bab ii kajian pustaka 2.1 pengertian dan jenis investasi ii.pdf · investasi yang langsung dapat...

TRANSCRIPT

19

BAB II

KAJIAN PUSTAKA

2.1 Pengertian dan Jenis Investasi

Jones (2004) mendefinisikan investasi sebagai komitmen menanamkan

sejumlah dana pada satu atau lebih asset selama beberapa periode pada masa

mendatang. Jogiyanto (2013) mengartikan investasi adalah penundaan konsumsi

sekarang untuk digunakan di dalam produksi yang efisien selama periode waktu

yang tertentu. Tandelilin (2010) mendefinisikan investasi sebagai komitmen atas

sejumlah dana atau sumber daya yang lainnya yang dilakukan pada saat ini

dengan tujuan memperoleh sejumlah keuntungan di masa datang. Berdasarkan

definisi tersebut, maka dapat disimpulkan bahwa investasi adalah penempatan

sejumlah dana atau sumberdaya lainnya pada periode tertentu dengan harapan

untuk memperoleh keuntungan di masa yang akan datang.

Kesimpulan yang dapat diambil dari definisi diatas yaitu untuk dapat

melakukan suatu investasi maka dibutuhkan ketersediaan dana (asset) pada saat

sekarang, kemudian komitmen mengikatkan dana tersebut pada obyek investasi

baik yang bersifat tunggal atau portofolio, untuk beberapa periode di masa

mendatang. Selanjutnya, setelah periode yang diinginkan tersebut tercapai (jatuh

tempo) barulah investor bisa mendapatkan kembali aset nya, tentu saja dalam

jumlah yang lebih besar, namun tidak ada jaminan pada akhir periode yang

ditentukan investor pasti mendapatkan assetnya lebih besar dari saat memulai

investasi, karena selama periode waktu berjalan ada kemungkinan terjadinya

20

peristiwa-peristiwa yang tidak sesuai harapan investor, hal inilah yang disebut

risiko. Dengan demikian, selain harus memiliki komitmen mengikatkan dananya,

investor juga harus bersedia menanggung risiko.

Ditinjau dari segi lingkup usahanya, investasi dapat dibagi menjadi dua

yaitu: investasi pada real assets (seperti tanah, bangunan, emas) dan financial

assets (seperti saham dan obligasi), dimana masing-masing investasi memiliki

risiko (risk) dan tingkat pengembalian (return) yang berbeda-beda (Jones, 2004).

Investasi pada saham di pasar modal dikategorikan sebagai investasi pada

financial assets. Jogiyanto (2013) mengkategorikan aktivitas investasi pada aktiva

keuangan menjadi dua jenis yaitu:

1. Investasi Langsung

Investasi yang langsung dapat dilakukan dengan membeli aktiva keuangan

yang dapat diperjual - belikan di pasar uang (money market), pasar modal (capital

market), atau pasar turunan (derivative market). Aktiva keuangan yang dapat

diperjual - belikan di pasar uang hanya aktiva yang mempunyai tingkat risiko

kecil, jatuh tempo yang pendek dengan tingkat likuiditas yang tinggi. Aktiva

keuangan yang diperjual - belikan di pasar modal memiliki sifat investasi jangka

panjang berupa saham - saham (equity securities) dan surat - surat berharga

pendapatan tetap (fixed income securities). Opsi dan future contract merupakan

surat - surat berharga yang diperdagangkan di pasar turunan (derivative market).

Investasi langsung tidak hanya dilakukan dengan membeli aktiva keuangan yang

dapat diperjualbelikan, namun juga dapat dilakukan dengan membeli aktiva

21

keuangan yang tidak dapat diperjualbelikan seperti tabungan, giro, dan sertifikat

deposito.

2. Investasi tidak langsung

Investasi tidak langsung dilakukan dengan membeli surat - surat berharga

di perusahaan investasi. Perusahaan investasi adalah perusahaan yang

menyediakan jasa-jasa keuangan dengan cara menjual sahamnya ke publik.

Investasi melalui perusahaan investasi menawarkan keuntungan tersendiri bagi

investor. Hanya dengan modal yang relatif kecil, investor dapat mengambil

keuntungan karena pembentukan portofolio investasinya. Selain itu, dengan

membeli saham perusahaan investasi, investor tidak membutuhkan pengetahuan

dan pengalaman yang tinggi. Dengan pembelian tersebut investor dapat

membentuk portofolio yang optimal.

Sementara jika dilihat dari lamanya investasi maka investasi dapat

dikelompokkan dalam dua jenis yaitu :

1. Investasi Jangka Panjang.

Investasi jangka panjang menanamkan suatu modal dengan harapan dapat

memperoleh keuntungan pada waktu yang akan datang melalui penguasaan suatu

asset bergerak dan asset tidak bergerak dalam kurun waktu yang lebih dari satu

tahun, Investasi jangka panjang memerlukan modal/dana yang cukup besar dan

biasa dilakukan oleh suatu institusi/badan usaha. Sasaran/objek dari investasi

jangka panjang yaitu: properti, barang modal, kepemilikan saham (share holder).

22

2. Investasi Jangka Pendek .

Investasi jangka pendek menanamkan suatu modal dalam suatu asset

tertentu yang bersifat liquid dan berjangka waktu yang pendek biasanya kurang

dari satu tahun bisa dalam hitungan jam, hari, minggu, atau bulan, dan sangat

fleksibel tergantung kepada kebutuhan para Investor. Terdapat banyak instrumen

investasi jangka pendek sesuai dengan tingkat risiko yang dikehendaki (tinggi,

sedang, rendah). Salah satu Istrumen investasi jangka pendek yang sangat

digandrungi oleh para investor muda yaitu, instrumen derivatif berupa trading

forex online, karena istrumen derivatif menjanjikan suatu margin yang cukup

besar mulai 5 - 10 % perbulan bagi pemula, bahkan sampai 100 % perbulan bagi

para trader, bila dibandingkan dengan bunga deposito, obligasi, yang berjalan

hanya 5 - 9 % per tahun.

Tujuan berinvestasi secara umum adalah untuk mendatang keuntungan di

masa datang, namun menurut Tandelilin (2010) terdapat beberapa alasan mengapa

seseorang melakukan investasi, antara lain sebagai berikut

a. Mendapatkan kehidupan yang lebih layak di masa mendatang.

Seseorang yang bijaksana akan berfikir bagaimana meningkatkan taraf

hidupnya dari waktu ke waktu atau setidaknya berusaha bagaimana

mempertahankan tingkat pendapatannya yang ada sekarang agar tidak berkurang

di masa yang akan datang.

23

b. Mengurangi tekanan inflasi.

Dengan melakukan investasi dalam pemilikan perusahaan atau obyek lain,

seseorang dapat menghindarkan diri dari risiko penurunan nilai kekayaan atau hak

milik akibat adanya pengaruh inflasi.

c. Dorongan untuk menghemat pajak.

Beberapa negara di dunia banyak melakukan kebijakan yang bersifat

mendorong tumbuhnya investasi di masyarakat melalui pemberian fasilitas

perpajakan kepada masyarakat yang melakukan investasi pada bidang-bidang

usaha tertentu.

Ada banyak bentuk investasi yang dapat dilakukan oleh investor, salah

satu diantaranya adalah saham, yaitu penyertaan dalam modal dasar suatu

perseroan terbatas, sebagai tanda bukti penyertaan tersebut dikeluarkan surat

kolektif kepada pemilik yaitu pemegang saham. Perusahaan tetap menjual

sahamnya kepada masyarakat meskipun hal tersebut dapat mengurangi atau

menghilangkan kekuasaan kontrol atas perusahaannya dengan pertimbangan

sebagai berikut:

Untuk menghimpun dana yang diperlukan bagi pembelanjaan perusahaan.

Untuk memberi kesempatan kepada masyarakat untuk turut serta dalam

pengelolaan dan perkembangan perusahaan.

Untuk lebih memberikan peluang untuk partisipasi pengelolaan perusahaan.

24

2.2 Return Saham

Motivasi seorang investor untuk menanamkan dananya pada suatu

investasi adalah mengharapkan mendapat keuntungan atau tingkat kembalian

(return) dimasa mendatang. Harapan terhadap return ini merupakan kompensasi

atas waktu dan risiko yang berhubungan dengan investasi tersebut (Tandelilin,

2010). Return tersebut yang juga dapat menjadi indikator untuk meningkatkan

wealth para investor, termasuk di dalamnya para pemegang saham.

Satu hal yang tidak dapat dipisahkan dalam konsep return adalah risiko,

karena hubungan antara return dengan risiko bersifat “trade-off”. Semakin tinggi

risiko yang ditanggung investor maka semakin tinggi pula return yang

dikehendaki sebagai kompensasinya. Jones (2004) berpendapat risiko merupakan

kemungkinan terjadinya perbedaan antara actual return dengan expected return.

Dalam manajemen investasi, risiko total dibagi dalam 2 jenis (Tandelilin,

2010), yaitu:

1. Risiko sistematis (risiko pasar) merupakan risiko yang berkaitan dengan

perubahan yang terjadi di pasar secara keseluruhan. Perubahan pasar tersebut

akan mempengaruhi variabilitas return suatu investasi.

2. Risiko tidak sistematis adalah risiko yang tidak terkait dengan perubahan

pasar secara keseluruhan.

Saham perusahaan go public sebagai komoditi investasi tergolong berisiko

tinggi karena sifatnya yang peka terhadap perubahan-perubahan yang terjadi, baik

oleh pengaruh yang bersumber dari luar atau dalam negeri, perubahan dalam

bidang politik, ekonomi moneter, Undang-Undang atau peraturan maupun

25

perubahan yang terjadi dalam industri dan perusahaan yang mengeluarkan saham

itu sendiri, sehingga investor dalam melakukan pembelian saham memerlukan

pemikiran berdasarkan data-data dari perusahaan yang bersangkutan.

Faktor fundamental perusahaan mempunyai pengaruh yang signifikan

terhadap return saham. Faktor fundamental yang terdiri dari return on asset

(ROA) dan price to book value (PBV) terbukti berpengaruh signifikan terhadap

return saham (Hardiningsih et al, 2002). Perubahan return saham dipengaruhi oleh

variabel-variabel return on asset (ROA), price to book value (PBV), earning per

share (EPS) dan nilai tukar. Sedangkan variabel debt to equtity ratio (DER)

terbukti tidak mempunyai pengaruh yang signifikan (Martono, 2009).

Jogiyanto (2013) menyatakan bahwa return merupakan hasil yang

diperoleh dari investasi dalam suatu periode tertentu. Return saham diperoleh dari

selisih kenaikan (capital gain) atau selisih penurunan (capital loss) selama

periode tertentu. Return dapat berupa return realisasi yang sudah terjadi atau

return ekspektasi yang belum terjadi tetapi yang diharapkan akan terjadi di masa

yang akan datang. Return realisasi ini dihitung berdasarkan data historis, yaitu

yang terjadi pada periode-periode sebelumnya. Return realisasi penting karena

digunakan sebagai salah satu pengukur kinerja perusahaan dan sebagai dasar

penentuan return ekspektasi (expected return) serta risiko di masa mendatang.

Husnan (2009) membedakan pendapatan saham menjadi dua, yaitu:

pendapatan dalam bentuk saham dan capital gain yang merupakan selisih antara

harga jual dengan harga beli. Teori portofolio mensyaratkan bahwa apabila risiko

yang ditanggung oleh para pemegang saham meningkat maka saham tersebut akan

26

memperoleh return saham yang besar. Jadi terdapat hubungan yang positif antara

risiko dan return saham.

Rumus untuk menghitung return saham yang diterima investor dinyatakan

sebagai berikut (Husnan, 2009):

X 100% ………...........................................(2.1)

Keterangan :

Rit = return saham pada periode t

Pt = harga saham perusahaa i pada periode t

Pt-1 = harga saham pada perusahaan i periode t-1

Return saham adalah tingkat keuntungan yang dinikmati oleh pemodal

atas suatu investasi saham yang dilakukannya (Jogiyanto, 2013). Setiap investasi

baik jangka pendek maupun jangka panjang mempunyai tujuan utama untuk

mendapatkan keuntungan yang disebut return, baik langsung maupun tidak

langsung.

Return saham yang diperoleh dari kegiatan investasi yang berupa dividen

bukanlah hal yang mudah untuk diprediksi, karena kebijakan dividen merupakan

kebijakan yang sulit bagi manajemen perusahaan. Keputusan mengenai dividen

terkadang dikaitan dengan keputusan pendanaan dan keputusan investasinya,

dividen setiap periodenya sesuai dengan fluktuasi jumlah kesempatan investasi

yang dapat diterima yang tersedia bagi perusahaan.

27

Jones (2004) menyebutkan bahwa return saham dapat dibagi menjadi dua

bagian, yaitu dividen antara selisih harga jual dengan harga beli (capital gain atau

capital loss). Return saham merupakan keuntungan dari hasil penjualan saham

(capital gain/ loss) ditambah besarnya dividen yang diterima investor selama dia

mempertahankan saham tersebut. Dividen yaitu pembagian keuntungan yang

dihasilkan perusahaan (Fakhruddin dan Sopian, 2001). Tandelilin (2010) dividen

dapat berupa angka nol (0) dan positif (+), sedangkan capital gain (loss) bisa

berupa angka minus (-), nol (0) dan positif (+). Para investor mencari alternatif

investasi yang memberikan return tertinggi dengan tingkat risiko tertentu.

2.3 Analisis Saham

Menurut Gitman (2002:273) ada beberapa pendekatan yang dapat

digunakan investor untuk menganalisis dan menilai harga satuan saham, yaitu

analisis teknikal dan analisis fundamental. Analisis teknikal lebih menekankan

pada pola pergerakan harga berdasarkan data pasar masa lalu, sedangkan analisis

fundamental menekankan analisisnya pada variabel ekonomi, industri dan

perusahaan.

2.3.1 Analisis Teknikal

Para analis teknikal percaya bahwa mereka dapat mengetahui pola-pola

pergerakan harga saham di masa yang akan datang berdasarkan pada observasi

pergerakan harga saham di masal lalu (Husnan, 2009). Analisis ini beranggapan

bahwa harga suatu saham akan ditentukan oleh penawaran dan permintaan

terhadap saham tersebut, sehingga asumsi dasar yang berlaku dalam analisis ini

adalah (Tandelilin, 2010):

28

1) Harga pasar saham ditentukan oleh interaksi penawaran dan permintaan.

2) Penawaran dan permintaan itu sendiri dipengaruhi oleh banyak faktor baik

yang rasional maupun irasional.

3) Perubahan harga saham cenderung bergerak mengikuti tren tertentu.

4) Tren tersebut dapat berubah karena bergesernya penawaran dan

permintaan.

5) Pergeseran penawaran dan permintaan dapat dideteksi dengan melihat

diagram reaksi pasar yang terjadi.

Seorang investor yang mampu mengakses informasi secara cepat dan

memiliki kemampuan analisis yang tinggi atas apa yang terjadi terhadap pasar,

maka investor tersebut akan mampu mendapatkan pengembalian yang melibihi

return pasar dan investor lainnya. Informasi yang berasal dari analisis teknikal

sangat penting untuk memutuskan kapan saatnya membeli suatu saham dan kapan

harus menjual saham tersebut.

Analisis teknikal secara umum memfokuskan perhatian pada chart dari

harga pasar sekuritas. Dow theory menyatakan bahwa pergerakan harga saham

sekuritas dibedakan menjadi tiga komponen, yaitu: fluktuasi harian (daily

fluctuation), pergerakan secara bulanan (secondary movement), dan primary

trend.

2.3.2 Analisis Fundamental

Analisis fundamental merupakan salah satu cara melakukan penilaian

saham dengan mempelajari atau mengamati berbagai indikator suatu perusahaan

menyangkut data-data historis yang didalamnya menyangkut analisis rasionalnya

29

dan juga prospek perusahaan dimasa yang akan datang (Darmadji dan Fakhrudin,

2006). Analisis fundamental setiap investasi saham mempunyai landasan kuat

yaitu nilai intrinsik yang dapat ditentukan melalui suatu analisis terhadap kondisi

perusahaan pada saat sekarang dan prospeknya di masa yang akan datang. Nilai

intrinsik merupakan suatu fungsi dari faktor-faktor perusahaan yang

dikombinasikan untuk menghasilkan keuntungan (return) yang diharapkan

dengan suatu risiko yang melekat pada saham tersebut. Nilai inilah yang akan

diestimasi oleh para investor atau analis, dan hasilnya akan dibandingkan dengan

nilai pasar sekarang (current market price) sehingga dapat diketahui saham-saham

yang overprice maupun yang underprice.

Analisis fundamental merupakan analisis yang digunakan untuk mencoba

memprediksi harga saham diwaktu yang akan datang dengan mengestimasi nilai

faktor–faktor fundamental yang berpengaruh terhadap harga saham dan

menerapkan hubungan variabel–variabel tersebut sehingga diperoleh taksiran

harga saham. Model ini dikenal sebagai share price forecasting model. Dalam

model penelitian ini, langkah yang penting adalah mengidentifikasi faktor–faktor

fundamental (seperti penjualan, biaya, laba, pertumbuhan, kebijakan dividen, dan

lain-lain) yang diperkirakan akan berpengaruh terhadap harga saham. Jika

kemampuan perusahaan semakin meningkat (menghasilkan laba yang meningkat)

maka harga saham akan meningkat. Dengan kata lain, profitabilitas akan

mempengaruhi harga saham (Husnan, 2009). Analisis fundamental mencoba

memperkirakan harga saham yang akan datang dengan cara (Husnan, 2009):

30

a. Mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga saham

di masa yang akan datang.

b. Menerapkan hubungan variabel-variabel tersebut sehingga diperoleh taksiran

harga saham.

Husnan (2009) memberikan definisi sekuritas merupakan secarik kertas

yang menunjukkan hak pemodal untuk memperoleh bagian dari prospek atau

kekayaan organisasi yang menerbitkan sekuritas tersebut, dan berbagai kondisi

yang memungkinkan pemodal menjalankan haknya. Saham biasa merupakan

salah satu bentuk sekuritas yang dapat dimiliki oleh investor. Tandelilin (2010)

menyatakan beberapa sekuritas yang umumnya diperdagangkan di Bursa Efek

Indonesia adalah saham, obligasi, reksadana, dan instrument derivative.

Husnan (2009) memberikan definisi saham biasa adalah bukti tanda

kepemilikan atas suat perusahaan. Keuntungan yang dinikmati oleh pemegang

saham berasal dari pembayaran dividen dan kenaikan harga saham. Tandelilin

(2010), menyatakan besar kecilnya dividen yang diterima oleh pemegang saham

tidak tetap, tergantung pada keputusan RUPS (Rapat Umum Pemegang Saham).

Husnan (2009) menyatakan bahwa untuk melakukan analisis terhadap

saham individual secara garis besar dapat dilakukan dengan 2 cara, yaitu: analisis

teknikal dan analisis fundamental. Analisis teknikal menggunakan data atau

perubahan harga di masa yang lalu sebagai upaya memperkirakan harga saham di

masa yang akan datang. Analisis fundamental berupaya mengidentifikasikan

prospek perusahaan (melalui analisis terhadap faktor-faktor yang mempengaruhi)

untuk bisa memperkirakan harga saham di masa yang akan datang. Tandelilin

31

(2010) berpendapat penilaian harga saham dengan menggunakan analisis

fundamental mempertimbangkan tiga tahapan yaitu analisis ekonomi, analisis

industri, dan analisis perusahaan.

Husnan (2009) menyatakan untuk melakukan analisis industri, tahap

pertama yang dapat dilakukan adalah dengan mengidentifikasikan tahap

kehidupan produknya, menganalisis hubungan antara kemampuan operasi dengan

kondisi perekonomian makro, menilai prospek industri di masa yang akan datang.

Analisis fundamental berkaitan dengan penilaian terhadap kinerja perusahaan,

tentang efektifitas dan efisiensi perusahaan dalam mencapai tujuannya. Untuk

menganalisis kinerja perusahaan dapat digunakan rasio keuangan yang terbagi

dalam empat kelompok, yaitu: rasio likuididas, aktivitas, hutang, dan profitabilitas

(Tuasikal, 2001).

Tandelilin (2010) berpendapat bahwa untuk melakukan analisis

perusahaan, disamping dilakukan dengan melihat laporan keuangan perusahaan

bisa dilakukan dengan menggunakan analisisi rasio keuangan. Menurut White, et

al. (2003), ada empat kategori rasio yang digunakan untuk mengukur berbagai

aspek dari hubungan risiko dan return, yaitu:

1) Analisis likuiditas, yaitu mengukur kecukupan sumber kas perusahaan untuk

memenuhi kewajiban yang berkaitan dengan kas dalam jangka pendek.

2) Analisis solvency dan long term debt (leverage), yaitu mengukur struktur

modal termasuk sumber dana jangka panjang dan kemampuan perusahaan

untuk memenuhi kewajiban investasi dan utang jangka panjang.

32

3) Analisis aktivitas, yaitu mengevaluasi revenue dan output yang dihasilkan

oleh asset perusahaan.

4) Analisis profitabilitas, yaitu mengukur earning (laba) perusahaan relatif

terhadap revenue dan modal yang diinvestasikan.

Rasio keuangan juga dapat menunjukkan profil perusahaan, prospek

keuntungan dan perkembangan perusahaan di masa datang, keefektifan

penggunaan aktiva serta keuangan dan investasi. Indikator terpenting dalam

menilai kinerja keuangan perusahaan dari sudut pandang investor adalah

pertumbuhan profitabilitas. Rasio profitabilitas yaitu ROE (Return On Equity)

yang menggambarkan kemampuan aset-aset yang dimiliki perusahaan bisa

menghasilkan laba.

2.4 Profitabilitas

Profitabilitas adalah kemampuan perusahaan untuk mendapatkan laba

(profit). Rasio profitabilitas dapat digunakan sebagai indikator keberhasilan usaha

(Azwar dan Karuniyati, 2008). Rasio Profitabilitas merupakan rasio yang

menggambarkan kemampuan perusahaan dalam mendapatkan laba melalui semua

kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah

karyawan, jumlah cabang dan sebagainya (Syafri, 2008). Rasio profitabilitas

terdiri dari :

1) Gross Profit Margin (GPM), merupakan rasio yang mengukur efisiensi

pengendalian harga pokok atau biaya produksinya, mengindikasikan

kemampuan perusahaan untuk berproduksi secara efisian.

33

2) Net Profit Margin (NPM), rasio ini mengukur laba bersih setelah pajak

terhadap penjualan. Semakin tinggi Net Profit Margin semakin baik operasi

suatu perusahaan.

3) Operating Return on Assets (OPROA), digunakan untuk mengukur tingkat

kembalian dari keuntungan operasional perusahaan terhadap seluruh asset

yang digunakan untuk menghasilkan keuntungan operasional tersebut.

4) Return on Asset (ROA), merupakan ukuran kemampuan perusahaan dalam

menghasilkan laba dengan semua aktiva yang dimiliki oleh perusahaan.

ROA digunakan untuk mengukur efektivitas perusahaan didalam

menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya.

5) Return on Equity (ROE), merupakan perbandingan antara laba bersih

sesudah pajak dengan total ekuitas. Return on equity merupakan suatu

pengukuran dari penghasilan yang tersedia bagi para pemilik perusahaan

atas modal yang mereka investasikan di dalam perusahaan.

6) Earning Power adalah hasil kali net profit margin dengan perputaran aktiva.

Earning Power merupakan tolak ukur kemampuan perusahaan dalam

menghasilkan laba dengan aktiva yang digunakan. Rasio ini menunjukkan

pula tingkat efisiensi investasi yang Nampak pada tingkat perputaran aktiva.

Siamat (2005), rasio profitabilitas selain dapat digunakan untuk mengukur

efektifitas bank dalam memperoleh laba, juga sangat penting untuk diamati

mengingat keuntungan yang memadai diperlukan untuk mempertahankan arus

sumber-sumber modal. Teknik analisis profitabilitas ini melibatkan hubungan

antara pos-pos tertentu dalam laporan perhitungan laba rugi untuk memperoleh

34

ukuran-ukuran yang dapat digunakan sebagai indikator untuk menilai efisiensi dan

kemampuan bank memperoleh laba. Oleh karena itu, teknik analisis ini disebut

juga dengan analisis laporan laba rugi.

Syofran (2003) dalam Stiawan (2009) mengatakan kinerja perbankan dapat

diukur dengan menggunakan rata-rata tingkat bunga pinjaman, rata-rata tingkat

bunga simpanan, dan profitabilitas perbankan. Penelitian ini juga menyatakan

bahwa tingkat bunga simpanan merupakan ukuran kinerja yang lemah dan

menimbulkan masalah, sehingga dalam penelitiannya disimpulkan bahwa

profitabilitas merupakan indikator yang paling tepat untuk mengukur kinerja suatu

bank. Proses evaluasi kondisi keuangan dan kinerja suatu perusahaan

menggunakan analisa keuangan membutuhkan suatu ukuran. Rasio yang

digunakan dan dibahas dalam penelitian ini sebagai proksi dari kinerja keuangan

perusahaan adalah return on equity (pengembalian atas ekuitas saham biasa) atau

tingkat pengembalian atas investasi pemegang saham yaitu merupakan

perbandingan antara laba operasi bersih dengan total equity.

Return on Equity (ROE) merupakan salah satu ukuran dari rasio

profitabilitas dalam mengukur keberhasilan bisnis yang dijalani. Brigham dan

Houston (2001) berpendapat bahwa ”Return On Equity (ROE) is the ratio of net

income to common equity: measures the ratio of return on common stockholders

investment”.

Rasio ROE menunjukkan kemampuan perusahaan dalam menghasilkan

return atas modal sendiri bagi pemegang saham biasa setelah memperhitungkan

bunga (biaya hutang), pajak, dan biaya saham preferen. Rasio ini menggambarkan

35

keuntungan yang dapat dinikmati oleh para pemegang saham atas kemampuan

perusahaan dalam menghasilkan tingkat pengembalian dari modal yang

disediakan oleh para pemegang saham tersebut. Nilai ROE yang tinggi

mengandung informasi tingginya tingkat pengembalian modal yang akan

diperoleh para pemegang saham dan berdampak pada besarnya dividen yang akan

dibagikan.

Tambunan (2007) ROE digunakan untuk mengukur rate of return (tingkat

imbalan hasil) ekuitas. Para analis sekuritas dan pemegang saham umumnya

sangat memperhatikan rasio ini, semakin tinggi ROE yang dihasilkan perusahaan,

akan semakin tinggi harga sahamnya. Rahardja (2006), ROE adalah perbandingan

antara laba bersih bank dengan modal sendiri. Rasio ini banyak diamati oleh para

pemegang saham bank (baik pemegang saham pendiri maupun pemegang saham

baru) serta para investor di pasar modal yang ingin membeli saham bank yang

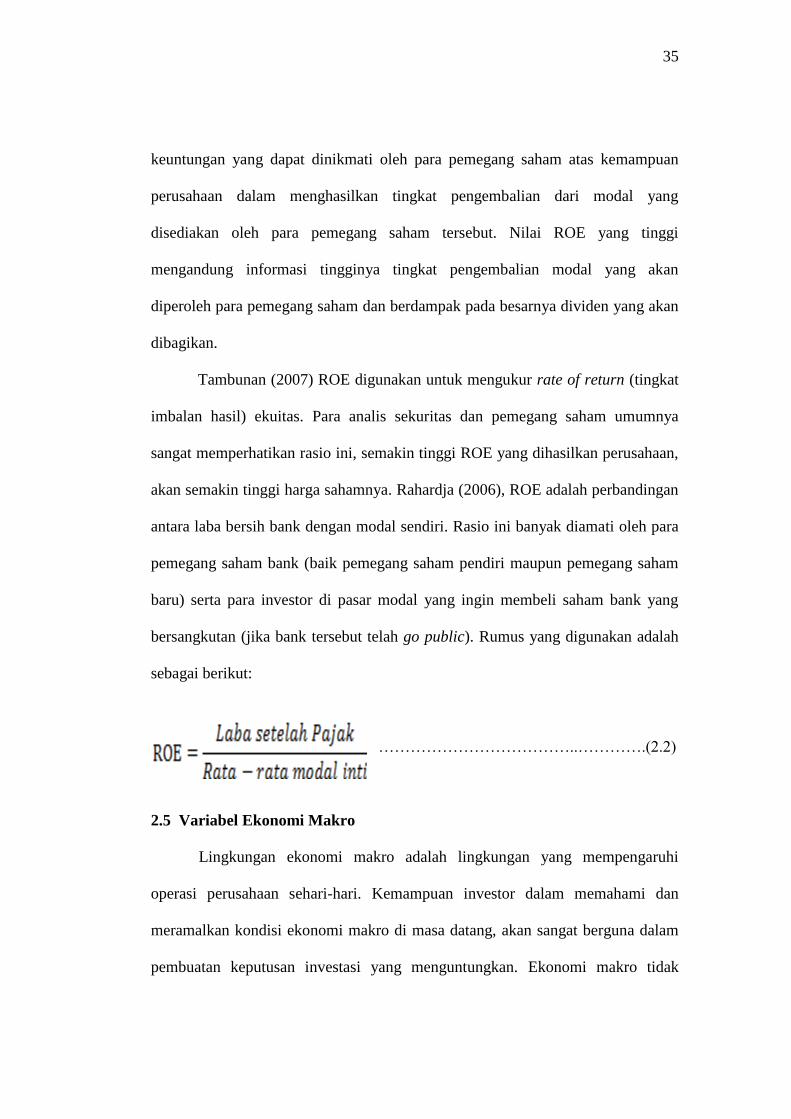

bersangkutan (jika bank tersebut telah go public). Rumus yang digunakan adalah

sebagai berikut:

………………………………..………….(2.2)

2.5 Variabel Ekonomi Makro

Lingkungan ekonomi makro adalah lingkungan yang mempengaruhi

operasi perusahaan sehari-hari. Kemampuan investor dalam memahami dan

meramalkan kondisi ekonomi makro di masa datang, akan sangat berguna dalam

pembuatan keputusan investasi yang menguntungkan. Ekonomi makro tidak

36

berkaitan langsung dengan kegiatan operasional perusahaan, kinerja perusahaan,

dan nilai perusahaan. Faktor ekonomi makro merupakan titik sentral kegiatan

investasi, dimana hampir setiap keputusan investasi didasarkan pada proyeksi

kondisi ekonomi, seperti laju inflasi, tingkat suku bunga, kurs, pajak,

pertumbuhan ekonomi, kebijakan defisit anggaran, investasi swasta serta defisit

neraca perdagangan,

Dengan adanya kecenderungan hubungan yang kuat antara lingkungan

ekonomi makro dengan kinerja suatu pasar modal maka analisis ekonomi perlu

dilakukan. Berbagai perubahan yang terjadi pada kondisi ekonomi makro mampu

mempengaruhi bunga atau premi risiko dari suatu sekuritas perusahaan. Indicator

ekonomi yang berisi informasi kondisi ekonomi makro diperlukan investor untuk

membantu pengambilan keputusan investasi, kegiatan ekonomi makro secara

keseluruhan akan mempengaruhi kegiatan ekonomi masyarakat, pengusaha, dan

investor. Tandelilin (2010), beberapa variabel ekonomi makro yang perlu

diperhatikan investor yaitu: produk domestik bruto, tingkat pengangguran, inflasi

dan tingkat bunga.

Perkembangan harga saham yang terjadi di Bursa Efek menunjukan bahwa

kenaikan atau penurunan harga saham di Bursa Efek memiliki keterkaitan dengan

kondisi ekonomi makro. Beberapa faktor ekonomi makro yang dapat berpengaruh

terhadap kinerja keuangan perusahaan dan return saham perusahaan perbankan di

Bursa Efek Indonesia yaitu :

37

2.5.1 Laju Inflasi

Inflasi dapat diartikan sebagai suatu proses meningkatnya harga-harga

secara umum dan terus menerus atau inflasi juga merupakan proses menurunnya

nilai mata uang secara berkelanjutan. Inflasi adalah proses dari suatu peristiwa,

bukan tinggi rendahnya tingkat harga. Artinya, tingkat harga yang dianggap

tinggi belum tentu menunjukkan inflasi. Inflasi dianggap terjadi jika proses

kenaikan harga berlangsung secara terus menerus dan saling mempengaruhi.

Salah satu indikator untuk mengetahui nilai inflasi adalah dengan indeks harga

konsumen.

Rahardja dan Manurung (2006), menyatakan inflasi adalah kenaikan harga

barang-barang yang bersifat umum dan terus menerus. Inflasi yang tinggi akan

mengakibatkan daya beli masyarakat menurun dan kenaikan tingkat bunga.

Besar kecilnya laju inflasi akan mempengaruhi suku bunga dan mempengaruhi

instrumen-instrumen pasar modal yang memberikan tingkat pendapatan tetap

bagi obligasi, dengan demikian apabila inflasi mengalami kenaikkan maka

investor akan menginginkan kenaikan tingkat hasil nominal untuk melindungi

tingkat hasil riilnya.

Sementara definisi lain menegaskan bahwa inflasi dapat terjadi pada saat

kondisi ketidakseimbangan (disequilibrium) antara permintaan dan penawaran

agregat, yaitu lebih besarnya permintaan agregat daripada penawaran agregat.

Dalam hal ini tingkat harga umum mencerminkan keterkaitan antara arus barang

atau jasa dan arus uang. Bila arus barang lebih besar dari arus uang maka akan

38

timbul deflasi, sebaliknya bila arus uang lebih besar dari arus barang maka

tingkat harga akan naik dan terjadi inflasi.

Menurut Boediono (1999), berdasarkan asalnya inflasi dapat digolongkan

menjadi:

a. Domestic inflation

Inflasi yang sepenuhnya disebabkan oleh kesalahan pengelolaan

perekonomian baik sector riil maupun sektor moneter di dalam negeri oleh para

pelaku ekonomi dan masyarakat. Inflasi ini timbul antara lain karena terjadinya

deficit anggaran yang dibiayai dengan pencetakan uang baru, atau bisa juga

disebabkan oleh panen yang gagal.

b. Imported inflation

Inflasi yang disebabkan oleh kenaikan harga-harga komoditi di luar negeri

(di Negara asing yang memiliki hubungan perdagangan dengan Negara yang

bersangkutan). Inflasi ini hanya dapat terjadi pada Negara yang menganut sistem

terbuka (open economy system).

Inflasi dapat mempengaruhi distribusi pendapatan, alokasi faktor produksi,

serta produk nasional. Efek terhadap distribusi pendapatan disebut dengan equity

effect, sedangkan efek terhadap alokasi faktor produksi dan pendapatan nasional

masing-masing disebut dengan efficiency dan output effect (Nopirin, 2010). Inflasi

mempunyai dampak positif atau negatif terhadap kinerja industri dan profitabilitas

perusahaan.

Menurut Rahardja dan Manurung (2004) suatu perekonomian dikatakan

telah mengalami inflasi jika tiga karakteristik berikut dipenuhi, yaitu : 1) terjadi

39

kenaikan harga, 2) kenaikan harga bersifat umum, dan 3) berlangsung terus-

menerus. Ada beberapa indikator yang dapat digunakan untuk menghitung inflasi.

indikator tersebut diantaranya :

a. Indeks Harga Konsumen (IHK) IHK adalah indeks harga yang paling umum

dipakai sebagai indikator inflasi. IHK mempresentasikan harga barang dan

jasa yang dikonsumsi oleh masyarakat dalam suatu periode tertentu.

b. Indeks Harga Perdagangan Besar (IHPB) IHPB mertupakan indikator yang

menggambarkan pergerakan harga dari komoditi-komoditi yang

diperdagangkan pada tingkat produsen di suatu daerah pada suatu periode

tertentu. Jika pada IHK yang diamati adalah barang-barang akhir yang

dikonsumsi masyarakat, pada IHPB yang diamati adalah barang-barang

mentah dan barang-barang setengah jadi yang merupakan input bagi

produsen.

c. GDP Deflator prinsip dasar GDP deflator adalah membandingkan antara

tingkat pertumbuhan ekonomi nominal dengan pertumbuhan riil.

2.5.2 Pertumbuhan Produk Domestik Bruto (PDB)

Produk Domestik Bruto (PDB) atau Gross Domestic Product (GDP)

diartikan sebagai nilai pasar dari semua barang jadi dan jasa yang diproduksi di

suatu Negara dalam kurun waktu tertentu (Mankiw, 2006). Dalam perhitungan

PDB ini, termasuk juga hasil produksi barang dan jasa yang dihasilkan oleh

perusahaan/orang asing yang beroperasi di wilayah negara yang bersangkutan.

Barang dan jasa uang tidak diperjualbelikan di pasar seperti upah buruh yang

belum terbayarkan tidak dimasukan dalam hitungan PDB. Barang-barang yang

40

dihasilkan termasuk barang modal yang belum diperhitungkan penyusutannya,

karenanya jumlah yang didapatkan dari GDP dianggap bersifat bruto/kotor.

PDB berbeda dengan produk nasional bruto (PNB) karena memasukkan

pendapatan faktor produksi dari luar negeri yang bekerja di negara tersebut,

sehingga PDB hanya menghitung total produksi dari suatu negara tanpa

memperhitungkan apakah produksi itu dilakukan dengan memakai faktor - faktor

produksi dalam negeri atau tidak. Sebaliknya, Produk Nasional Bruto (PNB)

memperhatikan asal usul faktor - faktor produksi yang digunakan.

Produk Domestik Bruto (PDB) dibagi atas PDB Riil (real GDP) yang

merupakan nilai produksi seluruh barang dan jasa pada harga konstan, dan PDB

Nominal (nominal GDP) yang merupakan nilai produksi seluruh barang dan jasa

berdasarkan harga yang tengah berlaku. PDB Riil lebih baik dibandingkan dengan

PDB Nominal dalam mengukur kesejahteraan ekonomi suatu negara . Hal ini

disebabkan PDB riil tidak dipengaruhi oleh perubahan harga, maka PDB Riil

merupakan ukuran yang tepat untuk mengetahui tingkat produksi barang dan jasa

dari suatu perekonomian. Salah satu masalah yang timbul ketika menggunakan

PDB Riil adalah tingkat harga konstan yang dijadikan sebagai harga tahun dasar.

Mankiw (2006) menyatakan bahwa PDB terdiri atas empat komponen

sebagai berikut:

a. Konsumsi (consumption) adalah pengeluaran rumah tangga atas berbagai

barang dan jasa.

b. Investasi (investment) adalah pembelian atas berbagai peralatan modal,

persediaan, dan struktur bisnis.

41

c. Pembelian atau belanja pemerintah (government purchases) mencakup

seluruh pengeluaran atas berbagai barang dan jasa yang dilakukan oleh

pemerintah (semua instansi, pemerintah negara bagian atau pemerintah

provinsi).

d. Ekspor Netto (net export) adalah pembelian oleh pihak asing atas berbagai

barang dan jasa yang diproduksi di dalam negeri (ekspor) dikurangi oleh

pembelian penduduk setempat atas berbagai barang dan jasa yang di produksi

di luar negeri (impor). Pengurangan ini dilakukan karena impor atas berbagai

barang dan jasa dari luar negeri sebenarnya sudah tercakup dalam komponen

- komponen PDB lainnya.

Berdasarkan definisi diatas maka sesungguhnya PDB dapat dihitung

dengan menggunakan dua pendekatan, yaitu:

a. Pendekatan pengeluaran. Rumus umum untuk PDB dengan pendekatan

pengeluaran adalah:

PDB = Konsumsi + Investasi + Pengeluaran pemerintah + Ekspor – Impor

Di mana konsumsi adalah pengeluaran yang dilakukan oleh rumah tangga,

investasi oleh sektor usaha, pengeluaran pemerintah oleh pemerintah, dan

ekspor dan impor melibatkan sektor luar negeri.

b. Pendekatan pendapatan menghitung pendapatan yang diterima faktor

produksi:

PDB = Sewa + Upah + Bunga + Laba

42

Di mana sewa adalah pendapatan pemilik faktor produksi tetap seperti tanah,

upah untuk tenaga kerja, bunga untuk pemilik modal, dan laba untuk

pengusaha.

Dalam penelitian ini nilai GDP yang akan digunakan adalah nilai GDP

Riil, sesuai dengan penelitian-penelitian sebelumnya oleh Ali, et al. (2011);

Alexiou dan Sofoklis (2012).

2.5.3 Kurs Rupiah-Dolar (US$)

Kurs merupakan jumlah satuan atau unit mata uang tertentu yang

diperlukan untuk memperoleh atau membeli satu unit atau satuan jenis mata uang

lainnya. Dengan kata lain, kurs atau nilai tukar merupakan harga dari suatu mata

uang terhadap mata uang lainnya. Nilai tukar mata uang ditentukan oleh relasi

penawaran-permintaan (supply-demand) atas mata uang tersebut. Jika permintaan

atas sebuah mata uang meningkat, sementara penawarannya tetap atau menurun,

maka nilai tukar mata uang itu akan naik. Sebaliknya jika penawaran sebuah mata

uang meningkat, sementara permintaannya tetap atau menurun, maka nilai mata

uang itu akan melemah.

Nilai mata uang dapat bersifat stabil ataupun labil karena terkait dengan

sejumlah uang lainnya. Kenaikan nilai tukar mata uang dalam negeri disebut

apresiasi atas mata uang asing, dimana mata uang asing lebih murah sehingga

nilai mata uang dalam negeri meningkat. Penurunan nilai tukar uang dalam negeri

disebut depresiasi atas mata uang asing dimana mata uang asing menjadi lebih

mahal, sehingga mata uang dalam negeri merosot (Kewal, 2012).

43

Eiteman, et al. (2007) menyatakan nilai tukar valuta asing adalah harga

mata uang salah satu Negara dalam satuan mata uang atau komoditas (biasanya

emas atau perak) Negara lain. Nilai tukar terbagi atas nilai tukar nominal dan

nilai tukar riil. Nilai tukar nominal (nominal exchange rate) adalah nilai yang

digunakan seseorang saat menukar mata uang suatu negara dengan mata uang

Negara lain. Sedangkan nilai riil (real exchange rate) adalah nilai yang digunakan

seseorang saat menukar barang dan jasa dari suatu Negara dengan barang dan jasa

dari Negara lain (Mankiw, 2006).

Kurs dolar adalah harga satuan dolar Amerika terhadap mata uang suatu

Negara. Mata uang tiap Negara dinilai dalam kaitannya dengan mata uang lain

melalui kurs mata uang, sehingga mata uang dapat ditukar untuk memfasilitasi

transaksi internasional. Nilai dari sebagian besar mata uang dapat berfluktuasi

karena kekuatan pasar dan pemerintah menurut Madura (2006). Menurunnya kurs

rupiah terhadap mata uang asing khususnya US Dolar memiliki pengaruh negatif

terhadap perekonomian dan pasar modal. Menurunnya kurs dapat meningkatkan

harga komoditi impor, baik yang menjadi obyek konsumsi maupun bahan baku

dan peralatan yang dibutuhkan oleh perusahaan.

2.6 Hubungan Laju Inflasi Terhadap Profitabilitas Perusahaan

Peningkatan inflasi secara relatif umumnya merupakan sinyal negatif bagi

pemodal di Bursa Efek. Inflasi yang tinggi akan mengakibatkan penurunan harga

saham, karena menyebabkan kenaikan harga barang secara umum. Kondisi ini

mempengaruhi biaya produksi dan harga jual barang akan menjadi semakin tinggi.

Harga jual yang tinggi akan menyebabkan menurunnya daya beli, hal ini akan

44

mempengaruhi keuntungan perusahaan dan akhirnya berpengaruh terhadap harga

saham yang mengalami penurunan.

Di mata investor, kondisi seperti ini akan membuat mereka enggan

berinvestasi di sektor riil. Padahal biasanya dana untuk investasi sebagian besar

didanai bank. Hal ini menjadikan bank kesulitan menyalurkan dana serta

menanggung biaya dari modal yang ada. Inflasi dapat meningkatkan pendapatan

dan biaya perusahaan. Jika peningkatan biaya produksi lebih tinggi dari

peningkatan harga yang dapat dinikmati oleh perusahaan maka profitabilitas

perusahaan akan turun (Tandelilin, 2010).

Beberapa penelitian yang membuktikan adanya hubungan antara inflasi

dengan profitabilitas antara lain: Penelitian lain di Indonesia oleh Dwijayanthy

dan Naomi (2009) dan Utami dan Rahayu (2003) menemukan inflasi berpengaruh

negatif terhadap profitabilitas perusahaan (ROE). Lestari dan Sugiharta (2007)

dalam penelitiannya menemukan tingkat inflasi berpengaruh signifikan terhadap

kinerja perusahaan (ROE). Demikian pula Demir (2007), menemukan bukti

bahwa interaksi antara laju inflasi berpengaruh negatif dan signifikan terhadap

profitabilitas perusahaan.

2.7 Hubungan Pertumbuhan PDB Terhadap Profitabilitas

Produk domestik bruto (PDB) merefleksikan kegiatan penduduk di suatu

negara dalam memproduksi suatu barang dalam kurun waktu tertentu (Sukirno,

2004). Pengaruh PDB terhadap profitabilitas dapat dilihat dalam mekanisme,

pertama saat PDB naik yang dapat diduga akan diikuti peningkatan pendapatan

masyarakat yang mempengaruhi kemampuaan untuk menabung masyarakat yang

45

tinggi. Peningkatan ini akan memperbesar dana nasabah yang disimpan di bank,

dimana hal itu juga akan meningkatkan profitabilitas bank (Sukirno, 2003).

Kedua, dana nasabah yang bertambah ini dapat memperbesar dana kredit yang

dapat disalurkan oleh bank juga akan meningkatkan profitabilitas bank dan pada

akhirnya akan berdampak pada nilai saham dan return saham perbankan.

Pengujian empiris akan hal ini telah dilakukan oleh Ali, et al. (2011) di

Pakistan dan Alexiou dan Sofoklis (2012) di Yunani, yang hasilnya

menyimpulkan bahwa PDB memiliki berpengaruh positif dan signifikan terhadap

profitabilitas perbankan, melalui dua mekanisme yang telah dijelaskan

sebelumnya.

2.8 Hubungan Kurs Rupiah-Dolar Terhadap Profitabilias

Nilai tukar mata uang asing menjadi salah satu faktor profitabilitas

perbankan, karena dalam kegiatannya bank memberikan jasa jual beli valuta

asing. Dengan terjadinya fluktuasi akan nilai tukar mata uang asing, bank dapat

memperoleh pendapatan berupa fee dan selisih kurs. Nilai tukar rupiah yang

rendah akan melemahkan daya beli masyarakat yang dapat memicu kurang

menariknya tingkat keuntungan investasi dalam pasar modal. Depresiasi rupiah

akan menyebabkan kenaikan biaya produksi, sehingga berdampak pada penurunan

profitabilitas perusahaan (Darminto, 2008).

Penelitian Lestari dan Sugiharta (2007) dengan hasil penelitian tingkat

inflasi, tingkat bunga dan kurs dolar berpengaruh signifikan terhadap kinerja

keuangan (ROE) pada bank non devisa di Jakarta. Hasil dari penelitain

46

Dwijayanthy dan Naomi (2009) dan Rachmawati (2012) menyebutkan bahwa laju

inflasi berpengaruh terhadap turunnya profitabilitas perusahaan.

2.9 Hubungan Laju Inflasi Terhadap Return Saham

Bank umum berperan sebagai wahana untuk mengefektifkan

kebijaksanaan pemerintah di bidang perekonomian melalui pengendalian jumlah

uang yang beredar dengan mematuhi cadangan wajib. Jika jumlah uang berlebih

maka inflasi akan terjadi dengan disertai akibat-akibat buruk yang akan

mengganggu perekonomian. Sebaliknya, jika jumlah uang yang beredar terlalu

sedikit akan menyebabkan perlambatan proses perekonomian.

Inflasi merupakan variabel makro ekonomi yang dapat menguntungkan

dan dapat pula merugikan masyarakat secara umum serta bank pada khususnya.

Inflasi yang meningkat menyebabkan harga-harga secara umum meningkat,

kenaikan harga tersebut menyebabkan dorongan masyarakat untuk melakukan

investasi menurun karena masyarakat cenderung memenuhi kebutuhan primer.

Kenaikan tingkat inflasi menyebabkan jumlah investasi di Bursa Efek Indonesia

turun, sehingga harga saham turun dan mengakibatkan return saham juga turun

(Tandelilin, 2010).

Janor et al. (2010), dalam penelitiannya mengenai hubungan antara inflasi

dan return saham di Malaysia selama periode 1980-2006. Hasil penelitiannya

tidak ditemukan adanya hubungan yang signifikan antara inflasi dan return saham

pada perusahaan-perusahaan di Malaysia. Penelitian tersebut menunjukkan bahwa

investasi di pasar keuangan Malaysia tidak dipengaruhi terhadap variabel laju

inflasi.

47

Penelitian Rusliati dan Fathoni (2011) menunjukkan bahwa inflasi dan

suku bunga deposito berpengaruh negatif dan signifikan terhadap return saham.

Pereira (2010) membuktikan bahwa terdapat hubungan negatif antara inflasi

dengan return saham. Penelitian yang dilakukan oleh Kewal (2012) juga

menemukan inflasi berpengaruh negatif dan signifikan terhadap return saham.

Utami dan Rahayu (2003) menemukan bahwa tingkat inflasi berpengaruh negatif

terhadap harga saham.

2.10 Hubungan Pertumbuhan PDB Terhadap Return Saham

Hubungan PDB dan return saham dapat dijelaskan seperti halnya pada

hubungan antara PDB dan profitabilitas. PDB yang berpengaruh positif pada

peningkatan profitabilitas perbankan akan direspon positif pula oleh para investor

yang menganggap peningkatan profitabilitas tersebut merupakan indikator kinerja

perbankan yang meningkat. Kinerja bank yang meningkat berarti akan

meningkatkan harga saham, sehingga investor tidak berkeberatan membeli

sahamnya dengan harga tinggi karena return sahamnya juga akan meningkat.

Beberapa penelitian antara lain oleh Shiblee (2009); Birz dan Lott (2008);

Hooker (2004); Chiarella dan Gao (2004) menemukan bahwa PDB memiliki

pengaruh positif dan signifikan. Meskipun penelitian Shiblee (2009) juga

menyatakan bahwa pengaruh tersebut masih relatif rendah.

2.11 Hubungan Kurs Rupiah-Dolar Terhadap Return Saham

Madura (2006), menyatakan pergerakan nilai kurs mata uang akan

berdampak pada perusahaan yang melakukan perdagangan ekspor dan impor.

Kurs dapat mempengaruhi jumlah arus masuk kas yang diterima dari ekspor

48

perusahaan dan mempengaruhi jumlah arus keluar kas yang digunakan untuk

membayar impor. Bagi perusahaan eksportir kenaikan kurs dolar terhadap rupiah

akan meningkatkan keuntungan perusahaan akibat kenaikan kurs dolar.

Keuntungan perusahaan meningkat menunjukkan kinerja perusahaan semakin

baik dan harga saham perusahaan meningkat. Kenaikan harga saham perusahaan

akan menyebabkan return saham perusahan juga meningkat.

Granger et. al, (1998) mengatakan bahwa hubungan antara kurs dan harga

saham adalah positif, di mana perubahan nilai tukar mempengaruhi pendapatan

dan biaya operasional perusahaan, yang pada akhirnya menyebabkan perubahan

pada harga saham perusahaan juga meningkat.

Tsui (2002) melakukan penelitian yang menjelaskan hubungan antara

pendapatan dan biaya terhadap nilai tukar dalam rangka untuk menguji hubungan

antara pertukaran kurs dan profit margin perusahaan. Selama periode 1981-1994,

ketergantungan impor bahan baku perusahaan yang ada di Taiwan mengalamai

peningkatan dibandingkan dengan kegiatan ekspor. Apabila dolar US mengalami

apresiasi, maka daya saing perusahaan mengalami penurunan yang sangat drastis,

mengakibatkan penurunan pendapatan yang berujung pada turunnya profitabilitas

perusahaan.

Beberapa penelitian terdahulu yang mengkonfirmasi teori-teori di atas

antara lain Utami dan Rahayu (2003) yang berjudul Peranan Profitabilitas, Suku

Bunga, Inflasi dan Nilai Tukar Dalam Mempengaruhi Pasar Modal Indonesia

Selama Krisis Ekonomi. Hasil penelitian menunjukkan nilai tukar berpengaruh

positif terhadap harga saham sementara penelitian Auliyah dan Ardi (2006)

49

menemukan variabel ekonomi makro (kurs rupiah terhadap dolar dan Produk

Domestik Bruto) tidak berpengaruh secara signifikan terhadap return saham

Syariah tetapi berpengaruh secara signifikan terhadap beta saham Syariah.

2.12 Hubungan Profitabilitas Terhadap Return Saham

Kebijakan struktur modal yang memadai dapat mengantisipasi seluruh

risiko-risiko utama yang dapat timbul dalam pengelolaan bisnis perusahaan yang

tercermin pada peningkatan profitabilitas dan berdampak pada persentase ROE

yang positif, dengan kondisi fundamental yang baik akan mendorong investor

untuk berinvestasi di pasar modal, dengan adanya peningkatan investasi tersebut

maka harga saham dan return saham akan meningkat.

Husnan (2005), menyatakan bahwa kemampuan perusahaan untuk

menghasilkan laba meningkat, maka harga saham perusahaan akan meningkat

dengan kata lain profitabilitas mempengaruhi harga saham sehingga berpengaruh

juga terhadap return saham. Keuntungan perusahaan yang semakin meningkat

mengindikasikan bahwa fundamental perusahaan semakin baik, sehingga

memberikan pengaruh positif terhadap pasar modal dan harga saham perusahaan.

Antara dan Lestari (2007) melakukan penelitian ini dengan menggunakan

faktor ekonomi makro (valas, inflasi dan suku bunga) dan Faktor mikro (EPS,

PER, ROI, NPM, ROE) menunjukkan semua Faktor Makro dan Mikro

berpengaruh positif dan signifikan terhadap return Saham. Wiksuana dan Sutrisna

(2005), yang menyatakan bahwa profitabilitas perusahaan berpengaruh positif dan

signifikan terhadap kinerja investasi saham.