bỘ giÁo dỤc vÀ ĐÀo tẠo trƢỜng ĐẠi hỌc mỎ ĐỊa ch...

TRANSCRIPT

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƢỜNG ĐẠI HỌC MỎ - ĐỊA CHẤT ––––––––––––––––––––––

PHẠM THỊ HỒNG HẠNH

NGHIÊN CỨU XÂY DỰNG HỆ THỐNG

THÔNG TIN KẾ TOÁN PHỤC VỤ QUẢN TRỊ CHI PHÍ

TRONG CÁC DOANH NGHIỆP KHAI THÁC THAN

THUỘC TẬP ĐOÀN CÔNG NGHIỆP THAN –

KHOÁNG SẢN VIỆT NAM

LUẬN ÁN TIẾN SĨ KINH TẾ

HÀ NỘI, 01/2018

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƢỜNG ĐẠI HỌC MỎ - ĐỊA CHẤT ––––––––––––––––––––––

PHẠM THỊ HỒNG HẠNH

NGHIÊN CỨU XÂY DỰNG HỆ THỐNG

THÔNG TIN KẾ TOÁN PHỤC VỤ QUẢN TRỊ CHI PHÍ

TRONG CÁC DOANH NGHIỆP KHAI THÁC THAN

THUỘC TẬP ĐOÀN CÔNG NGHIỆP THAN –

KHOÁNG SẢN VIỆT NAM

Ngành: Quản lý kinh tế

Mã số: 9340410

LUẬN ÁN TIẾN SĨ KINH TẾ

NGƢỜI HƢỚNG DẪN KHOA HỌC

1. TS. Nguyễn Văn Hải

2. TS. Nguyễn Thị Bích Ngọc

HÀ NỘI, 01/2018

i

LỜI CAM ĐOAN

Tôi cam đoan đây là công trình nghiên cứu của bản thân tôi, các kết quả

nghiên cứu trong luận án là trung thực và chƣa từng đƣợc công bố trong kỳ bất công

trình nào khác trƣớc đó.

Hà Nội, ngày tháng năm 2018

Tác giả

Phạm Thị Hồng Hạnh

ii

MỤC LỤC

LỜI CAM ĐOAN .......................................................................................................... i

MỤC LỤC .................................................................................................................... ii

DANH MỤC CÁC CHỮ VIẾT TẮT .......................................................................... vi

DANH MỤC CÁC BẢNG ........................................................................................ viii

DANH MỤC CÁC HÌNH ........................................................................................... ix

MỞ ĐẦU .......................................................................................................................1

CHƢƠNG 1 TỔNG QUAN NGHIÊN CỨU TRONG VÀ NGOÀI NƢỚC ...............6

VỀ ĐỀ TÀI LUẬN ÁN .................................................................................................6

1.1 Tổng quan các công trình nghiên cứu ................................................................. 6

1.1.1 Tổng quan các công trình nghiên cứu ở nƣớc ngoài .................................... 6

1.1.2 Tổng quan các công trình nghiên cứu ở trong nƣớc ..................................... 9

1.2 Các vấn đề kế thừa và khoảng trống nghiên cứu .............................................. 18

Kết luận chƣơng 1 ................................................................................................... 20

CHƢƠNG 2 CƠ SỞ L LUẬN, KINH NGHIỆM VÀ PHƢƠNG PHÁP NGHIÊN

CỨU X Y DỰNG HỆ THỐNG THÔNG TIN KẾ TOÁN PHỤC VỤ QUẢN TRỊ

CHI PHÍ TRONG DOANH NGHIỆP SẢN XUẤT KINH DOANH .........................21

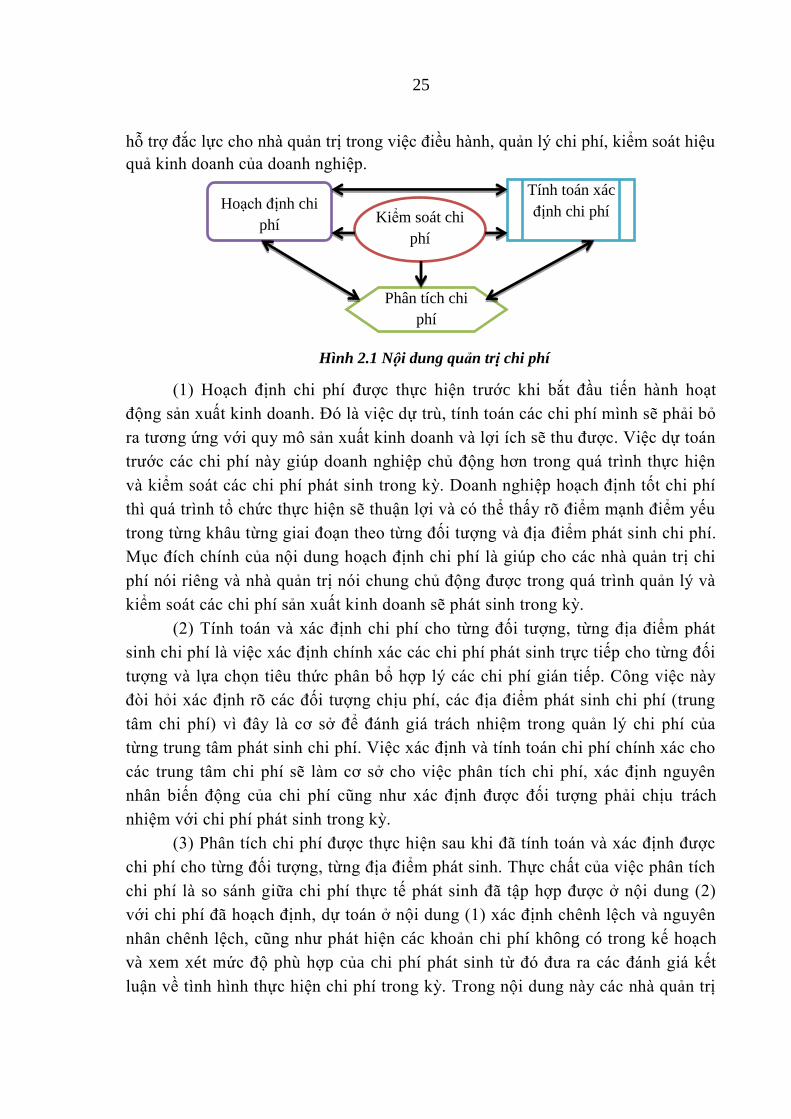

2.1 Cơ sở lý luận về quản trị chi phí ....................................................................... 21

2.1.1 Khái niệm và vai tr của quản trị chi phí .................................................... 21

2.1.2 Nội dung của quản trị chi ph ..................................................................... 24

2.1.3 Thông tin phục vụ quản trị chi phí trong doanh nghiệp ............................. 26

2.2 Cơ sở lý luận về hệ thống thông tin kế toán phục vụ quản trị chi ph .............. 28

2.2.1 Các khái niệm về hệ thống thông tin kế toán phục vụ quản trị chi phí ........... 28

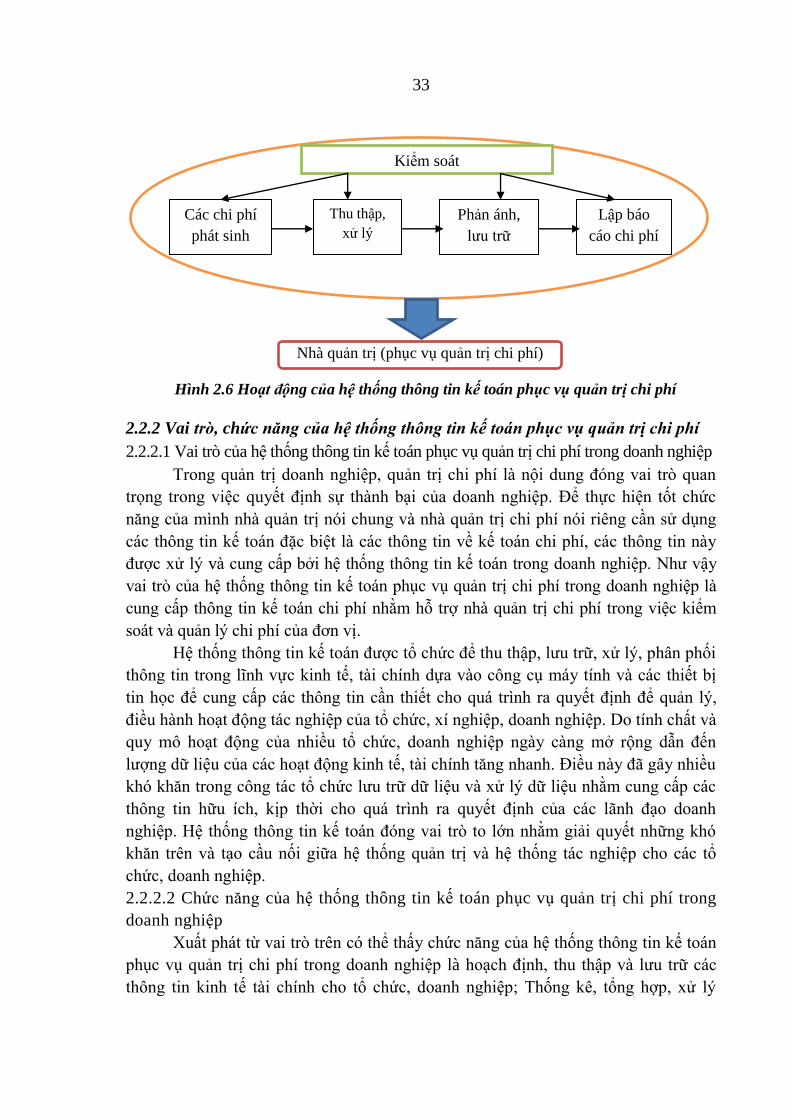

2.2.2 Vai tr , chức năng của hệ thống thông tin kế toán phục vụ quản trị chi ph

.............................................................................................................................. 33

2.2.3 Cấu thành của hệ thống thông tin kế toán phục vụ quản trị chi ph .......... 35

2.3 Xây dựng hệ thống thông tin kế toán phục vụ quản trị chi ph ........................ 37

2.3.1 Nguyên tắc và yêu cầu xây dựng hệ thống thông tin kế toán phục vụ quản

trị chi ph .............................................................................................................. 37

iii

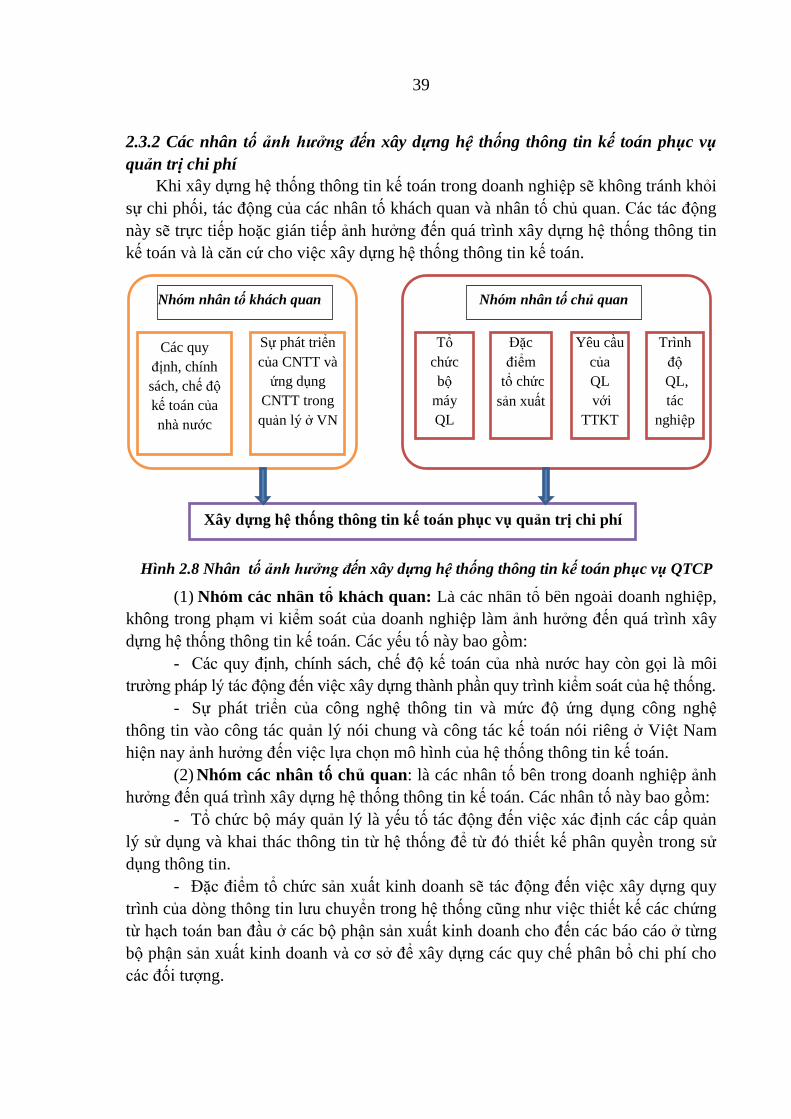

2.3.2 Các nhân tố ảnh hƣởng đến xây dựng hệ thống thông tin kế toán phục vụ

quản trị chi phí ..................................................................................................... 39

2.3.3 Phƣơng pháp tiếp cận xây dựng hệ thống thông tin kế toán phục vụ quản trị

chi phí................................................................................................................... 40

2.3.4 Quy trình xây dựng hệ thống thông tin kế toán phục vụ quản trị chi ph ... 42

2.3.5 Xây dựng các phân hệ của hệ thống thông tin kế toán phục vụ quản trị

chi phí .................................................................................................................. 48

2.4 Kinh nghiệm xây dựng hệ thống thông tin kế toán phục vụ quản trị chi phí tại

một số nƣớc trên thế giới và bài h c cho Việt Nam ............................................... 54

2.4.1 Kinh nghiệm xây dựng hệ thống thông tin kế toán phục vụ quản trị chi phí

tại một số nƣớc trên thế giới ................................................................................ 54

2.4.2 Bài h c kinh nghiệm xây dựng hệ thống thông tin kế toán phục vụ quản trị

chi phí trong doanh nghiệp cho các doanh nghiệp ở Việt Nam ........................... 57

2.5 Phƣơng pháp nghiên cứu ................................................................................... 59

2.5.1 Phƣơng pháp nghiên cứu chung ................................................................. 59

2.5.2 Phƣơng pháp thu thập thông tin .................................................................. 59

2.5.3 Phƣơng pháp xử lý thông tin....................................................................... 63

2.5.4 Phƣơng pháp mô hình hóa bằng sơ đồ, bảng biểu ...................................... 64

2.5.5 Phƣơng pháp chuyên gia ............................................................................. 64

Kết luận chƣơng 2 ................................................................................................... 64

CHƢƠNG 3 THỰC TRẠNG HỆ THỐNG THÔNG TIN KẾ TOÁN PHỤC VỤ

QUẢN TRỊ CHI PHÍ TRONG CÁC DOANH NGHIỆP KHAI THÁC THAN

THUỘC TẬP ĐOÀN CÔNG NGHIỆP THAN – KHOÁNG SẢN VIỆT NAM .......66

3.1 Khái quát chung về Tập đoàn Công nghiệp Than – Khoáng sản Việt Nam và

các doanh nghiệp khai thác than thuộc Tập đoàn ................................................... 66

3.1.1 Khái quát chung về Tập đoàn Công nghiệp Than – Khoáng sản Việt Nam

.............................................................................................................................. 66

3.1.2 Khái quát chung về các doanh nghiệp khai thác than thuộc Tập đoàn Công

nghiệp Than – Khoáng sản Việt Nam .................................................................. 70

iv

3.2 Thực trạng hệ thống thông tin kế toán trong các doanh nghiệp khai thác than ..... 79

3.2.1 Hệ thống thông tin kế toán tài chính. .......................................................... 80

3.2.2 Hệ thống thông tin kế toán quản trị ............................................................ 85

3.3 Thực trạng hệ thống thông tin kế toán phục vụ quản trị chi phí trong các doanh

nghiệp khai thác than .............................................................................................. 89

3.3.1 Phân hệ thông tin chi phí dự toán ............................................................... 89

3.3.2 Phân hệ thông tin chi phí thực hiện ............................................................ 93

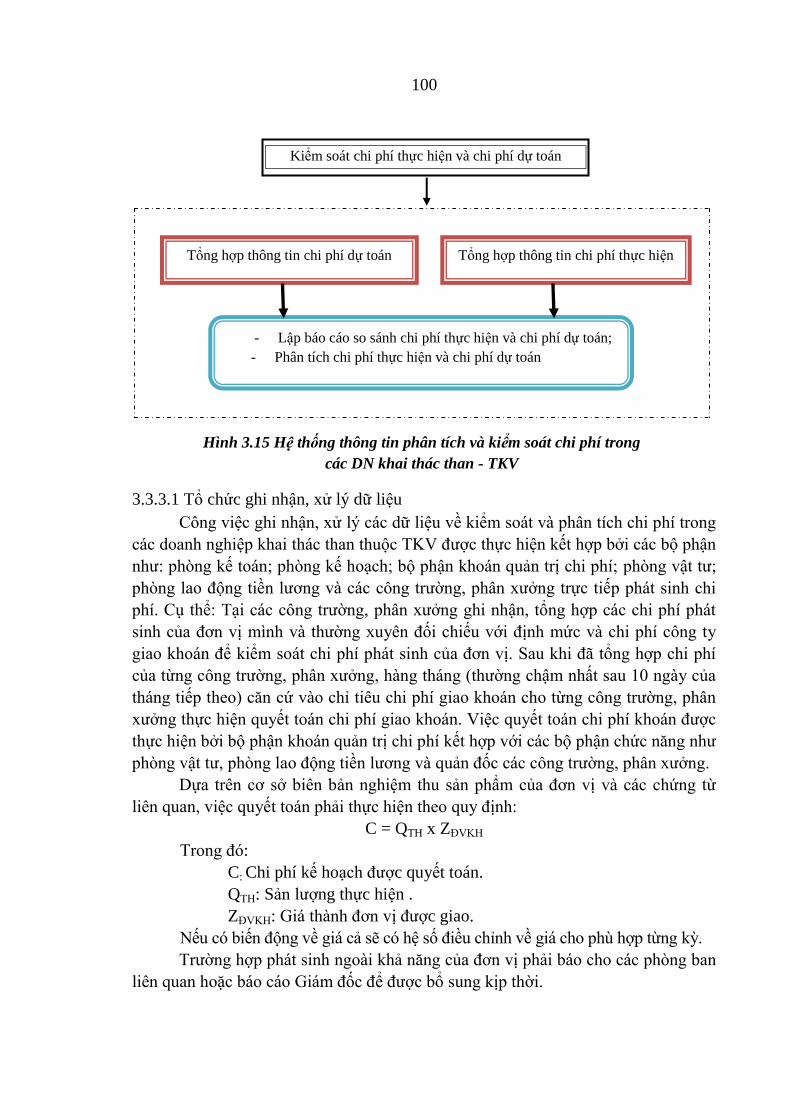

3.3.3 Phân hệ thông tin phân tích và kiểm soát chi phí ....................................... 98

3.4 Đánh giá hệ thống thông tin kế toán phục vụ quản trị chi ph trong các doanh

nghiệp khai thác than thuộc Tập đoàn Công nghiệp Than – Khoáng sản Việt Nam

............................................................................................................................... 102

3.4.1 Những kết quả đạt đƣợc ............................................................................ 102

3.4.2 Những hạn chế tồn tại và nguyên nhân .................................................... 104

Kết luận chƣơng 3 ................................................................................................. 112

CHƢƠNG 4 X Y DỰNG HỆ THỐNG THÔNG TIN KẾ TOÁN PHỤC VỤ

QUẢN TRỊ CHI PHÍ TRONG CÁC DOANH NGHIỆP KHAI THÁC THAN

THUỘC TẬP ĐOÀN CÔNG NGHIỆP THAN – KHOÁNG SẢN VIỆT NAM .... 113

4.1 Quan điểm, nguyên tắc và yêu cầu xây dựng hệ thống thông tin kế toán phục

vụ quản trị chi phí trong các doanh nghiệp khai thác than ................................... 113

4.1.1 Quan điểm ................................................................................................. 113

4.1.2 Nguyên tắc ................................................................................................ 113

4.1.3 Yêu cầu ..................................................................................................... 114

4.2 Các căn cứ xây dựng hệ thống thông tin kế toán phục vụ quản trị chi phí ..... 115

4.3 Nội dung xây dựng hệ thống thông tin kế toán phục vụ quản trị chi phí trong

các doanh nghiệp khai thác than thuộc Tập đoàn Công nghiệp Than – Khoáng sản

Việt Nam ............................................................................................................... 117

4.3.1 Nhận diện và phân loại chi phí theo yêu cầu quản trị chi phí trong các

doanh nghiệp khai thác than thuộc TKV ........................................................... 117

v

4.3.2 Xây dựng mô hình dòng thông tin của hệ thống thông tin kế toán phục vụ

quản trị chi phí trong các doanh nghiệp khai thác than thuộc TKV .................. 118

4.3.3 Xây dựng các phân hệ của hệ thống thông tin kế toán phục vụ quản trị chi phí

trong các doanh nghiệp khai thác than thuộc TKV ........................................... 129

4.4 Điều kiện thực hiện ......................................................................................... 145

4.4.1 Về phía Tập đoàn ...................................................................................... 146

4.4.2 Về phía các doanh nghiệp khai thác than ................................................. 147

Kết luận chƣơng 4 ................................................................................................. 148

KẾT LUẬN .............................................................................................................. 149

TÀI LIỆU THAM KHẢO

PHỤ LỤC

vi

DANH MỤC CÁC CHỮ VIẾT TẮT

Viết tắt Viết đầy đủ

BC Báo cáo

BHTN Bảo hiểm thất nghiệp

BHXH Bảo hiểm xã hội

BHYT Bảo hiểm y tế

C§ Cố định

CCDC Công cụ dụng cụ

CL Chênh lệch

CNTT Công nghệ thông tin

CP Cổ phần

CPCĐ Chi ph cố định

CPNVTTT Chi phí nguyên vật liệu trực tiếp

CT Công trƣờng

CT§L

CTKT

Công trƣờng đào lò

Công trƣờng khai thác

ĐG Đơn giá

ĐH Đại h c

DN Doanh nghiệp

GĐ Giai đoạn

HĐQT Hội đồng quản trị

HĐTV Hội đồng thành viên

HTTT Hệ thống thông tin

HTTTKT Hệ thống thông tin kế toán

KTTC Kế toán tài ch nh

NCS Nghiên cứu sinh

NĐ-CP Nghị định Ch nh phủ

NL Nguyên liệu

NN

NNL

Nguyên nhân

Nguồn nhân lực

NVLTT Nguyên vật liệu trực tiếp

NXB Nhà xuất bản

PX Phân xƣởng

vii

Viết tắt Viết đầy đủ

PHTT Phân hệ thông tin

QĐ Quyết định

QL Quản lý

QLDN Quản lý doanh nghiệp

QT Quàn trị

QTCP Quản trị chi ph

QTKD Quản trị kinh doanh

SL Số lƣợng

SXKD Sản xuất kinh doanh

TB Trung bình

TCT Tổng công ty

TKV Tập đoàn Công nghiệp Than - Khoáng sản - Việt Nam

TNHH MTV Trách nhiệm hữu hanh một thành viên

TP Thành phẩm

TSCĐ Tài sản cố định

TT Thành tiền

TT Thông tin

VL Vật liệu

VN Việt Nam

XDCB Xây dựng cơ bản

viii

DANH MỤC CÁC BẢNG

TT Tên bảng Trang

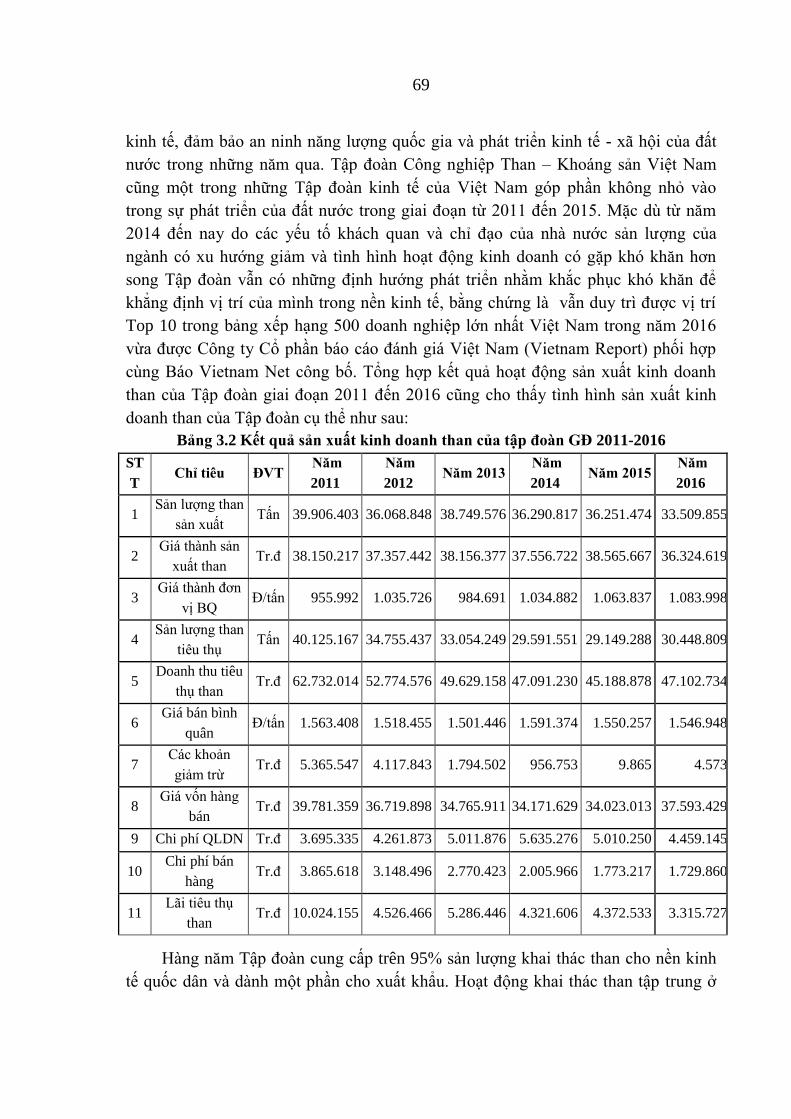

Bảng 3.1 Cơ cấu các doanh nghiệp thuộc Tập đoàn Than – Khoáng sản Việt Nam . 68

Bảng 3.2 Kết quả sản xuất kinh doanh than của tập đoàn GĐ 2011-2016 ................. 69

Bảng 3.3 Các doanh nghiệp khai thác than do TKV nắm giữ 100% vốn điều lệ ....... 70

Bảng 3.4 Các doanh nghiệp khai thác than do TKV nắm giữ CP chi phối ................ 71

Bảng 3.5 Tổng hợp chi phí sản xuất kinh doanh than của tập đoàn GĐ 2011 -

2016 ......................................................................................................... 73

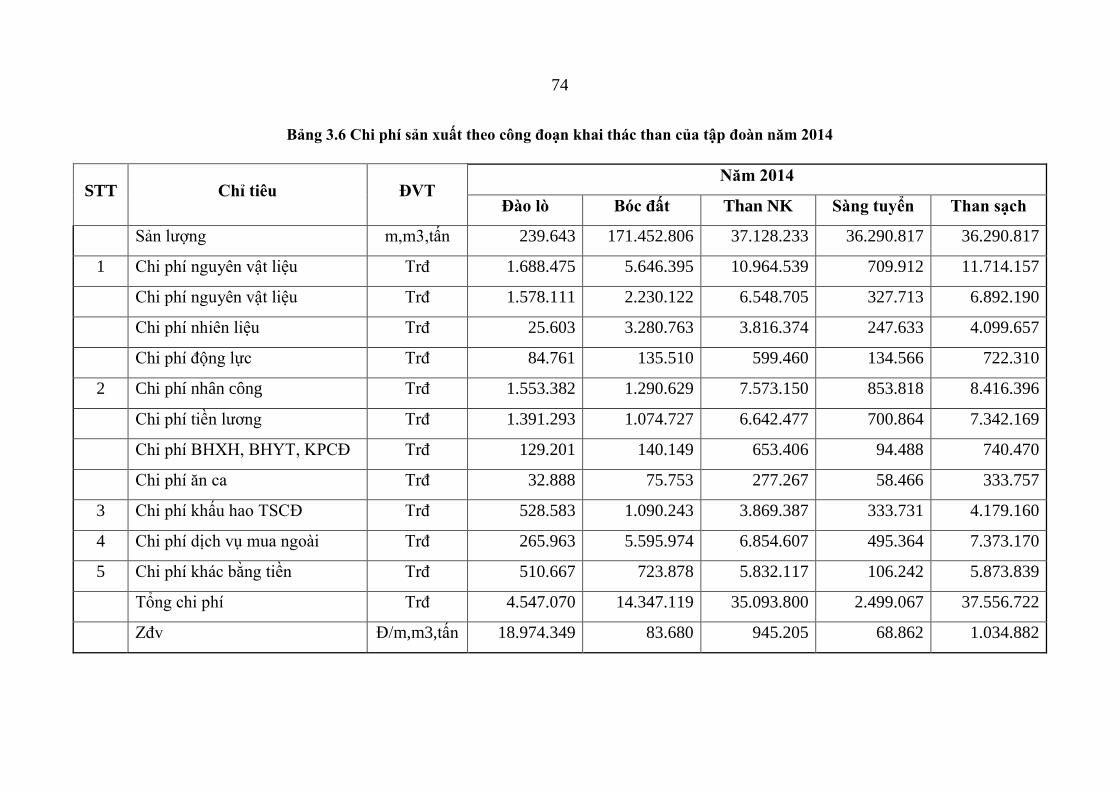

Bảng 3.6 Chi phí sản xuất theo công đoạn khai thác than của tập đoàn năm 2014 ... 74

Bảng 3.7 Chi phí sản xuất theo công đoạn khai thác than của tập đoàn năm 2015 ... 75

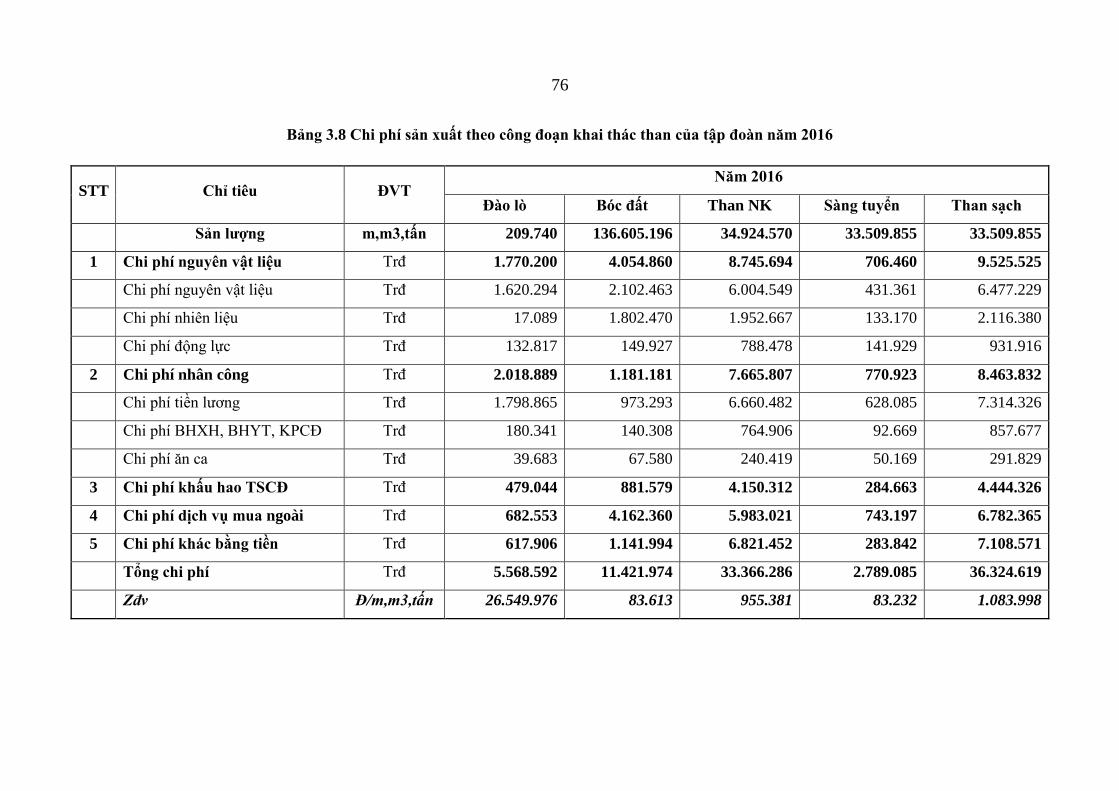

Bảng 3.8 Chi phí sản xuất theo công đoạn khai thác than của tập đoàn năm 2016 ... 76

Bảng 3.9 Kết quả khảo sát tình hình ghi nhận, xử lý dữ liệu (19 doanh nghiệp) ....... 81

Bảng 3.10 Kết quả khảo sát tình hình phản ánh và lƣu trữ dữ liệu (19 doanh

nghiệp) ..................................................................................................... 84

Bảng 3.11 Kết quả khảo sát tình hình lập báo cáo kế toán quản trị (19 doanh

nghiệp) ..................................................................................................... 89

Bảng 3.12 Kết quả khảo sát phân hệ thông tin chi phí dự toán (19 doanh nghiệp) ... 91

Bảng 3.13 Kết quả khảo sát tình hình ứng dụng phần mềm kế toán trong xử lý dữ

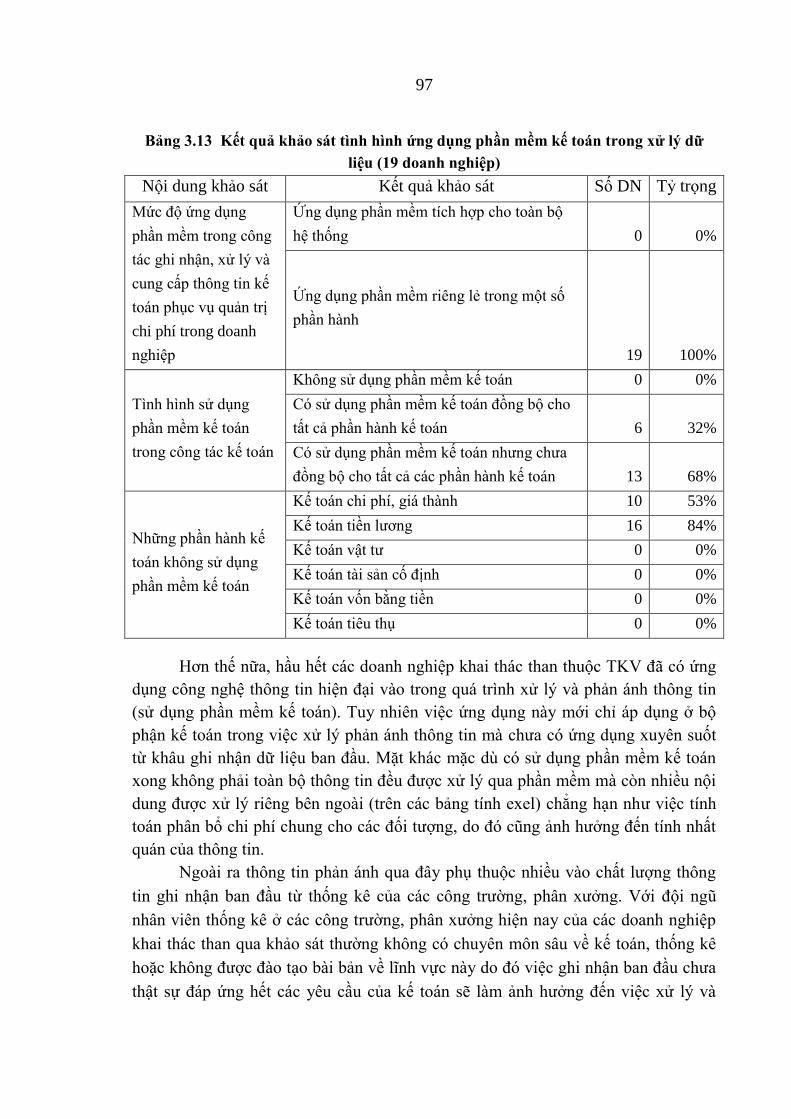

liệu (19 doanh nghiệp) ............................................................................. 97

Bảng 3.14 Kết quả khảo sát phân hệ thông tin phân tích và kiểm soát chi phí (19

doanh nghiệp) .......................................................................................... 99

Bảng 3.15 Đánh giá chất lƣợng thông tin kế toán phục vụ quản trị chi phí ............. 109

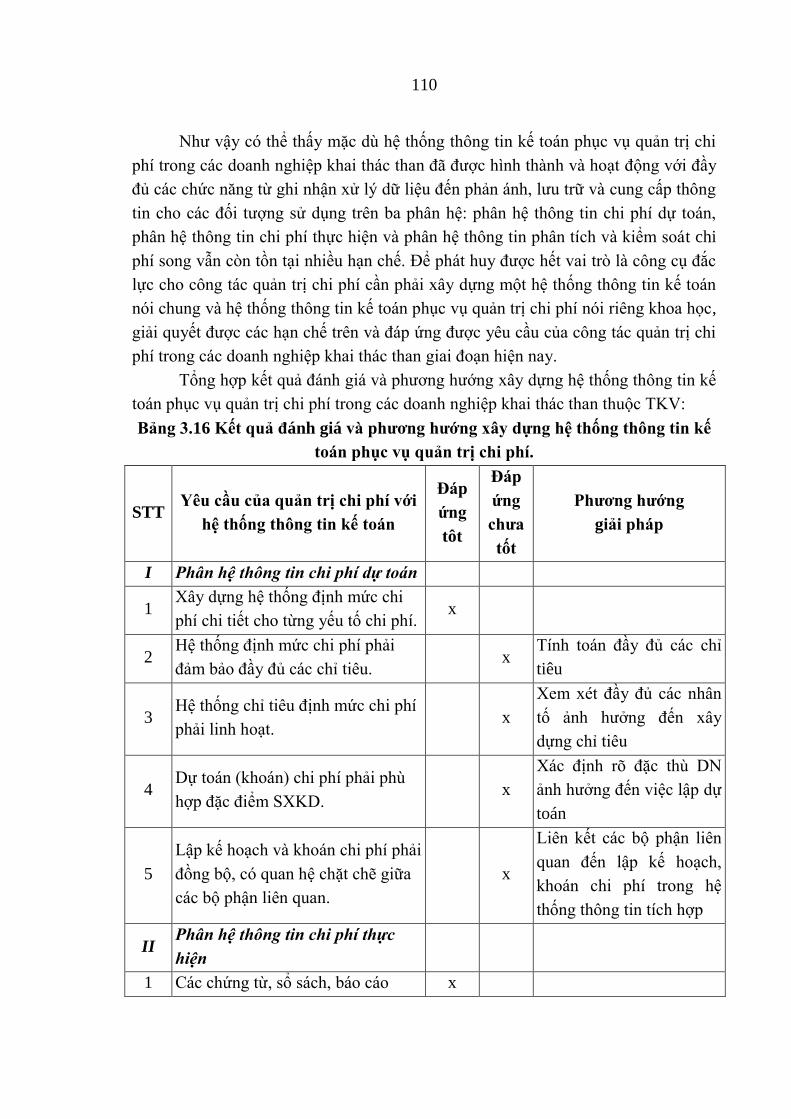

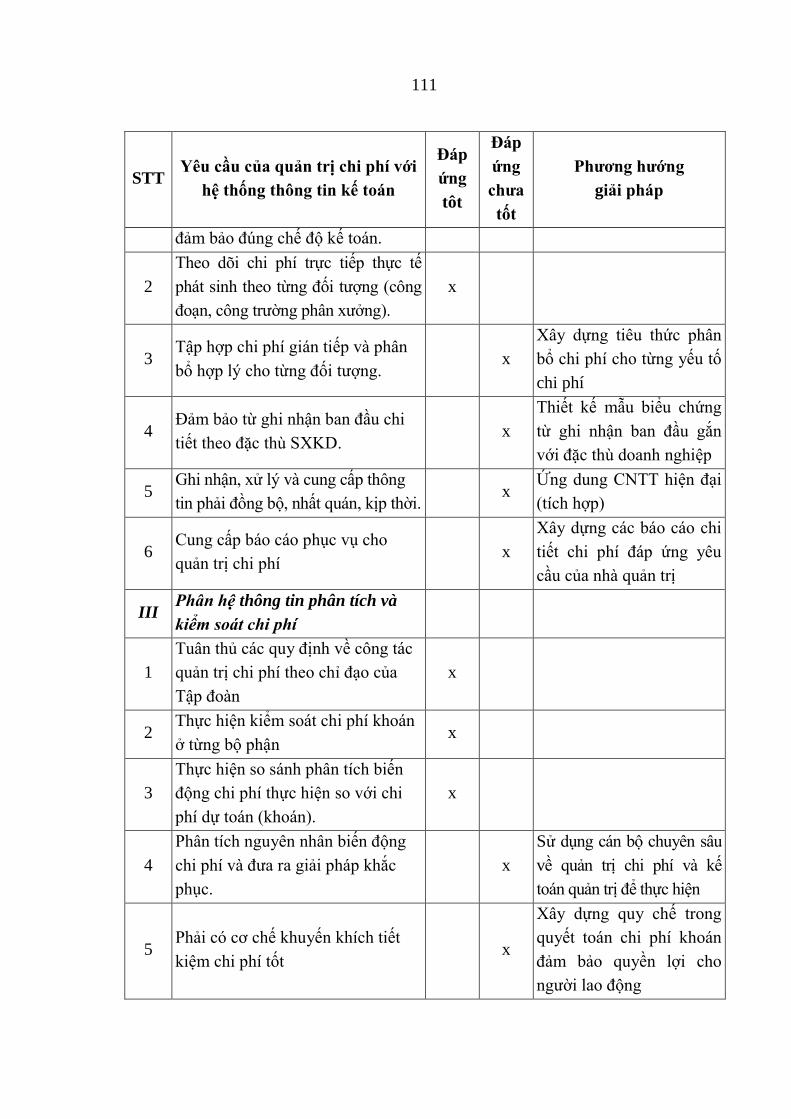

Bảng 3.16 Kết quả đánh giá và phƣơng hƣớng xây dựng hệ thống thông tin kế

toán phục vụ quản trị chi phí. ................................................................ 110

Bảng 4.1 Định mức chi phí vật tƣ máy khoan .......................................................... 131

Bảng 4.2 Phiếu lĩnh vật tƣ theo hạn mức ................................................................. 135

Bảng 4.3 Phiếu theo dõi lao động theo định mức ..................................................... 136

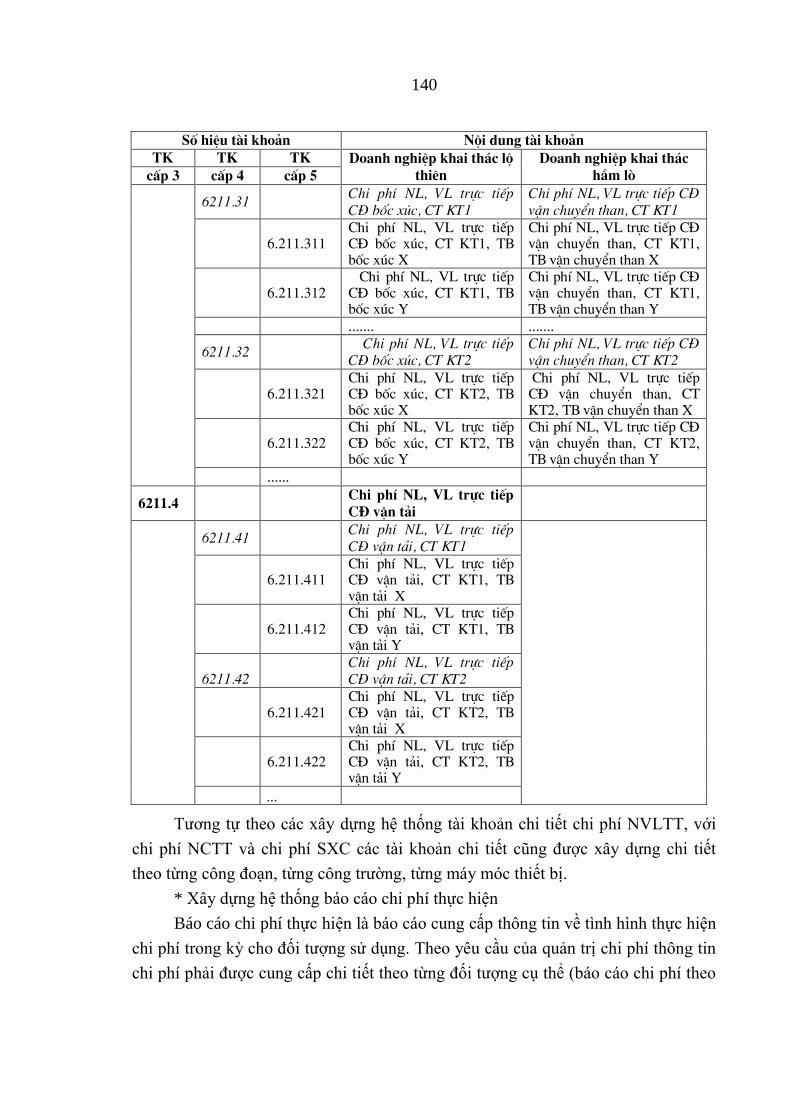

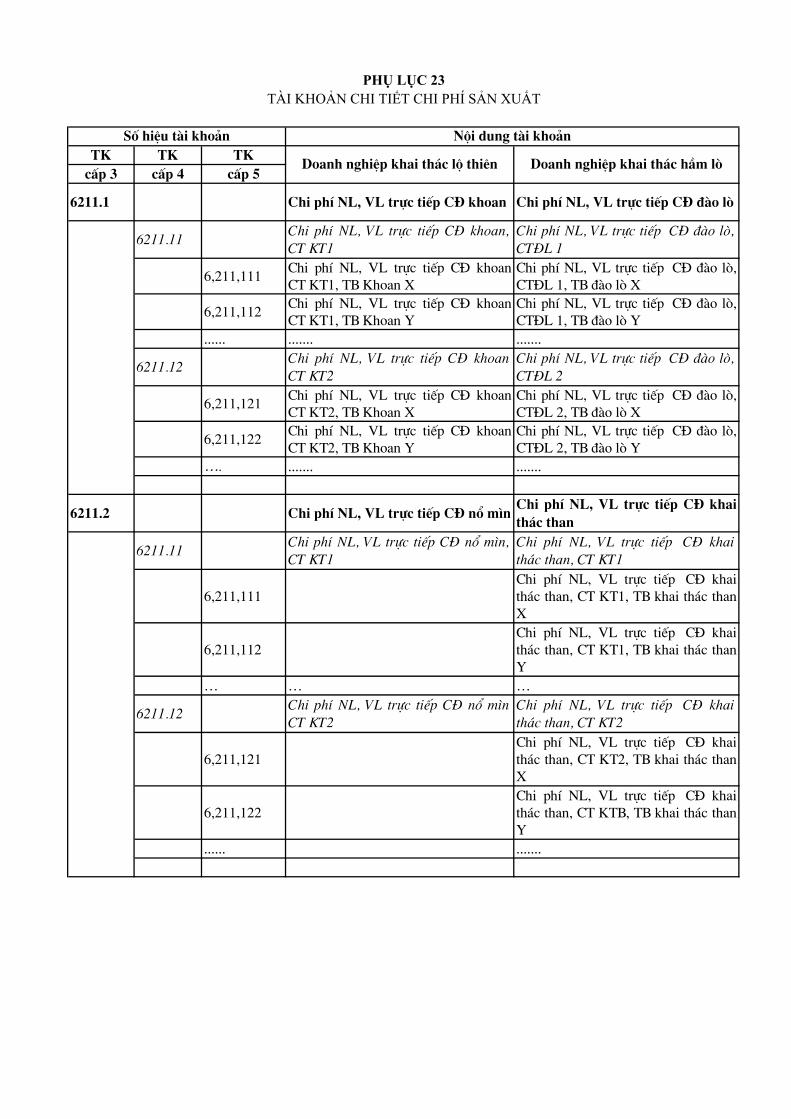

Bảng 4.4 Tài khoản chi tiết chi phí sản xuất ............................................................ 139

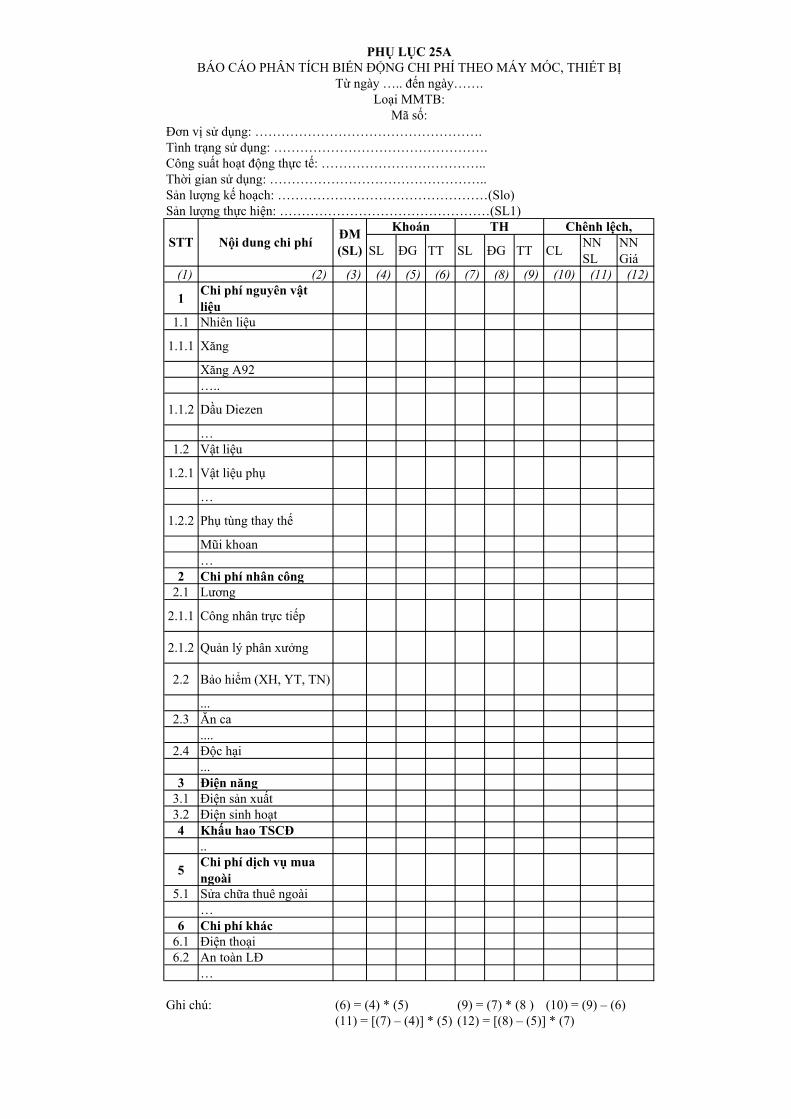

Bảng 4.5 Báo cáo phân tích biến động chi phí theo máy móc, thiết bị .................... 143

ix

DANH MỤC CÁC HÌNH

TT Tên hình Trang

Hình 2.1 Nội dung quản trị chi phí ............................................................................. 25

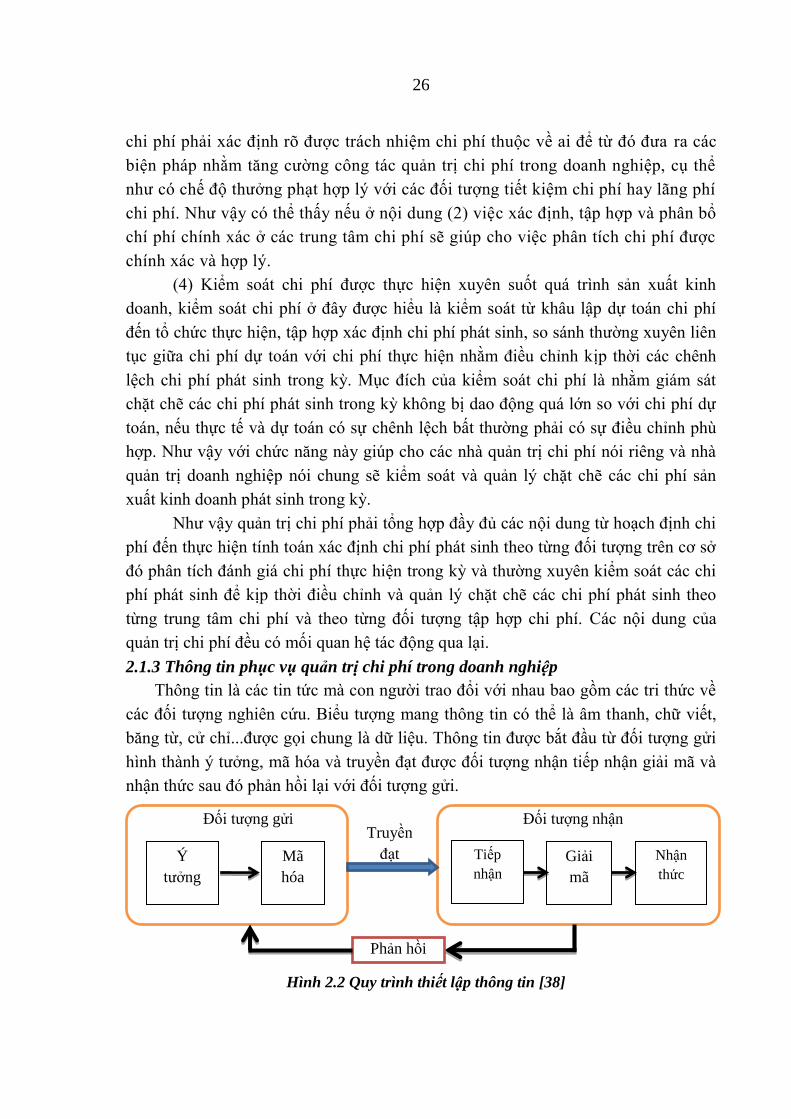

Hình 2.2 Quy trình thiết lập thông tin [38] ................................................................. 26

Hình 2.3 Thông tin phục vụ quản trị chi phí .............................................................. 27

Hình 2.4 Hệ thống thông tin [nguồn mạng] ............................................................... 30

Hình 2.5 Cấu thành của hệ thống thông tin quản lý ................................................... 31

Hình 2.6 Hoạt động của hệ thống thông tin kế toán phục vụ quản trị chi phí ............ 33

Hình 2.7 Sơ đồ cấu thành của hệ thống thông tin kế toán ......................................... 35

Hình 2.8 Nhân tố ảnh hƣởng đến xây dựng hệ thống thông tin kế toán phục vụ

QTCP ....................................................................................................... 39

Hình 2.9 Mô hình thác nƣớc [32] ............................................................................... 40

Hình 3.1 Sơ đồ tổ chức Tập đoàn công nghiệp Than – Khoáng sản Việt Nam ........ 67

Hình 3.2 Sơ đồ dây chuyền công nghệ khai thác than hầm lò ................................... 77

Hình 3.3 Sơ đồ dây chuyền công nghệ khai thác than lộ thiên .................................. 77

Hình 3.4 Hệ thống thông tin kế toán trong các doanh nghiệp khai thác than - TKV . 79

Hình 3.5 Tổ chức ghi nhận và xử lý dữ liệu của HTTT KTTC trong các DN khai

thác than - TKV ....................................................................................... 80

Hình 3.6 Tổ chức phản ánh, lƣu trữ dữ liệu của HTTT KTTC trong các DN KKT

- TKV ....................................................................................................... 82

Hình 3.7 Tổ chức lập báo cáo và cung cấp thông tin của HTTT KTTC trong các

DN khai thác than - TKV ......................................................................... 85

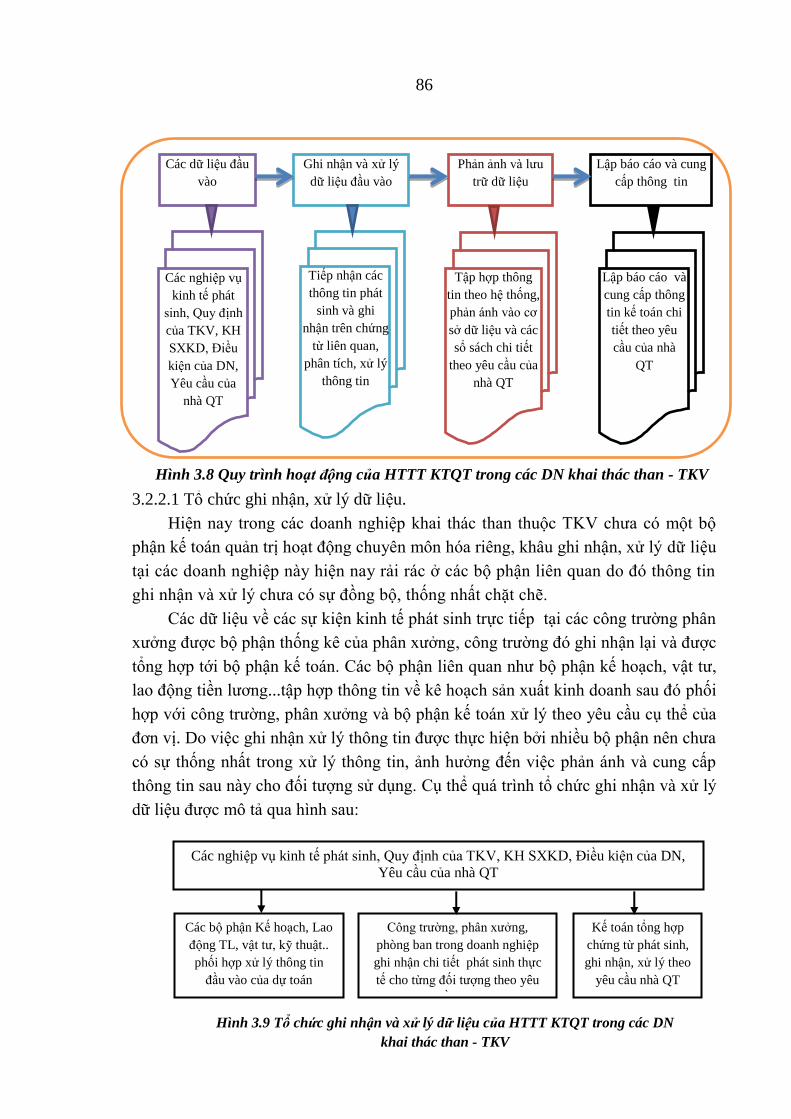

Hình 3.8 Quy trình hoạt động của HTTT KTQT trong các DN khai thác than -

TKV ......................................................................................................... 86

Hình 3.9 Tổ chức ghi nhận và xử lý dữ liệu của HTTT KTQT trong các DN

khai thác than - TKV ............................................................................... 86

Hình 3.10 Tổ chức phản ánh và lƣu trữ dữ liệu của HTTT KTQT trong các DN

khai thác than - TKV ............................................................................... 87

x

Hình 3.11 Tổ chức lập báo cáo và cung cấp TT của HTTT KTQT trong các DN

khai thác than - TKV ............................................................................... 88

Hình 3.12 Quy trình hoạt động của phân hệ thông tin chi phí dự toán trong các

DN ............................................................................................................ 91

khai thác than - TKV .................................................................................................. 91

Hình 3.13. Tổ chức ghi nhận, xử lý dữ liệu của HTTT chi phí thực hiện trong các

DN khai thác than - TKV ..................................................................... 93

Hình 3.14 Tổ chức phản ánh, lƣu trữ dữ liệu của HTTT chi phí thực hiện trong

các DN khai thác than - TKV .................................................................. 95

Hình 3.15 Hệ thống thông tin phân tích và kiểm soát chi phí trong các DN khai

thác than - TKV ..................................................................................... 100

Hình 4.1 Mô hình hệ thống thông tin tích hợp ......................................................... 120

Hình 4.2 Quy trình dòng thông tin trong phân hệ thông tin chi phí dự toán ............ 121

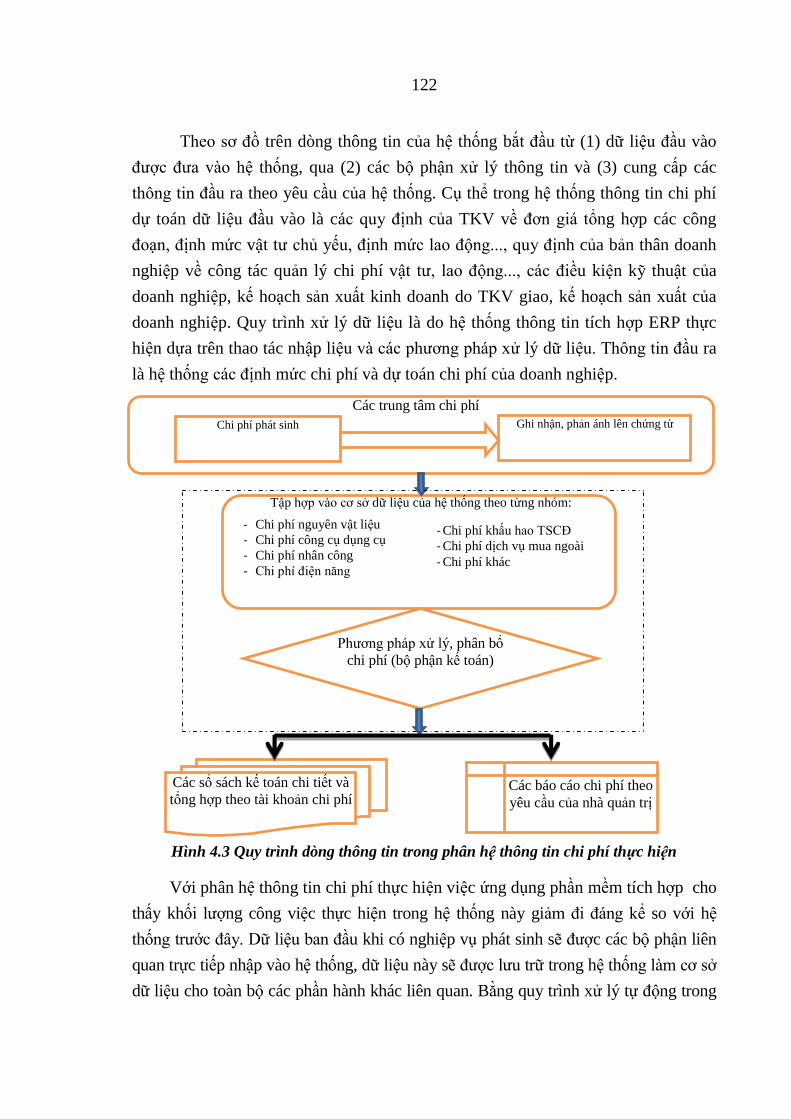

Hình 4.3 Quy trình dòng thông tin trong phân hệ thông tin chi phí thực hiện ......... 122

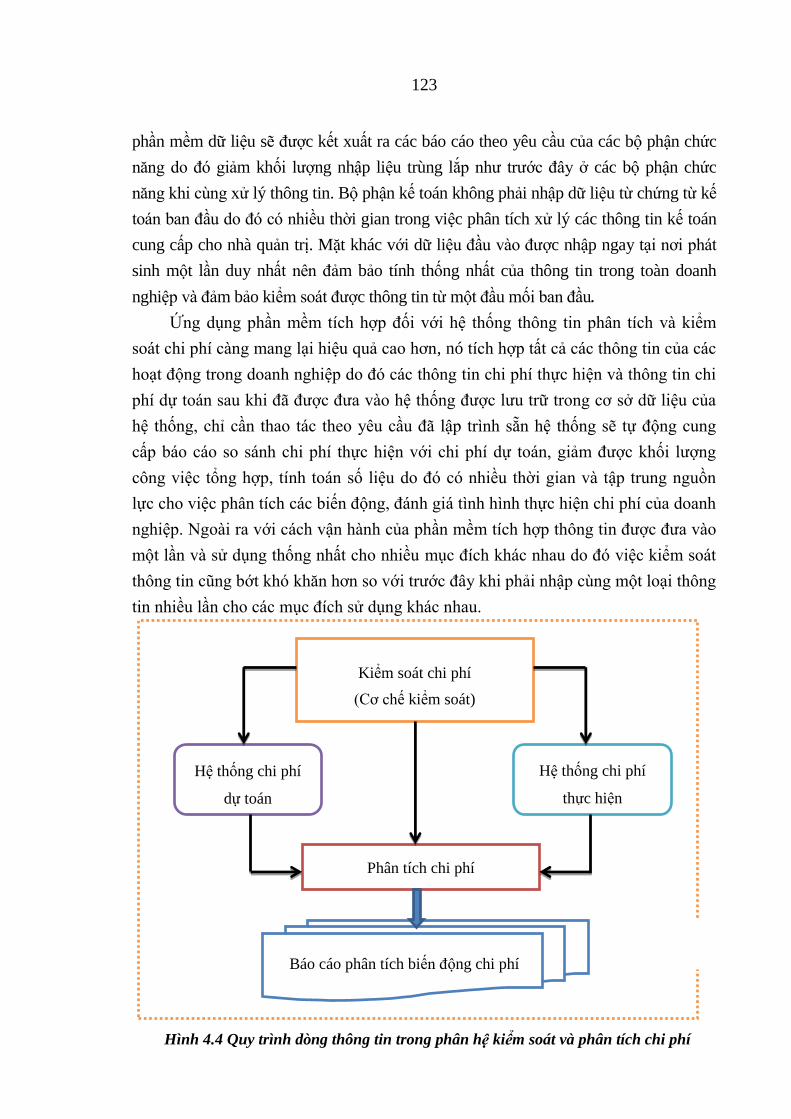

Hình 4.4 Quy trình dòng thông tin trong phân hệ kiểm soát và phân tích chi phí ... 123

Hình 4.5 Mô hình dòng thông tin trong hệ thống thông tin kế toán phục vụ quản

trị chi phí ................................................................................................ 124

1

MỞ ĐẦU

1. Tính cấp thiết của đề tài

Quản trị chi phí trong doanh nghiệp nói chung và doanh nghiệp khai thác than

thuộc Tập đoàn Than – Khoáng sản Việt Nam nói riêng hiện nay đóng vai tr quan

tr ng trong công tác quản trị doanh nghiệp, ảnh hƣởng trực tiếp đến hiệu quả sử

dụng chi ph cũng nhƣ hoạt động sản xuất kinh doanh của doanh nghiệp. Chính vì

vậy công tác quản trị chi phí trong các doanh nghiệp hiện nay cần đƣợc đặc biệt quan

tâm và thực hiện nghiêm túc, đảm bảo tiết kiệm chi phí, hạ giá thành sản phẩm.

Để thực hiện công tác quản trị chi phí tốt các nhà quản trị cần có các thông tin

cần thiết liên quan đến việc hình thành, phát sinh chi ph . Các thông tin đó chủ yếu

đƣợc cung cấp bởi hệ thống thông tin kế toán trong doanh nghiệp, bao gồm cả hai

nhánh là hệ thống thông tin kế toán tài chính và hệ thống thông tin kế toán quản trị.

Chất lƣợng của thông tin kế toán phục vụ cho công tác quản trị chi phí trong doanh

nghiệp phụ thuộc lớn vào hệ thống thông tin kế toán tạo ra nó.

Trong thời đại bùng nổ công nghệ thông tin, khi công nghệ thông tin ngày

càng có nhiều ảnh hƣởng sâu rộng đến quá trình điều hành, quản lý doanh nghiệp,

đặc biệt là ảnh hƣởng đến hệ thống thông tin kế toán trong việc cung cấp thông tin

nhanh và hữu ích cho nhà quản trị thì việc ứng dụng công nghệ thông tin trong công

tác kế toán là tất yếu với m i doanh nghiệp.

Thực tế hiện nay giá thành than của Tập đoàn TKV ngày càng tăng cao, tại

nhiều doanh nghiệp khai thác than vƣợt quá giá bán, dẫn đến giảm năng lực cạnh

tranh và nguy cơ thua lỗ. Một trong những nguyên nhân chính là do công tác quản trị

chi phí còn nhiều bất cập, yếu kém do hệ thống thông tin kế toán phục vụ quản trị chi

phí cung cấp thông tin chƣa đầy đủ, chính xác, kịp thời và chƣa đúng địa chỉ phục

vụ cho quản trị chi phí và quyết định các vấn đề liên quan đến chi phí.

Mặt khác, mặc dù các doanh nghiệp này đều nhận thấy vai tr của công tác

quản trị chi ph cũng nhƣ ảnh hƣởng của thông tin kế toán đến việc ra quyết định,

điều hành và quản lý chi phí của đơn vị song hệ thống thông tin kế toán trong các

doanh nghiệp này chủ yếu mới cung cấp các thông tin kế toán tài ch nh mà chƣa

cung cấp đƣợc các thông tin kế toán quản trị.

Hơn nữa giữa các bộ phận trong doanh nghiệp chƣa có sự gắn kết chặt chẽ

trong việc xử lý và cung cấp thông tin phục vụ quản trị chi phí do đó thông tin còn

thiếu t nh đồng bộ, nhất quán.

Ngoài ra các doanh nghiệp khai thác than thuộc Tập đoàn công nghiệp Than –

Khoáng sản Việt Nam là loại doanh nghiệp sản xuất đặc thù với nhiều công đoạn sản

xuất, phát sinh nhiều loại chi ph đ i hỏi phải có các phƣơng pháp xử lý và hạch toán

chi phí theo từng công đoạn rất phức tạp, tiêu hao nhiều thời gian và công sức do đó

ảnh hƣởng đến quá trình cung cấp thông tin (thiếu tính kịp thời).

2

Từ các phân tích trên, việc xây dựng hệ thống thông tin kế toán nhằm phục vụ

công tác quản trị chi ph đƣợc đặt trong điều kiện ứng dụng công nghệ thông tin hiện

đại là một yêu cầu cần thiết và có ý nghĩa to lớn đối với các doanh nghiệp, đặc biệt

đáp ứng đƣợc yêu cầu của quản trị chi ph cũng nhƣ khắc phục đƣợc các hạn chế

hiện tại trong các doanh nghiệp khai thác than thuộc Tập đoàn công nghiệp Than –

Khoáng sản Việt Nam. Chính vì vậy tác giả đã lựa ch n đề tài “ Nghiên cứu xây

dựng hệ thống thông tin kế toán phục vụ quản trị chi phí trong các doanh nghiệp khai

thác than thuộc Tập đoàn công nghiệp Than – Khoáng sản Việt Nam” để tìm hiểu và

nghiên cứu với mục đ ch xây dựng đƣợc hệ thống thông tin kế toán đầy đủ từ dữ liệu

đầu vào, phƣơng pháp xử lý kế toán đến các báo cáo đầu ra cho cả hai nhánh kế toán

tài chính và kế toán quản trị trong môi trƣờng ứng dụng công nghệ thông tin hiện đại

nhằm đáp ứng đƣợc yêu cầu quản trị chi phí trong doanh nghiệp khai thác than.

2. Mục tiêu nghiên cứu

Mục tiêu nghiên cứu của luận án là xây dựng hệ thống thông tin kế toán phục

vụ quản trị chi phí tại các doanh nghiệp khai thác than thuộc tập đoàn công nghiệp

Than – Khoáng sản Việt Nam đảm bảo cung cấp đầy đủ, kịp thời, đồng bộ thông tin

kế toán tài chính và thông tin kế toán quản trị trên nền ứng dụng công nghệ thông tin

hiện đại, phục vụ đắc lực cho công tác quản trị chi phí trong doanh nghiệp khai thác

than thuộc Tập đoàn công nghiệp Than – Khoáng sản Việt Nam.

3. Đối tƣợng và phạm vi nghiên cứu

a. Đối tƣợng nghiên cứu

Đối tƣợng nghiên cứu chung của luận án là hệ thống thông tin kế toán phục

vụ quản trị chi phí trong các doanh nghiệp khai thác than thuộc Tập đoàn công

nghiệp Than – Khoáng sản Việt Nam (TKV)

Đối tƣợng nghiên cứu cụ thể là:

- Cơ sở lý luận về xây dựng hệ thống thông tin kế toán phục vụ quản trị chi phí

trong doanh nghiệp sản xuất kinh doanh.

- Đặc điểm công nghệ sản xuất kinh doanh, đặc điểm tổ chức quản lý, công tác

kế toán tại các doanh nghiệp khai thác than thuộc TKV chi phối việc quản trị chi phí.

- Công tác quản trị chi phí, công tác tổ chức hệ thống thông tin kế toán trong

các doanh nghiệp khai thác than thuộc TKV.

- Hệ thống thông tin kế toán quản trị chi phí trong doanh nghiệp khai thác than

thuộc TKV

- Những căn cứ xây dựng hệ thống thông tin kế toán phục vụ cho quản trị chi

phí trong các doanh nghiệp khai thác than thuộc TKV.

b. Phạm vi nghiên cứu

- Về không gian nghiên cứu: Hệ thống thông tin kế toán tại các doanh nghiệp

khai thác than thuộc TKV.

3

- Về thời gian nghiên cứu: Nghiên cứu, thu thập, thống kê, phân tích số liệu

liên quan giai đoạn từ 2011 – 2016

- Về nội dung nghiên cứu: Nghiên cứu xây dựng hệ thống thông tin kế toán

với 3 phân hệ thông tin chi phí dự toán, thông tin chi phí thực hiện, thông tin phân

tích và kiểm soát chi phí trong phạm vi thực hiện của kế toán:

Dữ liệu đầu vào (chứng từ, cơ sở dữ liệu)

Phƣơng pháp xử lý dữ liệu (các phƣơng pháp kế toán)

Thông tin đầu ra (báo cáo kế toán)

4. Nhiệm vụ nghiên cứu

Với mục tiêu đã đặt ra ở trên, nhiệm vụ nghiên cứu của đề tài bao gồm:

1. Nghiên cứu tổng quan các công trình nghiên cứu trong và ngoài nƣớc có

liên quan đến đề tài luận án.

2. Nghiên cứu cơ sở lý luận về hệ thống thông tin kế toán phục vụ quản trị chi

phí trong doanh nghiệp.

3. Kinh nghiệm nƣớc ngoài về xây dựng hệ thống thông tin kế toán phục vụ

quản trị chi phí và rút ra bài h c cho Việt Nam.

4. Phân t ch, đánh giá thực trạng hệ thống thông tin kế toán nói chung và đặc

biệt là thông tin kế toán phục vụ quản trị chi phí trong các doanh nghiệp khai thác

than thuộc TKV để thấy:

- Những thông tin kế toán cần cho công tác quản trị chi phí trong doanh

nghiệp khai thác than là những thông tin nào?

- Đặc điểm tổ chức quản lý, sản xuất kinh doanh của các doanh nghiệp khai

thác than có ảnh hƣởng nhƣ thế nào tới tổ chức hệ thống thông tin kế toán và quản trị

chi phí trong doanh nghiệp?

- Hệ thống thông tin kế toán hiện tại của các doanh nghiệp khai thác than

thuộc TKV đã đáp ứng đƣợc công tác quản trị chi ph đến đâu?

- Cần phải xây dựng một hệ thống thông tin kế toán mới trong doanh nghiệp

khai thác than nhƣ thế nào để có thể đáp ứng đƣợc yêu cầu quản trị chi phí trong các

doanh nghiệp này?

5. Xây dựng hệ thống thông tin kế toán đáp ứng yêu cầu quản trị chi phí trong

các doanh nghiệp khai thác than thuộc TKV.

5. Những kết quả đạt đƣợc và đóng góp mới của luận án

Luận án đã đạt đƣợc các kết quả và đóng góp mới cả về lý luận và thực tiễn

trong việc xây dựng hệ thống thông tin kế toán phục vụ quản trị chi phí trong các

doanh nghiệp nói chung và các doanh nghiệp khai thác than thuộc TKV nói riêng.

Về lý luận:

Luận án đã nghiên cứu hệ thống hóa những vấn đề cơ bản về quản trị chi phí

và hệ thống thông tin kế toán phục vụ quản trị chi phí từ đó nhận diện thông tin kế

toán phục vụ quản trị chi phí trong hệ thống thông tin quản lý của doanh nghiệp, chỉ

4

ra mối quan hệ và vai trò của hệ thống thông tin kế toán với công tác quản trị chi phí.

Khẳng định sự cần thiết phải xây dựng hệ thống thông tin kế toán đảm bảo sự

tích hợp, đầy đủ, chính xác, kịp thời, linh hoạt m i lúc m i nơi cho các doanh nghiệp

Nghiên cứu các vấn đề về xây dựng hệ thống thông tin kế toán phục vụ quản

trị chi phí theo các nội dung và chức năng của quản trị chi phí với ba phân hệ là hệ

thống thông tin chi phí dự toán, hệ thống thông tin chi phí thực hiện và hệ thống

thông tin kiểm soát và phân tích chi phí.

Đặc biệt hơn nữa việc nghiên cứu xây dựng hệ thống thông tin kế toán phục

vụ quản trị chi phí tích hợp đầy đủ thông tin kế toán tài chính và thông tin kế toán

quản trị trong điều kiện ứng dụng công nghệ thông tin hiện đại, đáp ứng yêu cầu mới

của xã hội trong điều kiện bùng nổ công nghệ thông tin nhƣ hiện nay.

Về thực tiễn:

Qua nghiên cứu thực trạng hệ thống thông tin kế toán hiện hành tại các doanh

nghiệp khai thác than thuộc TKV luận án chỉ ra cho các doanh nghiệp này thấy vai

trò, nhiệm vụ của hệ thống thông tin kế toán với công tác quản trị chi ph , đánh giá

mức độ đáp ứng yêu cầu quản trị chi phí trong việc thu thập, xử lý và cung cấp thông

tin kế toán hiện nay đồng thời cũng chỉ ra những tồn tại, hạn chế (về tính đầy đủ, kịp

thời, chính xác, linh hoạt, đồng bộ) và nguyên nhân mà hệ thống chƣa đáp ứng đƣợc

các yêu cầu của quản trị doanh nghiệp nói chung và quản trị chi phí nói riêng.

Luận án khẳng định, để quản trị chi phí trong các doanh nghiệp khai thác than

thuộc TKV hiệu quả cần xây dựng hệ thống thông tin kế toán mới khắc phục các hạn

chế trên với đầy đủ thông tin kế toán tài chính và thông tin kế toán quản trị theo các

chức năng của quản trị chi phí (bao gồm ba phân hệ: hệ thống thông tin chi phí dự

toán, hệ thống thông tin chi phí thực hiện và hệ thống thông tin kiểm soát và phân

tích chi phí).

Ngoài ra luận án cũng chỉ ra để đảm bảo hệ thống thông tin kế toán phục vụ

quản trị chi phí trong các doanh nghiệp khai thác than thuộc TKV hoạt động hiệu

quả thì hệ thống này phải đƣợc xây dựng trong điều kiện ứng dụng công nghệ

thông tin hiện đại.

Với yêu cầu nhƣ vậy luận án đã xây dựng mô hình hệ thống thông tin kế toán

phục vụ quản trị chi phí trong các doanh nghiệp khai thác than thuộc TKV theo các

chức năng của quản trị chi phí và ứng dụng công nghệ thông tin hiện đại theo hƣớng

tích hợp các thông tin trong toàn bộ hệ thống đảm bảo cung cấp thông tin cho quản

trị chi ph đầy đủ, kịp thời, chính xác, linh hoạt và đồng bộ. Cụ thể hơn luận án đã

xây dựng hệ thống thông tin kế toán phục vụ quản trị chi phí với ba phân hệ: (1)

Phân hệ thông tin chi phí dự toán, (2) Phân hệ thông tin chi phí thực hiện và (3) Phân

hệ thông tin phân tích và kiểm soát chi phí theo các cấu thành của hệ thống là cơ sở

dữ liệu đầu vào, quy trình xử lý và thông tin đầu ra.

5

6. Ý nghĩa khoa học và ý nghĩa thực tiễn của đề tài luận án

Ý nghĩa khoa học:

Đề tài luận án đã góp phần bổ sung và làm phong phú cơ sở lý luận và khoa

h c về xây dựng hệ thống thông tin kế toán phục vụ quản trị chi phí trong các doanh

nghiệp sản xuất kinh doanh.

Ý nghĩa thực tiễn

Kết quả nghiên cứu là tài liệu có giá trị tham khảo đối với các doanh nghiệp

khai thác than thuộc TKV trong việc xây dựng hệ thống thông tin kế toán phục vụ

quản trị chi phí.

Kết quả nghiên cứu là tài liệu tham khảo cho h c tập, nghiên cứu về hệ thống

thông tin kế toán nói chung và hệ thống thông tin kế toán phục vụ quản trị chi phí

nói riêng trong các doanh nghiệp sản xuất kinh doanh.

7. Kết cấu nội dung của luận án

Ngoài lời mở đầu, kết luận, danh mục tài liệu tham khảo và phụ lục, nội dung luận án

đƣợc kết cấu thành 4 chƣơng:

Chƣơng 1: Tổng quan nghiên cứu trong và ngoài nƣớc về đề tài luận án.

Chƣơng 2: Cơ sở lý luận, kinh nghiệm và phƣơng pháp nghiên cứu xây dựng hệ

thống thông tin kế toán phục vụ quản trị chi phí trong doanh nghiệp sản xuất kinh doanh.

Chƣơng 3: Thực trạng hệ thống thông tin kế toán phục vụ quản trị chi phí

trong các doanh nghiệp khai thác than thuộc Tập đoàn Công nghiệp Than – Khoáng

sản Việt Nam.

Chƣơng 4: Xây dựng hệ thống thông tin kế toán phục vụ quản trị chi phí trong

các doanh nghiệp khai thác than thuộc Tập đoàn Công nghiệp Than – Khoáng sản

Việt Nam.

8. Lời cảm ơn

Luận án đƣợc hoàn thành ngoài sự cố gắng của bản thân, nghiên cứu sinh đã

nhận đƣợc sự giúp đỡ tận tình của rất nhiều thầy cô giáo, các nhà khoa h c, các

chuyên gia về lĩnh vực nghiên cứu đặc biệt là sự hƣớng dẫn tận tình và tâm huyết

của các thầy cô trong tiểu ban hƣớng dẫn: TS Nguyễn Văn Hải và TS Nguyễn Thị

B ch Ng c.

Ngoài ra trong quá trình thực hiện luận án nghiên cứu sinh cũng nhận đƣợc

sự trợ giúp từ ph a các doanh nghiệp khai thác than thuộc TKV trong việc thu thập

số liệu thực tế cho luận án.

Nghiên cứu sinh xin gửi lời cảm ơn sâu sắc đến các thầy cô hƣớng dẫn, các

thầy cô giáo trong Khoa Kinh tế - QTKD trƣờng Đại h c Mỏ - Địa chất, các nhà

khoa h c, các chuyên gia cũng nhƣ các doanh nghiệp khai thác than trong Tập đoàn

đã giúp đỡ nghiên cứu sinh hoàn thành luận án của mình.

6

CHƢƠNG 1

TỔNG QUAN NGHIÊN CỨU TRONG VÀ NGOÀI NƢỚC

VỀ ĐỀ TÀI LUẬN ÁN

1.1 Tổng quan các công trình nghiên cứu

1.1.1 Tổng quan các công trình nghiên cứu ở nước ngoài

Ngày nay, trong thời đại bùng nổ công nghệ thông tin, thông tin đƣợc cung

cấp bởi hệ thống thông tin ngày càng hiện đại. Hệ thống thông tin kế toán cũng đƣợc

ứng dụng công nghệ thông tin hiện đại từ khâu ghi nhận, xử lý và cung cấp thông tin,

hệ thống này ngày càng đóng vai tr quan tr ng trong các tổ chức. Nó là thành phần

không thể thiếu hỗ trợ cho nhà quản trị trong việc điều hành, quản lý hoạt động và

giữ vị trí quan tr ng trong sự thành bại của tổ chức. Trên thế giới, các vấn đề về hệ

thống thông tin kế toán không còn là mới mẻ, nhất là ở các nƣớc phát triển, hệ thống

thông tin kế toán đã ngày càng hoàn thiện từ cuối thế kỷ 20. Đến nay hệ thống thông

tin kế toán đã trở thành tất yếu không thể thiếu trong các doanh nghiệp cũng nhƣ các

tổ chức kinh tế trong xã hội, đã có nhiều tài liệu, bài viết nghiên cứu về hệ thống

thông tin kế toán. Với các nội dung nghiên cứu của luận án, tổng quan các vấn đề

nghiên cứu liên quan đƣợc chia thành 3 nhóm:

1.1.1.1 Các nghiên cứu liên quan đến xây dựng hệ thống thông tin kế toán

Trên thế giới, nghiên cứu về hệ thống thông tin kế toán đã đƣợc phát triển

mạnh mẽ vào những năm 90 trở lại đây và đã đƣợc ứng dụng khá phổ biến ở các

nƣớc phát triển, nó đƣợc coi nhƣ là công cụ quan tr ng trong quản lý doanh nghiệp

nói chung và quản lý tài chính nói riêng. Hiện nay nghiên cứu về lĩnh vực này đã có

nhiều công trình mang tính lý thuyết của nhiều tác giả đã công bố và đƣợc sử dụng

rộng rãi trên thế giới. Tiêu biểu cho các nghiên cứu này là một số công trình nghiên

cứu của các tác giả nhƣ: Accounting Information System – Ulric J.Gelinas, Jr.Steve

G.Sutton, Thomson Learning – 2002) [56]; Accounting Information System – Basic

Concept and Current Issues – Robert L.Hurt, Mc Graw – Hill/Irwin – 2010, [53];

Accounting Information System – Barry E. Cushing, Marshall B. Romney,

Addision. Wesley Publ.comp - 2010. [40]; Accounting Information Technology and

Business Solution – Hollander, Dena and Cherrington.[46]

Nhìn chung các tài liệu trên đều nghiên cứu về hệ thống thông tin kế toán theo

hƣớng nghiên cứu sâu về cách xây dựng thiết lập một hệ thống thông tin kế toán với

đầy đủ từ xây dựng cơ sở dữ liệu ban đầu đến ghi nhận dòng thông tin phát sinh theo

các chu trình kế toán nhƣ chu trình doanh thu, chu trình chi ph , chu trình sản xuất,

kiểm soát hệ thống thông tin kế toán, phân tích và thiết kế hệ thống thông tin kế toán,

hƣớng dẫn thực hiện và vận hành hệ thống thông tin kế toán từ cài đặt khai báo ban

đầu đến xử lý các nghiệp vụ và khai thác thông tin trong phần mềm. Theo cách

nghiên cứu này vấn đề đƣợc tập trung chủ yếu vào việc thiết lập hệ thống thông tin,

về việc xây dựng cấu trúc phần mềm ứng dụng trong kế toán và thiên nhiều về lĩnh

7

vực của công nghệ thông tin. Nhƣ vậy hệ thống thông tin theo nghiên cứu này phải

bao gồm toàn bộ quá trình xây dựng cơ sở dữ liệu đầu vào đầu ra trong sự kiểm soát

chặt chẽ của hệ thống và thiết kế phần mềm để đáp ứng yêu cầu đó. Ngoài ra theo

các tài liệu này hệ thống thông tin kế toán đƣợc nói đến chủ yếu tập trung vào hệ

thống thông tin kế toán tài ch nh chƣa có sự kết hợp với hệ thống thông tin kế toán

quản trị. Với đề tài của luận án, xây dựng hệ thống thông tin kế toán phục vụ quản trị

chi phí đ i hỏi hệ thống thông tin kế toán phải bao gồm cả thông tin kế toán tài chính

và thông tin kế toán quản trị đặc biệt là các thông tin phục vụ cho quản trị chi phí.

Nhƣ vậy dựa vào cơ sở của việc xây dựng hệ thống thông tin kế toán nói chung ở

các tài liệu này NCS sẽ tiến hành nghiên cứu xây dựng hệ thống thông tin kế toán

với đầy đủ cả thông tin kế toán tài chính và thông tin kế toán quản trị để phục vụ cho

công tác quản trị chi phí trong doanh nghiệp.

Theo nghiên cứu của Laudon, JP (2003), trong nghiên cứu “Management

Information System, Orgnization and Technology"[48], hệ thống thông tin kế toán

đƣợc xác định gồm tập hợp con ngƣời, thiết bị, các chƣơng trình phần mềm ứng

dụng, dữ liệu lƣu trữ và các phƣơng pháp xử lý, tổ chức dữ liệu, mạng kết nối và quá

trình thiết lập thông tin về tình hình hoạt động sản xuất kinh doanh của doanh nghiệp

cho ngƣời sử dụng. Xây dựng hệ thống thông tin kế toán phải bắt nguồn từ việc xây

dựng các thành phần của hệ thống thông tin trên. Tuy nhiên lại không đề cập đến các

yêu cầu của hệ thống thông tin kế toán đối với các yêu cầu quản lý trong doanh

nghiệp có mối quan hệ nhƣ thế nào để làm cơ sở cho việc xây dựng hệ thống thông

tin kế toán đáp ứng đƣợc mục tiêu quản trị của doanh nghiệp.

Ngoài ra, các nghiên cứu về hệ thống thông tin kế toán là chủ đề đƣợc nghiên

cứu khá phổ biến trên thế giới hiện nay do đó có riêng một tạp chí chuyên nghiên

cứu về hệ thống thông tin kế toán đó là Tạp chí quốc tế về hệ thống thông tin kế toán

(The International journal of Accounting Information Systems). Các bài viết trên tạp

ch này đều có chất lƣợng quốc tế và có giá trị tham khảo lớn nhƣ: Bài “Extending

Accounting Information Systems research to management accounting and control

issues: A research note” The International journal of Accounting Information

Systems, (Volume 12, March 2011) Murkus Granlund [52]. Bài viết này đề cập đến

việc mở rộng nghiên cứu hệ thống thông tin kế toán đến kế toán quản trị và các vấn

đề kiểm soát. Mục đ ch ch nh của bài viết là thảo luận tình hình nghiên cứu về các

quan hệ giữa kiểm soát nội bộ và kế toán quản trị đặc biệt là trong điều kiện ứng

dụng công nghệ thông tin. Bài viết nghiên cứu làm thế nào để hiểu mối quan hệ này

cũng nhƣ những biến đổi trong đó, cần thiết phải mở rộng phạm vi các lý thuyết và

các phƣơng pháp ứng dụng trong hệ thống thông tin kế toán, làm thế nào để công

nghệ thông tin đƣợc thiết kế thích nghi với yêu cầu của quản lý và kiểm soát. Đây

cũng là một bài viết liên quan khá gần gũi với đề tài luận án của NCS tuy nhiên trong

8

khuôn khổ bài báo, bài viết mới chỉ gợi mở các ý tƣởng mà chƣa thật sự giải quyết

đƣợc các vấn đề đặt ra một cách cụ thể do đó chỉ dừng lại ở việc nêu và đặt vấn đề.

1.1.1.2 Các nghiên cứu liên quan đến hệ thống thông tin kế toán phục vụ quản trị chi phí

Nghiên cứu về hệ thống thông tin kế toán phục vụ quản trị chi phí tại các nƣớc

đang phát triển, cụ thể ứng dụng ở Việt Nam đã có nghiên cứu của một nhóm nhà

khoa h c Mỹ là Michele Pomberg, Hamid Pourjalali, Shirley Daniel và Marinilka

Barros năm 2012 trong nghiên cứu “Management Accounting Information System, a

case of a developing country: Vietnam”[51]. Ở nghiên cứu này các tác giả đã khảo

sát công tác kế toán quản trị chi phí tại một số bệnh viện ở Hà Nội và các tỉnh lân

cận, tìm hiểu công tác quản lý chi phí và nhu cầu thông tin về chi phí của các nhà

quản lý cũng nhƣ khả năng cung cấp thông tin chi phí từ hệ thống thông tin kế toán.

Nghiên cứu này cũng đã chỉ ra đƣợc sự cần thiết và vai trò của hệ thống thông tin kế

toán trong việc cung cấp thông tin phục vụ quản trị chi ph trong đơn vị. Tuy nhiên

nghiên cứu này tại các bệnh viện là đơn vị cung cấp dịch vụ công do đó có nhiều

điểm khác so với đơn vị sản xuất kinh doanh. Chính vì vậy các nghiên cứu này chỉ

có thể kế thừa về mặt lý thuyết mà không thể vận dụng thực tế cho các doanh nghiệp

nói chung và doanh nghiệp khai thác than nói riêng.

Ngoài ra liên quan đến xây dựng hệ thống thông tin kế toán phục vụ quản trị chi

phí phù hợp với điều kiện cụ thể của doanh nghiệp đƣợc giải quyết trong công trình

nghiên cứu của Gerdin/ Accounting, Orgnizations and Society 30 (2005)

“Management Accounting System design in manufacturing departments: an

empirical investigation using a multiple contingencies approach” [44]. Nghiên cứu

này đã khảo sát trên 100 doanh nghiệp thuộc các ngành nghề kinh doanh khác nhau

trên thế giới để phân tích các nhân tố ảnh hƣởng đến tổ chức hệ thống thông tin kế

toán phục vụ quản trị chi phí và chỉ ra nhân tố chủ yếu tác động đến việc thiết kế hệ

thống thông tin kế toán là cấu trúc bộ máy quản lý và mối quan hệ phụ thuộc lẫn

nhau giữa các bộ phận chức năng, các ph ng ban trong doanh nghiệp. Tuy nhiên để

xây dựng hệ thống thông tin kế toán phục vụ quản trị chi phí trong doanh nghiệp,

ngoài các nhân tố trên còn nhiều nhân tố khách quan và chủ quan khác cũng sẽ tác

động lớn đến công tác này, cái mà tác giả sẽ đề cập đầy đủ hơn trong luận án.

1.1.1.3 Các nghiên cứu liên quan đến tích hợp hệ thống thông tin kế toán

Xây dựng hệ thống thông tin kế toán trong điều kiện ứng dụng công nghệ

thông tin hiện đại hay ứng dụng phần mềm tích hợp là giải pháp nhiều doanh nghiệp

trên thế giới đã ứng dụng thành công. Với việc sử dụng phần mềm tích hợp trong

quản lý doanh nghiệp nói chung và công tác kế toán nói riêng giúp doanh nghiệp tích

hợp các hoạt động của mình trên cùng một hệ thống từ đó xử lý và cung cấp thông

tin cho các đối tƣợng theo yêu cầu khác nhau. Liên quan đến vấn đề này cũng đã có

nhiều công trình nghiên cứu và công bố trên thế giới nhƣ: “Management accounting

and integrated information systems: A literature review” The International journal of

9

Accounting Information Systems, (Volume 8, march 2007) Anders Rom, Carsten

Rohde, [39] . Đây là bài viết về kế toán quản trị và hệ thống thông tin tích hợp, mục

đ ch ch nh của bài viết này là phát hiện, phân loại và giải trình các nghiên cứu hiện

nay về kế toán quản trị và hệ thống thông tin tích hợp từ đó xác định khoảng trống

nghiên cứu để đề xuất nghiên cứu trong tƣơng lai dựa trên các khuôn khổ hiện có là

các yếu tố của kế toán quản trị và hệ thống thông tin tích hợp. Kết quả đạt đƣợc của

bài viết là đƣa ra khung lý thuyết mới về kế toán quản trị và hệ thống thông tin tích

hợp mới toàn diện hơn đƣợc trình bày dƣới dạng cấu trúc, mô hình. Tuy nhiên bài

viết này chƣa đề cập sâu về hệ thống thông tin kế toán trong hệ thống thông tin tích

hợp và vai trò của nó trong công tác quản trị chi phí của doanh nghiệp. Nghiên cứu

“On the covergence of management accounting and finacial accounting – The role of

information technology in accounting change” The International journal of

Accounting Information Systems, (Volume 14, December 2013) Jani Taipaleenmaki,

Seppo Ikaheime,[47] . Nội dung chính của bài viết này là đề cập đến sự tích hợp của

kế toán quản trị và kế toán tài ch nh trên cơ sở đó đƣa công nghệ thông tin vào để

thấy vai trò của ứng dụng công nghệ thông tin trong thay đổi kế toán. Kết quả của

bài viết là đƣa ra các giả thuyết về sự tích hợp của kế toán quản trị và kế toán tài

chính với những tiến bộ trong công nghệ thông tin, cho thấy giá trị của việc ứng

dụng tiến bộ của công nghệ thông tin vào xử lý thông tin kế toán. Với nội dung này

đã thấy hệ thống thông tin kế toán là sự kết hợp của cả thông tin kế toán quản trị và

thông tin kế toán tài ch nh trong môi trƣờng ứng dụng công nghệ thông tin. Tuy

nhiên cả hai nghiên cứu này chƣa đề cập đến hệ thống thông tin tích hợp cho tất cả

các hoạt động trong doanh nghiệp mà mới chỉ đề cập đến việc tích hợp thông tin kế

toán tài chính và thông tin kế toán quản trị do đó chƣa phát huy đƣợc hết vai trò của

ứng dụng thông tin tích hợp trong quản lý nói chung và quản trị chi phí nói riêng.

1.1.2 Tổng quan các công trình nghiên cứu ở trong nước

Thông tin kế toán là thông tin có vai trò vô cùng quan tr ng trong công tác

quản lý nói chung và quản lý chi phí nói riêng trong các doanh nghiệp hiện nay. Nói

đến hệ thống thông tin kế toán trong doanh nghiệp một cách đầy đủ phải bao gồm cả

hệ thống thông tin kế toán tài chính và hệ thống thông tin kế toán quản trị. Trƣớc

những năm 90 khái niệm về kế toán quản trị là hoàn toàn mới mẻ và xa lạ với công

tác kế toán ở Việt Nam, nhƣng từ sau năm 90 trở về đây thuật ngữ này đã dần đƣợc

biết đến và đặc biệt khoảng 10 năm trở về đây công tác kế toán quản trị đã thật sự

đƣợc quan tâm và áp dụng trong các doanh nghiệp ở Việt Nam. Điều này cũng đƣợc

thể hiện rõ trong các nghiên cứu, các công trình khoa h c của các nhà khoa h c, các

giới chuyên môn. Từ năm 2000 đến nay nói đến kế toán không chỉ nói đến kế toán

tài ch nh mà c n nói đến kế toán quản trị. Hệ thống thông tin kế toán trong doanh

nghiệp đã bao gồm đồng thời cả hai nhánh thông tin này. Cũng từ giai đoạn này đã

có rất nhiều công trình nghiên cứu đã đề cao vai trò của kế toán quản trị trong hệ

10

thống thông tin kế toán, bằng chứng đó là một loạt công trình nghiên cứu: luận án

tiến sĩ, bài báo khoa h c, sách nghiên cứu,… đã đƣợc công bố.

1.1.2.1 Các nghiên cứu về xây dựng hệ thống thông tin kế toán

Hệ thống thông tin kế toán là khái niệm xuất hiện phổ biến ở Việt Nam hơn

10 năm trở lại đây, và bắt đầu đƣợc đƣa vào trong chƣơng trình đào tạo ngành kế

toán. Đến nay đã có nhiều tài liệu nghiên cứu lý thuyết về vấn đề này cụ thể là các

giáo trình, bài giảng đƣợc biên soạn để phục vụ cho h c tập và nghiên cứu nhƣ:Hệ

thống thông tin kế toán (2010), Ngô Hà Tấn, NXB Giáo dục Việt Nam,[26]. Hệ

thống thông tin kế toán (2011), Nguyễn Thế Hƣng, NXB Thống Kê, TP Hồ Chí

Minh,[14]Hệ thống thông tin kế toán (2012), Khoa kế toán – Kiểm toán, Đại h c

kinh tế TP Hồ Chí Minh, [17]. Nhóm các tài liệu này là các tài liệu nghiên cứu về hệ

thống thông tin kế toán (HTTTKT), các tài liệu này đều giới thiệu và đề cập đến các

nội dung nhƣ khái niệm, phân loại HTTTKT, sơ sở dữ liệu trong HTTTKT, kiểm

soát nội bộ trong HTTTKT, phân tích thiết kế HTTTKT, thực hiện và vận hành

HTTTKT. Đây là những tài liệu hữu ích có giá trị tham khảo rất lớn trong nghiên

cứu của NCS, là cơ sở lý luận cho việc hình thành các ý tƣởng triển khai xây dựng

HTTTKT trong các doanh nghiệp khai thác than. Tuy nhiên các tài liệu này là những

tài liệu giới thiệu chung về HTTTKT chủ yếu phục vụ cho ngƣời h c có thể hiểu về

HTTTKT nói chung mà chƣa cụ thể cho đối tƣợng áp dụng nào hay chƣa gắn cụ thể

với mục tiêu cụ thể nào. Với đề tài “Nghiên cứu xây dựng hệ thống thông tin kế toán

phục vụ quản trị chi phí trong các doanh nghiệp khai thác than thuộc Tập đoàn công

nghiệp Than – khoáng sản Việt Nam“ cần phải xây dựng HTTTKT với mục tiêu cụ

thể là phục vụ quản trị chi phí và ứng dụng cho đối tƣợng cụ thể là các doanh nghiệp

khai thác than thì các tài liệu này mới chỉ mang tính lý luận chung. Dựa trên cơ sở lý

luận này NCS sẽ tiếp tục nghiên cứu và phát triển lý luận này để giải quyết mục tiêu

của đề tài.

Cùng với các nghiên cứu lý thuyết, từ những năm đầu của thế kỷ 21, vấn đề

xây dựng hệ thống thông tin kế toán áp dụng thực tế trong các doanh nghiệp cũng đã

đƣợc quan tâm, do đó có nhiều công trình nghiên cứu đề cập đến vấn đề này tiêu

biểu nhƣ:

Đề tài luận án tiến sĩ “Xây dựng hệ thống thông tin kế toán phục vụ quản trị

doanh nghiệp kinh doanh bƣu ch nh viễn thông” của tác giả Nguyễn Thanh Quý,

Trƣờng Đại h c Kinh tế quốc dân, năm 2004, [25] là một minh chứng cho thấy thành

công của tác giả trong việc hệ thống hóa những vấn đề liên quan đến sự hình thành

hệ thống thông tin kế toán phục vụ quản trị doanh nghiệp, sự cần thiết phải xây dựng

hệ thống thông tin kế toán cho quản trị doanh nghiệp; mối quan hệ giữa quản trị

doanh nghiệp với hệ thống thông tin kế toán; cơ sở hình thành hệ thống thông tin kế

toán, hệ thống tài khoản kế toán, hệ thống báo cáo kế toán của doanh nghiệp, làm rõ

hai loại thông tin kế toán trong doanh nghiệp là thông tin kế toán tài chính và thông

11

tin kế toán quản trị, mục đ ch phục vụ và phƣơng pháp hình thành hai loại thông tin

này; phân t ch đánh giá thực trạng hệ thống thông tin kế toán trong doanh nghiệp để

đƣa ra yêu cầu nội dung xây dựng hệ thống thông tin kế toán trong doanh nghiệp

Bƣu ch nh viễn thông. Tuy nhiên công trình khoa h c này c n chƣa giải quyết đƣợc

một cách triệt để đƣợc một số vấn đề sau: Thứ nhất là cấu trúc của hệ thống thông tin

kế toán cụ thể gồm những thành phần nào chƣa đƣợc tác giả làm rõ trong nội dung

của công trình nghiên cứu. Thứ hai là vai trò của hệ thống thông tin kế toán đối với

công tác quản trị doanh nghiệp nói chung đã đƣợc đề cập song vai trò của nó trong

công tác quản trị chi phí nói riêng lại chƣa đƣợc đề cập và phân tích trong khi công

tác quản trị chi phí là một trong những nội dung quan tr ng của quản trị doanh

nghiệp. Thứ ba là việc xây dựng phát triển hệ thống thông tin kế toán cần phải đƣợc

thực hiện theo quy trình, giai đoạn cụ thể từ lập kế hoạch phát triển hệ thống, phân

tích hệ thống, thiết kế hệ thống cho đến thực hiện, vận hành hệ thống cũng chƣa đƣợc

tác giả đề cập đến trong công trình nghiên cứu này. Thứ tƣ là công trình đã phân t ch

thực trạng hệ thống thông tin kế toán trong các doanh nghiệp Bƣu chính viễn thông,

đánh giá để từ đó đƣa ra yêu cầu nội dung xây dựng hệ thống thông tin kế toán trong các

doanh nghiệp này song chƣa thực sự xây dựng đƣợc một hệ thống thông tin kế toán đầy

đủ có sự kết hợp giữa kế toán tài chính và kế toán quản trị để nhằm phục vụ công tác

quản trị nói chung và quản trị chi phí nói riêng.

Đề tài luận án tiến sĩ “Tổ chức hệ thống thông tin kế toán phục vụ công tác

quản lý trong các tập đoàn kinh tế ở Việt Nam”, của tác giả Hoàng Văn Ninh, H c

viện Tài ch nh năm 2010, [22]. Trong đề tài này tác giả đã hệ thống hóa cơ sở lý luận

chung và phân tích về tổ chức hệ thống thông tin kế toán phục vụ công tác quản lý

dựa trên các quy định hiện hành của quốc tế và ở Việt Nam từ đó làm tiền đề cho các

giải pháp hoàn thiện tổ chức hệ thống thông tin kế toán ở các tập đoàn kinh tế một

cách khoa h c toàn diện mang tính khả thi cao đáp ứng đƣợc các yêu cầu của các tập

đoàn kinh tế trong giai đoạn hiện nay. Tuy nhiên với các nội dung nghiên cứu cụ thể

trong đề tài trên vẫn còn một số vấn đề chƣa đƣợc đề cập một cách toàn diện. Đề tài

đã đề cập đến hệ thống thông tin kế toán và vai trò của nó với công tác quản lý song

lại chƣa đặt hệ thống thông tin kế toán trong điều kiện ứng dụng công nghệ thông tin

hiện đại ngày nay với việc tích hợp các phần mềm ứng dụng trong quản lý nói chung

và phần mềm kế toán nói riêng. Chính vì vậy đề tài mới chỉ nêu đƣợc hệ thống thông

tin kế toán với sự kết hợp của hệ thống thông tin kế toán quản trị và kế toán tài chính

thông qua các nội dung nghiên cứu về hệ thống chứng từ, hệ thống sổ sách, hệ thống

dự toán,… một cách thủ công không có ứng dụng công nghệ thông tin để liên kết

tích hợp các hệ thống này. Hơn thế nữa với phạm vi đề tài chỉ nghiên cứu tổ chức hệ

thống thông tin kế toán phục vụ công tác quản lý nên về lý luận cũng mới chỉ tập

trung nêu nội dung của tổ chức hệ thống thông tin nhƣ thế nào để đáp ứng yêu cầu

quản lý chung mà không nêu đƣợc cụ thể với công tác quản trị chi phí. Trong vận

12

dụng thực tế, đề tài mới chỉ dừng lại ở việc đƣa ra các giải pháp hoàn thiện tổ chức

hệ thống thông tin kế toán từ tổ chức hệ thống chứng từ, tổ chức hệ thống sổ sách

đến lập dự toán,… phục vụ cho công tác quản lý nói chung trong các tập đoàn kinh

tế ở Việt nam mà chƣa thực sự xây dựng đƣợc hệ thống thông tin kế toán trong điều

kiện ứng dụng công nghệ thông tin hiện đại với sự tích hợp của các phần mềm quản

lý. Hơn nữa các giải pháp về hoàn thiện tổ chức hệ thống thông tin kế toán đƣa ra

cũng mới chỉ phục vụ cho công tác quản lý ở các tập đoàn kinh tế chung chứ không

cụ thể cho công tác quản trị chi ph cũng nhƣ cho một tập đoàn kinh tế riêng nào.

Thực tế cũng cho thấy mặc dù các tập đoàn kinh tế đều là tổ chức mô hình lớn tƣơng

tự nhau song mỗi một loại hình, ngành nghề khác nhau lại có những đ i hỏi riêng để

phù hợp với điều kiện thực tế của mình, chính vì vậy các giải pháp đƣa ra ở đề tài

này chỉ mang tính khái quát, chung chung không thể ứng dụng cụ thể cho từng đối

tƣợng riêng.

Đề tài luận án tiến sĩ “Hoàn thiện hệ thống thông tin kế toán trong các trƣờng

ĐH công lập Việt Nam” của tác giả Nguyễn Hữu Đồng, Trƣờng ĐH Kinh tế quốc

dân năm 2012, [7]. Đây là đề tài cũng khá thành công trong việc hệ thống hóa và

phát triển các lý thuyết về hệ thống thông tin kế toán trong các tổ chức, xác định các

yếu tố cấu thành nên hệ thống thông tin kế toán trong tổ chức bao gồm bộ máy kế

toán, phƣơng tiện kỹ thuật, hệ thống chứng từ sổ sách kế toán, quy trình kế toán,…

một cách toàn diện. Tác giả đa tiến hành phân tích thực trạng hệ thống thông tin kế

toán trong các trƣờng đại h c công lập trên cơ sở các yếu tố trên từ đó đề xuất giải

pháp hoàn thiện hệ thống thông tin kế toán phù hợp với đặc điểm hoạt động, quyền

và trách nhiệm tự chủ tài ch nh cho các trƣờng đại h c công lập Việt Nam. Mặc dù

đã rất thành công trong việc phát triển các lý thuyết về hệ thống thông tin kế toán và

xác định các yếu tố cấu thành nên hệ thống thông tin kế toán trong tổ chức song vẫn

tồn tại hạn chế tƣơng tự nghiên cứu của tác giả Hoàng Văn Ninh đó là chƣa đặt nó

trong điều kiện ứng dụng công nghệ thông tin hiện đại ngày nay do đó chƣa thấy

đƣợc sự ảnh hƣởng của việc ứng dụng công nghệ thông tin đến chất lƣợng thông tin

kế toán, và sự chi phối khối lƣợng và chất lƣợng thông tin kế toán của hệ thống tích

hợp các phần mềm quản lý nhƣ thế nào.

Ngoài ra, một trong những kênh cung cấp khá phong phú các nghiên cứu mới

là các tạp chí, báo cáo khoa h c. Liên quan đến những vấn đề đã nêu trong đề tài của

NCS cũng đã có một số bài báo và báo cáo khoa h c đề cập và nghiên cứu với giá trị

khoa h c nhất định đối với quá trình nghiên cứu của NCS, các bài viết này đã nêu ra

các vấn đề liên quan đến đề tài của NCS và giải quyết phần nào các vấn đề đó tuy

nhiên trong những nghiên cứu đó vẫn tồn tại nhiều khoảng trống chƣa giải quyết mà

NCS sẽ tiếp tục nghiên cứu sau này cụ thể nhƣ sau:

Tạp chí Doanh nghiệp 13/2006, Hoàng Văn Tƣởng, “Hệ thống thông tin kế

toán quản trị trong nền kinh tế thị trƣờng” [36]. Trong bài báo này tác giả đã đề cập

13

đến hệ thống thông tin kế toán quản trị trong nền kinh tế thị trƣờng là hệ thống thông

tin kế toán dự báo tƣơng lai và những thông tin đƣợc xử lý từ các thông tin kế toán

tài chính thông qua việc phân t ch đánh giá so sánh thông tin kế toán dự toán với

thông tin kế toán tổng hợp từ kết quả thực hiện trong kỳ. Trong điều kiện nền kinh tế

thị trƣờng đ i hỏi thông tin phải có sự linh hoạt kịp thời, do đó thông tin kế toán

quản trị là thông tin thích hợp đáp ứng đƣợc các điều kiện của nền kinh tế thị trƣờng.

Nhƣ vậy mặc dù có đề cập đến hệ thống thông tin kế toán song cũng mới chỉ đề cập

đến hệ thống thông tin kế toán quản trị và các quan điểm về hệ thống thông tin kế

toán này trong nền kinh tế thị trƣờng cũng chƣa thật đầy đủ và toàn diện. Hệ thống

thông tin kế toán quản trị theo tiếp cận ngày nay không chỉ là những thông tin dự

báo, thông tin phân t ch đánh giá thực hiện mà phạm vi của nó đã đƣợc mở rộng hơn

để có thể hỗ trợ cho nhà quản trị nhiều hơn trong việc đƣa ra các quyết định quản lý.

Đây cũng ch nh là vấn đề chƣa đƣợc đề cập trong bài báo này.

Tạp chí Phát triển kinh tế, 198/2007, Phạm Ng c Toàn, “Vai tr của hệ thống

thông tin kế toán trong việc xây dựng hệ thống đánh giá thành quả thực hiện trong

các Công ty cổ phần” [34]. Với bài viết này tác giả Phạm Ng c Toàn đã làm rõ và

khẳng định đƣợc tầm quan tr ng cũng nhƣ vai tr của hệ thống thông tin kế toán

trong việc xây dựng hệ thống đánh giá thành quả thực hiện trong các công ty cổ

phần. Bài viết cho thấy thông tin kế toán có một giá trị vô cùng to lớn giúp cho nhà

quản trị đánh giá đƣợc rõ nét thành quả thực hiện trong kỳ, hệ thống thông tin kế

toán là cơ sở cho việc xây dựng hệ thống đánh giá thành quả thực hiện. Tuy nhiên

bài viết này chỉ giới hạn vai trò của hệ thống thông tin kế toán với công tác đánh giá

kết quả thực hiện mà không đề cập đến vai trò của nó trong kết quả thực hiện hay

ảnh hƣởng của nó đến hiệu quả thực hiện nhƣ thế nào?

Ngoài ra một số bài báo nhƣ: “Bàn về tổ chức hệ thống thông tin kế toán quản

trị chi phí sản xuất ngành dệt may” [10]; “Tiếp cận tổng thể và đa chiều về hệ thống

thông tin kế toán” [11], đều đề cập đến hệ thống thông tin kế toán với các nội dung

về tổ chức hệ thống thông tin kế toán nói chung và kế toán quản trị chi ph nói riêng,

tiếp cận đa chiều về hệ thống thông tin kế toán dƣới cả góc độ hệ thống thông tin kế

toán bao gồm kế toán quản trị và kế toán tài ch nh và cả góc độ hệ thống thông tin kế

toán trong điều kiện ứng dụng công nghệ thông tin. Về cơ bản các nội dung của tổ

chức hệ thống thông tin kế toán đều đã đƣợc đề cập và làm rõ tuy nhiên các bài viết

này chƣa hề đề cập đến việc t ch hợp các thông tin này nhƣ thế nào để có thể phục vụ

đắc lực cho công tác quản trị chi ph nói riêng và quản trị doanh nghiệp nói chung.

1.1.2.2 Các nghiên cứu về xây dựng hệ thống thông tin kế toán phục vụ quản trị chi phí

Nghiên cứu các vấn đề liên quan đến xây dựng hệ thống thông tin kế toán

phục vụ quản trị chi phí cũng có nhiều công trình đề cập đến với cách tiếp cận và

giải quyết khác nhau nhƣ: Đề tài luận án tiến sĩ “Tổ chức hệ thống thông tin kế toán

quản trị chi phí trong các doanh nghiệp May Việt Nam” của tác giả Hồ Mỹ Hạnh,

14

Trƣờng ĐH Kinh tế quốc dân năm 2013, [9]. Với đề tài này tác giả đã nghiên cứu

đồng bộ 3 nội dung của hệ thống thông tin kế toán quản trị là hệ thống thông tin dự

toán chi phí, hệ thống thông tin chi phí thực hiện và hệ thống thông tin kiểm soát chi

phí. Ngoài ra đề tài đã nêu đƣợc mối quan hệ giữa hệ thống thông tin kế toán quản trị

chi phí và hiệu quả công tác quản trị doanh nghiệp là vấn đề cốt lõi của nghiên cứu.

Về mặt thực tiễn, đề tài cũng đã chỉ ra đƣợc những tồn tại trong tổ chức hệ thống

thông tin kế toán quản trị chi phí cụ thể trong kiểm soát chi phí, phân loại tính toán

chi phí ở từng khâu từng bộ phận trong doanh nghiệp qua đó đề xuất các giải pháp tổ

chức hệ thống thông tin kế toán quản trị chi ph nhƣ nhận diện các chi phí phục vụ

yêu cầu quản trị doanh nghiệp, dự toán chi phí, chi phí thực hiện, kiểm soát chi phí

và bộ máy kế toán quản trị trong các doanh nghiệp may. Tuy nhiên trong đề tài này

còn một số vấn đề chƣa đƣợc đề cập đến cụ thể nhƣ sau: Đề tài mới chỉ nghiên cứu

và đề cập đến hệ thống thông tin dự toán chi phí, hệ thống thông tin chi phí thực hiện

và hệ thống thông tin kiểm soát chi phí một cách độc lập trong hệ thống thông tin kế

toán quản trị mà chƣa có sự kết hợp đồng bộ với hệ thống thông tin kế toán tài chính.

Mặc dù đã phát hiện ra mối quan hệ giữa hệ thống thông tin kế toán quản trị chi phí

và hiệu quả công tác quản trị doanh nghiệp song chƣa đề cập đƣợc toàn diện, chƣa

khẳng định đƣợc vai trò của hệ thống thông tin kế toán nói chung với công tác quản

trị chi phí trong doanh nghiệp nhƣ thế nào, cũng nhƣ ảnh hƣởng của hệ thống thông

tin kế toán đến công tác quản trị chi phí nhất là trong điều kiện ứng dụng công nghệ

thông tin hiện nay. Chính vì vậy đề tài chỉ thực hiện việc tổ chức hệ thống thông tin

kế toán quản trị chi ph đã có trong doanh nghiệp mà chƣa xây dựng đƣợc hệ thống

thông tin kế toán một cách đầy đủ nhằm phục vụ cho công tác quản trị chi phí. Hơn

nữa, mặc dù đề tài đã chỉ ra đƣợc những tồn tại trong tổ chức hệ thống thông tin kế

toán quản trị chi phí qua đó đề xuất các giải pháp tổ chức hệ thống thông tin kế toán

quản trị chi phí trong các doanh nghiệp may song các giải pháp này chỉ mang tính tổ

chức lại hệ thống thông tin kế toán quản trị chi phí dựa trên những tồn tại trƣớc đây

của doanh nghiệp phù hợp hơn với đặc điểm đặc thù cũng nhƣ điều kiện thực tế của

các doanh nghiệp ngành may. Để phục vụ một cách hiệu quả cho công tác quản trị chi

phí không chỉ tổ chức lại hệ thống thông tin kế toán quản trị mà cần phải tổ chức lại cả

hệ thống thông tin kế toán, hơn nữa còn cần xây dựng đƣợc một hệ thống thông tin kế

toán đầy đủ với sự hỗ trợ của công nghệ thông tin, đặc biệt là ứng dụng tích hợp các

phần mềm quản lý trong doanh nghiệp đây là vấn đề mà đề tài chƣa giải quyết và đề

cập đến. Hơn nữa đề tài cũng chỉ mới giới hạn phạm vi ứng dụng cho các doanh

nghiệp ngành may với đặc thù riêng nên không đủ điều kiện để ứng dụng rộng rãi cho

các loại hình doanh nghiệp khác nhất là các doanh nghiệp khai thác than.

Liên quan đến hệ thống thông tin kế toán phục vụ quản trị chi phí còn có các

đề tài về tổ chức công tác kế toán quản trị chi ph nhƣ: Đề tài luận án tiến sĩ “Tổ

chức công tác kế toán quản trị chi phí sản xuất và tính giá thành sản phẩm trong các

15

doanh nghiệp khai thác than” của tác giả Trần Văn Hợi, H c viện Tài ch nh năm

2007, [13]. Đây là một đề tài liên quan đến công tác quản trị chi phí trong các doanh

nghiệp khai thác. Với đề tài này tác giả Trần Văn Hợi đã nghiên cứu những vấn đề lý

luận cơ bản về tổ chức công tác kế toán quản trị chi ph sản xuất và tính giá thành

trong các doanh nghiệp, bao gồm các nội dung nhƣ: Tổng quan về chi ph sản xuất

và giá thành sản phẩm, phƣơng pháp kế toán tập hợp chi ph sản xuất và t nh giá

thành trong kế toán quản trị, báo cáo kế toán quản trị chi ph sản xuất và giá thành

sản phẩm và kinh nghiệm tổ chức kế toán quản trị chi ph , giá thành ở một số nƣớc

có nền kinh tế phát triển. Trên cơ sở đó tác giả đã đi tìm hiểu thực trạng tổ chức công

tác kế toán quản trị chi ph sản xuất và t nh giá thành sản phẩm trong các doanh

nghiệp khai thác than thuộc ngành than, đánh giá thực trạng này nhằm đề xuất các

giải pháp hoàn thiện tổ chức công tác kế toán quản trị chi ph sản xuất và t nh giá

thành sản phẩm trong các doanh nghiệp khai thác than ở Việt Nam. Đề tài cũng đã

thành công với việc giải quyết đƣợc các vấn đề trong khuôn khổ tên đề tài “Tổ chức

công tác kế toán quản trị chi ph sản xuất và t nh giá thành sản phẩm trong các doanh

nghiệp khai thác than” do đó mới chỉ dừng lại ở việc tổ chức thực hiện kế toán quản

trị chi ph sản xuất và giá thành sản phẩm từ tổ chức tập hợp chi ph , t nh giá thành

sản phẩm đến tổ chức đánh giá giá trị sản phẩm dở dang và lập báo cáo kế toán quản

trị chi ph mà chƣa tổ chức đƣợc hệ thống thông tin kế toán phục vụ cho quản trị chi

phí và giá thành trong các doanh nghiệp khai thác than. Chính vì vậy đề tài chƣa cho

thấy hiệu quả của hệ thống thông tin kế toán đầy đủ ảnh hƣởng đến việc tổ chức

quản trị doanh nghiệp nói chung và quản trị chi phí trong doanh nghiệp nói riêng nhƣ

thế nào. Đề tài luận án tiến sĩ “Tổ chức kế toán quản trị chi phí trong các doanh

nghiệp sản xuất bánh kẹo của Việt Nam” của tác giả Nguyễn Hoản, Trƣờng Đại h c

Kinh tế quốc dân, năm 2012, [12] với nội dung tổ chức kế toán quản trị chi ph tác

giả đã hệ thống đƣợc một cách đầy đủ các nội dung của tổ chức kế toán quản trị từ tổ

chức chứng từ, tổ chức sổ sách, đến tổ chức bộ máy kế toán cũng nhƣ quy trình thực

hiện kế toán quản trị chi ph trong doanh nghiệp nói chung và ứng dụng trong các

doanh nghiệp sản xuất bánh kẹo của Việt Nam. Tuy không nêu một cách trực tiếp

việc tổ chức hệ thống thông tin kế toán trong tổ chức kế toán quản trị chi ph song đề

tài cũng đã đề cập đến nội dung tổ chức hệ thống chứng từ, sổ sách là những thành

phần quan tr ng trong hệ thống thông tin kế toán, đã chỉ ra đƣợc vai tr của hệ thống

thông tin này trong công tác quản trị chi ph của doanh nghiệp, tuy nhiên cũng nhƣ

các đề tài trƣớc đây chƣa đặt đƣợc giá trị của hệ thống thông tin kế toán với đầy đủ

thông tin kế toán quản trị và kế toán tài ch nh trong quản trị chi ph nhƣ thế nào nhất

là trong điều kiện ứng dụng công nghệ thông tin nhƣ hiện nay

Ngoài các đề tài khoa h c c n có các đề tài phục vụ sản xuất, ứng dụng thực

tế trong doanh nghiệp cũng đề cập đến vấn đề liên quan. Đặc biệt với công tác quản

trị chi phí trong các doanh nghiệp khai thác than hiện nay cũng có nhiều đề tài đã

16

triển khai thực tế nhƣ: Đề tài “Nâng cao hiệu quả công tác khoán, quản trị chi phí tại

công ty cổ phần than Hà Tu – Vinacomin”, Chủ nhiệm đề tài TS Nguyễn Ng c

Khánh và các thành viên tham gia của Khoa Kinh tế - QTKD, Trƣờng ĐH Mỏ - Địa

chất, 2014, [18]. Với nhiệm vụ đặt ra là nâng cao hiệu quả công tác khoán, quản trị

chi ph đề tài cũng đã đi tìm hiểu công tác này tại công ty cổ phần than Hà Tu xác

định những hạn chế trong công tác này làm cơ sở cho việc đƣa ra các giải pháp hoàn

thiện. Đề tài đã tập trung vào tìm hiểu các trung tâm phát sinh chi phí, các yếu tố chi

ph , các cơ sở xác định khoán chi phí và hoàn thiện nó nhằm mục tiêu quản lý chặt

chẽ các chi phí trong doanh nghiệp. Đây cũng là đề tài có giá trị thực tế cao có tính

khả thi khi ứng dụng vào thực tế giúp cho việc quản trị chi phí có hiệu quả. Tuy

nhiên để quản trị chi phí tốt cũng cần phải quản lý tốt ngay từ khâu phát sinh ban

đầu, từ cách ghi nhận đến xử lý và cung cấp thông tin cho các nhà quản trị. Với cách

tiếp cận nhƣ vậy muốn quản trị chi phí tốt còn cần phải xác lập đƣợc hệ thống thông

tin từ cơ sở dữ liệu đầu vào, quy trình xử lý đến dữ liệu đầu ra của chi phí. Song

trong phạm vi đề tài này chƣa đề cập đến hệ thống thông tin đặc biệt là thông tin kế

toán phục vụ cho quản trị chi ph do đó chƣa thực hiện đƣợc một cách triệt để hiệu

quả công tác quản trị chi phí trong doanh nghiệp.

Đề tài “Tăng cƣờng công tác quản trị chi phí kinh doanh tại công ty khai thác

khoáng sản – TCT Đông Bắc”, chủ nhiệm đề tài TS Nguyễn Duy Lạc và các thành

viên tham gia của Khoa Kinh tế - QTKD, Trƣờng ĐH Mỏ - Địa chất, Tháng 6/2015,

[19] là đề tài có giá trị ứng dụng vào thực tế rất cao. Để giải quyết vấn đề nhằm tăng

cƣờng công tác quản trị chi phí kinh doanh tại công ty khai thác khoáng sản – TCT

Đông Bắc đề tài đã tập trung vào việc hoàn thiện từ công tác thống kê phục vụ quản

trị chi ph cho đến hoàn thiện công tác tập hợp chi ph và xác định giá thành sản

phẩm. Nhìn nhận ở một góc độ khác liên quan đến hệ thống thông tin kế toán thì việc

hoàn thiện công tác thống kê từ việc xây dựng cơ sở dữ liệu cho đến ghi nhận các

phát sinh và cung cấp báo cáo đều là các vấn đề của hoàn thiện hệ thống thông tin kế

toán. Ngoài ra việc hoàn thiện công tác tập hợp chi ph và xác định giá thành sản

phẩm mà đề tài nghiên cứu cũng tập trung vào việc xác định và hoàn thiện lại các

phƣơng pháp tập hợp, phân bổ chi phí cho từng đối tƣợng chịu ph và đối tƣợng tính

giá thành, đây cũng ch nh là nội dung quan tr ng giúp quản trị chi phí hiệu quả hơn.

Nhƣ vậy với các nội dung mà đề tài này thực hiện cũng là những nội dung mà NCS

sẽ hƣớng đến cho đề tài của mình, song do phạm vi đề tài này áp dụng chỉ cho công

ty khai thác khoáng sản – TCT Đông Bắc nên các nghiên cứu hoàn thiện mang đặc

thù riêng của công ty. Thêm vào nữa việc hoàn thiện hệ thống thông tin kế toán này

mặc dù đã có đƣa ứng dụng công nghệ thông tin vào song việc ứng dụng mới chỉ là

sử dụng công cụ bảng tính trong kết nối từ cơ sở dữ liệu đầu vào đến báo cáo đầu ra

ở bộ phận thống kê mà chƣa đề cập đến việc ứng dụng hệ thống phần mềm tích hợp

để có thể kết nối đƣợc giữa bộ phận thống kê và bộ phận kế toán. Đây ch nh là

17

khoảng trống mà NCS sẽ tiếp tục nghiên cứu và hoàn thiện trong luận án của mình

sau này.

1.1.2.3 Các nghiên cứu về tích hợp hệ thống thông tin kế toán.

Hệ thống thông tin tích hợp là vấn đề còn khá mới mẻ ở Việt Nam, liên quan

đến vấn đề này chƣa có nhiều nghiên cứu, việc đƣa ứng dụng tích hợp thông tin vào

công tác quản lý nói chung và công tác quản trị chi ph nói riêng là bƣớc ngoặt lớn

trong ứng dụng công nghệ thông tin hiện đại vào xây dựng hệ thống thông tin quản

lý và hệ thống thông tin kế toán trong doanh nghiệp. Liên quan đến vấn đề này có đề

tài “Xác định và kiểm soát các nhân tố ảnh hƣởng chất lƣợng thông tin kế toán trong

môi trƣờng ứng dụng hệ thống hoạch định nguồn lực doanh nghiệp (ERP) tại các

doanh nghiệp ở Việt Nam” của tác giả Nguyễn B ch Liên, Trƣờng Đại h c Kinh tế

TP Hồ Ch Minh, năm 2013, [20]. Đây là công trình nghiên cứu rất mới khi tiếp cận

về hệ thống thông tin kế toán trong môi trƣờng ứng dụng công nghệ thông tin đó là

ứng dụng phần mềm tích hợp ERP – Hệ thống hoạch định nguồn lực doanh nghiệp.

Về mặt lý thuyết, luận án đã kết nối, phân tích các khái niệm chất lƣợng thông tin,

quản lý chất lƣợng toàn bộ và mô hình “thực hiện sản phẩm và dịch vụ cho chất

lƣợng thông tin”, mô hình liên quan hệ thống thông tin để giải quyết các lý luận về

phƣơng pháp xác định các nhân tố ảnh hƣởng chất lƣợng thông tin kế toán trong môi

trƣờng ERP - môi trƣờng quản lý mới tại Việt Nam mà rất nhiều doanh nghiệp còn

lúng túng trong việc quản lý, kiểm soát để đảm bảo và nâng cao chất lƣợng thông tin

kế toán trong môi trƣờng này. Luận án đã sử dụng cách tiếp cận mới trong xác định

nhân tố ảnh hƣởng, đó là phân t ch dựa trên mô hình “hệ thống hoạt động” để có một

cái nhìn toàn diện, logic, rõ ràng vấn đề nghiên cứu. Kết quả phân t ch xác định đƣợc

các nhân tố mới và thang đo nhân tố ảnh hƣởng chất lƣợng thông tin kế toán trong

môi trƣờng ứng dụng ERP tại doanh nghiệp Việt Nam. Về mặt thực tiễn, kết quả

nghiên cứu của luận án sẽ là một tham khảo hữu ích giúp các nhà quản lý doanh

nghiệp ở Việt Nam sử dụng ERP cũng nhƣ các nhà tƣ vấn triển khai ERP lập kế

hoạch triển khai và sử dụng cũng nhƣ giám sát, kiểm soát hệ thống ERP của doanh

nghiệp phù hợp và hiệu quả nhất. Tuy nhiên với cách tiếp cận trên nên đề tài không

thể đề cập đƣợc một cách cụ thể và rõ ràng khi ứng dụng công nghệ thông tin trong

quản lý mà cụ thể là ứng dụng ERP thì sẽ ảnh hƣởng nhƣ thế nào đến hệ thống thông

tin kế toán phục vụ quản trị chi phí. Với mục tiêu tăng cƣờng hiệu quả trong quản trị

chi phí thì phải xây dựng hệ thống thông tin kế toán nhƣ thế nào trong môi trƣờng

ứng dụng công nghệ thông tin mà cụ thể là ứng dụng ERP. Bằng các nghiên cứu của

mình NCS sẽ tiếp cận vấn đề này để xây dựng hệ thống thông tin kế toán phục vụ

quản trị chi ph trong điều kiện ứng dụng công nghệ thông tin cho các doanh nghiệp

khai thác than thuộc TKV.

Ngoài ra liên quan đến ứng dụng công nghệ thông tin trong công tác kế toán

có đề tài “Tổ chức công tác kế toán trong điều kiện ứng dụng công nghệ thông tin tại

18

các doanh nghiệp kinh doanh xuất nhập khẩu Việt Nam” của tác giả Nguyễn Đăng

Huy, ĐH Kinh tế quốc dân năm 2011, [15]. Đề tài đã hệ thống hóa những lý luận cơ

bản về tổ chức công tác kế toán trong điều kiện ứng dụng công nghệ thông tin, đặc

biệt là ứng dụng các phần mềm kế toán qua đó tìm hiểu thực trạng tổ chức công tác

kế toán trong các doanh nghiệp kinh doanh xuất nhập khẩu từ đó đƣa ra các giải

pháp tổ chức công tác kế toán trong điều kiện ứng dụng công nghệ thông tin của các

doanh nghiệp xuất nhập khẩu Việt Nam theo hƣớng vừa đáp ứng yêu cầu của hội

nhập Kế toán Việt Nam với kế toán quốc tế, phù hợp với đặc điểm các doanh nghiệp

kinh doanh xuất nhập khẩu trong nền kinh tế thị trƣờng, thỏa mãn m i yêu cầu của

các đối tƣợng sử dụng thông tin khác nhau. Nhƣ vậy với cách tiếp cận này đề tài đã

đƣa việc ứng dụng công nghệ thông tin vào tổ chức công tác kế toán với địa chỉ áp

dụng là các doanh nghiệp kinh doanh xuất nhập khẩu Việt Nam tuy nhiên cũng chỉ

mới dừng lại ở việc tổ chức công tác kế toán mà cụ thể là tổ chức kế toán tài chính,

chính vì vậy các thông tin kế toán chƣa đƣợc tổ chức theo một hệ thống thông tin

đầy đủ gồm cả kế toán tài chính và kế toán quản trị. Tuy nhiên đề tài chỉ dừng lại ở

việc nêu các vấn đề cơ bản trong tổ chức công tác kế toán mà cụ thể là tổ chức công

tác kế toán tài chính với tổ chức hệ thống chứng từ, sổ sách, báo cáo tài chính trong

điều kiện ứng dụng công nghệ thông tin mà chƣa đề cập đến hệ thống thông tin kế

toán bao gồm cả thông tin của kế toán tài chính và thông tin của kế toán quản trị.

Hơn thế nữa việc tổ chức hệ thống thông tin kế toán tài ch nh trong điều kiện ứng

dụng công nghệ thông tin chỉ là ứng dụng phần mềm kế toán mà chƣa đƣợc đặt trong

môi trƣờng tích hợp các phần mềm quản lý (trong đó phần mềm kế toán chỉ là một

trong những phần mềm phục vụ cho quản lý).

1.2 Các vấn đề kế thừa và khoảng trống nghiên cứu

Qua tổng quan các công trình nghiên cứu trong và ngoài nƣớc có liên quan

đến đề tài luận án cho thấy: Các công trình này đều là những công trình có giá trị

khoa h c cao đã đƣợc công nhận nhƣ các luận án tiến sĩ, các đề tài nghiên cứu, các

bài báo, báo cáo khoa h c, các tài liệu h c tập, nghiên cứu (giáo trình, bài giảng,

sách tham khảo). Trong các công trình nghiên cứu đó luận án có thể kế thừa đƣợc

nhiều vấn đề song cũng c n nhiều khoảng trống chƣa đƣợc nghiên cứu. Cụ thể các

công trình [7], [9], [22], [25] là những công trình liên quan gần nhất với đề tài luận

án, đặc biệt là công trình [9], tuy nhiên đối tƣợng và phạm vi áp dụng khác với đối

tƣợng và phạm vi áp dụng của đề tài của NCS, ngoài ra trong nội dung của nghiên

cứu đó c n có những hạn chế nhất định về cách tiếp cận trong nghiên cứu hệ thống

thông tin kế toán, chƣa thật sự đƣa đƣợc công nghệ thông tin vào hệ thống thông tin

kế toán. Các công trình nhƣ [8], [12], [13], [31], [33] cũng có liên quan đến đề tài

luận án song các vấn đề nghiên cứu đó đƣợc tiếp cận theo góc độ khác với mục tiêu

đề tài của NCS. Các công trình này chủ yếu liên quan đến việc xây dựng mô hình kế

toán quản trị, tổ chức công tác kế toán quản trị và kế toán quản trị chi phí. Mặc dù

19

nội dung cũng đề cập đến các thông tin kế toán phục vụ quản trị nói chung và quản

trị chi ph song chƣa đặt nó trong hệ thống thông tin kế toán chung mà chỉ đề cập

đến thông tin kế toán quản trị. Các bài báo nghiên cứu [10], [11], [23], [34], [36],

[39], [47], [52] gồm cả bài báo trong nƣớc và quốc tế cũng đã nghiên cứu về hệ

thống thông tin kế toán, cũng đã giải quyết đƣợc phần nào các vấn đề về tổ chức hệ

thống thông tin kế toán, vai trò của hệ thống thông tin kế toán trong tổ chức cũng

nhƣ chỉ ra đƣợc hệ thống thông tin kế toán bao gồm thông tin kế toán tài chính và

thông tin kế toán quản trị. Tuy nhiên trong khuôn khổ bài báo nên các vấn đề chủ

yếu mới chỉ đƣợc nêu ra và giải quyết phần nào mà chƣa thật sự nghiên cứu sâu và

giải quyết triệt để. Liên quan đến nhóm đề tài nghiên cứu có đề tài [18], [19] là hai

đề tài phục vụ sản xuất có giá trị ứng dụng thực tế cao đã giải quyết đƣợc một số nội

dung quản trị chi phí thông qua việc hoàn thiện về các thông tin kế toán trong hệ

thống thông tin kế toán của một doanh nghiệp khai thác than cụ thể. Đây là những đề

tài có giá trị ứng dụng gần với đối tƣợng ứng dụng của đề tài luận án, song cách tiếp

cận nghiên cứu chƣa đầy đủ theo các nhiệm vụ của đề tài luận án. Ngoài ra liên quan

đến các nội dung nghiên cứu về hệ thống thông tin kế toán và quản trị chi phí còn có

các công trình nghiên cứu là các tài liệu h c tập nhƣ giáo trình, sách tham khảo. Liên

quan đến hệ thống thông tin kế toán cũng có nhiều tài liệu nƣớc ngoài cũng nhƣ

trong nƣớc nghiên cứu khá đầy đủ nhƣ các tài liệu [14], [17], [26], [40], [46], [53],

[56] là các sách phục vụ nghiên cứu và h c tập về hệ thống thông tin kế toán nên

nhìn chung nội dung đƣợc trình bày khoa h c và đầy đủ. Tuy nhiên để phục vụ chủ

yếu cho h c tập nghiên cứu nên chƣa có sự liên hệ thực tế, nghiên cứu chủ yêu về hệ

thống thông tin kế toán chung không đề cập đến thông tin kế toán phục vụ quản trị

nói chung và quản trị chi ph nói riêng, do đó các nghiên cứu này là cơ sở lý luận để

NCS tiếp tục nghiên cứu sâu về hệ thống thông tin kế toán phục vụ quản trị và quản

trị chi phí trong doanh nghiệp.

Nhƣ vậy, có thể thấy liên quan đến đề tài luận án của NCS cũng đã có nhiều

công trình nghiên cứu đề cập đến, với mỗi đề tài đã nêu đều có những đóng góp,

những kết quả nghiên cứu nhất định song với những vấn đề đặt ra trong đề tài của

NCS thì chƣa đƣợc giải quyết triệt để, còn có những khoảng trống cần đƣợc tiếp tục

nghiên cứu, cụ thể:

Những vấn đề kế thừa:

- Luận án kế thừa các quan điểm, cơ sở lý luận về xây dựng hệ thống thông

tin kế toán nói chung và hệ thống thông tin kế toán phục vụ quản trị chi phí nói riêng

trong doanh nghiệp.

- Luận án kế thừa kinh nghiệm xây dựng hệ thống thông tin kế toán nói

chung và hệ thống thông tin kế toán phục vụ quản trị chi phí của các doanh nghiệp

trong và ngoài nƣớc.

20

- Luận án kế thừa các phƣơng pháp hạch toán, xử lý thông tin kế toán mang