automobil poskytnutý zamestnancovi · dhm používaný na podnikateľské účely a súkromné...

TRANSCRIPT

Ing. Mgr. Martin Tužinský, PhD.

Automobil poskytnutý zamestnancovi

DHM používaný na podnikateľské účely a súkromné

potreby zamestnanca

Možnosť uplatnenia pomerného odpočítania DPH (§ 49

ods. 5 ZDPH)

Možnosť považovať poskytnutie automobilu na súkromné

jazdy zamestnanca ako dodanie služby podľa § 9 ods. 2

ZDPH

Používanie automobilu na súkromné účely zamestnanca je

jeho nepeňažným príjmom (§ 5 ods. 3 písm. a) ZDP)

Automobil poskytnutý zamestnancovi

Dátum Text Suma Predkontácia

MD D

05.01.201

4

Obstaranie OA zn. ŠKODA

a) Cena bez DPH

b) DPH 20 %, z toho:

• neodpočítateľná (30 %)

• odpočítateľná (70 %)

c) Cena celkom

10 150,00 €

609,00 €

1 421,00 €

12 180,00 €

042.022

042.022

343.220

321.100

042.022 – Obstaranie DHM (OA) 343.220 – DPH 20 % (vstup)

321.100 – Dodávatelia (tuzemsko)

Predpokladané použitie vozidla na súkromné

účely zamestnanca v rozsahu (napr.) 30 %

ALTERNATÍVA I

Automobil poskytnutý zamestnancovi

Dátum Text Suma Predkontácia

MD D

05.01.2014 Obstaranie OA zn. ŠKODA

a) Cena bez DPH

b) DPH 20 %

c) Cena celkom

10 150,00 €

2 030,00 €

12 180,00 €

042.022

343.220

321.100

042.022 – Obstaranie DHM (OA) 343.220 – DPH 20 % (vstup)

321.100 – Dodávatelia (tuzemsko)

Predpokladané použitie vozidla na súkromné

účely zamestnanca vopred nie je známe

ALTERNATÍVA II

Automobil poskytnutý zamestnancovi

Dátum Text Suma Predkontácia

MD D

31.01.2014 Predpis daňovej povinnosti

z titulu poskytnutia automobilu

na súkromné jazdy

zamestnancovi

12,69 € 548.100 343.020

343.020 – DPH 20 % (výstup) 548.100 – Predpis DPH (§ 9 ods. 2 ZDPH)

Poskytnutie služby (§ 9 ods. 2 ZDPH) a výpočet

daňovej povinnosti zamestnávateľa k DPH

Výpočet:

10 150 € / 48 mesiacov = 211,46 €

30 % z 211,46 € = 63,44 €

DPH 20 % zo 63,44 € = 12,69 €

Automobil poskytnutý zamestnancovi

Dátum Text Suma Predkontácia

MD D

19.01.201

4

Bežná údržba automobilu

a) Cena bez DPH

b) DPH 20 %, z toho:

• neodpočítateľná (30

%)

• odpočítateľná (70 %)

c) Cena celkom

500,00 €

30,00 €

70,00 €

600,00 €

511.100

548.900

343.220

321.100

• 343.220 – DPH 20 % (vstup) 511.100 – Opravy a udržiavanie OA

• 321.100 – Dodávatelia (tuzemsko) 548.900 – DPH neuplatnená

Uplatnenie odpočítania DPH z nákladov

spojených s prevádzkou vozidla poskytovaného aj

na súkromné jazdy zamestnanca

Automobil poskytnutý zamestnancovi

Príjmom zamestnanca (§ 5 ods. 3 písm. a) ZDP) je

počas 8 bezprostredne po sebe nasledujúcich

kalendárnych rokov od zaradenia motorového

vozidla do užívania vrátane, suma:

V 1. roku vo výške 1 % zo VC motorového vozidla

(zvýšenej o DPH, ak nie je súčasťou VC) zamest-

návateľa, poskytnutého na používanie na služobné a

súkromné účely za každý aj začatý kalendárny

mesiac

V nasledujúcich 7. kalendárnych rokoch zo VC

motorového vozidla zníženej o 12,5 % k prvému dňu

príslušného kalendárneho roka.

Nepeňažný príjem zamestnanca

Na účely výpočtu nepeňažného príjmu zamestnanca

v súvislosti s používaním motorového vozidla

zamestnávateľa aj na súkromné jazdy zamestnanca sa VC

motorového vozidla zamestnávateľa zvýši aj o sumu

technického zhodnotenia motorového vozidla

vykonaného v týchto rokoch.

Nepeňažný príjem zamestnanca v súvislosti s poskytnutím

automobilu na služobné a súkromné účely sa v zm. § 47

ods. 1 ZDP zaokrúhľuje na eurocenty nadol.

Nepeňažný príjem zamestnanca

PRÍKLAD 1

ÚJ vo februári 2014 obstará a zaradí do používania

osobný automobil, ktorého obstarávacia cena je 10

150 € bez DPH, DPH 20 % činí 2 030 €. Automobil je

pridelený zamestnancovi na služobné aj súkromné

použitie.

VC (§ 25 ZDP) automobilu zvýšená o DPH činí

12 180 € (10 150 € + 2 030 €).

Nepeňažný príjem zamestnanca v jednotlivých rokoch

pridelenia automobilu zamestnancovi aj na

súkromné použitie sa určí nasledovne:

Nepeňažný príjem zamestnanca

ROK VC automobilu zvýšená

o DPH

(upravená v zmysle ZDP)

Nepeňažný príjem

zamestnanca

(1 % z upravenej VC)

2014 12 180,00 € 121,80 €

2015 10 657,50 € 106,57 €

2016 9135,00 € 91,35 €

2017 7612,50 € 76,12 €

2018 6090,00 € 60,90 €

2019 4567,50 € 45,67 €

2020 3045,00 € 30,45 €

2021 1522,50 € 15,22 €

12,5 % z VC 12 180 € predstavuje 1 522,50 € (VC

automobilu sa každoročne zníži o 1 522,50 €)

Nepeňažný príjem zamestnanca

PRÍKLAD 2

ÚJ vo februári 2014 obstará a zaradí do používania

osobný automobil, ktorého obstarávacia cena je 10

150 € bez DPH, DPH 20 % činí 2 030 €. Automobil je

pridelený zamestnancovi na služobné aj súkromné

použitie vo februári 2014. V januári 2016 sa vykoná

technické zhodnotenie (TZ) vozidla v sume 1 000 €.

Nepeňažný príjem zamestnanca v jednotlivých rokoch

pridelenia automobilu zamestnancovi aj na

súkromné použitie sa určí nasledovne:

Nepeňažný príjem zamestnanca

VC (§ 25 ZDP) automobilu zvýšená o DPH činí

12 180 € (10 150 € + 2 030 €). 12,5 % z VC zvýšenej

o DPH činí 1 522,50 €. O túto sumu sa každoročne bude

znižovať VC automobilu na účely zistenia

nepeňažného príjmu zamestnanca.

V roku 2016 sa suma na účely zistenia nepeňažného

príjmu zamestnanca zvýši o vykonané TZ (t. j. 1 000

€). V každom ďalšom roku sa suma TZ na účely

zistenia nepeňažného príjmu zamestnanca zníži o

12,5 %, t. j. 125 €.

Nepeňažný príjem zamestnanca

ROK

VC automobilu zvýšená

o DPH (a príp. TZ)

(upravená v zmysle

ZDP)

Úprava VC

Nepeňažný

príjem

zamestnanca

(1 % z upravenej

VC)

2014 12 180,00 € BEZ ÚPRAVY 121,80 €

2015 10 657,50 € (-) 1 522,50 € 106,57 €

2016* 10135,00 € (-) 1 522,50 €

(+) 1 000,00 € 101,35 €

2017** 8 487,50 € (-) 1 647,50 € 84,87 €

2018** 6 840,00 € (-) 1 647,50 € 68,40 €

2019** 5 192,50 € (-) 1 647,50 € 51,92 €

2020** 3 545,00 € (-) 1 647,50 € 35,45 €

2021** 1 897,50 € (-) 1 647,50 € 18,97 €

* V roku 2016 sa zvýši VC o 1 000 € z dôvodu vykonaného TZ.

** V rokoch 2017 – 2021 sa VC bude znižovať aj o 12,5 % z TZ.

Nepeňažný príjem zamestnanca

Postup výpočtu nepeňažného príjmu zamestnanca

v súvislosti s používaním motorového vozidla

zamestnávateľa aj na súkromné jazdy zamestnanca

v znení účinnom od 01. 01. 2014 sa použije po

prvýkrát pri výpočte nepeňažného príjmu

zamestnanca za január 2014.

Ak bolo zamestnancovi v predchádzajúcich zda-

ňovacích obdobiach poskytnuté to isté motorové

vozidlo zamestnávateľa na používanie na služobné

účely a súkromné účely, nepeňažný príjem sa

vypočíta zo zníženej VC v zmysle zákona platného

od 01. 01. 2014.

Nepeňažný príjem zamestnanca

PRÍKLAD 3

ÚJ v decembri 2012 obstarala a zaradila do používania

osobný automobil, ktorého obstarávacia cena bola

10 150 € bez DPH, DPH 20 % činí 2 030 €. Automobil bol

pridelený zamestnancovi na služobné aj súkromné použitie už

v decembri 2012.

Nepeňažný príjem zamestnanca v jednotlivých rokoch

pridelenia automobilu zamestnancovi aj na súkromné

použitie sa určí nasledovne:

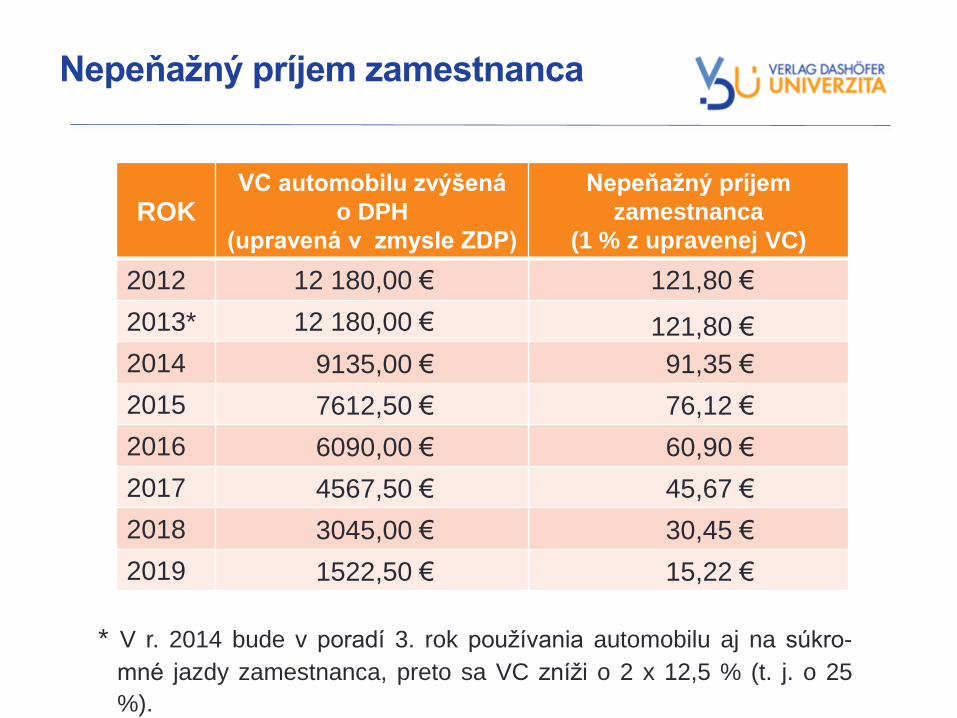

Nepeňažný príjem zamestnanca

ROK VC automobilu zvýšená

o DPH

(upravená v zmysle ZDP)

Nepeňažný príjem

zamestnanca

(1 % z upravenej VC)

2012 12 180,00 € 121,80 €

2013* 12 180,00 € 121,80 €

2014 9135,00 € 91,35 €

2015 7612,50 € 76,12 €

2016 6090,00 € 60,90 €

2017 4567,50 € 45,67 €

2018 3045,00 € 30,45 €

2019 1522,50 € 15,22 €

* V r. 2014 bude v poradí 3. rok používania automobilu aj na súkro-

mné jazdy zamestnanca, preto sa VC zníži o 2 x 12,5 % (t. j. o 25

%).

Nepeňažný príjem zamestnanca

Nepeňažným príjmom zamestnanca sú aj PHL, ktoré

spotrebuje na svoje súkromné jazdy a zamestnávateľ za

ne nepožaduje náhradu

Nepeňažný príjem zamestnanca

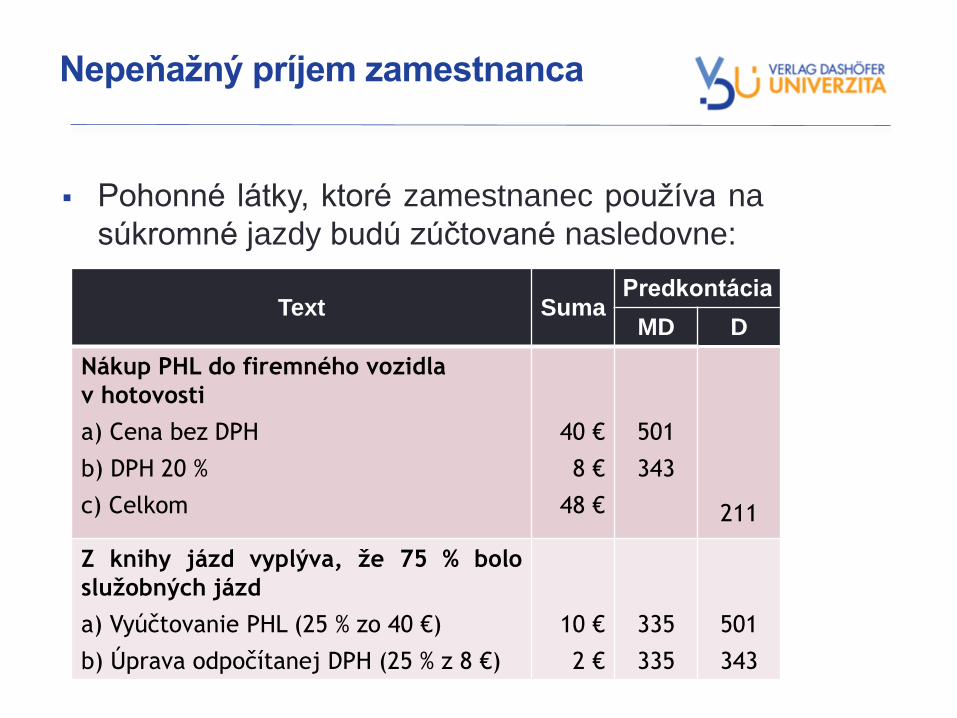

Text Suma Predkontácia

MD D

Nákup PHL do firemného vozidla

v hotovosti

a) Cena bez DPH

b) DPH 20 %

c) Celkom

40 €

8 €

48 €

335

343

211

Z knihy jázd vyplýva, že 75 % bolo

služobných jázd

a) Vyúčtovanie PHL (75 % zo 40 €)

b) Úprava odpočítanej DPH (25 % z 8 €)

30 €

2 €

501

335

335

343

Pohonné látky, ktoré zamestnanec používa na

súkromné jazdy budú zúčtované nasledovne:

Nepeňažný príjem zamestnanca

Text Suma Predkontácia

MD D

Zrážka PHL zo mzdy zamestnanca 12 € 331 335

Zamestnanec preplatí zamestnávateľovi 12 € (25 %

zo 40 € + 20 % DPH)

Zamestnávateľ nie je povinný vystaviť pre

zamestnanca faktúru (§ 72 ods. 1 ZDPH)

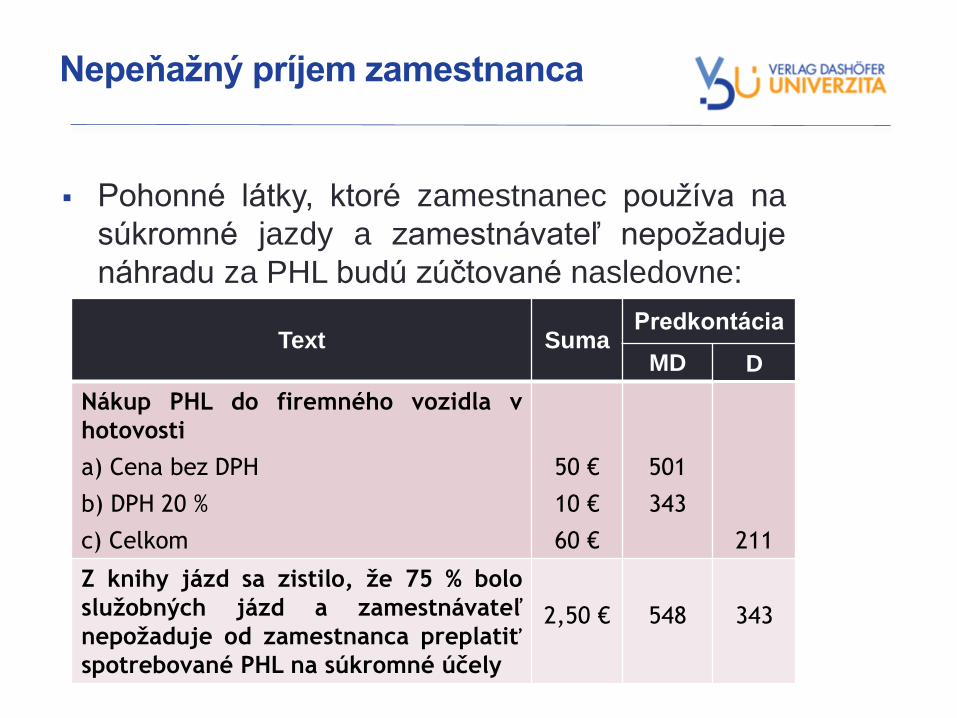

Nepeňažný príjem zamestnanca

Text Suma Predkontácia

MD D

Nákup PHL do firemného vozidla

v hotovosti

a) Cena bez DPH

b) DPH 20 %

c) Celkom

40 €

8 €

48 €

501

343

211

Z knihy jázd vyplýva, že 75 % bolo

služobných jázd

a) Vyúčtovanie PHL (25 % zo 40 €)

b) Úprava odpočítanej DPH (25 % z 8 €)

10 €

2 €

335

335

501

343

Pohonné látky, ktoré zamestnanec používa na

súkromné jazdy budú zúčtované nasledovne:

Nepeňažný príjem zamestnanca

Text Suma Predkontácia

MD D

Zrážka PHL zo mzdy zamestnanca 12 € 331 335

Zamestnanec preplatí zamestnávateľovi 12 € (25 % zo

40 € + 20 % DPH)

Zamestnávateľ nie je povinný vystaviť pre

zamestnanca faktúru (§ 72 ods. 1 ZDPH)

Nepeňažný príjem zamestnanca

Text Suma Predkontácia

MD D

Nákup PHL do firemného vozidla v

hotovosti

a) Cena bez DPH

b) DPH 20 %

c) Celkom

50 €

10 €

60 €

501

343

211

Z knihy jázd sa zistilo, že 75 % bolo

služobných jázd a zamestnávateľ

nepožaduje od zamestnanca preplatiť

spotrebované PHL na súkromné účely

2,50 €

548

343

Pohonné látky, ktoré zamestnanec používa na

súkromné jazdy a zamestnávateľ nepožaduje

náhradu za PHL budú zúčtované nasledovne:

Nepeňažný príjem zamestnanca

Nepeňažným príjmom zamestnanca by bola hodnota

pohonných látok vrátane DPH, tzn. v našom príklade

25 % zo sumy 60 €, čo predstavuje 15 € (len za

predpokladu, že nákup PHL je totožný s ich spotrebou).

Nepeňažným príjmom zamestnanca nebude alikvotná

časť nakúpených pohonných látok, ale alikvotná

časť spotrebovaných pohonných látok vrátane ich

nadspotreby.

Nepeňažný príjem zamestnanca