autoliquidazione inail 2018 e le novità del nuovo modello ... · altri esoneri o riduzioni delle...

TRANSCRIPT

VideoLavoro del 18 gennaio 2018

Autoliquidazione Inail 2018 e le novità del nuovo modello OT24 Le novità più significative per l’area lavoro dalla Legge di Bilancio 2018

A cura di Alberto Bortoletto e Monica Livella

1

La legge di Bilancio per il 2018

a cura del dott. Alberto Bortoletto

2

Fonte

LEGGE 27 dicembre 2017, n. 205

Bilancio di previsione dello Stato per l'anno finanziario 2018 e

bilancio pluriennale per il triennio 2018-2020. (17G00222)

(GU n.302 del 29-12-2017 - Suppl. Ordinario n. 62)

Vigente al: 1-1-2018

3

MODALITÀ DI CORRESPONSIONE DELLE RETRIBUZIONI E DEI COMPENSI AI LAVORATORI (art. 1, commi 910-914)

A far data dal 1° luglio 2018 i datori di lavoro o committenti corrispondono ai lavoratori la retribuzione, nonche' ogni anticipo di essa, attraverso una banca o un ufficio postale con uno dei seguenti mezzi:

a) bonifico sul conto identificato dal codice IBAN indicato dal lavoratore;

b) strumenti di pagamento elettronico;

c) pagamento in contanti presso lo sportello bancario o postale dove il datore di lavoro abbia aperto un conto corrente di tesoreria con mandato di pagamento;

d) emissione di un assegno consegnato direttamente al lavoratore o, in caso di suo comprovato impedimento, a un suo delegato.

L'impedimento s'intende comprovato quando il delegato a ricevere il pagamento e' il coniuge, il convivente o un familiare, in linea retta o collaterale, del lavoratore, purche' di eta' non inferiore a sedici anni.

4

MODALITÀ DI CORRESPONSIONE DELLE RETRIBUZIONI E DEI COMPENSI AI LAVORATORI (art. 1, commi 910-914)

I datori di lavoro o committenti non possono corrispondere la retribuzione per mezzo di denaro contante direttamente al lavoratore, qualunque sia la tipologia del rapporto di lavoro instaurato.

Per rapporto di lavoro, ai fini del comma 910, si intende ogni rapporto di lavoro subordinato di cui all'articolo 2094 del codice civile, indipendentemente dalle modalita' di svolgimento della prestazione e dalla durata del rapporto, nonche' ogni rapporto di lavoro originato da contratti di collaborazione coordinata e continuativa e dai contratti di lavoro instaurati in qualsiasi forma dalle cooperative con i propri soci ai sensi della legge 3 aprile 2001, n. 142.

La firma apposta dal lavoratore sulla busta paga non costituisce prova dell'avvenuto pagamento della retribuzione.

NO pubbliche amministrazioni

NO CCNL domestici, stipulati dalle associazioni sindacali comparativamente piu’ rappresentative a livello nazionale

5

MODALITÀ DI CORRESPONSIONE DELLE RETRIBUZIONI E DEI COMPENSI AI LAVORATORI (art. 1, commi 910-914)

SANZIONI: amministrativa pecuniaria di una somma da 1.000 euro a 5.000 euro.

Le sanzioni si applicano a decorrere dal centottantesimo giorno successivo alla data di entrata in vigore della presente legge.

6

DEDUCIBILITÀ IRAP LAVORATORI STAGIONALI (art. 1, comma 116)

In deroga all’art. 11, comma 4-octies, del D.Lgs. n. 446/1997, per l’anno di imposta 2018, ai seguenti soggetti:

società di capitali ed enti commerciali;

società di persone e imprese individuali;

banche e altri enti e società finanziari;

imprese di assicurazioni;

persone fisiche e società semplici e quelle ad esse equiparate;

alcuni soggetti del settore agricolo,

è consentita la piena deducibilità (in luogo del 70%) per ogni lavoratore stagionale impiegato per almeno 120 giorni per due periodi di imposta a decorrere dal secondo contratto stipulato con lo stesso datore di lavoro nell’arco temporale di due anni a partire dalla data di cessazione del precedente contratto.

7

INCENTIVI STRUTTURALI ASSUNZIONI GIOVANI E ALTERNANZA SCUOLA -LAVORO (art.1, commi 100-108, 113-115)

2 agevolazioni contributive in caso di assunzione di lavoratori nel corso dell’anno 2018: Incentivo strutturale all’occupazione giovanile,

Agevolazione per le assunzioni a tempo indeterminato nel SUD.

8

• A decorrere dal 1° gennaio 2018, i datori di lavoro privati potranno assumere lavoratori con contratto di lavoro subordinato a tempo indeterminato a tutele crescenti, con uno sgravio contributivo del 50%.

• Sgravio che riguarda i contributi previdenziali a carico dei datori di lavoro, con esclusione dei premi e contributi dovuti all'INAIL, per un periodo massimo di 36 mesi (3 anni) e per un importo massimo pari a 3.000 euro su base annua, riparametrato e applicato su base mensile.

Resta ferma l'aliquota di computo delle prestazioni pensionistiche.

INCENTIVI STRUTTURALI ASSUNZIONI GIOVANI E ALTERNANZA SCUOLA -LAVORO (art.1, commi 100-108, 113-115)

9

• L'esonero spetta esclusivamente qualora l’azienda assuma soggetti che, non abbiano compiuto il 35° anno di eta’ (30 dal 01/01/2019) e non siano stati occupati a tempo indeterminato con il medesimo o con altro datore di lavoro.

• Non sono ostativi al riconoscimento dell'esonero gli eventuali periodi di apprendistato svolti presso un altro datore di lavoro e non proseguiti in rapporto a tempo indeterminato.

• Nelle ipotesi in cui il lavoratore, per la cui assunzione a tempo indeterminato e' stato parzialmente fruito l'esonero, sia nuovamente assunto a tempo indeterminato da altri datori di lavoro privati, il beneficio e' riconosciuto agli stessi datori per il periodo residuo utile alla piena fruizione, indipendentemente dall’età anagrafica del lavoratore alla data delle nuove assunzioni.

INCENTIVI STRUTTURALI ASSUNZIONI GIOVANI E ALTERNANZA SCUOLA -LAVORO (art.1, commi 100-108, 113-115)

10

• Dal 1° gennaio 2019, detta agevolazione diventa strutturale ma limitatamente ai soggetti che non abbiano compiuto il trentesimo anno di età alla data della prima assunzione incentivata.

• Trasformazione • L'esonero contributivo si applica anche nei casi di trasformazione, dal 1°

gennaio 2018, di un contratto a tempo determinato in contratto a tempo indeterminato, fermo restando il possesso del requisito anagrafico alla data della conversione (35 anni fino al 31 dicembre 2018 e 30 anni dal 1° gennaio 2019).

INCENTIVI STRUTTURALI ASSUNZIONI GIOVANI E ALTERNANZA SCUOLA -LAVORO (art.1, commi 100-108, 113-115)

11

• Limitazioni ed esclusioni • Lo sgravio non si applica ai rapporti di lavoro domestico e

ai rapporti di apprendistato. Inoltre, non è cumulabile con altri esoneri o riduzioni delle aliquote di finanziamento previste dalla normativa vigente, limitatamente al periodo di applicazione degli stessi.

• L'esonero contributivo spetta ai datori di lavoro che, nei sei mesi precedenti l'assunzione, non abbiano proceduto a licenziamenti individuali per giustificato motivo oggettivo ovvero a licenziamenti collettivi, ai sensi della legge 23 luglio 1991, n. 223 nella medesima unita' produttiva.

• IRRILEVANZA delle qualifiche / mansioni

INCENTIVI STRUTTURALI ASSUNZIONI GIOVANI E ALTERNANZA SCUOLA -LAVORO (art.1, commi 100-108, 113-115)

12

• Il licenziamento per giustificato motivo oggettivo del lavoratore assunto o di un lavoratore impiegato nella medesima unita' produttiva e inquadrato con la medesima qualifica del lavoratore assunto con l'esonero di cui al comma 100, effettuato nei sei mesi successivi alla predetta assunzione, comporta la revoca dell'esonero e il recupero del beneficio gia' fruito. Ai fini del computo del periodo residuo utile alla fruizione dell'esonero, la predetta revoca non ha effetti nei confronti degli altri datori di lavoro privati che assumono il lavoratore.

INCENTIVI STRUTTURALI ASSUNZIONI GIOVANI E ALTERNANZA SCUOLA -LAVORO (art.1, commi 100-108, 113-115)00

13

Finanziaria 2007 (art. 1, commi 1175-1176, legge 27 dicembre 2006, n. 296),

Comma 1175 [Requisiti per i benefici previsti dalla normativa in materia di lavoro e legislazione sociale]

A decorrere dal 1° luglio 2007, i benefici normativi e contributivi previsti dalla normativa in materia di lavoro e

legislazione sociale sono subordinati al possesso, da parte dei datori di lavoro, del documento unico di regolarità

contributiva, fermi restando gli altri obblighi di legge ed il rispetto degli accordi e contratti collettivi nazionali

nonché di quelli regionali, territoriali o aziendali, laddove sottoscritti, stipulati dalle organizzazioni sindacali dei datori

di lavoro e dei lavoratori comparativamente più rappresentative sul piano nazionale.

Comma 1176

[Documento unico di regolarità contributiva]

Con decreto del Ministro del lavoro e della previdenza sociale, sentiti gli istituti previdenziali interessati e le parti sociali

comparativamente più rappresentative sul piano nazionale, da emanare entro tre mesi dalla data di entrata in vigore

della presente legge, sono definite le modalità di rilascio, i contenuti analitici del documento unico di regolarità

contributiva di cui al comma 1175, nonché le tipologie di pregresse irregolarità di natura previdenziale ed in materia di

tutela delle condizioni di lavoro da non considerare ostative al rilascio del documento medesimo. In attesa dell'entrata in

vigore del decreto di cui al presente comma sono fatte salve le vigenti disposizioni speciali in materia di certificazione di

regolarità contributiva nei settori dell'edilizia e dell'agricoltura.

Legge Fornero – Legge 92/2012 – art. 4 c. 12 Art. 31 D. Lgs. 150/2015

Al fine di garantire un'omogenea applicazione degli incentivi all'assunzione, ivi

compresi quelli previsti dall'articolo 8, comma 9, della legge 29 dicembre 1990,

n. 407, e dagli articoli 8, commi 2 e 4, e 25, comma 9, della legge 23 luglio

1991, n. 223, per i periodi di vigenza come ridefiniti dalla presente legge, si

definiscono i seguenti principi (……)

Condizioni ulteriori per le agevolazioni

14

a) gli incentivi non spettano se l'assunzione costituisce attuazione di un obbligo

preesistente, stabilito da norme di legge o della contrattazione collettiva; gli incentivi sono esclusi anche nel caso in cui il lavoratore avente diritto all'assunzione viene utilizzato mediante contratto di somministrazione;

b) gli incentivi non spettano se l'assunzione viola il diritto di precedenza, stabilito dalla legge o dal contratto collettivo, alla riassunzione di un altro lavoratore licenziato da un rapporto a tempo indeterminato o cessato da un rapporto a termine; gli incentivi sono esclusi anche nel caso in cui, prima dell'utilizzo di un lavoratore mediante contratto di somministrazione, l'utilizzatore non abbia preventivamente offerto la riassunzione al lavoratore titolare di un diritto di precedenza per essere stato precedentemente licenziato da un rapporto a tempo indeterminato o cessato da un rapporto a termine;

Condizioni ulteriori per le agevolazioni Art. 31 D. Lgs. 150/2015

15

c. gli incentivi non spettano se il datore di lavoro o l'utilizzatore con contratto di

somministrazione abbiano in atto sospensioni dal lavoro connesse ad una crisi o riorganizzazione aziendale, salvi i casi in cui l'assunzione, la trasformazione o la somministrazione siano finalizzate all'acquisizione di professionalità sostanzialmente diverse da quelle dei lavoratori sospesi oppure siano effettuate presso una diversa unità produttiva;

d. gli incentivi non spettano con riferimento a quei lavoratori che siano stati licenziati, nei sei mesi precedenti, da parte di un datore di lavoro che, al momento del licenziamento, presenti assetti proprietari sostanzialmente coincidenti con quelli del datore di lavoro che assume ovvero risulti con quest'ultimo in rapporto di collegamento o controllo; in caso di somministrazione tale condizione si applica anche all'utilizzatore.

Condizioni ulteriori per le agevolazioni Art. 31 D. Lgs. 150/2015

16

Ex apprendisti • L'esonero si applica, per un periodo massimo di 12 mesi, fermo restando il

limite massimo di importo pari a 3.000 euro, anche nei casi di prosecuzione, successiva al 31 dicembre 2017, di un contratto di apprendistato in rapporto a tempo indeterminato a condizione che il lavoratore non abbia compiuto il trentesimo anno di età alla data della prosecuzione. In tal caso, l'esonero è applicato a decorrere dal primo mese successivo all’anno agevolato post apprendistato di cui all'articolo 47, comma 7, del decreto legislativo 15 giugno 2015, n. 81.

INCENTIVI STRUTTURALI ASSUNZIONI GIOVANI E ALTERNANZA SCUOLA -LAVORO (art.1, commi 100-108, 113-115)

17

Incentivo alternanza scuola lavoro L'esonero di cui al comma è TOTALE, con esclusione dei premi e contributi

dovuti all'INAIL, fermi restando il limite massimo di importo pari a 3.000 euro su base annua e il previsto requisito anagrafico, per i datori di lavoro privati che assumono, con contratto di lavoro subordinato a tempo indeterminato a tutele crescenti,

studenti che hanno svolto presso il medesimo datore attività di alternanza scuola-lavoro;

studenti che hanno svolto, presso il medesimo datore di lavoro, periodi di apprendistato per la qualifica e il diploma professionale o periodi di apprendistato in alta formazione.

Dal 1° gennaio 2018 viene abrogato il c.d. esonero contributivo per le Assunzioni sistema duale, previsto dalla Legge di Bilancio 2017 (commi 308, 309 e 310 dell'articolo 1 della legge 11 dicembre 2016, n, 232).

Comma 108 AGEVOLAZIONE SCUOLA LAVORO

18

comma 893 - Assunzioni a tempo indeterminato nel Mezzogiorno

Solo per il 2018, per le assunzioni effettuate nelle regioni Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia Sardegna e Sicilia di lavoratori che:

non abbiano compiuto 35 anni, ovvero di età superiore cherisultano privi di impiego regolarmente retribuito

le agevolazioni della Legge di Bilancio medesima potranno essereincrementate fino al 100% entro il limite massimo di 8.060 euro annui.

Soggetto privo di impiego regolarmente retribuito (D.M. 26 marzo 2013): negli ultimi sei mesi non ha prestato attività lavorativa riconducibile ad un rapporto di lavoro subordinato della

durata di almeno sei mesi; negli ultimi sei mesi ha svolto attività di lavoro autonomo o parasubordinato dalla quale derivi un reddito inferiore al

reddito annuale minimo personale escluso da imposizione.

Tale requisito deve essere rilevato all’atto dell’assunzione ovvero della trasformazione di un contratto a tempo indeterminato in un rapporto a tempo indeterminato.

19

comma 893 - Assunzioni a tempo indeterminato nel Mezzogiorno

L’agevolazione, a differenza di quella generale che opera su tutto il territorio nazionale, non è automatica.

Occorre ATTENDERE che si dia seguito all’incremento mediante un atto che consenta l’utilizzo delle risorse previste dai programmi operativi nazionali e dai programmi operativi complementari, nell’ambito degli obiettivi specifici previsti dalla relativa programmazione e nel rispetto della normativa europea in materia di aiuti di Stato.

20

BONUS 80 EURO - art.1, comma 132

Modifiche sull’art. 13, comma 1-bis del TUIR recante la disciplina del Bonus 80 euro incrementando di euro 600 le soglie di reddito massimo complessivo richieste per beneficiare del predetto bonus.

Fino al 31 dicembre 2017 l’importo del credito è pari a:

• 960 euro per i possessori di reddito complessivo non superiore a 24.000 euro; in caso di superamento del predetto limite di 24.000 euro, il credito decresce fino ad azzerarsi al raggiungimento di un livello di reddito complessivo pari a 26.000 euro.

Dal 1° gennaio 2018, con l’intervento della Legge di Bilancio:

• Minore o uguale a € 8.000 NO BONUS

• Superiore a € 8.000 ma inferiore o uguale a € 24.600 € 960

• Superiore a € 24.600 ma inferiore o uguale a € 26.600 (26.600-RC) / 2000) x 960

• Superiore a € 26.600 NO BONUS

21

INCREMENTO AL LIMITE DEL “TETTO AZIENDALE” NEL F.I.S. - art. 1, comma 159

Previsione contenuta nell’art. 29, comma 4, del D.Lgs. 148/2016 Dal 2022, a regime, non potranno essere erogate prestazioni in termini superiori a 4 volte l’ammontare dei contributi ordinari dovuti, tenuto conto di quelle già deliberate a qualunque titolo a favore dello stesso (c.d. tetto aziendale).

Per il 2016 non era previsto alcun tetto aziendale;

• per il 2017 le prestazioni possono essere erogate nel limite di 10 volte;

• per il 2018: 8 volte;

• per il 2019: 7 volte;

• per il 2020: 6 volte;

• per il 2021: 5 volte.

Art. 1, c. 159 Legge di Bilancio Tetto aziendale in 10 VOLTE l’ammontare dei contributi ordinari dovuti dal singolo datore di lavoro. Stop incrementi 22

AZIENDE CIGS: INCREMENTO DEL TICKET DI LICENZIAMENTO PER I LICENZIAMENTI COLLETTIVI (art. 1, comma 137)

Licenziamenti collettivi in area

CIGS FINO AL 2016 DAL 2017

CON ACCORDO SINDACALE 3 mensilità del Massimale CIGS

per ciascun lavoratore licenziato

1 Ticket Licenziamento per ciascun

lavoratore licenziato

SENZA ACCORDO SINDACALE, A

SEGUITO DI CIGS

6 mensilità del Massimale CIGS

per ciascun lavoratore licenziato

3 volte il Ticket Licenziamento per

ciascun lavoratore licenziato

SENZA ACCORDO SINDACALE,

SENZA CIGS

9 mensilità del Massimale CIGS

per ciascun lavoratore licenziato

3 volte il Ticket Licenziamento per

ciascun lavoratore licenziato

Regole introdotte nel 2017

23

AZIENDE CIGS: INCREMENTO DEL TICKET DI LICENZIAMENTO PER I LICENZIAMENTI COLLETTIVI (art. 1, comma 137)

Con esclusivo riferimento alle aziende soggette alla CIGS, con decorrenza dal 1° gennaio 2018, ha provveduto ad elevare dal 41 all’82 per cento il ticket di licenziamento, per ciascuna risoluzione del rapporto di lavoro nell’ambito di un licenziamento collettivo.

La misura non si applica ai licenziamenti effettuati a seguito di procedure di licenziamento collettivo avviate, ai sensi dell’art. 4 della legge n. 223/1991, entro il 20 ottobre 2017.

Modifiche 2018

24

Estensione art. 51 – NOVITA’ 2018 Somme non concorrenti

Art. 51 c. 2 lett. d): Trasporto collettivo

d-bis) le somme erogate o rimborsate alla generalita' o a categorie di dipendenti dal datore di lavoro o le spese da quest'ultimo direttamente sostenute, volontariamente o in conformita’ a disposizioni di contratto, di accordo o di regolamento aziendale, per l'acquisto degli abbonamenti per il trasporto pubblico locale, regionale e interregionale del dipendente e dei familiari indicati nell'articolo 12 che si trovano nelle condizioni previste nel comma 2 del medesimo articolo 12 (fiscalmente a carico)

Art. 12: Coniuge, Figli, Altri familiari art. 433 c.c. (genitori e ascendenti prossimi - Generi e nuore - Suocera e suocero - Fratelli e sorelle)

25

Prima parte: l’autoliquidazione dei premi INAIL 2017/2018

A cura di Monica Livella

Seconda parte: la riduzione ex art 24 MAT – modulo OT24

26

l’autoliquidazione dei premi INAIL 2017/2018

27

NORMATIVA DI RIFERIMENTO

• TESTO UNICO delle disposizioni per l’assicurazione obbligatoria contro gli infortuni sul lavoro e le malattie professionali (D.P.R. 1124/65 e successive modifiche ed integrazioni)

• D.Lgs 81/08 e 106/09

• Dlgs.38/2000

• L .147/13

CIRCOLARI INAIL DI RIFERIMENTO PER AUTOLIQUIDAZIONE 17/18

CIRCOLARE 1/12 (invio telematico)

CIRCOLARE 17/17 (imponibili 2017)

CIRCOLARE 44/17 (minimali e massimali 2017)

CIRCOLARE 41/2016 e 53/2017 (sospensione per eventi sismici)

CIRCOLARE INAIL 2/2018 (determinazione Fondo Amianto)

CIRCOLARE 39/10 (imponibile contributivo)

CIRCOLARE 51/10 (imponibile edili)

CIRCOLARE 60/13 (zone svantaggiate)

DET PRES 330/14 (scadenze)

CIRCOLARE 81/2015 e 46/2017 (nuove modalità di accesso ai servizi on line)

CIRCOLARE 87/2015 (riduzione L 14/15 per 2016)

CIRCOLARE 88/2015 (comunicazione telematica delle basi di calcolo)

RIFERIMENTI NORMATIVI

28

SETTORE NAVIGAZIONE A seguito dell’integrazione dei servizi istituzionali del settore navigazione e pesca marittima nei sistemi dell’INAIL (ex IPSEMA) da quest’anno le imprese armatoriali devono effettuare l’autoliquidazione per le PAN/certificati con i nuovi servizi online in www.inail.it ed effettuare i versamenti esclusivamente tramite F24. Non approfondiremo l’argomento in questa sede.

29

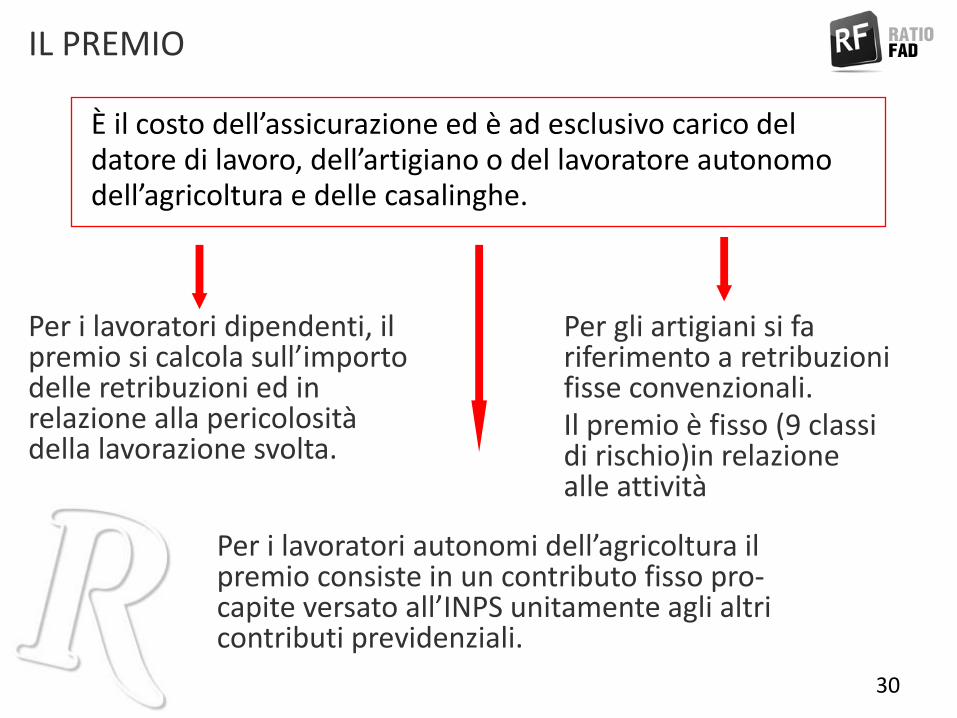

È il costo dell’assicurazione ed è ad esclusivo carico del datore di lavoro, dell’artigiano o del lavoratore autonomo dell’agricoltura e delle casalinghe.

Per i lavoratori dipendenti, il premio si calcola sull’importo delle retribuzioni ed in relazione alla pericolosità della lavorazione svolta.

Per gli artigiani si fa riferimento a retribuzioni fisse convenzionali. Il premio è fisso (9 classi di rischio)in relazione alle attività

Per i lavoratori autonomi dell’agricoltura il premio consiste in un contributo fisso pro-capite versato all’INPS unitamente agli altri contributi previdenziali.

IL PREMIO

30

LA SCADENZA La scadenza principale per il pagamento dei premi Inail è fissata al 16 febbraio (se non festivo).

Per effetto della DET PRES 330 /2014 il termine per la presentazione delle dichiarazioni delle retribuzioni è stato fissato al 28 febbraio (29 febbraio se bisestile) .

La scadenza è 28 febbraio 2018.

Trasmissione solo telematica

31

LA SANZIONE AMMINISTRATIVA

La mancata o tardata presentazione nei termini della dichiarazione

delle retribuzioni comporta l’applicazione di una sanzione amministrativa (che si paga con F23) :

Euro 770

Euro 250 misura ridotta Euro 125 misura minima

32

Entro il 31/12/2017 l’Inail ha comunicato i tassi da applicare

per l’anno 2018 , con il modello 20 SM , che riporta l’andamento

infortunistico di ogni voce di rischio nell’ambito di ogni PAT

aziendale.

Cosa è bene controllare:

che le retribuzioni del Quadro B corrispondano a quelle

dichiarate (o accertate) nel triennio 2014/2016

che gli infortunati indicati nel Quadro C siano dipendenti della ditta, assicurati con quella PAT e per quella voce

che non vi siano “infortuni in itinere” (sono oneri indiretti)

IL 20SM

33

BASI DI CALCOLO

Le “Basi di calcolo” riportano gli elementi essenziali per poter procedere al calcolo del premio dovuto. L’informazione è integrata con l’indicazione della riduzione ex L 147/2013 per il 2017 e il 2018 . Cosa è bene controllare:

l’esatta corrispondenza di “codice ditta”, codice fiscale, PAT, voci di rischio e

periodi assicurativi

l’esatta corrispondenza di quanto indicato come “Importo della Rata

anticipata richiesta per l’anno 2017”, con quanto calcolato (e pagato)

dall’azienda come Rata 2017

l’indicazione sulla “Addizionale amianto L 244/07” (SI o NO)

Riduzione artigiani l 296/06 per la regolazione 2017

L’indicazione della riduzione L 147/13 per la regolazione 2017 e la rata

2018

34

IL FASCICOLO AZIENDE PER LE BASI DI CALCOLO Il Dlgs 151/2015 ha modificato il terzo comma dell’articolo 28 del DPR n. 1124/65 ed ha previsto l’obbligo per l’Inail di comunicare le basi del calcolo del premio assicurativo non più con PEC o posta ordinaria, ma rendendo disponibili gli elementi necessari per il calcolo del premio assicurativo sul sito istituzionale (tramite pubblicazione nella sezione “Fascicolo aziende” nell’area servizi online del sito). Rimane invariato il termine del 31 dicembre dell’anno solare precedente quello di scadenza dell’autoliquidazione entro il quale l’Inail rende disponibili sul sito gli elementi utili per l’autoliquidazione. Son comunque sempre disponibili anche i servizi di Visualizzazione basi di calcolo e di Richiesta basi di calcolo

35

IL FASCICOLO AZIENDE PER LE BASI DI CALCOLO Il servizio online relativo alla Comunicazione delle Basi di Calcolo per l’autoliquidazione 2017/2018 è disponibile in www.inail.it nella sezione “Fascicolo Aziende – Visualizza Comunicazioni” Al servizio possono accedere i datori di lavoro e gli altri soggetti assicuranti tenuti all’autoliquidazione nonché gli intermediari per i codici ditta in delega. In presenza di più basi di calcolo, al fine di indicare agli utenti quelle più aggiornate (in caso di variazione e “riestrazione” delle stesse da parte delle Sedi) le comunicazioni sono elencate per data di elaborazione in ordine decrescente, in modo che la più recente sia posizionata all’inizio della lista. Per le comunicazioni delle basi di calcolo estratte con operazione centralizzata la data di elaborazione è quella di estrazione. Per le comunicazioni inviate dalle Sedi a seguito di “riestrazione” la data di elaborazione è la data di emissione del documento. NB c’è stata una rielaborazione centralizzzata ai primi di gennaio 2018 per il Fondo Amianto ….

36

Il modulo di ricerca permette di ottenere una lista delle comunicazioni disponibili, attraverso l’impostazione di alcuni parametri di ricerca: • “Data elaborazione dal – al”: consente di visualizzare le comunicazioni pubblicate nel Fascicolo Aziende in un determinato intervallo temporale; • “Tipo Comunicazione”: il sistema presenta la lista delle tipologie di comunicazioni disponibili (nella prima versione dell'applicativo sono presenti solo le comunicazioni delle basi di calcolo della prossima autoliquidazione); • “Non visionate”: per selezionare le comunicazioni pubblicate e ancora non visionate dall'utente.

Dopo aver eseguito la ricerca mediante la selezione del pulsante “CERCA” e aver individuato la comunicazione di suo interesse, l’utente può selezionarla attraverso il link “Visualizza” (l’icona a forma di occhio). A questo punto si apre una finestra popup con il documento selezionato; contestualmente il documento passa dallo stato “Non visionato” allo stato “visionato”. La data di visualizzazione viene memorizzata automaticamente nei sistemi. Nel caso in cui la comunicazione venga visionata da più utenti (ad esempio prima dal consulente del lavoro e poi dal datore di lavoro), gli utenti successivi al primo visualizzano la comunicazione nello stato “Visionato”.

LA RICERCA DELLE BASI DI CALCOLO

37

LA RIDUZIONE L 147/13 del 16,48 % (REGOLAZIONE ) E DEL 15,81% (RATA)

ATTIVITA’ OLTRE BIENNIO = voce prima del 3 gennaio 2016

ATTIVITA’ ENTRO BIENNIO = voce attiva dal 3 GENNAIO 2016

POLIZZA DIPENDENTI

POLIZZA ARTIGIANI

SETTORE INDUSTRIA/TERZIARIO /ALTRO

SETTORE ARIGIANATO

SETTORE INDUSTRIA/TERZIARIO /ALTRO

SETTORE ARIGIANATO

+

POLIZZA DIPENDENTI

POLIZZA DIPENDENTI

POLIZZA ARTIGIANI POLIZZA DIPENDENTI

TA .le =< TM TA =<

TM IGA=<IGM 20

mat 20 mat

20 mat

38

BASI DI CALCOLO

Polizza ARTIGIANI

Polizza DIPENDENTI TM TA

TA.to

L 147/13

IGM IGA

2017

2017

2017

2017

39

Oltre biennio

15,81

15,81 15,81 15,81 15,81 15,81

2017

2017

1,43

5,79

5,79

5,79

5,79

2018

2018

40

arrotondamento ai 50 centesimi superiori

Oltre biennio

15,81 15,81

2018

41

Entro biennio

Oltre biennio

<

Non c’è perché nel biennio

OT 20Non presentato

2018

2018

1,43

42

BASI DI CALCOLO

CAMPI POLIZZA DIPENDENTI: Tasso Medio di tariffa = tasso medio nazionale previsto nella corrispondente voce di inquadramento aziendale Tasso Applicabile = tasso medio dopo i primi due anni di attività, tenuto conto

dell’andamento infortunistico . Riferimento triennio 2014-2016 Questo riquadro non riporta alcun dato se l’attività è iniziata da meno di due anni. Tasso Applicato = tasso medio per andamento infortunistico dopo i primi due anni

corretto PER LA REGOLAZIONE dall’eventuale oscillazione per igiene e prevenzione (ex art 24 MAT). Oppure se l’attività è iniziata da meno di due anni indica il tasso corretto dall’eventuale oscillazione ex art 20 MAT

Da usare per il calcolo del premio

43

BASI DI CALCOLO

CAMPI POLIZZA DIPENDENTI: Oscillazione OT 20 MAT = viene indicato -15% se applicata

l’oscillazione 20MAT Non viene indicato nulla se non è stata presentata l’istanza 20MAT (o se l’attività è iniziata da oltre un biennio) Riduzione legge 147/13 (%)= è indicata la misura percentuale della

riduzione Se non ci sono i requisiti il campo è vuoto NB E’ legato alla lavorazione ! Ad esempio stessa PAT con più voci alcune con riduzione e altre no ….

44

BASI DI CALCOLO

CAMPI POLIZZA ARTIGIANI Classe di rischio = classe di rischio in base alla lavorazione

IGM *= indice di gravità medio calcolato in base alla norma UNI

7249 per classe di rischio. Il campo è valorizzato solo se la lavorazione è iniziata da oltre un biennio.

IGA *= indice di gravità aziendale calcolato in base alla norma UNI 7249 con riferimento all’azienda . Il campo è valorizzato solo se la lavorazione è iniziata da oltre un biennio

Istanza I/P L147/13 = il campo è valorizzato se la ditta ha presentato e accettata una istanza 20 MAT

Riduzione L 147/13 = campo valorizzato se la ditta ha diritto alla

riduzione

* IG=n. giorni di lavoro persi mediamente per

ciascun addetto/anno a seguito di infortunio o mp inclusi postumi e esiti mortali - esclusi itinere

CONTESTAZIONI ALL’ « IGA » contestazione alla Sede Inail competente

45

Quindi la riduzione spetta se l’IGA è inferiore o pari all’IGM. Gli Indici di Gravità Medi a decorrere dall’anno 2017 per le sole posizioni assicurative/polizze soggette all’autoliquidazione annuale dei premi sono:

46

PRIMO BIENNIO E MODELLO 20 MAT

Per le lavorazioni con meno di un biennio la riduzione legge 147/13 è legata al rispetto delle norme in materia di salute e sicurezza sul lavoro . Se tali aziende hanno già presentato e accolto il MOD 20 Mat scatta il diritto alla riduzione e se l’azienda è artigiana con dipendenti viene estesa anche alla polizza artigiana. Se non è ancora stato presentato può essere presentato e se accettato darà diritto alla riduzione.

NB Nel modello OT 20 c’è la sezione anche per soggetti con polizze artigiane e/o polizza speciali

47

48

NB la eventuale revoca dell’OT20 comporterà anche la revoca della riduzione L147/13 con ricalcolo del premio senza riduzione

49

CONCETTO DI BIENNIO DI ATTIVITA’

• L’oscillazione ex art 20 Mat rimane in vigore fino al 31 dicembre dell’anno in cui si completa il biennio (es attività iniziata il 16 gennaio 2015 il biennio scade il 15 gennaio 2017)

• L’oscillazione -15 % viene mantenuta fino al 31/12 /2017 ma la domanda va presentata entro la scadenza del biennio (es 15 gennaio 2017)

50

ESONERO DICHIARAZIONE SALARI

Sono esonerate dal fare la dichiarazione delle retribuzioni, le aziende

artigiane che nell’anno 2017 non hanno occupato dipendenti.

L’esonero però non opera nel caso in cui queste aziende artigiane:

• Abbiano pagato la rata 2017 per dipendenti

• Intendono pagare in 4 rate (L 449/97) per la prima volta (o devono

riproporre la richiesta perché gli è stata revocata )

• Vogliono revocare la rateazione in 4 rate (L 449/97)

• Usufruire dello sconto ex L 296/06 per l’autoliquidazione

2018/2019

51

Va ricordato che hanno l’obbligo di fare l’autoliquidazione

e,quindi, di compilare e trasmettere la Dichiarazione delle

retribuzioni mod. 10 3 1:

• le aziende individuali “non artigiane” che occupano familiari coadiuvanti del titolare

• le società “non artigiane” che occupano soci lavoratori

• le aziende che occupano collaboratori parasubordinati

Ciò in quanto per questi soggetti, a differenza di quanto avviene per gli artigiani, devono sempre essere dichiarate le retribuzioni convenzionali o di ragguaglio da assoggettare al calcolo del premio assicurativo

OBBLIGO

52

Mod. 10 3 1 SEZIONE 1 ANAGRAFICA

SEZIONE 2 RETRIBUZIONI

SEZIONE 3 SCONTI

SEZIONE 4 DETTAGLIO Q.E.

SEZIONE 5 DETTAGLIO Q.E. 100 %

SEZIONE 6 RATEAZIONE E

RIDUZIONE ARTIGIANI L 296/06

QUOTE COOPERATVIE CONFERIMENTI

ZONE MONTANE E SVANTGGIATE

53

Retribuzioni effettive 2017

Minimale Retributivo per la generalità dei lavoratori dipendenti (*):

• giornaliero: € 47,68

(*) esclusi gli operai agricoli e le erogazioni speciali da non adeguare al minimale (integrazioni di prestazioni previdenziali, per legge o CCNL a carico dei datori di lavoro, quali malattia, infortunio, malattia professionale, gravidanza e puerperio, c.i.g., ecc.). Sono equiparati ai lavoratori dipendenti i soci di cooperative con rapporto di lavoro subordinato (commi 1 e 2 – art. 4 – L. 142/2001)

54

Retribuzioni convenzionali 2017

Pari al “Minimale di Rendita”

È la retribuzione convenzionale i tirocinanti, i detenuti, gli

internati, LSU,PIP,LPU, lavoratori sospesi dl lavoro e utilizzati in progetti di formazione o di riqualificazione professionale.

È inoltre l’imponibile minimo per Collaboratori a progetto e

Sportivi professionisti dipendenti.

Periodo 2017 Annuo € Mensile € Giornaliero €

1 gennaio-31 dicembre 16.195,20 1.349,60 53,98

55

Retribuzioni convenzionali 2017

Pari al “Massimale di Rendita”

È la retribuzione convenzionale per i lavoratori dell’area Dirigenziale

ed è l’imponibile massimo per Collaboratori a progetto e Sportivi

professionisti dipendenti.

Periodo 2017 Annuo € Mensile € Giornaliero €

1 gennaio – 31 dicembre 30.076,80 2.506,40 100,26

56

Retribuzioni di Ragguaglio 2017

Ai sensi dell’art. 8 del D. Lgs. 38/00, che ha modificato il 4° c. - art. 30 del DPR 1124/65, dal 16/3/2000 sono pari al Minimale di Rendita ex art.

116 del DPR 1124/65 in vigore:

È la retribuzione imponibile per i Soci e i Familiari coadiuvanti di imprese

non artigiane, e per gli Associati in Partecipazione a imprenditore non

artigiano, nelle Province in cui non sono fissate retribuzioni

convenzionali ex art. 118 del DPR 1124/65

57

Retribuzioni impresa famigliare di cui all’art 230-bis c.c.

anno 2017

È la retribuzione imponibile per i partecipanti all’impresa

famigliare costituita ex art 230-bis c.c (impresa non

artigiana)

Periodo 2017 Annuo € Mensile € Giornaliero €

1 gennaio – 31 dicembre 16.263,84 1.355,32 54,21

58

La Retribuzione imponibile Part-time 2017

(commi 1 e 3 - art. 9 del D.Lgs. 61/00)

La base imponibile è determinata moltiplicando la retribuzione oraria (la maggiore tra la minima e la tabellare) per le ore complessive da retribuire nel periodo assicurato (ore di effettiva presenza comprese le ore di assenze per ferie, festività riconosciute, permessi retribuiti, infortunio,malattia ,ore di lavoro supplementare e straordinario ecc.,entro il limite massimo di 25 gg )

59

La retribuzione oraria minimale si ottiene : - moltiplicando il minimale giornaliero della generalità dei lavoratori dipendenti per le giornate di lavoro settimanale a orario normale (sempre pari a 6, anche se l’orario di lavoro è distribuito in 5 giorni settimanali); - l’importo così ottenuto va diviso per le ore di lavoro settimanale a orario normale previste dalla contrattazione collettiva nazionale per i lavoratori a tempo pieno (o, in assenza di questa, dalla contrattazione territoriale, aziendale o individuale). La retribuzione oraria tabellare si ottiene dividendo l’importo della retribuzione annua tabellare prevista dalla contrattazione collettiva nazionale (o, in assenza di questa, dalla contrattazione territoriale, aziendale o individuale) per le ore annue stabilite dalla stessa contrattazione per i lavoratori a tempo pieno.

60

Un diverso criterio di calcolo dell’imponibile è previsto per i “dirigenti” con contratto part-time (si assume il massimale di rendita orario – gg:8 - per il n° delle ore previste dal contratto part-time per il 2016:

01/01/17-31/12/17 € 12,53)

Esempio: • Retribuzione tabellare annua : € 13.500,00 • Orario settimanale: 40 ore • Ore lavorative annue: 40 ore x 52 sett. = 2.080 ore

Retribuzione tabellare oraria: € 13.500,00 : 2080 ore = € 6,49 Retribuzione minima oraria 2017

€ 47,68 x 6 gg.: 40 ore = € 7,15

L’imponibile sarà pari a € 7,15 per le ore retribuite

61

Lo sconto è previsto solo per la regolazione 2017 ed è pari all’11,50 % (decreto direttoriale Lavoro economia del settembre 2017) La riduzione contributiva dei premi dovuti verrà applicata per gli operai che effettuano un orario di 40 ore settimanali - dipendenti da aziende edili

- soci delle cooperative di produzione e lavoro, sempre che svolgano lavorazioni edili. Non si applica sul PSU Le aziende devono essere in regola con il versamento dei contributi

LO SCONTO EDILI

Sezione «retribuzioni soggette a sconto» del mod 1031 con Tipo codice 1

62

NB modello

Autodichiarazione

per sconto edile

63

Le aziende devono essere: in possesso dei requisiti per il rilascio della regolarità contributiva (Inps, Inail e CE) applicare la parte economica e normativa degli accordi e dei contratti collettivi nazionali, regionali, territoriali o aziendali autocertificare alla ITL(se per la prima volta entro il 28/02/18) l’assenza di provvedimenti amm.vi o giurisdizionali definitivi in ordine alla commissione di violazioni in materia di tutela delle condizioni di lavoro. Se il modello è già stato presentato alla DTL in passato per godere del beneficio non va ripresentato (salvo modifiche) autocertificare all’Inail (entro il 28 FEBBRAIO) l’assenza di condanne passate in giudicato nel quinquennio ai sensi della l. 248/06

64

Rivolto alle aziende artigiane che: non hanno denunciato infortuni – escluse le franchigie - nel biennio precedente (es per la regolazione 2017 il biennio di osservazione è 2015-2016).

sono in regola con le norme sulla sicurezza sul lavoro

Hanno preventivamente presentato la richiesta di accesso al beneficio barrando la casella “SI”del modello 1031 “certifico di essere in regola con i requisiti ex l.296/06…”

Per avere lo sconto sulla regolazione 2018 (autoliquidazione 902019) va valorizzato l’apposito campo sulla prima schermata della procedura Alpi On line oppure il campo apposito del tracciato record in anagrafica cliente nel caso di invio telematico

SCONTO ARTIGIANI l. 296/06

Per la Regolazione 2017 La misura dello sconto è del 7,22% e si applica alle imprese che nel 2017 (autoliquidazione 902017) abbiano manifestato tale richiesta attraverso il modello 1031

La riduzione è indicata nelle basi di calcolo con codice 127 65

la mancanza dei requisiti determina La revoca del beneficio

REQUISITI PER TUTTI I BENEFICI CONTRIBUTIVI

Requisiti per la concessione dei benefici contributivi (istanza riduzione tasso ex artt 20 e 24 Mat, edili, sostegno alla maternità e casistiche circ. Min lav. 5/2008): • Rispetto degli accordi contrattuali: viene eventualmente

verificata in sede di vigilanza dal personale ispettivo (il Ministero ha chiarito che non può essere autocertificata)

• Regolarità contributiva : viene verificata direttamente dall’Ente che in caso di inadempiente può revocare i benefici ma invita la ditta a regolarizzarsi entro 15 giorni

• Assenza di provvedimenti definitivi in materia di tutela delle condizioni di lavoro: il DL deve inviare l’ autocertificazione alla DTL competente per territorio (circ Min Lav 34/2008)

66

RIDUZIONI PREVISTE DALLA L 92/12

Le riduzioni previste dalla L. n. 92/2012 (lavoratori di età non inferiore a 50 anni, disoccupati da oltre 6 mesi-donne prive di impiego regolarmente retribuito da almeno 6mesi -residenti in aree UE definite da decreto - o da 24 mesi ovunque residenti )sono al 50% e sono suddivise in base alla durata del contratto, alla tipologia e alle categorie di lavoratori. La riduzione spetta per 12 mesi che diventano 18 se il contratto è trasformato a tempo indeterminato o se l’assunzione avviene già a tempo indeterminato. I datori di lavoro che hanno diritto alla riduzione dei premi devono indicare nella dichiarazione delle retribuzioni l’importo totale delle retribuzioni parzialmente esenti e il relativo codice. (Cfr tabelle su guida autoliquidazione) L’indicazione dei dati equivale alla domanda di ammissione alle riduzioni che spettano, sempre che il datore di lavoro sia in possesso dei requisiti di regolarità contributiva.

NB il beneficio

costituisce aiuto

di Stato (verifiche

su indebita

fruizione) 67

La L 190/14 ha soppresso i benefici ex L 407/19 per le assunzioni dal 01/01/15. Rimangono valide le riduzioni per gli assunti fino al 31/12/14 per massimo di 36 mesi (fino al 2017- NO RATA 2018). Per questi: La riduzione prevista dall’articolo 8, comma 9, della legge 407/1990, prevede agevolazioni contributive per l’assunzione di lavoratori di qualunque età disoccupati da almeno 24 mesi o sospesi in cigs da parte di imprese artigiane o del settore commerciale e turistico. La riduzione è del 50% (100% per le imprese operanti nel mezzogiorno)dei premi spetta per 36 mesi In presenza dei requisiti per l’applicazione dell’incentivo previsto dalla legge 407/1990, si applicherà quest’ultimo in luogo di quello previsto dalla legge 92/2012. Nella Ds va indicato il totale delle retribuzioni parzialmente (o totalmente) esenti e il relativo codice L’indicazione dei dati nella dichiarazione delle retribuzioni equivale alla domanda di ammissione alle riduzioni, a condizione che il datore di lavoro sia in possesso dei requisiti di regolarità contributiva e degli altri requisiti previsti dalla normativa di riferimento.

RIDUZIONI PREVISTE DALLA L 407/90

68

RIDUZIONE LEGGE DI STABILITA’ L 147/13

SE CI SONO I PRESUPPOSTI SI APPLICA SUL PREMIO DOVUTO CALCOLANDOLA ALLA FINE , DOPO TUTTI GLI ALTRI SCONTI E RIDUZIONI E PRIMA DI CALCOLARE L’ADDIZIONALE ANMIL

SI APPLICA AL: -Premio dipendenti e assimilati per lavorazioni oltre un biennio -Premio dipendenti e assimilati per lavorazioni nel primo biennio -Premi speciali artigiani oltre biennio della lavorazione -Premi speciali artigiani nel primo biennio della lavorazione

-Sovra premio silicosi (se spetta per l’ordinario) -Premi lavoratori somministrati (sempre senza riferimento ai TA e TM)

-Premi speciali rx, facchini, barrocciai ,frantoi,scuole per studenti, sostanze radioattive, piccola pesca con slittamento scadenza a maggio (no autoliquidazione) -Premio agricoli (premio riscosso dall’Inps - vedasi circolare congiunta Inail n.32/2014 e Inps n.83/2014; circolare Inail 52/2015 e 87/2015)

69

La Finanziaria 2008 ha introdotto presso l’Inail il Fondo Vittime per l’amianto i cui beneficiari sono i lavoratori titolari di rendita diretta, riconosciuta a seguito di una patologia asbesto correlata per esposizione all’amianto, e i famigliari dei lavoratori vittime dell’amianto. Con la Circolare Inail 2/2018 la percentuale a carico del DL è stata modificata per il 2017 e esclusa per la rata 2018

Il calcolo del premio “infortuni” e il Fondo vittime dell’amianto

a) gestione Artigianato - voci di tariffa 3630, 4100, 6111, 6112, 6113, 6212, 6311, 6411, 6421, 6422, 6581, 7271, 7272, 9200 b) gestione Industria – voci di tariffa 3620, 4110, 6111, 6112, 6114, 6212, 6311, 6413, 6421, 6422, 6581, 7271, 7272, 7273, 9220 c) gestione terziario – voci di tariffa 3620, 4100, 6100,6211, 6310, 6410, 6420, 6581, 7200, 9220 d) gestione altre attività – voci di tariffa 3620, 4100, 6100, 7100

NB : vedere su basi di calcolo rielaborate Con aggiornamento successivo alla circolare 2 del 10 gennaio 2018 70

Per l’autoliquidazione 2017/2018 l’addizionale a carico delle aziende è pari al 1,29% e va calcolata sul premio ordinario dovuto sulle retribuzioni afferenti le voci di tariffa specificate, al netto di eventuali sconti (o riduzioni per ditte artigiane) e al netto della quota Anmil.

Il calcolo va effettuato solo per la regolazione 2017 anche sul sovra premio silicosi

L’addizionale va calcolata sul premio al netto di ogni sconto (compresa riduzione legge 147/13)

Il calcolo del premio “infortuni” e il Fondo vittime dell’amianto

71

Regolazione 2017 - premio infortuni: (retribuzioni per tasso infortuni 2017) € _________

- premio artigiani (rilevare dalle Basi di Calcolo INAIL) € _________ - premio silicosi/asbestosi (retribuzioni per tasso suppl. sil/asb) x --16,48% (riduzione l 147/13) - premio vittime amianto € _________

più addizionale ANMIL 1% = Totale € _________

meno rata anticipata 2017 dovuta € _________

Regolazione 2017 € _________

Rata 2018 - premio infortuni: (retribuzioni* per tasso infortuni 2018) € _________+ - premio artigiani (rilevare dalle Basi di Calcolo INAIL) € _________+ - premio silicosi/asbestosi (retribuzioni per tasso suppl. sil/asb**) € _________+ -Premio infortuni + premio silicosi x -15,81% (riduzione l.147/13) € _________- -Premio (detratta la riduzione) x Fondo amianto € _________+ -premio vittime amianto € _________= più addizionale ANMIL 1% € _________ Rata 2018 € _________

* Uguali a quelle del 2016 o ridotte se è stata inviata la riduzione del presunto

Il calcolo del premio “infortuni” e il Fondo vittime dell’amianto con sconto L147/13

72

Il calcolo del premio “infortuni”

Per i lavoratori dipendenti di qualsiasi qualifica (operai, impiegati, quadri, dirigenti, …), per i parasubordinati e per i soci e i familiari coadiuvanti di aziende non artigiane, i premi vanno calcolati, distinti per ciascuna voce di rischio:

Tasso x retribuzioni imponibili (effettive, convenzionali o di ragguaglio) + l’addizionale ANMIL dell’1%

L’importo dei singoli addendi (premio infortuni, silicosi,…) che compongono il premio dovuto dovrà essere calcolato con 5 (CINQUE) cifre decimali

Il calcolo del premio “artigiani”

Per il titolare artigiano, i familiari coadiuvanti, e i soci di aziende artigiane, il premio è quello “speciale unitario” fissato con D.M. per la classe di rischio, e per la retribuzione convenzionale prescelta, più l’addizionale 1%

73

Il calcolo del premio “silicosi/asbestosi”

Il premio supplementare per il rischio della silicosi e/o dell’asbestosi, quando dovuto, si calcola applicando alle Retribuzioni generali (campo A del mod. 10 3 1) il Tasso supplementare previsto dall’apposita tabella dell’incidenza percentuale tra le retribuzioni di cui sopra, e quelle degli esposti al rischio (campo C del mod. 10 3 1). ESEMPIO:

Retribuzioni generali (campo A) € 509.507,00

Retribuzioni specifiche (campo C) € 69.725,00

Incidenza percentuale 13,68 %

Tasso applicabile (fascia da 12,51% a 15%) 16 per mille

74

TABELLA INCIDENZA SILICOSI

75

Regolazione 2017 - premio infortuni: (retribuzioni per tasso infortuni 2016) € _________ - premio artigiani (rilevare dalle Basi di Calcolo INAIL) € _________ - premio silicosi/asbestosi(retribuzioni per tasso suppl. sil/asb) € _________

più addizionale ANMIL 1% = Totale € _________

meno rata anticipata 2017 dovuta € _________

Regolazione 2017 € _________

Rata 2018 - premio infortuni: (retribuzioni* per tasso infortuni 2018) € _________ - premio artigiani (rilevare dalle Basi di Calcolo INAIL) € _________ - premio silicosi/asbestosi (retribuzioni per tasso suppl. sil/asb**) € _________ più addizionale ANMIL 1% € _________

Rata 2018 € _________

* Uguali a quelle del 2017 o ridotte se è stata inviata la riduzione del presunto

76

Le aziende che prevedono di erogare nell’anno 2018 retribuzioni inferiori a quelle effettive erogate e denunciate per l’anno 2017 per ogni PAT e voce possono inoltrare, entro il 16 febbraio 2018, solo telematicamente, motivata di riduzione, indicando il nuovo importo sul quale intendono pagare la rata 2018. Le aziende che prevedono invece di erogare nell’anno 2018 retribuzioni superiori a quelle effettive erogate e denunciate per l’anno 2017, devono segnalarlo all’INAIL nei termini di legge, ma effettuare comunque l’autoliquidazione dei premi sulla base delle retribuzioni effettive dell’anno 2017.

LA RIDUZIONE DEL PRESUNTO

77

LE CESSAZIONI

•Cessazione polizza artigiani tra il 1 gennaio 2018 e il 16 febbraio 2018 potrà essere versata la rata 2018 in ragione dei mesi di attività del nucleo artigiano •Cessazione intera attività (cliente) in corso d’anno la dichiarazione delle retribuzioni deve essere fatta usando il modello pubblicato sul sito INAIL e inviato per PEC alla Sede INAIL competente entro il 16 del secondo mese successivo alla cessazione stessa, contestualmente al pagamento del premio autoliquidato

78

LE FORME DI PAGAMENTO

Il pagamento dei premi di autoliquidazione 2017/18, anche quest’anno, può essere effettuato: • in un’unica soluzione entro il 16 febbraio 2018 •in 4 rate trimestrali con scadenza al 16 febbraio (25%), 16 maggio (25% più interessi), 16 agosto (25 % più interessi), 16 novembre (25% più interessi)

79

1.Codice Sede: è il codice identificativo della Sede INAIL

competente territorialmente rispetto alla sede legale aziendale

2.Codice Ditta, 3.Codice di controllo del Codice Ditta (controcodice) 4.Numero di riferimento dell’autoliquidazione: 902018 5.Causale: valorizzare con la lettera “P” (premi)

F24

LE MODALITÀ DI PAGAMENTO

80

1. Sezione: indicare in valore “N” 2.Codice tributo/causale: indicare 902018 3.Codice: indicare il codice della sede Inail 4.Estremi identificativi: indicare il codice ditta (privo del cc) 5.Riferimento A: valorizzare con la lettera “P” (premi) 6. Riferimento B: campo da Non compilare 7. Importi a debito versati: importo da versare

1 2 3 4 5 6 7

Modello per Enti e Organismi pubblici – tabelle A e B legge 720/84)

F24 EP

81

LE COMPENSAZIONI CON F24

• Sono possibili compensazioni con Altre amministrazioni o con altri crediti Inail (previa verifica) • Se il saldo finale da autoliquidazione è un credito per il datore di lavoro può essere usato in compensazione in tutto o in parte anche su altri debiti Inail purchè non iscritti a ruolo esattoriale e l’eventuale credito rimanente può essere utilizzato per pagare il dovuto ad altre Amministrazioni. • Il credito Inail può essere usato per pagare i contributi associativi, ma non è possibile il viceversa , ovvero pagare premi o accessori Inail con crediti da contributi associativi. • Per i pagamenti disposti con mod F24 EP non è possibile effettuare compensazioni e per farlo si deve usare il modello “ordinario”

82

Per la prima volta barrare la casella SI del mod. 1031 telematico o comunicare tale volontà al Contact Center assume un valore sostanziale.

Infatti vuol dire esprimere la volontà di volersi avvalere del pagamento rateale di legge, mentre il non farlo configura l’implicita rinuncia a tale facoltà concessa dalla legge.

Il pagamento rateale comporta il riconoscimento di un interesse fissato con apposito D.M. Per l’autoliquidazione 2017/2018 il tasso da applicare alla 2^ ,3^ e 4^ rata pari a 0,68%

RATEAZIONE EX L 449/97

83

Da quest’anno anche per i nuovi codici ditta istitutiti a fine 2017 si farà

l’autoliquidazione a febbraio 2018; infatti, è stata eliminata

l’autoliquidazione di giugno. Il miglioramento delle tecnologie

informatiche ha reso possibile l’elaborazione delle basi di calcolo

tramite la pubblicazione sul Fascicolo Azienda anche per le ditte che

hanno iniziato l’attività a fine dicembre 2017.

84

Il DL che intenda continuare ad avvalersi della rateazione ex legge 449/97 ed abbia già espresso, in occasione della precedente autoliquidazione tale volontà è esonerato dall’obbligo esprimere nuovamente tale volontà

Il DL che intende modificare la modalità di pagamento rateale versando il premio in un’unica soluzione, deve esprimere tale volontà selezionando la scelta NO del mod 1031 inviato telematicamente o manifestare tale volontà aò Contac Center

RATEAZIONE EX L 449/97

85

La legge 229/2016 recante interventi urgenti in favore delle popolazioni colpite dagli eventi sismici del 2016 ha disposto la sospensione dei versamenti per i datori di lavoro privati e i lavoratori autonomi con sede dei lavori nei comuni di cui agli allegati 1 e 2 della medesima legge, in scadenza rispettivamente nel periodo dal 24 agosto 2016 al 30 settembre 2017 ovvero nel periodo dal 26 ottobre 2016 al 30 settembre 2017. I pagamenti sospesi sono effettuati entro il 30 ottobre 2017, senza applicazione di sanzione e interessi, anche mediante rateizzazione fino ad un massimo di diciotto rate mensili di pari importo a decorrere dal mese di ottobre 2017 . L’autoliquidazione ricadeva nel periodo di sospensione per le PAT con sede lavori nei territori individuati Le condizioni di sospensione erano indicate nella circ Inail 41/16 tra queste la trasmissione del certificato di inagibilità

SOSPENSIONE SISMA

86

il versamento dei premi assicurativi sospesi dal 24.8.2016 al 30.9.2017, con riferimento ai territori colpiti dagli eventi sismici del 2016/2017, deve essere effettuato, in unica soluzione o ratealmente, entro il 31.5.2018. Il versamento deve essere effettuato - in unica soluzione, fermo restando che entro tale data devono altresì essere riavviati i piani di ammortamento delle rateazioni e che tutte le rate sospese devono essere versate unitamente alla prima rata corrente; – in forma rateale, fino a un massimo di 24 rate, di un minimo di 50,00 euro al mese, procedendo con il pagamento della prima rata sempre entro il predetto termine del 16.5.2018 e, per le rate successive, entro il giorno 16 di ogni mese.

SOSPENSIONE SISMA circolare Inail 53/2017

87

Nel caso in cui l’azienda volesse rateizzare il debito (non inferiore a 1.000 euro) in un numero di rate diverso, dovrà presentare domanda (motivata) alla sede Inail territorialmente competente, versando una rata provvisoria pari all’importo calcolato per le successive rate, in relazione al numero di quelle richieste.

• Modello scaricabile dal sito Inail

• In caso di mancata riposta entro 20 gg dalla presentazione è

da ritenersi accolta • Circolare Inail 8/2016 tasso rateazione attuale 6 %

RATEAZIONE ORDINARIA

88

È competente a concedere le rateazioni di pagamento dei debiti contributivi:

Il Dirigente di Sede per l’autorizzazione delle rateazioni per importi fino a 258.000 euro e per un numero di rate non eccedenti le 12 mensilità .

Il Dirigente regionale per le domande di rateazione relative ad importi superiori a 258.000 euro, ovvero per un numero di rate eccedenti le 12 e non superiori a 24

Il Dirigente regionale, previa approvazione del Ministero del lavoro, per rate oltre le 24 mensilità (per queste va presentata garanzia fideiussoria per qualsiasi importo)

RATEAZIONE ORDINARIA

89

A supporto dell’utenza sono presenti i seguenti servizi: -Contact Center tel 06.6001 ( da fisso o da cellulare secondo tariffe): attivo da lunedi a venerdi dalle ore 8.00 alle ore 20.00, sabato e prefestivi dalle ore 8.00 alle ore 14.00 -Inail Risponde: utile per richieste e informazioni sui servizi on line. Per accedere è necessario registrarsi al portale Inail. -Agenda On Line: per prenotare appuntamenti con funzionari Inail. Per accedere è necessario registrarsi al portale Inail

SERVIZI A SUPPORTO

90

La riduzione ex art 24 MAT – modulo OT24

91

Entro il 28 febbraio 2018 attraverso il mod. OT/24 (ex art 24 MAT)

è possibile chiedere una riduzione del tasso applicato Inail per

l’anno 2018, a seconda del numero di lavoratori/anno (mod

20SM)

La compilazione e l’inoltro alla competente Sede INAIL

dell’istanza di riduzione del tasso mod. OT24 può essere

effettuata solo on-line, dal sito Internet www.inail.it

La riduzione del tasso

92

Il numero del lavoratori anno rappresenta uno speciale

parametro quantitativo adottato nell’ambito del sistema tariffario

INAIL all’esclusivo fine di determinare la misura dell’oscillazione

del tasso di premio spettante all’azienda dopo il primo biennio di

attività. Il calcolo è effettuato rapportando, anno per anno, le

retribuzioni soggette a contribuzione alla retribuzione media annua

determinata secondo i parametri esplicitati nell’art.22 MAT, sulla

base del periodo di osservazione costituito dal primo triennio del

quadriennio precedente l’anno nel quale il tasso oscillato deve

trovare applicazione o del minor periodo, purché non inferiore ad

un anno, nelle ipotesi di attività iniziata da meno di quattro anni. Il

dato è comunicato alla ditta annualmente sul provvedimento

20SM, nella sezione “determinazione del tasso applicato sulla

base dei dati del periodo di osservazione” ed è distinto per ciascun

rischio assicurato.

93

Regolare applicazione delle norme di cui al D.Lgs. 81/08 e smi

Aver realizzato nell’anno precedente alla istanza (2017) interventi migliorativi

Condizioni per la concessione dello sconto

94

La riduzione rientra tra i "benefici normativi e contributivi" previsti dal D.M. 30 gennaio 2015, pertanto, per fruirne è necessario che, al momento della concessione del beneficio, i datori di lavoro siano in possesso dei seguenti requisiti:

Applicazione integrale della parte economica e normativa degli accordi e dei contratti collettivi nazionali e regionali, territoriali o aziendali, laddove sottoscritti, stipulati dalle organizzazioni sindacali dei datori di lavoro e dei lavoratori comparativamente più rappresentative sul piano nazionale, nonché degli altri obblighi di legge

Condizioni per la concessione dello sconto

95

Inesistenza, a carico del datore di lavoro o del dirigente responsabile, di provvedimenti, amministrativi o giurisdizionali, definitivi in ordine alla commissione delle violazioni, in materia di tutela delle condizioni di lavoro, di cui all'allegato A del Decreto Ministeriale 30 gennaio 2015 il decorso del periodo indicato dallo stesso allegato per ciascun illecito (cd. "cause ostative")

Possesso della regolarità contributiva nei confronti di INAIL e INPS e, per il settore edile, anche delle Casse Edili (15 gg per regolarizzarsi)

Condizioni per la concessione dello sconto

96

Dichiarazione all’ ITL

97

La domanda deve essere inoltrata esclusivamente in modalità telematica attraverso la sezione Servizi online presente sul sito www.inail.it entro il 28 febbraio dell'anno per il quale la riduzione è richiesta.

Il fac-simile del modello di domanda OT24 è disponibile nella sezione Modulistica del sito Inail assieme al “Questionario di autovalutazione per l’osservanza di alcune delle principali norme in materia di prevenzione infortuni e di igiene del lavoro” che aiuta nella valutazione circa il possesso di alcuni dei requisiti utili.

Condizioni per la concessione dello sconto

98

Obbligo: allegare

documentazione

probante

Il modello OT24

ANNUALITA’ DI

RIFERIMENTO

99

Le modalità di accesso alla riduzione : l’Azienda deve aver effettuato interventi tali che la somma dei punteggi loro attribuiti sia pari almeno a 100

Le dichiarazioni di:

regolarità contributiva ed assicurativa;

rispettare le disposizioni in materia di prevenzione infortuni e di igiene nei luoghi di lavoro;

aver effettuato, nell’anno solare precedente a quello di presentazione della domanda, gli interventi di miglioramento delle condizioni di sicurezza ed igiene sul lavoro.

Requisiti

100

L’istruttoria e la definizione della domanda è effettuata dalla Sede Inail competente per territorio e la riduzione sarà concessa solo previo accertamento dei requisiti anche di regolarità contributiva, con riferimento alla data in cui viene effettuata in concreto la verifica. Nel caso venga accertata una situazione di irregolarità contributiva l’azienda sarà invitata autoregolarizzarsi entro un termine non superiore a 15 giorni.

Il provvedimento motivato di accoglimento o di rigetto dell’istanza sarà poi inviato alla ditta entro 120 giorni dalla data della domanda.

La riduzione, se accolta, esperirà i suoi effetti economici nella regolazione dell’anno di presentazione (es : presentazione anno 2018 – riduzione in regolazione 2018 cioè autoliquidazione in scadenza nel 2019)

Condizioni per la concessione dello sconto

101

L’Inail può procedere in qualsiasi momento alle verifiche dei requisiti previsti per il benefici e di quanto dichiarato dalle aziende attraverso il modello OT 24, anche nel rispetto della presenza della documentazione probante di cui al modello.

SE dalle verifiche emerge la mancanza dei requisiti previsti la sede INAIL competente dovrà procedere alla revoca della riduzione del tasso concessa. Si potranno verificare due ipotesi:

provvedimento di revoca venga emesso dopo il pagamento del premio in regolazione: la revoca comporta la richiesta di una integrazione di premio assicurativo (pari alla differenza tra il tasso scontato in prima applicazione e il tasso privo del beneficio di riduzione per igiene e prevenzione) e l’applicazione delle relative sanzioni.

provvedimento di revoca emesso entro il 31 ottobre all’anno di presentazione dell’istanza e cioè prima della elaborazione delle basi di calcolo dell’autoliquidazione l’azienda dovrà solamente versare in sede di autoliquidazione su un tasso privo di oscillazione per igiene e prevenzione, così come comunicato nelle basi calcolo.

Condizioni per la concessione dello sconto

102

Nella prima ipotesi verranno applicate le relative

sanzioni civili configurandosi due distinti regimi:

quello previsto per le omissioni e quello previsto

per le evasioni.

Verrà applicato il regime per le omissioni nei casi in

cui la revoca del beneficio sia conseguente ad una

verifica negativa circa l'idoneità degli interventi

in tema di prevenzione dichiarati e effettivamente

realizzati dall'azienda. Si tratta cioè di quei casi in

cui gli interventi dichiarati con il modello OT24 sono

veritieri ma l'INAIL, in sede di verifica, ne

attribuisce una valenza diversa.

Verrà applicato il regime sanzionatorio della

evasione nei casi in cui l'INAIL accerti che gli

interventi selezionati nel modello OT24 non risultano

realizzati o nel caso in cui, a seguito di richiesta da

parte dell'INAIL di documentazione probante,

l'azienda non provveda ad evadere la richiesta.

Condizioni per la concessione dello sconto

103

In caso di omissione la sanzione civile è calcolata , in ragione d’anno, in misura pari al tasso minimo di partecipazione delle operazioni di rifinanziamento dell’eurosistema maggiorato di 5,5 punti fino a un tetto massimo del 40% dell’importo del premio non corrisposto alla scadenza, oltre al tetto massimo sono dovuti gli interessi di mora.

Nel caso di evasione la sanzione civile, in ragione d’anno, è pari al 30% del premio evaso fino al tetto massimo del 60% del premio non pagato alla scadenza dell’autoliquidazione, oltre al tetto massimo sono dovuti gli interessi di mora.

Condizioni per la concessione dello sconto

104

CARATTERISTICHE DEL MODELLO OT 24

105

Rispetto alla versione dell’anno scorso ci sono alcuni interventi nuovi ma NON sono state modificate:

Le modalità di accesso alla riduzione del tasso medio di tariffa: l’Azienda deve aver effettuato interventi tali che la somma dei punteggi loro attribuiti sia pari almeno a 100

Va allegata la documentazione probante

Le dichiarazioni di:

regolarità contributiva ed assicurativa;

rispettare le disposizioni in materia di prevenzione infortuni e di igiene nei luoghi di lavoro;

aver effettuato, nell’anno solare precedente a quello di presentazione della domanda, gli interventi di miglioramento delle condizioni di sicurezza ed igiene sul lavoro.

Le verifiche “tecniche” effettuate dalla CONTARP avverranno nella fase di verifica a campione

Il modello OT24 - 2018

106

SEZIONI:

A – INTERVENTI DI CARATTERE GENERALE

B – INTERVENTI DI CARATTERE GENERALE ISPIRATI ALLA RS

C – INTERVENTI TRASVERSALI ex SICUREZZA e SORVEGLIANZA SANITARIA

D – INTERVENTI SETTORIALI GENERALI ex PREVENZIONE DI RISCHI SPECIFICI

E – INTERVENTI SETTORIALI SPECIFICI

La struttura del modello OT24 - 2018

107

Il modello OT24 - 2018

Le SEZIONI sono distinte in funzione dell’applicabilità delle diverse tipologie di intervento, all’intera azienda, al settore di appartenenza, ovvero alle singole

posizioni assicurative territoriali (PAT):

Interventi Trasversali Generali “TG” (Trasversale – può essere realizzato in tutti i settori produttivi; Generale – valido per tutte le PAT della ditta)

Interventi Trasversali “T” (Trasversale – può essere realizzato in tutti i settori produttivi; può essere realizzato su una o più PAT e non necessariamente su tutte le PAT della ditta)

Interventi Settoriali Generali “SG” (Settoriale – può essere realizzato solo in alcuni settori produttivi; Generali – è valido per tutte le PAT della ditta)

Interventi Settoriali “S” (Settoriale - può essere realizzato solo in alcuni settori produttivi; può essere realizzato su una o più PAT e non necessariamente su tutte le PAT della ditta)

108

Attenzione: allegare la documentazione probante

indicata in modo completo , completa di date e firme e

degli elementi richiesti !

109

SEZIONE A INTERVENTI DI CARATTERE

GENERALE "TG" ne vediamo solo alcuni ……

110

Sezione A

111

Entro il 20 giugno 2019 gli Organismi accreditati per il rilascio delle certificazioni di sistema di gestione per la salute e sicurezza sul lavoro (SCR) dovranno conformarsi al nuovodocumento internazionale EA 3/13 M: 2016 “EA document on the application of ISO/IEC 17021-1 for the Certification of Occupational Health and Safety Management Systems (OH&SMS)”, già applicabile in forma volontaria. Elaborato da una task force internazionale costituita in seno a EA – European co-operation for accreditation sotto la guida di ACCREDIA, il documento favorisce un approccio armonizzato al rilascio delle certificazioni secondo la norma BS OHSAS 18001, anche alla luce dei requisiti della nuova ISO 45001 “Occupational health and safety” pubblicata in draft a inizio 2016. Gli accreditamenti nello schema SCR sono operativi in Italia dal 2003 e vengono rilasciati da ACCREDIA agli Organismi di certificazione che risultano conformi oltre che agli standard internazionali della serie ISO/IEC 17021, anche ai requisiti obbligatori definiti dal Regolamento tecnico ACCREDIA RT-12, su cui il nuovo documento EA 3/13 M:2016 avrà specifiche ricadute.

112

Sezione A

113

Con riferimento ai SGSL - interventi A1, A2 e A4 - se la data di scadenza dei certificati riferiti ai sistemi comprovanti l’adozione del SGSL cade nell’anno 2017 e non sia presente documentazione attestante il rinnovo della certificazione, l’azienda che abbia comunque mantenuto detto intervento fino alla fine dell’anno, ancorché in assenza di certificazione, non dovrà selezionare l’intervento relativo ai SGSL certificati (A1, A2), bensì l’intervento A4 relativo a un SGSL non certificato.

Specifica sugli interventi relativi ai Sistemi di gestione SGSL

114

SEZIONE B INTERVENTI DI CARATTERE

GENERALE ISPIRATI ALLA RS"TG"

115

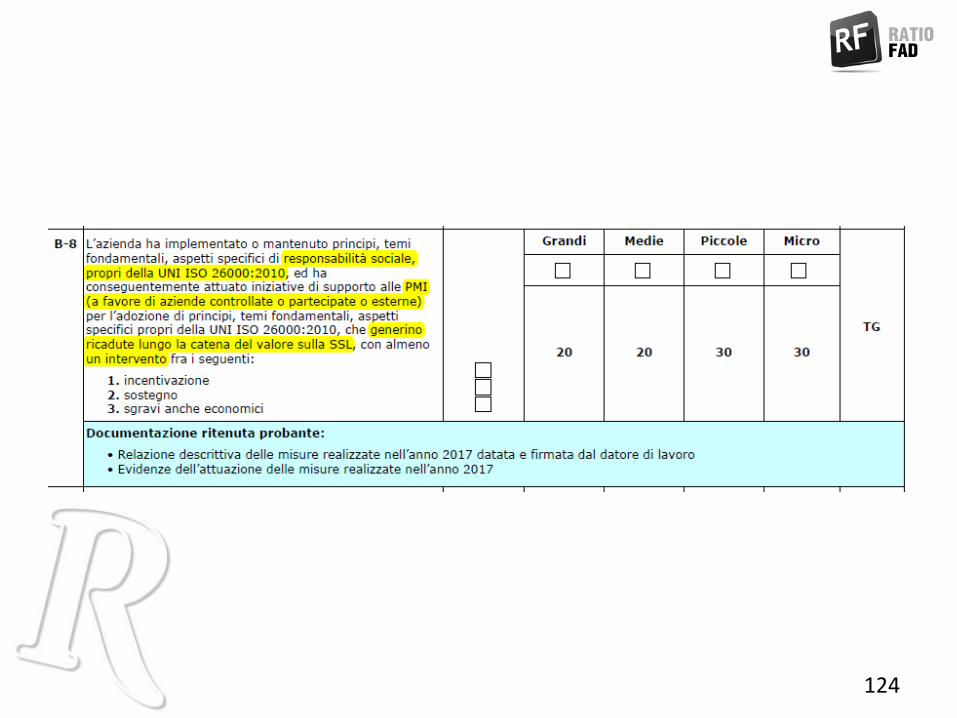

SEZIONE B - RESPONSABILITÀ SOCIALE

Rileva la dimensione aziendale (distinta in grandi, medie, piccole e micro imprese) ai fini dell’attribuzione del punteggio.

Numero di attività, per attestare la realizzazione dell’intervento selezionato, via via crescente man mano che aumenta la dimensione aziendale.

Le aziende che indicano interventi nelle altre sezioni non possono utilizzare gli interventi della sezione B

Sezione B – Interventi di carattere generale ispirati alla RS "TG"

Il modello OT24 - 2018

116

DEFINIZIONE DI MPMI

La categoria delle Microimprese, delle Piccole imprese e delle Medie imprese (complessivamente

definita PMI) è costituita da imprese che hanno:

a) meno di 250 occupati, e

b) un fatturato annuo non superiore a 50 milioni di euro, oppure un totale di bilancio annuo non

superiore a 43 milioni di euro.

Nell'ambito della categoria delle PMI, si definisce Piccola impresa l'impresa che ha:

a) meno di 50 occupati, e

b) un fatturato annuo oppure un totale di bilancio annuo non superiore a 10 milioni di euro.

Nell'ambito della categoria delle PMI, si definisce Microimpresa l'impresa che ha:

a) meno di 10 occupati, e

b) un fatturato annuo oppure un totale di bilancio annuo non superiore a 2 milioni di euro.

I due requisiti di cui alle lettere a) e b) dei commi 1, 2 e 3 sono cumulativi, nel senso che tutti e

due devono sussistere.

Definizione

117

Sezione B

118

Sezione B

119

Sezione B

120

Sezione B

121

Sezione B

122

Sezione B

123

Sezione B

124

Sezione B

125

Sezione B

126

Sezione B

127

SEZIONE C INTERVENTI TRASVERSALI "T"

Ne vediamo solo alcuni ….

128

Sezione C

129

Sezione C

Ora denuncia di un solo

giorno all’Inail (circ 42/17)

130

Sezione C

131

Sezione C

Novità OT24 2018

132

SEZIONE D INTERVENTI SETTORIALI GENERALI SG"

Ne vediamo solo alcuni ….

133

Sezione D

Novità OT24 2018

134

Sezione D

135

Sezione D

136

Sezione D

137

SEZIONE E INTERVENTI SETTORIALI "S"

Ne vediamo solo alcuni ….

138

Sezione E

139

Sezione E

140

Sezione E

141

Sezione E

142

Sezione E

143

Arrivederci al prossimo incontro:

VideoLavoro - on line dal 15 febbraio 2018

La Certificazione Unica 2018: novità e aspetti operativi

144

43

AGEVOLAZIONI

R AT I O L a v o r o N . 1 / 2 0 1 8 - 3 9 0 0 - 1

pratica d’ufficio

Centro Studi Castelli S.r.l.Riproduzione vietata

Aggiornato al 19.12.2017

PRATICAD’UFFICIO

RIDUZIONE DEL PREMIO INAILPER PREVENZIONE (MOD. OT24)D.P.R. 30.06.1965, n. 1124 - D. Lgs. 23.02.2000, n. 38 - Art. 24 D.M. 12.12.2000 - D.M. Lavoro 3.03.2015 Circ. Inail 15.02.2011, n. 16 - Circ. Inail 25.02.2011, n. 17 - Circ. Inail 7.05.2014, n. 25Circ. Inail 29.04.2015, n. 51 - Circ. Inail 26.06.2015, n. 61 - Nota Inail 23.07.2012, n. 4608Nota Inail 14.03.2013, n. 1803 - Nota Inail 17.07.2013, n. 4739 - Nota Inail 13.08.2014, n. 5412Nota Inail 31.07.2015, n. 5373 - Nota Inail 5.02.2016, n. 1862 - Nota Inail 26.02.2016, n. 2918Nota Inail 24.02.2017, n. 4131 - Nota Inail 28.06.2017, n. 11964 - Nota Inail 12.07.2017, n. 12672 Delibera CIV Inail 13.06.2013, n. 10 - Det. Pres. Inail 26.09.2014, n. 286

Con decreto 3.03.2015 il Ministero del Lavoro ha approvato il nuovo testo dell’art. 24 del D.M. 12.12.2000 relativo alle aliquote di sconto dei premi assicurativi Inail, dopo i primi 2 anni di attività, per le imprese che promuovono interventi di miglioramento delle condizioni di sicurezza nei luoghi di lavoro. L’istanza OT24 comporta delle aliquote di riduzione del tasso tra il 5% e il 28%. Oltre a quanto autodichiarato sottoscrivendo il mod. OT24, la ditta deve possedere i prerequisiti di cui alla circ. Inail 17/2011 e al D.M. 30.01.2015.Per l’anno 2018 è stato predisposto un nuovo modello di richiesta (modello OT24) nel quale sono indicate le diverse possibili azioni di intervento preventivo attuate nel 2017 e la docu-mentazione probante relativa, che deve essere inviata on line contestualmente alla domanda.

SOMMARIO

• schema di sintesi

• accesso all’agevolazione

SCHEMA DI SINTESI

Note

(1) Il calcolo del numero dei lavoratori/anno è affettuato, per ciascuna voce, rapportando, anno per anno, le retribuzioni soggette a contribuzione alla retribuzione media annua determinata secondo i parametri esplicitati nelle modalità di applicazione della tariffa dei premi, sulla base del periodo di osservazione costituito dal primo triennio del quadriennio precedente l’anno per il quale la riduzione è richiesta o del minor periodo, purché non inferiore ad un anno, nelle ipotesi di attività iniziata da meno di 4 anni.

(2) Potrà quindi accadere che una azienda abbia diritto ad una riduzione del 28% per una voce - in quanto per quella voce i lavoratori/anno sono inferiori a 10 - e contestualmente ad una riduzione del 5% su un’altra voce - in quanto su questa risulta un dato lavoratori/anno superiore a 500.

(3) 29.02 in caso di anno bisestile.

DOMANDA

ð ðModalità L’azienda deve inviare all’Inail la domanda sull’apposito modulo OT24, esclusivamente con modalità on line. Deve essere inviata anche la documentazione probante.

Termineð ð Entro il 28.02(3) dell’anno per il quale è chiesta la riduzione del tasso medio di tariffa.

ð ðEffetti• Per l’anno in corso alla data di presentazione della domanda.• Dall’istanza, se accolta, scaturirà un beneficio economico quantificato in sede di

regolazione del premio assicurativo dovuto per lo stesso anno.

ð ð Sede Inail nel cui territorio è ubicata la sede legale.Sede Inailcompetente

AZIENDE BENEFICIARIE ð

Aziende che hanno effettuato nell’anno precedente a quello di presentazione dell’istanza interventi per il miglioramento delle condizioni di sicurezza e di igiene nei luoghi di lavoro, in aggiunta a quelli obbli-gatori previsti dalla normativa in materia (D. Lgs. 81/2008).

PERCENTUALI DI RIDUZIONE

DEL TASSO

ð

Lavoratori/Anno(1) RiduzioneFino a 10 28%Da 11 a 50 18%Da 51 a 200 10%Oltre 200 5%

ð

La misura della riduzione applicabile va riferita a ciascuna voce di tariffa, esistente da almeno un biennio completo, e nel caso di PAT (Posizione Assicurativa Territoriale) a più voci la determinazione della riduzione sarà effettuata separatamente per ognuna delle voci inserite nella PAT, considerando il numero di lavoratori/anno relativi a ciascuna voce(2).

ð Nel caso di PAT con tasso “ponderato” il numero lavoratori/anno sarà unico e riferito alla ponderazione.

R AT I O L a v o r o44 N . 1 / 2 0 1 8 - 3 9 0 0 - 1

AGEVOLAZIONI pratica d’ufficio

Centro Studi Castelli S.r.l.Riproduzione vietata

Aggiornato al 19.12.2017

ACCESSO ALL’AGEVOLAZIONE

REGOLARITÀ CONTRIBUTIVAE ASSICURATIVA

• La riduzione è concessa solo dopo l’accertamento dei requisiti di regolarità contributiva (Inps, Inail, Cassa Edile) del datore di lavoro richiedente (Durc on line).

• Secondo le moda-lità previste dal D.M. 30.01.2015.

Regolaritàassicurativa

Rilevano la mancata o tardiva denuncia delle variazioni riguardanti il rischio assicurato (estensione e natura del rischio stesso, ecc.), ma non la mancata o tardiva denuncia delle variazioni riguardanti l’individuazione del titolare dell’azienda, il domicilio e la residenza dello stesso, nonché la sede dell’azienda.

Regolarizzazione Nel caso sia riscontrata una irregolarità assicurativa che produce riflessi sulla regolarità contributiva, incidendo sul dovuto, l’azienda sarà invi-tata a regolarizzare la propria posizione entro 15 giorni dalla notifica.

OSSERVANZA DELLE NORME IN TEMA DI SICUREZZA

Istanza 2018

• Il requisito s’intende realizzato qualora siano osservate tutte le disposizioni obbligatorie in materia di prevenzione infortuni e di igiene del lavoro.

• Il datore di lavoro deve dichiarare l’inesistenza di provvedimenti amministrativi o giurisdizionali definitivi in ordine alla commissio-ne di violazioni in materia di tutela della sicurezza sul lavoro di cui all’allegato A del D.M. 30.01.2015.

• In riferimento al 31.12 dell’anno precedente cui si riferisce la do-manda.

INTERVENTI MIGLIORATIVI

• Il datore di lavoro deve aver effettuato nel 2017 interventi migliorativi in materia di igiene, salute e sicurezza sul lavoro.

• Per poter accedere all’agevolazione è necessario aver effettuato interventi tali che la somma dei loro punteggi sia pari almeno a 100 (soglia minima).

• Sul sito “www.inail.it” (sezione atti e documenti - moduli e modelli - assicurazione - pre-mio assicurativo) sono pubblicati il Modello OT24 e la relativa Guida alla compilazione.

DEFINIZIONE DELLA DOMANDA

• Provvedimento • L’accoglimento o il rigetto della domanda riguarderà tutte le PAT relative all’unità produttiva indicata nella domanda.

• Nel caso di domanda relativa a più unità produttive, l’accoglimento o il rigetto potrà riguardare anche singole unità produttive, escluso il caso di PAT gestite in forma accentrata (anche di fatto), nel quale il provvedimento deve riguardare tutte le unità produttive.

Mancanza dei requisiti

• Qualora risulti, in qualsiasi momento, la mancanza dei requisiti previsti per il riconoscimento della riduzione, l’Inail procederà all’annullamento della riduzione concessa e alla richiesta delle integrazioni dei premi dovuti, nonché all’applicazione delle sanzioni civili e amministrative.

• Il relativo provvedimento motivato è comunicato dall’Inail al datore di lavoro via Pec.

• Comunicazione • Il provvedimento di accoglimento o di rigetto del-la domanda, debitamente motivato, è comunicato al datore di lavoro entro 120 giorni dalla data di ricezione della domanda.

Mediante Pec

• Integrazioni • Durante la fase istruttoria (quindi prima di emettere il provvedimento), l’Inail può ritenere necessario chiedere alla ditta delle integrazioni o della documentazione necessaria alla definizione della pratica. In que-sto caso verrà inviata una specifica nota via PEC alla quale l’azienda dovrà rispondere entro 10 giorni.

EFFETTI • La riduzione riconosciuta opererà in sede di regolazione del premio dovuto per l’anno 2018, quindi con l’autoliquidazione 2018/2019 in scadenza nel 2019.