aula 13 monitora: priscila machado cálculo da renda mensal ... · aula 13 –10.03.2020 prof....

TRANSCRIPT

Aula 13 –10.03.2020 Prof. Sérgio Geromes

Monitora: Priscila Machado

Cálculo da Renda Mensal Inicial - RGPS

Vide aula 12 – Parte inicial no final da aula passada.

Continuação do cálculo do auxílio-doença...

→ O art. 29 da LB, foi alterado pela MP 664/2014 (convertida na lei 13.135/2015) e

passou a incluir p. 10°: O auxílio-doença não poderá exceder a média aritmética simples

dos últimos 12 (doze) salários-de-contribuição, inclusive em caso de remuneração

variável, ou, se não alcançado o número de 12 (doze), a média aritmética simples dos

salários-de contribuição existentes.

→ Ou seja, se o benefício for concedido agora, precisamos conferir se o valor da RMI

superou a média dos 12 últimos salários de contribuição.

→ Nesse exemplo, a média dos 12 últimos salários de contribuição é de $ 1.171,23, ou

seja, o valor do benefício será limitado a esse valor.

→ Temos 3 formas de calcular essa média (Memorando-Circular Conjunto nº 5

DIRBEN/DIRAT/PFE/DIRSAT/INSS, de 30 de janeiro de 2015 veio explicar), veremos nos

exemplos abaixo:

Exemplo 1

DER (Data de entrada do requerimento): 05/04/2015 DAT (Data de afastamento do trabalho): 15/03/2015 PBC (Período Básico de Cálculo): Julho/1994 até fev/2015.

→ 12 últimas contribuições (anteriores ao mês da DAT): 03/2014 a 02/2015

Aula 13 –10.03.2020 Prof. Sérgio Geromes

Monitora: Priscila Machado

Conclusão: A média será calculada com base na soma dos salários-de-contribuição de

03/14 a 02/15, corrigidos monetariamente e divididos por 12;

Exemplo 2

DER (Data de entrada do requerimento): 01/05/2015 DAT (Data de afastamento do trabalho): 05/04/2015 PBC (Período Básico de Cálculo): Julho/1994 até mar/2015.

→ Segurado possui contribuições de 07/94 a 03/98 e de 12/2014 a 04/2015. Ou seja,

contribuiu de 07/1994 até 03/1998. Ficou então desempregado e só voltou a contribuir

em 12/2014. Em 04/2015 se afastou do trabalho.

→ 12 últimas contribuições (anteriores ao mês da DAT): 08/97 a 03/98 e de 12/14 a

03/15.

→ Perceba que as 12 últimas não precisam estar em sequência, você pode voltar lá atrás

para buscá-la.

Conclusão: A média será calculada com base na soma dos salários-de-contribuição de

08/97 a 03/98 e de 12/14 a 03/15, corrigidos monetariamente e dividido por 12;

Exemplo 3

DER (Data de entrada do requerimento): 01/05/2015 DAT (Data de afastamento do trabalho): 08/04/2015 PBC (Período Básico de Cálculo): Dez/2014 até mar/2015.

→ Segurado possui contribuições de 12/2014 a 04/2015

→ 12 últimas contribuições (anteriores ao mês da DAT): 12/14 a 03/15

→ Perceba que o segurado não tem 12 contribuições. Então fazemos a médias das que

ele tem.

Conclusão: A média será calculada com base na soma dos salários-de-contribuição de

12/14 a 03/15, corrigidos monetariamente e divididos por 04;

Aula 13 –10.03.2020 Prof. Sérgio Geromes

Monitora: Priscila Machado

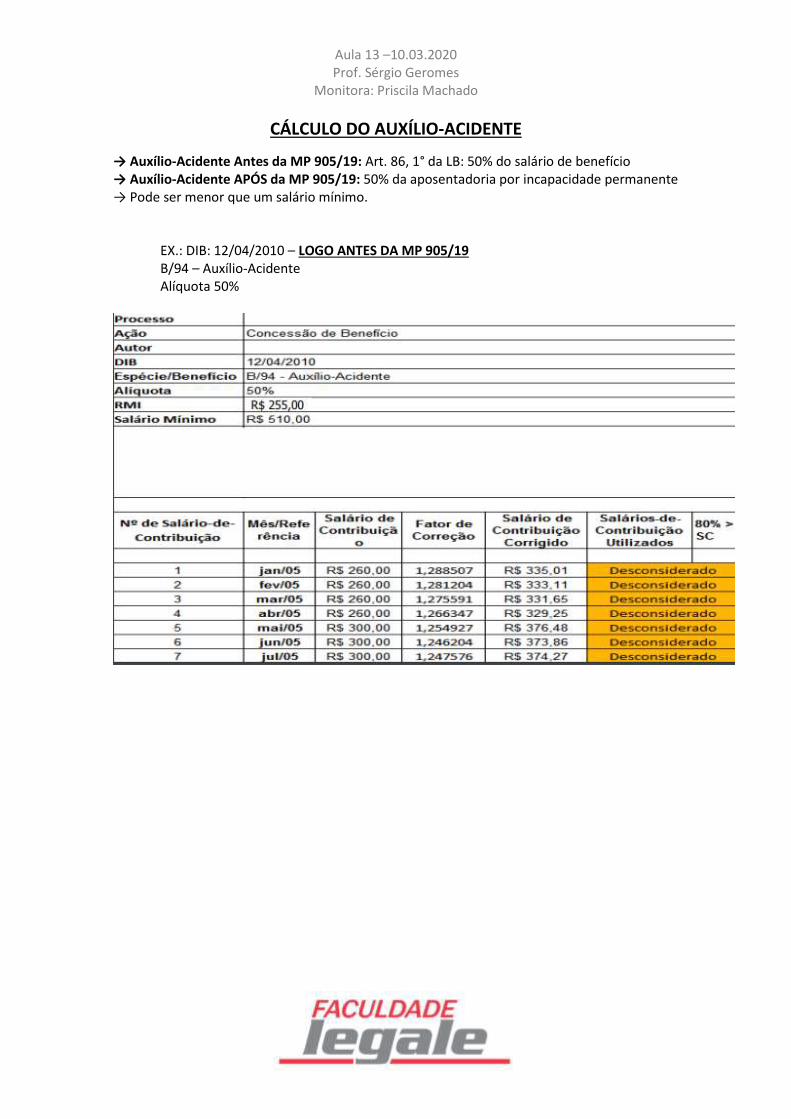

CÁLCULO DO AUXÍLIO-ACIDENTE

→ Auxílio-Acidente Antes da MP 905/19: Art. 86, 1° da LB: 50% do salário de benefício → Auxílio-Acidente APÓS da MP 905/19: 50% da aposentadoria por incapacidade permanente → Pode ser menor que um salário mínimo.

EX.: DIB: 12/04/2010 – LOGO ANTES DA MP 905/19 B/94 – Auxílio-Acidente Alíquota 50%

Aula 13 –10.03.2020 Prof. Sérgio Geromes

Monitora: Priscila Machado

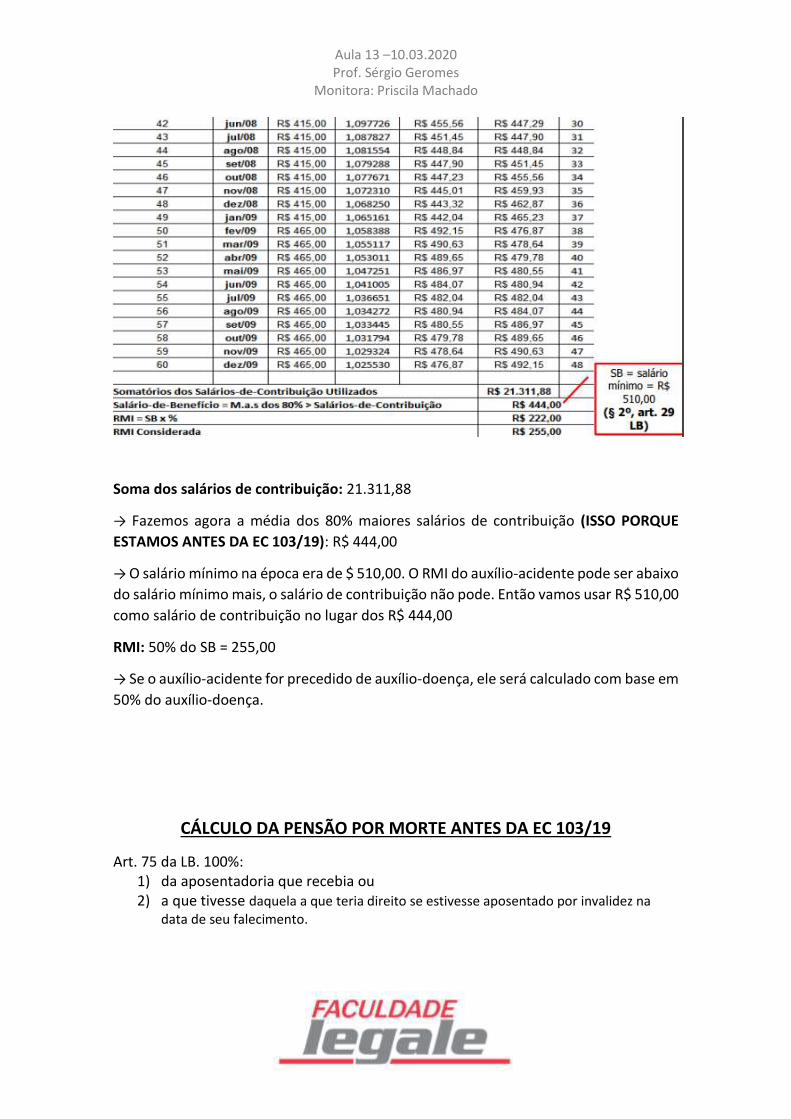

Soma dos salários de contribuição: 21.311,88

→ Fazemos agora a média dos 80% maiores salários de contribuição (ISSO PORQUE

ESTAMOS ANTES DA EC 103/19): R$ 444,00

→ O salário mínimo na época era de $ 510,00. O RMI do auxílio-acidente pode ser abaixo

do salário mínimo mais, o salário de contribuição não pode. Então vamos usar R$ 510,00

como salário de contribuição no lugar dos R$ 444,00

RMI: 50% do SB = 255,00

→ Se o auxílio-acidente for precedido de auxílio-doença, ele será calculado com base em

50% do auxílio-doença.

CÁLCULO DA PENSÃO POR MORTE ANTES DA EC 103/19

Art. 75 da LB. 100%: 1) da aposentadoria que recebia ou 2) a que tivesse daquela a que teria direito se estivesse aposentado por invalidez na

data de seu falecimento.

Aula 13 –10.03.2020 Prof. Sérgio Geromes

Monitora: Priscila Machado

CÁLCULO DO AUXÍLIO-RECLUSÃO ANTES DA EC 103/19 E MP 871/19

→ 100% da aposentadoria que o segurado teria direito se estivesse aposentado por invalidez na data de seu recolhimento à prisão (Artigo 80 da LB).

1) O cálculo do auxílio reclusão é feito nos mesmos moldes da pensão por morte, 100%

da aposentadoria a que tivesse direito se estivesse aposentado por invalidez na data da prisão.

CÁLCULO DA APOSENTADORIA POR INVALIDEZ ANTES DA EC 103/19

1° Passo: Achar o Salário de Benefício

SB: Média dos 80% maiores salários de benefício (não se aplica fator)

2° Passo: Achar o RMI

RMI: Salário benefício X 100% (art. 36 do RPS)

Aqui a RMI não pode ser inferior ao salário mínimo nem maior que o teto.

→ O cálculo é feito da mesma forma que o anterior. A diferença é que aqui na RMI se

usa a alíquota de 100%.

→ Os 80% maiores salários de contribuição correspondem a 199 salários de

contribuição. São descartados 50 (no total temos 249 salários no PBC)

→ Soma dos Salários de Contribuição: R$ 866.264,43

→ Média dos Salários de Contribuição: R$ 866.264,43 / 199 = R$ 4.353,09

→ RMI: Média dos 80% maiores salários de contribuição (R$ 4.353,09) multiplicado por

100% = R$ 4.353,09.

→ O cálculo acima é quando a aposentadoria por invalidez for concedida direto, ou seja,

sem estar precedida de auxílio-doença.

O art. 10 não aplica aqui, só se aplica no auxílio-doença.

Aula 13 –10.03.2020 Prof. Sérgio Geromes

Monitora: Priscila Machado

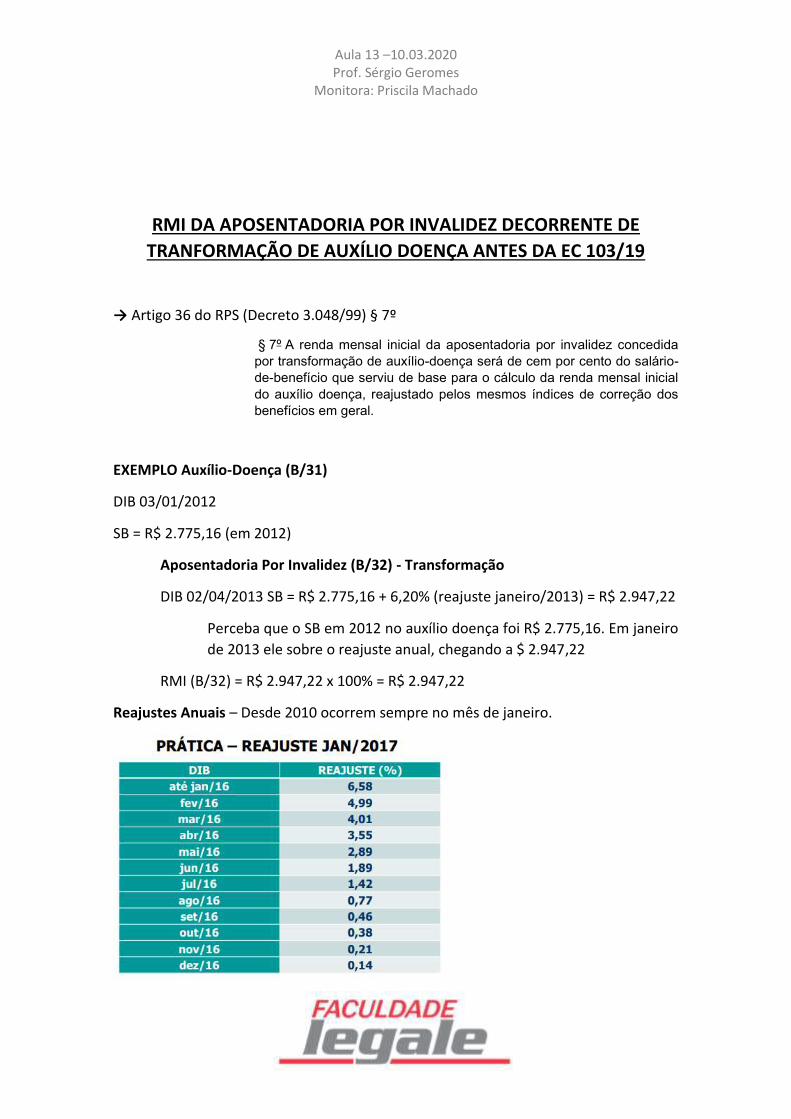

RMI DA APOSENTADORIA POR INVALIDEZ DECORRENTE DE

TRANFORMAÇÃO DE AUXÍLIO DOENÇA ANTES DA EC 103/19

→ Artigo 36 do RPS (Decreto 3.048/99) § 7º

§ 7º A renda mensal inicial da aposentadoria por invalidez concedida

por transformação de auxílio-doença será de cem por cento do salário-

de-benefício que serviu de base para o cálculo da renda mensal inicial

do auxílio doença, reajustado pelos mesmos índices de correção dos

benefícios em geral.

EXEMPLO Auxílio-Doença (B/31)

DIB 03/01/2012

SB = R$ 2.775,16 (em 2012)

Aposentadoria Por Invalidez (B/32) - Transformação

DIB 02/04/2013 SB = R$ 2.775,16 + 6,20% (reajuste janeiro/2013) = R$ 2.947,22

Perceba que o SB em 2012 no auxílio doença foi R$ 2.775,16. Em janeiro

de 2013 ele sobre o reajuste anual, chegando a $ 2.947,22

RMI (B/32) = R$ 2.947,22 x 100% = R$ 2.947,22

Reajustes Anuais – Desde 2010 ocorrem sempre no mês de janeiro.

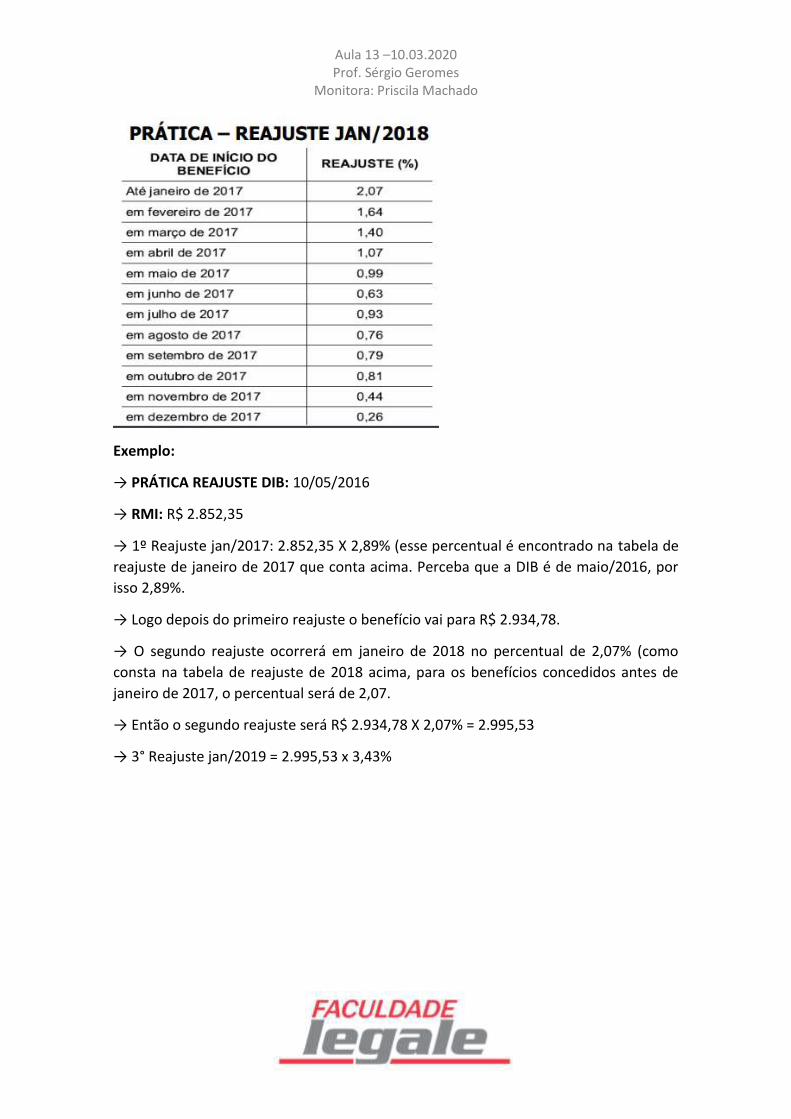

Aula 13 –10.03.2020 Prof. Sérgio Geromes

Monitora: Priscila Machado

Exemplo:

→ PRÁTICA REAJUSTE DIB: 10/05/2016

→ RMI: R$ 2.852,35

→ 1º Reajuste jan/2017: 2.852,35 X 2,89% (esse percentual é encontrado na tabela de

reajuste de janeiro de 2017 que conta acima. Perceba que a DIB é de maio/2016, por

isso 2,89%.

→ Logo depois do primeiro reajuste o benefício vai para R$ 2.934,78.

→ O segundo reajuste ocorrerá em janeiro de 2018 no percentual de 2,07% (como

consta na tabela de reajuste de 2018 acima, para os benefícios concedidos antes de

janeiro de 2017, o percentual será de 2,07.

→ Então o segundo reajuste será R$ 2.934,78 X 2,07% = 2.995,53

→ 3° Reajuste jan/2019 = 2.995,53 x 3,43%

Aula 13 –10.03.2020 Prof. Sérgio Geromes

Monitora: Priscila Machado

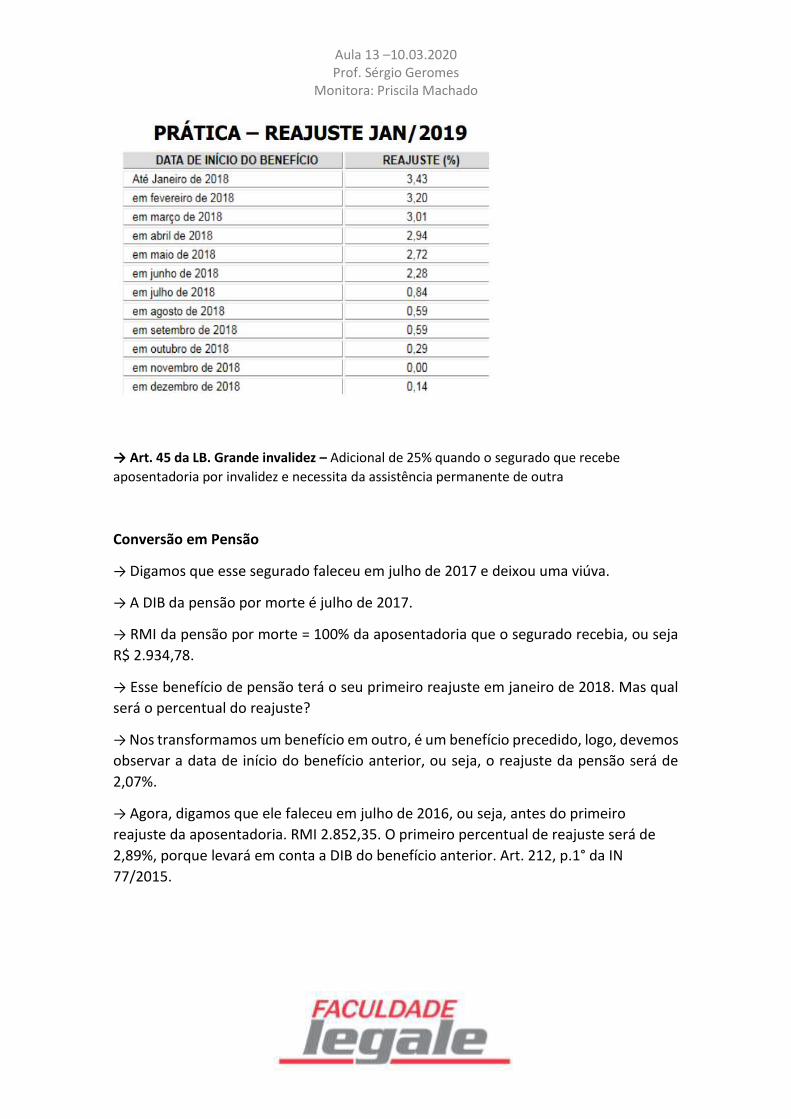

→ Art. 45 da LB. Grande invalidez – Adicional de 25% quando o segurado que recebe

aposentadoria por invalidez e necessita da assistência permanente de outra

Conversão em Pensão

→ Digamos que esse segurado faleceu em julho de 2017 e deixou uma viúva.

→ A DIB da pensão por morte é julho de 2017.

→ RMI da pensão por morte = 100% da aposentadoria que o segurado recebia, ou seja

R$ 2.934,78.

→ Esse benefício de pensão terá o seu primeiro reajuste em janeiro de 2018. Mas qual

será o percentual do reajuste?

→ Nos transformamos um benefício em outro, é um benefício precedido, logo, devemos

observar a data de início do benefício anterior, ou seja, o reajuste da pensão será de

2,07%.

→ Agora, digamos que ele faleceu em julho de 2016, ou seja, antes do primeiro

reajuste da aposentadoria. RMI 2.852,35. O primeiro percentual de reajuste será de

2,89%, porque levará em conta a DIB do benefício anterior. Art. 212, p.1° da IN

77/2015.

Aula 13 –10.03.2020 Prof. Sérgio Geromes

Monitora: Priscila Machado

CÁLCULO DA APOSENTADORIA ESPECIAL ANTES DA EC 103/19

Art.57 da LB – 100% do Salário de benefício, logo é calculado exatamente igual a

aposentadoria por invalidez.

REGRA DE TRANSIÇÃO – Antecipando a discussão do divisor mínimo

Artigo 3º da Lei nº 9.876/99 de 26/11/1999 (publicada em 29.11.1999): Para o

segurado filiado à Previdência Social até o dia anterior à data de publicação desta Lei,

que vier a cumprir as condições exigidas para a concessão dos benefícios do Regime

Geral de Previdência Social, no cálculo do salário-de-benefício será considerada a média

aritmética simples dos maiores salários-de-contribuição, correspondentes a, no mínimo,

oitenta por cento de todo o período contributivo decorrido desde a competência julho

de 1994, observado o disposto nos incisos I e II do caput do art. 29 da Lei n o 8.213, de

1991, com a redação dada por esta Lei.

OBS.: O art. 3° só é aplicável a quem se filiou até o dia anterior a

publicação da lei, ou seja, quem se filiou até 28.11.1999. Quem se filiou

depois se aposentará pelas regras do ar. 29 da lei 8.213/91, sem aplicação

dessas regras.

Artigo 3º, § 2º da Lei nº 9.876/99: No caso das aposentadorias de que tratam as alíneas

b, c e d do inciso I do art. 18, o divisor considerado no cálculo da média a que se refere

o caput e o § 1 o não poderá ser inferior a sessenta por cento do período decorrido da

competência julho de 1994 até a data de início do benefício, limitado a cem por cento

de todo o período contributivo.

Aposentadoria por idade, tempo de contribuição e especial – parágrafo

segundo só se aplica para essas 3 aposentadorias. OS OUTROS

BENEFÍCIOS NÃO TEM DIVISOR MÍNIMO!

Ex.: Imagine um segurado que se filiou em jan/1985. Estamos calculando uma

aposentadoria especial em DIB em 10/2002.

A base de cálculo será de jul/1994 a 10/2002. Nesse intervalo digamos que tem 100

meses.

PC=100SC

Aula 13 –10.03.2020 Prof. Sérgio Geromes

Monitora: Priscila Machado

SB= levando-se em conta que temos 100 meses, preciso achar os 80% maiores deles.

Então vou pegar os 80% maiores e dividir por 80.

O Artigo 3º, § 2º da Lei nº 9.876/99, diz : “o divisor considerado no cálculo da média a

que se refere o caput e o § 1 o não poderá ser inferior a sessenta por cento do período

decorrido da competência julho de 1994 até a data de início do benefício”

Entre jul/04 e 10/2002 temos 100 meses. 60% de 100 é 60. Logo 60 é o divisor mínimo.

O dividir considerado na média não poderá ser inferior a 60% do PBC.

Pergunta, 80 é menor que 60? Não! então posso usar o 80 como divisor.

Ex2.:

Entre 07/1994 e 10/2002 temos 100 meses, mas não temos 100 salários de contribuição

e sim apenas 50.

PC: 50 SC

Todo o restante é igual ao exemplo 1.

80% maiores salários dentre os 50 SC, correspondem a 40 SC. Então a principio o SB será

a soma dos 40 dividido por 40.

Mas a lei diz que não posso usar divisor abaixo de 60% dos meses do PBC (60% de 100

meses é 60).

Então nesse caso, não excluo os 20% menores. Somo os 50 e divido por 60.

Ex.3:

DIB: 07/2001

MESES NO PBC: 84

PC: 70 SC (80% seriam 56 meses)

Divisor mínimo = 50 (PBCX60%), LOGO (84X60%)

SB a principio seria 56 SC/56. Mas precisamos conferir o divisor mínimo.

Divisor mínimo: 60% de 84 meses no PBC = 50.

O divisor da média não pode ser menor que o divisor mínimo. 56 é maior que 50, então

posso usar o 56, aplicando os 80% maiores salário de contribuição.

Aula 13 –10.03.2020 Prof. Sérgio Geromes

Monitora: Priscila Machado

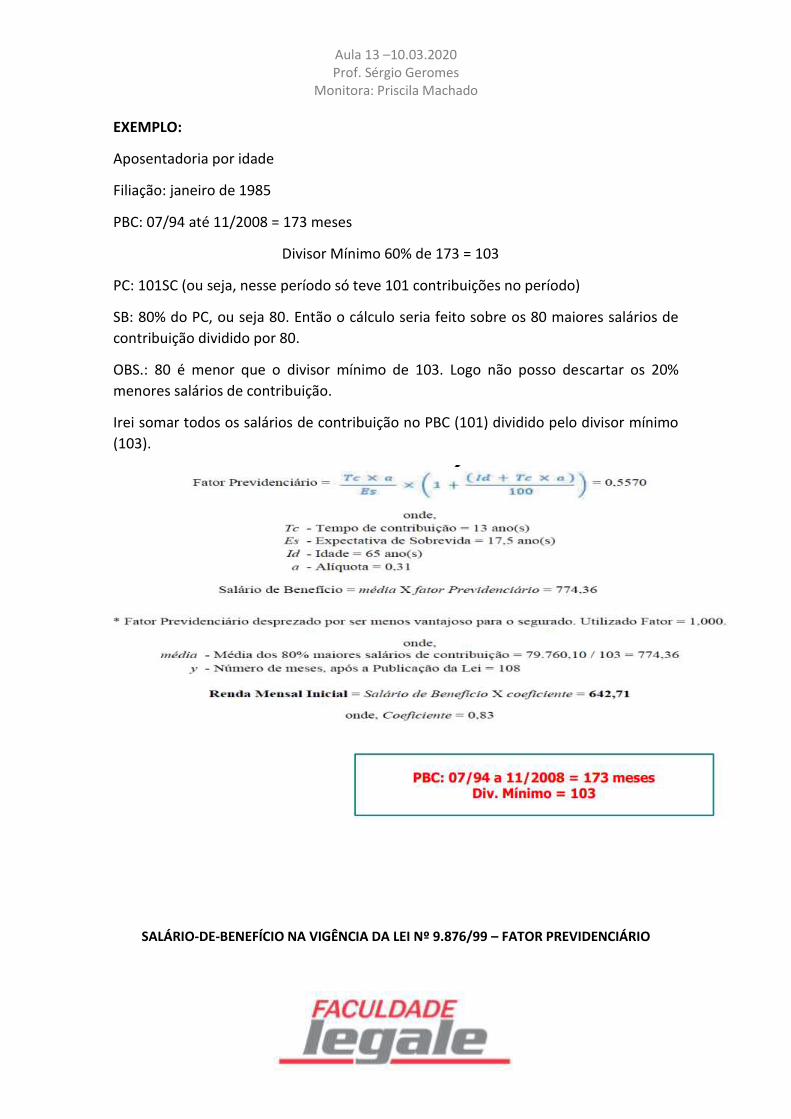

EXEMPLO:

Aposentadoria por idade

Filiação: janeiro de 1985

PBC: 07/94 até 11/2008 = 173 meses

Divisor Mínimo 60% de 173 = 103

PC: 101SC (ou seja, nesse período só teve 101 contribuições no período)

SB: 80% do PC, ou seja 80. Então o cálculo seria feito sobre os 80 maiores salários de

contribuição dividido por 80.

OBS.: 80 é menor que o divisor mínimo de 103. Logo não posso descartar os 20%

menores salários de contribuição.

Irei somar todos os salários de contribuição no PBC (101) dividido pelo divisor mínimo

(103).

SALÁRIO-DE-BENEFÍCIO NA VIGÊNCIA DA LEI Nº 9.876/99 – FATOR PREVIDENCIÁRIO

Aula 13 –10.03.2020 Prof. Sérgio Geromes

Monitora: Priscila Machado

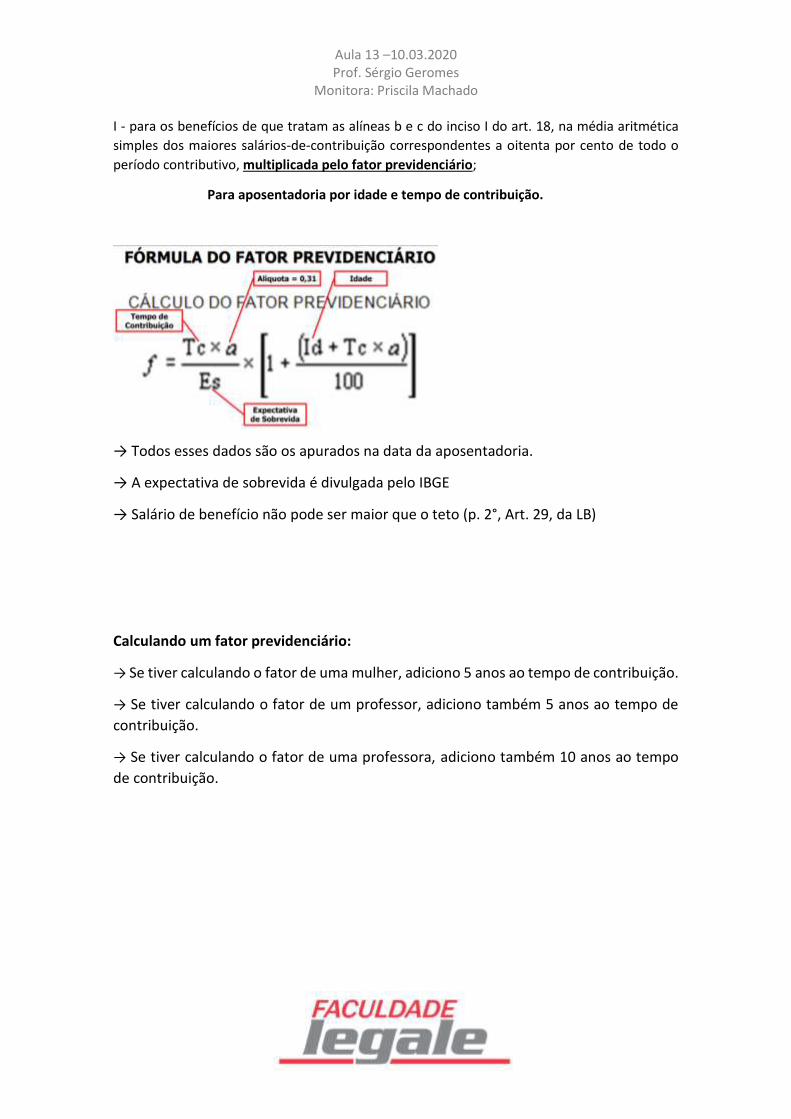

I - para os benefícios de que tratam as alíneas b e c do inciso I do art. 18, na média aritmética

simples dos maiores salários-de-contribuição correspondentes a oitenta por cento de todo o

período contributivo, multiplicada pelo fator previdenciário;

Para aposentadoria por idade e tempo de contribuição.

→ Todos esses dados são os apurados na data da aposentadoria.

→ A expectativa de sobrevida é divulgada pelo IBGE

→ Salário de benefício não pode ser maior que o teto (p. 2°, Art. 29, da LB)

Calculando um fator previdenciário:

→ Se tiver calculando o fator de uma mulher, adiciono 5 anos ao tempo de contribuição.

→ Se tiver calculando o fator de um professor, adiciono também 5 anos ao tempo de

contribuição.

→ Se tiver calculando o fator de uma professora, adiciono também 10 anos ao tempo

de contribuição.

Aula 13 –10.03.2020 Prof. Sérgio Geromes

Monitora: Priscila Machado

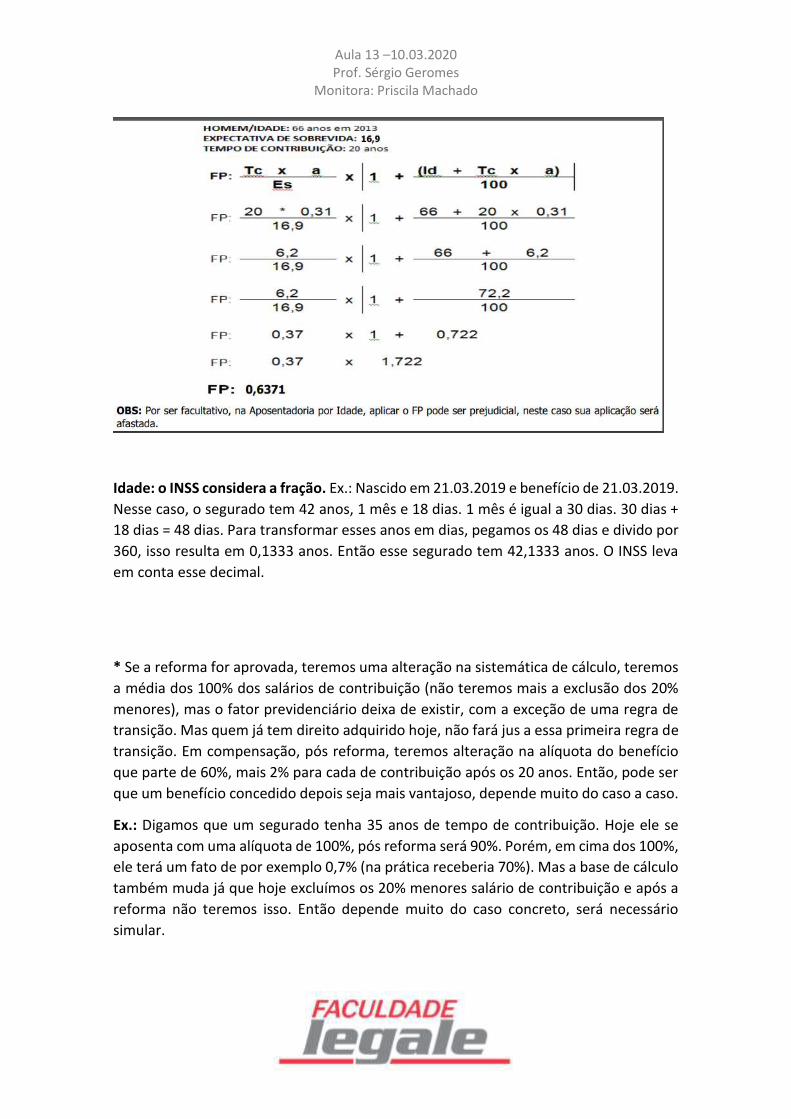

Idade: o INSS considera a fração. Ex.: Nascido em 21.03.2019 e benefício de 21.03.2019.

Nesse caso, o segurado tem 42 anos, 1 mês e 18 dias. 1 mês é igual a 30 dias. 30 dias +

18 dias = 48 dias. Para transformar esses anos em dias, pegamos os 48 dias e divido por

360, isso resulta em 0,1333 anos. Então esse segurado tem 42,1333 anos. O INSS leva

em conta esse decimal.

* Se a reforma for aprovada, teremos uma alteração na sistemática de cálculo, teremos

a média dos 100% dos salários de contribuição (não teremos mais a exclusão dos 20%

menores), mas o fator previdenciário deixa de existir, com a exceção de uma regra de

transição. Mas quem já tem direito adquirido hoje, não fará jus a essa primeira regra de

transição. Em compensação, pós reforma, teremos alteração na alíquota do benefício

que parte de 60%, mais 2% para cada de contribuição após os 20 anos. Então, pode ser

que um benefício concedido depois seja mais vantajoso, depende muito do caso a caso.

Ex.: Digamos que um segurado tenha 35 anos de tempo de contribuição. Hoje ele se

aposenta com uma alíquota de 100%, pós reforma será 90%. Porém, em cima dos 100%,

ele terá um fato de por exemplo 0,7% (na prática receberia 70%). Mas a base de cálculo

também muda já que hoje excluímos os 20% menores salário de contribuição e após a

reforma não teremos isso. Então depende muito do caso concreto, será necessário

simular.

Aula 13 –10.03.2020 Prof. Sérgio Geromes

Monitora: Priscila Machado

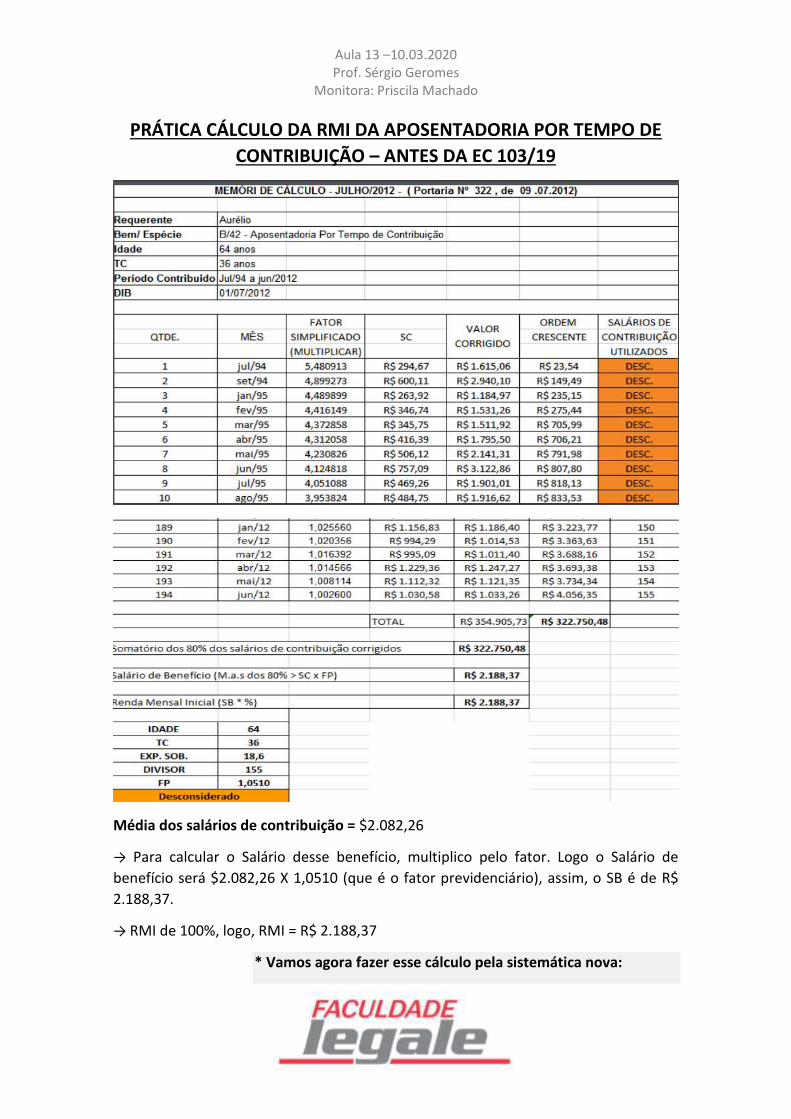

PRÁTICA CÁLCULO DA RMI DA APOSENTADORIA POR TEMPO DE

CONTRIBUIÇÃO – ANTES DA EC 103/19

Média dos salários de contribuição = $2.082,26

→ Para calcular o Salário desse benefício, multiplico pelo fator. Logo o Salário de

benefício será $2.082,26 X 1,0510 (que é o fator previdenciário), assim, o SB é de R$

2.188,37.

→ RMI de 100%, logo, RMI = R$ 2.188,37

* Vamos agora fazer esse cálculo pela sistemática nova:

Aula 13 –10.03.2020 Prof. Sérgio Geromes

Monitora: Priscila Machado

- Todos os salários de contribuição somam R$ 354.905,73.

- São 194 salários. Logo a média é R$ 354.905,73 dividido por 194.

Logo a média é R$ 1.829,41 (ou seja, 13,82% a menos do que a

média anterior). Lembrando que no pós reforma, não temos fator

e nesse exemplo para o segurado seria benéfico aplica o fator, já

que ele era maior que 1.

- Ele tem 36 anos de tempo de contribuição. Logo ele tem 60% +

32% = 92%

(60% + 2% por cada ano que ultrapasse os 20 anos)

- Logo a RMI será de R$ 1.683,05.

(RMI 30% menor)

→ Existe a possibilidade de afastar o fator na aposentadoria por tempo de contribuição,

quando o segurado alcançar a pontuação 85/95 (agora em 2019 a regra é 86/96). Para

chegar ao 86 ou 96 pontos, devo somar a idade e o tempo de contribuição (nesse cálculo

serão considerados as frações em meses).

→ A regra 85/95 surgiu em 2015.

→ O segurado exerceu atividade no período de 13/10/1986 a 30/09/2001, exposto a

Ruído de 91 dB 13/10/1986 a 30/09/2001 = 14A/11M/18D 14A/11M/18D x 1,40 =

20A/11M/13D Acréscimo de: 5A/11M/25D

Transformando o Tempo em Especial

14 ANOS = 5040 DIAS 11 MESES = 330 DIAS 18 DIAS

→ No total temos 5.388 dias de tempo comum. Para converter em especial (homem),

multiplico por 1,4. Obtenho 7.543 dias.

→ Pegando 7.543 e dividindo por 360, eu obtenho 20,95. Então de cara já tenho 20 anos

+ 0,95 de ano.

20 anos X 360 = 7.200 dias.

Aula 13 –10.03.2020 Prof. Sérgio Geromes

Monitora: Priscila Machado

7.200 – 7.543 = 343 dias (dias que equivalem ao 0,93).

343/20 = 11 meses e 13 dias.

→ Logo, 20 anos, 11 meses e 13 dias.

RMI DA APOSENTADORIA POR IDADE ANTES DA EC 103/19

Artigo 50 da LB: A aposentadoria por idade, observado o disposto na Seção III deste Capítulo,

especialmente no art. 33, consistirá numa renda mensal de 70% (setenta por cento) do salário-

de-benefício, mais 1% (um por cento) deste, por grupo de 12 (doze) contribuições, não

podendo ultrapassar 100% (cem por cento) do salário-de-benefício.

→ Perceba que a alíquota varia de acordo com o tempo de contribuição do segurado.

EX.: Em 1991 a carência para aposentadoria por idade era de 60 contribuições mensais.

Imagine que dona maria se aposentou com exatamente 60 contribuições na época. A

alíquota dela seria 70% + 1% para cada 12 contribuições (60/12=5). Logo, ela se

aposentou com 75%.

Hoje, em regra, a carência mínima é de 180 contribuições.

Ex.: Segurado homem com 30 anos de tempo de contribuição e 65 anos de idade. Ele se

aposentará com 100% (70% + 30 grupos de 12).

Artigo 7º da Lei nº 9.876/99: Na aposentadoria por idade pode afastar o fator previdenciário,

caso ele seja menor que 1.

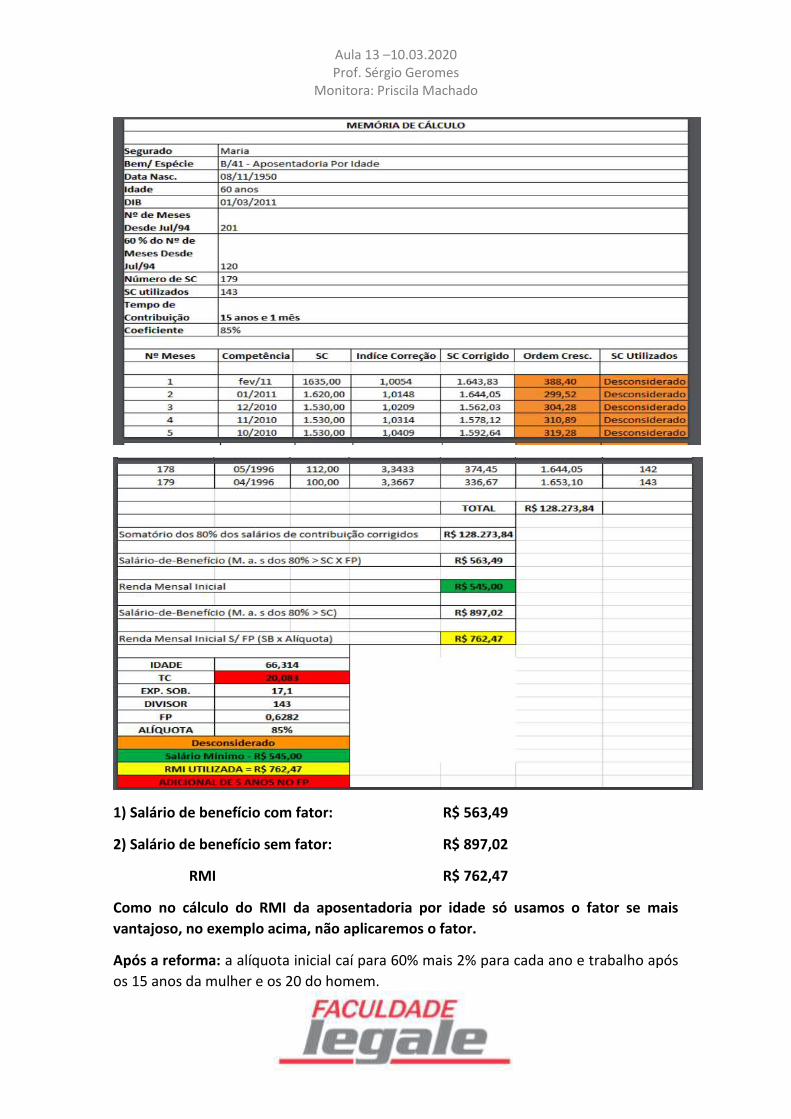

Aula 13 –10.03.2020 Prof. Sérgio Geromes

Monitora: Priscila Machado

1) Salário de benefício com fator: R$ 563,49

2) Salário de benefício sem fator: R$ 897,02

RMI R$ 762,47

Como no cálculo do RMI da aposentadoria por idade só usamos o fator se mais

vantajoso, no exemplo acima, não aplicaremos o fator.

Após a reforma: a alíquota inicial caí para 60% mais 2% para cada ano e trabalho após

os 15 anos da mulher e os 20 do homem.