aula 06

DESCRIPTION

kTRANSCRIPT

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA

TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO ANALISTA – ÁREA ADMINISTRATIVA

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 1

AULA 06 - BALANÇO PATRIMONIAL E DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS (DVP)

Olá, concurseiros (as)!

Estudaremos, hoje, o Balanço Patrimonial e as

Demonstração das Variações Patrimoniais (DVP).

Preparados?

Então, vamos começar!!!

Como já vimos na aula anterior os conceitosfundamentais sobre balanços, hoje, vamos direto aos balanços a serem

estudados, ou seja, o Balanço Patrimonial e as Demonstrações dasVariações Patrimoniais.

BALANÇO PATRIMONIAL

1. Introdução

O Balanço Patrimonial pode ser conceituado como umquadro de contabilidade na qual se distribuem os elementos do

patrimônio público. Este quadro divide-se em duas seções, Ativo ePassivo.

Para que possa ser elaborado, o Balanço patrimonial

depende da existencia do balancete de verificação levantado em 31 de

BALANÇO PATRIMONIAL E DEMONSTRAÇÃO DAS VARIAÇÕES

PATRIMONIAIS

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA

TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO ANALISTA – ÁREA ADMINISTRATIVA

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 2

dezembro, evidenciando a situção das contas para o encerramento do exercício.

O Balanço Patrimonial, definido na Lei nº 4.320/1964, art.105, demonstrará:

I – O Ativo Financeiro

II – O Ativo Permanente

III – O Passivo Financeiro

IV – O Saldo Patrimonial

VI – As Contas de Compensação

No tópico análise, conceituaremos cada um desses itens.

O Balanço Patrimonial deve ser elaborado obedecendo–se aum modelo (anexo 14) conforme preceitua a Lei nº 4.320/64.

Segundo a Resolução CFC nº 1.133/2008, alterada pelaResolução CFC nº 1.268/2009, o Balanço Patrimonial, estruturado em

Ativo, Passivo e Patrimônio Líquido, evidencia qualitativa e

quantitativamente a situação patrimonial da entidade pública.

Conforme artigo 106 da Lei nº 4.320/64, a avaliação dos

elementos patrimoniais obedecerá às normas seguintes:

I) Os débitos e créditos, bem como os títulos de renda,pelo seu valor nominal, feita a conversão, quando em moeda

estrangeira, à taxa de câmbio vigente na data do balanço;

II) Os bens móveis e imóveis, pelo valor de aquisição oupelo custo de produção ou de construção;

III) Os bens de almoxarifado, pelo preço médio ponderado

das compras.

§ 1o Os valores em espécie, assim como os débitos ecréditos, quando em moeda estrangeira, deverão figurar ao lado das

correspondentes importâncias em moeda nacional.

§ 2o As variações resultantes da conversão dos débitos,créditos e valores em espécie serão levadas à conta patrimonial.

§ 3o Poderão ser feitas reavaliações dos bens móveis e

imóveis.

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA

TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO ANALISTA – ÁREA ADMINISTRATIVA

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 3

2. Estrutura

Pessoal, as regras da Portaria STN nº 437/2012, vistas ao

estudar Balanço Orçamentário e Financeiro, aplicam-se também aoBalanço Patrimonial.

Ao final, apresentarei a nova estrutura do Balanço

Patrimonial para que vocês a conheçam.

ESTRUTURA ORIGINAL DO BALANÇO PATRIMONIAL – (ANEXO 14 DA LEI 4.320/64)

BALANÇO PATRIMONIAL

ATIVO PASSIVO

TÍTULOS R$ R$ R$ TÍTULOS R$ R$ R$ ATIVO FINANCEIRO

Disponível

Caixa

Bancos e Correspondentes

Exatores

Vinculado em c/c Bancárias

Realizável

ATIVO PERMANENTE

Bens Móveis

Bens Imóveis

Bens de Natureza Industrial

Créditos

Valores Diversos

Soma do Ativo Real

SALDO PATRIMONIAL

Passivo Real Descoberto

Soma

ATIVO COMPENSADO

Valores em Poder de

Terceiros:

Valores Nominais Emitidos:

Diversos:

PASSIVO FINANCEIRO

Restos a Pagar

Serviço da Dívida a Pagar

Depósitos

Débitos de Tesouraria

PASSIVO PERMANENTE

Dívida Fundada Interna:

Em Títulos

Por Contratos

Dívida Fundada Externa:

Em Títulos

Por Contratos

Diversos:

Soma do Passivo Real

SALDO PATRIMONIAL

Ativo Real Líquido

Soma

PASSIVO COMPENSADO

Contrapartida de Valores em

Poder de Terceiros:

Contrapartida de Valores

Nominais Emitidos:

Diversos

TOTAL GERAL TOTAL GERAL

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA

TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO ANALISTA – ÁREA ADMINISTRATIVA

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 4

3. Análise

Ativo Financeiro – compreende os créditos e valoresrealizáveis independentemente de autorização orçamentária e dos

valores numerários.

Ativo Permanente – compreende os bens, créditos evalores cuja mobilização ou alienação dependa de autorização

legislativa. Também chamado de Ativo Não Financeiro.

Passivo Financeiro – compreende os compromissosexigíveis cujo pagamento independa de autorização orçamentária.

Corresponde aos valores exigíveis de curto prazo e são consideradosdívida flutuante.

Passivo Permanente – compreende as dívidas fundadas e

outras que dependam de autorização legislativa para amortização ouresgate. Corresponde aos valores exigíveis de longo prazo e são

considerados dívida fundada ou consolidada. Também chamado dePassivo Não Financeiro.

Conforme artigo o art. 98 da Lei 4.320/64 “A dívida

fundada compreende os compromissos de exigibilidade superiora doze meses, contraídos para atender a desequilíbrio

orçamentário ou a financiamento de obras e serviços públicos”.

“A dívida fundada ou consolidada compreende os compromissos de exigibilidade superior a 12 (doze) meses contraídos

mediante emissão de títulos ou celebração de contratos para atender a

desequilíbrio orçamentário, ou a financiamento de obras e serviçospúblicos, e que dependam de autorização legislativa para amortização

ou resgate” (§ 2º do art. 115 do Decreto nº 93.872/86).

Soma do Ativo Real (Ativo Real) – é obtido pelo

somatório das parcelas que compõem o Ativo Financeiro e o AtivoPermanente.

Soma do Passivo Real (Passivo Real) – é obtido pelosomatório das parcelas que compõem o Passivo Financeiro e o Passivo

Permanente.

Saldo Patrimonial – compreende a acumulação dosResultados Patrimoniais, apurados por meio da Demonstração das

Variações Patrimoniais acrescendo-se o resultado do exercício (no casode superávit) ou diminuindo-se (no caso de déficit), do saldo anterior.

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA

TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO ANALISTA – ÁREA ADMINISTRATIVA

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 5

O Saldo Patrimonial pode apresentar-se negativo oupositivo.

Quando negativo, verifica-se um Passivo Real a

Descoberto que representa a situação em que o ativo real é menor

que o passivo real.

Quando positivo, verifica-se um Ativo Real Líquido

que representa a situação em que o ativo real é maior que o passivo real.

Contas de Compensação – nelas serão registrados os

bens, valores, obrigações e situações não compreendidas nas classes decontas citadas acima, e que direta ou indiretamente, possam vir a fetar

o patrimônio.

OBSERVAÇÃO: No Balanço Patrimonial é encontrado o Superávit

Financeiro, que é a diferença positiva entre ativo e passivo financeiro.

Vejam, a seguir, a nova estrutura do Balanço Patrimonial,conforme portaria STN nº 437/2012.

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA

TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO ANALISTA – ÁREA ADMINISTRATIVA

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 6

NOVA ESTRUTURA DETALHADA DO BALANÇO PATRIMONIAL(ANEXO 14 – LEI Nº 4.320/64)

<ENTE DA FEDERAÇÃO>

BALANÇO PATRIMONIAL

EXERCÍCIO: MÊS: EMISSÃO: PÁGINA:

ATIVO PASSIVO

ESPECIFICAÇÃO Exercício

Atual ExercícioAnterior ESPECIFICAÇÃO

ExercícioAtual

ExercícioAnterior

ATIVO CIRCULANTE Caixa e Equivalente de Caixa Créditos de Curto Prazo Demais Créditos e Valores de Curto

Prazo Investimentos Temporários Estoques Variações Patrimoniais Diminutivas

Pagas Antecipadamente

ATIVO NÃO-CIRCULANTE Ativo Realizável a Longo Prazo Investimento Imobilizado Intangível

PASSIVO CIRCULANTE Obrigações Trabalhistas e Previdenciárias a

Pagar Empréstimos e Financiamentos de Curto Prazo

Debêntures e Outros Títulos de Dívida de CurtoPrazo

Obrigações Fiscais de Curto Prazo Demais Obrigações de Curto Prazo Provisões de Curto Prazo Valores de Terceiros Restituíveis

PASSIVO NÃO-CIRCULANTE Empréstimos e Financiamentos de Longo Prazo Debêntures e Outros Títulos de Dívida de Longo

Prazo Fornecedores de Longo Prazo Obrigações Fiscais de Longo Prazo Provisões de Longo Prazo Resultado Diferido

TOTAL DO PASSIVO

PATRIMÔNIO LÍQUIDO

ESPECIFICAÇÃO Exercício

Atual ExercícioAnterior

Patrimônio Social/Capital Social Reservas de Capital Ajustes de Avaliação Patrimonial Reservas de Lucros Resultados Acumulados Ações/Cotas em Tesouraria

TOTAL DO PATRIMÔNIO LÍQUIDO

TOTAL TOTAL

ATIVO FINANCEIRO PASSIVO FINANCEIRO

ATIVO PERMANENTE PASSIVO PERMANENTE

SALDO PATRIMONIAL

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA

TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO ANALISTA – ÁREA ADMINISTRATIVA

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 7

DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS

1. Introdução

A Demonstração das Variações Patrimoniais (DVP) faz parte

do sistema patrimonial. É um quadro de contabilidade com duas seções,Variações Ativas e Variações Passivas, nelas são distribuídos os

elementos que alteram o patrimônio durante o exercício, através decontas que identificam o tipo de variação ocorrida e a igualdade das

somas é obtida pelo déficit ou superávit, que corresponde ao Resultado

patrimonial do exercício.

A Demonstração das Variações Patrimoniais deve serelaborado obedecendo–se a um modelo (anexo 15) conforme preceitua

a Lei 4.320/64.

Segundo a Resolução CFC nº 1.133/2008, alterada pelaResolução CFC nº 1.268/2009, a Demonstração das Variações

Patrimoniais evidencia as variações quantitativas, o resultadopatrimonial e as variações qualitativas decorrentes da execução

orçamentária. (Redação dada pela Resolução CFC nº. 1.268/09).

As variações quantitativas são decorrentes de transações no

setor público que aumentam ou diminuem o patrimônio líquido.

As variações qualitativas são decorrentes de transações nosetor público que alteram a composição dos elementos patrimoniais

sem afetar o patrimônio líquido.

2. Estrutura

Pessoal, as regras da Portaria STN nº 437/2012, conformevistas ao estudar Balanço Orçamentário, Financeiro e Patrimonial,

aplicam-se também à Demonstração das Variações Patrimoniais.

Ao final, apresentarei a nova estrutura da Demonstraçãodas Variações Patrimoniais para que vocês a conheçam.

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA

TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO ANALISTA – ÁREA ADMINISTRATIVA

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 8

ESTRUTURA ORIGINAL DA DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS – (ANEXO 15 DA LEI 4.320/64) VARIAÇÕES ATIVAS VARIAÇÕES PASSIVAS

Títulos R$ R$ R$ R$ R$ R$ RESULTANTES DA EXECUÇÃO

ORÇAMENTÁRIA

RECEITA ORÇAMENTÁRIA

Receitas Correntes

Receita Tributária

Receita de Contribuições

Receita Patrimonial

Receita Agropecuária

Receita Industrial

Receita de Serviços

Transferências Correntes

Outras Receitas Correntes

Receitas de Capital

MUTAÇÕES PATRIMONIAIS

Aquisição de Bens Móveis

Construção e Aquisição de Bens

Imóveis

Construção e Aquisição de Bens de

Natureza Industrial

Aquisição de Títulos e Valores

Empréstimos Concedidos

Diversas

INDEPENDENTES DA

EXECUÇÃO

ORÇAMENTÁRIA

Inscrição da Dívida Ativa

Inscrição de Outros Créditos

Incorporação de Bens (doações,

legados etc.)

Cancelamento de Dívidas Passivas

Diversas

Total das Variações Ativas

RESULTADO PATRIMONIAL

Déficit Verificado (se for o caso)

RESULTANTES DA EXECUÇÃO

ORÇAMENTÁRIA

DESPESA ORÇAMENTÁRIA

Despesas Correntes

Despesas de Custeio

Transferências Correntes

Despesas de Capital

Investimentos

Inversões Financeiras

Transferências de Capital

MUTAÇÕES PATRIMONIAIS

Cobrança da Dívida Ativa

Alienação de Bens Móveis

Alienação de Bens Imóveis

Alienação de Bens de Natureza

Industrial

Alienação de Títulos e Valores

Empréstimos Tomados

Recebimento de Créditos

Diversas

INDEPENDENTES DA

EXECUÇÃO

ORÇAMENTÁRIA

Cancelamento da Dívida Ativa

Encampação de Dívidas Passivas

Diversas

Total das Variações Passivas

RESULTADO PATRIMONIAL

Superávit Verificado (se for o caso)

TOTAL GERAL TOTAL GERAL

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA

TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO ANALISTA – ÁREA ADMINISTRATIVA

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 9

3. Análise

As Variações Ativas Resultantes da Execução

Orçamentária – são representadas pelas Receitas Orçamentáriasrealizadas durante o exercício, e refletem a variação patrimonial

aumentativa, causada pela entrada do numerário.

As Variações Passivas Resultantes da Execução

Orçamentária – são representadas pelas Despesas orçamentáriasrealizadas durante o exercício, e expressam a variação patrimonial

diminutiva, causada pela saída de numerário.

As Mutações Patrimoniais Ativas – derivam de fatosresultantes da Execução Orçamentária e demonstram os aumentos

patrimoniais, relativos à entrada de bens (incorporações), adquiridos outrocados, permutados por numerário. É a mutação patrimonial da

Despesa.

As Mutações Patrimoniais Passivas – derivam de fatosresutantes da Execução Orçamentária, demonstram as diminuições

patrimoniais, relativas à saída de bens (desincorporações), alienados ou

trocados, enfim, mudados por numerário. É a mutação patrimonial daReceita.

ATENÇÃO!!!

AS MUTAÇÕES PATRIMONIAIS TAMBÉM DERIVAM DE FATOS

RESULTANTES DA EXECUÇÃO ORÇAMENTÁRIA E DECORREM DAS

RECEITAS E DESPESAS NÃO EFETIVAS

As Variações Ativas Independentes da ExecuçãoOrçamentária – sempre são originadas por fatos Supervenientes

Ativos, ou de Insubsistências Passivas, ou seja, fatos que surgemaumentando o ativo ou diminuindo o passivo, porém sempre de forma

ativa. São as variações ativas extraorçamentárias: receitasextraorçamentárias, interferências ativas (transferências financeiras e

patrimoniais recebidas) e acréscimos patrimoniais decorrentes de

incorporação de bens e direitos e desincorporação de obrigações.

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA

TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO ANALISTA – ÁREA ADMINISTRATIVA

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 10

As Variações Passivas Independentes da ExecuçãoOrçamentária – sempre são originados por fatos Supervenientes

Passivos ou de Insubsistências Ativas, isto é, fatos que surgemaumentando o passivo ou diminuindo o ativo, porém de forma passiva.

São as variações passivas extraorçamentárias: despesasextraorçamentárias, interferências passivas (transferências financeiras e

patrimoniais concedidas) e decréscimos patrimoniais decorrentes dedesincorporação de bens e direitos e incorporação de obrigações.

O Resultado Patrimonial – é apurado procedendo-se à

somatória das Variações Ativas e destas diminuindo a somatória das

Variações Passivas; a diferença existente será o Resultado Patrimonial

do Exercício.

Vejam, a seguir, a nova estrutura do Demonstração das

Variações Patrimoniais, conforme portaria STN nº 437/2012.

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA

TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO ANALISTA – ÁREA ADMINISTRATIVA

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 11

NOVA ESTRUTURA DETALHADA DA DEMONSTRAÇÃO DAS

VARIAÇÕES PATRIMONIAIS (ANEXO 15 – LEI Nº 4.320/64) <ENTE DA FEDERAÇÃO>

DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS

EXERCÍCIO: MÊS: EMISSÃO: PÁGINA:

VARIAÇÕES PATRIMONIAIS QUANTITATIVAS

ExercícioAtual

ExercícioAnterior

Variações Patrimoniais Aumentativas

Tributárias e Contribuições Impostos Taxas Contribuições de Melhoria Contribuições Sociais Contribuições Econômicas

Venda de Mercadorias, Produtos e Serviços Venda de Mercadorias Venda de Produtos Venda de Serviços

Financeiras Juros e Encargos de Empréstimos e Financiamentos Concedidos Juros e Encargos de Mora Variações Monetárias e Cambiais Remuneração de Depósitos Bancários e Aplicações Financeiras Descontos Financeiros Obtidos Outras Variações Patrimoniais Aumentativas - Financeiras

Transferências Transferências Intra Governamentais Transferências Inter Governamentais Transferências das Instituições Privadas Transferências das Instituições Multigovernamentais Transferências de Consórcios Públicos Transferências do Exterior

Exploração de Bens e Serviços Exploração de Bens Exploração de Serviços

Valorização e Ganhos com Ativos Reavaliação de Ativos Ganhos com Alienação

Outras Variações Patrimoniais Aumentativas Resultado Positivo de Participações em Coligadas e Controladas Diversas Variações Patrimoniais Aumentativas

Variações Patrimoniais Diminutivas

Pessoal e Encargos Remuneração a Pessoal Encargos Patronais Benefícios a Pessoal Outras Variações Patrimoniais Diminutivas – Pessoal e Encargos

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA

TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO ANALISTA – ÁREA ADMINISTRATIVA

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 12

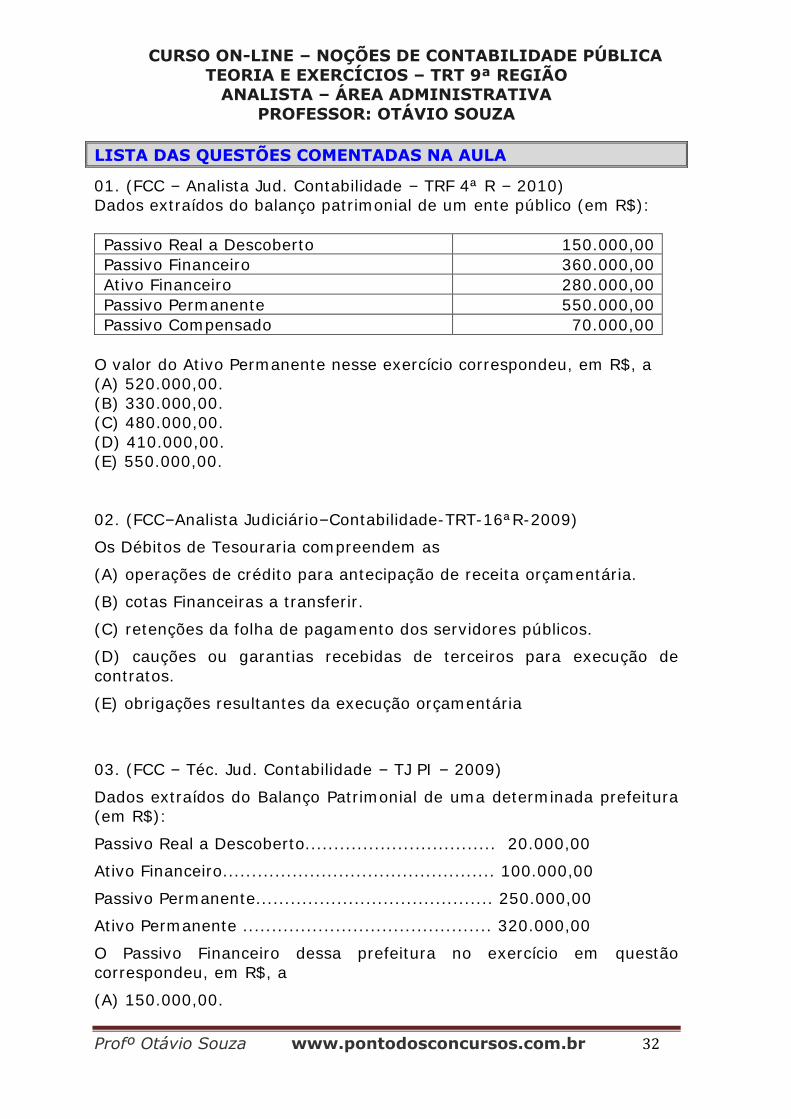

01. (FCC – Analista Jud. Contabilidade – TRF 4ª R – 2010)

Dados extraídos do balanço patrimonial de um ente público (em R$):

Passivo Real a Descoberto 150.000,00

Passivo Financeiro 360.000,00

Ativo Financeiro 280.000,00

Passivo Permanente 550.000,00

Passivo Compensado 70.000,00

O valor do Ativo Permanente nesse exercício correspondeu, em R$, a

(A) 520.000,00. (B) 330.000,00.

(C) 480.000,00. (D) 410.000,00.

(E) 550.000,00.

COMENTÁRIOS: Para comentar esta questão, montarei o balanço

patrimonial.

BALANÇO PATRIMONIAL

Ativo Passivo

Título Valor Título Valor

Ativo Financeiro 280.000,00 Passivo Financeiro 360.000,00

Ativo permanente ou nãofinanceiro

480.000,00 Passivo permanente ou nãofinanceiro 550.000,00

Soma do Ativo Real 760.000,00 Soma do Passivo Real 910.000,00

Saldo Patrimonial(Passivo Real aDescoberto)

150.000,00 Saldo Patrimonial (Ativo RealLíquido)

-//-

Soma 910.000,00 Soma 910.000,00

Ativo Compensado 70.000,00 Passivo Compensado 70.000,00

Total Geral 980.000,00 Total Geral 980.000,00

Nesta questão, após o preenchimento do balanço com osdados fornecidos pelo enunciado, para encontrar o ativo permanente,

faz-se necessário três cálculos: 1. Soma-se o passivo financeiro com o passivo

permanente, encontra-se o passivo real (soma do passivo real).

Cálculo: 360.000,00 + 550.000,00 = 910.000,00.

2. Subtrai-se do passivo real (soma do passivo real) o

passivo real a descoberto, encontra-se o ativo real (soma do ativo real).

Cálculo: 910.000,00 - 150.000,00 = 760.000,00.

Veja como cai em prova!!!

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA

TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO ANALISTA – ÁREA ADMINISTRATIVA

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 13

3. Subtrai-se do ativo real (soma do ativo real) o ativofinanceiro, encontra-se o ativo permanente.

Cálculo: 760.000,00 - 280.000,00 = 480.000,00.

O Preenchimento dos demais dados não é necessário à

resolução da questão, preenchi somente para deixar o balançocompleto.

Gabarito: C

02. (FCC–Analista Judiciário–Contabilidade-TRT-16ªR-2009)

Os Débitos de Tesouraria compreendem as

(A) operações de crédito para antecipação de receita orçamentária.

(B) cotas Financeiras a transferir.

(C) retenções da folha de pagamento dos servidores públicos.

(D) cauções ou garantias recebidas de terceiros para execução decontratos.

(E) obrigações resultantes da execução orçamentária

COMENTÁRIOS:

Débito em tesouraria é um dos itens que compõem a dívidaflutuante, referindo-se às operações de crédito por antecipação de

receita que se destina a atender insuficiência de caixa durante oexercício financeiro.

Gabarito: A

Atenção!!! Costuma cair muito em prova a composição da

dívida flutuante (passivo financeiro), qual seja:

Restos a Pagar

Serviço da Dívida a PagarDepósitos

Débitos de Tesouraria

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA

TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO ANALISTA – ÁREA ADMINISTRATIVA

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 14

03. (FCC – Téc. Jud. Contabilidade – TJ PI – 2009)

Dados extraídos do Balanço Patrimonial de uma determinada prefeitura

(em R$):

Passivo Real a Descoberto................................. 20.000,00

Ativo Financeiro............................................... 100.000,00

Passivo Permanente......................................... 250.000,00

Ativo Permanente ........................................... 320.000,00

O Passivo Financeiro dessa prefeitura no exercício em questão

correspondeu, em R$, a

(A) 150.000,00.

(B) 170.000,00.

(C) 190.000,00.

(D) 200.000,00.

(E) 210.000,00.

COMENTÁRIOS:

Para comentar esta questão, montarei o balanço patrimonial.

BALANÇO PATRIMONIAL

Ativo Passivo

Título Valor Título Valor

Ativo Financeiro 100.000 Passivo Financeiro 190.000

Ativo permanente ou nãofinanceiro

320.000 Passivo permanente ou nãofinanceiro 250.000

Soma do Ativo Real 420.000 Soma do Passivo Real 440.000

Saldo Patrimonial(Passivo Real aDescoberto)

20.000 Saldo Patrimonial (Ativo RealLíquido)

Soma Soma

Ativo Compensado Passivo Compensado

Total Geral Total Geral

Nesta questão, após o preenchimento do balanço com osdados fornecidos pelo enunciado, para encontrar o passivo financeiro,

seguiremos esses passos: 1. Quando a soma do passivo real for maior que a soma do

ativo real, encontra-se o passivo real a descoberto. Neste caso, foramdados a soma do ativo real no valor de R$ 420.000 e o valor do passivo

real a descoberto que é R$ 20.000, portanto podemos concluir que asoma do passivo real é R$ 440.000.

Cálculo: 420.000,00 + 20.000,00 = 440.000,00.

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA

TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO ANALISTA – ÁREA ADMINISTRATIVA

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 15

2. Somando-se o passivo financeiro com o passivo nãofinanceiro (passivo permanente) encontra-se a soma do passivo real,

como já temos os valores do passivo não financeiro e da soma dopassivo real, basta subtrair aquele deste.

Cálculo: 440.000,00 - 250.000,00 = 190.000,00.

Os outros dados do balanço não precisam ser preenchidos.

Gabarito: C

04. (FCC – Analista - Auditoria – TJ PI – 2009)

Do balanço patrimonial de um ente público, foram extraídos osseguintes dados (em R$):

Passivo Real 400.000,00

Passivo Financeiro 120.000,00

Passivo Real a Descoberto 50.000,00

Superávit Financeiro 60.000,00

O valor do Ativo Permanente desse ente público é, em R$, igual a

(A) 330.000,00.

(B) 220.000,00.

(C) 270.000,00.

(D) 280.000,00.

(E) 170.000,00.

COMENTÁRIOS:

Para comentar esta questão, montarei o balanço patrimonial.

BALANÇO PATRIMONIAL

Ativo Passivo

Título Valor Título Valor

Ativo Financeiro 180.000 Passivo Financeiro 120.000

Ativo permanente ou nãofinanceiro

170.000 Passivo permanente ou nãofinanceiro

Soma do Ativo Real 350.000 Soma do Passivo Real 400.000

Saldo Patrimonial(Passivo Real aDescoberto)

50.000 Saldo Patrimonial (Ativo RealLíquido)

Soma Soma

Ativo Compensado Passivo Compensado

Total Geral Total Geral

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA

TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO ANALISTA – ÁREA ADMINISTRATIVA

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 16

Nesta questão, após o preenchimento do balanço com osdados fornecidos pelo enunciado, para encontrar o ativo permanente,

faz-se necessário três cálculos: 1. Como dissemos, o superávit financeiro é apurado no

Balanço Patrimonial, e é a diferença positiva entre ativo e passivofinanceiro.

Para calcular o valor do ativo financeiro somamos o valor dopassivo financeiro ao valor do superávit financeiro.

Cálculo: 120.000,00 + 60.000,00 = 180.000,00.

2. Para encontrarmos a soma do ativo real, subtraimos o

valor do passivo real a descoberto do valor da soma do passivo real.

Cálculo: 400.000,00 - 50.000,00 = 350.000,00.

3. Agora, podemos encontrar o valor do ativopermanente ou não financeiro, que é pedido na questão, subtraindo o

valor do ativo financeiro do valor da soma do do ativo real.

Cálculo: 350.000,00 - 180.000,00 = 170.000,00.

Gabarito: E

05. (CESPE – ACE – TCU – 2007) O balanço patrimonial, previsto no art. 105 da Lei 4.320/1964, é o

demonstrativo que evidencia a posição das contas que constituem oativo e o passivo, apresentando a situação estática dos bens, direitos e

obrigações da entidade. A respeito da elaboração do balançopatrimonial, julgue o item subseqüente.

O resultado patrimonial do exercício é apurado a partir do levantamentodo balanço patrimonial e pode apresentar superávit (ativo maior que

passivo), déficit (ativo menor que passivo) ou resultado nulo (ativoigual ao passivo).

COMENTÁRIOS:

O resultado patrimonial do exercício é apurado naDemonstração das Variações Patrimoniais que será a diferença entre as

Variações Ativas e as Variações Passivas. Quando as variações ativasultrapassarem as passivas, o resultado representará o SUPERÁVIT,

quando o inverso o resultado obtido representará um DÉFICIT.

Item errado.

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA

TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO ANALISTA – ÁREA ADMINISTRATIVA

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 17

(CESPE–Analista Contábil–CETURB–ES–2010–Adaptada)

ativo financeiro 3.180.973,00

ativo permanente ou não financeiro 8.551.662,00

passivo financeiro 760.785,00

passivo permanente ou não financeiro 4.164.361,00

movimentação no compensado 6.026.014,00

Com base no balanço patrimonial geral de governo estadual noexercício de 2008 apresentado acima, em que os valores são em Reais,

julgue os itens a seguir:

06. O exercício de 2008 apresentou um ativo real líquido de R$ 12.833.503,00.

07. O superávit financeiro é de R$ 2.420.188,00.

COMENTÁRIOS:

Para comentarmos os itens 06 e 07 montaremos o balançopatrimonial, com o intuito de facilitar a visualização.

BALANÇO PATRIMONIAL

Ativo Passivo

Título Valor Título Valor

Ativo Financeiro 3.180.973,00 Passivo Financeiro 760.785,00

Ativo permanente ou nãofinanceiro

8.551.662,00 Passivo permanente ou nãofinanceiro

4.164.361,00

Soma do Ativo Real 11.732.635,00 Soma do Passivo Real 4.925.146,00

Saldo Patrimonial(Passivo Real aDescoberto)

-//- Saldo Patrimonial (Ativo RealLíquido)

6.807.489,00

Soma 11.732.635,00 Soma 11.732.635,00

Ativo Compensado 6.026.014,00 Passivo Compensado 6.026.014,00

Total Geral 17.758.649,00 Total Geral 17.758.649,00

Item 06. O Ativo Real Líquido apresentou um valor deR$ 6.807.489,00 e não R$ 12.833.503,00.

Item errado.

Item 07. Superávit Financeiro é a diferença a maior entre o

ativo financeiro e o passivo financeiro. Cálculo: 3.180.973 – 760.785 = 2.420.188.

Item certo.

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA

TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO ANALISTA – ÁREA ADMINISTRATIVA

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 18

(CESPE–Auditor do Estado–Contabilidade–SECONT-ES-2009) O balanço patrimonial, nos moldes apresentados na Lei n.º 4.320/1964,

é composto por duas colunas distintas: ativo e passivo. Acerca daestrutura e das características dessa demonstração contábil, julgue os

itens subsequentes.

08. No ativo financeiro e no passivo financeiro encontram-secontabilizados, respectivamente, os valores realizáveis e os

compromissos exigíveis que independem de autorização orçamentáriapara recebimento e pagamento.

COMENTÁRIOS:

Ativo Financeiro – compreende os créditos e valores

realizáveis independentemente de autorização orçamentária e dosvalores numerários.

Passivo Financeiro – compreende os compromissos

exigíveis cujo pagamento independa de autorização orçamentária.Corresponde aos valores exigíveis de curto prazo e são considerados

dívida flutuante.

Item certo.

09. Como comportam situações que mediata ou indiretamente possam

afetar o patrimônio, as contas de compensação são tambémdemonstradas no balanço patrimonial.

COMENTÁRIOS:

Contas de Compensação – nelas serão registrados os

bens, valores, obrigações e situações não compreendidas nas classes decontas citadas acima, e que direta ou indiretamente, possam vir afetar

o patrimônio.

Item certo.

10. (CESPE – Analista Gestão Financeira – SERPRO – 2008)

A Lei nº 4.320/1964 estabelece que os resultados gerais do exercício

sejam demonstrados no balanço orçamentário, no balanço financeiro,no balanço patrimonial e na demonstração das variações patrimoniais.

Acerca desses balanços públicos, julgue o item a seguir.

Entre outras informações, a demonstração das variações patrimoniaisindicará o saldo patrimonial da entidade.

COMENTÁRIOS:

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA

TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO ANALISTA – ÁREA ADMINISTRATIVA

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 19

O Saldo Patrimonial da entidade é demonstrado no BalançoPatrimonial e não na Demonstração das Variações Patrimoniais, esta

demonstra o Resultado Patrimonial do Exercício, que é apurado peladiferença entre as Variações Ativas e as Passivas.

Item errado.

11. (FCC- Agente Técnico - Assembleia Legislativa SP-2010)

No final do exercício financeiro de 2009, antes da apuração do resultadopatrimonial, a prefeitura de WCL apresentava os seguintes saldos nas

contas do sistema financeiro e patrimonial:

Em R$ (milhões)

Almoxarifado 40,00

Aplicações Financeiras 170,00

Bancos/Conta Movimento 10,00

Bens Imóveis 450,00

Bens Móveis 150,00

Cauções 60,00

Consignações 22,00

Despesa Orçamentária 215,00

Dívida Ativa 35,00

Dívida Fundada Externa 80,00

Dívida Fundada Interna 500,00

Mutações Patrimoniais Ativas 60,00

Mutações Patrimoniais Passivas 50,00

Receita Orçamentária 210,00

Restos a Pagar Processados 55,00

Saldo Patrimonial 85,00

Serviços da Dívida a Pagar 38,00

Variações Ativas Independentes da Execução Orçamentária 24,00

Variações Passivas Independentes da Execução Orçamentária 14,00

Em 31/12/2009, o valor do Passivo Real e do Ativo Real Líquido apósapuração do resultado patrimonial eram, respectivamente, em milhões

de reais,

(A) 508,00 e 85,00

(B) 580,00 e 100,00

(C) 615,00 e 820,00

(D) 755,00 e 100,00

(E) 755,00 e 855,00

COMENTÁRIOS:

Para comentar esta questão, montaremos o BalançoPatrimonial e a Demonstração das Variações Patrimoniais, para que

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA

TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO ANALISTA – ÁREA ADMINISTRATIVA

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 20

vocês possam ter uma melhor visão da relação entre estes doisdemonstrativos.

Não esqueça!! Estes dois demonstrativos fazem parte doSISTEMA PATRIMONIAL.

Vamos montá-los, então!!

BALANÇO PATRIMONIAL

Ativo Passivo

Título Valor Título Valor

Ativo Financeiro 180,00 Passivo Financeiro 175,00

Ativo permanente ou nãofinanceiro

675,00 Passivo permanente ou nãofinanceiro 580,00

Soma do Ativo Real 855,00 Soma do Passivo Real 755,00

Saldo Patrimonial(Passivo Real aDescoberto)

-//- Saldo Patrimonial (Ativo RealLíquido)

100,00

Soma 855,00 Soma 855,00

Ativo Compensado -//- Passivo Compensado -//-

Total Geral 855,00 Total Geral 855,00

Composição dos dados:

Ativo Financeiro:

Aplicações Financeiras R$ 170,00

Bancos Conta Movimento R$ 10,00 R$ 180,00

Ativo Permanente ou Não-Financeiro

Almoxarifado R$ 40,00 Bens Imóveis R$ 450,00

Bens Móveis R$ 150,00 Dívida Ativa R$ 35,00

R$ 675,00 Passivo Financeiro

Restos a pagar processados R$ 55,00 Cauções R$ 60,00

Consignações R$ 22,00 Serviço da Dívida a Pagar R$ 38,00

R$ 175,00

Passivo Permanente ou Não-financeiro

Dívida Fundada Externa R$ 80,00 Dívida Fundada Interna R$ 500,00

R$ 580,00

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA

TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO ANALISTA – ÁREA ADMINISTRATIVA

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 21

Saldo Patrimonial Anterior (dado na questão) R$ 85,00

Do Exercício (apurado na DVP) R$ 15,00R$ 100,00

DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS

VARIAÇÕES ATIVAS VARIAÇÕES PASSIVAS

RESULTANTES DA EXECUÇÃO ORÇAMENTÁRIA

Receita Orçamentária 210,00 Despesa Orçamentária 215,00

MUTAÇÕES PATRIMONIAIS

Mutações Ativas 60,00 Mutações Passivas 50,00

INDEPENDENTE DA EXECUÇÃO ORÇAMENTÁRIA (IEO)

IEO Ativas 24,00 IEO Passivas 14,00

TOTAL DAS VARIAÇÕESATIVAS

294,00 TOTAL DAS VARIAÇÕES

PASSIVAS 279,00

RESULTADO PATRIMONIAL(DÉFICIT

-//- RESULTADO PATRIMONIAL

(SUPERÁVIT) 15,00

TOTAL 294,00 TOTAL 294,00

Diante do exposto, respondendo a questão, temos comoPassivo Real R$ 755,00 e como Ativo Real Líquido R$ 100,00.

Gabarito: D

12. (CESPE – ACE – TCU – 2007)

Demonstração das Variações Patrimoniais (em R$)

Variações Ativas Variações Passivas

Resultantes da Execução Orçamentária

Receitas orçamentárias 1.230.600,30 Despesas orçamentárias 1.080.090,45

Mutações Patrimoniais

Mutações ativas 430.009,20 Mutações passivas 234.560,00

Independentes da execução orçamentária

Acréscimos patrimoniais 30.567,90 Decréscimos patrimoniais 78.320,80

Total das variações ativas 1.691.177,40 Total das variações passivas 1.392.971,25

Resultado patrimonial (déficit) 0,00 Resultado patrimonial (superávit) 298.206,15

Total geral 1.691.177.40 Total geral 1.691.177,40

Com base nos dados apresentados na demonstração das variações

patrimoniais acima apresentadas, julgue o seguinte item.

O saldo patrimonial acumulado pela entidade foi superavitário em R$298.206,15

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA

TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO ANALISTA – ÁREA ADMINISTRATIVA

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 22

COMENTÁRIOS: O saldo patrimonial acumulado é composto pelo saldo

patrimonial anterior acrescido do resultado patrimonial do exercício, sesuperávit, e diminuído, se deficit.

Nesta questão, o valor de R$ 298.206,15 refere-se aoresultado patrimonial do exercício (superávit) apurado na

Demonstração das Variações Patrimoniais e não ao saldo patrimonialacumulado, demonstrado no balanço patrimonial.

Item errado.

13. (ESAF – Analista – MPOG – 2010 - Adaptada)

A respeito da demonstrações contábeis (balanço) de que tratam osartigos 101 a 106 da Lei nº 4.320/64, julgue o item.

A Demonstração das Variações Patrimoniais evidencia as variaçõesverificadas no patrimônio, inclusive as de natureza extraorçamentária.

COMENTÁRIOS:

Conforme visto:

As Variações Ativas Independentes da ExecuçãoOrçamentária – evidenciam as variações ativas extraorçamentárias:

receitas extraorçamentárias, interferências ativas (transferênciasfinanceiras e patrimoniais recebidas) e acréscimos patrimoniais

decorrentes de incorporação de bens e direitos e desincorporação deobrigações.

As Variações Passivas Independentes da ExecuçãoOrçamentária – evidenciam as variações passivas extraorçamentárias:

despesas extraorçamentárias, interferências passivas (transferênciasfinanceiras e patrimoniais concedidas) e decréscimos patrimoniais

decorrentes de desincorporação de bens e direitos e incorporação de

obrigações.

Item certo.

14. (FCC – Contador – Defensoria Pública SP – 2010)

É uma receita por mutação patrimonial:

(A) Receita proveniente da arrecadação de tributos e contribuições

sociais.

(B) Receita industrial do ente público.

(C) Receita da alienação de bens imóveis do ente público.

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA

TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO ANALISTA – ÁREA ADMINISTRATIVA

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 23

(D) Receita de dividendos distribuídos por empresas públicas.

(E) Receita de aluguéis de imóveis de propriedade do ente público.

COMENTÁRIOS:

Alternativa “A”. Errada. A Receita proveniente da

arrecadação de tributos e contribuições sociais é receita orçamentária

tributária resultante da execução orçamentária.

Alternativa “B”. Errada. Receita industrial do ente público

é receita orçamentária resultante da execução orçamentária.

Alternativa “C”. Certa. A Receita da alienação de bensimóveis do ente público é uma receita por mutação patrimonial, tendo

como contrapartida a mutação patrimonial passiva (mutação da receita)alienação de bens imóveis.

Alternativa “D”. Errada. A Receita de dividendos distribuídos por empresas públicas é uma receita orçamentária

patrimonial resultante da execução orçamentária.

Alternativa “E”. Errada. A Receita de aluguéis de imóveisde propriedade do ente público é uma receita orçamentária patrimonial

resultante da execução orçamentária.

Gabarito: C

15. (FCC – Téc. Jud. Contabilidade – TJ PI – 2009)

Na Demonstração das Variações Patrimoniais, superveniências ativas

representam

(A) aumento de valores representativos do passivo, de origem extra-

orçamentária.

(B) aumento de valores representativos do ativo, de origem extra-

orçamentária.

(C) aumento de valores representativos do passivo, de origem

orçamentária.

(D) diminuição de valores representativos do passivo, de origem extra-

orçamentária.

(E) diminuição de valores representativos do ativo, de origem extra-orçamentária.

COMENTÁRIOS:

As Variações Ativas Independentes da Execução

Orçamentária – sempre são originadas por fatos SupervenientesAtivos, ou de Insubsistências Passivas, ou seja, fatos que surgem

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA

TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO ANALISTA – ÁREA ADMINISTRATIVA

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 24

aumentando o ativo ou diminuindo o passivo, porém sempre de formaativa. São as variações ativas extraorçamentárias: receitas

extraorçamentárias, interferências ativas (transferências financeiras epatrimoniais recebidas) e acréscimos patrimoniais decorrentes de

incorporação de bens e direitos e desincorporação de obrigações.

Gabarito: B

16. (FCC – Téc. Jud. Contadoria – TRF 2ª Região – 2007)

As alterações verificadas no patrimônio, resultantes ou independentesda execução orçamentária, e a indicação do resultado patrimonial do

exercício serão evidenciados no Anexo denominado

(A) Demonstrativo da Gestão Fiscal.

(B) Balanço Patrimonial.

(C) Balanço Financeiro.

(D) Relatório Resumido da Execução Orçamentária.

(E) Demonstração das Variações Patrimoniais.

COMENTÁRIOS:

Pela estrutura da DVP, verifica-se que ela evidencia asalterações verificadas no patrimônio resultantes ou independentes da

execução orçamentária, bem como o resultado patrimonial.

ESTRUTURA ORIGINAL DA DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS – (ANEXO 15 DA LEI 4.320/64)

VARIAÇÕES ATIVAS VARIAÇÕES PASSIVAS

Títulos R$ R$ R$ R$ R$ R$

RESULTANTES DA EXECUÇÃO

ORÇAMENTÁRIA

INDEPENDENTES DA

EXECUÇÃO

ORÇAMENTÁRIA

RESULTADO PATRIMONIAL

Déficit verificado (se for o caso)

RESULTANTES DA EXECUÇÃO

ORÇAMENTÁRIA

INDEPENDENTES DA

EXECUÇÃO

ORÇAMENTÁRIA

RESULTADO PATRIMONIAL

Superávit verificado (se for o caso)

TOTAL GERAL TOTAL GERAL

Gabarito: E

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA

TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO ANALISTA – ÁREA ADMINISTRATIVA

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 25

17. (FCC – Analista Contadoria – TRF 2ª Região – 2007)

Qual demonstrativo congrega receitas e despesas orçamentárias,

mutações patrimoniais, bem assim contas independentes da execuçãoorçamentárias?

(A) Demonstração das Variações Patrimoniais.

(B) Balanço Orçamentário.

(C) Balanço Financeiro.

(D) Balanço Patrimonial.

(E) Balanço Compensado.

COMENTÁRIOS:

Essas informações tamém estão evidenciadas na DVP.

ESTRUTURA ORIGINAL DA DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS – (ANEXO 15 DA LEI 4.320/64) VARIAÇÕES ATIVAS VARIAÇÕES PASSIVAS

Títulos R$ R$ R$ R$ R$ R$ RESULTANTES DA EXECUÇÃO

ORÇAMENTÁRIA

RECEITA ORÇAMENTÁRIA

Receitas Correntes

Receita Tributária

Receita de Contribuições

Receita Patrimonial

Receita Agropecuária

Receita Industrial

Receita de Serviços

Transferências Correntes

Outras Receitas Correntes

Receitas de Capital

MUTAÇÕES PATRIMONIAIS

Aquisição de Bens Móveis

Construção e Aquisição de Bens

Imóveis

Construção e Aquisição de Bens

de Natureza Industrial

Aquisição de Títulos e Valores

Empréstimos Concedidos

Diversas

INDEPENDENTES DA

EXECUÇÃO

ORÇAMENTÁRIA

Inscrição da Dívida Ativa

Inscrição de Outros Créditos

Incorporação de Bens (doações,

legados etc.)

Cancelamento de Dívidas Passivas

Diversas

Total das Variações Ativas

RESULTADO PATRIMONIAL

Déficit Verificado (se for o caso)

RESULTANTES DA EXECUÇÃO

ORÇAMENTÁRIA

DESPESA ORÇAMENTÁRIA

Despesas Correntes

Despesas de Custeio

Transferências Correntes

Despesas de Capital

Investimentos

Inversões Financeiras

Transferências de Capital

MUTAÇÕES PATRIMONIAIS

Cobrança da Dívida Ativa

Alienação de Bens Móveis

Alienação de Bens Imóveis

Alienação de Bens de Natureza

Industrial

Alienação de Títulos e Valores

Empréstimos Tomados

Recebimento de Créditos

Diversas

INDEPENDENTES DA

EXECUÇÃO

ORÇAMENTÁRIA

Cancelamento da Dívida Ativa

Encampação de Dívidas Passivas

Diversas

Total das Variações Passivas

RESULTADO PATRIMONIAL

Superávit Verificado (se for o caso)

TOTAL GERAL TOTAL GERAL

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA

TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO ANALISTA – ÁREA ADMINISTRATIVA

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 26

Gabarito: A

18. Na Demonstração das Variações Patrimonial, a inscrição de dívidaativa é

(A) variação ativa, independente da execução orçamentária.

(B) mutação patrimonial ativa.

(C) mutação patrimonial passiva.

(D) fato do sistema compensado.

(E) variação passiva, independente da execução orçamentária.

COMENTÁRIOS:

A inscrição de dívida ativa é uma variação ativa INDEPENDENTES DA EXECUÇÃO ORÇAMENTÁRIA.

Gabarito: A

(CESPE – Contador – TST – 2008)

receitas correntes 1.230.000,00

receitas de capital 480.000,00

despesas correntes 1.200.000,00

despesas de capital 520.000,00

aquisição de imóvel 520.000,00

depreciação de bens móveis 60.000,00

empréstimos tomados 480.000,00

recebimento de bem em doação 80.000,00

A tabela acima apresenta dados, em reais, extraídos da demonstração

das variações patrimoniais (DVP) de determinada entidadegovernamental. Com base nesses dados, julgue os itens a seguir.

19. O resultado patrimonial do exercício foi deficitário.

20. O total das mutações patrimoniais passivas é de R$ 480.000,00.

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA

TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO ANALISTA – ÁREA ADMINISTRATIVA

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 27

COMENTÁRIOS:

Para resolução das questões 19 e 20, montaremos a DVP

DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS

VARIAÇÕES ATIVAS VARIAÇÕES PASSIVAS

RESULTANTES DA EXECUÇÃO ORÇAMENTÁRIA

Receita Orçamentária 1.710.000,00 Despesa Orçamentária 1.780.000,00

MUTAÇÕES PATRIMONIAIS

Mutações Ativas 520.000,00 Mutações Passivas 480.000,00

INDEPENDENTE DA EXECUÇÃO ORÇAMENTÁRIA (IEO)

IEO Ativas 80.000,00 IEO Passivas

TOTAL DAS VARIAÇÕES ATIVAS

2.310.000,00 TOTAL DAS VARIAÇÕES

PASSIVAS 2.260.000,00

RESULTADO PATRIMONIAL(DÉFICIT

-//- RESULTADO PATRIMONIAL

(SUPERÁVIT) 50.000,00

TOTAL 2.310.000,00 TOTAL 2.310.000,00

Item 19 – O resultado do exercício foi superavitário em

R$ 50.000,00 e não deficitário.

Item errado.

Item 20 – O total das mutações passivas foi de

R$ 480.000,00, referente aos empréstimos tomados.

Item certo.

21. (CESPE – Analista Finanças Públicas – SAD-PE – 2010)

Acerca da estrutura e do fechamento da demonstração das variaçõespatrimoniais (DVP), assinale a opção correta.

A) A DVP evidencia as alterações verificadas no patrimônio e indica o

resultado patrimonial do exercício.

B) As mutações passivas representam contrapartida decorrente do

aumento do ativo permanente ou da diminuição do passivopermanente.

C) Os decréscimos patrimoniais retratam, basicamente, variaçõesdecorrentes de incorporações de créditos, baixa de obrigações e ajustes

correspondentes.

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA

TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO ANALISTA – ÁREA ADMINISTRATIVA

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 28

D) O resultado patrimonial do exercício, apurado confrontando-sereceitas e despesas, pode apresentar-se nulo, superavitário ou

deficitário.

E) O resultado patrimonial do exercício, que representa a situação

patrimonial líquida de uma entidade, pode ser positivo, negativo ounulo.

COMENTÁRIOS:

Alternativa “A”. Certa.

Alternativa “B”. Errada. As mutações passivasrepresentam, principalmente, contrapartidas da dimunição do ativo

permanente, tais como:

Cobrança da Dívida Ativa;

Alienação de Bens Móveis; Alienação de Bens Imóveis;

Alienação de Títulos e Valores;

Empréstimos Tomados (este tem como contrapartida,Bancos Conta Movimento).

Alternativa “C”. Errada. Os decréscimos patrimoniaisdecorrem principalmente da desincorporação de bens e direitos e

incorporação de obrigações.

Alternativa “D”. Errada. O resultado patrimonial do

exercício não é apurado confrontando-se receita e despesa, mas sim asvariações ativas e passivas. Estas abrangem as receitas e despesas

orçamentárias, as mutações patrimoniais (ativas e passivas) e asvariações independentes da execução orçamentária (ativas e passivas).

Alternativa “E”. Errada. O resultado patrimonial doexercício não representa a situação patrimonial líquida de uma

entidade. Esta é represantada pelo saldo patrimonial que se positivo,será ativo real líquido, se negativo, passivo real a descoberto.

Gabarito: A

22. (CESPE – Contador - TRE-PA - 2007)

Na elaboração da demonstração das variações patrimoniais, segundo omodelo da Lei n.º 4.320/1964, considera-se

A) a inscrição de dívida ativa como uma variação passiva independenteda execução orçamentária.

B) o pagamento de um empréstimo obtido como uma mutaçãopatrimonial da despesa.

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA

TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO ANALISTA – ÁREA ADMINISTRATIVA

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 29

C) uma doação efetuada como independente da execução orçamentária,sem efeito no resultado patrimonial.

D) o cancelamento de uma dívida com particulares como uma mutaçãopatrimonial da receita.

E) o resultado patrimonial como o saldo das variações resultantes daexecução orçamentária, excluídas aquelas independentes da execução

orçamentária.

COMENTÁRIOS:

Alternativa “A”. Errada. A inscrição de Dívida Ativa é uma

variação ATIVA independente da execução orçamentária.

Alternativa “B”. Certa. Os Empréstimos Tomados são umaMutação Patrimonial Passiva (Mutação da Receita).

O seu pagamento é o inverso, ou seja, é uma Mutação Patrimonial Ativa (Mutação da Despesa).

Alternativa “C”. Errada. Uma doação efetuada é uma

variação PASSIVA independente da execução orçamentária, portanto

tem efeito no resultado patrimonial.

Alternativa “D”. Errada. O Cancelamento de Dívidas é

uma variação ATIVA independente da execução orçamentária.

Alternativa “E”. Errada. A apuração do resultadopatrimonial do exercício abrange as receitas e despesas orçamentárias,

as mutações patrimoniais (ativas e passivas) e as variaçõesindependentes da execução orçamentária (ativas e passivas).

Gabarito: B

(CESPE – Auditor do Estado – Contabilidade – ES – 2009)

A demonstração das variações patrimoniais (DVP) evidenciará asalterações verificadas no patrimônio e indicará o resultado patrimonial

do exercício. Acerca da sua estrutura e características das contas que acompõe, julgue os itens a seguir.

23. A DVP é composta por dois grupos: variações ativas e variaçõespassivas, subdivididas em valores resultantes da execução orçamentária

e valores independentes da execução orçamentária.

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA

TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO ANALISTA – ÁREA ADMINISTRATIVA

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 30

COMENTÁRIOS:

Esta é a estrutura da DVP:

Dois grupos

Variações ativas

Variações passivas.

Subdivisão Valores resultantes da execução orçamentária

(orçamentário e por mutação). Valores independentes da execução orçamentária.

Item certo.

24. Apesar de figurarem na estrutura da DVP, as receitas não efetivas e

as despesas não efetivas não alteram a situação patrimonial líquida daentidade.

COMENTÁRIOS:

As receitas e despesas não efetivas são as receitas e

despesas por mutação. São as mutações patrimoniais.

Item certo.

25. As superveniências e as insubsistências, ativas e passivas,

compõem os valores independentes da execução orçamentária, eprovocam alterações na situação patrimonial líquida da entidade.

COMENTÁRIOS:

As superveniências ativas e passivas e as insubsistências

ativas e passivas fazem parte das variações independente da execuçãoorçamentária influenciando no resultado patrimonial do exercício e

consequentemente alterando a situação patrimonial líquida da entidade.

Item certo.

26. O resultado patrimonial do exercício será agregado ao saldopatrimonial acumulado no balanço patrimonial da entidade,

possibilitando a apuração da situação patrimonial líquida da entidade.

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA

TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO ANALISTA – ÁREA ADMINISTRATIVA

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 31

COMENTÁRIOS:

Após encerramento do exercício e apurado o resultado

patrimonial do exercício, este é transferido para o balanço patrimonialpara compor o saldo patrimonial acumulado.

Item certo.

Aproveito para deixar uma síntese dos resultados apurados nosdemonstrativos:

O Resultado Orçamentário é apurado no Balanço Orçamentário,

comparando-se o total das receitas realizadas com o total dasdespesas realizadas, podendo ocorrer superávit quando a receita

superar a despesa, ou déficit quando ocorrer o inverso.

O Resultado Patrimonial é obtido na demonstração das variaçõespatrimoniais comparando o total das variações ativas e passivas,

devendo apresentar como superávit em caso de ser positivo (ativas

> passivas) ou como déficit, se negativo (passivas > ativas).

Esse resultado poderá ser visualizado no Balanço Patrimonial no

item saldo patrimonial, pois seu saldo é transferido para estedemonstrativo.

Fazendo analogia com a contabilidade empresarial, o resultadopatrimonial seria o lucro líquido do exercício e o saldo patrimonial,

se positivo, a conta lucros acumulados ou se negativo, patrimôniolíquido negativo (passivo a descoberto).

O Resultado Financeiro apurado no Balanço Financeiro é o fruto

da comparação do total dos ingressos com os dispêndios, incluído acomparação do disponível que passa para o exercício seguinte com

o disponível do exercício anterior.

Este resultado também apresentar-se como superávit (resultado

positivo) ou déficit (resultado negativo).

Devemos diferenciar o Resultado Positivo Financeiro apurado noBalanço Financeiro, que é a diferença entre ingressos e dispêndios,

com o Superávit Financeiro apurado no Balanço Patrimonial, queé a diferença positiva entre o ativo e o passivo financeiro.

Encerramos, aqui, o nosso curso.

Desejo a vocês uma excelente prova e muito SUCESSO!!!

Um forte abraço! Profº Otávio Souza.

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA

TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO ANALISTA – ÁREA ADMINISTRATIVA

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 32

LISTA DAS QUESTÕES COMENTADAS NA AULA

01. (FCC – Analista Jud. Contabilidade – TRF 4ª R – 2010) Dados extraídos do balanço patrimonial de um ente público (em R$):

Passivo Real a Descoberto 150.000,00

Passivo Financeiro 360.000,00

Ativo Financeiro 280.000,00

Passivo Permanente 550.000,00

Passivo Compensado 70.000,00

O valor do Ativo Permanente nesse exercício correspondeu, em R$, a (A) 520.000,00.

(B) 330.000,00. (C) 480.000,00.

(D) 410.000,00. (E) 550.000,00.

02. (FCC–Analista Judiciário–Contabilidade-TRT-16ªR-2009)

Os Débitos de Tesouraria compreendem as

(A) operações de crédito para antecipação de receita orçamentária.

(B) cotas Financeiras a transferir.

(C) retenções da folha de pagamento dos servidores públicos.

(D) cauções ou garantias recebidas de terceiros para execução de

contratos.

(E) obrigações resultantes da execução orçamentária

03. (FCC – Téc. Jud. Contabilidade – TJ PI – 2009)

Dados extraídos do Balanço Patrimonial de uma determinada prefeitura(em R$):

Passivo Real a Descoberto................................. 20.000,00

Ativo Financeiro............................................... 100.000,00

Passivo Permanente......................................... 250.000,00

Ativo Permanente ........................................... 320.000,00

O Passivo Financeiro dessa prefeitura no exercício em questãocorrespondeu, em R$, a

(A) 150.000,00.

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA

TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO ANALISTA – ÁREA ADMINISTRATIVA

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 33

(B) 170.000,00.

(C) 190.000,00.

(D) 200.000,00.

(E) 210.000,00.

04. (FCC – Analista - Auditoria – TJ PI – 2009)

Do balanço patrimonial de um ente público, foram extraídos os

seguintes dados (em R$):

Passivo Real 400.000,00

Passivo Financeiro 120.000,00

Passivo Real a Descoberto 50.000,00

Superávit Financeiro 60.000,00

O valor do Ativo Permanente desse ente público é, em R$, igual a

(A) 330.000,00.

(B) 220.000,00.

(C) 270.000,00.

(D) 280.000,00.

(E) 170.000,00.

05. (CESPE – ACE – TCU – 2007)

O balanço patrimonial, previsto no art. 105 da Lei 4.320/1964, é odemonstrativo que evidencia a posição das contas que constituem o

ativo e o passivo, apresentando a situação estática dos bens, direitos eobrigações da entidade. A respeito da elaboração do balanço

patrimonial, julgue o item subseqüente.

O resultado patrimonial do exercício é apurado a partir do levantamentodo balanço patrimonial e pode apresentar superávit (ativo maior que

passivo), déficit (ativo menor que passivo) ou resultado nulo (ativo

igual ao passivo).

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA

TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO ANALISTA – ÁREA ADMINISTRATIVA

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 34

(CESPE–Analista Contábil–CETURB–ES–2010–Adaptada)

ativo financeiro 3.180.973,00

ativo permanente ou não financeiro 8.551.662,00

passivo financeiro 760.785,00

passivo permanente ou não financeiro 4.164.361,00

movimentação no compensado 6.026.014,00

Com base no balanço patrimonial geral de governo estadual noexercício de 2008 apresentado acima, em que os valores são em Reais,

julgue os itens a seguir:

06. O exercício de 2008 apresentou um ativo real líquido de R$ 12.833.503,00.

07. O superávit financeiro é de R$ 2.420.188,00.

(CESPE–Auditor do Estado–Contabilidade–SECONT-ES-2009) O balanço patrimonial, nos moldes apresentados na Lei n.º 4.320/1964,

é composto por duas colunas distintas: ativo e passivo. Acerca daestrutura e das características dessa demonstração contábil, julgue os

itens subsequentes.

08. No ativo financeiro e no passivo financeiro encontram-secontabilizados, respectivamente, os valores realizáveis e os

compromissos exigíveis que independem de autorização orçamentáriapara recebimento e pagamento.

09. Como comportam situações que mediata ou indiretamente possam

afetar o patrimônio, as contas de compensação são também

demonstradas no balanço patrimonial.

10. (CESPE – Analista Gestão Financeira – SERPRO – 2008)

A Lei nº 4.320/1964 estabelece que os resultados gerais do exercício

sejam demonstrados no balanço orçamentário, no balanço financeiro,no balanço patrimonial e na demonstração das variações patrimoniais.

Acerca desses balanços públicos, julgue o item a seguir.

Entre outras informações, a demonstração das variações patrimoniais

indicará o saldo patrimonial da entidade.

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA

TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO ANALISTA – ÁREA ADMINISTRATIVA

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 35

11. (FCC- Agente Técnico - Assembleia Legislativa SP-2010) No final do exercício financeiro de 2009, antes da apuração do resultado

patrimonial, a prefeitura de WCL apresentava os seguintes saldos nascontas do sistema financeiro e patrimonial:

Em R$ (milhões)

Almoxarifado 40,00

Aplicações Financeiras 170,00

Bancos/Conta Movimento 10,00

Bens Imóveis 450,00

Bens Móveis 150,00

Cauções 60,00

Consignações 22,00

Despesa Orçamentária 215,00

Dívida Ativa 35,00

Dívida Fundada Externa 80,00

Dívida Fundada Interna 500,00

Mutações Patrimoniais Ativas 60,00

Mutações Patrimoniais Passivas 50,00

Receita Orçamentária 210,00

Restos a Pagar Processados 55,00

Saldo Patrimonial 85,00

Serviços da Dívida a Pagar 38,00

Variações Ativas Independentes da Execução Orçamentária 24,00

Variações Passivas Independentes da Execução Orçamentária 14,00

Em 31/12/2009, o valor do Passivo Real e do Ativo Real Líquido após

apuração do resultado patrimonial eram, respectivamente, em milhõesde reais,

(A) 508,00 e 85,00

(B) 580,00 e 100,00

(C) 615,00 e 820,00

(D) 755,00 e 100,00

(E) 755,00 e 855,00

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA

TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO ANALISTA – ÁREA ADMINISTRATIVA

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 36

12. (CESPE – ACE – TCU – 2007)

Demonstração das Variações Patrimoniais (em R$)

Variações Ativas Variações Passivas

Resultantes da Execução Orçamentária

Receitas orçamentárias 1.230.600,30 Despesas orçamentárias 1.080.090,45

Mutações Patrimoniais

Mutações ativas 430.009,20 Mutações passivas 234.560,00

Independentes da execução orçamentária

Acréscimos patrimoniais 30.567,90 Decréscimos patrimoniais 78.320,80

Total das variações ativas 1.691.177,40 Total das variações passivas 1.392.971,25

Resultado patrimonial (déficit) 0,00 Resultado patrimonial (superávit) 298.206,15

Total geral 1.691.177.40 Total geral 1.691.177,40

Com base nos dados apresentados na demonstração das variações

patrimoniais acima apresentadas, julgue o seguinte item.

O saldo patrimonial acumulado pela entidade foi superavitário em R$

298.206,15

13. (ESAF – Analista – MPOG – 2010 - Adaptada)

A respeito da demonstrações contábeis (balanço) de que tratam osartigos 101 a 106 da Lei nº 4.320/64, julgue o item.

A Demonstração das Variações Patrimoniais evidencia as variações

verificadas no patrimônio, inclusive as de natureza extraorçamentária.

14. (FCC – Contador – Defensoria Pública SP – 2010)

É uma receita por mutação patrimonial:

(A) Receita proveniente da arrecadação de tributos e contribuiçõessociais.

(B) Receita industrial do ente público.

(C) Receita da alienação de bens imóveis do ente público.

(D) Receita de dividendos distribuídos por empresas públicas.

(E) Receita de aluguéis de imóveis de propriedade do ente público.

15. (FCC – Téc. Jud. Contabilidade – TJ PI – 2009)

Na Demonstração das Variações Patrimoniais, superveniências ativasrepresentam

(A) aumento de valores representativos do passivo, de origem extra-orçamentária.

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA

TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO ANALISTA – ÁREA ADMINISTRATIVA

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 37

(B) aumento de valores representativos do ativo, de origem extra-orçamentária.

(C) aumento de valores representativos do passivo, de origemorçamentária.

(D) diminuição de valores representativos do passivo, de origem extra-orçamentária.

(E) diminuição de valores representativos do ativo, de origem extra-orçamentária.

16. (FCC – Téc. Jud. Contadoria – TRF 2ª Região – 2007)

As alterações verificadas no patrimônio, resultantes ou independentesda execução orçamentária, e a indicação do resultado patrimonial do

exercício serão evidenciados no Anexo denominado

(A) Demonstrativo da Gestão Fiscal.

(B) Balanço Patrimonial.

(C) Balanço Financeiro.

(D) Relatório Resumido da Execução Orçamentária.

(E) Demonstração das Variações Patrimoniais.

17. (FCC – Analista Contadoria – TRF 2ª Região – 2007)

Qual demonstrativo congrega receitas e despesas orçamentárias,

mutações patrimoniais, bem assim contas independentes da execuçãoorçamentárias?

(A) Demonstração das Variações Patrimoniais.

(B) Balanço Orçamentário.

(C) Balanço Financeiro.

(D) Balanço Patrimonial.

(E) Balanço Compensado.

18. Na Demonstração das Variações Patrimonial, a inscrição de dívida

ativa é

(A) variação ativa, independente da execução orçamentária.

(B) mutação patrimonial ativa.

(C) mutação patrimonial passiva.

(D) fato do sistema compensado.

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA

TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO ANALISTA – ÁREA ADMINISTRATIVA

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 38

(E) variação passiva, independente da execução orçamentária.

(CESPE – Contador – TST – 2008)

receitas correntes 1.230.000,00

receitas de capital 480.000,00

despesas correntes 1.200.000,00

despesas de capital 520.000,00

aquisição de imóvel 520.000,00

depreciação de bens móveis 60.000,00

empréstimos tomados 480.000,00

recebimento de bem em doação 80.000,00

A tabela acima apresenta dados, em reais, extraídos da demonstração

das variações patrimoniais (DVP) de determinada entidadegovernamental. Com base nesses dados, julgue os itens a seguir.

19. O resultado patrimonial do exercício foi deficitário.

20. O total das mutações patrimoniais passivas é de R$ 480.000,00.

21. (CESPE – Analista Finanças Públicas – SAD-PE – 2010)

Acerca da estrutura e do fechamento da demonstração das variaçõespatrimoniais (DVP), assinale a opção correta.

A) A DVP evidencia as alterações verificadas no patrimônio e indica oresultado patrimonial do exercício.

B) As mutações passivas representam contrapartida decorrente doaumento do ativo permanente ou da diminuição do passivo

permanente.

C) Os decréscimos patrimoniais retratam, basicamente, variaçõesdecorrentes de incorporações de créditos, baixa de obrigações e ajustes

correspondentes.

D) O resultado patrimonial do exercício, apurado confrontando-se

receitas e despesas, pode apresentar-se nulo, superavitário oudeficitário.

E) O resultado patrimonial do exercício, que representa a situaçãopatrimonial líquida de uma entidade, pode ser positivo, negativo ou

nulo.

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA

TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO ANALISTA – ÁREA ADMINISTRATIVA

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 39

22. (CESPE – Contador - TRE-PA - 2007)

Na elaboração da demonstração das variações patrimoniais, segundo o

modelo da Lei n.º 4.320/1964, considera-se

A) a inscrição de dívida ativa como uma variação passiva independente

da execução orçamentária.

B) o pagamento de um empréstimo obtido como uma mutação

patrimonial da despesa.

C) uma doação efetuada como independente da execução orçamentária,

sem efeito no resultado patrimonial.

D) o cancelamento de uma dívida com particulares como uma mutação

patrimonial da receita.

E) o resultado patrimonial como o saldo das variações resultantes da

execução orçamentária, excluídas aquelas independentes da execuçãoorçamentária.

(CESPE – Auditor do Estado – Contabilidade – ES – 2009) A demonstração das variações patrimoniais (DVP) evidenciará as

alterações verificadas no patrimônio e indicará o resultado patrimonialdo exercício. Acerca da sua estrutura e características das contas que a

compõe, julgue os itens a seguir.

23. A DVP é composta por dois grupos: variações ativas e variaçõespassivas, subdivididas em valores resultantes da execução orçamentária

e valores independentes da execução orçamentária.

24. Apesar de figurarem na estrutura da DVP, as receitas não efetivas eas despesas não efetivas não alteram a situação patrimonial líquida da

entidade.

25. As superveniências e as insubsistências, ativas e passivas,

compõem os valores independentes da execução orçamentária, eprovocam alterações na situação patrimonial líquida da entidade.

26. O resultado patrimonial do exercício será agregado ao saldo

patrimonial acumulado no balanço patrimonial da entidade,possibilitando a apuração da situação patrimonial líquida da entidade.

CURSO ON-LINE – NOÇÕES DE CONTABILIDADE PÚBLICA

TEORIA E EXERCÍCIOS – TRT 9ª REGIÃO ANALISTA – ÁREA ADMINISTRATIVA

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 40

GABARITO 01 02 03 04 05 06 07 08 09 10

C A C E Errado Errado Certo Certo Certo Errado

11 12 13 14 15 16 17 18 19 20

D Errado Certo C B E A A Errado Certo

21 22 23 24 25 26

A B Certo Certo Certo Certo