aula 03 -...

TRANSCRIPT

Preparatório para o Exame de Suficiência CFC 2019.1 | Momento de Estudar

Aula 03 Contabilidade Introdutória – Balancete de Verificação

Professora: Eliane Reis

Exame de Suficiência CFC 2019.1 | Momento de Estudar | Eliane Reis

www.momentodeestudar.com.br

Exame de Suficiência CFC – Conselho Federal de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

1

Sumário

TEORIA DAS CONTAS ............................................................................................................................. 2

NATUREZA DAS CONTAS ....................................................................................................................... 4

MÉTODO DAS PARTIDAS DOBRADAS ................................................................................................. 5

BALANCETE DE VERIFICAÇÃO ............................................................................................................ 9

QUESTÕES COMENTADAS ................................................................................................................... 10

LISTA DE QUESTÕES ............................................................................................................................. 23

GABARITO ............................................................................................................................................... 28

Atenção: O acesso e todas as atividades do preparatório são pessoais e

intransferíveis. Casos de acesso simultâneo, casos de repasse de aulas para terceiros ou

plágio poderá ter o acesso cancelado, sem reembolso de matrículas e poderá ainda ser

levado para vias judiciais. Nossos conteúdos são protegidos por direitos autorais nos

termos da Lei nº 9.610/98. Valorize o trabalho de nossa equipe, caso necessite de mais

de um acesso, para um grupo de pessoas ou para seu escritório entre em contato por

email.

Exame de Suficiência CFC – Conselho Federal de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

2

Nas aulas anteriores vimos vários conceitos sobre contas e plano de contas e

agora vamos continuar vendo alguns conceitos com o objetivo de começarmos a

escrituração nas próximas aulas. Nessa aula veremos sobre Teoria das Contas, Natureza

das Contas, Método das Partidas Dobradas e fecharemos a aula com Balancete de

Verificação.

Teoria das Contas

A Contabilidade passou por três teorias das Contas. Não é um assunto muito

presente no Exame, mas é bom ter uma noção do surgimento da Teoria Patrimonialista

pois ela representa a nossa atual realidade.

1. Teoria Personalista: entende que o patrimônio é o objeto a ser administrado

e configura as contas como pessoas dentro da entidade. A Teoria Personalista dividiu as

contas nas seguintes pessoas:

Agentes Consignatários: representam as pessoas a quem os proprietários

confiam a guarda dos bens.

Agentes Correspondentes: representam as pessoas de fora da empresa com as

quais os proprietários se relacionam e que resultam nos direitos e obrigações da

empresa.

Proprietários: representam os sócios, que são os titulares do Patrimônio líquido,

das receitas e das despesas da empresa.

BALANÇO PATRIMONIAL

ATIVO PASSIVO

Bens → Agentes Consignatários Obrigações → Agentes Correspondentes

Direitos → Agentes Correspondentes Patrimônio Líquido → Proprietários

(-) Contas Retificadoras de Bens e

Direitos

(-) Contas Retificadoras de Obrigações e

PL

Total Total

2. Teoria Materialista: As contas existem enquanto os elementos materiais

existem na entidade. As Contas na Teoria Materialista são divididas em:

Contas Integrais: representam os bens, direitos e obrigações.

Contas Diferenciais: representam as despesas, receitas e Patrimônio Líquido.

BALANÇO PATRIMONIAL

ATIVO PASSIVO

Bens → Contas Integrais Obrigações → Contas Integrais

Direitos → Contas Integrais Patrimônio Líquido → Contas

Diferenciais

Exame de Suficiência CFC – Conselho Federal de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

3

(-) Contas Retificadoras de Bens e

Direitos

(-) Contas Retificadoras de Obrigações e

PL

Total Total

3. Teoria Patrimonialista: Essa é a teoria atualmente utilizada pela

contabilidade. As contas são classificadas em:

Contas Patrimoniais: representam os Ativos, Passivos Exigíveis, Patrimônio

Líquido e Contas retificadoras do Ativo e do Passivo.

Contas de Resultado: representam as despesas e receitas.

BALANÇO PATRIMONIAL

ATIVO PASSIVO

Bens → Contas Patrimoniais Obrigações → Contas Patrimoniais

Direitos → Contas Patrimoniais Patrimônio Líquido → Contas

Patrimoniais

(-) Contas Retificadoras de Bens e

Direitos

(-) Contas Retificadoras de Obrigações e

PL

Total Total

Resumindo:

Exame de Suficiência CFC – Conselho Federal de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

4

Teoria das

Contas

Bens Direitos Obrigações Patrimônio

Líquido

Receitas e

Despesas

Personalista Agentes

Consignatários

Agentes

Correspondentes

Contas dos Proprietários

Materialista Contas Integrais Contas Diferenciais

Patrimonialista Contas Patrimoniais Contas de

Resultado

Natureza das Contas

As contas podem ter duas naturezas: devedora ou credora. As contas de Ativo

(bens e direitos) são devedoras e as contas de Passivo (obrigações) e Patrimônio

Líquido são credoras. Lógico que como toda regra, para essa também existem exceções

que vamos ver mais a frente. Mas por enquanto guarde isso:

Dizer que uma conta é devedora significa que ao surgir uma modificação esse

valor vai aumentar a conta de Ativo (natureza devedora). E no caso da conta credora

significa que ao surgir uma modificação esse valor vai aumentar as contas de Passivo

e/ou Patrimônio Líquido (natureza credora).

Há casos em que essas contas, mesmo estando apresentadas dentro do grupo de

contas, também podem produzir situações contrárias em relação à modificação do valor

da conta. Essas contas são classificadas como Retificadoras e nesse caso são

“contrárias” as contas comuns que produzem situações devedoras ou credoras.

Nas contas Retificadoras o processo é contrário, produzindo diminuição nas

contas devedoras no Ativo e diminuição nas contas credoras do Passivo e/ou Patrimônio

Líquido. Ficou confuso? Calma, vamos seguir passo a passo logo a seguir e vai ficar

mais claro.

Exame de Suficiência CFC – Conselho Federal de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

5

Veja no Balanço Patrimonial como é a distribuição da natureza das contas:

BALANÇO PATRIMONIAL

ATIVO (natureza devedora) PASSIVO (natureza credora)

Bens + Direitos → (natureza devedora)

Obrigações + PL → (natureza credora)

Retificadora do ATIVO → (natureza credora)

Retificadora do PASSIVO → (natureza devedora)

PATRIMÔNIO LÍQUIDO Patrimônio → (natureza credora)

Total Total

Como dissemos acima, nos casos das contas retificadoras são contas que

possuem a natureza contrária das demais contas do Ativo se for conta retificadora do

Ativo (credora) ou do Passivo se for conta retificadora do Passivo (devedora).

São exemplos de contas retificadoras do Ativo as contas de Ajuste a Valor

Presente de Clientes; Provisão para Ajuste ao Valor de Mercado; Provisão para

Devedores Duvidosos; Depreciação Acumulada; Amortização Acumulada; Exaustão

Acumulada e Provisão para Perdas Prováveis na Realização de Investimento.

São exemplos de contas retificadoras do Passivo as contas de Ajuste a Valor

Presente de Fornecedores; Deságio a Amortizar; Capital a Realizar; Ajustes de

Avaliação Patrimonial; Ajustes Acumulados de Conversão; Gastos com Emissão de

Ações; Ações em Tesouraria; Prejuízos Acumulados e Dividendos Antecipados.

Vamos ver o método de partidas dobradas e como a natureza das contas se aplica

na prática.

Método das partidas dobradas

O método das partidas dobradas surgiu com a publicação de Luca Pacioli em

1924, entretanto a teoria já era utilizada na Toscana, Itália desde o Século XIV. Em sua

obra, Luca tratava que a teoria contábil do débito e do crédito corresponde à teoria dos

números positivos e negativos.

No método das partidas dobradas as contas são representadas como razonetes

que levam o formato em “T”. Veja um exemplo de um razonete genérico:

Nome da Conta

Lado do débito Lado do crédito

Exame de Suficiência CFC – Conselho Federal de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

6

Para saber como debitar ou creditar vamos utilizar o nosso modelo de Balanço

Patrimonial e o plano de contas que disponibilizei na aula anterior. Para o nosso estudo

vamos utilizar o Plano de Contas disponibilizado pelo CFC nas últimas páginas do

nosso último edital. Já separei as páginas necessárias e disponibilizei na aula anterior. É

importante que você imprima esse material e acompanhe todo o estudo utilizando o

Plano de Contas.

O modelo de Balanço Patrimonial é o mesmo já apresentado:

BALANÇO PATRIMONIAL

ATIVO (natureza devedora) PASSIVO (natureza credora)

Retificadora do ATIVO → (natureza

credora)

Retificadora do PASSIVO → (natureza

devedora)

PATRIMÔNIO LÍQUIDO (natureza

credora)

Total Total

Sabendo que as contas do Ativo possuem natureza devedora, que as contas do

passivo e do patrimônio líquido possuem natureza credora vamos aplicar aos razonetes

na prática. Vamos também abordar mais na frente que as contas de Despesa possuem

natureza devedora e as contas de Receita possuem natureza credora. De forma geral, os

razonetes ficam assim (com exceção das contas retificadoras):

Contas do Ativo e Despesas Contas do Passivo, PL e Receitas

Lado do débito Lado do crédito Lado do débito Lado do crédito + - - + Saldo devedor Saldo credor Saldo devedor Saldo credor

Sempre que a conta tiver natureza devedora e o fato contábil que modifica a

conta estiver aumentando seu saldo devemos debitar, ou seja, lançar o valor no lado

do débito do razonete. Esse lançamento vai aumentar o saldo das contas de natureza

devedora como Ativo e Despesas. Esse é o mesmo lançamento para contas retificadoras

do Passivo, Patrimônio Líquido e Receitas, entretanto como são retificadoras vão

diminuir o saldo dessas contas. Se o fato contábil estiver diminuindo o saldo das contas

de natureza devedora vamos creditar o valor, ou seja, lançar o valor no lado do

crédito do razonete.

Para as contas de natureza credora quando o fato contábil que modifica a conta

estiver aumentando seu saldo devemos creditar, ou seja, lançar o valor no saldo do

crédito do razonete. Esse lançamento vai aumentar o saldo das contas de natureza

credora como Passivo, Patrimônio Líquido e Receita. Esse é o mesmo lançamento para

contas retificadoras do Ativo e Despesas, entretanto como são retificadoras vão diminuir

o saldo dessas contas. Se o fato contábil estiver diminuindo o saldo das contas de

Exame de Suficiência CFC – Conselho Federal de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

7

natureza credora vamos debitar o valor, ou seja, lançar o valor no lado do débito do

razonete.

Sintetizando:

Contas de ativo e despesas → Aumentam a débito e diminuem a crédito.

Contas do passivo, PL e Receita → Aumentam a crédito e diminuem a débito.

Voltando ao nosso Plano de Contas a classificação das contas em devedora e

credora ficaria assim:

CONTAS Natureza Natureza

Caixa Devedora

Bancos Conta Movimento Devedora

Aplicações Financeiras Devedora

Clientes Devedora

Créditos com Terceiros Devedora

Créditos Fiscais e Tributários Devedora

Estoques Devedora

Ativos Biológicos Devedora

Despesas Pagas Antecipadamente Devedora

Ativo Realizável a Longo Prazo Devedora

Contas a Receber Devedora

Créditos Tributários e Tributos Diferidos Devedora

Créditos com Partes Relacionadas Devedora

Ativos Biológicos Devedora

Despesas Pagas Antecipadamente Devedora

Investimentos Devedora

Imobilizado Devedora

(-) Depreciação Acumulada

(Retificadora)

Credora

(-) Exaustão Acumulada (Retificadora) Credora

Intangível Devedora

(-) Amortização Acumulada

(Retificadora)

Credora

Fornecedores Credora

Salários e Encargos Sociais Credora

Obrigações Fiscais Credora

Empréstimo e Financiamentos Credora

Transações com Partes Relacionadas Credora

Debêntures Credora

Contas a Pagar Credora

Outras Obrigações Credora

Provisões Credora

Empréstimo e Financiamentos Credora

Debêntures Credora

Tributos Diferidos Credora

Provisões Credora

Exame de Suficiência CFC – Conselho Federal de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

8

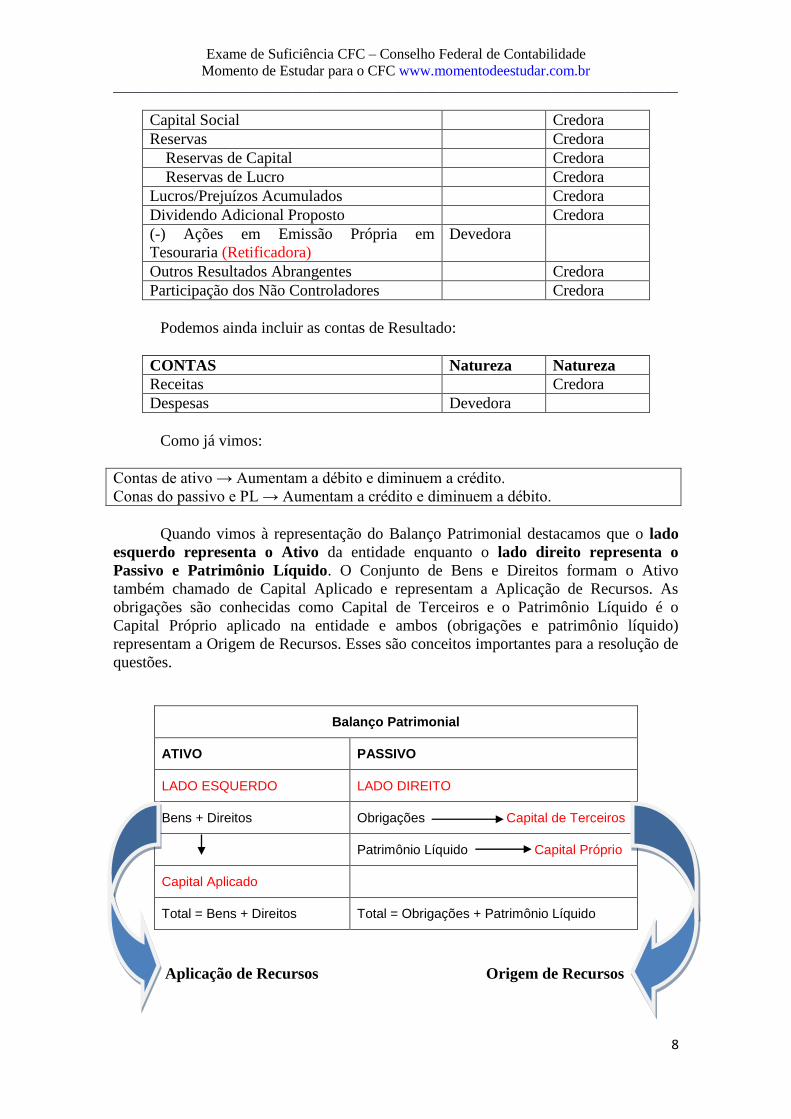

Capital Social Credora

Reservas Credora

Reservas de Capital Credora

Reservas de Lucro Credora

Lucros/Prejuízos Acumulados Credora

Dividendo Adicional Proposto Credora

(-) Ações em Emissão Própria em

Tesouraria (Retificadora)

Devedora

Outros Resultados Abrangentes Credora

Participação dos Não Controladores Credora

Podemos ainda incluir as contas de Resultado:

CONTAS Natureza Natureza

Receitas Credora

Despesas Devedora

Como já vimos:

Contas de ativo → Aumentam a débito e diminuem a crédito.

Conas do passivo e PL → Aumentam a crédito e diminuem a débito.

Quando vimos à representação do Balanço Patrimonial destacamos que o lado

esquerdo representa o Ativo da entidade enquanto o lado direito representa o

Passivo e Patrimônio Líquido. O Conjunto de Bens e Direitos formam o Ativo

também chamado de Capital Aplicado e representam a Aplicação de Recursos. As

obrigações são conhecidas como Capital de Terceiros e o Patrimônio Líquido é o

Capital Próprio aplicado na entidade e ambos (obrigações e patrimônio líquido)

representam a Origem de Recursos. Esses são conceitos importantes para a resolução de

questões.

Balanço Patrimonial

ATIVO PASSIVO

LADO ESQUERDO LADO DIREITO

Bens + Direitos Obrigações Capital de Terceiros

Patrimônio Líquido Capital Próprio

Capital Aplicado

Total = Bens + Direitos Total = Obrigações + Patrimônio Líquido

Aplicação de Recursos Origem de Recursos

Exame de Suficiência CFC – Conselho Federal de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

9

Balancete de Verificação

O Balancete de Verificação é um demonstrativo auxiliar (não obrigatório) que

levanta para fins operacionais todas as contas com os seus respectivos saldos, que são

extraídos do Livro Razão com a finalidade de verificar se o total dos débitos é

exatamente igual ao total dos créditos.

O balancete se destina para fins externos e deverá conter nome e assinatura do

profissional responsável, junto com informações como categoria profissional e número

de registro no CRC. Vejamos um exemplo:

Saldo

Conta Devedor Credor

Banco 10

Clientes 20

Capital a realizar 50

Capital 100

Salários a pagar 10

Caixa 15

Mercadorias 40

Empréstimos obtidos 40

Prejuízos acumulados 20

Fornecedores 5

Total 155 155

Note que toda essa movimentação do exemplo acima seria representada de

forma diferente no Balanço Patrimonial. São as mesmas informações, com as mesmas

contas e saldos sendo representados de forma diferentes.

Balanço Patrimonial Coisas S.A

ATIVO PASSIVO

Caixa........................................... R$ 15,00 Fornecedores................................ R$ 5,00

Bancos ....................................... R$ 10,00 Salários a Pagar ......................... R$ 10,00

Clientes .......................................R$ 20,00 Empréstimos obtidos...................R$ 40,00

Mercadorias ................................R$ 40,00

PATRIMÔNIO LÍQUIDO

Capital Social ............................R$ 100,00

Capital a Realizar ...................(-) R$ 50,00

Prejuízos Acumulados .......... (-) R$ 20,00

Total ...........................................R$ 85,00 Total ...........................................R$ 85,00

Como podemos observar os lançamentos no Balanço de Verificação produzem

valores de totais diferentes dos lançamentos no Balanço Patrimonial. Por isso é

importante ficarmos atentos ao que é pedido nas questões do Exame.

Exame de Suficiência CFC – Conselho Federal de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

10

QUESTÕES COMENTADAS

01. (CFC/2017.1/Q07/Bacharel) Assinale a opção que apresenta apenas contas

patrimoniais de natureza credora.

a) Adiantamentos a Empregados, Capital Subscrito, Fornecedores, Receita de Vendas.

b) Capital a Integralizar, Empréstimos a Pagar, IPI a Recuperar, Reservas para

Contingências.

c) Adiantamentos de Clientes, Depreciação Acumulada, ICMS a Recolher, Salários a

Pagar.

d) Custos de Transação a Apropriar, Duplicatas Descontadas, Receita de Serviços,

Reservas de Lucros a Realizar.

Comentário: Essa é uma questão que vai te exigir conhecimento sobre Plano de Contas.

A questão nos pede a alternativa que apresenta apenas contas patrimoniais e de natureza

credora. Dessa forma vamos analisar cada uma das alternativas:

a) Adiantamentos a Empregados (ativo circulante - natureza devedora), Capital

Subscrito (patrimônio líquido – natureza credora), Fornecedores (passivo – natureza

credora), Receita de Vendas (conta de resultado – natureza credora). FALSO.

b) Capital a Integralizar (patrimônio líquido – natureza devedora), Empréstimos a

Pagar (passivo – natureza credora), IPI a Recuperar (ativo circulante – natureza

devedora), Reservas para Contingências (patrimônio líquido – natureza credora).

FALSO.

c) Adiantamentos de Clientes (passivo – natureza credora), Depreciação Acumulada

(ativo circulante – natureza credora), ICMS a Recolher (passivo – natureza credora),

Salários a Pagar (passivo – natureza credora). VERDADEIRO.

d) Custos de Transação a Apropriar (passivo/debêntures – natureza devedora),

Duplicatas Descontadas (passivo – natureza credora), Receita de Serviços (conta de

resultado – natureza credora), Reservas de Lucros a Realizar (patrimônio líquido –

natureza credora). FALSO.

Gabarito: C.

02. (CFC/2015.1/Q21/Técnico) Segundo a Lei nº 6.404/76, as contas do Ativo devem

ser classificadas em ordem:

a) crescente de grau de exigibilidade.

b) crescente de grau de liquidez.

c) decrescente de grau de exigibilidade.

d) decrescente de grau de liquidez.

Comentário: As contas no Plano de Contas são organizadas em ordem decrescente de

grau de liquidez. Isso quer dizer que primeiro são apresentadas as contas que podem ser

transformadas em dinheiro com mais facilidade, e posteriormente são apresentadas as

contas que possuem mais dificuldade em se transformar em dinheiro imediatamente.

Gabarito: D.

Exame de Suficiência CFC – Conselho Federal de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

11

03. (CFC/2014.2/Q22/Técnico) Uma Sociedade Empresária, em 30 de junho de 2014,

apresentava os saldos abaixo, das seguintes contas, em seu balancete semestral:

Contas Saldos

Ações de Coligadas R$ 155.000,00

Aplicação Financeira de Liquidez Imediata R$ 50.000,00

Caixa R$ 15.000,00

Capital a Integralizar R$ 100.000,00

Capital Subscrito R$ 300.000,00

Depreciação Acumulada R$ 60.000,00

Duplicatas Descontadas R$ 45.000,00

Duplicatas a Pagar R$ 135.000,00

Duplicatas a Receber R$ 183.000,00

Despesa com Depreciação R$ 30.000,00

Férias a Pagar R$ 15.000,00

Fornecedor R$ 80.000,00

ICMS a Recuperar R$ 8.000,00

ICMS a Recolher R$ 30.000,00

ICMS sobre Vendas R$ 20.000,00

Lucros Acumulados R$ 16.000,00

Máquinas e Equipamentos R$ 250.000,00

Estoque de Mercadorias R$ 190.000,00

Móveis e Utensílios R$ 100.000,00

Receita de Vendas R$ 300.000,00

Reserva de Capital R$ 90.000,00

Reserva Estatutária R$ 80.000,00

Títulos a Pagar R$ 250.000,00

Títulos a Receber R$ 160.000,00

Veículos R$ 140.000,00

Após a elaboração do balancete de verificação, é CORRETO afirmar que:

a) o saldo das contas de natureza credora corresponde a R$ 1.101.000,00.

b) o saldo das contas de natureza devedora corresponde a R$ 1.371.000,00

c) o saldo das contas patrimoniais credoras corresponde a R$ 1.401.000,00.

d) o saldo das contas patrimoniais devedoras corresponde a R$ 1.351.000,00.

Comentário: Vamos montar o balancete de verificação identificando a natureza de cada

uma das contas apresentadas:

Contas Natureza Saldos

Ações de Coligadas Devedora R$ 155.000,00

Aplicação Financeira de Liquidez Imediata Devedora R$ 50.000,00

Caixa Devedora R$ 15.000,00

Capital a Integralizar Devedora R$ 100.000,00

Capital Subscrito Credora R$ 300.000,00

Depreciação Acumulada Credora R$ 60.000,00

Exame de Suficiência CFC – Conselho Federal de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

12

Duplicatas Descontadas Credora R$ 45.000,00

Duplicatas a Pagar Credora R$ 135.000,00

Duplicatas a Receber Devedora R$ 183.000,00

Despesa com Depreciação Devedora R$ 30.000,00

Férias a Pagar Credora R$ 15.000,00

Fornecedor Credora R$ 80.000,00

ICMS a Recuperar Devedora R$ 8.000,00

ICMS a Recolher Credora R$ 30.000,00

ICMS sobre Vendas Devedora R$ 20.000,00

Lucros Acumulados Credora R$ 16.000,00

Máquinas e Equipamentos Devedora R$ 250.000,00

Estoque de Mercadorias Devedora R$ 190.000,00

Móveis e Utensílios Devedora R$ 100.000,00

Receita de Vendas Credora R$ 300.000,00

Reserva de Capital Credora R$ 90.000,00

Reserva Estatutária Credora R$ 80.000,00

Títulos a Pagar Credora R$ 250.000,00

Títulos a Receber Devedora R$ 160.000,00

Veículos Devedora R$ 140.000,00

Vamos agora separar as contas em devedoras e credoras:

Contas Devedora Credora

Ações de Coligadas R$ 155.000,00

Aplicação Financeira de Liquidez

Imediata

R$ 50.000,00

Caixa R$ 15.000,00

Capital a Integralizar R$ 100.000,00

Capital Subscrito R$ 300.000,00

Depreciação Acumulada R$ 60.000,00

Duplicatas Descontadas R$ 45.000,00

Duplicatas a Pagar R$ 135.000,00

Duplicatas a Receber R$ 183.000,00

Despesa com Depreciação R$ 30.000,00

Férias a Pagar R$ 15.000,00

Fornecedor R$ 80.000,00

ICMS a Recuperar R$ 8.000,00

ICMS a Recolher R$ 30.000,00

ICMS sobre Vendas R$ 20.000,00

Lucros Acumulados R$ 16.000,00

Máquinas e Equipamentos R$ 250.000,00

Estoque de Mercadorias R$ 190.000,00

Móveis e Utensílios R$ 100.000,00

Receita de Vendas R$ 300.000,00

Reserva de Capital R$ 90.000,00

Reserva Estatutária R$ 80.000,00

Títulos a Pagar R$ 250.000,00

Títulos a Receber R$ 160.000,00

Exame de Suficiência CFC – Conselho Federal de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

13

Veículos R$ 140.000,00

Total R$ 1.401.000,00 R$ 1.401.000,00

Com o balancete de verificação chegamos à conclusão de que podemos descartar as

alternativas A e B, pois os valores não batem com o que a questão apresentou e, além

disso, foi analisado apenas a natureza das contas, nas demais alternativas foi pedido as

contas patrimoniais. Dessa forma vamos agora analisar os saldos credores e devedores

apenas das contas patrimoniais, ou seja, sem as contas de resultado (despesas e receitas).

Contas Patrimoniais Devedora

Ações de Coligadas R$ 155.000,00

Aplicação Financeira de Liquidez Imediata R$ 50.000,00

Caixa R$ 15.000,00

Capital a Integralizar R$ 100.000,00

Capital Subscrito

Depreciação Acumulada

Duplicatas Descontadas

Duplicatas a Pagar

Duplicatas a Receber R$ 183.000,00

Despesa com Depreciação R$ 30.000,00

Férias a Pagar

Fornecedor

ICMS a Recuperar R$ 8.000,00

ICMS a Recolher

ICMS sobre Vendas R$ 20.000,00

Lucros Acumulados

Máquinas e Equipamentos R$ 250.000,00

Estoque de Mercadorias R$ 190.000,00

Móveis e Utensílios R$ 100.000,00

Receita de Vendas

Reserva de Capital

Reserva Estatutária

Títulos a Pagar

Títulos a Receber R$ 160.000,00

Veículos R$ 140.000,00

Total R$ 1.351.000,00

Sem somar os valores em vermelho que representam contas de resultado chegamos ao

saldo das contas patrimoniais devedoras no valor de R$ 1.351.000,00. Gabarito: D.

04. (CFC/2013.2/Q08/Bacharel) Assinale a opção que apresenta apenas contas de

natureza devedora passíveis de integrar o Ativo de uma empresa comercial.

a) Adiantamentos a Clientes; Provisões para Riscos Fiscais; Credores por

Financiamentos; Impostos de Renda Incidentes sobre salários.

b) Ágio na Emissão de Ações; Alienação de Bônus de Subscrição; Doação e

Subvenções para Investimentos; Reservas de Incentivos Fiscais.

Exame de Suficiência CFC – Conselho Federal de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

14

c) Depósitos Restituíveis e Valores Vinculados; Depósitos a Prazo Fixo; Prêmios de

Seguros a Apropriar; Comissões e Prêmios Pagos Antecipadamente.

d) Perdas Estimadas na Realização de Créditos; Perdas por Redução ao Valor de

Mercado; Ajuste a Valor Presente de Clientes e Depreciação Acumulada.

Comentário: Vamos analisar as contas de cada alternativa:

a) Adiantamentos a Clientes (ativo - devedora); Provisões para Riscos Fiscais (passivo -

credora); Credores por Financiamentos (passivo – credora) ; Impostos de Renda

Incidentes sobre salários (passivo – credora). FALSO.

b) Ágio na Emissão de Ações (patrimônio líquido – credora); Alienação de Bônus de

Subscrição (resultado – credora); Doação e Subvenções para Investimentos (patrimônio

líquido – credora); Reservas de Incentivos Fiscais (patrimônio líquido – credora).

FALSO.

c) Depósitos Restituíveis e Valores Vinculados (ativo – devedora); Depósitos a Prazo

Fixo (ativo – devedora); Prêmios de Seguros a Apropriar (ativo – devedora); Comissões

e Prêmios Pagos Antecipadamente (ativo – devedora). VERDADEIRO.

d) Perdas Estimadas na Realização de Créditos (ativo – credora); Perdas por Redução ao

Valor de Mercado (ativo – credora); Ajuste a Valor Presente de Clientes e Depreciação

Acumulada (ativo – credora). FALSO.

Gabarito: C.

05. (Pref. Mun. Ibiaçu/2016/Q20/Contador) Na elaboração do balanço patrimonial,

entre outros, tem-se o ativo imobilizado que é formado pelo conjunto de bens

necessários à manutenção das atividades da empresa, caracterizados por apresentar-se

na forma tangível. Assinale a alternativa que apresenta apenas contas do ativo

imobilizado.

a) Imóveis, máquinas, terrenos e ferramentas.

b) Imóveis, direitos autorais, estoques e veículos.

c) Imóveis, veículos, aeronaves, terrenos e marcas e patentes.

d) Imóveis, veículos, aeronaves, terrenos e estoque de mercadorias.

Comentário: Vamos analisar cada uma das alternativas:

a) Imóveis (ativo imobilizado), máquinas (ativo imobilizado), terrenos (ativo

imobilizado) e ferramentas (ativo imobilizado). CORRETO.

b) Imóveis (ativo imobilizado), direitos autorais (ativo intangível), estoques (ativo

circulante) e veículos (ativo imobilizado). INCORRETO.

c) Imóveis (ativo imobilizado), veículos (ativo imobilizado), aeronaves (ativo

imobilizado), terrenos (ativo imobilizado) e marcas e patentes (ativo intangível).

INCORRETO.

d) Imóveis (ativo imobilizado), veículos (ativo imobilizado), aeronaves (ativo

imobilizado), terrenos (ativo imobilizado) e estoque de mercadorias (ativo circulante).

INCORRETO.

Exame de Suficiência CFC – Conselho Federal de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

15

Gabarito: A.

06. (Pref. Mun. Natividade/2014/Q23/Téc. Contabilidade) Na teoria da contabilidade

está definido que constituem o ativo os bens e direitos; já o passivo é constituído por

obrigações. De acordo com essa premissa, é correto afirmar que representa um direito à

conta:

a) Veículos.

b) Provisão para 13º.

c) Duplicatas a pagar.

d) Adiantamento a fornecedores.

Comentário: Adiantamento a fornecedores é considerado uma conta de direito pois

representa um direito da entidade de receber os produtos ou serviços mediante o

pagamento antecipado que foi realizado. É como se você pagasse adiantado a padaria e

diante desse adiantamento fosse acordado que ela te forneceria 30 pães por mês. Dessa

forma você tem direito a receber por um adiantamento realizado a um fornecedor.

Gabarito: D.

07. (Pref. Mun. Natividade/2014/Q29/Téc. Contabilidade) O grupo de contas do ativo é

dividido entre ativo circulante e ativo não circulante. No ativo não circulante está o sub-

grupo “realizável a longo prazo”. É uma conta a ser contabilizada no realizável a longo

prazo:

a) Bancos.

b) Veículos.

c) Duplicatas a receber.

d) Empréstimos a diretores.

Comentário: Entre as contas apresentadas a conta de Empréstimos a diretores é

considerada como realizável a longo prazo.

Gabarito: D.

08. (Pref. Mun. Natividade/2014/Q30/Téc. Contabilidade) As contas da escrituração são

definidas na contabilidade em contas patrimoniais e contas de resultado. São contas

patrimoniais, EXCETO:

a) Clientes.

b) Prêmio de seguro.

c) Aplicações financeiras.

d) Adiantamento a fornecedores.

Comentário: Prêmios de seguros é considerada como conta de resultado, as demais são

contas patrimoniais. Vale a pena nesse momento relembrar que as contas patrimoniais

estão presentes nos grupos do Ativo, Passivo e Patrimônio Líquido, já as contas do

resultado estão nos grupos das Receitas e Despesas.

Gabarito: B.

Exame de Suficiência CFC – Conselho Federal de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

16

09. (CODERN/2014/Q29/Contador) As contas do Ativo e de Despesas possuem

natureza devedora, enquanto as contas do Passivo, Patrimônio Líquido e Receitas

possuem natureza credora. Dessa forma, os saldos das contas de Receitas, Ativo e

Passivo aumentam quando nelas são efetuados, respectivamente, lançamentos a:

a) débito, débito e débito.

b) débito, crédito e débito.

c) crédito, débito e crédito.

d) crédito, crédito e débito.

e) crédito, crédito e crédito.

Comentário: As contas o Ativo e Despesas aumentam a débito e diminuem a crédito por

possuírem natureza devedora. Já as contas do Passivo, Patrimônio Líquido e Receitas

possuem natureza credora e dessa forma aumentam a crédito e diminuem a débito.

Gabarito: C.

10. (Pref. Mun. Sabara/2017/Q39/Técnico de Orçamento e Contabilidade) O balancete

de verificação é um demonstrativo contábil que reúne todas as contas em movimento na

entidade e seus respectivos saldos, extraídos do livro razão. É uma ferramenta

extremamente importante para elaboração do balanço patrimonial. Assim, analisando

um balancete de verificação de uma empresa temos:

Receitas da Prestação de Serviços $ 32.000,00

Despesas Administrativas $ 2.000,00

Capital Social $ 40.000,00

Bancos $ 5.000,00

Caixa $ 1.000,00

Duplicatas a receber $ 14.000,00

Diante dos dados anteriores, é correto afirmar que o saldo das contas credoras é:

a) $ 22.000,00.

b) $ 38.000,00.

c) $ 40.000,00.

d) $ 72.000,00.

Comentário: A questão pede o sado das contas credoras e para encontrar esse saldo

vamos identificar a natureza das contas apresentadas no enunciado:

Receitas da Prestação de Serviços Natureza credora $ 32.000,00

Despesas Administrativas Natureza devedora $ 2.000,00

Capital Social Natureza credora $ 40.000,00

Bancos Natureza devedora $ 5.000,00

Caixa Natureza devedora $ 1.000,00

Duplicatas a receber Natureza devedora $ 14.000,00

Saldo das contas credoras = 32.000,00 + 40.000,00

Saldo das contas credoras = 72.000,00

Gabarito: D.

Exame de Suficiência CFC – Conselho Federal de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

17

11. (TRE MG/2015/Q44/Técnico Judiciário Contabilidade) Tendo em vista que, em

todos os lançamentos, o valor do débito é exatamente igual ao valor do crédito, a soma

de todas as contas com saldos devedor deve corresponder à soma de todas as contas

com saldo credor. Para verificar se as somas estão corretas, utiliza-se o balancete de

verificação. Em relação ao balancete de verificação, analise.

I. É elaborado com base nos saldos de todas as contas do diário.

II. Seu principal objetivo é testar (verificar) se o método das partidas dobradas foi

respeitado, portanto, o único erro de escrituração que o mesmo aponta ou representa é o

da troca de saldos (devedores por credores e vice-versa).

III. O grau de detalhamento do balancete de verificação deverá ser consentâneo com sua

finalidade.

IV. Os elementos mínimos que devem constar do balancete de verificação são:

identificação da entidade, data a que se refere, abrangência, identificação das contas e

respectivos grupos, e saldos das contas somando os saldos devedores com os credores.

Estão corretas apenas as afirmativas:

a) I e II.

b) II e III.

c) III e IV.

d) II, III e IV.

Comentário: Vamos analisar cada uma das alternativas:

I. É elaborado com base nos saldos de todas as contas do diário. FALSO, o balancete de

verificação é elaborado com base em cada lançamento realizado de acordo com o plano

de contas.

II. Seu principal objetivo é testar (verificar) se o método das partidas dobradas foi

respeitado, portanto, o único erro de escrituração que o mesmo aponta ou representa é o

da troca de saldos (devedores por credores e vice-versa). VERDADEIRO, correto esse

é o objetivo do balancete de verificação.

III. O grau de detalhamento do balancete de verificação deverá ser consentâneo com sua

finalidade. VERDADEIRO, o detalhamento nos lançamentos do balancete de

verificação deve acompanhar o objetivo de verificar o método das partidas dobradas.

IV. Os elementos mínimos que devem constar do balancete de verificação são:

identificação da entidade, data a que se refere, abrangência, identificação das contas e

respectivos grupos, e saldos das contas somando os saldos devedores com os credores.

FALSO, os saldos das contas devedoras e credoras não devem ser somados e sim os

saldos das contas credoras formando um saldo único e em contra partida os saldos das

contas devedoras formando um saldo único.

Gabarito: B.

12. (CODERN/2014/Q32/Contador) Uma determinada empresa iniciou suas atividades

em outubro/2013. Em dezembro desse mesmo ano, os saldos das contas apresentavam

os seguintes valores:

Exame de Suficiência CFC – Conselho Federal de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

18

Bancos R$ 1.200,00

Caixa R$ 1.000,00

Capital Social R$ 15.000,00

Clientes R$ 1.500,00

CMV R$ 5.000,00

Contas a Pagar R$ 1.400,00

Despesas Gerais R$ 3.000,00

Estoques R$ 1.300,00

Fornecedores R$ 1.500,00

Imóveis R$ 12.000,00

Impostos a Pagar R$ 1.000,00

Receitas R$ 12.000,00

Salários a Pagar R$ 2.100,00

Veículos R$ 8.000,00

Com base nos dados apresentados, é correto afirmar que, antes do encerramento do

resultado, o Balancete de Verificação da empresa deverá apresentar um total de:

a) R$ 21.000,00.

b) R$ 25.000,00.

c) R$ 28.000,00.

d) R$ 33.000,00.

e) R$ 40.000,00.

Comentário: Vamos localizar a natureza das contas para elaboração do Balancete de

Verificação:

Bancos – devedor R$ 1.200,00

Caixa – devedor R$ 1.000,00

Capital Social – credor R$ 15.000,00

Clientes – devedor R$ 1.500,00

CMV – devedor R$ 5.000,00

Contas a Pagar – credor R$ 1.400,00

Despesas Gerais – devedor R$ 3.000,00

Estoques – devedor R$ 1.300,00

Fornecedores – credor R$ 1.500,00

Imóveis – devedor R$ 12.000,00

Impostos a Pagar – credor R$ 1.000,00

Receitas – credor R$ 12.000,00

Salários a Pagar – credor R$ 2.100,00

Veículos - devedor R$ 8.000,00

Vamos agora elaborar o balancete de verificação:

Contas Devedor Credor

Bancos R$ 1.200,00

Caixa R$ 1.000,00

Exame de Suficiência CFC – Conselho Federal de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

19

Capital Social R$ 15.000,00

Clientes R$ 1.500,00

CMV R$ 5.000,00

Contas a Pagar R$ 1.400,00

Despesas Gerais R$ 3.000,00

Estoques R$ 1.300,00

Fornecedores R$ 1.500,00

Imóveis R$ 12.000,00

Impostos a Pagar R$ 1.000,00

Receitas R$ 12.000,00

Salários a Pagar R$ 2.100,00

Veículos R$ 8.000,00

Saldos R$ 33.000,00 R$ 33.000,00

Gabarito: D.

13. (TRT16/FCC/2009) O Princípio basilar do Método das Partidas Dobradas permite

que se chegue à seguinte conclusão:

a) o total do Ativo será igual à soma do Passivo Exigível menos o Patrimônio Líquido.

b) a soma dos débitos referentes às contas patrimoniais e de resultado é sempre igual à

soma dos créditos apenas das contas patrimoniais.

c) a um débito ou mais de um débito, numa ou mais contas, deve corresponder um

crédito equivalente em uma ou mais contas.

d) a soma das despesas é sempre igual à soma das receitas.

e) a soma dos débitos referentes apenas às contas patrimoniais é sempre igual à soma

dos créditos referente às contas patrimoniais e de resultado.

Comentário: Vamos analisar cada uma das alternativas:

a) o total do Ativo será igual à soma do Passivo Exigível menos o Patrimônio Líquido.

FALSO, o total do Ativo será igual à soma do Passivo Exigível mais o Patrimônio

Líquido.

b) a soma dos débitos referentes às contas patrimoniais e de resultado é sempre igual à

soma dos créditos apenas das contas patrimoniais. FALSO, a soma dos débitos é

sempre igual a soma dos créditos entre as contas patrimoniais e de resultado.

c) a um débito ou mais de um débito, numa ou mais contas, deve corresponder um

crédito equivalente em uma ou mais contas. VERDADEIRO, o saldo dos débitos deve

ser igual ao saldo dos créditos independente de quantos lançamentos serão necessários

para representar a situação proposta.

d) a soma das despesas é sempre igual à soma das receitas. FALSO, a soma das

despesas pode ser menor, igual ou maior que a soma das receitas.

e) a soma dos débitos referentes apenas às contas patrimoniais é sempre igual à soma

dos créditos referente às contas patrimoniais e de resultado. FALSO, a soma dos

débitos é sempre igual a soma dos créditos entre as contas patrimoniais e de resultado.

Gabarito: C.

Exame de Suficiência CFC – Conselho Federal de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

20

14. (TRF/Esaf/2009) A empresa Alfa apurou os seguintes valores em 31/12/2001:

Contas Valores

Dinheiro Existente 200,00

Máquinas 800,00

Dívidas Diversas 900,00

Duplicatas a Receber 540,00

Rendas Obtidas 680,00

Empréstimos Bancários 500,00

Móveis 900,00

Contas a Pagar 700,00

Consumo Efetuado 240,00

Receitas Antecipadas 400,00

Automóveis 800,00

Capital Registrado 450,00

Adiantamentos a Diretores 450,00

Duplicatas Descontadas 250,00

Depreciação Acumulada 300,00

Provisão para Devedores Duvidosos 140,00

Gastos com Emissão de Ações 100,00

Marcas e Patentes 560,00

Adiantamentos de Clientes 270,00

Os componentes acima, examinados pelo prisma doutrinário lecionado segundo a

Teoria das Contas, demonstram a seguinte atribuição de valores:

a) 1.270,00 às contas diferenciais.

b) 2.960,00 às contas de agentes consignatários.

c) 6.970,00 às contas integrais.

d) 920,00 às contas de resultado.

d) 4.010,00 às contas de agentes correspondentes.

Comentário: Vamos iniciar a resolução verificando a classificação das contas quanto a

Bem, Direitos e Obrigações para facilitar na localização em cada Teoria da Conta.

Contas Classificação Valores

Dinheiro Existente Bem 200,00

Máquinas Bem 800,00

Dívidas Diversas Obrigação 900,00

Duplicatas a Receber Direito 540,00

Rendas Obtidas Receitas 680,00

Empréstimos Bancários Obrigação 500,00

Móveis Bem 900,00

Contas a Pagar Obrigação 700,00

Consumo Efetuado Despesas 240,00

Receitas Antecipadas Obrigação 400,00

Automóveis Bem 800,00

Exame de Suficiência CFC – Conselho Federal de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

21

Capital Registrado Patrimônio Líquido 450,00

Adiantamentos a Diretores Direito 450,00

Duplicatas Descontadas Obrigação 250,00

Depreciação Acumulada Retificadora do Bem 300,00

Provisão para Devedores

Duvidosos

Retificadora do

Direito

140,00

Gastos com Emissão de Ações Retificadora do PL 100,00

Marcas e Patentes Bem 560,00

Adiantamentos de Clientes Obrigação 270,00

Bens = 200,00 + 800,00 + 900,00 + 800,00 – 300,00 + 560,00 = 2.960,00

Direitos = 540,00 + 450,00 – 140,00 = 850,00

Obrigações = 900,00 + 500,00 + 700,00 + 400,00 + 250,00 + 270,00 = 3.020,00

PL = Bens + Direitos – Obrigações = 2.960,00 + 850,00 – 3.020,00 = 350,00

Teoria Personalista:

Agentes Consignatários (Bens) = 2.960,00

Agentes Correspondentes (Direitos e Obrigações) = 850,00 + 3.020,00 = 3.870,00

Proprietários (PL, Despesas e Receitas) = 350,00 + 440,00 = 790,00

Teoria Materialista:

Contas Integrais (Bens, Direitos e Obrigações) = 2.960,00 + 850,00 + 3.020,00 =

6.830,00

Contas Diferenciais (PL, Despesas e Receitas) = 350,00 + 440,00 = 790,00

Teoria Patrimonialista:

Contas Patrimoniais (Ativo, Passivo e PL) = 2.960,00 + 850,00 + 3.020,00 + 350,00 =

7.180,00

Contas de Resultado (Despesas e Receitas) = 440,00

Gabarito: B.

Exame de Suficiência CFC – Conselho Federal de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

22

Exame de Suficiência CFC – Conselho Federal de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

23

LISTA DE QUESTÕES

01. (CFC/2017.1/Q07/Bacharel) Assinale a opção que apresenta apenas contas

patrimoniais de natureza credora.

a) Adiantamentos a Empregados, Capital Subscrito, Fornecedores, Receita de Vendas.

b) Capital a Integralizar, Empréstimos a Pagar, IPI a Recuperar, Reservas para

Contingências.

c) Adiantamentos de Clientes, Depreciação Acumulada, ICMS a Recolher, Salários a

Pagar.

d) Custos de Transação a Apropriar, Duplicatas Descontadas, Receita de Serviços,

Reservas de Lucros a Realizar.

02. (CFC/2015.1/Q21/Técnico) Segundo a Lei nº 6.404/76, as contas do Ativo devem

ser classificadas em ordem:

a) crescente de grau de exigibilidade.

b) crescente de grau de liquidez.

c) decrescente de grau de exigibilidade.

d) decrescente de grau de liquidez.

03. (CFC/2014.2/Q22/Técnico) Uma Sociedade Empresária, em 30 de junho de 2014,

apresentava os saldos abaixo, das seguintes contas, em seu balancete semestral:

Contas Saldos

Ações de Coligadas R$ 155.000,00

Aplicação Financeira de Liquidez Imediata R$ 50.000,00

Caixa R$ 15.000,00

Capital a Integralizar R$ 100.000,00

Capital Subscrito R$ 300.000,00

Depreciação Acumulada R$ 60.000,00

Duplicatas Descontadas R$ 45.000,00

Duplicatas a Pagar R$ 135.000,00

Duplicatas a Receber R$ 183.000,00

Despesa com Depreciação R$ 30.000,00

Férias a Pagar R$ 15.000,00

Fornecedor R$ 80.000,00

ICMS a Recuperar R$ 8.000,00

ICMS a Recolher R$ 30.000,00

ICMS sobre Vendas R$ 20.000,00

Lucros Acumulados R$ 16.000,00

Máquinas e Equipamentos R$ 250.000,00

Estoque de Mercadorias R$ 190.000,00

Móveis e Utensílios R$ 100.000,00

Receita de Vendas R$ 300.000,00

Reserva de Capital R$ 90.000,00

Exame de Suficiência CFC – Conselho Federal de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

24

Reserva Estatutária R$ 80.000,00

Títulos a Pagar R$ 250.000,00

Títulos a Receber R$ 160.000,00

Veículos R$ 140.000,00

Após a elaboração do balancete de verificação, é CORRETO afirmar que:

a) o saldo das contas de natureza credora corresponde a R$ 1.101.000,00.

b) o saldo das contas de natureza devedora corresponde a R$ 1.371.000,00

c) o saldo das contas patrimoniais credoras corresponde a R$ 1.401.000,00.

d) o saldo das contas patrimoniais devedoras corresponde a R$ 1.351.000,00.

04. (CFC/2013.2/Q08/Bacharel) Assinale a opção que apresenta apenas contas de

natureza devedora passíveis de integrar o Ativo de uma empresa comercial.

a) Adiantamentos a Clientes; Provisões para Riscos Fiscais; Credores por

Financiamentos; Impostos de Renda Incidentes sobre salários.

b) Ágio na Emissão de Ações; Alienação de Bônus de Subscrição; Doação e

Subvenções para Investimentos; Reservas de Incentivos Fiscais.

c) Depósitos Restituíveis e Valores Vinculados; Depósitos a Prazo Fixo; Prêmios de

Seguros a Apropriar; Comissões e Prêmios Pagos Antecipadamente.

d) Perdas Estimadas na Realização de Créditos; Perdas por Redução ao Valor de

Mercado; Ajuste a Valor Presente de Clientes e Depreciação Acumulada.

05. (Pref. Mun. Ibiaçu/2016/Q20/Contador) Na elaboração do balanço patrimonial,

entre outros, tem-se o ativo imobilizado que é formado pelo conjunto de bens

necessários à manutenção das atividades da empresa, caracterizados por apresentar-se

na forma tangível. Assinale a alternativa que apresenta apenas contas do ativo

imobilizado.

a) Imóveis, máquinas, terrenos e ferramentas.

b) Imóveis, direitos autorais, estoques e veículos.

c) Imóveis, veículos, aeronaves, terrenos e marcas e patentes.

d) Imóveis, veículos, aeronaves, terrenos e estoque de mercadorias.

06. (Pref. Mun. Natividade/2014/Q23/Téc. Contabilidade) Na teoria da contabilidade

está definido que constituem o ativo os bens e direitos; já o passivo é constituído por

obrigações. De acordo com essa premissa, é correto afirmar que representa um direito à

conta:

a) Veículos.

b) Provisão para 13º.

c) Duplicatas a pagar.

d) Adiantamento a fornecedores.

07. (Pref. Mun. Natividade/2014/Q29/Téc. Contabilidade) O grupo de contas do ativo é

dividido entre ativo circulante e ativo não circulante. No ativo não circulante está o sub-

grupo “realizável a longo prazo”. É uma conta a ser contabilizada no realizável a longo

prazo:

Exame de Suficiência CFC – Conselho Federal de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

25

a) Bancos.

b) Veículos.

c) Duplicatas a receber.

d) Empréstimos a diretores.

08. (Pref. Mun. Natividade/2014/Q30/Téc. Contabilidade) As contas da escrituração são

definidas na contabilidade em contas patrimoniais e contas de resultado. São contas

patrimoniais, EXCETO:

a) Clientes.

b) Prêmio de seguro.

c) Aplicações financeiras.

d) Adiantamento a fornecedores.

09. (CODERN/2014/Q29/Contador) As contas do Ativo e de Despesas possuem

natureza devedora, enquanto as contas do Passivo, Patrimônio Líquido e Receitas

possuem natureza credora. Dessa forma, os saldos das contas de Receitas, Ativo e

Passivo aumentam quando nelas são efetuados, respectivamente, lançamentos a:

a) débito, débito e débito.

b) débito, crédito e débito.

c) crédito, débito e crédito.

d) crédito, crédito e débito.

e) crédito, crédito e crédito.

10. (Pref. Mun. Sabara/2017/Q39/Técnico de Orçamento e Contabilidade) O balancete

de verificação é um demonstrativo contábil que reúne todas as contas em movimento na

entidade e seus respectivos saldos, extraídos do livro razão. É uma ferramenta

extremamente importante para elaboração do balanço patrimonial. Assim, analisando

um balancete de verificação de uma empresa temos:

Receitas da Prestação de Serviços $ 32.000,00

Despesas Administrativas $ 2.000,00

Capital Social $ 40.000,00

Bancos $ 5.000,00

Caixa $ 1.000,00

Duplicatas a receber $ 14.000,00

Diante dos dados anteriores, é correto afirmar que o saldo das contas credoras é:

a) $ 22.000,00.

b) $ 38.000,00.

c) $ 40.000,00.

d) $ 72.000,00.

11. (TRE MG/2015/Q44/Técnico Judiciário Contabilidade) Tendo em vista que, em

todos os lançamentos, o valor do débito é exatamente igual ao valor do crédito, a soma

de todas as contas com saldos devedor deve corresponder à soma de todas as contas

Exame de Suficiência CFC – Conselho Federal de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

26

com saldo credor. Para verificar se as somas estão corretas, utiliza-se o balancete de

verificação. Em relação ao balancete de verificação, analise.

I. É elaborado com base nos saldos de todas as contas do diário.

II. Seu principal objetivo é testar (verificar) se o método das partidas dobradas foi

respeitado, portanto, o único erro de escrituração que o mesmo aponta ou representa é o

da troca de saldos (devedores por credores e vice-versa).

III. O grau de detalhamento do balancete de verificação deverá ser consentâneo com sua

finalidade.

IV. Os elementos mínimos que devem constar do balancete de verificação são:

identificação da entidade, data a que se refere, abrangência, identificação das contas e

respectivos grupos, e saldos das contas somando os saldos devedores com os credores.

Estão corretas apenas as afirmativas:

a) I e II.

b) II e III.

c) III e IV.

d) II, III e IV.

12. (CODERN/2014/Q32/Contador) Uma determinada empresa iniciou suas atividades

em outubro/2013. Em dezembro desse mesmo ano, os saldos das contas apresentavam

os seguintes valores:

Bancos R$ 1.200,00

Caixa R$ 1.000,00

Capital Social R$ 15.000,00

Clientes R$ 1.500,00

CMV R$ 5.000,00

Contas a Pagar R$ 1.400,00

Despesas Gerais R$ 3.000,00

Estoques R$ 1.300,00

Fornecedores R$ 1.500,00

Imóveis R$ 12.000,00

Impostos a Pagar R$ 1.000,00

Receitas R$ 12.000,00

Salários a Pagar R$ 2.100,00

Veículos R$ 8.000,00

Com base nos dados apresentados, é correto afirmar que, antes do encerramento do

resultado, o Balancete de Verificação da empresa deverá apresentar um total de:

a) R$ 21.000,00.

b) R$ 25.000,00.

c) R$ 28.000,00.

d) R$ 33.000,00.

e) R$ 40.000,00.

Exame de Suficiência CFC – Conselho Federal de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

27

13. (TRT16/FCC/2009) O Princípio basilar do Método das Partidas Dobradas permite

que se chegue à seguinte conclusão:

a) o total do Ativo será igual à soma do Passivo Exigível menos o Patrimônio Líquido.

b) a soma dos débitos referentes às contas patrimoniais e de resultado é sempre igual à

soma dos créditos apenas das contas patrimoniais.

c) a um débito ou mais de um débito, numa ou mais contas, deve corresponder um

crédito equivalente em uma ou mais contas.

d) a soma das despesas é sempre igual à soma das receitas.

e) a soma dos débitos referentes apenas às contas patrimoniais é sempre igual à soma

dos créditos referente às contas patrimoniais e de resultado.

14. (TRF/Esaf/2009) A empresa Alfa apurou os seguintes valores em 31/12/2001:

Contas Valores

Dinheiro Existente 200,00

Máquinas 800,00

Dívidas Diversas 900,00

Duplicatas a Receber 540,00

Rendas Obtidas 680,00

Empréstimos Bancários 500,00

Móveis 900,00

Contas a Pagar 700,00

Consumo Efetuado 240,00

Receitas Antecipadas 400,00

Automóveis 800,00

Capital Registrado 450,00

Adiantamentos a Diretores 450,00

Duplicatas Descontadas 250,00

Depreciação Acumulada 300,00

Provisão para Devedores Duvidosos 140,00

Gastos com Emissão de Ações 100,00

Marcas e Patentes 560,00

Adiantamentos de Clientes 270,00

Os componentes acima, examinados pelo prisma doutrinário lecionado segundo a

Teoria das Contas, demonstram a seguinte atribuição de valores:

a) 1.270,00 às contas diferenciais.

b) 2.960,00 às contas de agentes consignatários.

c) 6.970,00 às contas integrais.

d) 920,00 às contas de resultado.

d) 4.010,00 às contas de agentes correspondentes.

Exame de Suficiência CFC – Conselho Federal de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

28

GABARITO

01. C 02. D 03. D 04. C 05. A

06. D 07. D 08. B 09. C 10. D

11. B 12. D 13. C 14. B

***Em caso de dúvidas envie email para [email protected]

CONTATO E REDES SOCIAIS:

1. Email [email protected]

2. Blog www.momentodeestudar.com.br

3. Youtube http://www.youtube.com/momentodeestudar

4. Fãpage no facebook https://www.facebook.com/momentodeestudar/

5. Grupo no facebook https://www.facebook.com/groups/184823698542240/

6. Meu perfil pessoal no facebook https://www.facebook.com/elianeapreis

7. Instagram: @momentodeestudar