auditorÍa general de la repÚblica … general/jurisprudencia/medellin... · contralorÍa general...

TRANSCRIPT

AUDITORÍA GENERAL DE LA REPÚBLICA

GERENCIA SECCIONAL I

INFORME DEFINITIVO AUDITORÍA REGULAR A LA

CONTRALORÍA GENERAL DE SUCRE

VIGENCIA 2010

Medellín, Abril 28 de 2011

Informe Definitivo de Auditoría Regular 2010 Contraloría General del Departamento de Sucre

2

AUDITORÍA GENERAL DE LA REPÚBLICA

IVÁN DARÍO GÓMEZ LEE

Auditor General de la República

FREDY CÉSPEDES VILLA

Auditor Delegado para la Vigilancia de la Gestión Fiscal

NORA HELENA CORREA LONDOÑO

Gerente Seccional I

GUILLERMO LEÓN RAMÍREZ GÓMEZ

Coordinador

LUZ AIDA LLANO GONZALEZ LUIS ALBERTO GUASCA SUAREZ

GUILLERMO LEÓN RAMÍREZ GÓMEZ GERMÁN DAVID COTES RAMÍREZ

Grupo Auditor

Informe Definitivo de Auditoría Regular 2010 Contraloría General del Departamento de Sucre

3

TABLA DE CONTENIDO Página

INTRODUCCIÓN ............................................................................................................... 5 1. Dictamen de auditoría y pronunciamiento de la cuenta............................................ 7 2. RESULTADOS DE LA AUDITORÍA..................................................................... 11 2.1 SEGUIMIENTO AL PLAN DE MEJORAMIENTO ................................................ 11 2.2 PROCESO SISTEMA DE CONTROL INTERNO.................................................. 11 2.3 PROCESO CONTABLE....................................................................................... 17 2.3.1 ESTRUCTURA FINANCIERA VIGENCIA 2010................................................................. 17 2.3.2 INFORME DE CONTROL INTERNO CONTABLE .............................................................. 22 2.4 PROCESO PRESUPUESTAL.............................................................................. 24 2.4.1 EJECUCIÓN PRESUPUESTAL DE INGRESOS .............................................................. 24 2.4.2 EJECUCIÓN PRESUPUESTAL DE GASTOS ................................................................. 25 2.4.3 MODIFICACIONES AL PRESUPUESTO ....................................................................... 26 2.4.4 EJECUCIÓN DEL PAC............................................................................................. 27 2.4.5 RESERVAS PRESUPUESTALES ................................................................................ 27 2.4.6 CUENTAS POR PAGAR ............................................................................................ 27 2.4.7 PROYECTOS DE INVERSIÓN ..................................................................................... 27 2.4.8 AUSTERIDAD EN EL GASTO PÚBLICO....................................................................... 27 2.5 PROCESO CONTRATACIÓN ESTATAL............................................................. 28 2.6 PROCESO TALENTO HUMANO..................................................................... 36 2.7 PROCESO CONTROVERSIAS JUDICIALES...................................................... 38 2.8 PROCESO DESARROLLO TECNOLÓGICO....................................................... 39 2.9 PROCESO PARTICIPACIÓN CIUDADANA ........................................................ 42 2.10 AUDITORÍA AL PROCESO AUDITOR ................................................................ 45 2.10.1 PROCESO DE RENDICIÓN Y REVISIÓN DE CUENTA .................................................... 45 2.10.2 EVALUACIÓN DEL PLAN GENERAL DE AUDITORÍAS. ................................................. 47 2.10.3 INNOVACIÓN DE LA CONTRALORÍA. ......................................................................... 48 2.10.4 CONTROL A LA CONTRATACIÓN. ............................................................................. 48 2.10.5 CONTROL AL CONTROL DE LA CONTRATACIÓN. ....................................................... 49 2.10.6 CONTROL FISCAL AMBIENTAL ................................................................................ 49 2.10.7 PROCESO CONTROL MACROFISCAL ........................................................................ 50 2.11 PROCESO RESPONSABILIDAD FISCAL .......................................................... 51 2.12 PROCESO JURISDICCIÓN COACTIVA.............................................................. 52 2.13 PROCESO ADMINISTRATIVO SANCIONATORIO............................................. 53 2.14 QUEJAS RADICADAS EN LA GERENCIA ......................................................... 56 3. RECOMENDACIONES ........................................................................................ 58 ANEXOS.......................................................................................................................... 59 4 RESPUESTA AL DERECHO DE CONTRADICCIÓN .......................................... 59 4.1 HALLAZGOS ADMINISTRATIVOS ..................................................................... 59

Informe Definitivo de Auditoría Regular 2010 Contraloría General del Departamento de Sucre

4

4.2 HALLAZGOS DISCIPLINARIOS ......................................................................... 61 4.3 HALLAZGOS FISCALES..................................................................................... 86

Informe Definitivo de Auditoría Regular 2010 Contraloría General del Departamento de Sucre

5

INTRODUCCIÓN

La Auditoría General de la República, Gerencia Seccional I, en cumplimiento de los postulados constitucionales y legales que le confieren competencia para vigilar la gestión de la Contraloría General del Departamento de Sucre, realizó Auditoría Regular sobre la vigencia 2010, para evaluar los resultados de la gestión administrativa y misional en el cumplimiento de normas y disposiciones legales vigentes.

El ejercicio de control fiscal se desarrolló en cumplimiento del Plan General de Auditorías 2011 y del Plan Estratégico 2009-2011, aplicando la metodología adoptada mediante Resolución Orgánica No. 007 del 4 de agosto de 2010 “Manual del Proceso Auditor”, concordantes con las normas de auditoría generalmente aceptadas.

La elaboración del mapa de riesgos determinó la evaluación integral de los procesos críticos objeto de mayor análisis; se estableció el alcance de la auditoría y los objetivos de cada proceso, indicando las actividades a realizar para alcanzar cada uno de ellos, los cuales quedaron consignados en el memorando de planeación. Los procesos evaluados en la presente auditoría fueron:

En el área administrativa, el sistema de control interno (Avance del MECI y Sistema de Gestión de Calidad), manejo financiero, presupuestal, contratación, talento humano, controversias judiciales y desarrollo tecnológico. En el área misional, participación ciudadana, proceso auditor incluyendo el control fiscal ambiental e informes macrofiscales, procesos administrativo sancionatorio, responsabilidad fiscal y jurisdicción coactiva. Igualmente, se verificó la evaluación a los indicadores que conforman los 8 criterios para medir la gestión de la Contraloría.

El memorando de planeación, proporcionó fundamentos básicos para desarrollar el examen, permitiendo consolidar la opinión y conceptos registrados en el presente informe. La evaluación incluyó pruebas selectivas, evidencias y documentos que soportan la gestión de la Entidad, las cifras, el balance y el cumplimiento de disposiciones legales, en el período analizado.

El presente informe es de carácter final, está armonizado en 4 capítulos; el primero, es el dictamen de auditoría que emite el pronunciamiento acerca de la razonabilidad y consistencia de la información económica y social por el ejercicio de 2010 y pronunciamiento sobre el fenecimiento o no de la cuenta rendida, el segundo presenta los resultados obtenidos en la auditoría, agrupados en los procesos administrativos y misionales evaluados.

Informe Definitivo de Auditoría Regular 2010 Contraloría General del Departamento de Sucre

6

El capítulo 3 detalla las recomendaciones, en aras de mejorar la gestión que viene realizando la Entidad.

Finalmente, el capítulo 4 se encuentra la respuesta al derecho de contradicción ejercido por la Entidad de Control mediante oficio No. 100-5-2-1161 del 11/04/2011, recibido en la Gerencia Seccional bajo el radicado NUR 2011-213-002822-2 del 15 de abril de 2011. Los hallazgos de la auditoría regular están contenidos en el Anexo 2-1.

Informe Definitivo de Auditoría Regular 2010 Contraloría General del Departamento de Sucre

7

1. DICTAMEN DE AUDITORÍA Y PRONUNCIAMIENTO DE LA CUENTA

La Auditoría General de la República ha practicado el control financiero al balance general de la Contraloría Departamental de Risaralda a diciembre 31 de 2010 y los estados de Actividad Financiera, Económica y Social y de Cambios en el Patrimonio, relativos al año terminado en esa fecha, comparados con cifras del año anterior, acompañados de las notas explicativas, cuya preparación es responsabilidad de los administradores de la Entidad, la nuestra, es la de expresar la opinión sobre los estados en su conjunto y verificar si, entre ellos, existe la debida concordancia.

El examen fue practicado de acuerdo con las normas de auditoría generalmente aceptadas en Colombia, pruebas de documentos y registros de contabilidad, que proporcionaron una base razonable para fundamentar la valoración.

En nuestra opinión, los estados financieros reflejan razonablemente la situación financiera de la Contraloría Departamental de Sucre a diciembre 31 de 2010, los resultados de sus operaciones y los flujos de efectivo por el año terminado, de conformidad con los principios de contabilidad generalmente aceptados y normas técnicas relativas al reconocimiento de los hechos económicos, registro, revelación y valuación, aplicadas sobre bases uniformes

En el ejercicio auditor practicado se evaluaron los siguientes procesos:

Sistema de Control interno. Presenta buena gestión, por cuanto, Existe plan estratégico, del cual se cumplieron 4 objetivos de 6 propuestos, para un cumplimiento del plan del 73%. Igualmente cuentan con manual de procesos y procedimientos actualizados. Realizaron evaluación a los diferentes procesos de la entidad. Las fases del nuevo modelo estándar de control interno se encuentran implementadas en un 100%. El sistema de gestión de calidad se encuentra en etapa de implementación, en el 79%, se realizaron 11 auditorías de calidad La gestión del sistema de control interno se encuentra en un 95%.

Proceso Presupuestal. En conclusión, presentó buena gestión, por cuanto la Contraloría cumple con el estatuto orgánico del presupuesto, se expiden los CDP, RP y los actos administrativos que modifican el presupuesto certificados por el profesional universitario jefe de presupuesto, realizan los descuentos de ley, se presenta oportunidad en los pagos. Cumple con las normas de austeridad en el gasto las cuales se encuentran reglamentadas mediante la Resolución No. 006 de 2010. Proceso Contratación Administrativa. En conclusión este proceso se considera deficiente, por cuanto presenta deficiencias como en el caso de los estudios previos que dan origen a dos (2) presuntos hallazgos disciplinario, un presunto hallazgo fiscal originado en el contrato 08 de 2010 y varios hallazgos

Informe Definitivo de Auditoría Regular 2010 Contraloría General del Departamento de Sucre

8

de carácter administrativo como son: informes de contratistas con las mismas actividades, la austeridad en el uso de papel por parte de la contraloría y deficiencias en la expedición de las certificaciones expedidas por los supervisores para el recibo de los bienes o servicios contratados. Proceso Talento Humano. En conclusión, la gestión adelantada en el área de talento humano es buena, por cuanto las liquidaciones de nómina, prestaciones sociales, descuentos y aportes parafiscales se ajusta a las normas legales vigentes, las actividades de capacitación y bienestar social se encuentran soportados por programas, los cuales reportan evaluación, seguimiento y asistencia de los funcionarios. Proceso Controversias Judiciales. En conclusión el proceso es Bueno, ya que no presenta inconsistencias y cumple diligentemente con su finalidad.

Proceso Desarrollo Tecnológico. Presenta Buena gestión, por cuanto la Entidad cuenta con manual de procesos y procedimientos para el área de Gestión de la Informática, El PESI responde a las necesidades y requerimientos de cada una de las áreas de la Entidad, los recursos tecnológicos son administrados adecuadamente cuentan con página Web, realizan backup para la protección de la información, cuentan con aplicativo para el proceso financiero y presupuestal, los equipos de cómputos en su totalidad se encuentran amparados por póliza. Cuenta con la pagina Web www.contraloriasucre.gov.co.

Proceso Participación Ciudadana. El proceso presenta buena gestión, por cuanto realizó encuestas de satisfacción del cliente en promoción y atención ciudadana, cuentan con una guía y/o cartilla como plan de divulgación, realizaron actividades de formación, promoción y capacitación de control fiscal, , Capacitaron 520 ciudadanos. Tienen reglamentado los procedimientos de orden administrativos interno relacionados con el trámite de derechos de petición, quejas y/o denuncias. El proceso se encuentra articulado al proceso auditor y responsabilidad fiscal.

Auditoría al Proceso Auditor y Control Fiscal Ambiental En conclusión, presentó buena gestión en el proceso auditor y en control fiscal ambiental por cuanto la Contraloría cumplió con el 100.6% del PGA; aplicó la metodología del audite versión 2.2 desde el encargo de auditoría hasta la suscripción del plan de mejoramiento; los papeles de trabajo se encuentran foliados y referenciados. Sin embargo, se debe implementar el acto administrativo que reglamente los beneficios de control fiscal, igualmente revaluar los tiempos para realizar las auditorías e involucrar a la sociedad civil en el control social de la gestión pública en el tema ambiental.

Informe Definitivo de Auditoría Regular 2010 Contraloría General del Departamento de Sucre

9

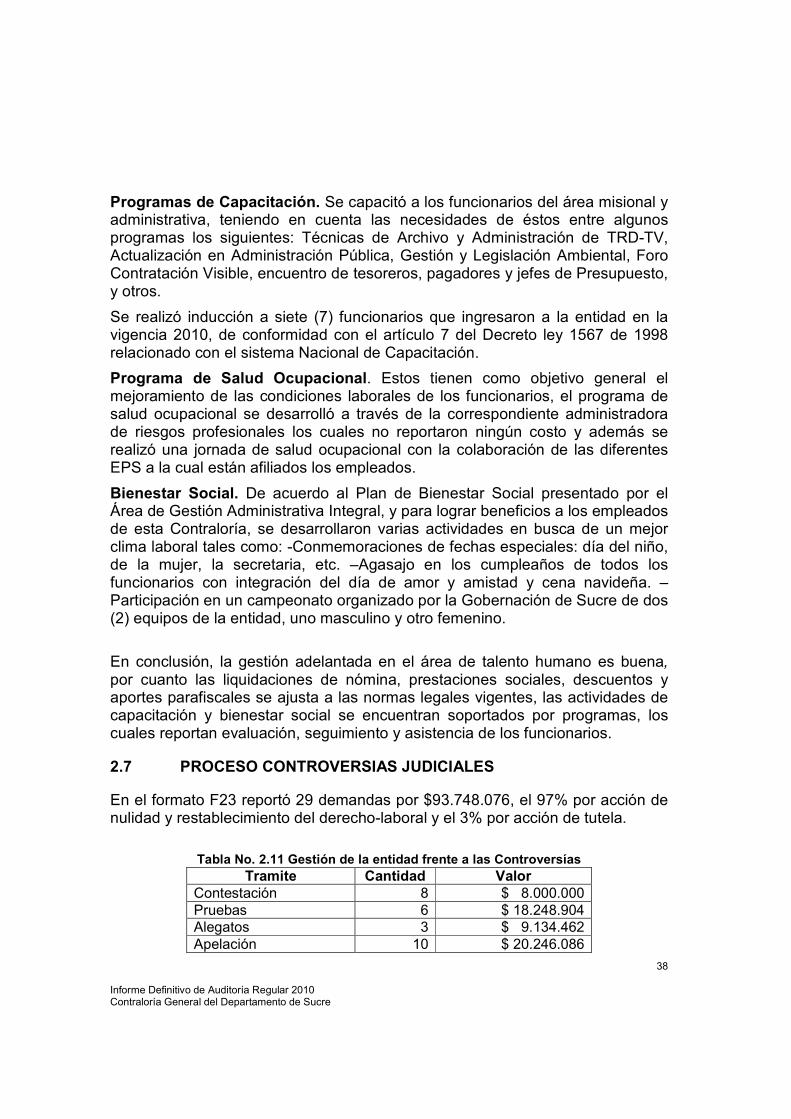

Informes Macrofiscales.

Informe Fiscal y Financiero La Contraloría elaboró y presentó el informe sobre el estado de las finanzas de la Gobernación de Sucre y los 26 municipios El informe es elaborado en cumplimiento del numeral 3 del artículo 268, inciso 6 del artículo 272 de la Constitución Política, el artículo 43 de la Ley 42 de 1993 y el artículo 165 numeral 6 de la Ley 330 de 1996.

El informe solo se limita a realizar análisis presupuestal de ingresos y egresos, el análisis de la deuda solo se menciona el movimiento de pagos e intereses pero no se concluye si el departamento tiene capacidad de endeudamiento, no presenta el dictamen de los estados financieros de los sujetos de control. No tiene Contexto contable, marco fiscal a mediano plazo, el cumplimiento de la Ley 617 de 2000 solo se realizó al departamento, en conclusión le falta más contenido y análisis. Por lo tanto, se recomienda realizar un análisis que se tenga en cuenta análisis presupuestal de ingresos y egresos, marco fiscal de mediano plazo, análisis de la deuda y verificar la capacidad de endeudamiento, análisis de la Ley 617 de los Municipios, Concejos y Personerías.

Informe del Estado de los Recursos Naturales y del Medio Ambiente. En cumplimiento de lo estipulado en la Constitución Nacional y la ley 42 de 1993, la Contraloría elaboró el informe del “Estado de los Recursos Naturales y del Medio Ambiente en el Departamento de Sucre que recopila los resultados de la gestión ambiental desarrollada en el Departamento en la vigencia 2009. El informe consta de 4 capítulos así: Capitulo I Inversión Ambiental, Capitulo II Gestión de Acciones Populares, Capitulo III Calidad del Agua y Capitulo IV Planes Departamentales de Agua. El informe presenta análisis de cada uno de los capítulos y realiza conclusiones de cada uno de estos, de los cuales se recomienda realizar el respectivo seguimiento. En conclusión es un informe bien estructurado.

Proceso Responsabilidad Fiscal En conclusión se considera que la gestión de este proceso es buena, toda vez que cumple con la normatividad, tiene orden y buena gestión.

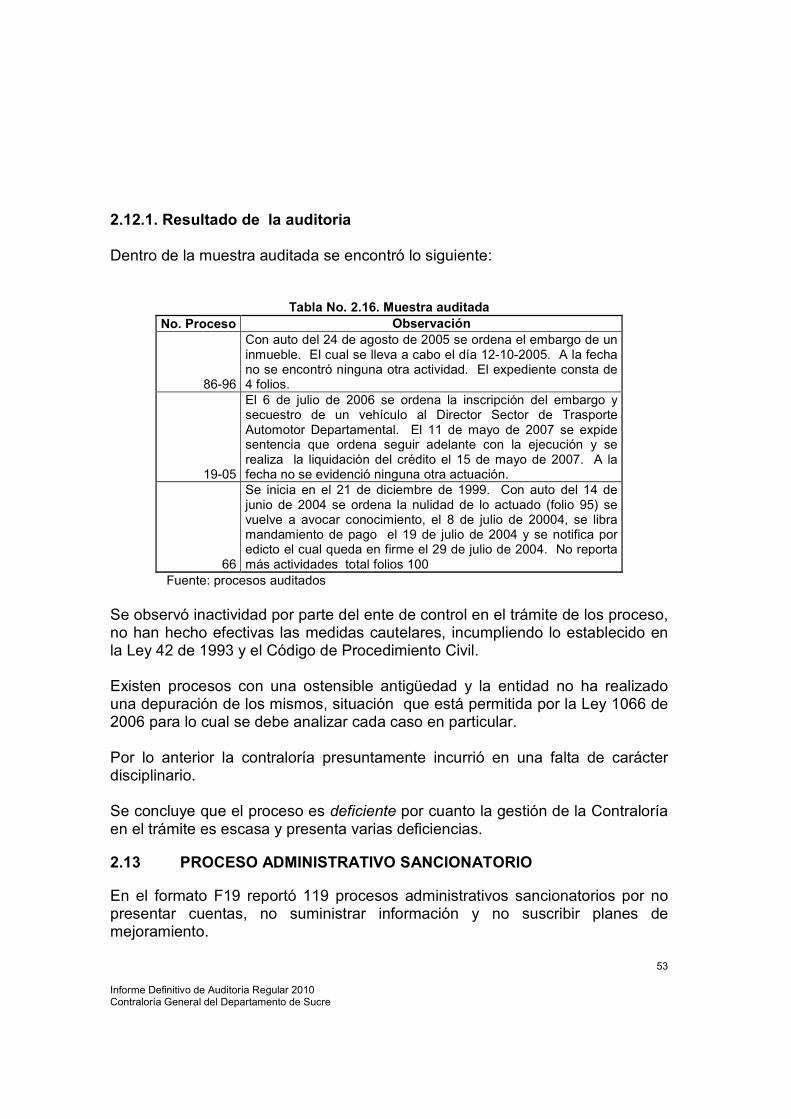

Proceso Jurisdicción Coactiva. Se concluye que el proceso es deficiente por cuanto la gestión de la Contraloría en el trámite es escasa y presenta varias deficiencias.

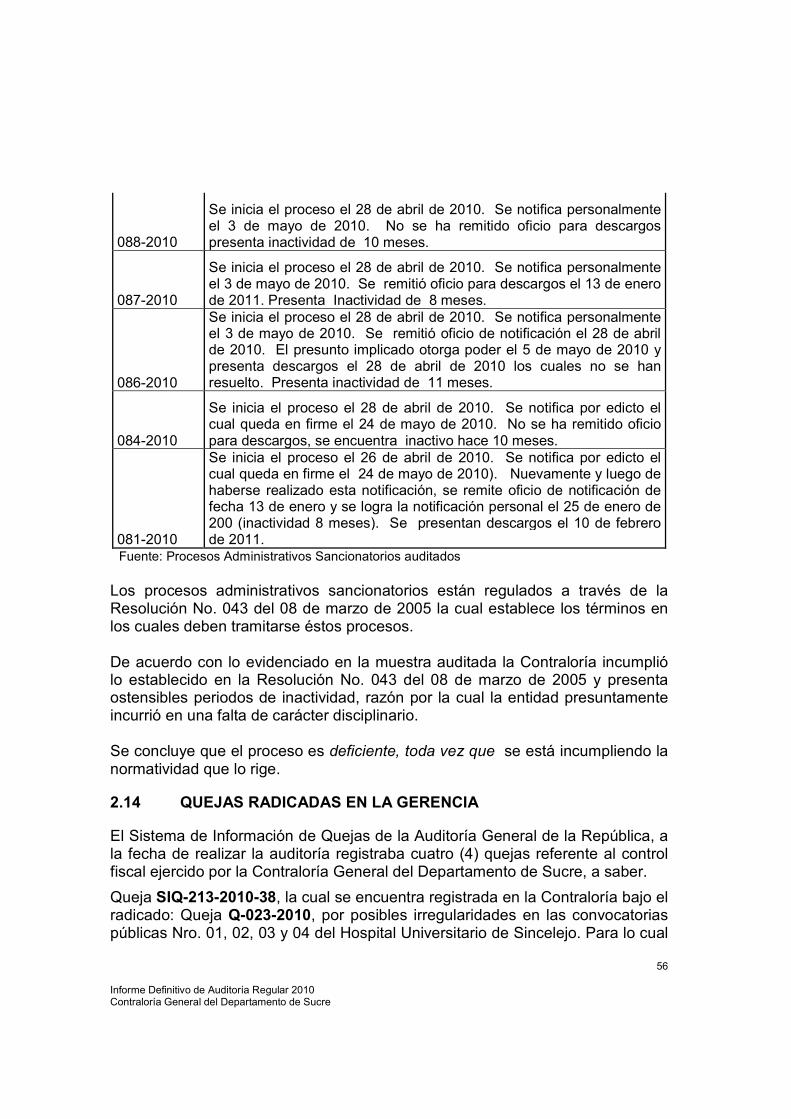

Proceso Administrativo Sancionatorio. Se concluye que el proceso es deficiente, toda vez que se está incumpliendo la normatividad que lo rige.

Rendición de Cuenta Vigencia 2010. La Entidad rindió la cuenta de la vigencia 2010 en forma electrónica dentro de los términos previstos en la Resolución Orgánica No. 006 de 2008 de la Auditoría General de la República.

Informe Definitivo de Auditoría Regular 2010 Contraloría General del Departamento de Sucre

10

La Gerencia Seccional en el informe de revisión de la rendición de la cuenta, detectó inconsistencias en los siguientes formatos F02, F09, F13, F14, F16, F17, F18, F19, F20, F21, F23 y F24 y en la información de desarrollo tecnológico y mediante oficio NUR 2011-213-001553-1 del 12/03/2011 se hizo el respectivo requerimiento, a través del SIREL.

Resultados del Ejercicio Auditor. Los resultados de la auditoría integral arrojaron 9 hallazgos así: 4 administrativos, 4 disciplinarios y 1 fiscal. Anexo 2.1.

Por lo anterior, la Gerencia Seccional I, teniendo en cuenta el dictamen de los estados financieros y el concepto de gestión, emite pronunciamiento de FENECIMIENTO para la cuenta 2010, examinada a través del proceso auditor.

Atentamente, NORA HELENA CORREA LONDOÑO Gerente Seccional I

Informe Definitivo de Auditoría Regular 2010 Contraloría General del Departamento de Sucre

11

2. RESULTADOS DE LA AUDITORÍA

2.1 SEGUIMIENTO AL PLAN DE MEJORAMIENTO

La auditoría practicada sobre la vigencia 2009, dio origen a la suscripción del plan de mejoramiento con 22 acciones de mejora -observaciones, con el objeto de aplicar medidas correctivas y preventivas, para fortalecer la gestión administrativa y misional de la Entidad.

Tabla 2-1. Consolidado de Cumplimiento Plan de Mejoramiento

Auditoría Vigencia 2009 Cumplimiento

Proceso Total

Observaciones Acciones

Implementadas En Proceso de Implementación

Acciones No Implementadas %

Control Interno 1 1 0 0 100%

Financiero 11 11 0 0 100%

Participación Ciudadana 1 1 0 0 100%

Contratación 2 2 0 0 100%

Proceso Auditor 7 5 2 0 93%

Totales 22 20 2 0 98%

Fuente: Papeles de Trabajo

Como resultado al seguimiento, evidenciamos que de las 22 acciones fueron implementadas 20 y 2 siguen en proceso de implementación para un cumplimiento del 98%.

2.2 PROCESO SISTEMA DE CONTROL INTERNO.

La Contraloría cuenta con el plan estratégico 2008 – 2011, adoptado mediante resolución 196 del 13 de agosto de 2008, existe el plan de acción, el cual esta definido por áreas, presentan los siguientes objetivos:

Plan Estratégico “fomentar el control del patrimonio fiscal y ambiental, con el fin de garantizar el buen uso de los recursos del estado y de esta manera contribuir al mejoramiento de la calidad de vida de la comunidad sucreña a través de planes de capacitación tanto al cliente interno como al cliente externo”.

Plan de Acción para el área de control interno “informar sobre las actividades y operaciones realizadas por la oficina de control interno tanto misionales como apoyo permanente para que el ejercicio de control interno considerado como intrínseco al desarrollo de las funciones de todos los cargos, se interiorice y produzca en cada responsable de los diferentes procesos el sentido de pertenencia institucional y una cultura de autocontrol para lograr el cumplimiento con eficiencia y transparencia de la misión de la entidad.

La Contraloría en desarrollo de las acciones y/o actividades planteadas en el plan de acción y el plan estratégico, han dado alcance al objetivo propuesto en

Informe Definitivo de Auditoría Regular 2010 Contraloría General del Departamento de Sucre

12

los citados planes, la evaluación del plan estratégico vigencia 2010, arrojó un porcentaje de cumplimiento del 73%, teniendo en cuenta la evaluación de control interno, la ejecución de los planes de acción, los informes de gestión de cada una de las áreas de la entidad.

Existe manual de procesos y procedimientos de la realización de las labores de la oficina el cual fue adoptado mediante Resolución No. 301 del 5 de diciembre de 2008.

El comité coordinador de control interno, creado mediante Resolución No. 097 del 7 de mayo de 2002, cumple con sus funciones básicas de asesoría.

Al verificar la acción correctiva de la observación plasmada en el plan de mejoramiento vigencia 2009, se observó la realización de auditorías internas a todos los procesos incluido el área contable de donde se generó observación, encontrando que dicha acción se llevó a cabo dando el cumplimiento del 100%.

Como implementación de políticas por parte de la alta gerencia frente a las deficiencias que advierten las evaluaciones de control interno, contrataron una actualización del aplicativo Apolo ultra, para subsanar las inconsistencias presentadas en el área financiera, vinculó nuevo personal mediante Ordenanza de la Asamblea Departamental para desempeñar funciones que se hacían necesarias dentro de la Entidad, expidieron actos administrativos que soportaron planes de contingencia en el área de subcontraloría y responsabilidad fiscal, tomaron la decisión de incluir dentro del manual de procedimientos, los de almacén e inventarios, contrataron tecnologías para coadyuvar con la organización del archivo central.

Las acciones de los planes de mejoramientos de vigencias anteriores, evidencian que se les realizó seguimiento respectivo, observando que las acciones en los planes de mejoramiento, se cumplieron en un 100%.

Para fomentar los principios de autocontrol, autorregulación y autogestión, implementa actividades, las cuales están incorporadas en las auditorías internas que se les realiza a cada proceso, así como reuniones de la alta gerencia, donde se imparten directrices para ejercer autocontrol en las diferentes áreas de la Entidad.

El Área de Control Interno realizó Auditoría Interna de seguimiento a los procesos: Área de Subcontraloría (Participación Ciudadana y Administrativos Sancionatorios), Área de Gestión Administrativa Integral (Gestión Humana, Informática, Gestión de la Infraestructura, Adquisición de Bienes y/o Servicios, Gestión Documental), Área de Control Fiscal y Auditorías, Oficina Asesora Jurídica, Área Operativa de Responsabilidad Fiscal y Jurisdicción Coactiva, Área de Contabilidad, Tesorería, Presupuesto y Administrativa. Se observa que las

Informe Definitivo de Auditoría Regular 2010 Contraloría General del Departamento de Sucre

13

evaluaciones realizadas se registran en informes y se comunican tanto al evaluado como al representante legal.

Subscribieron plan de mejoramiento en las áreas de: Subcontraloría (Participación Ciudadana, Sancionatorios), Control Fiscal y Auditorías, Gestión Administrativa Integral (Gestión Documental, Gestión Humana, Adquisición de Bienes y Servicios), a los cuales se les hicieron el respectivo seguimiento encontrando que dichos planes se encontraban en un 75% de cumplimiento al finalizar la vigencia.

La Entidad presentó los informes externos a los diferentes entes así: Ejecutivo Anual del MECI al DAFP, con Radicado 1446. Informes de Sistema de Gestión de Calidad, presentado a la AGR, a través del SIREL. Informe de control Interno Contable, el cual se le presenta a la Gobernación del Departamento. mediante oficio 140-2-1-0718 del 23 de febrero de 2011, quien a su vez envían el consolidado del Departamento a la Contaduría General de la Nación. Informe de labores de Gestión de Control Interno presentado a la AGR, a través del SIREL.

Modelo Estándar de Control Interno Colombiano MECI 1000:2005.

La Contraloría Departamental implementó al 100% las cuatro fases del nuevo modelo estándar de control interno. Presentó el informe ejecutivo anual de control interno, vigencia 2010 al DAFP, el cual fue radicado como informe ejecutivo número 1446, el cual arrojó como resultado un puntaje MECI del 95.42%.

Existe integración de los elementos, componentes y subsistemas del modelo estándar de control interno a los procesos.

Se evaluó la totalidad de los subsistemas, componentes y elementos de control así:

Subsistema de Control Estratégico: Arrojando los siguientes productos:

Acuerdos compromisos y protocolos éticos: Resolución 181 del 21-07-2008, por medio de la cual se adopta el código de ética. Resolución 097 del 7-05-2002, se crea el Comité de Coordinación de Control Interno y se dictan otras disposiciones. Resolución No. 181 del 21-07-2008, por medio de la cual se crea el comité de ética.

Desarrollo de talento humano: Mediante Resolución 488 del 1-12-2008, se adopta los planes anuales de formación y capacitación y de inducción y reinducción de la Contraloría. Resolución 289 del 1-12-2008, Por la cual se adopta el plan anual de bienestar social de la Contraloría Departamental de Sucre. Resolución No. 290 del 3-12-2008, por la cual se adopta y desarrolla el programa de estímulos, incentivos y reconocimiento para los servidores públicos de la Entidad. Actas de reunión del Comité de Capacitación, Estímulos y Bienestar social. Informe sobre el estudio del clima laboral en la Contraloría.

Informe Definitivo de Auditoría Regular 2010 Contraloría General del Departamento de Sucre

14

Informes de Capacitación, Salud Ocupacional y Bienestar Social, del área de Gestión Humana. Resolución 193 del 17-11-2006, se creó el comité paritario de salud ocupacional COPASO y se desarrollaron actividades de capacitación, promoción y prevención de riesgos ocupacionales. Resolución 151 del 1-07-2008, Por la cual se adopta el Manual Específico de Funciones y de Competencias Laborales para los empleos de la Planta de Personal de la Contraloría, y mediante Resolución 430 del 22-12-2010, se modifica el manual. Normograma aplicable a la labor de los distintos cargos de la entidad. Manual de Inducción. Plan de Capacitación. Sistema de evaluación del Desempeño, mediante Resolución 287 del 1-12-2008, se dictan normas del régimen especial de la carrera administrativa de la Contraloría.

Estilo de Dirección: Políticas de la alta dirección, adoptadas mediante Resolución 255 del 4-11-2008.

Planes y programas: Plan Estratégico, adoptado mediante Resolución 196 del 13-08-2008.

Modelo de operación por procesos: Mapa de procesos y caracterización de procesos, adoptados mediante Resolución 255 del 4-11-2008.

Estructura Organizacional: Ordenanza 10 del 3-06-2008, establece la planta global de la Entidad. Ordenanza 047 del 30-11-2010, hizo ajustes a la planta global de la Entidad. Documento que describe la Estructura Organizacional de la Entidad para la gestión de los procesos.

Contexto Estratégico, Identificación, Análisis, Valoración y Políticas de Administración del riesgo: Mapa de Riesgos de cada área debidamente identificados y analizados. Auditorías de Seguimiento a los Riesgos, adoptado mediante Resolución 255 del 4-11-2008. Resolución 297 del 4-12-2008, por medio de la cual se adoptan políticos generales para la administración de riesgos en la Contraloría.

Subsistema de Control de Gestión: Arrojando los siguientes productos:

Políticas de operación: Se definieron políticas de operación mediante Resolución 255 del 4-11-2008.

Procedimientos: Resolución 301 del 5-12-2008, Por el cual se adopta la segunda versión del Manual de Procedimientos de la Contraloría Departamental de Sucre. Se definieron procedimientos a cada proceso que se desarrolla en la Entidad - Manual de Procedimientos.

Controles: Los controles se definieron en la caracterización de los procesos (manual de procedimientos).

Indicadores: los planes de acción y las caracterizaciones de procesos poseen los indicadores de cada área.

Informe Definitivo de Auditoría Regular 2010 Contraloría General del Departamento de Sucre

15

Manual de Procedimiento: Resolución 301 del 5-12-2008, por el cual se adopta la segunda versión del Manual de Procedimientos.

Información Primaria: Plan de comunicación 2010 de la Contraloría Departamental de Sucre. Plan de Información y divulgación de la Participación Ciudadana. La Contraloría tiene reglamentado los procedimientos de orden administrativos interno relacionados con el trámite de derechos de petición, quejas y/o denuncias, mediante Resolución Nro. 258 del 4 de noviembre de 2008, por la cual se modifica el tramite de quejas en la Contraloría General del Departamento de Sucre, existe un link en la pagina Web donde la ciudadanía ingresa y a través de la cual se puede interponer queja y/o denuncia, derechos de petición, igualmente el área de participación ciudadana cuentan con un manual de procedimientos adoptado mediante Resolución 301 del 5 de diciembre de 2008.

Información secundaria: Resolución 140 del 16-06-2004, por la cual se crea el Comité de archivo de la Contraloría Departamental de Sucre, mediante resolución 099 del 19-04-2010, se modifica el comité. Actas de reuniones de los Comités de archivo y de Gestión Documental. Manuales – Informes – Actos Administrativos impresos. Buzón de Sugerencias.

Sistema de Información: aplicativo Apolo-Ultra – para el área financiera y administrativa. Página Web: www.contraloriasucre.gov.co. Plataforma Tecnológica.

Comunicación Organizacional: Políticas de Comunicación Organizacional.

Comunicación Informativa: Informes anual de Gestión y Rendición de Cuentas en el SIREL.

Medios de Comunicación: Pagina Web, carteleras internas, Avisos de Prensa y Radio, buzón de sugerencia.

Subsistema de Control de Evaluación: Arrojando los siguientes productos:

Auto-evaluación de control: Procedimiento de Autoevaluación del Control - Informe ejecutivo anual, labores de gestión.

Auto -evaluación de la gestión: Actividades de autocontrol realizadas por la OCI.

Evaluación del sistema de control interno: Informes de evaluación del sistema de Control interno conforme a los parámetros establecidos por el DAPF

Auditoría Interna: Programas de auditoria internas. Informes de Auditoría internas.

Planes de Mejoramiento Institucional: Existe plan de mejoramiento institucional.

Planes de Mejoramiento por proceso: Planes de Mejoramiento por procesos suscrito con el responsable de cada proceso.

Informe Definitivo de Auditoría Regular 2010 Contraloría General del Departamento de Sucre

16

Plan de Mejoramiento Individual: NA.

Sistema de Gestión de Calidad.

La Entidad no se encuentra certificada, para la Contraloría General del Departamento de Sucre, no es obligatoria la implementación del sistema de gestión de calidad, de acuerdo a lo regulado en el parágrafo segundo del Artículo 2 de la Ley 872 de 2003.

Por lo cual la Asamblea Departamental, no ha expedido ordenanza alguna de obligatoriedad del desarrollo e implementación del SGC. Sin embargo, para ello la Contraloría ha adelantado gestiones tendientes a obtener la certificación de calidad NTCGP, como lo es la creación de un equipo de calidad para la implementación del SGC, mediante Resolución No. 184 del 25 de julio de 2008. Adopción de las políticas y objetivos de calidad, mediante Resolución No. 193 del 6 de agosto de 2008. Programaron 21 auditorías de calidad, de las cuales se realizaron 11.

Están elaborando el manual de calidad, existe la caracterización de procesos, mapa de procesos, procedimientos de gestión documental, como lo es el control de registro y control de documentos, (el SGC no se ha implementado en el 100%, se encuentra en un 79%).

Las 11 auditorías de calidad realizadas como prueba de lo ya implementado del sistema, arrojaron no conformidades que se trataron con acciones correctivas y preventivas en pro del mejoramiento institucional, dichas auditoróas se realizaron a los siguientes procesos: Tesorería, Auditoría Interna de Calidad, Control Interno Gestión y Resultado, Proceso Auditor, Gestión de la Infraestructura, Procesos Sancionatorios, Responsabilidad Fiscal, Fortalecimiento a la Participación Ciudadana, Planeación, Contabilidad, Adquisición de Bienes y/o Servicios.

En conclusión, Existe plan estratégico, del cual se cumplieron 4 objetivos de 6 propuestos, para un cumplimiento del plan del 73%. Igualmente, cuentan con manual de procesos y procedimientos actualizados. Realizaron evaluación a los diferentes procesos de la entidad y los informes arrojados de estas evaluaciones se comunicaron al evaluado y al representante legal. Las fases del nuevo modelo estándar de control interno se encuentran implementadas en un 100%. El sistema de gestión de calidad se encuentra en etapa de implementación, en el 79%, realizaron 11 auditorías de calidad, como prueba de lo ya implementado del sistema, las cuales arrojaron no conformidades que se trataron con acciones correctivas y preventivas en pro del mejoramiento institucional. La gestión del sistema de control interno se encuentra en un 95%. En consecuencia, el proceso evaluado presentó Buena gestión.

Informe Definitivo de Auditoría Regular 2010 Contraloría General del Departamento de Sucre

17

2.3 PROCESO CONTABLE

La Auditoría regular se desarrolló a partir del 14 de marzo de 2011, la Entidad presentó los libros oficiales con corte a diciembre 31 de 2010; los estados contables básicos fueron presentados consolidados a esta fecha, debidamente firmados por el Contador Público y el Representante Legal.

2.3.1 Estructura Financiera Vigencia 2010 Para la vigencia 2010, la Contraloría General del Departamento de Sucre, contó con un activo de $1.241.702 miles, que comparado con la vigencia anterior, se aumentó en un 364.13%; un pasivo de $122.087miles y un patrimonio de $1.119.615 miles que respecto de la vigencia anterior, aumentó en 448.46%.

Activo Las cuentas más representativas de esta clase son: del grupo de Deudores, en la cuenta “Ingresos No Tributarios”, la cual mostró aumento respecto de la vigencia anterior del 601.70%, debido a que se registraron cuotas de auditaje pendientes de cobrar de los sujetos de control Hospital Universitario de Sincelejo $51.389 miles y Universidad de Sucre $12.529 miles en razón a la liquidación de cuotas que en el año 2010 realizó la entidad; del grupo Propiedades, Planta y Equipo, las cuentas de mayor significación en el aumento de este grupo fueron la inclusión de dos bienes de uso permanente recibidos en comodato para la Contraloría Departamental de Sucre relacionados con “Equipos de Transporte, Tracción y Elevación” que mostró aumento respecto de la vigencia anterior, del 245.71%, debido a que se dio ingreso a una camioneta Hilux – 4X2 Diesel modelo 2009 por un valor de adquisición en libros de $75.000miles y los pisos tercero, cuarto y la oficina 501 del edificio La Sabanera donde está instalada la Contraloría Departamental por un valor de $760.487milesy del grupo Otros Activos, en la cuenta “Obras y Mejoras en Propiedad Ajena” mostró aumento respecto de la vigencia anterior, del 276.19%, debido a la adecuación de las oficinas de los pisos 3, 4 y la oficina 501 según documentos soporte verificados.

Pasivo La cuenta más representativa del pasivo, es la del grupo, Obligaciones Laborales y de Seguridad Social Integral en la cuenta “Salarios y Prestaciones Sociales” subcuenta Prima de vacaciones, que representan el 368.62%, debido a que al finalizar el año la gran mayoría de funcionarios salen a vacaciones y reciben esta prestación social.

Informe Definitivo de Auditoría Regular 2010 Contraloría General del Departamento de Sucre

18

Patrimonio El patrimonio presentó saldo de $1.119.615miles, que comparado con la vigencia 2009 tuvo aumento del 448.46%, debido en gran parte a la incorporación de dos bienes entregados en comodato por parte de la Gobernación de Sucre relacionados con la camioneta Hilux – 4X2 Diesel modelo 2009 por valor de $75.000milesy los pisos tercero, cuarto y la oficina 501 del edificio La Sabanera donde está instalada la Contraloría Departamental por un valor de $760.487miles. Ingresos y Gastos La Contraloría General del Departamento de Sucre para la vigencia 2010, obtuvo ingresos por valor de $1.654.596miles, de los cuales el 91% corresponde a las transferencias de la administración central por valor de $1.499.446miles. La Entidad reflejó gastos por valor de $1.654.596miles; los más importantes fueron los de administración que ascendieron a $1.473.065miles, es decir, el 89% del total de los gastos. Después de los gastos ordinarios como son los de personal por valor de $993.676 miles, la entidad incurrió en gastos generales por valor de $294.770miles, sobresaliendo los rubros de viáticos y gastos de viaje por valor de $110.341miles, seguido del rubro de materiales y suministros por $46.138miles. De Los Libros y Estados Financieros. La Contraloría Departamental suministró la información requerida mediante oficio 20112130013161del 4 de marzo de 2011 emanado de la Gerencia Seccional I, en lo referente a los libros de contabilidad: mayor, diario y auxiliares, lo cual permitió realizar los respectivos cruces de información con el Catálogo de Cuentas y se verificó que no se presentaron diferencias entre libros de contabilidad (Auxiliar y Mayor) y el Catálogo de cuentas. Dicha información y dando cumplimiento a la observación realizada en la vigencia anterior, se presentó en forma consolidada del 1 de enero al 31 de diciembre de 2010. Sin embargo, se observó en libros de contabilidad, Mayor y Balances, que aparece un registro de $6.819 miles en el código 480504 (Intereses y Rendimientos de Deudores) y en el Balance General reportado en el SIREL aparece este valor registrado con el código 480590(Otros Ingresos Financieros). Se le hizo la observación pertinente al responsable de este manejo el cual fue ajustado en el transcurso del trabajo de campo.

Informe Definitivo de Auditoría Regular 2010 Contraloría General del Departamento de Sucre

19

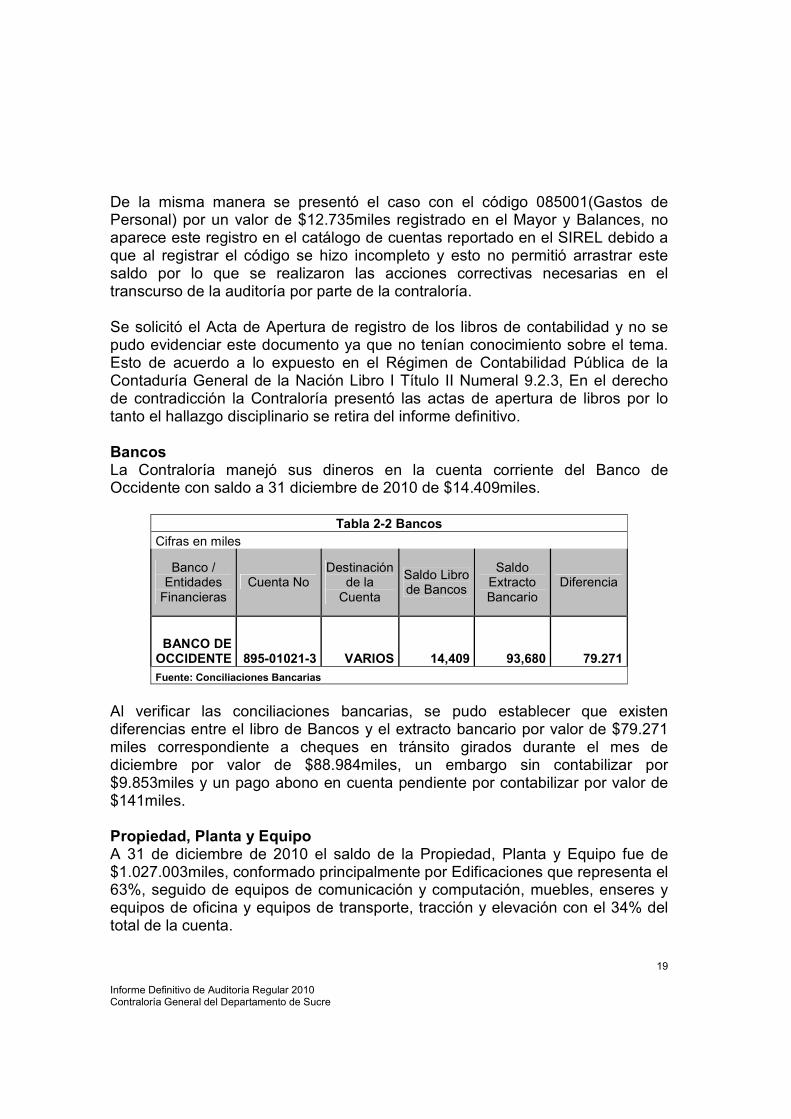

De la misma manera se presentó el caso con el código 085001(Gastos de Personal) por un valor de $12.735miles registrado en el Mayor y Balances, no aparece este registro en el catálogo de cuentas reportado en el SIREL debido a que al registrar el código se hizo incompleto y esto no permitió arrastrar este saldo por lo que se realizaron las acciones correctivas necesarias en el transcurso de la auditoría por parte de la contraloría. Se solicitó el Acta de Apertura de registro de los libros de contabilidad y no se pudo evidenciar este documento ya que no tenían conocimiento sobre el tema. Esto de acuerdo a lo expuesto en el Régimen de Contabilidad Pública de la Contaduría General de la Nación Libro I Título II Numeral 9.2.3, En el derecho de contradicción la Contraloría presentó las actas de apertura de libros por lo tanto el hallazgo disciplinario se retira del informe definitivo. Bancos La Contraloría manejó sus dineros en la cuenta corriente del Banco de Occidente con saldo a 31 diciembre de 2010 de $14.409miles.

Tabla 2-2 Bancos Cifras en miles

Banco / Entidades Financieras

Cuenta No Destinación

de la Cuenta

Saldo Libro de Bancos

Saldo Extracto Bancario

Diferencia

BANCO DE OCCIDENTE 895-01021-3 VARIOS 14,409 93,680 79.271

Fuente: Conciliaciones Bancarias

Al verificar las conciliaciones bancarias, se pudo establecer que existen diferencias entre el libro de Bancos y el extracto bancario por valor de $79.271 miles correspondiente a cheques en tránsito girados durante el mes de diciembre por valor de $88.984miles, un embargo sin contabilizar por $9.853miles y un pago abono en cuenta pendiente por contabilizar por valor de $141miles. Propiedad, Planta y Equipo A 31 de diciembre de 2010 el saldo de la Propiedad, Planta y Equipo fue de $1.027.003miles, conformado principalmente por Edificaciones que representa el 63%, seguido de equipos de comunicación y computación, muebles, enseres y equipos de oficina y equipos de transporte, tracción y elevación con el 34% del total de la cuenta.

Informe Definitivo de Auditoría Regular 2010 Contraloría General del Departamento de Sucre

20

De conformidad con el procedimiento que adopta la Entidad frente a las adquisiciones y bajas, se pudo establecer lo siguiente: Adquisiciones de Bienes La Contraloría, realizó adquisiciones por valor de $1.016.385miles, la más importante fue la de Edificaciones por $760.487miles. Presentó el inventario físico de los activos fijos, donde se evidenció el detalle individual de cada uno de los equipos y elementos entregados. En cuanto a las adquisiciones, la Entidad de manera física, entregó el kárdex donde consta el ingreso de escritorios, sillas, mesas para cómputo, sofás, escáner, cámaras de video, teléfonos equipos de cómputo e impresoras al almacén, de fecha 29 de diciembre.

Bajas de Bienes

Se reportaron bajas durante la vigencia 2010 por $20.534miles según Resolución N° 249 del 30 de septiembre de 2010 y donde se verificó el registro contable en libros de contabilidad a satisfacción, aunque se observó que al hacer el cruce de los códigos de éstos bienes con los que se presentaban en el inventario de almacén para verificar funcionarios responsables de los mismos, no aparecían en la citada Resolución. Esta observación se le comentó a la entidad y durante el proceso auditor emitieron la Resolución N° 101 del 16 de marzo de 2011 en donde registraron los respectivos códigos.

Tabla 2-3 Baja de Bienes Cifras en miles

Estado del Elemento

Número de Elementos Valor

Inservibles 254 20.534 Total 254 20.534 Fuente: Oficina de inventarios de la Contraloría departamental

Bienes Recibidos de Terceros Se suscribieron dos (2) contratos de comodato de uso permanente sin contraprestación con el Departamento de Sucre. El primero se hizo con los pisos tercero, cuarto y la oficina 501 del edificio de la Lotería la Sabanera, para el funcionamiento de las oficinas de la Contraloría y el segundo por una camioneta Hilux – 4X2 Diesel modelo 2009. Se verificó el registro contable en los estados contables, por los valores que aparecen en los respectivos contratos.

Informe Definitivo de Auditoría Regular 2010 Contraloría General del Departamento de Sucre

21

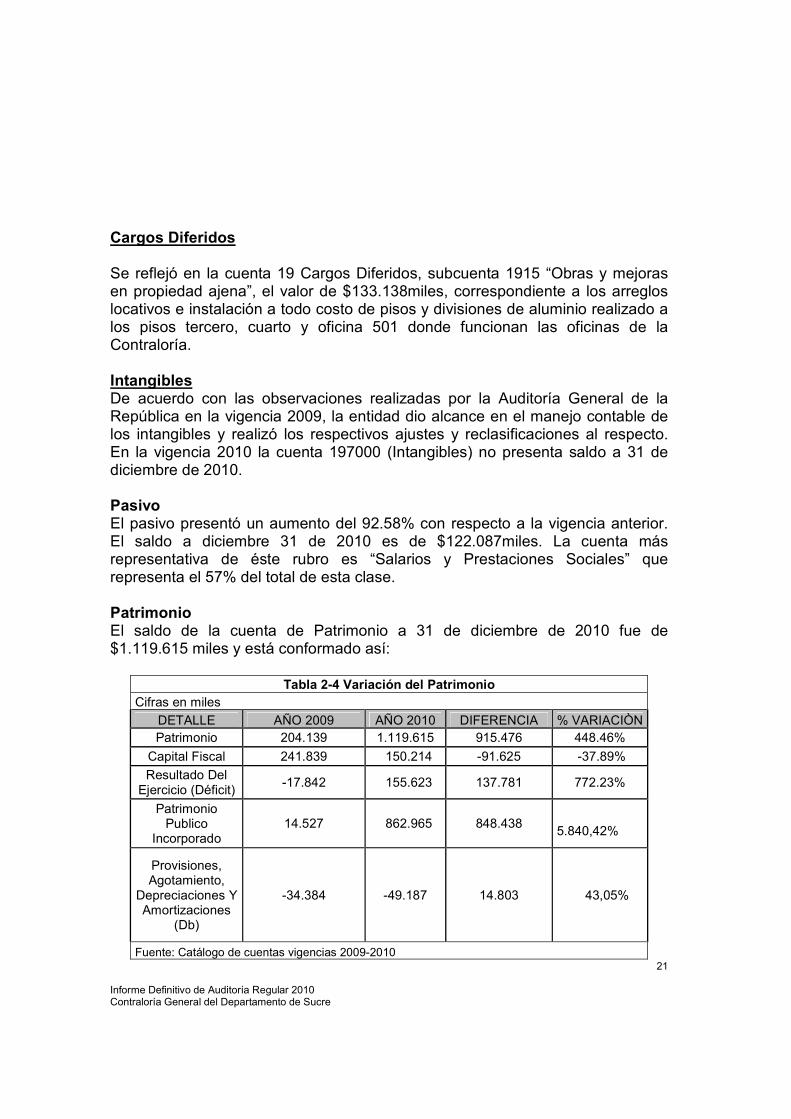

Cargos Diferidos Se reflejó en la cuenta 19 Cargos Diferidos, subcuenta 1915 “Obras y mejoras en propiedad ajena”, el valor de $133.138miles, correspondiente a los arreglos locativos e instalación a todo costo de pisos y divisiones de aluminio realizado a los pisos tercero, cuarto y oficina 501 donde funcionan las oficinas de la Contraloría. Intangibles De acuerdo con las observaciones realizadas por la Auditoría General de la República en la vigencia 2009, la entidad dio alcance en el manejo contable de los intangibles y realizó los respectivos ajustes y reclasificaciones al respecto. En la vigencia 2010 la cuenta 197000 (Intangibles) no presenta saldo a 31 de diciembre de 2010. Pasivo El pasivo presentó un aumento del 92.58% con respecto a la vigencia anterior. El saldo a diciembre 31 de 2010 es de $122.087miles. La cuenta más representativa de éste rubro es “Salarios y Prestaciones Sociales” que representa el 57% del total de esta clase. Patrimonio El saldo de la cuenta de Patrimonio a 31 de diciembre de 2010 fue de $1.119.615 miles y está conformado así:

Tabla 2-4 Variación del Patrimonio Cifras en miles

DETALLE AÑO 2009 AÑO 2010 DIFERENCIA % VARIACIÒN Patrimonio 204.139 1.119.615 915.476 448.46%

Capital Fiscal 241.839 150.214 -91.625 -37.89%

Resultado Del Ejercicio (Déficit)

-17.842 155.623 137.781 772.23%

Patrimonio Publico

Incorporado 14.527 862.965 848.438

5.840,42%

Provisiones, Agotamiento,

Depreciaciones Y Amortizaciones

(Db)

-34.384 -49.187 14.803 43,05%

Fuente: Catálogo de cuentas vigencias 2009-2010

Informe Definitivo de Auditoría Regular 2010 Contraloría General del Departamento de Sucre

22

Cuentas de Orden Deudoras y Acreedoras Reportó cuentas deudoras, en donde sobresalen: “Litigios y Demandas” por $569.530miles y se destaca las “Obligaciones Fiscales” en cuantía de $391.999miles que representa el 69% del total de la misma. “Responsabilidades” por $1.202.192miles representada por “En Proceso ante Autoridad Competente”. Reflejó cuentas acreedoras por $1.771.722miles, correspondientes a los “Litigios y Demandas” en donde sobresale “Otras Obligaciones por Litigios o Demandas” por $1.202.192miles que representa el 67.85% del total de esta clase.

Notas a los Estados Contables

Presentó las notas a los estados contables de acuerdo con el procedimiento establecido por la Contaduría General de la Nación, donde se establecen las notas de carácter específico y generales.

2.3.2 Informe de Control Interno Contable

El informe, se ajusta a los lineamientos establecidos en la Resolución No. 357 del 23 de julio del 2008 de la Contaduría General de la Nación, por la cual se adopta el procedimiento de control interno contable y de reporte del informe anual de evaluación. El Sistema de Control Interno Contable de la Contraloría Departamental de Sucre obtuvo una calificación satisfactoria con un puntaje de 3,4. Cumple con el objetivo de evaluar el grado de implementación y efectividad de los controles asociados a las actividades del proceso contable, expresando debilidades y fortalezas, avances obtenidos y recomendaciones sobre el proceso contable, determinados por la valoración cuantitativa del Sistema de Control Interno de la Entidad.

En razón de lo anterior y con relación al manejo de adquisiciones de bienes y/o servicios, reportes y registros contables, la Auditoría General de la República, considera que la entidad atendió a nivel contable y financiero las observaciones presentadas en la vigencia anterior (2009) y que presenta algunas debilidades en esta vigencia como son:

Informe Definitivo de Auditoría Regular 2010 Contraloría General del Departamento de Sucre

23

• En libros de contabilidad, Mayor y Balances, aparece un registro de $6.819.000 en el código 480504(Intereses y Rendimientos de Deudores) y en el Balance General reportado en el SIREL aparece este valor registrado en el código 480590(Otros Ingresos Financieros), lo cual debe corregirse por tanto se deja para ser incluida en el plan de mejoramiento.

• La cuenta 085001(Gastos de Personal) por un valor de $12.735.000

registrado en el Mayor y Balances, no aparece este registro en el catálogo de cuentas reportado en el SIREL debido a que al registrar el código se hizo incompleto y esto no permitió arrastrar este saldo, ésta observación también deberá ser incluida en plan de mejoramiento.

• En el registro de la adquisición de escáner de alto rendimiento canon se

están desagregando los desembolsos necesarios para poder poner en funcionamiento estos equipos, los cuales hacen parte del costo. Se observó que estos desembolsos los están llevando al gasto directamente, razón por la cual esto afectaría el estado de resultados del periodo de la vigencia auditada. El hallazgo administrativo se retira del informe definitivo de acuerdo a lo expresado en el derecho de contradicción.

• Se solicitó a la funcionaria encargada del manejo contable el Acta de

Apertura de registro de los libros de contabilidad quien manifestó que no fue posible ubicarlo, en razón de lo anterior si el mencionado documento no aparece la Contraloría presuntamente estaría incumpliendo lo que establece el Régimen de Contabilidad Pública de la Contaduría General de la Nación. Libro I, Título II Numeral 9.2.3. Situación que se configura en hallazgo de tipo disciplinario. Situación desvirtuada en el derecho de contradicción como se dijo anteriormente, hallazgo disciplinario retirado del informe definitivo.

• Los bienes dados de baja no logran identificarse con el código o referencia establecida en el momento del ingreso al almacén y asignado al funcionario responsable de su manejo, lo que genera incertidumbre en el control de los bienes de propiedad de la entidad. Se recomienda generar reportes o relaciones de bienes dados de baja teniendo en cuenta el código o referencia con el que se le dio ingreso al almacén.

Informe Definitivo de Auditoría Regular 2010 Contraloría General del Departamento de Sucre

24

2.4 PROCESO PRESUPUESTAL

2.4.1 Ejecución Presupuestal de Ingresos

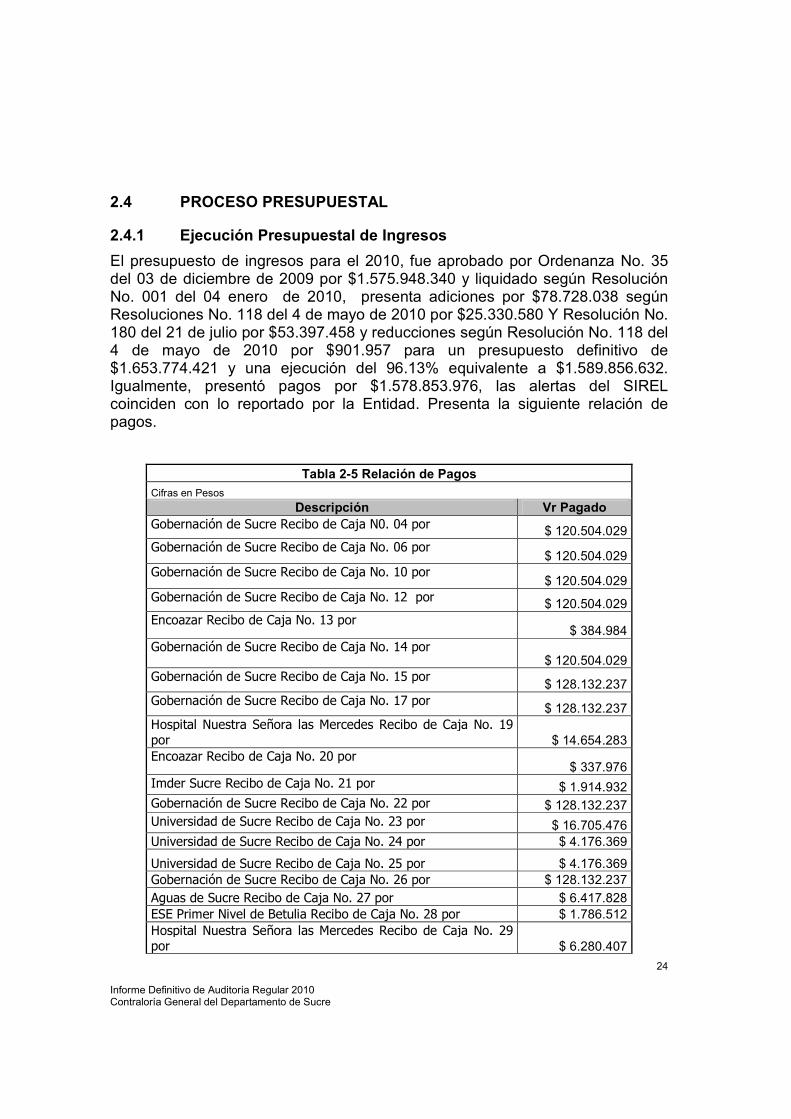

El presupuesto de ingresos para el 2010, fue aprobado por Ordenanza No. 35 del 03 de diciembre de 2009 por $1.575.948.340 y liquidado según Resolución No. 001 del 04 enero de 2010, presenta adiciones por $78.728.038 según Resoluciones No. 118 del 4 de mayo de 2010 por $25.330.580 Y Resolución No. 180 del 21 de julio por $53.397.458 y reducciones según Resolución No. 118 del 4 de mayo de 2010 por $901.957 para un presupuesto definitivo de $1.653.774.421 y una ejecución del 96.13% equivalente a $1.589.856.632. Igualmente, presentó pagos por $1.578.853.976, las alertas del SIREL coinciden con lo reportado por la Entidad. Presenta la siguiente relación de pagos.

Tabla 2-5 Relación de Pagos

Cifras en Pesos

Descripción Vr Pagado Gobernación de Sucre Recibo de Caja N0. 04 por $ 120.504.029 Gobernación de Sucre Recibo de Caja No. 06 por

$ 120.504.029 Gobernación de Sucre Recibo de Caja No. 10 por

$ 120.504.029 Gobernación de Sucre Recibo de Caja No. 12 por $ 120.504.029 Encoazar Recibo de Caja No. 13 por

$ 384.984 Gobernación de Sucre Recibo de Caja No. 14 por

$ 120.504.029 Gobernación de Sucre Recibo de Caja No. 15 por

$ 128.132.237 Gobernación de Sucre Recibo de Caja No. 17 por

$ 128.132.237 Hospital Nuestra Señora las Mercedes Recibo de Caja No. 19 por $ 14.654.283 Encoazar Recibo de Caja No. 20 por

$ 337.976 Imder Sucre Recibo de Caja No. 21 por $ 1.914.932 Gobernación de Sucre Recibo de Caja No. 22 por $ 128.132.237 Universidad de Sucre Recibo de Caja No. 23 por $ 16.705.476 Universidad de Sucre Recibo de Caja No. 24 por $ 4.176.369

Universidad de Sucre Recibo de Caja No. 25 por $ 4.176.369 Gobernación de Sucre Recibo de Caja No. 26 por $ 128.132.237

Aguas de Sucre Recibo de Caja No. 27 por $ 6.417.828 ESE Primer Nivel de Betulia Recibo de Caja No. 28 por $ 1.786.512 Hospital Nuestra Señora las Mercedes Recibo de Caja No. 29 por $ 6.280.407

Informe Definitivo de Auditoría Regular 2010 Contraloría General del Departamento de Sucre

25

Hospital de San Marcos Recibo de Caja No 11 por $ 5.307.190

Gobernación de Sucre Recibo de Caja No. 31 por $ 128.132.237 Encoazar Recibo de Caja No. 32 por $ 516.394

Universidad de Sucre Recibo de Caja No. 33 por $ 4.176.369

ESE Primer Nivel de Betulia Recibo de Caja No. 34 por $ 1.276.084 Hospital de San Marcos Recibo de Caja No 35 por $ 758.170

Imder Sucre Recibo de Caja No. 36 por $ 2.393.665

Gobernación de Sucre Recibo de Caja No. 37 por $ 128.132.237 Aguas de Sucre Recibo de Caja No. 38 por $ 2.139.270 Hospital Nuestra Señora las Mercedes Recibo de Caja No. 39 por $ 2.093.469 Hospital Nuestra Señora las Mercedes Recibo de Caja No. 40 por 2.093.461

Gobernación de Sucre Recibo de Caja No. 41 por $ 128.132.237

Universidad de Sucre recibo de Caja No. 42 por $ 8.352.738

Hospital de San Marcos Recibo de Caja No 43 por $ 3.032.683

Imder Sucre Recibo de Caja No.44 por $ 1.436.199 Total $ 1.589.856.632

Fuente: Papeles de trabajo

2.4.2 Ejecución Presupuestal de Gastos

El presupuesto de gastos aprobado fue de $1.653.774.421, reflejó ejecución del 100% del presupuesto definitivo. Presenta pagos por $1.578.853.976, de los compromisos adquiridos, corresponden a gastos de personal $1.155.574.153 el 69.87% del total del presupuesto y gastos generales $498.200.268 el 30.13%.

Las variaciones presupuestales respecto a la vigencia 2009 se observan en la tabla 2-6 así:

Tabla 2-6. Ejecución Presupuestal de Ingresos y Egresos Comparativo 2009-2010

Concepto 2009

(cifras en pesos)

2010 (cifras en pesos)

Variación %

Recaudos Recibidos del Departamento 1.383.778.314 1.499.445.798 8,36% Recaudos Cuotas de Fiscalización 123.471.240 90.410.834 -26,78% Total Ingresos 1.507.249.554 1.589.856.632 5,48% Menos Compromisos Gastos de Personal 1.110.809.897 1.155.574.153 4,03% Gastos Generales 399.804.698 498.200.268 24,61% Total Gastos 1.516.356.920 1.653.774.421 9,06% Situación Presupuestal (Superávit) -9.107.366 -63.917.789 Fuente: Papeles de trabajo

Informe Definitivo de Auditoría Regular 2010 Contraloría General del Departamento de Sucre

26

Como se puede observar la variación de la vigencia 2010 respecto de la vigencia 2009 fue del 9.06%. En la vigencia 2010 la Contraloría no reintegró dineros al tesoro municipal. El déficit presupuestal se corrige con el recaudo de las cuentas por cobrar de la siguiente vigencia.

La gestión en materia de ingresos, egresos, pagos y compromisos es buena para la vigencia, considerando que los resultados arrojados corresponden al 100% de gestión en egresos y del 96.13% en ingresos.

2.4.3 Modificaciones al Presupuesto

El formato F08 registra créditos y contracréditos por valor de $183.882.193 y adiciones por $78.728.038 y reducciones por $901.957, sin alterar el monto del presupuesto aprobado, las modificaciones cuentan con sus respectivos actos administrativos autorizados por el Representante Legal y la certificación del profesional universitario de presupuesto que existe disponibilidad presupuestal para los respectivos traslados, las cifras coinciden con el cruce de cuentas realizadas por las alertas del SIREL.

Tabla 2-7 Modificaciones al Presupuesto

Cifras en pesos

Resolución Créditos Contracréditos Motivación

Res No. 147 del 02-06-2010 41,493,158 41,493,158

Fortalecer rubro presupuestal deprima de servicios

Res No.292 del 02-11-2010 80,654,841 80.654.841

Fortalecer rubros presupuestales de prima de vacaciones, indemnización por vacaciones, materiales y suministros, compra de equipo, gastos bancarios y bienestar social

Res No.330 del 01-12-2010 61.734.194 61.734.194

Fortalecer rubros presupuestales de prima de vacaciones, auxilio de transporte, FNA, fondos de pensiones, empresas promotoras de salud, materiales y suministros, compra de equipo y capacitación

Informe Definitivo de Auditoría Regular 2010 Contraloría General del Departamento de Sucre

27

Total 183.882.193 183.882.193

Fuente: Resoluciones de la entidad

2.4.4 Ejecución del PAC

El PAC de la vigencia 2010 se constituye mediante Resolución No. 005 de enero 4 de 2010 por $1.575.948.340, las resoluciones de modificaciones, adiciones y reducciones al presupuesto tienen en cuenta los ajustes para el PAC certificadas por el profesional universitario sin afectar el monto total del presupuesto.

2.4.5 Reservas Presupuestales

Durante la vigencia evaluada la Entidad no constituyó reservas presupuestales.

2.4.6 Cuentas por Pagar

Constituyen cuentas por pagar por $12.734.602 según Resolución No. 006 del 4 de enero de 2010 las cuales afectaron el rubro de fondos de cesantías y canceladas con CDP 443 y RP 442 del 15 de febrero de 2010. Para la vigencia 2010 constituyeron cuentas por pagar por $74.920.445 según Resolución No. 005 del 3 de enero de 2011, cuentas que deben ser pagadas durante la vigencia 2011.

2.4.7 Proyectos de Inversión

Durante la vigencia evaluada la Entidad no presentó proyectos de inversión.

2.4.8 Austeridad en el Gasto Público

Mediante la Resolución No. 006 del 4 de enero de 2010 se expiden algunas medidas de austeridad y eficiencia y se somete a condiciones especiales la asunción de compromisos por parte de la Contraloría, la resolución reglamenta impresos y publicaciones, asignación y uso de vehículos oficiales, teléfonos fijos y celulares consumo de $170.000, asignación de vehículos y disposiciones varias.

Confrontando con la ejecución de gastos de los meses de enero, febrero, abril, junio, agosto, y diciembre se pudo evidenciar que no se presentan gastos suntuosos, que aplican la reglamentación en cuanto al uso de vehículos, telefonía celular y fijos, impresos y publicaciones y disposiciones varias, sin embargo, se hace un llamado a generar medidas de austeridad en el consumo de papel.

En conclusión, presentó Buena gestión, por cuanto la Contraloría cumple con el estatuto orgánico del presupuesto, expiden los CDP, RP y los actos administrativos que modifican el presupuesto certificados por el profesional universitario jefe de presupuesto, realizan los descuentos de ley, se presenta

Informe Definitivo de Auditoría Regular 2010 Contraloría General del Departamento de Sucre

28

oportunidad en los pagos. Cumple con las normas de austeridad en el gasto las cuales se encuentran reglamentadas mediante la Resolución No. 006 de 2010, sin embargo, se hace un llamado a generar medidas de austeridad en el consumo de papel.

2.5 PROCESO CONTRATACIÓN ESTATAL

2.5.1 Generalidades

Durante la vigencia 2010 la Contraloría Departamental de Sucre suscribió un total de 35 contratos. La Entidad en la vigencia evaluada ejecutó un presupuesto de gastos de $1.575.948.340. La contratación realizada en la vigencia ascendió a $434.876.281 que representa el 28% del presupuesto asignado.

La contratación realizada en la vigencia 2010 fue de menor y mínima cuantía y se ejecutó a través de contratos de compra, suministro, seguros, obra y/o prestación de servicios, celebrados mediante contratación directa y selección abreviada, según lo reportado en el Formato 13- Contratación.

En el siguiente cuadro se muestra la clasificación de los contratos así:

Tabla 2-8 Clasificación de los Contratos Cifras en pesos Clase de Contrato Cantidad % Cuantía %

C1: Prestación de servicios diferentes a C11 y C12 10 29 80.970.000 19

C4: Obra pública 2 6 97.747.306 22 C5 : Compra venta y/o suministro

13 37 162.259.410 37

C9: Seguros 2 6 3.574.565 1 C11: Prestación de Servicios Personales Profesionales Área Misional

1 3 13.200.000 3

C12: Prestación de Servicios Personales Profesionales Área Administrativa

7 20 77.125.000 18

Total 35 100 434.876.281 100

Fuente: datos formato F13 SIREL 2010

Podemos observar que los contratos de compra venta y/o suministro corresponden al 37% del valor total de la contratación y los de prestación de servicios corresponden al 29 % de la totalidad y al 19% del valor total de la contratación.

Informe Definitivo de Auditoría Regular 2010 Contraloría General del Departamento de Sucre

29

Igualmente, se suscribió un (1) contrato de prestación de servicios personales profesionales área misional y siete (7) contratos de prestación de servicios personales profesionales área administrativa, que corresponden al 20% de la totalidad y al 18% del valor total de la contratación.

A raíz de las diferencias de la interpretación normativa el Consejo de Estado en concepto del 19 de agosto de 2010, señaló: “(…) las Contralorías Departamentales cuentan con la autorización del artículo 272, inciso sexto, de la Constitución Política, para contratar el ejercicio de la función fiscal con empresas privadas nacionales, dando aplicación a la ley 42 de 1993. También tienen la opción de crear los empleos requeridos, siempre que las normas sobre control del gasto a las que estos organismos de control están sujetos, lo permitan”.

De acuerdo con lo anterior queda claro que las entidades no están habilitadas para utilizar la contratación por prestación de servicios con el ánimo de suplir en forma permanente las deficiencias de personal que presenta la planta de cargos y que existen otras alternativas a las que las entidades de control pueden acudir.

Por otra parte, en la vigencia 2010 existió una (1) adición al contrato 24 de 2010 por valor de $31.286.250, sin superar el porcentaje establecido por la normatividad legal vigente y registrando el cumplimiento de los requisitos legales, en cuanto a la disponibilidad presupuestal y el registro presupuestal de la adición al contrato. Sin embargo, la adición fue reportada en la cuenta como un contrato sin que la entidad hiciera uso de la columna que contiene el SIREL para estos eventos.

El plan de compras incluye los bienes y servicios adquiridos por la Entidad durante la vigencia 2010 y se registró en el SICE de acuerdo con lo establecido en el artículo 1 del Acuerdo 004 de 2005. La menor cuantía para la Contraloría Departamental de Sucre es de CATORCE MILLONES CUATROSCIENTOS VEINTE MIL PESOS M/CTE ($14.420.000) de conformidad con lo establecido en el artículo 2° de la Ley 1150 de 2007 y el artículo 46 del Decreto Reglamentario 2472 de 2008. Los contratistas allegan los comprobantes de pago de aportes en salud, pensiones y riesgos profesionales y/o la certificación del pago de aportes parafiscales en el caso de las personas jurídicas, en cumplimiento de las disposiciones al respecto. 2.5.2. Muestra auditada

Informe Definitivo de Auditoría Regular 2010 Contraloría General del Departamento de Sucre

30

Se revisó una muestra de 18 contratos la cual corresponde al 47% del total de contratos suscritos por la Entidad en la vigencia 2010. De los cuales 10 fueron de prestación de servicios, 6 de compraventa y suministro, 1 de adecuación y mantenimiento y 1 de suministro y papelería, obedeciendo a los criterios de cuantía y modalidad de contratación.

Tabla No. 2.9 Muestra auditada

Muestra Muestra

Contratos Valor

contratos No.

Contratos $ # %

Muestra $ %

Muestra # Contratación Directa 157.855 16 100.830 10 41% 41% Selección Abreviada 277.021 19 148.111 6 59% 59%

Totales 434.876 35 248.941 16 100% 100% Fuente: Contratos auditados En la ejecución de los contratos se evidenció que la Contraloría expidió los respectivos certificados de disponibilidad presupuestal y registros presupuestales los cuales cubrieron las obligaciones contractuales que contrajo la entidad, de igual forma en los eventos que se requerían garantías se allegaron conforme a la ley. En los contratos revisados se observó el cumplimiento del objeto contractual y de los fines para los cuales fueron celebrados. No obstante, se presentaron las siguientes irregularidades las cuales serán tratadas dentro de cada etapa del proceso así: 3.5.3. Etapa precontractual Deficiencias en los estudios previos En los contratos 03, 21, 22, 24, 27,28, 29 y 30 2010 que se realizaron a través de la modalidad de selección abreviada, los estudios de mercado para establecer el presupuesto oficial no se encontraron en las carpetas contractuales. En la contradicción la entidad allega los estudios y manifiesta que fueron realizados por otra área, por lo cual no reposaban en cada carpeta, en razón de ello y con el fin de que la documentación de cada una de las etapas del proceso de contratación se hallen en una sola parte, la entidad debe presentar acciones correctivas en el plan de mejoramiento que subsanen dicha deficiencia. Con el fin de ilustrar el tema de estudios de mercado la Procuraduría General de la Nación diseño una cartilla, la cual fue publicada en abril de 2010, que contiene recomendaciones para la elaboración de los estudios previos (páginas

Informe Definitivo de Auditoría Regular 2010 Contraloría General del Departamento de Sucre

31

40 a la 47) ante lo cual permitimos transcribir lo siguiente para que la entidad lo tenga en cuenta al momento de realizar los mencionados estudios: :

(…) El estudio de precios de mercado, que se lleva a cabo una vez elaborado el estudio técnico, permite establecer el presupuesto oficial de la contratación. Comprende la realización de un análisis de los diferentes precios de los bienes o servicios a contratar que se registran en el mercado, que pueden ser consultados a través de mecanismos como: a. Solicitud de cotizaciones. b. Consulta de bases de datos especializadas. c. Análisis de consumos y precios históricos. Asimismo, involucra el análisis de las variables consideradas para calcular el presupuesto oficial o precio del contrato. Para la elaboración del estudio de precios de mercado se efectúan las siguientes recomendaciones: a. Cuando se emplee la modalidad de solicitud de cotizaciones, las mismas se deben requerir remitiendo a los interesados toda la información básica del contrato a suscribir, con el fin de que proyecten el valor del servicio o del bien correspondiente. Por lo expuesto, se deberán señalar en la comunicación respectiva los gastos que deberá asumir el contratista (constitución de garantía única, impuestos, transporte, publicación, etc.) y la forma de pago prevista para el futuro contrato, toda vez que esta información incide directamente en el precio ofrecido. Las cotizaciones se deberán solicitar a interesados que tengan condiciones de producción (capacidad económica, financiera, técnica y de experiencia) similares, con el fin de que realmente se obtenga un precio de mercado. Para ilustrar esta afirmación basta con verificar los precios que sobre un bien de la canasta familiar puede ofrecer un tendero de barrio, un mayorista o un supermercado. Asimismo, se debe verificar la ocurrencia de circunstancias que distorsionan los precios del mercado, como ofertas especiales de almacenes de cadena, fenómenos de escasez o abundancia del producto, etc. b. Cuando por las condiciones del mercado del bien o servicio a contratar se requiera la revisión de bases de datos, el responsable deberá dejar constancia de las consultas realizadas y de los precios que soportan su estudio. Las bases de datos consultadas deben ser especializadas y representativas en el mercado del bien o servicio a contratar. c. Para emplear el mecanismo de análisis de precios históricos se debe verificar la variación de los mismos derivados del índice de precios al consumidor en cada año, examinando si se han presentado fenómenos económicos que hayan implicado fluctuaciones importantes en el comercio del bien o servicio. Las características del bien o servicio deben ser las mismas entre una contratación y otra (…)”

Informe Definitivo de Auditoría Regular 2010 Contraloría General del Departamento de Sucre

32

Por otro lado en los estudios de conveniencia y oportunidad realizados por la Contraloría para los contratos de prestación de servicios números 02, 06, 08, 10, 12 y 12A de 2010 no se definió el perfil, ni la experiencia del futuro contratista con lo cual presuntamente se quebrantó el principio de selección objetiva situación que podría conllevar a una connotación disciplinaria. De otra parte, si bien los indicados estudios realizados por la Entidad hacen mención al análisis económico del valor del contrato, éstos no cumplen con lo establecido en el numeral 4 del artículo 3 del Decreto 2474 de 2008 toda vez que no se indicaron las variables utilizadas para calcular el presupuesto de la respectiva contratación, así como su monto y el de posibles costos asociados al mismo. Lo anterior presuntamente tiene una connotación de carácter disciplinario. De igual forma la contraloría en los estudios previos hace mención a la certificación de idoneidad y experiencia de que trata el artículo 82 del Decreto 2474 de 2008, manifestando que “el futuro contratista deberá aportar su hoja de vida en la que acredite su idoneidad y experiencia directamente relacionada con el área de que se trate de lo cual el ordenador del gasto deberá dejar constancia”, en trabajo de campo se corroboró que dicha certificación no se está realizando. En la contradicción la entidad allegó las mencionadas certificaciones aduciendo que las mismas reposaban en otra área de la entidad, lo que debe también ser incluido en plan de mejoramiento toda vez que como ya se mencionó toda la información contractual debe reposar en una sola carpeta.

2.5.4. Etapa contractual Respecto de esta etapa se evidenció lo siguiente: Contrato de prestación de servicios 08 de 2010 Tuvo como objeto “Prestación de servicios profesionales como arquitecto para apoyar la

misión auditora de la Contraloría General del Departamento de Sucre” se firmó el 29 de enero de 2010, por valor de $13.200.000 y un plazo de 11 meses. Al verificar los informes de actividades realizadas por el contratista se encontró que el mismo realizó la entrega de dichos informes de manera puntual, sin embargo, al solicitar los soportes de los apoyos efectuados se presentaron los correspondientes a los meses de febrero, marzo, octubre, noviembre y diciembre de 2010. Ante lo no evidencia de más actuaciones que soportaran los

Informe Definitivo de Auditoría Regular 2010 Contraloría General del Departamento de Sucre

33

informes de actividades presentados del contratista y los respectivos pagos de cada mes, se procedió a solicitar más información al respecto obteniendo como respuesta la no existencia de más documentación. Por lo anterior, y toda vez que no soportaron los pagos de los meses abril, mayo, junio, julio, agosto y septiembre, presuntamente se presenta un detrimento al estado por valor de SIETE MILLONES DOSCIENTOS MIL PESOS ($7.200.000), de acuerdo a lo consagrado en el artículo 3 de la Ley 610 de 2000. Contrato de prestación de servicios 6 de 2010

El contrato se suscribió el 29 de enero de 2010 con un plazo de once (11) meses y tuvo por objeto “Prestación de servicios para la entrega de material de correspondencia externa de la Contraloría General del Departamento de Sucre” En los estudios previos realizados para esta contratación no se solicita la experiencia e idoneidad del futuro contratista; tampoco se observan en la documentación allegada por el contratista. Si bien el monto de la contratación permite que se realice por la modalidad de contratación directa, esto no exime a la entidad para que honre los principios de transparencia y de selección objetiva establecidos en la Constitución Política, en la Ley 80 de 1993, la Ley 1150 de 2007 y el Decreto 2474 de 2008. En la documentación tampoco obra propuesta presentada por el contratista que permita a la administración determinar su favorabilidad para la entidad. De otra parte y en el entendido que en dicha ciudad operan empresas especializadas en la entrega de correspondencia externa, la Contraloría debió convocarlas máxime si dentro de la documentación no obra evidencia de la experiencia del contratista para el desarrollo del objeto contratado. Sobre este aspecto, encontramos que el Decreto 2474 de 2008, en su artículo 2 establece las modalidades de selección, indicando que las mismas son: Licitación pública, selección abreviada, concurso de méritos y contratación directa. Renglón seguido en su parágrafo dispone: “para la selección de los contratistas se aplicarán los principios de economía, transparencia y responsabilidad contenidos en la Ley 80 de 1993 y los postulados que rigen la función administrativa.” (negrilla fuera de texto. Es decir, para cualquier modalidad de selección resultan plenamente aplicables los principios de la contratación administrativa, independiente de la causal que se utilice.

Informe Definitivo de Auditoría Regular 2010 Contraloría General del Departamento de Sucre

34

Así, el incumplimiento de deberes de imperativo cumplimiento por parte de la administración pública, que revistan el carácter de esenciales, no resultan saneables por ratificación, conforme a lo dispuesto en el artículo 49 de la Ley 80 de 1993 que señala: “Ante la ocurrencia de vicios que no constituyan causales de nulidad y cuando las necesidades de la administración lo exijan o las reglas de la buena administración lo aconsejen, el jefe o representante legal de la entidad, en acto motivado, podrá sanear el correspondiente vicio.” En el caso concreto no es posible que la ausencia total de experiencia sea corregida con posterioridad a la celebración del contrato, como quiera que este requisito debiera haberse cumplido en la etapa precontractual y ser exigido desde los estudios previos que dieron origen a la contratación. Ya celebrado el contrato, la experiencia posteriormente adquirida y acreditada, no puede subsanar el vicio en que la administración incurrió, máxime si se tiene en cuenta que el mismo decreto 2474 en su artículo 10, inciso 5 señala: “En ningún caso la entidad podrá señalar taxativamente los requisitos o documentos subsanables o no subsanables en el pliego de condiciones, ni permitir que se subsane la falta de capacidad para presentar la oferta, ni que se acrediten circunstancias ocurridas con posterioridad al cierre del proceso”. (negrilla fuera de texto). Con el anterior actuar el ente de control presuntamente incumplió las mencionadas normas encontrándose inmerso en una falta de carácter disciplinario. Contrato de prestación de servicios 12A

Se suscribe el 29 de enero de 2010, por un plazo de once (11) meses y tuvo como objeto el siguiente: “Prestación de servicios profesionales como abogado para las diferentes áreas de la Contraloría General del Departamento de Sucre”.

Se revisó el informe de actividades de la contratista encontrando que presentó las mismas actividades para todos los pagos. Esta acción debe ser corregida por la entidad, razón por la cual debe ser incluida en el plan de mejoramiento. Contrato de suministro 03 de 2010

El contrato se suscribió el 13 de agosto de 2010 por un periodo de un (1) mes y tuvo como objeto “Suministro de papelería útiles de oficina e insumos para equipos de cómputo con destino a las distintas dependencias de la Contraloría General del

Informe Definitivo de Auditoría Regular 2010 Contraloría General del Departamento de Sucre

35

Departamento de Sucre”. El acta de inicio del contrato es del 17 de agosto de 2010. Respecto de este contrato como ya se mencionó en la parte precontractual, no contó con un estudio de mercado previo que permitiera fundamentar el presupuesto oficial para la futura contratación. Al realizar un análisis del valor de este contrato y de los elementos que se adquirieron a través del mismo, se observó que el valor del contrato incrementó en un 142% y llama especialmente la atención la compra de mil (1000) resmas de papel tamaño carta y seiscientas (600) resmas de papel tamaño oficio para un total de mil seiscientas (1600) lo que representa un incremento del 590% y del 243% respectivamente con relación a la vigencia 2009. Al indagar por este asunto, la entidad manifiesta que se debió al incremento de auditorías realizadas en la vigencia 2009. En este sentido se hace necesario aclarar que la fecha en que se adquirió la papelería fue el 16 de agosto de 2010, es decir, que no se pueden tener en cuenta todas las auditorías realizadas durante la vigencia 2009, además al realizar inventario físico para verificar la existencia de resmas en el almacén únicamente habían 42 y el contrato se suscribió hace seis (6) meses solamente. Por lo anterior, se hace un llamado para que la Contraloría incluya dentro de sus políticas de austeridad lineamientos que permitan la disminución del consumo de papel, situación que deberá incluirse en el plan de mejoramiento. Con relación a la supervisión de los contratos, la misma queda establecida dentro de la minuta del contrato, pero no se evidenció documento con el cual se le informe al funcionario que va a ejercer dicha función, así como tampoco se observó un procedimiento que establezca los parámetros para ejercer esta actividad, razón por la cual esta circunstancia debe ser incluida en el plan de mejoramiento. Las certificaciones expedidas por los supervisores deben llevar fecha en la cual se recibe a satisfacción el bien o servicio, toda vez que se encontró que en las correspondientes al mes de diciembre de los contratos 27, 28,29 y 30 de 2010 no se les incluyó fecha de recibo, lo cual no permite establecer si el objeto contractual se cumplió dentro del plazo de ejecución, situación que deberá hacer parte del plan de mejoramiento. 2.5.5. Etapa post-contractual

Informe Definitivo de Auditoría Regular 2010 Contraloría General del Departamento de Sucre

36

La liquidación de los contratos se realiza dentro del término de 4 meses establecido en el artículo 60 de la Ley 80 de 1993 y el artículo 11 de la Ley 1150 de 2007. En conclusión este proceso se considera Deficiente, por cuanto presenta irregularidades como en el caso de los estudios previos que dan origen a dos (2) presuntos hallazgos disciplinario, un presunto hallazgo fiscal originado en el contrato 08 de 2010 y varios hallazgos de carácter administrativo como son: informes de contratistas con las mismas actividades, la austeridad en el uso de papel por parte de la contraloría y deficiencias en la expedición de las certificaciones expedidas por los supervisores para el recibo de los bienes o servicios contratados.

2.6 PROCESO TALENTO HUMANO

En la vigencia 2010 la Contraloría Departamental de Sucre elaboró planes de: Bienestar Social, Capacitación, Inducción, Salud Ocupacional, Plan de Compra los cuales ejecutó conforme a cada programación. Cumplió con procesos de: evaluación de desempeño, inducción y reinducción de igual forma el reconocimiento y pago de salarios y prestaciones sociales se hizo dentro del marco legal.

Tabla 2.10 Distribución de Planta de Cargos

PLANTA DE CARGOS AREAS

NIVEL APROB. OCUPADA MISIONAL ADMINISTRATIVA.

Asistencial 7 7 19,4% 3 12% 4 36%

Profesional 20 20 55,6% 17 68% 3 27%

Directivo 2 2 5,6% 0 0% 2 18%

Técnico 5 5 13,9% 5 20% 0 0%

Asesor 3 2 5,6% 0 0% 2 18%

TOTAL 37 36 100,0% 25 100% 11 100% Fuente: Información reportada en Formatos F7 y F14

De lo anterior, se evidencia, según el formato F14 que el porcentaje de profesionalización de la planta ocupada es del 86%, el 14% restante corresponde a personal de nivel técnico.

Control a la legalidad Cumple las normas legales relacionadas con la vinculación laboral, el pago de salarios y prestaciones sociales, la liquidación y giro oportuno de los aportes parafiscales y el traslado a los fondos administradores de las cesantías.

Informe Definitivo de Auditoría Regular 2010 Contraloría General del Departamento de Sucre

37

La Entidad a través de la Resolución No. 429 del 22 de diciembre de 2010, adecuó la estructura de cargos de la planta, de conformidad con los Decretos 2539 y 785 de 2005, en relación con la denominación de los cargos en el manual de funciones y requisitos. La planta de personal ocupada en el 2010 es de 36 cargos, uno menos que la autorizada.

Se reporta en el formato F14 la causación y pago de cesantías, de los cuales 35 pertenecen al régimen de cesantías actual (Ley 344 de 1996) y 2 al régimen retroactivo.