attanwir · attanwir jurnal kajian keislaman dan pendidikan susunan pengurus penanggung jawab...

TRANSCRIPT

Attanwir Jurnal Kajian Keislaman dan Pendidikan

SUSUNAN PENGURUS

Penanggung Jawab

Hanafi

Mitra Bestari

Abdul Muhid (UIN Sunan Ampel Surabaya)

Zainal Habib (UIN Maulana Malik Ibrahim Malang)

Nizarul Alim (Universitas Trunojoyo Madura)

Heli Ihsan (UPI Bandung)

Redaktur

Siti Choirotul Ula

Riza Multazam Luthfy

Penyunting

Moh. Muhajir

Redaktur Pelaksana

Nur Idam Laksono

Sekretariat

Abd. Hafid

Alamat Redaksi

Jl. Raya Talun No. 220 Sumberrejo Bojonegoro 62191

“Attanwir” merupakan jurnal ilmiah yang diterbitkan enam bulan sekali oleh STAI Attanwir

Bojonegoro. Dimaksudkan sebagai media pertukaran informasi dan karya ilmiah antar staf

pengajar, mahasiswa, alumni dan pembaca yang berminat serta masyarakat pada umumnya.

PENGANTAR REDAKSI

Assalamu’alaikum Wr. Wb.

Segala puji bagi dzat yang selalu memberikan segala bentuk nikmat-Nya, sehingga

atas izin-Nya, Jurnal Attanwir bisa terbit.

Jurnal Attanwir merupakan akumulasi tulisan dari beberapa penelitian yang

dilakukan oleh para akademisi. Sebagai wujud komitmen terhadap ilmu pengetahuan,

Jurnal Attanwir mencoba memberikan kontribusi ilmiah dengan menerbitkan tulisan-

tulisan para dosen baik di Bojonegoro maupun wilayah lainnya. Dengan demikian,

hal ini akan membuka wawasan serta memberikan motivasi dan inspirasi bagi setiap

pembaca, baik kalangan mahasiswa, dosen, maupun umum.

Tentu masih dijumpai beberapa kekurangan dalam penyusunannya. Oleh karena itu,

saran dan kritik sangat ditunggu demi perbaikan dalam penerbitan di masa yang akan

datang.

Demikian, semoga Jurnal Attanwir dapat memberikan manfaat sebesar-besarnya bagi

pembaca.

Wassalamu’alaikum Wr. Wb.

Redaksi

DAFTAR ISI

Pengaruh Kemampuan dan Motivasi Kerja terhadap Prestasi Kerja Karyawan

di Perusahaan Rokok Gemah Ripah Bika Sarangan Kanor Bojonegoro

Aris Zulianto; STAI Attanwir Bojonegoro

1

Harga (Price) dalam Manajemen Pemasaran Islam

Eryul Mufidah; STAI Attanwir Bojonegoro

21

Pengaruh Perjanjian Pembiayaan Bagi Hasil Rendah terhadap Tingkat Kepuasan

Anggota BMT Nusya Cabang Baureno Bojonegoro

M. Ali Nur Huda; STAI Attanwir Bojonegoro

32

Pengaruh Pendidikan Kewirausahaan di Lingkungan Keluarga dan Kampus terhadap

Niat Berwirausaha Mahasiswa Ekonomi Syariah STAI Attanwir Bojonegoro

Mifta Hulaikah; STAI Attanwir Bojonegoro

45

Faktor-faktor yang Mempengaruhi Kepuasan Nasabah pada

Pembiayaan Sektor perdagangan di KJKS BMT NUSYA Baureno

Mundhori; STAI Attanwir Bojonegoro

51

Analisis Budget (Anggaran) Kas sebagai Alat Perencanaan dan Pengendalian

Laporan Keuangan pada CV. Sejahtera Sejati Bojonegoro

Nurul Fitriandari; STAI Attanwir Bojonegoro

78

Menyoal Pola Perjanjian Mudharabah pada Perbankan Syariah

Riza Multazam Luthfy; STAI Attanwir Bojonegoro

92

Pengaruh Strategi Pemasaran terhadap Minat Menabung Anggota

di Koperasi Pondok Pesantren As-Sakinah Bojonegoro

Sugito; STAI Attanwir Bojonegoro

111

Jurnal Attanwir Vol. 4 No. 1 April 2015

1 | P a g e

Pengaruh Kemampuan dan Motivasi Kerja terhadap

Prestasi Kerja Karyawan di Perusahaan Rokok

Gemah Ripah Bika Sarangan Kanor Bojonegoro

Aris Zulianto

Jurusan Syariah, Prodi Ekonomi Syariah

Sekolah Tinggi Ilmu Agama Islam (STAI) Attanwir Bojonegoro

Abstrak

Kemampuan dan motivasi kerja sangatlah penting bagi kelangsungan kehidupan

perusahaan, kemampuan dapat membuat perusahaan lebih efisien waktu dan efektif

dalam penggunaan fasilitas perusahaan sehingga dapat menekan beban perusahaan

danmotivasi dapat meningkatkan semangat menyelesaikan pekerjaan, akhirnya dapat

memaksimalkan laba yang akan didapat. Tujuan penelitian ini adalah untuk

menganalisis pengaruh kemampuan dan motivasisecara bersama ataupun parsial

terhadap prestasi kerjakerja karyawan, dan untuk mengetahui variabel mana yang

paling mempengaruhi prestasikerja karyawan tersebut.

Data yang digunakan adalah data primer dengan menggunakan kuesioner.Populasi

penelitian ini adalah seluruh karyawan pada PR. Gemah Ripah Bika.Sampel yang di

ambil seluruh karyawan yakni sebanyak 30 responden.Alat analisis yang digunakan

dalam penelitian ini adalah uji validitas, reliabilitas dan regresi linier sederhana dan

regresi bergandaMenggunakan perangkat lunak SPSS 16.0 for Windows.

Hasil penelitian ini menunjukkan bahwa kemampuan dan motivasi kerja secara

bersama berpengaruh signifikan terhadap prestasi kerja karyawan yaitu sebesar

35,3%, sedangkan secara parsial hanya variabel motivasi kerja yang mempunyai

pengaruh yang signifikan terhadap prestasi kerja karyawan yaitu sebesar

34,1%.Sedangkan kemampuan kerja berpengaruh tetapi tidak signifikan karena

cuma berpengaruh sebesar 3%.

Kata Kunci: Kemampuan, Motivasi Kerja, Prestasi Kerja.

A. Pendahuluan

Manusia merupakan sumber daya penting dalam mencapai tujuan organisasi

yang mempunyai perbedaan karakteristik dengan sumber daya lainnya. Manusia

dikatakan sebagai sumber daya penting karena bagaimanapun canggihnya teknologi

yang ada, manusia merupakan pelaku utama dalam teknologi itu sendiri. Peranan

manusia memang tidak dapat digantikan oleh alat yang paling canggih sekalipun.

Dari hal tersebut maka manusia merupakan faktor terpenting dalam menunjang

keberhasilan suatu organisasi. Sesempurnanya apapun suatu organisasi, baik dalam

Jurnal Attanwir Vol. 4 No. 1 April 2015

2 | P a g e

segi perencanaan, pelaksanaan, pengawasan, maupun sarana teknologi yang dimiliki,

semua itu tak akan bisa berjalan apabila tidak ada faktor manusia sebagai penggerak.

Menurut Mangkunegara (2011:5) “Manajemen sumber daya manusia adalah

suatu pengelolaan dan pendayagunaan yang ada pada individu (Karyawan)”, selain

itu manajemen sumber daya manusia merupakan suatu pengakuan dari kenyataan

bahwa manusia sangatlah besar peranannya, itu diperlukan karena sadar bahwa

kebutuhan manusia itu tak terbatas dan semakin berkembang, namun sumberdaya

yang ada itu terbatas baik dari segi pengetahuan, waktu, fisik dan tingkat

konsentrasinya. Juga dapat dikatakan bahwa sumber daya manusia sangat vital

pengaruhnya dalam kemajuan peradaban yang ada di dunia ini, kemajuan tersebut

disebabkan adanya pengelolaan serta pendayagunaan secara tepat terhadap potensi-

potensi yang ada disetiap individu serta perbaikan kualitasnya dari waktu ke waktu.

Perbaikan kualitas itu salah satunya adalah perbaikan kemampuan yang

memadai dari individu tersebut, meskipun individu mempunyai motivasi tinggi tetapi

kemampuan dia tidak memadai dengan target yang ingin dicapai maka mencapai

target yang diinginkan sulit terealisasi.

Secara psikologis, kemampuan karyawan terdiri dari kemampuan potensi dan

reality yang artinya karyawan yang memiliki kemampuan di atas rata-rata dari

pendidikan dan pengetahuan yang memadai dan memiliki sifat-sifat tersebut untuk

menjalankan pekerjaan sehari-hari dengan terampil, maka ia akan lebih mudah

menjalankan suatu usaha hingga berhasil untuk mencapai prestasi yang

diharapkan. Oleh karena itu karyawan ditempatkan pada pekerjaan yang sesuai

dengan keahlian atau kemampuannya.

Selain perbaikan kemampuan individu untuk meningkatkan kualitasnya,

perbaikan tersebut juga karena adanya suatu yang ingin dicapai oleh umat manusia,

pencapaian tersebut pasti didasari rasa keinginan yang kuat atau disebut juga dengan

motivasi. Motivasi mempunyai peran penting dalam segala aspek kehidupan

manusia, tidak terkecuali dalam pekerjaan. Dalam dunia kerja motivasi berperan

penting dalam peningkatan prestasi kerja untuk mencapai target yang diinginkan.

Motivasi tinggi itu dapat dipengaruhi banyak hal, bisa dari perusahaan berupa

penghargaan atas kinerjanya, kenaikan gaji atau jabatan, lingkungan di tempat kerja

Jurnal Attanwir Vol. 4 No. 1 April 2015

3 | P a g e

yang nyaman dan sebagainya, sedangkan motivasi dari dalam diri bisa karena dia

merasa bertanggung jawab atas kelangsungan hidup dirinya sendiri dan keluarganya.

Karena itulah kemampuan dan motivasi kerja sangatlah penting bagi

kelangsungan kehidupan perusahaan, kemampuan dapat membuat perusahaan lebih

efisien waktu dan efektif dalam penggunaan fasilitas perusahaan sehingga dapat

menekan beban perusahaan dan motivasi dapat meningkatkan semangat

menyelesaikan pekerjaan, akhirnya dapat memaksimalkan laba yang diperoleh

perusahaan. Berdasarkan latar belakang yang telah dikemukakan diatas,maka dapat

dirumuskan masalah sebagai berikut : (1) Apakah kemampuan kerja dan motivasi

kerja berpengaruh secara simultan terhadap prestasi kerja karyawan di PR. Gemah

Ripah Bika Sarangan Kanor Bojonegoro? (2) Apakah kemampuan kerja dan motivasi

kerja berpengaruh secara parsial terhadap prestasi kerja karyawan di PR. Gemah

Ripah Bika Sarangan Kanor Bojonegoro?

Guna menanggapi uraian pada latar belakang masalah dan pernyataan rumusan

masalah yang telah dikemukakan, maka penelitian ini bertujuan untuk mengetahui

dan menganalisis tingkat pengaruh kemampuan kerja dan motivasi kerja terhadap

prestasi kerja karyawan di PR.Gemah Ripah Bika Sarangan Kanor Bojonegoro. (1)

kemampuan kerja dan motivasi kerja berpengaruh secara simultan terhadap prestasi

kerja karyawan di PR. Gemah Ripah Bika Sarangan Kanor Bojonegoro (2)

kemampuan kerja dan motivasi kerja berpengaruh secara parsial terhadap prestasi

kerja karyawan di PR. Gemah Ripah Bika Sarangan Kanor Bojonegoro

B. Kajian Teori dan Perumusan Hipotesis

Tinjauan Teoritis

Kemampuan

Kemampuan adalah suatu kekuatan yang ada di dalam diri sendi ri yang

didapat dari belajar maupun dengan cara yang lain, kemampuan dalam

menyelesaikan tugas sebagai karyawan adalah dengan menguasai segala hal yang

berkaitan dengan tugas yang dibebankan kepadanya.

Berdasarkan pendapat J. Winardi (2007: 319), “salah satu akibat langsung

dari sifat kemampuan yang harus dimiliki oleh setiap organisator harus

terus memupuk “inisiatif”. Inisiatif yang dimaksud adalah keinginan dari diri untuk

Jurnal Attanwir Vol. 4 No. 1 April 2015

4 | P a g e

meningkatkan kemampuanya baik sebelum masuk ke perusahaan maupun setelah

masuk, demi mendapatkan sumber daya manusia yang semakin berkualitas. Inisiatif

tersebut bisa terealisasi setelah bergabung di perusahaan dapat terjadi dari dua

sumber yang saling bersinergi, yakni diri sendiri dan atasan ataupun perusahaan. Hal

tersebut bisa jadi karena tuntutan pekerjaan yang menuntut butuh sumber daya

manusia yang mempunyai kemampuan menyelesaikan tugas dengan tepat sesuai

target yang diberikan.

Hasibuan (2003) menulis, “motivasi ini hanya dapat diberikan kepada orang-

orang yang mampu untuk mengerjakan pekerjaan tersebut, bagi orang yang tidak

mampu mengerjakan pekerjaan tersebut tidak perlu dimotivasi/percuma”. Motivasi

dan kemampuan memng harus bersinergi karena ada seorang yang mempunyai

motivasi tinggi tapi tidak mempunyai kemampuan menyelesaikan tugas dengan cepat

dan tepat, namun ada Karyawan yang mempunyai kemampuan yang mumpuni tetapi

dia tidak maksimal dalam melaksanakan tugas sehingga target tidak tercapai karena

tidak ada motivasi untuk menyelesaikan tugas dengan cepatdan tepat.1

Hasibuan (2003) juga berpandangan “motivasi mempersoalkan bagaimana

caranya mendorong gairah kerja bawahan agar mereka mau bekerja keras dengan

memberikan semua kemampuan dan keterampilanya untuk mewujudkan tujuan

perusahaan”. “Lowser dan Poter mendefinisikan Kemampuan sebagai karakteristik

individual seperti intelegensia, manual skill, traits yang merupakan kekuatan

potensial seseorang untuk berbuat dan sifatnya stabil.”2

Jadi intinya kemampuan adalah apa yang dapat ia (karyawan) lakukan, bukan

apa yang karyawan lakukan. Perbedaan yang jelas antara satu karyawan dengan

karyawan yang lain yang berbeda kemampuannya adalah cara menyelesaiakan tugas,

sehingga berakibat pada efektifitas penggunaan fasilitas dan efesiensi penggunaan

waktu sehingga target dapat diselesaikan dengan lebih cepat dan tepat.

1 Malayu SP Hasibuan, 2003, Organisasi dan Motivasi (Jakarta: PT Bumi Aksara), hlm. 93. 2 Ibid.

Jurnal Attanwir Vol. 4 No. 1 April 2015

5 | P a g e

Kemampuan dalam Perspektif Islam

Kemampuan atau keahlian sangatlah penting bagi manusia, dalam Islam telah

ditekankan bahwa manusia harus berkembang kemampuanya, hal itu tersirat dalam

Ayat Alqur’an Q.S. Arrohman [55] ayat 33:

“Hai jama'ah jin dan manusia, jika kamu sanggup menembus (melintasi)

penjuru langit dan bumi, Maka lintasilah, kamu tidak dapat menembusnya kecuali

dengan kekuatan”. (Q.S. Arrohman [55] ayat 33)

Ayat tersebut menyatakan bahwa manusia harus mengembangkan

kemampuanya agar dapat memenuhi kebutuhan manusia yang tidak terbatas, dengan

memanfaatkan sumber daya alam yang sudah disediakan oleh Allah swt di bumi ini

dan manusia diberikan akal fikiran utuk mengolah sumber daya alam tersebut.

Selain diterangkan dalam ayat tersebut tentang pentingnya kemampuan, juga

diterangkan dalam Q.S. Al Baqoroh [2] ayat 168:

“Sesungguhnya dalam penciptaan langit dan bumi, silih bergantinya malam

dan siang, bahtera yang berlayar di laut membawa apa yang berguna bagi manusia,

dan apa yang Allah turunkan dari langit berupa air, lalu dengan air itu Dia

hidupkan bumi sesudah mati (kering)-nya dan Dia sebarkan di bumi itu segala jenis

hewan, dan pengisaran angin dan awan yang dikendalikan antara langit dan bumi;

sungguh (terdapat) tanda-tanda (keesaan dan kebesaran Allah) bagi kaum yang

memikirkan.”

Ayat tersebut sudah jelas alasan diciptakanya siang dan malam dan

sebagainya untuk kesejahteraan manusia, kesejahteraan tersebut dapat dicapai

dengan memikirkan dan mengembangkan tentang tanda-tanda yang diberikan oleh

Allah swt berupa air hujan, siang malam, angin dan sebagainya, semuanya

mempunyai manfaat yang besar bagi manusia dan hanya dengan pengembangan

kemampuan untuk tahu cara memanfaatkannya.

Indikator Kemampuan Kerja

Sementara itu indikator kemampuan kerja adalah

a) Kemampuan Teknis yaitu kemampuan menggunakan pengetahuan, metode,

teknik dan peralatan yang digunakan untuk melaksanakan tugas serta pengalaman

dan pelatihan yang diperolehnya.

Jurnal Attanwir Vol. 4 No. 1 April 2015

6 | P a g e

b) Kemampuan Konseptual yaitu kemampuan untuyk memahami kompleksitas

perusahaan dan penyesuaian bidang gerak dari unit masing-masing ke dalam

bidang operasional perusahaan secara menyeluruh, yang pada intinya individu

tersebut memahami tugas, fungsi serta tanggung jawab sebagai seorang karyawan.

c) Kemampuan Hubungan Interpersonal yaitu kemampuan untuk bekerjasama

dengan orang lain, memotivasi atasan, rekan maupun bawahan untuk

bernegosiasi.

Motivasi

Motivasi berasal dari kata latin “Movere” yang berarti “dorongan atau daya

penggerak”. Jadi motivasi itu dapat diartikan sebagai suatu dorongan yang dapat

menggerakkan manusia untuk mencapai hal yang diinginkan dalam situasi dan

kondisi tertentu. Jika motivasi berkaitan dengan pekerja atau Karyawan maka

motivasi kerja seorang Karyawan adalah suatu dorongan yang pada diri Karyawan

tersebut untuk menyelesaikan segala pekerjaan atau tanggung jawab yang diberikan

kepadanya. Motif dari motivasi dari seorang Karyawan umumnya adalah uang,

jabatan, penghargaan, dan sebagainya, dan semua itu sudah merupakan kebutuhan

dari seorang manusia.Hal tersebut sesuai dengan pendapat Mankunegara (2011)

“motivasi adalah kondisi yang menggerakkan Karyawan agar mampu mencapai

tujuan dari motifnya”.3

Senada dengan Mangkunegara, Fathoni (2006) berpendapat “motivasi artinya

suatu yang membuat orang bertindak atau berperilaku dengan cara-cara tertentu yang

didasarkan dari motifnya”. “Motivasi adalah hal yang menyebabkan, menyalurkan

dan mendukung perilaku manusia sepaya mau bekerja giat dan antusias mencapai

hasil yang optimal”. Fathoni (2006 : 132) juga menulis “kekuatan motivasi yang ada

dalam diri manusia bisa ditimbulkan oleh dorongan dari dalam dirinya dan

lingkungan, sedangkan aspek lainya adalah faktor pemeliharaan budaya dan nilai-

nilai yang terkandung dalam organisasi yang dapat mendorong prestasi kerja yang

tinggi.”4

3 Mangkunegara, AA, Anwar, 2011, Manajemen Sumber Daya Manusia Perusahaan (Bandung: PT.

Remaja Rosdakarya), hlm. 93. 4 Malayu SP Hasibuan., Op.cit., hlm. 141.

Jurnal Attanwir Vol. 4 No. 1 April 2015

7 | P a g e

Pendapat tersebut menyatakan bahwa motivasi kerja pada Karyawan datang

dari dalam diri Karyawan tersebut dan juga dari lingkungan kerjanya. Dari dalam diri

karena ingin memenuhi kebutuhan hidupnya dan dari lingkungan kerja karena dia

butuh pekerjaan itu dan mendapat kepuasan tersendiri saat harus menyelesaikan

tugasnya. Namun lingkungan kerja itu meliputi banyak hal seperti lingkungan kerja

yang mendukung, rekan kerja yang dapat diajak kerja sama dan sama-sama kerja dan

sebagainya. Hasibuan (2011: 141) “motivasi semakin penting karena manajer

membagikan tugas pekerjaan pada bawahan untuk dikerjakan dengan baik dan

terintegrasi kapada tujuan yang diinginkan”.

Jadi, seorang pemimpin atau manejer tidak hanya memimpin secara jabatan

saja, namun harus bertanggung jawab atas tugas yang diberikan kepada bawahan

untuk dilaporkan kepada atasanya lagi, serta memotivasi bawahan saat akan dan

sedang menjalankan tugas agar target yang dibebankan terpenuhi. Manajer tidak

hanya memotivasi bawahanya saja, namun perlu menempatkan kepada siapa

motivasi tersebut diberikan dan motivasi yang seperti apa yang cocok dengan

kebutuhan atau karakter bawahan, karena jika salah dalam memberikan jenis

motivasi maka dikhawatirkan terjadi penyalahgunaan fasilitas dan kekuasaan.

Menurut Hawley (2005: 151) “ketiadaan motivasi dapat tercermin dari ketiadaan

aktivitas dalam bidang-bidang berikut ini :

a) Pekerjaan sukarela

b) Melontarkan ide baru dalam pekerjaan

c) Mencari promosi atau tanggung jawab yang lebih besar

d) Mengambil inisiatif untuk memecahkan masalah atau menambah nilai

e) Berpartisipasi dalam aktifitas tim atau aktifitas pekerjaan yang lain

f) Menemukan masalah atau peluang lain

g) Membawa energy dan ide ke kantor setiap hari

h) Mencurahkan waktu, pikiran dan diri ke pekerjaan yang sedang ditangani.

Pendapat tersebut intinya sama dengan pendapat Mulia (1996: 155) “motivasi

yang akan berhasil adalah dengan pengarahan dari dalam diri sendiri (self

direction)”. Kedua pendapat di atas menyatakan bahwa motivasi dari dalam diri

sendiri sangatlah penting dan harus ada serta meningkat agar Karyawan dapat

memenuhi keinginan diri sendiri dan perusahaan.

Jurnal Attanwir Vol. 4 No. 1 April 2015

8 | P a g e

Motivasi dalam Perspektif Islam

Pentingnya motivasi dalam Islam tercantum dalam firmal Allah dalam Surat

Al Jumu’ah ayat 62:

“Apabila telah ditunaikan shalat, maka bertebaranlah kamu di muka bumi;

dan carilah karunia Allah dan ingatlah Allah banyak-banyak supaya kamu

beruntung.”

Selain itu, Allah juga berfirman dalam surat at-Taubah [9] ayat 105 :

"Dan Katakanlah: "Bekerjalah kamu, maka Allah dan Rasul-Nya serta

orang-orang mu'min akan melihat pekerjaanmu itu, dan kamu akan dikembalikan

kepada (Allah) Yang Mengetahui akan yang ghaib dan yang nyata, lalu diberitakan-

Nya kepada kamu apa yang telah kamu kerjakan”.

Ayat di atas mengajarkan bahwa kita tidak saja melakukan ibadah khusus,

seperti shalat, tetapi juga bekerja untuk mencari apa yang telah dikaruniakan Allah di

muka bumi ini.

Kemudian pada surat at-Taubah di atas mengisyaratkan bahwa kita harus

berusaha sesuai dengan kemampuan maksimal kita dan hal itu akan diperhitungkan

oleh Allah SWT. Orang yang beriman dilarang bersikap malas, berpangku tangan,

dan menunggu keajaiban menghampirinya tanpa adanya usaha. Allah menciptakan

alam beserta segala isinya diperuntukkan bagi manusia. Namun, untuk memperoleh

manfaat dari alam ini, manusia harus berusaha dan termotivasi untuk bekerja keras.

Rasulullah SAW juga menganjurkan umatnya untuk bekerja keras.

Perintah untuk bekerja keras juga terdapat dalam firman Allah dalam Surat Al

Insyiqoq ayat 6:

“Wahai manusia sesungguhnya kamu harus bekerja keras (secara sungguh-

sungguh) menuju keredaan Tuhanmu”.

Jadi semua umat Islam harus bekerja keras dalam memenuhi kebutuhan

hidupnya termasuk dalam beribadah mendekatkan diri kepada Allah SWT.

Indikator Motivasi Kerja

Yang menjadi inkator Motivasi kerja adalah

Jurnal Attanwir Vol. 4 No. 1 April 2015

9 | P a g e

a) Penghargaan merupakan suatu bentuk apresiasi perusahaan terhadap karyawan

yang berprestasi seperti kenaikan pangkat, piagam dan sebagainya.

b) Gaji merupakan salah satu indikator tinggi rendahnya motivasi karyawan, karena

gaji adalah bentuk rasa terima kasih perusahaan atau timbal balik dari apa yang

telah dilakukan karyawan untuk perusahaan.

c) Disiplin merupakan indicator yang tidak dapat dikesampingkan, karena

kedisiplinan merupakan salah satu bentuk dari termotivasinya karyawan dalam

mentaati peraturan perusahaan dan sebagainya.

Prestasi Kerja

Kinerja atau performance. Pada prinsipnya, ada istilah lain yang lebih

menggambarkan pada “prestasi” yaitu kata “achievement”. Tetapi karena kata

tersebut berasal dari kata “to achieve” yang berarti “mencapai”, maka dalam bahasa

Indonesia sering diartikan menjadi “pencapaian” atau “apa yang dicapai”.

Mangkunegara (2011 : 67) “kinerja (prestasi kerja) adalah hasil kerja secara kualitas

dan kuantitas yang dicapai oleh seorang Karyawan dalam melaksanakan tugasnya

sesuai dengan tanggung jawab yang diberikan kepadanya”. Nawawi (2001)

“penilaian karya sebagai kegiatan manajemen sumber daya manusia adalah proses

pengamatan (observasi) terhadap pelaksanaan pekerjaan seorang pekerja”.5

Mangkunegara (2009) “penilaian prestasi Karyawan adalah suatu proses penilaian

prestasi Karyawan yang dilakukan pimpinan perusahaan secara sistemik berdasarkan

pekerjaan yang ditugaskan kepadanya”.6

Ketiga pendapat di atas intinya sama yakni penilaian yang dilakukan oleh

atasan kepada bawahan untuk menilai hasil dari pelaksanaan tugas yang diberikan

kepadanya baik secara kualitas maupun kuantitasnya, penilaian secara sistemik bisa

harian, mingguan, bulanan, semesteran dan seterusnya sesuai kebijakan yang ada dan

kebutuhan perusahaan tersebut. “penilaian prestasi adalah kegiatan manager untuk

mengevaluasi perilaku prestasi kerja karyawan serta menetapkan kebijakan

selanjutnya.”

5 Hadari Nawawi, 2001, Manajemen Sumber Daya Manusia untuk Bisnis yang Kompetitif (Jogjakarta:

Gadjah Mada Press), hlm. 234. 6 Mangkunegara, AA, Anwar, Op.cit. hlm. 69.

Jurnal Attanwir Vol. 4 No. 1 April 2015

10 | P a g e

Penilaian prestasi kerja adalah menilai atau mengevaluasi hasil pekerjaan

orang yang menjalankan tugas agar dapat mengetahui sejauh mana kesuksesan

Karyawan melaksanakan tugas dan tanggung jawab yang diberikan perusahaan

kepadanya.“Prestasi kerja seseorang ditunjukkan dengan keseriusanya dalam

menyelesaikan tugas-tugas yang dibebankan kepadanya berdasarkan atas kecakapan,

pengalaman, kesungguhan serta waktu” (Hasibuan, 2011: 94). Selanjutnya juga

dikatakan bahwa hasil kerja atau prestasi merupakan gabungan dari tiga faktor yaitu

(a) minat dalam bekerja, (b) penerimaan delegasi tugas, dan (c) peran dan tingkat

motivasi seorang Karyawan. Dari pengertian tersebut jelas bahwa tanpa minat

tehadap suatu pekerjaan, tidak mungkin seorang Karyawan dapat melaksanakan

pekerjaan dengan mengerahkan tenaga dan pikirannya secara maksimal. Selain itu,

tanpa pelimpahan atau delegasi tugas yang jelas seorang Karyawan juga akan

terbatas dalam pekerjaan yang dipikulnya khususnya peluang dalam berprestasi,

kreativitas, inisiatif dan lain-lain. Motivasi atau dorongan pada seorang Karyawan

juga berpengaruh khususnya dalam melaksanakan tugas-tugasnya, baik motivasi dari

dalam maupun dari luar. Semakin tinggi ketiga faktor tersebut dalam bekerja, maka

semakin besar kinerja atau prestasi seorang Karyawan. Prestasi kerja seseorang dapat

dikatakan tinggi apabila suatu target kerja terselesaikan pada waktu yang tepat atau

tidak melampui batas yang disediakan.

Prestasi Kerja dalam Perspektif Islam

Semuanya itu dapat diraih apabila kita mau berusaha dengan sungguh-

sungguh, maka Allah akan memberikan rizqi kepada makhluk-Nya. Allah berfirman:

“Sesungguhnya Allah tidak merobah Keadaan sesuatu kaum sehingga

mereka merobah keadaanyang ada pada diri mereka sendiri”. (Q.S Ar-Ra’du: 11)

Ayat di atas menyatakan bahwa manusia sendirilah yang harus berusaha

merubah nasibnya sendiri, karena usaha kerasnya dia dapat berprestasi dan

mendapatkan apresiasi dari teman, atasan ataupun bawahannya. Sehingga Islampun

menganjurkan untuk manusia berprestasi dalam menjalankan tugasnya.

Jurnal Attanwir Vol. 4 No. 1 April 2015

11 | P a g e

Faktor-faktor yang Mempengaruhi Prestasi Kerja

Faktor-faktor yang mempengaruhi prestasi kerja seseorang adalah sebagai

berikut:7

1. Faktor Kemampuan

Secara psikologis, kemampuan (ability) Karyawan terdiri dari kemampuan

potensi (IQ) dan kemampuan reality (knowledge + skill). Artinya, kebanyakan

seorang Karyawan atau karyawan yang memiliki IQ di atas rata- rata (IQ 110-

120) dengan pendidikan yang memadai untuk jabatannya dan terampil dalam

mengerjakan pekerjaanya, maka ia akan lebih mudah mencapai prestasi kerja

yang diharapkan. Oleh karena itu, Karyawan perlu ditempatkan pada pekerjaan

yang sesuai dengan kemampuannya (the right man on the right place, the right

man on the right job).

2. Faktor Motivasi

Motivasi terbentuk dari sikap (attitude) seorang Karyawan dalam menghadapi

situasi (situation) kerja. Motivasi merupakan kondisi yang menggerakan diri

Karyawan yang terarah untuk mencapai tujuan organisasi (tujuan kerja). Sikap

mental merupakan kondisi yang mendorong diri Karyawan untuk berusaha

mencapai prestasi kerja secara maksimal. Sikap mental seorang Karyawan harus

siap secara psikofisik (siap mental, fisik, tujuan dan situasi). Artinya, seorang

Karyawan harus mampu secara mental, mampu secara fisik, memahami tujuan

utama, dan target kerja yang akan dicapai serta mampu memanfaatkan dan

menciptakan situasi kerja.

Indikator-indikator Prestasi Kerja

Sedangkan indikator-indikator mengenai penilaian prestasi kerja sebagai

berikut:8

a) Kualitas kerja dilihat dari pemahaman tentang lingkup pekerjaan, uraian

pekerjaan, tanggung jawab serta wewenang yang diemban.

b) Kuantitas kerja ditunjukkan melalui hasil dan kecepatan dalam melaksanakan

pekerjaan.

7 Mangkunegara, AA, Anwar, Op.cit. hlm. 67-68. 8 Ibid., hlm. 67.

Jurnal Attanwir Vol. 4 No. 1 April 2015

12 | P a g e

c) Konsistensi Karyawan dilihat dari usaha untuk selalu mengembangkan

kemampuan dan aktualisasi diri, memahami dan mengikuti instruksi yang

diberikan, mempunyai inisiatif, kejujuran, kecerdasan dan kehati-hatian dalam

bekerja.

d) Kerjasama yang ditunjukan untuk meningkatkan kualitas.

e) Sikap Karyawan adalah Perilaku terhadap organisasi/lembaga atau atasan dan

juga rekan sekerja.

Perumusan Hipotesis

Hipotesis atau dugaan sementara yang akan digunakan dalam penelitian ini

diantara lain : (1) kemampuan kerja dan motivasi kerja berpengaruh secara simultan

terhadap prestasi kerja karyawan di PR. Gemah Ripah Bika Sarangan Kanor

Bojonegoro (2) kemampuan kerja dan motivasi kerja berpengaruh secara parsial

terhadap prestasi kerja karyawan di PR. Gemah Ripah Bika Sarangan Kanor

Bojonegoro.

C. Metode Penelitian

Pendekatan Penelitian

Penelitian ini dilakukan dengan pendekatan kuantitatif dimana data penelitian

berupa angka-angka dan dianalisis menggunkan alat statistic.

Definisi Operasional

Kemampuan kerja

“Kemampuan adalah kesanggupan; kecakapan; kekuatan: kita berusaha

dengan - diri sendiri (KBBI offline)”. Kemampuan adalah suatu kekuatan yang ada

di dalam diri sendiri yang didapat dari belajar maupun dengan cara yang lain,

kemampuan dalam menyelesaikan tugas sebagai karyawan adalah dengan menguasai

segala hal yang berkaitan dengan tugas yang dibebankan kepadanya.

Motivasi kerja

Mangkunegara (2011) “motivasi adalah kondisi yang menggerakkan

Karyawan agar mampu mencapai tujuan dari motifnya”.9

9 Ibid, hlm. 93.

Jurnal Attanwir Vol. 4 No. 1 April 2015

13 | P a g e

Prestasi Kerja

Mangkunegara (2011) “kinerja (prestasi kerja) adalah hasil kerja secara

kualitas dan kuantitas yang dicapai oleh seorang Karyawan dalam melaksanakan

tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya”.10

Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian adalah data primer yang berasal

dari intrumen kuisioner,wawancara serta dokumentasi terhadap karyawan pabrik

rokok dan teknik sampling yang digunakan adalah teknik sampling jenuh karena

jumlah populasi berjumlah 30 karyawan pabrik.

Populasi dan Sampel

Populasi penelitian ini adalah seluruh karyawan pabrik rokok gemah ripah

bika sarangan kanor .Setelah dilakukan teknik pengambilan sampel dengan

menggunakan teknik sampling jenuh karena jumlah populasi berjumlah 30 karyawan

pabrik.

Teknik Analisa Data

Teknik analisis data merupakan alat atau metode dalam pengujian hipotesis

.Di dalam penelitian ini ,peneliti akan menganalisis dengan metode kuantitatif

.Metode kuantitatif adalah pendekatan ilmiah terhadap pengambilan keputusan

manajerial dan ekonomi. Uji hipotesis meliputi Uji T dan Uji F ,Uji Asumsi Klaisk

dan koefisien determinasi dan menganalisis tingkat hubungan dan pengaruh antara

variabel independen dan dependen digunakan metode analisis regeresi

berganda.Penelitian ini menggunakan tingkat signifikansi sebesar (0,05) dan seluruh

data diolah dengan Program SPSS 16.0.

D. Hasil dan Pembahasan

Deskripsi Responden

Pengujian dilakukan terhadap 30 orang responden yang telah terkumpul yang

terbagi atas beberapa bagian yaitu pengujian terhadap jenis kelamin, usia, status

pernikahan, bagian kerja, lama kerja, dan pendidikan yang dimiliki responden.

10 Ibid, hlm. 67.

Jurnal Attanwir Vol. 4 No. 1 April 2015

14 | P a g e

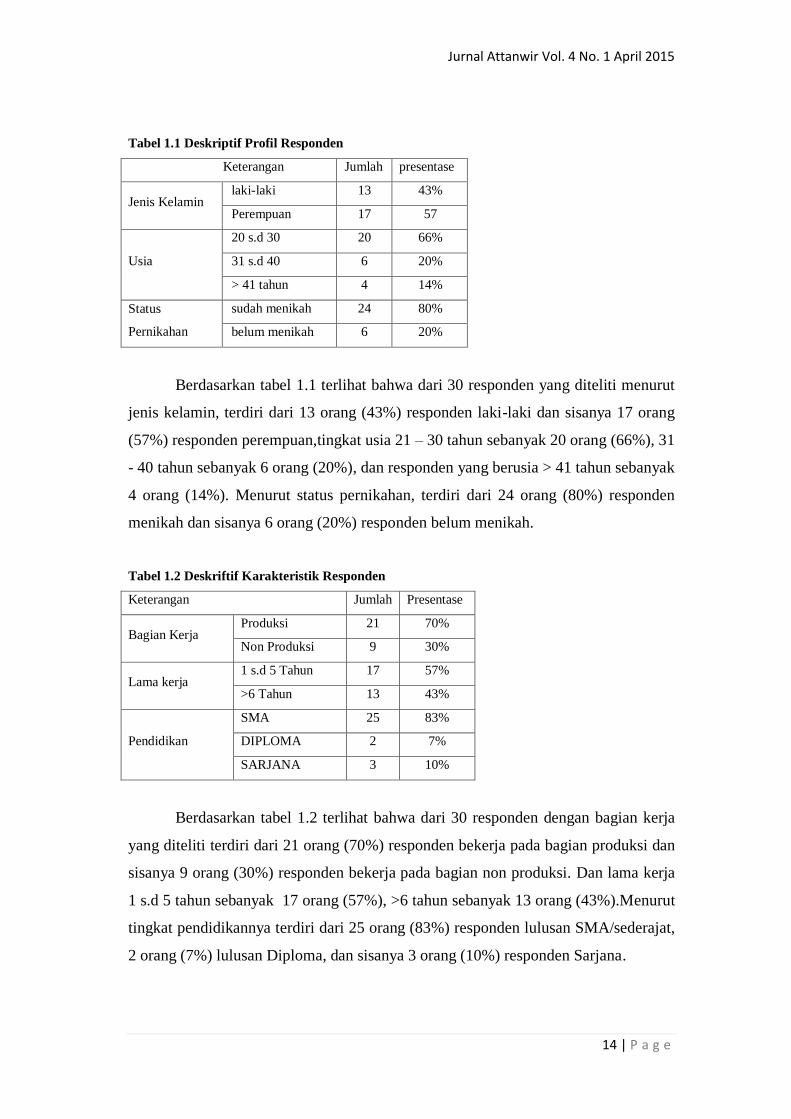

Tabel 1.1 Deskriptif Profil Responden

Keterangan Jumlah presentase

Jenis Kelamin laki-laki 13 43%

Perempuan 17 57

Usia

20 s.d 30 20 66%

31 s.d 40 6 20%

> 41 tahun 4 14%

Status

Pernikahan

sudah menikah 24 80%

belum menikah 6 20%

Berdasarkan tabel 1.1 terlihat bahwa dari 30 responden yang diteliti menurut

jenis kelamin, terdiri dari 13 orang (43%) responden laki-laki dan sisanya 17 orang

(57%) responden perempuan,tingkat usia 21 – 30 tahun sebanyak 20 orang (66%), 31

- 40 tahun sebanyak 6 orang (20%), dan responden yang berusia > 41 tahun sebanyak

4 orang (14%). Menurut status pernikahan, terdiri dari 24 orang (80%) responden

menikah dan sisanya 6 orang (20%) responden belum menikah.

Tabel 1.2 Deskriftif Karakteristik Responden

Keterangan Jumlah Presentase

Bagian Kerja Produksi 21 70%

Non Produksi 9 30%

Lama kerja 1 s.d 5 Tahun 17 57%

>6 Tahun 13 43%

Pendidikan

SMA 25 83%

DIPLOMA 2 7%

SARJANA 3 10%

Berdasarkan tabel 1.2 terlihat bahwa dari 30 responden dengan bagian kerja

yang diteliti terdiri dari 21 orang (70%) responden bekerja pada bagian produksi dan

sisanya 9 orang (30%) responden bekerja pada bagian non produksi. Dan lama kerja

1 s.d 5 tahun sebanyak 17 orang (57%), >6 tahun sebanyak 13 orang (43%).Menurut

tingkat pendidikannya terdiri dari 25 orang (83%) responden lulusan SMA/sederajat,

2 orang (7%) lulusan Diploma, dan sisanya 3 orang (10%) responden Sarjana.

Jurnal Attanwir Vol. 4 No. 1 April 2015

15 | P a g e

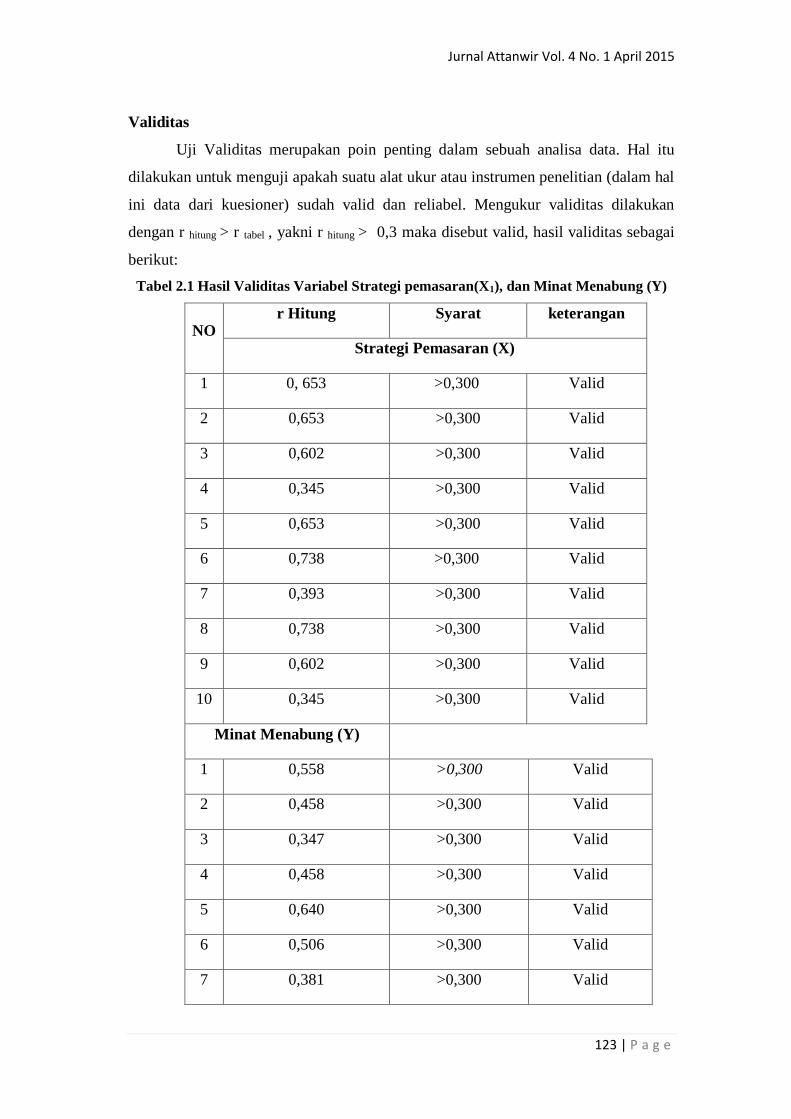

Validitas

Uji Validitas merupakan poin penting dalam sebuah analisa data. Hal itu

dilakukan untuk menguji apakah suatu alat ukur atau instrumen penelitian (dalam hal

ini data dari kuesioner) sudah valid dan reliabel. Mengukur validitas dilakukan

dengan r hitung > r tabel , yakni r hitung > 0,3 maka disebut valid, hasil validitas sebagai

berikut:

Tabel 2.1 Hasil Validitas Variabel bebas kemampuan Kerja (X1), Prestasi Kerja

(X2) dan Prestasi Kerja (Y)

No r Hitung Syarat Keterangan

Kemampuan Kerja (X1)

1 0,515 >0,300 Valid

2 0,462 >0,300 Valid

3 0,609 >0,300 Valid

4 0,564 >0,300 Valid

5 0,479 >0,300 Valid

6 0,447 >0,300 Valid

7 0,642 >0,300 Valid

8 0,599 >0,300 Valid

Motivasi Kerja (X2)

1 0,685 >0,300 Valid

2 0,626 >0,300 Valid

3 0,835 >0,300 Valid

4 0,704 >0,300 Valid

5 0,630 >0,300 Valid

6 0,895 >0,300 Valid

7 0,649 >0,300 Valid

8 0,720 >0,300 Valid

9 0,765 >0,300 Valid

Prestasi Kerja (Y)

1 0,341 >0,300 Valid

2 0,649 >0,300 Valid

3 0,630 >0,300 Valid

4 0,689 >0,300 Valid

5 0,438 >0,300 Valid

6 0,364 >0,300 Valid

7 0,580 >0,300 Valid

8 0,596 >0,300 Valid

Berdasarkan olahan data di atas pengujian validitas dapat disimpulkan bahwa

semua item pernyataan dikatakan valid, karena > 0,300.

Jurnal Attanwir Vol. 4 No. 1 April 2015

16 | P a g e

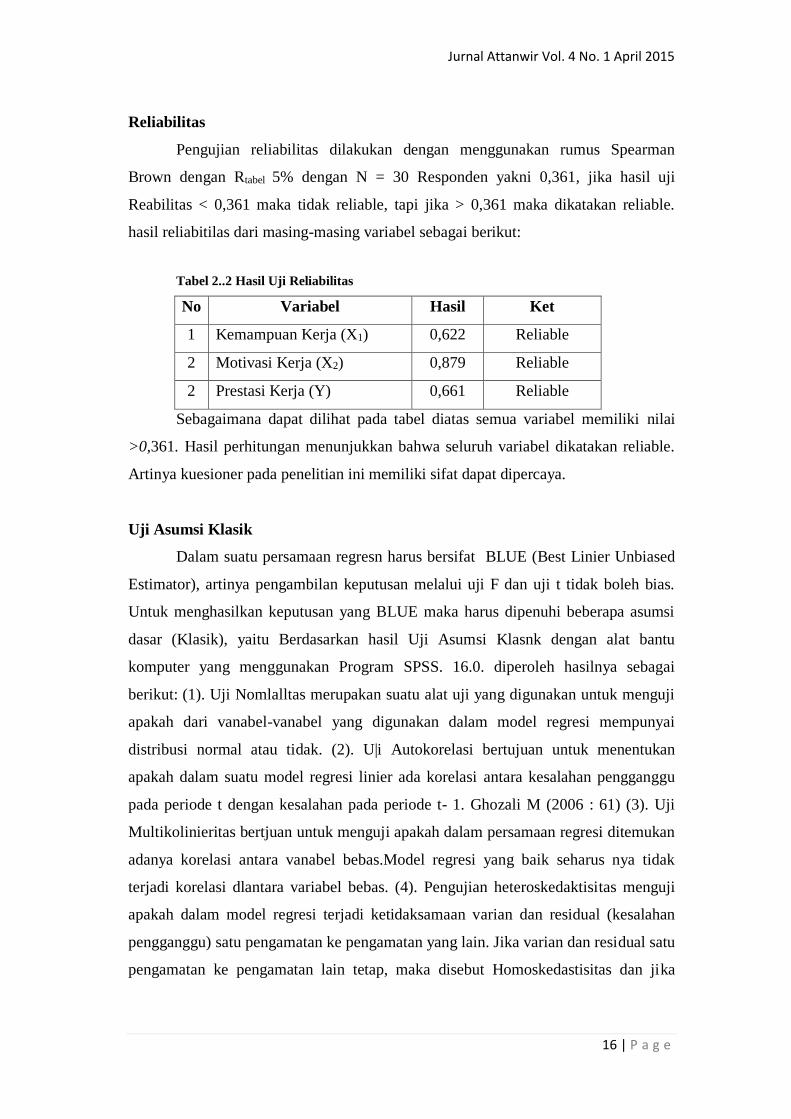

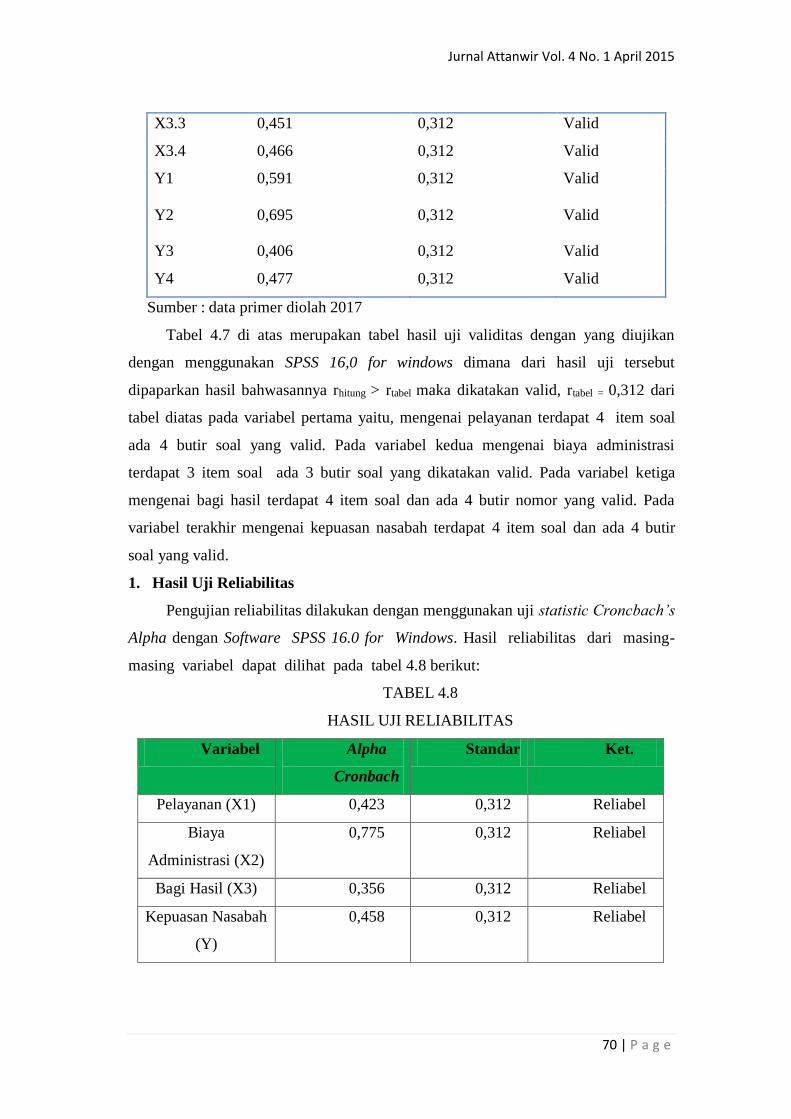

Reliabilitas

Pengujian reliabilitas dilakukan dengan menggunakan rumus Spearman

Brown dengan Rtabel 5% dengan N = 30 Responden yakni 0,361, jika hasil uji

Reabilitas < 0,361 maka tidak reliable, tapi jika > 0,361 maka dikatakan reliable.

hasil reliabitilas dari masing-masing variabel sebagai berikut:

Tabel 2..2 Hasil Uji Reliabilitas

No Variabel Hasil Ket

1 Kemampuan Kerja (X1) 0,622 Reliable

2 Motivasi Kerja (X2) 0,879 Reliable

2 Prestasi Kerja (Y) 0,661 Reliable

Sebagaimana dapat dilihat pada tabel diatas semua variabel memiliki nilai

>0,361. Hasil perhitungan menunjukkan bahwa seluruh variabel dikatakan reliable.

Artinya kuesioner pada penelitian ini memiliki sifat dapat dipercaya.

Uji Asumsi Klasik

Dalam suatu persamaan regresn harus bersifat BLUE (Best Linier Unbiased

Estimator), artinya pengambilan keputusan melalui uji F dan uji t tidak boleh bias.

Untuk menghasilkan keputusan yang BLUE maka harus dipenuhi beberapa asumsi

dasar (Klasik), yaitu Berdasarkan hasil Uji Asumsi Klasnk dengan alat bantu

komputer yang menggunakan Program SPSS. 16.0. diperoleh hasilnya sebagai

berikut: (1). Uji Nomlalltas merupakan suatu alat uji yang digunakan untuk menguji

apakah dari vanabel-vanabel yang digunakan dalam model regresi mempunyai

distribusi normal atau tidak. (2). U|i Autokorelasi bertujuan untuk menentukan

apakah dalam suatu model regresi linier ada korelasi antara kesalahan pengganggu

pada periode t dengan kesalahan pada periode t- 1. Ghozali M (2006 : 61) (3). Uji

Multikolinieritas bertjuan untuk menguji apakah dalam persamaan regresi ditemukan

adanya korelasi antara vanabel bebas.Model regresi yang baik seharus nya tidak

terjadi korelasi dlantara variabel bebas. (4). Pengujian heteroskedaktisitas menguji

apakah dalam model regresi terjadi ketidaksamaan varian dan residual (kesalahan

pengganggu) satu pengamatan ke pengamatan yang lain. Jika varian dan residual satu

pengamatan ke pengamatan lain tetap, maka disebut Homoskedastisitas dan jika

Jurnal Attanwir Vol. 4 No. 1 April 2015

17 | P a g e

berbeda dlsebut heteroskedaktisitas. Model regresi yang baik adalah yang

Homoskedastisitas atau tidak terjadi heteroskedaktisitas.

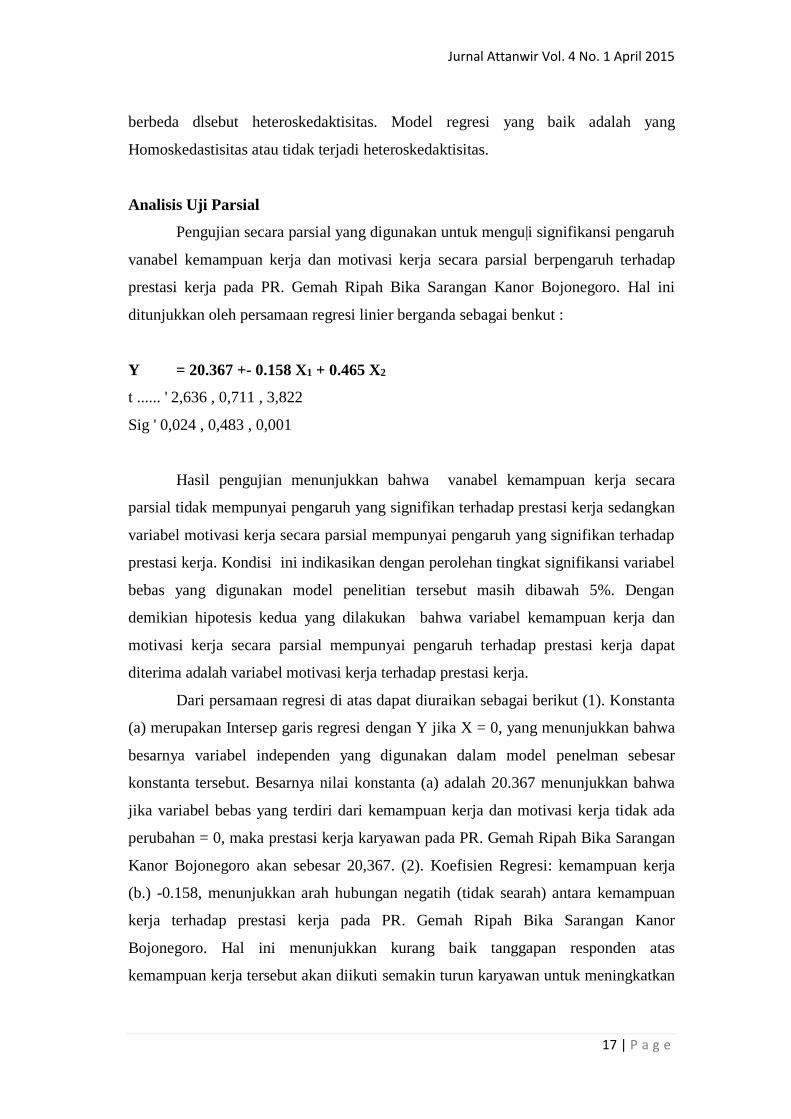

Analisis Uji Parsial

Pengujian secara parsial yang digunakan untuk mengu|i signifikansi pengaruh

vanabel kemampuan kerja dan motivasi kerja secara parsial berpengaruh terhadap

prestasi kerja pada PR. Gemah Ripah Bika Sarangan Kanor Bojonegoro. Hal ini

ditunjukkan oleh persamaan regresi linier berganda sebagai benkut :

Y = 20.367 +- 0.158 X1 + 0.465 X2

t ...... ' 2,636 , 0,711 , 3,822

Sig ' 0,024 , 0,483 , 0,001

Hasil pengujian menunjukkan bahwa vanabel kemampuan kerja secara

parsial tidak mempunyai pengaruh yang signifikan terhadap prestasi kerja sedangkan

variabel motivasi kerja secara parsial mempunyai pengaruh yang signifikan terhadap

prestasi kerja. Kondisi ini indikasikan dengan perolehan tingkat signifikansi variabel

bebas yang digunakan model penelitian tersebut masih dibawah 5%. Dengan

demikian hipotesis kedua yang dilakukan bahwa variabel kemampuan kerja dan

motivasi kerja secara parsial mempunyai pengaruh terhadap prestasi kerja dapat

diterima adalah variabel motivasi kerja terhadap prestasi kerja.

Dari persamaan regresi di atas dapat diuraikan sebagai berikut (1). Konstanta

(a) merupakan Intersep garis regresi dengan Y jika X = 0, yang menunjukkan bahwa

besarnya variabel independen yang digunakan dalam model penelman sebesar

konstanta tersebut. Besarnya nilai konstanta (a) adalah 20.367 menunjukkan bahwa

jika variabel bebas yang terdiri dari kemampuan kerja dan motivasi kerja tidak ada

perubahan = 0, maka prestasi kerja karyawan pada PR. Gemah Ripah Bika Sarangan

Kanor Bojonegoro akan sebesar 20,367. (2). Koefisien Regresi: kemampuan kerja

(b.) -0.158, menunjukkan arah hubungan negatih (tidak searah) antara kemampuan

kerja terhadap prestasi kerja pada PR. Gemah Ripah Bika Sarangan Kanor

Bojonegoro. Hal ini menunjukkan kurang baik tanggapan responden atas

kemampuan kerja tersebut akan diikuti semakin turun karyawan untuk meningkatkan

Jurnal Attanwir Vol. 4 No. 1 April 2015

18 | P a g e

kemampuan kerja tersebut Dengan kata lain jika kemampuan turun 1 satuan maka

prestasi kerja akan turun sebesar -0,158 dengan asumsi variabel yang lainnya

konstan. (3). Koefisien Regresri motivasi kerja (b) = 0.465, menun|ukkan arah

hubungan positif (searah) antara motivasi kerja dengan prestasi kerja karyawan pada

PR. Gemah Ripah Bika Sarangan Kanor Bojonegoro. Hasil ini menunjukkan

semakin baik tanggapan responden atas motivasi kerja dan prestasi kerja yang

ditawarkan oleh perusahaan akan naik sehingga 1 orang untuk meningkatkan

prestasi kerja tersebut. Dengan kata lain juga motivasi kerja naik 1 satuan maka

prestasi kerja akan naik sebesar 0,465, dengan asumsi variabel yang lainnya konstan.

E. Penutup

Simpulan

Dari hasil penelitian yang dilakukan dengan perhitungan statistik

menggunakan SPSS 16.0 for wmdows, maka dapat disimpulkan sebagai benkut : (1).

Hasil pengujlan secara Slmultan menunjukkan pengaruh variabel kemampuan kerja

dan motivasi kerja terhadap prestasi kerja adalah signifikan.Hasil ini

mengindikasikan bahwa naik turunnya prestasi kerja dltentukan oleh seberapa

kemampuan dan motivasi kerja yang dimiliki oleh para karyawan. (2). Hasil

pengujian secara parsial menunjukkan variabel motivasi kerja dari variabel

kemampuan kerja dan motivasi kerja berpengaruh positif dan signifikan terhadap

prestasi kerja pada PR. Gemah Ripah Bika Sarangan Kanor Bojonegoro. Hal tersebut

dapat di indikasikan dengan tingkat signifikansi masing-masing vanabel tersebut

tidak melebihi :@ = 5%. (3). Variabel yang tidak berpengaruh secara parsial adalah

kemampuan kerja.

Saran

Berdasarkan hasil penelitian dan pengamatan yang telah dilakukan pada PR.

Gemah Ripah Bika Sarangan Kanor Bojonegoro, maka penulis ingin mengajukan

beberapa saran yang kiranya dapat menjadi pertimbangan dalam melaksanakan

aktivitas pelayanan kepada masyarakat maupun pembinaan sumber daya manusia

dimasa yang akan datang, saran-saran tersebut antara lain :

Jurnal Attanwir Vol. 4 No. 1 April 2015

19 | P a g e

1. Untuk lebih meningkatkan kemampuan kerja, pimpinan perlu melakukan upaya

peningkatan keahlian dan keterampilan serta sikap dan perilaku karyawan

melalui kegiatan pengembangan pendidikan dan pelatihan bagi para karyawan

yang disesuaikan dengan tugas pokok dan fungsinya.

2. Untuk lebih meningkatkan motivasi kerja melalui disiplin, pemberian

penghargaan, dan saksi bagi pegawai berprestasi dan kurang berprestasi harus

dilakukan.

3. Untuk lebih meningkatkan kinerja karyawan, perlu dilakukan pembinaan dan

pengarahan terhadap Karyawan mengenai Tugas Pokok dan tujuan organisasi

secara berkala;

4. Untuk pengembangan ilmu terhadap organisasi maka sistem yang Penilaian

pelaksanaan dalam penilai prestasi kerja karyawan harus berpegang teguh pada

aturan pokok yaitu : Nilailah karyanya, bukan manusianya - Judge the work, not

the person!.

Daftar Pustaka

AA, Anwar Mangkunegara. 2009. Evaluasi Kinerja Karyawan. Bandung: PT.

Remaja Rosdakarya.

AA, Anwar Mangkunegara. 2011. Manajemen Sumber Daya Manusia Perusahaan.

Bandung: PT. Remaja Rosdakarya.

Abdurrahmat Fathony. 2006. Organisasi dan Manajemen Sumber Daya Manusia.

Jakarta: Rineka Cipta.

Agus Pujiono. 2011. “Pentingnya Motivasi Kerja Terhadap Prestasi Karyawan

Perusahaan Daerah Air Minum Kabupaten Bojonegoro”. Skripsi. Bojonegoro:

Sekolah Tinggi Ilmu Ekonomi (STIE) Cendekia.

Casey Fitt Hawley. 2005. 201 Cara Untuk Mendorong Setiap Karyawan Berkinerja

Bintang. Jakarta: Rineka Cipta.

Dale Futrwengler. 2002. Penuntun 10 Menit Penilaian Kinerja. Jogjakarta: Andi.

Ekawarna. 2010. Manajemen Badan Usaha dan Koperasi. Jakarta: Gaung Persada

Press.

Hadari Nawawi. 2001. “Manajemen Sumber Daya Manusia untuk Bisnis yang

Kompetitif”. Jogjakarta: Gadjah Mada Press.

Jurnal Attanwir Vol. 4 No. 1 April 2015

20 | P a g e

Lexi Moleong. 2008. Metode Penelitian Kualitatif. Bandung: PT. Remaja

Rosdakarya.

Malayu Hasibuan. 2011. Manajemen Sumber Daya Manusia. Jakarta: PT Bumi

Aksara.

Malayu Hasibuan. SP. 2003. Organisasi dan Motivasi. Jakarta: PT Bumi Aksara.

Manullang. 2009. Dasar-dasar Manajemen. Jogyakarta: Gadjah Mada Univercity

Press.

Martono Nanang. 2010. Metode Penelitian Kuantitatif Analisis Isi dan Analisis Data

Sekunder. Jakarta: PT Raja Grafindo Persada.

Nenny Anggraeni. 2006. Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta:

Rineka Cipta.

Nenny Anggraeni. 2008. “Pengaruh Kemampuan Dan Motivasi Terhadap Kinerja

Pegawai Pada Sekolah Tinggi Seni Indonesia (STSI) Bandung. Skripsi.

Bandung: Sekolah Tinggi Seni Indonesia (STSI).

Nenny Anggraeni. 2010. “Prosedur Penelitian Suatu Pendekatan Praktik”. Jakarta:

Rineka Cipta.

Septyaningsih Ekayadi. 2010. “Pengaruh Motivasi Dan Pengembangan Karir

Terhadap Kepuasan Kerja Karyawan Pada PT. Rimbajatiraya Citrakarya”.

Skripsi. Jakarta: Universitan Gunadarma.

Sondang P Siagan. 2003. Manajemen Sumber Daya Sumber Daya Manusia. Jakarta:

Bumi Aksara.

Sugiawan. 2008. “Motivasi Kerja pada Karyawan untuk Meningkatkan Prestasi

Kerja pada Kantor Puskesmas Kenduran”. Skripsi. Bojonegoro: Sekolah

Tinggi Ilmu Ekonomi (STIE) Cendekia.

Sugiyono. 2009. Metode Penelitian Kuantitatif Kualitatif dan R dan D. Bandung:

Alfabeta.

Sugiyono. 2010. Statistika untuk Penelitian. Bandung: Alfabeta.

T. Tani Handoko. 2010. Manajemen Personalia dan Sumber Daya Manusia. Jakarta:

PT Bumi Aksara.

Jurnal Attanwir Vol. 4 No. 1 April 2015

21 | P a g e

Harga (Price) dalam Manajemen Pemasaran Islam

Eryul Mufidah

Jurusan Syariah, Prodi Ekonomi Syariah

Sekolah Tinggi Ilmu Agama Islam (STAI) Attanwir Bojonegoro

Abstrak

Dalam setiap bisnis, harga merupakan tahap yang sangat penting. Ini karena harga

akan mempengaruhi status dan kinerja keuangan perusahaan, apalagi persepsi

pelanggan dan memposisikan merek. Kegagalan dalam penetapan harga akan

berdampak jangka panjang pada keberadaan perusahaan. Dalam Islam, harga

menjadi standar pertukaran antara uang dan barang dan jasa yang harus dibeli oleh

pembeli dan penjual. Setiap metode dapat digunakan untuk harga selama mereka

memenuhi beberapa persyaratan yang digarisbawahi oleh Islam.

Kata Kunci: Harga, Manajemen Pemasaran Islam .

A. Pendahuluan

Dalam berbagai usaha, penentuan harga barang dan jasa merupakan suatu

strategi kunci sebagai akibat dari berbagai hal seperti deregulasi, persaingan yang

semakin ketat, rendah dan tingginya pertumbuhan ekonomi, dan peluang bagi suatu

usaha untuk memantapkan posisinya di pasar. Harga sangat mempengaruhi posisi

dan kinerja keuangan, dan juga sangat mempengaruhi persepsi pembeli dan

penentuan posisi merek. Harga menjadi suatu ukuran bagi konsumen tatkala ia

mengalami kesulitan dalam menilai mutu produk produk yang kompleks yang

ditawarkan untuk memenuhi kebutuhan dan keinginan. Apabila yang diinginkan

oleh konsumen adalah barang dengan kualitas atau mutu yang baik, maka tentunya

harga barang tersebut adalah mahal. Sebaliknya apabila yang diinginkan oleh

konsumen adalah barang dengan kualitas biasa-biasa saja atau tidak terlalu baik,

maka harga barang tersebut adalah tidak terlalu mahal.

Kesalahan dalam penentuan harga dapat menimbulkan berbagai konsekuensi

dan dampaknya berjangkauan jauh. Tindakan penetapan harga yang melanggar etika

dapat menyebabkan para pelaku usaha tidak disukai oleh para pembeli, bahkan para

pembeli dapat melakukan suatu reaksi yang dapat menjatuhkan nama baik pelaku

usaha. Apabila kewenangan harga tidak berada pada pelaku usaha melainkan berada

Jurnal Attanwir Vol. 4 No. 1 April 2015

22 | P a g e

pada kebijakan pemerintah, maka penentuan harga yang tidak diinginkan oleh para

pembeli (dalam hal ini sebagian masyarakat) bisa mengakibatkan suatu reaksi

penolakan oleh banyak orang atau kalangan. Reaksi penolakan itu bisa

diekspresikan dalam berbagai tindakan yang kadang-kadang mengarah kepada

tindakan- tindakan anarkis/ kekerasan yang melanggar norma maupun hukum.

Dalam hal ini, kebijakan penentuan harga bahan bakar minyak (BBM) yang ditolak

oleh sebagian kalangan masyarakat yang mengakibatkan timbulnya gejolak-gejolak,

demonstrasi-demonstrasi atau unjuk rasa, dan aksi-aksi yang kadang-kadang

menjurus kepada tindakan-tindakan anarkis dan pengrusakan.

Penulis tertarik untuk membahas lebih jauh mengenai harga dan peranan

harga, tujuan penetapan harga, metode penetapan harga dan harga menurut

perspektif Islam.

B. Pembahasan

Price (Harga)

Menurut Philip Kotler, Harga adalah salah satu unsur bauran pemasaran yang

menghasilkan pendapatan; unsur-unsur lainnya menghasilkan biaya. Harga adalah

unsur bauran pemasaran yang paling mudah disesuaikan; ciri-ciri produk, saluran,

bahkan promosi membutuhkan lebih banyak waktu. Harga juga mengkomunikasikan

posisi nilai yang dimaksudkan perusahaan tersebut kepada pasar tentang produk dan

mereknya.11

Dapat dijelaskan dari pengertian di atas bahwa unsur-unsur bauran

pemasaran yang dimaksud adalah harga, produk, saluran dan promosi, yaitu apa

yang dikenal dengan istilah empat P (Price, Product, Place dan Promotion). Harga

bagi suatu usaha/badan usaha menghasilkan pendapatan (income), adapun adapun

unsur-unsur bauran pemasaran lainnya yaitu Product (produk), Place

(tempat/saluran) dan Promotion (promosi) menimbulkan biaya atau beban yang

harus ditanggung oleh suatu usaha /badan usaha.

Kalau harga merupakan pendapatan/pemasukan bagi pengusaha/ pedagang,

maka ditinjau dari segi konsumen, harga merupakan suatu pengeluaran atau

pengorbanan yang mesti dikeluarkan oleh konsumen untuk mendapatkan produk

11 Kotler, 2005, Manajemen Pemasaran (edisi ke sebelas) jilid 2, (Jakarta: Gramedia), hlm. 139

Jurnal Attanwir Vol. 4 No. 1 April 2015

23 | P a g e

yang diinginkan guna memenuhi kebutuhan dan keinginan dari konsumen tersebut.

Bagi pengusaha/ pedagang, Price (harga) paling mudah /cepat disesuaikan dengan

keadaan pasar sedangkan product, place dan promotion memerlukan waktu yang

lebih lama dan panjang untuk disesuaikan dengan keadaan pasar, harga dapat

memberikan penjelasan kepada konsumen mengenai kualitas produk dan merek dari

produk tersebut.

Apabila harga suatu produk di pasaran adalah cukup tinggi, hal ini

menandakan bahwa kualitas produk tersebut adalah cukup baik dan merek produk di

benak konsumen adalah cukup bagus dan meyakinkan. Sebaliknya apabila harga

suatu produk di pasaran adalah rendah, maka ini menandakan bahwa kualitas produk

tersebut adalah kurang baik dan merek produk tersebut kurang bagus dan kurang

meyakinkan di benak konsumen. Jadi harga bisa menjadi tolak ukur bagi konsumen

mengenai kualitas dan merek dari suatu produk, asumsi yang dipakai disini adalah

bahwa suatu usaha atau badan usaha baik usaha dagang, usaha manufaktur, usaha

agraris, usaha jasa dan usaha lainnya menetapkan harga produk dengan memasukkan

dan mempertimbangkan unsur modal yang dikeluarkan untuk produk tersebut.

Fandy Tjiptono mengatakan bahwa agar dapat sukses dalam memasarkan

suatu barang atau jasa, setiap perusahaan harus menetapkan harganya secara tepat.

Harga merupakan satu-satunya unsur bauran pemasaran yang memberikan

pemasukan atau pendapatan bagi perusahaan, sedangkan ketiga unsur lainnya

(produk, distribusi, dan promosi) menyebabkan timbulnya biaya (pengeluaran). Di

samping itu harga merupakan unsur bauran pemasaran yang bersifat fleksibel,

artinya dapat diubah dengan cepat. Berbeda halnya dengan karakteristik produk atau

komitmen terhadap saluran distribusi. Kedua hal terakhir tidak dapat

diubah/disesuaikan dengan mudah dan cepat, karena biasanya menyangkut

keputusan jangka panjang.12

Prof. DR. H. Buchari Alma mengatakan bahwa dalam teori ekonomi,

pengertian harga, nilai dan utility merupakan konsep yang paling berhubungan.

Yang dimaksud dengan utility ialah suatu atribut yang melekat pada suatu barang,

yang memungkinkan barang tersebut dapat memenuhi kebutuhan (needs), keinginan

(wants) dan memuaskan konsumen (satisfaction). Value adalah nilai suatu produk

12 Fandy Tjiptono, 1997, Strategi Pemasaran (Yogyakarta: Penerbit Andi), hlm. 151

Jurnal Attanwir Vol. 4 No. 1 April 2015

24 | P a g e

untuk ditukarkan dengan produk lain. Nilai ini dapat dilihat dalam situasi barter

yaitu pertukaran antara barang dengan barang. Sekarang ini ekonomi kita tidak

melakukan barter lagi, akan tetapi sudah menggunakan uang sebagai ukuran yang

disebut harga. Jadi harga (price) adalah nilai suatu barang yang dinyatakan dengan

uang.13 Definisi ini memberikan arti bahwasanya harga merupakan sejumlah uang

yang digunakan untuk menilai dan mendapatkan produk maupun jasa yang

dibutuhkan oleh konsumen.

Menurut Drs. Basu Swastha DH., M.B.A dan Drs. Irawan, M.B.A,”Harga

adalah jumlah uang(ditambah beberapa produk kalau mungkin) yang dibutuhkan

untuk mendapatkan sejumlah kombinasi dari produk dan pelayanannya”.14

Dapat dipahami dari pengertian di atas bahwa harga yang dibayar oleh

pembeli sudah terkandung di dalamnya jasa pelayanan yang diberikan oleh penjual.

Terdapat berbagai macam istilah untuk penyebutan harga. Perbedaan istilah

harga tersebut menyesuaikan kepada situasi dan tempat.

Fandy Tjiptono menyatakan harga bisa diungkapkan dengan berbagai istilah,

misalnya iuran, tarif, sewa, bunga, premium, komisi, upah, gaji, honorarium, SPP,

dan sebagainya. Dari sudut pandang pemasaran, harga merupakan satuan moneter

atau ukuran lainnya (termasuk barang dan jasa lainnya) yang ditukarkan agar

memperoleh hak kepemilikan atau penggunaan suatu barang atau jasa. Pengertian ini

sejalan dengan konsep pertukaran (exchange) dalam pemasaran.15

Menurut Rambat Lupiyoadi dan A. Hamdani, bahwa istilah harga dalam

bisnis jasa bisa ditemui dengan berbagai sebutan. Universitas atau perguruan tinggi

menggunakan SPP (tuition), konsultan profesional menggunakan istilah fee, bank

menggunakan istilah service charge, jasa jalan tol atau jasa angkutan menggunakan

istilah tarif, pialang menggunakan istilah komisi, apartemen menggunakan istilah

sewa, asuransi menggunakan istilah premi, dan sebagainya.16

13 Buchari Alma, 2005, Manajemen Pemasaran dan Pemasaran Jasa (Bandung: CV Alfabeta), hlm,

169. 14 Basu Swastha dan Irawan, 2005, Manajemen Pemasaran Modern (Yogyakarta: Liberty), hlm. 241 15 Fandy Tjiptono, Loc.cit. 16 Rambat Lupiyoadi dan A. Hamdani, 2006, Manajemen Pemasaran Jasa (Jakarta: Salemba Empat),

hlm. 98

Jurnal Attanwir Vol. 4 No. 1 April 2015

25 | P a g e

Harga memiliki dua peranan utama dalam proses pengambilan keputusan

para pembeli, yaitu peranan alokasi dan peranan informasi.17

1. Peranan alokasi dari harga, yaitu fungsi harga dalam membantu para pembeli

untuk memutuskan cara memperoleh manfaat atau utilitas tertinggi yang

diharapkan berdasarkan daya belinya. Dengan demikian, adanya harga dapat

membantu para pembeli untuk memutuskan cara mengalokasikan daya belinya

pada berbagai jenis barang dan jasa. Pembeli membandingkan harga dari

berbagai alternatif yang tersedia, kemudian memutuskan alokasi dana yang

dikehendaki.

2. Peranan informasi dari harga, yaitu fungsi harga dalam mendidik konsumen

mengenai faktor-faktor produk, seperti kualitas. Hal ini terutama bermanfaat

dalam situasi di mana pembeli mengalami kesulitan untuk menilai faktor

produk atau manfaatnya secara objektif. Persepsi yang sering berlaku adalah

bahwa harga yang mahal mencerminkan kualitas yang tinggi.

Tujuan Penetapan Harga

Tujuan Berorientasi pada Laba

Asumsi teori ekonomi klasik menyatakan bahwa setiap perusahaan selalu

memilih harga yang dapat menghasilkan laba paling tinggi. Tujuan ini dikenal

dengan istilah maksimisasi laba. Dalam era persaingan global yang kondisinya

sangat kompleks dan banyak variabel yang berpengaruh terhadap daya saing setiap

perusahaan. Maksimisasi laba sangat sulit dicapai, karena sukar sekali untuk dapat

memperkirakan secara akurat jumlah penjualan yang dapat dicapai pada tingkat

harga tertentu. Dengan demikian, tidak mungkin suatu perusahaan dapat mengetahui

secara pasti tingkat harga yang dapat menghasilkan laba maksimum.

Tujuan Berorientasi pada Volume

Selain tujuan berorientasi pada laba, ada pula perusahaan yang menetapkan

harga-harga berdasarkan tujuan yang berorientasi pada volume tertentu atau yang

biasa dikenal dengan istilah volume pricing objectives. Harga ditetapkan sedemikian

rupa agar dapat mencapai target volume penjualan (dalam ton, kg, unit, m3, dan

17 Fandy Tjiptono, Op.cit, hlm. 152.

Jurnal Attanwir Vol. 4 No. 1 April 2015

26 | P a g e

lain-lain), nilai penjualan (Rp) atau pangsa pasar (absolut maupun relatif). Tujuan ini

banyak diterapkan oleh perusahaan penerbangan, lembaga pendidikan, perusahaan

tour and travel, pengusaha bioskop dan pemilik bisnis pertunjukan lainnya, serta

penyelenggaraan seminar-seminar.

Tujuan Berorientasi pada Citra

Citra (image) suatu perusahaan dapat dibentuk melalui strategi penetapan

harga. Perusahaan dapat menetapkan harga tinggi untuk membentuk atau

mempertahankan citra prestisius. Sementara itu harga rendah dapat digunakan untuk

membentuk citra nilai tertentu (image of value), misalnya dengan memberikan

jaminan bahwa harganya merupakan harga yang terendah di suatu wilayah tertentu.

Pada hakikatnya, baik penetapan harga tinggi maupun rendah bertujuan untuk

meningkatkan persepsi konsumen terhadap keseluruhan bauran produk yang

ditawarkan perusahaan.

Tujuan Stabilisasi Harga

Dalam pasar yang konsumennya sangat sensitif terhadap harga, bila suatu

perusahaan menurunkan harganya, maka para pesaingnya harus menurunkan pula

harga mereka. Kondisi seperti ini yang mendasari terbentuknya tujuan stabilisasi

harga dalam industri-industri tertentu yang produknya sangat terstandarisasi

(misalnya minyak bumi). Tujuan stabilisasi dilakukan dengan jalan menetapkan

harga untuk mempertahankan hubungan yang stabil antara harga suatu perusahaan

dan harga pemimpin industri (industry leader).

Tujuan-tujuan Lainnya

Harga dapat pula ditetapkan dengan tujuan mencegah masuknya pesaing,

mempertahankan loyalitas pelanggan, mendukung penjualan ulang, atau

menghindari campur tangan pemerintah. Organisasi non-profit juga dapat

menetapkan tujuan penetapan harga yang berbeda, misalnya untuk mencapai partial

cost recovery, full cost recovery, atau untuk menetapkan social price.18

18 Ibid., hlm. 152-153

Jurnal Attanwir Vol. 4 No. 1 April 2015

27 | P a g e

Harga dalam Perspektif Islam

Menurut Rachmat Syafei, harga hanya terjadi pada akad, yakni sesuatu yang

direlakan dalam akad, baik lebih sedikit, lebih besar, atau sama dengan nilai barang.

Biasanya, harga dijadikan penukar barang yang diridai oleh kedua pihak yang

akad.19

Dari pengertian di atas dapat dijelaskan bahwa harga merupakan sesuatu

kesepakatan mengenai transaksi jual beli barang /jasa di mana kesepakatan tersebut

diridai oleh kedua belah pihak. Harga tersebut haruslah direlakan oleh kedua belah

pihak dalam akad, baik lebih sedikit, lebih besar, atau sama dengan nilai barang/ jasa

yang ditawarkan oleh pihak penjual kepada pihak pembeli.

Menurut Ibnu Taimiyah yang dikutip oleh Yusuf Qardhawi: “Penentuan

harga mempunyai dua bentuk; ada yang boleh dan ada yang haram. Tas’ir ada yang

zalim, itulah yang diharamkan dan ada yang adil, itulah yang dibolehkan.”20

Selanjutnya Qardhawi menyatakan bahwa jika penentuan harga dilakukan

dengan memaksa penjual menerima harga yang tidak mereka ridai, maka tindakan

ini tidak dibenarkan oleh agama. Namun, jika penentuan harga itu menimbulkan

suatu keadilan bagi seluruh masyarakat, seperti menetapkan Undang-undang untuk

tidak menjual di atas harga resmi, maka hal ini diperbolehkan dan wajib

diterapkan.21

Menurut Qardhawi, jika pedagang menahan suatu barang, sementara pembeli

membutuhkannya dengan maksud agar pembeli mau membelinya dengan harga dua

kali lipat harga pertama. Dalam kasus ini, para pedagang secara suka rela harus

menerima penetapan harga oleh pemerintah. Pihak yang berwenang wajib

menetapkan harga itu. Dengan demikian, penetapan harga wajib dilakukan agar

pedagang menjual harga yang sesuai demi tegaknya keadilan sebagaimana diminta

oleh Allah.22 Sedang menurut Ibnu Taimiyah ”Harga ditentukan oleh kekuatan

permintaan dan penawaran”.23

19 Rachmat Syafei, 2000, Fiqih Muamalah (Bandung: Pustaka Setia) hlm. 87. 20 Yusuf Qardhawi, 1997, Norma dan Etika Ekonomi Islam (Jakarta : Gema Insani), hlm. 257. 21 Ibid. 22 Ibid. 23 Adiwarman Karim, 2003, Ekonomi Mikro Islam (Jakarta: Penerbit III T Indonesia) hlm. 224.

Jurnal Attanwir Vol. 4 No. 1 April 2015

28 | P a g e

Dari definisi tersebut jelaslah bahwa yang menentukan harga adalah

permintaan produk dan jasa oleh para pembeli dan pemasaran produk dan jasa dari

para pengusaha atau pedagang, oleh karena jumlah pembeli adalah banyak, maka

permintaan tersebut dinamakan permintaan pasar. Adapun penawaran pasar terdiri

dari pasar monopoli, duopoli, oligopoli, dan persaingan sempurna. Apapun bentuk

penawaran pasar, tidak dilarang oleh agama Islam selama tidak berlaku zalim

terhadap para konsumen. Jadi harga harga ditentukan oleh permintaan pasar dan

penawaran pasar yang membentuk suatu titik keseimbangan. Titik keseimbangan itu

merupakan kesepakatan antara para pembeli dan para penjual yang mana para

pembeli memberikan ridha dan para penjual juga memberikan ridha. Jadi para

pembeli dan para penjual masing-masing meridhai.

Titik keseimbangan yang merupakan kesepakatan tersebut dinamakan

dengan harga. Kurva permintaan dan penawaran jika digabungkan akan membentuk

suatu titik keseimbangan yang dinamakan dengan harga keseimbangan/ kesepakatan.

Kesepakatan ini hendaknya dalam keadaan rela sama rela tanpa ada paksaan. Kalau

ada yang mengganggu keseimbangan ini, maka pemerintah atau pihak yang

berwenang harus melakukan intervensi ke pasar dengan menjunjung tinggi asas

keadilan.

Faktor-faktor yang mempengaruhi permintaan pasar cukup banyak,

diantaranya; selera konsumen, pendapatan konsumen, harga barang substitusi

(pengganti) dan lain-lain. Faktor-faktor yang mempengaruhi penawaran pasar juga

cukup banyak, diantaranya: upah tenaga kerja, jasa perbankan, produksi domestik,

impor barang, perkembangan teknologi dan lain-lain.

Ibnu Taimiyah menyatakan : “Besar kecilnya kenaikan harga bergantung

pada besarnya perubahan penawaran dan atau permintaan. Bila seluruh transaksi

sudah sesuai aturan, kenaikan harga yang terjadi merupakan kehendak Allah”.24

Menurut Adiwarman Karim bahwa penentuan harga dilakukan oleh

kekuatan-kekuatan pasar, yaitu kekuatan permintaan dan kekuatan penawaran.

Dalam konsep Islam, pertemuan permintaan dengan penawaran tersebut haruslah

24 Ibnu Taimiyah, 1976, Al-Hisbah (Cairo: Darul Sya’b), hlm. 24

Jurnal Attanwir Vol. 4 No. 1 April 2015

29 | P a g e

terjadi secara rela sama rela, tidak ada pihak yang merasa terpaksa untuk melakukan

transaksi pada tingkat harga tersebut.25

Jadi titik pertemuan antara permintaan dan penawaran yang membentuk

harga keseimbangan hendaknya berada dalam keadaan rela sama rela dan tanpa ada

paksaan dari salah satu pihak.

Hal ini sesuai dengan firman Allah yang berbunyi:

“Hai orang-orang yang beriman, janganlah kamu saling memakan harta

sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku

dengan suka sama suka di antara kamu. Dan janganlah kamu membunuh dirimu,

sesungguhnya Allah adalah Maha Penyayang kepadamu.”26

Ibnu Taimiyah menyatakan :

Dalam konsep ekonomi Islam, cara pengendalian harga ditentukan oleh

penyebabnya. Bila penyebabnya adalah perubahan pada genuine demand dan

genuine supply, maka mekanisme pengendalian dilakukan melalui market

intervention. Sedangkan bila penyebabnya adalah distorsi terhadap genuine demand

dan genuine supply, maka mekanisme pengendalian dilakukan melalui penghilangan

distorsi termasuk penentuan price intervention untuk mengembalikan harga pada

keadaan sebelum distorsi.27

Dalam konteks ini. kaum muslimin pernah mengalami harga- harga naik di

Madinah yang disebabkan faktor yang genuine. Untuk mengatasi hal tersebut

khalifah Umar bin Khattab ra melakukan market intervention. Sejumlah besar

barang diimpor dari Mesir ke Madinah. Jadi intervensi langsung dilakukan melalui

jumlah barang yang ditawarkan. Secara grafis, naiknya harga-harga di Madinah ini

digambarkan dengan bergeraknya kurva penawaran ke kiri, sehingga harga naik.

Dengan masuknya barang-barang impor dari Mesir, kurva penawaran kembali

bergeser ke kanan, yaitu pada tingkat semula.28

Intervensi pasar telah dilakukan di zaman Rasulullah dan Khulafaur

Rasyidin. Saat itu harga gandum di Madinah naik, maka pemerintah melakukan

impor gandum dari Mesir.29

25 Ir.Adiwarman Karim, Op. cit., hlm. 236 26 Al Quran ,S 4: 29. 27 Ibnu Taimiyah, Loc.cit. 28 Ir.Adiwarman Karim, Op.cit., hlm. 240. 29 Ibid.

Jurnal Attanwir Vol. 4 No. 1 April 2015

30 | P a g e

Selama kekuatan pasar berjalan berjalan rela sama rela tanpa ada yang

melakukan distorsi, maka Rasulullah SAW menolak untuk melakukan price

intervention.30

Menurut Ibnu Khaldun:

Ketika barang-barang yang tersedia sedikit, harga-harga akan naik, Namun,

bila jarak antar kota dekat dan aman untuk melakukan perjalanan, akan banyak

barang yang diimpor sehingga ketersediaan barang akan melimpah, dan harga-harga

akan turun.31

Dari pernyataan di atas dapat dipahami bahwa jika barang- barang yang

tersedia di pasar-pasar sedikit, sedangkan barang-barang tersebut diperlukan oleh

banyak konsumen, maka harga akan naik. Sebaliknya bila transportasi antar kota

lancar dan cepat sehingga jarak antar kota terasa dekat, dan perjalanan dapat

dilakukan dalam keadaan aman, maka akan banyak barang impor yang masuk ke

pasar-pasar sehingga barang yang tersedia menjadi banyak dan melimpah, akibatnya

harga barang akan turun.

C. Penutup

Dari uraian-uraian di atas dapat disimpulkan bahwa berbagai macam metode

penetapan harga tidak dilarang oleh Islam dengan ketentuan sebagai berikut; harga

yang ditetapkan oleh pihak pengusaha/pedagang tidak menzalimi pihak pembeli,

yaitu tidak dengan mengambil keuntungan di atas normal atau tingkat kewajaran.

Tidak ada penetapan harga yang sifatnya memaksa terhadap para

pengusaha/pedagang selama mereka menetapkan harga yang wajar dengan

mengambil tingkat keuntungan yang wajar (tidak di atas normal). Harga diridai oleh

masing-masing pihak, baik pihak pembeli maupun pihak penjual. Harga merupakan

titik keseimbangan antara kekuatan permintaan dan penawaran pasar yang disepakati

secara rela sama rela oleh pembeli dan penjual. Apabila keseimbangan ini terganggu,

maka pemerintah atau pihak yang berwenang harus melakukan intervensi ke pasar

dengan menjunjung tinggi asas-asas keadilan baik terhadap pihak

pedagang/pengusaha maupun terhadap pihak konsumen.

30 Ibid, hlm. 243. 31 Ibnu Khaldun, 1967, The Muqaddimah, English Edition, Transl. Franz Rosenthal (London:

Rontledge & Kegan Paul), hlm. 338.

Jurnal Attanwir Vol. 4 No. 1 April 2015

31 | P a g e

Daftar Pustaka

Adiwarman Karim. 2003. Ekonomi Mikro Islam. Jakarta: Penerbit III T Indonesia.

Basu Swastha dan Irawan. 2005. Manajemen Pemasaran Modern. Yogyakarta:

Liberty.

Buchari Alma. 2005. Manajemen Pemasaran dan Pemasaran Jasa. Bandung: CV

Alfabeta.

Fandy Tjiptono. 1997. Strategi Pemasaran. Yogyakarta: Penerbit Andi.

Ibnu Khaldun. 1967. The Muqaddimah. English Edition. Transl: Franz Rosenthal.

London: Rontledge & Kegan Paul.

Ibnu Taimiyah. 1976. Al-Hisbah. Cairo: Darul Sya’b.

Kotler. 2005. Manajemen Pemasaran (Edisi Kesebelas) Jilid 2. Jakarta: Gramedia.

Rachmat Syafei. 2000. Fiqih Muamalah. Bandung: Pustaka Setia.

Rambat Lupiyoadi dan A. Hamdani. 2006. Manajemen Pemasaran Jasa. Jakarta:

Salemba Empat.

Yusuf Qardhawi. 1997. Norma dan Etika Ekonomi Islam. Jakarta: Gema Insani.

Jurnal Attanwir Vol. 4 No. 1 April 2015

32 | P a g e

Pengaruh Perjanjian Pembiayaan Bagi Hasil Rendah

terhadap Tingkat Kepuasan Anggota

BMT NUSYA Cabang Baureno Bojonegoro

M. Ali Nur Huda

Jurusan Syariah, Prodi Ekonomi Syariah

Sekolah Tinggi Ilmu Agama Islam (STAI) Attanwir Bojonegoro

ABSTRAK

BMT Nusya Baureno Bojonegoro adalah suatu badan usaha ekonomi yang berbadan

hukum koperasi, terorganisir dalam bentuk koperasi syariah, melakukan etika moral

dengan memperhatikan prinsip-prinsip ajaran agama Islam. Penelitian ini bertujuan

untuk mengetahui pengaruh perjanjian pembiayaan bagi hasil rendah terhadap

tingkat kepuasan anggota baureno bojonegoro.Penelitian ini menggunakan

pendekatan kuantitatif, dan sata yang diperoleh dianalisis dengan metode analisis

regresi linier sederhana.

Hasil penelitian ini menunjukkan bahwa variabel strategi pemasaran (X)

berpengaruh tidak signifikan terhadap minat menabung anggota, koefesien

determinasi menunjukkan bahwa pengaruh variabel independen (perjanjian

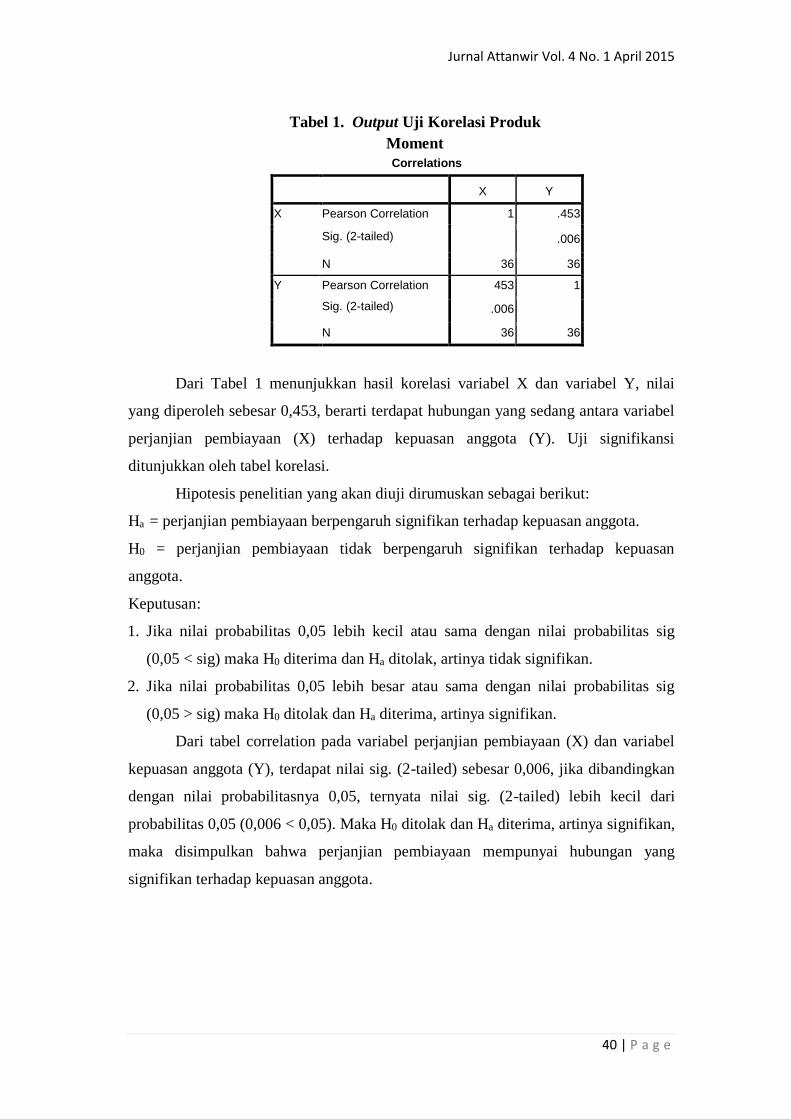

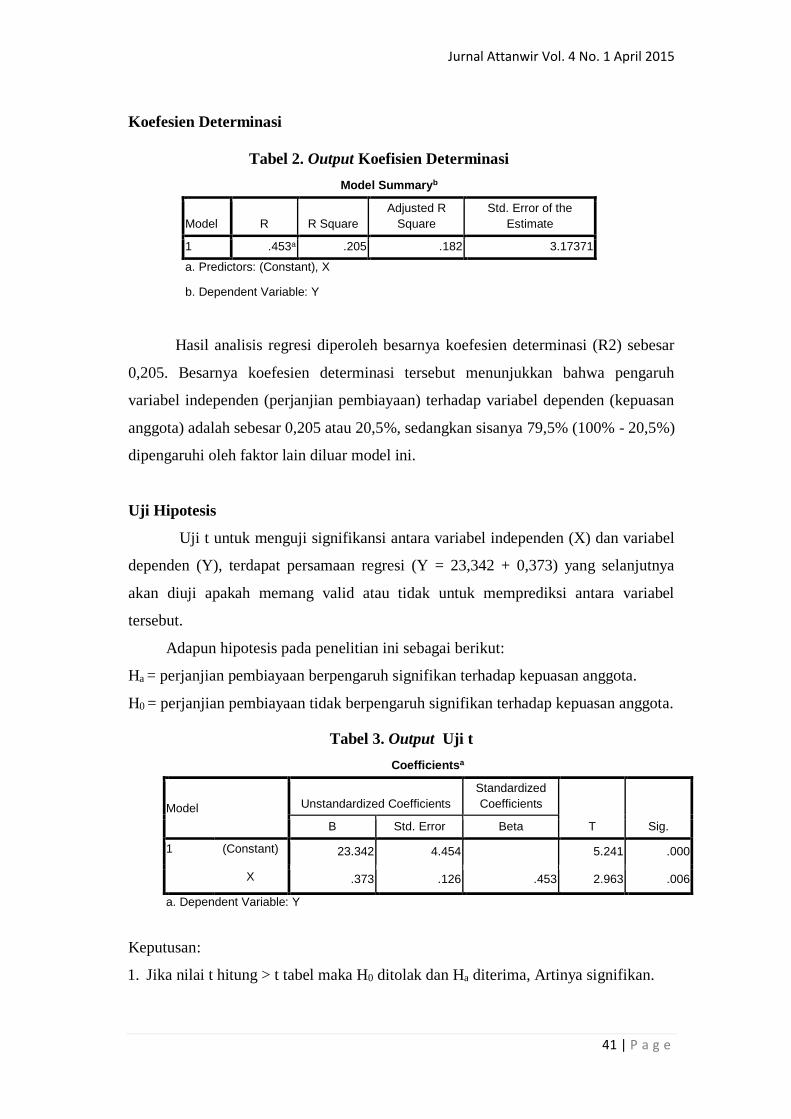

pembiayaan) terhadap variabel dependen (kepuasan anggota) adalah sebesar 0,101,

sedangkan sisanya 89,90% (100% - 0,101) dipengaruhi oleh faktor lain. Sedangkan

uji t bahwa nilai t sebesar 1,960 < 2,018 atau t hitung lebih kecil dari pada t tabel,

maka H0 diterima dan Ha ditolak, artinya tidak signifikan.

Kata Kunci: Perjanjian Pembiayaan, Bagi Hasil, dan Tingkat Kepuasan.

A. Pendahuluan

Perbankan merupakan bagian penting dari sistem keuangan guna kelancaran

kegiatan perekonomian suatu negara. Bank merupakan alternatif bagi masyarakat

dalam memilih perbankan yang sesuai terhadap kapitalis dan sistem sosialis. Di

dalam memenuhi kebutuhan calon nasabah serta untuk mengembangkan dan

memberikan pelayanan kepada masyarakat, maka beberapa bank telah memperluas

daerah operasinya dengan membuka kantor-kantor cabang pembantu, sehingga bank

dapat meningkatkan pelayanannya. Berbagai upaya dilakukan perusahaan perbankan

untuk tetap bertahan hidup (survive) di masa setelah krisis yang berkepanjangan ini

dalam menghadapi persaingan yang sangat ketat dengan perusahaan-perusahaan

perbankan lainnya. Salah satu cara yang harus ditempuh perusahaan dalam hal ini

adalah dengan menentukan strategi yang tepat supaya tetap bertahan hidup di tengah

Jurnal Attanwir Vol. 4 No. 1 April 2015

33 | P a g e

persaingan serta dapat meningkatkan profitabilitasnya. Namun dalam melakukan

strateginya, perusahaan akan mengalami suatu kegagalan apabila tanpa didukung

baik oleh pihak internal perusahaan itu sendiri maupun pihak luar perusahaan yang

dalam hal ini adalah para anggota yang selalu menuntut kepuasan atas kinerja dari

perusahaan perbankan.

Masyarakat sebagai pengguna jasa, kini semakin selektif dalam memilih

bank untuk menitipkan dana yang dimiliki untuk menghindari risiko kehilangan

dana akibat buruknya kinerja suatu bank dan pengambilan biaya untuk memenuhi

kebutuhannya. Ada beberapa faktor yang dapat mempengaruhi kepuasan

nasabah/anggota diantaranya adalah: perjanjian pembiayaan, pelayanan bagi hasil

rendah dan tingkat kepuasan anggota. Ketiga faktor tersebut mempengaruhi

kepuasan anggota pada suatu bank, dalam hal ini adalah Pengaruh perjanjian

pembiayaan bagi hasil rendah terhadap tingkat kepuasan anggota BMT NUSYA

Baureno Bojonegoro.

Dalam hal ini perjanjian pembiayaan yang bersifat fleksibel, terdapat batas-

batas masa tenggang memberikan kesempatan bagi nasabah/anggota dalam

melakukan pembiayaan. dengan perjanjian pinjam meminjam yang dijumpai dalam

ketentuan kitab Undang-Undang hukum perdata pasal 1754 yang berbunyi : “pinjam

meminjam adalah suatu perjanjian dengan mana pihak yang satu memberikan

kepada pihak yang lain suatu jumlah barang-barang tertentu dan habis karena

pemakaian, dengan syarat bahwa yang belakangan ini akan mengembalikan

sejumlah yang sama dari macam keadaan yang sama pula.” Dengan tingkat

kemudahan dalam melakukan perjanjian pembiayaan maka anggota dapat merasakan

tingkat kepuasan didorong dengan pelayanan bagi hasil yang rendah.32

Hanya ada dua pilihan yaitu sukses dalam pengembangan produk sehingga

menghasilkan produk yang unggul, atau gagal dalam pencapaian tujuan bisnisnya

karena produk yang tidak mampu bersaing di pasar. Pengembangan produk juga

berkaitan dengan pelayanan bagi hasil, dimana dengan memberikan bagi hasil

rendah anggota dapat mengelola pembiayaan kebutuhan dalam kehidupan sehari-

32 Hasan A, 2010, Marketing Bank Syariah (Bogor: Ghalia Indonesia), hlm. 17.

Jurnal Attanwir Vol. 4 No. 1 April 2015

34 | P a g e

hari, serta pelayanan yang diberikan hal ini disebabkan karena unsur kepercayaan

menjadi faktor kunci bagi bank-bank untuk memenangkan persaingan. Bisnis

perbankan merupakan bisnis jasa yang berdasar pada azas kepercayaan yang

didukung keunggulan produk, serta pelayanan yang diberikan. Selanjutnya faktor

ketiga adalah layanan yang diberikan oleh perbankan kepada nasabahnya, dimana

semakin baik kualitas pelayanannya maka akan semakin tinggi pula nilai nasabah

terhadap perbankan tersebut. Tinggi kualitas pelayanan juga tidak lepas dari

dukungan internal perusahaan, terutama dukungan dari sumber daya manusianya.33

Berdasarkan fenomena yang terjadi pada perjanjian pembiayaan dengan

pelayanan bagi hasil rendah terhadap tingkat kepuasan anggota BMT NUSYA

Baureno Bojonegoro, bahwa pelayanan yang diberikan kepada nasabah dianggap

masih kurang, seperti karyawan tidak ramah dengan nasabah, karyawan tidak

melayani dengan ramah. Hal ini akan mempengaruhi kepuasan nasabah, sehingga

dengan ketidakpuasan nasabah maka perlunya dilakukan penelitian mengenai faktor-

faktor yang mempengaruhi kepuasan nasabah melalui perjanjian pembiayaan dengan

pelayanan bagi hasil rendah dimana bertujuan untuk mempengaruhi kepuasan

nasabah. Hal inilah yang mendasari peneliti tertarik untuk memilih judul: “Pengaruh

perjanjian pembiayaan bagi hasil rendah terhadap tingkat kepuasan anggota BMT

NUSYA Baureno Bojonegoro”.

B. Tinjauan Pustaka

Perjanjian

Suatu perjanjian adalah suatu peristiwa dimana seorang berjanji kepada

seorang lain atau di mana dua orang itu salingberjanji untuk melaksanakan suatu hal.

Dari peristiwa ini,timbullah suatu hubungan antara dua orang tersebut yang

dinamakan perikatan. Perjanjian itu menerbitkan suatu perikatan antara dua orang

yang membuatnya. Dalam bentuknya, perjanjian itu berupa suatu rangkain

perkataanyang mengandung janji-janji atau kesanggupan yang diucapkan atau

ditulis.34

33 Ziethaml Parasuraman dan Leonard L. Berry, 2005, “A Conceptual Model of Service Quality and Its

Implications for Future Research”, The Journal of Marketing, Vol. 49, No. 4 (Autumn, 2005), hlm.

45. 34 R. Subekti, 2013, Hukum Perjanjian (Jakarta: PT Intermesa), hlm. 23.

Jurnal Attanwir Vol. 4 No. 1 April 2015

35 | P a g e

Berdasar pengertian yang diberikan di atas, dapat disimpulkan bahwa para

pihak atau subyek dalam perikatan ada dua, yaitu:35

1. Pihak yang berhak atas sesuatu, disebut Kreditur.

2. Pihak yang berkewajiban melaksanakan sesuatu, disebut Debitur.

Perjanjian terjadi jika terdapat suatu persetujuan dimana dua orang atau lebih

saling mengikatkan diri untuk melaksanakan suatu hal dalam harta lapangan

kekayaan.36 Dari definisi di atas, secara jelas terdapat konsensus antara para pihak,

yaitu persetujuan antara pihak satu dengan pihak lainnya. Selain itu juga perjanjian

yang dilaksanakan terletak pada lapangan harta kekayaan.

Perjanjian Pembiayaan

Lembaga pembiayaan adalah bagian dari lembaga keuangan. Pengertian

Lembaga Pembiayaan (financing institution) menurut Pasal 1 butir 2 Keputusan

Presiden Republik Indonesia Nomor 61 Tahun 1988 tentang Lembaga Pembiayaan

yaitu: “Badan usaha yang melakukan kegiatan pembiayaan dalam bentuk

penyediaan dana atau barang modal dengan tidak menarik dana secara langsung dari

masyarakat”.37

Peraturan tersebut diatas telah dirubah dengan Peraturan Menteri Keuangan

Republik Indonesia Nomor 84/PMK.012/2006 tentang Perusahaan Pembiayaan

yaitu: ”Badan usaha di luar bank dan lembaga keuangan bukan bank yang khusus

didirikan untuk melakukan kegiatan yang termasuk dalam bidang usaha lembaga

pembiayaan”.38

Suatu kontrak tertulis yang dibuat hanya oleh salah satu pihak dalam kontrak

tersebut, bahkan seringkali sudah tercetak dalam bentuk formulir-formulir tertentu

oleh salah satu pihak, yang dalam hal ini ketika kontrak tersebut ditandatangani

umumnya para pihak hanya mengisikan data-data informative tertentu saja dengan

sedikit atau tanpa perubahan dalam klausul-klausulnya, dimana pihak lain dalam

kontrak tersebut tidak mempunyai kesempatan untuk menegoisasi ataumengubah

klausul-klausul yang sudah dibuat oleh salah satu pihak, sehingga kontrak baku

35 Ibid. hlm 24. 36 Abdulkadir Muhammad, 2009, Hukum Perikatan (Bandung: Alumni), hlm. 16. 37 Purwahid Patrik, 2014, Dasar-Dasar Hukum Perikatan (Perikatan Yang Lahir Dari Perjanjian dan

Dari Undang-Undang (Bandung: CV. Mandar Maju), hlm. 121. 38 Ibid.

Jurnal Attanwir Vol. 4 No. 1 April 2015

36 | P a g e

sangat berat sebelah. Penggunaan perjanjian baku dalam kontrak-kontrak yang

biasanya dilakukan oleh pihak yang banyak melakukan perjanjian yang sama

terhadap pihak lain, didasarkan pada Pasal 1338 ayat (1) KUHPerdata, bahwa semua