applicazioni parte prima

DESCRIPTION

FINANZA AZIENDALETRANSCRIPT

Prof. Roberto CELENTANO FINANZA AZIENDALE AA 2007/2008 Pag. 1

UU NN II VV EE RR SS II TT ÀÀ DD EE GG LL II SS TT UU DD II DD II PP EE RR UU GG II AA FF AA CC OO LL TT ÀÀ DD II EE CC OO NN OO MM II AA

CORSI DI LAUREA IN

ECONOMIA AZIENDALE

ECONOMIA E LEGISLAZIONE D’IMPRESA

ECONOMIA DEI MERCATI E DEGLI INTERMEDIARI FINANZIARI

- Anno Accademico 2007/2008 -

Finanza Aziendale

Parte prima: logiche e strumenti di analisi finanziaria

Applicazioni

Materiale didattico a cura del Prof. Roberto Celentano

Prof. Roberto CELENTANO FINANZA AZIENDALE AA 2007/2008 Pag. 2

Prof. Roberto CELENTANO FINANZA AZIENDALE AA 2007/2008 Pag. 3

Prof. Roberto CELENTANO FINANZA AZIENDALE AA 2007/2008 Pag. 4

Prof. Roberto CELENTANO FINANZA AZIENDALE AA 2007/2008 Pag. 5

Prof. Roberto CELENTANO FINANZA AZIENDALE AA 2007/2008 Pag. 6

Prof. Roberto CELENTANO FINANZA AZIENDALE AA 2007/2008 Pag. 7

Prof. Roberto CELENTANO FINANZA AZIENDALE AA 2007/2008 Pag. 8

Prof. Roberto CELENTANO FINANZA AZIENDALE AA 2007/2008 Pag. 9

Prof. Roberto CELENTANO FINANZA AZIENDALE AA 2007/2008 Pag. 10

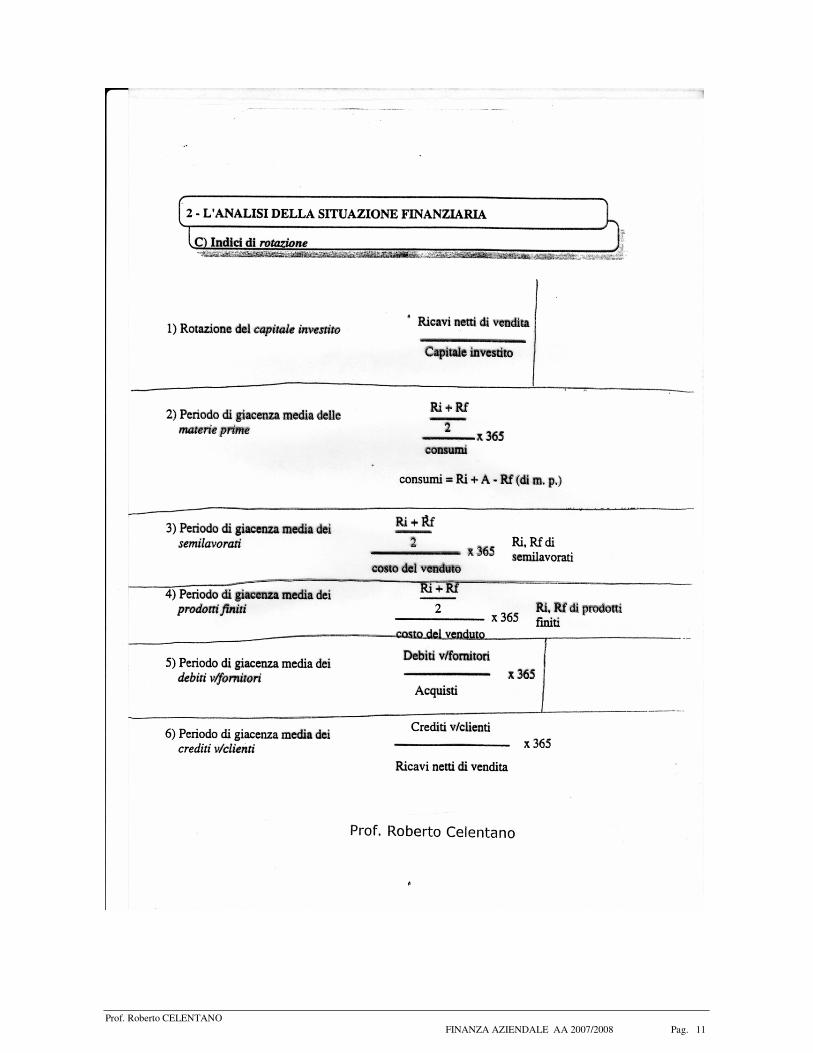

Prof. Roberto CELENTANO FINANZA AZIENDALE AA 2007/2008 Pag. 11

Prof. Roberto CELENTANO FINANZA AZIENDALE AA 2007/2008 Pag. 12

Prof. Roberto CELENTANO FINANZA AZIENDALE AA 2007/2008 Pag. 13

Prof. Roberto CELENTANO FINANZA AZIENDALE AA 2007/2008 Pag. 14

Prof. Roberto CELENTANO FINANZA AZIENDALE AA 2007/2008 Pag. 15

Prof. Roberto CELENTANO FINANZA AZIENDALE AA 2007/2008 Pag. 16

Prof. Roberto CELENTANO FINANZA AZIENDALE AA 2007/2008 Pag. 17

Prof. Roberto CELENTANO FINANZA AZIENDALE AA 2007/2008 Pag. 18

Prof. Roberto CELENTANO FINANZA AZIENDALE AA 2007/2008 Pag. 19

Prof. Roberto CELENTANO FINANZA AZIENDALE AA 2007/2008 Pag. 20

Prof. Roberto CELENTANO FINANZA AZIENDALE AA 2007/2008 Pag. 21

Prof. Roberto CELENTANO FINANZA AZIENDALE AA 2007/2008 Pag. 22

NOTE INTRODUTTIVE SUL RENDICONTO FINANZIARIO Le variazioni economiche prodotte dalle operazioni di gestione trovano rappresentazione nel Conto Economico. Le attività e passività presenti alla fine dell’esercizio sono contenute nello Stato Patrimoniale. Quest’ultimo non è, invece, uno strumento idoneo a mettere in evidenza ed a spiegare le modificazioni di carattere finanziario che si sono verificate durante il periodo amministrativo al quale esso di riferisce. Fondo: valore assunto da un insieme di risorse finanziarie in un preciso momento. Flusso: indica la variazione, sia positiva che negativa, che un determinato fondo ha subito durante un determinato periodo di tempo. Il prospetto che viene costruito per condurre le analisi finanziarie, le quali studiano i “flussi” (movimenti) che si sono verificati in certi “fondi” nel corso dell’esercizio, è il rendiconto finanziario. A seconda del “fondo” che si prende in esame, si parla di: • rendiconto finanziario delle variazioni di cassa; • rendiconto finanziario delle variazioni di cassa e dei valori assimilati alla cassa; • rendiconto finanziario delle variazioni della liquidità totale netta (il fondo è rappresentato dalla

somma algebrica fra cassa (comprensiva dei valori assimilati alla cassa), crediti a breve termine e debiti a breve termine;

• rendiconto finanziario delle variazioni di capitale circolante netto (attivo corrente meno debiti a breve).

Senza dubbio, le analisi finanziarie maggiormente utilizzate per lo studio della gestione sono quelle dirette ad indagare i movimenti subiti dal capitale circolante netto e dalla liquidità. L’analisi delle fonti e degli impieghi ci consente di individuare non solo la variazione subita da un certo “fondo”, ma anche di individuare le cause (le operazioni) che l’hanno determinata. A quest’ultimo riguardo, infatti, la variazione complessiva di un determinato fondo può essere imputata: • alla gestione reddituale corrente; • a variazione nei debiti a medio e lungo termine; • a investimenti e disinvestimenti di attività immobilizzate; • ad apporti e riduzioni di capitale proprio. Il rendiconto finanziario può, inoltre, essere consuntivo o preventivo. Il Rend.fin. consuntivo viene elaborato sulla base dei dati ottenuti dalla co.ge. e con il bilancio. Esso serve a giudicare la gestione passata; più in dettaglio, viene utilizzato per verificare quali sono state le coperture finanziarie dei vari impieghi. il Rend.fin. preventivo, invece, riferendosi alla gestione dell’esercizio futuro, è costruito con i dati desunti dal budget e dai piani. Esso serve per decidere sulla gestione futura.

Prof. Roberto CELENTANO FINANZA AZIENDALE AA 2007/2008 Pag. 23

IL RENDICONTO FINANZIARIO DEI FLUSSI DI CAPITALE CIRCOLANTE NETTO

CCN = Ab - Pb sapendo che: Ab + In = Pb + Pc + N’ + R con semplici passaggi matematici si ottiene che: CCN = Pc - In + N’ + R Le cause alla base di una variazione dell’entità del CCN possono quindi essere classificate nel modo seguente: • variazioni nelle passività consolidate; • variazioni nell’attivo immobilizzato; • variazioni nel capitale proprio; • variazioni connesse alla gestione reddituale (sistema dei costi e dei ricavi). Le variazioni di cui sopra possono a loro volta essere distinte in: A) finanziarie ; B) non finanziarie. Le variazioni finanziarie sono quelle che vanno ad intaccare il CCN (il fondo che stiamo analizzando) e una o più delle rimanenti classi di valori patrimoniali. Le variazioni non finanziarie, invece, si classificano tali in quanto non comportano alcuna modifica nel CCN ma solo variazioni nelle classi di valori che non fanno parte dello stesso. Infine, si distingue tra variazioni reddituali e variazioni non reddituali (o patrimoniali); le prime vanno ad interessare il reddito al contrario delle seconde. Entrambe, comunque, possono essere finanziarie o non finanziarie.

Prof. Roberto CELENTANO FINANZA AZIENDALE AA 2007/2008 Pag. 24

SCHEMA A (SCHEMA DI SINTESI DELLE VARIAZ.FINANZ. E

NON FINANZIARIE) FLUSSI DI CAPITALE CIRCOLANTE NETTO: VARIAZIONI FINANZIARIE

⇒ ATTIVO

IMMOBILIZZATO ⇒ ACQUISTI E ALIENAZIONI DI

IMMOBILIZZAZIONI

⇒ PASSIVITA’

CONSOLIDATE ⇒ ACCENSIONI E RIMBORSI DI

FINANZIAMENTI A MEDIO E

LUNGO TERMINE STORNI DAI DEBITI PER TFR

CAPITALE

CIRCOLANTE

NETTO

⇒

CAPITALE PROPRIO ⇒

AUMENTI DI CAPITALE DA

LIBERARE IN DENARO O CON

ALTRE ATTIVITA’ CIRCOLANTI RIDUZIONI DI CAPITALE CON

RIMBORSO

⇒ REDDITO

D’ESERCIZIO ⇒ COSTI E RICAVI “MONETARI”, CIOÈ QUELLI CHE HANNO

CONTROPARTITA IN ELEMENTI

DEL CCN

SCHEMA B FLUSSI DI CAPITALE CIRCOLANTE NETTO: VARIAZIONI NON FINANZIARIE

⇒ CP

⇒ RIVALUTAZIONI E SVALUTAZIONI DI

IMMOBILIZZAZIONI APPORTI E SCORPORI DI

IMMOBILIZZAZIONI IMMOBILIZZAZIONI

⇒ R.DI ESERC.

⇒ COSTI E RICAVI “NON MONETARI”

RELATIVI ALLE IMMOBILIZZAZIONI

(AMMORTAMENTI, MINUSVALENZE E

PLUSVALENZE, COSTI PATRIMONILIZZATI).

⇒ PASS.CONS.

⇒ RIMBORSI DI FINANZIAMENTI CON

CESSIONE DI ATTIVITA’ IMMOBILIZZATE

⇒ PASS.CONS.

⇒ CONVERSIONE DI PRESTITI A M/L TERMINE

IN QUOTE DI PARTECIPAZIONE AL

CAPITALE DI RISCHIO CAPITALE PROPRIO

⇒ R.DI ESERC.

⇒ DESTINAZIONE DI UTILI A RISERVA

R.DI ESERC.

⇒ PASS.CONS.

⇒ COSTI “NON MONETARI” RELATIVI AL

PASSIVO CONSOLIDATO (QUOTE DI TFR)

Prof. Roberto CELENTANO FINANZA AZIENDALE AA 2007/2008 Pag. 25

Metodologia di analisi dei flussi di CCN

Occorre innanzitutto costruire il foglio di lavoro. Esso contiene una rielaborazione dei dati contenuti negli bilanci di due esercizi successivi. Le colonne che devono essere compilate per la costruzione del foglio di lavoro sono le seguenti: 1) le prime due coppie di colonne: gli stati patrimoniali e le variazioni grezze. Relativamente alle voci dello stato patrimoniale, occorre raggrupparle in categorie omogenee. Sempre in queste due prime colonne del foglio di lavoro, inoltre, si scompongono i costi e i ricavi d’esercizio in monetari e non monetari. Relativamente al segno delle variazioni grezze si osservi lo schema c. SCHEMA C

DARE O IMPIEGHI AVERE O FONTI ∗ AUMENTI DI ATTIVITÀ ∗ DIMINUZIONI DI ATTIVITÀ ∗ DIMINUZIONI DI PASSIVITÀ ∗ AUMENTI DI PASSIVITÀ ∗ DIMINUZIONE DI CAPITALE PROPRIO ∗ AUMENTI DI CAPITALE PROPRIO ∗ COSTI D’ESERCIZIO ∗ RICAVI D’ESERCIZIO 2) La terza coppia di colonne: i movimenti integrali Queste colonne vanno ad individuare le variazioni, sia in aumento che in diminuzione, che alcuni elementi patrimoniali possono avere subito nel corso del periodo analizzato, determinando delle compensazioni (movimenti bilaterali). Le colonne dei movimenti integrali vanno a prendere il posto di quelle relative alle variazioni grezze, anche se limitatamente a quelle voci che hanno subito dei movimenti bilaterali. Ad esempio, consideriamo le immobilizzazioni. Esse hanno sicuramente, come minimo, una variazione in diminuzione rappresentata dalla quota di ammortamento. Pertanto, se durante l’anno si sono effettuati acquisti di tali immob. ovvero sono state dismesse delle immobilizzazioni, dovremo analizzare la variazione bilaterale. Es. numerico impianti e macchine 1/1 350.000 impianti e macchine 31/12 382.000 La variazione grezza è pari a + 32.000 Ma come si è determinata? durante l’anno si sono compiute le seguenti operazioni: alienazione di una macchina per un valore pari a 45.000, sopportando una minusvalenza di euro 3.000. Ammortamento = 40.000. Acquisto di un nuovo impianto per euro 120.000

Prof. Roberto CELENTANO FINANZA AZIENDALE AA 2007/2008 Pag. 26

Valore 1/1 350.000 - Vendita 45.000 - minusvalenza 3.000 - ammortamenti 40.000 + acquisto 120.000 = 382.000 (valore al 31/12) I movimeti integrali pertanto sono: 120.000 in aumento e 88.000 in diminuzione 4) La quarta coppia di colonne: le variazioni da escludere Le variazioni da escludere sono quelle non finanziarie. 5) Ultima coppia di colonne: i flussi di capitale circolante netto L’entità dei flussi di CCN si determinano nel modo seguente: - relativamente alle voci che hanno subito solo movimenti unilaterali: variazioni grezze + variazioni da escludere (poiche’ le variazioni di escludere le inseriamo con segno negativo); - per quanto riguarda, invece, le voci interessate da movimenti bilaterali: movimenti integrali + variazioni da escludere (per la stessa motivazione).

IL RENDICONTO FINANZIARIO DELLE VARIAZIONI DI CAPITALE CIRCOLANTE NETTO

Esso è il documento che mette in evidenza le variazioni avvenute nella situazione patrimoniale-finanziaria nel corso di un certo esercizio, mostrando anche le cause che hanno determinato la variazione complessiva del CCN (vedi Schema d). SCHEMA D

FONTI IMPIEGHI ∗ FLUSSO GENERATO DALLA GESTIONE

REDDITUALE ∗ AUMENTI DI ATTIVITÀ IMMOBILIZZATE

∗ DISINVESTIMENTO DI ATTIVITÀ

IMMOBILIZZATE ∗ RIDUZIONE DI DEBITI A MEDIA E LUNGA

SCADENZA ∗ AUMENTI DI DEBITI A MEDIA E LUNGA

SCADENZA ∗ RIDUZIONI DI CAPITALE PROPRIO

∗ AUMENTI DI CAPITALE PROPRIO ∗ ∗ (S = RIDUZIONE DEL CCN) ∗ (S = AUMENTO DEL CCN) Lo schema D è la prima sezione del Rendiconto finanziario. La seconda sezione, invece, contiene le variazioni subite dalle singole attività e passività correnti ossia le variazioni “interne” del CCN (vedi schema E).

Prof. Roberto CELENTANO FINANZA AZIENDALE AA 2007/2008 Pag. 27

SCHEMA E VARIAZIONE NELLE ATTIVITA’ A BREVE VARIAZIONE NELLE PASSIVITA’ A BREVE

AUMENTI E DIMINUZIONI DI: AUMENTI E DIMINUZIONI DI: ∗ CASSA E BANCHE ∗ SCOPERTI BANCARI ∗ CREDITI E CAMBIALI SCADENTI A

BREVE ∗ DEBITI E CAMBIALI SCADENTI A BREVE

∗ ANTICIPI A FORNITORI PER FORNITURE

DI ESERCIZIO ∗ ANTICIPI DA CLIENTI

∗ GIACENZE DI MAGAZZINO ∗ QUOTE DI FINANZIAMENTO A M/L TERMINE ∗ RATEI E RISCONTI ATTIVI ∗ RATEI E RISCONTI PASSIVI ∗ DEBITI TRIBUTARI TOTALE VARIAZIONI ATTIVITA’ A BREVE TOTALE VARIAZIONI PASSIVITA’ A BREVE QUINDI: TOTALE DELLE VARIAZIONI NELLE ATTIVITA’ A BREVE - TOTALE DELLE VARIAZIONI NELLE PASSIVITA’ A BREVE = AUMENTO O DIMINUZIONE NEL CCN Il flusso generato dalla gestione reddituale corrente può essere determinato attraverso un procedimento analitico ed un procedimento sintetico. A) Procedimento analitico Flusso di CCN prodotto dalla gestione reddituale = Ricavi monetari - Costi monetari B) Procedimenti sintetico Per determinare il Flusso di CCN prodotto dalla gestione reddituale secondo il procedimento sintetico si parte dal reddito d’esercizio; a quest’ultimo si sommano i costi non monetari e si sottraggono i ricavi non monetari. Utile d’esercizio + Ammortamenti + Quota maturata di TFR + Svalutazioni di attività immobilizzate + Minusvalenze da alienazioni di cespiti - Pulsvalenze da alienazione di cespiti = Flusso di CCN prodotto dalla gestione reddituale (secondo il procedimento sintetico)

Prof. Roberto CELENTANO FINANZA AZIENDALE AA 2007/2008 Pag. 28

ANALISI DEI FLUSSI DI CAPITALE CIRCOLANTE NETTO

(COSTRUZIONE DEL RENDICONTO FINANZIARIO) LA SOCIETÀ ALCI SPA PRESENTA I SEGUENTI STATI PATRIMONIALI RIFERITI ALL’ANNO N E ALL’ANNO N-1

(VALORI IN EURO): ATTIVITÀ ANNO N-1 ANNO N PASSIVITÀ E NETTO ANNO N-1 ANNO N

IMMOBILIZZAZIONI PATRIMONIO NETTO IMMOBILIZZAZIONI

IMMATERIALI CAPITALE SOCIALE 7.500.000 10.000.000

COSTI DI IMPIANTO E

AMPLIAMENTO 300.000 200.000 RISERVA

SOVRAPPREZZO

AZIONI

- 270.000

BREVETTI INDUSTRIALI 280.000 240.000 RISERVE DI

RIVALUTAZIONE 760.000 1.560.000

TOTALE 580.000 440.000 RISERVA LEGALE 710.000 744.500 IMMOBILIZZAZIONI

MATERIALI

RISERVA

STRAORDINARIA 400.000 425.500

FABBRICATI INDUSTRIALI 1.340.000 4.420.000 UTILE D’ESERCIZIO 690.000 860.000 IMPIANTI E MACCHINARIO 5.110.000 6.580.000 TOTALE PATRIMONIO

NETTO 10.060.000 13.860.000

ATTREZZATURE INDUSTRIALI 350.000 270.000 TRATTAMENTO DI

FINE RAPPORTO

AUTOMEZZI COMMERCIALI 200.000 135.000 DEBITI PER TFR 590.000 795.000 TOTALE 7.000.000 11.405.00

0 DEBITI

IMMOBILIZZAZIONI

FINANZIARIE

PRESTITI

OBBLIGAZIONARI

CONVERTIBILI

4.000.000 5.000.000

PARTECIPAZIONI IN

COLLEGATE 440.000 535.000

DEBITI V/BANCHE PER

MUTUI PASSIVI 500.000 400.000

TOTALE IMMOBILIZZAZIONI 8.020.000 12.380.000

DEBITI V/FORNITORI 2.300.000 2.205.000 ATTIVO CIRCOLANTE DEBITI TRIBUTARI 45.000 60.000 RIMANENZE ALTRI DEBITI 590.000 300.000 MATERIE PRIME 800.000 950.000 TOTALE DEBITI 7.435.000 7.965.000 PRODOTTI FINITI 2.500.000 2.800.000 RATEI E RISCONTI

PASSIVI 120.000 180.000

TOTALE 3.300.000 3.750.000 CREDITI CREDITI V/CLIENTI 5.415.000 5.110.000 ALTRI CREDITI 500.000 250.000

TOTALE 5.915.000 5.360.000 ATTIVITÀ FINANZIARIE CHE NON COSTITUISCONO

IMMOBILIZZAZIONI

Prof. Roberto CELENTANO FINANZA AZIENDALE AA 2007/2008 Pag. 29

TITOLI DI STATO 380.000 300.000 DISPONIBILITÀ LIQUIDE DEPOSITI BANCARI 435.000 922.000 DENARO E ASSEGNI IN CASSA 5.000 8.000

TOTALE 440.000 930.000 TOTALE ATTIVO

CIRCOLANTE 10.035.00

0 10.340.00

0

RATEI E RISCONTI ATTIVI 150.000 80.000 TOTALE ATTIVO 18.205.00

0 22.800.00

0 TOTALE PASSIVO E

PATRIMONIO NETTO 18.205.00

0 22.800.00

0

CONTO ECONOMICO DELL’ESERCIZIO N A) VALORE DELLA PRODUZIONE RICAVI DELLE VENDITE E DELLE PRESTAZIONI 18.100.000 INCREMENTO DELLE RIMANENZE DI PRODOTTI FINITI + 300.000 INCREMENTO DI IMMOBILIZZAZIONI PER LAVORI INTERNI* 100.000 RICAVI ACCESSORI DI VENDITA 352.000 ALTRI RICAVI E PROVENTI 38.000 TOTALE A 18.890.000 B) COSTI DELLA PRODUZIONE PER MATERIE PRIME 7.800.000 PER SERVIZI 4.155.500 PER IL PERSONALE - SALARI E STIPENDI 2.300.000 - ONERI SOCIALI 1.100.000 - TRATTAMENTO DI FINE RAPPORTO 234.200 AMMORTAMENTI E SVALUTAZIONI AMMORTAMENTO IMMOBILIZZAZIONI IMMATERIALI: - AMMORTAMENTO COSTI D’IMPIANTO 100.000 - AMMORTAMENTO BREVETTI INDUSTRIALI 70.000 170.000 AMMORTAMENTO IMMOBILIZZAZIONI MATERIALI: - AMMORTAMENTO FABBRICATI INDUSTRIALI 120.000 - AMMORTAMENTO IMPIANTI E MACCHINARIO 1.060.000 - AMMORTAMENTO ATTREZZATURE INDUSTRIALI 80.000 - AMMORTAMENTO AUTOMEZZI COMMERCIALI 120.000 1.380.000 SVALUTAZIONE CREDITI 48.000 INCREMENTO DELLE RIMANENZE DI MATERIE PRIME - 150.000 TOTALE B 17.037.700 DIFFERENZA TRA VALORE E COSTI DELLA PRODUZIONE (A - B) 1.852.300 C) PROVENTI E ONERI FINANZIARI INTERESSI ATTIVI VERSO BANCHE 65.000 INTERESSI ATTIVI V/CLIENTI 20.000 INTERESSI PASSIVI SU DEBITI FINANZIARI - 338.750 INTERESSI PASSIVI DIVERSI - 18.550 TOTALE C - 272.300 D) RETTIFICHE DI VALORE DI ATTIVITÀ FINANZIARIE SVALUTAZIONE PARTECIPAZIONI - 15.000

Prof. Roberto CELENTANO FINANZA AZIENDALE AA 2007/2008 Pag. 30

TOTALE D - 15.000 E) PROVENTI E ONERI STRAORDINARI PLUSVALENZE DA ALIENAZIONE AUTOMEZZI 35.000 MINUSVALENZE DA ALIENZAZIONE IMPIANTI - 20.000 TOTALE E 15.000 RISULTATO PRIMA DELLE IMPOSTE 1.580.000 IMPOSTE SUL REDDITO D’ESERCIZIO 720.000 UTILE D’ESERCIZIO 860.000

• tale voce rappresenta un ricavo non monetario. Il valore dei costi patrimonializzati rappresenta più correttamente una rettifica da apportare ai costi monetari per materie prime, costo del lavoro, spese per servizi, ecc. in quanto le uscite monetarie connesse all’acquisto di tali fattori produttivi non fanno parte della gestione reddituale corrente ma della gestione degli investimenti.

Ai fini delle analisi dei flussi finanziari si considerano le seguenti informazioni supplementari relative alle operazioni compiute nel corso dell’esercizio, ricavabili dalla Nota integrativa. 1. l’utile d’esercizio n-1 è destinato per euro 34.500 a incremento della Riserva legale, per euro

25.500 alla Riserva straordinaria e per il resto agli azionisti; 2. è stata attuata una rivalutazione degli impianti e macchinari incrementando il costo storico

degli stessi di euro 1.000.000 e il relativo fondo ammortamento di euro 200.000; 3. sono stati venduti macchinari aventi un costo storico di euro 500.000 e ammortizzati per euro

300.000, ottenendo un ricavo di euro 180.000 (con una minusvalenza di euro 20.000); nell’esercizio si sono costruiti impianti in economia per euro 100.000 e fatti acquisti per euro 1.830.000;

4. sono stati venduti automezzi aventi un costo storico di euro 95.000 e ammortizzati per euro 45.000, realizzando un ricavo di euro 85.000 (plusvalenza euro 35.000); nell’esercizio si sono pertanto acquistati automezzi per euro 105.000;

5. e’ stato effettuato un investimento in fabbricati industriali pari a 3.200.000 euro. 6. nell’esercizio sono stati acquistati brevetti per euro 30.000 e si sono incrementate le

partecipazioni con un investimento di ulteriori 110.000; 7. relativamente alla voce prestiti obbligazionari convertibili si sono avuti i movimenti che

seguono: - esecuzione della conversione “alla pari” di obbligazioni per euro 1.500.000; - rimborso di obbligazioni per euro 500.000; - emissione di nuovo prestito di euro 3.000.000; 7. il capitale sociale è stato aumentato, oltre che a seguito della conversione delle obbligazioni di

cui al punto precedente, anche mediante emissione di nuove azioni “sopra alla pari”, liberate in denaro;

8. i Debiti per TFR sono stati incrementati di euro 234.200; essi inoltre si sono ridotti nel corso dell’esercizio di un importo pari a euro 29.200.

9. la variazione dei debiti tributari risulta da una diminuzione di euro 45.000 per il pagamento delle imposte dell’esercizio precedente e di un incremento di euro 60.000 dovuto alla quantificazione del residuo debito per imposte dell’esercizio, che sarà da versare in sede di dichiarazione dei redditi.

Sulla base delle informazioni relative all’azienda Alfa riportate nelle pagine precedenti, procedere all’analisi dei flussi di capitale circolante netto, con la stesura del relativo rendiconto finanziario.

Prof. Roberto CELENTANO FINANZA AZIENDALE AA 2007/2008 Pag. 31

DETERMINAZIONE DELL’IMPORTO DEL CAPITALE CIRCOLANTE NETTO (PRIMA VOCE DEL FOGLIO DI

LAVORO) ALL’ANNO N-1 E ALL’ANNO N

ELEMENTI PATRIMONIALI 31.12.N-1 31.12.N VARIAZION

I MAGAZZINO 3.300.000 3.750.000 + 450.000 CREDITI VERSO CLIENTI 5.415.000 5.110.000 - 305.000 CREDITI DIVERSI 500.000 250.000 - 250.000 TITOLI DI STATO 380.000 300.000 - 80.000 CASSA E BANCHE 440.000 930.000 + 490.000 RATEI E RISCONTI ATTIVI 150.000 80.000 - 70.000 TOTALE ATTIVITA’ CORRENTI 10.185.000 10.420.000 + 235.000 DEBITI VERSO FORNITORI 2.300.000 2.205.000 + 95.000 ALTRI DEBITI 590.000 300.000 + 290.000 DEBITI TRIBUTARI 45.000 60.000 - 15.000 RATEI E RISCONTI PASSIVI 120.000 180.000 - 60.000 TOTALE PASSIVITA’ CORRENTI 3.055.000 2.745.000 + 310.000

CCAAPPIITTAALLEE CCIIRRCCOOLLAANNTTEE

NNEETTTTOO

77..113300..000000

77..667755..000000

++ 554455..000000 A QUESTO PUNTO OCCORRE PROCEDERE ALLA DETERMINAZIONE DEI MOVIMENTI INTEGRALI, RELATIVAMENTE ALLE SEGUENTI VOCI: 1. IMPIANTI E MACCHINARIO; 2. FABBRICATI INDUSTRIALI; 3. AUTOMEZZI; 4. BREVETTI INDUSTRIALI; 5. PARTECIPAZIONI 6. PRESTITI OBBLIGAZIONARI CONVERTIBILI; 7. DEBITI PER TFR.

INDIVIDUAZIONE DELLE VARIAZIONI NON FINANZIARIAIE DA

ESCLUDERE A) VARIAZIONI NON FINANZIARIE REDDITUALI 1. Plusvalenza realizzata con la cessione di automezzi (35.000) 2. quote di ammortamento dei beni strumentali (120.000 fabbricati industriali, 1.060.000

impianti e macchinario, 120.000 automezzi commerciali e 80.000 attrezzature); 3. quote di ammortamento dei beni immateriali (100.000 costi di impianto e 70.000 brevetti

industriali); 4. Quote di ammortamento per TFR dell’esercizio (234.200); 5. Costi patrimonializzati per impianti costruiti in economia (90.000 materie prime e 10.000

costi per servizi); 6. Svalutazione delle partecipazioni (15.000); 7. Minusvalenza realizzata con la cessione di impianti (20.000)

Prof. Roberto CELENTANO FINANZA AZIENDALE AA 2007/2008 Pag. 32

B) VARIAZIONI NON FINANZIARIE PATRIMONIALI 1. destinazione di parte dell’utile dell’esercizio n-1 alla riserva legale (34.500) e alla riserva

straordinaria (25.500) 2. rivalutazione degli impianti per un importo netto di 800.000 3. aumento del capitale sociale mediante conversione di obbligazioni DETERMINAZIONE DEL FLUSSO GENERATO DALLA GESTIONE

REDDITUALE A) PROCEDIMENTO ANALITICO COSTI MONETARI RICAVI MONETARI ACQUISTI DI MATERIE PRIME 7.800.000 VENDITE 18.100.000 RETRIBUZIONI E CONTRIBUTI 3.400.000 RICAVI ACCESSORI 352.000 COSTI PER SERVIZI 4.155.500 INTERESSI ATTIVI 85.000 INTERESSI PASSIVI 357.300 PROVENTI DIVERSI 38.000 IMPOSTE SUL REDDITO

D’ESERCIZIO 720.000 INCREMENTO DEL

MAGAZZINO 450.000

SVALUTAZIONE CREDITI 48.000 FONTI GENERATE DALLA

GESTIONE REDDITUALE CORRENTE

2.544.200

19.025.000 19.025.000 B) PROCEDIMENTO SINTETICO UTILE D’ESERCIZIO 860.000 + COSTI NON MONETARI: AMMORTAMENTO BENI MATERIALI 1.380.000 AMMORTAMENTO BENI IMMATERIALI 170.000 QUOTA TFR 234.200 SVALUTAZIONE PARTECIPAZIONI 15.000 MINUSVALENZA ALIENAZIONE IMPIANTI 20.000 1.819.200 - RICAVI NON MONETARI: PLUSVALENZA ALIENAZIONE AUTOMEZZI 35.000 COSTRUZIONI IN ECONOMIA 100.000 FONTI GENERATE DALLA GESTIONE

REDDITUALE CORRENTE

2.544.200

Prof. Roberto CELENTANO FINANZA AZIENDALE AA 2007/2008 Pag. 33

Esercizio 1 Con riferimento al seguente schema di bilancio della società BETA procedete a rispondere alle domande successive:

Immobilizzazioni materiali 1570 Cap. sociale 100 - F.do amm. Imm. Mat. -370 Riserve 230 Partecipazioni in soc. controllate 45 Utile 31 Rimanenze di merce 255 Fondo TFR 123 Crediti commerciali 456 Debiti bancari 750 Titoli a breve in portafoglio 305 Debiti a b.t. vs. altri finanziatori 400 Banca C/c 73 Debiti tributari 30 Cassa 5 Obbligazioni 250 Obbligazioni convertibili 100 Debiti commerciali 325 Totale 2.339 Totale 2.339

Ricavi di vendita 1.740 Acquisti -1.340 Variazione Rimanenze 40 Costo del lavoro -210 Ammortamenti -110 Redd. operativo 120 Proventi finanziari 6 Oneri finanziari -65 Redd. Lordo 61 Imposte -30 Reddito netto 31

a) Lo Stato Patrimoniale può essere riclassificato mettendo in evidenza le seguenti voci cui si chiede di attribuire un importo:

---------------------------------------------------------------------------------------------- | Capitale immobilizzato = 1.245 | Capitale Netto = 361 | | | Capitale Circolante Netto | Posizione Finanziaria Operativo = 233 | Netta = 1.117 | Totale 1.478 | Totale 1.478

b) Calcolate: ROI ……………… 8,12% ROA …………….. 2,61% ROE …………….. 8,59% ROS …………….. 6,9% Turnover ……….. 0,74 Il capitale circolante con il criterio finanziario ………… 339

Prof. Roberto CELENTANO FINANZA AZIENDALE AA 2007/2008 Pag. 34

Esercizio 2 Utilizzando le poste di bilancio di seguito elencate in ordine alfabetico e tenendo conto che non tutte le voci proposte sono afferenti allo Stato Patrimoniale, ricostruite lo Stato Patrimoniale 2007 dell’azienda Alfa riclassificandolo secondo il criterio finanziario

Anticipi a fornitori 1.000 Crediti commerciali a lungo termine 30.000 Mutui passivi 150.000 Ammortamento Impianti 10.000 Debiti commerciali a breve termine 32.000 Oneri finanziari 12.000 Banche c/c attivi 5.000 Debiti Obbligazionari 40.000 Partecipazioni 35.000 Banca c/c passivo 20.000 Debiti per imposte 8.000 Ricavi di Vendita 300.000 Cambiali commerciali passive 4.000 Debiti per TFR 60.000 Riserva legale 20.000 Capitale Sociale 100.000 Fabbricati 200.000 Salari e stipendi 80.000 Cassa 1.000 Impianti 100.000 Titoli di Stato 2.000 Crediti commerciali a breve termine 50.000 Magazzino Materie Prime 20.000 Utile di esercizio 10.000

Attivo Anno 2007 Passivo Anno 2007

A) Attività Immobilizzate A) Capitale Netto

Fabbricati 200.000 Capitale Sociale 100.000 Impianti 100.000 Riserva legale 20.000 Partecipazioni 35.000 Utile di esercizio 10.000

Crediti commerciali a lungo termine 30.000

B) Disponibilità B) Passività consolidate

Magazzino Materie Prime 20.000 Debiti Obbligazionari 40.000 Anticipi a fornitori 1.000 Mutui passivi 150.000

Debiti per TFR 60.000

C) Liquidità differite C) Passività a breve termine

Crediti commerciali a breve termine 50.000 Banca c/c passivo 20.000

Cambiali commerciali passive 4.000

Debiti commerciali a breve termine 32.000 Debiti per imposte 8.000

D) Liquidità immediate

Banche c/c attivi 5.000 Cassa 1.000 Titoli di Stato 2.000

TOTALE ATTIVO 444.000 TOTALE PASSIVO 444.000

Prof. Roberto CELENTANO FINANZA AZIENDALE AA 2007/2008 Pag. 35

Esercizio 3 Calcolate la durata netta del ciclo del circolante dell’azienda “Celentano”, conoscendo i seguenti dati di bilancio:

Crediti Commerciali 70.000 Debiti Commerciali 50.000 Magazzino 15.000

Acquisti 200.000

Vendite 630.000

Giorni Clienti = (Crediti commerciali * 360) / Vendite = (70.000* 360) / 630.000 = 40 Giorni Fornitori = (Debiti commerciali * 360) / Acquisti = (50.000* 360) / 200.000 = 90 Giorni Magazzino = (Magazzino * 360) / Acquisti = (15.000* 360) / 200.000 = 27 Durata del ciclo del circolante: -Giorni Fornitori + Giorni Magazzino + Giorni Clienti =

40 +27 - 90 = -23

Prof. Roberto CELENTANO FINANZA AZIENDALE AA 2007/2008 Pag. 36

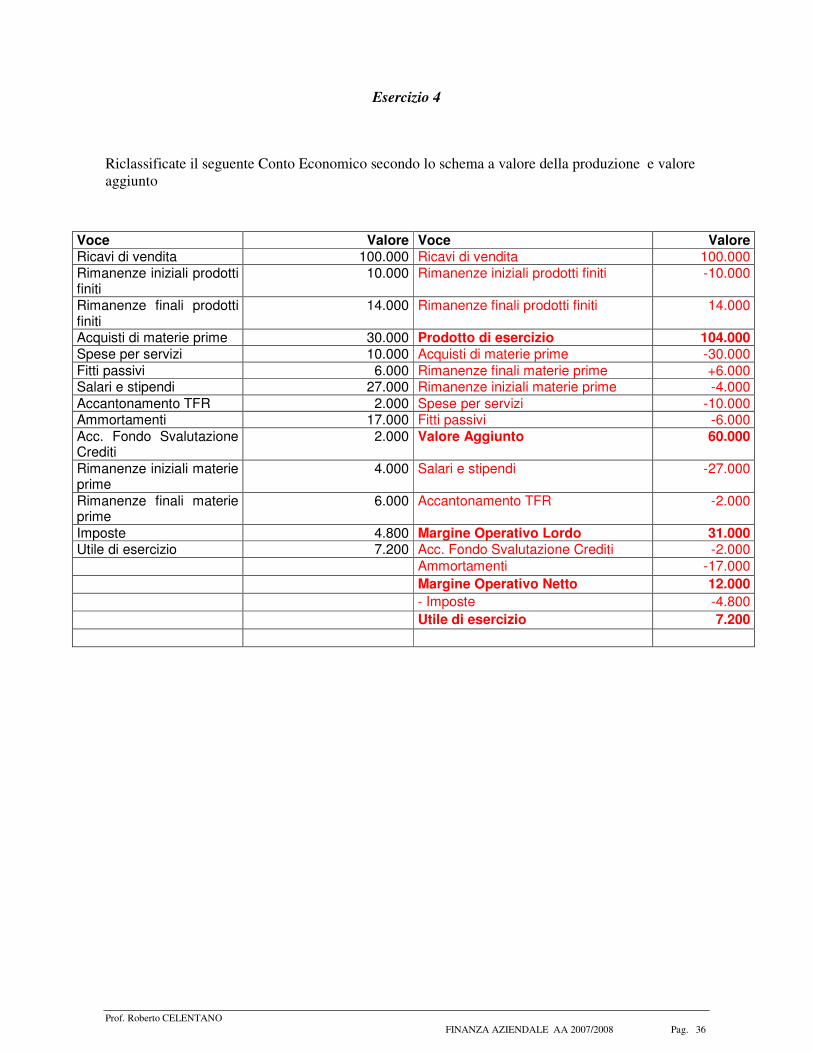

Esercizio 4

Riclassificate il seguente Conto Economico secondo lo schema a valore della produzione e valore aggiunto

Voce Valore Voce Valore Ricavi di vendita 100.000 Ricavi di vendita 100.000 Rimanenze iniziali prodotti finiti

10.000 Rimanenze iniziali prodotti finiti -10.000

Rimanenze finali prodotti finiti

14.000 Rimanenze finali prodotti finiti 14.000

Acquisti di materie prime 30.000 Prodotto di esercizio 104.000 Spese per servizi 10.000 Acquisti di materie prime -30.000

Fitti passivi 6.000 Rimanenze finali materie prime +6.000 Salari e stipendi 27.000 Rimanenze iniziali materie prime -4.000

Accantonamento TFR 2.000 Spese per servizi -10.000 Ammortamenti 17.000 Fitti passivi -6.000

Acc. Fondo Svalutazione Crediti

2.000 Valore Aggiunto 60.000

Rimanenze iniziali materie prime

4.000 Salari e stipendi -27.000

Rimanenze finali materie prime

6.000 Accantonamento TFR -2.000

Imposte 4.800 Margine Operativo Lordo 31.000 Utile di esercizio 7.200 Acc. Fondo Svalutazione Crediti -2.000

Ammortamenti -17.000

Margine Operativo Netto 12.000

- Imposte -4.800

Utile di esercizio 7.200

Prof. Roberto CELENTANO FINANZA AZIENDALE AA 2007/2008 Pag. 37

Esercizio 5 Determinare i flussi di cassa generati dalle seguenti operazioni (indicare con segno + le fonti di finanziamento e con segno – gli impieghi di risorse):

a) Cessione di un impianto

i. Costo storico impianto 100.000 ii. Fondo ammortamento 70.000

iii. Plusvalenza vendita 10.000

Flusso di cassa prodotto: …+40.000…………

b) Investimenti anno T1

i. Immobilizzazioni nette 31/12/T0 80.000 ii. Immobilizzazioni nette 31/12/T1 85.000

iii. Ammortamenti anno T1 12.000

Flusso di cassa prodotto: ……-17.000……………

c) Distribuzione dividendi anno T1 i. Capitale sociale 31/12/T0 120.000

ii. Capitale sociale 31/12/T1 120.000 iii. Riserve di utili 31/12/T0 500.000 iv. Riserve di utili 31/12/T1 520.000 v. Utile netto anno T0

(non distribuito in T0) 30.000 vi. Utile netto anno T1

(distribuito in T1) 50.000

Flusso di cassa prodotto: …… 0……………

d) Liquidazione TFR a dipendenti anno T1 i. Fondo TFR 31/12/T0 200.000

ii. Fondo TRF 31/12/T1 250.000 iii. Accantonamento anno T1

erogato 80.000

Flusso di cassa prodotto: ………-30.000…………

Prof. Roberto CELENTANO FINANZA AZIENDALE AA 2007/2008 Pag. 38

Esercizio 6 L’impresa Omega presenta i seguenti dati di stato patrimoniale per l’anno T1:

Attivo anno T1 Passivo anno T1 Immobilizzazioni immateriali nette 4.000 Capitale sociale 1.000 Immobilizzazioni materiali nette 25.500 Riserve di utili 14.000 Immobilizzazioni finanziarie 5.000 Utile d'esercizio 500 Rimanenze di merce 8.000 Fondo TFR 3.500 Crediti verso clienti (a breve scadenza) 15.000 Debiti bancari a breve 12.800 Crediti finanziari (a breve scadenza) 10.000 Mutui bancari 11.200 Titoli di stato (a breve scadenza) 1.500 Obbligazioni societarie 17.000 Crediti finanziari (a lunga scadenza) 1.900

Debiti commerciali (a breve scadenza) 11.000

Cassa 100 Totale 71.000 Totale 71.000

Sulla base dello Stato Patrimoniale riportato, quantificate il Capitale Circolante Netto Finanziario dell’azienda Omega indicando i valori (con gli opportuni segni) necessari al calcolo: CCNF = 8.000 + 15.000 + 10.000 + 1.500 + 100 – 12.800 – 11.000 = 10.800

Prof. Roberto CELENTANO FINANZA AZIENDALE AA 2007/2008 Pag. 39

Esercizio 7 Facendo riferimento al conto economico, ai due seguenti stati patrimoniali e alle informazioni rilevanti sotto riportate, predisponete il rendiconto finanziario in forma scalare per l’anno 2005 dell’impresa Venere.

Stato Patrimoniale

Attività 2004 2005 Passività 2004 2005

Conto Economico 2005

Cassa 1.000 1.500 Capitale Sociale 85.000 85.000 Vendite 310.000

Crediti v/clienti 37.000 94.722 Riserve 8.000 16.515 Acquisti -75.000

Magazzino 66.000 58.333 Utile esercizio 13.100 31.597 Costi per servizi -65.000

Immobilizzazioni 217.000 271.000 Fornitori 19.800 12.500 Salari e stipendi -70.000

(Fondo Amm. Imm.) -32.000 -55.000 Debiti per TFR 24.000 23.600 Variazione magazzino -7.667

Debiti per imposte 2.300 21.064 Acc. Fondo Sval. Crediti -2.000

Fondo Sval. Crediti 1.800 3.800 Ammortamento -23.000

Banche 135.000 176.479 Accant. TFR -5.600

Totale attivo 289.000 370.555 Totale passivo 289.000 370.555 Reddito operativo 61.733

Oneri finanziari -9.072

Risultato ante imposte 52.661

Imposte -21.064

Utile di esercizio 31.597

Informazioni rilevanti Rendiconto Finanziario

Durante l’anno non sono stati effettuati disinvestimenti, ma solo investimenti Voce Valori

Nel corso del 2005 è stato distribuito il 35% dell’utile del 2004; il resto è stato portato a riserva Reddito operativo 61.733

Calcolo Variazione Capitale Circolante in senso stretto Valori + Ammortamenti 23.000

Variazione crediti verso clienti 57.722 - Imposte -21.064

Variazione debiti verso fornitori 7.300 Flusso Cap. Circ. Gest. Corrente 63.669

Variazione del magazzino -7.667 - Variazione Cap. Circolante -36.991

Variazione dei debiti per TFR 400 Flusso di Cassa Gest. Corrente 26.678

Variazione dei debiti per imposte -18.764 - Investimenti -54.000

Variazione fondo svalutazione crediti -2.000 Flusso di Cassa Gest. Operativa -27.322

Variazione Capitale Circolante in senso stretto 36.991 - Pagamento oneri finanziari -9.072

+ Incremento debiti bancari 41.479

- Pagamento dividendi -4.585

Variazione cassa 500

Prof. Roberto CELENTANO FINANZA AZIENDALE AA 2007/2008 Pag. 40

Esercizio 8 L’azienda Long SpA presenta i seguenti dati di conto economico per l’esercizio 2006 e 2007:

2006 2007 Fatturato 8.100 9.500 Costi per merci -1.500 -2.900 Costi per servizi -1.300 -500 Costi del personale -1.600 -1.600 Ammortamenti -600 -600 Oneri finanziari -150 -200 Oneri e proventi straordinari -50 100 Imposte -1.100 -1500 Reddito netto 1.800 2.300

Tenendo conto che l’azienda non detiene magazzino e che i giorni di dilazione ottenuti da fornitori e concessi ai clienti sono pari a:

2006 2007 Giorni di credito dai fornitori di merci e servizi 100 90 Giorni di credito ai clienti 80 60

I crediti verso clienti sono pari nel 2005 a__1.800________________ e nel 2006 a_______1583_______________. I debiti verso fornitori di merci e servizi sono pari nel 2005 a______778______________e nel 2006 a______850_________. Il flusso di capitale circolante della gestione corrente nel 2005 è pari a__2.600_______ e nel 2006 è pari

a_________3.000________.

Sapendo che il capitale circolante netto operativo dell’azienda è composto esclusivamente da crediti e

debiti commerciali, il flusso di cassa della gestione corrente nel 2006 è pari a

______________________________________________________

CCNO 2005 = 1.022 CCNO 2006 = 733 Variazione CCNO = - 289

Flusso di cassa gestione corrente 2006 = 3.000 + 289 = 3.289

Prof. Roberto CELENTANO FINANZA AZIENDALE AA 2007/2008 Pag. 41

Esercizio 9 Facendo riferimento al conto economico, ai due seguenti stati patrimoniali e alle informazioni rilevanti sotto riportate, predisponete il rendiconto finanziario in forma scalare per l’anno 2007 dell’impresa Gamma.

Stato Patrimoniale Attività 2006 2007 Passività 2006 2007

Conto Economico 2007

Cassa 6.000 4.500 Capitale Sociale 300.000 300.000 Vendite 1.170.000 Crediti v/clienti 163.500 292.500 Riserve 30.000 57.000 Acquisti -270.000 Magazzino 300.000 225.000 Utile esercizio 45.000 45.886 Costi per servizi -240.000 Immobilizzazioni 780.000 900.000 Fornitori 72.000 33.750 Salari e stipendi -330.000 (Fondo Amm. Imm.) -150.000 -264.000 Debiti per TFR 90.000 98.100 Variazione magazzino -75.000 Debiti per imposte 18.000 30.591 Acc. Fondo Sval. Crediti -6.000

Fondo Sval. Crediti 9.000 15.000 Ammortamento -114.000

Banche 535.500 577.673 Accant. TFR -26.100 Totale attivo 1.099.500 1.158.000 Totale passivo 1.099.500 1.158.000 Reddito operativo 108.900 Oneri finanziari -32.423 Risultato ante imposte 76.477 Imposte -30.591 Utile di esercizio 45.886

Informazioni rilevanti Rendiconto Finanziario

Durante l’anno non sono stati effettuati disinvestimenti, ma solo investimenti Voce Valori Nel corso del 2005 è stato distribuito il 40% dell’utile del 2004; il resto è stato portato a riserva Reddito operativo 108.900 Calcolo Variazione Capitale Circolante in senso stretto Valori + Ammortamenti 114.000

Variazione crediti verso clienti 129.000 - Imposte -30.591

Variazione debiti verso fornitori 38.250 Flusso Cap. Circ. Gest. Corrente 192.309

Variazione del magazzino -75.000 - Variazione Cap. Circolante -65.559

Variazione dei debiti per TFR -8.100 Flusso di Cassa Gest. Corrente 126.750

Variazione dei debiti per imposte -12.591 - Investimenti -120.000

Variazione fondo svalutazione crediti -6.000 Flusso di Cassa Gest. Operativa 6.750

Variazione Capitale Circolante in senso stretto 65.559 - Pagamento oneri finanziari -32.423

+ Incremento debiti bancari 42.173

- Pagamento dividendi -18.000

Variazione cassa -1.500

Prof. Roberto CELENTANO FINANZA AZIENDALE AA 2007/2008 Pag. 42

Esercizio 10 Redigere il rendiconto finanziario scalare relativo al 2007, sulla base delle operazioni avvenute nel corso dell’anno. Capitale circolante netto 20% del

fatturato dell’esercizio

Dati di conto economico 2007

Fatturato (esercizio 2004) 380.000 Ricavi di vendita 460.200 Rimborso di quote capitale di mutui 3.000 Acquisti di materie prime - 237.900 Acquisto di un nuovo capannone 25.000 Rimanenze iniziali di materie prime e

semilavorati - 55.180 Incasso dalla dismissione di un automezzo

180 Rimanenze finali di materie prime e semilavorati + 57.000

Emissione di un nuovo prestito obbligazionario

6.000 Spese generali - 163.920

Riduzione della cassa 532 Ammortamenti - 11.500 Accensione di nuovi mutui 2.000 Accantonamento al fondo TFR - 6.520 Distribuzione di dividendi 2.000 Oneri finanziari - 2.420 Plusvalenze + 46 Imposte di esercizio - 13.932 Utile di esercizio 25.874 Reddito operativo 42.180 + Ammortamenti 11.500

- Imposte -

13.932 Flusso di capitale circolante della gestione corrente

39.748

Variazione di CCN -

16.040 Flusso di cassa della gestione corrente

23.708

Investimenti -

25.000 Disinvestimenti 180 Flusso di cassa della gestione operativa

- 1.112

Oneri finanziari - 2.420 Dividendi - 2.000 Rimborso prestiti - 3.000 Fabbisogno finanziario esterno - 8.532 Prestito obbligazionario 6.000 Utilizzo risorse in cassa 532 Nuovi mutui 2.000 Totale fonti di copertura esterne 8.532

CCn 2006 (20% di 380.000) 76.000

CCn 2007 (20% di 460.200) 92.040

Variazione di CCN 16.040

Prof. Roberto CELENTANO FINANZA AZIENDALE AA 2007/2008 Pag. 43

Esercizio 11 Sulla base delle informazioni seguenti, procedere al calcolo degli indicatori riportati e commentare l’andamento della situazione economica e finanziaria dell’impresa. Attivo 2006 2007 Passivo 2006 2007 Immobilizzazioni (costo storico) 76.700 105.100 Capitale sociale 28.600 43.600 Fondo ammortamento 12.400 38.675 Riserve 7.000 7.992 Magazzino 6.327 5.653 Reddito netto 992 1.367 Crediti verso clienti 21.900 25.185 Debiti commerciali 9.490 8.479 Crediti finanziari 1.020 890 Fondo TFR 20.153 21.353 Cassa 400 200 Debiti per imposte 534 736 Debiti bancari 27.569 14.826 Totale 93.947 98.353 Totale 93.947 98.353

Situazione economica. Gli indicatori segnalano una riduzione del ROE, nonostante un miglioramento della redditività operativa (ROS e ROA aumentano). Situazione finanziaria. Si nota un aumento del livello di capitalizzazione, con i mezzi propri che passano dal 39% (0,39) al 54% (0,54) del passivo. A fronte dell’aumento di capitale, si riduce il debito verso le banche. Commento. La riduzione del ROE è da associare alla maggiore capitalizzazione. La differenza tra ROA e I è positiva. La formula additiva segnala che, in tali condizioni, aumentare il livello di indebitamento permette di spingere verso l’alto la redditività del capitale proprio (ROE). In questo caso, al contrario, il livello di indebitamento diminuisce (MT/MP passa da 1,58 a 0,86). Tale manovra porta ad una riduzione della redditività del capitale proprio.

Conto economico 2006 2007 Vendite 87.600 100.740 Variazione rimanenze 1.100 -674 Acquisti -56.940 -50.874 Salari e stipendi -16.200 -17.820 Accantonamento TFR -1.200 -1.320 MOL 14.360 30.052 Accantonamenti -1 0 Ammortamenti -11.505 -26.275 REDDITO OPERATIVO 2.854 3.777 Oneri finanziari -1.654 -1.235 Proventi finanziari 6 UTILE CORRENTE 1.206 2.542 Plusvalenze/minusvalenze 321 -440 REDDITO ANTE IMPOSTE 1.527 2.102 Imposte -534 -736 REDDITO NETTO 992 1.367

2006 2007 ROE 2,71% 2,58% ROS 3,26% 3,75% Mezzi propri/totale passivo 0,39 0,54 Per la scomposizione del ROE ROA 3,04% 3,84% I 2,87% 2,72% RN/UC 0,82 0,53 MT/MP 1,58 0,86

Prof. Roberto CELENTANO FINANZA AZIENDALE AA 2007/2008 Pag. 44

Esercizio 12 La Banca Omega deve valutare le richieste di concessione di credito di due imprese, Alfa e Beta, operanti nel settore tessile. Per prendere una decisione in merito all’erogazione del prestito, la banca analizza i bilanci degli ultimi quattro anni delle due imprese, calcola gli indici e li confronta con quelli medi del settore tessile. In particolare, dal calcolo del ROA e dalla sua scomposizione si ottengono i seguenti risultati:

Indice ROE ROA ROS Turnover Anno Alfa Beta Settore Alfa Beta Settore Alfa Beta Settore Alfa Beta Settore 2002 18,00% 11,47% 15,00% 12,00% 8,50% 10,00% 10,00% 9,00% 9,00% 1,2 0,944 1,111 2003 21,00% 9,45% 12,00% 10,00% 7,00% 8,00% 8,00% 8,00% 8,00% 1,25 0,875 1 2004 13,50% 10,80% 10,50% 5,00% 8,00% 7,00% 5,00% 9,00% 7,50% 1 0,889 0,933 2005 10,80% 8,78% 7,50% 3,00% 6,50% 5,00% 3,00% 7,20% 5,00% 1 0,903 1

Media 15,83% 10,12% 11,25% 7,50% 7,50% 7,50% 6,50% 8,30% 7,38% 1,1125 0,90275 1,011 Entrambe le imprese hanno, nei diversi anni analizzati, leverage pari a 3. A quale delle due imprese è più probabile che la banca conceda il prestito? Motivate in modo opportuno la risposta fornita tenendo conto che nessuna delle due imprese ha effettuato rilevanti investimenti negli anni oggetto di analisi. Benchè sia il settore, sia le due imprese presentino, nei 4 anni analizzati, un ROA medio pari al 7,5%, i risultati di Alfa sono molto più variabili. Inoltre, nel corso del tempo si è avuto un netto calo nel livello di redditività operativa sia delle due imprese, sia a livello settoriale. Beta negli ultimi due anni ha operato con maggiori margini reddituali per unità di vendita sia rispetto al settore, sia rispetto ad Alfa. Le due imprese e il settore hanno subito una netta diminuzione del fatturato, come si evince dalla decrescita del turnover in assenza di nuovi investimenti. Tale crisi ha inciso particolarmente su Alfa e sul settore e in modo più limitato su Beta, che ha saputo limitare la decrescita del fatturato e del ROS. In virtù del minor effetto causato dalla crisi alla redditività operativa di Beta, la Banca conclude che quest’ultima è probabilmente caratterizzata da un minor grado di leva operativa sia della concorrente, sia del settore. Poiché la concessione di un ulteriore prestito aumenterebbe il grado di leva finanziaria, la banca non sembra propensa ad incrementare il rischio complessivo di Alfa, già caratterizzata da elevato grado di leva operativa. Più probabile può essere la concessione di credito a Beta, che ha saputo meglio fronteggiare la crisi settoriale. Analizzando la dinamica del ROE, è possibile evidenziare che sia il settore, sia le due imprese stanno peggiorando in termini di redditività del capitale proprio. Tuttavia, Beta sta migliorando la propria situazione rispetto al settore. Calcolando l’incidenza della gestione extra-caratteristica per Alfa e per Beta, è possibile notare che mentre la seconda, per tutti gli anni considerati, mantiene costante l’incidenza della redditività extra-caratteristica, la prima mostra una dinamica crescente: in altri termini Alfa probabilmente ha avuto dei proventi extra-caratteristici (come i dividendi da partecipazione) che hanno innalzato la redditività complessiva.

Incidenza gestione extra-caratteristica

Leverage

Alfa Beta Alfa Beta 0,5 0,45 3 3 0,7 0,45 3 3 0,9 0,45 3 3 1,2 0,45 3 3

0,825 0,45 3 3