aplicação de um balanced scorecard a uma organização sem

TRANSCRIPT

MESTRADO EM ECONOMIA E ADMINISTRAÇÃO DE EMPRESAS

Aplicação de um Balanced Scorecard a

uma Organização sem Fins Lucrativos:

o caso da ESN Porto

Francisco Faria da Silva

M 2021

Aplicação de um Balanced Scorecard a uma Organização sem Fins Lucrativos: o caso da ESN Porto

Francisco Faria da Silva

Dissertação

Mestrado em Economia e Administração de Empresas

Orientado por Professora Dra. Renata Blanc Esteves Bento de Melo

2021

i

Agradecimentos

Começo por agradecer à Professora Renata Blanc por toda a sua disponibilidade e

orientação ao longo da elaboração desta dissertação. A sua vontade de levar este trabalho a

um nível superior foi fundamental para o resultado final.

Em segundo lugar, um obrigado à ESN Porto, não só por toda a ajuda neste desafio, mas

também pelo companheirismo e aprendizagem desde a minha entrada na organização. São

inumeráveis o número de experiências vividas e contactos criados ao contribuir para uma

Erasmus Generation que tanto nos diz. Students Helping Students não podia ficar tão bem

demonstrado.

Naturalmente, um enorme obrigado à minha família por estarem sempre aqui e serem o

meu porto de abrigo. Não há palavras que consigam traduzir aquilo que sinto por vós. Ao

meu pai, que com certeza estaria orgulhoso.

Depois, um agradecimento também a todos os meus amigos de infância e da universidade

por todos os momentos que passámos em conjunto. Toda esta grande caminhada não seria

a mesma sem vós.

Por fim, mas não menos importante, uma palavra a todos os voluntários deste mundo que

dedicam uma parte do seu tempo profissional, familiar e social em prol de uma causa

maior.

ii

Resumo

Numa altura de constantes mutações no contexto em que as organizações se encontram

inseridas, os sistemas de gestão de desempenho têm um papel cada vez mais relevante na

capacidade competitiva das empresas. Assim, um sistema de mensuração do desempenho

quantifica a eficácia e eficiência das atividades organizacionais (Neely et al., 1995),

permitindo não só recolher informação necessária à tomada de decisão por parte da gestão,

como também implementar e monitorizar a performance da estratégia organizacional definida

(Russo, 2015).

Das várias metodologias de monitorização de desempenho existentes, o Balanced

Scorecard (BSC) será a metodologia abordada nesta dissertação. Para além de ser um

instrumento de medição de desempenho, o BSC é também um modelo de gestão

estratégica, visto que permite, de forma equilibrada e flexível, traduzir a estratégia de uma

organização em objetivos, indicadores de desempenho, metas e iniciativas estratégicas.

O objeto de estudo desta dissertação será a aplicação de um BSC numa Organização Sem

Fins Lucrativos (OSFL), mais concretamente à Erasmus Student Network Porto (ESN

Porto). A ESN Porto é uma componente local da ONG europeia Erasmus Student

Network, que representa e trabalha em prol dos cidadãos internacionais que beneficiam de

um período de mobilidade nos campos da educação, formação e voluntariado promovendo

atividades e diversas iniciativas, cujo objetivo é a inclusão e o suporte dos mesmos na

comunidade local.

Na presente dissertação analisar-se-á a organização em questão, a fim de perceber como se

mede atualmente o desempenho nesta organização, apresentando-se os fundamentos que

justificam a utilização de um Balanced Scorecard. Adicionalmente, será proposto um

Balanced Scorecard, nomeadamente no que respeita às suas componentes Mapa

Estratégico, indicadores de monitorização de desempenho, metas e iniciativas estratégicas.

Palavras-chave: indicadores; ESN Porto; Balanced Scorecard; estratégia; desempenho

iii

Abstract

At a time of constant change in the context in which organizations are inserted,

performance management systems play an increasingly relevant role in the competitive

capacity of companies. Thus, a performance measurement system promotes a 360º

assessment of the organization, which allows to collect of essential information for

decision-making and implement and control the performance of organizational strategy

(Russo, 2015).

Of the several performance monitoring methodologies, the Balanced Scorecard (BSC) will

be the one approached in this dissertation. In addition to being a performance

measurement instrument, the BSC is also a strategic management model as it allows, in a

balanced and flexible way, to translate an organization's strategy into objectives,

performance indicators, goals and strategic initiatives.

The object of study of this dissertation will be the application of a BSC in a Nonprofit

Organization (NPO), more specifically to the Erasmus Student Network Porto (ESN

Porto). ESN Porto is a local component of the European NGO Erasmus Student Network

that represents and works on behalf of international citizens, who benefit from a mobility

period in the fields of education, training and volunteering, promoting diverse activities and

initiatives whose objective is to support and include those in the local community.

This dissertation will analyze the mentioned organization, to understand how performance

is currently being measured, presenting the fundamentals that justify the use of a Balanced

Scorecard. Additionally, a Balanced Scorecard will be proposed, namely concerning its

Strategic Map components, performance indicators, targets and strategic initiatives.

Keywords: indicators; ESN Porto; Balanced Scorecard; strategy; performance

iv

Glossário

BSC – Balanced Scorecard

CE – Comissão Europeia

ESN – Erasmus Student Network

EI – Estudantes Internacionais

EUF – European University Foundation

ME – Mapa Estratégico

ONG – Organização Não Governamental

OSFL – Organização sem Fins Lucrativos

OKRs - Objective and Key Results

PDCA – Plan-Do-Check-Act

SEBS - Social Enterprise Balanced Scorecard

TQM – Total Quality Management

v

Índice

Agradecimentos .................................................................................................................................... i

Resumo .................................................................................................................................................. ii

Abstract ................................................................................................................................................ iii

Glossário .............................................................................................................................................. iv

Índice ..................................................................................................................................................... v

Índice de Figuras................................................................................................................................ vii

Índice de Tabelas .............................................................................................................................. viii

1 Introdução .................................................................................................................................... 1

2 Revisão de Literatura .................................................................................................................. 4

2.1 A Orçamentação e a sua insuficiência ............................................................................. 4

2.2 Sistemas de Medição de Desempenho ............................................................................ 6

2.3 O Balanced Scorecard ........................................................................................................ 8

2.3.1 Os elementos core ........................................................................................................ 9

2.3.2 O Mapa Estratégico e as Perspetivas .................................................................... 12

2.3.3 Indicadores, Metas e Iniciativas ............................................................................. 17

2.4 Outras metodologias ........................................................................................................ 19

2.4.1 OKRs ......................................................................................................................... 19

2.4.2 Hoshin Kanri ............................................................................................................... 20

2.4.3 Comparação com o BSC ......................................................................................... 21

2.5 As Organizações sem Fins Lucrativos .......................................................................... 23

2.6 O Balanced Scorecard em OSFL ................................................................................... 26

3 Metodologia ............................................................................................................................... 31

4 Estudo de Caso.......................................................................................................................... 36

4.1 A ESN Porto ..................................................................................................................... 36

4.1.1 Enquadramento ........................................................................................................ 36

vi

4.1.2 Missão, Visão, Valores e Causas ............................................................................ 37

4.1.3 O ESNcard ................................................................................................................ 39

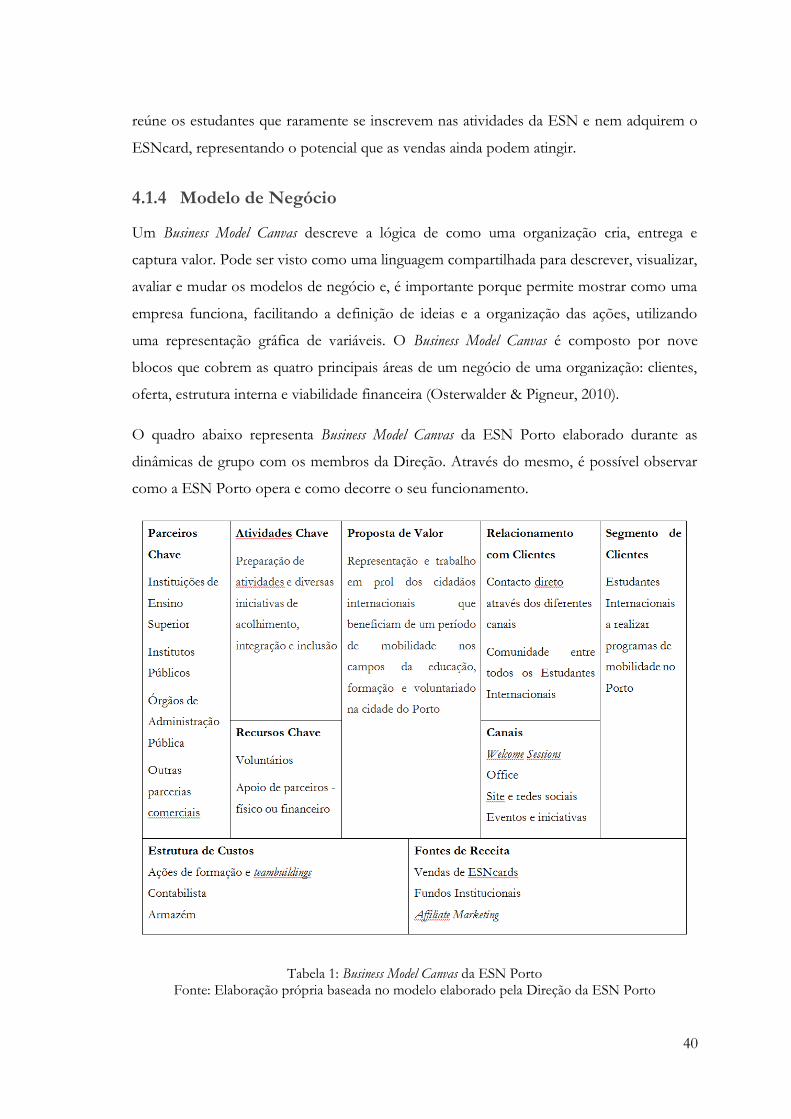

4.1.4 Modelo de Negócio ................................................................................................. 40

4.1.5 Análise SWOT .......................................................................................................... 41

4.2 Motivações para o BSC ................................................................................................... 41

4.3 Proposta Balanced Scorecard ......................................................................................... 43

4.3.1 Mapa Estratégico ...................................................................................................... 43

4.3.2 Justificação dos Objetivos e Indicadores ............................................................. 45

4.3.3 Reflexão da Proposta ............................................................................................... 61

5 Conclusão ................................................................................................................................... 64

5.1 Conclusões ......................................................................................................................... 64

5.2 Limitações e Sugestões .................................................................................................... 65

Referências Bibliográficas ................................................................................................................ 67

Anexos ................................................................................................................................................. 79

Anexos 1 – Guiões de Entrevista ............................................................................................... 79

Entrevista Presidente ................................................................................................................ 79

Entrevista Vice-Presidente ...................................................................................................... 79

Entrevista Tesoureiro ............................................................................................................... 80

Entrevista Events Manager ..................................................................................................... 80

Anexo 2 – Tabela-Resumo Indicadores .................................................................................... 81

vii

Índice de Figuras

Figura 1: Modelo simples de um Mapa Estratégico .................................................................... 13

Figura 2: Balanced Scorecard proposto por Kaplan para as OSFL .......................................... 27

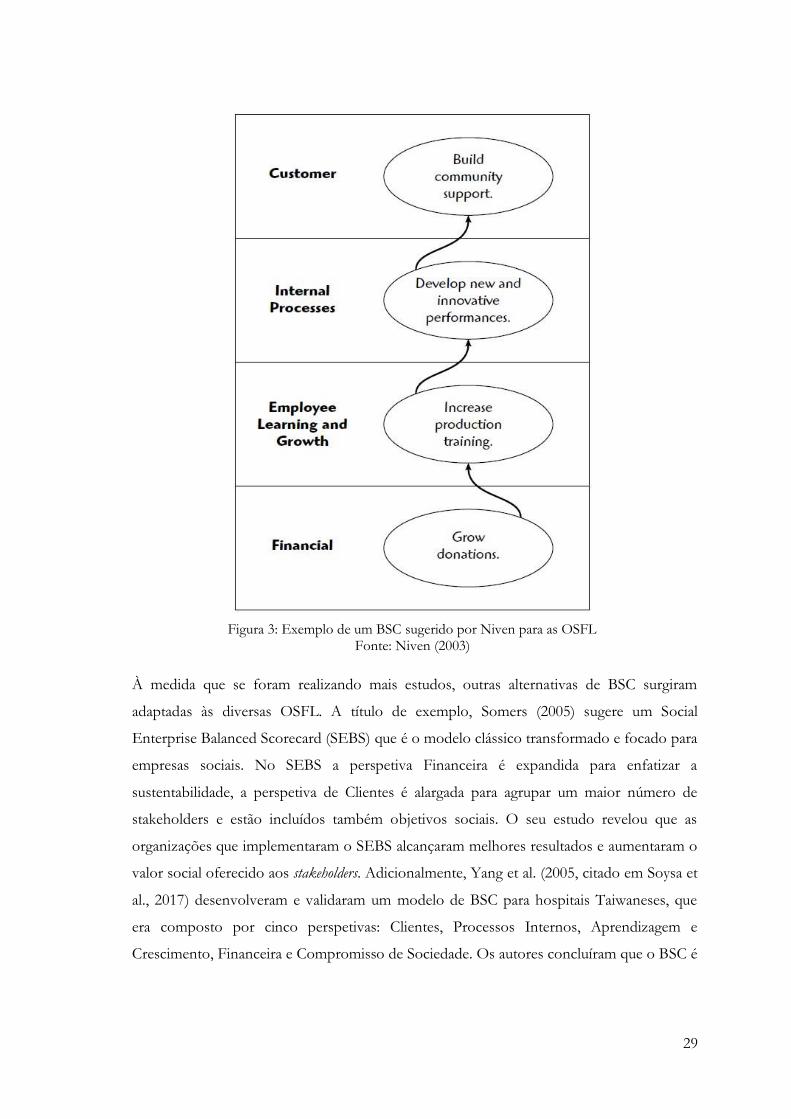

Figura 3: Exemplo de um BSC sugerido por Niven para as OSFL .......................................... 29

Figura 4: Mapa Estratégico proposto para a ESN Porto ............................................................ 44

viii

Índice de Tabelas

Tabela 1: Business Model Canvas da ESN Porto .............................................................................. 40

Tabela 2: Análise SWOT da ESN Porto ....................................................................................... 41

Figura 4: Mapa Estratégico proposto para a ESN Porto ............................................................ 44

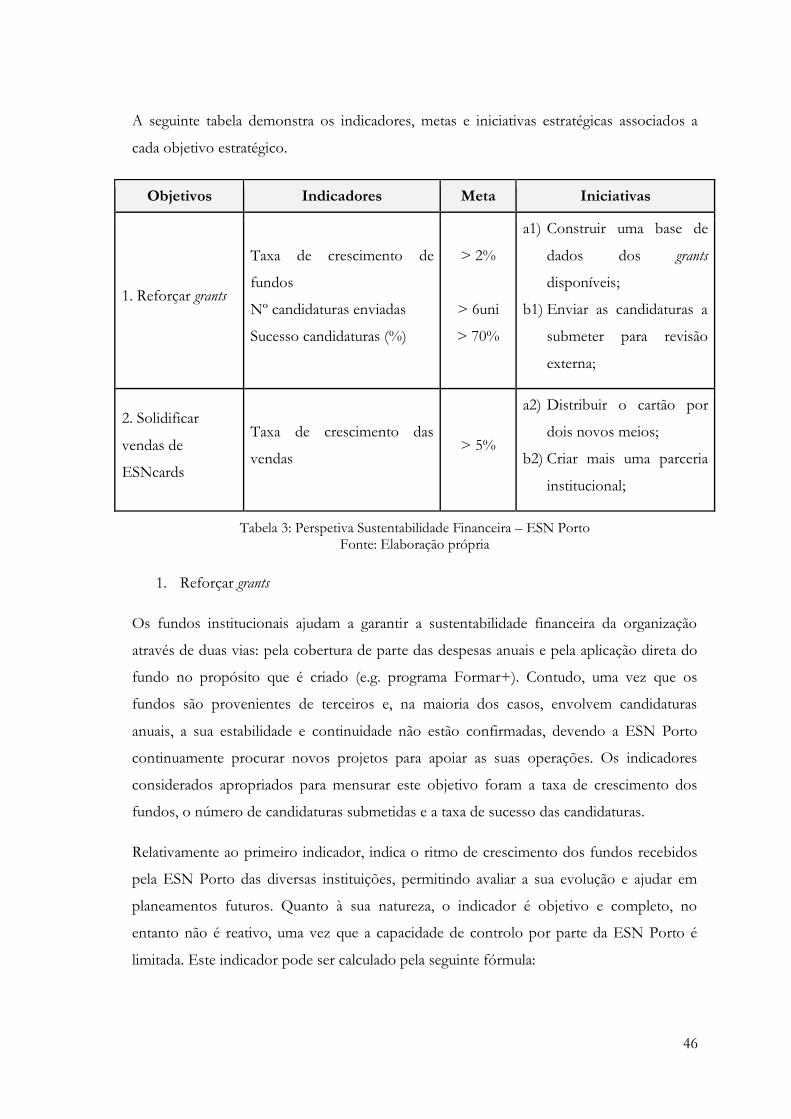

Tabela 3: Perspetiva Sustentabilidade Financeira – ESN Porto ................................................ 46

Tabela 4: Perspetiva de Aprendizagem e Crescimento – ESN Porto ...................................... 49

Tabela 5: Perspetiva dos Processos Internos ................................................................................ 53

Tabela 6: Value Propostion Canvas – ESN Porto ............................................................................ 57

Tabela 7: Perspetiva dos Estudantes Internacionais – ESN Porto ........................................... 58

Tabela 8: Matriz TOWS - ESN Porto............................................................................................ 62

1

1 Introdução

A complexidade, incerteza e volatilidade dos negócios tem vindo a aumentar devido às

fortes relações e conexões presentes no ambiente organizacional (Mack, 2016). Segundo

este autor, o contexto atual acarreta a necessidade de obter um conhecimento mais amplo

sobre como reagir aos desafios do amanhã, através da aplicação de novos conceitos e

estruturas, que forneçam mais informação para lidar com estas ocorrências de mudança

rápida e imprevisível. Deste modo, é fundamental a criação e implementação de

instrumentos que permitam às organizações compreender o caminho que estão a seguir,

rever o modo como operam, perceber qual o ambiente que as rodeia e gerir os seus

recursos de forma eficaz face às incertezas que vão surgindo. Consequentemente, em

resultado da eficácia das vantagens mencionadas, as organizações garantem que estão

consistentes com os objetivos e a estratégia da organização acabando por gerar, e criar,

mais valor para os seus clientes (Mack, 2016).

Atualmente, não só as empresas privadas necessitam de implementar ferramentas de

controlo, mas também as OSFL face à sua crescente relevância no panorama económico-

social, tornando-se imprescindível a utilização destes meios para auxiliar o seu crescimento

(Niven, 2003). De facto, medidas de controlo evidenciam-se ainda mais importantes neste

tipo de organizações, já que os seus recursos são limitados e têm que se concentrar num

número reduzido, mas eficaz, de esforços produtivos (Drucker, 1989). Além disso, as

organizações do terceiro setor diferem das restantes pela sua missão, que funciona como

um lembrete sistemático de análise externa onde a causa que servem está localizada num

patamar superior aos resultados, ajudando a definir a ação e estratégias específicas para

atingir os objetivos cruciais (Drucker, 1989). Todavia, as OSFL apresentam fraquezas na

forma como medem o seu desempenho, utilizando indicadores errados ou então, sendo

relutantes no investimento nestes, pois receiam que as conduza a um desvio do seu

principal propósito (Niven, 2003).

Mas porque é que é tão importante mensurar? Como refere William Thomson1, se não

conseguirmos expressar algo em números, dificilmente o nosso conhecimento sobre o que

1 "Quando é possível medir o que dizemos e expressá-lo em números, sabemos algo sobre o assunto; mas

quando não é possível medir e expressá-lo em números, o nosso conhecimento é frágil e insatisfatório."

2

está em questão poderá ser conclusivo. Então, ao medir tudo aquilo que é fulcral para as

organizações, é possível avaliar e comunicar o desempenho face aos resultados, isto é, e no

caso das organizações sem fins lucrativos, se a causa está a ter impacto e a provocar a

diferença nos clientes.

Para permanecerem competitivas, as organizações devem desenvolver uma estratégia

adequada, implementar táticas adequadas de suporte à mesma e mensurar o resultado das

iniciativas em relação aos seus objetivos estratégicos (Niven, 2003). Embora estratégia

esteja entre um dos tópicos mais discutidos e debatidos no panorama da sociedade, uma

vez que está presente em todo o lado, seja em empresas, equipas desportivas ou a nível

individual, a execução da estratégia é mais importante e essencial do que a sua formulação,

sendo vários os fatores em ter em consideração para a eficácia da implementação e gestão

da estratégia (Niven, 2003).

Ao abordar o tema do Balanced Scorecard, é obrigatório mencionar David Norton e

Robert Kaplan, professores da Harvard Business School, que decidiram, nos meados dos

anos noventa, analisar um conjunto de empresas norte-americanas de forma a perceber

como é que estruturavam as suas estratégias. Como resultado dessa análise, identificaram

vários entraves a uma boa execução da estratégia e apresentaram o BSC como uma

metodologia que permite ultrapassar essas barreiras, tendo sido criado com o propósito de

explorar novos métodos de medir o desempenho das organizações. Podemos definir o

Balanced Scorecard como um conjunto selecionado de medidas quantificáveis, que

traduzem a estratégia da organização, permitindo concentrar no essencial, nos poucos

impulsionadores críticos de sucesso que impulsionam a estratégia e conduzem à realização

da missão (Kaplan & Norton, 1992).

A presente dissertação está estruturada em cinco capítulos, nomeadamente Introdução,

Revisão de Literatura, Metodologia, Estudo de Caso e Conclusão. No primeiro capítulo, é

efetuada a abordagem inicial ao tema através de uma contextualização daquilo que se

pretende estudar. No segundo capítulo, apresenta-se a Revisão de Literatura, em que são

abordados um conjunto de conceitos de suporte ao estudo. No terceiro capítulo é

apresentada a Metodologia seguida para este trabalho, sendo que esta consiste na realização

de estudo de caso em contexto real. Já no quarto capítulo, surge o estudo de caso realizado,

decorrente da aplicação da metodologia proposta na organização em estudo. Por fim, no

3

quinto capítulo são apresentadas as conclusões do estudo, as limitações associadas e

sugestões para investigações futuras.

O contributo desta dissertação assenta numa dimensão relevante para a ESN Porto, que

beneficiará de um estudo específico para introduzir melhorias no seu desempenho,

permitindo deste modo um cumprimento mais cabal da sua missão. Em resultado, e uma

vez que a ESN Porto é uma OSFL, a comunidade em que está inserida beneficiará

indiretamente também com esta implementação.

4

2 Revisão de Literatura

2.1 A Orçamentação e a sua insuficiência

O orçamento é considerado um dos processos de planeamento e controlo mais antigos de

uma organização. Segundo Waal, Hermkens-Janssen e van de Ven (2011), um orçamento é

um plano acordado, expresso em termos financeiros, onde é medido e comparado o

desempenho futuro esperado. Desta maneira, o orçamento é um reflexo financeiro do

plano operacional anual de uma organização, que traduz os objetivos estratégicos de longo

prazo em ações de curto prazo, ou seja, o orçamento pode ser visto também como um

instrumento de decisão e de ação (Waal, Hermkens-Janssen et al., 2011). A orçamentação

ocorre através de um processo interativo entre os vários níveis organizacionais, onde são

estipuladas as metas a serem alcançadas (Waal, Hermkens-Janssen et al., 2011). Atualmente,

o orçamento é “(...) still regarded as an organizational imperative if costs are to be controlled and

financial performance to be achieved” (Frow et al., 2010, p. 445), sendo considerado uma

ferramenta importante para implementar as estratégias das empresas e cumprir uma ampla

gama de outras tarefas (Hansen et al., 2003). Yakhou e Sulzen (2010) afirmam que o

orçamento é descrito tanto na literatura, como na prática, como a “pedra angular” do

processo de controlo de gestão, através do qual as empresas implementam as suas

estratégias.

Em geral, são quatro os principais objetivos associados ao orçamento: planear, coordenar e

comunicar, auxiliar na avaliação e motivar (Merchant & Van der Stede, 2017). Em relação

ao planeamento, o orçamento permite estabelecer metas e elaborar planos de ação para o

futuro. No que diz respeito ao segundo objetivo, o orçamento requer a coordenação de

todas as atividades da organização, colocando todos a trabalhar para atingir os mesmos

objetivos. Depois, o orçamento facilita a supervisão e a avaliação, uma vez que permite

comparar os resultados reais com os orçamentados e verificar o impacto das mudanças

incorporadas. Por fim, as metas estabelecidas no orçamento motivam os colaboradores a

atingir certos objetivos, visto que estão ligados à avaliação do desempenho que vão

determinar os incentivos.

5

Contudo, e apesar do seu uso generalizado, ao longo dos últimos anos, o orçamento tem

sido objeto de muitas críticas adversas, por estar desatualizado e ser incapaz de atender às

necessidades do ambiente competitivo atual (Ekholm & Wallin, 2000; Nguyen et al., 2018;

Waal, Hermkens-Janssen et al., 2011). De acordo com Ekholm e Wallin (2000), os adjetivos

ineficiente, ineficaz e incompreensível fornecem uma boa imagem do que muitos pensam

sobre o orçamento. Assim, as principais limitações apontadas na literatura à orçamentação

são, a) os recursos despendidos, visto que preparar e negociar um orçamento leva a

elevados custos e absorve demasiado tempo para benefícios incertos, b) a inflexibilidade

que apresenta, uma vez que os orçamentos envelhecem rapidamente e encorajam a um

planeamento rígido, que é incapaz de facilitar mudanças na organização, c) o

desalinhamento com a estratégia organizacional, na medida em que os orçamentos levam a

um foco interno de curto prazo, ao invés de um foco externo alinhado com a estratégia de

longo prazo da organização, ou seja, a organização visa cumprir primeiramente o

orçamento em vez de melhorar a oferta de valor oferecida aos clientes, d) o

desenvolvimento de comportamentos disfuncionais, através da adoção de budget games para

atingir os objetivos do orçamento mais rapidamente, e por fim, f) a sua estrutura vertical e a

centralização da tomada de decisão, que reprimem a iniciativa dos colaboradores,

dificultam a comunicação entre departamentos e influenciam a perceção dos colaboradores

sobre como o seu trabalho está relacionado com a estratégia da empresa (Hansen et al.,

2003; Hope & Fraser, 2003; Rickards, 2006).

De facto, o orçamento é uma prática com mais de cem anos, desenvolvida numa época

diferente das dos dias de hoje, a qual não era caracterizada por contextos de elevada

incerteza e competitividade. Em resultado das insuficiências apresentadas, ao longo do

tempo, foram várias as alternativas que foram surgindo para complementar ou, inclusive,

substituir o orçamento (Ekholm & Wallin, 2000). De acordo com os mesmos autores, estas

novas alternativas surgiram para disponibilizar uma maior antecipação, monitorização e

capacitação, e um controlo e planeamento menos rígido. Assim, e consoante alguns

estudos, as empresas procuram um sistema híbrido composto por orçamentação, rolling

forecasts e o uso de diversas medidas não financeiras alinhadas aos objetivos estratégicos

(Hansen et al., 2003). Em relação ao último aspecto mencionado, o pressuposto concerne

por alcançar o desempenho financeiro e os objetivos estratégicos desejados da organização,

através de níveis apropriados de desempenho nas outras medidas não financeiras incluídas,

6

isto é, idêntico à noção essencial dos sistemas de medição de desempenho, como por

exemplo o Balanced Scorecard (Ekholm & Wallin, 2000; Hansen et al., 2003).

2.2 Sistemas de Medição de Desempenho

Um sistema de medição de desempenho é uma parte vital da gestão de uma organização e

pode ser definido como um conjunto de medidas aplicadas para quantificar a eficácia e

eficiência das atividades organizacionais (Neely et al., 1995). Na verdade, a gestão e

medição de desempenho funcionam como duas faces da mesma moeda num processo

interativo entre ambas (Lebas, 1995). A falta de critérios bem definidos para avaliar o

desempenho de uma organização, e dos seus respectivos colaboradores, dificulta o

planeamento e controlo das suas operações, bem como o nível de motivação dos seus

funcionários (Globerson, 1985). Neste prisma, Neely et al. (1995) sugere que estes sistemas

devem estar estruturados em três distintos níveis, nomeadamente um primeiro nível

composto por indicadores individuais, um segundo nível constituído por um conjunto

indicadores de monitorização de desempenho e, um terceiro nível que demonstre a relação

entre o sistema de medição e o ambiente em que está inserido. Desta forma, os modelos de

medição de desempenho normalmente pretendem fornecer uma visão holística do

desempenho de uma organização, considerando diferentes perspetivas de desempenho

(Looy & Shafagatova, 2016). Por este motivo, é crucial que os indicadores utilizados

capturem a essência do desempenho organizacional (Gunasekaran et al., 2004).

São quatro os processos associados a um sistema de medição de desempenho: projeção,

implementação, aplicação e revisão (Franco-Santos et al., 2007; Nudurupati et al., 2011).

Inicialmente, na projeção de medidas de desempenho, questões como o significado da

medida, a frequência da medição e a fonte dos dados devem ser consideradas, uma vez que

projetar indicadores é mais do que fornecer uma fórmula complexa (Neely et al., 1997).

Depois, a fase de implementação estimula mudanças organizacionais e promove, quer a

aprendizagem organizacional por meio da aquisição, armazenamento, análise, interpretação

e distribuição de dados, quer o conhecimento sobre o próprio desempenho (Garengo et al.,

2007). Se a implementação for bem-sucedida, o próximo desafio passa por medir e manter

adequadamente a relevância do sistema. Durante o processo de revisão, o propósito passa

por manter o alinhamento entre o sistema e a estratégia organizacional (Braz et al., 2011);

uma vez que as estratégias organizacionais estão sujeitas a rápidas mudanças face a fatores

7

externos, os indicadores têm que ser revistos para se manterem relevantes e de acordo com

a mesma (Bourne et al., 2000).

De acordo com Neely et al. (1996), os objetivos principais de um sistema de medição de

desempenho são, a) fornecer dados para monitorizar o desempenho passado e planear o

desempenho futuro, b) demonstrar como os resultados se relacionam com as decisões, c)

prevenir a inclusão de indicadores contraditórios, d) reforçar estratégias organizacionais, e)

ser compatível com a cultura organizacional e com os sistemas de recompensa disponíveis

e, por fim, f) fornecer dados para benchmarking. Para que isto seja possível, os seus

indicadores devem ser quantitativos e reter valores objetivos ao invés de subjetivos. Deste

modo, devem ser diretos e fáceis de entender, consistentes e coerentes ao longo do tempo,

visíveis a todos os envolvidos no processo e, multidimensionais (Globerson, 1985; Neely et

al., 1996, 1997). Além disso, as medidas de desempenho devem estar relacionadas com

todos os níveis hierárquicos organizacionais (Attadia & Martins, 2003) e também

vinculadas aos processos de tomada de decisão (Gunasekaran et al., 2004). Conforme é

possível observar, os sistemas de medição de desempenho alteram a forma como as

pessoas interagem com as informações antes, e depois, da implementação do sistema; os

procedimentos administrativos são alterados, que por sua vez modificam outros aspectos,

como a comunicação intraorganizacional, atitudes, valores e habilidades (Franco-Santos &

Bourne, 2003; Ukko et al., 2007). Ainda assim, fornecer informações de desempenho por si

só, não é suficiente para melhorar os resultados das atividades, na medida em que o

verdadeiro sucesso reside no comportamento das pessoas na adoção dessas informações

nas suas práticas (Hill et al., 1993).

O desempenho organizacional sempre exerceu uma considerável influência nas ações de

uma organização, havendo hoje um maior esforço nas organizações em mensurar o que

gerem à vista disso (Heckl & Moormann, 2010; Neely et al., 1995; Richard et al., 2009).

Consequentemente, a medição do desempenho é um tópico multidisciplinar e central na

literatura e nas organizações, no qual as formas e os meios de medir com precisão o

desempenho são percebidos como um campo de pesquisa cada vez mais importante (Folan

& Browne, 2005; Looy & Shafagatova, 2016). Todavia, Goshu e Kitaw (2017) defendem

que, embora haja uma grande discussão sobre esta temática, a literatura ainda carece de

consenso sobre quais devem ser as condições necessárias e suficientes para as

características de um sistema de mensuração. Os mesmos autores argumentam ainda, que

8

falta uma teoria sólida que sustente a mensuração do desempenho com o contexto

situacional dos vários níveis da organização (e.g. máquinas individuais ou estações de

trabalho); isto é, são necessárias mais pesquisas no campo do inter-relacionamento dos

sistemas com a integração hierárquica (Goshu & Kitaw, 2017). Finalmente, de acordo com

vários autores (Bain Company, 2015; Heckl & Moormann, 2010; Richard et al., 2009), o

Balanced Scorecard (tema central desta dissertação) é das metodologias de medição de

desempenho mais utilizadas no mundo das organizações. De seguida, serão introduzidas

várias técnicas de mensuração, a fim de perceber como se distinguem do BSC e em que

contextos têm vindo a ser mais aplicadas.

2.3 O Balanced Scorecard

O Balanced Scorecard proporciona à gestão os instrumentos que precisa para navegar em

direção ao sucesso vindouro. Atualmente, as organizações competem em ambientes

complexos, os quais exigem às organizações uma compreensão precisa dos seus objetivos e

dos métodos para os atingir. O BSC traduz a missão e estratégia de uma organização num

conjunto de medidas avaliadoras de desempenho que fornecem a estrutura para um sistema

estratégico de mensuração e gestão. O scorecard mede o desempenho organizacional através

de quatro perspetivas equilibradas entre si, a) a perspetiva financeira, b) a perspetiva dos

clientes, c) a perspetiva dos processos internos e, d) a perspetiva de aprendizagem e

crescimento. Cada perspetiva do BSC deve conter objetivos, indicadores, metas e

iniciativas, para que seja possível cumprir os objetivos estratégicos da organização. Posto

isto, esta ferramenta permite acompanhar os resultados financeiros, ao mesmo tempo em

que se monitoriza o progresso na construção de capacidades e na obtenção de ativos

intangíveis essenciais para crescimento futuro (Kaplan & Norton, 1996).

Embora sejam muitas as empresas que possuem sistemas para avaliar a sua performance,

compostos quer por medidas financeiras quer por medidas não financeiras, muitas usam

essas medidas de forma inadequada; as medidas não financeiras são meramente aplicadas

para melhorias locais, enquanto as medidas financeiras são usadas pela gestão como um

sumário composto pelos resultados das operações realizadas. Então, o que há de novo

neste apelo a um conjunto de medidas balanceadas entre si? Ao combinar as perspetivas

financeiras, de clientes, de processos internos e de aprendizagem e crescimento, o BSC

ajuda a gestão a compreender, pelo menos implicitamente, muitos relacionamentos

9

existentes, isto é, este entendimento pode ajudar a gestão a ultrapassar as noções

tradicionais sobre barreiras funcionais e, em última instância, contribuir para uma melhor

tomada de decisão e solução de problemas (Kaplan & Norton, 1992; 1996).

Segundo os mesmos autores, a funcionalidade do Balanced Scorecard é muito mais do que

expor uma coleção de diferentes formas de determinar a performance financeira e não

financeira de uma organização. De facto, este instrumento traduz a missão e a estratégia de

uma organização em objetivos e medidas tangíveis por meio de uma abordagem top-down.

As medidas representam um equilíbrio entre medidas externas, para acionistas e clientes, e

entre medidas internas para processos críticos de negócios, inovação, aprendizagem e

crescimento. Além disso, o BSC é mais do que um sistema de mensuração tático, na

medida em que várias empresas adoptaram o scorecard como um sistema de gestão

estratégico, utilizando esta ferramenta para realizar processos de gestão críticos como:

esclarecer a sua visão e estratégia organizacional, comunicar e conectar objetivos para essa

estratégia, planear e alinhar iniciativas estratégicas, e melhorar o feedback recolhido para

aprimorar a sua estratégia (Kaplan & Norton, 1996). Adicionalmente, Niven (2003)

acrescentou que o BSC é também uma ferramenta de comunicação, para além de um

sistema de mensuração e gestão estratégico. Deste modo, este atributo é visto como o mais

valioso de todos os elementos que compõem o BSC, na medida em que quando bem

construído descreve eloquentemente a estratégia definida por via das medidas de

desempenho precisas e objetivas designadas (Niven, 2003).

2.3.1 Os elementos core

Estratégia, missão e visão estão no núcleo de qualquer organização eficaz ao inspirar todas

as partes e ao ajudar na orientação das suas decisões. Identicamente, e sendo uma das

funções da metodologia do BSC a aplicação destes conceitos, estes estão, naturalmente,

também no seu seio. É através da missão que se iniciam os esforços para descodificar

objetivos e indicadores, para cada uma das quatro perspetivas do Balanced Scorecard

(Niven, 2003).

2.3.1.1 Missão e Visão

A missão define o propósito central das organizações, o porquê de existirem, e articula a

todas as partes interessadas. É errado pensar que a missão é apenas uma aparência ilusória,

10

na verdade, o próprio sucesso das empresas públicas e sem fins lucrativos muitas vezes

depende, pelo menos em parte, do desenvolvimento de uma adequada missão.

Adicionalmente, independentemente do setor em que esteja inserida a organização, a sua

missão deve descrever como é que está a servir o interesse público (Niven, 2003). Segundo

o mesmo autor, ao contrário de estratégias e objetivos, que podem ser alcançados com o

tempo, a missão nunca está totalmente satisfeita. Deste modo, atua como um farol para o

trabalho, constantemente perseguido, mas nunca totalmente alcançado. Assim, é um

enunciado de propósitos gerais e permanentes (contínuos) que expressam as intenções da

organização proporcionando orientações para o seu desenvolvimento futuro.

Segundo Niven (2003), são quatro as propriedades que devem compor a declaração da

missão a fim de a tornar mais duradoura e eficaz. Assim, a missão deve, a) ser simples e

clara, estando focada no necessário para atingir objetivos específico, e não uma imensidão

de boas intenções, b) inspirar mudança, já que nunca totalmente realizada, deve estimular

mudanças e impulsionar para um crescimento positivo, c) estar orientada para o longo

prazo, permanecendo como o alicerce base da organização servindo como um suporte para

todas as decisões futuras e, d) ser fácil de compreender e comunicar, considerando que

uma missão convincente e memorável é aquela que motiva as pessoas a servir ao propósito

da organização.

O conceito de visão pode ser descrito através de uma analogia, na qual visão é vista como

um porto onde a organização quer aportar, na procura de um destino comum (Cruz, 2009).

Por outras palavras, a visão de uma organização concebe uma imagem geral daquilo que se

pretende tornar. Em sentido contrário ao conceito de missão, onde as suas declarações são

frequentemente abstratas, a visão deve conter uma imagem o mais concreta possível do

estado desejado e fornecer a base para a formulação de estratégias e objetivos.

São vários os elementos que têm de estar presentes para uma visão eficaz, nomeadamente,

a) ser concisa, captando a atenção e atraindo o indivíduo rapidamente, b) equilibrar

elementos internos e externos, a fim de conjugar como a organização contribui para uma

sociedade melhor através do que providenciar internamente, juntamente com todos os

stakeholders, c) ser consistente com a missão, pois a visão contempla um estado futuro que

se pretende alcançar para atingir a missão, d) ser verificável e viável, visto que é definida

para um espaço de tempo e é necessário saber quando alcançada, e, por fim, e) ser

11

inspiradora, não só para orientar, como também despertar uma paixão coletiva entre todos

os envolvidos (Niven, 2003).

2.3.1.2 Estratégia

Estratégia está entre os tópicos mais discutidos e debatidos pelas organizações, havendo

uma variedade de estudos empíricos que evidenciam uma correlação positiva entre

planeamento estratégico e desempenho organizacional, na qual as organizações têm maior

probabilidade de sucesso ao investirem mais tempo na formulação e implementação de

estratégias (Albertsen & Lueg, 2014). Embora seja um conceito dominante em toda a

sociedade, segundo Tapinos et al. (2011), não há uma definição ou descrição geralmente

aceite sobre estratégia e as suas ferramentas. Todavia, há concordância que a sua

implementação e execução é mais importante, e mais valiosa, do que a sua formulação, isto

é, uma coisa é sentar e criar o que parece ser uma estratégia vencedora, porém concretizar

com sucesso é outra totalmente distinta (Alexander, 1985; Niven, 2003). Mas porque é

então a execução de uma estratégia tão importante e quais as principais barreiras à sua

execução?

A maioria das tentativas de implementação de uma estratégia por parte das organizações,

não é bem sucedida, não por culpa da estratégia em si, mas sim pela sua execução (Niven,

2003). Segundo Roney (2004), esta circunstância pode ser vista como o calcanhar de

Aquiles da gestão estratégica. Desta maneira, na literatura é frequentemente assumido que a

percentagem de insucesso das iniciativas estratégicas varia entre 50% a 90% (ver Cândido

& Santos, 2015, para mais). Posto isto, os criadores do BSC identificaram quatro barreiras

específicas que justificam este entrave, nomeadamente, a) pobre tradução da visão e

estratégia da organização, b) divergência da estratégia face às metas para departamentos,

equipas e indivíduos da organização, c) inadequada articulação da alocação de recursos às

prioridades estratégicas, e por último, d) falta de feedback sobre o estado do processo de

implementação da estratégia (Kaplan & Norton, 1996). De acordo com Ivančić et al.

(2016), esta lista pode ser bem mais longa, porém, em alguns casos, as causas são idênticas,

mas rotuladas de forma diferente, dando a impressão de um novo problema.

Por sua vez, estratégia pode ser definida como as principais prioridades adotadas por uma

organização face ao seu ambiente operacional no cumprimento da sua missão (Niven,

2003), ou seja, tem como finalidade determinar os caminhos pelos quais os meios são

12

usados para alcançar fins (Khalifa, 2020a). Este último autor, num estudo focado

concretamente na definição deste conceito, apresentou a seguinte definição:

“Strategy, rendered as a cohesive core of guiding decisions, is an entity’s evolving theory of winning

high-stake challenges through power creating use of resources and opportunities in uncertain

environments.” (Khalifa, 2020b, p. 136)

Por conseguinte, abordadas estas temáticas, que corresponderam ao ponto de partida para

esta metodologia, é necessário explorar e encontrar formas de a descrever adequadamente,

e de pensar em soluções concretas para a sua implementação. O mapa estratégico fornece

uma maneira uniforme e consistente de descrever a estratégia de uma organização,

representando o elo perdido entre a formulação e execução de uma estratégia (Kaplan &

Norton, 2004). Na prática, permitem descrever como a organização cria valor (Cruz, 2009).

2.3.2 O Mapa Estratégico e as Perspetivas

O mapa estratégico é a representação visual da estratégia, mostrando, numa única página,

como a estratégia liga os ativos intangíveis a processos que criam valor. Segundo os

arquitetos do BSC, um mapa estratégico é um diagrama que descreve como uma

organização cria valor ao conectar os objetivos estratégicos em relações de causa-efeito ao

longo das diferentes perspetivas que compõem o BSC. Deste modo, é um painel

multidimensional, visto que é construído em torno das quatro perspetivas, a fim de integrar

e combinar os objetivos de cada uma para a descrição da estratégia (Kaplan & Norton,

2004). A figura 1 apresentada abaixo mostra um modelo simples de um mapa estratégico.

13

Figura 1: Modelo simples de um Mapa Estratégico Fonte: Kaplan e Norton (2004)

Os mesmos autores sugerem que a composição do mapa estratégico deve seguir uma

abordagem top-down, colocando no topo os indicadores financeiros, seguidos por rotas de

perspetivas cruzadas para atingir essas mesmas medidas. Exemplificando, é pressuposto

que os resultados financeiros só sejam alcançados, caso os clientes-alvo da organização

estejam satisfeitos; por sua vez, a proposta de valor direcionada aos clientes descreve como

aumentar as vendas e a fidelidade dos seus clientes-alvo; em sequência, os processos

internos criam e fazem cumprir a proposta de valor oferecida, sendo que os ativos

intangíveis que respaldam os processos internos sustentam os quatro pilares da estratégia

(Kaplan & Norton, 1996). Resumindo, as quatro perspetivas permitem um equilíbrio entre

os objetivos de curto e longo prazo e, entre os resultados desejados e os impulsos de

desempenho desses resultados, ou seja, o alinhamento de cada perspetiva é a chave para a

criação de valor, e, portanto, para uma estratégia focada e dotada de consciência interna

(Kaplan & Norton, 2004; Niven, 2003).

14

Na literatura existem vários estudos que corroboram a aplicabilidade dos mapas

estratégicos. Banker et al. (2004) evidenciaram que, ao avaliar o desempenho de uma

unidade de negócios, os indivíduos quando presentes com um mapa estratégico, tomavam

decisões mais consistentes de acordo com os objetivos estratégicos. Da mesma forma,

Vera-Muñoz et al. (2007) mostraram que um mapa estratégico pode aperfeiçoar a

capacidade em compreender e gerir relações complexas entre as métricas de desempenho

incorporadas num sistema de mensuração.

2.3.2.1 A perspetiva Financeira

As medidas de desempenho da perspetiva Financeira indicam se a implementação e

execução da estratégia da empresa estão a contribuir para a melhoria dos resultados

financeiros. Segundo os autores, as estratégias financeiras são simples, na medida em que as

empresas podem aumentar a sua rentabilidade vendendo mais ou gastando menos (Kaplan

& Norton, 2004). Por norma, os objetivos estratégicos típicos desta perspetiva estão

relacionados com a rentabilidade, taxa de crescimento e aumento do valor para os

acionistas (Kaplan & Norton, 1992). Assim, esta perspetiva responde à questão de como a

empresa olha para os seus acionistas (Kaplan & Norton, 1992).

A disparidade entre melhorias no desempenho operacional e decepcionantes mensurações

financeiras é uma realidade, uma vez que nem todas as estratégias de longo prazo são

lucrativas. Quando vivenciada nesta situação, a gestão deve voltar a repensar na sua

estratégia ou nos seus planos de implementação. De forma a reduzir este impasse, todos os

objetivos e indicadores das restantes perspetivas devem estar associados à realização de um

ou mais objetivos da perspetiva Financeira, através das relações causa-efeito anteriormente

mencionadas. O desafio é, assim, aprender como fazer esta correta ligação entre as

restantes operações e a área financeira (Kaplan & Norton, 1992; 1996).

2.3.2.2 A perspetiva de Clientes

Hoje em dia, uma missão concentrada no cliente é predominante entre as organizações,

acabando por levar a que o seu desempenho percecionado pelos mesmos seja visto como

uma prioridade. O Balanced Scorecard exige, assim, que a declaração da missão exposta

pela gestão, seja composta por medidas específicas que reflitam os fatores que realmente

importam para os clientes (Kaplan & Norton, 1992).

15

Conforme Kaplan e Norton (1992) mencionam, as preocupações dos clientes tendem a

ficar agrupadas em quatro categorias, designadamente tempo, qualidade, par

desempenho/serviço e custo. Com a finalidade de tornar o BSC exequível, a organização

deve articular os objetivos das primeiras três preocupações referidas (tempo, qualidade e

par desempenho/serviço), e, posteriormente, traduzir esses objetivos em medidas de

desempenho específicas. Além de medidas de tempo, qualidade e desempenho/serviço, as

empresas devem permanecer sensíveis ao custo de seus produtos, contudo os clientes vêem

o preço como apenas uma componente de custo, quando incorrem aos seus fornecedores.

Ao escolher indicadores na perspetiva de Clientes, as organizações devem responder a duas

perguntas críticas: Quem são nossos clientes-alvo? Qual é a nossa proposta de valor?

(Niven, 2003). A título de exemplo, as principais medidas incluem a quota de mercado e os

níveis de satisfação, retenção, aquisição e rentabilidade dos clientes; todavia, esta perspetiva

também deve incluir medidas específicas das propostas de valor que a organização oferece

aos seus clientes incluídos nos segmentos do seu mercado-alvo. Por conseguinte, as últimas

medidas acabam por representar os fatores que são críticos para o cliente mudar ou

permanecer fiel à organização (Kaplan e Norton, 1996). Conforme é observado, a definição

de alguns dos indicadores nesta perspetiva pode depender da avaliação dos clientes, na

medida em que a organização necessita de ver o seu desempenho através dos seus olhos

(Kaplan & Norton, 1992).

2.3.2.3 A perspetiva dos Processos Internos

As medidas baseadas no cliente são importantes, mas devem ser traduzidas em medidas

que a empresa deve fazer internamente para atender às expectativas dos seus clientes, já

que um excelente desempenho do cliente deriva de processos, decisões e ações que

ocorrem em toda a organização. Desta maneira, a gestão precisa de fortalecer as operações

internas críticas que lhe permitem satisfazer as necessidades dos seus clientes (Kaplan e

Norton, 1992).

Niven (2003) afirma que para satisfazer os clientes, pode ser necessário identificar

processos internos inteiramente novos, ao invés de concentrar os esforços na melhoria

incremental de atividades já existentes. Efetivamente, Kaplan e Norton (1996) mencionam

que os sistemas de medição de desempenho mais convencionais estão direcionados,

apenas, para a monitorização e melhoria do custo, a qualidade, e para medidas de tempo

16

dos processos existentes. Por outro lado, a abordagem do Balanced Scorecard permite que

a medição do desempenho dos processos internos seja derivada das expectativas de

constituintes externas específicas (Kaplan & Norton, 1996). Esta perspetiva responde à

questão de quais os processos a organização deve ter com destaque a fim de satisfazer os

seus clientes (Kaplan & Norton, 1992).

Resumidamente, a mensuração, com base nesta perspetiva, deve ser efetuada a partir dos

processos que têm o maior impacto na satisfação do cliente, nos quais a organização deve

identificar e medir as suas competências essenciais, bem como as tecnologias críticas

necessárias para garantir que é líder no mercado em que opera (Kaplan & Norton, 1992).

2.3.2.4 A perspetiva de Aprendizagem e Crescimento

Em última análise, a capacidade de cumprir metas ambiciosas dos objetivos financeiros,

clientes e processos internos depende das capacidades organizacionais de aprendizagem e

crescimento (Kaplan & Norton, 1996). As medidas de desempenho desta quarta perspetiva

do BSC são impulsionadoras das outras três perspetivas, na medida em que as medidas aqui

projetadas ajudarão a preencher lacunas existentes e garantir um desempenho sustentável

para o futuro. De que forma a empresa pode continuar a melhorar e criar valor é pergunta

que esta perspetiva pretende responder (Kaplan & Norton, 1992).

A aprendizagem e o crescimento organizacional são provenientes de três fontes principais:

pessoas, sistemas e procedimentos organizacionais. Conforme indicado, os objetivos

financeiros, dos clientes e dos processos internos, irão revelar, não só lacunas entre as

capacidades dos colaboradores, os sistemas e os procedimentos da organização, como

também o que será necessário para atingir um desempenho inovador. Com intuito de

fechar estas lacunas, as empresas terão que investir na requalificação dos indivíduos, no

aprimoramento tecnológico e no alinhamento dos procedimentos e rotinas organizacionais

(Niven, 2003).

Por último, a intensa competição global exige que as instituições façam melhorias contínuas

nos seus produtos e processos existentes e, que tenham capacidade para lançar produtos

totalmente novos com recursos mais amplos. A capacidade de uma organização de inovar,

melhorar e aprender está diretamente ligada ao seu valor da empresa (Kaplan & Norton,

1992).

17

2.3.3 Indicadores, Metas e Iniciativas

Após a desmembração da génese do Balanced Scorecard, dos pilares que sustentam esta

metodologia e dos elementos necessários para a criação do mapa estratégico, é um bom

ponto para analisar o caminho a seguir. Posto isto, para esta ferramenta ficar completa é

necessário transcrever os objetivos estratégicos previamente definidos em indicadores e

desenvolver as correspondentes metas e iniciativas de cada um. De acordo com Niven

(2003), os indicadores de desempenho salientam o essencial para executar a estratégia

definida e como avaliar o seu progresso, as metas representam os resultados a alcançar e,

por fim, as iniciativas correspondem às práticas que ajudarão a atingir esses mesmos

resultados. Assim, é com a articulação dos objetivos estratégicos com estas componentes

que a organização consegue comunicar de forma clara e sistemática o que pretende e

navegar em sentido à sua missão (Simons, 1999).

A atribuição de indicadores, metas e iniciativas aos objetivos estratégicos de cada perspetiva

é semelhante à construção de uma casa. Independentemente da situação a abordar, há

várias questões a serem retidas em mente como aquilo que se pretende atingir, quais os

trade-offs explícitos e quais os aspectos essenciais e aqueles que dependem de estratégias e

objetivos específicos (Simons, 1999). Por conseguinte, Becsky (2011) argumenta que esta

alocação torna mensurável e controlável a concretização do objetivo estratégico em

questão.

Conforme mencionado, segundo Niven (2003) indicadores podem ser considerados como

padrões utilizados para avaliar, quantificar e comunicar o desempenho do objetivo

estratégico em relação ao resultado esperado. Kaplan e Norton (1996) distinguem dois

tipos de indicadores essenciais que um BSC eficaz deve conter: indicadores de resultados

(lagging) e indicadores de indução (leading). Assim, os indicadores de resultados demonstram

o desempenho atingido com foco no que foi alcançado após um período de tempo,

enquanto os indicadores de indução espelham o que levou ao desempenho alcançado

atuando como driver dos resultados obtidos. O Balanced Scorecard deve conter um mix

equilibrado e adequado destes dois tipos de indicadores, uma vez que se complementam e

quando observados de forma isolada não refletem a totalidade da realidade. Deste modo,

um BSC meramente composto por indicadores de resultado transmite apenas dados

históricos do desempenho, que revelam pouco de como as operações acontecem e se a

18

estratégia está a ser implementada com sucesso; em contrapartida, um BSC meramente

composto por indicadores de indução não irá expôr se as melhorias incrementadas estão

efetivamente a levar a um aumento do desempenho (Kaplan & Norton, 1996; Niven,

2003).

De acordo com Niven (2003), as medidas de desempenho para serem eficazes e articularem

a estratégia adequadamente, devem ser criadas com base em diversos critérios,

nomeadamente a) perceptibilidade, b) coerência entre as quatro perspetivas, c)

adaptabilidade, d) acessibilidade, e) quantitatividade e, por fim, f) intemporabilidade. Além

disso, Simons (1999) menciona três testes que os indicadores devem ser submetidos para

determinar se são adequados aos objetivos estratégicos atribuídos. Segundo o autor,

idealmente os indicadores devem ser objetivos, completos e reativos: um indicador objetivo

é mensurado e verificado de forma independente, não dependendo do julgamento pessoal

de alguém; um indicador completo revela todos os atributos que são alcançados; e por fim,

um indicador reativo reflete todas as ações que influenciam a avaliação efetuada.

No que concerne às metas, correspondem aos resultados desejados que a organização

pretende para cada indicador. As metas dão vida às aspirações da organização e são uma

referência na comunicação a toda a organização dos níveis esperados de desempenho para

atingir o sucesso pretendido, atuando como uma poderosa ferramenta de comunicar as

necessidades da mudança. Por último, podem ser definidas mensalmente, semestralmente,

trimestralmente, anualmente ou plurianualmente (Kaplan & Norton, 1996; Niven, 2003).

Após estabelecidas as metas correspondentes aos indicadores de cada perspetiva que

compõem o Balanced Scorecard, emerge a necessidade de criar as iniciativas que as vão

ajudar a atingir esses resultados. Deste modo, iniciativas são programas, atividades, projetos

ou ações que vão assegurar a obtenção do desempenho pretendido; as iniciativas são

bastante diversas, uma vez que podem variar entre a construção de um programa de

desenvolvimento de carreiras ou entre a construção de um portal de atendimento ao cliente

no website da organização. Embora a natureza das iniciativas seja bastante variada, todas elas

devem possuir uma corrente comum baseada no encadeamento criado entre objetivos,

indicadores e metas estratégicas (Kaplan & Norton, 1996; Niven, 2003).

19

2.4 Outras metodologias

2.4.1 OKRs

OKRs é a abreviação de Objectives and Key Results, uma metodologia de gestão, de

desenvolvimento de metas, criada em empresas de tecnologia do Vale do Silício, como a

Google e a Intel, mas que rapidamente se expandiu para outros setores. Doerr (2018, p.15)

definiu os OKRs como “a management methodology that helps to ensure that the company focuses

efforts on the same important issues throughout the organization”. Conforme o nome indica, os

OKRs são constituídos por duas componentes: o objetivo, qualitativo e inspirador, e os

resultados-chave, quantitativos e mensuráveis. Em relação à primeira, um objetivo é

simplesmente o que deve ser alcançado, devendo ser por definição concretos, significativos

e orientados para ação. Por outro lado, os resultados-chave avaliam e monitorizam como se

alcança o objetivo, daí precisarem de ser específicos, verificáveis e calendarizados; por

conseguinte, as metas dos resultado-chave são alcançadas, ou não, ao fim de um

determinado período. Deste modo, o processo de definição dos OKRs é deduzido a,

primeiramente, estabelecer objetivos, depois, determinar os principais resultados para cada

objetivo e executar ações para atingir os mesmos, e por fim, fornecer feedbacks regulares

(Doerr, 2018).

De acordo com o mesmo autor, esta ferramenta apresenta quatro "superpoderes",

nomeadamente foco, alinhamento, rastreio e alongamento. Relativamente ao primeiro, um

sistema OKR permite conectar os objetivos à missão da organização. Assim, funciona

como uma ferramenta de comunicação precisa para toda a organização, ficando claro qual

o trabalho mais importante a desempenhar. De seguida, a transparência dos OKR, onde os

objetivos são partilhados entre todos, promove o envolvimento e a inovação na

organização. Consequentemente, os colaboradores vinculam os seus objetivos aos da

empresa, identificam as relações de dependência e coordenam o seu desenvolvimento com

outras equipas, obrigando a que sejam respeitadas metas e prazos. Em relação ao rastreio,

esta metodologia promove um feedback constante das atividades da organização, fruto de

uma classificação e reavaliação contínua dos dados que guiam os OKRs. Por último, os

OKRs são uma fonte de motivação orientada para o destaque, que expande os limites da

organização lutando pelo que pode parecer fora de alcance (Doerr, 2018). O mesmo autor,

analogicamente, compara os OKRs a um canivete suiço face à versatilidade e flexibilidade

20

que apresentam; no entanto, reforça que não podem substituir o bom senso, uma boa

liderança ou uma cultura criativa no local de trabalho (Doerr, 2018).

Uma das limitações apresentadas a este sistema consistiu em ter sido apresentado

abordando, somente, organizações com fins lucrativos e de grande dimensão. Embora não

existam regras fixas para OKRs e, que todo o processo possa ser adaptado para atender às

necessidades de várias organizações, uma segunda limitação apontada é que os OKRs

foram expostos através de organizações com metas relativamente estáveis para os próximos

anos (Hoerger, 2020). Por fim, Trinkenreich et al. (2019) argumentam que a literatura sobre

OKRs fornece um bom conhecimento (i.e. exemplos, boas práticas, dicas e conceitos) para

construir OKRs e monitorar os resultados, no entanto, não há nenhuma direção ou

procedimento prático sobre como reunir informações contextuais e transformar um

objetivo qualitativo em uma meta mensurável para um resultado-chave.

2.4.2 Hoshin Kanri

Desenvolvido no Japão por meados da década de sessenta, em empresas como a Toyota e a

Sumitomo, Hoshin Kanri é descrito como um modelo sistemático de avaliação de

desempenho, concebido para nortear as ações diárias dos níveis inferiores da organização

com a visão estratégica da empresa, para que seja eficaz e se alcance os resultados

pretendidos (Cowley & Domb, 1997). O princípio é que cada colaborador da organização

incorpore nas suas rotinas uma contribuição para as prioridades estratégicas da organização

(Witcher & Chau, 2007), com a finalidade de as estratégias de médio e longo prazo se

materializarem em mudanças incrementais nas rotinas do dia-a-dia fruto de melhoria

contínua (Akao, 1991, citado em Tenera & Dias, 2020). Deste modo, o que torna diferente

esta metodologia diferente das restantes é a aplicação do Total Quality Management (TQM),

que deve vir sempre em primeira instância. Apesar disso, é um tipo particular de TQM,

uma vez que é baseado no modelo americano de gestão por objetivos PDCA (Plan-Do-

Check-Act), o qual deve ser aplicado em todos os níveis e em todos os processos da

organização (Witcher & Butterworth, 1997).

Traduzido à letra, Hoshin Kanri significa, respectivamente, direção e administração; como

um conjunto, expressa o controlo sobre a direção que a organização segue (Nicholas,

2016). Neste prisma, Yang e Yeh (2009) mencionam que a gestão Hoshin Kanri é um

21

processo de foco e alinhamento. Inicialmente, a organização desenvolve a visão e os

objetivos de longo e médio prazo. Seguidamente, é necessário implantar e compartilhar a

direção, objetivos e abordagens estabelecidos para cada unidade da organização, incluindo

todos os seus colaboradores - para garantir que todo o trabalho seja conduzido de acordo

com o plano. Durante este período de implementação, a gestão avalia, investiga e

retroalimenta os resultados que estão a ser alcançados e, alternativamente, aplica o ciclo

PDCA numa tentativa de melhorar o desempenho da organização de forma contínua

(Kondo, 1998). Por outras palavras, a missão, visão e estratégia de longo prazo levam ao

desenvolvimento de um plano de médio prazo, que, por consequência, é estendido ao

desenvolvimento de um plano anual Hoshin Kanri. Por sua vez, este último plano leva à

realização de action steps individuais (Bechtell, 1996). Por fim, estes procedimentos são

repetidos anualmente e é fulcral que todos os objetivos sejam mensuráveis (Bechtell, 1996).

2.4.3 Comparação com o BSC

Conforme já mencionado, o BSC é um sistema de medição de desempenho composto por

uma combinação de medidas financeiras e não financeiras, para que as organizações

possam medir, gerir e avaliar a sua performance. Uma das principais características desta

abordagem é a capacidade de reproduzir a estratégia de uma organização em ação, através

de um mapa estratégico onde são observadas as relações causa-efeito entre cada conjunto

de objetivos, indicadores, metas e iniciativas distribuídos por cada uma das quatros

perspetivas - financeira, clientes, processos internos e, aprendizagem e crescimento (Kaplan

& Norton, 1992, 1996, 2004). Depois, o BSC é também uma ferramenta de gestão

estratégica, o que o distingue de muitas outras metodologias que são utilizadas somente

para medir o desempenho organizacional, empregando, nesta lógica, quer indicadores de

indução, quer indicadores de resultado, a fim de demonstrar ao máximo possível a total

realidade da organização (Lueg & Vu, 2015).

Todavia, sendo uma das metodologias mais aplicadas e investigadas no contexto

organizacional e académico, é natural também que seja alvo de várias críticas. Desta

maneira, alguns autores (Bontis et al., 1999; Bourguignon et al., 2004; Voelpel et al., 2006)

consideram o BSC bastante rígido porque a única consideração sobre o ambiente externo

da organização dentro das quatro perspetivas é, principalmente, limitada à dos clientes; o

modelo raramente aborda outros stakeholders, como fornecedores e parceiros, que são

22

também importantes para a organização (Neely et al., 2001; Phillips, 2007). Outra limitação

presente na literatura, consiste na falta de diretrizes básicas para selecionar os indicadores e

para estabelecer metas para os mesmos, isto é, o BSC desenvolve muito conteúdo sobre

estes tópicos, porém diz pouco sobre como deve ser efetuado (Dror, 2008; Shah et al.

2012; Witcher & Chau, 2007).

Comparativamente com os sistemas descritos nos parágrafos supra, há pontos de

interseção entre todos, mas também algumas discrepâncias. De facto, todos eles partilham

o mesmo ADN - aliás, Witcher e Butterworth (2001) afirmam que o BSC retirou ideias

similares ao Hoshin Kanri - mediante o estabelecimento de metas e, através da medição do

progresso em direção aos objetivos estratégicos definidos (Perdoo, 2018; Yang & Yeh,

2009). Ademais, para uma aplicação de sucesso é fundamental nutrir e incorporar os três

sistemas na cultura organizacional, visto que funcionam como uma base contínua para

mudança organizacional e execução da estratégia.

Em contrapartida, uma das principais diferenças diz respeito ao caráter temporal dos

sistemas. Desta maneira, a força do Balanced Scorecard reside na capacidade em redigir

objetivos e medidas que ficam em vigor no longo prazo, enquanto os OKRs e Hoshin Kanri

são sistemas mais concentrados no curto prazo, onde os objetivos são alterados mais

frequentemente (Perdoo, 2018; Witcher & Butterworth, 2001). Outra diferença chave

consiste no campo de ação em que atuam: o BSC, apresenta uma visão geral e holística da

organização face às suas quatro perspetivas e a relação causa-efeito entre elas; em oposição,

o Hoshin Kanri engloba todos os colaboradores da organização nas suas atividades diárias e

os OKRs atuam mais trimestralmente com base no que é mais importante, nos diversos

campos da organização (Perdoo, 2018; Witcher & Chau, 2007).

Em conclusão, o essencial é ter um motivo convincente para implementar qualquer uma

das metodologias, e não porque a Google, a Toyota ou outra empresa o fizeram. As

realidades entre as organizações variam drasticamente e cada organização deve adoptar um

sistema com base no seu contexto estratégico, que tenha sido amplamente bem

comunicado e que seja percetível por toda a organização (Perdoo, 2018).

23

2.5 As Organizações sem Fins Lucrativos

As Organizações sem Fins Lucrativos representam um setor de longa data em muitas

economias e, ao longo do tempo, têm crescido em tamanho, alcance, propósito e impacto

social (Hoque & Parker, 2015; Pennerstorfer & Rutherford, 2019). As organizações neste

sector são caracterizadas por serem distintas do Governo, serem autogovernadas e por

abrangerem associações e serviços de voluntariado (Parker, 2007). De acordo com Niven

(2003), este setor tenta preencher lacunas existentes na sociedade, aproximando as pessoas,

propondo alternativas, defendendo mudanças e implementando soluções. Além disso, as

OSFL estão organizadas para fornecer serviços sociais a terceiros, sem se preocupar com a

obtenção de lucro; ao invés disso, aplicam os fundos criados para fornecer ainda mais e

melhores serviços (Jacobs & Polito, 2012). Alguns estudos (ver Unerman & O’Dwyer,

2006, 2010a, 2010b, para mais) corroboram o importante desempenho social, económico e

político que as OSFL representam na comunidade.

O mundo das OSFL é bastante complexo e dinâmico (Kong, 2007). Niven (2003) chega

mesmo a afirmar que, só quando verdadeiramente se faz uma pausa para refletir sobre o

terceiro setor, é possível perceber o quão imenso e amplo ele é. Apesar das organizações de

ajuda humanitária serem, muitas vezes, as primeiras a vir à mente quando se aborda as

OSFL, na verdade, este tipo de organizações representam apenas um de todos os players

existentes (Niven, 2003). De facto, são vários os campos em que as OSFL atuam, tais como

na educação, na saúde, nas artes, no desporto e em muitas outras áreas da vida nacional e

internacional (Hoque & Parker, 2015). Posto isto, este tipo de organizações operam em

ambientes próprios e exclusivos com distintas estruturas, dimensões, recursos financeiros e

associados (Salamon et al., 2004). O ponto em comum entre elas consiste em terem como

base da sua atividade a sua missão (Niven, 2003).

As Organizações Não Governamentais (ONGs) representam um conjunto de OSFL, que

estão mais focadas no desenvolvimento social e económico (Salamon & Anheier, 1998).

Em conformidade com Salamon e Anheier (1992), este tipo de organizações devem

apresentar cinco características críticas: serem formais, privadas, sem fins lucrativos,

autogovernadas e ter como base o voluntariado. Além disso, Otto (1996) argumenta que as

ONGs representam um terceiro sistema entre o Estado e o mercado, alegando que, pelo

menos, o poder deste setor mitiga o exercício em excesso do poder político formal e

24

económico. Desta maneira, as atividades das ONGs acabam por se sobrepor a muitos

outros órgãos envolvidos em reformas sociais e interferem em políticas, práticas de

governo e mudanças sociais (Ahmed & Hopper, 2015; Joachim, 2007; Koslinski & Reis,

2009). Estes movimentos sociais nascem de encontros informais espontâneos de pessoas

com pontos de vista semelhantes, nos quais o seu comportamento coletivo origina

associações voluntárias sustentadas em objetivos predeterminados, intencionais e de longo

prazo (Ahmed & Hopper, 2015). Independentemente das suas origens, as OSFL, e

concretamente as ONGs, compartilham a ideologia de promover os objetivos públicos e

atender às necessidades coletivas (Salamon & Anheier, 1998).

Com base nas características e atributos mencionados nos parágrafos supra, torna-se

complexo resumir o trabalho vital realizado pelas organizações deste setor. São várias as

vantagens que se pode desde já destacar, tais como a flexibilidade e inovação que

apresentam, a capacidade de alcance nos seus públicos-alvo e, sobretudo, a capacidade de

mobilização das comunidades que pretendem atingir para a implementação dos seus

projetos (Ahmed & Hopper, 2015). Estas vantagens são manifestadas pela principal força

deste setor, que segundo vários autores (Kaplan, 2001; Salamon, 1994) são as pessoas que

nele operam, na medida em que fazem justiça com as próprias mãos e estão organizadas

para prover direitos básicos. Pennerstorfer e Rutherford (2019) vão mais longe e referem

que os voluntários são, muitas vezes, o único fator de contribuição em muitas OSFL.

Embora muitos autores mencionam que as OSFL, e o próprio setor, cresceram ao longo

dos tempos e que irão continuar na mesma trajetória, subsiste pouca discussão sobre a

melhor forma de como medir esse crescimento (Pennerstorfer & Rutherford, 2019). No

mesmo estudo, os autores referem ainda que o terceiro setor incorpora idiossincrasias que

dificultam a mensuração do crescimento e que podem explicar a grande variedade de

medidas utilizadas (Pennerstorfer & Rutherford, 2019). Nas tentativas de desenvolvimento

de ferramentas de avaliação de desempenho para este tipo de entidades, foram efetuadas

algumas adoções de frameworks criados para o tecido empresarial para este setor, no entanto

as suas peculiaridades nunca foram levadas em conta (Micheli & Kennerly, 2005). Em

harmonia, Moura et al. (2019) agruparam os principais fatores que mais influenciam o design

de sistemas de medição de desempenho em OSFL: o propósito da organização, os seus

stakeholders e o tipo de gestão. Outros autores, como Moxham (2009) e, Waal,

Goedegebuure e Geradts (2011), argumentam que na literatura há pouco consenso sobre

25

os critérios para mensurar o desempenho em OSFL, não havendo uma resposta correta de

como realizar esse processo.

Nesta linha de pensamento, Forbes (1998) observou que as OSFL têm dificuldade em

desenvolver medidas de desempenho concretas, visto que frequentemente apresentam

objetivos e serviços que são intangíveis. Além disso, os resultados do empreendedorismo

social são mais difíceis de medir do que os resultados do empreendedorismo empresarial

(Jacobs & Polito, 2012). Kaplan (2001) acrescenta que este tipo de organizações,

normalmente determina o seu progresso através do cumprimento das metas das iniciativas

apresentadas anualmente; conforme o Balanced Scorecard previamente apresentado, ao

qual um autor é um dos fundadores, esta situação deveria ser revertida, uma vez que as

iniciativas são meios para atingir fins, que existem para ajudar a organização a atingir seus

objetivos estratégicos. Depois, embora várias Organizações sem Fins Lucrativos adotem

sistemas de medição de desempenho, apenas um pequeno número de organizações aplica

no processo de tomada de decisão a informação proveniente dessas metodologias (Lee &

Clerkin, 2017b).

Atualmente, a maioria das OSFL estão mais concentradas no desenvolvimento e na

utilização de métodos para medir o seu desempenho, fruto da intensificação que este

aspecto teve dentro do setor (Carman, 2007; LeRoux & Wright, 2010). Realmente, quer o

aumento da responsabilidade pela gestão de fundos, quer o crescimento da competição por

fontes de financiamento, foram uma realidade à qual uma eficaz mensuração das suas

atividades é um caminho para garantir o financiamento contínuo e preservar a confiança

pública (Carman, 2009; Lee & Clerkin, 2017a; Lee & Nowell, 2015). A obtenção de fundos

é uma das maiores fontes de rendimento deste género de organizações, visto que precisam

de limitar os seus recursos num conjunto de objetivos específicos e, mesmo em tempos

económicos difíceis, quando os recursos do governo diminuem e as necessidades sociais

aumentam, carecem de atender às necessidades de um número crescente de clientes (Jacobs

& Polito, 2012; Kaplan, 2001). Contudo, os grants são limitados no tempo e, normalmente,

focados no curto prazo (Dickinson et al., 2012). Em consequência, a incerteza e

insegurança aumentam neste tipo de organizações, incentivando a um foco

desproporcional em metas de desempenho de curto prazo (Moxham & Boaden, 2007).

Assim, a capacidade do setor desenvolver sistemas de medição eficazes, orientados para o

futuro e com foco no cliente é limitada pelas exigências daqueles que os financiam e pela

26

necessidade de licitações frequentes para garantir um financiamento novo ou repetido

(Taylor e Taylor, 2014).

2.6 O Balanced Scorecard em OSFL

O sucesso nas Organizações sem Fins Lucrativos deve ser avaliado pela eficácia e eficiência

com que atendem às necessidades dos seus associados (Kaplan, 2001). Para Niven (2003), o

trabalho que se desenvolve neste tipo de organizações tem como finalidade servir um

propósito maior, na medida em que o fundamental é a execução da sua missão para um

maior impacto social (Kaplan & Norton, 2004). As questões financeiras podem apresentar

um papel moderador, porém raramente serão o objetivo principal a ser atingido (Kaplan,

2001), contrariamente às organizações privadas que estão projetadas para criar valor para os

seus acionistas (Kaplan & Norton, 2004).

Bontis e Serenko (2009) argumentam que a natureza da organização influencia as práticas

de gestão que são aplicadas. Desta forma, Kaplan e Norton (2004) referem que as

organizações do terceiro setor, comparativamente a organizações privadas, precisam de um

sistema abrangente composto por indicadores financeiros e não financeiros para motivar e

avaliar o seu desempenho. O Balanced Scorecard é um dos sistemas de medição de

desempenho mais difundido ao setor público e OSFL, sendo inúmeros os artigos que

descrevem as suas aplicações (Micheli & Kennerly, 2005; Treinta, et al., 2020). Segundo

Niven (2003), a metodologia do Balanced Scorecard pode ser igualmente bem aplicada às

OSFL e está concebida para facilitar uma transação rápida para a implementação neste

setor. Os seus criadores partilham da mesma ideia e defendem, ainda, que o BSC pode ser

extremamente útil também para a gestão de OSFL, mas referem que é importante fazer

algumas distinções importantes, no sentido de identificar os elementos e os fenómenos que

afetam positiva e negativamente o seu funcionamento (Kaplan & Norton, 2004).

A maioria das Organizações sem Fins Lucrativos tiveram dificuldades com a

implementação da arquitetura original do BSC (Kaplan, 2001). Conforme mencionado, a

definição de sucesso para estas organizações corresponde ao seu desempenho no

cumprimento da sua missão (Kaplan & Norton, 2004), surgindo aqui o primeiro grande

contraste na adaptação desta metodologia. Neste prisma, Kaplan (2001) propôs uma nova

variante do BSC para as OSFL, na qual a missão da organização está posicionada no topo e

27

conduz a estratégia organizacional; ao contrário da versão tradicional em que são os

objetivos estratégicos da perspetiva Financeira. A perspetiva de Clientes também é

reajustada e surge em paralelo com a perspetiva Financeira, após a missão da organização.

Desta forma, a missão satisfaz os clientes (destinatários dos serviços sociais), enquanto

atende à perspetiva Financeira (doadores) por meio de processos eficientes e eficazes,

utilizando os seus recursos estratégicos. Os nomes destas duas perspetivas também é