análisis multivariado del mercado asegurador mexicano 1er. lugar.pdf · ii-análisis financiero. 1...

TRANSCRIPT

Análisis Multivariado del Mercado Asegurador Mexicano

Trabajo presentado para el II Premio de Investigación sobre Seguros y Fianzas, 1995.

Act. Jesús Alan Elizondo Flores, y

Sr. Jesús Elizondo Pérez

“Kramer vs Kramer”

II Premio de Investigación sobre Seguros y Fianzas 1995

Primer Lugar

Índice

Página:

Reseña ................................................................................................................... 1 I.- Introducción........................................................................................................ 2 II.-Análisis Financiero ............................................................................................... 4

1-Áreas de análisis................................................................................................. 4 2-Razones financieras del R.A.G: ............................................................................. 6

2.1-Rendimiento ................................................................................................. 6 2.2-Apalancamiento............................................................................................. 7 2.3-Gestión Técnica ............................................................................................. 9 2.4-Aseguradora "Uno" ........................................................................................ 10

III.-Análisis Estadístico.............................................................................................. 12

1-Análisis de Factores............................................................................................. 12 1.1-Presentación del Análisis de Factores ................................................................ 12 1.2-Resultados del Análisis ................................................................................... 14

2-Análisis de Conglomerados ................................................................................... 20 2.1-Presentación del Análisis de Conglomerados ...................................................... 21 2.2-Resultados del Análisis ................................................................................... 23

3-Probabilidad de Insolvencia .................................................................................. 26 3.1-Modelo Logit ................................................................................................. 26 3.2-Desigualdad de Chebysheb.............................................................................. 29

IV- Conclusiones ...................................................................................................... 34 Apéndices ............................................................................................................... 35 Bibliografía .............................................................................................................. 42

1

Reseña. Dentro del contexto actual de modernización financiera, analizar los resultados de la gestión de las instituciones de seguros en lo individual y cómo sector por medio de herramientas estadísticas se vuelve una necesidad para los diferentes actores de esta industria, como los administradores de cada una, los competidores, los reaseguradores, los auditores y la Comisión Nacional de Seguros y Fianzas. En este documento se pretende ofrecer alternativas para satisfacer dicha necesidad presentando los resultados de aplicar técnicas de análisis ampliamente difundidas y utilizadas en otras áreas del conocimiento. El énfasis puesto en el documento es realizar un esquema que abarque las dos áreas principales del análisis estadístico

- descriptivo. - inferencial.

El primer tipo de análisis permite ofrecer una imagen fotográfica del sistema en una fecha determinada. Las técnicas de análisis de factores y análisis de conglomerados fueron las utilizadas para ofrecer dicho enfoque. Los resultados de la aplicación de estas técnicas se presentan en el documento acompañados de sus implicaciones financieras. Por otro lado, el análisis inferencial se lleva a cabo por medio del desarrollo de un modelo logit que tiene la ventaja de prevenir el estado de insolvencia de las instituciones aseguradoras con base en su información financiera. En el documento se busca lograr una interacción entre los resultados del análisis descriptivo y la información base del modelo logit para maximizar los elementos que intervengan en la detección de una situación de insolvencia. Adicionalmente, se desarrolla un modelo que permite acotar la probabilidad de insolvencia basándose en la desigualdad de Chebysheb. Se presenta la teoría detrás de dicho modelo ya que no se encontraron precedentes en el sistema mexicano con respecto a su uso, sin embargo, los resultados de su aplicación no se presentan debido a la falta de información disponible. Cabe resaltar que se utilizó únicamente información pública en el documento y que los modelos pueden ser mejorados con el uso de mayor información financiera. La sección uno presenta la introducción del documento. Esta es seguida por el esquema financiero que considera las tres áreas de análisis denominadas, más adelante, R.A.G. Posteriormente se presenta la aplicación de [as herramientas estadísticas antes mencionadas acompañadas de sus resultados. Por último, las conclusiones que surgen del presente estudio.

2

I.-Introducción. En ninguna otra época se vio una transformación tan radical en la industria aseguradora como en lo que ha transcurrido de la década de los noventas. La transformación comienza con profundas reformas a la legislación que regula la actividad, las cuales entre otros aspectos facilitan la operación otorgando amplia libertad para que cada aseguradora determine sus tarifas y planes de seguro. Se establecen nuevos capitales mínimos pagados al mismo tiempo que se determina la fórmula de apalancamiento del capital de garantía con las primas suscritas y con la experiencia en siniestralidad. Se elimina la rigidez en los límites de retención por riesgo que ahora puede fijarse por Compañía, de acuerdo con su propia experiencia y sus recursos de capital. La información financiera del sector continuó incrementando su eficacia y, entre otros avances, incorpora el método de cálculo de la Reserva para Siniestros Ocurridos no Reportados, cuyo efecto aún no se contempla en las cifras de 1994 pues entra en vigor en 1995. Por otra parte, en el panorama de seguros hace su aparición una modalidad que no por esperada deja de influir en alguna medida y es la presencia en nuestro país de instituciones de seguros extranjeras al amparo del Tratado de Libre Comercio de América del Norte, en vigor desde Enero de 1994 con los Estados Unidos de Norteamérica y Canadá. Luego de las necesarias modificaciones en la legislación se hizo posible la operación de dichas instituciones, ya sea con capital estrictamente extranjero (Filiales) o en asociación con capital mexicano. Se ha visto también en nuestro mercado la fusión de dos grandes compañías de Seguros y la privatización de Aseguradora Mexicana, S.A. Dentro de este contexto, analizar los resultados de la gestión de las instituciones de seguros en lo individual y corno sector se vuelve una necesidad para los diferentes actores de esta industria, corno los administradores de cada una, los competidores, los reaseguradores, los auditores y la Comisión Nacional de Seguros y Fianzas. Para esto, se debe considerar la situación estática y dinámica de las aseguradoras y el mercado en general para poder lograr una visión que comprenda las diferentes etapas por las cuales ha atravesado el sistema asegurador. De esta forma, surge la necesidad de implementar herramientas de análisis-que permitan explotar la información financiera que proveen las compañías. En el presente documento se propone una metodología de análisis del mercado asegurador que comprende el estudio de la situación financiera de las instituciones de seguros. Dicha metodología introduce herramientas estadísticas de análisis utilizadas en otras áreas del conocimiento que permiten realizar un análisis descriptivo y preventivo de la situación del mercado asegurador. Las herramientas de análisis requieren del uso de información bien seleccionada con el fin de obtener resultados congruentes con la realidad del sistema por lo que en la sección 2 se presenta un sistema de análisis de información cuyo objetivo es resumir la situación financiera

3

de las instituciones aseguradoras. Este sistema servirá de base para el análisis estadístico que se presenta en la sección 3. El énfasis se pone en el estudio de la situación estática (análisis descriptivo), y en el análisis dinámico (análisis preventivo) de las instituciones aseguradoras. Por último, en la sección 4, se presentan las conclusiones que surgen del presente estudio.

4

II-Análisis Financiero. 1 Áreas de Análisis. Para la determinación de sus cuotas de tarifa, las instituciones de seguros se basan en estadísticas o en cálculos de probabilidades, pero por la naturaleza del seguro y la duración de sus coberturas, no es posible constatar de inmediato la efectividad de los cálculos. La industria del seguro tiene un ciclo de producción inverso al de las demás ramas de la actividad económica, pues aún cuando la prima se paga de inmediato no se puede conocer el costo real y definitivo de cada periodo de suscripción sino hasta el vencimiento de la última póliza y cuando se reciba la última reclamación. Sin embargo, la vigilancia de la evolución de los resultados de una cartera puede hacerse por periodos más cortos para lo cual la información financiera recoge los datos y los individualiza por anualidades conforme al ejercicio fiscal y hace intervenir el cálculo de las reservas de tipo técnico. Así pues la información financiera debe proporcionar los elementos necesarios que permitan verificar si se cumplen principios fundamentales como la suficiencia de primas, la dispersión apropiada de los riesgos ya sea geográfica como también mediante el reaseguro y la adecuada selección de riesgos, todo lo cual se reflejará en el resultado técnico. Por estas razones, el papel que juega la selección de riesgos y la correcta cuantificación de los mismos es determinante en el resultado de una compañía de seguros. Cuando la exposición al riesgo ha sido cuantificada eficientemente, las aseguradoras obtienen el margen de ganancia implícito en sus cuotas. De esta forma el resultado obtenido en el ejercicio refleja no solo la rentabilidad de la institución sino también la eficiencia para determinar y medir los costos en los cuales es posible incurrir en un determinado periodo de operación. La rentabilidad de la institución se considera la primera área de análisis que debe ser considerada. Existen diversas herramientas que permiten afrontar con mayor solidez los riesgos que asume la aseguradora en cada periodote operación. La creación de reservas es un elemento clave de para prever eventos inesperados. Dicho nivel podrá ser descubierto en mayor o menor medida dependiendo de los niveles de apalancamiento de la institución por la que se espera que estas cumplan con un mínimo requerido de capital que permita afrontar las obligaciones requeridas. Este es el segundo elemento que será analizado. De alguna u otra forma, las dos áreas mencionadas suponen una estructura de funcionamiento que tiene implicaciones en la región técnica de la aseguradora. Dicha gestión es estudiada con detalle y representa la tercera área de análisis a considerar. Se considera que el sano comportamiento de estas áreas permite resumir la situación financiera de la institución. En resumen, se considera las siguientes áreas de a análisis:

• Rendimiento • Apalancamiento • Gestión Técnica

mismas que en conjunto se denominaran R.A.G.

5

El análisis del rendimiento de las instituciones se desagrega como se puede apreciar en la figura 1.

Figura 1.- Estructura del Rendimiento

Rendimiento

Inversiones Resultado ComportamientoIntemporal

Técnico Neto

Una clasificación final de las instituciones de seguros con base en sus rendimientos, será indicativa de lo ocurrido en las diversas ilustradas en la figura 1. El rendimiento de cada institución se integra de la utilidad o pérdida técnica y de los beneficios financieros provenientes esencialmente de las inversiones. El monto de éstas, comparativamente entre aseguradoras, es en algunas más significativo que en otras con respecto al activo total, proporción que generalmente se alcanza por el favorable comportamiento de la cartera de primas que permite mayores flujos de efectivo hacia las inversiones. Se incluye el comportamiento intertemporal con el fin de considerar el mayor número de aspectos de la rentabilidad de la institución. La estructura de análisis del apalancamiento de la institución se presenta en la figura 2

Figura 2.- Estructura del Apalancamiento

El análisis de la estructura del capital permite determinar la solidez del mismo para hacer frente a eventos inesperados. Existen diferentes tipos de recursos que son menos líquidos que otros y que en una situación de contingencia son difícilmente convertibles a efectivo.

6

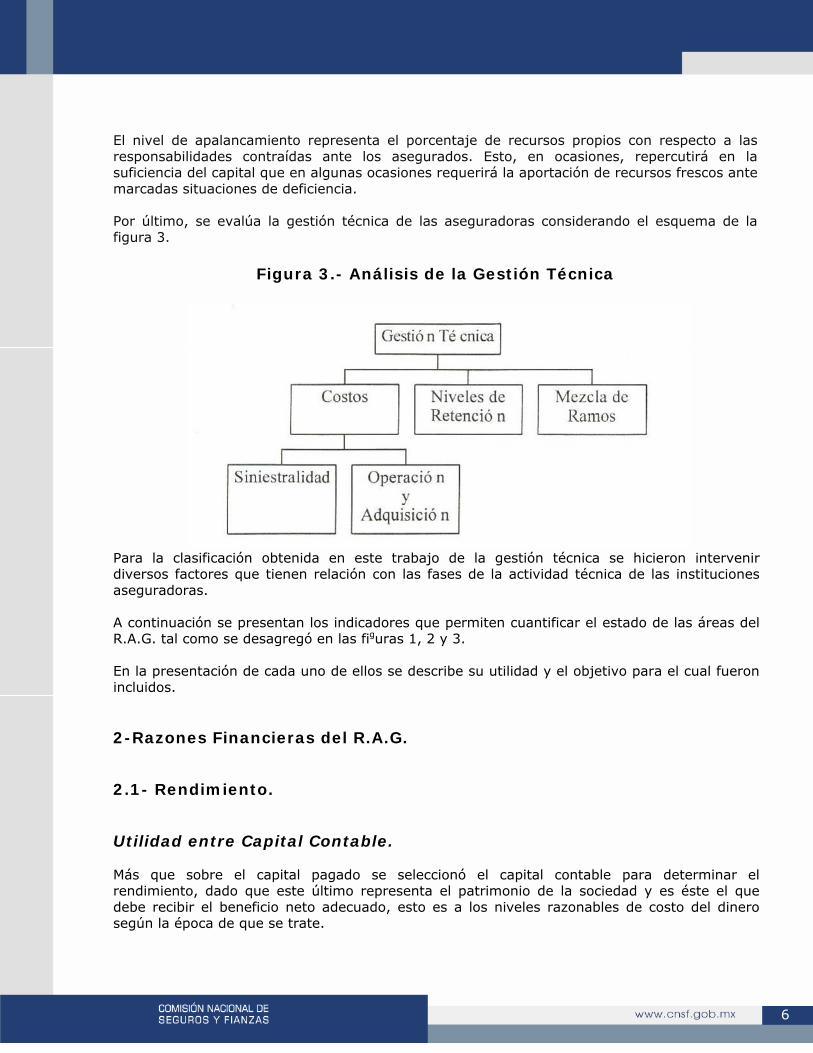

El nivel de apalancamiento representa el porcentaje de recursos propios con respecto a las responsabilidades contraídas ante los asegurados. Esto, en ocasiones, repercutirá en la suficiencia del capital que en algunas ocasiones requerirá la aportación de recursos frescos ante marcadas situaciones de deficiencia. Por último, se evalúa la gestión técnica de las aseguradoras considerando el esquema de la figura 3.

Figura 3.- Análisis de la Gestión Técnica

Para la clasificación obtenida en este trabajo de la gestión técnica se hicieron intervenir diversos factores que tienen relación con las fases de la actividad técnica de las instituciones aseguradoras. A continuación se presentan los indicadores que permiten cuantificar el estado de las áreas del R.A.G. tal como se desagregó en las figuras 1, 2 y 3. En la presentación de cada uno de ellos se describe su utilidad y el objetivo para el cual fueron incluidos. 2-Razones Financieras del R.A.G. 2.1- Rendimiento. Utilidad entre Capital Contable. Más que sobre el capital pagado se seleccionó el capital contable para determinar el rendimiento, dado que este último representa el patrimonio de la sociedad y es éste el que debe recibir el beneficio neto adecuado, esto es a los niveles razonables de costo del dinero según la época de que se trate.

7

Producto de Inversiones entre Inversiones Totales. Este índice revelará la calidad de la gestión financiera de cada empresa. Regidos los rendimientos por los que prevalecen en el mercado, las diferencias porcentuales entre los que percibe una aseguradora y otras, no son dramáticos pero sí existen las instituciones que logran algunos puntos porcentuales más Utilidad Neta entre Productos de Inversión. Cuando el factor resultante está por arriba de la unidad, se habla de una institución que obtuvo resultado técnico positivo y este fue mejorado por los rendimientos financieros, dando mamen inclusive al incremento de "otras reservas técnicas" y en su caso a la causación de impuesto sobre la renta y participación a los trabajadores. Cuando por el contrario el factor está por debajo de la unidad, debe interpretarse que la compañía opera con resultado técnico en pérdida y que esta fue absorbida por los rendimientos financieros a la vez que estos hicieron posible el incremento a "otras reservas técnicas" y en su caso la causación de impuesto sobre la renta y participación a los trabajadores. Inversiones Productivas entre Activo Total. Este índice revelará el peso de las inversiones dentro del activo y a mayor peso mejor estructura tendrá el Estado de Situación Financiera y por lo tanto mayor solidez y adicionalmente mejores expectativas de rendimientos, todo lo cual puede ser indicativo de una mejor política de suscripción en cuanto a mezcla de ramos y selección de riesgos, amén de una satisfactoria gestión financiera. Índice de crecimiento del rendimiento s/capital contable. El factor resultante será indicativo de la marcha de cada compañía de un año al siguiente y se encontrará que algunas mejoran su resultado en un ritmo razonable, otras lo hacen duplicando quintuplicando sus beneficios en tanto que algunas muestran un marcado deterioro 2.2- Apalancamiento. Capital Pagado entre Capital Contable. Cuando el factor resultante este por encima de la unidad estaremos en presencia de los casos en que las compañías hubieran incurrido en perdida neta y esta pudiera haber colocado al capital contable por debajo del mínimo pagado obligatorio. Esta situación debe ser corregida en el menor plazo.

8

Capital Contable entre Primas Totales. Por medio de esta razón puede juzgarse que tan eficientemente aprovechan las aseguradoras su capital para el desarrollo de su cartera, tomando en cuenta las bases oficiales vigentes de apalancamiento. No parecería justificado o cuando menos conveniente un apalancamiento de capital muy por arriba del necesario con respecto a primas, a menos que el capital requerido provenga de altos índices de siniestralidad, caso en el que de todos modos se requiere una revisión del problema. Capital contable entre Primas Retenidas. Al igual que en el comentario precedente debiera vigilarse la proporción de apalancamiento de capital para cuidar que sea la más conveniente para los intereses de los accionistas. Reserva de Previsión entre Requerimiento Bruto de Capital Cuando esta razón se encuentra por encima de 50%, indicara que no habrá esfuerzo para incrementar esta reserva o este será mínimo si hay desarrollo de cartera y por ende del requerimiento de capital. Las Compañías que están por debajo del 50% si tendrán que afectar sus resultados para actualizar la reserva de previsión. Índice de Solvencia. Los cálculos actuariales a partir de la información estadística pertinente, permitieron establecer los requerimientos de capital por ramo y operación antes de considerar cl saldo de la Reserva de Previsión y al restar este saldo se estableció el CAPITAL MÍNIMO DE GARANTÍA. Este es un mínimo suficiente para operar y cualquier excedente de los recursos propios de la Institución, por encima de ese mínimo, se toma como base para determinar el mencionado ÍNDICE DE SOLVENCIA. Parecería que prudencialmente y para dar holgura bastaría con un exceso de 10% o 20% de los recursos por encima del capital mínimo de garantía. En la lectura de los índices prevalecientes en el mercado, hay múltiples rangos entre las Compañías que van por debajo de la unidad, algunas de ellas, como otras con una posición "superávitaria" moderada y aún otras con proporciones sumamente elevadas. Sería materia de otro estudio evaluar que tan inconveniente resulta para las aseguradoras en general el hecho de que algunas de ellas operen con índices de solvencia tan arriba del mínimo requerido. Sin embargo, si se debe mencionar que cuando el índice se encuentra por debajo de la unidad la institución se encuentra en problemas, mismos que se tratarán de prever en la siguiente sección.

9

2.3-Gestión Técnica. Prima Retenida entre Prima Total Emitida. Alcanzar altos índices de primas retenidas puede ser generalmente una meta en las aseguradoras. Sin embargo, la mezcla de ramos, la selección de riesgos y la cuidadosa fijación del nivel de retención en cada uno, deben constituir la tarea cotidiana para lograr la mejor calidad en la cartera retenida y conseguir equilibrio y buenos resultados técnicos. Siniestros de Retención entre Primas Retenidas Devengadas. Este es un índice esencial para evaluar la gestión técnica por la influencia que en él tiene la selección de riesgos y la proporción de primas retenidas que debe procurar el adecuado equilibrio entre responsabilidad y volumen de primas Gastos de Operación entre Prima Total Emitida. En las "notas técnicas" elaboradas por ramo o por producto, las instituciones deben haber previsto el recargo para gastos de operación. de manera tal que las primas de tarifa resulten suficientes para afrontarlas y para soportar siniestralidad y costo de adquisición. Por medio de este factor es posible apreciar la razonabilidad de los niveles de gastos de operación. Gastos de Operación entre Primas Retenidas. Este índice revelará el costo de operación a cargo de la cartera retenida, lo que a la postre dará a conocer en el resultado técnico la suficiencia o insuficiencia de la prima retenida. En teoría, una parte de estos gastos es recuperada por el reasegurador en forma indirecta, es decir, como componente de la comisión sobre reaseguro cedido. Utilidad de Operación entre Primas Retenidas. Dentro de este resultado se tomaron en consideración los Gastos de Operación ya que son parte integrante de las primas de tarifa. Aproximadamente cuatro de cada cinco instituciones del Sector registra Pérdida en Operación y vista en porcentaje, la pérdida fluctúa muy considerablemente de una Compañía a otra, tal vez por las diferentes mezclas de ramos de operación, por sus políticas de retención y costos de adquisición y de operación. Este índice por lo tanto es revelador de la calidad de la gestión técnica de las aseguradoras. Debe aclararse que en este resultado no se incluyen los incrementos a otras reservas técnicas por considerar que su incremento no proviene de recargos en las primas de tarifa. Sin embargo, por lo que se refiere a la Reserva para Riesgos Catastróficos, habrá que revisar en el futuro este procedimiento pues una parte de sus incrementos proviene de un recargo de tarifa, recientemente aprobado.

10

Mezcla de Ramos. Para uso de este Modelo, se determino la participación que en la c artera total de primas de cada aseguradora tiene la suma de los ramos de Vida, Accidentes y Enfermedades e Incendio, partiendo del supuesto de que son los ramos de mejor contribución a los resultados técnicos. En teoría no deben existir ramos mejores que otros si las primas de tarifa están bien calculadas con respecto de los costos esperados. Sin embargo, en la práctica y por la observación de los resultados de periodos largos, si se presentan los casos de ramos con mejor contribución a resultados. 2.4- Aseguradora “Uno”. No existen estándares en nuestro mercado para los conceptos analizados en la presente metodología y se encontró preferible diseñar las razones ideales para una institución inexistente que se denomina como arriba se indica. La finalidad de la introducción de dicha institución es obtener un punto de referencia por medio de la cual sea posible estimar la situación de las instituciones. Generalmente se suele comparar la situación de estas entre si o con respecto al mercado. Estas comparaciones pueden llevar al analista a interpretaciones falsas cuando la situación del sistema es deficiente. Un gran número de instituciones parecerían estar en buenas condiciones cuando en realidad solo encontrarían bien con respecto al sistema. Se han intentado que los valores de las razones empleadas para la “Aseguradora Uno” sean lógicos, nos sean inalcanzables, que constituyan una meta y que cuando menos cada razón exista o se muy parecida, en una u otra de las aseguradoras analizadas como prueba de que no son imposibles. Esto significa que se tomó la mejor situación para cada capítulo y el resultado final de la conjugación de factores de esta aseguradora, marcaría como óptimos los casos de las compañías que se ubiquen por encima e indicaría que tan distantes están de esta favorable situación aquellas instituciones que estén por debajo de la Aseguradora Uno. Enseguida se listan las razones que fueron asignadas a la “Aseguradora Uno” en la inteligencia de que las relativas a “Rendimiento” deberían ajustarse a periodos futuros, de acuerdo con los niveles de tasas de interés que prevalezcan, dadas las fuertes fluctuaciones recientes. A un lado del valor de cada razón se presenta un signo. Si éste es positivo indica que a mayor valor de la razón corresponde una mejor situación de la aseguradora. Rendimiento Utilidad neta / Capital contable 21.0% + Producto de inversiones / Inversiones totales 11.7% + Utilidad neta / Productos de inversión 110.0% + Inversiones productivas/Activo total 65.0% Crecimiento del índice de rendmto. del capital contable año anterior 0.0% +

11

Apalancamiento Capital pagado / Capital contable 25.0% - Capital contable / Primas totales 17.0% + Capital contable / Primas retenidas 19.0% + Reserva de previsión / Requerimiento bruto de capital 50.0% + índice de solvencia 162.0% + Gestión Técnica Prima retenida / Prima total emitida: 71.0% Siniestros a retención/Primas retenidas devengadas: 57.0% - Gastos de operación/Prima total emitida 12.8% - Gastos de operación/Primas retenidas 17.0% - Utilidad de operación/Primas retenidas 0.0% + Primas de Vida, Ace y Enf, Inc / Primas totales 65.0% + Una vez definidas las tres áreas de análisis, las razones financieras que permiten cuantificarlas y la aseguradora uno, es posible proceder al análisis estadístico de la información.

12

III.- Análisis Estadístico de la Información. En México se utilizan metodologías de análisis muy similares a las utilizadas en otros países. Sin embargo, existe una gran diferencia entre el sistema asegurador mexicano y los sistemas extranjeros. En nuestro país se tiene la ventaja de contar con un número reducido de instituciones de seguros que permite realizar un análisis personalizado de cada institución. Por el contrario, en otros países existe un número muy alto de instituciones de seguros que complica el desarrollo óptimo del análisis financiero. Sin embargo, el número de instituciones de seguros en México se ha incrementado en los últimos años. Este cambio implica no sólo una transformación de la estructura del sistema financiero sino también, desde el punto de vista del regulador, requiere de la implementación de metodologías que permitan mantener control sobre las instituciones de seguros y prevenir posibles distorsiones en su operación. En esta sección se aplican herramientas utilizadas en otras áreas del conocimiento, con el fin de poder estudiar la situación del sistema asegurador con el mayor número de elementos posibles. Las herramientas utilizadas pretenden cubrir dos diferentes tipos de análisis necesarios para el estudio del mercado asegurador -análisis descriptivo (análisis de factores, análisis de conglomerados) -análisis inferencia! (modelo logit, desigualdad de Chebysheb). A continuación se presentan dichas herramientas y los resultados de su aplicación para el mes de Diciembre de 1994. 1.- Análisis de Factores Actualmente, el análisis de la situación financiera de las instituciones de seguros, se lleva a cabo utilizando diversas metodologías, cuya fuente de información son comúnmente, las razones financieras; sin embargo, los procesos que se desprenden de este tipo de información, suelen incluir un cierto grado de subjetividad o una duplicación de esfuerzos debido a que muchas de las razones financieras contienen la misma información acerca de la situación de la aseguradora. En esta sección, se presenta una metodología que permite realizar un análisis de las instituciones de seguros, maximizando la información que proveen las razones financieras. La herramienta estadística que se propone es el Análisis de Factores", utilizando como base las razones financieras de las instituciones de seguros. A continuación, se presenta someramente la metodología de análisis de factores. La fundamentación técnica de la herramienta se presenta en el Apéndice 1. 1.1- Presentación del Análisis de Factores El análisis de factores según Kleinbaum y Kupper (1987) es un método multivariado que tiene como objetivo explicar la relación entre muchas variables relacionadas entre sí, en términos de

13

pocos factores conceptualmente significativos (y relativamente independientes). Gráficamente, el objetivo del análisis de factores se presenta en la figura 4.

Figura 4.- Objetivo del análisis de factores.

La información que servirá de insumo de la metodología de análisis de factores consiste en una matriz de datos de la forma: Donde, en esta aplicación, están representados por las instituciones de seguros.

Donde n > p, los vectores columna de dicha matriz representa a las variables y al

conjunto se le denomina nube de variables En esta aplicación las variables corresponden a las razones financieras de cada área del R.A.G.

Por otro lado, se tienen los vectores fila que representan a los individuos. Al conjunto

se le denomina nube de individuos, donde, en esta aplicación, están representados por las instituciones de seguros. La importancia del método radica en poder reexpresar las p variables como un conjunto de nuevas variables "k" (k < p) llamadas factores (transformación de las originales) que tienen las siguientes características: - la primera variable transformada explica la dispersión de los datos de manera que su

varianza sea máxima,

14

- la varianza de la segunda variable le sigue en magnitud a la primera y así sucesivamente. - las nuevas variables son relativamente independientes, - las nuevas variables representan, cada una, una suma ponderada de las variables originales

donde los pesos se denominan "cargas de los factores".

Dichas característica permiten analizar de manera más parsimoniosa al sistema asegurador mexicano permitiendo ver qué relación guardan las diferentes variables de manera conjunta. Adicionalmente, al ser los factores una suma ponderada de las variables originales, es posible cuantificarlos para cada elemento de la nube de individuos. A estos valores se les llama "scores de los factores". El uso de los scores de los factores es útil cuando se tiene un fenómeno en el cual se desea utilizar la información de los elementos de la nube de variables en algún otro análisis en el cual se requiera eliminar la correlación existente entre las variables originales (i.e. análisis de regresión). Sin embargo, en ocasiones no es posible desprender una interpretación clara de los scores de los factores debido al alto número de variables y a las cargas de los factores, por lo que en este análisis se esperará a observar los resultados de la herramienta para analizar la utilidad de los scores de los factores. De esta forma, por medio de los factores se pretende analizar la situación individual de las aseguradoras con respecto al mercado, y la interacción entre los elementos de la nube de variables 1.2- Resultados del Análisis En esta aplicación, la estimación se realizó con la información correspondiente a 38 instituciones de seguros que operaban en el mes de Diciembre de 1994. Asimismo se incluyó dentro de la nube de individuos un vector adicional correspondiente a la "Aseguradora Uno". Los cuadros con la información original se presentan en el Apéndice 2. El Cuadro 1 presenta el porcentaje de variabilidad explicada por cada factor con respecto a las razones financieras de cada área del R.A.G.

Cuadro 1.- Porcentaje de variabilidad explicada y valores propios para cada área del R.A.G. al mes de Diciembre de 1994.

En la literatura correspondiente al análisis de factores no se menciona cual es el número de

15

factores Optimo para un determinado número de variables. Según Lehman (1988) el número de factores a retener puede ser similar al número de factores cuyo valor propio asociado (ver apéndice) sea mayor a 1. En el Cuadro 1 se aprecian los valores propios para cada área del R.A.G. y en los tres casos se observa que solo el valor propio asociado al primer factor excede de la unidad. Asimismo, cabe destacar que el porcentaje de explicación obtenido con un solo factor es, en todos los casos, alto por lo que se concluye que un factor reduce la dimensionalidad del problema eficientemente. Las cargas que definen a los factores se presentan en el Cuadro 2. Dichas cargas miden de qué forma se correlacionan las variables con el factor correspondiente a cada área del R.A.G. y el peso que tiene la variable sobre el respectivo factor.

Rentabilidad El factor correspondiente al área de rentabilidad muestra 5 cargas positivas correspondientes a las 5 razones financieras. Al comparar los signos de las cargas con los presentados en la sección II se observa que éstos coinciden con los esperados. Esto implica que a valores grandes del factor corresponden valores grandes de las variables financieras. Por otro lado, se puede observar que el ROE tiene un peso más importante en el factor seguida de la razón 3 (utilidad neta sobre productos de inversión más otros productos). Es posible inferir que existe una relación alta entre ambos indicadores lo cual indica que, en general, las compañías de seguros que logran índices de rentabilidad aceptables, logran obtenerlos mediante altos índices de utilidad de operación o bajos niveles de pérdida técnica. Esto puede ser consecuencia de la eficiencia en el manejo de la cartera. En mayor o menor medida, las demás variables guardan la misma relación con la primera lo cual abre la posibilidad de dar al score del factor una interpretación. En efecto, el score del factor puede ser considerado como la medida en la cual la rentabilidad de cada institución es mayor. Al ordenar a las instituciones aseguradoras con respecto a su

16

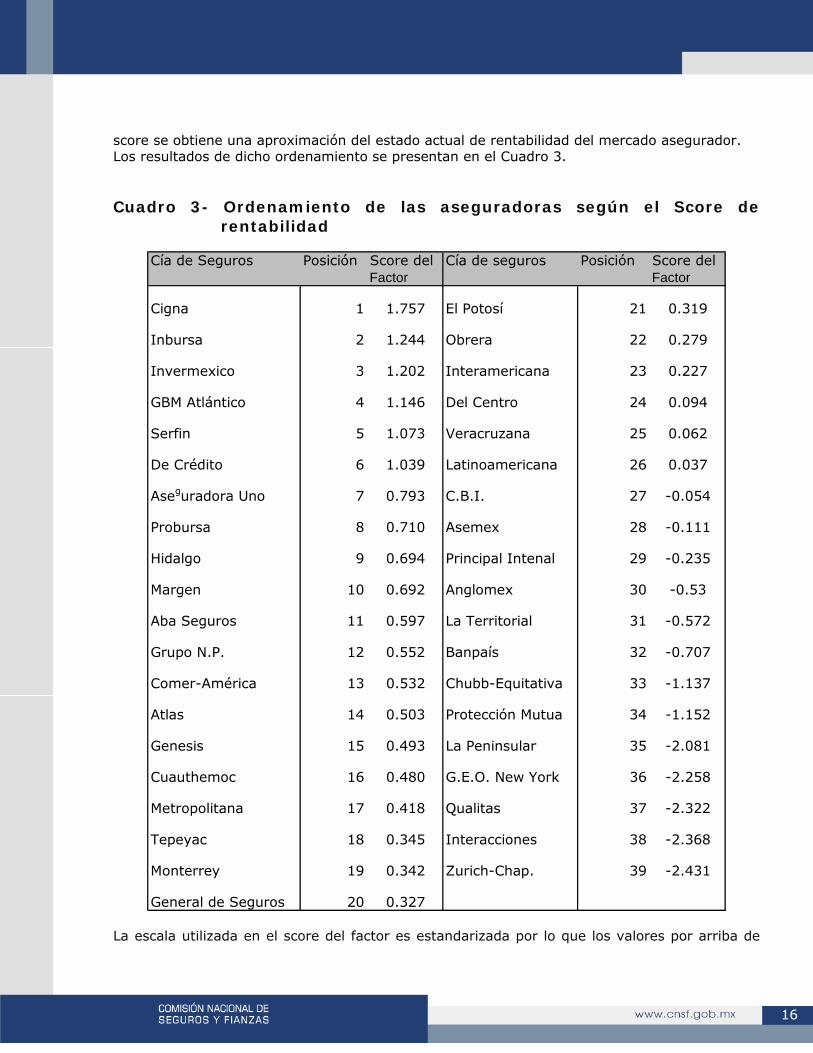

score se obtiene una aproximación del estado actual de rentabilidad del mercado asegurador. Los resultados de dicho ordenamiento se presentan en el Cuadro 3. Cuadro 3- Ordenamiento de las aseguradoras según el Score de

rentabilidad

Cía de Seguros Posición Score del Cía de seguros Posición Score delFactor Factor

Cigna 1 1.757 El Potosí 21 0.319

Inbursa 2 1.244 Obrera 22 0.279

Invermexico 3 1.202 Interamericana 23 0.227

GBM Atlántico 4 1.146 Del Centro 24 0.094

Serfin 5 1.073 Veracruzana 25 0.062

De Crédito 6 1.039 Latinoamericana 26 0.037

Aseguradora Uno 7 0.793 C.B.I. 27 -0.054

Probursa 8 0.710 Asemex 28 -0.111

Hidalgo 9 0.694 Principal Intenal 29 -0.235

Margen 10 0.692 Anglomex 30 -0.53

Aba Seguros 11 0.597 La Territorial 31 -0.572

Grupo N.P. 12 0.552 Banpaís 32 -0.707

Comer-América 13 0.532 Chubb-Equitativa 33 -1.137

Atlas 14 0.503 Protección Mutua 34 -1.152

Genesis 15 0.493 La Peninsular 35 -2.081

Cuauthemoc 16 0.480 G.E.O. New York 36 -2.258

Metropolitana 17 0.418 Qualitas 37 -2.322

Tepeyac 18 0.345 Interacciones 38 -2.368

Monterrey 19 0.342 Zurich-Chap. 39 -2.431

General de Seguros 20 0.327

La escala utilizada en el score del factor es estandarizada por lo que los valores por arriba de

17

dos representan observaciones que, en general, son extremas y que merecen atención especial. Paralelamente el promedio del sistema se ubica en ó de manera que los signos negativos pueden ser considerados como las instituciones que se encuentran por debajo del promedio del sistema. La introducción de la aseguradora uno como se mencionó anteriormente representa un punto referencia alrededor del cual se puede ubicar la situación específica de las instituciones. De esta forma, las seis instituciones que se encuentran por arriba de la aseguradora uno pueden ser consideradas altamente rentables según la definición de dicha aseguradora dada en la segunda sección del documento. Asimismo, la aseguradora uno permite dar una perspectiva general del mercado ya que al despegarse positivamente su score del valor de O, el sistema se encuentra en peores condiciones. Esta es la forma en la cual se evita caer en conclusiones erróneas con respecto a la situación de las aseguradoras cuando se toma al mercado como punto de referencia. Apalancamiento Con respecto a las razones de apalancamiento nuevamente se aprecia en el Cuadro 2 que las variables se correlacionan positivamente a excepción de la primera. Este hecho, al igual que en rentabilidad cumple con los signos esperados en la sección 2 ya que las instituciones aseguradoras con mayor porcentaje de capital pagado con respecto al capital contable muestran en general ineficiencias en la operación dado que presentan pérdidas que han consumido al capital contable (en ocasiones por completo). Por esta razón se considera que el capital se encuentra en una situación de mayor deterioro cuando el indicador es mayor. Contrariamente a la primera variable, las demás razones financieras, como se vio en la segunda sección, reflejan un mejor nivel de capitalización al ser mayor su valor. Cabe destacar el caso de las razones 2, 3 y 5 que tienen las mayores cargas sobre el factor. Esto indica que las instituciones que tienen altos niveles de capital logran cubrir con facilidad sus requerimientos mínimos de solvencia. De esta forma, al correlacionarse negativamente la primera variable con el factor, la interpretación del score es la misma que en el área de rendimiento. El ordenamiento se presenta en el Cuadro 4. Cuadro 4- Ordenamiento de las instituciones según el score de

18

Apalancamiento

Cía de Seguros Posición Score del Cía de seguros Posición Score delFactor Factor

Veracruzana 1 2.632 Monterrey 21 -0.442

Principal Internal 2 2.521 Comer-América 22 -0.465

GBM Atlántico 3 2.447 Tepeyac 23 -0.517

De Crédito 4 2.201 Del Centro 24 -0.526

Latinoamericana 5 1.987 Cuauthemoc 25 -0.549

Chubb-Equitativa 6 0.865 C.B.1. 26 -0.555

G.E.O. New York 7 0.648 Grupo N.P. 27 -0.596

Invermexico 8 0.59 Banpais 28 -0.614

Inbursa 9 0.586 Anglomex 29 -0.662

Zurich-Chap 10 0.141 Aseguradora Uno 30 -0.684

Margen 11 0.138 Obrera 31 -0.708

General de Seguros 12 -0.06 Probursa 32 -0.740

Qualitas 13 -0.122 Aba Seguros 33 -0.746

Atlas 14 -0.149 Asemex 34 -0.751

La Territorial 15 -0.178 Genesis 35 -0.781

El Potosi 16 -0.219 Protección Mutua 36 -0.785

Hidalgo 17 -0.281 La Peninsular 37 -0.807

Interamericana 18 -0.306 Sertin 38 -0.833

Cigna 19 -0.353 Interacciones 39 -0.900

Metropolitana 20 -0.428 Este cuadro presenta resultados interesantes con respecto a la situación del sistema en general. Como se esperaba, el papel que juega la aseguradora uno en el sistema (lugar 30) es muy discreto. Sin embargo, existe un problema que atañe a un gran número de aseguradoras en esta área. Este consiste en el aprovechamiento no óptimo de los recursos que llevan a mantener altos porcentajes de capital, tal es el caso de Seguros Veracruzana y De Crédito por mencionar algunas de ellas. Dichas instituciones muestran niveles de capital altos con respecto al monto total de primas. Esto implica que una gran cantidad de recursos no son aprovechados de manera óptima. Sin embargo, dado que el área tiene como objetivo analizar el apalancamiento de las

19

instituciones aseguradoras el ordenamiento presentado en el Cuadro 4 es una aproximación válida ya que únicamente considera el capital y no los efectos de no invertirlo óptimamente. El efecto negativo de los recursos ociosos se verá reflejado en las otras dos áreas del R.A.G. Gestión Técnica Así como en el área de capitalización, en gestión técnica se observa que tres de los seis indicadores tienen cargas negativas. El signo nuevamente coincide con el signo esperado. Al ser negativas las cargas de las razones 2, 3 y 4 es posible atribuir al score del factor una interpretación útil para realizar el ordenamiento de las instituciones de seguros. En esta área es interesante destacar que las variables dominantes son la 3, 4 y 5. Sin embargo, la 3 y la 4 se comportan en sentido inverso a la 5. Esto implica que las instituciones de seguros que tienen un alto costo de operación presentan adicionalmente bajos niveles de utilidad de operación. A continuación se presenta el ordenamiento de instituciones utilizando el score de gestión técnica. Cuadro 5- Ordenamiento de las instituciones de seguros según el score

del factor de Gestión Técnica

Cía de Seguros Posición Score del Cía de seguros Posición Score delFactor Factor

G.B.M Atlántico 1 1.466 Probursa 21 0.248

Hidalgo 2 1.084 General de Seguros 22 0.236

Cigna 3 0.937 Interacciones 23 0.233

Metropolitana 4 0.822 El Potosi 24 0.179

Genesis 5 0.781 Banpais 25 0.17

Atlas 6 0.762 Interamericana 26 0.121

Obrero 7 0.747 Asemex 27 0.107

Grupo N.P. 8 0.734 Anglomex 28 0.047

Invermexico 9 0.662 La Territorial 29 0.024

Tepeyac 10 0.629 Latinoamericana 30 -0.267

Del Centro 11 0.624 La Peninsular 31 -0.514

Margen 12 0.586 Protección Mutua 32 -0.795

Monterrey 13 0.58 Principal Internal 33 -1.123

Aseguradora Uno 14 0.572 Qualitas 34 -1.229

Aba Seguros 15 0.56 G.E.O. New York 35 -1.814

Inbursa 16 0.549 De Crédito 36 -1.915

Serfin 17 0.54 Zurich-Chap 37 -2.239

Comer-América 18 0.478 Veracruzana 38 -2.458

Cuauthemoc 19 0.322 Chubb Equitativa 39 -2.623

C.B.I. 20 0.28 Utilizando la definición de la aseguradora uno presentada en la sección dos v suponiendo que

20

sus supuestos son válidos, es posible emitir las siguientes conclusiones con respecto al sistema asegurador: - la situación del sistema es en general sana en el área de capitalización, sin embargo. algunas

instituciones incurren en altos costos de oportunidad de capital, en rentabilidad se puede observar que únicamente son seis las instituciones por arriba de la aseguradora uno (la mejor posición de las tres áreas). De manera que es el área en la cual el sistema no se encuentra en condiciones óptimas.

- con respecto a la gestión técnica se observa también que es posible mejorar la situación del

sistema dado que la aseguradora uno se ubica en una buena posición.

Es importante que en los modelos estadísticos de cualquier índole (en este caso de índole financiera) se incorpore información que refleje eficientemente las principales características del problema. De no ser el caso, el modelo estadístico obtendrá resultados justificados estadísticamente pero erróneos en su interpretación financiera. Por esta razón se utilizaron los indicadores presentados en la Sección 2. La metodología de análisis de factores fue presentada brevemente con el fin de presentar el concepto y el funcionamiento de la herramienta estadística explotada en el documento. Posteriormente se determinó el número de factores que debería ser utilizado y los pesos con los cuales las razones financieras ponderaban a cada factor. La estimación fue utilizada para realizar un análisis de la situación financiera de las instituciones y del sistema en general. En las tres áreas el método permitió asignar una interpretación al score del factor por lo que fue posible realizar un ordenamiento de las aseguradoras. Sin embargo, el ordenamiento únicamente considera el valor y no la similitud entre las razones financieras. Sería deseable poder detectar las instituciones de seguros que podrían ser consideradas como más similares y que comparten una estructura de desempeño parecida. En este sentido esta orientada la siguiente sub-sección. 2- Análisis de Conglomerados El análisis de conglomerados es una herramienta estadística que permite formar grupos de individuos de una población inicial. Para el caso del sistema asegurador mexicano existen diversas características para las cuales es deseable agrupar a las instituciones aseguradoras mexicanas. En particular, se desea agrupar a las instituciones según su calidad y desempeño en el mercado. El análisis de conglomerados permite asignar a cada institución a un grupo en el cual se encuentran las instituciones con características más similares. Este agrupamiento es útil en más de un sentido ya que permite agrupar a las compañías más similares en un mismo grupo, así como observar las causas que llevan a compañías que operan en diferentes ramos a obtener mismos niveles de rentabilidad. El objetivo de agrupar a las instituciones de seguros es poder identificar las instituciones cuyo desempeño es más similar y analizar qué clase de diferencias estructurales presentan las

21

instituciones agrupadas en el mismo conglomerado. Esto puede llevar a un conocimiento más profundo de las instituciones de seguros utilizando la información que ofrecen las demás. Asimismo, como concepto general, la intuición indica que un problema puede ser mejor analizado y por ende resuelto más fácilmente en cuanto más dividido esté y menores sean sus partes1. De esta manera, en el análisis de compañías de seguros parece deseable intentar descomponer el sistema en unos cuantos grupos de tal forma que el estudio de cada uno facilite la comprensión del sistema en su conjunto. Sin embargo, un paso primordial en este proceso es la definición de las características que definirán el concepto de similitud. En efecto, es importante definir con respecto a qué concepto se agruparán a las aseguradoras. En el caso de que dicha característica sea única es probable que un agrupamiento visual sea suficiente y no requiera mayores complicaciones. Asimismo, con dos características, es posible realizar gráficas y dividir manualmente al sistema en subgrupos. Sin embargo, cuando las características de comparación son mayores a 3 no es posible aplicar dichas técnicas por lo que se propone el análisis de conglomerados para realizar esta tarea. A continuación se presentan los principales rasgos de la técnica de análisis de conglomerados. Posteriormente, se presenta la aplicación de esta herramienta al sistema asegurador mexicano utilizando esencialmente el enfoque R.A.G. 2.1-Presentación del análisis de conglomerados Si se decidiera clasificar a las instituciones de seguros con respecto a los valores de dos características, éstas se podrían graficar en un plano cartesiano y delinear los grupos más evidentes a la vista. Sin embargo, cuando se tienen más de tres características no es posible utilizar esta técnica para obtener grupos. Para esto es necesario definir una medida que permita medir la similitud entre cada par de instituciones. Posteriormente, se requiere de un algoritmo que agrupe a las más próximas con base a la medida definida. El análisis de conglomerados se ocupa de definir las distintas medidas de similitud y los algoritmos que serán ocupados para agrupar a las aseguradoras. Las medidas de similitud más comunes para realizar análisis de conglomerados y un resumen de los algoritmos de agrupamiento mas utilizados en la práctica se presentan enseguida. Medidas de Similitud

1 René Descartes, en "El Discurso del Método", menciona entre sus reglas básicas del razonamiento el dividir las

dificultades en el mayor número de campos posible (para resolver mejor todo).

22

Coeficientes de Apareamiento Existen diversas medidas de similitud posibles para definir la proximidad entre dos variables. Una de las mas importantes, recomendada para datos categóricos, es la de coeficientes de apareamiento. Supóngase que se tienen "n" Aseguradoras con `3" características categóricas (rentable si-no, capitalizado si-no, etc.). El coeficiente de apareamiento entre dos instituciones de seguros define la similitud como el número de veces que coinciden las "p" variables de cada aseguradora. Existen variantes de esta medida de similitud que atribuyen un peso mayor a las observaciones para las cuales es más difícil que exista coincidencia, sin embargo el concepto esencial es el mismo. Medidas de Distancia Las medidas de apareamiento suelen no ser muy eficientes cuando se tienen datos no categóricos. Esto es consecuencia de la falta de una medida de cercanía. Las medidas de distancia (Euclidiana, Minowski) contienen este concepto y pueden ser utilizadas para datos no categóricos tales como razones financieras, coeficientes o índices. Estas medidas suelen ser afectadas por la magnitud de las variables por lo que generalmente se utilizaran cuando las variables estén estandarizadas. Medidas de Patrón Las medidas de distancia únicamente consideran los valores absolutos de la información. Sin embargo, si se consideran los valores relativos es posible obtener otra medida de similitud. Supóngase que se tiene que una aseguradora que tiene exactamente el doble del valor en cada característica con respecto a otra. Es posible afirmar que existe una relación estrecha entre ambas por lo que podría ser conveniente agruparlas. En general esta medida de similitud se cuantifica por medio de coeficientes de correlación. Algoritmos de Agrupamiento. Una vez escogida la medida de similitud, debe escogerse un algoritmo de agrupamiento. Para seleccionar las aseguradoras que compartirán los grupos, la forma más directa de empezar es tomar las dos más similares y agruparlas2. El siguiente paso consiste en recalcular las similitudes y agrupar nuevamente los más similares. Este procedimiento continúa hasta que todos los grupos se han creado. Este enfoque es llamado agrupamiento jerárquico y es el más utilizado en la práctica. Los enfoques clásicos para calcular la distancia entre un punto y un grupo son el enfoque "tanto 2 Una vez que se ha formado un grupo, este debe se considerado en el calculo de similitudes. Este cálculo se realiza por

medio de diferentes enfoques que se enumeran mas adelante.

23

como es al mas similar", "tanto como es al menos similar" y el del "centroide".

Tanto como es al más similar Este enfoque indica que una aseguradora es tan similar a un grupo como lo es a la más cercana en el grupo. Tanto como es al menos similar Contrariamente al anterior, en este enfoque se supone que una aseguradora es tan similar a u n grupo como lo es a la más lejana en el grupo. Centroide El enfoque más utilizado es el del centroide. El método consiste en calcular el centroide de cada grupo y calcular la similitud de la aseguradora con respecto a cada centroide. Una vez definida la medida de similitud y el algoritmo de agrupamiento, es posible obtener el número de grupos deseado de una población original e incluso asignar un nombre a cada grupo obtenido. A continuación se presenta la aplicación del análisis de conglomerados al sistema asegurador mexicano. 2.2-Resultados del análisis de conglomerados El método de análisis de conglomerados puede ser aplicado en muchos sentidos para el análisis del sistema asegurador. Lo esencial en el análisis y, quizás, el paso al cual debe dedicarse mayor atención es a la definición de las características por medio de las cuales las aseguradoras se diferenciarán de las demás. En el presente documento se propone el conjunto de razones definidas en la segunda sección. Las áreas analizadas son las correspondientes al R.A.G. El Cuadro 6 muestra los resultados de la aplicación del análisis de conglomerados al área de rendimiento considerando sus 5 respectivas razones financieras como medidas de similitud. Cuadro 6- Conglomerados para el área de rendimiento de Diciembre de

24

1994

Grupo Aseguradoras Grupo Aseguradoras

Grupo 1 Cigna, Serfin Grupo 9 El Potosi, Interamericana

Grupo 2 Inbursa, Genesis, Probursa Grupo 10 Del Centro, C.B.I.

Grupo 3 GBM Atlántico. Hidalgo Grupo I1 Veracruzana, Latinoamericana, Ppal Int.

Grupo 4 Aseg. Uno. Aba Seg, Margen Grupo I2 La territorial, Banpais

Grupo 5 Gpo N.P., Com-Am. Tepeyac Grupo 13 G.E.O. New York. Equitativa

Grupo 6 Atlas, General de Seguros Grupo 14 Proteccion Mutua, Qualitas, La Peninsular

Grupo 7 Cuauthemoc, Obrera Grupo 15 Interacciones, Zurich-Chap

Grupo 8 Metropolitana, Monterrey

Rendimiento

El Cuadro 7 muestra los resultados para el área de apalancamiento. Cuadro 7- Conglomerados para el área de Apalancamiento de Diciembre

de1994

Grupo Aseguradoras Grupo Aseguradoras

Grupo 1 Veracruzana, Latinoamericana, PGrupo 6 El Potosi, Interamericana

Grupo 2 GBM Atlántico. Ppal. Int. Grupo 7 Del Centro, C.B.I.

Grupo 3 Equitativa, Zurich-Chap. Grupo 8

Grupo 4 GI. de Seguros. La Territorial Grupo 9 La territorial, Banpais

Grupo 5 interamericana, Com-Am Grupo 10 G.E.O. New York. Equitativa

Apalancamiento

Por último, el Cuadro 8 presenta el agrupamiento respecto a la Gestión Técnica de las aseguradoras. Cuadro 8- Conglomerados para el área de Gestión Técnica de Diciembre

25

de 1994

Grupo Aseguradoras Grupo Aseguradoras

Grupo 1 GBM Atlántico, Cigna Grupo 8 Aseg. Uno, Interamericana, Probursa

Grupo 2 Genesis, Hidalgo Grupo 9 Cuauthemoc, Asemex

Grupo 3 Metropolitana, Margen Grupo 10 C.B.I. General de Seguros

Grupo 4 Atlas, Serfín Grupo 11 Interacciones, Banpais, Com-América

Grupo 5 Obrera. Gpo NP, Monterrey Grupo 12 Ppai. internacional. GEO New York

Grupo 6 Tepeyac, Aba Seguros Grupo 13 De Crédito, Zurich-Chap.

Grupo 7 Margen, Metropolitana Grupo I4 Veracruzana, Equitativa

Gestión Técnica

Los resultados presentados en los Cuadros 6, 7 y 8 muestran una imagen fotográfica más detallada del sistema. Este agrupamiento permite a cada compañía investigar cuales son sus similares y qué diferencias significativas pueden existir entre ellas dado que obtienen resultados estructuralmente similares. El hecho de que los grupos no necesariamente correspondan a aseguradoras que estén en posiciones contiguas en el ordenamiento de los cuadros 3, 4 y 5 es natural debido a que en el análisis de conglomerados se intenta detectar similitud en la estructura de todas las razones financieras y no similitud en la suma ponderada de ellas. De esta forma se obtienen dos análisis que se complementan naturalmente y que permiten describir las peculiaridades del sistema. Aquí cabe resaltar que en el agrupamiento de gestión técnica se observa que las compañías que operan exclusivamente el ramo de vida fueron agrupadas mostrando así que siguen una patrón de desempeño similar. Es necesario mencionar que el número máximo de aseguradoras por grupo se limitó a tres debido a que en ocasiones un número mayor genera confusión y no refleja el mismo nivel de similitud entre sus miembros que cuando sólo hay tres aseguradoras por grupo. La metodología presentada pretende cuantificar un concepto intuitivamente atractivo que es dividir un problema planteado en partes para lograr resolverlo más fácilmente. Sin embargo, el análisis de conglomerados debe ser utilizado como un medio para lograr analizar a las instituciones de seguros y no como el fin en si mismo. En efecto, al igual que muchas otras herramientas estadísticas, el análisis de conglomerados permite facilitar la tarea de análisis de instituciones de seguros y estudiar con mayor detalle la situación de estas instituciones. Asimismo, es una metodología que requiere de la interpretación del analista para obtener beneficios significativos. La metodología es muy versátil y puede ser aplicada a cualesquiera características de similitud. De esta forma la herramienta puede ser generalizada y adaptada a muchos tipos de problemáticas relacionadas al tema de análisis de los intermediarios financieros. 3-Probabilidad de Insolvencia.

26

Es importante destacar que el uso de medidas descriptivas no es suficiente para poder determinar cual será la situación financiera de las instituciones en el corto plazo. Las medidas descriptivas facilitan el conocimiento de la situación de las instituciones de seguros en el momento en el cual son estimadas. Esto permite determinar cuáles son las instituciones que presentan problemas y, por lo tanto, que requieren atención especial inmediata. La información que suele utilizarse para realizar los análisis descriptivos se obtiene generalmente con retraso, por lo que únicamente se puede conocer una situación de deterioro con cl desfase dado por la información. Las medidas preventivas permiten estimar con anticipación un posible desequilibrio en la economía de las instituciones. De esta forma es posible adelantarse a los efectos adversos que pudieran afectar a las instituciones. aplicando una política correctiva antes de que éstas se manifiesten en una situación de crisis financiera que, a la postre, pudiera traducirse en quiebra. La aplicación de las probabilidades al análisis de aseguradoras representa la introducción de una medida que cuantifica la propensión de una institución de seguros a tener problemas en el futuro. Por lo anterior, se propone utilizar esta herramienta para el análisis de las instituciones mexicanas. Esta sección ofrece dos alternativas para estimar cuándo una institución aseguradora incurre en este estado. La primera es la estimación de un modelo Logit en el cual la variable independiente representa el nivel del índice de solvencia (1 si el índice es menor a 1, 0 si el índice es mayor). Asimismo, una aplicación de la alternativa propuesta por Hannan y Hanweck (1988) para estimar la cota superior de la probabilidad de insolvencia. Para conservar consistencia teórica en la estimación de ambos modelos, algunos supuestos deben ser validados. En esta sección, en especial la segunda parte, se muestra cómo el uso de transformaciones sobre los datos es de gran utilidad para lograr el cumplimiento de los mismos. 3.1-Modelo Logit. El objetivo del análisis de regresión logística según Hosmer y Lemeshow (1989), al igual que muchas otras técnicas para construir modelos estadísticos, es encontrar el mejor modelo ajustable para describir la relación entre una variable resultado y muchas variables independientes. En este caso, se desea estudiar la relación existente entre una variable binaria (0-1) y muchas otras variables relacionadas con la operación de las compañías aseguradoras. El presente documento no pretende estudiar la teoría que respalda la técnica de regresión logística sino aplicarla a la información disponible por lo que se hará énfasis en la interpretación de los resultados y no en la descripción de los elementos que condujeron a ellos. El modelo que se desea construir debe prevenir con anticipación una situación de insolvencia en las compañías aseguradoras. Para esto, se definió como estado de insolvencia o posible deterioro el estado en el cual el índice de solvencia (ver sección II) del trimestre siguiente (trimestre t+1) toma valores inferiores a 1.15.

27

Se cree que el uso de este indicador aproxima eficientemente el deterioro de las instituciones porque representa una medida con la cual es posible cuantificar la suficiencia de los recursos propios de la institución. Cuando dicho índice es menor a 1 la compañía tiene menos recursos de los que le son requeridos lo cual pone en riesgo el pago puntual de sus obligaciones. Se otorgó un margen de holgura al índice de solvencia de 0.15 para detectar una situación de deterioro menos grave de manera que sea posible prevenir un suceso más grave con más elementos y con mayor tiempo de anticipación. Por el otro lado, entre las variables dependientes se hizo intervenir los resultados obtenidos por medio del análisis descriptivo presentado en la sección anterior con el fin de utilizar la información de manera más concisa. A continuación, en el cuadro 9 se enumeran las variables utilizadas en el proceso de estimación.

Cuadro 9.- Variables consideradas en el análisis

Para proceder a la estimación de los resultados y poder verificar la solidez del modelo, se utilizo la información correspondiente al mes de Septiembre de 1994 (trimestre t) para poder prevenir el estado de insolvencia de las instituciones aseguradoras en Diciembre de 1994 (trimestre

28

t+1). A la información del trimestre t se aplicó las técnicas de análisis de factores y de conglomerados. La matriz de información utilizada para la estimación del modelo logit se presenta en el Apéndice 3. La estimación del modelo por medio de las 7 variables independientes demostró ser poco parsimoniosa debido a que las variables referentes al análisis de factores mostraron bajos niveles de explicación estadística. De esta forma, se utilizo un menor número de variables que logrará maximizar los niveles de explicación del modelo. La prueba que permitió discriminar entre los varios modelos posibles fue la de Wald para cada uno de los coeficientes individualmente. Sin embargo como indican Hauck y Donner (1977) esta prueba suele obtener resultados aberrantes bajo ciertas circunstancias por lo que la prueba de la razón de los logaritmos de las verosimilitudes denominada prueba G se empleó para poder confirmar los resultados.

Cuadro 10.- Resultados de la Estimación

Nombre de la Coeficiente Desviación estándar P-valor prueba

variable Wald

constante -3.611 1.057 0.002

slv(t) 3.258 1.354 0.021

cgl(r) 2.808 1.325 0.041 Logaritmo de la función de verosimilitud = -8.865 Los resultados de la estimación son satisfactorios ya que las variables explican el comportamiento de la variable estudiada con buenos niveles de significación estadística. Los signos de los coeficientes de las dos variables explicativas son positivos indicando así que: - cuando se registra una situación de insolvencia en el tiempo t, es más probable tener una en

el tiempo t+l - cuando una aseguradora se encuentra en el mismo grupo de rentabilidad que una

aseguradora insolvente entonces es más probable que el periodo siguiente ésta también sea insolvente.

Para comprobar la capacidad del modelo de discernir entre aseguradoras insolventes, se procedió a estimar las que podrían caer en un estado de insolvencia en el trimestre siguiente (Diciembre 1994). Al realizarse la evaluación del modelo con la información de los mismos períodos que fueron utilizados para la estimación puede existir sesgo en la interpretación de los resultados, sin embargo, éstos se presentan para ilustrar el modus-operandi del método. El Cuadro 11 presenta los resultados de la clasificación por medio del modelo logit.

Cuadro 11.- Clasificación según el Modelo Logit.

29

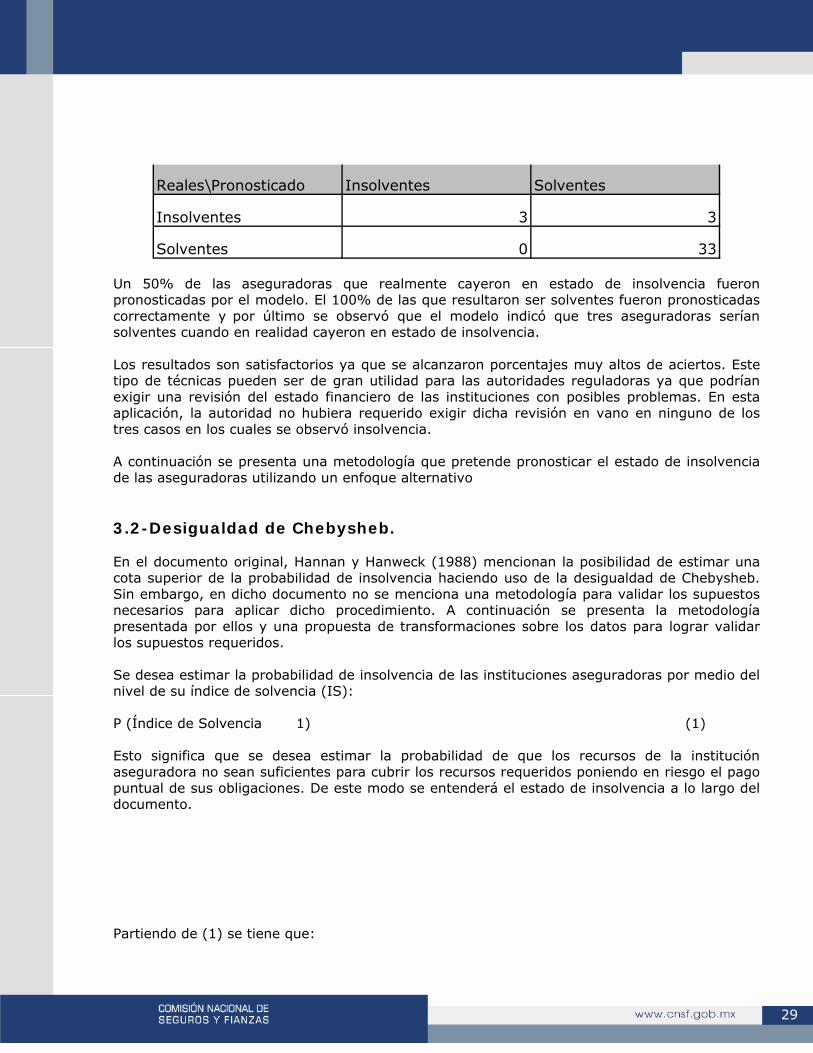

Reales\Pronosticado Insolventes Solventes

Insolventes 3 3

Solventes 0 33 Un 50% de las aseguradoras que realmente cayeron en estado de insolvencia fueron pronosticadas por el modelo. El 100% de las que resultaron ser solventes fueron pronosticadas correctamente y por último se observó que el modelo indicó que tres aseguradoras serían solventes cuando en realidad cayeron en estado de insolvencia. Los resultados son satisfactorios ya que se alcanzaron porcentajes muy altos de aciertos. Este tipo de técnicas pueden ser de gran utilidad para las autoridades reguladoras ya que podrían exigir una revisión del estado financiero de las instituciones con posibles problemas. En esta aplicación, la autoridad no hubiera requerido exigir dicha revisión en vano en ninguno de los tres casos en los cuales se observó insolvencia. A continuación se presenta una metodología que pretende pronosticar el estado de insolvencia de las aseguradoras utilizando un enfoque alternativo 3.2-Desigualdad de Chebysheb. En el documento original, Hannan y Hanweck (1988) mencionan la posibilidad de estimar una cota superior de la probabilidad de insolvencia haciendo uso de la desigualdad de Chebysheb. Sin embargo, en dicho documento no se menciona una metodología para validar los supuestos necesarios para aplicar dicho procedimiento. A continuación se presenta la metodología presentada por ellos y una propuesta de transformaciones sobre los datos para lograr validar los supuestos requeridos. Se desea estimar la probabilidad de insolvencia de las instituciones aseguradoras por medio del nivel de su índice de solvencia (IS): P (Índice de Solvencia 1) (1) Esto significa que se desea estimar la probabilidad de que los recursos de la institución aseguradora no sean suficientes para cubrir los recursos requeridos poniendo en riesgo el pago puntual de sus obligaciones. De este modo se entenderá el estado de insolvencia a lo largo del documento. Partiendo de (1) se tiene que:

30

3 Haciendo use de la desigualdad de Chebysheb se tiene que:

Donde F(k) es la función de distribución de la v.a. IS acumulada hasta el valor k. Para poder validar la ecuación (2) es necesario que la variable aleatoria (en este caso IS), cumpla con los siguientes supuestos:

-Tener media E (IS) y desviación estándar finitas, -Ser una variable aleatoria simétrica. Cabe recalcar que la expresión (2) representa una estimación de la probabilidad (o cota

superior de la probabilidad) de insolvencia debido a que los valores de E (IS) y no son conocidos y solo pueden ser estimados con las series históricas disponibles para cada institución de seguros. La expresión (2) depende primordialmente de dos elementos implícitos en k -E(IS)

- El valor de estos elementos determinará la magnitud de la probabilidad de insolvencia. Intuitivamente, es de esperarse que una institución aseguradora con un valor alto de E(IS) tenga una baja probabilidad de insolvencia. En la expresión (2) se puede apreciar corno el valor de k aumenta al incrementarse E(IS) lo cual disminuirá la cota de la probabilidad de insolvencia. Por último, se puede observar en (2) que la desviación estándar del IS juega un papel determinante en k. En teoría financiera la desviación estándar es una variable de uso frecuente para medir el riesgo en el rendimiento de los instrumentos de inversión. En el caso de las compañías de seguros, se espera que a mayor valor de la desviación estándar del IS, se

3 E(.) representa el operador esperanza matemática de una variable aleatoria e IS es el índice de insolvencia, es decir,

(capital contable +reserva previsión) / Requerimiento bruto de solvencia.

31

encuentre a la institución de seguros en una situación de mayor riesgo. El riesgo sería consecuencia de la baja certeza que tendrían los inversionistas en el rendimiento de la institución ya que éste variaría considerablemente período tras período. En el caso de las probabilidades, la relación positiva desviación estándar-riesgo se aprecia

claramente ya que a mayor valor de se tiene un menor valor de k lo cual incrementa la probabilidad (o cota superior) de insolvencia. Cumplimiento de Supuestos.

El cumplimiento del supuesto de media E(IS) y desviación estándar finitas así como de simetría por parte de la distribución de probabilidades de la variable aleatoria analizada, son indispensables para que las probabilidades estimadas tengan algún significado. Existen diversas pruebas para verificar la validez de los supuestos y en caso de no cumplirse es posible aplicar transformaciones a la serie de datos para que cumpla con las restricciones impuestas4. Pruebas y transformaciones para el supuesto de media y desviación estándar finitas. La variable aleatoria IS utilizada es una serie de tiempo. Cuando se trabaja con éstas es común encontrar que la media y la desviación estándar de la serie dependen del tiempo. De ser este el caso, la variable aleatoria no tendrá media ni desviación estándar finita. Sin embargo, si la serie es estacionaria de segundo orden, la media y la desviación estándar de la distribución serán constantes a través del tiempo lo cual es una condición necesaria para que sean finitas. Existen diversas pruebas para contrastar la hipótesis de que una serie se comporte como ruido blanco y por lo tanto tenga media y varianza constantes a través del tiempo. El procedimiento para obtener una serie con media y desviación estándar independiente del tiempo consta de tres pasos: 1.-Probar si la serie se comporta como ruido blanco, es decir probar si las observaciones de la variable aleatoria son independientes, idénticamente distribuidas y con media constante a través del tiempo. Se recomienda el uso de la prueba "Q" de Box y Pierce (1970) o "Q" de Ljung y Box (1978) que prueban dicha hipótesis. 2.-De ser necesario, estabilizar la varianza de la serie. Se propone del uso del método de Guerrero (1993)5.

4 Cabe recalcar que el cumplimiento de los tres supuestos mencionados es una condición necesaria pero no suficiente

para que una v.a. se distribuya como normal. Por esta razón, después de la validación de los tres supuestos, se propone el uso de pruebas de normalidad sobre la v.a analizada y de no rechazarse la hipótesis de normalidad, se podrán obtener estimaciones del valor exacto de las probabilidades.

5 Existen otros procedimientos como la regresión en logaritmos (implementado en el Forecast Plus) para obtener

transformaciones estabilizadoras de varianza, sin embargo, se prefiere el de Guerrero (1993) por ser un método más robusto.

32

3.-De rechazarse la hipótesis se ruido blanco se aplica el operador diferencia a la serie

y se corre nuevamente el paso I. Una vez aplicado este procedimiento, se obtiene una serie cuya hipótesis de ruido blanco no puede ser rechazada. Entonces es posible probar el cumplimiento del supuesto de simetría de la serie. Simetría de la distribución de Probabilidades de las V.A´s. El supuesto de simetría de la serie puede ser probado por medio de la prueba estadística de D'Agostino (1990)6. Si el resultado de la prueba permite rechazar la hipótesis de simetría, es posible aplicar a la serie la transformación propuesta por Leinhardt y Wasserman (1979) para simetrizar la serie. Dicha transformación consta de elevar la serie a la siguiente potencia que involucra los cuartiles

inferior y superior, así como la mediana respectivamente) de la serie.

Sin embargo, este procedimiento debe ser utilizado como último recurso ya que la aplicación de dicha potencia elimina los efectos de la transformación estabilizadora de varianza. Una vez que se cumpla el supuesto de simetría y el de media y desviación estándar constantes en el tiempo, se pueden aplicar pruebas de normalidad para obtener estimaciones más exactas de las probabilidades. Pruebas de Normalidad sobre la V.A. analizada. Los supuestos mencionados con anterioridad representan condiciones necesarias para que la v.a. se distribuya como normal. Una vez validados es posible probar la hipótesis de normalidad. Para esto, se recomienda el uso de la prueba de D'Agostino (1990) ya que "...ha probado ser (una prueba) poderosa e informativa". Si no existe evidencia suficiente para rechazar la hipótesis de normalidad se podrán obtener estimaciones de la probabilidad exacta y no únicamente una cota superior de la misma. Dado que generalmente la serie debe ser transformada varias veces antes de estimar la 6 El objetivo de dicha prueba es comparar la distribución de una variable aleatoria cualquiera con la de una variable

aleatoria con distribución normal. La prueba se basa en el estudio del comportamiento del tercer y cuarto momento muestrales. Estos estadísticos miden respectivamente la simetría y la curvatura de la función empírica de la variable aleatoria a la cual se aplica la prueba y las compara con la simetría y la curvatura de una curva normal. La prueba de D'Agostino (I990) consta de tres partes, la prueba de simetría, la prueba de curvatura y una prueba conjunta de curvatura y simetría.

33

probabilidad, en el Apéndice 3 se muestran las expresiones de `k' (ver (2)) para cada una de las transformaciones requeridas. Es importante delimitar el marco en el cual la herramienta de análisis presentada se sitúa. Las medidas de análisis deben estar enfocadas a realizar más que un estudio estático de la situación financiera de las instituciones de seguros. El uso de las probabilidades para el análisis de las aseguradoras es una alternativa útil para lograr esta finalidad. Sin embargo, los resultados de este estudio deben ser utilizados objetivamente e interpretados como una herramienta para comparar el estado de deterioro de las instituciones tomando en cuenta su situación actual y su desarrollo histórico. Cabe destacar que en la mayoría de los casos se ofrecen cotas superiores de la probabilidad de insolvencia por lo que se sobrestima el riesgo al cual están realmente expuestas las instituciones. La inclusión de este tipo de metodologías puede representar una importante herramienta adicional para el análisis de instituciones aseguradoras.

34

IV- Conclusiones La industria del seguro está llamada a incrementar su peso específico dentro de la economía, elevando su participación en el Producto Interno Bruto. Esto parece viable en el mediano plazo con la reactivación de la economía y con una recuperación gradual del salario en general todo lo cual permitirá un mayor gasto per-cápita en primas de seguros. Las importantes modificaciones a la legislación de la materia propician la modernización del sector adecuando su actividad a las prácticas actuales caracterizadas por el otorgamiento de alto grado de autonomía a las fuerzas productivas del país a base de disminuir las regulaciones oficiales. Estas modificaciones deben seguir un rumbo paralelo al del desarrollo de los esquemas de supervisión principalmente por parte de la Comisión Nacional de Seguros y Fianzas y los mismos administradores de las compañías de seguros. La información financiera provista por la institución aseguradora y disponible para todos los integrantes del mercado asegurador puede ser explotada por medio del uso de herramientas de análisis ampliamente difundidas y utilizadas en otras áreas del conocimiento con el fin de lograr el desarrollo antes mencionado. Los resultados de la aplicación de las herramientas muestran congruencia con el esquema financiero presentado en la sección II. Los signos de las cargas de los factores coincidieron con los esperados, las instituciones de vida fueron agrupadas en el área de gestión técnica del análisis de conglomerados y la aseguradora uno resultó un medidor objetivo que permitió medir la situación del sistema. De esta forma, se espera que el análisis emprendido en el documento sea una alternativa para coadyuvar al desarrollo de los esquemas tradicionales de análisis y que los resultados obtenidos puedan ser mejorados por las autoridades correspondientes con información confidencial más detallada.

35

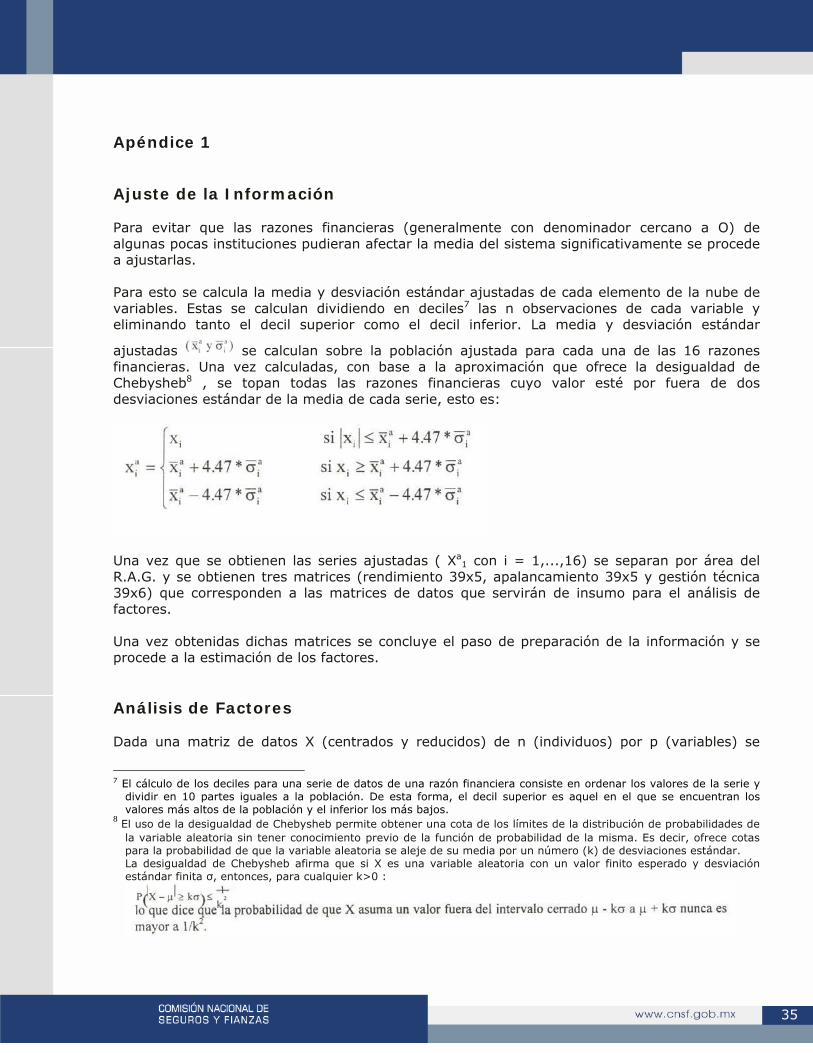

Apéndice 1 Ajuste de la Información Para evitar que las razones financieras (generalmente con denominador cercano a O) de algunas pocas instituciones pudieran afectar la media del sistema significativamente se procede a ajustarlas. Para esto se calcula la media y desviación estándar ajustadas de cada elemento de la nube de variables. Estas se calculan dividiendo en deciles7 las n observaciones de cada variable y eliminando tanto el decil superior como el decil inferior. La media y desviación estándar

ajustadas

se calculan sobre la población ajustada para cada una de las 16 razones financieras. Una vez calculadas, con base a la aproximación que ofrece la desigualdad de Chebysheb8 , se topan todas las razones financieras cuyo valor esté por fuera de dos desviaciones estándar de la media de cada serie, esto es:

Una vez que se obtienen las series ajustadas ( Xa

1 con i = 1,...,16) se separan por área del R.A.G. y se obtienen tres matrices (rendimiento 39x5, apalancamiento 39x5 y gestión técnica 39x6) que corresponden a las matrices de datos que servirán de insumo para el análisis de factores. Una vez obtenidas dichas matrices se concluye el paso de preparación de la información y se procede a la estimación de los factores. Análisis de Factores Dada una matriz de datos X (centrados y reducidos) de n (individuos) por p (variables) se

7 El cálculo de los deciles para una serie de datos de una razón financiera consiste en ordenar los valores de la serie y

dividir en 10 partes iguales a la población. De esta forma, el decil superior es aquel en el que se encuentran los valores más altos de la población y el inferior los más bajos.

8 El uso de la desigualdad de Chebysheb permite obtener una cota de los límites de la distribución de probabilidades de la variable aleatoria sin tener conocimiento previo de la función de probabilidad de la misma. Es decir, ofrece cotas para la probabilidad de que la variable aleatoria se aleje de su media por un número (k) de desviaciones estándar. La desigualdad de Chebysheb afirma que si X es una variable aleatoria con un valor finito esperado y desviación estándar finita σ, entonces, para cualquier k>0 :

36

desea encontrar un conjunto (F1, F2, ...) de factores tales que: Fk= Xak

es decir el k-ésimo factor es función (combinación lineal) de las columnas de X. El problema consiste en encontrar nuevas direcciones ak ortogonales que generen variables (factores) Fk que permitan explicar la dispersión de los datos de manera que la variable F1 sea máxima, la de F2 le siga, ...etc. De esta forma, VAR(Fk) = Fk tFk

= (Xak)t(Xak) = akt Xt Xak

=akt R ak

donde R es la matriz de correlación de X Solución : Se desea encontrar el vector al tal que VAR(F1) = a1

t R a1 sea máxima con la restricción a1t a1= 1

Lo cual se resuelve con el sistema Ra = λa (A.1) con valor propio λ1= max { ki} y a1 es el vector propio asociado a λ1 la ecuación (A.1) proporciona las soluciones al problema de análisis de factores pues λ1 ≥ 0 aj ak lo que tiene como consecuencia que Fj Fk

El signo de ak (j) indica el sentido de la relación lineal entre Xj y Fk. Así tal signo es positivo, valores grandes de Xj irán asociados con valores grandes de Fk

37

Apéndice 2

38

39

40

Apéndice 3

slv(t+1 cgl(r) cgl(a) cgl(g) slv(t) RENT GT AP

ASEG.UNO 0 0 0 0 0 0.907 0.527 -0.654

ABA SEG. 1 0 1 0 1 0.366 0.522 -0.721

ANGLOMEX 0 0 1 0 0 -2.31 0.05 -0.7I1

CUAUTHEMOC 0 0 0 1 0 0.051 0.298 -0.57I

HIDALGO 0 0 0 0 0 0.376 0.984 -0.496

INTERACCIONES 1 0 0 0 0 0.134 0.391 -0.583

ASEMEX 1 0 0 0 0 1.229 0.456 -0.521

OBRERA. 0 0 0 0 1 0.731 0.632 -0.7

INVERMEXICO 0 0 0 0 0 1.09 0.759 0.487

C.B.I 0 0 0 0 0 1.155 0.299 -0.256

VERACRUZANA 0 0 0 0 0 -0.139 -1.371 2.589

DE CRÉDITO 0 0 0 0 0 0.52 -1.903 2.101

GBM ATLANTICO 0 0 0 0 0 0.941 I.545 2.718

GENERAL DE SEG 0 0 0 0 0 0.15I 0.328 0.011

G.E.O. NEW YORK 0 0 0 0 0 -2.742 -1.907 0.119

GPO N ''. 0 0 0 0 0 0.399 0.632 -0.503

LATINOAMERICA 0 0 0 0 0 -0.40I -0.I75 I.6I6

LA PENINSULAR 1 1 1 0 1 -1.236 -0.07 -0.699

METROPOLITANA 0 0 0 0 0 0.564 0.918 -0.516

PPAL INTNAL 0 0 0 0 0 0.I22 -2.I52 2.66

QUALITAS 0 0 0 0 0 -1.768 -1.956 I.423

ATLAS 0 0 0 0 0 0.255 0.718 -0.599

BANPAIS 0 0 0 0 0 -0.745 0.225 -0.64I

CIGNA 0 0 0 0 0 2.455 1.043 -0.407

COMER-AMERICA `= 0 0 0 0 0 0.479 0.439 -0.478

DEL CENTRO 0 0 0 0 0 0.12I 0.569 -0.428

EL POTOSI 0 0 1 0 0 -0.164 0.27 -0.353

CHUBB EQUITATI 0 0 0 0 0 -2.69 -2.92 -0.673

GENESIS 0 1 1 0 0 0.293 0.698 -0.68

INBURSA 0 0 0 1 0 0.9 0.695 0.414

INTERAMERICANA 0 0 0 1 0 0.016 0.I8I -0.258

LA TERRITORIAL 0 0 0 1 0 -0.203 -0.049 0.178

MARGEN 0 1 0 0 0 0.I64 0.266 -0.063

MONTERREY 0 0 0 1 0 0.422 0.593 -0.36I

PROBURSA 0 0 0 0 1 0.079 0.018 -0.704

41

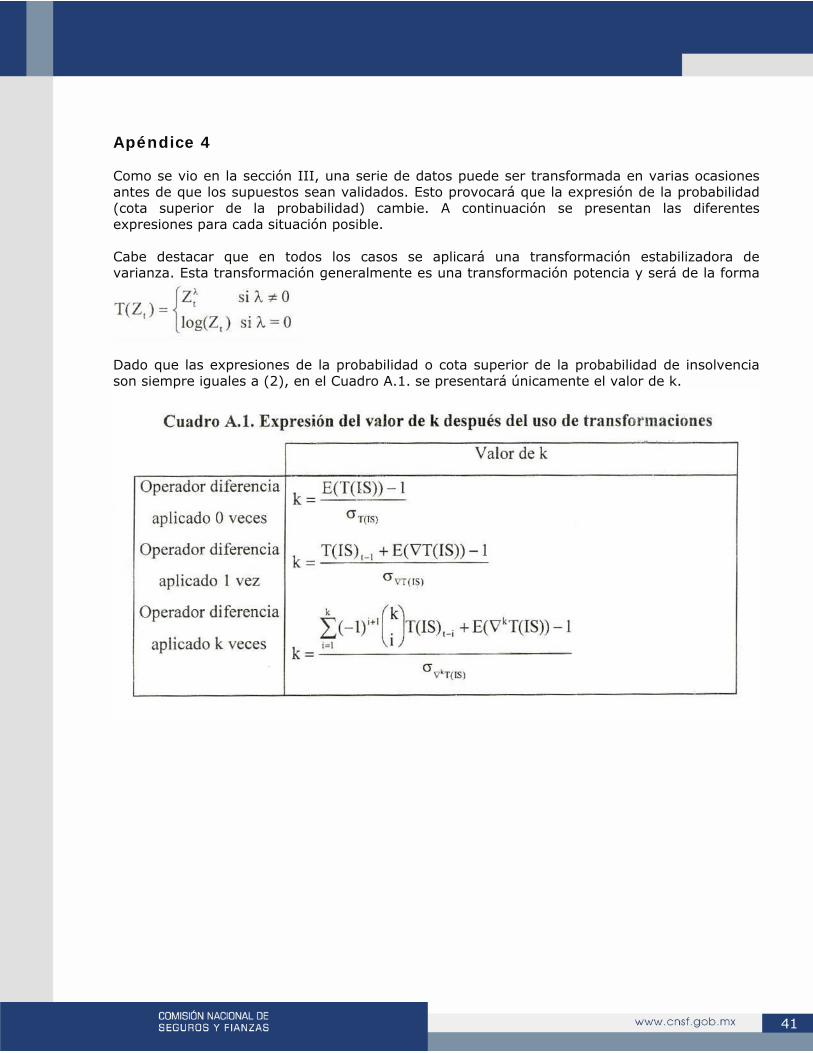

Apéndice 4 Como se vio en la sección III, una serie de datos puede ser transformada en varias ocasiones antes de que los supuestos sean validados. Esto provocará que la expresión de la probabilidad (cota superior de la probabilidad) cambie. A continuación se presentan las diferentes expresiones para cada situación posible. Cabe destacar que en todos los casos se aplicará una transformación estabilizadora de varianza. Esta transformación generalmente es una transformación potencia y será de la forma