analyse de la gestion du cycle d’investissement d’une...

TRANSCRIPT

REPUBLIQUE DU BENIN =*=*=*=*=*=

MINISTERE DE L’ENSEIGNEMENT SUPERIEUR ET DE LA RECHERCHE SCIENTIFIQUE

(MESRS) =*=*=*=*=*=

UNIVERSITE D’ABOMEY CALAVI (UAC)

=*=*=*=*=*=

FACULTE DES SCIENCES ECONOMIQUES ET DE GESTION (FASEG) =======

MEMOIRE DE MAITRISE (FASEG)

OPTION : FILIERE :

Sciences de Gestion Management des organisations

Présenté et soutenu par : Sous la direction de :

Marc Coovi KOSSOU Dr YEBA C. Thomas Professeur assistant FASEG/UAC

DECEMBRE 2009

Analyse de la gestion du cycle d’investissement

d’une Organisation Non Gouvernementale : cas

de l’ONG « cœur et vie»

LA FACULTE (FASEG) NE CONFIRME NI

N’INFIRME LES OPINIONS EMISES DANS

LE PRESENT MEMOIRE. CELLES-CI

N’ENGAGENT QUE LA SEULE

RESPONSABILITE DE SON AUTEUR.

i

DEDICACES

A mon feu père Abraham AÏgbè KOSSOU qui, malgré son âge

avancé m’avait aidé de toutes ses forces pour m’éduquer dans la rigueur

du travail bien fait aussi bien au champ qu’à l’école pour construire mon

propre avenir.

et ma feue mère Togniwé SOSSOU qui m’a quitté

prématurément et en qui je suis très reconnaissant pour m’avoir donné la

vie que je construirai en son souvenir patiemment et sûrement pour

récompenser ses sacrifices sublimes.

A mon frère aîné Gilbert KOSSOU, qui a été le principal

soutien moral, matériel et financier de tous ses frères et sœurs ; que

DIEU lui accorde une longue vie afin qu’il bénéficie ainsi que sa

descendance des fruits de son abnégation envers nous.

ii

Analyse de la Gestion du cycle d’investissement d’une Organisation Non Gouvernementale : cas de l’ONG « Cœur et Vie » à DASSA‐ZOUME

REMERCIEMENTS

C’est ici l’occasion pour nous de remercier tous ceux qui m’ont accompagné

et assisté tout au long des recherches sur le terrain, et qui m’ont encadré très

patiemment pour la rédaction de ce mémoire. Nous tenons particulièrement à exprimer nos remerciements à :

Notre maître de mémoire, Docteur YEBA C. Thomas, qui, malgré ses

multiples occupations, n’a ménagé aucun effort pour suivre jusqu’au bout

cette étude ;

• Monsieur Joachim FAVI, qui malgré ses multiples préoccupations

m’a suivi sur les questions de forme et de fonds tout au long de la

rédaction de ce mémoire;

• Monsieur Hyacinthe DEGLA, directeur de l’ONG ‘’cœur et vie’’, qui

m’a facilité l’accès aux informations et m’a généreusement encouragé

pour ce travail au sein de son ONG en mobilisant tout son personnel à

cet effet;

• Monsieur Thomas AGBEVA, attaché des services financiers à

l’UNIPAR, qui a été pour nous un guide patient et attentif tout le long

de ce travail;

• Tout le personnel de ‘’cœur et vie :’’ qui m’a comme à un frère assuré

de leur disponibilité pendant mes travaux, séjour et recherches dans

leurs services;

• Tous mes frères et sœurs qui m’ont accompagné de toute leur

solidarité familiale;

Présenté et soutenu par Marc COOVI KOSSOU Page ii

ii iii

Analyse de la Gestion du cycle d’investissement d’une Organisation Non Gouvernementale : cas de l’ONG « Cœur et Vie » à DASSA‐ZOUME

Présenté et soutenu par Marc COOVI KOSSOU Page iii

ABREVIATIONS ET ACRONYMES

BFR : Besoin en Fonds de Roulement

BFRHE : Besoin en fonds de Roulement Hors exploitation

CA : Chiffre d’Affaires

CP : Capitaux Propres

CP : Capitaux Propres

DFCT : Dettes Financières à Court Terme

FR : Fonds de Roulement

ONG : Organisation Non Gouvernementale

RN : Résultat Net

RNC : Résultat Net Comptable

TN : Trésorerie Nette

VA : Valeur Ajoutée

VD : Valeurs Disponibles

iv

Analyse de la Gestion du cycle d’investissement d’une Organisation Non Gouvernementale : cas de l’ONG « Cœur et Vie » à DASSA‐ZOUME

Présenté et soutenu par Marc COOVI KOSSOU Page 1

INTRODUCTION

Les ONG nationales et internationales installées dans la commune de

DASSA ZOUME participent sous diverses formes à l’animation de la vie

socio économique surtout au niveau des associations et groupements

coopératifs. L’ONG ‘’cœur et vie’’ est l’une de ces organisations qui exerce

ses activités dans le département des collines et en particulier dans la

commune suscitée. Elle mobilise des ressources matérielles, financières,

informationnelles et humaines aux fins de la production selon les grandes

normes de qualité et d’hygiène et de la commercialisation des produits dérivés

des farines de blé, de maïs, d’igname, de manioc. Cette ONG, forme et

sensibilise les membres des groupements villageois aux techniques modernes

de transformation des produits agro-alimentaires en général. Elle les forme au

strict respect des règles d’hygiène et à la tenue des comportements

réglementaires pour prévenir et prémunir les populations contre les maladies

endémiques ambiantes dans la région, à savoir le Sida, le paludisme, et celles

d’origine infectieuse ou hydrique comme le ver de guinée, la bilharziose et la

dysenterie. Au-delà du volet économique de ses interventions, elle joue un

rôle éminemment social auprès des populations.

Pour faire face à tous ces défis conjugués de l’hygiène, de l’alimentation

et de la santé, cette ONG s’est engagée à maîtriser la gestion de son cycle

d’investissement dans ses différentes structures dans l’objectif, tout au moins,

d’assurer son propre équilibre financier. Il est bien entendu que la maîtrise de

la gestion du cycle d’investissement de toute organisation reste fondamentale

pour sa survie.

A défaut de cette option cardinale, nombre d’ONG au Bénin créées dans

l’euphorie du Renouveau démocratique ont rapidement, et après seulement

quelques années d’activités mis la clé sous le paillasson, si ce n’est pour

disparaître tout simplement.

Analyse de la Gestion du cycle d’investissement d’une Organisation Non Gouvernementale : cas de l’ONG « Cœur et Vie » à DASSA‐ZOUME

Présenté et soutenu par Marc COOVI KOSSOU Page 2

Ces disparitions souvent prématurées ont pour cause le manque

d’organisation et le défaut de gestion saine de ces organisations par leurs

initiateurs ou leurs dirigeants.

D’autres responsables d’ONG par contre ont réussi, grâce à leur savoir

faire managérial et leur clairvoyance à pérenniser dans le temps leurs

entreprises qui survivent jusqu’à ce jour sans anicroches financiers et surtout

dans l’intérêt majeur des populations cibles.

Malgré le rôle important qu’elle joue dans la commune de Dassa

Zoumè, en matière création de revenus et de formation à l’auto emploi,

L’ONG ‘’cœur et vie’’ est confrontée à de multiples problèmes dont en

particulier ceux liés à la gestion de son cycle d’investissement. C’est cette

préoccupation qui a motivé et orienté notre étude sur le thème : « Analyse de

la gestion du cycle d’investissement et la politique de son financement dans

une organisation non gouvernementale béninoise : cas de l’ONG ‘’cœur et

vie’’. Cette étude s’articulera autour de trois (3) chapitres principaux.

Il s’agira après une présentation du cadre théorique et conceptuel de

l’étude, de présenter le cadre institutionnel avant de conclure par une série de

suggestions susceptibles de contribuer à une meilleure gestion du cycle

d’investissement de ‘’cœur et vie’’.

Analyse de la Gestion du cycle d’investissement d’une Organisation Non Gouvernementale : cas de l’ONG « Cœur et Vie » à DASSA‐ZOUME

Présenté et soutenu par Marc COOVI KOSSOU Page 3

CHAPITRE I : CADRE THEORIQUE ET METHODOLOGIE

SECTION 1 : Cadre théorique

Paragraphe 1 : Problématique et intérêt de l’étude

Dans ce paragraphe, il sera question de poser la problématique et de

montrer l’intérêt de l’étude.

A) Problématique

La commune de DASSA ZOUME a connu une floraison d’ONG suite à

la politique de décentralisation adoptée par le Bénin depuis le début des

années 1990 (loi n° 97-029 du 15 Janvier 1999). Cette politique a été salutaire

pour la prise en charge par les acteurs eux-mêmes du développement

économique et social à la base. Il s’en est suivi une certaine prolifération

d’ONG, en particulier dans les localités les plus démunies dont celles de la

commune de DASSA-ZOUME. L’ONG ‘’cœur et vie’’ a été créée dans cette

euphorie, même si elle n’a vu le jour qu’en septembre 2003.

Les entraves au succès et à la pérennité de ces initiatives se trouvent

surtout dans l’affectation irrationnelle des ressources financières, matérielles

et humaines. Les dirigeants n’ont généralement aucune maîtrise de la gestion

du cycle d’investissement de leur entreprise. Les rubriques telles que terrains,

constructions, équipements, amortissements du matériel productif ne font pas

l’objet de l’attention qu’il leur faut.

L’ONG ‘’cœur et vie’’, dispose d’un patrimoine composé

essentiellement d’un équipement complet de production de pain, des râpeuses

de manioc, de plusieurs magasins de stockage . Ce patrimoine lui permet

d’atteindre atteindre une production maximale, assister les groupements

villageois dans la transformation des produits agroalimentaires, accomplir des

œuvres sociales à l’endroit des élèves démunis bien sélectionnés. A l’image

de son patrimoine, l’ONG ‘’cœur et vie’’ a un cycle d’investissement

Analyse de la Gestion du cycle d’investissement d’une Organisation Non Gouvernementale : cas de l’ONG « Cœur et Vie » à DASSA‐ZOUME

Présenté et soutenu par Marc COOVI KOSSOU Page 4

embryonnaire constitué de quelques équipements (machines de production de

pain, des râpeuses, des fours, des groupes électrogènes. Elle acquiert ses

outils de production sur fonds propres et bénéficie quelques fois de

subventions ponctuelles de la part des partenaires (Belges et Danois) par

exemple 3 millions en 2005 et 4 millions en 2007. Les problèmes de l’ONG

‘’cœur et vie’’ sont liés à la gestion du cycle d’investissement au nombre

desquels nous avons :

Cette ONG dont le chiffre d’affaires tourne en moyenne autour de

trente cinq millions de francs CFA par an se trouve en difficulté financière.

Soulignons que dans le cadre de notre étude nous avons jugé utile d’analyser

la gestion du cycle d’investissement de l’ONG ‘’cœur et vie’’ et la politique

de son financement à travers les interrogations de recherche suivantes :

La gestion du cycle d’investissement de l’ONG ‘‘Cœur et vie’’ est-elle

adéquate ?

La politique de financement du cycle d’investissement de l’ONG

‘’cœur et vie’’ est-elle appropriée ?

Pour répondre à toutes ses préoccupations nous avons orienté nos

réflexions sur le thème : « Analyse de la gestion du cycle d’investissement et

la politique de son financement dans une Organisation Non

Gouvernementale : cas de l’ONG ‘’cœur et vie’’

Ainsi, la recherche de solutions à ces différentes préoccupations passe

par la fixation d’objectifs, la formulation d’hypothèses, l’analyse critique de

la revue de la littérature et une méthodologie cohérente pour la conduite des

travaux.

B) Intérêt de l’étude

Les avantages de cette étude viennent principalement du fait qu’elle se

propose :

Analyse de la Gestion du cycle d’investissement d’une Organisation Non Gouvernementale : cas de l’ONG « Cœur et Vie » à DASSA‐ZOUME

Présenté et soutenu par Marc COOVI KOSSOU Page 5

• analyser la gestion des ressources financières ;

• de renforcer la gestion des ressources financières de ‘’cœur et vie ‘’ ;

• d’adopter une politique financière adaptée aux capacités de

l’organisation et ce conformément aux objectifs définis ;

• de retracer les perspectives et de formuler des suggestions visant à

faciliter la prospérité de l’ONG et à inciter les dirigeants de l’ONG à

mettre en place un système de gestion appropriée.

Paragraphe 2 : objectifs et hypothèses

Ce paragraphe présente les objectifs et les hypothèses de la recherche.

A -Objectifs

• Objectif général

Notre étude se veut une contribution modeste pour aider l’ONG ‘’cœur

et vie’’ à être efficace dans ses activités à travers une bonne gestion de son

cycle d’investissement.

Pour ce faire, la réalisation de cet objectif général dépend de celle des

objectifs spécifiques ci-dessous.

• Objectifs spécifiques

Objectif N°1

Evaluer la gestion du cycle d’investissement à travers l’étude de ses

composantes principalement les actifs immobilisés.

Objectif N°2

Analyser la politique financière de l’investissement mise en oeuvre.

Pour atteindre ces objectifs, il importe de formuler des hypothèses. Elles

seront testées lors de l’étude.

Analyse de la Gestion du cycle d’investissement d’une Organisation Non Gouvernementale : cas de l’ONG « Cœur et Vie » à DASSA‐ZOUME

Présenté et soutenu par Marc COOVI KOSSOU Page 6

B- Hypothèses

Hypothèse N°1

Le manque de suivi et la gestion précaire des immobilisations

entraînent le déséquilibre financier de "Cœur et Vie".

Hypothèse N°2

Le financement non planifié du cycle d’investissement de "Cœur et

Vie" garantit sa survie.

SECTION2 : Revue de littérature et méthodologie de recherche

Dans le souci de conférer à notre travail un caractère scientifique, nous

avons passé en revue les études existantes sur le cycle d’investissement des

organisations en général et celui de l’ONG ‘’cœur et vie’’ en particulier.

Dans cette rubrique ; nous avons fait spécialement l’analyse de la

gestion du cycle d’investissement des organisations et ceci à travers la

politique de financement de ces unités, les immobilisations nettes et le fonds

de roulement d’une part et les modes de financement adopté d’autre part.

Notion d’investissement

La notion d’investissement a été appréhendée par différents auteurs

dont les définitions se rejoignent ou se complètent. La littérature propose une

multitude de définitions à la notion d’investissement.

Paragraphe 1 : Revue de littérature

Ce paragraphe s’articule autour de deux points à savoir : la clarification

de la notion d’investissement, du cycle d’investissement et quelques travaux

empiriques antérieurs.

Analyse de la Gestion du cycle d’investissement d’une Organisation Non Gouvernementale : cas de l’ONG « Cœur et Vie » à DASSA‐ZOUME

Présenté et soutenu par Marc COOVI KOSSOU Page 7

A- Les notions d’investissement, cycle d’investissement et la politique de

financement du cycle d’investissement

* La gestion du cycle d’investissement

Dans cette rubrique nous sommes partis de la notion d’investissement pour

déboucher sur la gestion de l’actif immobilisé (AI) et la gestion du besoin de

financement à long terme ; deux composantes fondamentales du cycle

d’investissement qui méritent une bonne gestion car la capacité productive de

l’ONG en dépend.

* La politique de financement du cycle d’investissement

Pour que l’entreprise soit viable, les besoins en investissement et en

fonds de roulement doivent être satisfaits. Le financement est donc une

nécessité absolue. L’existence du besoin d’investissement et du besoin de

roulement impliquent la permanence du financement. Autrement dit, le capital

économique (équipements productifs) ainsi que le fonds de roulement

nécessaire à la bonne marche de l’entreprise doivent être couverts par des

capitaux stables.

Abordant la problématique de la politique de financement du cycle

d’investissement VIZZAVONA (1996) précise que <<sur le plan théorique, la

politique financière de l’entreprise est très claire : l’entreprise doit financer

avec ses capitaux permanents, ses investissements et le besoin de financement

généré par le cycle d’exploitation »

Pour PIGET (1998) « avant même de penser à la décision de

financement, il faut réfléchir à la décision d’investissement initial c’est-à-dire

des dépenses d’acquisition ou de construction; les charges accessoires (frais

de notaire, frais de transport, de montage ou d’installation, l’accroissement du

besoin en fonds de roulement pour faire face à une augmentation du niveau de

ses activités ». , A travers cette réflexion il s’ensuit une corrélation entre la

Analyse de la Gestion du cycle d’investissement d’une Organisation Non Gouvernementale : cas de l’ONG « Cœur et Vie » à DASSA‐ZOUME

Présenté et soutenu par Marc COOVI KOSSOU Page 8

décision de financement à long terme et le besoin en fonds de roulement

d’exploitation.

B- Résumé de quelques travaux antérieurs

Pour CHARREAUX (1996) << l’investissement est toute dépense qui

conduit à l’acquisition ou à la constitution d’un actif en vue de créer de la

valeur>>.

* Selon DEPALLENS (1997) << l’investissement consiste à engager

durablement des fonds sous des formes diverses ; matérielles ou

immatérielles, dans l’espoir de recevoir dans le futur un retour satisfaisant, au

regard des risques assumés>>. Cette définition de DEPPALLENS (1997) plus

complète que la précédente a insisté sur l’irréversibilité d’un investissement.

Une variante de ce besoin de financement est le besoin de financement

immédiat c’est-à-dire un besoin à très court terme pour faire face aux

imprévus quotidiens. Notre ONG en fait recours en cas de besoin (payer les

frais d’électricité, les matières premières et la carburation). Enfin une

politique de financement du cycle d’investissement s’impose.

*Pour VERNIMMEEN (2002), la politique financière de l’entreprise

consiste d’abord à mettre en œuvre des décisions visant à maximiser la

création de la valeur pour les pourvoyeurs de fonds, en particulier les

actionnaires.

En effet, pour tout projet d’entreprise l’appréhension de la dimension

financière s’avère obligatoire pour une meilleure réalisation des objectifs de

l’entreprise.

Revue de méthodes

Les indicateurs financiers

Les indicateurs financiers sont le Fonds de Roulement Net, le Besoin en

Fonds de Roulement et la Trésorerie Nette.

Analyse de la Gestion du cycle d’investissement d’une Organisation Non Gouvernementale : cas de l’ONG « Cœur et Vie » à DASSA‐ZOUME

Présenté et soutenu par Marc COOVI KOSSOU Page 9

- Le Fonds de Roulement Net

Le FRN est un outil important d’analyse financière. Tout excédent des

capitaux permanent sur l’actif immobilisé est appelé Fonds de Roulement

Net. Le FRN correspond à la fonction des capitaux permanents qui n’était pas

abordée par le financement des immobilisations et qui était par suite

disponible pour financer les besoins liés au cycle d’exploitation. D’une

manière générale, le FRN est la différence entre les ressources stables et les

actifs fixes ou la différence entre les actifs circulants et les dettes à court

terme.

De cette définition, on pourra retenir deux méthodes de calcul du FRN.

La méthode de calcul du bas du bilan :

-méthode de calcul par le haut du bilan :

-FRN = ressource stables - actifs fixes

Méthode de calcul par le bas du bilan

FRN = actifs à court terme – dettes à court terme

La connaissance des besoins en fonds de Roulement (BFR) déterminera

la mesure du FRN nécessaire pour un bon équilibre financier.

Le besoin en Fonds de Roulement (BFR)

Du fait de leur existence les entreprises doivent faire face à un certain

nombre de besoins qui abordent les capitaux. Le BFR représente le besoin de

financement nécessaire de l’actif circulant (stock + créance) qui n’est pas

couvert les dettes à court terme (le crédit fournisseur). Dans le cas de la

présente étude, ‘’cœur et vie’’ a un BFR négatif sur toute la période ; ce qui

traduit un excédent de capacité.

Analyse de la Gestion du cycle d’investissement d’une Organisation Non Gouvernementale : cas de l’ONG « Cœur et Vie » à DASSA‐ZOUME

Présenté et soutenu par Marc COOVI KOSSOU Page 10

Le BFR est un élément important de la gestion, financière du cycle

d’exploitation et exprime le besoin net de financement provenant des

opérations liées au cycle d’exploitation en ce sens qu’il est définit comme la

différence entre les actifs d’exploitation et les passifs d’exploitation.

Quand il sera établi que les emplois sont supérieurs aux ressources, on

parlera du BFR mais dans le cas contraire on parlera d’excédent financement.

Dans le premier cas, les ressources d’exploitation sont inférieures aux emplois

de même niveau. En d’autres termes, le BFR positif signifie que

l’organisation ou l’entreprise a un besoin pour financer son exploitation. Par

contre, le BFR négatif signifie que l’entreprise dégage un surplus après avoir

financé l’actif circulant. Ce surplus peut servir soit au financement des

immobilisations, soit au renforcement de la trésorerie. Dans le cas de cette

ONG, elle garde le surplus pour renforcer la trésorerie.

Pour calculer le BFR on utilise la formule suivante :

BFR = actif d’exploitation – passif d’exploitation

BFR = stock + créances – fournisseurs

Ou encore

BFR = FRN - TN

Il convient de noter que le BFR peut être décomposé en besoin, en

fonds de roulement d’exploitation (BFRE) et en besoin en fonds de roulement

hors exploitation BFRHE)

- Trésorerie nette (TN)

La TN est la différence entre les valeurs disponibles (VD) et les dettes

financières à court terme DFCT) ou la différence entre le FRN et BFR. Elle

peut être calculée par les manières suivantes :

Analyse de la Gestion du cycle d’investissement d’une Organisation Non Gouvernementale : cas de l’ONG « Cœur et Vie » à DASSA‐ZOUME

Présenté et soutenu par Marc COOVI KOSSOU Page 11

TN = VD – DFCT

TN = Trésorerie d’actif – Trésorerie du passif

ou

TN = FRN – BFR

si TN < 0, le fonds de roulement est insuffisant pour couvrir le besoin

en fonds de roulement, ce qui oblige l’organisation à recourir aux découverts

bancaires ou aux crédits bancaires à court terme qui généreront des charges

financières de nature à affecter le résultat de l’exercice.

Un certain nombre de difficultés importantes surgissent dans cette

hypothèse où la trésorerie est insuffisante. Dans un premier temps,

l’entreprise ou l’organisation ayant des difficultés à régler ses fournisseurs

dans les délais convenus risque de perdre la confiance de ces derniers. Les

fournisseurs imposeront alors des conditions de payement plus sévères qui ne

feront q’accentuer le mal. Le cercle vicieux est alors amorcés et l’organisation

sera amenée à moyen ou long terme à la cessation de payement.

Dans un second temps, les banques peuvent financer le besoin de trésorerie

de l’organisation. Le soutien de la banque présente trois (3) caractéristiques

essentielles q’il convient de retenir. D’abord, la banque peut accorder un

crédit

Mais celui-ci n’est pas élastique à la hausse et cela signifie que si le

besoin de trésorerie augmente, l’autorisation de crédit n’augmentera pas

systématiquement. Contrairement à la gestion qui est faite au sein de ‘’cœur et

vie’’ lorsque le besoin de trésorerie augmente, l’autorisation de crédit

augmente.

Inversement, si le besoin de trésorerie diminue, la banque cherchera à

réduire son autorisation de crédit. Ensuite l’autorisation est verbale, ce qui

n’interdit pas au banquier de la supprimer brusquement sans avoir à se

justifier auprès de l’organisation. Enfin, le recours au crédit est un procédé

Analyse de la Gestion du cycle d’investissement d’une Organisation Non Gouvernementale : cas de l’ONG « Cœur et Vie » à DASSA‐ZOUME

Présenté et soutenu par Marc COOVI KOSSOU Page 12

coûteux ; ce qui amène à examiner l’importance de frais financiers supportés

par l’entreprise bénéficiaire.

On voit à travers cette analyse que le besoin de liquidité fait courir des

risques à l’entreprise et grève sensiblement ses résultats. L’importance des

frais financiers réduisent sensiblement les résultats de cette ONG.

si TN > O, cela implique que l’entreprise dispose d’un excédent de

liquidité ; s’il est trop élevé cela traduit une mauvaise gestion des intérêts qui

constituent des produits pour l’entreprise. En ce référent à ‘’cœur et vie’’ elle

a une trésorerie positive sur toute la période de l’étude.

Enfin si TN = 0, il y a donc égalité entre le BFR ET FRN. Dans ce cas

on parle de trésorerie zéro (0). Une telle situation est difficile à obtenir dans la

pratique parce qu’elle maintient constamment la caisse à un niveau zéro ; ce

qui est préjudiciable pour l’entreprise. Cette ONG ne s’est jamais retrouvée

dans ce cas.

• Les ratios

On appelle ratio le rapport entre deux grandeurs économiques. Il existe

plusieurs dont les plus essentiels dans le cadre de notre étude sont :

- ratio d’investissement ;

- ratio de structure financière ;

- ratio de financement ;

- ratio de financement et

- ratio de rentabilité commerciale.

- Les ratios d’investissement

Ils sont composés de plusieurs taux à savoir :

Analyse de la Gestion du cycle d’investissement d’une Organisation Non Gouvernementale : cas de l’ONG « Cœur et Vie » à DASSA‐ZOUME

Présenté et soutenu par Marc COOVI KOSSOU Page 13

- taux d’investissement (R1)

Investissement R1 = Valeur ajoutée Ce ratio mesure l’ampleur des besoins financiers dont l’appréciation

doit toujours être remplacée dans une période de plusieurs exercices ; ce qui

concrétise l’action de l’organisation pour se maintenir sur le marché, s’y

adapter et croître ce ratio progressif normalement dans une phase initiale de

développement. En effet, les investissements réalisés n’entraînent une

progression de la valeur ajoutée et des revenus répartis qu’après un certain

temps de réponse. Ensuite ce taux tend normalement à se stabiliser. Il peut

enregistrer une certaine réduction correspondant à une meilleure productivité

des facteurs de production. ‘’Cœur et vie’’ étant au début de son

fonctionnement doit s’attendre dan s les années à venir aux fruits de ses

investissements.

- Marge d’autofinancement R2

Autofinancement R2 = Revenus répartis

Ce ratio mesure la politique menée par l’entreprise pour financer ces

besoins financiers par les ressources internes générées par ses propres

activités. Il permet à l’entreprise de se maintenir en couvrant notamment la

consommation du capital (amortissement) et les risques réels de pertes et de

charges (provisions) et aussi de financer une part de sa croissance. En effet, la

baisse prolongée de cette marge parallèle à celle de la rentabilité financière est

dangereuse, car elle place l’entreprise dans l’incapacité de financer à terme sa

croissance.

Analyse de la Gestion du cycle d’investissement d’une Organisation Non Gouvernementale : cas de l’ONG « Cœur et Vie » à DASSA‐ZOUME

Présenté et soutenu par Marc COOVI KOSSOU Page 14

-Taux d’autofinancement (R3)

Autofinancement R3 = Besoins financiers Ce ratio permet de mesurer la proportion dans laquelle les

investissements de l’entreprise sont financés par les ressources générées par

les activités de l’entreprise. En effet pour un taux d’investissement donné

(R1), la marge d’autofinancement (R2) conditionne directement des besoins

financiers (R3) de l’exercice.

Autofinancement besoins financiers R2 = ------------------ = R1 x ------------------------- x R3 Revenus répartis revenus répartis

L’évolution de ces trois ratios sur plusieurs exercices permet de mettre

en évidence le comportement financier de l’entreprise.

Les Ratios de structure financière

-Ratio de financement de l’immobilisation (R4)

Capitaux propres R4= -------------------------- seuil fixé R5 > 0,5 Capitaux permanents Ou

Capitaux propres R5 = -------------------------- seuil fixé 0,01 Total actif

- Ratio d’équilibre financier (R6)

Capitaux permanents R 6 = ------------------------- seuil fixé R6 > 1 Actifs fixés+ B F R

Analyse de la Gestion du cycle d’investissement d’une Organisation Non Gouvernementale : cas de l’ONG « Cœur et Vie » à DASSA‐ZOUME

Présenté et soutenu par Marc COOVI KOSSOU Page 15

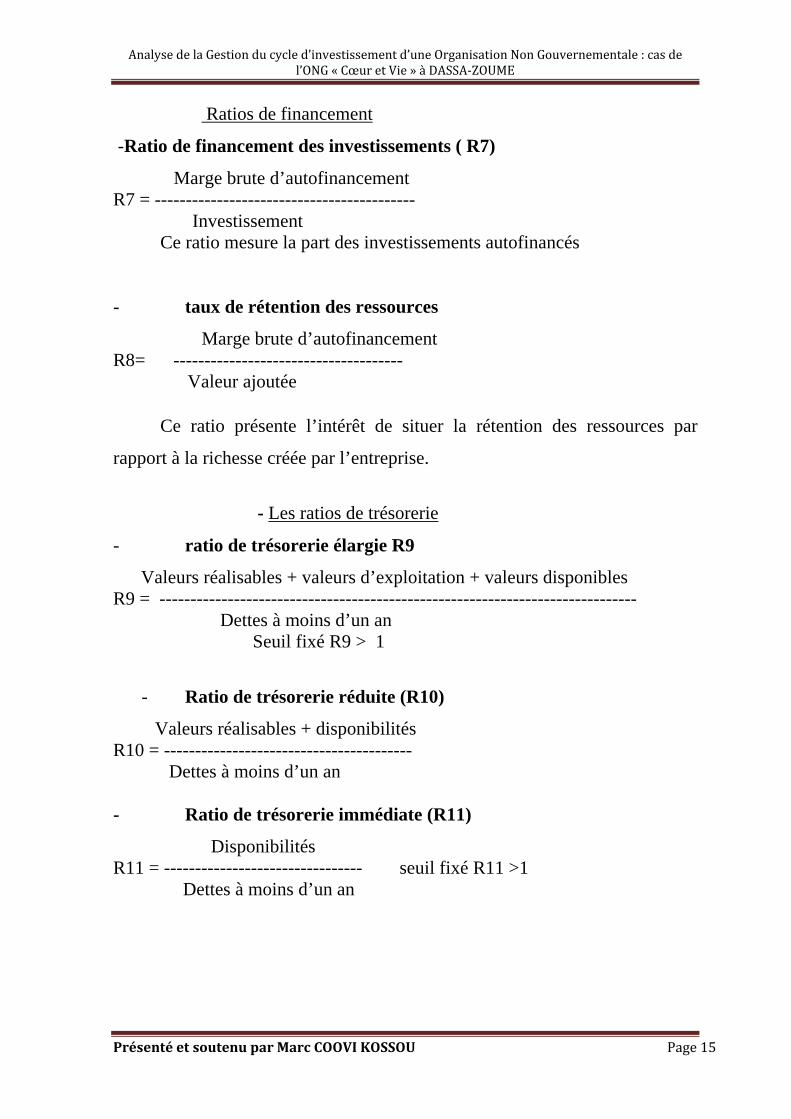

Ratios de financement

-Ratio de financement des investissements ( R7)

Marge brute d’autofinancement R7 = ------------------------------------------ Investissement Ce ratio mesure la part des investissements autofinancés

- taux de rétention des ressources

Marge brute d’autofinancement R8= ------------------------------------- Valeur ajoutée

Ce ratio présente l’intérêt de situer la rétention des ressources par

rapport à la richesse créée par l’entreprise.

- Les ratios de trésorerie

- ratio de trésorerie élargie R9

Valeurs réalisables + valeurs d’exploitation + valeurs disponibles R9 = ----------------------------------------------------------------------------- Dettes à moins d’un an Seuil fixé R9 > 1

- Ratio de trésorerie réduite (R10)

Valeurs réalisables + disponibilités R10 = ---------------------------------------- Dettes à moins d’un an - Ratio de trésorerie immédiate (R11)

Disponibilités R11 = -------------------------------- seuil fixé R11 >1 Dettes à moins d’un an

Analyse de la Gestion du cycle d’investissement d’une Organisation Non Gouvernementale : cas de l’ONG « Cœur et Vie » à DASSA‐ZOUME

Présenté et soutenu par Marc COOVI KOSSOU Page 16

Les ratios de rentabilité commerciale

- Taux de valeur ajoutée ou taux d’intégration (R12)

VA R12 = ------------------- CAHT

Ce ratio mesure l’importance des moyens internes dans le total des

moyens mis en œuvre. En moyenne, son niveau est de 35% dans l’industrie et

20% pour les entreprises commerciales.

- le ratio de rentabilité économique. (R14)

EBIT R13 = --------------------- Actif total

Ce ratio, encore appelé rentabilité des capitaux investis a pour but de

donner une indication sur la capacité bénéficiaire de l’entreprise en

neutralisant la rémunération du capital investi qu’il s’agisse de fonds propres

ou de fonds de tiers.

Résultat net R14 = ----------------- ------

Capitaux propres

Ce ratio exprime la rentabilité de la valeur comptable des capitaux

propres dont dispose l’entreprise. Cette rentabilité permet aux apporteurs de

capitaux propres de juger si l’organisation a réalisé un résultat acceptable au

moyen du capital à risque dont elle dispose et s’il est possible de distribuer un

dividende à condition que la liquidité le permette.

Ce ratio doit être interprété avec prudence :

- la sous-évaluation de certains postes de l’actif peut influencer ce

ratio ;

Analyse de la Gestion du cycle d’investissement d’une Organisation Non Gouvernementale : cas de l’ONG « Cœur et Vie » à DASSA‐ZOUME

Présenté et soutenu par Marc COOVI KOSSOU Page 17

- une modification significative de la composition des capitaux

propres, par exemple une augmentation de capital en cours

d’exercice peut entraîner une modification subite du ratio ;

- contrairement à la rentabilité de l’actif, la rentabilité des capitaux

propres dépend fortement de la structure financière (rapport

capitaux propres/fonds de tiers) de l’entreprise qui, entraîne un effet

de levier plus ou moins important.

NB : la liste des ratios choisis ci-dessus n’est pas exhaustive. Nous avons

retenu ceux que nous jugeons opportuns dans le cadre de cette analyse.

Paragraphe 2 : Méthodologie de recherche.

A- Eléments de technique de recherche

Les données recueillies au sein de l’entreprise constituant une base

documentaire riche et variée, notre démarche méthodologique consistera,

d’une part à collecter les informations relatives au fonctionnement du système

de gestion du cycle d’investissement et d’autre part à les analyser en vue

formuler les propositions nécessaires. Dans cette perspective la méthodologie

adoptée se décomposera en trois (3) étapes :

- la méthode de collette des données ;

- la méthode de traitement des données ;

- la proposition de solutions.

La recherche documentaire

La méthodologie adoptée dans le cadre de la collette des données relatives à

ce travail a consisté en la recherche documentaire et à des enquêtes sur le

terrain compte tenu des exigences à la fois théorique et pratique de la présente

étude.

Analyse de la Gestion du cycle d’investissement d’une Organisation Non Gouvernementale : cas de l’ONG « Cœur et Vie » à DASSA‐ZOUME

Présenté et soutenu par Marc COOVI KOSSOU Page 18

De plus, des entretiens avec divers responsables de l’ONG nous ont

permis de recueillir des informations utiles pour notre étude. Nos entretiens

ont porté sur les questions relatives aux :

- modes d’acquisition des immobilisations ;

- techniques d’amortissement pratiquées par l’ONG et à

- l’organisation interne de l’ONG en ce qui concerne la gestion de son

cycle d’investissement.

En plus des entretiens réalisés, la recherche documentaire sera aussi un

outil important qui nous a permis de prendre la connaissance des théories

élaborées dans le domaine de notre travail. Elle a été également une source

d’informations à travers certains documents rédigés, formalisés et adaptés par

les instances connues de tout le personnel de l’ONG ‘’cœur et vie’’. Les

autres sources d’informations et de données utilisées dans le cadre de la

recherche sont : les états financiers, les rapports d’activités, les manuels de

procédure de ‘’cœur et vie.’’

En dehors des entretiens, de la recherche documentaire, l’observation

directe a été faite. Cette technique a consisté essentiellement en la visite des

immobilisations corporelle.

- Cadre opératoire

Il s’agit ici de décrire un cadre de validation des hypothèses émises

dans cette recherche. Selon la littérature, le cadre opératoire est un creuset qui

fixe les conditions de confirmation ou d’infirmation des hypothèses que nous

avions émises.

Pour la validation de l’hypothèse spécifique N : 1 intitulé « la gestion

du cycle de l’ONG ‘’cœur et vie’’ met en péril l’équilibre financier de

l’organisation », il s’agit d’analyser certains indicateurs tels que le Fonds de

Roulement Net, le besoin en Fonds de Roulement et la trésorerie Nette afin de

tirer les conclusions qui s’imposent. Quant à l’hypothèse spécifique n :2

Analyse de la Gestion du cycle d’investissement d’une Organisation Non Gouvernementale : cas de l’ONG « Cœur et Vie » à DASSA‐ZOUME

Présenté et soutenu par Marc COOVI KOSSOU Page 19

intitulé « la politique financière du cycle d’investissement de l’ONG ‘’cœur et

vie’’ est adéquate , sa validation passe par l’analyse de certains ratios

financiers principalement le ratio d’autonomie financière (> 100%), le taux

d’autofinancement(> 100%).

B- Exploitation des données

Le traitement des données est fait sur la base des travaux statistiques

élaborés à partir des données contenues dans les états financiers. Ces tableaux

nous ont permis d’avoir une idée sur l’évolution des principaux indicateurs

comme le chiffre d’affaires (CA), le résultat Net (RN), le fonds de roulement

(FR), le besoin en fonds de roulement (BFR) …

Ces tableaux conçus à partir des données collectées et traitées sont

analysés afin de vérifier les hypothèses émises dans le cadre de la présente

étude.

Analyse de la Gestion du cycle d’investissement d’une Organisation Non Gouvernementale : cas de l’ONG « Cœur et Vie » à DASSA‐ZOUME

Présenté et soutenu par Marc COOVI KOSSOU Page 20

CHAPITRE II : CADRE INSTITUTIONNEL DE L’ETUDE

Dans ce second chapitre deux points focaux seront abordés à savoir :

-la présentation de l’ONG ‘’cœur et vie’’

-la gestion de la politique financière des immobilisations

SECTION 1 : Présentation de l’ONG ‘’cœur et vie’’

Dans cette section nous parlerons d’une part de l’histoire et de la

structure organisationnelle et d’autre part des ressources disponibles et des

activités exercées par l’ONG ‘’cour et vie’’.

Paragraphe1 : Historique et la structure organisationnelle

Dans ce paragraphe, nous évoquerons l’historique, la situation

géographique ainsi que la structure organisationnelle de l’ONG ‘’cœur et vie’’

A- Historique et situation géographique

- Historique

L’état béninois avec l’option de libéralisme faite en 1990 après la

conférence nationale s’est inscrit dans une logique de valorisation et

d’accompagnement des initiatives privées et ceci à travers la création des

unités de productions privées ou publiques.

L’ONG ‘’cœur et vie’’, est une organisation non gouvernementale qui

appuie les agriculteurs à la transformation des produits vivriers, la plupart

venues de trois (3) arrondissements de DASSA (arrondissement de GBAFFO,

SOCLOGBO et de LEMA). L’ONG produit et apprend aux groupements

villageois, féminins surtout, la production du pain, de baignés, du gari et les

sensibilise sur certaines maladies pandémiques (choléra, paludisme, Sida,

tuberculose…..)

Analyse de la Gestion du cycle d’investissement d’une Organisation Non Gouvernementale : cas de l’ONG « Cœur et Vie » à DASSA‐ZOUME

Présenté et soutenu par Marc COOVI KOSSOU Page 21

- Situation géographique

L’ONG ‘’cœur et vie’’ est installée dans la ville de DASSA-ZOUME.

Elle est située dans le quartier AYEDERO, face à l’hôpital de zone de

DASSA-ZOUME.

L’ONG ‘’cœur et vie’’ a évolué de façon progressive en passant par la

méthode traditionnelle ou artisanale de fabrication à une méthode

traditionnelle améliorée associée à une légère mécanisation. En 2003 l’ONG a

produit avec le four artisanal construis en terre battue. A partir de 2004

jusqu’à nos jours elle produit à l’aide d’un four électrique.

- Les priorités de l’ONG ‘’ cœur et vie’’

Elle entend avoir des démembrements dans d’autres communes du

département des collines et souhaite vivement être nationale bientôt. Elle

s’est fixée de nobles objectifs qui se résument comme ci-après ;

- développer l’esprit d’entreprenariat de nos citoyens notamment les

diplômés sans emplois à l’animation d’une vie associative pour un

développement durable de l’économie de la commune en particulier et

celle du Bénin en général ;

- promouvoir la création des unités de transformation de proximité dans

les communes pour encourager le développement de la production

privée et ceci par incitation aux grandes exploitations agricoles.

- enfin, contribuer à la réduction de la pauvreté, l’exode rural et le

chômage en milieu rural et ceci par la création des travaux à haute

intensité de main d’œuvre et ce dans les secteurs ; aménagements

agricoles et agro-pastoraux, hydrauliques villageoises, pistes rurales …

Analyse de la Gestion du cycle d’investissement d’une Organisation Non Gouvernementale : cas de l’ONG « Cœur et Vie » à DASSA‐ZOUME

Présenté et soutenu par Marc COOVI KOSSOU Page 22

B) Structure organisationnelle

Dans cette rubrique, nous présenterons en premier lieu la fiche

signalétique, puis en second lieu la structure organisationnelle de l’ONG

‘’cœur et vie’’

Structure organisationnelle

La nécessité de diviser et de coordonner s’impose à toutes organisations

au fur et à mesure que leur taille évolue. En vue de permettre à tous les

acteurs du monde de l’entreprise de bien cerner les fonctions, les liaisons

existantes entre elles, ainsi qu’à des niveaux de l’autorité et des

responsabilités, on a recours à un organigramme. Cet organigramme est

représenté en annexe3. L’organigramme de l’ONG ‘’cœur et vie’’ identifie et

attribue clairement les responsabilités de chaque employé. Il comprend à cet

effet une direction Générale, trois sections et neuf services d’exploitation.

Direction Générale

La direction Générale qui est reconnue dans toute l’organisation comme

le couvert de toutes les autres directions ou sections, a pour mission

essentielle de définir et de mettre en œuvre une stratégie visant le

développement de celle-ci. Cette direction est composée de :

- Le coordinateur qui a en dehors de sa charge naturelle consistant en la

définition et la mise en œuvre d’une stratégie visant au développement

de l’ONG (formation, exploitation et commercialisation) d’une part et

les services d’approvisionnement d’autre part. Il est ainsi chargé de la

mise en explication des décisions du directeur. Il peut être membre ou

non de l’ONG.

- Enfin, il a sous sa responsabilité des chefs services et leur fixe des

objectifs en terme de résultats à atteindre.

Analyse de la Gestion du cycle d’investissement d’une Organisation Non Gouvernementale : cas de l’ONG « Cœur et Vie » à DASSA‐ZOUME

Présenté et soutenu par Marc COOVI KOSSOU Page 23

Toutefois, de façon spécifique il assure l’exécution de certaines tâches

non moins importantes (coordination des activités, planification des

programmes,…)

Le secrétariat exécutif est chargé de la gestion des documents

administratifs de l’ONG. Elle traite aussi les correspondances envoyées à la

direction générale par des personnes extérieures et se charge également de la

réception des commandes des fournitures et matériels de bureau.

Les différentes sections et services de l’ONG

L’ONG compte trois sections et neufs services.

Les sections

Les sections sont au nombre de trois à savoir : section pain, section

Gari et section baignés. Chaque section est subdivisée en trois services ;

approvisionnement, production et vente. Chaque section est chargée par un

chef de section. Chaque chef de section est membre du comité de direction et

a pour mission d’assurer la gestion cohérente et optimale de cette section afin

d’assurer qualitativement et quantitative les objectifs à lui assigner par le

coordonnateur en terme d’approvisionnement, production et vente des

produits.

Les services

Un service est dirigé par un chef de service. Les groupements villageois

bénéficient par mois d’une formation ou formation de recyclage sur les modes

de production agricole aujourd’hui rentables. Ces chefs suivent de très près

les cultures avec les paysans en vue d’obtenir un bon rendement en fin

d’année. Ils sont des moyens matériels et financiers pour une gestion efficace

et efficiente des approvisionnements, de stockage de matières premières, des

matériels et outils et la vente des produits finis.

Analyse de la Gestion du cycle d’investissement d’une Organisation Non Gouvernementale : cas de l’ONG « Cœur et Vie » à DASSA‐ZOUME

Présenté et soutenu par Marc COOVI KOSSOU Page 24

Paragraphe 2 : Présentation des activités de l’ONG

Le terme activité peut être défini selon le lexique de gestion comme ‘’le

domaine dans lequel une entreprise exerce une occupation’’. Selon la même

source une ressource peut être définie comme les moyens d’existence d’une

entreprise, ses éléments de richesse et de puissance’’. Ainsi, les activités et

les ressources de ‘’cœur et vie’’ sont importantes et il convient de les

énumérer.

A) Les activités de l’ONG

L’ONG ‘’cœur et Vie’’ est spécialisée dans la transformation des

produits agro-alimentaire et dans l’éducation sociale.

Elle s’approvisionne en farine de blé auprès des boutiques de la zone

(PETIT BAZA, GREPA…), du maïs, des tubercules de manioc et d’igname

auprès des producteurs locaux. Elle assure aussi la formation et le recyclage

de plusieurs regroupements villageois dans les domaines de la conservation et

de la transformation des produits agricoles à IFEDOUN (50 personnes dont 3

hommes et 47 femmes), DJETANKO (65 personnes dont 2 hommes et 63

femmes), AYIDOTE (107 personnes dont 5 hommes et 102 femmes) et

AHWANDJEKPE (74 personnes dont 4 hommes et 70 femmes).

Les ressources humaines

L’ONG ‘’cœur et vie’’ a joué depuis sa création un rôle social

important en utilisant une main d’œuvre considérable. Elle emploie à cet effet

dans le carde de ses activités un personnel permanent et des occasionnels.

L’effectif du personnel de l’ONG sur la période est résumé dans le

tableau ci-après :

Analyse de la Gestion du cycle d’investissement d’une Organisation Non Gouvernementale : cas de l’ONG « Cœur et Vie » à DASSA‐ZOUME

Présenté et soutenu par Marc COOVI KOSSOU Page 25

Tableau n°1: Evolution de l’effectif du personnel de l’ONG de 2204-2008

Années

Eléments

2004

2005

2006

2007

2008

Permanents 3 4 5 5 7

Occasionnels 65 72 122 98 130

Total 68 76 127 103 137

Source : service administratif et financier 2004-2008

L’analyse de ce tableau montre que l’effectif du personnel de l’ONG

‘’Cœur et Vie’’ est passé de 68 en 2004 à 137 en 2008, soit une croissance de

101,47%.

Cette augmentation se justifie par l’emploi sans cesse croissant

d’occasionnels. L’effectif de ces derniers est passé de 68 en 2004 à 127 en

2006. De même, l’effectif des permanents après une croissance légère de

2004 à 2006 de 3 % en 2004 et 5% en 2006, 5% en 2007 est passé à 7% en

2008. Cette situation s’explique par la politique de l’entreprise en matière de

recrutement. L’objectif de cette politique est de limiter les charges salariales

de l’organisation en employant plus d’occasionnels que de permanents.

La faible croissance du personnel permanent participe de la

préoccupation salutaire de l’organisation de contenir les charges salariales

fixes dans les limites supportables par la trésorerie. Par contre l’effectif du

personnel occasionnel, en augmentation constante s’est accru de 200% entre

2004 et 2008. Cette disparité se justifie aussi par le recrutement de cette

seconde catégorie de personnel en fonction seulement des besoins.

Analyse de la Gestion du cycle d’investissement d’une Organisation Non Gouvernementale : cas de l’ONG « Cœur et Vie » à DASSA‐ZOUME

Présenté et soutenu par Marc COOVI KOSSOU Page 26

B ) Les ressources matérielles et financières

- Les ressources matérielles

L’ONG ‘’cœur et vie’’ dispose d’une unité de capacité moyenne de 132 000 g

de pain par jour. En dehors des équipements de la chaîne, ‘’cœur et

vie’’dispose également des installations fixes composées de : pont bascule

mécanique, groupe électrogène, réfrigérateurs, des foyers de cuisson

artisanaux, etc.

- Les ressources financières

Les ressources financières de l’organisation seront appréhendées ici à travers

l’évolution du chiffre d’affaire (CA) ; du résultat net (RN) et de la valeur

ajoutée (VA).

Tableau 2 : Evolution du chiffre d’affaires et résultat net comptable 2004-

2008 (chiffres en millions de francs CFA)

Source : conçu à partir des comptes de résultas structurés 2004-2008

L’observation de ce tableau révèle que :

Les indicateurs tels que le chiffre d’affaires et le résultat net comptable

sont satisfaisants pendant ces quatre premières années de notre étude et traduit

une évolution remarquable des activités de l’organisation. Toutefois en 2006,

ce résultat net comptable a connu une baisse brutale de 1,22%, qui est dû à

une baisse de la production suite à des difficultés d’approvisionnement en

Années 2004 2005 2006 2007 2008

Chiffres d’affaire 73, 14 83, 38 86,14 131, 67 65, 83

Taux de croissance du CA en % 13,99 3,3 52,28 - 49,99

Résultat Net Comptable (RNC) 9,37 11, 04 10, 90 16, 26 19, 54

Taux de croissance (RNC) en % - 17,73 - 1,22 49,10 20,16

Rapport CA/ RNC en % 12,82 13,24 12,66 12,35 29,68

Analyse de la Gestion du cycle d’investissement d’une Organisation Non Gouvernementale : cas de l’ONG « Cœur et Vie » à DASSA‐ZOUME

Présenté et soutenu par Marc COOVI KOSSOU Page 27

matières premières. La notion de valeur ajoutée, est d’abord

macroéconomique et représente la richesse (produit intérieur brut) créée par la

participation contributive de chacun des agents économiques que sont les

entreprises, les administrations, les institutions financières, les ménages et

l’extérieur.

Par contre au plan microéconomique, c’est-à-dire au niveau de chaque

agent économique, la valeur ajoutée mesure la richesse créée par cet agent

économique par ses propres moyens du fait de son activité agricole, artisanale

semi industrielle, industrielle, , commerciale, et même culturelle qui apporte

un mieux être à la société.

Pour Mapapa Mbangala (2002), elle est la différence entre la valeur de

la production et les consommations intermédiaires.

Tableau 3: Evolution du chiffre d’affaires et valeur ajoutée de 2004-2008 (Chiffres en millions de francs CFA)

Années

Eléments

2004 2005 2006 2007 2008

Chiffre d’affaires (CA) 73, 14 83, 38 86,14 131, 67 65, 83

Taux de croissance du CA en % - 17,73% -1,22% 49,11% 20,16%

Valeur Ajouté VA 1, 96 2, 31 2, 50 3, 90 3, 90

Taux de croissance de VA 17,73 8,19 55,59 0,0013

Rapport VA/CA 0,21 0,21 0,23 0,24 0,20

Source : tiré des comptes de résultats restructurés de l’ONG 2004-2008

L’observation de ce tableau montre une évolution croissante de la

richesse créée par l’ONG durant les cinq années de notre étude passant de

1 969 260 en 2004 à 3 908 069 en 2008.

L’augmentation de la valeur ajoutée de 2004 à 2008 peut s’expliquer

par un accroissement des activités économiques de l’organisation.

Analyse de la Gestion du cycle d’investissement d’une Organisation Non Gouvernementale : cas de l’ONG « Cœur et Vie » à DASSA‐ZOUME

Présenté et soutenu par Marc COOVI KOSSOU Page 28

L’augmentation substantielle de la VA de 55,59% en 2007 peut s’expliquer

par l’abondance en matières premières suite à la fermeture brutale la

boulangerie Kadoukpe, principale concurrente de ‘’cœur et vie’’.

L’organisation a produit au cours de cette période à pleine capacité.

L’organisation a dépassé largement les prévisions en matière

d’approvisionnement en entraînant une constance dans la création de la valeur

ajoutée entre 2007 et 2008.

SECTION 2 : La gestion et la politique financière des immobilisations

Paragraphe 1 : La gestion des immobilisations

A- La gestion financière des immobilisations

La gestion des immobilisations dépend de la politique d’amortissement

pratiquée par l’entreprise.

Le calcul d’usure de l’outil industriel à travers le ratio Immobilisations

nettes/immobilisations brutes avant toute prise de décision concernant les

investissements : l’augmentation de la capacité de production, son maintien,

sa diminution selon que les investissements soient supérieurs égaux ou

inférieurs aux dotations aux amortissements.

Quand les investissements sont supérieurs aux dotations aux

amortissements, l’entreprise se trouve alors dans une phase d’expansion. Par

contre l’entreprise sera dans une phase de maintien de son outil de production

si ses investissements s’égalent aux dotations aux amortissements. De même

l’entreprise sera dans une phase de sous –investissement (désinvestissement)

si les investissements réalisés par l’entreprise sont inférieurs aux dotations

aux amortissements. Cette dernière phase doit être éphémère sous peine de

mettre en difficultés l’avenir de l’organisation qui peut conduire à la

liquidation de cette dernière. Pour répondre aux exigences productrices,

l’ONG a connu un processus d’industrialisation échelonné dans le temps, ce

qui lui a permis de passer d’une fabrication artisanale de pain pour une

Analyse de la Gestion du cycle d’investissement d’une Organisation Non Gouvernementale : cas de l’ONG « Cœur et Vie » à DASSA‐ZOUME

Présenté et soutenu par Marc COOVI KOSSOU Page 29

fabrication semi- industrielle. L’ONG ‘’cœur et vie’’ est dotée ainsi des

équipements essentiels pouvant consommer sans difficultés en moyenne

48 180 kg de farine de blé par an. Tous les équipements ont été réalisés sur

place par une équipe d’hommes coopérateurs, chercheurs dévoués de

convictions pour un objectif commun.

B- La politique financière des immobilisations

Le financement de ses immobilisations (actifs fixes), l’entreprise a

recourt soit à ses capitaux propres (amortissements, provisions, réserves etc.)

soit à des fonds de tires à moyen et long terme. Dans le souci de respecter

l’équilibre financier minimum, les ressources stables doivent couvrir le

financement des actifs immobilisés.

-L’autofinancement

On peut rassembler sous l’autofinancement l’ensemble des ressources

financières provenant de l’épargne réalisées par l’organisation elle-même sous

forme d’amortissements, de réserves ou de provisions (Geliner1991). Dans le

cas de notre organisation, elle fait l’autofinancement des investissements ;

cette situation est illustrée par le ratio R7 dans le tableau n : 12.

-Le financement par les amortissements

L’amortissement passé au débit du compte d’exploitation d’un exercice

pour tenir compte de l’usure des équipements acquis au cours d’exercices

précédents constitue une véritable source de financement qui rend disponible

la trésorerie permettant de nouveaux investissements. En effet

l’amortissement est destiné à financer le renouvellement des équipements de

‘’cœur et vie’’ en cours d’usure.

Analyse de la Gestion du cycle d’investissement d’une Organisation Non Gouvernementale : cas de l’ONG « Cœur et Vie » à DASSA‐ZOUME

Présenté et soutenu par Marc COOVI KOSSOU Page 30

Ces ressources sont particulièrement en effet importantes pour

l’entreprise dans la mesure où elle bénéficie d’un taux d’amortissement fiscal

plus rapide que l’usure technique et économique des équipements.

L’amortissement se trouve ainsi réévalué lorsque les immobilisations

le sont. L’amortissement est pour l’organisation une ressource de financement

particulière très intéressante, car exempt d’impôts. Les organisations en

expansion ont donc intérêt à pratiquer des amortissements aussi accélérés

(taux dégressif) que possible ; ce que l’ONG ‘’cœur et vie ‘’le fait déjà.

Néanmoins, il est évident que l’amortissement comme source de

financement ne pourra jamais fournir plus qu’il possède. Cet amortissement

doit donc être complété par d’autres ressources afin de financer les

équipements.

Le financement par les provisions

La notion de provision recouvre diverses opérations de nature

différente.

Les provisions de constatations de pertes telles que les provisions pour

dépréciations ne sont évidemment pas une source de financement.

Par contre, les provisions pour charges et pour risques nées mais non

réalisées, constituent au moins à titre temporaire, une source de menace de

financement exempt d’impôts pour l’ONG ‘’coeur et vie‘’comme les

amortissements.

Les dotations aux amortissements et aux provisions pratiquées par

l’ONG sur les cinq dernières années se présentent dans le tableau ci-dessous.

Analyse de la Gestion du cycle d’investissement d’une Organisation Non Gouvernementale : cas de l’ONG « Cœur et Vie » à DASSA‐ZOUME

Présenté et soutenu par Marc COOVI KOSSOU Page 31

Tableau 4 : Evolution des dotations aux amortissements et aux provisions de l’ONG

‘’cœur et vie’’ 2004-2008 (chiffres en millions de francs CFA)

Source : Bilan comptable 2004-2008

La lecture de ce tableau montre que les dotations aux amortissements et

aux provisions ont connu une augmentation croissante sur toute la période de

notre étude passant de 6 211 620 en 2004 à 8 455 230 en 2008. Cette

situation montre que les amortissements et les provisions constituent des

ressources non négligeables que l’organisation utilise efficacement pour

financer ses besoins.

Le financement par les réserves

Les réserves constituées par la portion de bénéfice qui, par décision de

l’assemblée générale sont conservées pour contribuer au financement des

activités de l’ONG. Les réserves sont donc la forme la plus normale

d’épargne pour celles-ci considérées comme source de financement, elles

présentent l’inconvénient d’être lourdement frappées par un impôt sur les

sociétés et parfois par un impôt spécial sur les réserves. Les réserves

s’accumulent progressivement d’année en année et ne sont pas en mesure de

répondre à un besoin de financement important. Les réserves faites par

l’ONG ‘’cœur et vie’’ sur les cinq (5) dernières exercices sont pratiquement

nulles; ce qui justifie la mauvaise gestion financière et comptable de

l’organisation par ses dirigeants.

Années

Eléments

2004 2005 2006 007 2008

Dotations aux amortissements et aux

provisions nettes des reprises

6, 21 7, 00 7, 39 7, 54 8, 45

Analyse de la Gestion du cycle d’investissement d’une Organisation Non Gouvernementale : cas de l’ONG « Cœur et Vie » à DASSA‐ZOUME

Présenté et soutenu par Marc COOVI KOSSOU Page 32

Paragraphe 2: Le financement par des fonds de tiers à moyen et long

terme

Il s’agira ici de mobiliser auprès des sources extérieures à

l’organisation des fonds à terme sous forme d’une augmentation de capital,

d’emprunts et de crédits pour financer les investissements de l’ONG.

A- Le financement à moyen terme

Le financement par augmentation du capital

L’augmentation de capital par incorporation des réserves, ne constitue

pas une source de financement, mais seulement une modification comptable

et juridique dont le principal effet est d’accroître la garantie des créanciers de

l’ONG. "Cœur et vie’’ n’ayant pas dégagés de réserves sur l’ensemble de ses

exercices ne pourra pas procéder aux augmentations de capital par

incorporation de réserves.

Le financement par emprunts

La valeur du poste emprunt aux bilans de ‘’cœur et vie’’ sur les (5) cinq

derniers exercices se présentent comme suit :

Le poste d’emprunt est illustré par le graphique suivant :

Tableau 5: Evolution des emprunts bancaires 2004-2008 (chiffres en millions

de francs CFA)

Années

Eléments

2004 2005 2006 2007 2008

Emprunts 0 2, 54 2, 92 0 4,89

Source : bilans restructurés 2004-2008

Analyse de la Gestion du cycle d’investissement d’une Organisation Non Gouvernementale : cas de l’ONG « Cœur et Vie » à DASSA‐ZOUME

Présenté et soutenu par Marc COOVI KOSSOU Page 33

Figure2 : Evolution des emprunts bancaires de l’ONG

Source : bilans restructurés 2004-2008 : traitement du tableau précédent

L’analyse de ce tableau et du graphique montre que les emprunts à long

terme ont connu une augmentation sur les cinq années de notre étude passant

de 0 à 4 892 134 F. Cette situation montre que l’ONG a toujours besoin des

ressources financières extérieures.

Par contre, en 2004 et 2007 on assiste à, une renonciation substantielle

d’emprunt soit 0 en 2004 et en 2007. Ce constat est dû à l’accroissement du

besoin de financement éprouvé par ‘’cœur et vie’’ conséquence directe du

processus d’industrialisation enclenché par l’organisation. Enfin ses emprunts

sont d’un montant énorme et successif.

B- Evolution des crédits bancaires et assistances des partenaires

Le financement par crédits

Cette catégorie de financement rassemble les crédits spécialisés à long

terme généralement garantis par des gages ou hypothèques, les crédits à

moyen terme et les crédits financés par les fonds publics.

Evolution des emprunts de l'ONG ''coeur et vie''

0

1000000

3000000

4000000

5000000

6000000

2004 2005 2006 2007 2008

Années

Emprunts en Franc CFA

Emprunts

Analyse de la Gestion du cycle d’investissement d’une Organisation Non Gouvernementale : cas de l’ONG « Cœur et Vie » à DASSA‐ZOUME

Présenté et soutenu par Marc COOVI KOSSOU Page 34

L’ONG, dans le cadre de ses activités n’a pas recours à ce type de financement car

de 2004 à 2008 le poste de dettes de crédit-bail et assimilés est inexistant.

-Le financement par les organismes prêteurs

L’organisation peut avoir recours à un emprunt bancaire à moyen ou

long terme pour financer ses investissements. Par rapport à l’augmentation de

capital, l’emprunt à un coût à priori. Notons toutefois que ces frais sont

fiscalement déductibles. De plus l’organisation bénéficie de l’inflation car le

remboursement s’échelonne sur plusieurs années. Les crédits bancaires de

‘’cœur et vie sur la période 2004-2008 se présentent dans le tableau 6 qui

suit :

Tableau 6 : Evolution des emprunts bancaires de l’ONG 2004

2008 (chiffres en millions de francs CFA)

Source : Bilan comptable 2004-2008

De l’analyse de ce tableau, il ressort que pendant les cinq années,’’

cœur et vie’’ a eu recourt aux emprunts bancaires à moyen et long terme ; soit

10 068 432f en 2004, 11 083 850f en 2005, 9 854 880f en 2006, 13 786 315f

en 2007 et 8 972 845f en 2008. Les emprunts bancaires à moyen et long terme

compte tenu de leurs taux (d’intérêt) élevés, l’ONG s’en méfie mais les

contraintes financières (la rareté de l’argent frais pour les transactions à court

Années

Eléments

2004 2005 2006 2007 2008

Emprunt bancaire à

moyen et long terme

10,06 11, 08 9, 85 13,78 8, 97

Analyse de la Gestion du cycle d’investissement d’une Organisation Non Gouvernementale : cas de l’ONG « Cœur et Vie » à DASSA‐ZOUME

Présenté et soutenu par Marc COOVI KOSSOU Page 35

terme, manque de disponibilités liquides) la poussent à y contracter.

L’emprunt bancaire à moyen et long terme constitue donc une solution de

dernier recours pour l’organisation.

CHAPITRE III: PRESENTATION ET ANALYSE DES DONNEES :

VALIDATION DES HYPOTHESES ET

SUGGESTIONS.

Dans ce dernier chapitre trois grands axes seront abordés à savoir :

- la description des outils d’analyse et la présentation des données ;

- l’analyse et la synthèse des résultats puis la vérification des

hypothèses de travail précédemment conçues et les implications

managériales.

SECTION 1 : DESCRIPTION DES OUTILS D’ANALYSE ET LA

PRESENTATION DES DONNEES

Il importe de faire une description des outils nécessaires pour mener à

bon terme cette analyse.

Paragraphe I : Présentation des données et des outils d’analyse

A) Présentation des données

Les données utilisées dans le cadre de notre étude concernent les bilans

et les comptes de résultat de l’ONG ‘‘COEUR ET VIE’’ sur les cinq derniers

exercices de 2004- 2008.

Les bilans financiers des cinq derniers exercices

Il s’agit des bilans comptables restructurés (bilans financiers)

permettant d’effectuer un diagnostic financier répondant aux normes de

l’équilibre financier de l’ONG.

Analyse de la Gestion du cycle d’investissement d’une Organisation Non Gouvernementale : cas de l’ONG « Cœur et Vie » à DASSA‐ZOUME

Présenté et soutenu par Marc COOVI KOSSOU Page 36

En effet, l’approche du bilan financier est une vision externe qui

présente un intérêt particulier pour deux catégories de personnes. Les

actionnaires qui veulent connaître la valeur réelle de leur entreprise et les

créanciers pour lesquels le patrimoine de l’entreprise représente la dernière

garantie de leurs droits.

Dans cette optique nous avons procédé aux retraitements suivants :

- les postes du bilan sont repris à leur valeur nette ;

- les frais d’établissement encore appelés actifs fictifs sont exclus de

l’actif et retranchés des capitaux propres parce qu’ils constituent

des non valeurs.

- Les postes d’actif et du passif sont reclassés suivant les échéances

et suivant les critères de liquidité de l’actif et d’exigibilité du passif.

Ainsi les valeurs financières de l’organisation cœur et vie de la

période 2004- 2008 sont retracées dans l’annexe n°1. ainsi sur la

base de ces bilans financiers nous pouvons faire les commentaires

suivants :

- Les actifs

Il est composé des investissements regroupés en actifs immobilisés, de

l’actif circulant et enfin de la trésorerie. De l’observation minutieuse des

différentes rubriques des actifs, il ressort que:

- l’actif immobilisé (actifs fixes) regroupe les immobilisations

incorporelles et corporelles. Il constitue un poids considérable dans

le total des actifs. Par rapport à ce total, les emplois stables ont

évolués à la hausse dans les proportions de 12,7% en 2005 à

18,97% en 2006. Ils ont ensuite subi une légère diminution en 2007

dans une proportion de 3,34% pour remonter à 3,98% en 2008.

Cette légère augmentation constatée en 2008 est due à de nouvelles

acquisitions.

Analyse de la Gestion du cycle d’investissement d’une Organisation Non Gouvernementale : cas de l’ONG « Cœur et Vie » à DASSA‐ZOUME

Présenté et soutenu par Marc COOVI KOSSOU Page 37

De 2004 à 2007 la baisse des investissements s’explique par le non

renouvellement des valeurs immobilisées déjà amorties mais encore utiles.

L’actif circulant restreint (actif à moins d’un an sauf la trésorerie actif).

- L’actif circulant est constitué des valeurs d’exploitation et des

valeurs réalisables.

La hausse constatée en 2004 peut s’expliquer par l’accroissement de la

production et des stocks de produits durant cette période.

- La trésorerie actif (disponibilités)

La trésorerie actif, a connu une augmentation croissante sur quatre

années passant de 20 101 250 en 2005 à 28 122 545en 2008. Cette situation

peut s’expliquer par la maîtrise par l’organisation cœur et vie de ses charges

de fonctionnement et de la réduction des délais de règlement des clients

opérant à crédit.

Cependant, la baisse brutale de la trésorerie actif constatée en 2006 peut

s’expliquer par la non maîtrise un temps soit peu des difficultés énoncées plus

haut

Les passifs

Il indique au bilan l’origine des fonds qui ont servi à acquérir les biens

de l’actif. Il sert à évaluer la structure de l’endettement de l’entreprise et à

mener son degré d’autonomie financière. L’examen de la structure du passif

de "cœur et vie" amène à faire les constats suivants :

- les ressources stables

Elles sont constituées par les capitaux propres de la société et les fonds

de tiers exigibles à plus d’un an appelés dettes financières.

- les capitaux propres

Analyse de la Gestion du cycle d’investissement d’une Organisation Non Gouvernementale : cas de l’ONG « Cœur et Vie » à DASSA‐ZOUME

Présenté et soutenu par Marc COOVI KOSSOU Page 38

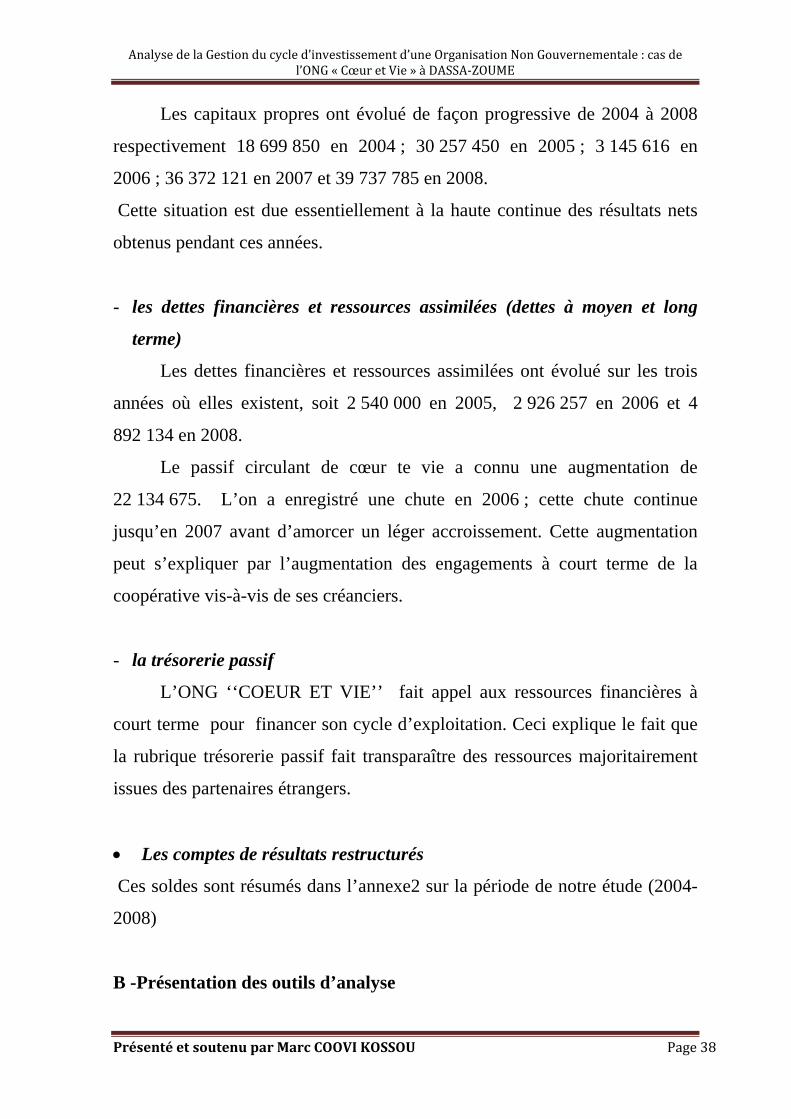

Les capitaux propres ont évolué de façon progressive de 2004 à 2008

respectivement 18 699 850 en 2004 ; 30 257 450 en 2005 ; 3 145 616 en

2006 ; 36 372 121 en 2007 et 39 737 785 en 2008.

Cette situation est due essentiellement à la haute continue des résultats nets

obtenus pendant ces années.

- les dettes financières et ressources assimilées (dettes à moyen et long

terme)

Les dettes financières et ressources assimilées ont évolué sur les trois

années où elles existent, soit 2 540 000 en 2005, 2 926 257 en 2006 et 4

892 134 en 2008.

Le passif circulant de cœur te vie a connu une augmentation de

22 134 675. L’on a enregistré une chute en 2006 ; cette chute continue

jusqu’en 2007 avant d’amorcer un léger accroissement. Cette augmentation

peut s’expliquer par l’augmentation des engagements à court terme de la

coopérative vis-à-vis de ses créanciers.

- la trésorerie passif

L’ONG ‘‘COEUR ET VIE’’ fait appel aux ressources financières à

court terme pour financer son cycle d’exploitation. Ceci explique le fait que

la rubrique trésorerie passif fait transparaître des ressources majoritairement

issues des partenaires étrangers.

• Les comptes de résultats restructurés

Ces soldes sont résumés dans l’annexe2 sur la période de notre étude (2004-

2008)

B -Présentation des outils d’analyse

Analyse de la Gestion du cycle d’investissement d’une Organisation Non Gouvernementale : cas de l’ONG « Cœur et Vie » à DASSA‐ZOUME

Présenté et soutenu par Marc COOVI KOSSOU Page 39

Les indicateurs financiers et les ratios

• les

indicateurs

financiers : le

FRN, le BFR

et TN

-Le fonds de roulement net (FN)

Tableau 7: L’évolution du FRN

Source : bilans restructurés 2004-2008

Le tableau précédent a été établi suivant les formules ci-après :

RN = ressource stables - actifs fixes

-méthode de calcul par le bas du bilan

FRN = actifs à court terme – dettes à court terme

Graphique 3: Evolution du FRN

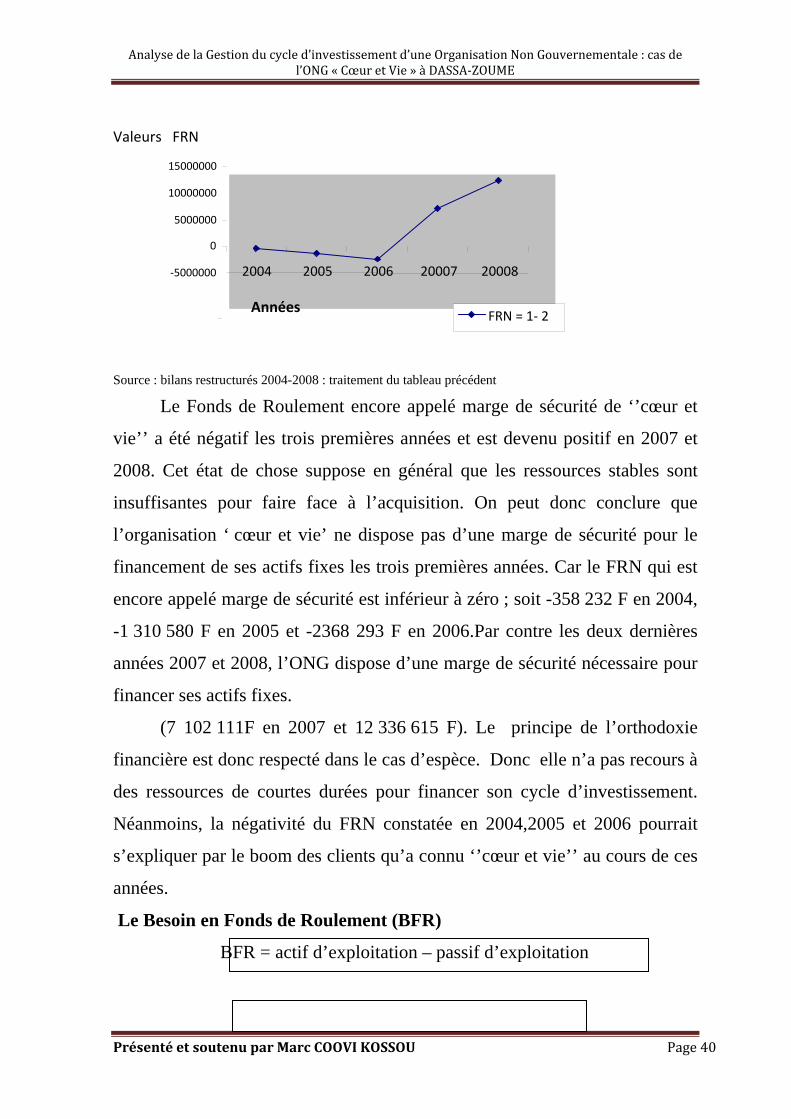

Années Eléments

2004 2005 2006 20007 20008

Ressources stables (1) 30, 69 33, 69 34, 58 37, 12 44, 62

Actifs fixes (2) 31, 05 35, 00 36, 95 30, 02 32, 29

FRN = 1- 2 -0,35 -1, 31 -2, 36 7, 10 12, 33

Analyse de la Gestion du cycle d’investissement d’une Organisation Non Gouvernementale : cas de l’ONG « Cœur et Vie » à DASSA‐ZOUME

Présenté et soutenu par Marc COOVI KOSSOU Page 40

Source : bilans restructurés 2004-2008 : traitement du tableau précédent

Le Fonds de Roulement encore appelé marge de sécurité de ‘’cœur et

vie’’ a été négatif les trois premières années et est devenu positif en 2007 et

2008. Cet état de chose suppose en général que les ressources stables sont

insuffisantes pour faire face à l’acquisition. On peut donc conclure que

l’organisation ‘ cœur et vie’ ne dispose pas d’une marge de sécurité pour le

financement de ses actifs fixes les trois premières années. Car le FRN qui est

encore appelé marge de sécurité est inférieur à zéro ; soit -358 232 F en 2004,

-1 310 580 F en 2005 et -2368 293 F en 2006.Par contre les deux dernières

années 2007 et 2008, l’ONG dispose d’une marge de sécurité nécessaire pour

financer ses actifs fixes.

(7 102 111F en 2007 et 12 336 615 F). Le principe de l’orthodoxie

financière est donc respecté dans le cas d’espèce. Donc elle n’a pas recours à

des ressources de courtes durées pour financer son cycle d’investissement.

Néanmoins, la négativité du FRN constatée en 2004,2005 et 2006 pourrait

s’expliquer par le boom des clients qu’a connu ‘’cœur et vie’’ au cours de ces

années.

Le Besoin en Fonds de Roulement (BFR)

BFR = actif d’exploitation – passif d’exploitation

‐5000000

0

5000000

10000000

15000000

2004 2005 2006 20007 20008

Années FRN = 1‐ 2

Valeurs FRN

Analyse de la Gestion du cycle d’investissement d’une Organisation Non Gouvernementale : cas de l’ONG « Cœur et Vie » à DASSA‐ZOUME

Présenté et soutenu par Marc COOVI KOSSOU Page 41

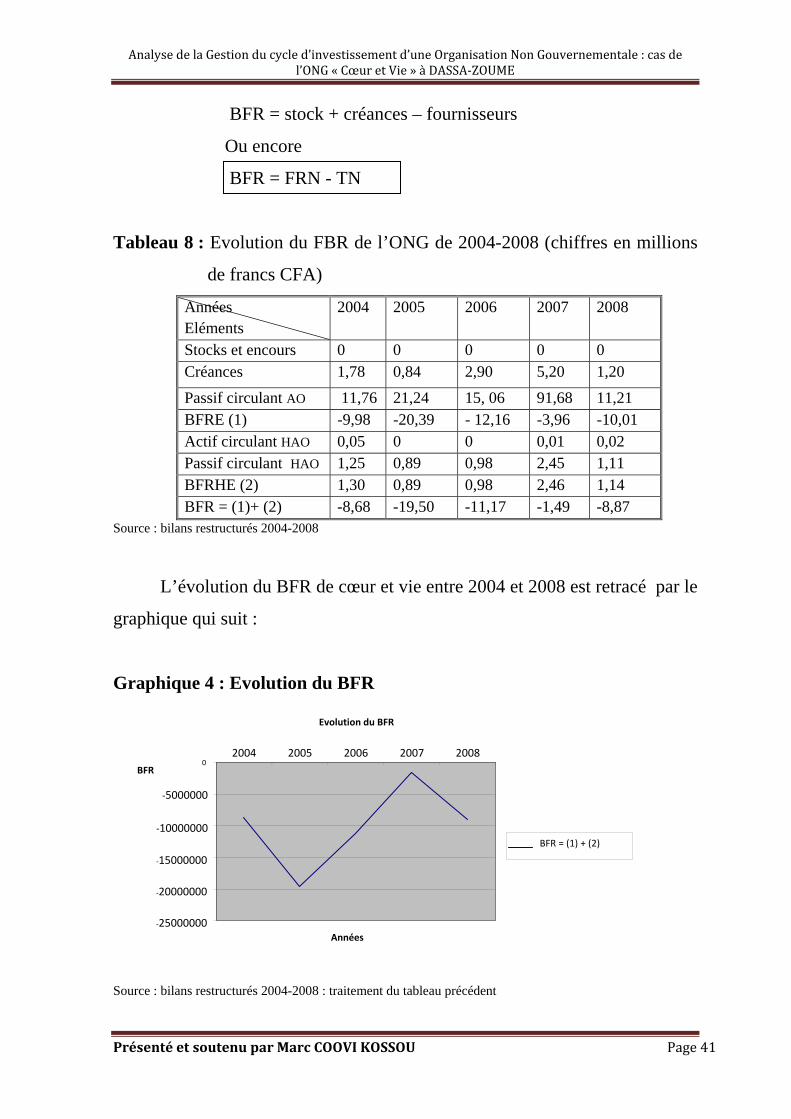

BFR = stock + créances – fournisseurs

Ou encore

BFR = FRN - TN

Tableau 8 : Evolution du FBR de l’ONG de 2004-2008 (chiffres en millions

de francs CFA)

Années Eléments

2004 2005 2006 2007 2008

Stocks et encours 0 0 0 0 0 Créances 1,78 0,84 2,90 5,20 1,20 Passif circulant AO 11,76 21,24 15, 06 91,68 11,21 BFRE (1) -9,98 -20,39 - 12,16 -3,96 -10,01 Actif circulant HAO 0,05 0 0 0,01 0,02 Passif circulant HAO 1,25 0,89 0,98 2,45 1,11 BFRHE (2) 1,30 0,89 0,98 2,46 1,14 BFR = (1)+ (2) -8,68 -19,50 -11,17 -1,49 -8,87

Source : bilans restructurés 2004-2008

L’évolution du BFR de cœur et vie entre 2004 et 2008 est retracé par le

graphique qui suit :

Graphique 4 : Evolution du BFR

Source : bilans restructurés 2004-2008 : traitement du tableau précédent

Evolution du BFR

‐25000000

‐20000000

‐15000000

‐10000000

‐5000000

0 2004 2005 2006 2007 2008

Années

BFR

BFR = (1) + (2)

Analyse de la Gestion du cycle d’investissement d’une Organisation Non Gouvernementale : cas de l’ONG « Cœur et Vie » à DASSA‐ZOUME

Présenté et soutenu par Marc COOVI KOSSOU Page 42

De l’analyse de ce graphique, il ressort que BFR est négatif sur toute la

période de notre étude, donc un excédent de financement de 2004-2008. Tout

porte à croire que cœur et vie n’a pas un besoin réel de financement de 2004

à2008 car le FRN est supérieur au BFR; ce qui exprime un excédent de

financement puisque les ressources que constituent les excédents en Fonds de

Roulement sont suffisantes pour couvrir les besoins d’exploitation.

- La trésorerie nette (TN)

TN = VD – DFCT

TN = Trésorerie d’actif – Trésorerie du passif

Ou

TN = FRN – BFR

Le tableau a été établi suivant les formules précédentes.

Tableau 9 : Evolution de la TN

Années

Eléments

2004 2005 2006 2007 2008

Trésorerie actif (G) 10,08 20,10 13,99 22, 95 28,12

Trésorerie passif (H) 10,06 11,09 9,85 13,78 8,98

TN = G – H 0,01 9,00 4,13 9,16 19,13

Source : tiré des bilans restructurés 2004-2008

Graphique 5 : L’évolution de trésorerie nette (TN) 2004-2008

Analyse de la Gestion du cycle d’investissement d’une Organisation Non Gouvernementale : cas de l’ONG « Cœur et Vie » à DASSA‐ZOUME

Présenté et soutenu par Marc COOVI KOSSOU Page 43

Source : tiré des bilans restructurés 2004-2008 : traitement du tableau précédent

L’analyse du point de vue globale de l’évolution de la TN de l’ONG

au cours de la période de l’étude montre qu’elle finance ces activités sans

faire recours aux concours bancaires à court terme.

L’analyse de ces indicateurs financiers est nécessaire mais non

suffisante pour apprécier les forces et les faiblesses de l’organisation. Il

importe donc de la compléter par une analyse approfondie de certains ratios

afin de tirer les conclusions nécessaires à la validation des hypothèses de

travail précédemment émises.

Paragraphe : 2 ANALYSE DES RATIOS

Plusieurs ratios ont été calculés et il convient de faire à travers cette

rubrique une analyse minutieuse pour pouvoir bien décrypter ce qu’ils

cachent.

A- Les ratios d’investissement

Ces ratios sont au nombre de trois (3) à savoir : le taux

d’investissement, la marge d’autofinancement et le taux d’auto financement.

0

500000010000000

1500000020000000

25000000

2004 2005 2006 2007 2008

Années

Valeurs T N

TN = G – H

Analyse de la Gestion du cycle d’investissement d’une Organisation Non Gouvernementale : cas de l’ONG « Cœur et Vie » à DASSA‐ZOUME

Présenté et soutenu par Marc COOVI KOSSOU Page 44

L’évolution du taux d’investissement R1, la marge d’autofinancement

R2 et le taux d’autofinancement R3 est retracé dans le tableau ci-dessous :

Tableau 10 : Evolution des ratios d’investissement de 2004-2008

Années Eléments

2004 2005 2006 2007 2008

Investissement (1) 3,67 1,21 1,50 5,07 2,59

Valeur ajoutée (2) 1,96 2,31 2,50 3,90 3,90

(1) R1 = --------x100 (2)

123,8 52,32 59,83 130,05 66,43

Autofinancement (3) 1,16 1,44 1,63 2,58 2,64

(3) R2 = --------x100 (2)

58,95 62,23 65,33 66,24 67,61

(3) R3 = --------x100 (1)

31,58 118,92 109,17 50,99 101,76

Source : bilans restructurés 2004-2008

Une analyse minutieuse du taux R1 nous donne 123,80% et 130,05%

tous supérieurs à 100% respectivement pour les années de 2004 et 2007,

traduisant des investissements de l’organisation dont les fruits seront

récupérés les années suivantes. Par contre ce taux est inférieur à 100 % pour

les années 2005, 2006 et 2008 ; ce qui peut s’expliquer par le retour sur les

investissements antérieurs réalisés par l’organisation.

Quant à l’analyse de la marge d’autofinancement R2, il ressort que ce

ratio est resté croissant sur toute la période d’analyse tout en demeurant

inférieur à 100%, Ce qui montre que les investissements de cœur et vie sont

financés en partie par des ressources internes générées par ses propres

activités. Enfin de l’analyse du taux d’autofinancement R3, il ressort que ce

taux est supérieur à 100% pour les années 2005, 2006 et 2008 ce qui montre

que les activités sont assez suffisantes pour couvrir les besoins financiers de

ces années. Par contre pour les années 2004 et 2007 ce taux est inférieur à

Analyse de la Gestion du cycle d’investissement d’une Organisation Non Gouvernementale : cas de l’ONG « Cœur et Vie » à DASSA‐ZOUME