analisis perbedaan kinerja keuangan dan harga saham antara...

TRANSCRIPT

Analisis Perbedaan Kinerja Keuangan dan Harga Saham Antara

Perusahaan yang Melakukan Stock Split Dengan Perusahaan

yang Tidak Melakukan Stock Split Menggunakan Mann-Whitney

U-Test

SKRIPSI

Diajukan untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi (SE)

Oleh:

Giyasuddin Fikri

NIM : 1112046100085

KONSENTRASI PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1440 H/2019

2

ABSTRAK

Giyasuddin Fikri, NIM 1112046100085. Analisis Perbedaan Kinerja Keuangan dan

Harga Saham antara Perusahaan yang melakukan Stock Split dengan Perusahaan yang tidak

Melakukan Stock Split Menggunakan Mann Whitney U-test, skripsi jurusan Perbankan Syariah,

Fakultas Ekonomi dan Bisnis.

Penelitian ini bertujuan untuk menganalisa perbedaan kinerja keuangan dan harga

saham. Sampel dalam penelitian ini adalah 10 perusahaan yang melakukan stock split dan 10

perusahaan yang tidak melakukan stock plit, yang tercatat dalam Indeks Saham Syariah

Indonesia selama periode 2016-2018.

Penelitian ini menggunakan mann whithney u-test untuk menguji perbedaan kinerja

keuangan dan harga saham. Kinerja keuangan dalam penelitian ini diukur dengan menggunakan

rasio Current Asset, Debt to Equity Ratio, Return on Asset, Return on Equity, Total Asset

Turnover. Sedangkan untuk Harga Saham diukur dengan rasio Price Earning Ratio dan Price to

Book Ratio. Hasil dari penelitian ini menunjukan perusahaan yang melakukan stock split lebih

baik dalam hal kinerja keuangan dan harga saham, akan tetapi setelah dilakukan uji mann

whitney u-test tidak terdapat perbedaan yang signifikan.

Kata kunci : kinerja keuangan, harga saham, stock split, Current Ratio (CR), Debt Equity to

Ratio (DER), Return on Asset (ROA), Return on Equity (ROE), Total Asset Turnover (TATO),

Price Earning Ratio (PER), Price Book to Value (PBV).

Pembimbing Ahmad Chairul Hadi, M.A.

ABSTRACT

Giyasuddin Fikri, NIM 1112046100085. Analysis of Differences in Financial

Performance and Stock Prices between Companies conducting Stock Split and Companies Not

Conducting Stock Split Using the Mann Whitney U-test, thesis majoring in Islamic Banking,

Faculty of Economics and Business.

This study aims to analyze differences in financial performance and stock prices. The

sample in this study were 10 companies that did a stock split and 10 companies that did not do

stock plits, which were recorded in the Indonesian Syariah Stock Index during the 2016-2018

period.

This study uses a mann whithney u-test to test differences in financial performance and

stock prices. Financial performance in this study was measured using the ratio of Current Assets,

Debt to Equity Ratio, Return on Assets, Return on Equity, Total Asset Turnover. As for the

Stock Price measured by the ratio of Price Earning Ratio and Price to Book Ratio. The results of

this study show that companies that do a stock split are better in terms of financial performance

and stock prices, but after a mann whitney u-test, there is no significant difference.

Keywords: financial performance, stock price, stock split, Current Ratio (CR), Debt Equity to

Ratio (DER), Return on Assets (ROA), Return on Equity (ROE), Total Asset Turnover (TATO),

Price Earning Ratio (PER), Price Book to Value (PBV).

Advisor Ahmad Chairul Hadi, M.A.

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Alhamdulillahirobbil’aalamin, puji syukur yang sebesar-besarnya kehadirat Allah

SWT, karena dengan limpahan rahmat, hidayah, dan taufiq-Nya, penulis diberikan nikmat sehat

dan ilmu sehingga dapat melaksanakan, dan menyelesaikan penulisan skripsi dengan judul

“Analisis Perbedaan Kinerja Keuangan dan Harga Saham antara Perusahaan yang

Melakukan Stock Split dengan Perusahaan yang Tidak Melakukan Stock Split

Menggunakan Mann-Whitney U-Test.”. Shalawat beriringan salam semoga selalu tercurah

kepada junjungan Nabi Muhammad SAW beserta keluarga, sahabat, kerabat, serta muslimin,

dan muslimat, semoga kita semua mendapatkan syafa’at dari beliau di akhirat kelak. Amin.

Pada kesempatan ini, penulis ingin mengucapkan terima kasih kepada seluruh pihak

yang telah banyak membantu baik moril dan materil dalam menyelesaikan laporan ini. Untuk itu

perkenankanlah penulis menyampaikan ungkapan terima kasih kepada:

1. Bapak Dr. Ahmad Tholabi Kharlie, S.H, M.A, M.H, selaku Dekan Fakultas Syariah dan

Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Bapak A. M. Hasan Ali, M.A, selaku Ketua Program Studi Muamalat Fakultas Syariah dan

Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Ibu Cut Erika Ananda Fatir, S.E, M.B.A selaku Ketua Program Studi Perbankan Syariah

Fakultas Ekonomi dan Bisnis, Universitas Islam Negeri Syarif Hidayatullah Jakarta.

4. Bapak Abdurrouf, M.A, selaku Sekertaris Program Studi Muamalat Fakultas Syariah dan

Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta..

5. Bapak Ahmad Chairul Hadi, M.A, selaku dosen pembimbing yang telah banyak

membimbing penulis dalam menyusun skripsi ini.

6. Dosen-dosen program studi Muamalat yang telah memberikan ilmunya selama penulis

duduk dibangku kuliah.

7. Orang tua penulis, bapak Nur Supriyadi dan ibu Salbiyah yang senantiasa memberikan do’a

dan dorongan semangat kepada penulis untuk segera menyelesaikan skripsi ini.

8. Terima kasih kepada Eva Nanda Margari yang selalu meningatkan dan meberikan

semangat untuk menyelsaikan skripsi ini.

9. Teman-teman seperjuangan saya yang tak pernah bosan memberi dukungan dan semangat

khususnya kepada Ya Rakha Muyassar dan Mitra Lesmana sehingga penulisan skripsi ini

dapat diselesaikan.

Penulis menyadari bahwa dalam penulisan skripsi ini masih jauh dari sempurna, oleh

karena itu penulis mengharapkan kritik dan saran agar menjadi lebih baik lagi yang dapat

disampaikan melalui email [email protected].

DAFTAR ISI

HALAMAN JUDUL

PERSETUJUAN PEMBIMBING

PENGESAHAN PANITIAN UJIAN

LEMBAR PERNYATAAN

ABSTRAK

KATA PENGANTAR

DAFTAR ISI

BAB I PENDAHULUAN 1

A. LATAR BELAKANG 1

B. IDENTIFIKASI MASALAH 7

C. BATASAN MASALAH 8

D. PERUMUSAN MASALAH 8

E. TUJUAN DAN MANFAAT 9

F. STUDI PENELITIAN TERDAHULU 10

G. HIPOTESIS 12

H. KERANGKA PEMIKIRAN 14

BAB II LANDASAN TEORI 16

1. STOCK SPLIT 16

2. LAPORAN KEUANGAN 18

3. RASIO KEUANGAN 20

BAB III METODE PENELITIAN 27

1. JENIS DAN PENDEKATAN PENELITIAN 27

2. JENIS DATA/SUMBER DATA 27

3. POPULASI DAN SAMPEL 28

4. TEKNIK ANALISIS DATA 28

BAB IV ANALISA DAN PEMBAHASAN 31

A. GAMBARAN UMUM PENELITIAN 31

1. RASIO LIKUIDITAS 31

2. RASIO LEVERAGE/ SOLVABILITAS 32

3. RASIO PROFABILITAS 34

4. RASIO AKTIVITAS 39

5. HARGA SAHAM 41

B. UJI MANN-WHITNEY 45

C. INTERPRETASI 52

BAB V KESIMPULAN DAN SARAN 54

A. KESIMPULAN 54

B. SARAN 54

DAFTAR PUSTAKA 55

1

BAB I

PENDAHULUAN

A. Latar Belakang

Kinerja keuangan merupakan salah satu faktor yang dilihat oleh calon

investor sebagai pertimbangan dalam mengambil keputusan investasi. Para

pemodal dan analis keuangannya berkepentingan untuk mengetahui tingkat

pengembalian atas investasi mereka. Oleh sebab itu, mereka membutuhkan

laporan keuangan perusahaan serta mengidentifikasi kecenderungan dan

pertumbuhan yang mungkin ada. Dengan adanya informasi keuangan dapat

membantu mereka untuk memutuskan tindakan, apakah untuk membeli,

menahan atau menjual saham suatu perseroan. Di samping itu, para pemegang

saham juga ingin mengetahui kemampuan perseroan membayar dividen. Selain

kinerja keuangan, harga saham juga mempengaruhi calon investor dalam

mengambil keputusan investasi. Tingkat harga saham menjadi salah satu faktor

yang mempengaruhi permintaan dan penawaran saham. Kebanyakan

perusahaan tidak akan cenderung menetapkan harga terlalu rendah. Tetapi

harga yang terlalu tinggi juga akan menjatuhkan penawaran saham tersebut1.

Tingginya harga saham akan mengurangi kemampuan para investor untuk

membeli saham tersebut. Hukum permintaan dan penawaran kembali akan

berlaku dan sebagai konsekuensinya, harga saham yang tinggi tersebut akan

menurun sampai tercapai posisi keseimbangan yang baru. Cara yang dilakukan

oleh emiten untuk mempertahankan agar sahamnya tetap berada dalam rentang

perdagangan yang optimal sehingga daya beli investor meningkat, terutama

untuk investor kecil, yaitu dengan melakukan pemecahan saham. Pemecahan

saham (stock split) adalah hasil pengurangan nilai nominal saham akibat

peningkatan jumlah saham yang sesuai dengan proporsinya dengan tetapnya

jumlah modal. Secara teoritis, pemegang saham tidak mendapatkan manfaat

yang nyata dengan adanya stock split sementara ada biaya-biaya yang harus

1Tita Deitiana, “Pengaruh Rasio Keuangan Pertumbuhan Penjualan dan Dividen Terhadap

Harga Saham,” Jurnal Bisnis dan Akuntansi, Vol. 13 No.1 (April 2011): h. 63.

2

ditanggung untuk melakukannya2. Dengan kata lain, stock split adalah

memecah selembar saham menjadi n lembar saham, harga per lembar saham

baru setelah stock split adalah sebesar 1/n dari harga sebelumnya. Stock split

mengakibatkan bertambahnya jumlah lembar saham yang beredar tanpa

transaksi jual beli yang mengubah besarnya modal.

Perusahaan yang melakukan stock split pada umumnya merupakan

perusahaan yang mempunyai kinerja keuangan yang baik. Sesuai pernyataan

diatas bahwa stock split mengandung biaya yang harus ditanggung maka hanya

perusahaan yang mempunyai prospek bagus saja yang mampu menanggung

biaya tersebut dan sebagai akibatnya pasar beraksi positif terhadapnya.

Sebaliknya, perusahaan yang tidak mempunyai prospek baik dan mencoba

memberikan sinyal tidak valid terhadap stock split tidak akan mampu

menanggung biaya tersebut sehingga bukannya stock split akan meningkatkan

harga sekuritasnya tetapi akan menurunkannya3 jika pasar cukup canggih untuk

mengetahuinya.

Pemecahan saham (stock split) adalah murni kosmetika saham, seperti

memotong potongan kue perusahaan menjadi lebih banyak potongan. dalam

arti bahwa seberapa pun banyak saham di pecah tidak mempengaruhi arus kas

perusahaan untuk masa yang akan datang, akan tetapi menambah banyak

jumlah pemegang saham yang nantinya akan mendapat klaim (dividen), tetapi

dengan biaya besar yang harus ditanggung4. Tindakan perusahaan tersebut

merupakan pemolesan saham supaya kelihatan lebih menarik dimata investor

sekalipun tidak meningkatkan kemakmuran bagi investor. Tindakan stock split

akan menimbulkan efek fatamorgana bagi investor, yaitu investor akan merasa

seolah-olah menjadi lebih makmur karena memegang saham dalam jumlah

yang lebih banyak. Dengan demikian, sebenarnya stock split tidak menambah

nilai perusahaan atau dengan kata lain. Stock split tidak mempunyai nilai

2H. Kent Baker dan Patricia L. Gallagher, “Management’s View of Stock Splits,” Financial

management, Vol. 9 No. 2 (Summer 1980): h. 73.

3David L. Ikenberry, et al., “What Do Stock Splits Really Signal?,” The Journal of

Financial and Quantitative Analysis, Vol. 31 No. 3 (September 1996): h. 371.

4H. Kent Baker dan Gary E. Powell, “Further Evidence on Managerial Motives for Stock

Splits,” Journal of Business and Economics, Vol.32 No.3 (Summer 1993): h. 20.

3

ekonomis. Jika memang stock split tidak mempunyai nilai ekonomis, alasan

perusahaan emiten melakukan stock split kemungkinan adalah berhubungan

dengan likuiditas harga sekuritas dan yang berhubungan dengan sinyal yang

akan disampaikan oleh perusahaan ke publik serta tingkat return saham yang

akan diterima oleh para pemegang saham. Meskipun secara teoritis stock split

tidak memiliki nilai ekonomis, tetapi banyak peristiwa stock split di pasar

modal memberikan indikasi bahwa stock split merupakan alat yang penting

dalam praktik pasar modal. Pemecahan saham yang dilakukan oleh perusahaan

yang mempunyai kinerja perusahaan yang baik, telah menjadi salah satu alat

yang digunakan oleh manajemen untuk membentuk harga pasar saham

perusahaan yang terdaftar di Bursa Efek Indonesia.

Motivasi emiten melakukan stock split antara lain untuk meningkatkan

likuiditas perdagangan saham tersebut di bursa. Dengan stock split harga saham

lebih terjangkau oleh investor sehingga diharapkan transaksi jual beli di pasar

saham leih banyak terjadi atau perdagangan lebih likuid. Akibatnya permintaan

saham cenderung baik, saham lebih aktif diperdagangkan dibursa, dan

harganya pun boleh jadi naik lebih tinggi.

Secara teoritis, stock split mengandung sinyal positif bagi investor karena

dengan mengeluarkan kebijakan stock split, investor berpikir perusahaan

memiliki prospek yang bagus di masa yang akan datang mengenai kegiatan

usahanya karena dengan stock split maka perusahaan akan memiliki tanggung

jawab yang lebih untuk menyenangkan pemegang saham yang semakin

bertambah. Sinyal ini menarik investor untuk melakukan investasi pada saham

perusahaan stock split. Hal ini menyebabkan jumlah permintaan atas saham

tersebut meningkat sehingga jumlah saham yang diperdagangkan juga

meningkat dan pada akhirnya juga akan meningkatkan likuiditas perdagangan

saham5.

5Pusri indariyah, dkk., ”Analisis Perbedaan Abnormal Return dan Likuiditas Perdagangan

Saham Pada Perusahaan yang Melakukan Stock Split dan Reverse Stock Split di BEI Tahun 2010-

2014,” Artikel Ilmiah Mahasiswa (2016): h. 5.

4

Studi empiris telah berusaha untuk menjawab pertanyaan tentang efek

stock split atu stock dividend terhadap peningkatan nilai pasar saham. Berikut

ini adalah ikhtisar dari temuan-temuan tentang efek stock split atau stock

dividend terhadap peningkatan nilai pasar saham : (1) Secara rata-rata harga

saham akan naik tidak lama setelah perusahaan mengumumkan stock split. (2)

Kenaikan harga ini lebih merupakan akibat dari kenyataan bahwa investor

menganggap stock split sebagai isyarat laba dan dividen masa mendatang yang

lebih tinggi dari pada keinginan untuk memberlakukan stock split semata. (3)

Jika suatu perusahaan mengumumkan suatu split, harga sahamnya akan

cenderung naik, namun jika dalam waktu beberapa bulan mendatang

perusahaan tidak mengumumkan kenaikan laba atau kenaikan dividen, maka

harga sahamnya akan turun ke tingkat semula. (4) Dengan menciptakan lebih

banyak saham dan menurunkan harga saham, stock split mungkin

meningkatkan likuiditas saham. Hal ini akan cenderung meningkatkan nilai

perusahaan. (5) Setelah stock split, proporsi perdagangan yang dilakukan

investor individu cenderung meningkat, berbanding terbalik dengan investor

institusi yang cenderung turun6.

Hal ini didukung dengan adanya informasi dalam portal berita online

Republika 31 Agustus 2013. Stagnannya transaksi saham di pasar modal

membuat sejumlah perusahaan melakukan pemecahan saham perseroan (stock

split). Langkah ini diharapkan dapat menggairahkan pasar dan meningkatkan

likuiditas emiten. PT. Sepatu Bata Tbk (BATA), misalnya, akan memecah

sahamnya dengan rasio 1:100. Sekretaris perusahaan Bata Is Sugiono

menyatakan, harga saham Bata setelah stock split menjadi Rp 10 per saham.

Saat ini, harga saham perseroan sebesar Rp 1.000. aksi korporasi ini dilakukan

untuk memperbanyak jumlah saham di pasar modal dan meningkatkan

likuiditas perdagangan saham peseroan yang saat ini stagnan. Banyaknya

emiten yang melakukan pemecahan saham sangat menguntungkan investor

dalam negeri, terutama di tengah tingginya penarikan modal investor asing.

6Eugene F. Brigham dan Joel F. Houston. Fundamentals of Financial Management,

Eleventh Edition (USA: Thomson South-Western, 2007), h. 497.

5

Direktur penilaian perusahaan PT Bursa Efek Indonesia (BEI) Hoesen

menyatakan, kondisi ini bisa dimanfaatkan pemodal domestik untuk

memperbanyak porsi sahamnya7.

Signaling Hypothesis, yang dikembangkan oleh Fama, Fisher, Jensen dan

Roll, 1969. Split adalah sarana menyampaikan informasi dari manajemen

perusahaan untuk pemegang saham. Dengan mengumumkan stock split,

perusahaan dapat mengurangi information asymmetries yang mungkin ada di

antara pemegang saham dan manajemen. Penurunan harga saham akibat stock

split memperlihatkan keyakinan manajemen akan kenaikan laba pada masa

yang akan datang8. Karena pemecahan saham biasanya memerlukan biaya

yang besar dan dengan mengirimkan sinyal palsu akan berdampak negatif pada

perusahaan kecil dengan harga saham yang rendah setelah melakukan stock

split. Akses informasi perusahaan yang semakin mudah, membuat sinyal palsu

yang dibuat perusahaan setelah melakukan stock split malah akan

memperburuk harga saham perusahaan tersebut karena keputusan stock split

harus dibarengi dengan peningkatan laba perusahaan.

Trading range theory adalah satu teori yang menjelaskan hubungan antara

likuiditas perdagangan saham dengan motivasi perusahaan melakukan

pemecahan saham. Teori menyatakan bahwa pemecahan saham akan

meningkatkan likuiditas perdagangan saham. Menurut teori itu, harga saham

yang terlalu tinggi (overprice) menyebabkan kurang aktifnya saham tersebut

diperdagangkan. Dengan adanya pemecahan saham, harga saham menjadi

tidak terlalu tinggi, sehingga akan semakin banyak investor yang mampu

bertransaksi9.

7Friska Yolandha, “Emiten Ramai-Ramai Pecah Saham,” artikel diakses pada 11 Mei 2016

dari http://www.republika.co.id/berita/koran/news-update/13/08/30/mscq6a-emiten-ramairamai-

pecah-saham

8Roger M. Kunz dan Sandro Rosa-Majhensek, “Stock Splits in Switzerland : To Signal or

Not To Signal?,” Financial Management, Vol. 37 No. 2 (Summer 2008): h. 195.

9Harjanti Widiastuti dan Usmara, “Analisis Faktor-Faktor yang Mempengaruhi Stock Split

dan Pengaruhnya Terhadap Nilai Perusahaan,” Jurnal Akuntansi dan Investasi, Vol. 6 No. 1 (Juli

2005): h. 210.

6

Penelitian ini merupakan pengembangan dari penelitian yang dilakukan

oleh Harjanti Widiastuti dan Usmara (2005), Harjum Muharam dan Hanung

Sakti (2008), Nurul latifah P. (2008), Tri Juliawan (2009), Jurica Lucyanda dan

Ditya Anggriawan (2011) dan A.A. Sagung Intan Purnamasari (2013). Adapun

perbedaan dalam penelitian ini terletak pada:

1. Periode observasi yang digunakan oleh peneliti adalah tahun 2014-

2015. Harjanti Widiastuti dan Usmara (2005) melakukan penelitian pada

periode tahun 2000-2001, Harjum Muharam dan Hanung Sakti (2008)

melakukan penelitian pada periode tahun 2003-2005, Nurul latifah P. (2008)

melakukan penelitian pada periode tahun 2003-2007, Tri Juliawan (2009)

melakukan penelitian pada periode tahun 2006-2007, Jurica Lucyanda dan

Ditya Anggriawan (2011) melakukan penelitian pada periode tahun 2003-

2009, sedangkan A.A. Sagung Intan Purnamasari (2013) melakukan penelitian

pada periode tahun 2007-2011.

2. Variabel independen yang digunakan pada penelitian ini adalah

kinerja keuangan dan harga saham. Variabel kinerja keuangan diwakili current

ratio, debt to equity ratio, return on equity, return on asset dan total asset

turnover10. Sedangkan variabel harga saham dihitung dengan price earning

ratio dan price to book value. Harjanti Widiastuti dan Usmara (2005) hanya

menggunakan satu variabel, yaitu harga saham yang dihitung dengan price

earning ratio, price to book value dan bid-ask spread. Harjum Muharam dan

Hanung Sakti (2008) menggunakan beberapa variabel yaitu stock split yaitu

perubahan jumlah saham dan nominal per lembar saham, likuiditas saham yang

diukur dengan trading volume activity (TVA), kinerja keungan yang dilihat

dari laba bersih rata-rata per bulan dan return saham yang dilihat dari selisih

antara harga periode sekarang dengan harga periode lalu. Nurul latifah P.

(2008) hanya menggunakan satu variabel independen yaitu dilakukan tidaknya

stock split. Tri Juliawan (2009) menggunakan variabel independen kinerja

10Budi Muryanto, ”Optimalisasi Investasi pada Pasar Modal dengan Peralatan Analisis

Hubungan Harga Saham dan Rasio Keuangan,” (Skripsi S1 Fakultas Ekonomi, Universitas

Indonesia, 2009), h. 95-96.

7

keuangan diwakili oleh current ratio, quick ratio, debt to equity ratio, return

on equity, net profit margin dan total asset turnover, dan variabel harga saham

dengan price earning ratio dan price to book value. Jurica Lucyanda dan Ditya

Anggriawan (2011) menggunakan beberapa variabel independen seperti

kemahalan harga saham yang dihitung dengan price earning ratio dan price to

book value, kinerja keuangan diwakili dengan earning per share dan return on

asset, terakhir likuiditas perdagangan saham dengan trading volume activity.

Sedangkan A.A. Sagung Intan Purnamasari (2013) hanya menggunakan satu

variabel independen yaitu dilakukan tidaknya stock split.

3. Populasi yang digunakan untuk penelitian ini adalah perusahaan

yang terdaftar pada indeks ISSI di BEI. Harjanti Widiastuti dan Usmara (2005),

Harjum Muharam dan Hanung Sakti (2008) dan Nurul latifah P. (2008)

menggunakan BEJ sebagai populasi penelitian, pada tahun itu BEJ dan BES

masih terpisah. sedangkan Tri Juliawan (2009), Jurica Lucyanda dan Ditya

Anggriawan (2011) dan A.A. Sagung Intan Purnamasari (2013) menggunakan

keseluruhan perusahaan yang tercatat di BEI sebagai populasi.

Berdasarkan uraian diatas, penulis tertarik untuk melakukan penelitian

dengan judul “Analisis Perbedaan Kinerja Keuangan dan Harga Saham Antara

Perusahaan yang Melakukan Stock Split Dengan Perusahaan yang Tidak

Melakukan Stock Split menggunakan Mann-Whitney U-Test”.

B. Identifikasi Masalah

Berdasarkan latar belakang pemikiran tersebut serta hasil penelitian

sebelumnya mengenai kinerja keuangan perusahaan terhadap kebijakan stock

split, maka pokok permasalahan yang dapat diidentifikasi penulis adalah

sebagai berikut:

1. Kinerja keuangan (CR, DER, ROA, ROE dan TATO) perusahaan yang

melakukan stock split dan perusahaan yang tidak melakukan stock split

2. Tingkat harga saham (PER dan PBV) perusahaan yang melakukan stock

split dan perusahaan yang tidak melakukan stock split

8

3. Perbedaan kinerja keuangan (CR, DER, ROA, ROE dan TATO) antara

perusahaan yang melakukan stock split dengan perusahaan yang tidak

melakukan stock split

4. Perbedaan harga saham (PER dan PBV) antara perusahaan yang melakukan

stock split dengan perusahaan yang tidak melakukan stock split.

C. Batasan Masalah

Untuk memfokuskan penelitian dan memudahkan analisis, maka peneliti

perlu membuat batasan-batasan penelitian, yaitu:

1) Objek dari penelitian ini adalah sepuluh perusahaan yang melakukan Stock

Split dan sepuluh perusahaan yang tidak melakukan Stock Split.

2) Penelitian ini menggunakan periode tahun 2016-2018

3) Fokus penelitian ini adalah menganalisis kinerja keuangan perusahaan

menggunakan rasio-rasio keuangan. Rasio tersebut antara lain CR, DER,

ROA, ROE, dan TATO. Sedangkan untuk menilai harga saham

menggunakan PER dan PBV.

4) Metode yang digunakan dalam penelitian ini adalah Mann-Whitney U-

Test

D. Perumusan Masalah

Berdasarkan latar belakang dan identifikasi masalah yang

telah di jelaskan di atas maka di rumuskan beberapa masalah yang akan

di teliti pada penelitian ini yaitu:

1. Bagaimana perbandingan kinerja keuangan dan harga saham antara

perusahaan yang melakukan stock split dengan perusahaan yang tidak

melakukan stock split dengan menggunakan Mann_whithney U-test?

2. Apaka terdapat perbedaan variabel-variabel kinerja keuangan (Cuurent

Ratio (CR), Debt Equity to Ratio (DER), Return on Asset (ROA), Return

on Equity(ROE), Total Asset Turnover (TATO)) antara perusahaan yang

melakukan stock split dengan perusahaan yang tidak melakukan stock

split ?

3. Apakah terdapat perbedaan variable-variabel Harga Saham (Price

Earning Ratio (PER) dan Price to Book Value (PBV)) antara perusahaan

9

yang melakukan stock split dengan perusahaan yang tidak melakukan

stock split ?

E. Tujuan dan Manfaat

1. Tujuan

Tujuan dari penelitian ini antara lain:

a. Menganalisia kinerja keuangan (CR, DER, ROA, ROE dan TATO)

perusahaan yang melakukan stock split dan perusahaan yang tidak

melakukan stock split

b. Menganalisa harga saham (PER dan PBV) perusahaan yang melakukan

stock split dan perusahaan yang tidak melakukan stock split

c. Menganalisa perbedaan kinerja keuangan (CR, DER, ROA, ROE dan

TATO) yang signifikan antara perusahaan yang melakukan stock split

dengan perusahaan yang tidak melakukan stock split

d. Menganalisa perbedaan harga saham (PER dan PBV) yang signifikan

antara perusahaan yang melakukan stock split dengan perusahaan yang

tidak melakukan stock split

2. Manfaat

Manfaat dari penelitian ini antara lain :

a. Bagi penulis

Menambah wawasan dalam bidang keuangan khususnya mengenai

kontribusi stock split sebagai alat ukur kinerja keuangan perusahaan dan

harga saham bagi perusahaan melalui keputusan keuangan yang

diterapkan oleh perusahaan go public di Indonesia

b. Bagi akademisi

Memberikan kontribusi ilmiah dan tambahan bukti empiris dalam bidang

keuangan terutama yang berkaitan dengan kinerja keuangan dan harga

saham antara perusahaan yang melakukan stock split dan tidak

melakukan stock split.

c. Bagi perusahaan

10

Sebagai salah satu alat informasi dan bahan pertimbangan manajer

keuangan dalam hal pengambilan keputusan keuangan sehubungan

dengan tujuan perusahaan, yaitu melakukan salah satu corporate action

yaitu stock split.

F. Studi Penelitian Terdahulu

Harjanti Widiastuti dan Usmara (2005) dalam penelitian tentang analisis

faktor-faktor yang mempengaruhi stock split dan pengaruhnya terhadap nilai

perusahaan. Faktor-faktor yang mempengaruhi stock split dalam penelitian ini

terdiri dari price to earning ratio (PER), price to book value (PBV) dan bid-ask

spread. Sample yang digunakan terdiri dari tiga puluh perusahaan non keuangan

yang melakukan stock split dan tiga puluh perusahaan non keuangan yang tidak

melakukan stock split pada tahun 2000-2001. Hasil uji statistik dengan analisis

regresi logit menunjukkan bahwa tingkat kemahalan harga saham yang diukur

dengan PBV berpengaruh positif signifikan terhadap keputusan perusahaan

untuk melakukan stock split. Namun penelitian ini tidak berhasil menunjukkan

bahwa tingkat kemahalan harga saham yang diukur dengan PER merupakan

variabel yang berpengaruh positif signifikan terhadap keputusan perusahaan

untuk melakukan stock split.

Harjum Muharam dan Hanung Sakti (2008) menganalisis tentang

perbedaan likuiditas saham, kinerja keuangan dan return saham dalam periode

pengumuman stock split. Multivariate Analysis of Activity (MANOVA)

menunjukkan bahwa tidak ada perbedaan dalam Trading Volume Activity (TVA)

terhadap saham dan kinerja keuangan sebelum, saat dan sesudah pengumuman

stock split. Tetapi, penelitian ini menemukan bahwa perbedaan dalam return

saham terjadi dalam periode pengumuman stock split.

Nurul latifah P. (2008) melakukan analisis pengaruh stock split terhadap

perubahan laba perusahaan yang melakukan stock split. Penelitian ini

menggunakan signaling theory dan trading range theory sebagai dasar

keputusan perusahaan melakukan stock split. Hasil akhir dari penelitian ini

adalah pengaruh stock split terhadap pendapatan yang diperoleh perusahaan

mengalami peningkatan, sehingga perolehan laba perusahaan juga mengalami

11

peningkatan. Sehingga dapat disimpulkan bahwa stock split dapat meningkatkan

laba secara signifikan.

Jurica Lucyanda dan Ditya Anggriawan (2011), dalam penelitiannya

tentang Pengaruh Tingkat Kemahalan Harga Saham, kinerja keuangan

perusahaan dan likuiditas perdagangan saham terhadap keputusan perusahaan

melakukan stock split, menyimpulkan bahwa tingkat kemahalan harga saham

yang diukur dengan PBV memiliki pengaruh terhadap keputusan perusahaan

dalam melakukan stock split tetapi tingkat kemahalan harga saham yang diukur

dengan PER tidak berhasil menunjukkan adanya pengaruh. Kinerja keuangan

perusahaan yang diukur dengan EPS dan ROA tidak berhasil menunjukkan

adanya pengaruh terhadap keputusan perusahaan melakukan stock split.

Likuiditas perdagangan saham yang diukur dengan TVA memiliki pengaruh

terhadap keputusan perusahaan melakukan stock split. Uji beda untuk nilai

perusahaan yang diukur dengan earning dan Tobin’s q tidak berhasil

menunjukkan bahwa ada perbedaa nilai perusahaan antara perusahaan yang

melakukan stock split dengan perusahaan yang tidak melakukan stock split.

A.A. Sagung Intan Purnamasari (2013) melakukan penelitian untuk

melihat pengaruh stock split terhadap likuiditas perdangan saham di BEI 2007-

2012. Penelitian ini bertujuan untuk menguji likuiditas perdagangan saham yang

diukur menggunakan variabel volume perdagangan saham. Penelitian ini

menggunakan teori yang mendasari keputusan stock split yaitu trading range

theory yang menyatakan bahwa perusahaan yang mengalami harga saham yang

terlalu mahal cenderung melakukan stock split agar tetap memungkinkan bagi

investor yang mempunyai dana kecil untuk membeli saham. Pengukuran tingkat

likuiditas perdagangan saham menggunakan indikator TVA, dengan kesimpulan

terdapat kecenderungan stock split yang tidak disertai dengan kebijakan lanjutan

akan berpengaruh positif dan signifikan terhadap meningkatnya likuiditas

perdagangan saham.

Tri Juliawan (2009) menguji perbedaan kinerja keuangan perusahaan dan

harga saham antara perusahaan yang melakukan stock split dan tidak. Penelitian

ini menggunakan uji Mann-Whitney untuk menguji perbedaan tersebut. Hasil

12

penelitian menunjukkan current ratio, quick ratio, leverage ratio, retun on

equity, net profit margin, total asset turnover, price earning ratio dan price to

book value secara statistik tidak memiliki perbedaan yang signifikan. Sehingga

kesimpulan yang dapat ditarik, bahwa penelitian ini tidak mendukung signaling

hypothesis.

G. Hipotesis

Berdasarkan landasan teori, penelitian terdahulu dan kerangka pemikiran

di atas, maka dapat disusun hipotesis sebagai berikut:

Hipotesis untuk kinerja keuangan

1. Rasio likuiditas

a. Current Asset

H0 :Tidak terdapat perbedaan yang signifikan nilai current asset pada

perusahaan yang melakukan stock split dengan perusahaan yang

tidak melakukan stock split.

H1 :Terdapat perbedaan yang signifikan nilai current asset pada

perusahaan yang melakukan stock split dengan perusahaan yang

tidak melakukan stock split.

2. Rasio solvabilitas

a. Debt to Equity

H0 : Tidak terdapat perbedaan yang signifikan nilai debt to equity pada

perusahaan yang melakukan stock split dengan perusahaan yang

tidak melakukan stock split.

H1 :Terdapat perbedaan yang signifikan nilai debt to equity pada

perusahaan yang melakukan stock split dengan perusahaan yang

tidak melakukan stock split.

3. Rasio profitabilitas

a. Return on Asset

H0 :Tidak terdapat perbedaan yang signifikan nilai return on asset pada

perusahaan yang melakukan stock split dengan perusahaan yang

tidak melakukan stock split.

13

H1 :Terdapat perbedaan yang signifikan nilai return on asset pada

perusahaan yang melakukan stock split dengan perusahaan yang

tidak melakukan stock split.

b. Return on Equity

H0 :Tidak terdapat perbedaan yang signifikan nilai return on equity pada

perusahaan yang melakukan stock split dengan perusahaan yang

tidak melakukan stock split.

H1 :Terdapat perbedaan yang signifikan nilai return on equity pada

perusahaan yang melakukan stock split dengan perusahaan yang

tidak melakukan stock split.

4. Rasio Aktivitas

a. Total Asset Turnover

H0 :Tidak terdapat perbedaan yang signifikan nilai total asset turnover

pada perusahaan yang melakukan stock split dengan perusahaan yang

tidak melakukan stock split.

H1 :Terdapat perbedaan yang signifikan nilai total asset turnover pada

perusahaan yang melakukan stock split dengan perusahaan yang tidak

melakukan stock split.

Hipotesis untuk harga saham

5. Price Earning Ratio

H0 :Tidak terdapat perbedaan yang signifikan nilai price earning ratio pada

perusahaan yang melakukan stock split dengan perusahaan yang tidak

melakukan stock split.

H1 :Terdapat perbedaan yang signifikan nilai price earning ratio pada

perusahaan yang melakukan stock split dengan perusahaan yang tidak

melakukan stock split.

6. Price to Book Value

H0 :Tidak terdapat perbedaan yang signifikan nilai price to book value pada

perusahaan yang melakukan stock split dengan perusahaan yang tidak

melakukan stock split.

14

H1 :Terdapat perbedaan yang signifikan nilai price to book value pada

perusahaan yang melakukan stock split dengan perusahaan yang tidak

melakukan stock split.

H. Kerangka Pemikiran

Data Sampel Perusahaan pada Index

ISSI

Perusahaan yang

melakukan stock split

Perusahaan yang tidak

melakukan stock split

Penilaian Kinerja Keuangan

dan Harga Saham

Perusahaan yang

Melakukan Stock split

Penilaian Kinerja Keuangan

dan Harga Saham

Perusahaan yang tidak

Melakukan Stock split

Current Asset

Debt to Equity Ratio

Return On Asset

Return On Equity

Total Asset

TurnOver

Menghitung Rasio

Keuangan dan Valuasi

harga saham

Menghitung Rasio

Keuangan dan Valuasi

harga saham

Uji Beda dengan

Mann-Whitney

Test

Kesimpulan

Hipotesa

Penelitian

Price Earning

Ratio

Price to Book

15

I. Sistematika Penulisan

Berdasarkan pedoman penulisan skripsi UIN Syarif Hidayatullah, sistem

penulisan sebagai berikut:

BAB I PENDAHULUAN

Bab I Berisi penjelasan yang erat hubungannya dengan masalah

yang akan dibahas dalam bab-bab. Penjelasan tersebut meliputi latar belakang,

identifikasi masalah, pembatasan masalah, perumusan masalah, tujuan dan

manfaat penelitian, dan sistematika penelitian.

BAB II LANDASAN TEORI

Bab II menyajikan kajian kepustakaan yang digunakan dalam

penelitian, yaitu manajemen aset, manajemen liabilitas, dan kinerja bank. BAB

III METODE PENELITIAN

Bab III menyajikan data penelitian, berupa deskripsi data berkenaan

dengan teknik pengumpulan data, proses penelitian dan variabel penelitian

yang diteliti secara objektif.

BAB IV PENELITIAN DAN PEMBAHASAN

Bab IV merupakan analisis terhadap data penelitian yang ada

dideskripsikan guna menjawab masalah penelitian.

BAB V KESIMPULAN

Bab V berisi kesimpulan dan saran yang ditarik dari pembuktian

atau uraian yang telah ditulis terlebih dahulu dan bertalian erat dengan pokok

masalah.

16

BAB II

LANDASAN TEORI

1. Stock split

Stock split adalah pemecahan jumlah lembar saham menjadi jumlah

lembar yang lebih banyak dengan menggunakan nilai nominal yang lebih

rendah per lembarnya secara proporsional. Tujuan dilakukan pemecahan

saham adalah untuk menjaga harga pasar saham agar tidak terlalu tinggi

sehingga sahamnya lebih memasyarakat dan lebih banyak diperdagangkan11.

Pemecahan saham adalah pendistribusian saham kepada pemegang

saham atas kepemilikian mereka. Ketika dilakukan pemecahan saham,

perusahaan menarik saham yang beredar dan mengganti saham yang lama lebih

dari satu dengan saham yang baru. Pemecahan dapat dilakukan dalam beberapa

rasio, contohnya 2:1, 3:1 atau lebih tinggi12.

Pemecahan (split) saham pada dasarnya ada dua jenis, yaitu pemecahan

saham naik (split up) dan pemecahan saham turun (split down). Split up atau

lebih kita kenal dengan stock split adalah pemecahan jumlah saham yang ada

menjadi lebih banyak. Misalkan pada pemecahan 2:1, atau dua untuk satu –tiap

pemegang saham mendapatkan dua lembar saham untuk setiap lembar saham

yang dimilikinya. Split down atau lebih kita kenal dengan reverse split adalah

meningkatkan harga saham dengan mengurangi jumlah saham yang ada. Ini

kebalikan dari stock split. Pengurangan jumlah saham ini akan meningkatkan

harga dari saham karena lembar saham ukuran lembar saham menjadi “lebih

besar”. 1:2 reverse split –satu lembar saham menggantikan dua lembar saham

–melipatgandakan harga dari saham13.

11Tri Juliawan, “Analisis Empiris Perbedaan Kinerja Keuangan (CR, QR, DER, ROE,

NPM, TAT) dan Harga Saham (PER, PBV) Antara Perusahaan yang Melakukan Stock Split dengan

Perusahaan yang Tidak Melakukan Stock Split,” (Skripsi S1 Fakultas Ekonomi dan Ilmu Sosial,

Universitas Islam Negeri Jakarta, 2009), h. 13.

12Kermit D. Larson, et al., Principles of Financial Accounting Seventeenth Edition (New

York: McGraw-hill, 2005), h. 509.

13Frank J. Fabozzi dan Pamela P. Peterson, Financial Management and Analysis Second

Edition (New Jersey: John Wiley & Sons, 2003), h. 551.

17

Studi empiris telah berusaha untuk menjawab pertanyaan tentang efek

stock split atu stock dividend terhadap peningkatan nilai pasar saham. Berikut

ini adalah ikhtisar dari temuan-temuan tentang efek stock split atau stock

dividend terhadap peningkatan nilai pasar saham : (1) Secara rata-rata harga

saham akan naik tidak lama setelah perusahaan mengumumkan stock split. (2)

Kenaikan harga ini lebih merupakan akibat dari kenyataan bahwa investor

menganggap stock split sebagai isyarat laba dan dividen masa mendatang yang

lebih tinggi dari pada keinginan untuk memberlakukan stock split semata. (3)

Jika suatu perusahaan mengumumkan suatu split, harga sahamnya akan

cenderung naik, namun jika dalam waktu beberapa bulan mendatang

perusahaan tidak mengumumkan kenaikan laba atau kenaikan dividen, maka

harga sahamnya akan turun ke tingkat semula. (4) Dengan menciptakan lebih

banyak saham dan menurunkan harga saham, stock split mungkin

meningkatkan likuiditas saham. Hal ini akan cenderung meningkatkan nilai

perusahaan. (5) Setelah stock split proporsi perdagangan yang dilakukan

investor individu cenderung meningkat, berbanding terbalik dengan investor

institusi yang cenderung turun14.

Ada dua teori yang mendasari stock split, yaitu signaling theory dan

trading range theory. Signaling theory atau signaling hypothesis, yang

dikembangkan oleh Fama, Fisher, Jensen dan Roll, 1969. Split adalah sarana

menyampaikan informasi dari manajemen perusahaan untuk pemegang saham.

Dengan mengumumkan stock split, perusahaan dapat mengurangi information

asymmetries yang mungkin ada di antara pemegang saham dan manajemen.

Penurunan harga saham akibat stock split memperlihatkan keyakinan

manajemen akan kenaikan laba pada masa yang akan datang15. Karena

pemecahan saham biasanya memerlukan biaya yang besar dan dengan

mengirimkan sinyal palsu akan berdampak negatif pada perusahaan kecil

dengan harga saham yang rendah setelah melakukan stock split. Akses

14Eugene F. Brigham dan Joel F. Houston. Fundamentals of Financial Management,

Eleventh Edition (USA: Thomson South-Western, 2007), h. 497.

15Roger M. Kunz dan Sandro Rosa-Majhensek, “Stock Splits in Switzerland : To Signal or

Not To Signal?,” Financial Management, Vol. 37 No. 2 (Summer 2008): h. 195.

18

informasi perusahaan yang semakin mudah, membuat sinyal palsu yang dibuat

perusahaan setelah melakukan stock split malah akan memperburuk harga

saham perusahaan tersebut karena keputusan stock split harus dibarengi dengan

peningkatan laba perusahaan.

Trading range theory adalah sebuah teori yang menjelaskan hubungan

antara likuiditas perdagangan saham dengan motivasi perusahaan melakukan

pemecahan saham. Teori menyatakan bahwa pemecahan saham akan

meningkatkan likuiditas perdagangan saham. Menurut teori itu, harga saham

yang terlalu tinggi (overprice) menyebabkan kurang aktifnya saham tersebut

diperdagangkan. Dengan adanya pemecahan saham, harga saham menjadi

tidak terlalu tinggi, sehingga akan semakin banyak investor yang mampu

bertransaksi16.

2. Laporan Keuangan

Laporan keuangan merupakan kewajiban setiap perusahaan untuk

membuat dan melaporkannya pada suatu periode tertentu. Apa yang dilaporkan

kemudian dianalisis, sehingga dapat diketahui kondisi dan posisi perusahaan

terkini. Dengan melakukan analisis akan diketahui letak kelemahan dan

kekuatan perusahaan, laporan keuangan juga akan menentukan langkah apa

yang dilakukan perusahaan sekarang dan ke depan, dengan melihat berbagai

persoalan yang ada, baik kelemahan maupun kekuatan yang dimilikinya. Di

samping itu, juga untuk memanfaatkan peluang yang ada dan menghadapi atau

menghindari ancaman yang mungkin timbul sekarang dan di masa yang akan

datang17.

Pengguna eksternal dari laporan keuangan tidak secara langsung terlibat

dalam menjalankan perusahaan. Seperti pemegang saham, kreditur, direksi,

konsumen, pemasok, regulator, pengacara, broker dan pers. Pengguna

eksternal mengandalkan analisis laporan keuangan untuk membuat keputusan

16Harjanti Widiastuti dan Usmara, “Analisis Faktor-Faktor yang Mempengaruhi Stock Split

dan Pengaruhnya Terhadap Nilai Perusahaan,” Jurnal Akuntansi dan Investasi, Vol. 6 No. 1 (Juli

2005): h. 210.

17Kasmir, Pengantar Manajemen Keuangan (Jakarta: Kencana, 2010), h. 66.

19

yang lebih baik dan lebih banyak informasi untuk mengejar tujuan mereka

masing-masing.18

Suatu laporan tahunan perusahaan terdiri dari empat laporan keuangan19

yaitu:

1. Neraca menunjukkan kondisi keuangan atau posisi keuangan suatu

perusahaan pada sutu tanggal tertentu laporan ini adalah suatu ikhtisar

tentang apa yang dimiliki perusahaan (aktiva) dan apa yang merupakan

kewajiban perusahaan kepada pihak luar (hutang) dan kepada pemilik

perusahaan (ekuitas pemegang saham).

2. Laporan laba rugi juga disebut “laporan pendapatan” (statement of

earnings), menyajikan pendapatan, beban, laba bersih, dan laba per saham,

untuk suatu periode akuntansi, biasanya setahun atau satu triwulan.

3. Laporan ekuitas pemegang saham adalah suatu rantai penting antara neraca

dan laporan rugi-laba. Laporan tersebut mendokumentasikan perubahan-

perubahan dalam akun ekuitas neraca dari satu perode akuntansi hingga

periode berikutnya. Perusahaan-perusahaan dapat memilih untuk

melaporkan informasi pada laporan ekuitas pemegang saham dalam suatu

tambahan skedul atau dalam suatu catatan atas laporan keuangan. Laporan

tahunan meliputi laporan laba rugi dan informasi ekuitas pemegang saham

tiga tahun.

4. Laporan arus kas, diwajibkan oleh SFAS No.95 memberikan satu langkah

besar ke depan dalam pengukuran akuntansi dan pengungkapannya, karena

sangat relevan bagi pemakai laporan keuangan. Bukti yang cukup telah

diberikan bertahun-tahun oleh setiap perusahaan yang memiliki ukuran

struktur dan jenis usaha bisnis yang dapat diterima, bahwa mungkin satu

perusahaan memiliki laba bersih yang sehat, tetapi tidak mempunyai uang

kas untuk membayar gaji karyawan, pemasok dan bank. Laporan arus kas,

yang menggantikan laporan perubahan posisi keuangan pada tahun 1988,

18Kermit D. Larson, et al., Principles of Financial Accounting Seventeenth Edition (New

York: McGraw-hill, 2005), h. 674.

19Lyn M. Fraser dan Aileen Ormiston, Memahami Laporan Keuangan, Edisi Ketujuh

(Indeks, 2008), h. 64-166.

20

memberikan informasi tentang kas masuk dan kas keluar selama satu

periode akuntansi. Fokus yang diisyaratkan pada kas dalam laporan ini

menghasilkan suatu dokumen yang lebih berguna daripada dokumen

laporan terdahulu. Angka laba bersih yang positif dalam laporan laba rugi

akhir tidak akan berarti banyak kecuali perusahaan dapat mengubah laba

tersebut menjadi uang kas dan satu-satunya sumber dalam laporan

keuangan untuk mengetahui uang kas yang dihasilkan adalah laporan arus

kas.

Kualitas penting informasi yang ditampung dalam laporan keuangan

adalah kemudahannya untuk segera dapat dipahami oleh pemakai. Untuk

maksud ini, pemakai diasumsikan memiliki pengetahuan yang memadai

tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk

mempelajari informasi dengan ketekunan yang wajar. Namun demikian,

informasi kompleks yang seharusnya dimasukkan dalam laporan keuangan

tidak dapat dikeluarkan hanya atas dasar pertimbangan bahwa informasi

tersebut terlalu sulit untuk dapat dipahami oleh pemakai tertentu. Selain dapat

dipahami, informasi dalam laporan keuangan harus relevan untuk memenuhi

kebutuhan pemakai dalam proses pengambilan keputusan. Informasi memiliki

kualitas relevan kalau dapat mempengaruhi keputusan ekonomi pemakai

dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini atau

masa depan, menegaskan, atau mengoreksi, hasil evaluasi mereka di masa

lalu20.

3. Rasio Keuangan

Agar dapat mengevaluasi kondisi keuangan perusahaan dan kinerjanya,

analis keuangan perlu melakukan “pemeriksaan” atas berbagai aspek kesehatan

keuangan perusahaan. Alat yang sering kali digunakan selama pemeriksaan ini

adalah rasio keuangan, atau indeks, yang menghubungkan dua buah data

keuangan denan membagi satu angka dengan angka lainnya. Rasio dihitung

20Dwi Nur’aini Ihsan, Analisis Laporan Keuangan Perbankan Syariah (Tangerang Selatan:

UIN Jakarta Press, 2013), h. 18.

21

karena dengan cara ini kita bisa mendapatkan perbandingan yang mungkin

terbukti lebih berguna daripada angka-angka aslinya sendiri21.

Hasil dari rasio keuangan digunakan untuk menilai kinerja manajemen

dalam suatu periode apakah mencapai target seperti yang telah ditetapkan atau

sebaliknya. Disamping itu, juga untuk menilai kemampuan manajemen dalam

memberdayakan sumber daya perusahaan (aset) secara efektif dan efisien22.

Rasio-rasio keuangan yang di analisis berdasarkan laporan atau catatan

historis perusahaan. Ada empat ketegori rasio tercakup adalah (1) Rasio

Likuiditas, yang mengukur kemampuan perusahaan dalam memenuhi

kebutuhan kas ketika kebutuhan tersebut meningkat; (2) Rasio Aktivitas, yang

mengukur likuiditas aktiva tertentu dan efisiensi dalam mengelola aktiva; (3)

Rasio Leverage, yang mengukur sejauh mana pendanaan perusahaan dengan

hutang relatif terhadap ekuitas dan kemampuan untuk membayar bunga dan

beban tetap lainnya; dan (4) Rasio Profitabilitas, yang mengukur kinerja

keseluruhan sebuah perusahaan dan efisiensinya dalam mengelola aktiva

kewajiban dan ekuitas23.

1. Rasio likuiditas

Rasio ini digunakan untuk mengukur kemampuan perusahaan untuk

memenuhi liabilitas jangka pendeknya. Rasio ini membandingkan

liabilitas jangka pendek dengan sumber daya jangka pendek (atau lancar)

yang tersedia untuk memenuhi liabilitas tersebut. Dari rasio ini banyak

pandangan ke dalam yang bisa didapatkan mengenai kompetensi keuangan

perusahaan saat ini dan kemampuan perusahaan untuk tetap kompeten jika

terjadi masalah24.

a. Current ratio (CR)

21James C. Van Horne dan John M. Wachowicz, Jr., Prinsip-Prinsip Manajemen Keuangan

(Jakarta: Salemba Empat, 2012), h. 163-164.

22Kasmir, Pengantar Manajemen Keuangan (Jakarta: Kencana, 2010), h. 94.

23Lyn M. Fraser dan Aileen Ormiston, Memahami Laporan Keuangan, Edisi Ketujuh

(Indeks, 2008), h. 221-222.

24James C. Van Horne dan John M. Wachowicz, Jr., Prinsip-Prinsip Manajemen Keuangan

(Jakarta: Salemba Empat, 2012), h. 167.

22

Rasio lancar (current ratio) adalah ukuran yang umum digunakan

atas solvensi jangka pendek, kemampuan suatu perusahaan memenuhi

kebutuhan hutang ketika jatuh tempo. Kewajiban lancar digunakan

sebagai penyebut rasio karena dianggap menggambarkan hutang yang

paling mendesak, harus dilunasi dalam satu tahun atau satu siklus

operasi. Tersedianya sumber kas untuk memenuhi kewajiban tersebut

berasal dari menghilangkan beban dibayar di muka dari pembilangnya

karena bukan sumber potensial dari kas tetapi agaknya

menggambarkan kewajiban masa depan yang telah dipenuhi.

2. Rasio leverage / solvabilitas

Rasio ini merupakan rasio yang digunakan untuk mengukur sejauh

mana aktiva perusahaan dibiayai dengan utang. Artinya, berapa besar beban

utang yang ditanggung perusahaan dibandingkan dengan aktivanya. Dalam

arti luas dikatakan bahwa rasio ini digunakan untuk mengukur kemampuan

perusahaan untuk membayar seluruh kewajibannya baik jangka pendek

maupun jangka panjang apabila perusahaan dibubarkan (dilikuidasi)25. Atau

secara singkat rasio ini menguji sejauh mana perusahaan menggunakan

uang yang dipinjam26.

a. Debt to equity (DER)

Rasio hutang terhadap ekuitas (debt to equity) mengukur sejauh

mana perusahaan mendanai dengan hutang. Jumlah dan proporsi hutang

dalam struktur modal perusahaan sangatlah penting untuk analis

keuangan karena harus memilih antara risiko atau tingkat

pengembalian. Menggunakan hutang berkenaan dengan risiko karena

hutang menimbulkan komitmen tetap berupa beban bunga dan

25Kasmir, Pengantar Manajemen Keuangan (Jakarta: Kencana, 2010), h. 112.

26James C. Van Horne dan John M. Wachowicz, Jr., Prinsip-Prinsip Manajemen Keuangan

(Jakarta: Salemba Empat, 2012), h.169

Current ratio = Aktiva Lancar

Kewajiban Lancar

23

pelunasan pokok hutang. Kegagalan memenuhi beban tetap dapat

diasosiasikan dengan kebangkrutan. Suatu risiko bertambah jika

perusahaan yang memiliki hutang yang terlalu besar kesulitan untuk

memperoleh tambahan pendanaan hutang sewaktu dibutuhkan atau

dengan kata lain kredit dapat diperoleh hanya dengan tingkat bunga

yang lebih tinggi. Walaupun hutang beerarti risiko, ini juga

menunjukkan potensi perusahaan untuk memperbesar keuntungan bagi

si pemilik.

3. Rasio profitabilitas

Rasio ini digunakan untuk menilai kemampuan perusahaan dalam

mencari keuntungan. Rasio ini memberikan ukuran tingkat efektivitas

manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan

dari penjualan dan pendapatan investasi. Intinya bahwa penggunaan rasio

ini menunjukkan efisiensi perusahaan27.

a. Return on assets (ROA)

Pengembalian atas aktiva (return on assets) menunjukkan jumlah

laba yang diperoleh secara relatif terhadap tingkat investasi dalam total

aktiva. ROA memberikan suatu perbandingan yang bermanfaat

terhadap pengembalian atas investasi. Hubungan antara kas yang

dihasilkan dari operasi dan angka dari basis akrual memungkinkan

analis untuk mengukur kemampuan aktiva perusahaan untuk

menghasilkan uang tunai. Uang kas dibutuhkan unutk investasi yang

akan datang.

27Kasmir, Pengantar Manajemen Keuangan (Jakarta: Kencana, 2010), h. 115.

Debt to equity = Total Kewajiban

Hutang jk.pjg + Ekuitas pmg shm

ROA = Laba Bersih

Total Aktiva

24

b. Return on equity (ROE)

Pengembalian atas ekuitas (return on equity) mengukur

pengembalian atas pemegang saham biasa, rasio ini juga dikalkulasi

sebagai pengembalian atas ekuitas saham biasa jikalau sebuah

perusahaan memiliki saham preferen yang beredar.

4. Rasio aktivitas

Rasio ini merupakan rasio yang digunakan untuk mengukur efektivitas

perusahaan dalam menggunakan aktiva yang dimilikinya. Atau dapat pula

dikatakan rasio ini digunakan untuk mengukur tingkat efisiensi pemanfaatan

sumber daya perusahaan. Efisiensi yang dilakukan misalnya dibidang

penjualan, sediaan, penagihan piutang dan efisiensi di bidang lainnya. Rasio

aktivitas juga digunakan untuk menilai kemapuan perusahaan dalam

melaksanakan aktivitas sehari-hari.

a. Total asset turnover (TATO)

Perputaran total aktiva (total asset turnover) mengukur efisiensi

pengelolaan aktiva perusahaan. Umumnya, makin tinggi rasio ini, makin

kecil investasi yang diperluakan untuk menghasilkan penjualan dan

dengan demikian makin menguntungkan bagi perusahaan. Apabila rasio

perputaran aktiva rendah relatif terhadap industri atau catatan historis

perusahaan itu sendiri, mungkin karena investasi dalam aktiva terlalu berat

dan atau penjualan terlalu lamban.

ROE = Laba Bersih

Ekuitas pmg Saham

TATO = Penjualan Bersih

Total Aktiva

25

4. Harga saham

Harga pasar saham mencerminkan nilai suatu perusahaan. Semakin tinggi

harga saham, maka semakin tinggi pula nilai perusahaan tersebut dan terjadi

sebaliknya. Harga saham yang terlalu rendah sering diartikan bahwa kinerja

perusahaan kurang baik. Namun bila harga saham terlalu tinggi dapat

mengurangi minat investor untuk berinvestasi sehingga harga saham sulit

untuk meningkat lagi28.

a. Price earning ratio (PER)

Rasio harga/laba (price/earning ratio) menunjukkan jumlah uang rela

dikeluarkan oleh para investor untuk membayar setiap dolar laba yang

dilaporkan29.

Rasio ini sering digunakan oleh analis saham untuk menilai harga

saham. Pada dasarknya PER memberikan indikasi tentang jangka waktu

yang diperlukan untuk mengembalikan dana pada tingkat harga saham dan

keuntungan perusahaan pada suau periode tertentu. Oleh karena itu, rasio

ini menggambarkan kesediaan investor membayar suatu jumlah tetentu

untuk setiap rupiah perolehan laba perusahaan30.

b. Price to book value (PBV)

Nilai buku saham sangat menentukan harga pasar saham yang

bersangkutan. Oleh karena itu, sebelum investor memutuskan untuk

membeli atau menjual saham, mereka harus memperhatikan nilai buku

saham yang bersangkutan dan membandingkan dengan harga yang

28Harjanti Widiastuti dan Usmara, “Analisis Faktor-Faktor yang Mempengaruhi Stock Split

dan Pengaruhnya Terhadap Nilai Perusahaan,” Jurnal Akuntansi dan Investasi, Vol. 6 No. 1 (Juli

2005): h. 210.

29Eugene F. Brigham dan Joel F. Houston, Fundamentals of Financial Management,

Eleventh Edition (USA: Thomson South-Western, 2007), h. 116.

30Abdul Halim, Analisis Investasi di Aset Keuangan (Jakarta: Mitra Wacana Media, 2015),

h. 113-114.

PER = Price per Share

Earning per Share

26

ditawarkan. Nilai buku saham mencerminkan nilai perusahaan dan nilai

perusahaan tercermin pada nilai kekayaan bersih ekonomis yang

dimilikinya. Nilai buku saham bersifat dinamis tergantung pada perubahan

nilai kekayaan bersih ekonomis pada saat itu.

Rasio harga pasar saham terhadap nilai bukunya juga akan

memberikan indikasi yang lain tentang bagaimana investor memandang

perusahaan. Perusahaan dengan tingkat pengembalian ekuitas yang relatif

tinggi biasanya menjual dengan perkalian nilai buku yang lebih besar jika

dibandingkan dengan perusahaan yang pengembaliannya rendah31.

31Eugene F. Brigham dan Joel F. Houston, Fundamentals of Financial Management,

Eleventh Edition (USA: Thomson South-Western, 2007), h. 116-117.

PBV = Ekuitas Saham Biasa

Jumlah Saham Beredar

27

BAB III

METODE PENELITIAN

1. Jenis dan Pendekatan Penelitian

Pendekatan penelitian menggunakan pendekatan kuantitatif. Karena

menggunakan data berupa angka-angka dan analisis menggunakan statistik.

Proses penelitian mengikuti alur32 sebagai berikut:

Jenis penelitian ini adalah penelitian komparatif, karena penelitian ini

membandingkan kinerja keuangan dan harga saham antara perusahaan yang

melakukan stock split dengan perusahaan yang tidak melakukan stock split.

2. Jenis Data/ Sumber Data

Data yang dibutuhkan dalam penelitian ini adalah data sekunder yang

dipublikasikan secara resmi oleh beberapa pihak. Sumber data penelitian ini

adalah sebagai berikut:

a. Daftar saham yang masuk dalam perhitungan Indeks Saham Syariah

Indonesia (ISSI) Periode 2016-2018, berdasarkan pengumuman Bursa

Efek Indonesia (BEI) pada situs resminya www.idx.co.id.

b. Daftar saham yang masuk dalam perhitungan Jakarta Islami Index (JII)

periode 2016-2018, berdasarkan pada pengumuman Bursa Efek

Indonesia (BEI) pada situs resminya.

c. Daftar perusahaan yang melakukan aktifitas korporasi berupa stock split

periode 2016-2018, berdasarkan daftar yang dipublikasikan Kustodian

Sentral Efek Indonesia (KSEI) pada situs resminya www.ksei.co.id

32Sugiyono, Metode Penelitian Bisnis (Bandung: Alfabeta, 2010), h. 46.

Rumusan

masalah

Landasan

teori

Perumusan

hipotesis

Pengumpulan

data

Analisis

data

Kesimpulan

dan saran

28

d. Data yang digunakan dalam perhitungan kinerja keuangan dan harga

saham bersumber dari laporan keuangan perusahaan dan ringkasan kerja

perusahan pertahun periode 2016-2018 yang dipublikasikan oleh BEI

pada situs resmimya www.idx.co.id

3. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas objek yang

mempunyai kualitas dan karakteristik tertentu yang ditetatpkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi yang digunakan

dalam penelitian ini adalah perusahaan yang tergabung dalam Indeks Saham

Syariah Indonesia (ISSI) pada tahun 2016-2018.

Teknik pengambilan sampel dalam penelitan ini menggunakan metode

purposive sampling. Teknik ini bersifat tidak acak, dimana sampel dipilih

berdasarkan pertimbangan-pertimbangan tertentu. Sampel dipilih berdasarkan

kriteria yang telah ditentukan berikut ini:

1. Perusahaan melakukan stock split pada periode penelitian.

2. Perusahaan tergabung dalam secara konsisten dalam Indeks Saham

Syariah Indonesia (ISSI) selama periode penelitian 5 tahun berturut-

turut.

3. Perusahaan pernah bergabung dengan Jakarta Islamic Indeks (JII).

4. Perusahaan yang memiliki tingkat asset yang tidak jauh berbeda untuk

kategori perusahaan yang tidak melakukan stock split.

5. Data laporan keuangan, berupa Neraca dan laporan laba-rugi perusahaan

yang melakukan stock split dan yang tidak melakukan stock split

tersedia lengkap.

4. Teknik Analisis Data

Untuk menguji hipotesis perbandingan kinerja keuangan dan harga

saham antara perusahaan yang melakukan stock split dengan perusahaan yang

29

tidak melakukan stock split, maka digunakan langkah-langkah analisis sebagai

berikut:

1) Mendeskripsikan kinerja keuangan dan harga saham perusahaan-

perusahaan yang masuk dalam kategori melakukan stock split dan

perusahaan-perusahaan yang tidak melakukan stock split.

2) Mendeskripsikan kinerja rata-rata keuangan dan harga saham perusahaan-

perusahaan yang masuk dalam kategori melakukan stock split dan

perusahaan-perusahaan yang tidak melakukan stock split.

3) Melakukan uji compare means dengan mann-whitney terhadap kinerja

keuangan dan harga saham perusahaan-perusahaan tersebut.

Uji Mann-Whitney merupakan bagian dari statistik non parametric yang

bertujuan untuk membantu peneliti dalam membedakan hasil kinerja kelompok

yang terdapat dalam sampel ke dalam dua kelompok dengan dua kriteria yang

berbeda. Uji mann-whitney digunakan unutk menguji beda dengan

menggunakan dua rata-rata variabel dan jumlah data sampel penelitian yang

sangat sedikit (kurang dari 30).

Pedoman yang digunakan untuk menerima atau menolak hipotesis jika

hipotesis nol (H0) yang diusulkan:

a. H0 diterima jika nilai p-value pada kolom asimp.sig (2-tailed) > level of

significant (a)

b. H0 ditolak jika nilai p-value pada kolom asimp.sig (2-tailed) < level of

significant (a)

Pedoman yang digunakan untuk menerima atau menolak hipotesis jika

hipotesis alternatif (H1) yang diusulkan:

a. H1 diterima jika nilai p-value pada kolom asimp.sig (2-tailed) < level of

significant (a)

b. H1 ditolak jika nilai p-value pada kolom asimp.sig (2-tailed) > level of

significant (a)

30

Pengolahan data pada penelitian ini menggunakan program SPSS 16.0.

adapun langkah-langkah dalam menganalisis data menggunakan SPSS33

adalah sebagai berikut:

1. Menentukan variabel

2. Memasukkan nilai dari tiap variabel

3. Menganalisis data

4. Menginterpretasi hasil dari output SPSS

33Gregory W. Corder dan Dale I. Foreman, Nonparametric Statistics for Non-Statisticians:

A Step-By-Step Approach (Ney Jersey: John Wiley & Sons, 2009), h. 62-66.

31

BAB IV

ANALISA DAN PEMBAHASAN

A. Gambaran Umum Penelitian

Populasi dalam objek peneitian ini adalah perusahan yang terdaftar dalam

Indeks Saham Syariah Indonesia (ISSI). Kriteria tersebut yaitu merupakan sampel

dari 10 perusahaan yang melakukan aktivitas korporasi stock split dan yang tidak

melakukan stock split, tercatat dalam ISSI selama periode 2016-2018.

Pengolaha data pada penelitian ini menggunakan fasilitas elektronik dengan

menggunakan Microsoft Excel dan program SPSS 16.0. Tabel-tabel berikut ini akan

akan menyajikan sempel prusahaan yang melakukan stock split dan yang tidak

melakukan stock split.

1. Rasio Likuiditas

a. Current Ratio

Tabel 4.1

Current Ratio

Perusahaan yang Melakukan Stock Split

No Kode Emiten Nama Perusahaan CR

1 ACES ACE HARDWERE INDONESIA 2.05

2 AIMS AKBAR INDO MAKMUR STIMEC 3.92

3 AKKU ARGHA KARYA PRIMA INDUSTRI 3.37

4 AKRA AKR CORPORINDO 2.91

5 AMRT SUMBER ALFARIATRIJAYA 0.39

6 ULTJ ULTRA JAYA MILK 2.55

7 TIRA TIRA AUSTENITE 4.16

8 MKNT MITRA KOMUNIKASI NUSANTARA 4.39

9 SMDR SAMUDERA INDONESIA 1.18

10 BRPT BARITO PACIPIK 3.02

RATA-RATA 2.794

(Sumber : BEI, data diolah dari ringkasan laporan keuangan)

32

Tabel 4.1 menunjukan dari 10 perusahaan yang melakukan stock split,

perusahaan yang memiliki current ratio yang paling tinggi adalah Mitra

Komunikasi Nusantara yaitu sebesar 4.39, hal itu menunjukan bahwa Mitra

Komunikasi Nusantara memiliki asset yang sangat banyak. Sedangkan yang paling

rendah adalah Sumber Alfariatrijaya yaitu sebesar 0.39 hal ittu menunjukan kondisi

perusahaan yang sangat buruk dan memiliki likuiditas yang rendah.

Tabel 4.2

Current Ratio

Perusahaan yang tidak Melakukan Stock Split

No Kode Emiten Nama Perusahaan CR

1 AALI ASTRA ARGO LESTARI 1.02

2 ABMM ABM INVESTAMA 2.7

3 ADES AKASHA WIRA INTERNATIONAL 2.04

4 ADRO ADARO ENERGY 3.69

5 AGII ANEKA GAS INDUSTRI 3.93

6 AISA TIGA PILAR SEJAHTERA FOOD 1.85

7 AKKU ANUGERAH KAGUNG KARYA UTAMA 1.07

8 AKSI MAJAPAHIT INTI CORPORA 4.26

9 AMFG ASAHIMA FLAT GLASS 1.39

10 ANJT AUSTINDO NUSANTARA JAYA 3.18

RATA-RATA 2.513

(Sumber : BEI, data diolah dari ringkasan laporan keuangan)

Current ratio adalah rasio untuk mengukur sampai seberapa jauh asset

lancer perusahaan mampu untuk melunasi kewajibanjangka pendeknya. Semakin

tinggi ratio ini maka akan semakin aman bagi kreditor.

Pada table 4.2 dari 10 perusahaan yang tidak melakukan stock split

menunjukan bahwa Majapahit Inti Corpora meliki current ratio yang paling tinggi

yaitu 4.26. Sedangkan Astra Argo Lestari menjadi yang terendah dengan nilai 1.02.

1. Rasio Leverage/ Solvabilitas

a. Debt to Equity Ratio

33

Rasio hutang terhadap ekuitas dihitung hanya dengan membagi total hutang

perusahaan dengan ekuitas pemegang saham. Semakin tinggi rasio ini semakin

buruk kondisi solvabilitasnya.

Tabel 4.3

Debt to Equity Ratio

Perusahaan yang Melakukan Stock Split

No Kode Emiten Nama Perusahaan DER

1 ACES ACE HARDWERE INDONESIA 1.93

2 AIMS AKBAR INDO MAKMUR STIMEC 0.29

3 AKKU ARGHA KARYA PRIMA INDUSTRI 1.68

4 AKRA AKR CORPORINDO 0.55

5 AMRT SUMBER ALFARIATRIJAYA 1.59

6 ULTJ ULTRA JAYA MILK 0.32

7 TIRA TIRA AUSTENITE 0.39

8 MKNT MITRA KOMUNIKASI NUSANTARA 0.23

9 SMDR SAMUDERA INDONESIA 1.35

10 BRPT BARITO PACIPIK 0.55

RATA-RATA 0.888

(Sumber : BEI, data diolah dari ringkasan laporan keuangan)

Ratio ini memiliki tujuan umtuk menilai kemampuan perusahaan dalam

membayar kewajiban-kewajibannya apabila perusahaan likuiditasi. Semakin kecil

ratio ini maka semakin bagus perusahaan tersebut dalam melunasi hutang

hutangnya.

Pada table 4.3 menunjukan Mitra Komunikasi Nusantara memliki DER

paling rendah yaitu 0.23, maka kemampuan perusahaan tersebut dalam mengatasi

hutang hutangnya sangat bagus, Sedangkan DER paling tinggi Ace Hardwere

Indonesia yaitu 1.93, menunjukan kurang mampunya dalam mengatsi hutang-

hutangnya.

34

Tabel 4.4

Debt to Equity Ratio

Perusahaan yang tidak Melakukan Stock Split

No Kode Emiten Nama Perusahaan DER

1 AALI ASTRA ARGO LESTARI 0.31

2 ABMM ABM INVESTAMA 0.34

3 ADES AKASHA WIRA INTERNATIONAL 1.93

4 ADRO ADARO ENERGY 1.41

5 AGII ANEKA GAS INDUSTRI 0.61

6 AISA TIGA PILAR SEJAHTERA FOOD 1.91

7 AKKU ANUGERAH KAGUNG KARYA UTAMA 0.32

8 AKSI MAJAPAHIT INTI CORPORA 0.76

9 AMFG ASAHIMA FLAT GLASS 0.33

10 ANJT AUSTINDO NUSANTARA JAYA 0.66

RATA-RATA 0.858

(Sumber : BEI, data diolah dari ringkasan laporan keuangan)

Ratio ini memiliki tujuan umtuk menilai kemampuan perusahaan dalam

membayar kewajiban-kewajibannya apabila perusahaan likuiditasi. Semakin kecil

ratio ini maka semakin bagus perusahaan yersebut dalam melunasi hutang

hutangnya.

Pada tabel 4.4 untuk daftar perusahaan yang tidak melakukan stock split Astra

Argo Lestari menunujukan DER yang paling kecil yaitu 0.31. Dengan demikian

perusahaan tersebut memiliki kemampuan untuk menutupi hutangnya. Sedangkan

Akasha Wira International dengan nilai 1.93 memiliki kemampuan yang buruk

dalam menutupi hutang kepada pihak luar.

1. Rasio Profabilitas

Rasio ini digunakan untuk menilai kemampuan perusahaan dalam mencari

keuntungan. Rasio ini memberikan ukuran tingkat efektifitas manajemen suatu

perusahaan.

a. Return on Assets (ROA)

Ratio return on asset mengukur keberhasilan perusahaan dalam

menghasilkan laba secara keseluruhan dengan membandingkan laba bersih dengan

35

total asset. Semakin tinggi ROA suatu perusahaan makin semakin baik kemampuan

perusahaan dalam mengelola asetnya.

Tabel 4.5

Return On Assets

Perusahaan yang Melakukan Stock Split

No Kode Emiten Nama Perusahaan ROA

1 ACES ACE HARDWERE INDONESIA 0.31

2 AIMS AKBAR INDO MAKMUR STIMEC 0.18

3 AKKU ARGHA KARYA PRIMA INDUSTRI 0.21

4 AKRA AKR CORPORINDO 0.14

5 AMRT SUMBER ALFARIATRIJAYA 0.05

6 ULTJ ULTRA JAYA MILK 0.01

7 TIRA TIRA AUSTENITE 0.03

8 MKNT MITRA KOMUNIKASI NUSANTARA 0.48

9 SMDR SAMUDERA INDONESIA 0.09

10 BRPT BARITO PACIPIK 0.18

RATA-RATA 0.168

(Sumber : BEI, data diolah dari ringkasan laporan keuangan)

Semakin tinggi nilai ROA suatu perusahaan maka semakin baik

kemampuan perusahaan dalam mengelola asetnya. Nilai ROA yang positif

menunjukan bahwa dari total aktiva yang digunakan untuk beroperasi, perusahaan

mampu menghasilkan keuntungan atau laba.

Tabel 4.5 menunjukan Mitra Komunikasi Nusantar memiliki ROA 0.48.

Tingginya ROA tersebut menunjukan kemampuan perusahaan tersebut dalam

menghasilkan laba.

36

Tabel 4.6

Return on Asset

Perusahaan yang tidak Melakukan Stock Split

No Kode Emiten Nama Perusahaan ROA

1 AALI ASTRA ARGO LESTARI 0.14

2 ABMM ABM INVESTAMA 0.07

3 ADES AKASHA WIRA INTERNATIONAL 0.18

4 ADRO ADARO ENERGY 0.06

5 AGII ANEKA GAS INDUSTRI 0.2

6 AISA TIGA PILAR SEJAHTERA FOOD 0.04

7 AKKU ANUGERAH KAGUNG KARYA UTAMA 0.29

8 AKSI MAJAPAHIT INTI CORPORA 0.11

9 AMFG ASAHIMA FLAT GLASS 0.05

10 ANJT AUSTINDO NUSANTARA JAYA 0.01

RATA-RATA 0.115

(Sumber : BEI, data diolah dari ringkasan laporan keuangan)

Semakin kecil nilai ROA suatu perusahaan menunjukan kurangnya

kemampuan perusahaan dalam mengelola asetnya. Pada tabel 4.6 diatas Austindo

Nusantara Jaya memiliki nilai 0.01. Nilai ROA tersebut menunjukan kurangnya

kemampuan perusahan tersebut dalam mengelola asetnya.

37

b. Return On Equity

Tabel 4.7

Return On Equity

Perusahaan yang Melakukan Stock Split

No Kode Emiten Nama Perusahaan ROE

1 ACES ACE HARDWERE INDONESIA 0.14

2 AIMS AKBAR INDO MAKMUR STIMEC 0.11

3 AKKU ARGHA KARYA PRIMA INDUSTRI 0.04

4 AKRA AKR CORPORINDO 0.17

5 AMRT SUMBER ALFARIATRIJAYA 0.63

6 ULTJ ULTRA JAYA MILK 0.19

7 TIRA TIRA AUSTENITE 0.13

8 MKNT MITRA KOMUNIKASI NUSANTARA 0.18

9 SMDR SAMUDERA INDONESIA 0.09

10 BRPT BARITO PACIPIK 0.12

RATA-RATA 0.18

(Sumber : BEI, data diolah dari ringkasan laporan keuangan)

Ratio ini menunjukan suatu keberhasilan atau kegagalan pihak manajemen

sebuah perusahaan dalam memaksimalkan tingkat pengembalian investasi

pemegang saham.

Tabel 4.7 menunjukan Sumber Alfariatrijaya memiliki nilai ROE yang

paling tinggi yaitu 0.63. Dengan demikian perusahaan tersebut mampu

memaksimalkan tingkat pengembalian investasi para pemegang saham.

38

Tabel 4.8

Return On Equity

Perusahaan yang tidak melakukan Stock Split

No Kode Emiten Nama Perusahaan ROE

1 AALI ASTRA ARGO LESTARI 0.25

2 ABMM ABM INVESTAMA 0.08

3 ADES AKASHA WIRA INTERNATIONAL 0.37

4 ADRO ADARO ENERGY 0.1

5 AGII ANEKA GAS INDUSTRI 0.05

6 AISA TIGA PILAR SEJAHTERA FOOD 0.08

7 AKKU ANUGERAH KAGUNG KARYA UTAMA 0.07

8 AKSI MAJAPAHIT INTI CORPORA 0.37

9 AMFG ASAHIMA FLAT GLASS 0.17

10 ANJT AUSTINDO NUSANTARA JAYA 0.44

RATA-RATA 0.198

(Sumber : BEI, data diolah dari ringkasan laporan keuangan)

Semakin tinggi rasio ini maka akan semakin baik, karena tingkat

pengembalian investasi pemegang saham akan semakin tinggi. Pada tabel 4.8

menunjukan Adaro Energy memiliki nilai ROE yang relative kecil.

39

1. Rasio Aktivitas

a.Total Assets Turnover

Tabel 4.9

Total Assets Turnover

Perusahaan yang tidak Melakukan Stock Split

No Kode Emiten Nama Perusahaan TATO

1 ACES ACE HARDWERE INDONESIA 0.23

2 AIMS AKBAR INDO MAKMUR STIMEC 0.04

3 AKKU ARGHA KARYA PRIMA INDUSTRI 0.06

4 AKRA AKR CORPORINDO 0.3

5 AMRT SUMBER ALFARIATRIJAYA 0.24

6 ULTJ ULTRA JAYA MILK 0.05

7 TIRA TIRA AUSTENITE 0.21

8 MKNT MITRA KOMUNIKASI NUSANTARA 0.06

9 SMDR SAMUDERA INDONESIA 0.56

10 BRPT BARITO PACIPIK 0.12

RATA-RATA 0.187

(Sumber : BEI, data diolah dari ringkasan laporan keuangan)

Rasio total assets turnover membandingkan antara penjualan dengan total

aktiva untuk melihat tingkat efisiensi penggunaan keseluruhan aktiva perusahaan

dalam menghasilkan penjualan. Semakin besar nilai TATO mengindikasikan

bahwa manajemen perusahaan dapat mendayagunakan seluruh aktivia yang

dimiliki untuk menghasilkan keungtungan perusahaan.

40

Tabel 4.10

Total Assets Turnover

Perusahaan yang tidak Melakukan Stock Split

No Kode Emiten Nama Perusahaan TATO

1 AALI ASTRA ARGO LESTARI 0.12

2 ABMM ABM INVESTAMA 0.1

3 ADES AKASHA WIRA INTERNATIONAL 0.42

4 ADRO ADARO ENERGY 0.14

5 AGII ANEKA GAS INDUSTRI 0.06

6 AISA TIGA PILAR SEJAHTERA FOOD 0.19

7 AKKU ANUGERAH KAGUNG KARYA UTAMA 0.24

8 AKSI MAJAPAHIT INTI CORPORA 0.33

9 AMFG ASAHIMA FLAT GLASS 0.23

10 ANJT AUSTINDO NUSANTARA JAYA 0.06

RATA-RATA 0.189

(Sumber : BEI, data diolah dari ringkasan laporan keuangan)

Rasio ini merupakan ukuran keseluruhan perputaran seluruh asset. Rasio ini

cukup sering digunakan karena sakupannya yang menyeluruh. Rasio ini dapat

menggambarkan seberapa baik dukungan seluruh asset untuk memperoleh

penjualan.

41

1. Harga Saham

a. Price Earning Ratio

Tabel 4.11

Price Earning Ratio

Perusahaan yang Melakukan Stock Split

No Kode Emiten Nama Perusahaan PER

1 ACES ACE HARDWERE INDONESIA 33.67

2 AIMS AKBAR INDO MAKMUR STIMEC 29.61

3 AKKU ARGHA KARYA PRIMA INDUSTRI 14.86

4 AKRA AKR CORPORINDO 29.35

5 AMRT SUMBER ALFARIATRIJAYA 4.48

6 ULTJ ULTRA JAYA MILK 12.33

7 TIRA TIRA AUSTENITE 9.03

8 MKNT MITRA KOMUNIKASI NUSANTARA 19.86

9 SMDR SAMUDERA INDONESIA 23.6

10 BRPT BARITO PACIPIK 9.89

RATA-RATA 18.668

(Sumber : BEI, data diolah dari ringkasan laporan keuangan)

Price earning ratio menghubungkan antara harga saham dengan laba

perlembar saham. PER sebagai cerminan bagaimana pasar menghargai kinerja

perusahaan yang dicerminkan dengan PER. Dengan kata lain tingginya nilai PER

perusahaan menunjukan harapan pasar akan pertumbuhan laba di masa yang akan

datang.

Tabel 4.11 menunjukan Ace Hardwere Indonesia memiliki nilai PERE yang

paling tinggi yaitu 33.67. Berarti nilai yang diberikan oleh investor cukup besar

untuk perusahaan tersebut.

42

Tabel 4.12

Price Earnimg Ratio

Perusahaan yang tidak Melakukan Stock Split

No Kode Emiten Nama Perusahaan PER

1 AALI ASTRA ARGO LESTARI 17.7

2 ABMM ABM INVESTAMA 46.69

3 ADES AKASHA WIRA INTERNATIONAL 28.01

4 ADRO ADARO ENERGY 15.39

5 AGII ANEKA GAS INDUSTRI 11.47

6 AISA TIGA PILAR SEJAHTERA FOOD 3.51

7 AKKU ANUGERAH KAGUNG KARYA UTAMA 9.42

8 AKSI MAJAPAHIT INTI CORPORA 22.64

9 AMFG ASAHIMA FLAT GLASS 55.78

10 ANJT AUSTINDO NUSANTARA JAYA 9.32

RATA-RATA 21.993

(Sumber : BEI, data diolah dari ringkasan laporan keuangan)

Pada tabel 4.12 ada 2 perusahaan yang memiliki nilai PER diatas rata-rata

yaitu Asahima Flat Glass dengan nilai 55.78, hal itu menunjukan tingginya nilai

PER perusahaan memiliki harapan pasar akan pertumbuhan laba di masa yang akan

datang.

43

b. Price to Book Value (PBV)

Tabel 4.13

Price to Book Value

Perusahaan yang Melakukan Stock Split

No Kode Emiten Nama Perusahaan PBV

1 ACES ACE HARDWERE INDONESIA 2.7

2 AIMS AKBAR INDO MAKMUR STIMEC 3.07

3 AKKU ARGHA KARYA PRIMA INDUSTRI 0.93

4 AKRA AKR CORPORINDO 2.14

5 AMRT SUMBER ALFARIATRIJAYA 0.67

6 ULTJ ULTRA JAYA MILK 1.55

7 TIRA TIRA AUSTENITE 1.52

8 MKNT MITRA KOMUNIKASI NUSANTARA 5.34

9 SMDR SAMUDERA INDONESIA 0.67

10 BRPT BARITO PACIPIK 3.96

RATA-RATA 2.255

(Sumber : BEI, data diolah dari ringkasan laporan keuangan)

Price to book value, ratio ini menunjukan kemahalan harga saham

perusahaan dan nilai buku per lembar saham. Nilai ini diperoleh dengan mengambil

total ekuitas sebagai book value.

Dari tabel diatas dapat dilihat bahwa nilai PBV yang paling tinggi adalah

Barito Pacipik dengan nilai 3.96.

44

Tabel 4.14

Price to Book Value

Perusahaan yang tidak Melakukan Stock Split

No Kode Emiten Nama Perusahaan PBV

1 AALI ASTRA ARGO LESTARI 1.26

2 ABMM ABM INVESTAMA 7.88

3 ADES AKASHA WIRA INTERNATIONAL 1.03

4 ADRO ADARO ENERGY 15.01

5 AGII ANEKA GAS INDUSTRI 1.9

6 AISA TIGA PILAR SEJAHTERA FOOD 1.45

7 AKKU ANUGERAH KAGUNG KARYA UTAMA 4.21

8 AKSI MAJAPAHIT INTI CORPORA 1.9

9 AMFG ASAHIMA FLAT GLASS 1.03

10 ANJT AUSTINDO NUSANTARA JAYA 3.08

RATA-RATA 3.875

(Sumber : BEI, data diolah dari ringkasan laporan keuangan)

Pada tabel 4.14 Perusahaan yang memiliki nilai PBV diatas rata-rata adalah

Adaro Energy dengan nilai 15.01. Dan nilai terkecil ditunjukan pada Akasha Wia

International dan Asahima Flatt Glass.

45

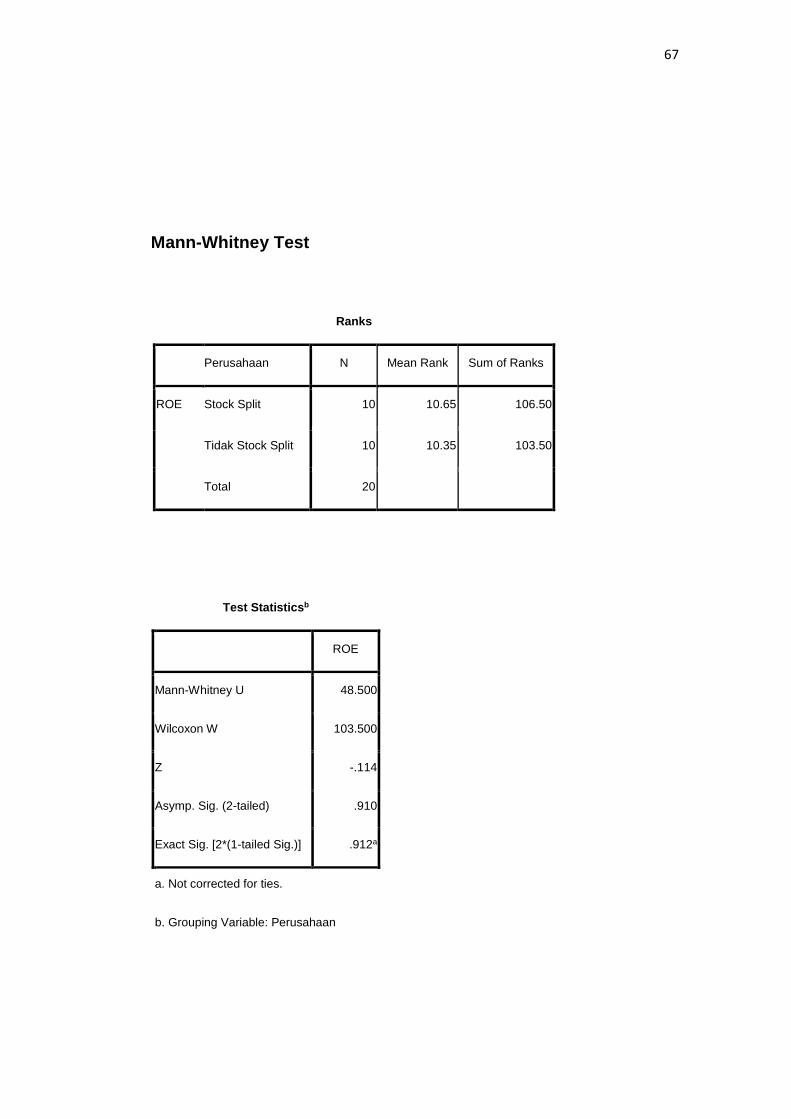

B. Uji Mann-Whitney

Tabel 4.15

Hasil Output SPSS Untuk Current Ratio

Yang Menggambarkan Tingkat Solvabilitas

Ranks