analisis pengaruh intellectual capital terhadap...

TRANSCRIPT

ANALISIS PENGARUH INTELLECTUAL CAPITAL TERHADAP KINERJA

KEUANGAN PERUSAHAAN YANG TERDAFTAR DI JAKARTA ISLAMIC INDEX

PERIODE 2013-2016

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Salah Satu Persyaratan Memperoleh Gelar Sarjana Ekonomi (S.E)

Diajukan oleh:

NURUL HASANAH

NIM: 1113086000058

JURUSAN EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1438 H/2017 M

v

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama : Nurul Hasanah

Tempat, tanggal lahir : Bekasi, 14 Juni 1995

Jenis kelamin : Perempuan

Agama : Islam

Kewarganegaraan : Indonesia

Status : Belum kawin

Alamat Asal : Jl. Kojengkang Kp. Sawah RT 001 RW 008, Kecamatan

Setu Kabupaten Bekasi, No 98

Alamat Sekarang : Jl. Kertamukti, Gg H. Nipan rt 01/08 Kelurahan Pisangan

Kecamatan Ciputat Timut, Tangerang Selatan Banten

E-mail : [email protected]

Nomor telepon : 085778870057

PENGALAMAN KERJA

2014 Fundraiser Ramadhan 1435 H Di dompet Dhuafa

2014 Fundraiser Reguler Dompet Dhuafa

PENGALAMAN ORGANISASI

2017 Bendahara Umum Korps Sukarela Palang Merah Indonesia

(KSR PMI) Unit UIN Syarif Hidayatullah Jakarta

2016 Staff Bantuan Kesehatan dan Sosial Korps Sukarela Palang

merah Indonesia (KSR PMI) Unit UIN Syarif Hidayatullah

Jakarta

2016 Kepala Departemen Sosial Agama Himpunan Mahasiswa

Jurusan (HMJ) Ekonomi Syariah Tahun 2016

2015-2016 Anggota divisi pengabdian sosial, Depatemen Lingkungan

Sosial Dewan Eksekutif Mahasiswa Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

vi

2015-2016 Anggota Korps Sukarela Palang Merah Indonesia (KSR

PMI) unit UIN Syarif Hidayatullah Jakarta

2014 Anggota LiSEnsi (Lingkar Studi Ekonomi Islam)

PENDIDIKAN FORMAL

2013-2017 Jurusan Ekonomi Syariah, Fakultas Ekonomi dan Bisnis,

UIN Syarifhidayatullah Jakarta

2010-2013 MA Nurul Huda

2007-2010 MTs Nurul Huda

2001-2007 SDN Cikarageman 01

PELATIHAN YANG PERNAH DIIKUTI

2016 Sekolah Pasar Modal Syariah Tingkat Dasar, Bursa Efek

Indonesia

2016 Kuliah Kerja Nyata (KKN) di Desa Jasinga, Bogor

2016 Sekolah Pasar Modal Tingkat Dasar, Reksadana

2014 Diklat Korp Sukarela Palang Merah Indonesia (KSR PMI)

Unit UIN Syarif Hidayatullah Jakarta

vii

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh antara value added

intellectual capital yang terdiri dari tiga komponen dari sumber perusahaan (human

capital, capital employed, structural capital) dengan kinerja keuangan perusahaan

yang terdaftar di Jakarta Islamic Index periode 2013-2016.

Populasi dalam penelitian ini berjumlah 30 perusahaan yang terdatfar di

Jakarta Islamic Index periode 2013-2016. Teknik pengambilan sampel yang

digunakan adalah purposive sampling sebanyak 17 perusahaan. Penelitian ini

menggunakan data sekunder yang di peroleh di Bursa Efek Indonesia

(www.idx.go.id). Hipotesis penelitian ini diuji dengan menggunakan partial least

square (PLS). Metode yang digunakan adalah VAIC dari Pulic (1998) yang

dijadikan variabel terpisah yang dihubungkan dengan kinerja keuangan perusahaan

(ROA).

Hasil penelitian menunjukan bahwa VAHU dan STVA tidak berpengaruh

signifikat terhadap kinerja keuangan perusahaan sedangkan VACA berpengaruh

signifikan terhadap kinerja keuangan perusahaan.

Kata Kunci : Value added human capital (VAHU), Value Added Capital Employed

(VACA), Structure Capital Value Added (STVA) , Return on Asset (ROA)

viii

ABSTRACT

Study aims to examine the influence of value added of intellectual capital

that consis of three components from company sources (human capital, capital

employed, structural capital) toward company financial performance which listed

in Jakarta Islamic Index 2013-2015 period.

The population in this study has 30 companies that listed in the Jakarta

Islamic Index within period 2013-2016. The sampling technique is used as

subjective sampling based on 17 companies. This study uses secondary data that is

obtained from the Indonesia Stock Exchange (www.idx.go.id). The hypothesis of

this study has been tested by using partial least square (PLS). The method used is

VAIC from Pulic (1998) information which is made into separate variables which

are connected to the company's financial performance (ROA).

The results showed that VAHU has no significant influence to company

financial performance so did STVA has no significant effect on company financial

performance, while VACA has significant effect on company's financial

performance.

Key word: Value added human capital (VAHU), Value Added Capital Employed

(VACA), Structure Capital Value Added (STVA) , Return on Asset (ROA)

ix

KATA PENGANTAR

Puji Syukur penulis panjatkan kehadirat Allah STW, atas segala rahmat dan

karunia-Nya akhirnya penulis dapat menyelesaikan skripsi ini dengan baik.

Sholawat beserta salam penulis selalu terlimpah curahkan kepada baginda nabi

Muhammad SAW. Skripsi yang berjudul “Analisis Pengaruh Intellectual Capital

Terhadap Kinerja Keuangan Perusahaan Yang Terdaftar Di Jakarta Islamic Index

Periode 2013-2016” ini disusun dalam rangka menyelesaikan Program Sarjana

Ekonomi Jurusan Ekonomi Syariah Universitas Islam Negeri Syarif Hidayatullah

Jakarta. Dalam penulisan skripsi ini, penulis dibantu oleh berbagai pihak. Oleh

karena itu penulis ingin mengucapkan terima kasih kepada:

1. Allah SWT yang telah memberikan kesempatan kepada penulis untuk bisa

belajar di Universitas Islam Negeri Syarif Hidayatullah Jakarta, serta selalu

memberikan kesempatan kepada penulis untuk selalu belajar dari setiap

kejadian yang terjadi. Dengan ridho Allah SWT skripsi ini bisa terselesaikan

dengan baik.

2. Kedua orang tua penulis, ayahanda tercinta bapak Hasan Sunaedi dan

ibunda tercinta ibu Nurasiah serta kedua adik penulis Hambali Putra dan

M. Alvinly yang telah memberikan cinta kasih serta dukungan secara penuh

kepada penulis, baik materil maupun non materil. Terimakasih untuk segala

doa yang tidak henti-hentinya untuk penulis agar bisa menyeselaikan studi

ini dengan baik.

3. Bapak Dr. M. Arief Mufraini, Lc., MSi selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

4. Bapak Dr. Ir. H. Roikhan MA. MM. HAH. SLM sebagai penemu teori H

bahwa petunjuk jalan lurus manusia ke Allah dengan ibadah dan dosen

pembimbing skripsi yang telah meluangkan waktu untuk memberikan

bimbingan serta arahan dan memotivasi penulis agar skripsi ini bisa

terselesaikan dengan baik.

5. Bapak Yoghi Citra Pratama, SE., M.Sc selaku Ketua Jurusan Ekonomi

Syariah Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

x

6. Ibu RR Tini Anggraeni, M.Sc selaku Sekretaris Jurusan Ekonomi Syariah

Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah

Jakarta.

7. Bapak Ali Rama, SE., M.Ec selaku dosen peasehat akademik yang selalu

memberikan arahan kepada penulis dalam menjalankan pendidikan di

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

8. Seluruh Bapak/Ibu Dosen yang telah mencurahkan dan mengamalkan ilmu

yang tidak ternilai hingga penulis menyelesaikan studi di Fakultas Ekonomi

dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

9. Kepada seluruh teman-teman Ekonomi Syariah angkatan 2013.

Terimakasih untuk semua canda tawa dan pengalaman serta perjuangan kita

bersama dalam proses belajar di Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

10. Sahabat-sabahat penulis Putri Nurani, Ulfah Fauziah, Nadya Zakiyah,

Nabila Nurrahmadyani dan Puspa Cahya Insani yang tidak pernah lelah

menyemangati dan mendampingin penulis dalam proses belajar dan dalam

proses penulisan skripsi ini.

11. Seluruh anggota KSR PMI Unit UIN Syarif Hidayatullah Jakarta khususnya

angkatan Satu Buana (SBN) yang selalu memberikan semangat kepada

penulis agar bisa menyelesaikan semua tanggungjawab penulis dengan

baik.

12. Kakak Fitri Sagatha, SE.Sy. M.E yang membantu penulis dalam proses

pengolahan data dan memberikan dukungan serta mengingatkan penulis

agar penulis dapat menyelesaikan studi ini dengan baik.

13. Kakak Yayah Fauziah, S.Hum, Aan Fadia Annur, S.Pd dan Nisa Fathunnisa

yang telah mendampingi penulis selama menjalankan studi di Universitas

Islam Negeri Syarif Hidayatullah Jakarta.

14. Teman-teman kecil penulis Mumun Maemunah, Aulia Rahmah S dan Desi

Royani D yang selalu mengingatkan penulis agar segera menyelesaikan

studi di UIN Syarif Hidayatullah Jakarta.

xi

15. Teo Duri Yosta yang selalu menemani, mendengarkan serta mengingatkan

penulis agar dapat menyelesaikan studi dengan baik.

16. Kepada seluruh pihak yang tidak bisa penulis sebutkan satu per satu, yang

banyak membantu penulis sehingga skripsi ini akhirnya bisa diselesaikan.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan dan

kesalahan, oleh karena itu kritik dan saran yang bersifat membangun sangat

penulis harapkan. Adapun segala kekurangan dan kesalahan pada skripsi ini

sepenuhnya menjadi tanggung jawab penulis. Harapan penulis, semoga

skripsi ini dapat bermanfaat bagi banyak pihak.

Jakarta, 30 Agustus 2017

Nurul Hasanah

xii

DAFTAR ISI

COVER

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ........................................ ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ....................................................... iii

KATA PENGANTAR ........................................................................................... ix

DAFTAR ISI ......................................................................................................... xii

DAFTAR TABEL ................................................................................................ xiv

DAFTAR GAMBAR .............................................................................................xv

DAFTAR LAMPIRAN ........................................................................................ xvi

BAB I .......................................................................................................................1

PENDAHULUAN ...................................................................................................1

A. Latar Belakang ..............................................................................................1

B. Rumusan Masalah .........................................................................................5

C. Tujuan Penelitian ..........................................................................................6

D. Manfaat Penelitian ........................................................................................6

BAB II ......................................................................................................................8

TINJAUAN PUSTAKA ..........................................................................................8

A. Landasan Teori ..............................................................................................8

1. Teori Stakeholder ......................................................................................8

2. Teori Legitimasi ......................................................................................11

3. The Resource-Based Theory ....................................................................12

4. Intellectual Capital ..................................................................................17

5. Value Added Intellectual Coefficient (VAIC) .........................................29

6. Kinerja Keuangan ....................................................................................31

7. Filosofi Ekonomi Islam ...........................................................................33

B. Keterkaitan antar Variabel ..........................................................................36

C. Penelitian Terdahulu ...................................................................................38

D. Kerangka Pemikiran ....................................................................................40

E. Hipotesis .....................................................................................................41

BAB III ..................................................................................................................42

METODOLOGI PENELITIAN .............................................................................42

A. Ruang Lingkup Penelitian ...........................................................................42

xiii

B. Metode Penentuan Sampel ..........................................................................42

C. Metode Pengumpulan Data .........................................................................45

D. Metode Analisis Data ..................................................................................46

1. Inner Model .............................................................................................47

2. Outer Model ............................................................................................48

3. Kriteria Penilaian .....................................................................................50

4. Kriteria penerimaan dan penolakan hipotesis .........................................52

5. Pola SmartPLS ........................................................................................52

E. Uji H ............................................................................................................53

F. Batasan Operasional Variabel .....................................................................55

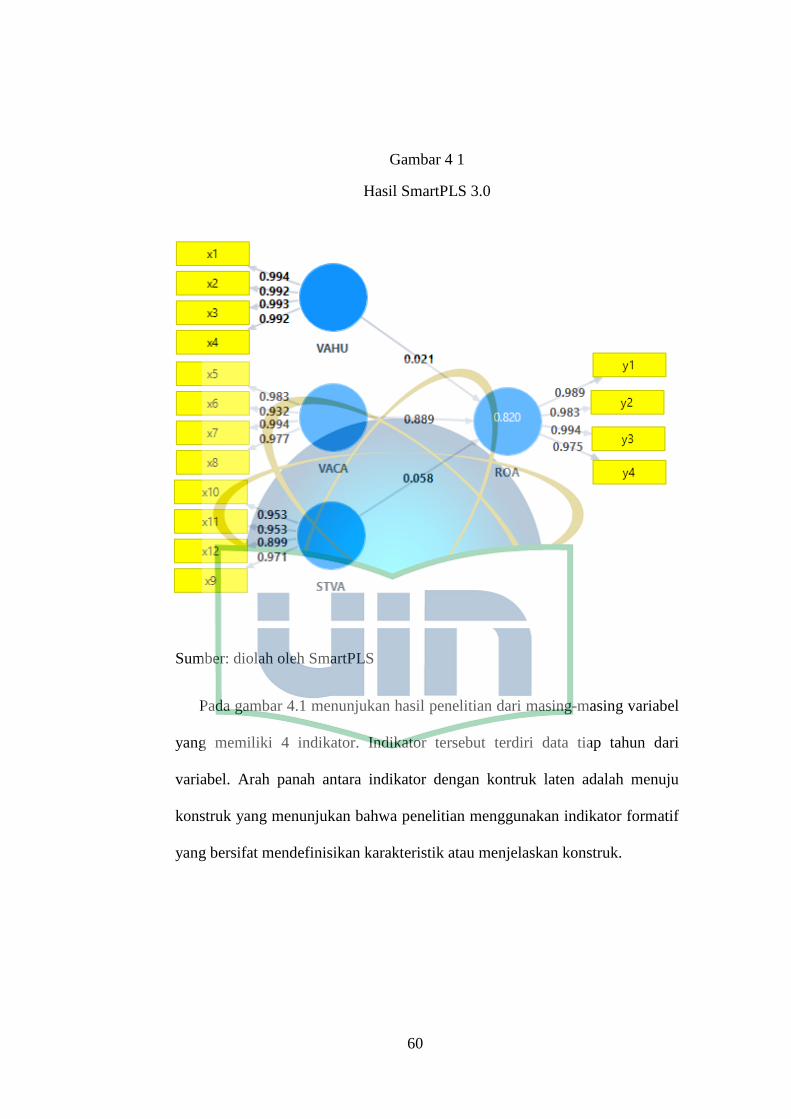

BAB IV ..................................................................................................................59

HASIL PENELITIAN DAN PEMBAHASAN .....................................................59

A. Gambaran Umum Objek Penelitian ............................................................59

B. Hasil Penelitian dan Pembahasan ...............................................................59

1. Uji Validitas ............................................................................................61

2. Uji Reliabilitas .........................................................................................63

3. Uji Hipotesis ............................................................................................65

BAB V ...................................................................................................................68

KESIMPULAN ......................................................................................................68

A. Kesimpulan .................................................................................................68

B. Saran dan Implikasi .....................................................................................69

LAMPIRAN ...........................................................................................................76

xiv

DAFTAR TABEL

Tabel 2 1 Klasifikasi Komponen Intellectual Capital………………………...….20

Tabel 2 2 Kerangka Kerja Pengklasifikasian Intellectual Capital ……...……….28

Tabel 2 3 Penelitian Terdahulu………………………...…………………….......38

Tabel 3 1 Proses Pengambilan Sampel…………………………………………..43

Tabel 3 2 Sampel Penelitian………………………………….……….……........44

Tabel 4 1 Hasil Outer Loading……….………………………………………….61

Tabel 4 2 Hasil Discriminant Validity….………………….………….……...….62

Tabel 4 3 Hasil Average Variance Extracted (AVE) ………...………………….63

Tabel 4 4 Hasil Cronbachs Alpha…………………………...…………………..63

Tabel 4 5 Hasil Composite Reability ……………………...…….……………....64

Tabel 4 6 Hasil Uji T……………………………………...……….……….…....65

Tabel 4 7 Hasil R-Square Adjusted (R2) ………………...………….…………...67

xv

DAFTAR GAMBAR

Gambar 3 1 Pola SmartPLS………………………………………………….......53

Gambar 4 1 Hasil SmartPL………………………………………………………60

xvi

DAFTAR LAMPIRAN

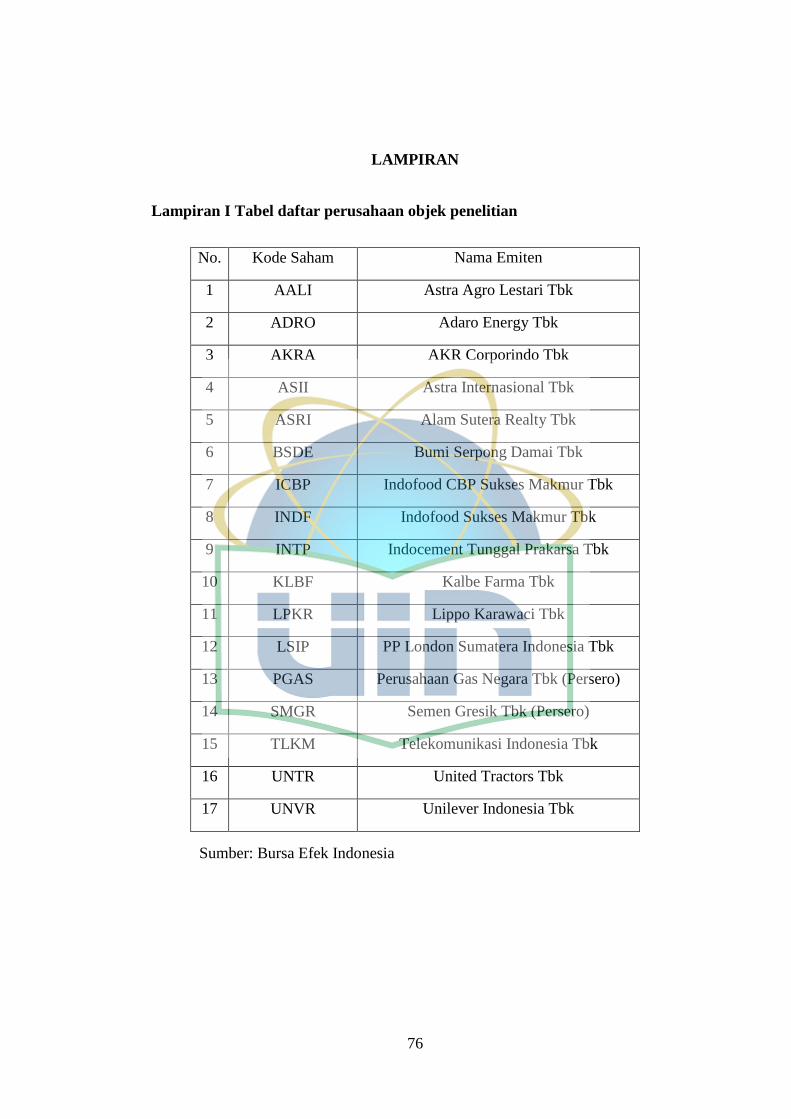

Lampiran I Tabel daftar perusahaan objek penelitian ............................................ 76

Lampiran II Rincian Data Perusahaan ................................................................... 77

Lampiran III Hasil SmartPLS ................................................................................ 94

1

BAB I

PENDAHULUAN

A. Latar Belakang

Indonesia merupakan negara Islam terbesar di dunia serta negara dengan

penduduk ke empat terbesar di dunia setelah negara China, India, dan Amerika

Serikat. Sedangkan jika dilihat dari tingkat Asia, maka Indonesia berada pada

posisi pertama dengan jumlah penduduk terbesar. Jumlah penduduk Indonesia

pada tahun 2015 sebanyak 255.461.700 jiwa dan proyeksi penduduk Indonesia

tahun 2035 sebanyak 305.652.400 jiwa (www.bps.go.id, 2017).

Banyaknya tingkat populasi penduduk Indonesia, membuat Indonesia

tidak hanya dikenal dunia sebagai target pasar yang potensial, baik dalam

maupun luar negeri tetapi juga sebagai tujuan investasi bagi investor.

Kemampuan perusahaan memperoleh laba akan menarik investor untuk

menanamkan dananya. Hal tersebut diharapkan dapat memperluas usahanya

sehingga keuntungan yang didapatnya nanti juga semakin besar. Namun jika

tingkat kinerja keuangan perusahaan rendah, investor akan menarik dananya

kembali. Oleh karena itu, Kinerja perusahaan akan menentukan tercapainya

tujuan tersebut dan akan dijadikan dasar pengambilan keputusan bagi pihak

internal maupun eksternal.

Selain itu, kinerja keuangan perusahaan juga bisa berfungsi sebagai

informasi yang berguna untuk menetapkan kebijakan selanjutnya yang akan

diambil oleh manajer. Melalui penilaian kinerja keuangan, manajer dapat

menentukan struktur keuangan perusahan yang lebih baik seiring dengan

2

semakin meningkatnya kebutuhan informasi sebagai penilaian kinerja

keuangan.

Kinerja keuangan berhubungan dengan laporan keuangan karena laporan

keuangan sering dijadikan dasar untuk penilaian kinerja perusahaan. Laporan

keuangan menunjukan posisi keuangan serta indikator kinerja perusahaan.

Sehingga kinerja perusahaan merupakan hal penting yang harus dicapai oleh

sebuah perusahaan karena kinerja perusahaan merupakan gambaran dari

kemampuan perusahaan dalam mengelola sumber dayanya.

Dalam mengelola sumber dayanya di era dengan kemajuan teknologi

informasi, perusahaan memerlukan strategi bisnis yang tepat agar tetap dapat

bersaing dengan perusahaan-perusahaan lain. Dengan adanya persaingan ini,

menyebabkan perusahaan harus mampu berinovasi serta menyadari bahwa

kemampuan bersaing tidak hanya terletak pada aset berwujud tetapi lebih pada

pengelolaan organisasi dan sumber daya manusia yang dimiliki perusahaan.

Agar dapat terus bertahan perusahaan-perusahaan mengubah bisnis yang

berdasarkan pada labor based business (bisnis berdasarkan tenaga kerja)

menjadi knowledge based business (bisnis bedasarkan pengetahuan), strategi ini

difokuskan pada pengetahuan dan keahlian dari tenaga kerja yang dapat

meningkatkan nilai perusahaan dibandingkan dengan mengandalkan banyaknya

tenaga kerja dalam suatu perusahaan (Wijaya, 2012).

Bisnis yang berdasarkan pengetahuan merupakan suatu aset tidak

berwujud (intangible assets) seperti kemampuan dan pengetahuan pekerja,

teknologi informasi yang mendukung pekerja dan menghubungkan perusahaan

3

dengan customers dan supplier, serta iklim organisasi yang mendorong inovasi,

pemecahan masalah, dan pengembangan (Kaplan dan Norton, 2001). Salah satu

pendekatan untuk mengukur Aset tidak berwujud (intangible assets) adalah

dengan pendekatan intellectual capital (IC).

Intellectual Capital merupakan materi intelektual yang telah

diformalisasikan, ditangkap, dan diungkit untuk menciptakan kekayaan, dengan

menghasilkan suatu aset yang bernilai tinggi (Ulum, 2009:19). Modal

intelektual (intellectual capital) memang masih baru dan belum banyak

ditanggapi oleh para pelaku bisnis global, padahal adanya perbedaan antara nilai

buku dengan nilai pasar saham (perbedaan ini mencolok untuk perusahaan yang

berbasis pengetahuan), menunjukan adanya missing value berupa intellectual

capital. Kondisi demikian mengisyaratkan pentingnya dilakukan penilaian

terhadap jenis aktiva tak berwujud tersebut (Ambar, 2004).

Di Indonesia, fenomena intellectual capital mulai berkembang terutama

setelah munculnya PSAK No. 19 (revisi 2000) tentang aktiva tak berwujud.

Menurut PSAK No. 19, aktiva tak berwujud adalah aktiva non-moneter yang

dapat diidentifikasi dan tidak mempunyai wujud fisik serta dimiliki untuk

digunakan dalam menghasilkan atau menyerahkan barang atau jasa, disewakan

kepada pihak lainnya, atau untuk tujuan administratif (IAI, 2002).

Meskipun tidak dinyatakan secara eksplisit sebagai intellectual capital,

namun lebih kurang intellectual capital telah mendapat perhatian. Semakin

tinggi perhatian terhadap intellectual capital , maka semakin meningkat

kesadaran perusahaan mengenai intellectual capital.

4

Kesadaran intellectual capital yang semakin meningkat dalam mendorong

nilai dan keunggulan kompetitif perusahaan, menimbulkan permasalahan

penting tentang bagaimana pengukuran intellectual capital. Salah satu

pengukuran yang dikembangkan oleh Pulic (Ulum, 2009:86). Menurut Pulic,

tujuan utama dalam ekonomi yang berbasis pengetahuam adalah untuk

menciptakan value added. Sedangkan untuk menciptakan value added

dibutuhkan ukuran yang tepat tentang physical capital dan intellectual

potentional. Physical capital yaitu dana-dana keuangan, sedangkan intellectual

potential direpresentasikan oleh karyawan dengan segala potensi dan

kemampuan yang melekat pada mereka. Pulic menyatakan bahwa intellectual

ability menunjukan bagaimana kedua sumber daya tersebut telah secara efisien

dimanfaatkan oleh perusahaan. Sejak dari itu kemudian dikenal metode VAIC

(value added intellectual capital) yang digunakan untuk mengukur efisiensi

dari nilai tambah yang dihasilkan oleh kemampuan intelektual perusahaan.

Komponen utama dari VAIC dapat dilihat dari sumber daya perusahaannya,

yaitu physical capital (VACA-value added capital employed), human capital

(VAHU-value added human capital) dan structural capital (STVA-structural

capital value added).

Pengaruh intellectual capital terhadap kinerja keuangan ini telah

dibuktikan oleh banyak riset seperti Chen et. al (2005), Ulum et. al (2007) dan

Tan et. al (2007). Penelitian-penelitian tersebut telah membuktikan adanya

pengaruh intellectual capital terhadap kinerja keungan, baik kinerja saat ini

maupun kinerja masa depan.

5

Pemahaman sistem ekonomi yang Islami senantiasa mengacu pada

konsep Islam yang menyeluruh atau kafah. Pendekatan Islam kafah ini

mengandung makna adanya ekspos mengenai iman, Islam, dan ihsan. Tiga hal

diskursus ini diperkuat oleh rukun Islam yaitu: 1) Syahadat , 2) Shalat, 3) Zakat

dan keempat puasa serta kelima haji.

Resultan dari 3 pilar dalam Islam ini terejawantahkan pada teori dasar

ekonomi Islam yang terdiri dari: 1) Teori Tauhid, 2) Teori Ibadah, 3) Teori

Maslahah. Implementasi dari pilar utama ekonomi ini sejalan dengan

perkembangan perbankan yang ada di Indonesia (Aziz, 2017).

Tidak hanya industri perbankan syraiah yang terus berkembang, tapi

perkembagan ini juga diikuti dengan perkembangan perusahaan-perusahan non

bank yang menerapkan sistem syariah

Dari uraian di atas, dapat diketahui ada beberapa aspek yang dapat

membantu perusahaan dalam mengembangkan perusahaan salah satunya adalah

intellectual capital. Oleh karena itu penulis tertarik melakukan penelitian untuk

memperoleh bukti empiris tentang ”Analisis Pengaruh Intellectual Capital

terhadap Kinerja Keuangan Perusahaan di Jakarta Islamic Index Periode 2013-

2016”

B. Rumusan Masalah

Adapun rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Bagaimana pengaruh value added human capital terhadap kinerja keuangan

perusahaan (ROA)?

6

2. Bagaimana pengaruh value added capital employed terhadap kinerja

keuangan perusahaan (ROA)?

3. Bagaimana pengaruh structure capital value added terhadap kinerja

keuangan perusahaan (ROA)?

C. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut:

1. Menganalisis dan memberikan bukti empiris mengenai pengaruh value

added human capital terhadap kinerja keuangan perusahaan (ROA).

2. Menganalisis dan memberikan bukti empiris mengenai pengaruh value

added capital employed terhadap kinerja keuangan perusahaan (ROA).

3. Menganalisis dan memberikan bukti empiris mengenai pengaruh structure

capital value added terhadap kinerja keuangan perusahaan (ROA).

D. Manfaat Penelitian

Adapun manfaat yang diharapkan penulis dalam penelitian ini yang dapat

memberikan informasi dan menambah khasanah ilmu pengetahuan bagi :

1. Bagi penulis

Penelitian ini diharapkan dapat menambah wawasan penulis dan menambah

referensi mengenai intellectual capital. Serta untuk memenuhi salah satu

syarat untuk menyelesaikan studi.

2. Bagi akademisi, atau penelitian selanjutnya

Hasil penelitian ini diharapkan dapat menjadi acuan dan refrensi dalam

penelitian-penelitian selanjutnya. Dan kontribusi riset pengungkapan

intellectual capital pada perusahaan yang terdaftar di Jakarta Islamic Index

7

3. Kontribusi praktis.

Sebagai sumber informasi dan referensi mengenai relevansi dalam

pengungkapan intellectual capital dalam laporan keuangan serta sebagai alat

bantu dalam pengambilan keputusan guna meningkatkan kinerja sebuah

perusahaan.

8

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Stakeholder

Dalam pandangan stakeholder theory, perusahaan bukan hanya

memiliki shareholder namun juga memiliki stakeholders yang meliputi

pemegang sahan, karyawan, pelanggan, pemasok, kreditor, pemerintah,

dan masyarakat (Riahi-Belkaoui, 2003). Kelompok stakeholder inilah

yang menjadi pertimbangan utama bagi perusahaan dalam pengungkapan

suatu informasi dalam laporan keuangan dimana laba akuntansi hanya

merupakan ukuran return bagi shareholder, sementara value added

merupakan ukuran yang lebih akurat yang diciptakan stakeholders,

kemudian didistribusikan kepada stakeholders (Meek & Gray, 1988

dalam Ulum et al.2008).

Kelangsungan hidup sebuah perusahaan ada pada dukungan

stakeholdernya, dan untuk mendapat dukungan dari stakeholder tersebut,

perusahaan harus memberikan manfaat bagi para stakeholder yang

dimilikinya, karena perusahaan bukanlah sebuah entitas yang hanya

beroperasi untuk kepentingannya sendiri. Freeman (dalam Ulum, 2007)

mendifinisikan stakeholder sebagai berikut: "any identifiable group or

individual who can affect the achievement of an organisation’s objectives,

or is affected by the achievement of a organisation’s objectives”.

Berdasarkann definisi ini dapat dipahami bahwa stakeholder adalah

9

kelompok atau individu yang berpengaruh terhadap pencapaian tujuan

perusahaan, dan dapat mempengaruhi keberlanjutan perusahaan.

Stakeholder dapat dibagi menjadi dua berdasarkan karakteristiknya

yaitu stakeholder primer dan stakeholder sekunder (Clarkson dalam

Fahrizqi, 2010). Stakeholder primer adalah seseorang atau kelompok yang

tanpanya perusahaan tidak dapat bertahan untuk going concern, meliputi

: Stakeholder dan investor, karyawan, konsumen dan pemasok, bersama

dengan yang didefinisikan sebagai kelompok Stakeholder pulic, yaitu :

pemerintah dan komunitas. Kelompok Stakeholder sekunder didefinisikan

sebagai mereka yang mempengaruhi, atau dipengaruhi perusahaan,

namun mereka tidak berhubungan dengan transaksi dengan perusahaan

dan tidak esensial kelangsungannya. Dari dua jenis Stakeholder diatas,

Stakeholder primer adalah Stakeholder yang paling berpengaruh bagi

kelangsungan perusahaan karena mempunyai power yang cukup tinggi

terhadap ketersediaan sumber daya perusahaan. Oleh karena itu, ketika

Stakeholder mengendalikan sumber ekonomi yang paling penting bagi

perusahaan, maka perusahaan akan bereaksi dengan cara-cara yang

memuaskan keinginan stakeholder (Ghozali dan Chariri, 2007).

Berdasarkan teori stakeholder, manajemen perusahaan diasumsikan

melakukan aktivitas yang dianggap penting oleh stakeholder dan

melaporkan kembali aktivitas-aktivitas tersebut pada stakeholder. Teori

ini menyatakan bahwa stakeholder berhak untuk menerima informasi

tentang bagaimana aktivitas organisasi mempengaruhi mereka, bahkan

10

ketika mereka memilih untuk tidak menggunakan informasi tersebut atau

bahkan ketika mereka tidak dapat secara langusng memainkan peran

konsruktif dalam kelangsungan hidup organisasi (Fontaine, 2006).

Menurut Gunthrie et. al (2006), laporan keuangan merupakan cara

yang paling efisien bagi organisasi untuk berkomunikasi dengan

kelompok stakeholder yang dianggap memiliki ketertarikan dalam

pengendalian aspek-aspek strategis tertentu dari organisasi. Dalam

menjelaskan hubungan intellectual capital dengan kinerja perusahaan,

bidang etika teori stakeholder berpendapat bahwa seluruh stakeholder

memiliki hak untuk diperlakukan secara adil oleh organisasi untuk

keuntungan seluruh stakeholder. Ketika manajer mampu mengolah

organisasi secara maksimal, khususnya dalam upaya penciptaan nilai bagi

perusahaan, maka itu artinya manajer telah memenuhi aspek etika dari

teori ini. Penciptaan nilai (value creation) dalam konteks ini adalah

dengan memanfaatkan seluruh potensi yang dimiliki perusahaan, baik

karyawan (human capital), unsur fisik (physical capital), maupun

structural capital. Pengelolaan yang baik atas seluruh potensi ini akan

menciptakan value added bagi perusahaan yang kemudian dapat

mendorong kinerja perusahaan untuk kepentingan stakeholder. Dengan

adanya pengungkapan mengenai informasi intellectual capital ini,

diharapkan dapat meningkatkan kepercayaan stakeholders dan dapat

mengurangi tingkat risiko dan ketidakpastian yang dihadapai oleh

investor (Ulum, 2007).

11

2. Teori Legitimasi

Menurut O’Donovan (dalam Siti, 2015) mengatakan bahwa

legitimasi organisasi dapat dilihat sebagai suatu yang diberikan

masyarakat kepada perusahaan dan sesuatu yang diinginkan atau dicari

perusahaan dari masyarakat. Dengan demikian, legitimasi merupakan

manfaat atau sumberdaya potensial bagi perusahaan untuk bertahan hidup

(going concern).

Sedangkan menurut Deegan (dalam Elen, 2014), dalam perspektif

Legitimacy Theori, suatu perusahaan akan secara sukarela melaporkan

aktivitasnya, jika manajemen menganggap bahwa hal ini adalah yang

diharapkan komunitas, sehingga teori ini menyatakan bahwa organisasi

secara berkelanjutan mancari cara untuk menjamin operasi mereka dalam

batas dan norma yang berlaku di masyarakat. Oleh karena itu, organisasi

harus secara berkelanjutan dapat menunjukan kegiatan operasionalnya

dalam perilaku yang konsisten dengan nilai sosial yang salah satunya

dapat dicapai melalui pengungkapan (disclosure) dalam laporan

perusahaan yang dapat digunakan untuk menunjukan perhatian

manajemen akan nilai sosial. Perusahaan akan lebih cenderung untuk

melaporkan Intellectual Capital nya, jika perusahaan memiliki kebutuhan

dan tujuan khusus untuk melakukannya.

Teori legitimasi ini bergantung pada suatu cara untuk menjelaskan

sejumlah besar harapan masyarakat tentang bagaimana seharusnya

organisasi melaksanakan operasinya. Harapan sosial ini dapat berubah

12

seiring dengan berjalannya waktu. Hal ini menurut perusahaan yang lebih

responsive terhadap lingkungan dimana mereka beroperasi (Siti, 2015).

3. The Resource-Based Theory

Resource-Based Theory yang dipelopori oleh Penrose (1959),

mengemukakan bahwa sumberdaya perusahaan adalah heterogen, tidak

homogen, jasa produktif yang tersedia berasal dari sumberdaya

perusahaan yang memberikan karakter unik bagi tiap - tiap perusahaan.

Keuntungan diatas rata-rata berasal dari sumberdaya yang dikendalikan

oleh perusahaan yang tidak hanya digabung untuk memberikan produk

bernilai, tetapi sulit bagi perusahaan lain untuk meniru atau

memperolehnya (Wernerfelt, 1984; Barney, 1986 dalam Galabova dan

Abonen, 2011).

Teori Resources Based Theory memandang bahwa perusahaan

merupakan kumpulan dari sumber daya dan kemampuan (Kor dan

Mahoney, 2004). Perbedaan sumber daya dan kemampuan perusahaan

dengan perusahaan pesaing akan memberikan keuntungan kompetitif.

Asumsi Resources Based Theory yaitu bagaimana perusahaan dapat

bersaing dengan perusahaan lain untuk mendapatkan keunggulan

kompetitif dengan mengelola sumber daya yang dimiliki sesuai dengan

kemampuan perusahaan (Wernerfelt, 1984).

Menurut Nothnagel yang dikutip dari Ulum,ada dua asumsi yang

melekat pada RBT, yaitu resource heterogeneity dan recource immobility.

Resource heterogeneity (juga disebut resource diversity) menyinggung

13

apakah sebuah perusahaan memiliki sumber daya atau kapabilitas yang

juga dimiliki oleh perusahaan lain yang menjadi kompetitornya, sehingga

sumberdaya tersebut dianggap tidak dapat menjadi suatu keunggulan

bersaing (Ulum, 2013). Sedangkan resource immobility menunjukan pada

suatu sumber daya yang sulit didapat oleh competitor karena sulit untuk

mendapatkan atau jika menggunakan sumberdaya tersebut biayanya

sangat mahal.

Barney menyatakan bahwa dalam perspekdtif RBT, sumberdaya

perusahaan meliputi seluruh aset, kapabilitas, proses organisasional,

atribut-atribut perusahaan, informasi, knowledge dan lain-lain yang

dikendalikan oleh perusahaan yang memungkinkan perusahaan untuk

memahami dan mengimplementasikan strategi guna meningkatkan

efesiensi dan efektivitas perusahaan. Lebih lanjut Barney menyarankan

bahwa untuk memahami sumber dari keunggulan kompetitif

berkelanjutan (sustained competitive advantages), perlu dibangun suatu

model teoritis yang bermula dari sebuah asumsi bahwa sumberdaya

perusahaan adalah heterogen dan immobile. Agar menjadi sumberdaya

potensial dalam sustained compettve advantages, maka sumberdaya

perusahaan harus memiliki empat atribut, yaitu : (a) valuable, (b) langka

(rareness), (c) tidak dapat ditiru (inimitability), dan (d) tidak ada

sumberdaya pengganti (non-substitutability) (Ulum, 2013).

Resource Based Theory (RBT) membahas mengenai sumberdaya

yang dimiliki perusahaan, dan bagaimana perusahaan dapat

14

mengembangkan keunggualan kompetitif dari sumberdaya yang

dimilikinya. Cheng et al ,(2010) menjelaskan bahwa dalam teori RBT ini,

untuk mengembangkan keunggulan kompetitif, perusahaan harus

memiliki sumberdaya dan kemampuan yang superior dan melebihi para

kompetitornya.

Pearce dan Robinson (2008) mengungkapkan bahwa sumberdaya

perusahaan terdapat tiga jenis, yaitu :

a. Aset Berwujud (Tangible Assets)

Merupakan sarana fisik dan keuangan yang digunakan suatu

perusahaan untuk menyediakan nilai bagi pelanggan. Aset ini

mencangkup fasilitas produksi, bahan baku, sumberdaya keuangan,

real estate serta komputer.

b. Aset Tidak Berwujud (Intangible Assets)

Merupakan sumberdaya seperti merk, reputasi perusahaan, moral

organisasi, pemahaman teknik, paten dan merk dagang, serta

akumulasi pengalaman dalam suatu organisasi. Meskipun bukanlah

aset yang dapat disentuh atau dilihat, aset-aset ini seringkali penting

dalam penciptaan keunggulan kompetitif.

c. Kapabilitas Organisasi (Organizational Capability)

Kapabilitas organisasi bukan merupakan input khusus seperti aset

berwujud maupun aset yang tidak berwujud, melainkan keahlian,

kapabilitas dan cara untuk menggabungkan aset, tenaga kerja serta

15

proses. Kapabilitas ini digunakan perusahaan untuk mengubah input

menjadi output.

Pearce dan Robinsson (2008) juga menjelaskan bahwa dalam

menentukan sumber daya kunci RBT memberikan beberapa kriteria, yaitu:

a. Penting untuk dapat memenuhi suatu kebutuhan pelanggan secara lebih

baik dibanding dengan alternative lain.

b. Hanya sedikit pihak yang memiliki sumber daya atau keahlian

setingkat dengan yang dimiliki perusahaan.

c. Menghasilkan bagian terbesar dari laba keseluruhan, dengan cara yang

dikendalikan oleh perusahaan.

d. Bersifat tahan lama atau berkesinambungan, sejalan dengan waktu

Resources Based Theory menyebutkan bahwa keunggulan

kompetitif perusahaan diperoleh dari kemampuan perusahaan untuk merakit

dan memanfaatkan kombinasi yang tepat (Cheng et al., 2010). Untuk

mengembangakan keunggulan kompetitif suatu perusahaan harus

mempunyai sumber daya dan kemampuan untuk yang lebih unggul dari

pada pesaing. Resources Based Theory berfokus pada sumberdaya dan

pengembangan pada organisasi, menuju pada penciptaan nilai dan disiplin

manajemen strategis.

Grand (1991) menjelaskan empat karateristik dari sumberdaya dan

kemampuan perusahaan yang pada saat yang sama menjadi penentu keunggulan

kompetitif perusahaan yang berkelanjutan. Karakteristik tersebut adalah:

16

a. Daya tahan, walaupun faktor ini bervariasi tergantung pada sumber masing-

masing, fakta bahwa kemajuan teknologi yang semakin canggih

mengurangi umur efektif dari hampir semua sumberdaya yang ada. Akan

tetapi reputasi lebih tertahan lama apabila perusahaan dapat menciptakan

kesan yang baik.

b. Transparansi, kemampuan perusahaan untuk mempertahankan keunggulan

kompetitif sangat bergantung pada kecepatan perusahaan lain untuk meniru

strategi perusahaan, kemampuan tertentu yang dimiliki perusahaan yang

rumit dan membutuhkan banyak sumberdaya tertentu akan lebih sulit untuk

dipahami dan ditiru oleh perusahaan lain dibandingkan dengan kemampuan

perusahaan yang hanya membutuhkan satu sumberdaya yang dominan,

sehingga kepemilikan atas sumberdaya unik yang menjadi sumber

keunggulan kompetitif perusahaan dapat dipertahankan.

c. Kemampuan transfer, apabila sebuah perusahaan dapat mendapatkan

sumberdaya atau kemampuan untuk meniru keunggulan kompetitif dari

pesaing yang lebih unggul, sehingga mengakibatkan keunggulan kompetitif

pesaing tersebut lalu menghilang karena telah dapat ditiru. Terkadang

transferability / perpindahan keunggulan kompetitif ini hanya bisa didapat

dari akuisisi atau penguasaan atas perusahaan lain.

d. Replikabilitas, transferability yang tidak sempurna pada kemampuan dan

sumberdaya membatasi kemampuan perusahaan untuk membeli dengan

maksud meniru kesuksesan. Cara kedua perusahaan dapat mengakuisisi

sumberdaya atau kapabilitas adalah dengan investasi internal. Beberapa

17

sumberdaya dan kapabilitas dapat dengan mudah ditiru melalui replikasi.

Dengan investasi internal, keunggulan kompetitif dapat dipertahankan dari

upaya peniruan oleh pesaing.

Dalam hal ini, Resources Based Theory dapat menjelaskan bahwa

perusahaan yang dapat mengelola intellectual capital dengan maksimal.

Intellectual capital dalam hal ini yaitu seluruh sumber daya yang dimiliki

perusahaan, baik karyawan (human capital), aset fisik (physical capital)

maupun structural capital akan mampu meningkatan efektifitas dan

produktivitas kinerja karyawan, dengan semakin meningkatnya efektifitas dan

produktifitas kinerja karyawan, maka kinerja perusahaan akan meningkat dan

pengeluaran perusahaan akan jauh lebih efektif dan efisien.

4. Intellectual Capital

a. Pengertian

Intellectual capital (IC) umumnya diidentifikasikan sebagai

perbedaan antara nilai pasar perusahaan (bisnis perusahaan) dan nilai

buku dari aset perusahaan tersebut atau financial capitalnya. Hal ini

berdasarkan suatu observasi bahwa sejak akhir 1980-an, nilai pasar

dari bisnis kebanyakan dan secara khusus adalah bisnis yang berdasar

pengetahuan telah menjadi lebih besar dari nilai yang dilaporkan

dalam laporan keuangan berdasarkan perhitungan yang dilakukan

oleh akuntan (Ulum, 2009).

Ada beberapa definisi mengenai intellectual capital menurut

beberapa ahli, diantanya:

18

1) International Federation of Accountan (IFAC) yang

mendefinisikan intellectual capital sebagai intellectual property,

intelektual aset, kowledge asset yang dapat diartikan sebagai

saham atau modal yang berbasis pada pengetahuan yang dimiliki

perusahaan.

2) Funk and Wage : of partaining to the intellect, engaging or

requiring the use o f the intellect, wealth in any form employed in

or avalaible for the production of ore wealth. Steward (2997)

mendefinisikannya sebagai capital as the intellectual market that

has capture and leverage to create wealth by producing a higher

value o f asset.

3) Stewart (dalam Ulum,2009) mendefinisikan IC sebagi berikut:

“the sum of everything in your company knows that gives you

competitive edge in the market place, it is intellectual material

knowledge, information, intellectual property, experience-that

can be put to use to create wealth”.

(modal intelektual adalah jumlah dari semua orang di perusahaan

yang memberikan keunggulan kompetitif di pasar, yaitu materi

intelektual pengetahuan, informasi, kekayaan intelektual,

pengalaman yang dapat dimanfaatkan untuk menciptakan

kekayaan).

4) Brooking (dalam Astuti, 2005) mendefinisikan IC sebagai

berikut:

19

“Intellectual capital is term given to the combined intangible

assets of market intellectual property, human centred an

infrastructure – which enable the company to function”

(modal intelektual adalah istilah yang diberikan terhadap

gabungan aktiva tidak berwujud pada pasar, kekayaan intelektual,

human centred dan infrastruktur- yang memungkinkan

perusahaan untuk berfungsi).

5) Sawarjuwono dan kadir (2003), mendefinisikan IC sebagai

berikut:

“Jumlah dari apa yang dihasilkan oleh tiga elemen utama

organisasi (human capital, structure capital, customer capital)

yang berkaitan dengan pengetahuan dan teknologi yang dapat

memberikan nilai lebih bagi perusahaan berupa keunggulan

bersaing organisasi”

Dari definisi yang dijelaskan oleh beberapa penelitian dapat

disimpulkan bahwa intellectual capital merupakan sumberdaya

berupa pengetahuan yang dihasilkan oleh tiga elemen utama

(human capital, structure capital, customer capital) yang

tersedia pada perusahaan untuk mendatangkan keuntungan di

masa depan bagi perusahaan.

20

b. Komponen-Komponen

IFAC (1998) mengklasifiksikan intellectual capital kedalam

tiga kategori, yaitu : organization capital, relational capital, dan

human capital.

Tabel 2 1

Klasifikasi Komponen intellectual capital

Organization

capital

Relation Capital Human Capital

Intellectual

Property:

Patens

Copyrights

Design Rights

Trade Secret

Trademarks

Service marks

Infrastruktur Assets:

Management

Philosophy

Corporate culture

Management

Processes

Information

Systems

Networking System

Financial realtions

Brands

Customers

Customers loyalty

Backlog Orders

Company names

Distribution

Channels

Bussiness

Callaboration

Licensing

agreements

Licensing

agreements

Favourable contacts

Franchising

agreements

Khow-How

Education

Vocational

Qualification

Work-related

knowledge

Work-related

Enterpreneurial spirit

Innovativeness,

proactive

And reactive abilities,

Changebility

Psycometri valuation

Sumber: IFAC (1999) dalam Ulum (2009)

CEO dari Amstrong World industries dan Gordon Petrash dari

The Dow Chemical Company (dalam Ambar,2004) membagi

komponen dari modal intelektual menjadi:

1) Human capital

Human capital merupakan aktiva tak berwujud yang dimiliki

perusahaan dalam bentuk kemampuan intelektual, kreativitas dan

inovasi-iovasi yang dimiliki oleh karyawannya. Pada industri yang

21

berbasis pada pengetahuan, human capital merupakan faktor

utama karena sumber daya ini merupakan cost yang dominan

dalam proses produksi perusahaan, sehingga kita bisa katakan bila

seluruh pegawai dalam perusahaan tersebut keluar maka

perusahaan tersebut tidak lagi memiliki nilai. Sumber daya

manusia inilah yang nantinya akan mendukung terciptanya modal

struktural dan modal konsumen yang merupakan inti dari modal

intelektual (Ambar, 2004).

Secara harfiah pengertian modal manusia (Human Capital)

adalah pengetahuan (Knowlegde), keahlian (Expertise),

Kemampuan (Abality) dan keterampilan (Skill) yang menjadikan

manusia (karyawan) sebagai modal atau aset suatu perusahaan.

Pada konsep human capital organisasi memperlakukan orang

bukan sebagai faktor biaya, melainkan sebagai aset. Artinya,

organisasi menganggap setiap biaya yang dikeluarkan untuk

pengembangan sumber daya manusia adalah investasi, yang pada

akhirnya biaya-biaya tersebut akan memberikan hasil pada

organisasi (Parulian, 2008). Jika perusahaan memperlakukan

karyawan sebagai modal maka perusahaan akan mendapat

keuntungan yang lebih besar daripada hanya memperlakukan

karyawan sebagi sumber daya (Human Resource) (Chr. Jimmy,

2015).

22

2) Structural capital

Structural capital merupakan kemampuan organisasi atau

perusahaan dalam memenuhi proses rutinitas perusahaan dan

strukturnya yang mendukung usaha karyawan untuk

menghasilkan kinerja intelektual yang optimal serta kinerja bisnis

secara keseluruhan (Moehariono, 2014).

Menurut Sawarjuwono dan Kadir Structural capital adalah

infrastruktur yang dimiliki oleh suatu perusahaan dalam

memenuhi kebutuhan operasional perusahaan. Termasuk dalam

Structural capital misalnya: sistem operasi perusahaan, proses

manufacturing, budaya organisasi, filosofi manajemen dan semua

bentuk intellectual property yang dimiliki perusahaan (

Sawarjuwono dan kadir, 2003)

Dengan kata lain Structural capital merupakan sarana

prasarana pendukung kinerja karyawan. Modal struktural

merupakan penghubung human capital menjadi modal intelektual.

Maksudnya meskipun karyawan memiliki intelektual yang tinggi,

namun kalau tidak didukung oleh sarana yang memadai untuk

mengaplikasikan inovasi mereka , maka kemampuan tersebut

tidak akan menghasilkan modal intelektual (Ambar 2004).

3) Customer capital

Customer capital merupakan hubungan harmonis/

association network yang dimiliki perusahaan dengan mitranya,

23

baik yang berasal dari pemasok yang berkualitas, pelanggan yang

loyal, dan hubungan perusahaan dengan pemerintah maupun

dengan masyarakat sekitar (Aty, 2013).

Menurut Hubert Saint Onge memberikan definisi Customer

capital adalah kecenderungan pelanggan atau perusahaan untuk

tetap melakukan bisnis dengan perusahaan tersebut (Moehariono,

2014). Perusahaan harus mampu menciptakan barang dan jasa

yang berbeda dan memiliki nilai lebih dimata konsumen.

Customer capital juga meliputi kemampuan untuk

mengidentifikasi pasar yang ingin dibidik dan memposisikan

perusahaan dalam pasar. Hal ini dapat tercipta melalui

pengetahuan karyawan yang diproses dengan modal struktural

yang akhirnya menghasilkan hubungan yang baik dengan pihak

luar (Ambar, 2004).

c. Prinsip-prinsip efisiensi Intellectual Capital

Pulic memperkenalkan prinsip-prinsip efisien pada bisnis

yang turut mendukung peran modal intelektual sebagai berikut

(Hasna, 2012):

1) Intellectual Capital Effiency has No Limit

Pada masa industrial, produktivitas dibatasi oleh faktor,

teknik dan sumberdaya alam. Namun, pada knowledge

economy, tidak ada pembatasan pada penciptaan nilai. Pada saat

produk berbasis pengetahuan diciptakan, hambatan yang

24

mungkin timbul adalah tanggapan dan perilaku dari pelanggan.

Oleh karenanya, peningkatan nilai tergantung pada:

(a) Definisi tujuan yang jelas dalam menciptakan nilai

(b) Pengetahuan dan kapabilitas dari manajemen serta karyawan

dalam mewujudkan tujuan yang telahditetapkan.

2) Value Creators are Persupposition of Efficiency

Pada era seperti ini, perusahaan tidak membutuhkanmanjer

yang hanya mampu memahani proses organisasi, melainkan

manajer yang juga mampu memberikan nilai tambah bagi

organisasi.

3) Continous Increase of Value Added

Perusaahn harus menyadari bahwa tanpa adanya

peningkatan value added kelangsungan hidup perusahaan akan

terancam. Karena untuk meningkatkan produktivitas

pengetahuan dari pekerja, hal pertama yang harus dikaji adalah

penciptaan value added. Peningkatan value added tercermin

pertumbuhan pendapatan melebihi pertumbuhan biaya yang

lebih rendah.

4) Effiency In Value Creation

Peningkatan value added harus dilakukan dengan efisien.

Efiesien memiliki makna menciptakan nilai yang lebih banyak

dengan satu nilai moneter yang diinvestasikan pada sumber

daya (financial dan intellectual capital). Kriteria penciptaan

25

nilai per unit monetary yang diinvestasikan pun diperkenalkan

sebagai dasar untuk peningkatan produktivitas dari knowledge

worker.

5) Control of Value Added and Efficiency

Untuk menilai efisiensi modal intelektual, sangat penting

untuk mengidentifikasikan proses yang menghancurkan nilai

(proses yang dibawah rerata tingkat efisien perusahaan).

Pengawasan yang memadai melalui peninjauan penciptaan

nilai dari setiap proses harus dilakukan untuk mencari

penyebab kehancuran nilai dan mengeliminasinya jika

memungkinkan.

6) Efficiency Remuneration

Peran karyawan sebagai pencipta nilai (knowledge worker)

penting ditilik agar kontribusi yang diberikan karyawan

terhadap efisiensi modal intelektual dapat terus meningkat.

Oleh karenanya, pengkajian remunerasi harus dapat menjadi

dasar karyawan untuk memiliki kapabilitas yang dapat

menciptakan nilai dengan efisien.

d. Pengukuran Intellectual Capital

Metode pengukuran Intellectual Capital dapat

dikelompokan ke dalam dua kategori, yaitu: pengukuran non

monetary dan pengukuran monetary (Tan et al, 2007 dalam Ulul

2009). Saat ini cukup banyak perusahaan yang menggunakan

26

ukuran financial dalam menilai kinerja perusahaan (Knight, 1999).

Sementara itu, Thornburg (1994) mengutip pendapat Edvisson

menyatakan bahwa:

“non financial measure that help a company determine

direction and presictsucces might include the number of customers

the company has, the number of ideas customers bring to thee

company and how they are developed, the number of software

packages compared to the number of employees, how many people

are tied into the internet system, how much networking is done

between customer and employees, and similar measure thet show

the relationship between human, cutomer and structural capital.”

Hartono (2001) menguraikan beberapa keunggulan

menggunakan pengukuran nonmoneter dalam mengukur

intangible assets perusahaan. Keunggulan tersebut adalah sebagai

berikut:

1. Pengukuran secara non moneter akan mudah untuk menunjukan

unsur-unsur yang membangun Intellectual Capital dalam

perusahaan, sedangkan secara moneter hal itu akan sulit

dilakukan.

2. Pengaruh internal development dalam pembentukan Intellectual

Capital tidak dapat diukur dengan pengukuran atribut moneter.

3. Pengaplikasian biaya menjadi asset akan mengakibatkan adanya

manipulasi terhadap laba.

27

dibawah ini merupakan daftar ukuran Intellectual Capital yang

berbasis non moneter (Tan et al. 2007)

1. The Balance Scorecard, dikembangkan oleh Kaplan dan Norton

(1992)

2. Brooking’s Technology Broker method (1996)

3. The Skandia IC Report method oleh Edvinssion dan Malone

(1997)

4. The IC-index dikembangkan oleh Roos et. al. (1997);

5. Intangible Assets Monitor approach oleh Sveiby (1997);

6. The Heuristic Frame dikembangkan oleh Joia (2000);

7. Vital Sign Scorecard dikembangkan oleh Vanderkaay (2000); dan

8. The Ernst & Young Model (Barsky dan Marchant, 2000)

Sedangkan model penilaian intellectual capital yang berbasis moneter adalah

(Tan et.al. 2007):

1. The EVA dan MVA model (Bontis et. al, 1999);

2. The Market-to-book Value model (beberapa penulis);

3. Tobin’s Q method (Luthy, 1998);

4. Pulic’s VAIC Model (Pulic, 1998,2000);

5. Calculated intangible value (Dzinkowski, 2000)

6. The Knowledge Capital Earnings model (Lev dan Feng, 2001)

Tabel 2.2 di bawah ini akan memberikan ilustrasi kerangka kerja

pengklasifikasian IC yang diringkas oleh Brennan dan Connell (2000), Pretty

28

dan Guthrie (2000), dan Pulic (1999). Model prinsip dalam framework ini

adalah Balanced Scorecard (Kaplan dan Norton, 1992), the value platform

(Petrash,1996), the intebgible assets monitor (Sveiby, 1997), dan VAIC

(Pulic, 1998).

Tabel 2 2

Kerangka Kerja Pengklasifikasian Intellectual Capital

Dikembangkan

Oleh

Kerangka Kerja Klasifikasi

Kaplan dan

Norton (1992)

Balanced Scorecard Internal process

Perspectives

Customer Perspectives

Learning and Growth

Perspectives

Financial Perspectiv

Haanes dan

Lowendahl

(1997)

Classification of

Resources

Competence

Relational

Lowendahl

(1997)

Classification of

Resources

Competence

Relational

Sveiby (1997) Ibtangible Asset

Monitor

Internal Structure

External Structure

Competence of

Personnel

Edvinsson dan

Malone

(1997)

Skandia Value Scheme Human Capital

Structural Capital

Customer Capital

Petrash (1996) Value Platform Human Capital

Customer Capital

Organizational Capital

Danish

Confederation of

Trade Unions

(1999)

Three Categories of

“Knowledge”

People

System

Market

Pulic (1999) VAIC Efficiency of Human

Capital

Structure Capital

Efficiency

Capital employed

Efficiency

29

Sumber : Brenman dan Connell (2000); Petty dan Guthrie (2000); Pulic

(1999 dalam Ulum 2009

5. Value Added Intellectual Coefficient (VAIC)

Metode VAIC, dikembangkan oleh Pulic (1998), didesain untuk

menyajikan informasi tentang value creation efficiency dari aset berwujud

(tangible asset) dan aset tidak berwujud (intangible assets) yang dimiliki

perusahaan.

VAICTM merupakan instrument untuk mengukur kinerja intellectual

Capital Perusahaan. Pendekatan ini relatif mudah dan sangat mungkin

untuk dilakukan, karena dikonstruksikan dari akun-akun dalam laporan

keuangan perusahaan (neraca, laba rugi).

Model ini dimulai dengan kemampuan perusahan untuk

menciptakan value Added (VA). value Added (VA) adalah indikator

paling objektif untuk menilai keberhasilan bisnis dan menunjukan

kemampuan perusahaan dalam penciptaan nilai (value creation). VA

dihitung sebagi selisih output dan input.

Output (OUT) mempresentasikan revenue dan mencakup seluruh

produk dan jasa yang dijual di pasar, sedangkan input (IN) mencakup

seluruh beban yang digunakan untuk memperoleh revenue. Hal penting

dalam metode ini adalah bahwa dalam beban karyawan (labour expenses)

tidak termasuk dalam IN. karena peran aktifnya dalam proses value

creation, intellectual potential (yang direpresentasikan dengan lobour

expenses) tidak dihitung sebagai biaya (cost) dan tidak masuk dalam

30

komponen IN. karena itu, aspek kunci dalam model Pulic adalah

memperlakukan tenaga kerja sebagai entitas penciptaan nilai (value

creating entity).

Formulasi perhitungan VAIC adalah sebagai berikut:

VA = OUT – IN

Keterangan:

Output (OUT) –Total penjualan dan pendapatan lain.

Input (IN) – Beban dan biaya-biaya (selain beban karyawan).

Value Added (VA) – Selisih antara Output dan Input

VACA = VA/CE

Keterangan:

Human Capital (HC) – Beban karyawan.

Capital Employed (CE) – Dana yang tersedia (ekuitas, laba

bersih)

Structural Capital (SC) – VA – HC

Value Added Capital Employed (VACA) – Rasio dari VA

terhadap CE. Rasio inimenunjukkan kontribusi yang dibuat

oleh setiap unit dari CE terhadap value added organisasi.

VAHU = VA/HC

Keterangan:

Value Added Human Capital (VAHU) – Rasio dari VA

terhadap HC. Rasio ini menunjukkan kontribusi yang dibuat

31

oleh setiap rupiah yang diinvestasikan dalam HC terhadap

value added organisasi:

STVA = SC/VA

Keterangan:

Structural Capital Value Added (STVA) – Rasio dari SC

terhadap VA. Rasio ini mengukur jumlah SC yang dibutuhkan

untuk menghasilkan 1 rupiah dari VA dan merupakan indikasi

bagaimana keberhasilan SC dalam penciptaan nilai.

VAIC = VACA + VAHU + STVA

Keterangan:

Value Added Intellectual Coefficient (VAIC™) –

Mengindikasikan kemampuan intelektual organisasi. VAIC™

dapat juga dianggap sebagai BPI (Business Performance

Indicator).

6. Kinerja Keuangan

Kinerja adalah hasil kerja yang dapat dicapai oleh seseorang atau

sekelompok orang dalam suatu organisasi, sesuai dengan wewenang dan

tanggung jawab suatu organisasi, sesuai dengan wewenang dan tanggung

jawab masing-masing, dalam upaya mencapai tujuan organisasi

bersangkutan secara legal, tidak melanggar hukum dan sesuai dengan

moral maupun etika (Prawirosentisi,1997).

Kinerja merupakan hal penting yang harus dicapai oleh setiap

perusahaan dimana pun, karena kinerja merupakan cerminan dari

32

kemampuan perusahaan dalam mengelola dan mengalokasikan

sumberdayanya. Selain itu tujuan pokok penilain kinerja adalah untuk

memotivasi karyawan dalam mencapai sasaran organisasi dan dalam

mematuhi standar perilaku yang telah ditetapkan sebelumnya, agar

membuahkan tindakan dan hasil yang diharapkan. Standar perilaku dapat

berupa kebijakan manajemen dalam rencana formal yang dituangkan

dalam anggaran (Jumingan, 2006).

Kinerja perusahaan merupakan suatu tampilan keadaan perusahaan

selama periode tertentu (Sihasale, 2001). Untuk mengetahui kinerja yang

dicapai maka dilakukan pengukuran kinerja. Kinerja keuangan

perusahaan dapat diukur dari laporan keuangan yang dikeluarkan secara

periodik oleh perusahaan dimana hal tersebut memberikan suatu

gambaran tentang posisi keuangan suatu perusahaan (Purnomo, 1998).

Penilain kinerja perusahaan yang menggunakan balance scare card

dilihat dari empat perspektif yaitu perspektif keuangan, perspektif

pertumbuhan dan pembelajaran, perspektif proses internal dan perspektif

pelanggan. Sedangkan Home dan Wachowick, 2005 (dalam Rahardian,

2011) menyatakan kinerja keuangan suatu perusahaan dapat dilihat dan

dibandingkan melalui analisi laporan keuangan yang berguna bagi

pengambilan keputusan. Kinerja keuangan dapat tercermikan dari analisis

rasio-rasio keuangan suatu perusahan. Kinerja perusahaan diukur dengan

menggunakan perputaran aset (ROA), perputaran modal (ROE), rasio laba

operasi dan price to book ratio.

33

7. Filosofi Ekonomi Islam

Kata “ekonomi” berasal dari bahasa Yunani yang terdiri dari 2 kata

yaitu “oikos” yang berarti “keluarga, rumah tangga” dan “nomos” yang

berarti “praturan, hukum” kemudian bila digabung bermakna “aturan

rumah tangga”. Sedangkan kata “Islam” berasal dari bahasa Arab yang

terdiri dari 3 akar kata yaitu “sin” yang berarti “alam”, “lam” yang

berarti Allah, dan “mim” yang berarti ibadah, kemudian bila digabung

menjadi “sinlammim” bermakna “alam dicipta Allah untuk

ibadah”.

QS Adz-Dzariat [51]: 56

خلقت الن و االنس اال لي عبدون وما

Artinya: Dan tidak Aku ciptakan jin dan manusia kecuali untuk

beribadah kepada-Ku.

Kata “Islam” terdapat dalam 4 ayat dalam 3 surat yang berbeda.

Kata Islam dapat ditemukan dalam beberapa surat di al-Quran.

1. QS. Ali Imran [3]: 19.

ين عند هللا االسالم ان الد Inna dina indallahil Islam.

Artinya; “Sesungguhnya Din di sisi Allah adalah Islam”.

2. QS. Ali Imran [3]: 85.

ر االسالم دي نا ف لن ي قبل منه تغ غي اسرين وهو ف األخرة ومن ي ب من ا4. QS. Al-Shaf [61]: 7.

34

ومن اظلم من اف ت رى على هللا الكذب وهو يدعى ال االسالم وهللا ال

ي هدى القوم الظالمي

4. QS. Al-Maidah [5]: 3.

دي نا دي نكم و اتمت عليكم نعمت ورضيت لكم االسالم الي وم اكملت لكم Sedangkan berdasarkan kata jadian “salama” bermakna

“keselamatan, kedamaian”. Sehingga jika digabungkan maka

kata “Ekonomi Islam” secara harfiah berarti “aturan rumah

tangga untuk keselamatan”. Di dalam filosofinya Ekonomi Islam

terkandung tiga hal yaitu Ontologi Ekonomi Islam, Epistemologi

Ekonomi Islam, dan Aksologi Ekonomi Islam (Aziz, 2009).

Latar belakang keilmuan Ekonomi Islam disebut sebagai Ontologi

Ekonomi Islam yaitu berupa alasan mendasar adanya Ekonomi Islam.

Sesuai dengan sistem kehidupan yang ada pada diri manusia, keluarga,

lingkungan, dan alam semesta maka elemen dasar penciptaan terdiri dari

3 unsur yaitu manusia, Allah, dan ibadah. Kemudian perpaduan 3 hal ini

membentuk alasan besar penciptaan yaitu Islam, sehingga ontology dari

Ekonomi Islam adalah Islam.

QS. Ali-Imran [3]: 19.

ين عند هللا االسالم ان الد Artinya: Sesungguhnya Din (sistem) di sisi Allah adalah Islam.

35

Sesuai dengan firman Allah tersebut bahwa sistem atau Din yang

diciptakan Allah itu hanya Islam. Sehingga sistem ekonomi yang ada

seharusnya juga mengikuti aturan dalam sistem Islam (Aziz, 2009).

Islam dalam Ekonomi Islam merupakan konsep besar sebagai

suatu sistem yang menyeluruh. Kemudian Islam yang menyeluruh

inilah yang menjadi epistemology dari keilmuan Ekonomi Islam

yang sedang berkembang yaitu kafah. Ekonomi Islam yang kafah

muncul sebagai konsep dasar ekonomi dengan batasan Islam sebagai

suatu sistem.

QS. Al-Baqarah [2]: 208.

لم كآفة ي اي ها الذين آمن وا ادخلوا ف الس Artinya: Wahai orang-orang beriman masuklah kalian ke dalam

Islam secara kafah.

Konsep Ekonomi Islam yang kafah didukung oleh Quran Surat Al-

Baqarah [2] ayat 208 bahwa tujuan dari Ekonomi Islam dapat dijalankan

oleh orang-orang yang beriman dan dilakukan secara sistematis dan

menyeluruh atau kafah yang berarti dimulai dari Islam sebagai kerangka

dasar kehidupan yang di dalamnya mengandung makna bahwa manusia

diciptakan Allah untuk ibadah. Kemudian dikembangkan ke berbahai

aspek termasuk ekonomi (Aziz, 2010).

Kerangka dasar Islam dari konsep yang menyeluruh berupa kaafah

ini perlu diterjemahkan ke dalam penerapan berekonomi secara makro dan

mikro ekonomi. Implementasi dari kedua hal tersebut dijabarkan dalam

36

bentuk aksiologi yaitu keseimbangan sistem ekonomi yang terdiri dari 2

hal misalnya antara penawaran dan permintaan. Secara analogis,

gambaran tentang keseimbangan antara 2 hal dalam Al-Quran disebutkan

sebagai hubungan antara hal yang baik dan hal yang buruk (Aziz, 2010).

QS. Saba [34]: 28.

را ونذي را وما ارسلنك اال كآفة ل لناس بشي Artinya: dan Kami tidak mengutus kamu, melainkan kepada umat

manusia seluruhnya sebagai pembawa berita gembira dan sebagai

pemberi peringatan.

B. Keterkaitan antar Variabel

1. Pengaruh Value Added Human Capital (VAHU) terhadap Kinerja

Keuangan Perusahaan

Human capital merupakan aktiva tak berwujud yang dimiliki

perusahaan dalam bentuk kemampuan intelektual, kreativitas dan inovasi-

inovasi yang dimiliki oleh karyawannya (Ambar, 2004). Pada konsep

human capital organisasi memperlakukan orang bukan sebagai faktor

biaya, melainkan sebagai aset. Artinya, organisasi menganggap setiap

biaya yang dikeluarkan untuk pengembangan sumber daya manusia adalah

investasi, yang pada akhirnya biaya-biaya tersebut akan memberikan hasil

pada organisasi (Parulian, 2008). Oleh karena itu VAHU menunjukan rasio

kontribusi yang dibuat oleh setiap rupiah yang diinvestasikan dalam HC

terhadap value added perusahaan. VAHU sebagai suatu indikator tersebut

memberikan gambaran bahwa seharusnya semakin maksimal perusahaan

37

memaksimalkan human capital yang dimiliki karyawannya maka semakin

banyak nilai tambah (value added) yang diberikan karyawan kepada

perusahaan, hal tersebut diharapkan dapat meningkatkan kinerja keuangan

perusahaan.

2. Pengaruh Value Added Capital Employed (VACA) terhadap Kinerja

Keuangan Perusahaan

VACA merupakan perbandingan antara value added (VA) dengan

ekuitas perusahaan (CE), rasio ini menunjukan kontribusi yang dibuat oleh

setiap unit Capital employed terhadap value added sebuah perusahaan.

Oleh karena itu, apabila modal yang digunakan perusahaan itu besar maka

akan mengakibatkan total aset perusahaan juga besar dan mengakibatkan

pendapatan perusahaan juga akan naik. Semakin bisa perusahaan

memaksimalkan VACA maka hal ini akan diikuti dengan kinerja keuangan

perusahaan yang maksimal.

3. Pengaruh Structural Capital Value Added (STVA) terhadap Kinerja

Keuangan Perusahaan

Structural Capital Value Added (STVA) merupakan Rasio dari SC

terhadap VA. Rasio ini mengukur jumlah SC yang dibutuhkan untuk

menghasilkan 1 rupiah dari VA dan merupakan indikasi bagaimana

keberhasilan SC dalam penciptaan nilai.

Structural capital juga dapat diartikan sebagai sarana prasarana

pendukung kinerja karyawan. Karyawan akan terbantu menjalankan setiap

aktivitas perusahaan secara maksimal ketika sarana dan prasaran yang

38

disediakan perusahaan juga maksimal. Dengan kata lain modal struktural

merupakan penghubung human capital menjadi modal intelektual

sehingga dapat memberikan nilai tambah terhadap perusahaan. Semakin

tinggi nilai STVA yang dapat dimaksimalkan oleh perusahaan maka akan

semakin efisien kinerja karyawan sehingga diharapkan dapat

meningkatkan kinerja keuangan perusahaan.

C. Penelitian Terdahulu

Kajian pustaka tentang penelitian terdahulu bertujuan untuk mengetahui

hubungan antara penelitian yang pernah dilakukan. Dibawah ini penulis akan

memberikan kesimpulan hasil penelitian yang pernah dilakukan:

Tabel 2 3

Penelitian terdahulu

No Nama peneliti , Tahun,

Judul Penelitian

Metode

Analisis

Hasil Penelitian

1 Ihyaul Ulum, Imam

Ghozali, dan Anis

Chariri (2008),

Intellectual capital dan

Kinerja Keuangan

Perusahaan; suatu

analisis dengan

pendekatan partial least

squares

Partial least

square

Intellectual Capital

berpengaruh positif

terhadap kinerja

keuangan

perusahaan

2 Arezon Sayad and Reza

Pourmohammadi

(2014), Evaluating the

relationship between

intellectual capital and

financial performance in

Iranian

biotechnological

production companies

Structural

equation

Model

Intellectual Capital

berpengaruh positif

terhadap kinerja

keuangan

perusahaan

39

3 Benny Kuryanto dan

Muchamad Syarifuddin.

Pengaruh Modal

Intelektual terhadap

Kinerja Perusahaan

Partial least

square

Intellectual Capital

tidak berpengaruh

positif terhadap

kinerja keuangan

perusahaan

4 Ming-Chin Chen, Shu-

Ju Cheng, Yuhchang

Hwang (2005). An

Empirical investigation

of the relationship

between intellectual

capital and firms’

market value and

financial performance

Regression

Models

Intellectual Capital

berpengaruh positif

terhadap nilai

perusahaan dan

kinerja keuangan

5 Indah Fajarini dan Riza

Firmansyah (2012).

Pengaruh Intellectual

Capital Terhadap

Kinerja Keungan

Perusahaan (Studi

Empiris Perusahaan LQ

45)

Partial Least

Square

Intellectual Capital

berpengaruh

signifikan terhadap

kinerja keuangan

perusahaan,

Intellectual Capital

berpengaruh

signifikan terhadap

kinerja keuangan

masa depan

perusahaan dan

terdapa pengaruh

ROGIC 2006-2007

terhadap kinerja

keuangan 2006

maupun ROGIC

2006-2007 terhadap

kinerja keuangan

2007

40

D. Kerangka Pemikiran

Kerangka pemikiran dalam penelitian ini dapat digambarkan sebai berikut :

Intellectual Capital

Judul:

Analisis Pengaruh Intellectual Capital terhadap Kinerja Keuangan Perusahaan

(Studi Kasus Jakarta Islamic Index Tahun 2013-2016)

VAHU (X1)

VACA (X2)

STVA (X3)

Kinerja Keuangan

Perusahaan (Y1)

Variabel Independen Variabel Dependen

Basis Teori: Stakeholder Theory, Legitimacy Theory, Resource Based Theory, Intellectual

Capital, Value Added Intellectual Coefficient, Kinerja Keuangan

Uji Partial Least Square

Pembahasan

Kesimpulan dan saran

41

E. Hipotesis

Hipotesis yang dikemukakan dalam penelitian ini adalah:

1. H0 : Tidak ada pengaruh antara VAHU (Value adde human capital)

terhadap kinerja keuangan perusahaan.

H1 : Ada Pengaruh antara VAHU (value added human capital) terhadap

kinerja keuangan perusahaan.

2. H0 : Tidak ada pengaruh antara VACA (value adde capital employed)

terhadap kinerja keuangan perusahaan.

H1 : Ada Pengaruh antara VACA (value adde capital employed)

terhadap kinerja keuangan perusahaan.

3. H0 : Tidak ada pengaruh antara STVA (structure capital value added)

terhadap kinerja keuangan perusahaan.

H1 : Ada pengaruh antara STVA (structure capital value added)

terhadap kinerja keuangan perusahaan.

42

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini bertujuan untuk menganalisa hubungan yang menjelaskan

pengaruh variable independen, yaitu VAHU (Value Added Human Capital),

VACA (Value Added customer Capital), STVA (Structure Capital Value

Added) terhadap variable dependen, yaitu kinerja keuangan Perusahaan.

Populasi dalam penelitian ini adalah seluruh perusahaan yang terdaftar di

Jakarta Islamic Index tahun 2013-2016. Data yang digunakan dalam penelitian

ini adalah data sekunder, yaitu laporan keuangan dan laporan tahunan

perusahaan yang terdaftar di Jakarta Islamic Index tahun 2013-2016 dan telah

mempublikasikan laporan keuangannya untuk periode yang berakhir pada 31

Desember 2010- 31 Desember 2016.

B. Metode Penentuan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan yang terdaftar

pada Jakarta Islamic Index periode 2013-2016 sebanyak 30 perusahaan.

Dalam penelitian ini menggunakan metode Purposive Sampling. Dengan

tujuan untuk mendapatkan sampel yang sesuai dengan kriteria yang

ditentukan. Kriteria perusahaan yang digunakan untuk pemilihan sampel

adalah sebagai berikut:

1. Perusahaan yang masuk daftar JII periode Mei dan November dalam kurun

waktu tahun 2013-2016 berturut-turut.

43

2. Menyajikan laporan keuangan tahunan (annual report) yang dipublikasikan

pada periode 2013-2016.

Berikut tahap-tahap pengambilan sampel pada Tabel 3.1

Tabel 3 1

Proses Pengambilan Sampel

No. Kriteria Jumlah

1 Perusahan yang listing pada JII periode Mei

2013 dan Nopember 2016.

17

2 Perusahaan yang tidak menyajikan data laporan

tahunan secara lengkap berturut-turut dari

tahun 2013-2016.

(0)

Jumlah Perusahaan 17

Periode Tahun Penelitian 4

Jumlah Sampel 68

Sumber: Data diolah oleh peneliti

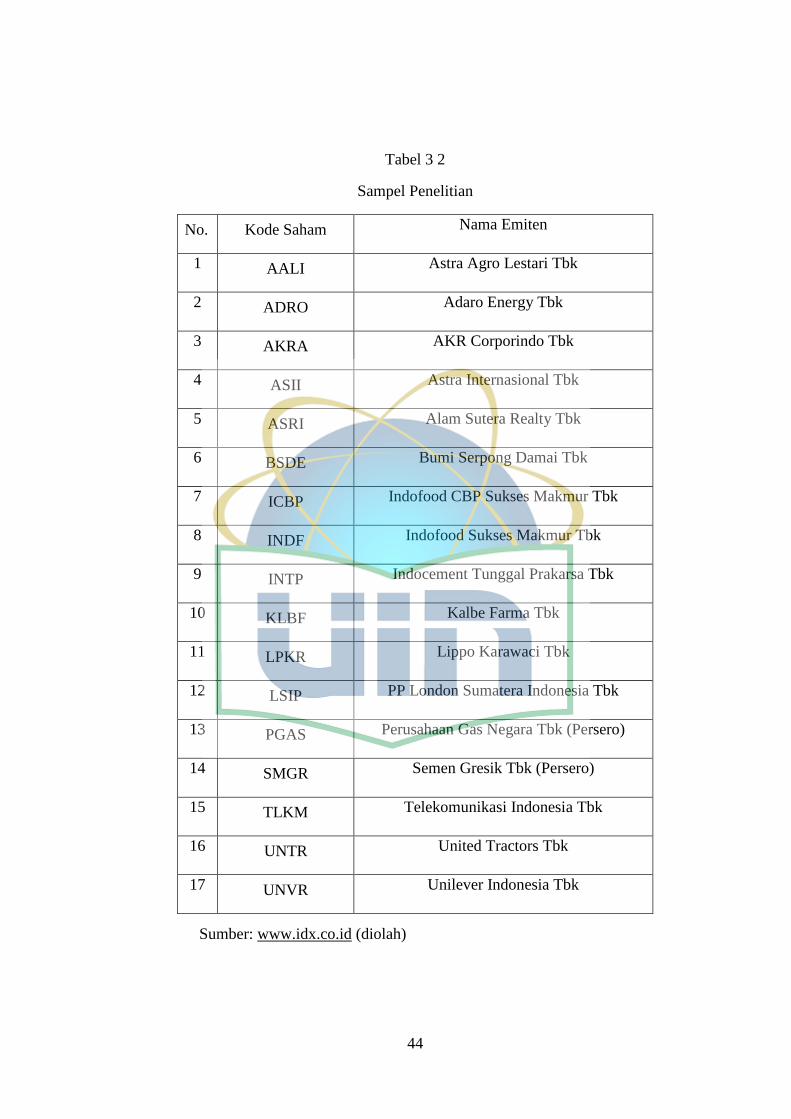

Sampel dalam penelitian ini adalah perusahaan yang konsisten

terdaftar di Jakarta Islamic Index selama periode 2013-2016 yang

berjumlah 17 perusahaan. Adapun sampel dalam penelitian ini dapat dilihat

dalam tabel 3.2

44

Tabel 3 2

Sampel Penelitian

Sumber: www.idx.co.id (diolah)

No. Kode Saham Nama Emiten

1 AALI Astra Agro Lestari Tbk

2 ADRO Adaro Energy Tbk

3 AKRA AKR Corporindo Tbk

4 ASII Astra Internasional Tbk

5 ASRI Alam Sutera Realty Tbk

6 BSDE Bumi Serpong Damai Tbk

7 ICBP Indofood CBP Sukses Makmur Tbk

8 INDF Indofood Sukses Makmur Tbk

9 INTP Indocement Tunggal Prakarsa Tbk

10 KLBF Kalbe Farma Tbk

11 LPKR Lippo Karawaci Tbk

12 LSIP PP London Sumatera Indonesia Tbk

13 PGAS Perusahaan Gas Negara Tbk (Persero)

14 SMGR Semen Gresik Tbk (Persero)

15 TLKM Telekomunikasi Indonesia Tbk

16 UNTR United Tractors Tbk

17 UNVR Unilever Indonesia Tbk

45

Jenis data yang digunakan dalam penelitian ini adalah data sekunder

yang diperoleh dari laporan keuangan tahunan (annual report) perusahaan

yang terdaftar di Jakarta Islamic Index periode 2013-2016. Data tersebut

diperoleh dari www.idx.co.id dan dari website resmi masing-masing

perusahaan. Laporan keuangan tersebut digunakan untuk menghitung VAHU

(Value Added Human Capital), VACA (Value Added customer Capital),

STVA (Structure Capital Value Added) menghitung rasio kinerja keuangan

perusahaan.

C. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah studi

dokumentasi dengan tujuan untuk mengumpulkan, mencatat, dan menghitung

data-data yang berhubungan dengan penelitian. Studi dokumentasi yang

dilakukan antara lain:

1. Studi Kepustakaan (Library Research)

Peneliti memperoleh data yang berkaitan dengan Analisis Pengaruh

Intellectual Capital terhadap Kinerja Keuangan Perusahaan di Jakarta

Islamic Index Periode 2013-2016 melalui buku, jurnal, laporan penelitian,

tesis, serta tulisan-tulisan yang terkait dengan penelitian.

2. Internet Research

Internet Research merupakan kegiatan yang dilakukan seseorang

untuk mencari berita atau pun referensi. Dalam penelitian ini, data

diperoleh melalui internet research adalah nama-nama perusahaan yang

46

terdaftar di Jakarta Islamic Index periode Mei-November dalam kurun

waktu 2013-2016 yang diperoleh dari situs Jakarta Islamic Index.

Selanjutnya, pengambilan data perusahaan berupa laporan tahunan (annual

Report) pada situs BEI (www.idx.go.id), www.sahamok.com, dan website

resmi perusahaan terkait. Data-data yang diperoleh melalui internet

Research tersebut selanjutnya digunakan untuk pengolahan data peneliti.

D. Metode Analisis Data

VAIC digunakan untuk menentukan efisiensi dari tiga model

Intellectual Capital dalam hal ini yaitu customer capital, human capital, dan

structur capital. Dalam penelitian ini, variabel yang digunakan adalah VACA,

VAHU, dan STVA sebagai variabel yang terpisah dan tidak digunakan hasil

penjumlahan dari ketiga komponen tersebut.

Metode analisis data dalam penelitian ini adalah dengan menggunakan

Partial Least Square (PLS). Partial Least Square (PLS) merupakan metode

analisis yang meniadakan asumsi-asumsi OLS (Ordinary Least Square)

regresi, seperti data harus terdistribusi normal secara multivariate dan tidak

adanya problem multikolonieritas antara variabel eksogen. Pada dasarnya, PLS

dikembangkan untuk menguji teori yang lemah dan data yang lemah seperti

jumah sampel yang kecil atau adanya masalah normalitas data (Wold 1982

pada Ghozali: 2015).