analisis penerapan good corporate governance · and 1 dependent variable: the corporate performance...

TRANSCRIPT

i

ANALISIS PENERAPAN GOOD CORPORATE GOVERNANCE (GCG)

TERHADAP KINERJA PERUSAHAAN

( Studi Empiris Perusahaan yang Terdaftar di Bursa Efek Indonesia Tahun

2008 – 2012 )

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun Oleh:

DANANG FEBRIYANTO 109082000058

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

2013

i

ANALISIS PENERAPAN GOOD CORPORATE GOVERNANCE (GCG)

TERHADAP KINERJA PERUSAHAAN

( Studi Empiris Perusahaan yang Terdaftar di Bursa Efek Indonesia Tahun

2008 – 2012 )

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun Oleh:

DANANG FEBRIYANTO 109082000058

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

2013

ii

iii

iv

v

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama Lengkap : Danang Febriyanto

2. Tempat, Tanggal Lahir : Jakarta, 11 Februari 1990

3. Alamat : Perum Harapan Bahagia Rt 007 Rw 004,

Kelurahan Bahagia, Kecamatan Babelan,

Kabupaten Bekasi

4. Telepon : 08988816244

5. Email : [email protected]

II. PENDIDIKAN

1. TK Tarbiyatun Nufus Jakarta Barat Tahun 1995 - 1996

2. SD Negeri 01 Jakarta Barat Tahun 1996 - 2002

3. SMP Negeri 19 Bekasi Tahun 2002 - 2005

4. SMA Negeri 4 Bekasi Tahun 2005 - 2008

5. S1 Ekonomi Akuntansi UIN Syarif Hidayatullah Tahun 2009 - 2013

vii

III. LATAR BELAKANG KELUARGA

1. Ayah : Sukamto

2. Tempat, Tanggal Lahir : Yogyakarta, 4 April 1952

3. Ibu : Suwariyah

4. Tempat, Tanggal Lahir : Kebumen, 5 April 1955

5. Alamat : Perum Harapan Bahagia Rt 007 Rw 004

Kelurahan Bahagia, Kecamatan Babelan,

Kabupaten Bekasi

6. Anak ke dari : 2 dari 2 bersaudara

viii

ANALYSIS OF IMPLEMENTATION GOOD CORPORATE GOVERNANCE (GCG) TO CORPORATE PERFORMANCE

( Empirical Study Companies Listed in Indonesia Stock Exchange Years 2008 – 2012 )

By: Danang Febriyanto

abstract This study aims to examines the analysis of the implementation of good corporate governance on corporate performance. Data obtained by 40 companies with the 2008 - 2012 period associated with 5 variables, 4 independent variables: independent board, board size, institutional ownership, managerial ownership and 1 dependent variable: the corporate performance as measured by Tobin's Q. Data analysis method used is heteroscedasticity, normality test, autocorrelation test, multikolonieritas test, determination test, T statistics test, and F statistics test. The results showed that (1)variable independent board has a significant effect on corporate performance,(2)variable board of directors has a significant effect on corporate performance,(3)institutional ownership variable has a significant effect on corporate performance,(4)managerial ownership variable has a significant effect on corporate performance.

Keywords: corporate governance, independent board, board size, institutional ownership, managerial ownership, corporate performance

ix

ANALISIS PENERAPAN GOOD CORPORATE GOVERNANCE (GCG) TERHADAP KINERJA PERUSAHAAN

( Studi Empiris Perusahaan yang Terdaftar di Bursa Efek Indonesia Tahun 2008 – 2012 )

Oleh : Danang Febriyanto

Abstrak

Penelitian ini bertujuan untuk mengetahui analisis penerapan good corporate governance terhadap kinerja perusahaan. Data yang diperoleh sebanyak 40 perusahaan dengan kurun waktu 2008 - 2012 yang dihubungkan dengan 5 variabel penelitian, yaitu, 4 variabel independen : dewan komisaris independen, ukuran dewan direksi, kepemilikan institusional, kepemilikan manajerial dan 1 variabel dependen : kinerja perusahaan yang diukur dengan Tobin’s Q. Metode analisis data yang digunakan adalah uji heteroskedastisitas, uji normalitas, uji autokorelasi, uji multikolonieritas, uji determinasi, uji statistik t, dan uji statistik f. Hasil penelitian menunjukkan bahwa (1)variabel dewan komisaris independen memiliki pengaruh yang signifikan terhadap kinerja perusahaan, (2)variabel dewan direksi memiliki pengaruh yang signifikan terhadap kinerja perusahaan, (3)variabel kepemilikan institusional memiliki pengaruh yang signifikan terhadap kinerja perusahaan, (4)variabel kepemilikan manajerial memiliki pengaruh yang signifikan terhadap kinerja perusahaan. Kata kunci: corporate governance, dewan komisaris independen, ukuran dewan

direksi, kepemilikan institusional, kepemilikan manajerial, kinerja perusahaan

x

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Alhamdulillahirobbil’alamin, segala puji bagi Allah SWT, Yang Maha

Pengasih dan Maha Penyayang, yang telah memberikan karunia-Nya kepada

penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Shalawat

serta salam tercurahkan kepada Nabi Muhammad SAW, nabi akhir zaman, yang

telah membimbing umatnya menuju jalan kebenaran. Skripsi ini disusun dalam

rangka memenuhi syarat-syarat untuk memperoleh gelar Sarjana Ekonomi di

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, penulis menyampaikan terima kasih atas bantuan,

bimbingan, dukungan, semangat dan doa, baik langsung maupun tidak langsung

dalam penyelesaian skripsi ini, kepada:

1. Bapak Sukamto dan Ibu Suwariyah tercinta, yang selalu mencurahkan

perhatian, cinta dan sayang, dukungan serta doa yang tertuju untukku.

2. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta serta selaku Dosen Pembimbing

Skripsi I yang telah bersedia meluangkan waktu untuk berdiskusi,

memberikan pengarahan dan bimbingan dalam penulisan skripsi ini. Terima

kasih atas ilmu yang telah Bapak berikan selama ini.

3. Ibu Zuwesti Eka Putri, SE,.M.Ak selaku selaku Dosen Pembimbing Skripsi II

yang telah meluangkan waktu, mencurahkan perhatian, membimbing dan

memberikan pengarahan kepada penulis. Terima kasih atas semua saran yang

Ibu berikan selama proses penulisan skripsi sampai terlaksananya sidang

skripsi.

4. Ibu Dr. Rini, Ak., CA selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

xi

5. Seluruh dosen yang telah memberikan ilmu dan karyawan Universitas Islam

Negeri Syarif Hidayatullah Jakarta yang telah memberikan bantuan kepada

penulis.

6. Keluargaku tercinta, Kaka siwi, Bulek Marmi, Lek Jiran, Ade Ika yang

selama ini selalu mendukung dan memberikan semangat serta nasihat yang

tidak akan pernah penulis lupakan sampai kapanpun.

7. Akuntansi B UIN 2009, dan seluruh teman-temanku di UIN Syarif

Hidayatullah Jakarta Angkatan 2009, terima kasih atas doa dan dukungan

yang diberikan kepada penulis.

8. Seluruh Team Bopak dan sahabat, Adriansyah, Wayan, Yayan, Eko, Brian,

Matuy, Fiki, Arif, Septy, Echy, Fauzi, Hendro, Dhio dan Heri, terima kasih

atas semuanya selama ini dan semoga tak pernah ada kata berpisah.

9. Sahabat seperjuanganku, Meisya, Sukoco, Dellia, Randi dan Septian, terima

kasih atas bantuan dan dukungan yang diberikan kepada penulis.

10. Seniorku, Ka Andi, Ka Oktavia, dan Ka Nurlia, terima kasih atas bantuannya.

11. Sahabatku dari SMA, Erry, Jefry, Didik, Cahyo, Bekti, terima kasih untuk

persahabatannya selama ini, semoga tetap solid sampai kapanpun.

12. Priyaniza Arum Mayangsari, terima kasih atas semua motivasinya untuk

selalu semangat, terus mengingatkan dan menghitung mundur akan deadline.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna

dikarenakan keterbatasan pengalaman dan pengetahuan yang dimiliki penulis.

Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan

kritik yang membangun dari berbagai pihak.

Wassalamu’alaikum Wr. Wb.

Jakarta, 6 September 2013

Danang Febriyanto

xii

DAFTAR ISI

Halaman Judul................................................................................................. i

Lembar Pengesahan Skripsi ........................................................................... ii

Lembar Pengesahan Ujian Komprehensif .................................................... iii

Lembar Pengesahan Ujian Skripsi…………………………………………….iv

Lembar Pernyataan Keaslian Karya Ilmiah .................................................. v

Daftar Riwayat Hidup .................................................................................... vi

Abstract ......................................................................................................... viii

Abstrak ........................................................................................................... ix

Kata Pengantar ............................................................................................... x

Daftar Isi ....................................................................................................... xii

Daftar Gambar ............................................................................................. xv

Daftar Tabel ................................................................................................ xvi

Daftar Lampiran ........................................................................................ xvii

BAB I PENDAHULUAN .......................................................................... 1

A. Latar Belakang Masalah ............................................................. 1

B. Perumusan Masalah ................................................................... 8

C. Tujuan Penelitian ....................................................................... 8

D. Manfaat Penelitian ...................................................................... 9

BAB II TINJAUAN PUSTAKA ............................................................... 10

A. Teori yang Berkenaan dengan Variabel yang Diambil .............. 10

1. Agency Theory ...................................................................... 10

2. Good Corporate Governance ................................................ 12

a. Prinsip-Prinsip Good Corporate Governance ................... 14

b. Tujuan Good Corporate Governance. ............................... 20

c. Good Corporate Governance di Indonesia ........................ 22

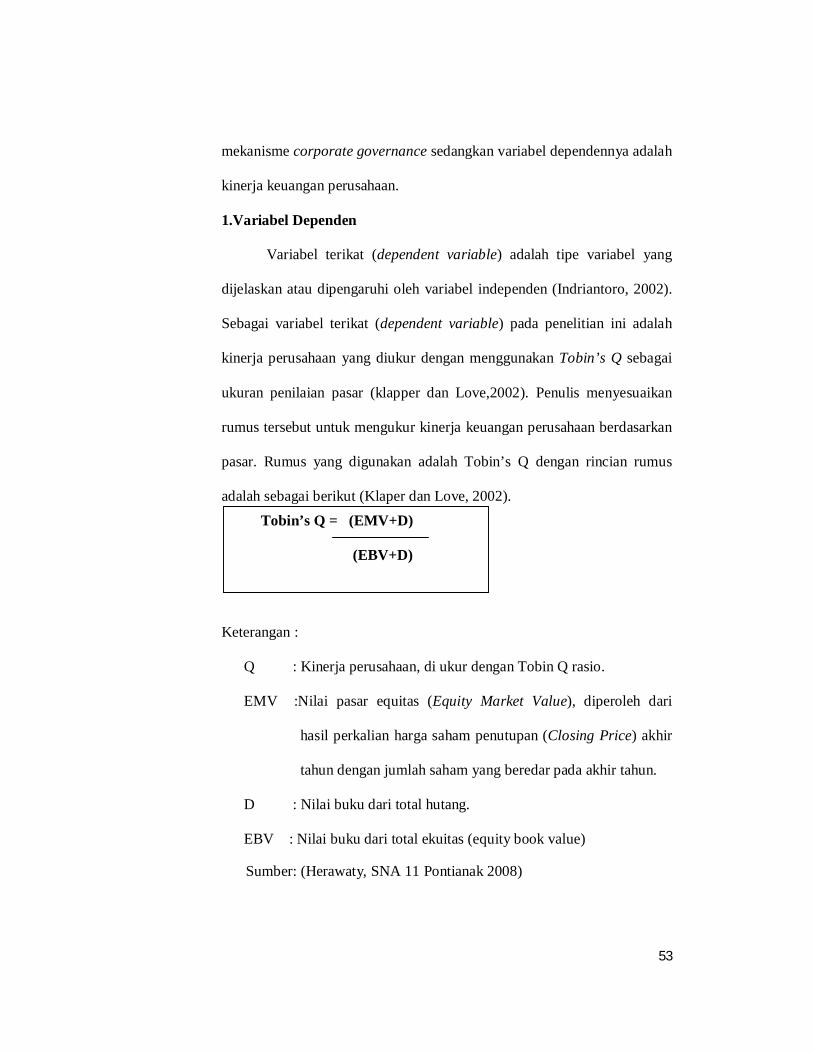

3. Kinerja Perusahaan……………………………………………26

a. Definisi Kinerja ............................................................... 26

b. Sistem Pengukuran Kinerja ............................................. 27

c. Manfaat Penilaian Kinerja Perusahaan ............................. 28

xiii

d. Tujuan Penilaian Kinerja Perusahaan ................................. 29

4. Dewan Komisaris Independen ............................................... 30

5. Dewan Direksi………………………………………................30

6. Kepemilikan Institusional ....................................................... 32

7. Kepemilikan Manajerial ......................................................... 33

B. Penelitian Sebelumnya .............................................................. 35

C. Kerangka Pemikiran .................................................................. 38

D. Hipotesis .................................................................................. 40

BAB III METODE PENELITIAN ............................................................ 45

A. Ruang Lingkup Penelitian ........................................................ 45

B. Metode Penentuan Sampel ....................................................... 45

C. Metode Pengumpulan Data ...................................................... 46

D. Metode Analisis Data ................................................................ 47

1. Statistik Deskriptif.................................................................... 47

2. Uji Asumsi Klasik……………………………………………. 47

a. Uji Autokorelasi…………………………………………….47

b. Uji Multikolonieritas………………………………………..48

c. Uji Heteroskedasitas………………………………………..48

d. Uji Normalitas………………………………………………49

3. Uji Hipotesis…………………………………………………...50

a. Koefisien Determinasi………………………………………50

b. Uji Statistik t………………………………………………..51

c. Uji Statistik f………………………………………………..52

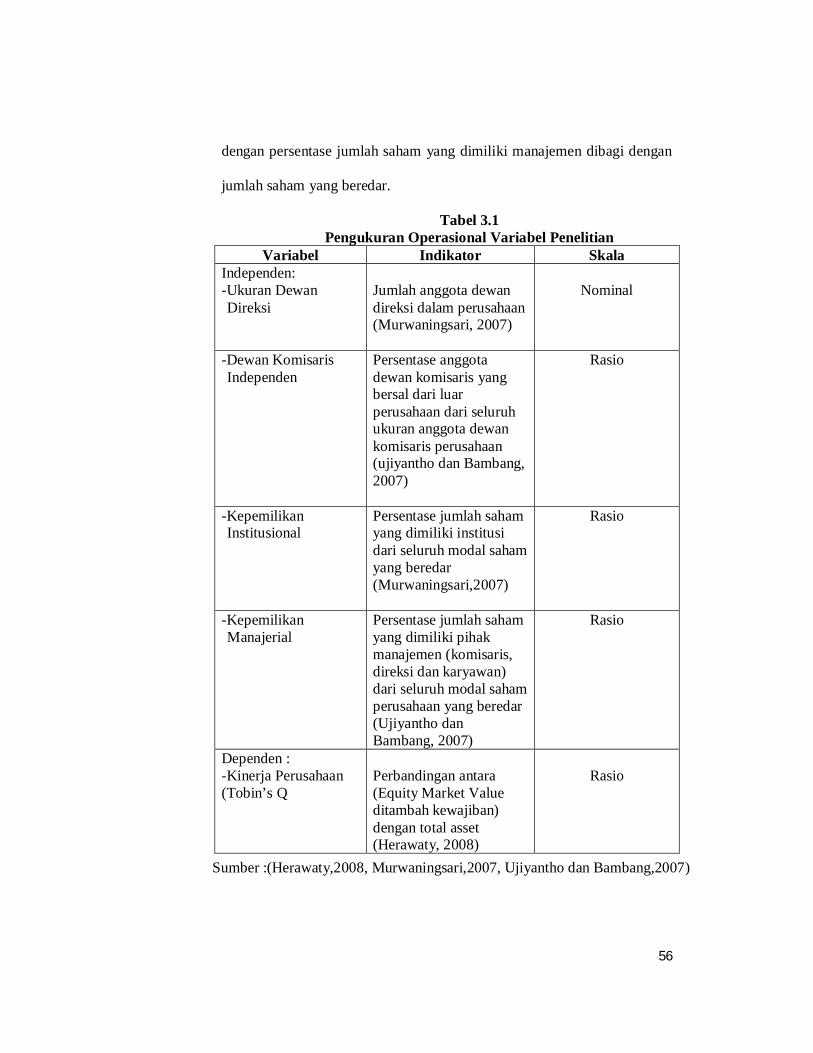

E. Operasional Variabel dan Pengukurannya………………………52

BAB IV HASIL DAN PEMBAHASAN..................................................... 57

A. Deskripsi Objek Penelitian ........................................................ 57

B. Hasil Uji Statistik Deskriptif .................................................... 59

C. Analisis dan Pembahasan……………………………………….. 61

1. Uji Asumsi Klasik ................................................................. 61

a. Uji Autokorelasi ............................................................... 61

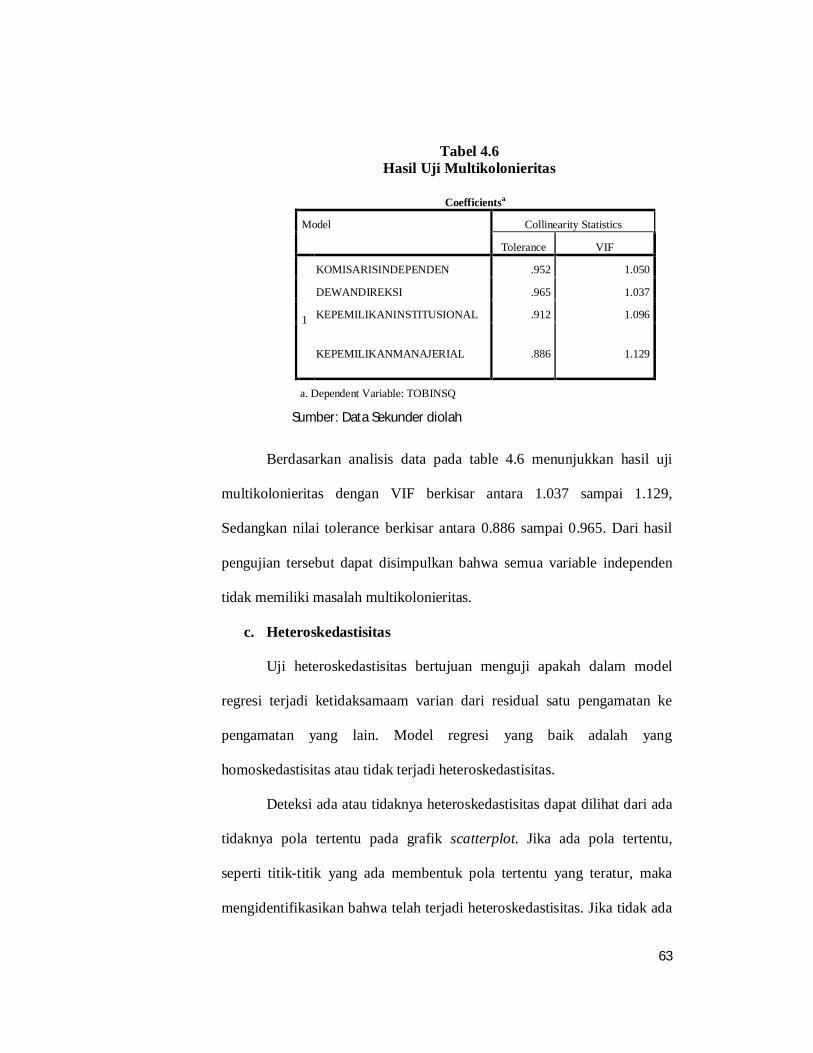

b. Uji Multikolonieritas ........................................................ 62

xiv

c. Uji Heteroskedastisitas .................................................... 63

d. Uji Normalitas …………………………………………….65

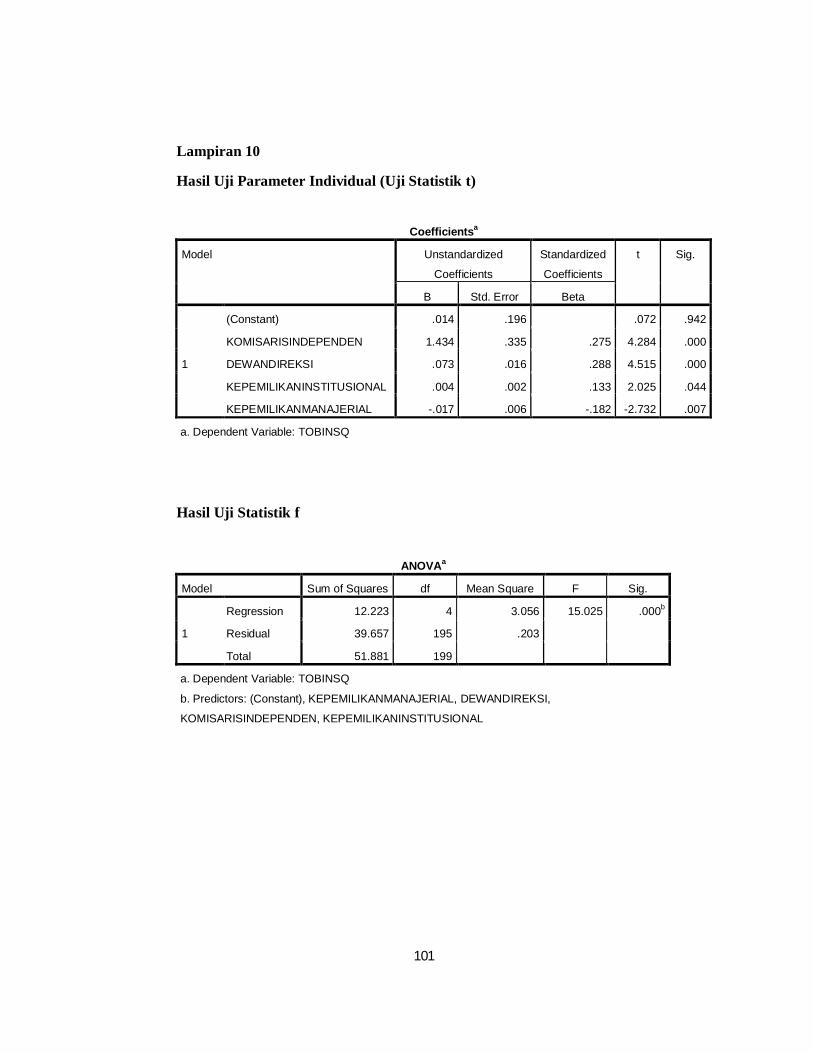

2. Pengujian Hipotesis ………………………………………….. 66

a. Koefisien Determinasi ....................................................... 66

b. Uji Statistik t .................................................................... 67

c.. Uji Statistik f ................................................................... 72

BAB V PENUTUP.................................................................................... 75

A. Kesimpulan............................................................................... 75

B. Implikasi………………………………………………………….76

C. Saran .......................................................................................... 76

Daftar Pustaka ............................................................................................. 78

Lampiran ...................................................................................................... 82

xv

DAFTAR GAMBAR

No. Keterangan Halaman

2.1 Kerangka Konseptual Hubungan Antar Variabel………………………..38

4.1 Grafik Hasil Uji Heteroskedasitas……………………………………….64

4.2 Grafik Normality Probability Plot (Hasil Uji Normalitas)………………65

xvi

DAFTAR TABEL

No. Keterangan Halaman

2.1 Perbandingan Penelitian Terdahulu dan Sekarang…………..................35

3.1 Pengukuran Operasional Variabel Penelitian…………………………..56

4.1 Rincian Sampel Penelitian……………………………………………...57

4.2 Distribusi Sampel Berdasarkan Klasifikasi Jenis Industri……………..58

4.3 Statistik Deskriptif……………………………………………………..59

4.4 Hasil Uji Autokorelasi……………………………………………….....61

4.5 Tabel Dublin Watson…………………………………………………..62

4.6 Hasil Uji Multikolinearitas……………………………………………..63

4.7 Koefisien Determinasi………………………………………………....66

4.8 Hasil Uji Parameter Individual (Uji Statistik t)………………………..67

4.9 Hasil Uji Statistik F……………………………………………………73

xvii

DAFTAR LAMPIRAN

No. Keterangan Halaman

1. Daftar Klasifikasi Perusahaan yang Menjadi Sampel Penelitian……….83

2. Data Komisaris Independen…………………………………………….84

3. Data Ukuran Dewan Direksi……………………………………………85

4. Data Kepemilikan Institusional…………………………………………86

5. Data Kepemilikan Manajerial…………………………………………...87

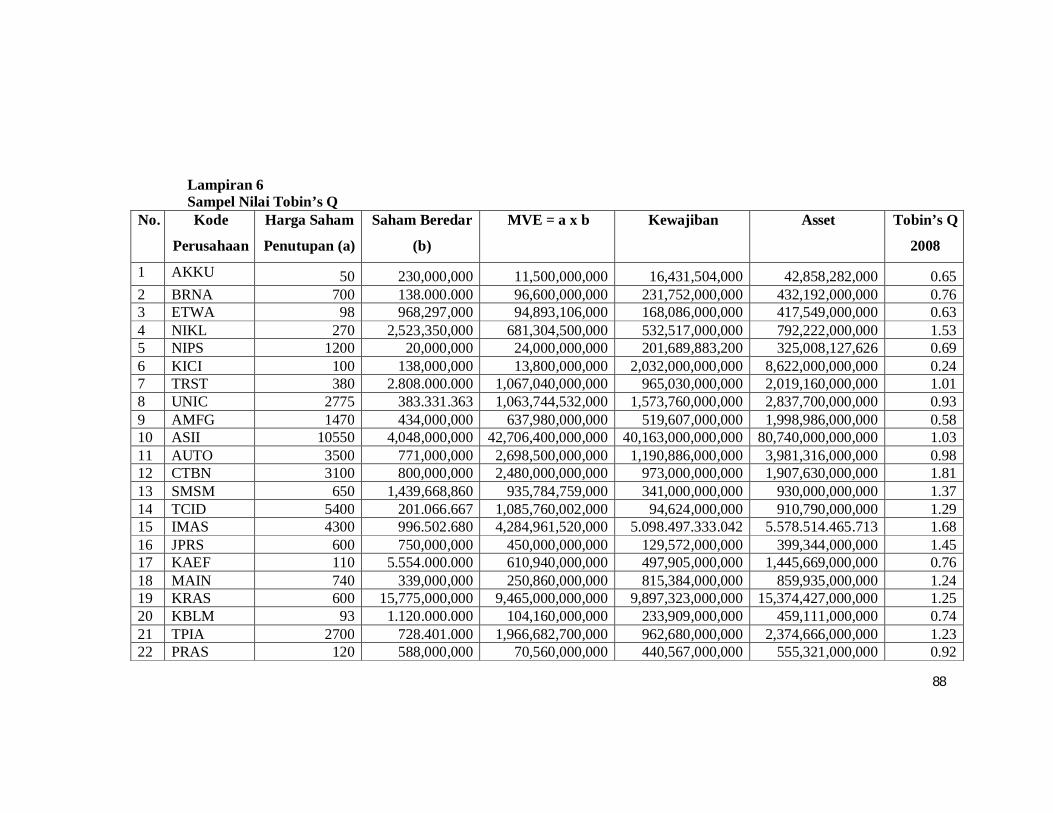

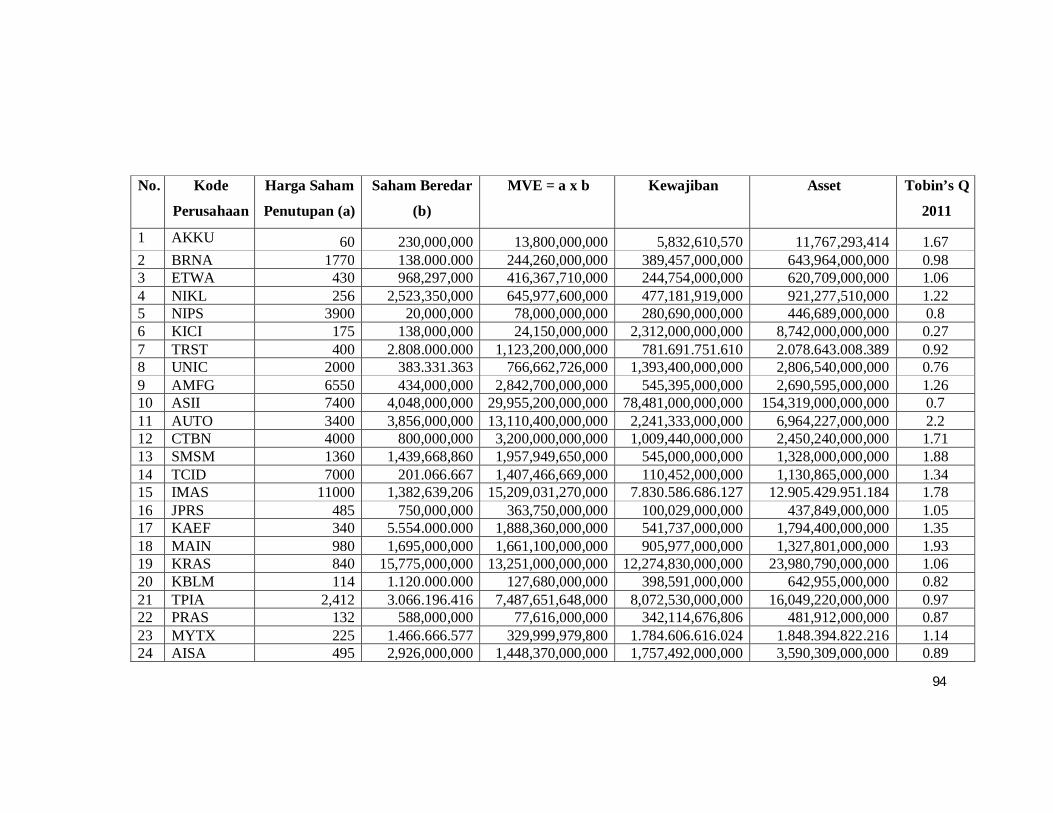

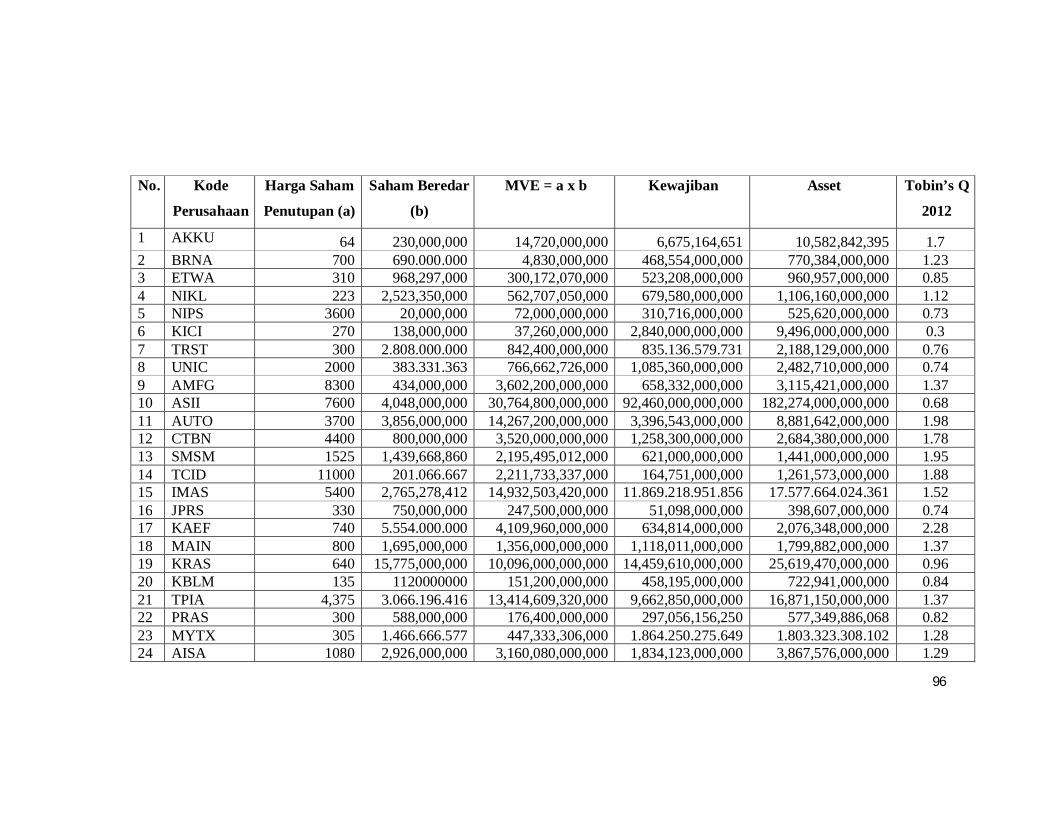

6. Data Tobin’s Q………………………………………………………….88

7. Uji Statistik Deskriptif, Uji Autikorelasi………………………….…….98

8. Uji Multikolonieritas, Uji Heteroskedastisitas……………………….....99

9. Uji Normalitas, Uji Determinasi……… ………………………………100

10. Uji Hipotesis Statistik t, Uji Hipotesis Statistik f……………………...101

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Salah satu tujuan penting pendirian suatu perusahaan adalah untuk

meningkatkan kesejahteraan pemiliknya atau pemegang saham, atau

memaksimalkan kekayaan pemegang saham melalui peningkatan kinerja

perusahaan. Peningkatan kinerja perusahaan tersebut dapat dicapai jika

perusahaan mampu beroperasi dengan mencapai laba yang ditargetkan.

Melalui laba yang diperoleh tersebut perusahaan akan mampu memberikan

dividen kepada pemegang saham, meningkatkan pertumbuhan perusahaan

dan mempertahankan kelangsungan hidupnya. Namun di lain pihak,

manajer sebagai pengelola perusahaan mempunyai tujuan yang berbeda

terutama dalam hal peningkatan prestasi individu dan kompensasi yang

akan diterima. Jika manajer perusahaan melakukan tindakan-tindakan

yang mementingkan diri sendiri dengan mengabaikan kepentingan

investor maka akan menyebabkan jatuhnya harapan para investor tentang

pengembalian (return) atas investasi yang telah mereka tanamkan. Oleh

karenanya dibutuhkan adanya suatu perlindungan terhadap berbagai pihak

yang berkepentingan dengan perusahaan tersebut (Almilia dan Sifa, 2006)

Hambatan-hambatan yang dihadapi perusahaan dalam mencapai

tujuan perusahaan pada umumnya berkisar pada hal-hal yang sifatnya

fundamental yaitu : (1)Perlunya kemampuan perusahaan untuk mengelola

2

sumber daya yang dimilikinya secara efektif dan efisien, yang mencakup

seluruh bidang aktivitas (sumber daya manusia, akuntansi, manajemen,

pemasaran dan produksi), (2)Konsistensi terhadap sistem pemisahan

antara manajemen dan pemegang saham, sehingga secara praktis

perusahaan mampu meminimalkan konflik kepentingan yang mungkin

terjadi antara manajemen dan pemegang saham dan (3)Perlunya

kemampuan perusahaan untuk menciptakan kepercayaan pada penyandang

dana ekstern, bahwa dana ekstern tersebut digunakan secara tepat dan

seefisien mungkin serta memastikan bahwa manajemen bertindak yang

terbaik untuk kepentingan perusahaan (Darmawati, 2005).

Untuk mengatasi hambatan-hambatan tersebut, maka perusahaan

perlu memiliki suatu sistem pengelolaan perusahaan yang baik, yang

mampu memberikan perlindungan efektif kepada para pemegang saham

dan pihak kreditur, sehingga mereka dapat meyakinkan dirinya akan

memperoleh keuntungan investasinya dengan wajar dan bernilai tinggi,

selain itu juga harus dapat menjamin terpenuhinya kepentingan karyawan

serta perusahaan itu sendiri. (Tjager, 2003).

Kondisi yang dihadapi perusahaan-perusahaan publik di Indonesia

masih lemah dalam mengelola perusahaan. Hal ini ditunjukkan oleh masih

lemahnya standar-standar akuntansi dan regulasi, pertanggungjawaban

terhadap para pemegang saham, standar-standar pengungkapan dan

transparansi serta proses-proses kepengurusan perusahaan. Kenyataan

tersebut secara tidak langsung menunjukkan masih lemahnya perusahaan-

3

perusahaan publik di Indonesia dalam menjalankan manajemen yang baik

dalam memuaskan stakeholders perusahaan. Dalam upaya mengatasi

kelemahan-kelemahan tersebut, maka para pelaku bisnis di Indonesia

menyepakati penerapan good corporate governance (GCG), suatu sistem

pengelolaan perusahaan yang baik, hal ini sesuai dengan penandatanganan

perjanjian Letter of intent (LOI) dengan IMF tahun 1998, yang salah satu

isinya adalah pencantuman jadwal perbaikan pengelolaan perusahaan di

Indonesia (Sedarmayanti, 2007).

Good Corporate Governance (GCG) kini ditempatkan di posisi

terhormat, hal itu setidaknya terwujud dalam dua keyakinan. Pertama,

GCG merupakan salah satu kunci sukses perusahaan untuk tumbuh dan

menguntungkan dalam jangka panjang, sekaligus memenangkan

persaingan bisnis global, terutama bagi perusahaan yang telah mampu

berkembang sekaligus menjadi terbuka. Kedua, krisis ekonomi dunia, di

kawasan Asia dan Amerika Latin yang diyakini muncul karena kegagalan

penerapan good corporate governance, di antaranya, sistem regulator yang

payah, standar akuntansi dan audit yang tidak konsisten, praktek

perbankan yang lemah, serta pandangan Board of Directors (BOD) yang

kurang peduli terhadap hak-hak pemegang saham minoritas (Suranta dan

Merdistusi, 2004).

Penerapan dan pengelolaan Corporate Governance yang baik

merupakan sebuah konsep yang menekankan pentingnya hak pemegang

saham untuk memperoleh informasi dengan benar, akurat, dan tepat

4

waktu. Selain itu juga menunjukkan kewajiban perusahaan untuk

mengungkapkan semua informasi kinerja keuangan perusahaan secara

akurat, tepat waktu dan transparan. Oleh karena itu, baik perusahaan

publik maupun tertutup harus memandang Good Corporate Governance

(GCG) bukan sebagai aksesoris belaka, tetapi sebagai upaya peningkatan

kinerja dan nilai perusahaan (Tjager, 2003).

Munculnya berbagai skandal akuntansi yang terjadi pada

perusahaan-perusahaan telah mengakibatkan turunnya kepercayaan publik

terutama investor terhadap pelaporan keuangan yang disajikan oleh

perusahaan. Badan Pemeriksa Keuangan menemukan beberapa

pelanggaran kepatuhan PT Jamsostek atas laporan keuangan 2011 dengan

nilai di atas Rp 7 triliun, Hal tersebut terungkap dalam makalah presentasi

Bahrullah Akbar, anggota VII Badan Pemeriksa Keuangan. Bahrullah

mengatakan ada empat temuan BPK atas laporan keuangan 2011

Jamsostek yang menyimpang dari aturan. Pertama, Jamsostek membentuk

Dana Pengembangan Progran Jaminan Hari Tua (JHT) sebesar Rp7,24

triliun yang tidak sesuai dengan Peraturan Pemerintah 22/2004. Kedua,

Jamsostek kehilangan potensi iuran karena terdapat penerapan tarif

program yang tidak sesuai dengan ketentuan. Ketiga, BPK menemukan

Jamsostek belum menyelesaikan aset eks investasi bermasalah, yakni

jaminan medium term notes. Adapun temuan keempat dari BPK adalah

masih terdapat beberapa kelemahan dalam pemantauan piutang hasil

5

investasi. Pengendalian dan monitoring PT Jamsostek atas piutang jatuh

tempo dan bunga deposito belum sepenuhnya memadai. (Rustia, 2012)

Masalah penyimpangan lainnya juga terjadi di negara jepang, yaitu

masalah Olympus di tahun 2011, produsen kamera asal Jepang mengaku

telah menyembunyikan kerugian investasi di perusahaan sekuritas selama

puluhan tahun atau sejak era 1980-an. Selama ini, Olympus menutupi

kerugiannya dengan menyelewengkan dana akuisisi. Presiden Direktur

Olympus Shuichi Takayama menuding Tsuyoshi Kikukawa, yang mundur

dari jabatan Presiden dan Komisaris sebagai pihak yang bertanggung

jawab. Sementara Wakil Presiden Direktur Hisashi Mori dan auditor

internal Hideo Yamada bertanggung jawab sebagai pihak yang menutup-

nutupi. Keduanya menyatakan siap jika dituntut hukuman pidana.

Pengumuman yang mengejutkan ini juga membuat saham Olympus jatuh

29% ke posisi terendahnya dalam 16 tahun terakhir. Perusahaan ini juga

sudah kehilangan 70% nilai pasarnya, setara Rp 5,1 triliun karena masalah

investasi bodong tersebut. (Taqiyyah, 2012)

Dengan melihat beberapa contoh kasus tersebut, sangat relevan

bila ditarik suatu pertanyaan tentang efektivitas penerapan Corporate

Governance. Corporate Governanace merupakan salah satu elemen kunci

dalam meningkatkan efesiensi ekonomis, yang meliputi serangkaian

hubungan antara manajemen perusahaan, dewan komisaris, para pemegang

saham dan stakeholders lainnya (Ujiyanto, 2007).

6

Ukuran yang dicapai dalam menilai kinerja perusahaan sangatlah

bermacam-macam dan berbeda-beda dari satu industri ke industri lainnya

tergantung pada aktivitas pokok perusahaan seperti produksi, keuangan,

pemasaran, sumber daya manusia, dan banyak lagi kegiatan lainnya.

Kinerja keuangan adalah salah satu tolak ukur dalam menilai suatu

perusahaan, kondisi keuangan yang bagus cenderung menarik perhatian

investor, Dalam hubungannya dengan kinerja, laporan keuangan sering

dijadikan dasar untuk penilaian kinerja perusahaan (Kieso dan Weygandt,

2008).

Titi Purwantini (2012) melakukan penelitian mengenai pengaruh

mekanisme good corporate governance terhadap nilai perusahaan dan

kinerja keuangan perusahaan dengan indikator independensi dewan

komisaris, kepemilikan institusional, dan kepemilikan terkonsentrasi.

Secara empiris, menyatakan bahwa penerapan good corporate governance

berpengaruh signifikan terhadap nilai perusahaan dan kinerja keungan

perusahaan. Penelitian ini mengambil populasi laporan keuangan tahunan

perusahaan yang terdaftar di BEI selama periode 2005 sampai 2007.

Iqbal Bukhori (2012) melakukan penelitian mengenai pengaruh

good corporate governance dan ukuran perusahaan terhadap kinerja

perusahaan dengan indikator jumlah dewan direksi, jumlah dewan

komisaris, dan ukuran perusahaan. Secara empiris, menyatakan bahwa

penerapan corporate governance dan ukuran perusahaan terhadap kinerja

perusahaan tidak berpengaruh signifikan terhadap kinerja keuangan

7

perusahaan. Penelitian ini mengambil populasi laporan keuangan tahunan

perusahaan yang terdaftar di BEI tahun 2010.

Perbedaan penelitian ini dengan penelitian yang terdahulu, yaitu:

1. Tahun yang diamati, pada penelitian ini mengambil tahun 2008-2012.

Alasan peneliti menggunakan tahun 2008 sampai dengan 2012, karena

periode tersebut menunjukkan kondisi yang paling aktual berkaitan

dengan masalah yang ingin diteliti.

2. Pada penelitian ini, peneliti memfokuskan pada satu industri saja yaitu

industri manufaktur dengan tujuan untuk menghindari adanya bias

yang disebabkan oleh perbedaan industri.

3. Pada penelitian ini, mekanisme Corporate Governance yang

digunakan adalah proporsi dewan komisaris independen, jumlah

dewan direksi, kepemilikan institusional, kepemilikan manajerial, dan

kinerja keuangan yang diukur melalui Tobin’s Q rasio.

Berdasarkan latar belakang masalah diatas, menarik untuk diteliti

sejauh mana tingkat keberhasilan perusahaan dalam menerapkan good

corporate governance serta pengaruhnya terhadap kinerja perusahaan.

Penulis merasa tertarik untuk menulis skripsi dengan judul: “Analisis

Penerapan Good Corporate Governance (GCG) terhadap Kinerja

Perusahaan ( Studi Empiris Perusahaan yang Terdaftar di Bursa

Efek Indonesia Tahun 2008 - 2012 )”.

8

B. Perumusan Masalah

Berdasarkan uraian pada latar belakang diatas, maka penulis

mengidentifikasi permasalahan sebagai berikut :

1. Bagaimana pengaruh dewan komisaris independen (indikator good

corporate governance) terhadap kinerja perusahaan.

2. Bagaimana pengaruh ukuran dewan direksi (indikator good

corporate governance) terhadap kinerja perusahaan.

3. Bagaimana pengaruh kepemilikan institusional (indikator good

corporate governance) terhadap kinerja perusahaan.

4. Bagaimana pengaruh kepemilikan manajerial (indikator good

corporate governance) terhadap kinerja perusahaan.

C. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian adalah untuk

mengetahui secara empiris pengaruh good corporate governance terhadap

kinerja keuangan perusahaan :

1. Untuk mengetahui pengaruh dewan komisaris independen (indikator

good corporate governance) terhadap kinerja perusahaan.

2. Untuk mengetahui pengaruh ukuran dewan direksi (indikator good

corporate governance) terhadap kinerja perusahaan.

3. Untuk mengetahui pengaruh kepemilikan institusional (indikator

good corporate governance) terhadap kinerja perusahaan.

4. Untuk mengetahui pengaruh kepemilikan manajerial (indikator good

corporate governance) terhadap kinerja perusahaan.

9

D. Manfaat Penelitian

Penulis mengharapkan penelitian ini memberikan manfaat,

diantaranya:

1. Bagi Mahasiswa Fakultas Ekonomi khususnya Jurusan Akuntansi

Penelitian ini diharapkan dapat menambah bukti empiris dari

penelitian-penelitian sebelumnya mengenai praktik Good Corporate

Governance berkaitan dengan kinerja perusahaan serta dapat

dijadikan referensi dalam mengadakan penelitian lebih lanjut tentang

masalah yang sama dan dapat diterapkan di masa yang akan datang.

2. Bagi Peneliti

Menambah wawasan serta pengetahuan peneliti mengenai pengaruh

penerapan prinsip-prinsip Good Corporate Governance terhadap

kinerja perusahaan.

3. Bagi Praktisi

Penelitian ini diharapkan dapat memberikan informasi yang

bermanfaat bagi para pembaca seperti investor, badan otoritas pasar

modal, dan para analis keuangan lainnya mengenai relevansi kinerja

perusahaan yang dipengaruhi oleh penerapan Good Corporate

Governance.

10

BAB II

TINJAUAN PUSTAKA

A. Teori yang Berkenaan dengan Variabel yang Diambil

1. Agency Theory (Teori Keagenan)

Teori agensi pada awalnya berkaitan dengan masalah kepemilikan

perusahaan melalui pembelian saham. Teori agensi dalam manajemen

keuangan membahas adanya hubungan agensi, yaitu hubungan mengenai

adanya pemisahan antara kepemilikan dan pengelolaan yang dilakukan

oleh manajer. Hubungan agensi seperti ini rawan konflik, yaitu konflik

kepentingan pribadi (konflik agensi). Konflik tersebut terjadi karena

pemilik modal berusaha menggunakan dana sebaik-baiknya dengan risiko

sekecil mungkin, sedangkan manajer cenderung mengambil keputusan

pengelolaan dana untuk memaksimalkan keuntungan yang sering

bertentangan dan cenderung mengutamakan kepentingannya sendiri.

(Jensen & Meckling, 1976).

Teori agensi berkembang dalam dua aliran, positivism dan

principal agent. Keduanya menggunakan dasar yang sama, yaitu adanya

kontrak prinsipiil dan agen. Aliran pertama, positivsm difokuskan pada

situasi yang menyebabkan timbulnya konflik kepentingan antara agen

prinsipiil dan cara pengelolaan konflik tersebut agar perilaku agen lebih

terkendali pada kepentingan prinsipiil. Secara umum, pendapat itu hanya

berfokus pada hubungan agen prinsipiil atau pemilik manajer perusahaan

11

yang go public dan pendekatannya tidak terlalu matematis. Menurut aliran

principal agent masalah biaya agensi merupakan penerapan di bidang

pendelegasian kepada pelaksana pekerjaan yang banyak dijumpai dalam

kasus sehari-hari. (Jensen & Meckling, 1976).

Perspektif teori agensi merupakan dasar yang digunakan untuk

memahami isu Corporate Governanace dan manajemen laba. Adanya

pemisahan kepemilikan oleh principal dengan pengendalian oleh agen

dalam sebuah organisasi cenderung menimbulkan konflik keagenen

diantara principal dan agen. Jensen dan Meckling (1976), menyatakan

bahwa laporan keuangan yang dibuat dengan angka-angka akuntansi

diharapkan dapat meminimalkan konflik diantara pihak-pihak yang

berkepentingan. Dengan laporan keuangan yang dilaporkan oleh agen

sebagai pertanggungjawaban kinerjanya, principal dapat menilai,

mengukur dan mengawasi sampai sejauh mana agen tersebut bekerja

untuk meningkatkan kesejahteraannya serta sebagai dasar pemberian

kompensasi kepada agen. (Berkaoui, 2007)

Corporate Governance yang merupakan konsep yang didasarkan

pada teori keagenan, diharapkan bisa berfungsi sebagai alat untuk

memberikan keyakinan kepada investor bahwa mereka akan menerima

return atas dana yang mereka investasikan. Corporate Governance

berkaitan dengan bagaimana investor yakin bahwa manajer akan

memberikan keuntungan bagi investor, yakin bahwa manajer tidak akan

mencuri/ menggelapkan atau menginvestasikan ke dalam proyek-proyek

12

yang tidak menguntungkan berkaitan dengan dana atau kapital yang telah

ditanamkan oleh investor dan berkaitan dengan bagaimana para investor

mengendalikan para manajer (Darmawati, 2005).

2. Good Corporate Governance

Menurut Forum Corporate Governance in Indonesia (FCGI) 2001

pengertian Good Corporate Governance adalah sebagai berikut:

“Seperangkat peraturan yang mengatur hubungan antara pemegang saham,

pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan

serta para pemegang kepentingan intern dan ekstern lainnya yang

berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain

suatu sistem yang mengatur mengendalikan perusahaan”.

Menurut Komite Nasional Kebijakan Corporate Governance

(KNKCG):

“Good Corporate Governance adalah suatu proses dari struktur yang

digunakan oleh organ perusahaan guna memberikan nilai tambah pada

perusahaan secara berkesinambungan dalam jangka panjang bagi

pemegang saham dengan tetap memperlihatkan kepentingan stakeholder

lainnya, berlandaskan peraturan perundang-undangan dan norma yang

berlaku”. (Komite Nasional Kebijakan Corporate Governance, 2004).

Berdasarkan pengertian diatas, Corporate Governance

didefinisikan sebagai suatu sistem pengendalian internal perusahaan yang

memiliki tujuan utama mengelola resiko yang signifikan guna memenuhi

13

tujuan bisnisnya melalui pengamanan aset perusahaan dan meningkatkan

investasi pemegang saham dalam jangka panjang (Effendi, 2009).

GCG memacu terbentuknya pola manajemen yang professional,

transparan, bersih dan berkelanjutan. Pedoman Umum Good Corporate

Governance di Indonesia tahun 2006 yang disusun oleh Komite Nasional

Kebijakan Governance (KNKG) menyebut lima asas GCG yaitu

transparansi, akuntabilitas, responsibilitas, independensi, dan kewajaran.

Penerapan Corporate Governance memberikan empat manfaat

(FCGI, 2001), yaitu: meningkatkan kinerja perusahaan, mempermudah

diperolehnya dana pembiayaan yang lebih mudah, mengembalikan

kepercayaan investor untuk menanamkan modalnya di Indonesia, dan

meningkatkan shareholders’s value. Good Corporate Governance terdiri

dari dua unsur, yaitu unsur yang berasal dari dalam perusahaan (Corporate

Governance internal perusahaan) dan unsur yang berasal dari luar

perusahaan (Corporate Governance eksternal Perusahaan).

Corporate Governance internal perusahaan adalah unsur yang

selalu diperlukan dalam perusahaan dan sangat berperan dalam mengelola

perusahaan. Jika kinerja Corporate Governance internal baik maka kinerja

perusahaan pun baik dan sebaliknya. Unsur-unsur Corporate Governance

internal perusahaan adalah pemegang saham, direksi, dewan komisaris,

manajer, karyawan, sistem, dan komite audit. Corporate Governance

eksternal perusahaan adalah unsur yang selalu dibutuhkan atau diperlukan

di luar perusahaan dan mempunyai pengaruh terhadap kinerja keuangan

14

perusahaan. Adapun unsur-unsur Corporate Governance eksternal

perusahaan adalah kecukupan undang-undang dan perangkat hukum,

investor, institusi penyedia informasi, akuntan publik, institusi yang

memihak kepentingan publik bukan golongan, pemberi pinjaman, dan

pengesah legalitas (Kresnohadi, 2000)

a. Prinsip-Prinsip Good Corporate Governance

Prinsip Good Corporate Governance diharapkan menjadi titik

rujukan pembuat kebijakan (pemerintah) dalam membangun kerangka

kerja penerapan Corporate Governance. Bagi pelaku usaha dan pasar

modal, prinsip ini dapat menjadi pedoman mengolaborasi praktek terbaik

bagi peningkatan kinerja dan keberlangsungan perusahaan.

Menurut SK Menteri BUMN Nomor : Kep. 117/M-MBU/2002

tentang Penerapan Praktek Good Corporate Governance yang dikutip oleh

Sedarmayanti diutarakan bahwa prinsip-prinsip Good Corporate

Governance meliputi :

1). Fairnes (Kewajaran)

Perlakuan yang sama terhadap pemegang saham, terutama kepada

pemegang saham minoritas dan pemegang saham asing, dengan

keterbukaan informasi yang penting serta melarang pembagian untuk

pihak sendiri dan perdagangan saham oleh orang dalam.

Prinsip ini diwujudkan antara lain :

15

a. Dengan membuat peraturan korporasi yang melindungi

kepentingan minoritas.

b. Membuat pedoman perilaku perusahaan (corporate conduct) dan

atau kebijakan-kebijakan yang melindungi korporasi terhadap

perbuatan buruk orang dalam dan konflik kepentingan.

c. Menetapkan peran dan tanggung jawab Dewan Komisaris dan

Direksi.

2). Disclosure dan Transparancy (Transparansi)

Hak pemegang saham, yang harus diberi informasi benar dan tepat

waktu mengenai perusahaan, dapat berperan serta dalam pengambilan

keputusan mengenai perubahan mendasar atas perusahaan dan

memperoleh bagian keuntungan perusahaan. Pengungkapan yang akurat

dan tepat waktu serta transparansi mengenai semua hal penting bagi

kinerja perusahaan, kepemilikan, serta pemegang kepentingan.

Prinsip ini diwujudkan antara lain :

a. Mengembangkan sistem informasi akuntansi yang berbasiskan

standar akuntansi

b. Mengembangkan informasi teknologi dan management

information system untuk menjamin adanya pengukuran kinerja

yang memadai dan proses pengambilan keputusan yang efektif

oleh Dewan Komisaris dan Direksi.

c. Mengumumkan jabatan yang kosong secara terbuka.

16

Adapun hal-hal yang harus diungkapkan adalah :

a. Financial and Operating Result

Laporan keuangan yang sudah di audit adalah sumber informasi

untuk memonitor kinerja keuangan perusahaan untuk meletakkan dasar

bagi penilaian asset sekuritas. Diskusi manajemen dan analisis operasi

terkadang juga menyertai laporan keuangan, pengungkapan hal-hal diatas

akan bermanfaat bagi investor.

b. Tujuan Perusahaan

Tujuan perusahaan harus disosialisasikan kepada lingkungan bisnis

dan masyarakat umum. Informasi ini mungkin penting bagi investor dan

pengguna lainnya untuk mengevaluasi hubungan perusahaan dengan

komunitas tempat mereka beroperasi dan langkah-langkah perusahaan

yang akan diambil perusahaan untuk mencapai tujuannya.

c. Kepemilikan Saham

Salah satu hak investor adalah mendapatkan informasi tentang

struktur kepemilikan perusahaan hingga hak-hak pemilik perusahaan.

Pengungkapan yang diperlukan adalah data pemegang saham mayoritas,

hak-hak voting khusus, persetujuan pemegang saham dan lain-lain.

d. Isu-isu material yang berhubungan dengan kepegawaian dan

pihak-pihak yang berkepentingan lainnya

Setiap informasi yang diungkapkan harus di audit terlebih dahulu

agar mempunyai standar kualitas yang tinggi, audit harus dilaksanakan

17

oleh auditor independen untuk memberikan informasi yang independent

bagi pihak eksternal. Jalur informasi harus mencerminkan keadilan,

ketepatan waktu, dan efisiensi biaya agar informasi relevan.

3). Accountability (Akuntabilitas)

Tanggung jawab manajemen melalui pengawasan efektif

berdasarkan keseimbangan kekuasaan antar manajer, pemegang saham,

dewan komisaris, dan auditor, merupakan bentuk pertanggungjawaban

manajemen kepada perusahaan dan pemegang saham.

Prinsip ini diwujudkan antara lain :

a. menyiapkan laporan keuangan pada waktu yang tepat dan dengan

cara yang tepat.

b. Mengembangkan Komite Audit dan risiko untuk mendukung

fungsi pengawasan oleh Dewan Komisaris.

c. Mengembangkan dan merumuskan kembali peran dan fungsi

internal.

Terdapat beberapa karakteristik akuntabilitas, sebagai berikut :

a. Anggota Dewan Direksi dan Komisaris harus bertindak didasari

informasi yang lengkap, dengan itikad baik sebesar-besarnya untuk

kepentingan perusahaan dan pemegang saham.

b. Bila keputusan Dewan Direksi dan Komisaris mempunyai

pengaruh yang berbeda-beda diantara pemegang saham, maka

Dewan harus memuaskan keluhan pemegang saham.

18

c. Dewan Direksi dan Komisaris harus menjamin ketaatan atas

hukum yang diterapkan dan perlindungan terhadap kepentingan

pemegang saham.

d. Dewan Direksi dan Komisaris harus memenuhi beberapa fungsi,

yaitu:

1) Malakukan review atas strategi perusahaan, pelaksanaan

rencana utama, kebijakan resiko, anggaran tahunan dan rencana

bisnis, pemantauan kinerja perusahaan dan mengawasi harta

utama, pembelanjaan dan akuisisi.

2) Menyeleksi, memberikan penghargaan, memantau hingga bila

dibutuhkan mengawasi succession planning.

3) Malakukan review atas gaji eksekutif dan memastikan

pencalonan atas anggota Dewan terbuka.

4) Memantau dan mengelola konflik kepentingan dari

manajemen, pemegang saham termasuk penyalahgunaan harta

penyalahgunaanhubungan transaksi dari berbagai pihak.

5) Memastikan integritas dari sistem pelaporan akuntansi dan

financial perusahaan, melalui audit yang independen, dan

sistem pengendalian yang tepat.

6) Mengawasi proses transparansi dan transaksi.

4). Responsibility (Responsibilitas)

Peran pemegang saham harus diakui sebagaimana ditetapkan oleh

hukum dan kerjasama yang aktif antara perusahaan serta pemegang

19

kepentingan dalam menciptakan kekayaan, lapangan kerja, dan perusahaan

yang sehat dari aspek keuangan.

Prinsip ini diwujudkan antara lain :

a. Tanggung jawab merupakan konsekuensi logis dari adanya

wewenang.

b. Menyadari akan adanya tanggung jawab social.

c. Menghindari penyalahgunaan kekuasaan.

d. Memelihara lingkungan bisnis yang sehat.

Pelaksanaan prinsip Good Corporate Governance dimaksudkan

untuk mencapai beberapa hal berikut :

a. Memaksimalkan nilai perseroan bagi pemegang saham dengan

cara meningkatkan prinsip transparansi,akuntabilitas, kewajaran,

dan responsibilitas agar perusahaan memiliki daya saing kuat,

baik secara nasional maupun internasional, serta menciptakan

iklim yang mendukung investasi.

b. Mendorong pengelolaan perseroan secara professional, transparan,

dan efisien, serta memberdayakan fungsi dan meningkatkan

kemandirian dewan komisaris, direksi, dan Rapat Umum

Pemegang Saham.

c. Mendorong agar pemegang saham, anggota dewan komisaris dan

anggota direksi dalam membuat keputusan dan menjalankan

tindakan dilandasi nilai moral yang tinggi dan kepatuhan terhadap

20

peraturan perundang-undangan yang berlaku serta kesadaran akan

adanya tanggung jawab sosial perseroan terhadap pihak yan

berkepentingan maupun kelestarian lingkungan di sekitar

perseroan”.

Berdasarkan uraian di atas, prinsip-prinsip GCG pada hakikatnya

sama yaitu mempertanggungjawabkan kegiatan yang telah dipercayakan,

transparansi atas informasi dan keadaan yang sesugguhnya yang diamati

perusahaan, persamaan perlakuan bagi seluruh pemegang saham dan

stakeholders, serta tanggung jawab legal manajemen. (Effendi, 2009)

b. Tujuan Good Corporate Governance

Corporate Governance yang baik diakui membantu mengebalkan

perusahaan dari kondisi-kondisi yang tidak menguntungkan. Dalam

banyak hal GCG yang baik telah terukti juga meningkatkan kinerja

korporat.

Dalam keputusan BUMN Nomor Kep. : 117/M-MBU/2002

diutarakan bahwa penerapan GCG pada BUMN bertujuan untuk :

a. Memaksimalkan nilai BUMN dengan cara meningkatkan prinsip

keterbukaan, akuntabilitas, dapat dipercaya, bertanggungjawab,

dan adil agar perusahaan memiliki daya saing yang kuat, baik

secara nasional maupun internasional.

21

b. Mendorong pengelolaan BUMN secara professional, transparan,

dan efisien, serta memberdayakan fungsi dan meningkatkan

kemandirian organ.

c. Mendorong agar organ dalam membuat keputusan dan

menjalankan tindakan dilandasi nilai moral yang tinggi dalam

kepatuhan terhadap peraturan perundang-undangan yang berlaku,

serta kesadaran akan adanya tanggung jawab social BUMN

terhadap stakeholder maaupun kelestarian lingkungan di sekitar

BUMN.

d. Meningkatkan kontribusi BUMN dalam perekonomian nasional.

e. Meningkatkan investasi nasional. (2007:60)

Tindakan pemantauan efektifitas praktik Corporate Governance

dalam suatu BUMN merupakan tanggung jawab dan dilakukan oleh

Komisaris atau Dewan Pengawas. Dalam hal ini pemegang saham atau

pemilik modal tidak diperkenankan mencampuri kegiatan operasional

perusahaan yang menjadi tanggung jawab Direksi sesuai dengan ketentuan

anggaran dasar perusahaan dan peraturan perundang-undangan yang

berlaku. (Kusumawati, 2005)

Corporate Governance sebagai suatu sistem bagaimana suatu

perusahaan dikelola dan diawasi, pelaksanaan GCG membawa banyak

manfaat dari penerapannya. Berikut ini pendapat beberapa tokoh, menurut

The forum for Corporate Governance in Indonesia yang dikutip oleh

22

Imam Sjahputra Tunggal dan Amin Widjaja Tunggal, kegunaan dari

Corporate Governance yang baik adalah :

1. Lebih mudah memperoleh modal.

2. Biaya modal (cost of capital) yang lebih rendah.

3. Memperbaiki kinerja Usaha.

4. Mempengaruhi harga saham

5. Memperbaiki kinerja ekonomi. (2002:10)

Corporate Governance yang baik merupakan langkah yang penting

dalam membangun kepercayaan pasar (market convidence) dan

mendorong arus investasi internasional yang stabil dan bersifat jangka

panjang. Jadi berdasarkan beberapa manfaat di atas dapat disimpulkan

bahwa manfaat GCG antara lain adalah entitas bisnis akan menjadi lebih

efisien, meningkatkan kepercayaan publik, dapat mengukur target kinerja

perusahaan, meningkatkan produktivitas, meningkatkan harga saham,

meningkatkan corporate image. (Effendi, 2009)

c. Good Corporate Governance di Indonesia

Berbagai peristiwa dalam dasawarsa terakhir ini telah menjadikan

Corporate Governance menjadi isu penting di kalangan eksekutif, Non

Government Organization (NGO), Konsultan Korporasi, akademisi, dan

pembuat kebijakan (pemerintah) di berbagai belahan dunia. Isu yang

terkait dengan Corporate Governance seperti isider trading, transparansi,

akuntabilitas, independensi, etika bisnis, tanggung jawab sosial, dan

23

perlindungan investor telah menjadi ungkapan lazim dibicarakan di

kalangan pelaku usaha. Corporate Governance juga telah menjadi salah

satu isu penting bagi pelaku usaha di Indonesia. Sentralisasi isu Corporate

Governance dilatarbelakangi permasalahan yang terkait dengan trend di

industri pasar modal, korporasi, pasar audit, tuntutan akan transparansi dan

independensi, dan krisis financial Asia. Penerapan prinsip-prinsip GCG,

yang didukung dengan regulasi yang memadai, akan mencegah berbagai

bentuk overstated, ketidakjujuran dalam financial disclosure yang

merugikan stakeholders. (Daniri, 2005)

Penerapan GCG dapat meningkatkan kinerja perusahaan, dengan

meningkatkan kinerja keuangan, mengurangi risiko yang mungkin

dilakukan oleh dewan dengan keputusan yang menguntungkan diri sendiri,

dan umumnya Corporate Governance dapat meningkatkan kepercayaan

investor. Corporate Governance yang buruk menurunkan tingkat

kepercayaan investor, lemahnya praktik GCG merupakan salah satu faktor

yang memperpanjang krisis ekonomi di Negara Indonesia. (Carningsih,

2009)

Pemerintah melalui kantor kementrian BUMN maupun otoritas

pasar modal dalam hal ini Badan Pengawas Pasar Modal (BAPEPAM) dan

direksi Bursa Efek Indonesia (pada saat itu masih Bursa Efek Jakarta)

telah mewajibkan BUMN dan Emiten untuk menerapkan kebijakan GCG

yang bertujuan menciptakan kepastian hukum yang bermuara kepada

perlindungan investor dan masyarakat. Fokus utama penerapan GCG saat

24

ini adalah di lingkungan BUMN dan perusahaan terbuka, namun

kenyataannya konsep GCG masih belum dipahami dengan baik oleh

sebagian besar pelaku usaha.Penerapan GCG di organisasi publik, bank

maupun BUMN, dirahapkan dapat mengembalikan kepercayaan

masyarakat, untuk mengantisipasi persaingan yang ketat di era pasar

bebas, tanggung jawab sosial perusahaan dan etika bisnis. Suatu bisnis

tidak hanya dijalankan dengan modal uang saja, tetapi juga dengan

tanggung jawab dan moralitas perusahaan terhadap stakeholders dan

masyarakat. Penerapan GCG tidak dapat dilepaskan dari moral dan etika

para pelaku bisnis, yang selayaknya dituangkan dalam suatu standar baku

di masing-masing perusahaan yang disebut Corporate Code of Conduct.

(Filia dan Endang, 2010)

Privatisasi memungkinkan penerapan GCG dengan lebih baik dan

konsisten di lingkungan BUMN, yang pada gilirannya menumbuhkan

keyakinan investor kepada BUMN. Bagi Indonesia, dengan aktivitas

BUMN yang hampir menyentuh berbagai sektor ekonomi nasional,

tumbuhnya keyakinan investor terhadap BUMN akan sangat berpengaruh

secara keseluruhan. (Filia dan Endang, 2010)

Komite Nasional mengenai kebijakan Corporate Governance

(National Committee on Corporate Governance), mengidentifikasi 13

bidang penting yang memerlukan pembaharuan, menyusun dan

menerbitkan Pedoman Good Corporate Governance (Code for Good

25

Corporate Governance), yang dapat digunakan oleh korporasi dalam

mengembangkan Corporate Governance, berisi :

a. Hak dan tanggung jawab pemegang saham.

b. Fungsi, tugas dan kewajiban dewan komisaris.

c. Fungsi, tugas dan kewajiban dewan direksi.

d. Sistem audit, termasuk peran auditor eksternal dan komite audit.

e. Fungsi, tugas dan kewajiban sekretaris perusahaan.\Hak

stakeholders, dan akses kepada informasi yang relevan.

f. Keterbukaan yang tepat waktu dan akurat.

g. Kewajiban para komisaris dan direksi untuk menjaga kerahasiaan.

h. Larangan penyalahgunaan informasi oleh orang dalam.

i. Etika berusaha.

j. Ketidakpatutan pemberian donasi politik.

k. Kepatuhan pada peraturan perundang-undangan tentang proteksi

kesehatan, keselamatan kerja dan pelestarian lingkungan.

l. Kesempatan kerja yang sama bagi para karyawan, (Komite

Nasional Kebijakan Corporate Governance, 2004)

Selain itu, Forum for Corporate Governance in Indonesia (FCGI)

merupakan salah satu institusi yang aktif dan representative, (didirikan

tahun 2000), diprakarsai 5 asosiasi bisnis, yaitu: Asosiasi Emiten

Indonesia (AEI), Ikatan Akuntan Indonesia Kompartemen Akuntan

Manajemen(IAI-KAM),Ikatan Netherlands Association (INA/Perkumpilan

Indonesia Belanda), Masyarakat Transparansi Indonesia (MTI). FCGI

26

bertujuan menjebatani kesenjangan antara praktik bisnis sekarang dengan

international best practice, dan memberi informasi tentang Corporate

Governance. Tantangan yang dihadapi oleh dunia bisnis akan semakin

beragam bentuknya, dan tantangan tersebut akan jauh lebih nyata pada

masa mendatang, di mana dunia semakin tidak bisa dibatasi lagi secara

nyata dengan sekat, karena perkembangan teknologi informasi yang

semakin canggih. (Daniri, 2005)

3. Kinerja Perusahaan

a. Definisi Kinerja

Kinerja perusahaan merupakan suatu gambaran tentang kondisi

keuangan suatu perusahaan yang dianalisis dengan alat-alat analisis

keuangan, sehingga dapat diketahui mengenai baik buruknya keadaan

keuangan suatu perusahaan yang mencerminkan prestasi kerja dalam

periode tertentu. Hal ini sangat penting agar sumber daya digunakan

secara optimal dalam menghadapi perubahan lingkungan. Penilaian kinerja

keuangan merupakan salah satu cara yang dapat dilakukan oleh pihak

manajemen agar dapat memenuhi kewajibannya terhadap para penyandang

dana dan juga untuk mencapai tujuan yang telah ditetapkan oleh

perusahaan. (Cahyani, 2009)

Kinerja merupakan suatu istilah secara umum yang digunakan

untuk sebagian atau seluruh tindakan atau aktivitas dari suatu organisasi

pada suatu periode dengan referensi pada jumlah standar seperti biaya

biaya masa lalu atau yang diproyeksikan, dengan dasar efisiensi,

27

pertanggungjawaban atau akuntabilitas manajemen dan semacamnya

(Ceacilia Srimindarti, 2004).

Sebelum memahami masalah penilaian kinerja lebih jauh, maka

ada beberapa pengertian kinerja yaitu keberhasilan personel, tim, atau unit

organisasi dalam mewujudkan sasaran strategik yang telah ditetapkan

sebelumnya dengan perilaku yang diharapkan. (Mulyadi, 2007)

Pengukuran kinerja merupakan proses mencatat dan mengukur

pencapaian pelaksanaan kegiatan dalam arah pencapaian misi (mission

accomplishment) melalui hasil-hasil yang ditampilkan berupa produk, jasa

ataupun suatu proses. Pengukuran kinerja yang didefinisikan sebagai

“performing measurement“ adalah kualifikasi dan efisiensi perusahaan

atau segmen atau keefektifan dalam pengoperasian bisnis selama periode

akuntansi. (Darmawati, 2005)

b. Sistem Pengukuran Kinerja

Sistem pengukuran kinerja yang baik adalah sekumpulan ukuran

kinerja yang menyediakan informasi yang berguna bagi perusahaan,

sehingga membantu mengelola, mengontrol, merencanakan, dan

melaksanakan aktivitas-aktivitas yang dilakukan oleh perusahaan. Dengan

adanya pengukuran kinerja maka perusahaan diharapkan mampu bertahan

dan mengikuti persaingan dan perkembangan yang ada. Sistem

pengukuran kinerja yang digunakan dalam penelitian ini adalah rasio

tobin’Q yang merupakan rasio dari perbandingan antara equity market

value dan equity book value (Herawaty,2008)

28

Rasio Tobin’s Q adalah salah satu cara yang dapat digunakan

dalam menilai kinerja perusahaan. Rasio ini di kembangkan oleh Profesor

James Tobin (1976). Rasio ini merupakan konsep yang berharga karena

menunjukkan estimasi pasar keuangan saat ini tentang nilai hasil

pengembalian dari setiap investasi. Jika rasio-q diatas satu, ini

menunjukkan bahwa estimasi dalam aktiva menghasilkan laba yang

memberikan nilai yang lebih tinggi daripada pengeluaran investasi, hal ini

akan merangsang investasi baru. Jika rasio-q dibawah satu maka investasi

dalam aktiva tidaklah menarik (Herawaty, 2008)

c. Manfaat Penilaian Kinerja Perusahaan

Penilaian kinerja adalah salah satu faktor penting dalam

keberhasilan perusahaan, adapun manfaat penilaian perusahaan adalah

sebagai berikut:

1. Untuk mengukur prestasi yang dicapai oleh suatu organisasi dalam

suatu periode tertentu yang mencerminkan tingkat keberhasilan

pelaksanaan kegiatannya.

2. Selain digunakan untuk melihat kinerja organisasi secara keseluruhan,

maka pengukuran kinerja juga dapat digunakan untuk menilai

kontribusi suatu bagian dalam pencapaian tujuan perusahaan secara

keseluruhan.

3. Dapat digunakan sebagai dasar penentuan strategi perusahaan untuk

masa yang akan datang.

29

4. Memberi petunjuk dalam pembuatan keputusan dan kegiatan

organisasi pada umumnya dan divisi atau bagian organisasi pada

khususnya.

5. Sebagai dasar penentuan kebijaksanaan penanaman modal agar dapat

meningkatkan efisiensi dan produktivitas perusahaan. (Rafriny, 2012)

d. Tujuan Penilaian Kinerja Perusahaan

Tujuan penilaian kinerja perusahaan adalah sebagai berikut:

1. Untuk mengetahui tingkat likuiditas, yaitu kemampuan perusahaan

untuk memperoleh kewajiban keuangannya yang harus segera

dipenuhi atau kemampuan perusahaan untuk memenuhi keuangannya

pada saat ditagih.

2. Untuk mengetahui tingkat solvabilitas, yaitu kemampuan perusahaan

untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut

dilikuidasi baik kewajiban keuangan jangka pendek maupun jangka

panjang.

3. Untuk mengetahui tingkat rentabilitas atau profitabilitas, yaitu

menunjukkan kemampuan perusahaan untuk menghasilkan laba

selama periode tertentu.

4. Untuk mengetahui tingkat stabilitas usaha, yaitu kemampuan

perusahaan untuk melakukan usahanya dengan stabil, yang diukur

dengan mempertimbangkan kemampuan perusahaan untuk membayar

beban bunga atas hutang-hutangnya termasuk membayar kembali

pokok hutangnya tepat pada waktunya serta kemampuan membayar

30

deviden secara teratur kepada para pemegang saham tanpa mengalami

hambatan atau krisis keuangan. (Serli, 2011)

4. Dewan Komisaris Independen

Board governance yang terdiri dari komisaris independen, komite

audit, dan sekertaris perusahaan bahwa untuk mencapai good corporate

governance, jumlah komisaris independen yang harus terdapat dalam

perusahaan sekurang-kurangnya 30% dari seluruh anggota dewan

komisaris. Komisaris independen adalah anggota dewan komisaris yang

tidak terafiliasi dengan manajemen, anggota dewan komisaris lainnya dan

pemegang saham pengendali, bebas dari hubungan bisnis atau hubungan

lainnya yang dapat mempengaruhi kemampuannya untuk bertindak

independen atau bertindak semata-mata sesuai kepentingan perusahaan.

(Wardhani, 2008)

Permasalahan dalam penerapan CG adalah chief executive officer

(CEO) memiliki kekuatan yang lebih besar dibandingkan dengan dewan

komisaris padahal fungsi komisaris adalah untuk mengawasi kinerja CEO.

Efektifitas dewan komisaris dalam menyeimbangkan kekuatan CEO

sangat dipengaruhi oleh tingkat independensi dari dewan komisaris.

Siallagan dan Machfoedz (2006) menyatakan bahwa proporsi komisaris

independen berpengaruh signifikan pada nilai perusahaan.

5. Dewan Direksi

Direksi adalah Organ Perseroan yang berwenang dan bertanggung

jawab penuh atas pengurusan Perseroan untuk kepentingan Perseroan,

31

sesuai dengan maksud dan tujuan Perseroan serta mewakili Perseroan,

baik di dalam maupun di luar pengadilan sesuai dengan ketentuan

anggaran dasar. Direksi menurut Undang-Undang Perseroan Terbatas

merupakan suatu organ yang di dalamnya terdiri dari satu atau lebih

anggota yang dikenal dengan sebutan direktur (Murwaningsari, 2007)

Direksi dalam menjalankan perseroan memiliki, tugas-tugas, yaitu :

a. Direksi wajib dengan itikad baik dan penuh tanggung jawab

menjalankan tugas pengurusan Perseroan dengan tetap

memperhatikan keseimbangan kepentingan seluruh pihak yang

berkepentingan dengan aktivitas Perseroan.

b. Direksi wajib tunduk pada ketentuan peraturan perundang-undangan

yang berlaku, Anggaran Dasar dan keputusan RUPS dan

memastikan seluruh aktivitas Perseroan telah sesuai dengan

ketentuan peraturan-peraturan perundang-undangan yang berlaku,

Anggaran Dasar, keputusan RUPS serta peraturan-peraturan yang

ditetapkan oleh Perseroan.

c. Direksi dalam memimpin dan mengurus Perseroan semata-mata

hanya untuk kepentingan dan tujuan Perseroan dan senantiasa

berusaha meningkatkan efisiensi dan efektivitas Perseroan yang

pada akhirnya akan meningkatkan kinerja perusahaan.

d. Direksi senantiasa memelihara dan mengurus kekayaan Perseroan

secara amanah dan transparan. Untuk itu Direksi mengembangkan

32

system pengendalian internal dan system manajemen resiko secara

terstruktural dan komprehensif.

e. Direksi akan menghindari kondisi dimana tugas dan kepentingan

Perseroan berbenturan dengan kepentingan pribadi.

Penelitian yang dilakukan oleh Suranta dan Machfoedz (2003)

merupakan penelitian yang menguji pengaruh ukuran dewan direksi

terhadap kinerja perusahaan, dimana pada penelitian ini disimpullkan

bahwa ukuran dewan direksi menunjukkan pengaruh positif terhadap

kinerja perusahaan.

6. Kepemilikan Institusional

Kepemilikan institusional adalah besarnya jumlah saham yang

dimiliki institusi dari total saham yang beredar. Adanya kepemilikan

institusional dapat memantau secara profesional perkembangan

investasinya sehingga tingkat pengendalian terhadap manajemen sangat

tinggi yang pada akhirnya dapat menekan potensi kecurangan. Pemegang

saham institusional seperti perusahaan asuransi, dana pensiun, dan

reksadana. Semakin besar kepemilikan institusional maka semakin efisien

pemanfaatan aktiva perusahaan dan diharapkan juga dapat bertindak

sebagai pencegah terhadap pemborosan yang dilakukan oleh manajemen

(Faizal, 2004)

Laporan keuangan periodik yang diterbitkan manajemen sebagai

sumber informasi bagi investor institusi dalam melakukan aktivitas

monitoring. Shleifer dan Vishny (1986) berpendapat bahwa kepemilikan

33

institusional yang cukup besar akan mempengaruhi nilai pasar perusahaan.

Semakin besar tingkat kepemilikan saham institusi maka semakin efektif

mekanisme pengendalian terhadap kinerja manajemen. Adanya

kepemilikan saham institusional dapat memantau secara profesional

perkembangan investasinya sehingga tingkat pengendalian terhadap

kinerja manajemen sangat tinggi yang pada akhirnya dapat menekan

potensi kecurangan yang dilakukan oleh manajemen. Xie et al (2001)

dalam Murwaningsari (2007) menemukan hubungan yang berlawanan

antara kinerja saham dan kepemilikan saham institusional. Perusahaan

dengan kepemilikan saham institusional yang besar (lebih dari 5 %)

mengindikasikan kemampuannya untuk memonitoring manajemen.

Semakin besar kepemilikan institusional maka semakin efisien

pemanfaatan aktiva perusahaan. Dengan demikian proporsi kepemilikan

institusional bertindak sebagai pencegahan terhadap pemborosan yang

dilakukan manajemen. Penelitian Slovin dan Sushka (2000) dalam

murwaningsari (2007) menunjukkan bahwa nilai perusahaan dapat

meningkat jika institusi mampu menjadi alat monitoring yang efektif.

7. Kepemilikan Manajerial

Kepemilikan manajerial adalah besarnya jumlah saham yang

dimiliki manajemen dari total saham yang beredar. Kepemilikan saham

yang besar dari segi nilai ekonomisnya memiliki insentif menyelaraskan

kepentingan manajemen dan principal. Kepemilikan manajerial juga dapat

dikatakan sebagai situasi dimana manajer sekaligus sebagai pemegang

34

saham perusahaan yang ditunjukkan dengan persentase kepemilikan

saham perusahaan oleh manajer. Semakin besar kepemilikan saham oleh

manajer dalam perusahaan semakin produktif tindakan manajer dalam

memaksimalkan nilai perusahaan. Gray et al. (1987) menyatakan bahwa

untuk meningkatkan nilai perusahaan, manajer akan berusaha untuk

mengungkapkan informasi sosial kepada pihak yang berkepentingan

meskipun ia harus mengorbankan sumber daya untuk aktivitas tersebut.

Jehsen dan Meckling (1976) menganalisis bagaimana kinerja perusahaan

dipengaruhi oleh distribusi kepemilikan antara pihak manajer yang

menikmati manfaat dan pihak luar yang tidak menikmati manfaat.

Peningkatan kepemilikan manajerial akan mengurangi agency difficulties

melalui pengurangan insentif untuk mengkonsumsi manfaat dan

mengambil alih kekayaan pemegang saham/investor.

35

B. Penelitian Sebelumnya

Tabel 2.1 Penelitian Sebelumnya Mengenai Analisis Penerapan Good Corporate Governance (GCG) terhadap Kinerja Perusahaan

No. Peneliti Judul Metodologi Penelitian Alat Analisis Hasil Perbedaan Persamaan

1. V. Titi Purwantini (2012)

Pengaruh Mekanisme Good Corporate Governance terhadap Nilai Perusahaan dan Kinerja Keuangan Perusahaan (Studi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia)

Memakai struktur kepemilikan terkonsentrasi

Memakai indikator dewan komisaris independen, dan kepemilikan institusional.

Uji asumsi klasik,uji hipotesis dengan regresi berganda,uji signifikansi parameter individual dengan ROA,ROE

1. Independensi dewan komisaris berpengaruh negatif terhadap nilai perusahaan tetapi tidak signifikan.

2. Kepemilikan Institusional mempengaruhi nilai perusahaan secara negatif

3. Kepemilikan terkonsentrasi mempengaruhi secara positif nilai perusahaan dan kinerja keuangan.

2. Iqbal Bukhori,

Raharja (2012)

Pengaruh Good Corporate Governance dan Ukuran Perusahaan terhadap Kinerja Perusahaan (studi empiris perusahaan terdaftar di BEI 2010)

Memakai ukuran perusahaan dan ukuran dewan komisaris

Memakai ukuran dewan direksi

Uji statistik deskriptif,uji asumsi klasik dengan regresi linier berganda memakai CFROA

Hasil penelitian ini menunjukkan bahwa jumlah dewan direksi, jumlah dewan komisaris, dan ukuran perusahaan tidak berpengaruh signifikan terhadap kinerja keuangan perusahaan.

Bersambung ke halaman selanjutnya

35

36

No. Peneliti Judul Metodologi Penelitian Alat Analisis Hasil Perbedaan Persamaan

3. Ni Ketut Sukasih dan Ni Luh Nyoman Ayu Suda Susilawati (2011)

Dampak Good Corporate Governance terhadap Kinerja perusahaan (Studi Kasus di Bursa Efek Indonesia)

Memakai ukuran perusahaan dan lama perusahaan

Mamakai indikator good corporate governance terhadap penilaian kinerja

Uji statistik deskriptif dengan regresi linier berganda

Hasil penelitian menunjukkan bahwa good corporate governance signifikan terhadap kinerja yang di ukur dengan ROA tetapi tidak berpengaruh signifikan terhadap ukuran perusahaan dan lama perusahaan

4. Rafriny Amyulianthy (2012)

Pengaruh Struktur Corporate Governance terhadap Kinerja Perusahaan Publik Indonesia

Memakai dewan direksi independen

Memakai kepemilikan institusional, kepemilikan manajerial, dan dewan komisaris independen

Analisis data regresi berganda

1. Kepemilikan Institusional berpengaruh positif secara signifikan terhadap kinerja perusahaan

2. Kepemilikan manajerial berpengaruh positif secara signifikan terhadap kinerja perusahaan

3. Dewan komisaris independen berpengaruh positif secara signifikan terhadap kinerja perusahaan

4. Dewan direksi Independen berpengaruh positif secara signifikan terhadap kinerja perusahaan

Bersambung ke halaman selanjutnya

Tabel 2.1 (Lanjutan)

36

37

No. Peneliti Judul Metodologi Penelitian Alat Analisis Hasil Perbedaan Persamaan

5. Wajdi Ben Rejeb, Mohamed Frioui (2012)

The Impact of Good Corporate Governance Practices on Stakeholder’s Satisfaction in Tunisian Listed Companies

Objek yang diteliti kasus perusahaan di Negara Tunisia

Analisis Good Corporate Governance

Uji validitas, uji reabilitas, analisis regresi berganda

Hasil ini berpengaruh positif dan signifikan antara pengimplikasian dasar prinsip good corporate governance (responsibilitas, transparansi, dan akuntabilitas) dan kepuasan stakeholders terhadap perusahaan yang ada di negara Tunisia.

6. Ebraheem Saleem Salem Alzoubi dan Mohamad Hisyam Selamat (2012)

The Effectiveness of Corporate Governance Mechanisms on Constraining Earning Management: Literature Review and Proposed Framework

Memakai komite audit

Analisis Good Corporate Governance

analisis regresi berganda

Penelitian ini signifikan dan berpendapat bahwa perusahaan-perusahaan dengan karakteristik yang efektif, dewan dan komite audit cenderung untuk memungkinkan terjadinya earning management karena oportunistik produktif ini akan menyebabkan ketidakpastian tentang nilai ekonomi dari suatu perusahaan.

Tabel 2.1 (Lanjutan)

Sumber : diolah dari berbagai referensi

38

C. Kerangka Pemikiran

Kerangka pemikiran ini merupakan model konseptual tentang

bagaimana teori berhubungan dengan berbagai faktor yang telah

diidentifikasi sebagai masalah yang penting. ( Abdul Hamid, 2010)

Adapun masalah - masalah yang dianggap penting dalam penelitian

ini adalah Good Corporate Governance dan kinerja perusahaan.

Berdasarkan uraian di atas, gambaran menyeluruh penelitian ini yang

mengangkat penelitian tentang dampak Good Corporate Governance

terhadap kinerja perusahaan.

Gambar 2.1 Kerangka Pemikiran

Bersambung ke halaman berikutnya

Analisis penerapan Good Corporate Governance (GCG) terhadap kinerja perusahaan (studi empiris perusahaan yang terdaftar di bursa

efek indonesia tahun 2008-2012

Good Corporate Governance merupakan salah satu elemen kunci dalam meningkatkan efisiensi ekonomis, yang meliputi serangkaian

hubungan antara manajemen perusahaan, dewan komisaris, para pemegang saham, dan stakeholders lainnya.

Perusahaan manufaktur yang terdaftar di bursa efek indonesia

39

Gambar 2.1 (lanjutan)

Variabel Independen Variabel Dependen

Komisaris Independen (X1) (Ujiyantho dan Bambang,

2007)

Dewan Direksi (X2) Murwaningsari (2007)

Kinerja Perusahaan (Y) (Herawaty, 2008)

Kepemilikan Institusional (X3) Murwaningsari (2007)

Kepemilikan Manajerial (X4) (Suranta (2002), Ujiyanto (2007)

Uji Asumsi Klasik

Metode Analisis : Regresi Berganda

Hasil Pengujian dan Pembahasan

Kesimpulan, Implikasi dan Saran

40

D. Hipotesis

Hipotesis yang akan digunakan dalam penelitian ini berkaitan

dengan ada tidaknya pengaruh variabel bebas terhadap variabel terikat.

Rancangan hipotesis penelitian ini untuk membuktikan apakah penerapan

Good Corporate Governance memiliki hubungan dengan kinerja

perusahaan, maka dilakukan pengujian dengan hipotesis statistik sebagai

berikut:

1. Dewan komisaris independen terhadap kinerja perusahaan

Proporsi dewan komisaris yang berasal dari luar perusahaan atau

komisaris independen juga mempengaruhi kinerja perusahaan yang

bertindak sebagai penengah dalam perselisihan yang terjadi diantara para

manajer internal dan mengawasi kebijakan manajemen serta memberikan

nasihat kepada manajemen. Komisaris independen merupakan posisi

terbaik untuk melaksanakan fungsi monitoring agar tercipta perusahaan

yang good corporate governance. Semakin tinggi perwakilan dari outsider

director (komisaris independen), maka semakin tinggi independensi dan

efektivitas corporate board sehingga dapat meningkatkan kinerja

perusahaan. ( Cahyani, 2009)

Hubungan antara komisaris independen dan kinerja perusahaan

juga didukung oleh perspektif bahwa dengan adanya komisaris independen

diharapkan dapat memberikan fungsi pengawasan terhadap perusahaan

secara objektif dan independen, menjamin pengelolaan yang bersih dan

41

sehatnya operasi perusahaan sehingga dapat mendukung kinerja

perusahaan. (Darmawati, 2005)

Berdasarkan Penelitian yang dilakukan oleh Siallagan dan

Machfoedz (2006) dan Rafriny Amyulianty (2012) menyatakan bahwa

proporsi komisaris independen berpengaruh signifikan terhadap kinerja

perusahaan, namun penelitian yang dilakukan oleh Titi Purwantini (2012)

menyatakan bahwa dewan komisaris independen tidak berpengaruh

signifikan terhadap kinerja perusahaan. Berdasarkan uraian tersebut diatas

serta mengacu pada penelitian sebelumnya maka dapat dirumuskan :

Ha1 : Dewan komisaris independen berpengaruh secara positif dan

signifikan terhadap kinerja perusahaan.

2. Dewan Direksi terhadap kinerja perusahaan

Board size atau ukuran dewan direksi adalah jumlah dewan direksi

dalam perusahaan, semakin banyak dewan dalam perusahaan akan

memberikan suatu bentuk pengawasan terhadap kinerja perusahaan yang

semakin lebih baik, dengan kinerja perusahaan yang baik dan terkontrol,

maka akan menghasilkan profitabilitas yang baik dan nantinya akan dapat

meningkatkan harga saham perusahaan dan kinerja perusahaan pun juga

akan ikut meningkat. (Kusumawati, 2005)

Dewan direksi dalam suatu perusahaan akan menentukan kebijakan

yang akan diambil atau strategi perusahaan tersebut secara jangka pendek

maupun jangka panjang. Direksi harus memastikan, bahwa perusahaan

telah sepenuhnya menjalankan seluruh ketentuan yang diatur dalam

42

Anggaran Dasar dan peraturan perundang-undangan yang berlaku.

Yermack (1996) dalam Murwaningsari (2007) melaporkan bahwa ukuran

dewan mempunyai hubungan yang negatif dengan kinerja perusahaan.

Perusahaan yang mempunyai ukuran dewan direksi yang kecil cenderung

mempunyai rasio keuangan yang lebih baik. Penelitian yang dilakukan

oleh Rafriny Amyulianthy (2012) menyatakan bahwa dewan direksi

berpengaruh terhadap kinerja perusahaan. Berdasarkan uraian tersebut

diatas serta mengacu pada penelitian sebelumnya maka dapat dirumuskan :

Ha2 : Ukuran dewan direksi berpengaruh secara positif dan signifikan

terhadap kinerja perusahaan.

3. Kepemilikan Institusional terhadap kinerja perusahaan

Struktur kepemilikan yang terkonsentrasi oleh institusi akan

memudahkan pengendalian terhadap perusahaan, sehingga akan

berdampak pada peningkatan kinerja perusahaan. semakin tinggi

kepemilikan institusional semakin baik kinerja perusahaan, mempunyai

kemampuan untuk mengontrol kinerja perusahaan sehingga semakin hati-

hati manajemen dalam menjalankan perusahaan. Kepemilikan institusional

bertindak sebagai pihak yang memonitor perusahaan pada umumnya dan

manajer pengelola perusahaan pada khususnya. (Machmud dan Djakman,

2008)

Investor institusional akan memantau secara professional

perkembangan investasi yang ditanamkan pada perusahaan dan memiliki

tingkat pengendalian yang tinggi terhadap tindakan manajemen. Hal ini

43

memperkecil potensi manajemen untuk melakukan kecurangan, dengan

demikian maka dapat menyelaraskan kepentingan manajemen dan

kepentingan stakeholders lainnya untuk meningkatkan kinerja perusahaan.

Menurut Faisal (2005) menemukan hubungan yang berlawanan

antara kinerja saham dengan kepemilikan saham institusional. Perusahaan

dengan kepemilikan institusional yang besar (lebih dari 5 persen)

mengindikasikan kemampuannya dalam memonitor manajemen.

Kepemilikan institusional memiliki kemampuan untuk mengendalikan

pihak manajemen melalui proses monitoring secara efektif sehingga

mengurangi tindakan manajemen yang dapat merugikan perusahaan.

Penelitian yang dilakukan oleh Rafriny Amyulianthy (2012) menyatakan

bahwa kepemilikan institusional berpengaruh terhadap kinerja perusahaan.

Berdasarkan uraian tersebut diatas serta mengacu pada penelitian

sebelumnya maka dapat dirumuskan :

Ha3 : Kepemilikan Institusional berpengaruh secara positif dan

signifikan terhadap kinerja perusahaan.

4. Kepemilikan Manajerial terhadap kinerja perusahaan

Kepemilikan saham yang besar dari segi nilai ekonomisnya

memiliki insentif menyelaraskan kepentingan manajemen dan principal.

Kepemilikan manajerial juga dapat dikatakan sebagai situasi dimana

manajer sekaligus sebagai pemegang saham perusahaan yang ditunjukkan

dengan persentase kepemilikan saham perusahaan oleh manajer. Semakin

besar kepemilikan saham oleh manajer dalam perusahaan semakin

44

produktif tindakan manajer dalam memaksimalkan kinerja perusahaan.

(Listyani, 2003).

Fuerst dan Kang (2000) dalam Suranta (2004) mengatakan bahwa

terdapat hubungan yang positif antara insider ownership dengan nilai

pasar setelah mengendalikan kinerja perusahaan. Besarnya kepemilikan

dari CEO dan corporate insider mempunyai pengaruh yang positif

terhadap kinerja perusahaan dan nilai pasar. Penelitian lain yang dilakukan

Rafriny Amyulianthy (2012) menyatakan bahwa kepemilikan manajerial

berpengaruh terhadap kinerja perusahaan. Berdasarkan uraian tersebut

diatas serta mengacu pada penelitian sebelumnya maka dapat dirumuskan

Ha4 : Kepemilikan manajerial berpengaruh secara positif dan

signifikan terhadap kinerja perusahaan.

45

BAB. III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini merupakan penelitian kausal karena bertujuan

meneliti hubungan sebab akibat antara dua variabel yaitu variabel

independen dan variabel dependen. Objek penelitian ini adalah mekanisme

Good Corporate Governance dalam hal Dewan Komisaris Independen,

Ukuran Dewan Direksi, Kepemilikan Institusional, Kepemilikan

Manajerial dan Kinerja Perusahaan yang diukur dengan Tobin’Q.

Penelitian ini dilakukan untuk menghitung pengaruh Good Corporate

Governance terhadap kinerja perusahaan.

B. Metode Penentuan Sampel

Populasi dalam penelitian ini adalah perusahaan yang terdaftar di

Bursa Efek Indonesia tahun 2008-2012. Pemilihan sampel dalam

penelitian ini menggunakan metode purposive sampling, Purposive

sampling adalah teknik penentuan sampel dengan pertimbangan tertentu.

Purposive sampling dalam hal ini lebih khusus menggunakan metode

judgment sampling. Judgment sampling merupakan tipe pemilihan sampel

secara tidak acak yang informasinya diperoleh dengan menggunakan

pertimbangan tertentu yang umumnya disesuaikan dengan tujuan atau

masalah penelitian (Nur Indriantoro dan Bambang Supomo, 2002).

46

Adapun kriteria pemilihan sampel pada penelitian ini adalah sebagai

berikut:

a. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

(BEI) yang menerbitkan laporan keuangannya secara terus-

menerus pada tahun 2008-2012

b. Laporan keuangan harus mempunyai tahun buku yang berakhir

pada 31 desember, hal ini untuk menghindari adanya pengaruh

waktu parsial dalam menghitung Tobin’Q

c. Perusahaan mempunyai struktur kepemilikan saham manajerial dan

kepemilikan saham institusional