anÁlise de competitividade do setor das … · de defesa de interesses da indústria capixaba,...

TRANSCRIPT

ANÁLISE DE COMPETITIVIDADE DO SETOR DAS INDÚSTRIAS DO VESTUÁRIO DO ESTADO DO

ESPÍRITO SANTO

Maio/2016

Sistema FINDES

Presidente Marcos Guerra

Diretor Regional SENAI e Superintendente do SESI Luis Carlos de Souza Vieira

Instituto de Desenvolvimento Educacional e Industrial do Espírito Santo – Ideies

Presidente Marcos Guerra

Diretor para Assuntos do Ideies- Egídio Malanquini Diretor-executivo

Antonio Fernando Doria Porto

Gerência Executiva de Economia Criativa Sesi/Senai/ES

Gerente Executivo Antonio Fernando Doria Porto

Unidade de Gestão do Conhecimento (UGC) Aline Elisa Cotta d’Avila

Equipe de produção

Aline Elisa Cotta d’Avila Andressa Kelly de Oliveira

Jane Alves Machado Nathan Diirr

Silvia Buzzone de Souza Varejão

APRESENTAÇÃO O Sesi/Senai/ES por meio de sua Gerência Executiva de Economia Criativa, e do Ideies (Instituto de Desenvolvimento Educacional e Industrial do Espírito Santo) é responsável pelo apoio à Federação das Indústrias do Espírito Santo - FINDES em questões estratégicas voltadas para as áreas de competitividade e de defesa de interesses da indústria capixaba, além das ações referentes aos assuntos legislativos, ao desenvolvimento regional do Espírito Santo e ao crescimento das micros, pequenas e médias empresas.

A entidade atua na estruturação de informações técnicas de interesse da indústria capixaba, com foco em inteligência competitiva, como este estudo, que tem o objetivo de atender contrapartida do Contrato de Competitividade firmado entre os Sindicatos das Indústrias do setor do Vestuário e o Governo do Estado do Espírito Santo, de enviar à SEDES anualmente a análise da competitividade dos setores industriais contemplados.

A Análise de Competitividade do Setor da Indústria do Vestuário do Estado do Espírito Santo 2016 tem como foco a formação de um panorama do setor que permita a avaliação e o monitoramento da sua capacidade de competir em âmbitos local, nacional e internacional, juntamente com uma agenda estratégica para o setor.

Para acompanhar sistematicamente os níveis de competitividade foi elencado um conjunto de indicadores econômicos capazes de refletir os níveis de desempenho e de concorrência dos setores estudados e que, por sua disponibilidade, podem ser acompanhados ao longo do tempo. Expostos em painel, estes indicadores serão, a partir de agora, monitorados anualmente facilitando a análise crítica da variação da capacidade concorrencial e de sustentabilidade da indústria. As variáveis que formam o “Painel de Indicadores de Monitoramento da Competitividade Setorial” referem-se à produção, consumo, mix de produtos, valor da transformação, crescimento do número de empresas e empregos e ao resultado da balança comercial.

Em complementação à análise do desempenho medido pelos indicadores selecionados, promoveram-se fóruns de discussão dos setores industriais por meio da realização de grupos focais com os empresários e representantes de entidades de promoção do desenvolvimento industrial no estado. Desta pesquisa qualitativa originou-se a “Agenda de Desenvolvimento Setorial e da Indústria do Vestuário no ES.” Os fatores de competitividade, internos às empresas, que orientaram a discussão e que serão abordados nesta análise foram: Infraestrutura Tecnológica, Física, Fiscal e Tributária, de Crédito, Participação na cadeia Global de valor (exportação, importação e internacionalização) e Infraestrutura Trabalhista e de formação. A proposta foi solicitar ao empresariado uma avaliação da conjuntura atual do setor e as perspectivas de desempenho em 2016.

Maio/2016

PAINEL DE INDICADORES DO SETOR DO VESTUÁRIO

CADEIA PRODUTIVA SETOR DO VESTUÁRIO

Fonte: Abit

CENÁRIO MUNDIAL

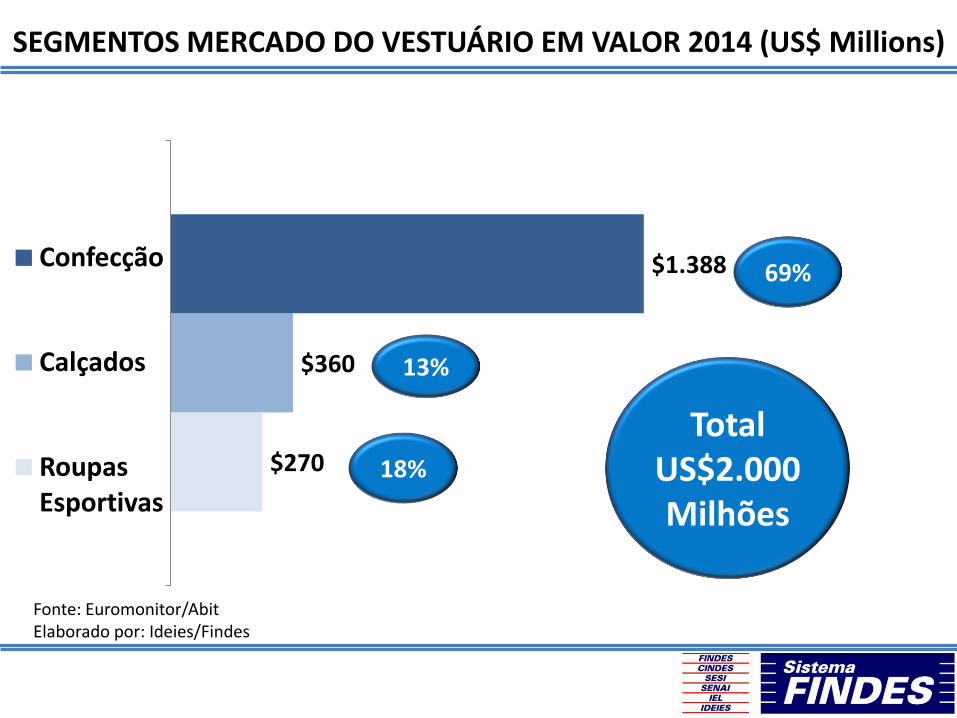

SEGMENTOS MERCADO DO VESTUÁRIO EM VALOR 2014 (US$ Millions)

$270

$360

$1.388 Confecção

Calçados

Roupas Esportivas

Total US$2.000 Milhões

69%

18%

13%

Fonte: Euromonitor/Abit Elaborado por: Ideies/Findes

PARTICIPAÇÃO DOS SEGMENTOS POR ÁREA GEOGRÁFICA (2014)

$56

$97 $56

$25

$15 $21

Roupas Esportivas (US$260 Billions)

Ásia-Pacífico

América do Norte

Oeste Europeu

America Latina

Leste Europeu

Outros

21%

21%

36%

9%

6% 8%

$478

$289

$346

$104

$79 $92

Confecção (US$1.388 Billions)

Ásia-Pacífico

América do Norte

Oeste Europeu

America Latina

Leste Europeu

Outros

34%

21%

6% 7%

21%

7%

$107

$76 $74

$48

$32

$23

Calçados (US$360 Billions)

Ásia-Pacífico

América do Norte

Oeste Europeu

America Latina

Leste Europeu

Outros

30%

21%

9% 6%

21%

13%

Fonte: Euromonitor/Abit Elaborado por: Ideies/Findes

PRODUÇÃO MUNDIAL DO VESTUÁRIO 2012

Têxteis Vestuário Países 1000 t % Países 1000 t % China/Hong Kong 43.152 54,0% China/Hong Kong 23.696 49,7% India 6.299 7,9% India 3.391 7,1% Estados Unidos 5.000 6,3% Paquistão 1.745 3,7% Paquistão 3.230 4,0% Brasil 1.215 2,5% Brasil 2.143 2,7% Turquia 1.200 2,5% Indonésia 1.945 2,4% Coreia do Sul 1.021 2,1% Taiwan 1.861 2,3% México 1.003 2,1% Turquia 1.527 1,9% Itália 803 1,7% Coreia do Sul 1.445 1,8% Malásia 746 1,6% Bangladesh 1.014 1,3% Polônia 728 1,5% Vietnã 835 1,0% Bangladesh 689 1,4% México 771 1,0% Taiwan 654 1,4% Tailândia 749 0,9% Romênia 553 1,2% Japão 579 0,7% Indonésia 517 1,1% Itália 570 0,7% Vietnã 451 0,9% Subtotal 71.120 89,1% Subtotal 38.412 80,6% Outros 8.729 10,9% Outros 9.240 19,4% Total 79.849 100,0% Total 47.652 100,0%

Fonte: IEMI

MERCADO GLOBAL DE CALÇADOS EM 2014 - MILHÕES DE PARES

PRODUÇÃO CONSUMO IMPORTAÇÃO EXPORTAÇÃO

China 11.353 China 2.796 EUA 2.333 China 8.667

Índia 2.579 Índia 2.479 Japão 636 Vietnã 569

Brasil 877 EUA 2.315 Alemanha 570 Indonésia 354

Vietnã 854 Brasil 784 UK 559 Bélgica 228

Indonésia 715 Japão 693 França 509 11º Brasil 129

Outros 3.740 Outros 8.715 Outros 5.379 Outros 2.375

Total 20.118 Total 17.782 Total 9.986 Total 12.322

Fonte: ABICALÇADOS

CENÁRIO BRASILEIRO

Consumidores com maior poder de compra, representam 16% da população e 40% do consumo de moda.

A maior demanda, porém, é da classe média, que responde por mais de 56% dos gastos com o produto (ou R$ 102 bilhões ano).

O Sul e o Sudeste concentram quase 66% da demanda potencial, mas as maiores oportunidades de crescimento estão nas demais regiões do país.

PERFIL DO CONSUMO DE VESTUÁRIO NO BRASIL

Por ano, consumimos 6,6 bilhões de peças de vestuário, movimentando mais de R$ 180 bilhões em 2015 (valor líquido, sem impostos).

Fonte: IEMI Elaborado por: Ideies/Findes

INDÚSTRIA –VESTUÁRIO

82,7 88,5 88,9

95 100,3

104,6

6,4 6,3 6,1 6,2 6,1 5,8

2010 2011 2012 2013 2014 2015

Valor da produção (em R$ bilhões) Produção (em bilhões de peças)

+ 4,8% aa

-2,1% aa

Fonte: IEMI Elaborado por: Ideies/Findes

CENÁRIO BRASILEIRO DA INDÚSTRIA DE VESTUÁRIO

O setor de vestuário em números:

Exportações representam 0,4% do valor da produção atual e a participação dos importados, passou de 6% das peças consumidas no país, em 2010, para 13,0% em 2015.

Capacidade Produtiva

Produção nacional estimada em *5,8 bilhões de peças em 2015 (-5,6%)

Produção estimada

Vendas da indústria somaram R$ 104,6 bilhões no ano (incluindo roupas, meias e acessórios têxteis), crescendo 4,3% em valores nominais

Comercialização

Fonte: IEMI Elaborado por: Ideies/Findes *estimativa

Consumo Interno

A oferta interna chegou a R$ 112,1 bilhões em 2015 (valores líquidos de fábrica), com um total de 6,6 bilhões de peças para o consumo interno

CENÁRIO BRASILEIRO SETOR DO VESTUÁRIO

O setor de vestuário em números:

O setor emprega cerca de 1,35 milhão de brasileiros, sendo que 50% são funcionários do segmento de confecção.

Empregos do Setor

O Brasil possui a maior cadeia produtiva integrada do Ocidente. Aqui produzimos desde as fibras até as confecções.

Cadeia Produtiva

O setor reúne mais de 83 mil empresas, das quais mais de 98% são confecções de micro e pequeno porte.

Porte das Empresas

O setor representa cerca de 5,7% do valor total da produção da indústria de transformação.

% Produção da Indústria

Fonte: IEMI/ABIT/RAIS Elaborado por: Ideies/Findes

PRODUÇÃO INTERNA DO SETOR DO VESTUÁRIO - 2014

9,2 bilhões peças do vestuário produzidas 1,5 toneladas de algodão

300 mil toneladas de fibras químicas

Fonte: Euromonitor/Abit

121 Bilhões de

reais em faturamento

83.000 Empresas

1,4 Milhão

empregos diretos

18,5 Bilhões de Reais em salários*

4º Lugar no Ranking Mundial

3,6 Bilhão de

dólares em exportações

2,5 Bilhões de Reais em

Investimentos

7,0 Bilhões de dólares em

importações

Fonte: IEMI, Sitema ALICEWEB e IBGE Nota: estimativa

-3,4 Bilhões de dólares é o

saldo da balança

PERFIL DO SETOR DO VESTUÁRIO (2015)

VARIAÇÃO PRODUÇÃO FÍSICA DA INDÚSTRIA

-31,1

-26,7

-17,8

-17,3

-15,7

-15,4

-15,1

-12

-12

-10,7

-10,2

-10,2

-9,9

-9,3

-9

-8,8

-8,4

-8,3

-6,5

-5,8

-5,1

-4,7

-4,6

-4,3

-3,3

-2,2

-0,6

0

Informática, Eletrônicos e Ópticos

Veículos Automotores

Edição, Impressão e Reprodução

Máquinas e Equipamentos

Têxteis

Móveis

Máquinas, Aparelhos e Mat. Elétricos

Produtos de metal

Outros equipamentos de transporte

Borracha e Material Plástico

Indústrias de Transformação

Metalurgia

Vestuário

Farmoquímicos e Farmacêuticos

Indústria geral

Minerais não-Metálicos

Manutenção, Reparação e Instalação

Couros E artefatos

Bebidas

Produtos Diversos

Derivados do Petróleo e Biocombustíveis

Fumo

Produtos Químicos

Madeira

Limpeza e Perfumaria

Alimentos

Indústrias extrativas

Celulose e papel

Variação do acumulado em 12 meses até fevereiro/16 frente aos 12 meses anteriores

Fonte: IBGE - Pesquisa Industrial Mensal - Produção Física

MERCADO INTERNO: PRODUÇÃO NO BRASIL

Fonte: IBGE - Pesquisa Industrial Mensal - Produção Física

Evolução na comparação com igual período anterior (%) 2010 2011 2012 2013 2014 2015

Têxteis 4,3% -0,2% -4,7% 0,2% -6,6% -14,6%

Vestuário 7,5% -3,7% -8,7% -0,5% -3,0% -10,9%

Calçados 6,7% -10,5% -3,6% 4,3% -4,2% -7,5%

Fonte: Abit

NÚMERO DE EMPRESAS SETOR DE VESTUÁRIO - BR

Fonte: Fonte: Rais /MTE Elaboração: Ideies/Findes

-1%

10.531

10.949

11.065

11.219

11.307

13.864

14.165

14.038

13.714

13.403

54.889

57.894

58.456

59.101

58.521

79.284

83.008

83.559

84.034

83.231

2010

2011

2012

2013

2014

Total Vestuário Confecção Calçados Têxteis

NÚMERO DE EMPREGOS SETOR DE VESTUÁRIO - BR

Fonte: Fonte: Rais /MTE Elaboração: Ideies/Findes

-3%

312.690

302.262

298.619

302.869

296.028

706.125

704.033

695.172

696.085

683.752

419.973

408.761

401.849

395.461

372.499

1.438.788

1.415.056

1.395.640

1.394.415

1.352.279

2010

2011

2012

2013

2014

Total Vestuário Confecção Calçados Têxteis

PORTE DAS EMPRESAS DO SETOR DE VESTUÁRIO - BR

Fonte: Fonte: Rais /MTE Elaboração: Ideies/Findes

Porte N° de empregados

Micro com até 19 empregados

Pequena de 20 a 99 empregados

Média 100 a 499

Grande mais de 500 empregados

Classificação do porte por número de empregados

Fonte:IBGE

TENDÊNCIAS DO MERCADO DE VESTUÁRIO PARA 2015 (EM 1000 PEÇAS)

DISTRIBUIÇÃO DAS UNIDADES PRODUTIVAS POR REGIÃO (%)

52,7% 51,1% 50,8% 49,8% 49,4%

25,7% 27,1% 27,0% 27,1% 27,7%

14,4% 14,7% 14,7% 15,1% 15,0%

6,3% 6,4% 6,6% 6,6% 7,1% 0,9% 0,8% 0,9% 0,9% 0,9%

2010 2011 2012 2013 2014

Norte

Centro-Oeste

Nordeste

Sul

Sudeste

Fonte: IEMI/RAIS

10 MAIORES ESTADOS CONSUMIDORES DE VESTUÁRIO 2014 (em % do valor consumido)

Fonte: IEMI

21,8%

1,9%

3,1%

3,3%

3,9%

4,1%

4,6%

7,0%

7,3%

8,5%

9,3%

27,1%

Outros

14. Espírito Santo

10. Pará

9. Distrito Federal

8. Pernanbuco

7. Bahia

6. Santa Catarina

5. Rio Grande do Sul

4. Paraná

3. Minas Gerais

2. Rio de Janeiro

1. São Paulo

PRODUÇÃO FÍSICA INDUSTRIAL

10,2

0,4

-2,3

2,1

-3,1

-8,3

10

0,3

-2,4

2,8

-4,2

-9,9

4,3

-16

-4,7

0,2

-6,6

-14,6

7,5

-3,7

-8,7

-0,5

-3

-10,9

6,7

-10,5

-3,6

4,3

-4,2

-7,5

2010 2011 2012 2013 2014 2015

Variação percentual acumulada no ano (Base: igual período do ano anterior) (Percentual) Ind. geral

Ind. transformação

Têxteis

Confecção

Calçados

Fonte: IBGE - Pesquisa Industrial Mensal - Produção Física

8,4

4,3

2,2

-4,3

3,5 3,4

-1,1

-8,6

2012 2013 2014 2015

Variação no volume vendas no comércio varejista do Brasil (acumulado em 12 meses em %)

Comércio varejista Tecidos, vestuário e calçados

VENDAS NO COMÉRCIO VAREJISTA

Fonte: IBGE - Pesquisa Mensal de Comércio

BALANÇA COMERCIAL - CONFECÇÕES

EXPORTAÇÕES

PRINCIPAIS ORIGENS *TRÊS PRIMEIROS ESTADOS DO RANKING (EM MILHÕES)

SP SÃO PAULO

SC SANTA CATARINA

RJ RIO DE JANEIRO

2014: US$105,64 2015: US$101,77 VARIAÇÃO: -3,66%

2014: US$68,85 2015: US$73,73 VARIAÇÃO: 7,09%

2014: US$17,78 2015: US$18,63 VARIAÇÃO: 4,73%

2014: 2015: US$0,26BILHÕES US$0,25BILHÕES

VARIAÇÃO: - 5,66% TOTAL

IMPORTAÇÕES

PRINCIPAIS DESTINOS *TRÊS PRIMEIROS PAÍSES DO RANKING (EM MILHÕES)

CHINA BANGLADESH ÍNDIA

2014: US$2.228 2015: US$2.021 VARIAÇÃO: -9,29%

2014: US$188,41 2015: US$195,08 VARIAÇÃO: -16,08

2014: US$185,23 2015: US$155,4 VARIAÇÃO: - 16,08%

2014: 2015: US$3,5BILHÕES US$3,1BILHÕES

VARIAÇÃO: - 10,34% TOTAL

SALDO: 2014: -US$3,25BILHÕES 2015: -US$2,90BILHÕES VARIAÇÃO: -10,73%

Fonte: Aliceweb 2.0

Elaboração: Ideies

BALANÇA COMERCIAL - TÊXTIL

EXPORTAÇÕES

PRINCIPAIS ORIGENS *TRÊS PRIMEIROS ESTADOS DO RANKING (EM MILHÕES)

MT MATO GROSSO

BA BAHIA

SP SÃO PAULO

2014: US$763,91 2015: US$769,11 VARIAÇÃO: 0,68%

2014: US$553,71 2015: US$490,36 VARIAÇÃO: - 11,4%

2014: US$337,78 2015: US$290,50 VARIAÇÃO: - 14%

2014: 2015: US$2,3BILHÕES US$2,2BILHÕES

VARIAÇÃO: - 6,04% TOTAL

IMPORTAÇÕES

PRINCIPAIS DESTINOS *TRÊS PRIMEIROS PAÍSES DO RANKING (EM MILHÕES)

CHINA INDONÉSIA ÍNDIA

2014: US$2.094 2015: US$1.618 VARIAÇÃO: -22,73%

2014: US$305,0 2015: US$265,7 VARIAÇÃO: -12,91

2014: US$368,8 2015: US$236,7 VARIAÇÃO: - 35,8%

2014: 2015: US$4,3BILHÕES US$3,2BILHÕES

VARIAÇÃO: - 24,53% TOTAL

SALDO: 2014: -US$1,97BILHÕES 2015: -US$1,06BILHÕES VARIAÇÃO: -46,38%

Fonte: Aliceweb 2.0

Elaboração: Ideies

BALANÇA COMERCIAL - CALÇADOS

EXPORTAÇÕES

PRINCIPAIS ORIGENS *TRÊS PRIMEIROS ESTADOS DO RANKING (EM MILHÕES)

RS RIO GRANDE DO SUL

CE CEARÁ

SP SÃO PAULO

2014: US$516,38 2015: US$478,12 VARIAÇÃO: - 7,4%

2014: US$319,92 2015: US$283,54 VARIAÇÃO: - 11,4%

2014: US$151,02 2015: US$283,54 VARIAÇÃO: - 15,9%

2014: 2015: US$1,2BILHÕES US$1,1BILHÕES

VARIAÇÃO: - 10% TOTAL

IMPORTAÇÕES

PRINCIPAIS ORIGENS *TRÊS PRIMEIROS PAÍSES DO RANKING (EM MILHÕES)

VIETNÃ INDONÉSIA CHINA

2014: US$335,66 2015: US$264,72 VARIAÇÃO: -21,13%

2014: US$115,67 2015: US$117,69 VARIAÇÃO: 1,75%

2014: US$83,33 2015: US$82,28 VARIAÇÃO: - 15,32%

2014: 2015: US$0,63BILHÕES US$0,53BILHÕES

VARIAÇÃO: - 15,32% TOTAL

SALDO: 2014: US$601,63MILHÕES 2015: US$575,77MILHÕES VARIAÇÃO: -4,3%

Fonte: Aliceweb 2.0

Elaboração: Ideies

3.693.244 3.839.650 3.560.148

8.128.273 8.474.925

6.954.692

-4.435.028 -4.635.275

-3.394.544

2013 2014 2015

Exportação

Importação

Saldo

BALANÇA COMERCIAL – VESTUÁRIO BR (FOB US$)

CENÁRIOS PARA O SETOR NO BRASIL - ABIT

Fonte: ABIT

CENÁRIO DO ESPÍRITO SANTO

VENDAS NO COMÉRCIO (BR/ES)

Fonte: IBGE - Pesquisa Mensal de Comércio

441.506 414.227

627.245

529.179

1,30

0,95

1,46

1,18

2010 2011 2012 2013

Total de receitas líquidas - Confecções - ES

Total de receitas líquidas de vendas (Mil Reais)

(Part. em Receitas Líq. %)

RECEITAS LÍQUIDAS NO ES (em %)

Fonte: IBGE - Pesquisa Industrial Anual - Empresa

Elaboração: Ideies

RECEITAS LÍQUIDAS NO ES (em %)

Fonte: IBGE - Pesquisa Industrial Anual - Empresa

Elaboração: Ideies

223.284

177.757

216.459

165.221

0,66

0,41

0,50

0,37

2010 2011 2012 2013

Total de receitas líquidas - Têxteis - ES Total de receitas líquidas de vendas (Mil Reais)

(Part. em Receitas Líq. %)

RECEITAS LÍQUIDAS NO ES (em %)

Fonte: IBGE - Pesquisa Industrial Anual - Empresa

Elaboração: Ideies

82.500

107.477

121.040 122.719

0,24 0,25 0,28 0,27

2010 2011 2012 2013

Total de receitas líquidas - Calçados - ES Total de receitas líquidas de vendas (Mil Reais)

(Part. em Receitas Líq. %)

VALOR DA TRANSFORMAÇÃO INDUSTRIAL - ES

47.417 50.408

85.557

62.816

0,23 0,20

0,31

0,22

2010 2011 2012 2013

Valor da Transformação Industrial - Têxteis - ES Valor da transformação industrial (Mil Reais)

(Part. em Receitas Líq. %)

VALOR DA TRANSFORMAÇÃO INDUSTRIAL - ES

233.505 245.795

305.331 320.139

1,15

0,97

1,11 1,12

2010 2011 2012 2013

Valor da Transformação Industrial - Confecções - ES Valor da transformação industrial (Mil Reais)

(Part. em Receitas Líq. %)

VALOR DA TRANSFORMAÇÃO INDUSTRIAL - ES

46.773

61.308

71.608

78.908

0,23 0,24 0,26 0,28

2010 2011 2012 2013

Valor da Transformação Industrial - Calçados - ES Valor da transformação industrial (Mil Reais)

(Part. em Receitas Líq. %)

BALANÇA COMERCIAL – SETOR DO VESTUÁRIO POR SEGMENTO

482 1.720 1.268 596 895

263.067 311.109

284.223

230.314

170.882

-262.585 -309.389

-282.955

-229.718

-169.987

2011 2012 2013 2014 2015

Balança Comercial - ES (US$ mil FOB) Setor de Confecção

Exportação Importação Saldo

Fonte: Aliceweb 2.0

Elaboração: Ideies

1.252 8.630 1.452 50 46

535.698 477.939

417.327 444.080

304.195

-534.446

-469.310 -415.875

-444.030

-304.149

2011 2012 2013 2014 2015

Balança Comercial - ES (US$ mil FOB) Setor de Têxtil

Exportação Importação Saldo

BALANÇA COMERCIAL – SETOR DO VESTUÁRIO POR SEGMENTO

Fonte: Aliceweb 2.0

Elaboração: Ideies

2.823 3.390 3.454 4.698

4.358

12.312

20.082

15.697 13.905

10.875

-9.489

-16.692

-12.243

-9.208

-6.517

2011 2012 2013 2014 2015

Balança Comercial - ES (US$ mil FOB) Setor de Calçados

Exportação Importação Saldo

BALANÇA COMERCIAL – SETOR DO VESTUÁRIO POR SEGMENTO

Fonte: Aliceweb 2.0

Elaboração: Ideies

BALANÇA COMERCIAL – SETOR DO VESTUÁRIO POR SEGMENTO

Fonte: Aliceweb 2.0

Elaboração: Ideies

4.557 13.740 6.173 5.344 5.299

811.078 809.131 717.246 688.299

485.952

-806.520 -795.391 -711.072 -682.955

-480.653

2011 2012 2013 2014 2015

Balança Comercial - ES (US$ mil FOB) Setor do Vestuário

Exportação Importação Saldo

INDICADORES INDUSTRIAIS DO ESPÍRITO SANTO

-5,75

7,74

4,40

-4,58

-6,95

0,84 3,00

11,54

-13,31

-1,62

12,61

9,47

2012 2013 2014 2015

Faturamento Total : Indústria de Confecções do ES Variação real acumulada no ano em relação ao ano

anterior (%)

Confecção Indústria de transformação Indústria Geral

-12,70

1,99

-2,57

-7,46

-0,59

0,82

-1,66

-4,85

2,43 1,91

0,00 -0,87

2012 2013 2014 2015

Horas Trabalhadas: Indústria de Confecções do ES Variação real acumulada no ano em relação ao ano

anterior (%)

Confecção Indústria de transformação Indústria Geral

Fonte: Ideies

0,67

1,32

-0,41

-2,63

0,75

-1,45

-0,59 -0,22

0,28

-3,32

-0,26 -0,49

2012 2013 2014 2015

Utilização da capacidade instalada: Ind. de Confecções do ES

Variação real acumulada no ano em relação ao ano anterior (%)

Confecção Indústria de transformação Indústria Geral

-13,35

1,47

-0,47

-5,44

-1,82

2,24 0,55

-2,55

1,11

3,49 1,64

-1,75

2012 2013 2014 2015

Pessoal empregado total: Ind. de Confecções do ES Variação real acumulada no ano em relação ao ano anterior

(%)

Confecção Indústria de transformação Indústria Geral

INDICADORES INDUSTRIAIS DO ESPÍRITO SANTO

Fonte: Ideies

-17,57

10,00

6,80

-4,43

8,07

0,66

3,71

-6,48

9,77 11,47

-1,39

-4,71

2012 2013 2014 2015

Massa salarial: Indústria de Confecções do ES Variação real acumulada no ano em relação ao ano

anterior (%)

Confecção Indústria de transformação Indústria Geral

-5,00

8,25 7,40

1,39

10,00

-1,49

3,17

-3,78

8,51 7,79

-3,00 -2,90

2012 2013 2014 2015

Rendimento médio: Indústria de Confecções do ES Variação real acumulada no ano em relação ao ano

anterior (%)

Confecção Indústria de transformação Indústria Geral

INDICADORES INDUSTRIAIS DO ESPÍRITO SANTO

Fonte: Ideies

Índice de Capacidade Competitiva - ICC Setor do Vestuário do Estado do Espírito Santo

ÍNDICE DE CAPACIDADE COMPETITIVA - ICC

Objetivo: Construção de um índice a partir de um conjunto de indicadores que evidenciem o estágio e a evolução, do desenvolvimento técnico e tecnológico, da gestão e da performance empresarial, para ser utilizado como instrumento/metodologia de avaliação da competitividade das indústrias capixabas.

Apresentação do Indicador: O ICC foi construído com base em 3 dimensões:

ICC - ÍNDICE DE CAPACIDADE COMPETITIVA

Inovação

Desempenho

Eficiência da Gestão

ÍNDICE DE CAPACIDADE COMPETITIVA - ICC

Métrica do cálculo para dimensão de Inovação¹:

Inovação

Gestão de Processos

Novos Produtos

Pesquisa e Desenvolvimento

Gestão da Tecnologia da Informação

Despesas com melhorias no design dos processos

Ativo Total

Despesas com P&D e design de novos produtos

Ativo Total

Despesas na Promoção de Novos Produtos

Ativo Total

Despesas com Tecnologia da Informação

Ativo Total

1 - As variáveis obtidas foram ponderadas pela soma das referidas despesas da amostra dentro de cada ano.

ÍNDICE DE CAPACIDADE COMPETITIVA - ICC

Métrica do cálculo para dimensão de Eficiência da Gestão²:

2 - As variáveis obtidas foram ponderadas pela soma das referidas despesas da amostra dentro de cada ano, com exceção do indicado de margem de contribuição.

Receita Operacional Líquida – Custos Totais

Receita Operacional Líquida

Eficiência da Gestão

Margem de Contribuição

Gestão da Qualidade

Capital Humano Despesas com Treinamento e Seleção

Ativo Total

Ativo Total

Receita Operacional Líquida

Despesas com Responsabilidade Socioambiental

Ativo Total

Responsabilidade Socioambiental

ÍNDICE DE CAPACIDADE COMPETITIVA - ICC

Métrica do cálculo para dimensão de Desempenho:

Lucratividade

Desempenho

Desempenho Operacional

ROA

ROE Lucro Líquido

Patrimônio Líquido

Lucro Líquido

Ativo Total

Lucro Líquido

Receita Operacional Líquida

ÍNDICE DE CAPACIDADE COMPETITIVA - ICC

Amostra: A amostra compreende 45 empresas do setor de Vestuário do Estado do

Espírito Santo que aderiram ao Contrato de Competitividade do setor. Os dados foram coletados no período compreendido entre março e abril de 2016. A estratégia de coleta de dados foi aplicação de questionário online às empresas da amostra para os anos de 2013 a 2015.

2 - As variáveis obtidas foram ponderadas pela soma das referidas despesas da amostra dentro de cada ano, com exceção do indicado de margem de contribuição.

ÍNDICE DE CAPACIDADE COMPETITIVA - ICC

O ICC procura captar o esforço competitivo do setor analisado por meio do desempenho nas dimensões de competitividade. O Setor do Vestuário registrou uma queda na capacidade competitiva das empresas de 20%, que passou de 0,165 em 2013 para 0,131.

0,165 0,157

0,131

2013 2014 2015

ICC Geral

ÍNDICE DE CAPACIDADE COMPETITIVA - ICC

A queda no ICC Geral foi influenciada pelo desempenho negativo de todos os subindicadores que o compõem, sendo que o ICC Inovação foi o que registrou o maior declínio, de 20% comparativamente a 2013.

0,078

0,163

0,254

0,054

0,139

0,279

0,052

0,136

0,205

ICC Inovação ICC Eficiência da Gestão ICC Desempenho

Dimensões ICC 2013 a 2015

2013 2014 2015

ÍNDICE DE CAPACIDADE COMPETITIVA - ICC

As empresas da amostra foram distribuídas, segundo 3 níveis de esforço , em baixa competitividade, média competitividade e alta competitividade. Em 2015, quase 70% das empresas encontravam-se na faixa de baixa competitividade, percentual superior ao dos anos anteriores. O nível de Alta Competitividade, que concentrou em 2013, 16% das empresas, não alcançou 5% em 2015.

60% 60%

69%

24%

33% 27%

16%

7% 4%

2013 2014 2015

Níveis de Esforço Competitivo - ICC

Baixa Competitividade (0,000 a 0,150) Média Competitividade (0,151 a 0,300) Alta Competitividade (acima de 0,300)

ÍNDICE DE CAPACIDADE COMPETITIVA - ICC

95,2

79,1

69,3 66,2

100,0

84,8 83,0

100,0

109,7

80,6

2013 2014 2015

Evolução do ICC Ano base

2013 = 100

ICC Geral ICC Inovação ICC Eficiência da Gestão ICC Desempenho

AGENDA ESTRATÉGICA DO SETOR DO VESTUÁRIO

2016

AGENDA ESTRATÉGICA

OBJETIVOS:

• Contribuir e atuar na formulação de políticas públicas, integrando setor privado e governo por meio de compromissos compartilhados.

• Estimular a cooperação dos elos da cadeia e construir uma rede de conhecimento, envolvendo empresas, academia e governo.

1. Vetor Estratégico

Para sobreviver na economia do conhecimento, os setores Têxtil, de Confecção e de Calçados dependerão da agilidade de sua indústria no sentido de produzir inovações, de desenvolver os processos mais avançados, flexíveis e eficientes no uso de recursos e de concentrar suas estruturas e operações de negócio na evolução constante das necessidades de seus consumidores.

2. Dimensões do Desenvolvimento

2.1 Infraestrutura Tecnológica

Agenda Prioritária

Criar programas de desenvolvimento tecnológico entre universidade/empresa para geração de produtos, processos, metodologias e inovações para o setor.

Reduzir os custos para trazer produtos inovadores ao mercado por meio de redução da burocracia associada a procedimentos para aprovação;

Ações:

1. Facilitar o acesso das empresas ao financiamento à INOVAÇÃO.

2. Abrir linhas de crédito específicas para investimento em inovação não tecnológica.

AGENDA ESTRATÉGICA

2.2 Infraestrutura Física e Energética:

Agenda Prioritária

Investir em obras de infraestrutura em rotas estratégicas para o setor.

Conceder benefícios objetivos às empresas que desenvolvam projetos de eficiência energética ou água.

Ações:

3. Monitorar e agilizar as principais obras de desobstrução do fluxo logístico relevantes para o setor circunscrito á Duplicação da Rodovia 101 Sul e Norte.

4. Reforçar na agenda de políticas públicas a construção do Aeroporto Regional Norte.

5. Priorizar projetos de Mobilidade Urbana em cidades adensadas (Grande Vitória, Cachoeiro de Itapemirim e Colatina) para reduzir tempo de deslocamento dos trabalhadores da indústria do vestuário.

2.3 Infraestrutura Fiscal e Tributária

Agenda Prioritária

Trazer mais segurança jurídica e defender em âmbito nacional a criação de um imposto único sobre consumo (IVA) partilhado pelos Estados (DF), União e Municípios, consolidando todos os impostos diretos incidentes sobre a venda.

Ações:

6. Definição da competência tributária (ISS ou ICMS), por meio de entendimentos com os governos municipais.

7. Construir programas de redução de custos do frete rodoviário.

8. Manter o Compete como principal instrumento de garantia de competitividade do setor.

AGENDA ESTRATÉGICA

2.4 Infraestrutura de Crédito

Agenda Prioritária

Políticas de incentivo aos investimentos produtivos;

Reorientação de fundos públicos para fundos que estimulem o retorno econômico de iniciativas criativas, arrojadas e transformadoras;

Uso mais intensivo de esquemas que estimulem e premiem a tomada de risco industrial nos campos inovadores, incluindo incentivos tarifários para empresas inovadoras;

Incentivar a contínua atualização da planta de têxtil e vestuário;

Atrair e disponibilizar capital para o fortalecimento de marcas e reestruturação produtiva, fomentando a geração de ativos escassos (scarce assets) de conhecimento ancorados em ativos intangíveis e inovações de base tecnológica (incentivar a cultura do risco);

Ampliação de recursos para inovação e desonerar atividades inovadoras;

Orientar recursos para financiamento da inovação não-tecnológica.

Ações:

9. Fundos, incentivos e benefícios direcionados para aquisição de maquinário nos moldes da região da Sudene.

10. Extensão da atuação da Sudene para todo o estado.

11. Linha de crédito especifica para aquisição de maquinário.

12. Articulação com as prefeituras para orientar a organização de cooperativas de confecções em municípios

AGENDA ESTRATÉGICA

2.5 Participação na cadeia Global de valor (exportação, importação e internacionalização)

Agenda Prioritária

Implementar rotas informacionais e físicas estratégicas para a integração nacional e internacional do setor com a cadeia global de valor T&C e com outros setores intensivos em tecnologia.

Desenvolver empresas para o comércio exterior.

Intensificar programas de apoio às exportações de marcas sustentáveis.

Ações:

13. Criar um sistema de informação sobre comércio internacional para o setor, divulgando mercados, empresas importadoras, regulamentações e acordos tarifários.

2.6 Infraestrutura Trabalhista e de formação:

Agenda Prioritária

Contribuir para a adequação das leis trabalhistas às exigências da globalização sem ferir as noções de trabalho justo.

Estimular a colaboração e facilitar as trocas entre a indústria e os provedores educacionais.

Aperfeiçoar e simplificar a legislação trabalhista.

Promover entendimento dos órgãos de regulação trabalhista sobre as características do setor (terceirização x industrialização por encomenda).

Propor mecanismos legais que impeçam desconsiderações de negociações coletivas na área trabalhista.

Ações:

14. Criação de um fórum permanente de interlocução do setor com o estado e os órgãos de regulação (Ministério do trabalho, ministério público).

15. Garantir que as políticas públicas aumentem a disponibilidade de mão de obra qualificada por meio de programas como o Pronatec, bolsas de estudo e educação profissional e mesmo facilitar a contratação de trabalhadores estrangeiros.

AGENDA ESTRATÉGICA

2.7 Infraestrutura legal, jurídica e regulatória

Legislação complexa e difusa (União, Estados, Distrito Federal e Municípios podem legislar). As empresas ficam todas vulneráveis à interpretação dos fiscais e da morosidade dos licenciamentos. Mais um óbice ao desenvolvimento dos negócios.

Agenda Prioritária

Tornar homogênea a atuação dos órgãos de fiscalização de forma que sejam evitadas as aplicações de multas às vezes por mera presunção de fraude.

Multa apenas após a reincidência. Isto é, apenas após a segunda constatação é que será permitida multa, diante da mesma irregularidade.

Obstar a criação de leis que sejam impossíveis de serem cumpridas pela realidade como, por exemplo, o estabelecimento de cotas dissonantes com a oferta de trabalhadores naquelas condições.

Especificação da regulação ambiental para cada tipo de indústria e flexibilização da legislação ambiental.

Ações:

16. Instituir fórum de interlocução permanente com os órgãos de regulação e licenciamento ambiental, para pactuação de entendimentos.

17. Mapear legislação divergente e inexequível para proposição de alteração ou adequação.