analisa laporan keuangan & pemeriksaan pajak

DESCRIPTION

Analisa Laporan Keuangan & Pemeriksaan Pajak. Disampaikan Oleh : Irwan, SE, BKP STIE Buddhi, 23 Juli 2011. Pengertian Laporan Keuangan. Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas - PowerPoint PPT PresentationTRANSCRIPT

Disampaikan Oleh :Irwan, SE, BKP

STIE Buddhi, 23 Juli 2011

Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas

Tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi.

Laporan keuangan juga menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka

Dalam rangka mencapai tujuan tersebut, laporan keuangan menyajikan informasi mengenai entitas yang meliputi:

(a) aset; (b) laibilitas; (c) ekuitas; (d) pendapatan dan beban termasuk

keuntungan dan kerugian; (e) kontribusi dari dan distribusi kepada pemilik

dalam kapasitasnya sebagai pemilik;dan (f) arus kas

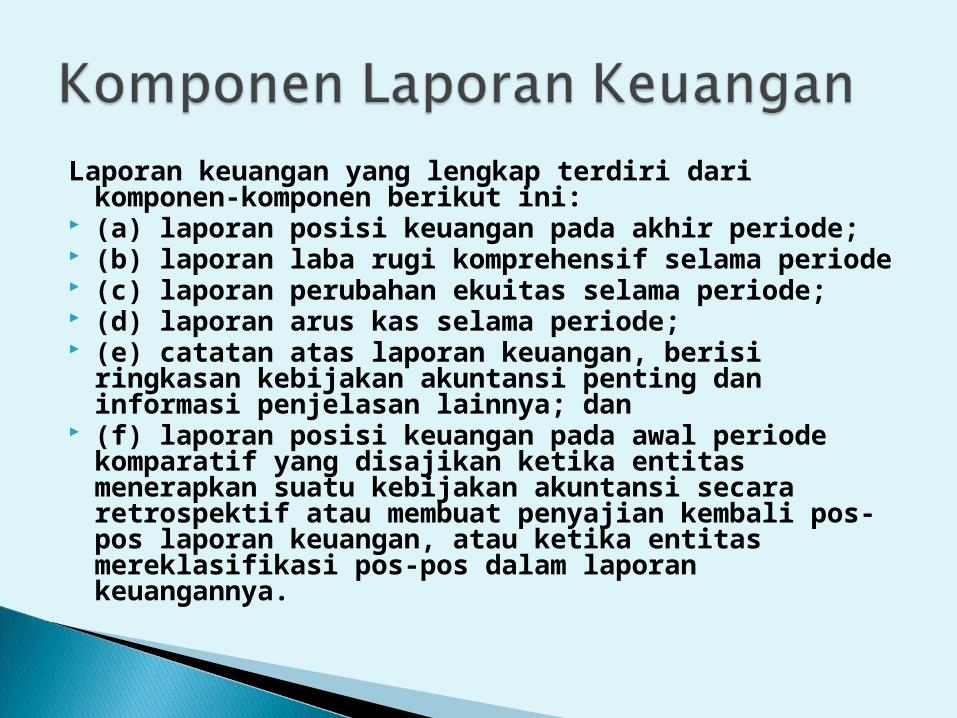

Laporan keuangan yang lengkap terdiri dari komponen-komponen berikut ini:

(a) laporan posisi keuangan pada akhir periode; (b) laporan laba rugi komprehensif selama periode (c) laporan perubahan ekuitas selama periode; (d) laporan arus kas selama periode; (e) catatan atas laporan keuangan, berisi

ringkasan kebijakan akuntansi penting dan informasi penjelasan lainnya; dan

(f) laporan posisi keuangan pada awal periode komparatif yang disajikan ketika entitas menerapkan suatu kebijakan akuntansi secara retrospektif atau membuat penyajian kembali pos-pos laporan keuangan, atau ketika entitas mereklasifikasi pos-pos dalam laporan keuangannya.

Setiap wajib pajak badan danlam negeri wajib untuk menyelenggarakan pembukuan yang bertujuan untuk menghitung penghasilan netto ataupun rugi secara fiskal. (Pasal 28(1) UU No. 28/2007)

Pembukuan yang dilakukan dapat didasarkan Standar Akuntansi Keuangan (SAK).

Untuk tujuan perhitungan pajak terhutang, dilakukanlah koreksi fiskal atas laporan keuangan komersial.

Rekonsiliasi dapat dilakukan sendiri oleh wajib pajak. Hal ini sesuai dengan azas self assessment

1. Beda tetap 2. Beda Waktu

1. Beda Tetap Penghasilan Penerimaan menurut STANDAR AKUNTANSI

KEUANGAN (SAK) merupakan penghasilan tetapi menurut UU PPh bukan merupakan penghasilan.

Penerimaan yang menurut SAK bukan merupakan penghasilan tetapi menurut UU PPh merupakan penghasilan.

Menurut SAK, penghasilan yang dikenakan pemungutan pajak bersifat final diperhitungkan dalam laporan penghasilan sedangkan menurut UU PPh tidak masuk dalam laporan penghasilan.

2. Beda Tetap Biaya Pengeluaran yang menurut SAK merupakan

beban tetapi menurut PPh tidak boleh dikurangi dari penghasilan bruto

Beda Tetap Murni, Beda Tetap yang disebabkan tidak dipenuhi syarat-syarat khusus

Beda Tetap yang disebabkan praktek-praktek akuntansi yang tidak sehat

Beda Waktu merupakan perbedaan biaya tiap tahun atau tahun buku karena perbedaan metode yang digunakan atau perbedaan penilaian persediaan yang digunakan, tetapi secara keseluruhan jumlah yang dibebankan sebagai biaya adalah sama

Menguji kepatuhan pemenuhan kewajiban perpajakan:

SPT lebih bayar dan / atau rugi. SPT tidak disampaikan atau terlambat. SPT memenuhi kriteria yang ditentukan Dirjen

Pajak untuk diperiksa. Adanya indikasi tidak dipenuhi kewajiban-

kewajiban selain kewajiban pada huruf b. Tujuan lain, dalam rangka melaksanakan

ketentuan peraturan perundang-undangan perpajakan

Pemberian NPWP secara jabatan atau pencabutan NPWP.

Pemberian NPKP secara jabatan dan pengukuhan atau pencabutan NPPKP

Penentuan jumlah angsuran, bagi WP baru. Wajib Pajak mengajukan keberatan atau banding. Pengumpulan bahan untuk penyusunan Norma

Penghitungan. Pencocokan data dan / atau alat keterangan.

Penentuan Wajib Pajak berlokasi di daerah tertentu. Penentuan tempat terutang PPN dan / atau PPh.

Pasal 21. Tujuan lainnya

(SURAT EDARAN DIREKTUR JENDERAL PAJAKNOMOR SE – 96/PJ/2009 tanggal 05 Oktober 2009)

Dalam rangka meningkatkan pembinaan dan pengawasan terhadap Wajib Pajak oleh Kantor Pelayanan Pajak, Kantor Pusat Direktorat Jenderal Pajak telah menyusun rasio total benchmarking. Rasio total benchmarking tersebut dapat digunakan sebagai alat bantu untuk menilai kewajaran kinerja keuangan dan pemenuhan kewajiban perpajakan oleh Wajib Pajak.

Rasio Total Benchmarking memiliki karakteristik sebagai berikut :◦ Rasio Total Benchmarking disusun berdasarkan

kelompok usaha;◦ Benchmarking dilakukan atas rasio-rasio yang

berkaitan dengan tingkat laba dan input-input perusahaan;

◦ Ada keterkaitan antar rasio benchmark;◦ Fokus pada penilaian kewajaran kinerja

keuangan dan pemenuhan kewajiban perpajakan

Total benchmarking hanya merupakan suatu alat bantu (supporting tools) yang dapat digunakan oleh aparat pajak dalam membina wajib pajak dan menilai kepatuhan perpajakannya serta tidak dapat digunakan secara langsung sebagai dasar penerbitan surat ketetapan pajak.

Wajib Pajak yang memiliki kinerja keuangan yang lebih rendah daripada benchmark, tidak selalu berarti bahwa wajib pajak tersebut tidak melaksanakan kewajiban perpajakannya dengan benar. Perlu diagnosa lebih mendalam untuk dapat menentukan apakah wajib pajak tersebut benar-benar tidak patuh atau terdapat faktor-faktor lain yang menyebabkan wajib pajak memiliki kinerja yang berbeda dengan benchmark.

Rasio-rasio yang berkaitan dengan tingkat laba dan input-input perusahaan yang dilakukan benchmarking terdiri dari :◦ Gross Profit Margin (GPM), yaitu rasio antara laba

kotor terhadap penjualan;◦ Operating Profit Margin (OPM), yaitu rasio antara

laba bersih dari operasi terhadap penjualan;◦ Pretax Profit Margin (PPM), yaitu rasio antara laba

bersih sebelum dikenakan pajak penghasilan terhadap penjualan;

◦ Corporate Tax to Turn Over Ratio (CTTOR), yaitu rasio antara pajak penghasilan terutang terhadap penjualan;

◦ Net Profit Margin (NPM), yaitu rasio antara laba bersih setelah pajak penghasilan terhadap penjualan;

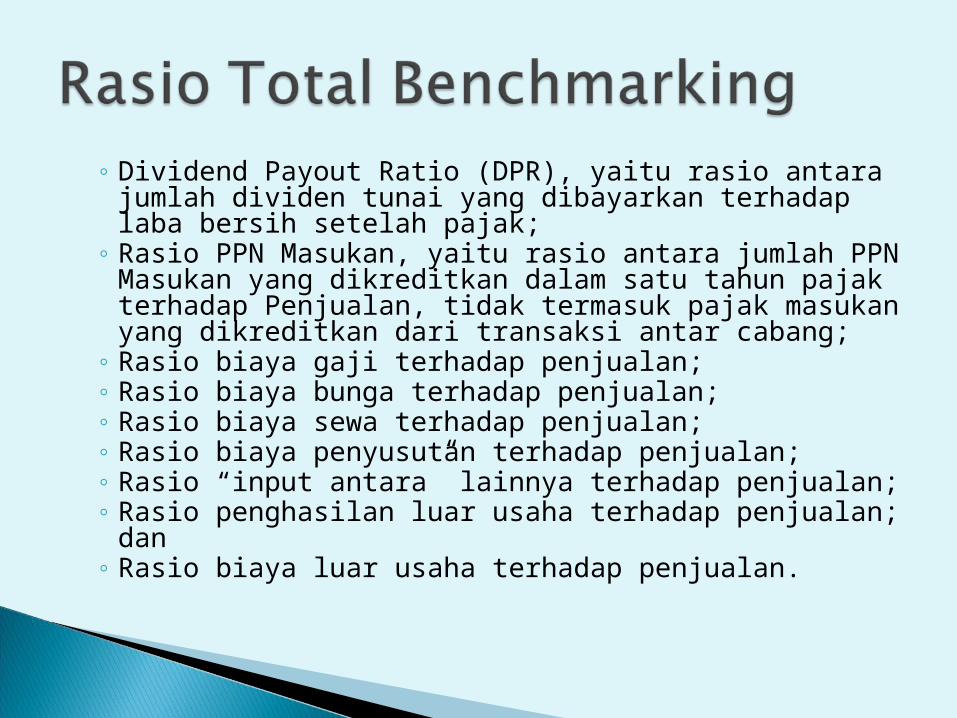

◦ Dividend Payout Ratio (DPR), yaitu rasio antara jumlah dividen tunai yang dibayarkan terhadap laba bersih setelah pajak;

◦ Rasio PPN Masukan, yaitu rasio antara jumlah PPN Masukan yang dikreditkan dalam satu tahun pajak terhadap Penjualan, tidak termasuk pajak masukan yang dikreditkan dari transaksi antar cabang;

◦ Rasio biaya gaji terhadap penjualan;◦ Rasio biaya bunga terhadap penjualan;◦ Rasio biaya sewa terhadap penjualan;◦ Rasio biaya penyusutan terhadap penjualan;◦ Rasio “input antara” lainnya terhadap penjualan;◦ Rasio penghasilan luar usaha terhadap penjualan;

dan◦ Rasio biaya luar usaha terhadap penjualan.

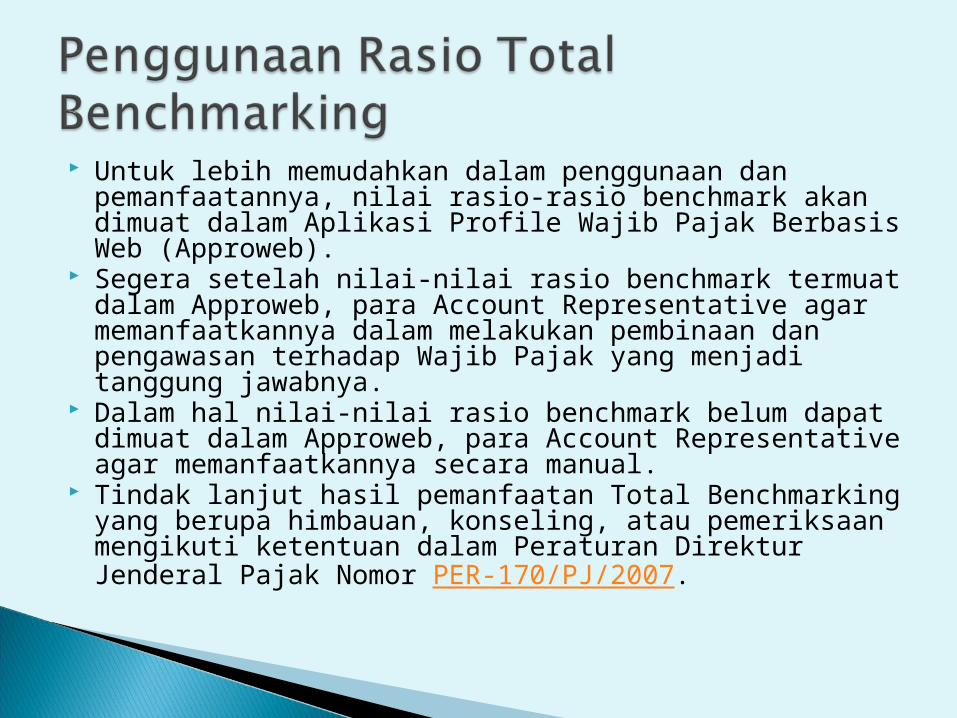

Untuk lebih memudahkan dalam penggunaan dan pemanfaatannya, nilai rasio-rasio benchmark akan dimuat dalam Aplikasi Profile Wajib Pajak Berbasis Web (Approweb).

Segera setelah nilai-nilai rasio benchmark termuat dalam Approweb, para Account Representative agar memanfaatkannya dalam melakukan pembinaan dan pengawasan terhadap Wajib Pajak yang menjadi tanggung jawabnya.

Dalam hal nilai-nilai rasio benchmark belum dapat dimuat dalam Approweb, para Account Representative agar memanfaatkannya secara manual.

Tindak lanjut hasil pemanfaatan Total Benchmarking yang berupa himbauan, konseling, atau pemeriksaan mengikuti ketentuan dalam Peraturan Direktur Jenderal Pajak Nomor PER-170/PJ/2007.

SELESAI SEMOGA BERMANFAAT

KUESIONER HARAP DIISI DENGAN JUJUR

KUESIONER TIDAK PERLU DITULIS NAMA

KUESIONER DAN FORMULIR PENDAFTARAN

DIKUMPULKAN DALAM TEMPAT TERPISAH

JIKA ADA YANG INGIN SOFT COPY MATERI

HARI INI, SILAHKAN TULIS DI BALIK

FORMULIR PENDAFTARAN “SAYA MAU”