amavi – sef produtor primÁrio · “produtos da cesta básica”. se está na lista de produtos...

TRANSCRIPT

PRODUTOR PRIMÁRIO

ICMS

Adalberto Dall’Oglio

Joacir Sevegnani

AMAVI – SEF

CONCEITOS INICIAIS

Incidência e Não Incidência.

Tributação integral e reduzida

Isenção

Diferimento

Suspensão

O ICMS para o Produtor PrimárioConceito

O ICMS é um imposto que incide sobre a circulação de mercadorias.

Mercadoria é o que é objeto de comércio.

O comércio se caracteriza pela:

• Intermediação

• Com habitualidade

• Com intuito de lucro.

O campo de incidência do ICMS Produtor Primário

Incidência:

O que a lei define como fato gerador do imposto.

Comercialização de arroz, feijão, leite, verduras, etc.

produzidos na propriedade.

Não incidência:

Venda de bens do Produtor Primário.

• Exemplo: Um trator usado.

Campo de incidênciaNão incidência

No campo de incidência do ICMS Produtor Primário

Campo de incidência

Isenção

Diferimento Suspensão

Tributadas

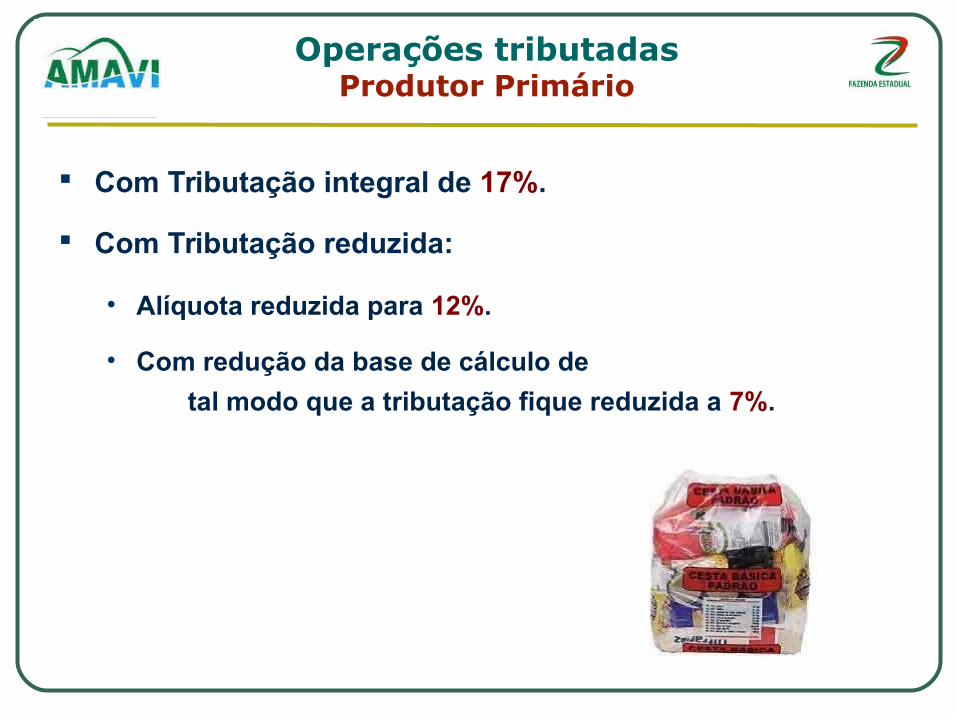

Operações tributadasProdutor Primário

Com Tributação integral de 17%.

Com Tributação reduzida:

• Alíquota reduzida para 12%.

• Com redução da base de cálculo de

tal modo que a tributação fique reduzida a 7%.

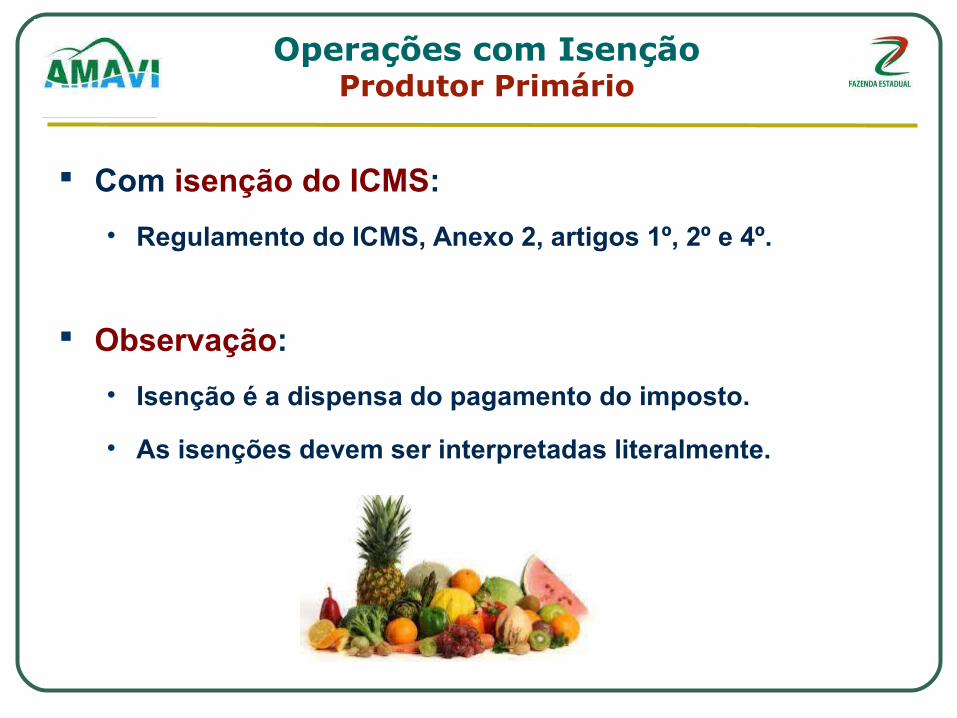

Operações com IsençãoProdutor Primário

Com isenção do ICMS:

• Regulamento do ICMS, Anexo 2, artigos 1º, 2º e 4º.

Observação:

• Isenção é a dispensa do pagamento do imposto.

• As isenções devem ser interpretadas literalmente.

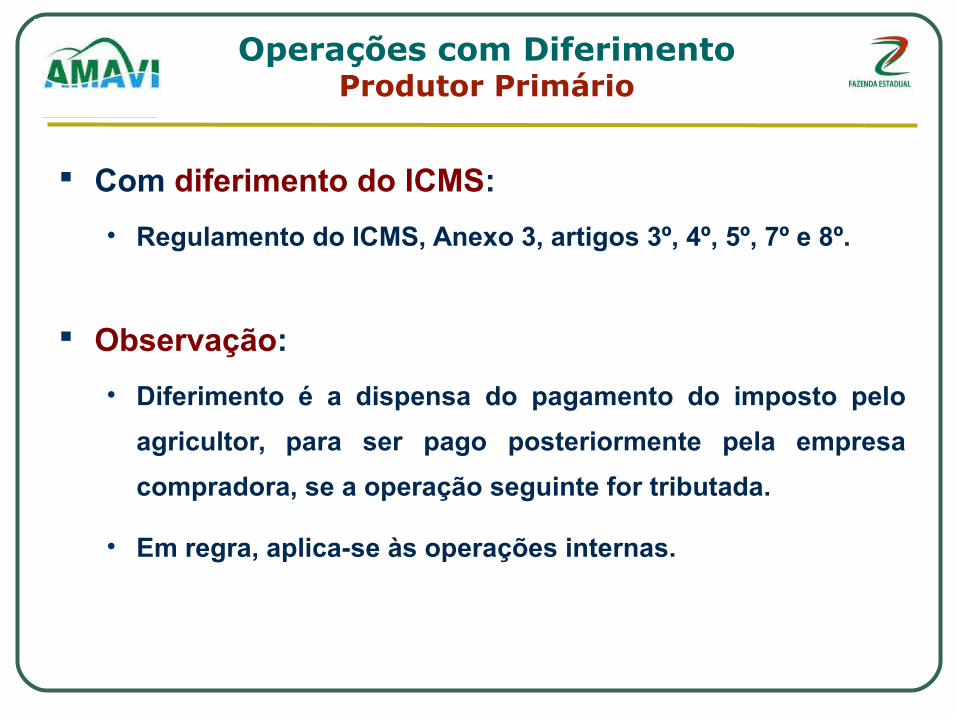

Operações com DiferimentoProdutor Primário

Com diferimento do ICMS:

• Regulamento do ICMS, Anexo 3, artigos 3º, 4º, 5º, 7º e 8º.

Observação:

• Diferimento é a dispensa do pagamento do imposto pelo

agricultor, para ser pago posteriormente pela empresa

compradora, se a operação seguinte for tributada.

• Em regra, aplica-se às operações internas.

Operações com SuspensãoProdutor Primário

Com suspensão do imposto:

• Regulamento do ICMS, Anexo 2, artigos 26 e 27.

Observação:

• Suspensão é a dispensa do pagamento do imposto pelo

agricultor, porque não se trata de uma venda, mas simples

remessa para posterior retorno.

A legislação do ICMS para o Produtor Primário

Regulamento do ICMS

Anexo 1

Anexo 2

Anexo 3

Anexo 6

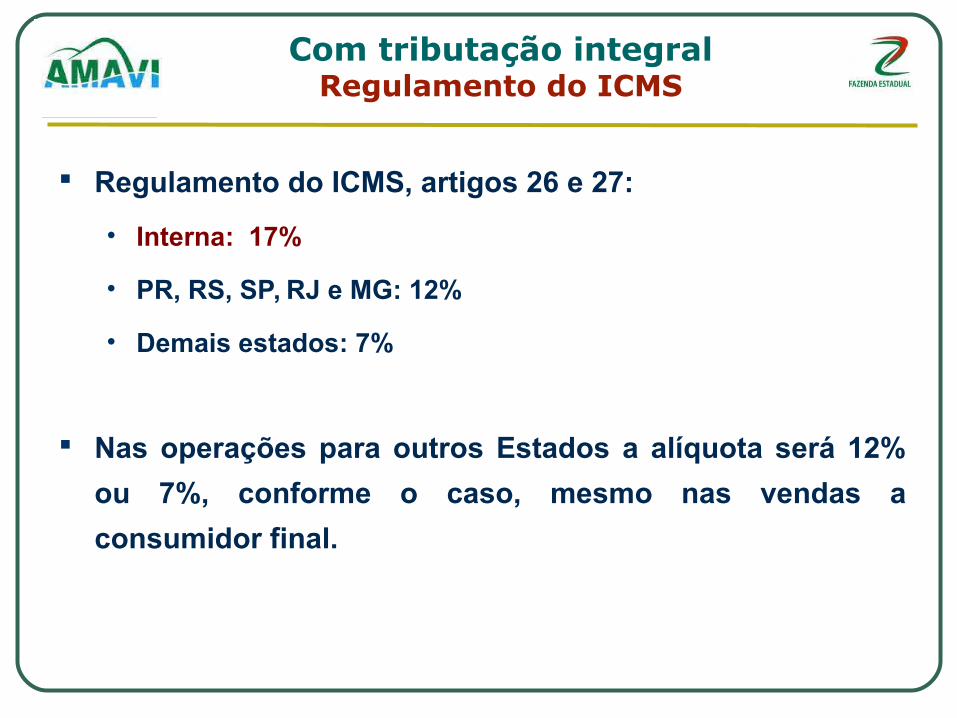

Com tributação integralRegulamento do ICMS

Regulamento do ICMS, artigos 26 e 27:

• Interna: 17%

• PR, RS, SP, RJ e MG: 12%

• Demais estados: 7%

Nas operações para outros Estados a alíquota será 12%

ou 7%, conforme o caso, mesmo nas vendas a

consumidor final.

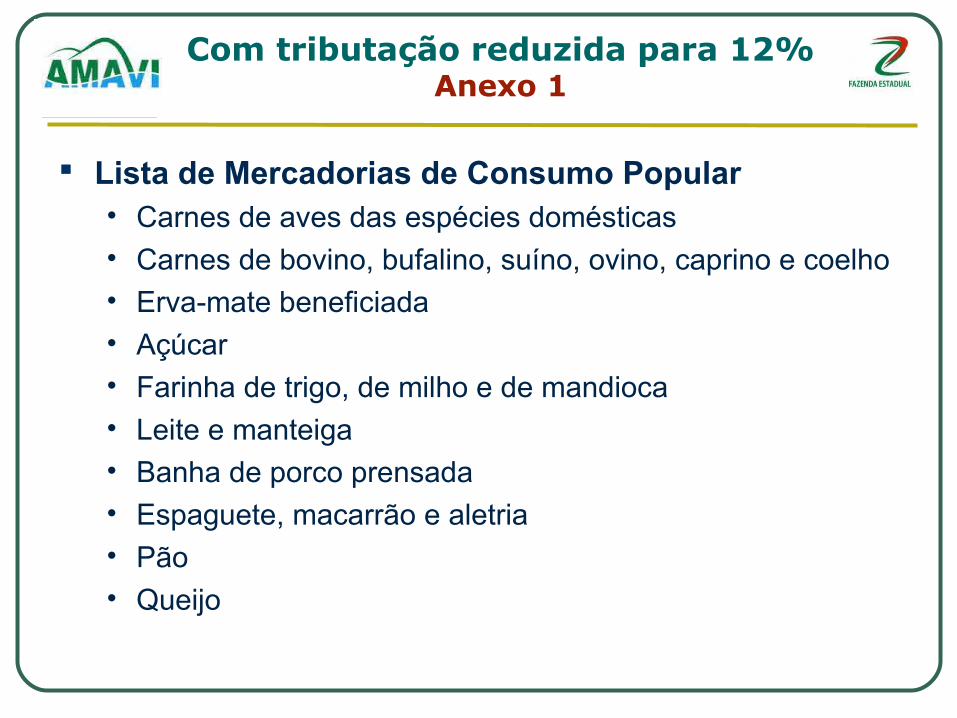

Com tributação reduzida para 12%Anexo 1

Lista de Mercadorias de Consumo Popular • Carnes de aves das espécies domésticas

• Carnes de bovino, bufalino, suíno, ovino, caprino e coelho

• Erva-mate beneficiada

• Açúcar

• Farinha de trigo, de milho e de mandioca

• Leite e manteiga

• Banha de porco prensada

• Espaguete, macarrão e aletria

• Pão

• Queijo

Com tributação reduzida para 12%Anexo 1

Lista de Produtos Primários• Gado bovino, suíno, aves domésticas, etc.

• Peixes

• Produtos hortícolas

• Frutas frescas

• Café, chá, mate e especiarias

• Trigo, aveia, milho, soja, etc.

• Amendoins não torrados, mesmo descascados

• Cana-de-açúcar

• Fumo em folha

• Lenha e madeiras em toras

• Ovos de aves.

• Mel natural

Com tributação reduzida para 7%Anexo 2

RICMS, Anexo 2, artigo 7º, inciso VI:

Pedra ardósia, pedra britada e areia.

Nas operações internas

É permitido destacar na nota fiscal diretamente o

percentual de 7%.

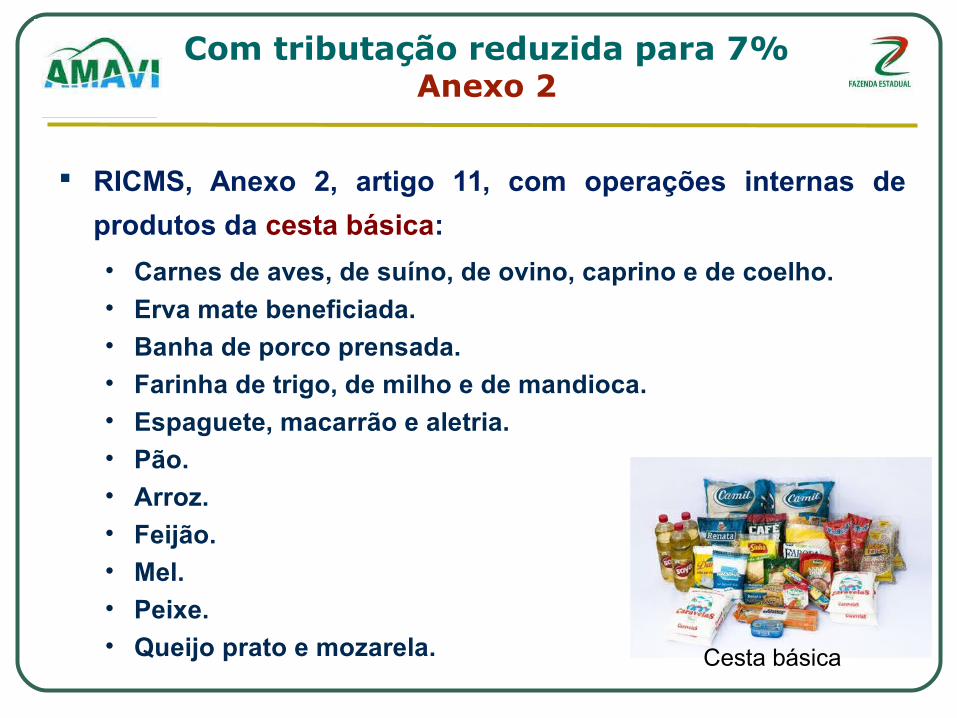

Com tributação reduzida para 7%Anexo 2

RICMS, Anexo 2, artigo 11, com operações internas de

produtos da cesta básica:

• Carnes de aves, de suíno, de ovino, caprino e de coelho.

• Erva mate beneficiada.

• Banha de porco prensada.

• Farinha de trigo, de milho e de mandioca.

• Espaguete, macarrão e aletria.

• Pão.

• Arroz.

• Feijão.

• Mel.

• Peixe.

• Queijo prato e mozarela. Cesta básica

Com Isenção de ICMSAnexo 2

RICMS, Anexo 2, artigo 1º nas operações internas:

• I – a saída de leite fresco, pasteurizado destinada a consumidor final.

• II – a saída de produto típico de artesanato regional, destinada a consumidor final.

• XXV – a saída de grama natural, inclusive em leiva.

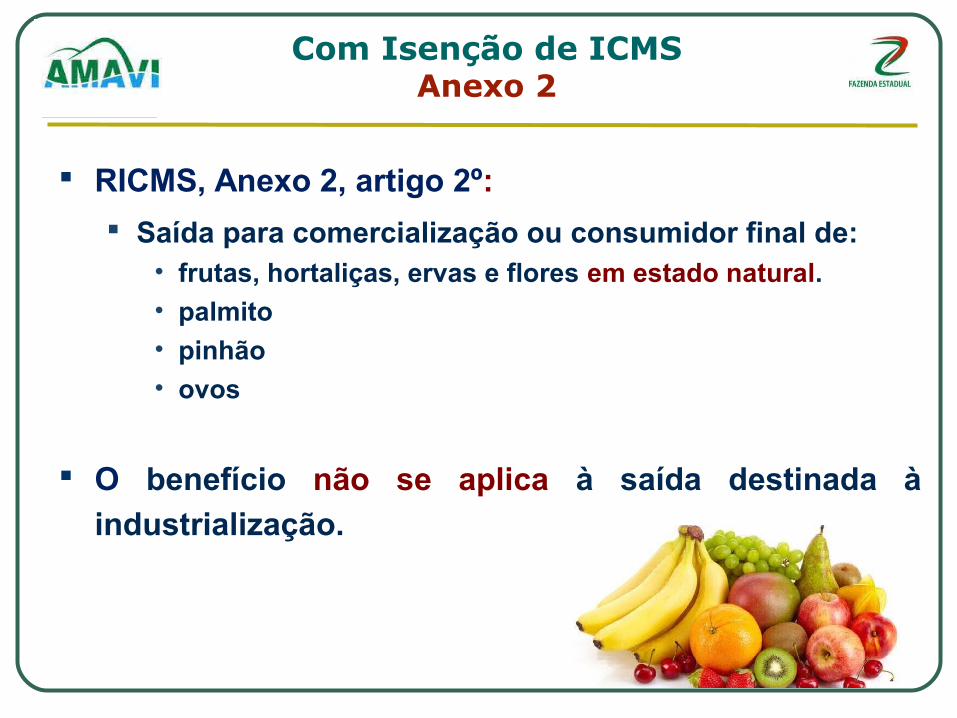

Com Isenção de ICMSAnexo 2

RICMS, Anexo 2, artigo 2º:

Saída para comercialização ou consumidor final de:• frutas, hortaliças, ervas e flores em estado natural.

• palmito

• pinhão

• ovos

O benefício não se aplica à saída destinada à

industrialização.

Com Isenção de ICMSAnexo 2

RICMS, Anexo 2, artigo 2º:

• Saída com destino a estabelecimento agropecuário de

reprodutor ou matriz de bovino, ovino, suíno ou bufalino, que

possua registro genealógico oficial.

Com Isenção de ICMSAnexo 2

RICMS, Anexo 2, artigo 2º, inciso XXVIII:

• As saídas de mercadorias promovidas por microprodutor

primário a consumidor final ou usuário final, neste Estado,

até o limite anual de R$ 120.000,00.

• Produtos em estado natural ou industrializados

artesanalmente.

Com Isenção de ICMSAnexo 6

RICMS, Anexo 6, artigo 378 e 379, nas vendas de merenda

escolar para escolas municipais ou estaduais.

• Agricultor enquadrado no PRONAF.

• Até R$ 20.000,00 por ano.

• Produzidos na propriedade.

Com Diferimento do ICMSAnexo 3

RICMS, Anexo 3, artigos 3º, 4º, 5º, 7º e 8º.

Exemplos:

Saída de mercadoria em estado natural ou industrializada

artesanalmente na propriedade, destinada à comercialização,

industrialização ou atividade agropecuária.

Saída de mercadoria da propriedade para

cooperativa de que faça parte.

A ordem lógica de interpretaçãoProdutor Primário

Primeira pergunta: Está no campo de incidência do

ICMS?

Se a resposta for não, não haverá incidência do imposto e é

dispensável a emissão de nota fiscal.

Se a resposta for sim, cabe verificar se a operação está

sujeita ao pagamento do imposto.

A ordem lógica de interpretaçãoProdutor Primário

Segunda pergunta: Há previsão de isenção do

imposto para a operação?

Se a resposta for sim, não haverá tributação sobre a

operação.

Se a resposta for não, cabe verificar se a operação está

amparada por diferimento ou suspensão.

A ordem lógica de interpretaçãoProdutor Primário

Terceira pergunta: Há previsão de diferimento ou

suspensão do imposto para a operação?

Se a resposta for sim, não haverá tributação sobre a

operação.

Se a resposta for não, cabe verificar qual verificar qual o

percentual de tributação da mercadoria.

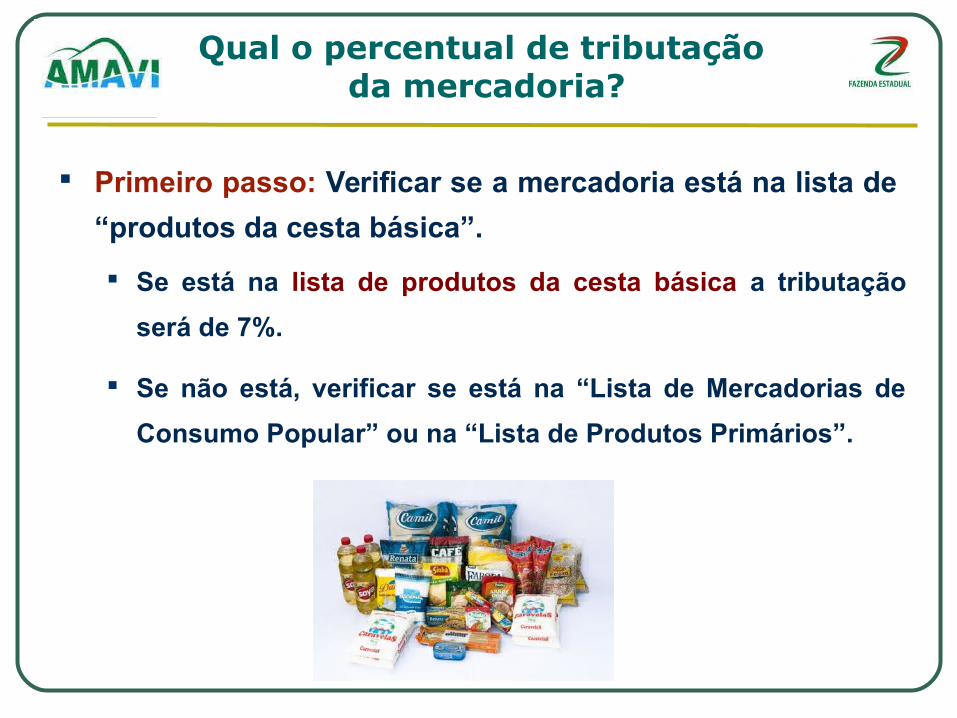

Qual o percentual de tributação da mercadoria?

Primeiro passo: Verificar se a mercadoria está na lista de

“produtos da cesta básica”.

Se está na lista de produtos da cesta básica a tributação

será de 7%.

Se não está, verificar se está na “Lista de Mercadorias de

Consumo Popular” ou na “Lista de Produtos Primários”.

Qual o percentual de tributação da mercadoria?

Segundo passo: Verificar se a mercadoria está na Lista de

Mercadorias de Consumo Popular” ou na “Lista de

Produtos Primários.

Se está, a tributação será de 12%.

Se não está, a tributação será normal, ou seja, 17% nas

operações internas.

Sugestões finaisServidores do Município

As informações aqui apresentadas tratam apenas de

operações internas.

Para interpretar adequadamente retorne, sempre que

possível, ao texto da norma legal.

É fundamental compreender adequadamente a situação

apresentada pelo agricultor ou o fato em análise.

Na dúvida, consulte um colega da Prefeitura ou prefeituras,

ou da Gerência Regional da Fazenda.

ContatosGerência Regional da Fazenda

Gerência Regional da Fazenda

• (47) 3526-3185.

Adalberto Dall’Oglio

• 8847-4909

Joacir Sevegnani

• 9611-5775