alta tecnologia in toscana

TRANSCRIPT

Alta tecnologia in Toscana.

Quarto rapporto

www.hightechtoscana.it

Ottobre 2013

Ottobre 2013

Ottobre 2013

Alt

a te

cno

logi

a in

To

scan

a

2

www.hightechtoscana.it

Hanno collaborato:

Elena Casprini

Istituto di Management Scuola Superiore Sant’Anna di Pisa

Cristina Marullo

Ufficio Studi Unioncamere Toscana

Alessandra Patrono

Istituto di Management Scuola Superiore Sant’Anna di PIsa

Riccardo Perugi

Ufficio Studi Unioncamere Toscana

Andrea Piccaluga

Istituto di Management Scuola Superiore Sant’Anna di Pisa

Alta Tecnologia in Toscana. Ottobre 2013

Indice

L’Osservatorio sulle Imprese High-Tech della Toscana ............................................. 4

Dai settori high-tech alle imprese high-tech. Metodologia dell’Osservatorio ......................... 6

Struttura del Rapporto ........................................ 9

1. L’alta tecnologia in Toscana. Struttura della popolazione di riferimento ............ 10

2. R&D e performance dell’alta tecnologia toscana nel periodo 2011-2013. I risultati dell’indagine .................. 15

2.1 Occupazione, investimenti e skills ............... 16

2.2 Clima di fiducia e performance dell’alta tecnologia in Toscana nel triennio 2010-2012, previsioni 2013 ....................................... 20

2.2.1 Fatturati delle imprese .............................. 20

BOX: Imprese high-tech e mercati esteri ........ 22

2.2.2 Ricerca e Sviluppo ....................................... 27

2.2.3 Investimenti ................................................... 30

3. Approfondimento di alcune variabili sull’innovazione ............................................ 31

3.1 Variabili “qualitative” dell’innovazione ..... 31

3.2 Localizzazione del concorrente principale 34

3.3 Le imprese e l’innovazione ............................. 36

4. Una lettura dell’high-tech per cluster ... 39

4.1 Una tassonomia sulla base dell’introduzione di nuovi prodotti sul

Alt

a te

cno

logi

a in

To

scan

a A

lta

tecn

olo

gia

in T

osc

ana

3

mercato e delle previsioni di investimento ......................................................... 39

4.2 Una breve descrizione dei cluster ................ 40

5. High-tech, high growth? ............................. 42

5.1 Premessa. Le principali scelte metodologiche ..................................................... 42

5.2 Performance e caratteristiche strutturali . 46

5.3 Performance e orientamenti strategici ...... 50

5.4 Considerazioni conclusive ............................... 55

Bibliografia dell’Osservatorio ................................... 57

Alt

a te

cno

logi

a in

To

scan

a

4

L’OSSERVATORIO SULLE IMPRESE HIGH-TECH DELLA

TOSCANA. A partire dagli anni ’80 i contributi teorici nel campo della geografia della conoscenza e dell’innovazione tecnologica hanno progressivamente focalizzato la loro attenzione sull’analisi delle dinamiche localizzative delle attività ad alta tecnologia, e sulla rilevanza che queste esercitano sull’organizzazione industriale dei territori e sul relativo sviluppo. I principali contributi presenti in letteratura1 concordano nell’indicare come l’ampia varietà di approcci utilizzati nelle indagini compiute a livello nazionale ed internazionale sui settori “high tech” renda la questione della stessa identificazione delle attività ad alta tecnologia un problema teorico di non scarsa rilevanza, stante la sostanziale difficoltà di fondo di ricondurre le imprese oggetto di analisi ad un insieme univoco e ben delimitato. I criteri scelti per lo studio del fenomeno dell’alta tecnologia, della sua dimensione e delle sue performance dal punto di vista economico possono infatti comportare conseguenze sulle rappresentazioni del fenomeno, con particolare riferimento all’analisi della dimensione localizzativa. Nelle analisi empiriche sulla localizzazione delle attività innovative vengono generalmente adottati due tipi di prospettiva, spesso condizionati nelle scelte effettuate dalla tipologia e dal grado di completezza dei dati disponibili: - la prima prospettiva, che può definirsi settoriale adotta come punto di riferimento la tipologia di attività economica svolta, considerando come imprese ad alta tecnologia quelle che risultano classificate in settori “high-tech” (ad esempio, quello delle tecnologie informatiche o dell’elettronica), così come definiti dalle classificazioni statistiche ufficiali. L’approccio settoriale si fonda dunque sull’ipotesi –forte- che vi sia una omogeneità di atteggiamento nei confronti della tecnologia da parte delle imprese che appartengono ad uno stesso settore di attività economica, assumendo che queste esprimano una propensione analoga nei confronti dell’applicazione e dell’utilizzo della tecnologia2. Il principale riferimento ufficiale nell’ambito delle classificazioni dei settori ad alta tecnologia è il contributo di Hatzichronoglou (1997) il quale, utilizzando come criterio di misurazione dell’intensità tecnologica l’impegno in R&S3,

1 Cfr. Simmie (2005) e Lazzeroni (2004;2010) per una rassegna critica dei principali contributi.

2 Alcune derivazioni teoriche di tale prospettiva di analisi si trovano in letteratura nei contributi di

Malecki (1985), che propone una classificazione dei settori industriali sulla base della percentuale di spesa in R&S e della percentuale di dipendenti con qualifiche tecniche sul totale degli occupati; di Pavitt (1984), che classifica i settori industriali in relazione ai “regimi tecnologici”, individuando tre distinti settori (il primo rappresentato da imprese che investono quote elevate di fatturato in R&S per ottenere innovazioni di prodotto; il secondo formato da imprese che investono quote elevate di fatturato in R&S finalizzate a innovazioni di processo e riduzione dei costi; il terzo costituito da imprese che presentano bassi livelli di spesa in R&S e un limitato numero di competenze tecnico/scientifiche tra i dipendenti); di Butchart (1987), che individua come criterio distintivo il confronto tra la quota di fatturato spesa in R&S e la quota di dipendenti con qualifiche tecnico-scientifiche. 3 Vengono in tale contributo costruiti tre indicatori dell’intensità tecnologica:

- spesa in R&S divisa per il valore aggiunto prodotto; - spesa in R&S divisa per la produzione realizzata; - spesa in R&S più la tecnologia incorporata nei beni intermedi e negli investimenti divisa per la

produzione. Il valore ottenuto dai tre indicatori a livello aggregato dalle imprese del settore è confrontato con il

valore aggregato ottenuto in tutti i settori e in tutti i paesi dell’OECD: i settori a maggior contenuto

Alt

a te

cno

logi

a in

To

scan

a A

lta

tecn

olo

gia

in T

osc

ana

5

individua 4 gruppi settoriali (high-tech, medium-high tech, medium-low tech e low tech), formalizzati successivamente nella classificazione OECD dei settori ad alta tecnologia (Eurostat 2004, 2009).

- la seconda prospettiva metodologica, volta all’analisi specifica delle imprese high tech, individua una serie di criteri qualitativi quali indicatori dell’utilizzo e/o della produzione di tecnologia da parte dell’impresa, della propensione alla ricerca, dell’impiego di personale qualificato, dell’intensità degli scambi di conoscenza con il territorio, per selezionare quelle imprese che rispondono a tali requisiti, indipendentemente dal settore di attività economica in cui risultano classificate. Si fa dunque in questo ambito riferimento a valutazioni di natura sostanziale in relazione ai numerosi aspetti in cui può essere espressa una propensione più o meno accentuata alla produzione di tecnologia: dal processo che conduce alla realizzazione del prodotto o alla realizzazione di un servizio, al prodotto/servizio in sé. Anche in questo secondo filone esiste una estesa letteratura scientifica, con analisi sulle tipologie di investimenti realizzati e sulle caratteristiche degli addetti, sull’atteggiamento delle imprese rispetto alla ricerca (interna, acquistata all’esterno o in collaborazione), sulle caratteristiche insite nel prodotto (ciclo di vita, numero di nuovi prodotti e loro innovatività), su aspetti legati all’organizzazione dell’impresa (decentralizzazione dei processi decisionali, struttura flessibile) e al suo management (attitudine al cambiamento e al rischio). L’ampia varietà di fattori esplorati non ha però dato ancora luogo ad una visione condivisa, a causa degli inevitabili limiti di cui soffrono i modelli empirici4. Tra questi, la possibile soggettività di cui possono risentire i vari criteri proposti, in termini di metodologia di indagine o scelta degli aspetti di osservazione, così come la difficoltà di generalizzare conclusioni che, dato il loro carattere empirico, sono necessariamente limitate a condizioni precise di indagine ed a campioni ristretti.

Le considerazioni appena espresse hanno lo scopo di sottolineare come le indagini sull’alta tecnologia richiedano, ad opinione di chi scrive, l’utilizzo di differenti approcci metodologici e operativi che consentano di coniugare i principali vantaggi delle classificazioni ufficiali (disponibilità temporale e confrontabilità delle informazioni a livello territoriale e settoriale, possibilità di integrazione con altre fonti ufficiali) con la maggiore aderenza alla complessità dei fenomeni che può essere ottenuta con analisi condotte a livello di impresa. Queste ultime, cogliendo le sfumature legate al livello tecnologico delle produzioni effettuate, consentono in particolare di evidenziare eventuali differenze infra-settoriali, attenuando la tipica rigidità che le classificazioni ufficiali mostrano rispetto alle evoluzioni tecnologiche.

tecnologico sono quelli che hanno valori di tutti gli indicatori in media più elevati di quelli registrati in

settori a minore contenuto tecnologico, nel periodo di riferimento (1980-1990).

4 Un interessante tentativo di sintetizzare questa molteplicità di spunti di indagine in uno strumento di

classificazione utilizzabile come guida per valutare la posizione tecnologica delle imprese è quello proposto da Grinstein e Goldman (2006), che individuano tre dimensioni “prevalenti” per spiegare il livello tecnologico di un’impresa. Da un lato queste vanno riferite alla natura (grado di innovatività) dell’attività di R&S svolta, dall’altro riguardano la strategia legata al prodotto, intesa come necessità di anticipare continuamente il mercato, ed infine la cultura d’impresa, se orientata alla condivisione degli esiti generati dallo svolgimento dell’attività di ricerca. Questo approccio è solo uno degli esempi possibili di indagine a livello di singola impresa, particolarmente “accattivante” nel suo tentativo di completezza anche se, come altri modelli empirici, soffre di alcuni inevitabili limitazioni.

Alt

a te

cno

logi

a in

To

scan

a

6

DAI SETTORI HIGH-TECH ALLE IMPRESE HIGH-TECH. METODOLOGIA DELL’OSSERVATORIO Ai fini della realizzazione di un’analisi più esaustiva e precisa possibile del fenomeno l’approccio metodologico utilizzato dall’Osservatorio sulle Imprese High Tech della Toscana è mirato ad integrare il criterio basato sul settore di appartenenza dell’impresa (e in generale alla tipologia di attività economica svolta, ottenuto attraverso una fase di elaborazione di tipo desk degli elenchi ufficiali) con un criterio di individuazione delle realtà aziendali ad alta tecnologia in base a specifici parametri quali-quantitativi di riferimento, utilizzando a tale scopo informazioni ottenute attraverso apposite rilevazioni field. Obiettivo dell’Osservatorio è infatti quello di ottenere una maggiore aderenza delle classificazioni utilizzate a livello internazionale al reale livello tecnologico delle imprese sul territorio, attraverso una metodologia di indagine “mista” che consente di tener conto, nell’analisi dell’attività economica delle imprese high tech, di numerosi aspetti tecnologici ed organizzativi normalmente non desumibili dalle fonti ufficiali (ad esempio, la quota di spesa in R&S, o la quota di laureati in materie scientifiche e tecnologiche), determinando inoltre –sempre sulla base dei parametri utilizzati come criteri- l’esclusione di imprese non considerabili come strettamente “high tech”, ancorché incluse nelle classificazioni normalmente utilizzate a livello internazionale5. La scelta di combinare i due approcci di analisi, passando progressivamente dalla prospettiva “settoriale” a quella “di impresa”, intende dunque garantire una copertura quanto più esaustiva possibile del fenomeno, partendo da considerazioni di carattere generale riferite all’universo “ufficiale” delle imprese dei settori high tech localizzate nei diversi territori; d’altro canto, essa mira a soddisfare esigenze di analisi di maggior dettaglio delle “reali” capacità e/o potenzialità innovative delle aziende interessate, con l’obiettivo di definire caratteristiche “tipiche” e peculiarità in termini di tipologia organizzativa, livello tecnologico, competenze emergenti. L’impostazione utilizzata per la determinazione dell’universo di riferimento per l’indagine sull’alta tecnologia in Toscana poi utilizzato come base di rilevazione per la fase field del presente lavoro, risponde in particolare a due esigenze di analisi:

i) l’esigenza di garantire una copertura del fenomeno più esaustiva possibile con l’obiettivo di partire da liste di rilevazione ampie, che facciano riferimento all’universo delle imprese dei settori high tech localizzate in Toscana secondo le fonti ufficiali;

ii) l’esigenza di realizzare un approfondimento diretto dell’attività svolta dall’azienda e la conoscenza delle sue “reali” capacità o potenzialità innovative, con l’obiettivo di definire alcune caratteristiche “tipiche” tali da essere generalizzate per l’intero settore, e più in particolare:

- individuare, con il maggior grado di precisione possibile, le imprese che realmente svolgono attività qualificabili come high-tech; - cogliere le peculiarità tipiche del territorio osservato, in termini di tipologia di imprese, livello tecnologico, competenze emergenti;

5 Si tratta di una metodologia supportata da una crescente letteratura scientifica (ad esempio Nesta,

2007; Adams et al., 2008; Roper et al., 2009), della quale i risultati proposti possono considerarsi un interessante esempio di applicazione in ambito nazionale.

Alt

a te

cno

logi

a in

To

scan

a A

lta

tecn

olo

gia

in T

osc

ana

7

- fornire indicazioni sulle performance economiche, anche in chiave dinamica, delle imprese censite.

Tale approccio permette di sfruttare contemporaneamente i vantaggi dell’utilizzo di classificazioni settoriali (confrontabilità delle informazioni a livello territoriale e settoriale, disponibilità temporale e tempestività nell’aggiornamento delle informazioni, possibilità di integrazione con altre fonti ufficiali, copertura territoriale del fenomeno) e quelli della individuazione sul campo delle “imprese” high-tech, metodologia che pur partendo da criteri qualitativi riferibili a singoli casi aziendali, consente una buona aderenza alla complessità del fenomeno in termini di tipologia di produzione/servizi e livello tecnologico. Tale soluzione rappresenta un modello originale di individuazione delle imprese suscettibile di miglioramenti e di verifiche nel tempo, ma costituisce senz’altro un valido strumento di classificazione di una categoria di aziende altrimenti difficilmente quantificabile. Il criterio utilizzato per la definizione della metodologia di classificazione delle imprese high-tech è dunque costituito da due fasi distinte: la prima è finalizzata alla ricostruzione dell’universo potenziale ottenuto ricorrendo alle fonti ufficiali disponibili (il Registro delle Imprese) e la seconda orientata alla selezione, a partire da questo universo, delle imprese che soddisfano criteri che l’evidenza empirica ha mostrato come più frequentemente applicabili ad aziende high-tech. - Fase desk: ricostruzione dell’universo potenziale

L’obiettivo di questa fase è la ricostruzione di un elenco anagrafico in cui, con maggiore probabilità, sono rintracciabili le aziende operanti nel territorio che si configurano come high-tech. L’esigenza di circoscrivere nel modo più esauriente il settore ha sollecitato il ricorso alla fonte ufficiale più esaustiva e aggiornata, rappresentata dal Registro delle Imprese della Toscana. L’esigenza di superare i limiti connessi all’utilizzo di classificazioni di attività tecnologiche basate esclusivamente su codici ATECO ha determinato l’introduzione di un meccanismo di scoring applicato alla descrizione dell’attività svolta dalle imprese caratterizzato dall’individuazione di parole chiave “ricorrenti” nella descrizione dell’attività economica fornita dall’impresa al momento dell’iscrizione. Accogliendo, infatti, l’ipotesi che un’impresa indichi con un buon grado di aderenza alla realtà l’attività prevalente che intende realizzare, si è proceduto ad analizzare i campi “oggetto sociale” e “descrizione attività” per l’universo delle imprese high-tech determinato a livello settoriale, con lo scopo di determinare alcune espressioni o keywords in grado di “filtrare” gli elenchi dalle imprese che svolgono attività non qualificabili come high-tech in senso stretto . L’elenco risultante da questa operazione di ricerca ed esclusione delle aziende rappresenta un insieme di aziende che con maggiore probabilità si configura come high-tech, perché appartiene a settori a maggior contenuto tecnologico e/o dichiara di svolgere un’attività che non è palesemente lontana da un ambito technology-driven. - Fase field: applicazione dei criteri per la definizione di imprese high tech ”gold” e imprese high tech “silver“ attraverso strumenti empirici.

La fase successiva è stata quella della verifica diretta, ovvero della conferma da parte delle imprese selezionate del reale svolgimento di attività qualificabili come high-tech. A questo scopo, con un’indagine field svolta in maniera estesa sulle liste di rilevazione sono stati applicati ulteriori filtri di selezione, che qualificano sia dal punto di vista qualitativo che dal punto di vista quantitativo la natura dell’attività economica dell’impresa, la tipologia di attività

Alt

a te

cno

logi

a in

To

scan

a

8

innovativa svolta ed il livello tecnologico, l’entità degli investimenti in ricerca ed l’impiego di risorse umane qualificate e specializzate in campo scientifico e tecnologico. Si tratta, anche in questo caso, di criteri che possono risentire dei limiti insiti nelle inevitabili generalizzazioni nei confronti di imprese che operano in settori e mercati diversi, che forniscono servizi o operano nel manifatturiero, di diverse dimensioni ed età. Tali criteri tuttavia, possono ritenersi quelli che, in base all’esperienza ormai consolidata dell’Osservatorio, ricorrono con maggiore frequenza, indipendentemente dal settore di appartenenza delle imprese e alle altre caratteristiche strutturali.

Ciascuna delle due tipologie di criteri è stata ulteriormente articolata in una serie di variabili discriminanti, riferibili alle diverse tipologie di localizzazioni di impresa (sedi/unità locali diverse dalle sedi). La prima categoria rappresentata da criteri qualitativi, è articolata in una serie di variabili volte a rilevare la tipologia di attività innovativa svolta dall’impresa: esse mirano a cogliere una propensione spiccata al porre in essere azioni mirate alla introduzione e alla realizzazione di tecnologie nuove ed avanzate, a prescindere dalla capacità dell’azienda di destinare risorse umane e finanziarie in tal senso. La seconda categoria, specifica piuttosto tre criteri quantitativi introdotti allo scopo di evidenziare ulteriormente, in presenza di almeno una variabile di tipo qualitativo l’entità dell’investimento in termini di risorse umane e finanziarie, in attività di ricerca scientifica e tecnologica.

Criteri di determinazione dell'universo delle imprese high-tech

Sedi di

impresa

Unità locali

diverse

dalla sede

X X

X X

X X

X X

X X

X X

Sedi di

impresa

Unità locali

diverse

dalla sede

X X

X

X Quota di addetti laureati in materie tecnico-scientifiche superiore al 50%.

Avvio di azioni finalizzate alla partecipazione a programmi pubblici nazionali o regionali per i l

finanziamento di azioni innovative nel settore al momento dell'intervista.

Essere spin-off di un ente di ricerca pubblico, o impresa ospitata in un incubatore/parco

scientifico tecnologico.

CRITERI QUANTITATIVI

Variabili discriminanti

Quota di addetti in R&S sul totale degli addetti superiore o uguale al 10%.

Quota di spesa in R&S sul fatturato superiore o uguale al 10%.

CRITERI QUALITATIVI

Variabili discriminanti

Ricorso, anche occasionale, ad attività di R&S per l’introduzione di nuove tecnologie, o la

realizzazione di nuovi prodotti.

Possesso di almeno una domanda di brevetto italiano, europeo, USA o di procedura PCT, nei tre

anni precedenti alla rilevazione.

Partecipazione ad almeno un progetto europeo, come primo contraente o come partner, nei tre

anni precedenti alla rilevazione.

Collaborazione per progetti di ricerca con almeno un ente di ricerca pubblico locale e non, al

momento dell’intervista.

Alt

a te

cno

logi

a in

To

scan

a A

lta

tecn

olo

gia

in T

osc

ana

9

Il rispetto di entrambi i criteri indica per un’impresa l’appartenenza al segmento high tech ”gold”, quello a maggior contenuto tecnologico: si tratta di imprese che presentano sia una propensione alla innovazione tecnologica che una soglia minima di investimento in risorse umane e/o finanziarie destinate ad attività di ricerca e sviluppo in tale direzione. Il rispetto di almeno uno dei criteri qualitativi, accompagnato dalla mancanza di una soglia quantitativa indica un insieme di imprese definibile come segmento delle imprese high-tech “silver”, per le quali il ricorso alla tecnologia o lo sviluppo di soluzioni innovative è qualificabile come casuale, oppure hanno caratteristiche strutturali (dimensione, età, settore di appartenenza) tali da non permettere (almeno nel momento dell’intervista) un investimento consistente e continuativo di risorse finanziarie ed umane in attività di ricerca. La presenza di una soglia di investimenti minima (rispetto di almeno un criterio quantitativo) accompagnata dalla mancanza di caratteri qualitativi che indicano la propensione all’innovazione dell’impresa individua il segmento di imprese definibili come “laboratori di ricerca high-tech”: si tratta di situazioni in cui esiste un forte impiego di risorse in attività di ricerca che però non trova rispondenza in un comportamento qualificabile come quello di un’impresa impegnata nella realizzazione di alta tecnologia. Infatti, queste aziende non utilizzano la propria attività di ricerca per l’introduzione di nuove tecnologie o la realizzazione di nuovi prodotti, né per attività di ricerca finanziata o che conduca a risultati brevettuali, non hanno rapporti con enti pubblici di ricerca: per questi motivi, la tipologia di attività che sembra delinearsi da queste caratteristiche è quella di una sorta di laboratorio che svolge la sua attività di ricerca per conto di terzi, ma senza finalità di sfruttamento industriale della ricerca. Ai fini della presente analisi, i due segmenti sono stati raggruppati nella categoria delle imprese high tech “silver”: si tratta di imprese che, al momento dell’intervista, presentano almeno una caratteristica qualitativa (in termini di propensione all’attività di innovazione tecnologica) o almeno una caratteristica quantitativa (in termini di soglia minima di investimento in attività di ricerca scientifica e tecnologica). L’assenza di caratteristiche in relazione ad entrambi i criteri determina infine l’appartenenza delle imprese al segmento non high-tech.

STRUTTURA DEL RAPPORTO L’Osservatorio sulle imprese high-tech della Toscana ha censito, tramite rilevazioni field condotte annualmente nel periodo 2009-2012, circa 1.500 unità locali ad alta tecnologia sul territorio regionale. Nella prima parte del presente rapporto (Cap.1) viene descritta la struttura dell’universo dell’alta tecnologia in Toscana aggiornato alla data dell’ultima rilevazione, con lo scopo di fornire il quadro completo della numerosità, tipologia e caratteristiche strutturali delle imprese censite dall’Osservatorio indipendentemente. I dati descritti nei capitoli successivi fanno invece riferimento agli esiti dell’ultima indagine field realizzata dall’Osservatorio (nel periodo dicembre 2012-gennaio 2013) con lo scopo di fornire indicatori aggiornati circa gli andamenti economici, occupazionali e le caratteristiche strategiche delle imprese in relazione al segmento tecnologico di appartenenza.

Alt

a te

cno

logi

a in

To

scan

a

10

1. L’ALTA TECNOLOGIA IN TOSCANA. STRUTTURA DELLA

POPOLAZIONE DI RIFERIMENTO L’universo delle imprese ad alta tecnologia in Toscana, popolazione di riferimento dell’Osservatorio, ha raggiunto la numerosità di circa 1.500 localizzazioni di impresa nel mese di febbraio 2013, cui corrisponde un’occupazione complessiva pari a quasi 41.000 addetti. (figura 1.1) Alle 1.123 imprese con sede legale in Toscana fa capo circa l’83% delle localizzazioni censite, mentre il restante 17% è rappresentato da insediamenti in Toscana di imprese con sede fuori dal territorio, una presenza non trascurabile che in qualche modo approssima il grado di attrattività del territorio regionale sotto il profilo degli insediamenti di imprese ad alta tecnologia. La dimensione media delle localizzazioni high-tech è più elevata in questo secondo caso: si tratta infatti di laboratori e strutture aziendali che in gran parte appartengono ai settori life sciences, e che da sole generano oltre un quarto dell’occupazione complessiva.

Gran parte dell’occupazione high-tech è basata su realtà imprenditoriali del territorio, che presentano una dimensione media nettamente inferiore alle precedenti, e legata a peculiarità settoriali delle imprese ad alta tecnologia della regione. Gli ultimi bilanci disponibili depositati dalle società di capitali high-tech con sede in Toscana rivelano un fatturato complessivo, per l’universo di riferimento, stimato in oltre 12 milioni di Euro.

FIGURA 1.1

Caratteristiche strutturali dell'universo high-tech in Toscana

Unità locali, occupazione, fatturato (1) - Valori assoluti e composizione %

Numero UL Addetti Fatturato

Localizzazioni di imprese con sede in Toscana 1.212 29.828 € 12.195.427.418

Localizzazioni di imprese con sede fuori Toscana 256 11.165 -

TOTALE LOCALIZZAZIONI HIGH_TECH 1.468 40.993 € 12.195.427.418

(1) ns. stime su ultimi bilanci disponibili (Fonte: Infocamere)

Fonte: Osservatorio sulle imprese high-tech in Toscana 2013

82,6%

17,4%

LOCALIZZAZIONI

72,8%

27,2%

OCCUPAZIONE

Alt

a te

cno

logi

a in

To

scan

a A

lta

tecn

olo

gia

in T

osc

ana

11

In linea con la struttura dell’economia toscana e, più in generale, con le caratteristiche dei settori ad alta tecnologia nel nostro Paese, l’universo di riferimento dell’Osservatorio è caratterizzato dalla netta prevalenza di imprese di micro e piccola dimensione. In oltre il 90% dei casi ci troviamo infatti in presenza di micro e piccole unità locali (da 1 a 49 addetti), ed in più del 60% dei casi la dimensione non supera i 9 addetti. Tali quote crescono ulteriormente se prendiamo in considerazione esclusivamente le imprese con sede in Toscana. (figura 1.2)

Micro e piccole imprese high-tech generano infatti appena il 28% dell’occupazione regionale ed il 10% del fatturato complessivo, entrambi in larga misura determinati dalla media e –soprattutto - dalla grande dimensione. Con una media di oltre 700 addetti per impresa, le unità locali di grande dimensione (l’1,6% del totale) pesano infatti per oltre il 40% sull’occupazione complessiva e generano quasi il 60% del fatturato. La distribuzione geografica delle localizzazioni censite nell’universo dell’alta tecnologia toscana evidenzia una decisa concentrazione nelle province caratterizzate dalla presenza di università e ad elevata presenza di ricerca pubblica: oltre un terzo delle imprese si trova infatti nel territorio di Firenze e provincia, ed il 17,2% nel territorio di Pisa. Siena, Arezzo, Lucca e Prato presentano una numerosità simile, ed appena superiore al 7%. (figura 1.3)

FIGURA 1.2

Caratteristiche strutturali dell'universo high-tech in Toscana per classe dimensionale

Unità locali, occupazione, fatturato (1) - Valori assoluti e composizione %

UL (%) Addetti (%) Fatturato

(%)

Micro (<= 9 addetti) 61,0% 8,7% 2,5%

Piccole (10-49 addetti) 29,5% 19,5% 8,2%

Medie (50-249 addetti) 7,8% 29,7% 31,9%

Grandi (>= 250 addetti) 1,6% 42,1% 57,4%

TOTALE LOCALIZZAZIONI HIGH_TECH 100,0% 100,0% 100,0%

(1) ns. stime su ultimi bilanci disponibili (Fonte: Infocamere)

Fonte: Osservatorio sulle imprese high-tech in Toscana 2013

LOCALIZZAZIONI OCCUPAZIONE FATTURATO (SEDI)

Alt

a te

cno

logi

a in

To

scan

a

12

Si osserva una forte presenza di attività ad alta tecnologia nel settore dell’Information and communication technologies (ICT), in assoluto il più diffuso in ambito regionale, ed in particolare nei territori di Pisa (50% delle imprese high-tech), Prato (47%) e Firenze (40%). Una buona diffusione caratterizza inoltre i settori della meccanica avanzata, con particolare riferimento a localizzazioni high-tech che operano nell’automazione industriale. Dal punto di vista della concentrazione geografica, queste sono localizzate prevalentemente nell’area interna; a Lucca rappresentano il 40% delle imprese high-tech, ad Arezzo, il 33%, a Firenze il 30%. Negli stessi territori si osserva una buona presenza di localizzazioni operanti nei settori dell’elettronica e ottica, che nel complesso rappresentano il 10% delle localizzazioni ad alta tecnologia presenti in Toscana.

FIGURA 1.3

Distribuzione delle localizzazioni high-tech in Toscana

Quote % sul totale per provincia, dimensione e settore

Fonte: Osservatorio sulle imprese high-tech in Toscana 2013

8%

18%

6%

10%

7%

42%

5%

4%

L. SC.

MEC

CHI

ELE

ENE

ICT

SER

ALTRI

61,0%

29,5%

7,8%

1,6%

Micro Piccole Medie Grandi

L.SC

ICT

ICT

MEC - ELE

MEC - ELE

MEC - ELE

L.SC

Oltre il 20%

Dal 7% al 20%

Meno del 7%

Firenze33,9%

Pisa17,2%

Alt

a te

cno

logi

a in

To

scan

a A

lta

tecn

olo

gia

in T

osc

ana

13

Le province di Firenze e Siena si caratterizzano per una buona presenza di imprese dei settori life sciences: si tratta di realtà di medio-grandi dimensioni che nel complesso rappresentano l’8% delle localizzazioni high-tech a livello regionale ma rivestono un peso decisivo dal punto di vista occupazionale (insieme, oltre il 70% degli addetti complessivi). (figura 1.4) Una forte concentrazione si osserva in provincia di Firenze (36,5% degli addetti), seguita da Siena (14,4%) e Pisa (11,5%).

Grazie ad una più accentuata presenza di realtà di media e grande dimensione, meccanica avanzata e life sciences (in particolare, farmaceutica) determinano insieme ben la metà degli addetti di localizzazioni high-tech. Con una forte diffusione in provincia di Pisa e la presenza di imprese di grandi dimensioni nel territorio di Arezzo, il settore ICT rappresenta il terzo in ordine di rilevanza (il 18% degli addetti complessivi nell’universo considerato).

FIGURA 1.4

Distribuzione dell'occupazione high-tech in Toscana

Quote % sul totale per provincia, dimensione e settore

Fonte: Osservatorio sulle imprese high-tech in Toscana 2013

Oltre il 20%

Dal 7% al 20%

Meno del 7%

Firenze36,5%

Siena14,4%

24%

26%

11%

9%

4%

18%

2%

6%

L. SC.

MEC

CHI

ELE

ENE

ICT

SER

ALTRI

8,7%

19,5%

29,7%

42,1%

Micro Piccole Medie Grandi

L.SC

MEC

L.SCICT

MEC

L.SC

MEC

ICT

Alt

a te

cno

logi

a in

To

scan

a

14

E’ abbastanza forte il ruolo della meccanica avanzata sull’occupazione high-tech dei territori di Lucca e Firenze e del life sciences a Siena che, grazie alla presenza di realtà di grandi dimensioni, genera il 71% dell’occupazione high-tech del territorio. In provincia di Firenze un peso decisivo è determinato dalla presenza di grandi realtà della meccanica. Osservando infine la distribuzione del fatturato high-tech riferito alle imprese con sede in Toscana, ancora più ingente è il peso della media e soprattutto della grande dimensione (insieme circa il 90% del fatturato complessivo). (figura 1.5)

Dal punto di vista settoriale la meccanica avanzata, grazie alla presenza di grandi realtà dell’automazione industriale, genera un terzo del fatturato dell’alta tecnologia toscana, seguita da chimica e life sciences, entrambi con un peso del 21%, dunque da elettronica e ICT.

FIGURA 1.5

Distribuzione del fatturato delle imprese high-tech in Toscana

Quote % sul totale per provincia, dimensione e settore

Fonte: Osservatorio sulle imprese high-tech in Toscana 2013

Oltre il 20%

Dal 7% al 20%

Meno del 7%

Firenze47,0%

Arezzo19,9%

L.SC

MEC

L.SCICT

MEC

L.SC

MEC

ICT

21%

33%

21%

11%

3%

10%

0%

1%

L. SC.

MEC

CHI

ELE

ENE

ICT

SER

ALTRI

2,5% 8,2%

31,9%57,4%

Micro Piccole Medie Grandi

Alt

a te

cno

logi

a in

To

scan

a A

lta

tecn

olo

gia

in T

osc

ana

15

Proprio per la presenza di grandi realtà dell’automazione industriale il 47% del fatturato complessivo dell’alta tecnologia toscana è realizzato in provincia di Firenze, seguita da Arezzo (il 20%, concentrato nei settori ICT e chimica), da Lucca (8,1%) e da Siena (7,2%).

2. R&D E PERFORMANCE DELL’ALTA TECNOLOGIA TOSCANA

NEL PERIODO 2011-2013. I RISULTATI DELL’INDAGINE.

Come già si è avuto modo di sottolineare, uno degli aspetti più originali e distintivi della presente

indagine è il metodo utilizzato per l’individuazione delle imprese high-tech.

Esso è, infatti, il frutto di riflessioni su modelli proposti dalla letteratura scientifica e di

considerazioni derivanti dall’esperienza maturata sul campo. In tal modo si è giunti a definire, e

annualmente a “raffinare”, uno strumento di selezione e di analisi che è stato utilizzato anche in

altri studi aventi per oggetto l’alta tecnologia . In sintesi, il metodo dell’Osservatorio integra fonti

ufficiali con la verifica diretta delle caratteristiche delle imprese, garantendo l’identificazione di un

universo rappresentativo dell’alta tecnologia per il sistema territoriale di riferimento.

L’applicazione di due livelli di approfondimento empirico permette, inoltre, di “stratificare” le

imprese in relazione all’intensità dell’attività innovativa realizzata. Come descritto in precedenza,

infatti, nel corso delle interviste telefoniche è stata verificata la corrispondenza delle imprese a due

tipi di criteri:

• di natura qualitativa, ovvero relativi all’orientamento nei confronti dei più comuni input ed

output dell’innovazione, quali: attività di ricerca interna, brevetti, progetti di ricerca, collaborazioni

con enti pubblici di ricerca (EPR);

• di natura quantitativa, ovvero relativi ai livelli di investimento in risorse umane e

finanziarie finalizzate alla ricerca e all’innovazione, nonché in relazione all’impiego di risorse umane

altamente specializzate.

Sulla base della rispondenza a questi criteri, verificata nel corso delle interviste, è stato possibile

individuare un campione di 645 unità locali (UL) high-tech, di cui 488 (pari al 75,7%) che hanno

soddisfatto entrambi i criteri e che sono state quindi qualificate come high-tech “gold”; mentre 157

UL (pari al 24,3%) sono invece high-tech “silver”, poiché sono risultate rispondenti solo a criteri

qualitativi (UL “propense all’high-tech”) o solo ai criteri quantitativi (“laboratori di ricerca”). Infine,

sono 449 le UL che non hanno risposto positivamente a nessuno dei requisiti e pertanto, pur

appartenendo a settori solitamente qualificati come ad elevato contenuto tecnologico, non

presentano, almeno allo stato attuale, le caratteristiche per essere considerate high-tech (e sono

state quindi definite UL “non high-tech”).

L’analisi delle variabili indagate, che sarà presentata nel corso di questo capitolo e dei successivi,

terrà conto della distinzione nelle due tipologie tecnologiche (“gold” e “silver”) evidenziandone,

laddove emergano, le differenze principali. Inoltre, le chiavi di lettura utilizzate per il commento dei

risultati sono di due tipi: il macro-settore di appartenenza (per evidenziare differenze legate ai

diversi ambiti tecnologici di riferimento) e la classe di addetti (al fine di sottolineare le peculiarità

legate alla dimensione e il ruolo, nel contesto toscano, delle medie e grandi imprese).

Alt

a te

cno

logi

a in

To

scan

a

16

2.1 OCCUPAZIONE, INVESTIMENTI E SKILLS I risultati dell’indagine 2013 confermano come, pur in tempi di crisi, l’alta tecnologia toscana stia mantenendo una elevata incidenza di occupazione impiegata in attività di ricerca e sviluppo e più in generale di occupazione high-skilled (addetti laureati in discipline scientifiche e tecnologiche). (figura 2.1) Nel 2012 gli addetti impiegati in attività tecnico-scientifiche di ricerca e sviluppo (attività di progettazione, ingegnerizzazione dei prodotti, stile e design) nelle imprese high-tech toscane sono in media il 38% del totale per impresa. Una quota pari al 35% degli addetti, anche se non formalmente destinati ad attività di ricerca e sviluppo, presenta livelli di istruzione elevati in campo scientifico e tecnologico (ingegneri, tecnici specializzati, ecc.).

A parità di numero di addetti l’incidenza delle risorse umane dedicate ad attività formali o “informali” di R&D cresce ulteriormente nel segmento “gold” e si fanno ancora più consistenti, all’interno di questo segmento, con riferimento alle micro e piccola dimensione: nelle unità locali high-tech fino a 49 addetti oltre la metà di questi è impiegata in attività di R&D, e la quota di occupazione high-skilled per impresa è pari 37,5% del totale addetti. Tale spiccata intensità in termini di risorse umane high-skilled e destinate ad attività di ricerca e sviluppo è il frutto di percorsi di crescita che le imprese high-tech affrontano nel tempo. L’analisi dei risultati delle survey condotte nei quattro anni ha consentito di osservare, indipendentemente dall’andamento del ciclo economico regionale, continui processi di up-skilling del personale presente in azienda (entrate di addetti alle funzioni di R&D vanno a sostituire uscite di addetti in funzioni più «tradizionali» ), con tassi di crescita dell’occupazione qualificata mediamente più alti rispetto a quelli dell’occupazione complessiva, con particolare riferimento alla micro e piccola impresa del segmento «gold», che presenta in assoluto la numerosità maggiore nel campione di indagine (70% delle unità locali).

FIGURA 2.1

Caratteristiche dell'occupazione nelle imprese high-tech in Toscana

Addetti medi per impresa e quote medie % per dimensione e segmento tecnologico

Addetti tot

v.a. v.a. quota % v.a. quota %

Totale high-tech 22 4 37,6% 6 35,0%

High-tech "gold" 22 5 48,9% 7 37,6%

High-tech "silver" 21 1 2,2% 3 26,7%

Micro e piccole imprese 9 3 39,2% 3 35,3%

High-tech "gold" 9 3 50,5% 3 37,5%

High-tech "silver" 9 0 1,3% 2 28,0%

Medie e grandi imprese 157 23 19,2% 39 31,5%

High-tech "gold" 187 35 25,4% 54 39,5%

High-tech "silver" 107 7 9,1% 13 17,4%

Fonte: Osservatorio sulle imprese high-tech in Toscana 2013

Addetti R&S Addetti S&T

Alt

a te

cno

logi

a in

To

scan

a A

lta

tecn

olo

gia

in T

osc

ana

17

Andando a considerare la distribuzione dell’occupazione complessiva dell’alta tecnologia toscana per segmento tecnologico e dimensione, la micro e piccola impresa genera una quota non elevata di occupazione totale (il 39%), che sale a circa il 60% con riferimento all’occupazione addetta alla R&D. (figura 2.2) Viceversa la medio-grande impresa (61% dell’ occupazione complessiva) genera solo il 41% di occupazione in R&D pur mantenendo, in relazione alle caratteristiche dei settori tipici di attività (farmaceutica, chimica, automazione industriale) una quota pari ad oltre la metà degli occupati con laurea in discipline S&T.

All’interno del segmento “gold” cresce il contributo della piccola impresa all’occupazione in attività di R&D mentre nel segmento «silver» è la media e grande impresa ad occupare l’83% del totale degli addetti in R&D. Nelle micro e piccole imprese high-tech, in maggioranza del settore dei servizi, si osserva una netta focalizzazione sull’attività di R&D in quanto core rispetto all’idea imprenditoriale di partenza (il titolare è spesso ingegnere, ricercatore, proprietario dell’idea o del brevetto al centro dell’impresa, ed è in prima persona focalizzato sulle attività di R&D in funzione dell’innovazione radicale di prodotto). La medio-grande impresa high-tech in Toscana è invece «responsabile» di maggiori quote di occupazione in R&D nel segmento «silver» dal momento che si tratta di realtà prevalentemente manifatturiere e ad elevata capitalizzazione (settori science-based e grandi realtà della meccanica/cantieristica/chimica), con laboratori strutturati di R&D.

FIGURA 2.2

Distribuzione degli occupati in R&D e high-skilled nelle imprese high-tech in Toscana

Quote % sul totale per dimensione e segmento tecnologico

Fonte: Osservatorio sulle imprese high-tech in Toscana 2013

39%

59%47%

40%

62%47%

36%

17%

50%

61%

41%53%

60%

38%53%

64%

83%

50%

Addettitotali

Addettiin R&D

Addettilaureati

in S&T

Addettitotali

Addettiin R&D

Addettilaureati

in S&T

Addettitotali

Addettiin R&D

Addettilaureati

in S&T

1-49 addetti 50 addetti e oltre

TOTALE HIGH-TECH HIGH-TECH "gold" HIGH-TECH "silver"

Alt

a te

cno

logi

a in

To

scan

a

18

Queste rappresentano delle realtà di eccellenza tra le imprese che tradizionalmente operano in Toscana in questi settori, e dal punto di vista dell’intensità tecnologica possono considerarsi realtà «strettamente confinanti» con l’high-tech definito dall’ Osservatorio. Con riferimento alle caratteristiche dell’attività di ricerca e sviluppo, l’intensità media della spesa per investimenti nelle imprese high-tech si è assestata nel 2012 all’11,2% del fatturato. (Figura 2.3) Così come per il numero medio di addetti in attività di R&S, anche il livello di spesa per investimenti nel 2012 rispetto al fatturato evidenzia una intensità media per impresa più elevata per le imprese fino a 49 addetti rispetto a quelle di medio-grande dimensione; l’intensità media cresce poi ulteriormente per le micro e piccole imprese high-tech “gold” mentre si fermano su livelli decisamente bassi per il segmento “silver”, in cui è la medio-grande impresa a registrare intensità maggiori di ricerca e sviluppo.

Per entrambi i segmenti i livelli di spesa in R&D rispetto al fatturato non sono stati, nel 2012, particolarmente elevati, riportando intensità medie inferiori rispetto a quelle osservate nei campioni delle indagini precedenti. In particolare, per alcuni segmenti tecnologici e/o dimensionali gli effetti della crisi sulla dinamica del fatturato hanno determinato riduzioni più che proporzionali nella spesa per investimenti in R&D, con una riduzione nell’indicatore di intensità complessiva. Tra le caratteristiche che maggiormente differenziano i due segmenti tecnologici, in particolare nel campione 2012-2013, sicuramente hanno risalto i livelli di occupazione in R&S e di intensità della spesa in R&D rispetto al fatturato. Se una parte della variabilità tra gruppi può essere spiegata dagli stessi criteri di individuazione delle imprese, la forte accentuazione nell’anno 2012 appare legata, come si vedrà più avanti, ad andamenti profondamente diversi tra le imprese dei diversi gruppi nelle variabili riguardanti l’occupazione, il fatturato e-conseguentemente- la spesa in attività di ricerca e sviluppo.

FIGURA 2.3

Caratteristiche dell'attività di ricerca e sviluppo nelle imprese high-tech in Toscana

Intensità di

R&S

quota % v.a. quota %

Totale high-tech 11,2% 1,7 12,9%

High-tech "gold" 14,2% 2,2 16,9%

High-tech "silver" 1,4% 0,2 0,5%

Micro e piccole imprese 11,4% 0,8 13,3%

High-tech "gold" 14,4% 1,1 17,3%

High-tech "silver" 0,9% 0,1 0,3%

Medie e grandi imprese 8,2% 12,2 7,9%

High-tech "gold" 9,1% 19,0 11,5%

High-tech "silver" 6,7% 1,4 1,9%

Fonte: Osservatorio sulle imprese high-tech in Toscana 2013

Intensità di R&D e quote medie per impresa di addetti "ricercatori" per dimensione e

segmento tecnologico

Addetti "ricercatori"

Alt

a te

cno

logi

a in

To

scan

a A

lta

tecn

olo

gia

in T

osc

ana

19

Parallelamente ai livelli di attività di ricerca e sviluppo registrati nel 2012, il numero medio per impresa di addetti con qualifica di ricercatori, più strettamente legati alle componenti tecnologiche e, in generale innovative di tale attività presenta delle forti eterogeneità tra tipologie di impresa. Le imprese high-tech del segmento “gold” presentano quote nettamente più elevate di occupazione qualificata per le attività di ricerca rispetto a quelle del segmento “silver” e, pur con forti differenze nelle modalità di realizzazione di tale attività (presenza o meno di laboratori formalmente strutturati per la Ricerca e Sviluppo), non si osservano grandi differenze tra le diverse classi dimensionali.

La distribuzione complessiva degli occupati con qualifica di ricercatori nell’alta tecnologia Toscana rivela pertanto una chiara concentrazione nelle imprese del segmento “gold” ed una distribuzione non troppo sbilanciata tra le diverse classi dimensionali di impresa. (figura 2.4) A livello settoriale prevale il settore Life Sciences (42% dell’occupazione con qualifica di ricercatore), ed in particolare la farmaceutica tra realtà di medio-grandi dimensioni ed il biomedicale/biotecnologie tra le micro e piccole imprese. Le imprese dei settori ICT e della meccanica avanzata (in particolare grandi realtà dell’automazione industriale) occupano poi un’altra fetta rilevante di addetti in R&S con qualifica di ricercatori. Una quota pari quasi al 10% di tale occupazione è infine impiegata nelle imprese high-tech dei settori elettronica e ottica.

FIGURA 2.4

Distribuzione degli occupati "ricercatori" nelle imprese high-tech in Toscana

Quote % sul totale per dimensione e segmento tecnologico

Fonte: Osservatorio sulle imprese high-tech in Toscana 2013

97%

3%

45%

55%

42,0%

15,1%

4,0%

9,7%

1,6%

19,7%

2,6%

5,4%

HIGH-TECH "gold"

HIGH-TECH "silver"

1-49 addetti

50 addetti e oltre

LIFE SCIENCES

MECCANICA AVANZATA

CHIMICA

ELETTRONICA E OTTICA

ENERGIA E AMBIENTE

ICT

SERVIZI PER L'INNOVAZIONE

ALTRI

Alt

a te

cno

logi

a in

To

scan

a

20

2.2 CLIMA DI FIDUCIA E PERFORMANCE DELL’ALTA TECNOLOGIA

IN TOSCANA NEL TRIENNIO 2010-2012, PREVISIONI 2013

2.2.1 FATTURATI DELLE IMPRESE

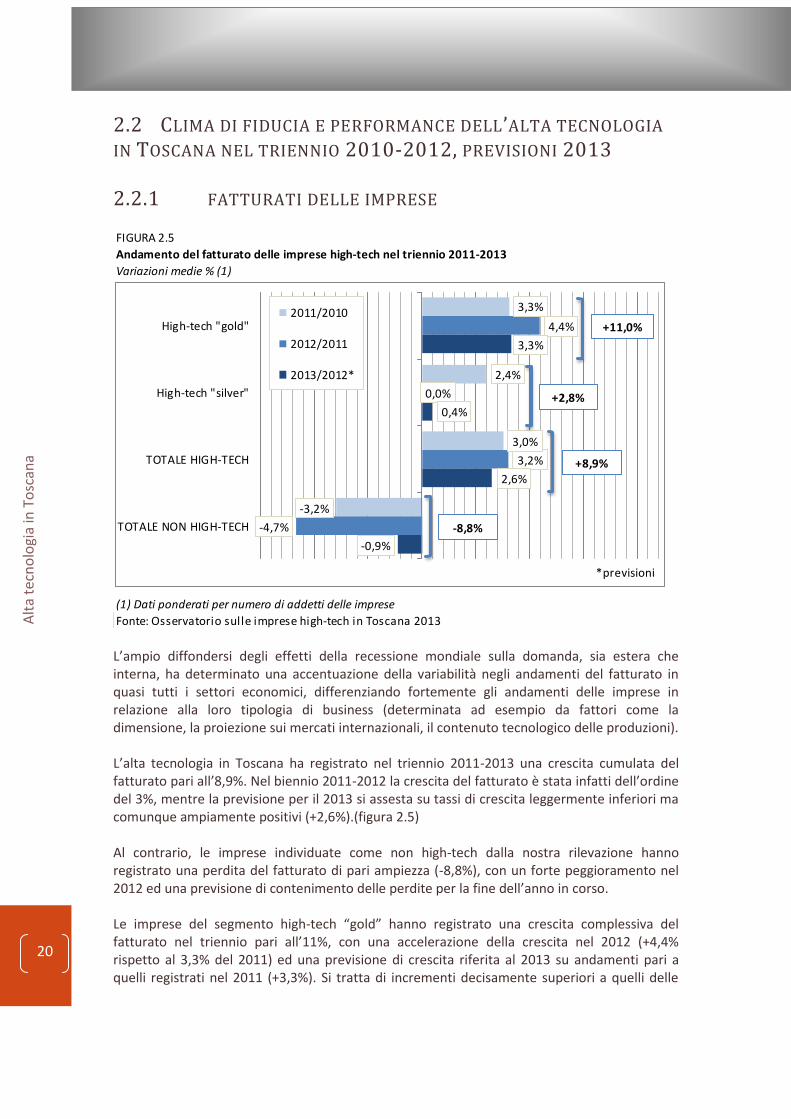

L’ampio diffondersi degli effetti della recessione mondiale sulla domanda, sia estera che interna, ha determinato una accentuazione della variabilità negli andamenti del fatturato in quasi tutti i settori economici, differenziando fortemente gli andamenti delle imprese in relazione alla loro tipologia di business (determinata ad esempio da fattori come la dimensione, la proiezione sui mercati internazionali, il contenuto tecnologico delle produzioni). L’alta tecnologia in Toscana ha registrato nel triennio 2011-2013 una crescita cumulata del fatturato pari all’8,9%. Nel biennio 2011-2012 la crescita del fatturato è stata infatti dell’ordine del 3%, mentre la previsione per il 2013 si assesta su tassi di crescita leggermente inferiori ma comunque ampiamente positivi (+2,6%).(figura 2.5) Al contrario, le imprese individuate come non high-tech dalla nostra rilevazione hanno registrato una perdita del fatturato di pari ampiezza (-8,8%), con un forte peggioramento nel 2012 ed una previsione di contenimento delle perdite per la fine dell’anno in corso. Le imprese del segmento high-tech “gold” hanno registrato una crescita complessiva del fatturato nel triennio pari all’11%, con una accelerazione della crescita nel 2012 (+4,4% rispetto al 3,3% del 2011) ed una previsione di crescita riferita al 2013 su andamenti pari a quelli registrati nel 2011 (+3,3%). Si tratta di incrementi decisamente superiori a quelli delle

FIGURA 2.5

Andamento del fatturato delle imprese high-tech nel triennio 2011-2013

Variazioni medie % (1)

(1) Dati ponderati per numero di addetti delle imprese

Fonte: Osservatorio sulle imprese high-tech in Toscana 2013

4,4%

0,0%

3,2%

-4,7%

3,3%

2,4%

3,0%

-3,2%

3,3%

0,4%

2,6%

-0,9%

High-tech "gold"

High-tech "silver"

TOTALE HIGH-TECH

TOTALE NON HIGH-TECH

2011/2010

2012/2011

2013/2012*

*previsioni

+11,0%

+2,8%

+8,9%

-8,8%

Alt

a te

cno

logi

a in

To

scan

a A

lta

tecn

olo

gia

in T

osc

ana

21

imprese del segmento “silver”, che pur non scendendo in terreno negativo rimangono sui livelli di fatturato del periodo iniziale (il 2011) in cui avevano registrato una crescita del 2,4%. Con riferimento al clima di fiducia delle imprese high-tech relativo all’andamento del fatturato nel triennio di crisi, misurato attraverso la quota di imprese che, nell’ultimo triennio aveva espresso indecisione nella formulazione di previsioni circa l’andamento del fatturato a fine anno, la tendenza generale nell’arco del triennio appare in miglioramento. (figura 2.6) Il numero di “indecisi”, su livelli estremamente elevati già nel 2011 (oltre un terzo delle imprese) era infatti ulteriormente cresciuto nel 2012 superando il 38%, a causa del nuovo forte incremento dell’incertezza sui mercati finanziari e, di conseguenza, sulle prospettive di ripresa della domanda.

La quota di “indecisi” in relazione alle previsioni sull’andamento del fatturato nel 2013 si è invece mostrata in forte riduzione, scendendo poco sopra al 20% evidenziando, almeno in relazione alle imprese ad alta tecnologia oggetto di indagine, un allentamento delle condizioni di incertezza.

FIGURA 2.6

Previsioni sull'andamento del fatturato delle imprese high-tech nel triennio 2011-2013

Quota % di "indecisi" sul totale imprese

Fonte: Osservatorio sulle imprese high-tech in Toscana 2013

36,7% 38,2%

20,2%

2011/2010 2012/2011 2013/2012

Alt

a te

cno

logi

a in

To

scan

a

22

BOX – Imprese high-tech e mercati esteri Uno degli elementi più interessanti del potenziale dell’alta tecnologia toscana è sicuramente da ricondursi alla buona propensione all’internazionalizzazione che caratterizza le imprese high-tech della regione e che cresce in ragione del segmento tecnologico di appartenenza. Un maggior presidio del mercato finale da parte delle imprese high-tech è a nostro giudizio indice di buone potenzialità di valorizzazione economica dei risultati della R&S: in media il 30% del fatturato complessivo delle imprese high-tech è realizzato attraverso l’introduzione di prodotti innovativi come risultato della ricerca di base.

Il 38% delle imprese high-tech appartenenti al segmento “gold” ha esportato i propri prodotti/servizi nel 2012, con una quota media di fatturato realizzato sui mercati esteri pari al 17%. Con riferimento alla categoria di imprese del segmento “silver”, in presenza di una quota inferiore di imprese esportatrici (20%), si osserva una riduzione nella quota media di fatturato realizzato sui mercati esteri, che rimane pari al 9,3% del fatturato complessivo realizzato. Una quota ulteriormente ridotta di imprese che operano sui mercati esteri si osserva infine nell’ambito della categoria non high-tech, in cui le imprese esportatrici rappresentano poco più del 9% del totale, a cui si accompagna una riduzione più che proporzionale nella quota di fatturato realizzata all’estero, che può dirsi nel 2012 del tutto marginale (5,3%). La distribuzione territoriale del fatturato 2012 per segmento tecnologico evidenzia in effetti un mercato geografico di riferimento decisamente più ampio per le imprese high-tech rispetto non high-tech, mercato che cresce in ampiezza (dimensione nazionale, dimensione internazionale) in ragione del segmento tecnologico di appartenenza.

B1 - Imprese esportatrici e quota di fatturato esportato nel 2012 per segmento tecnologico

Quote % e valori medi per impresa

FIGURA

Imprese esportatrici per gruppi tecnologici e quota di fatturato realizzata all'estero

Valori %

HIGH-TECH "GOLD" 38,1% 17%

HIGH-TECH "SILVER" 20,0% 9%

NON HIGH-TECH 9,3% 5%38,1%

20,0%

9,3%

16,9%

9,3%

5,3%

0%

5%

10%

15%

20%

25%

30%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%% imprese esportatrici

Quota di fatturato sui mercati esteri nel 2012

HIGH-TECH "GOLD" NON HIGH-TECHHIGH-TECH "SILVER"

Alt

a te

cno

logi

a in

To

scan

a A

lta

tecn

olo

gia

in T

osc

ana

23

Quasi il 60% del fatturato delle imprese del segmento “gold” ed il 40% di quello delle imprese “silver” viene realizzato fuori dai confini regionali, in prevalenza sul mercato nazionale (42,1% per le imprese “gold”, 30,4% per le imprese “silver”). Oltre la metà del fatturato delle imprese non high-tech (il 56,1%) viene piuttosto realizzato all’interno della provincia di localizzazione della sede, ed un ulteriore 38,6% viene entro i confini nazionali, con un’importanza superiore del mercato regionale toscano rispetto a quello riferito alle altre regioni d’Italia6.

6 Da rilevare comunque come per tutte e tre le categorie di imprese, ed in particolar modo per i due segmenti

“gold” e “silver” dell’high-tech complessivo, una quota pari a circa un quarto del fatturato venga mediamente realizzato al di fuori della provincia di localizzazione ma entro i confini regionali, indice di una dimensione di radicamento al territorio di localizzazione della sede.

B2-Distribuzione territoriale del fatturato delle imprese high-tech nel 2012 per segmento tecnologico

Quote % medie per impresa

FIGURA

Distribuzione territoriale del fatturato per gruppi tecnologici

Valori %

Dove? High-tech "gold"High-tech "silver"Non high-tech

In provincia 19,8% 30,5% 56,1%

In Toscana 21,3% 29,8% 25,1%

Nel resto d'Italia 42,1% 30,4% 13,5%

Nei paesi UE 7,2% 3,1% 2,0%

Nel resto del mondo 9,7% 6,2% 3,3%

Mercato interno 83,1% 90,7% 94,7%

Mercato estero 16,9% 9,3% 5,3%

di cui:

europa 7,2% 3,1% 2,0%

19,8%

21,3%

42,1%

7,2%

9,7%

30,5%

29,8%

30,4%

3,1%

6,2%

56,1%

25,1%

13,5%

2,0%

3,3%

In provincia

In Toscana

Nel resto d'Italia

Nei paesi UE

Nel resto delmondo

High-tech "gold" High-tech "silver" Non high-tech

B3 - Indice di importanza delle aree di mercato estere per segmento tecnologico

Punteggio medio (min. 0 ; max. 6)

4,5

2,7

2,6

2,8

2,6

2,8

2,2

2,6

3,1

2,0

4,7

2,8

4,0

2,9

3,0

2,8

2,2

2,3

3,0

0,0

UE 27

EXTRA UE

Paesi europei non UE

America settentrionale

America centro-meridionale

Africa settentrionale

Altri paesi africani

Medio Oriente

Altri paesi asiatici

Oceania

HIGH-TECH NON HIGH-TECH

Alt

a te

cno

logi

a in

To

scan

a

24

Andando ad approfondire nel dettaglio le performance delle imprese ad alta tecnologia sui mercati esteri, si conferma come sia la quota di fatturato realizzata tramite esportazioni, sia il presidio di mercati esteri più “distanti”, rimangano proporzionali, indipendentemente dalla dimensione di impresa, al segmento tecnologico di appartenenza. Il giudizio espresso dagli operatori intervistati sulla rilevanza dei diversi mercati esteri in relazione al fatturato realizzato nel 2011 rivela la forte importanza che i mercati dell’Unione a 27 rivestono ancora come destinazione delle produzioni regionali rispetto ai mercati Extra UE: l’indice di rilevanza dell’UE27 è infatti pari a 4,5 punti su un massimo di 6 per le imprese high-tech e a 4,7 punti per le non high-tech, contro indici di importanza dei paesi al di fuori dell’Unione pari rispettivamente a 2,7 e 2,8 punti. E’ tuttavia proprio in questo secondo ambito che si rilevano le differenze più sostanziali tra i segmenti tecnologici in relazione alle aree di mercato servite: le imprese non high-tech attribuiscono infatti maggiore importanza ai paesi europei non appartenenti all’Unione, con un punteggio di 4 contro i 2,6 punti delle imprese high-tech e, sebbene con un distacco meno netto, al continente americano, con particolare riferimento ai paesi dell’America Centro-Meridionale. Al contrario, le aree di mercato più rilevanti per le imprese ad alta tecnologia della Toscana sono, nel 2011, i paesi asiatici (sia del medio oriente che del vicino e far east), e l’Oceania, area non menzionata dalle imprese non high-tech. Andando ad analizzare le singole componenti dell’indice di importanza dei mercati di destinazione delle imprese high-tech, ossia la rilevanza strategica che i singoli paesi assumono (in relazione al fatturato realizzato dalle imprese già presenti) e la diffusione che tali mercati evidenziano all’interno del nostro campione di indagine (in relazione al numero di imprese esportatrici per ogni mercato), i singoli mercati di destinazione sono stati ripartiti in quattro quadranti, che evidenziano, in senso orario, i possibili percorsi di internazionalizzazione delle imprese dell’alta tecnologia toscana. Come per il complesso delle imprese esportatrici toscane, anche per le imprese high-tech Germania e Francia costituiscono mercati di destinazione “strategici” in Europa, dal momento che risultano essere i più diffusi (raggiunti da oltre il 40% delle imprese che esportano nei paesi Europei), e contemporaneamente evidenziano, per le imprese che vi esportano, un grado di rilevanza che in entrambi i casi supera gli 80 punti percentuali.7 Spagna e Regno Unito, pur evidenziando un grado di diffusione più elevato rispetto al resto dei mercati europei (sono infatti citati rispettivamente dal 30% e dal 20% delle imprese del campione che realizzano fatturato in Europa), rivestono per tali imprese una rilevanza strategica secondaria (rispettivamente 66 e 70 punti), e pertanto si collocano appena fuori dal terzo quadrante.

Particolare interesse rivestono i paesi “promettenti”, che si trovano nel primo quadrante: si tratta di mercati caratterizzati da un indice di rilevanza strategica molto elevato per le imprese già presenti, ma che si mostrano ancora poco diffusi in termini di numero di imprese esportatrici: essi rappresentano dunque mercati di potenziale interesse, verso i quali orientare future strategie di internazionalizzazione. 7 L’indice di rilevanza per paese, con un campo di variazione compreso tre 1 e 3, è stato riportato in termini

percentuali per ragioni di comparabilità.

Alt

a te

cno

logi

a in

To

scan

a A

lta

tecn

olo

gia

in T

osc

ana

25

Nell’ambito di questa categoria Turchia e Austria sono in assoluto i mercati più rilevanti, (con un indice compreso tra 80 e 90 punti), caratterizzati tuttavia da un grado di diffusione ancora limitato ad una quota di imprese esportatrici inferiore al 5%. Sempre in ordine di rilevanza seguono Svizzera, Grecia, paesi dell’est Europa, Belgio, paesi dell’area balcanica. Russia, paesi di nuovo ingresso nell’Unione e gran parte dei paesi del nord Europa si trovano infine nel primo quadrante, riferito ai mercati definiti “potenziali” dal momento che presentano una rilevanza ancora limitata, essendo citati come secondo o terzo mercato di destinazione da un numero ridotto di imprese esportatrici nel continente europeo. Primo e secondo quadrante sono quelli in cui si potrebbe potenzialmente osservare il maggior ricambio, in relazione all’acquisto e alla perdita di rilevanza strategica dei paesi che ne fanno parte, che non costituiscono ancora mercati di destinazione consolidati in termini di numero di imprese esportatrici. La distribuzione dei mercati extra europei evidenzia come gli Stati Uniti rappresentino il primo mercato, in termini di importanza, dell’alta tecnologia toscana nel 2011: per oltre la metà delle imprese esportatrici in aree di mercato extra europee, infatti, gli Stati Uniti assumono un indice di rilevanza pari a circa 90 punti percentuali, distaccandosi nettamente dall’insieme degli altri mercati di destinazione, i quali presentano un grado di diffusione inferiore al 30%, si collocano tutti tra il primo e il secondo quadrante.

B4 - Diffusione e rilevanza dei mercati di sbocco delle imprese high-tech - EUROPA

Valori %

"GOLD"

Francia

Germania

Spagna

Regno Unito

Svizzera

Romania

Belgio

Paesi Bassi

Polonia

Austria

Grecia

Finlandia

Irlanda

Portogallo

Russia

Svezia

Turchia

Nord Europa

Area balcanica

Est Europa

40

45

50

55

60

65

70

75

80

85

90

95

100

0 5 10 15 20 25 30 35 40 45 50 55 60

Rile

van

za d

el m

erc

ato

(p

un

teg

gio

med

io)

Diffusione del mercato (quota % di imprese)

MERCATI "STRATEGICI"MERCATI "PROMETTENTI"

MERCATI "MATURI"MERCATI "POTENZIALI"

Alt

a te

cno

logi

a in

To

scan

a

26

La Cina è il secondo mercato extra europeo in ordine di diffusione, con una quota di imprese esportatrici pari al 23,7%, per le quali la rilevanza rimane tuttavia ancora elevata il relativo (indice sfiora gli 80 punti percentuali). Tra i mercati indicati come maggiormente rilevanti, ma per un numero inferiore di imprese, dunque ancora “potenziali” in senso vero e proprio, troviamo i paesi del Medio Oriente, tra i quali l’Iraq assume un indice di rilevanza particolarmente elevato, il Sudafrica, i paesi dell’Africa settentrionale (tra i quali va escluso l’Egitto, che si colloca ancora tra i mercati “potenziali”).

Accanto a questi troviamo Giappone, Canada, Arabia Saudita, Messico e Brasile, che sembrano aver intrapreso prima degli altri un percorso di crescita in termini di diffusione: questi ultimi si distaccano dagli altri paesi dell’America centro-meridionale, che insieme alla Corea del Sud e agli altri dell’Asia centrale e del far east si collocano nel primo dei quattro quadranti, con gradi di diffusione e rilevanza ancora molto limitati. Le graduatorie dei mercati di destinazione in base all’indice di rilevanza e al segmento tecnologico di appartenenza evidenziano come comuni siano ai tre segmenti i mercati definiti “strategici”, seppure con livelli di rilevanza diversi: gli Stati Uniti vengono infatti collocati al terzo posto sia dalle imprese del segmento “gold” che da quelle del segmento “silver”, appaiono al sesto posto, dopo la Francia, per le imprese non high-tech.

B5 - Diffusione e rilevanza dei mercati di sbocco delle imprese high-tech - PAESI EXTRA EUROPEI

Valori %

"GOLD"

Stati Uniti

Cina

India

Brasile

Giappone

Messico

Egitto

Arabia Saudita

Canada

Corea del Sud

Iraq

Sudafrica

Altri Nord Africa

America centrale

Altri America

meridionale

Vicino Oriente

Altri Medio Oriente

Altri estremo oriente

Altri paesi asiatici

Oceania

40

45

50

55

60

65

70

75

80

85

90

95

100

0 5 10 15 20 25 30 35 40 45 50 55 60

Rile

van

za d

el m

erc

ato

(p

un

tegg

io m

ed

io)

Diffusione (quota % di imprese)

MERCATI "STRATEGICI"MERCATI "PROMETTENTI"

MERCATI "MATURI"MERCATI "POTENZIALI"

Alt

a te

cno

logi

a in

To

scan

a A

lta

tecn

olo

gia

in T

osc

ana

27

I due segmenti tecnologici in cui è suddiviso il campione di imprese high-tech presentano in comune solo questi tre mercati: tra i paesi rilevanti per il segmento “gold” troviamo molti dei mercati che abbiamo definito “promettenti”: al primo posto Turchia e Polonia, e dopo gli Stati Uniti l’Iraq, l’Austria, la Svizzera; per le imprese del segmento “silver” una rilevanza strategica superiore è segnalata in relazione alla Cina, alla Grecia, e dopo Stati Uniti e Germania, ai paesi del Nord Africa, evidenziando un’attitudine a servire mercati più consolidati delle esportazioni toscane, in maniera più simile a quanto segnalato dal segmento non high-tech.

2.1.2 RICERCA E SVILUPPO

I dati sull’andamento della spesa in R&D dei primi 1.500 investitori a livello europeo (EU R&D

Industrial Scoreboard Commissione Europea, 2013) riportano, come immediata conseguenza

dell’impatto a livello globale della crisi finanziaria nel 2009, un brusco arresto nella spesa in

ricerca e sviluppo complessiva, seguito da un parziale recupero nel biennio 2010-2011 e da un

nuovo aumento delle condizioni di incertezza nel 2012, a causa del peggioramento del

contesto economico in alcune regioni europee.

L’analisi della co-evoluzione nelle serie storiche del prodotto interno lordo e della spesa per

investimenti in ricerca e sviluppo nel tempo sviluppata nell’edizione 2011 dell’Innovation

Union Competitiveness report mette in luce peraltro come durante la crisi corrente le più

ampie fluttuazioni della spesa rispetto al ciclo economico si siano osservate per la componente

di R&D finanziata dalle imprese e che in particolare, la quota di spesa in ricerca e sviluppo

stimata per le piccole e medie imprese si sia dimostrata maggiormente pro-ciclica rispetto a

quella finanziata dalle imprese di grandi dimensioni. (Commissione Europea, 2012).

Il triennio 2010-2012 è stato caratterizzato per le imprese toscane da una nuova forte inversione del ciclo economico legata al nuovo peggioramento delle condizioni del credito, all’arrestarsi della domanda sui mercati internazionali in un contesto di domanda interna in recessione da anni e da un forte aumento dell’ incertezza sui tempi di ripresa.

B6 - Graduatoria dei primi dieci mercati di destinazione per segmento tecnologico

Indice di rilevanza (min 0; max 3)

Turchia 3,0 Cina 2,7 Cina 2,8

Polonia 2,8 Grecia 2,7 Giappone 2,7

Stati Uniti 2,7 Stati Uniti 2,6 Grecia 2,7

Iraq 2,7 Germania 2,5 Nord Africa 2,7

Austria 2,6 Nord Africa 2,5 Francia 2,6

Svizzera 2,6 Francia 2,4 Stati Uniti 2,5

Francia 2,5 Vicino Oriente 2,3 Romania 2,5

Germania 2,5 Area balcanica 2,3 Germania 2,3

Canada 2,4 Regno Unito 2,2 Regno Unito 2,3

Svezia 2,3 Arabia Saudita 2,0 Spagna 2,1

HIGH-TECH "GOLD" HIGH-TECH "SILVER" NON HIGH-TECH

Alt

a te

cno

logi

a in

To

scan

a

28

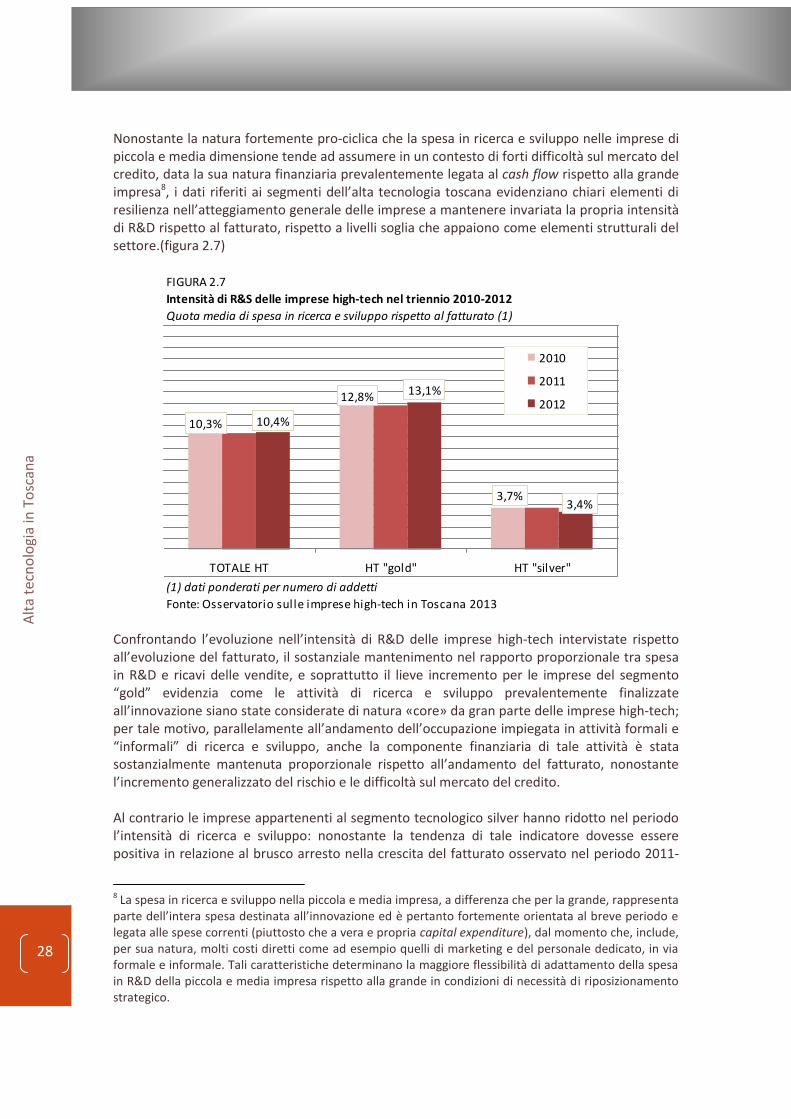

Nonostante la natura fortemente pro-ciclica che la spesa in ricerca e sviluppo nelle imprese di piccola e media dimensione tende ad assumere in un contesto di forti difficoltà sul mercato del credito, data la sua natura finanziaria prevalentemente legata al cash flow rispetto alla grande impresa8, i dati riferiti ai segmenti dell’alta tecnologia toscana evidenziano chiari elementi di resilienza nell’atteggiamento generale delle imprese a mantenere invariata la propria intensità di R&D rispetto al fatturato, rispetto a livelli soglia che appaiono come elementi strutturali del settore.(figura 2.7)

Confrontando l’evoluzione nell’intensità di R&D delle imprese high-tech intervistate rispetto all’evoluzione del fatturato, il sostanziale mantenimento nel rapporto proporzionale tra spesa in R&D e ricavi delle vendite, e soprattutto il lieve incremento per le imprese del segmento “gold” evidenzia come le attività di ricerca e sviluppo prevalentemente finalizzate all’innovazione siano state considerate di natura «core» da gran parte delle imprese high-tech; per tale motivo, parallelamente all’andamento dell’occupazione impiegata in attività formali e “informali” di ricerca e sviluppo, anche la componente finanziaria di tale attività è stata sostanzialmente mantenuta proporzionale rispetto all’andamento del fatturato, nonostante l’incremento generalizzato del rischio e le difficoltà sul mercato del credito. Al contrario le imprese appartenenti al segmento tecnologico silver hanno ridotto nel periodo l’intensità di ricerca e sviluppo: nonostante la tendenza di tale indicatore dovesse essere positiva in relazione al brusco arresto nella crescita del fatturato osservato nel periodo 2011-

8 La spesa in ricerca e sviluppo nella piccola e media impresa, a differenza che per la grande, rappresenta

parte dell’intera spesa destinata all’innovazione ed è pertanto fortemente orientata al breve periodo e legata alle spese correnti (piuttosto che a vera e propria capital expenditure), dal momento che, include, per sua natura, molti costi diretti come ad esempio quelli di marketing e del personale dedicato, in via formale e informale. Tali caratteristiche determinano la maggiore flessibilità di adattamento della spesa in R&D della piccola e media impresa rispetto alla grande in condizioni di necessità di riposizionamento strategico.

FIGURA 2.7

Intensità di R&S delle imprese high-tech nel triennio 2010-2012

Quota media di spesa in ricerca e sviluppo rispetto al fatturato (1)

(1) dati ponderati per numero di addetti

Fonte: Osservatorio sulle imprese high-tech in Toscana 2013

10,3%

12,8%

3,7%

10,4%

13,1%

3,4%

TOTALE HT HT "gold" HT "silver"

2010

2011

2012

Alt

a te

cno

logi

a in

To

scan

a A

lta

tecn

olo

gia

in T

osc

ana

29

2012 la riduzione della spesa in ricerca e sviluppo è stata più che proporzionale, riflettendo in generale la tendenza osservata nelle piccole e medie imprese degli altri settori dell’economia. Le differenze osservate nell’evoluzione della spesa in ricerca e sviluppo tra i due segmenti tecnologici si riflettono anche negli andamenti dell’occupazione qualificata, ossia in quegli aggiustamenti strategici compiuti sull’impego di lavoratori in attività formali/informali di R&D che ne qualificano in modo più specifico l’attività. (figura 2.8)

Il triennio 2010-2012 ha visto una lieve crescita dell’occupazione nelle imprese toscane ad alta tecnologia (+1%) con incrementi anche nelle sue componenti qualificate. In un contesto di incremento nel numero di addetti totali, è cresciuta infatti l’occupazione di addetti impiegati in attività di ricerca e sviluppo (+0,3%) e, in misura lievemente superiore, quella di addetti laureati in discipline scientifico-tecnologiche (+0,5%). Ancora una volta si evidenziano comportamenti differenti tra i due segmenti tecnologici, in relazione ai diversi orientamenti strategici che si erano potuti osservare nell’analisi dell’andamento della spesa. Le imprese del segmento “gold”, maggiormente R&D intensive (e dunque strutturalmente con quote di occupazione high-skilled superiori rispetto a quelle del segmento “silver”) ha evidenziato una crescita superiore in relazione agli addetti totali (+1,2%) che si è riflessa in un più che proporzionale incremento impiego di addetti dedicati ad attività generali di R&D. Per le imprese del segmento “silver”, ad una crescita dell’occupazione più che dimezzata rispetto alla media dell’high-tech, e legata al brusco arresto del fatturato ed alla più che proporzionale contrazione della spesa in attività di ricerca e sviluppo, si è avuta una forte riduzione nel numero di addetti dedicati ad attività di R&D (-3,3% il tasso di crescita nel triennio), a fronte di un incremento nel numero di laureati in S&T, occupazione che può definirsi dedicata ad attività di ricerca di tipo “informale” doppio rispetto alla media (+1%), ma che tuttavia non compensa l’effetto di forte riduzione all’interno degli organici aziendali delle risorse umane destinate alle attività di ricerca e sviluppo del prodotto.

FIGURA 2.9

Andamento dell'occupazione totale e high-skilled delle imprese high-tech nel triennio 2010-2012

Tassi di variazione % cumulati per segmento tecnologico (1)

(1) Variazioni calcolate su un campione chiuso di imprese per ogni biennio

Fonte: Osservatorio sulle imprese high-tech in Toscana 2013

1,0%

1,2%

0,4%

0,3%

0,6%

-3,3%

0,5%

0,5%

1,0%

TOTALE HT

HT "gold"

HT "silver"

Totale addetti

addetti impiegatiin R&D

addetti laureatiS&T

Alt

a te

cno

logi

a in

To

scan

a

30

2.2.3 INVESTIMENTI Con riferimento al clima di fiducia sugli investimenti, la tendenza generale osservata nel triennio 2011-2013 evidenzia per il 2013 rispetto al 2012 un segnale di lieve miglioramento. (figura 2.9)

Il 2012 ha rappresentato effettivamente l’anno di picco nell’incertezza sull’evoluzione dell’attività: oltre la metà delle imprese intervistate aveva infatti dichiarato nel 2011 di non prevedere investimenti per l’anno successivo; tale quota scende al 43,8% nel 2012 in relazione alle previsioni di investimento 2013, segno di un allentamento dell’incertezza, ma certo non di una piena ripresa delle attività. Tale quota rimane infatti ancora più che raddoppiata rispetto a di quella osservata nel 2011. L’evoluzione nell’arco del triennio denota un peggioramento del rischio percepito con l’acuirsi della crisi e delle condizioni di incertezza che si riflettono in una maggiore inerzia dal punto di vista degli investimenti da parte delle imprese. Inoltre occorre puntualizzare che tali investimenti presentano una forte componente immateriale, per sua natura particolarmente più rischiosa in periodi di crisi, che sicuramente si è riflessa in questo marcato peggioramento.

Le diverse tipologie di investimenti previsti dalle imprese high-tech confermano quanto osservato in relazione ai diversi orientamenti strategici nell’attività di ricerca e sviluppo. (Figura 2.10). Distinguendo i segmenti tecnologici, l’incidenza di imprese orientate ad investire in ricerca e sviluppo finanziata internamente è decisamente elevata per le imprese del segmento “gold”” (42% dei casi) si investirà in ricerca e sviluppo in-house), e si accompagna ad una quota del 20% di imprese che effettuerà investimenti in attività di R&D di tipo “open”, ossia svolte in collaborazione con altre imprese.

FIGURA 2.9

Previsioni di investimento delle imprese high-tech nel triennio 2011-2013

Quota % di imprese senza nuovi investimenti sul totale imprese

Fonte: Osservatorio sulle imprese high-tech in Toscana 2013

22,1%

55,7%

43,8%

2011 2012 2013

Alt

a te

cno

logi

a in

To

scan

a A

lta

tecn

olo

gia

in T

osc

ana

31

Rispetto al segmento “silver”, maggiormente orientato agli investimenti in beni materiali piuttosto che ad altre tipologie di investimento non direttamente correlabili ad attività innovative e di R&S, le imprese del segmento “gold” evidenziano una discreta propensione allo svolgimento di attività di ricerca e sviluppo finalizzate all’innovazione, sia inhouse (6,8% dei casi) che in collaborazione con altre imprese (5,1%), nonché ad investimenti legati all’acquisizione di beni immateriali (brevetti, licenze) ossia orientati ad una valorizzazione economica della proprietà intellettuale (8,9%).

3. APPROFONDIMENTO DI ALCUNE VARIABILI

SULL’INNOVAZIONE

3.1 VARIABILI “QUALITATIVE” DELL’INNOVAZIONE