adeguatezza e sostenibilitÀ delle pensioni · sezione 3 identifica le leve per affrontare tali...

TRANSCRIPT

Pagina 1 |

1. INTRODUZIONE

In Europa le pensioni, erogate

essenzialmente con regimi pubblici a ripartizione, rappresentano la fonte di

reddito principale per gli anziani. Le persone che percepiscono una pensione

costituiscono una quota significativa e — a

causa dell'invecchiamento demografico — crescente della popolazione dell'UE

(circa 124 milioni, pari a un quarto della popolazione totale1).

I sistemi pensionistici europei si trovano

dinanzi a una duplice sfida: da un lato

mantenere la sostenibilità finanziaria e dall'altro fornire ai cittadini europei un

reddito adeguato durante la pensione. La finalità ultima dei sistemi pensionistici è

proteggere gli anziani dalla povertà, consentendo loro di godere di un tenore di

vita dignitoso e di essere economicamente indipendenti in vecchiaia. La sostenibilità

finanziaria dei regimi pensionistici è

indispensabile a tal fine. Le pensioni hanno ripercussioni significative sui bilanci

pubblici e sull'offerta di lavoro che le politiche pensionistiche devono prendere

in considerazione.

In base al principio 15 del pilastro europeo

dei diritti sociali, i lavoratori dipendenti e i lavoratori autonomi in pensione hanno

diritto a una pensione commisurata ai loro

1 2013, fonte: Commissione europea

(DG ECFIN) e Comitato per la politica economica (CPE). Relazione 2015 sull’invecchiamento demografico: proiezioni economiche e di bilancio dei 28 Stati membri

dell'UE (2013-2060). European Economy 3/2015.

contributi e che garantisca un reddito

adeguato. Detto principio cita espressamente il criterio delle pari

opportunità tra donne e uomini nell'acquisizione dei diritti pensionistici e

sancisce il diritto a risorse che garantiscono una vita dignitosa.

I principali obiettivi delle politiche in materia di pensioni e pensionamento

sono: i) fornire un reddito adeguato in vecchiaia, garantendo (ii) sostenibilità

finanziaria e iii) massimizzando l'occupazione (nello specifico, mediante

incentivi a favore di carriere formali stabili e l'allungamento della durata della vita

attiva per donne e uomini).

La sezione 2 del presente documento

descrive le principali sfide strategiche, la sezione 3 identifica le leve per affrontare

tali sfide e la sezione 4 analizza le politiche degli Stati membri.

2. SFIDE STRATEGICHE: PANORAMICA DEI RISULTATI NEI

PAESI DELL'UE

Il progressivo invecchiamento della

popolazione nell'arco dei prossimi trenta-cinquant'anni complicherà

significativamente la sfida rappresentata dalla realizzazione dei suddetti obiettivi. La

transizione a una popolazione in età attiva più ridotta, dovuta ai bassi tassi di fertilità

e all'aumento della longevità, richiederà un adeguamento dei regimi pensionistici e

degli accordi sulle pensioni in tutti gli Stati

membri. Con l'approssimarsi all'età della pensione dei primi figli del "baby-boom",

le ripercussioni sull'adeguatezza e sulla

SCHEDA TEMATICA PER IL SEMESTRE EUROPEO

ADEGUATEZZA E SOSTENIBILITÀ DELLE PENSIONI

Pagina 2 |

sostenibilità dei sistemi pensionistici non sono più così remote.

Oggi la popolazione di over-60 aumenta di circa due milioni l'anno, quasi il doppio

rispetto all'incremento osservato alla fine degli anni '90 e agli inizi del 20002. Allo

stesso tempo, nei prossimi decenni il numero di persone in età lavorativa

primaria (20-59) continuerà a calare di anno in anno, considerato che la

popolazione in età attiva che va a

sostituire la generazione del "baby boom" è molto meno numerosa. A lungo termine

l'aspettativa di vita a 65 anni nell'UE3 aumenterà di circa 4 anni, passando da

17,9/21,2 (uomini/donne) anni nel 2015 a 22,4/25,6 nel 2060. Le stime per il 2060

sono tratte dalla relazione 2015 sull'invecchiamento demografico4 (cfr. il

Grafico A1 nell'allegato).

2.1. La sfida dell'adeguatezza

I parametri per misurare l'adeguatezza

delle pensioni sono:

1) la capacità di prevenire la povertà;

2) la misura in cui sostituiscono il reddito da lavoro;

3) la durata del percepimento.

Grafico 1 -Percentuale di over 65 a rischio di povertà o esclusione sociale, 2016

2 Ibid. 3 Salvo diversa indicazione, i dati contenuti nella presente scheda si riferiscono ai paesi dell'UE-28. 4 Cfr. nota a piè di pagina 1.

Fonte: Eurostat, EU-SILC. Data di estrazione dei dati:

31 ottobre 2017, *-dati del 2015 per l'Irlanda.

Nota. dati standardizzati (UE-28=0), rosso (a destra)

- sopra la media UE, blu (a sinistra) - sotto la media

UE.

Il grafico 1 illustra una parte essenziale

della sfida relativa all'adeguatezza delle pensioni per gli Stati membri,

evidenziando la loro posizione rispetto alla media dell'UE in termini di percentuale di

over 65 a rischio di povertà o esclusione sociale. I paesi che superano la media

sono indicati in rosso a destra, con il livello più adeguato per la Bulgaria, che

oltrepassa di circa 30 punti percentuali la

media dell'UE.

Nel 2016 il 14,7% degli over 65 anni era a rischio di povertà (cioè, con meno

del 60% del reddito medio di un determinato paese), rispetto al 17,9% del

resto della popolazione. Tra i diversi paesi

esistono comunque notevoli differenze nei tassi di povertà, che vanno dal 5,7% della

Slovacchia al 40,2% dell'Estonia (cfr. grafico A3). Nell'UE in media il divario di

povertà per gli over 65 anni si attestava nel 2015 al 16,5% (cfr. grafico A4). In

altri termini, il reddito medio degli anziani in situazione di povertà era pari all'83,5%

della rispettiva soglia di povertà nazionale.

In tutta l'UE i pensionati sono stati nella

maggior parte dei casi meno colpiti dalla crisi rispetto alle generazioni più giovani e

durante la crisi hanno mantenuto in larga misura il loro tenore di vita. Mentre

BGLV

EELT

ROHR

MTIT

CYEL

PTSI

DE

UKEuro-19

SEIE*BEPL

HUES

ATFI

SKCZFRNL

DK

LU

-15 -10 -5 0 5 10 15 20 25 30

Sotto la media (UE-28 = 0) Sopra la media

Pagina 3 |

dall'insorgere della crisi il rischio di povertà si è acuito per le persone al di

sotto dei 65 anni, passando da circa il

16% nel 2008 al 17,9% nel 2016, per gli over 65 il tasso è sceso nello stesso

periodo, passando dal 17,8% nel 2008 al 14,7% nel 2016 - un'evoluzione che ha

interessato sia uomini che donne, sia pensionati più anziani che più giovani.

Eppure in alcuni paesi la povertà tra gli anziani continua a rappresentare un

problema, in particolare per le donne.

In futuro, in molti paesi il reddito da

pensione disponibile per una persona con bassi guadagni e una carriera breve

resterà al di sotto della soglia di povertà, nonostante le disposizioni sul reddito

minimo. In diversi Stati membri l'importo del reddito minimo non raggiunge neppure

la metà della soglia di povertà. Solo in

alcuni paesi le disposizioni sul reddito minimo - senza risorse aggiuntive - sono

sufficienti ad eliminare il rischio di povertà per gli anziani.

Per quanto concerne la capacità delle

pensioni di sostituire il reddito da

lavoro precedente il pensionamento, il reddito da pensione netto percepibile in

diversi Stati membri dopo una carriera di 40 anni con retribuzione media fino

all'età pensionabile standard è compreso tra il 50% e il 114% delle retribuzioni

medie5(nel 2013). In genere, i tassi di sostituzione tendono a essere maggiori

per le persone con un basso profilo

retributivo e relativamente minori per i lavoratori con guadagni elevati, a causa

del carattere redistributivo della maggior parte dei regimi pensionistici pubblici.

Sebbene le pensioni rappresentino la fonte

principale di reddito per gli anziani in

Europa, il tenore di vita nella terza età dipende anche da altri fattori, come ad

esempio la proprietà immobiliare e la ricchezza finanziaria, l'accesso ad altre

5 Commissione europea [Direzione generale

per l'Occupazione (DG EMPL)] e Comitato per

la protezione sociale (SPC). Relazione 2015 sull'adeguatezza delle pensioni. attuale e futura

adeguatezza del reddito nella vecchiaia nell'UE. Volume I. Commissione europea. Lussemburgo: Ufficio delle pubblicazioni dell'Unione europea.

prestazioni (quali i sussidi per l'alloggio o la fornitura di riscaldamento) e servizi,

nonché dalle opportunità di lavoro. È

altresì importante valutare se il reddito da pensione permetta ai pensionati di

soddisfare adeguatamente le loro esigenze in generale e, in particolare, quelle relative

all'assistenza sanitaria, ai servizi sociali e all'assistenza a lungo termine, che

aumentano con l'età.

Il tempo trascorso in pensione è collegato

alle questioni di sostenibilità, poiché con la durata della pensione aumentano anche i

costi correlati. In base alle stime nell'UE, nel 2016 la durata della pensione variava

da 16,5 anni in Bulgaria a 24,5 anni in Francia (cfr. grafico 3).

2.1.1. Gruppi di pensionati meno tutelati tra i pensionati attuali

In tutta l'UE le donne percepiscono una

pensione inferiore rispetto agli uomini, in media del 36% in meno. Nei diversi Stati

membri il divario pensionistico di

genere6 per la fascia di età dai 65 ai 79 anni (tenendo conto di coloro che

percepiscono un reddito da pensione) andava nel 2016 da un valore basso come

l'1,8% dell'Estonia a un valore elevato quale il 48,7% di Cipro

(grafico A7). Inoltre, in alcuni Stati membri le donne che hanno diritto alla

pensione sono meno rispetto agli uomini

(Spagna). Tale divario è dovuto principalmente alle differenze nei diritti

pensionistici in base al reddito da lavoro formale. In altri termini, le disparità sono

frutto delle retribuzioni inferiori, dei maggiori contratti part-time e delle

carriere lavorative più brevi delle donne rispetto agli uomini7. Tuttavia, anche la

configurazione del sistema pensionistico

riveste la propria importanza. Benché a lungo termine il divario di genere nelle

pensioni possa essere ridotto garantendo maggiori pari opportunità nell'occupazione

per donne e uomini, altri elementi specifici dei regimi pensionistici, quali il

6 La differenza, in percentuale, tra la pensione media percepita dalle donne e dagli uomini. 7 Per maggiori informazioni, cfr. la scheda tematica per il semestre europeo sulla partecipazione delle donne al mercato del lavoro.

Pagina 4 |

riconoscimento a fini pensionistici dei periodi dedicati all'assistenza e le

prestazioni ai superstiti, continueranno a

svolgere un ruolo essenziale per colmare il divario. In alcuni paesi le donne hanno

diritto al riconoscimento a fini pensionistici dei periodi dedicati all'assistenza dei figli.

A causa della più elevata aspettativa di

vita delle donne rispetto agli uomini, nella maggior parte degli Stati membri le

pensioni delle donne sono maggiormente

influenzate, , dalle conseguenze a lungo termine dell'indicizzazione incompleta

delle pensioni alle retribuzioni. Le donne sono inoltre maggiormente esposte alla

povertà in vecchiaia (16,8% nel 2016) rispetto agli uomini (12,1%) perché,

vivendo in genere più a lungo dei partner, restano vedove e vivono in famiglie

monoparentali (grafico A3; cfr. altresì

grafici A5 e A6). Le pensioni dei superstiti possono garantire un'efficace protezione

contro il rischio di difficoltà economiche causato dal decesso del partner.

Le persone anziane sono in una migliore

posizione rispetto alla popolazione in età

attiva in termini di proprietà abitativa e ricchezza finanziaria. Tuttavia, tra la

popolazione di anziani esistono notevoli differenze di genere in molti Stati membri,

per quanto concerne l'abitazione di proprietà e l'esposizione a disagio

abitativo grave. Le donne over 65 tendono a essere proprietarie di abitazione e

ricchezze finanziarie in proporzioni

nettamente inferiori rispetto agli uomini.

Per quanto concerne l'abitazione, la situazione presenta notevoli differenze

nell'UE. Oltre tre quarti della popolazione dell'UE dai 65 anni in su vive in abitazioni

occupate dal proprietario e i tassi nazionali vanno da percentuali leggermente

superiori alla metà (Cipro, Paesi Bassi e

Austria) sino a quasi il 100% (Croazia, Lituania, Romania, Slovacchia). Tuttavia,

in alcuni paesi (Bulgaria e Grecia) una porzione significativa di persone ha speso

oltre il 40% del reddito equivalente disponibile per l'alloggio, percentuale

riconosciuta quale soglia per considerare le famiglie oberate dai costi per l'alloggio.

2.1.2. Sostituzione del reddito: adeguatezza futura

Anche se le recenti riforme delle pensioni pubbliche sono tese a migliorare o

mantenere il ruolo svolto dalle pensioni per la protezione dalla povertà, in futuro la

maggior parte di tali riforme provocherà

una diminuzione dei tassi di sostituzione (pensioni rispetto ai redditi precedenti). I

tassi di sostituzione teorici dovrebbero andare approssimativamente dal 40,1% al

92,5% nel 2053 (tabella 2 in allegato).

Pagina 5 |

Grafico 2 – Differenza in punti percentuali tra il 2013 e il 2053 dei tassi di sostituzione teorici lordi, per tipo di pensione, lavoratore con retribuzione media

Fonte: Commissione, SPC. Relazione 2015 sull'adeguatezza delle pensioni.

Nota. Fonte dei dati: Stati membri e OCSE. La differenza positiva indica un tasso di sostituzione teorico lordo più

elevato nel 2053 rispetto al 2013. I dati del 2013 per la Grecia non sono disponibili. Suddivisi per cambiamento

totale del tasso di sostituzione teorico lordo per una carriera di 40 anni a retribuzione media to sino alla normale età pensionabile (SPA)]. In caso di differenze di genere, i risultati riportati si riferiscono agli uomini.

Il grafico 2 illustra l'evoluzione prevista nei

tassi di sostituzione lordi tra il 2013 e il 2053 per una carriera di 40 anni

lavorativi con un guadagno medio sino

all'età pensionale specifica del paese8.

Il grafico 2 indica altresì l'evoluzione prevista dei vari pilastri del sistema

pensionistico. Nel complesso, non si osserva una netta tendenza a livello di UE:

i cambiamenti previsti nel tasso di

sostituzione teorico lordo tra il 2013 e il 2053 vanno da -30 a +12 punti

percentuali per la situazione professionale di base (linee orizzontali azzurre).

Tuttavia, è importante sottolineare che la suddivisione in componenti dei

8 Si tratta di un'unità di misura concordata dell'adeguatezza delle pensioni, che indica la

pensione in percentuale del reddito di lavoro

nell'ultimo anno precedente il pensionamento per un lavoratore con una determinata carriera

professionale. In questo caso specifico, fa riferimento a una carriera senza interruzioni, a retribuzione media, dall'età di 25 anni fino alla normale età pensionabile.

cambiamenti dei tassi di sostituzione

teorici lordi rivela un declino generale dei diritti pensionistici nei regimi pensionistici

pubblici (indicato dalle linee blu). Per un

lavoratore con una retribuzione media, i tassi di sostituzione dei regimi pubblici a

ripartizione dovrebbero scendere di oltre cinque punti percentuali in 16 Stati

membri e di oltre 15 punti percentuali in sei Stati membri. Secondo le previsioni,

questo divario dovrebbe essere in parte compensato dall'aumento dei diritti nei

regimi a capitalizzazione in 16 Stati

membri. I diritti pensionistici proverranno sempre più da regimi a capitalizzazione e

l'adeguatezza delle pensioni sarà sempre più dipendente dai mercati finanziari.

Le tendenze riguardo alla futura

adeguatezza delle pensioni possono essere

valutate anche con indicatori derivati da proiezioni sulla spesa. Diversamente dai

tassi di sostituzione teorici, il rapporto dei

-45

-40

-35

-30

-25

-20

-15

-10

-5

0

5

10

15

20

25

30

35

40

45

-45

-40

-35

-30

-25

-20

-15

-10

-5

0

5

10

15

20

25

30

35

40

45

BG DK LT DE CY EE IT SK AT CZ SI HU LV BE MT UK ES HR NL IE LU PT FI FR SE RO PL

Pubblici diretti Pubblici pre-finanziati Regimi privati occupazionali e altri regimi pre-finanziati Totale

Differenza in punti percentuali,2013-2053

Pagina 6 |

benefici9 e il tasso di sostituzione lordo medio10 rispecchiano la spesa

pensionistica complessiva (tabella 2,

colonne 2 e 3). In linea generale le proiezioni per il rapporto dei benefici e il

tasso di sostituzione lordo medio nel periodo 2013-2060 confermano la

tendenza che vede un declino dei futuri tassi di sostituzione delle pensioni

pubbliche.

2.1.3. Durata del pensionamento

È necessario che le pensioni sostengano i

beneficiari per un periodo di tempo sufficiente. Considerato l'aumento

dell'aspettativa di vita, è imperativo adattare i regimi pensionistici. Oggi la vita

lavorativa inizia più tardi e si allunga,

mentre le persone vivono in genere più a lungo. È quindi importante calcolare la

proporzione tra gli anni trascorsi al lavoro e quelli in pensione (cfr.

grafico 3).

Grafico 3 — Tempo trascorso in diverse condizioni professionali, 2013

9 Il rapporto dei benefici è rappresentato dei benefici medi delle pensioni pubbliche o pubbliche e private, rispettivamente in

proporzione alla retribuzione media a livello di economia (stipendi e remunerazioni lorde per i dipendenti) (Commissione, PCE). 10 Il "tasso lordo di sostituzione media"

corrisponde alla prima pensione media in proporzione alla retribuzione media al

momento del pensionamento. I dati sono stati forniti dagli Stati membri nell'ambito degli esercizi di proiezione del gruppo di lavoro sull'invecchiamento.

Fonte: Eurostat e relazione 2015 sull'invecchiamento

In media gli anni trascorsi in pensione vanno dai 16,5 ai 24,5. Ancor più

importante è il fatto che la proporzione del tempo trascorso in pensione e al lavoro è

in media del 50% nell'UE, e varia dal 37% della Lettonia al 61% del Lussemburgo.

2.2. La sfida dell'occupazione

Un indicatore standard per la sfida dell'occupazione connessa alle pensioni è il

tasso di occupazione dei lavoratori anziani della fascia di età tra i 55 e i 64 anni. Un

incremento del tasso di occupazione per le

persone di tale fascia di età consentirebbe loro di provvedere meglio a se stesse sino

al raggiungimento dell'età pensionabile e contribuirebbe altresì al conseguimento

dell'obiettivo generale di Europa 2020 volto a raggiungere un tasso di

occupazione del 75% per le persone dai 20 ai 64 anni.

Poiché l'età pensionabile statutaria è in aumento, la sfida da vincere in materia di

adeguatezza delle pensioni è riuscire ad accrescere la partecipazione degli anziani

al mondo del lavoro, al fine di colmare lo

0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90

EU

BE

BG

CZ

DK

DE

EE

IE

EL

ES

FR

HR

IT

CY

LV

LT

LU

HU

MT

NL

AT

PL

PT

RO

SI

SK

FI

SE

UK

age

prima dell'attività lavorativa durante l'attività lavorativa in pensione

Pagina 7 |

scarto tra vita attiva e percepimento della pensione massima.

Il tasso di occupazione dei lavoratori anziani è influenzato da una serie di fattori

sia a livello di domanda e di offerta che di meccanismi fiscali e previdenziali.

Tuttavia, l'equilibrio tra anni contributivi e anni di pensionamento non dipende

soltanto dal tasso di occupazione al termine della vita lavorativa. Anche l'età di

prima occupazione e la stabilità del lavoro nel corso della carriera sono fattori

essenziali. In effetti, un indicatore ancora più pertinente è la durata media della

vita attiva.

Nel grafico 4 la sfida dell'occupazione

correlata alle pensioni è illustrata dalla differenza tra i risultati ottenuti dagli Stati

membri rispetto alla media dell'UE in termini di durata della vita attiva e tasso

di occupazione dei lavoratori anziani. I paesi che hanno raggiunto risultati inferiori

alla media sono elencati a sinistra della

linea verticale che rappresenta la media dell'UE (UE = 0), mentre quelli che hanno

ottenuto risultati superiori a destra.

Nel 2016 il tasso di occupazione per i lavoratori di età compresa tra i 55 e

i 64 anni andava dal 36,3% in Grecia

al 75,5% in Svezia, con una media dell'UE pari al 55,3% (cfr. tabella 3 e grafico A8

nell'allegato). In quattro paesi aveva un lavoro meno del 40% dei lavoratori anziani

(Grecia, Croazia, Lussemburgo e Slovenia). Il tasso di occupazione delle

donne della fascia di età dai 55 ai 64 anni andava dal bassissimo 26,4% di Malta

al 73,5% della Svezia, mentre la media

dell'UE era del 48,9%. In due paesi il tasso di occupazione delle donne anziane

era inferiore al 30% (Grecia e Malta). L'occupazione delle donne anziane è

ostacolata nei seguenti ambiti:

sistemi pensionistici (ad esempio, età

pensionabile più bassa per le donne); equilibrio tra attività professionale e

vita familiare (ad esempio, accesso inadeguato all'assistenza di bambini e

anziani); luoghi di lavoro e mercato del lavoro

(ad esempio, mancanza di approcci

gestionali che tengano conto di età e genere)11.

Nel 2016 il divario di genere nella durata della vita attiva era ancora significativo e

la partecipazione nel mercato del lavoro per le donne era in media di 4,9 anni in

meno (33,1 anni) rispetto agli uomini (38 anni) (grafico A9 nell'allegato). La media

presenta variazioni significative tra gli Stati membri, ad esempio con un divario

di 12,8 anni a Malta, di 9,5 anni in Italia e

di 7,7 anni in Irlanda. Nel 2015 l'aspettativa di vita a 65 anni andava dai

16,0 anni in Bulgaria ai 21,6 anni in Francia (cfr. tabella 3).

Grafico 4 — Durata media della vita attiva

e tasso di occupazione dei lavoratori anziani (55-64) (2016)

Fonte: Eurostat.

Nota: dati standardizzati (UE-28 = 0); data di estrazione dei dati: 31 ottobre 2017.

In seguito alle recenti riforme pensionistiche, l'orario di lavoro e la

durata della carriera professionale

assumeranno un peso molto maggiore per la futura adeguatezza delle pensioni.

Cambiamenti quali la più stretta correlazione tra i contributi basati sul

11 Per maggiori informazioni, cfr. la scheda tematica per il semestre europeo sulla partecipazione delle donne al mercato del lavoro).

SEDE

DKEE

LTNLUK

LVFI

CZIE

Euro-19BG

CYPT

ITFR

HUATESSK

PLBE

MTRO

LUSI

HREL

-25 -20 -15 -10 -5 0 5 10 15 20 25

Tasso di occupazione dei lavoratori piùanziani (55-64), 2016 (valorestandardizzato UE-28=0)

Durata della vita lavorativa, 2016(valore standardizzato UE-28=0)

-20 -15 -10 -5 0 5 10 15 20 25

Pagina 8 |

reddito da lavoro e l'aumento dei diritti pensionistici, l'innalzamento dell'età

pensionabile e le limitazioni al

pensionamento anticipato sono volti nella loro totalità a rafforzare il ruolo di una vita

professionale a tempo pieno più lunga e meno saltuaria per sostenere lo sforzo

teso ad accumulare diritti sufficienti per una pensione dignitosa.

Il grafico A10 illustra le ripercussioni del

prepensionamento obbligatorio di 5 anni

per disoccupazione sui futuri tassi di sostituzione (nel 2053+), rispetto ai tassi

di sostituzione di coloro che riescono a completare la carriera sino alla normale

età pensionabile.

Sono previste riduzioni anche superiori per

chi non conclude una carriera completa di 40 anni di contributi. Dopo una carriera di

soli 30 anni12, il tasso di sostituzione netto per le persone con un reddito sia medio

che basso dovrebbe diminuire, in 23 Stati membri, di oltre 10 punti percentuali

rispetto a quello di una persona che ha avuto una carriera completa e, in sei Stati

membri, di oltre 20 punti percentuali.

Nonostante nell'ultimo decennio in molti

paesi si siano registrati miglioramenti significativi nella durata della vita attiva,

per il momento solo in alcuni Stati membri si arriva ai 40 anni per gli uomini, e in

nessun paese per le donne. Oggi ancora

molte persone riescono a concludere la carriera 5-10 anni prima del numero di

anni necessario per la pensione massima.

2.3. La sfida della sostenibilità

La sostenibilità si riferisce all'equilibrio

fiscale e finanziario tra attività e passività (e al rapporto tra lavoratori/

contribuenti e pensionati/beneficiari) nei regimi pensionistici. Per esseri sostenibili a

lungo termine, i regimi pensionistici pubblici devono potere assorbire gli effetti

12 Commissione europea (DG EMPL) e

comitato per la protezione sociale (SPC), 2015. Relazione 2015 sull'adeguatezza delle pensioni.

adeguatezza del reddito nella vecchiaia nell'UE oggi e domani. Volume I. Commissione europea. Lussemburgo: Ufficio delle pubblicazioni dell'Unione europea.

dell'invecchiamento senza destabilizzare le finanze pubbliche.

I costi delle pensioni rappresentano larga parte della spesa pubblica (nel 2013

l'11,3% del PIL nell'UE, ma dal 6,9% nei Paesi Bassi al 16,2% in Grecia -

Tabella 3), nonché uno dei fattori principali riguardo alla posizione attuale, oltre che a

medio e lungo termine, del bilancio pubblico.

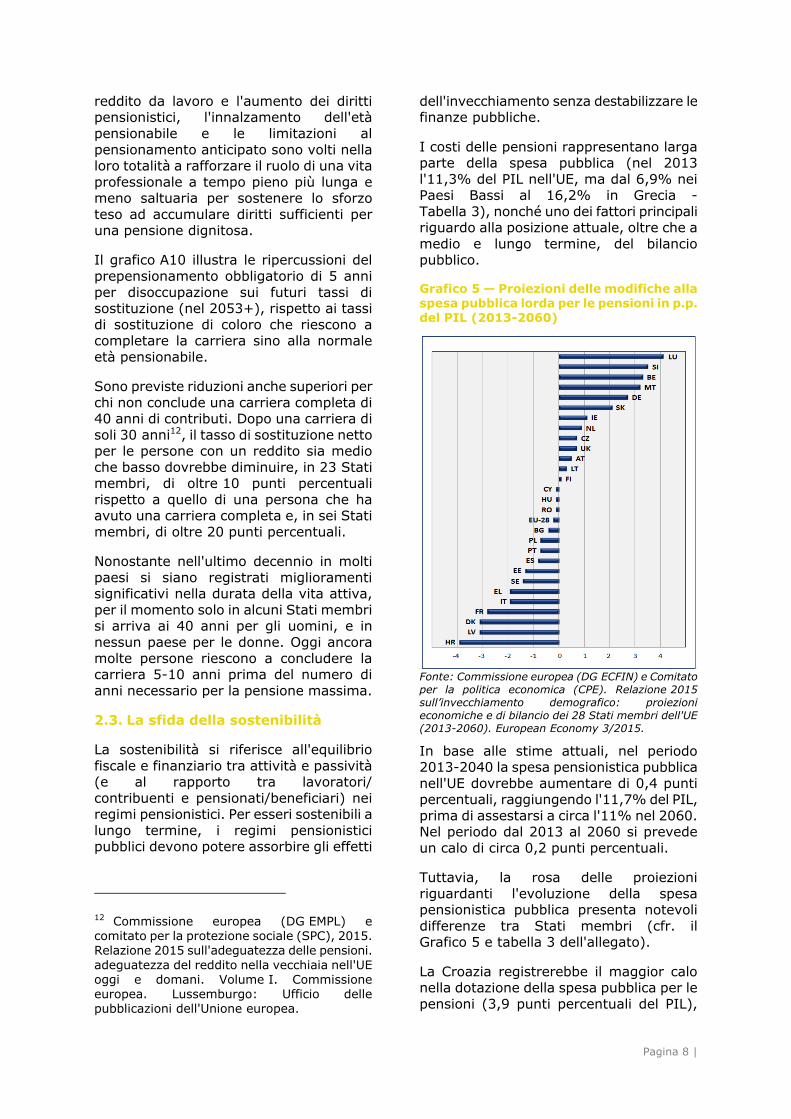

Grafico 5 — Proiezioni delle modifiche alla spesa pubblica lorda per le pensioni in p.p. del PIL (2013-2060)

Fonte: Commissione europea (DG ECFIN) e Comitato

per la politica economica (CPE). Relazione 2015

sull’invecchiamento demografico: proiezioni

economiche e di bilancio dei 28 Stati membri dell'UE

(2013-2060). European Economy 3/2015.

In base alle stime attuali, nel periodo 2013-2040 la spesa pensionistica pubblica

nell'UE dovrebbe aumentare di 0,4 punti percentuali, raggiungendo l'11,7% del PIL,

prima di assestarsi a circa l'11% nel 2060. Nel periodo dal 2013 al 2060 si prevede

un calo di circa 0,2 punti percentuali.

Tuttavia, la rosa delle proiezioni

riguardanti l'evoluzione della spesa pensionistica pubblica presenta notevoli

differenze tra Stati membri (cfr. il Grafico 5 e tabella 3 dell'allegato).

La Croazia registrerebbe il maggior calo nella dotazione della spesa pubblica per le

pensioni (3,9 punti percentuali del PIL),

Pagina 9 |

assieme a Lettonia, Danimarca (entrambe a 3,1 punti percentuali) e Francia (2,8

punti percentuali). In Italia, Grecia,

Svezia, Estonia, Spagna, Portogallo e Polonia la diminuzione andrebbe dai 2

agli 0,7 punti percentuali del PIL. Per questi paesi la riduzione è riconducibile

principalmente al rapporto della copertura, al tasso di occupazione e al rapporto dei

benefici.

D'altro canto, il Lussemburgo

registrerebbe l'incremento più elevato della dotazione della spesa pubblica per le

pensioni (4,1 punti percentuali del PIL), seguito da Slovenia (3,5 punti

percentuali), Belgio (3,3 punti percentuali) e Malta (3,2 punti percentuali). In

Germania e Slovacchia si registrerebbero aumenti tra i 2 e i 3 punti percentuali del

PIL, mentre in Repubblica ceca, Irlanda,

Paesi Bassi e Regno Unito l'incremento sarebbe moderato (da 0,7 a 1.1 punti

percentuali). In Bulgaria, a Cipro, in Lituania, Ungheria, Austria, Romania e

Finlandia, la quota della spesa pensionistica pubblica resterebbe in larga

misura stabile (+/- 0,5 punti percentuali).

Nei paesi per i quali si prevedono i

maggiori aumenti nella spesa per le pensioni sarà necessario adottare altre

riforme pensionistiche, per contenere l'incremento dei costi.

I paesi in cui è prevista una riduzione della spesa pubblica per le pensioni nonostante

il considerevole invecchiamento della popolazione correranno il rischio di

importanti ribaltamenti politici, considerato il maggior numero di donne e

uomini che percepiranno pensioni inadeguate e saranno esposti al rischio di

povertà nell'età avanzata.

Potrebbe quindi essere necessario

perseguire l'adeguatezza delle pensioni con altri mezzi, ad esempio attraverso

l'allungamento della vita attiva e tramite incentivi per regimi pensionistici

complementari.

3. INDIVIDUAZIONE DELLE LEVE

STRATEGICHE PER AFFRONTARE LE SFIDE

I meccanismi occupazionali e la sostenibilità e l'adeguatezza dei

regimi pensionistici sono fattori strettamente interconnessi. In società che

invecchiano sarà in genere necessario

lavorare più a lungo prima di raggiungere il pensionamento, al fine di garantire un

collegamento sostenibile tra la vita attiva e la durata della pensione e di acquisire

diritti per una pensione adeguata. Per mantenere il reddito da pensione generale

a livelli di sostituzione simili a quelli ottenibili negli anni '90 e 2000, molte

persone dovranno aumentare il risparmio complementare a fini pensionistici.

Con l'aumento della durata di vita e la contrazione della popolazione in età attiva,

l'incremento della spesa necessario potrebbe diventare insostenibile. Senza

aumentare quantità e durata del lavoro prima del pensionamento, non sarà

possibile garantire l'adeguatezza delle

pensioni. Sarà necessario diminuire le prestazioni pensionistiche cui si ha diritto

con un anno lavorativo di contributi, mentre i diritti pensionistici dovranno

rispecchiare maggiormente i contributi versati ed essere calcolati su base

fattuale. Le riforme delle pensioni possono essere strumentali a tal fine, introducendo

quale base per i calcoli delle prestazioni la

media contributiva della carriera professionale.

I regimi pensionistici possono contribuire a

ottimizzare l'offerta di lavoro nel corso della vita attiva, in particolare per i

lavoratori anziani, creando forti incentivi

per il lavoro nelle norme sui diritti pensionistici e restringendo l'accesso al

prepensionamento.

Posticipare il pensionamento e il percepimento della pensione lavorando più

a lungo – e quindi versando per più

tempo i contributi per l'acquisizione di diritti – si potrà contribuire in misura

significativa al miglioramento parallelo della sostenibilità e dell'adeguatezza delle

pensioni.

Abbreviare e/o evitare un aumento della

durata media del pensionamento consente agli Stati membri di destinare

risorse da utilizzare per potenziare o conservare l'adeguatezza attuale delle

prestazioni pensionistiche o, per lo meno, per limitare la portata dei futuri tagli.

Pagina 10 |

L'introduzione della stessa età pensionabile per donne e uomini è un

fattore essenziale per colmare il divario

pensionistico di genere.

Correlare l'età pensionabile legale all'aspettativa di vita permette di

conciliare la sostenibilità e l'adeguatezza del sistema pensionistico, in un conteso di

invecchiamento della popolazione. Sapere che vivere più a lungo implica lavorare più

a lungo per finanziare il sistema

pensionistico, crea forti incentivi a posticipare l'età di pensionamento

effettiva, in linea con l'aumento dell'aspettativa di vita.

La relazione del 2015 sull'adeguatezza

delle pensioni ha dimostrato che

prolungare la vita attiva può aiutare a mantenere o addirittura ad aumentare il

livello dei futuri tassi di sostituzione. Il Grafico A11 illustra la portata dell'aumento

del tasso di sostituzione netto per una persona che lavora due anni in più dopo il

raggiungimento dell'età pensionabile nazionale, rispetto a chi va in pensione a

tale età. In nove Stati membri, posticipare

il pensionamento di due anni oltre la normale età pensionabile dovrebbe

comportare un aumento del tasso di sostituzione netto di almeno 5 punti

percentuali per una persona con un reddito medio. Gli effetti sul tasso di

sostituzione per una persona con un reddito basso (ad esempio, con due terzi

del reddito medio) sono perlopiù simili. In

questi paesi, lavorare più a lungo è un modo efficace per migliorare le future

prestazioni pensionistiche. Per contro, i meccanismi di incentivo finanziario sono

ancora insufficienti in altri Stati membri, dove lavorare più a lungo comporta un

incremento relativamente ridotto del tasso di sostituzione. In futuro nella maggior

parte degli Stati membri saranno istituiti

solidi meccanismi volti a dissuadere dal prepensionamento, che introdurranno un

calo significativo del tasso di sostituzione nel caso di pensionamento anticipato di

due anni rispetto all'età pensionabile. Tuttavia, in alcuni paesi queste misure

avranno effetti trascurabili sulle prestazioni pensionistiche.

Per affrontare le sfide poste dall'invecchiamento della popolazione

occorrono riforme pensionistiche che: i) garantiscano un migliore equilibrio tra

contributi e diritti; ii) riducano il

pensionamento anticipato e iii) innalzino l'età pensionabile. Ma da sole queste

riforme non sono sufficienti.

Il successo di riforme pensionistiche che limitano il pensionamento anticipato,

alzano l'età pensionabile e, se possibile, correlano le prestazioni pensionistiche o di

altro tipo all'aumento dell'aspettativa di

vita dipende infatti da misure relative ai luoghi di lavoro e al mercato del

lavoro, che favoriscano carriere lavorative di maggior durata e senza interruzioni per

donne e uomini. Incentivi di questo tipo possono influire sulle pratiche di gestione

dell'età nel mondo del lavoro solo in una certa misura. Sono altresì necessarie

politiche specifiche per i lavoratori anziani,

sia sul versante della domanda che dell'offerta a livello del mercato del lavoro,

in stretta cooperazione con le parti sociali.

Negli Stati membri esistono ancora diversi accordi in materia di pensioni speciali

per alcuni settori o categorie. In alcuni

casi, le norme riguardanti le pensioni non contributive preferenziali sono soggette a

ingenti contributi incrociati e devono essere allineate al sistema pensionistico

generale per tutelarne la sostenibilità e l'adeguatezza.

Per consentire vite attive di maggior durata, è necessario garantire ai lavoratori

il mantenimento delle condizioni di salute e delle competenze

professionali con l'avanzare dell'età, nonché la corrispondenza tra competenze

ed esigenze e la mobilità anche per i lavoratori anziani. La flessibilità delle

forme di lavoro si è dimostrata uno

strumento utile per incoraggiare i cittadini a lavorare più a lungo e per permettere

loro di farlo. Il livello di autonomia nell'organizzazione del lavoro, l'accesso

alla rotazione del posto di lavoro e la capacità di adattare gli orari di lavoro sono

misure importanti per migliorare l'equilibrio tra attività professionale e vita

familiare.

Tuttavia, l'attenzione non deve essere

posta solo sull'ultima fase della vita lavorativa. Anche misure volte a ridurre la

Pagina 11 |

disoccupazione di lunga durata tra i giovani e a garantire un'integrazione

precoce nel mercato del lavoro in

condizioni contrattuali normali, tra cui un'adeguata copertura sociale,

contribuiranno a ridurre i rischi per l'adeguatezza delle pensioni. L'agenda per

un'integrazione precoce e migliore dei migranti di paesi terzi nel mercato del

lavoro e nella società è un altro mezzo essenziale per ridurre i rischi per il

mantenimento del reddito in vecchiaia. Le politiche volte a ridurre le differenze tra

donne e uomini in materia di retribuzioni,

orari di lavoro e durata della carriera rappresentano verosimilmente misure

attive per ridurre il divario di genere nei diritti pensionistici (cfr. scheda tematica

per il semestre europeo sulla partecipazione delle donne al mercato del

lavoro).

L'obiettivo delle politiche occupazionali e

pensionistiche è garantire buone opportunità professionali per tutti.

Purtroppo, queste opportunità tendono ancora a essere distribuite in modo

disomogeneo tra la popolazione. Considerato che l'adeguatezza delle

pensioni dipende sempre più dai periodi

contributivi, i decisori politici nell'ambito della protezione sociale devono tenere

conto anche di coloro che, per ragioni diverse, non possono condurre carriere più

lunghe o meno discontinue.

Saranno necessarie misure specifiche

per proteggere dalla povertà chi non è in grado di soddisfare i requisiti

contributivi di lunga durata, come ad esempio le pensioni minime e altre

disposizioni relative al reddito minimo degli anziani. Dovranno inoltre essere

riconosciuti in qualche misura i periodi di assenza involontaria dal lavoro, al fine di

attenuare le ripercussioni sui diritti

pensionistici causate da lunghi periodi di malattia, disoccupazione, incombenze di

assistenza, eccetera.

In aggiunta, le politiche in materia di pensioni dovranno dedicare maggiore

attenzione e più risorse al loro ruolo in

termini di protezione dalla povertà.

Tuttavia, è importante garantire che le misure finalizzate all'erogazione di

pensioni adeguate per coloro che hanno avuto poche opportunità lavorative non

incoraggino percorsi di uscita anticipata

dal mercato del lavoro per chi ha la possibilità di portare a termine una

carriera completa. Questa situazione si è verificata spesso in passato, nell'ambito di

taluni regimi di prestazioni per pensionamento anticipato, invalidità e

disoccupazione.

Per garantire tassi di sostituzione adeguati

in futuro, in molti paesi occorrerà integrare forme di risparmio a fini

pensionistici complementari. Le pensioni integrative possono essere

costituite da pensioni professionali, ossia regimi pensionistici organizzati a livello di

azienda o settore e accessibili nell'ambito del rapporto lavorativo, oppure da piani

pensionistici individuali, cioè contratti

individuali di assicurazione pensionistica. La diffusione delle pensioni integrative

varia significativamente da uno Stato membro all'altro. In alcuni paesi

(Danimarca, Paesi Bassi), le pensioni pubbliche garantiscono semplicemente

una tutela dalla povertà e la sostituzione del reddito nella terza età dipende dalle

pensioni professionali, mentre nella

maggior parte degli Stati membri il ruolo di eventuali pensioni integrative resta

marginale.

In effetti, solo in pochi Stati membri la copertura delle pensioni professionali

è superiore all'80% (Danimarca,

Finlandia, Paesi Bassi e Svezia), grazie all'adesione obbligatoria o semi-

obbligatoria. In pochi paesi la copertura è di oltre il 50% (Belgio e

Germania), mentre in altri (Irlanda e Regno Unito) è limitata ma in aumento

(>30%)13. Nella maggior parte dei paesi tuttavia la copertura è bassa o

inesistente.

Le pensioni individuali stanno

prendendo relativamente piede solo in alcuni paesi (>60% i Repubblica ceca,

>30% in Germania e Svezia)14, mentre nella maggior parte dei paesi

l'adesione è ancora modesta e

13 OECD (2015), Pensions at a Glance 2015. 14 Ibid.

Pagina 12 |

frammentaria e in molti altri è talmente bassa da non avere alcuna

rilevanza in termini di sostituzione

media del reddito.

La riduzione dell'erogazione delle pensioni pubbliche in seguito alle recenti riforme

non è stata accompagnata da riforme per il potenziamento dei risparmi

integrativi, ad eccezione dei paesi dotati per tradizione di un'ampia copertura. Il

peso stimato del reddito da regimi a

capitalizzazione nel pacchetto pensionistico totale nel 2013 e 2053 è

illustrato nelle tabelle A12 e A13.

Le pensioni integrative dovranno assumere un peso ancora maggiore per garantire la

futura adeguatezza delle pensioni, in

particolare laddove è previsto un deterioramento. Le politiche pubbliche

possono promuovere la copertura delle pensioni professionali, mediante

obbligatorietà (rendendole vincolanti), auto-adesione (introducendo l'obbligo per i

datori di lavoro di proporre pensioni professionali facoltative) o contratto

collettivo, a seconda del contesto

nazionale. Gli incentivi fiscali e finanziari di altro tipo (sussidi, equivalenza dei

contributi) sono parte importante dell'insieme di politiche per lo sviluppo di

pensioni professionali e individuali. In ogni caso i mezzi utilizzati a tal fine dovranno

essere efficaci sotto il profilo dei costi, sicuri e trasparenti.

4. ANALISI DELLA SITUAZIONE NEGLI STATI MEMBRI

Nell'ambito della procedura di

monitoraggio finanziario del semestre

europeo della Commissione, la maggior parte degli Stati membri ha ricevuto

raccomandazioni specifiche per paese sulle pensioni, 16 nel 2011, 17 nel 2012, 15

nel 2013, 18 nel 2014, 14 nel 2015, 12 nel 2016 e 10 nel 2017. In tali

raccomandazioni, gli Stati membri erano invitati a introdurre riforme per

modernizzare i regimi pensionistici,

mediante:

l'innalzamento e l'allineamento dell'età pensionabile alla crescente aspettativa

di vita;

la riduzione di percorsi di uscita anticipata;

la promozione del risparmio a fini

pensionistici complementari; la definizione di riforme pensionistiche

basate su misure che permettano a uomini e donne di lavorare più a lungo.

24 Stati membri hanno innalzato o stanno

provvedendo a farlo, l'età pensionabile, anche associando l'età pensionabile

all'aspettativa di vita. La tabella 4

nell'allegato presenta una panoramica dell'evoluzione dell'età pensionabile in

seguito alle riforme.

Sebbene nel corso dell'ultimo decennio tutti gli Stati membri abbiano invertito la

tendenza al pensionamento anticipato, il

prepensionamento continua a rappresentare un serio problema in diversi

paesi.

Il principale ostacolo a vite lavorative più lunghe è inerente ai mercati del lavoro. In

nessuno Stato membro il mercato del

lavoro è ottimale per le persone di età superiore ai 55 anni. Attualmente,

l'allungamento della vita attiva dipende nella stragrande maggioranza dalla

possibilità di continuare a lavorare per lo stesso datore. Tuttavia, qualora una

persona di più di 55 anni perda il proprio lavoro, le opportunità di trovare un'altra

occupazione sono tanto remote da rendere

minima la prospettiva di allungare la vita attiva grazie alla riassunzione.

Eccetto cinque paesi, particolarmente

colpiti dalla crisi economica, il tasso di occupazione dei lavoratori anziani ha

continuato a crescere nell'ultimo decennio,

grazie alle tendenze demografiche e agli effetti delle riforme.

Nella maggior parte degli Stati membri che

hanno innalzato l'età pensionabile in correlazione all'aspettativa di vita e

ridotto significativamente l'accesso alle

pensioni anticipate, vi è ancora margine per nuove misure, di più ampio respiro,

volte a fondare le riforme su modifiche delle politiche occupazionali e delle

pratiche lavorative. Le riforme permetteranno di restare nel mercato del

lavoro, di pari passo con l'aumento dell'età pensionabile. Senza misure di questo tipo

Pagina 13 |

cresce il rischio di maggiori pressioni sulle prestazioni di disoccupazione, malattia e

assistenza sociale, perché le persone non

possono continuare a lavorare fino al raggiungimento di un'età pensionabile più

alta.

Grazie alle riforme già attuate o pianificate nella maggior parte degli Stati membri, la

sostenibilità della spesa pubblica per le pensioni ha subito un netto

miglioramento. Resta tuttavia una fonte di

preoccupazione in diversi paesi dell'UE e alcuni potrebbero anche affrontare

problemi di sostenibilità nel breve e medio termine. In sei Stati membri (Belgio,

Germania, Lussemburgo, Malta, Slovacchia e Slovenia) si registra ancora

un incremento significativo della spesa pensionistica pubblica (cfr. il grafico 4).

Occorre inoltre valutare in che modo il calo della spesa pubblica per le pensioni in altri

Stati membri (Croazia, Danimarca,

Francia, Italia, Lettonia) inciderà sull'adeguatezza della protezione generale

del reddito per gli anziani. Negli Stati membri in cui la spesa pensionistica

pubblica è in calo, l'aumento delle adesioni a pensioni private dovrebbe compensare

gran parte delle eventuali lacune di adeguatezza. Ciononostante, lo sviluppo di

mezzi efficaci in termini di costi per incentivare il risparmio destinato alle

pensioni complementari resta una

questione centrale in diversi dei suddetti paesi.

Data: 31.10.2017

Pagina 14 |

5. RIFERIMENTI E RISORSE UTILI

Commissione europea (DG EMPL) e comitato per la protezione sociale (SPC), 2015.

Relazione 2015 sull'adeguatezza delle pensioni: adeguatezza del reddito attuale e futuro nella terza età nell'UE. Volume I. Commissione europea. Lussemburgo: Ufficio

delle pubblicazioni dell'Unione europea.

Commissione europea (DG EMPL) e comitato per la protezione sociale (SPC), 2015.

Relazione 2015 sull'adeguatezza delle pensioni: adeguatezza del reddito attuale e futuro nella terza età nell'UE. Profili per paese. Volume II. Commissione europea. Lussemburgo:

Ufficio delle pubblicazioni dell'Unione europea.

Commissione europea (DG EMPL) e comitato per la protezione sociale (SPC), 2012.

Adeguatezza delle pensioni nell'Unione europea 2010-2050. Commissione europea

Lussemburgo: Ufficio delle pubblicazioni dell'Unione europea.

Commissione europea [Direzione generale degli Affari economici e finanziari (DG ECFIN)]

e comitato per la politica economica (CPE). Relazione 2015 sull’invecchiamento demografico: proiezioni economiche e di bilancio dei 28 Stati membri dell'UE (2013-

2060). European Economy 3/2015.

Commissione europea (Direzione generale della Giustizia e dei consumatori (DG JUST),

2013 The Gender Gap in Pensions in the EU [Il divario di genere nelle pensioni dell'UE]. Lussemburgo: Ufficio delle pubblicazioni dell'Unione europea.

Scheda tematica per il semestre europeo sulla partecipazione delle donne al mercato del

lavoro.

EUROPA 2020 Una strategia per una crescita intelligente, sostenibile e inclusiva

COM(2019) 2020 final. Sito Internet di Europa 2020: http://ec.europa.eu/europe2020/index_it.htm

Libro bianco della Commissione europea "Un'agenda dedicata a pensioni adeguate, sicure e sostenibili", COM(2012) 55 final, adottato il 16 febbraio 2012.

Commissione europea, COM(2013)83, "Investire nel settore sociale a favore della crescita e della coesione, in particolare attuando il Fondo sociale europeo nel periodo

2014-2020", febbraio 2013.

Commissione europea, COM(2017)250 final. Comunicazione sul Pilastro europeo dei diritti sociali.

OECD (2015), Pensions at a Glance 2015: OECD and G20 indicators, OECD Publishing, Parigi.

Pagina 15 |

ALLEGATO. INDICATORI STATISTICI E GRAFICI

Tabella 1 — adeguatezza attuale (2016)

Totale Uomini Donne Totale Uomini Donne Totale Uomini Donne Totale Uomini Donne Totale Uomini Donne Totale Uomini Donne Totale Uomini Donne < 65 > 65

UE-28 18.3 15.1 20.7 14.8 11.4 17.7 19.9 15.5 22.9 14.7 12.1 16.8 5.8 4.7 6.7 0.93* 0.97* 0.91* 0.57* 0.59* 0.55* 5.4 4.1

Euro-19 17.4 14.9 19.4 14.7 11.9 17.2 18.3 14.6 21.0 14.3 12.2 16.0 5.2 4.3 5.8 0.95* 0.98* 0.92* 0.58* 0.59* 0.55* 5.4 4.2

BE 16.4 16.0 16.8 14.6 13.4 15.5 16.9 16.9 16.9 15.4 15.2 15.5 2.1 1.9 2.2 0.76 0.77 0.76 0.48 0.51 0.47 4.0 3.2

BG 45.9 36.5 52.3 23.2 16.1 29.4 53.1 40.5 60.4 24.3 15.9 30.1 37.5 30.6 42.2 0.80 0.87 0.73 0.45 0.50 0.42 9.1 4.3

CZ 10.1 5.1 13.7 13.8 6.7 19.3 12.1 3.7 17.3 8.1 3.6 11.4 3.0 2.4 3.4 0.79 0.80 0.78 0.50 0.51 0.57 3.7 2.4

DK 9.2 8.1 10.2 10.5 8.9 12.3 15.4 12.1 17.8 8.5 7.1 9.6 0.7 0.9 0.6 0.75 0.76 0.75 0.47 0.43 0.49 4.2 3.2

DE 18.3 15.6 20.8 18.6 16.4 20.4 16.5 12.2 20.6 17.6 14.9 20.1 2.7 2.3 3.1 0.84 0.86 0.84 0.46 0.46 0.48 4.7 4.1

EE 41.4 27.4 48.6 31.8 17.2 42.2 49.2 27.7 57.9 40.2 26.1 47.4 5.4 4.9 5.6 0.60 0.65 0.56 0.45 0.39 0.51 5.7 3.5

IE 16.5* 15.4* 17.4* 8.3* 7.6* 9.1* 16.7* 14.3* 18.5* 14.2* 13.1* 15.2* 3.1 3.3 2.9 0.87* 0.9* 0.87* 0.38* 0.41* 0.43* 4.6* 4.2*

EL 22.0 19.0 24.4 13.0 10.6 15.2 22.3 17.4 26.0 12.4 10.6 13.8 15.2 13.2 16.8 1.07 1.11 1.03 0.63 0.68 0.55 7.4 3.9

ES 14.4 13.8 14.9 9.4 8.0 10.8 15.4 15.0 15.7 13.0 12.7 13.2 2.5 1.9 2.9 1.01 1.05 0.98 0.66 0.69 0.51 7.3 4.3

FR 10.0 8.2 11.4 10.3 8.0 12.2 10.8 8.5 12.3 8.2 6.7 9.4 2.9 2.4 3.2 1.02 1.05 1.00 0.68 0.68 0.67 4.3 4.4

HR 32.8 28.0 36.0 22.1 16.1 27.5 36.9 30.5 40.5 26.5 21.9 29.5 14.5 13.3 15.3 0.84 0.88 0.80 0.39 0.42 0.42 5.0 4.6

IT 23.9 20.6 26.4 17.6 13.9 20.9 25.9 20.9 29.1 16.1 13.6 18.0 11.1 9.9 12.0 0.99* 1.02* 0.97* 0.66* 0.66* 0.57* 6.6 4.8

CY 22.9 19.5 25.8 11.5 10.1 12.8 29.9 21.8 36.3 19.5 15.8 22.8 5.4 5.4 5.5 0.79 0.86 0.77 0.44 0.53 0.38 4.9 4.8

LV 43.1 33.5 47.8 29.6 18.2 37.9 49.1 37.1 53.7 38.1 28.4 42.9 14.9 11.6 16.5 0.63 0.67 0.61 0.42 0.40 0.43 6.2 4.6

LT 37.4 26.2 43.1 23.4 12.7 31.7 38.7 25.5 44.1 27.7 16.7 33.2 17.3 13.7 19.0 0.71 0.77 0.67 0.45 0.47 0.44 7.7 4.4

LU 9.1 6.9 11.0 6.1 3.7 6.7 7.7 5.9 9.2 9.0 6.8 10.8 0.2 0.2 0.3 1.08* 1.12* 1.04* 0.8* 0.77* 0.79* 4.9 4.6

HU 15.1 11.8 17.0 9.8 6.1 13.1 13.0 9.4 15.0 6.8 5.9 7.3 10.2 7.5 11.8 1.01 1.05 0.98 0.67 0.71 0.66 4.5 3.1

MT 26.1 24.6 27.5 23.5 20.9 25.6 24.6 20.4 27.7 24.2 22.8 25.4 3.5 3.5 3.5 0.72 0.75 0.69 0.54 0.55 0.46 4.3 3.3

NL 10.0 9.7 10.2 10.5 9.9 11.1 12.1 12.1 12.0 9.0 8.5 9.3 1.2 1.4 1.1 0.82 0.85 0.82 0.50 0.56 0.48 4.1 3.0

AT 13.7 10.2 16.4 13.7 9.6 17.3 15.6 12.4 17.7 13.2 10.0 15.7 1.2 0.6 1.6 0.97 1.01 0.93 0.62 0.69 0.58 4.2 3.7

PL 16.1 11.7 19.0 11.8 7.0 16.2 15.2 9.9 17.8 12.8 9.1 15.2 5.9 4.3 6.9 0.97 1.04 0.92 0.62 0.72 0.61 5.0 3.5

PT 21.8 18.9 24.0 18.0 14.2 21.1 25.2 21.9 27.3 18.3 16.0 19.9 6.7 4.9 8.0 0.91 0.97 0.88 0.64 0.68 0.60 6.0 5.4

RO 34.0 27.0 38.7 15.2 10.2 19.6 39.9 28.2 46.5 19.1 12.2 23.7 22.5 18.9 25.0 0.97 1.10 0.89 0.66 0.68 0.57 8.0 4.4

SI 19.9 12.9 25.0 18.6 11.2 24.6 22.8 12.1 29.1 17.6 10.8 22.5 5.8 4.1 6.9 0.89 0.96 0.84 0.47 0.50 0.45 3.5 3.6

SK 12.3 10.3 13.5 9.7 6.5 12.7 14.9 9.1 18.0 5.7 4.3 6.5 8.0 7.0 8.6 0.91 0.94 0.90 0.62 0.60 0.67 3.9 2.4

FI 13.6 9.0 17.3 16.7 9.8 23.5 20.0 13.1 24.3 12.3 8.1 15.5 1.7 1.4 1.9 0.83 0.89 0.79 0.53 0.51 0.51 3.7 3.1

SE 17.0 11.3 21.9 18.5 12.0 24.0 24.7 14.9 31.7 16.8 11.1 21.7 0.3 0.3 0.3 0.77 0.84 0.71 0.57 0.59 0.54 4.3 3.8

UK 18.0 15.1 20.4 14.8 12.2 17.2 22.1 19.2 24.3 17.1 14.4 19.4 1.2 1.0 1.3 0.89 0.91 0.86 0.53 0.58 0.51 5.3 4.5

Persone (over 65) a

rischio di povertà o di

esclusione sociale

(AROPE) (% della

popolazione)

(1)

Percentuale di persone (over

65) a rischio di povertà o di

esclusione sociale rispetto alla

popolazione totale a rischio di

povertà o esclusione sociale (%

AROPE totale)

(2)

Persone (over 75) a

rischio di povertà o di

esclusione sociale

(AROPE) (% della

popolazione)

(3)

Tasso di a rischio di

povertà (AROP) degli

anziani (% della

popolazione over 65)

(4)

Tasso di grave

deprivazione materiale

degli anziani (% della

popolazione over 65+)

(5)

Rapporto di reddito

medio relativo (65+)

(6)

Rapporto di sostituzione

aggregato

(7)

Disuguaglianza nella

distribuzione del

reddito - rapporto

reddito/quintile

s80/s20,

(8)

Pagina 16 |

Fonte: Eurostat. Nota: data di estrazione dei dati: 31 ottobre 2017. 4) Punto di demarcazione: 60% del reddito medio equivalente al netto dei trasferimenti sociali; 6) Persone over

65 anni rispetto alle persone di età inferiore a 65 anni; 7) Rapporto tra il reddito da pensione delle persone di età compresa tra 65 e 74 anni e il reddito da lavoro delle persone di età compresa tra 50 e 59 anni. * — dati relativi al 2015.

Pagina 17 |

Tabella 2 — Adeguatezza futura: indicatori futuri

Note e fonti:

1) Il rapporto tra la pensione di vecchiaia percepita da un ipotetico lavoratore (che lavora da 25 anni e va in

pensione quando ha raggiunto la normale età pensionabile) e la retribuzione individuale al momento del

percepimento della pensione. Il tasso di sostituzione teorico netto è calcolato al netto delle imposte sul reddito e dei contributi dei dipendenti.

Fonte: Commissione europea (DG EMPL) e comitato per la protezione sociale (SPC). Relazione 2015

sull'adeguatezza delle pensioni: adeguatezza del reddito attuale e futuro nella terza età nell'UE. Volume I. Commissione europea. Lussemburgo: Ufficio delle pubblicazioni dell'Unione europea.

Nota: I dati relativi al Belgio sono aggiornati alla fine del 2014. Le riforme adottate dopo tale data non trovano riscontro nelle cifre.

2) Beneficio medio delle pensioni pubbliche (pensioni pubbliche e private per Bulgaria, Danimarca, Germania,

Estonia, Spagna, Lettonia, Lituania, Lussemburgo, Ungheria, Paesi Bassi, Polonia, Portogallo, Romania, Slovenia,

Slovacchia e Svezia) in percentuale del salario medio dell'intera economia (retribuzioni lorde in rapporto ai dipendenti).

Fonte: Commissione europea (DG ECFIN) e Comitato per la politica economica (CPE). Relazione 2015

sull’invecchiamento demografico: proiezioni economiche e di bilancio dei 28 Stati membri dell'UE (2013-2060). European Economy 3/2015.

3) Il "tasso lordo di sostituzione media" corrisponde alla prima pensione media quale proporzione della retribuzione media al momento del pensionamento.

Fonte: Commissione europea (DG ECFIN) e Comitato per la politica economica (CPE). Relazione 2015

sull’invecchiamento demografico: proiezioni economiche e di bilancio dei 28 Stati membri dell'UE (2013-2060). European Economy 3/2015.

2013 2053SPA (nel

2053)

Variazione in

p.p.

(2013-2053)

2013 2053

SPA

(nel

2053)

Variazione in

p.p.

(2013-2053)

2013 2060

Variazione in

p.p. (2013-

2060)

2013 2060

Variazione in

p.p.

(2013-2060)

UE-28 : : : : : : : : 44.0 34.9 -9.1 42.5 35.9 -6.5

BE 78.6 74.7 65.0 -3.9 78.6 74.7 65.0 -3.9 42.5 41.8 -0.7 39.5 38.8 -0.7

BG 55.3 83.3 65.0 28.0 51.1 75.7 63.0 24.6 34.2 27.5 -6.7 29.5 31.9 2.4

CZ 52.2 61.4 68.3 9.2 48.9 61.4 68.3 12.5 42.8 39.5 -3.3 32.2 33.7 1.5

DK 68.4 81.7 72.0 13.3 68.4 81.7 72.0 13.3 42.5 35.1 -7.4 39.7 32.8 -6.9

DE 57.6 74.4 67.0 16.8 57.6 74.4 67.0 16.8 44.6 37.3 -7.4 42.5 35.5 -7.0

EE 49.2 55.9 65.0 6.7 61.0 55.9 65.0 -5.1 30.4 18.8 -11.6 40.1 25.2 -14.9

IE 83.1 71.4 68.0 -11.7 83.1 71.4 68.0 -11.7 27.9 26.1 -1.8 31.2 28.7 -2.4

EL : 47.0 62.0 : : 47.0 62.0 : 65.6 51.7 -14.0 : 22.3 :

ES 96.2 86.8 65.0 -9.4 96.2 86.8 65.0 -9.4 59.7 39.8 -19.9 79.0 48.6 -30.4

FR 80.2 69.0 67.0 -11.2 80.2 69.0 67.0 -11.2 51.3 38.9 -12.4 50.6 39.2 -11.4

HR 55.5 43.5 67.0 -12.0 49.6 43.5 67.0 -6.1 30.8 17.6 -13.2 27.9 16.5 -11.4

IT 83.9 89.3 70.3 5.4 75.7 89.3 70.3 13.6 58.8 50.7 -8.1 59.9 51.8 -8.0

CY 58.0 75.0 68.5 17.0 58.0 75.0 68.5 17.0 64.4 43.5 -20.9 : 49.2 :

LV 61.1 51.2 65.0 -9.9 61.1 51.2 65.0 -9.9 27.7 13.2 -14.5 33.4 18.1 -15.3

LT 49.9 71.3 65.0 21.4 47.3 71.3 65.0 24.0 35.1 33.0 -2.1 : 34.8 :

LU 93.5 83.7 60.0 -9.8 93.5 83.7 60.0 -9.8 51.3 53.4 2.1 : 64.6 :

HU 80.6 81.9 65.0 1.3 80.6 81.9 65.0 1.3 40.8 31.9 -8.9 33.0 29.1 -3.9

MT 79.0 73.8 65.0 -5.2 79.0 73.8 65.0 -5.2 48.3 44.1 -4.2 : 45.6 :

NL 114.0 92.5 67.0 -21.5 114.0 92.5 67.0 -21.5 35.9 34.2 -1.7 29.8 28.3 -1.4

AT 85.1 86.1 65.0 1.0 77.1 86.1 65.0 9.0 41.2 37.0 -4.1 51.0 44.7 -6.3

PL 75.5 43.4 67.0 -32.1 66.6 43.4 67.0 -23.2 47.9 29.4 -18.5 53.0 28.7 -24.4

PT 92.3 84.2 68.4 -8.1 92.3 84.2 68.4 -8.1 61.8 41.7 -20.0 57.5 30.7 -26.7

RO 71.3 41.1 65.0 -30.2 59.5 39.1 63.0 -20.4 37.0 23.4 -13.6 35.6 33.7 -1.9

SI 55.4 60.9 60.0 5.5 55.9 63.6 60.0 7.7 33.8 30.2 -3.6 36.1 34.1 -2.1

SK 59.6 69.6 66.0 10.0 58.8 69.6 66.0 10.8 45.7 33.3 -12.4 51.7 49.4 -2.4

FI 69.5 59.1 65.0 -10.4 69.5 59.1 65.0 -10.4 52.1 43.8 -8.3 46.0 44.1 -0.6

SE 69.3 55.3 65.0 -14.0 69.3 55.3 65.0 -14.0 42.1 26.3 -15.8 35.6 29.0 -6.7

UK 83.4 80.4 68.0 -3.0 71.4 80.4 68.0 9.0 36.4 33.9 -2.5 : : :

Tasso di sostituzione teorico netto, caso "età pensionabile prolungata"

(carriera dall'età di 25 anni alla normale età pensionabile (SPA)), guadagni

medi

(1)

Rapporto prestazioni

(pensioni pubbliche), in %

(2)

Tasso di sostituzione lordo al

pensionamento (pensioni

pubbliche), in %

(3)

Uomini Donne

Pagina 18 |

: — dati non disponibili

Tabella 3 — Occupazione e sostenibilità

Fonte:

(1) (3) (4) Eurostat;

(2) Eurostat (Euro pop);

(5) Fonte: Commissione europea (DG ECFIN) e Comitato per la politica economica (CPE). Relazione 2015

sull’invecchiamento demografico: proiezioni economiche e di bilancio dei 28 Stati membri dell'UE (2013-2060).

European Economy 3/2015.

Nota:

* — Euro-18

(3) Occupazione (principali caratteristiche e tassi) - medie annue. Il tasso di occupazione dei lavoratori anziani è

calcolato dividendo il numero di persone occupate di età compresa tra 55 e 64 anni per la popolazione totale della

stessa fascia di età. L'indicatore si basa sull'indagine sulle forze di lavoro dell'UE. L'indagine copre l'intera

popolazione che vive in nuclei familiari privati ed esclude le persone che vivono in nuclei familiari come le pensioni,

le residenze e gli ospedali. La popolazione attiva è costituita dalle persone che durante la settimana di riferimento

hanno svolto un lavoro retribuito o retribuito per almeno un'ora, o non hanno lavorato, ma avevano un lavoro dal

quale erano temporaneamente assenti.

: — non disponibile

Totale Uomini Donne Totale Uomini Donne Totale Uomini Donne Totale Uomini Donne 2013 2060 Variazione p.p.

UE-28 59.1 59.4 58.8 19.7 17.9 21.2 55.3 62.0 48.9 35.6 38.0 33.1 11.3 11.2 -0.2

Euro-19 59.6* 59.6* 59.6* 20.3 18.5 21.9 55.3 61.6 49.4 35.4 37.8 32.8 12.3 12.3 0.0

BE 60.8 60.9 60.6 20.0 18.2 21.5 45.4 50.7 40.2 32.6 34.7 30.4 11.8 15.1 3.3

BG 57.5 58.1 57.0 16.0 14.0 17.6 54.5 58.3 51.0 31.7 33.1 30.2 9.9 9.4 -0.4

CZ 58.9 60.8 57.7 17.8 15.9 19.4 58.5 68.2 49.3 35.6 38.6 32.4 9.0 9.7 0.7

DK 62.0 62.2 61.7 19.4 18.0 20.7 67.8 71.9 63.6 40.3 41.8 38.6 10.3 7.2 -3.1

DE 61.1 61.2 61.0 19.5 17.9 21.0 68.6 73.7 63.5 38.1 40.1 36.0 10.0 12.7 2.7

EE 59.5 60.7 58.7 18.6 15.5 20.7 65.2 63.7 66.5 37.8 38.7 36.9 7.6 6.3 -1.3

IE 60.9 60.9 60.8 19.8 18.4 21.0 57.2 65.7 48.9 35.4 39.2 31.5 7.4 8.4 1.1

EL 57.8 58.0 57.5 19.9 18.5 21.3 36.3 46.2 27.2 32.5 35.7 29.1 16.2 14.3 -1.9

ES 61.8 61.7 61.9 21.1 19.0 23.0 49.1 55.7 42.8 35.0 37.2 32.7 11.8 11.0 -0.8

FR 58.9 58.6 59.3 21.6 19.4 23.5 49.8 51.6 48.2 35.0 36.7 33.2 14.9 12.1 -2.8

HR 57.7 60.1 56.0 17.1 15.2 18.7 38.1 45.1 31.6 32.1 33.9 30.2 10.8 6.9 -3.9

IT 58.0 57.8 58.4 20.6 18.9 22.2 50.3 61.7 39.7 31.2 35.8 26.3 15.7 13.8 -1.9

CY 61.5 61.2 61.9 19.6 18.4 20.8 52.2 61.0 43.7 35.9 38.7 33.0 9.5 9.3 -0.1

LV 59.5 60.5 58.9 17.0 14.2 18.9 61.4 61.3 61.4 35.6 35.5 35.6 7.7 4.6 -3.1

LT 59.5 60.6 58.9 17.1 14.1 19.2 64.6 66.8 62.8 35.6 35.3 35.9 7.2 7.5 0.3

LU 58.9 58.7 59.3 20.5 18.9 21.8 39.6 46.4 32.4 32.9 35.2 30.5 9.4 13.4 4.1

HU 58.5 59.8 57.5 16.6 14.5 18.2 49.8 59.7 41.5 33.2 35.8 30.5 11.5 11.4 -0.1

MT 59.1 59.1 58.8 20.3 18.7 21.6 44.1 61.8 26.4 33.6 40.1 27.3 9.6 12.8 3.2

NL 62.7 62.7 62.7 19.8 18.4 21.1 63.5 72.8 54.2 40.0 42.5 37.3 6.9 7.8 0.9

AT 58.5 59.3 57.8 19.8 18.1 21.3 49.2 57.6 41.1 37.1 39.1 34.9 13.9 14.4 0.5

PL 57.0 58.5 56.1 18.2 15.7 20.1 46.2 55.7 37.6 32.9 35.5 30.2 11.3 10.7 -0.7

PT 59.9 59.6 60.3 20.0 18.0 21.7 52.1 58.5 46.3 37.1 38.7 35.4 13.8 13.1 -0.7

RO 56.9 58.0 56.0 16.4 14.5 18.0 42.8 53.0 33.6 32.4 35.6 29.0 8.2 8.1 -0.1

SI 56.6 58.3 55.2 19.7 17.6 21.4 38.5 43.6 33.4 34.2 35.2 33.0 11.8 15.3 3.5

SK 57.4 59.8 56.1 17.2 15.0 18.8 49.0 55.1 43.5 33.8 36.2 31.4 8.1 10.2 2.1

FI 61.4 61.4 61.5 20.2 18.3 21.9 61.4 59.8 63.0 37.7 38.3 37.0 12.9 12.9 0.1

SE 63.6 63.6 63.6 20.2 18.9 21.5 75.5 77.5 73.5 41.3 42.2 40.3 8.9 7.5 -1.4

UK 58.3 58.0 58.6 19.8 18.6 20.8 63.4 69.6 57.4 38.8 41.3 36.2 7.7 8.4 0.7

Età media in cui le

persone hanno ricevuto

per la prima volta la

pensione di vecchiaia

(anni), 2012

(1)

Aspettativa di vita a 65

anni, 2015

(2)

Tasso di occupazione

dei lavoratori anziani (di

età compresa tra 55 e

64 anni), 2016

(3)

Durata della vita

lavorativa, 2016

(4)

Spesa pubblica lorda per le

pensioni, in % del PIL

(5)

Pagina 19 |

Tabella4 — Variazioni dell'età pensionabile in seguito a riforme, anni diversi (al 1° gennaio dell'anno di riferimento)

Stato membro

2017 2020 Dopo il 2020

Uomini Donne Uomini Donne Uomini Donne

BE 65 65 67 (nel 2030)

BG 64 61 64a 3m 61a 6m 65 (nel 2037)+LE (1)

CZ 63 58a 4m-

62a 4m (2) 63a 8m

60a 2m- 63a 8m (2)

65 (entro il 2037)

DK 65 66 67 (nel 2022)+LE

DE 63a 4m-65a 6m (3) 63a 10m-65a 9m (3) 65-67 (3) (nel 2029)

EE 63 63a 9m 65 (nel 2026)

IE 66 66 68 (nel 2028)

EL 62-67 (3) 62-67 (3) +LE

ES 65-65a 4m (3) 65-65a 10m (3) 65-67 (3) (nel 2027)

FR 62-65a 4m (3) 62-66a 2m (3) 62-67 (3) (nel 2022)

HR 60-65 (3) 60-

61a 6m (3) 60-65 (3)

60- 62a 6m (3)

60-67 (3) (nel 2038)

IT 66a 7m 65a 7m-

66a 7m (4) +LE ≥67 (nel 2021)+LE

CY 65 65 +LE

LV 62a 9m 63a 9m 65 (nel 2025)

LT 63a 4m 61a 8m 64 63 65 (nel 2026)

LU 65 65 65

HU 63a 5m 64a 5m 65 (nel 2022)

MT 62 63 65 (nel 2027)

NL 65a 9m 66a 8m 67 (nel 2021)+LE

AT 65 60 65 60 65 (nel 2033)

PL 66a 1m 61a 1m 65 60 65 60

PT 65-66a 3m (3) +LE +LE

RO 65 60a 6m 65 61 65 63 (nel

2030)

SI 60-65 (3) 60-65 (3) 60-65 (3)

SK 62a 76g 59-

62a 76g (2) +LE

+LE

FI 63-68 (5) 63a 9m-68a 9m (5) 65-70 (5) (nel

2027)+LE

SE 61-67 (5) 61-67 (5) 61-67 (5)

UK 65 63a 5m 66 68 (nel 2046)+LE

Fonte: informazioni fornite dagli Stati membri.

Nota: Età alla quale può essere richiesta una pensione di vecchiaia completa senza riduzioni nell'ambito del regime

generale delle pensioni.

(1) +LE: adeguato all'aumento dell'aspettativa di vita.

(2) A seconda del numero di figli cresciuti.

(3) A seconda del periodo di contribuzione.

(4) A seconda del settore di occupazione.

(5) Età pensionabile flessibile in funzione del livello delle prestazioni.

Pagina 20 |

Grafico A1: Aspettativa di vita ai 65 anni nel 2015 e nel 2060

Fonte: Eurostat (Euro pop). Le stime per il 2060 sono tratte dalla relazione 2015 sull'invecchiamento demografico.

Nota: Data di estrazione dei dati per il 2015: 31 ottobre 2017.

Grafico A2: Rapporto di reddito medio relativo (65+), totale e per genere, 2016

Fonte: Eurostat, EU-SILC. Nota: Data di estrazione dei dati: 31 ottobre 2017. * — dati relativi al 2015

LU* EL FR ES HU IT* AT PL ROEuro-19*

EU-28*

PT SK SI UK IE* DE HR FI NL BG CZ CY SE BE DK MT LT LV EE

Uomini 1.12 1.11 1.05 1.05 1.05 1.02 1.01 1.04 1.10 0.98 0.97 0.97 0.94 0.96 0.91 0.90 0.86 0.88 0.89 0.85 0.87 0.80 0.86 0.84 0.77 0.76 0.75 0.77 0.67 0.65

Donne 1.04 1.03 1.00 0.98 0.98 0.97 0.93 0.92 0.89 0.92 0.91 0.88 0.90 0.84 0.86 0.87 0.84 0.80 0.79 0.82 0.73 0.78 0.77 0.71 0.76 0.75 0.69 0.67 0.61 0.56

Totale 1.08 1.07 1.02 1.01 1.01 0.99 0.97 0.97 0.97 0.95 0.93 0.91 0.91 0.89 0.89 0.87 0.84 0.84 0.83 0.82 0.80 0.79 0.79 0.77 0.76 0.75 0.72 0.71 0.63 0.60

0.0

0.2

0.4

0.6

0.8

1.0

1.2

Rapporto di reddito medio relativo

Pagina 21 |

Grafico A3: Tasso di rischio di povertà (popolazione di età superiore ai 65 anni) per genere, 2016

Fonte: Eurostat, EU-SILC; Anno di reddito 2014. Nota: Data di estrazione dei dati: 31 ottobre 2017. Punto di

demarcazione: 60% del reddito medio equivalente al netto dei trasferimenti sociali. * — dati relativi al 2015

Grafico A4: Divario relativo tra rischio di povertà (AROP) (per fascia d'età) e AROP per la popolazione di età superiore ai 65 anni, 2016

Fonte: Eurostat. Nota: divario a rischio di povertà pari al 60% del reddito disponibile equivalente medio nazionale.

Classificato in base al divario di povertà per la popolazione di età superiore ai 65 anni. Data di estrazione dei dati:

31 ottobre 2017, * — dati relativi al 2015

SK HU CZ FR DK LU NL FI EL PL ES AT IE*Euro-19

EU-28

BE IT SE UK DE SI PT RO CY MT BG HR LT LV EE

Uomini 4.3 5.9 3.6 6.7 7.1 6.8 8.5 8.1 10.6 9.1 12.7 10.0 13.1 12.2 12.1 15.2 13.6 11.1 14.4 14.9 10.8 16.0 12.2 15.8 22.8 15.9 21.9 16.7 28.4 26.1

Donne 6.5 7.3 11.4 9.4 9.6 10.8 9.3 15.5 13.8 15.2 13.2 15.7 15.2 16.0 16.8 15.5 18.0 21.7 19.4 20.1 22.5 19.9 23.7 22.8 25.4 30.1 29.5 33.2 42.9 47.4

Totale 5.7 6.8 8.1 8.2 8.5 9.0 9.0 12.3 12.4 12.8 13.0 13.2 14.2 14.3 14.7 15.4 16.1 16.8 17.1 17.6 17.6 18.3 19.1 19.5 24.2 24.3 26.5 27.7 38.1 40.2

0

5

10

15

20

25

30

35

40

45

50

Percentuale della popolazione (over 65)

DK FI CZ SK SE FR MT NL IE* LU* BE ES CY HU EE IT*Euro-19*

AT BG PLEU-28*

PT DE EL LT SI RO LV UK HR

Divario di povertà: età 18-64 26.7 16.9 20.7 26.4 24.7 19.4 17.0 19.3 19.7 19.2 21.2 33.2 18.1 20.7 28.7 32.8 27.5 20.6 36.3 25.6 27.2 29.3 23.6 34.6 32.0 22.0 38.3 30.8 25.0 30.7

Divario di povertà: età 65+ 5.7 8.9 10.2 10.3 10.9 11.0 11.1 11.4 11.8 12.9 13.3 13.9 14.3 14.3 14.7 15.1 15.6 16.1 16.3 16.3 16.5 18.0 18.6 18.7 18.9 19.1 20.1 20.4 20.8 25.1

AROP: età 65+ 8.5 12.3 8.1 5.7 16.8 8.2 24.2 9.0 14.2 9.0 15.4 13.0 19.5 6.8 40.2 16.1 14.3 13.2 24.3 12.8 14.7 18.3 17.6 12.4 27.7 17.6 19.1 38.1 17.1 26.5

0

5

10

15

20

25

30

35

40

45%

Pagina 22 |

Grafico A5: Grave deprivazione materiale (popolazione di età pari o superiore a 65 anni) per genere, 2016

Fonte: Eurostat, EU-SILC. Nota: Data di estrazione dei dati: 31 ottobre 2017. * — dati relativi al 2015

Grafico A6: Tasso di rischio di povertà o di esclusione sociale (AROPE) (65 anni o più) per genere, 2016

Fonte: Eurostat, EU-SILC; Anno di reddito 2015. Nota: Data di estrazione dei dati: 31 ottobre 2017. * — dati

relativi al 2015

LU SE DK NL AT UK FI BE ES DE FR CZ IE MTEuro-19

EE CYEU-28

SI PL PT SK HU IT HR LV EL LT RO BG

Uomini 0.2 0.3 0.9 1.4 0.6 1 1.4 1.9 1.9 2.3 2.4 2.4 3.3 3.5 4.3 4.9 5.4 4.7 4.1 4.3 4.9 7 7.5 9.9 13.3 11.6 13.2 13.7 18.9 30.6

Donne 0.3 0.3 0.6 1.1 1.6 1.3 1.9 2.2 2.9 3.1 3.2 3.4 2.9 3.5 5.8 5.6 5.5 6.7 6.9 6.9 8 8.6 11.8 12 15.3 16.5 16.8 19 25 42.2

Totale 0.2 0.3 0.7 1.2 1.2 1.2 1.7 2.1 2.5 2.7 2.9 3 3.1 3.5 5.2 5.4 5.4 5.8 5.8 5.9 6.7 8 10.2 11.1 14.5 14.9 15.2 17.3 22.5 37.5

0

5

10

15

20

25

30

35

40

45

Percentuale della popolazione (over 65)

LU DK FR NL CZ SK FI AT ES HU PL BE IE* SEEuro-19

UKEU-28

DE SI PT EL CY IT MT HR RO LT EE LV BG

Uomini 6.9 8.1 8.2 9.7 5.1 10.3 9.0 10.2 13.8 11.8 11.7 16.0 15.4 11.3 14.9 15.1 15.1 15.6 12.9 18.9 19.0 19.5 20.6 24.6 28.0 27.0 26.2 27.4 33.5 36.5

Donne 11.0 10.2 11.4 10.2 13.7 13.5 17.3 16.4 14.9 17.0 19.0 16.8 17.4 21.9 19.4 20.4 20.7 20.8 25.0 24.0 24.4 25.8 26.4 27.5 36.0 38.7 43.1 48.6 47.8 52.3

Totale 9.1 9.2 10.0 10.0 10.1 12.3 13.6 13.7 14.4 15.1 16.1 16.4 16.5 17.0 17.4 18.0 18.3 18.3 19.9 21.8 22.0 22.9 23.9 26.1 32.8 34.0 37.4 41.4 43.1 45.9

0

10

20

30

40

50

60

Percentuale della popolazione (over 65)

Pagina 23 |

Grafico A7: Divario di genere nelle pensioni (in %), pensionati di età superiore ai 65 anni e 65-79 anni, 2016

Fonte: Eurostat. Nota: * — dati relativi al 2015.

Grafico A8. Tasso di occupazione dei lavoratori anziani (di età compresa tra i 55 e i 64 anni), 2016

Fonte: Eurostat, Indagine sulle forze di lavoro. Nota: Data di estrazione dei dati: 31 ottobre 2017.

SE DE DK EE LT NL UK LV FI CZ IEEU-28

Euro-19

BG CY PT IT FR HU AT ES SK PL BE MT RO LU SI HR EL

Uomini 77.5 73.7 71.9 63.7 66.8 72.8 69.6 61.3 59.8 68.2 65.7 62 61.6 58.3 61 58.5 61.7 51.6 59.7 57.6 55.7 55.1 55.7 50.7 61.8 53 46.4 43.6 45.1 46.2

Donne 73.5 63.5 63.6 66.5 62.8 54.2 57.4 61.4 63 49.3 48.9 48.9 49.4 51 43.7 46.3 39.7 48.2 41.5 41.1 42.8 43.5 37.6 40.2 26.4 33.6 32.4 33.4 31.6 27.2

Totale 75.5 68.6 67.8 65.2 64.6 63.5 63.4 61.4 61.4 58.5 57.2 55.3 55.3 54.5 52.2 52.1 50.3 49.8 49.8 49.2 49.1 49 46.2 45.4 44.1 42.8 39.6 38.5 38.1 36.3

0

10

20

30

40

50

60

70

80

Percentuale della corrispondente popolazione (di età compresa tra 55 e 64 anni)

Pagina 24 |

Grafico A9. Durata della vita lavorativa, 2016

Fonte: Eurostat, Indagine sulle forze di lavoro. Nota: Data di estrazione dei dati: 31 ottobre 2017. Grafico A10. Differenza di punti percentuali in termini di tassi di sostituzione teorici netti prospettici (2053), confrontando il prepensionamento dovuto alla disoccupazione con una carriera a pieno titolo e i redditi medi e bassi

Fonte: Relazione 2015 sull'adeguatezza delle pensioni.

Nota: Fonte dei dati: Stati membri e OCSE Nota: Una differenza positiva indica un tasso di sostituzione periodico più

elevato per un lavoratore che diventa disoccupato. Ordinato per profilo salariale medio. In caso di differenze di

genere, i risultati riportati si riferiscono alle donne.

SE DK NL UK DE EE FI AT PT CYEU-28

CZ LV LTEuro-19

IE ES FR SI SK MT HU LU PL BE EL RO HR BG IT

Uomini 42.2 41.8 42.5 41.3 40.1 38.7 38.3 39.1 38.7 38.7 38.0 38.6 35.5 35.3 37.8 39.2 37.2 36.7 35.2 36.2 40.1 35.8 35.2 35.5 34.7 35.7 35.6 33.9 33.1 35.8

Donne 40.3 38.6 37.3 36.2 36.0 36.9 37.0 34.9 35.4 33.0 33.1 32.4 35.6 35.9 32.8 31.5 32.7 33.2 33.0 31.4 27.3 30.5 30.5 30.2 30.4 29.1 29.0 30.2 30.2 26.3

Totale 41.3 40.3 40.0 38.8 38.1 37.8 37.7 37.1 37.1 35.9 35.6 35.6 35.6 35.6 35.4 35.4 35.0 35.0 34.2 33.8 33.6 33.2 32.9 32.9 32.6 32.5 32.4 32.1 31.7 31.2

20

25

30

35

40

45

Durata (anni)

-20

-15

-10

-5

0

5

10

MT FR EL NL HU SE IE DK AT BE SI DE PT EE LU RO LV UK CZ CY PL FI SK LT HR ES IT

bassa media

Differenza in punti percentuali, rispetto al caso dell'aumento della normale età pensionabile

Pagina 25 |

Grafico A11. Differenza in punti percentuali in termini di tassi di sostituzione teorici netti prospettici (2053) per lavorare 2 anni in più / in meno rispetto a una carriera completa, lavoratori a basso e medio salario

Fonte: Relazione 2015 sull'adeguatezza delle pensioni.

Nota: Fonte dei dati: Stati membri e OCSE. Una differenza positiva indica un tasso di sostituzione teorico più

elevato rispetto a una carriera dai 25 anni alla normale età pensionabile. Ordinati per pensionamento nella normale

età pensionabile +2 (lavoratore medio). I tassi di sostituzione teorici per il pensionamento nella SPA-2 non sono

riportati per Belgio, Bulgaria, Irlanda, Lussemburgo, Paesi Bassi, Regno Unito, Romania e Ungheria a causa

dell'inammissibilità alle pensioni pubbliche nella SPA-2. Se esistono differenze di genere, vengono riportati i risultati

per le donne.

Grafico A12. Quote dei diversi regimi pensionistici nei tassi di sostituzione teorici lordi per una persona che percepisce un reddito medio, 2013

Fonte: Relazione 2015 sull'adeguatezza delle pensioni. Fonte dei dati: Stati membri. Rif. variante II dello scenario di

base (40 anni fino alla SPA). Basato unicamente sui regimi inclusi nei calcoli dei tassi di sostituzione teorici. I dati

per la Grecia non sono disponibili. In caso di differenze di genere, i risultati riportati si riferiscono agli uomini.

-20

-15

-10

-5

0

5

10

15

20

25

PT EE LT DE CZ AT SK SI LV FI DK SE FR ES PL HR CY IT EL MT HU NL LU IE RO BG BE UK

Pensionamento tardivo: SPA+2, lavoratore con una retribuzione media Pensionamento tardivo: SPA+2, lavoratore con una retribuzione bassa

Pre-pensionamento: SPA-2, lavoratore con una retribuzione media Pre-pensionamento: SPA-2, lavoratore con una retribuzione bassa

Differenza in punti percentuali, rispetto al caso dell'aumento della normale età pensionabile

Pensioni pubbliche non accessibili in SPA-2

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

BE BG CZ DK DE EE IE EL ES FR HR IT CY LV LT LU HU MT NL AT PL PT RO SI SK FI SE UK

Lavoratore con retribuzione media

Pubblici diretti Pubblici pre-finanziati Regimi privati occupazionali e altri regimi pre-finanziati

Pagina 26 |

Grafico A13. Quote dei vari regimi pensionistici nei tassi di sostituzione teorici lordi per i redditi medi, 2053

Fonte: Relazione 2015 sull'adeguatezza delle pensioni. Fonte dei dati: Stati membri e OCSE. (base di rif. caso II).

In caso di differenze di genere, i risultati riportati si riferiscono agli uomini.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

BE BG CZ DK DE EE IE EL ES FR HR IT CY LV LT LU HU MT NL AT PL PT RO SI SK FI SE UK

Lavoratore con retribuzione media

Pubblici diretti Pubblici pre-finanziati Regimi privati occupazionali e altri regimi pre-finanziati