acto fin de aÑo - cpnnews.com.ar · febrero 2014 . 1 publicación bimestral. año 13. número 71....

TRANSCRIPT

Febrero 2014 . 1

Publicación bimestral. Año 13. Número 71. Febrero 2014. SEPARATA Nº 36

Opi

nión

Pro

fesio

nal

ACTO FIN DE AÑOBalance de las 4 Instituciones

Reconocimientos a profesionales.

Bienvenida a los nuevos matriculadosPág. 7

Ética Profesional / Informe anual. Pág. 35

Sorteo de Auditorías para Municipalidades y Comunas Municipalidad de Esperanza y Comuna de Franck. Pág. 9

02 . Febrero 2014

publicidad

publi gobierno

Febrero 2014 . 03ATENCIÓN TELEFÓNICA

(0342) 4593450-Consejo ProfesionalAdministración: int. 112Aranceles: int. 113/121-Departamento de Servicios SocialesAtención a afiliados: int. 104/117/221/222-Caja de Seguridad SocialAtención a afiliados: int. 122/223-Colegio de GraduadosAdministración: int. 110/126(0342) 459.9924/ Fax (0342) 459.6958Biblioteca: int. 217Gerencia: (0342) 459.4690-Nuevo Banco de Santa Fe Int. 218

CORR EO ELECTRÓNICO-Consejo [email protected] de Servicios [email protected] de Seguridad [email protected] de GraduadosSECRETARÍ[email protected]@[email protected]@[email protected]@gigared.com

facebook.com/cgcesf

WEBwww.cpn.org.arwww.fagce.org.arwww.facpce.org.ar

DELEGACIONES-Delegación ReconquistaChacabuco 871Tel: (03482) 429761/[email protected]ón RafaelaCervantes 45Tel: (03492) 427663/[email protected]ón SastreEmilio Ortiz 1835Tel: 03406- [email protected]

EDITORIAL Escenario 2014. Metas a concretar 5

INSTITUCIONALES Bienvenida a los nuevos matriculados 7 Reunión con autoridades de la Administración Provincial de Impuestos 7 Mesa de enlace con API 8 Primer Congreso de Derecho Penal Tributario 9 Sorteo Auditoría Municipalidad de Esperanza y Comuna de Franck 9 Acto de fin de año 2013 10 Distinción jóvenes profesionales 12 SECRETARÍA TÉCNICA RT 37: Normas de Auditoría, Revisión, otros encargos de aseguramiento, Certificación y servicios relacionados. 12

OPINIÓN PROFESIONAL 13 •Régimengeneraldelicenciaordinaria •Lasfluctuacionesdelpreciodelasojaenelmercado internacional. un análisis de largo plazo: período 1980-2012. •LasnuevasnormasdeAuditoríaparamedirlaeficaciay la eficiencia de las operaciones gubernamentales. La planificación de una Auditoría de gestión en este marco. •Fiscalizaciónelectrónica:losregímenesdeinformación y las matrices de fiscalización. •Resguardarelpatrimonionetoencontextos inflacionarios.análisiscríticodelaRT39ysuposterior interpretación (2da. parte).

ETICA PROFESIONAL Causas tramitadas por la Comisión de Ética y Disciplina – Cámara Primera – Año 2013 35

SISTEMA FEDERAL DE ACTUALIZACIÓN PROFESIONAL 36

DEPARTAMENTO DE SERVICIOS SOCIALES Emergencias por el calor 37

CENTRO DE JUBILADOS Adultos Mayores, principios a favor 39

ACTIVIDADES 2014 41

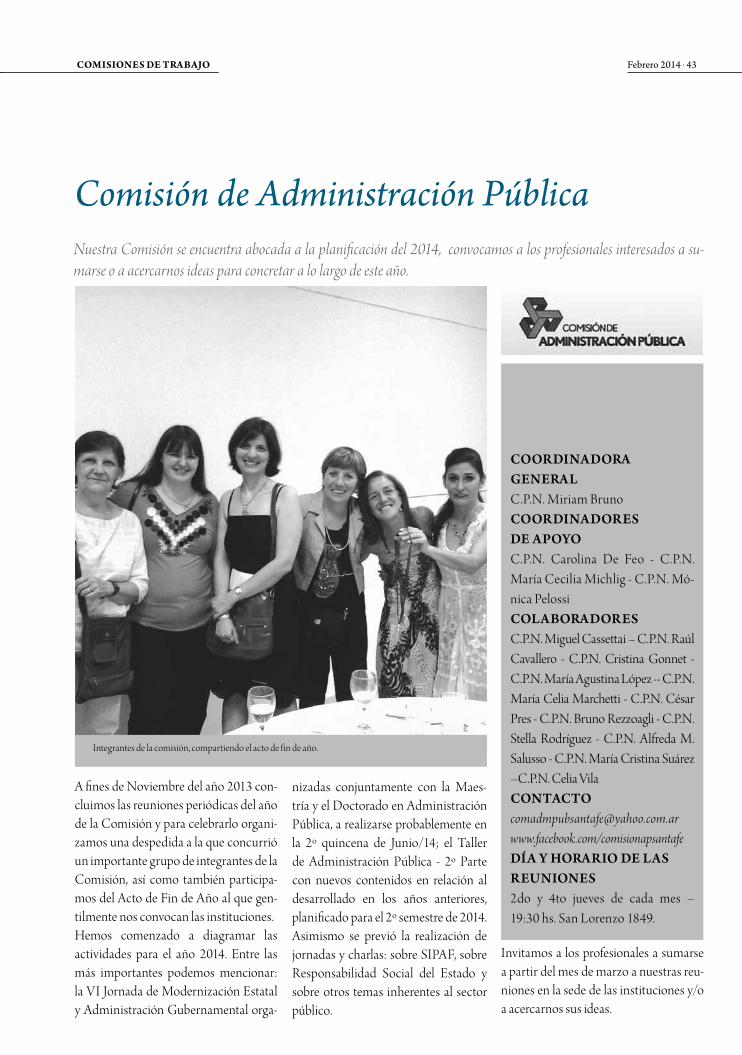

COMISIONES TÉCNICAS Comisión Laboral y Previsional 41 Comisión de Administración 42 Comisión de Mujeres Profesionales 42 Comisión de Administración Pública 43 Comisión de Jóvenes Profesionales 44 Comisión de Educación 45 BIBLIOTECA 46

04 . Febrero 2014

COLEGIO DE GRADUADOS EN CIENCIAS ECONÓMICAS DE SANTA FE-PRESIDENTECPNPabloBartoloméOggero-VICEPRESIDENTECPNJulioCésarYódice(h)-SECRETARIO GENERALCPN María Luz Casabianca-TESOREROCPN Leonardo Toffolini-VOCALES TITULARESCPN Daniela Beatriz VegliaCPN Daniel Said BelenguerCPN Melina Gabriela Raffaghelli-VOCALES SUPLENTESLIC. Rocío PeñaCPN Tulio PapaCPN María Celia Marchetti-SÍNDICO TITULARCPN Osvaldo Daniel Sacc-SÍNDICO SUPLENTECPNJoséMaríaCiamparini-TRIBUNAL DE DISCIPLINAMiembros TitularesCPN María Virginia AriottiCPNJoséLuisRenzulliCPNJoséAlbertoDeLíaMiembros SuplentesCPN Arnoldo Alcides GiupponiCPNAlbertoJoséCarlettiCPN Miguel Angel GiudiciHorarios de atención: Secretaria, de 8 a 16 hs.; Biblio-teca: de 8 a 20 hs.

CONSEJO PROFESIONAL DE CIENCIAS ECONÓMICAS DE LA PROV. DE SANTA FECámara Primera-PRESIDENTEDra. CPN Dora B. Benito-VICEPRESIDENTEDr. CPN Germán A. Bonino-SECRETARIODr.CPNJoséM.Telesco-TESORERODr. CPN Carlos A. Doval-VOCALES TITULARESDr.CPNJoséL.LisiDr. CPN Juan C. F. AlmeidaDr. CPN Juan C. LancieriDra. CPN María I. MargheritDr. CPN Javier D. FalcoDr. CPN Jorge R. CicarilliDr. CPN Dante H. Musuruana-VOCALES SUPLENTESDr. CPN Horacio O. Gariglio Dra. CPN Haydee B. PighinDr. CPN Cristian G. CuelloDr. CPN Elio A. BarónDra. CPN Gloria S. CastellóDra. CPN Norma M. Forzani-COM. REV. DE CUENTAS TITULARTitulares

Dr. CPN Carlos A. AnnichiniDr. CPN Mario A. FenoglioSuplenteDr.CPNEmilioJ.ReñéHorario de atención: de 7 a 15 hs.

DEPARTAMENTO DE SERVICIOS SOCIALES-PRESIDENTEDr. CPN Germán A. Bonino -VOCALESDr. CPN Mario FenoglioDr.CPNEmilioReñéDr. CPN Roberto SarubbiDra. CPN Susana MacielDra. CPN Flavia SanchezDr. CPN Oscar RodriguezDr. CPN Carlos ReinaudiDr.CPNPíoHéctorMartínDr. CPN Gabriel AvaroDr. CPN Dilbio RubiHorario de atención: de 7 a 17 hs.

CAJA DE SEGURIDAD SOCIAL PARA PROFESIONALES EN CIEN-CIAS ECONÓMICAS DE LA PROV. DE SANTA FEConsejo de Administración Cámara Primera-PRESIDENTEDr.CPNJoséLuisLisi-SECRETARIODr. CPN Enrique L. Stringhini-TESORERODr. CPN Miguel Angel MirandaVOCALES TITULARESDr.CPNJuanCarlosFélixAlmeidaDr. CPN Jorge Raúl Cicarilli-VOCAL TITULAR JUBILADODr. Pedro Buchara-VOCALES SUPLENTESDr. CP Dante Hugo MusuruanaDra. CP Rosa Silvina BarberoDra. CP Aida Guadalupe NaumiakDr. CP Horacio Oscar GariglioDra. CP Norma María Forzani-VOCAL SUPLENTE JUBILADODr. CPN Guillermo Alberto PueblaComisión Fiscalizadora Miembros Titulares:Dr. CPN Raúl Armando AlonsoDra. CPN María Virginia Ariotti-TITULAR JUBILADO:Dr.CPNJoséLuisRenzulli-MIEMBROS SUPLENTES:Dra. CPN Susana Mabel CuervoDr. CPN Pablo Raúl Fabrissin-SUPLENTE JUBILADO:Dr. CPN Nelso Pedro Miguel FedeleHorario de atención: de 7 a 15 hs.

ASOCIACIÓN DE GRADUADOS EN CIENCIAS ECONÓMICAS DEL NORTE SANTA FESINOComisión Directiva

-PRESIDENTEDr. CPN Zorzon Carlos A.-VICEPRESIDENTEDr. CPN Cargnelutti Gabriel-SECRETARIODra. CPN Della Rosa Fabiana-TESORERODr. CPN Goi Valeria-VOCALES TITULARESDr. CPN Mai JavierDr. CPN Zaragoza Sebastián Dra. CPN Bressan Eliana-VOCALES SUPLENTESDr. CPN Rudi Enrique Lic. Corchuelo María Roberta Dra. CPN Pividori Marisa -COMISIÓN REVISORA DE CUENTASTitularesDr. CPN Mansilla RicardoDra. CPN Ruiz Julieta Dra. CPN Dean Marisa SuplenteDr. CPN Sandrigo Mario Horario de atención: de 7 a 13 hs.

ASOCIACIÓN DE GRADUADOS EN CIENCIAS ECONÓMICAS DEL CENTRO OESTE SANTAFESINO-PRESIDENTECPN Horacio Gariglio-VICEPRESIDENTECPN Claudio Ferrero-SECRETARIOCPM.BelénZaffetti-TESOREROCPN Pablo Ramondelli-VOCALES TITULARESCPNJoséSassiaCPN Italo CassinaCPN Alejandro Balari-VOCALES SUPLENTESCPN Pablo UllaCPN Alejandro VicentiCPN Carolina Llul-COMISIÓN REVISORA DE CUENTAS:CPNBélenColomboCPN Carlos Sara-SUPLENCIA EN COMISIÓN REVISORA DE CUENTAS:CPN Carlos M. ReinaudiHorario de atención: de 7 a 15 hs.

Equipo-DIRECCIÓNDra. CPN Dora B. BenitoDr. CPN Pablo B. Oggero-COORDINADORASDra.CPNMaríaInésMargheritDra. CPN María Virginia AriottiAnal. Prog. Sistema Ana Cattalín-COLABORANDr. CPN Horacio RomagnoliDra. CPN Beatríz CobelliDra. CPN Ma. Florencia Pietroni

Esta revista es una publicación que se distribuye sin cargo a los matriculados del Consejo Pofesional de Ciencias Económicas de la Prov. De Santa Fe- Cámara Primera-, asociados del Colegio de Graduados en Ciencias Económicas de Santa Fe y otras instituciones ligadas al quehacer de los profesionales en Ciencias Económicas.Losartículosy/ocomentariosdelapresentepublicaciónnoreflejannecesariamentelaopinióndelasInstituciones,yenconsecuencianosehacenresponsablesporelcontenido de aquellas, salvo que expresamente se manifiesten.

AUTORIDADES

Febrero 2014 . 05

ESCENARIO2014 Metas a concretar

EDITORIAl

El Presidente del Colegio de Graduados en Ciencias Económicas de Santa Fe analiza en la primera revista del 2014 los desafíos a cumplir en el último período de gestión, el trabajo intenso realizado con las Instituciones durante los últimos años, reflexiona sobre las exigencias que tienen hoy día los profesionales y el compromiso asumido con los estudiantes para acercarlos a las Instituciones.

Febrero es un mes donde comienzan las actividades pensadas para el año. ¿Cuáles son los desafíos de este 2014? Para el presente año se presentan desa-fíos similares a todos los comienzos de año, el Colegio se plantea la planifica-ción de sus actividades programáticas, a saber: esquema de capacitación anual, dividido en la temática más común a cada parte del año, actividades de coor-dinación con los grupos de interés delColegio, Universidades, Asociaciones Gremiales, Federación Argentina de de Graduados en Ciencias Económicas, la organización de eventos, como ser jorna-das de capacitación extendidas, y demás. A estas cuestiones hay que sumarle las inherentes a la defensa gremial, para lo cual hemos implementado un servicio de asesoramiento legal para los socios de la Institución en lo relativo a eventuales problemas penales o civiles que recaigan sobre el profesional, producto de su ejer-cicio. En este último medio año de gestión ¿qué objetivos tendría que cumplir para sentirse satisfecho con las metas planteadas al comienzo de su Presi-dencia?

Pensando que queda muy poco para ter-minar con la gestión, que personalmen-te, como presidente cumplirá 4 años,

creo que el balance es muy bueno y seguramente quedan cosas pendientes, entendiendo que lo principal resultó. Hablo del hecho de involucrar más al Colegio en la vida de los santafesinos, haciendo los contactos necesarios para que la comunidad entienda el valor de contar con profesionales capacitados, preocupados por lo que le pasa al em-

presario, a los contribuyentes, en definiti-va a la comunidad.

¿Cómo cree que será la actividad de los profesionales en el presente año? ¿Coincide en lo que afirma la mayo-ría que es cada año más exigente? Las profesiones en Ciencias Económicas

Dr. CPN Pablo Oggero

06 . Febrero 2014 EDITORIAl

frase«La sabiduria consiste en saber cuál es el siguiente paso; la virtud, en llevarlo a cabo.»

David Starr Jordan (1851-1931) Educador

siempre tienen altas exigencias, la evo-lución del conocimiento, el uso de las nuevas tecnologías y la complejidad de los negocios, entre otros factores, hace que tengamos que estar muy preparados para enfrentar los desafíos que planten lo diferentes escenarios. Desde las Instituciones, ¿qué se torna indispensable para que los profesio-nales sientan el respaldo que las mis-mas deben brindar a los matricula-dos y colegiados?

El Colegio es una Institución abierta para que todos puedan participar, ocupando todoslosespaciosdisponiblesytambiénrecibir todas las críticas e inquietudes de sus socios. A partir de cosas muy simples y el hecho de estar atentos, se logra que los socios se sientan respaldados. ¿Qué balance en lo personal y como autoridad puede hacer del tiempo transitado al frente del Colegio de Graduados? Entiendo que el hecho de asumir altas responsabilidades provoca una tensión permanente entre lo realizado o concre-tado y lo que falta por completar. Se debe entender que en este tipo de institucio-nes, casi centenarias, el abrir caminios y

puertas constituye aspectos importan-tes. En lo personal y como autoridad debo decir que ha sido una gran expe-riencia, aunque hace muchos años que estoy ligado a la gestión de esta impo-tante institución local y nacional. ¿Qué opinión le merece el trabajo de las Instituciones en cuanto a planteos a diferentes organismos del Estado para la defensa del ejer-cicio profesional? ¿Cree que el fuer-te trabajo realizado en el último tiempo ha logrado proteger al ciu-dadano de los falsos profesionales y al mismo tiempo jerarquizar la profesión?

En estos últimos tiempos hemos esta-do muy atentos y junto con el Consejo Profesional, participando en cuanto cuestión referida al estado local, pro-vincial o nacional se nos ha planteado. Desde el Colegio nos hemos mani-festado en temas relativos a políticas impositivas o reforma de la justicia, siempre desde la postura técnica yvislumbrando los inconvenientes que estos temas pudieran ocasionar al nor-mal desenvolvimiento de la vida coti-diana de los ciudadanos. Por otra parte el Consejo Profesional, desde su vital tarea, ha realizado políticas de control

del ejercicio profesional en lo referente a los no matriculados o potencialmente falsos profesionales, con resultados exi-tosos y desde el Colegio, apuntalando estas políticas, impulsando a que los gra-duados se capaciten de manera perma-nente con el fin de bajar las posibilidades de cometer errores en su accionar y por lo tantotenerunsosténético.Otroaspectoimportante, es procurar que los gradua-dos participen activamente en las institu-ciones. Tenemos el privilegio de tener la posibilidad de gestionarlas y controlarlas en diferentes aspectos del desarrollo de la vida del graduado: la seguridad social como concepto integral, el ejercicio pro-fesional controlado y regulado y la capa-citación y la defensa gremial.

Dr. CPN Pablo Oggero Presidente

Colegio de Graduados en Ciencias Económicas de Santa Fe

Febrero 2014 . 07InSTITUcIOnAlES

"Bienvenida a los nuevos matriculados"

Reunión con autoridades de la Administración Provincial de Impuestos

El día 27 de noviembre se llevó a cabo la primera reunión de "Bienvenida a las Ins-tituciones" a los matriculados en el año en curso, con motivo de su incorporación al colectivo matricular.En este encuentro se abordaron temas so-bre la estructura y funciones del Consejo Profesional y el Colegio de Graduados y las coberturas de salud y jubilatoria que brin-dan el Departamento de Servicios Sociales y la Caja de Seguridad Social.Lareunióntambiénfuemotivoparaexpli-car a los nuevos matriculados los preceptos éticos del ejercicio profesionales conteni-dos en el Código de Ética, actividad que se enmarca dentro de la Política de Calidad que viene desarrollando la Cámara Prime-ra del Consejo Profesional. Al finalizar la charla, se celebró con un brin-dis en compañía de las autoridades y fun-cionarios de todas las instituciones.El resultado favorable de esta primera expe-riencia permite proyectar su realización en los años venideros.

El pasado 19 de noviembre autoridades de la Cámara Primera del Consejo Profe-sional se reunieron con funcionarios del Organismo Fiscal Provincial. Durante el transcurso de la reunión nuestros repre-sentantes realizaron planteos sobre diver-

sas situaciones de los fideicomisos en lo relativo al Impuesto de Sellos e Ingresos Brutos. Las autoridades de la API recep-taron las inquietudes y se comprome-tieron a dar respuesta a las mismas, a la brevedad.

08 . Febrero 2014

El pasado 5 de diciembre de 2013 directivos del CPCE CI y CII y del Colegio de Abogados de Rosario se reunieron con representantes de la Administración Provincial de Impuestos en el marco de las actividades de la Mesa de Enlace, para analizar diversos temas vinculados a la profesión.

InSTITUcIOnAlES

Mesa de enlace con API

Algunos de los temas tratados fueron los siguientes: - El Organismo está evaluando la posibi-lidad de incorporar en su página web los dictámenes legales para que los contri-buyentes puedan consultarlos. - En el mismo sentido está desarrollando las bases para que la rúbrica del Registro de Embarcaciones Deportivas se pueda hacer desde la página web.- Se informó que en el caso de los contri-buyentes de Convenio Multilateral que pasen a ser contribuyentes locales, se en-

cuentra en análisis la redacción de una instrucción interna que permita conti-nuar como contribuyente agilizando el cambio. -Losfuncionariostambiénmanifesta-ron que se encuentran redactando una interpretación por la cual para la acti-vidad Industria del Software, permiti-ría tomar al “lugar de administración" como lugar de radicación - En el caso de la industria alimenticia se aclaró que no rige el límite de los $ 80.000.000 para estar exenta.

- Ante las consultas de los representantes de los organismos profesionales, en rela-ción a las dificultades que presenta el trá-mite de obtención de los certificados de no retención de ingresos brutos, se infor-mó que las demoras se deben a que el Or-ganismo analiza cada caso en particular.Por último, los organismos profesionales solicitaron que se reprogramen los venci-mientos del tributo sobre ingresos brutos pornocontarentérminoconlainforma-ción de retenciones y/o percepciones su-fridas (sistema COPRIB).

Queremos informarle que en unos meses vamos a discontinuar la modalidad de pago por ventanilla del Banco Macro, debido a los altos costos que implica esta operatoria, los cuales han aumentado significativamente y nos resultan muy one-rosos.A continuación le detallamos las diversas opciones para el abono mensual de la cuota social que ofrece el Colegio de Graduados en Ciencias Económicas:•RedLink.•RedBanelco.•NuevoBancodeSantaFe: -débitoautomático, - por ventanilla, - o transferencia electrónica.•SecretaríadelColegio.Ante cualquier duda o inquietud, no deje de consultarnos telefónicamente al 0342-4599924 o por correo electrónico [email protected] sepa disculpar las molestias ocasionadas, agradecemos y saludamos muy atentamente.

Colegio de Graduados en Ciencias Económicas de Santa Fe.

INFORMACIÓN IMPORTANTE PARA LOS ASOCIADOS

Febrero 2014 . 09

Se realizó en Santa Fe del 13 al 15 de noviembre de 2013 y estuvo organizado porColegio de Abogados de Santa Fe -Primera Circunscripción - con la colaboración de Consejo Profesional de Ciencias Económicas de la Provincia de Santa Fe - Cámara Primera- y el Colegio de Graduados en Ciencias Económicas de Santa Fe.

Primer Congreso de Derecho Penal Tributario

Sorteo de Auditorías para Municipalidades y Comunas

Municipalidad de Esperanza y Comuna de Franck

El desarrollo tuvo lugar en las instalacio-nes de nuestro Consejo Profesional y del Colegio de Abogados y contó con amplio temario y destacados disertantes entre los que mencionamos:“Responsabilidad de Contadores y otros Profesionales en los delitos tipificados

El día 19 de noviembre de 2013, en el marco del Convenio de Colaboración ce-lebrado entre el Gobierno de la Provincia de Santa Fe y el Consejo Profesional de Ciencias Económicas, se llevó a cabo el sorteo solicitado por la Secretaría Regio-nes, Municipios y Comunas con el fin de asignar los servicios profesionales de audi-toría requeridos por la Municipalidad de Esperanza. El mismo se realizó sobre la base del listado de matriculados inscrip-tos al efecto para el período 2013-2014, ante la presencia de un Escribano Público

por la Ley Penal Tributaria” a cargo de los Dres. José Bilbao y Dr. Gustavo Paturlane.“Algunos aspectos controvertidos en la aplicación de la Ley Penal Tributaria Local” que tuvo como expositor al Dr. CPN Humberto Bertazza.

y de autoridades de la Cámara Primera de este Consejo Profesional de Ciencias Económicas, resultando sorteados los siguientes profesionales:Titular:CPN MARISA HAIDEÉ TOFFULSuplentes:CPN ARIEL MARTIN ROLANDOCPN RUTH ESTELA PUGAEn tanto el día 30 de Diciembre del co-rriente a las 11,30 hs, ante el Escribano Público Jorge A. Prola con la presencia de autoridades de la Cámara Primera

“Aspectos Generales de la Reforma de la Ley Penal Tributaria. Su implicancia a nivel provincial. Evasión agravada por uti-lización de facturas apócrifas. El derecho a no autoinculparse penalmente y la Refor-ma al Código Fiscal de Santa Fe” a cargo de la Dra. Gabriela Tozzini.

InSTITUcIOnAlES

de este Consejo Profesional de Ciencias Económicas se ha llevado a cabo el sorteo de los matriculados solicitado por la men-cionada Secretaría en referencia al Expte. Nº 00103-00456951-0 con el fin de asig-nar los servicios profesionales requeridos por la Comuna de Franck. Resultaron elegidos los siguientes profesionales:Titular:CPN BETINA MARIELA BEDETTASuplentes:CPNLEONARDOJESUSYOVALDICPN JOSE OCTAVIO CIBILS

Sorteo Municipalidad de Esperanza Sorteo Comuna de Franck

10 . Febrero 2014 InSTITUcIOnAlES

Como es habitual cada fin de año, los miembros de las Comisiones Directi-vas,deÉtica,VigilanciayTécnicasdelas Instituciones, se congregan en el Auditorio junto a invitados especiales, para reconocer la labor de profesiona-les destacados en el año en curso.En esta oportunidad, se reconoció especialmente a quienes escribieron libros, obtuvieron distinciones por trabajos presentados en eventos aca-démicos, cumplieron con créditos enel Sistema Federal de Actualización

Acto de fin de año 2013Profesional (SFAP), tuvieron desig-naciones en organismos de la profe-siónytambiénalosprofesionalesconlogros deportivos en las distintas dis-ciplinas de las Olimpíadas realizadas en San Juan.Tambiénsehomenajeóalosemplea-dos que cumplieron 25 años de labor en las instituciones y a los que se jubi-laron en el año 2013.Un momento especial del acto fue el reconocimiento de las Instituciones a quien fue destacado por su trayec-

toriayméritoprofesional.Los presentes compartieron un video que resumió lo hecho en a lo largo del 2013 por el Consejo Profesional, el Colegio de Graduados, el Departa-mento de Servicios Sociales y la Caja de Seguridad Social, entidad que feste-ja sus primeros 20 años de existencia.Las palabras de la Presidenta del Con-sejo Profesional, fueron el marco de cierre a un emotivo acto para dar lu-gar, con posterioridad, al tradicional brindis.

CPN Dora Benito, Presidenta CPCE, Cámara Primera.

CPN Pablo Oggero, CPN Dora Benito, CPN Juan Carlos Mercier.

CPN Beatriz Cobelli, CPN Dora Benito, CPN Horacio Romagnoli

Público presente.

Febrero 2014 . 11InSTITUcIOnAlES

CPN Adriana Bonaparte y CPN Dora Benito

CPN Gisela San Martín y CPN Pablo Oggero

CPN Carlos Torres, CPN Pablo Oggero y CPN Germán Bonino

CPN Pablo Oggero y CPN Bruno Rezzoagli

CPNJoséL.Lisi,CPNValeriaPerez,CPN Daniela Veglia y CPN Pablo Oggero

CPN Dora Benito, CPN Germán Bonino, CPN Juan Pablo Del Barco y CPN Pablo Oggero.

CPN Sergio Hauque y CPN Germán Bonino

CPN Leila Di Russo y CPN Dora Benito

Lic. Rocío Peña y CPN Dora Benito CPN Daniela Perren y CPN Dora Benito

CPN Pablo Fregona y CPN Dora Benito CPNRenéNescieryCPNPabloOggero

12 . Febrero 2014 SEcR ETARíA TécnIcA

RT 37: Normas de Auditoria, Revisión, otros en-cargos de aseguramiento, certificación y servicios relacionadosINFOR MACIÓN COMPARATIVALa RT 8, en el Capítulo II punto E. exige que los importes de los estados contables básicos se presentarán a dos columnas, esto desde el punto de vista contable.En lo relativo a auditoría, existe más de un enfoque respecto de la manera de consi-derar la información comparativa para la emisión de informes del contador públi-co sobre estados contables.La información comparativa puede con-siderarse como:a) cifras correspondientes de períodos anteriores ob) estados contables comparativos.Estos enfoques son aplicables tanto a la auditoría de estados contables como tambiénalarevisióndeestadoscontables

de períodos intermedios.Los conceptos se definen de la siguiente manera:1. Estados contables comparati-vos: Información comparativa consis-tente en importes e información a reve-lar del período anterior que se incluyen a efectos de comparación con los estados contables del período actual, y a los que, si han sido auditados, el auditor hará referencia en su opinión. El grado de in-formación de estos estados contables de un período anteriores comparable al de los estados contables del período actual. 2. Estados contables con cifras correspondientes de períodos an-teriores: Información comparativa consistente en importes e información

revelada del período anterior que se inclu-yen como parte integrante de los estados contables del período actual, con el obje-tivo de que se interpreten exclusivamente en relación con los importes e informa-ción revelada del período actual (deno-minados “cifras del período actual”). El grado de detalle de los importes y de las revelaciones de períodos anteriores de-pende principalmente de su relevancia respecto a las cifras del período actual.La diferencia esencial de una y otra posi-ción reside en el alcance del trabajo del auditor sobre la información comparativa y la diferente responsabilidad que asume sobreella,siendoésteunfactorclavealahora de definir como se emitirá la opi-nión.

Jóvenes profesionalesNuestra Cámara Primera ha sido distinguida con la designación para el año 2014 como Consejo Coordinador de Jóvenes Profesionales de la Zona II de la Federación Argentina de Consejos Profesionales de Ciencias Económicas –FACPCE- in-tegrada por los CPCE de Chaco, Ciudad Autónoma de Buenos Aires, Corrientes, Entre Ríos, Formosa, Misiones y Santa Fe (Cámara I y Cámara II).

Horario de atención en verano Informamos a los profesionales que durante el mes de febrero los horarios de atención serán los siguientes: •ArancelesyLegalizaciones:7a15hs. •DepartamentodeServiciosSociales:7a15hs. •ColegiodeGraduados:8a16hs. •Biblioteca:8a16hs.

Febrero 2014 . 13

Régimen general de licencia ordinariaPor CPN María Susana Franzolini y CPN Matilde María Cavanagh

OPInIÓn PROFESIOnAl AÑO 7 · N°36

La Ley de Contrato de Trabajo (Ley nº 20774), establece en los siguientes artí-culos el régimen de vacaciones anualesque todo empleado tiene derecho a per-cibir.Art. 150. —Licencia ordinaria.El trabajador gozará de un período mínimo y continuado de descanso anual remunerado en los plazos esta-blecidos por dicha ley fijados en función de la antigüedad en el empleo, además el empleador deberá considerar las deter-minadas por cada convenio colectivo en particular.Art. 164. —Acumulación.Podrá acumularse a un período de vaca-ciones la tercera parte de un período inmediatamente anterior que no se hu-biere gozado en la extensión fijada por esta ley. La acumulación y consiguiente reducción del tiempo de vacaciones en uno de los períodos, deberá ser conveni-da por las partes.

CONCLUSIÓNLas vacaciones no se pueden fraccio-nar, por lo tanto las mismas deben ser gozadas en su extensión, de acuerdo al derecho que tiene el trabajador según su antigüedad, no son compensables en di-nero excepto en el caso de extinción de la relación laboral. Interrupciones forzosas: - La licencia por enfermedad inculpable interrumpe la licencia anual, debiendo comunicar esta situación el empleado a su empleador.- Por fallecimiento de familiares que ge-neran licencias especiales según la LCT y/o CCTExcepciones al período legal de otorga-miento de la licencia anual ordinaria:- A continuación de la finalización de la

licencia por maternidad- A continuación de la finalización del período por excedencia- Acumulación con la licencia por ma-trimonio- A continuación del alta de enferme-dad inculpable

Otros aspectos a tener en cuenta al mo-mento de liquidar licencias son:- La antigüedad a la que hace mención el art 150 LCT es la que tendría el em-pleado al 31 de diciembre del año al cual corresponden las vacaciones.- Cuando el trabajador no llegara a prestar servicios la mitad de los días la-

borables del año, la ley indica que gozará de un día de vacaciones por cada veinte días de trabajo efectivo.- El período legal de otorgamiento es en-tre el 1 de octubre y el 30 de abril del año siguiente.- Es importante tener presente, en cuanto a formalidades, que las vacaciones deben ser notificadas al empleado por escrito con 45 días de anticipación. (En el conve-nio 130/75 de Empleados de Comercio con 60 días de anticipación).- La licencia debe comenzar en día lunes oelsiguientehábilsiaquélfueseferiado. Por último, como opinión profesional, cabe mencionar que si bien el espíritu del legislador es proteger la integridad física y psíquicadeltrabajadoratravésdeundes-canso prolongado, en la actualidad múl-tiples situaciones, por ejemplo el dictado de la Nueva Ley de Feriados Nacionales que incluyen feriados turísticos, traslada-bles, etc., exigencias de producción y co-mercialización por parte del empleador, dificultad en el reemplazo del personal con goce de su licencia, llevan al fraccio-namiento del período de vacaciones.

Las vacaciones no se pueden fraccionar, por lo tanto las mismas deben ser gozadas en su extensión, de acuerdo al derecho que tiene el trabaja-dor según su antigüedad, no son compensables en dinero excepto en el caso de extin-ción de la relación laboral.

14 . Febrero 2014

Las fluctuaciones del precio de la soja en el mercado internacional. Un análisis de largo plazo: período 1980-2012.

El artículo expone los principales resultados alcanzados por un estudio elaborado por el autor como miembro de uno de los grupos de investigación permanente con que cuenta la Facultad de Ciencias Económicas de la Universidad Católica de Santa Fe.

Por Lic. Pedro P. Cohan

OPInIÓn PROFESIOnAl AÑO 7 N°36

LA IMPORTANCIA DE LA SOJA EN NUESTRA ECONOMíA.En las últimas décadas el precio de los alimentos transados en el mer-cado internacional ha mostrado una fuerte tendencia al alza. Esta situación ha favorecido a muchos paí-ses emergentes por cuanto sus perfiles exportadores se encuentran en general sesgados a la venta de commodities. Más aún, considerando que los productos in-dustriales han perdido valor relativo ha-ciendo más accesibles buena parte de las importaciones (mejora de los términosde intercambio). Nuestro país resulta un ejemplo paradig-mático dentro de este grupo beneficiado. Ubicada sobre una de las más importan-tes llanuras fértiles de envergadura queexisten en el mundo, en conjunción con ventajas comparativas y competitivas favorables desarrolladas a lo largo de su historia, Argentina se ha especializa-do como proveedor de una amplia gama de productos alimenticios en los mercados internacionales. Sin embargo, también cabe mencionarque la estructura actual de su balanza comercial, que se apoya básicamente en materias primas y manufacturas agrope-cuarias, le implica una importante fuente de riesgo.

A diferencia de lo que sucede en otros paísesqueposeenunflujodecomercioexterno más diversificado, o que han lo-grado que la prestación de servicios co-bre importancia dentro de sus ingresos totales provenientes del resto de mun-do, Argentina aún presenta una balanza muy dependiente de la venta de unos pocos commodities y derivados. En base a estadísticas oficiales, duran-te 2011 Argentina exportó un total de 83.980 millones de dólares F.O.B. (del términoinglésFree On Board); de los cuáles el 24,1% estuvo explicado por el rubro Productos Primarios; 33,6% por Manufacturas de Origen Agropecua-rio (MOA); y 7,9% por Combustibles y Energía. Únicamente un 34,4% del total se vinculó a Manufacturas de Origen Industrial (MOI). Por otra parte, al analizar las ventas argentinas desde un punto de vis-ta sectorial, el polo sojero se des-taca como uno de los principales generadores de divisas. Teniendo en cuenta únicamente las exportacio-nes derivadas en forma directa de hari-nas y pellets (9.789 millones de dólares F.O.B.), aceites (4.925 millones de dóla-res F.O.B.) y porotos (5.335 millones de dólares F.O.B.), en 2011 la soja generó un 23,8% del total exportado por Ar-

gentina en todo concepto. ¿Continuará esta tendencia alcista de precios?¿Cual es el cuadro de vulnerabilidad? Siguiendo los comentarios expuestos en el Commodity Market Review(1) publi-cado por el Fondo Monetario Internacio-nal en Octubre de 2013, las proyecciones para los próximos años señalan una con-tinuidad de precios elevados para estos productos. Fundamentalmente porque existe una demanda sostenida de alimen-tos en línea con el aumento demográfico y la mejora de la calidad de vida y el poder adquisitivo de los países emergentes. El problema, aunque la tendencia re-sulte favorable para nuestro país en un marco de largo plazo, se basa en que también se espera una mayor volatilidad de los precios en térmi-nos de corto y mediano plazo. Dicha opinión se justifica sobre la alta correla-ción que vienen mostrando los precios internacionales de los alimentos respecto al precio del petróleo y a la relación que este último guarda con los movimientos de la actividad económica. Para países con estructuras comer-ciales como la de Argentina, estas bajas generalizadas de los precios internacionales presentan una im-portante incidencia económica; in-

Febrero 2014 . 15

clusive aunque la depresión de los precios resulte de corto plazo. Además, la proble-mática se apoya en factores no controla-bles. Una de las principales características que individualizan los mercados de com-modities es la concentración institucio-nal en torno a la fijación de precios junto con una oferta atomizada de la produc-ción. En el caso particular de la soja, otro punto vulnerable para la Argentina es el hecho de que no consume el grueso de

lo que produce, es un mercado orientado fundamentalmente al exterior. Así mismo, la caída del precio de las exportaciones locales puede darse durante las recesiones económi-cas (hecho estilizado), es decir que en esos casos pueden coincidir con una retracción de la demanda de volúmenes (propia de las contracciones económicas globales que afectan princi-palmente los flujos de comercio y las in-versiones extrajeras directas). Estructura de las ventas argentinas y cotizaciones internacionales.En Argentina el grueso de la producción primaria de soja es enviado a molienda con fines de obtener aceite. El residuo de

dicho proceso es denominado “pellet”, un producto sólido que es utilizado fun-damentalmente para alimento balancea-do. Lo que debe tenerse en cuenta es que cada uno de estos productos tiene un precio diferenciado en el mercado inter-nacional. En el Gráfico N° 1 puede observarse que el movimiento de las cotizaciones de los tres elementos es muy similar. Sin embargo,entérminodenivelesyvalores

relativos presentan ciertas diferencias (en el próximo apartado se aborda parti-cularmente el análisis relativo). Como es de suponerse el precio del acei-te resulta superior al de los pellets y los porotos. De hecho, el residuo de la mo-lienda se vende a un valor muy similar al del poroto en bruto.

En un análisis de largo plazo se observa que el punto de inflexión de las cotizaciones parece ubicar-se en torno a 2002 en los tres ca-sos evaluados. A partir de este año los precios comienzan a incrementarse con mayor intensidad y alcanzan records históricos durante el período 2008. Por

elcontrario,duranteladécadadelos’80y’90latendenciadelargoplazodelospre-cios resulta estable.EnelGráficoN°2seexponelafluctua-ción de los precios mensuales del poroto de soja respecto de su propia tendencia con la intención de evaluar su grado de volatilidad de corto plazo. En este sen-tido, las variaciones presentan desvíos mensuales en torno al +/- 15,0%. Dicha volatilidad es extensible a las tres varia-

bles, aunque en el caso del aceite los mo-vimientos son aún más intensos debido a la mayor amplitud que presenta la serie.Estructuralmente, en la gráfica se ob-servaqueladécadadelos ’90hasidoelperíodo con mayor estabilidad; mientras queduranteladécadadelos’80yapartirde 2000 en adelante los desvíos resultan más frecuentes y profundos.

Relación de precios entre el pro-ducto primario, el aceite y los pe-llets. Los precios relativos de los tres elemen-tos presentan variaciones leves a lo largo del tiempo. Entre 1980 y 2012, una tone-lada de pellets de soja ha tenido un valor

Gráfico 1: Cotización de la soja en el mercado internacional. USD por tonelada (porotos, aceites y pellets). Período 1980-2012 (con datos mensuales).

Fuente: compendio estadístico del Fondo Monetario Internacional (FMI) en base a Chicago Board of Trade (CBOT).

16 . Febrero 2014

relativo de entre 0,6 y 1,1 toneladas de grano en bruto. En cuanto al aceite, sus fluctuacionesrelativasdepreciorespectoal grano han experimentado una mayor amplitud; mostrando valores ubicados en un rango de entre 1,7 a 3,4 veces ma-yor a la tonelada de granos en bruto.¿Presentan las cotizaciones algún comportamiento recurrente den-tro del año calendario?Al procesar los datos con el software X12-ARIMA(2) , el programa indica que ninguna de las tres series debería estar sujeta a filtrado; esto por cuanto el es-pectrograma de los datos originales no presenta picos estacionales. Tampoco se reconoce ninguna frecuencia intra-anual estadísticamente significativa (en-tre los cuales se testea el efecto de los días hábiles, años bisiestos y la pascua, entre otros). Por lo tanto, es posible aseverar que las fluctuaciones de corto plazo de las cotizaciones de la soja en el mer-cado internacional no presentan patrones de comportamiento regu-lar dentro del año calendario; esto

implica que el movimiento de los pre-cios depende enteramente de otros fac-tores(3). Aunque el ejercicio podría pro-fundizarse trabajando específicamente con datos de frecuencia diaria, creemos que los resultados obtenidos con infor-mación mensual responden de manera suficiente a los objetivos propuestos. En consecuencia, en el próximo apartado se aborda un esquema de análisis simi-lar pero pensando en movimientos de mediano plazo; donde parece apoyarse la mayor capacidad de entendimiento sobre las fluctuaciones de precios deestos productos.

Consideraciones del comporta-miento cíclico de las cotizaciones.A simple vista no resulta sencillo deter-minar si las series presentan realmente un patrón regular de mediano plazo. Por el contrario, si las relacionamos con la actividad económica, el vínculo resulta más evidente y queda en claro que las fluctuaciones presentan movimientos cíclicos. En cuanto a su tendencia, parecen estar afec-

tadas por cambios estructurales en torno a los años 2001/02. Como primer ejercicio para profundizar el análisis, se yuxtaponen las cotizacio-nes de las tres variables y las recesiones de Argentina con el objeto de vincular precios y actividad económica local. Re-cordemos que Argentina es un referente en el mercado internacional de la soja y que, aunque no incida directamente en las cotizaciones, cabe esperar que existan puntos en común. El Gráfico N° 3 expone las cotizaciones internacionales de la soja y derivados junto con las recesiones económicas que ha tenido nuestro país (zonas grises). En el caso planteado, podría pensarse que los precios de la soja son los que inciden en la actividad económica argentina pero lo cierto es que las recesiones de gran envergadura experimentadas por nuestropaísen lasúltimasdécadashancoincidido con contracciones de tipo global;sobretodoapartirdelos’90yenadelante (4). Entérminosestrictosnoesposibleesta-blecer un grado de causalidad mediante

Gráfico 2: variaciones mensuales de la serie de precios de porotos de soja por sobre y por debajo de su tendencia. Período 1980-2012 (con datos mensuales).

Fuente: elaboración propia en base a datos filtrados en el presente trabajo.

Febrero 2014 . 17

Gráfico 3: Cotización de la soja en el mercado internacional y recesiones económicas de Argenti-na. Las series se expresan en USD por tonelada (porotos, aceites y pellets).

Fuentes: (1) Series de precios: ídem gráficas anteriores; (2) Recesiones: se sigue los fechados del equipo de Ciclos Económicos de la Universidad de Tucumán en el período 1980.01-1992.12. Desde 1993.01 en adelante se utiliza información del Instituto Nacional de Estadísticas y Censos (INDEC) corregida por publicaciones de la consultora Orlando Ferreres desde 2007 en adelante.

un ejercicio tan simple como el presente. Más aún, un análisis de este tipo tampo-co podría limitarse a la vinculación de sólo dos variables. Lo que interesa en el marco de nuestro documento, pensando en la complejidad del fenómeno de los ciclos económicos a nivel global, es que lasfluctuacionesdemedianoplazodelosprecios de la soja se han sensibilizado a la baja durante las recesiones. En este senti-do, se observa un comportamiento pro-cíclico de las cotizaciones. El comportamiento descrito en el párra-fo precedente se extiende a casi todos los commodities transados a escala mun-dial(5); durante las recesiones económi-cas de gran envergadura el comercio ha sido siempre una de las variables más afectadas y las bajas se profundizan en tanto persiste la recesión. Durante di-chos períodos tanto los volúmenes como los precios de los productos caen. Ambos elementos interac-túan en el proceso. En efecto, la menor demanda de volúmenes en-

fatiza la caída de precios. Esto re-sulta muy perjudicial para países como Argentina con un alto componente de exportaciones ligadas a commodities. Sus productos se venden en menor cantidad y a menores precios. Por el contrario, los precios de los productos industriales y fundamentalmente los servicios presentan una menor sensibi-lidad cíclica. Desde el inicio de los ´90 se han datado en Argentina un total de cuatro recesio-nes económicas: (1) 1995.01 a 1995.10; (2) 1998.07 a 2002.09; (3) 2008.08 a 2009.05; y (4) 2011.10 a 2012.07. Todas estas fases contractivas salvo la última guardan relación directa con recesiones de escala global. La prime-ra se vincula con el quiebre financiero desatado enMéxicoque sepropagó anivel global y se identificó con el seu-dónimo de “efecto tequila”. La segunda no tiene un origen tan definido pero fue percibida con contracciones en los pro-ductos de países de todo el mundo; en

Argentina la propagación se vio enfatiza-da por la devaluación del real brasileño que agudizó la situación y derivó en una de las recesiones más prolongadas y pro-fundasdelasúltimasdécadas.Latercerarecesión datada corresponde al efecto de la crisis financiera internacional. En cuanto a la última, no puede vinculársela a un fenómeno de escala internacional. Luego de la recesión provocada por la crisis financiera la economía mundial ha vueltoacrecerentérminosdeconjunto.En este sentido, Argentina pertenece a un reducido grupo de países que han su-frido recesiones locales luego de la recu-peración global. Aunque merece la pena aclarar que la situación que atraviesa la economía internacional se muestra un tanto frágil en materia de crecimiento.

Análisis de amplitud de fases. En este apartado se presentan los cál-culos de amplitud de los precios de los tres productos analizados en torno a las recesiones económicas descriptas prece-

18 . Febrero 2014dentemente.La primera observación de interés quesurge al analizar los datos expuestos en la tabla es que el inicio y la duración de la depresión de los precios de los tres productos en términos cíclicos han mostrado una fuerte relación con la duración y el inicio de cada una de las recesiones económicas evaluadas. Sin embargo los precios del aceite de soja se vieron afectados por un mayor número de meses en los tres pri-meros casos. La intensidad de las caídas en las cotizaciones también guarda una relación directa con la amplitud de las contracciones económicas. Si consideramos las recesiones (2) y (3), que han sido las más pronunciadas, ve-mos que los precios de los tres produc-tos se desplomaron con bajas netas que alcanzaron entre un 35,0 y un 50,0% del máximo valor de la serie previo al inicio de la fase contractiva.

Comentarios finales y conclusio-nes. El análisis de las cotizaciones históricas abordadas en el trabajo sugiere que el comportamiento del precio de los gra-

nos, el aceite y los pellets de soja en el mercado internacional no presentan un patrón estable sujeto a cuestiones estacionales consideradas dentro del año calendario. Por consiguiente, se interpreta que los movimientos de cor-to plazo son efectivamente erráticos y que por ende resulta correcto describir como volátil el comportamiento de di-chas series. Por el contrario, elementos como la tendencia y el ciclo sí muestran una importante presencia. El primero re-lacionado con factores estructurales (socioculturales y económicos) y el segundo vinculado a movimientos de mediano plazo internalizados en nues-tro ejercicio por medio de la actividad económica. La intensidad y la duración de las fases depresivas de precios han mostrado serdel todoheterogéneasen términosde amplitud y duración. Sin embargo también guardan una relación directacon los movimientos de mediano plazo de la economía (ciclos). Su comporta-miento es efectivamente pro-cíclico y coincidente; aunque en algunos casos particulares los giros se producen con algunos meses de diferencia si toma-

REFERENCIAS1- Documento que se incluye como capítulo del Eco-mic Outlook que elabora todos los años la institución.2- X12-ARIMA es un programa desarrollado por el Census Bureau de Estados Unidos con el objeto de desestacionalizar series de tiempo. En el proceso de base se testean modelos ARIMA (Autoregressive In-tegrated Moving Average) y se realizan diferentes test de hipótesis para afirmar/descartar la presencia de frecuencias intra-anuales. Para mayor información ver www.census.gov/srd/www/x12a/ 3- En un trabajo publicado por A. Ferrando en 2011 en el marco del Instituto de Estrategia Internacional de la Cámara de Exportadores Argentinos se menciona que dichos factores podrían guardar relación con: (1) fun-damentos de Oferta y Demanda; (2) mercados especu-lativos; (3) políticas monetarias expansivas; (4) cues-tiones geopolíticas; (5) cuestiones climáticas; y (6) fluctuacionesdelaparidaddeldólarnorteamericano.4-El Consenso de Washington celebrado en 1989 ha iniciado un proceso de profundización del fenómeno globalizador lo que ha derivado, a nivel económico-finaciero, en una mayor sincronización de los ciclos a escala mundial. 5- Para profundizar este tema se puede consultar el Informe Especial D elaborado por el Centro de Estu-dios y Servicios de la Bolsa de Comercio de Santa Fe en 2011 (http://www.bcsf.com.ar/ces/index.php).

mos como base de análisis la economía argentina. Una línea de trabajo que que-da establecida en este marco es profun-dizar el vínculo del objeto de estudio con otras variables; o bien extender el ejer-cicio a otros elementos análogos como podríaser,porejemplo,lafluctuacióndelprecio de otros alimentos de consumo masivo a nivel global.

Febrero 2014 . 19

“Las nuevas normas de Auditoría para medir la eficacia y la eficiencia de las operaciones gu-bernamentales. La planificación de una Audi-toría de gestión en este marco".

La finalidad del trabajo es, mediante el análisis de las normas de auditoría apli-cables para el sector público, determinar quétratamientoseledaalaauditoríadegestión y a la planificación diferenciada de este tipo de auditorías.El contenido pretendió abordar, en una primera parte, algunos aspectos teóricos de una administración pública concebi-da bajo los principios sobre Rendición de Cuentas importantes para un buen gobierno, como guía para promover un adecuado ejercicio de la rendición de cuentas. Luego se describen brevemente los lineamientos a tener en cuenta en la fiscalización pública por parte de las En-tidades de Fiscalización Superior, bajo las premisas y concepciones de los orga-nismosinternacionales.Tambiénsecon-sideran las Directrices de Aplicación de las Normas de Auditoría de Rendimien-to del INTOSAI. En una segunda parte, se desarrollan los conceptos, aspectos e importancia del control de gestión y de la auditoría de gestión, como herramientas tendientes al logro de objetivos y metas, conjugando la aplicación de principios de economía, eficiencia y eficacia. A con-

Este artículo resume los principales aspectos del trabajo presentado en el XXII Congreso Nacional de Tribunales de Cuentas, Órganos y Organismos Públicos de Control Externo de la República Argentina, realizado en la Rioja los días 18 -19 y 20 de Septiembre de 2013.Autores: CPN Luís María Del Cerro (TCP Chaco); CPN Marta Amelia Martínez (TCP La Pampa); CPN Alfreda María Salusso (TCM Santa Fe). Colaboradores: CPN María Agustina López (TCP Santa Fe); CPN Nilda Nasca (TCM Rosario).

OPInIÓn PROFESIOnAl AÑO 7 · N°36

Por CPN María Agustina López y CPN Alfreda María Salusso

20 . Febrero 2014 cEnTRO DE JUBIlADOS

tinuación, se plantea la situación actual en cuanto a las atribuciones de control de gestión que poseen los organismos de control externo de la RA, así como tam-bién de las normas de auditoría que seaplican. Por último se realiza la revisión y análisis en un cuadro sinóptico com-parativo, de las normas de auditoría para el sector público, así como de las nue-vas normas de auditoría emitidas por la FACPCE,conénfasisensuaplicabilidadpara el sector público y en la considera-ción a la planificación de las auditorías.

PRINCIPIOS PARA UN BUEN GOBIERNOEl buen gobierno requiere transparencia y rendición de cuentas. La transparencia, aplicada de manera coherente, puede ayudar a mejorar el gobierno y a promo-ver la rendición de cuentas. Un desafío en torno al desempeño de las funciones que cumplen las Entidades de Fiscaliza-ción Superior, es tender al cumplimien-to de los principios sobre Rendición de Cuentas, entendido como el logro de

gestiones públicas más eficaces que cuenten con administradores públicos con capacitación suficiente y se sientan identificados con la visión y misión de una gerencia pública que asegure un buen gobierno.La XIX Asamblea General de la OLA-CEFS reunida en Asunción, Paraguay, acuerda adoptar y difundir los Princi-pios sobre Rendición de Cuentas (Declaración de Asunción, 2009). Los 8 principios de la rendición de cuentas acordados son:1. La Rendición de Cuentas es la base para un buen gobierno. Las EFS velarán porque la rendición de cuentas no se convierta en un fin en sí mismo, sino que sea un medio para lo-grar un buen gobierno.2. Obligación de informar y jus-tificar, de todo funcionario público acerca de sus decisiones y justificarlas de forma clara y completa públicamen-te. 3. Integralidad del sistema de ren-dición de cuentas, constituyéndose

por una diversidad de actores sociales que interactúan tanto en el plano inte-rinstitucional como con la sociedad civil. 4. Transparencia de la informa-ción. La publicidad de las actuaciones públicas es premisa fundamental. Las EFS promoverán un uso intensivo de la tecnología y novedosas formas de comu-nicación.5. Sanción del incumplimiento. Los actores que demandan cuentas deben estar en capacidad de aplicar o solicitar ante las autoridades competentes las sanciones pertinentes a los funcionarios públicos que hayan violados sus deberes o incumplido sus obligaciones.6. Participación ciudadana acti-va. La sociedad civil tiene la capacidad de ejercer un control ciudadano, parti-cipando activa y frecuentemente en el control de la legalidad y el uso eficiente de los recursos públicos. Las EFS forta-lecerán estrategias, nexos y mecanismos de comunicación e interacción con la so-ciedad civil, en procura de involucrarlos eficazmente en los sistemas de rendición

Febrero 2014 . 21de cuentas.7. Marco legal completo para la ren-dición de cuentas. Las EFS velarán por la implementación, fortalecimiento, actualización continua y la aplicación efectiva de un marco normativo comple-to, que regle la rendición de cuentas de forma permanente.8. Liderazgo de las EFS. Las EFS debe-rán constituirse en promotores de los prin-cipios, sistemas, mejores prácticas y meca-nismos eficientes de rendición de cuentas y ser vigilantes junto con el gobierno, otras agencias y la sociedad civil, de su buen fun-cionamiento y mejora continua.LíNEAS BáSICAS DE LA FIS-CALIzACIÓN PúBLICADentro de los lineamientos a tener en cuenta en la planificación de una audi-toría de gestión, consideramos relevante describir brevemente las siguientes de-claraciones:

Declaración de Lima sobre Líneas Básicas de FiscalizaciónEstablece en su Preámbulo objetivos específicos de fiscalización necesarios

para la estabilidad y desarrollo de los estados, destacando “la apropiada y efi-caz utilización de los fondos públicos”, haciendo referencia a la publicación de informes objetivos.En su Punto I, se describen las Genera-lidades de las LBF. En su Punto II, se-ñala la Independencia de la EFS. Esta se fundamenta en que es necesaria una in-dependencia funcional y organizativa para el cumplimiento de sus funciones. En su Punto III, establece la relación con el Parlamento, Gobierno y Admi-nistración y alude que en cada país, la Constitución debe regular la relación existente con la EFS, según sean sus cir-cunstancias y necesidades. En su Punto IV, detalla las Facultades de las EFS, ha-ciendo referencia a: Investigación, Eje-cución de las verificaciones de control, Actividad pericial y otras formas de colaboración. En su Punto V, enumera métodos de control, personal de con-trol e intercambio de experiencias. En su Punto VI, establece la periodicidad de la rendición de informes. Finalmen-te, en su Punto VII, se detallan compe-

tencias de control de las EFS.

Declaración de México sobre Inde-pendencia de Entidades Fiscaliza-doras SuperioresEn su Preámbulo, además de refren-dar las líneas básicas de fiscalización en cuanto a su independencia, destaca que “…es indispensable para una democracia saludable que cada país cuente con EFS, cuyaindependenciaestégarantizadaporley”. Respecto a las Generalidades, deta-lla que “Las EFS generalmente recono-cen ocho principios básicos, derivados de la Declaración de Lima y de las deci-siones adoptadas en el XVII Congreso de la INTOSAI (en Seúl, Corea), como requisitos esenciales para la correcta fis-calización del sector público”.Como corolario del contenido de la Declaración deMéxico sobre indepen-dencia de EFS, podemos expresar, que enumera fuertes principios para la regu-lación en cada lugar y cada momento de las EFS. Esbozamos el contenido de ambas de-claraciones en forma resumida, el víncu-

22 . Febrero 2014

lo subsistente con el Control de Gestión está dado a través de la aplicación decada uno de estos principios y puntos detallados en las declaraciones. Indefec-tiblemente debemos tener en cuenta una apropiada y eficaz utilización de fondos y recursos públicos que constituye un requerimiento primordial para un ade-cuado manejo de las finanzas públicas y que a su vez cuenten con eficacia y efi-ciencia, a la que deban hacer frente los funcionarios responsables. Contar con indicadores que evalúen el accionar de los administradores hace que el Control de Gestión, en base a una buena imple-mentación de la Auditoria de Gestión, sea una herramienta insustituible de los organismos de control.

DIRECTRICES ESPECIALES PARA NORMAS DE AUDITO-RIA DE RENDIMIENTOLa auditoría del rendimiento se aplica primordialmente a las áreas en que se considera que una fiscalización exter-na e independiente resulta valiosa para promover la economía, la eficiencia y la eficacia. La INTOSAI ha creado Directrices de Aplicación de las Normas de Auditoría de Rendimiento específicas, basadas en sus propias normas de auditoría y en los principios generalmente aceptados de la auditoría de rendimiento, así como en la experiencia práctica de la misma. Estas directrices tratan primordialmente cues-tiones relacionadas con la auditoría del rendimiento realizada como exámenes o investigaciones por separado, es decir la auditoría de gestión como actividad por separado y profesional que requiere una preparación especializada, una pla-nificación especial e informes especiales. Constan de 5 partes especiales: la 1° es-tablece el marco general de la auditoría del rendimiento; la 2°, la aplicación de los principios de auditoría a la misma; la 3° proporciona normas y directrices para la planificación de auditorías del rendimiento; la 4° proporciona normas y orientación para la realización de las

auditorías; y la 5°, normas y orientación para la presentación de los resultados.Para la Planificación de cada audi-toria de rendimiento, antes de ini-ciar el estudio principal, es importante definir los objetivos de fiscalización, su ámbito y la metodología requerida para lograrlos. Esto se llevaría a cabo en for-ma de estudio previo o preliminar, en un período breve de tiempo, para de-terminar si existen las condiciones ne-cesarias para efectuar un estudio prin-cipal, y si se dan, presentar la propuesta de auditoría con un plan de trabajo.En resumen, los pasos más importantes en la elaboración de una propuesta de auditoría son los siguientes: 1. Definir el tema específico que va a estudiar-se y los objetivos de la fiscalización; 2. Desarrollar el ámbito y el diseño de la auditoría y 3. Determinar el asegura-miento de la calidad, el calendario y los recursos.

En la planificación de estas auditorías de rendimiento, los auditores deberán considerar la importancia y las necesi-dades de los potenciales usua-rios del informe de auditoría, deben tener en cuenta las opi-niones y los intereses de los protagonistas así como com-prender a la entidad pública que va a fiscalizarse, incluido el contexto de las actividades en cuestión.

CONCEPTO, ASPECTOS E IM-PORTANCIA DEL CONTROL DE GESTIÓN. LA AUDITORIA DE GESTIÓN.En el avance hacia un control de ges-tión, es necesario contar con informa-ción explicitada ex-ante, para poder concretar e identificar desvíos, si exis-tieron, y adoptar las medidas correcti-vas precisas. Esta información está con-tenida en el Presupuesto, instrumento de gran utilidad para tal fin.En su tarea el auditor evalúa los resul-

tados de la gestión, de acuerdo al cum-plimiento de los objetivos y metas de la administración, coadyuvando a un correcto manejo de recursos humanos, materiales y financieros. Si es necesario, podrá ampliar el alcance y profundidad desu laborcomotambiénincursionaren temas específicos, donde sea necesa-ria la participación de otras disciplinas que complementen conocimientos para alcanzar el objetivo propuesto.Complementando lo descripto pre-cedentemente, es importante resaltar que a través de la implementación deAuditorias de Gestión, se pueden de-terminar indicadores que den origen a información a tener en cuenta por los administradores en su gestión públi-ca. Estos informes llevan consigo un seguimiento, su objetivo es centrar la atención en recomendaciones y accio-nes correctivas, a la administración de los fondos públicos, bajo la responsabi-lidad de los funcionarios del gobierno.La auditoría de gestión involucra el exa-men de planes, programas, proyectos y operaciones de una organización o en-tidad pública, a fin de medir e informar sobre el logro de los objetivos previstos -eficacia-, y la utilización de los recursos públicos en forma económica y eficien-te. Esta idea se integra además con: la medición de impacto en términos decalidad y satisfacción del usuario; el análisis del acatamiento de la norma-tiva aplicable por parte de los funcio-narios responsables; y la evaluación de control interno (Pizzuto, 2008).Este tipo de auditorías intenta mejorar el empleo de los recursos y abarca áreas de economía, eficacia y eficiencia. Los funcionarios responsables del manejo de los fondos públicos son quienes de-ben emplearlos con economía, eficien-cia y eficacia, debiendo cumplir con la normativa aplicable y garantizar el logro de los objetivos establecidos (Ca-sal, 2003).Las recomendaciones en auditorias de gestión deben ser entendidas como “un servicio a la organización”. Es decir,

Febrero 2014 . 23además de ofrecer opciones para sub-sanar las deficiencias y prevenir que se reiteren en el futuro, deben sugerir accio-nes correctivas y alternativas de mejora. Deben ser claras, precisas y convincen-tes para logar los resultados esperados y responder a las necesidades de fortaleci-miento de las áreas o procesos examina-dos(Angelomé,2012).Los organismos utilizan distintas termi-nologías para referir a este tipo de audi-torías, como Auditorías de Desempeño, Auditorías de la Eficacia, Auditoría de Gestión, de Resultados y de Rendimien-to. Más allá de los distintos términosque aplican tienen como finalidad la medición de la gestión y el análisis del impacto, lo que sería posible mediante el desarrollo y la aplicación de indicadores.

SITUACIÓN ACTUALPara el análisis de la situación actual de los organismos de control externo de la República Argentina, se realizó un rele-vamiento de las atribuciones y normas de auditoría que aplican, por intermedio de los representantes de los distintos Consejos Profesionales Provinciales que forman parte de la Comisión Nacional de Sector Público de la FACPCE en el ANEXO I.Del mismo surge que, de la totalidad de los organismos de control externo rele-vados (16 Tribunales de Cuentas Provin-ciales o Auditorías), por vía de los atribu-tos normativos poseen facultades para realizar control de gestión 10 de ellos. No obstante, con las sanciones de las leyes de administración financiera al ten-der a la eficacia, eficiencia y economía se ha favorecido este tipo de control. Ade-más, en las auditorías encomendadas por la Red Federal de Control Público y de realización generalizada en organismos de control externo de la RA, es donde se hacehincapiéenlanuevavisióndelcon-trol orientado a los resultados. Si bien, se verifican la legalidad y los aspectos finan-cieros de lo que se audita, es imprescindi-ble evaluar el logro de los objetivos de los programas auditados y su impacto.

En relación con las normas de auditoría externa que aplican los TC o Audito-rías, del relevamiento de información realizado, en determinados casos se aplica la RT7 y, en otros, las Normas de Fiscalización de la Hacienda Públi-ca del SPTCRA, con base en aquella, además de la utilización de normas propias.HACIA UN MODELO MáS EFICIENTE y EFICAzNuevas normas de auditoria para medir la eficacia y la eficiencia de las operacionesEn el análisis que se realiza referido al tratamiento dado al sector público en las normas, así como a la consideración o no de auditorías de gestión y a la pla-nificación diferenciada de los distintos tipos de auditoría, se consideraron las principales normas de auditoría exter-na aún vigentes, las normas de audito-ría externa del SPTCRA (basadas en la RT 7 pero llevadas al SP), y la RT 37 (Normas de Auditoría, Revisión, Otros Encargos de Aseguramiento, Certifi-cación y Servicios Relacionados), así como las NIA (referenciando a párra-fos con menciones específicas para el sector público). El Cuadro se incorpora en el Trabajo como Anexo II.Las nuevas Resoluciones Técnicas dela FACPCE que desarrollan párrafos y/o consideraciones especiales aplica-bles para el Sector Público son: RT 32 (Adopción de las NIA del IA ASB de IFAC); RT 33 (Adopción de las NI de Encargos de Revisión); RT 34 (Adop-ción de las NI de Control de Calidad y Normas sobre Independencia); RT 35 (Adopción de las NI de Encargos de Aseguramiento y Servicios Relaciona-dos); RT 36 (Balance Social); RT 37 (Normas de Auditoría, Revisión, Otros Encargos de Aseguramiento, Certifica-ción y Servicios Relacionados).La aplicación de nuevas normas de auditoría o de fiscalización se daría en medida que sean adoptadas y no se contrapongan con las emitidas por los organismos competentes en cada juris-

dicción, dictadas en cumplimiento de la normativa legal que los rige.

CONCLUSIONESLos Organismos de Control juegan un rol clave en el proceso de control de la Hacienda Publica, y deben garantizar mecanismos de control sólidos y efecti-vos para generar la confianza social, que es hoy, uno de los más importantes desa-fíos de los estados modernos. Para ello, reconociendo la función que nos cabe como EFS debemos ser competentes, a fin de lograr una auditoria gubernamen-tal eficaz.

BIBLIOGRAFíA- OLACEFS. XIX Asamblea General. Declaración de Asunción. Paraguay, Octubre 2009.- INTOSAI. Declaración de Lima. “Líneas básicas de fiscalización”.-INTOSAI.DeclaracióndeMéxico.“Independenciadelas Entidades Fiscalizadoras Superiores”.-INTOSAI. Directrices de Aplicación de las Normas de Auditoría del Rendimiento. Julio, 2004.-FACPCE.ResolucionesTécnicasRT32;RT33;RT34; RT 35; RT 36 y RT 37. -SPTCRA.ManualdeNormasTécnicasdeFiscaliza-ción de la Hacienda Pública.-Angelomé,SusanaT.“RecomendacionesenAuditoríaOperacional: Un servicio a la Organización”. Publicado en Revista SIGEN Año III – Nº 4, Buenos Aires, Enero 2012.- Casal, Armando Miguel. “Las Normas Internacionales y la Auditoría Integral en los Programas Sociales.” En-foques:ContabilidadyadministraciónNº10.LALEY.Buenos Aires, 2003.- Del Cerro, Luis María. “Hacia la Gestión. Una Apuesta al Cambio”. XIX Congreso Nacional de Tribunales de Cuentas, Órganos y Organismos de Control Externo de la RA. San Luis, Setiembre 2007.- Letizia, Lidia C. y Pinto, Ruth. “Importancia del Con-trol de Gestión”. XXI Congreso de Tribunales de Cuen-tas de la RA. Mendoza, Noviembre 2011.- Martínez, Marta Amelia. “Desafíos en el Control Pos-terior. La función de asesoramiento”. XXII Jornadas Nacionales de Actualización Doctrinaria de Tribunales de Cuentas, Órganos y Organismos Públicos de Control Externo de la RA. Salta, Setiembre 2012.-Pighín,JoséMaría.“ControlPúblicoExterno.Haciaunmodelo más eficaz.” Trabajo presentado en el XII Con-greso Nacional de Profesionales en Ciencias Económi-cas. Área Sector Público. Córdoba, Setiembre 1998.- Pizzuto, Felipe L. “El Control Público y la Auditoría Ge-neral de la Nación”. XXII ASAMBLEA DE GRADUA-DOS EN CIENCIAS ECONÓMICAS de la FAGCE. AREAIV:ECONOMÍAYSECTORPÚBLICO.Ad-ministración del Sector Público. Sistemas de Control Gubernamental. C.A.B.A. Abril, 2008.- Wainstein, Mario y Casal, Armando M. Normas de Auditoría Nacionales e Internacionales. Separatas de Doctrina. ERREPAR SA. Argentina, Buenos Aires, julio de 2004.

24 . Febrero 2014

Fiscalización Electrónica:Los regímenes de información y las matrices de fiscalización

OPInIÓn PROFESIOnAl AÑO 7 · N°36

Por Dra. CPN Viviana Graciela Toledo.

Tradicionalmente la estrategia de fiscali-zación que realizaba la Afip era ex-post, es decir, luego de producido el hecho im-ponible y presentadas las declaraciones juradas. A partir del momento del envío de los datos en carácter de declaración jurada, se tomaba conocimiento de la capacidad contributiva y otros datos del contribu-yente.Actualmente, cuando comienza una fiscalización,la Afip ya cuenta con todos los datos del contribuyente. Esto como resultado de que en los últimos años, se comenzaron a reemplazar las fiscaliza-ciones presenciales por la verificación realizada desde el domicilio del orga-nismo, detectando inconsistencias. Los regímenes de información de cumpli-miento obligatorio (por sectores, acti-

vidades, categoría de contribuyentes), nutren las fiscalizaciones y alimentan los cruces de datos.Para incrementar el grado de cumpli-miento tanto en la exteriorización de la capacidad contributiva, como en la correcta declaración y pago, se realizan controles previos o muy cercanos al vencimiento de las obligaciones fisca-les. A partir de estas premisas se crea el Programa Especial de Fiscalización, mediante al Instrucción General 12/2012 (SDG FIS). Este programa implica tres momentos en los cuales se producen las acciones de fiscalización:Fiscalizaciones Ex ante: Evalua-ción de un contribuyente en forma previa al perfeccionamiento del hecho imponible o a la exteriorización de su

situación fiscal.Fiscalizaciones Simultáneas: Ac-ciones de fiscalización que se realizan en momentos cercanos al perfeccionamien-to del hecho imponible.Fiscalizaciones Ex Post: Comprende acciones intensivas de fiscalización que serealizandespuésdepresentadaslasde-claraciones juradas.

En el presente trabajo se analizan las Fiscalizaciones simultáneas elec-trónicas, que tienen como objetivo "in-ducir" al contribuyente a declarar correc-tamente o a corregir en forma temprana el desvío detectado, conforme el pro-cedimiento previsto en la RG 3416/12 (AFIP).Implican la generación de "Re-querimientos Fiscales Electrónicos", los cuales nacen a partir de esta resolución.

PROCEDIMIENTO DE CONTROL DE CUMPLIMIENTO FISCAL A TRAVÉS DE LA FISCALIzA-CIÓN ELECTRÓNICA:RG AFIP 3416 B.O. 20/12/2012

COMUNICACIÓN AFIP

Contribuyentes y/o responsables de los tributo

NOTIFICACIÓN art 100-Ley 11.683 en el domicilio fiscal denunciado

Notificación Positiva Notificación Negativa

Febrero 2014 . 25

Notificación PositivaCONTRIBUyENTES LOCALIzADOS

Se inicia el procedimiento otorgando un NÚMERO DE FISCALIZACIÓN ELECTRÓNICA

Empleados en relación de dependencia: domicilio informado por el último empleador

Suspensión de la utilización de la C.U.I.T. hasta tanto el contribuyente y/o responsable regularice su situación

con relación al domicilio fiscal.

Puesta en conocimiento de las entidades regidas por la Ley de Entidades Financieras N° 21.526 y se publicará

periódicamente en el sitio "web" institucional

FISCALIzACION PRESENCIAL

El área generadora del cruce impulsará una segunda notificación en un domicilio alternativo. Art 7 RG 2109 (declarado mediante resolución fundada)

Servicio:AFIP FISCALIZACIÓN ELECTRÓNI-CA Opción CUMPLIMIENTO DE REQUERI-

MIENTO FISCAL ELECTRÓNICO

Contestación en línea del requerimientoAdjuntando prueba documental en formato pdf

Clave Fiscal nivel 2 o superior RG 2239

Solicitud de PRÓRROGA

Plazo para contestar:10 dshábiles contados a partir del día siguiente alde la notificación

- Por única vez y por otro plazo de 10 ds- Antes del vmto con clave fiscal

- Servicio: Fiscalización Electrónica, opción SOLICITUD DE PRÓRROGA

ComunicadoporAfipatravésdelservicio,quedandonotificado a la hora 24 del día inmediato posterior a

aquel en que la novedad se puso a disposición

El plazo ampliatorio comenzará a correr a partir del día siguiente al vencimiento del fijado inicialmente para el cumpli-miento del REQUERIMIENTO FISCAL ELECTRONICO

CÓMO HABILITAR LA CUIT, UNA VEZ SUSPENDIDA:Podrá emplear su "Clave Fiscal", a la que se le asignará Nivel 1, exclusivamente a los efectos de regularizar su situación, para ello deberá efectuar una comunicación sobre la voluntad de regularizar su situación respecto del domicilio fiscal oportunamente denunciado, dentro del servicio "AFIP - FISCALIzACIÓN ELECTRÓNICA - DOMICILIOS NO CONSISTIDOS", un ícono especial que lo conducirá a "INFORMACION DE DOMICILIO" para regularizar su situación.Denunciar un domicilio que adquirirá el carácter de "DOMICILIO AUTODECLARADO", en el que se realizarán y se tendrán por válidas todas las notificaciones a practicarse, en el marco del proceso de "FISCALIZACIÓN ELECTRÓNICA".Una vez practicada en el "DOMICILIO AUTODECLARADO" la notificación del inicio del proceso de "FISCALI-ZACIÓN ELECTRÓNICA" se rehabilitará la utilización de la CUIT.

Notificación NegativaCONTRIBUyENTES NO LOCALIzA-

DOS-Anexo IIInstGral 2/12

NO

PRÓRROGA

26 . Febrero 2014

CONTROL SISTÉMICO DE LOS DATOS RECIBIDOS

O

Contribuyentes que respondan satisfactoria-mente el cuestionario virtual

Seránconsideradosresueltossistémicamente.

Se asignarán los casos a los agentes designados como "e-Fiscalizadores", para que procedan al

análisis del legajo digital conformado por el "Requerimiento Fiscal Electrónico" respondi-do o no respondido y los datos adicionales en formato pdf. que pudieran haber aportado los

responsables.

Archivo: Respuesta satisfactoria o luego de recibida la notificación, se allanó a la pretensión

fiscal mediante la presentación de las declara-ciones juradas correspondientes.

Conformidad de la Jefatura, dando inter-vención al área jurídica para la aplicación de

sanciones.Si surgiera una inconsistencia con incidencia en períodos fiscales aún no vencidos, corres-

ponderá efectuar la marca en el sistema SEFI de "Archivo — A verificar en período futuro" indi-

cando el monto mínimo de pretensión fiscal.

Clasificación para envío a InvestigaciónEnviados vía SEFI a las áreas de investigación que correspondan, junto con un informe cir-

cunstanciado del caso, previa clasificación por su pretensión fiscal presunta, en las siguientes

categorías:

Controlsistémicodelosdatosrecibidos-Resultadodelanálisis-destinos:

El agente investigador realizará un análisis con-forme a la prioridad señalada por el área ante-

cesora y se abocará a la búsqueda de elementos de juicio que permitan rebatir los fundamentos esgrimidos por el contribuyente para rechazarla

pretensión fiscal

Los casos que involucren sujetos que tengan 3 o más e-fiscalizaciones no respondidas o no justificadas serán remitidos automáticamente vía SEFI al área de investigación correspondiente con calificación de prioridad ALTA

El jefe de investigación recibirá vía SEFI los documentos y decidirá

Caso de Investigación Fiscalización Presencial (Orden de Intervención)

Los "e-fiscalizadores" no tomarán contacto con el contribuyente, limitándose a resolver los casos con la información recibida y la que pudiere obtener de las

consultas a las bases del Organismo.

Se generará en SEFI una acción "e-Fiscalización" y se remitirá a las áreas correspondientes para su análisis

Contribuyentes que no respondan o con respuesta inconsistente

Calificación

ALTA

MEDIA

BAJA

Pretensión Fiscal Presunta

Más de $100.000

De $10000 a $99999

Menos de $10000

SANCIONES ANTE EL INCUMPLIMIENTO:1. Aplicación de las multas previstas en el Artículo 39delaLeyNº11.683,de$150a$2.500yde$150a$45.000(régimensancionatorio agravadoptos 3 y 4)2. Encuadramiento en una categoría distinta a la que posee en el “Sistema de Perfil de Riesgo (SIPER)”yquereflejeungrado creciente de riesgo de ser fiscalizado, según lo previsto en la RG Nº 1.974 y su modificación.3. Exclusión o suspensión de los Registros Especiales Tributarios o Registros Fiscales a cargo de esta Administración en los cuales estuviere inscripto.(Ej REFOG)4. Consideración del incumplimiento como una inconsistencia asociada a su comportamiento fiscal.Las sanciones y demás medidas previstas podrán aplicarse en forma conjunta o indistinta.

Febrero 2014 . 27

RELACIONADOS CON AUTOMOTORES, MAqUINARIAS y AERONAVES:

REGÍMENES DE INFORMACIÓN VIGENTES QUE NUTREN LOS PROCESOS DE FISCALIZACIÓN

Relacionados a transacciones con Inmuebles:CITI ESCRIBANOSCOTI - CÓDIGO DE OFERTA DE TRANSFERENCIA DE INMUEBLES RG 2371El titular o condómino de bienes inmuebles, se encuentran obligados a obtener el ‘Código de oferta de transferencia de inmue-bles’(COTI)concarácterprevioalanegociación,ofertaotransferenciadebienesinmueblesodederechossobrebienesinmue-bles a construir, cuando el precio consignado en la operación o la base imponible fijada a los efectos del pago de los impuestos inmobiliarios o tributos similares o el valor fiscal vigente del inmueble resulte igual o superior a $ 600.000.

REGISTRO DE OPERACIONES INMOBILIARIAS - RG 2820Operaciones que obligan a empadronarse:a) La intermediación en la compraventa y/o locación –alquiler o arrendamiento- de bienes inmuebles percibiendo una comi-sión, retribución y/u honorario.b) Alquiler o arrendamiento de bienes inmuebles –incluido leasing-,por cuenta propia o mediante intermediarios, así como las “sublocaciones” y “subarriendos”, cuando :1-Lasrentasbrutasdevengadasporlasoperacionesenconjuntoseanigualesomayoresa$8.000(entradaenvigenciarégimende información: 01/01/2015, vmto primer período informado: 28/02/2015)2-Inmuebles rurales: superficie individual o en conjunto integrando misma unidad de explotación sea = o > a 30 ha con pres-cindenciadelasrentasbrutas(entradaenvigenciadelrégimendeinformación:01/06/2011,vmtoprimerperíodoinformado:31/07/2011)c) En el caso del desarrollo de emprendimientos inmobiliarios (loteos, construcciones, urbanizaciones, subdivisiones o similares) que generen las operaciones de compraventa de inmuebles, efectuadas sin la intermediación, cuando:1. se efectúen más de TRES (3) operaciones durante el año fiscal, o 2. el monto involucrado en su conjunto supere los TRESCIENTOS MIL PESOS ($ 300.000.-), s/ valor escritura traslativa de dominio o boleto de compraventa, según corresponda. Tomando siempre el monto mayor. d) La locación de espacios o superficies fijas o móviles —exclusivas o no— delimitados dentro de bienes inmuebles (localescomerciales, ‘stands’,góndolas,espaciospublicitarios,cocheras,bauleras, localizacióndeantenasdetelefoníacelular,

28 . Febrero 2014

etc.), por cuenta propia o por cuenta y orden de terceros condición del monto de renta superior a $ 8000e) La cesión de derechos reales y/o cesiones o contratos que impliquen derechos de uso a título oneroso sobre inmuebles urbanos—excepto hipoteca y anticresis—, condición, monto de la renta superior a $ 8000f) La cesión de derechos reales y/o cesiones o contratos que impliquen derechos de uso a cualquier título, oneroso o gratuito, sobre inmuebles rurales —excepto hipoteca y anticresis— no comprendida en el inciso b), cualquiera sea la denominación, modalidad y/o forma de instrumentación, cuya superficie arrendada, cedida o afectada al contrato y/o cesión —considerada individualmente o en su conjunto, sean contiguos o no, integrando una misma unidad de explotación—, resulte igual o superior a TREINTA (30) hectáreas.

Cuotas de Medicina Prepaga - RG 3270 Deberán actuar como agentes de información las empresas prestadoras de servicios de medicina prepaga, respecto de los planes suscriptos por sus afiliados y beneficiarios, en la medida que el valor del plan supere el importe de $ 2.000 mensuales. Ello, con independencia de la modalidad de pago del plan (ingreso directo por el afiliado/beneficiario o por un tercero, o por la empresa en la que se desempeña, o por destinación o derivación de aportes desde una obra social).

Cuotas de escuelas privadas RG 3368:Régimendeinformaciónrespectodelascuotasyconceptosanálogosquesedetermineny,ensucaso,seabonendurantecadaaño calendario, que deberá ser cumplido por los establecimientos de educación pública de gestión privada incorporados al sis-tema educativo nacional(niveles inicial, primario y secundario).La obligación de informar alcanza a la totalidad de los importes facturados o devengados en concepto de cuotas mensuales iguales o superiores a $ 2.000 por alumno.A los fines del cómputo del monto se deberán considerar los conceptos de enseñanza oficial, enseñanza extra programática, seguros,comedor,cuotasrecupero,atenciónmédica,transportes,deportes,recargosyotros.

Expensas, contrib para gastos y conceptos análogos - RG 3369Deberán actuar como agentes de información: a) Administradores de: "countries", clubes de campo, clubes de chacra, barrios cerrados, barrios privados, urbanizaciones priva-das, promovidas y financiadas por particulares para instalación de viviendas. b)Consorciosdepropietariosde inmueblesafectadosal régimendepropiedadhorizontaloadministracionesde inmueblesafectadosalrégimendeprehorizontalidad.- Datos: importes en concepto de expensas o contribuciones para gastos -comunes o extraordinarios por cualquier concepto-, - Montos: Inc a)cuando la superficie del bien -incluidos terrenos sin superficie construida- sea mayor o igual a 400 m2 y el importe de las expensas o, en su caso, gastos resulte mayor o igual $ 2.000 en el mes calendario informado.Inc b) cuando la superficie mayor o igual a 100 m2 y el monto de las expensas o, en su caso, gastos resulte mayor o igual a $ 2.000 en el mes calendario informado.