acco 297 contabilidad de fondo · escuela de estudios profesionales programa ahora universidad del...

TRANSCRIPT

ACCO 297

CONTABILIDAD DE FONDO

Universidad del Este, Universidad Metropolitana, Universidad del Turabo © Sistema Universitario Ana G. Méndez, 2005 Derechos Reservados

Prep. 08-18-03.Prof.Cristóbal Rivera REV. 01.ENE.07 Prof. Minerva Ortiz Guzmán

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 297 Contabilidad de Fondo Prep. 18. AGO.03 Prof. Cristóbal Rivera / Rev. 1.ENE.07 Profa. Minerva Ortiz Guzmán

2

TABLA DE CONTENIDO

PRONTUARIO ----------------------------------------------------------------------------------------------------------- 3

TALLER UNO ------------------------------------------------------------------------------------------------------------ 7

TALLER DOS ---------------------------------------------------------------------------------------------------------- 10

TALLER TRES -------------------------------------------------------------------------------------------------------- 13

TALLER CUATRO --------------------------------------------------------------------------------------------------- 15

TALLER CINCO ------------------------------------------------------------------------------------------------------- 17

ANEJOS ----------------------------------------------------------------------------------------------------------------- 19

ANEJO A ---------------------------------------------------------------------------------------------------------------- 20

REGLAS GENERALES PARA LA DISCUSIÓN EN GRUPO -------------------------------------------------------- 20

ANEJO B ---------------------------------------------------------------------------------------------------------------- 21

RÚBRICA PARA EVALUAR EL TRABAJO EN GRUPO ------------------------------------------------------------- 21

ANEJO C ---------------------------------------------------------------------------------------------------------------- 22

INFORMES GRUPALES- DESCRIPCIÓN, TEMAS Y CRITERIOS DE EVALUACIÓN --------------------------- 22

ANEJO D ---------------------------------------------------------------------------------------------------------------- 24

RÚBRICA PARA EVALUAR INFORME ORAL INDIVIDUAL Y EN GRUPO ---------------------------------------- 24

ANEJO E ---------------------------------------------------------------------------------------------------------------- 26

RÚBRICA PARA EVALUAR INFORME ESCRITO ------------------------------------------------------------------- 26

ANEJO F ---------------------------------------------------------------------------------------------------------------- 27

NOTICIARIO- DESCRIPCIÓN, TEMAS Y CRITERIOS DE EVALUACIÓN ---------------------------------------- 27

ANEJO G ---------------------------------------------------------------------------------------------------------------- 28

HOJA DE AUTOEVALUACIÓN DEL ESTUDIANTE ----------------------------------------------------------------- 28

ANEJO H ---------------------------------------------------------------------------------------------------------------- 29

RÚBRICA PARA EVALUAR LA ASISTENCIA Y PARTICIPACIÓN ------------------------------------------------- 29

ANEJO I ----------------------------------------------------------------------------------------------------------------- 30

PARÁMETROS PARA EVALUAR PUNTUALIDAD EN LA ENTREGA DE ASIGNACIONES---------------------- 30

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 297 Contabilidad de Fondo Prep. 18. AGO.03 Prof. Cristóbal Rivera / Rev. 1.ENE.07 Profa. Minerva Ortiz Guzmán

3

Prontuario Título del Curso: Contabilidad de Fondos

Codificación: ACCO 297

Duración: 5 semanas

Pre-requisito: ACCO 112

Descripción:

Estudio de los principios de contabilidad aplicables al control, registro y presentación de

la información financiera de gobierno y de instituciones sin fines de lucro. Preparación

de los estados financieros requeridos. Los principios que se aplican a la contabilidad de

los distintos fondos de gobierno, universidades y entidades voluntarias de salud y de

caridad.

Objetivos Generales

Al finalizar el Taller, el/la estudiante podrá:

1. Discutir las características de la contabilidad de gobierno y compararlas con la

contabilidad para entidades sin fines de lucro.

2. Describir los principios de contabilidad y procedimiento que aplican a la

contabilidad de gobierno, universidades y entidades sin fines de lucro.

3. Explicar los términos, conceptos de contabilidad y definir los fondos y tipos de

cuentas de la contabilidad de gobierno.

4. Explicar los objetivos de la contabilidad y los informes financieros para las

unidades gubernamentales.

5. Aplicar los conceptos de contabilidad en el proceso de planificar, controlar y

toma de decisiones.

Texto y Recursos:

West, Martin. (2003). Today’s Essentials of Governmental and non-for-profit

Accounting & Report. Thompson Learning. ISBN: 0-324-11164-9

Engstrom, John H., y Hay, Leon E., (1996). Essentials of Accounting for Governmental

and Not-for-Profit Organizations, (4TH ed.). Mc. Graw-Hill, Irwing.

ISBN: 0-25616678-1.

Weygant, Jerry J., Kieso, Donald E., Kimmel, Paul D., (2005). Accounting

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 297 Contabilidad de Fondo Prep. 18. AGO.03 Prof. Cristóbal Rivera / Rev. 1.ENE.07 Profa. Minerva Ortiz Guzmán

4

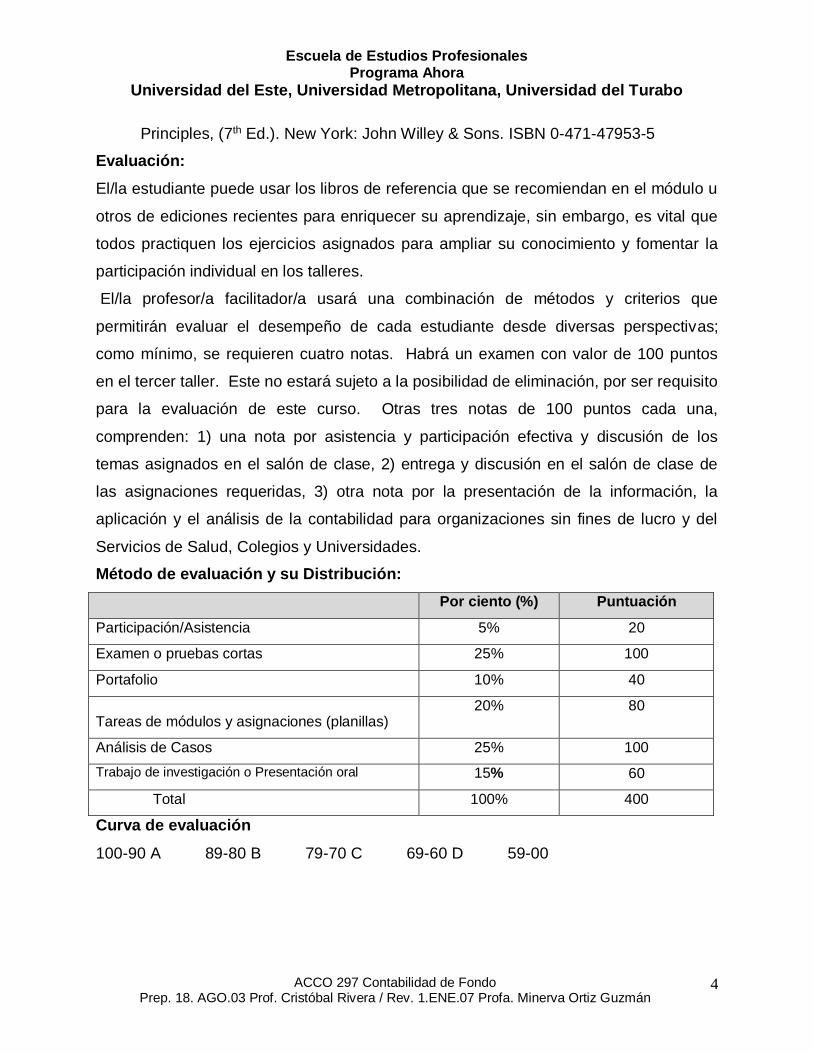

Principles, (7th Ed.). New York: John Willey & Sons. ISBN 0-471-47953-5

Evaluación:

El/la estudiante puede usar los libros de referencia que se recomiendan en el módulo u

otros de ediciones recientes para enriquecer su aprendizaje, sin embargo, es vital que

todos practiquen los ejercicios asignados para ampliar su conocimiento y fomentar la

participación individual en los talleres.

El/la profesor/a facilitador/a usará una combinación de métodos y criterios que

permitirán evaluar el desempeño de cada estudiante desde diversas perspectivas;

como mínimo, se requieren cuatro notas. Habrá un examen con valor de 100 puntos

en el tercer taller. Este no estará sujeto a la posibilidad de eliminación, por ser requisito

para la evaluación de este curso. Otras tres notas de 100 puntos cada una,

comprenden: 1) una nota por asistencia y participación efectiva y discusión de los

temas asignados en el salón de clase, 2) entrega y discusión en el salón de clase de

las asignaciones requeridas, 3) otra nota por la presentación de la información, la

aplicación y el análisis de la contabilidad para organizaciones sin fines de lucro y del

Servicios de Salud, Colegios y Universidades.

Método de evaluación y su Distribución:

Por ciento (%) Puntuación

Participación/Asistencia 5% 20

Examen o pruebas cortas 25% 100

Portafolio 10% 40

Tareas de módulos y asignaciones (planillas) 20% 80

Análisis de Casos 25% 100

Trabajo de investigación o Presentación oral 15% 60

Total 100% 400

Curva de evaluación

100-90 A 89-80 B 79-70 C 69-60 D 59-00

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 297 Contabilidad de Fondo Prep. 18. AGO.03 Prof. Cristóbal Rivera / Rev. 1.ENE.07 Profa. Minerva Ortiz Guzmán

5

Descripción de las normas del curso:

1. Cada estudiante tiene la obligación de asistir a todos los talleres y será

responsable de seguir todas las instrucciones de este módulo, además de

aquellas indicadas por el/la profesor/a facilitador/a. Así mismo, asume gran parte

de la responsabilidad del proceso de aprendizaje debido al paso acelerado de

este curso, común de todos los del Programa de Estudios Profesionales,

Programa AHORA.

2. Cada clase se reúne y conduce en forma de taller, debido a las características

profesionales y personales requeridas a los candidatos a matricularse en este

programa. Se espera la participación activa de los/las estudiantes en cada taller

y la discusión de los temas en un ambiente de colaboración y respeto.

3. La participación efectiva del/la estudiante en todos los talleres es de suma

importancia para el provecho que se derive del curso, ya que no solamente le

reforzará lo aprendido individualmente antes de cada taller, sino que redundará

en beneficio colectivo de todos los participantes, al compartir conocimientos y

experiencias.

4. En cada taller se discute el material que sirve de base a los siguientes. Por lo

tanto, el estudiante debe excusarse con el/la facilitador/a de tener alguna

ausencia y debe reponer todo trabajo para ese taller. El/La facilitador/a se

reserva el derecho de aceptar la excusa y el trabajo presentado y ajustar la

evaluación, según entienda necesario.

5. Cada estudiante es responsable de haber estudiado el material y de haber

trabajado los ejercicios y problemas asignados para antes y después de cada

taller. Se recomienda un promedio de 10 horas semanales para prepararse para

cada taller. Se requiere tiempo adicional de estudio y preparación para los

exámenes y trabajos para entregar, así como en aquellos casos en que el

estudiante tenga dificultad con el idioma inglés.

6. Se espera un comportamiento ético en todas las actividades del curso. Esto

implica que TODOS los trabajos tienen que ser originales y que de toda

referencia utilizada deberá indicarse la fuente, bien sea mediante citas o

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 297 Contabilidad de Fondo Prep. 18. AGO.03 Prof. Cristóbal Rivera / Rev. 1.ENE.07 Profa. Minerva Ortiz Guzmán

6

bibliografía. No se tolerará el plagio y, en caso de que se detecte casos del

mismo, el estudiante se expone a recibir cero en el trabajo y a ser referido al

Comité de Disciplina de la institución. Los estudiantes deben observar aquellas

prácticas dirigidas a evitar incurrir en el plagio de documentos y trabajos.

7. Si el/la facilitador(a) realiza algún cambio, deberá discutir los mismos con el

estudiante en el primer taller. Además, entregará los acuerdos por escrito a los

estudiantes y al Programa.

8. El/La facilitador(a) establecerá el medio y proceso de contacto con los/las

estudiantes.

9. El uso de teléfonos celulares está prohibido durante los talleres (hacer o recibir

llamadas).

10. No está permitido traer niños o familiares durante los talleres.

11. Los/Las estudiantes que reciban servicios de Rehabilitación Vocacional deben

comunicarse con el/la facilitador/a al inicio del taller para planificar el acomodo

razonable y equipo asistido necesario conforme a las recomendaciones de la

Vicerrectoría de Desarrollo y Retención. También aquellos estudiantes con

necesidades especiales que requieren de algún tipo de asistencia o acomodo en

cualquier aspecto del curso, deben comunicarse con su facilitador/a. El/la

estudiante con necesidades especiales deberá consultar con su facilitador/a en

caso de necesitar evaluación diferenciada debido a su necesidad particular.

12. Los/las estudiantes son responsables de cumplir con las normas académicas y

administrativas de la institución que están disponibles en la Vicerrectoría de

Asuntos Estudiantiles, incluyendo el reglamento de estudiantes.

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 297 Contabilidad de Fondo Prep. 18. AGO.03 Prof. Cristóbal Rivera / Rev. 1.ENE.07 Profa. Minerva Ortiz Guzmán

7

Taller uno

Objetivos específicos

Al finalizar el taller, el/la estudiante podrá:

1. Describir similitudes y diferencias entre organizaciones gubernamentales y

organizaciones sin fines de lucro.

2. Explicar el concepto que establece la base para las normas de contabilidad

gubernamental.

3. Demostrar y entender los conceptos de contabilidad de fondos, gubernamental y

actividades de tipo comercial.

4. Describir los conceptos de la base de contabilidad y el enfoque de medición.

5. Ilustrar la evolución de las normas de contabilidad gubernamental y de

organizaciones sin fines de lucro.

Direcciones electrónicas

Material de apoyo para el curso

http://www.thomsonrights.com

http://accounting.swcollege.com

http://www.swcollege.com

Instituto Americano de Contadores Públicos

http://www.aicpa.org

Colegio de Contadores Públicos Autorizados de Puerto Rico

http://www.colegiocpa.com

Junta de Normas de Contabilidad Gubernamental

http://www.gasb.org

Busque información suplementaria para este taller. Utilice la página de SUAGM

Instrucciones:

1. Acceda la página de Internet del SUAGM – www.suagm.edu

2. Selección>UMET,UT,UNE->biblioteca->databases->Ebsco, William u otras

bases de datos->continúe su búsqueda por título, asunto o publicación.

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 297 Contabilidad de Fondo Prep. 18. AGO.03 Prof. Cristóbal Rivera / Rev. 1.ENE.07 Profa. Minerva Ortiz Guzmán

8

Tareas a realizar antes del taller uno:

1. El/la estudiante trabajará en la búsqueda de información de los siguientes

puntos relevantes para discutir los mismos en grupos colaborativos:

Las similitudes y diferencias entre las organizaciones gubernamentales y

las organizaciones sin fines de lucro.

Normas de contabilidad gubernamentales y de entidades sin fines de

lucro.

Normas de contabilidad para el gobierno federal (Jerarquía de los GAAP)

Presupuesto y su influencia en la contabilidad de gobierno y de

organizaciones sin fines de lucro.

Contabilidad de fondos y actividades de tipo gubernamentales y

comerciales.

Los conceptos de contabilidad para entidades sin fines de lucro.

La evolución de las normas de la contabilidad gubernamental.

Actividades

1. El/La facilitador/a hará su presentación ante la clase y cumplirá con los

procedimientos administrativos reglamentarios de las clases del Programa

AHORA explicando las normas del curso, métodos y criterios de evaluación que

se utilizarán, canales de comunicación alternos en los cuales podrá contactar

el/la facilitador/a durante la semana en caso de que el/la estudiante necesite

apoyo (horarios y días). Presentación de los/las estudiantes del curso y

selección del representante estudiantil.

2. Explicar el desarrollo del curso a través de las tareas a realizar en cada taller.

3. En grupo de tres a cuatro estudiantes, los/las estudiantes compartirán y

discutirán los puntos relevantes asignados a cada grupo durante 20 minutos y

luego presentarán lo compartido en forma breve y precisa a todo el grupo

(30 minutos para la presentación de cada grupo). El/la facilitador/a repartirá

entre los grupos los puntos relevantes. (Anejo A,D)

4. El/La facilitador/a aclarará dudas que hayan podido quedar luego de la

presentación y discusión del material.

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 297 Contabilidad de Fondo Prep. 18. AGO.03 Prof. Cristóbal Rivera / Rev. 1.ENE.07 Profa. Minerva Ortiz Guzmán

9

5. El/La facilitador/a ofrecerá instrucciones y orientación sobre la preparación que

los estudiantes deberán tener para el segundo taller.

6. El/La estudiante aplicará la información aprendida sobre los puntos relevantes

contestando los ejercicios asignados. (Anejo I)

Avalúo:

1. Los/Las estudiantes harán y entregarán su auto evaluación del Taller Uno.

(Anejo G)

2. Mediante los hallazgos, el/la facilitador/a podrá repasar con los/las estudiantes lo

que así amerite en el próximo Taller.

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 297 Contabilidad de Fondo Prep. 18. AGO.03 Prof. Cristóbal Rivera / Rev. 1.ENE.07 Profa. Minerva Ortiz Guzmán

10

Taller dos

Objetivos específicos

Al finalizar el taller, el/la estudiante podrá:

1. Describir y entender la base de los fondos, su contabilidad y la diferencia entre

tipos de actividades (transacciones) gubernamentales y de negocio.

2. Describir las categorías y los tipos de fondos para unidades gubernamentales y

las entidades de tipo gubernamentales sin fines de lucro.

3. Explicar la función de un presupuesto y el uso de cuentas presupuestadas.

4. Explicar el reconocimiento y registro de Fuentes de fondos, y la contabilidad

para transacciones de cambio y no cambio.

5. Explicar el reconocimiento y registro de desembolsos y gastos y los registros de

transacciones entre fondos.

Direcciones electrónicas

Junta de Normas de Contabilidad Gubernamental

http://www.gasb.org

Funciones y servicios que provee esta agencia

http://www.ocpr.gov.pr

Departamento del Tesoro de los Estados Unidos

http://www.fms.treas.gov

Busque información suplementaria sobre los temas de este Taller. Utilice la página del

SUAGM.

Instrucciones:

1. Acceda la página de Internet del SUAGM – www.suagm.edu

2. Seleccione->UMET, UT o UNE->biblioteca->databases->Ebsco, William u otras

bases de datos->continúe su búsqueda por título, asunto o publicación.

Tareas a realizar antes del taller dos

1. Utilizando los conocimientos aprendidos, en el Taller Uno: Los Fundamentos de

la Contabilidad Gubernamental y de Organizaciones Sin Fines de Lucro, trabaje

los ejercicios asignados para ser presentados y discutidos en grupos. (Anejo I)

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 297 Contabilidad de Fondo Prep. 18. AGO.03 Prof. Cristóbal Rivera / Rev. 1.ENE.07 Profa. Minerva Ortiz Guzmán

11

2. Los/las estudiantes trabajarán en la búsqueda de información de los siguientes

temas relacionados a los objetivos de aprendizaje para este taller para discutir

en grupos colaborativos.

Base de Fondos y Contabilidad de Fondos

Fondos, Funciones y Actividades

Categorías de Fondos por Actividades Gubernamentales

Categoría de Fondos Gubernamentales

Categoría de Fondos de Propiedad

Categoría de Fondos Fiduciarios

Manejo de presupuesto (registro de presupuesto, de ingresos, de desembolsos,

de “encumbrances”)

Control de presupuesto, Cierre de presupuesto.

Transacciones de intercambio y no intercambio

Reconocimiento y registro de fuentes comunes de ingreso gubernamental o uso

de financiamiento

Actividades

1. El/La facilitador/a durante 10 minutos aclarará dudas que los estudiantes puedan

tener al aplicar lo aprendido a los ejercicios asignados.

2. El grupo será dividido en subgrupos de no más de cinco estudiantes para

compartir y discutir durante 15 minutos la información obtenida de los puntos

relevantes asignados a cada grupo; y luego hacer una presentación de todo lo

discutido al grupo. (30 minutos para la presentación de cada grupo). (Anejo A, B)

3. El/La estudiante aplicará la información aprendida sobre los puntos relevantes

trabajados preparando los ejercicios asignados para discutirlos en grupos

colaborativos. Cada grupo escogerá un ejercicio de aplicación para presentarlo a

todo el grupo. (10 minutos para cada presentación) (Anejo B)

4. El/La facilitador/a, dará 10 minutos para aclarar dudas que hayan podido quedar

luego de la presentación de los puntos relevantes y la discusión de los ejercicios

asignados.

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 297 Contabilidad de Fondo Prep. 18. AGO.03 Prof. Cristóbal Rivera / Rev. 1.ENE.07 Profa. Minerva Ortiz Guzmán

12

5. El/La facilitador/a durante 15 minutos establecerá los grupos colaborativos y

asignará el material a cubrir en el próximo taller. El estudiante integrará el uso

de Internet en la búsqueda de información actualizada y puede incluir enlaces

que se relacionen con el tema asignado. Los temas estarán relacionados con:

1. Las categorías de activos, pasivos y cuenta de equidad

2. Reconocer y registrar los activos corrientes y a largo plazo

3. Método de contabilidad para los activos de capital incluyendo infraestructura

4. Reconocimiento y registro de pasivos corrientes y a largo plazo

5. Demostrar y entender los componentes del balance de fondo y de los activos

netos.

1. El/La estudiante aplicará la información aprendida sobre los puntos relevantes

preparando los ejercicios asignados.

Avalúo:

1. Los/Las estudiantes durante 5 minutos harán su auto evaluación del Taller Dos.

(Anejo G)

2. Mediante los hallazgos, el/la facilitadota podrá repasar lo que así amerite para el

próximo Taller.

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 297 Contabilidad de Fondo Prep. 18. AGO.03 Prof. Cristóbal Rivera / Rev. 1.ENE.07 Profa. Minerva Ortiz Guzmán

13

Taller tres

Objetivos específicos

Al finalizar el taller, el/la estudiante podrá:

1. Demostrar y entender la categoría de cuentas de Activo, Pasivo y Equidad.

2. Explicar el reconocimiento y registro de los activos corrientes y a largo plazo.

3. Explicar los métodos de contabilidad para activos de capital incluyendo

infraestructura.

4. Explicar el reconocimiento y registro de pasivos corrientes y a largo plazo.

5. Identificar y entender los componentes del balance de fondos y activos netos.

Direcciones electrónicas

Junta de Normas de Contabilidad Gubernamental

http://www.gasb.org

Información sobre funciones y servicios que provee esta agencia fiscalizadora de las

acciones del gobierno.

http://www.ocpr.gov.pr

Departamento del Tesoro de Estados Unidos

http://www.fms.treas.gov

Tareas a realizar antes del taller tres

1. Utilizando los conocimientos aprendidos, en el Taller Dos los/las estudiantes

prepararán los ejercicios asignado para ser entregados. (Anejo I)

2. ESTUDIAR PARA EXAMEN en el Taller Tres, de todo el material cubierto

(temas relacionados y ejercicios) hasta el Taller dos.

3. El/la estudiante trabajará en la búsqueda de información de los siguientes temas

relacionados para complementar el material asignado relacionados a los

objetivos de aprendizaje de este taller para discutir los mismos en grupos

colaborativos: Cuentas del Estado de Situación (Balance Sheet) gubernamental:

Activos, activos corrientes y no corrientes, Pasivos, pasivos corrientes y no

corrientes: Balance de Fondos, balance de equidad: Método de contabilidad

para activos de capital y infraestructura.

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 297 Contabilidad de Fondo Prep. 18. AGO.03 Prof. Cristóbal Rivera / Rev. 1.ENE.07 Profa. Minerva Ortiz Guzmán

14

4. Los/Las estudiantes prepararán una presentación sobre el material asignado,

temas relacionados, y el resultado de su búsqueda de información adicional a

través del Internet. Esta presentación debe ser a través de trabajos informativos

orales y escritos.

Actividades

1. El/La facilitador/a durante 10 minutos aclarará dudas que los estudiantes puedan

tener al aplicar el material aprendido a los ejercicios asignados.

2. Los/Las estudiantes tomarán el examen de 1hora y 30 minutos de todo el

material cubierto hasta el Taller Dos.

3. Los/Las estudiantes en grupos discutirán el material asignado, los puntos

relevantes y la información recopilada y harán una breve presentación a la clase

en forma oral y escrita. (30 minutos para cada grupo) (Anejo A, B)

4. El/La facilitador/a durante 10 minutos aclarará dudas mediante preguntas y

respuestas que hayan podido quedar luego de la presentación y discusión del

material asignado.

Avalúo

1. Los/Las estudiantes durante 5 minutos harán su auto evaluación del Taller Tres

(Anejo G)

2. Mediante los hallazgos, el/la facilitador/a podrá repasar lo que así amerite para

el próximo Taller.

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 297 Contabilidad de Fondo Prep. 18. AGO.03 Prof. Cristóbal Rivera / Rev. 1.ENE.07 Profa. Minerva Ortiz Guzmán

15

Taller cuatro

Objetivos específicos

Al finalizar el taller, el/la estudiante podrá:

1. Demostrar y entender los reportes financieros para una entidad gubernamental.

2. Demostrar y entender el modelo de reportes financieros.

3. Ilustrar los componentes de los estados financieros de fondos.

4. Ilustrar los componentes de estados gubernamentales completos.

(governmental-wide-statements)

5. Explicar la reconciliación de los estados financieros de fondo a estados

gubernamentales completos.

Direcciones electrónicas:

Material de apoyo

http://www.thomsonrights.com

http://www.swcollege.com

Junta de Normas de Contabilidad Gubernamental

http://www.gasb.org

Tareas a realizar antes del taller cuatro

1. Utilizando los conocimientos aprendidos en los talleres anteriores trabajarán en

la búsqueda de información de los siguientes puntos relevantes para este taller

para discutir en grupos colaborativos:

Reporte de entidad financiera gubernamental

Modelo de Reporte Financiero

Discusión y análisis gerencial

Estado Financiero de Fondos

Estado Financiero del Fondo Gubernamental

Estado Financiero del Fondo de Propiedad

Reconciliación del Fondo de Servicio Interno

Estado Financiero del Fondo Fiduciario

“Governmental-wide financial statement”

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 297 Contabilidad de Fondo Prep. 18. AGO.03 Prof. Cristóbal Rivera / Rev. 1.ENE.07 Profa. Minerva Ortiz Guzmán

16

Información Suplementaria Requerida

Notas de los estados financieros

Reportes financieros antes de la implementación del GASB, No. 34.

Implementación del GASB, No. 34

Actividades:

1. El grupo será dividido en subgrupos de no más de cuatro estudiantes para

compartir y discutir durante 20 minutos los temas relacionados al material

asignado a cada grupo; y luego hacer una presentación de todo lo discutido al

grupo. (30 minutos para cada grupo). Los grupos se formarán al azar y los

estudiantes escogerán la forma de presentar el material. (Anejo A, B)

2. El/La facilitador/a, durante 10 minutos, aclarará dudas en forma de preguntas y

repuestas que hayan podido quedar luego de la presentación y discusión de los

temas relacionados.

3. El/La facilitador/a durante 15 minutos establecerá los cuatro grupos

colaborativos y asignará el material a cubrir en el próximo taller a través de

presentación oral y escrita. Los/Las estudiantes utilizando los conocimientos

aprendidos en los talleres anteriores aplicarán los mismos a la contabilidad y

reportes financieros para organizaciones sin fines de lucro, organizaciones de

Servicios de Salud, Colegios y Universidades., aplicarán los principios básicos

de normas de auditorías de gobierno y aplicarán los requerimientos básicos

para un “Single audit.” Federal. (Anejo C)

Avalúo

1. Los/Las estudiantes durante 5 minutos harán su auto evaluación del Talle

Cuarto

(Anejo G).

2. Mediante los hallazgo, el/la facilitador/a podrá repasar con los estudiantes lo

que así lo amerite en el próximo Taller.

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 297 Contabilidad de Fondo Prep. 18. AGO.03 Prof. Cristóbal Rivera / Rev. 1.ENE.07 Profa. Minerva Ortiz Guzmán

17

Taller Cinco

Objetivos específicos

Al finalizar el taller, el/la estudiante podrá:

1. Describir los fondos y tipos de organizaciones sin fines de lucro.

2. Explicar la contabilidad para contribuciones y para inversiones en OSFL.

3. Ilustrar los estados financieros básicos para OSFL.

4. Explicar y entender la contabilidad y los reportes para entidades de Servicios de

Salud, Colegios y Universidades.

5. Explicar los principios básicos de normas de auditorias de gobiernos y los

requerimientos básicos para un “Single Audit” federal.

Direcciones electrónicas

Junta de Normas de Contabilidad Gubernamental

http://www.gasb.org

Auditoría de Gobierno

http://www.whitehouse.gov

Información de apoyo

http://advanced.swcollege.com

Busque información suplementaria para este taller. Utilice la página de SUAGM

Instrucciones:

1. Acceda la página de Internet del SUAGM – www.suagm.edu

2. Selección>UMET,UT,UNE->biblioteca->databases->Ebsco,William u otras bases

de datos->continúe su búsqueda por título, asunto o publicación.

Tareas a realizar antes del taller cinco

1. Los/Las estudiantes trabajarán en la búsqueda de información de los siguientes

temas relacionados a los objetivos de aprendizaje para este taller para preparar

un informe oral y escrito en grupos colaborativos.

Tipos de organizaciones sin fines de lucros

Fondos para entidades sin fines de lucros

Contabilidad para contribuciones.

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 297 Contabilidad de Fondo Prep. 18. AGO.03 Prof. Cristóbal Rivera / Rev. 1.ENE.07 Profa. Minerva Ortiz Guzmán

18

Contabilidad para inversiones

Estados financieros para OSFL

Contabilidad y reportes para organizaciones de Servicios de Salud

Contabilidad y reportes para Colegios y Universidades

Normas de Auditoría Gubernamental

Principios de auditoría

Requerimiento para un “Single audit.”

2. Los/Las estudiantes prepararán una presentación oral y escrita donde aplicarán la

información obtenida de los temas relacionados a los objetivos del Talle Cinco y lo

validarán en una organización relacionada escogida por el grupo. El grupo escogerá la

forma de presentar el material, en informes de contenido informativo, en informes en

forma de noticiario o en informes de aplicación. (Anejo C, E, F)

Actividades

1. Los/Las estudiantes harán la presentación oral y escrita. (30 minutos para cada

presentación) (Anejo C, E, F)

2. Los/Las estudiantes durante 10 minutos evaluarán la presentación oral de cada

grupo. (Anejo D)

3. El/La facilitador/a durante 30 minutos en forma de preguntas y respuestas

aclarará dudas que puedan tener los estudiantes al terminar la presentación del

material y al terminar el curso.

4. Los/Las estudiantes harán la evaluación final del curso. (10 minutos)

Avalúo:

1. Los/Las estudiantes harán su autoevaluación del Taller Cinco.

(Anejo G)

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 297 Contabilidad de Fondo Prep. 18. AGO.03 Prof. Cristóbal Rivera / Rev. 1.ENE.07 Profa. Minerva Ortiz Guzmán

19

Anejos

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 297 Contabilidad de Fondo Prep. 18. AGO.03 Prof. Cristóbal Rivera / Rev. 1.ENE.07 Profa. Minerva Ortiz Guzmán

20

Anejo A

Reglas generales para la discusión en grupo

1. El/La facilitador/a dividirá la clase en los grupos que estime pertinente.

2. El/La facilitador/a presentará los puntos relevantes a discutirse por grupo.

3. Los grupos tendrán entre 15 y 20 minutos para analizar los puntos

relevantes asignados.

4. Se deberá designar a un/una anotador(a)/portavoz que deberá hacer las

anotaciones que presentarán. También es recomendable designar un líder

que controlará las actividades del grupo, el tono de voz, la utilización del

tiempo, realizará la evaluación de la participación del grupo, etc.

5. Los integrantes del cada grupo podrán reaccionar al tema y aportar ideas

una vez finalice la presentación del portavoz.

6. Cada grupo debe entregar a el/la facilitador/a una síntesis o un resumen de

la actividad y la evaluación del grupo.

7. En el escrito deberán aparecer los nombres completos de los integrantes del

grupo.

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 297 Contabilidad de Fondo Prep. 18. AGO.03 Prof. Cristóbal Rivera / Rev. 1.ENE.07 Profa. Minerva Ortiz Guzmán

21

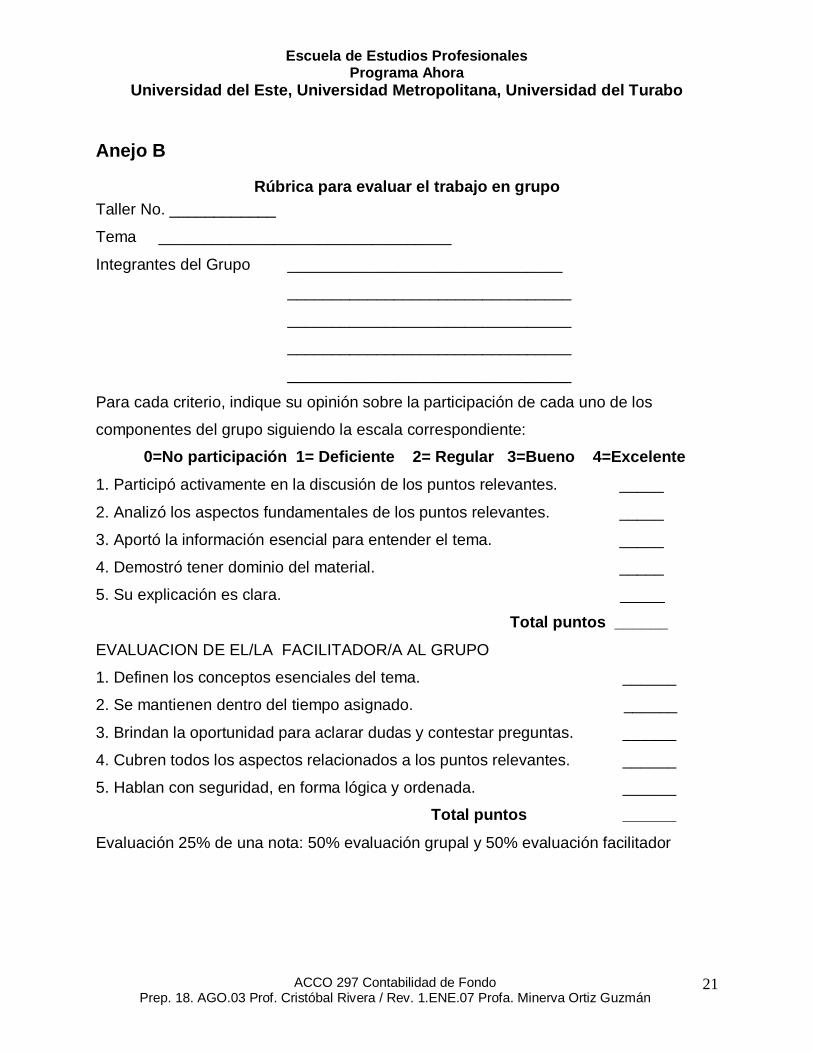

Anejo B

Rúbrica para evaluar el trabajo en grupo

Taller No. ____________

Tema _________________________________

Integrantes del Grupo _______________________________

________________________________

________________________________

________________________________

________________________________

Para cada criterio, indique su opinión sobre la participación de cada uno de los

componentes del grupo siguiendo la escala correspondiente:

0=No participación 1= Deficiente 2= Regular 3=Bueno 4=Excelente

1. Participó activamente en la discusión de los puntos relevantes. _____

2. Analizó los aspectos fundamentales de los puntos relevantes. _____

3. Aportó la información esencial para entender el tema. _____

4. Demostró tener dominio del material. _____

5. Su explicación es clara. _____

Total puntos ______

EVALUACION DE EL/LA FACILITADOR/A AL GRUPO

1. Definen los conceptos esenciales del tema. ______

2. Se mantienen dentro del tiempo asignado. ______

3. Brindan la oportunidad para aclarar dudas y contestar preguntas. ______

4. Cubren todos los aspectos relacionados a los puntos relevantes. ______

5. Hablan con seguridad, en forma lógica y ordenada. ______

Total puntos ______

Evaluación 25% de una nota: 50% evaluación grupal y 50% evaluación facilitador

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 297 Contabilidad de Fondo Prep. 18. AGO.03 Prof. Cristóbal Rivera / Rev. 1.ENE.07 Profa. Minerva Ortiz Guzmán

22

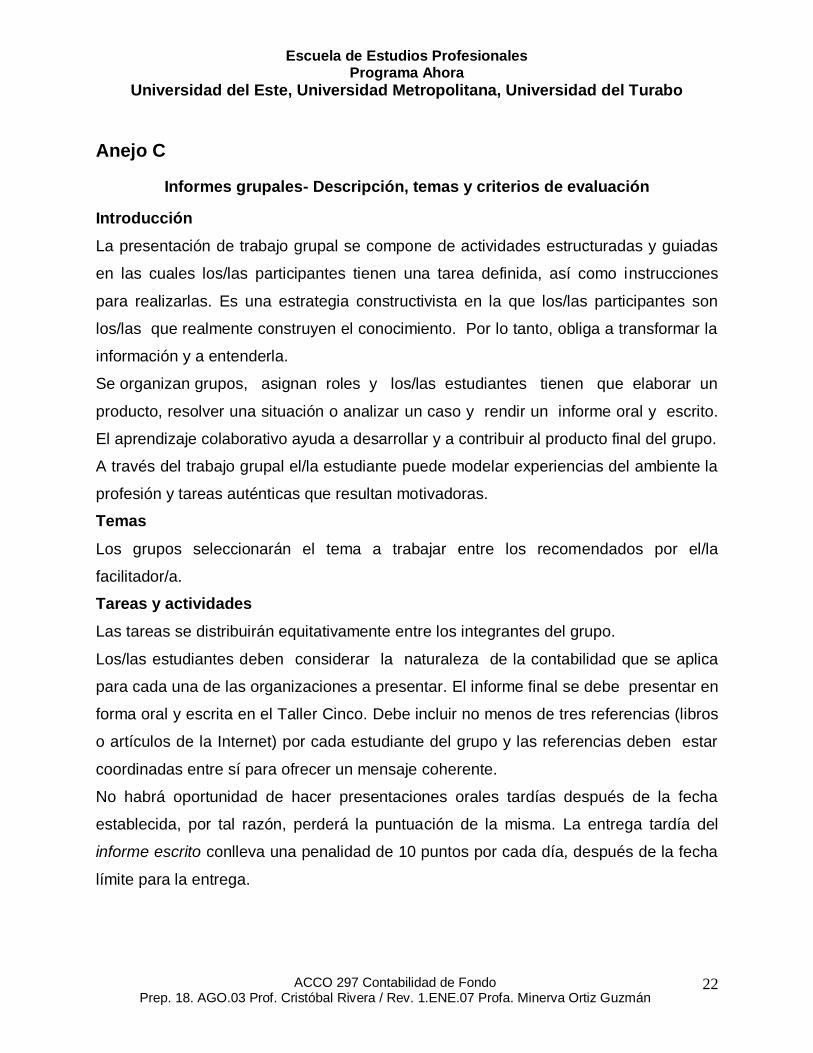

Anejo C

Informes grupales- Descripción, temas y criterios de evaluación

Introducción

La presentación de trabajo grupal se compone de actividades estructuradas y guiadas

en las cuales los/las participantes tienen una tarea definida, así como instrucciones

para realizarlas. Es una estrategia constructivista en la que los/las participantes son

los/las que realmente construyen el conocimiento. Por lo tanto, obliga a transformar la

información y a entenderla.

Se organizan grupos, asignan roles y los/las estudiantes tienen que elaborar un

producto, resolver una situación o analizar un caso y rendir un informe oral y escrito.

El aprendizaje colaborativo ayuda a desarrollar y a contribuir al producto final del grupo.

A través del trabajo grupal el/la estudiante puede modelar experiencias del ambiente la

profesión y tareas auténticas que resultan motivadoras.

Temas

Los grupos seleccionarán el tema a trabajar entre los recomendados por el/la

facilitador/a.

Tareas y actividades

Las tareas se distribuirán equitativamente entre los integrantes del grupo.

Los/las estudiantes deben considerar la naturaleza de la contabilidad que se aplica

para cada una de las organizaciones a presentar. El informe final se debe presentar en

forma oral y escrita en el Taller Cinco. Debe incluir no menos de tres referencias (libros

o artículos de la Internet) por cada estudiante del grupo y las referencias deben estar

coordinadas entre sí para ofrecer un mensaje coherente.

No habrá oportunidad de hacer presentaciones orales tardías después de la fecha

establecida, por tal razón, perderá la puntuación de la misma. La entrega tardía del

informe escrito conlleva una penalidad de 10 puntos por cada día, después de la fecha

límite para la entrega.

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 297 Contabilidad de Fondo Prep. 18. AGO.03 Prof. Cristóbal Rivera / Rev. 1.ENE.07 Profa. Minerva Ortiz Guzmán

23

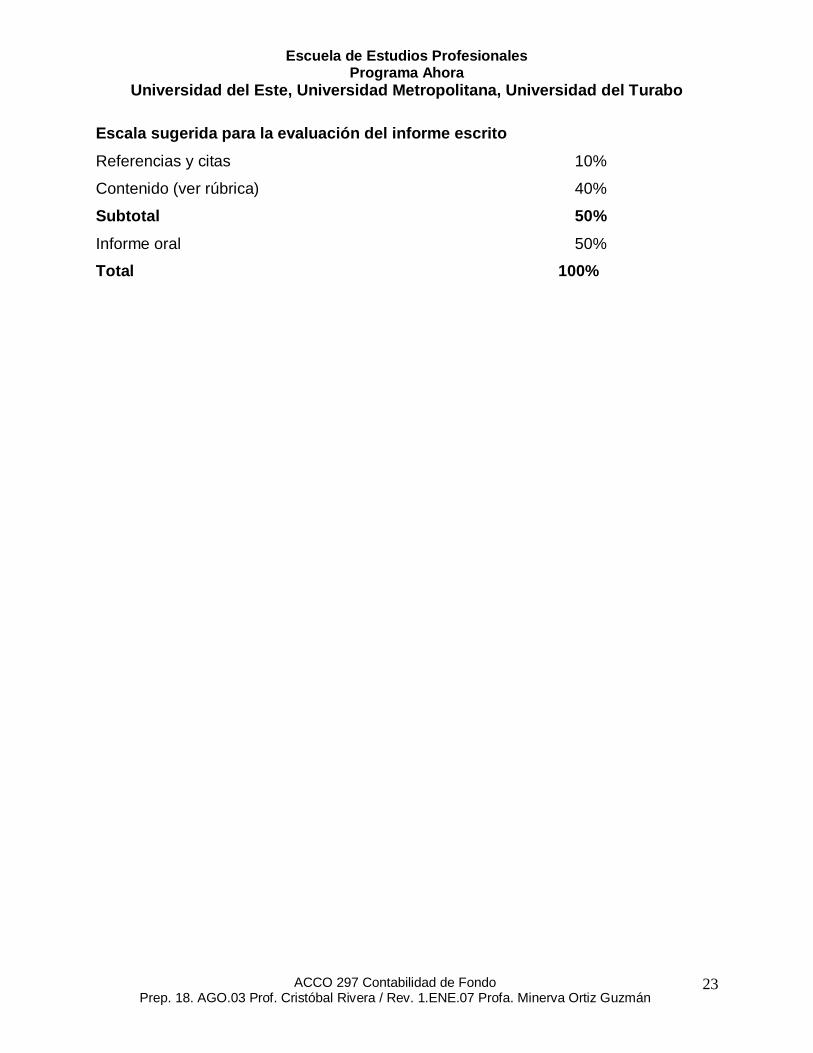

Escala sugerida para la evaluación del informe escrito

Referencias y citas 10%

Contenido (ver rúbrica) 40%

Subtotal 50%

Informe oral 50%

Total 100%

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 297 Contabilidad de Fondo Prep. 18. AGO.03 Prof. Cristóbal Rivera / Rev. 1.ENE.07 Profa. Minerva Ortiz Guzmán

24

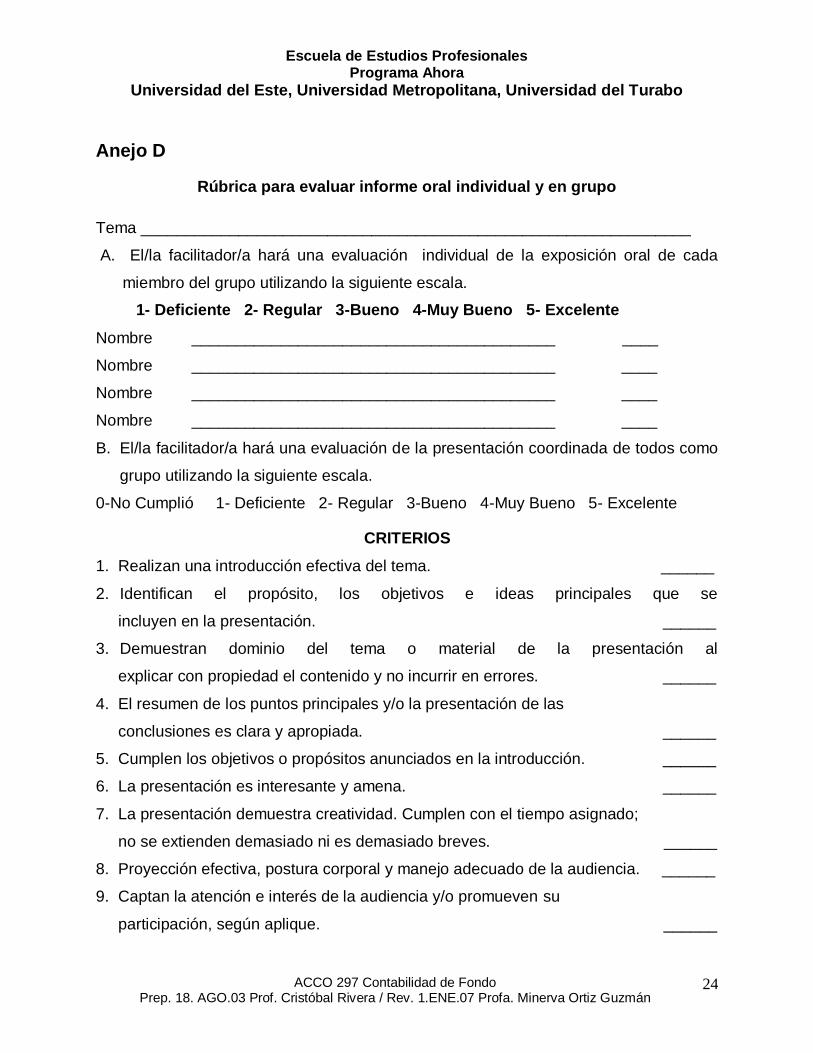

Anejo D

Rúbrica para evaluar informe oral individual y en grupo

Tema ______________________________________________________________

A. El/la facilitador/a hará una evaluación individual de la exposición oral de cada

miembro del grupo utilizando la siguiente escala.

1- Deficiente 2- Regular 3-Bueno 4-Muy Bueno 5- Excelente

Nombre _________________________________________ ____

Nombre _________________________________________ ____

Nombre _________________________________________ ____

Nombre _________________________________________ ____

B. El/la facilitador/a hará una evaluación de la presentación coordinada de todos como

grupo utilizando la siguiente escala.

0-No Cumplió 1- Deficiente 2- Regular 3-Bueno 4-Muy Bueno 5- Excelente

CRITERIOS

1. Realizan una introducción efectiva del tema. ______

2. Identifican el propósito, los objetivos e ideas principales que se

incluyen en la presentación. ______

3. Demuestran dominio del tema o material de la presentación al

explicar con propiedad el contenido y no incurrir en errores. ______

4. El resumen de los puntos principales y/o la presentación de las

conclusiones es clara y apropiada. ______

5. Cumplen los objetivos o propósitos anunciados en la introducción. ______

6. La presentación es interesante y amena. ______

7. La presentación demuestra creatividad. Cumplen con el tiempo asignado;

no se extienden demasiado ni es demasiado breves. ______

8. Proyección efectiva, postura corporal y manejo adecuado de la audiencia. ______

9. Captan la atención e interés de la audiencia y/o promueven su

participación, según aplique. ______

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 297 Contabilidad de Fondo Prep. 18. AGO.03 Prof. Cristóbal Rivera / Rev. 1.ENE.07 Profa. Minerva Ortiz Guzmán

25

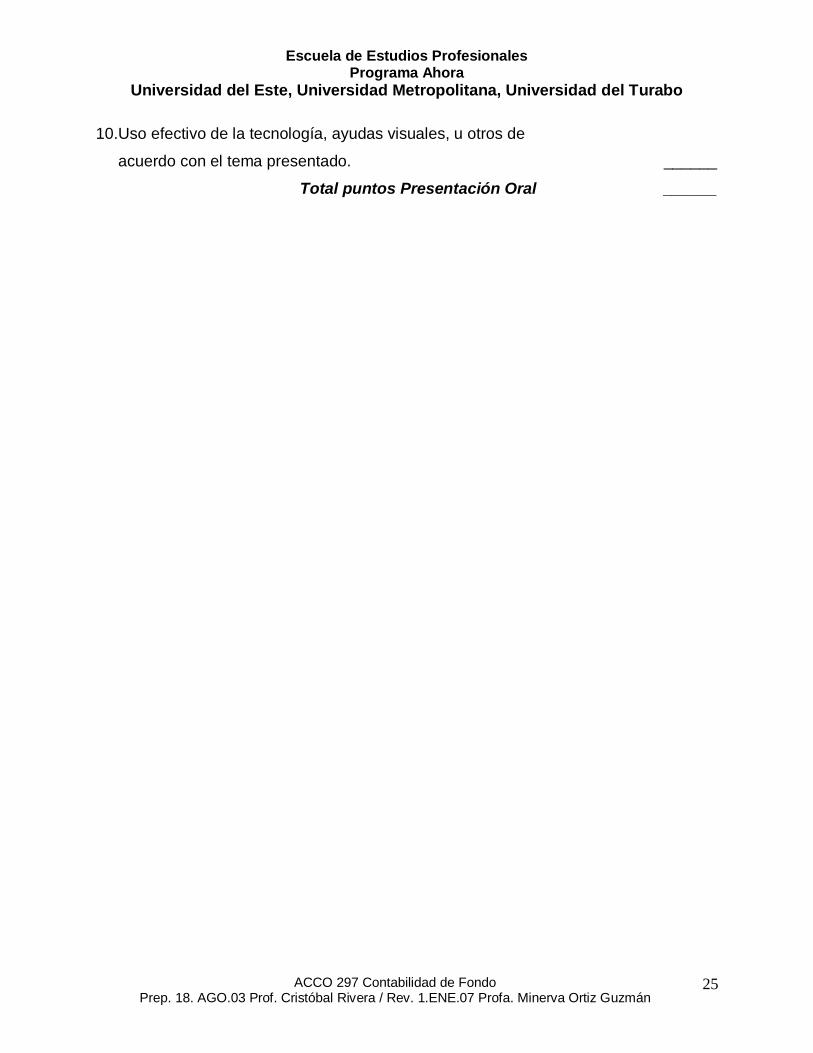

10.Uso efectivo de la tecnología, ayudas visuales, u otros de

acuerdo con el tema presentado. ______

Total puntos Presentación Oral ______

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 297 Contabilidad de Fondo Prep. 18. AGO.03 Prof. Cristóbal Rivera / Rev. 1.ENE.07 Profa. Minerva Ortiz Guzmán

26

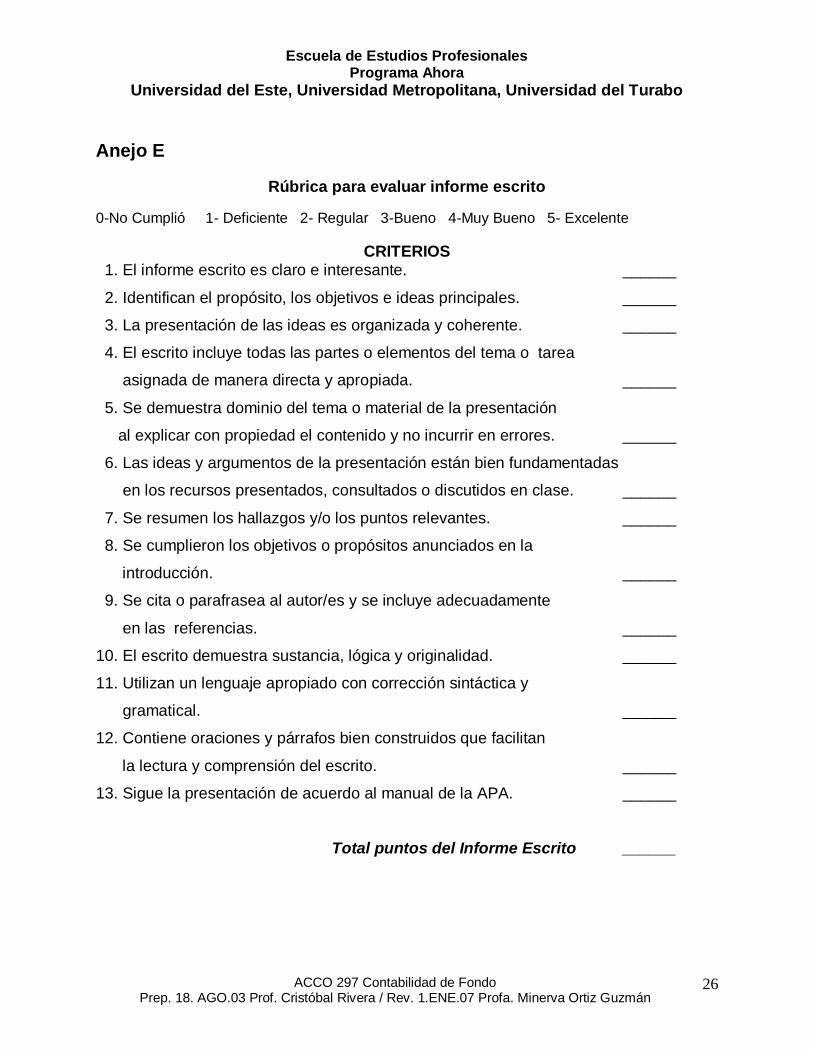

Anejo E

Rúbrica para evaluar informe escrito

0-No Cumplió 1- Deficiente 2- Regular 3-Bueno 4-Muy Bueno 5- Excelente

CRITERIOS 1. El informe escrito es claro e interesante. ______

2. Identifican el propósito, los objetivos e ideas principales. ______

3. La presentación de las ideas es organizada y coherente. ______

4. El escrito incluye todas las partes o elementos del tema o tarea

asignada de manera directa y apropiada. ______

5. Se demuestra dominio del tema o material de la presentación

al explicar con propiedad el contenido y no incurrir en errores. ______

6. Las ideas y argumentos de la presentación están bien fundamentadas

en los recursos presentados, consultados o discutidos en clase. ______

7. Se resumen los hallazgos y/o los puntos relevantes. ______

8. Se cumplieron los objetivos o propósitos anunciados en la

introducción. ______

9. Se cita o parafrasea al autor/es y se incluye adecuadamente

en las referencias. ______

10. El escrito demuestra sustancia, lógica y originalidad. ______

11. Utilizan un lenguaje apropiado con corrección sintáctica y

gramatical. ______

12. Contiene oraciones y párrafos bien construidos que facilitan

la lectura y comprensión del escrito. ______

13. Sigue la presentación de acuerdo al manual de la APA. ______

Total puntos del Informe Escrito ______

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 297 Contabilidad de Fondo Prep. 18. AGO.03 Prof. Cristóbal Rivera / Rev. 1.ENE.07 Profa. Minerva Ortiz Guzmán

27

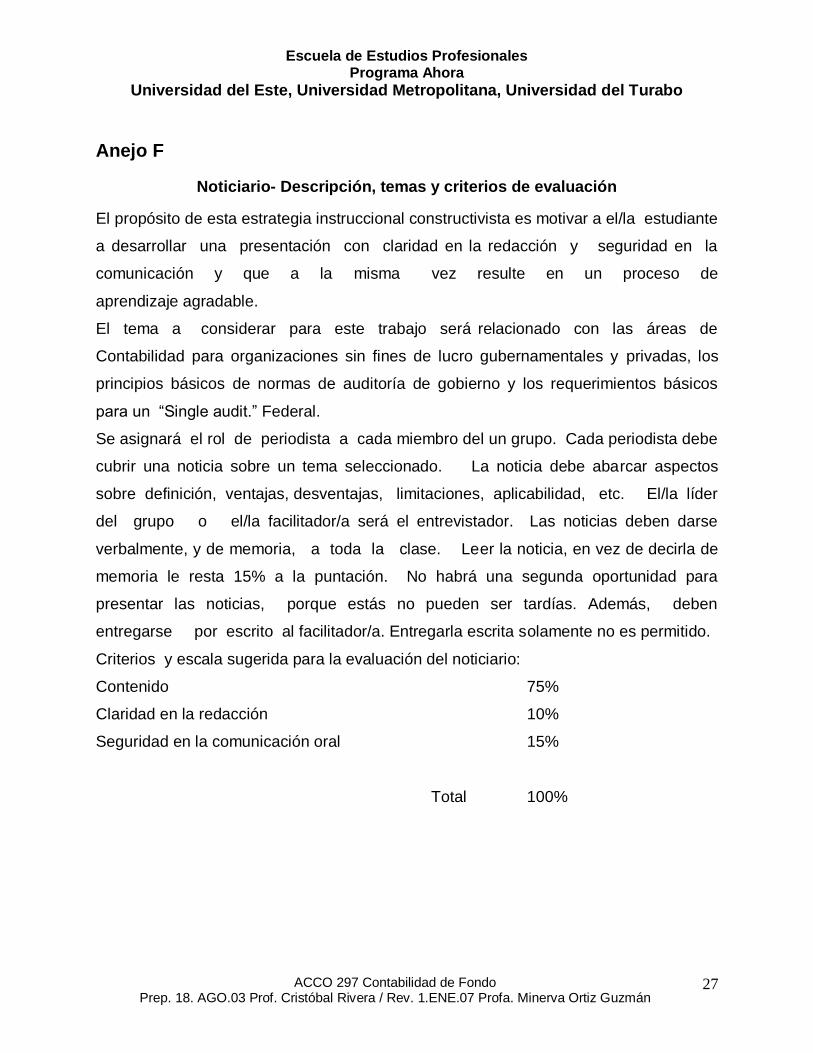

Anejo F

Noticiario- Descripción, temas y criterios de evaluación

El propósito de esta estrategia instruccional constructivista es motivar a el/la estudiante

a desarrollar una presentación con claridad en la redacción y seguridad en la

comunicación y que a la misma vez resulte en un proceso de

aprendizaje agradable.

El tema a considerar para este trabajo será relacionado con las áreas de

Contabilidad para organizaciones sin fines de lucro gubernamentales y privadas, los

principios básicos de normas de auditoría de gobierno y los requerimientos básicos

para un “Single audit.” Federal.

Se asignará el rol de periodista a cada miembro del un grupo. Cada periodista debe

cubrir una noticia sobre un tema seleccionado. La noticia debe abarcar aspectos

sobre definición, ventajas, desventajas, limitaciones, aplicabilidad, etc. El/la líder

del grupo o el/la facilitador/a será el entrevistador. Las noticias deben darse

verbalmente, y de memoria, a toda la clase. Leer la noticia, en vez de decirla de

memoria le resta 15% a la puntación. No habrá una segunda oportunidad para

presentar las noticias, porque estás no pueden ser tardías. Además, deben

entregarse por escrito al facilitador/a. Entregarla escrita solamente no es permitido.

Criterios y escala sugerida para la evaluación del noticiario:

Contenido 75%

Claridad en la redacción 10%

Seguridad en la comunicación oral 15%

Total 100%

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 297 Contabilidad de Fondo Prep. 18. AGO.03 Prof. Cristóbal Rivera / Rev. 1.ENE.07 Profa. Minerva Ortiz Guzmán

28

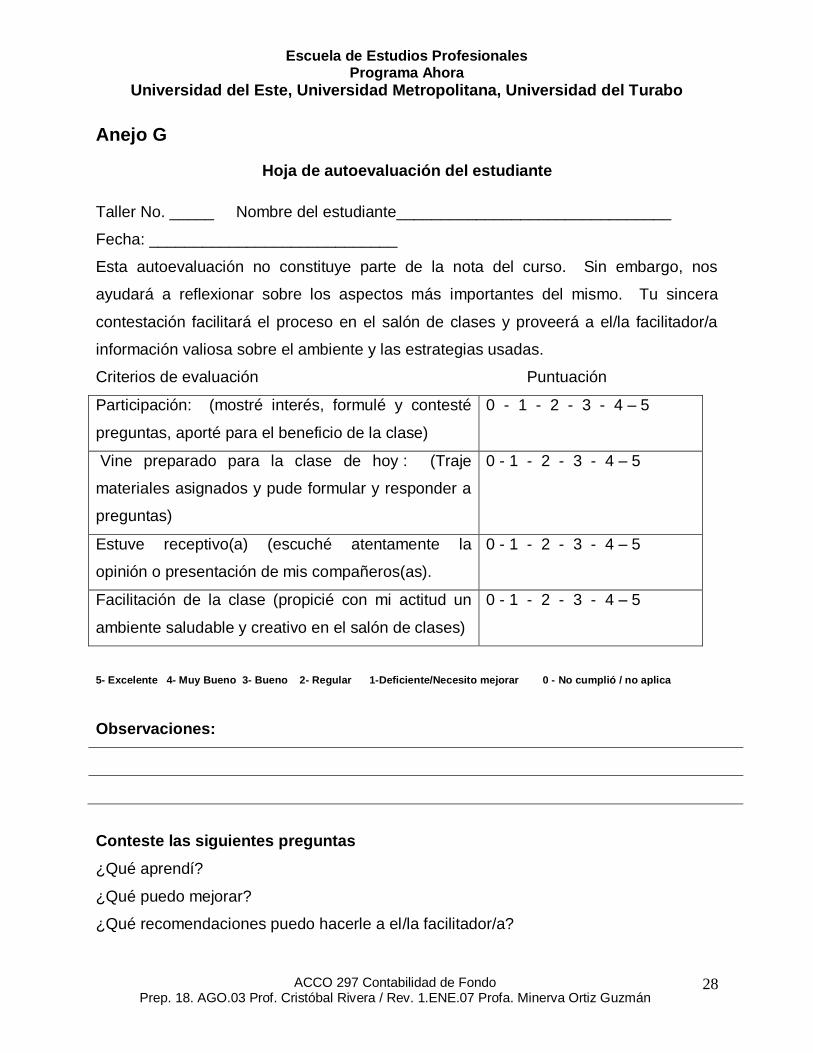

Anejo G

Hoja de autoevaluación del estudiante

Taller No. _____ Nombre del estudiante_______________________________

Fecha: ____________________________

Esta autoevaluación no constituye parte de la nota del curso. Sin embargo, nos

ayudará a reflexionar sobre los aspectos más importantes del mismo. Tu sincera

contestación facilitará el proceso en el salón de clases y proveerá a el/la facilitador/a

información valiosa sobre el ambiente y las estrategias usadas.

Criterios de evaluación Puntuación

Participación: (mostré interés, formulé y contesté

preguntas, aporté para el beneficio de la clase)

0 - 1 - 2 - 3 - 4 – 5

Vine preparado para la clase de hoy : (Traje

materiales asignados y pude formular y responder a

preguntas)

0 - 1 - 2 - 3 - 4 – 5

Estuve receptivo(a) (escuché atentamente la

opinión o presentación de mis compañeros(as).

0 - 1 - 2 - 3 - 4 – 5

Facilitación de la clase (propicié con mi actitud un

ambiente saludable y creativo en el salón de clases)

0 - 1 - 2 - 3 - 4 – 5

5- Excelente 4- Muy Bueno 3- Bueno 2- Regular 1-Deficiente/Necesito mejorar 0 - No cumplió / no aplica

Observaciones:

Conteste las siguientes preguntas

¿Qué aprendí?

¿Qué puedo mejorar?

¿Qué recomendaciones puedo hacerle a el/la facilitador/a?

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 297 Contabilidad de Fondo Prep. 18. AGO.03 Prof. Cristóbal Rivera / Rev. 1.ENE.07 Profa. Minerva Ortiz Guzmán

29

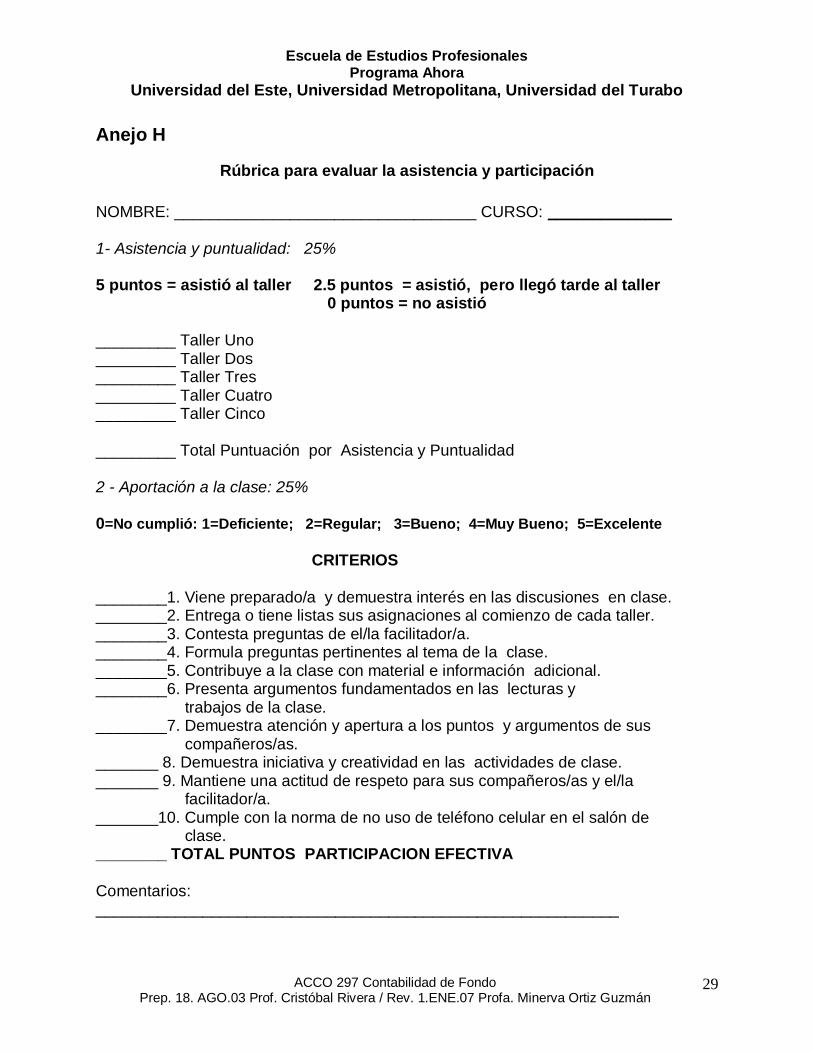

Anejo H

Rúbrica para evaluar la asistencia y participación

NOMBRE: __________________________________ CURSO: ______________ 1- Asistencia y puntualidad: 25% 5 puntos = asistió al taller 2.5 puntos = asistió, pero llegó tarde al taller

0 puntos = no asistió _________ Taller Uno _________ Taller Dos _________ Taller Tres _________ Taller Cuatro _________ Taller Cinco _________ Total Puntuación por Asistencia y Puntualidad 2 - Aportación a la clase: 25% 0=No cumplió: 1=Deficiente; 2=Regular; 3=Bueno; 4=Muy Bueno; 5=Excelente

CRITERIOS ________1. Viene preparado/a y demuestra interés en las discusiones en clase. ________2. Entrega o tiene listas sus asignaciones al comienzo de cada taller. ________3. Contesta preguntas de el/la facilitador/a. ________4. Formula preguntas pertinentes al tema de la clase. ________5. Contribuye a la clase con material e información adicional. ________6. Presenta argumentos fundamentados en las lecturas y trabajos de la clase. ________7. Demuestra atención y apertura a los puntos y argumentos de sus compañeros/as. _______ 8. Demuestra iniciativa y creatividad en las actividades de clase. _______ 9. Mantiene una actitud de respeto para sus compañeros/as y el/la facilitador/a. _______10. Cumple con la norma de no uso de teléfono celular en el salón de clase. ________ TOTAL PUNTOS PARTICIPACION EFECTIVA Comentarios: ___________________________________________________________

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 297 Contabilidad de Fondo Prep. 18. AGO.03 Prof. Cristóbal Rivera / Rev. 1.ENE.07 Profa. Minerva Ortiz Guzmán

30

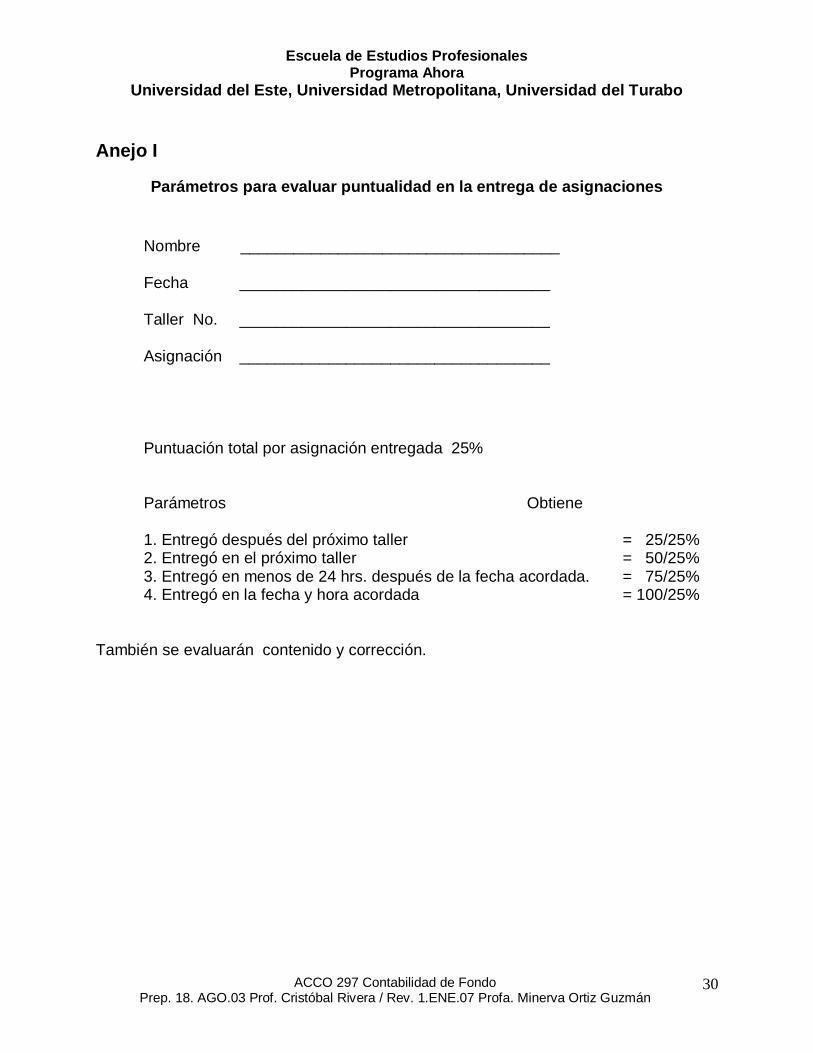

Anejo I

Parámetros para evaluar puntualidad en la entrega de asignaciones

Nombre ____________________________________

Fecha ___________________________________

Taller No. ___________________________________

Asignación ___________________________________

Puntuación total por asignación entregada 25%

Parámetros Obtiene

1. Entregó después del próximo taller = 25/25% 2. Entregó en el próximo taller = 50/25% 3. Entregó en menos de 24 hrs. después de la fecha acordada. = 75/25% 4. Entregó en la fecha y hora acordada = 100/25%

También se evaluarán contenido y corrección.