วางแผนภาษีเพื่อการลงทุนใน ... · 2018-09-21 ·...

TRANSCRIPT

เอกสารประกอบการบรรยาย

“วางแผนภาษเพอการลงทนในตางประเทศ” คณวฒพงษ ศรจนทรานนท

นกกฎหมาย ส านกกฎหมาย กรมสรรพากร วนท 22 กนยายน 2561

อนสญญาภาษซอน

วฒพงษ ศรจนทรานนท

OUTLINE

Introduction

I : Substance of Double Tax Agreement (DTA)

A – Domestic Law & DTA

B – Structure of DTA

II : Double Tax Agreement in Practice

A – How to apply DTA

B – Incomes of DTA

Thailand & DTAs concluded

How many ?

With 61 jurisdictions, they are entered into force (as of August 2018)

Inspiration of DTA for Thailand

OECD + UN Model

Revenue Code

vs

Double Tax Agreement

DTA Model

OECD

1963 Draft

1977 Model

1992 Model (loose-leaf)

Amended 1994, 1995, 1997, 2000,2003, 2005, 2008, 2010,2014 and 2017

UN

1979 Manual

1980 Model

2011 Present Model

อนสญญาภาษซอนใชกบใคร ?

อนสญญาเพอเวนการเกบภาษซอนใชบงคบกบผมถนทอยของรฐคสญญา

ค าวา “ผมถนทอย”

ใหด ม. 41 วรรคสาม คออยในไทยชวงเวลาหนงหรอหลายชวงเวลารวมกนถง 180 วน ในปภาษหนง

ใหดวาเปนบรษทหรอหางหนสวนนตบคคลตงขนตามกฎหมายไทยหรอไม

การเลอกใชอนสญญาภาษซอน

ไทย

ธรกรรมระหวางประเทศ

ผวาจาง

สงคโปรผรบจาง (สาขา)

อเมรกา(สนง.ใหญ)

ตองน า DTA ไทย – อเมรกา มาใช มใชน า DTA ไทย – สงคโปร มาใช

อนสญญาภาษซอนใชกบเงนไดประเภทใด ?

Income taxes

• Personal income tax

• Corporate income tax

• Petroleum income tax

(+) Tax of State Agency (Government, political subdivisions)

Legal provisions relative to International Transactions

1• Revenue Code

2

• Double Tax Agreement

เสยภาษเงนได

บคคลธรรมดา

ตามมาตรา 41

เสยภาษเงนไดนตบคคลตาม

มาตรา 76 ทว หรอ

มาตรา 70

อนสญญาภาษซอน

Tax Burden

Revenue Code DTA Burden

Yes No No

No Yes No

Yes Yes Yes

มาตรา 41

Source Rule

ผมเงนไดตาม ม. 40 เนองจากหนาทงาน หรอกจการทท าในไทย หรอเนองจากกจการของนายจางในไทย หรอเนองจากทรพยสนทอยในไทย ตองเสยภาษ ไมวาเงนไดนนจะจายในหรอนอกประเทศ

Residence Rule

ผอยในไทยมเงนไดตามม. 40 เนองจากหนาทงานหรอกจการในตางประเทศ หรอเนองจากทรพยสนในตางประเทศ ตองเสยภาษเงนได เมอน าเงนไดนนเขามาในไทย

ผใดอยในไทยชวเวลาหนงหรอหลายระยะ รวมถง 180 วนในปภาษใด ถอวาผนนเปนผอยในไทย

Source Rule

หนาท กจการกจการนายจาง

ทรพยสน

- หนาททท า- จางแรงงาน- บรการสวนบคคล

- กจการทท าผมเงนไดอาจไมไดเขามาในไทยเลย

- กจการนายจาง อยในไทย - ไมค านงวาลกจางท างานในหรอนอกประเทศ หรอนายจางจายใหในหรอนอกประเทศ

- ทรพยสนในไทย- จากทรพยประธานและดอกผล- ไมค านงวาเจาของจะเปนชาวไทยหรอชาวตางชาต

งานทตางประเทศ

อยถง180 วน น าเงนเขา

กจการทตางประเทศ

ทรพยสนอยตางประเทศ

Resident Rule

Foreign / Thai

มาตรา 76 ทว

นตบคคลตางประเทศ มลกจาง ผท าการแทน ผท าการตดตอในไทย เปนเหตใหไดรบเงนไดในไทย นตบคคลนน ประกอบกจการในไทย และลกจาง ผท าการแทน ผท าการตดตอเปนตวแทนและมหนาทยนและเสยภาษ เฉพาะเงนไดทกลาวแลว

มาตรา 70

มาตรา 70 นตบคคลตางประเทศ มไดประกอบกจการในไทย แตไดรบเงนไดตามม. 40 (2)(3) (4) (5) หรอ (6) ทจายจากหรอในไทย ใหเสยภาษ โดยผจายหกภาษจายตามอตรา

มใหใชบงคบกรณนตบคคลตามกฎหมายตางประเทศ ไดรบดอกเบยจากรฐบาล หรอสถาบนการเงนทมกฎหมายโดยเฉพาะของประเทศไทยจดตงขนส าหรบใหกยมเงนเพอสงเสรมเกษตรกรรม พาณชยกรรม หรอ อตสาหกรรม

การจบกลมเงนไดภายใต DTA

1. Specific provisions

Ex. Dividends, Interest, Capital gains, Royalties, Shipping and Air Transport, Artistes and Athletes, etc.

2. General provisions

Ex. Business Profits, Independent/Dependent personal services

3. Other incomes

Ex. Capital Decrease, Capital Increase, M&A, etc.

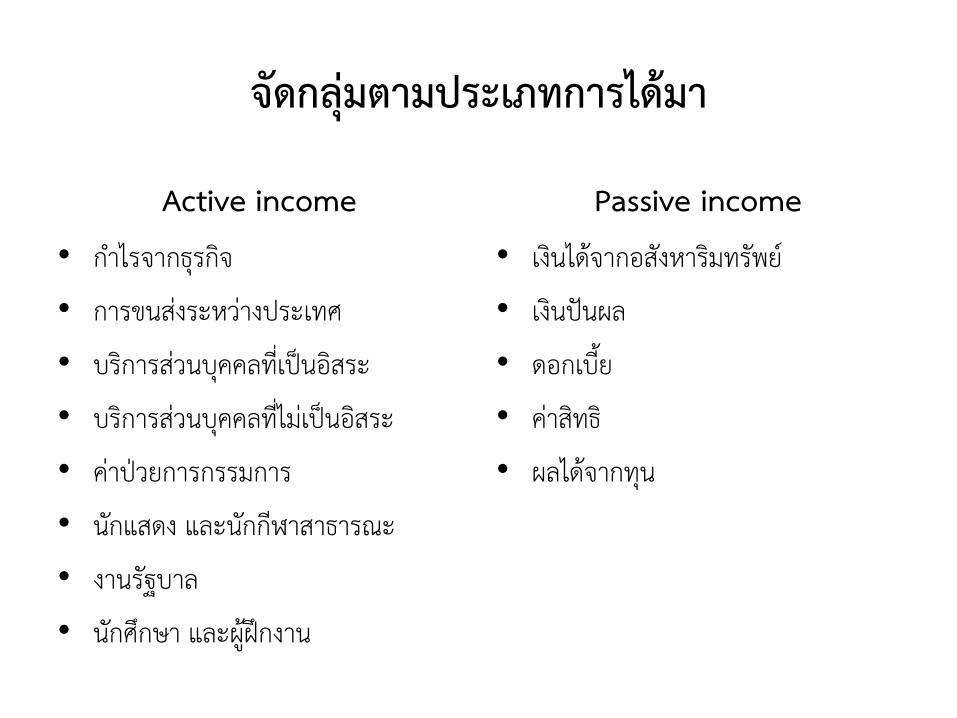

จดกลมตามประเภทการไดมา

Active income• ก าไรจากธรกจ

• การขนสงระหวางประเทศ

• บรการสวนบคคลทเปนอสระ

• บรการสวนบคคลทไมเปนอสระ

• คาปวยการกรรมการ

• นกแสดง และนกกฬาสาธารณะ

• งานรฐบาล

• นกศกษา และผฝกงาน

Passive income• เงนไดจากอสงหารมทรพย

• เงนปนผล

• ดอกเบย

• คาสทธ

• ผลไดจากทน

หลก : ใหเกบภาษในรฐถนทอย ขอยกเวน : รฐแหลงเงนไดมสทธเกบ ถา

1. ผมเงนไดตางประเทศประกอบธรกจในรฐแหลงเงนไดผาน PE

2. เกบจากเงนไดเทาทพงถอวาเปนของ PE เทานน

ก าไรธรกจ Business Profit

ก าไรธรกจของผมเงนไดตางประเทศ

สถานประกอบการถาวรPermanent Establishment

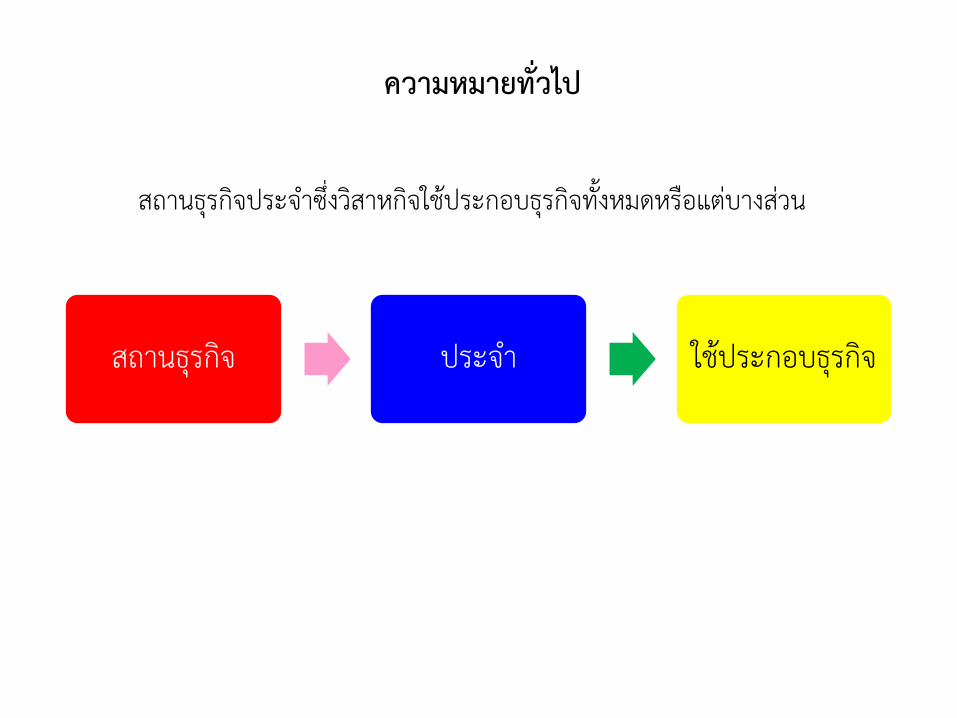

จดเกาะเกยว : บงบอกความสมพนธระหวางผมเงนไดกบรฐแหลงเงนได

ความหมายทวไป : เปนสถานธรกจประจ าซงวสาหกจใชประกอบธรกจทงหมดหรอแตบางสวน

หากมความหมายเฉพาะ กตองพจารณาความหมายเฉพาะ หากไมครอบคลมใหไปพจารณา

ความหมายทวไป

สถานธรกจประจ าซงวสาหกจใชประกอบธรกจทงหมดหรอแตบางสวน

สถานธรกจ ประจ า ใชประกอบธรกจ

ความหมายทวไป

ความหมายเฉพาะ

Asset Activity Agent

สถานประกอบการประเภททรพยสน (Asset)

ตวอยาง : สถานจดการ สาขา ส านกงาน โรงงาน คลงสนคาสวนทเกยวกบบคคลซงจดหาสงอ านวยความสะดวกในการเกบรกษาสนคาส าหรบบคคลอนเหมองแร บอน ามน บอกาซ สถานทขดคนทรพยากรธรรมชาต

เปนสถานธรกจประจ าตามความหมายทวไป

สถานประกอบการประเภทกจกรรม (Activity)

ทตงอาคารโครงการกอสราง Timeโครงการตดตง testโครงการประกอบ

การใหบรการผานบคลากร+

Time test

สถานประกอบการประเภทตวแทน

ตวแท

นทไม

เปนอ

สระ

ถอเป

น PE

มอ านาจลงนามในสญญา

ในนามตวการและเปนปกต

จดหาค าส งซอใหกบตวการเปนปกต

เกบรกษาสนคาและสงมอบ

ในนามตวการเปนปกต

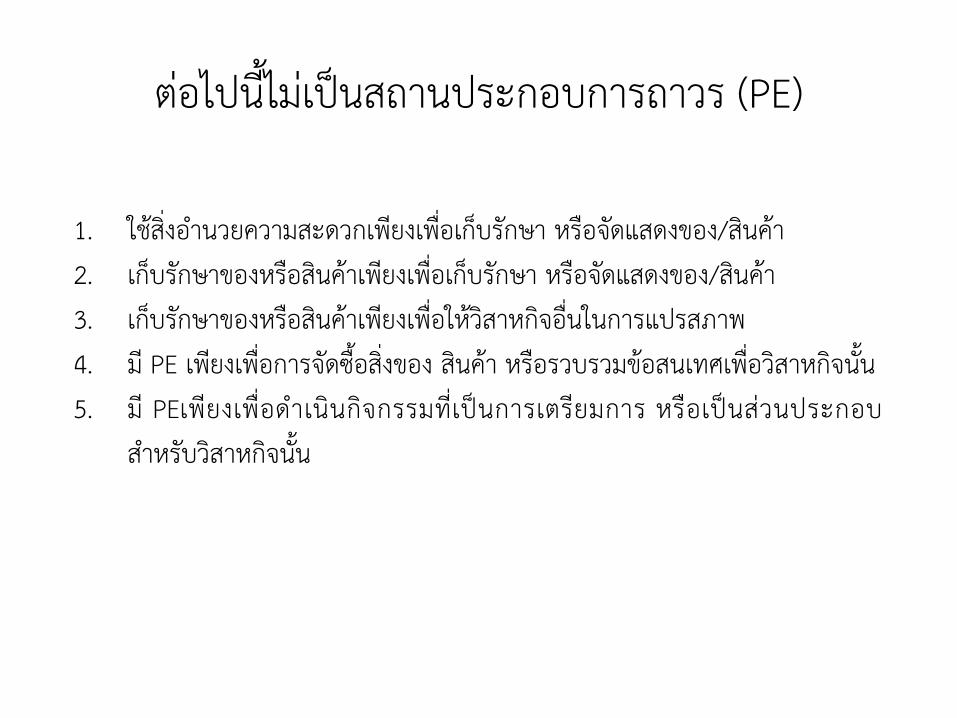

ตอไปนไมเปนสถานประกอบการถาวร (PE)

1. ใชสงอ านวยความสะดวกเพยงเพอเกบรกษา หรอจดแสดงของ/สนคา2. เกบรกษาของหรอสนคาเพยงเพอเกบรกษา หรอจดแสดงของ/สนคา3. เกบรกษาของหรอสนคาเพยงเพอใหวสาหกจอนในการแปรสภาพ4. ม PE เพยงเพอการจดซอสงของ สนคา หรอรวบรวมขอสนเทศเพอวสาหกจนน5. ม PEเพยงเพอด าเนนกจกรรมทเปนการเตรยมการ หรอเปนสวนประกอบ

ส าหรบวสาหกจนน

องคประกอบ

1. ผใหบรการตองเปนบคคลธรรมดา

2. ผใหบรการเปนเจาของอสระของตน

3. กจกรรมทเปนอสระ เชน ดานวทยาศาสตร วรรณคด ศลปะ เปนตน

4. บรการนนกอใหเกดเงนได

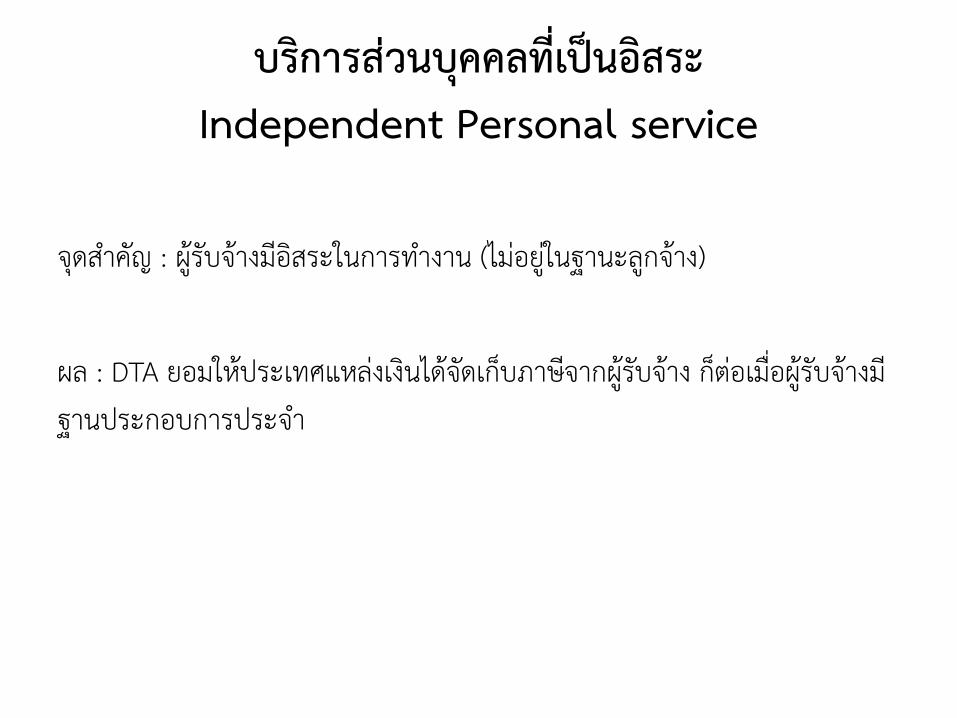

บรการสวนบคคลทเปนอสระ Independent Personal service

จดส าคญ : ผรบจางมอสระในการท างาน (ไมอยในฐานะลกจาง)

ผล : DTA ยอมใหประเทศแหลงเงนไดจดเกบภาษจากผรบจาง กตอเมอผรบจางมฐานประกอบการประจ า

บรการสวนบคคลทเปนอสระ Independent Personal service

องคประกอบ

1. ผใหบรการตองเปนบคคลธรรมดา

2. ผใหบรการมฐานะเปนพนกงานหรอลกจาง

3. ไมค านงวาเนอหาจะเปนอยางไร

4. บรการนนกอใหเกดเงนได

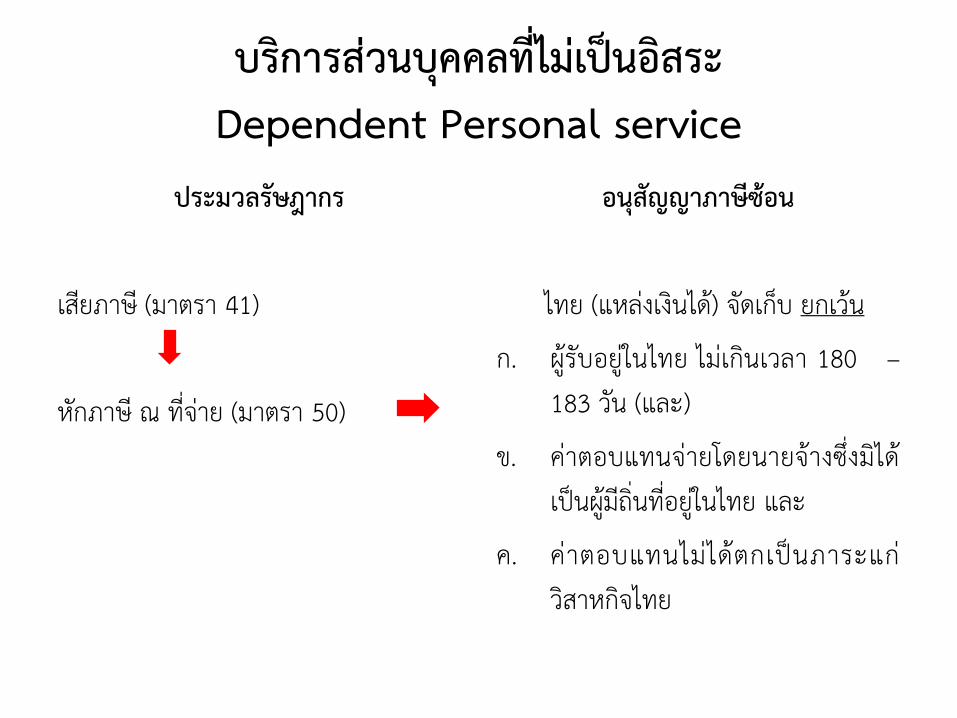

บรการสวนบคคลทไมเปนอสระ Dependent Personal service

บรการสวนบคคลทไมเปนอสระ Dependent Personal service

ประมวลรษฎากร

เสยภาษ (มาตรา 41)

หกภาษ ณ ทจาย (มาตรา 50)

อนสญญาภาษซอน

ไทย (แหลงเงนได) จดเกบ ยกเวน

ก. ผรบอยในไทย ไมเกนเวลา 180 –183 วน (และ)

ข. คาตอบแทนจายโดยนายจางซงมไดเปนผมถนทอยในไทย และ

ค. คาตอบแทนไมไดตกเปนภาระแกวสาหกจไทย

ดอกเบย

ลกษณะ

1. ดอกเบยจากมลหนกยมเงน เงนฝาก การใหสนเชอทางการคา การใหเงนสนบสนน เปนตน (ไมจ าเปนตองเรยกดอกเบยกได)

2. คดเปนอตรารอยละของมลหน

3. จายตามเวลาทถงก าหนดช าระ ไมค านงวาจะมก าไรหรอไม

ประมวลรษฎากร

เงนได (มาตรา 40 (4)(ก))

หกภาษ ณ ทจาย 15 % (มาตรา 70)

อนสญญาภาษซอน

ไทย (แหลงเงนได) จดเกบ อตราลด

ก.10 % ของดอกเบยทจายใหสถาบนการเงน (และ/หรอบรษทประกนภย)

ข.15 % กรณอน

ดอกเบยInterest

ยกเวนการจดเกบหากผรบดอกเบยเปนสวนราชการ หรอธนาคารทประเทศคสญญาเปนเจาของ

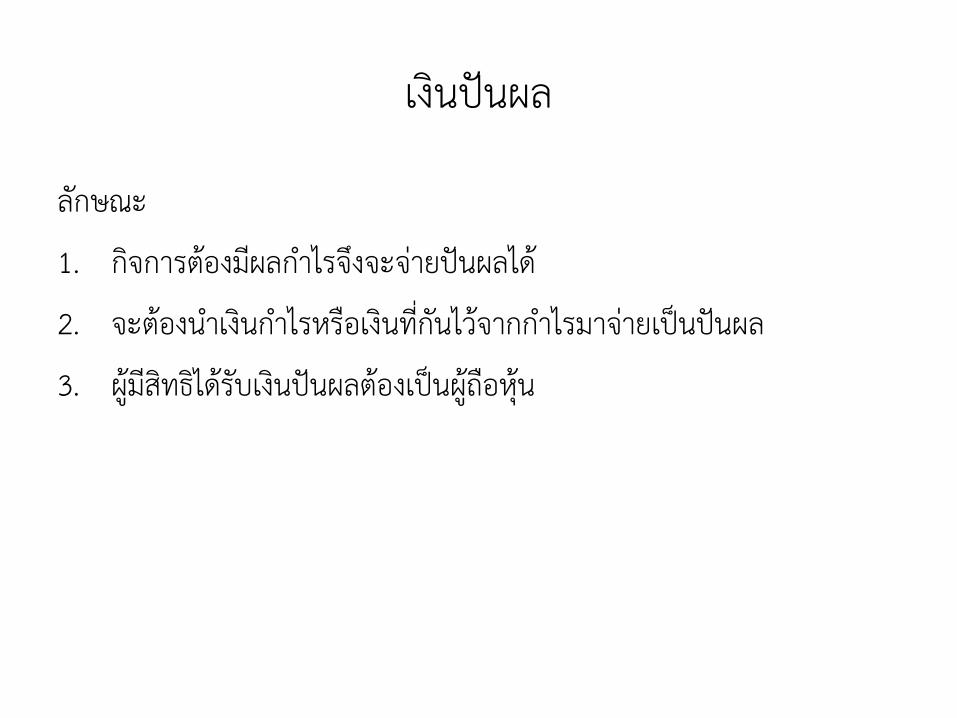

เงนปนผล

ลกษณะ

1. กจการตองมผลก าไรจงจะจายปนผลได

2. จะตองน าเงนก าไรหรอเงนทกนไวจากก าไรมาจายเปนปนผล

3. ผมสทธไดรบเงนปนผลตองเปนผถอหน