ॺলঅॳঔॳ ॻॳءॳঔঅॳ - ksu...

TRANSCRIPT

اجراءات المراجعة القوائم المالية

الخطوات التي قمنا بها

قبول عملية المراجعة

التعرف على طبيعةنشاط المنشاة

الفهم المبدئي لنظام الرقابة وتوثيقه

التقييم المبدئي لنظام الرقابة

القيام باختبارات االلتزام

التقييم النهائي

اجراءات التدقيق التفصيلية من السجالت والدفاتر

التحقق من بنود القوائم المالية (تدقيق السجالت والدفاتر)مرتبطة تماما بالخطوه السابقة المخزون والحصول على شهادات من البنوك مثال جرد

(.من العمالء إقراراتو لتأكد من أن الميزانية الحصول على أدلة كافية لتهدف إلى

تعطي صورة صادقة وعادلة عن المركز المالي للمنشأة ، وأن حساب األرباح والخسائر يبين على الوجه الصحيح نتائج

. أعمالها من ربح أو خسارة التركيز هنا على صحة تطبيق المبادئ المحاسبية يكون

حاالت الغش المتعارف عليها ، وعلى خلو القوائم المالية من .األخطاء الهامة نسبياو يجب أن تشمل كل ولذلك المراجعة النهائية برامج تسمى

إجراء لم يتخذ بعد ويعتبر ضروريا لتكوين رأى المراجع

من المسئول عن اعداد القوائم ؟

ادارة المنشاة.

من خالل مرحلة االعداد قد يتم تجهيز جداول اعمال توضيحية تلخص القوائم المالية

البد للمراجعة من التاكد من صحة هذه الجداول وتضمينها في ملف المراجعة

ماهو الهدف األساسي لعملية التحقق من صحة القوائم؟

الحصول على ادلة وقرائن مراجعة تؤيد اتفاقمضامين ونتائج القوائم مع مصادرها األساسية

(الدفاتر والسجالت)

الكتاب . قم بمراجعة اشترطات معيار االدلة والقرائن . 270ص

مالمح معيار األدلة والقرائن

وضح الكفاية والمالئمة لكنه اعتمد بشكل كبير على تفعيل الحكم الشخصي للمراجع

سؤال الواجب ) تزويد المراجع بخطاب االفصاح العام)

تفعيل استخدام المراجعة التحليلية كقرينه وليس كدليل

االهداف االخرى لعملية التحقق من القوائم

: من صحة القيمةالتحقق : اوال

يعني البحث عن إجابة من صحة التقييم التحقق : للسؤالين اآلتيين

هل التوصل إلى األرصدة النهائية تم وفقا لسياساتمحاسبية مالئمة ومتسقة مع المعايير المحاسبية

المتعارف عليها؟

هل أسس التقييم التي استخدمتها الشركة ؟مقبولة

االهداف االخرى لعملية التحقق من القوائم

من الملكيةالتحقق : ثانيا :

يعني البحث عن إجابة من الملكية التحقق : للسؤالين اآلتيين

هل كل االصول الظاهرة بالميزانية مملوكة فعالللشركة؟ وهل كل اإللتزمات الظاهرة بالميزانية

تخص الشركة؟

هل كل المصروفات واإليرادات والمكاسب والخسائر بعناصرها المختلفة تخص الشركة؟

االهداف االخرى لعملية التحقق من القوائم

من اإلكتمالالتحقق : ثالثا:

يعني البحث عن إجابة من مدى اكتمال األرصدة التحقق :للسؤالين اآلتيين

صول والخصوم والمصروفات هل تم تسجيل جميع األ واإليرادات وكذلك المكاسب والخسائر التي تخص الفترة؟

صول والخصوم األهل العمليات التي أدت إلى أرصدةوالمصروفات واإليرادات وكذلك المكاسب والخسائر

عمليات مصرح بها ومعتمدة من جهة االختصاص وأنها قد سجلت بالكامل؟

االهداف االخرى لعملية التحقق من القوائم

التحقق من الوجود. رابعا:

يعني البحث عن إجابة من الوجود التحقق : للسؤالين اآلتيين

هل األصول المسجلة بالميزانية موجودة فعال وحقيقية ؟

هل الخصوم الظاهرة بالميزانية قائمة فعال وتمثل التزامات حقيقية على الشركة في تاريخ الميزانية؟

هل المصروفات واإليرادات والمكاسب والخسائر .تحققت بالفعل خالل الفترة موضوع المراجعة

االهداف االخرى لعملية التحقق من القوائم

التحقق من صحة العرض واالفصاح. خامسا:

يعني البحث عن من صحة العرض واالفصاح التحقق :تيةعلى االسئلة اآلإجابة

هل اإلفصاح عن األصول والخصوم واإليرادات والمصروفات والمكاسب والخسائر يعتبر كاف؟

هل تم التوجيه المحاسبي للمبالغ المسجلة بشكل مناسب وتم تبويبها بصورة سليمة؟

هل تم االفصاح عن األصول والخصوم واإليراداتوالمصروفات والمكاسب والخسائر وفقا لما تقضي به

المعايير المحاسبية المقبولة قبوال عاما؟

برنامج المراجعة لألصول الثابتة

273الكتاب ص

برنامج المراجعة لألصول الثابتة تتميز األصول الثابتة بانخفاض معدل دورانها بالمقارنة

ببعض العناصر األخرى مثل المخزون أو النقدية

لذلك يستطيع المراجع إجراء فحص فعال لحساباتاألصول الثابتة في زمن أقل وبكفاءة وفعالية أكثر مقارنة

بكثير من عناصر الميزانية األخرى

باستثناء السنة األولى قد تحتاج األصول الثابتة لفحصأكثر من المراجع أما في السنوات التالية فيتركز الفحص

على التحقق من اإلضافات واالستبعادات التي تمت على األصول الثابتة خالل السنة وكذلك فحص مصروفات

.االهالك السنوية

برنامج المراجعة لألصول الثابتة العديد من عمليات اقتناء األصول الثابتة تتم بمبادلة أصول

. مستعملة

يتطلب عدم معيار األصول الثابتة السعودييجب تذكر أناالعتراف بمكاسب عندما يتم استبدال أصل ثابت بأصل ثابت

ويتم االعتراف بمكاسب عند استبدال أصول ثابتة غير ، مماثل وقد حددت الدراسة المرفقة بالمعيار المعايير التي متماثلة

.يجب استخدامها لتحديد ما إذا كانت األصول متماثلة أم ال يجب تسجيل األصول التي تصنعها المنشأة لنفسها على

أساس تكلفة المواد المباشرة وتكلفة العمل المباشر .والتكاليف الصناعية غير المباشرة المحملة المالئمة

أو عدم يجب أيضا تذكر أن مصروف الفوائد يمكن رسملته رسملته حسب المدخل الذي تستخدمه

برنامج المراجعة لألصول الثابتة

يجب فحص معقولية جميع رصيد حساب األصولالثابتة بالنسبة للعمالء الذين يقوم المراجع بمراجعة

وفي حالة وجود مراجع . قوائمهم المالية ألول مرةسابق يقوم المراجع الالحق بدراسة أوراق عمل

المراجع السابق

أما بالنسبة لعمليات المراجعة المستمرة فتنطويعملية فحص األصول الثابتة إلى حد كبير على

تحليل اإلضافات واالستبعادات التي حدثت خالل العام

برنامج المراجعة لألصول الثابتة

بعض تكاليف اقتناء األصول الثابتة يمكن تسجيلهاعن طريق الخطأ في حساب مصروفات اإلصالح

. والصيانة

لذلك فإن تحليل حساب مصروفات اإلصالح والصيانةقد يكشف أن األصول الثابتة مسجلة في السجالت

وعلى العكس من ذلك . بأقل من تكلفتها الحقيقيةفإن تحليل حساب األصول الثابتة يمكن أن يوضح أن بعض مصروفات اإلصالح والصيانة قد تمت رسملتها خطأ مما يؤدي إلى أن تظهر األصول الثابتة بما يزيد

.عن تكلفتها الحقيقية

برنامج المراجعة لألصول الثابتة يمكن لألصول الثابتة أن تنقص نتيجة لالستغناء عنها أو سرقتها .

ومن الصعب اكتشاف األصول الثابتة التي تم االستغناء عنها . بسبب عدم إثبات القيد الالزم الذي يعكس الواقعة

يمكن اكتشاف االستبعادات التي لم يتم تسجيلها وقيودعن طريق فحص التغيرات ( والسرقات)االستبعادات غير الصحيحة

في وثائق التأمين والتحقق من أغراض األصول المقتناة خالل الفترة وفحص ملفات الضرائب العقارية واالستفسار والمالحظة أو

عن طريق فحص القيود المدينة في حساب مجمع االستهالك . والقيود الدائنة لحساب اإليرادات المختلفة

كذلك فان االستفسار من المدير المسئول عن األصول الثابتةأو األصول /يمكن أن يبين استبعادات لم يتم تسجيلها و

.المتقادمة

برنامج المراجعة لألصول الثابتة

حقوق الغير على األصول المملوكة للشركة مناألمور التي يكون من الصعب على المراجع التحقق

منها وال يجد المراجع أمامه أدلة إثبات على عدم وجود حقوق للغير على االصول المسجلة إال

إقرارات يحصل عليها من اإلدارة

لذلك يجب على المراجع أن يدرس شروط الحصولعلى قروض من البنوك وكذلك العمليات التي تتم مع األطراف ذوي العالقة بدقة لمعرفة ما إذا كان

.هناك حقوق للغير على األصول

برنامج المراجعة لألصول الثابتة

قد ال تتوافر لدى المراجع المعرفة الكافية بنوعيةاألصول الثابتة التي تقتنيها الشركة وال يستطيع

تحديد مدى صالحيتها أو قيمتها

مثال إذا كانت الشركة لديها مولدات كهربائية أوحفارات أو آالت تتميز بالتكنولوجيا المتقدمة جدا،

في هذه الحالة يجب على المراجع أن يلجأ لطلب خدمات طرف ثالث متخصص في هذه النوعية من

.األصول

برنامج المراجعة لألستثمارات

277الكتاب ص

برنامج المراجعة للمخزون واالنتاج تحت التشغيل

280الكتاب ص

اعتبارات مراجعة المخزون

يعتبر عنصر المخزون من أهم عناصر القوائم الماليةلما له من تأثير كبير على المركز المالي للشركة ونتائج عملياتها ولذلك من الممكن أن تستخدمه

اإلدارة كوسيلة للتالعب في المركز المالي للشركة .ونتائج أعمالها

لذلك فإن التحقق من رقم المخزون يعد من األمور التي تحتاج إلى اهتمام كبير من جانب المراجع

اعتبارات مراجعة بند المخزون تحديد قيمة المخزون له تأثير مباشر على تكلفة البضاعة المباعة

.وبالتالي على رقم صافي الربح والتدفقات النقديةعنصر المخزون من أكثر العناصر التي يسهل التالعب فيها.

ارتفاع معدالت التضخم في بعض بلدان العالم في السنواتاألخيرة وسرعة التقدم التكنولوجي في بعض عناصر المخزون

.أدى إلي زيادة المشاكل المرتبطة بالتحقق من المخزون

يتكون المخزون في الشركات الصناعية من أكثر من عنصر حيثيشمل مواد خام وإنتاج تحت التشغيل وإنتاج تام وكل عنصر له

.إجراءا مختلفة للتحقق من صحته

قد تتعدد مخازن الشركة وقد يكون هناك بضاعة مشتراة لم تدخلالمخازن بعد وقد بكون هناك بضاعة مباعة لم تخرج من المخازن

بعد كما قد يكون للشركة بضاعة أمانة طرف الغير وقد يكون لديها . بضاعة أمانة للغير وكل ذلك يحتاج إلى اهتمام خاص من المراجع

برنامج المراجعة للمدينين والمدفوعات المقدمه

285الكتاب ص

اعتبارات مراجعة بند المدينين يعتبر بند المدينين وأوراق القبض من العناصر الهامة في القوائم المالية

.والتي يرغب المراجع في التحقق من عدم المبالغة فيه أوراق القبض لها وجود مادي ملموس ويستطيع المراجع إجراء جرد فعلى

لها للتحقق من وجودها إال أن عنصر المدينين يعتبر من العناصر غير الملموسة التي ال يستطيع المراجع التحقق من وجوده عن طريق الجرد

الفعلي مثل المخزون أو األصول الثابتة أو أوراق القبض لذلك يلجأ المراجع إلى أساليب أخرى غير الجرد الفعلي للتحقق من

وجود المدينين مثل مراجعة عمليات البيع والتحصيل والحصول على .إقرارات من المدينين عن مدى صحة الديون المستحقة عليهم

كما أن تقييم المدينين وأوراق القبض من األمور التي يتدخل فيها التقديرلقى اهتمام خاص من المراجع يالشخصي لإلدارة ولذلك يجب أن

. للتحقق من صحة األسس التي تستند إليها اإلدارة في عملية التقييم وفيما عدا امكانية إجراء جرد فعلي ألوراق القبض وعدم إمكانية إجراءه

. بالنسبة للمدينين فإن باقي إجراءات المراجعة لكل منهما تقريبا واحدة

برنامج المراجعة للنقدية والبنك

289الكتاب ص

االعتبارات الخاصة بمراجعة أرصدة النقدية

نقدية بعمالت محلية ) تشمل األرصدة النقديةورقية أو معدنية ، شيكات مقبولة الدفع ، نقدية بعمالت أجنبية ، أرصدة الحسابات بالبنوك ، أى

(.أشياء أخرى معادلة للنقدية

تتميز األرصدة النقدية بارتفاع درجة الخطر المالزملها بشكل كبير مع ارتفاع معدالت دورانها خالل

السنة المالية مما يجعلها تتطلب جهدا ووقتا .كبيرين من المراجع للتحقق من صحتها

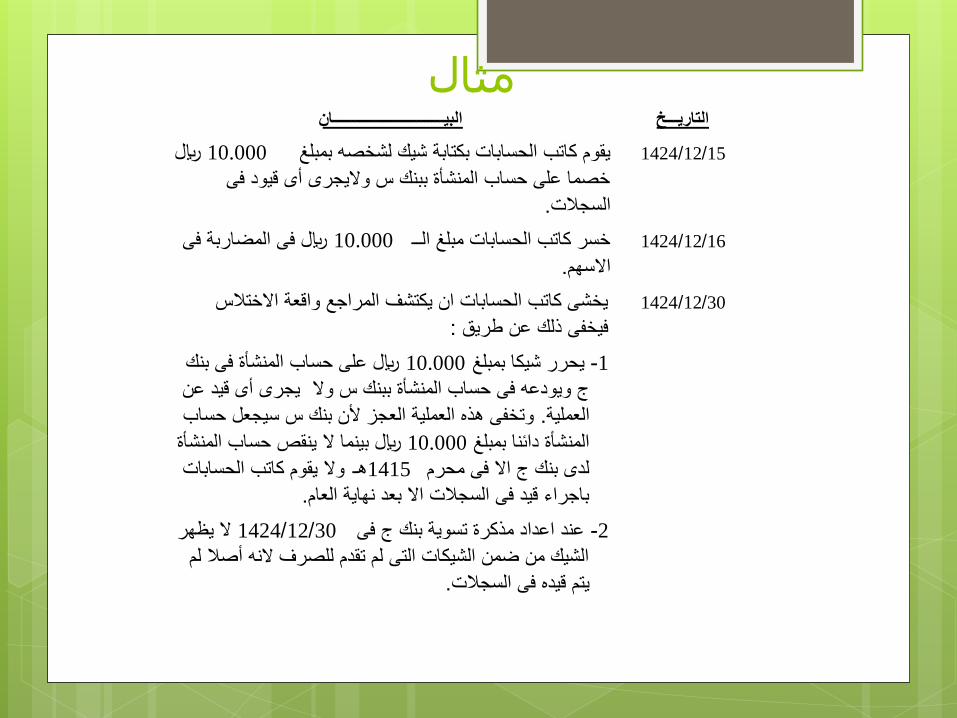

االرصدة الوهمية

هى مخالفات تظهر رصيد النقدية بأكبر من قيمتهالفعلية عن طريق تضمين مبلغ نقدى واحد فى

. حسابين أو اكثر للبنوك فى نفس الوقت

يكون اظهار رصيد النقدية بأكبر من قيمته الفعليةممكنا ألن تسوية الشيكات بين البنوك تأخذ عادة

عدة أيام

مثال

15/12/1424 10.000

.

16/12/1424 10.000

.

30/12/1424

:

1 -10.000

.

10.000

1415

.

2 -30/12/1424

.

كيف يتم اكتشاف األرصده الوهمية ؟

يمكن اكتشاف االرصدة الوهمية الناتجة عن العمليةالسابقة عن طريق اعداد جدول للتحويالت بين

البنوك او باعداد مذكرة تسوية بأربعة أعمدة لحساب بنك ج او بالحصول على كشف حساب

.الحد الفاصل من بنك ج

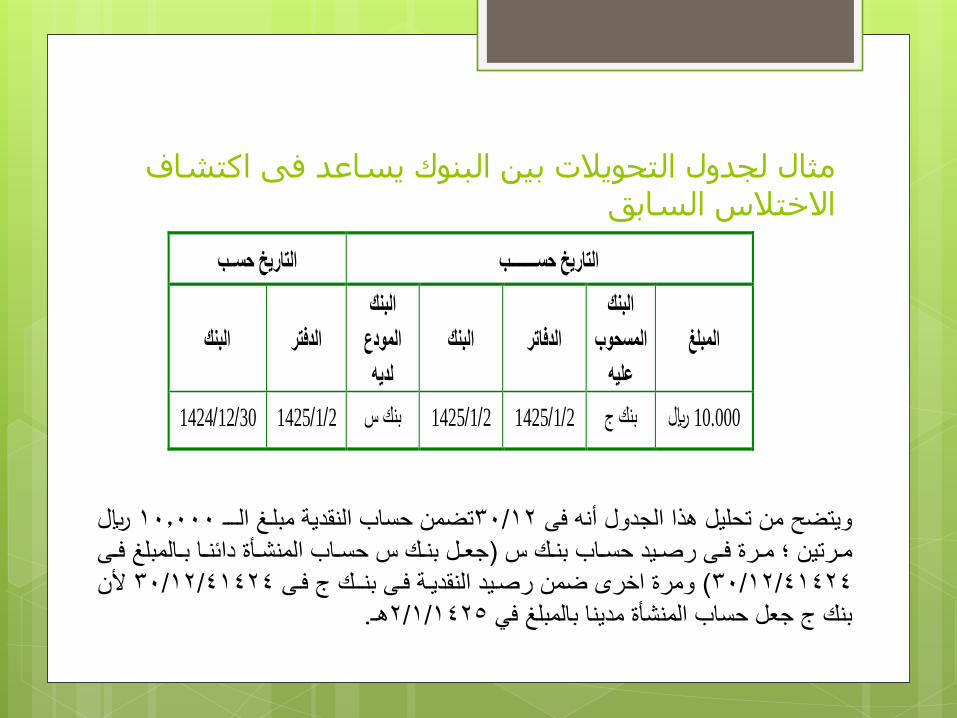

جدول التحويالت بين البنوك

يوضح هذا الجدول تواريخ جميع التحويالت النقدية .بين حسابات بنوك العميل المختلفة

يجب مالحظة ان الغرض االساسى لهذا الكشفهو اكتشاف أى ارصدة وهمية تضمنها رصيد حساب

. النقدية

يستخدم فى اعداد هذا الجدول كشوفات حسابات; البنوك للفترة قبل وبعد تاريخ نهاية السنة المالية

باالضافة الى يوميتى المقبوضات النقدية . والمدفوعات النقدية

مثال لجدول التحويالت بين البنوك يساعد فى اكتشاف االختالس السابق

10.000 2/1/1425 2/1/1425 2/1/1425 30/12/1424

لاير 10.000تضمن حساب النقدية مبلغ الـغـ 30/12ويتضح من تحليل هذا الجدول أنه فى

جعغغل بنغغ حسغغاب المنئغغ ف دابنغغا بغغالمبل فغغى )مغغيف فغغى يحغغيد حسغغاب بنغغ ; مغغيتين

ألن 30/12/41424وميف اخيى ضمن يحغيد النقديغة فغى بنغـ فغى ( 30/12/41424

.هـ2/1/1425بن جعل حساب المنئ ف مدينا بالمبل في

مذكرة تسوية البنك يقوم المراجع عامة باعداد مذكرة تسوية البنك من عمودين أو اربعة

أعمدة لتسوية الفرق بين رصيد حساب النقدية حسب السجالت ورصيد وتمكن مذكرة تسوية البنك ذات . حساب النقدية حسب كشف البنك

:من تسوية ( برهان النقدية)االعمدة االربعة جميع المقبوضات والمدفوعات النقدية المسجلة فى الدفاتر مع تلك -أ

.الظاهرة فى كشف البنكجميع االيداعات والمدفوعات النقدية الظاهرة فى كشف البنك مع -ب

.تلك المقيدة فى السجالت غير أن مذكرة تسوية البنك ذات االربعة أعمدة التمكن المراجع

:من التحقق مما اذا كانت الشيكات المحررة من قبل العميل قد تم تحريرها –أ

.بالمبالغ الصحيحة أم المن وجود شيكات محررة أو وجود ايداعات لم يتم قيدها بالسجالت -ب.

فى المثال السابق

يجب مالحظة ان اعداد مذكرة تسوية بأربعة اعمدةلبنك س سيكشف االختالس ألن القيد الدائن

للشيك المستخدم فى 15/12/1424بتاريخ االختالس سيظهر ضمن المدفوعات فى كشف

حساب بنك س لكنه لن يظهر فى السجالت مما لاير اليمكن 10.000يؤدى الى فرق مقداره

أما مذكرة تسوية كشف حساب بنك ج . تفسيرهبمفردها فلن تساعد فى كشف االختالس ألن

القيود فى سجالت البنك وسجالت المنشأة تحدث .بعد نهاية العام

كشف حساب البنك للحد الفاصل

كشف حساب البنك للحد الفاصل هو كشف حساب منالبنك يغطى ثمانية الى عشرة أيام عمل بعد نهاية السنة المالية والغرض االساسى منه هو مساعدة المراجع فى التحقق من بنود التسويات فى مذكرة

وتشمل االختبارات التى . تسوية البنك فى نهاية العاميقوم بها المراجع باستخدام كشف حساب البنك للحد

:الفاصل التحقق من ان الشيكات التى لم تقدم للبنك للصرف –أ

.قد تم قيدها جميعها وبالمبالغ الصحيحة فى نهاية العامان االيداعات بالطريق تم استالمها من قبل البنك -ب

.وخالل فترة معقولة

تابع الحد الفاصل

ويرسل كشف حساب الحد الفاصل مباشرة منوفى المثال السابق فان ; البنك الى المراجع

كشف حساب الحد الفاصل من بنك ج يمكن المراجع من اكتشاف االختالس الن الكشف

بمبلغ 30/12/1424سيتضمن الشيك المحرر فى لاير والذى لم يتم قيده فى السجالت فى 10.000

.ذلك التاريخ

نموذج خطاب مصادقة النقدية النمطى

يطلب النموذج من المنشآت المالية ان تشير الىاى استثناءات للمعلومات المذكورة فى النموذج وان تصادق على اى معلومات عن حساب آخر أو رصيد

قرض مثير لالنتباه اثناء استكمال المعلومات . المطلوبة فى النموذج

من المعلوم أن النموذج مصمم فى الدرجة االولىلتعزيز أدلة وقرائن تأكيدات الوجود الفعلى وليس

.الكتشاف حسابات لم يرد ذكرها فى النموذج

األرصدة المعوضة

الرصيد المعوض هو حساب مع البنك وافقت بموجبهالمنشأة على االحتفاظ بمبلغ محدد فى رصيدها

ويطلب من المنشآت عادة . لدى البنك كحد أدنىاالحتفاظ بارصدة معوضة من ضمن شروط القروض

ويجب االفصاح عن مثل هذه . التى تمنحها البنوكالقيود على النقدية فى القوائم المالية اذا كانت

جوهرية

برنامج المراجعة للدائنين وااللتزمات االخرى

291الكتاب ص

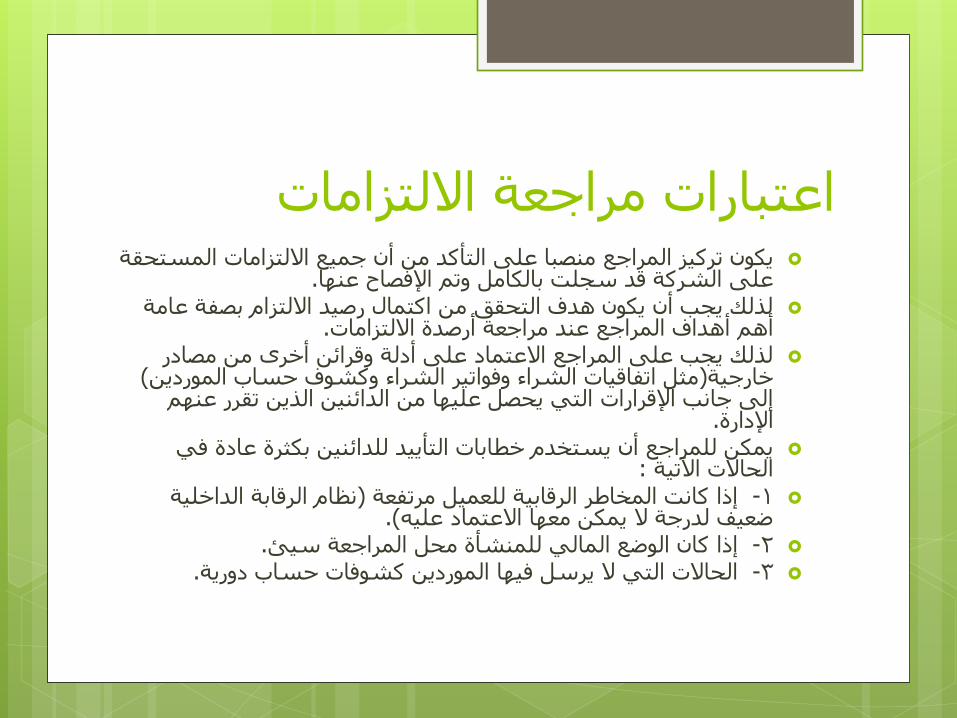

اعتبارات مراجعة االلتزامات يكون تركيز المراجع منصبا على التأكد من أن جميع االلتزامات المستحقة

. على الشركة قد سجلت بالكامل وتم اإلفصاح عنها لذلك يجب أن يكون هدف التحقق من اكتمال رصيد االلتزام بصفة عامة

. أهم أهداف المراجع عند مراجعة أرصدة االلتزامات لذلك يجب على المراجع االعتماد على أدلة وقرائن أخرى من مصادر

( مثل اتفاقيات الشراء وفواتير الشراء وكشوف حساب الموردين)خارجيةإلى جانب اإلقرارات التي يحصل عليها من الدائنين الذين تقرر عنهم

.اإلدارة يمكن للمراجع أن يستخدم خطابات التأييد للدائنين بكثرة عادة في

: الحاالت اآلتية

1- نظام الرقابة الداخلية )إذا كانت المخاطر الرقابية للعميل مرتفعة (.ضعيف لدرجة ال يمكن معها االعتماد عليه

2- إذا كان الوضع المالي للمنشأة محل المراجعة سيئ. 3- الحاالت التي ال يرسل فيها الموردين كشوفات حساب دورية.

اعتبارات مراجعة االلتزامات وعندما يقرر المراجع إرسال خطابات تأييد للدائنين بالرغم من

وجود كشوفات حساب الموردين فإن خطابات التأييد بصورة عامة تطلب من الموردين إرسال كشوفات الحساب في نهاية الشهر

ولهذا السبب فإن خطابات التأييد التي ترسل إلى . إلى المراجع .الموردين ال تتضمن الرصيد الدائن الذي تظهره سجالت العميل

هذا وترسل خطاب تأييد األرصدة الدائنة إلى: 1- الموردين الرئيسيين. 2- الحسابات المتنازع عليها.

3- عينة من الموردين اآلخرين.

ويتم اختيار الموردين الرئيسيين ألنهم يمثلون مصدرا رئيسيا محتمال إلظهار أرصدة الدائنين بأقل من قيمتها الحقيقية

اعتبارات مراجعة االلتزامات البحث عن الديون غير المسجلة :

يمثل البحث عن الديون غير المسجلة في السجالت جهداالكتشاف أي ديون تم إهمالها ولم تظهر ضمن رصيد حساب

. الدائنين في نهاية العام وتتضمن اإلجراءات التي تستخدم غالبا في ذلك ما يلي :

فحص فواتير الموردين وكشوفات حساباتهم مباشرة قبل نهاية -أ .العام وبعد نهاية العام

فحص المدفوعات النقدية للموردين التي تتم بعد نهاية الفترة -بالمالية فقد تكشف عن التسديد ألبعض الدائنين غير المسجلين في نهاية الفترة السابقة ، كذلك يجب فحص المشتريات وتقارير االستالم

. وفواتير الموردين وطلبات الشراء التي تتم بعد نهاية السنة المالية

إجراء اختبارات المراجعة التحليلية بدراسة العالقة بين حجم -ج .المشتريات خالل الفترة ورصيد الدائنين ومقارنتها بالفترات السابقة

الرابعالواجب

التسليم المحاضرة العاشرة في موعد تاريخ دقيقة من المحاضرة 15اليتجاوز أول

السؤال األول :

ماهي أهمية خطاب التمثيل أو االفصاح العام (عنصر 14)وماهي العناصر الواجب توافرها فيه

السؤال الثاني :

ماذا يقصد باالحداث الالحقة وماهو مفهومك لدوركل من المنشاه والمراجع حيال هذه االحداث