a nova construÇÃo - aptintas.ptapresentacao... · recessão económica, com um crescimento do pib...

TRANSCRIPT

A NOVA CONSTRUÇÃO

Associação Portuguesa de Tintas – Seminario 2015

2015.03.271Gonçalo Salazar Leite

Portugal – Dados Macro

Portugal em 2014Conclusão do Programa de Assistência Económica e Financeira celebrado em2011.

Financiamento directo do país junto dos mercados financeiros, a taxas de jurohistoricamente baixas, nos diversos prazos.

Fonte: INE

2Gonçalo Salazar Leite 2015.03.27

Portugal – Dados Macro

Portugal em 2014Economia registou um desempenho ligeiramente positivo, após 3 anos consecutivos derecessão económica, com um crescimento do PIB de cerca de 1%.Crescimento do PIB resultou de um aumento sensível da procura interna (+2%) e de umcontributo menos favorável da procura externa (variações de +3.4% das exportações e de+6.2% das importações).Investimento registou evolução positiva de 2.3%, após 5 anos consecutivos de quebra, com arúbrica relativa às máquinas e material de transporte a ser responsável por esta evolução jáque o investimento em construção continuou, por mais um ano, em queda.IPC registou um decréscimo de 0.3% em 2014, confirmando que a deflação já é umarealidade.

Fonte: INE

3Gonçalo Salazar Leite 2015.03.27

Portugal – A Construção

Fonte: AECOPS

Fonte: Comissão Europeia

Variação % Variação %

Variação % Variação %

2014: mais um ano numa sequência de decréscimos sucessivos na actividade

4Gonçalo Salazar Leite 2015.03.27

Portugal – A Construção

A Construção em 2014Pelo 13º ano consecutivo, o volume de produção do sector da Construção diminuiu(-4.5%.).

Segmentos de actividade registaram quedas no seu nível de produção, mas a maissignificativa foi a registada pela Construção de Edifícios Residenciais (-10%),seguida pela quebra na produção dos Edifícios Não Residenciais (-5.7%). Obrasde Engenharia Civil registaram uma redução de 1%, face a 2013.

Desaceleração nas fortes quedas registadas pelo Sector nos últimos 3 anos.

Fonte: AECOPS

5Gonçalo Salazar Leite 2015.03.27

Portugal – A Construção

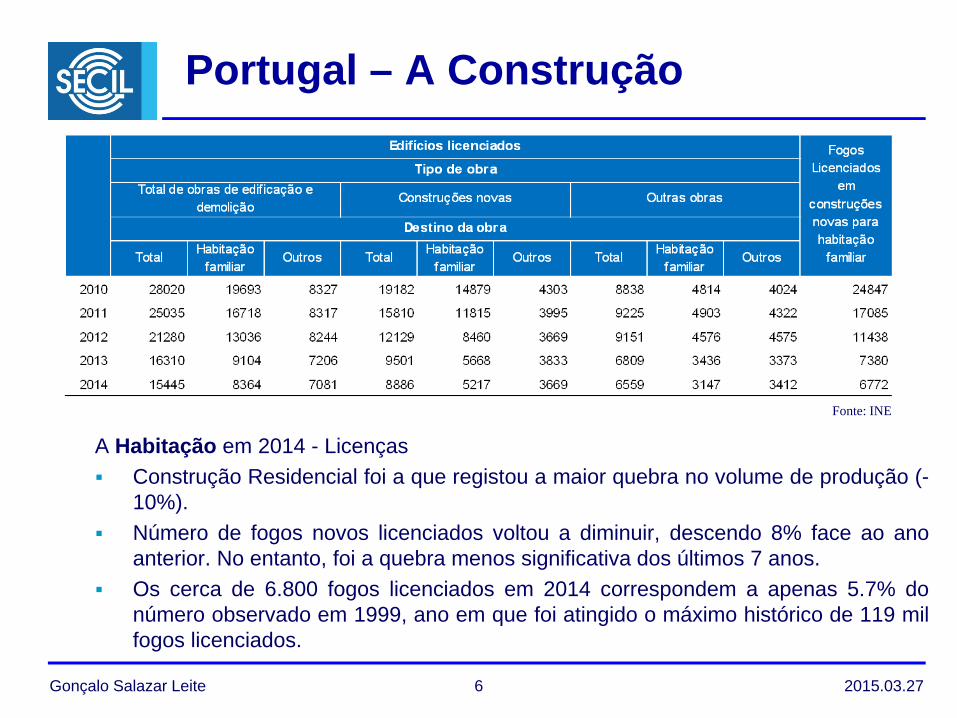

A Habitação em 2014 - LicençasConstrução Residencial foi a que registou a maior quebra no volume de produção (-10%).Número de fogos novos licenciados voltou a diminuir, descendo 8% face ao anoanterior. No entanto, foi a quebra menos significativa dos últimos 7 anos.Os cerca de 6.800 fogos licenciados em 2014 correspondem a apenas 5.7% donúmero observado em 1999, ano em que foi atingido o máximo histórico de 119 milfogos licenciados.

Fonte: INE

6Gonçalo Salazar Leite 2015.03.27

Portugal – A Construção

A Habitação em 2014 - ConcluídosConcluídos 14.5 mil edifícios (-37% face a 2013), dos quais cerca de 9 milcorrespondem a construções novas.

Concluídos cerca de 10 mil fogos habitacionais (-50% face a 2013), o querepresenta apenas 8% dos cerca de 125 mil fogos concluídos em 2002.

Fonte: AECOPS

7Gonçalo Salazar Leite 2015.03.27

Portugal – A Construção

A Reabilitação na Habitação em 2014 - LicençasAumento da importância da Reabilitação na Indústria da Construção tem reflexoao nível do menor peso que a Construção Nova Residencial tem revelado aonível das licenças emitidas.

Este fenómeno é também perceptível quando consideradas as licenças emitidaspara a totalidade de obras.

Fonte: INE

8Gonçalo Salazar Leite 2015.03.27

Portugal – A Construção

A Reabilitação na Habitação em 2014 - ConcluídosO aumento da importância da Reabilitação na Indústria da Construção temreflexo ao nível do menor peso que a Construção Nova Residencial tem reveladoao nível das Obras Concluídas.

Este fenómeno é também perceptível quando considerados todos os edifíciosconcluídos.

Fonte: INE

9Gonçalo Salazar Leite 2015.03.27

Portugal – A Construção

A Construção de Edifícios Não Residenciais em 2014Quebra de 5.7% em volume que reflecte um abrandamento significativo do perfil desfavorávelque este segmento vinha registando nos anos anteriores.Evolução negativa das duas componentes do segmento, edifícios públicos e construçãoprivada.Forte contracção no nível do investimento público determinou a quebra mais acentuada davertente pública (-11% em volume, face a uma redução de -2% na componente da construçãoprivada).Quebras nas adjudicações de obras de construção de edifícios não residenciais públicos de -61% em 2012 e de -48% em 2013. Ao contrário de 2012 e 2013, em 2014 ocorreu umcrescimento de cerca de 11% nas adjudicações de empreitadas de obras públicasrelacionadas com este tipo de obra, o que poderá contribuir para uma inversão na tendênciade quebra da produção deste tipo de construção.

Fonte: AECOPS

Variação %

10Gonçalo Salazar Leite 2015.03.27

Portugal – A Construção

A Engenharia Civil em 2014Redução menos expressiva dos últimos 4 anos (-1%), sendo que entre 2011 e 2013 estesegmento registou uma quebra acumulada aproximada de +30% do seu volume deprodução.Resulta directamente da redução muito expressiva do investimento público.Lançamento de concursos no mercado de obras públicas tem vindo a reduzir-se em valor,com quebras de -1.2% em 2013 e de -4.8% em 2014.Montante de obras de Engenharia Civil adjudicadas revelou comportamento distinto, comcrescimentos em 2013 e 2014 (+0.3% e +27.7% respectivamente, embora este último anoesteja fortemente influenciado pelas adjudicações, por parte das Estradas de Portugal EP,dos contractos de conservação de estradas, obras plurianuais a executar até 2016, deelevado montante e que têm forte responsabilidade no crescimento apurado).

Fonte: AECOPS

Variação %

11Gonçalo Salazar Leite 2015.03.27

Portugal – Utilizações de Cimento

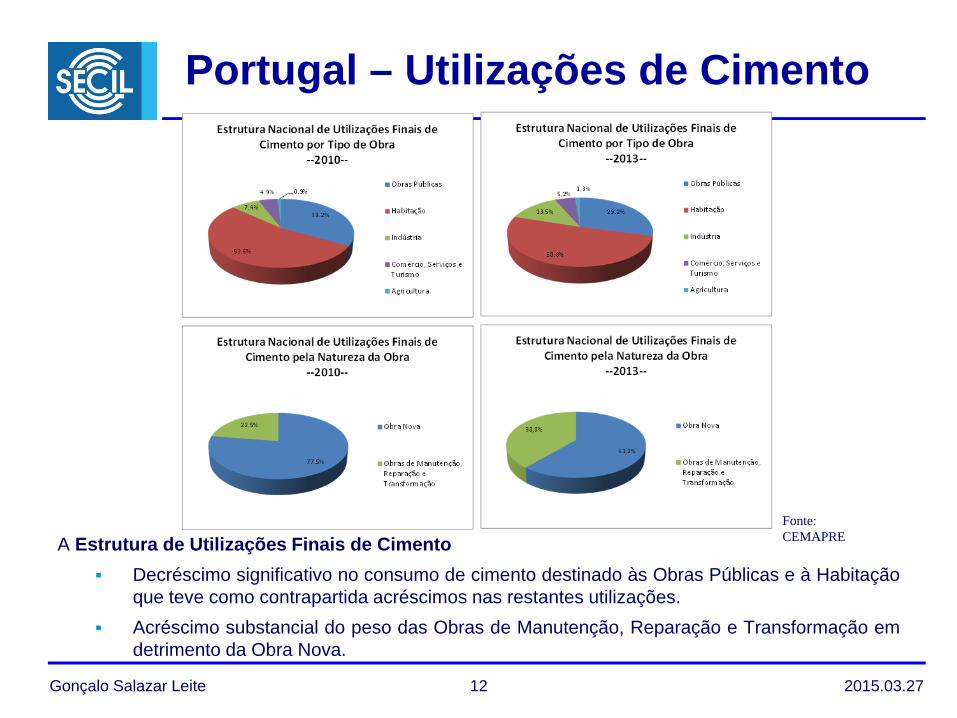

A Estrutura de Utilizações Finais de CimentoDecréscimo significativo no consumo de cimento destinado às Obras Públicas e à Habitaçãoque teve como contrapartida acréscimos nas restantes utilizações.Acréscimo substancial do peso das Obras de Manutenção, Reparação e Transformação emdetrimento da Obra Nova.

Fonte: CEMAPRE

12Gonçalo Salazar Leite 2015.03.27

Portugal – Perspectivas?

Âmbito internacional

Suavização ou inversão da política económica europeia através doPlano de Investimentos Europeu e da Intervenção do BCE.

Redução do preço das matérias-primas e, em particular, do petróleo.

Baixas taxas de juro.

Condições favoráveis ao relançamento do investimento.

Instabilidade política europeia e global acarreta riscos.

13Gonçalo Salazar Leite 2015.03.27

Portugal – Perspectivas para o Futuro

PortugalNovo ciclo de apoios comunitáriosAcesso do País aos mercados financeiros.Continuação do processo de ajustamento gradual dos desequilíbrios macroeconómicos, numquadro de crescimento moderado da actividade.Projecções para a economia portuguesa para 2015 e 2016 apontam para um crescimento doPIB em redor de 1.5%.Manutenção de crescimento significativo das exportações e aceleração da FBCF em 2015 e2016Procura interna condicionada pelo elevado nível de endividamento do sector privado epelo processo de consolidação orçamental.

Fonte: BP

14Gonçalo Salazar Leite 2015.03.27

Portugal – Perspectivas para o Futuro

Construção em Portugal

Fonte: AECOPS

Variação % Variação %

Variação % Variação %

15Gonçalo Salazar Leite 2015.03.27

Portugal – Perspectivas para o Futuro

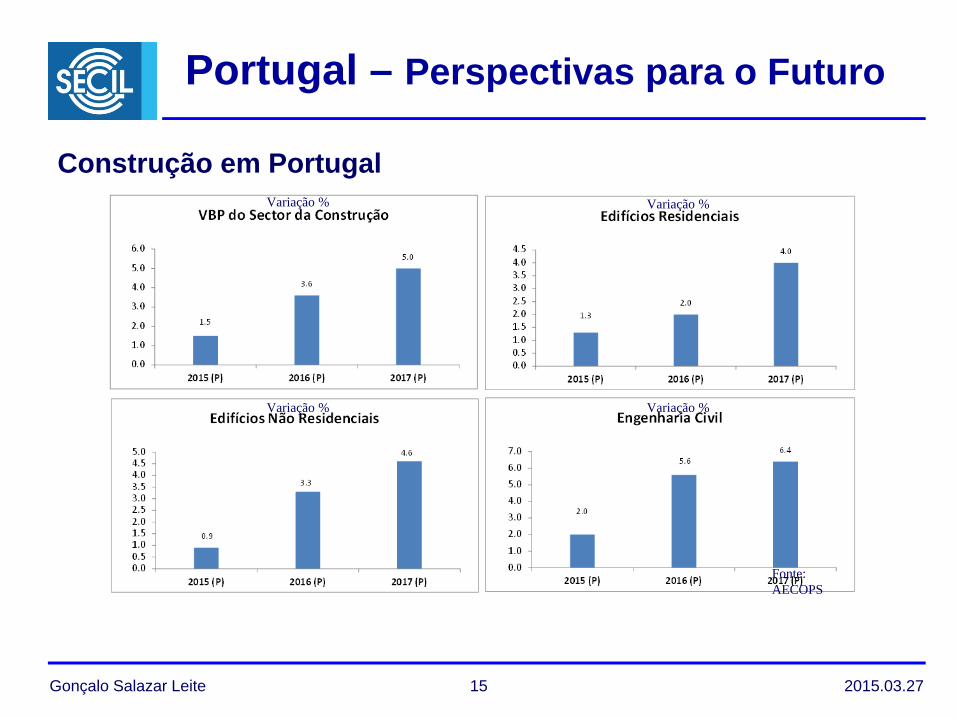

Construção em PortugalPerspectivas para a evolução da actividade da Construção mais animadoras, antecipando-seum crescimento do produto do Sector em redor de 1.5%, quebrando-se, assim, a sequência de13 anos seguidos de decréscimos na actividade do Sector.Dinamismo do Imobiliário perspectiva um crescimento do produto do segmento da ConstruçãoResidencial durante o ano de 2015 próximo dos 1.3%Dinamismo do Imobiliário contribui(u), em grande parte, para a redução do stock de habitaçõesà venda, mas também para o segmento dos trabalhos de manutenção/reabilitação.Construção Não Residencial deverá expandir a sua produção em 2015 (+0.9% em volume),exclusivamente devido ao desempenho favorável da sua componente privada (+1.5%, emtermos reais), já que o nível de produção de edifícios não residenciais públicos deveráestabilizar.Engenharia Civil deverá registar um crescimento de 2% em 2015, em resultado dos primeirosefeitos da entrada em vigor do Novo Programa de Fundos Estruturais Comunitário - Portugal2020 e da conclusão das obras financiadas ao abrigo do QREN 2007-2013.Após mais de uma década de reduções sucessivas no consumo de cimento, perspectiva-se ainversão de tendência.Manutenção da tendência actual da extrema importância das exportações para a indústria docimento.

16Gonçalo Salazar Leite 2015.03.27

APRESENTAÇÃO DO GRUPO

Março 2015

2015.03.2717Gonçalo Salazar Leite

• A Secil é um grupo sediado em Portugal especializado na produção e comercialização decimento, betão pronto, inertes, argamassas, prefabricados de betão e cal artificial(www.secil.pt)

• A Secil produz cimento desde 1898 no Outão (Setúbal, Portugal). Actualmente o Grupodetém 8 fábricas de cimento e tem presença em seis países e quatro continentes

• A capacidade total instalada é aproximadamente de 9,6 milhões de toneladas, com 3fábricas em Portugal, 2 fábricas no Brasil e uma em cada um dos países seguintes: Tunísia,Líbano e Angola

• A Secil é detida a 100% pela Semapa, um grupo industrial que opera nas áreas de:silvicultura, pasta de papel, energia, papel, ambiente e cimento

• A Semapa também detém a maioria da Portucel Soporcel, maior produtor europeu de pastabranqueada de eucalipto e líder mundial de papel não revestido branco e 96% da ETSA,empresa de gestão de resíduos envolvida na recolha, armazenamento e tratamento desubprodutos animais

• A Semapa (www.semapa.pt) está cotada na bolsa de valores Euronext Lisboa e faz parte doíndice PSI 20 (Reuters: SEM.LS)

Secil - Resumo

18 2015.03.27Gonçalo Salazar Leite

Secil - factos históricos

Uma história de sucesso... De crescimento e expansão contínua

19

1898 19251920 1950 2000 2002 20121930 1994

• Criação da marca Secil.

• Maceira-Portugal: No dia 4 de Julho foi lançada a primeira pedra da futura fábrica Maceira-Liz.

• A fabrica foi oficialmente inaugurada no dia 3 de Maio de 1923.

• Pataias-Portugal: Cibraconfigura a sua fábrica em Pataias (Alcobaça) no dia 5 de Fevereiro de 1950 com a primeira linha de produção de cimento branco.

• A Secil começa a operar sob a sua actual designação e forma legal.

• A Semapaadquire a Secil ao governo Português.

• Líbano: A Secil adquiriu 21% da Cimentde Sibline, localizada no Líbano, a sul de Beirute

• Em 2007, a Secil aumentou a sua participação para 51%.

• Tunísia: A Secil adquiriu 99% da Société de Ciments de Gabès. A fabrica foi fundada em Novembro de 1973 em Gabès e é a fabrica localizada mais a sul da Tunísia.

• Angola: Secil foi seleccionada pelo governo Angolano para adquirir 51% de capital da fabrica do Lobito, que estava até à data na posse do estado Angolano.

• Brasil: A Secil / Semapaadquirem 50% da Supremo Cimentos, localizada em Santa Catarina, no sul do Brasil.

• Uma segunda fábrica esta actualmente a ser construída, no Paraná, igualmente no sul, por uma participada totalmente detida pela Supremo.

• A produção de cimento arranca no Outão -Portugal: esta é a fábrica da Secil onde tudo começou.

• Actualmente os Centros Técnicos e a I&D estão localizados nesta fábrica.

2015.03.27Gonçalo Salazar Leite

Secil: Presença Internacional

A Secil está presente em seis países em quatro continentes20

Tunísia:• Cimento• Betão Pronto• Cal Artificial• Prefabricados de Betão

Líbano:• Cimento• Betão Pronto• Prefabricados de Betão

Angola:• Cimento

Brasil:• Cimento• Betão Pronto• Inertes

Portugal:• Cimento• Betão Pronto• Inertes• Argamassas• Prefabricados de Betão• Valorização industrial de resíduos

Cabo Verde:• Distribuição de Cimento• Inertes• Prefabricados de Betão

2015.03.27Gonçalo Salazar Leite

Destaques do Grupo Secil(Vendas por tipo de produto)

Uma empresa nacional com actividade internacional nos mercados do cimento, inertes e betão pronto.

21 2015.03.27Gonçalo Salazar Leite

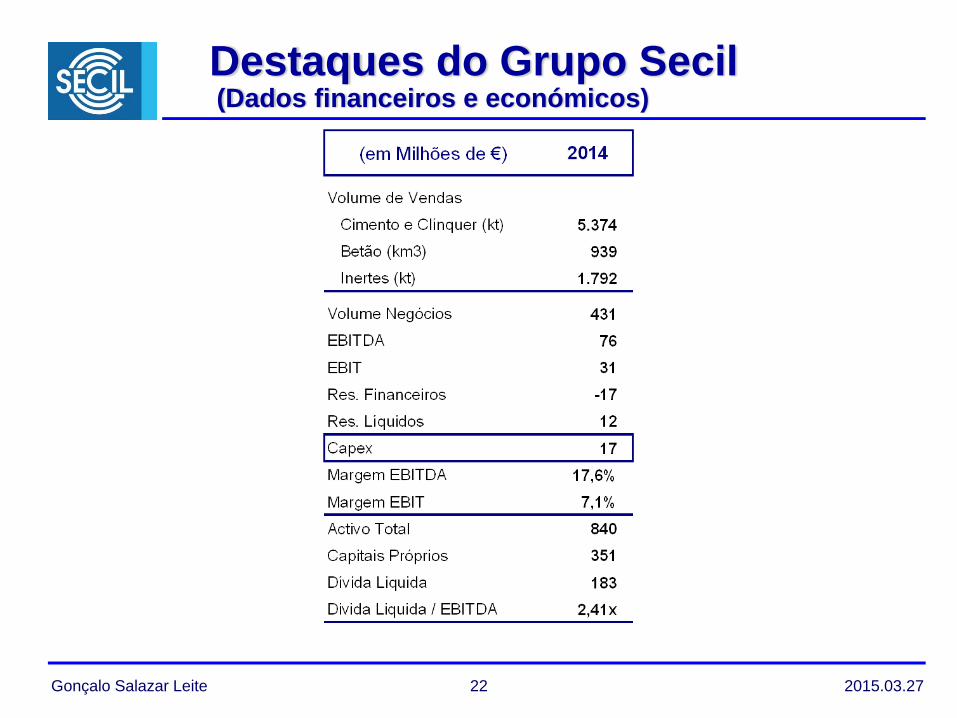

Destaques do Grupo Secil(Dados financeiros e económicos)

22 2015.03.27Gonçalo Salazar Leite

Destaques do Grupo Secil(Volume de Negócios e EBITDA por País)

As margens EBITDA são maiores nos mercados emergentes

23 2015.03.27Gonçalo Salazar Leite

As fábricas em Portugal estão certificadas pelas seguintes normas:

ISO 9001

ISO 14001

OHSAS 18001

Licenças Ambientais:

EMAS Registry

IPPV

24

Performance Ambiental

As fábricas da Secil são modernas, eficientes e tem como objectivo combinar o menor custo de produção com uma estratégia de desenvolvimento operacional sustentado

A Secil é membro de:

A Secil participa em projectos inovadores e sustentáveis do ponto de vista ambiental:

ECOQUARRYPROJECT

Ecotecnologia para a recuperação ambiental das pedreiras de calcário.

Integrado no programa EU LIFE e coordenado pela Universidade de Barcelona

24 2015.03.27Gonçalo Salazar Leite

2525

Requalificação Paisagística O exemplo da Fábrica do Outão

Cerca de 22 ha de área requalificada

anos 40

anos 40

hoje

hoje

2015.03.27Gonçalo Salazar Leite

Portugal – A Indústria do Cimento

O Consumo EnergéticoConsumos específicos nacionais de Energia Eléctrica e EnergiaTérmica são inferiores à média europeia.

Fonte: CSI - GNR

26Gonçalo Salazar Leite 2015.03.27

Portugal – A Indústria do Cimento

O Consumo de Combustíveis AlternativosRedução das emissões específicas de CO2 decorreram essencialmente dautilização de combustíveis alternativos, que permitiram valorizar mais de ummilhão e duzentas mil toneladas de resíduos em alternativa à sua deposição ematerro no período 2005-2012.Apesar dos constrangimentos relativos à utilização de biomassa pela indústria, odesempenho nacional tem sido muito positivo.

Fonte: CSI - GNR

27Gonçalo Salazar Leite 2015.03.27

28

O Futuro: Sustentabilidade e InovaçãoAmbiente e Tecnologia

Em 2009, a Secil foi distinguida com o prémio da EEP –European EnvironmentalPress – redução de emissões de CO2, através da bioenergia e a cultura de microalgas

Inovação para a Sustentabilidade

Em 2011 a Secil foi distinguida com o “European BusinessAwards for the Environment” devido aos seus princípios eprocedimentos de gestão ancorados na sustentabilidade

Investigação e Desenvolvimento• Protocolos de cooperação em I&D com Universidades Portuguesas e Internacionais

• Patentes pendentes para novos produtos e componentes

2015.03.27Gonçalo Salazar Leite 28

Portugal na redução de CO2

As Emissões de CO2Emissões específicas por tonelada de clínquer em Portugal revelam um melhordesempenho do que a média Europeia.No período 2005/2012, o sector procedeu a significativos investimentos emmedidas de redução do impacto ambiental e em I&D (150 M€), que ultrapassamsubstancialmente (em 53%) o valor correspondente ao excedente de licençasgratuitas atribuídas, valorizadas ao preço médio de cada ano.

Fonte: CSI - GNR

29Gonçalo Salazar Leite 2015.03.27

Centro Técnico Corporativo (CTEC)

• Assistência Técnica, Benchmarking, transmissão de Know-how e melhores práticas

• Investimentos fabris e tecnologia produtiva

• Combustíveis alternativos

• Ambiente, Requalificação Paisagística e Biodiversidade

• Centro de Formação Técnica

Centro de Desenvolvimento e de Aplicação do Cimento (CDAC)

• Investigação e Inovação

• Processos, Mercados e Desenvolvimento de Novos Produtos

• Suporte Técnico Comercial

• Desenvolvimento de parcerias com Universidades, Laboratórios e Centros de Pesquisa

• Rede de Laboratórios

30

Alguns Traços Distintivos

2015.03.27Gonçalo Salazar Leite 30

Exportações da Secil desde Portugal (2001-2014)

A Vantagem Competitiva Geográfica

31

A nossa localização geográfica e o acesso privilegiado aos portos, dá-nos a vantagem competitiva para exportar para mercados em crescimento

589 554 426

745

666 917 1.062

1.127 1.255

1.471 1.488

1.873

2.011 2.012 2.013 2.014

Clinker Cement

Portugal

2015.03.27Gonçalo Salazar Leite

Gonçalo Salazar Leite 32

Grupo Secil em Portugal

2015.03.27

Gonçalo Salazar Leite 33

• Cimento

• Cal Hidráulica Natural

• Isolamento Térmico

• Reabilitação

• Rebocos

• Impermeabilização

• Betão Branco

• Betão Colorido

• Betão Leve

• Betão Drenante

• Betão Descativado

• Betão Impresso

• Telhas de Betão

• Blocos Split

• Blocos Alvenaria

• Agregados Industriais

• Rocha Ornamental

Gama de Produtos

2015.03.27

34

Secil ecoCork LimeCal com Cortiça

Pavimento em Betão Impresso

Betão Colorido

2015.03.27Gonçalo Salazar Leite

Novos produtos na reabilitação

O Negócio das Argamassas em Portugal

35

Silo Portátil

Angola

Espanha

França

Dinamarca

Irlanda

Reino Unido

Exportações:

Argamassas: Pataias

Cal/Argamassas: Maceira

Argamassas: Loulé

Argamassas: Montijo

Algarve

Argamassas: IRP/Rio Maior

Lisboa

Porto

2015.03.27Gonçalo Salazar Leite

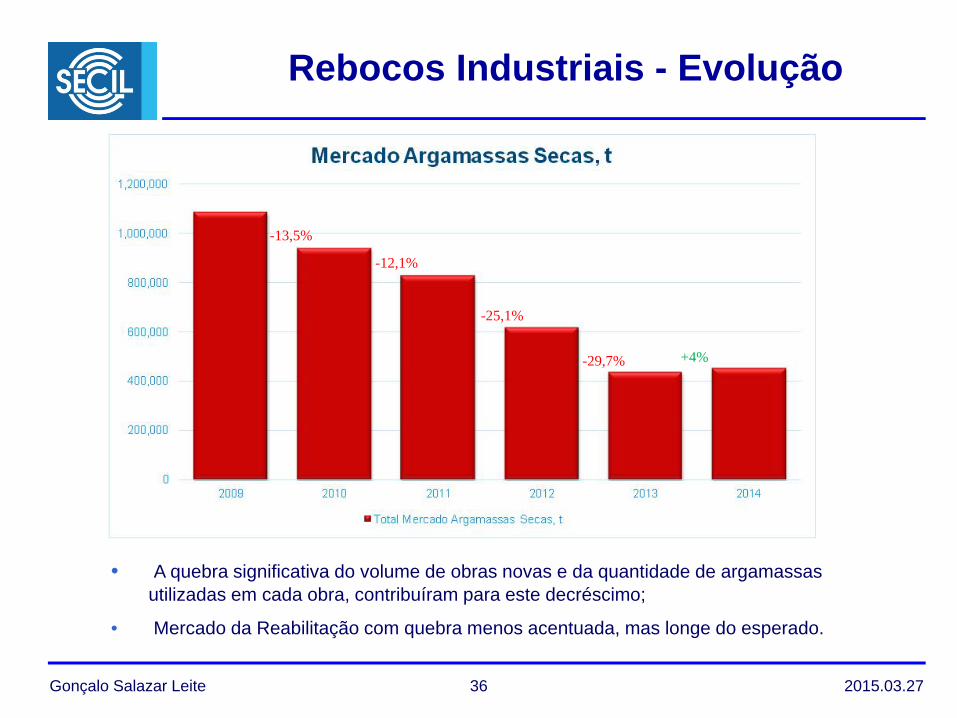

Gonçalo Salazar Leite 36

• A quebra significativa do volume de obras novas e da quantidade de argamassas utilizadas em cada obra, contribuíram para este decréscimo;

• Mercado da Reabilitação com quebra menos acentuada, mas longe do esperado.

-13,5%

-12,1%

-25,1%

-29,7% +4%

2015.03.27

Rebocos Industriais - Evolução

Rebocos Industriais - Evolução

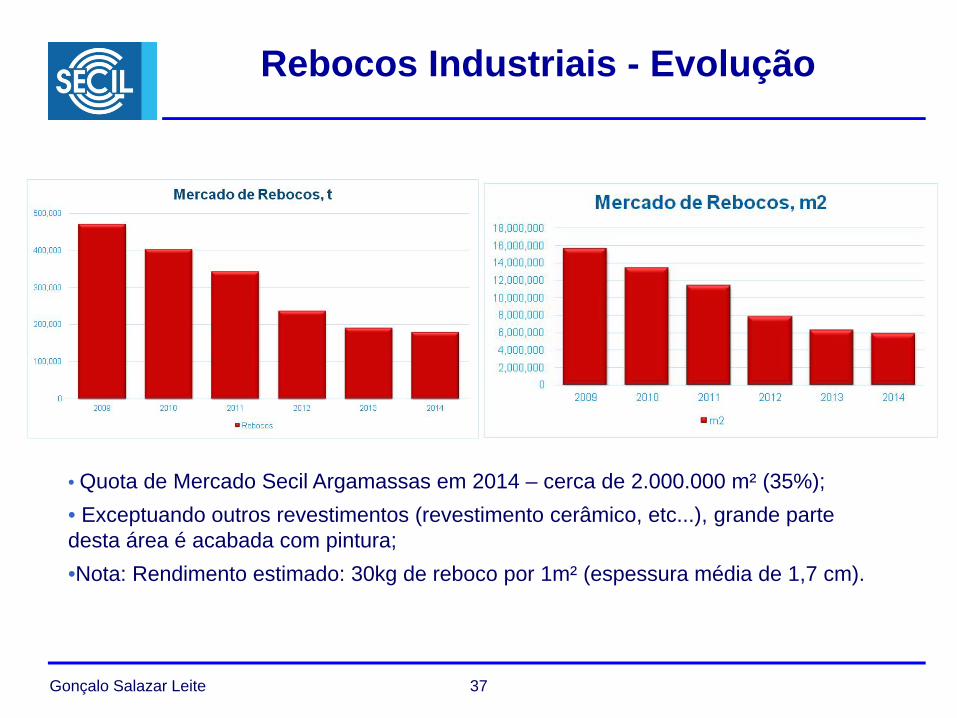

37Gonçalo Salazar Leite

• Quota de Mercado Secil Argamassas em 2014 – cerca de 2.000.000 m² (35%);• Exceptuando outros revestimentos (revestimento cerâmico, etc...), grande parte desta área é acabada com pintura;•Nota: Rendimento estimado: 30kg de reboco por 1m² (espessura média de 1,7 cm).

Ameaças

38Gonçalo Salazar Leite

Ameaça comum aos sectores das Argamassas e Tintas: • Sistemas de revestimento alternativos, substituindo até sistemas de isolamento

térmico (ex.: Fachadas Ventiladas);• Vertente arquitectónica e estética (ex.: Alucobond, etc...);• Funcionalidades (ex.: Vidro).

Gonçalo Salazar Leite 39

• Área com grande potencial para o sector das Argamassas e Tintas;

• Em 2014 representou cerca de 3.400.000 m²;

• Utilização de sistemas ETICS e Sistemas de Reboco Térmico com acabamento em pintura;

• Grande potencial de crescimento nos próximos anos - Incentivos e apoios à reabilitação energética de edifícios.

Oportunidade - Isolamento Térmico pelo Exterior

2015.03.27

Oportunidade

40Gonçalo Salazar Leite

Desenvolvimento na fileira dos materiais de construção

• Defesa e divulgação do sistema de isolamento térmico pelo exterior

• Adequar as soluções de revestimento aos suportes:

O revestimento funciona como uma solução completa, embora seja composto por vários materiais: entre os quais produtos de cimento e tintas

Em obra nova: cada vez mais os rebocos são hidrofugados

No caso particular da reabilitação, procura de revestimentos mais “respiráveis”

Gonçalo Salazar Leite 41 2015.03.27