a ação dos 1 000% - borja on stocksjá produziu duas multibaggers, e não há duas sem três! uma...

TRANSCRIPT

A Ação dos 1 000%

Índice

1. Vantagens da Diversificação

2. Precedentes

3. Estrutura Acionista

4. Margem Líquida e Lucro Anual

5. Balanço

6. Valorização

7. Os Ativos

8. O Novo Negócio

9. Potencial de Valorização das Ações

10. Disclaimer

1. Vantagens da Diversificação

A diversificação dos investimentos por várias ações tem duas

vantagens essenciais:

1ª – A diminuição do risco

Na realidade os pequenos investidores não controlam o destino

das empresas em que investem, pois estão dependentes da

capacidade da gestão, das próprias condições do mercado em

geral e dos negócios específicos das empresas.

Por causa desta dependência seria errado investir todo o capital

numa única empresa cujo destino não se controla.

Faz mais sentido espraiar o capital por várias ações, diluindo o

risco de alguma coisa correr de forma imprevista e negativa com

uma ou duas ações, pois as outras poderão valorizar de forma a

mais do que compensar.

A diversificação por várias ações fundamentalmente atrativas

aumenta a rendibilidade esperada de um Portfolio de ações e

diminui substancialmente o seu risco.

2ª – Maior probabilidade de investir numa multibagger

Ao investir em várias ações aumenta a probabilidade de conter

no seu Portfolio uma ação dourada, uma multibagger. O que é

isto de multibagger? A palavra foi inventada por Peter Lynch, o

gestor do maior fundo de ações do mundo da década de 80, o

Fidelity Magellan e autor do livro One Up on Wall Street. Para

perceber o que é uma multibagger é preciso saber o que é um

bag, em calão bolsista: um bag são 100% de subida! E uma

multibagger é uma ação que sobe 200%, 300%, 400%, enfim, um

múltiplo qualquer de 100%.

Uma tenbagger é uma ação que sobe 1 000%, o que é um

acontecimento raro na Euronext Lisboa.

2. Precedentes

Como disse é raro aparecer uma tenbagger na Euronext Lisboa,

de facto, na última década, só houve duas, a Corticeira Amorim

…

… que subiu 21 bags, e a F. Ramada, que subiu 19 bags:

Eu gostaria de dizer que apanhei estas ações logo no início da

subida (os sinais estavam todos lá), mas não, só entrei já a meio,

pois só em agosto de 2015 é que comecei a analisar TODAS as

ações da Euronext Lisboa do ponto de vista fundamental.

Desde essa altura já publiquei 250 análises às ações da Euronext

Lisboa e tenho gerido publicamente no meu website o Portfolio

TOP10 Lisboa, que teve início no dia 2 de novembro de 2015 e

reúne as 10 ações que eu considero mais atrativas para

investimentos a longo prazo. A performance tem sido a seguinte,

em comparação com o índice PSI 20:

A outperformance está nos 47 pontos percentuais!

Mas, voltemos às tenbaggers … já imaginou o que teria sido

investir nas ações da Corticeira Amorim ou da F. Ramada ANTES

daquelas subidas espetaculares?

São as tenbaggers que fazem a diferença num portfolio

diversificado de ações, são as tenbaggers que fazem a diferença

na carreira de um investidor em ações!

E eu penso que, após muito vasculhar, encontrei a próxima

tenbagger da Euronext Lisboa. Pelo menos as condições à

partida são excelentes e o potencial é imenso. Vou começar por

justificar estas afirmações, mas não se preocupe que, ao longo

deste relatório especial gratuito, irei revelar-lhe qual é a ação

dos 1 000%!

3. Estrutura Acionista

Os cinco maiores acionistas desta empresa que vos falo são os

seguintes:

-6,1%

9,8%

-0,9%

10,5%

3,6%

10,7%

16,5%

34,7%

42,5%

-17,7%-20,8% -20,5%

-14,9%-11,4%

-4,7%

-30,0%

-20,0%

-10,0%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

Portfolio TOP10 Lisboa (%) Índice PSI 20

Repare-se que o casal Fernandes tem cerca de 1/3 do capital e

que Paulo Fernandes é o CEO da empresa.

O casal Fernandes é também dono de cerca de 1/3 do capital de

duas outras empresas de grande sucesso cotadas na Euronext

Lisboa. Uma delas já falámos, a F. Ramada, que atualmente tem

um valor de mercado de €219 milhões e cuja estrutura acionista

é a seguinte:

E a outra é a Altri, que se considerarmos o período desde a sua

entrada em Bolsa após a cisão da Cofina, também valorizou uma

carrada de bags …

… e está a valer atualmente €910 milhões em Bolsa.

Portanto, este corpo acionista, esta equipa de gestão, tem

provas dadas. Já produziu duas multibaggers, e não há duas sem

três!

Uma coisa é certa, se for preciso, os acionistas têm mais do que

capital suficiente para suportar esta sua terceira empresa, que é

a génese de todo o Grupo. Aliás, só os dividendos de um ano da

Altri davam para comprar a terceira empresa toda, de tão

subavaliada que ela está.

4. Margem Líquida e Lucro Anual

Mas, claramente, a posição dos acionistas é que cada empresa

do Grupo deverá singrar e valer por si própria, por isso têm tido

uma enorme disciplina na redução de custos, de forma a

manterem o Lucro anual, apesar da tendência de diminuição das

Receitas:

Em 2010, as Vendas desta empresa de que vos falo, que é a

Cofina, não vale a pena manter mais o suspense, foram de €136

milhões. Em 2016 as Vendas foram de apenas €100 milhões, no

entanto o Lucro anual ficou praticamente inalterado:

Esta manutenção do Lucro anual em torno dos €5 milhões

APESAR da quebra das Vendas revela a qualidade e disciplina da

gestão.

136127

113108 106

101 100

0,52 0,62 0,53 0,48 0,45 0,46 0,27

0

20

40

60

80

100

120

140

160

10 11 12 13 14 15 16

Vendas (€ milhões) Múltiplo das Vendas

5,0 4,8

4,0

4,7

6,2

5,1

4,3

3,7% 3,8% 3,5% 4,4% 5,8% 5,0% 4,3%

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

10 11 12 13 14 15 16

Lucro (€ milhões) Margem Líquida

5. Balanço

No entretanto, as grandes métricas do Balanço têm vindo a

melhorar paulatinamente:

6. Valorização

O Price to Sales Ratio está em apenas 0,33, ou seja, a empresa

está a valer apenas cerca de 1/3 daquilo que vende num ano, e o

PER também tem estado muito deprimido:

213

163

128120 114 113

103 10798 99 96 92

7 11 14 17 20 20 21 23 24 25 26 27

0

50

100

150

200

250

10 11 12 13 14 15 (1ºS)

15(3ºT)

15 16(1ºS)

16(3ºT)

16 17(1ºT)

Passivo Total (€ milhões) Capital Próprio (€ milhões)

14

1615

11

8

9

6

0

2

4

6

8

10

12

14

16

18

10 11 12 13 14 15 16

PER da Cofina

No final de 2016 era possível comprar a Cofina por apenas 6 anos

de Lucro, a valorização mais baixa da Euronext Lisboa. Mas,

desde meados de fevereiro a ação começou a subir …

… por isso mesmo estou apressado a escrever este relatório

especial, pois quero ficar conhecido como o homem que

escreveu que a Cofina ia subir 1 000% ANTES dela subir!

Se deu por si a pensar que a Cofina já subiu muito, veja só de

onde é que ela vem:

A subida das últimas semanas quase que não se vê no gráfico de

longo prazo.

7. Os Ativos

Mas, perguntam vocês “o que é que a Cofina tem, o que é que a

empresa faz?” É muito fácil responder a esta pergunta, porque

vocês conhecem perfeitamente o negócio da Cofina, vêem-no

todos os dias quando saem de casa. A Cofina é uma empresa do

setor dos media e vou mencionar apenas os seus principais

ativos e que são mais relevantes para o caso de investimento na

ação:

1º - Jornal Correio da Manhã

O Correio da Manhã é de longe o jornal mais vendido em

Portugal, com uma quota de mercado de cerca 60% e mais de 96

mil jornais vendidos por dia em banca, em média, em 2016. O

alcance desta publicação é bastante superior, pois o jornal

encontra-se em praticamente todos os cafés e restaurantes;

2º - Jornal Record

O Record é líder nos desportivos e foram vendidos 37 671

exemplares por dia em 2016;

3º - Jornal de Negócios

Com a implosão do Diário Económico o Jornal de Negócios

passou a ser praticamente o único jornal de informação

económica presente nas bancas.

Agora, compreende-se porquê que as Vendas da Cofina têm

vindo a reduzir-se, porque têm havido menos vendas de jornais

em papel e mais consumo de notícias e artigos online. Mas,

dentro do mercado em que opera, a Cofina obteve a liderança

em todos os segmentos, nos diários de notícias, nos desportivos

e nos económicos.

Pessoalmente sou subscritor do Jornal de Negócios online (pago

€9,99/mês) e é claro que, se no futuro existirem muitas

subscrições online, o negócio será ainda mais lucrativo do que

antes (poupa-se no papel, na impressão, na distribuição e nos

comerciantes intermediários). Mas não é por aqui que formo o

caso de investimento na Cofina…

4º - CMTV

Por incrível que possa parecer, a CMTV já é o canal mais visto no

Cabo e é o 4º canal mais visto em Portugal, logo após a TVI, a SIC

e a RTP:

Mais uma vez a gestão de Paulo Fernandes, chegou, viu e

venceu!

Todos estes ativos têm muita visibilidade e captam muitas

eyeballs, mas estão pouco monetizados: os jornais são baratos e

a publicidade (que voltou a aumentar no 1º trimestre de 2017)

não parece render assim tanto.

Mas, quando a gestão tem qualidade, arranja soluções!

8. O Novo Negócio

A grande novidade do relatório de gestão do 1º trimestre foi a

seguinte:

Ou seja, a Cofina está prestes a lançar uma plataforma de jogo

online, concorrente do Placard da Santa Casa da Misericórdia e

possivelmente do jogo online da Estoril Sol.

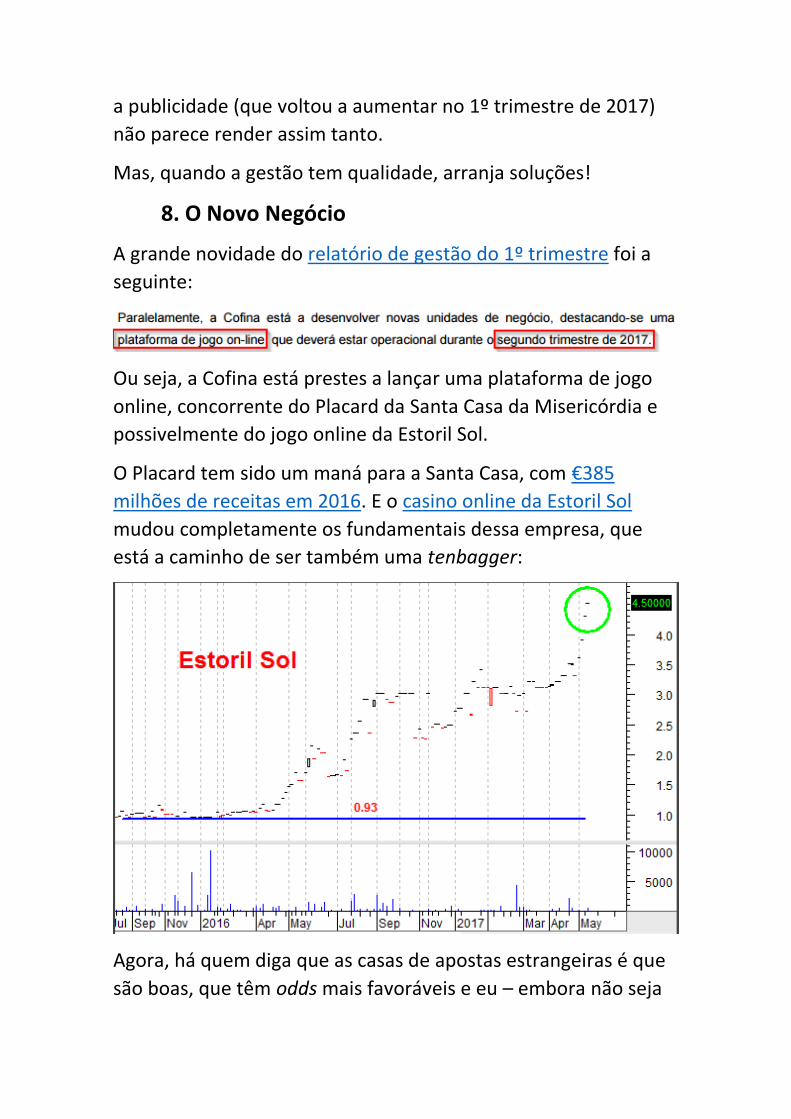

O Placard tem sido um maná para a Santa Casa, com €385

milhões de receitas em 2016. E o casino online da Estoril Sol

mudou completamente os fundamentais dessa empresa, que

está a caminho de ser também uma tenbagger:

Agora, há quem diga que as casas de apostas estrangeiras é que

são boas, que têm odds mais favoráveis e eu – embora não seja

apostador, só apostei uma vez no Placard no Federer vs Djokovic

e perdi €1 … ah, é verdade, no final do campeonato do ano

passado também andei a apostar contra o Benfica e perdi

sempre AHAHAH – acredito que sim, que as casas estrangeiras

têm odds mais favoráveis. Mas o que acontece é que a Lei

mudou e hoje em dia os bancos estão proibidos de fazer

transferências para essas casas de apostas sem licença para

operar em Portugal. Agora só quem tem licença em Portugal é

que pode operar no mercado português.

E, ainda que possa haver uma intensa concorrência, acredito que

o mercado de apostas desportivas e casinos online em Portugal

está ainda na sua infância e o track record da gestão da Cofina é

de … alcançar a liderança em todos os negócios em que se

envolve. Tem essa performance histórica, esse capital de

confiança.

9. Potencial de Valorização das Ações

Se pensarmos na visibilidade dos ativos da Cofina

(principalmente dos jornais Correio da Manhã e Record e a

CMTV) aliados à promoção gratuita de uma plataforma de jogo

online, vemos que o potencial de marketing e penetração é

imenso. Antes de cada jogo importante o Record poderá dizer na

primeira página “Aposte Aqui e Ganhe!” E o Correio da Manhã

pode sempre trazer histórias dos felizardos que ganham no

casino online, por exemplo, e fazer muita publicidade gratuita ao

novo negócio. A CMTV a mesma coisa … quando aqueles

papalvos estiverem a comentar um jogo de futebol, pode estar a

passar em rodapé “aposte agora e ganhe €3 por cada €1

investido se o FC Porto ganhar!” Já viram a potência deste

negócio? É tão potente que provavelmente os reguladores irão

impor restrições, mas como o Estado vai buscar 50% das receitas

… se calhar vai deixar andar, que excelente forma de arrecadar

mais impostos à populaça. E a margem de lucro deste negócio,

de uma plataforma que já está feita? Deve ser gorda, muito mais

gorda que andar a vender jornais nas tabacarias …

De qualquer modo, e é por isso que arrisco escrever este

relatório especial, a Cofina tem sempre a base dada pela sua

estrutura acionista (que já são das famílias mais ricas do país, por

causa da Altri e F. Ramada, falta a Cofina) e pela liderança nos

segmentos em que atua. E a base de partida, que é de grande

subavaliação.

O Valor de Mercado atual da Cofina, com a cotação nos €0,33, é

de apenas €34 milhões. Acredito que, se tudo correr como

prevejo com a plataforma de jogo online, a empresa poderá vir a

valer qualquer coisa como €400 milhões nos próximos cinco

anos, ou seja, a cotação subirá para qualquer coisa em torno dos

€4 por ação.

A Cofina vai ser uma tenbagger!

Disclaimer Esta publicação é para efeitos meramente informativos e educacionais e nunca deverá ser entendida como uma recomendação de compra ou venda de ações. O BorjaOnStocks e a sua Equipa não assumem qualquer responsabilidade por eventuais perdas ou ganhos resultantes da informação obtida nesta publicação. Se necessitar de conselhos financeiros, procure sempre os serviços de um profissional devidamente autorizado e credenciado. Consulte o Disclaimer completo do BorjaOnStocks.