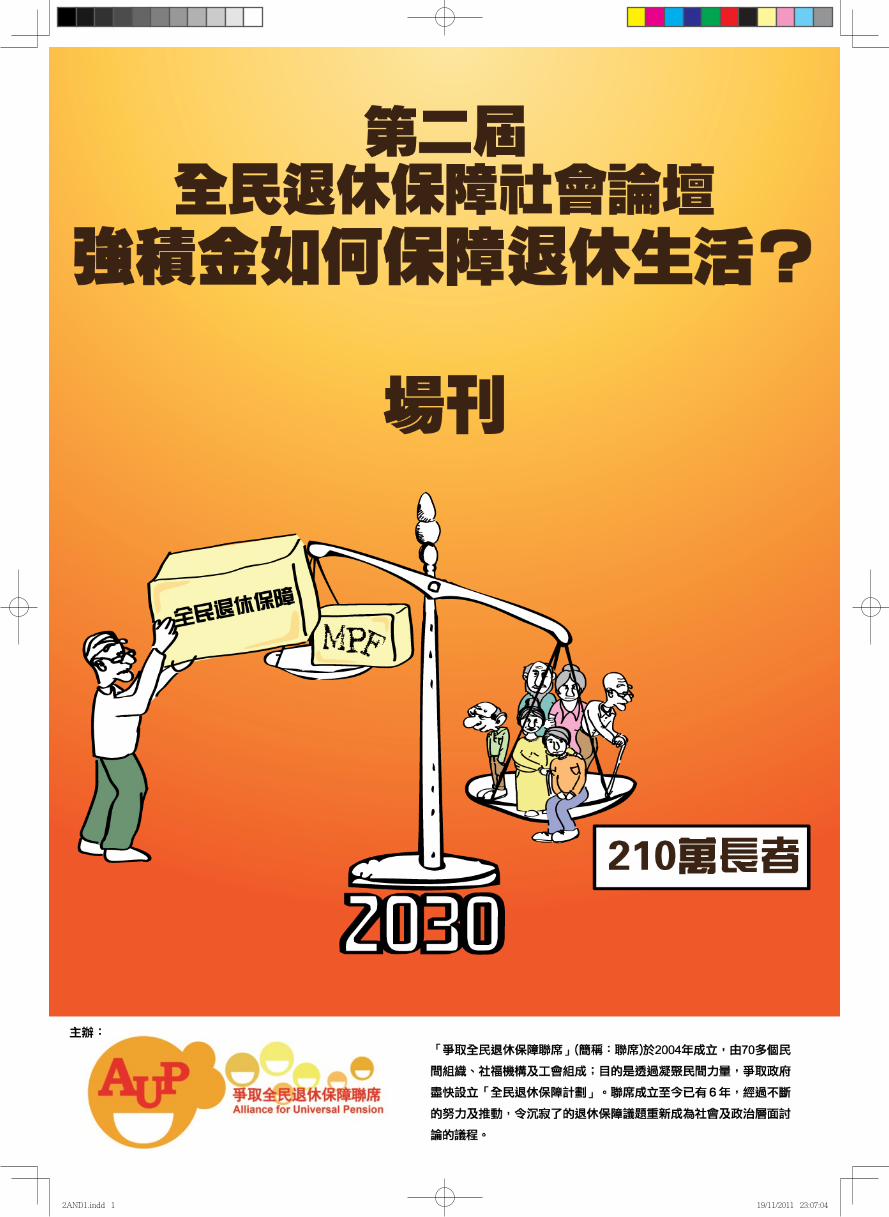

退保論壇場刊

DESCRIPTION

退保論壇場刊,封面非本人設計,我只是負責排版TRANSCRIPT

2AND1.indd 1 19/11/2011 23:07:04

Abstract of Speakers’ Presentations

Guest of Honor, Mr. Woon-Kwong Lam, Chairperson

of Equal Opportunities Commission claimed that

the so called “3 pillars” for retirement in Hong

Kong is definitely insufficient to support living

for many elderly. He featured the MPF scheme as

an unfair arrangement for women. Among the 680

thousands of homemakers, over 98% were women.

As they were not employed, they are excluded

from the MPF scheme, and thus leaving them with

no security when retirement age comes.

Dr . Kim-wah Chung f rom The Hong Kong

Polytechnic University professed that it’s a

equivocation fallacy when the government treat

CSSA (Comprehensive Social Security Assistance

Scheme) as Pillar 1 of a retirement plan as

suggested by the World Bank in 1994, since it

fails to meet its designed intent. When CSSA was

designed, it’s intended to be a temporary and

transitional assistance only. However, over 53%

of current CSSA recipients are elderly, and they

treat CSSA as a de facto pension. Due to CSSA’s

transitional intent, Hong Kong actually lack a real

Pillar 1’s Basic Pension.

講者演辭摘要

來自發言的嘉賓,平等機會委員會的林煥光生

先指出,對於許多本地長者來說,所謂的「三

大支柱」保障根本未能有效支持退休後的生

活。他形容現時的強制性公積金 ( 強積金 ) 計劃

對婦女來說存在不公平問題。原因在於現時的

六十八萬家庭工作者 (housemaker) 當中,超過九

成八屬於婦女。由於家庭工作並不視為受顧行

業,所以被排除在強積金計劃之外,而這些家

庭工作者在達到退休年齡之後亦得不到任何保

障。

來自香港理工大學的鍾劍華博士提出,政府把

綜合社會保障援助計劃(綜援)視作為由世界

銀行集團於 1994 年提出,在退休保障上的第一

大支柱,實在是一個模稜兩可的謬誤,因為綜

援計劃在設計時候的作用並不在於此。在策劃

綜援計劃的原初,它只屬於一種過度及短暫性

的援助。可是到了今天,超過百份之五十三的

綜援領取人皆為長者,而綜援計劃亦已經被視

為「變相退休金」。綜合來說,由於綜援屬過

度性質,所以香港實際上是缺乏了一個直正的

第一大支柱,亦就是由政府管理及用稅收資助

的基本退休金。

2010 Social Conference

– Can MPF Secure Our Living after Retirement?

2010 年全民退休保障社會論壇

2AND1.indd 2 19/11/2011 23:07:05

Focus on the problems of the MPF scheme,

member of the Legislative Council, Mr. Kin-por

Chan believed some of them can be improved, e.g.

high fee and low return rate can be improved by

letting employees choose their own MPF service

provider; however, he also claimed some problems

are impossible to change through amending

current system, e.g. none or limited security for

unemployed homemakers, low income group, and

retiring workers. As MPF is a long-term saving, it

only helps the youth who just started working and

the middle class. Mr. Chan said in 2033, there

will be one elderly among every 4 persons, if the

government do not act now, its financial burden

will only get much heavier later.

Mr. Wing-yiu Chu, the Vice Chairman of Life

Insurance Council of Hong Kong concur with

Legislator, Mr. Chan on MPF’s inherent default

as it only covers a small portion of the entire

population. After discussing how insufficient

the first two Pillars are, Dr. Chung also added

that according to his research, 43% of MPF

contributors do not have any other saving plan.

The major reasons are not enough income and too

much household expenditure. To these people,

Pillar 3 is collapsed as well.

Dr. Joseph Wong from City University of Hong

Kong believes letting the elderly to live with

dignity is universal virtue, even the business

sector should not oppose. The only problem

is from the government. Dr. Wong said the

Alliance tried to invite MPF representatives and

government officials to participate the social

conference with us, but they rejected with

different excuses. As a former government’s

secretary, Dr. Wong said he’s ashamed when

he sees elderly who have contributed a lot to

create today’s wealthy Hong Kong lacking care

and security after retirement. He expected the

members of the Legislative Council to use their

power in the institution to implement universal

retirement security.

關於強積金計劃的問題,來自立法會的陳健波

先生相信有部份地方可以改善,例如過高的行

政費及低回報率可以透過讓僱員自行選擇強積

金供應商來改善。可是他亦同時指出有部份

問題卻不能透過對現行制度作出優化而達致改

變,例如是只能對快將退休工作者、低收入組

群人士、或無償家庭工作者提供有限度的,甚

至於全無保障。由於強積金是一種長期儲蓄,

所以它只能幫助年輕就業者或中等收入人士。

陳先生強調,到 2033 年,每四名市民之中便

會有一名長者,假如政府到現在還不行動,財

務上的負擔將會變得更之嚴重。

香港保除業聯會副主席,朱永耀先生認同由陳

健波先生所提出,對於強積金本質上的缺憾,

因為計劃只能覆蓋整體人口的少部份人。除了

討論首二大支柱的不足之外,鍾劍華博士透過

他的研究補充,指出現時有四成三的強積金供

款人並未作任何其他的儲蓄。最主要的原因,

在於入息上的不足,以及需要應付家庭上的開

支。因此,對於這些人來說,第三條大支持也

根本不存在。

香港城市大學王永平博士相信,讓長者在晚年

活得有尊嚴,就算商界也不會反對。他認為問

題在於政府一方。王博士指出,聯盟曾經邀請

強積金代表及政府官員參與是次社會論壇,不

過他們都以不同理由拒絕了。作為前局長,對

於看見曾經為社會作出巨大貢獻的老人家,如

今退休之後得不到足夠的關注和保障,王博士

稱感到羞愧。他期望立法會議員能夠利用他們

在建制內的力量來推行全民退休保障。

2AND1.indd 3 19/11/2011 23:07:05

林煥光 G.B.S., J.P.平等機會委員會主席

鴕鳥症後群:香港的退休保障政策

多謝大會邀請我出席這次論壇,剛才我和鍾劍

華博士談及當年倡議老人退休金,我和鍾博士

都感到十分唏噓。如果當年能夠推動老人退休

金,現在的長者就可以得到更好的保障。但無

論如何,我們始終要眼望前方,現在香港社會

面對高齡化的問題,全民退休保障又是否一個

解決方案,我相信這是一個相當複雜的課題,

最終要透過集體的智慧和努力,方能解決。

大家都聽說過特區政府常強調「三條支柱」的

退休政策,所謂三條支柱即是強積金、私人儲

蓄和綜合社會保障援助計劃。按照特區政府的

說法,三條支柱退休政策行之有效,但事實上

目前的情況又是怎樣?

首先,我們平等機會委員會認為強積金計劃對

女性是一個不公平的安排,因為現時有 68 萬從

事家務的市民,當中有大約 98% 是女性,我們

稱之為家庭主婦,由於她們沒有收入,所以沒

有被納入強積金計劃之中,她們在退休時沒有

強積金的保障,這是強積金計劃的一大漏洞。

另外,目前有接近 26 萬的工作人士屬於極低收

入,根據過往數年的數據,這些工作人士的收

入水平是逐年下跌,當中有三分之二是女性工

作者,她們的平均收入是低於擔任同樣工作的

男性,差異有兩成至兩成半,這是一個不公平

的現況。處於入息中位數水平的工作人士,按

照強積金管理局的計算方法,他們的強積金供

款在扣除管理費後,每年會有平均 3% 的增長,

這已經是一個樂觀的估計,因為香港是一個成

熟型的經濟體系,難以保證在未來 30 年,每年

會有大概 5% 的經濟增長。在這情況下,強積

金供款人在退休時得到的強積金供款,最後只

可能有以往工作收入的 25% 至 33%;假設你以

往每月的工作收入是 $10,000,退休後得到的

強積金收入可能只有平均每月 $2,000。由此可

見強積金支柱不太有效,而且還未考慮管理費

過高的問題。

再看看第二條支柱,我們能否倚靠私人儲蓄?

根據統計處於公布的 05 年住戶開支統計資料,

發現佔全港人口四成的公屋住戶的儲蓄能力偏

低,而私人房屋住戶更是入不敷支,總括來說,

香港有百分之七十的住戶,他們的私人儲蓄不

足以保障退休生活。另外香港貧富懸殊的差距

愈來愈大,當然有人說堅尼系數未能有效解釋

財富分配問題,但事實上,社會上收入最低的

四分一人在過去 10 至 15 年,他們的收入中位

數正在下跌,所以是富者愈富,貧者就愈貧,

貧富懸殊的差距正不斷擴大,影響了低收入人

士的儲蓄能力。

而第三條支柱就是綜合社會保障援助計劃。現

時政府用於綜援的開支佔經常性開支百分之

九,而香港政府長期倚靠地產經濟的收入,稅

基狹窄導致政府的經常性收入不穩定,我們一

直沒有處理過這危機。現時有大部分的綜援申

請人是長者,隨著老人貧窮的情況日漸嚴重,

對綜援開支的壓力是越級式的增長,在未來 20

年,綜援開支佔經常性開支可能會高達百分之

二十,如果大家不願意加稅去解決這問題,最

終會導致全輸的局面。

目前香港的人均平地生產總值是接近 32,000 美

元,是全球最高的十大地區之一,但為何香港

長者的前途是這麼暗淡?面對社會高齡化的現

象,長者人口正不斷增長,如果我們繼續忽視

這個問題,每一年的延遲就會令這問題更難以

解決。

社會上有各界的有心人士,多年鍥而不捨地推

動全民退休保障,我在此致以衷心的敬意,我

們的聲音仍是弱的,我們需要令社會去關注這

件事,需要動員大家去討論這問題,我們才會

有希望。

2AND1.indd 4 19/11/2011 23:07:05

陳健波香港理工大學應用社會科學糸社會政策研究中

心主任

全民退休保障制度——還市民一個

公平的機會

強積金已經實施了 10 年,它問題亦慢慢開始浮

現了。當中有人說管理費過高,亦有人說強積

金沒有回報增長等等,當然這是有很多歷史原

因。我想表達的是,其實政府亦都有研究這些

問題,譬如強積金自由行,希望可以為強積金

信託人帶來競爭壓力,可以減低管理費。

但無論政府如何改善,都沒有改變到最根本的

問題,就是強積金根本不能幫助低收入人士、

弱勢社群和即將退休人士。強積金是一筆長期

的儲蓄,所以只能夠幫助剛投入工作的年輕人

和中產階層。

到 2033 年,每 4 個人當中會有 1 個是長者,

我認為政府不應再逃避人口老化問題,愈遲去

為這個問題去準備,可用的儲備就愈少,屆時

政府便很麻煩。所以我覺得政府應要立即研究,

如何做好一個全民退休保障計劃。至於錢又從

何而來呢?政府必須要走出第一步,去研究和

解決這問題。

我很高興林煥光先生支持爭取全民退休保障聯

席,林煥光先生離開政府前曾是特首辦主任,

所以他很了解政府的所有政策,如果林煥光先

生都支持全民退休保障,我相信政府會研究全

民退休保障方案的機會就會更加大。

其實有很多議題都要靠大家不斷去討論、不斷

努力推動,例如最低工資保障,政府已經推行

了。我認為下一個目標就是推行標準工時,大

家應該要有更多時間陪伴家人。去年立法會通

過了我動議的工作與生活平衡的新職業文化運

動議案,希望僱主可以給予僱員更彈性的上間

時間。香港有很多問題是因為家庭失去正常的

倫理觀念,只要大家有多一點時間陪伴家人,

自然會令家庭更幸福,社會亦會更和諧。

剛才王永平先生問我,立法會有什麼要做,我

想回應這個問題。我每年會和特首會面兩、三

次,每次我都會要求他考慮設立全民退休保障

計劃,但他回應我表示港英政府在 97 年已經研

究並放棄全民退休保障計劃。97 年到現在已經

有十多年時間,政府應該再進行研究,大家可

以在我的個人網站,看到我對施政報告的建議。

我相信有很多工會代表,譬如葉偉明議員都會

支持全民退休保障計劃,剛才梁耀忠議員說殘

疾人士車費優惠爭取了九年才成功,我希望可

以比街工幸運,可以盡快爭取到全民退休保障,

讓大家有一個安全、有信心和開心的退休生活。

原本我邀請朱先生講解強積金制度,如果要講

強積金的不足,我們應該要請強積金從業員和

大家討論。強積金成立 10 年,到今時今日,強

積金扣除管理費後平均回報是 3.5%,大家不要

忘記這 10 年間經歷了兩次金融風暴。一個正常

的股票投資大概會有 15% 的回報,但長時間投

資股票有高風險,所以回報率是一個複雜的問

題,難以作出定斷

至於大家關注的管理費問題,我認管理費為有

下調空間,至於如何去下調,應該交由業界慢

慢去處理。當初設立強積金時,需要聘請專人

去建立強積金電腦系列,所以成本較高。現時

的管理費平均是 1.9% 左右,有些強積金管理公

司開始有壓力,並將管理費下調少於 1%,所以

這是競爭的問題,反映在供款人的選擇上。所

以作為一個自由市場,會有流動性讓大家選擇,

強積金管理費過高問題會慢慢改善。

2AND1.indd 5 19/11/2011 23:07:06

朱永耀香港保險業聯會副主席

積金防老

今天我主要和大家分享強積金的成立背景、強

積金運作上的優點和缺點。另一方面,因為保

險業聯會沒有談論過全民退休保障,所以我主

要會講解強積金。

今年強積金踏入第 10 年,這段時間香港的人口

結構轉變亦相當大,現時 65 歲以上的人口已經

超過 14 歲以下的人口。到 2050 年時,人口結

構比例會形成一個倒三角形,65 歲以上的人口

會佔總人口 50-60%,而 14 歲以下的人口大概

佔 20%,令在職人口比例大幅縮少,人口老化

的問題亦愈來愈嚴重。

現時男性的平均壽命大約是 79 歲,而女性的平

均壽命是 85 歲,現代醫學日漸昌明,在 20 年

後,估計男性的平均壽命會去到 83 至 84 歲,

而女性的平均壽命會由 85 歲增加到 88 歲。如

果平均退休年齡是 60 歲,大家便會有 20 多年

的退休生活,並需要得到保障。

最近我們進行了一個調查,訪問了強積金成員

認為關於強積金可以維持退休後多少年的生活

費用,超過 4 成的受訪者認為他們的強積金儲

蓄,只能夠支付少於 5 年的退休生活費用,總

括來說平均只可以支付少於 7 年的退休生活,

如果有 20 多年的退休生活,單靠強積金並不足

以支付退休後的生活費用。

另外,調查發現有強積金成員認為供款入息上

限可以調高,入息上限由現時的 $20,000 提升

至 $30,000;現時強積金的供款比率是 10%,

即是僱主僱員各佔 5%,很多成員認為供款比率

可以上調至 16% 至 20%,才能夠保障普通的退

休生活。

不過,強積金在實行上有一個先天性的缺陷,

強積金是作為在職人士的退休儲蓄,但一些非

在職人士,例如家庭主婦便沒有得到強積金的

保障,這是強積金的一大缺點。

至於優點方面,大家都知道強積金是在職人士

的主要退休儲蓄工具,強積金可以提高在職人

士的儲蓄意識,為將來的退休生活做準備。

大家對強積金都存有疑問,認為強積金仍有不

足之處,所以我覺得應該要檢討強積金的入息

上限和供款比率。現時有大約 30 萬的在職人士

意識到自己的退休儲蓄並不足夠,所以會增加

額外自願性供款,我認為這是一個好現象。至

於政府應該在政策層面上,不單只要照顧到在

職人士,亦要顧及非在職人士。另外我認為養

老的概念不單涉及退休生活費用,其實長者的

醫療費用是相當龐大,政府都應該要考慮這些

問題。

2AND1.indd 6 19/11/2011 23:07:06

鍾劍華香港理工大學應用社會科學糸社會政策研究中

心主任

全民退休保障制度

——還市民一個公平的機會

各位主持、老友記你們好,我很高興能夠出席

第二屆全民退休保障社會論壇。就強積金的問

題,我想有些少補充。

政府經常強調三條支柱,第一條支柱是綜援制

度,第二條支柱是強積金,第三條支柱是私人

儲蓄。當我回顧世界銀行於 94 年提出的三條支

柱報告書,比較世界銀行和特區政府對三條支

柱的定義,我發現特區政府將綜援制度當作第

一條支柱,是偷換概念。世界銀行提倡的三條

支柱,第一條支柱是全民共享的基本退休保障,

社會上每個人都可受到保障,例如日本的國民

年金計劃,如果政府將綜援視作第一條支柱,

並不符合綜援制度的設計原意。

綜援制度在 1971 年成立時,說明是一種臨時和

過渡性的支援,讓人應付一些未能預計的危機

和問題,現時綜援制度有接近 30 萬個案,當中

有 53% 屬於長者申請人,他們將綜援制定視為

一個變相的退休金。申請綜援是需要經過資產

和入息審查,每半年又要更做一次。我曾經檢

視過關於綜援的調查,發展社會大眾對綜援充

滿偏見和誤解,他們認為綜援是被人濫用、養

懶人等等,所以政府將綜援視作第一條支柱是

偷換概念,我們一定要釐清三條支柱的概念,

實際上我們是缺乏第一條支柱。

其次,當政府在 1995 年宣布要成立強積金,不

再推行全民退休保障,不再考慮民間團體的方

案,甚至不採納類似新加坡的中央公積金方案,

政府提出強積金是一個強制的私人儲蓄,由私

人金融機構營辦,加入市場原素,透過競爭令

保險公司盡量降低管理收費,同時爭取較高的

回報。強積金實施 10 年以來,我們檢視財政年

報發現,在無監管的情況下,有些強積金產品

的收費高達 4% 以上,有些看似低風險的保本

基金,收費反而較高,強積金管理局在這方面

完全無能為力,未能監管保險公司的收費。最

終,政府未能兌現 95 年對強積金的承諾。

此外,政府表示第三條支柱是私人儲蓄,今年

我受到爭取全民退休保障聯席的委託進行了一

個調查,發現有 43% 的強積金戶口擁有者沒有

作出強積金以外的財務及儲蓄安排,當中有幾

種原因,包括收入不足、家庭支出大等等,第

三條支柱對這些人來說已經失效了。其餘的被

訪者,當中有 60% 的人認為強積金供款未能令

他們對退休生活有安全感。強積金在 2000 年

12 月 1 日落實當天,特首表示強積金成立後,

老人貧窮問題就會解決,當日的豪言壯語,至

今有多少能夠成立 ?

過去數年,我們嘗試過將全民退休保障方案提

交給政府,但政府總是回應已經設立了強積金

制度。我們的調查發現,有 80% 不論年歲、教

育背景、職業、收入水平的被訪者贊成除了強

積金外,應該增加一個人人受惠的全民退休保

障方案。因此,憑以上幾點,我希望大家可以

不斷努力爭全民退休保障。

2AND1.indd 7 19/11/2011 23:07:06

葉偉明 MH 立法會議員

勞工界如何回應強積金制度?

工聯會社會政策委員會是全民退休保障聯席成

員之一,縱使實施了強積金後,我們都會繼續

爭取全民退休保障。

實施強積金計劃已有 10 年,我們不滿政府沒有

為強積金計劃做一個全面和結構性的檢討,當

我們向張建宗局長提出全民退休保障計劃時,

張局長便以三條支柱的退休保障制度來回應,

我經常說三條支柱是三條被蟲蛀壞了的拐杖,

長者很難倚靠這三條支柱。所以我認為政府一

定要改善強積金計劃,同時我們亦要繼續爭取

全民退休保障,最終將強積金計劃轉向全民退

休保障計劃。

現時的強積金制度,有三個因素正不斷蠶食勞

工的強積金供款。

首先是強積金對沖機制的問題。強積金管理局

公布的對沖比率由當時的 3.3% 上升到現時的

8.2%,即是僱主每 $100 的強積金供款,當中

有 8.2% 的款項用作對沖遣散費、長期服務金和

約滿酬金,如果不去改善強積金制度,我相信

對沖比率會繼續上升。我們工聯會跟進的個案

裡面,最嚴重的一個有 90% 的僱主供款被用作

對沖。現時合約制盛行,大部分員工合約的僱

用期只有二至三年,約滿後可得到約滿酬金,

假設一個 20 歲的年輕人工作到 65 歲退休,每

三年簽署一份僱傭合約,即是他的強積金會被

對沖 15 次。如果政府再不考慮取消強積金對沖

機制,我相信在十多年後,很多員工在退休時

沒有多少錢可以拿到,所以我認為一定要取消

對沖機制。

其次,現時拖欠強積金供款的情況非常嚴重。

強積金管理局強調有機制處理,當強積金信託

人知道個僱主拖欠供款時會通知積金局,積金

局便會協助追討拖,但我們跟進的個案當中,

平均拖欠 5 期的供款,最嚴重的拖欠 18 期。

另外,強積金管理局主動巡查的比率由早年的

20% 大幅飆升到近年的 60%,既然如此,為何

每年的拖欠供款比率又會那麼高?所以我一直

質疑積金局的辦事能力。

最後是強積金管理費的問題。以保證基金為例,

過去 5 年保證基金的平均管理費大概是 2.38%,

但保證基金的回報率只有 1.8%,即是管理費比

回報率更高,令部分強積金供款被管理費蠶食。

另外,我們無法知道強積金信託人實際收取了

多少管理費,現時我們看到有最少七個強積金

信託人收取的管理費是以百分比表示。所以我

會倡議強積金管理局修改條例,要求信託人在

報表列明每年收取的管理費實際金額,令供款

人可以監管和作出比較。

工聯會的目標是爭取全民退休保障,但對現時

的強積金制度,我認為政府一定要做全面、大

型的檢討,針對強積金制度的結構性問題。

鍾劍華補充:

過去 5 年,保證基金的平均回報率是 2.2%,從

2008 年起,保證基金的平均收費是 2.36%。

2AND1.indd 8 19/11/2011 23:07:06

李卓人立法會議員

勞工界如何回應強積金制度?

首先我想回應陳健波議員。現在香港有一大弊

端,就是香港有大量的財富,但這些財富並沒

有分配到廣大的勞工大眾和基層市民身上,因

為香港的利得稅很低,要有合理的財富分配就

需要增設累進利得稅,有錢人應該負責更大的

稅款。

若要幫助基層市民,我應認不需要關愛基金,

關愛基金是自願性的捐款,而政府擁有公權徵

收稅款,增加利得稅其實可以令基層市民得益。

我舉一個例子,香港有一塊大餅,餅的大部分

被少數人佔去了,而基層市民只能得到剩下的

餅碎。我們沒有一個合理的財富分配機制,令

一些大財團有更多的承擔,結果造成香港結構

上的貧富懸殊。

其次,剛才有朋友問關愛基金可以有什麼用途。

坦白說,政府可用 500 億設立醫療保險計劃基

金,為什麼不能設立全民退休保障?全民退休

保障的概念是勞資官三方供款,如果政府願意

設立全民退休保障,使用 500 億去啟動全民退

休保障機制根本不成問題,並不需要 100 億的

關愛基金。政府現在有 2 萬億的財政儲備,資

金充足,問題是政府很短視,沒有為長者作長

遠規劃,我常認為我們愧對這一代的長者,因

為至今仍然未有退休金制度,所以政府如果要

做的話就應立刻做,令所有的長者可以領取退

休金,有合理的制度才可以有尊嚴的生活,希

望大家可以一起努力。

強積金唯一可以保證的,就是可以保證那些強

積金信託人和基金經理的回報,他們懂得利用

投資市場的波動去獲利。將來強積金可能會實

施自由行,但僱員又可以如何選擇?選擇一些

高風險投資可能會虧蝕,選擇保守基金卻又追

不上通漲。設立了全民退休保障制度,投資中

間人就不能再操縱我們的供款。

2AND1.indd 9 19/11/2011 23:07:07

梁耀忠立法會議員

勞工界如何回應強積金制度?

將來退休後,究竟我有沒有足夠的退休金去養

活自己,而我的兒子未有自給自足的能力,他

還要依靠我,所以我一直都擔心退休問題。

剛才葉偉明議員跟我表示,說我用了 9 年時間

爭取港鐵殘疾人車費半價優惠,那 4、5 年後我

們可不可能爭取到全民退休保障呢?我不相信

不勞而獲,政府不會主動給予我們全民退休保

障,所以我們一定要透過各種途徑去爭取。今

年是第二屆全民退休保障社會論壇,我不希望

全民退休保障會像港鐵殘疾人士車費半價優惠

那樣,用 9 年時間才能爭取得到。

另外,王永平教授建議立法會議員可以成立一

個專責小組,給政府更大的壓力去面對問題,

同時亦可以作為一個平台,讓社會大眾、民間

團體都可參與討論、表達意見,我相信在座的

幾位議員都會同意。

我想從基層市民的角度去講退休問題。目前有

大概 30 萬人的收入少於 $5000,即使成立了最

低工資 $33,每月收入都只有 $6000 餘,當中

有 $600 左右的強積金供款,10 年後累積的強

積金又會有多少呢?能不能夠讓基層市民去維

持退休生活呢?而殘疾人士的情況更差,生產

能力評估機制令他們連最低工資都得不到。此

外,綜援金是一條最底線,它不能讓一個人有

健康的生活。大家都聽說過有些長者為了省錢

去買數日的餸菜,我相信大家不會認為這是開

心快活。所以我認為,我們不能倚靠所謂的強

積金,亦不能倚靠綜援金,私人儲蓄對基層市

民來是更不可能,所以我們一定要爭取全民退

休保障。

2AND1.indd 10 19/11/2011 23:07:07

梁國雄立法會議員

全民退休保障是政治問題

全民退休保障必然有政治問題,當時陳佐洱指

責我們會車毀人亡,那麼工聯會就沒有辦法了,

便不要反對強積金,說「爛燈」也要,這還不

是一個政治問題?

陳佐洱現在已經退休了,他的家人都曾在財團

工作,有記者朋友向我說,這還不是腐敗?我

記得陳婉嫻說過「爛燈」也要,工聯會向共產

黨負責,共產黨向有錢人負責,這絕對是一個

政治問題。

將來立法會的議席增加至 70 席,當中有 5 個議

席是被人操弄的,即是超級區議會的問題。可

以想像,將來要在立法會推行政策就更加困難。

林煥光你知不知道有些立法會議員,每逢有官

員辭任,例如當年張建宗退休,他們都一定會

稱讚,但其實有什麼值得稱讚?

立法會議員如果不去公開地侮辱政府,不去打

擊政府的威信,政府又怎會俯首聽命?

2AND1.indd 11 19/11/2011 23:07:07

王永平 G.B.S., J.P. 香港城市大學公共及社會行政學糸客座教授

強積金無助安老

特首說 20 年後,香港有 210 萬名長者。根據政

府統計處的數據,社聯指出現時每 3 名長者便

有 1 人貧窮。所以 20 年後,香港可能會有 70

萬名貧窮長者。絕大部分沒有參與強積金計劃。

以現時強積金供款不逾入息 5% 及上限 1,000

元、高昂管理費用和回報奇低的情況看,少數

拿到強積金的長者不能賴此維持基本生活。於

是能夠放下身段的長者領取綜援,而不能退休

的長者繼續為每天的生計奔波。這就是今屆政

府沒有為長者籌謀的結果。今天的特首 20 年後

不知有甚麼感想?

現在的強積金制度不是上世紀回歸前殖民地政

府為長者退休保障最先提出的建議。原來的建

議是老年人退休金計劃,主要內容包括:一、

每名 65 歲的長者每月可取 得約 2,300 元 ( 以

1994 年價格計算 );及二,計劃資金來自僱主

及僱員相等於薪酬的 3% 的稅款。這建議的好

處是長者即時獲得優惠,壞處當然是僱主負擔

增加。因為商界的強烈反對,這建議胎死腹中,

換來的是僱主承擔有限,行政費用昂貴,回報

不足養老的強積金。

政府現在檢討推行了十年的強積金制度。但結

果只可能是修修補補,甚至容許僱員多些投資

選擇也可能拖住不做。但任何修改不能彌補強

積金的先天性缺憾,即其不包括家庭主婦及因

種種原因未曾長期工作或薪金有限的長者。

面對貧窮長者倍增的情況,政府和整個社會都

要作出承擔。香港是個文明和富裕的地方。我

期望下屆政府和有良心的商界人士負起責任,

為我們的長者提供一個有尊嚴的晚年生活。

全民退休保障,刻不容緩。

( 本文轉載自 AM 730,2010 年 10 月 28 日 )

2AND1.indd 12 19/11/2011 23:07:09

2AND1.indd 13 19/11/2011 23:07:13

Abstract of Speakers’ Presentations

In the opening, our guest of honor, chairman of

the Elderly Commission, Dr. Che-hung Leong

(succeeded by Dr. Alfred Chan in July 2011)

pinpointed the undeniable aging problem in

Hong Kong. Aging itself is not too much an

issue, but increasing elderly poor rate may affect

problems in the society. Dr. Leong said due to

the stigmatizing effect from our current social

security system, many poor elderly are not willing

to apply for assistance. These elderly would rather

glean on streets and sell collected scraps to

recycle companies to earn a disgraced living. He

said it is a good time for the society to discuss

whether we would need a universal security for

all reach retirement age.

Dr. Fernando Cheung from the Department of

Applied Social Sciences at The Hong Kong

Polytechnic University said he agrees with the

three promises Dr. Leong had made while he’s

appointed chairperson for the Elderly Commission,

i.e. (1) universal security on retirement, (2) long-

term caring for elderly, and (3) encourage the

elderly to be more active in the community. Aside

from 3, Dr. Cheung said he saw no progress for

the first two. As a bridge between the public and

the government, Dr. Cheung would like the Elderly

Commission to let the officials know the public

has strong support for a universal retirement

security.

講者演辭摘要

在開幕發言當中 , 我們的主禮嘉賓,安老事務委

員會主席 - 梁智鴻醫生 ( 於 2011 年由陳章明博

士繼任 ) 清楚地指出了香港社會不可迴避的人

口老化問題。問題不在於單純的人口老齡化,

而是因為老人貧窮的增長所導致的社會問題。

梁醫生指出,許多貧窮長者拒絕申請社會緩助

的原因,是因為現行社會保障制度附帶的污名

化效應。興其受到侮辱和歧視,這些長者寧願

走到街上依賴收集及變賣棄置廢物來維持生計。

梁醫生稱,現在是時候鼓勵社會就應否為所有

達退休年紀的市民提供全民保障進行廣泛社會

討論。

來自香港理工大學應用社會科學系的張超雄博

士首先表示對梁醫生於出任安老事務委員會時

所題出的三大承諾,即 ﹕ ( 一 ) 提出「全民退

休保障」; ( 二 ) 解決長者「長期護老」問題﹔

及 ( 三 ) 鼓勵長者積極投入社區 , 皆表示認同。

不過除了第三項之外,張博士說並未在其餘兩

項看到任何進展。作為公眾與政府的橋樑,張

博士期望安老事務委員會能夠促使官員了解市

民對設立全民退休保障的強烈聲音。

2009 Social Conference

– Universal Retirement Security

2009 年全民退休保障社會論壇

2AND1.indd 14 19/11/2011 23:07:13

All speakers include Mr. Kin-por Chan, member of

the Legislative Council (Insurance Constituency)

mentioned one big problem of the current

employment-related retirement scheme (i.e.

Mandatory Provident Fund) in Hong Kong is the

extraordinary high annual fee, which is about 2%.

According to share market analyst, David Webb,

the fee for MPF is approximately 15 times of the

commission for normal stock trading. Mr. Kin-por

Chan believes the government should not be over

panic about seeking advice for universal pensions

from the public, as he believes the society is

mutual and rational enough.

Dr. Hung Wong from The Chinese University

of Hong Kong compared the cost and benefit

between MPF and the proposed Universal

Pensions. He emphasized the low cover rate (of

working population) of MPF, and the inadequate

replacement ratio of it. When aging problem gets

more serious late, due to the structural problem

of MPF, a lot more elderly will need to count

on social security assistance to maintain living.

This will categorically upsurge government’s

financial burden, and the government needs

to plug the loopholes of MPF with taxation

continuously.

Scholars in business and economics, such as Dr.

Adrian Lei from the University of Macau, Dr.

Shu-ki Tsang from Hong Kong Baptist University

and Dr. Lok-sang Ho from Lingnan University

all concurred that current MPF scheme has a lot

of problem. Dr. Lei highlighted the incurable

fluctuation of MPF’s return, and remind us that

pensions aims to provide us security for living

after retirement, it is not aimed to create wealth.

Hence, it is important to be conservative and less

aggressive in MPF’s investment choice.

眾多講者 – 包括立法會議員 ( 保險界 ) 陳健波

先生,均提出本港現時所實行的職業性退休保

障制度 ( 亦即強制性公積金 – 強積金 ) 的一大

問題 , 在於其計劃所需要支付,大約為百份之二

的高昂行政年費。依據股票市場分析員大衞•

韋伯 (David Webb) 的推算,強積金的行政費較

一般作股票交易的佣金高出大約十五倍。另外,

陳健波先生認為政府不應對為設立全民退休保

障進行的公眾諮詢視為洪水猛獸,因為他相信

社會能夠作包容及理性的討論。

來自中大的黃洪博士為強積金及擬訂的全民退

休金進行開支及得益上的比較。他強調強積金

計劃未能有效覆蓋所有勞動人口,以及入息替

代率過低的問題。強積金的結構性問題在於當

人口老化問題變得更嚴重時,將會有越多老人

家需要依賴社會保障援助來維持生計,屆時政

府只有不斷以稅收來填補強積金的漏洞,無可

避免地增加政府在財務上的負擔。

研究商業及經濟的學者,如澳門大學的李卓雄

博士、香港浸會大學的曾澍基博士、及香港嶺

南大學的何濼生博士皆一致認同強積金計劃存

在多個問題。李博士強烈指出有關強積金的回

報率問題,在於其無可解決的變幻風險。同時

他提醒我們,退休金的作用旨在為我們的退休

生活提供保障,而非用作創造財富。所以,決

定強積金投資時,應以較保守及低風險的選擇

為重。

2AND1.indd 15 19/11/2011 23:07:13

Both Dr. Lei and Dr. Tsang agreed that universal

pensions may help the redistribution of health in

a society, and lessen poverty among elderly. The

largest political obstacle for setting up universal

pensions as proposed by Alliance for Universal

Pensions (Hong Kong) is the suggestion of

increasing profit tax for high-profit corporations.

Dr. Shu-ki Tsang concurred with that, and

suggested a capital gain tax on property might be

more feasible in Hong Kong.

Mr. Hoi-wai Chua, Business Director of the Hong

Kong Council of Social Service said the proposal

by the Alliance might not be the best and has

room for improvement, but there is little doubt

that we need for a pensions reform. He hoped

there would be more discussion in the public, and

leads to a better pensions system eventually.

In the commentary section, Mr. Hing-yuen Chan,

Strategy Director from Yazhou Zhoukan said it

is not the best time to go into the detail of the

pensions proposal, but to raise the awareness

of increasing poverty rate among elderly in the

society.

Lacking a democratic government, Mr. Chan

highlighted the difficulty in policy changes

because whenever there is conflict between

public goods and private interests, the former one

is always sacrificed. He also mentioned that the

lack-foresight-government cannot escape from the

responsibility of injecting seed money into the

universal pensions scheme. Ms. Mei-lin Wu from

Hong Kong Women Workers’ Association believed

the effect of suggested 1.9% of extra profit tax

on corporations earn 10 millions or more taxable

income is limited, and larger corporates should

bear greater social responsibility too. She also

acknowledged that universal pensions can help

to 能 夠 有 助 肯 定 identify the contributions of

homemakers (especially women) to the society.

對於設立全民退休金,李博士及曾博士同樣認

為有助減少貧窮長者,達致社會上的財富再分

配。有關由本港全民退休保障聯席所建議的全

民退休金,有意見認為成立的障礙在於向高盈

利的企業增收利得稅,曾澍基博士對此表示認

同,並提出在本地開徵對物業的資本增值稅可

能更為可行。

香港社會服務聯會業務總監蔡海偉先生對於聯

席的建議表示,該計劃仍未達致最完善,並且

尚有改善的空間,但毫無疑問需要對現時的退

休金制度進行改革。他寄望公眾能進行更積極

的討論,最終達致更好的退休制度。

在討論環節當中,亞洲週刊策劃總監陳慶源先

生提到現時未必適合討論退休金建議的細節,

應該先專注提升社會對貧窮長者增加的關注。

陳先生強調,在未能達到全面政制改革之前,

相信很難達致政策上的改變。主要因為每當公

眾利益與財團利益出現矛盾的時候,前者永遠

需要讓位。另外,缺乏先見之明的政府將無可

避免地需要參與全民退休金計劃,為計劃注入

種子基金。代表香港婦女勞工協會的胡美蓮女

士相信,向每年賺取超過一千萬盈利的企業收

取額外百份之一點九的利得稅對大企業來說影

響有限,事實上較大的企業亦應履行更多的社

會責任。她並認為設立全民退休金有助肯定家

庭工作者 (housemaker),特別是婦女,為社會

所投入的貢獻。

2AND1.indd 16 19/11/2011 23:07:13

梁智鴻醫生 G.B.M., G.B.S., J.P. 前安老事務委員會主席

主禮嘉賓致辭

各位嘉賓,各位老友記,各位朋友

首先,我很高興今日有機會見到大家。自從我

擔任安老事務委員會主席後,我第一個大原則

當然為「老友記」謀求更多福祉,但我覺得最

重要是聽長者及不同持份者的意見,所以,我

希望主辦機構可以將今日的討論內容整理及集

中後交給我,讓我在安老事務委員會討論如何

推動及向政府提出建議。

我個人比較關注退休問題,因為我今年已經 71

歲,和我年紀相若的朋友都是面對退休問題。

在處理安老事務一段日子後,我在不同場合有

機會見到、聽到長者的意見,我覺得退休的確

面對好多問題。

我見過一位 61 歲的退休人士,他質疑 65 歲才

能領取強積金是無法解決他退休後幾年的生活。

我有一位朋友退休前雖然是中級管理階層人員,

退休時都有筆退休金,但因為擔心退休後無正

式入息,日常生活開支提心吊膽,擔心用光積

蓄。我亦探訪一些住在舊樓的老人家,他們面

對樓宇日久失修,自己無力維修。我建議他們

將單位向銀行按揭進行維修,繼續在自己的物

業安享晚年,但他們又擔心日後百年歸老後,

銀行會收回單位,無法將物業傳給子孫。又有

一對年老夫婦,丈夫又行動不便,太太都七十

多歲,每天到街上執紙皮買,我建議他們領取

綜援,但他們不想放下尊嚴,堅持靠自己的努

力賺取生活費,而拒絕申請綜緩。有一些長者

對我說,退休令他們面對很大的心理壓力,平

時每天上班,退休後在家中無所事事,甚至影

響與家人的關係。

其實,退休帶來不同程度的轉變,金錢當然重

要,但從上述的例子可以看到,我們要適應退

休生活,必須要計劃好退休後的生活安排。無

論在心理上、生理上、人際關係上都很重要,

甚至生活環境等等都很重要。

過去幾年,安老事務委員會不斷努力思索和做

功夫,當然,因為長者服務的層面很廣,我同

意現時的工作仍未足夠。我們其中一項工作重

點是推動「積極樂頤年」,包括成立了長者學

院讓長者可以持續學習,鼓勵老友記在地區做

義工幫助其他長者,更希望推動「跨代共融」,

甚至「跨界別共融」,讓他們退休後可以開開

心心過活。另一項要做的就是「長期護理」,

在院舍護理方面我們可以多做些甚麼?在家居

安老方面又可以多做些甚麼?正如我剛才提到,

還有好很多工作需要做。

我認為退休問題需要從幾方面想想,包括在心

理上、生理上,金錢上等各方面如何處理。另

一個值得思考的問題是,究竟現時以 60 歲作為

「退休年齡」是否合適?是否有需要作出更彈

性的處理呢?長者在退休後,我們是否可以再

運用他們的專長作出貢獻呢?

當然,退休一定要關注財政問題,例如「退休

保障」問題,又或者其他財政上的幫助。還有

健康問題、醫療問題等,我們應如何讓長者繼

續保持活躍等問題。今日論壇提到一個「全民

退休保障」的問題,至於如何做到?有甚麼需

要做?大家仍要討論,但我認為一個好的論壇

是可以提供多些意見和不同方案讓社會參考,

亦可以推動政府工作。最後,我在此再一次多

謝大會。

2AND1.indd 17 19/11/2011 23:07:14

張超雄香港理工大學應用社會科學系講師

從檢討強積金看香港的退休保障

首先,我很高興可以和這麼多「老友記」一起

出席這個研討會,但可惜梁智鴻醫生提早離開,

因為梁醫生剛被委任為安老事務委員會主席時,

他公開講過想做三件事,他提出的第一件事情

是「全民退休保障」。

第二件事情是長者的「長期護理」問題,因為

這個問題很逼切。由於長者較易跌倒,一旦出

現事故,就要入院做手術,以及面對出院後的

康復問題。若家人不能照顧,長者很可能被迫

入住私營安老院,因為資助院舍需輪候很長的

時間。其實以上兩個問題對長者來說都很迫切,

但梁醫生擔任安老事務委員會主席以來,對解

決以上問題仍未見有任何進展。

第三件事情就是如何促進長者的「活躍人生」,

讓老人家積極投入社會。這方面安老事務委員

會有交足功課,可惜前面兩個部分,暫時仍未

見到進展。梁醫生今天出席這個論壇是好事,

他始終是一個官方架構的代表,亦是行政會議

成員。行政會議理論上是香港最高的一個諮詢

和決策架構,是香港最高的權力中心。我們希

望他今天見到大家後,可以告知特首,香港真

的有很多老人家非常關心「全民退休保障」的

問題。

香港強積金兩大的特色是:(一)行政費高;

(二)回報率低。股壇頑童 David Webb 的研究

發現,本港強積金一般收取約 2% 行政費,是

一般股票投資佣金的 15 倍。累積 40 年後可以

侵蝕今天投資本金的 55%。相信是全世界最「揾

笨」的強制性退休保障制度。事實上,像這樣

的制度在世上幾乎絕無僅有。在先進國家找不

到,在發展中國家裡只有智利採用此制度,但

智利的經驗是一個失敗的教訓。

根據社聯最近公佈的貧窮數字,09 年上半年香

港的老人貧窮率達 32.1%,強積金遠水救不了

近火。對於目前已處於貧窮處境的長者,綜援

是否有效解決的制度?對於低收入人士來說,

供強積金是一種負擔,當退休時他們的儲蓄有

限,根本不夠保障退休生活。對於中產及高收

入人士來說,他們自己懂得投資,可以選擇適

合自己及回報較佳的投資項目,根本不用強制

他們付高昂的佣金。究竟強積金制度的得益者

是誰?為何強積金要與長期服務金及遣散費對

冲?強積金可以為香港人帶來多少保障?投資

有相當風險,遇上金融風暴時政府及個人的責

任如何分配?除了檢討過去九年推行強積金制

度的運作問題以外,這些都是值得檢視的問題。

讓我首先介紹出席今天論壇的兩位講者,分別

是陳健波議員及黃洪博士。陳健波議員是保險

界代表,我們想陳議員從保險業界的角度,探

討香港已經實行了九年的強積金,究竟成效如

何?是否靠「強積金」和「綜援」就可以解決

香港的退休保障制度?另外,我們知道「中央

政策組」幾年前曾進行有關「全民退休保障」

的研究,但一直拖到現在表示仍在研究當中,

我認為不如交給黃洪博士分享他的看法。

2AND1.indd 18 19/11/2011 23:07:14

陳健波 J.P. 立法會議員

立法會議員陳健波看強積金的成效

我很高興能夠參加第一屆全民退休保障社會論

壇,我出席今天的論壇,除了想跟大家分享個

人對全民保障的看睇法之外,其實最主要是希

望聽取大家的意見。我首先講講個人對全民保

障的想法。我和不少香港人一樣出身基層,所

以很明白許多基層市民一生辛勞工作,都只能

賺到很微薄的收入。他們之中或許有些積蓄,

但不足以應付退休生活。有些長者不願意領取

綜援,只能靠生果金過活。按照政府的推算,

香港人口會持續老化, 2033 年每四個人就有

一個是長者,到時出現大量貧困無依長者,最

終都要由政府援助。所以我認為香港政府是絕

對有需要研究設立一個全民退休保障計劃,令

每一個人可以安享晚年。

我今天想從檢討強積金來看香港的退休保障計

劃。自從政府在 2000 年開始推出強積金,它作

為一個主要的退休保障制度,轉眼已差不多十

年,大家都發現這個退休保障制度其實有很大

的局限性和不足之處。我強調並非反對或否定

強積金的功能,相反我認為強積金對整體社會

是非常重要,起碼可以逼市民為退休作出儲蓄,

而最好的地方是僱主需要為僱員供款。

但我認為強積金最大不足之處或者最大的局限,

是不能對低收入人士或者弱勢社群提供保障,

因為他們收入有限,即使有供款,強積金都是

非常少,根本未能保障他們的退休生活。有人

提到 65 歲才能動用強積金,但如何解決 60 歲

退休後五年的生活呢?對自僱人士就更加沒有

幫助,因為沒有僱主的供款,單靠個人供款的

意義不大。我亦留意到社會近年出現一種「假

自僱」的現象,僱主為了省下 5% 強積金,要

求僱員承認是自僱人士。我認為政府應該想辦

法堵塞此漏洞。

另一個對強積金最大的批評就是行政費太過貴。

因為強積金不同於普通交易,管理強積金的公

司每個月均收取供款及支付供款進行投資管理,

工作量不少。計劃剛起步時或有需要收取 2%

行政費,但隨著供款人的總資產不斷增加,其

實一定有下調空間,我認為要將行政費用向下

調整才算合理。

大家未必會留意強積金還有一個缺點。很多人

對炒股票都有戒心,因為股票市場充滿陷阱,

若沒有投資經驗,很可能會造成損失。但在強

積金制度下,市民可能被迫參與這個遊戲,因

為一般概念是年輕時要買一些高風險基金,否

則追不上通脹。但一旦像過往幾年出現金融危

機,股市大起大落,一個沒有投資經驗的市民

以為不斷轉換基金可減少損失,由於時機不當

反而損失慘重。可以說,強積金生不逢時,自

推出以來經濟出現很大的波動,回報率上上落

落.市民未蒙其利先蒙其弊,大家對這個制度

都缺乏信心。

我個人認為政府不應該迴避人口老化的問題,

應該盡快研究一個全民退休保障計劃,包括錢

從那裏來?退休保障的金額應該多少?社會能

否承受?供款方式要如何施行?我認為政府需

有勇氣站出來,進行一個全民討論,然後大家

決定下一步怎樣做。我覺得一個社會和個人一

樣,都希望年輕有能力時就多儲錢,當大家都

清楚社會老化會日趨嚴重,越來越多人會爭老

人家的資源,若再不考慮在社會相對年輕時安

排儲蓄,將來一定會產生很大的問題。我認為

政府無需太擔心就全民退休保障問題進行討論,

因為我相信社會是理性的。我的結論是希望政

府下定決心,繼醫療融資方案後,盡快開始研

究設立全民退休保障。

2AND1.indd 19 19/11/2011 23:07:14

黃洪香港中文大學社會工作學系副教授

強積金與全民養老金的比較

國際社會對如何為長者退休後提供足夠保障已

有一定共識。世界銀行及經濟合作發展組織等

國際組織,均倡議為長者提供三重退休保障方

案:

* 基本退休金 (Basic pension)

* 職 業 性 退 休 保 障 (Occupational retirement

scheme)

* 個人自願性投資 (Voluntary investment)

經濟合作發展組織在十多個國家進行的研究顯

示,這三層退休保障方案令不同階層的長者在

退休後的收入均可達到退休前七至八成可動用

收入 (disposable income) 的水平:基層市民主

要依靠基本退休金,中層則依靠職業性退休保

障及基本退休金,而上層則主要靠個人投資。

不少已發展國家已早設有基本退休金,然後發

展職業性退休保障計劃,而香港則只於近年設

立強積金制度,到現在仍未有設立基本退休金

制度,未能為基層市民及長者提供應有的保障。

強制性公積金計劃在 2000 年底正式實施,其設

計只能為中等入息人士帶來一些退休保障,未

能惠及所有長者,強積金需要三、四十年時間

累積才成熟,未能即時解決及舒緩現己退休及

屆退休年齡人士所面對的問題。預計入息替代

率只有兩成,未能為基層勞工提供足夠退休保

障,只能稍為延遲其領取綜援的時間。以約六

成的勞動參與率計算,近四成未能參與強積金

計劃,失去獲退休保障的機會及權利。

強積金計劃的結構性問題,無法令市民年老時

維持基本生活,將逼使更多長者依賴綜援及高

齡津貼維生,增加政府的財政負擔,政府將不

得不長期繼續運用稅收填補強積金制度的漏洞,

對整體社會必定構成比現時更大的壓力。

由七十多個民間團體組成的「爭取全民退休保

障聯席」提出「全民養老金」方案,可以填補

香港缺乏基本退休金制度的不足之處;「全民

養老金」可在不需要額外供款的情況下為未來

五十年的所有長者提供基本的生活保障,超越

人口老化的高峰期;由社會共同承擔改善老年

貧窮的責任;大幅減低政府因老年綜援個案上

升帶來的財政及加稅壓力。在推行「全民養老

金」後,將可取代高齡津貼及現時 65 歲或以上

長者綜援的標準金額部分,但保留其他支援。

「全民養老金」制度,確立市民應該享有的退

休保障權利,保證所有市民年老時享有足夠的

最低收入,其目的是:

* 維持所有長者的基本生活水平;

* 減低老年貧窮;

* 處理人口老化所帶來的公共財政負擔。

2AND1.indd 20 19/11/2011 23:07:15

強制性公積金 全民養老金

資金積累模式 完全預籌積累

Fully-funded

* 資產較易流出香港 , 不利本地經

濟及就業機會的發展

* 投資年期較長

* 投資風險由個人承擔

部分預籌積累式

Partially pre-funded

* 較少資產積累 , 可以即時增加本地老人

消費 , 增加就業機會

* 投資年期較短

資金來源 勞資官雙方供款

僱主 : 5%

僱員 : 5%

勞資官三方供款

僱主 : 2.5%

僱員 : 2.5% + 盈利超過一千萬之企業

增加利得稅

政府 : 老人綜援及生菓金之開支

性質 強迫儲蓄 社會保險

再分配/轉移 人生不同階段的再分配” 跨代及貧富之間的再分配

資產管理 由認可銀行及保險公司管理

* 管理費用較高

* 過去的回報率不高

由法定機構管理

* 管理費用較低

* 過去金融管理局的回報率較高

受保障人士 65 歲以上僱員和自僱人士

* 僱員是指在僱傭合約下連續受

僱不少於 60 日的全職及兼職僱

員。

* 出現被迫假自僱者 , 僱員被僱

主割斷僱佣關係

所有 65 歲以上人士包括家庭主婦、傷殘

人士

* 最廣泛的保障範圍

* 成為公民權利 , 沒有標籤效應

保障水平 入息替代率只有兩成 入息替代率以三千元全民養老金及一萬

元個人入息計為三成

2AND1.indd 21 19/11/2011 23:07:15

李卓雄澳門大學金融系助理教授

評論

首先多謝各位講者的意見,關於剛才提及回報

率的問題。剛才提及的數字是截至 2009 年 3 月

31 日,受到金融風暴影響,當時強積金的回報

率是負 25.6%,直到近期內部平均回報率回升

至2.6%,由此可見強積金的回報變化相當之大。

若市民在金融風暴前退休,當時的回報率是負

數,但如果市民在金融風暴後三個月後退休,

他們的強積金就會有所增長。我相信市民都不

想承受這類型的風險,而退休保障計劃就可以

分配這些風險,不會因為經濟波動而影響到退

休生活質素。

另外我感到有興趣的是金管局的回報率。金融

管理局的投資回報率是百分之六,相對於現時

強積金 2.6% 的回報率為高,遠低於我們應該做

到的數字。由於兩者的在股票與債券投資分配

比率不同,影響了回報率,強積金在股票上的

投資分佈比率超過百分之五十,而金融管理局

投資在股票市場的比率較少,並較穩定。因此,

我們需要考慮的是,究竟社會需要一個較穩定

的投資回報,還是一個具長遠增長,可能去對

抗通脹的退休保障制度。 如果以一個退休計劃

作宗旨,我認為穩定的回報是比較重要。因為

退休金是為我們的退休生活提供一個最低的保

障,並非增加我們的財富,所以我們應該以一

個保守和穩健的方法進行投資。

此外,香港鄰近的國家都設有主權基金,而這

些基金的回報率有可能超過百分之六。以新加

坡的主權基金為例,它的平均回報率是百分之

九,但是它的投資風險會比較高。我們可以從

歷史中看到,做到較高的投資回報,得到的退

休保障會更大。

全民退休保障計劃最大的問題是要改動稅率,

相對於強積金,僱主的百分之五供款,長遠可

以轉移到僱員去承受。全民養老金的資金有部

分是來自利得稅,若然增加企業利得稅,業界

的反響會非常大,雖然額外的稅率是 1.9%,百

分比很少,但來自企業的壓力會很大。強積金

可以將部分成本轉移到僱員身上,而利得稅基

本上僱主是無法轉移的。

我認為全民退休金計劃有幾個好處,我認為應

該要立刻解決香港的貧富懸殊,因為這是一個

社會問題。除了金錢上的回報外,我們還需要

考慮社會的和諧,貧富懸殊會令社會出現一些

深層的問題。全民養老金可以達致跨代貧富再

分配,我認為這是一個好處。香港的經濟已經

發展到一定程度,我們不一定要追求百分百的

經濟增長,一些比較成熟的國家或者社會,它

們都是福利型或偏向福利型的社會架構。我們

需要一段時間將經濟型的社會轉變成福利社會,

令大眾的生活水平有更為平均,並提高生活水

準。

強積金制度強制市民儲蓄,直至退休時才可領

取一筆強積金,若政府需要強制市民儲蓄,那

為什麼會假設市民懂得理財?當退休人士收到

一次性的強積金,可能在兩、三年內就會用完,

最終成為社會或政府負擔。如果設立了養老金

制度,退休人士每月有三千元收入,就可以解

決退休人士的理財問題。此外,強積金的管理

費亦相當高,剛才陳議員提及強積金的管理費

差不多是百分之二,以累積複式計算三至四十

年,強積金總資產額可以相差一倍,我們必須

解決這部分。而且強積金回報率在扣除通脹率

後少於百分之一,所以強積金不能做到財富效

益,甚至是破壞財富。

2AND1.indd 22 19/11/2011 23:07:15

陳人鑑爭取全民退休保障聯席成員

評論

聽過幾位講者分析強積金的問題,我嘗試代表

聯席作一些評論。剛才陳健波議員分析強積金

的問題,他亦認為強積金有很多不妥善的地方,

我想特別提提僱主供款的問題。其實政府一直

欺騙了我們九年,它經常說三條支柱是強積金、

綜緩和自己的儲蓄,以三條支柱保障退休生活,

其實都只有兩條,一個是綜緩而另一個就是儲

蓄,政府將我們自己的儲蓄和強制性的儲蓄分

開,強積金就是強制性的儲蓄。剛才陳議員說

僱主也要承擔,是僱主供款 5%,但不要忘記,

如果沒有強積金,將來如果僱員退休或者被解

僱,是可以領取遣散費或長期服務金。因為強

積金和遣散費或長期服務金「對沖」,換言之

就是僱主基本上沒有任何付出。

剛才陳議員說強積金生不逢時,因為受市場波

動影響,但如果一個退休計劃會受市場波動影

響,這就不是一個好的退休計劃,退休計劃不

應該受市場影響。從這一個情況就看到強積金

是一個非常「官商勾結」的措施,受益的是保

險業界從業員。強積金不妥善的地方是令一些

從業員受益,因為要收取行政費。由於僱員亦

要繳付 5%,低薪的工友要拿出 5% 的話,生活

壓力很大,令他們對未來沒有信心,想消費但

不敢消費,令打工仔不敢去繼續消費,這是強

積金最不妥善的地方。

至於剛才黃洪博士講述全民退休保障,其實我

大部分也同意,不過其中有一點他說,富有的

人可能會繳交多了,因為他們都是收取三千元,

大家一模一樣。其實我們從另外一個角度看,

強積金只是社會上其中一塊餅,大家可以平均

分配,但很多時社會分配都是不公平的,譬如

說,政府投資大量金錢搞基建、起高鐵,基層

市民有多少人用得到呢?如果社會這樣逐單計

算誰得益,誰吃虧的話,就真的不知如何算起。

全民養老金的分配額有一個基本的分配作用,

由全民作出承擔,再作全民的分配,這是全民

退休保障的重點。

我很高興今天有不同的學者對全民退休保障提

出不同的方案,因為過去幾年只得聯席的方案,

何教授的方案和聯席最大的分別是,聯席的方

案對政府影響最少,何教授的方案要政府補貼,

但我不清楚要補貼多少,我擔心政府方面阻力

可能更加大。另一個問題是因為何教授的方案

以一代人計算,我相信基層打工仔的負擔更加

大。所以,我認為聯席的方案仍是一個最穩妥

的方案,例如抽取強積金一半之後,保險界仍

然有利可圖,退休後除了可取回一半的供款外,

亦可享有一份固定的退休金,對打工仔的損失

可以減到最低。我希望日後可以繼續就聯席方

案和其他方案作出討論和比較。

2AND1.indd 23 19/11/2011 23:07:15

蔡海偉香港社會服務聯會業務總監

全民退休保障是否可行?

今天在場見到這麼多朋友,證明了民間仍然很

積極地爭取設立全民退休保障計劃。剛才大家

討論了關於強積金和我們倡議的全民養老金的

比較,大家都知道強積金其實是有很多問題,

並不可以解決退休的需要,所以有很多人都支

持有全民養老金,但究竟是否可行呢?

具有隔代供養、社會保險性質的全民退休保障

計劃,在許多國家都運作多年,但坊間卻仍然

經常有聲音質疑其可行性。其實,很多提出這

些質疑的人,往往未有充份了解計劃的性質及

內容,先入為主地以各種理由否定其可行性及

可持續性。方案可行與否,除了市民的供款意

願外,亦與各種方案的設計及定位有關,例如

入息替代比率、再分配的能力、領取退休金的

年齡等,只要社會上有共識願意為長者提供基

本生活保障及安享晚年的環境,則不難制訂一

套可行的全民退休保障計劃。

今天,我們特別邀請到浸會大學經濟系曾澍基

教授和嶺南大學的何濼生教授幫助我們分析,

究竟推行一個全民退休保障是否可行,如果要

推行的話我們需要留意什麼呢?曾教授從一個

政治經濟學的角度講解和分析全民退休保障制

度的可行性,亦提出了一些建議。何教授提出

的全民養老金方案,雖然和爭取全民退休保障

聯席的方案不一樣,但在性質上是很接近的一

個自給自足方案。

其實聯席在早期討論方案時,都知道要考慮很

多不同的層面。我們的成員在多次的地區論壇

都詢問過很多參加者,得到的回應是比較多人

贊成增加利得稅,所以我們在這個方案是用一

個增加「利得稅」的方法瀰補不足。此外,現

行強積金的最高入息供款上限是兩萬元,如果

用於我們倡議的全民養老金方案,會產生一定

的問題。第一、低下階層供款的比率反而比高

收入的人士高,性質上是「累退」,這情況並

不理想。第二、如果入息兩萬以上的人可以供

足百分之五,這樣的供款比例對財政來說是比

較健康,資源亦較多。因此,如果真是實行全

民退休保障的時候,我們建議考慮倡議廢除最

高入息供款上限。

對於社會上不同聲音質疑全民退休保障是否可

能,不論質疑的觀點是否站得住腳,仍然有助

我們完善方案的設計;如這些質疑是出於誤解,

亦可讓我們明白市民所在的疑慮,從而加以澄

清。真理越辯與明,希望透過社會上更多有關

全民退休保障方案正反論點的討論交流,有助

凝聚社會共識,合力建立更完善的退休制度。

2AND1.indd 24 19/11/2011 23:07:15

曾澍基香港浸會大學經濟系教授

香港全民退保的政治經濟學

在七八十年代,香港的經濟增長率是很高的,但現

在增長率已經相對地低,加上政府經常說轉型,但

都並不成功,現在主要是倚靠和大陸的進一步融合,

例如 CEPA 和自由行,所以長期的增長率並不樂觀。

香港經濟滑入低增長期,同時人口持續老化,未來

已經會陷於困難局面。不幸地,分配差距却愈演愈

烈,政府政策某程度上返回歷史循環,金融地產在

更分化的社會環境下又成為火車頭,直接與間接地

加劇貧富懸殊。

支持老人生活勢將成為特區的沉重負担。香港的有

限退休保障制度姍姍來遲。强積金可以有效處理正

趨近的複雜挑戰是頗難想像的。系統改革必須推行;

否則,只是向下一代推卸包袱。

合理的全民退保機制,應該把三大考慮提出作為公

共互動的議題:(1) 社會支援;(2) 個人責任;以及 (3)

社會和個人對未來的承担。(1) 社會支援:意味退保

牽涉隔代 ( 壯年對老年 ) 轉移與他向轉移(一個階層

向另外一個階層)的成份,是一種補貼和再分配;(2)

個人責任:讓市民明白,自己亦要為晚年生活籌謀;

(3) 社會及個人對未來的承擔:全民退休保障不是短

期問題,是屬於未來共同的、跨個體、跨世代的挑

戰,以上三點大家都應綜合考慮。

一般先進國家在經濟高增長時期,都會採用「現收

現付」的退休金制度,到了經濟成熟期,經濟增長

下降的時候,它們會開始引入公營或私營的強積金

制度。但我要強調的是,這種「現收現付」的制度,

並不像一些保守經濟學家所講遭到完全放棄。當然,

這種制度在理論上可以出現問題,例如經濟大幅滑

落、增長率急降甚至邁入延長的衰退,出現入不敷

支,但政府可以用各種稅收譬如利得稅增加收入。

大家都知道英國的經濟發展並不算是太好,但就算

在戴卓爾的保守黨政府時期,都沒有取消退休金制

度。

強積金作為退休保障的一個環節是合理的,因為每

個人都應為自己的退休生活盡一份責任。但老年退

休面對很多不穩定的因素,只有政府介入才可以舒

緩,因此,世界各國多數採取混合制度。我們經常

談到三條支柱,「現收現付」就是其中一條不可或

缺的支柱。因為香港後知後覺,外國一些從「現收

現付」轉至强積金機制為主的經驗,參考意義不太

大,我們在發展退休保障方面的歷史是反過來的。

而且,特區的經濟增長、財富與所得分配形態很不

平衡。香港需要的是多元化、適合我們特殊滯後發

展的機制。

香港的全民退保是後發的,我們應在改革的強積金

之外,加入退休金以至其他副系統。退休金可以利

用供款及稅收支付界定利益 (Defined Benefits)。稅收

方面爭議較多,增加利得稅可能會引起一些政治問

題,我認為一個方法是政府每年可以在「一般稅項」

撥出一部份支付,第二個可以考慮開徵「物業溢利

稅」,即透過炒賣物業賺錢才需要繳交。如果開徵

物業溢利稅,抽出一部分稅款投放在退休金制度,

社會就不會有抗拒。

就經濟、財政的超常收益,政府可以種子基金或者

額外一次性補助。無論對於強積金或者退休金,我

們都可以先行融資,令基金的整體數額預先提高,

在初期有一定的盈餘,避免將來的供款率、稅收以

至利益支付的數額有大幅度的改變,同時定期檢討

各項帳目的餘額及應付率,提供未來的數字估計,

讓公眾了解不是個別的階層問題,而是跨代的挑戰。

另一方面,香港的綜緩和生果金制度,一般人不會

視為老年退休的依靠,我會視之為一個重要的安全

網,但對於如何將安全網和改革了的退休制度和諧

化,社會需要再進一步討論。和安全網不同,多支

柱退保機制(即退休金和強積金制度)可以讓市民

對自己退休後的收入和生活有較大的預測性,比較

穩定,因此可以減少勞動者面對老年生活的不確定

性,為社會的生產效率帶來正面作用,增進社會和

諧。

至於增加長遠的回收率和效益,關鍵之一是擴大退

保總基金的投資規模及範疇,過往十多年香港的外

匯基金回報率超過百分之六,比強積金好得多,外

匯基金和強積金同樣需要找基金經理投資,但分別

在於兩點。第一,政府將財政儲備投放在外匯基金

管理,加上外匯儲備,令外匯基金的體積比強積金

大很多。第二,金管局對外匯基金投資經理的規限

非常嚴格,會訂出詳細的投資指引,不可以有太高

風險的投資成份,此外金管局對投資經理的表現非

常嚴格,投資經理要互相競爭,爭取較高回報率表

現。如果要增加退休保障基金的回報率和效益,便

要擴大基金的投資規模,中期目標是引入更多投資

基金的競爭與受託人的選擇,以提高平均回報,減

低管理收費,最終惠及退休人士。

2AND1.indd 25 19/11/2011 23:07:15

何濼生香港嶺南大學經濟系教授

每代人自給自足方案

全民退休保障的議題已經過長時間的討論,社

會各界別的人士與專家都分別提出了各自的學

術評論和專業意見,其最終目標都是促進市民

大眾的退休保障。而現行的強積金制度的缺陷

已逐步浮現,亦進一步讓大眾意識到退休保障

不足的問題。經過詳細研究過後,我在此建議

一個“每代人自給自足方案”,並深信在香港

社會環境是可行的。

「每代人自給自足方案」的目的在於給全民一

個最基本、最起碼的退休生活保障。計劃重點

在於確保可以持續運作,而不會因人口或經濟

數據變化而出現危機。值得注意的是,此方案

供款額不高,因此對個人不致做成太大負擔。

每個人可按自已的需要另作儲蓄,進一步改善

退休後的生活。對於低收入及貧窮人士,可按

需要由政府提供供款補貼,到退休年齡便可獲

得劃一金額的退休金。此舉不但令長者們享有

最基本的生活安全網,令他們在退休之後無須

為生活所需而奔波;方案的供款額不高,不致

影響供款人士的現時生活,卻能享有起碼的退

休保障。

計劃的主要的概念是同年出生的成人在 21 至

65 歲間都會按月供款到為該同齡群而設的獨立

退休基金,而 65 歲以後每人每月提取定額或以

上的退休金,其數額與供款年數成正比。另一

方面,政府需要為未能供款的貧窮人士作補貼

供款,以保障他們退休後的生活。支出方面,

同年的長者群組每人每月都拿到相同的金額,

直到去世為止。此退休基金回報率可保証在 2%

以上 ( 實質 ),不足者由政府補貼,有餘者得由

政府徵 「回報保證稅」。倘投資回報率高,支

取的退休金可以高一點;倘投資回報率偏低,

則由於回報保障,仍可享有基本退休金。

計劃運作的方式是全民供款,以家庭為單位,

為其適齡成員供款。如果該家庭的收入低微或

是低收入人士,則可以向政府申請供款補貼,

讓他們也能夠參加這一個全民受惠的退休政策。

至於供款額方面,基本上同一代打工仔都要供

相等的金額,以目標退休金款額和其預期投資

回率計算。現存的綜援雖然也可幫助貧窮老人,

但老人或會抗拒申領,亦可能不懂得申請。

本養老金計劃實存在不少優點,包括無需由年

輕一代供款撫養年老一代,避免因此和人口結

構變化而導致的不公平和財政不穩的問題。另

一方面,計劃的可持續性亦十分之強,計劃基

本可以自我供養形式持續運作,完全是解決了

隨收隨付所會面對的危機。此外,計劃亦可以

按需要為低下階層提供補貼,使每代人的退休

金更公平;它更可以同時與強積金並存,帶來

雙重保障。至於財富管理方面,則可以由各代

人自行決定,既可以選擇以自行管理或交與政

府監管的方式運作,可見彈性十分高。

本計劃和強積金的分別是,強積金有一個既定

的款項,由於我們無法預計可以活多久,所以

到某一天可能會水盡糧絕。但從保險或精算學

的角度去分析,在某個年歲出的人,是有比較

穩定、能預知的平均壽命,假設我們由 65 歲開

始領取退休金,領取到預期壽命為止,那麼每

個人的供款額是可以清楚計算的,如果我們需

要支付多一些的退休金,我們的供款就要多一

些,由每一代人自己負責。當然,對於供款有

困難人士,社會亦有責任協助他們供款。

整個方案縱然受惠者眾多,不過亦存在著一些

缺點。例如已近退休年齡的長者供款不多,退

休基金不足以保障基本需要,因此或需要從其

他途徑得到幫助。另外,在正常情況下,正在

供款的基金數目於任何時間會有約 44 個;而支

款的基金數目於任何時間最多可能會有 35 個或

以上,都需要政府監管其運作。

2AND1.indd 26 19/11/2011 23:07:15

陳慶源亞洲週刊策劃總監

評論

曾澍基教授和何濼生教授兩位都是有名的經濟學

家,他們對方案的分析都有相當獨特和精細的考

慮,但我覺得在今天這個場合並不是最適宜進入

一些細步,或者關於核算細節的討論。

首先,特別引起我注意的是,曾澍基教授在開始

發言時說:其實提出看法好像沒有用,甚至不提

出來可能會更好,因為這個反智的政府反而會朝

看法的另一面去做。這是一個相當嚴重的問題,

為甚麼我們有那麼多迫切的要求、那麼多人做了

那麼多、發出那麼多的聲音,這個社會仍是無動

於衷?我的看法是,當前香港面臨著「管治的真

空」,實質上管治香港的有中央,有一班有著個

人現實利益關係、自以為代表中央卻未必是真正

代表的「新買辦」,這班人只著眼前利益交換;

還有特區政府中的一班所謂「問責官員」,他們

普遍比較官僚,而且特別短視。

這三者之間各自有不同的社會基礎及利害去考慮

問題,但他們都無法形成一個有成效衡量社會價

值反社會政策的基準,以達到一個對整體香港比

較好的共識,這是因為缺乏了最廣泛的持份者 ---

人民的參與。由於香港沒有民主制度,而普選制

度發展亦相對緩慢,所以人民不能達成共識,或

者是對特權階層及官僚形成制衡,自然難以對社

會發展的方向達成共識。政府提出施政六大方向,

這些大方向是否能夠做得到?又是否能夠達成目

標呢?在所謂「行政主導」、「諮詢式民主」下

市民其實無法參與討論。因此,政府所有的思維

及政策都是十分短視,而這個情況只會愈來愈嚴

重。我認為曾蔭權施政班子短視的情況可說空前,

然而在現有體制下,即使下一任政府、下一任特

首,對嚴峻的社會問題都不見得能有明晰看法,

更不用說去面對未來 2033 年到達高峰期的長者。

曾澍基教授的思路是基於政治經濟學,在經濟上,

如果年長的人不能得保障時,整個社會會出現很

大的動盪,價值觀亦會崩壞,那麼香港不會有一

個穩定發展的可能性。現在香港有所謂普選時間

表和路線圖,雖然當前有很多爭議,十數年後可

能進入普選的階段,但即使社會最終實現了普選,

屆時社會資源必已萌生了眾多不可知的不利因

素,老年社會問題已是愈來愈嚴重,即是說,現

在的包袱會留待未來的民選政體去承擔,若現在

不開始綢繆,當時的政體必然無力解決問題,就

會出現這樣一個情況:就是民選政體無作為,令

到市民更痛苦,這高度可能出現的後果是有雙重

的嚴重性。到時除了年長人士不能夠老有所養之

外,更重要的是:社會將會陷入相當混亂的危機。

回到剛才曾澍基教授提及的方案,在原則各方面

我是頗贊同的,但我在想,究竟所有的輔助補足

系統,究竟應該如何建立?就投資方法和管理基

金方面,現在存有很大的漏洞:就是回報率偏低、

風險和管理費偏高。這情況其實技術上可以逐步

解決,欠缺的是施政者的用心及承擔。我知道「爭

取全民退休保障聯席」提出一籃子的全面方案改

革強積金制度,當中究竟是徹底翻新改造整個制

度,還是何濼生教授提出的:加入輔助系統,或

者補足系統,那一個是最佳的方案?值得大家繼

續討論。

既然這個制度有這麼多百孔千瘡的問題,要轉移

這個制度會有很多困難,牽涉的既得利益團體可

能會反對,而社會在上相對受到政策或者政府保

護的特權金融資本和地產資本一定會強烈反對,

但我們不去解決問題的話,未來面臨的困局就會

更大。我個人傾向要全盤檢視現行制度。我很贊

成剛才「種子基金」的提法;另外何教授所提到

部分供款方式,是需要政府補貼作為公共承擔,

是相對地有補貼作用。不過我對何教授的方案的

總體思路仍有保留,因為以我這樣的年紀到退休

時保障極微,無法享受「隨收隨付」的好處,而

且對於供款年期偏短,接近退休年紀的人來說,

這個制度的確會帶來相當大的困擾。

2AND1.indd 27 19/11/2011 23:07:16

胡美蓮爭取全民退休保障聯席成員

評論

今日聽到曾博士從政治經濟的角度分析,何博

士亦提出了一個新的方案供大家討論,但可惜

聯席之前未有機會討論。我希望從女性的角度

回應,以婦女就是家庭的經濟師這個角度來看,

或者可以引發多一些討論。

曾澍基博士有一個很好的提醒,就是政府經常

說「現收現付」的制度已經被取代了,但是剛

才有資料提及這種制度還是有效的,這些資料

讓我們日後再與人爭論時,增添了信心。

有關外匯基金管理的部分,由於我們不太認識,

聯席稍後可以再行研究,我比較關注的是稅收

部分。曾教授提過以稅收的問題較有爭議,其

實聯席的方案是要求每年賺取超過一千萬元的

企業增加 1.9% 稅收,這對那些企業來說簡直是

九牛一毛的數字,亦不會影響一些中小企的盈

利和營運,對於有大盈利的企業來說亦是一個

社會責任。剛才曾教授提出開徵物業溢利稅,

我覺得大多數人都會支持這兩種建議,因為樓

價炒賣得那麼貴,應要付多一點物業稅。而對

於沒有房屋的人來說,其實也比較公道,所以

會得到支持。

對於何教授提出的新的方案,我認為在討論時,

可以用聯席方案的幾個原則來考慮。這些原則

就好像幾道門,自己跟別人都能走得過,才可

以說服社會大眾。第一點就是「全民性」,這

個退休保障是每個人都能夠享有,因為我們肯

定每個人在社會的價值和貢獻。第二點是「即

時受惠」,對於中年或已經退休的長者,是過

去辛勞勞動的一個肯定,所以要即時受惠。第

三點是要有「足夠水平」,足夠生活和第四點

可以「持續運作」,最後是要有其他的「配套

安排」。我認為何教授的方案其實是很接近聯

席的考慮,大家都考慮到方案如何在社會上持

續運作,又不會因為社會經濟一時低迷而受影

響。

何教授的方案提到引入「退休基金回報率」,

我認為聯席日後或可以考慮引入這種概念。不

過,兩個方案最大的分別是何教授提出的退休

保障是以家庭為單位,即我們市民需要為所有

適齡家人供款,變相由丈夫為家庭主婦供款,

我認為這一點值得商榷。現時強積金的問題是

不能保障低收入人士、家庭主婦和家務助理。

家庭主婦貢獻一生其實是穩定了社會和照顧家

人,但是她們沒有保障,政府利用了婦女的勞

動力去穩定家庭,男士出外工作,即使低收入

家庭都能夠支持下去,我們應該如何計算家庭

主婦的貢獻?現時正在討論的最低工資,亦沒

有預算工資能夠照顧整個家庭,所以我擔心如

果在我們這一代從來沒有為婦女的勞動和貢獻

有一些支援,只是同代人拿取同代人的供款作

分配的話,那麼這代人就一定分配得很少。

其實,退休保障並不純粹是錢的問題,也是對

於社會價值即是勞動價值的肯定。我認為跨代

供款可以肯定下一代對上一代家庭主婦、家務

助理或者一些低收入人士的社會貢獻,「同代

人」的方案就未必能夠肯定這些價值,政府亦

可繼續指年輕人不會支持。從女性主義角度的

話,亦好像會加強了女性要向丈夫索取那樣,

如果和聯席的方案對比,這種關係令我想到何

教授的方案,是否並不能夠為女性的價值有全

面的肯定和保障。

2AND1.indd 28 19/11/2011 23:07:16

台下發言

1. 我是一個剛退休的工友,我認為強積金是欺騙

人的,根本沒有可能幫助保障退休人士的生活。張

建宗說所謂有三條支柱,這根本是長者勞工的「三

柱香」。要到六十五歲才能夠領取強積金,但在

六十五歲前,僱主開除了僱員,或者僱員轉職,「對

沖」了百分之五的供款,僱員供款並不多,那何來

保障得到退休生活呢?這根本是沒可能的事。

2. 我不能接受管理費用太高。我認為強積金持有人

應該有選擇權,可以交由金管局代管,因為公共代

管不用收費,純粹代管。如果有私人機構能夠說服

強積金持有人,認為私人機構有好的管理及高的回

報,在「你情我願」的情況下收取較高的管理費,

這是強積金持有人的選擇。這起碼讓市民選擇將強

積金存放在金管局,反正金管局已經代政府管理金

錢。

3. 我認為強積金計劃是失敗的,因為每月將強積金

僱主及僱員的供款給了銀行和保險公司,增加了強

積金管理公司的收入。如果它使用強積金供款來投

資,強積金供款人未必有回報,到退休的時候更可

能會虧蝕,那如何能夠保障退休呢?此外,政府規

定 60 歲退休,但要到 65 歲才可以領取強積金,

假設在五年之間退休人士沒有儲蓄,他又如何生活

呢?

4. 我認為強積金是失敗的,因為保障面太過狹窄,

只有受職者,即是有供款的人退休時才有保障,但

是他的家人、妻子和父母沒有得到強積金的保障,

強積金沒有計算到供款人的家屬。所以我認為強積

金是失敗的。

5. 剛才有數位長者提出了強積金的問題,難得陳議

員都承認強積金有問題,並且支持全民退休保障。

其實我有兩個問題。第一,既然強積金有那麼多的

問題,我們可以藉強積金十年檢討的時候,檢討一

下強積金應否繼續存在。第二,剛才黃博士解說過

全民養老金的概念,亦想了解陳議員對全民養老金

方案的回應。

6. 身為一個家庭主婦,我很支持全民養老金。強積

金制度並不包括家庭主婦和年長女性。六十年代至

九十年代中期,家庭主婦可以在家裏掙錢,現在社

會轉型,家庭主婦落入貧窮位置,如果丈夫和子女

不能夠照顧我們,我們便會很淒慘。全民養老金對

我們婦女來說是非常重要,因為當我們年紀老邁時,

起碼有一個尊嚴的生活,支付基本的生活需要,我

們便不用擔心年老無依,令我們可以更專注在家庭

上,不用為錢而擔心,所以我們婦女全都支持全民

養老金。

7. 剛才曾澍基以政治經濟學的角度分析問題,我想

問:家庭主婦應否計算在社會勞動裡,應否獲得補

償?政府應不應該補貼,讓人享有安適的生活?沒

有參與社會勞動的人應不應該由政府補貼?政府補

貼的資金是否應該找有錢人去獲取?不過還有一個

問題,長遠來說資本主義繼續有危機,那就不行了。

我自己覺得很簡單,我想跟大家說,如果我們不去

爭取就沒有,尤其是婦女。整個香港的問題是意識

形態的問題,即是我們已經不再提倡社會公義,我

們覺得這世界是很殘酷的,我們應該在殘酷的基礎

上製造繁榮,如果繁榮是從上而下的,大家便有好

生活,這是滴漏原理。現在是一個重要的時候,大

家要發聲去爭取,要結連普選的鬥爭,沒有普選,

曾蔭權都不用聽我們說,我強調的是,人與人的關

係只有那些受壓迫的人起來發聲才會改變。

8. 我希望可以將一些問題帶給何教授,稍後可以回

答我們退保聯席。剛才何教授很強調政府的補貼,

我想問這些錢是從何而來,大家亦可以討論。第二,

剛才何教授的方案沒有涉及經濟的因素,如果萬一

有經濟危機的話,究竟政府有沒有足夠的錢去補

貼?第三個問題是,他其實沒有提及每月的回報水

平,我們退保聯席說是每月三千元,是有計算的方

法。希望大家可以討論,或者將問題帶給何教授。

9. 其實退休保障運動都已經推行了好幾年,我相信

方案的可行性在社會上已經相對有一定的共識。在

可行性方面,其實有不同的會計界人士已經計算過,

我們的方案是可行的。我想在這半年之間運動好像

停滯不前,到底我們遇到的阻力是在那裡,是否中

產人士有很強反對聲音,還是那些財團聽說要加利

得稅,所以他們就極力反對,抑或是政府本身不想

處理呢。我很想知道阻力在那裡,讓大家可以容易

去解決。

2AND1.indd 29 19/11/2011 23:07:16