5 fac 6 & 5

TRANSCRIPT

ELEMENTS OF FINANCIAL STATEMENTS(PENGGANTI SFAC NO. 3)DECEMBER 1985

SFAC No. 6

TUJUAN SFAC No. 6

Elements of financial statements are the building blocks with which financial statements are constructed—the classes of items that financial statements comprise.

The items in financial statements represent in words and numbers (1) certain entity resources, (2) claims to those resources, and (3) the effects of transactions and other events and circumstances that result in changes in those resources and claims.

› SFAC No. 6 merumuskan dan mendefinisi elemen laporan keuangan.

10 ELEMEN LAPORAN KEUANGAN

1. ASET (ASSET)2. KEWAJIBAN (LIABILITY)3. EKUITAS (EQUITY)4. INVESTASI OLEH PEMILIK (INVESTMENT BY OWNER)5. DISTRIBUSI KEPADA PEMILIK (DISTRIBUTION TO OWNER)6. LABA KOMPREHENSIF (COMPREHENSIVE INCOME)7. PENDAPATAN (REVENUE)8. BEBAN (EXPENSE)9. KEUNTUNGAN (GAIN)10. KERUGIAN (LOSS)

ASET

Assets are probable future economic benefits obtained or controlled by a particular entity as a result of past transactions or events.

Aset adalah manfaat ekonomis yang hampir pasti akan

diperoleh pada masa mendatang yang dimiliki atau dikuasai oleh perusahaan sebagai akibat transaksi atau kejadian pada masa

lalu.

PERTANYAAN: ASET ATAU AKTIVA? MANA YANG LEBIH LAZIM?

KEWAJIBAN

Liabilities are probable future sacrifices of economic benefits arising from present obligations of a particular entity to transfer assets or provide services to other entities in the future as a result of past transactions or events.

Kewajiban adalah pengorbanan manfaat ekonomis yang hampir pasti

pada masa mendatang karena adanya keharusan perusahaan untuk

menyerahkan aset atau memberikan jasa kepada entitas lain

sebagai akibat transaksi atau kejadian masa lalu.

EKUITAS

Equity or net assets is the residual interest in the assets of an entity that remains after deducting its liabilities. In a business enterprise, the equity is the ownership interest.

Ekuitas adalah hak yang tersisa bagi pemilik atas aset perusahaan setelah dikurangi dengan kewajiban-kewajiban. Pada perusahaan, ekuitas adalah hak kepemilikan.

PERTANYAAN: EKUITAS ATAU MODAL?

INVESTASI OLEH PEMILIK

Investments by owners are increases in equity of a particular business enterprise resulting from transfers to it from other entities of something valuable to obtain or increase ownership interests (or equity) in it.

Investasi oleh pemilik adalah kenaikan ekuitas yang berasal dari penyerahan sesuatu yang bernilai dari entitas lain yang dilakukan untuk memperoleh atau meningkatkan hak kepemilikan (ekuitas).

› SETORAN MODAL DAN TAMBAHAN SETORAN MODAL.

DISTRIBUSI KEPADA PEMILIK

Distributions to owners are decreases in equity of a particular business enterprise resulting from transferring assets, rendering services, or incurring liabilities by the enterprise to owners.

Distribusi kepada pemilik adalah penurunan ekuitas sebagai akibat adanya penyerahan aset, pemberian jasa, atau pengakuan kewajiban oleh perusahaan kepada pemilik.

› PEMBAGIAN DIVIDEN.

LABA KOMPREHENSIF

Comprehensive income is the change in equity of a business enterprise during a period from transactions and other events and circumstances from nonowner sources.

Laba komprehensif adalah perubahan ekuitas selama satu periode sebagai akibat transaksi dan kejadian serta kondisi lain yang tidak bersumber dari pemilik.

PERTANYAAN: APA BEDANYA DARI LABA BERSIH? LATIHAN MENGHITUNG LABA KOMPREHENSIF,

GUNAKAN LAPORAN KEUANGAN BLTA TAHUN 2009.

PENDAPATAN

Revenues are inflows or other enhancements of assets of an entity or settlements of its liabilities (or a combination of both) from delivering or producing goods, rendering services, or other activities that constitute the entity's ongoing major or central operations.

Pendapatan adalah aliran masuk atau lain-lain penambahan aset atau

pelunasan kewajiban (atau kombinasi antar keduanya)

yang berasal dari penyerahan atau produksi barang, pemberian jasa, atau aktivitas lain

yang merupakan kegiatan utama perusahaan.

BEBAN

Expenses are outflows or other using up of assets or incurrences of liabilities (or a combination of both) from delivering or producing goods, rendering services, or carrying out other activities that constitute the entity's ongoing major or central operations.

Beban adalah aliran keluar atau lain-lain penggunaan aset atau

penimbulan kewajiban (atau kombinasi antar keduanya)

yang berasal dari penyerahan atau produksi barang, pemberian jasa, atau pelaksanaan aktivitas lain

yang merupakan kegiatan utama perusahaan.

KEUNTUNGAN

Gains are increases in equity (net assets) from peripheral or incidental transactions of an entity and from all other transactions and other events and circumstances affecting the entity except those that result from revenues or investments by owners.

Keuntungan adalah kenaikan ekuitas yang berasal dari transaksi sampingan atau insidental dan dari semua transaksi dan kejadian yang mempengaruhi perusahaan kecuali yang berasal dari pendapatan atau investasi oleh pemilik. Kata kunci: bersifat insidental (tidak rutin). Disajikan dalam jumlah bersih, misalnya keuntungan

selisih kurs.

KERUGIAN

Losses are decreases in equity (net assets) from peripheral or incidental transactions of an entity and from all other transactions and other events and circumstances affecting the entity except those that result from expenses or distributions to owners.

Kerugian adalah penurunan ekuitas yang berasal dari transaksi sampingan atau insidental dan dari semua transaksi dan kejadian yang mempengaruhi perusahaan kecuali yang berasal dari pendapatan atau investasi oleh pemilik.

EARNINGS

Earnings is not defined in this Statement. FASB Concepts Statement 5 has now described

earnings for a period as excluding certain cumulative accounting adjustments and other nonowner changes in equity that are included in comprehensive income for a period.

› EARNINGS = LABA KOMPREHENSIF – DAMPAK KUMULATIF PERUBAHAN KEBIJAKAN AKUNTANSI.

NEXT: SFAC No. 5

END OF SFAC No. 6

RECOGNITION AND MEASUREMENT IN FINANCIAL STATEMENTS OF BUSINESS ENTERPRISESDECEMBER 1984

SFAC No. 5

TUJUAN SFAC No. 5

Mengungkapkan kriteria dan pedoman pengakuan untuk menentukan informasi apa yang harus disajikan dalam laporan keuangan, dan kapan informasi itu harus disajikan.

Membahas masalah pengukuran, yaitu pilihan atribut yang akan digunakan untuk mengkuantifikasi item yang diakui dan pilihan skala pengukuran. › Menentukan jumlah rupiah yang disajikan dalam

laporan keuangan.

PENGAKUAN

Pengakuan adalah proses pencatatan suatu item sebagai salah satu elemen laporan keuangan.

Catatan dinyatakan dalam kata-kata dan dalam jumlah rupiah.

Suatu item akan dan harus diakui apabila ia memenuhi kriteria pengakuan, dengan tetap memperhatikan batasan cost-benefit dan materialitas.

Kriteria pengakuan tersebut adalah (1) definisi, (2) keterukuran, (3) relevansi, dan (4) reliabilitas.

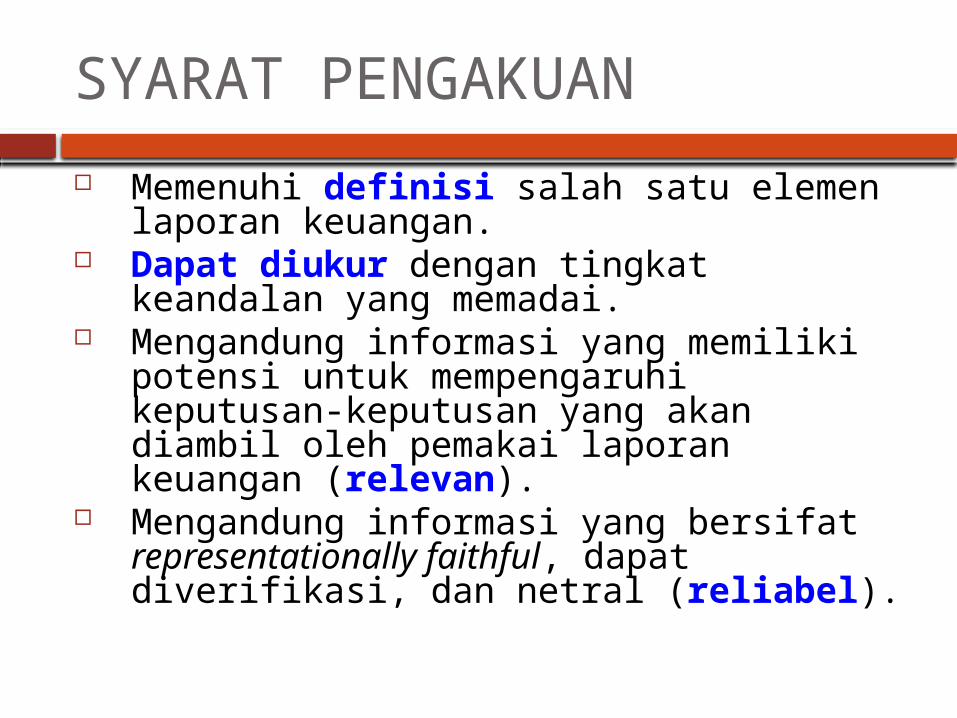

SYARAT PENGAKUAN

Memenuhi definisi salah satu elemen laporan keuangan.

Dapat diukur dengan tingkat keandalan yang memadai.

Mengandung informasi yang memiliki potensi untuk mempengaruhi keputusan-keputusan yang akan diambil oleh pemakai laporan keuangan (relevan).

Mengandung informasi yang bersifat representationally faithful, dapat diverifikasi, dan netral (reliabel).

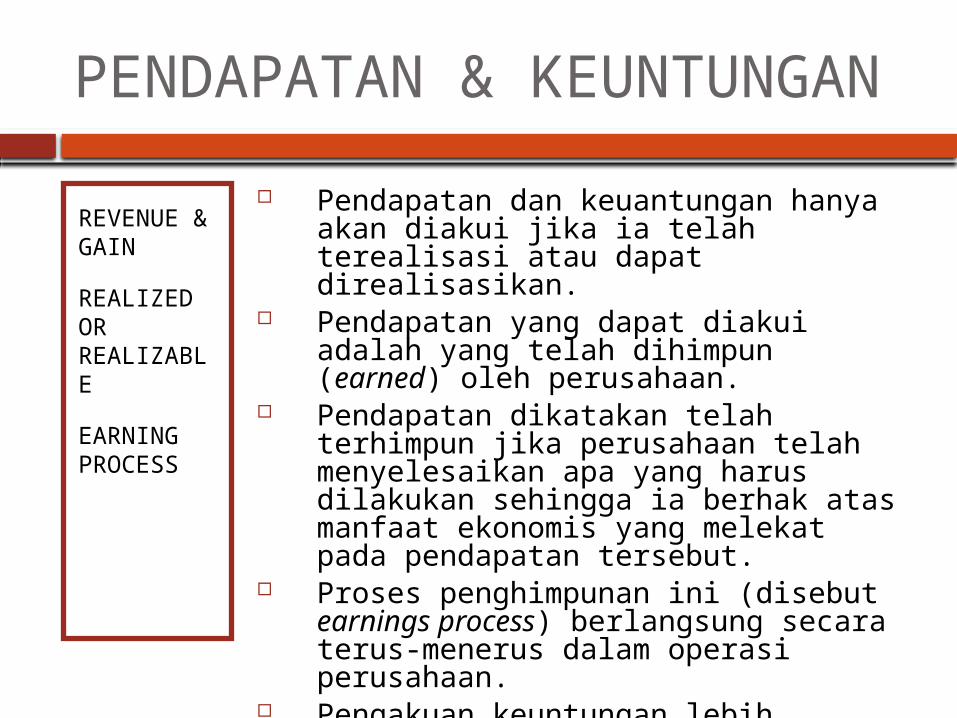

PENDAPATAN & KEUNTUNGAN

REVENUE & GAIN

REALIZED OR REALIZABLE

EARNING PROCESS

Pendapatan dan keuantungan hanya akan diakui jika ia telah terealisasi atau dapat direalisasikan.

Pendapatan yang dapat diakui adalah yang telah dihimpun (earned) oleh perusahaan.

Pendapatan dikatakan telah terhimpun jika perusahaan telah menyelesaikan apa yang harus dilakukan sehingga ia berhak atas manfaat ekonomis yang melekat pada pendapatan tersebut.

Proses penghimpunan ini (disebut earnings process) berlangsung secara terus-menerus dalam operasi perusahaan.

Pengakuan keuntungan lebih ditekankan pada realisasinya daripada penghimpunannya.

BEBAN & KERUGIAN

EXPENSE & LOSS

CONSUMP-TION OF BENETIS

LOSS OR LACK OF BENEFIT

Beban pada umumnya diakui saat manfaat ekonomis yang dimiliki perusahaan terpakai dalam kegiatan penghimpunan pendapatan ataupun karena sebab lain.

Beban dan kerugian juga diakui jika suatu manfaat ekonomis yang sebelumnya diakui sebagai aset telah berkurang atau habis, atau kewajiban telah timbul atau meningkat, tanpa diikuti dengan aliran masuk manfaat ekonomis ke dalam perusahaan.

PENGUKURAN

Elemen laporan keuangan harus memiliki nilai atau atribut yang digunakan untuk menentukan jumlah rupiah yang disajikan dalam laporan keuangan.

Pengukuran (measurement) adalah penentuan atribut yang dipakai sebagai pengukur elemen laporan keuangan.

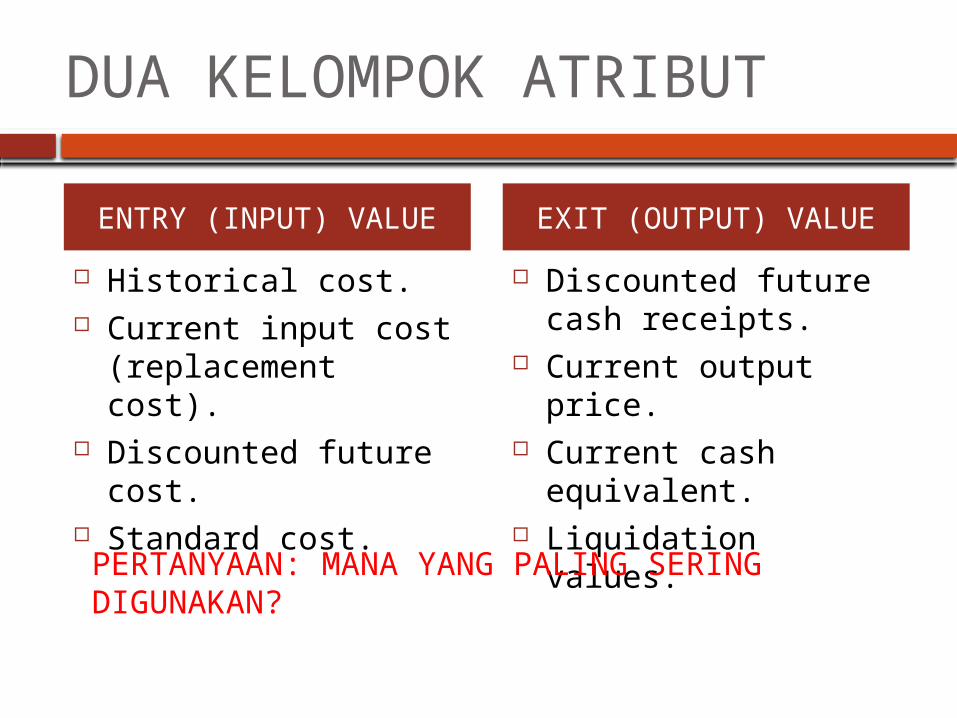

Contoh atribut: kos historis (historical cost) kos sekarang (current cost atau replacement cost) nilai atau harga pasar (market value) present value of expected net cash flow

PERTANYAAN: MANA YANG AKAN DIGUNAKAN?

DUA KELOMPOK ATRIBUT

Historical cost. Current input cost

(replacement cost). Discounted future cost. Standard cost.

Discounted future cash receipts.

Current output price. Current cash equivalent. Liquidation values.

ENTRY (INPUT) VALUE EXIT (OUTPUT) VALUE

PERTANYAAN: MANA YANG PALING SERING DIGUNAKAN?

First Version: August 2008Last Update: September 9, 2010

END