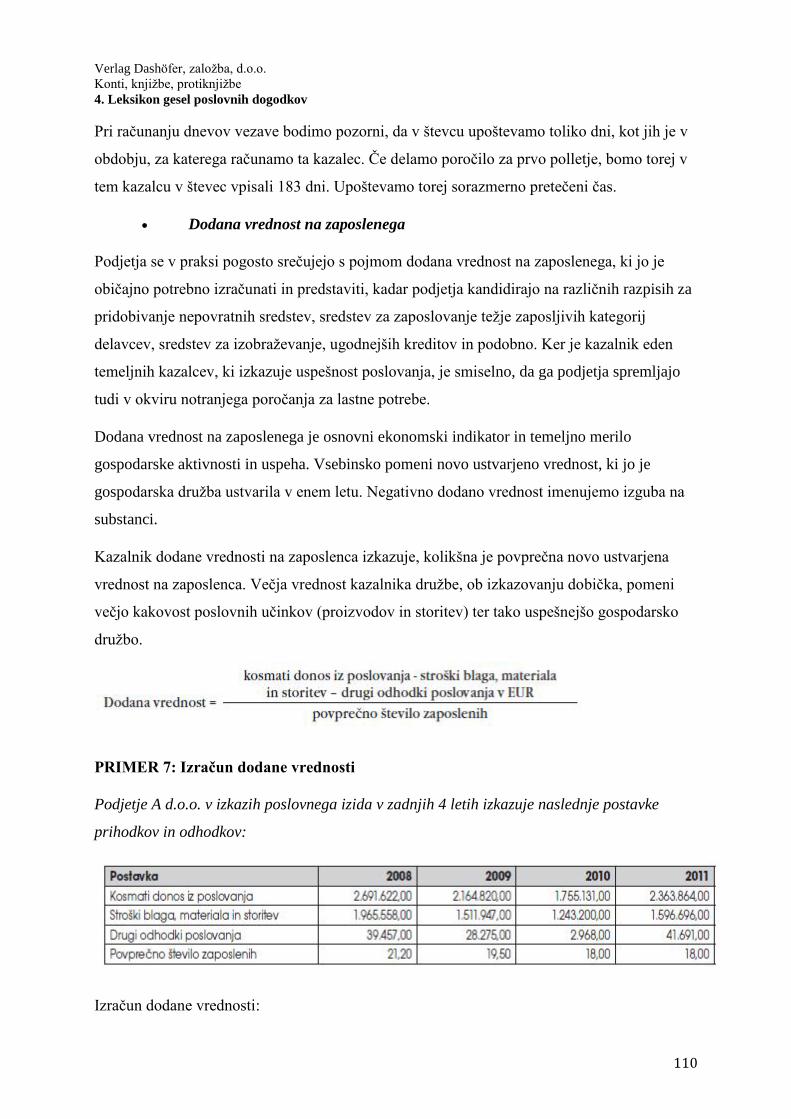

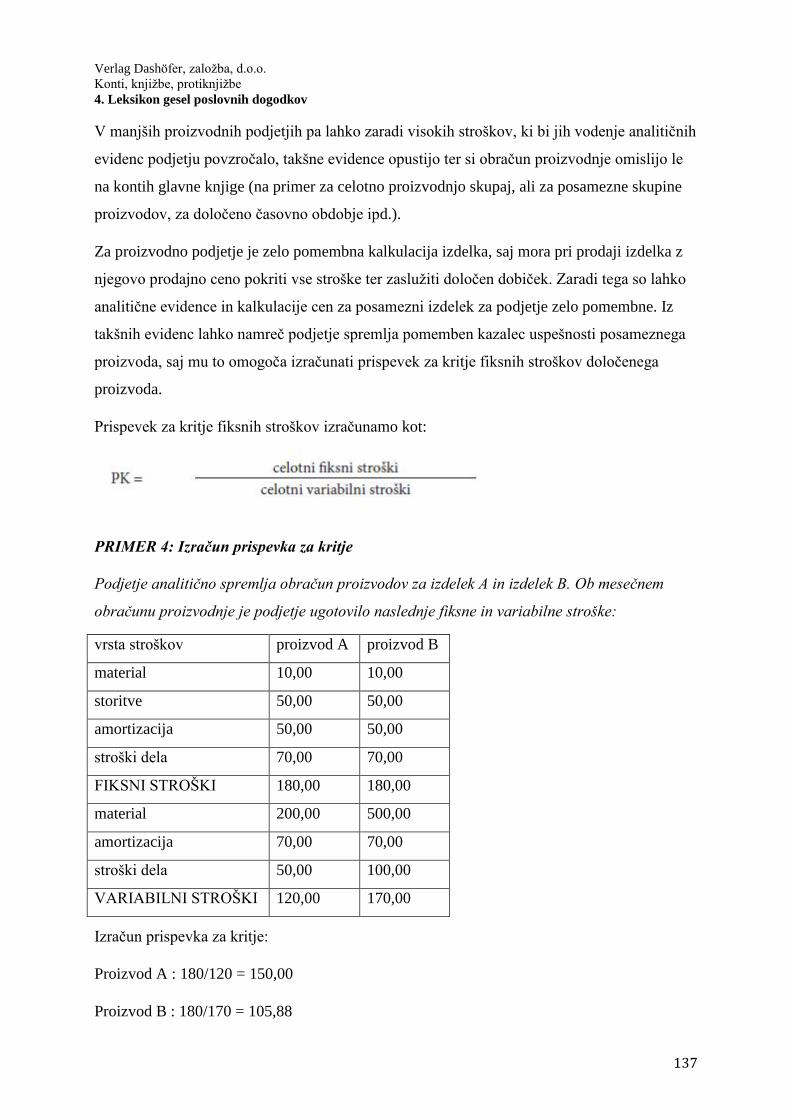

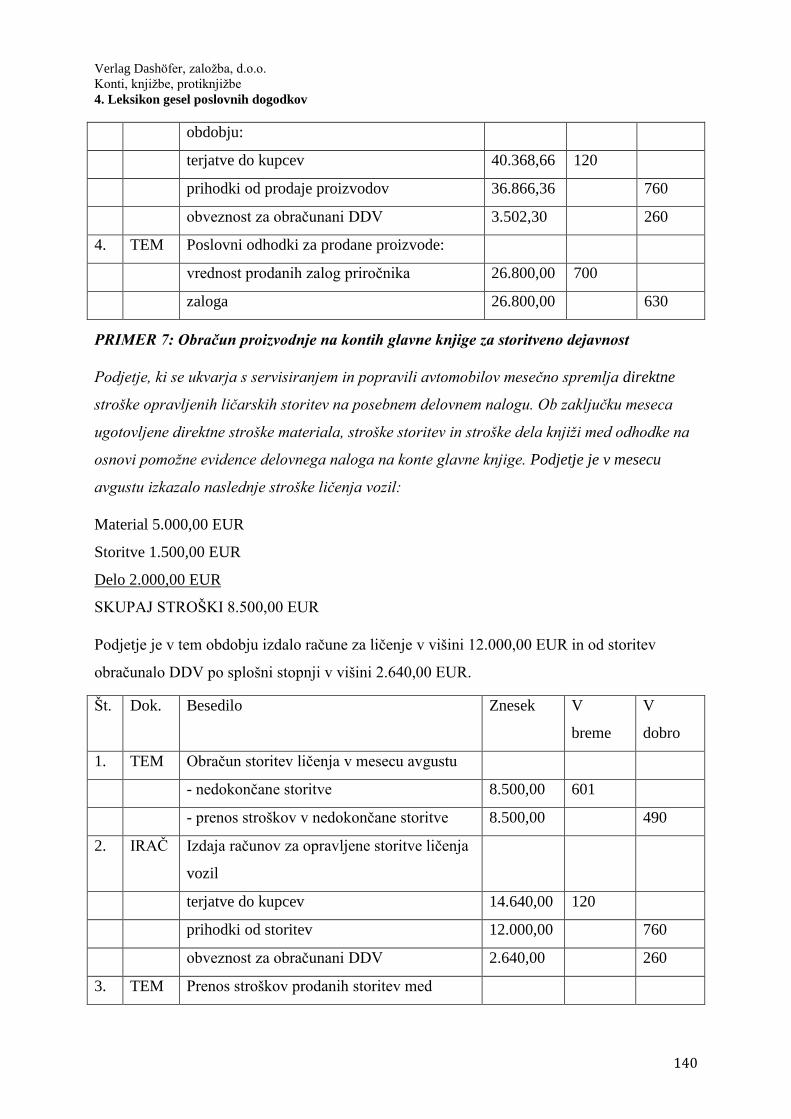

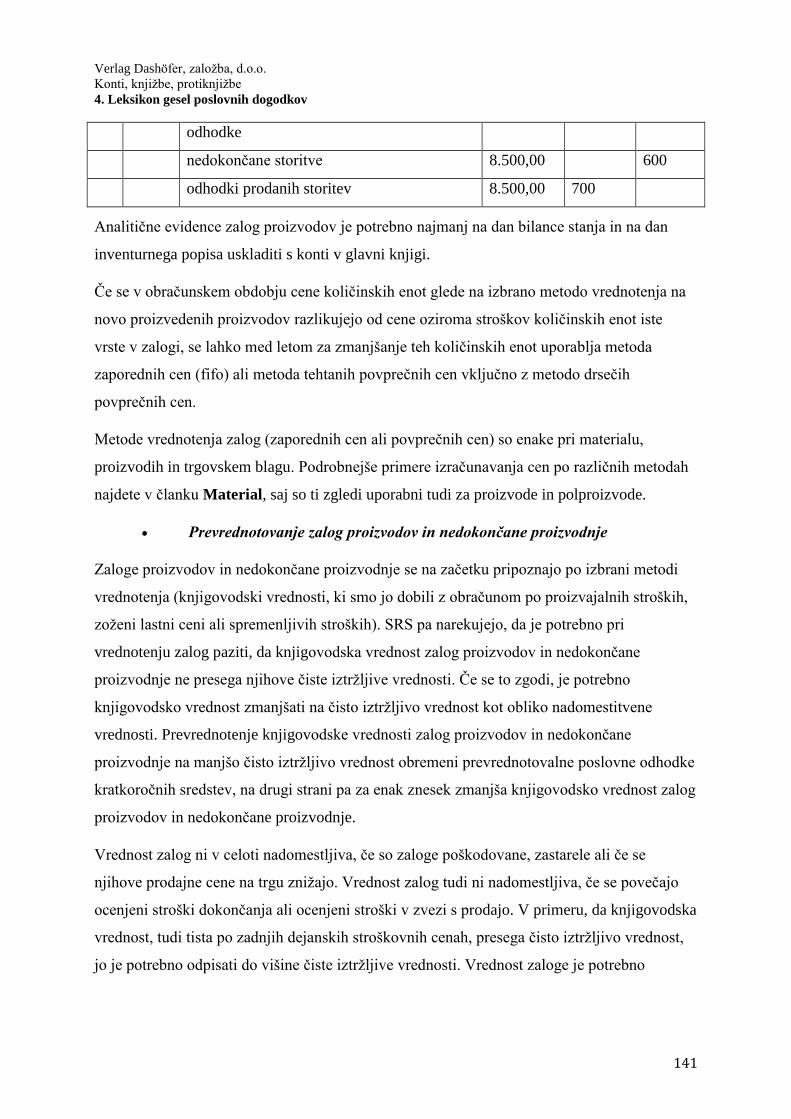

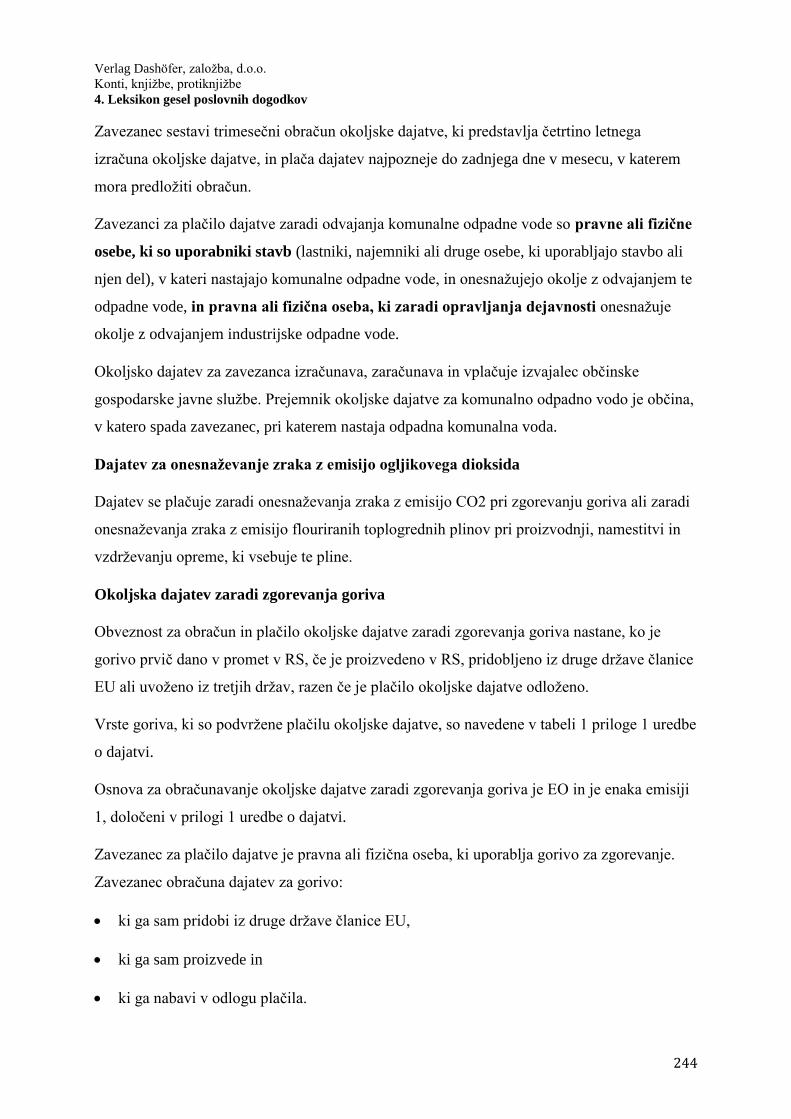

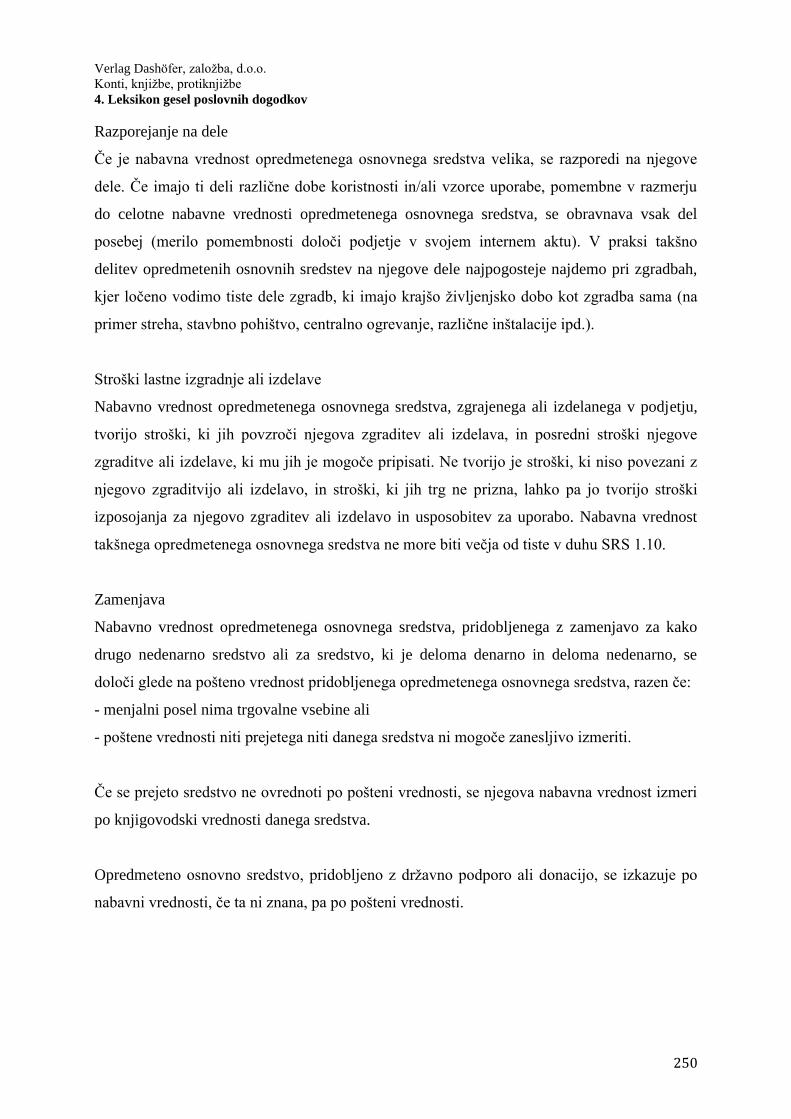

4.5 gesla m-oimg.dashofer.sk/cif_si/dokumenti/kaz/4_5_8.pdf · v skladu s 67. členom zgd-1 mora...

TRANSCRIPT

4.5 Gesla M-O

Avtorji: Kristinka Vuković, Urška Juršev, Sonja Kermat

www.kontiranje.si

Verlag Dashöfer, zaloţba, d.o.o.

Dunajska cesta 21,

1000 Ljubljana

Brezplačna modra številka: 080 80 92

Urednik: Mihael Sket, [email protected]

Verlag Dashöfer, zaloţba, d.o.o.

Konti, knjiţbe, protiknjiţbe

4. Leksikon gesel poslovnih dogodkov

2

Kazalo

4.5.1 Material .......................................................................................................................................................... 3

4.5.2 Nadomestni deli ........................................................................................................................................... 28

4.5.3 Najemnina .................................................................................................................................................... 35

4.5.4 Napaka ......................................................................................................................................................... 48

4.5.4.1 Popravek napake - finančni najem obravnavan kot poslovni najem ......................................................... 61

4.5.5 Nepremičnine ............................................................................................................................................... 63

4.5.6 Notranje poročanje ....................................................................................................................................... 93

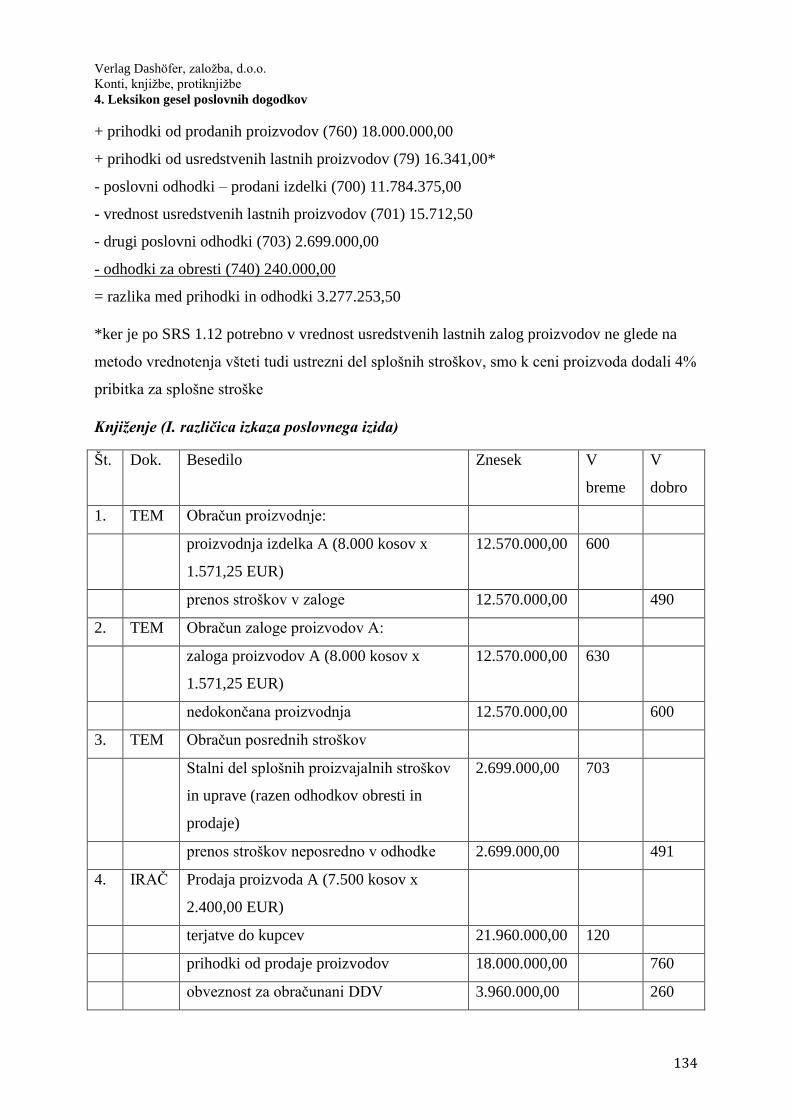

4.5.7 Obračun proizvodnje .................................................................................................................................. 112

4.5.8 Obratovalni stroški ..................................................................................................................................... 150

4.5.9 Obresti ........................................................................................................................................................ 163

4.5.10 Odloţeni davki ......................................................................................................................................... 185

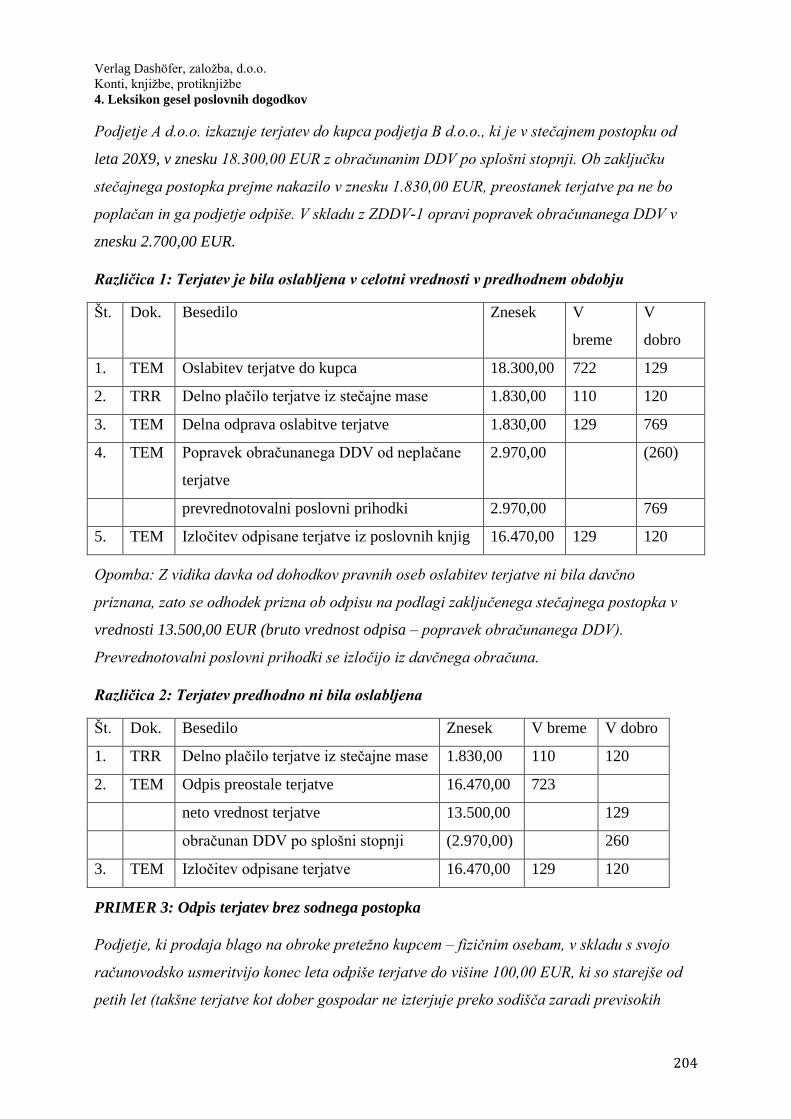

4.5.11 Odpis terjatve ........................................................................................................................................... 199

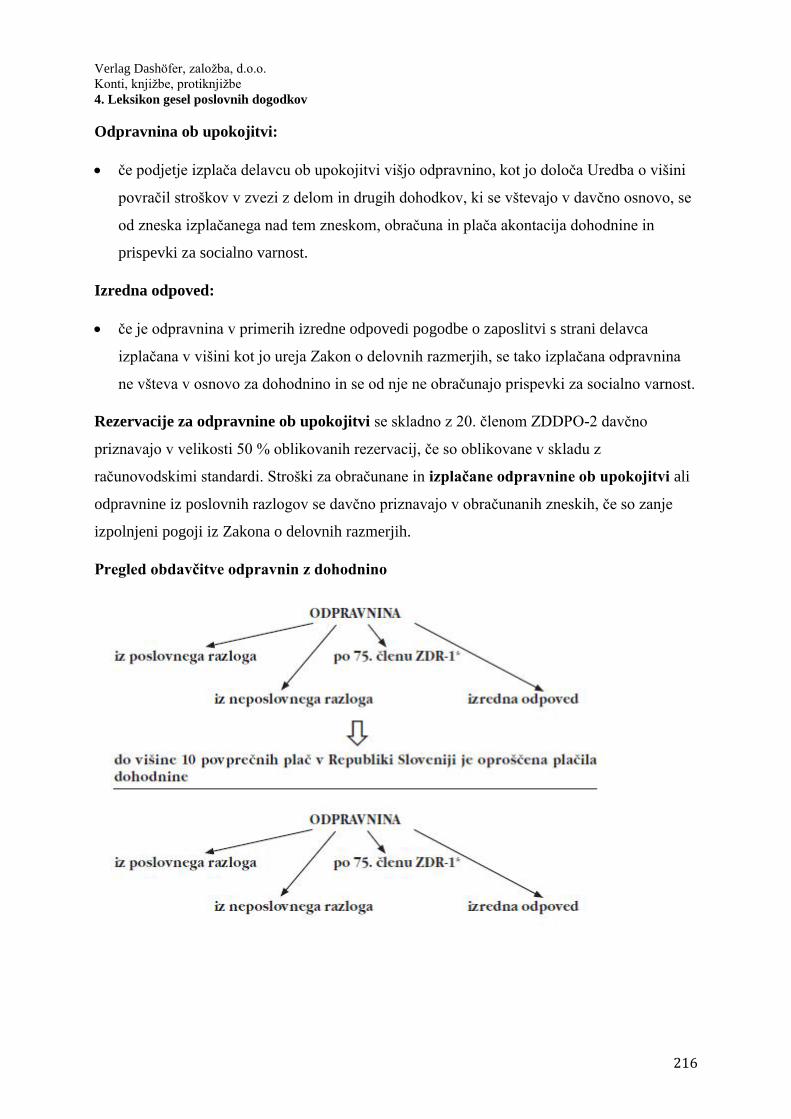

4.5.12 Odpravnine ............................................................................................................................................... 211

4.5.13 Odškodnine .............................................................................................................................................. 226

4.5.14 Okoljske dajatve ....................................................................................................................................... 233

4.5.15 Opredmetena osnovna sredstva ................................................................................................................ 247

4.5.15.1 Razvrščanje sredstev med osnovna sredstva ......................................................................................... 287

4.5.16 Oslabitev .................................................................................................................................................. 291

Verlag Dashöfer, zaloţba, d.o.o.

Konti, knjiţbe, protiknjiţbe

4. Leksikon gesel poslovnih dogodkov

3

4.5.1 Material

Kristinka Vuković, Sonja Kermat, Urška Juršev

Vrste materiala

Material je zelo širok pojem, ki ne predstavlja le materiala, ki ga proizvodna podjetja

vgrajujejo v svoje proizvode, pač pa tudi ves ostali material, ki se porablja v najrazličnejših

poslovnih procesih, tudi trgovskih in storitvenih. Material v širšem pomenu zajema osnovni in

pomoţni material, polproizvode, dele, nadomestne dele, drobni inventar ter gorivo in mazivo.

Tudi odpadki se štejejo za material, če so namenjeni prodaji. V nadaljevanju obravnavamo

zgolj material v oţjem pomenu kot so surovine in material za proizvodnjo, ostale vrste

materiala pa najdete pri drugih člankih, kot npr. v članku Literatura, in članku Inventar.

RAČUNOVODSKI VIDIK

Podjetje računovodsko spremlja material skozi različne faze poslovnega procesa, od nabave,

preko skladiščenja, do porabe in prodaje.

Nabavna cena

Količinska enota zaloge materiala se ob začetnem pripoznanju ovrednoti po nabavni ceni, ki

jo sestavljajo nakupna cena, uvozne in druge nevračljive nakupne dajatve in neposredni

stroški nabave. Med nevračljive nakupne dajatve se všteva tudi tisti davek na dodano

vrednost, ki se ne povrne. Neposredni stroški nabave so prevozni stroški, stroški nakladanja,

prekladanja in razkladanja, stroški prevoznega zavarovanja, stroški posebej zaračunane

embalaţe, stroški spremljanja materiala na poti, stroški storitev posredniških agencij in

podobni stroški, ki bremenijo kupca materiala. Nakupna cena se zmanjša za dobljene popuste.

Zaloge materiala

Zaloga materiala zajema količine v skladišču, dodelavi in predelavi pa tudi na poti od

dobavitelja, če jih je kupec ţe prevzel. Zaloge materiala, oddanega v dodelavo in predelavo,

izkazuje lastnik med svojimi zalogami, ob vrnitvi iz dodelave in predelave pa poveča njihovo

do tedaj izkazano vrednost za stroške v zvezi z dodelavo oziroma predelavo in za zaračunani

davek na dodano vrednost, če ga ni mogoče odbiti kot vstopni davek. Dani predujmi za

material, ki se v bilanci stanja izkazujejo v povezavi z zalogami, se knjigovodsko izkazujejo

kot terjatve.

Verlag Dashöfer, zaloţba, d.o.o.

Konti, knjiţbe, protiknjiţbe

4. Leksikon gesel poslovnih dogodkov

4

Ali je nabavo materiala obvezno knjižiti preko zalog materiala?

Ne. Stroški materiala, ki se pred uporabo ne zadrţujejo v zalogah, se praviloma izkazujejo v

dejanskih zneskih ob nabavi takšnega materiala. Torej se podjetje lahko odloči, da bo prejeti

račun za material knjiţilo direktno na stroške materiala, kljub temu pa mora zagotoviti

evidence in dokazila (delovni nalog, gradbeni dnevnik, itd.) o namenski porabi. Pri tem si

lahko pomaga s knjiţenjem na stroškovna mesta in nosilce.

Metode vrednotenja zalog

Knjigovodska vrednost porabljenih zalog materiala je strošek, knjigovodska vrednost

prodanih zalog materiala pa poslovni odhodek. Stroški materiala so odvisni od metode, ki jo

podjetje uporablja za vrednotenje zalog. Izbira lahko med:

metodo zaporednih cen (fifo), ali

metodo tehtanih povprečnih cen (vključno z metodo drsečih povprečnih cen).

V skladu s 67. členom ZGD-1 mora podjetje upoštevati pravilo stalnosti vrednotenja postavk

v računovodskih izkazih, kar pomeni, da metode vrednotenja ne sme spreminjati brez

utemeljenih razlogov.

Ali je za vrednotenje zalog materiala dopustna tudi metoda stalnih cen?

Kadar podjetje uporablja stalne cene materiala, se pri porabi obračuna ustrezni del odmikov,

stroški pa se izkazujejo v zneskih, ustreznih izbrani metodi. Torej pri stalnih cenah ne gre za

posebno metodo vrednotenja, temveč za pripomoček pri vodenju materialnih evidenc in

kalkulacij.

Letni popis

Kot določa ZGD-1, mora podjetje najmanj enkrat letno preveriti, ali se knjigovodsko stanje

ujema z dejanskim. Prevrednotenje stroškov materiala se pojavi, če se pri letnem popisu

ugotovijo preseţki ali primanjkljaji, za katere ni nihče osebno odgovoren. Za takšne razlike

podjetje poveča oziroma zmanjša stroške materiala, pri čemer mora biti pozorno na morebitne

davčne posledice.

Verlag Dashöfer, zaloţba, d.o.o.

Konti, knjiţbe, protiknjiţbe

4. Leksikon gesel poslovnih dogodkov

5

Stroški in odhodki materiala

Stroški materiala se lahko zadrţujejo v vrednosti nedokončane proizvodnje in zalog

proizvodov, preden se pojavijo med odhodki in vplivajo na poslovni izid posameznega

obračunskega obdobja.

Porabo materiala, kalo materiala, inventurne razlike pri materialu izkazujemo med stroški

materiala (konti skupine 40). Skladno s SRS 4.11 mora podjetje posebej voditi evidence

zalog, ki so bile predmet lastne porabe.

Zniţanje vrednosti zalog zaradi prevrednotovanja izkazujemo med prevrednotovalnimi

poslovnimi odhodki (konti skupine 72). Prodajo materiala izkazujemo med poslovnimi

odhodki v zvezi s prodajo zalog (konti skupine 70 ali 71).

Prejete (praviloma letne) superrabate za doseţeno nabavo zalog izkazujemo med poslovnimi

odhodki (konti skupine 70 ali 71), izjemoma na zalogah skupine 31, če ničesar od zalog še

nismo porabili ali imamo evidenco, s katero dokazujemo, da se superrabat nanaša prav na

zaloge, ki še niso bile porabljene za proizvodnjo.

DAVČNI VIDIK

Pravila DDV

Pri nabavah materiala v drugih drţavah članicah Evropske unije je podjetje, ki je zavezanec za

DDV, dolţno samo obračunati davek na dodano vrednost po ustrezni stopnji. Glede pravice

do odbitka vstopnega DDV pa mora upoštevati naslednja pravila:

vstopni DDV si sme odbiti, če je oziroma bo nabavljen material uporabilo za namene

svojih obdavčenih transakcij, kot to določa 63. člen ZDDV-1;

vstopni DDV si ne sme odbiti od goriv in maziv ter nadomestnih delov, tesno

povezanih z osebnimi avtomobili in motornimi kolesi, jahtami in čolni, namenjenimi

za šport in razvedrilo ter zasebnimi zrakoplovi, kot to določa 66. člen ZDDV-1;

imeti mora ustrezen račun oziroma drug dokument, kot določa 67. člen ZDDV-1.

Verlag Dashöfer, zaloţba, d.o.o.

Konti, knjiţbe, protiknjiţbe

4. Leksikon gesel poslovnih dogodkov

6

Primanjkljaj

V primeru, da podjetje pri letnem popisu ugotovi primanjkljaj materiala, se to v skladu s 7.

členom ZDDV-1 šteje za uporabo blaga za neposlovne namene in mora podjetje obračunati

davek na dodano vrednost, razen v primeru:

primanjkljaja in uničenj, nastalih zaradi višje sile;

primanjkljaja, ki je neločljivo povezan s procesom izdelave in predelave blaga;

primanjkljaja in uničenja iz naslova kala, razsipa, razbitja in okvare blaga, ki sta

neločljivo povezana s skladiščenjem in prevozom blaga v dejanskem obsegu, ki pa ne

sme biti večji od običajnega, ki ga določi strokovno zdruţenje;

primanjkljaja oziroma izgub, nastalih zaradi tatvine oziroma kraje, če je o tem

sestavljen zapisnik policijske uprave.

Davčna osnova v primeru primanjkljaja je nabavna cena materiala.

Zakon o davku od dohodkov pravnih oseb (ZDDPO-2) določa, da se za ugotavljanje dobička

priznajo odhodki, potrebni za pridobitev prihodkov, ki so obdavčeni po tem zakonu. To

pomeni, da mora podjetje z evidencami o porabi materiala ali na drugačne načine dokazovati,

kje in za kaj je bil material porabljen.

Davčno nepriznani odhodki

Davčno niso priznani odhodki, ki niso skladni z običajno poslovno prakso. Iz tega izhaja, da

niso davčno priznani primanjkljaji nad obsegom, ki ga določi strokovno zdruţenje, skupaj z

davkom na dodano vrednost, ki ga mora podjetje obračunati od takšnega primanjkljaja.

Sprememba metode vrednotenja

Pred letom 2007 je veljalo, da podjetje ne sme spreminjati izbrane metode vrednotenja zalog

najmanj pet let, kar pa ZDDPO-2 ne določa več. Tako so lahko podjetja ţe z letom 2007

menjala metodo vrednotenja ne glede na obdobje uporabe.

Povezane osebe

Kadar podjetje nabavlja material od povezanih oseb, mora biti pozorno tudi na transferne

cene. Odhodki so tako priznani največ do višine, ugotovljene z upoštevanjem primerljivih

Verlag Dashöfer, zaloţba, d.o.o.

Konti, knjiţbe, protiknjiţbe

4. Leksikon gesel poslovnih dogodkov

7

trţnih cen, razen če so izpolnjeni zakonski pogoji (npr. med dvema rezidentoma, ki nimata

nepokritih davčnih izgub in plačujeta davek po splošni stopnji).

Podjetje lahko izbira med različnimi možnostmi knjiženja nabave materiala, pri čemer so

razlike med podlagami za knjiženje v glavno knjigo in uporabo pomožnih kontov. Pomembno

pri tem je, da podjetje zagotavlja usklajenost med materialnimi evidencami in glavnim

knjigovodstvom. Tako lahko določene vknjižbe opravi na podlagi prejetih računov s strani

dobaviteljev, druge pa na podlagi internih prejemnic materiala, medtem ko se morebitne

razlike pojavljajo na kontu 309, 290 ali 224.

Prav tako je pomembno, da pri izbranem načinu knjiţenja lahko zagotavlja računovodske

kontrole, ne glede na izbran način knjiţenja pa morajo biti rezultati enaki: vrednost zalog,

vrednost porabe in drugih prometov v zvezi z zalogami. Različne sisteme in tehnike knjiţenja

lahko podjetja izberejo tudi zato, ker imajo do različne stopnje avtomatiziran proces

zajemanja podatkov in ker imajo različno število poslovnih dogodkov v zvezi z zalogami.

Tako bo proizvodnja, ki ima v letu dni zgolj npr. 10 poslovnih dogodkov, v zvezi z nabavo

zalog uporabila manj pomoţnih kontov za nabavo zalog kot podjetje, ki ima teh dogodkov na

tisoče, ob tem pa še nekatere od knjigovodskih listin kasnijo s prispetjem v računovodsko

obdelavo in je zato potrebno nastaviti več kontrolnih točk ali več pomoţnih kontov, preko

katerih zagotavljamo kontrolo pravilnosti obravnave zalog, da kateri od podatkov ne bi bili

izpuščeni, pozabljeni in da bi tisti, ki se ukvarjajo z odločitvami o nabavi, imeli prave

informacije. V nadaljevanju zato podajamo različne tehnike knjiţenja nabave zalog, vsak pa

se odloči za tisto, ki je zanj najprimernejša, ki mu zagotavlja informacije, ki jih potrebuje in ki

mu organizira proces zajemanja podatkov na najbolj racionalen in ekonomičen način.

PRIMER 1: Podjetje prejme račun od dobavitelja za nabavo materiala za proizvodno

dejavnost.

Nabavna cena znaša 24.400,00 EUR z obračunanim DDV po splošni stopnji. Podjetje prejme

tudi račun za prevoz materiala v višini 1.220,00 EUR z DDV po splošni stopnji. Po podatkih

iz materialnega knjigovodstva se je zaloga materiala povečala za 22.000,00 EUR, od tega

20.000,00 EUR dobavitelj in 2.000,00 EUR odvisni stroški.

Različica 1: Knjiženje na konte nabave po prejetih računih in na zaloge materiala po

prejemnicah (morebitne razlike na kontu 309)

Verlag Dashöfer, zaloţba, d.o.o.

Konti, knjiţbe, protiknjiţbe

4. Leksikon gesel poslovnih dogodkov

8

Št. Dok. Besedilo Znesek V

breme

V

dobro

1. PRAČ Prejeti račun za material 24.400,00 220

- fakturna vrednost materiala 20.000,00 300

- odbitni davek na dodano vrednost 4.400,00 160

2. PRAČ Prejeti račun za prevoz 1.220,00 220

- fakturna vrednost prevoza 1.000,00 301

- odbitni davek na dodano vrednost 220,00 160

3. PRE Vrednost materiala na zalogi po prejemnici 22.000,00 310 309

4. TEM Mesečni obračun nabave materiala 21.000,00 309

- vrednost po računih dobaviteljev 20.000,00 300

- odvisni stroški nabave 1.000,00 301

5. TEM Poračun razlike na kontu 309 - zmanjšanje

stroškov materiala

1.000,00 309

(400)

Ta različica je ustrezna, kadar nimamo veliko poslovnih dogodkov in tudi kadar dobaviteljski

računi ne kasnijo, tako da lahko vsak prejem tudi sproti ovrednotimo.

Različica 2: Knjiženje na konte nabave in zalog na podlagi podatkov iz materialnega

knjigovodstva in na obveznosti za nezaračunano blago (224), prejeti računi na konto 224

Št. Dok. Besedilo Znesek V

breme

V

dobro

1. PRE Nabava materiala po prejemnici 20.000,00 300 224

- odvisni stroški nabave materiala 2.000,00 301 224

2. PRE Zaloga materiala po prejemnici 22.000,00 310 309

3. PRAČ Prejeti račun za nabavo materiala 24.400,00 220

- fakturna vrednost materiala 20.000,00 224

- odbitni davek na dodano vrednost 4.400,00 160

4. PRAČ Prejeti račun za prevoz 1.220,00 220

- fakturna vrednost prevoza 1.000,00 224

- odbitni davek na dodano vrednost 220,00 160

5. TEM Poračun razlike na kontu 224 - zmanjšanje

stroškov materiala

1.000,00 224

(400)

Verlag Dashöfer, zaloţba, d.o.o.

Konti, knjiţbe, protiknjiţbe

4. Leksikon gesel poslovnih dogodkov

9

Ta različica je primerna za situacije, ko prejem dobaviteljskih računov kasni, zato zalogo

obremenimo na podlagi prejemnic, in jo lahko porabljamo v proizvodnji in ovrednotimo

stroške porabe (izdelamo kalkulacije), ne da bi čakali prejem vseh zunanjih knjigovodskih

listin.

Različica 3: Knjiženje na podlagi podatkov iz materialnega knjigovodstva in na obveznosti za

nezaračunani material, prejeti računi na konte zalog

Št. Dok. Besedilo Znesek V breme V dobro

1. PRE Nabava materiala po prejemnici 20.000,00 310 224

- odvisni stroški nabave materiala 2.000,00 310 224

2. PRE Obračun nabave materiala 22.000,00 224 309

3. PRAČ Prejeti račun za nabavo materiala 24.400,00 220

- fakturna vrednost materiala 20.000,00 300

- odbitni davek na dodano vrednost 4.400,00 160

4. PRAČ Prejeti račun za prevoz 1.220,00 220

- fakturna vrednost prevoza 1.000,00 301

- odbitni davek na dodano vrednost 220,00 160

5. TEM Poračun razlike na kontih nabave 22.000,00 309

materiala - obračun nabave 20.000,00 300

- odvisni stroški nabave materiala 1.000,00 301

zmanjšanje stroškov materiala 1.000,00 (400)

Ta različica je primerna za računalniško podprte poslovne procese, kjer se podatki iz

naročilnice prenesejo direktno v podatke na prejemnici in se torej nabava obremeni za

načrtovane ali pogodbeno dogovorjene zneske, kasneje prejeti računi na vrednost = obračun

materiala pa praviloma nimajo vpliva oziroma dajejo nabavni sluţbi dodatno takojšnjo

informacijo o razlikah med naročenim in dejansko zaračunanim. Daje torej neke dodatne

informacije za notranje potrebe poročanja, kontrole, naknadne analize.

PRIMER 2: Podjetje prejme račun od tujega dobavitelja iz EU za nabavo materiala.

Fakturna vrednost materiala znaša 50.000,00 EUR brez obračunanega davka na dodano

vrednost. Podjetje glede na pretekle izkušnje vračuna 3% odvisnih stroškov nabave materiala.

Naknadno prejme račun za prevoz in nakladanje materiala v višini 1.952,00 EUR (neto

vrednost znaša 1.600,00 EUR, DDV po splošni stopnji znaša 352,00 EUR). Podjetje knjiži na

Verlag Dashöfer, zaloţba, d.o.o.

Konti, knjiţbe, protiknjiţbe

4. Leksikon gesel poslovnih dogodkov

10

konte obračuna nabave materiala po prejetih računih in na zaloge materiala po podatkih iz

materialnega knjigovodstva. Podjetje obračuna tudi davek na dodano vrednost od pridobitev

blaga iz Skupnosti in si prizna odbitni DDV (ima 100% pravico do odbitka). Podjetje v

obračunskem obdobju porabi 90% nabavljenega materiala. Konec leta podjetje poračuna

saldo na kontu vračunanih odvisnih stroškov nabave materiala s stroški.

odvisnih stroškov nabave materiala s stroški.

Št. Dok. Besedilo Znesek V

breme

V

dobro

1. PRAČ Prejeti račun za material iz Skupnosti -

fakturna vrednost materiala

50.000,00 300

- obveznost do tujega dobavitelja 50.000,00 221

2. TEM Obračun DDV od pridobitev iz Skupnosti 11.000,00 160 260

3. PRE Vračunani odvisni stroški nabave materiala 1.500,00 301 290

4. PRE Zaloga materiala v skladišču 51.500,00 310 309

5. PRAČ Prejeti račun za nakladanje in prevoz 1.952,00 220

- fakturna vrednost odvisnih stroškov 1.600,00 290

- odbitni davek na dodano vrednost 352,00 160

6. TEM Obračun porabe materiala 46.350,00 400 310

7. TEM Uskladitev stroškov materiala 100,00 400 290

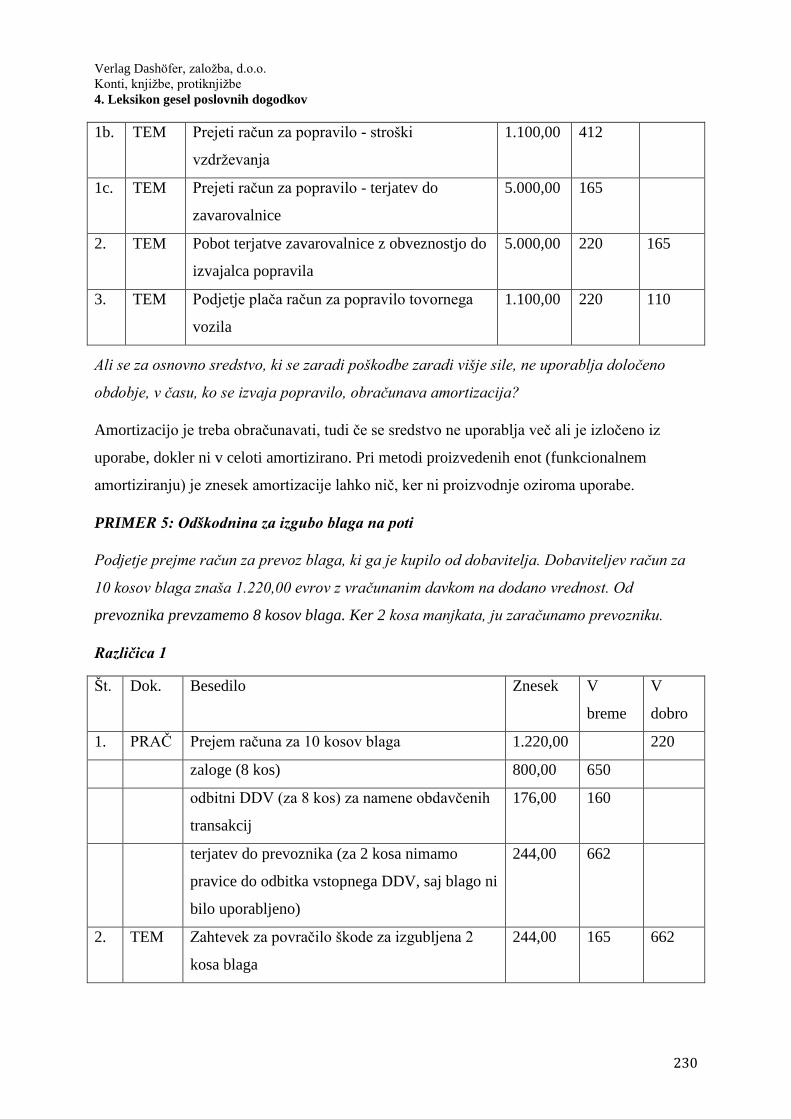

PRIMER 3: Razbitje materiala

V gostinskem podjetju je pri skladiščenju prišlo do razbitja enega zaboja alkoholnih pijač po

nabavni vrednosti 25 EUR. Podjetje naredi zapisnik in knjiži razbitje, ki ne presega

normalnega v skladu s pravilnikom strokovnega združenja.

Št. Dok. Besedilo Znesek V breme V dobro

1. TEM Razbitje materiala po zapisniku 25,00 405 310

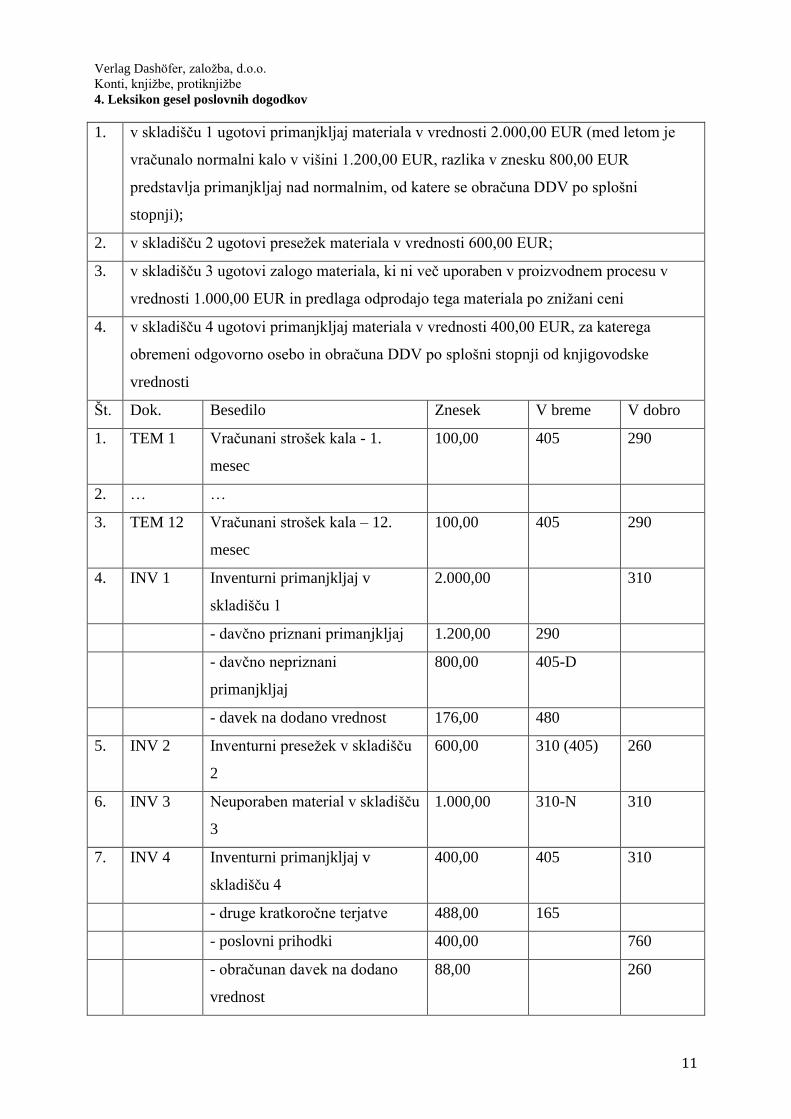

PRIMER 4: Vračunavanje predvidenega kala med letom in knjiženje rednega popisa zalog

Podjetje med letom vračunava predvideni kalo v višini 100,00 EUR mesečno. Popisna

komisija v podjetju konec poslovnega leta popiše zaloge materiala po skladiščih in vrstah

zalog in ugotovi naslednje:

Verlag Dashöfer, zaloţba, d.o.o.

Konti, knjiţbe, protiknjiţbe

4. Leksikon gesel poslovnih dogodkov

11

1. v skladišču 1 ugotovi primanjkljaj materiala v vrednosti 2.000,00 EUR (med letom je

vračunalo normalni kalo v višini 1.200,00 EUR, razlika v znesku 800,00 EUR

predstavlja primanjkljaj nad normalnim, od katere se obračuna DDV po splošni

stopnji);

2. v skladišču 2 ugotovi preseţek materiala v vrednosti 600,00 EUR;

3. v skladišču 3 ugotovi zalogo materiala, ki ni več uporaben v proizvodnem procesu v

vrednosti 1.000,00 EUR in predlaga odprodajo tega materiala po zniţani ceni

4. v skladišču 4 ugotovi primanjkljaj materiala v vrednosti 400,00 EUR, za katerega

obremeni odgovorno osebo in obračuna DDV po splošni stopnji od knjigovodske

vrednosti

Št. Dok. Besedilo Znesek V breme V dobro

1. TEM 1 Vračunani strošek kala - 1.

mesec

100,00 405 290

2. … …

3. TEM 12 Vračunani strošek kala – 12.

mesec

100,00 405 290

4. INV 1 Inventurni primanjkljaj v

skladišču 1

2.000,00 310

- davčno priznani primanjkljaj 1.200,00 290

- davčno nepriznani

primanjkljaj

800,00 405-D

- davek na dodano vrednost 176,00 480

5. INV 2 Inventurni preseţek v skladišču

2

600,00 310 (405) 260

6. INV 3 Neuporaben material v skladišču

3

1.000,00 310-N 310

7. INV 4 Inventurni primanjkljaj v

skladišču 4

400,00 405 310

- druge kratkoročne terjatve 488,00 165

- poslovni prihodki 400,00 760

- obračunan davek na dodano

vrednost

88,00 260

Verlag Dashöfer, zaloţba, d.o.o.

Konti, knjiţbe, protiknjiţbe

4. Leksikon gesel poslovnih dogodkov

12

Analitični konto 405-D predstavlja konto, kamor podjetje knjiţi del davčno nepriznanega

primanjkljaja, ki presega normalnega. Konto 310-N pa je analitični konto, kjer podjetje

ločeno izkazuje zalogo neuporabnega materiala do njegove odprodaje.

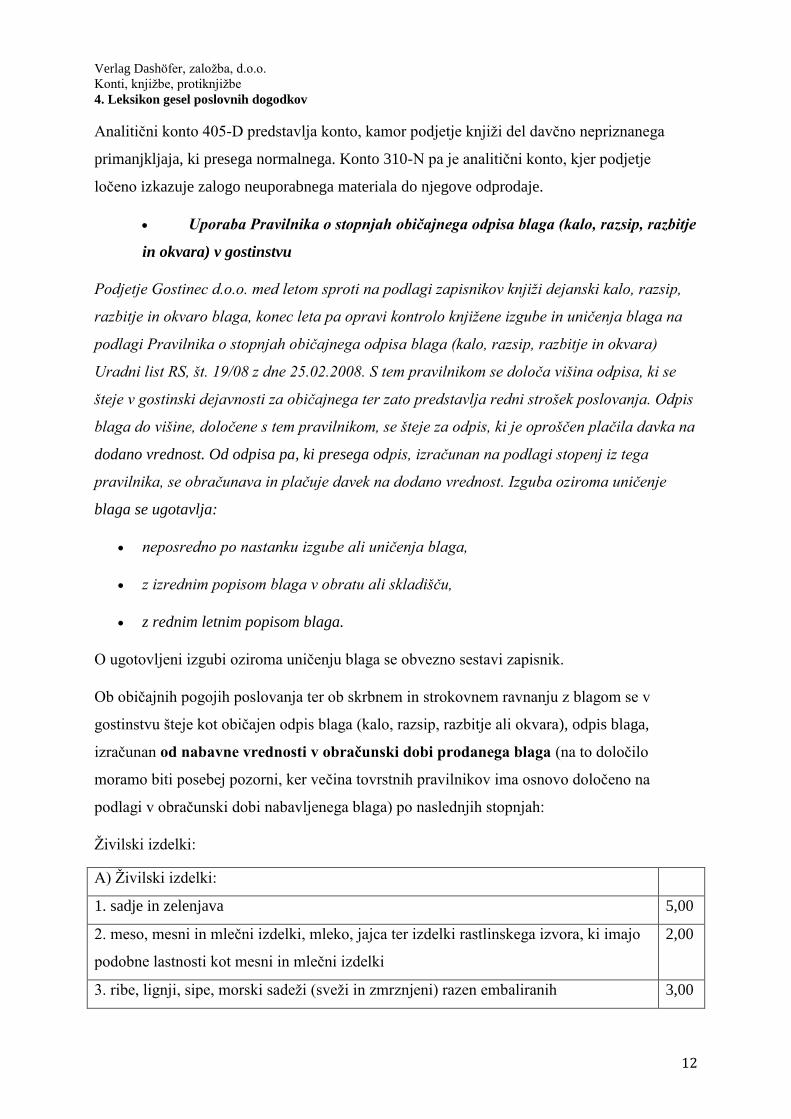

Uporaba Pravilnika o stopnjah običajnega odpisa blaga (kalo, razsip, razbitje

in okvara) v gostinstvu

Podjetje Gostinec d.o.o. med letom sproti na podlagi zapisnikov knjiži dejanski kalo, razsip,

razbitje in okvaro blaga, konec leta pa opravi kontrolo knjižene izgube in uničenja blaga na

podlagi Pravilnika o stopnjah običajnega odpisa blaga (kalo, razsip, razbitje in okvara)

Uradni list RS, št. 19/08 z dne 25.02.2008. S tem pravilnikom se določa višina odpisa, ki se

šteje v gostinski dejavnosti za običajnega ter zato predstavlja redni strošek poslovanja. Odpis

blaga do višine, določene s tem pravilnikom, se šteje za odpis, ki je oproščen plačila davka na

dodano vrednost. Od odpisa pa, ki presega odpis, izračunan na podlagi stopenj iz tega

pravilnika, se obračunava in plačuje davek na dodano vrednost. Izguba oziroma uničenje

blaga se ugotavlja:

neposredno po nastanku izgube ali uničenja blaga,

z izrednim popisom blaga v obratu ali skladišču,

z rednim letnim popisom blaga.

O ugotovljeni izgubi oziroma uničenju blaga se obvezno sestavi zapisnik.

Ob običajnih pogojih poslovanja ter ob skrbnem in strokovnem ravnanju z blagom se v

gostinstvu šteje kot običajen odpis blaga (kalo, razsip, razbitje ali okvara), odpis blaga,

izračunan od nabavne vrednosti v obračunski dobi prodanega blaga (na to določilo

moramo biti posebej pozorni, ker večina tovrstnih pravilnikov ima osnovo določeno na

podlagi v obračunski dobi nabavljenega blaga) po naslednjih stopnjah:

Ţivilski izdelki:

A) Ţivilski izdelki:

1. sadje in zelenjava 5,00

2. meso, mesni in mlečni izdelki, mleko, jajca ter izdelki rastlinskega izvora, ki imajo

podobne lastnosti kot mesni in mlečni izdelki

2,00

3. ribe, lignji, sipe, morski sadeţi (sveţi in zmrznjeni) razen embaliranih 3,00

Verlag Dashöfer, zaloţba, d.o.o.

Konti, knjiţbe, protiknjiţbe

4. Leksikon gesel poslovnih dogodkov

13

4. pekovski in slaščičarski izdelki 4,00

5. ostali embalirani ţivilski izdelki 0,50

B) Embalaţa (vračljiva):

- steklena 0,50

- ostala 0,25

C) Drugi izdelki široke porabe:

- lomljivi izdelki (izdelki iz stekla, kozarci, steklenice, vrči, lučke in podobno) 2,50

- plastični, keramični ali porcelanski izdelki za gostinstvo 1,00

- ostali drobni inventar (pribor, kuhinjski in streţni inventar) 0,50

Podjetje Gostinec d.o.o. je tako med letom na podlagi zapisnikov knjižilo:

razsip 150 litrov mleka, ki se je razlilo v skladišču, v znesku 100,00 EUR,

zaradi okvare zamrzovalnega sistema uničenje mesa v znesku 900,00 EUR,

stranke so po nesreči razbile kozarce in vrče v znesku 300,00 EUR

v celotnem letu je zgnilo za 1.400,00 EUR sadja in zelenjave,

potekel je rok trajanja pijačam v steklenicah v skupnem znesku 160,00 EUR.

manjko jedilnega pribora v znesku 150,00 eur.

Podjetje v skladu s svojimi internimi akti opravi redni letni popis blaga na dan 01.12.2008 in

ugotovi naslednje:

Da lahko podjetje ugotavlja dovoljeni odpis blaga, mora vso blago, ki ga nabavlja, razvrstiti v

skupine glede na različne stopnje običajnega odpisa blaga. Le tako lahko konec leta z

ustreznim izpisom iz materialnih evidenc zagotovi kontrolo dovoljenega odpisa blaga.

Nabavna vrednost prodanega blaga v obračunskem obdobju od 01.01.08 do 31.12.08 znaša:

1. sadje in zelenjava 27.000,00 EUR

2. meso, mesni in mlečni izdelki, mleko, jajca, itd. 80.000,00 EUR,

3. ostali embalirani ţivilski izdelki 40.000,00 EUR,

4. lomljivi izdelki (izdelki iz stekla: kozarci, steklenice, vrči, lučke, ipd.) 7.000,00 EUR,

5. ostali drobni inventar (pribor, kuhinjski in streţni inventar) 15.000, EUR.

Verlag Dashöfer, zaloţba, d.o.o.

Konti, knjiţbe, protiknjiţbe

4. Leksikon gesel poslovnih dogodkov

14

Kontrola odpisa blaga glede na dovoljeno višino v skladu s Pravilnikom o stopnjah

običajnega odpisa blaga (kalo, razsip, razbitje in okvara) v gostinstvu:

Skupina blaga Osnova za

izračun

Max

stopnja v

%

Dovoljeni

dejanski kalo

Preseţni

dejanski kalo

1. Sadje in zelenjava 27.000,00 5,00 1.350,00 50,00

2. Meso, mleko,… 80.000,00 2,00 1.000,00

3. Ostali embalirani

ţivilski izdelki

40.000,00 0,50 160,00

4. Lomljivi izdelki 7.000,00 2,50 175,00 125,00

5. Ostali drobni

inventar

15.000,00 0,50 150,00*

Opomba: Pri inventuri ugotovljen manjko jedilnega pribora ne more biti davčno priznan

strošek, ker podjetje ne ve, zakaj je nastal in o tem ne more sestaviti zapisnika (lahko je bil na

primer ukraden, kar pa se ne šteje za davčno priznane odhodke in je od tega potrebno

obračunati DDV v skladu s 7. členom ZDDV-1).

1. Pavšalno nadomestilo

Podjetje, ki se ukvarja z rejo ţivali, nabavi koruzo od kmeta, ki ima dovoljenje za pavšalno

nadomestilo. Cena odkupa koruze znaša neto 3.000,00 EUR ter pavšalno nadomestilo 240,00

EUR (8 %).

Št. Dok. Besedilo Znesek V breme V dobro

1. PRAČ Kratkoročne obveznosti do dobavitelja 3.240,00 220

- zaračunana vrednost materiala 3.000,00 300

- odbitni DDV (pavšalno nadomestilo) 240,00 160

2. TEM Obračun nabavne vrednosti materiala 3.000,00 310 309

Nabava in takojšnja poraba

Podjetje, ki se ukvarja z zaključnimi deli v gradbeništvu, nabavi material za določen

objekt, ki gre v takojšnjo porabo in se ne zadrţuje v zalogi. Prejeti račun za gradbeni material

znaša 2.440,00 eur z obračunanim DDV po splošni stopnji.

Št. Dok. Besedilo Znesek V breme V dobro

Verlag Dashöfer, zaloţba, d.o.o.

Konti, knjiţbe, protiknjiţbe

4. Leksikon gesel poslovnih dogodkov

15

1. PRAČ Kratkoročne obveznosti do dobavitelja 2.440,00 220

- zaračunana vrednost materiala 2.000,00 400-SN

- odbitni DDV, obračunan po splošni stopnji 440,00 160

Opomba: Podjetje mora zagotoviti evidence o namenski porabi materiala, kar lahko stori tudi

s pomočjo knjiženja na stroškovna mesta in nosilce. Konto 400-SN pomeni knjiženje na

stroške materiala in stroškovni nosilec, ki označuje objekt, na katerem je bil material

porabljen.

Material na poti

Podjetje nabavi material pri tujem dobavitelju v Skupnosti in ga samo prevzame na

sedežu dobavitelja. Račun za material znaša 25.000,00 EUR. Prevozni stroški za material

znašajo 732,00 EUR z obračunanim DDV po splošni stopnji (neto je 600,00, EUR, DDV pa

132,00 EUR). Podjetje prevzame material v skladišče po treh dneh od prevzema pri

dobavitelju v tujini.

Št. Dok. Besedilo Znesek V

breme

V

dobro

1. PRAČ Nabava materiala pri tujem dobavitelju

znotraj Skupnosti

25.000,00 300 221

- obračun DDV od pridobitev blaga znotraj

Skupnosti

5.500,00 160 260

2. TEM Zaloge materiala na poti 25.000,00 312 309

3. PRAČ Prejeti račun za prevoz blaga, obveznost do

dobavitelja

732,00 220

- zaračunana vrednost prevoza 600,00 301

- odbitni 22% DDV 132,00 160

4. TEM Prevzem materiala v skladišče 25.600,00 310

- material na poti 25.000,00 312

- odvisni stroški nabave materiala 600,00 309

Za izgube blaga na poti glejte poglavje Odškodnina.

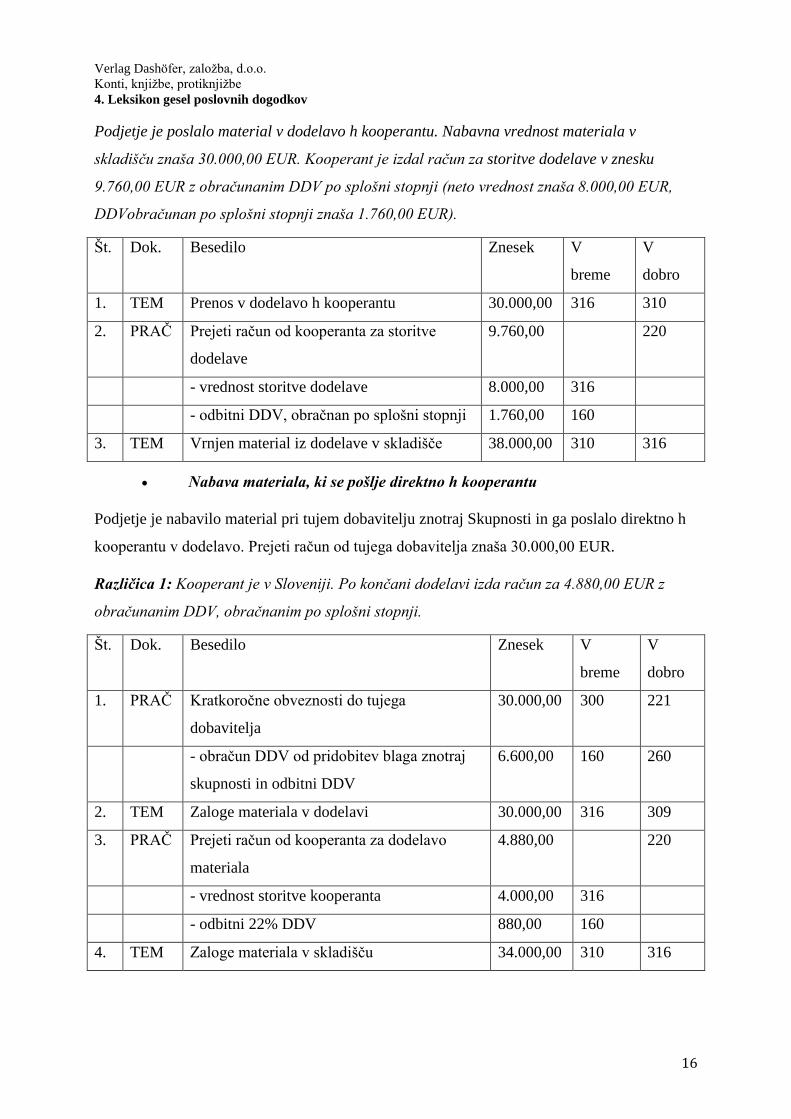

Material pri kooperantih

Verlag Dashöfer, zaloţba, d.o.o.

Konti, knjiţbe, protiknjiţbe

4. Leksikon gesel poslovnih dogodkov

16

Podjetje je poslalo material v dodelavo h kooperantu. Nabavna vrednost materiala v

skladišču znaša 30.000,00 EUR. Kooperant je izdal račun za storitve dodelave v znesku

9.760,00 EUR z obračunanim DDV po splošni stopnji (neto vrednost znaša 8.000,00 EUR,

DDVobračunan po splošni stopnji znaša 1.760,00 EUR).

Št. Dok. Besedilo Znesek V

breme

V

dobro

1. TEM Prenos v dodelavo h kooperantu 30.000,00 316 310

2. PRAČ Prejeti račun od kooperanta za storitve

dodelave

9.760,00 220

- vrednost storitve dodelave 8.000,00 316

- odbitni DDV, obračnan po splošni stopnji 1.760,00 160

3. TEM Vrnjen material iz dodelave v skladišče 38.000,00 310 316

Nabava materiala, ki se pošlje direktno h kooperantu

Podjetje je nabavilo material pri tujem dobavitelju znotraj Skupnosti in ga poslalo direktno h

kooperantu v dodelavo. Prejeti račun od tujega dobavitelja znaša 30.000,00 EUR.

Različica 1: Kooperant je v Sloveniji. Po končani dodelavi izda račun za 4.880,00 EUR z

obračunanim DDV, obračnanim po splošni stopnji.

Št. Dok. Besedilo Znesek V

breme

V

dobro

1. PRAČ Kratkoročne obveznosti do tujega

dobavitelja

30.000,00 300 221

- obračun DDV od pridobitev blaga znotraj

skupnosti in odbitni DDV

6.600,00 160 260

2. TEM Zaloge materiala v dodelavi 30.000,00 316 309

3. PRAČ Prejeti račun od kooperanta za dodelavo

materiala

4.880,00 220

- vrednost storitve kooperanta 4.000,00 316

- odbitni 22% DDV 880,00 160

4. TEM Zaloge materiala v skladišču 34.000,00 310 316

Verlag Dashöfer, zaloţba, d.o.o.

Konti, knjiţbe, protiknjiţbe

4. Leksikon gesel poslovnih dogodkov

17

Različica 2: Kooperant je v tujini (znotraj Skupnosti). Znesek računa za storitve dodelave

znaša 4.000,00 EUR (brez obračunanega tujega DDV).

Št. Dok. Besedilo Znesek V

breme

V

dobro

1. PRAČ Kratkoročne obveznosti do tujega

dobavitelja

30.000,00 300 221

- obračun DDV od pridobitev blaga znotraj

skupnosti in odbitni DDV

6.600,00 160 260

2. TEM Zaloge materiala v dodelavi 30.000,00 316 309

3. PRAČ Prejeti račun od tujega kooperanta za

dodelavo materiala

4.000,00 316 221

- obračun DDV od storitev iz Skupnosti in

odbitni DDV

880,00 160 260

4. TEM Zaloge materiala v skladišču 34.000,00 310 316

Opomba: Podjetje mora za namene DDV voditi posebno evidenco o gibanju materiala znotraj

EU, ko gre za pošiljanje v drugo državo članico na dodelavo, predelavo in podobno.

1. Prodaja materiala

Podjetju je na zalogi ostal material, ki ga več ne potrebuje v svojem proizvodnem procesu.

Nabavna vrednost materiala za zalogi znaša 7.000,00 EUR, podjetje pa ga uspe prodati za

4.000,00 EUR brez DDV (DDV obračnan po splošni stopnji znaša 880,00 EUR).

Št. Dok. Besedilo Znesek V breme V dobro

1. IRAČ Kratkoročne terjatve do kupca 4.880,00 120

- prihodki od prodaje materiala 4.000,00 762

- obračunani DDV po splošni stopnji 880,00 260

2. TEM Zmanjšanje zaloge materiala 7.000,00 702 310

Vračilo materiala dobavitelju

Po dogovoru lahko podjetje neporabljeni material vrne dobavitelju, ta pa mu za vrnjen

material izda dobropis.

Različica 1: Podjetje vrne domačemu dobavitelju za 5.000,00 eur neporabljenega materiala

brez obračunanega DDV (znesek DDV, obračnan po splošni stopnji znaša 1.100,00 eur).

Verlag Dashöfer, zaloţba, d.o.o.

Konti, knjiţbe, protiknjiţbe

4. Leksikon gesel poslovnih dogodkov

18

Št. Dok. Besedilo Znesek V

breme

V

dobro

1. PRAČ Zmanjšanje obveznosti do dobavitelja za

prejeti dobropis

6.100,00 (220)

- zmanjšanje zaloge materiala v skladišču 5.000,00 (310)

- popravek odbitka DDV, obračunanega po

splošni stopnji

1.100,00 (160)

Različica 2: Podjetje vrne tujemu dobavitelju iz Skupnosti neporabljeni material v vrednosti

5.000,00 eur.

Št. Dok. Besedilo Znesek V

breme

V

dobro

1. PRAČ Zmanjšanje zaloge materiala in obveznosti do

tujega dobavitelja za prejeti dobropis

6.000,00 (310) (221)

- zmanjšanje odbitka DDV in obračunanega

DDV po splošni stopnji

1.100,00 (160) (260)

Prenosi med skladišči

Primer 1: Podjetje, ki ima več lokacijsko ločenih skladišč, prenese material po nabavni

vrednosti 3.500,00 eur iz enega skladišča v drugega.

Različica 1: Premik med skladišči se knjiži tudi v glavno knjigo (analitični konti za

posamezna skladišča)

Št. Dok. Besedilo Znesek V breme V

dobro

1. TEM Podjetje na podlagi medskladiščnice knjiţi

premik materiala iz enega skladišča v

drugega

3.500,00 (310-A)

310-B

Različica 2: Premik med skladišči se opravi samo v materialnem knjigovodstvu, v glavni

knjigi pa ne, ker je celotna zaloga materiala knjižena zbirno na kontu 310.

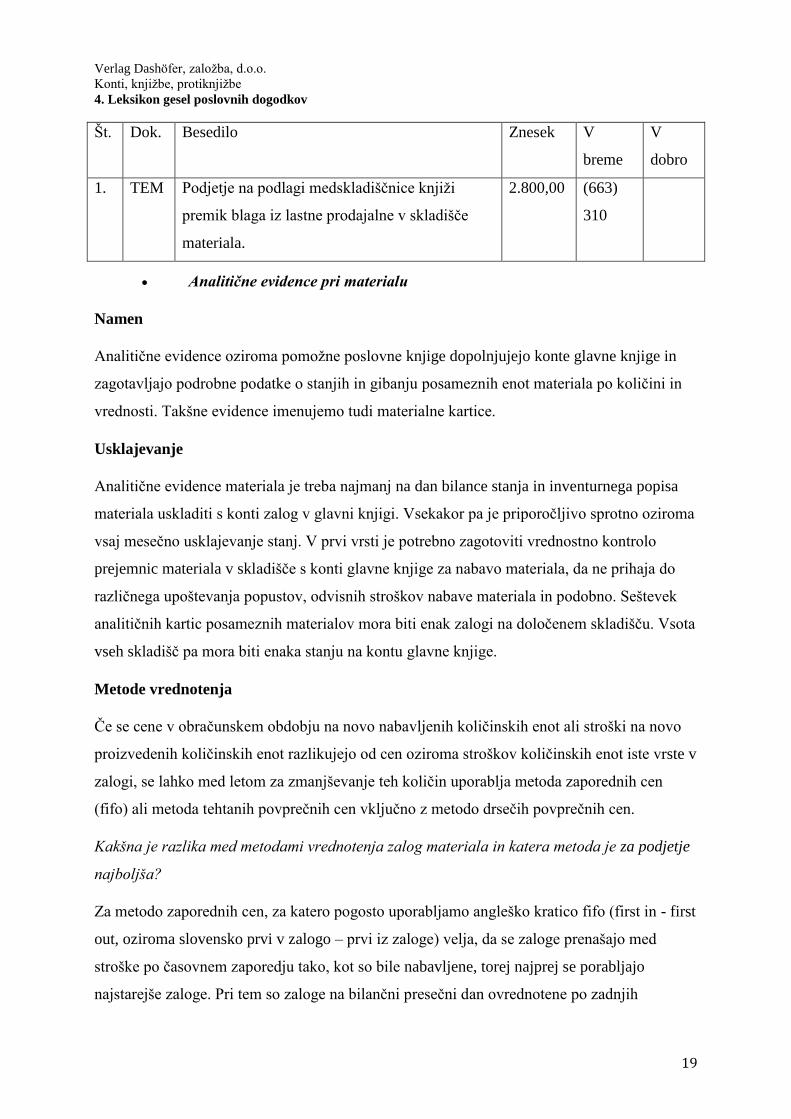

Primer 2: Podjetje prenese blago iz lastne prodajalne v skladišče materiala za porabo v

proizvodnji. Zaloga prenesenega blaga iz lastne prodajalne v skladišče materiala znaša

2.800,00 eur po nabavni vrednosti.

Verlag Dashöfer, zaloţba, d.o.o.

Konti, knjiţbe, protiknjiţbe

4. Leksikon gesel poslovnih dogodkov

19

Št. Dok. Besedilo Znesek V

breme

V

dobro

1. TEM Podjetje na podlagi medskladiščnice knjiţi

premik blaga iz lastne prodajalne v skladišče

materiala.

2.800,00 (663)

310

Analitične evidence pri materialu

Namen

Analitične evidence oziroma pomoţne poslovne knjige dopolnjujejo konte glavne knjige in

zagotavljajo podrobne podatke o stanjih in gibanju posameznih enot materiala po količini in

vrednosti. Takšne evidence imenujemo tudi materialne kartice.

Usklajevanje

Analitične evidence materiala je treba najmanj na dan bilance stanja in inventurnega popisa

materiala uskladiti s konti zalog v glavni knjigi. Vsekakor pa je priporočljivo sprotno oziroma

vsaj mesečno usklajevanje stanj. V prvi vrsti je potrebno zagotoviti vrednostno kontrolo

prejemnic materiala v skladišče s konti glavne knjige za nabavo materiala, da ne prihaja do

različnega upoštevanja popustov, odvisnih stroškov nabave materiala in podobno. Seštevek

analitičnih kartic posameznih materialov mora biti enak zalogi na določenem skladišču. Vsota

vseh skladišč pa mora biti enaka stanju na kontu glavne knjige.

Metode vrednotenja

Če se cene v obračunskem obdobju na novo nabavljenih količinskih enot ali stroški na novo

proizvedenih količinskih enot razlikujejo od cen oziroma stroškov količinskih enot iste vrste v

zalogi, se lahko med letom za zmanjševanje teh količin uporablja metoda zaporednih cen

(fifo) ali metoda tehtanih povprečnih cen vključno z metodo drsečih povprečnih cen.

Kakšna je razlika med metodami vrednotenja zalog materiala in katera metoda je za podjetje

najboljša?

Za metodo zaporednih cen, za katero pogosto uporabljamo angleško kratico fifo (first in - first

out, oziroma slovensko prvi v zalogo – prvi iz zaloge) velja, da se zaloge prenašajo med

stroške po časovnem zaporedju tako, kot so bile nabavljene, torej najprej se porabljajo

najstarejše zaloge. Pri tem so zaloge na bilančni presečni dan ovrednotene po zadnjih

Verlag Dashöfer, zaloţba, d.o.o.

Konti, knjiţbe, protiknjiţbe

4. Leksikon gesel poslovnih dogodkov

20

nabavnih cenah. V obdobjih, ko nabavne cene materiala naraščajo, so zaloge vrednotene po

najvišjih cenah, stroški oziroma odhodki pa po niţjih. Pri metodi drsečih povprečnih cen se

cena enote na zalogi izračunava iz vrednosti in količine zaloge. V primeru rasti nabavnih cen

so pri tej metodi zaloge praviloma ovrednotene najniţje, stroški oziroma odhodki pa najvišje.

Metoda tehtanih povprečnih cen pa za vrednotenje zalog uporablja podatke celotnega

poslovnega obdobja in tako so zaloge konec leta ovrednotene po povprečni letni nabavni

vrednosti, prav tako pa tudi stroški oziroma odhodki.

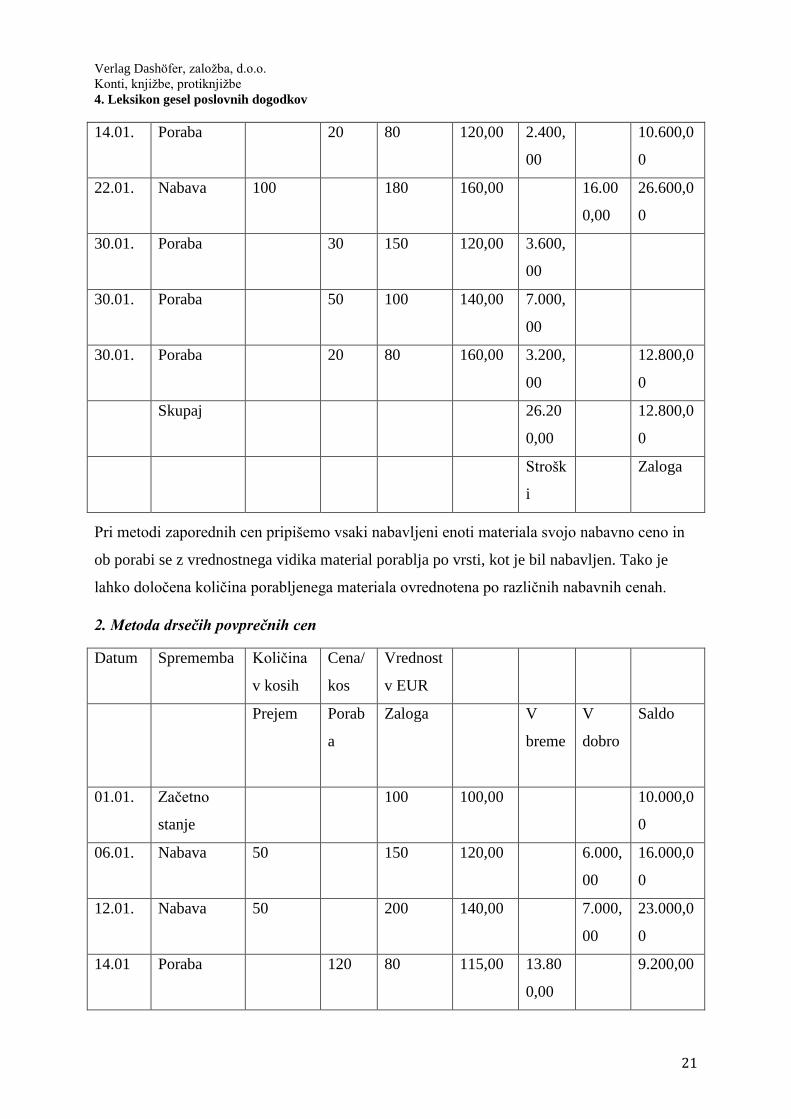

Podatki o gibanju materiala v skladišču za mesec januar 2014 so naslednji:

Sprememba Datum Količina Cena/kos

1. Začetno stanje 01.01.20X4 100 kosov 100,00 EUR

2. Nabava 06.01.20X4 50 kosov 120,00 EUR

3. Nabava 12.01.20X4 50 kosov 140,00 EUR

4. Poraba 14.01.20X4 120 kosov ?

5. Nabava 22.01.20X4 100 kosov 160,00 EUR

6. Poraba 30.01.20X4 100 kosov ?

Prikaz izračuna porabe in gibanja zalog po različnih metodah vrednotenja:

1. Metoda zaporednih cenz (fifo)

Datum Sprememba

Količina

v kosih

Cena/

kos

Vrednost

v EUR

Prejem Porab

a

Zaloga V

breme

V

dobro

Saldo

01.01. Začetno

stanje

100 100,00 10.000,0

0

06.01. Nabava 50 150 120,00 6.000,

00

16.000,0

0

12.01. Nabava 50 200 140,00 7.000,

00

23.000,0

0

14.01 Poraba 100 100 100,00 10.00

0,00

Verlag Dashöfer, zaloţba, d.o.o.

Konti, knjiţbe, protiknjiţbe

4. Leksikon gesel poslovnih dogodkov

21

14.01. Poraba 20 80 120,00 2.400,

00

10.600,0

0

22.01. Nabava 100 180 160,00 16.00

0,00

26.600,0

0

30.01. Poraba 30 150 120,00 3.600,

00

30.01. Poraba 50 100 140,00 7.000,

00

30.01. Poraba 20 80 160,00 3.200,

00

12.800,0

0

Skupaj 26.20

0,00

12.800,0

0

Strošk

i

Zaloga

Pri metodi zaporednih cen pripišemo vsaki nabavljeni enoti materiala svojo nabavno ceno in

ob porabi se z vrednostnega vidika material porablja po vrsti, kot je bil nabavljen. Tako je

lahko določena količina porabljenega materiala ovrednotena po različnih nabavnih cenah.

2. Metoda drsečih povprečnih cen

Datum Sprememba

Količina

v kosih

Cena/

kos

Vrednost

v EUR

Prejem Porab

a

Zaloga V

breme

V

dobro

Saldo

01.01. Začetno

stanje

100 100,00 10.000,0

0

06.01. Nabava 50 150 120,00 6.000,

00

16.000,0

0

12.01. Nabava 50 200 140,00 7.000,

00

23.000,0

0

14.01 Poraba 120 80 115,00 13.80

0,00

9.200,00

Verlag Dashöfer, zaloţba, d.o.o.

Konti, knjiţbe, protiknjiţbe

4. Leksikon gesel poslovnih dogodkov

22

22.01. Nabava 100 180 160,00 16.00

0,00

25.200,0

0

30.01. Poraba 100 80 140,00 14.00

0,00

11.200,0

0

Skupaj 27.80

0,00

11.200,0

0

Strošk

i

Zaloga

Pri metodi drsečih povprečnih cen se vrednost porabljenega materiala izračuna tako, da se

vrednost zaloge deli s količino materiala na zalogi.

Poraba 14. 1.

Cena : kos = 23.000,00 : 200 kosov = 115,00 eur/kos

Vrednost porabe = 115,00 eur : kos × 120 kosov = 13.800,00 eur

Poraba 30. 1.

Cena : kos = 25.200,00 : 180 kosov = 140,00 eur/kos

Vrednost porabe = 140,00 eur : kos × 100 kosov = 14.000,00 eur

3.a Metoda tehtanih povprečnih cen - napačno

Datum Sprememba

Količina

v kosih

Cena/

kos

Vrednost

v EUR

Prejem Porab

a

Zaloga V

breme

V dobro Saldo

01.01. Začetno

stanje

100 100,

00

10.000,0

0

06.01. Nabava 50 150 120,

00

6.000,00

16.000,0

0

12.01. Nabava 50 200 140,

00

7.000,00

23.000,0

0

14.01 Poraba 120 80 115, 13.80 9.200,00

Verlag Dashöfer, zaloţba, d.o.o.

Konti, knjiţbe, protiknjiţbe

4. Leksikon gesel poslovnih dogodkov

23

00 0,00

22.01. Nabava 100 180 160,

00

16.000,0

0

25.200,0

0

30.01. Poraba 100 80 130,

00

13.00

0,00

12.200,0

0

Skupaj 26.80

0,00

12.200,0

0

Strošk

i

Zaloga

Pri metodi tehtanih povprečnih cen se vrednost porabljenega materiala izračuna tako, da se

sešteje vrednost začetnih zalog in vseh nabav v določenem obdobju (običajno mesecu), ter se

deli s količino začetnih zalog in vseh nabav v tem obdboju.

Poraba 14. 1.

Cena : kos = (10.000,00 + 6.000,00 + 7.000,00) : (100 + 50 + 50) =

= 23.000,00 : 200 kosov = 115,00 eur : kos

Vrednost porabe = 115,00 eur : kos × 120 kosov = 13.800,00 eur

Poraba 30. 1.

Cena : kos = (10.000,00 + 6.000,00 + 7.000,00 + 16.000,00) : (100 + 50 + 50 + 100) =

= 39.000,00 : 300 kosov = 130,00 eur : kos

Vrednost porabe = 130,00 eur : kos × 100 kosov = 13.000,00 eur

Zakaj je takšen izračun napačen?

Če bi porabili vso zalogo, torej tudi 80 kosov po ceni 130,00 EUR/kos, kar skupaj znese

10.400,00 EUR, bi vrednost zaloge še vedno znašala 1.800,00 EUR, čeprav bi bila količinsko

zaloga enaka nič. Do te razlike pride, ker se pri izračunu nabavne vrednosti porabljenega

materiala upoštevajo vse nabavljene količine do trenutka obračuna porabe, ne glede na to, ali

so še na zalogi ali ne. Da se izognemo temu problemu, moramo vso porabo v določenem

obdobju (na primer mesečno) obračunati po nabavni vrednosti, ki je izračunana na podlagi

vseh nabav v tem istem obdobju. Ta obračun tako ne omogoča pravilnega sprotnega

Verlag Dashöfer, zaloţba, d.o.o.

Konti, knjiţbe, protiknjiţbe

4. Leksikon gesel poslovnih dogodkov

24

spremljanja vrednosti zalog, ker, kot smo videli v primeru, pridemo do napačnega izračuna.

Lahko pa ga na primer kombiniramo z metodo stalnih cen ali da zaloge znotraj obdobja

vodimo le količinsko in delamo vrednostne obračune po poteku obdobja za nazaj.

3.b Metoda tehtanih povprečnih cen – PRAVILNO

Datu

m

Sprememb

a

Količin

a v

kosih

Količin

a v

kosih

Količin

a v

kosih

Cena/ko

s

Vrednost

v EUR

Vrednost

v EUR

Vrednost

v EUR

Prejem

Poraba

Zaloga

V

breme

V dobro Saldo

01.01.

Začetno

stanje

100 100 100,00 10.000,0

0

10.000,0

0

06.01.

Nabava 50 150 120,00 6.000,00

16.000,0

0

12.01.

Nabava 50 200 140,00 7.000,00

23.000,0

0

14.01 Poraba 120 80 130,00 15.600,0

0

7.400,00

22.01.

Nabava 100 180 160,00 16.000,0

0

23.400,0

0

30.01.

Poraba 100 80 130,00 13.000,0

0

10.400,0

0

Skupaj 300 28.600,0

0

39.000,0

0

10.400,0

0

Stroški Zaloga

Pravilno obračunana poraba materiala po metodi tehtanih povprečnih cen je, da vso porabo

znotraj obdobja ovrednotimo po enaki povprečni ceni, ki jo izračunamo tako, da celotno

nabavno vrednost vključno z začetno vrednostjo zalog, ki znaša 39.000,00 EUR, delimo s

celotno nabavljeno količino, vključno z začetnimi zalogami, torej 300 kosov. Tehtana

povprečna cena tako znaša 130,00 EUR/kos in končna zaloga (80 kosov × 130,00 EUR/kos)

10.400,00 EUR.

Verlag Dashöfer, zaloţba, d.o.o.

Konti, knjiţbe, protiknjiţbe

4. Leksikon gesel poslovnih dogodkov

25

Stalne cene

Kot smo ţe zapisali, pri stalnih cenah ne gre za posebno metodo vrednotenja, temveč za

pripomoček pri vodenju materialnih evidenc in kalkulacij. Da se podjetje izogne teţavam

zaradi nihanja nabavnih cen materiala, ki ob sami dobavi pogosto niso znane, ker računi

prihajajo z zamikom, si za namene vodenja materialnih evidenc določi stalne cene. Kadar

podjetje uporablja stalne cene materiala, se pri porabi obračuna ustrezni del odmikov, stroški

pa se izkazujejo v zneskih, ustreznih izbrani metodi.

Podjetje je na dan 1. 1. 20X4 določilo novo stalno ceno v višini 130,00 EUR (prejšnja je bila

100,00 eur) in preračunalo zaloge na novo vrednost. 1. 1. 20X4 je bilo na zalogi 100 kosov

materiala. Nato je nabavilo še 50 kosov po nabavni ceni 110,00 eur za kos (splošna stopnja

DDV) in še 50 kosov po nabavni ceni 120,00 eur za kos. Nato je podjetje porabilo 80 kosov

materiala po stalni ceni 130,00 eur za kos in obračunalo odmik od stalne cene.

Št. Dok. Besedilo Znesek V

breme

V

dobro

1. TEM Preračun zalog materiala na novo (višjo)

stalno ceno

3.000,00 310

(319)

2. PRAČ Prejeti račun za 50 kosov materiala po 110,00

EUR za kos, obveznost do dobavitelja

6.710,00 220

- nabava materiala po stalnih cenah 6.500,00 310

- odbitni DDV po splošni stopnji 1.210,00 160

- odmik od stalne cene 1.000,00 (319)

3. PRAČ Prejeti račun za 50 kosov materiala po 120,00

EUR za kos, obveznost do dobavitelja

7.320,00 220

- nabava materiala po stalnih cenah 6.500,00 310

- odbitni DDV po splošni stopnji 1.320,00 160

- odmik od stalne cene 500,00 (319)

4. TEM Obračun porabe 80 kosov po stalnih cenah 10.400,00 400 310

5. TEM Odmik od stalne cene pri porabi 1.200,00 (400)

319

Prodaja odpadnega materiala

Verlag Dashöfer, zaloţba, d.o.o.

Konti, knjiţbe, protiknjiţbe

4. Leksikon gesel poslovnih dogodkov

26

Pogosto se dogaja, da material, ki za podjetje predstavlja odpadek, podjetje še lahko proda in

zanj nekaj iztrţi. Določen odpadni material predstavlja celo nezanemarljive vrednosti, pri

čemer za dobave odpadkov, ostankov in rabljenega materiala iz Priloge III a, ki je priloga

ZDDV-1, od 01.01.20X0 naprej velja obrnjena davčna obveznost pri obračunu davka na

dodano vrednost v skladu s 76.a členom ZDDV-1.

Podjetju pri proizvodnji ostanejo odpadki iz železa, ki jih proda in zanje izda račun v

vrednosti 1.500,00 EUR brez obračunanega DDV (s klavzulo, da gre za obrnjeno davčno

obveznost v skladu s 76.a členom ZDDV-1, pri čemer davčna osnova znaša 1.500,00 EUR,

splošna davčna stopnja DDV 330,00 EUR).

Knjiženje pri prodajalcu odpadnega materiala:

Št. Dok. Besedilo Znesek V

breme

V

dobro

1. IRAČ Prodaja odpadnega materiala- kratkoročne

terjatve do kupca in prihodki od prodaje

materiala

1.500,00 120 762

2. TEM Prenos odpadnega materiala iz konta

nedokončane proizvodnje na konto proizvodov

v lastnem skladišču - odpadki

900,00 630-O 600

3. TEM Nabavna vrednost prodanega odpadnega

materiala

900,00 700 630-O

Knjiženje pri kupcu odpadnega materiala:

Št. Dok. Besedilo Znesek V

breme

V

dobro

1. PRAČ Nakup odpadnega materiala – surovine 1.500,00 300 220

- samoobdavčitev v skladu s 76.a členom

ZDDV-1

330,00 160 260

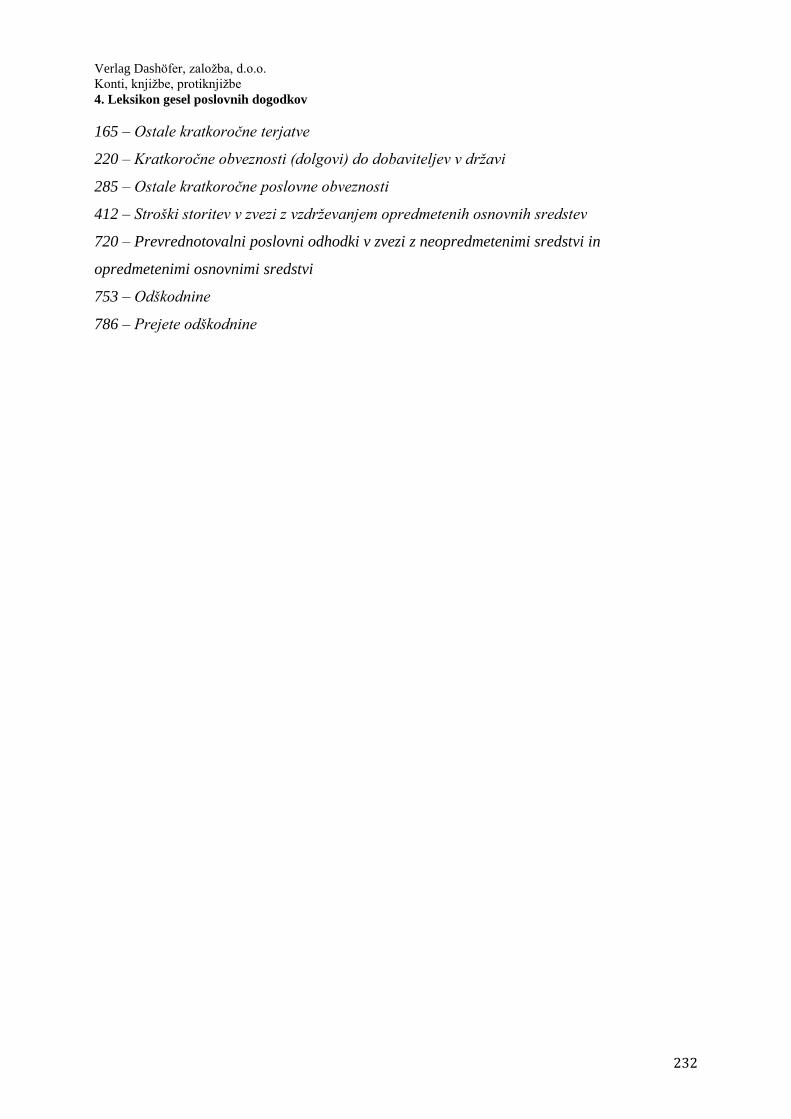

Uporabljeni konti:

165 – Ostale kratkoročne terjatve

290 – Vnaprej vračunani stroški oziroma odhodki

300 – Vrednost surovin in materiala po obračunih dobaviteljev

301 – Odvisni stroški nabave surovin in materiala

Verlag Dashöfer, zaloţba, d.o.o.

Konti, knjiţbe, protiknjiţbe

4. Leksikon gesel poslovnih dogodkov

27

302 – Carina in druge uvozne davščine od surovin in materiala

309 – Obračun nabave surovin in materiala

310 – Zaloge surovin in materiala v skladišču

312 – Zaloge surovin in materiala na poti

316 – Zaloge surovin in materiala v dodelavi in predelavi

319 – Odmiki od cen zalog surovin in materiala

400 – Stroški materiala

405 – Uskladitev stroškov materiala in drobnega inventarja zaradi ugotovljenih popisnih

razlik

480 – Dajatve, ki niso odvisne od stroškov dela ali drugih vrst stroškov

702 – Nabavna vrednost prodanih materiala in blaga

762 – Prihodki od prodaje trgovskega blaga in materiala na domačem trgu

Verlag Dashöfer, zaloţba, d.o.o.

Konti, knjiţbe, protiknjiţbe

4. Leksikon gesel poslovnih dogodkov

28

4.5.2 Nadomestni deli

Kristinka Vuković, Sonja Kermat, Urška Juršev

Definicija

S pojmom nadomestni deli v računovodstvu razumemo dele opredmetenih osnovnih sredstev

v lasti ali finančnem najemu, ki imajo krajšo ţivljenjsko dobo od samega osnovnega sredstva

in jih je potrebno občasno zamenjati, ali pa so namenjeni popravilom in vzdrţevanju

opredmetenih osnovnih sredstev.

RAČUNOVODSKI VIDIK

Nadomestne dele opredeljuje Slovenski računovodski standard 1 – Opredmetena osnovna

sredstva v točki 1.48. Nadomestni deli se kupujejo in z njimi zamenjujejo deli opredmetenih

osnovnih sredstev za različne namene, ki so pogosto odvisni tudi od tehničnih okoliščin

delovanja, zato se računovodsko obravnavajo v skladu z dejansko namembnostjo.

Nadomestni deli so sestavni deli opreme in se ne morejo uporabljati samostojno.

Osnovno sredstvo

Nadomestni deli večjih vrednosti se praviloma obravnavajo kot opredmetena osnovna

sredstva, ki se amortizirajo ne glede na začetek uporabe, nadomestni deli, ki se uporabljajo pri

enem samem osnovnem sredstvu, pa se amortizirajo v dobi koristnosti tega sredstva.

Povečanje nabavne vrednosti

Stroški, ki nastajajo v zvezi z opredmetenim osnovnim sredstvom, povečujejo njegovo

nabavno vrednost, če povečujejo njegove prihodnje koristi v primerjavi s prvotno ocenjenimi.

Če se z vlaganji podaljša doba koristnosti, podjetje ustrezno spremeni (zmanjša)

amortizacijsko stopnjo. Če pa se povečajo le zmogljivosti in doba koristnosti ostane

nespremenjena, podjetje amortizacijo obračunava po enaki stopnji, vendar od višje nabavne

vrednosti.

Material za vzdrževanje

Nadomestni deli, namenjeni popravilom ali vzdrţevanju, se obravnavajo kot material za

Verlag Dashöfer, zaloţba, d.o.o.

Konti, knjiţbe, protiknjiţbe

4. Leksikon gesel poslovnih dogodkov

29

vzdrţevanje, ki se ob nabavi prenese v vrednost zalog materiala, po vgraditvi pa se njihova

vrednost zmanjša v breme stroškov materiala (konto 403). Menimo, da knjiţenje preko

kontov zalog materiala ni potrebno v primerih, ko se nadomestni del ob nabavi takoj vgradi v

osnovno sredstvo.

DAVČNI VIDIK

Z vidika Zakona o davku od dohodkov pravnih oseb velja splošno določilo, da se za

ugotavljanje dobička priznajo odhodki, potrebni za pridobitev obdavčenih prihodkov.

Amortizacija

Če podjetje nadomestne dele razporedi med osnovna sredstva, mora za davčne namene

upoštevati določila iz 33. člena Zakona o davku od dohodkov pravnih oseb, ki govorijo o

amortizaciji. Amortizacija nadomestnih delov kot opredmetenih osnovnih sredstev se kot

odhodek prizna v obračunanem znesku z uporabo metode enakomernega časovnega

amortiziranja ter najvišjih amortizacijskih stopenj, ki jih določa omenjeni zakon.

Najvišja letna amortizacijska stopnja za davčne namene znaša:

- za dele gradbenih objektov, vključno z deli naloţbenih nepremičnin, 6%;

- za opremo, vozila in mehanizacijo 20%;

- za dele opreme in opremo za raziskovalne dejavnosti 33,3%.

Ali se lahko za davčne namene kot najvišja letna amortizacijska stopnja za nadomestne dele

obračunava v višini 33,3%?

Menimo, da lahko za davčne namene v primeru nadomestnih delov, ki jih opredelimo kot

opredmetena osnovna sredstva, uporabimo amortizacijsko stopnjo 33,3%, kadar je takšen

nadomestni del opredeljen kot del opreme, ki ima krajšo dobo koristnosti od samega

opredmetenega osnovnega sredstva. Lahko pa tudi v primerih, ko podjetje pridobi nadomestni

del kasneje znotraj dobe koristnosti osnovnega sredstva, na katerega se nanaša (se uporablja

pri samo enem osnovnem sredstvu) in se mora v skladu s SRS 1 amortizirati v dobi koristnosti

takšnega sredstva. Če pa gre za nadomestni del večjih vrednosti, ki se lahko uporablja pri

različnih opredmetenih osnovnih sredstvih, je najvišja letna davčno priznana amortizacijska

stopnja 20%.

Verlag Dashöfer, zaloţba, d.o.o.

Konti, knjiţbe, protiknjiţbe

4. Leksikon gesel poslovnih dogodkov

30

Material

Kadar pa nadomestne dele obravnavamo kot material za vzdrţevanje opredmetenih osnovnih

sredstev, je pomembno, da zagotovimo evidenco o namenski porabi. Pri tem mora odgovorna

oseba jasno opredeliti opredmeteno osnovno sredstvo, v katerega se je nadomestni del vgradil.

PRIMER 1: Nadomestni del kot osnovno sredstvo

Podjetje od tujega dobavitelja iz Nemčije prejme račun za nadomestni del za proizvodni stroj,

ki po oceni povečuje dobo koristnosti stroja. Nabavna vrednost nadomestnega dela znaša

28.000 EUR in stroški prevoza 2.000 EUR brez DDV. Sedanja vrednost stroja znaša 60.000

EUR (od tega nabavna vrednost 160.000 EUR in popravek vrednosti 100.000 EUR) in

preostala doba koristnosti 3 leta (prvotno ocenjena doba koristnosti je bila 8 let). Z vgradnjo

nadomestnega dela se bo doba koristnosti podaljšala za 2 leti.

Podjetje zaradi podaljšanja dobe koristnosti zmanjša amortizacijsko stopnjo:

Nova nabavna vrednost = 160.000,00 + 30.000,00 = 190.000,00 EUR

Nova sedanja vrednost = 60.000,00 + 30.000,00 = 90.000,00 EUR

Preostala doba koristnosti = 3 leta + 2 leti = 5 let

Nova amortizacijska stopnja = 90.000,00/190.000,00/5 let*100 = 9,47%

Mesečni strošek amortizacije = 90.000,00/5 let /12 mesecev = 1.500,00 EUR

Št.

Dok.

Besedilo

Znesek

V

breme

V

dobro

Z.st.

TEM

Proizvodni stroj – nabavna vrednost

160.000,00

040

popravek vrednosti

100.000,00

050

1.

TEM

Mesečni obračun amortizacije

1.666,67

432

050

2.

PRAČ

Prejeti račun za nadomestni del

28.000,00

040

221

3. PRAČ Obračun DDV od pridobitev iz skupnosti 5.600,00 160 260

Verlag Dashöfer, zaloţba, d.o.o.

Konti, knjiţbe, protiknjiţbe

4. Leksikon gesel poslovnih dogodkov

31

4.

PRAČ

Prejeti račun za prevoz nadomestnega dela od

domačega prevoznika

2.440,00

220

- odvisni stroški nabave

2.000,00

040

odbitni davek na dodano vrednost

440,00

160

5.

TEM

Mesečni obračun amortizacije

1.500,00

432

050

PRIMER 2: Popravilo tovornega vozila

Podjetju se je pokvarilo tovorno vozilo. Za popravilo prejme račun od dobavitelja v višini

3.000 EUR (od tega znašajo nadomestni deli 2.500 EUR in storitev popravila 500 EUR ) brez

DDV obračunanega po splošni stopnji. Popravilo ne vpliva na dobo koristnosti

opredmetenega osnovnega sredstva.

Št.

Dok.

Besedilo

Znesek

V

breme

V

dobro

1.

PRAČ

Prejeti račun za popravilo - obveznost do

dobavitelja

3.660

220

stroški nadomestnih delov

2.500

403

stroški storitev vzdrţevanja

500

412

odbitni davek na dodano vrednost

660

160

Verlag Dashöfer, zaloţba, d.o.o.

Konti, knjiţbe, protiknjiţbe

4. Leksikon gesel poslovnih dogodkov

32

PRIMER 3: Nadomestni del za osebno vozilo

Podjetje zaradi ugodne cene v poletnih mesecih kupi 3 komplete (po štiri) zimskih pnevmatik

za osebna vozila. Ena zimska pnevmatika stane 61 EUR z DDV obračunanim po splošni

stopnji. DDV od nadomestnih delov za osebna vozila se ne sme odbiti. Pnevmatike knjiži na

zaloge materiala za vzdrževanje in jih po vgraditvi na podlagi izdajnice iz skladišča knjiži v

breme stroškov materiala – nadomestnih delov. Konec leta ugotovi, da samo ne potrebuje

enega kompleta zimskih pnevmatik in jih proda zaposlenemu po nabavni vrednosti.

Št.

Dok.

Besedilo

Znesek

V

breme

V

dobro

1.

PRAČ

Prejeti račun za nadomestne dele - obveznost do

dobavitelja in zaloga materiala za vzdrţevanje

720

310

220

2.

IZD

Stroški nadomestnih delov – 2 kompleta

480

403

310

3.

IRAČ

Izdani račun za 4 zimske pnevmatike (opomba)

240

120

762

4.

TEM

Obračun prodaje nadomestnih delov

240

702

310

Opomba: DDV na izdanem računu za pnevmatike se ne obračuna v skladu s 3. točko 44.

člena ZDDV-1 (ker podjetje ob nabavi ni imelo pravice do odbitka vstopnega DDV).

Prodaja zaposlenemu po ceni, ki je niţja od trţne, se v skladu z Zakonom o dohodnini šteje za

boniteto (boniteta je vsaka ugodnost v obliki proizvoda, storitve ali druge ugodnosti v naravi,

ki jo delojemalcu ali njegovemu druţinskemu članu zagotovi delodajalec ali druga oseba v

zvezi z zaposlitvijo).

PRIMER 4: Deli gradbenih objektov – zamenjava strešne kritine

Podjetje je menjalo strešno kritino na poslovni zgradbi, ki je bila nabavljena pred desetimi

leti. Sedanja vrednost zgradbe znaša 200.000 EUR in je vrednotena po modelu nabavne

vrednosti. Prejeti račun za menjavo strešne kritine znaša 30.000,00 EUR brez po splošni

stopnji obračunanega DDV, ker gre za obrnjeno davčno obveznost v skladu s 76.a členom

Verlag Dashöfer, zaloţba, d.o.o.

Konti, knjiţbe, protiknjiţbe

4. Leksikon gesel poslovnih dogodkov

33

ZDDV-1. Podjetje v skladu z računovodsko usmeritvijo in SRS 1 opredeli streho kot del

nepremičnine, ki ima krajšo življenjsko dobo in se zato obračunava ločeno. Za poslovno

zgradbo uporablja amortizacijsko stopnjo v višini 3%, dobo koristnosti nove strehe pa oceni

na 20 let (5% amortizacijska stopnja). Preostala knjigovodska vrednost stare strehe je

ocenjena na 10.000 EUR in zanjo podjetje odpravi pripoznanje.

Št.

Dok.

Besedilo

Znesek

V

breme

V

dobro

1.

PRAČ

Prejeti račun za novo strešno kritino, deli gradbenih

objektov

30.000

021

220

samoobdavčitev v skladu s 76.a členom ZDDV-1

6.600

160

260

2.

TEM

Odprava pripoznanja stare strehe po ocenjeni

knjigovodski - vrednosti v breme prevrednotovanih

odhodkov

10.000

720

035

izločitev stare strehe

10.000

035

021

3.

TEM

Mesečni obračun amortizacije nove strehe

125

431

035

Verlag Dashöfer, zaloţba, d.o.o.

Konti, knjiţbe, protiknjiţbe

4. Leksikon gesel poslovnih dogodkov

34

Uporabljeni konti:

021 – Zgradbe, vrednotene po modelu nabavne vrednosti

035 – Popravek vrednosti zgradb zaradi amortiziranja

040 – Oprema in nadomestni deli, vrednoteni po modelu nabavne vrednosti

050 – Popravek vrednosti opreme in nadomestnih delov zaradi amortiziranja

310 – Zaloge surovin in materiala v skladišču

403 – Stroški nadomestnih delov za osnovna sredstva in materiala za vzdrževanje osnovnih

sredstev

412 – Stroški storitev v zvezi z vzdrževanjem opredmetenih osnovnih sredstev

432 – Amortizacija opreme in nadomestnih delov

702 – Nabavna vrednost prodanih materiala in blaga

720 – Prevrednotovalni poslovni odhodki v zvezi z neopredmetenimi sredstvi in

opredmetenimi osnovnimi sredstvi

762 – Prihodki od prodaje trgovskega blaga in materiala na domačem trgu

Verlag Dashöfer, zaloţba, d.o.o.

Konti, knjiţbe, protiknjiţbe

4. Leksikon gesel poslovnih dogodkov

35

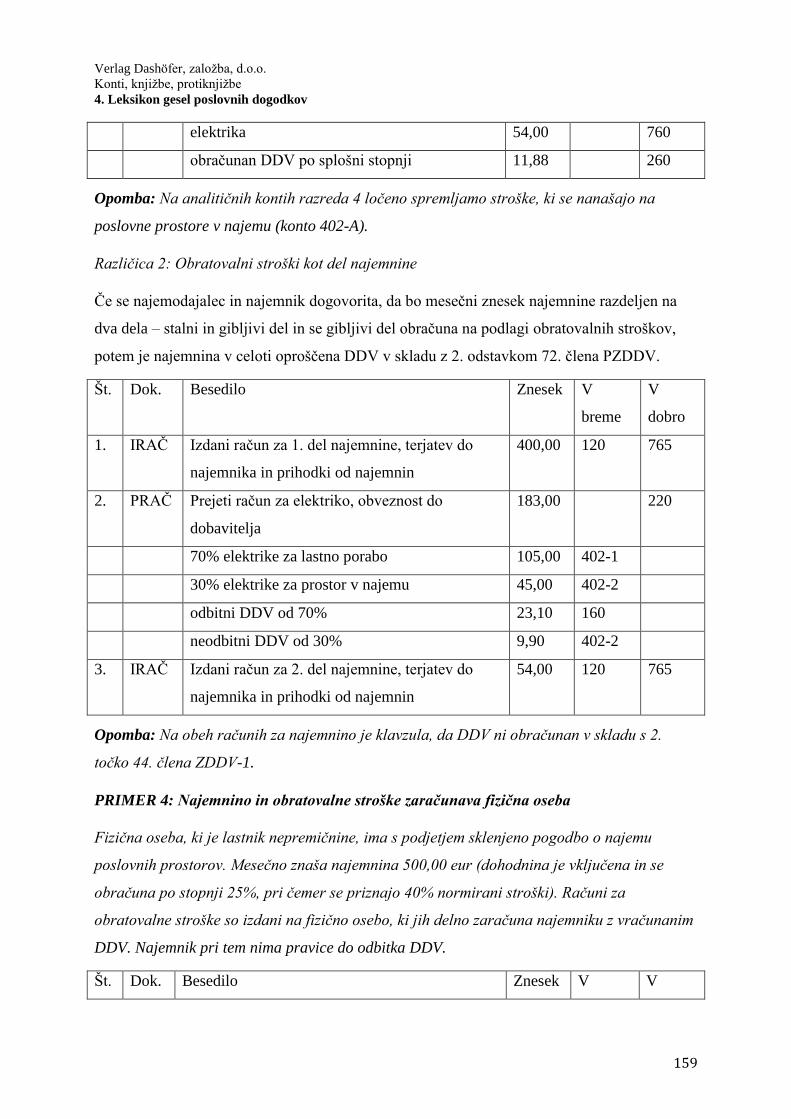

4.5.3 Najemnina

Kristinka Vuković, Sonja Kermat, Urška Juršev

Definicija

Po Obligacijskem zakoniku se z zakupno (najemno) pogodbo zakupodajalec (najemodajalec)

zavezuje, da bo zakupniku (najemniku) izročil neko stvar v rabo, ta pa se zavezuje, da mu bo

plačeval določeno najemnino.

RAČUNOVODSKI VIDIK

Računovodsko se najemnina pri najemodajalcu obravnava kot prihodek od storitev in se

izkazuje v skupini konta 765 - Prihodki od najemnine, pri najemojemalcu se obravnava kot

strošek storitev in se izkazuje v skupini konta 413 - Najemnina.

DAVČNI VIDIK

DDV

Oprostitev po ZDDV

Najem in zakup sta skladno z ZDDV-1 storitvi, ki sta zavezani obračunu davka na dodano

vrednost. Plačila davka na dodano vrednost je po 2. točki 44. člena ZDDV-1 oproščen najem

oziroma zakup nepremičnin (vključno z leasingom) razen:

nastanitev v hotelih ali podobnih nastanitvenih zmogljivostih, vključno z nastanitvijo

v počitniških domovih, počitniških kampih ali na prostorih, namenjenih kampiranju,

dajanje v najem garaţ in površin za parkiranje vozil,

dajanje v najem trajno instalirane opreme in strojev ter

najema sefov.

Zakon o davku na dodano vrednost loči, ali gre za dajanje v najem ali v uporabo, zato

najdemo v 73. členu ZDDV-1 pojasnilo kako razlikovati med najemom in uporabo. Več o tem

najdete v poglavju Uporabnina.

Verlag Dashöfer, zaloţba, d.o.o.

Konti, knjiţbe, protiknjiţbe

4. Leksikon gesel poslovnih dogodkov

36

Akontacija dohodnine

Če da nepremičnino v najem fizična oseba, ki ni zavezanec za davek na dodano vrednost, se

davek na dodano vrednost ne obračuna. Najemnik, če je pravna oseba ali zasebnik, pa mora

ob izplačilu najemnine fizični osebi plačati akontacijo dohodnine po zakonu o dohodnini.

Če davčni zavezanec da v najem nepremičnino, ne obračuna davka na dodano vrednost, razen

če da v najem nepremičnino, ki je v skladu z 2. odstavkom 44. člena ZDDV-1 obdavčena z

davkom na dodano vrednost.

Dogovor o obračunu DDV

Zakon o davku na dodano vrednost pa v 45.členu daje moţnost, da se lahko najemodajalec in

najemnik, če sta oba zavezanca za davek na dodano vrednost in ima najemnik pravico do

odbitka vsega vstopnega davka na dodano vrednost, dogovorita, da bo najemodajalec vseeno

obračunal davek na dodano vrednost. O takšni odločitvi morata pred začetkom obračunavanja

najemnine poslati vsak svoji davčni upravi skupno izjavo po 2. odstavku 45.člena ZDDV-1.

Primeri poslovnih dogodkov:

PRIMER 1: Najem poslovnih prostorov od pravne osebe

Podjetje A - najemodajalec je s Podjetjem B - najemojemalcem sklenilo pogodbo o najemu

poslovnih prostorov. Pred pričetkom najemnega razmerja je bil najemnik dolžan

najemodajalcu nakazati varščino v višini dveh mesečnih zneskov najemnine. Mesečna

najemnina znaša 2.440,00 EUR z vračunanim davkom na dodano vrednost po splošni stopnji.

Najemodajalec izstavi račun za najemnino najkasneje do 10. dne v mesecu za tekoči mesec,

najemojemalec plača najemnino v 15. dneh po prejemu računa na transakcijski račun

najemodajalca. Najemna pogodba je sklenjena za dobo petih let, varščina v višini dveh

najemnin se po predvidoma poračunala z zadnjima dvema najemninama pred potekom

pogodbe.

Knjiženja pri Podjetju A - najemodajalcu

Št. Dok. Besedilo Znesek V

breme

V

dobro

1 TEM Prejem dolgoročne varščine v višini dveh

mesečnih najemnin

4.880,00 110 989

Verlag Dashöfer, zaloţba, d.o.o.

Konti, knjiţbe, protiknjiţbe

4. Leksikon gesel poslovnih dogodkov

37

2a IRAČ Izdani račun za mesečni znesek najemnine 2.440,00 120

2b IRAČ - prihodki iz najemnine 2.000,00 765

2c IRAČ - obveznost za davek na dodano vrednost 440,00 260

3 TRR Prejem plačila računa za mesečno najemnino 2.440,00 110 120

Knjiženja pri Podjetju B – najemniku

Št. Dok. Besedilo Znesek V

breme

V

dobro

1 TEM Nakazilo dolgoročne varščine v višini dveh

mesečnih najemnin

4.880,00 084 110

2a PRAČ Prejeti račun za mesečni znesek najemnine 2.440,00 220

2b PRAČ - strošek najemnine 2.000,00 413

2c PRAČ - terjatev za odbitni davek na dodano

vrednost

440,00 160

3 TRR Plačilo računa za mesečno najemnino 2.440,00 220 110

PRIMER 2: Najem poslovnih prostorov od fizične osebe

Podjetje je sklenilo najemno pogodbo o najemu poslovnih prostorov z lastnikom poslovnih

prostorov fizično osebo. Najemna pogodba je sklenjena za dobo petih let. Pred pričetkom

uporabe prostorov je podjetje fizični osebi skladno s pogodbo nakazalo varščino v višini treh

mesečnih najemnin, ki jih bo lahko podjetje poračunalo z najemninami zadnje tri mesece pred

iztekom najemnega razmerja. Mesečni znesek najemnine znaša 8.000,00 EUR. Pri nakazilu

mesečnega zneska najemnine in pri nakazilu varščine je podjetje izplačevalec najemnine

dolžno odvesti akontacijo dohodnine od dajanja premoženja v najem in najemodajalcu fizični

osebi nakazati samo neto znesek najemnine oziroma varščine ter davčnemu organu predložiti

REK obrazec za obračun davčnega odtegljaja.

Skladno s 77. členom Zdoh-2 je davčna osnova za dohodek iz dajanja premoţenja v najem

višina pogodbeno dogovorjene najemnine, ki se zmanjša za 10 % normirane stroške. Dohodki

iz oddajanja premoţenja v najem od 1.1.2013 spadajo med dohodke, ki se ne vštevajo v letno

davčno osnovo za obračun in plačilo dohodnine. Od najemnine se tako obračuna 25 % davek

od 90 % osnove, ki se šteje za dokončen davek.

Verlag Dashöfer, zaloţba, d.o.o.

Konti, knjiţbe, protiknjiţbe

4. Leksikon gesel poslovnih dogodkov

38

Obračun davčnega odtegljaja od varščine:

Bruto varščina (3 x 8.000,00 EUR) 24.000,00 EUR

Normirani stroški (10% od bruto zneska) 2.400,00 EUR

Davčna osnova 21.600,00 EUR

Davčni odtegljaj (25% od davčne osnove) 5.400,00 EUR

Neto nakazilo najemodajalcu 18.600,00 EUR

Obračun davčnega odtegljaja od mesečne najemnine:

Bruto najemnina 8.000,00 EUR

Normirani stroški (10% od bruto zneska) 800,00 EUR

Davčna osnova 7.200,00 EUR

Davčni odtegljaj (25% od davčne osnove) 1.800,00 EUR

Neto nakazilo najemodajalcu 6.200,00 EUR

Št. Dok. Besedilo Znesek V

breme

V

dobro

1. TRR Nakazilo varščine v višini treh mesečnih

najemnin – neto znesek najemodajalcu fizični

osebi

18.600,00 989 110

2. TRR Nakazilo davčnega odtegljaja od varščine v

višini treh mesečnih najemnin na vplačilni

račun davčne uprave

5.400,00 989 110

3a.. TEM Obračun mesečnega zneska najemnine -

strošek

8.000,00 413

3b. TEM Obračun mesečnega zneska najemnine –

obveznost do najemodajalca fizične osebe

6.200,00 285

3c. TEM Obračun mesečnega zneska najemnine –

obveznost za davčni odtegljaj

1.800,00 265

4. TRR Plačilo najemnine najemodajalcu – neto

znesek

6.200,00 285 110

5. TRR Plačilo davčnega odtegljaja od najemnine 1.800,00 265 110

Verlag Dashöfer, zaloţba, d.o.o.

Konti, knjiţbe, protiknjiţbe

4. Leksikon gesel poslovnih dogodkov

39

PRIMER 3: Dajanje poslovnih prostorov v najem pravni osebi in sprememba pravice do

odbitka vstopnega davka

Podjetje A d.o.o. je v avgustu 2013 kupilo novozgrajeno poslovno zgradbo v vrednosti

1.220.0000,00 EUR z vračunanim davkom na dodano vrednost po splošni stopnji, ki ga je ob

nabavi v celoti odbilo kot vstopni davek na dodano vrednost, saj se je podjetje v tem letu

ukvarjalo izključno z obdavčljivo dejavnostjo. Podjetje je zgradbo uporabljalo kot lastne

proizvodne prostore, lastne pisarniške prostore in delno dajalo v najem podjetju B d.o.o., ki je

zavezanec za davek na dodano vrednost in ima prav tako pravico do celotnega odbitka

vstopnega davka. V začetku leta 2014 je podjetje B d.o.o. prekinilo najemno pogodbo in

poslovne prostore je najel nov najemnik podjetje C d.o.o., ki se ukvarja z zavarovalniškimi

posli in po Zakonu o davku na dodano vrednost nima pravice do odbitka vstopnega davka.

Sklenitev najemnega razmerja s podjetjem C d.o.o. pomeni za podjetje A d.o.o. pričetek

opravljanja oproščene dejavnosti v letu 2014. Ker je v letu nabave poslovne zgradbe vstopni

davek v celoti upošteval kot odbitek davka, mora v trenutku spremenjenih pogojev opravljanja

dejavnosti (delno opravljanje oproščene dejavnosti) popraviti odbitek vstopnega davka na

dodano vrednost. Celotni poslovni prostori obsegajo 1.000,00 m2 , najemnik podjetje C d.o.o.

ima v najemu 130,00 m2 poslovnih prostorov. Podjetje A d.o.o. je v letu 2014 dodatno vložilo

v poslovne prostore in za to prejelo račun v višini 24.400,00 EUR skupaj z davkom na dodano

vrednost po splošni stopnji.

Popravek odbitka DDV zaradi spremembe namena uporabe opredeljuje 69. člen ZDDV-1,

in sicer:

za osnovna sredstva se popravek odbitka DDV razporedi na obdobje 5 let, razen za

nepremičnine, ki so bile pridobljene kot osnovna sredstva, za katere se popravek

razporedi na 20 let,

obdobje iz prvega odstavka tega člena začne teči z začetkom uporabe osnovnega

sredstva,

za začetek uporabe po drugem odstavku tega člena se šteje davčno obdobje, v katerem

je izvršen (oziroma ni izvršen) odbitek DDV,

letni popravek znaša 1/5 oziroma 1/20 zneska DDV, ki je bil zaračunan na osnovna

sredstva. Popravek se izvede na podlagi sprememb v upravičenosti do odbitka v

Verlag Dashöfer, zaloţba, d.o.o.

Konti, knjiţbe, protiknjiţbe

4. Leksikon gesel poslovnih dogodkov

40

naslednjih letih glede na upravičenost v letu, v katerem je bilo blago prvič

uporabljeno,

popravek odbitka DDV se ne izvrši, če znaša razlika do 10 evrov.

Kdaj se šteje, da so se dejavniki spremenili, opisuje 110. člen P-ZDDV-1 takole:

s spremembo dejavnikov, ki so bili uporabljeni pri določitvi zneska za odbitek DDV v

skladu z drugim odstavkom 68. člena ZDDV-1, je mišljena sprememba pogojev, ki so

bili odločilni za odbitek DDV na začetku uporabe osnovnega sredstva, naknadna

sprememba teh pogojev pa privede do večjega ali manjšega odbitka DDV glede na

začetno stanje. Za spremembe pogojev, ki so bili odločilni pri določitvi zneska odbitka

vstopnega DDV, se ne štejejo spremembe, nastale zaradi sprememb predpisov,

za osnovna sredstva po prvem odstavku tega člena se štejejo osnovna sredstva in

nepremičnine, ki se po računovodskih predpisih štejejo med osnovna sredstva,

za osnovna sredstva po prvem odstavku tega člena se štejejo tudi nepremičnine, ki se

po računovodskih predpisih ne uvrščajo med osnovna sredstva, vendar jih davčni

zavezanec uporablja za opravljanje dejavnosti,

če je v obdobju 5 let od začetka uporabe osnovnega sredstva, davčni zavezanec prešel

iz obdavčene dejavnosti na oproščeno in obratno, se za obdobje po spremembi

popravi odbitek DDV v skladu z 69. členom ZDDV-1. Pri nepremičninah se namesto

obdobja 5 let upošteva obdobje 20 let.

Ker gre v tem primeru za nepremičnino, za katero je obdobje popravka vstopnega davka na

dodano vrednost 20 let, mora podjetje A d.o.o. ravnati v skladu z 69.členom ZDDV-1 in 110.

členom P-ZDDV-1 na naslednji način:

Izračun popravka odbitka vstopnega davka za 12 mesecev:

220.000,00 EUR /20 = 11.000,00 EUR letni odbitek

Izračun deleţa za odbitek: 130,00 m2 / 1.000,00 m2 = 13% odbitnega davka od celotne

poslovne zgradbe

Iz izračuna deleţa poslovnih prostorov, v katerih se opravlja oproščena dejavnost ugotovimo,

da ta deleţ znaša 13% celotne površine. Zato mora davčni zavezanec v mesecu januarju 2014

Verlag Dashöfer, zaloţba, d.o.o.

Konti, knjiţbe, protiknjiţbe

4. Leksikon gesel poslovnih dogodkov

41

popraviti odbitni davek na dodano vrednost v višini 1.430,00 EUR in za znesek povečati

nabavno vrednost poslovne zgradbe.

Za dodatna vlaganja v poslovne prostore je podjetje prejelo račun v višini 24.400,00 EUR v

trenutku, ko so ţe bila znana dejstva, da podjetje opravlja obdavčeno in oproščeno dejavnost

po Zakonu o davku na dodano vrednost. Zato ţe pri knjiţenju računa izračuna odbitni del

davka na dodano vrednost in neodbitni del davka na dodano vrednost.

Št. Dok. Besedilo Znesek V

breme

V

dobro

1. TEM Popravek obračuna odbitnega davka na dodano

vrednost zaradi spremenjenih dejavnikov, ki

vplivajo na pravico do odbitka davka

(popravek za 12 mesecev)

(1.430,00) (160)

1.430,00 027

2. TEM Prejem računa za dodatna vlaganja v poslovno

zgradbo v trenutku, ko podjetje oprevlja delno

obdavčeno dejavnost in delno oproščeno

dejavnost

– obveznost do dobavitelja 24.400,00 220

-odbitni DDV 3.828,00 160

-povečanje vrednosti nabavne vrednosti

zgradbe(vključno z zneskom deleţa

neodbitnega DDV v višini 572,00 EUR)

20.572,00 027

PRIMER 4: Najem osebnega vozila in sofinanciranje zaposlenega

Podjetje za opravljanje dejavnosti prodaje najema vozila (poslovni najem). Trgovski potniki

imajo sami na voljo izbrati vozilo, katerega nabavna vrednost bi bila v rangu do 20.000 EUR.

V kolikor izberejo vozilo, ki je več vredno, razliko nad določeno mejo plačajo sami z

odtegljajem pri plači. Zaposleni je izbral vozilo, katerega nabavna vrednost bi bila 25.000

EUR, zato bodo tudi stroški najemnine višji.

Na podlagi izbranega vozila podjetje nato z avtohišo sklene najemno pogodbo za 3 leta,

mesečni obrok najemnine z vključenim davkom na dodano vrednost znaša 450 EUR. Če bi

podjetje izbralo avto nižje vrednosti, bi najemnina znašala: 450 × 80 % = 360 EUR (ker je

Verlag Dashöfer, zaloţba, d.o.o.

Konti, knjiţbe, protiknjiţbe

4. Leksikon gesel poslovnih dogodkov

42

20.000 EUR le 80 % zneska 25.000 EUR). Zato delavec poravna razliko v previsokih stroških

za podjetje, to je 90 evrov × 12 mesecev × 3 leta, kar znaša 3.240 EUR.

Rešitev 1: Delavec bo plačal 3.240 EUR v 12 enakih mesečnih obrokih.

Št. Dok. Besedilo Znesek V

breme

V

dobro

1. PRAČ Prejeti račun za najemnino sluţbenega osebnega

vozila za tekoči mesec (poslovni najem).

450,00 413 220

2. TEM Obračun plače - odtegljaj 270,00 251 282

3. TRR Nakazilo plače in odtegljajev: odliv za odtegljaj

priliv po odtegljaju

270,00 282,

110

110,

291

4. TEM Mesečno pokrivanje stroškov z delavčevo

subvencijo pri najemu vozila. Podjetje bo imelo

previsoke stroške naslednja 3 leta, zato se skladno

s temeljnimi računovodskimi predpostavkami

delavčev prispevek razdeli na isto obdobje.

90,00 291 768

Rešitev 2: Delavec bo plačeval svojo subvencijo za kritje stroškov višje najemnine mesečno

skladno z nastajanjem stroškov.

Različica 1

Št. Dok. Besedilo Znesek V

breme

V

dobro

1. PRAČ Prejeti račun za najemnino sluţbenega osebnega

vozila za tekoči mesec (poslovni najem).

450,00 413 220

2. TEM Obračun plače - odtegljaj 90,00 251 282

3. TRR Nakazilo plače in odtegljajev: odliv za odtegljaj

priliv po odtegljaju

90,000 282,

110

110,

768

Različica 2

Št. Dok. Besedilo Znesek V

breme

V

dobro

1. PRAČ Prejeti račun za najemnino sluţbenega

osebnega vozila za tekoči mesec (poslovni

360,00,

90,00

413,

165

220

Verlag Dashöfer, zaloţba, d.o.o.

Konti, knjiţbe, protiknjiţbe

4. Leksikon gesel poslovnih dogodkov

43

najem).

2. TEM Obračun plače - odtegljaj 90,00 251 282

3. TRR Nakazilo plače in odtegljajev: odliv za