4^ giornata dell’economia -...

TRANSCRIPT

1© 2006 KPMG Advisory Services S.p.A., an Italian member firm of KPMG International, a Swiss cooperative. All rights reserved. Printed in Italy.

CRESCITA D’IMPRESA:OPPORTUNITA’ ED IMPLICAZIONI PER AFFRONTARLA

Stefano Tamiazzo

4^ Giornata dell’Economia

Biella, 12 maggio 2006

2© 2006 KPMG Advisory Services S.p.A., an Italian member firm of KPMG International, a Swiss cooperative. All rights reserved. Printed in Italy.

Crescita come obiettivo primario

§ Ferretti (Ferretti): ‘ … stabili non si rimane. O si cresce o si scompare … ’

§ Cavallini (Interpump): ‘ … il nostro obiettivo è raddoppiare il fatturato ogni quattro-cinque anni … ‘

§ Squinzi (Mapei): ‘ … vogliamo diventare un’azienda da un miliardo di dollari in cinque anni … ‘

§ Rana (Giovanni Rana): ‘ … la mia gioia è far mangiare bene tutti i buongustai del mondo … ’

Prime 20 aziendedella moda

Gucci, Prada,

Marzotto, Armani, Ferragamo, LVMH, Hemès, …

Primi 20 retailerinternazionali

M&S, Zara,H&M, Gap,Mango, Benetton,Coin, …

41,7 mld € 39,9 mld €

2,1 mld € 1,99 mld €

Fatturato 2003

Fatturato medio azienda

1,3mld €

35 mln €

Fatturato 2003

Fatturato medio azienda (escluso Zegna)

Prime 20 aziendetessili biellesi

3© 2006 KPMG Advisory Services S.p.A., an Italian member firm of KPMG International, a Swiss cooperative. All rights reserved. Printed in Italy.

La Piccola e Media Impresa paga la crisi più di tutti

Fonte: elaborazioni Banca Intesa su 40.000 bilanci Fonte: Consiglio Nazionale Piccola Impresa di Confindustria, Aspen Institute

4

8

1 – 2,5 2,5 - 6 6 - 20 20 - 50 > 50

% crescita del fatturato 2002-04

Dimensione d’impresa (n° addetti)

6-9

% imprese che non hanno aumentato gli addetti tra il 1987 e il 2001

31,5

45,37

52,37

46,28

33,33

10-19

20-49

50-99

<1000

n° addetti

4© 2006 KPMG Advisory Services S.p.A., an Italian member firm of KPMG International, a Swiss cooperative. All rights reserved. Printed in Italy.

La Piccola e Media Impresa paga la crisi più di tutti

• Francia

• Germania• Spagna

• Piccole

• Medie• Grandi

• Italia

• 2,8

• 3,1• 2,3

• 4,5

• 3,6• 3,3

• 3,4

Leverage imprese manufatturiere

Fonte: Confindustria

1989 2001 1989 2001

ROI piccole e medie imprese ROE piccole e medie imprese

Italia

SpagnaFrancia

Germania

2

46

8

10

12

5© 2006 KPMG Advisory Services S.p.A., an Italian member firm of KPMG International, a Swiss cooperative. All rights reserved. Printed in Italy.

I paradigmi del cambiamento

Dimensione

Mansioni chiave

Remunerazione

Struttura

Produzione

Planning

Comunicazioni

Innovazione

Orientamento

Valori

Marketing/distribuzione

Management

Competizione

Grande/monolitica

Di prodotto

Carta

Piani formali

Grandi volumi

Gerarchico funzionale

Fedeltà & anzianità

Operai/impiegati

Snella, a rete

Di sistema

Elettronica

Scenari

Personalizzata

Rete

Prestazione

Knowledge worker

Produzione

Tangibili

Mercato

Intangibili

Massa Mirata

Controllo

Multinazionale

Coordinamento

Globale

Time to marketNon molto rilevante Molto compresso

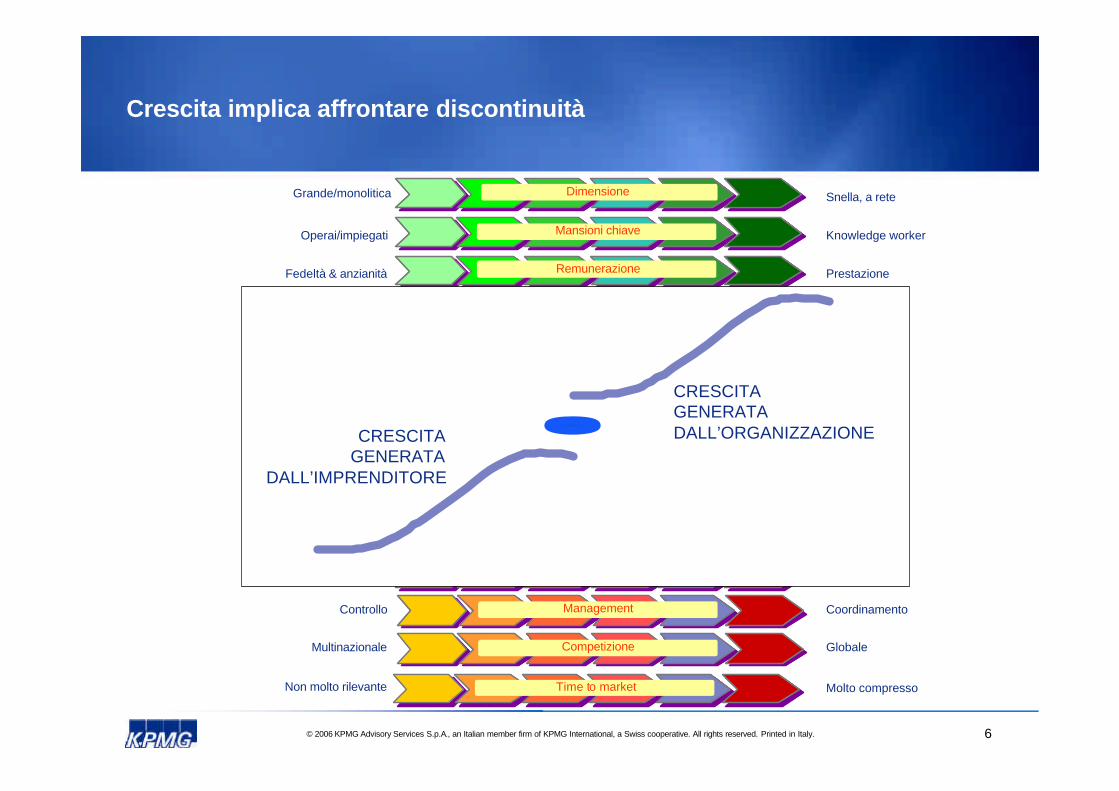

6© 2006 KPMG Advisory Services S.p.A., an Italian member firm of KPMG International, a Swiss cooperative. All rights reserved. Printed in Italy.

Crescita implica affrontare discontinuità

Dimensione

Mansioni chiave

Remunerazione

Struttura

Produzione

Planning

Comunicazioni

Innovazione

Orientamento

Valori

Marketing/distribuzione

Management

Competizione

Grande/monolitica

Di prodotto

Carta

Piani formali

Grandi volumi

Gerarchico funzionale

Fedeltà & anzianità

Operai/impiegati

Snella, a rete

Di sistema

Elettronica

Scenari

Personalizzata

Rete

Prestazione

Knowledge worker

Produzione

Tangibili

Mercato

Intangibili

Massa Mirata

Controllo

Multinazionale

Coordinamento

Globale

Time to marketNon molto rilevante Molto compresso

CRESCITAGENERATA

DALL’IMPRENDITORE

CRESCITAGENERATADALL’ORGANIZZAZIONE

7© 2006 KPMG Advisory Services S.p.A., an Italian member firm of KPMG International, a Swiss cooperative. All rights reserved. Printed in Italy.

Le imprese del territorio biellese stanno già affrontando le difficoltà del gestire tali discontinuità

0,43% 0,39%

1,23% 1,15%

-0,92%

-0,66%

-1,50%

-1,00%

-0,50%

0,00%

0,50%

1,00%

1,50%

ROS ROA

ANALISI DI REDDITIVITA’2003

Fatturato < 10 mln

Fatturato 10-20 mln

Fatturato > 20 mln

§ Nel passaggio da piccole aziende (<10mio€ di fatturato) a medie imprese (10-20mio€) esiste una correlazione evidente tra dimensione aziendale e redditività

§ I valori di redditività infatti aumentano all’aumentare della dimensione, ma fino a una certa soglia dimensionale

§ Gli indicatori di redditività peggiorano sensibilmente quando le aziende superano i 20mio€ di fatturato

Fonte: Elaborazioni KPMG su database AIDA

8© 2006 KPMG Advisory Services S.p.A., an Italian member firm of KPMG International, a Swiss cooperative. All rights reserved. Printed in Italy.

Oggi la crescita d’impresa passa attraverso la capacità di saper competere all’estero

Fonti: ICE, CCIAA Biella

VARIAZIONI IMPORT -EXPORT PER PAESE2001-2003

Austria

Corea del SudDanimarca

Polonia

Stati Uniti

Turchia

CanadaCina

FranciaGermania

Giappone

Hong KongPaesi Bassi

Portogallo

Regno UnitoSpagna

Svizzera

-40%

-20%

0%

20%

40%

60%

80%

-60% -40% -20% 0% 20% 40% 60% 80%

Variazioni export Biella

Var

iazi

on

eim

po

rt p

er p

aese

Equilibriiodi merca

to

QUOTA DI MERCATO BIELLA PER PAESE2003

Austria

Canada

Cina

Corea del Sud

Danimarca

Francia

Germania

Giappone

Hong Kong

Paesi BassiPolonia Portogallo

Regno UnitoStati Uniti

Svizzera

Turchia

-

100

200

300

400

500

600

700

800

0% 5% 10% 15% 20% 25% 30% 35% 40% 45% 50%Quota Biella

Media

Tota

leim

po

rtaz

ion

i(m

ln$)

§ Va superata la cultura commerciale del produrre a casa per vendere all’estero: secondo il Censis, quando si va all’estero nel 77% dei casi è attraverso l’esportazione

§ Nella sola area di Shangai, vengono prodotti circa 150 milioni di tessuto laniero per confezione, una parte della quale di buona qualitৠMettere radici stabili sui mercati esteri con una presenza diretta significa spesso aumentare i profitti,

stabilizzare le quote e accrescere la capacità di adattamento alla domanda

§ All’estero si vince più facilmente in cordata o aggregando assieme aziende sante attorno ad un solido piano di sviluppo

§ Secondo Luetkenhorf (Unido – ONU) siamo la nazione con le maggiori esperienze di consorzi export

9© 2006 KPMG Advisory Services S.p.A., an Italian member firm of KPMG International, a Swiss cooperative. All rights reserved. Printed in Italy.

Quando un’impresa investe all’estero a tendere il territorio d’origine ne beneficia

Fonti: Università Statale di Milano,Bocconi, Univ. di Urbino,Univ. di Bergamo

§ Candy: Trasferire le produzione di grandi elettrodomestici nei paesi a basso costo dell’est europeo è una questione di assoluta sopravvivenza. Manteniamo salda la testa in Italia, dove fare ricerca, disegno industriale, progettazione§ Officine Maccaferri: Se non fossimo andati all’estero a produrre, diventando globali, oggi saremmo una

aziendina di nicchia. Le risorse che sono derivate da tale internazionalizzazione ci hanno consentito di sostenere gli alti costi di ricerca e innovazione indispensabili per primeggiare

§ Panaria: Per rimanere competitivi è necessario anche produrre all’estero, non solo dove il lavoro costa meno, ma soprattutto dove i consumi di ceramica sono elevati§ Lotto, Diadora, Stonefly, Grisport, ecc. (italian concept): Hanno tutte progressivamente spostato all’estero

la manifattura, ma al tempo stesso sviluppato localmente tutte le attività di ricerca, creazione, direzione industriale, ecc., costringendo i competitor esteri a venire nel loro territorio

17,3

27,8

% crescita occupazione

33,9

42,4

% crescita fatturato

Campione di 876 aziendeche a metà degli anni ’90 non avevano mai investito all’estero

Aziende rimaste domestiche

Aziende che hanno investitoall’estero

10© 2006 KPMG Advisory Services S.p.A., an Italian member firm of KPMG International, a Swiss cooperative. All rights reserved. Printed in Italy.

L’innovazione – di prodotto, di processo, organizzativa, ecc. – nasce e si sviluppa solo quando c’è vera concorrenza

§ Secondo l’European Innovation Scoreboard, l’Italia è prima in Europa assieme alla Finlandia per percentuale di prodotti innovativi immessi sul mercato dall’industria manufatturiera

§ Secondo molti imprenditori, sui ricavi delle imprese fortemente innovative i nuovi prodotti pesano in media due volte più che nelle altre

§ L’innovazione, però non dipende solamente dall’idea dell’imprenditore, ma oggi più di ieri dalla strutturazione del processo di ricerca e sviluppo: molte società si fermano alla distribuzione di questionari, a ricerche di mercato, ecc., e solo poche interagiscono in modo sistematico con tutta la filiera e con le istituzione accademiche§ Innovare significa oggi soprattutto essere capaci di fare cose nuove con risorse che non si dispongono.

D B A NL I F S UK

46

3935

3431

29

2422

Fonte: Trendchart, Confindustria

% Piccole e Medie Imprese manufatturiere impegnate

sull’innovazione

Sviluppo nuovi prodotti / processi

Ricerca di base

Sviluppo tecnologie

Sviluppo continuoICTRicerca mercato e concorrenza

36

23

17

1254

Ripartizione % degli investimenti in ricerca

11© 2006 KPMG Advisory Services S.p.A., an Italian member firm of KPMG International, a Swiss cooperative. All rights reserved. Printed in Italy.

In Italia sono ancora poche le fusioni e le acquisizioni

§ Se da un lato non dobbiamo dimenticarci delle virtù dei nostri artigiani e delle nostre piccole e piccolissime imprese (creatività, flessibilità, reattività al mercato, ecc.) dall’altro dobbiamo anche constatare che le aziende più piccole possono affrontare minori investimenti, hanno un costo del lavoro più penalizzante, sono poco attrattive per talenti e laureati, ecc.§ La produttività del lavoro della nostra industria manufatturiera aumenterebbe di oltre il 20% se la classe

dimensionale italiana fosse uguale a quella della media delle imprese di Francia, Inghilterra, Germania.

0

50.000

100.000

150.000

200.000

250.000

94 95 96 97 98 99 00 01 02 03 04 050

200

400

600

800

1.000

1.200

1.400

94 95 96 97 98 99 00 01 02 03 04 05

Valore delle operazioni M&A in Italia Numero di operazioni M&A in Italia

Fonte: Ricerca KPMG

12© 2006 KPMG Advisory Services S.p.A., an Italian member firm of KPMG International, a Swiss cooperative. All rights reserved. Printed in Italy.

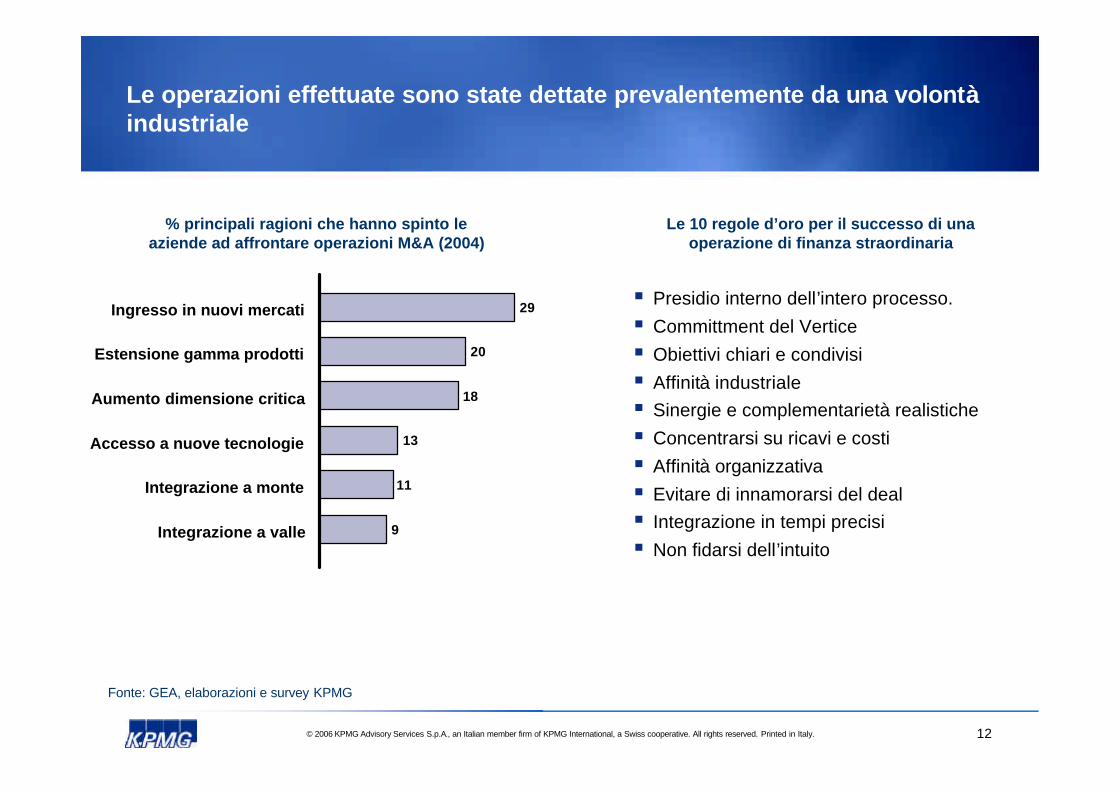

Le operazioni effettuate sono state dettate prevalentemente da una volontàindustriale

% principali ragioni che hanno spinto le aziende ad affrontare operazioni M&A (2004)

Fonte: GEA, elaborazioni e survey KPMG

Ingresso in nuovi mercati 29

Estensione gamma prodotti 20

Aumento dimensione critica 18

Accesso a nuove tecnologie 13

Integrazione a monte 11

Integrazione a valle 9

§ Presidio interno dell’intero processo.

§ Committment del Vertice

§ Obiettivi chiari e condivisi

§ Affinità industriale§ Sinergie e complementarietà realistiche

§ Concentrarsi su ricavi e costi

§ Affinità organizzativa

§ Evitare di innamorarsi del deal§ Integrazione in tempi precisi

§ Non fidarsi dell’intuito

Le 10 regole d’oro per il successo di una operazione di finanza straordinaria

13© 2006 KPMG Advisory Services S.p.A., an Italian member firm of KPMG International, a Swiss cooperative. All rights reserved. Printed in Italy.

La risorsa oggi scarsa non è il capitale di rischio ma la volontà di crescere: la disponibilità di capitali continuerà ad aumentare, raddoppiando al 2010 da 600 a 1.200 mld

Fonte: Conffindustria, The Ruling Companies

§ Da numerose ricerche emerge che le società partecipate da Private Equity hanno tassi di sviluppo del fatturato e dell’occupazione superiori ai concorrenti. In aggiunta a ciò i Private Equity:

- molto spesso fanno scattare una politica espansiva e di acquisizioni- rendono disponibile management e skill a voltre sovra-qualificato

- impongono nuovi sistemi di governance e un’attenta disciplina finanziaria

- non fanno operazioni con entrata e uscita garantita, operazioni di debito mascherate da equity

§ Il Private Equity non è un’attività filantropica, deve rivendere e avere un ritorno: per cedere un’azienda ad un terzo o per portarla in borsa bisogna dare un’azienda forte e che abbia ulteriori possibilità di crescita

% aree di intervento di un Private Eqity

By out: il PE diventaazionista di maggioranza

70

Sviluppo oexpansion financing

21

Avvio / start up oearly stage

6

0,00%

0,20%

0,40%

0,60%

0,80%

1,00%

1,20%

1,40%

1,60%

1,80%

UK D F I

% sul PIL del valore totale dei deal

14© 2006 KPMG Advisory Services S.p.A., an Italian member firm of KPMG International, a Swiss cooperative. All rights reserved. Printed in Italy.

Una ulteriore discontinuità nella crescita d’impresa è oramai nei fatti rappresentata dal nodo generazionale

Fonte: Conffindustria, The Ruling Companies

§ I dati dell’Aidaf (Associazione Imprese di Famiglia) attestano che fra le prime 100 aziende italiane ben 43 sono autocontrollate dalla famiglia, e la percentuale aumenta con il diminuire della dimensione

§ Secondo i dati dell’Osservatorio Asam-Pmi della Cattolica di Milano, nel periodo 2001-04 il passaggio generazionale ha coinvolto il 68% delle piccole e medie imprese italiane§ In seconda generazione arriva solo il 50% delle aziende familiari, mentre il terza solo il 15%

60-70 anni32%

55-60 anni26,8%

70 e oltre20,7%40-50 anni

15,3%

30-40 anni5,2%

Età media degli imprenditori

Mantenimento della proprietà e della gestione all’interno della famiglia

Mantenimento della proprietà e ricorso a manager esterni

Mantenimento della gestione a livello familiare e apertura del captale a terzi

Ricorso a manager esterni e apertura del capitale a terzi

70,9

16,2

9,2

3,7

Fino a 50 addetti

44,9

31

13,6

10,5

Oltre 50 addetti

% strategie adottate

15© 2006 KPMG Advisory Services S.p.A., an Italian member firm of KPMG International, a Swiss cooperative. All rights reserved. Printed in Italy.

Conclusioni

§ Lester Thurow: ‘ … il 40% dell’economia non è esportabile: tutto il resto èvulnerabile … ‘

§ L’unica protezione duratura per rinnovare i successi del recente passato èl’impegno di competitività: la guerra si vince non solo con le barriere ma, soprattutto, sviluppando modelli di business migliori dei concorrenti

§ La vera minaccia alla crescita è l’inerzia interna:

- voler crescere

- saper affrontare le discontinuità

§ Tutti devono favorire e sostenere lo sviluppo d’impresa; la leadership è però solo dell’imprenditore