341ria e pc - atualizado e...

TRANSCRIPT

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

PREFEITURA MUNICIPAL DE SANTA ROSA

MANUAL NORMATIVO PARA CONCESSÃO DE DIÁRIA(S) E

PRESTAÇÃO DE CONTAS

LEGISLAÇÃO FEDERAL: Constituição da República Federativa do Brasil; Lei Federal N.º 4.320, de 17-03-1964. LEGISLAÇÃO MUNICIPAL: Lei Complementar N.º 37, de 21-11-2007; Decreto Executivo N.º 122, de 19-06-2009; Decreto Executivo N.º 134, de 03-07-2009; Lei Municipal N.º 4.606, de 17-12-2009; Norma Interna N.º 01/2010; Decreto Executivo N.º 84, de 06-05-2010.

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

PREFEITURA MUNICIPAL DE SANTA ROSA

ESTADO DO RIO GRANDE DO SUL

SECRETARIA-GERAL DE GOVERNO

UNIDADE CENTRAL DE CONTROLE INTERNO

1.ª EDIÇÃO REVISTA E ATUALIZADA

MAIO/2010

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

PREFEITO MUNICIPAL DE SANTA ROSA – R.S. ORLANDO DESCONSI

SECRETÁRIA-GERAL DE GOVERNO TERESINHA LAZZARETTI KROLIKOWSKI

UNIDADE CENTRAL DE CONTROLE INTERNO ADEMIR LUIZ PIES

ÁREA: CONTABILIDADE E AUDITORIA COORDENADOR – U.C.C.I.

SANDRA LUIZA FERNANDES SALDANHA

ÁREA: JURÍDICO-ADMINISTRATIVA GESTORA – U.C.C.I.

MAGNO JESUS DE OLIVEIRA

ÁREA: PROCEDIMENTOS E CONSOLIDAÇÃO GESTOR – U.C.C.I

COLABORADORES INSTITUCIONAIS SECCIONAL CONTÁBIL – SMA

CONTADORIA CENTRAL

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

S U M Á R I O

APRESENTAÇÃO........................................................................06

PARTE – A.....................................................................................07 1. FLUXOGRAMA – CONCESSÃO DE DIÁRIA(S).................07 1.1 Responsabilidade – Encaminhamentos................................08 1.2 Responsabilidade – Cancelamentos.....................................10

2. FORMULÁRIO DE DIÁRIA(S) - INSTRUÇÕES...................12 2.1 Quantificação de Diária(s) – Demais Agentes Públicos......23 2.2 Quantificação de Diária(s) – Prefeito(a)/Vice-Prefeito(a)...25

3. DE ACORDO............................................................................26

4. TERMO DE OPÇÃO E RESPONSABILIDADE.....................27

4.1 Da Quantificação Monetária...............................................27

5. PRAZO PARA ENCAMINHAMENTO...................................29

6. APÊNDICE................................................................................30 6.1 Formulário de Diária Preenchido.......................................31

PARTE – B....................................................................................32 1. FLUXOGRAMA – PRESTAÇÃO DE CONTAS.....................32 1.1 Responsabilidade – Encaminhamentos.............................33

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

2. FORMULÁRIO DE PREST. CONTAS – INSTRUÇÕES.......37

3. PRAZO P/ PRESTAÇÃO DE CONTAS..................................43 3.1 Quem deve prestar contas?................................................45 3.2 Consequência – Inobservância dos prazos........................46

4. DOCUMENTOS APENSADOS...............................................47

5. IMPEDIMENTO(S) P/ RECEBTO. DE NUMERÁRIO...........49 5.1 Responsabilidades – Ações................................................51

6. TURNO DE DESCANSO.........................................................52

PARTE – C....................................................................................53 1. REGISTROS CONTÁBEIS ESPECÍFICOS.............................53

PARTE – D.....................................................................................63 1. DÚVIDAS E ENCAMINHAMENTOS....................................63

PARTE – E.....................................................................................64 1. ANEXOS...................................................................................64

1.1 Formulário de Diária(s).......................................................64 1.2 Formulário de Prestação de Contas.....................................65 1.3 Termo de Opção de Deslocamento – Veículo Próprio........66 1.4 Formulário de Restituição de Numerário............................67

REFERÊNCIAS BIBLIOGRÁFICAS..........................................68

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE! 6

APRESENTAÇÃO

A Unidade Central de Controle Interno – U.C.C.I., na qualidade de Responsável pelo Sistema Central de Controle Interno, do Poder Executivo Municipal, nos termos de que dispõe o art. 31, da Constituição da República Federativa do Brasil e da Lei Municipal nº 4.523, de 11 de maio de 2009.

CONSIDERANDO, a necessidade de padronizar os procedimentos

de encaminhamento da Despesa Pública, no âmbito do município; CONSIDERANDO, a necessidade de implementar instrumentos

eficazes para orientação do Agente Público, no desempenho de suas funções;

RESOLVE, A U.C.C.I., no uso de suas atribuições legais, institui este Manual

Normativo para Concessão de Diária(s) e Prestação de Contas, cuja intenção converge para o esforço institucional, na construção de Procedimentos sólidos para os encaminhamentos da Despesa Pública, em conjunto com os demais colaboradores institucionais.

Este Manual vai ao encontro das Normas de Finanças Públicas, de

forma a garantir o Controle e Transparência – com enfoque nos resultados efetivos à comunidade - preconizada no atual cenário constituinte, da Administração Pública Contemporânea.

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE! 7

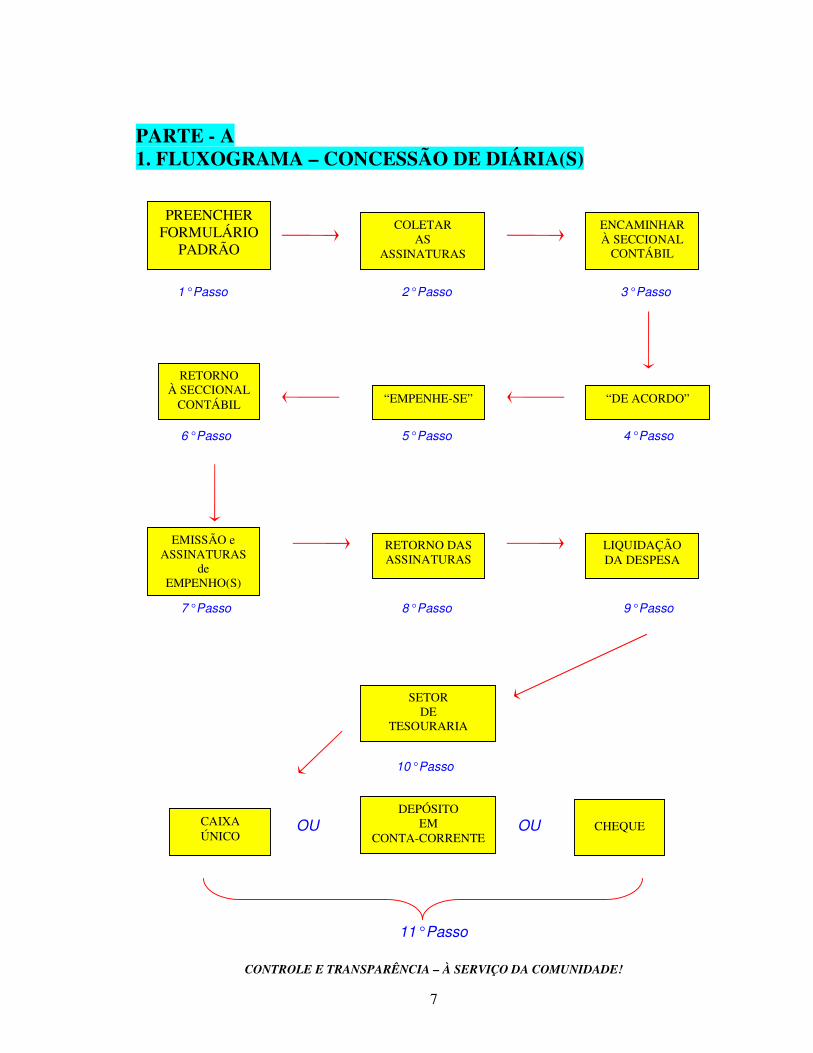

PARTE - A 1. FLUXOGRAMA – CONCESSÃO DE DIÁRIA(S)

1° Passo 2° Passo 3° Passo

6° Passo 5° Passo 4° Passo

7° Passo 8° Passo 9° Passo

10° Passo

OU OU

11° Passo

PREENCHER FORMULÁRIO

PADRÃO

COLETAR AS

ASSINATURAS

ENCAMINHAR À SECCIONAL

CONTÁBIL

“EMPENHE-SE”

RETORNO DAS ASSINATURAS

“DE ACORDO”

RETORNO À SECCIONAL

CONTÁBIL

EMISSÃO e ASSINATURAS

de EMPENHO(S)

SETOR DE

TESOURARIA

LIQUIDAÇÃO DA DESPESA

CAIXA ÚNICO

DEPÓSITO EM

CONTA-CORRENTE

CHEQUE

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE! 8

1.1 Responsabilidade - Encaminhamentos 1º Passo – - é de responsabilidade da secretaria gestora, cujo agente público, receberá a concessão de diária(s); - o formulário está disponível no sítio da intranet. Endereço Eletrônico: http://intranet.santarosa.rs.gov.br; 2º Passo – - é de responsabilidade da secretaria gestora, cujo agente público, receberá a concessão de diária(s); - campos 16 e 17, respectivamente, do formulário de diária; 3º Passo – - é de responsabilidade da secretaria gestora, cujo agente público, receberá a concessão de diária(s); - a Seccional Contábil, na qual está jurisdicionada a secretaria gestora, irá informar os valores de diária(s) e/ou adiantamento(s) e respectiva(s) dotação(s) orçamentária(s); 4º, 5º e 6º Passos – - é(são) de responsabilidade da secretaria gestora, cujo agente público, receberá a concessão de diária(s);

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE! 9

7º, 8º , 9º e 10º Passos – - é(são) de responsabilidade da Seccional Contábil jurisdicional, da escrituração/execução orçamentária da despesa; 11º Passo – - é de responsabilidade do Setor de Tesouraria; * Prazo para retirada do numerário referente à(s) diária(s): 24h antecedentes à viagem; * Prazo para retirada do numerário referente à(s) adiantamento(s): a) adiantamento para aquisição de passagem - até 72h antecedentes à viagem; b) adiantamento para custear despesas com veículo oficial e/ou próprio - 24h antecedentes à viagem; * Peculiaridades para o recebimento do numerário: a) Caixa Único

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

10

- o agente público deslocar-se-á até o Setor de Tesouraria, que irá encaminhá-lo ao Caixa do Município; b) depósito em conta-corrente - o agente público deve fornecer - por escrito - os dados para depósito (banco - agência - c/c); - os dados devem ser fornecidos à respectiva Seccional Contábil; c) cheque - modalidade obrigatória para os recursos vinculados; - o agente público deslocar-se-á até o Setor de Tesouraria, para receber o respectivo cheque; Ex.: diária(s) e/ou adiantamento(s), com recursos do ensino – MDE; 1.2 Responsabilidade – Cancelamentos - para os casos de cancelamento, admitem-se duas situações diversas: a) formulário de diárias encaminhado junto à Seccional Contábil: - a secretaria solicitante deverá encaminhar comunicação interna para a seccional contábil, onde solicitará a anulação daquela e respectivo empenho da despesa, informando o motivo do cancelamento;

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

11

b) empenho da despesa liquidado, junto à Tesouraria Municipal: - a secretaria solicitante deverá encaminhar comunicação interna para a tesouraria municipal, onde solicitará a anulação daquela e respectivo empenho da despesa, informando o motivo do cancelamento; - posteriormente a tesouraria municipal – após executado os procedimentos próprios – fará o encaminhamento para a seccional contábil, que providenciará o respectivo procedimento;

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

12

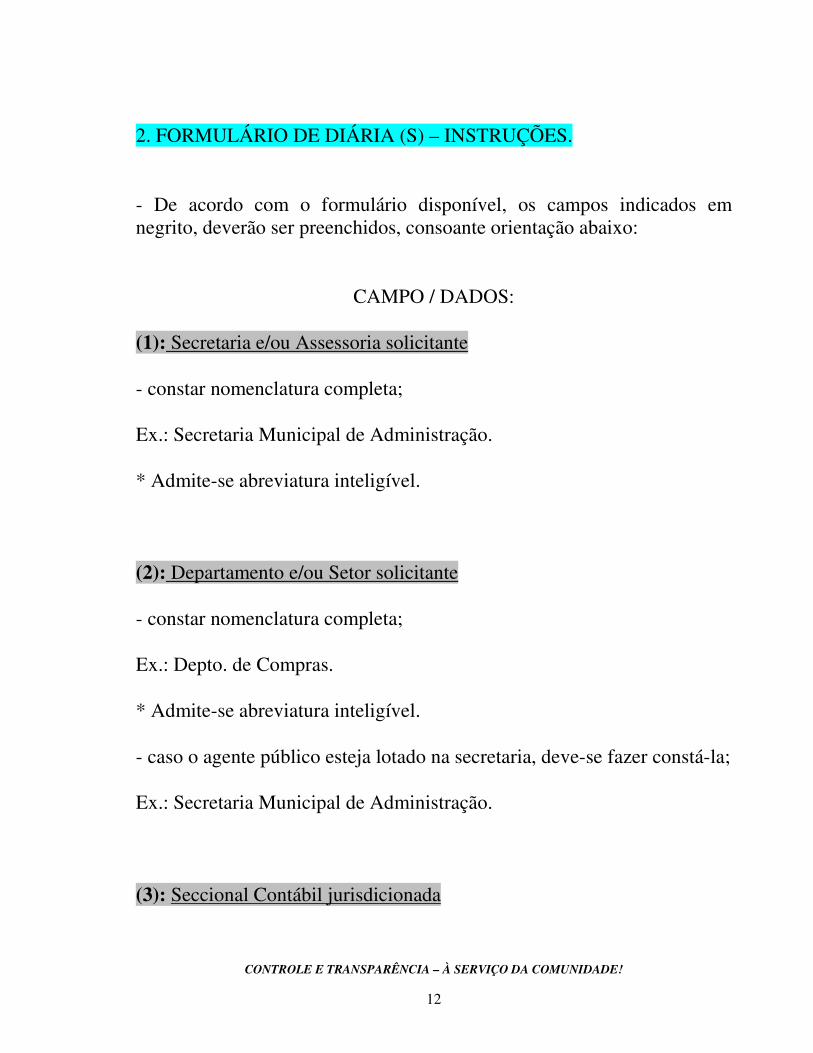

2. FORMULÁRIO DE DIÁRIA (S) – INSTRUÇÕES. - De acordo com o formulário disponível, os campos indicados em negrito, deverão ser preenchidos, consoante orientação abaixo:

CAMPO / DADOS:

(1): Secretaria e/ou Assessoria solicitante - constar nomenclatura completa; Ex.: Secretaria Municipal de Administração. * Admite-se abreviatura inteligível. (2): Departamento e/ou Setor solicitante - constar nomenclatura completa; Ex.: Depto. de Compras. * Admite-se abreviatura inteligível. - caso o agente público esteja lotado na secretaria, deve-se fazer constá-la; Ex.: Secretaria Municipal de Administração. (3): Seccional Contábil jurisdicionada

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

13

- a secretaria/assessoria deve encaminhar para a respectiva seccional contábil; Ex.: diária da Secretaria Municipal de Obras Urbanas e Rurais deve ser encaminhada, através da Seccional Contábil própria, na qual está orçamentariamente jurisdicionada. (4): Nome completo do agente público - quando for a 1ª viagem, deve conter após o nome, o n.º de inscrição no CPF e endereço, para fins de cadastro; - caso o agente público não resida no município sede, informar o município no qual fixa residência; Ex.: Fulano de Tal. CPF n.º xxx.xxx.xxx – xx. Rua Y, Bairro H, n.º 00. Tuparendi-RS. (5): Cargo - conforme o provimento; Ex.: Agente Administrativo. (6): Função - conforme o efetivo exercício de atribuições; a designação correta da função é fator determinante para o cálculo do valor das diárias;

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

14

Ex.: o Agente Administrativo que exerce uma FG – Função Gratificada de chefia (FG4) deve fazer constar, de acordo com aquela. - Chefe da Seção X. – FG4. Ex.: o Cargo Comissionado segue a mesma orientação. - Diretor de Arrecadação – CC3. * O valor diferenciado ocorre a partir dos cargos comissionados – nível III (CC3). (7): Destino - localidade onde o agente público deverá estar; Ex.: Porto Alegre. (8): Meio de Transporte - de acordo com a norma vigente poderá ser: veículo oficial; ônibus; avião e veículo próprio; Ex.: Veículo Oficial Adiantamentos - de acordo com o meio de transporte possível, os adiantamentos admitem os seguintes casos/peculiaridades:

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

15

1º caso – veículo oficial - quando houver necessidade de adiantamento para custear despesas com pedágio, o motorista responsável deve indicar qual o valor estimado para cobrir tal despesa; - para os veículos movidos à combustível do tipo óleo diesel, o motorista responsável deve indicar o valor estimado para cobrir tal despesa; - para os demais casos, não há necessidade de indicar os valores para despesas com combustível, haja vista o implemento de cartão para abastecimento. (enquanto este procedimento estiver operante); - em caso de infortúnio o município, após a prestação de contas, procederá à restituição devida; Ex.: durante o percurso “furou” o pneu do veículo. 2º caso – ônibus - o valor a ser empregado nesta despesa deve ser indicado através da Seccional Contábil, que irá calcular o valor da passagem, de acordo com o praticado no mercado regulador de transporte de pessoas e conforme opção do agente público – expressa no formulário de Diária(s) – pelo deslocamento (ônibus leito ou executivo), consoante disponibilidade de horário. (Decreto n. 84, de 06/05/10). - quando houver passagem em estoque, a Seccional Contábil irá orientar o agente público acerca de, como proceder para a retirada do vale transporte, junto ao Setor de Tesouraria; OBS.:

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

16

- para fins de concessão de passagem – leito ou executivo – o agente receberá o vale transporte do Setor de Tesouraria, consoante a norma lhe consegue o direito; 3º caso – avião - a secretaria gestora deve preencher o formulário padrão “Solicitação de Serviços ou Materiais” e encaminhá-lo ao Departamento de Compras; - a partir do recebimento do mesmo, as necessidades de informações deverão estar de acordo com as orientações emanadas daquele departamento, detentor da responsabilidade dos demais trâmites, até a fase – Pedido de Empenho; - em caso de necessidade de adiantamento para custear despesas com passagem aérea, o rito a ser observado, é análogo, ao necessário para adiantamento com passagem de ônibus; no entanto constituirá exceção, pois, a regra é via Departamento de Compras. 4º caso – veículo próprio - de acordo com a legislação pertinente, o agente público poderá deslocar-se – a trabalho – através de veículo próprio; - o agente público deverá preencher o “Termo de Opção e Responsabilidade” para deslocamento, instituído pela U.C.C. I; - o agente público não receberá adiantamento para custear despesas com pedágio; - no caso de ocorrer algum infortúnio com o veículo, o município não procederá ao ressarcimento do mesmo;

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

17

Ex.: durante o percurso o veículo “furou” o pneu. (9): Combustível - caso necessário a secretaria solicitante, irá indicar o valor estimado a ser disponibilizado, consoante informação do motorista que irá conduzir o veículo; (10): Pedágios - caso necessário a secretaria solicitante, irá indicar o valor estimado a ser disponibilizado, consoante informação do motorista que irá conduzir o veículo; (11): Dotação - campo de responsabilidade de preenchimento da respectiva Seccional Contábil; (12): Dotação - campo de responsabilidade de preenchimento da respectiva Seccional Contábil; (13): Horário de Saída

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

18

- deve constar o dia de saída da sede (Santa Rosa), seguida do horário; - no caso de viagem para fora do estado do R.S., deve constar de forma circunstanciada o roteiro com o respectivo horário, pois, os valores da diária sofrem alteração – majoração - quando fora do estado. No entanto, caso a viagem seja para fora do estado, com permanência em cidade gaúcha para cumprimento de agenda pública, e após, o agente público deslocar-se-á para outro estado, o valor será calculado de acordo com o horário de permanência, podendo não coincidir com o valor integral; Ex.: Saída de Santa Rosa para Porto Alegre, dia 14-10-2009, às 23h; Saída de Porto Alegre para Brasília, dia 16-10-2009, às 23h; - logo no valor para cálculo da diária fora do estado, será desconsiderado o dia 15-10-2009, pois, o agente público cumpre agenda em Porto Alegre. (14): Perspectiva de Regresso. - deve constar o dia de chegada na sede (Santa Rosa), seguida do horário; Ex.: (seguindo o raciocínio anterior). Saída de Brasília para Porto Alegre, dia 18-10-2009, às 10h; Saída de Porto Alegre para Santa Rosa, dia 18-10-2009, às 16h, com chegada em Santa Rosa, às 22h. OBS.: No caso do retorno haver necessidade de estada em alguma localidade dentro do estado, também deve ser circunstanciada, pois, influencia no cálculo da diária.

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

19

(15): Motivo da Viagem. - deve conter as informações mínimas da finalidade acerca da viagem, inclusive o horário do compromisso na manhã seguinte, pois, é fator determinante para a Seccional Contábil enquadrar em qual tipo/passagem de ônibus, o agente público terá direito (convencional, executivo ou leito); OBS.: deve-se anexar o folder, comunicado, convite e/ou ofício do evento no qual o agente público irá participar. (16): Assinatura – campo à esquerda - neste campo quem deve assinar é o superior imediato do agente público que irá viajar; 1º caso – servidor que não ocupa função de chefia, assessoramento e/ou coordenação. Ex.: o servidor da Contadoria Central irá participar de um treinamento; quem deve assinar neste campo é o seu superior imediato – ou seja – o responsável imediato pela Contadoria central. 2º caso – o servidor ocupa função de chefia, assessoramento e/ou coordenação.

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

20

Ex.: neste caso quem irá participar de treinamento é o responsável pela Contadoria Central. O mesmo deve coletar assinatura de seu superior imediato – no caso concreto - o superior imediato é o Secretário Municipal da Fazenda. Logo, quem assina neste caso é o próprio servidor investido na função. 3º caso – o servidor pertence há uma estrutura orçamentária, porém, está a serviço de outra estrutura orçamentária. Ex.: o agente público é lotado na Secretaria Municipal da Fazenda - Setor Financeiro, porém, é membro de uma comissão pertencente à estrutura da Secretaria Municipal de Administração. Quem deve assinar o documento? O superior imediato na qual está efetivamente lotado o agente público, inclusive, para que o mesmo esteja ciente que em dado momento, aquele servidor estará participando de treinamento pela outra secretaria; ou seja, o superior imediato na qual está lotado o agente público. 4º caso – Cargos comissionados, nível três (função de diretoria/chefia de gabinete). - quem assina o documento é o próprio agente público investido na função, ou seja, o diretor da pasta ou chefe de gabinete; 5º caso – Cargos comissionados, nível quatro (função de secretário/assessor).

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

21

- quem assina o documento é o próprio agente público que irá utilizar à diária; 6º caso – Detentores de Mandato Eletivo – Prefeito (a) e Vice-Prefeito (a) - neste caso o campo à esquerda deve ser suprimido; (17): Assinatura – campo à direita - neste caso quem assina é o secretário/assessor da pasta; 1º caso – o servidor pertence há uma estrutura orçamentária, porém, está a serviço de outra estrutura orçamentária. Ex.: o agente público é lotado na Secretaria Municipal da Fazenda - Setor Financeiro, porém, é membro de uma comissão pertencente à estrutura da Secretaria Municipal de Administração. Quem deve assinar o documento? O Secretário de Administração, na qual aquele agente público estará realizando o treinamento; 1º caso - Cargos comissionados, nível quatro (função de secretário/assessor).

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

22

- quem assina o documento é o primeiro (a) mandatário (a) do município e/ou segundo (a) mandatário (a); 2º caso - Detentores de Mandato Eletivo – Prefeito (a) e Vice-Prefeito (a) - quem assina o documento é o primeiro mandatário (a) do município e/ou 2º mandatário (a) do município; (18): A cargo do Setor de Contabilidade - a Seccional Contábil e/ou na ausência daquela, a Contadoria Central do Município, irá preencher os campos de acordo com as normas vigentes;

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

23

2.1 Quantificação de Diária(s) – Demais Agentes Públicos - consoante art. 75, incisos I e II, da Lei Complementar 37, de 21-11-2007; Decreto 84, de 06-05-2010 e as orientações emanadas por este Manual, a quantificação de diária(s), dar-se-á da seguinte forma: 1° caso – diária(s) integral - somente nos casos em que exigir pernoite fora da sede; - em que horário se considera o pernoite? - utiliza-se como parâmetro o horário estabelecido do mesmo modo que “adicional noturno”, adaptado do texto da Lei Complementar N.º 37, de 21 de novembro de 2007. Art. 94, §1°(Regime Jurídico dos Servidores Públicos): “Considera-se trabalho noturno para efeitos deste artigo o executado entre as 22h (vinte e duas horas) de um dia e às 5h (cinco horas) do dia seguinte”. Ex.: - o agente público deslocar-se-á para o município XX, cuja previsão de horários assim se configura: Saída: 25-10-2009, às 23h; Regresso: 28-10-2009, às 06h; Nesse caso o agente público “pernoitará” referente aos dias 25(23h até 06h); 26(23h até 06h) e 27(23h até 06h) = 03 pernoites; logo, terá direito a três diárias de valor integral. (percebam que existe compensação nos horários: 23h às 06h (-) 1h no início e fim (=) 22h às 05h)

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

24

2° caso – diária(s) de 50% - para o 2° caso é admitida a seguinte situação: a) deslocamento do agente público, com no mínimo, uma refeição fora do município: - nesse caso o agente público terá direito a percepção de 50% do valor de uma diária. NOTA: - a partir da Lei Complementar n.º 37, de 21-11-2007 e regulamentações, é indiferente a distância a ser percorrida; - no deslocamento para a capital gaúcha e/ou uma cidade “vizinha” da sede, pode ocorrer à mesma quantificação de diária(s);

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

25

2.2 Quantificação de Diária(s) – Prefeito(a)/Vice-Prefeito(a) - consoante art. 1º, §§ 1º e 2º, da Lei Municipal N.º 4.606, de 17-12-2009 e as orientações emanadas por este Manual, a quantificação de diária(s), dar-se-á da seguinte forma: 1° caso – diária(s) integral - somente nos casos em que exigir pernoite fora da sede; 2° caso – diária(s) de 50% - quando o deslocamento não exigir pernoite fora da sede – mas acarrete despesas com refeições; 3° caso – diária(s) da quarta parte(1/4) - quando o deslocamento não exigir pernoite fora da sede – mas acarrete despesas com apenas uma refeição; 4° caso – diária(s) com acréscimo de 50% - nos deslocamentos para a capital federal e outros países;

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

26

3. DE ACORDO - quem pode assinar a autorização de viagem – DE ACORDO? Conforme o Decreto n.º 122, de 19-06-2009, além do 1º Mandatário do Município, estão delegados: Vice-Prefeita / Secretário de Administração / Secretário da Fazenda. - Ordem para coleta da autorização: 1º Prefeito Municipal 2º Vice-Prefeita 3º Secretário de Administração ou Fazenda (vice-versa). - Portanto, a coleta da autorização –“DE ACORDO” – dos respectivos secretários, deve ocorrer somente quando estiverem ausentes o Prefeito e/ou Vice-Prefeita.

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

27

4. TERMO DE OPÇÃO E RESPONSABILIDADE – VEÍCULO PRÓPRIO - consoante Norma Interna n.º 001/2009 – U.C.C.I., o agente público que optar para deslocamento em veículo próprio, deve preencher o documento – “Termo de Opção e Responsabilidade” , cujo modelo está disponível no sítio da intranet; Endereço Eletrônico: http://intranet.santarosa.rs.gov.br/ - o encaminhamento do termo de opção deve ser concomitante à diária, sob pena, de o agente público não ter cumprido o implemento de condição estabelecido, para ter direito ao benefício de concessão; - logo, a Seccional Contábil não poderá proceder ao empenho de adiantamento, sem o referido documento corretamente preenchido; 4.1 Da Quantificação Monetária - Quando o Agente Público optar por deslocamento em veículo próprio, o mesmo terá direito a perceber: O valor equivalente à passagem de ônibus convencional ou executivo, sem seguro, de ida e volta, conforme o valor estipulado para ônibus de linha, no respectivo trajeto e horário. NOTA: - Para os casos em que mais de um Agente Público optar pelo deslocamento em veículo próprio, apenas o condutor-proprietário, terá direito a perceber o valor referente às passagens; (ida e volta). - O valor deverá ser comprovado junto à respectiva Prestação de Contas, sendo limitada a despesa, ao respectivo valor da passagem;

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

28

- No caso de não ser utilizado todo o valor do adiantamento, o saldo remanescente deverá ser devolvido no momento da Prestação de Contas. Exemplificação: - Em deslocamento para a localidade X, dois Agentes Públicos optaram por fazê-lo em veículo próprio, logo: - Apenas o condutor-proprietário receberá o adiantamento; - O Agente Público que irá junto, deverá assinar o Termo de Opção e Responsabilidade, no campo específico. (assinará o mesmo Termo apresentado pelo proprietário-condutor). NOTA: - Para fins de comprovação das despesas com o adiantamento – limitadas ao valor da passagem – quando o deslocamento se der em veículo próprio, o Agente Público deverá apresentar: - Cupom ou Nota Fiscais de abastecimento do veículo próprio.

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

29

5. PRAZO PARA ENCAMINHAMENTO - o prazo para encaminhamento do formulário para concessão de diária(s) é de cinco dias úteis, anteriores à data de viagem; Ex.: data da saída é o dia 15-10-2010. O ingresso do documento com todos os requisitos exigidos para consecução do 1º estágio da despesa – empenho - deve dar entrada na respectiva Seccional Contábil, dia 10-10-2010. - Qual o motivo para a antecedência no encaminhamento? - reside no fato de que os setores envolvidos requerem um tempo mínimo para efetuar o trâmite afeto; neste prazo está considerado aquele para a retirada de numerário pelo agente público – 11° Passo, pág.09; - no caso específico de viagem não previsível, casos aceitos para o 1º mandatário do município, em razão das atividades inerentes ao seu mandato eletivo, fica suprimido o prazo – naturalmente - observando-o sempre que couber; - nos demais casos, salvo motivo de força maior, devidamente fundamentado, a diária que não for apresentada para a respectiva Seccional Contábil no prazo estipulado, não terá cumprido com os requisitos mínimos para seu implemento de condição; - quando ocorrer o encaminhamento fora daquele prazo estipulado, a Seccional Contábil está desobrigada da tempestividade, sendo que o agente público irá receber seu numerário em trânsito ou no retorno, de acordo com a possibilidade de encaminhamento do mesmo;

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

30

6. APÊNDICE

- para que os agentes públicos tenham um parâmetro de consulta, a U.C.C.I. disponibiliza – na página seguinte – exemplo hipotético de formulário para concessão de diária(s); - no caso de haver necessidade – para fins de compreensão – de avançar na próxima página, o formulário deve ser impresso em duas páginas ou quantas necessárias forem; - portanto, para que a Seccional Contábil possa avaliar a despesa de acordo com os preceitos técnico-normativos vigentes, o Órgão Orçamentário solicitante, deve preencher o formulário de concessão de diária(s) de forma sucinta, porém, com os subsídios necessários, ao entendimento do objeto da despesa;

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

31

6.1 Formulário de Diária – Preenchida

PREFEITURA MUNICIPAL DE SANTA ROSA / R.S. SECRETARIA-GERAL DE GOVERNO

UNIDADE CENTRAL DE CONTROLE INTERNO Comunicação Interna n.º 045/2010

Data: 05-10-2010.

DESTINO: SECRETARIA MUNICIPAL DA FAZENDA/SECC. CONTÁBIL – S.M.A. ASSUNTO: EMPENHO DE DIÁRIA

SOLICITO A VOSSA SENHORIA DETERMINAR O EMPENHO DE DIÁRIA(S) EM

CONFORMIDADE COM O MANUAL NORMATIVO PARA CONCESSÃO DE DIÁRIA(S) E

PRESTAÇÃO DE CONTAS.

NOME: Sandra Luiza Fernandes Saldanha

CARGO: Agente Administrativo

FUNÇÃO: Gestora / U.C.C.I. – Gratificação Equivalente - FG3

DESTINO: Porto Alegre / R.S.

MEIO DE TRANSPORTE: Ônibus

ADIANTAMENTO(S)

- Combustível R$: - Dot.:

- Pedágio R$: - Dot.:

HORÁRIO DE SAÍDA: Dia 16-10-2010, às 23 horas.

PERSPECTIVA DE REGRESSO: Dia 19-10-2010, às 06 horas.

MOTIVO DA VIAGEM: Treinamento junto à Escola de Gestão Pública - EGP/FAMURS. Tema:

“CONTROLE INTERNO”. Dias 17 e 18 de outubro de 2010, início às 09:00hs.

_______________________________ _____________________________

Ademir Luiz Pies Terezinha L. Krolikowski Contador CRC/RS 58889/O-4 Secretária-Geral de Governo Coordenador – U.C.C.I. / Matr. 2967-0 A CARGO DO SETOR DE CONTABILIDADE: DIÁRIA(S)(Quantificação)_____________________VALOR:______________________

NÚMERO DO FAVORECIDO: ________________.

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

32

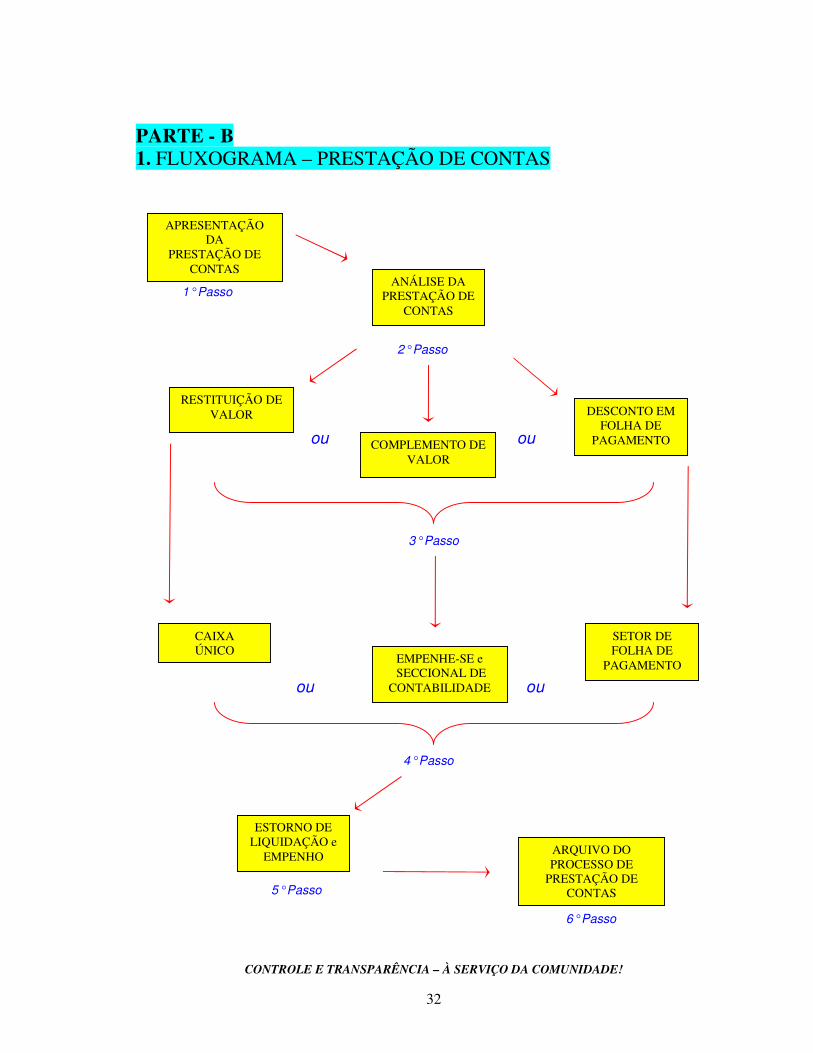

PARTE - B 1. FLUXOGRAMA – PRESTAÇÃO DE CONTAS 1° Passo

2° Passo

ou ou

3° Passo

ou ou

4° Passo

5° Passo

6° Passo

COMPLEMENTO DE VALOR

DESCONTO EM FOLHA DE

PAGAMENTO

RESTITUIÇÃO DE VALOR

APRESENTAÇÃO DA

PRESTAÇÃO DE CONTAS

ANÁLISE DA PRESTAÇÃO DE

CONTAS

ESTORNO DE LIQUIDAÇÃO e

EMPENHO ARQUIVO DO PROCESSO DE

PRESTAÇÃO DE CONTAS

CAIXA ÚNICO

EMPENHE-SE e SECCIONAL DE

CONTABILIDADE

SETOR DE FOLHA DE

PAGAMENTO

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

33

1.1 Responsabilidade - Encaminhamentos 1º Passo – - é de responsabilidade do agente público que recebeu o numerário para diária(s) e/ou adiantamento(s); 2° Passo – - é de responsabilidade da Contadoria Central e Seccionais Contábeis; Nota: - dentre as Seccionais Contábeis, está excluída a Seccional Contábil centralizada junto à Secretaria Municipal de Administração; 3° e 4° Passos – - é de responsabilidade da Contadoria Central e Seccionais Contábeis; Nota: - dentre as Seccionais Contábeis, está excluída a Seccional Contábil centralizada junto à Secretaria Municipal de Administração; - para o terceiro e quarto passos, admitem-se três casos distintos: 1° caso – restituição de valor / Caixa Único:

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

34

- nos casos em que existe a necessidade de devolução de valores, por parte do agente público, por quaisquer motivos: não afastamento da sede; retorno antes do previsto; saldo remanescente e glosa de valores; - o procedimento a ser adotado reside no preenchimento de formulário padrão específico, para restituição de valores; - quem deve preencher o formulário? A Contadoria Central e as Seccionais Contábeis, que analisam o processo de prestação de contas; - quem deve efetuar o recolhimento? É de responsabilidade do agente público que presta contas; em hipótese alguma a Contadoria Central e Seccionais Contábeis receberão o valor em espécie; - após preenchido o formulário, o agente público o retirará junto ao Setor Contábil Apreciador e encaminhar-se-á ao Caixa Único do Município; efetuará a restituição, retornando novamente ao setor contábil para quitação em definitivo de sua prestação de contas; - o formulário padrão está disponível na intranet, para uso exclusivo do Setor Contábil; - como deve proceder o Caixa Único? - o mesmo deve destacar o formulário padrão “Restituição de Numerário – Diária(s) / Adiantamento(s)”, em três partes, sendo: uma parte = Setor de Caixa; uma parte = Agente Público;

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

35

uma parte = Setor Contábil Apreciador. 2° caso – complemento de valor / Empenhe-se e Secc. Contábil: - nos casos em que o agente público faz jus à complemento de valor, de acordo com a devida prestação de contas: 1º- após análise pelo Setor Contábil Apreciador o mesmo informará por escrito – em campo específico no formulário de prestação de contas – a quantificação “física” e monetária e solicitará o complemento de diária(s) e/ou adiantamento(s), no valor de R$ XX; 2º- encaminhará ao Secretário Municipal da Fazenda para coletar a ordenação do empenho – “Empenhe-se”; 3º- após será encaminhado para à respectiva Seccional Contábil que irá executar a fase de empenho e liquidação da despesa, encaminhando-o ao Setor de Tesouraria; 3° caso – desconto em folha de pagto / Setor de Folha de Pagto: - nos casos em que o agente público não implementar a condição regrada pela Lei Complementar n.º 37, de 21-11-2007, nos prazos estabelecidos pela mesma: - o Setor Contábil Apreciador de imediato ao encerramento do prazo, formalizará – através de Comunicação Interna – ao Setor de Folha de Pagamento, junto ao Depto. De Recurso Humanos; o setor competente procederá ao lançamento de desconto pertinente, contra os vencimentos do agente público que deu causa.

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

36

5° Passo – - é de responsabilidade do Setor Contábil Apreciador, que o fará de imediato, tão logo receba a via do formulário referente à restituição de valores, por parte do agente público; 6° Passo – - após encerrado o processo e/ou procedimento inerente à prestação de contas, o Setor Contábil Apreciador procederá ao arquivamento do mesmo; - quando o processo e/ou procedimento de prestação de contas ocorrer junto ao Seccional Contábil, o mesmo realizará o arquivamento, encaminhando-o à Contadoria Central do Município, durante o mês de fevereiro, do exercício financeiro subsequente ao evento ocorrido; Ex.: prestações de contas – exercício financeiro de 2010 = encaminhamento durante o mês de fevereiro de 2011.

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

37

2. FORMULÁRIO DE PRESTAÇÃO DE CONTAS - INSTRUÇÕES.

- De acordo com o formulário disponível, os “grupos” – 1, 2, 3 e 4 indicados em vermelho, deverão ser preenchidos, consoante orientação abaixo:

GRUPOS / DADOS:

(1): Data/hora da viagem; retorno; n.º empenho; valor Data da viagem: 10 / 10 / 2010, às 14 horas Data do retorno: 12 / 10 / 2010, às 19 horas

Empenho de diária. n.°: 100/2010 Valor R$ 284,60

Empenho Passagem e Desp. c/Locomoção – Pagto. Antecipado n.°:

101/2010

Valor R$ 20,00

- data e hora da viagem ; retorno: - o agente público deve preencher o horário que efetivamente ocorreu, independentemente de ser diferente do horário previsto no formulário e empenho de diária(s) ou adiantamento(s); Ex.: - na emissão do empenho para concessão de diária(s) ou adiantamento(s) constou a seguinte previsão: Saída: dia 10-10-2010, às 14h; Regresso: dia 12-10-2010, às 22h. - Entretanto o deslocamento efetivamente ocorreu da seguinte forma: Saída: dia 10-10-2010, às 14h;

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

38

Regresso: dia 12-10-2010, às 19h; - logo, o agente público no ato do preenchimento do formulário de prestação de contas deve fazer constar como horário de regresso – 19h – como efetivamente ocorreu; - n.º de empenho e valor: - o agente público deve preencher o número e o valor do empenho, de acordo com a respectiva concessão; Ex.: - empenho de diária(s) N.º 100/2010, no valor de R$ 284,60; - empenho de pass. e desp. c/ loc – pagto antec. N° 101/2010, no valor de R$ 20,00; OBS.: o número da Nota de Empenho(“empenho”), localiza-se à direita da margem superior do documento. (2): Passagens e Despesas c/ Locomoção – Pagto. Antecipado PASSAGENS e DESPESAS C/ LOCOMOÇÃO – PAGTO. ANTECIPADO

Razão Social N.° DOC. DATA VALOR Durma Seguro & Cia LTDA 3526 11-10-2010 10,00

RESTITUIÇÃO COMPLEMENTO TOTAL R$ 10,00 R$ 10,00 R$

- neste campo o agente público deverá registrar as despesas relativas ao seu deslocamento; quais sejam: combustível; pedágio; serviços em geral: conserto de pneu / serviço de garagem... e peças que eventualmente o veículo necessitar, para o retorno à sede com segurança; ou seja, qualquer despesa que ocorrer durante o deslocamento do agente público, com veículo oficial;

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

39

Ex.: - o agente público é motorista e se encontra em deslocamento através de veículo oficial. Em dado momento ocorre um caso fortuito (imprevisto), sendo necessário o conserto. Furou o pneu. - razão social; n.º doc; data; valor e total: - o agente público deve preencher o formulário de acordo com o respectivo documento; Ex.: - durante o seu deslocamento utilizou serviços de garagem, cujo os dados da nota fiscal são: Razão Social: Durma Seguro & Cia LTDA; número: 3526; data: 11-10-2010; valor: R$ 10,00; - logo o agente público deve preencher de acordo com os dados constantes do documento, que no exemplo é uma nota fiscal – N.F.

- tantos quantos forem os documentos necessários, deverão ser transcritos para o formulário e apensados ao mesmo; - na coluna do “valor”, após a inclusão do último documento, deve ser finalizada com o total (somatório da coluna valor); - caso exista a necessidade de dois formulários para poder constar todos os documentos relacionados na prestação de contas, não há problema; apenas deverá constar o valor total na coluna da direita, em cada formulário, individualmente; - restituição e complemento:

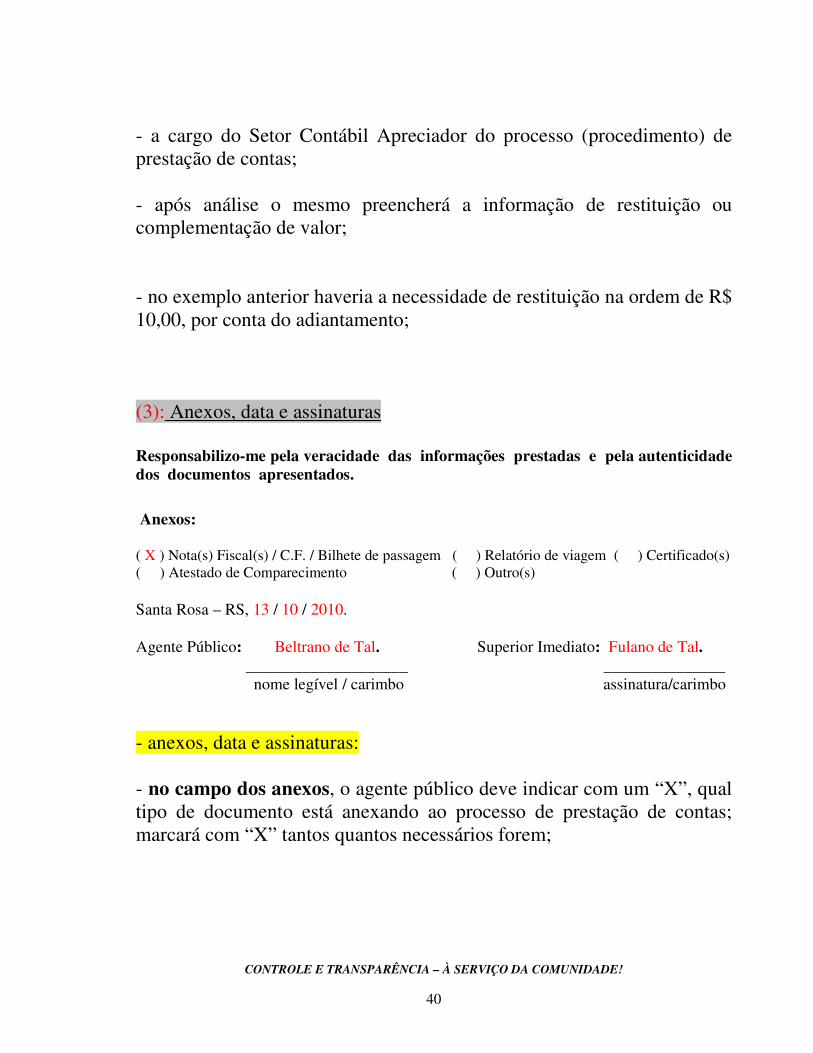

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

40

- a cargo do Setor Contábil Apreciador do processo (procedimento) de prestação de contas; - após análise o mesmo preencherá a informação de restituição ou complementação de valor; - no exemplo anterior haveria a necessidade de restituição na ordem de R$ 10,00, por conta do adiantamento; (3): Anexos, data e assinaturas Responsabilizo-me pela veracidade das informações prestadas e pela autenticidade dos documentos apresentados.

Anexos: ( X ) Nota(s) Fiscal(s) / C.F. / Bilhete de passagem ( ) Relatório de viagem ( ) Certificado(s) ( ) Atestado de Comparecimento ( ) Outro(s) Santa Rosa – RS, 13 / 10 / 2010. Agente Público: Beltrano de Tal. Superior Imediato: Fulano de Tal. ____________________ _______________ nome legível / carimbo assinatura/carimbo - anexos, data e assinaturas: - no campo dos anexos, o agente público deve indicar com um “X”, qual tipo de documento está anexando ao processo de prestação de contas; marcará com “X” tantos quantos necessários forem;

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

41

- no campo da data o agente preencherá a data da apresentação da prestação de contas, ao Setor Contábil Apreciador; observar os prazos legais para a mesma; - no campo de assinatura – Superior Imediato, quem assina é o superior imediato do setor/departamento/pasta; na ausência do mesmo o superior imediatamente posterior (diretor/chefe de gabinete/secretário/assessor) - no caso de o agente público não possuir carimbo funcional, deve preencher o nome com letra de forma (legível); (4): A cargo do Setor Contábil A Cargo do Setor Contábil: COMPLEMENTO: Recebido e Conferido em___/__/___ _______________________________ _______________________________ assinatura/carimbo _________________/______/______. Responsável Técnico – Setor Contábil EMPENHE-SE – Secretário Municipal da Fazenda. - recebido e conferido, data / complemento, assinatura e data / empenhe-se: - no ato de recebimento e conferência do processo de prestação de contas, o Setor Contábil Apreciador o fará, conforme os campos específicos; - no caso de complemento, o Responsável Técnico do Setor Contábil irá solicitá-lo no campo à direita, no qual irá assinar e datar o documento;

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

42

- posteriormente irá encaminhá-lo ao Secretário Municipal da Fazenda, para coleta do Empenhe-se e encaminhamento para a respectiva Seccional Contábil, que procederá a emissão do(s) Empenho(s);

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

43

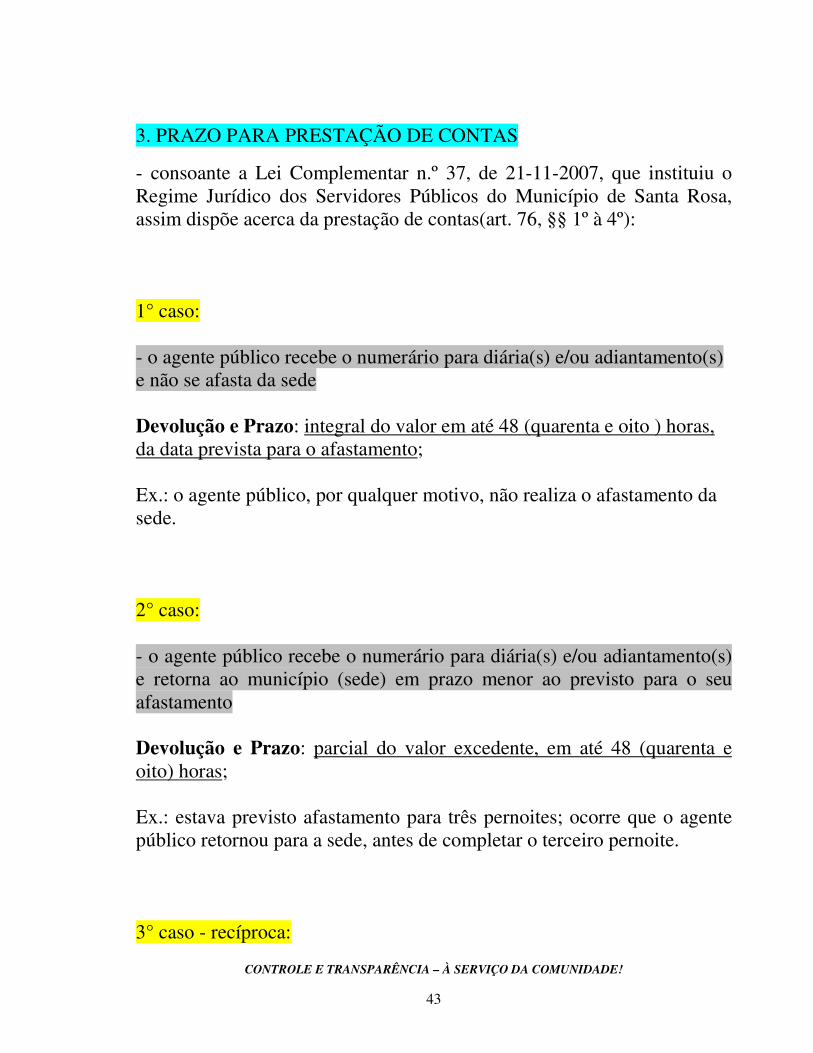

3. PRAZO PARA PRESTAÇÃO DE CONTAS

- consoante a Lei Complementar n.º 37, de 21-11-2007, que instituiu o Regime Jurídico dos Servidores Públicos do Município de Santa Rosa, assim dispõe acerca da prestação de contas(art. 76, §§ 1º à 4º): 1° caso: - o agente público recebe o numerário para diária(s) e/ou adiantamento(s) e não se afasta da sede Devolução e Prazo: integral do valor em até 48 (quarenta e oito ) horas, da data prevista para o afastamento; Ex.: o agente público, por qualquer motivo, não realiza o afastamento da sede. 2° caso: - o agente público recebe o numerário para diária(s) e/ou adiantamento(s) e retorna ao município (sede) em prazo menor ao previsto para o seu afastamento Devolução e Prazo: parcial do valor excedente, em até 48 (quarenta e oito) horas; Ex.: estava previsto afastamento para três pernoites; ocorre que o agente público retornou para a sede, antes de completar o terceiro pernoite. 3° caso - recíproca:

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

44

- quando o agente público fizer jus a complementação de diária(s) e/ou adiantamento(s). Restituição e Prazo: restituição integral em até 48(quarenta e oito horas), por parte do município. 4° caso: - quando o afastamento ocorrer em condições normais, ou seja, o agente público se afastou da sede, conforme empenho de liberação para diária(s) e/ou adiantamento(s) Prazo: é de cinco dias - a partir do retorno da viagem - prorrogável por igual período, mediante autorização por escrito do Prefeito Municipal. OBS.: nesse caso ocorrerá a devolução de valor(s) de acordo com a comprovação da finalidade, através do procedimento de prestação de contas. Ex.: o agente público no ato da prestação de contas não utilizou todo o recurso recebido - a título de adiantamento para custear despesas com combustível; logo, devolverá o saldo remanescente.

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

45

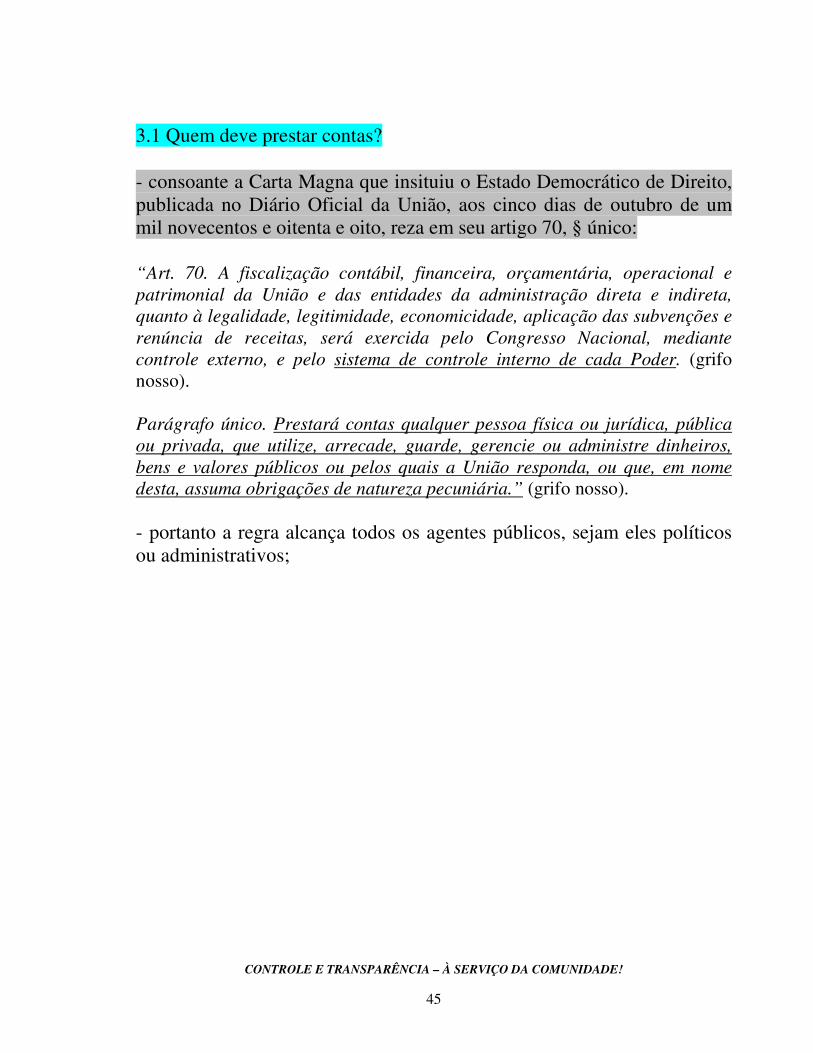

3.1 Quem deve prestar contas? - consoante a Carta Magna que insituiu o Estado Democrático de Direito, publicada no Diário Oficial da União, aos cinco dias de outubro de um mil novecentos e oitenta e oito, reza em seu artigo 70, § único: “Art. 70. A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder. (grifo nosso). Parágrafo único. Prestará contas qualquer pessoa física ou jurídica, pública ou privada, que utilize, arrecade, guarde, gerencie ou administre dinheiros, bens e valores públicos ou pelos quais a União responda, ou que, em nome desta, assuma obrigações de natureza pecuniária.” (grifo nosso). - portanto a regra alcança todos os agentes públicos, sejam eles políticos ou administrativos;

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

46

3.2 Consequência – Inobervância dos prazos - conforme o § 4°, do artigo 76, da Lei Complementar n.° 37, de 21-11-2007, a consequência imediata, quando da inobservância dos prazos para prestação de contas e devolução de valores não utilizados e/ou glosados é: - desconto na folha de pagamento do valor recebido a título de diária(as) e/ou adiantamento(s).

- qual o depto. e/ou setor que possui a prerrogativa de encaminhar o desconto, para o Setor de Folha de Pagamento? - de acordo com a Lei Federal, n.º 4.320/1964, compete aos serviços de contabilidade, a ação de tomada de contas conforme se depreende da leitura dos seguintes artigos:

“Art. 83. A contabilidade evidenciará perante a Fazenda Pública a situação de todos quantos, de qualquer modo, arrecadem receitas, efetuem despesas, administrem ou guardem bens a ela pertencentes ou confiados.” (grifo nosso).

“Art. 84. Ressalvada a competência do Tribunal de Contas ou órgão equivalente, a tomada de contas dos agentes responsáveis por bens ou dinheiros públicos será realizada ou superintendida pelos serviços de contabilidade.” (grifo nosso).

- Portanto, compete aos Serviços de Contabilidade sob pena de responsabilidade solidária, providenciar a comunicação interna de desconto imediato em folha de pagamento, do agente público que não cumprir com o prazo estipulado.

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

47

4. DOCUMENTOS APENSADOS - são considerados documentos hábeis para apensar à respectiva prestação de contas: - nota fiscal; - cupom fiscal; - bilhete de passagem; - certificado; - atestado de comparecimento; - cópia de protocolo de entrega de documento; - cópia da 2ª via de documento entregue (recebido); - cópia da Caderneta Do Veículo – exclusivo para os motoristas; - relatório de viagem – obrigatório, excluídos os motoristas. Nota – Participação em Treinamento: - o agente público deve solicitar a respectiva nota fiscal – junto à entidade ministrante - quando participar de treinamento, para comprovação do pagamento de inscrição; Exceção: os cursos realizados através da Delegação das Prefeituras Municipais – DPM, cujo valor da inscrição é encaminhado junto com a nota fiscal de mensalidade;(permanece este procedimento enquanto o município mantiver o contrato de prestação de serviços com a mesma). Ex.: 1- deslocamento para reunião, abertura de evento e/ou congênere: - o agente público deve apresentar o “atestado de comparecimento”; ou seja, um documento que comprove o seu comparecimento no local; Ex.: 2 – deslocamento para entrega de documento:

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

48

- no caso de o agente público necessitar deslocar-se da sede para entrega de documento em outro município/órgão, o mesmo deve apresentar cópia do protocolo de entrega de documento e/ou, cópia da 2ª via do documento entregue; - específico para agentes públicos - motoristas: - em qualquer deslocamento à título de diária(s) e/ou adianatmento(s) o mesmo deve apresentar obrigatoriamente – no ato da prestação de contas – cópia da Caderneta do Veículo, comprovando o deslocamento; - a comprovação de abastecimento, dar-se-á, mediante apresentação de cupom fiscal e/ou nota fiscal; Nota: - quaisquer documentos apensados ao processo de prestação de contas - devem ser assinados e carimbados no verso - pelo superior imediato ao agente público que prestar contas; - para os casos de deslocamento e prestação de contas do 1º Mandatário do Município, este procedimento pode ser suprimido – à critério do mesmo; no entanto, não o exime da responsabilidade de prestar contas ao setor competente; OBS.: - Para comprovar as despesas – limitadas ao valor da passagem - quando o deslocamento se der em veículo próprio, o Agente Público deverá apresentar: Cupom fiscal ou Nota Fiscal.

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

49

5. IMPEDIMENTO (S) P/ RECEBTO. DE NUMERÁRIO

- de acordo com a legislação federal, está impedido de receber numerário, a título de diária(s), adiantamento(s),:

O agente público em alcance e/ou responsável por dois adiantamentos; ( art. 69, da Lei Federal n.º 4.320/1964)

Nota:

- o que significa a expressão “em alcance” e “responsável por dois adiantamentos”?

“em alcance” = agente público que não efetuou a devida prestação de contas no prazo regulamentar, ou cujas contas não tenham sido aprovadas em virtude de desvio, desfalque, falta ou má aplicação de dinheiro, bens ou valores confiados a sua guarda, verificados na prestação de contas;

Fonte: Diane Vaz de Lima e Róbison Gonçalves de Castro. Contabilidade Pública. 3ª ed. 2007. São Paulo. Atlas. Pág. 82.

“responsável por dois adiantamentos = o agente público pode receber numerário por até duas vezes consecutivas, sem a respectiva prestação de contas, desde que no intervalo de tempo, previsto para efetuar a prestação de contas;

Ex.: o agente público recebeu diária(s) no dia 05-10-XX;

Efetuou o afastamento da sede de acordo com o previsto;

Logo, ele tem o prazo de cinco dias – após o retorno da viagem - para prestar contas;

No entanto, por motivo de necessidade da administração, o mesmo teve que realizar outro afastamento da sede – entre aquele intervalo para a

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

50

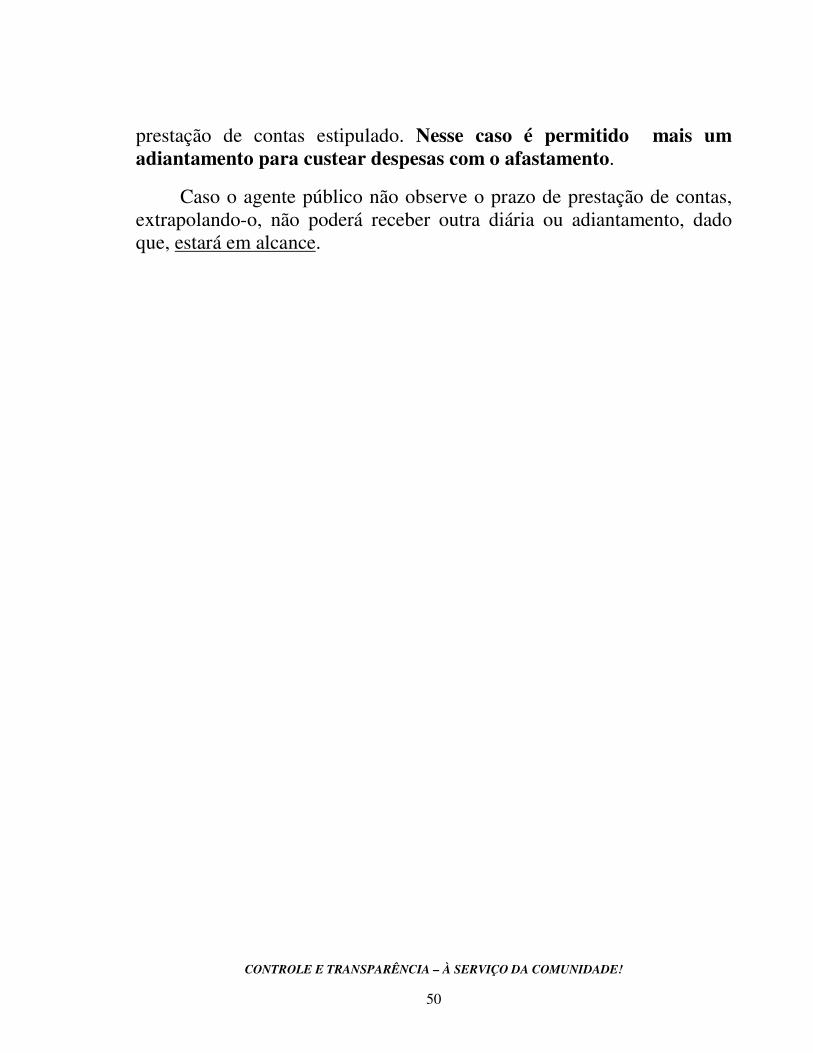

prestação de contas estipulado. Nesse caso é permitido mais um adiantamento para custear despesas com o afastamento.

Caso o agente público não observe o prazo de prestação de contas, extrapolando-o, não poderá receber outra diária ou adiantamento, dado que, estará em alcance.

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

51

5.1 Responsabilidades – Ações - a responsabilidade pela liberação de diária(s) e/ou adiantamento(s) que estão em contraditório com a norma vigente, recai sobre o Setor Contábil, responsável pela análise da prestação de contas, sob pena de responsabilidade solidária, pela inobservância aos preceitos legais instituídos; Nota: - não há respaldo para que o Agente Público – Político ou Administrativo - “determine” o procedimento de despesas, cuja regularidade, não resida em fundamento no princípio da legalidade.

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

52

6. TURNO DE DESCANSO - consoante art. 75, incisos I e II, da Lei Complementar 37, de 21-11-2007; Decreto 84, de 06-05-2010 e as orientações emanadas por este Manual, o turno de descanso, dar-se-á da seguinte forma: a) Quando o deslocamento de retorno à sede do município se der durante a noite e sua chegada, a partir das 23 horas: O Agente Público fará jus a um turno de descanso, imediatamente após a sua chegada. (turno matutino seguinte) b) Quando o deslocamento de retorno à sede do município, ocorrer durante a noite e sua chegada à sede acontecer pela manhã, após início do expediente: O Agente Público fará jus ao seu turno de descanso, conforme respectivo número de horas, até completar um turno de descanso.

Ex.: o agente público partiu da localidade X à noite, e chegou na sede do Município às 09 horas da manhã seguinte:

Logo, ele terá direito de usufruir um turno de descanso, ou seja, apresentar-se-á, ao trabalho, a partir das 15:00hs.

OBS.:

Para fins de comprovação, junto ao Setor Responsável pela verificação do registro funcional(cartão/livro/ponto digital), constitui prova do direito ao turno de descanso:

A respectiva Prestação de Contas aprovada.

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

53

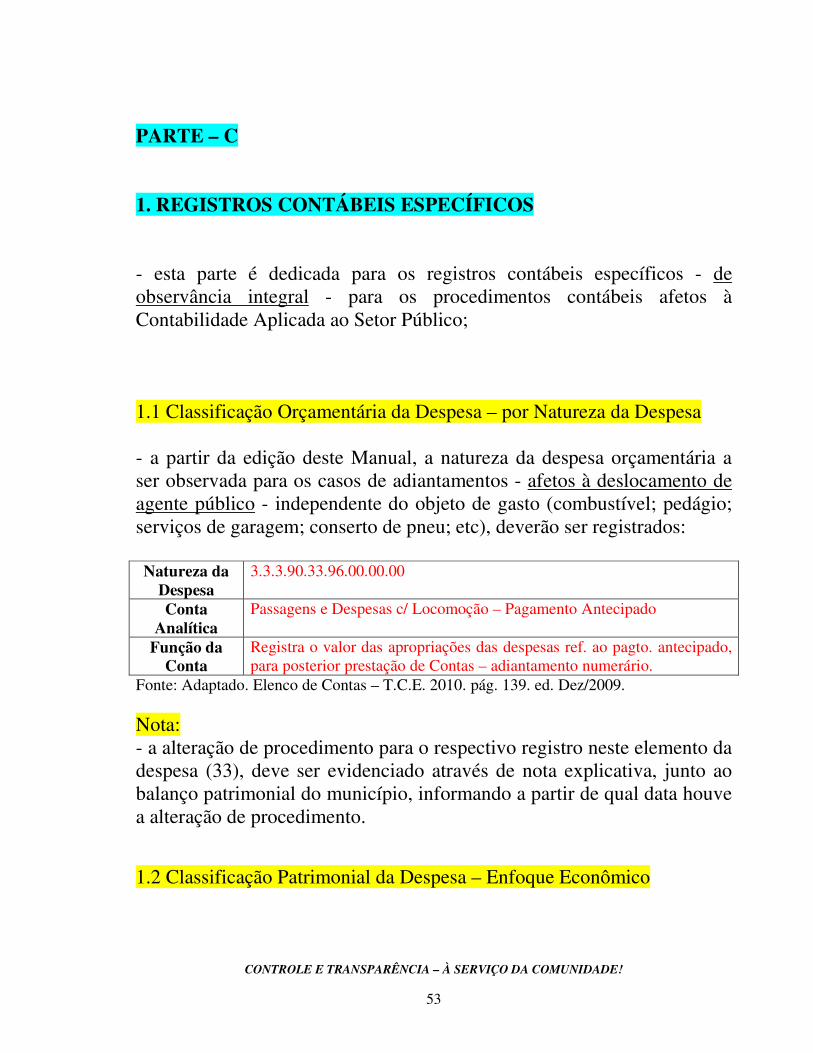

PARTE – C 1. REGISTROS CONTÁBEIS ESPECÍFICOS - esta parte é dedicada para os registros contábeis específicos - de observância integral - para os procedimentos contábeis afetos à Contabilidade Aplicada ao Setor Público; 1.1 Classificação Orçamentária da Despesa – por Natureza da Despesa - a partir da edição deste Manual, a natureza da despesa orçamentária a ser observada para os casos de adiantamentos - afetos à deslocamento de agente público - independente do objeto de gasto (combustível; pedágio; serviços de garagem; conserto de pneu; etc), deverão ser registrados: Natureza da

Despesa 3.3.3.90.33.96.00.00.00

Conta Analítica

Passagens e Despesas c/ Locomoção – Pagamento Antecipado

Função da Conta

Registra o valor das apropriações das despesas ref. ao pagto. antecipado, para posterior prestação de Contas – adiantamento numerário.

Fonte: Adaptado. Elenco de Contas – T.C.E. 2010. pág. 139. ed. Dez/2009. Nota: - a alteração de procedimento para o respectivo registro neste elemento da despesa (33), deve ser evidenciado através de nota explicativa, junto ao balanço patrimonial do município, informando a partir de qual data houve a alteração de procedimento. 1.2 Classificação Patrimonial da Despesa – Enfoque Econômico

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

54

- conforme dispõe o Manual de Despesa Nacional , os registros contábeis afetos ao Setor Público, devem observar a Teoria - Geral da Ciência Contábil e as normas de Direito Financeiro; - de acordo com a Resolução do Conselho Federal de Contabilidade – CFC, n.º 1.121, de 28-03-2008, assim dispõe:

(...) “as despesas são decréscimos nos benefícios econômicos durante o período contábil sob a forma de saída de recursos ou redução de ativos ou incremento em passivos, que resultem em decréscimo do patrimônio líquido e que não sejam provenientes de distribuição aos proprietários da entidade.”

- a Secretaria do Tesouro Nacional – STN, dispõe no distinto Manual que, a despesa deve ser registrada no momento em que ocorre o seu fato gerador, independentemente do pagamento. (Manual de Depesa Nacional – 2ª Edição. Volume II. Procedimentos Contábeis Específicos. Pág. 16). - já a Resolução número 1.111/2007 do CFC, aprova o apêndice II da Resolução n.º 750/93(Princípios Fundamentais de Contabilidade), cujo título é: Interpretação dos Princípios Fundamentais de Contabilidade sob a Perspectiva do Setor Público. - posteriormente houve o advento das resoluções relacionadas as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público – NBCASP, cujo conjunto, compreende 10 NBCASP do grupo 16, consoante estrutura abaixo:

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

55

Normas Brasileiras de Contabilidade Aplicada ao Setor Público: NBC T 16.1 NBC T 16.2 NBC T 16.3 NBC T 16.4 NBC T 16.5 NBC T 16.6 NBC T 16.7 NBC T 16.8 NBC T 16.9 NBC T 16.10

Conceituação, Objeto e Campo de Aplicação; Patrimônio e Sistemas Contábeis; Planejamento e seus Instrumentos sob o Enfoque Contábil Transações no Setor Público Registro Contábil; Demonstrações Contábeis; Consolidação das Demonstrações Contábeis; Controle Interno; Depreciação, Amortização e Exaustão; Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público

NBC T = Norma Brasileira de Contabilidade – Técnica.

- para o item específico: 1.2 Classificação Patrimonial da Despesa – Enfoque Econômico, este Manual destaca a NBC T 16.5 – Registro Contábil, cujo fragmento textual é transcrito abaixo:

FORMALIDADES DO REGISTRO CONTÁBIL

10. Os registros contábeis devem ser efetuados de forma analítica, refletindo a transação constante em documento hábil, em consonância com os Princípios Fundamentais de Contabilidade.

12. Os registros extemporâneos devem consignar, nos seus históricos, as datas efetivas das ocorrências e a razão do atraso.

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

56

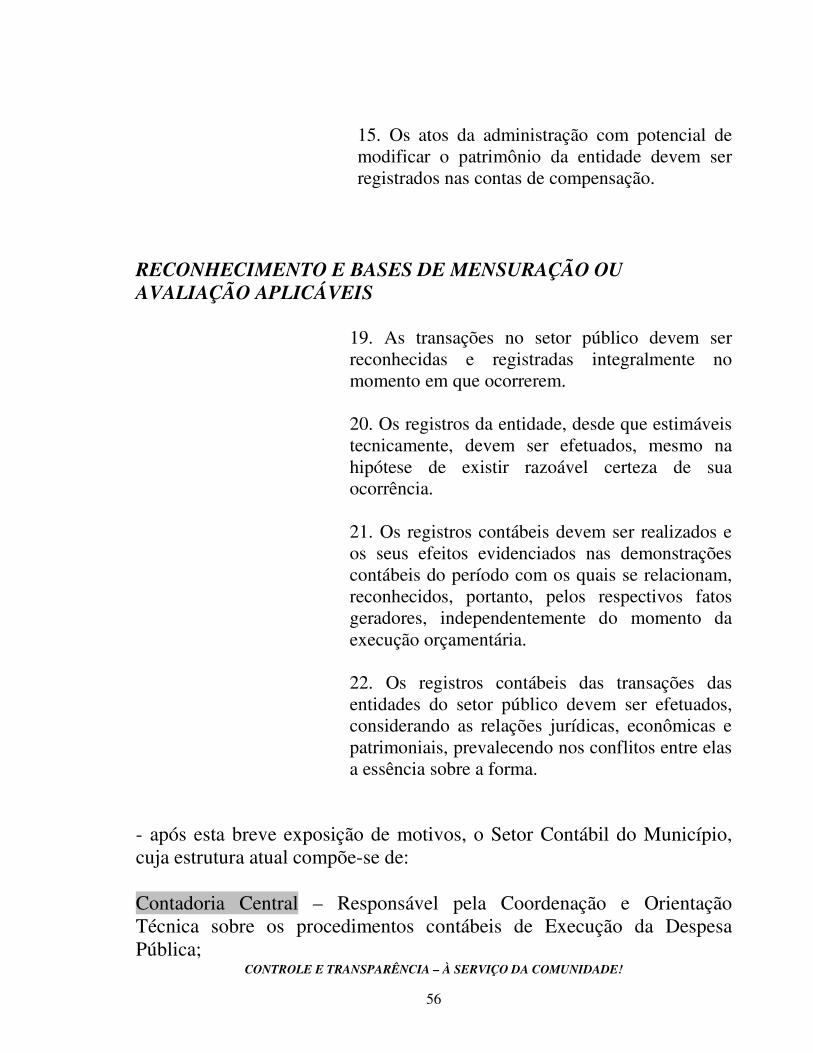

15. Os atos da administração com potencial de modificar o patrimônio da entidade devem ser registrados nas contas de compensação.

RECONHECIMENTO E BASES DE MENSURAÇÃO OU AVALIAÇÃO APLICÁVEIS

19. As transações no setor público devem ser reconhecidas e registradas integralmente no momento em que ocorrerem. 20. Os registros da entidade, desde que estimáveis tecnicamente, devem ser efetuados, mesmo na hipótese de existir razoável certeza de sua ocorrência. 21. Os registros contábeis devem ser realizados e os seus efeitos evidenciados nas demonstrações contábeis do período com os quais se relacionam, reconhecidos, portanto, pelos respectivos fatos geradores, independentemente do momento da execução orçamentária. 22. Os registros contábeis das transações das entidades do setor público devem ser efetuados, considerando as relações jurídicas, econômicas e patrimoniais, prevalecendo nos conflitos entre elas a essência sobre a forma.

- após esta breve exposição de motivos, o Setor Contábil do Município, cuja estrutura atual compõe-se de: Contadoria Central – Responsável pela Coordenação e Orientação Técnica sobre os procedimentos contábeis de Execução da Despesa Pública;

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

57

Seccionais Contábeis – Responsáveis pela Escrituração de Execução da Despesa Pública; Nota: disposição de responsabilidade sintética, para fins de entendimento, propostos por este manual. OBSERVARÃO: - os seguintes Registros Contábeis Aplicados ao Setor Público: Registro Contábil da Concessão de Diárias - Pelo Empenho da Despesa Código da Conta Título da Conta Sistema de

Contas D 2.9.2.1.1.00.00.00.00.00 Crédito Disponível C 2.9.2.1.3.01.00.00.00.00 Crédito Empenhado a

Liquidar

Orçamentário

- Pela Liquidação e reconhecimento do direito Código da Conta Título da Conta Sistema de

Contas D 2.9.2.1.3.01.00.00.00.00 Crédito Empenhado a

Liquidar C 2.9.2.1.3.02.01.00.00.00 Crédito Empenhado

Liquidado

Orçamentário

Código da Conta Título da Conta Sistema de

Contas D 3.3.3.9.0.14.xx.00.00.00 Diárias - Pessoal Civil C 2.1.2.1.9.60.01.00.00.00 Diárias

Financeiro

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

58

Código da Conta Título da Conta Sistema de Contas

D 1.1.2.4.9.00.99.xx.00.00 Adiantamentos Diversos Concedidos / Diárias

C 6.2.3.1.7.05.02.00.00.00 Adiantamentos Concedidos / Não Financeiros

Patrimonial

- Pelo Pagamento Código da Conta Título da Conta Sistema de

Contas D 2.1.2.1.9.60.01.00.00.00 Diárias C 1.1.1.1.2.00.00.00.00.00 Bancos Conta Movimento

Financeiro

- Pela Devolução de valores não aplicados (mesmo exercício da concessão) Código da Conta Título da Conta Sistema de

Contas D 1.1.1.1.2.00.00.00.00.00 Banco Conta Movimento C 3.3.3.9.0.14.xx.00.00.00 Despesa Orçamentária

Financeiro

- Pela Devolução de valores não aplicados (exercício seguinte ao da concessão) Código da Conta Título da Conta Sistema de

Contas D 1.1.1.1.2.00.00.00.00.00 Banco Conta Movimento C 4.1.9.2.2.07.00.00.00.00 Recuperação de Despesas de

Exercícios Anteriores

Financeiro

- Pela Baixa do Ativo Código da Conta Título da Conta Sistema de

Contas D 5.1.3.1.2.06.00.00.00.00 Créditos Diversos a Receber C 1.1.2.4.9.00.99.xx.00.00 Adiantamentos Diversos

Concedidos / Diárias

Patrimonial

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

59

- Pelo registro de responsabilidade no Compensado Código da Conta Título da Conta Sistema de

Contas D 1.9.9.1.1.08.00.00.00.00 Diárias C 2.9.9.1.0.00.00.00.00.00 Valores, Títulos e Bens sob

Responsabilidade

Compensação

- Pela baixa da Responsabilidade no Compensado Código da Conta Título da Conta Sistema de

Contas D 2.9.9.1.0.00.00.00.00.00 Valores, Títulos e Bens sob

Responsabilidade C 1.9.9.1.1.08.00.00.00.00 Diárias

Compensação

Registro Contábil na concessão de Adiantamento para Viagens - Pelo Empenho da Despesa Código da Conta Título da Conta Sistema de

Contas D 2.9.2.1.1.00.00.00.00.00 Crédito Disponível C 2.9.2.1.3.01.00.00.00.00 Crédito Empenhado a

Liquidar

Orçamentário

- Pela Liquidação e reconhecimento do direito Código da Conta Título da Conta Sistema de

Contas D 2.9.2.1.3.01.00.00.00.00 Crédito Empenhado a

Liquidar C 2.9.2.1.3.02.01.00.00.00 Crédito Empenhado

Liquidado

Orçamentário

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

60

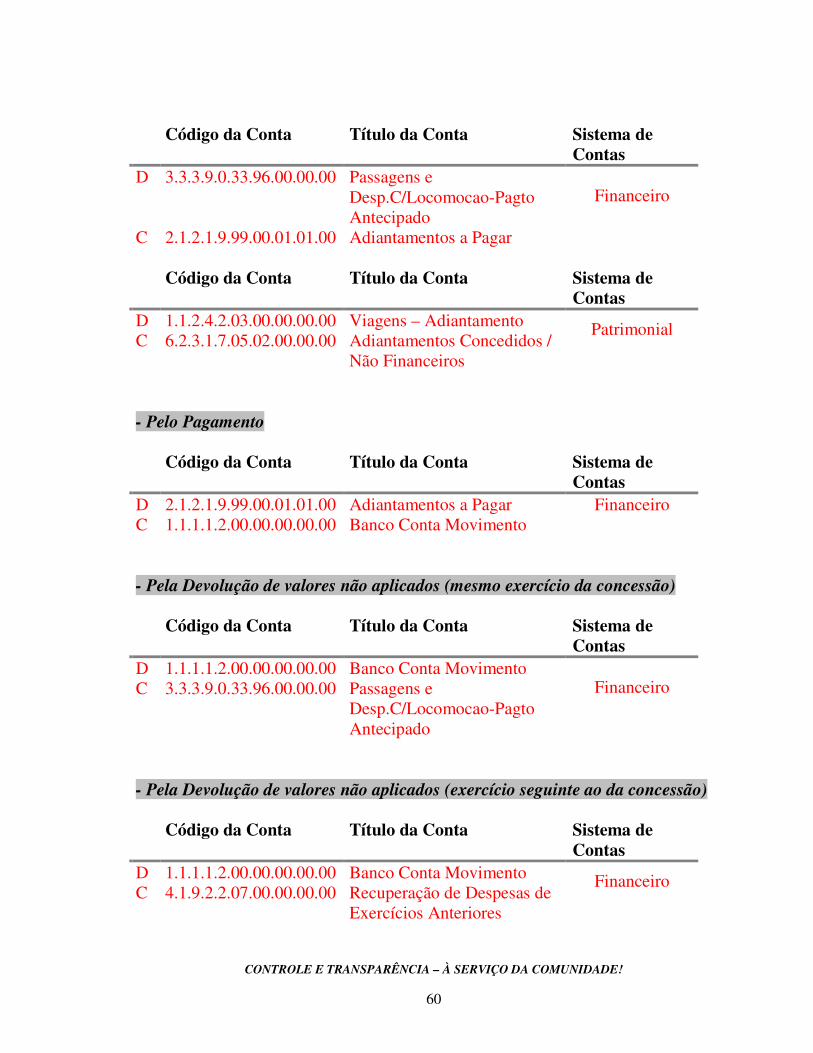

Código da Conta Título da Conta Sistema de Contas

D 3.3.3.9.0.33.96.00.00.00 Passagens e Desp.C/Locomocao-Pagto Antecipado

C 2.1.2.1.9.99.00.01.01.00 Adiantamentos a Pagar

Financeiro

Código da Conta Título da Conta Sistema de

Contas D 1.1.2.4.2.03.00.00.00.00 Viagens – Adiantamento C 6.2.3.1.7.05.02.00.00.00 Adiantamentos Concedidos /

Não Financeiros

Patrimonial

- Pelo Pagamento Código da Conta Título da Conta Sistema de

Contas D 2.1.2.1.9.99.00.01.01.00 Adiantamentos a Pagar C 1.1.1.1.2.00.00.00.00.00 Banco Conta Movimento

Financeiro

- Pela Devolução de valores não aplicados (mesmo exercício da concessão) Código da Conta Título da Conta Sistema de

Contas D 1.1.1.1.2.00.00.00.00.00 Banco Conta Movimento C 3.3.3.9.0.33.96.00.00.00 Passagens e

Desp.C/Locomocao-Pagto Antecipado

Financeiro

- Pela Devolução de valores não aplicados (exercício seguinte ao da concessão) Código da Conta Título da Conta Sistema de

Contas D 1.1.1.1.2.00.00.00.00.00 Banco Conta Movimento C 4.1.9.2.2.07.00.00.00.00 Recuperação de Despesas de

Exercícios Anteriores

Financeiro

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

61

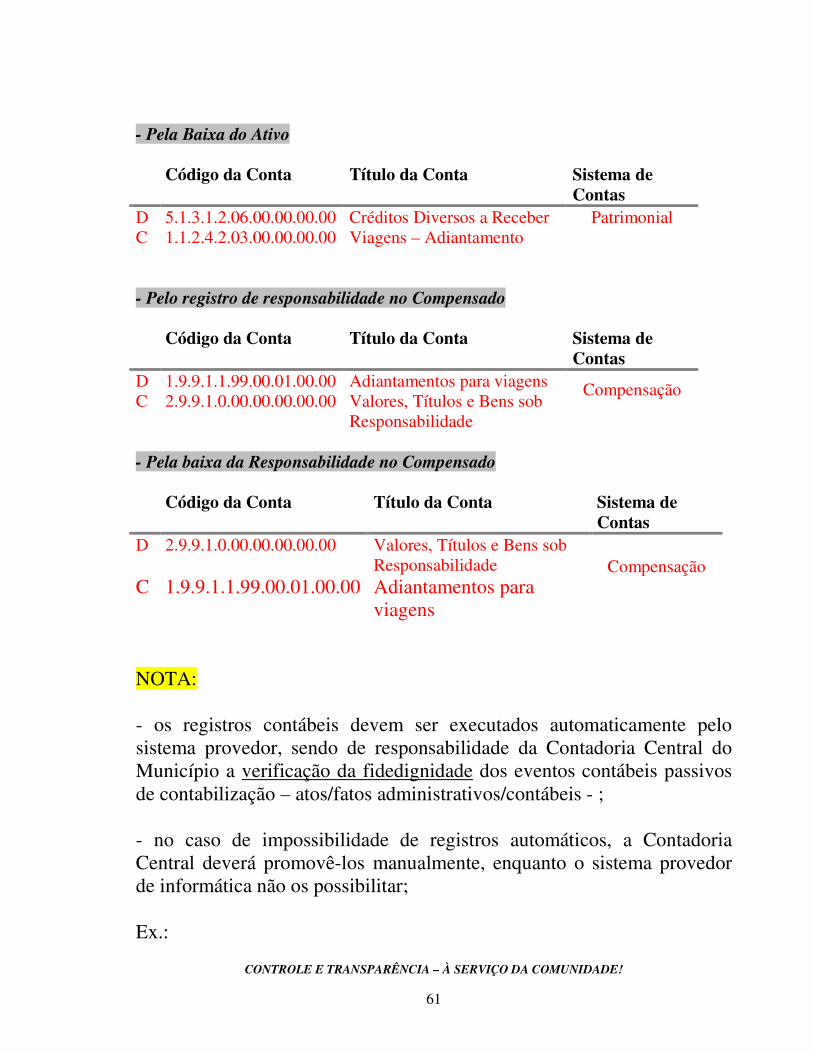

- Pela Baixa do Ativo Código da Conta Título da Conta Sistema de

Contas D 5.1.3.1.2.06.00.00.00.00 Créditos Diversos a Receber C 1.1.2.4.2.03.00.00.00.00 Viagens – Adiantamento

Patrimonial

- Pelo registro de responsabilidade no Compensado Código da Conta Título da Conta Sistema de

Contas D 1.9.9.1.1.99.00.01.00.00 Adiantamentos para viagens C 2.9.9.1.0.00.00.00.00.00 Valores, Títulos e Bens sob

Responsabilidade

Compensação

- Pela baixa da Responsabilidade no Compensado Código da Conta Título da Conta Sistema de

Contas D 2.9.9.1.0.00.00.00.00.00 Valores, Títulos e Bens sob

Responsabilidade C 1.9.9.1.1.99.00.01.00.00 Adiantamentos para

viagens

Compensação

NOTA: - os registros contábeis devem ser executados automaticamente pelo sistema provedor, sendo de responsabilidade da Contadoria Central do Município a verificação da fidedignidade dos eventos contábeis passivos de contabilização – atos/fatos administrativos/contábeis - ; - no caso de impossibilidade de registros automáticos, a Contadoria Central deverá promovê-los manualmente, enquanto o sistema provedor de informática não os possibilitar; Ex.:

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

62

- registro de diária(s), adiantamento(s), contrato(s), convênio(s) - contemplando todas as suas fases - , no subsistema de compensação.

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

63

PARTE – D 1. DÚVIDAS E ENCAMINHAMENTOS - em caso de dúvidas, sugestões, novas situações e/ou casos omissos, para aprimoramento deste Manual, os Órgãos Orçamentários Constitutivos da Estrutura Político-Administrativa do Município, deverão dirigir-se as respectivas Seccionais Contábeis, no qual estão jurisdicionados; 1 - as Seccionais Contábeis devem suprir as dúvidas – relativas à concessão de diária(s), adiantamento(s) e/ou prestação de contas, sendo que, em caso de sugestão de aprimoramento, novas situações e/ou casos omissos, comunicarão à Contadoria Central do Município; Nota: - está excepcionada a Seccional Contábil centralizada na Administração, que para os casos de prestação de contas, serão dirimidos através da Contadoria Central; 2 - a Contadoria Central do Município formalizará contato com a Unidade Central de Controle Interno; 3 - para os casos relativos aos Registros Contábeis Específicos, constantes desse Manual, a Contadoria Central provocará a discussão acerca do tema, formalizando-a a Unidade Central de Controle Interno;

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

64

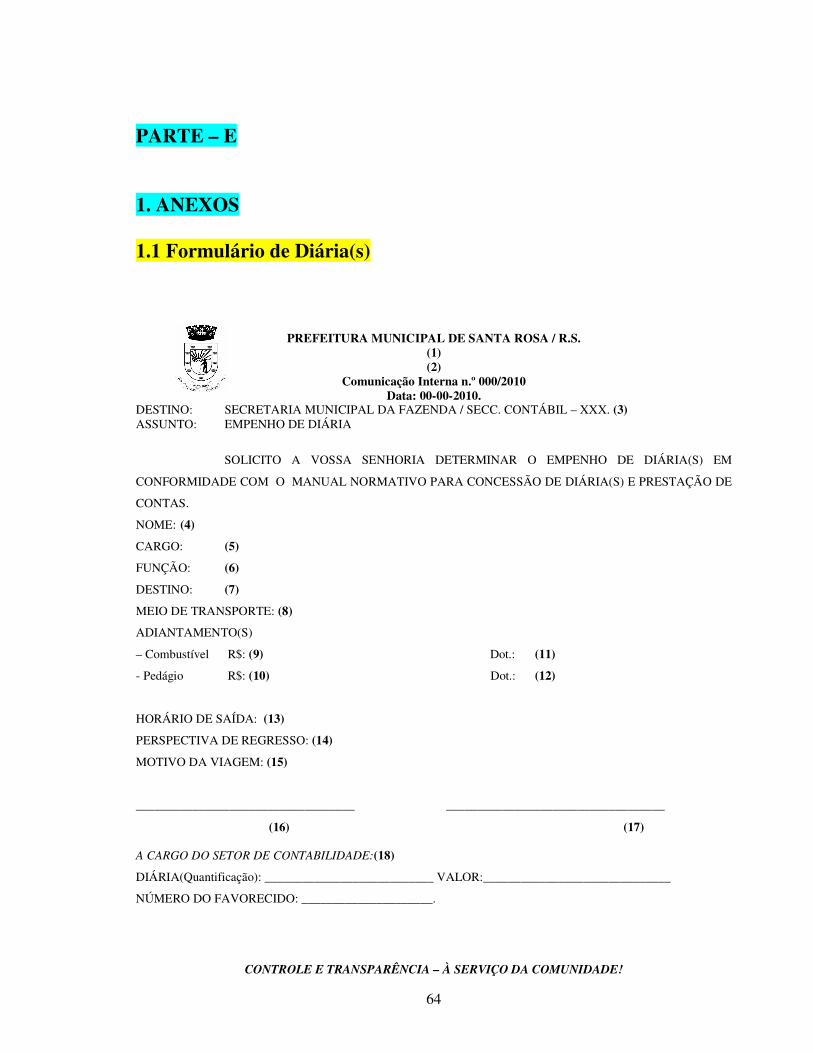

PARTE – E 1. ANEXOS 1.1 Formulário de Diária(s)

PREFEITURA MUNICIPAL DE SANTA ROSA / R.S. (1) (2)

Comunicação Interna n.º 000/2010 Data: 00-00-2010.

DESTINO: SECRETARIA MUNICIPAL DA FAZENDA / SECC. CONTÁBIL – XXX. (3) ASSUNTO: EMPENHO DE DIÁRIA

SOLICITO A VOSSA SENHORIA DETERMINAR O EMPENHO DE DIÁRIA(S) EM

CONFORMIDADE COM O MANUAL NORMATIVO PARA CONCESSÃO DE DIÁRIA(S) E PRESTAÇÃO DE

CONTAS.

NOME: (4)

CARGO: (5)

FUNÇÃO: (6)

DESTINO: (7)

MEIO DE TRANSPORTE: (8)

ADIANTAMENTO(S)

– Combustível R$: (9) Dot.: (11)

- Pedágio R$: (10) Dot.: (12)

HORÁRIO DE SAÍDA: (13)

PERSPECTIVA DE REGRESSO: (14)

MOTIVO DA VIAGEM: (15)

___________________________________ ___________________________________

(16) (17) A CARGO DO SETOR DE CONTABILIDADE:(18)

DIÁRIA(Quantificação): ___________________________ VALOR:______________________________

NÚMERO DO FAVORECIDO: _____________________.

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

65

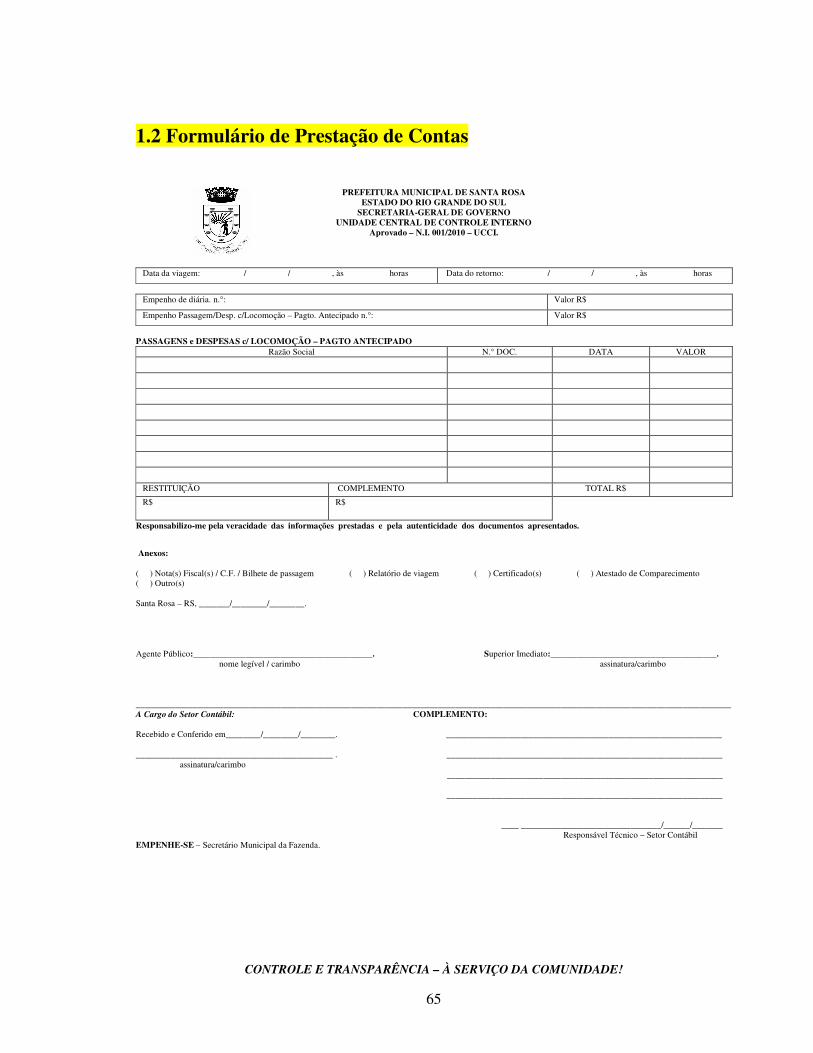

1.2 Formulário de Prestação de Contas

PREFEITURA MUNICIPAL DE SANTA ROSA

ESTADO DO RIO GRANDE DO SUL SECRETARIA-GERAL DE GOVERNO

UNIDADE CENTRAL DE CONTROLE INTERNO Aprovado – N.I. 001/2010 – UCCI.

Data da viagem: / / , às horas Data do retorno: / / , às horas

Empenho de diária. n.°: Valor R$

Empenho Passagem/Desp. c/Locomoção – Pagto. Antecipado n.°: Valor R$

PASSAGENS e DESPESAS c/ LOCOMOÇÃO – PAGTO ANTECIPADO

Razão Social N.° DOC. DATA VALOR

RESTITUIÇÃO COMPLEMENTO TOTAL R$

R$ R$

Responsabilizo-me pela veracidade das informações prestadas e pela autenticidade dos documentos apresentados.

Anexos: ( ) Nota(s) Fiscal(s) / C.F. / Bilhete de passagem ( ) Relatório de viagem ( ) Certificado(s) ( ) Atestado de Comparecimento ( ) Outro(s) Santa Rosa – RS, _______/________/________. Agente Público:_________________________________________. Superior Imediato:______________________________________. nome legível / carimbo assinatura/carimbo ________________________________________________________________________________________________________________________________________ A Cargo do Setor Contábil: COMPLEMENTO: Recebido e Conferido em________/________/________. _______________________________________________________________ _____________________________________________ . _______________________________________________________________ assinatura/carimbo _______________________________________________________________ _______________________________________________________________ ____ ________________________________/______/_______ Responsável Técnico – Setor Contábil EMPENHE-SE – Secretário Municipal da Fazenda.

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

66

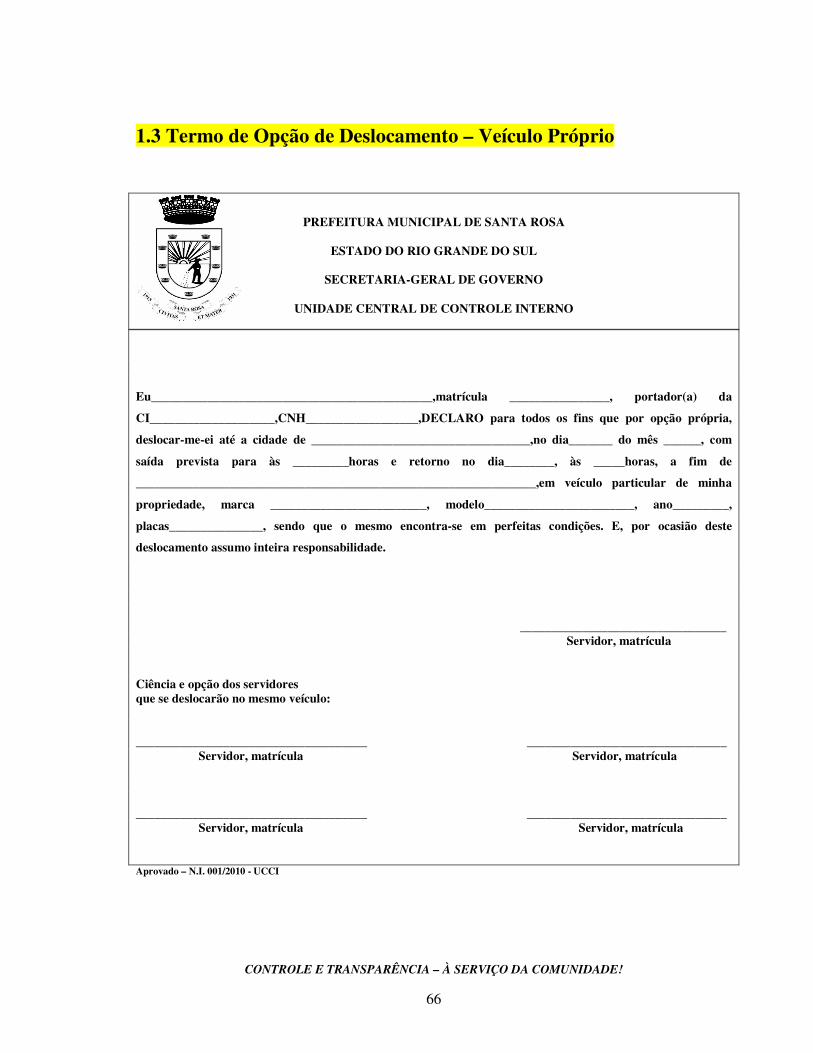

1.3 Termo de Opção de Deslocamento – Veículo Próprio

PREFEITURA MUNICIPAL DE SANTA ROSA

ESTADO DO RIO GRANDE DO SUL

SECRETARIA-GERAL DE GOVERNO

UNIDADE CENTRAL DE CONTROLE INTERNO

Eu_____________________________________________,matrícula ________________, portador(a) da

CI____________________,CNH__________________,DECLARO para todos os fins que por opção própria,

deslocar-me-ei até a cidade de ___________________________________,no dia_______ do mês ______, com

saída prevista para às _________horas e retorno no dia________, às _____horas, a fim de

________________________________________________________________,em veículo particular de minha

propriedade, marca _________________________, modelo________________________, ano_________,

placas_______________, sendo que o mesmo encontra-se em perfeitas condições. E, por ocasião deste

deslocamento assumo inteira responsabilidade.

_________________________________ Servidor, matrícula Ciência e opção dos servidores que se deslocarão no mesmo veículo: _____________________________________ ________________________________ Servidor, matrícula Servidor, matrícula _____________________________________ ________________________________ Servidor, matrícula Servidor, matrícula Aprovado – N.I. 001/2010 - UCCI

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

67

1.4 Formulário para Restituição de Numerário

PREFEITURA MUNICIPAL DE SANTA ROSA

ESTADO DO RIO GRANDE DO SUL SECRETARIA-GERAL DE GOVERNO

UNIDADE CENTRAL DE CONTROLE INTERNO Aprovado – N.I. 001/2010 - UCCI

RESTITUIÇÃO DE NUMERÁRIO – DIÁRIA(S) / ADIANTAMENTO(S)

AGENTE PÚBLICO: EMPENHO N.º: NATUREZA DA RESTITUIÇÃO: VALOR A RESTITUIR: R$ DATA: _____________________________ ___________________________________

Assinatura/carimbo – Setor Contábil Carimbo/tesouraria

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

--------------------------------------------------------------------(corte aqui)------------------------------------------------------------------------

PREFEITURA MUNICIPAL DE SANTA ROSA ESTADO DO RIO GRANDE DO SUL

SECRETARIA-GERAL DE GOVERNO UNIDADE CENTRAL DE CONTROLE INTERNO

Aprovado – N.I. 001/2010 - UCCI RESTITUIÇÃO DE NUMERÁRIO – DIÁRIA(S) / ADIANTAMENTO(S)

AGENTE PÚBLICO: EMPENHO N.º: NATUREZA DA RESTITUIÇÃO: VALOR A RESTITUIR: R$ DATA: _____________________________ _____________________________________

Assinatura/carimbo – Setor Contábil Carimbo/tesouraria

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

--------------------------------------------------------------------(corte aqui)------------------------------------------------------------------------

PREFEITURA MUNICIPAL DE SANTA ROSA ESTADO DO RIO GRANDE DO SUL

SECRETARIA-GERAL DE GOVERNO UNIDADE CENTRAL DE CONTROLE INTERNO

Aprovado – N.I. 001/2010 - UCCI RESTITUIÇÃO DE NUMERÁRIO – DIÁRIA(S) / ADIANTAMENTO(S)

AGENTE PÚBLICO: EMPENHO N.º: NATUREZA DA RESTITUIÇÃO: VALOR A RESTITUIR: R$ DATA: ____________________________ ________________________________________

Assinatura/carimbo – Setor Contábil Carimbo/tesouraria

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

68

REFERÊNCIAS BIBLIOGRÁFICAS

BRASIL. Constituição da República Federativa do Brasil de 1988.

_____. Lei Federal n. 4.320, de 17 de março de 1964.

_____. Lei Complementar n. 37, de 21 de novembro de 2007. Regime Jurídico dos Servidores Públicos do Município de Santa Rosa

_____. Lei Ordinária n. 4.606, de 17 de dezembro de 2009. Fixa valores de diárias para o prefeito e vice-prefeito e dá outras providências. _____. Decreto Executivo n. 122, de 19 de junho de 2009. _____. Decreto Executivo n. 134, de 03 de julho de 2009. _____. Elenco de Contas. Tribunal de Contas do Estado do Rio Grande do Sul. Sistema de Informações para Auditoria e Prestação de Contas – SIAPC. Execução Orçamentária do Exercício de 2010. _____. Manual de Contabilidade Aplicada ao Setor Público: aplicado à União, aos Estados, ao Distrito Federal e aos Municípios: procedimentos contábeis patrimoniais. V. 2. Ministério da Fazenda. Secretaria do Tesouro Nacional. Brasília: Secretaria do Tesouro Nacional, Coordenação-Geral de Contabilidade. 2. ed. Brasília/DF, 2009. _____. Norma Interna n. 01, de 23 de fevereiro de 2010. Unidade Central de Controle Interno. CFC – Conselho Federal de Contabilidade. Resolução n. 1111, de 29 de novembro de 2007. Aprova o Apêndice II da Resolução CFC n. 750/93 e dispõe sobre os Princípios Fundamentais de Contabilidade (PFC). Diário Oficial da República Federativa do Brasil, Poder Legislativo, Brasília, DF, 05 dez. 2007.

CONTROLE E TRANSPARÊNCIA – À SERVIÇO DA COMUNIDADE!

69

_____. Resolução n. 1121, de 28 de março de 2008. Aprova a NBC T 1 Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis. Diário Oficial da República Federativa do Brasil, Poder Legislativo, Brasília, DF, 01 abr. 2008.

_____. Resolução n. 1132, de 21 de novembro de 2008. Aprova a NBC T 16.5 Registro Contábil. Diário Oficial da República Federativa do Brasil, Poder Legislativo, Brasília, DF, 25 nov. 2008. LIMA, Diana Vaz de; CASTRO, Róbison Gonçalves de. Contabilidade Pública: integrando União, Estados e Municípios (SIAFI e SIAFEM). 3. ed. São Paulo: 2007.