3. validaciÓn y revisiÓn de antecedentes · seguimiento de contratos de compra. • gerencia...

TRANSCRIPT

3-1

Edelnor S.A.- OSINERG GART 5/9/01

3. VALIDACIÓN Y REVISIÓN DE ANTECEDENTES

En el presente capítulo se describe el proceso y los resultados de las validaciones efectuados sobre los antecedentes de la empresa distribuidora.

3.1 REVISIÓN Y VALIDACIÓN DE ANTECEDENTES DE ORGANIZACIÓN Y MERCADO

Se detallan a continuación la metodología utilizada y los resultados de la validación de los antecedentes sobre la organización y el mercado atendido por la empresa distribuidora real.

3.1.2 Revisión y validacion de la organizacion

Los antecedentes sobre la organización de la distribuidora se obtuvieron del organigrama presentado, correspondiente al mes de diciembre de 2000, de los manuales de funciones correspondientes a las actividades comercial, técnica y general y de apoyo, y del detalle de los costos del personal, incluyendo su centro de responsabilidad, cargo, calificación profesional y nivel salarial.

Se ha efectuado un relevamiento de campo sobre la organización y funciones de la distribuidora, para lo que se entrevistó a los siguientes funcionarios de la distribuidora, y se trataron las actividades y funciones indicadas:

• Departamento Relaciones Laborales: Hernán Carrasco U. Contrato laboral, seguimiento de remuneraciones, asistencia, reclutamiento, incentivos. Seguridad industrial, gestión contratistas, vigilancia, transporte.

• Subgerencia de Calidad de Servicio: Walter Sciutto B. Mediciones de calidad de producto y servicio. Mediciones de AP, iluminancia, luminancia, y alumbramiento.

• Contratación y de Energía, y Programa de Alumbrado Eficiente: Luis Haro Z. Programa de alumbrado eficiente, Coordinación compra de energía, revisión y seguimiento de contratos de compra.

• Gerencia Legal: Luis Salem H. Asuntos regulatorios y corporativos. Relaciones con OSINERG. Junta de accionistas, directorios, bolsa de valores.

• Gerencia de Planificación y Control: Francisco de Campos F. Presupuestación y seguimiento de inversiones. Informes internos. Presupuesto operativo anual, seguimiento variaciones.

• Gerencia Técnica: José Martínez G. Proyectos de SE y líneas AT. Planificación técnica, proyección de demanda. Historial de equipos, gestión de obras. Proyectos de desarrollos en MT y BT.

• Subgerencia Gestión del Sistema: Carlos Arroyo A. Operación de la red. Cambio de topología y mantenimiento de esquemas de red. Consignación de instalaciones. Seguimiento de interrupciones, análisis de operación. Cálculo de energía no suministrada.

¡Error! Estilo no definido.. ¡Error! Estilo no definido.…

3-2

Edelnor S.A.- OSINERG GART 5/9/01

• Subgerencia de Ingeniería: Enrique Dianderas S. Programación de SE y alimentadores. Mantenimiento predictivo, correctivo, y preventivo. Inspección normal, problemas de corrosión salina.

• Subgerencia de Explotación Distribución: Alberto Pérez M. Centro de atención reclamos, asistencia técnica, mantenimiento de AP, mediciones de calidad de AP y producto técnico. Seguimiento de calidad de producto.

• Subgerencia Explotación Transmisión: Paul García C. Operación de subestaciones. Mantenimiento preventivo y correctivo, BD de historial de equipos. Política de recierres, antigüedad de la red. Esquema de personal de retén.

• Subgerencia de Operaciones Comerciales: Jaime Loaiza. Tipo de concesión, restricciones del reglamento de suministro. Centros de servicio al cliente, esquema de funcionamiento. Perfil de cobranza. NN.SS. alta y conexión. Reclamos de clientes, servicio de Fonocliente. Lectura, facturación, y distribución. Regulación comercial.

• Departamento Disciplina de Mercado: Wilber Suarez. Pérdidas y morosidad metodología de tratamiento en conjunto. Hábitos de pago de la clientela. Sistema de análisis detección y seguimiento de los clientes con consumos irregulares. Funcionamiento del Laboratorio de Medidores.

• Subgerencia de Marketing y Ventas: Ricardo Camezzana. Encuestas de imagen, folletería, identidad visual.

• Subgerencia de Negocios Empresariales: Carlos Solís. Clientes libres, institucionales, y oficiales. Clientes mayores de 20 kW. Lectura, facturación y distribución en los grandes clientes. Morosidad del segmento y convenios de pago.

A partir de este relevamiento se convalidaron las funciones detalladas en los Manuales de Funciones de las áreas Técnica, Comercialización y Gerencia General y Apoyo.

A. ORGANIZACIÓN Y ESTRUCTURA DE PERSONAL TOMADA COMO BASE PARA LA REVISIÓN INICIAL DE LOS COSTOS DE EXPLOTACIÓN

A partir del relevamiento efectuado y la información recopilada, se ha tomado como base para efectuar la Revisión Inicial de los Costos de Explotación la estructura de personal vigente a Diciembre de 2000.

Debido a que durante la primera mitad del año 2000 la distribuidora ha efectuado una importante reestructuración, tercerizando las áreas de Sistemas y de Abastecimiento, al considerarse el personal propio de la distribuidora en el mes de Diciembre (618 persona), con sus correspondientes costos anuales se ha efectuado el ajuste de los costos de Servicios de Terceros para tomar en cuenta el costo anual de prestación de estos servicios.

El organigrama base desarrollado a partir de la información recopilada y las entrevistas efectuadas en el campo se presenta a continuación, con una apertura hasta el nivel de gerencias. En el mismo se indican la cantidad de personas correspondiente a cada área, y el costo anual de personal correspondiente en miles de US$, de acuerdo al siguiente esquema:

¡Error! Estilo no definido.. ¡Error! Estilo no definido.…

3-3

Edelnor S.A.- OSINERG GART 5/9/01

Total

Cantidad de Costo anualPersonas miles US$

Gerencia de Administración y Finanzas

54 1.483

Los organigramas detallados correspondientes a cada área se presentan en el Anexo B

Para el análisis de la estructura de personal hemos clasificado al personal en 8 niveles agrupados, que tienen en cuenta el cargo y el costo medio asociado a cada uno. Consideramos que esta clasificación es adecuada para efectuar estudios de optimización de la organización y los costos.

Los niveles definidos son los siguientes:

¡Error! Estilo no definido.. ¡Error! Estilo no definido.…

3-4

Edelnor S.A.- OSINERG GART 5/9/01

N-1 Gerente General

N-2 Gerente

N-3 Subgerente

N-4 Jefe DepartamentoN-5 Jefe Sección

N-6 Ingeniero / Contador / Analista

N-7 Supervisor / Empleado

N-8 Supervisor / Operario

A partir de estos niveles, y de la clasificación dentro de los mismos del personal de la distribuidora según la estructura vigente a Diciembre de 2000, resulta la siguiente distribución:

Distribución de Personal por Nivel y por GerenciaEstructura correspondiente a Diciembre de 2000

Nivel del Personal TOTALN-1 N-2 N-3 N-4 N-5 N-6 N-7 N-8

GERENCIA GENERAL 1 0 2 0 0 5 4 0 12

Secretario General y Técnico 0 1 0 0 0 0 1 0 2

Subgerencia de Calidad de Servicio 0 0 1 0 2 5 2 0 10

Contratación Energía y Programa Alumbrado Eficiente 0 1 0 0 0 1 1 0 3

Gerencia Técnica 0 1 3 4 21 80 32 115 256

Gerencia Comercialización 0 1 3 2 14 55 135 28 238Gerencia de Comunicación 0 1 0 0 2 0 1 0 4

Gerencia de Planificación y Control 0 1 2 0 0 6 1 0 10

Gerencia de Asuntos Legales 0 1 1 0 0 4 2 0 8

Gerencia de Administración y Finanzas 0 1 2 4 9 23 15 0 54Gerencia de Recursos Humanos 0 1 0 2 4 6 5 3 21

TOTAL EDELNOR 1 9 14 12 52 185 199 146 618

Por otra parte se ha determinado, a partir de los costos anuales informados por la distribuidora para su personal, el costo total promedio por persona y por año para cada uno de los niveles. Estos costos incluyen el total de remuneraciones, beneficios, cargas sociales, tributos, es decir que representan el costo total para la empresa.

Dado que no se dispone en forma desagregada del costo del Gerente General (fue informado incorporado a la categoría de Gerentes), se ha asignado un costo basado en información internacional (Chile y Argentina) correspondientes a distribuidoras de similar amaño. Desagregando el costo del nivel 1, se ha determinado el costo resultante para el nivel 2 (Gerentes). Los costos promedio de personal por nivel, expresados en miles de US$ por año.

N-1 318,26N-2 210,92N-3 113,23N-4 45,58N-5 30,95N-6 17,73N-7 11,79N-8 15,30

¡Error! Estilo no definido.. ¡Error! Estilo no definido.…

3-5

Edelnor S.A.- OSINERG GART 5/9/01

Teniendo en cuenta estos costos, la estructura de personal descripta, y los costos por servicios de terceros vigentes a diciembre y anualizados, y los costos de suministros, resultan los siguientes costos de estructura.

Costos base de Personal, Servicios de Terceros y Suministrospor Gerencia - Valores de Diciembre de 2000 anualizados

Montos en miles de US$ / año

Personal Servicios de Suminis- Terceros tros

GERENCIA GENERAL 680,57 14,00 2,75

Secretario General y Técnico 222,71 27,58 0,75Subgerencia de Calidad de Servicio 287,39 44,54 43,71

Contratación Energía y Programa Alumbrado Eficiente 240,44 1,27 0,00Gerencia Técnica 4.938,85 6.904,43 1.542,94Gerencia Comercialización 4.071,06 5.889,88 2.380,81Gerencia de Comunicación 284,61 262,98 7,25

Gerencia de Planificación y Control 555,57 146,05 3,33

Gerencia de Asuntos Legales 418,67 148,26 2,52Gerencia de Administración y Finanzas 1.483,01 4.557,62 451,08Gerencia de Recursos Humanos 637,15 662,09 55,40TOTAL EDELNOR 13.820,01 18.658,71 4.490,54

Los valores detallados de la estructura de personal y los costos correspondientes, se presentan en el Anexo B.

3.1.3 Revisión y validación de Información Comercial

Se revisó y validó la información comercial de la EDELNOR correspondiente a los años 1999-2000 de los formatos A con la información proporcionada por la CTE.

A. VALIDACIÓN DE LAS COMPRAS DE ENERGÍA Y POTENCIA EN LOS NODOS DE INYECCIÓN DEL SISTEMA

Se han revisado y validado los montos de compra de energía y potencia presentados por Edelnor para los nodos de vinculación con el sistema.

B. VALIDACIÓN DE LAS VENTAS DE ENERGÍA

En lo referente a la información correspondientes a número de clientes y ventas de energía se validaron las cifras, con excepción del Alumbrado Público, ya que en lo reportado a la CTE se incluye la energía total consumida y en la información del VAD se calcula la energía de acuerdo con el Artículo 184 del Reglamento. La facturación presentada por la EDELNOR difiere de la proporcionada por la CTE debido a que los valores reportados para el Estudio del VAD no incluyen la facturación de la energía reactiva. En este caso se verificó que los montos reportados a la CTE fueran iguales o mayores en todos los casos.

C. AJUSTE DE LA DEMANDA POR RACIONAMIENTOS DE LA OFERTA

En función de lo indicado en el Inciso d) del punto 5.2 de los Términos de Referencia, se ha efectuado un análisis de la información recopilada sobre las interrupciones originadas

¡Error! Estilo no definido.. ¡Error! Estilo no definido.…

3-6

Edelnor S.A.- OSINERG GART 5/9/01

en la generación y en el sistema de transmisión, y su efecto sobre las ventas del sistema eléctrico modelo (en este caso el área de Lima Norte).

A continuación se presenta el detalle de las interrupciones, indicando la determinación de la Energía no Suministrada correspondiente:

INTERRUPCIONES POR CAUSAS DE GENERACION - TRANSMISIONEDELNOR LIMA - AÑO 2000

Día Hora Hora Duración Descripción ENSInicio Final [hh:mm] [MWh]

ENERO18 21:08 21:22 00:13 F/S L-251 (Aguaytía - Tingo María) por descarga atmosférica (Aguaytía) 3,52

FEBRERO21 12:42 12:43 00:01 Salida G6 de CH Santiago Antunez de Mayolo 0,16923 23:45 23:57 00:12 Salida G1 de CH Santiago Antunez de Mayolo 2,078

MARZO

ABRIL13 16:35 16:46 00:10 F/S L-105 (Huallanca - Chimbote1) por descarga atmosférica (salió Egenor) 1,7814 10:26 10:36 00:09 CH Restitución disminuyó generación. 1,44

MAYO

JUNIO28 11:27 11:28 00:01 F/S TG1 de Aguaytía, falta control en la válvulo principal de gas. 0,05

JULIO4 10:53 11:45 00:51 F/S Set Chavarría 220kV, falla trifásica a tierra por error maniobra L-2003 280,92

AGOSTO18 17:15 17:17 00:01 F/S TG1 y TG2 de Aguaytía y CH Yanango, por F/S L-251 Aguaytía-Tingo María 0,46

SETIEMBRE8 18:20 18:27 00:06 F/S G2 de CH Restitución , por alta temperatura sistema refrigeración. 1,04

24 11:30 11:30 00:00 F/S G1 de CH Restitución , por falsa actuación protección contra incendio 0,02

OCTUBRE17 19:31 F/S L-212(Huacho-Zapallal) por falla monofásica fugaz fase R. 0,768

26 14:36F/S L-204/231(Campo Armiño-Huancavelica-Independencia) por rotura conexión fase S al interruptor. 0,023

NOVIEMBRE

DICIEMBRE

Energía no sumnistrada TOTAL AÑO 2000 - [MWh] 292,27

Teniendo e cuenta que las ventas totales durante el año 2000, para todas las categorías de clientes libres y regulados, y para todos los niveles de tensión, correspondientes al Lima Norte fueron de 3 395 574 MWh, el efecto de los cortes de servicio o racionamientos en el sistema eléctrico resulta despreciable (representa en total el 0,0086 % de la energía facturada). Por este motivo se consideran validados los valores presentados.

¡Error! Estilo no definido.. ¡Error! Estilo no definido.…

3-7

Edelnor S.A.- OSINERG GART 5/9/01

3.2 REVISIÓN Y VALIDACIÓN DEL BALANCE DE POTENCIA Y ENERGIA

Se detallan a continuación la metodología utilizada y los resultados de la validación del Balance de Potencia y Energía del mercado atendido por la empresa distribuidora.

3.2.2 Información Disponible

Para realizar dicha validación se ha utilizado la siguiente información:

• Base Comercial con los clientes existentes durante el año 2000.

• Información en Bases de Datos de todos los clientes de Baja Tensión de la empresa con un detalle de su ubicación geográfica y su vinculación a la Red.

• Potencia Máxima Registrada por los Clientes de MT en el día de máximo consumo de la empresa Distribuidora (22/02/2000 19:45)

• Consumos Totales registrados para las tarifas de Alumbrado Público discriminado por cada SED de MTBT.

• Informe “Estudio de Sectores Típicos y Caracterización del Consumo de los Clientes de EDELNOR“, realizado por CENERGIA en el año 1997.

• Informe “Estudio de las Perdidas de Potencia y Energía en las redes de MT de la empresa EDELNOR” realizado por PA Consulting en el año 2001.

3.2.3 Proceso Realizado

Para el procesamiento de la información se consideraron las siguientes etapas:

• Importación de la Base Comercial informada con una discriminación mensual.

• Rencuadramiento tarifario de los clientes que hayan tenido modificaciones durante el año 2000. A estos usuarios se le asignó la tarifa que resultó con el mayor porcentaje de energía facturada en el año.

• Se totalizó para cada tarifa, la energía facturada en el año 2000.

• Se totalizó para cada una de las tarifas de MT la potencia máxima registrada para el día de máximo consumo.

• Se verificaron los volúmenes de Potencia y Energía registrada en el Año 2000 en los puntos de compra de la Distribuidora.

• Se identificaron los usuarios activos a Febrero del 2000, mes en el cual se produjo la máxima registrada de la empresa distribuidora.

Se identificaron los Factores de Carga y Simultaneidad de las tarifas vigentes en BT de acuerdo a la caracterización del mercado realizada por CENERGIA.

3.2.4 Determinación del Balance Energía

Se verificó la validez, como se indicó, de los valores de potencia y energía ingresados a la empresa Distribuidora desde la Muy Alta y Alta Tensión.

¡Error! Estilo no definido.. ¡Error! Estilo no definido.…

3-8

Edelnor S.A.- OSINERG GART 5/9/01

Los valores correspondientes a los niveles de Muy Alta Tensión y Alta Tensión, hasta el ingreso a la red de Media Tensión, se han validado a través de la existencia de mediciones de energía y potencia que permiten discriminar los flujos y las pérdidas en esas etapas.

Para determinar el Balance de Energía a partir del ingreso a la red de MT, se incorporan en el cálculo los valores de energía facturada para todos los usuarios vigentes durante el año 2000 para cada opción tarifaria de acuerdo con los criterios establecidos anteriormente.

Una vez incorporados los valores de energía facturada, quedan por determinar las Pérdidas de energía de la Red de BT y de MT.

Las pérdidas de energía asignadas a la Red de MT se determinaron a partir de un estudio realizado sobre todos los alimentadores de la empresa Distribuidora, recopilado en la información de base. El estudio determina las pérdidas en las redes a partir de los estados típicos de carga de cada alimentador de acuerdo a su curva típica de consumo.

Los valores de pérdidas definidos toman en cuenta solamente las pérdidas técnicas ya que no se consideran pérdidas No Técnicas en el nivel de Media Tensión.

Las perdidas de energía se determinaron de acuerdo a la siguiente expresión:

MTMTATMT PERDINGPERD PEEE *→=

Donde:

MTPERDE : Pérdidas Totales de Energía para la Red de MT.

:MTATINGE → Energía que Ingresa a la MT de la Red de AT.

MTPERDPE : Porcentaje de Perdidas de Energía referidos a la entrada de la Red. El porcentaje de pérdidas utilizado resultó igual a 1,21%

A partir de lo cual se determinaron las Pérdidas de Energía correspondientes a la Red de BT (incluye transformación MTBT), calculada de acuerdo a la siguiente expresión:

BTMTMTMTATBT FACTPERDFACTINGPERD EEEEE −−−= →

Donde:

BTPERDE :Pérdidas Totales de Energía para la Red de BT incluyendo los SED.

MTFACTE :Energía Facturada por los Usuarios de MT

MTPERDE : Pérdidas de Energía para la Red de MT.

BTFACTE : Energía Facturada por los Usuarios de BT De acuerdo a nuestra experiencia respecto al tipo de redes y estados de carga de las SED y las redes de BT, y teniendo en cuenta las observaciones efectuadas por la GART en los Informes Parciales presentados, hemos determinado el siguiente nivel de pérdidas

¡Error! Estilo no definido.. ¡Error! Estilo no definido.…

3-9

Edelnor S.A.- OSINERG GART 5/9/01

técnicas de energía (referidas en todos los casos a la energía total ingresada a las SED MT/BT), para cada etapa de la red BT:

Perdidas en los SED MT/BT: 1,3 % Perdidas en la Red de BT: 4,0 % Perdidas en Medidores y Acometidas: 0,9 % TOTAL RED BT: 6,2 %

Las pérdidas no técnicas surgen como la diferencia entre las pérdidas totales en la red de BT y las pérdidas técnicas calculadas para la misma etapa. El porcentaje de Pérdidas No Técnicas resultante es igual a 7,35 %

3.2.5 Determinación del Balance de Potencia

El Balance de Potencia también se ha determinado a partir del ingreso a la red de MT, y considera como punto de partida las potencias registradas de los Usuarios de MT al momento de registrarse la máxima demanda de la Distribuidora (22/02/2000 19:45). Estos valores fueron determinados de los valores registrados en los equipos de facturación de los usuarios.

En el caso de los clientes en Baja Tensión, a partir de las características de consumo de las distintas opciones tarifarias en BT se determinó la demanda máxima simultánea de cada una considerando un Factor de Carga respecto a la potencia simultánea, o lo que es lo mismo el Factor de Carga dividido el Factor de Simultaneidad.

La potencia Máxima Simultanea para cada opción Tarifaria se determinó a partir de la siguiente expresión:

8760*TARIFA

TARIFA

TARIFABT

FSFC

FACTTARIFA

EDS =

Donde:

BTTARIFADS : Demanda Simultanea de la opción Tarifaria.

TARIFAFACTE : Energía anual Facturada a los Usuarios en Baja Tensión.

TARIFA

TARIFA

FSFC

: Factor de Carga sobre el Factor de Simultaneidad de la opción

Tarifaria.

Los Factores de Carga sobre los Factores de Simultaneidad para cada opción tarifaria se presenta en la siguiente tabla:

¡Error! Estilo no definido.. ¡Error! Estilo no definido.…

3-10

Edelnor S.A.- OSINERG GART 5/9/01

TARIFA FC / FSBT1 0,00BT2 0,82

BT3P 0,91BT3FP 0,97BT4P 0,75

BT4FP 1,00BT4AP 0,50

BT5 0,55BT6 0,61

Las perdidas de potencia se calculan a través de la determinación de los Factores de Carga de las Pérdidas en las redes de MT y de BT.

Para la red de MT se adoptó un valor de para el FCpérdidas de 0,52, mientras que en el caso de la red de BT se determinó un FCpérdidas de 0,41.

Teniendo en cuenta estos Factores de Carga de las pérdidas, y las pérdidas de energía ya determinadas, se obtuvo el valor de pérdidas de potencia para la red BT, también referido a la potencia total ingresada a las SED MT/BT, del 8,67 %. Las pérdidas no técnicas surgen como la diferencia entre las pérdidas totales en la red de BT y las pérdidas técnicas calculadas para la misma etapa. El porcentaje de Pérdidas No Técnicas resultante es igual a 5,8 %

3.2.6 Resultados del balance de Potencia y Energía

En la siguiente tabla se muestra el Balance de Potencia y Energía para las etapas MT y BT, revisado:

¡Error! Estilo no definido.. ¡Error! Estilo no definido.…

3-11

Edelnor S.A.- OSINERG GART 5/9/01

Descripción Energía Anual Factor de Horas Utiliz. Potencia

MWh % carga/perdidas Mensuales kW %Total Ingreso a MT 3.482.778 0,68 493 588.262

Pérdidas Empresa Modelo en Media Tensión 42.142 1,21% 0,52 378 9.295 1,58%Técnicas 42.142 1,21% 0,52 378 9.295 1,58%

No Técnicas 0,000 0,000Ventas en Media Tensión 1.286.032 36,93% 0,97 709 151.154 25,70%

MT1 661.344 1,09 794 69.453MT2 59.862 1,04 759 6.572

MT3P 235.490 0,87 635 30.925MT3FP 131.956 0,88 639 17.213MT4P 147.634 0,86 629 19.569

MT4FP 49.746 0,77 559 7.422Pérdidas Empresa Modelo en Baja Tensión 291.977 13,55% 0,54 392 62.133 10,56%

Técnicas 133.586 6,20% 0,41 300 37.094 8,67% No Técnicas 158.392 7,35% 0,72 527 25.039 5,85%

Ventas en Baja Tensión 1.862.628 53,48% 0,58 424 365.680 62,16%BT1 0 0,00 0 0BT2 21.286 0,82 597 2.973

BT3P 70.675 0,91 664 8.876BT3FP 51.585 0,97 708 6.070BT4P 50.537 0,75 546 7.718

BT4FP 70.871 1,00 727 8.126BT4AP 142.803 0,50 365 32.603

BT5 1.452.634 0,55 405 298.896BT6 2.237 0,61 446 418

Datos obtenidos de la Información Comercial de la Distribuidora

Datos determinados por el Consultor

3.3 REVISIÓN Y VALIDACIÓN DE LOS COSTOS DE EXPLOTACIÓN

Los costos de explotación por actividades que muestra el Formato A III – 1, tiene como fuente la data consignada en los estados financieros. Al nivel de generación, transmisión, distribución, comercialización y administración, muestran diferencias con las cifras consignadas en los estados financieros, tal como se explica en el siguiente cuadro:

Año 2000 Año 1999

COSTOS EE.FF. VAD "A" Diferencia EE.FF. VAD "A" Diferencia

S/. MM (1) (2) ( 2 - 1 ) (1) (2) ( 2 - 1 )

Generación 1.40 1.40 0.00 1.40 1.40 0.00

Transmisión 21.70 26.90 5.20 22.40 27.70 5.30

Distribución 717.40 718.70 1.30 643.10 634.70 (8.40)

Comercialización 38.90 38.80 (0.10) 21.70 26.30 4.60

Administración 55.50 49.10 (6.40) 59.80 58.30 (1.50)

Depreciación 10.80 10.80 0.00 6.30 6.30 0.00TOTAL 845.70 845.70 0.00 754.70 754.70 0.00

Estas diferencias tienen su origen en lo siguiente:

¡Error! Estilo no definido.. ¡Error! Estilo no definido.…

3-12

Edelnor S.A.- OSINERG GART 5/9/01

Gastos de personal y otros (suministros, combustible, servicios prestados por terceros, tributos, cargas diversas de gestión y provisiones varias del ejercicio) de diferentes centros de responsabilidad presupuestal (CRPs) los cuales han sido considerados dentro de los gastos administrativos, no obstante corresponder a gastos de generación, transmisión, distribución y comercialización, tal como se muestra en el cuadro siguiente, para el año 2000. Cosa similar se presenta para el año 1999.

CRP Sección Actividad (*) CRP Sección Actividad (*)

3020 Planificación Técnica Distribución 5330 Fonocliente Comercialización

3100 Subgerencia Ingeniería Distribución 5340 Explotación comercial Comercialización

3120 Normalización de la red Distribución 5350 Disciplina de mercado 21% Distribución

3130 Obras SETs y Líneas Transmisión 79% Comercialización

3140 Proyectos y obras civiles Transmisión 5360 Regulación comercial Comercialización

3150 Desarrollo de la red Distribución 5370 Administración y recaudo Comercialización

3160 Administración de datos técnicos Distribución 5400 Subgerencia Marketing y Ventas 65% distribución

3180 Ingeniería SETs y líneas Transmisión 35% Comercialización

3200 Subgerencia Explotación Transmisión 5500 Subgerencia Centro 25% Distribución

3210 Mantenimiento SETs Panamericana Transmisión 75% Comercialización

3220 Mantenimiento SET Transmisión 5510 Comercial Comercialización

3240 Operación Transmisión 5530 Disciplina de mercado 18% Distribución

3250 Mantenimiento SETs Colonial Transmisión 82% Comercialización

3260 Mantenimiento redes Transmisión 5540 Gestión OT Distribución

3300 Subgerencia Gestión del Sistema 22% Transmisión 5550 Técnica Precursores Distribución

78% Distribución 5560 Proyectos y Obras Precursores Distribución

3310 Centro de Operación 18% Transmisión 5580 Administración Comercialización

82% Distribución 5610 Comercial Norte Comercialización

3330 Estudio y desarrollo de la red 73% Transmisión 5630 Disciplina de mercado Norte 54% Distribución

27% Distribución 46% Comercial

3340 Análisis y estudio de la red 73% Transmisión 5640 Gestión OT Distribución

27% Distribución 5650 Técnica Panamericana Distribución

3350 Gestión de la energía 22% Transmision 5660 Proyectos y Obras Panamericana Distribución

78% Distribución 5690 Administración y gestión 54% Distribución

3370 Calidad de energía en SETs 73% Transmisión 46% Comercial

27% Distribución 5700 Subgerencia Sucursal Colonial 25% Distribución

3400 Subgerencia Explotación de Distribución Distribución 75% Comercialización

3410 Administración Distribución 5750 Técnica Colonial Distribución

3460 Técnica Panamericana Distribución 5760 Proyectos y Obras Colonial Distribución

5002 Proyecto Medición y Normalización AP Distribución 5960 Subgerencia Calidad de Servicio Distribución

5110 Clientes Libres Comercialización 5961 Desarrollo de Media Tensión Distribución

5120 Marketing y desarrollo Comercialización 5962 Calidad de producto técnico 8% Comercialización

5130 Clientes Institucionales Comercialización 92% Distribución

5140 Ventas Comercialización 5964 Proyecto Calidad del Servicio 7% Comercialización

5150 Facturación DIMER Comercialización 93% Distribución

5301 Departamento Atención Comercial Comercialización 9110 Comercial Norte Chico Comercialización

5302 Departamento Disciplina de Mercado Comercialización 9140 Norte Chico 26% Distribución

5310 Laboratorio de medidores Comercialización 74% Comercialización

(*) Corresponde a la actividad que debe aplicarse el gasto.

¡Error! Estilo no definido.. ¡Error! Estilo no definido.…

3-13

Edelnor S.A.- OSINERG GART 5/9/01

3.3.2 Proceso de Validación del 20% de los gastos de distribución:

Esta validación consistió en lo siguiente:

• Revisión de la documentación del ultimo semestre de cada ejercicio económico, en razón de contener los costos más relevantes.

• Verificación de los costos de distribución a través de la revisión de los Voucher contables y comprobantes de egreso.

• Revisión de los Contratos suscritos con las empresas: Rafetec Contratistas Generales, FAA Ingeniería y Servicios Eléctricos S.A, Synapsis, relacionado con la prestación de servicios de mantenimiento de redes, conexiones domiciliarias, servicios de atención comercial, y procesamiento de datos y telecomunicaciones.

• Revisión de los criterios de asignación de los costos indirectos de inversión, costos de supervisión y administración.

• Revisión de la política contable respecto a la provisión de la cuenta incobrable.

• Revisión de la política contable respecto a la baja de los materiales de almacén por obsolescencia.

• Revisión de la planilla de haberes.

El porcentaje de la revisión de los costos de distribución correspondiente a los ejercicios económicos del 2000 y 1999 ha sido del 23.07% y 25.09% respectivamente, tal como se muestra en el cuadro siguiente:

¡Error! Estilo no definido.. ¡Error! Estilo no definido.…

3-14

Edelnor S.A.- OSINERG GART 5/9/01

COSTOS DE DISTRIBUCION VAD "A" VAD "B" Diferencia

(Actividades) S/. Miles S/. Miles A - B (*)2000

A4 Distribución Media Tensión 18,890 20.65 19,027 19.66 -137

A5 Distribución Baja Tensión 33,058 36.14 37,276 38.52 -4,218

A6 Alumbrado Público 9,574 10.47 9,356 9.67 218

A7 Comercialización 29,953 32.74 31,102 32.14 -1,149

Total Costos de Distribución 91,475 100.00 96,761 100.00 -5,286Verificación 22,324 23.07

1999

A4 Distribución Media Tensión 23,783 26.87 25,052 25.77 -1,269

A5 Distribución Baja Tensión 37,771 42.68 43,681 44.93 -5,910

A6 Alumbrado Público 9,010 10.18 8,760 9.01 250

A7 Comercialización 17,933 20.26 19,723 20.29 -1,790

Total Costos de Distribución 88,497 100.00 97,216 100.00 -8,719Verificación 24,387 25.09

(*) Estas diferencias han sido corregidas en la formulación de los Formatos "B""Validación y Revisión de Antecedentes", al haberse aplicados criterios alternativos deasignación de costos y gastos.

%%

3.4 REVISIÓN Y VALIDACIÓN DEL VNR

La revisión y validación del VNR presentados por la distribuidora en el Formato I, se realizó por una parte comparando los valores incluidos en este formato con los resúmenes de la información contenida en el Sistema VNR Info, y presentada a la CTE en ocasión del estudio del VNR.

Al respecto no se han registrado diferencias entre los metrados y los montos correspondientes al VNR eléctrico y no eléctrico contenidos en el Formato I y los extraídos de los resúmenes elaborados con el VNR Info.

Por otra parte, y tal como lo indican los TDR del Estudio del VAD en el punto 5.2 se efectuaron trabajos de inspección en campo para validar la información de metrados de las instalaciones eléctricas y no eléctricas recopilada de los antecedentes de la empresa real.

Al respecto se detallan a continuación los resultados de las inspecciones de campo realizadas.

3.4.2 Revisión y Validación VNR Eléctrico

Para la verificación de campo de las instalaciones eléctricas se coordinó con Edelnor y el Supervisor de la CTE las visitas de campo para verificar las instalaciones correspondientes a las 45 subestaciones y 15 alimentadores, determinados por la CTE en los TDR del Estudio VAD.

¡Error! Estilo no definido.. ¡Error! Estilo no definido.…

3-15

Edelnor S.A.- OSINERG GART 5/9/01

La inspección de campo consistió en la verificación de los 15 alimentadores de Media Tensión, incluyendo equipos de protección y seccionamiento de la red y las subestaciones de seccionamiento y de terceros, y de las 45 Subestaciones de distribución, incluyendo sus redes de servicio particular y de alumbrado público. La muestra de instalaciones a inspeccionar fue seleccionada por la Supervisión del estudio y la CTE.

Para ejecutar y registrar los resultados de la inspección se elaboró un modelo de acta, en la cual se levantó la información recopilada en el campo, utilizando los códigos de la CTE. Se adjunta en el Anexo H copia de las actas de inspección de los alimentadores y de las subestaciones, las cuales están suscritas por la Supervisión y el Consultor. De las mismas se ha proporcionado copia a Edelnor.

En el siguiente cuadro se muestra la comparación resumida de las cantidades verificadas en campo para los alimentadores de media tensión y los valores obtenidos del VNR Info. Las variaciones encontradas reflejan un porcentaje menor al 3% en todos los casos.

ALIMENTADORES MT

Total Presentado Total Verificado DiferenciaA RED AEREA POR TIPO, SECCION DE CONDUCTOR Y FASES Km 123,81 123,52 0,24%B RED SUBTERRANEA POR TIPO, SECCION DE CONDUCTOR Y FASES Km 86,04 88,23 -2,47%C EQUIPOS DE PROTECCION Y SECCIONAMIENTO DE RED MT Jgo 325,00 323,00 0,62%D CANTIDAD DE POSTES POR TIPO Y LONGITUD Unidad 2.392,00 2.401,00 -0,37%E CANTIDAD DE SECCIONAMIENTO Y ENLACE DE RED Unidad 262,00 262,00 0,00%

Los porcentajes de diferencia se refieren a: ( Presentado / Vericado - 1 ) * 100

En el cuadro siguiente se presenta la comparación resumida de las cantidades verificadas en campo para las subestaciones y aquella obtenida del VNR Info.

SUBESTACIONES DE DISTRIBUCION Y RED BT

Tipo Red

COMPONENTEUnidad

Total Presentado

Total Verificado

Diferencia (%)

A RED AEREA POR TIPO, SECCION DE CONDUCTOR Y FASESA1.1 SERVICIO PARTICULAR Km 21,905 21,855 0,2%A2 RED DE INSTALACIONES DE ALUMBRADO PUBLICO, EMPLEANDO POSTES DEL SERVICIO PARTICULAR Km 18,186 17,886 1,7%A3 RED DE INSTALACIONES DE ALUMBRADO PUBLICO, EMPLEANDO EXCLUSIVOS PARA EL ALUMBRADO PUBLICO Km 6,164 6,575 -6,3%A4 METRADO DE LUMINARIAS Y PASTORALES DE INSTALACIONES DE ALUMBRADO PUBLICO Jgo 877 869 0,9%A5 EQUIPOS DE CONTROL DE ALUMBRADO PUBLICO Jgo 27 18 50,0%A6.1 METRADO DE POSTES DE LA RED AEREA DE BAJA TENSION (SERVICIO PARTICULAR) Unidad 913 919 -0,7%A6.2 METRADO DE POSTES DE LA RED AEREA DE BAJA TENSION (ALUMBRADO PUBLICO) Unidad 234 231 1,3%B RED SUBTERRANEA POR TIPO, SECCION DE CONDUCTOR Y FASESB1.1 SERVICIO PARTICULAR Km 48,196 48,032 0,3%B2 INSTALACIONES DE ALUMBRADO PUBLICO (EN LA MISMA ZANJA DE SERVICIO PARTICULAR) Km 30,045 29,621 1,4%B3 INSTALACIONES DE ALUMBRADO PUBLICO (EN ZANJA EXCLUSIVA PARA ALUMBRADO PUBLICO) Km 11,815 11,553 2,3%B4 METRADO DE LUMINARIAS Y PASTORALES DE INSTALACIONES DE ALUMBRADO PUBLICO Jgo 1399 1357 3,1%B5 EQUIPOS DE CONTROL DE ALUMBRADO PUBLICO Jgo 15 26 -42,3%B6 METRADO DE POSTES EXCLUSIVOS DE LAS INSTALACIONES DE ALUMBRADO PUBLICO Unidad 1350 1349 0,1%

Los porcentajes de diferencia se refieren a: ( Presentado / Vericado - 1 ) * 100

Notas: 1. Las diferencias de la suma de los items A4 y B4 es de 2.25%2. Las diferencias de la suma de los items A5 y B5 es de -4.55%

SU

TE

RR

AN

EA

AE

RE

A

Se aprecia que las diferencias en todos los casos están dentro del rango de +/- 3%, con excepción de los items A4 y B4 referentes a luminarias y A5 y B5 referente a equipos de

¡Error! Estilo no definido.. ¡Error! Estilo no definido.…

3-16

Edelnor S.A.- OSINERG GART 5/9/01

control de alumbrado público, los cuales sumados ( redes aéreas mas subterráneas) están dentro del mencionado rango.

3.4.3 Revisión y Validación VNR no Eléctrico

El VNR Adaptado No Eléctrico presentado por la empresa asciende a US $ 34.2 millones, correspondiendo al Sector Típico 1 (Lima) la suma de US$ 32.6 millones.

A efecto de la verificación física, se procedió a seleccionar una muestra representativa de los ítems con valores más relevantes, la misma que correspondió a Terrenos, Edificios, Vehículos de transporte, Equipo de almacén, Equipo de Computación y Comunicaciones.

La inspección en campo consistió en lo siguiente:

• Verificación física de los bienes considerados en el VNR, constatando su existencia (metros – unidades) basándose en planos, documentos relativos a la pertenencia (tarjeta de propiedad de vehículos, facturas, registro contable).

• Relevamiento del estado operativo y de uso de los bienes inspeccionados.

• Verificación del destino al negocio eléctrico. Como criterio de asignación al rubro del negocio eléctrico, se consideró sólo aquellos bienes que se mantienen en actual uso operativo para las actividades propias de distribución, comercialización y administración, en tal sentido no se validó bienes destinados a:

- Prácticas deportivas y de esparcimiento (loza deportiva, gimnasios, etc.)

- Depósito de bienes sin valor comercial (chatarra)

- Comedores, cocina

- Estacionamiento de vehículos que no son de propiedad de la empresa ni de clientes,

- Areas libres sin uso

- Locales inhabilitados

- Locales exclusivos destinados a la exhibición de obras de arte

Los resultados de la verificación física de la muestra representativa es la siguiente:

¡Error! Estilo no definido.. ¡Error! Estilo no definido.…

3-17

Edelnor S.A.- OSINERG GART 5/9/01

TERRENOS EDIFICIOS Y CONSTRUCCIONES

ZONA Area (m2 ) Area (m2 ) Reportado Validado Diferencia % Reportado Validado Diferencia %

(*) (1) (2) (1-2) ((1-2)/(2))*100 (1) (2) (1-2) ((1-2)/(2))*100

1 AV. SAENZ PEÑA N° 1080 BELLAVISTA (CALLAO) 3 1,177 1,177 0 0.00 572 572 0 0.00

2 AV. ALFREDO MENDIOLA N° 7081 (LOS OLIVOS) 2 7,832 7,077 755 10.67 3,082 2,321 761 32.81

3 AV. F. WIESE CUADRA 3 (LIMA-36) 3 1,754 1,443 311 21.53 674 674 0 0.00

4 AV. O. R. BENAVIDES 495 - PJE. VILLÓN (LIMA) 2 39,507 27,000 12,507 46.32 28,892 21,521 7,371 34.255 AV. PROC. DE LA INDEPENDENCIA N° 1885 (LIMA-36) 3 205 0 205 346 0 346

6 AV. TUPAC AMARU N° 1370-1372 (COMAS) 2 261 261 0 0.00 298 298 0 0.00

7 CALLE CÉSAR LÓPEZ N° 201 MARANGA (SAN MIGUEL) 2 2,558 1,652 906 54.84 8,917 7,702 1,215 15.788 JR. RUFINO TORRICO N° 160 (LIMA) 2 562 562 0 0.00 1,145 613 532 86.85

TOTAL 53,856 39,172 14,684 37.48 43,926 33,700 10,226 30.34

(*) Zona rural (1) Urbana (2) Urbana Comercial (3)

ITEM Ubicación

OBSERVACIONES REALIZADAS A LA EMPRESA EDELNOR S.A.A.

ITEM TERRENOS EDIFICIOS Y CONSTRUCCIONES

1

2 Excluido cafetería, cocina, estacionamiento de personal Excluido cafetería, cocina, plataforma

3 Excluido terraza y jardin (area en exceso)

4

5 LOCAL INHABILITADO LOCAL INHABILITADO

6

7

8 Excluido segundo piso (area de exhibición de pintura y area sin uso)

Excluido comedor, pervola, gimnasio (este ultimo momentaneamente lo estan utilizando como Centro de Capacitacion)

Excluido estacionamiento de vehículos del negocio de transmisión, Complejo Deportivo

Excluido comedor, pervola, gimnasio (momentaneamente este último lo estan utilizando como Centro de Capacitacion)

Excluido estacionamiento, almacén sin uso, area de depósito de chatarra, comedor y area libre de circulación en exceso, Complejo Deportivo.

Area (m2 )

ITEM ACTIVOS Reportado Validado Diferencia %(1) (2) (1-2) ((1-2)/(2))*100

EQUIPOS Y VEHICULOS DE TRANSPORTE Y CARGA9 CAMION BRAZO HIDRAULICO 6 6 0 0.0010 CAMION GRUA 1 1 0 0.0011 CAMION GRUA PLACA WQ-7962 1 1 0 0.0012 AUTOMOVIL marca HONDA 4 4 0 0.00

Sub Total 12 12 0 0.00EQUIPO DE ALMACEN, MAESTRANZA, MEDICION Y CONTROL

13 ANALIZADOR DE CALIDAD DE ENERGIA 2 2 0 0.0014 CAMARA DE TERMOVISION 2 2 0 0.0015 CAMION LABORATORIO 1 1 0 0.0016 EQUIPO DE CONTRASTE TRIFASICO MTE - PORTATIL 1 1 0 0.00

Sub Total 6 6 0 0.00

EQUIPO DE COMUNICACIÓN17 CENTRAL TELEFONICA DEFINITY G3iV3-386 (Sede Colonial) 1 1 0 0.0018 CENTRAL TELEFONICA DEFINITY G3iV3-386 (Sede Infantas) 1 1 0 0.0019 CENTRAL TELEFONICA LUCENT TECHNOLOGY + SOFTWARE (Sede Maranga) 1 1 0 0.0020 CENTRAL TELEFONICA MERLING LEGEND (Sede Maranga) 1 1 0 0.0021 EQUIPAMIENTO DE RADIO, Mux en las SET´s 1 1 0 0.0022 EQUIPAMIENTO DE RADIOS 1 1 0 0.0023 SISTEMA CALL CENTER (Sede Maranga) 1 1 0 0.00

Sub Total 7 7 0 0.00

EQUIPO DE OFICINA24 Servidor EDELNOR HP 9000 K370 1 1 0 0.0025 Servidor EDELNOR HP 9000 K 580 1 1 0 0.0026 Servidor EDELNOR HP 9000 K 460 1 1 0 0.0027 Servidor EDELNOR HP 9000 K 380 1 1 0 0.00

Sub Total 4 4 0 0.00

TOTAL 29 29 0 0.00

¡Error! Estilo no definido.. ¡Error! Estilo no definido.…

3-18

Edelnor S.A.- OSINERG GART 5/9/01

3.5 REVISIÓN Y VALIDACIÓN DE LOS CRITERIOS DE ASIGNACIÓN DE COSTOS, VNR, INGRESOS Y MARGEN

Por Resolución Ministerial Nº 197-94 EM/VME de fecha 11.04.94, se aprueba el “Manual de Costos” para empresas de electricidad concesionarias y/o autorizadas y se establece la obligación de llevar una contabilidad de costos para las actividades de generación, transmisión y distribución.

Este Manual de Costos, establece el registro de las transacciones identificando los gastos directos que deben imputarse a cada unidad de costos, teniendo en cuenta la actividad desarrollada (generación, transmisión, distribución, comercialización y administración) así como sus correspondientes costos indirectos que de ellos se deriven.

Edelnor establece, tomando en cuenta el Manual de Costos, criterios de base para la asignación de costos indirectos de inversión, gastos de supervisión y administración, fijando procedimientos a seguir, los mismos que se señalan en el numeral 2.6.1.

Las actividades de negocio establecidas por los TR son las siguientes:

A1: Actividad Compra de Energía

A2. Generación

A3. Transmisión

A4. Distribución MT

A5. Distribución BT

A6. Alumbrado Público

A7. Comercialización

A8. Conexión y Medidores

A9. Corte y Reconexión

A10. Inversión Distribución

A11. Inversión Otras Areas

A12. Asesoría a Terceros y Otros

A13. Apoyo en Postes

A14. Negocios Financieros

A15. Depreciación

A16. Otros

¡Error! Estilo no definido.. ¡Error! Estilo no definido.…

3-19

Edelnor S.A.- OSINERG GART 5/9/01

Por otra parte se ha definido la Empresa Modelo como la que atiende el área del mercado de la distribuidora correspondiente al Sector Típico 1, o sea el Sector en estudio.

En el caso de Edelnor, el área de servicio de esta Empresa Modelo es el de Lima Norte.

A continuación se efectúa la revisión y la validación de los criterios utilizados por la distribuidora para asignar los diversos costos, VNR, ingresos y margen de distribución correspondientes a la empresa total a cada actividad definida y a la Empresa Modelo.

3.5.2 Asignación de los costos indirectos, de supervisión y los gastos generales o de administración a las inversiones (margen de contribución a inversiones o activación de gastos)

El criterio utilizado por Edelnor, definido como Criterio A1 en el documento explicativo entregado por la Distribuidora, es el mismo utilizado en sus balances de los años 1999 y 2000 y se basa (según lo indicado por la distribuidora) en un estudio de distribución de tiempos, donde se determina el tiempo que cada área estima que dedica a inversiones y de esta manera establece un porcentaje, de gastos administrativos y costos indirectos y de supervisión, a ser aplicados a las inversiones (capitalización). Este porcentaje es denominado Margen de Contribución.

Los porcentajes de asignación de los gastos administrativos totales resultantes de la aplicación de este criterio, para los años 2000 y 1999 son:

Empresa Total Empresa Modelo

Inversión Gastos Inversión Gastos

Año 2000 39.00% 61.00% 38.20% 61.80%

Año 1999 41.70% 58.30% 40.90% 59.10%

Los valores resultantes de la aplicación de este criterio arrojan una participación del orden del 40% de los gastos generales en las actividades de inversión, lo que resulta excesivo según nuestra experiencia. En efecto esto implica que todas las áreas y actividades generales destinan el 40% de sus costos a atender las inversiones y el restante 60% a la explotación de la empresa.

Por otro lado, en el criterio utilizado por Edelnor, los costos de áreas que están destinados a actividades de inversión, han sido considerados como costos de transmisión o distribución, situación que es necesario corregir.

Por estos motivos se consideró el siguiente criterio alternativo de asignación:

• Los costos Indirectos de Inversión, o sea los correspondientes a las áreas de planeamiento, ingeniería, obras y otras similares, son aplicados directamente a las inversiones que los originan. Esto se fundamenta en el hecho que la actividad de esas áreas está destinada prácticamente en su totalidad a la concepción, diseño, ejecución y control de las inversiones de expansión y renovación de las instalaciones de la distribuidora, y no a la explotación de la misma.

¡Error! Estilo no definido.. ¡Error! Estilo no definido.…

3-20

Edelnor S.A.- OSINERG GART 5/9/01

• Los gastos administrativos se asignan a las inversiones y a los gastos de explotación en forma proporcional a los costos de personal directamente asignados a estas dos actividades. Este criterio se fundamenta en el hecho que las actividades de supervisión y generales de la empresa se pueden considerar proporcionales al número de personas dedicados a cada actividad, y se considera el costo promedio por persona aproximadamente constante. Estos criterios se han aplicado en diversas revisiones tarifarias en la Argentina y Chile.

De esta manera los costos que pasan a formar parte de las inversiones, o sea el Margen de Contribución, son la suma de los costos de las áreas directamente relacionadas más el porcentaje de los costos generales y de supervisión proporcional a los costos de personal asignados directamente.

El criterio de asignación del margen de contribución, o activación de gastos, a la empresa modelo utilizado por Edelnor, es el de hacerlo en forma proporcional al VNR, que para el caso de Edelnor la empresa Modelo representa el 92,6% del VNR total, en ese mismo porcentaje se asigna el margen de contribución a la empresa Modelo. Este criterio se considera válido ya que es razonable suponer que las inversiones en renovación y expansión de la red son proporcionales al volumen de instalaciones existentes.

La aplicación del criterio establecido arroja las siguientes diferencias respecto del criterio utilizado por Edelnor:

¡Error! Estilo no definido.. ¡Error! Estilo no definido.…

3-21

Edelnor S.A.- OSINERG GART 5/9/01

2000 1999Costos Indirectos Inversión S/. MM S/. MMCosto Personal (1) 3.4 3.4Otros Costos 0.9 3.5Total 4.3 6.9

Costo personal áreas operativas (2) 20.3 24.5% personal áreas operativas (1/2) 16.7% 13.9%

Edelnor AlternativaInversión Gastos Inversión Gastos

2000 Costos Indirectos de Inversión % 0.0% 100.0% 4.4% 95.6%Empresa Gastos de Administración % 39.0% 61.0% 16.7% 83.3%

Total Costos Indirectos de Inversión MM S/. 0.0 97.8 4.3 93.5Gastos de Administración MM S/. 19.2 29.9 8.0 41.1Total MM S/. 19.2 127.7 12.3 134.6

2000 Costos Indirectos de Inversión % 0.0% 100.0% 4.4% 95.6%Empresa Gastos de Administración % 38.2% 61.8% 16.7% 83.3%Modelo Costos Indirectos de Inversión MM S/. 0.0 90.0 4.0 86.0

Gastos de Administración MM S/. 17.7 28.7 7.6 38.8Total MM S/. 17.7 118.7 11.6 124.8

1999 Costos Indirectos de Inversión % 0.0% 100.0% 6.8% 93.2%Empresa Gastos de Administración % 41.7% 58.3% 13.9% 86.1%

Total Costos Indirectos de Inversión MM S/. 0.0 101.4 6.9 94.5Gastos de Administración MM S/. 24.3 34.0 8.1 50.2Total MM S/. 24.3 135.4 15.0 144.7

1999 Costos Indirectos de Inversión % 0.0% 100.0% 6.7% 93.3%Empresa Gastos de Administración % 40.9% 59.1% 13.9% 86.1%Modelo Costos Indirectos de Inversión MM S/. 0.0 91.3 6.1 85.2

Gastos de Administración MM S/. 22.5 32.6 7.6 47.5Total MM S/. 22.5 123.9 13.7 132.7

3.5.3 Asignación del margen de contribución a inversiones o activación de gastos a las distintas actividades de inversión

Este es el Criterio A2 definido por Edelnor, y consiste, una vez determinado el Margen de Contribución a Inversiones o Activación de Gastos según lo detallado en el punto anterior, en asignar este Margen de Contribución a las distintas actividades de Inversión de la Distribuidora (Generación, Transmisión, Distribución, Comercialización, etc.) en forma proporcional a los VNR correspondientes a cada una de ellas. Este criterio nos parece razonable, como ya lo indicáramos anteriormente, pues supone que las inversiones mantendrán la misma proporcionalidad que las instalaciones existentes, es decir se efectúan más inversiones en las actividades que tienen el mayor volumen existente de instalaciones en servicio.

¡Error! Estilo no definido.. ¡Error! Estilo no definido.…

3-22

Edelnor S.A.- OSINERG GART 5/9/01

3.5.4 Asignación de los gastos de explotación generales a las distintas actividades de la distribuidora

En el documento que describe los criterios de asignación, este es el denominado Criterio B1 de asignación, y considera la asignación de estos costos generales entre las distintas actividades en forma proporcional a los ingresos correspondientes a cada actividad de la empresa (Generación, Transmisión, Distribución, Alumbrado Público, Conexiones y Medidores, Asesoría a Terceros, etc.). Consideramos razonable este criterio pues supone que la empresa aplicará más costos generales de explotación a las actividades que le generen los mayores ingresos y viceversa.

Sin embargo la observación a plantear en este caso esta relacionada con el ingreso considerado para la actividad Otros, por lo siguiente:

• Se ha considerado criterios diferentes para definir los ingresos para los años 1999 y 2000. En 1999 se ha considerado el ingreso neto (ingresos menos costos asociados) y en el 2000 se ha considerado solamente los ingresos.

• Se ha considerado ingresos y costos excepcionales, que representan situaciones puntuales o de índole contable no sostenidas en el tiempo.

El criterio alternativo definido para este caso, considera el ingreso neto para los dos años, concordante con el criterio asumido para las otras actividades y no tomar en cuenta los ingresos y costos excepcionales por las razones antes indicadas.

La aplicación del criterio establecido arroja las siguientes diferencias respecto del criterio utilizado por Edelnor:

Empresa Total Empresa ModeloAño 2000 Criterio Edelnor Criterio Alternativo Criterio Edelnor Criterio Alternativo

M S/. % M S/. % M S/. % M S/. %

A1 Compra de Energía 0 0.0 0 0.0 0 0.0 0 0.0

A2 Generación 1,249 0.3 1,249 0.3 0 0.0 0 0.0

A3 Transmisión 42,070 10.1 42,070 10.5 38,141 9.7 38,141 10.1

A4 Distribución Media Tensión 92,424 22.2 92,424 23.1 87,289 22.2 87,289 23.2

A5 Distribución Baja Tensión 170,589 40.9 170,589 42.7 162,101 41.3 162,101 43.1

A6 Alumbrado Público 7,897 1.9 7,897 2.0 7,954 2.0 7,954 2.1

A7 Comercialización 39,142 9.4 39,142 9.8 36,801 9.4 36,801 9.8

A8 Conexión y Medidores 21,763 5.2 21,763 5.4 20,135 5.1 20,135 5.4

A9 Corte y Reconexión 13,423 3.2 13,423 3.4 12,890 3.3 12,890 3.4

A10 Inversión en Distribución 0 0.0 0 0.0 0 0.0 0 0.0

A11 Inversión en Otras Areas 0 0.0 0 0.0 0 0.0 0 0.0

A12 Asesoría a Terceros 531 0.1 531 0.1 531 0.1 531 0.1

A13 Apoyo en Postes 726 0.2 726 0.2 528 0.1 528 0.1

A14 Negocios Financieros 0 0.0 0 0.0 0 0.0 0 0.0

A15 Depreciación 0 0.0 0 0.0 0 0.0 0 0.0

A16 Otras 26,848 6.4 10,021 2.5 25,989 6.6 9,762 2.6

+ … + Total Actividades 416,663 100.0 399,836 100.0 392,357 100.0 376,130 100.0

¡Error! Estilo no definido.. ¡Error! Estilo no definido.…

3-23

Edelnor S.A.- OSINERG GART 5/9/01

Empresa Total Empresa ModeloAño 1999 Criterio Edelnor Criterio Alternativo Criterio Edelnor Criterio Alternativo

M S/. % M S/. % M S/. % M S/. %

A1 Compra de Energía 0 0.0 0 0.0 0 0.0 0 0.0

A2 Generación 984 0.3 984 0.3 0 0.0 0 0.0

A3 Transmisión 35,063 9.3 35,063 9.1 31,932 9.0 31,932 8.7

A4 Distribución Media Tensión 88,303 23.5 88,303 22.9 83,952 23.6 83,952 23.0

A5 Distribución Baja Tensión 165,229 43.9 165,229 42.9 158,186 44.4 158,186 43.3

A6 Alumbrado Público 6,985 1.9 6,985 1.8 7,126 2.0 7,126 2.0

A7 Comercialización 37,091 9.9 37,091 9.6 35,428 9.9 35,428 9.7

A8 Conexión y Medidores 24,198 6.4 24,198 6.3 22,352 6.3 22,352 6.1

A9 Corte y Reconexión 13,580 3.6 13,580 3.5 12,936 3.6 12,936 3.5

A10 Inversión en Distribución 0 0.0 0 0.0 0 0.0 0 0.0

A11 Inversión en Otras Areas 0 0.0 0 0.0 0 0.0 0 0.0

A12 Asesoría a Terceros 134 0.0 134 0.0 134 0.0 134 0.0

A13 Apoyo en Postes 240 0.1 240 0.1 149 0.0 149 0.0

A14 Negocios Financieros 0 0.0 0 0.0 0 0.0 0 0.0

A15 Depreciación 0 0.0 0 0.0 0 0.0 0 0.0

A16 Otras 4,191 1.1 13,466 3.5 4,079 1.1 12,874 3.5

+ … + Total Actividades 375,998 100.0 385,273 100.0 356,273 100.0 365,068 100.0

3.5.5 Asignación de los gastos de supervisión a las distintas actividades de la distribuidora

En este caso se han considerado los costos de supervisión agrupados en tres categorías:

1. Jefatura de Distribución y Gastos asociados a la Compra de Energía

Estos gastos se asignan a cada actividad de distribución en forma proporcional a su VNR correspondiente. Consideramos este criterio razonable ya que supone que las actividades con un mayor VNR requieren mayores costos directos y por lo tanto mayores costos de supervisión.

2. Jefatura Comercial y Unidad de Apoyo Comercial

En este caso los gastos se asignan en función de los costos directos de explotación comercial de cada una de esas actividades (Comercialización, Conexiones y Medidores, Cortes y Reconexiones). Este criterio también nos resulta razonable, ya que a diferencia de la actividad de distribución, el VNR de las actividades comerciales no es significativo y una referencia de la importancia de la actividad son los costos directos de explotación involucrados en cada una.

3. Costos de Supervisión de otros negocios

En este caso el criterio de asignación utilizado fue el de el ingreso registrado en cada uno de esos otros negocios de la distribuidora. Este criterio, ya considerado anteriormente, lo consideramos válido ya que considera que los gastos de supervisión

¡Error! Estilo no definido.. ¡Error! Estilo no definido.…

3-24

Edelnor S.A.- OSINERG GART 5/9/01

realmente dedicados por la empresa a las actividades no reguladas, son proporcionales a los ingresos generados por éstas.

3.5.6 Criterios de Asignación de Costos Directos e Indirectos al Sistema Modelo

Una vez determinados, en base a los criterios descriptos anteriormente, los gastos de explotación generales y de supervisión correspondientes a cada una de las actividades de la empresa total, se deben considerar los criterios de asignación de esos costos a la empresa modelo.

Al respecto se analizan a continuación los criterios utilizados por Edelnor.

1 Asignación de los costos de supervisión de Generación

El área de la Empresa Modelo no cuenta con generación por lo que no se asigna ningún gasto. Estamos de acuerdo con el criterio.

2 Asignación de los costos de supervisión de Transmisión

Los costos de supervisión de la actividad de transmisión se han asignado a la empresa modelo en forma proporcional al VNR de transmisión de la misma. Consideramos este criterio razonable ya que supone que los gastos son proporcionales a las cantidades de instalaciones involucradas.

3 Asignación de los costos de supervisión de Distribución

Se ha adoptado el mismo criterio que para la actividad de transmisión, o sea los costos de supervisión de la actividad de transmisión se han asignado a la empresa modelo en forma proporcional al VNR de distribución de la misma. Consideramos este criterio razonable por los mismos motivos expuestos en el punto anterior.

4 Asignación de los costos de supervisión de Comercialización

En este caso los costos de supervisión no asignados directamente se han asignado en función a los ingresos ligados a la actividad comercial de la empresa modelo. En este caso, tal como se ha indicado anteriormente, consideramos válido el criterio ya que el VNR asociado a las actividades comerciales no es lo suficientemente representativo como para tomarlo de base de repartición.

5 Asignación de los Gastos de Administración o Generales

Los gastos de administración o generales se asignan a la empresa modelo en función a los ingresos totales de ésta. Posteriormente se reasignan a cada actividad de la empresa modelo según el criterio descrito anteriormente. En este caso el criterio adoptado se considera razonable ya que los costos generales de la empresa normalmente se aplican en las áreas que registran mayores ingresos.

6 Asignación de los Gastos Financieros

Los gastos financieros se han asignado en función a los ingresos financieros de la empresa modelo. Este criterio lo consideramos válido ya que asocia los gastos a los ingresos generados por la propia actividad.

¡Error! Estilo no definido.. ¡Error! Estilo no definido.…

3-25

Edelnor S.A.- OSINERG GART 5/9/01

7 Margen de Contribución o Activación de Gastos

El margen de contribución se ha asignado en función al VNR total correspondiente a la empresa modelo. Como ya se ha indicado anteriormente este criterio de asignación es considerado razonable.

3.5.7 Criterios de Asignación del VNR a las distintas Acitividades y a la Empresa Modelo

A continuación se describen los criterios utilizados por la distribuidora para asignar el VNR a las distintas actividades, tanto de la empresa total como para la Empresa Modelo.

A. A1. COMPRA DE ENERGÍA

No se consideró VNR para esta actividad. Se considera lógico.

A. A2. GENERACIÓN

La distribuidora lo estimó en función de la potencia instalada en generación, tanto en la empresa total como en la modelo (que en este caso no tiene generación instalada), y considerando un costo unitario de 350 US$/kW para la generación térmica y de 1000 US$/kW para la generación hidráulica

Se considera válido el criterio, y los costos unitarios están en línea con valores típicos internacionales para los tipos de generación considerados.

B. A3. TRANSMISIÓN

Edelnor lo estimó de acuerdo a lo aprobado en la Resolución 008-1999 P/CTE, desagregado en los sistemas Lima Norte, Huacho y Huaral. Para la empresa modelo se consideró sólo el sistema de Lima Norte.

Este criterio es considerado totalmente válido, ya que se basa en estudios efectuados oportunamente para el sistema de transmisión de la empresa, y la división entre los sistemas eléctricos de la empresa modelo y el resto de la empresa es evidente según se indica en el punto 3.5.

C. A4. DISTRIBUCIÓN MEDIA TENSIÓN, A5: DISTRIBUCIÓN EN BAJA TENSIÓN Y A6: ALUMBRADO PÚBLICO

La asignación fue efectuada de acuerdo a lo reportado en el VNR-INFO 2000, última versión presentada a la CTE, considerando VNR Adaptado (cuadro resumen Formato I-2).

Este criterio de asignación resulta totalmente válido ya que se basa en el estudio detallado de las instalaciones efectuado para la determinación del VNR y aprobado por la CTE.

D. A7. COMERCIALIZACIÓN

En este caso también se efectuó la asignación de acuerdo a lo reportado en el VNR-INFO 2000, última versión presentada a la CTE, considerando VNR Adaptado (cuadro resumen

¡Error! Estilo no definido.. ¡Error! Estilo no definido.…

3-26

Edelnor S.A.- OSINERG GART 5/9/01

Formato I-2). Además se considero la parte de Instalaciones No Eléctricas correspondientes a Centros de Servicio y software de comercialización (PISCO).

Nuevamente se considera totalmente válido el criterio adoptado.

E. RESTO DE ACTIVIDADES

Para las actividades Inversión en Distribución, Inversión en Otras Areas, Negocios Financieros y Depreciación la empresa no considero VNR por no corresponder.

Para las actividades Conexión y medidores, Corte y Reconexión, asesoría a Terceros, Apoyo en Postes y Otros, se definió considerando los siguientes criterios:

• Se tomó como base la parte de terrenos y edificaciones considerados como otros usos en la memoria del VNR de distribución presentado a la CTE (Cuadro 7.2). Esta parte del VNR no eléctrico no fue declarada como parte del VNR de Distribución ni del VNR de Transmisión.

• Se excluyó de los terrenos y edificaciones antes indicados las áreas correspondientes a almacenes, estacionamientos, y otras actividades no relacionados.

• El VNR resultante se dividió en partes iguales entre las actividades de Conexiones y Medidores, Cortes y Reconexiones y Resto.

• A su vez el VNR correspondiente a la actividad “Resto” se dividió en partes iguales entre las actividades involucradas, es decir: Asesoría a Terceros, Apoyos en Postes y Otras.

Estos criterios se consideran válidos, a que s bien no se efectúa un análisis detallado de la utilización de los edificios y terrenos por las distintas actividades, el total del VNR asignado a estas actividades sí se ha descontado en función del estudio efectuado para el VNR, y este es el valor que define las diferencias entre las actividades reguladas y no reguladas.

3.5.8 Criterios de Asignación de Ingresos a cada una de las actividades y a la Empresa Modelo

A. ASIGNACIÓN DE INGRESOS A LAS DISTINTAS ACTIVIDADES

Para las actividades A1 hasta A7 la distribuidora ha tomado como criterio efectuar una distribución de los ingresos provenientes de la “Venta de Energía al Público” y “Energía Entregada y No Facturada” en función de las fórmulas de conformación de las tarifas para clientes finales. Este procedimiento también se ha empleado para distribuir los ingresos entre la Empresa Modelo y Total empresa.

Más adelante se describe con mayor detalle el procedimiento empleado por la distribuidora.

Dentro de las actividades A3, A4 y A5 también se han incluido los ingresos provenientes del concepto “Energía Recuperada”, el cual fue distribuido entre las actividades en forma proporcional a los ingresos determinados para estas actividades por “Venta de Energía al Público”.

¡Error! Estilo no definido.. ¡Error! Estilo no definido.…

3-27

Edelnor S.A.- OSINERG GART 5/9/01

Para la actividad A8 los ingresos provienen de lo consignado en los asientos contables en los conceptos “Conexiones” y “Reposición y Mantenimiento”, tanto para la Empresa Modelo (Lima) como para Total Empresa.

Para la actividad A9 los ingresos provienen de lo consignado en los asientos contables en el concepto “Cortes y Reconexiones”, tanto para la Empresa Modelo (Lima) como para Total Empresa.

Para las actividades A12 y A13 los ingresos provienen de lo consignado en los asientos contables, tanto para la Empresa Modelo (Lima) como para Total Empresa. Para la actividad A16 los ingresos son iguales a la diferencia entre el total de Ingresos Varios consignado en los asientos contables y los ingresos definidos para las actividades A12 y A13. El total de Ingresos Varios está conformado por la suma de los ingresos de los siguientes conceptos: Servicios Complementarios, Ingresos Empresas Relacionadas, Ingresos Nuevos Negocios, Venta de Almacenes, Otros Ingresos e Ingresos Excepcionales. La asignación para la empresa modelo se estos últimos conceptos es la siguiente:

• Los Servicios Complementarios, Ingresos Empresas Relacionadas e Ingresos Nuevos Negocios conforme a lo consignado en los asientos contables para Empresa Modelo y Total Empresa.

• Los ingresos por Venta de Almacenes se han considerado que corresponden totalmente a la Empresa Modelo.

• Los Otros Ingresos e Ingresos Excepcionales se han distribuido entre la Empresa Modelo y Total Empresa en función a la venta.

Para la actividad A14 los ingresos son considerados iguales al ingreso financiero neto proveniente de los siguientes conceptos: Ingresos Financieros, Recargo por Mora, Ganancia por Diferencia Tipo de Cambio y Egresos Financieros. La asignación para la empresa modelo se estos últimos conceptos es la siguiente:

• Los Ingresos financieros y el Recargo por Mora conforme a lo consignado en los asientos contables para Empresa Modelo y Total Empresa.

• La Ganancia por Diferencia Tipo de Cambio se han distribuido entre la Empresa Modelo y Total Empresa en función a los ingresos totales.

• Los Egresos Financieros se han distribuido entre la Empresa Modelo y Total Empresa en función a los ingresos financieros.

Para las actividades A10, A11 y A13 no se reportan ingresos.

B. PROCEDIMIENTO PARA ASIGNAR LOS INGRESOS A PARTIR DE LAS FÓRMULAS TARIFARIAS

i. Determinación de las ventas de energía

Se han considerado tanto para el mercado regulado como para el libre, las cantidades físicas y los montos de facturación neta (incluyendo refacturaciones) por los conceptos de venta de energía activa en punta y fuera de punta, venta de potencia, venta de energía reactiva, cargo fijo y alumbrado público, tomando como fuente de información los

¡Error! Estilo no definido.. ¡Error! Estilo no definido.…

3-28

Edelnor S.A.- OSINERG GART 5/9/01

informes de facturación mensual de EDELNOR S.A.A. y los reportes de información comercial remitidos a la CTE.

La energía activa facturada ha sido corregida por la energía en medidores para determinar la energía vendida.

La información disponible está desagregada por opciones tarifarias y sistemas eléctricos para el mercado regulado y por cliente y sistemas eléctricos para el mercado libre.

ii. Determinación de las compras de energía

Se han considerado las cantidades físicas y los montos facturados por las empresas generadoras, en cada una de las barra de compra, por los conceptos de compra de energía activa, potencia y energía reactiva, tomando como fuente de información las facturas de compra emitidas por las generadoras y canceladas por EDELNOR S.A.A.

Debido a que la información de compras está agregada por barra de compra la distribuidora adoptó los siguientes criterios para asignarlas por sistema eléctrico, al mercado libre y regulado y por opción tarifaria:

• Asignación de la compra de potencia para cada Sistema Eléctrico: se ha efectuado determinando la contribución a la punta registrada por cada sistema en los puntos de compra, valorizada a los precios de barra correspondientes. En el caso de los sistemas aislados (con generación propia) se ha considerado como contribución al margen la valorización de la máxima demanda de la generación propia a precios de barra equivalente de media tensión.

• Asignación de la compra de energía activa para cada Sistema Eléctrico: se ha determinado a partir de la energía recibida por cada sistema eléctrico valorizada por los precios de barra de compra respectivos. Para los sistemas aislados se ha considerado la valorización de la energía activa de la generación propia a precios de barra equivalente de media tensión.

iii. Compras de energía reactiva para cada Sistema Eléctrico

Dada la imposibilidad de disponer de medición de energía reactiva para cada sistema eléctrico, la compra total de esta energía en las barras de Lima se ha distribuido entre Lima y Huaral en función a la energía activa comprada para cada sistema. Del mismo modo, la compra total de energía reactiva para la Zona de Concesión Chancay se ha distribuido entre los sistemas Huacho-Supe-Barranca y Pativilca en función a la energía activa comprada para cada sistema.

Para los sistemas aislados la compra de energía reactiva fue igual a cero.

i. Compra Total

La compra total es la sumatoria de la valorización en soles de la compra de potencia, energía activa y energía reactiva para cada sistema eléctrico.

¡Error! Estilo no definido.. ¡Error! Estilo no definido.…

3-29

Edelnor S.A.- OSINERG GART 5/9/01

iv. Compra desagregada para Mercado Regulado y Mercado Libre por Sistema Eléctrico

La metodología empleada por Edelnor consiste en llevar o proyectar las cantidades físicas de venta, a través de factores de pérdidas, a los niveles de compra. Para cada Sistema Eléctrico se ha procedido del siguiente modo:

• Para cada cliente libre se ha proyectado la energía y potencia de compra tomando como base la energía vendida, la potencia registrada coincidente con la máxima demanda del sistema eléctrico (potencia de compra) y factores de pérdidas, estos últimos estimados teniendo en cuenta la tensión de venta y la ubicación topológica del cliente respecto a la barra de compra.

• La compra de potencia y energía activa para cada cliente libre proyectados de la forma explicada en el numeral 1, se ha valorizado a los precios de barra respectivos.

• La compra total para el Mercado Libre es la suma de las compras determinadas para cada cliente libre.

• La compra para el Mercado Regulado es la diferencia entre la compra total y la compra determinada para el Mercado Libre.

• La compra de energía reactiva se ha prorrateado para el Mercado Regulado y Mercado Libre en función a las ventas de energía activa en cada uno de los mercados indicados.

v. Compra desagregada por Opciones Tarifarias en el Mercado Regulado por Sistema Eléctrico

La metodología empleada consiste en proyectar las cantidades físicas de venta de cada opción tarifaria, a través de factores de expansión de pérdidas y coincidencia, a los niveles de compra, teniendo como meta cuadrar esta compra con la determinada en el punto anterior. Para cada Sistema Eléctrico se ha procedido del siguiente modo:

• Para cada opción de tarifas se ha proyectado la energía activa y potencia de compra tomando como base la energía y potencia vendida y los factores de expansión de pérdidas y de coincidencia con la demanda de punta del Sistema Eléctrico. Los factores empleados en este caso corresponden a los regulados por la CTE y considerados en las fórmulas de fijación de tarifas de cada opción tarifaria.

• La compra proyectada para cada opción, se ajustó a la compra del Mercado Regulado mediante la relación resultante de dividir la compra el Mercado Regulado entre la suma de la compra proyectada para cada opción de tarifas.

• La compra proyectada ajustada para cada opción de tarifas se valorizó a los precios de barra de compra respectivos.

• La compra de energía reactiva del mercado regulado se ha prorrateado para cada opción tarifaria en función a la energía reactiva vendida en cada opciones analizadas. Esta energía reactiva ha sido valorizada al precio de barra respectivo.

¡Error! Estilo no definido.. ¡Error! Estilo no definido.…

3-30

Edelnor S.A.- OSINERG GART 5/9/01

C. DETERMINACIÓN DEL MARGEN BRUTO CORRESPONDIENTE AL MERCADO REGULADO

El Margen Bruto para cada Opción Tarifaria se ha obtenido como la diferencia entre los valores de venta y compra determinados. La composición del margen para cada opción tarifaria, contiene los siguientes conceptos:

• Peaje por Transmisión Secundaria: representa la compensación por el uso del sistema de transmisión secundario (redes mayores a 30 kV y subestaciones AT/MT). Se determina como el producto de la energía vendida por el peaje fijado afectado por el factor de expansión de pérdidas respectivo. También incluye el ingreso tarifario determinado como la diferencia entre las pérdidas marginales y las pérdidas medias (se considera que las pérdidas medias son iguales a la mitad de las pérdidas marginales).

• VAD MT: representa la compensación por el uso del sistema de distribución primaria en media tensión. Se determina como el producto de la potencia vendida por el VAD MT fijado, afectado por los factores de coincidencia y expansión de pérdidas respectivos y por el factor de balance de potencia (FBP).

• VAD BT: representa la compensación por el uso del sistema de distribución secundaria en baja tensión. Se determina como el producto de la potencia vendida por el VAD BT fijado, afectado por los factores de coincidencia y expansión de pérdidas respectivos por el factor de balance de potencia (FBP).

• Cargo Fijo: representa la compensación por costos de comercialización. Se determina como el producto de la cantidad de clientes por el valor monetario del cargo fijo.

• Energía Reactiva: se determina como la diferencia entre la venta y la compra de energía reactiva.

• Menor facturación de AP por aplicación de alícuota: representa el efecto en las ventas por la aplicación del porcentaje límite de facturación por alumbrado público, fijado por la CTE, respecto a la facturación total. Se determina como la diferencia entre el valor de la venta por alumbrado público, considerando la tarifa BT4AP, y el valor recaudado aplicando la alícuota que considera el porcentaje límite fijado.

• Diferencia de pérdidas respecto a reconocidas: representa la diferencia entre las pérdidas reales de potencia y energía, respecto de las reconocidas en las tarifas. Se determina como la diferencia de la compra de energía y potencia proyectada a partir de las ventas con los factores de pérdidas reconocidas en la tarifa, respecto a la compra real efectuada.

• Efecto Ep: representa la diferencia entre el porcentaje de energía en horas de punta (Ep) facturado en las opciones de simple medición de energía (MT4, BT4, BT5, BT6 y BT4AP) y el porcentaje real registrado. Se determina como la diferencia entre el valor de la compra de energía en horas de punta y fuera de punta proyectado a partir de las ventas, considerando el valor Ep, y la compra real de energía efectuada en horas de punta y fuera de punta.

• Efecto refacturaciones y valor estimado por energía en medidores: representa la diferencia entre el valor de venta calculado multiplicando la venta física por la tarifa

¡Error! Estilo no definido.. ¡Error! Estilo no definido.…

3-31

Edelnor S.A.- OSINERG GART 5/9/01

respectiva y el valor registrado en el informe de facturación. Dentro de este mismo efecto se considera el error producido por la estimación de la energía en medidores.

• Generación: representa el margen por generación propia en Sistemas Aislados. Se determina como el producto de la energía y potencia entregada y los precios de barra equivalente de media tensión de la potencia y energía respectivos.

El proceso de cálculo detallado se ha efectuado para cada sistema eléctrico y para cada mes de los años 1999 y 2000.

i. Asignación de los Ingresos a las distintas Actividades de negocio

La asignación de los ingresos a las distintas actividades se ha efectuado de la siguiente manera:

• A1: Actividad Compra de Energía: se considera dentro de esta actividad el valor monetario destinado por la empresa a la Compra de Energía y que constituyen ingresos para el generador.

• A2. Generación: en esta actividad de negocio los ingresos están representados por todo el margen de “Generación” definido en el numeral III y sólo se da para los sistemas eléctricos aislados.

• A3. Transmisión: en esta actividad de negocio los ingresos están representados por el margen del “Peaje de Transmisión Secundaria” de todas las opciones tarifarias. Se ha descontado de este ingreso una parte proveniente de la menor facturación por aplicación de alícuota de alumbrado público.

• A4. Distribución MT: en esta actividad de negocio los ingresos corresponden a los siguientes márgenes obtenidos para las opciones tarifarias MT: VAD MT; Energía Reactiva. Diferencia de pérdidas respecto a reconocidas, Efecto Ep, Efecto refacturaciones y Valor estimado por energía en medidores. Además se considera también como ingresos de la actividad de Distribución MT a los márgenes obtenidos para BT y AP en el concepto VADMT.

• A5. Distribución BT: para esta actividad de negocio los ingresos corresponden a los siguientes márgenes obtenidos para las opciones tarifarias BT: VAD BT, Energía Reactiva, Diferencia de pérdidas respecto a reconocidas, Efecto Ep, Efecto refacturaciones y Valor estimado por energía en medidores.

• A6. Alumbrado Público: en esta actividad de negocio los ingresos corresponden a los márgenes obtenidos para la opción tarifaria de AP siguientes: Menor facturación por aplicación de alícuota, VAD BT, Energía reactiva, Diferencia de pérdidas respecto a reconocidas, Efecto Ep, Efecto refacturaciones y Valor estimado por energía en medidores

• A7. Comercialización: los ingresos están representados por el cargo fijo de todas las opciones tarifarias.

Este procedimiento de cálculo se ha aplicado para todos los sistemas eléctricos obteniéndose finalmente los resultados por actividad para el Total Empresa y la Empresa Modelo durante los años 1999 y 2000.

¡Error! Estilo no definido.. ¡Error! Estilo no definido.…

3-32

Edelnor S.A.- OSINERG GART 5/9/01

D. INGRESOS OBTENIDOS PARA EL MERCADO LIBRE

Clientes Libres en AT: para los clientes libres en AT se aplicó una tarifa equivalente a la de un cliente regulado en AT considerando el peaje correspondiente. Este ingreso se consideró como Peaje de Transmisión Secundaria y fue asignado a la actividad de negocio de Transmisión (A3). La diferencia entre el valor asignado a Transmisión y el valor de las ventas de los clientes libres en AT, se ha aplicado como ingreso de la actividad de negocio Comercialización (A7).

Clientes Libres en MT: para los clientes libres en MT se aplicó una tarifa equivalente a la de un cliente regulado en MT2. Este ingreso fue distribuido entre la actividad de negocio de Transmisión (A3 - Peaje de Transmisión Secundaria) y la actividad de negocio Distribución MT (A4). La diferencia entre los valores asignados a Transmisión y Distribución MT y el valor de las ventas de los clientes libres en MT, se ha aplicado como ingreso de la actividad de negocio Comercialización (A7).

Efectuado el análisis de todos los criterios mencionados anteriormente, que están fundamentalmente basados en la estructura de costos reconocidos en las tarifas vigentes, aparecen como los más lógicos y razonables teniendo en cuenta la información disponible. En efecto no existen parámetros que permitan asignar los ingresos de la distribuidora con una desagregación tan detallada en sistemas eléctricos, etapas de la red, y distintas opciones tarifarias, de mejor manera que la composición de los distintos costos reconocidos en las tarifas.

3.6 ASIGNACIÓN DE INSTALACIONES AL SISTEMA ELÉCTRICO MODELO

El área de concesión de la empresa de Distribución Eléctrica de Lima Norte S.A.A. - EDELNOR S.A.A., comprende el norte de Lima capital, la Provincia Constitucional del Callao, y provincias del Norte Chico: Huacho, Huaral, Chancay, Supe, Barranca, Pativilca.

La extensión de su zona de concesión es de aproximadamente 2440 km2 , de los cuales alrededor de 600 km2 corresponden a las provincias del Norte Chico.

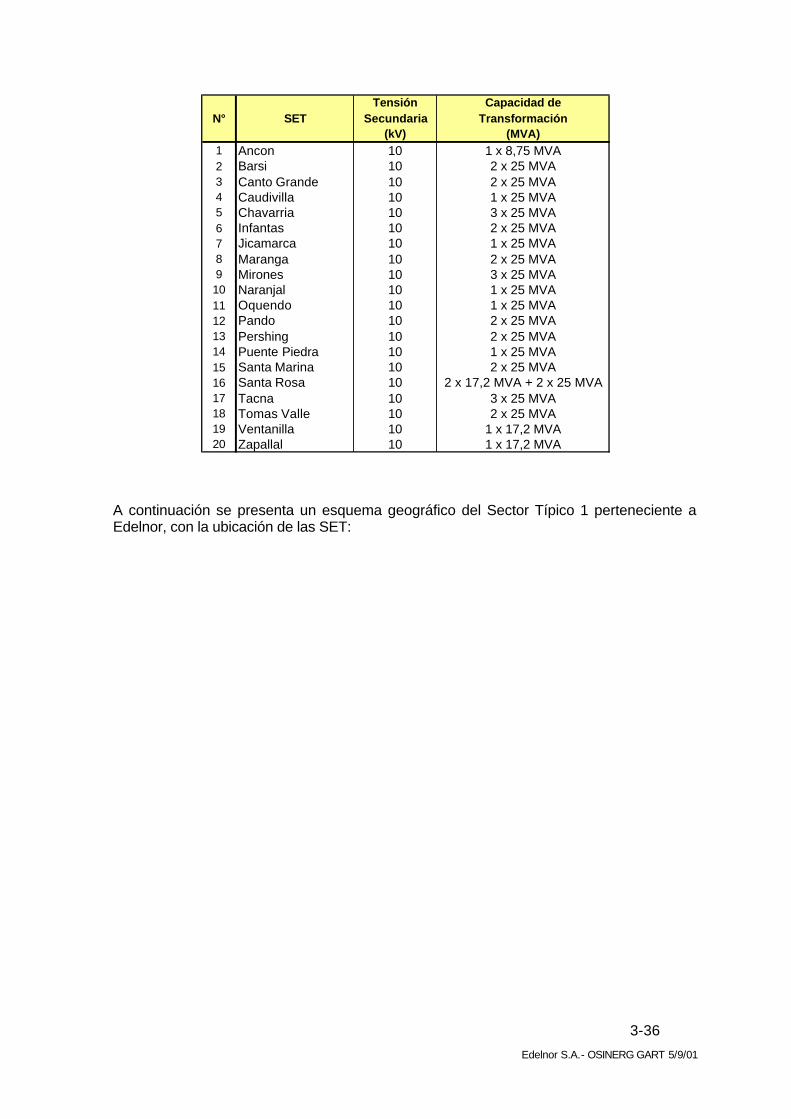

Las redes eléctricas de la distribuidora se encuentran segmentadas en siete (7) Sistemas Eléctricos, Lima Norte, Huaral-Chancay, Huacho, Pativilca y tres sistemas aislados y sus Redes de distribución corresponden a los Sectores Típicos: 1, 2, 3 y 4, tal como se detalla en el siguiente cuadro. En el mismo se han detallado además las Subestaciones de Transmisión AT/MT (SET) correspondientes a cada Sistema Eléctrico.

¡Error! Estilo no definido.. ¡Error! Estilo no definido.…

3-33

Edelnor S.A.- OSINERG GART 5/9/01

Sector Típico Sistema Eléctrico SET