3. costos y presupuesto

TRANSCRIPT

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 1/49

COSTOS Y PRESUPUESTO

Luz Mayele Rodríguez

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 2/49

Costos

Inversiones

Proyecciones

• Producto o servicio

• Personal

• Maquinaria y Equipos

• Materias Primas• Adecuaciones

• Capital de trabajo

• Ventas e ingresos

• Gastos generales

• Capacidad de producción

OBJETIVOS

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 3/49

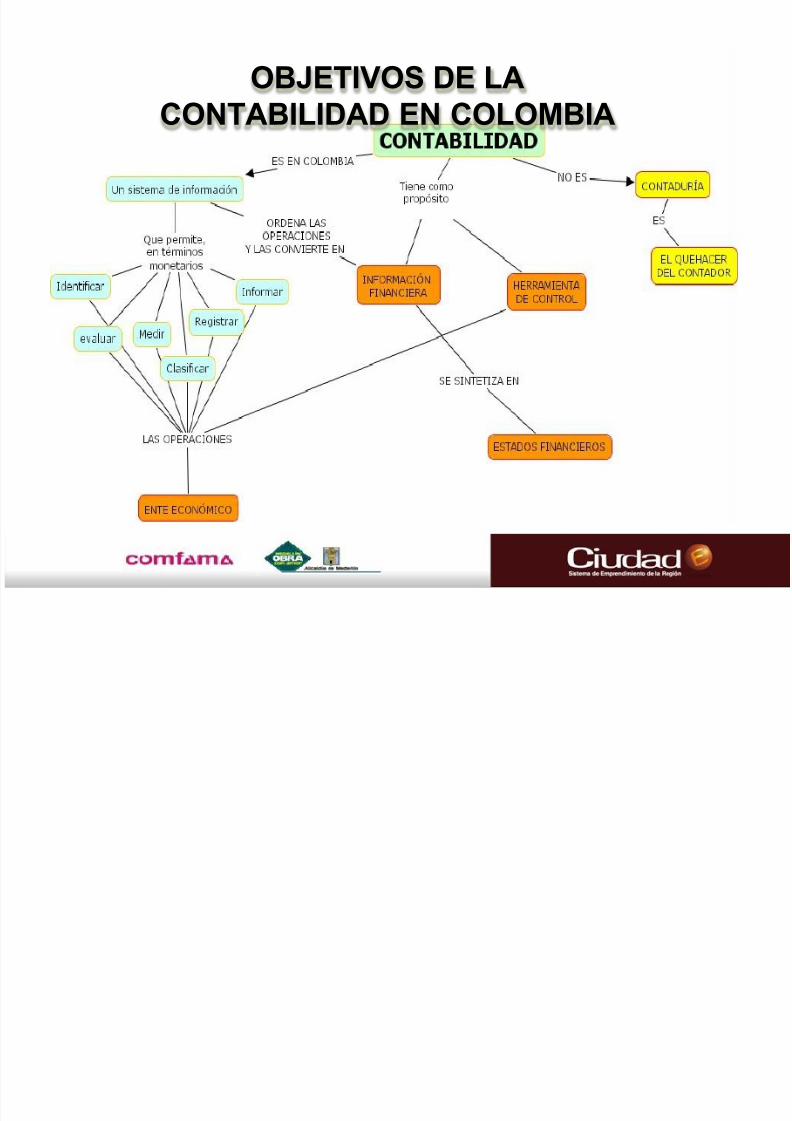

OBJETIVOS DE LACONTABILIDAD EN COLOMBIA

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 4/49

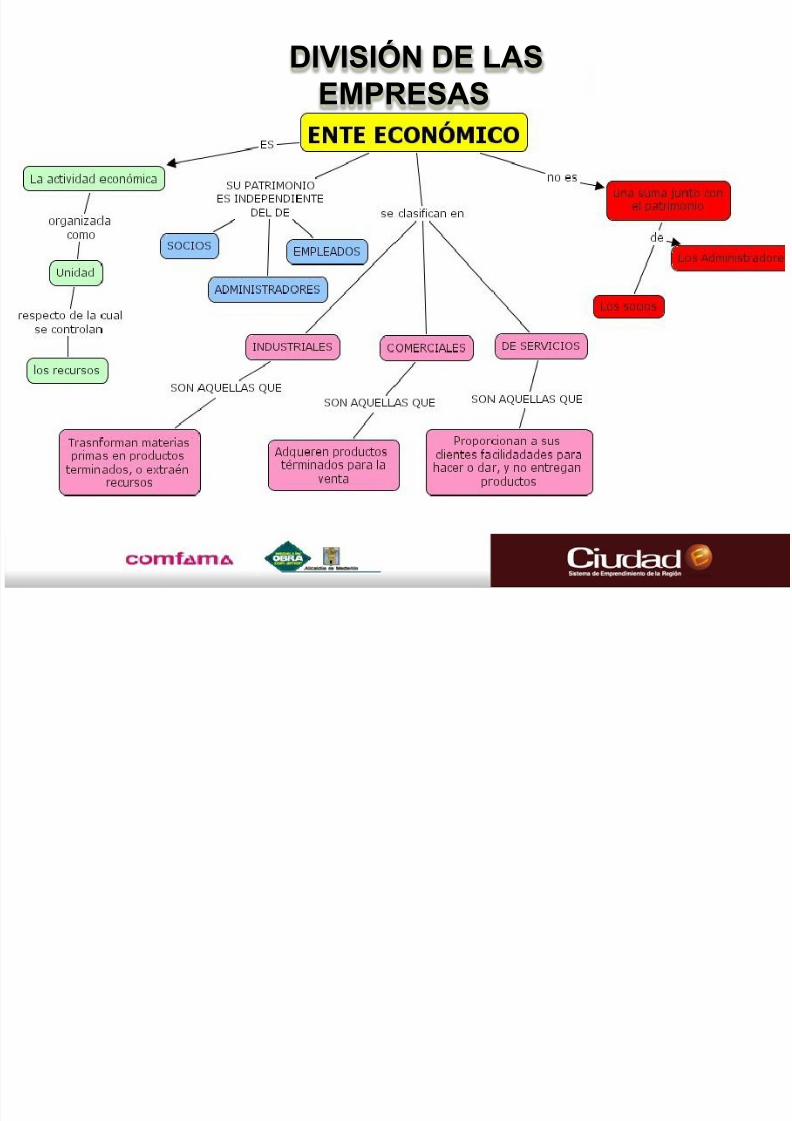

DIVISIÓN DE LASEMPRESAS

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 5/49

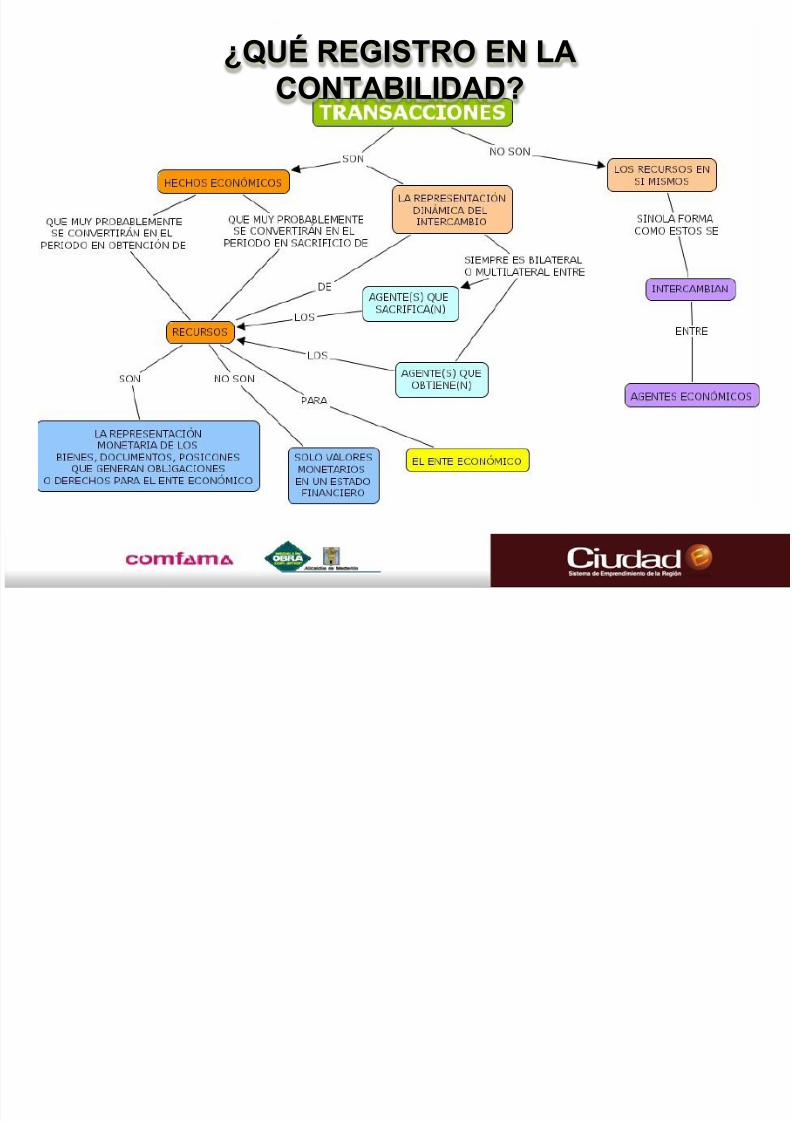

¿QUÉ REGISTRO EN LACONTABILIDAD?

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 6/49

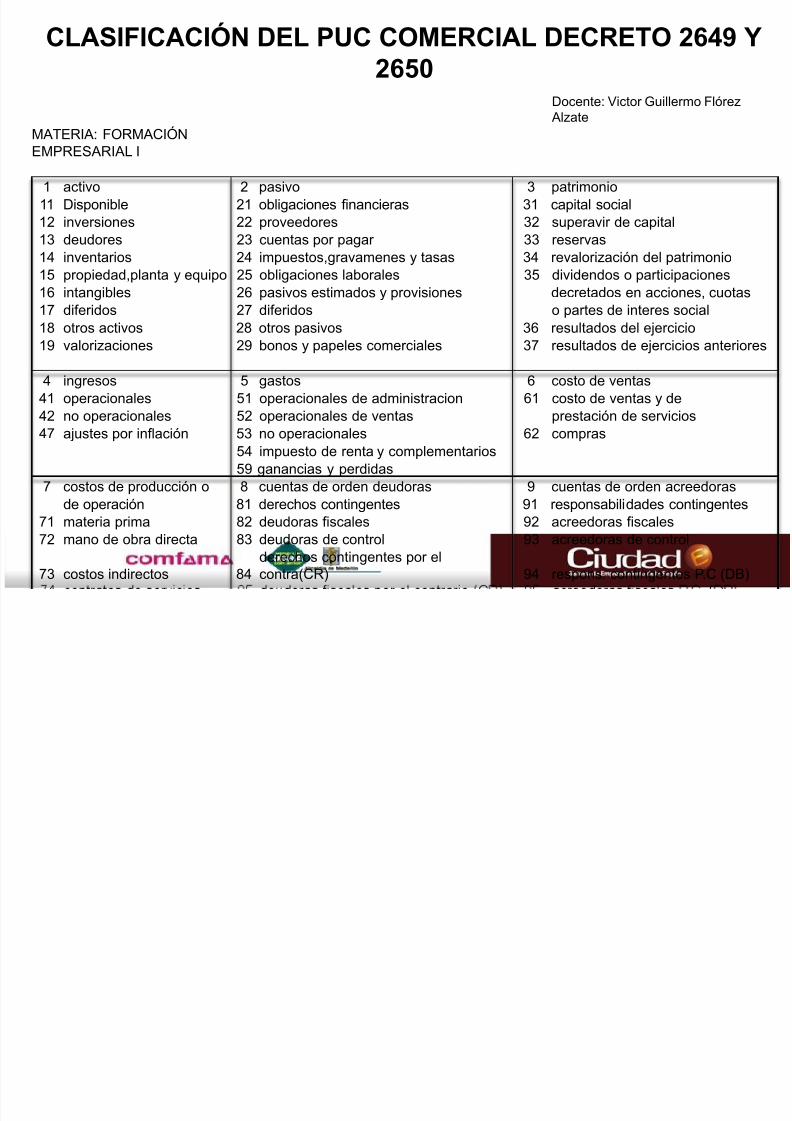

CLASIFICACIÓN DEL PUC COMERCIAL DECRETO 2649 Y2650

Docente: Victor Guillermo Flórez Alzate

MATERIA: FORMACIÓNEMPRESARIAL I

1 activo 2 pasivo 3 patrimonio11 Disponible 21 obligaciones financieras 31 capital social12 inversiones 22 proveedores 32 superavir de capital13 deudores 23 cuentas por pagar 33 reservas14 inventarios 24 impuestos,gravamenes y tasas 34 revalorización del patrimonio

15 propiedad,planta y equipo 25 obligaciones laborales 35 dividendos o participaciones16 intangibles 26 pasivos estimados y provisiones decretados en acciones, cuotas17 diferidos 27 diferidos o partes de interes social18 otros activos 28 otros pasivos 36 resultados del ejercicio19 valorizaciones 29 bonos y papeles comerciales 37 resultados de ejercicios anteriores

4 ingresos 5 gastos 6 costo de ventas41 operacionales 51 operacionales de administracion 61 costo de ventas y de

42 no operacionales 52 operacionales de ventas prestación de servicios47 ajustes por inflación 53 no operacionales 62 compras

54 impuesto de renta y complementarios59 ganancias y perdidas

7 costos de producción o 8 cuentas de orden deudoras 9 cuentas de orden acreedorasde operación 81 derechos contingentes 91 responsabilidades contingentes

71 materia prima 82 deudoras fiscales 92 acreedoras fiscales72 mano de obra directa 83 deudoras de control 93 acreedoras de control

73 costos indirectos 84derechos contingentes por elcontra(CR) 94 respons. contingentes P.C (DB)

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 7/49

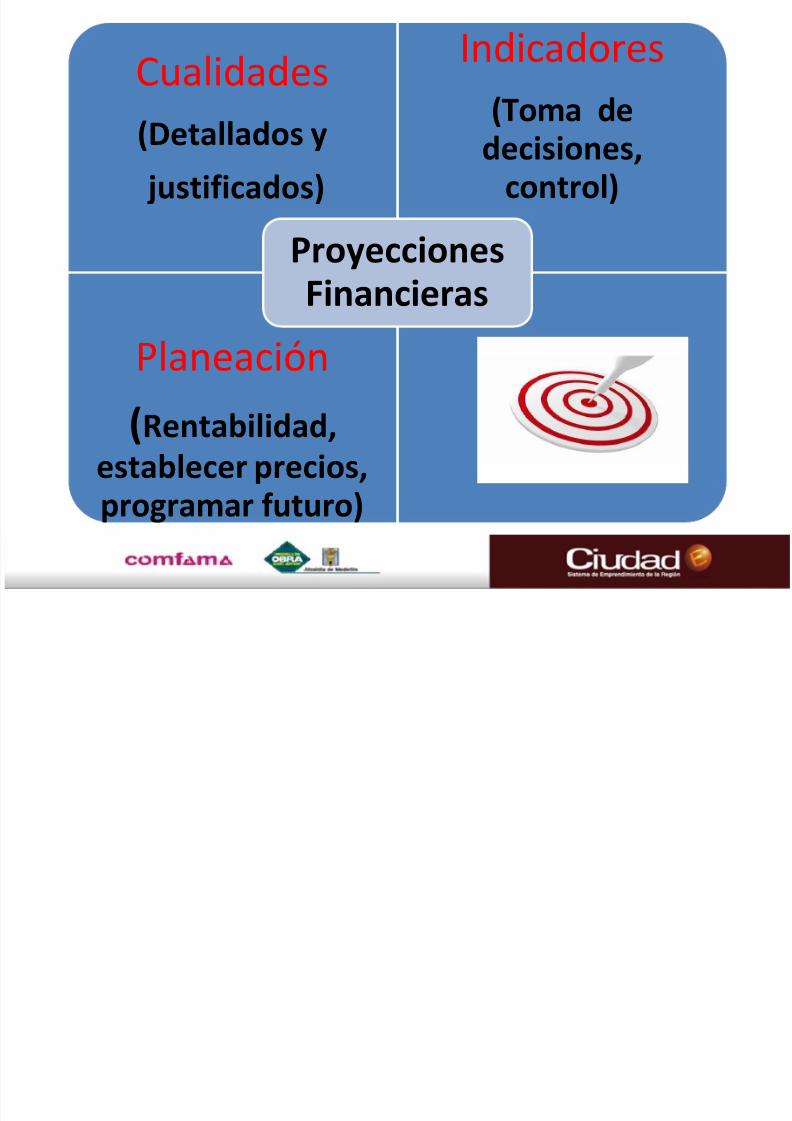

Cualidades

(Detallados y justificados)

Indicadores

(Toma de

decisiones,control)

Planeación

(Rentabilidad,

establecer precios,

programar futuro)

Proyecciones

Financieras

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 8/49

VENTAS • Ventas para el primer año:

Es necesario especificar la cantidad a vender mesa mes durante el primer año; teniendo en cuentalas temporadas de mayor o menor venta de cada

producto.

• Proyección de ventas:

A partir de la información anterior y teniendo en cuentalas variaciones de los mercados y la capacidad de

producción, se proyectan los incrementos de ventas porproducto.

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 9/49

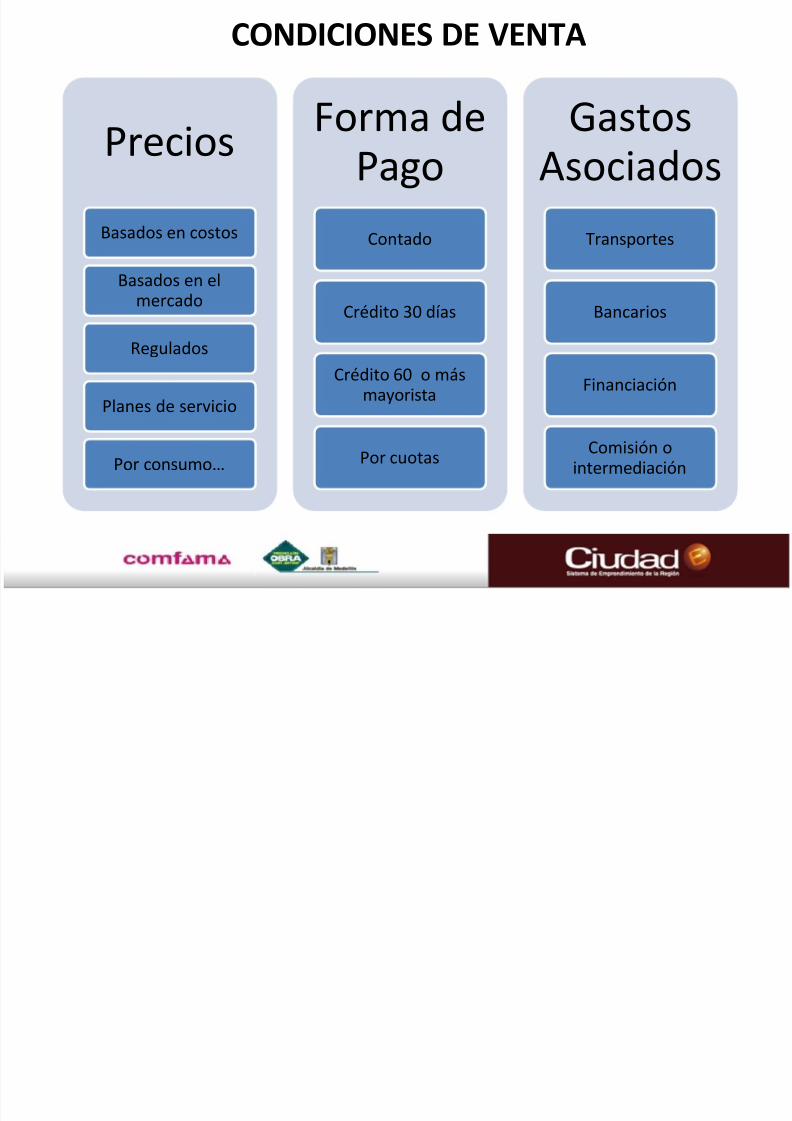

Precios

Basados en costos

Basados en elmercado

Regulados

Planes de servicio

Por consumo…

Forma de

Pago

Contado

Crédito 30 días

Crédito 60 o másmayorista

Por cuotas

Gastos

Asociados

Transportes

Bancarios

Financiación

Comisión o

intermediación

CONDICIONES DE VENTA

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 10/49

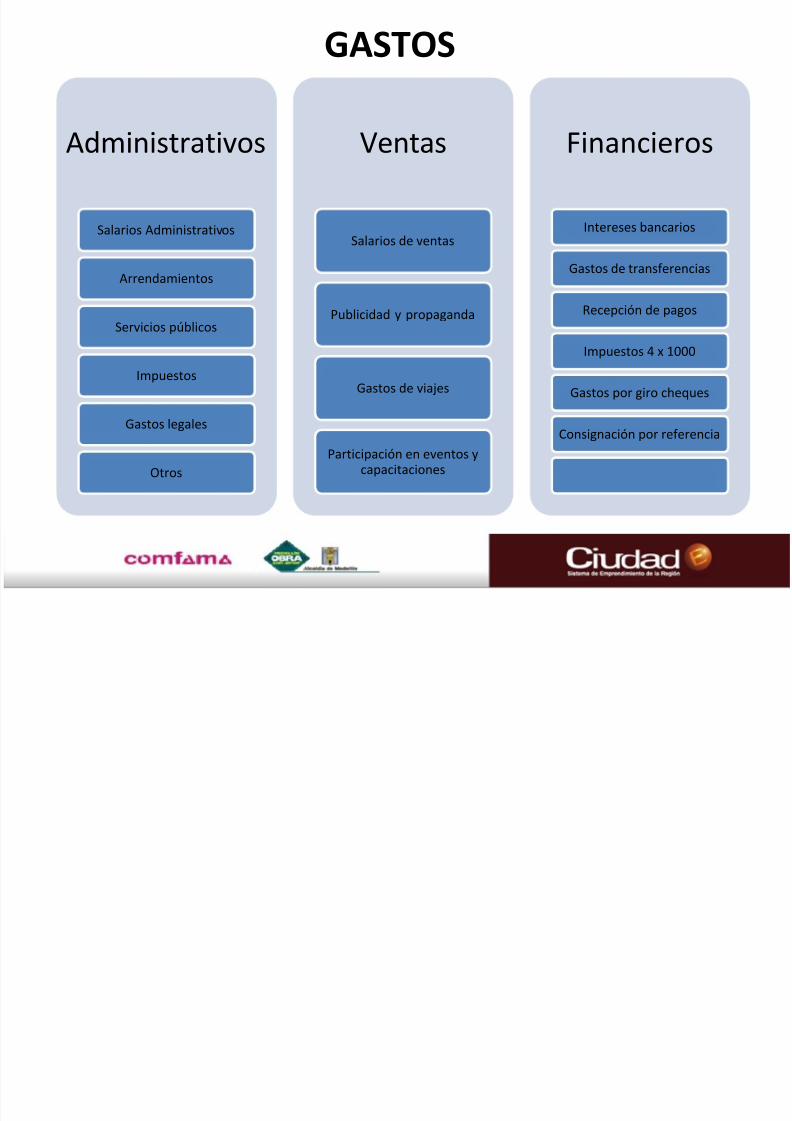

Administrativos

Salarios Administrativos

Arrendamientos

Servicios públicos

Impuestos

Gastos legales

Otros

Ventas

Salarios de ventas

Publicidad y propaganda

Gastos de viajes

Participación en eventos y

capacitaciones

Financieros

Intereses bancarios

Gastos de transferencias

Recepción de pagos

Impuestos 4 x 1000

Gastos por giro cheques

Consignación por referencia

GASTOS

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 11/49

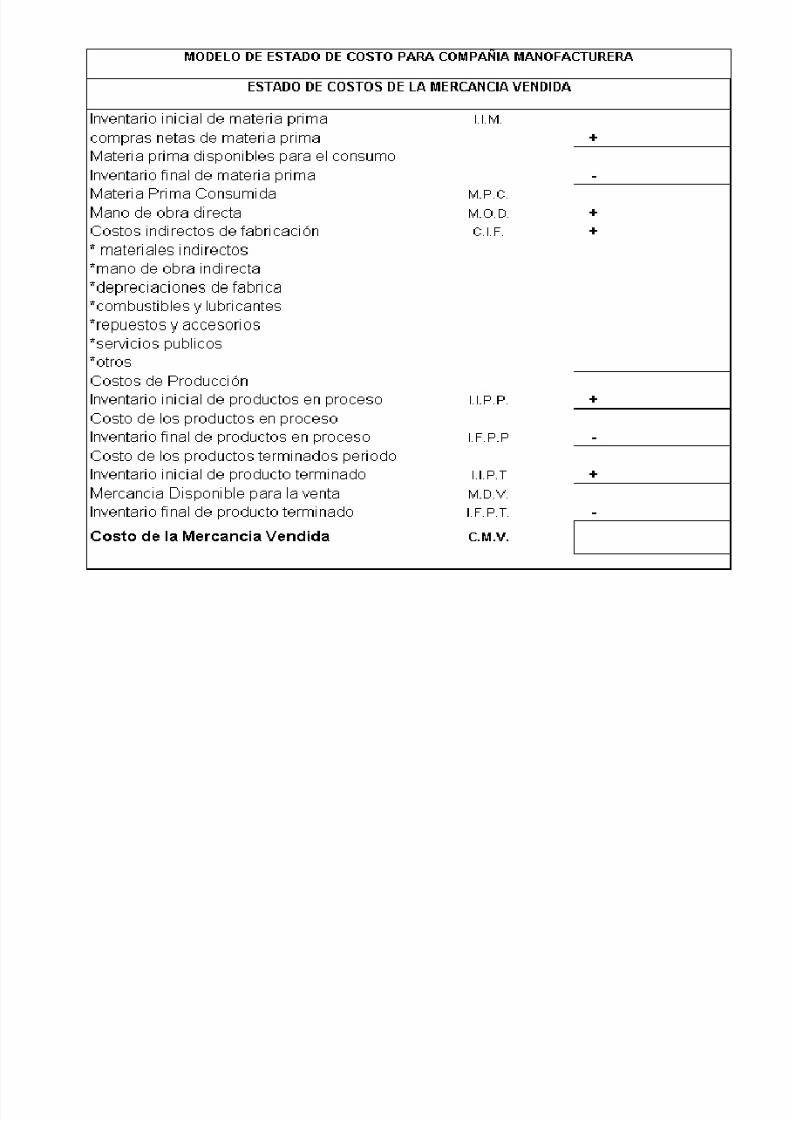

Es necesario calcular el costo de ventas que se incluirá en elEstado de Pérdidas y Ganancias de la empresa.

Para una empresa manufacturera se calcula de la siguiente

manera:

COSTOS DE VENTAS

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 12/49

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 13/49

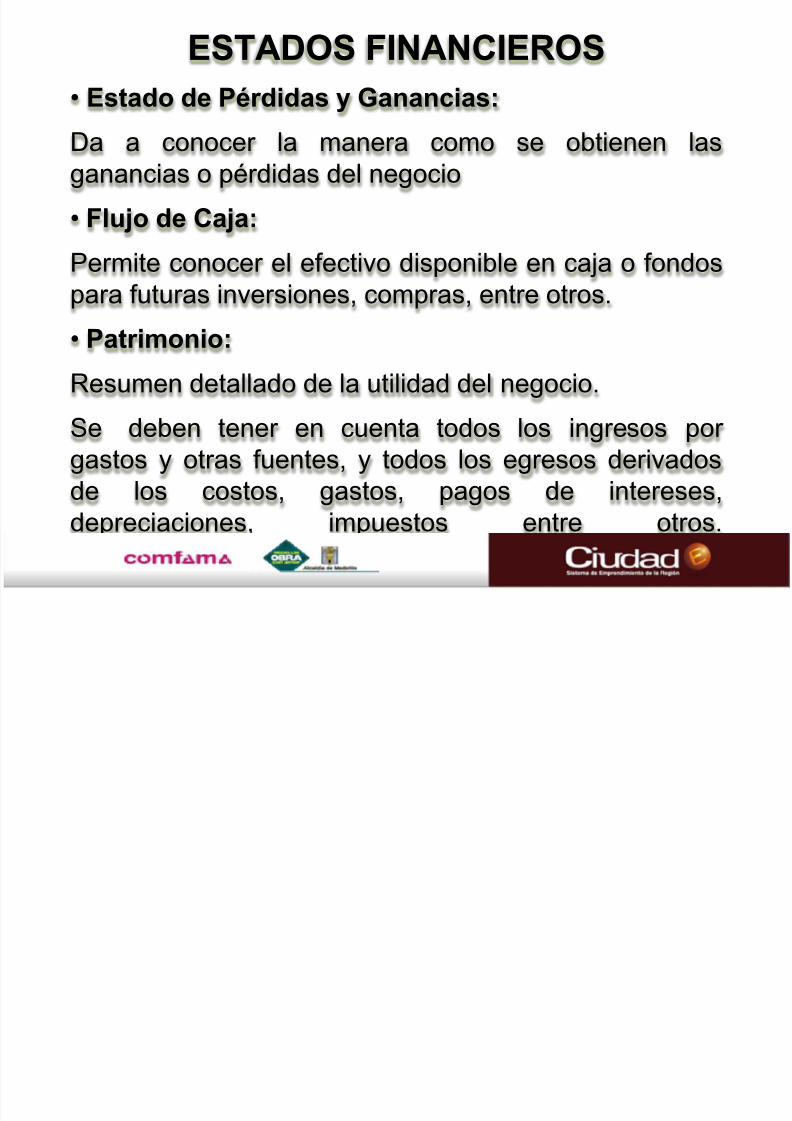

ESTADOS FINANCIEROS

• Estado de Pérdidas y Ganancias:

Da a conocer la manera como se obtienen lasganancias o pérdidas del negocio

• Flujo de Caja:

Permite conocer el efectivo disponible en caja o fondospara futuras inversiones, compras, entre otros.

• Patrimonio:

Resumen detallado de la utilidad del negocio.

Se deben tener en cuenta todos los ingresos porgastos y otras fuentes, y todos los egresos derivadosde los costos, gastos, pagos de intereses,depreciaciones, impuestos entre otros.

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 14/49

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 15/49

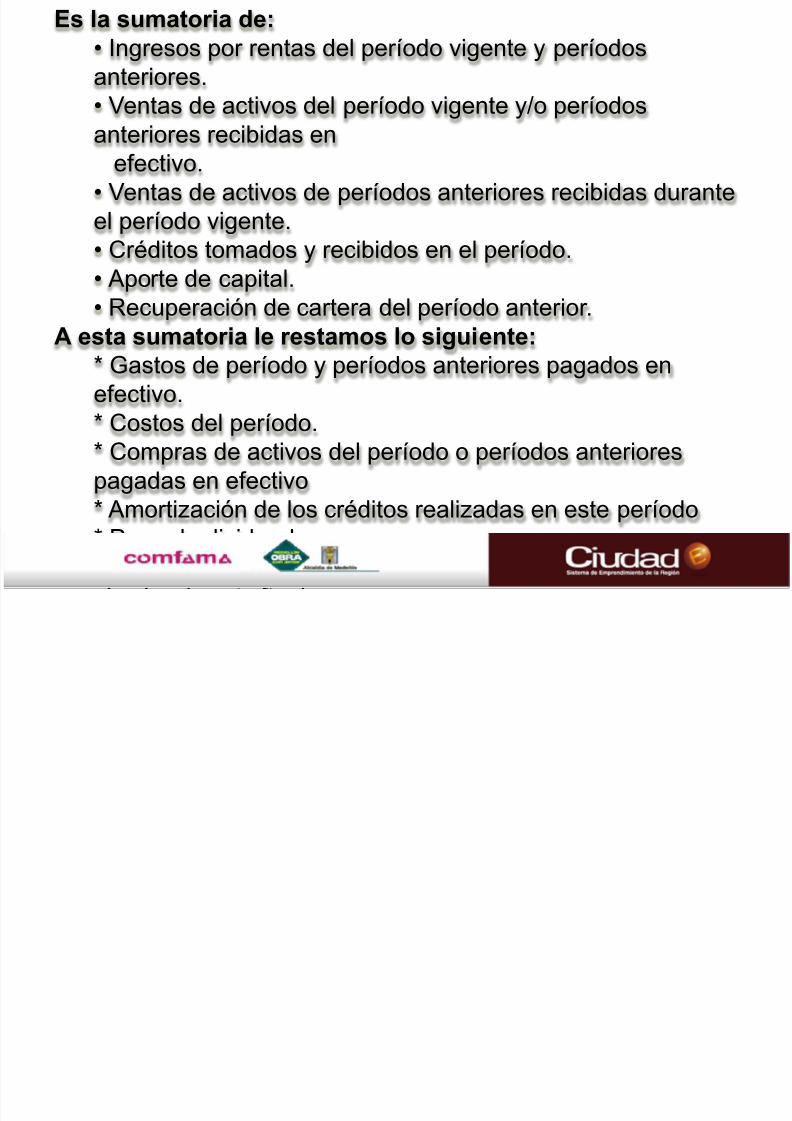

Es la sumatoria de:• Ingresos por rentas del período vigente y períodosanteriores.• Ventas de activos del período vigente y/o períodos

anteriores recibidas enefectivo.• Ventas de activos de períodos anteriores recibidas duranteel período vigente.• Créditos tomados y recibidos en el período.• Aporte de capital.• Recuperación de cartera del período anterior.

A esta sumatoria le restamos lo siguiente:* Gastos de período y períodos anteriores pagados enefectivo.

* Costos del período.* Compras de activos del período o períodos anteriorespagadas en efectivo* Amortización de los créditos realizadas en este período* Pago de dividendos.

Al valor final se le suma el valor de caja inicial y se debe obtener

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 16/49

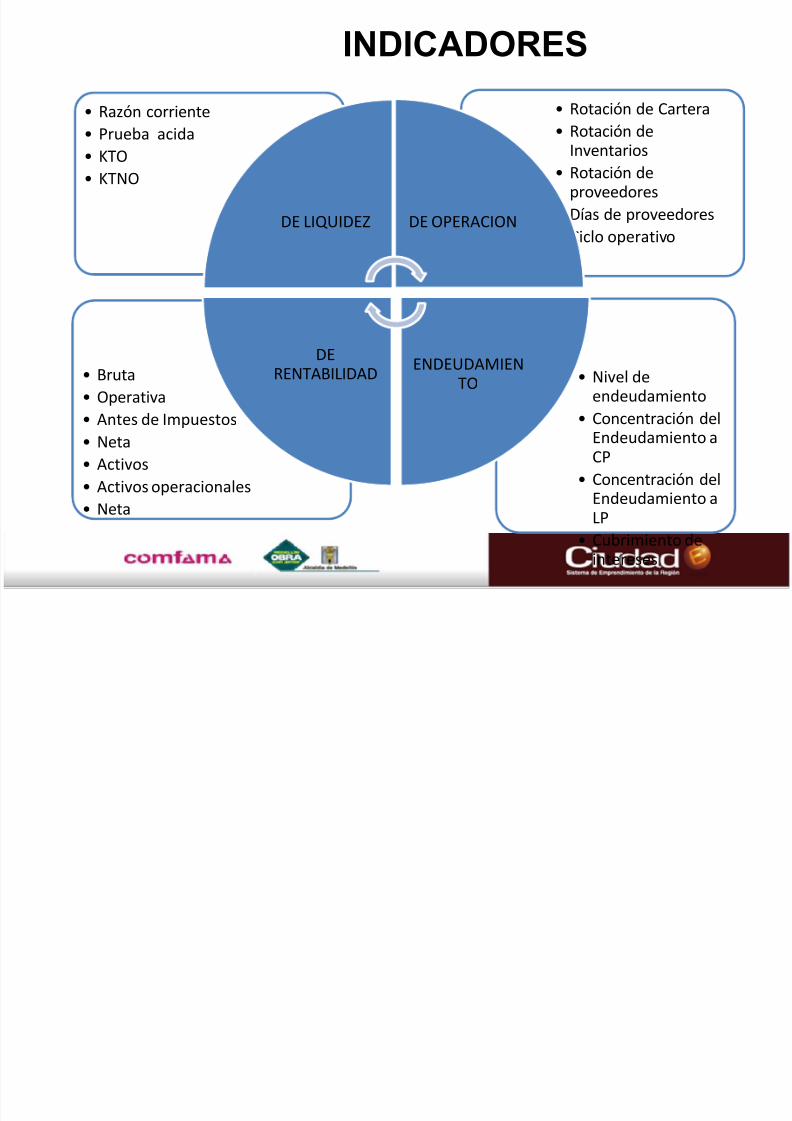

INDICADORES

• Nivel de

endeudamiento

• Concentración delEndeudamiento a

CP

• Concentración delEndeudamiento a

LP

• Cubrimiento de

intereses

• Bruta

• Operativa

• Antes de Impuestos• Neta

• Activos

• Activos operacionales

• Neta

• Rotación de Cartera

• Rotación de

Inventarios

• Rotación de

proveedores

• Días de proveedores

• Ciclo operativo

• Razón corriente

•Prueba acida

• KTO

• KTNO

DE LIQUIDEZ DE OPERACION

ENDEUDAMIEN

TO

DE

RENTABILIDAD

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 17/49

Los valores obtenidos de los flujos decaja del proyecto serán indispensablespara el cálculo de indicadores

financieros como la Tasa Interna deRetorno (TIR), el Valor Presente Neto(VPN).

INDICADORES

VA = Valor Futuro(1+r) n

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 18/49

Balance General

Activo

• Corriente• No corriente

• Fijos

• Otros activos

Pasivo

• Cte CP• No Cte LP

Patrimonio

• Capital• Util. Ejerc.

• Reservas

• UtilidadesRetenidas

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 19/49

PRESUPUESTOSLa definición clara de los procesos de producciónmediante la herramienta de flujogramas, le permitirá alempresario definir los presupuestos y costos de suoperación.

•

Establecimiento de sistema de costos.• Capacidad instalada de la empresa.

• Presupuesto de personal.

• Presupuestos de materias primas.

• Presupuesto de maquinaria y equipo.• Presupuestos de gastos generales.

• Presupuestos de ventas,

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 20/49

PRODUCTOS O SERVICIOS

En el desarrollo de la empresa se deben tener claros losproductos o servicios que la empresa desarrollará; decada uno de estos es necesario conocer los procesos deproducción y establecer los costos relacionados con los

mismos.

Recordemos un poco la información requerida:

• Mano de obra directa

• Materia prima• Costos indirectos de fabricación

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 21/49

COSTOS DE PRODUCCIÓN

Son los gastos necesarios en que se incurre directamentepara elaborar un

producto ó prestar un servicio.El análisis de costos se presenta como conclusión del

estudio técnico y

consiste en la determinación y distribución de los costos

de la inversión física y delos costos los de operación del proyecto en términos

totales y unitarios.

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 22/49

PERSONAL DEL PROYECTO

Al definir el personal del proyecto debemos recordaraspectos fundamentales

como:

• Área de desempeño: Mercadeo, administrativo yproducción.

• Prestaciones sociales.

•

Tipo de contratación• Alternativas de flexibilidad (outsourcing o maquila)

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 23/49

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 24/49

COMPOSICIÓN DEL COSTO

MATERIALES

Son aquellos productos

naturales, semielaborados oelaborados que, luego de sutransformación, se convertiránen bienes aptos para el uso y/o

consumo.

Ejem: Papel, cuero, fruta, maderaentre otros.

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 25/49

MANO DE OBRA

Representa el esfuerzo físico – intelectual que realiza el hombrecon el objeto de transformar losmateriales en bienes o artículos

terminados; utilizando sushabilidades, experiencia yconocimientos, con la ayuda demáquinas y herramientasdispuestas para tal efecto.

Ejem: Diseñador, soldador,cosedor, ayudante, entre otros.

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 26/49

COSTOS INDIRECTOS DE

FABRICACIÓN

Son los productos naturales, semielaborados, oelaborados complementarios como: serviciospúblicos, espacio físico, servicios profesionales y/otécnicos; entre otros indispensables para laobtención del producto final.

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 27/49

LOS COSTOS: LOS GASTOS:

Son los desembolsos y deduccionescausados por el proceso de

fabricación o por la prestación delservicio.

- mano de obra- sueldos y salarios del personal

de planta- materias primas

- materiales de consumo o

insumos- mercancías- fletes- arrendamiento del local de

planta

- servicios públicos- depreciación de maquinas y

equipos- daños y reclamos- otros

Son los desembolsos y deducciones causados porla administración de la empresa.

- sueldos y salarios del personal

administrativo (gerente, secretaria,mensajero, aseadora)

- vendedores- arrendamiento de oficina- papelería

- correo y teléfono- gastos de publicidad- transporte- mantenimiento del vehiculo- depreciación de muebles y enseres de

oficina

- capacitación

NOTA: los costos son siempre de producción y los gastos de administración y/o ventas.

FERENCIACION ENTRE LOS COSTOS Y GAST

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 28/49

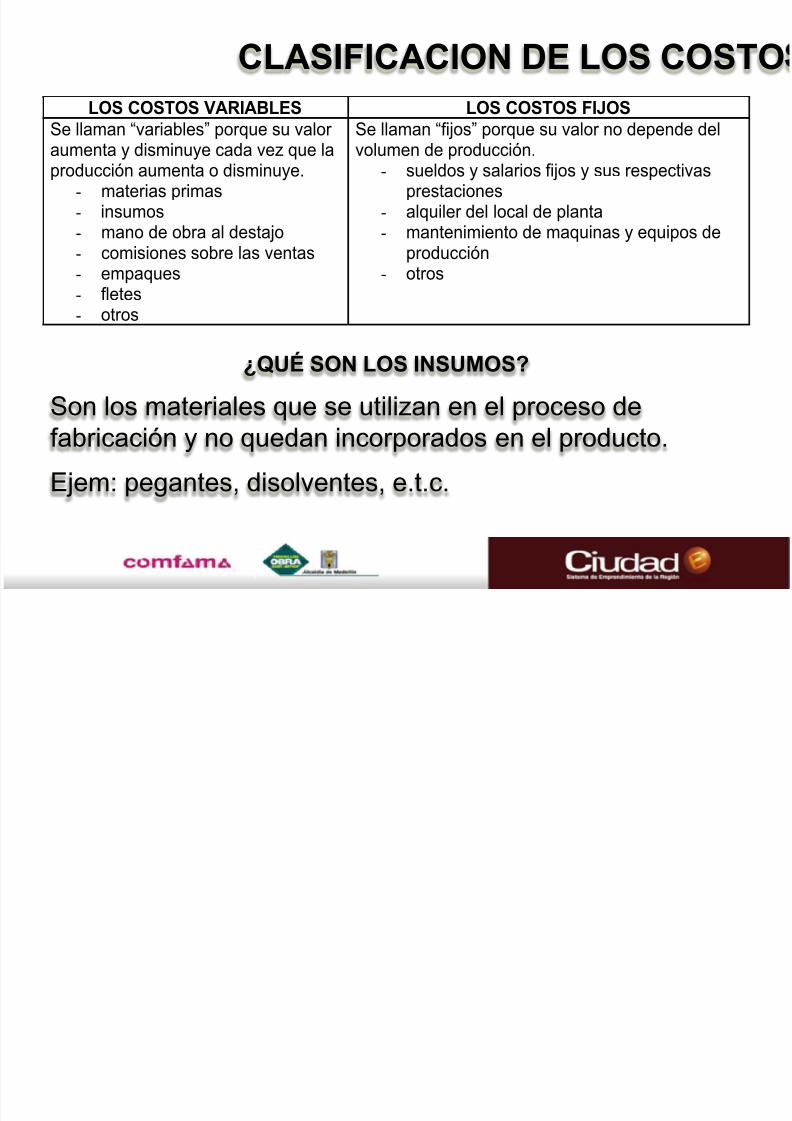

LOS COSTOS VARIABLES LOS COSTOS FIJOS

Se llaman “variables” porque su valoraumenta y disminuye cada vez que laproducción aumenta o disminuye.

- materias primas- insumos- mano de obra al destajo- comisiones sobre las ventas-

empaques- fletes- otros

Se llaman “fijos” porque su valor no depende delvolumen de producción.

- sueldos y salarios fijos y sus respectivasprestaciones

- alquiler del local de planta- mantenimiento de maquinas y equipos de

producción-

otros

CLASIFICACION DE LOS COSTO

¿QUÉ SON LOS INSUMOS?

Son los materiales que se utilizan en el proceso defabricación y no quedan incorporados en el producto.

Ejem: pegantes, disolventes, e.t.c.

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 29/49

Nombre del producto Jean Dama Unidad de costeo UNIDAD

Referencia F-2054

Precio de venta $ 25.000

Unidades vendidas

en el mes 1500

Unidad de CompraCosto por

Unidad

Unidades

Utilizadas

Costo Total

1 Tela Jean Metro 6.500 1,2 7.8002 cierres unidad 800 1 800

3 Hilo Metro 30 20 600

4 0

5 0

6 0

7 08 0

9 010 0

9.200

4.500

1.000

1.500

7.000

16.200

Total Otros Variables:

COSTO VARIABLE TOTAL

EMPRESA FUTURO S.A.S.

Materias Primas

Otros Variables:

FICHA DE COSTOS PARA PRODUCTOS

Costo Total Materias Primas:

mano de obra al destajo

empaque

comisiones por ventas

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 30/49

CONFECCIONES PANADERIA EBANISTERIA CERRAJERIA CALZADO

M A T

E R I A S P R I M A S

tela harina madera

lamina de

hierro cueroencaje azúcar bisagras varillas badana

resorte huevos pintura capuchinastela deforro

hilos sal tornillos chapas argollas

botones aceite clavos manijas grupones

ganchos levadura herrajes pintura tapas

marquillas almidón otros bisagras tacones

empaques maíz platinas suelasotros mantequilla tornillos betún

leche otros tinta

queso recuño

otros hilo

otros

M A N O D

E

O B R A

corte, confecciónal destajo

salario porarroba

salario porobra

salario porobra

corte,

soldadurayguarnecidaal destajo

COMISIONES SOBRE LAS VENTAS

COSTOS VARIABLES DE LA INDU

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 31/49

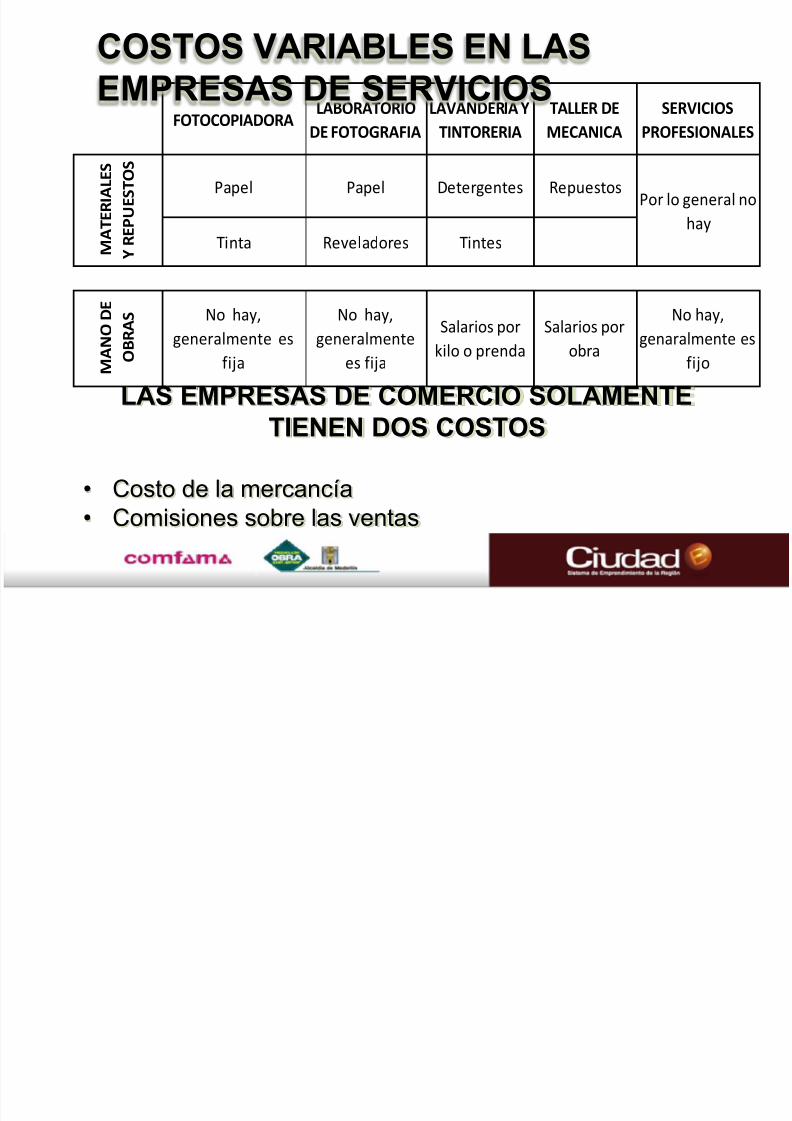

FOTOCOPIADORALABORATORIO

DE FOTOGRAFIA

LAVANDERIA Y

TINTORERIA

TALLER DE

MECANICA

SERVICIOS

PROFESIONALES

Papel Papel Detergentes Repuestos

Tinta Reveladores Tintes

No hay,

genaralmente es

fijo

Por lo general no

hay

M A T E R I A L E S

Y R E P U E S T O S

M A N O D E

O B R A S No hay,

generalmente es

fija

No hay,

generalmente

es fija

Salarios por

kilo o prenda

Salarios por

obra

COSTOS VARIABLES EN LASEMPRESAS DE SERVICIOS

LAS EMPRESAS DE COMERCIO SOLAMENTE

TIENEN DOS COSTOS

• Costo de la mercancía• Comisiones sobre las ventas

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 32/49

DIAGRAMA DE FLUJO DEL PROCESO

IMPORTANCIA• Ayudan a designar cualquier representación gráfica de un

procedimiento o parte de este, el flujograma deconocimiento o diagrama de flujo, como su nombre lo

indica representa el flujo de información de unprocedimiento.

• En la actualidad los flujogramas son considerados en lamayoría de las empresas o departamentos de sistemas

como uno de los principales instrumentos en la realizaciónde cualquier método y sistema. ( Gómez Cejas, Guillermo)

• Permiten la visualización de las actividades innecesarias y

verifican si la distribución del trabajo está equilibrada, osea, bien distribuida. (Chiavenato, Idalberto)

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 33/49

• Para el diseñador es una herramienta importante que le

ayuda en la definición formulación, análisis y solución delproblema.

• Al analista le permite comprender el sistema de

información de acuerdo con las operaciones deprocedimientos incluidas.

Son de gran apoyo para analizar esas etapas, con el fintanto de mejorarla como

de incrementar la existencia de sistemas de informaciónpara la administración.

(Gómez Rondón, Francisco).

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 34/49

CUALIDADES

Sintética: La representación que se haga de un

sistema o un proceso deberá quedar resumido, depreferencia en una sola hoja; los diagramasextensos dificultan su comprensión y asimilación,por tanto dejan de ser prácticos.

Simbolizada: La aplicación de la simbologíaadecuada a los diagramas de sistemas yprocedimientos evita a los analistas anotacionesexcesivas, repetitivas y confusas en suinterpretación.De forma visible a un sistema o un proceso:Los diagramas nos permiten observar todos lospasos de un sistema o proceso sin necesidad deleer notas extensas. Un diagrama es comparable,

en cierta forma, con una fotografía aérea que

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 35/49

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 36/49

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 37/49

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 38/49

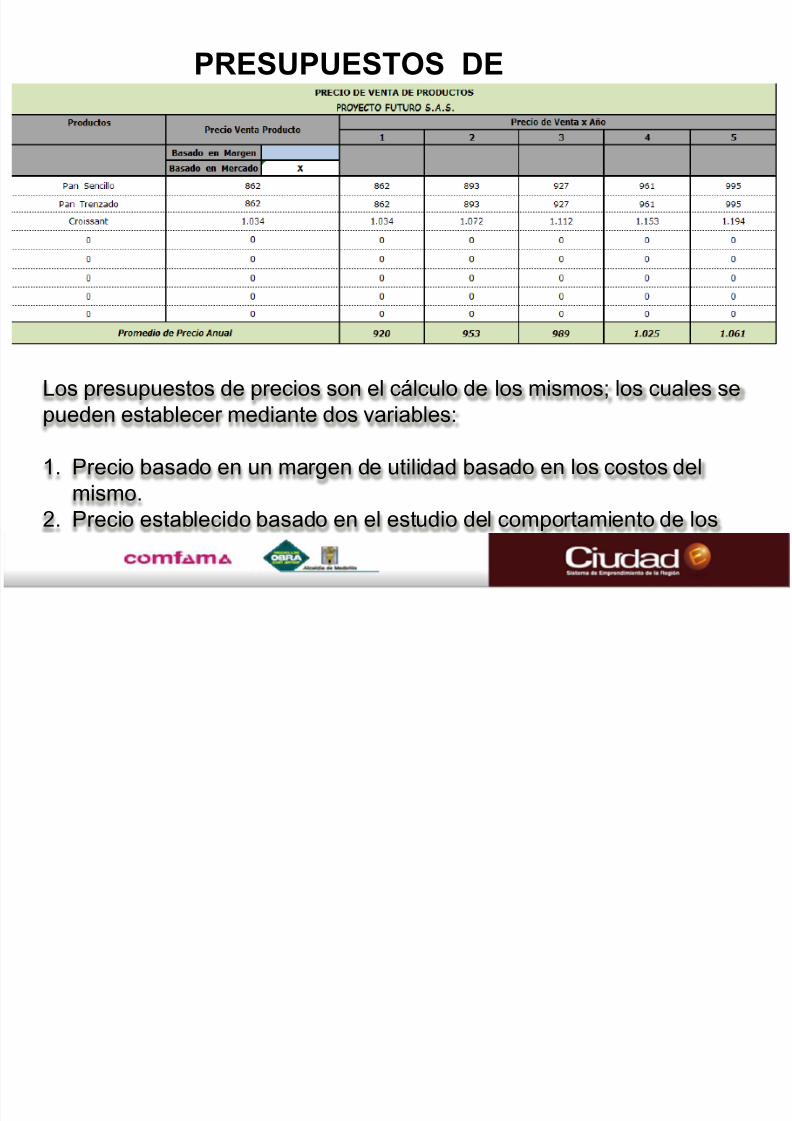

PRESUPUESTOS DE PRODUCCIÓNPOR PRODUCTO

Los presupuestos de producción están determinados por dosvariables:

1. Capacidad de producción de la empresa, determinada esta por lacapacidad de maquinaria y el personal involucrado en la producción.

2. Necesidades del mercado.

Nota: Para calcular su crecimiento, deben tenerse en cuenta lastendencias del mercado o el crecimiento proyectado de la empresa, sepuede establecer un porcentaje de crecimiento por producto o definir un

porcentaje único para todos los productos.

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 39/49

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 40/49

PRESUPUESTOS DEINGRESOS

Los presupuestos de ingresos son es el cálculo de lascantidades a vender, multiplicadas por el su precio.

Esto hace relación a los cuadros anteriormente vistos.

S S OS COS OS

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 41/49

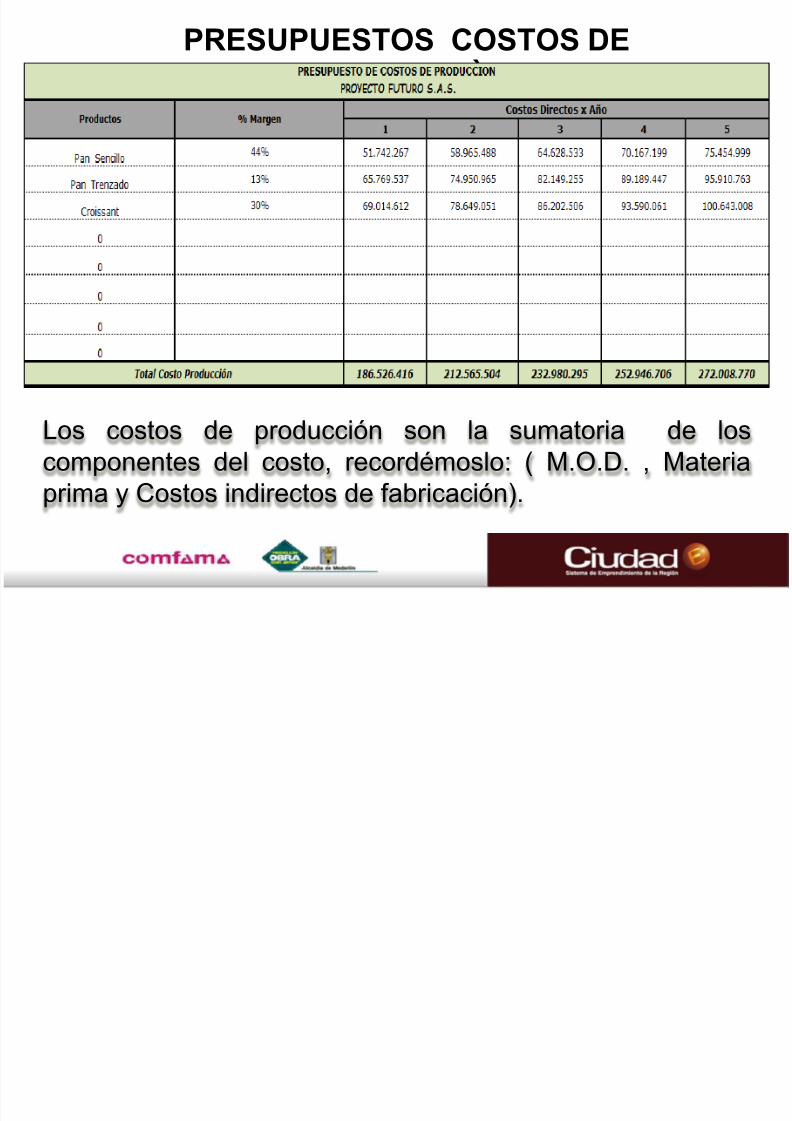

PRESUPUESTOS COSTOS DEPRODUCCIÒN

Los costos de producción son la sumatoria de loscomponentes del costo, recordémoslo: ( M.O.D. , Materiaprima y Costos indirectos de fabricación).

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 42/49

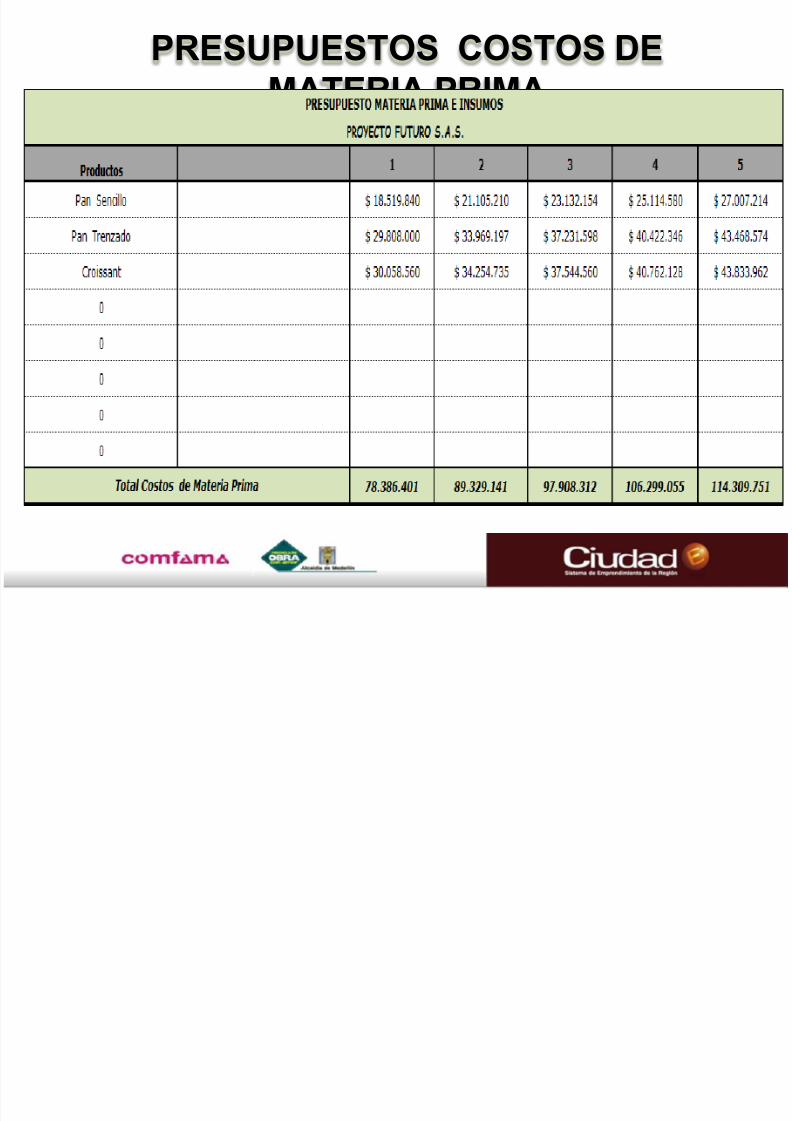

PRESUPUESTOS COSTOS DEMATERIA PRIMA

PRESUPUESTOS COSTOS DE MANO DE

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 43/49

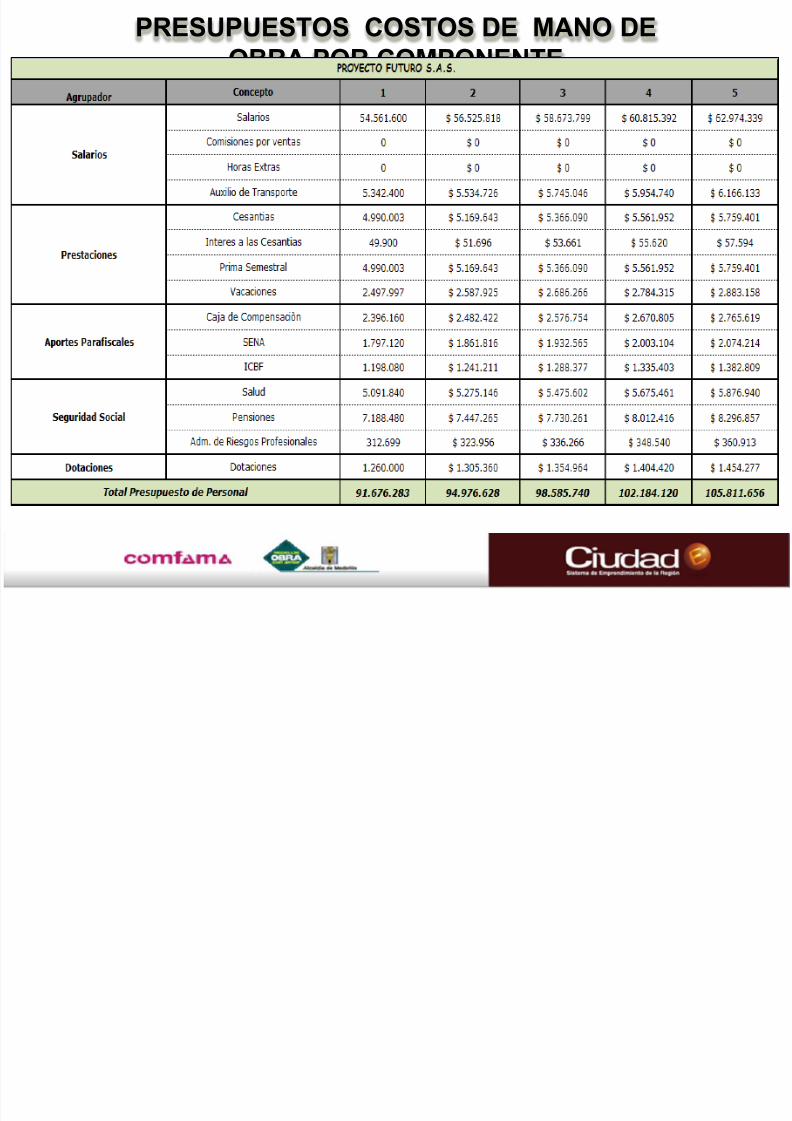

PRESUPUESTOS COSTOS DE MANO DEOBRA POR COMPONENTE

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 44/49

NOTA: En este cuadro se evidencia la distribución de los costos de mano deobra y los gastos de personal del área de mercadeo y administrativa, loscuales nos servirán de insumo para los Estados de Pérdidas y Ganancias.

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 45/49

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 46/49

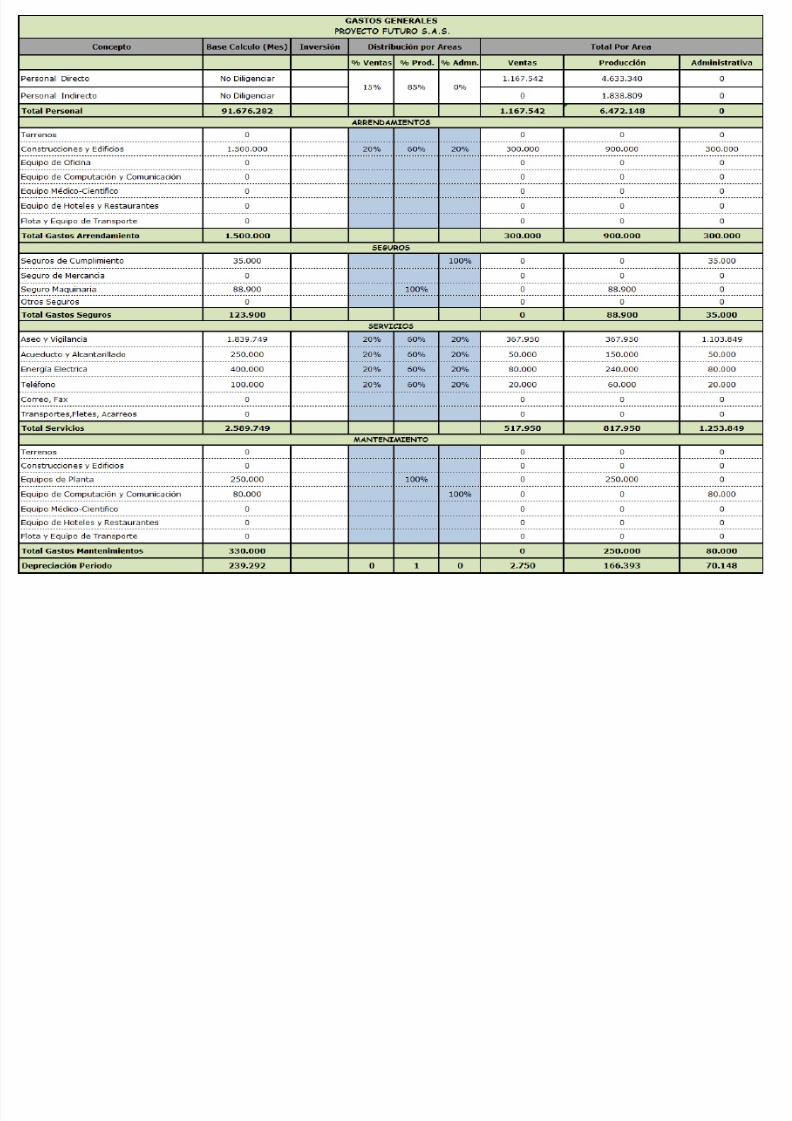

Para el cálculo de los gastos generales de la empresa, es necesario tener encuenta la causación mensual y la distribución o participación que se tenga deestos en los costos de la empresa y el área que los genera o los asume.

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 47/49

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 48/49

8/10/2019 3. Costos y Presupuesto

http://slidepdf.com/reader/full/3-costos-y-presupuesto 49/49