· 2018-09-27 · y acreedores reportes financieros directores auditores la empresa analistas...

TRANSCRIPT

www.cti.uchile.cl

Página Web del Centro de Contabilidad y Transparencia Informativa (CTI)

Universidad de Chile

Aquí encontrarán las diversas presentaciones realizadas en las

Conferencias CTI, entre otros temas…

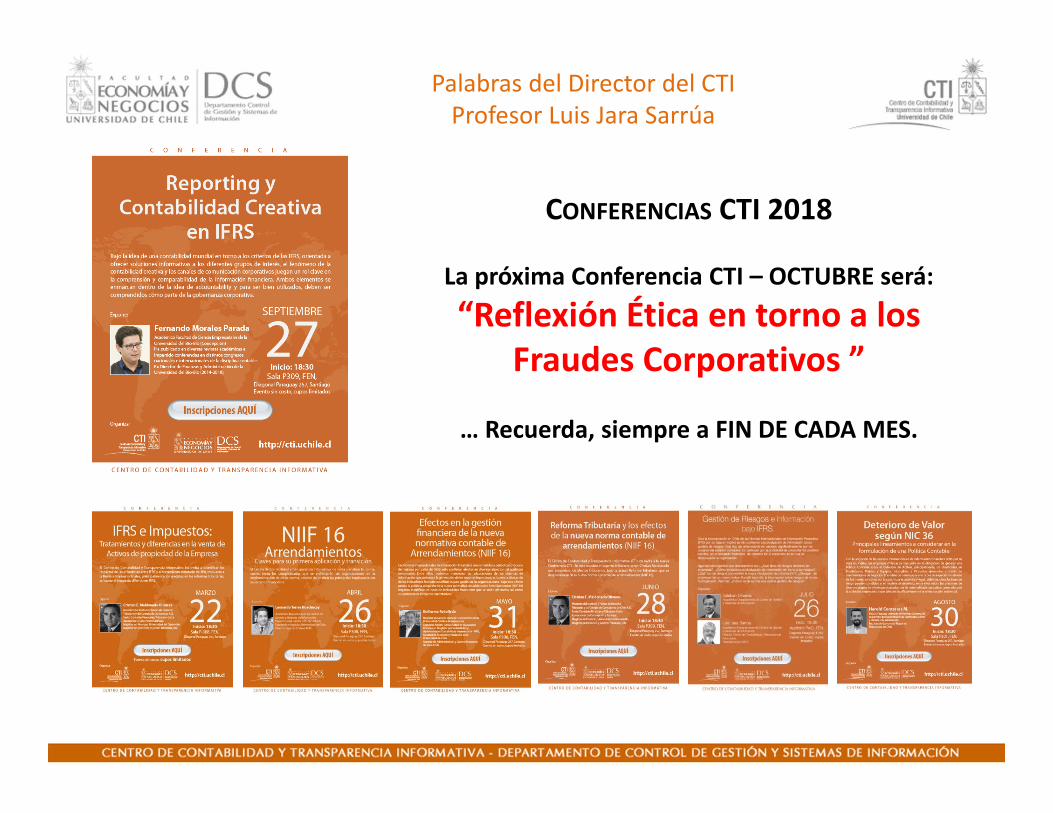

Palabras del Director del CTIProfesor Luis Jara Sarrúa

www.contabilidadysistemas.cl

Revista del Departamento de Control de Gestión y Sistemas de Información (DCS) – Universidad de

Chile

¡¡¡ Descarga gratuita de cada ejemplar !!!

Diversos temas de interés profesional en Contabilidad, Auditoría, Control de Gestión, entre

otros.

Palabras del Director del CTIProfesor Luis Jara Sarrúa

CONFERENCIAS CTI 2018

La próxima Conferencia CTI – OCTUBRE será:

“Reflexión Ética en torno a los Fraudes Corporativos ”

… Recuerda, siempre a FIN DE CADA MES.

Palabras del Director del CTIProfesor Luis Jara Sarrúa

www.ObservatorioIFRS.cl

Además, los invito a visitar el Observatorio IFRS, donde encontrarán diversos materiales de interés en torno

a la Contabilidad Financiera y los nuevos paradigmas informativos, entre

otros muchos temas.

Palabras del Director del CTIProfesor Luis Jara Sarrúa

Reporting y contabilidad creativa bajo IFRS

Expone:

Fernando Morales P.Académico del Departamento de Administración y Auditoría

Facultad de Ciencias Empresariales Universidad del Bío‐Bío (Concepción)

I. Contexto y motivaciones en la materiaII. Introducción de aspectos globales contingentes

I. Marco teórico vinculante

III. Fenómeno de la contabilidad creativaI. Conceptualización bajo IFRSII. Diferenciación de errores y fraudes contables

IV. Reporting en internetI. Cualidad de la información corporativaII. Contexto en tiempos de gobernanza corporativaIII. Uso de internet como canal comunicación

Agenda

Contexto y motivaciones

9

• Comercio mundial• Impuestos, doble tributación• Banca mundial• Contabilidad• Gobernanza• Dependencia tecnológica• Comercio digital• Etc.

Contexto

ResponsaDivulgación voluntaria de las declaraciones de situación

financiera y de interés«Como creo que los líderes han de dar ejemplo, he hecho pública una declaración completa de mi patrimonio, en un grado en que ningún

otro Secretario General había hecho antes. Mi mensaje sobre la honestidad ha sido alto y claro: nuestra Organización no tolerará la

corrupción ni el abuso de poder».

Ban Ki-moon; Intervención del Secretario General ante los altos funcionarios de las Naciones Unidas en la reunión celebrada en

Turín (Italia) (viernes 31 de agosto de 2007)

Contexto

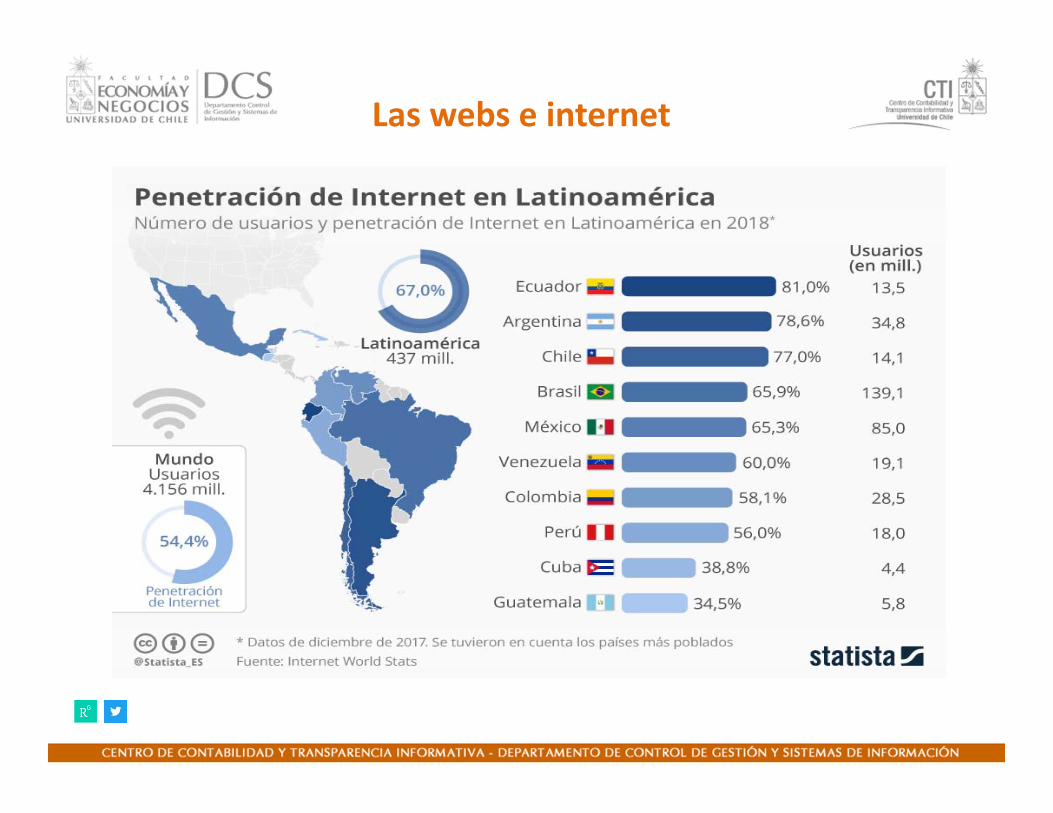

Las webs e internet

Aspectos globales contingentes

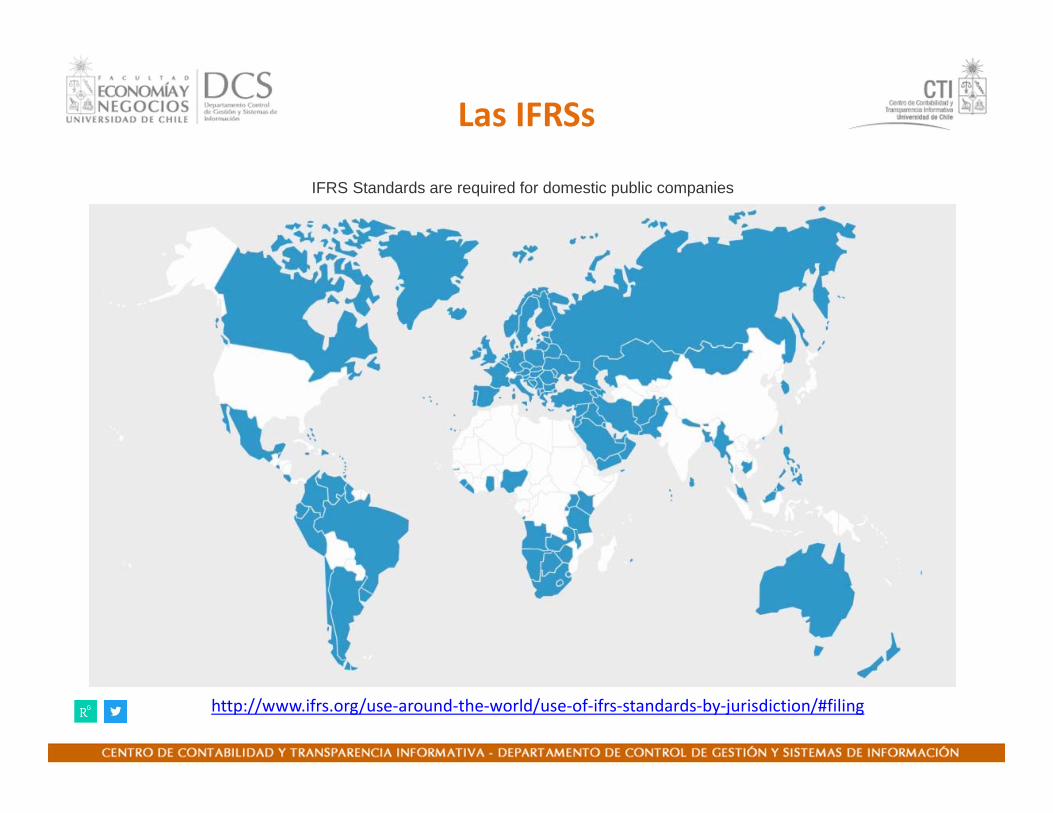

Las IFRSs

IFRS Standards are required for domestic public companies

http://www.ifrs.org/use‐around‐the‐world/use‐of‐ifrs‐standards‐by‐jurisdiction/#filing

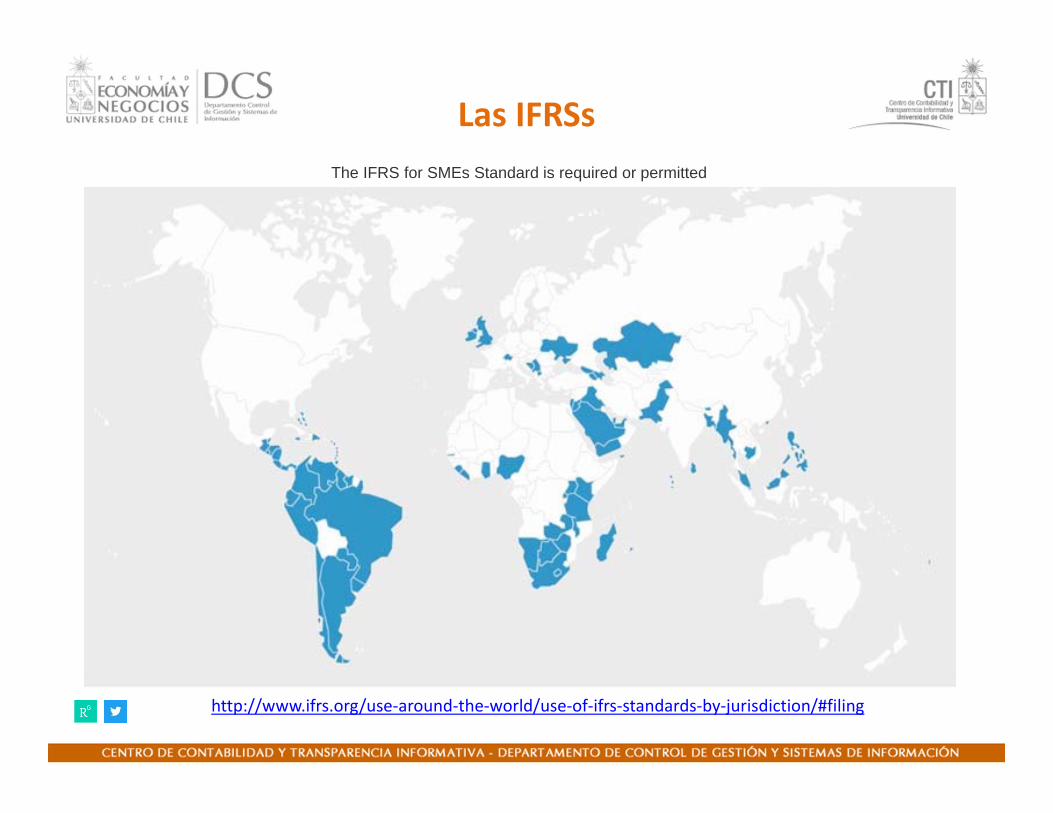

Las IFRSsThe IFRS for SMEs Standard is required or permitted

http://www.ifrs.org/use‐around‐the‐world/use‐of‐ifrs‐standards‐by‐jurisdiction/#filing

• Entonces; los fenómenos de la transparencia informativa (financiera yno financiera) y la fiabilidad de la información (contable) se insertanen procesos de negocios:

– Dinámicos– Complejos– Globales

Contexto

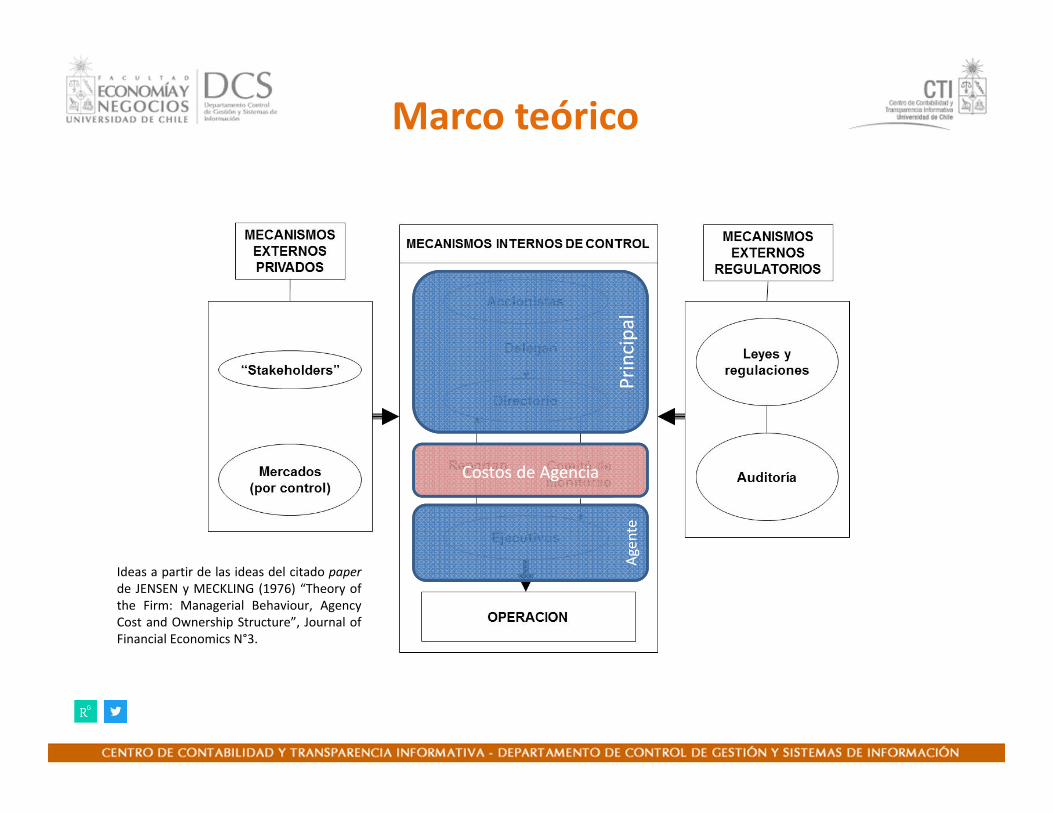

Marco teórico

Principal

Principal

Agen

teAg

ente

Costos de AgenciaCostos de Agencia

Ideas a partir de las ideas del citado paperde JENSEN y MECKLING (1976) “Theory ofthe Firm: Managerial Behaviour, AgencyCost and Ownership Structure”, Journal ofFinancial Economics N°3.

La compañía Inversionistas

y Acreedores

Reportes financieros

Directores

Auditores

La empresa

Analistas financieros y otros proveedores de información

La compañía

Grupos de

interés

Rendición de cuentas

Directores Jefe Auditor Interno

Junta de supervisión

Auditores externos

La empresa

Tomado de Baker, R. y Wallage, P. (2000) “The future offinancial reporting in Europe: Its role in CorporateGovernance”. The international journal of accounting, Vol.35 Nº2, pp.173-187.

stakeholders

shareholders

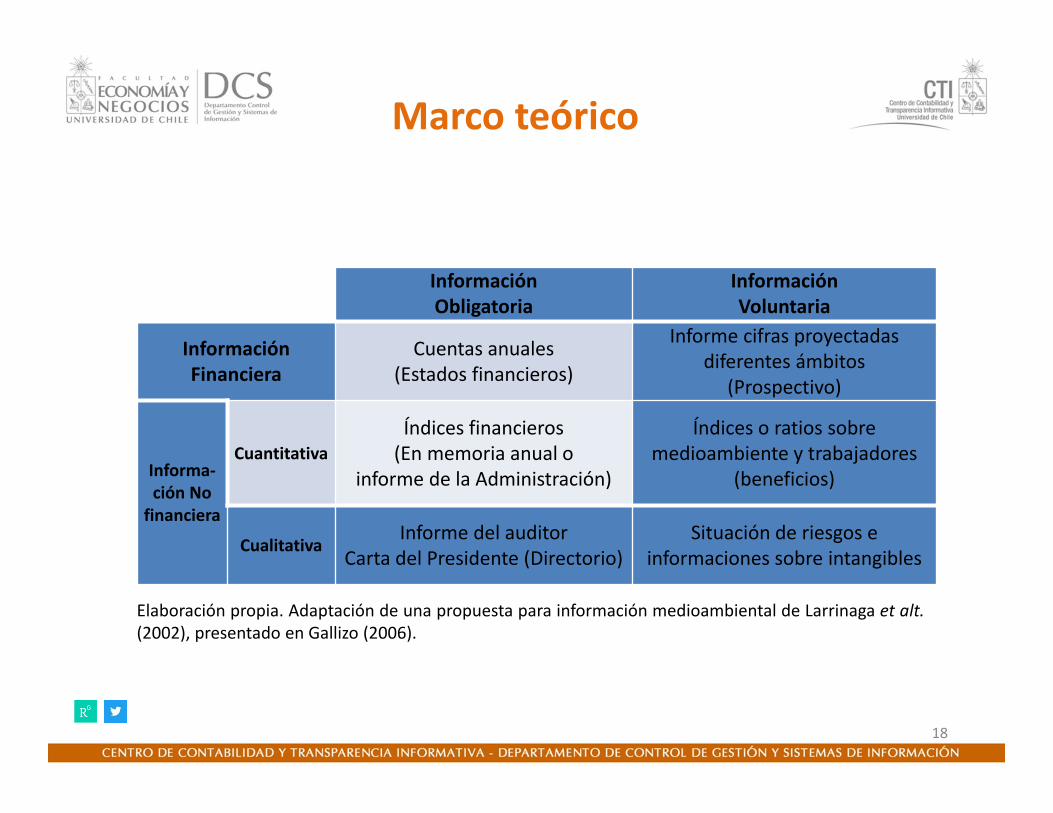

Marco teórico

Información Obligatoria

Información Voluntaria

Información Financiera

Cuentas anuales (Estados financieros)

Informe cifras proyectadas diferentes ámbitos

(Prospectivo)

Informa‐ción No financiera

CuantitativaÍndices financieros (En memoria anual o

informe de la Administración)

Índices o ratios sobre medioambiente y trabajadores

(beneficios)

CualitativaInforme del auditor

Carta del Presidente (Directorio)Situación de riesgos e

informaciones sobre intangibles

18

Elaboración propia. Adaptación de una propuesta para información medioambiental de Larrinaga et alt.(2002), presentado en Gallizo (2006).

Marco teórico

Contabilidad creativa

Contabilidad Creativa versus Fraudes Contables

• “La contabilidad creativa es la queaprovecha las posibilidades queofrecen las normas para presentarunos estados contables que reflejenla imagen deseada y nonecesariamente la que en realidades” Laínez y Callao (1999)

• El fraude (de empleados) se refiere a actosdeshonestos realizados en contra de la compañía.Como ejemplos robo de activos, cobro de precios deventa más bajos a clientes “favorecidos”, el recibo dedinero de los proveedores, la sobreestimación dehoras trabajadas, adulterar cuentas y otros.

• El fraude (de gerencia) se refiere a una falsedaddeliberada hecha por la alta gerencia de un negocioa personas externas a la organización del mismo,tendiente a desorientar a inversionistas oacreedores, ocultando la verdad, que puedenconsistir en malversación de fondos o enfalseamiento de Balances.

20

http://interamerican‐usa.com/articulos/Auditoria/Manip‐Frad‐cont.htm

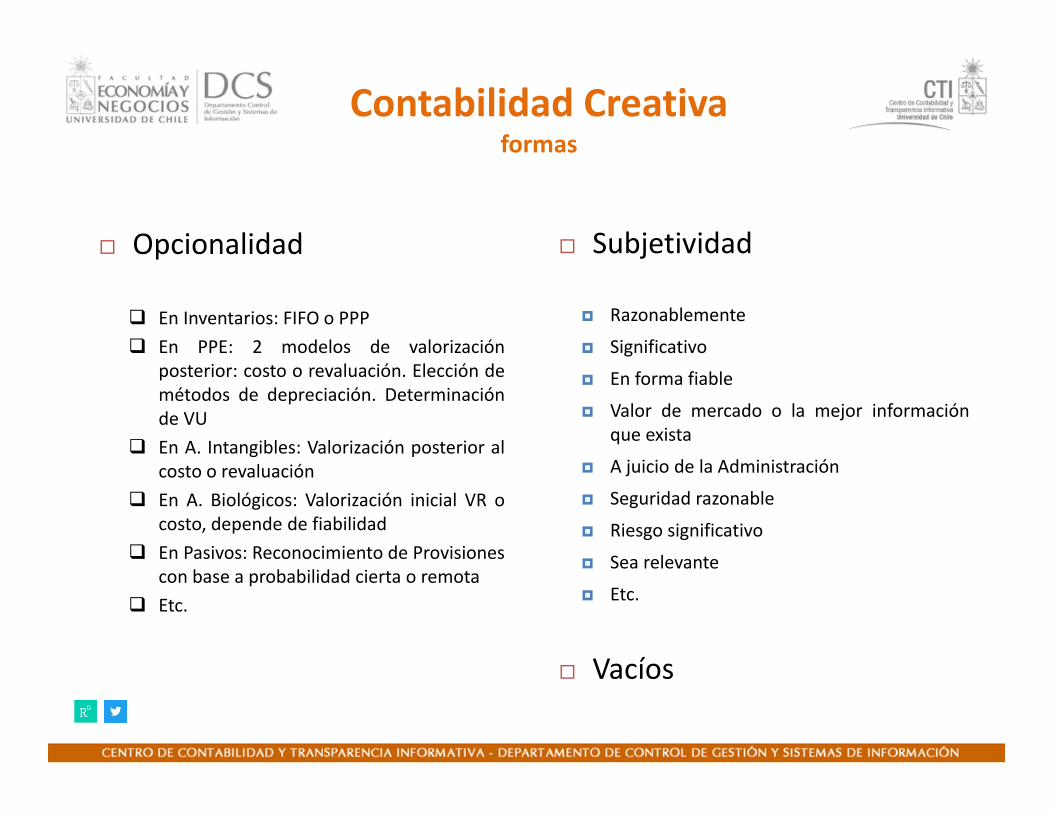

Contabilidad Creativaformas

En Inventarios: FIFO o PPP En PPE: 2 modelos de valorización

posterior: costo o revaluación. Elección demétodos de depreciación. Determinaciónde VU

En A. Intangibles: Valorización posterior alcosto o revaluación

En A. Biológicos: Valorización inicial VR ocosto, depende de fiabilidad

En Pasivos: Reconocimiento de Provisionescon base a probabilidad cierta o remota

Etc.

Razonablemente

Significativo

En forma fiable

Valor de mercado o la mejor informaciónque exista

A juicio de la Administración

Seguridad razonable

Riesgo significativo

Sea relevante

Etc.

Subjetividad Opcionalidad

Vacíos

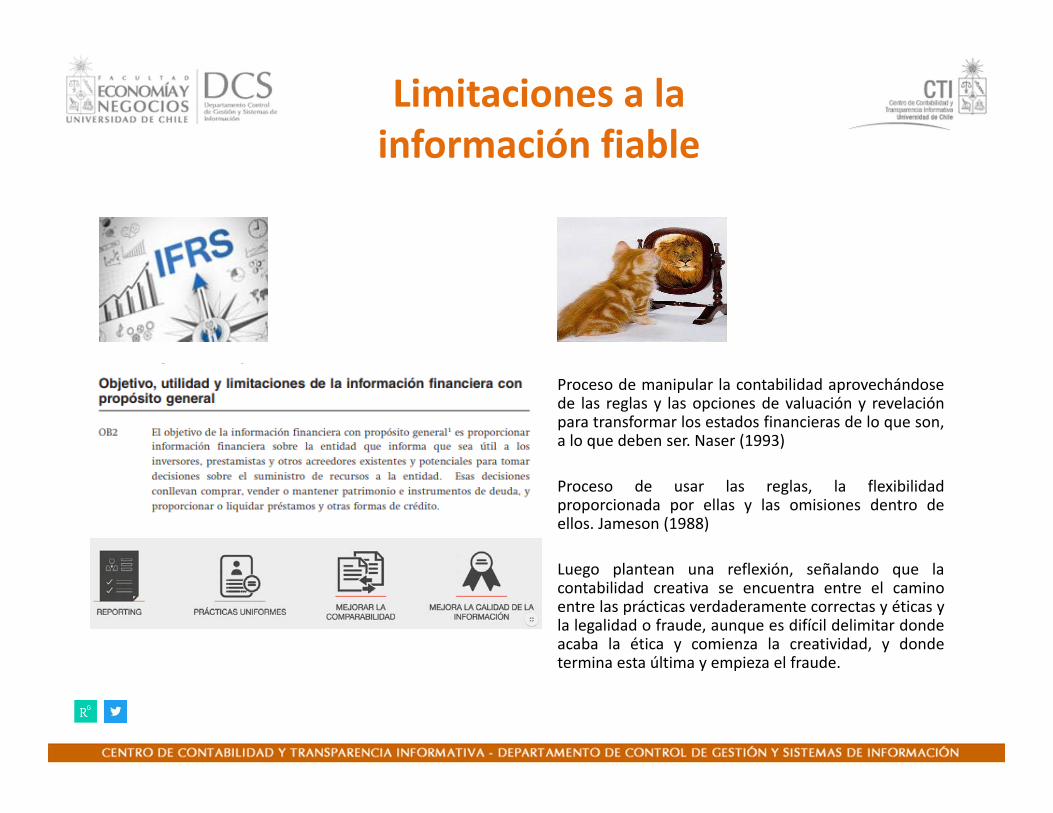

Limitaciones a la información fiable

Proceso de manipular la contabilidad aprovechándosede las reglas y las opciones de valuación y revelaciónpara transformar los estados financieras de lo que son,a lo que deben ser. Naser (1993)

Proceso de usar las reglas, la flexibilidadproporcionada por ellas y las omisiones dentro deellos. Jameson (1988)

Luego plantean una reflexión, señalando que lacontabilidad creativa se encuentra entre el caminoentre las prácticas verdaderamente correctas y éticas yla legalidad o fraude, aunque es difícil delimitar dondeacaba la ética y comienza la creatividad, y dondetermina esta última y empieza el fraude.

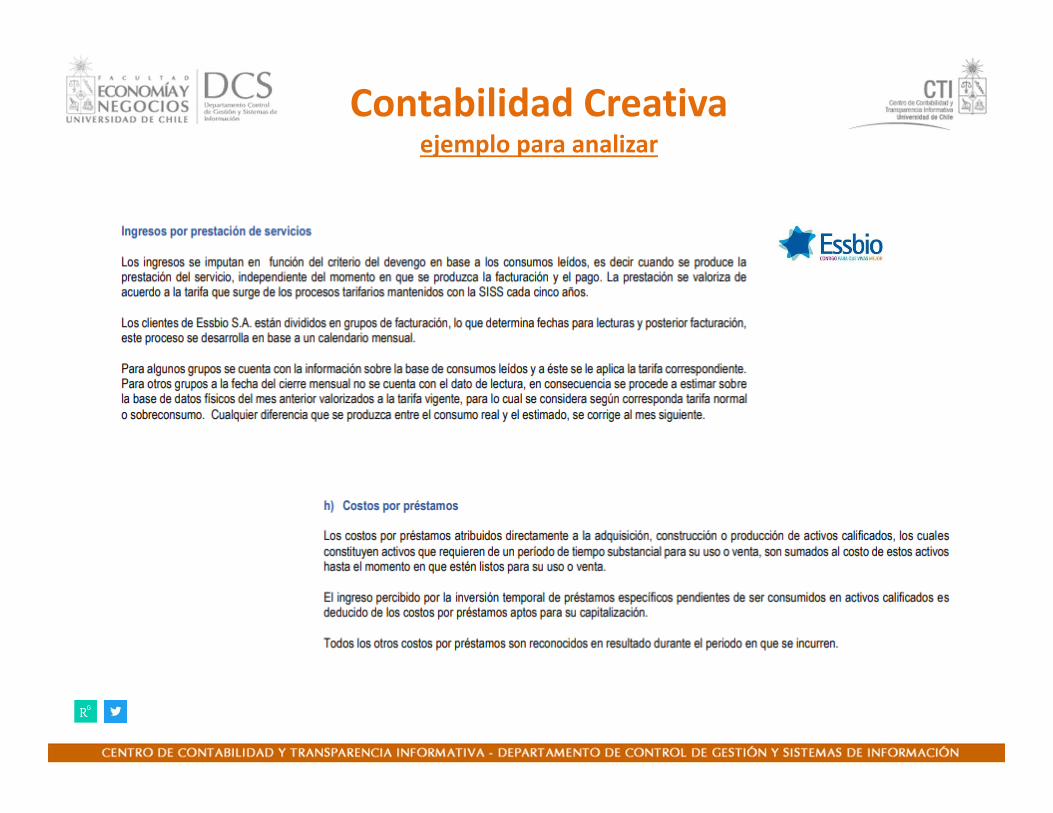

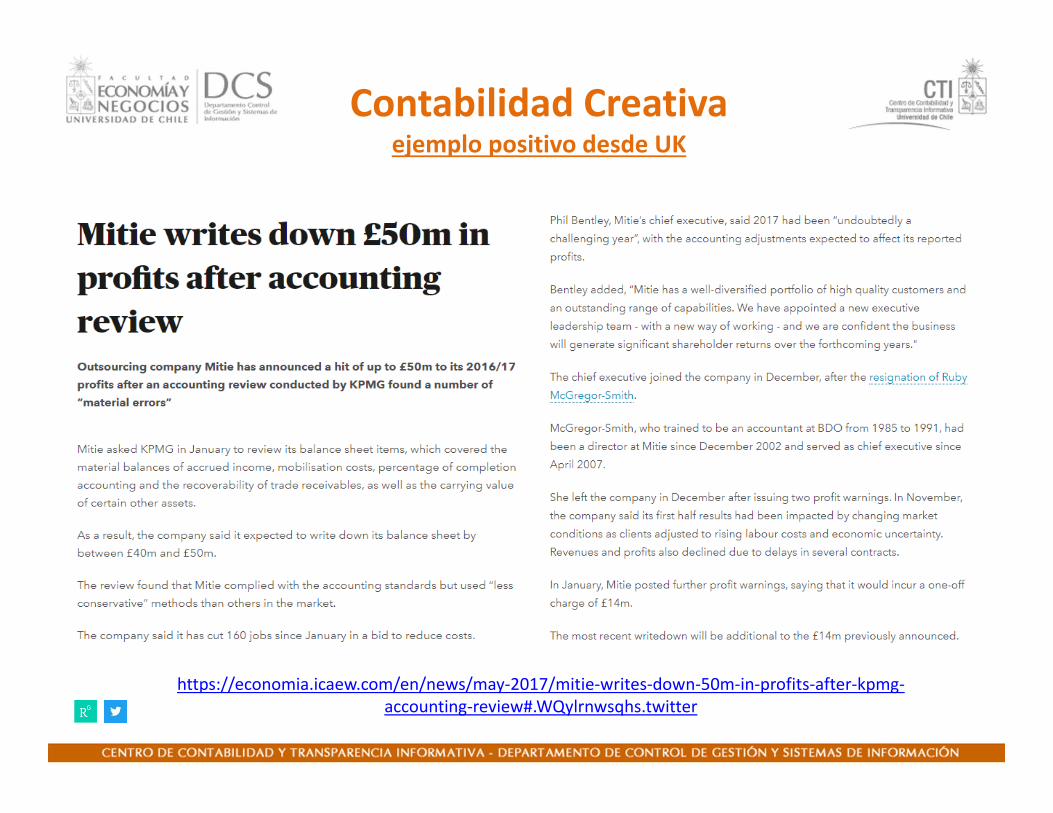

Contabilidad Creativaejemplo para analizar

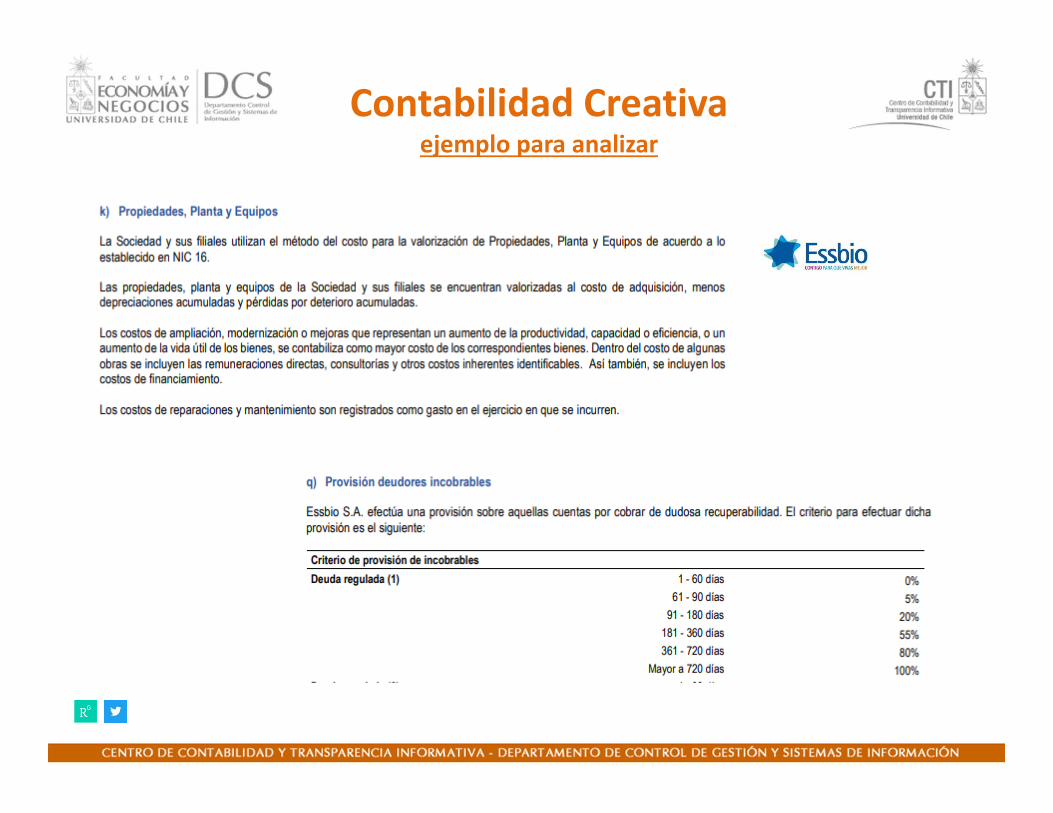

Contabilidad Creativaejemplo para analizar

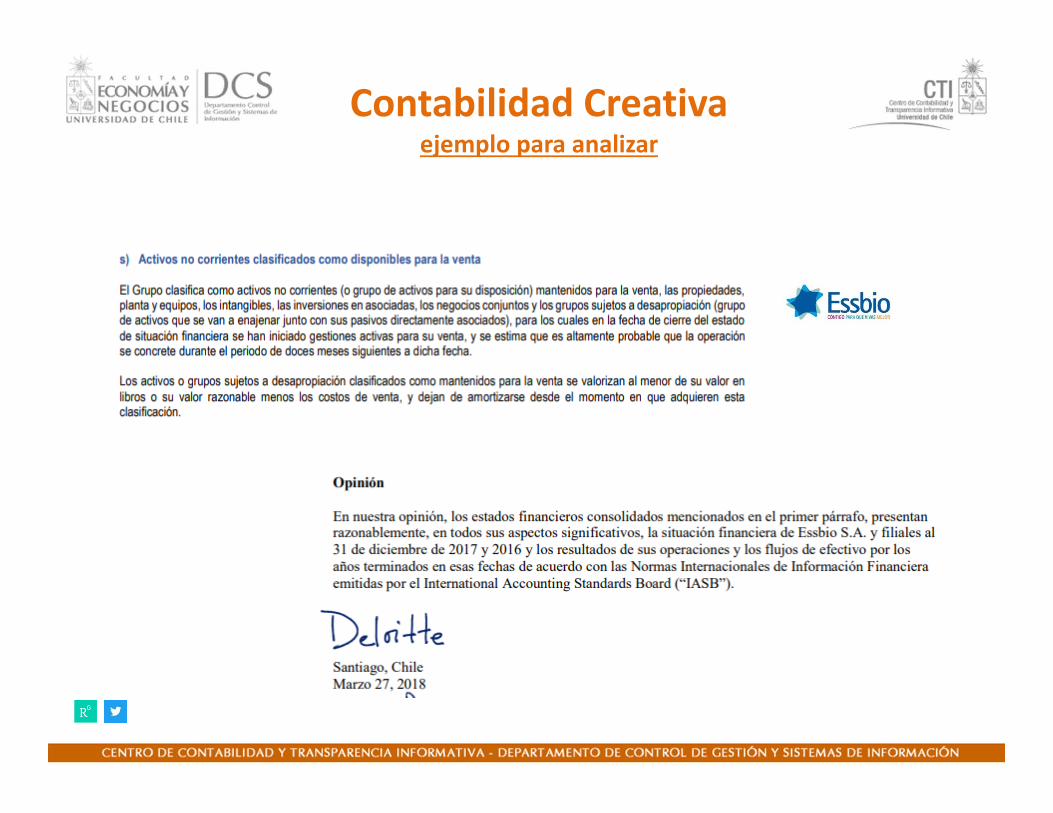

Contabilidad Creativaejemplo para analizar

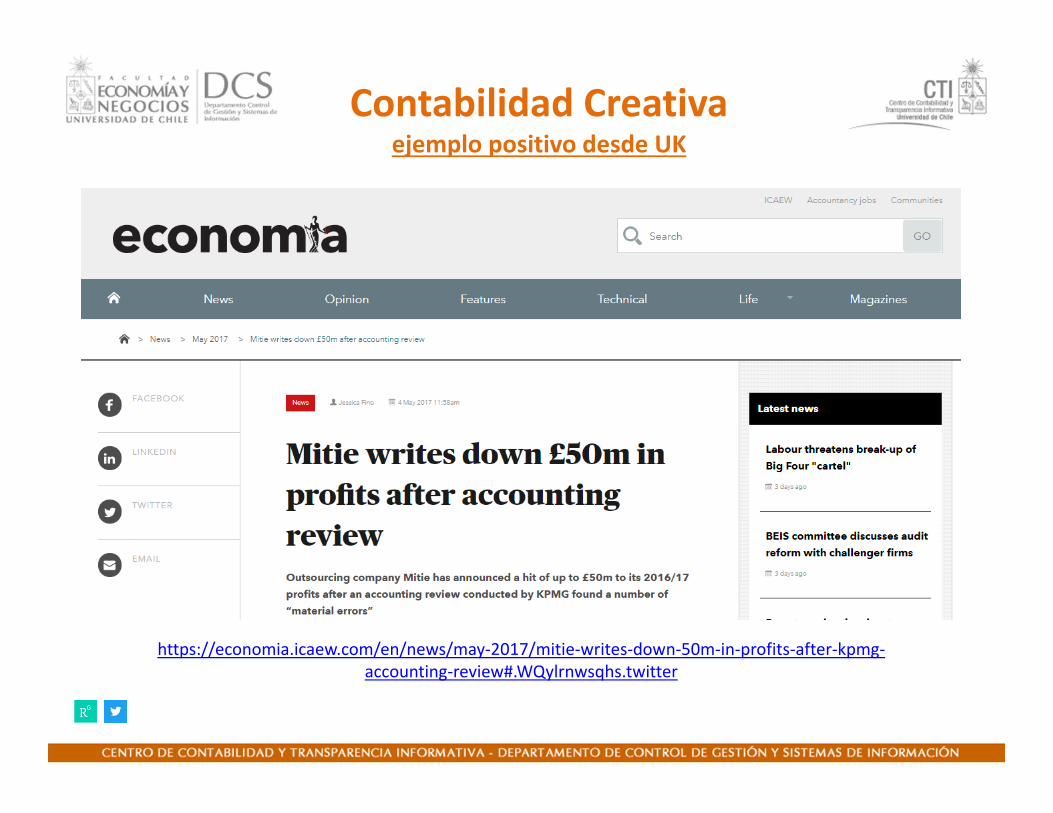

https://economia.icaew.com/en/news/may‐2017/mitie‐writes‐down‐50m‐in‐profits‐after‐kpmg‐accounting‐review#.WQylrnwsqhs.twitter

Contabilidad Creativaejemplo positivo desde UK

https://economia.icaew.com/en/news/may‐2017/mitie‐writes‐down‐50m‐in‐profits‐after‐kpmg‐accounting‐review#.WQylrnwsqhs.twitter

Contabilidad Creativaejemplo positivo desde UK

Morales, F. y Hollander, R. (2009).Contabilidad creativa en Chile. RevistaContaduría y Administración, (229),85-103.

Morales, F., y Hollander, R. (2007).Posibilidades de Aplicación deContabilidad Creativa en la NormativaVigente en Chile y Estimación de suRepercusión en los EstadosFinancieros. PanoramaSocioeconómico, (34), 18-33.

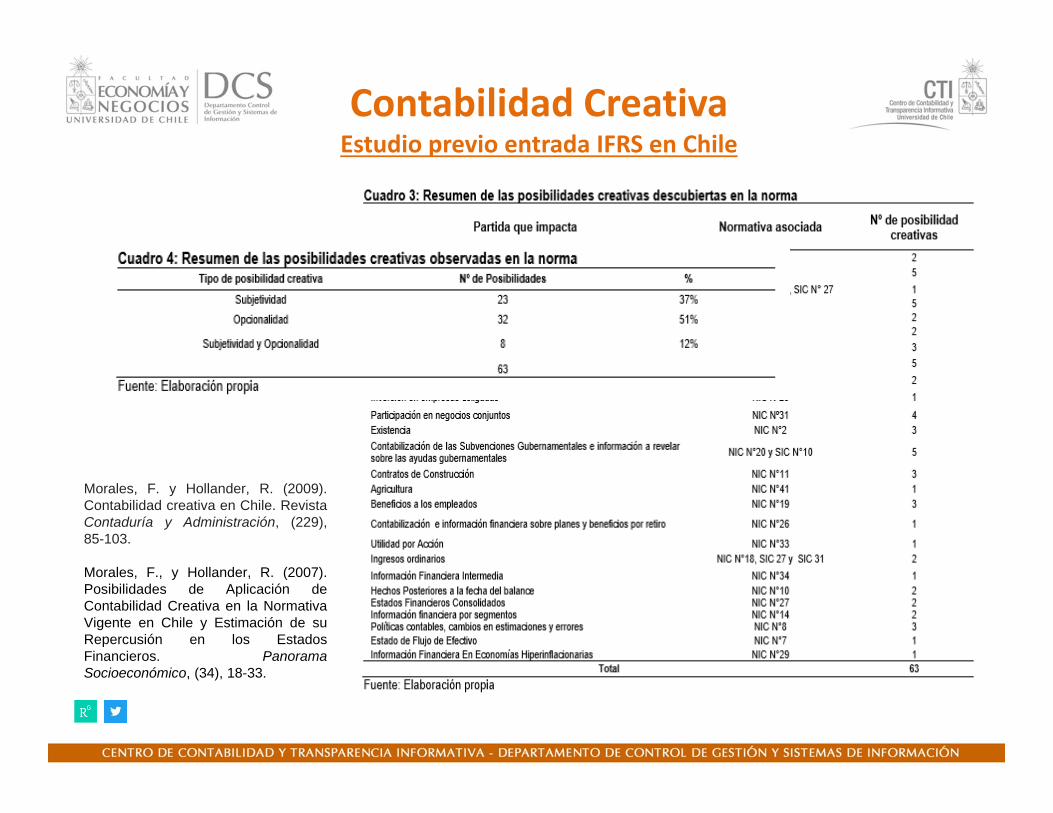

Contabilidad CreativaEstudio previo entrada IFRS en Chile

Morales, F. y Hollander, R. (2009).Contabilidad creativa en Chile. RevistaContaduría y Administración, (229),85-103.

Morales, F., y Hollander, R. (2007).Posibilidades de Aplicación deContabilidad Creativa en la NormativaVigente en Chile y Estimación de suRepercusión en los EstadosFinancieros. PanoramaSocioeconómico, (34), 18-33.

Contabilidad CreativaEstudio previo entrada IFRS en Chile

Contabilidad Creativacontrol externos y autocontrol

https://www.ifrs.org/projects/work‐plan/

Contabilidad CreativaLos proyectos del IASB – verlos para anticipar

https://www.ifrs.org/projects/work‐plan/

Contabilidad CreativaLos proyectos del IASB – verlos para anticipar

https://www.ifrs.org/projects/work‐plan/

Contabilidad CreativaLos proyectos del IASB – verlos para anticipar

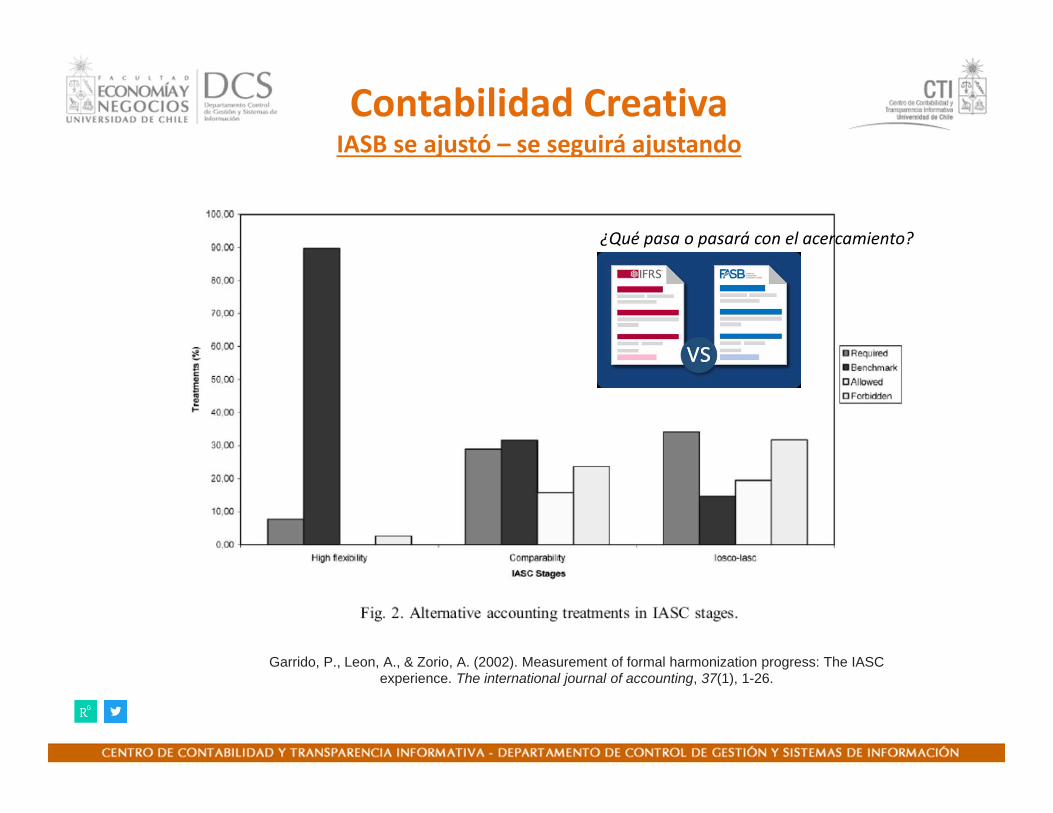

Garrido, P., Leon, A., & Zorio, A. (2002). Measurement of formal harmonization progress: The IASC experience. The international journal of accounting, 37(1), 1-26.

Contabilidad CreativaIASB se ajustó – se seguirá ajustando

Garrido, P., Leon, A., & Zorio, A. (2002). Measurement of formal harmonization progress: The IASC experience. The international journal of accounting, 37(1), 1-26.

Contabilidad CreativaIASB se ajustó – se seguirá ajustando

¿Qué pasa o pasará con el acercamiento?

Fraude contable

El “fraude” se refiere a un acto intencional por parte deuno o más individuos de la administración, empleados oterceras partes, que da como resultado unarepresentación errónea de los estados financieros, endetrimento o beneficio de la organización. El fraudepuede implicar:

– Manipulación, falsificación o alteración de registros odocumentos.

– Malversación de activos.– Venta o cesión de activos falsos o ficticios.– Representaciones impropias o incorrecta valuación de

transacciones, activos, pasivos o utilidades.– Supresión u omisión de los efectos de transacciones en

los registros o documentos.– Registros de transacciones sin sustancia.– Pagos impropios, así como una póliza ilegal de donativos,

con hechos, operaciones fraudulentas y pagos hechos alas autoridades oficiales o intermediarios de autoridades,clientes o proveedores.

– Mala aplicación de políticas contables.

http://interamerican‐usa.com/articulos/Auditoria/Manip‐Frad‐cont.htm

Fraude contable

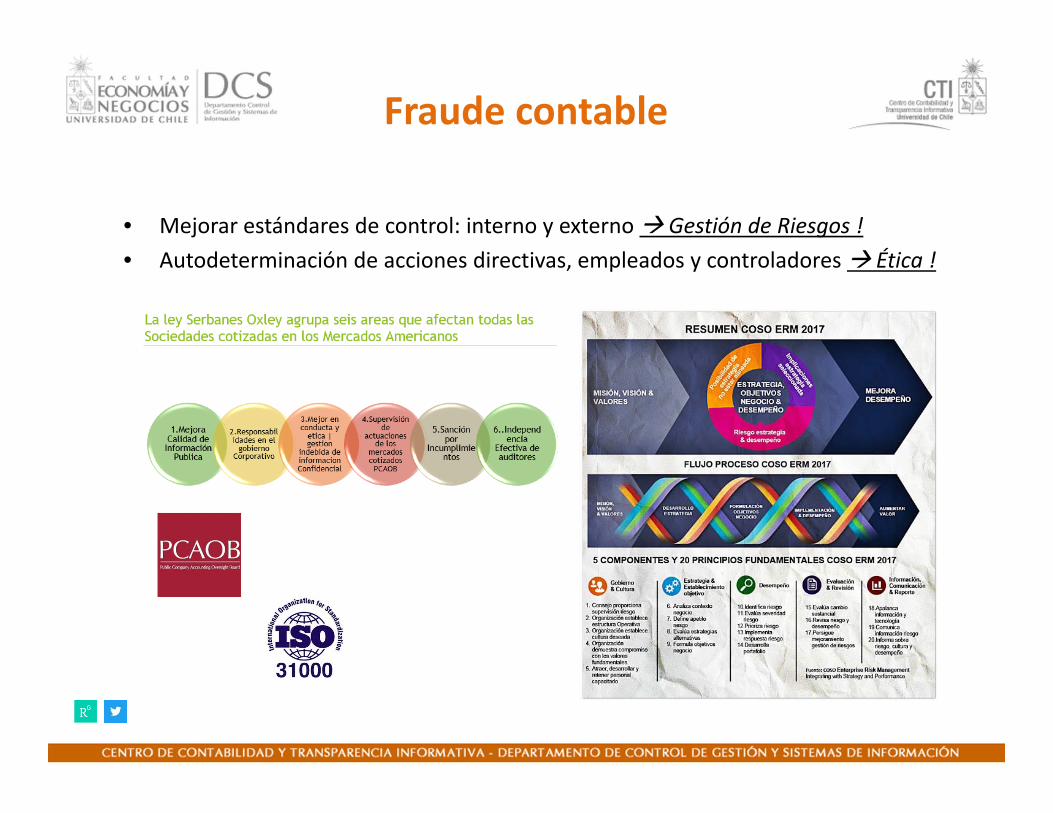

• Mejorar estándares de control: interno y externo Gestión de Riesgos !• Autodeterminación de acciones directivas, empleados y controladores Ética !

Códigos de ética

El error contable

• El término “error” se refiere a equivocaciones no intencionales en los estadosfinancieros, como:

– Equivocaciones matemáticas o de oficina en los registros subyacentes y datoscontables. También en sistemas, errores automatizados.

– Omisión o mala interpretación de hechos– Mala aplicación, involuntaria, de políticas contables

Principios OCDE

Reporting en internet

Estándares

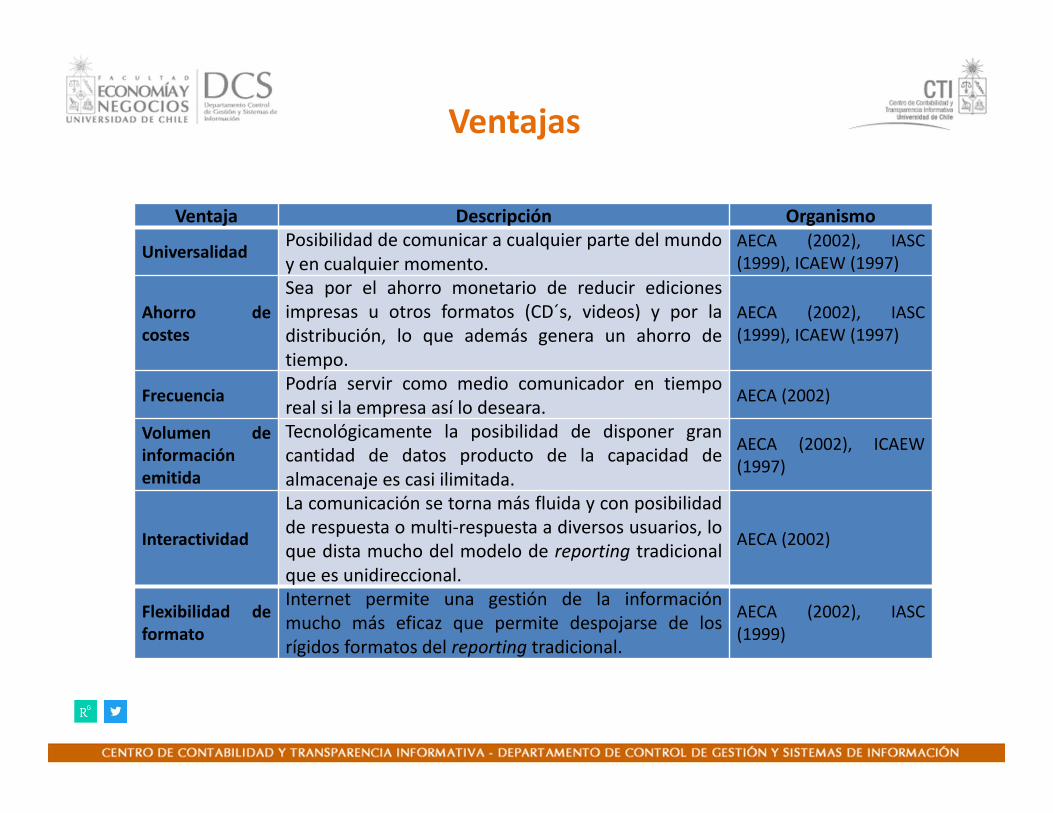

Ventajas

Ventaja Descripción Organismo

UniversalidadPosibilidad de comunicar a cualquier parte del mundoy en cualquier momento.

AECA (2002), IASC(1999), ICAEW (1997)

Ahorro decostes

Sea por el ahorro monetario de reducir edicionesimpresas u otros formatos (CD´s, videos) y por ladistribución, lo que además genera un ahorro detiempo.

AECA (2002), IASC(1999), ICAEW (1997)

FrecuenciaPodría servir como medio comunicador en tiemporeal si la empresa así lo deseara. AECA (2002)

Volumen deinformaciónemitida

Tecnológicamente la posibilidad de disponer grancantidad de datos producto de la capacidad dealmacenaje es casi ilimitada.

AECA (2002), ICAEW(1997)

Interactividad

La comunicación se torna más fluida y con posibilidadde respuesta o multi‐respuesta a diversos usuarios, loque dista mucho del modelo de reporting tradicionalque es unidireccional.

AECA (2002)

Flexibilidad deformato

Internet permite una gestión de la informaciónmucho más eficaz que permite despojarse de losrígidos formatos del reporting tradicional.

AECA (2002), IASC(1999)

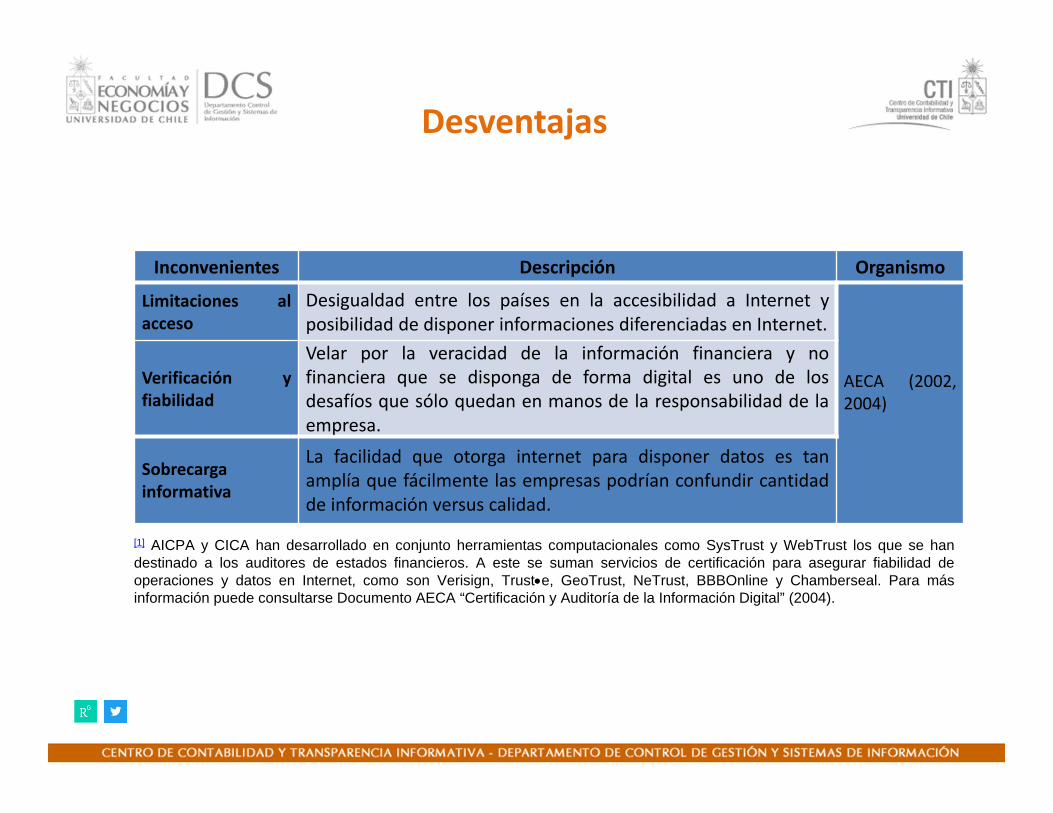

Inconvenientes Descripción Organismo

Limitaciones alacceso

Desigualdad entre los países en la accesibilidad a Internet yposibilidad de disponer informaciones diferenciadas en Internet.

AECA (2002,2004)

Verificación yfiabilidad

Velar por la veracidad de la información financiera y nofinanciera que se disponga de forma digital es uno de losdesafíos que sólo quedan en manos de la responsabilidad de laempresa.

Sobrecargainformativa

La facilidad que otorga internet para disponer datos es tanamplía que fácilmente las empresas podrían confundir cantidadde información versus calidad.

[1] AICPA y CICA han desarrollado en conjunto herramientas computacionales como SysTrust y WebTrust los que se handestinado a los auditores de estados financieros. A este se suman servicios de certificación para asegurar fiabilidad deoperaciones y datos en Internet, como son Verisign, Truste, GeoTrust, NeTrust, BBBOnline y Chamberseal. Para másinformación puede consultarse Documento AECA “Certificación y Auditoría de la Información Digital” (2004).

Desventajas

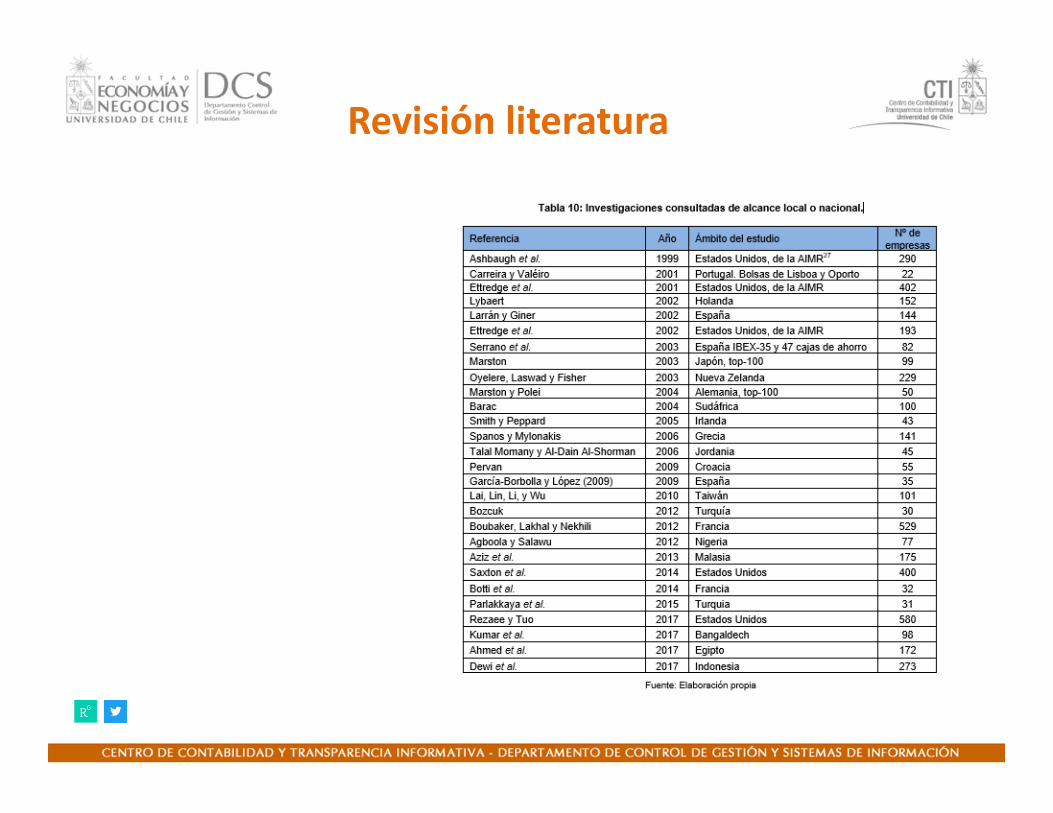

Revisión literatura

Revisión literatura

Revisión literatura

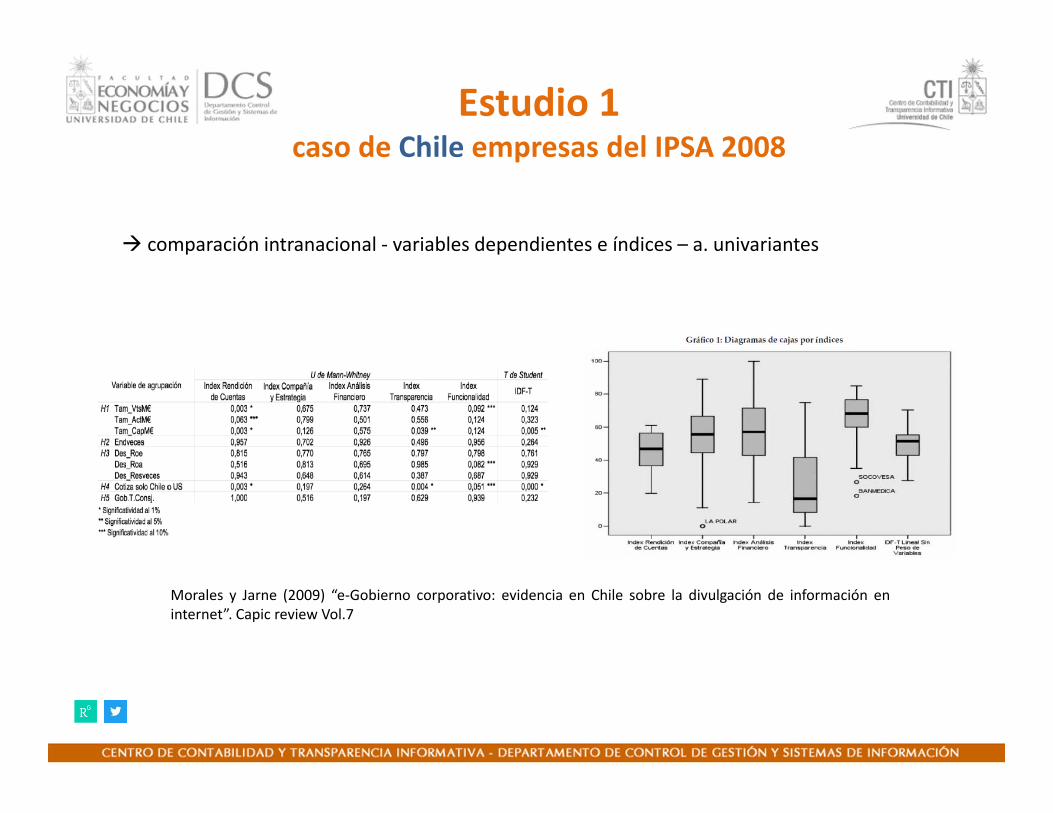

Estudio 1caso de Chile empresas del IPSA 2008

Morales y Jarne (2009) “e‐Gobierno corporativo: evidencia en Chile sobre la divulgación de información eninternet”. Capic review Vol.7

comparación intranacional ‐ variables dependientes e índices – a. univariantes

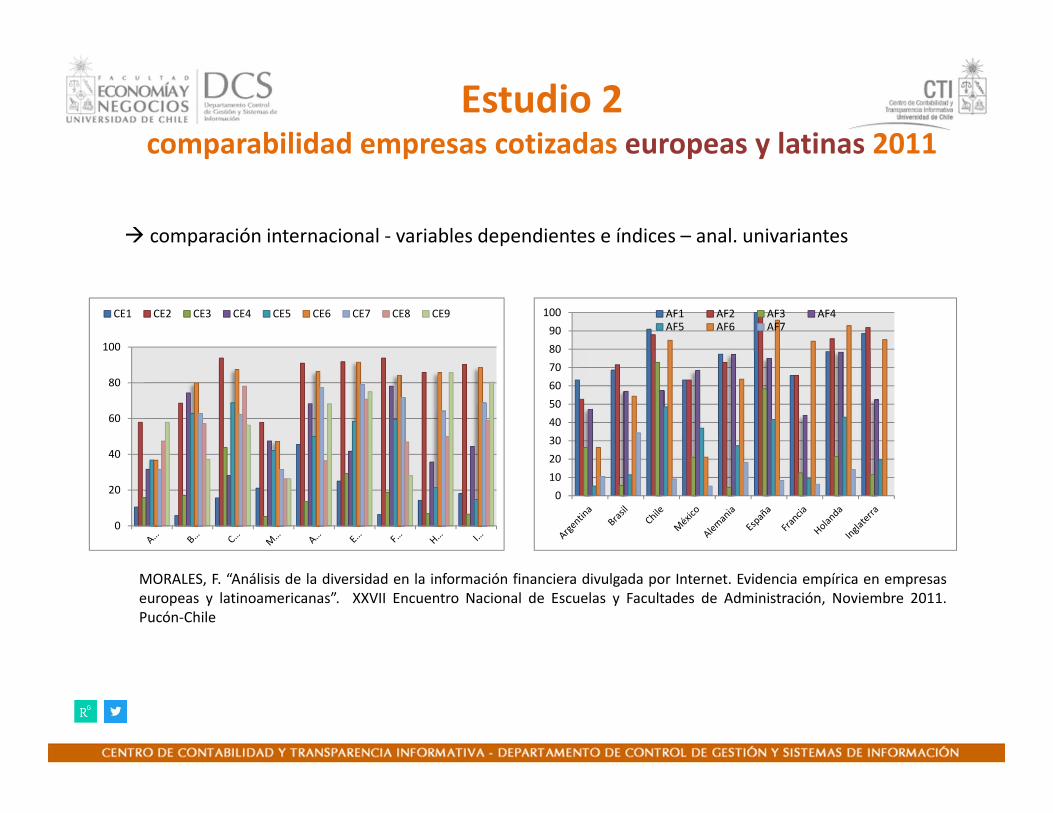

Estudio 2comparabilidad empresas cotizadas europeas y latinas 2011

0

20

40

60

80

100

CE1 CE2 CE3 CE4 CE5 CE6 CE7 CE8 CE9

0102030405060708090100 AF1 AF2 AF3 AF4

AF5 AF6 AF7

MORALES, F. “Análisis de la diversidad en la información financiera divulgada por Internet. Evidencia empírica en empresaseuropeas y latinoamericanas”. XXVII Encuentro Nacional de Escuelas y Facultades de Administración, Noviembre 2011.Pucón‐Chile

comparación internacional ‐ variables dependientes e índices – anal. univariantes

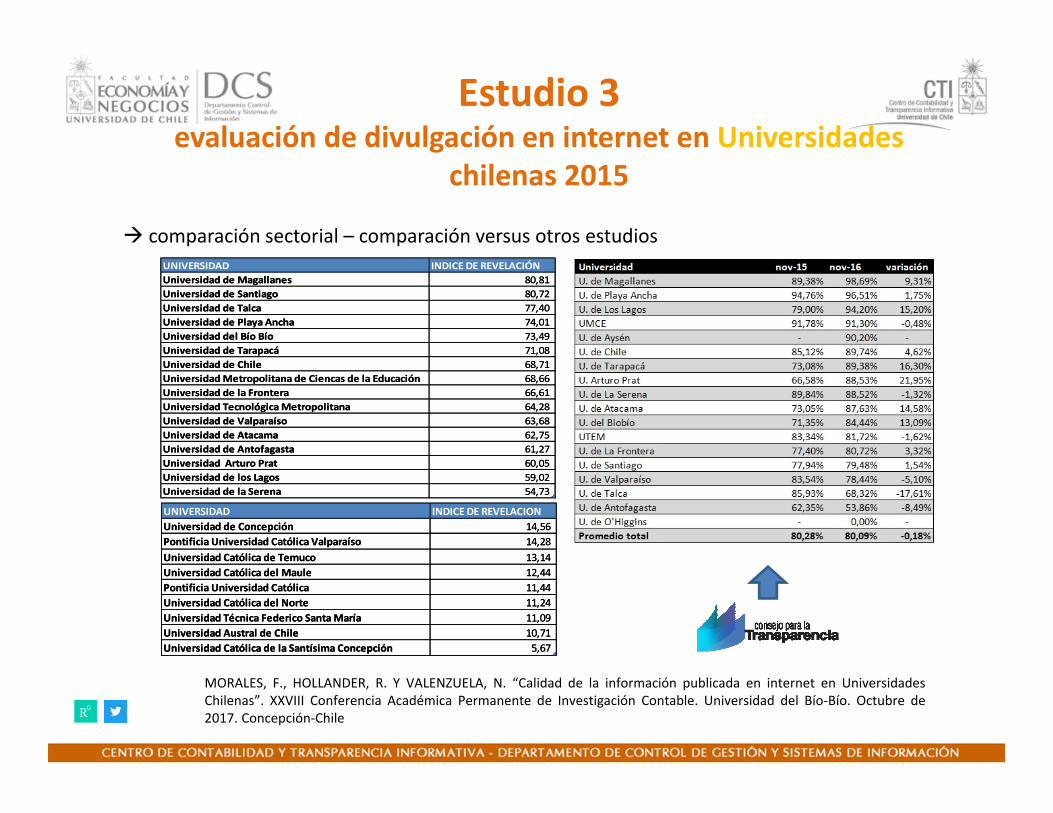

Estudio 3evaluación de divulgación en internet en Universidades

chilenas 2015

UNIVERSIDAD INDICE DE REVELACIÓNUniversidad de Magallanes 80,81 Universidad de Santiago 80,72 Universidad de Talca 77,40 Universidad de Playa Ancha 74,01 Universidad del Bío Bío 73,49 Universidad de Tarapacá 71,08 Universidad de Chile 68,71 Universidad Metropolitana de Ciencas de la Educación 68,66 Universidad de la Frontera 66,61 Universidad Tecnológica Metropolitana 64,28 Universidad de Valparaíso 63,68 Universidad de Atacama 62,75 Universidad de Antofagasta 61,27 Universidad Arturo Prat 60,05 Universidad de los Lagos 59,02 Universidad de la Serena 54,73

UNIVERSIDAD INDICE DE REVELACIÓNUniversidad de Magallanes 80,81 Universidad de Santiago 80,72 Universidad de Talca 77,40 Universidad de Playa Ancha 74,01 Universidad del Bío Bío 73,49 Universidad de Tarapacá 71,08 Universidad de Chile 68,71 Universidad Metropolitana de Ciencas de la Educación 68,66 Universidad de la Frontera 66,61 Universidad Tecnológica Metropolitana 64,28 Universidad de Valparaíso 63,68 Universidad de Atacama 62,75 Universidad de Antofagasta 61,27 Universidad Arturo Prat 60,05 Universidad de los Lagos 59,02 Universidad de la Serena 54,73

UNIVERSIDAD INDICE DE REVELACIONUniversidad de Concepción 14,56 Pontificia Universidad Católica Valparaíso 14,28 Universidad Católica de Temuco 13,14 Universidad Católica del Maule 12,44 Pontificia Universidad Católica 11,44 Universidad Católica del Norte 11,24 Universidad Técnica Federico Santa María 11,09 Universidad Austral de Chile 10,71 Universidad Católica de la Santísima Concepción 5,67

UNIVERSIDAD INDICE DE REVELACIONUniversidad de Concepción 14,56 Pontificia Universidad Católica Valparaíso 14,28 Universidad Católica de Temuco 13,14 Universidad Católica del Maule 12,44 Pontificia Universidad Católica 11,44 Universidad Católica del Norte 11,24 Universidad Técnica Federico Santa María 11,09 Universidad Austral de Chile 10,71 Universidad Católica de la Santísima Concepción 5,67

MORALES, F., HOLLANDER, R. Y VALENZUELA, N. “Calidad de la información publicada en internet en UniversidadesChilenas”. XXVIII Conferencia Académica Permanente de Investigación Contable. Universidad del Bío‐Bío. Octubre de2017. Concepción‐Chile

comparación sectorial – comparación versus otros estudios

UNIVERSIDADGESTION Y ACTOS

LEGALESORGANIZACION Y

RRHHCONTRATACION Y

COMPRASPRESUPUESTO Y

FINANZASINDICE DE

REVELACIONMEDIA UES. PRIVADAS 10,27% 22,22% No aplicado 6,44% 11,62%MEDIA UES. ESTATALES 64,16% 83,98% 56,88% 61,51% 67,95%

UNIVERSIDADGESTION Y ACTOS

LEGALESORGANIZACION Y

RRHHCONTRATACION Y

COMPRASPRESUPUESTO Y

FINANZASINDICE DE

REVELACIONMEDIA UES. PRIVADAS 10,27% 22,22% No aplicado 6,44% 11,62%MEDIA UES. ESTATALES 64,16% 83,98% 56,88% 61,51% 67,95%

comparación sectorial – comparación versus otros estudios

Estudio 3evaluación de divulgación en internet en Universidades

chilenas 2015

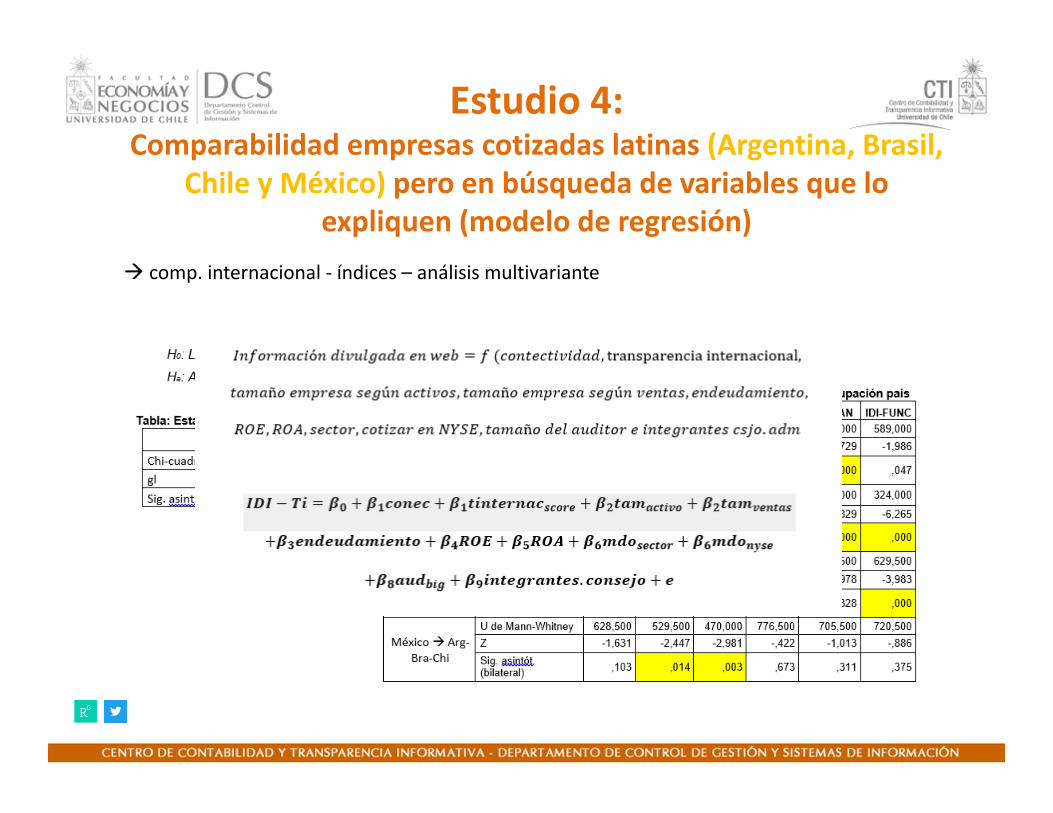

Estudio 4: Comparabilidad empresas cotizadas latinas (Argentina, Brasil,

Chile y México) pero en búsqueda de variables que lo expliquen (modelo de regresión)

comp. internacional ‐ índices – análisis multivariante

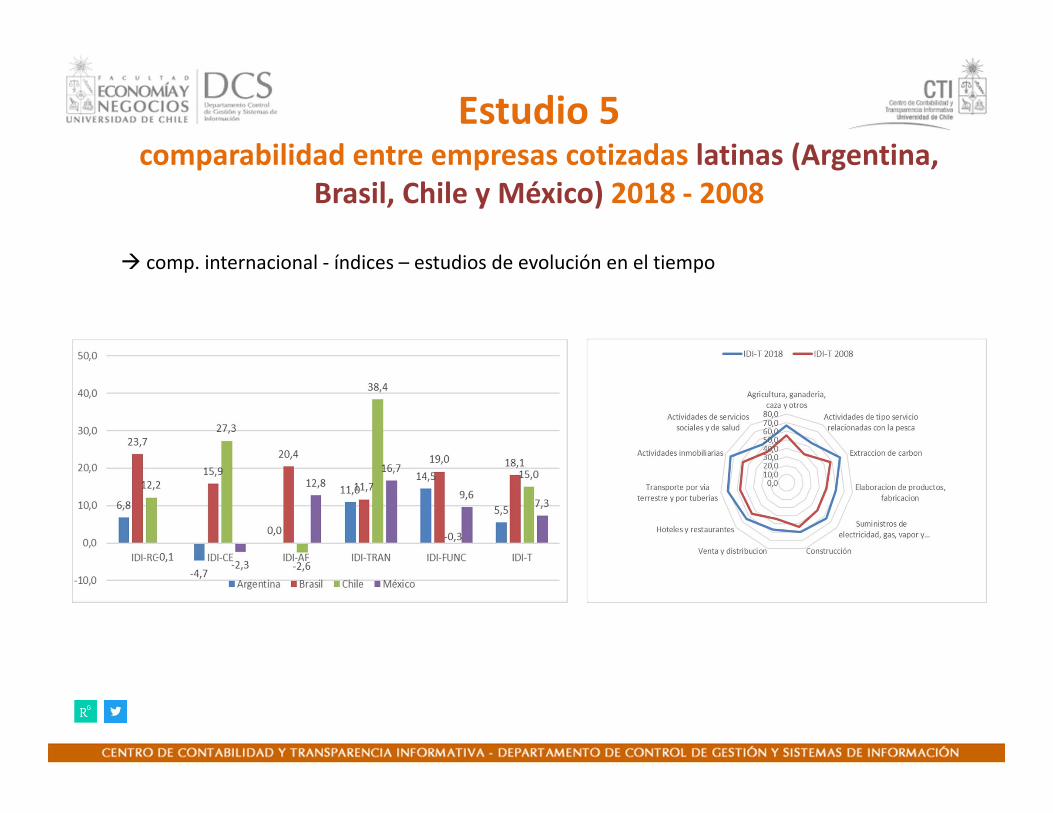

Estudio 5comparabilidad entre empresas cotizadas latinas (Argentina,

Brasil, Chile y México) 2018 ‐ 2008

comp. internacional ‐ índices – estudios de evolución en el tiempo

Ideas finales

58

• Desde la demanda. Comprender mejor a los grupos de interés (bajo teoría de los stakeholders yla NPM). Transparencia informativa como parte de la gobernanza y exigir fiabilidad yuniformidad. Los mismos reguladores organizarse en sus requerimientos.

• Desde la oferta. Mejorar el estándar, dar mayores garantías y avanzar en normalizar lainformación. Defender la transparencia informativa como elemento de gobernanza, avanzar enintegralidad de informaciones, informes y datos. Cuidar la temporalidad, el carácter estático delas informaciones y avanzar en uniformidad (XBRL por ejemplo) y medios de comunicación (RSSpor ejemplo)

59

“No es un problema de contabilidad, sino de los analistas, de inversores banqueros, de los directorios, reguladores, firmas de auditores, abogados y todo el que erosiona la confianza pública”.

Arthur LevittSEC US

Reflexiones finales

“Vivimos en un mundo en el que la reputación es muy importante y valiosa, pero cada vez más fácil de perder. Probablemente, todas las organizaciones de servicios profesionales trabajamos teniendo como principal activo la confianza, al igual que las entidades financieras”

Fernando RuizDeloitte

Reflexiones finales

Gracias por su atención