2013 sebentaapoio-macro mimeo(esce1)

DESCRIPTION

EconomyTRANSCRIPT

Sebenta de Apoio ao Estudo da Macroeconomia

Nota: Este instrumento pedagógico que se espera que seja útil não substitui as aulas de Macroeconomia de caráter presencial; Trata-se de um resumo, revisto e atualizado, de Ramos (1999).

Sandrina Berthault Moreira ([email protected])

Setúbal, 15 de setembro de 2013

Macroeconomia

Parte I - Análise e Política Macroeconómica

2

Índice

1. Introdução à Análise e Política Macroeconómica ............................................................................................ 5

Macroeconomia (em sentido estrito) versus teoria do crescimento ............................................................ 5

Modelos macroeconómicos em análise ........................................................................................................ 8

2. Agregados e Relações Macroeconómicas Fundamentais................................................................................. 8

2.1 Setor Real ................................................................................................................................................... 8

Despesa, produto, rendimento ..................................................................................................................... 8

Consumo e poupança; propensões média e marginal; investimento ........................................................... 9

Investimento e taxa de juro ........................................................................................................................ 11

2.2 Setor Monetário (Bancário) ...................................................................................................................... 12

Riqueza; agregados monetários e massa monetária ................................................................................. 12

Procura e oferta de moeda; instrumentos de controlo da massa monetária ............................................. 13

2.3 Setor Público (Não Financeiro) ................................................................................................................. 15

2.3.1 Orçamento de Estado ........................................................................................................................ 15

Receitas e despesas da Administração Pública; orçamento ....................................................................... 15

Financiamento do défice público; dívida pública ........................................................................................ 18

Impostos e rendimento ............................................................................................................................... 19

2.4 Setor Externo ............................................................................................................................................ 21

2.4.1 Balança de Pagamentos ..................................................................................................................... 21

Algumas notas adicionais em relação à balança comercial e suas componentes ...................................... 24

2.5 De Volta ao Setor Real .............................................................................................................................. 25

PIB na ótica da despesa .............................................................................................................................. 25

Rendimento disponível, poupança total ..................................................................................................... 27

3. Modelos Macroeconómicos – Implicações de Política ............................................................................... 30

3.1 O Modelo IS/LM ................................................................................................................................... 30

Mercado do produto – setores real, público e externo ............................................................................... 30

Mercado da moeda – setor monetário ....................................................................................................... 30

4

3.2. Políticas Macroeconómicas ................................................................................................................. 32

3.2.1 Políticas Orçamental e Monetária ..................................................................................................... 32

Objetivos e instrumentos; eficácia dos instrumentos ................................................................................. 35

Nível de atividade; crowding out ................................................................................................................ 36

3.2.2 Política Cambial – Algumas Notas ..................................................................................................... 37

3.3 Oferta e Procura Agregadas; Inflação e Desemprego .......................................................................... 38

A curva de procura agregada ..................................................................................................................... 40

Interação entre as curvas de procura e oferta agregadas ......................................................................... 42

Referências Bibliográficas ................................................................................................................................... 43

5

1. Introdução à Análise e Política Macroeconómica

Macroeconomia (em sentido estrito) versus teoria do crescimento A problemática do crescimento económico pode ser vista como uma parte da macroeconomia porque:

Lida com os grandes agregados macroeconómicos;

Adota uma abordagem dominantemente não-racionalística (pelo menos tradicionalmente). Mas habitualmente distingue-se entre teoria do crescimento e macroeconomia (em sentido estrito), ou análise de estabilização ou análise da conjuntura. Vejamos pois em que consiste a distinção: Estruturalmente o produto (Y)1 nas economias tende a crescer (Figura 1):

Figura 1

A teoria do crescimento económico ocupa-se das razões porque isto é assim, porque existe geralmente tal tendência secular ao aumento do produto. A política de crescimento tira benefício do conhecimento dessas razões para as influenciar, tentando tornar mais pronunciada a tendência ascendente do produto. O que se passa contudo na realidade é que o trajeto do produto não é geralmente uma linha tão regular quanto no diagrama em cima (Figura 1). A tendência ascendente existe, mas o produto oscila em torno dessa tendência (Figura 2):

1 Produto real (em oposição a produto nominal). Essa é também a noção de produto usada em outros

conceitos abordados nesta seção: curva do produto potencial, produto efetivo, hiato do produto.

6

Figura 2

À tendência do diagrama anterior (Figura 2) é costume chamar Curva do Produto Potencial; à linha efetivamente percorrida Curva do Produto Efetivo. A ideia em economia é que a Curva do Produto Potencial corresponde ao pleno emprego (ou plena utilização) dos recursos produtivos (ou o que é o mesmo dos fatores de produção). Pleno emprego não é sinónimo de máxima utilização física até à exaustão - as pessoas não trabalham 16 horas por dia. Pleno emprego significa somente a utilização eficiente dos fatores de produção. O que quer dizer que em pleno emprego do fator trabalho pode haver mesmo indivíduos completamente desempregados…(os que transitam entre dois empregos - não é possível, nem eficiente, anular este período de transição). Daí que não seja estranho que no diagrama anterior (Figura 2) se possa estar para além do produto potencial, ou o que é o mesmo do pleno emprego. Hiato do produto é a diferença entre produto potencial e produto efetivo, que pode pois ser negativa quando se está para além do pleno emprego.

7

- Se examinarmos à lupa o diagrama anterior (Figura 3)…

Figura 3

É agora patente que o que é relevante, através da lupa, é a existência de oscilações (do produto efetivo em torno do produto potencial); é saber se o produto efetivo está aquém ou além do pleno emprego; a tendência subjacente nem sequer é percetível se olharmos através da lupa. É isto que é a análise da estabilização ou da conjuntura, ou a macroeconomia em sentido estrito. Há uma visão através da lupa, um olhar para as flutuações, esquecendo a tendência. É claro que tal como a teoria do crescimento pode fundamentar uma política de crescimento, também a análise de estabilização pode fundamentar uma política de estabilização. Compreendendo o porquê das oscilações pode-se tentar minimizar a flutuação, de tal modo que o produto efetivo não se afaste muito do nível eficiente de utilização dos fatores. Precisemos ainda, em termos de terminologia, o que vemos através da lupa (Figura 4):

Figura 4

8

Modelos macroeconómicos em análise O nosso objetivo não é prosseguir o estudo da teoria do crescimento, mas debruçarmo-nos sobre a análise e política de estabilização. Por outro lado, como é habitual na economia, vamos fazer uso de modelos. Um procedimento que nos permite distinguir um modelo da observação da realidade é o uso de hipóteses. No contexto em análise, consideramos os modelos que assumem:

quer capacidade produtiva fixa (o produto potencial, ou o que é o mesmo a capacidade produtiva da economia é um dado, é exógeno e é constante, não varia);

quer preços fixos (modelos de curto prazo).2 Um modelo é isso mesmo: Só releva os aspetos que interessam, e omite, simplifica os outros…

2. Agregados e Relações Macroeconómicas Fundamentais 2.1 Setor Real Despesa, produto, rendimento Vamos iniciar o nosso estudo do mercado dos bens e serviços, ou o que é o mesmo do mercado do produto.3 A oferta e procura no mercado do produto têm designações específicas que são respetivamente Produto (Y) e Despesa (D). Produto e Despesa não são pois a mesma coisa (são conceptualmente diferentes), embora possam assumir o mesmo valor (serem quantitativamente iguais) se o mercado estiver em equilíbrio. Note-se que Produto e Rendimento não são também conceptualmente a mesma coisa. Produto é uma medida do valor da produção, enquanto o Rendimento refere-se à massa de rendimentos auferidos pelos agentes, na sequência desse processo de produção. Já sabemos contudo que Produto e Rendimento apesar de conceptualmente distintos, valem quantitativamente o mesmo. Daí que Produto e Rendimento sejam doravante identificados pelo mesmo símbolo Y.

2 O longo prazo, evidentemente, corresponde aos modelos de crescimento em que a capacidade produtiva é

variável. Dentro dos modelos que assumem a hipótese de capacidade produtiva fixa, uma segunda variante são modelos de preços variáveis que diremos corresponder ao médio prazo. O que é curioso nesta classificação é que ela está no cerne da grande divergência entre os economistas nos nossos dias. Esta consiste em boa medida em saber o que quer dizer, em quanto medem, estes curto, médio e longo prazos. Na seção 3.3, fazemos considerações introdutórias sobre os modelos de preços variáveis. 3 Este mercado é na realidade não um só, mas um agregado de diferentes mercados. Esta abordagem

agregada é naturalmente típica da macroeconomia.

9

Em modelização, quando falamos em despesa referimo-nos à despesa ex-ante (despesa desejada). Em Contas Nacionais quando falamos em despesa referimo-nos à despesa ex-post (despesa verificada). YΞD (ex-post) é uma identidade. Y=D (ex-ante) é uma condição de equilíbrio.4 Há equilíbrio no mercado dos bens e serviços quando: Y = despesa planeada = despesa verificada. Consumo e poupança; propensões média e marginal; investimento Por definição: D = C + I Isto é obviamente uma simplificação: admite-se provisoriamente que só há duas fontes de procura (motivos de despesa), consumo (C) e investimento (I). Função consumo:5 C = C(Y) CY > 0 Quanto ao consumo vamos admitir que ele é crescente com o rendimento. Note-se que o consumo é um assunto das famílias, donde depende só do rendimento das famílias. A nossa hipótese que depende de Y - o rendimento de todos os agentes, que para já são só as famílias que consomem, e as empresas que investem - é uma simplificação. Admite-se implicitamente que todo o lucro obtido pelas empresas é distribuído aos seus acionistas, que são parte das famílias. Dois conceitos importantes (Figura 5):

Propensão Média a Consumir (C/Y);

Propensão Marginal a Consumir (ΔC/ΔY ≈ dC/dY).

4 Y é comandado por D. A Lei de Say afirma que qualquer oferta cria a sua própria procura, o que é uma

forma de dizer que a oferta comanda a procura. Ao contrário, no modelo keynesiano a procura comanda a oferta. 5 No caso mais geral podemos tomar o consumo não apenas dependente do rendimento mas também da

taxa de juro (neste caso, de forma inversa). Ver mais em baixo também sobre a função poupança.

10

Figura 5

É evidente, no diagrama, que PMC > PMgC. Além disso, ambas são geralmente inferiores à unidade. Com efeito, sendo S = Y - C a poupança, vem: C + S = Y e dividindo ambos os membros por Y C/Y + S/Y = 1 e também ΔC + ΔS = ΔY donde dividindo ambos os membros por ΔY ΔC/ΔY + ΔS/ΔY = 1 S/Y e ΔS/ΔY são respetivamente as propensões média e marginal a poupar, por regra maiores que 0, pelo que a PMC e a PMgC vêm inferiores a 1.6 Supõe-se, portanto, que é uma “lei psicológica fundamental” das sociedades modernas que, quando o rendimento aumenta, o consumo aumenta, mas que à medida que o rendimento aumenta o consumo aumento menos do que o aumento do rendimento.

6 A poupança no nosso modelo é, portanto, função do rendimento. Mas muitos autores acrescentam a ideia

clássica de que a taxa de juro determina (de forma direta) a poupança. A taxa de juro é simplesmente a remuneração da poupança ou o preço que os consumidores têm de pagar para consumirem e não pouparem. No fundo, a taxa de juro assegura uma repartição harmoniosa de um rendimento fixo, entre por um lado consumo e poupança, por outro consumo e investimento.

Y

C

11

Por último: S = I é uma forma alternativa de exprimir o equilíbrio no mercado dos bens e serviços, já que resulta de, só é verdadeira se, Y = D, ou seja:

Y = D é a equação de equilíbrio original,

que pode ser escrita também D = C + I

mas sabemos que Y = C + S donde C + S = C + I

e em consequência S = I Investimento e taxa de juro Vamos supor que o investimento depende da taxa de juro. Esta ideia é razoavelmente intuitiva:

Quando o investimento é financiado por crédito bancário...

Quando o investimento é financiado por capitais próprios... (já que estes também poderiam conhecer aplicação alternativa, rendendo juros)

Em qualquer dos casos deve haver uma relação inversa entre investimento (I) e taxa de juro (i):7 I= I(i) Ii < 0 Uma nota importante é que a taxa de juro, como nós a vamos considerar, não existe, é uma abstração. Na realidade existem várias taxas de juro. A hipótese que implicitamente admitimos é que todas as taxas de juros evoluem em paralelo, donde podemos tomar qualquer uma para o nosso modelo, dado que os seus movimentos são representativos do movimento de todas as taxas de juro. Podemos elaborar um pouco mais o nosso raciocínio, segundo o qual existe uma relação inversa entre investimento e taxa de juro. A ideia base é que face a cada projeto concreto, um empresário decide investir consoante a taxa de rentabilidade esperada – por vezes designada de Eficiência Marginal do Capital (EMK) – é superior ou não à taxa de juro.

7 É sabido que a expressão correta para a função investimento é: I = I(r), com r = i - π

e, sendo r a taxa de juro

real, i a taxa de juro nominal e πe a taxa de inflação esperada. Mas, como estamos a analisar modelos em que

se subentende que o nível de preços é constante, então πe = 0 e, portanto, i = r, ou seja, as taxas de juro

nominais e reais são iguais.

12

Assim, considerando os projetos de investimento existentes na economia, uma elevação da taxa de juro levará ao abandono de alguns projetos de investimento doutro modo concretizados (exatamente daqueles que, com essa elevação taxa de juro, passaram a ter uma taxa de rendibilidade esperada inferior à taxa de juro), e consequentemente à queda do valor global do investimento. O inverso acontecerá numa situação em que a taxa de juro se reduza. Conjugando as principais motivações intuitivas resulta que quanto maior é a taxa de juro maiores serão os custos de financiamento dos investimentos e menos serão os projetos de investimento com taxas de rentabilidade superiores a essas taxas de juro, pelo que é de concluir que aumentos da taxa de juro provocam diminuições no nível de investimento. 2.2 Setor Monetário (Bancário) Riqueza; agregados monetários e massa monetária Vamos abandonar temporariamente o nosso estudo do mercado dos bens e serviços, e vamos falar de moeda. O nosso objetivo, entre outros, é introduzir no nosso estudo a possibilidade de política monetária, já que todos temos a ideia que a quantidade de moeda em circulação, em parte controlada pelas autoridades, é importante nas economias. Na realidade, quando introduzimos a moeda no nosso modelo, estamos a introduzir simultaneamente, e no mesmo ato, outros ativos financeiros que não só a moeda. Vamos procurar clarificar… A riqueza é o património, isto é, o conjunto de bens duráveis ou outros ativos detidos pelos indivíduos. Das principais formas de detenção da riqueza temos as seguintes:

Moeda: M1, M2 e outros agregados monetários mais ou menos estreitos (mais abaixo clarificados);

Obrigações (taxa fixa / taxa indexada);

Ações;

Ativos físicos. Considerando (sem perda de generalidade) a existência de apenas dois mercados – mercado monetário e mercado de obrigações – a lei de Walras possibilita que seja suficiente estudar as condições de equilíbrio no mercado da moeda, porque simultaneamente está-se a estudar o equilíbrio no mercado das obrigações.8

8 Confrontando a estrutura efetiva de riqueza (oferta) com a estrutura desejada de riqueza (procura) verifica-

se a seguinte igualdade: o excesso de oferta de moeda somado com o excesso de oferta de obrigações tem

13

Daí que cinjamos a nossa atenção ao mercado da moeda, mas ainda assim e de forma implícita o mercado das obrigações esteja presente no nosso modelo. Em relação à quantidade de moeda que existe na economia – a massa monetária – importa clarificar os seguintes agregados monetários:

M1 – inclui os ativos financeiros que realizam a função de meio imediato de pagamento: C/circulação monetária (notas e moedas detidas pelo público) + depósitos à ordem e equiparados:

M1 = C + depósitos à ordem e equiparados;

M2 – inclui o M1 e a quase-moeda i.e. os ativos financeiros de elevada liquidez, mas que não são um meio imediato de pagamento, e que desempenham as restantes funções monetárias (como a de reserva de valor):

M2 = M1 + depósitos a prazo e equiparados;

M3 – inclui o M2 e todos os outros ativos financeiros de elevada liquidez: M3 = M2 + títulos de dívida de curto prazo. A massa monetária total engloba, portanto, todos esses agregados definindo-se como um conjunto M que inclui todos os ativos que podem desempenhar alguma(s) das funções da moeda. Procura e oferta de moeda; instrumentos de controlo da massa monetária Vamos agora discutir os determinantes da procura de moeda. Os indivíduos procuram muita moeda se decidirem deter a sua riqueza numa forma essencialmente líquida. ("Líquida" significa que a riqueza pode ser facilmente mobilizada, em ordem a ser despendida) Ao contrário, os indivíduos procuram pouca moeda se escolherem uma estrutura pouco líquida para a sua riqueza. Neste último caso, a riqueza não pode ser facilmente mobilizada com o objetivo de ser despendida. Assim, a procura de moeda depende inversamente da taxa de juro.9

de ser nulo. Logo, ambos os mercados têm que estar em equilíbrio, ou então, um mercado tem que estar em excesso de oferta e o outro em excesso de procura. Esta é uma particularização da lei de Walras. 9 Taxa de juro nominal, já que é esta que representa o custo de oportunidade total da posse de moeda.

14

Esta ideia pode ser expressa em termos intuitivos:

Se a taxa de juro for elevada então os agentes económicos prescindem da liquidez, isto é, preferem deter a sua riqueza essencialmente em ativos que proporcionam rendimento (juros, dividendos, etc.);

Se a taxa de juro for baixa os agentes económicos preferem liquidez... A taxa de juro determina a preferência pela liquidez. Pela mesma ordem de ideias se compreende, de forma intuitiva, que a procura de moeda varia diretamente com o nível de rendimento. Tem-se pois que a procura real de moeda é: L= L(i, Y) Li < 0; LY > 0 Quanto à oferta de moeda, esta é em parte controlada pelo Banco Central. Este controlo é exercido essencialmente por operações de open-market, comprando ou vendendo uma categoria específica de títulos à economia em troca de moeda e, assim, aumentando ou diminuindo a quantidade de moeda em circulação, respetivamente. Outra forma de o Banco Central controlar a quantidade de moeda em circulação é facilitar as condições de crédito ao restante sistema bancário (ou dificultar), para que este facilite (ou dificulte) as condições de crédito à economia. Este mecanismo assume mais uma perspetiva de longo prazo. A maior facilidade (ou dificuldade) das condições de crédito ao restante sistema bancário, consubstanciam-se numa taxa de redesconto mais baixa (ou mais alta). O mesmo sucede com o instrumento chamado de taxa de reserva legal. Outras duas formas de injetar moeda na economia, mas sobre as quais o Banco Central tem um controlo relativo, são:

Os empréstimos diretos do Banco Central ao Estado para financiamento do défice orçamental;10

Uma situação de superavit na balança de pagamentos,11 que leva a que os agentes exportadores apresentem moeda estrangeira ao Banco Central em troca de moeda nacional.

O contrário se verifica com amortizações da dívida do Estado ao Banco Central e deficits na balança de pagamentos…

10 Retomaremos este assunto na seção 2.3.1.

11 Abordaremos este documento contabilístico na seção 2.4.1.

15

2.3 Setor Público (Não Financeiro) 2.3.1 Orçamento de Estado Receitas e despesas da Administração Pública; orçamento Vamos agora falar da relevância macroeconómica do Estado. O Estado intervém na economia de modos diversos, mas o mais importante decorre:

das despesas que realiza;

das receitas que coleta.

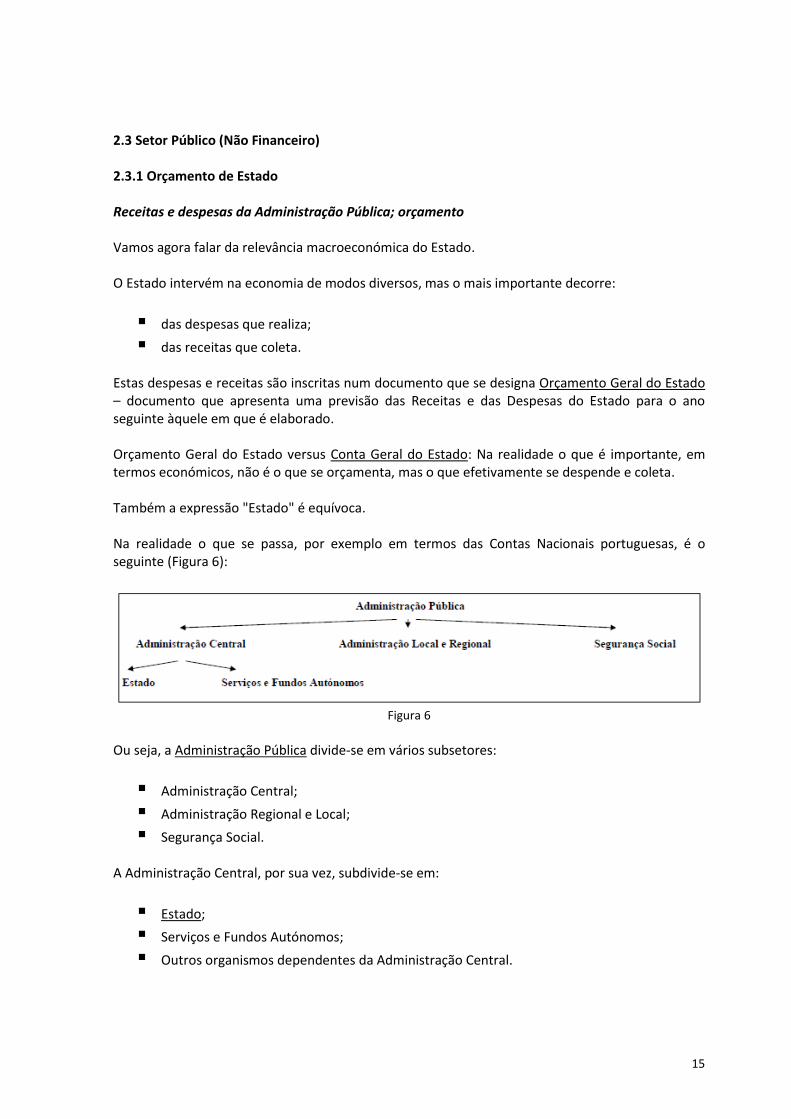

Estas despesas e receitas são inscritas num documento que se designa Orçamento Geral do Estado – documento que apresenta uma previsão das Receitas e das Despesas do Estado para o ano seguinte àquele em que é elaborado. Orçamento Geral do Estado versus Conta Geral do Estado: Na realidade o que é importante, em termos económicos, não é o que se orçamenta, mas o que efetivamente se despende e coleta. Também a expressão "Estado" é equívoca. Na realidade o que se passa, por exemplo em termos das Contas Nacionais portuguesas, é o seguinte (Figura 6):

Figura 6

Ou seja, a Administração Pública divide-se em vários subsetores:

Administração Central;

Administração Regional e Local;

Segurança Social. A Administração Central, por sua vez, subdivide-se em:

Estado;

Serviços e Fundos Autónomos;

Outros organismos dependentes da Administração Central.

16

(o setor das Administrações Públicas não inclui as empresas públicas) O que é relevante em termos macroeconómicos são as Contas da totalidade das Administrações Públicas, e não só do Estado. Falar em Estado é pois uma simplificação de linguagem. Trata-se sim do Estado em sentido lato ou do Setor Público Administrativo (SPA). Mas deixemos esta questão e discutamos, então, que despesas e receitas se inserem na Conta das Administrações Públicas, ou simplificadamente conta do setor público, tendo por base as principais componentes do Orçamento do Estado / SPA (Figura 7).

Figura 7

Receitas e Despesas do Estado = Receitas e Despesas Públicas.

Despesas correntes: abreviadamente, as despesas de funcionamento do Estado; despesas feitas pelo Estado em determinado ano e que se esgotam nesse mesmo ano (exemplo: vencimentos dos funcionários públicos).

Despesas de capital: abreviadamente, despesas de investimento; despesas feitas pelo Estado em determinado ano, mas cujos efeitos se prolongam nos anos seguintes (exemplo: construção de uma autoestrada).

Receitas correntes: receitas maioritariamente provenientes da cobrança de impostos e das contribuições para a Segurança Social.

Receitas de capital: receitas maioritariamente provenientes da venda de ativos (através de processos de privatização, por exemplo) e da detenção de ativos financeiros.

17

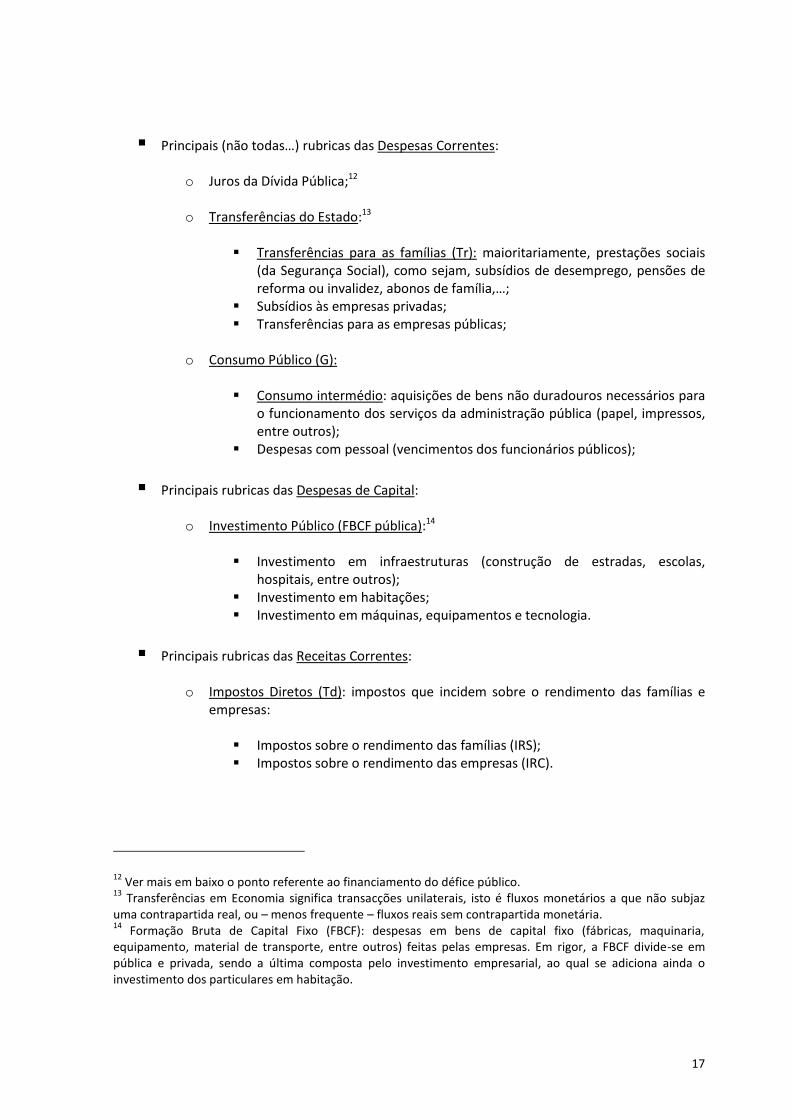

Principais (não todas…) rubricas das Despesas Correntes:

o Juros da Dívida Pública;12

o Transferências do Estado:13

Transferências para as famílias (Tr): maioritariamente, prestações sociais (da Segurança Social), como sejam, subsídios de desemprego, pensões de reforma ou invalidez, abonos de família,…;

Subsídios às empresas privadas; Transferências para as empresas públicas;

o Consumo Público (G):

Consumo intermédio: aquisições de bens não duradouros necessários para

o funcionamento dos serviços da administração pública (papel, impressos, entre outros);

Despesas com pessoal (vencimentos dos funcionários públicos);

Principais rubricas das Despesas de Capital:

o Investimento Público (FBCF pública):14

Investimento em infraestruturas (construção de estradas, escolas, hospitais, entre outros);

Investimento em habitações; Investimento em máquinas, equipamentos e tecnologia.

Principais rubricas das Receitas Correntes:

o Impostos Diretos (Td): impostos que incidem sobre o rendimento das famílias e empresas:

Impostos sobre o rendimento das famílias (IRS); Impostos sobre o rendimento das empresas (IRC).

12 Ver mais em baixo o ponto referente ao financiamento do défice público.

13 Transferências em Economia significa transacções unilaterais, isto é fluxos monetários a que não subjaz

uma contrapartida real, ou – menos frequente – fluxos reais sem contrapartida monetária. 14

Formação Bruta de Capital Fixo (FBCF): despesas em bens de capital fixo (fábricas, maquinaria, equipamento, material de transporte, entre outros) feitas pelas empresas. Em rigor, a FBCF divide-se em pública e privada, sendo a última composta pelo investimento empresarial, ao qual se adiciona ainda o investimento dos particulares em habitação.

18

o Impostos Indiretos (Ti): impostos que incidem sobre os bens e serviços:

Imposto sobre o Valor Acrescentado (IVA); Imposto sobre veículos (ou IA/imposto automóvel); Imposto sobre os produtos petrolíferos e os combustíveis; Imposto sobre o tabaco e o consumo de bebidas alcoólicas.

Financiamento do défice público; dívida pública

Saldo Orçamental15 = Receitas Públicas (RP) - Despesas Públicas (DP)

Os três cenários possíveis:

Se RP < DP, o saldo orçamental é negativo, mais conhecido por Défice Orçamental (Défice Público);

Se RP > DP, o saldo orçamental é positivo, mais conhecido por Excedente Orçamental;

Se RP = DP, o saldo orçamental é nulo, mais conhecido por Equilíbrio Orçamental. O Défice Público é a situação mais frequente.

Défice Público = Necessidade de Financiamento

As duas principais saídas para o Estado cobrir o seu défice, isto é, financiar a parte das despesas públicas que não é financiada pelas receitas públicas:

Emissão de moeda: pedindo empréstimos junto do Banco Central;

Contração de dívida pública: pedindo empréstimos junto do setor privado, isto é, emitindo obrigações conhecidas por Títulos da Dívida Pública (TDP).

No segundo caso, ao contrário do que sucede no primeiro, não há criação de moeda e apenas transferência de moeda dos cidadãos para o Estado.16 (em qualquer dos casos, o Estado compromete-se ao pagamento de juros e ao reembolso do capital em dívida em determinada data futura)

15 O saldo primário consiste no saldo orçamental convencional (ou saldo global) expurgado da despesa em

juros (juros da dívida); pretende-se dar uma ideia do saldo orçamental, após se ter anulado o “peso do passado”. 16

A proibição de “emissão de moeda” (para financiamento do défice público) visa permitir que o Banco Central possa prosseguir uma política monetária independente, excluindo, portanto, possibilidades de pressão de órgãos do governo. É o que sucede, por exemplo, no seio da UEM/União Económica e Monetária.

19

Há, contudo, outras formas adicionais de o Estado financiar o seu défice:

Recurso a depósitos do Estado de anos anteriores;

Recurso ao exterior, pedindo empréstimos junto de bancos estrangeiros e outras instituições internacionais, ou em alternativa emitindo títulos a emigrantes.

Stock da Dívida Pública: representa o total acumulado da dívida do Estado, isto é, o montante que o Estado deve (em capital e juros) até ao corrente ano.17 Por exemplo, a Dívida Pública de 2013 compreende:

Empréstimos contraídos em anos anteriores (2012, 2011,...) e ainda não reembolsados;

Juros da Dívida Pública: juros sobre todos os empréstimos contraídos e ainda não reembolsados;

Défice Orçamental de 2013: empréstimos que serão contraídos (em 2013). Impostos e rendimento Em termos de modelística, não vamos sequer introduzir todas aquelas receitas e despesas, mas apenas as seguintes:

Transferências para as famílias (Tr);

Consumo Público (G);

Impostos Diretos (Td). A introdução destas três variáveis conduz a três alterações fundamentais:

Na definição de despesa:18

D = C + I + G

No fato do consumo privado (C) passar a depender não do rendimento Y, mas do rendimento disponível das famílias Yd, definido como:

Yd = Y - Td + tr

17 Sendo que há sempre uma parcela que é dívida pública externa…

18 Note que I pode subentender ser público e privado. Contudo, por simplificação (embora sem perda de

generalidade), não introduzimos o investimento do setor público.

20

No fato de ser o rendimento disponível (e não o rendimento, que por um conjunto de hipóteses era igual ao rendimento das famílias) que se reparte em consumo privado e poupança das famílias (Sf):

Sf = Yd – C Por outro lado, como temos outro agente económico, o Estado, a poupança desse outro agente não pode ser esquecida. Assim: Sabemos que

Y = D = C + I + G

Fazemos

Y - Td + tr = C + I + G - Td + tr

Yd = C + I + G - Td + tr

(Yd – C) + (Td - tr – G) = I

Sf + Se = I A poupança do setor público (Se) é o saldo orçamental corrente, por simplificação, igual ao saldo orçamental, já que não introduzimos o investimento do setor público. Ou seja, de forma genérica, o saldo orçamental aparece como a diferença entre as receitas totais cobradas pelo Estado e as suas despesas totais. No contexto do modelo, às receitas totais correspondem os impostos diretos, e às despesas totais, o consumo público e as transferências do Estado com os particulares. (note-se que utilizamos a expressão saldo orçamental, apesar de nos referirmos à conta do setor público, isto é, às receitas e despesas efetivamente ocorridas) Como é óbvio Se pode ser negativa, e é mesmo frequente que o seja. A conta do setor público é então deficitária, pelo que a poupança das famílias, além de financiar o investimento da economia, tem de compensar o saldo negativo do Estado. No que especificamente respeita aos impostos diretos, a ideia de que dependem do nível de rendimento é intuitiva: Td= Td(Y) TdY > 0

21

Seguem-se duas hipóteses possíveis para a função imposto:

Progressividade dos impostos:

Td= u + ty u < 0

Proporcionalidade dos impostos:

Td= tY (u = 0) Nesta última equação pressupõe-se que os impostos são proporcionais ao rendimento. Se na equação Td = tY se tiver t = 0,2 o que isto significa é que, quaisquer que sejam os seus rendimentos, os cidadãos pagam 20% do seu rendimento em impostos diretos. Na realidade, a grande maioria dos impostos diretos são progressivos com o rendimento, ou seja, os cidadãos com maior rendimento pagam uma maior percentagem do seu rendimento em impostos. Então, quando o rendimento real do conjunto dos cidadãos aumenta, estes no seu conjunto deverão também pagar mais impostos em proporção do rendimento. A função T = u + tY, com u < 0, é uma boa aproximação linear a um sistema fiscal com impostos progressivos, como poderão verificar considerando, para um exemplo concreto, vários níveis de rendimento e consequentemente de impostos.

2.4 Setor Externo

2.4.1 Balança de Pagamentos

Balança de Pagamentos (abreviada BP): um mapa contabilístico ou quadro estatístico onde se registam os fluxos monetários das relações que um país estabelece com o exterior; concretamente, registam-se as entradas e as saídas de divisas (moeda estrangeira) que dizem respeito a transações económicas entre agentes económicos residentes no país e agentes económicos residentes no estrangeiro. A BP regista apenas o fluxo monetário de um fluxo real. Por exemplo, a exportação (saída) de mercadorias tem como contrapartida a entrada de divisas e é esta última que se regista com sinal positivo (entrada) na BP, mais propriamente, na Balança Comercial. A BP comporta três grandes balanças:

Balança Corrente;

Balança de Capital;

Balança Financeira.

22

A Balança Corrente, por sua vez, comporta as seguintes balanças:19

Balança Comercial;

Balança de Serviços;

Balança de Rendimentos;

Balança de Transferências Correntes.

Balança Comercial (de Mercadorias): regista as Exportações e Importações de mercadorias/bens/produtos.

Balança de Serviços: regista as Exportações e Importações de serviços (transportes, seguros, turismo, entre outros).

Balança de Bens e Serviços = Balança Comercial + Balança de Serviços

Balança de Rendimentos: regista os rendimentos recebidos do Resto do Mundo (RM) e os rendimentos pagos ao RM (rendimentos de ações, imóveis, entre outros ativos).

Balança de Transferências Correntes/Unilaterais: regista as entradas e as saídas de divisas sem contrapartida de um fluxo real (exemplo: remessas de emigrantes).

Na Balança de Capital destaque para:

Transferências de Capital: tal como as transferências correntes, não têm contrapartida real, mas ao contrário das transferências correntes, são transferências monetárias que não se esgotam no ano a que dizem respeito, ou seja, distinguem-se das transferências correntes pela sua vinculação a um investimento ou a um património.

A Balança Financeira, globalmente, acolhe os chamados movimentos internacionais de capitais.20 As suas principais rubricas são as seguintes:21

Investimento Direto (do exterior no país – IDE/Investimento Direto Estrangeiro – e do país no / para o exterior);

Investimento de Carteira;

Empréstimos (contraídos do e concedidos ao exterior).

19 Embora esta seja a expressão retida nos atuais manuais estatísticos internacionais de BP (que têm a

paternidade do FMI/Fundo Monetário Internacional), a teoria económica usa também por vezes alternativamente a expressão Balança de Transações Correntes (BTC). Embora esta expressão tivesse, quando era utilizada nas estatísticas internacionais, um conteúdo ligeiramente diferente do da atual Balança Corrente, as duas designações devem ser vistas hoje como equivalentes. 20

Embora esta designação de Balança Financeira seja neste momento a designação oficial, utilizada nas estatísticas de BP, nos livros de Macroeconomia é usada também a expressão Balança de Capitais para designar os mesmos fluxos. Note-se pois que Balança de Capitais (no plural) é diferente de Balança de Capital (no singular). 21

Por definição são fluxos que visam a constituição ou aquisição de um activo, sendo pois que a contrapartida do fluxo monetário é o direito que é conferido por esse activo. Note-se que enquanto as aquisições ou alienações de activos se registam na Balança Financeira, já diferentemente o rendimento desses mesmos activos vem registado na Balança Corrente (Balança de Rendimentos).

23

Saldo da Balança Corrente = Entradas de Divisas (ED) – Saída de Divisas (SD)

Os três cenários possíveis:

Se ED < SD, o saldo da balança corrente é negativo, traduzindo que a atividade económica do país não gera receitas suficientes para cobrir os seus encargos com o exterior;

Se ED > SD, o saldo da balança corrente é positivo, traduzindo que a atividade económica do país gera receitas suficientes para cobrir os seus encargos com o exterior;

Se ED = SD, o saldo da balança corrente é nulo, traduzindo uma situação de equilíbrio da economia perante o exterior.

Contabilisticamente a BP/Balança de Pagamentos está sempre equilibrada, dado que a procura e oferta de moeda estrangeira (saída e entrada de divisas, respetivamente) são registadas ex-post na BP.22 Se o Saldo da BP é sempre nulo, então um défice na balança corrente exige excedentes na balança financeira e de capital e vice-versa. Agora o que pode acontecer é que ex-ante procura e oferta desejadas de moeda estrangeira podem não ter sido coincidentes, tendo as autoridades – o Banco Central (BC) – vindo ao mercado para, de duas uma:

Satisfazer um eventual excesso de procura (cedendo moeda estrangeira das suas reservas);

Absorver um excesso de oferta (aceitando aumentar assim as suas reservas de moeda estrangeira).

Quando tal ocorre diz-se que a BP registou um desequilíbrio no seu saldo global (apesar de contabilisticamente o lado esquerdo da BP totalizar exatamente o mesmo montante que o lado direito). Uma forma simples de verificar a ocorrência deste desequilíbrio no saldo global da BP é procurar no interior da BP a variação de ativos de reserva do BC e ver se esta foi (aproximadamente) nula, positiva ou negativa.23

22 Embora procura e oferta num qualquer mercado possam diferir à partida (ex-ante), é inevitável que a

posteriori elas sejam iguais (ex-post). Isto é, se alguém vendeu outro comprou, pelo que as vendas totais de um certo produto num certo período são sempre e necessariamente iguais às compras totais. Este princípio aplica-se obviamente à procura e oferta de moeda estrangeira, que sendo registadas ex-post na BP, são nesse quadro sempre iguais. 23

Na realidade esta é uma forma imperfeita de verificar a ocorrência de um desequilíbrio global da BP, já que o BC pode ter “financiado” este desequilíbrio, isto é colmatado o excesso de procura ou absorvido o excesso de oferta por moeda estrangeira, por outro mecanismo que não uma variação dos ativos de reserva. Um exemplo doutro processo de financiamento do desequilíbrio é o recurso pelo próprio BC a empréstimos internacionais (fique contudo com a ideia que estas operações, exceto em situações particulares de crise, são infrequentes). Os ativos de reserva do BC são também frequentemente designados reservas de divisas. Estas

24

Algumas notas adicionais em relação à balança comercial e suas componentes24

Saldo da Balança Comercial = Exportações (X) – Importações (M)

Os três cenários possíveis:

Se X < M, o saldo da balança comercial é negativo, mais conhecido por Défice Comercial;

Se X > M, o saldo da balança comercial é positivo, mais conhecido por Excedente Comercial;

Se X = M, o saldo da balança comercial é nulo, mais conhecido por Equilíbrio Comercial. Qual o cenário mais desejável: Défice, Excedente ou Equilíbrio Comercial?

Excedente Comercial, pois há mais entradas de divisas (moeda estrangeira) do que saídas… Dois indicadores associados à Balança Comercial:

Grau de Abertura = (X+M)/PIB * 100

Grau de Abertura de uma economia: o peso do comércio externo (exportações e importações de mercadorias) no PIB/Produto Interno Bruto.25

Taxa de Cobertura = X/M * 100

Taxa de Cobertura das importações pelas exportações: a percentagem das importações que é coberta pelas exportações. Pensando concretamente nos comportamentos para as variáveis da balança comercial, ou mais propriamente, da balança de bens e serviços… Em relação às importações pode-se admitir que são crescentes com o nível de rendimento: M= M(Y) MY > 0 Ou seja, uma relação positiva entre importações – a procura (pelos residentes) de bens de consumo e de investimento produzidos no exterior – e o rendimento.

não têm que consistir mesmo exclusivamente em dinheiro estrangeiro, mas podem ser aplicações de curto prazo facilmente mobilizáveis – depósitos ou similares – denominadas em moeda estrangeira. Por razões históricas, as reservas dos BC podem consistir também em ouro, para além das divisas. 24

Embora haja alguma tradição na Economia de designar os fluxos de bens (tangíveis) com o exterior como a Balança Comercial, a verdade é que hoje o mais frequente é usar-se essa expressão para designar as exportações e importações, quer de bens quer de serviços. Alguns autores, contudo, para evitar confusões, preferem a expressão Balança de Bens e Serviços para o conjunto dessas duas linhas. 25

Sobre o cálculo do PIB pela ótica da despesa, veja-se a seção seguinte (seção 2.5).

25

A justificação desse comportamento tem a ver com o fato de um aumento do produto exigir o uso de mais energia, matérias-primas e bens de consumo intermédio e de equipamento, sendo uma boa parte destes produtos importados. Por outro lado, um aumento do rendimento origina, como se sabe, um aumento do consumo e parte desse consumo adicional vai dirigir-se a bens importados. Quanto às exportações (procura externa), podemos supor pela mesma ordem de razões que dependem do rendimento estrangeiro (do resto do mundo). De fato, na medida em que dependem essencialmente de fatores ligados à economia mundial, exteriores ao país, as exportações são normalmente assumidas como uma variável exógena. 2.5 De Volta ao Setor Real PIB na ótica da despesa Como sabemos, o circuito económico permite-nos visualizar, de uma forma esquemática e simplificada, o funcionamento de uma economia em circunstâncias normais e no curto prazo. Equilíbrio no Circuito Económico: igualdade entre Produto, Rendimento e Despesa. O Produto Interno pode então ser calculado segundo três óticas: Despesa, Produto (ou, melhor ainda, Valores Acrescentados) e Rendimento. Os valores do Produto Interno não são = mas ≈, porque:

segundo/pela ótica da Despesa calcula-se o PIBpm/Produto Interno Bruto a preços de mercado;

pela ótica dos Valores Acrescentados calcula-se o PIBcf/Produto Interno Bruto ao custo de fatores;

pela ótica do Rendimento calcula-se o PILcf/Produto Interno Líquido ao custo de fatores.

26

Vejamos o cálculo do PIB pela ótica da despesa (Figura 8):

Figura 8

Como se observa na Figura 8, o equilíbrio no mercado de bens e serviços (Y = D ou S = D) dá-se quando a procura total, soma da procura interna e das exportações, é igual à oferta total, soma do produto com as importações.

Produção Interna (PIBpm): produção que ocorre em território nacional (no país).26

Produção Externa ou Importações (M): produção que ocorre no estrangeiro.

Procura Interna (PI): procura por agentes económicos internos (famílias, empresas e Estado).

Procura Externa ou Exportações (X): procura por agentes económicos estrangeiros (exterior).

Consumo Privado (C): despesas em bens e serviços feitas pelas famílias.

Consumo Público (G): despesas em bens e serviços feitas pelo Estado/SPA.

Formação Bruta de Capital Fixo (FBCF): despesas em bens de capital fixo (fábricas, maquinaria, equipamento, material de transporte, entre outros) feitas pelas empresas. Em rigor, a FBCF divide-se em pública e privada, sendo a última composta por investimento empresarial, ao qual se adiciona ainda o investimento dos particulares em habitação.

Variação de Existências/Stocks (VE): diferença entre o stock final e o stock inicial de bens que não são bens de capital fixo (bens armazenados e não vendidos).

26 Mais concretamente, produção que ocorre em território nacional, quer seja realizada por residentes, quer

por não residentes (Critério da territorialidade: ONDE se gera a produção/rendimento?). Em contrapartida, a Produção Nacional (PNBpm) pode definir-se como a produção realizada por agentes económicos residentes, quer seja em território nacional, quer seja no estrangeiro (Critério da residência: A QUEM pertence a produção/rendimento gerado?).

27

CC+I+G+(X-M)

C+I+G+(X-M)-Ti

YY+Tr+Tre-Td

Famílias EmpresasGoverno

G

Ti

Tr-Td

S

I

Exterior

Tre

X-M

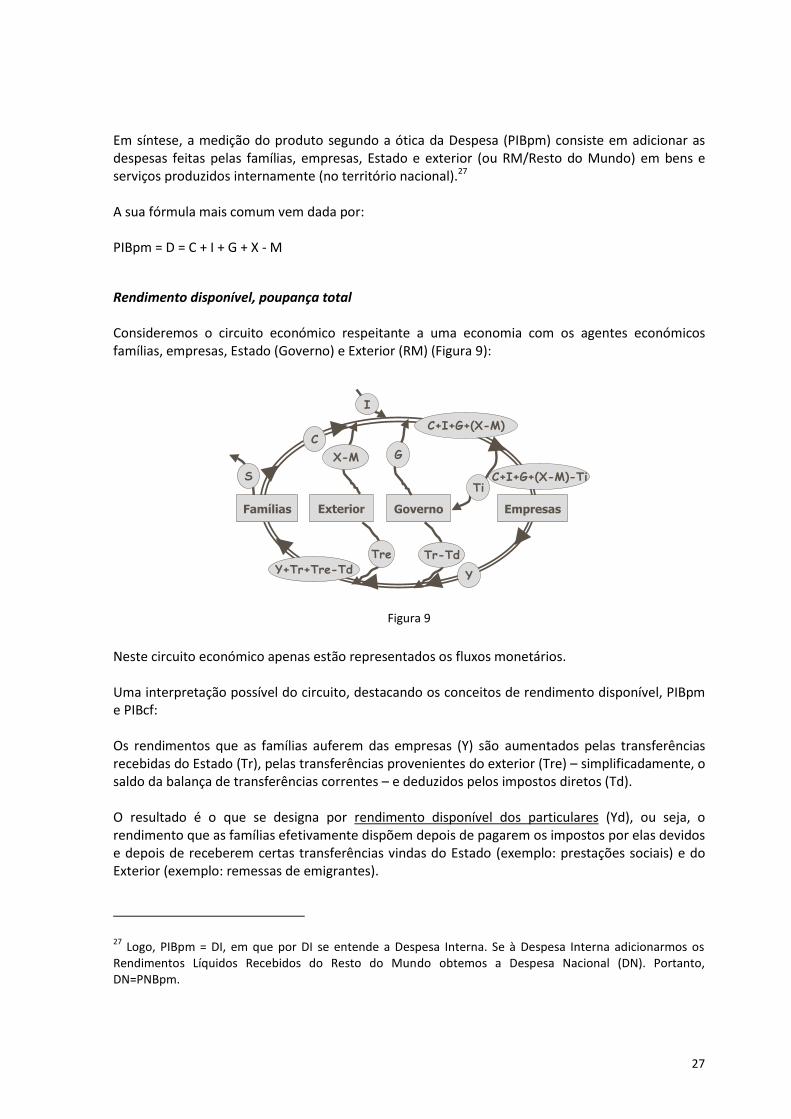

Em síntese, a medição do produto segundo a ótica da Despesa (PIBpm) consiste em adicionar as despesas feitas pelas famílias, empresas, Estado e exterior (ou RM/Resto do Mundo) em bens e serviços produzidos internamente (no território nacional).27 A sua fórmula mais comum vem dada por: PIBpm = D = C + I + G + X - M

Rendimento disponível, poupança total Consideremos o circuito económico respeitante a uma economia com os agentes económicos famílias, empresas, Estado (Governo) e Exterior (RM) (Figura 9):

Figura 9

Neste circuito económico apenas estão representados os fluxos monetários. Uma interpretação possível do circuito, destacando os conceitos de rendimento disponível, PIBpm e PIBcf: Os rendimentos que as famílias auferem das empresas (Y) são aumentados pelas transferências recebidas do Estado (Tr), pelas transferências provenientes do exterior (Tre) – simplificadamente, o saldo da balança de transferências correntes – e deduzidos pelos impostos diretos (Td). O resultado é o que se designa por rendimento disponível dos particulares (Yd), ou seja, o rendimento que as famílias efetivamente dispõem depois de pagarem os impostos por elas devidos e depois de receberem certas transferências vindas do Estado (exemplo: prestações sociais) e do Exterior (exemplo: remessas de emigrantes).

27 Logo, PIBpm = DI, em que por DI se entende a Despesa Interna. Se à Despesa Interna adicionarmos os

Rendimentos Líquidos Recebidos do Resto do Mundo obtemos a Despesa Nacional (DN). Portanto, DN=PNBpm.

28

Donde:28 Yd = Y – Td + tr + tre O rendimento disponível das famílias Yd será consumido (C) ou poupado (Sf), ou o mesmo é dizer que a parte do rendimento disponível que não é gasta na compra de bens e serviços pelas famílias constitui a poupança das famílias (Sf), ou seja: Sf = Yd – C Supondo que o Estado e o Exterior não realizam poupança, ou seja, há equilíbrio orçamental e equilíbrio na balança corrente, a poupança das famílias Sf resume a poupança da economia (S).29 Essa poupança (S=Sf) é canalizada através do sistema financeiro para as empresas que com ela financiam o seu investimento (I), a compra de bens de capital pelas empresas. Logo, a poupança financia o investimento:30 S = I A soma das despesas ou dos gastos em bens de consumo realizados pelas famílias (C), das despesas em bens de capital realizadas pelas empresas (I) e das despesas em bens realizadas pelo Estado (G) e pelo exterior (X), deduzida dos gastos em bens produzidos no exterior (M) corresponde ao chamado Produto Interno Bruto a preços de mercado (PIBpm). Daqui resulta a fórmula mais comum para o cálculo do PIB pela ótica da despesa: PIBpm = D = C+ I + G + X – M Finalmente, para chegarmos ao ponto de partida (Figura 9)… Ao PIBpm devemos deduzir os impostos indiretos pagos ao Estado (Ti) e acrescer os subsídios recebidos pelas empresas (Sub, parte de Tr). O resultado a que chegamos designa-se PIBcf, ou seja: PIBcf = PIBpm – Ti + Sub Agora que fizemos a distinção do produto (Y) entre o produto avaliado a preços de mercado (Ypm) e o produto avaliado a custo de fatores (Ycf), podemos reescrever as equações anteriores onde o produto Y aparece, sendo elas, basicamente, duas:

Y = D passa para Ypm = D (a despesa efetua-se a preços de mercado)

28 Em rigor, poder-se-iam ainda deduzir as contribuições para a segurança social…

29 Aliviaremos esta hipótese mais em baixo.

30 Note que I pode subentender ser público e privado. Contudo, por simplificação (embora sem perda de

generalidade), não introduzimos o investimento do setor público.

29

Yd = Y - Td + tr + tre passa agora a Yd = Ycf - Td + tr + tre (o rendimento disponível tem na sua origem a remuneração dos fatores de produção - isto é, o custo de fatores, trabalho e capital; de fato, o rendimento disponível é o rendimento auferido pelas famílias pela sua participação no processo produtivo).

Sendo certo, como vimos, que o rendimento disponível é o rendimento das famílias sobre o qual elas tomam a decisão de consumir, ou ao invés, de poupar, também é certo que a poupança das famílias não resume a poupança da economia. Há, portanto, a necessidade de redefinir a poupança, considerando outros agentes económicos suscetíveis de poupar, eventualmente as empresas,31 mas também o Estado e o Exterior… Assim, partindo da equação de equilíbrio e da definição da despesa:

Y = D = C + I + G + X - M

Subtraímos a ambos os membros os impostos diretos Td e somamos as transferências provenientes do Estado (tr) e do Exterior (tre):

Y - Td + tr + tre = C + I + G + X - M - Td + tr + tre

Yd = C + I + G + X - M - Td + tr + tre

(Yd – C) + (Td - tr – G) + (M – X – tre) = I

Sf + Se + Sext = I A poupança do exterior (Sext) é medida pelo simétrico do saldo da balança corrente, ou seja: Sext = - BCor ≈ M – X – tre Verificamos, portanto, que a economia de um país pode beneficiar de uma parcela da poupança dos agentes económicos não residentes, do Exterior. De fato, o exterior é um agente económico com receitas e despesas correntes, sendo que a diferença entre as duas componentes corresponde à poupança desse agente. Ora, considerando as relações económicas entre a nossa economia e o exterior, as receitas correntes do exterior resultam das nossas importações e as despesas correntes do exterior são provenientes das nossas exportações e transferências correntes/unilaterais. Deste modo se determina a parcela da poupança externa dirigida à nossa economia.32

31 Em relação às empresas continuaremos a supor que todo o lucro obtido pelas empresas é distribuído aos

seus acionistas, que são parte das famílias. 32

Uma explicação alternativa passa por atender ao outro lado da BP/Balança de Pagamentos, em particular à balança financeira e variação dos ativos de reserva do BC/Banco Central. De facto, a parcela de poupança do exterior que a economia beneficia num determinado período resulta sobretudo de haver entradas líquidas

30

3. Modelos Macroeconómicos – Implicações de Política (Nesta seção recorremos essencialmente às linguagens diagramática e literária, embora idêntica análise pudesse ser extraída com recurso à linguagem matemática) 3.1 O Modelo IS/LM Mercado do produto – setores real, público e externo Como vimos na seção 2.1, há equilíbrio no mercado do produto quando é verificada Y = D, que exprime a igualdade entre oferta e procura no mercado do produto ou, alternativamente, quando a poupança é igual ao investimento, isto é, I = S. Graficamente, esse equilíbrio no mercado do produto é representado pela curva IS no espaço (i, Y) – Figura 10:

Figura 10

Note-se, portanto, que a curva IS representa o conjunto de pontos em que há equilíbrio no mercado dos bens e serviços. Por outras palavras, não existe um único valor de equilíbrio para o nível de rendimento Y, mas sim uma infinidade de valores, que dependem dos valores atribuídos à taxa de juro i. Mercado da moeda – setor monetário Idêntica conclusão se retira do mercado da moeda…. A equação de equilíbrio para o mercado da moeda é efetivamente a seguinte: M / P = L

de capitais (mais aquisições que vendas de ativos pelo exterior) e diminuição das reservas de ouro e divisas (equivalente a uma venda de um ativo – moeda estrangeira – pelo Banco Central).

31

M é oferta nominal de moeda (porque o controlo do Banco Central se exerce em termos nominais) e L a procura real de moeda. Para igualar oferta à procura é pois necessário deflacionar a oferta de moeda, dividindo-a pelo nível geral de preços P. Nos modelos de preços fixos com que estamos a trabalhar, contudo, porque P é constante, não varia (taxa de inflação nula), atribuímos-lhe o valor mais conveniente, no caso 1, e faz-se:33 M = L Graficamente (Figura 11):

Figura 11

Logo, há uma infinidade de rendimentos de equilíbrio no mercado de moeda, um para cada taxa de juro. A curva em cima designa-se de LM, porque exprime os diferentes equilíbrios no mercado da moeda, ou seja, corresponde aos diferentes pontos em que L = M.34

33 Alternativamente, M/P = L (eq. equilíbrio) e M/P = M/P (eq. comportamento), com M e P ambos exógenos.

34 Tal como acontece na IS, também na LM não se desenha o que está escrito em termos algébricos (Y = Y(i)).

32

Quando se atende simultaneamente aos dois mercados obtém-se um único equilíbrio que se convencionou designar por equilíbrio IS/LM – Figura 12:

Figura 12

Significa, portanto, que embora haja uma infinidade de equilíbrios no mercado do produto, e uma infinidade de equilíbrios no mercado monetário, há um só equilíbrio simultâneo nos dois mercados. 3.2. Políticas Macroeconómicas 3.2.1 Políticas Orçamental e Monetária Note-se que este modelo IS/LM permite equacionar um primeiro problema de política económica. O problema elementar de política económica: "como atingir o pleno emprego?" tem dois tipos de soluções: deslocar a IS ou deslocar a LM Graficamente temos, respetivamente (Figura 13):

Figura 13

33

Com impactos diferentes ao nível da taxa de juro! Por outras palavras, o problema elementar de política económica pode ter dois tipos de soluções:

uma é o recurso à política orçamental, pela via de um aumento dos gastos públicos G, de uma diminuição dos impostos diretos Td, ou outra variável inscrita no orçamento do Estado e, portanto, ligada às finanças públicas; em qualquer caso o resultado será sempre uma deslocação da IS para cima e para a direita;35

a outra é o recurso à política monetária, pela via do aumento da oferta de moeda ou quantidade de moeda em circulação na economia, a qual deslocará a LM para baixo e para a direita.

Quer a política monetária quer a política orçamental, em cima, incrementam o nível de produto, pelo que são ditas expansionistas.36 Qual a razão disto? Intuição Económica: É importante compreendermos em termos económicos a lógica que lhes está subjacente… No caso da política orçamental, por que razão ΔG (ou Δ↘ Td) provoca ΔY e Δi? (utilizaremos o símbolo Δ↘ para representar uma diminuição) Recordando agregados e relações macroeconómicas fundamentais referidas na seção 2:

ΔG → ΔD → ΔY (efeito direto) Δ↘ Td → ΔYd → ΔC → ΔD → ΔY (efeito indireto)

Tendo em conta não só o mercado do produto, mas também o mercado monetário, o processo continua…

ΔY → ΔL → Excesso de procura de moeda →

→ Δi ( para que L diminua e a procura se ajuste à oferta)

Mas

Δ i → Δ↘ I → Δ↘ Y

35 Apesar de não termos introduzido em termos de modelística o investimento público, note-se que falamos

de uma variável de finanças públicas e, portanto, de decisão direta das autoridades. 36

Por outras palavras, a Figura 13 apresenta os efeitos de uma expansão monetária e os efeitos de uma expansão orçamental.

34

Note-se que no fim do processo o rendimento aumenta, não diminui. No esquema em cima a Δ↘ Y final em parte compensa o ΔY, determinando uma flutuação de menor amplitude do rendimento. No caso da política monetária, uma ΔM, ao criar um excesso de oferta de moeda, deve baixar a taxa de juro: De fato, em excesso de oferta de moeda há mecanismos automáticos no mercado monetário tendentes à baixa da taxa de juro. Basicamente, um aumento da oferta de moeda em circulação (ΔM) cria um excesso de oferta no mercado monetário, o qual obriga à redução da taxa de juro (Δ↘i) para que a procura de moeda aumente (ΔL) de modo a reequilibrar o mercado monetário.

Vemos ainda no diagrama em cima (Figura 13) que, deslocando-se a LM, também deve aumentar o nível de rendimento. Em termos económicos a lógica que lhe está subjacente é a seguinte:

Δ↘i → ΔI → ΔD → ΔY (efeito indireto) (ou seja, a quebra da taxa de juro (Δ↘i), implica não só aumento da procura de moeda (ΔL), mas também aumento do investimento (ΔI)) Outra possibilidade é considerar que o nível de produto de equilíbrio na economia está para além do pleno emprego, isto é, supera o nível eficiente de utilização dos recursos, gerando-se então inflação (Figura 14).

Figura 14

Como é visível no diagrama também a inflação pode ser combatida pelas duas políticas: monetária e orçamental. Neste caso as políticas são ditas restritivas.

35

Objetivos e instrumentos; eficácia dos instrumentos A questão que vamos agora debater é uma questão óbvia, e de máxima importância, embora não tenha uma resposta simples:

Que tipo de política deve ser utilizada preferencialmente: a política monetária ou a orçamental?37

A questão levanta-se, obviamente, quer quando o objetivo da política é o desemprego, e as políticas a adotar devem ser expansionistas, quer quando o objetivo é a inflação e as políticas têm de ser restritivas. Uma primeira via de análise, para responder à questão suscitada, é construir indicadores de eficiência das políticas. Normalmente o indicador adotado é um rácio do tipo:

__Variação Percentual do Objetivo de Política Económica__ Variação Percentual do Instrumento de Política Económica

Já sabemos que um rácio de variações percentuais se chama elasticidade, pelo que o que aqui temos é uma elasticidade objetivo-instrumento. Podem-se calcular elasticidades deste tipo, para os gastos públicos e a oferta de moeda, como no nosso exemplo, ou para outros instrumentos de política (impostos, transferências correntes, investimento autónomo,…). Ora diferentes economias caracterizam-se por diferentes parâmetros, e até na mesma economia em momentos diversos do tempo, pelo que estes indicadores não nos permitem chegar a nenhuma conclusão geral. Isto é, o mais que podemos dizer é que nalgumas economias a política orçamental é mais eficiente, noutras é a política monetária. Nalgumas épocas a política orçamental foi mais eficiente, noutras a política mais eficiente foi a política monetária.

37 Uma política (orçamental ou monetária) é tanto mais eficaz, quanto maior for o seu impacto no nível do

produto.

36

Nível de atividade; crowding out Os economistas têm procurado atingir conclusões mais gerais do tipo:

Que sempre ou quase sempre a política monetária deve ser escolhida;

Apostar na política orçamental.

Uma pista para esta conclusão mais geral consiste em verificarmos que as políticas monetárias e orçamentais têm efeitos diferentes sobre a taxa de juro. Se por exemplo, o objetivo for absorver o desemprego (ver Figura 13):

A política orçamental conduz a uma elevação da taxa de juro;

A política monetária conduz a uma quebra da taxa de juro. Isto significa que no caso da política orçamental a expansão da economia resulta essencialmente da expansão da procura pública (à custa do investimento privado, já que a taxa de juro aumenta). Já na política monetária a expansão da economia apoia-se sobretudo no setor privado e no investimento privado, em resultado da redução da taxa de juro. Esta ideia que as políticas orçamentais expansionistas privilegiam o papel do Estado, e "expulsam" o investimento privado (isto é, que o aumento dos gastos públicos provoca um diminuição do investimento privado), tem um nome bastante sugestivo em inglês: crowding out, que significa precisamente expulsar a multidão (dos investidores privados). Quando o objetivo é combater a inflação, as consequências das políticas em termos de composição do produto são precisamente ao contrário (ver Figura 14):

Uma política monetária restritiva eleva a taxa de juro prejudicando o setor privado;

Uma política orçamental restritiva baixa a taxa de juro beneficiando o setor privado (à custa obviamente de serviços públicos "mais degradados" ou transferência de responsabilidades do setor público para o setor privado).

Quando se diz na comunicação social "austeridade sim, mas o Estado deve dar o exemplo" o que se está a dizer implicitamente é que a política restritiva deve ser a orçamental e não tanto a monetária. Note-se, contudo, que as políticas orçamentais restritivas são geralmente de difícil implementação. Há despesas, que não de investimento, que são dificilmente comprimíveis:

os vencimentos dos funcionários públicos;

alguns consumos de materiais.

37

Mas também é verdade que há interesses poderosos dentro do setor público, que resistem às políticas orçamentais restritivas (serviços públicos que não sabemos bem para que existem, necessidade de satisfação de clientelas políticas, etc.). Em suma, se o objetivo for combater o desemprego, a preferência pode recair em políticas monetárias expansionistas (aumento da M via os mecanismos de criação de moeda do BC/Banco Central, como sejam, aposta na redução da taxa de redesconto ou da taxa de reserva legal para facilitar a concessão de crédito à economia, ou ainda, na realização de operações de open-market, comprando títulos para injetar moeda). As suas implicações são aumento do nível do produto e redução da taxa de juro.38 Em contrapartida, se o objetivo for combater a inflação, a preferência acaba por recair em políticas monetárias restritivas (redução da M, cujas implicações são a redução do nível do produto e aumento da taxa de juro), dada a impopularidade das políticas orçamentais restritivas (concretizadas com a redução das despesas públicas (G, tr, Ipúblico) ou o aumento dos impostos e resultando, portanto, em reduções do nível do produto e da taxa de juro). 3.2.2 Política Cambial – Algumas Notas Fazemos agora uma referência muito breve à possibilidade de uma terceira modalidade de política – a política cambial (PC). Por PC entende-se o conjunto de ações da autoridade cambial – geralmente o BC/Banco Central – destinadas a influenciar a taxa de câmbio de uma economia.

Em câmbios flexíveis puros, é claro, a PC é estritamente passiva: as autoridades abstêm-se de todo de intervir.

Mas em câmbios fixos, ou em câmbios flexíveis administrados, a PC pode adquirir um papel relevante entre as modalidades de política macroeconómica.

38 Registe-se, contudo, que, no caso referido, não haverá uma baixa de juro se os particulares estiverem

ávidos por moeda, ou seja, se o contexto for de uma taxa de juro especialmente baixa na economia, ainda que positiva, de modo a que todos os detentores de riqueza quereriam trocar os seus títulos por moeda (não vale a pena o sacrifício da liquidez) – fenómeno que ficou conhecido na literatura por armadilha de liquidez.

38

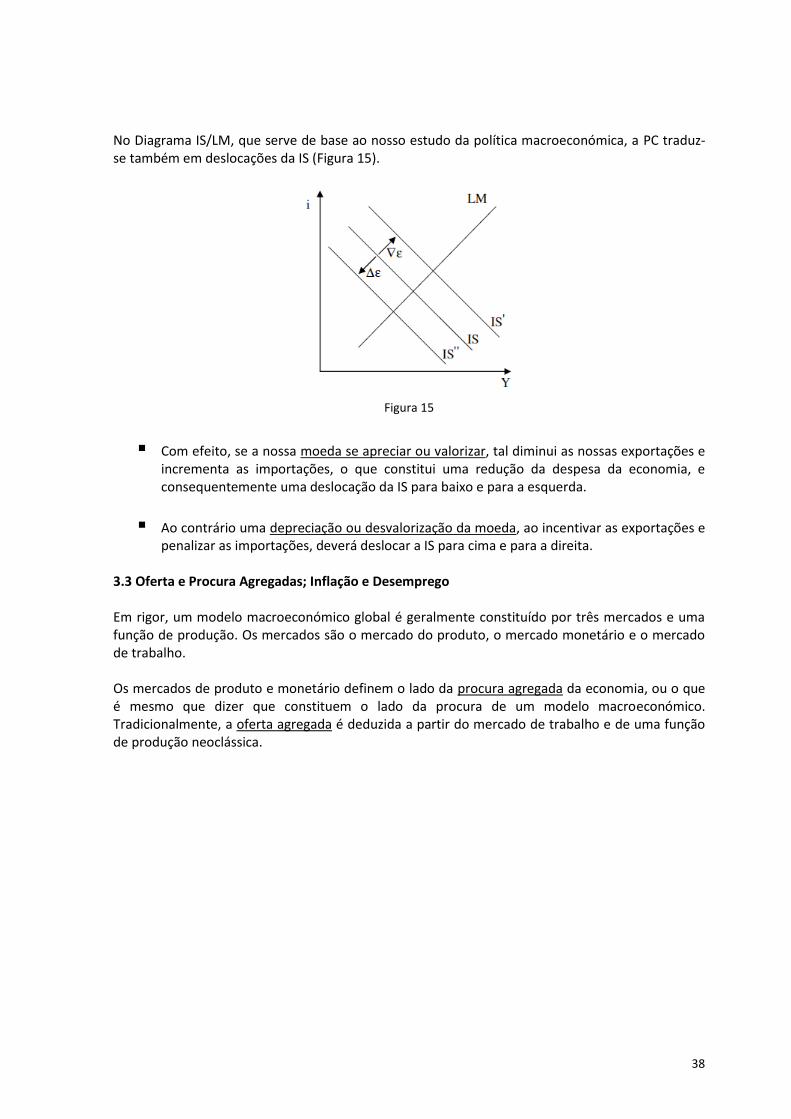

No Diagrama IS/LM, que serve de base ao nosso estudo da política macroeconómica, a PC traduz-se também em deslocações da IS (Figura 15).

Figura 15

Com efeito, se a nossa moeda se apreciar ou valorizar, tal diminui as nossas exportações e incrementa as importações, o que constitui uma redução da despesa da economia, e consequentemente uma deslocação da IS para baixo e para a esquerda.

Ao contrário uma depreciação ou desvalorização da moeda, ao incentivar as exportações e penalizar as importações, deverá deslocar a IS para cima e para a direita.

3.3 Oferta e Procura Agregadas; Inflação e Desemprego Em rigor, um modelo macroeconómico global é geralmente constituído por três mercados e uma função de produção. Os mercados são o mercado do produto, o mercado monetário e o mercado de trabalho. Os mercados de produto e monetário definem o lado da procura agregada da economia, ou o que é mesmo que dizer que constituem o lado da procura de um modelo macroeconómico. Tradicionalmente, a oferta agregada é deduzida a partir do mercado de trabalho e de uma função de produção neoclássica.

39

O diagrama referente ao modelo de oferta/procura agregadas é o seguinte (Figura 16):

Figura 16

Y é o produto (PIB) e P o nível geral de preços (NGP).39 S é a oferta agregada e D a procura agregada. Assim, como se observa na Figura 16:40

A procura agregada mostra o nível de produto interno que é procurado a cada nível do índice de preços;

A oferta agregada mostra o nível de produto interno que é oferecido a cada nível do índice de preços.

Como referido na seção 1, os modelos macroeconómicos que aqui foram analisados são modelos com preços fixos. No entanto, esse tipo de modelos pode ser visto como um caso particular daquele modelo, que no caso geral se refere a preços variáveis (Figura 16). Ou seja (Figura 17):

Figura 17

39 Geralmente medido através de um índice de preços, seja o Índice de Preços no Consumidor (IPC) ou o

Deflator do PIB. 40

De novo, desenhamos o inverso que escrevemos – escrevemos produto em função do nível geral de preços e desenhamos o nível geral de preços em função do produto.

40

Uma interpretação possível para a curva de oferta agregada horizontal é que a capacidade produtiva (o produto potencial ou o pleno emprego dos fatores) é de tal maneira excedentária que as empresas estão dispostas a produzir qualquer quantidade do produto ao nível de preços existente. É bem evidente no diagrama apresentado (Figura 17) que o que interessa, neste caso particular, é a procura. São as deslocações da procura que fazem com que o produto seja superior ou inferior à capacidade produtiva (produto potencial / pleno emprego) que é fixa. É nomeadamente uma insuficiência da procura que faz com que haja desemprego, ou seja, se esteja abaixo da capacidade produtiva em termos de força de trabalho disponível. A curva de procura agregada A partir do diagrama IS/LM é possível deduzir a curva de procura agregada da economia, que é definida como sendo a curva que representa os pares de valores do índice de preços e do rendimento (P, Y) que fazem com que os mercados de produto e monetário estejam simultaneamente em equilíbrio (Figura 18).

Figura 18

41

A parte superior da Figura 18 representa o equilíbrio simultâneo dos mercados de produto e monetário, que se verifica no ponto A (ponto de interseção das curvas IS e LM). Recorde-se que o modelo IS/LM tem como hipótese que o nível geral de preços na economia não varia, pelo que o índice de preços P é constante, digamos permanece no nível P0. Pela definição da curva de procura agregada da economia (acima exposta), facilmente se verifica que o ponto A no diagrama superior tem como correspondência o ponto A’ no diagrama inferior. Vamos supor agora que P aumenta de P0 para P1. Se aumenta o nível de preços, a oferta real de moeda diminui e a LM desloca-se então para cima e para esquerda, de LM0 para LM1, passando o novo ponto de equilíbrio a ser o ponto B, que tem como coordenadas (i1, Y1). No diagrama inferior, ao ponto B corresponde o ponto B’ a que corresponde as coordenadas (P1, Y1). Repetindo este procedimento, consegue desenhar-se a curva de procura… Note-se, que a curva de procura agregada é decrescente com o nível de preços e que, à medida que se desce nessa curva, a taxa de juro vai baixando.

42

Interação entre as curvas de procura e oferta agregadas Na Figura 19 analisamos os efeitos de uma deslocação para a direita da curva de procura agregada, observando simultaneamente o que se passa em termos de equilíbrio nos mercados de produto e monetário (IS e LM):

Figura 19

Como se observa na Figura 19, quer a política orçamental ou a política monetária expansionistas se traduzem numa deslocação da procura agregada para cima e para a direita, ou seja, traduzem-se num aumento da procura. Donde, ao contrário do modelo IS/LM, em que as políticas tinham representações diferentes, no modelo oferta/procura agregadas, as políticas têm idêntica representação. Adicionalmente, a deslocação da curva de procura agregada dá-nos uma indicação não apenas do impacto da política sobre o nível de rendimento, mas também sobre o nível de preços. No caso apresentado na Figura 19 – uma deslocação da curva de procura agregada para a direita –, verifica-se que uma política orçamental expansionista (por exemplo, na modalidade de aumento de G) ou de uma política monetária expansionista faz com que haja aumentos, tanto de preços como de produto.

43

Concluímos a presente seção, apresentando os dois casos possíveis a nível de deslocações da curva de procura agregada (Figura 20):

Figura 20

Referências Bibliográficas

Burda, M. e Wyplosz, C. (2011), Macroeconomia – Uma Visão Europeia, Lisboa: Verlag Dashofer.

Ramos, P. (1999), Sumário-Guião das Aulas Teóricas de Macroeconomia, online [17.07.2013].

Ramos, P. (2007a), Macroeconomia Internacional – Parte I, online [17.07.2013].

Ramos, P. (2007b), Macroeconomia Internacional – Parte II, online [17.07.2013].

Samuelson P., Nordhaus W. (2006), Macroeconomia, 18ª Edição, Mc Graw–Hill, Madrid.

Santos, Jorge, et al. (1994), Macroeconomia: Exercícios e Teoria, Alfragide: McGraw-Hill.

Combate ao Desemprego Combate à Inflação