2010 1-00010-aksi bab 3

DESCRIPTION

TRANSCRIPT

BAB 3

ANALISIS SISTEM YANG BERJALAN

3.1 Riwayat Perusahaan

3.1.1 Sejarah Perusahaan

PT Gastiasih Caraka didirikan berdasarkan Akte no.12 tanggal 19

Februari 2004, yang dibuat di hadapan Rose Takarina, SH, Notaris di Jakarta.

Akte notaris tersebut telah mendapat pengesahan dari Departemen Kehakiman

Nomor: C-08180HT.01.01 tahun 2004.

PT Gastiasih Caraka merupakan perusahaan yang bergerak di bidang

expedisi dengan nama Giant Carco Express atau disingkat dengan GCXpress. PT

Gastiasih Caraka atau Giant Cargo Express (GXCpress) berkantor pusat di JL.

Utan Kayu Raya No.50, Jakarta Timur 13120, Indonesia. Perusahaan ini

melayani jasa pengiriman barang dalam negeri, pengepakan, dan jasa titipan.

Giant Cargo Express ini paling utama atau hampir sekitar 90% jasa pengiriman

barangnya dilakukan melalui transportasi jalur udara. Meskipun customer

membayar agak mahal untuk pengiriman melalui jalur udara tetapi dari segi

waktu lebih cepat sampai ke tujuan (destination) yang diinginkan.

Giant Cargo Express mempunyai sumber daya manusia yang berjumlah

98 orang. Di mana, hampir semuanya telah berpengalaman dan mempunyai

kemampuan di bidang kurir atau cargo. Giant Cargo Express juga mempunyai

sarana pendukung atau fasilitas-fasilitas untuk mengirimkan barang seperti

beberapa unit kendaraan. Selain itu juga, Giant Cargo Express mempunyai 58

perwakilan yang tersebar di seluruh wilayah Indonesia. Dengan adanya 58

51

perwakilan yang ada di setiap wilayah Indonesia mempermudah para pelanggan

dalam mengirimkan barang.

3.1.2 Ketentuan dan Syarat Standar Pengiriman Barang di PT Gastiasih

Caraka

Dalam mengirimkan suatu barang melalui jasa pengiriman yang

dilakukan oleh pelanggan. Perusahaan membuat suatu peraturan ketentuan

barang yang tidak boleh dikirimkan. Di mana, perusahaan mengikuti syarat dan

ketentuan yang harus diikuti dengan adanya peraturan pemerintah untuk

perusahaan jasa ekspedisi yang telah ditetapkan. Beberapa ketentuan barang

yang tidak boleh dikirimkan yaitu :

1. Surat, Warkat dan Kartu Pos

2. Barang yang dapat meledak dan mudah terbakar

3. Narkoba dan obat-obat terlarang

4. Pornografi, barang cetak dan benda yang menggangu kesusilaan

5. Barang cetak atau rekaman yang isinya dapat menggangu keamanan

6. Alkohol, minuman keras dan makanan basah

7. Tanaman dan hewan

8. Senjata api, petasan dan pisau

9. Perhiasan, batu akik atau batu berharga lainnya

10. Perlengkapan dan peralatan judi

Sedangkan Syarat Standar Pengirimannya yaitu :

Di saat pelanggan menyerahkan barang atau dokumen kepada GCXpress

untuk dikirim atau ditransportasikan. Para pelanggan dianggap telah menerima

52

dan setuju dengan syarat dan kondisi sebagai berikut, yang selanjutnya disebut

Syarat Standar Pengiriman GCXpress.

1) GCXpress berarti termasuk agen GCXpress yang telah diangkat dimanapun

berada.

2) Seluruh transaksi yang dilakukan GCXpress dilaksanakan berdasarkan syarat

dan kondisi yang telah diatur. Syarat yang dianggap menjadi dasar dan

bagian dari semua perjanjian antara GCXpress dengan para pelanggan baik

perjanjian tertulis ataupun lainnya, GCXpress tidak dapat dibebani dengan

perjanjian lainnya yang akan merubah syarat dan kondisi ini, kecuali melalui

perjanjian tertulis dan ditanda tangani atas nama GCXpress oleh pejabat

GCXpress yang berwenang. Tanpa perjanjian tertulis maka syarat dan

kondisi ini mewakili seluruh perjanjian antara GCXpress dan setiap

pelanggan.

3) GCXpress bukan perusahaan angkutan umum dan hanya akan mengangkut

dokumen atau barang sesuai syarat dan kondisi. GCXpress berhak menolak

untuk menerima atau mengangkut dokumen atau barang tertentu untuk

pribadi, ataupun perusahaan berdasarkan kebijaksanaan GCXpress sendiri.

4) GCXpress melakukan penagihan berdasarkan tariff yang telah diberitahukan

kepada para pelanggan dari waktu ke waktu untuk menyampaikan kiriman

dokumen atau barang milik pelanggan, yang telah disetujui GCXpress

dengan masing-masing pelanggan. GCXpress berhak mengangkut dokumen

atau barang milik pelanggan melalui jalur dan prosedur perusahaan angkutan

dengan cara penanganan, pergudangan dan transportasi yang cocok dan baik

menurut kebijakan GCXpress.

53

5) GCXpress berhak, namun bukan kewajiban untuk memeriksa barang atau

dokumen yang dikirim oleh pelanggan untuk memastikan bahwa suatu

kiriman dokumen atau barang adalah layak untuk diangkut ketempat tujuan

sesuai syarat prosedur operasional yang baku, proses Bea dan Cukai dan

metode penanganan GCXpress. Walaupun GCXpress dalam melaksanakan

haknya tidak menjamin atau menyatakan bahwa seluruh kiriman adalah layak

untuk pengangkutan dan pengantaran tanpa melanggar hokum di semua

Negara asal, tujuan atau yang dilalui kiriman tersebut.

6) Seluruh tarif yang ditawarkan GCXpress telah termasuk biaya airport tax

(pajak airport) setempat, namun tidak termasuk Pajak Pertambahan Nilai

(PPN), Bea masuk, Restribusi Import, atau deposit sehubungan dengan

pengangkutan dokumen atau barang milik pelanggan. GCXpress tidak

bertanggung jawab atas denda, kehilangan atau kerusakan selama dokumen

atau barang pelanggan berada dalam penahanan Bea dan Cukai atau pejabat

berwenang yang sama. Dan pelanggan dengan ini membebaskan GCXpress

dari keharusan bertanggung jawab atas denda atau kerugian tersebut.

7) Pembungkusan dokumen atau barang pelanggan untuk pengangkutan

merupakan tanggung jawab pelanggan termasuk penempatan dokumen atau

barang kedalam suatu wadah yang mungkin disediakan GCXpress.

GCXpress tidak bertanggung jawab atas kehilangan atau kerusakan dokumen

atau barang yang diakibatkan ketidak sempurnaan pembungkusan adalah

tanggung jawab pelanggan untuk mencantumkan alamat lengkap tujuan

kiriman dokumen atau barang. Agar pengantar dapat dilakukan dengan tepat.

54

GCXpress tidak bertanggung jawab atas keterlambatan akibat kegagalan

pelanggan dalam memenuhi kewajiban-kewajiban tersebut diatas.

8) GCXpress tidak bertanggung jawab atas kehilangan, kerusakan dan biaya

yang timbul akibat kegagalan pelanggan dalam memenuhi kewajiban-

kewajiban tersebut diatas.

9) GCXpress hanya akan membawa dokumen atau barang yang merupakan

milik pelanggan dan pelanggan menjamin bahwa pelanggan berhak untuk

menerima dan akan menerima syarat dan kondisi ini tidak hanya atas nama

diri sendiri akan tetapi juga sebagai agen dan atas nama semua orang yang

berkepentingan atas dokumen atau barang tersebut. Pelanggan dengan ini

menyatakan membebaskan GCXpress dari seluruh biaya kerusakan dari

biaya lain apabila terjadi pelanggaran atas jaminan ini.

10) GCXpress bertanggung jawab sesuai klausul 11, atas kerugian pelanggan

akibat kerusakan atau kehilangan dari kiriman dokumen atau barang selama

berada didalam pengawasan GCXpress dengan catatan bahwa kerusakan ini

disebabkan karena kelalaian GCXpress, karyawannya atau agennya.

Sebaliknya GCXpress tidak bertanggung jawab atas kerugian konsekuensi

yang timbul sebagai akibat dari kejadian tersebut diatas. Kedua belah pihak

setuju bahwa kerugian konsekuensinya termasuk dan tanpa dibatasi atas

kerugian komersial, keuangan atau kerugian langsung lainnya termasuk

kerugian konsekuensi yang timbul akibat dari kejadian tersebut diatas. Kedua

belah pihak setuju bahwa kerugian konsekuensi termasuk dalam

pengangkutan atau pengantaran yang disebabkan oleh hal-hal yang diluar

55

kemampuan kontrol GCXpress atau kerugian atas kerusakan akibat bencana

alam atau kejadian Forje Majeure.

11) Nilai pertanggung jawaban GCXpress sesuai syarat dan kondisi ini dalam

bentuk ganti rugi atas kerugian atau kehilangan dokumen atau barang tidak

melebihi US$ 100 atau kesamaannya perkiriman. Untuk menentukan nilai

pertanggungjawaban GCXpress dalam klausul ini, nilai dokumen atau barang

harus ditetapkan dengan mempertimbangkan nilai dokumen atau barang

penggantinya pada waktu dan tempat pengiriman tanpa menghubungkannya

dengan nilai komersial dan kerugian konsekuensi pelanggan.

12) Setiap klaim yang disampaikan pelanggan pada GCXpress sehubungan

dengan kewajiban dan tanggung jawab harus sudah disampaikan oleh

pelanggan pada kantor GCXpress secara tertulis dalam waktu 14 hari setelah

tanggal dokumen atau barang tersebut seharusnya sudah tiba ditujuannya.

13) GCXpress tidak menerima barang berbahaya , yang mudah meledak atau

terbakar, obat-obat terlarang, emas dan perak, uang logam, abu, cynide,

platinum dan batu atau metal berharga dan perangko barang curian, cek tunai,

money order atau traveler`s cek, surat, barang antic, lukisan antic, binatang

atau tanaman hidup dan apabila pelanggan mengirimkan kiriman tersebut

melalui GCXpress dari seluruh klaim atas kerusakan dan biaya yang

mungkin timbul dan GCXpress memiliki hak untuk mengambil langkah-

langkah yang dirasakan perlu termasuk segera setelah GCXpress mengetahui

adanya pelanggaran terhadap kondisi ini, hak untuk memeriksa kiriman pada

klausul 5 juga berlaku pada klausul ini.

56

14) GCXpress bukan perusahaan angkutan udara yang tunduk pada ketentuan

Konferensi Warsawa 1929. GCXpress bertindak selaku agen dari pelanggan

pada saat mengirimkan dokumen atau barang melalui perusahaan angkutan

udara tertentu. Tanpa mengurangi hak-hak umum pelanggan. GCXpress

memiliki hak untuk menuntut kompensasi dari perusahaan penerbangan dari

kehilangan atau biaya yang timbul pada pelanggan atas nama pelanggan

tersebut.

3.2 Visi dan Misi Perusahaan

Visi Perusahaan

• Membuka Lapangan pekerjaan baru.

• Mencapai Kesuksesan melalui kerjasama team, mendorong proses belajar

dan berubah menuju pertumbuhan, kesempurnaan dan keuntungan.

• Menjadi perusahaan nasional yang sukses, adalah sangat penting bagi

GCXpress untuk memiliki jaringan usaha yang kuat di Indonesia, yang

merupakan salah satu negara target investasi dan pasar yang strategis di mata

dunia.

Misi Perusahaan

• Melayani seluruh perusahaan/industri kecil, sedang maupun besar melalui

jaringan layanan pengiriman cepat dan aman.

• Memberikan kebutuhan kepada para pelanggan guna mencapai

penghematan/penekanan biaya distribusi/transportasi.

• Menjadi sebuah perusahaan jasa ekspres nasional berstandar layanan

internasional.

57

3.3 Strategi

Dengan pencapaian visi dan misi perusahaan, perusahaan harus

mempunyai strategi dalam mencapai tujuan yang ingin dicapainya baik masa

sekarang maupun masa yang akan datang. Perusahaan menggunakan strategi

dengan kesesuaian Business goals – Drive – IT goals.

Tujuan bisnis perusahaan yang ingin dicapainya untuk saat ini dan yang

diharapkan adalah membuka lapangan kerja baru, mencapai kesuksesan melalui

kerjasama team, mendorong proses belajar dan berubah menuju pertumbuhan,

kesempurnaan dan keuntungan, menjadi perusahaan nasional yang sukses dengan

memiliki jaringan usaha yang kuat di Indonesia yang merupakan salah satu

negara target investasi dan pasar yang strategis di mata dunia. Sedangkan

misinya sekarang ini adalah dengan melayani seluruh perusahaan/industri kecil,

sedang maupun besar melalui jaringan layanan pengiriman cepat dan aman,

memberikan kebutuhan kepada para pelanggan guna mencapai penghematan /

penekanan biaya distribusi/transportasi, menjadi sebuah perusahaan jasa ekspres

nasional berstandar layanan internasional. Dari tujuan-tujuan tersebut yang

belum dapat terpenuhi adalah menjadi perusahaan nasional yang sukses dengan

memiliki jaringan usaha yang kuat di Indonesia.

Perusahaan masih mempunyai kendala terhadap visi atau tujuan tersebut.

Oleh sebab itu, strategi untuk pencapaian business goals yaitu:

1. Memenuhi kebutuhan para pelanggan

untuk memenuhi kebutuhan dan keinginan para pelanggan dengan baik dan

memuaskan perlu dilakukannya suatu survey terhadap para pelanggan apa

yang mereka butuhkan dan harapkan untuk menggunakan jasa ekspedisi ini,

58

seperti pelayanan yang ramah, cepat, barang aman dan tetap dalam kondisi

yang baik sampai ke tempat tujuan penerima. Dan menjalankan dengan

kesuaian kontrak atau perjanjian yang dibuat sebelumnya antara kedua belah

pihak.

2. Memperluas pangsa pasar

untuk memperluas pangsa pasar ini, salah satunya adalah dengan melakukan

pemasaran untuk mengenalkan kepada masyarakat secara nasional, dan juga

dapat dengan membuka cabang di beberapa daerah atau bekerja sama dengan

agen-agen ekspedisi untuk membantu kantor pusat dalam perluasan jaringan

agar pengirimannya pun lebih cepat dan terkendali.

Dan dari segi IT goals-nya, perusahaan mencoba menggunakan suatu aplikasi

sistem yang terotomatisasi dengan proses bisnisnya, misalnya: terintegrasinya

suatu aplikasi sistem ke seluruh bagian baik dari manajemen tingkat bawah

maupun tingkat atas, untuk ini perusahaan akan mencoba mengaplikasikan

sistem tersebut untuk kemajuan kinerja proses bisnis dan selanjutnya, jika

pengaplikasian sistem tersebut berhasil dalam jangka waktu yang telah di

tetapkan mungkin sekitar 2 tahun yang akan datang, perusahaan akan

mengaplikasikannya ke beberapa cabang perusahaan di daerah yang telah

dibangun dan dikembangkan sebelumnya sesuai business goals. Selain itu juga,

dengan mencoba membuat aplikasi online seperti web, di mana web tersebut

berfungsi untuk menerima pesanan pengiriman barang oleh pelanggan,

menyediakan kebutuhan pelanggan seperti tersedianya daftar harga kiriman per

daerah, lamanya waktu sampai tempat tujuan, dapat mengetahui nama dan

alamat tujuan penerima dengan mengetikkan nomor seri yang ada pada tanda

59

bukti pengiriman barang (connote) yang sudah ada pada database perusahaan.

Dengan pengaplikasian berbasis web ini diharapkan dalam jangka waktu 2-3

tahun ini sudah dapat diaplikasikan untuk mendukung penambahan pelayanan

yang lebih baik, penghematan biaya, dan menjadi perusahaan yang berstandar

layanan internasional.

3.4 Struktur Organisasi

Gambar 3.1 Struktur Organisasi

3.4.1 Fungsi dari Setiap Bagian

Berikut adalah fungsi dari tiap bagian yang terdapat pada PT Gastiasih

Caraka, yaitu :

1. Fungsi President Director

• Memiliki tanggung jawab sepenuhnya terhadap modal dan investasi.

• Membawahi Director dan General Manager.

• Pemegang keputusan tertinggi di dalam perusahaan sekaligus kegiatan

operasional.

60

• Memeriksa dan menyetujui anggran perusahaan secara keseluruhan.

2. Fungsi Director

• Memantau jalannya operasional perusahaan.

• Menentukan arah dan strategi bisnis perusahaan.

• Mengatur dan memastikan jalannya kebijakan yang telah ditetapkan.

• Memutuskan dan menentukan kebijakan untuk mencapai tujuan

perusahaan.

3. Fungsi Sales Manager

• Menentukan kebijakan penjualan.

• Mengatur tim pemasaran yang dinamis dan kreatif.

• Mengusahakan agar perusahaan mendapatkan laba.

• Menjadi pusat informasi dari buyer publik.

• Mengawasi bagian marketing dalam mencari customer dan menawarkan

produk ke pelanggan.

• Memberikan laporan penjualan jasa kepada director.

4. Fungsi HRD

• Membuat tata tertib dan pemenuhan syarat-syarat tentang keselamatan

kerja serta asuransi kesehatan.

• Mengadakan evaluasi prestasi kerja bagi para karyawan.

• Melaksanakan administrasi personalia sesuai dengan wewenangnya

termasuk promosi karyawan.

• Mengurus absensi dan cuti karyawan.

5. Fungsi General Manager

61

• Mengatur operasional.

• Mengatur customer Business Development.

• Memberikan laporan operational dan Customer Business Development

untuk Director.

6. Fungsi Operational

• Memonitor dan mengawasi proses pengepakan barang.

• Memonitor barang dari keberangkatan sampai tiba ke lokasi bandara.

• Menyelesaikan semua kegiatan pengiriman barang dan penerimaan

barang dari daerah-daerah.

• Memberikan laporan operasional nuntuk General Manager.

7. Fungsi Customer Service

• Menjadi penghubung antara customer dan perusahaan

• Mendata customer yang ada

• Membuat laporan harian

• Memberitahukan kepada bagian Operasional untuk mengambil barang.

8. Fungsi Finance dan Accounting

• Melaksanakan pengendalian terhadap keuangan perusahaan.

• Mengarahkan dan mengawasi sistem akuntansi serta laporan keuangan

perusahaan.

• Mengkoordinir dan mengawasi hasil penagihan piutang customer.

• Membuat invoice tagihan.

• Melakukan proses pembayaran dan penerimaan uang.

• Mencatat laporan keuangan harian.

62

• Membuat laporan rekonsiliasi bank.

• Mengurus pajak perusahaan yang harus dibayarkan kepada pemerintah.

• Membuat laporan keuangan bulanan dan tahunan.

3.4.2 Gambaran Sistem Informasi Akuntansi Penjualan Jasa, Piutang

Usaha dan Penerimaan Kas yang berjalan

Prosedur Pemesanan Pengiriman Barang

Dalam pemesanan pengiriman barang dibedakan menjadi dua yaitu :

1. Customer langsung datang ke perusahaan atau via telepon melalui customer

service.

2. Marketing melakukan negosiasi dengan customer. kemudian, marketing

memberikan data customer kepada customer service. Customer yang

melakukan negosiasi terlebih dahulu biasanya mengirimkan jumlah barang

yang cukup besar, rutin dan dalam melakukan pembayarannya terdapat jatuh

tempo.

Pemesanan customer untuk mengirimkan barang baik ke luar daerah maupun

dalam daerah, sebelumnya di data terlebih dahulu oleh customer service. Data

customer tersebut berupa nama perusahaan, alamat perusahaan, jenis barang dan

nama barang yang dikirimkan.

Prosedur Penjemputan Barang

Customer service menginformasikan terlebih dahulu kepada bagian

traffic atau driver untuk pick up order atau mengambil barang kepada customer.

Traffic/driver yang mengambil barang pada customer akan membawa connote 6

rangkap untuk diisi. Connote akan diisi setelah barang di hitung dengan data

63

barang dan jumlah barang. Customer akan menandatangani connote dan akan

mendapatkan connote rangkap 1 sebagai bukti pengiriman barang. Connote

rangkap 2 sampai dengan 6 yang telah diisi dibawa kembali oleh traffic/driver.

Prosedur packing dan sortir

Traffic/driver akan mengisi formulir pick up order dan

menandatanganinya. Kemudian, formulir pick up order akan diberikan kepada

bagian packing dan sortir untuk ditandatangani bahwa barang sudah diterima dan

sesuai dengan isi formulir pick up order yang telah diberikan oleh traffic atau

driver. Bagian packing dan sortir akan menerima barang yang akan di packing

sebelum barang dikirimkan. Setelah barang di packing, barang akan di sortir

berdasarkan daerah tujuan. Dan bagian manifesting akan menerima sisa connote

rangkap 2 sampai dengan 6 yang telah diisi dari traffic/driver.

Prosedur pengiriman barang

Setelah menerima connote rangkap 2 sampai dengan 6 yang telah diisi,

Bagian menifest akan membuat formulir manifes 4 rangkap menurut agen daerah

tujuan pengiriman. Connote rangkap 3 beserta formulir manifest rangkap ke 2

diberikan ke bagian billing. Sisa connote rangkap 4 sampai dengan 6, formulir

manifest rangkap 3-4 dan barang yang telah dipacking diberikan ke bagian

traffic/driver untuk diantarkan ke bagian gateway. Bagian gateway akan

mendapatkan barang, connote rangkap 4-6 dan formulir manifest 3-4. Setelah

semua dokumen lengkap, barang akan dikirimkan ke agen daerah tujuan.

Agen daerah akan menerima barang dan akan mengirimkannya ke penerima,

penerima barang akan mendapatkan connote untuk ditandatangani. Penerima

akan menerima barang yang dikirimkan dan connote 6 sebagai tanda bukti

64

penerimaan. Connote rangkap 4-5 yang telah ditandatangani akan dibawa

kembali oleh agen. Rangkap 4 dan manifest rangkap 4 akan disimpan oleh agen

dan rangkap 5 beserta manifest rangkap 3 akan dikembalikan ke perusahaan

sebagai POD (Proof On Delivery).

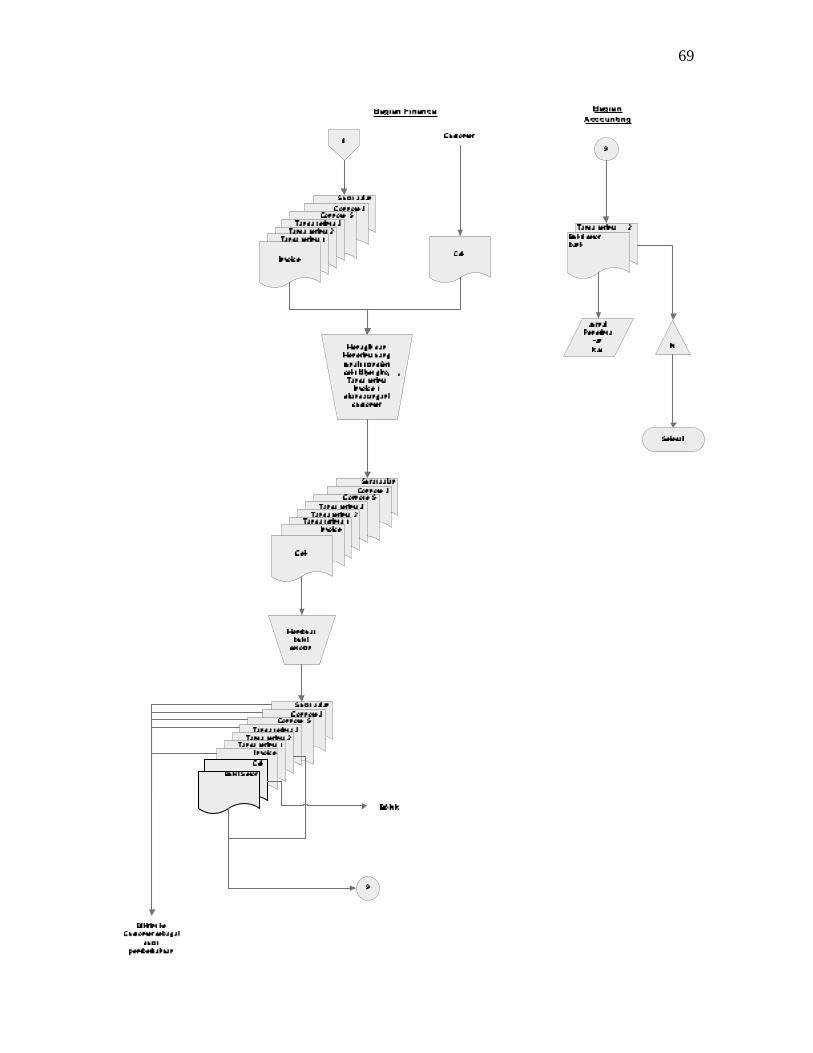

Prosedur penagihan piutang

Connote rangkap 5 dan manifest rangkap 3 yang telah dikirimkan oleh

agen kepada bagian POD. Connote rangkap 5 tersebut akan di cek oleh bagian

POD sesuai dengan manifest rangkap 3 yang dikirimkan dari agen. Setelah

connote rangkap 5 beserta manifest rangkap 3 tersebut di cek, connote rangkap 5

akan diberikan ke bagian billing. Billing akan menggabungkan connote rangkap

5 dengan connote rangkap 3 yang ada. Setelah itu, bagian billing akan mencetak

invoice dan memberikan invoice beserta dengan connote rangkap 3 dan 5 ke

bagian finance untuk melakukan penagihan piutang kepada customer.

Prosedur penerimaan kas

Penerimaan kas yang didapatkan dari penagihan piutang dapat berupa

secara tunai ketika penagihan dilakukan dan dapat pula pembayaran yang

dilakukan oleh customer melalui transfer antar bank, cek maupun bilyet giro.

Dengan penerimaan kas yang dilakukan menggunakan bilyet giro maka

perusahaan akan membuat rekonsiliasi bank.

Bagian finance akan melakukan penagihan kepada customer dengan memberikan

tagihan/invoice. Setelah akhir jatuh tempo, bagian finance akan mengirimkan

kolektor yang telah diberikan data customer yang telah jatuh tempo untuk

melakukan penagihan piutang dengan mendatangi customer langsung dan jika

customer langsung membayar penagihan piutang tersebut, maka customer akan

65

mendapatkan bukti pembayaran yang telah dilakukan oleh customer. Dan jika

customer belum melakukan pembayaran ketika ditagih. Bagian finance akan

memfollow up customer dalam hal pemberian waktu pembayaran yang akan

diberikan dan jika sampai akhir jatuh tempo berikutnya customer tidak

melakukan pembayaran. Maka, Bagian finance akan melaporkan kepada pihak

manajemen untuk mengambil keputusan.

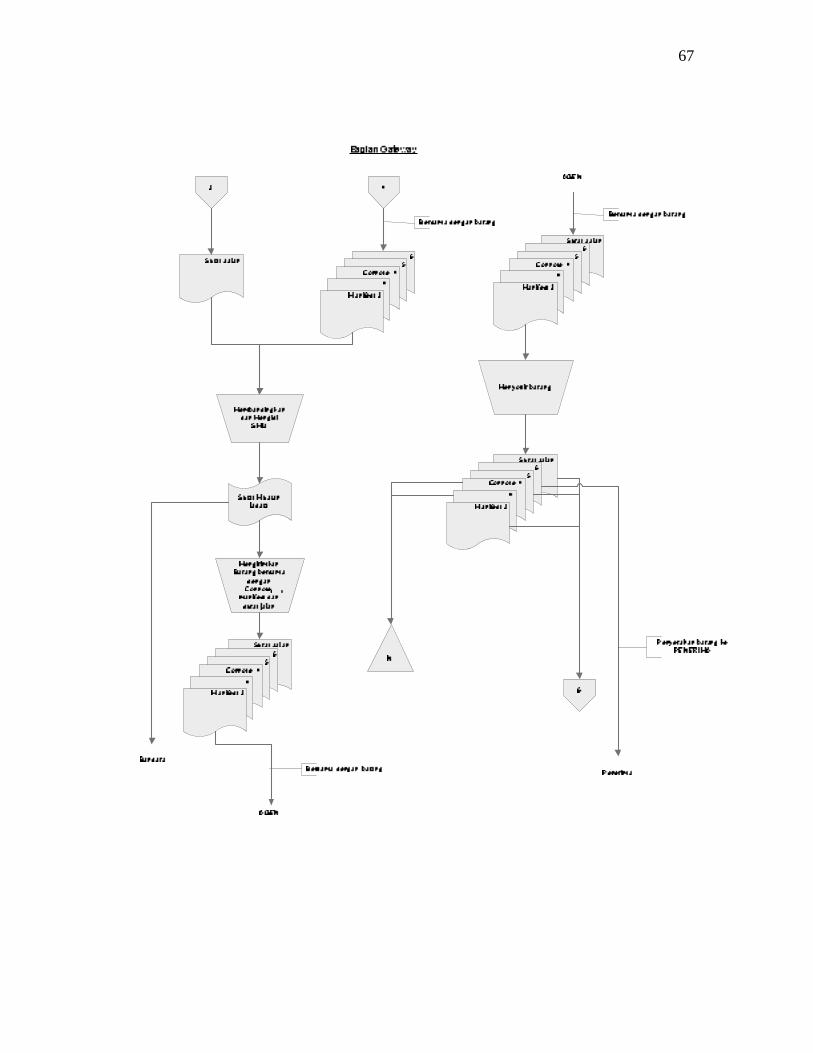

3.4.3 Flowchart Prosedur Penjualan Jasa, Piutang dan Penerimaan kas

66

Pick Up Order

Order CustomerPick Up Order

Surat Jalan

Mulai

Menerima Order dari customer

Connote 6Connote 5

Connote 4Connote 3

Connote 2

Connote 1

2

1

Mambandi ngkan dan Mempacking & sortir barang,

menerima connote 4-6

Pick Up Order

2

6 5

43

Menyortir Connote & mencetak manifest

rangkap 4

4 3

2Manifest 1

A

4

5

Ke Customer

Bagian Customer Service & Traffic/

Driver

Bagian Operational

Order Customer

Membuat pick up order

Bagian Manifesting

Order Customer

Pick Up Order

Membuat Connote

dan menerima Surat Jalan

1

A

3

Connote 2

6 5

Connote 4Connote 2

meneri ma manifest 3-4

Pick Up Order

6 5

Connote 44

Manifest 3

A

Bersam a dengan barang

Customer

Connote 6

Bersam a dengan barang

67

68

69

70

3.4.4 Rich Picture Sistem Berjalan

1

2

3

4

5

6

Gambar 3.2 Rich Picture Sistem Informasi Akuntasi Penjualan Jasa, Piutang, dan Penerimaan Kas yang berjalan

Keterangan Gambar yang diberi warna merah dan awan menunjukkan

bahwa:

1. Bagian Traffic/Driver dapat mempunyai hubungan dengan customer yang

dapat merugikan perusahaan, misalnya : kecurangan dalam pengisian data di

71

connote dalam berat kilo dan koli. Selain itu juga, memang adanya human

error dalam pengisian connote tersebut.

2. Bagian Packing & Sortir kurang pengendalian dalam menerima kondisi

barang.

3. Bagian manifesting hanya mencetak manifest berdasarkan connote yang

diberikan tanpa melihat adanya Delivery Order dari Customer.

4. Bagian Gateway harus memberikan informasi kepada perusahaan mengenai

Airwaybill yang nantinya harus dibuat record bandara yang akan di

informasikan kepada Agen.

5. Dengan adanya POD yang tidak balik dari Agen membuat Bagian Billing &

Finance menunda penagihan ke customer dan bagian POD seharusnya

memberikan laporan POD yang balik sebagai pertanggungjawaban dan

pengendalian internal.

6. Bagian Finance terkadang suka melupakan atau terlewatnya penagihan

kepada customer yang sudah jatuh tempo karena tidak adanya suatu

remainder atau pengingat.

3.4.5 Permasalahan yang dihadapi dalam Sistem Informasi Akuntansi

Penjualan Jasa, Piutang dan Penerimaan Kas

1. Penagihan piutang yang sudah jatuh tempo.

Penyebabnya adalah Untuk mengetahui piutang pelanggan mana yang

hampir jatuh tempo tersebut dibutuhkan waktu yang cukup lama karena harus

mencari dan mengecek secara manual invoice dan data-data yang diperlukan.

Penyusunan arsip-arsip perusahaan yang tidak tersusun dengan rapi juga

72

mempersulit pencarian dokumen-dokumen yang dibutuhkan untuk penagihan

dan juga berdampak pada kelalaian dari bagian penagihan dalam pencarian

informasi dan data piutang pelanggan.

Akibat yang ditimbulkan dari masalah ini adalah piutang pelanggan yang

jatuh tempo terlewatkan dan tidak ditagih serta menggangu arus pelunasan

piutang pelanggan dan penerimaan kas.

Rekomendasi yang diusulkan untuk mengatasi masalah ini adalah

sebaiknya perusahaan menggunakan sistem yang terkomputerisasi yang dapat

menampilkan piutang pelanggan akan jatuh tempo serta status piutang

pelanggan sehingga memudahkan pencarian informasi dan penagihan piutang

kepada pelanggan.

2. Kurangnya pengendalian terhadap pengajuan klaim dari pelanggan.

Penyebabnya tidak adanya prosedur baku terhadap pengendalian barang

yang diterima. Jika klaim terjadi karena adanya kerusakan barang yang

diterima oleh penerima, Sering kali klaim tersebut kurang diperhatikan dan

dikendalikan dengan baik sehingga membuat PT Gastiasih Caraka mengganti

rugi senilai klaim yang ada.

Akibat yang ditimbulkan dari masalah ini adalah adanya penggantian rugi

oleh perusahaan, hal seperti ini membuat keuntungan perusahaan akan

berkurang yang seharusnya keuangan tersebut dapat digunakan untuk

membiayai pengeluaran-pengeluaran operasional perusahaan yang dapat

meningkatkan pendapatan yang diterima oleh perusahaan.

73

Rekomendasi yang diusulkan untuk mengatasi masalah ini adalah

pengadaan check list barang. Hal ini diperlukan karena jika terjadi adanya

klaim yang dapat merugikan perusahaan dapat teratasi dengan adanya

penelusuran kenapa barang tersebut rusak atau hilang pada saat pengiriman

dan apakah barang tersebut memang sudah rusak dari awal ketika diterima

dari customer atau tidak.

3. Perangkapan tugas terhadap bagian yang terkait.

Penyebabnya adalah bagian operasional (Traffic/driver) selain mengirim

dan menerima barang juga mengisi data barang di formulir pemesanan (Pick

Up Order) dan bukti pemesanan (Connote).

Akibat yang ditimbulkan dari masalah ini adalah adanya kemungkinan

kecurangan antara customer dengan Traffic/driver untuk memanipulasi

pengisian data, Contoh : berat barang yang seharusnya 10 Kg hanya ditulis 8

Kg. Kecurangan seperti ini tentu saja akan merugikan perusahaan karena akan

mengurangi penerimaan kas atau pendapatan yang seharusnya menjadi

keuntungan bagi perusahaan.

Rekomendasi yang diusulkan untuk mengatasi masalah ini adalah

sebaiknya pengisian data di formulir pemesanan (Pick Up Order) dan bukti

pemesanan (Connote) pada bagian dan fungsi yang berbeda.

4. Kurangnya pengendalian dalam pemberian kredit pelanggan pada prosedur

penjualan kredit.

Penyebabnya adalah tidak adanya ketentuan baku dalam perusahaan untuk

menentukan batasan limit kredit terhadap Pelanggan. Baik Pelanggan baru

74

maupun Pelanggan tetap. Bahkan Pelanggan baru yang melakukan pemesanan

pertama kali sering diberikan penjualan secara kredit atas izin direktur. Hal ini

terjadi karena sistem persetujuan kredit masih dilakukan berdasarkan

kepercayaan antar relasi. Selain itu juga, perusahaan juga tidak begitu teliti

dalam mengecek status pembayaran piutang ketika Pelanggan ingin

melakukan pemesanan.

Akibat yang ditimbulkan dari masalah ini adalah pelanggan tetap dapat

melakukan pemesanan walaupun sudah melewati batas limit kredit, Sehingga

menyebabkan tingginya resiko piutang tak tertagih yang berdampak sangat

fatal bagi perusahaan karena dapat menghambat aliran kas masuk perusahaan,

yang nantinya akan mempersulit perusahaan dalam menjalankan kegiatan

operasionalnya.

Rekomendasi yang diusulkan untuk mengatasi masalah ini adalah

penetapan baku terhadap penentuan limit kredit untuk masing-masing

Pelanggan. Selain itu juga, perusahaan perlu membuat suatu sistem yang dapat

memberitahukan status pembayaran tiap pelanggan dan memberlakukan lock

order system jika pembayaran belum dilakukan sehingga meminimalisasi

pemesanan yang melewati batas limit kredit. Serta perlu dibuatnya fungsi baru

untuk menganalisa pemberian kredit untuk tiap Pelanggan.

5. Sulit menyajikan laporan dengan cepat yang digunakan untuk proses

pengambilan keputusan.

Laporan yang dibutuhkan cepat misalnya: laporan penjualan dan laporan

piutang. Biasanya laporan ini sudah diminta oleh pihak manajemen (manajer

75

akuntansi) ketika hari itu diminta atau dalam 1 hari. Tetapi karena arsip-arsip

yang dbutuhkan dalam pembuatan laporan belum tersusun dengan rapih dan

teratur, sehingga hal ini menyulitkan bagian akuntansi untuk mencari data-

data yang dibutuhkan untuk proses penyusunan laporan.

Akibat yang ditimbulkan dari masalah ini adalah manajer akuntansi sering

kali mengalami kesulitan dalam proses pengambilan keputusan yang cepat

dan akurat.

Rekomendasi yang diusulkan untuk mengatasi masalah ini adalah dengan

menerapkan suatu sistem terintegrasi secara keseluruhan sehingga

memudahkan manajer akuntansi untuk melakukan pengawasan serta

pengambilan keputusan terhadap kegiatan penjualan, piutang usaha dan

penerimaan kas.