2008 ﱪﻤﺴﻳد04 دﺪﻌﻟا no/remah 4.pdf · word (doc) format and traditional arabi with...

TRANSCRIPT

1

للبحوث والدراسات رماح

جملة دولية علمية حمكمة متخصصة يف االقتصاد والعلوم اإلدارية تصدر عن مركز البحث وتطوير املوارد البشرية رماح األردن

2008ديسمرب 04العدد

ISSN : 2392-5418

2

رماح للبحوث والدراسات جملة دولية علمية حمكمة متخصصة يف االقتصاد والعلوم اإلدارية

تصدر عن مركز البحث وتطوير املوارد البشرية رماح عمان األردن األستاذ الدكتور خالد راغب اخلطيب :مدير اللة

سعادة الكسواين: األستاذ الدكتور رئيس التحرير هيئة التحكيم العلمي:

أ.د.فرنسوا بونو فرنسا أ.د. جون بيار ديرتي فرنسا أ.د.وليام أنطوين الوال�ت املتحدة األمريكية أ.د.فليب جيمس الوال�ت املتحدة األمريكية أ.د.أوكيل دمحم السعيد جامعة امللك فهد السعودية أ.د.عبد احلميد مانع الصيح جامعة صنعاء اليمن أ.د.حممود الوادي جامعة الزرقاء األردن أ.د.عبد الرزاق الشحادة جامعة الزيتونة األردن أ.د.عبد السالم أبو قحف جامعة اإلسكندرية مصر أ.د .رمضان الشراح جامعة الكويت الكويت أ.د.حيدر عباس جامعة دمشق سور� أ.د.فريد كورتل جامعة سكيكدة اجلزائر

اجلزائر أ,د.كمال رزيق جامعة البليدة أ.د رامز الطنبور جامعة اجلنان لبنان

العراق املوصلأ.د.درمان سليمان جامعة

3

شروط النشر:

- تميدت تعهد بعدم سرسال البحج للة أخرى وعدم املشاركة به يف مؤمترات علمية. بإلضافة لغة البحج بلغتني البحج ملخص ويكون .صفحة20البحج صفحات تتجاوز - أال . أخرى لغة سىل ترك مع األسطر بني مفردة املسافة وتكون A4 حجم من ورق على مطبوعة األحباث تميدم -

( Traditional Arabic) اخلط يكون وأن ، سم 4.5ملسافة اجلوانب كل من هامشبللغةاإلجنليزية 12 قياس (Times New Roman) اخلط ويكون بللغةالعربية 14قياس (Microsoft Word) بر�مج وفق الفرنسية، أو أو الكتاب عنوان املؤلف، : التايل بلرتتيب املميال �اية يف يعرض و واالحاالت التهميش يرقم-

. الصفحة السنة، البلد، الناشر،الطبعة، امللتميى، أو اللة عنوان املميال، . املنشورة للبحوث الفكرية امللكية حميوق بكامل اللة تتمتع -

-على الباحج أن يكتب ملخصني للبحج:أحد ا بللغة العربية واخخر بلغة أجنبية ثنية سجنليزية ، فرنسية ،أملانية، سيطالية، روسية سن كان البحج حمرر بلعربية, على أال يزيد عدد كلمات

كلمة.منهج العلمي املستخدم يف حميل البحج املعريف وسستعمال أحد 150امللخص عن ) أو MLAاألساليب التالية يف اإلستشهاد يف املنت والتوثيق يف قائمة املراجع،أسلوب سم سل أي(

) يف العلوم APA)يف العلوم اإلنسانية أو أسلوب أي يب أي(Chicagoأسلوب شيكاجو ( اإلجتماعية، وهي متوافرة على األنرتنت.

. أصحابا آراء عن تعرب سال ال اللة هذه يف املنشورة املمياالت - دون األمر لزم مىت املميدمة املادة على الشكلية التعديالت بعض سجراء التحرير هليئة حيق -

. املوضوع مبحتوى املساس ترسل األحباث على الربيد اإللكرتوين التايل:-

[email protected] [email protected] و أأو سىل العنواان الربيدي:شارع الغاردنز عمان األردن

00962795156512 أو00962799424774: هاتف:

4

REMAH Review for Research and Studies

A Refereed Review

Published by Center For Research and Human Resources

Developments Remah-Amman – Jordan

No: 04 December2008

ISSN : 2392-5418

5

The Review publishes studies and research in the following fields:economics and administration sciences

A guide for contributors

1-An article submitted for publication should be written in Arabic or English or Frensh .it should not exceed 20 pages in length ,inclusive of figures ,drawing ,table ,appendixes ,and references. 2- The contributor must state in writing that the article submitted was not published befor and is not under consideration by any review. 3-The Review reserves the right to omit , summarize ,rewrite any sentences in the submitted article that do not suit its house style . 1- Upon the publication of his/her contribution, the writer receives a copy of the review in which the contribution is published. 2- Contributions should be tybed on one side of paper .simple spaced and with 4,5cm(one;inch)margins;it should be in Microsoft word (doc) format and traditional Arabi with 14pt font for Arabic and 12pt times new romain for English;French. 3- Two abstracts, one in Arabic and another in English ,are required, each should not exceed 150words . 4- Contributions should follow the appropriate methodology used in their individual fields.they should also follow one of the following citation and documentation styles;the MLA style or the Chicago style in the humanities(MLA Style Manual and Guide to Scholarly Publishing ;The Chicago Manual of Style),the APA Style in the Social Sciences (the Publication Manual of the American psychological Association)

- All correspondence related to the review should

be addressed to : [email protected] or [email protected]

00962799424774 or00962795156512tel :

6

Consultative Board

Prof Francoi Bono French Prof Jean piere Detrie French Prof Wiliam antonie USA Prof Philip Jamas USA Prof OKIL Mohamed Said King fehad university KSA Prof Abedelhamid manaa elsayeh snaa university YEMEN Prof Mahmod elouadi Zarka university JORDAN Prof Abedrazzak chahada Zaytouna university JORDAN Prof Abedsalem abou kohf alexandrie university EGYPT Prof Ramadan charah kawait university KAWAIT Prof Haidar Abbas Damascus university SIREYA Prof Farid kourtel skikda university ALGERIA Prof Kamel Rezig blida university ALGERIA Prof Ramez TANBOR jinan university LIBAN Prof Dreman Souliamane maoussal university IRAK

7

فهرس احملتو�ت

8الفساد اإلداري و املايل ،مظاهره واسبابه ومدخل الرقابة احلكومية ملكافحته...............األستاذ الدكتور دمحم خالد املهايين وزير املالية األسبق سور�

78مظاهر الفساد املايل واإلداري...........................................................

األستاذ الدكتور طارق احلاج جامعة النجاح الوطنية فلسطني

90الفساد اإلداري واملايل واثره االقتصادية واإلجتماعية يف العراق..........................األستاذ الدكتور حاكم حمسن دمحم جامعة الكوفة العراق

108الفساد اإلداري واملايل ..املعضلة والعالج جتارب بعض الدول........................

الدكتور خالد اخلطيب الدكتور فريد كورتل مركز رماح األردن

أثر اإلبداع اإلسرتاتيجي يف احلد من مظاهر الفساد اإلداري دراسة حتليلية ألراء عينة من مدراء 141الشركة العامة لصناعة البطار�ت........................................................

األستاذة الدكتورة أرادن حامت خضري اجلامعة املستنصرية العراق

169دور حوكمة الشركات يف احلد من الفساد اإلداري واملايل .............................الدكتورة حكيمة بوسلمة الدكتورة وو عبد الصمد جامعة بتنة اجلزائر

8

"الفساد اإلداري واملايل،مظاهره، وأسبابه ومدخل الرقابة احلكومية ملكافحته"

األستاذ الدكتور دمحم خالد املهايين وزير املالية األسبق

أستاذ يف كلية االقتصاد جبامعة دمشق

سور�

احملور األول ماهية الفساد اإلداري واملايل، مظاهره وأسبابه

الفساد يف احلياة العامة بستخدام السلطة العامة من أجل قمييق مكاسب أو أربح أو يتمثل منافع شخصية مبخالفة الميوانني والتشريعات واملعايري األخالقية يف التعامل.

ومن صور الفساد الشائعة الرشوة يف الوظائف العامة واالختالس من املال العام، واالحتيال (والنصب، والتزييف والتزوير يف التميارير الرمسية

0F

1( . ويعد الفساد نوع من السلوك املنحرع عن السلوك السائد واملميبول يف التمع، واملميرتن يف اات الوقت بدع معني يتمثل يف قمييق املصلحة الشخصية على حساب املصلحة العامة. وبذلك يكون الفعل الفاسد مبثابة سلوك معادى يضمن للشخص الذي يميوم به احلصول على مميزات ومكاسب معينة مثل املكافأة املادية، أو الرتقية السريعة، وما يرتتب على الك من حدوث خسارة مادية أو أدبية أو مالية للتنظيمات اإلدارية من جانب وللجمهور من جانب

آخر. كذلك فإن انتشار الفساد بصوره املختلفة يكون نتاج تفاعل جمموعة من األسباب

االقتصادية واالجتماعية والسياسية واإلدارية، كما تنعكس آثره على كافة قطاعات التمع، األمر الذي يستوجب وضع جمموعة من اخليات ملكافحة الفساد والرشوة.

أوال- مفهوم الفساد اإلداري واملايل وخصائصه: : مفهوم الفساد -1

: مفردة تناوهلا العديد من كتب األدب والتاريخ والسياسة، ووردت Corruption الفساد يف الكتب السماوية لتنبيه الناس وتوعيتهم سىل جلل املصاب بذه الظاهرة.

)1( Guld، Jloys، Klolb، W: Dictionary social sciences (ed)، N.Y.، Free Press، 1969، p. 648.

9

هلذا تعددت املشارب واختلفت التفسريات يف معناها، وسنعرض فيما �يت ملفهوم هذه ففي اللغة/ يميال (فسد ) الشيء، (يفسد ) بلضم (فسادا ) فهو (فاسد) و(أفسده ففسد) املفردة:

واملفسدة هي ضد املصلحة. : يعين أخذ املال ظلما، أو يعين التلف والعطب ويراد به لغو� اجلدب والميحط، والفساد

(ويراد بملفردة أيضا معىن التحلل العضوي للمادة بتحلل اجلراثيم (كتفسري علمي صرع)1F

2( .) اإلنكليزية يعين: Corruption كذلك فالتفسري ملعىن كلمة (

(Cause to change from good to bad) السبب يف التغيري من الصاحل سىل السيئ.، أو السوء Wicked، أو األاى Dishonestأو بكلمة واحدة تعين املفردة: مضاد النزاهة

Bad . (The corruption of the body after death) وتعين كذلك: تعفن اجلثة بعد املوت.

أو تعين أيضا الفساد واإلفساد، أو التعفن، أو العمل الميابل للرشوة. () اإلنكليزية تعين أيضا : (الفساد الميابل للرشوة)Venalityيف حني أن كلمة (

2F

3( . بعد الك ساا ما انتميلنا من تفسريات املراجع للمفردة سىل معناها الوارد يف (الميرآن الكرت) ألصبحنا أمام العديد من التفسريات اليت من الصعب استحضارها مجيعا، لذلك وملتطلبات

البحج سنتناول بعض آراء املفسرين ملعىن مفردة (الفساد) طبميا لآل�ت الكرمية اليت سنوردها ومن خالهلا حناول سعطاء املعىن من زاوية الرؤية اإلسالمية التفسريية للمفردة:

( فشرح غريب3F

يفسر املفردة على أ�ا تعين (اخللل واخلراب) لميوله تعاىل: )4ظهر الفساد يف الرب والبحر مبا كسبت أيدي الناس ليذيميهم بـعض الذي (﷽��� ( صدق هللا العظيم)عملوا لعلهم يـرجعون

4F

5( .أو أ�ا تعين (املعاصي) لميوله تعاىل:

( صدق هللا العظيم)فأكثروا فيها الفساد(﷽��� 5F

6( .يف حني أن ابن كثري يفسر املفردة لميوله تعاىل:

ظهر الفساد يف الرب والبحر مبا كسبت أيدي الناس ليذيميهم بـعض الذي (﷽��� ( صدق هللا العظيم)عملوا لعلهم يـرجعون

6F

7( .

.907/ ص2006الجر،خليل / المعجم العربي الحديث/ باريس/ مكتب الروس/ (2) .1026/ بيروت/ دار العلم للماليين/ ص86بعلبكي، منير / قاموس المورد (3) صخر (العالمية للحاسبات)/ برنامج القرآن الكريم (شرح غريب)/ المملكة العربية السعودية/ بال تاريخ/ (4)

.CDقرص ليزري مدمج ).41 القرآن الكريم/ سورة الروم/ اآلية ((5) ).12 القرآن الكريم/ سورة الفجر/ اآلية ((6) ).41القرآن الكريم/ سورة الروم/ اآلية ( (7)

10

على أنه (انميطاع املطر والميحط) فانميطاع املطر عن الرب يعميبه الميحط وعن البحر يعين هالك خملوقاته.

أو أنه (الميتل واغتصاب املال) لرواية دمحم بن عبد هللا بن يزيد عن جماهد هو (ظهر الفساد يف الرب ) أي قتل ابن آدم و(البحر) أي أخذ السفينة غصبا .

أو أنه (العصيان لطاعة هللا) لرواية (أبو العالية): من عصى هللا يف األرض فميد أفسد يف األرض (ألنه صالح األرض والسماء بلطاعة

7F

8( . جدير بلذكر أن املفردة وردت يف مواضع كثرية مبعناها الصريح أو بملعاين املمياربة يف

املصحف الشريف، وكذلك يف الكتب السماوية للد��ت األخرى، سال أننا لسنا هنا يف معرض اإلشارة هلا مجيعا بل سن الغاية املرجتاة يف هذا املوضع من حبثنا هو اإلشارة هلا فحسب لبيان

البعض منها اليت تميارب معانيها مغزى دراستنا هذه. بعد التطرق للمفاهيم العمومية ملفردة (الفساد) ال بد من انتميالة سىل اخلاص املبتغى من معاين الفساد، حيج أن املفردة بدأت تنتشر وتفهم مع تفاقم حالة سوء اإلدارة، واستغالل املال العام

واستغالل النفوا قمييميا للنفع اخلاص. ومن حيج انتهينا بلعموميات سنبدأ بملعاين اخلاصة. فالميرآن الكرت يف املعاين املمياربة لكلمة الفساد أكد على الشديد منها فجاءت مفردة (العثو)

لتعرب عن أشد أنواع الفساد لميوله تعاىل: ( صدق هللا العظيم)وال تعثوا يف األرض مفسدين(﷽���

8F

9( . ولألثر اإلسالمي مفردات ممياربة تدل على املعاين املتخصصة املمياربة ملفردة الفساد، كمفردة (السحت) ومفردة (الرشوة) فاألوىل تعين معىن الثانية، والثانية يراد با أشد أنواع أكل األموال بلباطل (أل�ا دفع املال سىل الغري لميصد سحالته عن احلق) وقد مشل التحرت فيها أركان صنعها

الثالثة: ε(الراشي) مميدم الرشوة، (املرتشي) آخذ الرشوة، (الرائش) الوسيط بني االثنني. لميول رسول هللا

[لعن هللا الراشي واملرتشي والرائش]. سن تميادم الزمن أعطى ملفردة (الفساد) الكثري من (املرادفات) لعل مفردة (الربطلة) واحدة

منها واليت تعطي معىن ختصيصيا للفساد، أخذ به الكثري من علماء املسلمني والعرب فهذا العالمة (املميريزي) يعرع مفردة (الربطلة) (على أ�ا األموال اليت تؤخذ من والة البالد وحمتسبيها وقضاتا وعماهلا بلميهر والظلم). (أي مبعىن ما �خذه الوالة وبميية املذكورين يف التعريف من عامة الناس)

)/ بيروت/ دار المفيد/ 3/ تفسير ابن كثير/ اإلمام أبي الفداء إسماعيل ابن كثير القرشي الدمشقي/ تفسير ابن كثير (ج/(8) .436/ ص2005

).60 القرآن الكريم/ سورة البقرة/ اآلية ((9)

11

ويف تعريفه قرابة من معىن الفساد يف عامل اليوم وخصوصا التفسريات اليت تنطلق من وجهة نظر سسالمية.

حيج يعرع الفساد على أنه (قبول صاحب السلطان ماال أو هدية اات قيمة مالية (رشوة) مميابل أداء عمل هو ملزم ئدائه رمسيا بلان أو ممنوع من أدائه رمسيا، أو هو قيام املوظف الرمسي مبمارسة سلطاته التميديرية بطريمية غري مشروعة يشتم منها رائحة استغالل املنصب اإلداري أو سوء

(استخدام السلطة الرمسية وترجيح املصلحة الشخصية على املصلحة العامة)9F

10( . ويرى آخرون أن مفردة (الفساد) تعرع على أ�ا (عالقة تعاقدية غري مشروعة بني فاعلني

يميع فعلهما قت طائلة الميانون، و ا (الفساد) و(املفسود) حيج أن األخري هو كل شخص حيوز سلطة ويستعملها استعماال احتياليا، و(الفاسد) هو كل من حيوز وسيلة مادية لشراء تلك

(السلطة، أو بألحرى شراء قرار بعينه ميكن أن يصدر عن تلك السلطة)10F

11( .) فيذهب يف تعريفه ملفردة (الفساد) على أ�ا: Huntington أما (صموئيل هانتنغتون

((سلوك املوظفني احلكوميني الذين ينحرفون عن الميواعد املميبولة خلدمة أهداع خاصة)11F

12( .) تعرع (الفساد) على Transparency Internationalيف حني أن (الشفافية الدولية

أنه: (سوء استخدام السلطة العامة لربح أو منفعة خاصة)

أو أنه: ((عمل ضد الوظيفة العامة اليت هي ثمية عامة)

12F

13( .على أن هناك من يذهب سىل تعريف املفردة بتميسيمها سىل نوعني:

ويشمل: آلية دفع الرشوة والعمولة، وآلية وضع اليد على املال العام الفساد الصغري: -واحلصول على مواقع لألقارب.

ويشمل: صفميات السالح والتوكيالت التجارية للشركات متعددة الفساد الكبري: -(اجلنسية)

13F

14( . مستندا يف تميسيمه أعاله سىل تعريف البنك الدويل للمفردة على أ�ا:

((استعمال الوظيفة العامة للكسب الشخصي)14F

15( .

أبو سن، أحمد إبراهيم / استخدام وسائل الترغيب والترهيب لمكافحة الفساد اإلداري/ المجلة العربية للدراسات األمنية (10) .91هـ/ص1417/ محرم 31/ العدد ـ 11والتدريب/ السعودية/ المجلد ـ

.20ص2007 ، بغداد:األولىالالمي، مازن زاير، الفساد بين الشفافية واالستبداد. مطبعة دانية ، الطبعة (11) .77/ ص1993هانتنغتون، صموئيل / النظام السياسي لمجتمعات متغيرة/ سمية فلو (مترجمة)/ بيروت/ دار الساقي/ (12)

(13) Gerard Carney/ Conflict of Interest/ Ti working paper/ Berlin/ 1998/ p.1. .5-4/ ص 2004/ مايس 243عبد الفضيل ،محمود / الفساد وتداعياته في الوطن العربي/ المستقبل العربي/ العدد (14))/ الحد من الفساد والتفرقات التحكيمية 1997 البنك الدولي لإلنشاء والتعمير/ تقرير عن التنمية في العالم ((15)

)/ القاهرة/ .112/ ص1997للدولة/ مركز األهرام للترجمة والنشر (مترجما

12

) مفهومه اخلاص (للفساد) الذي يرى فيه: IMF يذكر أنه لصندوق النميد الدويل ((عالقة األيدي الطويلة املتعمدة اليت تدع بستنتاج الفوائد من هذا السلوك، لشخص واحد، أو

لموعة اات عالقة من األفراد). مما تقدم خنلص إىل حقيقة مفادها:

أن الفساد ظاهرة عرفت تفسريها معاجم اللغة والكتب السماوية وآراء املتخصصني، فهي تعين قول الشيء من حالته الطبيعية املميبولة سىل حالة متفسخة غري مميبولة.

س�ا استغالل فرد أو (جمموعة أفراد) اوي منصب حكومي لوضعهم الوظيفي للحصول من ورائه على مردود يكون (ماد�، أو معنو� ) بميبول رشوة أو بتهيئة منصب حملاسيبهم.

سنه ببساطة سساءة للثمية العامة واعتداء على النزاهة اليت ترجى يف املوظف العام، فهو النخر يف جسد التمع الذي يفضي سىل تتكه وسميوط المييم األخالقية فيه، النامجة عن تفكيك وسائل السيطرة للنظم السياسية الفاقدة للمصداقية يف ممارستها، املتجاوزة عن استغالل احلق العام للنفع

اخلاص. خصائص الفساد: -2

تتلخص أهم خصائص الفساد فيما يلي : الفساد يف مراحله األوىل جمرد ظاهرة مرضية أو مرضا عضو� ينتميل عرب ميكروبت غري يعد −

سرعان ما يتحول سىل وبء ينتشر ويتفشى يف الوسط مرئية، من املصابني سىل األصحاء، لكنهاإلداري يف التمع، والميول ئن ميكروبت الفساد غري مرئية يستمد من السرية اليت تتكتم با

(عناصره وأدواته15F

16( .تتباين الوسائل واألساليب اليت يتسرت الفساد با تبعا للجهة اليت متارسه، فالمييادات غالبا ما −

فسادها بسم املصلحة العامة وتغلفه بالعتبارات السيادية وتغلق ملفاته بلتظاهر ئ�ا تسرتتنفذ توجيهات عليا يتعذر الكشف عنها، أما المياعدة فإ�ا تلجأ سىل التزوير والتدليس

والتغرير وتنفذ من الثغرات وتتحني الفرص أو تنتهز الظروع االستثنائية اليت تسمح بتمرير فسادها بعيدا عن أنظار العاملني واملتعاملني اخخرين.

مع الظروع واملتغريات احمليطة به ليجعلها مناخا وبيئة مشجعة لنموه وترعرعه، الفساديتفاعل −فالتسيب، وعدم االنضباط يف العمل، والتأخري عن مواعيد احلضور وضعف اإلنتاجية وسهدار

كيتجارد، روبرت. السيطرة على الفساد، ترجمة د. علي حسين حجاج. مراجعة فاروق جراز. الطبعة 16

.55، ص (بدون)، دار البشير، عمان، األردن

13

الوقت وغريها من مشاكل سدارية تعد بيئة مالئمة للفساد لكو�ا قفز أصحاب املعامالت الضائعة واملتأخرة للبحج عمن يساعدهم ولو بطرق غري مشروعة.

ختتلف أ اط الفساد وأدواته بختالع اجلهات اليت تتعامل به والاالت اليت ميارس فيها، − الذي يشيع يف منظمة صحية خيتلف يف شكله وأسلوبه خيتلف عن الك الذي فالفساد

يشيع يف املنظمة اجلامعية أو املنظمة اإلنتاجية. وهذا ما يعميد صيغ املواجهة املركزية والشاملة للفساد. فمحاربته تستوجب وضع صيغ نوعية وقطاعية تنهض با املنظمات املعنية لكو�ا

األقدر على تشخيص ممارسات فسادها أكثر من غريها. سن أخطر ممارسات الفساد تتم عرب وسطاء جمهولني يلعبون الدور الرئيسي يف تسهيل مهمة −

الطرفني دون أن يعرع أحد ا اخخر أو على األقل دون أن يتميابال وجها لوجه. سن ممارسات الفساد يتم التخطيط هلا من قبل متمرسني حمرتفني، وهلا وسائل وأساليب −

وشبكات حمكمة لتنفيذ خططها بتوقيت وتدبري جيعل كشفها أو سثبات غاية يف الصعوبة. �ميةأن الفساد ظاهرة دولية سهلة االنتميال عرب احلدود وينتشر يف كافة التمعات متميدمة أو −

وسن كانت التمعات الفميرية (أو النامية) ال تميوى على قمله وممياومته ودفع تكاليفه. سن احلروب والكوارث الطبيعية واألزمات االقتصادية تعد ظروفا مشجعة النتشار الفساد. −

لكيفية التفاعل بني صور الفساد املختلفة وبعد عرض خصائص الفساد، نود أن نعرض ، حيج يوجد ارتباط بني صور الفساد اإلداري املختلفة مثل والرشوة يف التنظيمات اإلدارية

كل الرشوة واالختالس والسرقة واحملسوبية والتمييز يف اهليكل اإلداري والسرية، فهذه الصور يؤثر منها على اخخر، والك على النحو التايل :

التحيز يف تعيني األقارب أو ترقية أشخاص ما، أو اختيارهم ملواقع معينة بغض النظر • مؤكدة، عن عن كفاءتم أو مهاراتم، يتأثر سىل حد كبري مبشاعر الوالء الشخصي بعتباره فضيلة

االلتزام املوضوعي بفكرة العدالة وقمييق املصلحة العامة، وقد يرتتب على الك مصاحل خاصة للمديرين سواء كانت هذه املصاحل مادية أو معنوية أو مالية وبذلك تتحميق املصلحة الشخصية على حساب املصلحة العامة، ومن ي يكون للتمييز عالقة واضحة بنتشار الرشوة بلتنظيمات

االجتماعية. تعد السرية يف البناء اإلداري البريوقراطي سلوكا واضحا، وساا كان للسرية ضرورة يف •

بعض األمور املتعلمية بملصلحة العامة فإ�ا أحيا� تضر بملصلحة العامة من أجل مصاحل شخصية، مثل قيام املسؤولني اإلداريني ئفعال فاسدة كتعيني أشخاص غري مؤهلني أو س اهلم

14

س اال جسيما يف العمل، ودفعهم رشاوى لبعض العاملني ممن تتوافر لديهم معلومات عن تلك األفعال مميابل التكتم على تلك األمور وعدم سفشائها، خوفا من التعرض للحرج والضرر، وبذلك

تضار املصلحة العامة من أجل قمييق مكاسب شخصية، وهكذا تؤثر السرية بلتنظيمات االجتماعية على انتشار الرشوة.

يرتبط االختالس كفعل فاسد بلرشوة فميد يلجأ املختلس سىل الرشوة بعتبارها آلية من •آليات سجناز عملية االختالس أو وسيلة لتحمييق السرية، والك بتميدت رشوة للمسئولني أو ممن لديهم معلومات عن تلك العملية بدع التكتم على املعلومات املتعلمية بذا الفعل، وقد حيدث هذا التكتم من املسئول نتيجة ملشاركته يف االختالس بصورة مباشرة أو غري مباشرة حبيج يكون سفشاء األسرار املتعلمية به مصدر للمحاسبة أو اإلضرار مبصلحته، وبذلك تضار املصلحة العامة

من أجل قمييق مصاحل خاصة. ميكن أن تتسع دائرة التكتم والسرية لتشمل بعض السرقات، نتيجة ملساس وضع •

املسئول أو لتحيزه املرتبط بلوالء الشخصي لألقارب أو املعارع الذين يميومون بذا الفعل، حيج حياف بعض املسئولني على مسعتهم وعالقتهم الشخصية ببعض األفراد بلتكتم على حاالت السرقات اليت ترتكب بلتنظيمات اإلدارية، وقد تلعب الرشوة هنا دورا وظيفيا بصورها املادية

واملالية واملعنوية ملنع تفشى األسرار املتعلمية بلسرقات. وجتدر اإلشارة سىل وجود عالقة مزدوجة بني الفساد اإلداري والرشوة. فالفساد اإلداري •

له عالقة بلرشوة داخل التنظيم اإلداري خاصة فيما يتعلق بلعاملني به من عمال وموظفني سداريني، والك بلنسبة ملواقف الرتقية، وصرع املكافآت، واحلصول على مناصب قيادية، كذلك للفساد اإلداري عالقة أيضا بلرشوة خارج التنظيم اإلداري، والك مع اجلمهور الذي يتعامل مع

التنظيم والذي جيد من املعوقات اإلدارية ما يدفعهم لتميدت رشاوى إلجناز أعماهلم بسهولة. ومهما يكن من أمر، فإنه يالح أن نسب الرشوة ترتفع حيج تنتشر االختالسات

والسرقات، وحيج تنتشر احملسوبية، وحيج تسود مظاهر السرية والتسرت وعدم سفشاء األسرار املتعلمية بالحنرافات املختلفة.

ثنيا - مظاهر الفساد اإلداري واملايل: أن للفساد مظاهر متعددة وأصبح مألوع لذي اغلب الناس من خالل خمتلف وسائل اإلعالم

عن ممارسات الفساد اإلداري بكافة سشكاله سواء كان الك عن طريق:

15

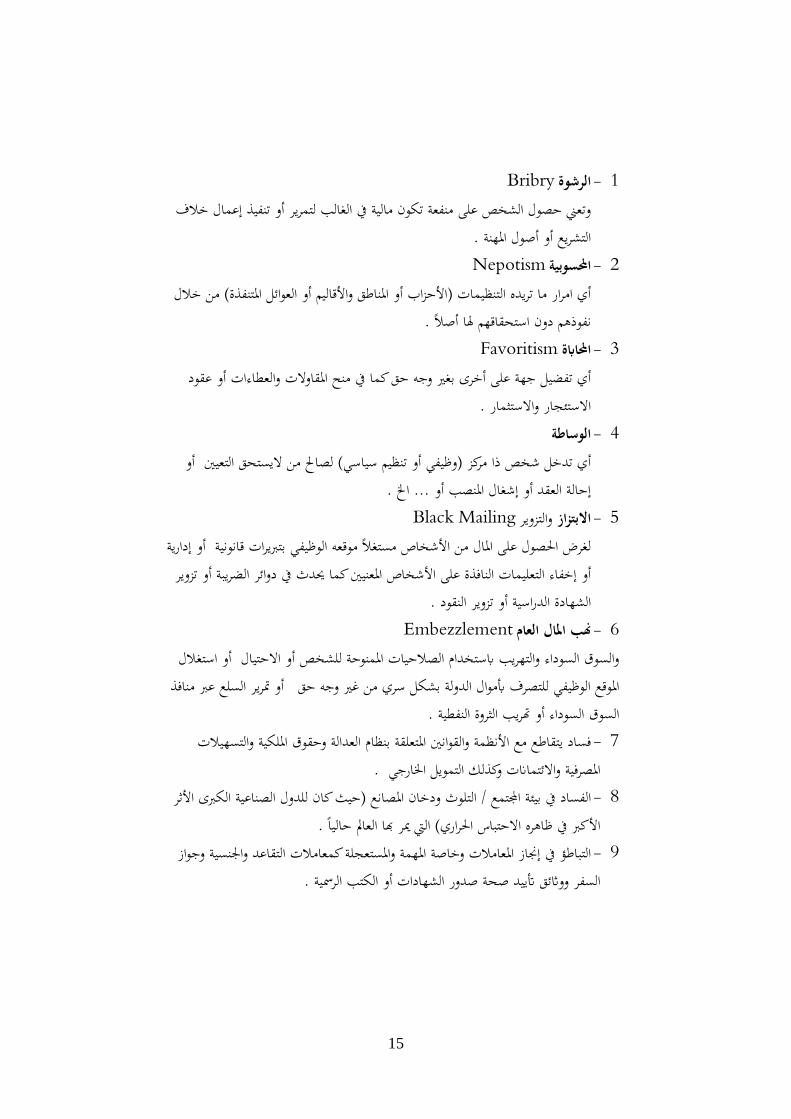

Bribry الرشوة -1وتعين حصول الشخص على منفعة تكون مالية يف الغالب لتمرير أو تنفيذ سعمال خالع

التشريع أو أصول املهنة . Nepotism احملسوبية -2

أي امرار ما تريده التنظيمات (األحزاب أو املناطق واألقاليم أو العوائل املتنفذة) من خالل نفواهم دون استحمياقهم هلا أصال .

Favoritism احملابة -3أي تفضيل جهة على أخرى بغري وجه حق كما يف منح املمياوالت والعطاءات أو عميود

االستئجار واالستثمار . الوساطة -4

أي تدخل شخص اا مركز (وظيفي أو تنظيم سياسي) لصاحل من اليستحق التعيني أو سحالة العميد أو سشغال املنصب أو ... اخل .

Black Mailing والتزوير االبتزاز -5لغرض احلصول على املال من األشخاص مستغال موقعه الوظيفي بتربيرات قانونية أو سدارية أو سخفاء التعليمات النافذة على األشخاص املعنيني كما حيدث يف دوائر الضريبة أو تزوير

الشهادة الدراسية أو تزوير النميود . Embezzlement �ب املال العام -6

والسوق السوداء والتهريب بستخدام الصالحيات املمنوحة للشخص أو االحتيال أو استغالل املوقع الوظيفي للتصرع ئموال الدولة بشكل سري من غري وجه حق أو مترير السلع عرب منافذ

السوق السوداء أو تريب الثروة النفطية . فساد يتمياطع مع األنظمة والميوانني املتعلمية بنظام العدالة وحميوق امللكية والتسهيالت -7

املصرفية واالئتما�ت وكذلك التمويل اخلارجي . الفساد يف بيئة التمع / التلوث ودخان املصانع (حيج كان للدول الصناعية الكربى األثر -8

األكرب يف ظاهره االحتباس احلراري) اليت مير با العامل حاليا . التباطؤ يف سجناز املعامالت وخاصة املهمة واملستعجلة كمعامالت التمياعد واجلنسية وجواز -9

السفر ووثئق تييد صحة صدور الشهادات أو الكتب الرمسية .

16

ثلثا - مؤشرات الفساد : :مؤشر مدركات الفساد -1

مؤشر مدركات الفساد ملنظمة الشفافية الدولية يمييم ويرتب الدول طبميا لدرجة سدراك وجود الفساد بني املسئولني والسياسيني يف الدولة، وهو مؤشر مركب يعتمد على بيا�ت اات صلة

بلفساد مجعها عن طريق استميصاءات متخصصة قامت با مؤسسات خمتلفة ومستميلة وحسنة السمعة. سنه يعكس أراء أصحاب األعمال واحملللني من مجيع أحناء العامل متضمنا املتخصصني واخلرباء من نفس الدولة اجلاري تميييمها. ويميوم الربوفسور جون كراع المسدورع ، من جامعة بساو يف أملانيا وهو بحج ومستشار ملنظمة الشفافية الدولية، على العمل على مؤشر مدركات

الفساد بطلب من منظمة الشفافية الدولية. يركز املؤشر على الفساد يف الميطاع العام ويعرفه بسوء استغالل الوظيفة العامة من أجل

مصاحل خاصة. تطرح االستميصاءات املستخدمة يف سعداد املؤشر أسئلة اات صلة بسوء استعمال السلطة لتحمييق مصاحل شخصية. على سيبل املثال، قبول املوظفني احلكوميني الرشاوى أثناء

املشرت�ت أو اختالس األموال العامة، ومدى جناعة جهود مكافحة الفساد. ال متيز املصادر ينب الفساد اإلداري والفساد السياسي.

2011 للعام الفساد مدركات نتائج مؤشر سىل للغاية، فاسد) 0( الدرجة من بدءا وسقليما، بلدا 183 أحرزتا اليت الدرجات املؤشر يسجل استمياء ويتم .العام الميطاع يف املدركة الفساد على مستو�ت بناءا للغاية نظيف )10( الدرجة سنفاا قوانني مثل العوامل، من عدد يف يبحج مسحا 17 من املؤشر يستخدمها اليت البيا�ت(املصاحل وتضارب املعلومات سىل الوصول الفساد، مكافحة

16F

17(. ثلثي دول العامل تعاين من الفساد

تليها األوىل، املرتبة نيوزيالندا احتلت وقد5 من أقل املؤشر على املصنفة البلدان ثلثا سجلت لميد األوىل)فميد للمرة املؤشر على سدراجها الشمالية(اليت وكور� الصومال أما والد ارك، فنلندا .املرتبات آخر احتلت

دوليا، تليها اإلمارات العربية واملرتبة 22أما عربيا فميد حصلت قطر على املرتبة األوىل واملرتبة دوليا. أما ليبيا والعراق فكانت يف أواخر الدول العربية. 28

17 Transparency International, Corruption Perceptions Index- CPI: 2011, Transparency International Secretariat, www.transparency.org, Berlin, Germany, September 2011.

17

الدولةالتصنيف الدولة اإلقليمي

درجة مؤشر مدركات 2011الفساد

7,2 قطر 1 22 6,8 اإلمارات العربية املتحدة 2 28 5,8 إسرائيل 3 36 5,1 البحرين 4 46 4,8 عمان 5 50 4,6 الكويت 6 54 4,5 األردن 7 56 4,4 السعودية 8 57 3,8 تونس 9 73 3,4 املغرب 10 80

2,9 اجلزائر 11 112 2,9 مصر 11 112 2,7 إيران 13 120 2,6 سور� 14 129 2,5 لبنان 15 134 2,1 اليمن 16 164 2,0 ليبيا 17 168 1,8 العراق 18 175

(ونكن القول بصفة عامة أن ممارسات الفساد ترتكز يف الاالت التالية17F

18( :

م.1998 كوفمان ، دانيال وآخرون. الفساد والتنمية . التمويل والتنمية ، مارس 18

18

العميود احلكومية : حيج ميكن أن يؤدى الفساد سىل ختصيص العميود احلكومية سىل -جهات تفتميد الكفاءة، كما يؤدى الفساد سىل عدم االلتزام والتالعب بشروط العميود احلكومية.

توزيع اخلدمات واملرافق واألراضي اليت متنحها احلكومة، فميد ميكن أن يؤدى الفساد سىل - توزيع تلك املنافع العامة بشكل غري متكافئ.

اإليرادات احلكومية : مثل الضرائب واجلمارك واليت ميكن ختفيضها من خالل رشوة - املوظف املختص عن قصيلها.

اإلجراءات البريوقراطية وسجراءات استخراج الرتاخيص حيج ميكن أن يؤدى الفساد سىل - جتنب وتسريع تلك اإلجراءات.

اإلجراءات الميانونية اليت ميكن أن يؤدى الفساد فيها سىل تعطيل تلك اإلجراءات من - خالل رشوة الميائمني على أجهزة األمن والشرطة ومن خالل اجلهاز الميضائي نفسه.

التوظيف وتوزيع املناصب العامة حيج ميكن أن تؤدى الرشوة واحملسوبية سىل توظيف - األقارب واألصدقاء دو� عن أصحاب الكفاءات.

مؤشر النزاهة: -2 مؤشر النزاهة هو وسيلة ميكن من خالهلا قياس نمياط الميوة النسبية فيما يتعلق بنزاهة عمل

اهليئات احمللية. وال يعترب املؤشر ئي حال، وسيلة لكشف اهليئة احمللية او أفرادها (مبختلف مستو�تم املهنية) واحلكم عليها ئ�ا غري مستمييمة، ولكنه جهد يعمل على تشجيع مستوى أعلى من

النزاهة.دالالت مؤشر النزاهة:

كلما زاد مؤشر القياس، كلما دل ذلك على األداء السليم يف عمل اهليئات احمللية. -حميوق املواطن أكثر صو�. - توفر محاية ااتية أكرب ضد ظاهرة انتشار الفساد -

ملؤشر النزاهة املكو�ت األساسيةالشفافية: -أ

ميكن طرح مفهوم الشفافية على أ�ا نظام سداري ممينن قائم على اإلفصاح املتكامل والوضوح التام عند طرح او مناقشة موضوع ما او خطة ما او مشروع ما بطريميه منهجيه قابله للفهم واملتابعة

19

واملراجعة الميائمة على الصراحة واملكاشفة دون سخفاء أو غموض وهذا يتحميق يف حال عرض املعلومات بطريميه دقيميه وصحيحة ومتكاملة وبدرجة مصداقية وثميه عاليه .

كما تعين الشفافية على وجه التحديد نشر املعلومة الصحيحة والدقيمية اليت يطلبها اجلمهور يف حينها وهي ترتبط بثالث شروط األول الدقة والثاين العالقة والثالج التوقيت ، وهذا يتطلب أن تميدم املعلومة الصحيحة والدقيمية بشكل مستمر وان تتوفر للجمهور من قبل املؤسسات يف وقتها الصحيح حىت تصبح الشفافية الزمه لتطور الفرد والتمع من خالل احلد من الفساد ورفع مستوى

(العدل يف التمع ورفع كفاءة الفرد والتمع 18F

19( .الشفافية ودورها يف مكافحة الفساد

من خالل قمييق مفهوم الشفافية أي جعل كافة مرافق الدولة شفافة تعكس ما يدور بداخلها من توفر املعلومات اخلاصة ئداء الدولة أمكن سحداث تغيريات على األصعدة السياسية واالقتصادية واالجتماعية نتيجة ملشاركة املواطن يف مناقشة قضا� الشأن العام ودور منظمات

التمع املدين يف سصالح وتطوير أداء الدولة . وحيج أن تطبيق الشفافية يف كافة أعمال الدولة تؤدي سىل كشف مواطن اخللل والفساد يف صنع الميرارات والسياسات فعلى صعيد السياسات العامة جند أن الشفافية تكون اخلية الفعالة للكشف عن الفساد فيها والك من خالل اإلعالن من جانب الدولة عن أنشطتها كافة يف التخطيط والتنفيذ حيج أن قمييق املصلحة العامة والرضا العام ال ميكن أن يتم سال من خالل اطالع املواطن على تلك السياسات وحصد التأييد هلا وعلى العكس من الك جند أن انعدام الشفافية يف تلك السياسات يؤدي سىل تغلل الفساد فيها ، حيج يؤدي الك سىل ز�دة سعي

السياسيني وصناع الميرار لدعم الشركات وحصوهلا على عميود تدر عليها أربحا طائلة وتدر بلتايل على السياسيني وصناع الميرار أربحا طائلة على حساب مصلحة التمع املدين .

أما على الصعيد املايل فنجد أن الشفافية تزيد من مدخوالت الدولة من خالل الميضاء على الفساد املوجود ضمن ثغرات النظام املايل للدولة وعلى سبيل املثال الميضاء على العالقات

املشبوهة بني متخذي الميرار يف الدولة وأصحاب املصاحل عند ختصيص بعض أنشطة الميطاع العام حيج أن الكثري من املشاريع العامة ختصص أو تباع ئمثان زهيدة مما يفميد سياسة اخلصخصة

اهلدع املرجو منها بتحمييق سيرادات للدولة ختفف من أعبائها املالية .

19 www.shafafeyah.org

20

مما تميدم يتبني مدى التأثري االجيايب الذي تلعبه الشفافية للميضاء على الفساد فهي من جهة تؤدي سىل ز�دة دخل الدولة ومن جهة أخرى تؤدي سىل خلق نوع من االستميرار السياسي داخل البلد

وتميوم بتعزيز مفهوم الدميميراطية . املساءلة: -ب

أن مفهوم الشفافية واملساءلة مرتبطان يعزز كل منهما اخخر ففي غياب الشفافية قد تصعب املساءلة ، وما مل يكن هناك مساءلة فلن يكون للشفافية أية قيمة ويسهم وجود هاتني

احلالتني معا يف قيام سدارة فعاله و كفؤة على صعيد املؤسسات احلكومية واخلاصة . فالشفافية ظاهره تشري سىل تمياسم املعلومات وحرية الوصول سليها وتتيح ملن لديه مصاحل يف شأن

، كما أ�ا عنصر ما سن جيمعوا معلومات حول هذا الشأن متكنهم من التنافس وتوفر هلم احلمايةرئيسي من عناصر املساءلة يرتتب عليه جعل مجيع احلسابت العامة وتميارير مدقميي احلسابت

متاحة للفحص العمومي الدقيق كما أ�ا تميي من ارتكاب أخطاء يف تميدير املوارد العامة وكذلك تميي من االستغالل السيئ لتلك املوارد مما يوفر ضمانة للمجتمع املدين يف موارده األساسية يعرع بر�مج األمم املتحدة اإل ائي املساءلة على أ�ا الطلب من املسئولني تميدت التوضيحات

الالزمة ألصحاب املصلحة حول كيفية استخدام صالحياتم وتعريف واجباتم واألخذ بالنتميادات اليت توجه هلم وتلبية املتطلبات املطلوبة منهم وقبول بعض املسئولية عند الفشل وعدم

الكفاءة أو اخلداع أو الغش. وتشكل املساءلة البريوقراطية من حيج عالقتها بدارة األموال العامة معيارا آخر من معايري

اإلدارة العامة السليمة وتتطلب املساءلة وجود نظام مراقبه وضبط ألداء املسئولني احلكوميني واملؤسسات احلكومية مع ضرورة وجود عميوبت تطبق حبق مرتكيب املخالفات املالية لذا فان معظم حكومات الدول النامية جتري سصالحات ألجهزتا البريوقراطية لتكون أكثر شفافية

ومساءلة مع مسانده الميطاع اخلاص ومنظمات التمع املدين .

احملددات: -ج يميتضي وجود خطوات محراء ال جيوز للمسؤولني يف اهليئات احمللية جتاوزها (مثل عدم قبول اهلدا�، الواسطة)، وهذا يميتضي من أعضاء اهليئات احمللية االمتثال سىل الميوانني السارية

واألنظمة والتوجيهات املعلنة، سضافة سىل امتالك عضو اهليئة احمللية حلركة وضع قيود ااتية قدد اطر عمله مبا حيميق مبدأ الشفافية يف أداء املهمات.

21

احملور الثاين أسباب الفساد اإلداري واملايل

كما تتعدد أشكال الفساد ودرجاته فإن أسبابه أيضا متعددة ومركبة، وتوجد عدة وجهات نظر حول أهم أسباب الفساد، فهناك من يرون أن ظاهرة الفساد مرتبطة يف األساس بدرجة تطور

التمع االقتصادية واالجتماعية حبيج ينتشر الفساد يف الدول النامية والدول اليت متر مبرحلة انتميالية من نظام سياسي واجتماعي واقتصادي سىل نظام آخر.

وطبميا هلذا الرأي فإن ضعف موارد الدولة واخنفاض الرواتب واألجور يف الدول النامية يؤدى سىل تفشى الفساد خاصة بني موظفي الدولة وكبار املسئولني بينما تؤدى حالة عدم االستميرار والسيولة السياسية واملؤسسية وطرح أصول ضخمة للبيع السبب الرئيسي وراء تفشى الفساد يف

الدول اليت متر مبرحلة انتميالية. ويشري بعض اخلرباء سىل أن عملية بيع أصول الدولة سىل الميطاع اخلاص توجد حوافز للفساد. فبيع شركات الميطاع العام الكبرية متثل فرصة كبرية لالحنراع الوظيفي والرتبح غري املشروع، كما أن املسئولني الميائمني على تلك العملية عادة ما يتمتعون بسلطات تميديرية واسعة مما يوجد مساحة

كبرية للفساد والرتبح غري املشروع. (ويف ضوء الك، سنعرض ألسباب انتشار الفساد والرشوة بلتفصيل على النحو التايل19F

20( : األسباب السياسية : -1

تعد األسباب السياسية النتشار الفساد والرشوة من أهم األسباب وأخطرها، حيج تؤكد التجارب واحملاكمات والتميارير والدراسات أن فساد الميمة سرعان ما ينتميل للمستو�ت األدىن اليت

قتمي وتتسرت بمييادتا املتواطئة معها. حيج تيمن العناصر الفاسدة على املمتلكات العامة وتتمتع بلسلطات اليت متكنه من

استغالهلا ملصاحلهم اخلاصة. وحيدث الفساد السياسي يف الدول خالل العملية االنتخابية واستميطاب املؤيدين ومجع

التربعات وحماوالت كسب تييد الناخبني بلوسائل اليت تالئم احتياجات كل شرحية، واليت تبدأ بتميدت الوعود من قبل املرشح لالنتخاب وتنتهي بشراء األصوات من الناخبني مببالغ نميدية وعينية، وحينما يفوز املرشح جيد نفسه ملزما بلبحج عن السبل اليت متكنه من استعادة املبالغ اليت أنفميها

للوصول سىل موقعه وتدبري املبالغ اإلضافية إلعادة انتخابه مرة أخرى.

20 www.pogar.org

22

وهكذا يصبح أعضاء السلطة التشريعية املنتخبون واالقادات واملنظمات منفذا للفساد ويصبح التصويت على مشروعات الميوانني واخليات اليت متر من خالهلا وسائل وأساليب لعميد

الصفميات وتبادل املنافع الشخصية. األسباب االقتصادية : -2

: وتتلخص فيما يليأدت الفجوة املتزايدة بفعل التضخم بني الدخول االمسية (النميدية) للعاملني ئجهزة -

الدولة، واحتياجاتم املالية احلمييميية ملواجهة متطلبات املعيشة سىل تميوية الدافع الرتكاب صور الفساد كالرشوة واالختالس والسرقة، نظرا لصعوبة سد تلك الفجوة ئساليب مشروعة.

ومع ارتفاع قيمة الدخول النامجة عن الفساد والرشوة عن قيمة الدخول االمسية -املستمدة من العمل األصلي، يفميد األفراد ثميتهم يف عملهم األصلي، وبلتايل يتميبلون تدرجييا

فكرة التفريط يف معايري أداء الواجب الوظيفي واملهىن. وهكذا يفميد الميانون هيبته وفاعليته عندما ال يطبق على املخالفات الصرحية، كما يفميد -

املواطن ثميته يف التنظيمات الرمسية وتصبح خمالفة الميانون وانتشار الرشوة سلوكا عاد� ومميبوال، يسمح به النظم المييمي يف التمع وما يستتبعه الك من خلق بيئة مواتية لنمو الفساد وانتشار ا

لرشوة على كافة املستو�ت. عدم مراعاة السياسات االقتصادية، قمييق التوازن أو العدالة يف توزيع املوارد االقتصادية -

على السكان فتؤدى سىل اختالل توزيع الدخل بني فئات وشرائح التمع، مما ميكن األغنياء من استغالل الفميراء واوى الدخل احملدود من املوظفني وتوريطهم ملضاعفة أربحهم ومكاسبهم غري

املشروعة.تكليف أجهزة الدولة احلكومية أو الميطاع العام ئعباء ومهام تتطلبها برامج التنمية وما -

يستلزمه الك من منحها صالحيات واسعة ومدها مبواز�ت واعتمادات مالية كبرية، دون متكينها من بناء مؤسساتا وتطوير قدراتا وتهيل كوادرها وقسني قياداتا ضد احتماالت االحنراع واالستغالل أو سخضاعها للمتابعة والرقابة واملسائلة فتتصرع يف املال العام دون رقابة مالية أو

حماسبية وهذا يعد مناخا مالئما النتشار الفساد والرشوة. التحول السريع حنو الميطاع اخلاص وبيع املؤسسات واملرافق احلكومية للشركات اخلاصة -

الوطنية أو األجنبية مما يسمح للوسطاء والسماسرة والوكالء بعميد الصفميات ودفع العموالت

23

لشراء الشركات احلكومية ئقل من قيمتها وهو ما يطلق عليه "التميييم كنميطة ضعف يف برامج اخلصخصة".

األزمات االقتصادية اليت تتعرض هلا التمعات بسبب احلروب والكوارث تؤدى سىل قلة -عرض السلع واملواد وتزايد الطلب عليها وما يستتبعه الك من ظهور السوق السوداء، بإلضافة

سىل التحايل والرشوة لتجاوز الميوانني واإلجراءات التعسفية اليت يتم فرضها يف ظل الظروع االستثنائية.

انتشار أ اط جديدة من االستهالك مل تكن موجودة من قبل كنتيجة للتطورات -التكنولوجية املتالحمية وقرير التجارة العاملية ونفاا السلع واخلدمات اليت مل تكن موجودة من قبل سىل األسواق، وتطلع العديد من الفئات القتنائها، ويف ضوء حمدودية دخلهم فلم يكن أمامهم من

وسيلة لتحمييق الك سال الرشوة. حصول العديد من الفئات يف بعض الوظائف على دخول سضافية دون معيار واضح -

حيكمها، أو مميابل عمل حمييميي هلا والك قت مسميات خمتلفة، وبدرجات متفاوتة من الشرعية. فميد أدى الك سىل متتع تلك الفئات بلدخول اإلضافية مع حرمان فئات واسعة أخرى

(منها، سىل أن تميبل الفئات األخرية على فكرة الرشوة أو تربيرها أمام نفسها20F

21(. األسباب القانونية والقضائية : -3

وتتلخص فيما يلي: األصل أن التشريعات تصدر لتحمييق املصلحة العامة وأن املهمة األساسية للميضاة هي -

قمييق وسرساء العدالة وفميا ملبدأ سيادة الميانون، غري أنه ميكن أن تصبح التشريعات منفذا للفساد والك من خالل بعض اخليات واألدوات اليت توفرها الثغرات الميانونية وسساءة بعض العاملني يف جمال التمياضي ملمارسة صالحياتم واستغالل نفواهم لتحمييق أغراض شخصية غري مشروعة، مثال الك الثنائية يف تطبيق النصوص الميانونية وتفسريها تبعا لألطراع واجلهات اليت تطبق

عليها، حيج يتم حمابة األقارب واألصدقاء وأصحاب النفوا وس ال حق الضعفاء والفميراء وعامة الناس.

منسي، صالح الدين: االنفتاح االقتصادي والجريمة في مصر، دراسة سسيولوجية لعالقة المتغيرات ) 21(

. 319-318، ص1989االقتصادية بالسلوك اإلجرامى، دار النهضة العربية، القاهرة،

24

اعتماد األجهزة الميضائية واألمنية على األساليب التميليدية يف التحمييق وسثبات التهم -وعدم مواكبة املستجدات اليت تستخدمها شبكات الفساد وعصابت التزوير والرشوة مما يؤدى

سىل بمياء تلك العناصر حرة طليمية. قيام بعض املتورطني يف عمليات الفساد بتجنيد بعض الميضاة ليتولوا عن قصد محايتهم -

مميابل ما يميدم هلم من مبالغ نميدية كبرية وهدا� عينية يتعذر عليهم احلصول عليها بلطرق املشروعة.

الدفاع عن قضا� الفساد والرشوة مبالغ كبرية جدا متعهدين قيام بعض احملامني بتويل -سلفا برباءة املتهمني فيها ويتم الك بلتواطؤ مع بعض الميضاة الذين ميارسون سلطاتم من خالل

األحكام اليت يصدرو�ا. (األسباب االجتماعية للفساد والرشوة -4

21F

22( :وتتلخص فيما يلي :

أصبحت الكثري من األعمال والسلوكيات اليت تدخل قت مسمى الرشوة سلوكا عاد� - ميارسه املوظف العادي، ويتميبله كل من الراشي واملرتشي، فالراشي يدفع لكي ميكنه س�اء أعماله،واملرتشي يعتميد أن هذا هو حميه الطبيعي. وحينما تتحول عمييدة املوظف لذلك، تنتفي عنه صورة

تنخفض معدالت اإلبالغ عن وقائع االحنراع االجتماعي، وسن بميى جترميه قانو�، ومن هنا الرشوة ومن ي تضعف سمكا�ت الكشف عنها، األمر الذي يرتتب عليه ختفيض تكلفة اخلطر املرتبط با فتزيد الرحبية املتوقعة وهو ما يؤدى يف النهاية سىل ز�دة عرضها وقبوهلا، أي خلق املزيد

من الدافعية للكثريين لالخنراط يف وقائع الرشوة. وجود بعض املتغريات االجتماعية اليت تسهم يف توفري أجواء الفساد وقفز البعض على -

ممارسته .. مثال الك : توظيف االنتماءات اإلقليمية والطائفية والعالقات األسرية يف التعامل الرمسي ويف الضغط •

على المييادات لتحمييق مكاسب ومزا� بغري وجه حق، ويتضح الك يف عمليات التعيني ومنح الوكاالت والرخص وغري الك.

شيوع الواسطات ومترس أصحاب النفوا االجتماعي يف استغالل عالقاتم الشخصية •وغري الرمسية بجناز بعض األعمال اليت تتعارض مع الميوانني أو متس املصلحة العامة ظنا

علي السن ،عادل عبد العزيز- ورقة بحثية في الملتقى العربي الثاني القائمة من المنظمة العربية للتنمية 22

.2007 آليات حماية المال العام والحد من الفساد اإلداري دمشق -اإلدارية

25

منهم أن الك يساهم يف خدمة اخخرين مستبعدين األضرار اليت تنجم عن تصرفاتم طاملا أ�م مل يستفيدوا ماد� أو مباشرة من هذا السلوك.

لبعض العادات االجتماعية السائدة يف سلوك بعض املسئولني والعاملني األثر السليب -بجلهاز اإلداري بلدولة مثل ضعف الوعي ئ ية الوقت وعدم االلتزام بملواعيد وعدم االهتمام

استخدام سيارات الدولة بمللكية العامة واملبالغة يف تزيني املكاتب احلكومية وتسيسها وسساءة وأجهزتا أو استخدامها لألغراض الشخصية ... فهذه املمارسات فضال عما تسببه من أضرار

للمصلحة العامة فإ�ا تثري استياء بعض الفئات ويضعف أماهلا يف التطوير واإلصالح ويدفعها يف النهاية ويدفعها سىل احملاكاة.

من قبل املواطنني واإلداريني بعض األمثلة الشعبية اليت ختيل للعامة التمسك اخلاطئ -وكأ�ا مبادئ أو قيم ملزمة للسلوك مع أ�ا تتنايف مع المييم الدينية وتتسبب يف التسرت على املميصرين واملخالفني والتغاضي عن االحنرافات والتجاوزات وتتساهل مع حاالت التزوير

واالستغالل فتحول اإلدارات واملصاحل احلكومية سىل بؤر فساد، ومن أمثلة الك مميولة "قطع األعناق وال قطع األرزاق".

األسباب اإلدارية واملؤسسية للفساد اإلداري : -5(وتتلخص فيما يلي

22F

23( :تكليف املنظمات اإلدارية ئعباء ووظائف تفوق قدرتا وسمكا�تا البشرية واملادية، -

األمر الذي يعجز معه العاملني عن سجناز األعمال أو تخريها واضطرارهم سىل األساليب امللتوية إلجنازها يف وقت أقصر وجبهد أقل، ومن بني هذه األساليب تميدت الرشوة اليت تعد من أبرز

مظاهر الفساد. بصيغ منح املنظمات اإلدارية الناشئة والنائية صالحيات واسعة متكنها من سدارة شئو�ا -

ال مركزية دون سخضاعها للرقابة أو متابعتها بصفة مستمرة مما يشجع بعض موظفيها سىل سساءة استغالل سلطاتم اليت أعطيتهم هلم لتحمييق مصاحله اخلاصة أو خلدمة فئات على حساب فئات

أخرى. التوسع يف سقامة املؤسسات واهليئات العامة اليت تتمتع بالستميالل املايل واإلداري ووضع -

املوارد واإلمكانيات الكبرية قت تصرفها والتساهل يف اختيار المييادات اإلدارية غري املؤهلة

المهايني ، دمحم خالد: ورقة بحثية مقدمة إلى الملتقى العربي الثالث القائمة من قبل المنظمة العربية للتنمية 23

.2008 الرباط –اإلدارية - آليات حماية المال العام والحد من الفساد اإلداري المغرب

26

إلدارتا وعدم االهتمام بربامج التدريب واإلعداد والتميوت اليت جتنبهم االحنراع وسوء التصرع وقذرهم من التورط يف قضا� الفساد.

عدم مواكبة سياسات األجور واملرتبات للظروع االقتصادية ومتطلبات املعيشة مما -جيعلها عاجزة عن توفري احلد األدىن من االحتياجات الضرورية بوسائل وطرق مشروعة، األمر الذي يضطر معها البعض سىل سد احتياجاتم بوسائل وطرق غري مشروعة، كميبول الرشوة

واهلدا�. تراكم الثغرات يف الميوانني والنظم والتعليمات وعدم املبادرة سىل معاجلتها مما يعطى -

الفرصة لبعض املسئولني النفاا منها لصاحل فئة دون أخرى، خاصة مع تغلغل بعض العناصر احملرتفة واملتمرسة يف الفساد اإلداري سىل املستو�ت العليا.

شيوع النمط التسلطي والعالقات البريوقراطية بني املستو�ت اإلدارية وغيبة املمارسات -الدميميراطية املشجعة للحوار والنميد الذايت وضعف نظم التظلم والرقابة الشعبية والميضاء اإلداري

يؤدى سىل انتشار الفساد بكافة صوره. غياب آليات املسائلة والشفافية واليت تنميسم سىل نوعني ا : آليات املسائلة اخلارجية -

وآليات املسائلة الداخلية. وتشري آليات املساءلة اخلارجية سىل المينوات الدميميراطية اليت تتيح للشعب فرصة مساءلة حكوماته عرب االنتخابت العامة واحمللية ووسائل اإلعالم ومؤسسات

التمع املدين، هذا من جانب، أما على اجلانب اخخر فتشري آليات املساءلة الداخلية سىل الفصل بني السلطات وسقامة أجهزة رقابية فعالة ومستميلة حبيج تميوم أجهزة الدولة املختلفة مبراقبة بعضها

البعض مما خيلق تواز� بني السلطات وحيول دون متركز السلطة بشكل مفرط يف أي منها.احملور الثالث

ااثر االقتصادية واالجتماعية والسياسية للفساد اإلداري املايل: بعد أن عرضنا يف الفصل السابق دوافع وأسباب ظاهرة االستيالء على املال العام سواء ما

سنعرض يف يتعلق منها ئسباب الفساد اإلداري املايل أو األسباب العامة لظاهرة وجرمية الرشوة،هذا الفصل مظاهر االستيالء على املال العام، والك من خالل دراسة اخثر االقتصادية

واالجتماعية والسياسية للفساد. تعد الرشوة من أبرز مظاهر الفساد ومن اجلرائم االقتصادية اليت متارس تثريا سلبيا بلغا على التمع من كافة النواحي االقتصادية واالجتماعية والسياسية، بيد أنه توجد عدة صعوبت للتوصل سىل قياس دقيق هلذه اخثر وهو ما ميكن أن نطلق عليه قياس تكلفة الفساد و الرشوة، ولذلك

27

يتعني أن توضع بعض األسس يف االعتبار لدى قياس تكلفة الرشوة وصوال سىل تميدير موضوعي وتميرييب لتلك التكلفة، ي توضيح الهودات اليت يتعني بذهلا يف جمال التخطيط لتميليل تكاليف الفساد والرشوة، وعلى هذا سنعرض ملالمح اخثر االقتصادية واالجتماعية والسياسية للفساد

والرشوة، ولصعوبت قياسها، واالعتبارات األساسية يف قياس تكلفة الرشوة والك يف نميطتني ا : أوال : مالمح اخثر االقتصادية واالجتماعية والسياسية للفساد.

ثنيا : صعوبت قياس تكلفة الفساد واالعتبارات األساسية يف قياسه. مالمح اخثر االقتصادية واالجتماعية والسياسية للفساد :أوال -

ااثر االقتصادية للفساد: -1 للفساد آثر اقتصادية كثرية ، سواء على املستوى الكلي أو اجلزئي ويف هذا املطلب سيكون الرتكيز على أهم هذه اخثر الكلية ، واليت تتمثل يف أثره على النمو االقتصادي ، وعلى الميطاع

الضرييب ، هذا سىل جانب أثر الفساد على اإلنفاق احلكومي ، وعلى سوق الصرع األجنيب وعلى سوق األوراق املالية وصناديق االستثمار ، وهذا ما ميكن بيانه على النحو التايل

أثر الفساد على النمو االقتصادي. −أثر الفساد على الميطاع الضرييب . −أثر الفساد على اإلنفاق احلكومي . −أثر الفساد على سوق الصرع األجنيب . −أثر الفساد على سوق األوراق املالية وصناديق االستثمار. −

أثر الفساد على النمو االقتصادي: -أ طبميا للنظرية االقتصادية التميليدية فإن الفساد يعوق النمو االقتصادي من خالل استخالص

الريع " االستئثار بلفائض االقتصادي " مما يؤثر سلبا على هذا النمو سواء بلنسبة ملنظمي املشروعات احمللية أو األجنبية وهذا ما أثبتته الدراسة املميطعية اليت تشري سىل وجود عالقة عكسية

يكون له آثرا سلبية على النمو االقتصادي. بني الفساد واالستثمارليس هذا فحسب وس ا الفساد يثبط أيضا االستثمار األجنيب وخيفض املوارد املتاحة للهياكل األساسية للعملية اإلنتاجية واخلدمات العامة وبرامج حماربة الفمير كما يميرر سعاقة الفساد

للمؤسسات السياسية من خالل سضعاع شرعيتها وسمكانية حماسبة احلكومات . وبختصار فالفساد هو املعوق األول للتنمية املستدامة ومعوق أول لتخفيض الفمير واألداء

احلكومي اجليد .

28

والفساد ال يؤثر على الناس الفميراء بطريمية مباشرة متاما من خالل سوء ختفيض املوارد العامة ( والسيما املستمدة من املساعدات اخلارجية ) والذي ميارسه املسئولون احملليون الفاسدون ، ولكن

يبميى البالد الفميرية فميرية ويعوقها من أن تصبح غنية . وهلذه األسباب فإن ما حنى املساعدات يركزون بدرجة متزايدة على الفساد وأثره على التنمية ويدركون احلاجة سىل ابتكار برامج ملساعدة احلكومات يف الميضاء على الفساد .

وهناك من يرى عكس الك فالفساد يف نظرهم حيسن الرفاهية االقتصادية وحيسن الكفاءة االقتصادية من خالل التغلب على العميبات البريوقراطية املختلفةويف بعض التحليالت ( على

خالع النظرية التميليدية ) هناك رأي يميرر أن الفساد ميكن فعال◌ أن يدفع النمو االقتصادي " أو على األقل ال يعيميه ) من خالل تسهيل االستثمار الداخلي أو قمييق ريع مرتفع من خالل

املعاملة الضريبية . ومن الشواهد على الك جتربة جنوب شرق آسيا واليت أثبتت أن كثافة الفساد ال يعين بلضرورة وجود عالقة عكسية بني الفساد والنمو االقتصادي . ومن �حية أخرى فإن

الدليل املميارن حديثا املبىن على الدراسات املميطعية يشري سىل عالقة عكسية بني الفساد .واالستثمار مما يكون له آثرا سلبية على النمو االقتصادي

وهكذا ميكن الميول ئن أغلب الدراسات احلديثة أثبتت وجود عالقة عكسية بني الفساد والنمو االقتصادي ، وأن هذه العالقة ليست حتمية يف كل األوقات ، فميد يوجد الفساد ولكنه

ال يكون عائميا للنمو االقتصادي كما يف جتربة جنوب شرق آسيا أثر الفساد على القطاع الضرييب: -ب

يرتتب على الفساد يف جمال الميطاع الضرييب أثرا خطرية ، ميكن أن نشري سىل بعضها :

عندما يكون هناك فساد يف الميطاع الضرييب فإن هذا يدفع البعض سىل تميدت سقرارات -ضريبية تظهر وعاءا ضريبيا غري حمييميي هلؤالء األفراد وبذه الطريمية يتمكنون وبطريمية زائفة من سظهار مميدرة منخفضة مميارنة مبميدرتم احلمييميية ، يف حني ال يستطيع املمولون األمناء من ختفيض هذه املميدرة بنفس الطريمية ، فإاا عومل اإلثنان وهو من يميدم سقرارات صحيحة اات مميدرة حمييميية على الدفع ، ومن يميدم سقرارات مزيفة ال تعكس مميدرته احلمييميية على الدفع ، معاملة ضريبية واحدة فإن هذا يعين سخالل الفساد مببدأ العدالة األفميية ، اليت تميوم على أساس معاملة ضريبية متماثلة لألفراد اوي الميدرة املتساوية على الدفع . ومن جانب آخر فإن هذا يعد سخالال مببدأ العدالة الرأسية اليت تميتضي معاملة ضريبية خمتلفة لألفراد اوي الميدرة املختلفة على

الدفع . مما يرتتب عليه يف النهاية سخالل الفساد مببدأ العدالة االجتماعية يف توزيع األعباء العامة

29

يرتتب على ممارسة الفساد يف الميطاع الضرييب مميدرة زائفة على الدفع لألفراد املنهمكني -يف ممارسة الفساد ، مما ينجم عن هذه املمارسات وانتشارها على نطاق واسع اخنفاض زائف يف

الطاقة الضريبية للمجتمع ككل . فإاا كان صانع السياسة املالية سيضع حجم اإليرادات احلكومية ، وخيطط احلجم اإلنفاق

احلكومي على أساس الطاقة الضريبية الزائفة ، فإن السياسة االقتصادية لن تستطيع قمييق ما ينشده التمع من أهداع خمتلفة، سواء ما يتعلق منها بتحمييق النمو االقتصادي ، أو متويل اإلنفاق العام ، أو متويل اخلدمات االجتماعية العامة أو اجلديرة بإلشباع اليت مل يتم سشباعها بلميدر املرغوب اجتماعيا◌ . وأمام هذا الوضع جتد الدولة نفسها مضطرة سىل التخلي عن بعض

األهداع اليت وعدت التمع بشباعها له . أثر الفساد على اإلنفاق احلكومي:ج-

يرتتب على الفساد املمتد وانتشاره يف الميطاع احلكومي آثر على ختصيص النفميات العامة ، مما يؤدي سىل قمييق أدىن نفع ممكن من هذا اإلنفاق وليس أقصى نفع ممكن منه . وعليه يرتتب على شيوع الفساد وانتشاره يف جمتمع ما ، سوء ختصيص ملوارد هذا التمع العامة، أل�ا سوع تتجه صوب أوجه اإلنفاق اليت ال قظى ئولوية اإلنفاق العام من وجهة نظر التمع . ومن ي

ستحظى األنشطة املظهرية كاألنشطة الر�ضية واألندية ووسائل اإلعالم وحنو الك بنفاق سخي ويف مميابل الك سيتم سغفال الكثري من األنشطة والميطاعات االقتصادية اهلامة ، أو يكون

اإلنفاق عليها ليس بلدرجة الكافية ، كاإلنفاق على الميطاع الزراعي والصناعي ، أو اإلنفاق على قسني مستوى املناطق النائية .

كما أن تنفيذ املشروعات العامة واملناقصات ستتميز بدرجة عالية من التميز وعليه سيتم استرياد املواد اخلام ومواد البناء واخالت و وها ، من بالد أجنبية معينة ، يف حني قد ال تكون

هذه السلع املستوردة من هذه البالد جيدة أو رخيصة مميارنة بغريها من املصادر املتاحة . كما أن املناقصات واملشروعات اهلامة سرتسو على شركات معينة مملوكة ألصحاب النفوا

واجلاه يف التمع . كما يظهر أثر الفساد جليا ىف البنية املشوهة لألنفاق احلكومي ويرجع الك سىل عاملني:

األول: اختيار املشروعات اليت تدر أعلى رشاو .

الناتج عن السماح بلتهرب الضرييب أو حصول املستوردين على الثاين: تراجع عائد الضرائبسعفاءات ضريبية وسىل الز�دة ىف األنفاق العام حيج أن الفساد مييل سىل رفع تكلفة سدارة احلكومة

30

بيئتها املختلفة، بإلضافة سىل الك فإن الفساد ينتهك الثمية العامة حيج يؤدى سىل تكل الثروة البشرية عن طريق املشروعات عدمية اجلدوى مما يؤثر سلبا على مصداقية األمة ككل.

كما ميكن تميدير أثر الفساد على سمجايل الناتج احمللي بعدد أ�م العمل الضائعة إلقناع املوظف احلكومي ومساومته لالتفاق على قيمة الرشوة وبلعاملني األكفاء الذين يتم فميدهم لصاحل الفساد، فعامل الوقت الذي يفميد منه كم هائل خالل عملية التفاوض السري حول الصفمية والضما�ت ضد اخلطر الدائم الكامن ىف احتمال عدم تسليم التوقيع أو الرتخيص

املطلوب مثل هذه األفعال أو األنشطة تستغرق وقتا كثيفا فالعالقة طردية بني مستوى الرشوة والوقت الذي ميضيه املستثمر مع املوظفني احلكوميني على حساب الكفاءة يف سدارة الشركة

عمل مسح 1996اخلاصة أو املوقع احلكومي على حد سواء- على سبيل املثال - يف عام ىف أوكرانيا بني أصحاب الشركات الذين اعتادوا تميدت الرشوة وجد أن تلك الشركات تستنفذ ثلج الوقت مع املوظفني إلقناعهم بلصفمية، و�يت هذا مساو� خلمس وسبعني أسبوع عمل

بملميارنة الثنني وعشرين أسبوع عمل فميط للشركات اليت تستخدم الرشوة بدرجة أقل. ويف مصر يميدر رأس املال املفميود يف االقتصاد بسبب الفساد ىف اجلهات احلكومية املختلفة(

% من االقتصاد أي حوايل أربعة بليني جنيها، 30% و 20قطاع االتصاالت واملواصالت) بني وينبع الفساد من عدم كفاءة االستثمار البشري الذي يوجد العمالة الزائدة ىف الميطاع احلكومي واالخنفاض ىف مستوى األجور مما يدفع بملوظفني احلكوميني سىل قبول الرشوة لتحسني دخلهم املتدين، ويظهر رأس املال املفميود ىف "سوء توزيع املواهب" حيج تكون الوظائف اليت قمل

سمكا�ت أكرب للرشاوى أكثر جاابية من الوظائف املنتجة، أي أن اإلغراء املادي للفساد ميكن أن يضلل الفئة األكثر موهبة واألفضل تعليما يف التمع و سهدار الكثري من الكفاءات والميدرات

اإلنتاجية. و لميد أجريت العديد من الدراسات لتميييم أثر الفساد سحداها أعدت بواسطة املنتدى

) دولة كشفت الدراسة عن أضرار 49االقتصادي العاملي يف صورة مسح أللفي شركة عرب (املستثمرين سىل اللجوء للرشوة بسبب الميواعد املتعنتة والتدخل البريوقراطي من قبل الدولة يف

% ضرائب خاصة " ويضعف احلافز 20أعماهلم مما يزيد من تكلفة تلك األعمال مبميدار لالستثمار ويعيق النمو االقتصادي وأثبتت الدراسة أن الفساد يف الميطاع العام يعد من املوعميات

الرئيسية لالستثمار. أما املنفعة االقتصادية للفساد فمن منطق تربيري نرى أن الرشوة ميكن أن متثل وسيلة

�جحة لتجنب بعض اإلجراءات الطويلة اململة واألنظمة الميانونية الغري فعالة اخمر الذي يوجد

31

تربيرا مشروعا الستخدام الشركات للرشوة لتعزيز الكفاءة وتميليل الوقت الالزم لألعمال املكتبية وسال توقفت التعامالت وتوقف النمو، ولذلك فإن منافع الفساد يف الدول النامية تكمن يف ما

يلي: حيج أن رأس املال احمللي يميل يف الدول النامية بسبب تعزيز تكوين رأس املال: •

الدخول املنخفضة والفرص احملدودة للتعامالت التجارية خاصة يف وجود رأس املال العاملي والتميدم التكنولوجي مما يصعب على املستثمرين الدخول سىل السوق العاملية واالستمتاع جبانب من

الربح. : حيج يستغل السياسيون والبريوقراطيون من خالل توفري مصدر بديل لرأس املال •

مناصبهم رأس املال املتاح لتأسيس أعماهلم اخلاصة اليت توفر املزيد من فرص العمل وتؤدي سىل ز�دة االستثمار وبذا تنشأ طبمية مستثمرة جديدة.

( خلق الوالء السياسي). خلق مجاعة املنتفعني اليت حتمي النظام السياسي الفاسد • حيج انه يؤدي سىل تبسيط اإلجراءات وتيسري املعامالت رفع كفاءة األداء احلكومي: •

مع البريوقراطية. حتديد نقاط الضعف يف القوانني. •

أثر الفساد على سوق الصرف األجنيب:د-

تميوم الدول عادة بتحديد سعر لعملتها الوطنية مميابل العمالت األجنبية األخرى. وقاول هذه الدول أن يتسم هذا السعر بلثبات على األقل لفرتة معينة، حىت تتمكن من أجراء

اإلصالحات االقتصادية املعينة اليت ترغب يف قمييميها، ولكن ممارسة الفساد يف سوق الصرع األجنيب يرتتب عليها سنميسام هذا السوق سىل سوقني : سوق رمسي يسوده السعر الرمسي للصرع األجنيب ، ويتميز هذا السوق بندرة يف الصرع األجنيب مميار� بلطلب . وسوق غري رمسي يسوده

سعر غري رمسي للصرع أعلى من السعر الرمسي ويتميز هذا السوق بحلركة والنشاط يف شراء العرض املتاح من النميد األجنيب ، وتوجيه هذا النميد سما سىل متويل أنشطة غري خمططة ، أو متويل أنشطة حمظورة أو غري مرغوب فيها من وجهة نظر التمع ، كما لو توجيه النميد األجنيب الذي يتم جتميعه من السوق الرمسي سىل متويل جتارة املخدرات أو سىل السلع املهربة من اخلارج أو سىل

الكماليات املستوردة من اخلارج وحنو الك ، مما يفضى يف النهاية سىل ز�دة عجز ميزان املدفوعات واستمراريته ، ورمبا عدم قدرة الدولة على سداد ديو�ا وجلوئها سىل االقرتاض من اخلارج

وهذا مما جيعلها تعيش يف دوامة من الميروض وما لذلك من آثر سيئة على االقتصاد.

32

أثر الفساد على سوق األوراق املالية وصناديق االستثمار:ه-

يميوم سوق األوراق املالية على الشفافية يف سبحة املعلومات املتعلمية بلشركات اليت تطرح أوراقا يف األسواق املالية، سواء تعلميت هذه املعلومات بمليزانية اخلتامية ، أو بلنسب املالية اليت

تعكس الوضع احلمييميي لنشاط الشركة ومدى جدارتا االئتمانية وحنو الك. ولكن يرتتب على انتشار الفساد انتهاج سجراءات حماسبية غري حمييميية بل ومضلله يف

أغلب األحيان، وسعداد حسابت لألربح واخلسائر تعكس وعاءا ضريبيا منخفضا بغرض املعاملة الضريبية، وحسابت أخرى تظهر معدالت مرتفعة للرحبية تنتشر يف أسواق املال بميصد الرتويج لالكتتاب يف أوراق هذه الشركات . مما ينجم عنه يف النهاية تضليل للمستثمر يف هذه األوراق املالية، حيج بعد فرتة زمنية معينة من سدراج األوراق املالية هلذه الشركة يف البورصة وتداوهلا من

عدد كبري من املستثمرين املاليني حيدث ا�يار ألسعارها. أما بلنسبة لصناديق االستثمار فهي تستند عل مبدأ أن اجلمهور غري املصريف، وخصوصا معظم أفراد الميطاع العائلي ليس لديهم املعرفة الفنية الكافية لتميييم جودة األوراق املالية لكي

ميكن املميارنة بينها، وبلتايل اختيار أفضل توليفة من هذه األوراق اليت تعطي عائدا أعلى يف ظل مستوى معني من املخاطر. وبلتايل يميوم صندوق االستثمار بتعيني خرباء ماليني لديهم املميدرة يف

تميوت جدارة األوراق املالية نيابة عن األفراد املستثمرين ، ومن ي يتم جتميع املوارد املالية منهم واستثمارها يف أوراق مالية اات معدل عائد معني وخماطر منخفضة، حبيج يتم يف النهاية جعل

املخاطر املرتتبة على االستثمار يف هذا الصندوق عند حدها األدىن . ولكن ما حيدث عمال ، ويف أغلب األحيان حدوث اتفاق بني الميائمني على الصندوق ومديري شركات معينة للرتويج ألوراقها، فريتفع سعر أوراق هذه الشركات املروج هلا يف السوق املايل ، مما يدفع اجلمهور سىل شراء أسهم هذه الشركات بسعر مرتفع ، وبلتايل قمييق الصندوق مكاسب رأمسالية، وجتمع الشركات املروج ألسهمها مبالغ مالية كبرية مميابل بيع أسهمها، ي تنخفض بعد الك أسعار هذه األسهم وقل اخلسارة بعدد كبري من األفراد من املستثمرين

الصغار ، كما تنخفض أسعار أسهم صناديق االستثمار نفسها كما حدث يف عدد من البلدان النامية .

وعليه ميكن أن تميرر أن للفساد آثر اقتصادية سيئة على التمع .وهذه اخثر تتمثل يف سعاقة للنمو االقتصادي هذه سىل جانب أثره السيئ على الميطاع الضرييب بحلد من موارد الدولة ،

33

مما جيعلها غري قادرة على الوفاء بحلاجات األساسية للمجتمع من جهة ، ومن جهة أخرى فإن الفساد خيل مببدأ العدالة االجتماعية يف توزيع األعباء العامة.

هذا سىل جانب أثر ه على اإلنفاق احلكومي من خالل سوء ختصيص املوارد العامة أو ضعف جودة السلع املستوردة أو املشروعات املميامة سضافة سىل أثر الفساد على سوق الصرع األجنيب

من خالل ز�دة عجز ميزان املدفوعات، وتفاقم هذا العجز بستمرار الفساد مما يضطر الدولة سىل االقرتاض عند عجزها عن سداد ديو�ا.

وعالوة على ما سبق فإن الفساد يسهم يف اإلخالل مببدأ الشفافية والذي هو شرط أساسي لمييام سوق املال وتطوره.

االقتصادي: أثر الفساد اإلداري على النموو- ئن الفساد اإلداري واملايل له آثرا سلبية على تشري كثري من الدراسات النظرية والتطبيميية

معدالت االستثمار ومن ي خفض حجم الطلب الكلي النمو االقتصادي , حيج أن خفضسيؤدي سىل ختفيض معدل النمو االقتصادي.

ااثر االجتماعية للفساد : -2وتتلخص أهم تلك اخثر فيما يلي :

سضعاع وظيفة المييم الرادعة يف التمع خاصة بعد أن يصبح سلوكا مميبوال يف التمع يتم •ممارسته كأحد مسلمات التعامل مع املؤسسات سواء كانت حكومية أو قطاعا عاما أو قطاعا خاصا، وال شك سن سضعاع الوظيفة االجتماعية للمييم يؤثر على كفاءتا الوظيفية

لردع سلوك األفراد يف جماالت أخرى مرضية، ومن ي يسهم تفشى الرشوة يف انتشار السلوك املرضى يف التمع.

تؤثر الرشوة على قيم ومعايري الشخص الذي يميدمها وكذلك الذي حيصل عليها نظرا لدخول • يف نسق قيامهما، وقياسا عليه تبدأ سلسلة االستثناءات يف سلوكهم االستثناءأسلوب (بلتمع

23F

24( . ما يرتتب على الرشوة من حصول الشخص الراشي على وظيفة أو ميزة ال يستحميها مما •

خلال يف البناء االجتماعي ويضعف الثمية يف التنظيم االجتماعي ويهدر قيمة العمل حيدث اجلاد واالعتماد على قدراته الذاتية والشخصية ومن ي يصاب التمع بلتخلف واال�يار.

.105-103 شتا, السيد على: الفساد اإلدارى وجمتمع املستميبل ، ص) 24(

34

ما يرتتب على الفساد و الرشوة من مضاعفات تؤثر على النسيج وسلوكيات وقيم •األفراد يف التمع، حيج أن الز�دة األولية يف دخول األفراد الناجتة عن حجم العموالت والرشاوى

عند املستوى اخخرينتتضاعف من خالل امليل الطبيعي لدى املستفيدين منها لرشوة وسفساد األعلى والوسيط واألدىن من حلميات املسئولية التنفيذية أو الرقابية وهو ما يعرع مبضاعف الفساد

(والرشوة والك على غرار املضاعف الكينزي24F

25( . ما يرتتب على ضبط املرتشي وتميدميه للعدالة وتنفيذ عميوبة السجن عليه، من بعده عن •

مما قد يعرضها سىل العديد من املشكالت االجتماعية كسوء السمعة واحنراع ورعايتهاأسرته األبناء سواء بلتسول أو التشرد أو ارتكاب اجلرائم للحصول على مصدر رزق.

سىل : يؤدي الفساد اإلداريوتوزيع الدخل أثر الفساد اإلداري على مستو الفقر • : األغنياء والفميراء, وهذا األثر يتم عرب عدة طرق أ هابنيتوسيع الفجوة

معدالت النمو االقتصادي وهذا األمر يساعد تراجع مستو�ت املعيشة يؤدي سىل تراجع − على تراجع املستو�ت املعيشية

وميارسون سبال ملتوية للتهرب كالرشوة وهذا يساعد قد يتهرب األغنياء من دفع الضرائب − . والفميراء على تعميق الفجوة بني األغنياء

ز�دة كلفة اخلدمات احلكومية مثل : التعليم والسكن وغريها من اخلدمات يؤدي الفساد سىل −وهذا بدوره يميلل من حجم هذه اخلدمات وجودتا مما ينعكس سلبا على الفئات األساسية،

. سىل هذه اخلدمات األكثر حاجةااثر السياسية للفساد: -3

وتتلخص يف سضعاع الفساد لشرعية الدولة وكفاءتا مما يوجد حالة من التسيب والعشوائية واخلروج على حكم الميانون، كما يؤدى الفساد سىل اخنفاض كفاءة أجهزة الدولة واإلدارة العامة، حيج يتم االختيار للمناسب العليا على أساس احملابة واحملسوبية والرشوة وعلى حساب تكافؤ الفرص. وهكذا تفتميد النظم السياسية اليت يتفشى فيها مشروعيتها وتتسع دائرة املعارضة وعدم

املشاركة فيها واليت ميكن أن تتحول سىل انتفاضة أو ثورة منظمة. يؤثر انتشار الفساد بشكل سليب على االقتصاد والتمع والنظام السياسي يف العديد من

االجتاهات

. 71-70، ص2000الفضيل، حممود: تمالت يف املسألة االقتصادية املصرية، دار املستميبل العريب، المياهرة، عبد) 25(

35

ثنيا -صعوبت قياس تكلفة الفساد واالعتبارات األساسية يف قياسه : صعوبت قياس تكلفة الفساد: -1

(وتتمثل هذه الصعوبت فيما يلي25F

26( :صعوبة حساب اخثر االقتصادية من حيج آثرها على املرتشى أو بلنسبة للراشى أو •

على اقتصاد التمع خاصة يف حالة ما ساا أصبحت الرشوة مبثابة أسلوب عام للحياة ويف كافة الاالت وعدم ضبط سال الميليل منها.

صعوبة حساب اخلسائر بلنسبة للمؤسسات سواء قبل ضبط املوظفني املرتشني أو •بعد ضبطهم، خاصة ساا وضعنا يف االعتبار املكسب غري املباشر نتيجة ضبط املرتشى ويتمثل يف

تنميية اهليكل املؤسسي من السلوكيات املنحرفة واملردود اإلجيايب لتلك التنميية على أداء املؤسسة. صعوبة حساب اخثر االجتماعية السابق عرضها سواء بلنسبة للمرتشي أو أسرته. •صعوبة التنبؤ بحتمال تكلفة الفساد و الرشوة يف املستميبل. •االعتبارات األساسية يف قياس تكلفة الفساد : -2

يعد قياس تكلفة الفساد و الرشوة من املشاكل املنهجية الصعبة ومن ي يتعني للوصول (سىل تميدير موضوعي لتكلفة الرشوة مراعاة االعتبارات التالية

26F

27( :أ ية حساب تكاليف الفساد والرشوة ئساليب ر�ضية وسحصائية متميدمة واستخدام •

أدوات قليلية ومنهجية واضحة ومتكاملة وصوال لصورة فعلية وحمييميية لظاهرة الرشوة وحجمها الفعلي، وتكاليفها التميريبية، وسمكانية التنبؤ بحتماالتا يف املستميبل.

االهتمام بميياس األبعاد االجتماعية والثميافية واالقتصادية والشخصية للفساد والرشوة •وكيفية تثريها على بناء التمع والنسق المييمي السائد فيه وعالقته الوظيفية بلظواهر

اإلجرامية األخرى. قديد صور الرشوة املالية واملعنوية واملادية واحتماالت اخلسارة املرتبطة بكل تلك •

الصور. تميدير الضرر الناتج عن تعطيل قوة األشخاص املرتكبني للرشوة والذين أودعوا بلسجون •

وأصبحوا قوة غري منتجة يف التمع.

) العشماوى ، دمحم عبد الفتاح: ورقة حبثية حول ضوابط محاية املال العام ألغراض احلد من الفساد اإلداري، مميدمة سىل امللتميى العريب األول 26(

.2006 ديسمرب 7-3"آليات محاية املال العام واحلد من الفساد اإلداري، املنظمة العربية للتنمية اإلدارية، شرم الشيخ من .185-184 شتا. السيد على: الفساد اإلدارى وجمتمع املستميبل، مرجع سابق، ص) 27(

36

حساب تكلفة أجهزة املتابعة والرقابة والضبط والميضاء ومؤسسات اإليداع ملرتكيب • جرائم الرشوة.

حساب الضرر الناتج عن تعرض أسر مرتكب الرشوة للمشكالت االجتماعية • واحتماالت انزالق بعد أفرادها قت ضغط احلاجة لال اجلرمية.

معاجلة تفاعل هذه اجلوانب السابق اإلشارة سليها مع بعضها وسمكانية التنبؤ با يف •املستميبل على النحو الذي يعطى مؤشرات قريبة نسبيا من احلجم الفعلي لتكلفة

الفساد. الرقابة احلكومية،والتحكم املؤسسي كمدخل ملكافحة الفساد اإلداري واملايل احملور الرابع

أوال -الرقابة احلكومية: احلكومية يف مدلوهلا العلمي البحت الرقابة املالية اليت متارسها الدولة على يميصد بلرقابة

.وأجهزتا احلكومية املختلفة بغرض احملافظة على املال العام وحداتاففي الدول النفطية يعد النفط يعترب أحد املصادر الرئيسية لإليرادات يف املوازنة املالية للدولة،

سطار يدخل ضمن نطاق املال العام الواجب احلفاظ عليه، ولذلك كان ال بد من صياغة فبذلكهذه املادة، حىت فكري للرقابة املالية احلكومية يتضمن كافة األطر العلمية املتاحة عن أدبيات

على شركات سنتاج النفط، ميكن االستناد سليه يف صياغة اإلطار املميرتح لرقابة اجلانب احلكومياألصيل عميد االمتياز النفطي بملشاركة والك على سبيل العامل الثاين املساند سىل جانب العامل

.يف اإلنتاجتعريف الرقابة احلكومية: -1

بلوال�ت General Accounting Office – مكتب احملاسبة العام عرعالرقابة املالية احلكومية ئ�ا عملية تتمثل يف مبا يلي : املتحدة األمريكية

:العمليات املالية ومدى االلتزام بلميوانني والتشريعات ومراجعتها لبيان فحص -أللحكومة وفيما ساا كانت نتائج ما ساا كانت الميوائم املالية متثل بعدالة املركز املايل −

.واملتعارع عليها العمليات قد متت وفق املبادئ احملاسبية املميبولة .واألنظمة املالية النافذة مدى التزام الوحدة احلكومية بلميوانني −

:ومراجعتها لبيان فحص كفاءة واقتصادية العمليات -ب .وسدارتا بكفاءة وبطريمية اقتصادية مدى قيام الوحدة احلكومية بستخدام املوارد − .االقتصادية أو اليت تدل على عدم الكفاءة أسباب التصرفات غري −

37

.بلتشريعات اليت تتعلق بلكفاءة االقتصادية مدى التزام الوحدة − :الربامج لبيان فحص ومراجعة نتائج -ج

.من قبل السلطة التشريعية مدى قمييق النتائج أو املنافع اليت سبق قديدها −بألخذ يف احلسبان البدائل اليت قميق ما ساا كانت الوحدة احلكومية قد قامت −

.بني هذه البدائل الختيار أفضلها النتائج املرجوة ئقل تكلفة يف ضوء املوازنة ويف أدبيات الفكر املايل واحملاسيب خراء الكتاب (أي الصادرة عن غري املنظمات املهنية)

:يلي الرقابة املالية احلكومية ومنها على سبيل املثال ال احلصر ما تتعدد تعاريفطريق التأكد من ستباع هي احملافظة على األموال العامة من سوء التصرع، والك عن −

سالمة قديد نتائج اإلجراءات وقواعد العمل احملددة مميدما، وكذلك التأكد منأعمال الوحدات ومراكزها املالية.

علمي شامل يتطلب التكامل واالندماج بني املفاهيم الميانونية واالقتصادية هي منهج −وتدع سىل التأكد من احملافظة على األموال العامة ورفع كفاءة استخدامها واإلدارية،الفعالية يف النتائج احملميمية. وقمييق

االقتصادية أو جزء منها بواسطة قرارات هي توجيه وتنظيم األنشطة املختلفة يف الوحدة − .اليت سبق االتفاق عليها أو قديدها أو سجراءات سدارية بغرض الوصول سىل األهداع

: جمموعة الطرق واإلجراءات عرفت الرقابة املالية احلكومية ب�ا رقابة إدارية تشمل كما اليت تساعد الوحدة يف عمليات التخطيط والرقابة على األنشطة أو العمليات مثل: سجراءات

األداء، كما تعد الرقابة اإلدارية نميطة االنطالق لوضع نظام حماسيب للرقابة على املواز�ت وتمياريراملعامالت املالية، بإلضافة سىل الرقابة احملاسبية البحتة اليت تتكون من جمموعة من الطرق

محاية األصول واإلجراءات املرتبطة بلدرجة األوىل بملعامالت اات الطابع املايل، سضافة سىل .والسجالت ومدى الدقة يف البيا�ت املالية املمييدة بلدفاتراملالية احلكومية ال ميثل وظيفة حمددة، س ا هي من التعاريف السابمية نستنتج: أن مفهوم الرقابة

من خالله وظائف علوم الميانون واالقتصاد واإلدارة عبارة عن نشاط متشعب ومتكامل تندمجوالبيئية واالجتماعية للتأكد من أن األعمال املنجزة قد طبميت واحملاسبة وكذلك اجلوانب الفنية

مميدما، بدع قديد مواطن النجاح أو الضعف واختاا الميرارات املناسبة، وفميا للخطط املوضوعةالتأكد عموما من حسن استخدام املال العام مبا يتفق مع أهداع التنظيم اإلداري والك بغرض

.خيدم املصلحة العامة للدولة ومبا

38

:The Importance of Governmental Control أمهية الرقابة احلكومية -2

املساعدة سىل الدولة ممثلة يف أجهزتا تربز أ ية الرقابة احلكومية يف هذا الال يف أ�ا تميدمكيفية سري األعمال داخل الوحدات احلكومية، احلكومية املكلفة بلرقابة يف شأن التعرع على

للميوانني واللوائح والتعليمات املخططة، وبلتايل التأكد من أن والتأكد من أن املوارد قصل طبميا سليمة فيما خصص له مميدما من أغراض، بإلضافة سىل التأكد من مدى اإلنفاق يتم بصورة احلكومية بشكل عام ألهدافها بكفاية وفاعلية بغرض احملافظة على األموال العامة قمييق الوحدات

والكشف عن والتأكد من سالمة قديد نتائج األعمال واملراكز املالية وقسني معدالت األداءاملخالفات واالحنرافات وحبج مسبباتا وتعزيز االجيابيات منها، واقرتاح الوسائل العالجية

.واالقتصادية للسلبيات من هذه االحنرافات لتفادي تكرارها مستميبال يف تلك الوحدات اخلدمية املدلول القانوين للرقابة احلكومية: -3

الرقابة اليت تميوم با هيئات يتم سنشاؤها : يعىن املدلول الميانوين للرقابة املالية احلكوميةآخر، وقدد اختصاصاتا مبوجب الك السند الميانوين، مبوجب قانون أو نظام أو أي سند قانويناملالية للميانون أو مبعىن أدق مطابميته ملختلف الميواعد وتدع سىل مطابمية العمل اي اخثر

كان منها داخال يف سطار الشكل الميانوين، أي أن يكون العمل الميانونية اليت قكمه سواء ماالميانوين، أو ما كان منها داخال يف سطار املوضوع الميانوين، وهي اليت تنظر املايل مطابميا للتصرع

التصرع وفحواه ومكو�ته، ويتم مبوجب هذا النوع من الرقابة رقابة التصرع املايل من يف طبيعةمبوضوع املدلول الميانوين للرقابة ويرتبط .حيج قصيل اإليرادات العامة أو رقابة اإلنفاق املايلوالذي يعد األساس الميانوين للرقابة على احلكومية بشكل أساسي احلديج عن مبدأ الشرعية،

اإلدارة يف مجيع تصرفاتا وأعماهلا ألحكام الميانون مبعناه أعمال اإلدارة ، وهذا املبدأ يعين خضوعالواسع، فاإلدارة ال تستطيع المييام ئي عمل قانوين أو مادي سال وفميا للميانون ووفميا لإلجراءات

الرقابة احملددة فيه قمييميا لألهداع اليت يتوخاها. وتبدوا أ ية مبدأ الشرعية يف جمال الشكليةالعامة، فهذا املبدأ احلكومية يف كونه ميثل أهم الضما�ت املمنوحة لألفراد يف مواجهة السلطة

على خالع ما جييزه الميانون، حيمى األفراد من جتاوزات اإلدارة العامة وتعد�تا على حميوقهمأدائها لوظائفها، حبيج ميكن هلم أن يردوها ومبميتضي هذا املبدأ يستطيع األفراد مراقبة اإلدارة يف .عن عمد أو س ال سىل طريق الصواب ساا ما خرجت عن الك سواء

:Objectives of Governmental Controlالرقابة احلكومية أهداف -4

39

احملافظة على األموال العامة ومحايتها من العبج تدع الرقابة املالية احلكومية بصفة عامة سىلاقتصاد� وقانونيا، ويف سبيل الك يتضمن هذا وضمان حسن استخدامها بلشكل املطلوب

:مضمونه األصيل وهي على النحو التايل اهلدع العام تفاصيل ترمي سىل قمييققصيلها وفميا للميوانني واللوائح والميواعد الصادرة والكشف التحميق من أن املوارد قد -

.عن أي خمالفات أو تميصرياستخدام األموال أن اإلنفاق وفميا ملا هو مميرر له، والتأكد من حسن التحميق من -

يميع يف هذا العامة يف األغراض املخصصة هلا دون سسراع أو احنراع، والكشف عن ما .الصدد من خمالفات

وتميييم األداء يف الوحدات للتأكد من أن التنفيذ يسري وفميا متابعة تنفيذ اخلطة املوضوعة -وملعرفة نتائج األعمال والتعرع على مدى قمييق األهداع للسياسات املوضوعة

احنرافات وما قد يكون يف األداء من قصور وأسباب املرسومة والكشف عن ما يميع منالالزمة وللتعرع على فرص قسني معدالت األداء الك الختاا اإلجراءات التصحيحية

.مستميبال املوظفني على األداء اجليد وااللتزام بلميوانني واللوائح من خالل سبراز اجلوانب قفيز -

.اإلجيابية يف أعماهلم وعدم الرتكيز على اجلوانب السلبية فميطعملها والعمل على الوقوع على املشكالت والعميبات اليت تعرتض األجهزة اإلدارية يف -

.معاجلة هذه املشكالت وسزالة املعوقاتالسلطة التشريعية يف الدولة بملعلومات والتميارير السليمة، والك بغرض قميميها تزويد -

تطبيق ما وافميت عليه فيما يتعلق بملوازنة العامة، وهو ما يعىن استخدام منيف األوجه اليت خصصت هلا وجباية اإليرادات حسب اللوائح. سضافة سىل االعتمادات

تنفيذ نصوص األنظمة واللوائح العامة واخلاصة، أي اليت تصاغ الك التأكد من .سدارية بعينها ألغراض خاصة تناسب وحدات

املالية احلكومية خنلص سىل أن أهداع الرقابة مما سبق من عرض ألهداع الرقابة املالية احلكومية :أساسية هي تتلخص يف جمملها يف ثالثة حماور

وافميت عليه السلطة التشريعية فيما : يهدع سىل التحميق من تطبيق مااحملور السياسي -أالك من نصوص اللوائح واإلجراءات يتعلق بملوازنة التخطيطية العامة للدولة وتبعية

.والتشريعات

40

ويتعلق بلنواحي الفنية اهلادفة سىل التحميق من صحة احلسابت وسالمة :احملور املايل -ب .واالختالسات واإلجراءات املالية، وكشف االحنرافات واألخطاء املالية التصرفات

أنظمة العمل (اللوائح – التشريعات – و يهدع سىل التأكد من أناحملور اإلداري: -جالنفميات املمكنة، وتصحيح الميرارات اإلجراءات) تؤدى سىل أكرب نفع ممكن ئقلمراحل التخطيط أو التنفيذ أو مجيعاإلدارية، مما يؤدى سىل حسن سري العمل يف

.املتابعةللرقابة احلكومية: املبادئ العلمية -5

وتندمج فيه وظائف اإلدارة تعرب الرقابة املالية احلكومية عن نشاط متشعب تتكاملعمله قد بلفعل وتبيان مواطن واحملاسبة واالقتصاد والميانون بغرض التأكد من أن ما جيب

وبناء عليه ال ميكن النظر سىل الرقابة املالية .الميصور واختاا الميرارات التصحيحية تبعا لذلكوال شك أن أفضل وسيلة حنو بناء سطار مفاهيمي متكامل احلكومية على أ�ا وظيفة حمدودة،جمموعة من املبادئ (األسس) العلمية اليت تسهم يف توضيح للرقابة احلكومية هي وضع وصياغة

احلكومية وتبني العناصر األساسية اليت تتكون منها ووظائفها الرئيسية مفهوم الرقابة املالية العامة اليت تستخدم يف قمييق هذا النوع من الرقابة بفاعلية. وميكن قديد هذه واألساليب

:الموعة من املبادئ على النحو التايل :التنظيمية مبدأ اخلطة -أ

وتنفيذ أي نظام فعال للرقابة، نظرا متثل اخلطة التنظيمية مميوما أساسيا من مميومات سعدادواملسؤولية وقنوات االتصال ونطاق اإلشراع ألن اخلطة التنظيمية تبني بوضوح خطوط السلطة

لتميسيم العمل وفصل الوظائف وأساليب التنسيق. وجيب وعدد املستو�ت اإلدارية واإلطار العامتنظيمي حيتوى على توصيف كامل ودقيق للمسئوليات أن تتضمن اخلطة التنظيمية دليل

وتسلسل خطوات العمل وتوزيعه بني املستو�ت اإلدارية والسلطات ويبني بوضوح قنوات االتصال .املختلفةالداخلية أنه من املهم يف هذا الصدد اإلشارة سىل تعريف معهد احملاسبني األمريكي للرقابة كما

ئ�ا: تشمل الداخلية الرقابةوالذي كانت بدايته ختتص بخلطة التنظيمية، حيج عرع املعهد الوحدة حلماية أصوهلا ومراجعة بيا�تا اخلطة التنظيمية ومجيع الطرق واملمياييس املنسمية اليت تتبناها

والنهوض بلكفاية اإلنتاجية، وتشجيع املوظفني على املالية، ومدى سمكان االعتماد عليها، .العليا التمسك بسياسة اإلدارة

41

مجيع الواجبات وخطوط كما يتم الرتكيز بشكل أساسي يف اخلطة التنظيمية على قديداالتصال بوضوح وكذلك السلطة واملسؤولية وتوصيف االختصاصات لكل منصب وتبيان قنواتعلى زاوية تنظيمية حمددة، نطاق اإلشراع، مبعىن أن يكون الرتكيز هنا عام وشامل وال يميتصر

السليم للرقابة املالية يميوم على أساس وس ا ينصب على اهليكل التنظيمي ئكمله، حيج أن النظامالوحدة من األدىن سىل األعلى، كما أنه جيب أن حماسبة كل مستوى من مستو�ت املسئولية داخل

وفميا خلطوط السلطة واملسئولية حبيج تكون متطابمية متاما مع يتم تصميم تميارير الرقابة املاليةللوحدة، وجتسد بصورة عملية قنوات االتصال احملددة، وترتجم نطاق اإلشراع اهليكل التنظيمي

.يف صورة رقمية واملسئولية :والتكتيكي مبدأ التخطيط االسرتاتيجي -ب

ضرورة حتمية لتحمييق الرقابة املالية يعترب كل من التخطيط االسرتاتيجي والتخطيط التكتيكيمرسوم بدال من أن تكون التصرفات جمرد رد السليمة الك أنه يضع مستميبل املنشأة على طريق

.فعل لألحداثاالسرتاتيجي بطبيعة احلال هو ختطيط طويل األجل ميتد لسنوات طويلة قادمة سن التخطيط

بلسياسة اإلمجالية للوحدة ويتناول العوامل الرئيسية اهلامة يف نشاطها األساسي، كما وخيتص يتطلب قليال معمميا للمناخ االقتصادي والسياسي واالجتماعي. ونظرا ألن التخطيط

االسرتاتيجي يكون يف صورة خطوط عريضة وأهداع عامة فيكون من الضروري تعضيد اخلطةجمال التنظيم اإلسرتاتيجية خبطة تكتيكية تنبع منها وتتناول التفاصيل اخلاصة بربامج الوحدة يف

.العام وتنمية املوارد وختطيط العمليات وغريها :معايري عادلة ومؤشرات سليمة لقياس وتقييم األداء مبدأ وجود -ج

الرئيسية للحياة املعاصرة ظاهرة النسبية، حيج ال توجد أشياء مطلمية البتة، سن من السمات ال ميكن احلكم على األداء ئنه ممتاز أو جيد أو متوسط أو حىت ضعيف سال من خالل وبلتايل

واملقار�ت مميارنته مبميياس معني سواء سن كان ط أو معيار أو مؤشر أو أي مميياس آخر مناسباملتاحة هنا تشمل مايلي:

.بألداء السابق لنفس الفرد مميارنة األداء احلايل − .فرد آخر يميوم بعمل مماثل ويف ظروع مماثلة مميارنة األداء احلايل لفرد ئداء − .الفعلي بألداء احملدد مميدما مميارنة األداء − .بملعايري مميارنة األداء الفعلي −

42

مستوى األداء خالل الفرتة الزمنية حيج يفيد النوع األول من املميار�ت يف قديد اجتاهات .الظروع يف كل فرتة حمل املميارنة، ولكن هذا النوع يشوبه اختالع

ترتيب تفاضلي ألداء املوظفني بنفس الوحدة وميكن عن طريق النوع الثاين من املميار�ت وضعنظرائهم يف وحدات مماثلة. وعادة ما يكون هذا النوع من بغرض احلكم على أدائهم مميارنة ئداء

تفيد يف سعطاء مؤشر عام عن مستوى األداء، ولكن ميكن معه المييام املميار�ت يف صورة سمجاليةتفصيلية للتعرع على نواحي الضعف والميوة واألسباب اليت تؤدى عموما سىل بدراسة قليلية .األداء اخنفاض مستوى

مستوى األداء، حيج يتم ويعترب النوع الثالج من املميار�ت وسيلة مرضية للحكم علىاألرقام تكون قابلة للمميارنة، أي أن قديد األداء املستهدع يف ضوء الظروع املتوقعة وبلتايل فإن

أهداع وسياسات سىل لغة األرقام لميياس األداء يرتجم التنفيذ الفعلي مميارنة مبا حدد مميدما من .والسالبة يف ضوء قديد االحنرافات املوجبة

املتاحة للحكم على كفاءة األداء، أما النوع األخري من املميار�ت فيعترب من أفضل الوسائلقديدها يف ضوء الظروع املتوقعة، وبلطبع فإن حيج يتم مميارنة األداء الفعلي بملعايري اليت يتم

املميارنة اات مغذى وداللة علمية، نظرا لدقتها، ومن ي صفات املعايري اليت تتصف با جتعل هذه .مميياس األداء غري سليم فإنه ال ميكن االحتجاج ئن

: مبدأ الرقابة املتحكمة -د، وترمز هذه الكلمة سىل دراسة الرقابة املتحكمة تميوم نظرية الرقابة احلديثة على مفهوم مفهوما جديدا للعملية الرقابية يبعدها عن املفهوم التحكم والرقابة بالتصاالت الفعالة وتضع

التميليدي الذي جيعلها تؤدى سىل اخلوع من اختاا الميرارات واملبادرة، يميوم مفهوم الرقابة املتحكمة اإلمكانيات أمام املسؤولني عن التنفيذ حىت ال يميعوا يف األخطاء، وقمييق على أساس تيئة كافة

األوىل عن طريق االتصاالت الفعالة داخل الوحدة، وعدم اقتصار مفهوم الرقابة الك بلدرجة األخطاء ومعاقبة مرتكبيها أو االنتظار حىت يتم سجناز األعمال لوضع التميييم. كما على تصيد

ويشرتط تميوم الرقابة املتحكمة أيضا على مفهوم التميارير واملتابعة أو التغذية العكسية،اإلدارية ومسئولياتا لتصميم التميارير أن يتم وفميا خلطوط السلطة واملسئولية، أي وفميا للمستو�ت

وطبميا الحتياجات كل مستوى سداري من املعلومات املالية املالئمة له واليت تفي بحتياجات يف .صنع الميرارات

:بالستثناء مبدأ اإلدارةه-

43

واالتصال يرسل سشارات سىل املدير اإلدارة بالستثناء يف أبسط صورها هي نظام للتنبيهساكنا عندما ال تكون هنالك حاجة جلذب عندما تكون هناك حاجة لتنبيهه، وبلعكس يبميي

.انتباهه :اإلدارة بالستثناء ستة جوانب على النحو التايل وقد حدد لنظام

:The Measurement Phase جانب القياس •املاضي واحلاضر وحصر املوارد والطاقات حيج يتم سعطاء قيم رقمية سىل األداء يف

.ملوقف العمليات ككل واإلمكانيات وجتميع وتميييم احلميائق بلنسبة :The Projection Phase جانب التنبؤ •

املستميبل وقديد حيج يتم استخدام بيا�ت احلاضر واملاضي للتنبؤ بألحوال يف .التنظيمية األهداع وسعداد اخلطط ومراجعة اهلياكل

جانب االختيار: •اقتصادية واليت تعكس ئفضل حيج يتم اختيار املمياييس احليوية اليت تبين على أسس

.أهدافه صورة ممكنة مدى تميدم التنظيم يف قمييق : The Observation Phase جانب املالحظة •

.اهلامة بصفة دورية حيج يتم مالحظة وقياس نتائج األداء الفعلي واستخراج املؤشرات :جانب املقارنة •

قديد االستثناءات وقليل حيج يتم مميارنة األداء الفعلي مع األداء املتوقع حىت ميكنالسلطة املختصة يف احلاالت اليت األسباب اليت أدت سليها وسعداد التميارير ورفعها سىل

.تتطلب اختاا خطوات معينة :The Action Phase التحرك جانب •

.اخلطوات الالزمة ملراقبة احلاالت االستثنائية ومعاجلتها حيج يتم اختاا الميرارات واختاا :استخدام النظم واألساليب احملاسبية واإلدارية مبدأ -و

الرقابة املالية احلكومية يف جوهرها ال بد هلا من وسائل وأدوات لتحمييق حىت تكتمل عمليةاملالية وهي ، ويتطلب تطبيق هذا املبدأ استخدام أساليب احملاسبة واإلدارة يف جمال الرقابة أهدافها

متعددة وخمتلفة من وحدة سىل أخرى ومنها على سبيل املثال ال احلصر و وفميا لركائز التطبيميات :العملية بلكثري من الوحدات ما يلي

44

التنفيذ أسلوب املالحظة واملشاهدة عن طريق مراقبة الوحدات ومالحظة سري أعماهلا أثناء - .األخطاء من خالل الرؤساء واملشرفني يف مستو�ت اإلدارة املختلفة بدع تصحيح

.عام أسلوب املراجعة والفحص والتفتيش بشكل -املمتازة للعامل الكفء أسلوب احلوافز واجلزاءات، حيج خيتص بتميرير احلوافز للجهود -

.واملهمل وتوقيع اجلزاءات على العامل املخالفمن خالل متابعة االلتزام با وعدم أسلوب االرتكاز على النظم والتعليمات واللوائح املصدرة -

قانون املوازنة العامة، قانون احملاسبة احلكومية :خمالفتها وتوقيع اجلزاءات تبعا لذلك ومنها .التنفيذية والالئحة

.والعينات أسلوب التحليل اإلحصائي - .مميدما أساليب قليل الفروقات بني النتائج الفعلية واحملددة - .اخلاصة التميارير والتحليالت لألغراض - .مؤشرات تميييم األداء الداخلي - .التحليل املايل واحملاسيب نسب -

احملاسبة واإلدارة اليت تستخدم يف تطبيميات قمييق الرقابة وغريها من األساليب األخرى يف جمال .الفاعلة املالية احلكومية

:مبدأ التصحيح -زاملالية احلكومية سال بالختاا اخلطوات املصححة، فاألساس يف الرقابة املالية ال تكتمل الرقابة

.بسرعة تنظيم وعرض املعلومات حىت ميكن للمديرين أن يميرروا جمال التحرك أو اختاا قرار هوالميرار النهائي على أساس املفاضلة ويف جمال اختاا اخلطوات املصححة ملعاجلة االحنرافات يميوم

:بني البدائل التالية .التحرك حىت يتم مراجعة نظام الميياس – املالحظة والتميرير عدم - .ااتية االنتظار لفرتة حمدودة فميد يصحح الوضع نفسه بصورة تلميائية أو - .وضع معايري أداء جديدة -من اخلطوات املصححة املخططة مسبميا واليت يتم ترتيبها حبسب درجة ستباع سلسلة -

.واستمراره االحنراع .عالية احلصول على استشارة خارجية موضوعية اات كفاءة -تميييم املوقف برمته يتبعه فكري التحرك يف اجتاه جديد متاما غري خمطط على أساس سعادة -

.خالق ومنطميي

45

:وإعادة التغذية مبدأ املتابعة -حبملعلومات حينما يؤدى املوقف سىل اختاا تبدو احلاجة واضحة للمتابعة والتغذية املرتدة

جمال الرقابة املالية قديدا يؤثر مبدأ التغذية املرتدة قرار يؤثر بدوره على الال األصلي، ويفعملية صنع الميرارات الرقابية، والواقع أن التصرع اليومي لإلدارة بملعلومات بشكل أساسي على

عبارة عن ردود أفعال واالستجابة ملعلومات يعاد تغذية مستو�ت اإلدارة يف معظم األحوال هوبملعلومات قراراتا السابمية. ومن األمثلة الواضحة على مبدأ املتابعة والتغذية املرتدة با عن نتائج

نتائج التنفيذ أسلوب الرقابة بستخدام املوازنة، حيج توضع خطة ويتم تنفيذها ويستفاد منلعمليات املتابعة املستمرة واملتابعة يف وضع اخلطة اجلديدة وهكذا. وتبدو األ ية األساسية

يف قديد األهداع والتنبؤ ووضع واملراجعة عميب التنفيذ يف التبصري بنواحي الميوى والضعفمبا يضمن أن تؤدى عملية سعادة التغذية اخلطة اإلسرتاتيجية وقياس عبء العمل ووضع املعايري،

.قسني وترشيد هذه اخلطوات املستمرة بملعلومات يف احملصلة النهائية سىل :الرقابة مبدأ توازن -ط

املايل وقد من املرونة واالبتكار، كما أن تلميي املغاالة يف الرقابة أعباء غري ضرورية على النظامأهداع الوحدة، ولذلك فإن املشكلة األساسية هنا ضعف الرقابة يؤدى سىل اإلخفاق يف قمييقالكلمات املأثورة الشائعة يف هذا الال: "أن الوحدة اليت هي قمييق قدر معتدل من الرقابة. ومن

تنتهي بتحمييق الرقابة على ال شيء". والواقع أن الرقابة ميكن أن تنهار ألن قاول مراقبة كل شيء قاول أن قميق رقابة أكثر من الالزم، فتختلط األمور اهلامة مع جمموعة ضخمة من اإلدارة

أضخم اخثر األشياء الصغرية غري اهلامة. ولذلك فإن متييز العناصر اهلامة لألداء اليت يكون هلاويف الواقع فأن احلياة .الفاعلة على قمييق أهداع الوحدة يعترب مهمة أساسية لتحمييق الرقابة املالية

تتبع يف سلوكها ونتائجها عوامل أخرى أكثر أ ية، وجيب أن العملية تتطلب وجود عوامل كثرية .وحدة اقتصادية العوامل اهلامة اليت تتحكم يف جناح الوحدة حيدد نظام املعلومات يف كل

:املبدأ السلوكي للرقابة -يمتتد جذوره سىل علم النفس االجتماعي، ولذلك الرقابة املالية يف حد ااتا مفهوم سلوكي

يستلزم االعتماد على سلوك األفراد داخل الكيان التنظيمي أكثر فإن قديد الرقابة املالية الفاعلةوبلتايل فإن هذا املبدأ .اخلطوات أو اإلجراءات اخلية لتنفيذ نظام الرقابة املالية من االعتماد على

فإاا رجعنا سىل املبدأ األول ميثل خلفية ضرورية لكثري من مبادئ الرقابة املالية سابمية الذكر له،التنظيم ا: النظرية الكالسيكية والنظرية (اخلطة التنظيمية)، جند أن هنالك نظريتان أساسيتان يف

46

التنظيم "أن الفرد هو الذي يصنع الوظيفة – وعلى الك فإن السلوكية وحمور النظرية السلوكية يفسال بعد شغل املناصب وارتباط األفراد ببعضهم"، وساا رجعنا سىل مبدأ نوع التنظيم ال ميكن قديده

ومؤشرات سليمة لتميييم األداء، جند أن عملية وضع واختيار املعايري واملؤشرات تؤثر وجود معايريمثبطة للهمم وتتأثر بسلوك األفراد داخل التنظيم، ومن املسلم به أن األهداع واملعايري املتشددة

وعلى العكس ومن الك جند أن املعايري املرتاخية تدعو للتكاسل، كما أن مبدأ شبكة االتصاالتتدع واملعلومات يتوقف على نوعية املديرين واستعدادهم لالستفادة من املعلومات وعادة ما

على وزن األمور املعلومات سىل ترشيد سلوك املديرين ولكنها ال قل حمل التفكري السليم والميدرةالطفيفة ألنه ال ميكن توقع أن واحلكم عليها، كما أن مبدأ االستثناء يميوم على سغفال التغريات

اخلطوات املصححة جيب مراعاة النواحي يكون السلوك البشري مطابميا للمعايري، ويف جمال اختااللحوافز واجلزاءات، كما أن وراء مبدأ توازن السلوكية للعاملني بلتنظيم خاصة عند وضع نظم

املغاالة يف الرقابة تؤدى سىل انعدام املرونة وقتل روح االبتكار الرقابة �حية سلوكية هامة هي أن بلتنظيم. وخالصة الميول أنه ال ميكن سغفال النواحي السلوكية يف أي نظام فعال لدى العاملني .للرقابة املالية

: Kinds of Governmental Control أنواع الرقابة احلكومية -6حبسب موقع اجلهة اليت تميوم بذه الرقابة، وميكن سمجاهلا ختتلف أنواع الرقابة املالية احلكومية

.املالية اخلارجية – والرقابة املالية الداخلية يف نوعني ا: الرقابة :External Financial Control املالية اخلارجية الرقابة -أ

املالية اخلارجية أداة ميكن عن طريميها التأكد من تنفيذ الدوائر واملؤسسات تعترب الرقابة للمهام املنوطة با وفميا للخطط والربامج املوضوعة مسبميا ويف ظل اإلمكا�ت املادية احلكومية