2007-10-12 studie se endversion neu...die societas europaea (se) dokumentation der seminare vom 30....

TRANSCRIPT

Die Societas Europaea (SE)

Dokumentation der Seminarevom 30. März 2006 und vom 24. April 2007

Studien des Deutschen Aktieninstituts, Heft 38Herausgegeben von Prof. Dr. Rüdiger von RosenFrankfurt am Main, Oktober 2007

DEUTSCHES A KTIENI NSTI TU T

Herausgeber: Prof. Dr. Rüdiger von RosenDeutsches Aktieninstitut e.V. Tel. 0 69/9 29 15-0 Niedenau 13-19 Fax 0 69/9 29 15-1260325 Frankfurt a.M. Internet http://www.dai.de

Redaktion: Rechtsanwältin Tel. 0 69/9 29 15-47Dr. Uta-Bettina von Altenbockum E-Mail [email protected]

1. Auflage, Oktober 2007

Alle Rechte vorbehalten

ISBN 978-3-934579-43

Die Societas Europaea (SE)

Studien des Deutschen Aktieninstituts, Heft 38

Inhaltsverzeichnis

Vorwort

Prof. Dr. Rüdiger von Rosen,Geschäftsführendes Vorstandsmitglied, Deutsches Aktieninstitut e.V. 7

1. DAI-Seminar „Gesellschafts-, arbeits- und steuerrechtlicheRahmenbedingungen der Europa AG“ vom 30. März 2006 9

1.1 Die Mitbestimmung in der SEReiner Hoffmann,Deputy General Secretary, European Trade Union Confederation 10

1.2 Die Societas Europaea – Eine juristische BestandsaufnahmeProf. Dr. Dres. h.c. Peter Hommelhoff,Rektor, Ordinarius für Bürgerliches Recht, Handels- undWirtschaftsrecht, Rechtsvergleichung, Ruprecht-Karls-UniversitätHeidelbergPrivatdozent Dr. Christoph Teichmann,Wissenschaftlicher Assistent am Institut für deutsches und europäischesGesellschafts- und Wirtschaftsrecht, Ruprecht-Karls-UniversitätHeidelberg 20

1.3 Die Praxis - Umwandlung der Allianz AG in die Allianz SERA Dr. Peter Hemeling,Chefsyndikus, Allianz AG 38

1.4 SE – grenzüberschreitende Verschmelzung – faktische SitzverlegungRA Dr. Thomas Bücker,Partner, Freshfields Bruckhaus Deringer 49

1.5 Aktuelle SteuerfragenRA Dr. Michael Brück,Manager Tax, KPMG Deutsche Treuhand-Gesellschaft AGWirtschaftsprüfungsgesellschaftProf. Dr. Martin Wenz,Lehrstuhl für Betriebswirtschaftliche Steuerlehre, Internationales undLiechtensteinisches Steuerrecht, Institut für Finanzdienstleistungen,Hochschule Liechtenstein 59

1.6 Rechnungslegung, Prüfung und Offenlegung der SEDr. Thomas Nagel,Senior Manager, PricewaterhouseCoopers AGWirtschaftsprüfungsgesellschaft 74

2. DAI-Seminar „Praxisüberlegungen zur Umwandlung“ vom 24. April 2007 89

2.1 Was spricht für die Gründung einer SE?Prof. Dr. Reinhard Marsch-Barner,Syndikus, Deutsche Bank AG 90

2.2 Wie viel Mitbestimmung braucht die SE?Prof. Dr. Mathias Habersack,Direktor des Instituts für deutsches und Internationales Recht des Spar-,Giro- und Kreditwesens, Lehrstuhl für Bürgerliches Recht, Handels- undGesellschaftsrecht, Wirtschaftsrecht, Johannes-Gutenberg-UniversitätMainz 101

2.3 Die steuerliche Behandlung einer SEProf. Dr. Martin Wenz,Lehrstuhl für Betriebswirtschaftliche Steuerlehre, Internationales undLiechtensteinisches Steuerrecht, Institut für Finanzdienstleistungen,Hochschule Liechtenstein 116

2.4 Die SE – Vorbereitung und Planung für die erfolgreiche UmwandlungRA Dr. Erich Waclawik,Partner, Flick Gocke Schaumburg 132

2.5 Praxisbeispiel: Die Umwandlung der Fresenius AG in eine SEProf. Dr. Jürgen Götz,Bereichsleiter Recht und Versicherungen, Fresenius AG 148

2.6 Praxisbeispiel MAN Diesel SEDr. Hendrik Höhfeld,Syndikus, MAN AG 159

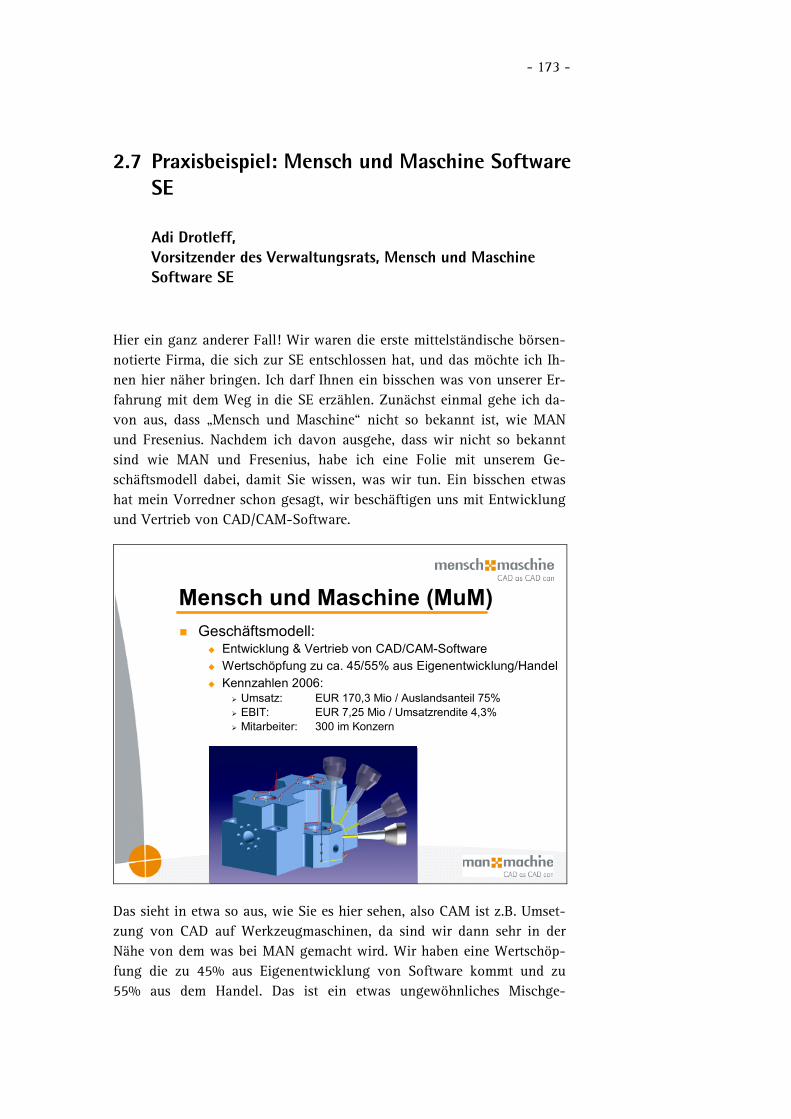

2.7 Praxisbeispiel: Mensch und Maschine Software SEAdi Drotleff,Vorsitzender des Verwaltungsrats, Mensch und Maschine Software SE 173

3. Referenten 181

4. Überblick Rechtsquellen 185

- 7 -

Vorwort

Prof. Dr. Rüdiger von Rosen,Geschäftsführendes Vorstandsmitglied, Deutsches Aktieninstitut e.V.

Seit Beginn der Beratungen um die Europäische Aktiengesellschaft (SE)vor nunmehr über 30 Jahren war diese als „Flaggschiff des EuropäischenGesellschaftsrechts“ geplant. Vom ersten Entwurf der Kommission von1970 an wollte man eine einheitliche Organisationsform schaffen, die esden Unternehmen ermöglichen sollte, europaweit tätig zu sein. Ziel dereinheitlichen Rechtsform war es, die Rechts- und Verwaltungskosten derUnternehmen zu senken. Dieses Ziel haben wir seitens des DeutschenAktieninstituts von jeher nachhaltig unterstützt.

Die Entstehungsgeschichte der SE ist allerdings auch ein Beispiel für einelangwierige, wenig zukunftsweisende Diskussion. Nach jahrzehnte-langem Streit um Fragen der Mitbestimmung und der gesellschafts-rechtlichen Strukturen der SE gelang erst beim Gipfel von Nizza im Jahre2000 eine Einigung. Dabei konnten sich die Staats- und Regierungschefsnur auf einen rechtlichen Torso einigen. So regelt das Statut der Europäi-schen Gesellschaft nur die Grundstrukturen der SE und verweist in Bezugauf die nicht geregelten Aspekte auf das nationale Recht. Die Folge da-von ist, dass wir nicht eine SE haben, sondern 27 unterschiedliche SE-Formen, abhängig davon, in welchem Mitgliedstaat die SE gegründetwird.

Nachdem das Statut der Europäischen Gesellschaft am 8. Oktober 2004in Kraft getreten war, passierte zunächst einmal nicht viel. Die gewählteschwierige Rechtskonstruktion mit den verschiedenen Normenhierar-chien ließ die Unternehmen vor der Beschreitung des juristischen Neu-lands zunächst zurückschrecken. In der Folgezeit wandelten sich zwareinige Unternehmen in SEs um bzw. kleinere SEs wurden gegründet. EinTeil dieser SEs, die bislang weder einen Geschäftszweck noch Mitarbeiterhaben, soll offensichtlich später an interessierte Firmen verkauft werden,damit diese mit Hilfe dieser „Vorrats-SEs“ (Shelf-SE) schneller ein Ge-schäft etablieren können.

Große Unternehmen waren jedoch in Bezug auf die neue supranationaleGesellschaftsform zunächst eher zurückhaltend. Erst die Umwandlungder Allianz AG in die Allianz SE im Jahr 2006 scheint das Eis gebrochenzu haben. So haben jetzt mit Fresenius, BASF und Porsche weitere deut-sche Großunternehmen den Weg zur Umwandlung in eine europäische

– 8 –

Gesellschaft beschritten. In Deutschland zumindest scheint die SE als eu-ropäische Gesellschaftsform also Fuß zu fassen.

Die Gründe, die für eine Umwandlung sprechen, sind schon oft genanntworden. So ist bei einem Zusammenschluss zweier Unternehmen über dieGrenze hinweg den jeweiligen Aktionären leichter zu erklären, dass mansich in eine SE umwandelt, als dass man sich einer anderen nationalenRechtsform beugt. Auch sollte das Motiv der Positionierung als europäi-sches Unternehmen durch die Umwandlung in eine SE nicht unterschätztwerden. Ganz deutlich wird dieses beispielsweise in den Worten von Jür-gen Hambrecht, dem Vorstandsvorsitzenden der BASF: „Die EuropäischeGesellschaft ist die zeitgemäße Rechtsform für ein global tätiges Unter-nehmen mit dem Heimatmarkt Europa“.

Es gibt eine ganze Reihe noch handfesterer Gründe, warum der Schritthin zur SE in Deutschland vielleicht leichter fällt als anderswo. So wurdein den bisherigen Ankündigungen zur Umwandlung in eine SE seitensder Unternehmen immer betont, dass man durch die Gesellschaftsformeffizientere Strukturen bei den Aufsichtsorganen erzielen könne. Ein ver-kleinerter Aufsichtsrat bzw. ein Aufsichtsrat, der nicht den Bestimmun-gen des deutschen Aktiengesetzes angepasst werden muss, scheint alsoein starkes Motiv für die Umwandlung zu sein.

Die SE hat einen langen Weg hinter sich. Sie ist eine neue und doch –durch ihre Verweisungen auf das nationale Aktienrecht – eine in Teilenvertraute Gesellschaftsform. Die nicht gerade einfache rechtliche Ausge-staltung macht jedoch eine intensive Beschäftigung mit den SE-Bestim-mungen erforderlich, damit ein Unternehmen den Weg in Richtung SEeinschlagen kann. Das Deutsche Aktieninstitut hat deshalb in den ver-gangenen anderthalb Jahren die SE und ihre Entwicklungen mit zweiSeminaren begleitet. Wir haben die Vorträge dieser beiden Seminare jetztin einer Dokumentation zusammengefasst, um sowohl die theoretischenGrundlagen als auch die Berichte über die praktischen Erfahrungen miteiner SE-Umwandlung einem breiteren Publikum zugänglich zu machen.

Prof. Dr. Rüdiger von Rosen

- 9 -

1. DAI-Seminar

„Gesellschafts-, arbeits- und steuerrechtlicheRahmenbedingungen der Europa AG“

30. März 2006

– 10 –

1.1 Die Mitbestimmung in der SE

Reiner Hoffmann,Deputy General Secretary, European Trade Union Confedera-tion

Meine sehr verehrten Damen und Herren, Viele von Ihnen werden denEuropäischen Gewerkschaftsbund nicht kennen, deshalb zwei Sätze dazu.Der Europäische Gewerkschaftsbund ist das Dach der europäischen Ge-werkschaften, also der europäische DGB, wenn Sie so wollen. Der DGBist einer unserer größten Mitgliedsorganisation. Wir haben 81 Gewerk-schaften aus 35 Ländern vereinigt. Diese beiden Zahlen sagen zum einen,dass wir unseren Organisationsbereich nicht auf die 25 Mitgliedstaatender europäischen Union begrenzt haben. Die zweite Zahl von 81 Mit-gliedsorganisationen besagt, dass wir in vielen Ländern so etwas wie ei-nen Gewerkschaftspluralismus haben, anders also als in Deutschland, wowir den DGB als einzigen Dachverband haben. In anderen Ländern gibtes zwei, drei oder auch mehr gewerkschaftliche Dachverbände, die wiralle in einem europäischen Haus zusammengefasst haben.

Ich freue mich, hier zu dem Thema „Mitbestimmung in der SE“ vor Ihnenreferieren zu dürfen, und gestatten Sie mir vielleicht, einige Anmerkun-gen zu machen zur Vorgeschichte. Dies fällt mir umso leichter, da ichjetzt das Vergnügen habe, als erster zu Ihnen sprechen zu dürfen unddamit auch noch unter Beweis stelle, was Flexibilität in einer solchen Si-tuation auch für uns als Gewerkschafter heißt.

Die Debatte über die Europäischen Aktiengesellschaft, Sie wissen das,meine Damen und Herren, ist eine relativ alte, über 30 Jahre alt. Dass eszu keiner Einigung gekommen ist, hat unter anderem mit der Frage zutun: Wie regelt man die Mitbestimmung in einer Europäischen Aktien-gesellschaft?

Der erste Kommissionsvorschlag wurde bereits im Jahre 1970 vorgelegt.Es gab auch bei uns Gewerkschaften zum damaligen Zeitpunkt durchaussehr unterschiedliche Vorstellungen, wie Mitbestimmung in einer Euro-päischen Unternehmensverfassung in einer SE geregelt werden soll. Esdauerte letztendlich bis zum Jahre 2001, bis die Verordnung durch denRat verabschiedet wurde. Im gleichen Jahr im Oktober hat der Rat auchdie Richtlinien hinsichtlich der Beteiligung der Arbeitnehmervertreter inder Europäischen Aktiengesellschaft verabschiedet.

- 11 -

Dass es nach so vielen Jahren der Auseinandersetzung zu einem Kom-promiss gekommen ist, hat zum großen Teil damit zu tun, dass nicht zu-letzt auf Vorschlag der Gewerkschaften, die Europäische Kommission ei-ne Sachverständigengruppe unter Leitung von Herrn Davignon einge-richtet hat. Von den Arbeitgebern war Herr Thüsing vom BDA und vonSeiten der Gewerkschaften der ehemalige Vorsitzende des DeutschenGewerkschaftsbundes Ernst Breit beteiligt.

Diese haben letztendlich den Weg, zumindest was die Frage der Mitbe-stimmung in der SE betrifft, für einen Kompromiss geebnet. Bei der Vor-bereitung meines Beitrages habe ich nochmals in den Abschlussberichthineingesehen. Es gibt zwei Zitate, die ich Ihnen nicht vorenthaltenmöchte, der für uns, die Arbeitnehmervertreter, wichtig ist, wenn wir ü-ber Europäisches Unternehmensrecht sprechen.

„Eine der am deutlichsten sichtbaren Auswirkungen der Internationali-sierung der Märkte und des globalen Wettbewerbs ist die Notwendigkeiteiner Optimierung aller wirtschaftlichen und sozialen Ressourcen inner-halb der volkswirtschaftlichen Systeme. Dieses gemeinsame Ziel kannman nur im Wege einer Zusammenarbeit aller beteiligten Akteure ver-folgen“ (Abschlussbericht der Sachverständigengruppe unter Leitung vonEtienne Davignon, Mai 1997, Seite 5). Dies ist eine Orientierung, die dementspricht was wir unter dem Europäischen Sozialmodell verstehen. DerBericht wird an einer Stelle noch etwas konkreter, nämlich wenn es umdie Arbeitnehmer geht: „Die Arbeitskräfte, die die europäischen Un-ternehmen benötigen, nämlich qualifizierte, mobile, engagierte und ver-antwortliche Arbeitnehmer, die in der Lage sind, technische Innovatio-nen aufzunehmen und sich die Zielsetzung einer Stärkung der Wettbe-werbsfähigkeit und die Verbesserung der Qualität zu Eigen zu machen,können nicht einfach als Empfänger von Anweisungen gesehen werden,die vom Arbeitgeber diktiert werden. Das Konzept der Arbeitnehmer-schaft setzt eine enge, ständige Beteiligung der Arbeitnehmer am Ent-scheidungsprozess auf allen Unternehmensebenen voraus“ (ebenda). Diesgilt beispielsweise auch, wenn wir die Wettbewerbsfähigkeit der deut-schen Wirtschaft zur Realisierung und Verwirklichung der sogenanntenLissabon-Strategie diskutieren. Der Europäische Rat hat sich gerade inder letzten Woche erneut mit den Zielsetzungen und Perspektiven derLissabon-Strategie beschäftigt. Getragen von dem gemeinsamen Interesseeiner stärkeren Wettbewerbsfähigkeit muss uns klar sein, dass dieses nurmit hoch motivierten, engagierten, qualifizierten Arbeitnehmern geht,die letztendlich auch im Rahmen einer Europäischen Unternehmensver-fassung eingebunden werden.

– 12 –

Lassen Sie mich zwei, drei Worte zur Frage der Mitbestimmung alsStandortnachteil sagen. Gerade in Deutschland werden wir immer wiederdamit konfrontiert. Ich möchte hier auf eine Befragung aufmerksam ma-chen, die von Boston Consulting im Jahre 2003 für die amerikanischeWirtschaftskammer durchgeführt wurde. In dieser wurden amerikanischeUnternehmen danach gefragt, welches aus Sicht des jeweiligen Unter-nehmens die attraktivsten Holding-Standorte in Europa sind? Da ist esschon interessant, dass Deutschland nach Einschätzung zumindest beidieser Umfrage der US-Unternehmen noch vor Großbritannien der att-raktivste Standort für Management-Zentren und für Holdings ist, obwohlwir in Deutschland die paritätische Mitbestimmung haben.

Gleiches gilt auch, wenn danach gefragt wird, welches für die Unterneh-men momentan der attraktivste Investitionsstandort in Europa ist? Hierkommt Boston Consulting zu dem Ergebnis, dass Deutschland nach Ost-europa und Großbritannien den dritten Platz belegt.

Es hat in den vergangenen zwei Jahren durchaus heftige, kontroverseDebatten gegeben. Wir sollten stattdessen viel sachlicher, nüchternerauch über die Chancen, Möglichkeiten und die Verdienste der Mitbe-stimmung nachdenken, wenn wir uns in die Richtung einer europäischenWissensgesellschaft, die zudem noch die Wettbewerbsfähigste auf derWelt sein soll, bewegen wollen. Ich denke, dass dies nur mit den Arbeit-nehmern geht.

Arbeitnehmermitbestimmung in Europa ist darüber hinaus auch gar keinFremdwort. Wir haben in Europa unterschiedliche Traditionen, was dieStruktur der Unternehmen betrifft. Wir haben das dualistische System, sowie wir es in der Bundesrepublik Deutschland kennen. Dem gegenübersteht das angelsächsische monistische System. Die Verbreitung zwischendiesen beiden Systemen ist in Europa außerordentlich unterschiedlich.Genauso unterschiedlich ist die Verbreitung der Mitbestimmungsrechteder Arbeitnehmer in Europa. Wir haben immerhin in 12 Mitgliedstaatender Europäischen Union, einschließlich der drei EFTA-Länder, relativweit verbreitet Arbeitnehmer-Mitbestimmungsrechte und zwar nicht nurauf der Betriebsebene, sondern auch auf der Unternehmensebene, also inForm der Beteiligung an den Entscheidungszentren im Board oder imAufsichtsrat.

In sieben Ländern immerhin haben wir eine begrenzte Verbreitung vonMitbestimmungsrechten. Dazu gehören beispielsweise Frankreich, Spa-nien und Portugal. Hier muss man einschränkend darauf hinweisen, dasses sich vor allem um Mitbestimmungsrechte in staatlichen und nur zumgeringeren Teil in privaten oder privatisierten Unternehmen handelt.

- 13 -

In neun Ländern der Europäischen Union haben wir keine Regelung zurMitbestimmung. Ich will auf die Details im Einzelnen nicht eingehen. Eshandelt sich um ein sehr komplexes, sehr umfassendes Gebilde, wennman sich die Mitbestimmung in der Europäischen Union anschaut. Inte-ressant ist, dass auch in den neuen Mitgliedstaaten der EuropäischenUnion, insbesondere in den acht mittel- und osteuropäischen LändernMitbestimmung überhaupt kein Fremdwort ist. Gerade im Vorfeld derVorbereitung zum Beitritt in die Europäische Union wurden dort Arbeit-nehmerrechte einschließlich Mitbestimmungsrechte ausgebaut bzw. ein-geführt. Wir stehen somit in Deutschland gar nicht allein da. Slowenienist wohl das Beispiel, das dem deutschen Mitbestimmungssystem amnächsten kommt. Da gibt es zumindest für die öffentlichen Unternehmeneine Mitbestimmung, die auf der Basis des dualistischen Systems Paritätim Aufsichtsrat vorsieht.

In diesem Zusammenhang ist immer wieder darauf hinzuweisen, dass füruns als Europäischen Gewerkschafterbund ein großes Interesse bestand,nicht ein Mitbestimmungssystem zu präferieren. Beispielsweise meineschwedischen Kollegen sehen immerhin eine Mitbestimmung auf Unter-nehmensebene bei nur 25 Beschäftigten vor. In Deutschland fängt dieseerst mit 500 Beschäftigten und nicht bei nur 25 Beschäftigten an. Diesgilt allerdings auf der Basis des monistischen Systems. Die schwedischenKollegen sagen immer, mit eurem dualistischen System mögt ihr gute Er-fahrungen mit dem Aufsichtsrat gemacht haben, aber bitte berücksich-tigt, dass wir in Schweden mit unserer Tradition, mit unserer Kultur auchim Verwaltungsrat gute Erfahrungen mit Arbeitnehmerbeteiligung ge-macht haben. Wir wollen deshalb auf europäischer Ebene kein bestimm-tes Mitbestimmungssystem präferieren.

Was Europa betrifft, so kann man durchaus die These vertreten, dass Eu-ropa Perspektiven für die Mitbestimmung bietet. Weitestgehend außeracht gelassen wird, dass die ersten Informations- und Konsultations-rechte auf europäischer Ebene bereits Mitte der 70er Jahre eingeführtwurden im Zusammenhang mit den beiden Richtlinien zur Massenent-lassung und zum Betriebsübergang. Und im Jahre 1994 gab es nach über25-jähriger Auseinandersetzung letztendlich einen Konsens hinsichtlichder europäischen Betriebsräte (EBR).

Ich darf vielleicht darauf hinweisen, dass wir vor dem Jahr 1994 auf derBasis von freiwilligen Vereinbarungen zur Einrichtung von europäischenBetriebsräten gerade einmal um die 50 Unternehmen in Europa hatten,die Arbeitnehmer in Form von solchen institutionellen Mitwirkungs-möglichkeiten, wie es die europäischen Betriebsräte heute darstellen,grenzüberschreitend eingebunden haben.

– 14 –

Nachdem die Richtlinie überall in Europa Gesetzeswirkung hat, habenwir über 700 Unternehmen, die über einen europäischen Betriebsrat ver-fügen. Europäische Betriebsräte sind heute bei der Gestaltung des Wan-dels ein wichtiger Partner für die Arbeitgeber und das Management. Zu-nehmend werden die europäischen Betriebsräte auch von der Arbeit-geberseite, den Unternehmen anerkannt und gewürdigt. Dies ist eine Er-fahrung, die wir als Arbeitnehmervertreter auch in den schwierigen Zei-ten von wirtschaftlichem Wandel, Umstrukturierungen und Betriebsver-lagerungen machen.

Es gab ein weiteres Gesetz, das im Kontext von Mitbestimmung nichtuninteressant ist, nämlich die Richtlinie zur Unterrichtung und Anhö-rung der Arbeitnehmer in den Unternehmen. Mit dieser europäischenRichtlinie wurde das Ziel verfolgt – wegen der unterschiedlichen Kultu-ren, der unterschiedlichen rechtlichen Bedingungen -, ein Mindestmaßan Informations- und Konsultationsrechten einzuführen, das unabhängigvon der jeweiligen institutionellen Verfassung der Arbeitnehmer-vertretung gilt. Wir kennen den Betriebsrat in Deutschland und in Ös-terreich, aber in Frankreich sieht es ganz anders aus mit dem comitéd´enterprise oder dem shop steward in Großbritannien.

Unabhängig von der institutionellen Form regelt diese Richtlinie, dass esein Mindestmaß an Informations- und Konsultationsrechten gibt undinsbesondere Informationen rechtzeitig und an der richtigen Stelle zu er-folgen haben. Würde es nach den Referenden in Frankreich und in denNiederlanden doch noch gelingen, den europäischen Verfassungsvertragzum Leben zu erwecken, d.h. zu ratifizieren, dann hätten wir mit der In-tegration der Grundrechte-Charta in den europäischen Verfassungsver-trag ein Grundrecht auf Unterrichtung und Anhörung der Arbeitnehmer.Dieses Grundrecht geht weit über das hinaus, was wir in Deutschlandkennen. Es gibt nur drei Verfassungen in Europa, in denen dieses Grund-recht in den nationalen Verfassungen verankert ist. Dieses wäre auch un-ter den Bedingungen voranschreitender Globalisierung eine weitere Un-termauerung des europäischen Sozialmodells. Denn gestalten kann manden Prozess der Globalisierung nur mit und nicht gegen die Arbeitneh-mer.

Die Mitbestimmung in der Europäischen Aktiengesellschaft verortet sichnatürlich in einen breiteren Kontext. Es geht nicht nur um Arbeitnehmerund Arbeitnehmerinteressen, sondern ─ dieses wird deutlich an dem Ak-tionsplan der Europäischen Kommission ─ um die Modernisierung desEuropäischen Gesellschaftsrechts. Hier geht es vorrangig um eine Ver-besserung der Wettbewerbsfähigkeit der Unternehmen. Es geht um mehrAnlegerschutz, mehr Aktionärsrechte, höhere Unternehmensmobilität,

- 15 -

aber auch um grenzüberschreitende Rechtssicherheit und um Harmoni-sierung. Mitbestimmung wird im Kontext des Europäischen Gesell-schaftsrechts nur so viel wie unbedingt nötig behandelt.

Dies kam nicht nur auf der Veranstaltung, die wir zur Corporate Gover-nance vor einigen Monaten in London hatten, zum Ausdruck, sondernauch bei einer großen Veranstaltung in Zusammenarbeit mit der Europä-ischen Kommission unter der niederländischen Präsidentschaft vor unge-fähr zweieinhalb Jahren. Bei dieser Veranstaltung, bei der es auch umCorporate Governance ging, trat Herr Cromme auf und hat in einer be-eindruckenden Weise, wie ich fand, darauf hingewiesen, dass sich für diedeutsche Unternehmensverfassung das dualistische System bewährt habeund die Mitbestimmung in der deutschen Unternehmensverfassung fürihn konstitutiv sei. Sie habe sich bewährt. Im Kontext des EuropäischenGesellschaftsrechts muss man, denke ich, Fragen der Arbeitnehmerbetei-ligung und Mitbestimmung berücksichtigen.

Ich möchte auf zwei weitere relevante europäische Gesetzesinitiativenhinweisen. Die Richtlinie zur grenzüberschreitenden Verschmelzung vonKapitalgesellschaften wurde, wie Sie wissen, mittlerweile vom Rat verab-schiedet. Noch nicht vorgelegt wurde von der Kommission die 14. Ge-sellschaftsrechtliche Richtlinie über die Verlegung des Sitzes von Kapi-talgesellschaften.

Bei der so genannten Fusionsrichtlinie, der 10. Richtlinie, ist es gelun-gen, den Kompromiss zur Mitbestimmung, wie wir ihn in der Europäi-schen Aktiengesellschaft kennen, weitestgehend zu übernehmen. Es gibteinige kleinere Modifizierungen, von denen wir nicht ganz so überzeugtsind, aber im Kern gilt auch für die grenzüberschreitende Verschmelzungvon Kapitalgesellschaften, dass die Mitbestimmung hier verankert undgesichert wird.

Was bedeutet die Mitbestimmung nun konkret in der SE? Zunächst mussman darauf hinweisen, dass es sich hierbei um sehr flexibles Europäi-sches Unternehmensrecht handelt. Es besteht erstmals die Möglichkeit,grenzüberschreitend Fusionen und Sitzverlagerung unter einem europäi-schen Recht durchzuführen. Und es besteht die Möglichkeit, zu maßge-schneiderten Unternehmensverfassungen zu kommen, die allerdings Mit-bestimmung zur Verhandlungssache machen. Wir haben es nicht mit ei-nem einzigen europäischen Gesetz zur Europäischen Aktiengesellschaftzu tun, sondern es handelt sich de facto um 25 Gesetze, je nachdem wiedie Mitgliedstaaten dieses in Anlehnung an ihre jeweiligen spezifischenBedingungen und Traditionen der Unternehmensverfassung umgesetzthaben.

– 16 –

15

Es gibt ein wachsendes Interesse nicht nur bei Allianz. Wenn es bei Alli-anz funktioniert, und ich habe da keine Zweifel, gibt es ein wachsendesInteresse der Unternehmen an der SE. Es gab im Oktober 2004 die ersteEintragung eines österreichischen Bauunternehmens, der BauholdingStrabag, die von der SE Gebrauch gemacht hat. Es gibt weitere Unter-nehmen wie z.B. der Brenner Basistunnel, die Plansee SE, die NordeaGroup u.a. Wenn Allianz sich auf den Weg macht, die EuropäischeAktiengesellschaft zu verwirklichen, wäre sie in der Tat das erste großedeutsche Unternehmen. Ich hatte die Gelegenheit, schon ganz kurz in dieFolien von Herrn Dr. Hemeling reinzuschauen. Auch da finden Sie einendeutlichen Hinweis, dass bei der Allianz AG zukünftig die paritätischeMitbestimmung gesichert wird.

Es gibt Mini-SEs, die zum gegenwärtigen Zeitpunkt vielleicht wenigerwichtig sind, weil sie zurzeit ohne operatives Geschäft und ohne Arbeit-nehmer fungieren. Wir werden sehen, in welche Richtung sich die SEentwickeln wird. Auffallend ist, dass die Unternehmen in der Regel auskleineren Mitgliedstaaten der Europäischen Union kommen, also Öster-reich, Schweden, Ungarn und Finnland. Möglicherweise gibt es für diesekleineren Mitgliedstaaten andere Beweggründe, sich schneller diese neu-en Instrumente zu Eigen zu machen, als es möglicherweise in Deutsch-land, Frankreich oder Italien der Fall ist.

- 17 -

Was heißt das nun konkret für die Mitbestimmung? Die Mitbestimmungin der Europäischen Aktiengesellschaft ist in der Tat Verhandlungssache.Es muss ein besonderes Verhandlungsgremium gegründet werden.

Diese Übersicht ist sehr komplex, aber sie stellt das Prozedere dar, wie esim Rahmen der Verhandlungen hinsichtlich der Arbeitnehmerbeteiligungzu einem konkreten Ergebnis kommt. Ich will nur ganz kurz darauf ein-gehen. Sie haben die Folien in Kopie vor sich liegen. Es gibt einen Be-standsschutz für Mitbestimmung, insbesondere für die Unternehmen, beidenen es eine weit reichende Mitbestimmung gibt. Wenn die Arbeitneh-mer aus diesem Unternehmen mehr als 25% der Gesamtarbeitnehmerstellen, dann gibt es eine Mitbestimmungssicherung. Darüber hinauskönnen Modifizierungen auf dem Verhandlungswege vorgenommenwerden. Bei der Zusammensetzung des besonderen Verhandlungsgremi-ums (BVG), das die Verhandlungen mit der Unternehmensleitung führt,sind Arbeitnehmer aus allen beteiligten Ländern zu berücksichtigen. Die-ses ist aus unserer Sicht notwendig. Während die Richtlinie zur Arbeit-nehmerbeteiligung in der SE auch die Beteiligung von Gewerkschaftenvorsieht, ist dies bei der Richtlinie der europäischen Betriebsräte nichtder Fall. Man hat allerdings festgestellt, dass eine Beteiligung der Ge-werkschaften durchaus Sinn macht. Bei den 700 europäischen Betriebs-räten, die ich vorhin erwähnt habe, waren die europäischen Gewerk-schaftsverbände, also die Einzelgewerkschaften auf europäischer Ebene,wie der europäischen Metallgewerkschaftsbund oder die Föderation derChemiearbeiter, in der Regel an den Verhandlungen beteiligt. Auch ausder Perspektive der Unternehmen ist es zur Minimierung von Transakti-onskosten sinnvoll, eben nicht mit fünf, sechs, sieben, acht unterschied-lichen nationalen Interessenvertretungsstrukturen zu verhandeln, dieman zum Teil nicht kennt, und von denen man nicht weiß, wie sie funk-tionieren. Die Gewerkschaften auf europäischer Ebene sind bei diesenVerhandlungen durchaus eine Klammer. Auch zukünftig wird sich beiden Verhandlungen zur Mitbestimmung in der Europäischen Aktienge-sellschaft zeigen, dass man im konstruktiven Miteinander auf dem Ver-handlungswege eine maßgeschneiderte Lösung für das Unternehmen fin-den kann. Natürlich geht es uns darum, dieses in einem produktivemKontext zu nutzen, weil wir als Arbeitnehmervertreter mit unseren For-derungen und unserer Orientierung an einer Mitbestimmung im europäi-schen Unternehmen davon ausgehen, dass wir einen Beitrag für das Un-ternehmen und für die Beschäftigten leisten. In dem Sinne denken wir,wird in Zukunft auch diese Form der Beteiligung, der Mitbestimmung inder Europäischen Aktiengesellschaft, ihre Produktivkraft unter Beweisstellen können. Wichtig ist, dass, wenn es zu keiner Verhandlungslösungkommt, die eingangs erwähnte Auffangregelung gilt, die Mitbestim-mungssicherung bedeuten würde.

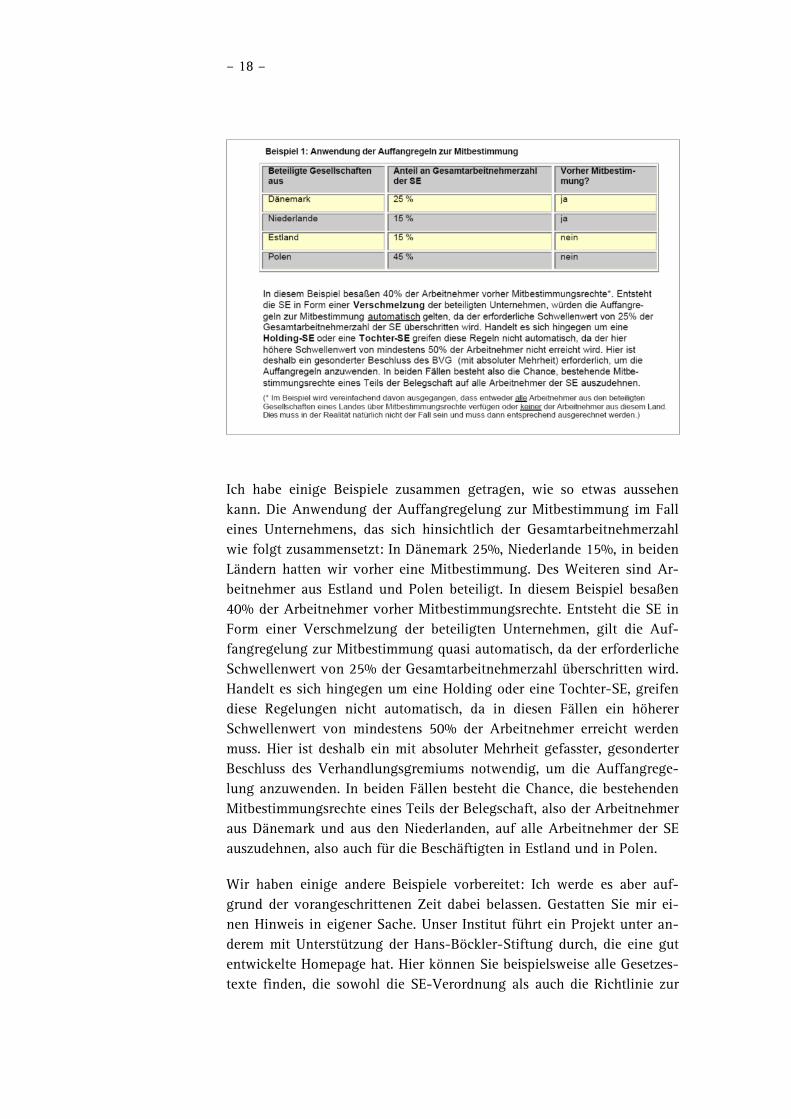

– 18 –

Ich habe einige Beispiele zusammen getragen, wie so etwas aussehenkann. Die Anwendung der Auffangregelung zur Mitbestimmung im Falleines Unternehmens, das sich hinsichtlich der Gesamtarbeitnehmerzahlwie folgt zusammensetzt: In Dänemark 25%, Niederlande 15%, in beidenLändern hatten wir vorher eine Mitbestimmung. Des Weiteren sind Ar-beitnehmer aus Estland und Polen beteiligt. In diesem Beispiel besaßen40% der Arbeitnehmer vorher Mitbestimmungsrechte. Entsteht die SE inForm einer Verschmelzung der beteiligten Unternehmen, gilt die Auf-fangregelung zur Mitbestimmung quasi automatisch, da der erforderlicheSchwellenwert von 25% der Gesamtarbeitnehmerzahl überschritten wird.Handelt es sich hingegen um eine Holding oder eine Tochter-SE, greifendiese Regelungen nicht automatisch, da in diesen Fällen ein höhererSchwellenwert von mindestens 50% der Arbeitnehmer erreicht werdenmuss. Hier ist deshalb ein mit absoluter Mehrheit gefasster, gesonderterBeschluss des Verhandlungsgremiums notwendig, um die Auffangrege-lung anzuwenden. In beiden Fällen besteht die Chance, die bestehendenMitbestimmungsrechte eines Teils der Belegschaft, also der Arbeitnehmeraus Dänemark und aus den Niederlanden, auf alle Arbeitnehmer der SEauszudehnen, also auch für die Beschäftigten in Estland und in Polen.

Wir haben einige andere Beispiele vorbereitet: Ich werde es aber auf-grund der vorangeschrittenen Zeit dabei belassen. Gestatten Sie mir ei-nen Hinweis in eigener Sache. Unser Institut führt ein Projekt unter an-derem mit Unterstützung der Hans-Böckler-Stiftung durch, die eine gutentwickelte Homepage hat. Hier können Sie beispielsweise alle Gesetzes-texte finden, die sowohl die SE-Verordnung als auch die Richtlinie zur

- 19 -

Arbeitnehmerbeteiligung in nationales Recht umgesetzt haben. Hier fin-den Sie Informationen über aktuelle Verhandlungen, darüber welche Un-ternehmen sich gegenwärtig auf den Weg machen, eine SE zu gründen.Das Europäische Gewerkschaftsinstitut (EGI) hat ein ausgeprägtes Moni-toring entwickelt. Darüber hinaus gibt es eine ganze Reihe praktischerHilfestellung, Materialien, Ansichten der Arbeitnehmervertreter. Ein In-formationspaket sozusagen rund um das Thema der SE. Ich darf Sie ein-laden, wenn Sie konkrete Interessen und Fragen dazu haben, diese Ho-mepage zu konsultieren.

– 20 –

1.2 Die Societas Europaea –Eine juristische Bestandsaufnahme

Prof. Dr. Dres. h.c. Peter Hommelhoff,Rektor, Ordinarius für Bürgerliches Recht, Handels- undWirtschaftsrecht, Rechtsvergleichung,Ruprecht-Karls-Universität Heidelberg

Privatdozent Dr. Christoph Teichmann1,Wissenschaftlicher Assistent am Institut für deutsches undeuropäisches Gesellschafts- und Wirtschaftsrecht,Ruprecht-Karls-Universität Heidelberg

Prof. Dr. Peter Hommelhoff

Meine Damen und Herren, guten Tag! Dass wir hier zu zweit antreten,hat einen Grund. Ich verstehe von diesen Dingen nur noch wenig. Nach-dem ich seit fünf Jahren als „Vorstandsvorsitzender“ der Universität Hei-delberg fungiere – das hat der Landesgesetzgeber Baden-Württembergentschieden – kann ich Ihnen dazu einleitend aus meiner eigenen Ver-gangenheit berichten. Wenn es aktuell wird, wird Herr Dr. Teichmannden Part übernehmen.

Wir möchten Ihnen das Thema gerne in sechs Abteilungen vorstellen.Ein kurzer Überblick über die Geschichte und über die Regelungstechnikder SE wird mein Part sein. Dann wird Herr Dr. Teichmann die „Grün-dungsformen“ bis zum „Board-System“ übernehmen, und den Schlussteilen wir uns dann wieder.

Zunächst also zur Geschichte: Wenn wir uns die Geschichte der Europäi-schen Aktiengesellschaft oder wie sie richtig heißt „Europäische Gesell-schaft“ ansehen, dann beginnt sie typischerweise 1959. Das ist aber nichtrichtig. Die Europäische Gesellschaft ist älter als die Europäische Wirt-schaftsgemeinschaft, denn die Idee, eine Europäische Gesellschaft zu e-tablieren, wurde bereits im Jahre 1949 vom französischen Handelsrecht-ler Goldman in Paris geboren. Er hat diesen Gedanken zum ersten Mal indie Diskussion gebracht. Es war in Reaktion auf den Zweiten Weltkriegals ein Beitrag des Wirtschafts- und Gesellschaftsrechts gedacht, in dem

1 Seit Juni 2007 ist Herr Prof. Teichmann Inhaber des Lehrstuhls für Bürgerli-ches Recht, Deutsches und Europäisches Handels-, Gesellschafts-, Wirt-schafts- und Prozessrecht an der Julius-Maximilians-Universität Würzburg.

- 21 -

Bestreben die europäischen Staaten wieder zueinander zu bringen.Goldman hatte den Gedanken, dass man das am Besten dadurch tunkönne, indem man die Wirtschaft mit einer Rechtsform beglückt, an dersie ihre europäische Gesinnung messen könnte. So ist, wie gesagt, dieserGedanke älter als die europäische Wirtschaftsgemeinschaft. Aber zuRecht wird immer wieder das Datum 1959 genannt als der französischeNotar Thibièrge bei der französischen Versammlung der Notare den Ge-danken einer europäischen Gesellschaft vorstellte. Er griff auf GoldmansÜberlegung zurück, hat sie aber weiter getragen, indem er schon dieEckpunkte für eine solche Europäische Gesellschaft auf den Weg brachte.

Daraus ist dann unbemerkt eine Europäische Aktiengesellschaft gewor-den. Denn es wurde eine Gesellschaft vorgestellt, die ganz klar geprägtwar von den Grundüberlegungen einer kapitalmarktorientierten Organi-sationsform für große Unternehmen. Diese Diskussionen in Frankreichsind dann aber sehr schnell nach einem ersten Ansturm in Schwierigkei-ten geraten. Es wurde sehr intensiv aufgelistet, was alles für Problemedamit verbunden seien. Da sind wir Juristen Weltmeister und unserefranzösischen Kollegen nicht weniger, als wir es in Deutschland gewohntsind. So bedurfte es eines zweiten Anlaufs, um diesen Gedanken voran-zubringen und den machte 1960 der niederländische Kollege, ProfessorPieter Sanders, in seiner Antrittsvorlesung in Rotterdam. Er ging nunüber Thibièrge insofern ein ganzes Stück hinaus, als er sich nicht nur mitEckpunkten begnügte, sondern das ausformulierte Statut einer Europäi-schen Aktiengesellschaft zur Diskussion stellte. Er hat sofort die europäi-sche Dimension angesteuert, wie man das als Professor macht, indem erdafür sorgte, dass seine Überlegungen in der Europäischen Union, in denMitgliedstaaten der damaligen Europäischen Wirtschaftsgemeinschaftvorgestellt wurden. Und so ist das Statut auch in Deutschland vorgestelltworden. 1961 in der RIW findet sich seine Antrittsvorlesung in deutscherÜbersetzung, und so können wir uns an diese Dinge noch gut zurücker-innern.

Sanders hat damit einen ganz wesentlichen Impuls dafür gesetzt, dasssich die Kommission mit diesem Projekt näher beschäftigte. Das hat na-türlich bei der großen Sorgfalt der Kommission und bei der Rückkoppe-lung in den Mitgliedstaaten lange Zeit erfordert. 1970 wurde dann dererste Vorschlag vorgelegt.

Er ist in zweierlei Richtungen oder genauer gesagt in dreierlei Richtun-gen gekennzeichnet. Zum einen in dem Bemühen, eine in sich geschlos-sene Gesamtregelung vorzustellen und das gesamte Aktienrecht mit demdamaligen Erkenntnisstand der zu regelnden Materien zu erfassen. Dasschloss damals, 1970, das Konzernrecht ein.

– 22 –

Damit wird ein zweiter Grundgedanke dieses Konzeptes deutlich, er istnämlich ganz stark vom deutschen Recht geprägt. Der erste Vorschlag istsehr germanisch angelegt. Das Konzernrecht war 1965 nach der damali-gen Erkenntnis das Modernste vom Modernen, und deshalb glaubte dieKommission, dahinter nicht zurückbleiben zu dürfen.

Zum Dritten wurde auch das Betriebsverfassungsrecht in dieses Statuteinbezogen. So konnte es konsequenterweise nicht ausbleiben, dass sichin der rechtspolitischen Diskussion um diese Rechtsform diese germani-schen Elemente auch gleich als Stolpersteine herausstellten. Es war dieDrittelmitbestimmung aufgenommen worden, also das Konzept des Deut-schen Betriebsverfassungsgesetzes, mit der Folge, dass hierüber gleichein heftiger politischer Streit entbrannte, genauso wie um die Frage, obhier wirklich ein Konzernrecht gewollt sei. Dann blieb als letzter Punkt,weil man sich gerade so richtig kloppte, natürlich noch die Frage, ob diein dem Statut niedergelegte dualistische Leitungsstruktur mit Vorstandund Aufsichtsrat die richtige sei. Das stieß insbesondere in Frankreichauf eine Grundkonzeption, die vom monistischen Leitungssystem her ge-prägt war und konnte deshalb dort keinen großen Gefallen wecken.

Hinter diesem Streit war die eigentliche Leitidee ein bisschen zurückge-treten. Die Leitidee, die damals die Initiatoren dieses Modells stimulierthatte, nämlich für den zusammenwachsenden europäischen Wirtschafts-raum eine Rechtsform anzubieten, die diesen Rechtsraum spiegelte. Dasist für uns in Deutschland nichts ungewöhnliches, denn wenn Sie sichnoch einmal in Erinnerung rufen, dass das Allgemeine Deutsche Han-delsgesetzbuch im Jahre 1861 eine aktienrechtliche Regelung auf denWeg gebracht hat, um auf diese Weise im Gesellschaftsrecht den damalsnoch zersplitterten deutschen Staaten eine einheitliche Rechtsform in al-len Mitgliedstaaten des Norddeutschen Bundes und später des DeutschenReiches anzubieten, dann sieht man, was die Idee einer solchen gleich-förmigen Rechtsform für einen Wirtschaftsraum bedeutet. Es war sowohlim Jahre 1855 bei den Nürnberger Verhandlungen als auch im Jahre1970 in Brüssel der Gedanke, eine Rechtsform anzubieten, die als Hebelbenutzt wird, um die wirtschaftliche und politische Einigung voranzu-treiben. Das ist dann allerdings später in der Diskussion deutlich zurück-geblieben. Die Diskussion, die sich dann in einem mühsamen Prozess biszum Jahre 2001 mit mehreren Entwürfen hinzog, ist eigentlich von zweigroßen Befürchtungen in den europäischen Mitgliedstaaten geprägt ge-wesen.

Die eine Furcht lag in der von vielen als „Pest“ angesehenen Mitbestim-mung. Einige Mitgliedstaaten auf dem Kontinent waren sehr reserviert.Der stärkste Gegner war Spanien. In England war man der unternehmeri-

- 23 -

schen Mitbestimmung gegenüber natürlich ohnehin äußerst reserviert.Auf der anderen Seite war aber auch die deutsche Ministerialbürokratieausgesprochen zurückhaltend. Sie fürchtete nämlich, die SE könne sichals trojanisches Pferd entpuppen, als eine Organisationsform, die es dendeutschen Großunternehmern erlauben würde, aus dem streng reglemen-tierten Aktienrecht ausbrechen zu können und in die deutlich flexiblerangelegte Organisationsform einer Europäischen Aktiengesellschaft zuwechseln. Sie werden nachher, wenn wir Herrn Hemeling hören, sehen,dass das gerade auch ein Teil der Attraktivität der SE für die Allianz ge-wesen ist, diese andere Form zu nutzen, um das Flexibilitätspotential,das in dieser Form angelegt ist, für eine moderne Organisationsform aus-zunutzen. So war es schon bald ein Wunder, als in Nizza 2001 das Statutund die dazugehörige Mitbestimmungsrichtlinie verabschiedet wurde. Ichgestehe, das hat mich sehr berührt. Denn die Verabschiedung dieserRichtlinien in Nizza fiel exakt auf den 70. Geburtstag meines akademi-sche Lehrers, Professor Marcus Lutter, der einer der ganz großen Apolo-geten und Beförderer der Europäischen Aktiengesellschaft ist, und derdurch eine große Sammlung von Beiträgen das Statut von 1970 inDeutschland wesentlich mitgefördert hat.

Einen ganz kurzen Blick auf die Regelungstechnik. Wir haben hier in derjetzt verabschiedeten SE-Regelung eine sehr komplizierte Normenhierar-chie. Das Konzept ist eben nicht mehr das Vollstatut, sondern es wirdnur ein Teil europäisch geregelt. Hinsichtlich des anderen Teils, der un-geregelt geblieben ist, hat der europäische Gesetzgeber, der Verord-nungsgeber, auf das nationale Recht verwiesen. Professor Marcus Lutterhat einmal gesagt: „Die SE ist zu Wasser gelassen worden als Dampfer-flotte mit lauter Dampfern, nur mit unterschiedlich angepinseltenSchornsteinen“. Ich halte das Bild nicht für richtig ─ das sind die unter-schiedlichen Flaggen hinten am Flaggstock. Aber das ist nur ein Streitum Bilder, in der Sache sind wir uns einig.

Wie ist das nun geregelt? Geregelt ist es in Art. 9 in einer überaus kom-plizierten Gesamtgemengelage, wobei die Basis der Regelung das Rechtder Europäischen Aktiengesellschaft nach der SE-Verordnung ist. Aufdiesem Fundament bauten dann auf der nächsten Stufe, praktisch imHochparterre, jene Satzungsbestimmungen der einzelnen SE auf, derenRegelung der Verordnungsgeber ausdrücklich vorgesehen hat. Dannkommt die zweite Stufe, der erste Stock sozusagen, nach dem Hochpar-terre, das sind die mitgliedstaatlichen Vorschriften, die speziell zur Um-setzung der SE gefasst worden sind. In aller Regel von der SE-Verordnung eingefordert, also auf der Grundlage eines europäischenGestaltungsauftrages oder aber in geringerem Maße in Ausnutzung einervon der SE-Verordnung eröffneten Ermächtigung. Dann kommen auf der

– 24 –

dritten Stufe jene Bestimmungen des nationalen Aktienrechtes, die jetztdie Lücken im Gesamtregelungsrahmen ausfüllen, die die SE-Verordnungfrei lässt. Schließlich kommen auf der vierten Stufe die Regelungen, diein Ausnutzung der Gestaltungsspielräume des nationalen Aktienrechts inder Satzung getroffen worden sind.

Also, eine sehr komplizierte Regelung, die darauf ausgelegt ist, dass dieseRechtsform ganz bestimmt in der allernächsten Zeit nicht die richtigeRechtsform für den Mittelstand ist, weil sie ungeheuer beratungsintensivund sehr teuer auszuführen ist. Man muss nach meinem Dafürhaltenschon das Kaliber von der Allianz haben, um so eine Rechtsform wählenzu können und um einen entsprechenden Stab von Juristen damit be-schäftigen zu können.

Was die Satzungsfreiheit angeht, so haben wir hier übrigens ein Faszino-sum zu konstatieren. Wir werden in Deutschland immer wieder geprügeltfür die aktienrechtliche Satzungsstrenge. Aber verglichen mit dem, waswir in § 23 Absatz 5 unseres Aktiengesetzes geregelt haben, ist die Rege-lung in Art. 9 der SE-Verordnung noch viel stringenter. Sie lässt nämlichdie Freiheit zur Satzungsgestaltung nur dort zu, wo sie ausdrücklich zu-gelassen ist. Damit haben wir für die SE in Deutschland eine Kombinati-on des satzungsstrengen SE-Verordnungsrechts auf der einen Seite unddes strengen aktienrechtlichen Regimes auf der anderen Seite. Die SE istin Deutschland also doppelt gebunden. Aber auch die polnischen oderdie niederländischen SEs sind wenigstens, soweit es die europäischenRegelungen angeht, genauso streng.

Was die SE-Richtlinie angeht, so kann ich sie überspringen, denn HerrHoffmann hat hier schon Wesentliches vorgetragen, da darf ich daraufverweisen und darf jetzt Herrn Teichmann bitten, fortzufahren.

Dr. Christoph Teichmann

Der Vorteil dieser langen Entstehungsgeschichte liegt darin, dass sichjetzt mehrere Generationen von Wissenschaftlern mit diesem schönenProjekt beschäftigen können. Auch wenn Herr Hoffmann gesagt hat, esgebe schon einige SEs, gibt es sicherlich bislang mehr Monographien alses SEs gibt. Wir werden sehen, wann wir den Break-Even erreichen, beidem die Zahl der real existierenden SEs die Zahl der wissenschaftlichenAbhandlungen übersteigt.

Zu den Gründungsformen gibt es folgendes anzumerken. Es gibt in derSE-Verordnung den Art. 2, in dem es einen Numerus Clausus der Grün-dungsformen gibt. Man ist nicht völlig frei, sondern man muss einen

- 25 -

dieser Gründungwege auswählen, die in der Verordnung vorgesehensind.

Das erste ist die Verschmelzung, das kennen wir aus dem nationalenRecht. Zwei Gesellschaften verschmelzen, entweder zur Neugründung,dann verschwinden sie beide oder zur Aufnahme, wie die Allianz dasvorhat, dann verschwindet eine Gesellschaft.

Die zweite Variante ist die Holding SE. Da haben wir zwei Gesellschafteneine A und eine B, die bestehen bleiben, also in diesem Fall nicht unter-gehen, sondern eine SE gründen, die zur gemeinsamen Muttergesell-schaft wird.

Die dritte Variante ist die Umwandlung oder der Formwechsel, wie wirnach deutscher Terminologie sagen würden. Eine existierende Aktienge-sellschaft A wechselt das Rechtskleid, wird zur SE, also unter Beibehal-tung der Identität und der Fortsetzung des Rechtsträgers. Das ist keineAuflösung, sondern schlicht ein Wechsel der Rechtsform.

Die letzte Variante bei den primären Gründungsformen ist die Tochter-SE. Wir nehmen wieder zwei Gesellschaften, die eine gemeinsame Toch-ter gründen, die die Rechtsform der SE annimmt.

Voraussetzung für den Weg in die SE ist nicht nur die Beachtung dervorgegebenen Gründungsformen sondern auch die Mehrstaatlichkeit. Essoll eine europäische Rechtsform sein. Zu Beginn der Entstehungsge-schichte der Europäischen Aktiengesellschaft, Ende der 60er, Anfang der70er Jahre, hat man gedacht, man müsse Global Player schaffen, die mitden Konkurrenten aus den USA und aus Japan Schritt halten können.Die Verschmelzung war als der Königsweg zweier Aktiengesellschaftenaus zwei verschiedenen Mitgliedstaaten gedacht. Das war die Ausgangs-idee und anders geht es auch heute nicht. Es können nicht zwei deutscheAktiengesellschaften zur SE verschmelzen. Es müssen zwei Aktiengesell-schaften aus verschiedenen Mitgliedstaaten sein.

Bei der Holding SE wird es schon etwas komplizierter, allerdings auchetwas vielfältiger. Die steht nicht nur Aktiengesellschaften sondern auchGesellschaften mit beschränkter Haftung offen. Die beiden Gesellschaftenmüssen entweder aus verschiedenen Mitgliedstaaten kommen bzw. esreicht auch, wenn es zwei Gesellschaften sind, die in einem Mitgliedstaatsitzen, wenn sie Tochtergesellschaften oder Zweigniederlassungen imAusland haben, die seit mindestens zwei Jahren existieren.

Bei der schlichten Umwandlung oder bei einem Formwechsel müssen Sieeine Aktiengesellschaft haben, die eine Tochtergesellschaft im Ausland

– 26 –

besitzt, die seit mindestens zwei Jahren bestehen muss. Das ist keine soungewöhnliche Konstellation.

Bei der Tochter SE herrscht hinsichtlich der Gründungsgesellschaften diegrößte Freiheit. Im Sinne des EG-Vertrages können alle Gesellschaftenoder juristischen Personen, selbst Personengesellschaften, Personenhan-delsgesellschaften gemeinsam eine Tochter SE gründen. Es gilt wieder-um: entweder kommen die beiden Gesellschaften aus verschiedenen Mit-gliedstaaten oder sie haben eine Tochtergesellschaft, die seit mindestenszwei Jahren eine Zweigniederlassung im Ausland hat.

Erklären kann man sich diesen Wirrwarr eigentlich nur durch die langeEntstehungsgeschichte. Da hat irgendjemand gesagt, man solle dochvielleicht auch dies bedenken oder jenes ermöglichen und als europäi-scher Gesetzgeber muss man immer ein bisschen im Auge behalten, dassman keine rein nationalen Sachverhalte regelt, weil dann die Kompe-tenzfrage relevant wird. Also, man braucht immer einen europäischenBezug, sonst könnte jemand auf den Gedanken kommen, die EuropäischeGemeinschaft sei überhaupt nicht zuständig für diese neue Rechtsform.Das ist der Hintergrund für diese relativ komplizierte Regelung.

Wenn es eine SE gibt, dann wird die Sache etwas leichter. Dann ist näm-lich eine sekundäre SE-Gründung möglich. Eine existierende SE kann ih-rerseits eine Tochter SE gründen. Deswegen wird dieses komplizierte Ge-flecht der vier Gründungsformen sich wahrscheinlich sehr schnell erle-digt haben. Wenn es nämlich ein paar SEs gibt, dann können die sichsozusagen klonen und dann muss man nicht mehr den kompliziertenWeg der primären Gründung beschreiten. Da gibt es auch kein Erforder-nis der Mehrstaatlichkeit mehr. Das ist also im Grunde genommen derwesentlich einfachere Weg.

Jetzt komme ich zu den Teilen, die im deutschen Recht geregelt sind. Eswurde schon einige Male angesprochen: Die SE ist zwar ein europäischesFundament, es gibt aber Unterschiede je nachdem, wo sie ihren Sitz ha-ben wird. Das rührt daher, dass dieses Statut von ca. 400 Artikeln imLaufe der Zeit auf ein Statut von nur 70 Artikeln zusammengestrichenwurde. Von diesen 70 Artikeln regeln mehr als die Hälfte die Gründung,d.h. wenn die SE erst einmal gegründet ist, wird das europäische Statutsehr schlank. Es geht dann nur noch um knapp 30 Artikel, die etwas überdie SE selbst aussagen. Diese 30 Artikel verweisen zumeist auf das nati-onale Recht. Das kann man auch als Vorteil sehen, denn dann beschäf-tigt man sich wenigstens mit Materien, die bereits bekannt sind undgründlich ausjudiziert.

- 27 -

Zusätzlich gibt es einige Regelungsoptionen für den nationalen Gesetz-geber. Eine davon ist der Schutz von Minderheitsgesellschaftern bei derGründung. Bei der Gründung haben wir noch nationale Gesellschaften,Beispiel: Allianz oder andere. Es ist eine deutsche Gesellschaft, die in dieSE reinmarschiert, d.h. wir haben Aktionäre, die sich legitimer Weise aufden Standard berufen dürfen, den sie im deutschen Aktienrecht gewohntsind. Deswegen hat der europäische Gesetzgeber es gestattet, dass manfür die Gründung Regelungen des Minderheitenschutzes schafft, die esbei der SE-Gründung erlauben, den Aktionären noch den Standard zugewähren, den Sie vorher hatten.

Ein Beispiel ist die Kontrolle des Umtauschverhältnisses. Das musste manausdrücklich regeln. Denn beim Weg in eine SE haben Sie eine europäi-sche Rechtsform und der Sitz der SE liegt möglicherweise im Ausland.Dann stellt sich die komplizierte Frage, ob man das Ergebnis des deut-schen Spruchverfahrens dort durchsetzen kann, und ob das überhauptanerkannt werden müsste. Vielleicht hätte man das über die europäischeVerordnung der gerichtlichen Zuständigkeit und Vollstreckung irgendwiehinbekommen, aber besser war es, die Frage ausdrücklich zu regeln.Deswegen gibt es eine Ermächtigung in der SE-Verordnung und eineentsprechende Umsetzung im deutschen SE-Ausführungsgesetz.

Der nächste Punkt: Austritt gegen Barabfindung! Das war hoch umstrit-ten im Gesetzgebungsverfahren. Im ersten Entwurf war noch vorgesehen,bei jeder SE-Gründung ein Austrittsrecht zu gewähren. Davon hat mandann wieder Abstand genommen. Zum Glück für die Allianz.

Ich denke, es ist wahrscheinlich auch richtig so. Wenn die Gesellschafthinterher ihren Sitz in Deutschland hat, besteht eigentlich kein Grund,dass die Aktionäre alle die Flucht ergreifen. Die können sich 1) währendder Gründung auf das deutsche Aktienrecht- und Umwandlungsrechtstützen und 2) wird eine SE mit Sitz in Deutschland zu 90% vom deut-schen Aktienrecht gesteuert. Im Grunde ist das kein Drama. Es geht danneher darum, ob die Transaktion wirtschaftlich sinnvoll ist und darüberkann man sich anhand der Rechte, die man als Aktionär hat, informierenund mitentscheiden. Deswegen ist ein Austrittsrecht im SE-Ausführungsgesetz nur für die Fälle vorgesehen, in denen die SE ihrenSitz im Ausland hat.

Das ist im Grunde der Gedanke, den wir aus dem Umwandlungsgesetzvom Formwechsel kennen. Wenn die Rechtsform wechselt, dann darf ichnicht gezwungen werden, das mitzumachen. Wenn man als Gesellschaf-ter der Meinung ist, dass das eine völlig andere Rechtsform ist, mit derman nicht klar kommt und in der man nicht bleiben will, dann hat man

– 28 –

das Recht zum Austritt. Der Gedanke des deutschen Gesetzgebers war,dass die SE im Ausland, in ihrem Sitzland vom nationalen Recht geprägtist. Das ist letztlich nicht viel anders, als wenn eine Gesellschaft völligdie Rechtsform wechselt.

Gerade die Aktionärsrechte sind von der Harmonisierung bisher nicht er-fasst worden: welches Quorum ein Minderheitsaktionär braucht, um ir-gendetwas auf die Tagesordnung zu setzen, ob man Informationsrechtehat, Rederechte usw. Das ist in jedem Land noch höchst unterschiedlichgeregelt. Das war der Grund dafür, dass man hier ein Austrittsrecht vor-gesehen hat. Dasselbe gilt dann natürlich auch bei der späteren Sitzver-legung. Die SE kann bekanntlich ihren Sitz ins Ausland verlegen, wasbisher nicht geht. Jedenfalls kann bisher der Registersitz nicht verlegtwerden. Sie können natürlich nach der EuGH-Rechtsprechung den Ver-waltungssitz verlegen, wobei sich noch die Frage stellt, ob deutschenUnternehmen das auch gestattet ist, aber das will ich jetzt nicht diskutie-ren. Aber der Registersitz kann bisher nicht verlegt werden, also der Sat-zungssitz nach deutscher Terminologie. Bei der SE ist das möglich unddann stellt sich natürlich wieder die Frage, ob die Aktionäre das mitma-chen müssen. Diejenigen, die das nicht wollen, haben ein Austrittsrechtnach dem SE-Ausführungsgesetz.

Der zweite große Block für die nationale Gesetzgebung war das Board-Modell. Ich nenne es jetzt mal so, weil es sich umgangssprachlich einge-bürgert hat. Die SE-Verordnung spricht vom monistischen System ge-genüber dem dualistischen System. Das dualistische ist das Vorstand-Aufsichtsrat-Modell mit zwei Organen, einem Leitungsorgan und einemAufsichtsorgan.

Das monistische System kennt nur ein Organ, also ein „board“ in Eng-land, ein „conseil d´administration“ in Frankreich. Die SE hat die freieWahl. Im Laufe der Entstehungsgeschichte ist das immer hin und her ge-gangen. Anfangs, 1970, gab es nur das dualistische System, also dengermanischen Einfluss. Dazwischen wurde auch einmal ein Staatenwahl-recht vorgesehen, wonach die Staaten den SEs in ihrem Hoheitsgebietvorschreiben können, ob sie sich monistisch oder dualistisch organisie-ren. Am Ende ist es jetzt ein Wahlrecht der SE. Daran hängt natürlichimmer die Mitbestimmung als Annex, weil man traditionell sagt, dass dieMitbestimmung, deutscher Prägung jedenfalls, untrennbar verbunden istmit dem dualistischen Modell. Das ist eine Mitbestimmung nicht im Be-reich der Geschäftsführung, sondern im Bereich der Überwachung undKontrolle. Nachdem man aber die Mitbestimmungsprobleme in der SE-Richtlinie gelöst hatte, hat man sich gesagt, jetzt können wir es eigent-lich der SE freistellen, welches Leitungsmodell sie hat.

- 29 -

Also, die Satzung entscheidet! Die Frage ist nur, was passiert in einemStaat, der dieses Modell in seinem nationalen Recht gar nicht kennt.Dann gehen die ganzen schönen Verweisungen auf nationales Recht insLeere. Deswegen finden wir auch hier in der SE-Verordnung eine Er-mächtigung an den nationalen Gesetzgeber, entsprechende Vorschriftenin Bezug auf die SE zu erlassen. So stehen wir heute vor der Situation,dass wir ein monistisches Modell in Deutschland haben, das allein fürdie SE gilt. Wenn Sie also das Board-Modell haben wollen, müssen Siedie SE wählen. Es wird sich zeigen, ob man das später auch ins nationaleAktienrecht überführt.

Zentrales Organ ist der sogenannte Verwaltungsrat. Er ist das obersteLeitungsorgan der Gesellschaft, der die Strategie und die grundlegendenEntscheidungen bestimmt. Zusätzlich gibt es einen oder mehrere ge-schäftsführende Direktoren, die ausführendes Organ des Verwaltungsra-tes sind. Diese sind vor allem deswegen eingeführt worden, weil wir ei-nen Adressaten für die ganzen gesetzlichen Pflichten brauchen, die wirin unserem allgemeinen Aktienrecht an den Vorstand richten.

Wenn Sie das Aktiengesetz einmal durchschauen, wir haben bei demEntwurf des Gesetzes angefangen zu zählen, irgendwann zwischen 300und 400 haben wir aufgehört, so oft fällt das Wort Vorstand oder Auf-sichtsrat. Sie können nicht einfach nur den Art. 76 raus streichen undsagen, ich setze statt Vorstand – Verwaltungsrat. Das zieht sich querdurch das ganze Gesetz. Da man nicht das ganze Gesetz auf die SE an-passen konnte, auch nicht durfte, weil wir in der Verordnung zwingendeVerweisungen auf das allgemeine Aktienrecht haben, hat man versucht,in diesem monistischen Modell diese Funktionsteilung des allgemeinenAktienrechts irgendwie abzubilden. Die Aufgaben, die sonst der Vorstandhat, wurden den geschäftsführenden Direktoren zugewiesen. Dennochgibt es fundamentale Unterschiede zu unserem Trennungssystem, denneine wirkliche Trennung existiert nicht zwischen Verwaltungsrat und ge-schäftsführenden Direktoren. Die geschäftsführenden Direktoren werdenvom Verwaltungsrat bestellt. Das ist noch nicht besonders aufregend. Siekönnen aber auch Mitglied des Verwaltungsrats sein, also, anders als beiVorstand und Aufsichtsrat, wo Inkompatibilität herrscht. Die Direktorensind weisungsabhängig. Der Verwaltungsrat kann, wenn er will, sie jedenMorgen einbestellen und sagen, heute wird das gemacht und morgenwird jenes gemacht. Konsequenterweise sind sie dann auch jederzeit ab-rufbar. Sie sind letztlich Marionetten des Verwaltungsrates. Es geht ei-gentlich nur darum, eine Person zu benennen, die eben nach außen hindie Verantwortung trägt und die Geschäftsführungsmaßnahmen durch-führt.

– 30 –

Das Problem ist natürlich die Mitbestimmung. Wenn wir Arbeitnehmerim Verwaltungsrat haben, dann partizipieren sie an der unternehmeri-schen Oberleitung. Sie sind nicht mehr so distanziert wie ein Aufsichtrat.Typischerweise, auch nach seiner gesetzlichen Funktion, ist der Aufsicht-rat nicht an der täglichen Geschäftsführung beteiligt. Der Verwaltungsratmuss sich nicht einmischen, das macht auch ein englisches Board nicht,aber wenn sie wollen, dann können sie. In einer kleinen Gesellschaftwird vielleicht ein Mitglied des Verwaltungsrats zum Direktor ernanntund dann wird täglich am Kaffeetisch gemeinsam diskutiert. Das istdurchaus denkbar. In dieses System wird die Mitbestimmung hinein-transportiert. Im Zuge der Gründung ist dies letztlich unvermeidbar,denn es wird zunächst verhandelt und wenn wir zu Beginn eine mitbe-stimmte, deutsche Gesellschaft haben, dann kann die Mitbestimmung je-denfalls gegen den Willen der Arbeitnehmer nicht abgeschafft werden.Wenn jetzt aber die Satzung der SE sagt, wir wollen gerne monistischorganisiert sein, dann müssen Sie sich irgendetwas ausdenken. Dannmüssen Sie die Mitbestimmung in dieses System hineintransportieren.Der Grundgedanke ist, dass dann anteilsmäßig genauso viele Arbeitneh-mervertreter in diesem monistischen Board sitzen wie vorher im Auf-sichtsrat. Typischerweise werden sie dann nicht geschäftsführende Mit-glieder sein. Man wird wohl selten einen Arbeitnehmervertreter zum ge-schäftsführenden Direktor ernennen. Das werden weder der Repräsentantder Arbeitnehmer noch die Anteilseigner wollen. Die Frage ist einfach:Wie viele sollen denn im Verwaltungsrat sitzen? Die SE-Richtlinie ist na-türlich ganz allgemein gefasst und muss jede Überkreuz-Kombinationerfassen, die in Europa denkbar ist. Sie besagt, dass der Anteil von Ar-beitnehmervertretern, der in den Gründungsgesellschaften herrschte, sichhinterher in der SE wieder finden muss. Wenn man das numerisch über-trägt, könnte man sagen: wenn wir eine paritätische Mitbestimmung imAufsichtrat haben, haben wir hinterher eine paritätische Mitbestimmungim Verwaltungsrat. Man könnte es aber auch anders interpretieren. Mankönnte sagen, dass aus den zwei Organen Vorstand und Aufsichtsrat einOrgan wird und eine funktionale Übertragung eigentlich bedeutet, dassdie Parität nur unter den nicht geschäftsführenden Mitgliedern herrscht.Der Gesetzgeber hat das nicht ausdrücklich klar gestellt. Er hat es soformuliert, dass die Zahl dem Anteil vor Gründung entsprechen muss. Erhat sich sicherlich vorgestellt, dass die Parität eins zu eins übertragenwird. Das kann man so annehmen, das war auch der Wunsch der Ge-werkschaften. Meines Erachtens ergibt sich das nicht zwingend aus demWortlaut und schießt eigentlich über das hinaus, was die Richtlinie woll-te.

Die wichtigste Einsatzform der SE, wie sie sich bis jetzt abzeichnet, istdie grenzüberschreitende Verschmelzung. Bei der Allianz hat man sehr

- 31 -

deutlich gehört, dass das eigentlich das Hauptargument war. Wir könnenanders als mit der SE momentan nicht verschmelzen. Typischerweise imKonzern, weil es so ein kompliziertes Verfahren ist. Die Elefantenhoch-zeit zwischen zwei völlig selbstständigen Unternehmen wird eher derAusnahmefall bleiben, weil dann die ganze Palette des Minderheiten-schutzes der Aktionäre und der Verhandlungen mit den Arbeitnehmerndurchgespielt werden muss. Wenn Sie es im Konzern machen, dann ha-ben sie wahrscheinlich ─ das werden wir von Herrn Hemeling noch hö-ren ─ ein bisschen eher die Möglichkeit, das von Anfang an einheitlichvorzubereiten.

Möglicherweise kann auch die Entscheidung für das Board-Modell eineRolle spielen, aber wohl nur außerhalb der paritätischen Mitbestimmung.Wenn es wirklich dazu kommt, dass man im Verwaltungsrat, der eineviel stärkere Rolle spielt als der Aufsichtsrat im dualistischen Modell,Arbeitnehmervertreter sitzen hat, dann ist das eine Aufwertung der Mit-bestimmung. Das wird wahrscheinlich kein Unternehmen anstreben wol-len. Wenn Sie dann noch bedenken, dass vielleicht ein Mitglied des Ver-waltungsrates auch geschäftsführender Direktor ist, dann ist die Aktio-närsseite unter den nicht geschäftsführenden Mitgliedern in der Minder-heit. Deswegen wird es wohl nur unterhalb der paritätischen Mitbestim-mung reizvoll sein, in das Board-Modell zu wechseln. Wenn man sowie-so eine Drittel Parität hat, dann würde das auch nur fortgesetzt. Daskann interessant sein, wenn man vom dualistischen Modell wegkommenwill.

Prof. Dr. Peter Hommelhoff

Ja, meine Damen und Herren, wenn jetzt nicht hier Herr Hoffmann sitzenwürde, dann würde ich ganz fürchterlich vom Leder ziehen, aber daswerde ich nicht. Ich werde mich um eine etwas zurückhaltende Formulie-rung bemühen.

Ich glaube schon, dass die Europäische Aktiengesellschaft auch und ge-rade für die Mitbestimmung eine große Chance bietet, einfach um gewis-se Probleme, die sich mit unserem Mitbestimmungsrecht verbinden, zulösen. Dabei ist der erste Punkt: Die Internationalisierung! Wir könnenim geltenden deutschen Mitbestimmungsgesetz der Europäisierung undGlobalisierung unserer Unternehmen auf der Grundlage des Gesetzestex-tes nicht Rechnung tragen. Wir können das allenfalls dadurch tun, dass,denken Sie an Daimler, denken Sie an VW, durch eine Vereinbarung mitden Arbeitnehmervertretern ─ meistens auf der Gewerkschaftsebene ─dafür gesorgt wird, dass ein ausländischer Arbeitnehmerrepräsentant ge-wählt wird. Das ist vor dem Hintergrund der wirtschaftlichen Entwick-

– 32 –

lung der letzten mehr als dreißig Jahre sicherlich schlicht unzureichend.Die SE eröffnet jetzt diese Möglichkeiten.

Der zweite Punkt ist ganz einfach: Unabhängig vom Streit um die paritä-tische Mitbestimmung sind Fragen zu diskutieren, wie etwa Größe desAufsichtrates oder eine unternehmerische Mitbestimmung an den Stellen,wo die Entscheidungen fallen, wo die Mitentscheidung ansteht. Das alleslässt sich heute auf dem Boden des deutschen Mitbestimmungsgesetzesnicht so niederlegen, wie es für eine effektive Mitbestimmung gemäß derKonzernstruktur notwendig wäre. So gesehen sind die Möglichkeiten ei-ner verhandelten Mitbestimmung nach der SE-Richtlinie und der deut-schen Umsetzung eine große Chance, hier einfach miteinander über dieProbleme ins Gespräch zu kommen und dann hoffentlich eine vernünfti-ge Vereinbarung zu treffen. Ich habe den Eindruck gewonnen, dass aufSeiten der Gewerkschaften sehr viel Vernunft vorherrscht. Ich hoffe,wenn wir die SE jetzt in etwas größerer Zahl bekommen werden ─ manhört gerüchteweise, dass sogar Siemens daran denkt, sich in dieseRechtsform umzuwandeln ─ dass wir vielleicht dann die Chance haben,einige Erfahrungen zu sammeln und die etwas arg festgefahrene Diskus-sion über die Modernisierung der Mitbestimmung in Deutschland in An-griff zu nehmen.

Aber für uns, die wir an den Universitäten tätig sind, ist eigentlich etwasanderes noch spannender. Wir haben nämlich mit der Europäischen Ak-tiengesellschaft zum ersten Mal eine Rechtsform von großer, hoffentlichpraktischer Bedeutung, die uns die Möglichkeit gibt, in ganz Europa übereine einheitliche Rechtsform akademischen Unterricht zu pflegen. Da wirmit der Globalisierung in den Universitäten ein Riesenstück vorange-kommen sind ─ in jedem Jahr legen an der Universität Heidelberg mehrals 80 Ausländer einen LLM ab und entsprechend ist das auch an denanderen Universitäten ─ ist so eine europäische Rechtsform ein wunder-schöner Spielball, um auch in den Universitäten, in den juristischen Fa-kultäten, die Internationalisierung zu betreiben. Es geht in der Tat umeine europäische Marke. Ich habe gerade mit großer Freude über dietechnischen Erleichterungen gelesen, die sich die Allianz von der SE ver-spricht. Auch der Gedanke, dass man eine nationale italienische und na-tionale deutsche Gesellschaft unter einem europäischen Dach zusammen-führt, um die Dimension des Zusammenschlusses zu verdeutlichen undden Auftrittsanspruch zu unterlegen, war ein wesentliches Motiv, dieseForm zu wählen. Ich glaube, hier liegt eine Zukunft in der Erweiterungder Angebotspalette. Es gibt jetzt die Möglichkeit für die Unternehmen,die die europäische Karte spielen wollen, in diese andere Form zu wech-seln und dann bleibt mir nur zu hoffen, dass es auch der mittelständi-schen Wirtschaft recht bald vergönnt sein möge, eine entsprechende

- 33 -

Form zu haben. Es wäre ein Treppenwitz, wenn die Großunternehmenauf der einen Seite und die Stiftungen auf der anderen Seite – wir redengerade über das Projekt einer europäischen Stiftung – eine angemesseneeuropäische Organisationsform angeboten bekämen, aber nicht diejeni-gen Unternehmen, die in der europäische Union in allen Mitgliedstaatenden Kern der wirtschaftlichen Aktivitäten ausmachen, nämlich die mit-telständischen, die kleinen und mittleren Unternehmen. Deshalb hoffeich nachdrücklich, dass es uns gelingen wird, in diesem Jahr die Euro-päische Kommission zu überzeugen, dass wir auch noch eine Europäi-sche Privatgesellschaft oder, auf Deutsch formuliert, eine EuropäischeGmbH brauchen.

Prof. Rüdiger von Rosen

Vielen Dank, meine Herren! Gibt es Fragen an die drei Referenten ausdem Kreis der Teilnehmer?

Das war alles so überzeugend dargestellt, dann fang ich doch mal an. Esist, wie Herr Viermetz das gestern Abend bei der Jahrestagung des Hessi-schen Bankenverbandes artikulierte, auch bei der Deutschen Börse fürden Fall eines potentiellen Zusammengehens mit Euronext darüber ge-sprochen worden, ob man dann die neue Rechtsform der SE für ein Ge-meinschaftsunternehmen schaffen könnte. Es hieß aber, dass das nichtginge, weil möglicherweise der juristische Sitz und der Sitz des Manage-ments nicht übereinstimmen. Ist das damals vergessen worden oder wiekann man das erklären?

Dr. Christoph Teichmann

Es gibt in der SE-Verordnung den Art. 7, der besagt, dass der Registersitzund die Hauptverwaltung der SE im selben Mitgliedstaat liegen müssen.Das ist einerseits vorgesehen, damit die ganzen Verweisungen ins natio-nale Recht nicht ins Chaos führen, damit man weiß, welches nationaleRecht eigentlich gilt. Zum Zweiten stand dahinter immer noch der Streitzwischen Gründungs- und Sitztheorie, der vielleicht nicht mehr lange indieser Form bestehen wird. Am Ende der Verordnung gibt es eine Revisi-onsklausel, dass die Kommission in fünf Jahren darüber nachdenken soll,ob das mit Art. 7 so bleiben muss. Aber es ist in der Tat eine europäischeVorgabe, dass die Hauptverwaltung der Gesellschaft dort sein muss, wosie registriert ist, wobei niemand genau weiß, wie Hauptverwaltung defi-niert wird. Ich würde das nicht zu hoch aufhängen, aber man sollteschon darauf achten, dass nicht der Eindruck entsteht, am Registersitz seinur ein Briefkasten vorhanden.

– 34 –

Gast

Wo sehen Sie die Vorteile einer SE, wenn sie durch Verschmelzung ent-steht, und zwar dann wenn die europäische Verschmelzungs-Richtlinieauch in nationales Recht umgesetzt wird ─ wenn man mal von dieserMarke „Europa“ absieht?

Prof. Dr. Peter Hommelhoff

Nach meinem Dafürhalten keinen! Sie müssen das unter dem Aspekt se-hen, dass das Angebot an Formen und Gestaltungswegen und damit dieAuswahlfreiheit für die Unternehmen erweitert wird.

Gast

Gibt es schon genauere Erfahrungen darüber, ob sich die einzelnen Un-ternehmen, die dabei sind, ihre Rechtsform zu ändern, für das monisti-sche oder das dualistische System entscheiden.

Eine zweite Frage: Sie hatten vorhin darauf hingewiesen, dass nochlängst nicht in allen Ländern die Richtlinien umgesetzt sind. Es würdemich interessieren, ob größere Länder dabei sind, die für uns wichtigbzw. interessant wären.

Reiner Hoffmann

Wo wir es bisher mit einem dualistischen System zu tun hatten, bleibt esin der Regel beim dualistischen System. Die Allianz und die Strabag, einBaukonzern in Österreich, sind dafür Beispiele. Bei Nordea, einem skan-dinavischen Finanzdienstleister, wird es kein dualistisches System geben,da bleibt man in der Tradition des monistischen Systems.

Bei der Umsetzung der Richtlinien über die Arbeitnehmerbeteiligung sindes insbesondere drei oder vier kleinere Länder, die bisher noch nicht um-gesetzt haben. Ich glaube, in Spanien als einzigem größerem Land haktes noch. Aber da bin ich ehrlich gesagt nicht ganz auf dem aktuellenStand. Unsere Homepage sagt Ihnen das.

Gast

Wie wird in dem Regelungskonzept eine Rechtsschutzkonkurrenz ausge-schlossen, wenn ausländische Aktionäre einer Gesellschaft, die auf eineSE in Deutschland verschmolzen wird, im eigenen Land gegen die Maß-nahme „Rechtschutz“ begehren? Geht das überhaupt? Oder ist man durchdas deutsche SE AG-Gesetz dieser Rechte beraubt?

- 35 -

Dr. Christoph Teichmann

Es ist in der Gründungsphase so ─ das ist eine Verweisung in der SE-Verordnung auf Art. 18 ─, dass das Verschmelzungsverfahren in jederGesellschaft zunächst nach ihrem nationalen Recht abläuft. Dies ist sinn-voll! Die Allianz will nicht nach italienischem Aktienrecht ihre Haupt-versammlung abhalten, d.h. dass in der Konsequenz der Rechtschutz imGrunde noch national ist. Wir haben es bei der Allianz gesehen. Die üb-lichen Probleme, mit ellenlangen Fragenkatalogen und den sich darananschließenden Anfechtungsklagen, das ist ein rein nationales Problem,da muss man durch. Danach ist man in der SE. In Italien läuft es nachitalienischem Aktienrecht. Also eine richtige Konkurrenz kann da meinesErachtens nicht auftreten, bis auf das Problem natürlich, dass die Schutz-systeme unterschiedlich ausgestaltet sind. Vielleicht sind auch in ver-schiedener Weise Verzögerungsstrategien von Aktionären möglich. Daswar auch die Sorge, dass wir mit unserem Gesetzgebungsverfahren, mitunserem ausgefeilten Schutzsystem in Deutschland dann womöglichimmer auf der Bremse stehen und die Verschmelzung nicht eingetragenwerden kann, obwohl Italien längst fertig ist, dass aber in Deutschlandnoch die ganzen Prozesse durchgezogen werden müssen. Man hat ge-hofft, dass man das durch die Umleitung auf das Spruchverfahren, wie esim nationalen Recht ist, vermeiden kann.

Beim Spruchverfahren haben wir noch ein zusätzliches Problem, damüsste man noch Herrn Hemeling fragen, wie das gelaufen ist. DasSpruchverfahren können Sie bei der Gründung der SE nur anwenden,wenn die Aktionäre der ausländischen Gesellschaft ausdrücklich zustim-men. Das müsste man einmal klären. Ich weiß nicht, wie das in Italiengelaufen ist. Wenn die Italiener nicht zustimmen, können wir dasSpruchverfahren in der deutschen Gründungsgesellschaft nicht durch-führen. Das steht in Art. 25 Absatz 3 der Verordnung. Der Gedanke ist,dass ein Teil der Aktionäre über das Spruchverfahren hinterher mögli-cherweise nochmals einen Zuschlag bekommt, und die anderen, die überdie italienische Gesellschaft in die SE reinkommen, die sehen diesesVermögen zu Gunsten der früheren deutschen Aktionäre aus ihrer SE ab-fließen. Das wollte man vermeiden und deswegen können wir diesesSpruchverfahren nur durchführen, wenn die Hauptversammlung der aus-ländischen Gesellschaft zugestimmt hat. Das aufeinander Abstimmen derSchutzsysteme ist in der Tat nicht ganz einfach.

– 36 –

Gast

Wenn die Aktionäre der ausländischen Gesellschaft zustimmen müssen,müssen dann alle zustimmen oder könnte Herr Freitag, wenn er sich inItalien einkauft, hier die Maßnahme blockieren?

Dr. Christoph Teichmann

Also, ich denke nicht, dass man jeden fragen muss. Ich würde das so se-hen, dass der Beschluss mit einer bestimmten Mehrheit, bei uns und inItalien, mit zwei Drittel oder drei Viertel gefasst werden. Der Beschlussmuss aufnehmen, dass man sich damit einverstanden erklärt, dass dasSpruchverfahren durchgeführt wird.

Gast

Wenn eine Bank oder eine Versicherungsgruppe die Form der SE wählt,ist dann in jedem Fall die Regulierungsbehörde des Landes zuständig, indem der Sitz ist?

Reiner Hoffmann

Ich kann vielleicht eines anmerken. Die „Nordea“ in Skandinavien hatgenau das Ziel, dass sie die Zuständigkeit der Aufsichtsbehörde kon-zentrieren will, indem sie ihre Tochtergesellschaften in Dänemark, Nor-wegen, Finnland auf die schwedische Muttergesellschaft verschmilzt unddann der schwedischen Bankenaufsicht unterliegt. Bei denen hängt es imMoment, soweit ich es erfahren habe, noch daran, dass die Einzahlungenin den Garantiefond der einzelnen Länder nicht zurückgezahlt werden,weil sich die nationalen Behörden auf den Standpunkt stellen, dass dieGesellschaften erlöschen und dann gebe es keinen mehr, der das zurück-bekommen kann. Die „Nordea“ soll das angeblich nicht erben. Das ist einProblem, das mit der SE gar nichts zu tun hat, es zeigt aber, wie weit wirvom Binnenmarkt in anderen Bereichen noch entfernt sind.

Gast

Im Gesetz befasst sich nur einer von 54 Paragraphen mit der innerenOrdnung des Verwaltungsrates. Ist das an anderer Stelle detaillierter ge-regelt, also Häufigkeit der Sitzungen, Ausschussbildung, d.h. die ganzenElemente, die wirklich die Arbeit der Gremien prägen? Oder hat man dasbewusst für die individuelle Regelung offen gelassen?

- 37 -

Dr. Christoph Teichmann

Das soll bewusst der eigenen Gestaltung offen sein. Sie können eine Ge-schäftsordnung machen oder das in die Satzung hinein schreiben. Dawollte man eigentlich nicht mehr sagen, als dass der Verwaltungsrateben das oberste Leitungsorgan ist. Der dahinter stehende Gedanke warauch, dass man eine detailliertere Regelung wohl nur für große Gesell-schaften braucht, und dass eigentlich der Deutsche Corporate Governan-ce Kodex nachziehen und dazu etwas sagen müsste. Außerhalb börsen-notierter Gesellschaften war man der Ansicht, dass man das im Gesetz-gebungsverfahren nicht so detailliert regeln muss. Auch das Aktiengesetzfolgt eigentlich dem Leitbild der großen Gesellschaft. Wenn eine kleineGesellschaft sich für das monistische Modell entscheidet, dann soll siedas ruhig selber in ihrer Geschäftsordnung ausgestalten dürfen.

Gast

Herr Teichmann, Sie sprachen die Mehrstaatlichkeit an. Soweit ich weißund das analysiert habe, ist es eigentlich nicht möglich, eine SE auf eineSE grenzüberschreitend zu verschmelzen. Ich komme zwar von der nati-onalen Rechtsform in die SE. Aber kann ich eine SE über die Grenze aufeine SE verschmelzen?

Dr. Christoph Teichmann

Ich sehe da ehrlich gesagt kein rechtliches Problem. Das ist noch nichtvorgekommen. SEs müssen erst gegründet werden und dann noch inzwei verschiedenen Staaten, soweit sind wir noch in sehr wenigen Fäl-len.

Aber wenn eine SE existiert, dann ist sie nach Art. 3 einer nationalenAktiengesellschaft gleich gestellt, kann sich also wiederum an der Grün-dung einer SE beteiligen. An verschiedenen Stellen wird ausdrücklichgesagt, dass die SE genauso zu behandeln ist wie eine nationale Aktien-gesellschaft. Deshalb würde eine innerstaatliche Verschmelzung nachdem Umwandlungsgesetz ablaufen. Die SE wäre eine Aktiengesellschaftanalog einer deutschen Aktiengesellschaft und grenzüberschreitend istdie SE natürlich jeder nationalen Rechtsform gleichgestellt, die dieseMöglichkeiten hat.

– 38 –

1.3 Die Praxis -Umwandlung der Allianz AG in die Allianz SE

RA Dr. Peter Hemeling,Chefsyndikus, Allianz AG

Guten Tag, meine Damen und Herren. Nach zwei Vorträgen zu den theo-retischen Grundlagen der SE möchte ich Ihnen einen kurzen Praxisbe-richt zur Umwandlung der Allianz AG in eine SE geben.

Nach Bekanntgabe des Vorhabens am 11. September 2005 wurde uns oftdie Frage gestellt, welche Gründe die Allianz dazu bewegen, im Wege ei-ner grenzüberschreitenden Verschmelzung die Rechtsform der SE anzu-nehmen.

Die Antwort fiel für einige aufgeschreckte DAX-Gesellschaften beruhi-gend aus. Es war nicht die besondere Attraktivität der Rechtsform SE,sondern vielmehr ein für die Allianz wichtiger grenzüberschreitender Zu-sammenschluss zweier Unternehmen, der für die Entscheidung ursächlichwar. Um dies besser verstehen zu können, möchte ich Ihnen die wesent-lichen Eckpunkte unserer grenzüberschreitenden Verschmelzung erläu-tern. Das Zielunternehmen war die italienische Riunione Adriatica di Si-curta S.A. (RAS), eine in Italien alt eingesessene Versicherungsgruppe,die allerdings auch Asset Management- und Bank-Aktivitäten unter sichvereint. Ihre Marktkapitalisierung lag 2004 bei knapp € 12 Mrd. Die Alli-anz hielt im Zeitpunkt der Bekanntgabe des Verschmelzungsvorhabenseine Beteiligung von 55,4%. Die RAS ist im italienischen Lebensversi-cherungsgeschäft die Nr. 2 und im italienischen Schaden/Unfallgeschäftdie Nr. 4; sie verfügt darüber hinaus über namhafte Beteiligungen inSpanien, Portugal, Österreich und der Schweiz. Zweck des Zusammen-schlusses ist es, alle Anteile an der RAS zu erwerben, die Struktur derüber die RAS gehaltenen Beteiligungen zu vereinfachen und damit dieAllianz Gruppe in Europa partiell neu aufzustellen.

Natürlich wurde auch die Frage gestellt, warum wir mit der Transaktionnicht zugewartet haben, bis auf Basis der europäischen Rechtsprechungund der Umsetzung der Verschmelzungs-Richtlinie in nationales Rechtsicherere Rahmenbedingungen bestehen. Auch drängte sich die Frageauf, ob der 100% Erwerb der RAS nicht einfacher durch ein freiwilligesBarangebot auf die ausstehenden Aktien und ein anschließendes Squee-ze-Out-Verfahren zu erreichen wäre.

- 39 -

Bei der Abwägung der Alternativen spielten die Faktoren Finanzierung,Zeitbedarf und Transaktionssicherheit eine besondere Rolle. Insbesonderefür die Finanzierung bot die Verschmelzung erhebliche Vorteile. Durchdie Kombination mit einem vorgeschalteten freiwilligen Kaufangebotkonnte eine Mischung von Bar- und Aktienfinanzierung erreicht werden,was aus Sicht des Kapitalmarktes sinnvoll war. Ferner konnte mit derVerschmelzung die für ein reines Barangebot übliche Prämie von 25%-30% auf den Aktienkurs vermieden werden. Bei einem Transaktionsvo-lumen von knapp € 6 Mrd. fällt dies ins Gewicht.

Wir hatten uns dafür entschieden, im Vorfeld der Verschmelzung denaußenstehenden Aktionären der RAS ein freiwilliges Kaufangebot zu un-terbreiten. Dies diente dazu, eine höhere Akzeptanz des Unternehmens-zusammenschlusses in Italien zu erreichen. Zugleich konnte aufgrunddes Barangebots die Beteiligung weiter erhöht und damit die Transakti-onssicherheit verbessert werden. Vor dem Hintergrund der nachfolgen-den Verschmelzung bewegte sich die Prämie auf den aktuellen Börsen-kurs der RAS-Aktie vor Bekanntgabe lediglich in der Größenordnungvon 10%-12%. Verglichen mit einer Prämie von 30% macht dies, bezo-gen auf alle außenstehenden Aktien der RAS, einen Unterschied von ei-ner knappen € 1 Mrd. aus. Die Kunst der Gestaltung bestand darin, dieKonditionen so auszutarieren, dass etwa die Hälfte der außenstehendenAktionäre das Barangebot angenommen und sich die andere Hälfte fürden Aktienumtausch im Rahmen der Verschmelzung entschieden hat.Von dem Free Float in Höhe von 44,6% blieben nach Abwicklung desfreiwilligen Kaufangebots noch 23,7% über, die im Rahmen der Ver-schmelzung Allianz Aktien als Gegenleistung erhalten haben.