20 - agmalahlou-tazi.maagmalahlou-tazi.ma/images/stories/doc/ra_agma__lt__2011_bd.pdf · du groupe...

TRANSCRIPT

102, rue Abderrahmane Sahraoui20000 Casablanca

Tél. : +212 (0)5 22 48 80 50Fax : +212 (0)5 22 48 80 92/95

WWW.agmalahlou-tazi.ma

2011

RAPP

ORT

AN

NU

EL

Agma Lahlou-Tazi Rapport Annuel 2011Agma Lahlou-Tazi Rapport Annuel 2011

• Bénéfice net comptable 43 281 252,30 DH• Report à nouveau sur exercices antérieurs 544 505,62 DH ------------------------------------• Solde 43 825 757,92 DH• Dividende proposé (-) 43 000 000,00 DH ------------------------------------• Solde 825 757,92 DH

Agma Lahlou-Tazi – Résolutions sur l’exercice 2011

Elle décide en conséquence de distribuer un dividende total de 43 000 000,00 DH, soit 215,00 DH par action et d’affecter au compte « report à nouveau » le solde non distribué, soit 825 757,92 DH.

Ce dividende sera mis en paiement selon les modalités prévues par la réglementation en vigueur, à compter du 15 juin 2012.

CINQUIÈME RÉSOLUTION

L’Assemblée Générale donne tous pouvoirs au porteur d’un original, d’une copie ou d’un extrait du présent procès-verbal pour accomplir les formalités prescrites par la loi.

LE CONSEIL D’ADMINISTRATION

Données financièresProjets de résolution

51

2011

RAPP

ORT

AN

NU

EL

Etudier, anticiper, négocier, conseiller, assister, accompagner…

Sommaire

Agma Lahlou-Tazi Rapport Annuel 2011

5

Message du Président

+ Présentation Agma Lahlou-Tazi Profil Historique Gouvernement d’entreprise

+ Contexte général 2011 Tendances du marché national Faits marquants évolution du chiffre d’affaires Agma Lahlou-Tazi, un rôle capital sur le marché

+ Performances 2011 Chiffres clés L’activité d’Agma en 2011 Bilan social Capital, Bourse et participations Projets et perspectives

+ Données financières états financiers Rapport général des Commissaires aux Comptes Rapport spécial des Commissaires aux Comptes Résumé du rapport des Commissaires aux Comptes Projets de résolutions

8

14

24

37

7

91011

15162223

2528333536

3847484950

Sommaire

Agma Lahlou-Tazi Rapport Annuel 2011

Présentation Profil

7

Chers actionnaires,

Le marché de l’assurance au Maroc est en mutation. Une mutation accélérée et encadrée, notamment, par le contrat programme 2010-2015 relatif au secteur des assurances. Signé le 12 mai 2011, ce contrat programme permet d’étendre les obligations de garanties à de nouvelles catégories comme l’habitation, les établissements scolaires recevant du public ou encore les professions réglementées. Pas moins de 500 000 personnes devraient être concernées par ce dispositif, qui doit également contribuer à professionnaliser le secteur dans son ensemble. Dans le cadre de ce contrat programme, le secteur est également appelé à créer 5 000 emplois directs et 50 000 emplois indirects.

Sur ce marché en pleine mutation, Agma Lahlou-Tazi continue de marquer sa différence, en faisant le choix de la qualité de services. Grâce à l’implication de ses équipes, grâce à l’amélioration continue de ses process de travail et de ses systèmes d’informations, notre cabinet s’est vu renouveler la confiance de ses clients.

Une confiance qui se traduit en chiffres, puisque, malgré une concurrence accrue et un marché de plus en plus fragmenté, Agma Lahlou-Tazi a conservé sa part de marché et augmenté son chiffre d’affaires de 4,4%.

Une confiance également confirmée par le renouvellement de la certification ISO 9001, Version, 2008, selon la double accréditation française « COFRAC » et anglais « UKAS ». Un renouvellement qui confirme la qualité des engagements pris par le cabinet : répondre, toujours mieux, aux attentes de ses clients.

Messagedu Président

Message du Président

Mohamed LahlouPrésident Directeur Général

7

PrésentationAgma Lahlou-TaziDans un environnement marqué par la crise économique et la segmentation du marché, Agma Lahlou-Tazi a su confirmer ses atouts et son rôle majeur dans le domaine du conseil et du courtage en assurance et réassurance, dont il est l’un des précurseurs au Maroc.

Agma Lahlou-Tazi Rapport Annuel 2011

9

ProfilFruit de la fusion réussie du savoir–faire d’AGMA et de LAHLOU-TAZI, le cabinet se place parmi les leaders nationaux en s’appuyant sur son expérience et sa maîtrise de l’ensemble des branches de l’assurance.

En privilégiant la satisfaction de sa clientèle composée de grandes entreprises nationales et internationales, de PME-PMI et de particuliers, Agma Lahlou-Tazi s’engage pour la qualité de ses services à travers une offre diversifiée et en constante évolution, au plus proche des attentes. Cette stratégie commerciale, résolument orientée vers l’accompagnement des clients et le suivi de leurs besoins, a permis de maintenir en 2011 une part de marché de 4,9%, grâce à la mise en œuvre de l’ensemble des moyens technologiques, mais aussi la mobilisation des 149 collaborateurs, dont le professionnalisme participe au quotidien à renforcer les valeurs du cabinet et la recherche de l’excellence.

Unique cabinet de courtage coté à la Bourse de Casablanca, Agma Lahlou-Tazi est aujourd’hui une filiale du Groupe SNI, suite à la fusion des Groupes ONA et SNI en 2010, et partenaire privilégié depuis 1998 de MARSH, N°1 du conseil en gestion et du courtage d’assurance. De ces particularités résultent une réelle transparence envers les actionnaires, partenaires et clients, mais aussi la garantie de ses engagements.En intégrant dans chacune de ses activités la même exigence de qualité qui lui a permis d’obtenir, dès 2008, la certification ISO 9001 version 2008 sans aucune non-conformité, Agma Lahlou-Tazi poursuit son déploiement, notamment auprès des particuliers et des PME/PMI.

Appartenance d’Agma Lahlou-Tazi

Groupe SNI

MinesAgro-

alimentaireDistribution

Pêchehauturière

ParticipationsDéveloppements

Activitésfinancières

ONACourtage

AGMALAHLOU-

TAZI

PrésentationProfil

HistoriqueHistoriquement liée au secteur des assurances au Maroc, Agma Lahlou-Tazi résulte de l’union des savoirs-faire des sociétés LAHLOU-TAZI et AGMA, respectivement créées en 1958 et 1964.

1989 Suite à la fusion absorption de sa filiale courtage « Maroc Assurances », le Groupe ONA prend part à 50% du capital de « AGMA ». La société devient alors le 1er courtier marocain.

1993 Avec une prise de participation à hauteur de 100% du capital, le Groupe ONA consolide son rôle auprès du cabinet « AGMA ».

1998 (juillet)

Avec le rachat et l’absorption du cabinet « SIA » (Service International d’Assurance), 6ème cabinet de courtage au Maroc, « AGMA » renforce sa position de leader.

1998 (juillet)

« AGMA » signe une convention de représentation officielle de MARSH, leader du conseil et du courtage en assurance et réassurance, amorçant son ouverture à l’international.

1998 (novembre)

« AGMA » devient la première société de son secteur à être cotée en Bourse au Maroc avec l’introduction de 88 000 actions au prix unitaire de 425 DH, soit une OPV portant sur 22% du capital social.

1999 (novembre)

La société devient « Agma Lahlou-Tazi » suite à la fusion entre « AGMA » et « LAHLOU-TAZI », 3ème cabinet de courtage marocain. L’émission de plus d’un milliard de dirhams de primes lui permet de conforter sa position de leader.

Agma Lahlou-Tazi Rapport Annuel 2011

11

2007 Agma Lahlou-Tazi met en œuvre les premières phases de son projet de certification.

2008 Obtention de certification ISO 9001 version 2000 avec une double accrédi-tation française COFRAC et anglaise UKAS.

2008 Application du progiciel DIAM à toutes les branches d’assurance.

2009 Renouvellement de la certification ISO 9001 version 2008 sans aucune non-conformité.

2009 Début de l’Opération MARHABA, visant le transfert des polices d’assurance du Groupe ONA/SNI et de ses filiales vers la compagnie Wafa Assurance.

2010 (janvier)

Finalisation de l’opération MARHABA.

2010 (juin)

Renouvellement avec succès et sans aucune non-conformité du deuxième audit de suivi de la certification NF ISO 9001 version 2008 avec une double accréditation française COFRAC et anglaise UKAS.

2011 (juin)

Réussite de l’audit de renouvellement de la certification selon la norme ISO 9001 version 2008.

PrésentationHistorique

Gouvernement d’entreprise

Les organes d’administration

Le Conseil d’AdministrationLes six administrateurs qui composent le Conseil d’Administration d’Agma Lahlou-Tazi se réunissent au minimum deux fois par an sous la présidence de Monsieur Mohamed LAHLOU. Ils procèdent à une analyse collective des performances de l’entreprise et suivent l’état d’avancement des différents projets.

Les membres du Conseil d’Administration :

Les Comités

Le Comité Financier et InvestissementsLa mission du Comité Financier et Investissements est de statuer, avant la validation définitive par le Conseil d’Administration, sur l’ensemble des sujets pouvant affecter durablement la vie de l’entreprise :

• Le plan stratégique avec ses déclinaisons concernant la politique de partenariat, la revue des résultats, des budgets, des forecasts et des reporting.

• Les investissements les plus importants initiés par l’entreprise (au-delà de 10 MDH).

M. Mohamed LAHLOU Président-Directeur GénéralM. Michel HASCOET AdministrateurM. Hassan OURIAGLI AdministrateurONA COURTAGE Représentée par M. Aymane TAUDSIGER Représentée par M. Hassan BOUHEMOUSOCIETE FINANCIERE DE GESTION ET DE PLACEMENT Représentée par M. Aymane TAUD

Agma Lahlou-Tazi Rapport Annuel 2011

13

• Les acquisitions ou prises de participations dans les sociétés externes (ainsi que les pactes d’actionnaires), les acquisitions ou cessions d’actions ou obligations d’un montant supérieur à 10 MDH (ou 5% des fonds propres) et les emprunts bancaires ou obligataires d’un montant supérieur à 5% des fonds propres (ou provoquant un dépassement du levier financier au-delà du seuil de 30%).

• La politique générale de gestion des risques.

Le Comité des Risques et des ComptesLe Comité des Risques et des Comptes est com-posé de :

Administrateurs non salariésM. Hassan OURIAGLI : Président du CRCM. Frédéric GERMAIN : Directeur Financier AXA Assurance

Agma Lahlou-Tazi M. Hassan BENCHEKROUN : Chef de Département

Commissaires aux ComptesM. Aziz BIDAH : Price WaterhouseM. Jacques OHANA : Deloitte

Le Comité de DirectionSous la présidence du Président Directeur Général, les réunions hebdomadaires du Comité de Direction poursuivent plusieurs objectifs :

• Définir la politique de la société et veiller ensuite à la réalisation des objectifs arrêtés.

• Fixer la stratégie de développement ainsi que les moyens à mettre en œuvre.

• établir un état d’avancement des différentes directions et/ou départements.

• Assurer une communication entre les différents services.

PrésentationGouvernement

Contexte général 2011Avec un nombre d’assureurs conseils estimé à 1 412 sur l’ensemble du territoire marocain, dont 1 077 agents, l’année 2011 a connu une activité riche dans le marché des assurances, avec notamment l’émergence de nouveaux produits et la finalisation du contrat-programme dédié au secteur, dont le chantier avait été lancé au début de l’année 2009.

Agma Lahlou-Tazi Rapport Annuel 2011

15

Tendances du marché nationalLa mutation que connaît le secteur des assurances depuis quelques années se poursuit :• Finalisation du contrat-programme 2010-2015 relatif au secteur des assurances.• Lancement de la campagne de la CIMR pour inciter ses affiliés à augmenter les taux de

cotisation et effectuer des versements exceptionnels.• Lancement du contrat de retraite en unité de compte par la Marocaine Vie et la SGMB.• Création d’une nouvelle société d’assistance au Maroc par Attijariwafa Bank et Groupe

Inter Mutuelle Assistance.• Accentuation d’une concurrence de plus en plus rude entre les compagnies d’assurance,

avec des enjeux importants et des pratiques tarifaires inconcevables.• Impact de la crise économique et financière

sur la majorité des secteurs, dont celui des assurances, du BTP et du textile.

• Libéralisation des tarifs de toutes les branches et catégories d’assurance hormis la RC automobile suite à la décision des présidents des compagnies d’assurance de maintenir les tarifs régis par le ministère de tutelle (en vigueur depuis juillet 1999).

• Prise en charge de l’ambulatoire par l’AMO CNSS depuis février 2010.

• Nomination d’un nouveau PDG chez Axa Assurance Maroc.• Importants sinistres causés par les inondations de Casablanca.• Suppression de la cession légale à la SCR dans moins de deux ans (2013).• Autorisation accordée aux sociétés de financement pour vendre des couvertures

d’assurance à leurs clients.• Lancement d’un nouveau produit : Multirisques Climatiques.• émergence de la commercialisation des produits d’assurance via Internet à l’initiative

de CNIA Saada.• Diminution de la branche Vie, engendrant une baisse de l’activité Bancassurance.• Association entre Wafa Assurance et un courtier local pour proposer l’assurance

automobile livrée à domicile ou sur le lieu de travail.• Changement à la tête de RMA Watanya : Zouheir Bensaïd remplace Fouad Douiri.

Tendances du marché national

La mutation que connaît le secteur des assurances depuis quelques années se poursuit.“ “

Contexte général 2011Tendances du marché national

Les faits marquantset principaux événements du marché des assurances en 2011

Le contrat-programme : des objectifs ambitieux Avec la signature du contrat-programme du secteur de l’assurance le 12 mai 2011, c’est l’aboutissement d’un chantier qui a duré un peu plus de deux ans, sur lequel ont travaillé conjointement le ministère de l’économie et des Finances et la Fédération Marocaine des Sociétés d’Assurance et de Réassurance (FMSAR). Objectif : l’obligation de garantie à étendre à plusieurs domaines comme l’habitation, les établissements scolaires recevant du public et les professions réglementées.

L’idée émise dans le contrat-programme est d’étendre progressivement l’extension de l’obliga-tion d’assurance à, entre autres, la Responsabilité Civile décennale pour les constructions et l’assu-rance tous risques chantier, la Responsabilité Ci-vile habitation, la Responsabilité Civile pour les professions réglementées, la Responsabilité Civile pour les établissements recevant du public et la Responsabilité Civile des établissements scolaires. Il y a encore un potentiel important de primes à collecter au titre de la protection des personnes et des biens, l’objectif du contrat-programme étant de couvrir au moins 50% de la population urbaine en RC habitation et/ou la Multirisques Habitation. Les accidents du travail ne sont pas en reste. L’état s’est engagé à réfléchir à la possibilité d’étendre

Agma Lahlou-Tazi Rapport Annuel 2011

17

la couverture aux fonctionnaires et aux personnels des collectivités locales et du secteur public. Au moins 500 000 personnes sont concernées par ce dispositif ; des formules de couverture sont, dans le même sens, prévues pour les étudiants dont le nombre est estimé à 400 000.

L’assurance contre les risques catastrophiques est un autre point clé du contrat-programme. Les différents événements survenus ces dernières années, en particulier les inondations et les accidents industriels, ont poussé les pouvoirs publics à se mettre en première ligne pour inciter les opérateurs à mieux protéger leurs investissements. Cette prise de conscience a donné lieu à l’élaboration d’un projet de loi qui est encore dans le circuit d’adoption (il est attendu que 100% de la population soit protégée contre de tels risques).

Le secteur de l’assurance est aussi appelé à créer 5 000 emplois directs et 50 000 indirects, assurer une contribution de 9 MMDH aux recettes fiscales en 2015, placer 200 MMDH sur le marché financier contre 102 MMDH en 2010 et contribuer à hauteur de 23 MMDH au financement des PME-PMI. Pour les assurés, les prestations versées devraient être portées à entre 20 et 25 MMDH au lieu des 16 MMDH de 2010 et les délais de traitement des dossiers seront raccourcis.

Contexte général 2011Les faits marquants

Agma Lahlou-Tazi renouvelle sa certification ISO 9001, version 2008

Agma Lahlou-Tazi, unique cabinet de courtage côté à la Bourse de Casablanca, a réussi sans aucune non-conformité le deuxième audit de renouvellement selon la norme ISO 9001 version 2008 qui s’est déroulé les 16 et 17 juin 2011. Cette certification délivrée par le bureau Véritas bénéficie d’une double accréditation française «COFRAC» et anglaise «UKAS».

CNIA SAADA lance la commercialisation des produits d’assurances par InternetSouscrire à une assurance Auto depuis son ordinateur est désormais possible, depuis le lancement par CNIA Saada du premier site transactionnel d’assurance en ligne. La compagnie, qui avait déjà mis en place sur son portail électronique un service de devis en ligne, a renforcé son offre à travers un outil de souscription, de paiement et de livraison à domicile.

Zouheir Bensaïd remplace Fouad Douiri à la tête de RMA Watanya Zouheir Bensaïd, vice-président de Finance.Com et ancien directeur de la Bourse de Casablanca, a été nommé Président du Directoire de la compagnie

RMA Watanya, en remplacement de Fouad Douiri. Ce n’est pas l’unique changement qui a marqué les organes de gouvernance de la deuxième compagnie d’assurance de la place puisqu’il est également question d’une présence renforcée d’Azzedine Guessous et de l’arrivée dans le conseil de surveillance de Mounir Chraïbi et de Hicham El Amrani.

Autorisation des sociétés de financement pour la vente des produits d’assuranceLes sociétés de financement sont désormais autorisées à procéder, sous conditions, à la radiation des anciennes créances en souffrance et à présenter au public des opérations d’assurance (assurance décès et assurance invalidité).

Suppression de la cession légale à la SCR en 2013Plus que deux ans avant que la cession légale (reversement par les compagnies d’assurance de 10% sur certaines polices au réassureur national) ne soit définitivement supprimée. La cession légale représentait plus de la moitié du chiffre d’affaires de la Société Centrale de Réassurance (SCR), lui garantissant ainsi une sorte de « rente ». Aujourd’hui, elle représente 43% de son chiffre d’affaires. Ce « démantèlement » étalé sur huit ans concernera en 2012 l’assurance contre la grêle, l’assistance, l’assurance récolte et l’assurance pour pertes pécuniaires soit près de 3 à 4% du chiffre d’affaires

Agma Lahlou-Tazi Rapport Annuel 2011

19

de la cession légale. Mais la plus grosse perte se produira en 2013 puisque les polices d’assurance qui seront concernées représentent une part importante de ce qui revenait à la SCR. Il s’agit en particulier de la RC automobile, de l’Accident du Travail et de la RC générale. Cette suppression n’aura pas d’impact sur les assurés puisqu’ils n’entretiennent pas de liens avec le réassureur ; en revanche, elle permettra aux compagnies de garder la totalité de la prime sur les garanties concernées. Pour le réassureur national, cette « perte » de chiffre d’affaires pourrait être compensée par une « cession commerciale » qui relèverait des affaires conventionnelles. La SCR pourra également profiter de l’arrivée prochaine de la couverture contre les risques catastrophiques, faisant actuellement l’objet d’un projet de loi au Parlement.

Généralisation du basculement vers l’AMO en 2013Depuis l’entrée en vigueur de la loi sur l’assurance maladie obligatoire, l’article 114 de ladite loi accordait un délai de 5 ans aux entreprises assurant leurs employés auprès du secteur privé pour basculer vers le régime général, sachant que ce dernier avait récupéré lors de son démarrage tous les salariés du privé non assurés auparavant. Ce délai pouvait être reconduit pour une période à fixer par le Premier Ministre. Les assureurs privés avaient demandé un délai supplémentaire de 5 autres années, afin de ne pas perdre un chiffre d’affaires de 2 MMDH issu des primes d’assurance des 350 000 salariés du secteur privé. Mais l’Agence Nationale de l’Assurance Maladie a souhaité ramener ce délai à deux années seulement, afin de parvenir à un basculement définitif à compter du 1er janvier 2013.

Les règles de provisionnement assoupliesLes autorités de l’assurance ont confirmé un peu plus leur volonté d’assouplir le dispositif prudentiel. Auparavant, c’était la fameuse règle de solvabilité des 130% qui faisait l’objet d’un compromis entre

“ “La SCR pourra profiter de l’arrivée prochaine de la couverture contre les risques catastrophiques, faisant actuellement l’objet d’un projet de loi au Parlement.

Contexte général 2011Les faits marquants

l’administration et le secteur. Les assureurs ayant fini par convaincre de l’intérêt de baisser le seuil de provisionnement exigé à ce titre, pour le faire passer à 120%.

En réalité, c’est tout un chantier qui est concerné par les arbitrages sur les réserves techniques, le provisionnement et les actifs admis en représentation des réserves techniques. Ce chantier s’était traduit par des aménagements de l’arrêté du Ministre des Finances et de la privatisation n°1548-05 du 10 octobre 2005 relatif aux entreprises d’assurance et de réassurance. La nouvelle trame juridique est d’ailleurs entrée en vigueur. Parmi les mesures phares concernant l’évaluation et la constitution des provisions techniques, il faut retenir celle qui concerne la provision pour fluctuation de sinistralité, également connue sous l’acronyme de PFS. Celle-ci est destinée à compenser la perte technique éventuelle que les assureurs seraient amenés à supporter en cas de sinistres exceptionnels.

Assurance Solvabilité II : la DAPS avance prudemmentDébut janvier 2013, la directive Solvabilité II entrera en vigueur en Europe pour les entreprises d’assurance et de réassurance. Dans le cadre de sa stratégie de convergence, le Maroc s’est donné comme objectif de rejoindre au plus tôt les standards internationaux et notamment « Solvabilité II ». Le contrat-programme du secteur des assurances indiquerait un délai cible pour la convergence vers les normes internationales de solvabilité au 31 décembre 2015 au plus tard, si bien entendu l’Europe adopte la directive au 1er janvier 2013.

Pour cela, les assureurs doivent s’engager à activer la mise en place des normes de solvabilité à travers deux principaux chantiers. Le premier, déjà bien avancé, est la mise en œuvre de la circulaire sur le contrôle interne publiée par la DAPS. Le deuxième concerne la mise en place des structures de mesure et de gestion des risques internes (risques financiers, opérationnels, techniques, de tarification, etc.) ainsi qu’un processus de gestion actif-passif.

Prise en charge de l’ambulatoire par l’AMO CNSSDepuis février 2010, la prise en charge de l’ambulatoire est réalisé par la CNSS. Il semble que les craintes de la CGEM et des professionnels de l’Assurance Maladie étaient fondées ; ainsi, suivant les prévisions de l’ANAM, le régime de l’Assurance Maladie Obligatoire une fois élargi aux soins ambulatoires comprenant les soins optiques à l’exclusion des soins dentaires accusera en 2012 un déficit annuel de 719 MDH et qui atteindra 1,6 MMDH en 2013. Ces chiffres sont basés sur des prévisions à moyen terme pour les deux caisses qui gèrent l’AMO, à savoir la CNSS et la CNOPS.

Des souscriptions difficiles en période de criseÀ défaut de budget, plusieurs projets de souscription de contrats d’assurance pour l’équipement des clients sont à ce jour en stand-by. Certaines polices « retraite » sont signées et non alimentées et les polices Maladie complémentaires à l’AMO CNSS sont bloquées ou abandonnées. Un nombre important d’entreprises assurées dans le privé

Agma Lahlou-Tazi Rapport Annuel 2011

21

a choisi de basculer avant terme à l’AMO CNSS en résiliant les polices maladie à fin 2010. Les incertitudes du basculement général vers l’AMO CNSS ont poussé des clients à faire des choix prudents. La majorité des entreprises nouvellement créées ne souscrit pas de polices complémentaires à l’AMO CNSS ni de retraite complémentaire.

Multirisques Climatiques : un appui aux agriculteurs Une convention relative aux produits d’assurance « Multirisques habitation, Multirisques professionnelle et Multirisques climatiques » a été signée entre l’état et la Mutuelle Agricole Marocaine d’Assurances (MAMDA). Cette convention a pour objet de couvrir, sur l’ensemble du territoire, les récoltes céréalières et légumineuses contre un ensemble de risques climatiques définis. Ce produit, commercialisé par la MAMDA, vise une superficie assurée de 300 000 hectares dès la campagne 2011-2012, avec un objectif de 1 million ha à l’horizon 2015. Pour le petit agriculteur, le montant de cotisation ne dépassera pas 26 DH/ha et se situera entre 183 et 368 DH/ha pour les niveaux de garantie supérieurs. Par ailleurs, cette assurance multirisques climatiques constituera un appui financier important pour les petits agriculteurs et favorisera leur accession au produit à des conditions avantageuses. Elle permet notamment la transformation d’une garantie d’état en un véritable produit d’assurance, mais aussi l’extension de la couverture aux principaux risques climatiques (sécheresse, grêle, gel, vent violent, tempête et tornade, vent de sable et excès d’eau).

La couverture multirisques climatiques s’inscrit dans le cadre d’une mise à niveau de l’assu-rance concernant les risques climatiques, en présentant une solution globale aux phénomènes récurrents observés au cours des dernières années. L’assurance dont bénéficiaient jusqu’alors les agriculteurs couvrait uniquement le risque de sécheresse. La couverture multirisques sera ultérieurement étendue aux cultures maraichères et à l’arboriculture.

Contexte général 2011Les faits marquants

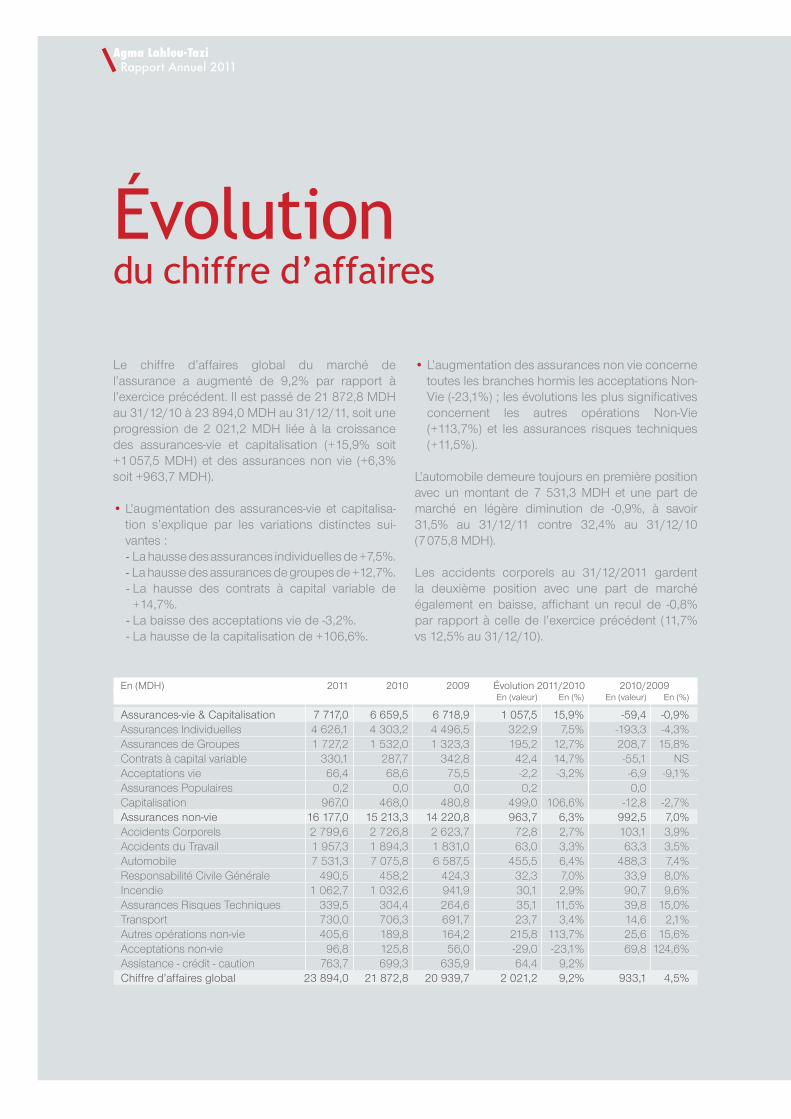

évolutiondu chiffre d’affaires

Le chiffre d’affaires global du marché de l’assurance a augmenté de 9,2% par rapport à l’exercice précédent. Il est passé de 21 872,8 MDH au 31/12/10 à 23 894,0 MDH au 31/12/11, soit une progression de 2 021,2 MDH liée à la croissance des assurances-vie et capitalisation (+15,9% soit +1 057,5 MDH) et des assurances non vie (+6,3% soit +963,7 MDH).

• L’augmentation des assurances-vie et capitalisa-tion s’explique par les variations distinctes sui-vantes :

- La hausse des assurances individuelles de +7,5%. - La hausse des assurances de groupes de +12,7%. - La hausse des contrats à capital variable de

+14,7%. - La baisse des acceptations vie de -3,2%. - La hausse de la capitalisation de +106,6%.

• L’augmentation des assurances non vie concerne toutes les branches hormis les acceptations Non-Vie (-23,1%) ; les évolutions les plus significatives concernent les autres opérations Non-Vie (+113,7%) et les assurances risques techniques (+11,5%).

L’automobile demeure toujours en première position avec un montant de 7 531,3 MDH et une part de marché en légère diminution de -0,9%, à savoir 31,5% au 31/12/11 contre 32,4% au 31/12/10 (7 075,8 MDH).

Les accidents corporels au 31/12/2011 gardent la deuxième position avec une part de marché également en baisse, affichant un recul de -0,8% par rapport à celle de l’exercice précédent (11,7% vs 12,5% au 31/12/10).

En (MDH) 2011 2010 2009 évolution 2011/2010 2010/2009 En (valeur) En (%) En (valeur) En (%)

Assurances-vie & Capitalisation 7 717,0 6 659,5 6 718,9 1 057,5 15,9% -59,4 -0,9%Assurances Individuelles 4 626,1 4 303,2 4 496,5 322,9 7,5% -193,3 -4,3%Assurances de Groupes 1 727,2 1 532,0 1 323,3 195,2 12,7% 208,7 15,8%Contrats à capital variable 330,1 287,7 342,8 42,4 14,7% -55,1 NSAcceptations vie 66,4 68,6 75,5 -2,2 -3,2% -6,9 -9,1%Assurances Populaires 0,2 0,0 0,0 0,2 0,0 Capitalisation 967,0 468,0 480,8 499,0 106,6% -12,8 -2,7%Assurances non-vie 16 177,0 15 213,3 14 220,8 963,7 6,3% 992,5 7,0%Accidents Corporels 2 799,6 2 726,8 2 623,7 72,8 2,7% 103,1 3,9%Accidents du Travail 1 957,3 1 894,3 1 831,0 63,0 3,3% 63,3 3,5%Automobile 7 531,3 7 075,8 6 587,5 455,5 6,4% 488,3 7,4%Responsabilité Civile Générale 490,5 458,2 424,3 32,3 7,0% 33,9 8,0%Incendie 1 062,7 1 032,6 941,9 30,1 2,9% 90,7 9,6%Assurances Risques Techniques 339,5 304,4 264,6 35,1 11,5% 39,8 15,0%Transport 730,0 706,3 691,7 23,7 3,4% 14,6 2,1%Autres opérations non-vie 405,6 189,8 164,2 215,8 113,7% 25,6 15,6%Acceptations non-vie 96,8 125,8 56,0 -29,0 -23,1% 69,8 124,6%Assistance - crédit - caution 763,7 699,3 635,9 64,4 9,2% Chiffre d’affaires global 23 894,0 21 872,8 20 939,7 2 021,2 9,2% 933,1 4,5%

Agma Lahlou-Tazi Rapport Annuel 2011

23

Agma Lahlou-Tazi,un rôle capital sur le marché

Dans un marché très fragmenté et un contexte de concurrence soutenu, Agma Lahlou-Tazi a conservé sa part de marché qui s’établit à 4,9% (5% au 31/12/10).

En (MDH) 2011 2010 Marché ALT Poids d’ALT Marché ALT Poids d’ALT

Assurances-vie 7 717,0 91,1 1,2% 6 659,5 91,0 1,4%Assurances Individuelles 4 626,1 12,1 0,3% 4 525,4 19,3 0,4%Assurances de Groupes 1 727,2 0,0% 1 777,8 71,8 4,0%Contrats à capital variable 330,1 0,0% 287,7 Acceptations Vie 66,4 0,0% 68,6 0,0%Assurances Populaires 0,2 0,0% Capitalisation 967,0 79,1 8,2% Assurances non-vie 16 177,0 1 090,1 6,7% 15 213,3 1 011,8 6,7%Accidents Corporels 2 799,6 393,0 14,0% 2 726,8 365,9 13,4%Accidents du Travail 1 957,3 184,7 9,4% 1 894,3 184,7 9,7%Automobile 7 531,3 81,6 1,1% 7 075,8 85,0 1,2%Responsabilité Civile Générale 490,5 31,0 6,3% 458,2 27,0 5,9%Incendie & Risques Techniques 1 402,2 249,0 17,8% 1 337,0 193,5 14,5%Transport 730,0 120,0 16,4% 706,3 122,7 17,4%Autres opérations Non-Vie 405,6 23,3 5,7% 189,8 22,4 11,8%Acceptations Non-Vie 96,8 0,0% 125,8 0,0%Assistance - crédit - caution 763,7 7,6 1,0% 699,3 10,8 1,5%Chiffre d’affaires global 23 894,0 1181,2 4,9% 21 872,8 1 102,9 5,0%

Part de marché par risques d’Agma Lahlou-Tazi

Agma Lahlou-Tazi détient une position dominante dans les risques suivants :

Part de marché 2011Incendie & Risques Techniques 17,8%

Transport 16,4%

Accidents Corporels 14,0%

Accidents du Travail 9,4%

Part de marché 2010Incendie & Risques Techniques 14,5%

Transport 17,4%

Accidents Corporels 13,4%

Accidents du Travail 9,7%

Contexte général 2011Un rôle capital sur le marché

Performances2011Au 31 décembre 2011, Agma Lahlou-Tazi a arrêté ses premiers comptes consolidés correspondant à l’exercice. Dans un secteur soumis à de profonds changements, Agma Lahlou-Tazi conserve sa position sur le marché en conservant son niveau de performance malgré une concurrence accrue.

Agma Lahlou-Tazi Rapport Annuel 2011

25

2004

928,

7

2005

939,

9

2006

934,

4

2007

921,

2

2008

934,

1

2009

984,

3

2010

1011

,8

2011

1090

,13

évolution des primes émises hors retraite et hors bancassurance

Chiffres clés

Production par branche de risques d’assuranceAu 31/12/2011, le montant global des primes brutes émises (en primes totales et hors participations aux bénéfices remises aux clients) s’élève à 1 181,25 MDH, contre 1 102,85 MDH au 31/12/2010, soit une hausse des émissions de 78,4 MDH (+7,1%). Elles sont également en hausse par rapport au budget et au deuxième forecast, de respectivement 73,4 MDH (+ 6,6%) et 23,4 MDH (+ 2,0%).

En (MDH) 2011 2010 évolution 2011/2010 2011 Evolution R11/B11 2011 Réel Réel En (valeur) En (%) Budget En (valeur) En (%) 2è Forecast

Assurances-vie 484,15 456,92 27,23 6,0% 467,38 16,78 3,6% 478,01Groupe Maladie 393,03 365,88 27,15 7,4% 378,44 14,59 3,9% 387,36 Spécial Groupe 12,05 19,27 (7,22) -37,5% 10,92 1,13 10,3% 10,25 Retraite 79,07 71,76 7,31 10,2% 78,01 1,06 1,4% 80,40 Assurances non-vie 697,10 645,93 51,17 7,9% 640,49 56,61 8,8% 679,87 dont IARD 577,15 523,27 53,89 10,3% 531,50 45,65 8,6% 561,23 •Incendie 248,99 193,49 55,50 28,7% 196,49 52,50 26,7% 215,32 •A.T 184,69 184,66 0,03 0,0% 188,38 (3,69) -2,0% 196,13 •Automobile 86,94 90,33 (3,38) -3,7% 93,41 (6,47) -6,9% 90,98 •R.C 30,97 27,03 3,95 14,6% 25,09 5,88 23,5% 32,60 •Vol & Multirisques 23,25 22,37 0,88 3,9% 21,10 2,15 10,2% 20,58 •Divers IARD 2,31 5,40 (3,10) -57,3% 7,02 (4,72) -67,2% 5,63 dont Transport 119,95 122,66 (2,71) -2,2% 108,99 10,96 10,1% 118,64 •Corps 38,94 44,34 (5,40) -12,2% 45,27 (6,33) -14,0% 39,32 •Facultés 81,01 78,33 2,68 3,4% 63,72 17,29 27,1% 79,32 Total émissions directes 1 181,25 1 102,85 78,41 7,1% 1 107,86 73,39 6,6% 1 157,88

Performances 2011Chiffres clés

évolution des encaissementsLes encaissements correspondent au montant global des primes encaissées (en primes totales) relatives aux primes émises en 2011 et aux primes impayées au 31/12/2010.

En (MDH) 2011 2010 Evolution 2011/2010 2011 Evolution R11/B11 2011 Réel Réel En (valeur) En (%) Budget En (valeur) En (%) 2è Forecast

Assurances-vie 480,27 457,93 22,33 4,9% 467,12 13,15 2,8% 477,88 dont Groupe Maladie 389,02 366,78 22,24 6,1% 378,20 10,82 2,9% 387,30 dont Spécial Groupe 12,09 19,23 (7,14) -37,2% 10,92 1,17 10,7% 10,23 dont Retraite 79,16 71,93 7,23 10,1% 78,00 1,16 1,5% 80,35 Assurances non-vie 685,01 635,26 49,75 7,8% 640,37 44,64 7,0% 679,61 dont IARD 560,56 519,00 41,56 8,0% 531,42 29,14 5,5% 561,07 •Incendie 239,63 192,26 47,37 24,6% 196,45 43,18 22,0% 215,41 •A.T 182,08 182,46 (0,38) -0,2% 188,40 (6,32) -3,4% 196,11 •Automobile 85,38 91,79 (6,41) -7,0% 93,40 (8,03) -8,6% 90,89 •R.C 29,18 27,70 1,49 5,4% 25,02 4,16 16,6% 32,56 •Vol & Multirisques 21,99 19,36 2,63 13,6% 21,10 0,89 4,2% 20,53 •Divers IARD 2,30 5,43 (3,13) -57,7% 7,05 (4,75) -67,4% 5,58 dont Transport 124,45 116,26 8,19 7,0% 108,95 15,50 14,2% 118,54 •Corps 36,09 43,42 (7,32) -16,9% 45,25 (9,16) -20,2% 39,31 •Facultés 88,36 72,84 15,52 21,3% 63,70 24,66 38,7% 79,24 Total encaissements directs 1 165,27 1 093,19 72,08 6,6% 1 107,49 57,79 5,2% 1 157,49

Taux marginal d’encaissements 92,9% 93,8% -0,9% 94,0% 94,1%

Sinistres déclarés IARD 2011 2010 Evolution 2011/2010 (en unité) (en valeur) (en %)

Incendie 407 514 (107,00) -20,8%A.T 2 187 2 195 (8,00) -0,4%Automobile 2 091 1 601 490,00 30,6%R.C 254 202 52,00 25,7%Vol & Multirisques 258 358 (100,00) -27,9%Divers IARD 10 11 (1,00) -9,1%Total sinistres déclarés 5 207 4 881 326,00 6,7%

Agma Lahlou-Tazi Rapport Annuel 2011

27

évolution du chiffre d’affairesEn (MDH) 2011 2010 Evolution 2011/2010 2011 Evolution R11/B11 2011 Réel Réel En (valeur) En (%) Budget En (valeur) En (%) 2è Forecast

Assurances-vie 38,67 35,68 2,98 8,4% 36,25 2,41 6,7% 38,45 dont Groupe Maladie 36,21 32,57 3,64 11,2% 33,35 2,86 8,6% 35,54 dont Spécial Groupe 0,78 1,03 (0,25) -24,4% 0,58 0,20 34,5% 0,56 dont Retraite 1,68 2,08 (0,40) -19,4% 2,32 (0,65) -27,8% 2,36 Assurances non-vie 67,06 65,82 1,24 1,9% 66,96 0,10 0,1% 66,43 dont IARD 50,53 51,53 (1,00) -1,9% 54,19 (3,66) -6,8% 52,90 •Incendie 16,42 17,52 (1,10) -6,3% 17,84 (1,42) -8,0% 16,89 •A.T 18,61 18,22 0,40 2,2% 19,91 (1,30) -6,5% 19,98 •Automobile 7,48 8,12 (0,63) -7,8% 8,48 (1,00) -11,8% 8,07 •R.C 3,99 3,55 0,44 12,3% 3,18 0,81 25,5% 4,07 •Vol & Multirisques 3,80 4,00 (0,19) -4,9% 3,95 (0,14) -3,6% 3,31 •Divers IARD 0,22 0,13 0,09 70,8% 0,84 (0,62) -73,5% 0,59 dont Transport 16,53 14,30 2,23 15,6% 12,77 3,76 29,5% 13,53 •Corps 1,52 1,57 (0,05) -3,2% 1,64 (0,12) -7,0% 1,66 •Facultés 15,01 12,72 2,28 18,0% 11,13 3,88 34,8% 11,87 Total chiffre d’affaires direct 105,73 101,51 4,22 4,2% 103,22 2,51 2,4% 104,88 Commissions diverses 2,04 1,80 0,24 13,2% 0,54 1,50 276,2% 1,37 Total chiffre d’affaires 107,76 103,31 4,46 4,3% 103,76 4,01 3,9% 106,25

Taux moyen de commissions 10,1% 10,3% -2,2% 10,3% -2,5% 10,0%

évolution des résultats 31/12/11 31/12/10 Evolution (%) Budget Evolution (%) 2 011 En (MDH) Réel Réel R11/R10 2011 R11/B11 2è Forecast

Chiffre d’affaires (1) 107,8 103,3 4,3% 103,8 3,9% 106,2 dont Chiffre d’affaires direct 105,7 101,5 4,2% 103,2 2,4% 104,9 Résultat d’exploitation 56,5 53,7 5,2% 55,1 2,6% 55,7 Résultat financier 4,0 3,4 16,6% 3,5 15,5% 3,8 Résultat avant impôt 61,8 57,7 7,1% 58,5 5,6% 59,5 Résultat net 43,3 40,5 6,9% 40,8 6,1% 41,6 (1) C.A = C.A direct (Commissions sur primes encaissées, nettes de TPS) + Commissions diverses Autofinancement 5,0 -1,5 -440,6% 2,4 108,8% 3,2Valeur Ajoutée 95,7 92,3 3,7% 92,1 3,9% 94,5 Productivité (VA/pers) 0,65 0,62 4,8% 0,60 8,3% 0,63 EBE 54,9 53,3 3,1% 53,9 1,8% 54,4 Investissements 0,8 0,8 3,2% 2,0 -56,7% 1,2 Effectifs 149 149 0,0% 154 -3,2% 150

Performances 2011Chiffres clés

L’activitéd’Agma Lahlou-Tazi en 2011

Clients : un portefeuille à rééquilibrer Malgré le fait qu’Agma Lahlou-Tazi cible toutes les catégories de clients, 98,6% de son portefeuille est constitué de grandes entreprises. Il s’agit là d’un facteur de risque, car la perte de ces clients est possible à chaque renouvellement de leurs contrats, pouvant entraîner un impact élevé sur le résultat. Cette dépendance structurelle a amené le cabinet à une réflexion sur les équilibres futurs, mettant en évidence des choix stratégiques de développement des marchés du particulier lié aux entreprises et des PME/PMI, afin de réduire à moyen terme les effets de ces grands comptes sur la stabilité du chiffre d’affaires.

Les relations CompagniesL’activité d’Agma Lahlou-Tazi consiste à placer les contrats de ses clients auprès de l’ensemble des compagnies d’assurance de la place, privilégiant des critères de sélection prédéfinis (scoring) : maîtrise des risques, marge de solvabilité, réserves techniques, qualité du service après-vente (sinistres), coût, rigueur, réactivité, etc.Pour formaliser et normaliser les processus d’échanges d’informations, améliorer la qualité de services et respecter la réglementation et la déontologie de la profession, une charte de collaboration a été élaborée par le cabinet afin de la proposer aux compagnies qui représentent un important volume d’activité. Ainsi, une première charte a été signée en 2005 avec AXA Assurance Maroc, puis en 2009 avec la compagnie CNIA

Saada avec une mouture différente et, enfin, en 2010 avec la compagnie Wafa Assurance. Une quatrième charte est prévue en 2012 avec la compagnie Atlanta.

Secteur des assurances : une concurrence accrue La multiplication du nombre d’agréments a provoqué une concurrence accrue avec un risque de manque de compétence et de baisse sur les tarifs (sans tenir compte des résultats statistiques des polices d’assurance). Actuellement, le nombre d’assureurs conseils au Maroc est estimé à 1 412 dont 1 077 agents. Par ailleurs, des pratiques ne répondant pas aux règles de déontologie sont de plus en plus courantes dans le secteur. Les contrats internationaux subissent également une pression accrue de la part des réassureurs au niveau des taux de commissions. Enfin, la bancassurance est touchée part une concurrence de plus en plus vive.

Agma Lahlou-Tazi Rapport Annuel 2011

29

Certification ISO 9001, version 2008 : Agma Lahlou-Tazi réussit son audit de renouvellement

Afin de satisfaire les besoins et les exigences de ses clients, Agma Lahlou-Tazi a mis en place un Système de Management Qualité (SMQ) en conformité avec la norme internationale ISO 9001. Cette certification concerne l’ensemble des activités du cabinet à savoir les activités opérationnelles mais également les activités de support (Ressources Humaines, Systèmes d’Informations, Achats, etc.) Elle concerne aussi la couverture de toutes les branches d’assurances aussi bien les Assurances Dommages que les Assurances de Personnes.

La Présidence Direction Générale et l’ensemble des collaborateurs d’Agma Lahlou-Tazi se sont ainsi engagés, dans le cadre de la Politique Qualité exigée

par la norme, à déployer leur savoir-faire pour garantir au client, dans le respect du légal et réglementaire :• Un service professionnel, efficace, rigoureux et

continu dans le temps.• Le meilleur conseil quant au choix de produits et

services pour couvrir l’ensemble de ses besoins.• L’accompagnement, en cas de sinistre, pour un

dédommagement rapide et conforme au contrat.

Le 17 juin 2011, Agma Lahlou-Tazi a réussi son 2ème audit de renouvellement ISO 9001, version 2008 sans aucune non-conformité, avec une double accréditation française COFRAC et anglaise UKAS.

En fournissant un ensemble d’exigences normalisé, la norme ISO 9001 est une référence internationale, applicable à tout domaine d’activité. En définissant les bases d’un système de management de la qualité, le respect de ses processus participe directement à une meilleure maîtrise de l’activité ainsi qu’à la satisfaction des clients.

Agma Lahlou-Tazi a mis en place un Système de Management Qualité (SMQ) en conformité avec la norme internationale ISO 9001.“ “

Performances 2011L’activité d’ALT en 2011

Dans un souci d’amélioration continue, l’objectif de l’année 2011 était le recadrage du système actuel par rapport aux trois dernières années. Trois phases ont permis de réviser le SMQ en vue d’assurer un déploiement plus efficace et partagé par l’ensemble des collaborateurs d’Agma Lahlou-Tazi :• La refonte du système de pilotage du SMQ.• La refonte du système documentaire : allégement,

mise à jour du système en termes de documen-tation et de partage électronique des documents SMQ pour une meilleure réactivité et un meilleur suivi, le contrôle des engagements de chaque ac-tion et pour éviter des écarts documentaires.

• Le déploiement de proximité : formation et implication des responsables de services de chaque branche d’activité.

Systèmes d’Information : des chantiers majeurs Durant l’année 2011, plusieurs actions majeures ont été réalisées.

Des outils SI adaptés aux activités du cabinetAfin de répondre aux exigences d’un appel d’offres public, un extranet client a été développé et mis en place pour permettre l’accès à l’application métier

DIAM pour le suivi des sinistres. Par ailleurs, le règlement des sinistres sur DIAM a par ailleurs été testé et validé en décembre 2011. Enfin, pour mieux utiliser l’application métier DIAM et profiter de toutes ses fonctionnalités, une formation spécifique a été dispensée à chaque service.

Un recensement des besoins utilisateurs a été mené afin d’enrichir l’application métier et d’améliorer le système d’information. Une initiative appréciée, au regard des résultats de l’enquête de satisfaction menée auprès des utilisateurs internes du SI en mai 2011. L’enquête a révélé un taux de satisfaction global de 88% contre 84% en 2010. Pour répondre aux différents besoins, un outil de gestion des incidents « Helpdesk » a été mis en service.

SécuritéUn accès sécurisé au système d’information d’Agma Lahlou-Tazi a été mis en place (application métier, messagerie, etc.) pour permettre à un rédacteur d’Agma Lahlou-Tazi de mettre à jour les polices d’as-surances et les sinistres tout en étant en dehors du Siège. Une refonte de la sécurité des systèmes d’in-formation a également été menée. Les équipements de sécurité ont été renouvelés afin d’améliorer la protection de l’entreprise des menaces externes. Une analyse des risques informatiques a ensuite été réalisée selon la norme ISO 27002.

Agma Lahlou-Tazi Rapport Annuel 2011

31

Des avancées au service de la satisfaction clientÀ travers son nouveau site web interactif, Agma Lahlou-Tazi propose à ses clients un espace convivial d’échange et d’information, pour renforcer la proximité et mettre en valeur les points forts du cabinet. Attentif aux demandes de sa clientèle, le cabinet a développé en 2011 un module de remboursement maladie par virement bancaire.

WWW.agmalahlou-tazi.ma

Une ambitieuse stratégie commercialeAgma Lahlou-Tazi poursuit sa stratégie de développement commercial, basée sur les axes standards de développement en assurance. En 2011, elle a connu une évolution conceptuelle tenant compte des réalités du marché local et de ses opportunités de développement. Ainsi, le cabinet a défini les grandes lignes directrices à court et moyen terme sur les aspects qualitatif et quantitatif, autour des marchés et des niches de développement cibles.

Entre 2011 et 2013, les objectifs de développement d’Agma Lahlou-Tazi se résumaient en un taux d’évolution moyen annuel du portefeuille entre 2% et 4%, avec des taux d’évolution plus importants pour les portefeuilles PME/PMI et particuliers liés aux entreprises, dans la mesure où le développement du particulier reste très difficile. Cela s’explique d’une part par les facilités de paiement accordées par les agents des compagnies d’assurance, et d’autre part en raison de la situation géographique du cabinet en centre-ville, alors que le développement du marché du particulier s’effectue en grande partie dans les quartiers périphériques et en province.

La question des facilités de paiement consenties aux entreprises et pouvant s’étaler sur 12 mois est également devenue un levier concurrentiel dans cet environnement de crise. Ne pratiquant pas cette gestion, Agma Lahlou-Tazi n’a pas pu réaliser certaines nouvelles souscriptions, en particulier dans le secteur du transport et du textile, même si le tarif et les conditions de couverture du cabinet étaient plus intéressants. À l’horizon 2014, le cabinet prévoit l’amélioration du taux de commissionnement moyen, malgré les difficultés auxquelles il est confronté.

Performances 2011L’activité d’ALT en 2011

Les grandes lignes du développement commercial d’Agma Lahlou-Tazi se résument en quatre objectifs principaux. La recherche de nouveaux canaux de distribution, à travers la création des postes démarcheurs, de nouveaux points de vente ou encore l’exploitation de bureaux directs de partenaires comme Wafa Assurance, dont l’expérience prendra effet en 2012 ; l’amélioration du taux d’équipement ou de saturation des clients en portefeuille, en rapatriant l’ensemble des contrats souscrits par les clients du cabinet via d’autres courtiers et en leur proposant des couvertures supplémentaires ; la prospection de nouveaux clients et la protection et la fidélisation des clients dits « vulnérables », qui a permis au cabinet de réduire le taux de résiliation au cours des deux dernières années, améliorant ainsi l’indice de fidélisation.

Les actions spécialesL’opération Marhaba a été un réel succès et un exemple de synergie au sein d’Agma Lahlou-Tazi. Ses diverses étapes ont nécessité la mobilisation de l’ensemble des équipes opérationnelles durant toute une année et la création de plusieurs commissions par branches de risques, regroupant des experts du cabinet. L’année 2011 a été celle des études statistiques des contrats.Par ailleurs, et dans le cadre du projet de couverture maladie des agriculteurs de la culture sucrière mené en collaboration avec COSUMAR, les premiers agriculteurs ont souscrit pour 1,8 MDH de primes. Ce projet concerne environ 80 000 agriculteurs et devrait générer dans sa phase de maturité plus de 100 MDH de primes. La première phase a concerné le périmètre de Moulouya dans l’Oriental

Une communication dynamisée à l’instar des exercices précédents, le plan axé sur deux volets qui avait été mis en place afin de permettre à Agma Lahlou-Tazi de dé-velopper une communication intégrée, a été reconduit. Dynamisée, la communication in-terne s’est orientée vers le développement de la culture d’entreprise, et la diffusion d’une communication financière fiable et régulière pour établir un climat de confiance et de transparence avec l’ensemble des ac-tionnaires ainsi qu’avec la communauté fi-nancière.

Au cours de l’année 2011 et suite à l’em-bauche en janvier 2011 d’une responsable

communication dans le cadre de la mobilité groupe, d’importantes actions de la commu-nication ont été menées en direction des pu-blics internes et externes :

• Communication des résultats financiers annuels au 31/12/2010 et semestriels au 30/06/2011 par le biais de la publication des communiqués financiers et des états de synthèses dans les principaux supports éco-nomiques.

• Réalisation et publication du rapport annuel 2010.

• Mise en place d’un plan de communication global et mise en place d’actions spécifiques.

• Création et animation du comité de rédaction du journal interne, ALT le Mag, avec la pu-blication de deux numéros après une refonte totale du concept et du format.

• Réalisation d’une revue de presse quoti-dienne.

• Réalisation d’un reportage photo des colla-borateurs internes et des membres du CO-DIR pour la constitution de la photothèque d’Agma Lahlou-Tazi.

• Communiqué sur le renouvellement de la certification en juin 2011.

• Dynamisation de l’affichage.• Accompagnement rédactionnel du système

d’information pour la refonte du site web.

Agma Lahlou-Tazi Rapport Annuel 2011

33

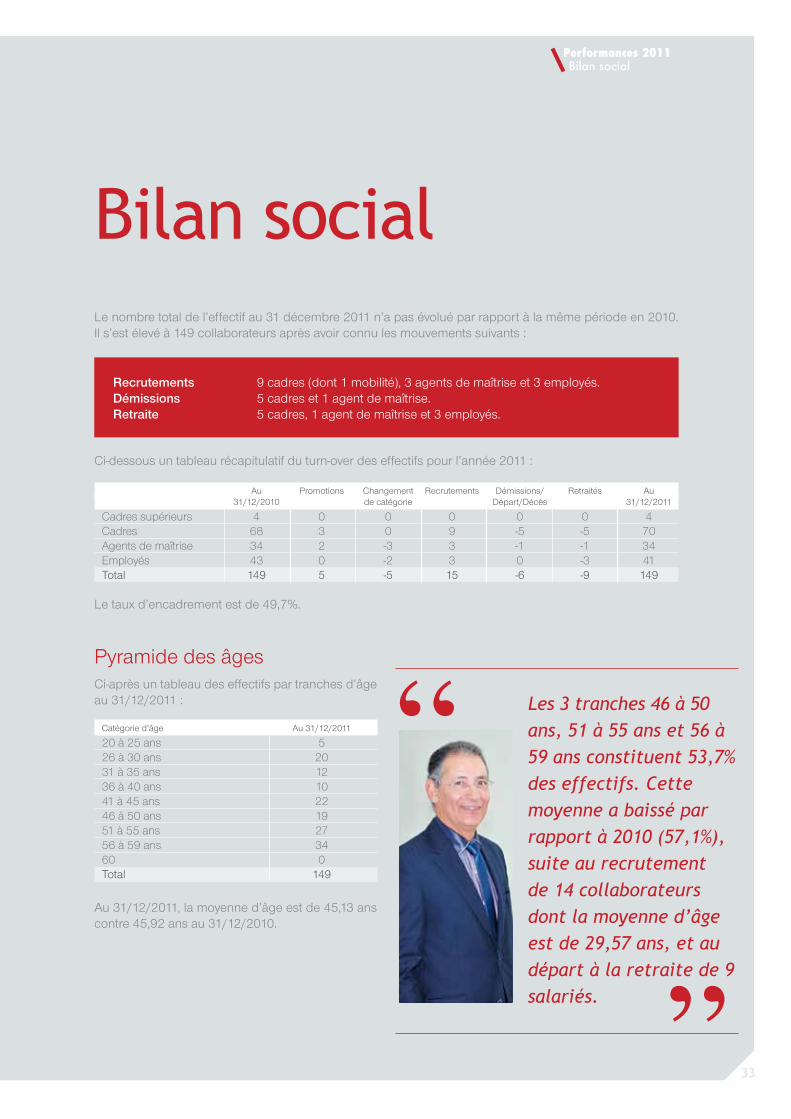

Bilan socialLe nombre total de l’effectif au 31 décembre 2011 n’a pas évolué par rapport à la même période en 2010. Il s’est élevé à 149 collaborateurs après avoir connu les mouvements suivants :

Ci-dessous un tableau récapitulatif du turn-over des effectifs pour l’année 2011 :

Le taux d’encadrement est de 49,7%.

Pyramide des âgesCi-après un tableau des effectifs par tranches d’âge au 31/12/2011 :

Catégorie d’âge Au 31/12/2011

20 à 25 ans 526 à 30 ans 2031 à 35 ans 1236 à 40 ans 1041 à 45 ans 2246 à 50 ans 1951 à 55 ans 2756 à 59 ans 3460 0Total 149

Au 31/12/2011, la moyenne d’âge est de 45,13 ans contre 45,92 ans au 31/12/2010.

Les 3 tranches 46 à 50 ans, 51 à 55 ans et 56 à 59 ans constituent 53,7% des effectifs. Cette moyenne a baissé par rapport à 2010 (57,1%), suite au recrutement de 14 collaborateurs dont la moyenne d’âge est de 29,57 ans, et au départ à la retraite de 9 salariés.

“

“

Au Promotions Changement Recrutements Démissions/ Retraités Au 31/12/2010 de catégorie Départ/Décès 31/12/2011

Cadres supérieurs 4 0 0 0 0 0 4Cadres 68 3 0 9 -5 -5 70Agents de maîtrise 34 2 -3 3 -1 -1 34Employés 43 0 -2 3 0 -3 41Total 149 5 -5 15 -6 -9 149

Recrutements 9 cadres (dont 1 mobilité), 3 agents de maîtrise et 3 employés.Démissions 5 cadres et 1 agent de maîtrise.Retraite 5 cadres, 1 agent de maîtrise et 3 employés.

Performances 2011Bilan social

FormationsEntre le 01/01/2011 et le 31/12/2011, 10 actions de formation ont été dispensées.

Evaluations annuellesL’ensemble des effectifs a été évalué par leur supérieur hiérarchique. Suite à ces évaluations, des augmentations et des primes ont été accordées en fonction des performances et de l’atteinte des objectifs fixés.

Actions sociales• À l’occasion de la journée de la Femme, un présent

a été offert à chacune des 86 collaboratrices d’Agma Lahlou-Tazi.

• Deux collaborateurs ont bénéficié de la dotation accordée pour le pèlerinage après avoir été tirés au sort par les autorités concernées.

• Sur le plan de la prévention, une campagne de vaccination contre le virus de la grippe a été organisée pour l’ensemble des collaborateurs.

• Dans le cadre des actions sociales externes, 70 ordinateurs ont été offerts à l’association Al Jisr dans le but de recycler ceux qui sont en panne et de distribuer le matériel en fonction aux écoles publiques.

Agma Lahlou-Tazi Rapport Annuel 2011

35

Bourse et

participationsDans le contexte de tendance baissière que connaît la place de Casablanca depuis le 1er janvier 2011, marqué par une régression de l’indice MASI de -12.86% au 30/12/2011, le cours de l’action Agma Lahlou-Tazi a enregistré une baisse de 8% en clôturant l’année 2011 à 2650,00 DH contre 2880,00 DH au 31/12/2010. Il a atteint son pic à 3150,00 DH le 03/06/2011.

Le dividende distribué en juin 2011 était de 200 DH par action, soit un taux de distribution de 98,8% et un rendement de 7,6%.

La capitalisation boursière d’Agma Lahlou-Tazi s’est élevée à 530 MDH au 31/12/2011 contre 576 MDH au 31/12/2010.

évolution du titre en Bourse

Valeur Volume

16000

14000

12000

10000

800

600

400

200

k

4000

3500

3000

2500

2000

1500

1000

500

001/02/11 01/03/11 01/04/11 01/05/10 01/06/11 01/07/11 01/08/11 01/09/11 01/10/11 01/11/11 01/12/11 01/01/12

Performances 2011Bource et participations

Projets et

perspectives

Les résultats de clôture prévisionnels tels qu’ils apparaissent dans le plan 2012-2014 sont évalués comme suit :

Projets et perspectives

En (MDH) 2014 2013 2012 2011 2010 Evolution % Plan Plan Plan Réel Réel P14/F11

Chiffre d’affaires (1) 119,4 115,4 110,4 107,8 103,3 10,8%dont Chiffre d’affaires direct 118,0 114,0 109,0 105,7 101,5 11,6%Résultat d’exploitation 66,3 63,3 58,8 56,5 53,7 17,3%Résultat financier 3,9 3,9 3,9 4,0 3,4 -2,4%Résultat avant impôt 70,2 67,4 62,8 61,8 57,7 13,6%Résultat net 48,9 46,9 43,7 43,3 40,5 13,0%

(1) C.A = C.A direct (Commissions sur primes encaissées, nettes de TPS) + Commissions diverses

Autofinancement 3,5 5,7 3,4 5,0 -1,3 -30,1%Valeur Ajoutée 106,8 103,2 97,9 95,7 92,3 11,6%Productivité (VA/pers) 0,75 0,71 0,65 0,65 0,62 15,4%EBE 64,8 62,0 57,5 54,9 53,3 18,0%Investissements 1,0 1,9 2,2 0,8 0,8 23,6%Effectifs 143 145 150 149 149 -4,0%

Agma Lahlou-Tazi Rapport Annuel 2011

37

Données financières

états financiersBilan actif Exercice du 01/01/2011 au 31/12/2011

ACTIF EXERCICE EXERCICE Brut Amortissements PRECEDENT et provisions Net Net

IMMOBILISATIONS EN NON VALEURS (A) 0,00 0,00 0,00 0,00

• Frais préliminaires 0,00

• Charges à répartir sur plusieurs exercices 0,00

• Primes de remboursement des obligations 0,00

IMMOBILISATIONS INCORPORELLES (B) 118 883 781,76 3 398 128,36 115 485 653,40 115 312 166,58

• Immobilisations en recherche et développement 0,00 0,00

• Brevets, marques, droits et valeurs similaires 3 888 466,52 3 398 128,36 490 338,16 316 851,34

• Fonds commercial 114 995 315,24 114 995 315,24 114 995 315,24

• Autres immobilisations incorporelles 0,00 0,00

IMMOBILISATIONS CORPORELLES (C) 29 361 819,47 24 916 008,44 4 445 811,03 5 343 261,68

• Terrains 0,00 0,00

• Constructions 7 815 520,75 5 137 131,14 2 678 389,61 3 039 265,65

• Installations techniques, matériel informatique 2 943 502,18 2 543 243,28 400 258,90 457 847,73

• Matériel de transport 1 887 814,00 1 370 551,18 517 262,82 894 825,62

• Mobilier, matériel de bureau, aménagements divers 16 714 982,54 15 865 082,84 849 899,70 951 322,68

• Autres immobilisations corporelles 0,00 0,00

• Immobilisations corporelles en cours 0,00 0,00

IMMOBILISATIONS FINANCIERES (D) 10 888 138,06 135 323,02 10 752 815,04 11 566 029,51

• Prêts immobilisés 373,93 373,93 175 330,40

• Autres créances financières 689 261,11 689 261,11 1 299 261,11

• Titres de participation 0,00 0,00

• Autres titres immobilisés 10 198 503,02 135 323,02 10 063 180,00 10 091 438,00

ECART DE CONVERSION ACTIF (E) 0,00 0,00 0,00

• Diminution des créances immobilisées 0,00 0,00 0,00

• Augmentation des dettes financières 0,00 0,00 0,00

TOTAL I ( A + B + C + D + E ) 159 133 739,29 28 449 459,82 130 684 279,47 132 221 457,77

STOCKS (F) 0,00 0,00 0,00 0,00

• Marchandises 0,00 0,00

• Matériel et fournitures consommables 0,00

• Produits en cours 0,00

• Produits intermédiaires et produits résiduels 0,00

• Produits finis 0,00

CREANCES DE L’ACTIF CIRCULANT (G) 111 230 280,69 0,00 111 230 280,69 94 675 872,88

• Fournisseurs débiteurs, avances et acomptes 236 837,25 236 837,25 202 176,00

• Clients et comptes rattachés 80 222 451,53 80 222 451,53 65 223 406,05

• Personnel 70 233,89 70 233,89 81 260,56

• Etat 243 373,00 243 373,00 256 183,00

• Comptes d’associés 24 545 646,00 24 545 646,00 23 042 796,00

• Autres débiteurs 0,00 0,00

• Compte de régularisation Actif 5 911 739,02 5 911 739,02 5 870 051,27

TITRES ET VALEURS DE PLACEMENT (H) 3 838 468,14 0,00 3 838 468,14 3 719 675,07

ECARTS DE CONVERSION ACTIF (Eléments circulants) ( I ) 0,00 0,00 0,00

TOTAL II ( F + G + H + I ) 115 068 748,83 0,00 115 068 748,83 98 395 547,95

TRESORERIE - ACTIF

• Chèques et valeurs à encaisser 32 189,21 32 189,21 106 534,76

• Banque, T.G, et C.C.P 73 951 798,74 73 951 798,74 71 335 783,02

• Caisse, Régies d’avances et accréditifs 1 497 672,41 1 497 672,41 946 660,93

TOTAL III 75 481 660,36 0,00 75 481 660,36 72 388 978,71

TOTAL GENERAL I + II + III 349 684 148,48 28 449 459,82 321 234 688,66 303 005 984,43

Agma Lahlou-Tazi Rapport Annuel 2011

39

Bilan passif Exercice clos le 31 décembre 2011

PASSIF EXERCICE EXERCICE PRECEDENT

FONDS PROPRES

• Capital social ou personnel (1) 20 000 000,00 20 000 000,00

• Moins : actionnaires, capital souscrit non appelé

Capital appelé

dont versé.................................

• Primes d’émission, de fusion, d’apport 12 915,08 12 915,08

• Ecarts de réévaluation

• Réserve facultative 15 000 000,00 15 000 000,00

• Réserve légale 2 000 000,00 2 000 000,00

• Autres réserves 620 050,00 620 050,00

• Report à nouveau (2) 544 505,62 48 161,21

• Résultats nets en instance d’affectation (2)

• Résultat net de l’exercice (2) 43 281 252,30 40 496 344,41

TOTAL DES CAPITAUX PROPRES (A) 81 458 723,00 78 177 470,70

CAPITAUX PROPRES ASSIMILES (B) 0,00 0,00

• Subventions d’investissement 0,00

• Provisions réglementées 0,00

DETTES DE FINANCEMENT (C) 0,00 0,00

• Emprunts obligataires 0,00

• Autres dettes de financement 0,00 0,00

PROVISIONS DURABLES POUR RISQUES ET CHARGES (D) 687 814,30 1 166 228,58

• Provisions pour risques 687 814,30 1 166 228,58

• Provisions pour charges

ECARTS DE CONVERSION - PASSIF (E) 0,00 0,00

• Augmentation de créances immobilisées 0,00

• Diminution des dettes de financement 0,00

TOTAL I ( A + B + C + D + E ) 82 146 537,30 79 343 699,28

DETTES DU PASSIF CIRCULANT (F) 203 327 892,59 178 512 285,15

• Fournisseurs et comptes rattachés

• Compagnies / Autres fournisseurs 194 934 692,55 172 039 757,57

• Personnel

• Organismes sociaux 567 980,44 722 658,17

• Etat 1 894 294,30 1 125 862,28

• Comptes d’associés 14 394,32 12 594,32

• Autres créanciers 152 196,48 144 645,88

• Comptes de régularisation - passif 5 764 334,50 4 466 766,93

AUTRES PROVISIONS POUR RISQUES ET CHARGES (G) 760 258,77 150 000,00

ECARTS DE CONVERSION PASSIF (éléments circulants) (H) 0,00 0,00

TOTAL II ( F + G + H ) 204 088 151,36 178 662 285,15

TRESORERIE PASSIF

• Crédits d’escompte 0,00

• Crédits de trésorerie 0,00

• Banques (soldes créditeurs) 35 000 000,00 45 000 000,00

TOTAL III 35 000 000,00 45 000 000,00

TOTAL GENERAL ( I + II + III ) 321 234 688,66 303 005 984,43

Données financièresEtats financiers

Compte de produits et charges (hors taxes) Exercice du 01/01/2011 au 31/12/2011

NATURE OPERATIONS TOTAUX DE TOTAUX DE Propres à Concernant les L’EXERCICE L’EXERCICE l’exercice 1 ex. précédents 2 3= 1 + 2 PRECEDENT

PRODUITS D’EXPLOITATION• Ventes de marchandises (en l’état) • Ventes de biens et services produits 107 762 923,03 107 762 923,03 103 306 855,36 • Chiffres d’affaires • Variation de stocks de produits (+ ou -) • Immobilisations produites par l’entreprise pour elle-même • Subventions d’exploitation • Autres produits d’exploitation 3 195 560,49 3 195 560,49 2 714 951,74 • Reprises d’exploitation : transferts de charges 0,00 0,00 TOTAL I 110 958 483,52 0,00 110 958 483,52 106 021 807,10 CHARGES D’EXPLOITATION • Achats revendus de marchandises • Achats consommés de matières et fournitures 1 118 370,20 1 118 370,20 1 160 927,23 • Autres charges externes 10 968 320,87 10 968 320,87 9 872 112,56 • Impôts et taxes 1 124 903,70 1 124 903,70 1 123 536,03 • Charges de personnel 39 655 051,18 39 655 051,18 37 883 717,94 • Autres charges d’exploitation 0,00 0,00 • Dotations d’exploitation 1 569 092,73 1 569 092,73 2 237 104,32 TOTAL II 54 435 738,68 0,00 54 435 738,68 52 277 398,08 RESULTAT D’EXPLOITATION ( I - II ) 56 522 744,84 53 744 409,02 PRODUITS FINANCIERS• Produits des titres de participation et autres titres immobilisés 0,00 • Gains de change• Intérêts et autres produits financiers 4 023 844,95 4 023 844,95 3 427 545,79 • Reprises financières : transferts de charges 57 065,02 57 065,02 56 587,42 TOTAL IV 4 080 909,97 0,00 4 080 909,97 3 484 133,21 CHARGES FINANCIERES • Charges d’intérêts • Pertes de change • Autres charges financières • Dotations financières 85 323,02 85 323,02 57 065,02 TOTAL V 85 323,02 0,00 85 323,02 57 065,02 RESULTAT FINANCIER ( IV - V ) 3 995 586,95 3 427 068,19 RESULTAT COURANT ( III + VI ) 60 518 331,79 57 171 477,21PRODUITS NON COURANTS • Produits de cessions d’immobilisations 0,00 55 250,00 • Subvention d’équilibre • Reprises sur subventions d’investissement • Autres produits non courants 1 436 946,00 1 436 946,00 505 427,20 • Reprises non courantes : transferts de charges 478 414,28 478 414,28 0,00 TOTAL VIII 1 915 360,28 0,00 1 915 360,28 560 677,20 CHARGES NON COURANTES • Valeurs nettes d’amortsissement des immobilisations cédées 0,00 0,00 • Subventions accordées • Autres charges non courantes 7 000,00 7 000,00 0,00 • Dotations non courantes aux amortissements et aux provisions 610 258,77 610 258,77 TOTAL IX 617 258,77 0,00 617 258,77 0,00 RESULTAT NON COURANT ( VIII - IX ) 1 298 101,51 560 677,20 RESULTAT AVANT IMPOTS ( VII + ou - X ) 61 816 433,30 57 732 154,41 IMPOTS SUR LES RESULTATS 18 535 181,00 17 235 810,00 RESULTAT NET ( XI - XII ) 43 281 252,30 40 496 344,41 TOTAL DES PRODUITS ( I + IV + VIII ) 116 954 753,77 110 066 617,51 TOTAL DES CHARGES ( II + V + IX + XII ) 73 673 501,47 69 570 273,10 RESULTAT NET (total produits - total charges) 43 281 252,30 40 496 344,41

I

II

III

IV

V

VI

VII

VIII

IX

X

XI

XII

XIII

XIV

XV

XVI

Agma Lahlou-Tazi Rapport Annuel 2011

41

état des soldes de gestion (E.S.G) Exercice clos le 31 décembre 2011

EXERCICE EXERCICE PRECEDENT

1 • Ventes de marchandises (en l’état) 0,00 0,00

2 - • Achats de marchandises 0,00 0,00

I = MARGE BRUTE SUR VENTES EN L’ ETAT 0,00 0,00

II + PRODUCTION DE L’ EXERCICE : (3 + 4 + 5) 107 762 923,03 103 306 855,36

3 • Ventes de biens et services produits 107 762 923,03 103 306 855,36

4 • Variation de stocks de produits 0,00 0,00

5 • Immobilisations produites par l’entreprise pour elle-même 0,00 0,00

III - CONSOMMATION DE L’EXERCICE : (6 + 7) 12 086 691,07 11 033 039,79

6 • Achats consommés de matières et fournitures 1 118 370,20 1 160 927,23

7 • Autres charges externes 10 968 320,87 9 872 112,56

IV = VALEUR AJOUTEE : ( I + II + III ) 95 676 231,96 92 273 815,57

8 + • Subventions d’exploitation 0,00 0,00

V 9 - • Impôts et taxes 1 124 903,70 1 123 536,03

10 - • Charges du personnel 39 655 051,18 37 883 717,94

= EXCEDENT BRUT D’EXPLOITATION (E.B.E.) 54 896 277,08 53 266 561,60

= OU INSUFFISANCE BRUTE D’EXPLOITATION (I.B.E.) 0,00 0,00

11 + • Autres produits d’exploitation 3 195 560,49 2 714 951,74

12 - • Autres charges d’exploitation 0,00 0,00

13 + • Reprises d’exploitation : transferts de charges 0,00 0,00

14 - • Dotations d’exploitation 1 569 092,73 2 237 104,32

VI = RESULTAT D’EXPLOITATION (+ ou -) 56 522 744,84 53 744 409,02

VII + ou - RESULTAT FINANCIER 3 995 586,95 3 427 068,19

VIII = RESULTAT COURANT (+ ou -) 60 518 331,79 57 171 477,21

IX + ou - RESULTAT NON COURANT 1 298 101,51 560 677,20

15 - • Impôts sur les résultats 18 535 181,00 17 235 810,00

X = RESULTAT NET DE L’EXERCICE (+ ou -) 43 281 252,30 40 496 344,41

II. CAPACITE D’AUTOFINANCEMENT (C.A.F.) - AUTOFINANCEMENT

1 • Résultat de l’exercice 43 281 252,30 40 496 344,41

• Bénéfice 43 281 252,30 40 496 344,41

• Perte 0,00

2 + • Dotations d’exploitation 1 569 092,73 2 087 104,32

3 + • Dotations financières 85 323,02 57 065,02

4 + • Dotations non courantes

5 - • Reprises d’exploitation 0,00

6 - • Reprises financières 57 065,02 56 587,42

7 - • Reprises non courantes 478 414,28

8 - • Produits de cession d’immobilisations 55 250,00

9 + • Valeurs nettes d’amortissement des imm. cédées 0,00

I CAPACITE D’AUTOFINANCEMENT (C.A.F.) 44 400 188,75 42 528 676,33

10 - • Distributions de bénéfices 40 000 000,00 44 000 000,00

II AUTOFINANCEMENT 4 400 188,75 -1 471 323,67

Données financièresEtats financiers

Tableau de financement Exercice du 01/01/2011 au 31/12/2011

I. SYNTHèSE DES MASSES DU BILAN

MASSES EXERCICE EXERCICE VARIATIONS (a-b) PRECEDENT Emplois Ressources a b c d

PRODUITS D’EXPLOITATION1 Financement Permanent 82 146 537,30 79 343 699,28 2 802 838,022 Moins actif immobilisé 130 684 279,47 132 221 457,77 1 537 178,303 FONDS DE ROULEMENT FONCTIONNEL (A) (1-2) -48 537 742,17 -52 877 758,49 4 340 016,324 Actif circulant 115 068 748,83 98 395 547,95 16 673 200,88 5 Moins Passif circulant 204 088 151,36 178 662 285,15 25 425 866,216 BESOIN DE FINANCEMENT GLOBAL (B) (4-5) -89 019 402,53 -80 266 737,20 8 752 665,337 TRESORERIE NETTE (Actif-Passif) A-B 40 481 660,36 27 388 978,71 13 092 681,65

II. EMPLOIS ET RESSOURCES

MASSES EXERCICE 2011 EXERCICE PRECEDENT Emplois Ressources Emplois Ressources

I. RESSOURCES STABLES DE L’EXERCICE (FLUX) AUTOFINANCEMENT (A) 4 400 188,75 -1 471 323,67• Capacité d’autofinancement 44 400 188,75 42 528 676,33• Distrubution de bénéfices 40 000 000,00 44 000 000,00 CESSIONS ET REDUCTIONS D’IMMOBILISATIONS (B) 785 704,88 729 413,68• Cessions d’immob. incor. • Cessions d’immob. corporelles 55 250,00• Cessions d’immob. financ. • Récupérations sur créances immobilisées 785 704,88 674 163,68AUGMENTATION DES CAPITAUX PROPRES ET ASSIMILES (C) 0,00 0,00 • Augmentation de capital, apports • Subventions d’investissement AUGMENTATION DES DETTES DE FINANCEMENT (D) 0,00 0,00 (nettes de primes de remboursement) TOTAL I RESSOURCES STABLES ( A+B+C+D) 5 185 893,63 -741 909,99 II. EMPLOIS STABLES DE L’EXERCICE (FLUX) ACQUISITIONS ET AUGMENTATIONS D’IMMOBILISATIONS (E) 845 877,31 828 383,09 • Acquisition d’immo. en non valeurs • Acquisition d’immo. incorporelles 525 574,80 219 786,00 • Acquisition d’immo. corporelles 319 554,10 599 853,21 • Acquisition d’immo. financières • Augmentation des créances immobilisées 748,41 8 743,88 REMBOURSEMENT DES CAPITAUX PROPRES (F) REMBOURSEMENT DES DETTES DE FINANCEMENTS (G) EMPLOIS EN NON VALEURS (H) TOTAL II. EMPLOIS STABLES (E+F+G+H) 845 877,31 828 383,09 III. VARIATION DU BESOIN DE FINANCEMENT GLOBAL (BFG) 8 752 665,33 2 702 713,21 IV. VARIATION DE LA TRESORERIE 13 092 681,65 0,00 4 273 006,29 TOTAL GENERAL 13 938 558,96 13 938 558,96 3 531 096,30 3 531 096,30NB : Dette de financement de 110 000 KMAD transformee en compte bancaire debiteur.

état des dérogations

Indication des dérogations Justification Influence des dérogations sur le patrimoine, des dérogations la situation financière et les résultats

I. Dérogations aux principes comptables fondamentaux NEANT NEANT

II. Dérogations aux méthodes d’évaluation NEANT NEANT

III. Dérogations aux règles d’établissement et de présentation des états de synthèse NEANT NEANT

Agma Lahlou-Tazi Rapport Annuel 2011

43

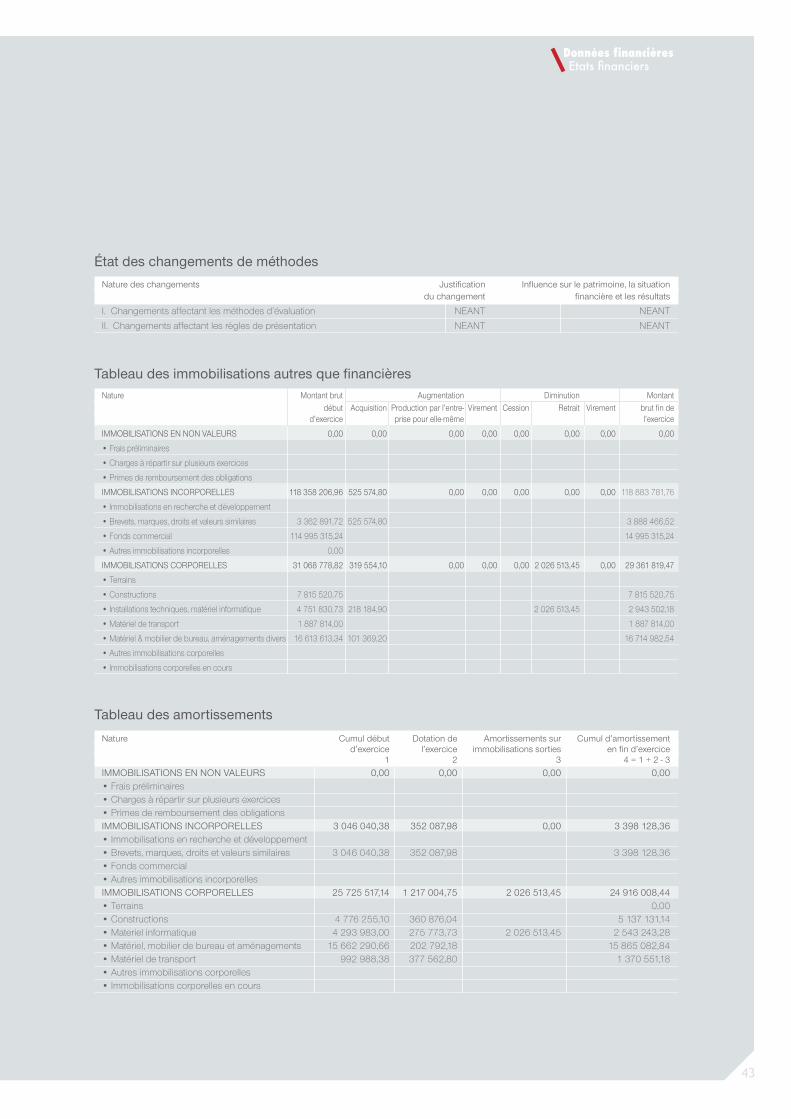

état des changements de méthodes

Nature des changements Justification Influence sur le patrimoine, la situation du changement financière et les résultats

I. Changements affectant les méthodes d’évaluation NEANT NEANT

II. Changements affectant les règles de présentation NEANT NEANT

Tableau des immobilisations autres que financièresNature Montant brut Augmentation Diminution Montant début Acquisition Production par l’entre- Virement Cession Retrait Virement brut fin de d’exercice prise pour elle-même l’exercice

IMMOBILISATIONS EN NON VALEURS 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

• Frais préliminaires

• Charges à répartir sur plusieurs exercices

• Primes de remboursement des obligations

IMMOBILISATIONS INCORPORELLES 118 358 206,96 525 574,80 0,00 0,00 0,00 0,00 0,00 118 883 781,76

• Immobilisations en recherche et développement

• Brevets, marques, droits et valeurs similaires 3 362 891,72 525 574,80 3 888 466,52

• Fonds commercial 114 995 315,24 14 995 315,24

• Autres immobilisations incorporelles 0,00

IMMOBILISATIONS CORPORELLES 31 068 778,82 319 554,10 0,00 0,00 0,00 2 026 513,45 0,00 29 361 819,47

• Terrains

• Constructions 7 815 520,75 7 815 520,75

• Installations techniques, matériel informatique 4 751 830,73 218 184,90 2 026 513,45 2 943 502,18

• Matériel de transport 1 887 814,00 1 887 814,00

• Matériel & mobilier de bureau, aménagements divers 16 613 613,34 101 369,20 16 714 982,54

• Autres immobilisations corporelles

• Immobilisations corporelles en cours

Tableau des amortissements

Nature Cumul début Dotation de Amortissements sur Cumul d’amortissement d’exercice l’exercice immobilisations sorties en fin d’exercice 1 2 3 4 = 1 + 2 - 3

IMMOBILISATIONS EN NON VALEURS 0,00 0,00 0,00 0,00 • Frais préliminaires • Charges à répartir sur plusieurs exercices • Primes de remboursement des obligations IMMOBILISATIONS INCORPORELLES 3 046 040,38 352 087,98 0,00 3 398 128,36 • Immobilisations en recherche et développement • Brevets, marques, droits et valeurs similaires 3 046 040,38 352 087,98 3 398 128,36 • Fonds commercial • Autres immobilisations incorporelles IMMOBILISATIONS CORPORELLES 25 725 517,14 1 217 004,75 2 026 513,45 24 916 008,44 • Terrains 0,00 • Constructions 4 776 255,10 360 876,04 5 137 131,14 • Materiel informatique 4 293 983,00 275 773,73 2 026 513,45 2 543 243,28 • Matériel, mobilier de bureau et aménagements 15 662 290,66 202 792,18 15 865 082,84 • Matériel de transport 992 988,38 377 562,80 1 370 551,18 • Autres immobilisations corporelles • Immobilisations corporelles en cours

Données financièresEtats financiers

Tableau des provisions

NATURE Montant Dotations Reprises Montant début non non fin exercice exercice d’exploitation financières courantes d’exploitation financières courantes

1. Provisions pour dépréciation de l’actif immobilisé 107 065,02 85 323,02 57 065,02 135 323,02

2. Provisions réglementées

3. Provisions durables pour risques et charges 1 166 228,58 478 414,28 687 814,30

SOUS TOTAL ( A ) 1 273 293,60 0,00 85 323,02 0,00 0,00 57 065,02 478 414,28 823 137,32

4. Provisions pour dépréciation de l’actif circulant (hors trésorerie) 0,00

5. Autres provisions pour risques et charges 150 000,00 610 258,77 760 258,77

6. Provisions pour dépréciation des comptes de trésorerie 0,00

SOUS TOTAL (B) 150 000,00 0,00 0,00 610 258,77 0,00 0,00 0,00 760 258,77

TOTAL ( A + B ) 1 423 293,60 0,00 85 323,02 610 258,77 0,00 57 065,02 478 414,28 1 583 396,09

Tableau des titres de participation

E xtraits des derniers états deRaison sociale Secteur capital Participation Prix Valeur synthèse de la société émettricede la société d’activité social au capital d’acquisition comptable Date de situation résultat inscrits au C.P.Cémettrice en % global nette clôture nette net de l’exercice

1 2 3 4 5 6 7 8 9

STE AZZAHRO IMMOBILIER 10 000 000,00 99% 9 999 400,00 9 999 400,00 0,00

SED FES 50 000,00 0,00 0,00

FERTIMA 149 003,02 63 680,00 0,00

VIDAL 100,00 100,00 0,00

TITRES CEDES

TOTAL 10 198 503,02 10 063 180,00 0,00

Tableau des créances

CREANCES TOTAL ANALYSE PAR ECHEANCE AUTRES ANALYSES Plus Moins Echues Montants Montants sur l’état Montants Montants d’un d’un et non en et organismes sur les entre- représentés an an recouvrées devises publics prises liées par des effets

DE L’ACTIF IMMOBILISE 689 635,04 689 635,04 0,00 0,00 0,00 0,00 0,00 0,00

• Prêts immobilisés 373,93 373,93

• Autres créances financières 689 261,11 689 261,11

DE L’ACTIF CIRCULANT 111 230 280,69 18 003 272,90 93 227 007,79 0,00 0,00 788 657,20 0,00 23 399,75

• Fournisseurs débiteurs 236 837,25 236 837,25

• Clients et comptes rattachés 80 222 451,53 17 457 988,70 62 764 462,83 23 399,75

• Personnel 70 233,89 70 233,89

• Etat 243 373,00 243 373,00 243 373,00

• Comptes d’associés 24 545 646,00 24 545 646,00

• Autres débiteurs

• Comptes de régul. Actif 5 911 739,02 545 284,20 5 366 454,82 545 284,20

Agma Lahlou-Tazi Rapport Annuel 2011

45

Tableau des dettes

DETTES TOTAL ANALYSE PAR ECHEANCE AUTRES ANALYSES Plus Moins Echues Montants Montants sur l’état Montants Montants d’un d’un et non en et organismes sur les entre- représentés an an recouvrées devises publics prises liées par des effets

DE FINANCEMENT 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

• Emprunts obligataires

• Autres dettes de financement

DU PASSIF CIRCULANT 203 327 892,59 73 985 511,58 129 342 381,01 0,00 0,00 1 894 294,30 0,00 0,00

• Fournisseurs 194 934 692,55 71 889 694,00 123 044 998,55

• Clients créditeurs 0,00

• Personnel 0,00 0,00

• Organismes sociaux 567 980,44 567 980,44

• Etat 1 894 294,30 1 894 294,30 1 894 294,30

• Comptes d’associés 14 394,32 12 594,32 1 800,00

• Autres créanciers 152 196,48 102 000,00 50 196,48

• Comptes de régular. Passif 5 764 334,50 1 981 223,26 3 783 111,24

Tableau des sûretés réelles données ou reçues

Tiers créditeurs ou débiteurs Montant couvert Nature Date et lieu Objet Valeur comptable nette de la par la sûreté (1) d’inscription (2) (3) sûreté donnée à la date de clôture

Sûretés données NEANT

Sûretés reçues NEANT

(1) Gage : 1- Hypothèque : 2- Nantissement : 3- Warrant : 4- Autres : 5- (à préciser) (2) Préciser si la sûreté est donnée au profit d’entreprises ou de personnes tierces (sûretés données) (entreprises liées, associés, membres du personnel)(3) Préciser si la sûreté reçue par l’entreprise provient de personnes tierces autres que le débiteur (sûretés reçues)

Données financièresEtats financiers

Engagements financiers reçus ou donnés hors opérations de Crédit-Bail

Engagements donnés Montants exercice Montants exercice précédent

• Avals et cautions NEANT NEANT

• Engagements en matière de pensions de retraites et obligations similaires NEANT NEANT

• Autres engagements donnés NEANT NEANT

Total (1) 0,00 0,00

(1) dont engagements à l’égard d’entreprises liées ………………. 0,00 0,00

Engagements recus Montants exercice Montants exercice précédent

• Avals et cautions NEANT NEANT

• Autres engagements donnés NEANT NEANT

Total 0,00 0,00 (1) Gage : 1- Hypothèque : 2- Nantissement : 3- Warrant : 4- Autres : 5- (à préciser) (2) Préciser si la sûreté est donnée au profit d’entreprises ou de personnes tierces (sûretés données) (entreprises liées, associés, membres du personnel)(3) Préciser si la sûreté reçue par l’entreprise provient de personnes tierces autres que le débiteur (sûretés reçues)

Agma Lahlou-Tazi Rapport Annuel 2011

47

Rapport général des Commissaires aux Comptes

Données financièresRapport général

Rapport spécial des Commissaires aux Comptes

Agma Lahlou-Tazi Rapport Annuel 2011

49

Résumé du rapport des Commissaires aux Comptes

Données financièresRésumé du rapport

Projets de résolutions

PREMIèRE RéSOLUTION

L’Assemblée Générale, après avoir entendu lecture des rapports du Conseil d’Administration et des Commissaires aux Comptes sur les comptes de l’exercice clos le 31 décembre 2011, approuve le bilan et les comptes tels qu’ils sont présentés, se soldant par un bénéfice net comptable de 43 281 252,30 DH. Elle approuve également les opérations traduites par ces comptes ou résumées dans ces rapports.

DEUXIèME RéSOLUTION

En conséquence de l’adoption de la résolution précédente, l’Assemblée Générale donne aux Administrateurs et aux Commissaires aux Comptes quitus de l’exécution de leurs mandats pour l’exercice écoulé.

TROISIèME RéSOLUTION

L’Assemblée Générale, après avoir entendu lecture du rapport spécial des Commissaires aux Comptes sur les conventions visées à l’article 56 et suivants de la loi 17-95 telle que modifiée et complétée par la loi 20-05, approuve les opérations conclues ou exécutées au cours de l’exercice.

QUATRIèME RéSOLUTION

L’Assemblée Générale approuve l’affectation suivante des résultats :

Agma Lahlou-Tazi Rapport Annuel 2011

Agma Lahlou-Tazi Rapport Annuel 2011Agma Lahlou-Tazi Rapport Annuel 2011

• Bénéfice net comptable 43 281 252,30 DH• Report à nouveau sur exercices antérieurs 544 505,62 DH ------------------------------------• Solde 43 825 757,92 DH• Dividende proposé (-) 43 000 000,00 DH ------------------------------------• Solde 825 757,92 DH

Agma Lahlou-Tazi – Résolutions sur l’exercice 2011

Elle décide en conséquence de distribuer un dividende total de 43 000 000,00 DH, soit 215,00 DH par action et d’affecter au compte « report à nouveau » le solde non distribué, soit 825 757,92 DH.

Ce dividende sera mis en paiement selon les modalités prévues par la réglementation en vigueur, à compter du 15 juin 2012.

CINQUIÈME RÉSOLUTION

L’Assemblée Générale donne tous pouvoirs au porteur d’un original, d’une copie ou d’un extrait du présent procès-verbal pour accomplir les formalités prescrites par la loi.

LE CONSEIL D’ADMINISTRATION

Données financièresProjets de résolution

51

102, rue Abderrahmane Sahraoui20000 Casablanca

Tél. : +212 (0)5 22 48 80 50Fax : +212 (0)5 22 48 80 92/95

WWW.agmalahlou-tazi.ma

2011

RAPP

ORT

AN

NU

EL