15ta asamblea 2018...asistencia técnica a cooperativas 4,939 - 4,939 30,532 - 30,532 asamblea...

TRANSCRIPT

15TAASAMBLEAANUAL

2018

FIDECOOPESTADOS FINANCIEROSFONDO DE INVERSIÓN Y DESARROLLO COOPERATIVO

Fondo de Inversión y Desarrollo Cooperativo (FIDECOOP)

Tabla de Contenido

Informe de los Contadores Públicos Autorizados Independientes .............................................................................. 1-2

Estados Financieros:

Estados de Posición Financiera ....................................................................................................................... 3

Estados de Actividades.................................................................................................................................... 4

Estados de Cambios en los Activos Netos ...................................................................................................... 5

Estados de Flujos de Efectivo .......................................................................................................................... 6

Notas a los Estados Financieros ............................................................................................................................... 7-21

Fondo de Inversión y Desarrollo Cooperativo (FIDECOOP) Estados de Posición Financiera 31 de diciembre de 2017 y 2016

Las notas que se acompañan forman parte integral de estos estados. 3

2017 2016

Efectivo (Nota 3) 1,911,874$ 2,459,720$ Depósitos en certificados de ahorro (Nota 4) 12,367,825 16,754,313 Préstamos comerciales - neto de la reserva para préstamos

incobrables de $287,950 en 2017 y 2016 (Nota 6, 14) 1,630,635 1,688,238 Cuentas, intereses y dividendos por cobrar (Nota 7, 13) 130,617 510,714 Gastos prepagados 1,015 2,006 Inversiones en bonos (Nota 5) 14,174,904 13,389,237 Inversión en entidades cooperativistas (Nota 8) 2,911,993 2,942,160 Propiedad y equipo, neto (Nota 9) 15,635 32,481 Activos disponibles para la venta y/o desarrollo (Nota 10) 1,246,000 1,246,000 Otros activos, neto (Nota 11) 2,113 2,398

Total de activos 34,392,611$ 39,027,267$

Pasivos:Cuentas por pagar 20,065$ 6,495$ Gastos acumulados 25,528 26,562

Total de pasivos 45,593 33,057

Activos netos:Sin restricciones:

Aportaciones (Nota 12, 13) 44,527,129 43,243,250 Asignados 336,094 335,367 Déficit acumulado (10,516,205) (4,558,288)

Temporeramente restrictos - (26,119)

Total activos netos 34,347,018 38,994,210

Total de pasivos y activos netos 34,392,611$ 39,027,267$

Activos

Pasivos y Activos Netos

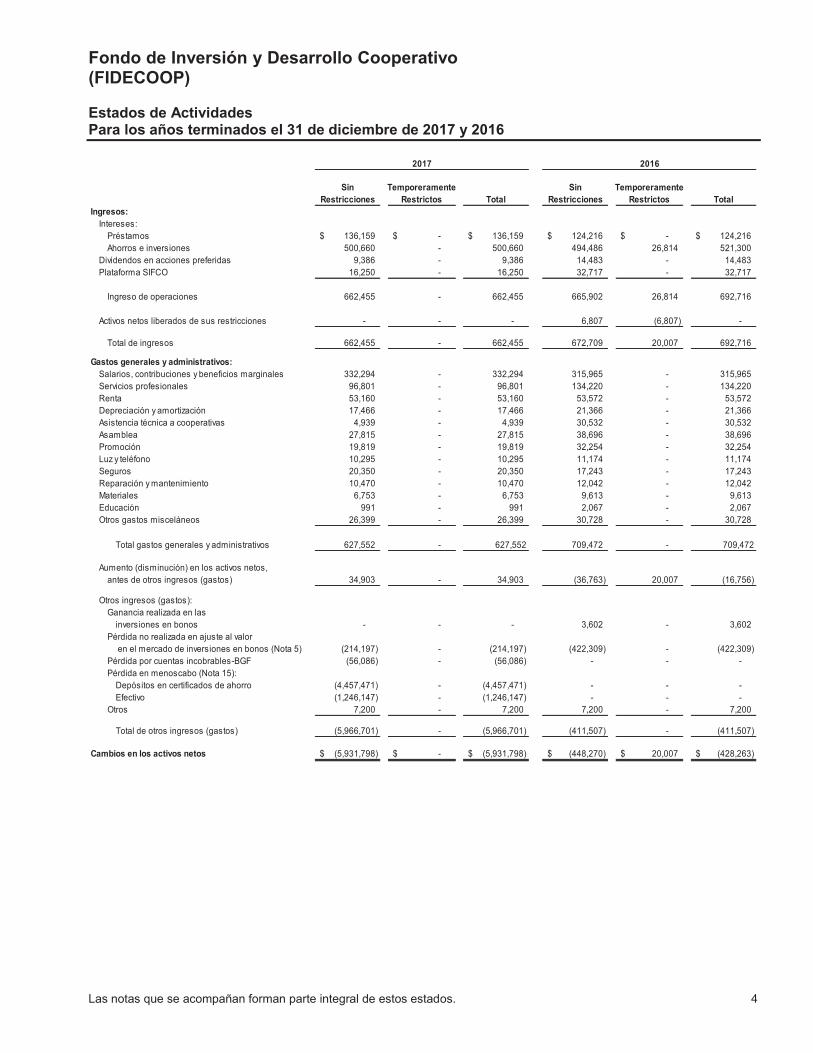

Fondo de Inversión y Desarrollo Cooperativo (FIDECOOP) Estados de Actividades Para los años terminados el 31 de diciembre de 2017 y 2016

Las notas que se acompañan forman parte integral de estos estados. 4

Sin Temporeramente Sin TemporeramenteRestricciones Restrictos Total Restricciones Restrictos Total

Ingresos:Intereses:

Préstamos 136,159$ -$ 136,159$ 124,216$ -$ 124,216$ Ahorros e inversiones 500,660 - 500,660 494,486 26,814 521,300

Dividendos en acciones preferidas 9,386 - 9,386 14,483 - 14,483 Plataforma SIFCO 16,250 - 16,250 32,717 - 32,717

Ingreso de operaciones 662,455 - 662,455 665,902 26,814 692,716

Activos netos liberados de sus restricciones - - - 6,807 (6,807) -

Total de ingresos 662,455 - 662,455 672,709 20,007 692,716

Gastos generales y administrativos:Salarios, contribuciones y beneficios marginales 332,294 - 332,294 315,965 - 315,965 Servicios profesionales 96,801 - 96,801 134,220 - 134,220 Renta 53,160 - 53,160 53,572 - 53,572 Depreciación y amortización 17,466 - 17,466 21,366 - 21,366 Asistencia técnica a cooperativas 4,939 - 4,939 30,532 - 30,532 Asamblea 27,815 - 27,815 38,696 - 38,696 Promoción 19,819 - 19,819 32,254 - 32,254 Luz y teléfono 10,295 - 10,295 11,174 - 11,174 Seguros 20,350 - 20,350 17,243 - 17,243 Reparación y mantenimiento 10,470 - 10,470 12,042 - 12,042 Materiales 6,753 - 6,753 9,613 - 9,613 Educación 991 - 991 2,067 - 2,067 Otros gastos misceláneos 26,399 - 26,399 30,728 - 30,728

Total gastos generales y administrativos 627,552 - 627,552 709,472 - 709,472

Aumento (disminución) en los activos netos, antes de otros ingresos (gastos) 34,903 - 34,903 (36,763) 20,007 (16,756)

Otros ingresos (gastos):Ganancia realizada en las

inversiones en bonos - - - 3,602 - 3,602 Pérdida no realizada en ajuste al valor

en el mercado de inversiones en bonos (Nota 5) (214,197) - (214,197) (422,309) - (422,309) Pérdida por cuentas incobrables-BGF (56,086) - (56,086) - - - Pérdida en menoscabo (Nota 15):

Depósitos en certificados de ahorro (4,457,471) - (4,457,471) - - - Efectivo (1,246,147) - (1,246,147) - - -

Otros 7,200 - 7,200 7,200 - 7,200

Total de otros ingresos (gastos) (5,966,701) - (5,966,701) (411,507) - (411,507)

Cambios en los activos netos (5,931,798)$ -$ (5,931,798)$ (448,270)$ 20,007$ (428,263)$

2017 2016

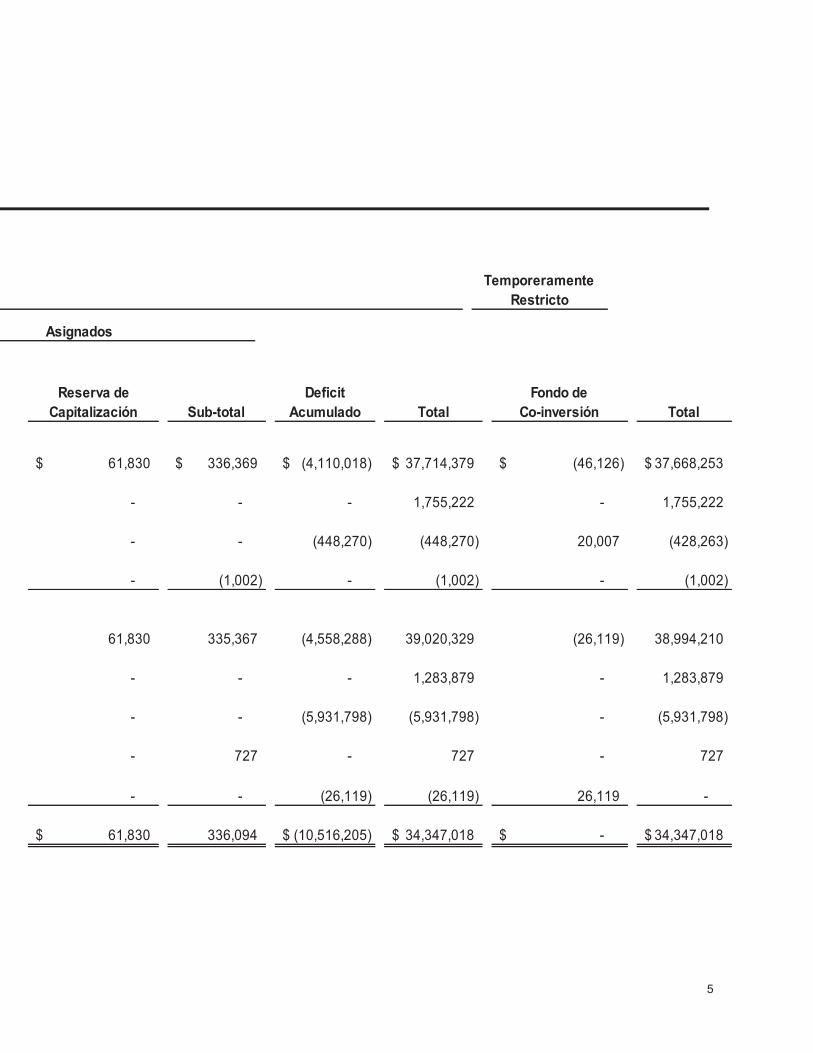

Fondo de Inversión y Desarrollo Cooperativo (FIDECOOP) Estados de Cambios en los Activos Netos Para los años terminados el 31 de diciembre de 2017 y 2016

Las notas que se acompañan forman parte integral de estos estados.

Balance al 31 de diciembre de 2015 20,744,014$ 20,744,014$ 41,488,028$ 274,539$

Aportaciones 877,611 877,611 1,755,222 -

Cambios en los activos netos - - - -

Cargos, netos - - - (1,002)

Balance al 31 de diciembre de 2016 21,621,625 21,621,625 43,243,250 273,537

Aportaciones 1,283,879 - 1,283,879 -

Cambios de activos netos - - - -

Cobros (cargos) netos - - - 727

Transferencias - - - -

Balance al 31 de diciembre de 2017 22,905,504$ 21,621,625$ 44,527,129 274,264$

Sin Restricciones

Entidades Cooperativistas

Banco Gubernamental

de Fomento Sub-totalReserva de

Estímulo

Aportaciones

5

61,830$ 336,369$ (4,110,018)$ 37,714,379$ (46,126)$ 37,668,253$

- - - 1,755,222 - 1,755,222

- - (448,270) (448,270) 20,007 (428,263)

- (1,002) - (1,002) - (1,002)

61,830 335,367 (4,558,288) 39,020,329 (26,119) 38,994,210

- - - 1,283,879 - 1,283,879

- - (5,931,798) (5,931,798) - (5,931,798)

- 727 - 727 - 727

- - (26,119) (26,119) 26,119 -

61,830$ 336,094 (10,516,205)$ 34,347,018$ -$ 34,347,018$

TotalFondo de

Co-inversión Total

Temporeramente Restricto

Reserva de Capitalización Sub-total

Deficit Acumulado

Asignados

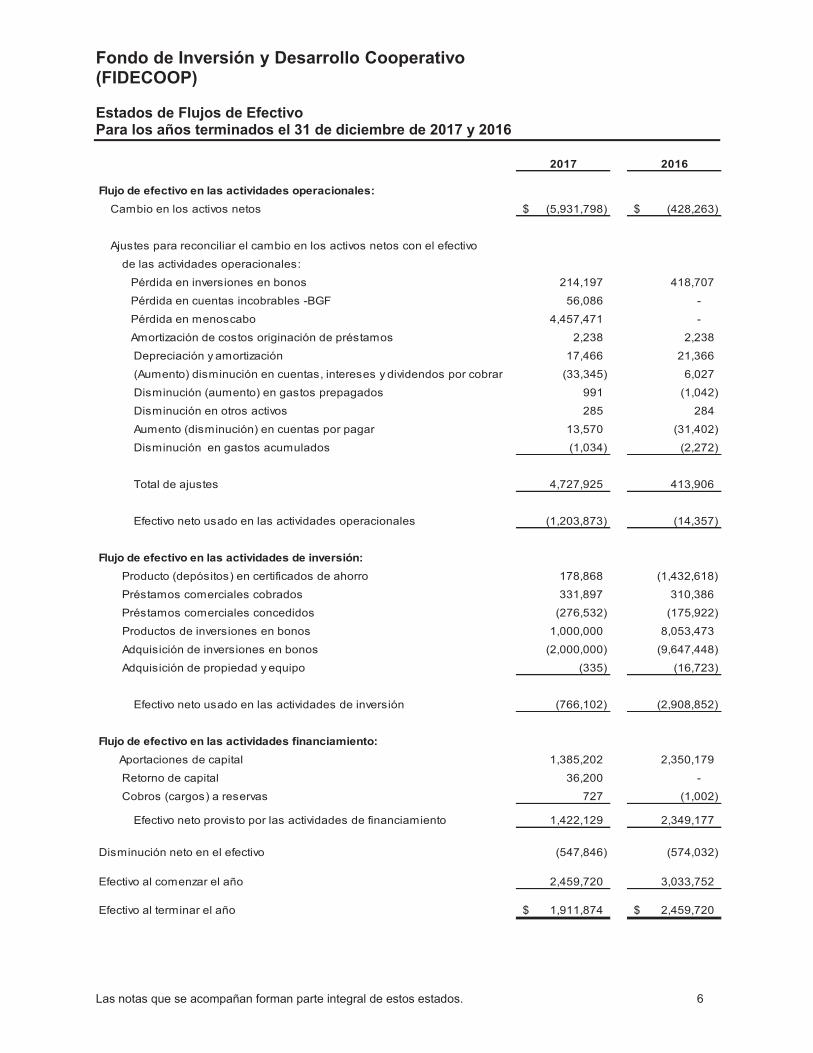

Fondo de Inversión y Desarrollo Cooperativo (FIDECOOP) Estados de Flujos de Efectivo Para los años terminados el 31 de diciembre de 2017 y 2016

Las notas que se acompañan forman parte integral de estos estados. 6

2017 2016

Flujo de efectivo en las actividades operacionales:Cambio en los activos netos (5,931,798)$ (428,263)$

Ajustes para reconciliar el cambio en los activos netos con el efectivo de las actividades operacionales: Pérdida en inversiones en bonos 214,197 418,707 Pérdida en cuentas incobrables -BGF 56,086 - Pérdida en menoscabo 4,457,471 - Amortización de costos originación de préstamos 2,238 2,238

Depreciación y amortización 17,466 21,366 (Aumento) disminución en cuentas, intereses y dividendos por cobrar (33,345) 6,027 Disminución (aumento) en gastos prepagados 991 (1,042) Disminución en otros activos 285 284 Aumento (disminución) en cuentas por pagar 13,570 (31,402) Disminución en gastos acumulados (1,034) (2,272)

Total de ajustes 4,727,925 413,906

Efectivo neto usado en las actividades operacionales (1,203,873) (14,357)

Flujo de efectivo en las actividades de inversión:Producto (depósitos) en certificados de ahorro 178,868 (1,432,618) Préstamos comerciales cobrados 331,897 310,386 Préstamos comerciales concedidos (276,532) (175,922) Productos de inversiones en bonos 1,000,000 8,053,473 Adquisición de inversiones en bonos (2,000,000) (9,647,448) Adquisición de propiedad y equipo (335) (16,723)

Efectivo neto usado en las actividades de inversión (766,102) (2,908,852)

Flujo de efectivo en las actividades financiamiento: Aportaciones de capital 1,385,202 2,350,179

Retorno de capital 36,200 - Cobros (cargos) a reservas 727 (1,002)

Efectivo neto provisto por las actividades de financiamiento 1,422,129 2,349,177

Disminución neto en el efectivo (547,846) (574,032)

Efectivo al comenzar el año 2,459,720 3,033,752

Efectivo al terminar el año 1,911,874$ 2,459,720$

Fondo de Inversión y Desarrollo Cooperativo (FIDECOOP) Notas a los Estados Financieros 31 de diciembre de 2017 y 2016

7

(1) Organización:

El Fondo de Inversión y Desarrollo Cooperativo (“FIDECOOP”) es una organización sin fines de lucro creada por la Ley Número 198, del 18 de agosto de 2002, según enmendada (Ley Número 198). FIDECOOP fue creado para promover el desarrollo socioeconómico de Puerto Rico mediante la co-participación del Movimiento Cooperativo y del sector público en la formación de empresas cooperativas orientadas hacia proyectos o actividades generadoras de empleo, actividad económica y desarrollo social en Puerto Rico. FIDECOOP está compuesto por todas aquellas entidades cooperativas que aporten al mismo y por el Banco Gubernamental de Fomento para Puerto Rico. La Junta de Directores está compuesta por nueve miembros, como sigue:

Cuatro (4) representantes gubernamentales: � El Presidente del Banco Gubernamental de Fomento* � El Comisionado de la Comisión de Desarrollo Cooperativo � El Director Ejecutivo de la Compañía de Fomento Industrial � El Director Ejecutivo de la Compañía de Comercio y Exportación

Cuatro (4) representantes del Movimiento Cooperativo:

� Un representante de la Liga de Cooperativas � Un representante de una de las Cooperativas de Seguros � Un representante del Banco Cooperativo de Puerto Rico � Un representante de las Cooperativas de Ahorro y Crédito

Un (1) representante del Interés Público

*La Ley Número 2 del 18 de enero de 2017 para crear la Autoridad de Asesoría Financiera y Agencia Fiscal de Puerto Rico (“la Autoridad” ) dispone que el Director Ejecutivo de AAFAF será el sucesor legal del Presidente del Banco Gubernamental de Fomento BGF en toda Junta, Comité, Comisión o Consejo. Además, la Autoridad tendrá todas las funciones de agente fiscal, asesor financiero, y asesor informativo que se le asignaban al BGF, entre otras reponsabilidades. Favor de referirse a las notas 12, 13 y 15.

FIDECOOP, así como los ingresos de todas sus actividades y operaciones, todos sus activos, sus capitales, sus reservas y sobrantes y los de sus subsidiarias o afiliadas, y los ingresos y dividendos o intereses pagados al amparo de dichas acciones y valores, estarán exentos de toda clase de tributación sobre ingresos, propiedad, arbitrio, patente o cualquiera otra contribución impuesta o que más adelante se impusiere por el Estado Libre Asociado de Puerto Rico o cualquier subdivisión política de éste. Todas las acciones y valores emitidos por las cooperativas y por cualesquiera de sus subsidiarias o afiliadas estarán exentos, tanto en su valor total como en los dividendos o intereses pagados al amparo de los mismos, de toda clase de tributación sobre ingresos, propiedad, arbitrio, patente o cualquier otra contribución impuesta o que más adelante se impusiere por el Estado Libre Asociado de Puerto Rico o cualquier subdivisión política de éste.

Además, FIDECOOP y sus subsidiarias y/o afiliadas estarán exentos del pago de derechos, arbitrios o aranceles estatales o municipales, incluyendo el pago de cargos por licencias, patentes, permisos y registros, del pago de cargos, derechos, sellos o comprobantes de rentas internas relativos al otorgamiento de toda clase de documentos públicos y privados, del pago de cargos, derechos, sellos o comprobantes de rentas internas relativos a la inscripción de los mismos en el Registro de la Propiedad o cualquier otro registro público u oficina gubernamental y del pago de cargos, derechos, sellos o comprobantes de rentas internas relativos a la expedición de certificados por dichos registros o por cualquier otra oficina gubernamental.

Fondo de Inversión y Desarrollo Cooperativo (FIDECOOP) Notas a los Estados Financieros 31 de diciembre de 2017 y 2016

8

(2) Resumen de las principales políticas y prácticas de contabilidad:

Los estados financieros de FIDECOOP consisten de los siguientes: estado de posición financiera, estado de actividades, estados de cambios en activos netos y estados de flujos de efectivo. También, FIDECOOP clasifica los activos netos y sus ingresos, gastos, ganancias o pérdidas a base de la existencia o ausencia de restricciones por parte del cedente (permanentemente restricto, temporeramente restricto y no restricto) y las cantidades de cambios en cada una de las clasificaciones, son presentados en el estado de actividades. Por consiguiente, los activos netos de FIDECOOP y los cambios en éstos, son clasificados y presentados sin restricciones y temporeramente restrictos. Los activos netos temporeramente restrictos representan las aportaciones realizadas por el Banco Gubernarnental de Fomento para un uso específico o para un periodo futuro. Cuando el tiempo de restricción estipulado vence o cuando el propósito de la restricción se cumple, los activos temporeramente restrictos se reclasifican como activos sin restricción y se presentan en los estados de actividades y cambios en los activos netos como activos netos liberados de sus restricciones.

Las principales políticas y prácticas de contabilidad utilizadas en la preparación de los estados financieros se indican a continuación:

(a) Eventos subsiguientes

El año fiscal de FIDECOOP termina en diciembre 31 de cada año. FIDECOOP ha evaluado los eventos subsiguientes hasta el 21 de mayo de 2018, fecha en que los estados financieros están disponibles a ser emitidos.

(b) Base de contabilidad Los estados financieros de FIDECOOP han sido preparados según el método de acumulación conforme a los principios de contabilidad generalmente aceptados en Estados Unidos de América, y de acuerdo a éstos, el ingreso es reconocido cuando es ganado y los gastos cuando son incurridos, y reflejan todas las cuentas por cobrar y las obligaciones por pagar.

(c) Inversiones

FIDECOOP sigue las normas de contabilidad relacionadas a la contabilidad para las inversiones en deuda y renta variable para las entidades sin fines de lucro. Como resultado de las mismas, las inversiones en bonos se presentan al justo valor del mercado en los estados de posición financiera. Las ganancias y pérdidas realizadas y no realizadas se presentan en el estado de actividades.

(d) Reconocimiento de ingresos

FIDECOOP reconoce el ingreso por concepto de intereses sobre préstamos a base del método de acumulación en una base mensual. No se reconoce ingreso de intereses en préstamos delincuentes por más de 90 días. Para estos fines, la morosidad de un préstamo se calculará a partir del último día vencido en que debía realizarse el pago del préstamo. Los intereses sobre depósitos de efectivo, certificados de ahorro e inversiones se reconocen según se incurren en una base mensual. El ingreso de dividendos en inversiones en acciones preferidas de entidades cooperativistas se reconoce cuando los mismos son declarados. Al 31 de diciembre de 2017 y 2016, el balance de préstamos y líneas de créditos que no acumularon intereses totalizaban $114,479 y $128,699, respectivamente.

Fondo de Inversión y Desarrollo Cooperativo (FIDECOOP) Notas a los Estados Financieros 31 de diciembre de 2017 y 2016

9

(e) Préstamos comerciales y reserva para préstamos incobrables Los préstamos comerciales se presentan por el saldo insoluto, neto de la reserva para préstamos incobrables. La provisión para préstamos incobrables se deduce del ingreso de intereses. Los préstamos incobrables se cargan contra la reserva cuando la gerencia determina improbable su cobro. La reserva es la cifra que la gerencia estima adecuada para absorber las posibles pérdidas de préstamos que resulten incobrables. La misma se determina mediante una evaluación de los préstamos tomando en consideración los riesgos de la cartera, situaciones adversas de casos particulares, pérdida en el valor de alguna colateral y las condiciones económicas.

(f) Comisiones y costos relacionados en la originación de préstamos

FIDECOOP difiere los costos netos de originación de los préstamos y se amortizan en las operaciones por el estimado de vida de la cartera de préstamos. Los costos directos diferidos de originación de préstamos se presentan dentro del balance de los préstamos comerciales pendientes de cobro.

(g) Inversión en entidades cooperativistas Las inversiones en entidades cooperativistas se reflejan al costo original más el incremento por los dividendos capitalizados. Los dividendos se contabilizan a la fecha de notificación.

(h) Propiedad y equipo

La propiedad y el equipo se valoran al costo. Las renovaciones que sean para extender o mejorar la vida útil del activo se capitalizan. Los gastos de reparación y mantenimiento se registran según se incurran. La depreciación se determina mediante el método de línea recta basado en el período estimado de vida útil de los activos relacionados, que puede ser desde 1 a 10 años.

(i) Activos disponibles para la venta y/o desarrollo

Estos activos representan propiedades adquiridas por embargo o en otro tipo de liquidación. Se establecen al balance por cobrar de los préstamos o al justo valor en el mercado de la propiedad recibida al momento de la adquisición, el que sea menor. Las pérdidas incurridas por la adquisición, ganancia o pérdidas subsiguientes por la disposición de dichos activos o gastos relacionados, se registran como parte de las operaciones corrientes. Estas propiedades se evalúan para registrar algún posible menoscabo en su valor. Favor referirse a la Nota (10).

(j) Activos de larga duración

FIDECOOP evalúa periódicamente sus activos de propiedad cuando ocurren eventos o circunstancias que tiendan a indicar que el valor en los libros del activo tal vez no sea recuperable. La medida utilizada para registrar cualquier menoscabo se basa en el justo valor en el mercado del activo relacionado. Generalmente, el justo valor en el mercado se determina usando técnicas de valoración, tales como el valor presente del flujo de efectivo futuro, o valores según tasación.

(k) Justo valor en el mercado de los instrumentos financieros

El valor en los libros de los instrumentos financieros, incluyendo efectivo, depósitos en certificados de ahorro, préstamos comerciales, cuentas por cobrar, gastos prepagados y otros activos están aproximádamente a su justo valor en el mercado. Las inversiones en entidades cooperativistas no tienen valor en el mercado disponible y no es práctico estimar su justo valor sin incurrir en costos excesivos. Por lo tanto, están reflejadas según descrito en la Nota (2) (g).

Fondo de Inversión y Desarrollo Cooperativo (FIDECOOP) Notas a los Estados Financieros 31 de diciembre de 2017 y 2016

10

(l) Medición del justo valor en el mercado FIDECOOP determina los valores razonables de sus instrumentos financieros utilizando la jerarquía de valor razonable establecida en la Codificación de Principios de Contabilidad "Mediciones de Valor Razonable", que requiere que una entidad maximice el uso de supuestos observables y minimice el uso de supuestos no observables al determinar el valor razonable. Este pronunciamiento define y establece las guías para la medición, y amplía las divulgaciones, sobre el justo valor que aplica a todos los instrumentos que se han valorado y presentado en una base de valor razonable. El justo valor es el precio que se recibiría por vender un activo o que se pagaría por transferir una obligación en una transacción de mercado a una fecha de medición. La información de mercado, o la información observable son las fuentes idóneas de valor, seguidas por supuestos basados en transacciones hipotéticas ante la ausencia de dicha información. También se establece un marco de referencia para determinar el justo valor del mercado y divulgaciones relacionadas. El marco de referencia establece una jerarquía de tres niveles de justo valor en el mercado, que son los siguientes:

Nivel 1 - Cotizaciones de mercado para instrumentos idénticos en mercados activos. Nivel 2 - Cotizaciones de mercado de instrumentos similares en mercados activos, cotizaciones de mercado de instrumentos similares o idénticos en mercados no activos, o modelos de valoración que utilizan información que deriva de o puede observarse con datos de mercados. Nivel 3 - La información utilizada para determinar justo valor del mercado no puede ser observable y es significativa para determinar dichos valores. Dicha información requiere de juicios y estimados significativos.

Cuando se determinan las mediciones de valor razonable para los activos y obligaciones que se requiere o permite se registren al valor razonable, FIDECOOP considera el mercado principal o el mejor mercado en que se podría realizar la transacción y considera los supuestos que un participante del mercado utilizaría para valorar el activo u obligación. Cuando es posible, FIDECOOP utiliza los mercados activos y los precios observables de mercado para activos y obligaciones idénticos. Cuando éstos no son negociados en mercados activos, FIDECOOP utiliza información observable de mercado para activos y obligaciones similares. Sin embargo, ciertos activos no son negociados activamente en mercados observables y FIDECOOP debe utilizar técnicas alternas de valoración para determinar la medición de valor razonable. Favor de referirse a las Notas (2)(k) y (5).

A continuación, una descripción de los métodos y supuestos utilizados para estimar el valor razonable de los principales instrumentos financieros mantenidos por FIDECOOP:

� Inversiones en bonos - son predominantemente valorados a los precios cotizados de mercado. En caso de que el precio de mercado no esté disponible, el valor razonable es estimado usando el precio de mercado de un instrumento similar. En los casos en que los supuestos significativos de la valoración no son directamente observados en el mercado, los instrumentos son valorados utilizando la mejor información disponible para aproximar el valor razonable. Esta información podría ser desarrollada internamente y considera las primas que un participante de mercado requeriría.

Fondo de Inversión y Desarrollo Cooperativo (FIDECOOP) Notas a los Estados Financieros 31 de diciembre de 2017 y 2016

11

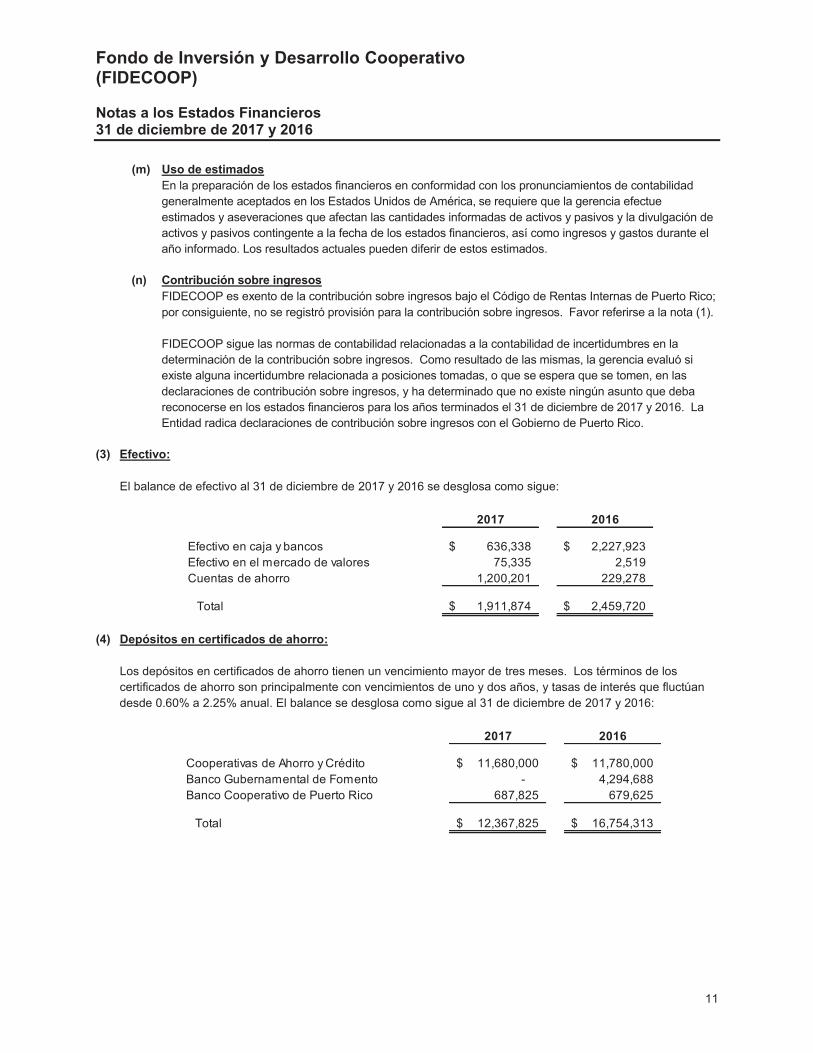

(m) Uso de estimados En la preparación de los estados financieros en conformidad con los pronunciamientos de contabilidad generalmente aceptados en los Estados Unidos de América, se requiere que la gerencia efectue estimados y aseveraciones que afectan las cantidades informadas de activos y pasivos y la divulgación de activos y pasivos contingente a la fecha de los estados financieros, así como ingresos y gastos durante el año informado. Los resultados actuales pueden diferir de estos estimados.

(n) Contribución sobre ingresos

FIDECOOP es exento de la contribución sobre ingresos bajo el Código de Rentas Internas de Puerto Rico; por consiguiente, no se registró provisión para la contribución sobre ingresos. Favor referirse a la nota (1). FIDECOOP sigue las normas de contabilidad relacionadas a la contabilidad de incertidumbres en la determinación de la contribución sobre ingresos. Como resultado de las mismas, la gerencia evaluó si existe alguna incertidumbre relacionada a posiciones tomadas, o que se espera que se tomen, en las declaraciones de contribución sobre ingresos, y ha determinado que no existe ningún asunto que deba reconocerse en los estados financieros para los años terminados el 31 de diciembre de 2017 y 2016. La Entidad radica declaraciones de contribución sobre ingresos con el Gobierno de Puerto Rico.

(3) Efectivo:

El balance de efectivo al 31 de diciembre de 2017 y 2016 se desglosa como sigue:

2017 2016

Efectivo en caja y bancos 636,338$ 2,227,923$ Efectivo en el mercado de valores 75,335 2,519 Cuentas de ahorro 1,200,201 229,278

Total 1,911,874$ 2,459,720$

(4) Depósitos en certificados de ahorro:

Los depósitos en certificados de ahorro tienen un vencimiento mayor de tres meses. Los términos de los certificados de ahorro son principalmente con vencimientos de uno y dos años, y tasas de interés que fluctúan desde 0.60% a 2.25% anual. El balance se desglosa como sigue al 31 de diciembre de 2017 y 2016:

2017 2016

Cooperativas de Ahorro y Crédito 11,680,000$ 11,780,000$ Banco Gubernamental de Fomento - 4,294,688 Banco Cooperativo de Puerto Rico 687,825 679,625

Total 12,367,825$ 16,754,313$

Fondo de Inversión y Desarrollo Cooperativo (FIDECOOP) Notas a los Estados Financieros 31 de diciembre de 2017 y 2016

12

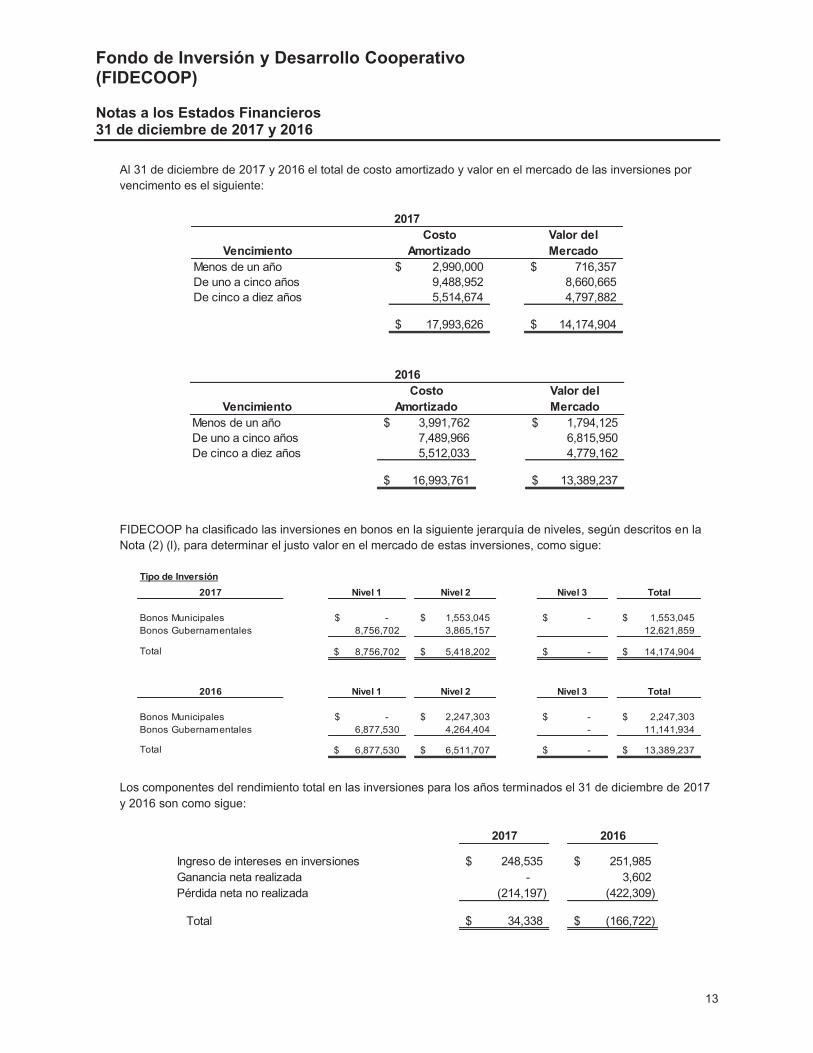

(5) Inversiones en bonos:

Las inversiones consisten de inversiones en bonos. El costo amortizado, la ganancia y/o pérdida no realizada, y el justo valor en el mercado en las inversiones al 31 de diciembre de 2017 y 2016, son como sigue:

Tipo de InversiónCosto

AmortizadoPérdida No Realizada

Valor en el Mercado

Bonos MunicipalesPR Aqueduct and Sewer Authority Rev Bonds, Series 2012A (Senior Lien) 749,514$ (287,326)$ 462,188$ PR Comwlth Aqueduct & Swt Auth Rev Ref-Ser B 244,407 (121,907) 122,500 Gov Development Bank for PR Senior Notes, 2011 Series B (Taxable) 1,000,000 (754,355) 245,645 Gov Development Bank for PR Senior Notes, 2012 Series A (Taxable) 1,700,000 (1,292,000) 408,000 Gov Development Bank for PR Senior Notes, 2010 Sr D (Build America Bonds) 550,000 (418,000) 132,000 Gov Development Bank for PR Senior Notes, 2010 Series A (PR) 500,000 (380,000) 120,000 Commonwealth of PR Public Improvement Ref Bonds, Series 2012 B 290,000 (227,288) 62,712

Bonos GubernamentalesFederal Farm Credit Bank 2,720,473 (103,279) 2,617,194$ Federal Home Loan Bank 2,249,373 (62,163) 2,187,210 US Treasury Securities 6,990,428 (144,978) 6,845,450 Federal National Mortgage Association Notes 999,431 (27,426) 972,005

Total 17,993,626$ (3,818,722)$ 14,174,904$

Tipo de InversiónCosto

AmortizadoPérdida No Realizada

Valor en el Mercado

Bonos MunicipalesPR Aqueduct and Sewer Authority Rev Bonds, Series 2012A (Senior Lien) 749,406$ (174,013)$ 575,393$ PR Comwlth Aqueduct & Swt Auth Rev Ref-Ser B 243,390 (84,275) 159,115 Gov Development Bank for PR Senior Notes, 2011 Series B (Taxable) 1,000,000 (765,000) 235,000 Gov Development Bank for PR Senior Notes, 2012 Series A (Taxable) 1,700,036 (1,312,526) 387,510 Gov Development Bank for PR Senior Notes, 2010 Sr D (Build America Bonds) 550,000 (423,500) 126,500 Gov Development Bank for PR Senior Notes, 2010 Series A (PR) 500,000 (384,990) 115,010 Commonwealth of PR Public Improvement Ref Bonds, Series 2012 B 290,000 (119,625) 170,375

Bonos GubernamentalesFederal Farm Credit Bank 2,468,874 (123,155) 2,345,719 Federal Home Loan Bank 2,249,292 (85,050) 2,164,242 US Treasury Securities 6,992,286 (114,756) 6,877,530 Federal National Mortgage Association Notes 250,477 (17,634) 232,843

Total 16,993,761$ (3,604,524)$ 13,389,237$

31 de diciembre de 2017

31 de diciembre de 2016

Fondo de Inversión y Desarrollo Cooperativo (FIDECOOP) Notas a los Estados Financieros 31 de diciembre de 2017 y 2016

13

Al 31 de diciembre de 2017 y 2016 el total de costo amortizado y valor en el mercado de las inversiones por vencimento es el siguiente:

VencimientoCosto

AmortizadoValor del Mercado

Menos de un año 2,990,000$ 716,357$ De uno a cinco años 9,488,952 8,660,665 De cinco a diez años 5,514,674 4,797,882

17,993,626$ 14,174,904$

2017

VencimientoCosto

AmortizadoValor del Mercado

Menos de un año 3,991,762$ 1,794,125$ De uno a cinco años 7,489,966 6,815,950 De cinco a diez años 5,512,033 4,779,162

16,993,761$ 13,389,237$

2016

FIDECOOP ha clasificado las inversiones en bonos en la siguiente jerarquía de niveles, según descritos en la Nota (2) (l), para determinar el justo valor en el mercado de estas inversiones, como sigue:

Tipo de Inversión

2017 Nivel 1 Nivel 2 Nivel 3 Total

Bonos Municipales -$ 1,553,045$ -$ 1,553,045$ Bonos Gubernamentales 8,756,702 3,865,157 12,621,859

Total 8,756,702$ 5,418,202$ -$ 14,174,904$

2016 Nivel 1 Nivel 2 Nivel 3 Total

Bonos Municipales -$ 2,247,303$ -$ 2,247,303$ Bonos Gubernamentales 6,877,530 4,264,404 - 11,141,934

Total 6,877,530$ 6,511,707$ -$ 13,389,237$ … Los componentes del rendimiento total en las inversiones para los años terminados el 31 de diciembre de 2017 y 2016 son como sigue:

2017 2016

Ingreso de intereses en inversiones 248,535$ 251,985$ Ganancia neta realizada - 3,602 Pérdida neta no realizada (214,197) (422,309)

Total 34,338$ (166,722)$

Fondo de Inversión y Desarrollo Cooperativo (FIDECOOP) Notas a los Estados Financieros 31 de diciembre de 2017 y 2016

14

(6) Préstamos comerciales y reserva para préstamos incobrables:

La cartera de préstamos por cobrar se compone de préstamos y líneas de crédito rotativas comerciales. Los términos de repago de los préstamos fluctúan desde cinco (5) hasta veinte y cinco (25) años. Las tasas de intereses de los préstamos fluctúan entre el 7% y el 9.75% al 31 de diciembre de 2017 y 2016. Los términos de repago de las líneas de crédito fluctúan entre doce (12) y sesenta (60) meses y las tasas de intereses entre el 5.50% y el 9.75% sobre la tasa de interés preferencial al 31 de diciembre de 2017 y 2016. Los préstamos por cobrar están sustancialmente garantizados por bienes muebles e inmuebles y por cualquier otra colateral requerida. El balance de préstamos comerciales y movimiento de la reserva para préstamos incobrables para los años 2017 y 2016, es como sigue:

2017 2016Préstamos y líneas de crédito

Préstamos a término 1,179,164$ 1,230,622$ Notas a corto plazo 19,962 19,962 Líneas de crédito 699,313 703,220

Total préstamos y líneas de crédito 1,898,439 1,953,804

Más: Costos directos de originación de préstamos diferidos, neto 20,146 22,384

Menos: Reserva para préstamos incobrables: Saldo al comenzar el año (287,950) (369,290) Préstamos cargados contra la reserva - 81,340 Recobros - -

Saldo al final del año (287,950) (287,950)

Préstamos y líneas de crédito, neto de reserva para préstamos incobrables 1,630,635$ 1,688,238$

Los préstamos comerciales son evaluados para posibles pérdidas, clasificando cada préstamo utilizando varios factores de riesgo identificados por la revisión periódica de los mismos. Al 31 de diciembre de 2017 y 2016 los préstamos comerciales fueron evaluados para menoscabo individualmente. La metodología utilizada contempló revisar el riesgo de concentración de la cartera comercial, considerando la probabilidad de repago y la calidad de la colateral. FIDECOOP utilizó las siguientes clasificaciones para evaluar su riesgo dentro de la cartera: Sin Excepción: La empresa cooperativa posee capital adecuado y la habilidad para repagar la deuda en el curso normal de las operaciones.

Dudosos: El préstamo no tiene garantías adecuadas debido al deterioro del valor en el mercado de la propiedad y baja rentabilidad del negocio. La empresa cooperativa tiene una condición financiera deficiente lo cual afecta el repago del préstamo. Otras características típicas de esta clasificación, el no poseer información financiera reciente y riesgos de industria. Existe una alta probabilidad que FIDECOOP no recupere la totalidad del préstamo.

Fondo de Inversión y Desarrollo Cooperativo (FIDECOOP) Notas a los Estados Financieros 31 de diciembre de 2017 y 2016

15

El análisis de la provisión para préstamos incobrables para el año terminado el 31 de diciembre de 2017 y 2016, es como sigue:

Préstamos a Notas a Líneas deTérmino Corto Plazo Crédito Total

Saldo al comenzar el año (3,910)$ -$ (284,040)$ (287,950)$ Reclasificaciones (142,875) (16,570) 159,445 -

Saldo al final del año (146,785)$ (16,570)$ (124,595)$ (287,950)$

Saldo por evaluación individual 146,785$ 16,570$ 124,595$ 287,950$

Saldo por evaluación colectiva -$ -$ -$ -$

2017

Préstamos a Notas a Líneas deTérmino Corto Plazo Crédito Total

Saldo al comenzar el año (3,910)$ -$ (365,380)$ (369,290)$ Recobros - - 81,340 81,340

Saldo al final del año (3,910)$ -$ (284,040)$ (287,950)$

Saldo por evaluación individual 3,910$ -$ 284,040$ 287,950$

Saldo por evaluación colectiva -$ -$ -$ -$

2016

Préstamos comerciales clasificados según su categoría de riesgo al 31 de diciembre de 2017 y 2016:

Sin Excepción Dudoso Total

Préstamos a término 1,121,181$ 20,970$ 1,142,151$ Notas a corto plazo - 19,962 19,962 Líneas de crédito 489,308 247,018 736,326

1,610,489$ 287,950$ 1,898,439$

Empresas Cooperativistas

2017

Fondo de Inversión y Desarrollo Cooperativo (FIDECOOP) Notas a los Estados Financieros 31 de diciembre de 2017 y 2016

16

Sin Excepción Dudoso Total

Préstamos a término 1,209,652$ 20,970$ 1,230,622$ Notas a corto plazo - 19,962 19,962 Líneas de crédito 456,202 247,018 703,220

1,665,854$ 287,950$ 1,953,804$

Empresas Cooperativistas

2016

Morosidad en principal de préstamos comerciales al 31 de diciembre de 2017 y 2016:

Préstamos a Notas a Líneas deTérmino Corto plazo Crédito Total

8,923$ -$ 862$ 9,785$ 749 - - 749 430 - - 430 - 19,962 94,517 114,479

10,102 19,962 95,379 125,443

1,169,062 - 603,934 1,772,996

1,179,164$ 19,962$ 699,313$ 1,898,439$

2017

Sin atrasos

Total

Meses

1-30 días31-60 días61-90 díasSobre 90 días

Morosidad total

Préstamos a Notas a Líneas deTérmino Corto plazo Crédito Total

267$ -$ 60$ 327$ - - - - - - - - - 19,962 108,737 128,699

267 19,962 108,797 129,026

1,230,355 - 594,423 1,824,778

1,230,622$ 19,962$ 703,220$ 1,953,804$

2016

Sin atrasos

Total

Meses

1-30 días31-60 días61-90 díasSobre 90 días

Morosidad total

Fondo de Inversión y Desarrollo Cooperativo (FIDECOOP) Notas a los Estados Financieros 31 de diciembre de 2017 y 2016

17

(7) Cuentas, intereses y dividendos por cobrar: Las cuentas, intereses y dividendos por cobrar se componen de lo siguiente al 31 de diciembre de 2017 y 2016:

2017 2016Aportaciones por cobrar del Banco

Gubernamental de Fomento (Nota 13) -$ 101,323$ Certificado de depósito - 250,000 Dividendos por cobrar 11,801 8,449 Intereses por cobrar 118,816 150,942

Saldo al final del periodo 130,617$ 510,714$

(8) Inversión en entidades cooperativistas:

La inversión en entidades cooperativistas al 31 de diciembre de 2017 y 2016 se compone de lo siguiente:

2017 2016

Cooperativa de Seguros de Vida (COSVI):Acciones preferidas 1,500,000$ 1,500,000$ Nota de sobrante 1,261,160 1,261,160

MAR-COOP Holding (MAR-COOP) -Acciones preferidas (incluye $6,033 de intereses capitalizados en el 2017) 150,833 181,000

Total 2,911,993$ 2,942,160$

La inversión en acciones preferidas de COSVI, consisten de 300,000 acciones valor par de cinco ($5) dólares. La tasa de dividendo anual, pagaderos según declarados, se ajusta el 1 de enero de cada año. La misma es de cincuenta (50) puntos base sobre la tasa de interés primario, acumulativos por tres años, preferidas sobre los certificados de fondos comunes con respecto al valor par y los dividendos acumulados. Las acciones serán redimibles, a opción de COSVI, o a petición del tenedor a partir del quinto aniversario desde la fecha de emisión de las acciones, el cual fue el 7 de junio de 2005, sujeto a la aprobación de la Junta de Directores de COSVI. No había dividendos por cobrar al 31 de diciembre de 2017 y 2016.

La inversión original en la nota de sobrante en COSVI devengaba interés a unos cuatro punto setenta y cinco por ciento (4.75%) anual. El 14 de mayo de 2015, FIDECOOP renovó la nota de sobrante con COSVI, efectivo al 12 de enero de 2015. La nota fue emitida por el principal más intereses acumulados a la fecha y devenga intereses a un 2.50% anual y sería de naturaleza acumulativa, proveyéndose su pago cada seis (6) meses. La nota es redimible después del quinto año, sujeto a autorización previa del Comisionado de Seguros de Puerto Rico, de los fondos sobrantes en la medida en que tal repago no reduzca o menoscabe su sobrante para los tenedores de pólizas de COSVI por debajo de la suma que se requiera por Ley o para continuar operaciones. COSVI podrá, a su discreción; pagar el principal y los intereses de aquellos fondos disponibles y en caso de liquidación de aquellos activos remanentes luego del pago de las obligaciones de contratos de pólizas, pero antes de la distribución de los activos a los accionistas o socios. COSVI repagará las notas de sobrantes a todos los inversionistas por igual. Si el repago es parcial, se pagará a todos por el porciento de participación en el total del préstamo o el total recaudado. COSVI tiene la opción de redimir, en parte o en su totalidad, en cualquier momento, a partir del quinto aniversario de su emisión, las notas de sobrantes, sujeto a la aprobación de la Junta de Directores y la Oficina del Comisionado de Seguros de Puerto Rico.

Fondo de Inversión y Desarrollo Cooperativo (FIDECOOP) Notas a los Estados Financieros 31 de diciembre de 2017 y 2016

18

El ingreso de intereses para los años terminados el 31 de diciembre de 2017 y 2016, es de $33,928 y $33,190, respectivamente. No había intereses por cobrar al 31 de diciembre de 2017 y 2016. FIDECOOP evalúa periódicamente su inversión en acciones preferidas y notas de sobrantes en COSVI. Al 31 de diciembre de 2017 y 2016 no se refleja ningún factor o condición que pudiera menoscabar el valor de la inversión. Las acciones preferidas de MAR-COOP, consisten de 181 acciones, con valor par de mil ($1,000) dólares. La tasa de dividendo anual es ocho porcientos (8%). Las acciones serán redimibles a partir del quinto año desde la fecha de la emisión de las acciones, la cual fue el 26 de marzo de 2004. MAR-COOP y FIDECOOP entraron en un contrato de pago de redención de acciones preferidas el 2 de noviembre de 2016, en el cual MAR-COOP conviene pagar a FIDECOOP la cantidad de $181,000 en 5 plazos anuales de $36,200 comenzando en el año 2017. El ingreso de dividendos para los años terminados el 31 de diciembre de 2017 y 2016, es de $11,801 y $14,483, respectivamente. Los dividendos acumulados y no pagados, tienen un término fijo de un año para pagarse, de no cumplirse con el plazo automáticamente se capitalizan añadiéndose al balance de capital. Durante el año terminado el 31 de diciembre de 2017, FIDECOOP recibió retorno de capital por $36,200 y capitalizó como parte del balance de capital intereses acumulados y no pagados por $6,033. Los dividendos por cobrar al 31 de diciembre de 2017 y 2016 totalizan $11,801 y $8,449, respectivamente.

(9) Propiedad y equipo:

La propiedad y equipo se compone de lo siguiente al 31 de diciembre de 2017 y 2016:

Años de vida útil 2017 2016

Mobiliario y equipo 1-7 98,628$ 98,293$ Programación 1-5 88,264 88,264

186,892 186,557 Menos depreciación acumulada (171,257) (154,076)

Propiedad y equipo - neto 15,635$ 32,481$

(10) Activos disponibles para la venta y/o desarrollo:

Los activos disponibles para la venta y desarrollo se componen principalmente de tres (3) parcelas de terreno localizadas en los Municipios de San Juan, Trujillo Alto y Bayamón, con un justo valor en el mercado de $564,000, $432,000 y $250,000, respectivamente.

(11) Otros activos:

Los otros activos se componen de lo siguiente al 31 de diciembre de 2017 y 2016:

2017 2016

Depósitos 2,066$ 2,066$ Otros activos, neto de amortización acumulada de $4,198 y $3,913 en 2017 y 2016, respectivamente 47 332

Total 2,113$ 2,398$

Fondo de Inversión y Desarrollo Cooperativo (FIDECOOP) Notas a los Estados Financieros 31 de diciembre de 2017 y 2016

19

(12) Aportaciones de las entidades cooperativas:

El Artículo 6 de la Ley Número 198 establece lo siguiente en relación a las aportaciones de las entidades cooperativas:

(a) A partir del año 2005, toda sociedad cooperativa aportará una suma equivalente al uno por ciento (1%) de sus economías netas excepto las cooperativas de seguro que será del dos por ciento (2%) de sus economías. Esta suma se computará a base del estado financiero auditado más reciente de las cooperativas y será pagadero a FIDECOOP en o antes del 31 de julio de cada año. No se requerirán aportaciones subsiguientes a las cooperativas una vez las sumas aportadas por el Movimiento Cooperativo alcancen la suma de veinticinco millones de dólares ($25,000,000). Ninguna cooperativa en su carácter individual vendrá obligada a realizar aportaciones que excedan el diez por ciento (10%) de la aportación total combinada del Movimiento y del Estado a FIDECOOP, que es de cincuenta millones de dólares ($50,000,000).

(b) Las sumas invertidas por las cooperativas en FIDECOOP se considerarán para todos los fines como un activo de inversión permisible y estarán evidenciadas por certificados de participación emitidos por FIDECOOP al recibo de las inversiones requeridas. Todo ingreso neto atribuible a las inversiones de las cooperativas que obtenga FIDECOOP, luego de cubrir sus gastos operacionales, y luego de deducir las reservas para posibles pérdidas, otras reservas que de tiempo en tiempo adopte la Junta de Directores de FIDECOOP mediante votación mayoritaria de dos terceras (2/3) partes de sus miembros, y luego de retener una suma equivalente al dos por ciento (2%) de su ingreso neto como reserva de capitalización adicional, podrá el sobrante parcial o total ser donado al Fondo Permanente de Becas para estudiantes universitarios en el área del cooperativismo o podrá ser devuelto a las cooperativas participantes y al Banco Gubernamental de Fomento en proporción a las aportaciones hechas por cada una, según determine la Junta de FIDECOOP. Al 31 de diciembre de 2017 y 2016 la inversión de las entidades cooperativistas en FIDECOOP ascendían a $22,905,650 y $21,621,625, respectivamente.

(13) Aportaciones del Banco Gubernamental de Fomento:

El Artículo 7 de la Ley Número 198 faculta y autoriza al Banco Gubernamental de Fomento ("BGF") a invertir hasta la suma total de veinticinco millones de dólares ($25,000,000), pareando las inversiones que efectúen las entidades cooperativas a FIDECOOP. A tales efectos, el 21 de junio de 2004, FIDECOOP y BGF suscribieron un acuerdo de coinversión donde se definen los términos y condiciones bajo los cuales es mandatoria la inversión de parte del Gobierno de Puerto Rico. El convenio tenía una vigencia de diez (10) años y venció el 30 de junio de 2015. El 24 de septiembre de 2015 se renovó el convenio de coinversión, extendiendo la fecha de vencimiento hasta el 30 de junio de 2024 bajo los mismos términos. Durante la vigencia del convenio, las sumas del compromiso de inversión de BGF que no se hayan invertido en FIDECOOP se mantendrán segregadas e invertidas de acuerdo a la política de inversión que adopte a tales fines la Junta de Directores de FIDECOOP con el voto afirmativo de los representantes gubernamentales. Una porción razonable del rendimiento de dichos fondos se entregará a FIDECOOP para sufragar su presupuesto operacional debidamente aprobado por la Junta de Directores. El balance no comprometido del rendimiento se utilizará para reponer los fondos disponibles para inversión hasta la suma del compromiso máximo de veinticinco millones de dólares ($25,000,000). Cualquier excedente disponible podrá utilizarse para capitalizar FIDECOOP o para donaciones educativas o aportaciones para otros usos, según lo autorice en asamblea ordinaria la mayoría de los miembros del Fondo.

Al 31 de diciembre de 2017 y 2016 la inversión de BGF en FIDECOOP ascendía a $21,621,625.

Fondo de Inversión y Desarrollo Cooperativo (FIDECOOP) Notas a los Estados Financieros 31 de diciembre de 2017 y 2016

20

(14) Compromisos para extender crédito e inversión de capital:

Los compromisos para extender crédito son obligaciones contractuales para prestar fondos a una tasa predeterminada de interés, por un periodo de tiempo específico. La gerencia determina, mediante una serie de requisitos, la cantidad de colateral a obtenerse como condición al crédito otorgado. En cuanto a los compromisos para la inversión de capital, representan fondos separados para invertir en empresas cooperativistas que cumplan con los requisitos y criterios de elegibilidad impuestos, en base a la Ley 198, del 18 de agosto de 2002, según enmendada. Debido a que algunos de estos compromisos expiran sin que se haya efectuado la totalidad de los desembolsos, el balance total de los compromisos no representa necesariamente el total de los desembolsos futuros requeridos. Los compromisos para inversión de capital al 31 de diciembre del 2017 y 2016 ascendían a $338,556 y $304,415, respectivamente.

(15) Concentraciones de riesgo: Al 31 de diciembre de 2017 y 2016, FIDECOOP tiene depositados en certificados de ahorro $11,680,000 y $11,780,000, respectivamente, en treinta y cuatro (34) Cooperativas de Ahorro y Crédito cuyos fondos están asegurados hasta $250,000, por institución, por la Corporación para la Supervisión y Seguro de Cooperativas de Puerto Rico (COSSEC).

FIDECOOP también tiene depósitos por $2,530,105 y $1,896,799 en el Banco Cooperativo de Puerto Rico al 31 de diciembre de 2017 y 2016, respectivamente, los cuales no están asegurados. Además, FIDECOOP tiene los siguientes activos en el BGF al 31 de diciembre de 2017 y 2016:

2017 2016

Depósitos:Depósitos (Nota 3) -$ 1,250,068$ Certificados de ahorro (Nota 4) - 4,294,688

Inversiones en bonos al valor en el mercado (Nota 5) 905,645 864,020

Aportaciones por cobrar (Nota 7) - 101,323

Saldo al final del periodo 905,645$ 6,510,099$

Durante los pasados años la situación financiera y liquidez del BGF se ha deteriorado significativamente como resultado de la falta de acceso a los mercados y la incapacidad del Gobierno de Puerto Rico y sus instrumentalidades a repagar los préstamos del BGF. Además, durante el 2016 se han impuesto al BGF restricciones operacionales de emergencia y la moratoria al pago de la deuda. Debido a estas condiciones y los eventos descritos anteriormente, la gerencia del BGF cree que existen dudas sustanciales de la capacidad del BGF para continuar como una empresa en marcha. Durante el año 2017, el BGF presentó su plan fiscal en el cual considera una reducción ordenada de sus operaciones para mitigar el impacto en los depositantes y acreedores. Como resultado del plan fiscal adoptado, el BGF cesó operacionalmente en marzo del 2018. Además, como parte de las transacciones de restructuración, los activos de BGF serán transferidos a otras entidades designadas para la distribución de los mismos a beneficio de sus acreedores. Como consecuencia de las restricciones y limitaciones a los depósitos y certificados de ahorro en el BGF, la gerencia registró una pérdida en menoscabo de $5,703,618 durante el año terminado el 31 de diciembre de 2017. La pérdida en menoscabo es presentada en los estados de actividades.

Fondo de Inversión y Desarrollo Cooperativo (FIDECOOP) Notas a los Estados Financieros 31 de diciembre de 2017 y 2016

21

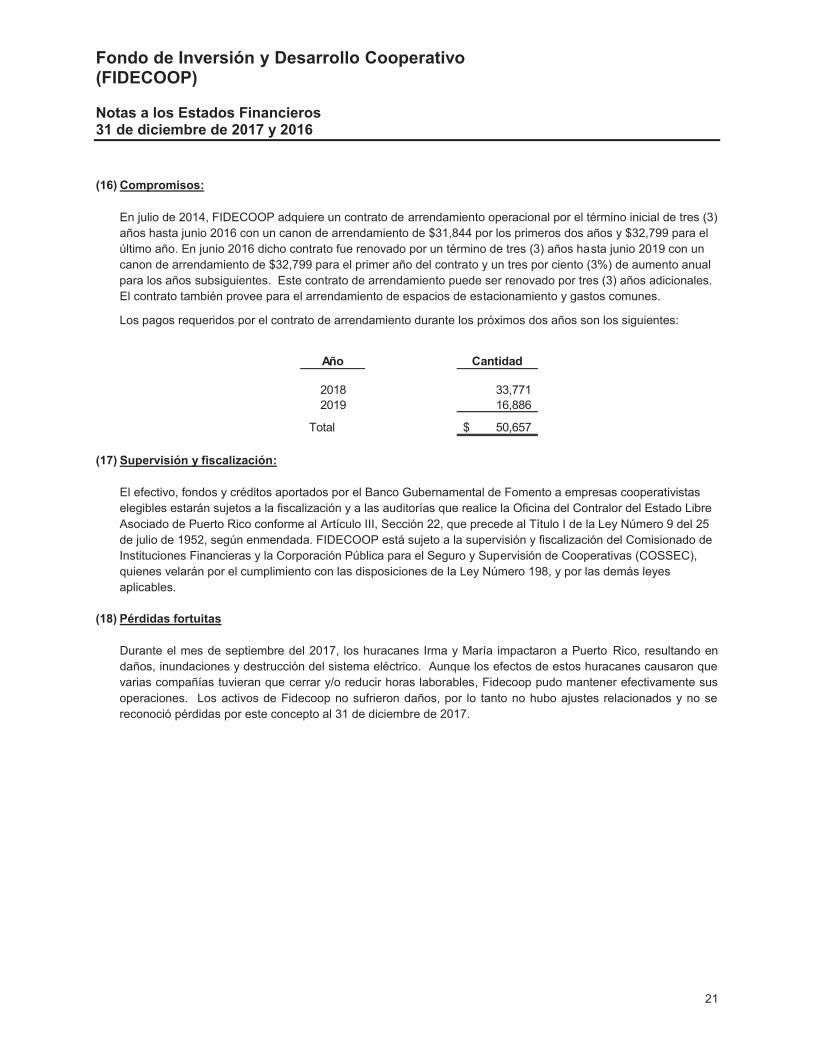

(16) Compromisos:

En julio de 2014, FIDECOOP adquiere un contrato de arrendamiento operacional por el término inicial de tres (3) años hasta junio 2016 con un canon de arrendamiento de $31,844 por los primeros dos años y $32,799 para el último año. En junio 2016 dicho contrato fue renovado por un término de tres (3) años hasta junio 2019 con un canon de arrendamiento de $32,799 para el primer año del contrato y un tres por ciento (3%) de aumento anual para los años subsiguientes. Este contrato de arrendamiento puede ser renovado por tres (3) años adicionales. El contrato también provee para el arrendamiento de espacios de estacionamiento y gastos comunes.

Los pagos requeridos por el contrato de arrendamiento durante los próximos dos años son los siguientes:

Año Cantidad

2018 33,771 2019 16,886

Total 50,657$

(17) Supervisión y fiscalización:

El efectivo, fondos y créditos aportados por el Banco Gubernamental de Fomento a empresas cooperativistas elegibles estarán sujetos a la fiscalización y a las auditorías que realice la Oficina del Contralor del Estado Libre Asociado de Puerto Rico conforme al Artículo III, Sección 22, que precede al Título I de la Ley Número 9 del 25 de julio de 1952, según enmendada. FIDECOOP está sujeto a la supervisión y fiscalización del Comisionado de Instituciones Financieras y la Corporación Pública para el Seguro y Supervisión de Cooperativas (COSSEC), quienes velarán por el cumplimiento con las disposiciones de la Ley Número 198, y por las demás leyes aplicables.

(18) Pérdidas fortuitas Durante el mes de septiembre del 2017, los huracanes Irma y María impactaron a Puerto Rico, resultando en daños, inundaciones y destrucción del sistema eléctrico. Aunque los efectos de estos huracanes causaron que varias compañías tuvieran que cerrar y/o reducir horas laborables, Fidecoop pudo mantener efectivamente sus operaciones. Los activos de Fidecoop no sufrieron daños, por lo tanto no hubo ajustes relacionados y no se reconoció pérdidas por este concepto al 31 de diciembre de 2017.

FIDECOOP400 AVE AMÉRICO MIRANDA STE 201

DISEÑADO POR ALTALLER: COOPERATIVA DE DISEÑO DE PUERTO RICO

SAN JUAN, PR 00927-5142TEL 787.999.0322FAX 787.999.0323