150512 | industrie & energie | is saudi arabia still ruling the opec? | presentatie hans van...

TRANSCRIPT

Hans van Cleef Sr. Sectoreconoom Energie

ABN AMRO Economisch Bureau

12 mei 2015

Effecten geopolitieke spanningen

‘Strijd tussen de reuzen’

@hansvancleef

2

Herschikken van de mondiale energiemarkt

VS

• Minder import van olie en gas VS / Minder afhankelijk van energie uit het

Midden-Oosten

• Toegenomen export van kolen

• Toenemende druk om export van olie (en olieproducten) toe te staan

3

Herschikken van de mondiale energiemarkt

Europa

• Wetgeving: EC’s ‘20-20-20’-doelstellingen (met ETS als belangrijkste

gereedschap …)

• Europese doelstellingen met nationale belangen - geen perfecte combinatie…

1. (Oost-) Europese afhankelijkheid van Russisch gas

2. Duitse “Energiewende”, focus op hernieuwbaar, minder nucleair

3. Nederlandse Groningen-gas discussie

4. Gebruik van goedkope kolen versus dure hernieuwbare energie

5. …

4

Herschikken van de mondiale energiemarkt

Midden-Oosten

• Geopolitieke onrust jaagt angst voor productiestoornissen aan

• OPEC versus Niet-OPEC, en versus OPEC…

• Saudi-Arabie geen ‘swing producer’ meer

• Libie – de nieuwe ‘swing producer’ - adds to the uncertainty

• Toename lokale consumptie

• Enorme stijging fiscale budget na Arabische lente

Herschikken van de mondiale energiemarkt

Sunni-side Shia-side

Sunni-side

Shia-side

The battle over Syria will define the battle over Iraq, and hence the battle over the Middle East, and hence the position (survival ) of the State Israel in its conflict with Iran

6

Herschikken van de mondiale energiemarkt

Azie (meer focus op vraagzijde)

• Chinese vraag blijft toenemen, ondanks lagere groei / beter gespreide

energiemix

• India groei > Chinese groei in 2015

• Herstarten Japanse kerncentrales

• Hernieuwbaar en wetgeving wordt belangrijker

Herschikken van de mondiale energiemarkt

Source: IEA medium term market report, 2015,

Verschuiving van de vraag naar olie richting Azie

8

De spelers (olie)

Fysiek

Geo-

politiek

Markten

en

beurzen

Geo-

financieel

Olieprijs

Vraag en aanbod

Speculatie Diplomatiek en beleid

Monetair / fiscaal beleid,

Valuta’s

Beleid

10

Europese 20-20-20 doelstellingen

Europese doelstelling voor 2050 met:

2020

• 20% minder CO2-emissies

• 20% minder verbruik energie

• 20% van de energie moet hernieuwbaar zijn

2030

• 40% minder CO2-emissies vs 1990

• EU 27% hernieuwbare energie

• EU 27% minder verbruik energie

2050

• 80% minder CO2-emissies vs 1990 (60% minder ten opzicht van 2010)

11

Klimaateffecten: Focus op Parijs!

December 2015 Parijs - United Nations Climate Change Conference

• European Commission overeenkomst: ‘has set out the EU's vision for a new agreement that will,

through collective commitments based on scientific evidence, put the world on track to reduce global

emissions by at least 60% below 2010 levels by 2050’

• The EU wil in Parijs een robuust internationaal akkoord dat moet voldoen aan de volgende criteria:

1. Creëren van basis-akkoord wat voor alle landen geldt

2. Inclusief heldere, eerlijke en ambitieuze doelstellingen voor alle landen gebaseerd op veranderende wereldwijde

economische en nationale omstandigheden

3. Regelmatige herziening en aanscherpen doelstellingen in het kader van de maximaal-2-graden-temperatuurstijging-

doelstelling

4. Landen aansprakelijk kunnen houden – tegenover elkaar en het publiek – voor het behalen van de gestelde

doelstellingen

De bijdrage van de EU aan het nieuwe klimaatakkoord zal een bindende, economiebrede, verminderingsdoelstelling

voor CO2 zijn van ten minste 40% in 2030

12

Emission Trading Scheme

0

2

4

6

8

10

12

14

16

18

20

2010 2011 2012 2013 2014 2015

Carbon emission price

De effecten van

financiële producten

14

Waarom zijn grondstoffen investeringen zo interessant?

Diversificatie -> minder risico

Goed rendement, aantrekkelijk verwacht rendement

Introductie van nieuwe investeringsmethoden/producten (Turbo’s, ETF’s, Indices,

Certificaten, Hedge funds, etc.)

Meer aandacht voor grondstoffen als olie, goud, koper, granen, etc)

Korte termijn beweeglijkheid…

… en de juiste instrumenten om in korte-

en/of lange termijntrends te investeren

In de afgelopen jaren zijn grondstofbeleggingen beter toegankelijk

geworden, en daarom ook interessanter voor de ‘kleinere’ belegger

15

Waarom een kleine markt?

Valuta ongeveer USD 945 miljard (omzet / dag)

Obligaties ongeveer USD 63 triljoen*

Aandelen ongeveer USD 63 triljoen*

Grondstoffen ongeveer USD 800 miljard */**

* waarde futures en optiemarkt open interest 2010/2011

** en zelfs verdubbeld in een paar jaar tijd

Een kleine markt, ondanks de enorm gestegen vraag door beleggers, hedge

fondsen, etc en na de introductie van ETF’s en andere investeringsproducten

* source Der Spiegel (2010 data) / Barclays Capital (2011 data)

Vergeleken met andere asset classes, zijn grondstoffen erg klein

16

Grote prijsbewegingen door speculatief gedrag

Source: Thomson Reuters

-20

0

20

40

60

80

100

120

140

160

2000 2002 2004 2006 2008 2010 2012 2014

Brent WTI Brent-WTI Spread

Macro economisch

vooruitzicht

Economische realiteit is veelbelovend!

Wereldhandel, %mom

Bron: Thomson Reuters Datastream

-4

-2

0

2

4

6

8

10

12 13 14 15

Lagere olieprijzen als economische stimulans

2015: extra groei als gevolg van USD 50/vat daling in olieprijzen, % BBP (y-o-y)

Bron: ABN AMRO Economisch Bureau, BP

0.0

0.5

1.0

1.5

2.0

2.5

3.0

IN JP ES ID CN DE FR IT US

-6

-4

-2

0

2

4

-150

-100

-50

0

50

100

03 04 05 06 07 08 09 10 11 12 13 14 15

Woninghypotheken (l.a.) Bedrijven (l.a.)

Consumentenkrediet (l.a.) BBP (r.a., % j-o-j)

sterkere vraag

zwakkere vraag

Eurozone: vraag naar krediet neemt toe

Bron: Thomson Reuters Datastream, ECB Bank Lending Survey

Survey of banks, netto verandering tov vorig kwartaal

VS BBP - Groei hersteld

Source: Thomson Reuters Datastream

GDP and components, % qoq annualised rate

-4

-2

0

2

4

6

13Q1 13Q2 13Q3 13Q4 14Q1 14Q2 14Q3

Consumption Investment Government

Inventory Net trade GDP growth

0

5

10

15

20

25

08 09 10 11 12 13 14

Retail sales Industrial production

22 22

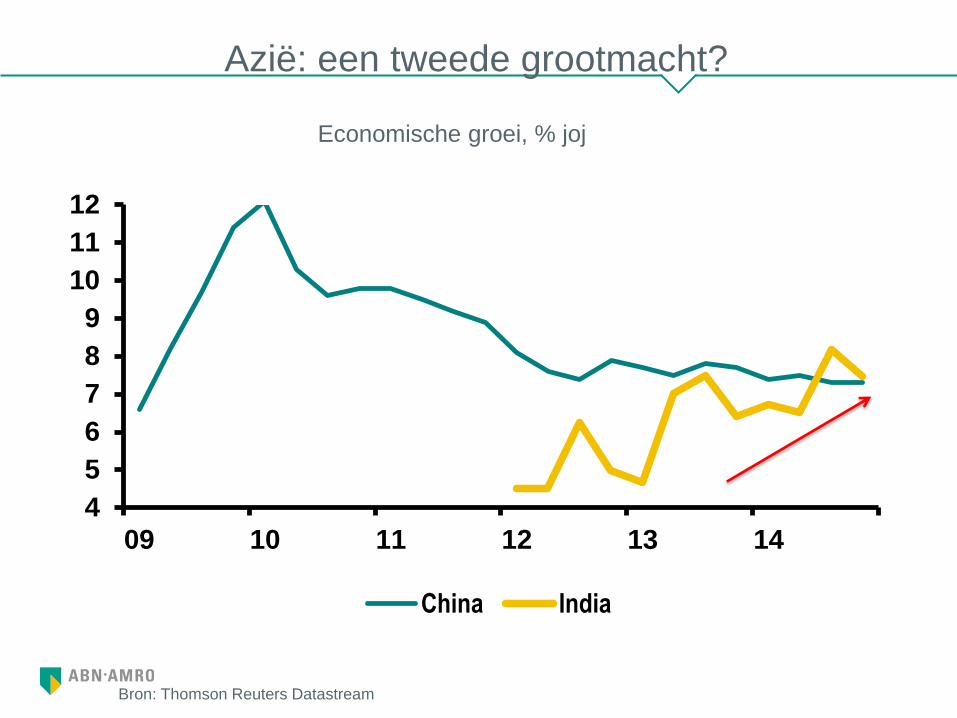

Chinese economische groei daalt verder

% yoy

Herbalanceren Chinese economie: 7% groei = nieuwe norm

Azië: een tweede grootmacht?

Bron: Thomson Reuters Datastream

Economische groei, % joj

4

5

6

7

8

9

10

11

12

09 10 11 12 13 14

China India

1,00

1,05

1,10

1,15

1,20

1,25

1,30

1,35

1,40

40

50

60

70

80

90

100

110

120

mrt apr mei jun jul aug sep okt nov dec jan feb mrt apr

Brent Olie EUR/USD (r-as)

Sterkere dollar verhoogd mede druk op olieprijs

Bron: Thomson Reuters

Main economic/financial forecasts

Bron: ABN AMRO Group Economics.

Economic outlook 2014 2015 2016

Global GDP 3.3 3.5 4.0

US 2.4 3.2 3.1

Eurozone 0.9 1.8 2.3

China 7.4 7.0 7.0

India 7.2 7.5 7.5

World trade 3.3 5.0 6.0

Rates and FX (end of year) Spot 2015 2016

USD 3-M Libor rate 0.27 0.90 2.40

US 10-Y Treasury yield 1.94 2.10 2.90

EUR/USD 1.07 0.95 1.10

Oil prices (Brent USD/barrel) 54 65 75

De (on)verwachte

turbulentie

0

20

40

60

80

100

120

140

160

2000 2003 2006 2009 2012 2015

Brent WTI

40

50

60

70

80

90

100

110

jan mrt mei jul sep nov jan mrt mei

Brent WTI

27

Olieprijzen: ~65% daling sinds piek juni 2014

Waarom?

Omdat de argumenten

tegelijk op hun plaats

vielen!

- Verwachtingen

vraag waren te

hoog ingeschat

- Olieproductie hoger

dan verwacht, en er

komt nog meer…

- Herstel dollar raakt

grondstofprijzen

- Afname

risicopremie

Source: Thomson Reuters

-65%

40

50

60

70

80

90

100

110

jan mrt mei jul sep nov jan mrt mei

Brent WTI

28

Olieprijzen: ~45% stijging sinds dal maart 2015

Waarom?

Hoop en speculatie!

- Speculatie dat VS

productie geraakt

wordt door lage

olieprijs

- Verzwakking dollar

- Onzekere productie

Libië

- Toegenomen

spanningen Midden-

Oosten (Jemen)

Source: Thomson Reuters

+45%

9.000

9.100

9.200

9.300

9.400

9.500

jan feb mrt apr

Olieproductie VS (x 1000 vaten/dag)

29

Aanbod: De reden voor prijsherstel WTI

Source: Thomson Reuters

x mb/d

-56.000 vaten sinds

piek midden maart

400

600

800

1.000

1.200

1.400

1.600

1.800

5.000

5.500

6.000

6.500

7.000

7.500

8.000

8.500

9.000

9.500

2010 2011 2012 2013 2014 2015

Olieproductie VS (x 1000 vaten/dag) Boorinstallaties VS (r-as)

30

Aanbod: Bovenop de productiegroei VS…

Source: Thomson Reuters

x mb/d

-0,6%

-55%

300.000

325.000

350.000

375.000

400.000

425.000

450.000

475.000

500.000

jan-14 mrt-14 mei-14 jul-14 sep-14 nov-14 jan-15 mrt-15

Olievoorraad VS

x 1000 vaten

31

Aanbod: De reden voor 40% (!) prijsherstel WTI

Source: EIA

x mb/d

-3.9 miljoen vaten,

op totaal van record

487 miljoen vaten

83

85

87

89

91

93

95

2008 2009 2010 2011 2012 2013 2014 2015

Vraag Aanbod

32

Aanbod: Overaanbod sinds 2012

Source: IEA

x mb/d

X X

33

Aanbod: En er komt nog meer…

Source: IEA

x mb/d

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

10 11 12 13 14 15

Iran Libya

+1mb/d

+1mb/d

-20

0

20

40

60

80

100

120

140

2009 2010 2011 2012 2013 2014 2015 2016 2017

Brent WTI Brent-WTI Spread

34

Welkom in de nieuwe range (40-80)

Source: Thomson Reuters

USD/bbl 2015 2016 2017

Brent 60 75 85

WTI 55 70 80

Het dilemma van

de sector

Wordt de oliemarkt nog steeds bepaald door de OPEC?

Ja, want…

• Reserve capaciteit (op korte termijn inzetbaar)

• Bereidheid om te ‘lijden’

• OPEC zal bepalend zijn voor voldoen extra vraag olie vanuit opkomend Azië

• Omschakeling nieuwe technologie loopt nog achter in Midden-Oosten

36

OPEC

Het belangrijkste risico voor de langere termijn is

gebrek aan investeringen

• Rusland (als gevolg van sancties, economische situatie, Roebel)

• Iran (als gevolg van sancties)

• Irak (als gevolg van gebrek aan beleid, opkomst IS, …)

37

Risico’s

Belangrijkste kansen voor de sector komen uit

Efficiency

• Eindelijk focus op efficienter produceren

• Kostprijs omlaag, productie omhoog

• Irak (als gevolg van gebrek aan beleid, opkomst IS, …)

38

Kansen

39

De komende 5 jaar zijn cruciaal voor de decennia die volgen!

39

Conclusie: Herschikken van de energiemarkt

• OPEC still rules!

• Geopolitieke spanningen versus risico gebrek aan

investeringen

• Kosten-efficiency biedt kansen

• Wetgeving wordt nog belangrijker; Focus op “Paris 2015”

• USD 80 is de nieuwe USD 110

40

ABN AMRO Economisch Bureau op internet

https://insights.abnamro.nl/

: @hansvancleef of

@ABNAMROeconomen (NL)

© Copyright 2015 ABN AMRO Bank N.V. and affiliated companies ("ABN AMRO"). The views and opinions expressed in this presentation may be subject to change at any given time.

Individuals are advised to seek professional guidance prior to making any investments. This material is provided to you for information purposes only and should not be construed as an

advice nor as an invitation or offer to buy or sell securities or other financial instruments. Before investing in any product of ABN AMRO Bank N.V., you should obtain information on

various financial and other risks and any possible restrictions that you and your investments activities may encounter under applicable laws and regulations. If, after reading the

presentation, you consider investing in a product, you are advised to discuss such an investment with your relationship manager or personal advisor and check whether this product –

considering the risks involved- is appropriate within your investment activities. The value of your investments may fluctuate. Past performance is no guarantee for future returns. ABN

AMRO Bank N.V. has taken all reasonable care to ensure that the information contained in this document is correct but does not accept liability for any misprints. ABN AMRO Bank

N.V. reserves the right to make amendments to this material.

Meer informatie?