14 rp san sebastian definitiva.ppt [modo de … · net exp. (basis 100 ... balanza de cuenta...

TRANSCRIPT

Mikel AGUIRREHead of Political and Single Risk, Coface en España y Portugal

Panorama de riesgo de impagoPanorama de riesgo de impago

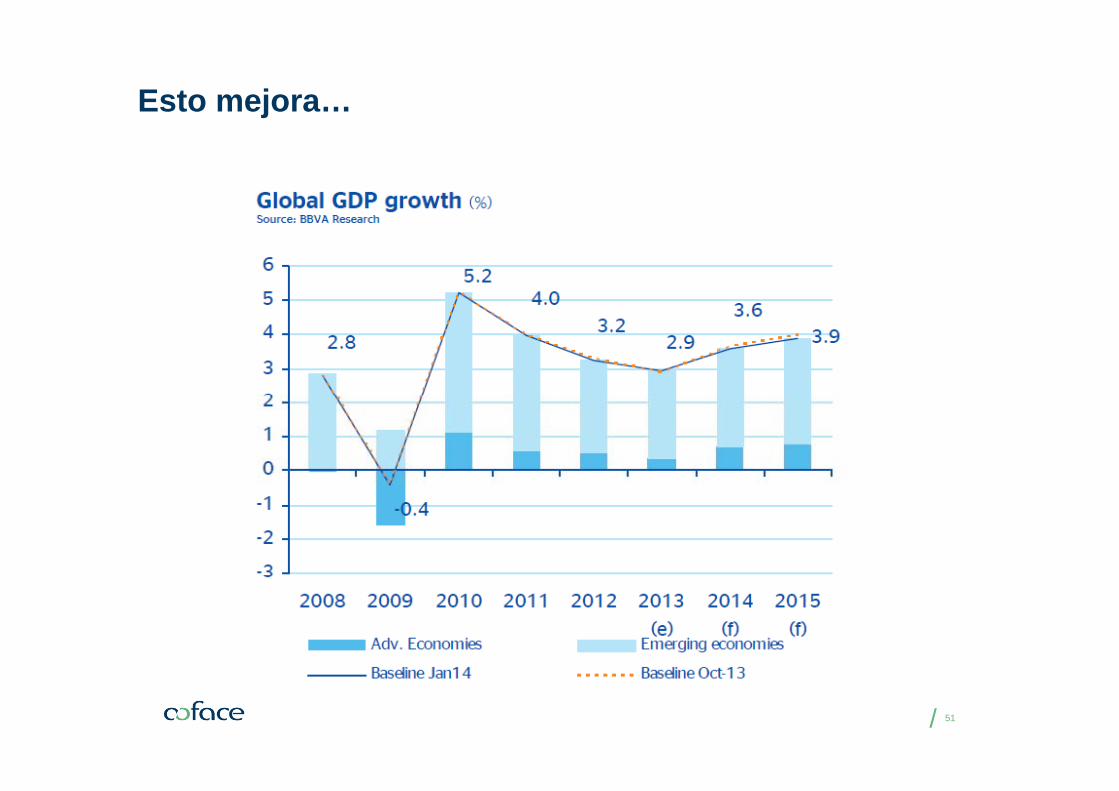

Esto mejora

1st oil shock

Recession in the US

2nd oil shock

Internet bubble and

9/11

Securitization and fall of Leh

7

8

9

210

240

270

9/11

4

5

6

% 120

150

180

1

2

3

30

60

90

-2

-1

0

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

13(f)

-60

-30

0

1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 2 2 2 2 2 2 2 2 2 2 2 2 220

1

World growth (%, current exchange rate) Payment incident index (base 100= world average 1995-2000)

/ 50

Esto mejora…

/ 51

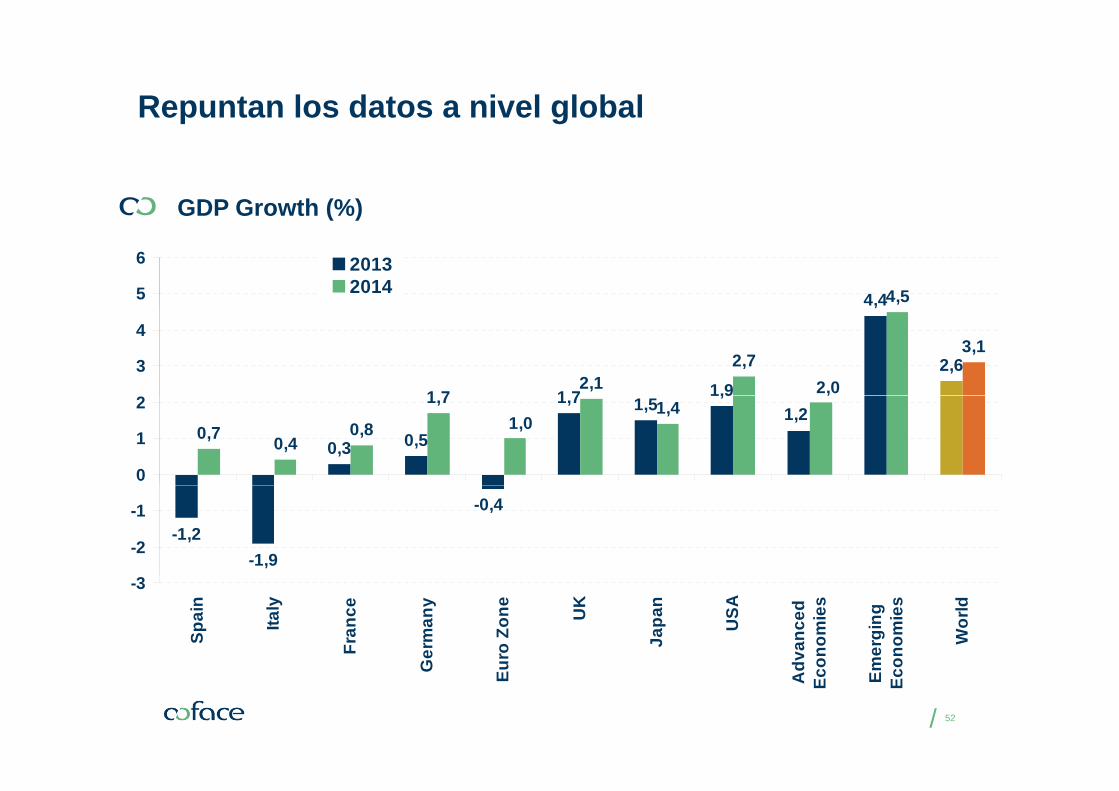

Repuntan los datos a nivel global

GDP Growth (%)

4,44,55

6 20132014

(%)

1 7 1,9

,

2,6

1 72,1

2,73,1

2,03

4

0,3 0,5

1,7 1,51,9

0,7 0,40,8

1,7 1,4 1,21,0

,

0

1

2

-1,2-1,9

-0,4

-2

-1

-3

Spai

n

Italy

Fran

ce

Ger

man

y

uro

Zone UK

Japa

n

USA

dvan

ced

onom

ies

mer

ging

onom

ies

Wor

ld

/

G Eu Ad

Eco

Em Eco

52

/ 53

/ 54

Visión de Riesgo País de CofaceVisión de Riesgo País de CofaceEconomías Avanzadas

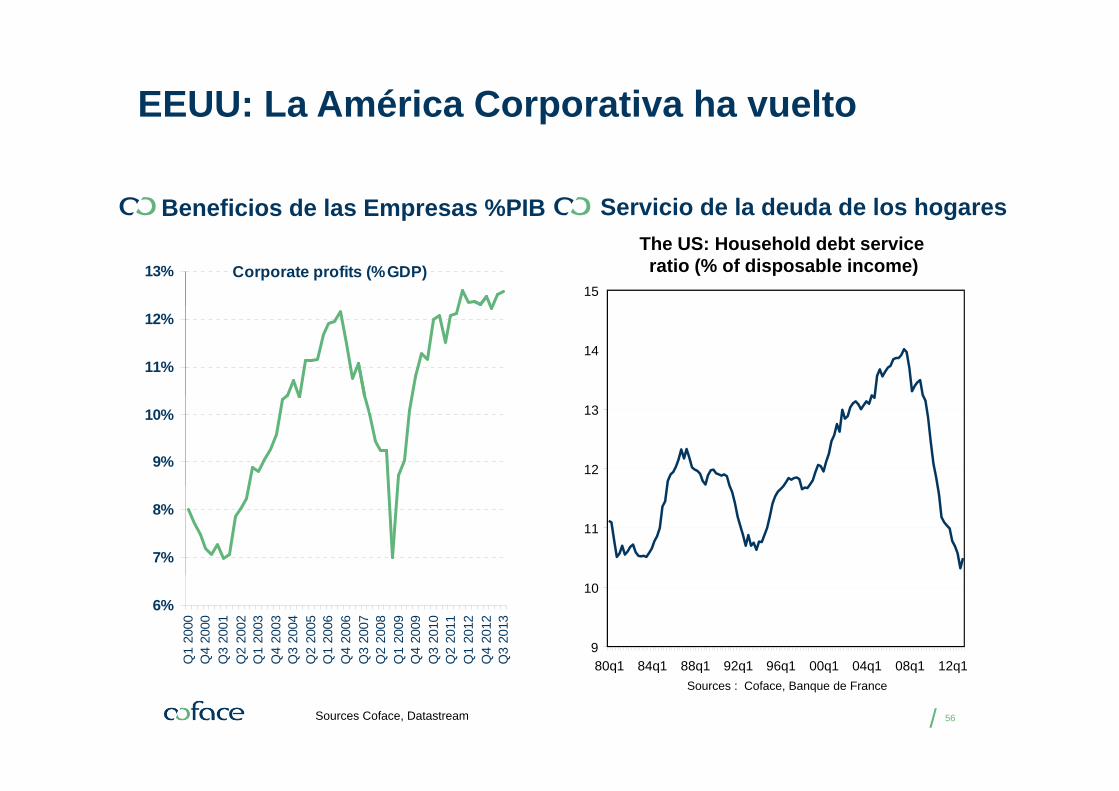

EEUU: La América Corporativa ha vuelto

Servicio de la deuda de los hogaresBeneficios de las Empresas %PIB ge e c os de as p esas %The US: Household debt serviceratio (% of disposable income)

15Corporate profits (%GDP)13%

1411%

12%

12

13

9%

10%

11

7%

8%

9

10

80q1 84q1 88q1 92q1 96q1 00q1 04q1 08q1 12q1

6%

Q1

2000

Q4

2000

Q3

2001

Q2

2002

Q1

2003

Q4

2003

Q3

2004

Q2

2005

Q1

2006

Q4

2006

Q3

2007

Q2

2008

Q1

2009

Q4

2009

Q3

2010

Q2

2011

Q1

2012

Q4

2012

Q3

2013

/ 56Sources Coface, Datastream

Sources : Coface, Banque de France80q1 84q1 88q1 92q1 96q1 00q1 04q1 08q1 12q1

EEUU: La dinámica de crecimiento tiene pilares sólidos

Contribución al crecimiento del PIB en EEUUCo t buc ó a c ec e to de e UU

4%

5%

Forecasts3,4%

2,7%1,8%

2,5%1,8%

2,8%1,9%

2,7%

1%

2%

3%

4% Forecasts

-0,3%

-2%

-1%

0%

Investment-2,8%

-5%

-4%

-3% Net ExportsInventoriesGovernment SpendingPrivate Consumption

-7%

-6%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Private ConsumptionGDP

/

EEUU: Apreciación del riesgo sectorial

Sources: Coface Datastream

/ 58

Sources: Coface, Datastream

Europa Occidental: el lento despertar de la inversión en el mundo empresarialel mundo empresarial

Crecimiento de la Inversión Empresarial interanual %.

9%

14%

-1%

4%

11%

-6%

1%

Italy Spain

21%

-16%

-11% France UK

-21%

Q40

1Q

202

Q40

2Q

203

Q40

3Q

204

Q40

4Q

205

Q40

5Q

206

Q40

6Q

207

Q40

7Q

208

Q40

8Q

209

Q40

9Q

210

Q41

0Q

211

Q41

1Q

212

Q41

2Q

213

Q41

3Q

214

Q41

4

/Sources: Coface, Datastream

59

Alemania: Sí,!Pueden comprar!

Insolvencies : number and costContribution to growth (%)

0,8%0,0%

0,6%Net exp.

(basis 100: december 2006)

195

215

2009:35 Md €

January

0,2%-0,1%

0,9%Invest

2014(p) 155

17535 Mds€ 2014

25.8 Mds€ ( )

0,4%

0 8%

0,8%

-0,3%

Gvt2013 (e)2002-2008

115

135

32 687 25 826

0,2%0,6%

1,7%

0,8%Cons

75

95decma

junsepdecma

junsepdecma

junsepdecma

junsepdecma

junsepdecma

junsepdecma

junsepdec

(‐8.4%)

1,3%0,5%

-0,5% 0,0% 0,5% 1,0% 1,5% 2,0%

GDP

c‐06ar‐07n‐07p‐07c‐07ar‐08n‐08p‐08c‐08ar‐09n‐09p‐09c‐09ar‐10n‐10p‐10c‐10ar‐11n‐11p‐11c‐11ar‐12n‐12p‐12c‐12ar‐13n‐13p‐13c‐13

Number of insolvencies Cost (expected claims)

/ 60

National sources, Coface calculationsSources: Coface

Francia: Afortunados… por el momento

Insolvencies : number and costContribution to growth (%)

1902009:

213 665Feb 2014:213 335

-0 4%0,1%

0,0%Net exports 2014p

150

1704,7 Mds€

0,4%

-0,4%0,1%

FixedInvestment

2013p2002-08

90

110

130

63 20464 178

4,87 Mds€

0,5%

0 2%0,5%

C ti

Investment

90 Dec‐06

Mar‐07

Jun‐07Sep‐07Dec‐07

Mar‐08

Jun‐08Sep‐08Dec‐08

Mar‐09

Jun‐09Sep‐09Dec‐09

Mar‐10

Jun‐10Sep‐10Dec‐10

Mar‐11

Jun‐11Sep‐11Dec‐11

Mar‐12

Jun‐12Sep‐12Dec‐12

Mar‐13

Jun‐13Sep‐13Dec‐13

J b d th t I l i

1,0%0,2%

0 8%

Consumption

Sources Coface, scores & décisions

Jobs under threat InsolvenciesOutstanding amounts

1,8%0,3%

0,8%

1 0% 0 5% 0 0% 0 5% 1 0% 1 5% 2 0%

GDP

/Sources : Coface

61

-1,0% -0,5% 0,0% 0,5% 1,0% 1,5% 2,0%

Europa del Sur: from hell…

Balanza de Cuenta C i t (% GDP) Consumo (100 = January 2008)Corriente(% GDP)

110

( y )

France Germany ItalySpain Portugal Ireland

105

France GermanySpain ItalyPortugal

5

10 Austria

1000

95

-10

-5

85

90

-15

10

05 06 07 08 09 10 11 12 13f

14f

/ 62

2008 2009 2010 2011 2012 2013 201420 20 20 20 20 20 20 20 201

201

España: Luz al final del túnel

Deuda empresarial, % GDPCrecimiento del Crédito(%) p ,C ec e to de C éd to(%)

100

120

100

120Spain: Credit to Corporates

0%

1%

10%

15%

60

80

60

80-2%

-1%5%

10%

20

40

60

20

40

60

-4%

-3%

-5%

0%

0

20

0

20

Spa

in

apan

Italy

ted

dom

zone

ance

nite

dta

tes

man

y

-7%

-6%

-5%

-15%

-10%

Month on Month

Year on Year (RHS)

S Ja

Uni

Kin

g

Eur

o z

Fra

Un

St

Ger

m

Highest level of indebtedness since 2007-9%

-8%

-7%

-25%

-20%

/ 63Sources Coface, Datastream

Sources : Coface, Banque de France07-08 07-09 07-10 07-11 07-12 07-13

/

/

/

La Zona Euro: Ciertos riesgos permanecen

Escenarios de Deuda Tasa de Desempleo(Predicción de la C i ió E ) Pública(% PIB, Predicción de

Coface)Comisión Europea)

18027 GermanyAustria

140

17

22SpainFranceGreeceIrelandItalyP l

100

12

17 Portugal

20

60 France Greece

Italy Portugal

Spain2

7

-20 2007

2008

2009

2010

2011

2012

2013

e

2014

f

2015

f

2016

f

2017

f

2018

f

-3

2

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

e20

14p

2015

p

/Source: European Commission Sources: IMF, Coface

67

Comparación entre países vecinosHousehold consumption (March 2008 = 100)Household consumption (March 2008 100)

9799

101103105 Evolution since March 2008

+2.2%

8991939597

FranceSpain - 10.1%

8587

mar-08

jun-08sep-08dec-08m

ar-09jun-09sep-09dec-09m

ar-10jun-10sep-10dec-10m

ar-11jun-11sep-11dec-11m

ar-12jun-12sep-12dec-12m

ar-13jun-13sep-13dec-13

Unemployment rate (%) Gross household debt (% disposable income)

Sources: INE, INSEE, Coface

25

30 SpainFrance

Value at 03/31/2014 140 SpainValue at 12/31/2013

10

15

20

25 Franceeuro area

11.8%

25.3%

10.4%80

100

120 Franceeuro area

83.5%97.1%

116.5%

0

5

jan-

06au

g-06

mar

-07

oct-0

7m

ay-0

8de

c-08

jul-0

9fe

b-10

sep-

10ap

r-11

nov-

11ju

n-12

jan-

13au

g-13

mar

-14

20

40

60

00 01 02 03 04 05 06 07 08 09 10 11 12 13

/Source: Eurostat Sources: Eurostat, National central banks, Coface

68

j a m o m d f s a n j j a m

20 20 20 20 20 20 20 20 20 20 20 20 20 20

Comparación entre países vecinos

Unit labor cost (March 2008 = 100)Exports (March 2008 = 100)

+30.6%+31.1%

110115120

Evolution since June 2009

+4.6%+4 6%

106

109 Evolution since March 2008

+17.4%

%

100105110

+1.5%

+4.6%

100

103

+ 18.8%

859095

- 6.9%94

97

Spain France

758085

Spain FranceItaly Germany 88

91 Italy Germany

70

mar

-08

jun-

08se

p-08

dec-

08m

ar-0

9ju

n-09

sep-

09de

c-09

mar

-10

jun-

10se

p-10

dec-

10m

ar-1

1ju

n-11

sep-

11de

c-11

mar

-12

jun-

12se

p-12

dec-

12m

ar-1

3ju

n-13

sep-

13de

c-13

85m

ar-0

8ju

n-08

sep-

08de

c-08

mar

-09

jun-

09se

p-09

dec-

09m

ar-1

0ju

n-10

sep-

10de

c-10

mar

-11

jun-

11se

p-11

dec-

11m

ar-1

2ju

n-12

sep-

12de

c-12

mar

-13

jun-

13se

p-13

/PANORAMA DEFAILLANCES PRINTEMPS 2014 / 23 MAI 2014

Sources: Eurostat, Coface

69

Sources: Eurostat, Coface

m m m m m m

Unión Europea(15): Apreciación del Riesgo Sectorial

Sources: Coface Datastream

/ 70

Sources: Coface, Datastream

Riesgo País de Acuerdo a Coface

Análisis de los paísesAnálisis de los paísesAnaliza el riesgo de impago empresarial en un país

Esta evaluación combina el análisis económico y político de un país, la i i d d C f l i ió b l id d d l liexperiencia de pagos de Coface y la apreciación sobre la seguridad del clima

empresarial

Esta evaluación tiene 7 categorías: A1, A2, A3, A4, B, C, D que pueden tener un i i t l l l b jseguimiento al alza o la baja

Análisis del clima empresarial Análisis del clima empresarial Se analiza el entorno global de los países y más precisamente si hay

información disponible de las empresas y si esta es fiable y si el sistema legal otorga seguridad y eficiencia a los acreedoresotorga seguridad y eficiencia a los acreedores

Esta evaluación tiene 7 categorías: A1, A2, A3, A4, B, C, D que pueden tener un seguimiento al alza o la baja.

/ 71

Apreciación del Riesgo País y el Entorno Empresarial

Economías con alta renta per cápita

/ 72

Visión de Riesgo País de CofaceVisión de Riesgo País de CofaceEconomías Emergentes

Economías Emergentes: Decrecimiento de la demanda t i

Domestic demand (7 large i i l di

exterior…

GDP Growth (%)emerging economies excluding China, Q/Q y-1,%)

15%Household Consumption Investment2,5

1,93,6

South. Af2000-2011 Av.

2013 (p)

10%

15%

11,3

4,8Russia

2014 (p)

0%

5%5

4,7

10,6

7,8India

-10%

-5%7,2

2,3

7,7

3,8

10,6

Brazil

China

0%

Q2

2005

Q1

2006

Q4

2006

Q3

2007

Q2

2008

Q1

2009

Q4

2009

Q3

2010

Q2

2011

Q1

2012

Q4

2012

Q3

20131,7

2,3

0 2 4 6 8 10 12

Brazil

/Sources: datastream, Coface forecast Source: datastream

74

« Nuevos » Países Emergentes: crecimiento sostenido, t bilid d líti t fi i d llestabilidad política y sector financiero en desarrollo

GDP Growth (%)

10Colombia Indonesia Peru Philippines

789

456

0123

02005 2006 2007 2008 2009 2010 2011 2012 2013 2014

/Sources: datastream, Coface forecast Source: datastream

75

Mercados Emergentes: Presiones Externas

Balanza por Cuenta Coriente(%PIB)Cuenta Corriente de la Economías EmergentesEmergentes(Mns USD)

450000

550000Current account balanceemerging-China-Russia

2,2%2,7%

1,0%Russia

Venezuela

China

350000

450000Current account balance Russia

Current account balance China-1,3%

-1,7%

-0,5%

1,0%

Romania

Mexico

Argentina

Russia

CAB (2014)

CAB (2013)

150000

250000

-3,2%

-3,1%

-1,5%

, %

Brazil

Indonesia

Poland

Romania

CAB (2009-2011)%GDP

-50000

50000

-3,8%

-3,3%

,

-6,0%Turkey

India

Colombia

Brazil

-150000

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

e20

13f

2014

f-6,2%

-10% -5% 0% 5% 10%

Sth. Af.

Turkey

/

Source: IIF Sources: IMF, Coface Forecast

76

¿Vuelta al riesgo país clásico?

s(%

)

60%

port

acio

nes

Brazil Turkey

40%

50%

ació

n / E

xp

TunisiaHungary

C l biMorocco

30%

40%

de F

inan

cia

Peru RomaniaGhana

Poland

Indonesia

South AfricaChile ArgentinaColombia

Egypt

20%

esid

ades

d

India

Russia

Mexico

Czech Rep.10%

Nec

e

p

0%0%10%20%30%40%50%60%70%80%90%100%

/

Inversión Directa Extranjera / Necesidades de Financiación (%)

Source: Coface calulations

Mercados Emergentes: Retos macro de problemas estructurales

Infrast. quality global

estructuralesGovernance Ranking (World Bank)

CorruptionRule of lawQuality of the legal frameworkGovt Effectiveness

5 6

5,8

6,2

United StatesSaudi Arabia

Germany

MEXICO

RUSSIAN FEDERATION

4,4

4,5

5,3

5,6

MexicoSouth Africa

Turkey

United States

COLOMBIA

CHINA

3,8

4,0

4,3

,

India

PolandChina

ROMANIA

BRAZIL

3,4

3,5

3,7

Brazil

Russia

Indonesia

Source: WEO0 25 50 75 100 125 150 175 200

POLAND

ROMANIA

2,8

3,4

Romania

Colombia

/COLLOQUE COFACE RISQUE PAYS 2014 / 21 JANVIER 2014

Source: World Bank

78

0 25 50 75 100 125 150 175 200

Mercados Emergentes: El “Síndrome de Tailandia”

Russia

Algeria

Tunisia

Egypt

Leb. Iraq

Turkey

IndiaBangladesh

Myanmar

Israel

ColombiaVenezuela Nigeria

gyp India MyanmarThailand

Cambodia

Brazil

Bolivia

Indonesia

UruguaySouth Africa

/

Elections scheduled in 2014

Recent demonstrations and tensions

Argentina

79

China: Tensiones en el sector empresarialp

% De Importes adeudados más de 180 días , por facturación anual

43,5%

35,8%

47,6%

40%

50%

2011 2012 2013

25,8%

18,9%

5,7% 6,1%

28,6%

17,5%

9,4% 8,7%

19,0%

11,4% 12,3%9,7%

10%

20%

30%

0%< 0.5% 0.5% - 2% 2%-5% 5%-10% > 10%

Importes debidos durante más de 180 días tienen una gran probablidad de convertirse en impagados, y compañias con retrasos de sus clientes de más de 6 meses, que supongan más del 2% de su facturación annual pueden tener problemas de liquidez problem.

22% de las empresas entrevistadas contestaron que los importes debidos eran más grandes que el 5% de su facturación annual en el 2013 (18.1% en 2012).

/

grandes que el 5% de su facturación annual en el 2013 (18.1% en 2012).

El Impago de Chaori:¿Supone una nueva época para el riesgo corporativo chino?80

Asia Emergente : Apreciación del Riesgo g p gSectorial

/

Apreciación del Riesgo País y el entorno empresarial

Economías EmergentesEconomías Emergentes

/ 82

Federación Rusa: Las Tensiones Geopolíticas aparecen en un contexto de debilidad económica

Movimientos netos de Capital (Bn USD)

en un contexto de debilidad económica

(Bn USD)

7

-0,1

41,4

81,

50

100 - 9,2 - 46,2

-14,

4

-23,

8-1

8,2

-21,

7-2

0,8

-24,

8-1

5,0

-8,1 -1,9

-8,9

56,1 -3

4,4

5 54,1

2,7

-3,9

-50

0

-5

-80,

5 - -6

-133

,7-150

-100

-200

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

/ 83

Riesgo País y Apreciación del Entorno Empresarial

CISCIS

/ 84

Turquía: La Balanza de pagos bajo la presión de una complicada crisis política domésticacomplicada crisis política doméstica

Tipo de Cambio y Reservas

140 120Reserves (RA) TRY/USD

120

130

110

115

100

110

100

105

90 95

80

01/2

013

02/2

013

03/2

013

04/2

013

05/2

013

06/2

013

07/2

013

08/2

013

09/2

013

10/2

013

11/2

013

12/2

013

01/2

014

02/2

014

90

/ 85

Previsión para el 2014 en Europa del Este: Crecimiento Confirmado

,1 0

3,8

3,5

3,3

4,6

9 ,1 0 0 ,1 2,3

2,3 2,

7 2,9 3,

4 4,2

345 2013e 2014f

0,6

2 2,

1,1

0,9 1,1 1,

6

1,6 1,9 2 2, 2, 2 2 2

012

-2,0 -1

,1

-1,1

-1,0 -0,8

-3-2-1

e a a e a y a a a

Ukr

aine

Slo

veni

a

Bul

garia

zech

Rep

.

Eur

ope

ave

Ser

bia

Turk

ey

Hun

gary

Rom

ania

Slo

vaki

a

Est

onia

Pol

and

Lith

uani

a

Latv

i a

C

Em

. E

/ 86

Riesgo País y Apreciación del Entorno Empresarial

Países del Este de EuropaPaíses del Este de Europa

/ 87

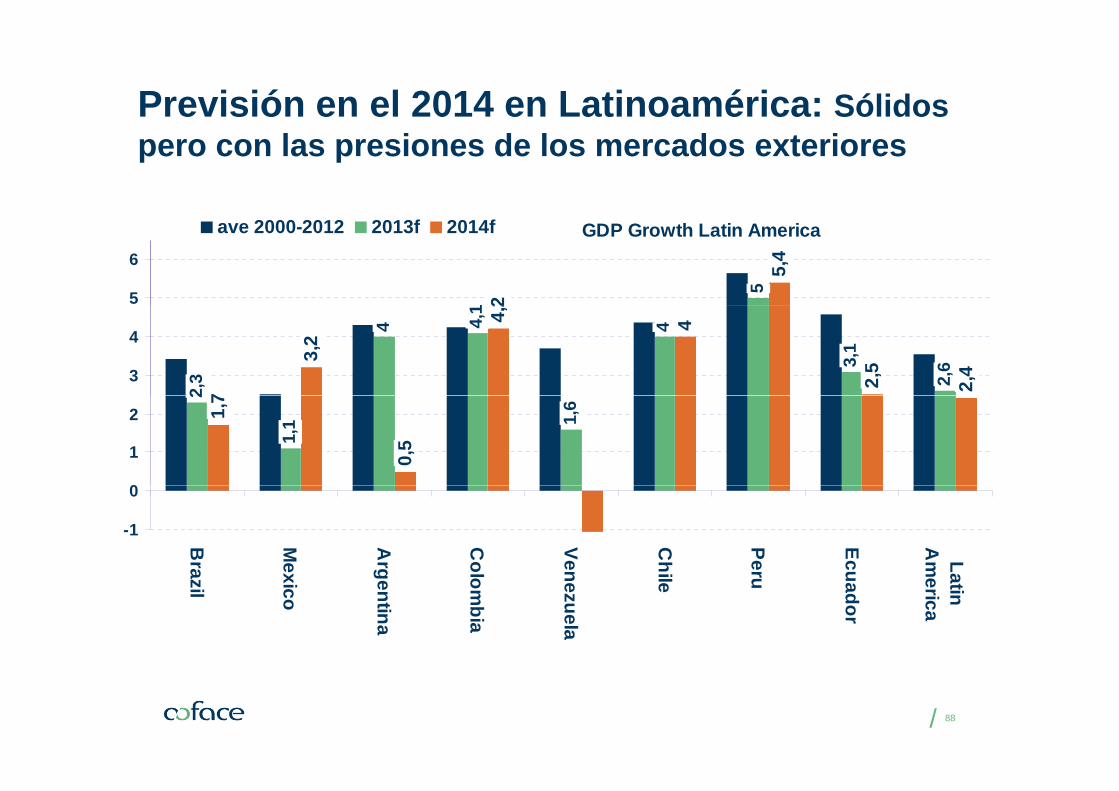

Previsión en el 2014 en Latinoamérica: Sólidos pero con las presiones de los mercados exteriores

GDP Growth Latin America

5

2

5,4

5

6

ave 2000-2012 2013f 2014f2,

3

4 4,1

4

3,1

2,6

7

3,2

4,2

4

2,5

2,43

4

2

1,1 1,

61,7

0,5

0

1

2

-1

0

Bra

Mex

Arg

Col

Ven

Chi

Per

Ecu LaA

mazil

xico

gentina

lombia

nezuela

ile ru uador

atinm

erica

/ 88

Riesgo País y Apreciación del Entorno Empresarial

América Latina

/ 89

/

Primero fueron los BRIC (2001 Goldman Sachs)

Next-11 (GS), CIVETs (2009 The Economist)

Luego los BRICS (2010 con Sudáfrica)

Eagles (2010 BBVA)

MINT (2013 Jim O´Neill)

COFACE 10 (2014)

/ 91

COFACE 10

Fuerte Potencial confirmado por un entorno empresarial sólido:pColombia, Indonesia, Perú, Filipinas y Sri Lanka

Fuerte Potencial con un entrono empresarialFuerte Potencial con un entrono empresarial complicado:Kenia, Tanzania, Zambia, Bangladesh yKenia, Tanzania, Zambia, Bangladesh y Etiopia

/ 92

COFACE 10 con un crecimiento diferente que l d l BRICel de los BRICs

11% d l P bl ió M di l f t l 43% d11% de la Población Mundial frente al 43% de los BRIC en 2001

Peso del PIB es un 70% de los BRICs en el 2001

Países de Coface 10 tiene actualmente un déficit de cuenta corriente alrededor del 6%

Sus tasas de crecimiento dependerán de sus mercados internos y desus mercados internos y de exportaciones a otros mercados emergentes

/

emergentes93

COFACE 10 con un crecimiento diferente que l d l BRICel de los BRICs

C10 t d i fl ió 2 8 tC10 con tasas de inflación 2,8 puntos menores que los BRIC en 2001

Nivel de deuda pública alrededor del 40% del PIB frente al 54%del PIB frente al 54%

/

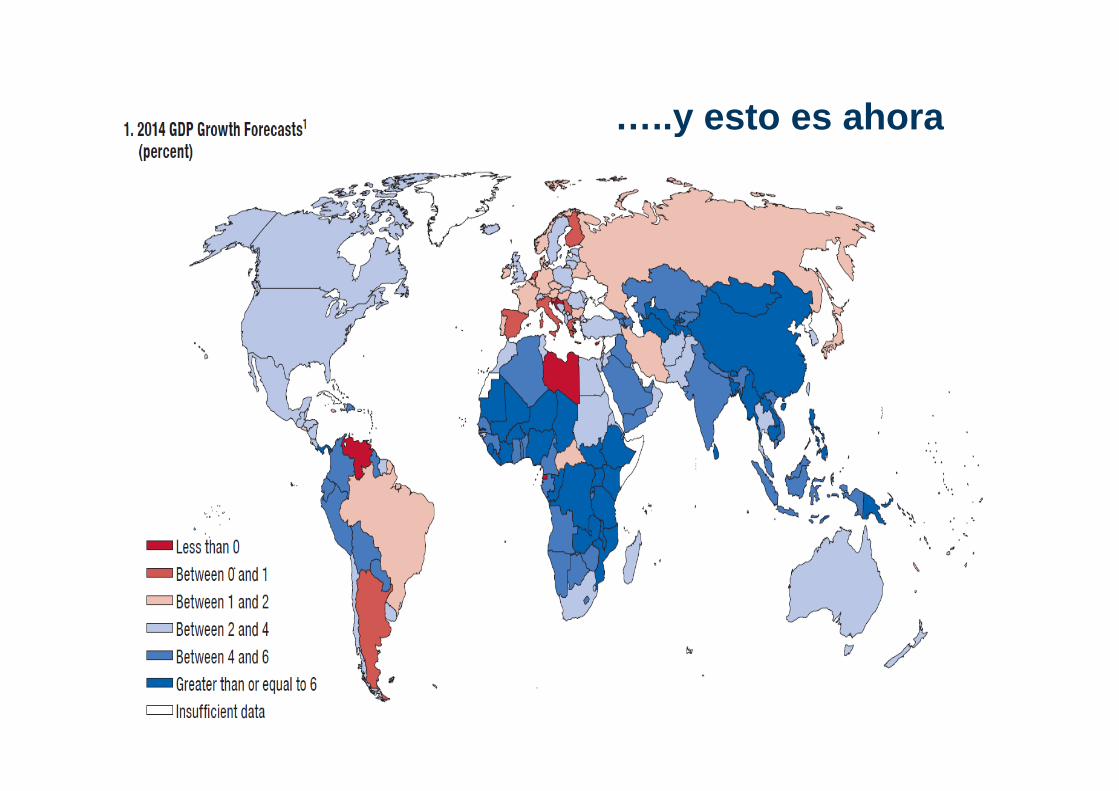

Esto era entonces….

/

…..y esto es ahora…..y esto es ahora

/

/

No hay exportación si no hay financiación y no hay financiaciónsi no hay seguro(Rafael Martinez Cortiña)

Eskerrik Asko danorik zureinteregarriak

/