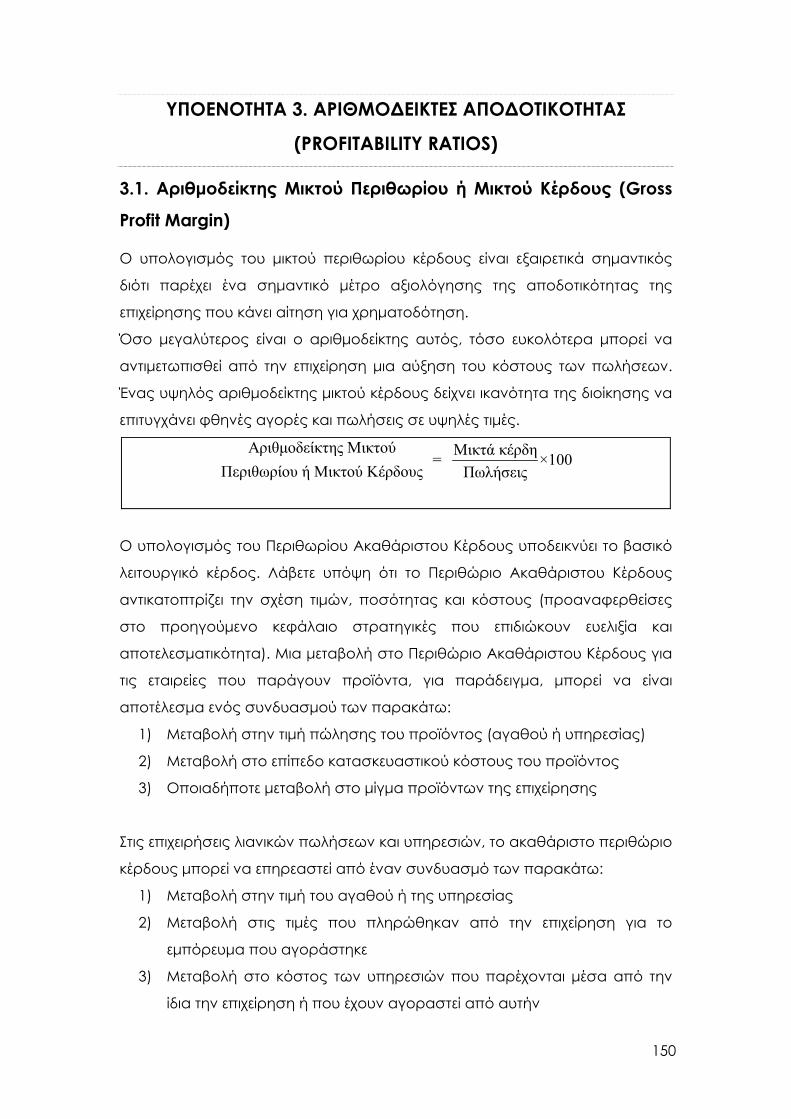

132_book

TRANSCRIPT

1

ΕΘΝΙΚΟ ΚΑΙ ΚΑΠΟΔΙΣΤΡΙΑΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ

Προγράμματα Συμπληρωματικής Εκπαίδευσης

Με τη χρήση καινοτομικών μεθόδων εξ αποστάσεως εκπαίδευσης

ΠΡΟΓΡΑΜΜΑ:

TOURISM MANAGEMENT AND MARKETING

132 - ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΣ ΣΧΕΔΙΑΣΜΟΣ ΔΙΟΙΚΗΣΗΣ

ΤΟΥΡΙΣΤΙΚΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ

2

© Copyright 2005, Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών, Π. Ε.

Πετράκης.

Η έντυπη, ηλεκτρονική και γενικά κατά οποιοδήποτε τρόπο αναπαραγωγή,

δημοσίευση ή χρησιμοποίηση όλου ή μέρους του υλικού έργου αυτού,

απαγορεύεται χωρίς την έγγραφη έγκριση του κατόχου των πνευματικών

δικαιωμάτων του έργου.

3

Το παρόν έντυπο αποτελεί το εκπαιδευτικό υλικό του μαθήματος

“ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΣ ΣΧΕΔΙΑΣΜΟΣ ΔΙΟΙΚΗΣΗΣ ΤΟΥΡΙΣΤΙΚΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ” που

υπάγεται στο Πρόγραμμα Συμπληρωματικής εξ Αποστάσεως Εκπαίδευσης με

τίτλο “Tourism Management and Marketing”. Αποτελεί απαραίτητο

συμπλήρωμα του ηλεκτρονικού υλικού που βρίσκεται στην εκπαιδευτική

πλατφόρμα και αναπόσπαστο κομμάτι της εκπαιδευτικής διαδικασίας.

Η πρώτη διδακτική ενότητα αναλύει τη λειτουργία της οργάνωσης των

επιχειρήσεων η οποία αναφέρεται στην κατανομή εργασίας στα διάφορα

τμήματα κάθε επιχείρησης. Στη δεύτερη διδακτική ενότητα παρουσιάζεται ο

οικονομικός σχεδιασμός της ξενοδοχειακής επιχείρησης, ο οποίος αποτελεί μια

από τις σημαντικότερες λειτουργίες της διοίκησης.

Η τρίτη διδακτική ενότητα παραθέτει διάφορες επιχειρηματικές λειτουργίες των

τουριστικών επιχειρήσεων, όπως είναι ένα επιχειρηματικό πλάνο δια μέσου του

οποίου σχεδιάζουμε τον προϋπολογισμό χρηματοδότησης της επένδυσης και

με διάφορους μεθόδους αξιολογούμε τα επενδυτικά σχέδια.

Στην τέταρτη διδακτική ενότητα πραγματοποιείται ανάλυση αριθμοδεικτών και

παρατίθενται παραδείγματα των πιο συχνά χρησιμοποιούμενων

αριθμοδεικτών στα πλαίσια ανάλυσης των μικρομεσαίων επιχειρήσεων.

Τέλος, η τελευταία διδακτική ενότητα αναλύει θέματα που αφορούν τη

διαχείριση ολικής ποιότητας.

Η συγγραφή του συγκεκριμένου εκπαιδευτικού υλικού, έχει πραγματοποιηθεί

από τον κ. Π Πετράκη, Αναπληρωτής Καθηγητής του Εθνικού και

Καποδιστριακού Πανεπιστημίου Αθηνών και τον κ. Λουκά Ντούβα, εξωτερικός

συνεργάτης του Προγράμματος Συμπληρωματικής εξ Αποστάσεως

Εκπαίδευσης του Εθνικού και Καποδιστριακού Πανεπιστημίου Αθηνών.

4

Π Ε Ρ Ι Ε Χ Ο Μ Ε Ν Α ΔΙΔΑΚΤΙΚΗ ΕΝΟΤΗΤΑ 1. ΑΡΧΕΣ ΤΗΣ ΟΡΓΑΝΩΤΙΚΗΣ- ΔΙΟΙΚΗΤΙΚΗΣ ΔΟΜΗΣ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ............................................................................................................... 5 ΕΙΣΑΓΩΓΙΚΕΣ ΠΑΡΑΤΗΡΗΣΕΙΣ .................................................................................. 7 ΥΠΟΕΝΟΤΗΤΑ 1. ΣΚΟΠΟΣ ΤΗΣ ΟΡΓΑΝΩΣΗΣ ...................................................... 8 ΥΠΟΕΝΟΤΗΤΑ 2: ΠΡΟΓΡΑΜΜΑΤΙΣΜΟΣ ΣΤΙΣ ΕΠΙΧΕΙΡΗΣΕΙΣ ................................19 ΥΠΟΕΝΟΤΗΤΑ 3: ΣΤΡΑΤΗΓΙΚΟΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΣ ΣΧΕΔΙΑΣΜΟΣ. ....................26 ΥΠΟΕΝΟΤΗΤΑ 4: ΕΞΩΤΕΡΙΚΟ ΠΕΡΙΒΑΛΛΟΝ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ..........................30 ΣΥΝΟΨΗ ............................................................................................................... 47

ΔΙΔΑΚΤΙΚΗ ΕΝΟΤΗΤΑ 2. ΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΞΕΝΟΔΟΧΕΙΑΚΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ.......................................................................................................... 49 ΕΙΣΑΓΩΓΙΚΕΣ ΠΑΡΑΤΗΡΗΣΕΙΣ ................................................................................ 51 ΥΠΟΕΝΟΤΗΤΑ 1: ΟΙΚΟΝΟΜΙΚΟΣ ΣΧΕΔΙΑΣΜΟΣ ...............................................52 ΥΠΟΕΝΟΤΗΤΑ 2: ΣΧΕΔΙΑΣΜΟΣ ΕΛΕΓΧΟΥ ΔΙΑΦΟΡΩΝ ΤΜΗΜΑΤΩΝ................60 ΥΠΟΕΝΟΤΗΤΑ 3: ΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΚΑΙ ΠΛΗΡΟΦΟΡΗΣΗ ....................67 ΥΠΟΕΝΟΤΗΤΑ 4: ΜΕΘΟΔΟΙ ΚΑΙ ΤΕΧΝΙΚΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΔΙΟΙΚΗΣΗΣ...........74 ΣΥΝΟΨΗ ............................................................................................................... 85

ΔΙΔΑΚΤΙΚΗ ΕΝΟΤΗΤΑ 3. ΛΕΙΤΟΥΡΓΙΚΕΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΕΣ ΔΡΑΣΤΗΡΙΟΤΗΤΕΣ ΔΙΟΙΚΗΣΗΣ ΤΟΥΡΙΣΤΙΚΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ ............................................................... 87 ΕΙΣΑΓΩΓΙΚΕΣ ΠΑΡΑΤΗΡΗΣΕΙΣ ................................................................................ 89 ΥΠΟΕΝΟΤΗΤΑ 1 ΕΠΙΧΕΙΡΗΜΑΤΙΚΟ ΠΛΑΝΟ .......................................................90 ΥΠΟΕΝΟΤΗΤΑ 2: ΒΑΣΙΚΑ ΕΠΙΧΕΙΡΗΜΑΤΙΚΑ ΕΡΓΑΛΕΙΑ ....................................104 ΥΠΟΕΝΟΤΗΤΑ 3: ΝΕΕΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΕΣ ΙΔΕΕΣ ..............................................113 ΥΠΟΕΝΟΤΗΤΑ 4: ΠΡΟΓΡΑΜΜΑ ΔΡΑΣΗΣ ΤΩΝ ΤΟΥΡΙΣΤΙΚΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ ...................................................................................................119 ΣΥΝΟΨΗ ............................................................................................................. 135

ΔΙΔΑΚΤΙΚΗ ΕΝΟΤΗΤΑ 4. ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΜΙΚΡΟΜΕΣΑΙΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ........................................................................................................ 137 ΕΙΣΑΓΩΓΙΚΕΣ ΠΑΡΑΤΗΡΗΣΕΙΣ .............................................................................. 139 ΥΠΟΕΝΟΤΗΤΑ 1. ΑΠΟΤΙΜΗΣΗ ΤΩΝ ΣΤΟΙΧΕΙΩΝ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ..............140 ΥΠΟΕΝΟΤΗΤΑ 2. ΑΝΑΛΥΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ ΜΙΑΣ ΜΙΚΡΟΜΕΣΑΙΑΣ ΕΠΙΧΕΙΡΗΣΗΣ ......................................................................................................144 ΥΠΟΕΝΟΤΗΤΑ 3. ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ (PROFITABILITY RATIOS)..............................................................................................................150 ΥΠΟΕΝΟΤΗΤΑ 4. ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΒΙΩΣΙΜΟΤΗΤΑΣ ΚΑΙ ΔΙΑΡΘΡΩΣΗΣ ΚΕΦΑΛΑΙΩΝ (FINANCIAL STRUCTURE AND LIABILITY RATIOS).......................154 ΣΥΝΟΨΗ ............................................................................................................. 161

ΔΙΔΑΚΤΙΚΗ ΕΝΟΤΗΤΑ 5. ΔΙΑΧΕΙΡΙΣΗ ΟΛΙΚΗΣ ΠΟΙΟΤΗΤΑΣ ΚΑΙ ΜΙΚΡΟΜΕΣΑΙΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ........................................................................................................... 163 ΕΙΣΑΓΩΓΙΚΕΣ ΠΑΡΑΤΗΡΗΣΕΙΣ .............................................................................. 165 ΥΠΟΕΝΟΤΗΤΑ 1. Η ΕΝΝΟΙΑ ΤΗΣ ΔΟΠ .............................................................166 ΥΠΟΕΝΟΤΗΤΑ 2. ΤΑ ΒΑΣΙΚΑ ΣΗΜΕΙΑ ΣΤΗΝ ΔΙΑΔΙΚΑΣΙΑ ΕΦΑΡΜΟΓΗΣ ΤΗΣ ΔΟΠ ...................................................................................................................172 ΥΠΟΕΝΟΤΗΤΑ 3. ΣΧΕΔΙΑΣΜΟΣ ΤΗΣ ΑΛΛΑΓΗΣ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ....................176 ΥΠΟΕΝΟΤΗΤΑ 4. ΟΙ ΦΟΡΕΙΣ ΤΗΣ ΑΛΛΑΓΗΣ .....................................................178 ΥΠΟΕΝΟΤΗΤΑ 5. Η ΔΙΑΣΦΑΛΙΣΗ ΤΗΣ ΠΟΙΟΤΗΤΑΣ ΤΗΣ ΔΟΠ ΣΕ ΜΙΑ ΠΑΡΑΓΩΓΙΚΗ ΔΙΑΔΙΚΑΣΙΑ .................................................................................181 ΣΥΝΟΨΗ ............................................................................................................. 185

132 - ΒΙΒΛΙΟΓΡΑΦΙΑ .......................................................................................... 187

5

ΕΘΝΙΚΟ ΚΑΙ ΚΑΠΟΔΙΣΤΡΙΑΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ

Προγράμματα Συμπληρωματικής Εκπαίδευσης

Με τη χρήση καινοτομικών μεθόδων εξ αποστάσεως εκπαίδευσης

132 - ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΣ ΣΧΕΔΙΑΣΜΟΣ ΔΙΟΙΚΗΣΗΣ

ΤΟΥΡΙΣΤΙΚΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ

ΔΙΔΑΚΤΙΚΗ ΕΝΟΤΗΤΑ 1. ΑΡΧΕΣ ΤΗΣ ΟΡΓΑΝΩΤΙΚΗΣ- ΔΙΟΙΚΗΤΙΚΗΣ

ΔΟΜΗΣ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ

6

7

Εισαγωγικές Παρατηρήσεις

Στην παρούσα διδακτική ενότητα αναλύεται η σημασία της εφαρμογής των

αρχών της οργανωτικής και διοικητικής δομής των τουριστικών επιχειρήσεων

που στοχεύουν στην αποτελεσματικότητα και την παραγωγικότητά τους, , στα

πλαίσια ενός υγιούς εργασιακού περιβάλλοντος. Παράλληλα, ο

προγραμματισμός και ο στρατηγικός επιχειρηματικός σχεδιασμός αποβλέπει

στη συνεχή ανάπτυξη της επιχείρησης, στην αποφυγή ανταγωνιστικών

κραδασμών, καθώς και στη γενικότερη βιωσιμότητά της.

Η διδακτική ενότητα χωρίζεται σε τέσσερις υποενότητες. Πιο συγκεκριμένα, στην

πρώτη υποενότητα γίνεται αναφορά στις αρχές που διέπουν τη δομή μιας

ξενοδοχειακής επιχείρησης, καθώς επίσης και στα συγκριτικά πλεονεκτήματα

από την εφαρμογή ενός εμπερεστατωμένου οργανωτικού σχεδίου.

Στη δεύτερη υποενότητα γίνεται αναφορά στον καθορισμό μακροχρόνιων

στρατηγικών στόχων μέσω της μεθοδολογίας και των αρχών του

προγραμματισμού, ο οποίος στοχεύει στην μελλοντική αναπτυξιακή πορεία της

επιχείρησης.

Στην τρίτη υποενότητα αναλύεται η μεγίστης σημασίας, για την τουριστική

επιχείρηση, εκπόνηση και εφαρμογή ενός στρατηγικού επιχειρηματικού

σχεδίου, καθώς και οι στόχοι του, μέσω των βημάτων που πρέπει να

ακολουθηθούν. Στην πράξη η εφαρμογή ή μη του στρατηγικού επιχειρηματικού

σχεδίου, διαφοροποιεί και την εξέλιξη των τουριστικών επιχειρήσεων,

ανεξαρτήτου μεγέθους ή κατηγορίας.

Στην τέταρτη υποενότητα γίνεται αναφορά στις επιρροές που δέχεται η

ξενοδοχειακή επιχείρηση από το απρόβλεπτο εξωτερικό της περιβάλλον, το

οποίο αφορά στη διεθνή οικονομική συγκυρία, στις εξελίξεις της τουριστικής

αγοράς και του ανταγωνισμού, στην τρομοκρατία, στην πολιτική αστάθεια,

καθώς επίσης και στην επιρροή των νέων τεχνολογιών. . Η συνεχής ή μη

παρακολούθηση των παραπάνω παραμέτρων από την Διοίκηση,

διαφοροποιεί και πάλι τις επιχειρήσεις, διότι στη μια περίπτωση εξελίσσονται και

αναπτύσσονται, στη δε άλλη παραμένουν απλοί θεατές των εξελίξεων με ότι

αυτό συνεπάγεται.

8

ΥΠΟΕΝΟΤΗΤΑ 1. ΣΚΟΠΟΣ ΤΗΣ ΟΡΓΑΝΩΣΗΣ

Στην παρούσα υποενότητα θα εξετάσουμε τα παρακάτω θέματα:

τις αρχές που διέπουν τη δομή ενός οργανισμού

την οργάνωση της επιχείρησης ως λογική διαδικασία

την αξία του οργανογράμματος της επιχείρησης

1.1. Αρχές που Διέπουν τη Δομή ενός Οργανισμού

Κάθε οργανισμός καθορίζει επίσημα τις δομές και τις διαδικασίες που τις

διέπουν, τον σκοπό και τους στόχους του οργανισμού, καθώς επίσης την

περιγραφή των καθηκόντων (job description) και των εργασιών (job

specification).

Οι βασικές αρχές που διέπουν τη δομή ενός οργανισμού, μπορεί να είναι οι

ακόλουθες:

Καθορισμός των αντικειμενικών σκοπών

Λειτουργικότητα

Τμηματοποίηση

Εξειδίκευση

Ανάθεση εξουσιών και ευθυνών

Όρια ελέγχου

Διαχωρισμός των λειτουργιών

1.1.1. Καθορισμός των αντικειμενικών σκοπών.

Κάθε οργάνωση δημιουργείται και λειτουργεί επιδιώκοντας κάποιο αποτέλεσμα.

Αυτό το επιδιωκόμενο αποτέλεσμα θεωρείται ως βασικός σκοπός της

οργάνωσης (αύξηση διανυκτερεύσεων, αύξηση πελατών). Η επίτευξη αυτού

του σκοπού οδηγεί σε ένα σύνολο από στόχους της οργάνωσης Στο βαθμό

που ο σκοπός και οι στόχοι της οργάνωσης είναι σαφείς και γνωστοί, είναι

δυνατός και προσδιορισμός της ανάπτυξής της. Οι σκοποί 1του οργανισμού

χωρίζονται σε γενικούς και λειτουργικούς.

1 Οι σκοποί της οργάνωσης μπορεί να είναι γενικοί, όπως για παράδειγμα σκοπός μιας Α ξενοδοχειακής μονάδας είναι να εξυπηρετεί όσο το δυνατόν καλύτερα τους πελάτες της. Μπορεί όμως να είναι περισσότερο λειτουργικοί και συγκεκριμένοι. Για παράδειγμα μπορούμε να πούμε

9

1.1.2. Λειτουργικότητα

Λειτουργικότητα. Σύμφωνα με την αρχή της λειτουργικότητας, η οργάνωση της

επιχείρησης οφείλει να οικοδομηθεί γύρω από αυτοτελείς λειτουργίες και όχι

γύρω από πρόσωπα.

Οι αυτοτελείς λειτουργίες αφορούν στη διαμόρφωση προγραμμάτων δράσης

της ξενοδοχειακής επιχείρησης, όπως κερδοφορία, μέση πληρότητα, απόδοση

επενδυμένου κεφαλαίου, αριθμός διανυκτερεύσεων.

Τμηματοποίηση. Είναι συναφής με την προηγούμενη αρχή και συνίσταται στην

ομαδοποίηση παρεμφερών λειτουργιών 2κατά τρόπο ώστε να σχηματίζουν

τμήματα ή διευθύνσεις, στα πλαίσια της οργάνωσης του ξενοδοχείου.

1.1.3. Εξειδίκευση

Εξειδίκευση. Η εξειδίκευση αποσκοπεί στην όσο το δυνατόν καλύτερη

χρησιμοποίηση των φυσικών δεξιοτήτων των εργαζομένων, καθώς και την

αξιοποίηση των επίκτητων δεξιοτήτων και γνώσεων αυτών μέρος των οποίων

θα αποκτήσουν από την εμπειρία τους στην ξενοδοχειακή μονάδα. Επίσης η

εξειδίκευση αποσκοπεί στην τόνωση της παραγωγικότητας ενός τμήματος

(ρεσεψιόν, όροφοι) ή του συνόλου ενός οργανισμού με απώτερο σκοπό την

ποιοτική παροχή υπηρεσιών και ικανοποίηση των πελατών.

1.1.4. Ανάθεση εξουσιών και ευθυνών

Στα πλαίσια της λειτουργίας του ξενοδοχείου, κάθε τμήμα του έχει την ευθύνη (

κάποιος είναι υπόλογος) για την υλοποίηση ενός συγκεκριμένου έργου και την

επίτευξη προκαθορισμένων σκοπών Στην ξενοδοχειακή επιχείρηση διακρίνουμε

τη διοικητική ευθύνη ( διοικητική σχέση του εργαζόμενου με τον οργανισμό

στον οποίο απασχολείται) και την ηθική ευθύνη του εργαζόμενου που

προκύπτει από την σχέση του με το περιβάλλον. Τέλος η ανάθεση εξουσιών

ερμηνεύεται ως οι επιθυμίες της ηγεσίας του ξενοδοχείου να μεταφέρονται με

εντολές ή εξουσιοδοτήσεις στα κατώτερα στάδια της ιεραρχίας.

ότι ο σκοπός του Α ξενοδοχείου είναι η πραγματοποίηση 25.000 διανυκτερεύσεων κατά τον μήνα Σεπτέμβριο. Οι λειτουργικοί σκοποί μπορούν να χρησιμοποιηθούν ως κριτήριο, αφενός για την αξιολόγηση της αποδοτικότητας των εργαζομένων και αφετέρου για την εκτίμηση αναγκών προσωπικού, για συγκεκριμένη χρονική περίοδο. 2 Παρεμφερείς λειτουργίες νοούνται αυτές που έχουν κοινούς σκοπούς, κοινά χαρακτηριστικά εργασίας, κοινές απαιτήσεις.

10

Για παράδειγμα ο Διευθυντής μιας ξενοδοχειακής μονάδας εξουσιοδοτεί τον

σεφ του εστιατορίου να έχει την ευθύνη αγοράς και αποθήκευσης των πρώτων

υλών που του είναι απαραίτητες για την παρασκευή των εδεσμάτων.

1.1.5. Όρια ελέγχου

Όρια ελέγχου. Το πεδίο ελέγχου έχει ως σκοπό να ορίσει τον άριστο αριθμό

ελεγχομένων ανά ελέγχοντα. Στα πλαίσια του σχεδιασμού της οργάνωσης,

οφείλουμε να είμαστε σε θέση να απαντήσουμε στο ερώτημα πόσους

υφισταμένους3 είναι λειτουργικά σωστό και αποδοτικό να έχει ένας

προϊστάμενος, ανά τμήμα στην ξενοδοχειακή επιχείρηση. Κατ’ αυτόν τον

τρόπο δυνάμεθα να προσδιορίσουμε την έκταση του εποπτικού ελέγχου κάθε

προϊσταμένου.

Η εποπτεία των υφισταμένων συνδέεται με διάφορους παράγοντες που

επηρεάζουν την αποτελεσματικότητα του ελέγχου εργασίας.

Οι κυριότεροι παράγοντες που επηρεάζουν την αποτελεσματικότητα ελέγχου

εργασίας είναι οι εξής:

Η φύση της εργασίας Η απόσταση

Ο χρόνος Οι προσωπικές σχέσεις

Η προσωπικότητα του ελέγχοντος

Απόσταση: Όταν ο χώρος εργασίας των εργαζομένων είναι διαφορετικός,

τότε ο έλεγχος γίνεται δύσκολα. Π.χ η απόσταση των ορόφων από τις

αποθήκες, ανάλογα με το μέγεθος του ξενοδοχείου.

Ο Χρόνος: Οι ανάγκες επίβλεψης μακρόπνοων εργασιών, είναι

περισσότερες από τις αντίστοιχες επίβλεψης απλών εργασιών.

Οι προσωπικές σχέσεις: Το νόημα του όρου «προσωπικές σχέσεις» για τις

ξενοδοχειακής επιχειρήσεις, αναφέρεται στη δομή μιας οποιασδήποτε

ομάδας ανθρώπων ( ανεξαρτήτου τμήματος εργασίας) που συμβιούν από

άποψης απλά προσωπικών ανθρώπινων επαφών.

Προσωπικότητα ελέγχοντος: Στη περίπτωση που ένας ελέγχων καλείται να

ελέγξει υπεράριθμους ελεγχόμενους ( περίπτωση των μεγάλων

ξενοδοχειακών μονάδων), παρουσιάζεται το φαινόμενο της δημιουργίας

3 Η πείρα έχει αποδείξει ότι ανάλογα με το μέγεθος της ξενοδοχειακής μονάδας και το σύνολο των εργαζομένων σε αυτή, ο αριθμός των ελεγχομένων ανά ελέγχοντα πρέπει να κυμαίνεται μεταξύ 3-7 ατόμων.

11

ενός δικτύου ανεπισήμων βοηθών, οι οποίοι στα μάτια των υπολοίπων

εργαζομένων φαντάζουν»καταδότες».

1.1.6. Διαχωρισμός των λειτουργιών.

Οι λειτουργίες μιας ξενοδοχειακής επιχείρησης χωρίζονται σε δύο κατηγορίες:

α) στις άμεσα λειτουργικές ή παραγωγικές λειτουργίες (π. χ πωλήσεις

δωματίων, πωλήσεις εδεσμάτων )και

β) στις υποστηρικτικές δηλαδή αυτές που δεν αναφέρονται στο κύριο έργο της

οργάνωσης (π.χ διοικητικός έλεγχος, οικονομικός έλεγχος, σύνταξη

προϋπολογισμών).

1.2. Αρχές που Διέπουν την Διοίκηση ενός Οργανισμού.

Μια τουριστική επιχείρηση η οποία έχει δομηθεί με βάση τις παραπάνω αρχές,

μπορεί να διοικηθεί, δηλαδή να τεθεί σε λειτουργία παραγωγής. Η

αποδοτικότητα της οργάνωσης δεν αποτελεί φυσική συνέπεια της εφαρμογής

των παραπάνω αρχών, αλλά συνέπεια ορισμένων άλλων βασικών

παραγόντων όπως:

1. των μεθόδων διοίκησης που θα εφαρμοστούν,

2.του επιπέδου εξειδίκευσης και παιδείας των ανθρωπίνων πόρων που θα

εφαρμόσουν αυτές τις μεθόδους,

3. των συνθηκών του εργασιακού περιβάλλοντος που επικρατούν στον

οργανισμό.

Μερικές αρχές σωστής διοίκησης μπορεί να είναι:

Ενότητα των αντικειμενικών σκοπών. Ως αποτελεσματική θεωρείται μια

οργανωτική δομή όταν μπορεί να δώσει την ευκαιρία στους εργαζόμενους

να συνεισφέρουν στην προσπάθεια επίτευξης των αντικειμενικών σκοπών

της επιχείρησης. Για να επιτευχθεί αυτό στην ξενοδοχειακή μονάδα,

χρειάζεται προηγουμένως οι αντικειμενικοί σκοποί να αναλυθούν και να

γίνουν πλήρως κατανοητοί από τους εργαζόμενους, καθώς επίσης να

διευκρινιστεί και ο ρόλος του καθενός στην τελική προσπάθεια.

Χάραξη πολιτικής. Αναφερόμαστε στη χάραξη πολιτικών διαχείρισης της

ξενοδοχειακής επιχείρησης για την επίτευξη των στόχων. Ως πολιτικές

νοούνται οι κατευθυντήριες γραμμές λειτουργίας των τμημάτων του

ξενοδοχείου, οι οποίες μπορούν να παραλληλιστούν με τις συνήθειες της

12

επιχείρησης. Αποτελούν επίσης το βασικό γνώμονα που κατευθύνει τις

αποφάσεις σχετικά με τον τρόπο λειτουργίας του κάθε τμήματος και τη

συμπεριφορά του προσωπικού σε οτιδήποτε προκύπτει.

Σχεδιασμός και προγραμματισμός. Αναφερόμαστε στη λήψη αποφάσεων

απαντώντας στις ερωτήσεις τι, πώς, που, πότε, ποιος. Ο σχεδιασμός και ο

προγραμματισμός πρέπει να καλύπτουν ορισμένες προϋποθέσεις:

Το σχέδιο και ο προγραμματισμός πρέπει να καλύπτουν ορισμένες

προϋποθέσεις, όπως:

Περιγραφή με σαφήνεια των αντικειμενικών σκοπών

Οριοθέτηση μέτρων για τον προσδιορισμό πραγματοποίησης των σκοπών

του σχεδίου (ποσότητα, χρόνος ικανοποίησης, δαπάνες

πραγματοποίησης).

Υπόδειξη του υπευθύνου τμήματος που θα αναλάβει να υλοποιήσει το

σχέδιο, του διαθέσιμου χρόνου, των απαιτουμένων πόρων, των στελεχών

που θα ελέγχουν την πορεία υλοποίησης του έργου.

Ενδεικτικά ο σχεδιασμός και ο προγραμματισμός της ξενοδοχειακής μονάδας

περιλαμβάνουν τη διαμόρφωση;

Του επιχειρηματικού προγράμματος ή Business Plan

Των προγραμμάτων δράσης των ξενοδοχειακών τμημάτων

Των προϋπολογισμών

Των προγραμμάτων παραγωγής και εργασίας

Των εκτάκτως εμφανιζομένων έργων4

Διοίκηση με βάση τους αντικειμενικούς σκοπούς. Η διοίκηση με στόχους

(management by objectives) αποτελεί ένα σύστημα διοίκησης κατά το οποίο

κάθε προϊστάμενος θέτει για κάθε υφιστάμενό του σαφείς στόχους, που πρέπει

να επιτευχθούν σε προκαθορισμένο χρόνο. Με άλλα λόγια εκτός από το

στοχοδιάγραμμα της επιχείρησης, υιοθετείται και ένα σαφές χρονοδιάγραμμα.

Γίνεται καταμερισμός εργασιών, αλλά η ικανοποίηση των στόχων είναι

ομαδική.

Αποδοτικότητα. Θεωρείται αποδοτική μια οργάνωση όταν η δομή της

διευκολύνει τους εργαζομένους στην επίτευξη των αντικειμενικών σκοπών του

4 Ως έκτακτα εμφανιζόμενα έργα μπορούν να ληφθούν οι overbooking κρατήσεις, παρουσιαζόμενος μη υπολογισμένος μεγάλος αριθμός κουβέρ στο εστιατόριο, ασθένεια προσωπικού, έκτακτη άφιξη γκρουπ, όπως επιβάτες αεροπορικής εταιρείας της οποίας το αεροπλάνο παρουσίασε βλάβη

13

οργανισμού, με το ελάχιστο δυνατό κόστος5. Η δομή της ξενοδοχειακής

επιχείρησης είναι άμεσα συνδεδεμένη με το οργανόγραμμά της που σημαίνει

οριοθέτηση των τμημάτων, έργο των τμημάτων, ανάληψη ευθυνών από τους

εργαζόμενους, διάρθρωση θέσεων εργασίας και μεταξύ τους ιεραρχική

σχέση.

Έλεγχος. Εφαρμογή μηχανισμού ελέγχου για την συστηματική ανίχνευση

αποκλίσεων σε σχέση με τους προκαθορισμένους στόχους. ( σύγκριση του

σχεδιασμού με τα αποτελέσματα) Στις τουριστικές επιχειρήσεις ο έλεγχος

διακρίνεται σε διοικητικό και σε διαχειριστικό.

Εφαρμογή προτύπων. Ορισμένοι οργανισμοί εφαρμόζουν πρότυπα που

αναφέρονται στις μεθόδους, στις διαδικασίες, στην ποιότητα, κλπ. Στις

ξενοδοχειακές αλυσίδες για παράδειγμα εφαρμόζεται το πρότυπο κανόνων

συμπεριφοράς προς τους πελάτες.

Προσωπική αποτελεσματικότητα. Ο οργανισμός οφείλει να παρέχει τα εχέγγυα

βελτίωσης της παραγωγικότητας των εργαζομένων μέσω της εκπαίδευσης και

των συνθηκών εργασίας, κυρίως παροχή υγιεινής και ασφάλειας στο χώρο

της εργασίας..

Οικονομικά κίνητρα. Αποτελούν συνήθη τρόπο παρακίνησης της αύξησης της

παραγωγικότητας των εργαζομένων, χωρίς να παραβλέπονται οι γενικότερες

εργασιακές και ανθρώπινες σχέσεις στην επιχείρηση. Μπορούν να

επηρεάσουν καθοριστικά την αποτελεσματικότητα των εργαζομένων σε μια

τουριστική επιχείρηση.

Συνετή Διοίκηση. Αναφερόμαστε στις ικανότητες και την προσωπικότητα του

ηγέτη μέσω των οποίων μπορεί να επιβάλλει το πνεύμα συνεργασίας στην

επιχείρηση, να εμπνέει και να κερδίζει την συνείδηση των εργαζομένων. Για την

τουριστική επιχείρηση η αποτελεσματική ηγεσία δεν είναι υποχρεωτικά θέμα

χαρίσματος, όσο θέμα κουλτούρας, αυτοελέγχου, εμπειρίας, κρίσης, τόλμης,

σκληρής εργασίας.

5 Με τον όρο «κόστος», στην παρούσα ανάλυση δεν εννοούμε την συνήθη καθημερινή χρηματική χρήση του, αλλά το επιχειρηματικό κόστος που μπορεί να έχει ένα κακώς οργανωμένο ξενοδοχείο.

14

1.3. Η οργάνωση της Επιχείρησης ως Λογική Διαδικασία.

Η οργανωτική δομή μιας ξενοδοχειακής επιχείρησης πρέπει να είναι

σχεδιασμένη κατά τέτοιο τρόπο ώστε να επιτρέπει την συνεισφορά εργασίας

των ανθρωπίνων πόρων της, είτε ατομικά, είτε κατά ομάδες. Στην ξενοδοχειακή

επιχείρηση, λόγω της φύσης της, δίνεται μεγαλύτερη έμφαση στην ομαδική

εργασία . Άλλωστε στο ξενοδοχείο δεν συναντάμε ατομικά τμήματα παροχής

υπηρεσιών , αλλά ομαδικά. Επίσης πρέπει να παρέχεται βοήθεια στους

εργαζόμενους ώστε να ανταποκρίνονται με συνέπεια και αποδοτικότητα στους

αντικειμενικούς σκοπούς της επιχείρησης. Δεν πρέπει να λησμονούμε πως το

περιβάλλον της ξενοδοχειακής επιχείρησης μεταβάλλεται διαρκώς.

Κάθε επιχείρηση οφείλει να είναι στελεχωμένη με κατάλληλα καταρτισμένο

προσωπικό. Η οργανωτική δομή μιας επιχείρησης πρέπει να λαμβάνει υπόψη

της τον ανθρώπινο παράγοντα καθώς και τις υφιστάμενες συνήθειες. Βεβαίως

αυτό δεν σημαίνει ότι η οργανωτική δομή πρέπει να σχεδιάζεται βάσει των

αναγκών των ατόμων, αντί να είναι προσανατολισμένη προς τους στόχους

και σκοπούς της επιχείρησης.

Σε κάθε όμως περίπτωση, ο ανθρώπινος παράγοντας πρέπει να λαμβάνεται

σοβαρά υπόψη στην όλη διαδικασία, διότι είναι δυνατόν να έχει περιοριστικές

επιδράσεις ως προς τη δόμηση ενός οργανωτικού σχήματος. Άλλωστε οι

ξενοδοχειακές επιχειρήσεις χαρακτηρίζονται ως εντάσεως εργασίας

Με βάση τις παραπάνω αναφορές υφίσταται μια θεμελιώδης λογική στη

διαδικασία της οργάνωσης. Η οργανωτική δομή του ξενοδοχείου είναι

συνυφασμένη με τη διάρθρωση των υφιστάμενων θέσεων εργασίας και τη

μεταξύ τους ιεραρχική σχέση, η οποία επηρεάζεται από διάφορους

παράγοντες6 που αφορούν στον τρόπο με τον οποίο εφαρμόζεται το

μάνατζμεντ στην επιχείρηση. Έτσι μπορούμε να διακρίνουμε:

Το ύψος του οργανογράμματος, δηλαδή τον αριθμό των βαθμίδων της

ιεραρχίας

Το πλάτος του οργανογράμματος , δηλαδή τον βαθμό ειδίκευσης του

ξενοδοχειακού προσωπικού.

6 Για παράδειγμα η φύση της εργασίας στο ξενοδοχείο. Απλή εργασία συνεπάγεται λιγότερη συνεργασία μεταξύ των μελών ενός τμήματος του ξενοδοχείου, άρα καλύτερος έλεγχος. Το check in στη ρεσεψιόν μεμονωμένων πελατών, θεωρείται απλούστερο από αυτό ενός η περισσοτέρων γκρουπ.

15

Το ύφος της διοίκησης, δηλαδή την ακολουθούμενη μέθοδο του

μάνατζμεντ.

Τις μεθόδους εκτίμησης των εργαζομένων, δηλαδή εξάρτηση από την

αποδοτικότητά τους ή από την θέση που κατέχουν στο ξενοδοχείο

Η συγκέντρωση ή η αποκέντρωση της εξουσίας, η οποία εξαρτάται από τα

δικαιώματα και την ισχύ που έχουν οι χαμηλότερες στην ιεραρχία βαθμίδες (

εξουσιοδότηση διοίκησης).

Ο προσανατολισμός των εργαζομένων στους σκοπούς της επιχείρησης ή

και στις διαδικασίες.

Η σημασία εφαρμογής των κανονισμών σε αντιδιαστολή με την εκάστοτε

απαιτούμενη μεθόδευση για την εξυπηρέτηση της ξενοδοχειακής πελατείας.

Η σημασία των ελέγχων σε αντιδιαστολή με τη διάθεση των εργαζομένων

να ανταποκριθούν στα καθήκοντά τους.

Ο τρόπος αντιμετώπισης των εργατικών διενέξεων. Ανάθεση για την

επίλυσή τους στους προϊσταμένους ή επικοινωνιακά δια μέσου των

εργατικών ομάδων..

1.4. Αξία του Οργανογράμματος της Επιχείρησης.

Κάθε οργάνωση δημιουργείται και λειτουργεί επιδιώκοντας κάποιο αποτέλεσμα.

Αυτό το επιδιωκόμενο αποτέλεσμα είναι ο βασικός σκοπός της οργάνωσης. Το

ξενοδοχείο αποτελείται από ένα σύνολο αλληλεξαρτώμενων τμημάτων, όπου

το καθένα αποτελεί σύνολο ομαδοποιημένων θέσεων εργασίας.

Μια οργανωτική δομή μπορεί να παρασταθεί γραφικά με ένα ειδικό απλό

διάγραμμα που καλείται οργανόγραμμα. Μπορούμε έτσι να πούμε ότι ένα

οργανόγραμμα είναι η γραφική απεικόνιση της οργανωτικής δομής μιας

επιχείρησης.

Στο οργανόγραμμα της ξενοδοχειακής επιχείρησης αναφέρονται ονομαστικά

τα βασικά τμήματά της με τους αντίστοιχους διευθυντές τους. Παράλληλα με

την γραφική απεικόνιση του οργανογράμματος, η ξενοδοχειακή επιχείρηση

συντάσσει και ένα αντίστοιχο αναλυτικό οργανόγραμμα όπου αναφέρονται

τα ειδικά προσόντα και οι γνώσεις των επικεφαλής των τμημάτων και οι ειδικές

αρμοδιότητες που καλούνται να αναλάβουν σε σχέση με το τμήμα τους καθώς

και τα καθήκοντα των εργαζομένων.

16

Στον ξενοδοχειακό κλάδο χρησιμοποιούνται κατά κανόνα τα λειτουργικά

οργανογράμματα, τα οποία αναπτύσσονται οριζόντια και κάθετα ταυτόχρονα.

Στην οριζόντια διάρθρωση αποτυπώνονται τα τμήματα ( οι λειτουργίες) του

ξενοδοχείου. Έτσι ένα τμήμα που βρίσκεται δίπλα σε ένα άλλο έχει διαφορετική

ειδικότητα. Στην κάθετη διάρθρωση αποτυπώνεται η σχέση εξουσίας των

τμημάτων, έτσι ώστε το τμήμα που βρίσκεται κάτω από ένα άλλο εξαρτάται

ιεραρχικά από αυτό.

Ένα οργανόγραμμα πρέπει να διακρίνεται για την ελαστικότητά του ώστε να

μπορεί να μεταβάλλεται κάθε φορά που μεταβάλλεται η αντίστοιχη οργανωτική

δομή της επιχείρησης.

Αρχικά σε ένα οργανόγραμμα μπορούμε να παρατηρήσουμε τα παρακάτω

σημεία:

άμεση εικόνα του πλαισίου μετάβασης της εξουσίας

έκταση των πεδίων αρμοδιότητας και ευθύνης μεταξύ των διαφόρων

τμημάτων της επιχείρησης

τα πεδία ελέγχου

τους διαύλους επικοινωνίας

Αναλύοντας στη συνέχεια τη δομή μιας οργάνωσης με τη βοήθεια ενός

οργανογράμματος, μπορούμε να αποκαλύψουμε τους επικαλυπτόμενους

τομείς δραστηριοτήτων, να αποσαφηνίσουμε τις ασαφείς αρμοδιότητες, να

ενθαρρύνουμε την αξιολόγηση της υπάρχουσας οργανωτικής διάρθρωσης.

Στη συνέχεια θα δούμε την χρησιμότητα ενός οργανογράμματος για την

λειτουργία μιας ξενοδοχειακής επιχείρησης. Έτσι ένα οργανόγραμμα

χρησιμεύει:

στο να αποφεύγονται οι επικαλύψεις και οι επαναλήψεις διότι ο κάθε

εργαζόμενος γνωρίζει με σαφήνεια τις υποχρεώσεις του

στο να βοηθάει τον εργαζόμενο να οριοθετεί τις αρμοδιότητές του καθώς

και τις αρμοδιότητες των άλλων

στο να καταδεικνύει τα οργανωτικά λάθη της επιχείρησης και να καθοδηγεί

για την διόρθωσή τους

στο να παρουσιάζει την γενική εικόνα της επιχείρησης

στο να επιτρέπει την αποφυγή συγχύσεων σε ό,τι αφορά στη θέση των

εργαζομένων στην επιχείρηση

17

στο να εξασφαλίζει τη συνεργασία μεταξύ προϊσταμένων και μεταξύ

προϊσταμένων και υφισταμένων. Κατ’ αυτόν τον τρόπο αποφεύγεται η

σύγκρουση αρμοδιοτήτων, εφόσον αυτές καθίστανται διακριτές.

Όμως με ένα οργανόγραμμα δεν δυνάμεθα να εντοπίσουμε τα παρακάτω:

την άτυπη οργάνωση (δίαυλοι επικοινωνίας μεταξύ στελεχών, δίαυλοι

επιρροής, συνδικαλιστική οργάνωση, κλπ)

τον βαθμό εξουσίας και ευθύνης που απορρέει από τις διάφορες θέσεις

εργασίας

τον τύπο εξουσίας στα διάφορα τμήματα της επιχείρησης

Όσο μεγαλύτερη είναι η κάθετη ανάπτυξη του οργανογράμματος, δηλαδή όσο

περισσότερες βαθμίδες έχει, τόσο μεγαλύτερο είναι το βάθος του. Ενώ όσο

αναπτύσσεται οριζόντια, δηλαδή όσο περισσότερα ειδικευμένα τμήματα

περιέχει, τόσο μεγαλύτερο είναι το πλάτος του.

Το βάθος του οργανογράμματος εξαρτάται από τον αριθμό των εργαζομένων

που ελέγχει ένας προϊστάμενος. Έτσι εάν σε ένα εστιατόριο ξενοδοχείου 12

πόστων εργάζονται 24 τραπεζοκόμοι, το ξενοδοχείο μπορεί να αναθέσει την

εποπτεία τους σε ένα maître ή σε τρεις captains που τους ελέγχει ο maître,

αυξάνοντας έτσι κατά μια βαθμίδα το οργανόγραμμα του εστιατορίου.

Το δε πλάτος του οργανογράμματος, εξαρτάται από τον βαθμό ειδίκευσης του

έργου που παράγεται σε κάθε τμήμα. Μπορούμε έτσι να συναντήσουμε ένα

οργανόγραμμα κουζίνας ξενοδοχείου με μεγάλο αριθμό ειδικευμένων θέσεων

(Chef, μάγειρα κρύας κουζίνας, μάγειρα ψαριών ,κλπ) το οποίο χαρακτηρίζεται

από μεγάλο πλάτος.

Βάσει της σημερινής πραγματικότητας, θεωρούμε ότι είναι προτιμότερο ένα

οργανόγραμμα ξενοδοχειακής επιχείρησης να έχει μικρό βάθος και μεγάλο

πλάτος, διότι η επικοινωνία γίνεται δυσκολότερη όσο διαρθρώνεται από την μια

βαθμίδα στην άλλη. Επιπλέον δυσχεραίνεται ο έλεγχος και ο

προγραμματισμός, ταυτόχρονα δε παρουσιάζεται τάση παράκαμψης των

βαθμίδων, αύξηση του ελέγχου των εργαζομένων με αποτέλεσμα τον

περιορισμό της αυτονομίας τους.

Ένα οργανόγραμμα παραμένει στατικό, η επιχείρηση όμως εξελίσσεται και

αναπτύσσεται.

18

Παράδειγμα 1.

Μπορούμε να ορίσουμε την επιχείρηση ως ένα κοινωνικό σύστημα,

αλληλοεξαρτώμενων τμημάτων, χαρακτηρίζεται για την δυναμικότητά του, έχει

εισροές και εκροές, ένα ή περισσότερους σκοπούς και αποτελείται από

αμφίδρομης σχέσης μέρη, όπως οι ανθρώπινοι πόροι το έργο, την

οργανωτική δομή, και τα μέσα ( παραγωγικοί συντελεστές). Πιο συγκεκριμένα

τα ξενοδοχεία είναι οικονομικές μονάδες , οι οποίες πωλούν φιλοξενία.

Αποτελούν επιχειρήσεις, οι οποίες ενοικιάζουν καταλύματα με ή χωρίς

διατροφή και κατά περίπτωση διατηρούν σε λειτουργία εστιατόρια, μπαρ,

προσφέροντας παράλληλα συμπληρωματική προϊόντα σε σχέση με τις

ανάγκες των πελατών τους.

Παράδειγμα 2

Ανάλογα με το αντικείμενο και τους σκοπούς της οργάνωσης σχεδιάζεται η

δομή της. Η δομή κάθε οργάνωσης διαμορφώνεται προς δυο κατευθύνσεις.

την κάθετη και την οριζόντια. Στις κάθετες βαθμίδες αναλύεται η ιεραρχική δομή

της οργάνωσης. Στις πρώτες βαθμίδες βρίσκονται οι θέσεις οι οποίες έχουν

περισσότερη εξουσία, επιρροή και ευθύνη. Κατεβαίνοντας τις βαθμίδες

ιεραρχίας, αυτά τα χαρακτηριστικά μειώνονται.

Οριζόντια η δομή της επιχείρησης αναλύεται κατά ειδικότητα, κατά πελατεία,

κατά γεωγραφική περιοχή ή κατά τουριστικό προϊόν.

Οι ατομικές ξενοδοχειακές επιχειρήσεις χρησιμοποιούν μεικτά την ανάλυση

κατά ειδικότητα και κατά προϊόν. Οι αλυσίδες ξενοδοχείων χρησιμοποιούν και

τις αναλύσεις κατά πελατεία και γεωγραφική περιοχή.

Παράδειγμα 3

Η οργάνωση είναι μια λειτουργία που θέτει στο επίκεντρό της τον άνθρωπο.

Αυτή η παραδοχή έχει μεγαλύτερη υπόσταση στις τουριστικές επιχειρήσεις, διότι

χαρακτηρίζονται ως εντάσεως εργασίας, παρά κεφαλαίου..

Η λειτουργία της οργάνωσης περιλαμβάνει κάθε μορφή σχέσεων, επίσημων

και ανεπίσημων, εντός ή εκτός της επιχείρησης, οι οποίες μπορούν να έχουν

κάποιο αντίκτυπο στη συμπεριφορά των εργαζομένων μέσα σε αυτήν. Επίσης

περιλαμβάνει τη θεμελίωση σχέσεων εξουσίας με την πρόβλεψη συντονισμού

μεταξύ τους.

19

ΥΠΟΕΝΟΤΗΤΑ 2: ΠΡΟΓΡΑΜΜΑΤΙΣΜΟΣ ΣΤΙΣ ΕΠΙΧΕΙΡΗΣΕΙΣ

Στην παρούσα υποενότητα θα εξετασθούν τα παρακάτω:

ο μακροχρόνιος προγραμματισμός

η μεθοδολογία κατάρτισης του προγραμματισμού

οι αρχές του προγραμματισμού

2.1. Ο Μακροχρόνιος Προγραμματισμός

Αρχικά οφείλουμε να ορίσουμε τον προγραμματισμό ως την κύρια και αρχική

λειτουργία της οργάνωσης και διοίκησης των τουριστικών επιχειρήσεων. Ο

προγραμματισμός καθορίζει τους στρατηγικούς στόχους της επιχείρησης. Ο

προγραμματισμός στοχεύει στο μέλλον (αναπτυξιακή πορεία της επιχείρησης)

προσδιορίζοντας την τρόπο της υλοποίησης των διαφόρων δράσεων.

Ο μακροχρόνιος προγραμματισμός ο οποίος μπορεί έχει μέση διάρκεια πέντε

ετών, αποτελεί το πρώτο βήμα ενός σχεδίου το οποίο έχει ως παραμέτρους

στόχους, δράσεις, προϋπολογισμούς, καλύπτοντας κατ’ αυτόν τον τρόπο

μακροπρόθεσμους στόχους της στρατηγικής της ξενοδοχειακής επιχείρησης.

Περιπτώσεις κατά τις οποίες μπορούμε να εφαρμόσουμε τον μακροχρόνιο

προγραμματισμό:

Σε επιχειρήσεις που βρίσκονται και δραστηριοποιούνται σε σταθερό

περιβάλλον.7

Σε επιχειρήσεις που αναπτύσσονται με σταθερούς ρυθμούς. Στην

προκειμένη περίπτωση, η επιχείρηση προετοιμάζεται για τις μελλοντικές

περιόδους έχοντας την δυνατότητα να εκμεταλλευτεί κατά τον καλύτερο

δυνατό τρόπο τις παρουσιαζόμενες ευκαιρίες των επόμενων οικονομικών

περιόδων8.

Ο μακροχρόνιος προγραμματισμός αφορά στην μακροχρόνια πρόβλεψη των

πωλήσεων των υπηρεσιών ή των προϊόντων του ξενοδοχείου. ς και ακολουθεί

την τακτική των κυλιόμενων προγραμμάτων. Δηλαδή ένα πενταετές

πρόγραμμα, για παράδειγμα, όταν περάσει ένα έτος, αναδιαμορφώνεται σε

7 Ως σταθερό νοείται το περιβάλλον που δεν χαρακτηρίζεται από αβεβαιότητα 8 Δηλαδή σε κάθε οικονομική περίοδο η ξενοδοχειακή επιχείρηση διαθέτει προγραμματισμένους συντελεστές παραγωγής, π χ. επενδύσεις, προσωπικό, στελεχιακό δυναμικό, κλπ.

20

νέο πενταετές πρόγραμμα.. Έτσι, μπορούμε να ακολουθήσουμε τα παρακάτω

βήματα:

Σε ό,τι αφορά στον υπολογισμό των πωλήσεων, λαμβάνουμε υπόψη μας το

μέγεθος της τουριστικής αγοράς, το μερίδιο της επιχείρησης στη συγκεκριμένη

αγορά, το μέγεθος των πωλήσεων της επιχείρησης ( βαθμός διείσδυσης της

επιχείρησης στη συγκεκριμένη αγορά)

Συνεκτιμόμενων των παραπάνω στοιχείων, το ξενοδοχείο προγραμματίζει

τους τομείς παραγωγής και υπηρεσιών, την αναζήτηση κεφαλαίων, την

αναζήτηση προσωπικού με σκοπό να στηρίξει την πρόβλεψη των πωλήσεων

Στις παραπάνω διαδικασίες εμπλέκεται ο ετήσιος οικονομικός προϋπολογισμός

με χρονικό ορίζοντα περισσοτέρων ετών.

Το μειονέκτημα του μακροχρόνιου προγραμματισμού είναι δεν μπορεί να έχει

εφαρμογή σε επιχειρήσεις, όπως οι ξενοδοχειακές, οι οποίες

δραστηριοποιούνται σε ευμετάβλητο περιβάλλον όπου οι προβλέψεις είναι

ριψοκίνδυνες. Σε αυτές τις περιπτώσεις είναι προτιμότερο να ακολουθήσουμε

την μέθοδο που θα δούμε παρακάτω και αφορά στον στρατηγικό

επιχειρηματικό σχεδιασμό.

Στη συνέχεια μπορούμε να σκιαγραφήσουμε ορισμένα πλεονεκτήματα του

μακροχρόνιου προγραμματισμού, τα οποία μπορεί να είναι:

Η ενίσχυση του ηθικού των εργαζομένων και η δημιουργία συνθηκών

ασφάλειας και σταθερότητας στην επιχείρηση

Η εξασφάλιση μιας συνεπούς και ολοκληρωμένης λειτουργίας της

επιχείρησης

Η ενίσχυση της διαχείρισης κρίσεων κατά την περίοδο του

προγραμματισμού. Μπορούν να αποφευχθούν δαπανηρά λάθη της

επιχείρησης

Η επικουρικότητα ως προς τον έλεγχο της διοίκησης, λόγω της καθιέρωσης

προτύπων.

2.2. Μεθοδολογία Κατάρτισης του Προγραμματισμού

Ανεξάρτητα από την δομή, τη φύση και το μέγεθος μιας ξενοδοχειακής

επιχείρησης, υπάρχουν κοινά σημεία, τα οποία μπορούμε να λάβουμε υπόψη

μας κατά την κατάρτιση ενός ρεαλιστικού προγραμματισμού

21

Κατ’ αρχήν πρέπει να αποφασιστούν οι στρατηγικοί στόχοι των οποίων την

επίτευξη επιδιώκει η επιχείρηση.

Στη συνέχεια πρέπει να αποφασιστούν οι προϋποθέσεις 9που θα επικρατούν

κατά την διάρκεια της περιόδου του προγραμματισμού.

Ακολουθεί η επεξεργασία των εναλλακτικών σεναρίων τα οποία είναι δυνατόν

να αναληφθούν. Για πρακτικούς λόγους πρέπει να υφίστανται περισσότερα

του ενός σενάρια για την επίτευξη των στόχων.

Τέλος επιλέγεται η κατ’ εκτίμηση βέλτιστη πορεία των γενικών ενεργειών η οποία

οδηγεί στο σχηματισμό ενός χρονοδιαγράμματος εμπλουτισμένου με τις

επιμέρους ενέργειες.

Για να δώσουμε υπόσταση στον προγραμματισμό, κρίνεται ως απαραίτητη

προϋπόθεση η σε τακτά χρονικά διαστήματα αποτίμηση των αποτελεσμάτων,

έτσι ώστε σε περίπτωση ανάγκης να γίνεται έγκαιρη αναθεώρηση. Για να είναι

αποτελεσματικός ο προγραμματισμός μια ξενοδοχειακής επιχείρησης,,

μπορούμε κατά κανόνα να ακολουθήσουμε τα παρακάτω βήματα: :

Ο προγραμματισμός πρέπει να αναφέρεται ξεκάθαρα σε ορισμένη χρονική

περίοδο (περίοδος σχεδιασμού- χρονικά ακριβής)

Απαραίτητη ύπαρξη εναλλακτικών σεναρίων( επιδεκτικός ελαστικότητας)

Η εκπόνηση του προγραμματισμού πρέπει να γίνεται από έμπειρο

στελεχιακό δυναμικό της επιχείρησης

Πρέπει να παρουσιάζει βαθμό ευελιξίας (εύκολα τροποποιήσιμος σε

περίπτωση αλλαγής συνθηκών)

Οφείλει να βασίζεται σε πραγματικά γεγονότα ή εκτίμηση γεγονότων

Απαραιτήτως να εξασφαλίζει την έκδοση οδηγιών και κατευθύνσεων για

την υλοποίησή του.

Πρέπει να χαρακτηρίζεται από ρεαλισμό και δυνατότητα επίτευξης των

στόχων μέσω των διαθέσιμων μέσων.

Ο προγραμματισμός εξυπηρετεί στη μείωση της αβεβαιότητας, στην

οργάνωση και στο συντονισμό των τμημάτων και όλης της επιχείρησης, σε

σχέση με τους σκοπούς του ξενοδοχείου

9 Ως προϋποθέσεις προγραμματισμού νοούνται οι σημαντικοί μεταβλητοί παράγοντες, όπως για παράδειγμα το μερίδιο της αγοράς που θέλει να διεκδικήσει η επιχείρηση, η υφιστάμενη οικονομική κατάσταση, πολιτική κατάσταση, κ.α. Όσον αφορά στις ασφαλείς προβλέψεις, πρέπει να γίνει χρήση στατιστικών και πληροφοριακών στοιχείων που θα χρησιμεύσουν ως οδηγός προβλέψεων. Τα εν λόγω στοιχεία θα πρέπει να αφορούν και τις επιδόσεις της επιχείρησης , κατά το παρελθόν.

22

Εν κατακλείδι μπορούμε να πούμε ότι ο προγραμματισμός, σε ό,τι αφορά στη

λειτουργία της επιχείρησης, αποτελεί μια ορθολογική προσέγγιση του

μέλλοντος.

2.3. Αρχές του Προγραμματισμού

Υφίστανται ορισμένες αρχές τις οποίες πρέπει να έχουμε υπόψη μας τόσο για

την λειτουργία, όσο και για το σωστό προγραμματισμό.

Τις κυριότερες αρχές του προγραμματισμού μπορούμε να τις χωρίσουμε και

ομαδοποιήσουμε σε τρεις μεγάλες κατηγορίες:

Σκοπός του προγραμματισμού

Δομή του προγραμματισμού

Διαδικασία του προγραμματισμού.

Καθεμία από τις παραπάνω κατηγορίες χωρίζεται σε υποκατηγορίες.

1. Σκοπός του προγραμματισμού

Αρχή της συμβολής του προγραμματισμού στην επίτευξη των

αντικειμενικών σκοπών της τουριστικής επιχείρησης. Η συμβολή πρέπει να

είναι θετική διαφορετικά δεν υπάρχει νόημα ύπαρξής του.

Αρχή της αποδοτικότητας του προγραμματισμού. Πρέπει κατόπιν της

διεργασίας της εκτίμησης να αποδειχθεί ότι ο προγραμματισμός συμβάλλει

αποδοτικά στην επίτευξη των στόχων.

Αρχή του πρωταρχικού σκοπού του προγραμματισμού. Με βάση αυτή την

αρχή δίνεται έμφαση στο γεγονός ότι ο προγραμματισμός, για την διοίκηση

του ξενοδοχείου , είναι η κατά προτεραιότητα ενέργεια που πρέπει να

πραγματοποιηθεί πριν την εκτέλεση οποιασδήποτε άλλης λειτουργίας.

2. Δομή του προγραμματισμού

Αρχή των προϋποθέσεων του προγραμματισμού. Πρέπει να παρατηρείται

αντιστοιχία της συνέπειας του προγραμματισμού ως προς τους σκοπούς

της επιχείρησης

Αρχή της στρατηγικής. Όσο περισσότερο η στρατηγική της επιχείρησης

διακρίνεται για την σαφήνειά της, τόσο περισσότερο ο προγραμματισμός

θα είναι συνεπής ως προς τους σκοπούς της επιχείρησης

Αρχή δομής των δράσεων.. Ο προγραμματισμός της επιχείρησης πρέπει

να κατάλληλα δομημένος, ώστε να προσφέρεται για άμεση δράση.

23

3. Διαδικασία προγραμματισμού

Αρχή των εναλλακτικών λύσεων. Η δυνατότητα επιλογής εναλλακτικών

λύσεων, ιδίως σε περιόδους κρίσης ή απρόβλεπτων συμβάντων,

συνεισφέρει αποτελεσματικά στην επίτευξη των σκοπών της επιχείρησης

Αρχή της ευελιξίας του προγραμματισμού. Εφόσον ο προγραμματισμός

της επιχείρησης διέπεται από κάποιο βαθμό ευελιξίας, μειώνεται ο κίνδυνος

αποκλίσεων από απρόβλεπτα γεγονότα.

Αρχή ελέγχου του προγραμματισμού. Εξ αυτής της αρχής απορρέει η

επιτακτική ανάγκη περιοδικού ελέγχου της υλοποίησης του

προγραμματισμού για να διαπιστωθεί εάν υπάρχει σύγκλιση με τους

σκοπούς της επιχείρησης

Αρχή της ανταγωνιστικής στρατηγικής. Με βάση αυτή την αρχή πρέπει να

λαμβάνουμε υπόψη μας το ανταγωνιστικό περιβάλλον στο οποίο λειτουργεί

η τουριστική επιχείρηση, για να συντάξουμε τον προγραμματισμό.

2.3.1 Πρόβλεψη και προγραμματισμός.

Το χαρακτηριστικό συστατικό του προγραμματισμού είναι η πρόβλεψη, διότι

όπως μας λεει και η ρήση «το προνοείν εστί διοικείν». Η διαφορά μεταξύ

πρόβλεψης και προγραμματισμού έγκειται στο γεγονός ότι με την πρόβλεψη

εκτιμούμε μελλοντικές καταστάσεις, ενώ με τον προγραμματισμό

αναλαμβάνουμε δράση.

Σε πολλές περιπτώσεις η στρατηγική της επιχείρησης προσβλέπει στο άμεσο

μέλλον. Όμως είναι σημαντικό να εντοπίσει κανείς τις ευκαιρίες που θα

προσφέρει το απώτερο μέλλον και να πάρει έγκαιρα θέση απέναντί τους. Δεν

είναι όμως εύκολη υπόθεση, απαιτεί κατανάλωση πόρων και εμπεριέχει ρίσκο.

Στη περίπτωση όμως που ο ξενοδοχειακός επιχειρηματίας εντοπίσει την

πραγματική ευκαιρία που του προσφέρει το μέλλον, μπορεί με χαμηλό κόστος

να πάρει θέση και να μονοπωλήσει την αγορά για κάποιο χρονικό διάστημα.

Παράδειγμα αποτελούν οι ξενοδόχοι που επένδυσαν πριν από πολλά χρόνια

σε αναξιοποίητες τουριστικές περιοχές. Στη πλειοψηφία τους βρέθηκαν

ιδιαίτερα κερδισμένοι όταν οι εν λόγω περιοχές αναπτύχθηκαν. Κατά συνέπεια

η πρόβλεψη στα πλαίσια του προγραμματισμού μπορεί να αποτελέσει

σημαντικό παράγοντα της στρατηγικής ενός ξενοδοχείου.

24

Απαραίτητο συστατικό για εύπιστες προβλέψεις είναι η διάθεση στατιστικών

στοιχείων. Επειδή ο τουρισμός είναι ευάλωτος σε εξωγενείς παράγοντες όπως

διεθνής οικονομική συγκυρία, πολιτικά γεγονότα, πολεμικές συρράξεις, κλπ,

(αναφέρονται αναλυτικά σε επόμενη υποενότητα) προβλέψεις της τάξης

μεγέθους 100% δεν μπορούν να υπάρξουν. Αυτό άλλωστε έχει αποδειχθεί και

στην πράξη. Επίσης θα πρέπει να λάβουμε σοβαρά υπόψη μας τις αλλαγές

του καταναλωτικού προτύπου των πελατών από τους οποίους εξαρτάται

άμεσα η ξενοδοχειακή επιχείρηση.

Ο ανταγωνισμός των ξενοδοχειακών επιχειρήσεων σε σχέση με την θέση τους

στην μελλοντική τουριστική αγορά, δύναται να διαιρεθεί σε τρεις φάσεις:

Στη κατανόηση των συνθηκών της μελλοντικής αγοράς

Στη διαμόρφωση διαδρομής αλλαγής, ώστε η επιχείρηση να τροποποιήσει τις

λειτουργίες της

Στη διεκδίκηση μεριδίου της αγοράς εξαιτίας των βελτιωμένων προϊόντων και

παραγωγικών διαδικασιών

Με βάση τους κανόνες του σύγχρονου μάνατζμεντ δεν νοείται επιχείρηση που

να μην διαθέτει την ικανότητα του προγραμματισμού. Όπως προαναφέρθηκε

ο προγραμματισμός είναι συνδεδεμένος με το μέλλον της επιχείρησης και είναι

ευθύνη της εκάστοτε διοίκησης να τον συμπεριλάβει στο σύνολο των

διεργασιών αυτής.

Παράδειγμα 4

Ο χαρακτηρισμός μακροχρόνιος προγραμματισμός μπορεί να μην έχει καμία

ιδιαίτερη σημασία αυτός καθαυτός, διότι ανάλογα με τα ιδιαίτερα

χαρακτηριστικά μιας ξενοδοχειακής επιχείρησης, αυτό που αποτελεί

μακροχρόνιο προγραμματισμό για τη μία, μπορεί να αποτελεί βραχυχρόνιο για

μια άλλη.

Γενικά χαρακτηριστικά κριτήρια διαχωρισμού του προγραμματισμού, μπορούν

να θεωρηθούν τα παρακάτω;

έως δυο έτη ⎝ βραχυχρόνιος

από δυο έως πέντε έτη ⎝μεσοπρόθεσμος

από πέντε έτη και πλέον ⎝ μακροπρόθεσμος

25

Παράδειγμα 5

Για να προβλέψει κανείς τις μελλοντικές ανάγκες μιας επιχείρησης, απαιτείται η

πρόβλεψη της μελλοντικής ανάπτυξης της επιχείρησης ή των επιμέρους

τμημάτων της επιχείρησης, της παραγωγικότητας, των τεχνολογικών εξελίξεων

και αλλαγών στην παραγωγή, τις κοινωνικές, οικονομικές, πολιτικές εξελίξεις,

διάφορες νομοθετικές αλλαγές, τις τάσεις μετακίνησης των εργαζομένων, τόσο

σε εθνικό, όσο και σε ιδιωτικό επίπεδο.

26

ΥΠΟΕΝΟΤΗΤΑ 3: ΣΤΡΑΤΗΓΙΚΟΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΣ ΣΧΕΔΙΑΣΜΟΣ.

Στη παρούσα υποενότητα, θα παρουσιαστούν τα παρακάτω:

το στρατηγικό επιχειρηματικό σχέδιο

οι στόχοι του στρατηγικού επιχειρηματικού σχεδίου

τα βασικά βήματα του στρατηγικού σχεδιασμού

3.1 Το στρατηγικό Επιχειρηματικό Σχέδιο

Ο στρατηγικός επιχειρηματικός σχεδιασμός δίνει απάντηση στις μεταβολές και

στην αστάθεια του περιβάλλοντος της τουριστικής επιχείρησης. .Στα πλαίσια

της νέας οικονομίας, οι πωλήσεις υπηρεσιών και προϊόντων αποτελούν την

υπ’ αριθμό ένα προτεραιότητα των ξενοδοχείων για την εξασφάλιση της

ανταγωνιστικότητάς τους.

Μέσω ενός στρατηγικού επιχειρηματικού σχεδίου μελετάμε την ανάπτυξη μιας

επιχείρησης. Έτσι στοιχεία όπως ανάλυση, διάγνωση, αξιολόγηση αποτελούν

βασικό παράγοντα για τον εντοπισμό των ευκαιριών και κινδύνων, των

δυνατοτήτων και αδυναμιών της επιχείρησης . Μπορούμε επίσης να

αναπτύξουμε εναλλακτικές στρατηγικές για την επίτευξη των στρατηγικών

στόχων της επιχείρησης. Έτσι η στρατηγική ενός ξενοδοχείου μπορεί να έχει τις

παρακάτω κατευθύνσεις:

Στρατηγική του ανταγωνιστικού πλεονεκτήματος δια μέσου της οποίας το

ξενοδοχείο επιδιώκει να εξασφαλίσει ορισμένα χαρακτηριστικά που να το

διαφοροποιούν από τους ανταγωνιστές του

Στρατηγική επιχειρηματικού προσδιορισμού, η οποία αναλύεται σε επιμέρους

στρατηγικές όπως:

1. Στρατηγική σταθερότητας (θεωρούμε ότι είμαστε σε καλό δρόμο και

αποφεύγουμε τις αλλαγές)

2. Στρατηγική εξαγορών (το ξενοδοχείο προχωράει σε συγχωνεύσεις ή

συμμαχίες)

3. Στρατηγική ηγεσίας (στρατηγική διεκδικητή μεγαλυτέρου μεριδίου αγοράς

από ανταγωνιστή)

4. Στρατηγική ανάπτυξης (το ξενοδοχείο επενδύει σε αύξηση των

δραστηριοτήτων του)

27

5. Στρατηγική διεθνοποίησης (επέκταση της επιχείρησης σε άλλες χώρες)

6. Στρατηγική ανόρθωσης (το ξενοδοχείο προσπαθεί να αναστρέψει μια

αρνητική κατάσταση εξαιτίας λάθους χειρισμών)

Η κατάρτιση του στρατηγικού επιχειρηματικού σχεδίου, βασίζεται στις αρχές του

προγραμματισμού, όπως αυτές παρουσιάστηκαν στην προηγούμενη

υποενότητα.

Κάθε επιχείρηση οφείλει να γνωρίζει τη θέση της στην αγορά, τη θέση της σε

σχέση με τους ανταγωνιστές. Κατ’ αυτόν τον τρόπο της δίνεται η δυνατότητα

να προδιαγράψει την πορεία της, να παρέμβει με διορθωτικές κινήσεις, όπου

απαιτείται, ώστε να συνεχίσει την ανοδική της πορεία ελαχιστοποιώντας τα

πιθανά εμπόδια.

3.2. Οι στόχοι του Στρατηγικού Επιχειρηματικού Σχεδίου

Οι στόχοι του στρατηγικού επιχειρηματικού σχεδίου της ξενοδοχειακής

επιχείρησης περιγράφουν επιθυμητές καταστάσεις ή αποτελέσματα. Μπορούν

να διαιρεθούν σε δυο κύριες κατηγορίες, όπως σε κοινωνικούς ( κοινωνική

προσφορά του ξενοδοχείου στην κοινωνία δια μέσου των ποιοτικών

υπηρεσιών φιλοξενίας) και σε λειτουργικούς που συνδέονται με επιμέρους

επιδιώξεις της επιχείρησης ( κερδοφορία, πληρότητες, κλπ)

Για την επίτευξη των παραπάνω στόχων, το ξενοδοχείο οφείλει να αναπτύξει

διοικητικούς μηχανισμούς, οι οποίοι να εστιάζονται στα εξής σημεία:

Πρέπει να επιτρέπουν την παρακολούθηση της πορείας της επιχείρησης,

καθώς επίσης και την ανάληψη διορθωτικών ενεργειών.

Να αποτυπώνουν τις βασικές κατευθυντήριες γραμμές προσδιορισμού και

συντονισμού των εργαζομένων στην επιχείρηση.

Να επιτρέπουν την ορθολογική κατανομή των οικονομικών πόρων της

επιχείρησης για την επίτευξη των στρατηγικών στόχων

Παρόλα αυτά η εμπειρία έχει αποδείξει ότι η εφαρμογή ενός στρατηγικού

επιχειρηματικού σχεδίου είναι θέμα αντίληψης της διοίκησης κάθε επιχείρησης.

Γι’ αυτό τον λόγο παρατηρούμε τις διαφορές μεταξύ επιχειρήσεων ως προς

τον τρόπο υλοποίησης του στρατηγικού τους σχεδιασμού. Αυτή η διαπίστωση

έχει άμεσες επιπτώσεις στην ανταγωνιστικότητα και βιωσιμότητα των

τουριστικών επιχειρήσεων.

28

Πρέπει να επισημάνουμε πως ο στρατηγικός επιχειρηματικός σχεδιασμός δεν

αποτελεί πανάκεια για την αντιμετώπιση κάθε προβλήματος της επιχείρησης,

καθώς επίσης ότι κάθε επιχείρηση σχεδιάζει το στρατηγικό επιχειρηματικό της

σχέδιο, ανάλογα με τις ανάγκες της, τους στόχους της και τις ιδιαιτερότητές

της. Άλλες είναι οι ανάγκες ενός ξενοδοχείου Α’ κατηγορίας δυναμικότητας 100

κλινών και άλλες είναι οι ανάγκες ενός ξενοδοχείου Γ’ κατηγορίας

δυναμικότητας 60 κλινών.

Για να εντοπίσουμε σε ποιο βαθμό είναι αποτελεσματικό ένα στρατηγικό

επιχειρηματικό σχέδιο, πρέπει να εξετάσουμε κατά πόσο η διαδικασία

ανάπτυξής του άπτεται του επιχειρηματικού περιβάλλοντος της επιχείρησης,

καθώς επίσης και των στόχων της επιχείρησης.

3.3. Βασικά Βήματα Στρατηγικού Σχεδιασμού

Η εκτέλεση του στρατηγικού επιχειρηματικού σχεδίου είναι θέμα απόφασης της

διοίκησης του ξενοδοχείου.

Αρχικά η διοίκηση οφείλει να πείσει τα στελέχη της για την αναγκαιότητα του

στρατηγικού επιχειρηματικού σχεδίου έτσι όλοι μαζί σε συνεργασία να

σχεδιάσουν το μέλλον τη; επιχείρησης. Αυτό αποτελεί ένα βασικό βήμα που

αφορά στην εξέλιξη της επιχείρησης. Επειδή όμως το ξενοδοχείο αποτελεί μια

σύνθετη επιχείρηση, η οποία πωλεί ανομοιόμορφα προϊόντα όπως δωμάτια,

εδέσματα, ποτά, εκ των πραγμάτων απαιτείται ο επί μέρους σχεδιασμός και

προγραμματισμός τους, έτσι ώστε στη συνέχεια να λειτουργήσουν ως

ομοιόμορφο σύνολο για την ανάπτυξη της επιχείρησης.

Για τη επίτευξη αυτού του στόχου, με επικεφαλής τα στελέχη του ξενοδοχείου,

προχωράμε στην ανάλυση των παρακάτω παραμέτρων:

Ανάλυση των αναγκών που εξυπηρετεί κάθε τμήμα του ξενοδοχείου. Για

παράδειγμα τα δωμάτια εξυπηρετούν τις ανάγκες διαμονής, μπορούν να

βελτιώσουν την ποιότητά τους με την τοποθέτηση κλιματιστικών.

Ανάλυση του τύπου πελατείας: Σε αυτή τη περίπτωση μπορούμε να

προσθέσουμε σε ορισμένα δωμάτια τεχνολογικό εξοπλισμό για την

εξυπηρέτηση της επαγγελματικής πελατείας μας.

Ανάλυση των διαθέσιμων ειδικών χαρακτηριστικών και ικανοτήτων δίνοντας

για παράδειγμα έμφαση στη ποιοτική υπηρεσία room service.

29

Ένας άλλος βασικός παράγοντας που θα βοηθήσει στην εκπόνηση του

σχεδίου, είναι ο χρόνος. Δηλαδή ο απαιτούμενος χρόνος που πρέπει να

αφιερωθεί από την διοίκηση και τα στελέχη για τον στρατηγικό επιχειρηματικό

σχεδιασμό.

Τέλος, άλλος ένας βασικός παράγοντας είναι η απόφαση για το ποιος θα έχει

την ευθύνη εκπόνησης ι του στρατηγικού επιχειρηματικού σχεδιασμού , αν οι

γνώσεις του και η εμπειρία του είναι κατάλληλες, καθώς επίσης και ποια θα

είναι τα διαθέσιμα από την επιχείρηση μέσα για την εκπόνησή του.

Παράδειγμα 6

Για την καλύτερη κατανόηση της αναγκαιότητας του επιχειρηματικού

σχεδιασμού, καλούμαστε να απαντήσουμε στα παρακάτω ερωτήματα:

Γιατί υφίσταται η διαφοροποίηση μεταξύ επιχειρήσεων. Άλλες αναπτύσσονται,

άλλες παρακολουθούν τις εξελίξεις και άλλες αποτυγχάνουν;

Γιατί κάποιες επιχειρήσεις αξιοποιούν τις νέες τεχνολογίες και άλλες δεν

μπαίνουν καν στον κόπο να ασχοληθούν με αυτές;

Ποια είναι η ειδοποιός διαφορά μεταξύ αναπτυσσόμενων επιχειρήσεων και

αυτών που απλώς παρακολουθούν τις εξελίξεις;

Υπάρχουν «μυστικές συνταγές» διοίκησης που αποδίδουν καλύτερα;

30

ΥΠΟΕΝΟΤΗΤΑ 4: ΕΞΩΤΕΡΙΚΟ ΠΕΡΙΒΑΛΛΟΝ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ.

Στην παρούσα υποενότητα θα αναπτυχθούν τα παρακάτω θέματα:

Το διεθνές περιβάλλον

Αγορά και ανταγωνισμός

Τεχνολογικό περιβάλλον

4.1 Το Διεθνές Περιβάλλον

Τα ξενοδοχεία, όπως και κάθε επιχείρηση, λειτουργούν σε ένα κοινωνικό-

οικονομικό περιβάλλον με το οποίο επικοινωνούν σε καθημερινή βάση, διότι

από αυτό αντλούν την πελατείας τους, τους ανθρώπινους πόρους τους,

προμηθεύονται πρώτες ύλες, αγοράζουν και πωλούν υπηρεσίες, κλπ.

Το διεθνές περιβάλλον ή μακροπεριβάλλον αποτελεί παράμετρο του

εξωτερικού περιβάλλοντος της επιχείρησης. Το εξωτερικό περιβάλλον της

επιχείρησης, ιδιαίτερα της τουριστικής, μπορεί να προκαλέσει απειλές ή

ευκαιρίες γι’ αυτήν, ανάλογα με την περίπτωση. Το φαινόμενο της

παγκοσμιοποίησης έχει διευρύνει την αγορά, έτσι ώστε κάθε επιχειρηματίας να

μπορεί με ευκολία να επεκτείνει τις δραστηριότητές του έξω από τα σύνορα της

χώρας του, ενώ ταυτόχρονα να αντιμετωπίζει τον ανταγωνισμό.

Το διεθνές περιβάλλον είναι συνδεδεμένο με τις διεθνείς εξελίξεις και τάσεις που

αφορούν άμεσα τον κλάδο στον οποίο δραστηριοποιείται η επιχείρηση.

Έτσι κρίνεται άκρως απαραίτητο, στα πλαίσια της στρατηγικής της

ξενοδοχειακής επιχείρησης, να παρακολουθεί από κοντά τις εξελίξεις της

διεθνούς συγκυρίας.

Ενδεικτικά μπορούμε να αναφέρουμε ορισμένους παράγοντες του διεθνούς

περιβάλλοντος που επηρεάζουν άμεσα την τουριστική επιχείρηση, όπως:

Τα διεθνή μεγέθη διακίνησης τουριστών

Οι διεθνείς εισπράξεις από δαπάνες τουριστών

Οι αγορές στόχος της εθνικής τουριστικής πολιτικής και τα χαρακτηριστικά

τους.

Η διεθνής πολιτική και οικονομική συγκυρία

Οι πολεμικές συρράξεις

31

Για παράδειγμα το έτος 1999, ο πόλεμος στο γειτονικό Κόσοβο μείωσε τους

πρώτους μήνες της τουριστικής περιόδου την κίνηση προς την Ελλάδα.

Αντιμετώπισαν κυρίως το πρόβλημα οι ξενοδοχειακές επιχειρήσεις της Βόρειας

Ελλάδας που εξυπηρετούνται από τον οδικό τουρισμό.

Η τρομοκρατία

Συνέπεια της τρομοκρατικής ενέργειας της 11ης Σεπτεμβρίου 20001 στις ΗΠΑ,

το ποσοστό αφίξεων στη χώρα μας μειώθηκε κατά 50%. Παρεμφερή

προβλήματα μειωμένων αφίξεων αντιμετώπισαν πολλές τουριστικές περιοχές

του πλανήτη.

Οι αλλαγές του καταναλωτικού προτύπου

Τα ξενοδοχεία οφείλουν να παρακολουθούν και να ενημερώνονται για τα

γενικότερα χαρακτηριστικά των πελατειακών τους ομάδων, την ηλιακή τους

στρωμάτωση και τις διατροφικές τους τάσεις, ώστε να προσαρμόζουν

κατάλληλα τα προϊόντα τους.

Η ενεργειακή κρίση

Η έκδοση αρνητικών οδηγιών επίσκεψης από μια χώρα σε μια άλλη, κλπ.

4.2. Αγορά και Ανταγωνισμός

Η τουριστική αγορά και ο ανταγωνισμός αποτελούν βασικότατους

παράγοντες του εξωτερικού περιβάλλοντος της ξενοδοχειακής επιχείρησης.

Πρέπει εξετάζεται το μέγεθος της αγοράς, ο ανταγωνισμός, νέα προϊόντα, νέοι

ανταγωνιστές.

Η έννοια της αγορά για τον ξενοδοχειακό κλάδο, σημαίνει ένα χώρο

συναλλαγών ορισμένης χρονικής στιγμής, όπου ο πελάτης αγοράζει

υπηρεσίες και προϊόντα. Όταν ένας τουρίστας καταναλωτής δηλώνει ότι έκανε

έρευνα αγοράς στα ξενοδοχεία μιας τουριστικής περιοχής, μπορεί να εννοεί ότι

επικοινώνησε με τα ξενοδοχεία της περιοχής, αλλά μπορεί επίσης να εννοεί και

την μεθόδευση, δηλαδή ότι χρησιμοποίησε το Internet ή τα τουριστικά

γραφεία. Η λέξη αγορά είναι συνυφασμένη με τον επαγγελματισμό. Η έννοια

της τουριστικής αγοράς μπορεί να αναφέρεται στους χώρους όπου γίνονται

τουριστικές συναλλαγές, σε ένα σύνολο παραγωγών τουρισμού, σε ένα

σύνολο χονδρεμπόρων τουρισμού ( οι γνωστοί tour operators) ή σε ένα

σύνολο καταναλωτών.

32

Ενδεικτικά παραθέτουμε ορισμένα χαρακτηριστικά της τουριστικής αγοράς, τα

οποία η ξενοδοχειακή επιχείρηση, κατά το στάδιο της διερεύνησης, αξιολογεί

και επιλέγει:

Επιλέγει το μέγεθος της τουριστικής αγοράς στην οποία το ξενοδοχείο

μπορεί να πωλήσει τις υπηρεσίες και τα προϊόντα του..

Επιλέγει ένα μόνο τμήμα της αγοράς στο οποίο θεωρεί ότι ο ανταγωνισμός

είναι μειωμένος ( τουρισμός κινήτρων)

Επιλέγει ορισμένα τμήματα της αγοράς, ώστε να μην εξαρτάται από τις

αντιδράσεις ενός μόνο τμήματος ( τουρισμός κινήτρων – οικογενειακός

τουρισμός)

Ειδικεύεται σε ένα τμήμα της αγοράς ( ειδίκευση στον ψυχαγωγικό

τουρισμό)

Επιλέγει ένα μόνο τουριστικό προϊόν ( GOLF).

Επιλέγει να καλύψει όλο το φάσμα της αγοράς ( σύνολο προσφερομένων

τουριστικών προϊόντων).

Στην ανάλυση της αγοράς συμπεριλαμβάνεται η δομή και τα οργανωτικά

χαρακτηριστικά της.

Η ανάλυση της δομής της τουριστικής αγοράς περιλαμβάνει τα παρακάτω

στοιχεία:

Πλήρης ανταγωνισμός

Μονοπωλιακός ανταγωνισμός

Ολιγοπώλιο

Μονοπώλιο

Βαθμός συγκέντρωσης της αγοράς

Διαφοροποίηση του προϊόντος

Η ευκολία πρόσβασης

Εξέλιξη της ζήτησης

Ιδιαιτερότητες του τουριστικού κλάδου στον οποίο δραστηριοποιείται η

επιχείρηση

Σε ό,τι αφορά στον ανταγωνισμό είναι κοινώς αποδεκτό πως κάθε

ξενοδοχειακή επιχείρηση δέχεται ανταγωνιστικές πιέσεις από το εξωτερικό της

περιβάλλον.

Το ξενοδοχείο οφείλει να αναγνωρίσει και να καταγράψει τους ανταγωνιστές

του διότι με βάση αυτά τα στοιχεία γίνεται η επιλογή δραστηριοποίησής του ς

33

επιχείρησης στην τουριστική .αγορά. Ένα σύστημα που χρησιμοποιείται είναι η

ανάλυση των καλύτερων ανταγωνιστικών επιχειρήσεων σε σχέση με τα

πλεονεκτήματα που διαθέτουν (Benchmarking).

Πρέπει να υπογραμμίσουμε ότι η είσοδος νέων επιχειρήσεων στην αγορά

αυξάνει τον ανταγωνισμό, δεν δημιουργεί απαραίτητα επιπλέον ζήτηση (

ανακύκλωση της υπάρχουσας), δημιουργεί όμως δυσκολίες στην επίτευξη των

στόχων των υφιστάμενων επιχειρήσεων.

Αποτελεί βασικό παράγοντα, για την εξέλιξη και την βιωσιμότητα της

επιχείρησης, ο εντοπισμός της ανταγωνιστικής της θέσης στην τουριστική

αγορά που δραστηριοποιείται

Στη συνέχεια αναφέρονται ενδεικτικά ορισμένοι παράγοντες που

προσδιορίζουν την ανταγωνιστικότητα μιας ξενοδοχειακής επιχείρησης, όπως:

Η δομή της αγοράς

Η ευκολία πρόσβασης στην αγορά

Η στρατηγική διαφοροποίηση του προϊόντος ή της υπηρεσίας

Η ετήσια εξέλιξη της τουριστικής ζήτησης

Τα χαρακτηριστικά της τουριστικής ζήτησης μπορεί να είναι:

τα αίτια του ταξιδιού (αναψυχή….)

οι ειδικές ξενοδοχειακές ανάγκες (διασκέδαση, αθλητισμός)

τρόποι μετακίνησης (αεροπορικώς…)

γεωγραφική περιοχή διαβίωσης (κλίμα….)

κοινωνικό –οικονομικά χαρακτηριστικά (ηλικία, φύλλο)

ενδιαφέροντα (σπορ )

προσωπικότητα (πάθος)

Το κόστος των προσφερομένων υπηρεσιών και προϊόντων (στρατηγική

χαμηλού κόστους)

Η θέση των ανταγωνιστών

Η αποτελεσματικότητα των τεχνικών μάρκετινγκ

Η ποιότητα των προσφερομένων προϊόντων και υπηρεσιών

Ο βαθμός κατάρτισης του προσωπικού της επιχείρησης, κλπ.

34

4.2.1 Οικονομικό περιβάλλον

Η διοίκηση κάθε ξενοδοχειακής επιχείρησης, πριν τη λήψη οποιονδήποτε

αποφάσεων, πρέπει να λαμβάνει υπόψη της, τόσο το εσωτερικό, όσο και το

διεθνές οικονομικό περιβάλλον.

Οι συνιστώσες του οικονομικού περιβάλλοντος μπορούν να είναι:

Η αγοραστική δύναμη των πελατών

Τα επιτόκια

Η ανεργία

Ο πληθωρισμός

Το οικονομικό περιβάλλον επηρεάζει τόσο τη λειτουργία μιας υφιστάμενης

ξενοδοχειακής επιχείρησης, όσο και τις επιχειρηματικές αποφάσεις για την

ίδρυση μιας νέας. Για παράδειγμα το φαινόμενο του πληθωρισμού επηρεάζει

οικονομικά τη λειτουργία του ξενοδοχείου. Όταν παρατηρούνται αυξητικές

πληθωριστικές τάσεις στην αγορά, οι τουριστικές δραστηριότητες μειώνονται

και ανάλογα μειώνεται και η ζήτηση για ξενοδοχειακές υπηρεσίες.

Ένας άλλος παράγοντας που επηρεάζει τον επιχειρηματία ξενοδόχο, όταν

πρόκειται να υπαχθεί σε αναπτυξιακό πρόγραμμα επιδοτήσεων, είναι η επιλογή

της περιοχής εγκατάστασης της μονάδας. Το ύψος της επιδότησης διαφέρει

από τη μια στην άλλη γεωγραφική ζώνη.

Εξυπακούεται ότι οι ξενοδοχειακές επιχειρήσεις πρέπει να μελετούν διαρκώς

τους οικονομικούς παράγοντες που διέπουν την τουριστική αγορά, καθώς

επίσης να τους λαμβάνουν υπόψη τους στη διαδικασία επιλογής της

στρατηγικής τους απόφασης.

Ανάλογα με το μέγεθος εξέλιξης των οικονομικών παραγόντων, δηλαδή τις

εκάστοτε διακυμάνσεις τους, έχουμε ως αποτέλεσμα τον βαθμό επιρροής στην

επίτευξη των στόχων της επιχείρησης.

Πρέπει επίσης να τονίσουμε ότι οι οικονομικοί παράγοντες της αγοράς

μπορούν να παρουσιάσουν ευκαιρίες ή απειλές για την εξέλιξη της

επιχείρησης. Για παράδειγμα οι διακυμάνσεις των επιτοκίων κάποια δεδομένη

χρονική στιγμή μπορούν να λειτουργούν προς όφελος του ξενοδοχείου,

κάποια άλλη να επιβαρύνουν τα λειτουργικά του έξοδα.

35

4.3 Το τεχνολογικό Περιβάλλον

Το τεχνολογικό περιβάλλον επηρεάζει τον τρόπο οργάνωσης και λειτουργίας,

τα μέσα προσπέλασης, τους τρόπους πώλησης και άλλα χαρακτηριστικά του

ξενοδοχειακού κλάδου. Οι εξελίξεις στον τομέα των νέων τεχνολογιών είναι

ραγδαίες και έχουν σημαντικές επιπτώσεις στις δραστηριότητες των

τουριστικών επιχειρήσεων. Οι τεχνολογικές εφαρμογές ενσωματώνονται είτε

στην παραγωγική διαδικασία (χρήση ηλιακής ενέργειας), είτε στις

προσφερόμενες υπηρεσίες μιας ξενοδοχειακής επιχείρησης (χρήση

συστημάτων κρατήσεων).

Η εφαρμογή των νέων τεχνολογιών επηρεάζει την ανταγωνιστικότητα των

ξενοδοχειακών επιχειρήσεων και διαμορφώνει το επιχειρησιακό τους

περιβάλλον.

Ο κίνδυνος που εγκυμονεί από την εφαρμογή των νέων τεχνολογιών είναι η

«μονοκαλλιέργεια» μιας δεδομένης τεχνολογίας. Για παράδειγμα ο

επιχειρηματίας επιμένει στην εγκατάσταση και ανανέωση χρονοδιακοπτών στα

δωμάτια του ξενοδοχείου για εξοικονόμηση ενέργειας, ενώ με την εγκατάσταση

σύγχρονων ηλεκτρομαγνητικών κλειδαριών θα μπορούσε να είχε το ίδιο

αποτέλεσμα με λιγότερο κόστος. Σε αυτή τη περίπτωση, η ξενοδοχειακή

επιχείρηση προσηλώνεται στην εν λόγω τεχνολογία πραγματοποιώντας

σημαντικές επενδύσεις κεφαλαίου, εξοπλισμών και ανθρωπίνων πόρων, χωρίς

να παρακολουθεί τις τεχνολογικές εξελίξεις που εφαρμόζονται στη

ξενοδοχειακή βιομηχανία.

Μια ξαφνική αλλαγή της τεχνολογίας που βελτιώνει τις υπάρχουσες εφαρμογές

μειώνοντας το κόστος, μπορεί να απαξιώσει τη νέα επένδυση της επιχείρησης

και να προκαλέσει προβλήματα βιωσιμότητας.

Στη συνέχεια αναφέρουμε ορισμένους ενδεικτικούς παράγοντες, στα πλαίσια

των νέων τεχνολογιών, που πρέπει να λαμβάνονται υπόψη από τις

επιχειρήσεις, όπως:

Η εφαρμογή καινοτόμων ιδεών σε διάφορους τομείς

Οι βελτιώσεις στις μεθόδους παροχής υπηρεσιών και παραγωγής

Οι τεχνολογικές μεταβολές σε διάφορους τομείς

Τέλος επιβάλλεται οι ξενοδοχειακές επιχειρήσεις να παρακολουθούν σε συνεχή

βάση την ποσοτική και ποιοτική εφαρμογή των νέων τεχνολογιών από τους

ανταγωνιστές τους για να μην βρεθούν κάποια στιγμή σε μειονεκτική θέση.

36

Τα ξενοδοχεία όμως επηρεάζονται και από το φυσικό τους περιβάλλον, διότι το

προσφερόμενο προϊόν τους επηρεάζεται από τις κλιματολογικές συνθήκες και

από τα γενικότερα φυσικά φαινόμενα. Μια σεισμική δόνηση μπορεί να μειώσει

την τουριστική κίνηση, ενώ μια έκρηξη ηφαιστείου μπορεί να μετατρέψει μια μη

τουριστική περιοχή, σε τουριστική.

Παράδειγμα 7

Μετά τα καταστροφικά γεγονότα της 11ης Σεπτεμβρίου, στις Η.Π.Α, τις οι εν

συνεχεία τρομοκρατικές ενέργειες, τις τελευταίες φυσικές καταστροφές από το

τσουνάμι, την ενεργειακή κρίση, έχουν επέλθει θεμελιώδεις αλλαγές στο

καταναλωτικό πρότυπο. Κατά συνέπεια οι τουριστικές επιχειρήσεις έπρεπε να

προσαρμοστούν στα νέα δεδομένα. Οι καταναλωτές για παράδειγμα έχουν

μειώσει τα ταξίδια μακρινών αποστάσεων ή τον χρόνο παραμονής τους,

αναζητούν νέα προϊόντα και υπηρεσίες που να ικανοποιούν τις ανάγκες τους.

Παράδειγμα 8

Με αφορμή την τέλεση των Ο.Α του 2004 στην Αθήνα, το ξενοδοχειακό πάρκο

της Αττικής άλλαξε με την είσοδο νέων ξενοδοχειακών μονάδων, διαφόρων

κατηγοριών. Μετά την λήξη των Αγώνων, κατά την μετά-ολυμπιακή πλέον

περίοδο, παρατηρείται έντονος ανταγωνισμός επιβίωσης των ξενοδοχειακών

επιχειρήσεων, από τη στιγμή μάλιστα που το επίπεδο της ζήτησης παραμένει το

ίδιο. Με άλλα λόγια παρατηρήσαμε αύξηση της προσφοράς σε ξενοδοχειακές

κλίνες, σε περιβάλλον σταθερής ή μειωμένης ζήτησης, σε σχέση με την προ-

ολυμπιακή περίοδο.

Μελέτη Περίπτωσης : Ξενοδοχειακός τομέας, ρεαλισμός και ευελιξία.

Πρόλογος

Η αναφορά στη παρούσα μελέτη περίπτωσης γίνεται για να κατανοηθούν

καλύτερα όσα αναλύθηκαν στην ενότητα των αρχών της οργανωτικής

διοικητικής δομής της επιχείρησης.

Αναδεικνύει την αξία της οργάνωσης στην επιχείρηση, του προγραμματισμού,

του επιχειρηματικού σχεδιασμού, της αποτελεσματικότητας.

Εκτός των παραπάνω αναδεικνύει την σημασία των δομών της αγοράς και του

ανταγωνισμού για την τουριστική επιχείρηση.

37

Εισαγωγή

Στο πλαίσιο της μελέτης περίπτωσης αναπτύσσονται συγκεκριμένες

περιπτώσεις ξενοδοχειακού μάνατζμεντ, με τη βοήθεια των οποίων οι πιο

χαρακτηριστικές μορφές σύγχρονης διαχείρισης ξενοδοχειακών μονάδων.

Οι ιδιοκτήτες επιδιώκουν περισσότερο καθοριστικό λόγο στη διοίκηση του

ξενοδοχείου. Στα συμβόλαια ξενοδοχειακού μάνατζμεντ επιδιώκεται

περισσότερη επαφή μεταξύ ιδιοκτητών και υπευθύνων διαχείρισης.

Μεγαλώνει διαρκώς ο “χώρος” για τη δημιουργία μικρών, ανεξάρτητων

ξενοδοχείων. Οι αγοραπωλησίες στον ξενοδοχειακό χώρο εντείνουν τον ήδη

έντονο ανταγωνισμό.

Α. Προγραμματισμός- αποτελεσματικότητα

Το ερώτημα που κυριαρχεί μεταξύ των επαγγελματιών του ξενοδοχειακού

μάνατζμεντ είναι κατά πόσο ένας διαχειριστής ξενοδοχείου είναι πρόθυμος να

προσθέσει αμοιβή στις υπηρεσίες όπως η λογιστική υποστήριξη και η

διαχείριση ανθρωπίνων πόρων, την ίδια στιγμή που σε άλλες επιχειρήσεις οι

παραπάνω δραστηριότητες αντιμετωπίζονται ως υπηρεσίες βάσης. Στο εξής

αναμένεται ότι όταν ένας ιδιοκτήτης ξενοδοχείου πρόκειται να επιλέξει σε ποιον

θα παραχωρήσει τη διαχείριση της μονάδος, αυτό που θα εξετάζει πρώτο είναι

κατά πόσο ο υποψήφιος διαχειριστής είναι πρόθυμος να διαθέσει χρήματα

προκειμένου να διευθετηθούν ορισμένα βασικά ζητήματα διαχείρισης. Η

συνολική διαχείριση των περιουσιακών στοιχείων ( overall asset

management), έχει πλέον μετατραπεί σε μια ευρύτερη λειτουργία, στην οποία

εντάσσεται και ο ρόλος της εκάστοτε εταιρείας που αναλαμβάνει το μάνατζμεντ

κάποιας ξενοδοχειακής μονάδας. Μάλιστα σε κάποιες περιπτώσεις, η

λειτουργία αυτή επεκτείνεται ακόμη περισσότερο και συμπεριλαμβάνει τη

διαχείριση και άλλων εγκαταστάσεων που βρίσκονται στον ευρύτερο χώρο

μιας ξενοδοχειακής μονάδας ( on campus), όπως είναι, μεταξύ άλλων, οι

ξεχωριστές εγκαταστάσεις για τις υπηρεσίες timesharing και οι μονάδες που

προορίζονται για τη διαμονή μόνιμων πελατών.

Β. Τουριστική αγορά - ανταγωνισμός

Τον τελευταίο καιρό δεν έχει υπάρξει κάποια δραματική μεταστροφή στις

προσδοκίες των ιδιοκτητών, αναφορικά με τις ξενοδοχειακές επιδόσεις. Τώρα

38

πια οι ιδιοκτήτες είναι καλά “εκπαιδευμένοι” στο να κατανοούν τη δυναμική της

τουριστικής αγοράς, συνεπώς αρκούνται στο να προσπαθούν να έχουν τα

καλύτερα δυνατά αποτελέσματα υπό τις δεδομένες κάθε φορά συνθήκες.

Εξάλλου μπορούμε να διαπιστώσουμε πλέον ότι οι δαπάνες που αφορούν

στην παροχή κινήτρων προς τους πελάτες, έχουν ήδη αρχίσει να έχουν θετικό

αντίκτυπο στην προσπάθεια συσσώρευσης κεφαλαίων.

Γ. Επιχειρηματικός σχεδιασμός

Η «διαμάχη- κλειδί» που κυριαρχεί μεταξύ των στελεχών των του ξενοδοχειακού

χώρου παγκοσμίως είναι αυτή που αφορά στο ποια μορφή ξενοδοχειακής

επιχείρησης είναι καταλληλότερη για τη σημερινή παγκοσμιοποιημένη

οικονομία. Πρόκειται για το ερώτημα αν πρέπει να επιλέξει κανείς ανάμεσα στα

μεγάλα ξενοδοχειακά brands ή στις μικρές και ανεξάρτητες ξενοδοχειακές

μονάδες. Βεβαίως, το τελευταίο διάστημα έχει πλέον γίνει κατανοητό ότι από

μόνες τους οι παραπάνω κατηγορίες ξενοδοχείων δεν επαρκούν για να

καλύψουν όλες τις ανάγκες της αγοράς, οπότε σε μεγάλο βαθμό θα πρέπει να

επικρατεί μια «συνθετική τάση», στο πλαίσιο της οποίας δημιουργούνται

αρκετές ξενοδοχειακές επιχειρήσεις, μεσαίου κυρίως μεγέθους, αλλά και μερικές

μικρές και πρότυπες ξενοδοχειακές μονάδες, οι οποίες επιβιώνουν οικονομικά

όταν κατορθώσουν να απομακρυνθούν από το αρκετά πλέον «κορεσμένο»

μοντέλο της «κλασσικής» ξενοδοχειακής μονάδας και προσφέρουν

«προσωποποιημένες» και πρωτότυπες ξενοδοχειακές υπηρεσίες.

Δ. Διεθνές περιβάλλον – Στρατηγική

Σε μια εποχή κατά την οποία οι πληρότητες των δωματίων μπορούν να

φθάσουν από 80% στο 30% μέσα σε μόνο μια νύχτα, λόγω κάποιου

αστάθμητου παράγοντα, πρέπει αναγκαστικά να υπάρχει στη διοίκηση του

ξενοδοχείου ένας γενικός διευθυντής που να χαίρει πλήρους εκτιμήσεως από

την πλευρά του ιδιοκτήτη. Εξάλλου, τα τελευταία χρόνια οι ιδιοκτήτες των

ξενοδοχειακών μονάδων έχουν την τάση να επιθυμούν μια προσωπική σχέση

με τους διευθυντές των μονάδων αυτών, αποφεύγοντας να τους

αντιμετωπίζουν σαν «απρόσωπα διοικητικά στελέχη που αποτελούν ένα ακόμη

«κρίκο» σε μια «αλυσίδα» στελεχών. Πηγή: Άρθρο από το διεθνές περιοδικό HOTELS με τίτλο “ GET FLEXIBLE”

39

Μελέτη Περίπτωσης: Εφαρμογή στρατηγικού επιχειρηματικού σχεδίου.

Πρόλογος

Η αναφορά στη παρούσα μελέτη περίπτωσης γίνεται για να τονισθεί η ιδιαίτερη

σημασία του στρατηγικού επιχειρηματικού σχεδίου για την βιωσιμότητα της

ξενοδοχειακής επιχείρησης. Η έκταση και ο βαθμός ανάλυσης των διαφόρων

τμημάτων που περιγράφονται, διαφέρουν ανάλογα με το είδος, το μέγεθος,

την πολυπλοκότητα, τον χρόνο λειτουργίας και τον χώρο λειτουργίας της

επιχείρησης.

Εισαγωγή

Στο πλαίσιο της μελέτης περίπτωσης παρουσιάζεται η δομή εφαρμογής του

επιχειρηματικού σχεδίου, με τις επιμέρους τμήματά του, καθώς και οι ενδεικτικοί

παράγραφοι που περιλαμβάνονται σε αυτά.

Η δομή δεν είναι δεσμευτική και μπορεί να τροποποιηθεί ανάλογα με τα

ιδιαίτερα χαρακτηριστικά της τουριστικής επιχείρησης ( μέγεθος, δυναμικότητα,

αριθμός εργαζομένων, εποχικότητα).

Α. Προγραμματισμός υλοποίησης.

Λόγω του μεγάλου χρονικού ορίζοντα του συνολiκού επιχειρηματικού σχεδίου

δράσης, επιβάλλονται τα παρακάτω:

Η διαμόρφωση ετήσιων λειτουργικών κυρίως στόχων, ποιοτικά και ποσοτικά

μετρήσιμων, σύμφωνα με τους τεθέντες στρατηγικούς στόχους.

Ο προγραμματισμός της υλοποίησης των επιμέρους σχεδίων δράσης, σε

ετήσια βάση. Πρέπει να λάβουμε υπόψη μας αφενός τον συνεκτικό χαρακτήρα

κάθε ετησίου προγράμματος δράσης, αφετέρου την διασφάλιση της

αλληλουχίας των προς εκτέλεση ενεργειών.

Σε αυτό το σημείο θα πρέπει να δημιουργηθεί κλίμακα προτεραιοτήτων οι

οποίες να έχουν συνάφεια με κάθε σχέδιο δράσης μελετών εφαρμογής και

επενδύσεων.

Υπογραμμίζουμε ότι ο εν λόγω προγραμματισμός θα διευκολύνει την

παρακολούθηση και τον έλεγχο της εφαρμογής του Επιχειρηματικού Σχεδίου,

καθώς επίσης θα διασφαλίσει την αποτελεσματική υλοποίησή του.

40

Β. Προσδιορισμός ετήσιων ποσοτικών στόχων

Αναφέρονται ενδεικτικά οι ετήσιοι ποσοτικοί και ποιοτικοί στόχοι, τους οποίους

μπορούμε να εξειδικεύσουμε σύμφωνα με τα ιδιαίτερα χαρακτηριστικά 10κάθε

επιχείρησης:

Εξέλιξη αποδοτικότητας και παραγωγικότητας προσωπικού 11(ετήσιο

αποτέλεσμα ανά εργαζόμενο)

Εξέλιξη συνολικών ετήσιων εσόδων

Εξέλιξη ετήσιου αποτελέσματος, αποτίμησης κερδών ή ζημιών

Εξέλιξη κόστους παραγωγής προϊόντων ή υπηρεσιών

Εξέλιξη δείκτη δαπανών για το απασχολούμενο προσωπικό ( αριθμοδείκτης

δαπάνες προσωπικού / σύνολο λειτουργικού κόστους.

Εξέλιξη του αριθμού πελατών.

Εξέλιξη του εύρους παρεχομένων υπηρεσιών

Εξέλιξη της ποιότητας των προϊόντων και υπηρεσιών

Εξέλιξη του μεριδίου της αγοράς που κατέχει το ξενοδοχείο , στην εγχώρια

κυρίως αγορά

Εξέλιξη των λειτουργικών δαπανών

Εξέλιξη κόστους χρηματοπιστωτικών αναγκών.

Οι παραπάνω στόχοι εκφρασμένοι σε ετήσια βάση θα αποτελέσουν το βασικό

εργαλείο ελέγχου και παρακολούθησης της παραγωγικότητας και

ανταγωνιστικότητας της επιχείρησης, σύμφωνα με την υλοποίηση και

εφαρμογή του Επιχειρηματικού Σχεδίου.

Επιπλέον η επί ετησίας βάσεως παρακολούθηση της εξέλιξης της επιχείρησης,

μας δίνει την δυνατότητα να παρέμβουμε με διορθωτικές αλλαγές, σε

περίπτωση παρατήρησης αποκλίσεων από τον αρχικό σχεδιασμό.

Γ. Μεθοδολογία υλοποίησης

Για μια αποτελεσματική εφαρμογή του Στρατηγικού επιχειρηματικού Σχεδίου και

σύμφωνα με τις απαιτήσεις της παγκοσμιοποιημένης αγοράς, επιβάλλεται η

10 Τα ιδιαίτερα χαρακτηριστικά μιας ξενοδοχειακής επιχείρησης, μεταξύ άλλων αφορούν:

Eνα αστικό ξενοδοχείο σε αντίθεση με ένα παραθεριστικό ( Resort) Την ετήσια βάση λειτουργίας του σε αντίθεση με την εποχική Το μέγεθος και την μορφή της επιχείρησης Τις παρεχόμενες υπηρεσίες, τα προϊόντα, τα standards

11 Κυρίως μετράμε την απόδοση επένδυσης κεφαλαίου ανά εργαζόμενο, καθώς και τα έσοδα δωματίων ή άλλων τμημάτων ανά εργαζόμενο, σε ετήσια βάση.

41

ανάπτυξη και η εφαρμογή ευέλικτων μεθόδων και συστημάτων στην

επιχείρηση (Το είδαμε άλλωστε και στην προηγούμενη μελέτη περίπτωσης).

Ενδεικτικά αναφέρουμε τις παρακάτω μεθόδους και συστήματα

ομαδοποιημένες σε κατηγορίες.

1. Προβαίνουμε στην οριοθέτηση χρονικών περιόδων δυναμικού

ανασχεδιασμού και αναμόρφωσης των αρχικών σχεδίων δράσης, εφόσον

υφίσταται πραγματική ανάγκη, με βάση τον βαθμό επίτευξης των στόχων και

τις επιρροές του εξωτερικού περιβάλλοντος της επιχείρησης.

Οι χρονικοί περίοδο μπορούν να αφορούν εξαμηνιαία βάση, ετήσια βάση,

διετή βάση και να εξειδικεύονται ανάλογα με τις ιδιαιτερότητες κάθε επιχείρησης.

2. Σχεδιάζουμε εργαλεία και μέσα παρακολούθησης των εξελίξεων.

Αυτά αφορούν στα εργαλεία και μεθόδους παρακολούθησης της πορείας

υλοποίησης, όπως λογισμικό διοίκησης έργων, διαγράμματα. Στους

μηχανισμούς και όργανα ελέγχου αξιολόγησης των αποτελεσμάτων και της

προόδου της υλοποίησης. Στα όργανα λήψης αποφάσεων για διορθωτικές

δράσεις, όποτε κριθεί αναγκαίο.

3. Συγκροτούμε ένα σύστημα προβλέψεων των επιπτώσεων και λειτουργικών

προβλημάτων προσαρμογής. Αυτό μεταφράζεται σε σχεδιασμό μεταβατικών

σταδίων προοδευτικής υλοποίησης των επιμέρους σχεδίων δράσης, ώστε να

αποφευχθούν όσον το δυνατόν περισσότερο, οι αρνητικές επιπτώσεις των

διαδικασιών αλλαγής στους ανθρώπινους πόρους.

Για την καλύτερη ενσωμάτωση του ανθρώπινου δυναμικού στους

λειτουργικούς μηχανισμούς της επιχείρησης, οφείλουμε να προβούμε στις

παρακάτω ενέργειες:

Συνεχής ενημέρωση των ανθρωπίνων πόρων της επιχείρησης

Υποστήριξη του ανθρώπινου παράγοντα

Αξιολόγηση του έργου του προσωπικού12, των εναλλακτικών θέσεων

εργασίας και προτάσεων για αλλαγές

12 Η αξιολόγηση του έργου του προσωπικού στις τουριστικές επιχειρήσεις έγκειται σε μια σύγκριση του παραγόμενου με το πρότυπο έργο. Με άλλα λόγια αξιολόγηση είναι η διαδικασία διαπίστωσης και καταγραφής της απόδοσης ή επιδόσεων και των προσόντων των εργαζομένων σε σχέση με τις απαιτήσεις της θέσης εργασίας στην οποία απασχολείται, με σκοπό την καλύτερη διοίκηση προσωπικού. Η αξιολόγηση των εργαζομένων μπορεί να μας δώσει πολύτιμα στοιχεία σχετικά με την τοποθέτηση, επιλογή, προαγωγή, εργαζομένων, την παροχή οικονομικών ανταμοιβών, κλπ.

42

Έλεγχος και ανατροφοδότηση της διαδικασίας των αλλαγών

4. Διαμορφώνουμε προτάσεις για κατάλληλα προσαρμοσμένο κανονιστικό

πλαίσιο λειτουργίας της επιχείρησης. Το κανονιστικό πλαίσιο λειτουργίας έχει

ως σκοπό να υποστηρίξει την αποτελεσματική υλοποίηση του επιχειρησιακού

σχεδίου. Το κανονιστικό πλαίσιο βασίζεται:

Στην οριοθέτηση και αποσαφήνιση του πεδίου δραστηριοτήτων και

σχέσεων με τους πελάτες- καταναλωτές

Στη συνεργασία και ταυτόχρονα λειτουργική διασύνδεση με άλλες επιχειρήσεις

και προμηθευτές. Μια ξενοδοχειακή επιχείρηση μπορεί να συνεργάζεται με

επιχειρήσεις γραφείων ταξιδιών, ενοικιάσεως αυτοκινήτων ή με επιχειρήσεις

προμηθευτών παροχής εξοπλισμού, αναλωσίμων, πρώτων υλών, εφόσον

διαθέτουν επισιτιστικά τμήματα.

Μια ξενοδοχειακή επιχείρηση μπορεί να συνεργάζεται με επιχειρήσεις

γραφείων ταξιδιών, ενοικιάσεως αυτοκινήτων ή με επιχειρήσεις προμηθευτών

παροχής εξοπλισμού, αναλωσίμων, πρώτων υλών, εφόσον διαθέτουν

επισιτιστικά τμήματα.

Παράδειγμα 9

Σε ό,τι αφορά στις μεθόδους διοίκησης ξενοδοχειακών μονάδων,

αναφερόμαστε κυρίως στο «ύφος του προϊσταμένου» και στο τρόπο που έχει

επιλέξει να διοικεί ( αυταρχικό, γραφειοκρατικό, διπλωματικό, συμμετοχικό).

Η αποδοχή ή μη από τους εργαζόμενους του ύφους της διοίκησης έχει άμεση

επίπτωση στη παραγωγικότητα της ξενοδοχειακής επιχείρησης, καθώς επίσης

και πρωτίστως στην ικανοποίησης των πελατών.

Οι εργασιακές συνθήκες που επικρατούν στη ξενοδοχειακή επιχείρηση,

επηρεάζουν άμεσα την ψυχολογική διάθεση και την παραγωγικότητα των

εργαζομένων.

Σε μικρές τουριστικές επιχειρήσεις, η αξιολόγηση γίνεται άτυπα και αυτόματα. Στις μεγάλες ξενοδοχειακές μονάδες η αξιολόγηση γίνεται τυποποιημένα, με βάση μια καθορισμένη και συστηματική διαδικασία.

43

Παράδειγμα 10

Στις πολιτικές της ξενοδοχειακής επιχείρησης θα μπορούσαμε ενδεικτικά να

αναφέρουμε:

πολιτική επενδύσεων (επενδυτικά σχέδια επέκτασης ή βελτίωσης της

ξενοδοχειακής μονάδας)

πολιτική προϊόντος (προσφερόμενο ξενοδοχειακό προϊόν, όπως

εμπλουτισμός, καινοτομία, νέο προϊόν: spa, γήπεδα τένις )

πολιτική μάρκετινγκ (τουριστικές αγορές-στόχος, τιμολόγηση

ξενοδοχειακών προϊόντων, προώθηση πωλήσεων)

πολιτική τμημάτων (οριοθετεί το πλαίσιο δράσης τους, όπως πολιτική

μπαρ, πολιτική εστιατορίου, όπως γεύματα à la carte, κλπ).

πολιτική προσωπικού (αριθμός εργαζομένων ανά τμήμα, αμοιβές,

συμπεριφορά, εκπαίδευση)

πολιτική προμηθειών (καθορισμός αγορών, πρότυπα ποιότητας, στη

περίπτωση του εστιατορίου αγορές νωπών ή κατεψυγμένων)

πολιτική overbooking (ανώτερο αποδεκτό ποσοστό κρατήσεων πλέον της

δυναμικότητας του ξενοδοχείου, τρόποι αντιμετώπισής του.

Παράδειγμα 11

Για την αύξηση των πωλήσεων σε μια ξενοδοχειακή επιχείρηση

δραστηριοποιείται το καθ’ ύλη αρμόδιο τμήμα των πωλήσεων, το οποίο