1. producción, transformación y usos de cereales y...

TRANSCRIPT

1. Producción, transformación y usos

de cereales y alfalfa

Servicio de Planificación y Análisis

Julio de 2009

2

Los cereales y la alfalfa 2008

En la realización se este estudio se ha utilizado información del Anuario Estadístico Agrario de Aragón, Encuesta de Producción de Piensos de la Dirección General de Alimentación, Lonja Agropecuaria del Ebro, Análisis de la Economía de los Sistemas de Producción de 2008 del MARM, Encuesta Anual de Empresas del INE. A partir de esta información se ha encuestado a productores de cereales con una representatividad del 65 % de la producción, deshidratadoras de forrajes (35 % de la producción), harineras (100 % de la producción), fábricas de piensos (70 % de la producción), ganaderos y abastecedores de carne.

3

Los cereales y la alfalfa 2008

Producción y usos de cereales y alfalfa en

Aragón

Introducción

En la agricultura aragonesa los cereales y la alfalfa ocupan un destacado protagonismo respecto el resto de cultivos, puesto que representan más del 75 % de la superficie cultivada tanto en secano como en regadío. De las 1.217.015 hectáreas en producción en 2008, estos cultivos ocuparon 632.430 Ha. en secano (76,7 % del secano) y 307.050 en regadío (78,3 % del regadío).

En cuanto a su aportación a la Producción Final del subsector Agrícola (PFA-A), los cereales y la alfalfa también están en primer lugar aunque en menor proporción que la superficie de cultivo, ya que el 70 % de las tierras dedicadas a cereales genera el 44,5 % del valor de la producción total (Gráfico 1). Las causas son el bajo

rendimiento del secano por cuestiones climáticas, y el bajo valor de estos cultivos sometidos a una fuerte competencia de los mercados internacionales que, como se verá más adelante, anulan la rentabilidad económica de algunos de ellos incluso en regadío.

Pero la vocación cerealista de Aragón no sólo se refleja en la superficie ocupada y en las cifras de la PFA, sino en las actividades productivas desarrolladas a partir de los cereales, como es el caso de la producción harinera, la producción de piensos, la producción ganadera y la industria cárnica. El desarrollo de estas actividades

Gráf. 1 Relación entre la superficie y el valor de la produ cción de los cultivos en la agricultura aragonesa

0 10 20 30 40 50 60 70 80

Cereales

Alfalfa

Frutales regadío

Almendro

Viñedo

Olivo

Otros

Porcentaje

% Valor% Superficie

Gráf. 2 Consumo de cereales en Aragón según usos

0 200 400 600 800 1.000 1.200 1.400 1.600 1.800 2.000

Semilla siembra

Harineras

Fábrica piensos

Maltería

Amieláceos

Autoconsumo

Miles de Tm.

Consumo del producido en AragónConsumo total

4

Los cereales y la alfalfa 2008

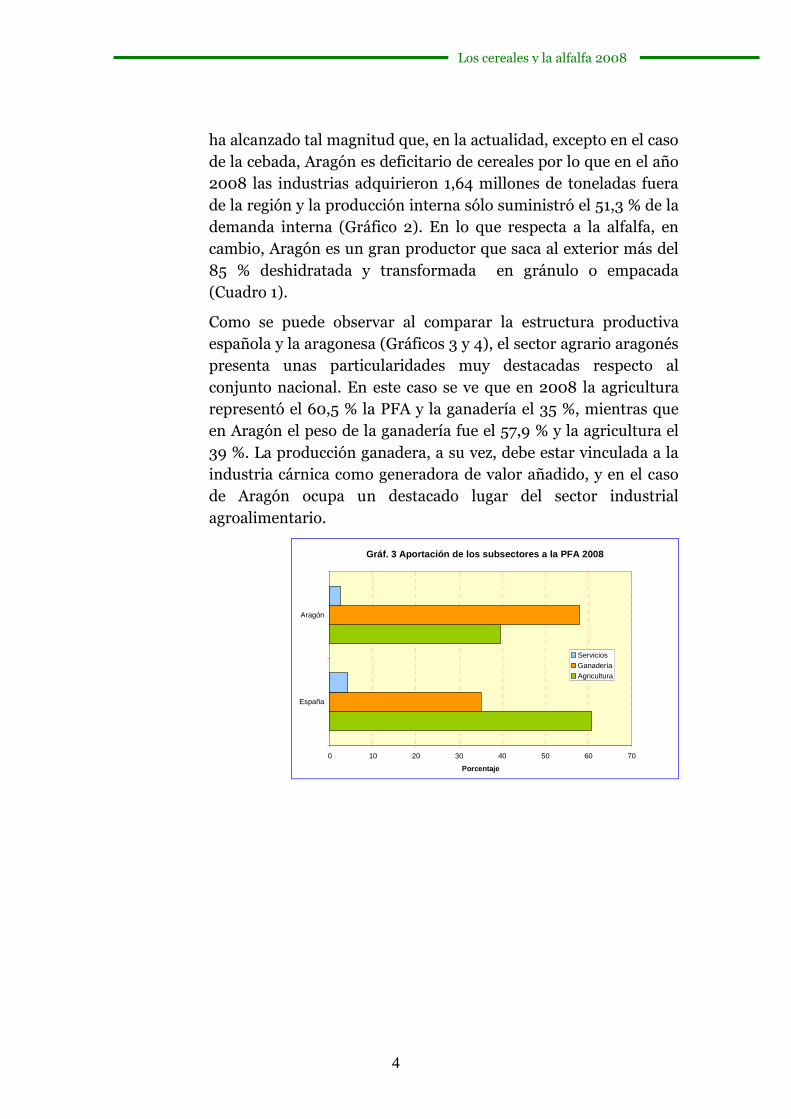

ha alcanzado tal magnitud que, en la actualidad, excepto en el caso de la cebada, Aragón es deficitario de cereales por lo que en el año 2008 las industrias adquirieron 1,64 millones de toneladas fuera de la región y la producción interna sólo suministró el 51,3 % de la demanda interna (Gráfico 2). En lo que respecta a la alfalfa, en cambio, Aragón es un gran productor que saca al exterior más del 85 % deshidratada y transformada en gránulo o empacada (Cuadro 1).

Como se puede observar al comparar la estructura productiva española y la aragonesa (Gráficos 3 y 4), el sector agrario aragonés presenta unas particularidades muy destacadas respecto al conjunto nacional. En este caso se ve que en 2008 la agricultura representó el 60,5 % la PFA y la ganadería el 35 %, mientras que en Aragón el peso de la ganadería fue el 57,9 % y la agricultura el 39 %. La producción ganadera, a su vez, debe estar vinculada a la industria cárnica como generadora de valor añadido, y en el caso de Aragón ocupa un destacado lugar del sector industrial agroalimentario.

Gráf. 3 Aportación de los subsectores a la PFA 2008

0 10 20 30 40 50 60 70

España

Aragón

Porcentaje

ServiciosGanaderíaAgricultura

5

Los cereales y la alfalfa 2008

Gráfico 4

Las particularidades del sector agrario aragonés respecto el conjunto de España, también se mantienen en la industria agroalimentaria (Gráfico 4), ya que tres subsectores relacionados con los cereales y la ganadería (molinería, industrias cárnicas y fabricación de piensos) facturan el 62 % de las ventas de toda la industria agroalimentaria, mientras que en el resto de España es el 35,4 %. Igualmente estos tres subsectores consumen el 70,6 de todas las materias primas agrarias consumidas por la industria agroalimentaria frente al 43,3 % del total nacional.

En la actualidad el sector primario de los países desarrollados es incomprensible sin una industria agroalimentaria capaz de generar valor a las materias primas, sometidas a la fuerte competencia internacional de países con menores costes de producción. Por ello este estudio pretende una aproximación a la relación existente de los subsectores cerealista y forrajero con

Estructura de la IAA

0

10

20

30

40

50

60

70

80

90

100

España Aragón

Porcentaje

8 Resto

7 Pan, pastelería y galletas

6 Aceites y grasas

5 Conservas vegetales

4 Vinos

3 Alimentación animal

2 Molinería

1 Industria cárnica

1 1

2

2

3

3

4

4

5

5

6

6

7

78

8

Estructura de la producción agraria

2A

3A

4A

6A

7A

8A

1G

2G

4G

5G 5G

0

10

20

30

40

50

60

70

80

90

100

España Aragón

Porcentaje

Servicio

6G Otros

5G Aves

4G Ovino y Caprino

3G Equino

2G Porcino

1G Bovino

9A Otros

8A Aceite de oliva

7A Vino y mosto

6A Frutas

5A Patata

4A Hortalizas

3A Forrajeras

2A PlantasIndustriales

1A Cereales1A1A

5A6A

7A

1G

2G

4G

6

Los cereales y la alfalfa 2008

otras actividades productivas vinculadas a ellos, generadoras de valor añadido.

No obstante, aunque no se pretende en esta caso analizar la industria agroalimentaria, en Aragón ocupa el segundo lugar en el sector industrial tras el de la automoción, pero sólo factura el 11,4 % del total, ocupa al 10,5 % de los trabajadores, consume el 19,4 % de las materias primas, con una inversión en activos materiales del 9 %, frente a la media nacional que estas magnitudes representan el 15 %, el 13,7 %, el 16,4 % y el 12,9 % respectivamente. De estas cifras se deduce, en términos generales, que la IAA aragonesa está por debajo de la media nacional en la generación de valor añadido (Gráfico 5).

Otro objetivo que persigue este estudio es conocer el valor real de estas actividades agrarias respecto a Aragón. El sistema estadístico nacional valora las mercancías que se producen en cada Comunidad Autónoma, pero esta información no siempre refleja el valor real que se genera dentro de ellas. En el caso de la ganadería el valor de la producción es el de los animales criados en cada CA, sin embargo una parte de ellos puede ser propiedad de empresas externas que utilizan el lugar de cría como fase intermedia y pasajera de la producción donde generan un valor inferior al contabilizado. Este es el caso de la producción aragonesa de pollos o porcino que se verán más adelante, en la que queda patente su aportación a la economía real de la Comunidad Autónoma.

Gráf. 5 Principales indicadores de la IAA con relación al t otal de la industria. 2007

0 5 10 15 20 25

Venta de productos

Personas ocupadas

Consumo de materiasprimas

Inversión en activosmateriales

Porcentaje

España

Aragón

Fuentes: Encuesta Anual de Empresas. INE

7

Los cereales y la alfalfa 2008

Trigo duro

Trigo blando

Cebada Maíz ArrozOtros

cerealesTotal

cerealesAlfalfa

171,31 105,01 468,24 59,86 9,96 40,62 855,00 84,48

197,67 334,89 1.201,73 571,37 57,14 55,80 2.418,60 1.011,85

44,71 61,95 215,96 105,49 25,71 10,14 463,96 151,37

20,04 12,28 54,77 7,00 1,16 4,75 100,00 100,00

9,64 13,35 46,55 22,74 5,54 2,19 100,00 100,00

260,99 589,94 461,22 1.762,28 2.582,62 249,69 542,65 1.791,79

Aragón 178,25 316,03 657,57 528,96 2,50 51,54 1.734,85 152,88

Fuera de Aragón 19,42 18,86 544,16 42,41 54,64 4,26 683,75 858,97

Total 197,67 334,89 1.201,73 571,37 57,14 55,80 2.418,60 1.011,85

Semilla siembra 34,09 23,10 93,65 7,19 158,03

Molinería 137,26 120,79 2,50 5,91 266,46

Fábrica piensos 6,90 163,46 534,17 367,30 32,92 1.104,75 36,56

Malta 2,40 2,40

Amieláceos 120,00 120,00

Autoconsu+ganado 8,68 27,35 41,66 5,52 83,21 116,32

Total 178,25 316,03 657,57 528,96 2,50 51,54 1.734,85 152,88

Semilla siembra 1,26 2,24 3,50

Molinería 38,70 498,12 536,82

Fábrica piensos 229,19 142,07 370,46 147,26 888,98

Malta 9,60 9,60

Amieláceos 205,00 205,00

Total 38,70 727,31 151,67 576,72 2,24 147,26 1.643,90 0,00

Semilla siembra 34,09 23,10 93,65 1,26 2,24 7,19 161,53

Molinería 175,96 618,91 2,50 5,91 803,28

Fábrica piensos 6,90 392,65 676,25 737,75 180,19 1.993,74 36,56

Malta 12,00 12,00

Amieláceos 325,00 325,00

Autoconsumo 8,68 27,35 41,66 5,52 83,21 116,32

Total 216,95 1.043,34 809,25 1.105,67 4,74 198,80 3.378,75 152,88

91,11 32,10 148,50 51,68 1.205,52 28,07 71,58 661,88

82,16 30,29 81,26 47,84 100,00 25,92 51,35 100,00

Rendimiento bruto (€/Ha)

Cos

umo

de fu

era

Ara

gón

(B)

Suministro de Aragón (%) Cons de Arag/Cons total

Cuadro 1. Producción y consumo de cereales y al falfa en Aragón

Capacidad suministro Producción/Consumo (%)

Superficie (Mil. Ha)

Producción 2008 (Mil. Tm)

Des

tino

prod

ucci

ón

Cos

umo

de p

rodu

cció

n en

Ara

gón

(A)

Cos

umo

tota

l en

A

ragó

n (M

il.T

m =

A+

B)

Valor producción (Mill. €)

% del valor

% de la superficie

8

Los cereales y la alfalfa 2008

El trigo

El trigo es uno de los productos alimenticios básicos de la población de nuestro entorno geográfico, sin embargo la industria de pienso para el ganado se ha convertido en el gran consumidor de este cereal, haciendo cambiar el cultivo de variedades de aptitud panificable por otras de uso para pienso. Igualmente el trigo ha cedido parte de su superficie de cultivo tradicional a la cebada, de mayor rendimiento en las condiciones del secano árido aragonés y de uso similar en la fabricación de pienso. Sin embargo, debido a que se consideró a la provincia de Zaragoza zona tradicional del cultivo del trigo duro, las ayudas de la PAC han permitido mantener estable la superficie de este cereal hasta la aplicación del Pago Único.

Trigo duro

En 2008 la superficie dedicada al trigo duro fue de 171 mil hectáreas que produjeron cerca de 200 mil Tm y cuyo valor a precios de mercado del último trimestre del año fue de 44,5 millones de euros. El 90 % de la producción se consume en Aragón, principalmente por las industrias harineras (137 mil Tm) para producir sémola cuyo destino es la elaboración de pastas alimenticias. También se destina a semilla para siembra y alguna pequeña partida a pienso.

Las harineras de Aragón consumen unas 175 mil Tm de trigo duro cuyo valor es de 40,1 millones de €, por lo que adquieren del exterior el 22 %, produciendo 105 mil Tm de sémola valoradas en 56,5 millones € según daos facilitados por las industrias encuestadas, y 53,4 de salvado y tercerilla que se utilizan en la fabricación de piensos por un valor de 7,3 millones de €. Como se puede comprobar, la industria de molinería multiplica por 1,4 el valor del trigo duro cuando lo transforma en sémola.

Territorio Secano Regadío Secano Regadío

Huesca 0,23 0,42 1,00 2,55

Teruel 0,53 0,09 0,35 3,30

Zaragoza 156,51 13,48 0,95 3,50

Aragón 157,27 14,00 0,95 3,47

Superficie (Mil.Ha)

Rendimiento (Tm/Ha)

Superficie y rendimiento del trigo duro 2008

9

Los cereales y la alfalfa 2008

El 68 % de la producción de sémola sale fuera de Aragón y el 32 % restante se destina a la única industria de pastas alimenticias que hay en esta Comunidad Autónoma, la cual adquiere del exterior otras 9,3 mil Tm de sémola produciendo 40,8 mil Tm de espaguetis, macarrones, sopas y otras pastas alimenticias cuyo valor en 2008 fue de 35 millones de €.

De estos datos se deduce que para producir un Kg de pastas alimenticias cuyo valor a la salida de la industria fue de 0,85 € en 2008, son necesarios 1,74 Kg de trigo duro valorado a precios de mercado en 0,39 €; o lo que es lo mismo, al transformar el trigo en pastas alimenticias multiplica su valor por 2,17.

Sin embargo, a pesar del alto grado de vinculación del trigo duro con la industria agroalimentaria, el futuro de este cultivo es incierto una vez desacopladas las ayudas y vista su nula o baja rentabilidad agraria, tanto en secano como en regadío. La reducción de los precios del producto en las últimas décadas, con la excepción del fenómeno ocurrido en 2007, y el incremento de los costes de producción, es una constante que se repite en todos los cereales. Sólo las subvenciones al trigo duro de los últimos años justificaban el cultivo en los secanos de Zaragoza, pero desacoplado de la producción el incentivo de la producción ha perdido fuerza. Desde que se implantó el Pago Único se han dejado de cultivar unas 50.000 Ha.

En el Análisis de la Economía de los Sistemas de Producción que anualmente realiza el MARM mediante encuestas a explotaciones en todas la comunidades Autónomas, en el caso de Aragón se observa la rentabilidad de este cultivo en Aragón.

Fuentes: AFuentes: Análisis de la Economía de los Sistemas de Producción, 2008. MARM

€/Ha

Producto bruto (1) 1019,84

Costes directos (2) 370,09

Maquinaria+mano obra asal. (3) 106,99

Margen bruto (4)=(1)-(2)-(3) 542,76

Costes indirectos (5) 417,73

Amortizaciones (6) 55,80

Beneficio (7)=(4)-(5)-(6) 69,23

Economía de del trigo duro en Regadío

€/Ha

Producto bruto (1) 303,58

Costes directos (2) 146,08

Maquinaria+mano obra asal. (3) 94,95

Margen bruto ( 4=(1)-(2)-(3) 62,55

Costes indirectos (5) 136,89

Amortizaciones (6) 61,58

Beneficio (7)=(4)-(5)-(6) -135,92

Economía de del trigo duro en secano

10

Los cereales y la alfalfa 2008

Gráf. 6 Evolución de la superficie de cereales de invierno e n Aragón

0

50

100

150

200

250

300

350

400

450

500

2000 2001 2002 2003 2004 2005 2006 2.007 2.008

Miles de Ha.

Cebada

Trigo duro

Trigo blando

Trigo blando

En Aragón se cultivan 105 mil Ha. de trigo blando, el 57 % en secano aunque en Huesca y Zaragoza la superficie en regadío es mayor que la de secano. Se producen unas 335 mil Tm cuyo valor a precios de 2008 es de 62 millones de €, y más del 90 % se consume en la propia Comunidad Autónoma. Aproximadamente el 9 % de este consumo interno se destina a semilla y autoconsumo de las explotaciones, el 35 % a la producción harinera y el 56 % restante a la fabricación de piensos.

Tal como se comenta anteriormente, en Aragón el trigo ha ido cediendo protagonismo a la cebada por considerarla más rentable en los secanos áridos, pero si se observa el estudio del MARM sobre los sistemas de producción, en las condiciones climáticas y de mercado de 2008 no queda tan claro que desde el punto de vista económico sea siempre cierta esta opinión generalizada. Los elaboradores de harina comentan también que en los últimos años es más difícil encontrar en Aragón trigo con la calidad necesaria, al haberse decantado la producción por variedades destinadas a la fabricación de piensos.

Territorio Secano Regadío Secano Regadío

Huesca 15,12 19,67 3,51 4,42

Teruel 27,37 2,54 2,30 3,53

Zaragoza 17,97 22,35 1,70 4,14

Aragón 60,45 44,56 2,42 4,23

Superficie (Mil.Ha)

Rendimiento (Tm/Ha)

Superficie y rendimiento del trigo blando 2008

11

Los cereales y la alfalfa 2008

Fuentes: Fuentes: Análisis de la Economía de los Sistemas de Producción, 2008. MARM

La potente industria aragonesa necesita traer de fuera 727 mil Tm de trigo blando para satisfacer la demanda, de tal modo que las harineras compran en el exterior más del 80% de su consumo y las fábricas de pienso cerca del 60 %. El valor de este trigo adquirido en el exterior supera los 130 millones de €. Las fábricas de pienso son, por tanto, los principales consumidores de trigo blando aragonés con 164 mil Tm frente a las harineras que adquieren unas 120, prueba inequívoca de que la producción ha sustituido las variedades de aptitud panificable por las de pienso. Además las fábricas de pienso son las principales consumidores de los subproductos del trigo generados en las harineras como se comenta anteriormente.

En el Gráfico 8 se puede observar resumido el itinerario seguido por el trigo producido en Aragón según sus usos, junto con las entradas de este cereal del exterior para satisfacer la demanda interna, y los productos obtenidos tras la transformación de la materia prima.

La industria de molinería, almidones y amieláceos

Como se ha visto al principio, este subsector ocupa el tercer lugar tras la fabricación de piensos y la industria cárnica, en la clasificación de facturación y consumo de materias primas de la industria agroalimentaria de Aragón. En este grupo se encuentran las harineras y las industrias productoras de almidones y amieláceos a partir del maíz que se estudiará con este cultivo.

Además del trigo duro contemplado anteriormente, las harineras consumen unas 620 mil Tm de trigo blando al año, con un coste en torno a los 115 millones de €, y producen 473 mil Tm de harina panificable y de repostería cuyo valor a precios de 2008 es de 177

€/Ha

Producto bruto (1) 795,11

Costes directos (2) 345,93

Maquinaria+mano obra asal. (3) 118,07

Margen bruto ( 4=(1)-(2)-(3) 331,11

Costes indirectos (5) 381,88

Amortizaciones (6) 78,17

Beneficio (7)=(4)-(5)-(6) -128,94

Economía de del trigo blando en regadío

€/Ha

Producto bruto (1) 588,03

Costes directos (2) 194,58

Maquinaria+mano obra asal. (3) 66,56

Margen bruto ( 4=(1)-(2)-(3) 326,89

Costes indirectos (5) 169,94

Amortizaciones (6) 39,63

Beneficio (7)=(4)-(5)-(6) 117,32

Economía de del trigo blando en secano

12

Los cereales y la alfalfa 2008

millones de €. Igualmente producen 129 mil Tm de salvado y otros subproductos valorados en 17,65 millones de € que se destinan fundamentalmente a la fabricación de piensos. Aproximadamente el 20 % de la producción harinera se consume en Aragón y el resto se vende en el exterior. Se observa, por tanto, que las industrias de molinería de Aragón generan en el trigo transformado (duro y blando) un valor añadido de 112,7 millones de € al multiplicar por 1,75 su valor.

Las harineras venden en Aragón unas 100.000 Tm de harinas destinadas principalmente a la elaboración de pan, pastelería y galletas, cuyo valor estimado es de unos 36 millones de € que representan el 60 % de las materias primas consumidas. El valor de la producción según la encuesta Anual de Empresas del INE de 2007 es de 154,22 millones de € y esta actividad da trabajo a 2.000 personas.

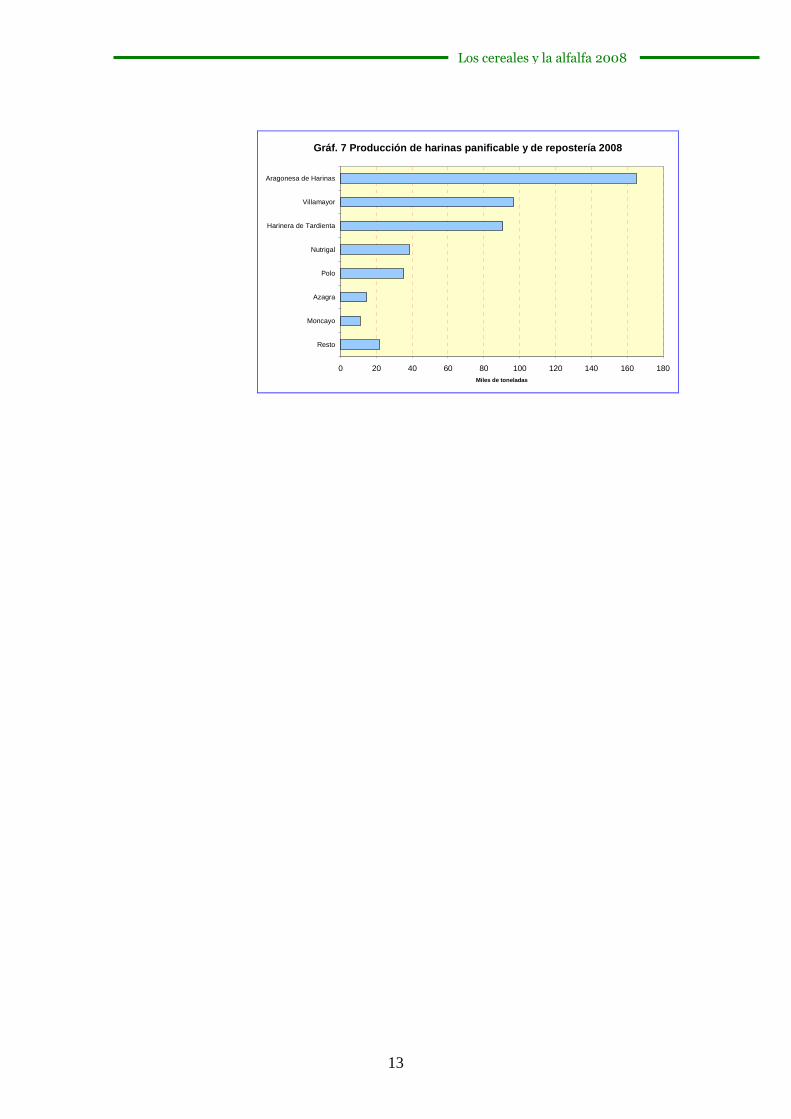

Existen en activo en Aragón 12 harineras, tres producen el 74,7 % de la harina, dos el 15,8 % y siete el 9,5 % restante (Gráfico 7). En los últimos años han realizado importantes inversiones en modernización y desempeñan un destacado papel como generadoras de empleo en el medio rural.

ProductosDe

AragónDe

exteriorTotal Productos Miles Tm

Millones €

En Aragón

En exterior

Trigo duro 137,26 38,70 175,96 78,01 Sémola 105,12 56,51 32,00 68,00

Trigo blando 120,79 498,12 618,91 19,52 Harina panificable 406,02 150,22 21,00 79,00

Otros cereales 5,91 5,91 100,00 Harina repostería 66,82 26,79 12,00 88,00

Total sector harinero 263,96 536,82 800,78 32,96 Harina especial 6,93 2,87 6,00 94,00

Valor (Mill. €) 51,45 97,44 148,67 34,61 Salvado de trigo 191,66 24,96 65,00 35,00

Maíz 120,00 205,00 325,00 36,92 Total sector harinero 776,55 261,35 21,40 78,60

Valor (Mill. €) 22,80 38,95 61,75 36,92 Almidón y amiláceos 355,00 145,00 27,00 73,00

Total consumo 383,96 741,82 1.125,78 34,11 Total 1.131,55 406,35 23,40 76,60

Valor (Mill. €) 74,25 136,39 210,42 35,29

Fuentes: Elaboración propia tras encuestas al 100 % empresas

Cuadro 2. El sector harinero y amiláceo de Aragón

Consumo de cereales (Miles de Tm) Producción Ventas (%)Consumo de Aragón

(%)

13

Los cereales y la alfalfa 2008

Gráf. 7 Producción de harinas panificable y de repo stería 2008

0 20 40 60 80 100 120 140 160 180

Resto

Moncayo

Azagra

Polo

Nutrigal

Harinera de Tardienta

Villamayor

Aragonesa de Harinas

Miles de toneladas

14

Los cereales y la alfalfa 2008

Gráf. 8 Producción y usos del trigo en Aragón

Mil. Tm. Mill. € Mil. Tm. Mill. €197,67 44,66 334,89 61,95 316,03

57,65 Millones €

19,42 4,42 178,25 40,24 18,86 3,49 316,03 57,65

34,09 7,76 137,26 31,24 6,90 1,24 31,78 5,88 120,79 22,35 163,46 29,42 229,19 41,25

38,70 8,81 105,12 56,51 53,38 7,31 498,12 92,15 472,91 177,34 128,82 17,65 727,31 133,41

71,92 38,66 33,20 17,85 371,80 140,92 101,11 36,43

9,30 5,00

40,80 35,00 Incremento del valor De trigo a sémola X 1,40 De sémola a pasta X 1,54

39,37 33,78 1,43 1,22 De trigo a harina X 1,75

Miles Tm de trigo o productos obtenidos

Aragón: sector pan, pastelería, galletas

Facturación: 155 Mill. €

Exterior 79%

Exterior 97% Aragón 3%

Exterior

Pienso 56,1%

Salvado

Aragón 21%

Exterior 59,1%

Total exterior

Aragón 94,4%

Sem+autcon 8,6%

Exterior 82,3 %

Harinera 35,3%

Harina

Exterior 68% Aragón 32%

Pastas alim.

Salvado

Trigo blandoTrigo duro

Exterior 9,5%

SémolaExterior 22%

Aragón 90,5%

Harinera 77%Semilla 19,1%

Exterior 5,6%

Pienso 3,9%

15

Los cereales y la alfalfa 2008

Cebada

La evolución del cultivo de la cebada es el reflejo de los cambios económicos y sociales acaecidos en las últimas décadas, al pasar de una economía de subsistencia en la que el pan y el trigo eran la base de la alimentación, a una situación más desarrollada con mayor consumo de proteínas de origen animal y el consiguiente aumento de la producción ganadera y, consecuentemente, la producción de piensos en la que la cebada ocupa un papel destacado. Además, tal como se explica anteriormente, al ser el rendimiento de la cebada en los secanos aragoneses mayor que el del trigo y los precios similares, este cereal ha ido cediendo espacio a la cebada hasta ocupar un 65 % más de superficie. De las 375 mil hectáreas de principios de la década se ha pasado a cerca de 475 en 2008.

Fuentes: FFuentes: Análisis de la Economía de los Sistemas de Producción, 2008. MARM

En lo que respecta a las ventas de la producción, algo más de la mitad se consume en Aragón y el resto se comercializa fuera de la región. El principal uso interno es la fabricación de piensos ya que absorbe más del 80 % de las ventas en Aragón, aunque estas industrias también adquieren en el exterior de la región el 20 % de la cebada consumida. Otra utilidad importante de la cebada es la producción de malta para la elaboración de cerveza, aunque debido a la escasa capacidad de la única empresa ubicada en Zaragoza, la mayor parte de la cebada con este destino sale al exterior. Esta empresa cervecera aragonesa consume 2,4 mil Tm de cebada producida en el interior y trae malta elaborada en Navarra el equivalente a 9,6 mil Tm de cebada, con las que obtiene 500 mil hectolitros de cerveza.

Territorio Secano Regadío Secano Regadío

Huesca 170,91 52,69 2,72 3,97

Teruel 114,58 9,80 1,99 3,04

Zaragoza 91,00 29,26 1,70 3,96

Aragón 376,49 91,75 2,25 3,86

Superficie y rendimiento de la cebada 2008Superficie (Mil.Ha)

Rendimiento (Tm/Ha)

€/Ha

Producto bruto (1) 691,62

Costes directos (2) 287,75

Maquinaria+mano obra asal. (3) 149,51

Margen bruto (4)=(1)-(2)-(3) 254,36

Costes indirectos (5) 359,38

Amortizaciones (6) 74,50

Beneficio (7)=(4)-(5)-(6) -179,52

Economía de la cebada en regadío

€/Ha

Producto bruto (1) 424,27

Costes directos (2) 181,61

Maquinaria+mano obra asal. (3) 104,94

Margen bruto (4)=(1)-(2)-(3) 137,72

Costes indirectos (5) 144,20

Amortizaciones (6) 51,06

Beneficio (7)=(4)-(5)-(6) -57,54

Economía de la cebada en secano

16

Los cereales y la alfalfa 2008

Mil. Tm. Mill. €1.201,7 216,41 316,03 Miles Tm

57,65 Millones €

544,16 98,00 657,57 118,41

2,40 0,48 121,00 21,78 534,17 96,15 142,07 25,57

9,60 1,92

500 (Hl) 2,88

Gráf. 9 Producción y uso de la cebada en Aragón

Exterior 21%

Producción

Exterior 45% Aragón 55%

Exterior

Cerveza

Pienso 81,2%Maltería 0,4% Sem+Autocon 18,4%

Maíz

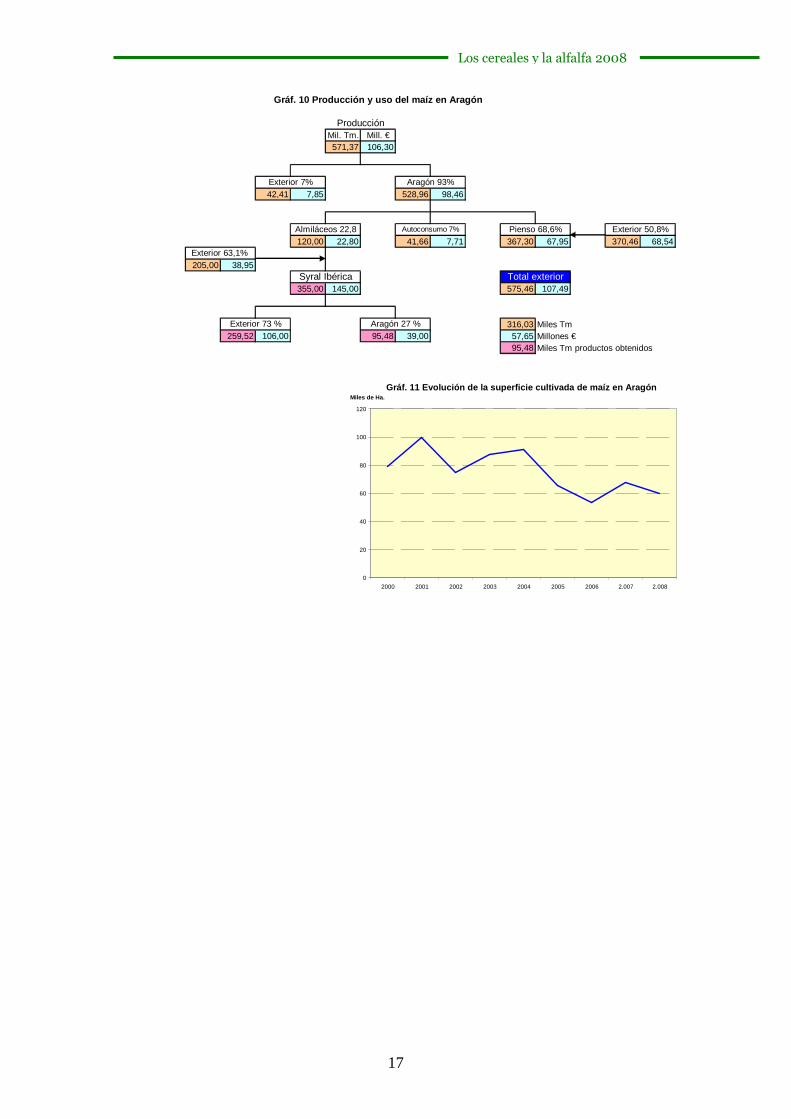

El maíz es el cereal de regadío por excelencia, pero a pesar de su importancia en Aragón, tan sólo produce el 50 % de sus necesidades actuales. La fabricación de piensos consume 740 mil Tm, y la única industria existente en Aragón elaboradora de productos amieláceos otras 225 mil Tm. Esta industria ubicada en Zaragoza genera cerca de 80 millones de € de valor añadido al maíz consumido, convirtiéndose en una de las industrias agroalimentarias punteras de Aragón.

Respecto al cultivo se observa que es el cereal de regadío más productivo, aunque en 2008 los insumos padecieron una fuerte subida que mermaron su margen bruto. La superficie se ha reducido en unas 40 mil hectáreas desde principios de la década hasta el 2006, a causa de los periodos secos que presagiaban la imposibilidad de riego y la aplicación del desacoplamiento de las ayudas.

Territorio Secano Regadío Secano Regadío

Huesca 29,82 9,60

Teruel 0,26 3,65 4,93 9,80

Zaragoza 0,05 26,08 3,00 9,80

Aragón 0,31 59,55 4,60 9,70

Superficie y rendimiento del maíz 2008

Superficie (Mil.Ha)

Rendimiento (Tm/Ha)

€/Ha

Producto bruto (1) 1.409,63

Costes directos (2) 909,55

Maquinaria+mano obra asal. (3) 162,88

Margen bruto ( 4=(1)-(2)-(3) 337,20

Costes indirectos (5) 533,79

Amortizaciones (6) 68,92

Beneficio (7)=(4)-(5)-(6) -265,51

Economía del maíz 2008

Fuentes: Análisis de la Economía de los Sistemas de Producción, 2008. MARM

17

Los cereales y la alfalfa 2008

Mil. Tm. Mill. €571,37 106,30

42,41 7,85 528,96 98,46

120,00 22,80 41,66 7,71 367,30 67,95 370,46 68,54

205,00 38,95

355,00 145,00 575,46 107,49

316,03 Miles Tm259,52 106,00 95,48 39,00 57,65 Millones €

95,48 Miles Tm productos obtenidos

Aragón 27 %

Exterior 50,8%

Exterior 63,1%

Syral Ibérica Total exterior

Almiláceos 22,8 Autoconsumo 7%

Exterior 73 %

Pienso 68,6%

Producción

Exterior 7% Aragón 93%

Gráf. 10 Producción y uso del maíz en Aragón

Gráf. 11 Evolución de la superficie cultivada de ma íz en Aragón

0

20

40

60

80

100

120

2000 2001 2002 2003 2004 2005 2006 2.007 2.008

Miles de Ha.

18

Los cereales y la alfalfa 2008

Arroz

Aunque desde el primer tercio del siglo pasado el cultivo del arroz ya tenía cierta importancia en algunas localidades del valle del Ebro, es en la década de los 90 cuando alcanza el máximo desarrollo con cerca de 15.000 hectáreas entre las comarcas de Cinco Villas y Monegros. En años secos cuyas reservas hídricas almacenadas se han reducido, la superficie de cultivo también ha descendido.

Es evidente que el arroz es el cereal con menor tradición en el sistema agrario aragonés y, en consecuencia, el menor vinculado con la industria agroalimentaria, sin embargo a través de Arrocera del Pirineo, cooperativa de segundo grado que engloba el 50 % de la producción, se está articulando un proyecto comercial que permite la presencia del arroz aragonés en los comercios. De momento el 95 % de la producción agrícola se vende sin ninguna transformación a las grandes empresas envasadoras, pero Arrocera del Pirineo a pesar de su juventud en 2008 ya blanqueó 2,5 mil Tm de arroz, de las cuales mil las comercializó envasadas y el resto a granel a otras envasadoras.

Una de las características del sector comercial arrocero es su alto grado de concentración en manos de pocas empresas que dominan los circuitos de distribución, sin embargo el proyecto emprendido por Arrocera del Pirineo se presenta como un buen ejemplo para conseguir valor añadido a un producto sometido a la fuerte competencia internacional.

Gráf. 12 Producción y usos del arroz en Aragón

Mil. Tm. Mill. €57,14 25,71

316,03 Miles Tm54,64 24,59 2,50 1,13 57,65 Millones €

2,50 2,03

1,50 1,13 1,00 0,90

Producción

Envasado

Exterior 95,6 % Aragón 4,4 %

Blanqueo

Granel

19

Los cereales y la alfalfa 2008

Gráf. 13 Evolución de la superficie cultivada de ar roz en Aragón

0

2

4

6

8

10

12

14

16

18

2000 2001 2002 2003 2004 2005 2006 2.007 2.008

Miles Ha.

Otros cereales

El resto de cereales tienen menos importancia en el sector agrario aragonés y su repercusión en la PFA es poco representativa. La avena es el único cereal de este grupo que se puede tomar en consideración con cerca de 30 mil hectáreas. El principal destino es la producción de piensos aunque sólo representan el 18 % del consumido por estas industrias.

Avena Centeno Triticale Sorgo

27,78 19,94 6,58 1,5

Mil. Tm Mill. €

55,8 10,14 316,03 Miles Tm

57,65 Millones €

4,26 0,77 51,54 9,37

12,71 2,31 5,91 1,07 32,92 5,98 147,26 26,77

Autoconsumo 24% Pienso 64,5%Harineras 11,5 %

Exterior Aragón

Producción

Exterior 82 %

Gráf. 14 Producción y usos de otros cereales en Ara gón

Cereal Secano Regadío Secano Regadío

Avena 26,78 1,60 0,87 2,82

Centeno 8,30 0,22 2,32 3,07

Triticale 2,64 0,60 1,94 2,42

Sorgo 0,15 0,34 1,77 3,60

Aragón 37,86 2,76

Superficie (Mil.Ha)

Rendimiento (Tm/Ha)

Superficie y rendimiento de otros cereales 2008

20

Los cereales y la alfalfa 2008

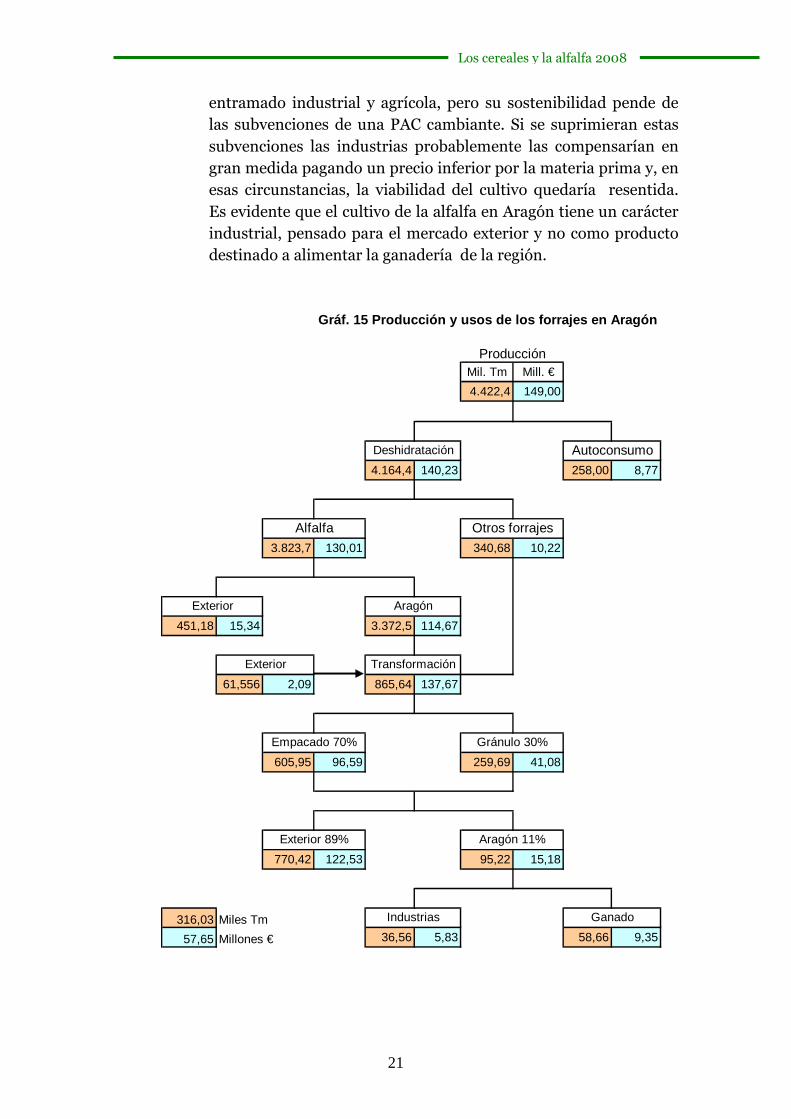

Alfalfa

Según datos de la Dirección General de Producción Agraria del Departamento de Agricultura, las industrias aragonesas de deshidratación recibieron subvención por la producción de 65.000 hectáreas de forrajes, básicamente alfalfa, de las cuales aproximadamente mil se encontraban en Cataluña. Por otra parte, la alfalfa de unas ocho mil hectáreas de Aragón se transformó en industrias de Navarra y Cataluña, por lo que la superficie de Aragón productora de alfalfa que en 2008 recibió subvención a través de las industrias de transformación fue de 72.000 hectáreas, cuya producción de forraje se estima en 4,2 millones de toneladas. A esta cifra hay que añadir la producción de la superficie de secano hasta completar las 84,5 mil hectáreas totales de alfalfa, más la de otros forrajes que en total alcanzan los 133,7 mil hectáreas que recoge el Anuario Estadístico, destinadas buena parte de ellas a autoconsumo y pastoreo.

En resumen, Aragón produce unas 4,5 millones de toneladas de forraje de las cuales se transforman en las deshidratadoras más de 4,1 millones de Tm que mayoritariamente se vende fuera de Aragón.

Ciñéndonos en las superficie destinada a las deshidratadoras se observa que en 2008 el producto bruto del cultivo de alfalfa fue de 1.700 €/Ha, aunque en el 50 % de la superficie las industrias realizan la siega y recogida y, en función de la productividad, el agricultor percibe en torno a los 500 – 700 € por hectárea.

Considerando el precio de mercado de la alfalfa deshidratada empacada o en gránulo, se observa que el valor añadido de las industrias transformadoras apenas representa el 6,3 % de la materia prima. A cambio las industrias percibieron en 2008 unas subvenciones de 33 millones de €, es decir el 25 % del valor de la alfalfa en forraje, lo que se traduce en una subvención media de unos 505 € por hectárea.

En 2008 Aragón produjo el 55 % de la alfalfa deshidratada de España y este potencial ha permitido desarrollar un considerable

€/Ha

Producto bruto (1) 1.698,37

Costes directos (2) 304,56

Maquinaria+mano obra asal. (3) 243,36

Margen bruto ( 4=(1)-(2)-(3) 1.150,45

Costes indirectos (5) 604,56

Amortizaciones (6) 101,63

Beneficio (7)=(4)-(5)-(6) 444,26

Economía de la alfalfa 2008

Fuentes: Análisis de la Economía de los Sistemas de Producción, 2008. MARM

21

Los cereales y la alfalfa 2008

entramado industrial y agrícola, pero su sostenibilidad pende de las subvenciones de una PAC cambiante. Si se suprimieran estas subvenciones las industrias probablemente las compensarían en gran medida pagando un precio inferior por la materia prima y, en esas circunstancias, la viabilidad del cultivo quedaría resentida. Es evidente que el cultivo de la alfalfa en Aragón tiene un carácter industrial, pensado para el mercado exterior y no como producto destinado a alimentar la ganadería de la región.

Mil. Tm Mill. €

4.422,4 149,00

4.164,4 140,23 258,00 8,77

3.823,7 130,01 340,68 10,22

451,18 15,34 3.372,5 114,67

61,556 2,09 865,64 137,67

605,95 96,59 259,69 41,08

770,42 122,53 95,22 15,18

316,03 Miles Tm

57,65 Millones € 36,56 5,83 58,66 9,35

Producción

Empacado 70%

Ganado

Aragón 11%

Exterior

Deshidratación

Gráf. 15 Producción y usos de los forrajes en Aragó n

Gránulo 30%

Otros forrajes

Autoconsumo

Alfalfa

AragónExterior

Transformación

Industrias

Exterior 89%

22

Los cereales y la alfalfa 2008

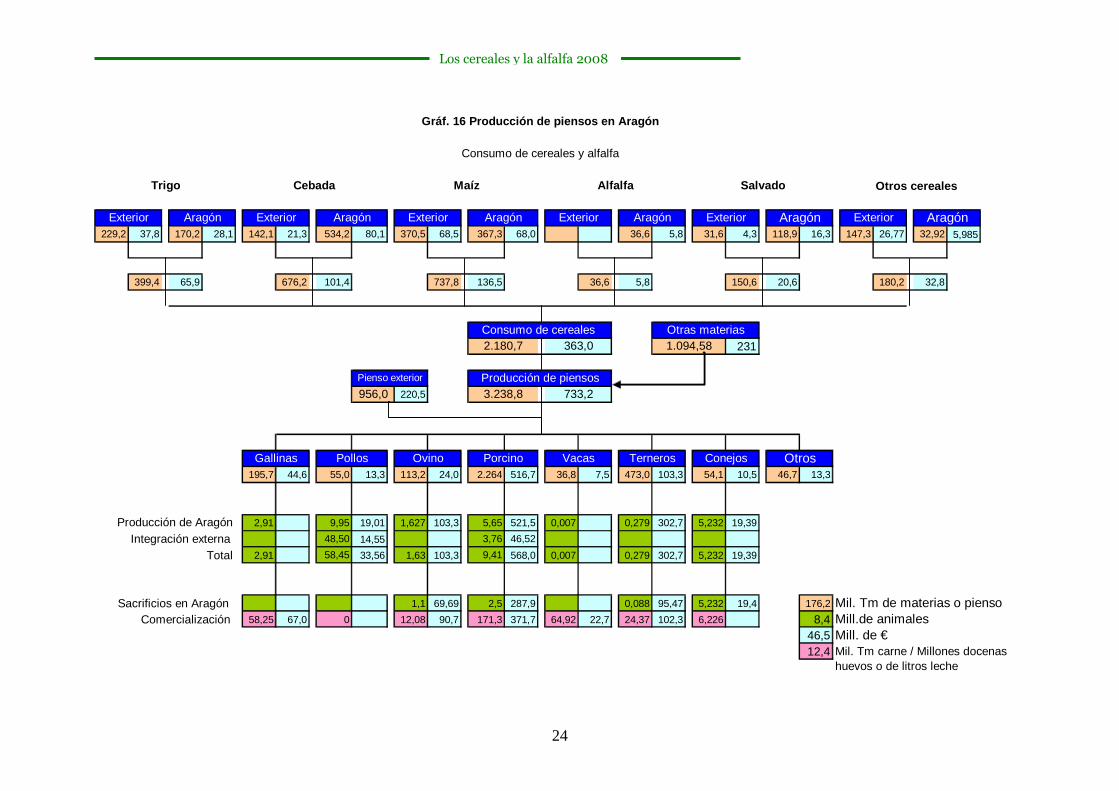

La industria de piensos

El peso de la ganadería en el sector agrario aragonés se refleja también en el potencial de la producción industrial de piensos compuestos para animales. Según las encuestas realizadas por la Dirección General de Alimentación del Departamento de Agricultura y Alimentación, en 2008 se produjeron 3,24 millones de toneladas de piensos, el equivalente al 10 % de la producción española, consumiendo en el proceso 2,18 millones de toneladas de cereales y alfalfa incluidos salvado y restos de granos procedentes de la industria harinera. Esta actividad a trabajo en Aragón a 1.177 personas.

Además de esta producción interna, la ganadería criada en Aragón consume una cifra estimada de 956 mil Tm de pienso procedente del exterior valoradas en 220 millones de €, con destino a la alimentación de cerdos y pollos propiedad de integradoras de otras Comunidades Autónomas.

Las industrias aragonesas fueron encuestadas para conocer la procedencia de los cereales, representando estas encuestas el 90 % de la producción de Huesca, el 57 % de Teruel y el 71 % de Zaragoza, deduciéndose que el 57,8 % de estas materias eran originarias de Aragón y el 42,2 % del exterior. Valorando los productos a precios de mercado, el valor de los cereales utilizados fue de 363 millones de € y junto al de otras 1,1 millones de Tm de otros productos como la soja, se generó con el pienso un valor de 730 millones de €. Este pienso junto con el procedente del exterior (220 millones €) son la base de la alimentación del sector ganadero aragonés cuyo valor, según el avance de macromagnitudes de 2008, es de 1.761 millones de €. Con estos datos se observa el valor añadido que se genera en Aragón a partir de la transformación de los cereales y la alfalfa y otros recursos naturales utilizados por la ganadería extensiva, valor que sigue multiplicando a medida que el ganado se transforma en carne y ésta, a su vez, en productos cárnicos elaborados en las industrias agroalimentarias.

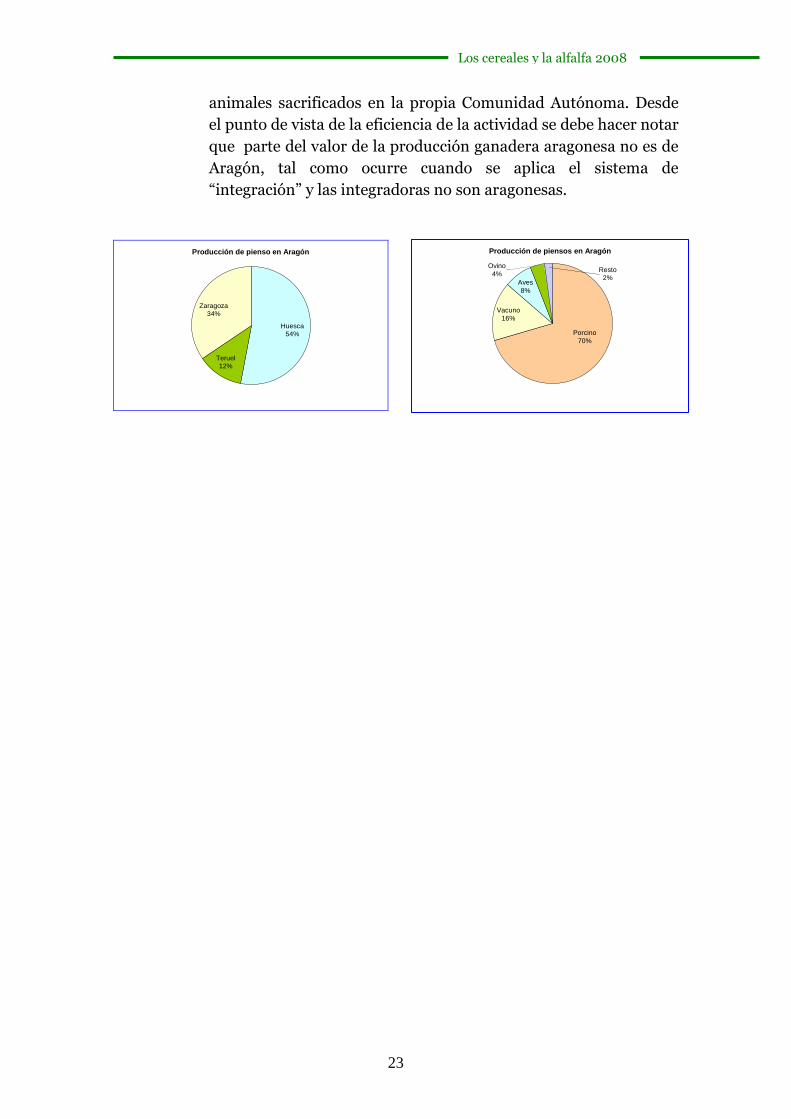

Por provincias se observa que Huesca produce el 54 % del pienso y por tipo de piensos el porcino representa el 70 % seguido a gran distancia del vacuno con el 16 %. En el gráfico 16 se resume la procedencia de los cereales y alfalfa consumidos en la fabricación de piensos, así como el tipo de pienso producido unido a la cabaña ganadera con el valor económico generado en Aragón, tanto con la cría de animales como con la comercialización de la carne de los

23

Los cereales y la alfalfa 2008

animales sacrificados en la propia Comunidad Autónoma. Desde el punto de vista de la eficiencia de la actividad se debe hacer notar que parte del valor de la producción ganadera aragonesa no es de Aragón, tal como ocurre cuando se aplica el sistema de “integración” y las integradoras no son aragonesas.

Producción de pienso en Aragón

Huesca54%

Zaragoza34%

Teruel12%

Producción de piensos en Aragón

Resto2%

Ovino4%

Aves8%

Porcino70%

Vacuno16%

24

Los cereales y la alfalfa 2008

Otros cereales

229,2 37,8 170,2 28,1 142,1 21,3 534,2 80,1 370,5 68,5 367,3 68,0 36,6 5,8 31,6 4,3 118,9 16,3 147,3 26,77 32,92 5,985

399,4 65,9 676,2 101,4 737,8 136,5 36,6 5,8 150,6 20,6 180,2 32,8

231

220,5

195,7 44,6 55,0 13,3 113,2 24,0 2.264 516,7 36,8 7,5 473,0 103,3 54,1 10,5 46,7 13,3

2,91 9,95 19,01 1,627 103,3 5,65 521,5 0,007 0,279 302,7 5,232 19,39

Integración externa 48,50 14,55 3,76 46,52

2,91 58,45 33,56 1,63 103,3 9,41 568,0 0,007 0,279 302,7 5,232 19,39

Sacrificios en Aragón 1,1 69,69 2,5 287,9 0,088 95,47 5,232 19,4 176,2 Mil. Tm de materias o pienso Comercialización 58,25 67,0 0 12,08 90,7 171,3 371,7 64,92 22,7 24,37 102,3 6,226 8,4 Mill.de animales

46,5 Mill. de €12,4

Gráf. 16 Producción de piensos en Aragón

Mil. Tm carne / Millones docenas huevos o de litros leche

Exterior Aragón Exterior

Vacas

Pienso exterior

956,0

Exterior AragónAragón

Trigo Cebada Alfalfa

Exterior Aragón Exterior Aragón Exterior Aragón

Consumo de cereales y alfalfa

SalvadoMaíz

Otros

2.180,7 363,0

Producción de piensos3.238,8 733,2

ConejosPorcino

1.094,58

Total

Producción de Aragón

Otras materias

Terneros

Consumo de cereales

Gallinas Pollos Ovino

25

Los cereales y la alfalfa 2008

El sector ganadero

Gallinas ponedoras y pollos de carne

En 2008 se criaron en Aragón 2,91 millones de gallinas ponedoras que produjeron 58,2 millones de docenas de huevos. La producción se mantiene en régimen de integración y las integradoras que también fabrican el pienso, son básicamente aragonesas. El valor del pienso a precios de mercado es de 44,5 millones de € y el de los huevos producidos de 67. Se observa por tanto que las gallinas ponedoras añaden el 50 % del valor del pienso producido.

La producción de pollos, en cambio, se caracteriza por estar principalmente en manos de integradoras externas, por lo que el valor que genera en Aragón es únicamente el que corresponde al cuidado de los animales. En el cálculo del valor de las producciones nacionales se contabiliza lo producido en cada Comunidad Autónoma, sin embargo, en este caso interesa conocer también el valor de la producción de Aragón. En régimen de integración el valor añadido de la producción ganadera es del integrador, quien normalmente suministra los animales, los piensos, productos farmacéuticos, etc. Si el integrador es de otra región, la actividad económica en la zona de cría de los animales se reduce al mero cuidado de ellos, por lo que en el caso de los pollos se abona una media de 0,3 € por animal criado. Solamente existe una integradora aragonesa dotada de matadero propio e industria de transformación, pero estas instalaciones están ubicadas en el País Vasco.

La producción en 2008 fue de 58,45 millones de pollos, 48,5 de ellos propiedad de integradoras externas de Navarra y Cataluña, y el valor que generó esta actividad en Aragón fue de 14,55 millones de € en función de lo que los granjeros perciben por las instalaciones, cría y cuidados de los animales. Los cerca de 10 millones de pollos propiedad de la integradora aragonesa produjeron, a precios de mercado, 20 millones de €. De estas cifras se deduce que si bien en el sistema contable nacional el valor de la producción de pollos en Aragón fue en 2008 de 116 millones de €, esta actividad dejó en la Comunidad Autónoma 34,6 millones de €.

Para la cría de los pollos vienen del exterior más de 800 mil Tm de piensos y es de destacar también que en Aragón no existe ningún

26

Los cereales y la alfalfa 2008

matadero de pollos, por lo que el valor añadido que genera el sacrificio y la comercialización de la carne es nulo.

Producción de Aragón 2,91 9,95 20,05

Integración externa 48,50 14,55

Total 2,91 58,45 34,60

Sacrificios en Aragón 0

Comercialización en Aragón 58,25 67,0 0

Huevos

Producción y valor de la producción

Millones Gallinas

Millones €

Millones Pollos

Millones €

Porcino

Dada la preponderancia del subsector del porcino en Aragón se le denomina popularmente como la OPEL del sector agrario, en paralelismo con el peso de esta industria de automoción en la industria aragonesa y en la economía en general. Si se observa la producción de piensos se ve que el destinado a esta ganadería representa el 70 % de la producción total, para lo cual se consumen 1,5 millones de Tm de cereales. A esta cifra habría que añadirle unas 800 mil Tm de pienso procedente del exterior para la alimentación de los cerdos de integradoras externas.

En 2008 se cebaron en Aragón cerca de 9,5 millones de cerdos y según la metodología contable nacional, su valor fue de 1.048,5 millones de €, lo que representa el 60 % de la Producción Final Ganadera de la región; sin embargo, con el mismo argumento que en el pollo, el valor que dejó en Aragón fue poco más de la mitad debido a que el 40 % de la producción es de integradoras externas que pagan a los granjeros 12,3 € por cerdo criado.

De los 5,65 millones de cerdos propiedad de empresas aragonesas 3,14 millones se sacrificaron fuera de la región y, por tanto, ni el sacrificio de los animales ni la comercialización de la carne generaron aquí valor añadido. En cambio los 2,5 millones restantes sacrificados en Aragón han seguido generando flujos económicos difícil de cuantificar a partir de la comercialización de las canales cuando se destinan a las industrias de productos cárnicos. En cualquier caso, estos cerdos sacrificados en Aragón, cuyo valor en vivo fue de 288 millones de €, al comercializarse las canales en fresco la venta generó 371,75 millones de € creándose un valor añadido cercano al 30 %

27

Los cereales y la alfalfa 2008

Un ejemplo paradigmático en la generación de valor es el de los cerdos destinados a la D.O. Jamón de Teruel. En 2008 se sacrificaron 378.000 animales cuyo valor fue de 54,34 millones de €, al tratarse de cerdos de mayor peso y precio sensiblemente superior que el resto. Solamente el valor de los perniles de estos cerdos transformados en jamones amparados por la D.O. fue, a la salida de los secaderos, de 44,6 millones de €, y a esta cifra habría que añadirle otros 88 millones de € estimados en concepto de transformación del resto de la canal en otros productos cárnicos o venta de la carne para consumo en fresco. En resumen, los cerdos de la D.O. Jamón de Teruel que consumen unos 13 millones de € de cereales transformados en piensos, su valor es de 54,3 millones de € y generan en las industrias cárnicas de la provincia más de 120 millones de €, por lo que el porcino y su transformación se ha convertido en uno importante pilar económico y social de Teruel. Obsérvese que los 3,76 millones de cerdos criados en la región propiedad de integradoras externas, dejaron en Aragón menos de 50 millones de €

Dada la seguridad que ofrece a los granjeros el sistema de producción en integración frente a los altibajos del mercado, el sistema libre en el último año se ha reducido considerablemente. Los granjeros integrados perciben unos 12 € por cerdo cebado y estos ingresos resultan vitales en numerosos casos para continuar cultivando las explotaciones agrícolas dado que, en numerosos casos, el cebo de cerdos se ha convertido en una actividad complementaria. Por comarcas destacan en número de animales criados Cinco Villas, Monegros y La Litera, dotadas de importante superficie agrícola donde eliminar los purines y muy ligadas al cultivo de herbáceos en regadío, especialmente las dos primeras.

Es de destacar también que, además del valor económico del porcino aragonés, también produce del orden de siete millones de Tm de estiércol y purines.

Gráf. 18 Evolución del porcino de cebo en Aragón

5

6

7

8

9

10

2003 2004 2005 2006 2007 2008

Millones de cerdos

28

Los cereales y la alfalfa 2008

Gráf. 17 Flujos económicos de la producción de porc ino en Aragón

1.562,42 339,50

790,75 180,43 2.264,38 516,68

1,42 7,99 0,45

9,41 572,23

3,76 46,52 5,65 525,71

2,50 290,07 3,14 348,32

0,38 54,43 2,13 235,64

0,74 44,63 88,00 171,31 371,75Mil. Tm

324,5 Miles Tm3,76 Millones de animales

521,21 Millones €171,21 Miles de Tm de carne / Miles de jamones

CanalesOtros productos

Aragón

Sacrifio exterior

Reproductoras

Cereales

Lechones Extrior Lechones Aragón

Otras materias

D.O. Jamón T.

Jamones

Resto

Sacrificio Aragón

701,96

Total cebo

Pienso AragónPienso exterior

Integración exter.

Ovino

El ovino ha sido un subsector trascendental fruto de la rusticidad de la especie y de la adaptación a las condiciones climáticas de Aragón. Su capacidad de aprovechamiento de unos recursos naturales renovables le ha hecho más independiente que al resto de especies ganaderas, cuya alimentación se basa en el consumo de piensos compuestos. Sin embargo, el sacrificio que supone a los ganaderos manejar la ganadería extensiva en una sociedad con tendencia a la urbanización del medio rural, y la implantación del Pago Único, están propiciando el abandono de explotaciones.

Su aportación a la Producción Final ganadera es del 6 % y la fabricación de piensos apenas representa el 3 % de la producción

29

Los cereales y la alfalfa 2008

total, de lo que se deduce que la eficiencia alimenticia de este ganado con respecto a la fabricación de piensos es mayor que la del resto del sector ganadero. Hay que destacar también el valor medioambiental de la ganadería extensiva, ya que con el pastoreo se actúa en la limpieza de los montes tan cuestionada cuando se analizas las causas que aceleran la propagación del fuego en los incendios forestales.

En 2008 se redujo la producción de corderos hasta 1,63 millones de animales con un valor de 103,38 millones de €. Aproximadamente 530.000 corderos se sacrificaron fuera de la región y el resto dentro. El valor en vivo de estos animales sacrificados en Aragón fue de unos 70 millones de € y la comercialización de las canales generó aproximadamente 90 millones, por tanto esta actividad crea un valor añadido cercano al 29 %. Una parte dada vez mayor de estas canales se filetea y envasa en bandejas que vuelve a generar un nuevo valor añadido.

El ovino aragonés tiene reconocida la IGP “Ternasco de Aragón” que se ha convertido en un importante motor para el mantenimiento de esta ganadería, sin embargo los cambios sociales del medio rural, el envejecimiento de la población rural y el desacoplamiento de las ayudas están llevando al desarrollo de una nueva estructura productiva.

Gráf. 19 Evolución de la producción de corderos en Aragón

1,0

1,2

1,4

1,6

1,8

2,0

2,2

2,4

2,6

2003 2004 2005 2006 2007 2008

Millones de animales

Producción de Aragón 1,63 103,28

Integración externaTotal 1,63 103,28

Sacrificios en Aragón 1,10 69,69

Comercialización en Aragón 12,08 90,74

Mil Tm carne

Millones Corderos

Millones de €

Producción y valor de la producción del ovino

30

Los cereales y la alfalfa 2008

Bovino

El subsector del bovino en Aragón representa el 18,5 % de la Producción Final Ganadera, es decir, el 11,6 % de la PF Agraria, cifra similar a la media española que es el 13,3 %. Su peso económico se debe al engorde de animales para carne, ya que la producción lechera es poco significativa y las vacas de ordeño apenas representan el 1,2 % de la cabaña española. En conjunto el censo ganadero total de Aragón es el 4,6 % del español, pero se observa que el número de animales menores de 12 meses para sacrificio es casi el 9 % con el 1,75 % de las vacas nodrizas del censo nacional. De estos datos se deduce que la principal actividad de la ganadería bovina en Aragón es el engorde de animales comprados en el exterior.

El régimen de explotación es mayoritariamente en estabulación, por lo que la alimentación del ganado es a base de piensos y su coste queda sometido a las constantes fluctuaciones del precio de los cereales. La producción de piensos para la ganadería bovina en Aragón es en torno a las 500 mil toneladas, el 16 % de la producción total de piensos, para lo cual se consumen del orden de las 350 mil Tm de cereales.

Total<12

meses12 - 24 meses

> 2 años

Vacas Vacas ordeño

España 6.440,9 2.376,1 753,8 3.311,0 2.941,5 888,3

Aragón 296,4 209,4 26,5 60,5 51,6 11,1

% Aragón/España 4,60 8,81 3,52 1,83 1,75 1,25

Censo bovino en junio de 2008 (Miles de animales)

En 2008 se enviaron a sacrificio cerca de 280 mil terneros y aunque hay algunas explotaciones que se encuentran en régimen de integración con empresas externas, resulta difícil de precisar porque en las estadísticas no aparecen como tal por cuestiones relacionadas con el cobro de subvenciones. Considerando que todos los animales son propiedad de ganaderos aragoneses, el valor de estos animales a precios de la Lonja ascendió a unos 300 millones de €.

De estos animales 88.074 se sacrificaron en mataderos de Aragón y el resto se vendieron vivos para sacrificarlos en el exterior. El valor de los animales sacrificados en Aragón fue de 95 millones de € y el de las canales comercializadas de 102 millones, aunque buena parte de estas canales no se venden enteras sino despiezadas por lo que se consigue un valor superior.

31

Los cereales y la alfalfa 2008

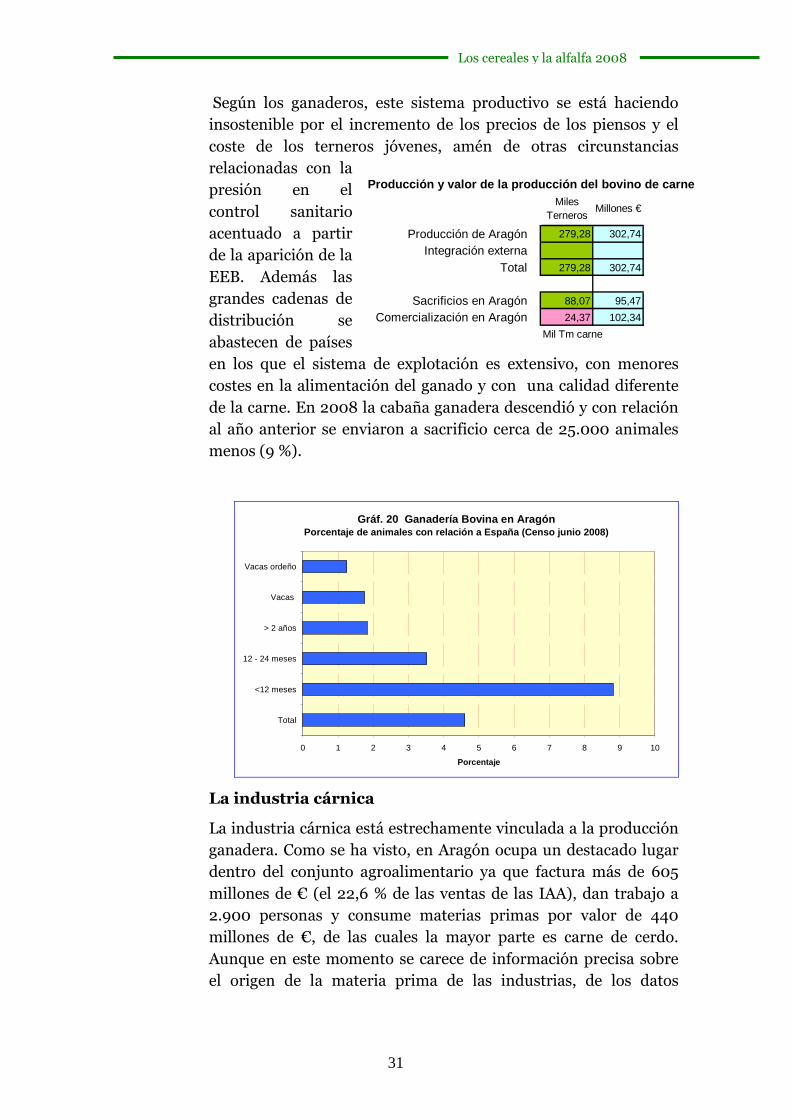

Según los ganaderos, este sistema productivo se está haciendo insostenible por el incremento de los precios de los piensos y el coste de los terneros jóvenes, amén de otras circunstancias relacionadas con la presión en el control sanitario acentuado a partir de la aparición de la EEB. Además las grandes cadenas de distribución se abastecen de países en los que el sistema de explotación es extensivo, con menores costes en la alimentación del ganado y con una calidad diferente de la carne. En 2008 la cabaña ganadera descendió y con relación al año anterior se enviaron a sacrificio cerca de 25.000 animales menos (9 %).

Gráf. 20 Ganadería Bovina en Aragón Porcentaje de animales con relación a España (Censo junio 2008)

0 1 2 3 4 5 6 7 8 9 10

Total

<12 meses

12 - 24 meses

> 2 años

Vacas

Vacas ordeño

Porcentaje

La industria cárnica

La industria cárnica está estrechamente vinculada a la producción ganadera. Como se ha visto, en Aragón ocupa un destacado lugar dentro del conjunto agroalimentario ya que factura más de 605 millones de € (el 22,6 % de las ventas de las IAA), dan trabajo a 2.900 personas y consume materias primas por valor de 440 millones de €, de las cuales la mayor parte es carne de cerdo. Aunque en este momento se carece de información precisa sobre el origen de la materia prima de las industrias, de los datos

Producción y valor de la producción del bovino de c arne

Producción de Aragón 279,28 302,74

Integración externaTotal 279,28 302,74

Sacrificios en Aragón 88,07 95,47

Comercialización en Aragón 24,37 102,34

Mil Tm carne

Miles Terneros

Millones €

32

Los cereales y la alfalfa 2008

disponibles anteriormente expuestos se deduce que una parte destacada procede del exterior.

Resumen

Tras lo anteriormente expuesto se puede extraer el siguiente resumen:

1. En Aragón, dentro del subsector agrícola los cereales y la alfalfa ocupan el 75 % de la superficie cultivada, tanto en secano como en regadío, y su aportación a la Producción Final de la agricultura es del 60%. Salvo el trigo duro, esta producción va dirigida fundamentalmente a la ganadería a través de la fabricación de piensos.

2. A diferencia del conjunto de España, en el sistema agrario de Aragón la producción ganadera tiene mayor peso que la agrícola, cercana al 58 % de la Producción Final Agraria de 2008, frente al 35 % de la media española.

3. La importancia de la producción cerealista se transmite a las actividades desarrolladas a partir de estas materias primas, como es el caso de la molinería y la fabricación de piensos para el ganado, dado que la producción de Aragón con relación a España de estos subsectores es el 10,4 % y el 9,4 % respectivamente.

4. El desarrollo de las industrias harineras y de piensos ha sido mayor que la producción cerealista, salvo en el caso de la cebada. En 2008 estas industrias adquirieron en el exterior 1,6 millones de Tm de cereales.

5. Contrario a lo que se ha venido creyendo, los cereales de Aragón no son viajeros al considerar que salían al exterior y regresaban transformados.

6. A pesar de la importancia del sector harinero, Aragón sólo suministra el 20 % del trigo consumido por estas industrias. Considerando todas las actividades, la capacidad de abastecimiento de la demanda interna de trigo blando es el 32 %, la del trigo duro el 91 %, la de la cebada el 148 % y la del maíz el 52 %.

7. El arroz, dada su menor tradición en Aragón y las dificultades de un mercado monopolizado, la capacidad de transformación todavía es incipiente aunque se han sentados las bases para conseguir un desarrollo esperanzador.

8. El cultivo de la alfalfa es de los más importantes del sector agrario aragonés y se mantendrá pujante mientras permanezcan las

33

Los cereales y la alfalfa 2008

subvenciones a las industrias de transformación, ya que el valor añadido que genera es muy reducido. Los precios actuales del forraje sólo se pueden mantener mientras las industrias perciban en subvenciones, como ahora, el 25 % del valor que pagan por la alfalfa en verde.

9. Debido a los costes del transporte, la industria de piensos se desarrolla en los lugares de producción de materias primas y de consumo. El desarrollo de la ganadería en Aragón ha propiciado que en Aragón se produzca el 9,4 % del total español.

10. A efectos de generación de valor en un territorio, la aportación de la producción ganadera en Aragón es menor que las cifras del sistema nacional contable. El sistema de contabilidad establece que la valoración de la producción se realice en el lugar de cría de los animales, sin embargo, cuando los animales y las materias utilizadas son propiedad de empresas externas, el valor real que aportan al territorio habitualmente solo es el correspondiente al trabajo de cría si no se contabilizan los costes de las afecciones negativas.

11. El porcino representa el 60 % de la producción ganadera de Aragón con una cabaña de 9,4 millones de cerdos cebados en 2008. El 40 % son de integradoras externas dejando en la región 46,5 millones de € en concepto de cuidado de los animales (el granjero percibe 12,3 € por animal), y no 417 millones de € como ocurriría si sus propietarios tuvieran la sede en Aragón.

12. Es de destacar el papel de la D.O. Jamón de Teruel como generadora de valor a lo largo de la cadena de transformación de los cereales en carne y ésta en productos cárnicos elaborados, de donde se deduce la importancia de la verticalización del sistema agrario mediante el desarrollo de actividades generadoras de valor añadido.

13. El bovino representa el 18,5 % de la producción ganadera, destacando la cría de terneros menores de 12 meses cuya cabaña es cerca del 9 % del total nacional. Sin embargo Aragón sólo tiene el 1,8 % de las vacas, de donde se deduce que esta actividad se basa en el engorde en cautividad de animales traídos del exterior. Además, de los 280.000 terneros llevados a sacrificio en 2008, sólo se sacrificaron en Aragón 88.000 con lo que conlleva de valor añadido en la comercialización de la carne. Este sistema de producción lo hace vulnerable ante la dependencia del exterior y la implantación de cánones de calidad ligados a la ganadería extensiva.

34

Los cereales y la alfalfa 2008

14. El ovino tan vinculado a Aragón representa el 6 % de la producción ganadera. Es una ganadería rústica, adaptada a las condiciones geográficas de la región y buena parte de su alimentación es a base de explotar unos recursos naturales de escaso coste, sin embargo los cambios sociales están mermando a esta ganadería extensiva acelerado con la implantación del desacoplamiento de las ayudas. El Ternasco de Aragón, no obstante, es uno de los productos clave de la gastronomía aragonesa y de la dieta alimenticia en general, por lo que con los altibajos propios del mercado se va a seguir manteniendo la demanda.

15. La mayor parte de la producción de pollos está en manos de integradoras externas y la única aragonesa tiene matadero propio e industria de transformación en el País Vasco. En Aragón no hay ningún matadero de pollos y el valor que genera esta actividad se limita a la remuneración por los trabajos del cuidado de los animales.

16. La importancia de la industria cárnica es también reflejo del desarrollo de actividades relacionado con la producción de cereales – pienso – ganadería - carne. En Aragón ocupa un destacado lugar dentro del conjunto agroalimentario ya que en 2007 facturó más de 605 millones de € (el 22,6 % de las ventas de las IAA), dan trabajo a 2.900 personas y consume materias primas por valor de 440 millones de €.

Conclusión

Es evidente que el valor de la producción agraria, además de estar supeditada al clima, depende en gran medida de un estado de globalización. Esto conlleva que el sector agrario no puede quedarse anclado en la producción de materias primas, sino en el progreso vertical hacia la generación de valor añadido a sus materias primas.