1 modelli per serie storiche univari- ate - uniba.it · la natura stocastica del modello, i.e....

TRANSCRIPT

1 Modelli per serie storiche univari-

ate

Caratteristiche delle serie storiche:

fytg

l�ordine t non puo�essere variato; v.c. non indipendenti;non replicabili (i dati si ottengono da una sola realiz-zazione) bisogna dunque essere rigorosi nello speci�carela natura stocastica del modello, i.e. valora atteso, vari-anza, covarianza, autocovarianza, autocorrelazione.

Le serie storiche sono soprattutto utili a fare previsioni

Un processo tipico e fra l�altro già incontrato e�il processoAutoregressivo di ordine uno

yt = � + �yt�1 + "t (1)

� non ha un interpretazione casuale. Assumendo che

1. j�j < 1

2. "t e�un processo white noise, omoschedastico e privodi autocorrelazione.

Otteniamo:

� = E(yt) = � + �E(yt�1) + "tE(yt) = � + �E(yt�1)

=�

1� �de�nendo cyt come yt centrato cyt = yt�� riscriviamola (1) come

cyt = �cyt�1 + "t

V (yt) = V (� + �yt�1 + "t)= (�2V (yt�1) + �

2)

dato che V (yt) = V (yt�1)

V (yt) =�2

1� �2Cov(ytyt�1) = E(cyt cyt�1)

= E [(�cyt�1 + "t) (cyt�1)]

= �V (yt)

= ��2

1� �2

potete ottenere allo stesso modo che

Cov(ytyt�k) = �k �2

1� �2

Nota che i valori di media e varianza non dipendono daletempo t mentre la Cov(ytyt�k) dipende solo da k e nonda t.

Processo a Media Mobile di ordine uno

yt = �+ "t + �"t�1

V (yt) = E("t + �"t�1)2

= E("t)2 + �2E("t�1)

2

= (1 + �2)�2

Cov(ytyt�1) = E [("t + �"t�1) ("t�1 + �"t�2)]= �E

h"2t�1

i= ��2

Cov(ytyt�2) = 0

Cov(ytyt�k) = 0 per k = 2; 3; 4::

Se j�j < 1 un processo AR puo�essere riscritto come unprocesso MA per sostituzione di yt�1 = �+�yt�2+"t�1;yt�1 � � = � (yt�2 � �) + "t�1 in (1) otteniamo

yt = �+ �2(yt�2 � �) + "t + �"t�1

sostituendo ancora yt�2 � � = � (yt�3 � �) + "t�2abbiamo

yt = �+ �2(� (yt�3 � �) + "t�2) + "t + �"t�1= �+ �3 (yt�3 � �) + "t + �"t�1 + �2"t�2

continuando le sostituzioni si ottiene

yt = �+ �n(yt�n � �) +

n�1Pj=0

�j"t�j

doven�1Pj=0

�j"t�j e�una componente MA

1.0.1 Operatore ritardo

Un modo alternativo di rappresentazione

Lyt = yt�1Ljyt = yt�j

AR(1) ) yt = �1yt�1 + "t

yt � �1yt�1 = "t

(1� �1L)yt = "t

yt ="t

1� �1L

1.1 Stazionarieta�

La stazionarieta�e�importantissima per la previsione

In senso stretto l�intera distribuzione di probabilita�con-giunta a qualsiasi insieme di date non e� in�uenzata dauno slittamento arbitrario lungo l�asse del tempo.

In senso debole Media, Varianza e Covarianza sono in-dipendenti dal tempo. La covarianza dipende solo dallalunghezza dell�intervallo che separa due osservazioni.

E(yt) = � <1V (yt) = 0 <1

Cov(ytyt�k) = k; k = 1; 2; 3::

Stazionarieta�in senso debole. Esempio Processo WhiteNoise

"t � N(0; �2")

autocovarianza

k = Cov(yt; yt�k) = Cov(yt�k; yt)

autocorrelazione

�k =Cov(yt; yt�k)

V (yt)= k 0

Funzione di autocorrelazione ACF: autocorrelazioni in fun-zione di k. Descrive la dipendenza fra le osservazioni.

Per k = 2; 3; 4::

processo AR(1)

yt = � + �yt�1 + "t

�k = k 0=�k��2

1��2

��2

1��2= �k

processo MA(1)

yt = �+ "t + �"t�1

�1 = 1 0=

��2

(1 + �2)�2=

�

1 + �2

e �k = k 0=

0

(1 + �2)�2= 0

1.2 Stazionarieta�e radici unitarie

I processi MA(1) sono sempre stazionari.

Un processo AR(1) si dice stazionario quando j�j < 1

yt = � + �yt�1 + "t

Processi autoregressivi non stazionari:

1. Processi Di¤erenza Stazionari (DS), (in (1) � =1)

Random Walk yt = yt�1 + "tRandom Walk plus drift yt = � + yt�1 + "t

Es.:

V (cyt) = V (cyt�1) + �2

Non c�è soluzione a meno che �2 = 0, la varianza èin�nita sia che � = 1 e � > 1.

In alcuni casi e� su¢ ciente calcolare le di¤erenze pertrasformare una serie non stazionaria in stazionaria. Unrandom walk (processo non stazionario) si trasforma inun white noise ( processo stazionario)

yt � yt�1 = � + "t

Integrato di ordine uno I(1) �yt = (yt � yt�1)Integrato di ordine due I(2) �2yt = (�yt ��yt�1)

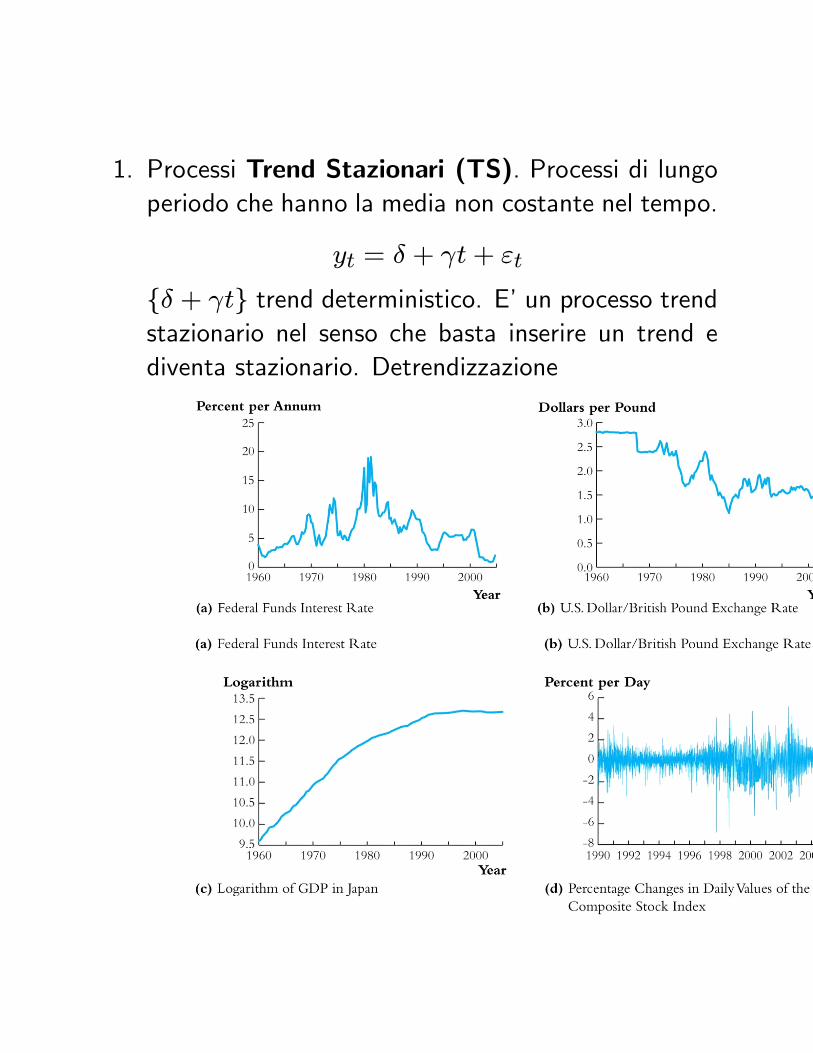

1. Processi Trend Stazionari (TS). Processi di lungoperiodo che hanno la media non costante nel tempo.

yt = � + t+ "t

f� + tg trend deterministico. E�un processo trendstazionario nel senso che basta inserire un trend ediventa stazionario. Detrendizzazione

1.3 Test di radice unitaria

Per il processo AR(1)

yt = � + �yt�1 + "t

� = 1 corrisponde al test di radice unitaria. Dickey Fuller(1979) dimostrano che, dato che yt non e�stazionario, lostimatore OLS di � non ha una distribuzione t. Dunquein alternativa e�stata proposta la seguente statistica

DF =� � 1s:e:(�)

dove � e�stimato tramite un OLS ma i valori critici sonoricavati da una distribuzione corretta.

H0 : � = 1 Random Walk DS

H1 : j�j < 1 Stazionarioal 5% tDF = 2; 86

Per convenienza di solito si riscrive il modello come

�yt = � + (� � 1) yt�1 + "t (2)

dato che

yt � yt�1 = � + �yt�1 � yt�1 + "te si sottopone a test H0 : (� � 1) = 0: Nota che questaspeci�cazione e� robusta a problemi di autocorrelazionedei residui.

Di solito siamo interessati a 2 casi in particolare:

1. Processo stazionario attorno ad una intercetta

yt = � + �yt�1 + "t

H0 : Random Walk

H1 : Stazionario con intercetta

�yt = � + (� � 1) yt�1 + "tH0 : � = (� � 1) = 0

si procede con un F � test

2. Processo stazionario attorno ad un trend con inter-cetta

yt = � + �yt�1 + t+ "t

H0 : Random Walk

H1 : Stazionario ad un trend con intercetta

�yt = � + (� � 1) yt�1 + t+ "tH0 : � = (� � 1) = = 0

Le statistiche di DW sono dunque � ,��,� t ed F

Nota che poiche�i test di radice unitaria hanno potenzapiu�bassa dei test di signi�cativita�dei coe¢ cienti e�stata

proposta una alternativa: il KPSS. Questo test si basasull�idea che ogni serie storica e�una somma di un trenddeterministico, un random walk e un termine d�errorestazionario. Sotto H0 di processo stazionario attorno adun trend o no

1. primo passo OLS yt = � + t+ "t ) "t = et

2. somme parziali st =Pts=1 es per ogni t:

KPSS =

PTt=1 s

2t

�2

e�una statistica LM:�2 Newey West standard error.

1.4 Processi AR di ordine superiore al primo

yt = c+ �1yt�1 + �2yt�2 + "t"t � WN(0; �2")

e�un AR(2). Utilizzando gli operatori del ritardo ricavi-amo le condizioni necessarie e su¢ cienti per la stazionarita�.Un processo AR(2) si dice stazionario se tutte le radicidi

(1� �1L� �2L2) = 0

cadono al di fuori del cerchio unitario nel campo comp-lesso.

yt = c+ �1yt�1 + �2yt�2 + :::�pyt�p + "t"t � WN(0; �2")

e�un AR(p).

(1� �1L� �2L2:::� �pLp) = 0

�(L)yt = c+ "t

cioe� le cui radici devono cadere al di fuori del cerchiounitario nel campo complesso

AR(p) e�un processo stazionario solo se

1Pi=0

j�ij < 1

se almeno una radice e�uguale a 11Pi=0

j�ij = 1

Il Test di Dickey Fuller per un AR(p) si basa sulla seguentespeci�cazione (seguendo gli stessi passaggi visti per (2))

�yt = � + t+ 'yt�1 +p�1Pi=1

i�yt�i + "t

dove ' =

pPi=1�i

!� 1; i =

pPi=1�i

1.5 Processi ARMA

ARMA(1,1)

yt = � + �yt�1 + "t + �"t�1

ARMA(p,q)

yt = � + �1yt�1 + �2yt�2 + ::+ �pyt�p+"t + �1"t�1 + ::+ �q"t�q

1.6 Funzione di autocorrelazione parziale

Autocorrelazione parziale fra yt e yt�p denominata �pp e�un legame di correlazione fra yt e yt�p al netto dell�in�uenzaesercitata dai termini intermedi yt�1; :::yt�p+1

yt = � + �1yt�1 + "t ) �11

yt = � + �1yt�1 + �2yt�2 + "t ) �22 stima di �2

Nota che per un AR(p) il �kk = 0 8k > p .

Per esempio AR(1) il �22 = �33 = ::: = 0

Per un MA(1) PACF convergono verso zero piu�o menorapidamente

In un ARMA (p,q) sia la ACF che la PACF non taglianomai zero ma convergono a zero asintoticamente.

2 Speci�cazione stima e controllo

diagnostico - Regole generali

1) Identi�cazione

2) Stima

3) Controllo diagnostico

E�una procedura iterativa

2.1 Identi�cazione

Scelta del tipo di modello AR o MA e del loro ordine.Guardare le AFC e PACF e confrontare

1. AR (p) stazionaria la ACF decade geometricamentela PACF taglia dopo p periodi

2. MA(q) ACF taglia dopo q periodi mentre la PACFdecade geometricamente

3. ARMA(p,q) non c�è in nessuno dei due casi un taglionetto

2.2 Stima ARMA

1. AR(p) OLS corretto consistente ed e¢ ciente�MLE

2. MA(q) OLS non e�possibile perche�i regressori sonoincogniti. Si utilizza la stima MLE che richiedeun�ipotesi sulla distribuzione dei termini di disturboe procedure numeriche di massimizzazione

3. ARMA(p,q) vedi punto 2

2.3 Controllo diagnostico

La speci�cazione scelta e�adatta ai �ni previsivi?

1. SOVRAPARAMETRIZZATO i coe¢ cienti sono sig-ni�cativi? coe¢ cienti relativi all�ordine p o q scelti! se i coe¤ relativi agli ordini troppo alti sono nonsigni�cativi si possono ridurre i parametri da stimaret� test o F � test

2. SOTTOPARAMETRIZZATO

yt = c+ �1yt�1 + �2yt�2 + �3yt�3 +

"t + �1"t�1 + �2"t�2 + �3"t�3 + �4"t�4

�4 e� signi�cativo? La parsimonia e� un principiofondamentale

� Veri�care l�ipotesi di autocorrelazione dei residui=)errata speci�cazione

� Model selection criteria: Akaike Information Cri-terion e Schwarz Bayesian Criterion

AIC(p) = T log(�2) + 2p

SBC(p) = T log(�2) + p log T

�2 = RSS=(n p). La regole e� di scegliere ilmodello con piu�basso AIC e SBC

3 Modelli dinamici con variabili stazionarie

Modello autoregressivo a ritardi distribuiti

yt = � + �yt�1 + �0xt + �1xt�1 + "t (3)

dove "t � WN indipendente da yt�1; yt�2 e xt; xt�1.Calcolando le derivate parziali possiamo calcolare ilmolti-plicatore d�impatto. E¤etto di xt su yt

@yt

@xt= �0

L�e¤etto dopo un periodo e�dato da

@yt+1@xt

= �@yt

@xt+ �1 = ��0 + �1

dopo due periodi

@yt+2@xt

= � (��0 + �1)

Se j�j < 1 gli e¤etti superiori al primo sono decrescent.iIl moltiplicatore di lungo periodo (o moltiplicatore diequilibrio) e�

@yt

@xt+@yt+1@xt

+@yt+2@xt

+ ::: =

�0 + (��0 + �1) + (� (��0 + �1)) + :::� =�0 + �11� �

Allo stesso risultato si giunge calcolando il valore attesodella (3)

E(yt) = � + �E(yt�1) + �0E(xt) + �1E(xt�1)

=�

1� �+�0 + �11� �

E(xt)

Il modello (3) puo�essere stimato con il metodo OLS acondizione che E(xt"t) = 0