057

TRANSCRIPT

METODE VALUASI HUMAN CAPITAL DALAM KONSEP HUMAN RESOURCE ACCOUNTING (HRA) DAN PENGUNGKAPANNYA

FARDIANTYE BELLA CENDIKA TJIPTOHADI SAWARJUWONO

Fakultas Ekonomi dan Bisnis Universitas Airlangga

Abstract The aim of this study is comparing methods quality of measurement that owned by HRA which is based on the function of each method as an information source for financial report and the objectivity of each method. The information on HRA presents a data that can assist analysis of management, investors, and other users of financial report. So they can take policies more effective and efficient. There are many and various methods available for HRA which are used by companies today. This requires the formulation of the most appropriate valuation method that can be used as a standard method by the enterprise for the sake of uniformity in the use of HRA methods, so that the HRA reporting results are more objective and comparable. By using this content of analysis on several scientific journals that regard the HRA theoretical material about valuations in accounting, and also direct reviews on reporting HRA in Infosys Ltd's financial statements. So it can be inferred that valuation Lev & Schwartz (1971) method is an excellent method to be used instead a number of companies using these methods, also in the ease of this method use to be applied and the performance information method in a simple way to understood. Keywords: Human Asset, Human Resource Accounting (HRA), Valuation

Methods, Financial Statements Disclosure

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

1 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

1. Pendahuluan

Seiring perkembangan dunia bisnis saat ini dalam perencanaan strategis mereka,

sustainability perusahaan adalah hal penting yang harus dapat dipertahankan.

Bagaimana sustainability perusahaan dipertahankan? Stephen Sedgwick AO (mantan

sekretaris departemen keuangan APSC, Australia) dalam CPA Congress ACT pada

Nopember 2012, mengungkapkan bahwa human resource (HR) merupakan asset

terbesar organisasi yang digunakan untuk dapat mencapai hal tersebut.

Jauh beberapa tahun sebelumnya para ilmuwan di bidang akuntansi telah berusaha

untuk lebih menghargai keberadaan HR sebagai asset perusahaan dengan berusaha

menyajikan nilai HR yang dimiliki perusahaan dalam treatment akuntansi. Sehubungan

dengan hal tersebut, maka mucullah istilah Human Resource Accounting (HRA),

sebagai salah satu cabang ilmu akuntansi.

Konseptualisasi awal HRA dilakukan oleh Likert (1967) dalam Salisu (2012).

Menurut Likert kebiasaan perusahaan menghitung keuntungan mereka secara otomatis

mengakibatkan adanya pemborosan dalam hal HR. Menurut Likert juga, penurunan

dalam nilai dan produktifitas HR hampir pasti juga menyebabkan penurunan

keuntungan perusahaan yang sebaiknya dilaporkan dalam laporan laba-rugi perusahaan.

Dalam kurun waktu 1968-1973 RG Barry Corp (perusahaan alas kaki ternama di Ohio,

Amerika) bekerja sama dengan Universitas Michigan mengupayakan perusahaannya

sebagai perintis penerapan HRA. Pada perkembangan implementasi saat ini, dalam

penelitian yang dilakukan oleh Dalvadi (2010); Malavika (2012); Dasari et al., (2013)

menyebutkan bahwa penggunaan HRA telah banyak dipakai oleh beberapa perusahaan

lain seperti SAIL, BHEL dan Infosys Technologies.

Ciri perhitungan HRA ialah memperhitungkan masing-masing nilai yang dimiliki

oleh individu-individu dalam perusahaan sehingga perusahaan dapat merasakan adanya

manfaat yang ditimbulkan oleh kontribusi yang mereka berikan. Ciri HRA tersebut

berbeda dengan treatment akuntansi konvensional dimana pengeluaran atas HR hanya

dicatat sebagai expenses tanpa adanya ekspektasi yang secara khusus diinginkan

(probable future economic benefits) dari pengeluaran tersebut, atau juga perhitungan

kerugian perusahaan yang dapat timbul dari penurunan produktivitas karyawan.

American Accounting Association (AAA) mendefinisikan HRA (human resource

accounting) sebagai berikut: “proses identifikasi human resource, mengukur dan juga

mengkomunikasikan untuk semua pihak yang berkepentingan” (American Accounting

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

2 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

Association, 1970). Sehubungan dengan defenisi di atas, selain berhubungan dengan

upaya pengukuran nilai karyawan yang dimiliki suatu perusahaan, HRA juga ditujukan

untuk dapat bermanfaat pada pihak yang berkepentingan atas pelaporan HRA dalam

pengambilan keputusan mereka. Darling (1999), juga Roslender dan Stevenson (2007),

mengungkapkan pentingnya HR dalam kehidupan organisasi. Bukan hanya dalam

lingkungan organisasi bisnis, bahkan dalam tulisan yang dibuat oleh Wang et al. (2006),

sebuah laporan tentang ekstensi System of National Accounts (SNA) dari London, Mei

2003 (Hill, 2003) juga telah membuktikan pentinganya mengungkapkan nilai HR yang

dimiliki dalam standar pelaporan perusahaan secara nasional.

Flamholtz (1999) menyatakan bukanlah manusia secara utuh yang disebut sebagai

asset, namun kemampuan jasa yang dimiliki oleh manusia yang tersedia dan sesuai

dengan kebutuhan perusahaan lah yang disebandingkan dengan asset. Metode penilaian

dalam valuasi HRA, secara garis besar dapat digolongkan melalui model berbasis biaya

dan model berbasis nilai. Melalui model berbasis biaya, valuasi HRA dalam MBA -

H4020, Singh (2009) dan Gupta (1998), dapat dihitung menggunakan historical cost

method (Brummet), replacement cost method (Likert, Flamholtz), opportunity cost

method/ market price method (Heckiman and Jones), serta standard cost method

(Watson). Sedang dalam model berbasis nilai HRA dapat diperhitungkan dalam

beberapa rumus yaitu unpurchased goodwill model dan adjusted discounted future

wages model (Hermanson, 1964), discounted value of future wages model (Lev and

Schwartz, 1971), reward valuation model (Eric Flamholtz, 1971), net benefit model

(Morse, 1973), certainity equivalent net benefit model (Ogan,1976), group basis

valuation model (Jaggi and Lau), dan aggregate payment approach (Chakraborty,

1976).

Dalam praktiknya saat ini pengukuran HR dalam HRA pada perusahaan-

perusahaan go public biasa diakui tercermin dalam intellectual capital disclosure.

Intellectual capital sendiri dapat diklasifikasikan menjadi tiga bagian yang meliputi

modal manusia (human capital), modal struktural (structural capital), dan modal

relasional (relational capital).

Berkembangnya HRA dalam implementasi oleh perusahaan-perusahaan saat ini

mengarahkan kebutuhan mereka pada suatu keseragaman pemakaian metode valuasi

dalam HRA dimana metode tersebut merupakan metode yang relevan pada kemudahan

aplikasi dan kebutuhan informasi yang akan tersaji oleh suatu metode HRA. Kendala

utama mengenai adanya unsur subyektifitas dalam pengukuran HRA mungkin memang

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

3 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

diakui adanya, seperti yang ditulis oleh Flamholtz et al. (2002), namun dalam tulisan

tersebut mereka mengatakan bahwa HRA sangat relevan terhadap kebutuhan riil para

pengambil keputusan dan para investor. Melalui library research penelitian ini

mempelajari lebih lanjut mengenai metode-metode valuasi dalam HRA, dimana hal

tersebut adalah bahasan utama dalam penelitian ini. Ruang lingkup studi literatur

banyak Peneliti temukan dari sumber-sumber literatur pada aplikasi di Negara India.

Pada hasil akhir penelitian, Peneliti akan menyimpulkan metode mana yang baik dalam

valuasi HRA. Valuasi HRA yang dimaksud adalah lebih menitik beratkan pengukuran

HRA melalui metode berbasis nilai.

2. Tinjauan Pustaka

2.1. Sumber Daya Manusia sebagai Aset dalam Konsep HR Accounting

Salah satu pengertian dari HR adalah potensi yang merupakan asset dan

berfungsi sebagai modal (non material/non finansial) di dalam organisasi bisnis

(Nawawi, 2008). Flamholtz (1999) menyatakan “People are not asset, the service

people are expected to provide to an organization compromise the asset.” Human asset

dalam HRA yang dimaksud, kemudian adalah jasa karyawan yang disediakan untuk

operasional perusahaan. Jasa karyawan tersebut meliputi HR yang dimiliki manusia

berupa keterampilan, pengetahuan serta pengalaman dan kemudian disetarakan dengan

asset melalui perhitungan biaya. Dengan demikian menilai sumber daya manusia adalah

mengenai investasi manusia sebagai asset, dan bukan perlakuan manusia sebagai asset.

Paparan di atas membantah pendapat kaum humanism yang memandang bahwa HRA

adalah suatu treatment yang tidak manusiawi.

2.2. Relevansi Human Resource Accounting (HRA) dalam Pelaporan Keuangan

Relevan merupakan salah satu kriteria dari kualitas informasi akuntansi dalam

hubungannya sebagai sumber informasi yang dapat mempengaruhi pengambilan

keputusan perusahaan. FASB (1980) dalam Statement of Financial Accounting Concept

No. 2 menyebutkan bahwa informasi akuntansi yang relevan mampu membuat

perbedaan dalam keputusan dengan membantu pengguna untuk membentuk prediksi

tentang hasil dari masa lalu, sekarang , dan kejadian masa depan atau untuk

mengkonfirmasi kebenaran akan harapan sebelumnya.

Flamholtz et al. (2002) menyatakan bahwa HRA sangat relevan terhadap

kebutuhan riil para pengambil keputusan dan para investor. Kenyataannya informasi

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

4 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

akan HRA pun cukup material dalam mempengaruhi ROE dan ROA pada perusahaan.

Penelitian yang dilakukan oleh Micah et et al. (2012) menyimpulkan bahwa tidak ada

hubungan yang signifikan antara tingkat ROA dengan tersedianya pengungkapan akan

HRA, namun sebaliknya ada pengaruh yang signifikan antara pengungkapan HRA

terhadap tingkat ROE perusahaan. Hasil penelitian tersebut dianggap wajar, dimana

ROA menggambarkan tingkat pengembalian secara meyeluruh atas asset, dan ketika

biaya atas investasi HR dikeluarkan maka asset dan pendapatan akan terlihat lebih

rendah dari kenyataannya, namun korelasi positif antara HRA pada ROE menunjukkan

realisasi pengembalian atas biaya investasi pada HR tersebut. Kenaikan positif pada

tingkat ROE mendorong perusahaan pada penggunaan pelaporan HRA untuk

membangun kepercayaan dengan para pemangku kepentingan, juga meningkatkan

reputasi perusahaan pada pihak eksternal.

2.3. HRA dan Prinsip Akuntansi Berterima Umum

Dunia akuntansi memiliki dua kiblat yang cukup berpengaruh pada perumusan

prinsip akuntansi berterima umum secara Internasional. Hal tersebut juga tergambar

dalam perumusan standard akuntansi yang ada di Indonesia. Awalnya sejak tahun 1974

hingga sebelum tahun 2008 Ikatan Akuntansi Indonesia (IAI) merumuskan prinsip

standard akuntansi di Indonesia (PSAK) dengan mengadopsi ketentuan standard

akuntansi berdasar pada United States Generally Accepted Accounting Principles (US

GAAP), yang merupakan produk dari Financial Accounting Standards Board (FASB),

sebagai dewan pembuat standar akuntansi di Amerika. Namun seiring dengan

perkembangan dunia bisnis dan akuntansi, per 1 Januari 2012 PSAK di Indonesia

beralih kiblat pada International Financial Reporting Standard (IFRS) yang merupakan

produk dari IASB (International Accounting Standard Board).

Pada konsep GAAP nampaknya perlakuan HRA tidak memiliki harapan untuk

diterapkan, namun seiring berkembangnya standar akuntansi pada IFRS seperti

memberi ruang bagi HRA untuk berkembang. Sekalipun HRA saat ini lebih dikenal

sebagai alat manajemen, dan bukan penyelenggaraan wajib yang harus dilakukan

perusahaan namun beberapa ketentuan dalam IFRS bisa jadi dapat menggunakan

konsep HRA. IAS 38 dalam IFRS mengakui adanya pengakuan intangible asset dimana

dunia bisnis mengakui human capital merupakan unsur utamanya. Pada Bullen dan

Eyler (2010) juga menyebutkan perkembangan IFRS berpotensi untuk memunculkan

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

5 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

beberapa alternatif perhitungan akuntansi, dimana salah satunya mengenai HC yang

dapat digunakan melalui metode dalam HRA.

2.4. Fokus Studi dan Tujuan Penelitian

Fokus studi ialah untuk membandingkan kualitas metode-metode pengukuran

yang dimiliki oleh HRA. Ruang lingkup studi literatur banyak Peneliti temukan dari

sumber-sumber literatur pada aplikasi di Negara India. Pada hasil akhir penelitian,

Peneliti akan menyimpulkan metode mana yang baik dalam valuasi HRA. Valuasi HRA

yang dimaksud adalah lebih menitik beratkan pengukuran HRA melalui metode

berbasis nilai. Melihat langsung contoh pengungkapan HRA oleh perusahaan juga akan

disajikan terlampir.

Tujuan penelitian adalah untuk memberikan sumbangsih berupa penarikan

kesimpulan metode valuasi HRA yg terbaik untuk digunakan. dengan tidak lebih

perfeksionis terhadap pencarian metode yang paling tepat, pihak manajemen dan

pengguna laporan keuangan lebih membutuhkan informasi-informasi penting yang

tersaji dalam HRA. Pemilihan metode valuasi yang paling tepat merupakan pilihan dari

perusahaan pengguna sehingga metode valuasi dapat ditetapkan sesuai dengan metode

yang umum digunakan oleh penyaji HRA selama subjektifitas dalam pengukuran dapat

ditekan dengan keseragaman pemakaian. Pengambilan kesimpulan akhir penelitian ini

didasarkan pada fakta yang terjadi dalam praktik perusahaan dan dengan kemudian juga

biasa dikenal dengan penalaran induktif.

3. Metode Penelitian

3.1. Teknik Pengumpulan Data

Penelitian ini dilakukan dengan metode Library research (lihat Newby, 2001).

Metode ini dipilih untuk menjamin kualitas dari informasi yang dibutuhkan. Jurnal-

jurnal ilmiah, handbook, maupun karya ilmiah lain yang diterbitkan oleh institusi, dan

website perusahaan pengguna HRA digunakan sebagai sumber informasi yang intensif

dan relevan mengingat adanya keterbatasan informasi dalam literatur lokal.

3.2. Teknik Analisa Data

Content analysis digunakan Peneliti dalam penelitian ini. Content analysis

digunakan untuk mendapatkan data yang valid sesuai konteks dengan tujuan

memberikan pengetahuan, wawasan baru, representasi fakta dan panduan praktis untuk

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

6 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

bertindak ( Krippendorff, 1980) dalam Elo dan Kyngas (2008). Adapun teknik analisis

data dalam penelitian ini sebagai berikut :

1. Mengumpulkan dan melakukan koding mengenai pokok-pokok bahasan HRA

seperti konsep human resource sebagai asset, ruang lingkup HRA, metode

pengukuran HRA, dan relevansi juga kritisasi human resource dalam pelaporan

keuangan.

2. Mempelajari referensi khusus mengenai penerapan HRA oleh perusahaan yang

menggunakannya.

3. Melakukan analisis dasar perbedaan HRA dengan pengakuan akuntansi

konvensional; manfaat yang menjadi kebutuhan perusahaan akan penggunaan

HRA; pembeda antara metode HRA yang banyak dipakai perusahaan dibanding

dengan penggunaan metode HRA lainnya.

4. Hasil dan Pembahasan

4.1. Bahasan Penelitian

Setelah mempelajari lebih lanjut mengenai HRA, Peneliti kemudian menemukan

bahwa satu-satunya kendala besar dalam sosialisasi penggunaan HRA yaitu merujuk

pada belum adanya keseragaman metode pemakaian HRA pada tiap-tiap perusahaan

pemakainya, berawal dari hal tersebut lah secara lebih khusus Peneliti ingin membahas

lebih dalam pada bahasan metode valuasi HRA. Pembahasan dilakukan dengan

pemaparan kondisi pengungkapan HRA saat ini (Tabel 1); metode valuasi dalam

pengungkapannya, contoh seperti additional information pada Infosys Ltd. (Gambar 1);

konsep human asset dalam HRA, dan kritisi atas metode valuasi dalam HRA.

4.1.1.Pengungkapan Human Resource Accounting Pada Laporan Keuangan Yang

Dikenal Saat Ini

Human capital (HC) merupakan istilah yang mulai digunakan pada akhir tahun

1980 untuk menyebutkan perpaduan antara akuntansi dan HR sebagai objeknya (Steen

et al., 2011; Cherian et al., 2013). Dengan demikian menurut peneliti istilah HC

merupakan produksi dari treatment HRA.

Pada masa sekarang ini pengakuan HC banyak diakui pada intellectual capital

(IC) disclosure yang dimiliki perusahaan, sedang konsep HRA sendiri berfokus pada

perhitungan HR sebagai capital. Perhatian akan HC dalam akuntansi cukup serius

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

7 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

diperhitungkan. Hal tersebut nampak pada pembentukan gugus tugas human capital

management pada Januari 2003 oleh pemerintah Inggris, untuk mempertimbangkan

praktek-praktek terbaik dalam pelaporan modal manusia. Hasil penugasan tersebut ialah

adanya ketentuan OFR Regulation 2005, walau pada November 2005 terjadi

pembatalan undang-undang untuk pelaporan modal manusia tersebut dengan alasan

ketidaksiapan golongan auditor mengevaluasi mengenai praktik tersebut.

Selain keterlibatan HC dalam IC disclosure, beberapa negara melakukan

pengungkapan nilai HR pada laporan keuangan mereka. Di India pengungkapan HR

tercermin pada informasi tambahan dalam laporan tahunan mereka, dan penelitian yang

dilakukan oleh Islam et al. (2013) menyebutkan di Bangladesh biaya dan nilai HR harus

dimunculkan dalam laporan keuangan mereka. Pada beberapa negara di eropa, nilai HR

terlibat pada model perhitungan IC pada model Skandia Navigator oleh perusahaan

konsultan keuangan ‘Skandia Future Centers’.

4.1.2.Keberadaan Penggunaan Metode Valuasi dalam HRA dan

Pengungkapannya

Human Resources Accounting (HRA) memang merupakan suatu perspektif baru

dalam cabang ilmu akuntansi terkait dengan pengolahan biaya akan sumber daya

manusia yang dilakukan oleh organisasi bisnis. Namun begitu dalam treatment

perlakuan sumber daya manusia dalam konsep asset manusia atau human capital istilah

HRA merupakan suatu bahasa yang paling dasar. Oleh karena itu pada awal pencarian

sumber referensi yang juga mungkin akan anda dapati ketika mengetikkan kata kunci

‘Human Resources Accounting’ pada search engine misal saja pada google, maka

artikel maupun tulisan mengenai hal tersebut akan terkesan awam, bukan merupakan

suatu tren, atau bahkan kuno. Oleh karena itu ketika Anda menggunakannya maka

mungkin seperti halnya yang didapati oleh Peneliti bahwa kebanyakan penulis dalam

bahasan HRA berikut pula implementasinya akan terpusat pada Negara India,

Bangladesh, maupun Nigeria, sekalipun pada kenyataannya bahasan mengenai HRA

pertama kali dikembangkan di Amerika dan cukup luas dipertimbangkan pemakaiannya

pada masa kini.

Dalam jurnal yang ditulis oleh Dalvadi (2010); Malavika (2012); Dasari et al.

(2013) menunjukkan adanya beberapa perusahaan publik dan perusahaan privat

pengguna HRA di India dengan beberapa variasi model valuasi yang dipakainya (Tabel

1). Dari fakta tersebut dapat disimpulkan bahwa perusahaan-perusahaan di India telah

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

8 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

melakukan penyelenggaraan HRA secara konsisten. Dalam penelitian yang dilakukan

oleh Dalvadi (2010), juga Kesavan dan Dyana (2013) menunjukkan informasi yang

dapat didapat dari pengaplikasian HRA pun cukup variatif, hal-hal seperti: value added;

kualifikasi karyawan; jumlah tenaga kerja; EVA; review sekilas HR dalam sepuluh

tahun; nilai HR; nilai HR per karyawan; nilai tambah per karyawan; model penilaian

yang digunakan; tingkat diskonto yang diterapkan; manfaat pension; penghargaan yang

diberikan untuk kinerja yang baik; pelaporan HRA terpisah; biaya pelatihan dan

pengembangan; modal karyawan; manfaat renumerasi karyawan; valuasi merek;

kebijakan distribusi usia; kebijakan distribusi grup; kebijakan distribusi jenis kelamin;

pengembalian per karyawan; dan biaya karyawan; merupakan variabel-variabel yang

diteliti keberadaannya dalam penggunaan HRA pada organisasi bisnis di India. Dari hal

tersebut lah maka HRA dapat disebut sebagai perekam informasi yang cukup variatif

sehubungan dengan sumber daya yang dimiliki oleh perusahaan.

Dalam perhitungannya, output utama dalam treatment HRA bukan hanya

pengungkapan dalam hal biaya atas sumber daya manusia yang dimiliki oleh

perusahaan, namun biaya tersebutlah yang merupakan input HRA yang akhirnya dapat

memunculkan suatu output utama yang berupa nilai sumber daya manusia yang dimiliki

perusahaan saat ini, pengembalian atas investasi dari sumber daya manusia, dan

penilaian atas konsistensi nilai karyawan atas produktivitas mereka saat ini. Maka mari

kita kembali pada fokus penelitian ini yaitu mengenai metode valuasi dalam HRA.

Apabila sebelumnya peneliti berpendapat bahwa dalam HRA biaya atas sumber

daya manusia adalah suatu bentuk input, maka kita akan berkenalan dengan beberapa

macam alternatif biaya yang digunakan pada valuasi HRA dalam MBA -H4020, Singh

(2009) dan Gupta (1998), yaitu historical cost method (Brummet), replacement cost

method (Likert, Flamholtz), opportunity cost method/ market price method (Heckiman

and Jones), standard cost method (Watson). Sedang dalam valuasi HRA sendiri dapat

diperhitungkan dalam beberapa rumus valuasi HRA yaitu unpurchased goodwill model

dan adjusted discounted future wages model (Hermanson, 1964), discounted value of

future wages model (Lev and Schwartz, 1971), reward valuation model (Eric Flamholtz,

1971), net benefit model (Morse, 1973), certainity equivalent net benefit model

(Ogan,1976), group basis valuation model (Jaggi and Lau), dan aggregate payment

approach (Chakraborty, 1976). Banyaknya variasi dalam metode valuasi HRA lah yang

kemudian menjadi pertanyaan besar berbagai pihak yang menaruh perhatian pada

bidang ini, dimana dalam suatu metode valuasi terkait dengan aset dalam ilmu akuntansi

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

9 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

haruslah tidak bersifat subjektif, namun juga handal.Kemudian juga yang termasuk

dalam langkah awal terpenting dalam penelitian ini bagi peneliti ialah menemukan dan

melihat langsung pengungkapan terkait HRA dalam perusahaan penggunanya.

Pengungkapan terkait HRA dapat kita dapati pada Infosys Technologies Ltd. additional

information 2012-2013 per 31 Maret 2013, bagian Human Resources Valuation pg.134

terlampir (Gambar 1).

Penggunaan HRA pada contoh Infosys menggunakan dasar metode valuasi

discounted value of future wages model (Lev and Schwartz, 1971). Deskripsi dari

kompensasi karyawan dalam perhitungan itu meliputi seluruh pendapatan karyawan

baik secara langsung maupun tidak langsung yang diasumsikan ke dalam basis per

golongan karyawan yang dapat kita lihat yaitu karyawan golongan profesional software

dan karyawan pendukung. Pada akhir perhitungan HRA pada Infosys Technologies Ltd.

kita dapati besar prosentase pengembalian rata-rata dari nilai investasi pada HR.

4.1.3.Konsep Human Asset dan Metode Valuasinya dalam Konsep HRA

Pemahaman akan metode valuasi HRA merupakan tujuan utama dalam

pembahasan penelitian ini. Ciri utama yang diusung konsep HRA ialah konsep human

asset. Human asset merupakan suatu asumsi, suatu perspektif yang memandang konkrit

bahwa masing-masing individu dalam organisasi memiliki sumber daya berharga di

dalam dirinya. Menurut Ghoshal dan Gratton (2003), human asset terdiri atas

intellectual capital, social capital, emotional capital, dan pengembangan baru yang juga

merujuk pada istilah baru yaitu spiritual capital. Spiritual capital merupakan istilah

baru yang dikembangkan dalam praktek pengelolaan sumber daya manusia, dimana

menurut Ullhas Pagey, direktur HR dan OD Aptech ltd. Apabila dengan IQ seseorang

dapat memperoleh kontrak kerja, kemudian dengan EQ seseorang dapat dipromosikan,

namun dengan SQ seseorang akan dapat mempertahankan keseimbangan peningkatan

nilai diri dalam perspektif jangka panjang.

Sehubungan karena elemen modal manusia tersebut tidak terisolir satu dengan

lainnya, maka setiap pengukuran modal manusia sekaligus mencangkup keseluruhan

dari ke empat elemen di atas. Istilah HRA dimunculkan sebagai alat untuk merekam dan

mengkomunikasikan nilai modal manusia.

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

10 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

4.1.4.Metode Penilaian Human Asset dalam HRA

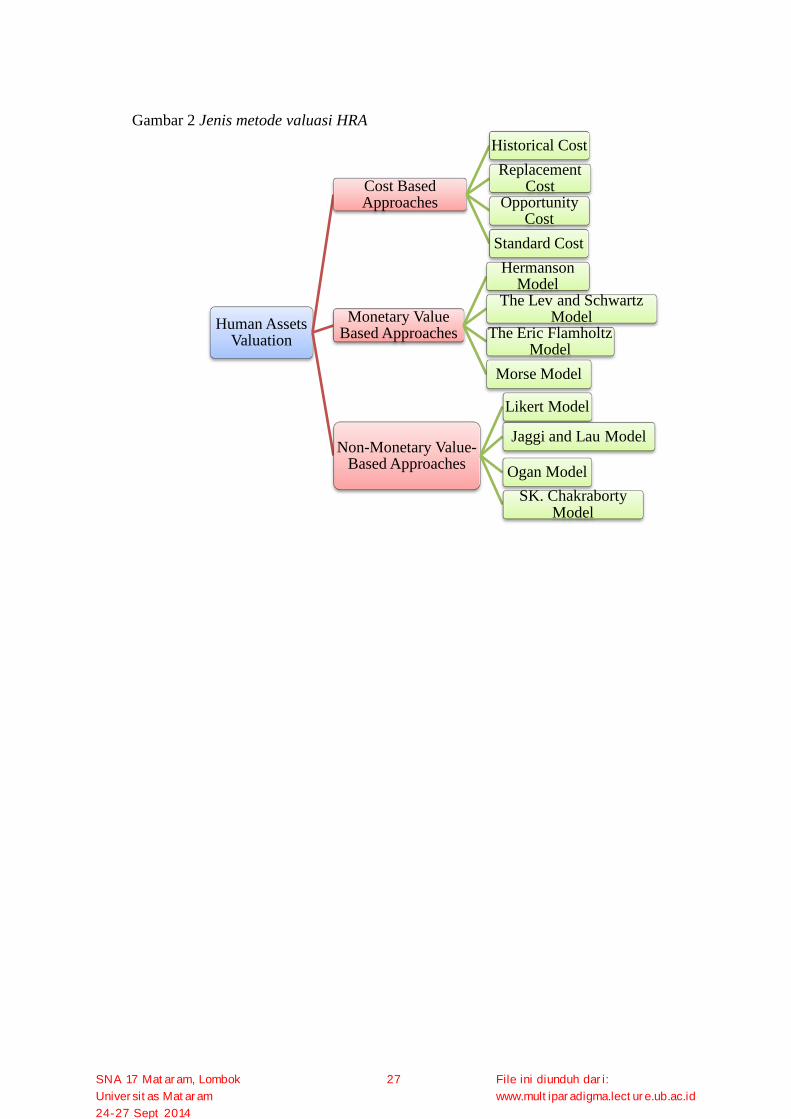

Secara garis besar, metode valuasi dalam HRA digolongkan menjadi dua bagian,

yaitu penilaian melalui metode moneter, atau juga melalui perhitungan non-moneter.

Metode pengukuran moneter menekankan pada satuan nilai uang dalam mengukur nilai

manusia, ditujukan untuk mengnalisis keefisienan penggunaan sumber daya manusia

melalui pengendalian terhadap biaya. Metode non moneter bertujuan untuk menilai

keefektifan sumber daya manusia, diantaranya tujuan dari pengukuran non moneter

meliputi tujuan untuk pengambilan keputusan, mendukung perhitungan moneter, dan

memprediksi pengukuran moneter. Berikut pemaparan penggolongan metode

pengukuran HRA yang diolah dari beberapa sumber (Gambar 2):

a. Cost Based Approach

Historical Cost

Pada awal penelitian mengenai HRA, para peneliti menggunakan perhitungan berbasis

historical cost dalam valuasi HR. Sebagai contoh yaitu treatment yang dilakukan oleh

Brumnet, Flamholtz dan Pyle pada RG. Barry. Biaya aktual dari HR berasal dari dua

jenis biaya yaitu biaya akuisisi dan biaya belajar. Metode ini sangat sederhana dimana

nilai HR dihitung selayaknya asset jangka panjang lainnya, berdasar biaya historis yang

direkam, kemudian biaya tersebut diamortisasi selama masa manfaat yang diharapkan

dari HR. Metode ini merupakan pemikiran yang cukup instan dan sederhana, padahal

dengan penilaian ini nilai HR antar periode akan semakin menurun dengan adanya

amortisasi, sedang semakin senior karyawan maka setidaknya ia akan semakin luwes

dalam pekerjaannya.

Replacement Cost

Likert dan Flamholtz merupakan peneliti dalam metode ini. Replacement cost dipakai

untuk mencari nilai HR yang lebih realistis dengan menemukan nilai saat ini HR dengan

membandingkan dengan nilai HR di luar perusahaan yang harus dikeluarkan perusahaan

apabila mengganti HR dalam perusahaan dengan HR lainnya dalam taraf bakat dan

kompetensi yang sama. Kemudian nilai saat ini tersebut dilaporkan dalam laporan

keuangan yang disusun pada akhir tahun. Sekilas metode ini lebih logis bila dikaitkan

dengan kehidupan perusahaan dalam menghadapi pasar tenaga kerja, namun sulitnya

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

11 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

menemukan harga yang sesuai bagi suatu ukuran yang abstrak seperti kemampuan dan

kompetensi HR mengakibatkan metode ini terkesan terlalu subyektif apabila diterapkan.

Opportunity Cost Method atau Market Price Method

Metode valuasi ini dianjurkan oleh Heckiman dan Jones. Dasar pemikiran metode ini

ialah pemaksimalan manfaat dari HR yang ada dalam perusahaan, perusahaan mungkin

akan mengadakan penawaran pasar HR dalam perusahaannya sendiri apabila

memungkinkan, kemudian memasukkan harga penawaran yang dibuat antar departemen

perusahaan sebagai nilai investasi. Dalam perspektif ini, maka nilai penawaran akan

terfokus pada HR yang memiliki kompetensi tinggi, yang akan mungkin dapat

menurunkan produktifitas HR yang kurang berkompeten. Dalam segi teknis dalam

metode ini, peneliti menilai baik adanya penawaran HR antar departemen dalam

perusahaan, walau kenyataannya bisa jadi kompetensi yang mereka miliki hanya

berlaku pada departemen tertentu saja.

Standard Cost

Metode biaya standar yang dikenalkan oleh David Watson menekankan pada tujuan

untuk teknik analisis untuk mengontrol dan pengambilan kebijakan HR dalam golongan

varian yang menyusun sebuah hirarki kompetensi HR yang dimiliki oleh perusahaan.

Peneliti menyimpulkan melalui standar cost inilah yang menjadi dasar perhitungan

dalam valuasi non moneter dalam HRA yang akan dibahas pada bahasan berikutnya.

b. Monetary Value Based Approaches

Hermanson Model

Hermanson model dikenal dengan adjusted discounted future wages model

(Hermanson, 1964). Hermanson menyarankan diskon dari pembayaran masa depan

karyawan sebagai nilai seseorang untuk organisasi. Ia menyarankan penyesuaian aliran

upah masa depan didiskon oleh faktor efisiensi. Untuk rasio efisiensi, Hermanson

memanfaatkan rata-rata tertimbang laba bersih perusahaan selama lima tahun terakhir.

Bobot yang ditugaskan adalah urutan terbalik dari tertinggi ke terendah untuk tahun

berjalan, yaitu 5 pada tahun pertama dan 1 tahun terakhir. Rumus tersebut digunakan

untuk menghitung efisiensi rasio. Hermanson telah menyarankan berikut entry jurnal

untuk mencerminkan nilai asset pada HR. Selisih dari nilai HRA dibanding upah yang

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

12 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

sebenarnya dikeluarkan merupakan cerminan efisiensi dari treatment pada HR. Rumus

model Hermanson :

Efisiensi Rasio = 5 𝑅𝑅𝑅𝑅 (0)𝑅𝑅𝑅𝑅 (0)

+ 4 𝑅𝑅𝑅𝑅 (1)𝑅𝑅𝑅𝑅 (1)

+ 3 𝑅𝑅𝑅𝑅 (2)𝑅𝑅𝑅𝑅 (2)

+ 2 𝑅𝑅𝑅𝑅 (3)𝑅𝑅𝑅𝑅 (3)

+ 𝑅𝑅𝑅𝑅 (4)𝑅𝑅𝑅𝑅 (4)

Keterangan :

RF : Keuntungan akuntansi atas HR yang dimiliki perusahaan

RE : Keuntungan ekonomi atas HR yang dimiliki perusahaan

Dalam metode ini peneliti berpendapat akan mungkin adanya kesenjangan nilai

dari perhitungan metode HRA ini pada nilai HR yang sebenarnya sebagai akibat dari

pembobotan pada rasio yang dipakai pada metode valuasi ini, sehingga nilai HR tidak

tercermin secara nyata. Disamping itu, periode waktu yang terlalu singkat digunakan

dalam model ini berakibat pada nilai biaya atas investasi pada HR lebih tinggi

dibanding nilai pengembalian yang didapat oleh perusahaan.

The Lev and Schwartz Model

Discounted value of future wages model (Lev and Schwartz, 1971) merupakan suatu

model perhitungan HRA yang banyak diterapkan di India. Sistematika perhitungan

dalam HRA ini berawal dari mengelompokkan HR yang ada sesuai dengan

keterampilan dan usia mereka, pendapatan rata-rata tahunan kemudian ditentukan pada

masing-masing rentang usia, kemudian perusahaan akan menghitung total pendapatan

dari HR yang mereka miliki sampai pada usia pension mereka, dan nilai dari human

asset didapat dari mengdiskontokan biaya modal tersebut.

𝑉𝑉𝑟𝑟 = � �𝐼𝐼 (𝑡𝑡)

(1 + 𝑟𝑟)𝑡𝑡−𝑟𝑟�𝑇𝑇

𝑡𝑡=𝑟𝑟

Keterangan :

𝑉𝑉𝑟𝑟 : Nilai SDM seseorang pada usia ‘r’

𝐼𝐼 (𝑡𝑡) : Pendapatan tahunan individu hingga usia pensiun

T : Usia pensiun

r : tingkat diskonto tertentu untuk orang

t : tahun layanan aktif

peneliti melihat bahwa perhitungan metode ini telah cukup baik dilakukan sehubungan

dengan beberapa faktor yang yang ada dalam rumus perhitungan seperti halnya

pengelompokan berdasar usia dan keahlian, juga perhitungan hingga usia pension.

Gupta (1998) menyebutkan kelemahan dari metode ini bahwa metode ini mengabaikan

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

13 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

perubahan jenjang karir karyawan yang mungkin terjadi serta kurang dapat mengukur

distribusi kontribusi karyawan terhadap keefektifan organisasi.

Menurut peneliti beberapa kelemahan metode ini yang telah disebutkan sebelumnya

mungkin memang benar terjadi, namun perusahaan dapat menerapkan beberapa

kebijakan yang dapat melengkapi kekurangan metode ini. Apabila benar bahwa dalam

metode ini perusahaan mengabaikan perubahan jenjang karir karyawan, maka dalam

suatu perusahaan yang telah memiliki keteraturan sistem hal ini tidak akan berdampak

secara signifikan. Perekrutan karyawan dapat didesain sedemikian rupa dan memang

ditujukan untuk suatu posisi keahlian tertentu dalam departemen tertentu, beda halnya

dengan perusahaan dengan struktur yang terlalu fleksibel dengan tidak adanya

keteraturan. Hanya saja apabila metode ini diterapkan rasanya memang sulit mengukur

produktifitas karyawan dalam tingkat keahlian yang sama sedang biaya modal yang

dibayarkan disamaratakan, akan mungkin terjadi konflik dalam peran yang timpang, hal

ini pun dapat diminimalisasi dengan pembagian tugas dan target yang jelas pada

masing-masing personil pada perusahaan.

The Eric Flamholtz Model

Metode ini juga dikenal dengan reward valuation model (Flamholtz, 1971), sebagai

pengembangan dari metode Discounted value of future wages model (Lev and

Schwartz, 1971). Sebagai perbaikan dari metode sebelumnya metode ini berfokus pada

treatment perhitungan nilai HR yang juga memperhitungkan kemungkinan adanya

pergerakan jenjang karir, juga memperhitungkan kontribusi HR pada efektivitas

perusahaan dengan lebih baik. Metode ini berasumsi bahwa tidak ada hubungan

langsung Antara biaya yang dikeluarkan dengan nilai perusahaan pada suatu titik

tertentu. Nilai human asset dianggap sebagai satu paket layanan masa depan yang

diekspektasikan perusahaan selama periode HR tersebut ada dalam perusahaan. Pada

metode ini terdapat variabel-variabel seperti halnya tingkat aktivasi HR, kepuasan kerja,

komitmen, motivasi, maupun faktor lainnya.

Sistematika perhitungan dalam metode ini berawal dari menetapkan periode pelayanan

HR yang diharapkan oleh perusahaan, identifikasi peran yang dimiliki karyawan

sehingga dapat menggambarkan kemungkinan perubahan jenjang karir serta

kemungkinan berhenti dalam organisasi, estimasi nilai ekspektasi yang akan diperoleh

oleh perusahaan (semisal contoh dapat dihitung dengan mengalikan nilai jasa dengan

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

14 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

kuantitas layanan yang diberikan), pada akhirnya nilai HR didapat dengan

mendiskontokan jumlah nilai total jasa yang diperoleh perusahaan.

𝑅𝑅 (𝑅𝑅𝑉𝑉) = �𝑦𝑦𝑛𝑛

𝑖𝑖=1

���𝑅𝑅𝑡𝑡 ∗ 𝑃𝑃 (𝑅𝑅𝑡𝑡)

(1 + 𝑟𝑟)𝑡𝑡�𝑛𝑛

𝑖𝑖=1

�

Keterangan :

𝑅𝑅 (𝑅𝑅𝑉𝑉): Nilai realisasi yang diharapkan

𝑅𝑅𝑡𝑡 : Nilai yang diperoleh organisasi dalam setiap kemungkinan sate

𝑃𝑃 (𝑅𝑅𝑡𝑡) : Probabilitas bahwa organisasi akan memiliki Rt

t : waktu

n : keadaan keluar

r : tingkat diskonto

i : 1,2,3……

Sekalipun metode ini merupakan perbaikan dari Discounted value of future wages

model (Lev and Schwartz, 1971) dengan memasukkan pergerakan jenjang karir dan

kontribusi HR pada model perhitungan namun menurut peneliti metode ini justru akan

berdampak semakin subyektif dalam valuasi HR. Perusahaan membutuhkan metode

yang dapat menilai seluruh HR dalam batasan-batasan yang dapat diukur dan material.

Subyektifitas dalam model ini muncul ketika variabel seperti kontribusi karyawan pada

keefektifan perusahaan pun dipertimbangkan. Dibutuhkan suatu defenisi yang jelas akan

keefektifan perusahaan dalam hal ini, sekalipun kontribusi HR dapat dilihat misal

dengan jumlah kapasitas output yang dihasilkan per karyawan dalam suatu nilai

moneter, dan pemberian reward semisal 1% dari margin laba per unit output yang

dihasilkan, namun dengan konsep nilai yang diharapkan yang diusung pada model ini

dengan menetapkan produktifitas HR mereka sepanjang masa yang diharapkan peneliti

rasa merupakan suatu tindakan yang terlalu gegabah. Penilaian tingkat kontribusi

karyawan oleh perusahaan adalah untuk melihat kelebihan nilai suatu HR dibanding

dengan nilai HR yang lain, dan dalam pembagian tugas dan target yang jelas pada

mereka maka kesenjangan produktifitas masing-masing HR dapat diminimalisir.

Morse Model

Model yang dimaksud dikenal dengan net benefit model (Morse, 1973). Pada model ini

nilai HR setara dengan nilai sekarang dari manfaat bersih yang didapat oleh perusahaan.

Sistematika perhitungan dalam metode ini berawal dari menghitung nilai bruto dari jasa

yang akan diberikan di masa depan dengan kapasitas kolektif, kemudian nilai tersebut

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

15 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

dikurangi dengan biaya atas investasi atas HR baik berupa biaya langsung maupun tidak

langsung, selisih nilainya merupakan nilai sebenarnya yang didapat perusahaan dari

HR. Nilai kini dari manfaat bersih didapat dengan menggunakan discount rate yang

ditentukan atas biaya modal.

Peneliti menilai bahwa metode ini cukup simpel dirumuskan. Metode ini kurang jelas

dalam kriteria implementasinya, dan apabila hanya dijelaskan bahwa keuntungan saat

ini atas HR didapat dengan mendiskontokan laba yang diasumsikan selisih masa depan

dari akumulasi ekspektasi perusahaan akan profit dikurangi akumulasi biaya maka yang

perlu dipertanyakan adalah sejauh apa perusahaan dapat mengenali HR yang mereka

miliki sehingga dapat mengekspektasikan nilai dari profit yang akan didapat. Metode ini

mungkin akan dapat digunakan apabila penetapan kriteria variabel didalamnya

diperjelas seperti produktifitas rata-rata karyawan, serta penggunaan metode ini

sebaiknya dengan tidak melakukan pengukuran dalam jangka waktu yang terlampau

panjang demi meminimalisasi ketidakpastian dan ketidakrelevanan ekspektasi

perusahaan atas keuntungan pada HR yang dimiliki.

c. Non-Monetary Value-Based Approaches

Likert Model

Metode ini diusung oleh Likert dan Bowers (1968) dengan group value concept sebagai

perhitungannya. Ia menggunakan tiga variabel dalam perhitungannya yaitu causal

variables ( seperti struktur organisasi, kebijakan manajemen, keputusan bisnis, strategi

kepemimpinan, keterampilan dan perilaku), intervening variables (seperti keadaan

kesehatan internal dan kemampuan kinerja perusahaan yang juga meliputi loyalitas,

perilaku, motifasi, dan persepsi pencapaian secara kolektif oleh seluruh anggota

perusahaan), dan end-result variables (variabel dependen yang mencerminkan hasil

yang dicapai oleh organisasi, seperti produktivitas, biaya, kerugian, pertumbuhan

pangsa pasar dan pendapatan). Dalam penilaian ini Likert menggunakan kuisioner

sebagai alat untuk mengumpulkan informasi yang dibutuhkan.

Langkah penilaian berawal dari penentuan apakah ada hubungan yang kuat Antara

ketiga variabel, apabila hasilnya ada hubungan yang kuat maka perkiraan pendapatan

dapat diprediksi dalam penentuan nilai sekarang dari perusahaan dan HR yang dimiliki.

Perubahan causal variables diprediksi akan berubah dalam kurun waktu dua tahun atau

lebih yang berakibat pada end-result variables. Likert berpendapat bahwa dengan lebih

menekankan keuntungan jangka pendek dan penghematan biaya pada sistem akuntansi

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

16 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

maka akan menjamin manajer untuk membuat kontribusi jangka panjang yang besar

bagi organisasi.

Pendapat akhir Likert pada uraian di atas memang merupakan dasar tujuan dari

munculnya merbagai metode yang digunakan dalam HRA. Namun dengan penilaian

metode semacam ini peneliti beranggapan bahwa metode ini akan mungkin tidak terlalu

efektif digunakan. Perumusan akan variabel-variabel yang digunakan dan berakhir

dengan mengaitkan hasilnya pada nilai perusahaan akan memerlukan waktu yang

terlampau lama. Ketidak efektifan muncul ketika causal variables juga akan berubah

dalam waktu kisaran dua tahun. Subyektifitas juga muncul bila hanya didasarkan pada

interpretasi kuisioner dari anggota perusahaan yang sekaligus diambil secara kolektif.

Jaggi and Lau Model

Model ini dirumuskan oleh Jaggi dan Lau (1974), metode ini berfokus pada penilaian

HRA secara kelompok dibanding dengan penilaian pada tiap individu dalam

perusahaan. Metode ini dihitung melalui rumus valuasi sebagai berikut :

[𝑇𝑇𝑉𝑉] = [𝑁𝑁] ∑ 𝑟𝑟𝑛𝑛𝑛𝑛𝑖𝑖=1 [𝑇𝑇]𝑛𝑛 [𝑉𝑉]

Keterangan :

TV : Kolom vektor yang menunjukkan nilai sekarang dari semua arus karyawan

di setiap tingkatan kelompok.

(N) : Kolom vector menunjukkan jumlah karyawan yang ada saat ini di setiap

peringkat.

n : periode waktu

r : Tingkat diskonto

(T) : Peringkat matriks transisi yang menunjukkan probabilitas bahwa karyawan

di setiap peringkat dalam organisasi akan dihentikan pada periode

berikutnya dari jabatannya.

(V) : vektor kolom yang menunjukkan akumulasi nilai ekonomi dari seorang

karyawan dari tingkatan kelompok awal hingga yang ia duduki sekarang

pada setiap periode.

Model ini disusun dengan suatu idealisme pada saat penyusunannya, dengan

mengkhawatirkan beberapa kelemahan yang dimiliki oleh metode-metode valuasi HRA

yang ada sebelumnya. Namun menurut peneliti dengan banyaknya alat yang diperlukan

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

17 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

perusahaan untuk memenuhi perhitungan ini dengan variabel-variabel yang dimilikinya

mencerminkan metode ini cukup rumit dan tidak praktis untuk digunakan.

Ogan Model

Ogan Model dikenal dengan sebutan certainity equivalent net benefit model (Ogan,

1976), merupakan pengembangan dari net benefit model oleh Morse (1973). Dalam

metode ini, nilai keuntungan bersih yang diperoleh perusahaan di masa depan akan

bertambah dan harus diperhitungkan. Valuasi pada metode ini berawal dari menghitung

manfaat bersih pada tiap karyawan seperti pada net benefit model (Morse, 1973),

kemudian menentukan faktor kepastian dimana manfaat akan tersedia, manfaat bersih

dari semua karyawan kemudian akan dikalikan dengan faktor kepastian yang kemudian

nilai itulah yang menjadi nilai HR yang dimiliki perusahaan. Menurut peneliti metode

ini ideal diterapkan untuk menilai nilai HR per individu, namun untuk membandingkan

tingkat profesional karyawan yang dimiliki perusahaan belum tergambar dalam metode

ini.

SK. Chakraborty Model

Model ini dikenal dengan sebutan aggregate payment approach (Chakraborty, 1976).

Model ini menghitung nilai secara keseluruhan, tidak per karyawan. Ia menyarankan

nilai dari manajerial dan non manajerial dievaluasi secara terpisah. Nilai HR didapat

dari gaji rata-rata per kelompok dikalikan dengan rata-rata masa kerja karyawan dalam

kelompok itu. Dengan ciri perhitungan berbasis gaji karyawan, pembayaran gaji rata-

rata pada tahun-tahun berikutnya dapat dilihat dari struktur gaji pada kelas promosi

yang mungkin akan ditempati oleh karyawan. Biaya terkait perekrutan, seleksi,

pengembangan dan pelatihan dicatat secara terpisah untuk kemudian diasumsikan

sebagai pengeluaran yang ditangguhkan atas pendapatan yang akan dihapus bukukan

selama masa rata-rata yang diharapkan pada masing-masing kelompok karyawan.

Bagian yang ditangguhkan harus ditampilkan dalam laporan keuangan. Untuk tujuan

menemukan nilai kini dari estimasi pembayaran rata-rata yang diharapkan, modal

setelah pajak yang digunakan selama masa rata-rata periode harus diambil sebagai

tingkat diskonto.

Dalam pengungkapan informasi HR sebagai aset, Chakraborty telah menyarankan untuk

memasukkan biaya HR sebagai investasi di ‘laporan keuangan’ organisasi. Menurut

Chakraborty HR bukan merupakan ‘aset tetap’ karena akan berkenaan dengan masalah

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

18 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

penyusutan, keuntungan atau kerugian modal setelah keluar dan lain-lain; tidak bisa

dianggap sebagai ‘aset lancar’ karena tidak akan sesuai dengan arti umum dari istilah

tersebut. Berikut rumus valuasi pada model Chakraborty :

𝑉𝑉 = ∑ �𝑁𝑁𝑖𝑖 ∗ 𝐴𝐴𝐴𝐴𝑖𝑖(1+𝑘𝑘)𝑛𝑛� + 𝐴𝐴𝐴𝐴𝑛𝑛

𝑖𝑖=1

Keterangan :

𝑉𝑉 : Nilai dari sebuah kategori karyawan

N : Jumlah karyawan

AS : Gaji tahunan rata-rata

K : Pengembalian pada modal atas karyawan setelah pajak

i : 1, 2, 3……n tahun (masa rata-rata karyawan dipekerjakan)

Kelemahan dalam metode ini menurut peneliti terletak pada tidak adanya ketegasan

untuk menarik kesimpulan akan keuntungan perusahaan pada HR (sebagai nilai

pengembalian atas investasi pada HR), karena metode ini memisahkan fungsi

amortisasi investasi pada HR dan nilai kini dari HR yang dimiliki.

4.2.Hasil Penelitian

4.2.1.Metode Valuasi yang Baik Digunakan dalam Implementasi HRA

Dengan tidak mengenyampingkan akan fakta mengenai hal itu, peneliti mencoba

mempelajari konsep masing-masing metode valuasi untuk kemudian menyimpulkan

metode-metode valuasi yang ideal digunakan. Berikut metode valuasi HRA yang

relevan untuk digunakan pada masing-masing fungsinya:

a. Metode Non Moneter

Lev & Schwartz model

Peneliti memandang metode ini sebagai metode perhitungan valuasi atas HRA

yang cukup ideal digunakan, hal tersebut dibuktikan dengan eksisnya metode dipakai di

kalangan pengguna HRA, selain itu juga banyaknya perhatian atas metode melalui

modifikasi-modifikasi pada model tersebut. Kekhawatiran akan kelemahan model ini

yang berfokus pada tidak adanya ekspektasi yang mungkin pada terjadinya perubahan

jenjang karir pada karyawan hanya akan berlaku pada perusahaan yang minim akan

keteraturan sistem.

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

19 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

Berikut langkah-langkah yang Peneliti ambil dalam penilaian metode Lev &

Schwartz (1971) sebagai metode yang baik digunakan dalam HRA :

1. Peneliti berpendapat bahwa metode yang ideal untuk digunakan adalah metode

yang telah banyak diterapkan pada perusahaan pengguna HRA saat ini, dan Lev

& Schwartz model merupakan model valuasi HRA yang paling banyak

digunakan khususnya di India. Telah seringnya suatu metode valuasi HRA

digunakan oleh perusahaan maka juga membuktikan bahwa metode tersebut

cukup relevan untuk digunakan, dan akan mempermudah perusahaan pengguna

HRA untuk dapat mendapati keseragaman pola dalam pengungkapan HRA

sehingga laporan perusahaan akan HRA lebih dengan mudah dapat

dibandingkan.

2. Setelah menyimpulkan metode mana yang paling sering digunakan dalam

perusahaan pengguna HRA dan mempelajari beberapa penelitian seputar

informasi pengungkapan HRA, Peneliti mendapati bahwa perusahaan pengguna

metode yang paling banyak digunakan, khususnya pada perusahaan di India

seperti contoh Infosys Ltd. dan BHEL (Dalvadi, 2010), memiliki kesiapan

penyajian informasi lebih banyak terkait HR mereka dibanding dengan

perusahaan-perusahaan lainnya yang menggunakan metode selain itu, atau

kombinasi model tersebut dengan metode lainnya.

3. Kelebihan lain dari metode yang dimaksud, akhirnya juga peneliti dapati pada

ciri rumus perhitungan yang cukup baik dengan tidak menggunakan langkah-

langkah perhitungan yang rumit, tidak menggunakan terlalu banyak variabel-

variabel dengan biaya-biaya yang relatif kecil sehingga keterukuran dapat lebih

konservatif pada kemungkinan adanya pemborosan perusahaan terkait HR

maupun informasi dan bukti pengeluaran terhadap HR yang kurang dapat

dijamin kebenarannya.

4.

b. Metode Moneter

Standard Cost Model

Standard cost merupakan alat yang cukup efektif digunakan dalam valuasi

HRA, penilaian dapat mengevaluasi keseragaman nilai pada masing-masing pembagian

kelompok karyawan yang biasa diklasifikasikan menurut usia dan keahlian mereka.

Standar cost juga membantu dalam keseragaman pembentukan harga pada pasar tenaga

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

20 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

kerja. Metode ini juga merupakan dasar penilaian pada beberapa metode non-moneter

dalam valuasi HRA yang melibatkan pembagian kelompok atas HR.

5. Kesimpulan

Berdasarkan analisis konten data, dengan kemudian berdasar pada penalaran

Induktif yang utamanya didasarkan pada praktik HRA di India maka dapat diambil

kesimpulan bahwa kualitas pengukuran HRA dengan metode valuasi Lev & Schwartz

(1971) merupakan metode yang paling baik digunakan. Atas semua skor kualitas

pengukuran dari berbagai metode HRA yang ada maka metode valuasi Lev & Schwartz

(1971) merupakan metode yang paling baik digunakan. Dibuktikan dengan adanya

pengungkapan dari nilai HR dalam metode valuasi Lev & Schwartz, seperti halnya

yang dipakai oleh Infosys Ltd. dalam additional information pada annual reportnya.

Infosys Ltd. merupakan perusahaan pemegang score tertinggi atas variasi informasi

yang diungkapkan dalam pelaporan HRA (Dalvadi, 2010). Alasan kedua yaitu juga

adanya beberapa variasi pengukuran HRA dalam perusahaan yang didasarkan atas

metode tersebut.

Objek studi literatur yang lebih banyak peneliti dapatkan di India dalam

penelitian ini juga dapat disebut sebagai keterbatasan penelitian. Studi lebih lanjut

mengenai bahasan penelitian dapat mengarah nantinya pada bahasan terapan mengenai

praktik HC dalam HRA dengan cakupan pengertian yang lebih luas lagi.

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

21 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

Daftar Pustaka

Andrade, P. dan Sotomayor, M. 2013. Measurements Model of Human Resources Accounting:A Case Study. Global Advanced Research Journal of Economics, Accounting, and Finance, Vol.2 No.4:86-92.

Bowles, S. dan Gintis H,. 1975. The Problem with Human Capital Theory – A Marxian Critique. American Economic Review, 65(2), pp. 74–82.

Bukhori, I.H., Qureshi, T.M., Bashir, F. dan Hijzi T.I. 2011. The Yes, No Decision Is Easy Now: Is Human Capital Accounting Challenge For Accountants. African Journal of Business Management. Vol 6. No 15, pp. 5281-5287 April 2012, (http://academicjournals.org/journal/AJBM/articleabstract/B56C29323172 ).

Bryer, R.A. 2005. Marx, Accounting and The Labour Theory of Value: A Critique of Marxist Economics. Jurnal dipublikasikan, (http://www2.warwick.ac.uk/fac/soc/wbs/subjects/accountinggroup/research/working_papers/marx_2.pdf)

Bullen, M.L. dan Eyler, K.A. 2012. Human Resource Accounting And International Developments: Implications For Measurement Of Human Capital. Journal of International Business and Cultural Studies, (http://www.aabri.com/manuscripts/09342.pdf).

Cherian, J., dan Farouq, S. 2013. A Review of Human Resource Accounting and Organizational Performance. International Journal of Economics and Finance, Vol. 5, No. 8: 74-83.

Dalvadi, Y.M. 2010. Human Resource Accounting Practices In Selected Companies In India. International Journal of Research in Commerce and Management, Vol.1 No.2: 58-69.

Dasari, P., Shaik, C.B., Devarapalli, R. 2013. A Study On Human Resource Accounting Methods And Practices In India. International Journal of Social Science & Interdisciplinary Research, Vol. 2 No. 4: 95-102.

Duriau, V.J., Reger, R.K, dan Pfarrer, M.D. 2007. A Content Analysis of the Content Analysis Literature in Organization Studies Research Themes, Data Sources, and Methodological Refinements. Organizational Research Methods, January 2007 vol. 10 no. 1 5-34, (http://orm.sagepub.com/content/10/1/5.abstract)

Elo, S. dan Kyngäs, H. 2008. The qualitative content analysis process. Journal of Advanced Nursing, 62: 107–115. doi: 10.1111/j.1365-2648.2007.04569.x

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

22 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

Flamholtz, E.G. 1974. “Human Resource Accounting: A Review Of Theory And Research”. Journal of Management Studies, Volume 11, Issue 1, pages 44–61, February 1974

____________. 1999. Human Resource Accounting: Advances in Concepts, Methods, and Applications. USA: Kluwer Academic Publishers.

Flamholtz, E. G., Bullen, M. L., dan Wei Hua. 2002. Human resource accounting: a historical perspective and future implications. Management Decision, Vol. 40 No. 10: pp.947–954.

Gratton, L., dan Ghoshal, S. 2003. Managing Personal Human Capital: New Ethos for the ‘volunteer’ employee. European Management Journal, 21(1): 1.

Gupta, D.K. 1994. The Jaggi-Lau Model of Human Resource Accounting Revisited. ASCI Journal of Management, Vol. 23.

Islam, A., Kamruzzaman, dan Redwanuzzaman. 2013. Human Resource Accounting: Recognition and Disclosure of Accounting Methods & Techniques. Double Blind Peer Reviewed International Research Journal, Vol. 13, Issue. 3.

Jaggi, Bikki. 1976. Human Resources Are Assets. Artikel Dipublikasikan. Management Accounting. February 1976, Vol. 57 No. 8: Complete Page 41.

Kesavan, S., dan Dyana, P.F.N. 2013. Disclosure Of Human Resource Accounting (HRA) In Selected Indian Companies- An Empirical Analysis. Indian Streams Research Journal, Vol. 3 Issue. 5.

Malavika. 2012. A Case Study On Human Resource Accounting In Infosys. Artikel online, (http://thecommercepedia.blogspot.com/2012/05/case-study-on-human-resource-accounting.html)

MBA, H4020. "Human Resource Accounting." StudyMode.com. 01, 2013. Accessed 01, 2013.(http://www.studymode.com/essays/Human-Resource-Accounting-1389636.html).

Micah, L. C., Ofurum, C. O., dan Ihendinihu, J. U. 2012. Firms Financial Performance And Human Resource Accounting Disclosure In Nigeria. International Journal of Business and Management, Vol. 7 No.14: 67-75.

Mir, A.A., 2011. Human Resource Accounting (HRA)- A Conceptual framework and International Developments. International Journal of Research in Commerce & Management, Vol. II, issue 6, jun-2011.

Mulyadi. 2000. Akuntansi Biaya Edisi 5. Yogyakarta: Aditya Media.

Nawawi, Hadari. 2008. Manajemen Sumber Daya Manusia Untuk Bisnis Yang Kompetitif. Yogyakarta : Gadjah Mada Univesity Press.

Newby, Jill. 2001. Evolution Of A Library Research Methods Course For Biology Students. Research Strategies, Vol. 17, Issue 1 P.57-62.

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

23 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

Roslender, R., dan Stevenson, J. 2009. ‘Accounting for People: A real step forward or more a case of wishing and hoping?' Critical Perspectives on Accounting. Vol 20 No. 7: 855-869. (http://dx.doi.org/10.1016/j.cpa.2007.02.003)

Rowbottom, N. 1998. Intangible Asset Accounting And Accounting Policy Selection In The Football Industry. Tesis Dipublikasikan. Birmingham: The University Of Birmingham.

Salisu, A.B. 2011. Human Resource Accounting And The Quality Of Financial Reporting Of Quoted Service Companies In Nigeria. Disertasi dipublikasikan. Zaria: Ahmadu Bello University.

Salisu, A.B. 2012. A Critique of the Concept of Human Resource Accounting. Zaria: Ahmadu Bello University.

Steen A., Welch D., dan McCormack D. 2011. Conflicting Conceptualizations Of Human Resources Accounting. Journal of human resources costing & accounting, Vol 15 No 4: 14 – 1 nov 2011.

Stephenson, B.Y., dan Franklin S. G. 1981. Human Resources Accounting: Dollar and Sense for Management. Artikel Dipublikasikan. Business and Society December 1981, Vol. 20 No. 2: 46-51. (http://bas.sagepub.com/content/20/2/46.full.pdf+html).

Wang, X., Zhang, Z. dan Wang, S. 2006. Human Capital Accounting and the System of National Accounts Extension. Research and Practice in Human Resource Management, 14(1), 49-69.

http://www.apsc.gov.au/ http://www.infosys.com/pages/index.aspx http://media.ifrs.org/ http://www.sciencedirect.com/ http://www.proquest.co.uk/en-UK/

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

24 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

Daftar Lampiran Tabel 1 Perusahaan-perusahaan pengguna HRA di India

No. Perusahaan Status Metode Valuasi

1. Bharat heavy Electrical Ltd

(BHEL) Public Sector Lev & Schwartz

2. Steel Authority of India Ltd

(SAIL). Public Sector Lev & Schwartz, dan

beberapa penyesuaian dari Flamholtz dan

Jaggi-Lau

3. Oil and Natural Gas

Commissioning (ONGC). Public Sector Lev & Schwartz

4. Mineral and Metal trading

Corporation of India.(MMTC) Public Sector Lev & Schwartz

5. Infosys Technologies Ltd Private Sector Lev & Schwartz +

modifikasi

6. Southern Petrochemicals Industries

Corporation Ltd SPIC) Private Sector Lev & Schwartz

7. Associated Cement Company Ltd

(ACC) Private Sector Lev & Schwartz dan

beberapa penyesuaian dari Flamholtz

8. National Thermal Power

Corporation Ltd (NTPC) Private Sector Lev & Schwartz

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

25 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

Gambar 1 Contoh pengungkapan valuasi HRA pada Infosys Technologies Ltd.

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

26 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

Gambar 2 Jenis metode valuasi HRA

Human Assets Valuation

Cost Based Approaches

Historical CostReplacement

CostOpportunity

CostStandard Cost

Monetary Value Based Approaches

Hermanson Model

The Lev and Schwartz Model

The Eric Flamholtz Model

Morse Model

Non-Monetary Value-Based Approaches

Likert Model

Jaggi and Lau Model

Ogan ModelSK. Chakraborty

Model

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

27 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id