05 maestria ucv recursos financieros

TRANSCRIPT

ESCUELA DE POSTGRADO

MAESTRIA EN DOCENCIA Y GESTIÓN EDUCATIVA

Módulo: GESTION DE RECURSOS FINANCIEROS

Docente: Mg. C.P.C. ELVIA MARGOT LOPEZ ALEGRE

Lambayeque, Febrero 2012

RESPONSABLES

FRANCISCA GLADYS PINEDA CHERO LIKI JAEL GONZALES DIAZ EVELYN JANNETH ZULOETA ZULOETA AMELIA MILAGROS ODAR HORNAAMADO MALCA VILLALOBOS CARMEN MORA ZEÑALEONARDO VALDIVIA VELASQUEZ

EL PRESUPUESTO Es un método para combinar y

coordinar inteligentemente todas las fuerzas que integran la organización de una empresa en un único plan de acción, basado en la experiencia pasada y en las expectativas que se espera que se presente en el futuro del negocio y de la economía nacional e internacional.

Se podría definir el Presupuesto, desde la óptica de la empresa, como un

“Plan de acción detallado, expresado en términos cuantitativos, que engloba diversos aspectos de la actividad de una Empresa , para un periodo determinado”.

QUÉES LO QUE SE

VA A HACER

ELPRESUPUESTO

CON QUÉMEDIOS (MATERIALES,

FINANCIEROS, HUMANOS, ETC)

QUIÉNLO VA A HACER

PROCESO DE PLANIFICACION EN LA EMPRESA

PLANIFICACION

ESTRATEGICA

OBJETIVOS GENERALES

PLANIFICACION PRESUPUESTARI

A

SEGUIR Y CONTROLAR RESULTADOS SOBRE

LOS PLANES

ESTRATEGIASGENERALES

OBJETIVOS ANUALES

ACCIONES ANUALES

PRESUPUESTOS

PLAN ESTRATEGIC

O

PLAN ESTRATEGIC

O

PLAN ESTRATEGIC

O

CONTROL DE GESTION

OBJETIVOS DEL PRESUPUESTO Como instrumento de planificación Es un medio para coordinar e

integrar Es un vehículo de comunicación Es un mecanismo de control Es un resorte de motivación

CLAVES DEL ÉXITO PARA ELABORAR UN PRESUPUESTO El presupuesto no es un ideario de intenciones Sea coherente Evalué sus posibilidades El presupuesto es cosa de todos El presupuesto es una herramienta de gestión El presupuesto no es independiente ¿Y que presupuesto? Establezca responsables No todo se traduce en numeros Presupueste de forma racional

ESTRUCTURA DEL PRESUPUESTOPRESUPUESTO DE

OPERACIONES

PRESUPUESTO DE

INVERSIONES

PRESUPUESTOFINANCIERO

PRESUPUESTODEL EJERCICIO

Presupuesto de ventas

Presupuesto de producción

Presupuesto de gastos generales

Personal

Comerciales

Generales

Inversiones

Desinversiones

Presupuesto de costo de capital

Presupuesto

de efectivoBalance

previsionalCuenta de

resultados previsiona

l

LOS PRESUPUESTOS FINANCIEROS

PRESUPUESTO DE COSTO DE CAPITAL (Inversiones)Representa las inversiones a realizar una entidad en materia de

activos fijos e intangibles.Las inversiones responden a decisiones de largo plazo.Para crecer o permanecer una empresa debe realizar

inversiones en bienes capitales cuya finalidad es: Mantener y conservar su capacidad de producción Preservar o mejorar el rendimiento de los activos Expandir sus actividades

Al realizar la planificación a largo plazo se determinan estrategias sobre nuevas inversiones en activos fijos incluyendo en cada presupuesto anual las inversiones de capital que corresponden a ese periodo.

PRESUPUESTO DE COSTO DE CAPITAL

Las inversiones que debe tomarse en consideración dentro del presupuesto financiero es que el estado de situación financiera será afectada por las nuevas adquisiciones.

Las inversiones puede significar ahorros o disminuciones de costo, y también incrementaran los beneficios, repercutiendo en los aspectos:

- Patrimonial: estructura del activo - Económico: rendimiento de la inversión. - Financiero: fuentes de financiamiento. El presupuesto de inversiones, obliga a las distintas áreas,

a que deben de presentar su propuesta de incorporación de nuevos bienes con la debida anticipación y fundamentación.

CONSECUENCIAS DE UNA DECISIÓN INADECUADA

Exceso (sobre – inversión):

se aumentan los costos – capacidad ociosa – y baja rentabilidad.

Faltante (sub – inversión):

cae la producción, la venta y se arriesga el mercado.

.

ALCANCES DEL PRESUPUESTO DE INVERSIONES

Prever las inversiones y la Financiación.

Prever las repercusiones de las inversiones y su financiación sobre los gastos e ingresos del período considerado y de los futuros.

Conocer las compras e ingresos a distribuir en varios períodos, que tendrán una repercusión sobre presupuesto de Tesorería.

EL PRESUPUESTO DE EFECTIVO

Para llegar a este presupuesto, se debe tomar en cuenta los presupuestos operativos y el presupuesto de inversiones, podemos realizar un análisis eminentemente financiero a través de la construcción del presupuesto de efectivo.

PRESUPUESTO DE EFECTIVODESAGREGADO

VentasCobranzasPrestamos

Otros

Cuentas por pagarCompra de materiales

Pago mano de obraCostos de fabricacion

Pago de sueldosOtros gastos

GratificacionesAporte EsSalud

Deposito por CTSRemuneraciones de

contratadosGastos financieros

IGV, AFP, Renta, otros

INGRESOS DE

EFECTIVO

SALIDAS DE

EFECTIVO

BALANCE GENERAL

ACTIVO PASIVOPATRIMON

IO

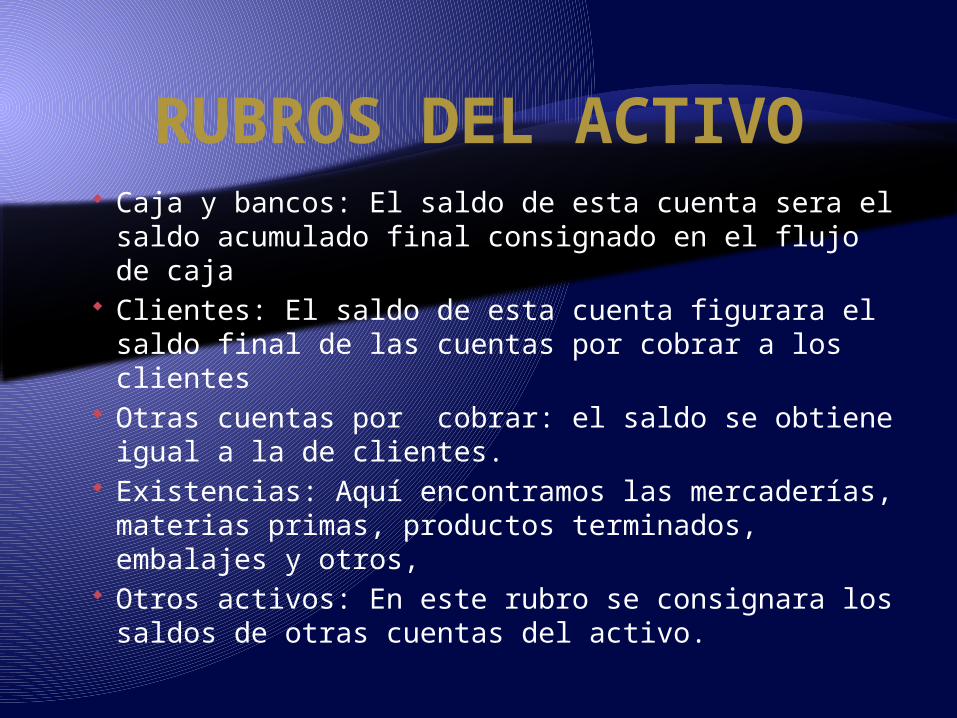

RUBROS DEL ACTIVOSe llaman activos a todos los recursos

tangibles e intangibles que posee un negocio de los cuales se espera obtener un beneficio en el futuro.

Algunos ejemplos de activo son el dinero en efectivo, las mercaderías, las facturas y documentos pendientes de cobranza, la infraestructura del ente.

RUBROS DEL ACTIVO Caja y bancos: El saldo de esta cuenta sera el

saldo acumulado final consignado en el flujo de caja

Clientes: El saldo de esta cuenta figurara el saldo final de las cuentas por cobrar a los clientes

Otras cuentas por cobrar: el saldo se obtiene igual a la de clientes.

Existencias: Aquí encontramos las mercaderías, materias primas, productos terminados, embalajes y otros,

Otros activos: En este rubro se consignara los saldos de otras cuentas del activo.

RUBROS DEL PASIVO

Tributos por pagar: obligaciones por impuestos Remuneraciones por pagar: sueldos a los

trabajadores Proveedores: instituciones que proveen de

enseres a la empresa. Cuentas por pagar diversas: remuneraciones y

participaciones Otros pasivos: Obligaciones superior a un año

Son todas las partidas que representan obligaciones de la empresa.

El pago debe efectuarse durante su ciclo operacional

RUBROS DEL PATRIMONIO

Capital: aporte de los socios de la empresa

a nivel financiero Reservas: montos acumulados por

detracciones de utilidades Resultados acumulados: son las

utilidades no repartidas

Representa todos los recursos aportados por los socios

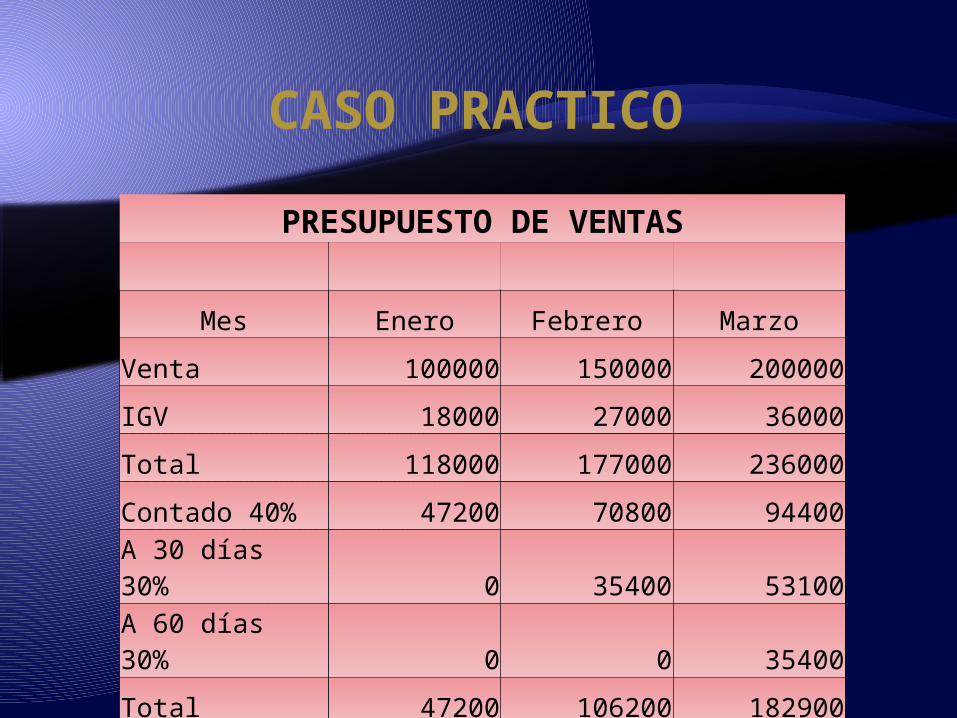

CASO PRACTICO

PRESUPUESTO DE VENTAS

Mes Enero Febrero Marzo

Venta 100000 150000 200000

IGV 18000 27000 36000

Total 118000 177000 236000

Contado 40% 47200 70800 94400

A 30 días 30% 0 35400 53100

A 60 días 30% 0 0 35400

Total 47200 106200 182900

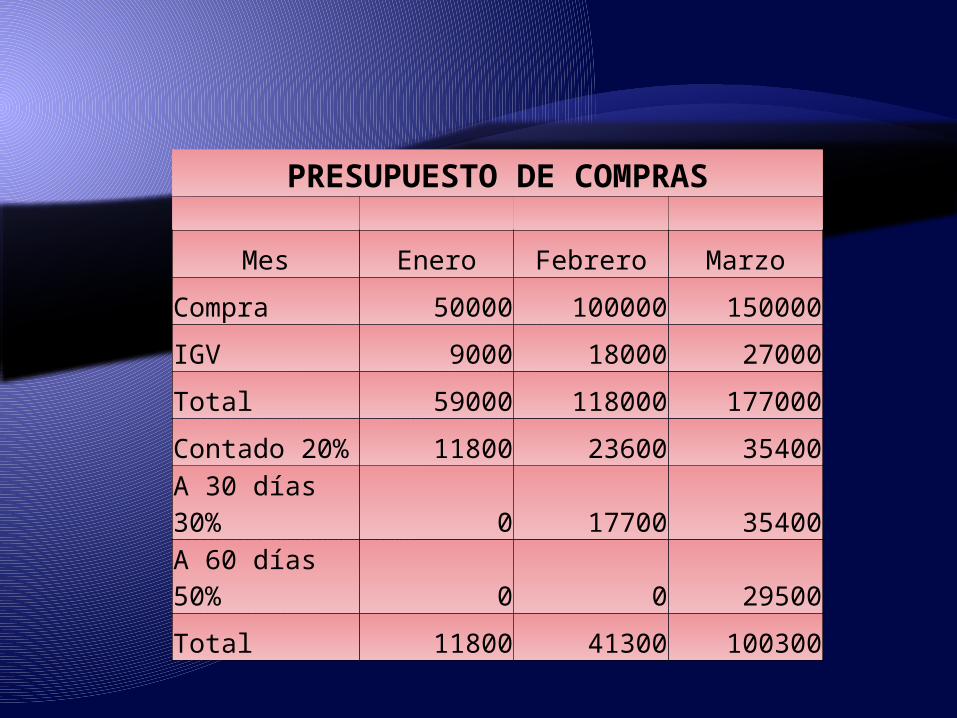

PRESUPUESTO DE COMPRAS

Mes Enero Febrero Marzo

Compra 50000 100000 150000

IGV 9000 18000 27000

Total 59000 118000 177000

Contado 20% 11800 23600 35400

A 30 días 30% 0 17700 35400A 60 días 50% 0 0 29500

Total 11800 41300 100300

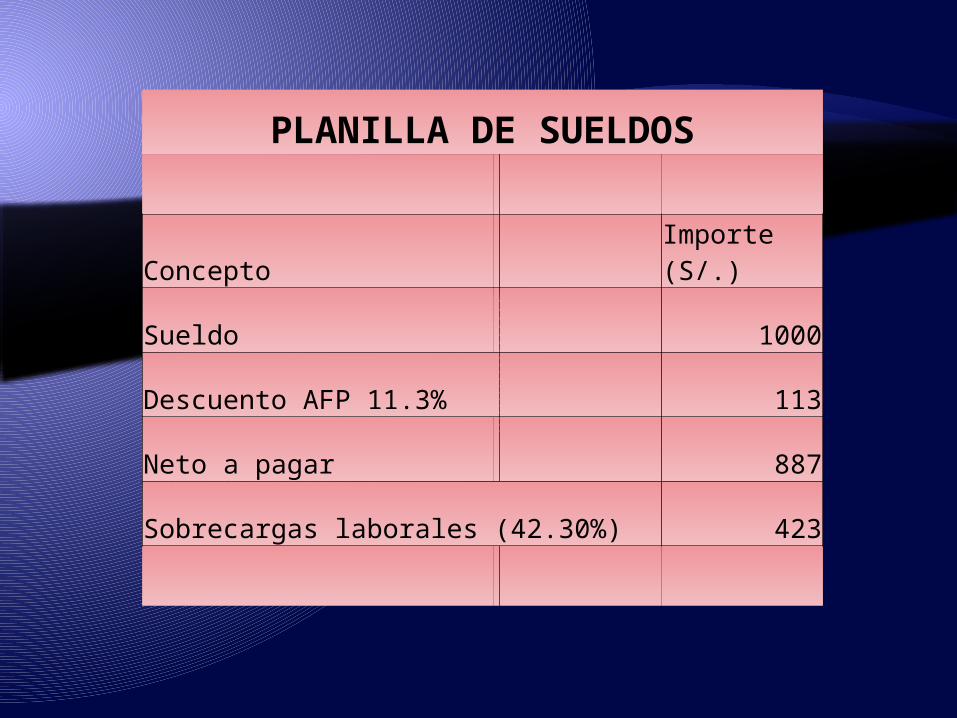

PLANILLA DE SUELDOS

Concepto Importe (S/.)

Sueldo 1000

Descuento AFP 11.3% 113

Neto a pagar 887

Sobrecargas laborales (42.30%) 423

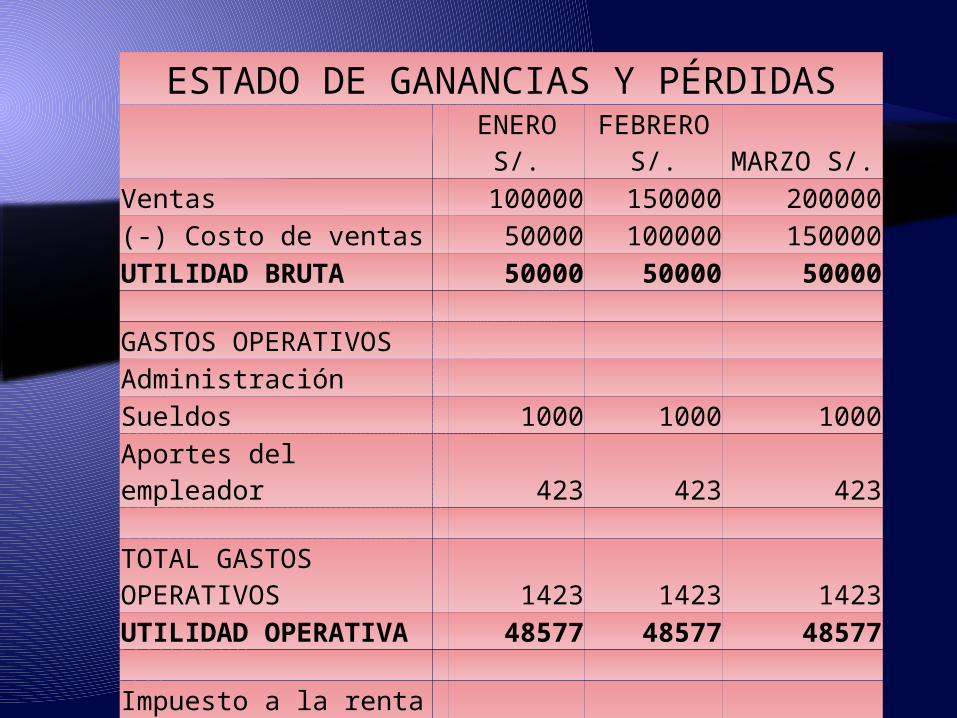

ESTADO DE GANANCIAS Y PÉRDIDASENERO S/. FEBRERO S/. MARZO S/.

Ventas 100000 150000 200000(-) Costo de ventas 50000 100000 150000UTILIDAD BRUTA 50000 50000 50000

GASTOS OPERATIVOSAdministraciónSueldos 1000 1000 1000Aportes del empleador 423 423 423

TOTAL GASTOS OPERATIVOS 1423 1423 1423UTILIDAD OPERATIVA 48577 48577 48577

Impuesto a la renta 30% 14573 14573 14573

UTILIDAD NETA 34004 34004 34004

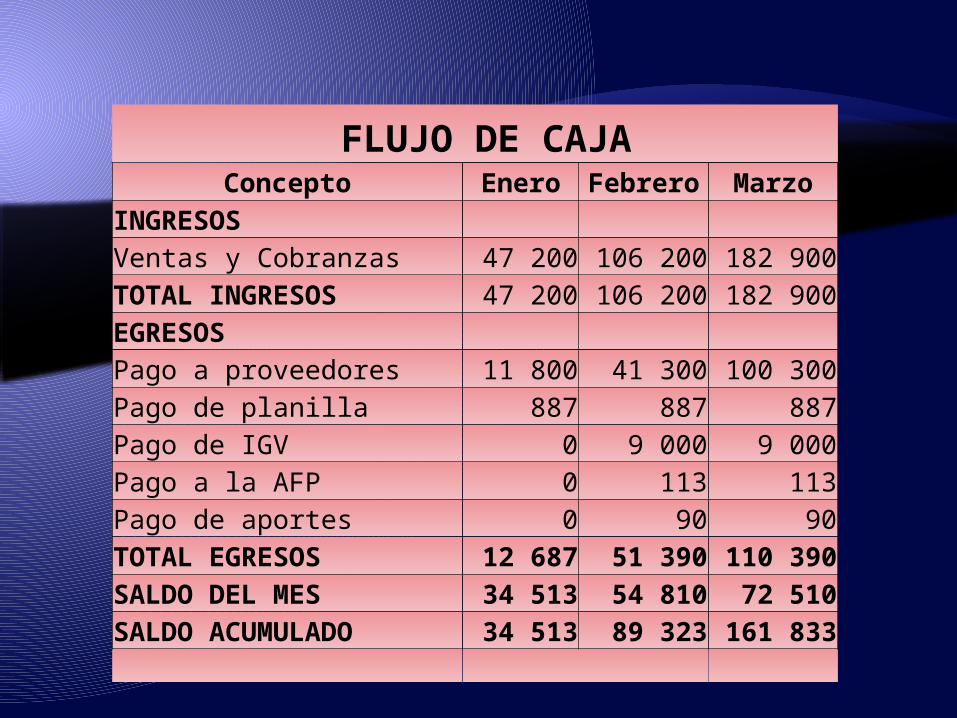

FLUJO DE CAJAConcepto Enero Febrero Marzo

INGRESOS Ventas y Cobranzas 47 200 106 200 182 900TOTAL INGRESOS 47 200 106 200 182 900EGRESOS Pago a proveedores 11 800 41 300 100 300Pago de planilla 887 887 887Pago de IGV 0 9 000 9 000Pago a la AFP 0 113 113Pago de aportes 0 90 90TOTAL EGRESOS 12 687 51 390 110 390SALDO DEL MES 34 513 54 810 72 510SALDO ACUMULADO 34 513 89 323 161 833

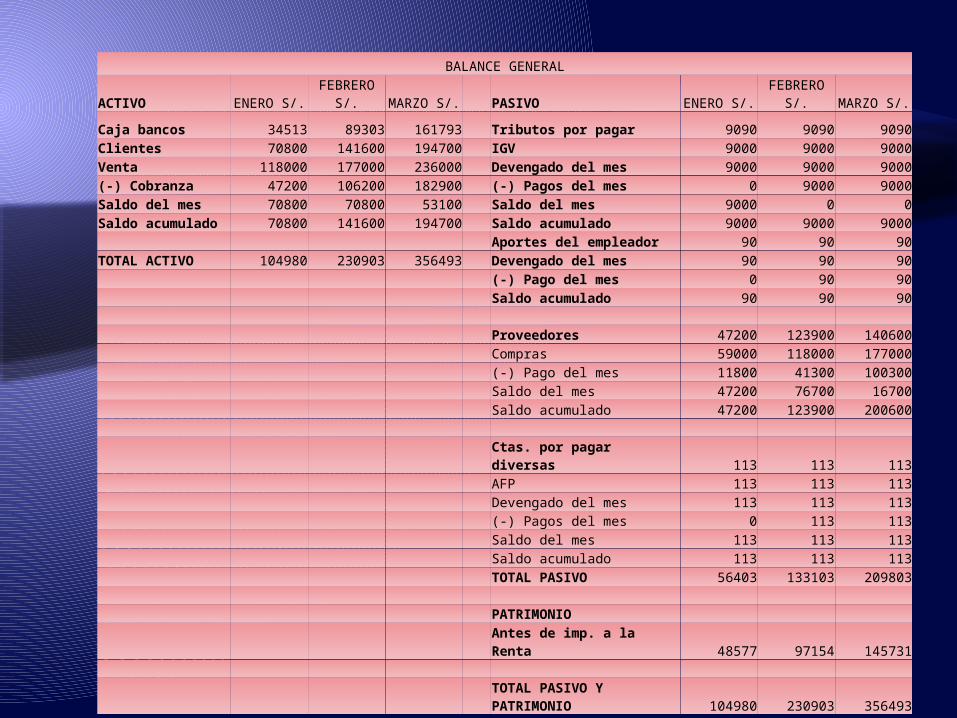

BALANCE GENERALACTIVO ENERO S/. FEBRERO S/. MARZO S/. PASIVO ENERO S/. FEBRERO S/. MARZO S/.

Caja bancos 34513 89303 161793 Tributos por pagar 9090 9090 9090Clientes 70800 141600 194700 IGV 9000 9000 9000Venta 118000 177000 236000 Devengado del mes 9000 9000 9000(-) Cobranza 47200 106200 182900 (-) Pagos del mes 0 9000 9000Saldo del mes 70800 70800 53100 Saldo del mes 9000 0 0Saldo acumulado 70800 141600 194700 Saldo acumulado 9000 9000 9000

Aportes del empleador 90 90 90TOTAL ACTIVO 104980 230903 356493 Devengado del mes 90 90 90

(-) Pago del mes 0 90 90Saldo acumulado 90 90 90

Proveedores 47200 123900 140600Compras 59000 118000 177000(-) Pago del mes 11800 41300 100300Saldo del mes 47200 76700 16700Saldo acumulado 47200 123900 200600

Ctas. por pagar diversas 113 113 113AFP 113 113 113Devengado del mes 113 113 113(-) Pagos del mes 0 113 113Saldo del mes 113 113 113Saldo acumulado 113 113 113TOTAL PASIVO 56403 133103 209803

PATRIMONIO

Antes de imp. a la Renta 48577 97154 145731

TOTAL PASIVO Y PATRIMONIO 104980 230903 356493

PRESUPUESTO DE UNA INSTITUCIÓN EDUCATIVA

Es una provisión de recursos que permitirán a la Institución Educativa financiar las metas de las actividades previstas en el Plan Anual de Trabajo.

El presupuesto indica con cuántos se cuenta y cuánto costarán las actividades que se realizan durante el año