01 veileder 6 5 orig.qx7:orig · 2015-06-19 · med unntak av oppdatering i forhold til ny...

TRANSCRIPT

PENSJONSVEILEDER

2009Innkjøp og vurdering av

kommunal tjenestepensjonsordning

PensjonkontoretPostboks 1466 Vika0116 OsloBesøksadresse: Haakon VII’s gate 9E-post: [email protected]: 24 13 26 00www.pensjonskontoret.no

Design og foto: Cornelia Henne Braathen

Med unntak av oppdatering i forhold til ny lovgivning – lovforbud mot megler-provisjon (kapittel 7.4) – samt enkelte redigeringsmessige forhold, er årets

pensjonsveileder i det alt vesentlige uendret i forhold til 2008-utgaven.

Det gjøres følgende presiseringer:

Enighetsprotokoll – ny forsikringslovgivning

KS og Fagforbundet undertegnet enighetsprotokoll 23. juni 2008 der det blant annetheter:

”(…) Etter HTA kapittel 2, pkt 2.1.6 (1) skal pensjonsrettighetene for alle ytelsers vedkom-mende være forsikringsmessig dekket i et forsikringsselskap eller en pensjonskasse.Forsikringsloven åpner for at arbeidsgiver selv kan bære risikoen for avkastningsgarantien.Forsikringsavtaler som innebærer at arbeidsgiver selv bærer risiko for avkastningsgarantienvil være i strid med forsikringsprinsippet i 2.1.6 (1).

Partene forutsetter at aktuelle forsikringsleverandører ikke gir tilbud om fritt investerings-valg etter loven i strid med forutsetningene i gjeldende HTA”.

HMS

Med utgangspunkt i at konkurranse om tildeling av HMS-midler fikk en slik sentralplass i anbudsrundene i 2008, fattet Pensjonskontorets styre følgende vedtak på styremøte 2. mars 2009:

”Pensjonsleverandørenes HMS-tjenester og –tilskudd skal være tilgjengelig for allekunder i fellesskapet innen KS’ tariffområde på like vilkår, og ikke kun gjelde de

kommuner/fylkeskommuner/bedrifter og virksomheter som er på anbud. Spesifikktilgang til pensjonsleverandørenes HMS-tjenester og/eller tilskudd skal ikke gis

enkeltkommuner i en anbudssituasjon”.

Pensjonsveileder 2009 med tilhørende konkurransegrunnlag ble formeltgodkjent av Pensjonskontorets styre 16. april 2009.

Oslo, mai 2009Pensjonskontoret

FORORD

1 GENERELL INNLEDNING 8

1.1 INNLEDNING 91.1.1 Endrede rammebetingelser 101.1.2 Pensjonskontoret 101.2 ANSKAFFELSESREGLENE 101.2.1 Generelt om anskaffelsesregel-

verket 111.2.2 Offentlige innkjøp 111.3 KONKURRANSEGRUNNLAG 121.3.1 Generelt 121.3.2 Pensjonskontorets konkurranse-

grunnlag 131.4 PENSJONSVEILEDER 131.5 OPPSUMMERING 141.6 HVORDAN DOKUMENTENE

SKAL BRUKES 141.7 DEFINISJONER 141.8 PLAN FOR DEN VIDERE

FREMSTILLING 15

2 FLYTTEBESTEMMELSENE I HOVEDTARIFFAVTALEN 16

2.1 INNLEDNING 172.2 OPPSIGELSE AV PENSJONS-

AVTALE 172.3 VEDTAK OM FLYTTING 182.4 TILLITSVALGTES DRØFTINGS-

RETT 182.5 ENERGIAVTALEN 19

3 VURDERING AV PENSJONS-FORHOLD I FORKANT AV OG UNDER ANBUDSPROSESSEN 20

3.1 INNLEDNING 213.2 ANBEFALINGER NÅR KOMMU-

NENS/VIRKSOMHETENS PENSJONSFORHOLD SKAL VURDERES 22

INNHOLD

3.3 NEDSETTELSE AV PENSJONSUTVALG 22

3.4 KOMMUNESTYRETS BEHANDLING 22

3.5 BISTAND FRA PENSJONS-KONTORET 23

3.6 BRUK AV FORSIKRINGS-RÅDGIVERE/-MEGLERE 23

3.7 FLYTTING – VIKTIGE MOMENTER 25

3.7.1 Oversikt over alle prosesser og flyttekostnader 25

3.7.2 Informasjon til ansatte og pensjonister 25

3.7.3 Håndtering av oppspart kapital 25

4 ANSKAFFELSESPROSESSEN 26

4.1 INNLEDNING 274.2 GRUNNLEGGENDE PRINSIPPER 274.3 AVGJØRELSER I KOFA 284.4 SKJEMATISK OVERSIKT OVER

ANSKAFFELSESPROSESSEN 294.5 PLANLEGGING 294.6 BESLUTNING OM ANBUDS-

PROSESS 304.7 UTARBEIDELSE AV KONKUR-

RANSEGRUNNLAG 304.7.1 Innledning 304.7.2 Hva konkurransegrunnlaget

skal inneholde 314.7.3 Forhandlingsforbudet ved

åpen anbudskonkurranse 314.7.4 Åpen anbudskonkurranse 324.7.5 Konkurranse med forhandling 324.7.6 Konkurransepreget dialog 324.7.7 Hvilken ytelse som skal

anskaffes 334.7.8 Eksempel på oppbygning av

et konkurransegrunnlag 334.8 KUNNGJØRING 34

4.8.1 Innledning 344.8.2 Fremgangsmåten ved

kunngjøringer 344.8.3 Forbud mot annen offentlig-

gjøring før kunngjøringen sendes TED-databasen 34

4.8.4 Tilbudsfrister 354.9 EVALUERING AV TILBUD OG

VALG AV LEVERANDØR 364.9.1 Innledning 364.9.2 Hovedtildelingskriterier 364.9.3 Begrunnelse for valg av

leverandør 374.9.4 KOFA 374.9.5 Vekting av tildelingskriteriene 374.10 KONTRAKTSINNGÅELSE 384.11 ANSKAFFELSESPROTOKOLL 384.11.1 Innledning 384.11.2 Anskaffelsesprotokollens

innhold 394.11.3 Vesentlige forhold og viktige

beslutninger 39

5 PENSJONSKONTORET 40

5.1 INNLEDNING 415.2 BAKGRUNN 415.3 PENSJONSKONTORETS STYRE

OG SEKRETARIAT 425.3.1 Styrets sammensetning 435.3.2 Styrets oppgaver 435.3.3 Sekretariatets oppgaver 435.4 TILSYN MED HOVEDTARIFF-

AVTALENS PENSJONS-BESTEMMELSER 43

5.4.1 Bestemmelse om tvisteløsning 445.5 TILSYN MED ANBUDS-

PROSESSENE 445.5.1 Generelt 445.5.2 Pensjonskontorets rolle i

anbudsprosessene 45

6 PENSJONSINNRETNINGENE 46

6.1 LIVSFORSIKRINGS-SELSKAPENE 47

6.1.1 Innledning 476.1.2 Premieutjevningsfellesskap 476.1.3 Godkjennelse av leverandørenes

pensjonsprodukter 486.1.4 Bransjeavtale – flytting av

pensjonsmidler 496.1.5 Gjensidig selskap vs.

aksjeselskap 496.1.6 Kontroll av leverandørenes

regelpraktisering 496.1.7 Leverandørmøter 506.2 PENSJONSKASSENE 506.2.1 Innledning 506.2.2 Pensjonskasser 506.2.3 Kommunale/fylkeskommunale

pensjonskasser 516.2.4 Interkommunale pensjons-

kasser 526.2.5 Konsesjon og vedtekter 526.2.6 Styret og daglig leder 536.2.7 Revisor og ansvarshavende

aktuar 536.2.8 Gjenforsikring 546.2.9 Etablering av pensjonskasser

relatert til reglene om offentlige anskaffelser 54

6.2.10 De Selvstendige Kommunale Pensjonskasser (DSKP) 55

6.2.11 Pensjonskontorets tilsynsmyndighet 55

7 FORSIKRINGSRÅDGIVERE/-MEGLERE 56

7.1 INNLEDNING 577.2 LOV OM FORSIKRINGS-

FORMIDLING 57

INNHOLD

7.2.1 God meglerskikk og meglers opplysningsplikt 58

7.2.2 Anskaffelsesforskriften § 3-8 58

7.3 BRANSJENORM FRAFNH 59

7.4 LOVFORBUD MOT MEGLER-PROVISJON 59

7.4.1 Provisjonssystemet for forsikringsmeglere 59

7.4.2 Ot.prp. nr. 24 (2007-2008) 607.4.3 Forsikringsformidlingsloven

§ 5-2a, annet ledd 607.4.4 Forsikringsformidlingsloven

§ 5-2a, første ledd 617.4.5 Forsikringsvirksomhetsloven

§ 6-9 61

8 FORSIKRINGSVIRKSOMHETS-LOVEN OG HOVEDTARIFF-AVTALEN 62

8.1 FORSIKRINGSVIRKSOMHETS-LOVEN 63

8.1.1 Innledning 638.1.2 Virkningene av lovens endrede

regler 638.1.3 Pris- og overskuddsmodell

for tjenestepensjonsord-ninger 64

8.1.4 Inndeling av kapitalforvalt-ningen i porteføljer 66

8.1.5 Tilleggsavsetninger og kurs-reguleringsfond 67

8.2 HOVEDTARIFFAVTALEN I LYS AV ENDRET FORSIKRINGS-LOVGIVNING 68

8.2.1 Livselskapenes nye produkt-løsninger 69

8.2.2 Kommunale tjenestepensjons-ordninger 69

9 FORSIKRET LØSNING - RETTLEDNING TIL TILDELINGS-KRITERIENE I PENSJONS-KONTORETS KONKURRANSE-GRUNNLAG 70

9.1 FORSIKRINGSTEKNISK DEL (PERSONRISIKO) 76

9.1.1 Premieutjevningsfellesskap 769.1.2 Pensjonskostnad 799.1.3 Forsikringsbart/

ikke-forsikringsbart 849.1.4 Likviditet 879.1.5 Kapitalbinding 899.1.6 Administrasjon av oppdrags-

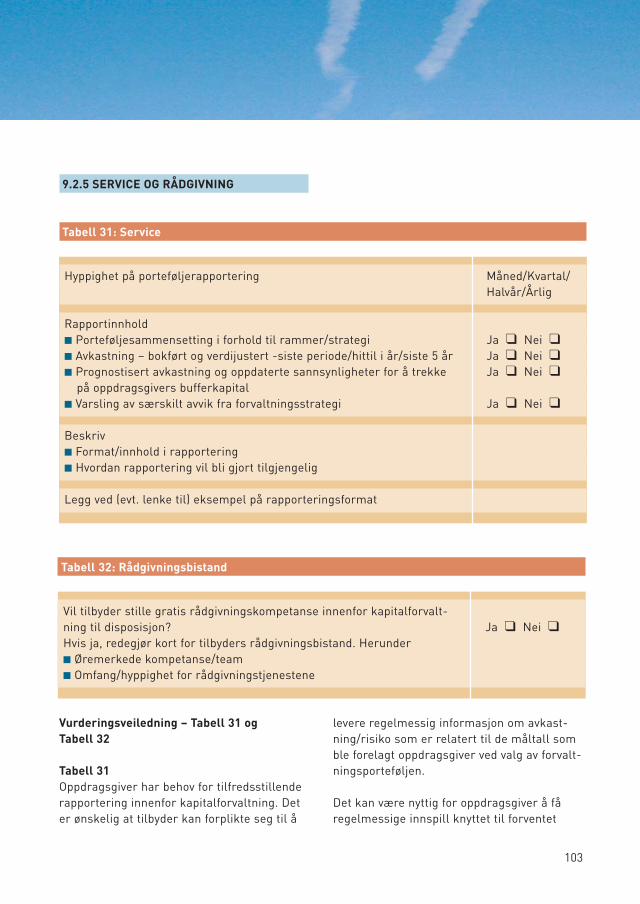

givers pensjonsordning 919.1.7 Service og rådgivning 949.2 KAPITALFORVALTNING –

KOLLEKTIVPORTEFØLJER 959.2.1 Prinsipper og bakgrunns-

informasjon 969.2.2 Kapitalforvaltningspremie

for portefølje (1 – n) 979.2.3 Avkastning/risikoforhold

for portefølje (1 – n) 989.2.4 Samfunnsansvar

for portefølje (1 – n) 1029.2.5 Service og rådgivning 1039.2.6 Tilbyders forvaltningskompe-

tanse, soliditet og risiko-styring 104

9.2.7 Tilbyders selskapsform og egenkapitalbetjening (kun for gjensidige selskap) 106

9.3 KAPITALFORVALTNING – SÆRSKILT INVESTERINGS-VALG (”SI”) 107

9.3.1 Overordnede prinsipper – særskilt investeringsvalg 108

9.3.2 SI Kapitalforvaltningspremie for portefølje (1 – n) 109

9.3.3 SI Rentegaranti, bufferkapital, avkastning/risiko for porte-følje (1 – n) 110

9.3.4 SI Samfunnsansvar for porte-følje (1 – n) 112

9.3.5 SI Rapportering og rådgivning 1139.3.6 SI Tilbyders forvaltnings-

kompetanse, soliditet og risikostyring 114

9.3.7 SI Tilbyders selskapsform og egenkapitalbetjening (kun for gjensidige selskap) 117

9.4 ANNET 1189.4.1 HMS og lån til ansatte 118

10 PENSJONSKASSELØSNING – MOMENTER TIL TILDELINGS-KRITERIER 120

10.1 ADMINISTRASJON 12410.1.1 Ajourhold av medlemsregistre 12410.1.2 Beregning og utbetaling av

pensjoner 12410.1.3 Regnskapsføring og regnskaps-

rapportering 12410.1.4 Gjenforsikring 12510.1.5 Ansvarshavende aktuar 12510.2 KAPITALFORVALTNING 12610.2.1 Strategi 12610.2.2 Rutiner 12610.2.3 Rapportering 12710.2.4 Analyser og stresstesting 127

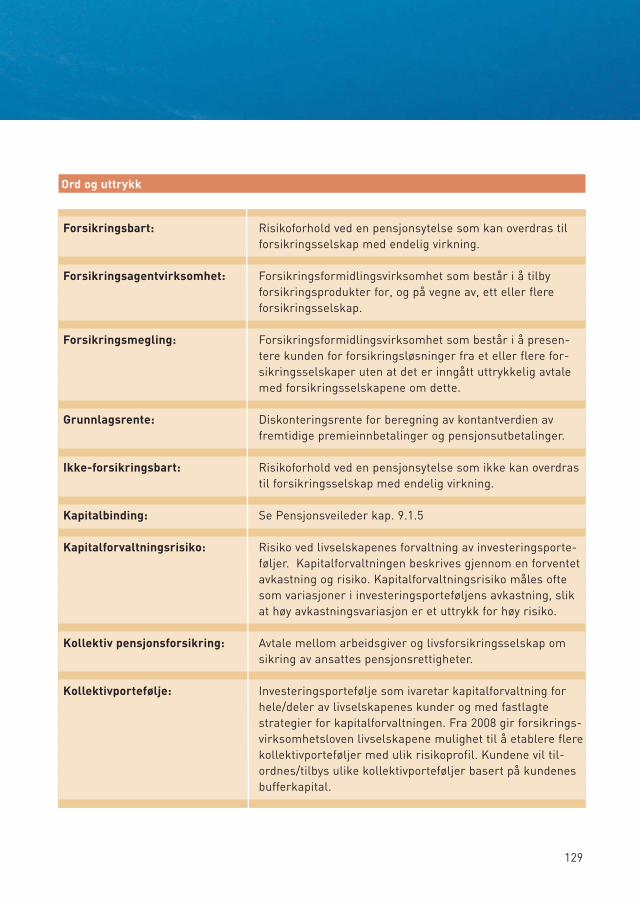

ORD OG UTTRYKK 128

DOMSREGISTER 133

FORKORTELSER 134

STIKKORDREGISTER 135

INNHOLD

8

1. GENERELL INNLEDNING

1.1 INNLEDNING

Arbeidsretten avsa 08.10.2002 dom i densåkalte KLP-saken.

Arbeidsrettens dom innebar at 11 kommunersom hadde skiftet pensjonsleverandør01.01.1999, enten måtte flytte tilbake til KLPeller det måtte etableres en politisk løsningsom ga de private livselskapene adgang til fortsatt å levere kommunale tjeneste-pensjonsordninger.

Arbeidsretten tolket den daværende tariffav-tales bestemmelse om kjønns- og aldersnøy-tralitet slik at det bare var KLP som oppfyltevilkårene. Arbeidsrettens forståelse innebarat tariffpartene ikke hadde avtalt reell flytte-rett, men bare en teoretisk fremtidig flytterett.

Denne dommen førte, ved siden av det poli-tiske ønsket om fri konkurranse på det kom-munale tjenestepensjonsmarkedet, til senereendringer i forsikringsvirksomhetsloven ogHovedtariffavtalen innen KS’ tariffområde(HTA).

1.1.1 ENDREDE RAMMEBETINGELSER

Fra 01.01.2004 ble det innført nye regler forkommunale pensjonsordninger i forsikrings-virksomhetsloven kapittel 8 b. Samtidig bledet i forsikringsvirksomhetsloven kapittel 8 ctatt inn bestemmelser om flytting av pen-sjonsordninger, som erstattet bestemmelsenei en tidligere flytteforskrift.

Ved hovedtariffoppgjøret i 2004 ble Vedtekterfor Tjenestepensjonsordning (TPO) tatt innsom vedlegg i HTA, samtidig som vilkåreneble gjort leverandørnøytrale.

9

GENERELL INNLEDNING

■ Pensjonskontoret ble etablert som et felles organ for ivaretakelse av tariff-partene i kommunalsektor sine interesser i pensjonsspørsmål.

■ Klagenemnda for offentlige anskaf-felser (KOFA) fattet 30.04.2007 to avgjørelser på området for kommunal tjenestepensjon. Klagenemnda slo her fast at anskaffelsesreglene skal gjelde også ved innkjøp av tjenestepensjon.

■ Pensjonsveilederen er en veileder til konkurransegrunnlaget og en bruker-håndbok ved innkjøp av tjenestepen-sjonsordninger.

■ Pensjonskontoret har utarbeidet for-slag til konkurransegrunnlag ved innkjøp av kommunale tjenestepen-sjonsordninger.

■ Pensjonsveileder med tilhørende kon-kurransegrunnlag og referanseplan er tilgjengelig på Pensjonskontorets nettsted: www.pensjonskontoret.no.

10

I november 2004 ble så Overføringsavtalenendret til å omfatte alle pensjonsleverandørersom forvalter offentlige tjenestepensjons-ordninger, noe som medførte at livselskapeneog de kommunale pensjonskassene ble like-stilt.

Disse endringene innebar samlet sett en helt ny markedssituasjon for kommunal tjenestepensjonsordning, ved at det var rettslig adgang for andre aktører å opptre ikonkurranse med KLP.

Dette var noe av bakgrunnen for at parteneved hovedtariffoppgjøret 2004 ble enige om å opprette sitt eget pensjonskontor, som et kompetanse- og rådgivningsapparat. Pensjonskontoret ble etablert som et fellesorgan for ivaretakelse av partenes interesser i pensjonsspørsmål, og består av et sekre-tariat og et partsammensatt styre. Det avløste det tidligere partssamarbeidet i form av Styret for AFP, Pensjonsutvalget og Pensjonsutredningsutvalget.

1.1.2 PENSJONSKONTORET

Pensjonskontorets styre består av de organi-sasjoner på arbeidsgiver- og arbeidstaker-siden som er parter i Hovedtariffavtalen innenKS-området, representert ved KS og forhand-lingssammenslutningene: LO Kommune,Unio, YS-K og Akademierne-K.

Det vises til mer detaljert beskrivelse avPensjonskontorets rolle og oppgaver i kapittel 5.

1.2 ANSKAFFELSESREGLENE

KS’ B-rundskriv nr 9/2005 av 09.06.2005omhandler innkjøp av tjenestepensjoner i forhold til reglene om offentlige anskaffelser.Her anbefales det å følge innkjøpsregleneogså i forhold til pensjon. De som ønsker åskifte leverandør av tjenestepensjoner måfølge reglene for offentlige anskaffelser, noesom innebærer at det som hovedregel måskje en utlysning av anbudskonkurranse.

11

Dette standpunkt ble stadfestet av Klage-nemnda for offentlige anskaffelser (KOFA) i to avgjørelser fattet 30.04.2007. For nærmereomtale av KOFAs avgjørelser med konklu-sjoner og begrunnelse vises til kapittel 4.2 og 4.3.

1.2.1 GENERELT OM ANSKAFFELSES-REGELVERKET

Lov om offentlige anskaffelser (LOA) ble vedtatt 16.07.1999. I medhold av § 11 er detbl.a. gitt en forskrift om offentlige anskaf-felser (FOA) av 15.06.2001. Anskaffelseslovenog anskaffelsesforskriften trådte i kraft01.06.2001.

Ny forskrift om offentlige anskaffelser blevedtatt 7. april 2006. Ikrafttredelsen for denne forskriften var 1. januar 2007.

Både anskaffelsesloven og anskaffelsesfor-skriften bygger på EUs direktiver om offent-lige anskaffelser. Norge er forpliktet til åfølge dette regelverket gjennom EØS-avtalen.

Regelverket om offentlige anskaffelser byggeri hovedsak på noen få grunnleggende prin-sipper. Disse prinsippene følger av LOA § 5.Sentralt er her kravene til likebehandling,forutberegnelighet, gjennomsiktighet ogetterprøvbarhet. Dessuten skal en anskaffelseså langt det er mulig være basert på konkur-ranse, jf. LOA § 5(2).

Videre er formålsbestemmelsen i LOA § 1 viktig, der det står at: ”Loven og tilhørendeforskrifter skal bidra til økt verdiskapning isamfunnet ved å sikre mest mulig effektiv ressursbruk ved offentlige anskaffelser basertpå forretningsmessighet og likebehandling”.

Her understrekes hovedformålet med regel-verket, nemlig mest mulig effektive anskaf-felser for det offentlige.

Formålsbestemmelsen i § 1, sammen med de grunnleggende kravene i § 5, vil være retningsgivende ved tolkningen av de øvrigebestemmelsene i anskaffelsesloven oganskaffelsesforskriften.

1.2.2 OFFENTLIGE INNKJØP

Tidligere undersøkelser har vist at 30-50 prosent av budsjettene i offentlig sektor gårmed til innkjøp. Dette følger av et veilednings-hefte med informasjon og praktiske råd tilhjelp underveis i innkjøpsprosessen kalt”Beste praksis – offentlige anskaffelser”utgitt av Nærings- og handelsdepartementet,mars 2004.

I ”Rettledning til reglene om offentlige anskaf-felser” utgitt av Fornyings- og administra-sjonsdepartementet (FAD), november 2006,opplyses at offentlig sektor i Norge gjør inn-kjøp for godt over 200 milliarder kroner hvertår. Dette utgjør ca. 15 prosent av bruttonasjo-nalprodukt (BNP).

Regelverket for offentlige anskaffelser skalsikre at disse midlene blir best mulig utnyttetgjennom kostnadseffektive innkjøp, samtidigsom offentlig sektor gjennom sine anskaf-felser er med på utvikle et konkurransedyktignorsk næringsliv.

Andre undersøkelser viser at regulering avoffentlige innkjøp og økt konkurranse omleveranser har gitt bedre priser og leverings-kvalitet for innkjøperne. Anskaffelsesreglenebidrar dermed til økt verdiskapning i sam-

funnet og sikrer en mest mulig effektiv res-sursbruk.

I tillegg medfører praktisering av anskaf-felsesreglene ryddigere innkjøpsprosessersom motvirker korrupsjon, smøring og kameraderi.

1.3 KONKURRANSEGRUNNLAG

1.3.1 GENERELT

Et sentralt dokument i innkjøps- og anskaffel-sesprosessen er konkurransegrunnlaget. Detfølger av FOA § 17-1(1) at det skal utarbeideset konkurransegrunnlag. Dette gjelder vedinnkjøp over terskelverdiene (1,7 millionerkroner, FOA § 2-2).

Konkurransegrunnlaget eller anbudsgrunn-laget er det dokument som ligger til grunn for konkurransen, og utgjør til syvende og sist selve beslutningsgrunnlaget for opp-dragsgiver.

Det skal inneholde opplysninger om hvilkenytelse som skal anskaffes og hvordan konkur-ransen skal gjennomføres.

Her skal reglene for konkurransen gjøreskjent, og opplysninger som har betydning fortilbyderne angis. Konkurransegrunnlaget skal også beskrive hva som skal anskaffes. I tillegg skal det opplyses hvilken anskaffel-sesprosedyre som er valgt, endelig frist formottak av tilbud (dag og klokkeslett) påførtadresse tilbudene skal sendes, vedståelses-

12

frist og den relative vektingen av tildelings-kriteriene i henhold til FOA § 22-2.

Det vises til detaljert beskrivelse og gjen-nomgang av konkurransegrunnlaget neden-for under kapitlet ”Anskaffelsesprosessen”(kapittel 4).

1.3.2 PENSJONSKONTORETS KONKURRANSEGRUNNLAG

Pensjonskontoret har utarbeidet forslag tilkonkurransegrunnlag til benyttelse ved innkjøp av kommunale tjenestepensjonsord-ninger. Pensjonskontorets konkurransegrunn-lag er tilgjengelig på Pensjonskontorets nett-sted, www.pensjonskontoret.no.

Her oppstilles aktuelle tildelingskriterier, dvs. de forhold som skal vektlegges. Underhvert tildelingskriterium bes tilbyder om å gi opplysninger om en rekke forhold, både avøkonomisk og ikke-økonomisk art. Tilbydersavgitte opplysninger i utfylt konkurranse-grunnlag med vedlegg utgjør samlet det komplette tilbud. For ordens skyld bes til-byder å bekrefte dette, og også lage en kom-plett vedleggsoversikt i tilbudet.

Det er lagt stor vekt på at opplysningene ikonkurransegrunnlaget presenteres på enoversiktlig og ryddig måte. Tallene og opplys-ningene fremkommer i rubrikker og tabellermed tilhørende forklaringer og veiledninger.(Oppdragsgiver forklares blant annet hvilketall som skal sammenlignes og på hvilkenmåte man skal sammenligne).

Første versjon av et felles konkurranse-grunnlag ble utformet i 2006. Et slikt felleskonkurransegrunnlag fantes ikke tidligere i

markedet for kommunal tjenestepensjons-ordning. Den enkelte oppdragsgiver utformetkonkurransegrunnlag selv, gjerne ved hjelp avforsikringsrådgiver. Konkurransegrunnlagenevar av varierende kvalitet, og man opplevde attilbyder ikke besvarte alle spørsmål i ønsketform.

1.4 PENSJONSVEILEDER

Pensjonsveilederen er en veileder til konkur-ransegrunnlaget og en brukerhåndbok vedinnkjøp av kommunal tjenestepensjonsord-ning.

Pensjonsveilederen forklarer blant annet denprosess som må følges i forhold til skifte avpensjonsleverandør. Den gir en veiledning iforhold til gangen i en flyttesak, dvs. de for-melle bestemmelser som må følges i forholdtil opphør og flytting av pensjonsavtale.

Pensjonsveilederen gir videre oversikt over deaktuelle tildelingskriterier, og en veiledningom hvordan det enkelte tildelingskriteriumskal vurderes, og er i så henseende et hjelpe-middel til bruk ved evalueringen av de tilbudsom mottas etter gjennomført prosess.

13

1.5 OPPSUMMERING

Ved å benytte Pensjonskontorets konkur-ransegrunnlag oppnår man å:

■ Få sammenlignbare tallstørrelser – gjen-nom mest mulig ”spisset” spørsmåls-stilling

■ Objektivisere, strukturere, standardisere og profesjonalisere innkjøpsprosessen – gjennom å følge anskaffelsesbestem-melsene

■ Avdekke eventuelle avvik av vesentlig betydning hos én eller flere tilbydere

Konkurransegrunnlaget med tilhørende pensjonsveileder vil totalt sett gi oppdrags-giver bedre mulighet til å foreta en selv-stendig vurdering av de mottatte tilbud, ogsamlet sett i større grad enn tidligere å fatteavgjørelser som kan begrunnes i kvalitets-forskjeller i tilbyders pensjonsprodukt ogtjenester.

1.6 HVORDAN DOKUMENTENE SKAL BRUKES

Pensjonsveilederen og konkurransegrunn-laget utgjør til sammen et enhetlig innkjøps-dokument. Formålet er at begge dokumenterskal fungere som en brukerhåndbok og et praktisk arbeidsverktøy for de pensjons-ansvarlige i den enkelte kommune, fylkes-kommune eller virksomhet.

For at konkurransegrunnlaget skal kunnebenyttes direkte mot tilbyderne, er dette utarbeidet som et selvstendig dokument.

1.7 DEFINISJONER OG FORKORTELSER

Kommune/fylkeskommune/virksomhet om-tales i det videre som ”kommunen/virksom-heten” eller ”oppdragsgiver”.

Pensjonsleverandør omtales i det følgendesom ”leverandør” eller ”tilbyder”. ”Pensjons-

14

innretning” brukes som fellesbetegnelse påalle leverandører av tjenestepensjon innenKS’ tariffområde (livselskap og pensjons-kasser).

Hovedtariffavtalen innen KS-området omtales”HTA”, Vedtekter for avtalefestet pensjon som”AFP-vedtektene” og Vedtekter for Tjeneste-pensjonsordning som ”TPO-vedtektene”.

1.8 PLAN FOR DEN VIDERE FREMSTILLING

Oppbygning og innhold av pensjonsveilederener som følger:

Først gis en beskrivelse av de bestemmelser i Hovedtariffavtalen innen KS-området (HTA)som må følges i forhold til opphør og flyttingav pensjonsavtale (kapittel 2).

Deretter redegjøres for den prosess som må følges når en kommune skal vurdere sin pensjonsleveranse med tanke på muligskifte av pensjonsleverandør (kapittel 4), samt den planlegging og det forarbeid manbør foreta i forkant av eventuell anbudspro-sess (kapittel 3).

Dernest gis en nærmere beskrivelse avPensjonskontoret – bakgrunnen for opp-rettelsen av kontoret, kontorets sammenset-ning og en redegjørelse av kontorets rolle og oppgaver, med særlig vekt på anbudspro-sessen (kapittel 5).

Videre gis en beskrivelse av pensjonsinnret-ningene (kapittel 6), og en fremstilling av for-sikringsmeglers-/rådgivers rolle og oppgaver,samt hvilke lover og regler de er underlagt(kapittel 7).

Til slutt følger informasjon om endringer iforsikringsvirksomhetsloven sammenholdtmed Hovedtariffavtalen (kapittel 8) samt en rettledning til de enkelte tildelingskriterier i Pensjonskontorets konkurransegrunnlag(kapittel 9). Rettledningen gir utfyllende informasjon om hvert enkelt tildelingskrite-rium (de enkelte delene av tilbudet) og en veiledning om hvordan de enkelte tildelings-kriterier skal vurderes. Avslutningsvis følgeret kapittel om pensjonskasseløsning medmomenter til tildelingskriterier (kapittel 10).

15

16

2. FLYTTE-BESTEMMELSENE

I HOVEDTARIFF-AVTALEN

17

2.1 INNLEDNING

De tariffmessige bestemmelsene vedrørendekommunal tjenestepensjon er nedfelt iHovedtariffavtalen innen KS-området (HTA)kapittel 2 og dennes vedlegg 4 - ”Vedtekterfor avtalefestet pensjon” (AFP) og vedlegg 5 –”Vedtekter for Tjenestepensjonsordning (TPO).

Bestemmelsene vedrørende opphør og flyt-ting av pensjonsavtale følger av HTA pkt. 2.1.8og TPO-vedtektene § 14-1.

2.2 OPPSIGELSE AV PENSJONSAVTALE

Kommunen er gitt en frist for oppsigelse avavtalen med sin nåværende leverandør avkommunal tjenestepensjonsordning i TPO-vedtektene § 14-1.

Den enkelte forsikringstaker kan si opp av-talen om tilslutning til fellesordningen medtre måneders frist til opphør ved kalender-årets slutt, jf. TPO-vedtektene § 14-1, bok-stav a, første pkt.

Siste frist for oppsigelse av avtalen iht. HTAblir altså 30. september det enkelte kalen-derår.

I forsikringsvirksomhetsloven1 kapittel 11 er det tatt inn bestemmelser som gjelder flytting mellom pensjonsinnretninger. Disse

1 Forsikringsloven (lov av 10. juni 2005 nr 44) erstattet tidligere lov 10. juni 1988 nr. 39 om forsikringsvirksomhet. I medhold av overgangs-regler gitt i forskrift av 30.06.2006 nr. 868, ble lovens kap. 7 og 9 med tilhørende forskrifter gitt ikrafttredelse 1. januar 2008.

FLYTTEBESTEMMELSENE IHOVEDTARIFFAVTALEN

■ Bestemmelsene om opphør og flytting av pensjonsavtale er nedfelt i Hoved-tariffavtalen, herunder TPO-vedtektene.

■ Kommunen har tre måneders frist for å si opp avtalen med sin pensjons-leverandør. Siste frist for oppsigelse er 30. september det enkelte kalen-derår.

■ Endelig vedtak om flytting må skje innen 1. desember det enkelte år.

■ Det er kommunestyret som selv må foreta den endelige beslutning om flytting eller ikke.

■ En kommune som skal ut på anbud med sin pensjonsavtale plikter å holde et drøftingsmøte med de tillitsvalgte etter HTA pkt. 2.1.8.

bestemmelsene vil også omfatte kommunalepensjonsordninger i medhold av forsikrings-virksomhetsloven kapittel 10. (Dette følger avforsikringsvirksomhetsloven § 11-1, bokstavc). Det gjøres en henvisning til disse bestem-melsene i TPO-vedtektene § 14-1, bokstav b.

Som hovedregel gjelder et skriftlighetskravfor oppsigelsen. Etter forsikringsvirksom-hetsloven § 11-5(1) er kravet om skriftlighetlikevel ikke til hinder for at oppsigelsen kanoversendes elektronisk. Forutsetningen er at det benyttes en metode som autentisereravsender og sikre meldingens innhold, jf. § 11-5(1), tredje pkt.

2.3 VEDTAK OM FLYTTING

Det er også gitt en bestemmelse om frist fornår endelig vedtak om flytting skal skje.

Endelig vedtak om flytting skal skje senestinnen 1. desember det enkelte år, jf. TPO-ved-tektene § 14-1, bokstav a, annet pkt.

Det følger av HTA pkt. 2.1.8 at det er kom-munestyret/fylkestinget /styret som skalavgjøre spørsmålet om skifte av pensjons-leverandør. Det er etter gjeldende hoved-tariffavtale ikke noe krav om at det skal gisskriftlig begrunnelse for vedtaket. Imidlertider det en klar begrunnelsesplikt etter anskaf-felsesreglene, jf. FOA § 22-3.

Det er kommunestyret selv som må foretaden endelige beslutning om flytting eller ikke, en myndighet som ikke kan delegeres til formannskapet ei heller til kommunensadministrasjon. De alminnelige bestem-melsene i kommuneloven om delegasjon avvedtaksmyndighet til formannskapet, kan

ikke gjøres gjeldende innenfor dette spesielleområde av tariffavtalen.

Pensjonskontorets konkurransegrunnlag ersom tidligere nevnt utarbeidet for benyttelseved innkjøp av kommunale tjenestepensjons-ordninger. Valg av pensjonsleverandør skalskje på grunnlag av de valgte tildelingskri-terier. I forhold til vektlegging av disse har de et visst handlingsrom.

For å unngå eventuell uoverensstemmelsemellom politikere og administrasjon, og for å unngå at det foretas rene politiske leveran-dørvalg, vil det være klokt at kommunestyret/fylkestinget/styret deltar i utvelgelsen/vek-tingen av tildelingskriteriene. Med andre ord involveres på et mye tidligere tidspunkt i prosessen enn det som har vært vanligpraksis.

Det vises i den forbindelse til KS’ B-rund-skriv 9/2005 som påpeker at kommunestyret/fylkestinget/styret bør delta i utformingen avtildelingskriteriene for at deres vedtak skalha reelt innhold.

2.4 TILLITSVALGTES DRØFTINGSRETT

Etter HTA pkt. 2.1.8, første avsnitt skal detved skifte av pensjonsleverandør finne sted en drøfting med de tillitsvalgte.

Drøftingsplikten inntrer tidligst mulig, ogsenest før oppsigelse er vedtatt, og levertdagens leverandør av kommunal tjenestepen-sjonsordning, jf. HTA pkt. 2.1.8, annet avsnitt.

Disse bestemmelsene betyr at det skal væredrøftingsmøte med tillitsvalgte med under-skrevet protokoll før oppsigelse. Forutset-

18

19

ningen om at drøftingsplikten inntrer ”tidligstmulig” innebærer at de tillitsvalgte bør tasmed på et svært tidlig stadium (planleggings-stadiet) i anskaffelsesprosessen.

Den nærmere avgrensning og presisering avordene ”drøfting” og ”drøftingsplikt” følger avHovedavtalen (HA). En eventuell innføring avnye bestemmelser om drøftingsplikt eller enendring av disse bestemmelsene i HA, vilkunne få betydning for tolkningen og fast-settelsen av de nærmere innhold av drøf-tingsretten etter HTA pkt. 2.1.8.

Det bemerkes at reglene om drøftingspliktogså gjelder der det besluttes ikke å skiftepensjonsleverandør. Det skyldes at anskaffel-sesreglene i stor grad medfører en bundetprosess, der fastsettelse av tildelingskriterierog vekting av disse langt på vei bestemmervalget av pensjonsleverandør.

2.5 ENERGIAVTALEN

Det bemerkes at ovenfor nevnte bestem-melser om oppsigelsesfrist og vedtak om flytting ikke er nedfelt i Hovedtariffavtalen forenergiverk og datterselskap med selvstendigmedlemskap i KS Bedrift (Energiavtalen).

Her må to-måneders fristen i forsikringsvirk-somhetsloven § 11-5(1) legges til grunn.

Lovbestemmelsen lyder som følger: ”Kontrakt om pensjonsordning kan sies oppmed en frist på to måneder”.

I tillegg gjøres oppmerksom på den vesens-forskjell mellom Energiavtalen og Hoved-tariffavtalen innen KS’ tariffområde (HTA), ved at Energiavtalen ikke inneholder bestem-melser om kjønns- og aldersnøytrale pre-mier, jf. avtalens pkt. 12.1.8.

20

3. VURDERING AV PENSJONSFORHOLD

I FORKANT AV OG UNDER ANBUDSPROSESSEN

3.1 INNLEDNING

Klagenemnda for offentlige anskaffelser(KOFA) fattet 30.04.2007 to avgjørelser der det ble slått fast at lov og forskrift om offent-lige anskaffelser kom til anvendelse foranskaffelse av kommunal tjenestepensjon.For nærmere omtale av KOFAs avgjørelser, se kapittel 4.2 og 4.3.

Standpunkt i KS’ B-rundskriv 9/2005 er der-med stadfestet. Pensjonskontoret legger idenne pensjonsveileder til grunn at anbuds-reglene i lov om offentlige anskaffelser medtilhørende forskrift skal benyttes ved innkjøpav kommunal tjenestepensjon innen KS’ tariffområde.

Ved å følge anskaffelsesregelverket objekti-viseres innkjøpsprosessen. Anbudsreglenekan føre til at man blir ”tvunget” til å flytte sin pensjonsavtale uten at man subjektivt sett ønsker det, ut i fra kravet om å velge ”det økonomisk mest fordelaktige tilbud” i forskrift om offentlige anskaffelser (FOA) § 22-2(2).

En kommune/virksomhet som ønsker å blinærmere kjent med forhold tilknyttet sin pensjonsordning, kan imidlertid gjøre detteuten å måtte gå ut i en anbudsprosess.Vurderingsarbeid og kompetanseheving rundt pensjonsordningen må derfor ses påsom en separat prosess løsrevet fra selveanbudsprosessen.

Flere av tildelingskriteriene listet opp i kapit-tel 9 er hovedtemaer som bør kunne dannegrunnlag for områder kommunen/virksom-heten bør gjøre seg kjent med og holde segløpende orientert om. Her bør nåværende

21

VURDERING AV PENSJONSFOR-HOLD I FORKANT AV OG UNDERANBUDSPROSESSEN

■ En kommune som vurderer å gå ut på anbud med sitt pensjonsforhold bør være tidlig ute, da det er en rekke for-hold som skal vurderes og besluttes i en anbudsprosess.

■ Det er kommunestyret som skal fatte det endelige vedtaket i forhold til flyt-ting av en pensjonsavtale.

■ Områder kommunen bør gjøre seg kjent med er: oversikt over alle pro-sesser og flyttekostnader, informasjon som skal gis ansatte og pensjonister og håndtering av oppspart kapital.

■ Pensjonskontoret kan ikke opptre som en rådgiver for kommunen, men bidra med generell informasjon og veiledning om regelverk og praktiske forhold omkring en anbudsprosess.

■ Flertallet av kommunene har de siste årene benyttet seg av ekstern rådgiver. Hvorvidt kommunen skal benytte seg av rådgiver er en avgjørelse kommunens pensjonsutvalg må ta stilling til.

22

pensjonsleverandør fremskaffe underlag oginformasjon.

3.2 ANBEFALINGER NÅR KOMMUNENS/ VIRKSOMHETENS PENSJONSFORHOLD SKAL VURDERES

En tendens i de senere års anbudsprosesserhar vært at man går ut på anbud på et sværtsent tidspunkt på høsten – enkelte gangermedio oktober.

En konsekvens er at det blir knapp tid til vurdering av innkomne tilbud før innstilling til formannskap og kommunestyre skal utar-beides. Dessuten reduseres muligheten til å forhandle om betingelsene og rette opp evt.feil før endelig vedtak om flytting skal fattes i kommunestyret – 01.12. Det er i denne

sammenheng viktig å være oppmerksom på fristen for fristillelse fra nåværende pensjonsleverandør – 30.09.

Det anbefales derfor at man er tidlig ute ogbruker god tid når det gjelder vurdering avpensjonsforhold som senere evt. vil munne ut i en anbudsutlysning.

Nedenfor følger beskrivelse av en delmomenter som er særlig viktig å være segbevisst når man skal vurdere pensjonsfor-holdene i sin kommune/virksomhet.

Det understrekes at beskrivelsen i det føl-gende er anbefalinger fra Pensjonskontoretsside, som ikke må oppfattes som rettslig forpliktende.

■ Nedsettelse av pensjonsutvalg■ Kommunestyrets behandling■ Bistand fra Pensjonskontoret■ Bruk av rådgivere■ Flytting – viktige momenter

3.3 NEDSETTELSE AV PENSJONSUTVALG

Det er hensiktsmessig at man på et tidligtidspunkt nedsetter et pensjonsutvalg til åjobbe med pensjonsforholdene i kommunen/virksomheten. Et slikt utvalg kan gjerne settes ned et år forut for man evt. har planer om legge pensjonsleveransen ut påanbud.

Pensjonsutvalget bør være bredt sammensatt,med representanter både fra kommunestyret,kommunens administrasjon samt tillitsvalgte.Et pensjonsutvalg kan da eksempelvis beståav ordfører, rådmann, kommunalsjef, økono-mi-, personal- og innkjøpsansvarlig og tillits-valgte.

3.4 KOMMUNESTYRETS BEHANDLING

Hovedtariffavtalen (HTA) pkt. 2.1.8, sjette leddsier at det er kommunestyret/fylkestinget/

styret som skal fatte ”endelig avgjørelse”i forhold til flytting av en pensjonsavtale.

Selv om det ikke er påkrevet etter Hoved-tariffavtalen, er det en fordel om kommune-styret også fatter beslutning om følgende iforbindelse med en anbudsprosess:

■ Vedtak om å gå på anbud■ Fastsettelse av tildelingskriterier■ Vekting av tildelingskriteriene

Viktig i denne sammenheng er det at kom-munestyret ikke fraviker sin beslutning i forhold til tildelingskriterier og vekting nårdet skal fattes endelig vedtak om flytting, men fastholder og bygger sitt vedtak på detteutgangspunkt.

Dermed reduseres muligheten for at kom-munestyret kommer til en konklusjon somikke samsvarer med administrasjonens inn-stilling og at konklusjonen samtidig manglertilstrekkelig saklig begrunnelse, jf. FOA §§ 22-2 og 22-3.

Dette var en av problemstillingene og hoved-ankepunktet i de to sakene som ble klaget inn

23

for Klagnemnda for Offentlige Anskaffelser(KOFA) høsten 2006 – Sak 2006/161 og Sak2006/159. For nærmere omtale av KOFAsavgjørelser vises til kapittel 4.2 og 4.3.

Det bemerkes at HTA pkt. 2.1.8, sjette leddsammenholdt med TPO-vedtektene § 14-1,bokstav a, krever at det er kommunestyretselv som må foreta den endelige beslutningom flytting eller ikke, en myndighet som ikkekan delegeres til formannskapet ei heller tilkommunens administrasjon.

De alminnelige bestemmelsene i kommune-loven om delegasjon av vedtaksmyndighet til formannskapet, kan ikke gjøres gjeldendeinnenfor dette spesielle område av tariff-avtalen.

3.5 BISTAND FRA PENSJONSKONTORET

En av oppgavene til Pensjonskontoret er åføre tilsyn med leverandørenes praktiseringav gjeldende pensjonsbestemmelser ned-felt i Hovedtariffavtalen innen KS-området.Dermed understrekes samtidig Pensjons-kontorets nøytrale rolle overfor leveran-dørene.

Pensjonskontoret vil kunne bidra med gene-rell informasjon og veiledning om regelverkog praktiske forhold i forkant av og underanbudsprosessen. Utarbeidelse av årligeutgaver av innkjøpsveileder m/tilhørende konkurransegrunnlag og referanseplan vilvære et bidrag i så måte.

Som følge av Pensjonskontorets tilsynsrolle,vil det ikke være anledning til å opptre sområdgiver for den enkelte kommune, fylkes-kommune eller virksomhet i en anbuds-prosess, jf. nærmere omtale i kapittel 5.4 og 5.5.

3.6 BRUK AV FORSIKRINGSRÅDGIVERE/-MEGLERE

De siste års anbudsprosesser har vist at defleste kommuner/virksomheter benytter seg av rådgiver når pensjonsleveransen skallegges ut på anbud. Beslutning om utvelgelseog bruk av ekstern rådgiver vil naturlig væreet tema som kommunens pensjonsutvalg vilkunne ta stilling til.

I og med utarbeidelse av Pensjonskontoretsinnkjøpsveileder og konkurransegrunnlag

24

m/tilhørende referanseplan, vil behovet forrådgiver være noe mindre på det forbere-dende stadium av anbudsprosessen sammen-lignet med tidligere. Det vil nå i første rekkevære i evalueringsfasen, dvs. ved sammen-ligning og vurdering av de innkomne tilbud,behovet for rådgivning vil kunne være til stede.

Tidligere års anbudsprosesser har viste at dealler fleste kommuner/virksomheter benyttetPensjonskontorets konkurransegrunnlag i sin anbudsutlysning og tilbudsinnhenting.Enkelte kommuner/virksomheter benyttet ennærmere bestemt del av Pensjonskontoretskonkurransegrunnlag. Enkelte rådgivere utarbeidet en egen del som et tillegg tilPensjonskontorets konkurransegrunnlag.

Det vises til nærmere beskrivelse i kapittel 7om forsikringsrådgivere-/meglere.

3.7 FLYTTING – VIKTIGE MOMENTER

Kommunen bør gjøre seg kjent med rammerrundt en eventuell flytting av pensjonsord-ningen. Av viktige områder nevnes:

■ Oversikt over alle■ Prosesser■ Flyttekostnader

■ Informasjon til ansatte og pensjonister■ Håndtering av oppspart kapital

3.7.1 OVERSIKT OVER ALLE PROSESSER OG FLYTTEKOSTNADER

Fra eksisterende og/eller potensielle pen-sjonsleverandører bør det innhentes oversiktover alle aktiviteter i en flytteprosess. Det børklart fremgå hvilke oppgaver og hvilket an-

svar henholdsvis det fraflyttede og tilflyttedelivselskap har, i tillegg til kommunen selv.

Eksisterende og/eller potensielle pensjons-leverandører bør kunne redegjøre for de ulike kostnadsarter (direkte og indirekte) somoppstår ved en eventuell flytting, og hvordanbelastning finner sted.

3.7.2 INFORMASJON TIL ANSATTE OG PENSJONISTER

Informasjonsomfanget overfor ansatte ogpensjonister bør kartlegges. Her bør inngåtidsfrister, krav til innhold og form, samthvem som er ansvarlig for hver aktivitet.

3.7.3 HÅNDTERING AV OPPSPART KAPITAL

Eksisterende og/eller potensielle pensjons-leverandører bør kunne redegjøre for hen-holdsvis lovpålagt og valgfri behandling avoppspart kapital ved en eventuell flytting.

25

26

4. ANSKAFFELSES-PROSESSEN

27

ANSKAFFELSESPROSESSEN

■ Anskaffelsesloven trådte i kraft 1. juli 2001. Hovedprinsipper i loven er: kravene til likebehandling, forut-beregnelighet, gjennomsiktighet og etterprøvbarhet

■ Ny forskrift om offentlige anskaffelser trådte i kraft 1. januar 2007.

■ Klagenemnda for offentlige anskaffel-ser (KOFA) fattet 30.04.2007 to av-gjørelser på området for kommunal tjenestepensjon. Klagenemnda slo her fast at anskaffelsesreglene skal gjelde også ved innkjøp av tjenestepensjon.

■ Ulike faser av anskaffelsesprosessen: Planlegging, beslutning om anbuds-prosess, utarbeidelse av konkurranse-grunnlag, kunngjøring, evaluering av tilbud og valg av leverandør og kon-traktsinngåelse.

■ Fristen ved åpen anbudskonkurranse ble endret fra 52 til 45 dager, og ved konkurranse med forhandling fra 37 til 30 dager, i ny anskaffelsesforskrift fra 1. januar 2007.

4.1 INNLEDNING

Lov om offentlige anskaffelser (LOA) ble vedtatt 16.07.1999. I medhold av § 11 er detbl.a. gitt en forskrift om offentlige anskaf-felser (FOA) av 15.06.2001. Anskaffelseslovenog anskaffelsesforskriften trådte i kraft01.07.2001. Ny FOA ble vedtatt 7. april 2006og trådte i kraft 1. januar 2007.

Både anskaffelsesloven og anskaffelses-forskriften bygger på EUs direktiver omoffentlige anskaffelser. Norge er forpliktet til å innføre dette regelverket gjennom EØS-avtalen.

4.2 GRUNNLEGGENDE PRINSIPPER

Regelverket om offentlige anskaffelser byg-ger i hovedsak på noen få grunnleggendeprinsipper. Disse prinsippene følger av LOA § 5. Sentralt er her kravene til likebehand-ling, forutberegnelighet, gjennomsiktighet ogetterprøvbarhet. Dessuten skal en anskaf-felse så langt det er mulig være basert påkonkurranse, jf. LOA § 5(2).

Som vist nedenfor i kapittel 4.2 kom Klage-nemnda for offentlige anskaffelser (KOFA) isine avgjørelser 30.04.2007 frem til at detforelå brudd både på prinsippet om likebe-handling og prinsippet om etterprøvbarhet.

Nedenfor gis en oppsummering av konklusjo-nene i de to KOFA-sakene. I tillegg kommen-teres og vises til avgjørelsene i de aktuelledeler av kapittel 4.

Informasjonen som følger retter søkelyset påinnkjøp av pensjon og vektlegger de forholdsom gjelder på dette spesielle område.

4.3 AVGJØRELSER I KOFA

Klagenemnda for offentlige anskaffelser(KOFA) fattet 30.04.2007 to avgjørelser påområdet for kommunal tjenestepensjon.

Klagenemnda slo fast at lov om offentligeanskaffelser og forskrift om offentlige anskaf-felser kom til anvendelse. KOFA konkludertemao. med at anskaffelsesreglene skal gjeldeogså i forhold til innkjøp av tjenestepensjon.Anbudsreglene skal altså gjelde fullt ut her,på samme måte som ved ethvert annet kjøpav varer eller tjenester.

Hovedkonklusjonene i de to sakene kansammenfattes som følger:

Sak 2006/161:

■ Klagenemnda fastslo at lov og forskrift om offentlige anskaffelser kom til anvendelse.

■ Nemnda fant at kravene til likebehandling var brutt ved at kun av en av tilbyderne

var gitt anledning til å ha møter med innklagede, samt at kravene til etter-prøvbarhet var brutt ved at det ikke var ført referat fra møtene.

■ Videre fant nemnda at innklagede hadde brutt regelverkets krav til tildelingsevalue-ringen idet kontrakten ikke var tildelt på basis av en uttømmende evaluering av samtlige tildelingskriterier samt at forhold administrasjonen hadde funnet grunn til å rangere tilbudene på grunnlag av, ikke var vurdert.

■ Regelverkets krav til begrunnelse var heller ikke overholdt.

Sak 2006/159:

■ Nemnda fastslo at lov og forskrift om offentlige anskaffelser kom til anvendelse.

■ Nemnda fant at innklagede hadde brutt lovens krav til etterprøvbarhet og gjennom-siktighet ved at kommunen ikke kunne dokumentere kommunestyrets evalueringav tildelingskriteriene, hvorfor det fravek administrasjonens innstilling, samt hvilke

28

forhold valgte leverandør hadde uttalt seg om i et formannskapsmøte.

■ At det ikke var fremlagt dokumentasjon som viste at tilbyderne var gitt en tilfreds-stillende begrunnelse for valget av tilbud og fravikelsen av administrasjonens innstilling, fant nemnda i strid med for-skriftens § 3-8.

Klagenemndas avgjørelser er tilgjengelig påwww.kofa.no.

4.4 SKJEMATISK OVERSIKT OVER ANSKAFFELSESPROSESSEN

Det forutsettes at kontraktens verdi oversti-ger terskelverdiene (1,7 millioner kroner, jf.FOA § 2-2).

4.5 PLANLEGGING

Som beskrevet i foregående kapittel, er detviktig at oppdragsgiver planlegger og gjør etgrundig forarbeid før man bestemmer seg for å legge pensjonsleveransen ut på anbud,ikke minst med tanke på de kostnader somoppstår som følge av en slik prosess.

Kartlegging av kommunens egen pensjons-kompetanse, samt behovsvurdering av eks-tern bistand bør inngå i denne fasen.

29

Planlegging

Beslutning om anbudsprosess

Utarbeidelse av konkurransegrunnlag

Kunngjøring

Evaluering av tilbud og valg av leverandør

Kontraktsinngåelse

Planlegging

Beslutning om anbudsprosess

Utarbeidelse av konkurransegrunnlag

Kunngjøring

Evaluering av tilbud og valg av leverandør

Kontraktsinngåelse

30

4.6 BESLUTNING OM ANBUDSPROSESS

Av hensyn til tidsfristene i forhold til opp-sigelse av pensjonsavtalen – 30.9. (TPO-vedtektene § 14-1, bokstav a i Hovedtariff-avtalen), og fristbestemmelsene i anskaffel-sesforskriften (jf. punkt 4.8.4), bør beslutningom anbudsprosess skje i løpet juni måned og utlysning i TED-databasen senest sluttenav juli måned.

Dette gir følgende forslag til fremdriftsplan: 4.7 UTARBEIDELSE AV KONKURRANSE-GRUNNLAG

4.7.1 INNLEDNING

Konkurransegrunnlaget er det dokumentetsom ligger til grunn for konkurransen.Kravene til konkurransegrunnlaget fremgårav FOA § 17-1.

I en åpen anbudskonkurranse skal konkur-ransegrunnlaget utleveres til samtlige til-bydere som ønsker å delta i konkurransen.Tilbyderne skal få oversendt konkurranse-grunnlaget i samme form og med sammeinnhold. Dette følger bl.a. av kravet til like-behandling i LOA § 5. Etter FOA § 19-1(5) skal

Juni

Beslutning om anbud

Utforming av konkurransegrunnlag

Juli

Kunngjøring

September

Tilbudsfrist

Planlegging

Beslutning om anbudsprosess

Utarbeidelse av konkurransegrunnlag

Kunngjøring

Evaluering av tilbud og valg av leverandør

Kontraktsinngåelse

konkurransegrunnlaget sendes leverandørensenest seks dager etter at forespørsel om ådelta er mottatt.

Som beskrevet innledningsvis, har Pensjons-kontoret utarbeidet et konkurransegrunnlagtil bruk ved innkjøp av kommunale tjeneste-pensjonsordninger. Dette konkurransegrunn-laget tilfredsstiller anskaffelsesforskriftenskrav til hva et konkurransegrunnlag skalinneholde (jf. 4.7.2).

4.7.2 HVA KONKURRANSEGRUNNLAGET SKAL INNEHOLDE

Anskaffelsesforskriften regulerer i § 17-1hvilke opplysninger som skal være med i konkurransegrunnlaget. Konkurransegrunn-laget skal inneholde opplysninger om hvor-dan konkurransen skal gjennomføres og hvilken ytelse som etterspørres.

Her skal reglene for konkurransen gjøreskjent, og opplysninger som har betydning fortilbyderne, angis. Konkurransegrunnlagetskal også beskrive hva som skal anskaffes. I tillegg skal det opplyses hvilke kriterier somvil bli brukt for kvalifisering av tilbyderne ogtildeling av kontrakt.

Ved anbudskonkurranser skal konkurranse-grunnlaget være så utfyllende at det ikke erbehov for muntlig dialog mellom partene.Konkurransegrunnlaget må være så klart og uttømmende at det sammen med et tilbudog aksept av dette, vil utgjøre en fullstendigavtale.

Det er viktig å huske på at forhandlinger erforbudt når man benytter åpen anbudskonkur-ranse, jf. FOA § 21-1. Det gjøres oppmerksompå adgangen til å la alle tilbydere presenteresine tilbud, dog uten at det tilkommer ny infor-masjon eller at avgitt tilbud endres i noen form(jf. 4.7.3)2.

4.7.3 FORHANDLINGSFORBUDET VED ÅPENANBUDSKONKURRANSE

Det er ved åpen og begrenset anbudskon-kurranse ikke tillatt å endre tilbudene ellerforsøke å endre tilbudene gjennom forhand-linger, jf. FOA § 21-1(1).

Det er i FOA § 21-1(2) angitt hvilke avklar-inger av tilbudene som er tillatt. Oppdrags-giver har adgang til å innhente nærmere opp-lysninger om leverandørene for å få klarlagtuklarheter og ufullstendigheter i tilbudene.

For øvrig skal oppdragsgiver selv rette oppåpenbare feil dersom det er utvilsomt hvor-dan feilen skal rettes. Dette følger av FOA § 21-1(3).

31

2 Ny forsikringslov gir adgang til å velge egen investeringsstrategi. Tilbyder må da avgi særskilt tilbud i forhold til dette, mens oppdragsgiver ikke trenger å utforme mer enn ett konkurransegrunnlag.

4.7.4 ÅPEN ANBUDSKONKURRANSE

Åpen anbudskonkurranse er en anskaffelses-prosedyre som tillater alle interesserte leve-randører å gi tilbud, men som ikke tillaterforhandling, jf. FOA § 4-2, bokstav a.

Ved åpen anbudskonkurranse er fristen for ålevere tilbud som hovedregel minst 45 dager3

fra den dag kunngjøringen ble sendt TED-databasen, jf. FOA § 19-1(1).

4.7.5 KONKURRANSE MED FORHANDLING

Konkurranse med forhandling er en anskaf-felsesprosedyre hvor oppdragsgiver haradgang til å forhandle med en eller flere leve-randører, jf. FOA § 4-2, bokstav d.

Fristen for mottak av forespørsler om å delta i forhandlinger etter § 14-3 skal være minst30 dager4 fra den dag kunngjøringen ble sendtTED-databasen, jf. FOA § 19-4(1).

Det understrekes at oppdragsgiver har et selv-

stendig ansvar for å vurdere om vilkårene fordenne konkurranseformen (§§ 14-3, 14-4) er tilstede i det enkelte tilfelle.

4.7.6 KONKURRANSEPREGET DIALOG

Konkurransepreget dialog er en anskaffelses-prosedyre hvor oppdragsgiver i en eller flererunder fører en dialog med leverandører omalternative løsninger før det gis konkurre-rende tilbud, jf. FOA § 4-2, bokstav c.

Fristen for mottak av forespørsler om å delta i dialogen etter § 14-2 (konkurransepregetdialog) skal minst være 30 dager fra den dagkunngjøringen ble sendt til TED-databasen,jf. FOA § 19-3(1).

Konkurransepreget dialog er en ny innkjøps-prosedyre som ble innført i anskaffelsesfor-skriften fra 1. januar etter mønster av EUsnye anskaffelsesdirektiv. Prosedyren kanbenyttes ved særlig komplekse anskaffelserder det ikke er mulig for oppdragsgiveren åbeskrive hva som skal kjøpes.

32

3 Fristen ved åpen anbudskonkurranse ble endret fra 52 dager til 45 dager i ny anskaffelsesforskrift fra 1. januar 2007

4 Fristen ved konkurranse med forhandling ble endret fra 37 til 30 dager i ny anskaffelsesforskrift fra 1. januar 2007.

Det understrekes at denne konkurranseformener lite aktuell på området for anskaffelse avkommunal tjenestepensjon.

4.7.7 HVILKEN YTELSE SOM SKAL ANSKAFFES

FOA § 17-1(1), bokstav a fastsetter at det ikonkurransegrunnlaget skal angis hvilkenytelse som skal anskaffes. Anskaffelsenbeskrives enten ved en behovsspesifikasjon,ved funksjonskrav eller ved detaljerte krav-spesifikasjoner.

4.7.8 EKSEMPEL PÅ OPPBYGNING AV ET KONKURRANSEGRUNNLAG

Et konkurransegrunnlag kan f.eks. ha føl-gende innhold:

1. Innledning

2. Generelt om anbudet■ Avtalens varighet■ Antall leverandører■ Anbudsinnhold■ Avklaringsmøter■ Anbudsåpning■ Konfidensielt■ Supplerende opplysninger■ Anbudet■ Språk■ Tidsfrister■ Avvisningsgrunner og forkastning■ Statistikk

3. Kravspesifikasjon■ Omfang■ Kravspesifikasjon, produkt■ Kravspesifikasjon, leverandør

4. Kvalifikasjonskrav til leverandør

5. Tildelingskriterier

6. Leverandøropplysninger■ Firmaregistrering■ Skatteattest/kemnerattest■ Beskrivelse av bedriften■ HMS-erklæring■ Lovlig etablert foretak (herunder virksom-

hetskonsesjoner)

7. Svar på anbud, anbudsfrist o.a.

8. Vedlegg■ Innkjøpsvilkår■ Prisskjemaer■ HMS-skjema

33

34

4.8 KUNNGJØRING

4.8.1 INNLEDNING

Kunngjøringsplikten er en av de viktigste for-pliktelsene til oppdragsgiver. Hensikten medkunngjøringsplikten er å skape en effektivkonkurranse mellom leverandørene.

4.8.2 FREMGANGSMÅTEN VED KUNN-GJØRINGER

Den nærmere fremgangsmåte ved kunngjø-ringer beskrives i FOA § 18-1.

Kunngjøringen skal skje på standardiserteskjemaer utarbeidet av Fornyings- og admi-

nistrasjonsdepartementet (FAD). Skjemaenetilfredsstiller de krav som stilles i EU-direkti-venes kunngjøringsmodeller.

Doffin (Databasen for Offentlige Innkjøp) erden offisielle databasen for kunngjøringer, jf. FOA § 4-1, bokstav n.

TED-databasen er den europeiske offisielledatabasen for kunngjøringer, jf. FOA § 4-1,bokstav m.

Det er bare kunngjøringen i TED-databasensom er rettsgyldig, jf. FOA § 18-1(2). Dersomdet ikke er samsvar mellom kunngjøringen i TED-databasen og kunngjøringen i Doffin-databasen, går kunngjøringen i TED-data-basen foran.

Kunngjøringen skal sendes operatøren tilDoffin for kunngjøring i Doffin, som videre-sender kunngjøringen til TED-databasen, jf.FOA § 18-1(3). Det avgjørende tidspunkt forberegning av tilbudsfristene i kapittel 19 eravsendelsesdatoen til TED-databasen.

4.8.3 FORBUD MOT ANNEN OFFENTLIG-GJØRING FØR KUNNGJØRINGEN SENDES TED-DATABASEN

Det er forbud mot annen offentliggjøring førkunngjøringen sendes TED-databasen, jf. FOA § 18-1(4).

Planlegging

Beslutning om anbudsprosess

Utarbeidelse av konkurransegrunnlag

Kunngjøring

Evaluering av tilbud og valg av leverandør

Kontraktsinngåelse

35

4.8.4 TILBUDSFRISTER

Åpen anbudskonkurranse

Ved åpen anbudskonkurranse er fristen for ålevere tilbud som hovedregel minst 45 dagerfra den dag kunngjøringen ble sendt TED-databasen, jf. FOA § 19-1(1).

Fristen ved åpen anbudskonkurranse bleendret fra 52 dager til 45 dager i ny anskaffel-sesforskrift fra 1. januar 2007.

Konkurransepreget dialog

Fristen for mottak av forespørsler om å delta i dialogen etter § 14-2 (konkurransepregetdialog) skal minst være 30 dager fra den dagkunngjøringen ble sendt til TED-databasen, jf. FOA § 19-3(1).

Konkurranse med forhandling

Fristen for mottak av forespørsler om å delta i forhandlinger etter § 14-3 skal være minst

30 dager fra den dag kunngjøringen ble sendtTED-databasen, jf. FOA § 19-4(1).

Fristen ved konkurranse med forhandling bleendret fra 37 til 30 dager i ny anskaffelsesfor-skrift fra 1. januar 2007.

Generelt om tilbudsfrister

Oppdragsgiver plikter å fastsette frister somikke er kortere enn de minimumsfristene som gjelder for den konkrete anskaffelsen.Oppdragsgiver kan derimot sette lengre frister enn minimumsfristene.

Når fristen fastsettes skal det spesielt tashensyn til kontraktens kompleksitet og tidendet tar å utarbeide tilbud, jf. FOA § 19-1(1).

I FOA § 19-1 annet og tredje ledd angis hvilkevilkår som skal være oppfylt for at tilbuds-fristen enten kan forlenges eller forkortes.

Åpen anbudskonkurranse

Tilbudsfrist 45 dager

Konkurrransepreget dialog

Tilbudsfrist 30 dager

Konkurranse med forhandling

Tilbudsfrist 30 dager

36

Planlegging

Beslutning om anbudsprosess

Utarbeidelse av konkurransegrunnlag

Kunngjøring

Evaluering av tilbud og valg av leverandør

Kontraktsinngåelse

4.9 EVALUERING AV TILBUD OG VALG AV LEVERANDØR

4.9.1 INNLEDNING

I tildelingsfasen skal tilbudene evalueres ogsammenliknes med utgangspunkt i de for-håndsfastsatte tildelingskriterier. FOA § 22-2fastsetter hvilke tildelingskriterier oppdrags-giver kan benytte.

4.9.2 HOVEDTILDELINGSKRITERIER

Tildelingen skal enten skje på basis av hvilkettilbud som er det økonomisk mest fordelaktige,eller utelukkende ut fra hvilket tilbud som harden laveste prisen, jf. FOA § 22-2(1).

Ved tildeling til lavest pris kan det bare leg-ges vekt på den tilbudte prisen. Ved tildelingetter det økonomisk mest fordelaktige til-budet, skal oppdragsgiver legge vekt på andre

Planlegging

Beslutning om anbudsprosess

Utarbeidelse av konkurransegrunnlag

Kunngjøring

Evaluering av tilbud og valg av leverandør

Kontraktsinngåelse

forhold i tillegg til pris. Man skal legge vektpå et bredt sett av tildelingskriterier, og i § 22-2 er det listet opp eksempler på slikekriterier.

I forhold til leveransen kommunal tjeneste-pensjonsordning skal tildelingen skje på bakgrunn av hvilket tilbud som er det ”øko-nomisk mest fordelaktige”5. I kapittel 9 listesopp og omtales aktuelle tildelingskriterier.

4.9.3 BEGRUNNELSE FOR VALG AV LEVERANDØR

I FOA § 22-3 slås fast prinsippet om at detskal gis begrunnelse. Fra denne bestem-melsen vises det videre til § 20-16 der detstår at begrunnelsen skal være saklig og forsvarlig og i samsvar med angitte tildelings-kriterier.

4.9.4 KOFA

Som vist i kapittel 4.3 kom KOFA i sine av-gjørelser 30.04.2007 (Sak 2006/161 og Sak2006/159) frem til at det forelå brudd både påbestemmelsene om at tildelingen skal skje påbasis av hvilket tilbud som er det økonomiskmest fordelaktige (§ 22-2) og bestemmelseneom begrunnelse (§ 22-3, jf. § 20-16).

4.9.5 VEKTING AV TILDELINGSKRITERIENE

Bestemmelsen om vekting av tildelings-kriteriene ble endret fra 1. januar 2007.Bestemmelsen – FOA § 22-2(2) – lyder somfølger:

”Dersom tildelingen av kontrakten skjer pågrunnlag av det økonomisk mest fordelaktigetilbud, skal det benyttes kriterier som har til-knytning til kontraktsgjenstanden. Dette kan for eksempel være kvalitet, pris, teknisk verdi,estetiske og funksjonsmessige egenskaper,miljøegenskaper, driftsomkostninger, rentabi-litet, kundeservice og teknisk bistand, og tid forlevering eller ferdigstillelse. Alle kriterier somvil bli lagt til grunn skal oppgis i kunngjøringeneller konkurransegrunnlaget. Oppdragsgiverskal angi den relative vektingen som gis hvertav kriteriene. Vektingen kan angis innenfor etområde med et passende maksimalt utslag”.

Det stilles altså krav om at oppdragsgiver istørre grad enn tidligere må vise hvordanman har vektet de ulike kriteriene i forhold til hverandre i valg av tilbud.

Denne endringen anses å være en vesentligbedring av gjennomsiktigheten og forutsig-barheten for tilbyderne. Det vil i langt størregrad enn tidligere være mulig å etterprøve om de forutsetninger for valg av tilbyder somblir lagt i starten av prosessen blir fulgt opp i tildelingsomgangen.

Både tildelingskriteriene og vektingen av demskal være fastsatt på utlysningstidspunktet.Det er tilstrekkelig at man på dette tidspunkthar angitt en prosentvis vekting av hovedtil-delingskriteriene, og ikke i forhold til alleundertildelingskriteriene.

Det vises videre til Pensjonskontorets forslagtil vektingsmodell, som foreligger som selv-stendig dokument.

37

5 Betegnelsen ”økonomisk mest fordelaktig” omfatter også ikke-økonomiske elementer som service.

4.10 KONTRAKTSINNGÅELSE

Ved kontraktsinngåelse vil de vanlige avtale-og kontraktsrettslige regler gjelde.

Rettighetene for kommunal tjenestepensjons-ordning fremgår av Hovedtariffavtalen innenKS’ tariffområde, herunder Vedtekter foravtalefestet pensjon (AFP) og Vedtekter forTjenestepensjonsordning (TPO).

Det viktigste lovverket på området er forsik-ringsavtaleloven (FAL) og forsikringsvirksom-hetsloven med tilhørende forskrifter.

Mellom kommune og pensjonsleverandøreksisterer et avtalesett bestående av tre

deler: Forsikringsavtale, forsikringsvilkår og -vedtekter. Vedtektene er sammenfallendemed TPO-vedtektene i HTA, slik at det ikke er mulighet for å fravike TPO-vedtektenegjennom forsikringsavtale i det enkelte tilfelle(leverandørnøytrale).

Pensjonskontoret fører tilsyn med den enkeltepensjonsleverandørs avtalesett, og påser atdisse er iht. de til enhver tid gjeldende HTA-bestemmelser.

4.11 ANSKAFFELSESPROTOKOLL

4.11.1 INNLEDNING

Oppdragsgiver skal føre protokoll fra kon-kurransen, som skal beskrive alle vesentligeforhold og viktige beslutninger gjennom hele anskaffelsesprosessen, jf. FOA § 3-2.Protokollen er bygget opp slik at den følgeranskaffelsesprosessen, og skal føres fort-løpende.

Bak kravet til protokollføring ligger hensynettil gjennomsiktighet og etterprøvbarhet i LOA§ 5 og hensynet til leverandørenes rettssik-kerhet. Ved å få innsyn i anskaffelsesproto-kollen, vil leverandørene kunne etterprøveoppdragsgivers beslutninger.

Anskaffelsesprotokollen gjør det også muligfor nasjonale og internasjonale myndigheter å føre kontroll med at regelverket følges. Det følger av FOA § 3-2 at protokollen minstskal omfatte opplysningene som fremgår av forskriftens vedlegg 3 eller 4. Vedlegg 4 gjelder for anskaffelser som overstiger 500 000 kroner, og denne vil derfor bli omtalti det følgende.

38

Planlegging

Beslutning om anbudsprosess

Utarbeidelse av konkurransegrunnlag

Kunngjøring

Evaluering av tilbud og valg av leverandør

Kontraktsinngåelse

Av fotnote 5 til vedlegg 4 fremgår at opp-dragsgiver også kan benytte andre typer protokoller eller ha vedlegg til protokollen, så lenge samtlige punkter besvares i den protokollen som benyttes. Man kan få tilgangtil elektronisk utgave av protokollen på For-nyings- og administrasjonsdepartementets(FAD) nettsider.

4.11.2 ANSKAFFELSESPROTOKOLLENS INNHOLD

FOA’s vedlegg 4 beskriver hva anskaffelses-protokollen som minimum skal inneholde, så som oppdragsgivers navn, adresse og en beskrivelse av hva som skal anskaffes.Dersom man benytter seg av anskaffelses-prosedyren konkurranse med forhandlingeller hasteprosedyre i medhold av FOA § 19-5,

skal begrunnelsen for dette fremgå av proto-kollen.

Protokollen skal også inneholde en begrun-nelse for valg av tilbud med angivelse av tilbudets verdi og relative fordeler og egen-skaper i forhold til de øvrige tilbudene.

4.11.3 VESENTLIGE FORHOLD OG VIKTIGE BESLUTNINGER

Øvrige forhold av ”vesentlig art” kan værereferat fra gjennomføringen av tilbudsåp-ningen. Videre bør samtlige tilbydere, medangivelse av dato og klokkeslett for når tilbudet ble innlevert, oppgis i protokollen.Mangelfull protokollføring vil kunne rettesopp ved annen dokumentasjon.

39

40

5. PENSJONS-KONTORET

5.1 INNLEDNING

Pensjonskontoret ble stiftet 29.09.2004 medhjemmel i Vedtekter for Tjenestepensjons-ordning (TPO) kap. 16, vedlegg 5 til HTA.Pensjonskontoret er organisert som foreningog er registrert i Enhetsregisteret i Brønnøy-sund.

Pensjonskontorets formål er nedfelt i Pen-sjonskontorets foreningsvedtekter § 1. Detfremgår her at: ”Foreningen Pensjonskontoret skal fylle deoppgaver og tjene de formål som er nedfelt iHovedtariffavtalene innen KS’ tariff-område,herunder Vedtekter for avtalefestet pensjon(AFP) og Vedtekter for Tjenestepensjons-ordning”.

Man kan få tilgang til Pensjonskontorets vedtekter på www.pensjonskontoret.no,under menypunktet ”Om Pensjonskontoret”.

Pensjonskontoret består av et styre og etsekretariat. Styrets og sekretariatets opp-gaver er nærmere beskrevet nedenfor.

5.2 BAKGRUNN

Fra 01.01.2004 ble det innført nye regler forkommunale pensjonsordninger i forsikrings-virksomhetsloven kap. 8 b. Samtidig ble det i forsikringsvirksomhetsloven kap. 8 c tatt inn bestemmelser om flytting av pensjonsord-ninger, som erstattet bestemmelsene i en tidligere flytteforskrift.

Ved hovedtariffoppgjøret i 2004 ble Vedtekterfor Tjenestepensjonsordning (TPO) tatt innsom vedlegg i HTA, samtidig som vilkåreneble gjort leverandørnøytrale (jf. kapittel 4.10).

41

PENSJONSKONTORET

■ Pensjonskontoret ble opprettet av tariff-partene ved hovedtariffoppgjøret 2004. Kontoret ble formelt stiftet 29.09.2004.

■ Pensjonskontorets styre er sammen-satt av de organisasjoner på arbeids-giver- og arbeidstakersiden som er parter i Hovedtariffavtalen innen KS-området: KS, LO Kommune, Unio, YS-K og Akademikerne-K.

■ Pensjonskontoret fører tilsyn med leverandørenes praktisering av gjeldende pensjonsbestemmelser nedfelt i Hovedtariffavtalen.

■ Pensjonskontoret fører også tilsyn med flyttesaker, dvs. når en kommune/ virksomhet vurderer å skifte pensjons-leverandør.

■ Pensjonskontorets nettsted: www.pensjonskontoret.no.

I november 2004 ble så Overføringsavtalenendret til å omfatte alle pensjonsleverandørersom forvalter offentlige tjenestepensjonsord-ninger, noe som medførte at livselskapene ogde kommunale pensjonskassene ble likestilt.Disse endringene innebar samlet sett helt nyerammebetingelser i markedet for kommunaltjenestepensjonsordning.

For det første så man en utfordring i forholdtil utvikling i retning av økende fragmenteringav pensjonskollektivene med økende bruk avindividuelle tilleggspremier til enkeltkommu-ner som resultat. I de private selskapene vardet tidligere en tendens til opprettelse av smårisikofellesskap innenfor offentlig tjeneste-pensjon. (Dette var årsaken til at man vedhovedtariffoppgjøret 2004 tariffestet krav omett risikofellesskap for samtlige kommuner,jf. HTA pkt. 2.1.8, tredje ledd).

For det andre gjaldt det å sikre at pensjons-bestemmelsene i HTA ble likt fortolket avpensjonsleverandørene. I den forbindelse bledet uttrykt behov for presiseringer av pen-sjonsrettighetene i avtaleverket for å sikre atpensjonsleverandørene tolket bestemmelseneog vedtektene slik de var ment.

For det tredje var man opptatt av den enkeltesrettssikkerhet i og med den nye markeds-situasjonen. Det ble lagt stor vekt på at det

måtte gis korrekt og forståelig informasjonom pensjonsrettighetene til medlemmer ogpensjonsmottakere.

Det ble påvist forskjell i antall anker tilTrygderetten fra KLP sammenliknet med deprivate livselskapene, noe som kunne være en indikasjon på manglende informasjon omankemuligheter til medlemmene og pen-sjonsmottakerne.

På denne bakgrunn gis en oppsummering i rapport fra ECON Analyse, 2004-073, ”Kom-munenes pensjonskostnader – virkning avendringer i markedsstruktur”, kapittel 7:

KS ”ser sin hovedoppgave nå først og fremstsom å bygge opp et kompetanse- og rådgiv-ningsapparat til erstatning for den rolle KLPhar spilt, slik at kommunene blir i stand til å velge rett pensjonsleverandør. Det er, somde selv uttrykker det, en forutsetning for reell konkurranse i markedet. I denne sam-menheng vurderer KS å utarbeide en mal for kommune til bruk ved valg av pensjons-leverandør. På bakgrunn av ovenstående blepartene ved årets tariffoppgjør (2004) enigeom å opprette et partssammensatt pensjons-kontor”.

5.3 PENSJONSKONTORETS STYRE OG SEKRETARIAT

5.3.1 STYRETS SAMMENSETNING

Pensjonskontorets styre består av de orga-nisasjoner på arbeidsgiver- og arbeidstaker-siden som er parter i Hovedtariffavtaleninnen KS-området, representert ved KS ogforhandlingssammenslutningene: LO Kom-mune, Unio, YS-K og Akademikerne-K.

42

43

Det er gitt bestemmelser om stemmetall oghvor mange som møter fra hver organisasjoni TPO-vedtektene § 16-1, første ledd. Styreter vedtaksfør når minst én representant fra KS, LO Kommune, Unio, YS-K og Aka-demikerne-K er til stede, jf. TPO-vedtektene§ 16-1, annet ledd.

Pensjonskontorets egne vedtekter inne-holder, foruten formålsbestemmelsen, organisatoriske bestemmelser om styre ogsekretariat, om årsmøte og årsmøtets opp-gaver samt om vedtektsendring og oppløs-ning – se for øvrig Pensjonskontorets nett-sted, www.pensjonskontoret.no.

5.3.2 STYRETS OPPGAVER

Styrets oppgaver følger av TPO-vedtektene § 16-1 og er å:

a. Avgjøre tvist om forståelsen av vedtektene etter § 15-1.

b. Foreta justeringer av vedtektene som følge av endringer i lovverk og/eller tilsvarende ordninger i privat og statlig sektor.

c. Utarbeide forslag for tariffpartene til endringer i bestemmelsene som styret finner hensiktsmessig.

d. Følge utviklingen og forvaltningen av reglene, samt de økonomiske konsekven-sene av ordningene i KS-området.

e. Vedta opplærings- og andre utviklingstiltaksom styret finner hensiktsmessig innen

pensjonsområdet.f. Vedta tilsettinger og virksomhetsplan.g. Legge fram forslag til regnskap og bud-

sjett.

h. Ha adgang til å avgi uttalelse i flyttesaker, herunder også ved opprettelse av egen eller interkommunal pensjonskasse.

5.3.3 SEKRETARIATETS OPPGAVER

Sekretariatets oppgaver følger av TPO-ved-tektene § 16-2, og er å

a. Forvalte, informere og overvåke praktise-ringen av reglene for AFP og TPO innen KS’ tariffområde.

b. Forberede saker til styret for AFP og TPO.c. Innhente nødvendig informasjon og utred-

ninger, følge utviklingen, herunder vurderekonsekvensene av forslag til regelend-ringer og regelendringer, samt ha kontakt med ulike aktuelle aktører innen pensjons-området.

d. Utarbeide forslag til budsjett og virksom-hetsplan.

e. Utarbeide forslag til regnskap i henhold til regnskapslovens bestemmelser.

f. Forberede behandling av flyttesaker, her-under kontrollere at produktene oppfyller tariffavtalens krav, inkludert kravene i forsikringsvirksomhetsloven og forsik-ringsavtaleloven.

5.4 TILSYN MED HOVEDTARIFFAVTALENS PENSJONSBESTEMMELSER

Som det fremgår av TPO-vedtektene § 16-2,bokstav a, vist til ovenfor, er Pensjonskontoretgitt i oppgave å føre tilsyn med pensjonsinn-retningenes praktisering av gjeldende pen-sjonsbestemmelser nedfelt i Hovedtariffavtaleninnen KS-området. I dette ligger to forhold:

6 Med pensjonsinnretning menes alle leverandører av tjenestepensjon innen KS’ tariffområde (livselskap ogpensjonskasser).

44

7 Ved tariffrevisjonen pr. 01.05.2002 ble det besluttet å opprette en partssammensatt faggruppe med råd-givende funksjon (HTA 01.05.2002 – 30.04.2004, pkt. 2.1.8). Faggruppen skulle avgi begrunnet uttalelse til tariffpartene om de innhentede tilbud var i samsvar med forsikringsvirksomhetsloven, forsikringsavtale-loven, at alle risiki og ytelser hadde forsikringsmessig dekning i livsforsikringsselskapet, samt om deres produkt oppfylte tariffavtalens øvrige krav.Faggruppen hadde gjennom denne bestemmelsen en godkjennelsesadgang og –myndighet overfor de kommuner som ønsket å skifte pensjonsleverandør.Denne bestemmelsen ble imidlertid fjernet ved tariffrevisjonen pr. 01.05.2004 (HTA 01.05.2004 – 30.04.2006). Pensjonskontoret har altså ikke den samme formelle godkjennelsesmyndighet i de enkelte flyttesaker som den partssammensatte faggruppen hadde.

For det første er det både en oppgave og enadgang for Pensjonskontorets styre sammenmed tariffpartene å tolke, presisere og utfyllegjeldende HTA-bestemmelser om pensjon.

For det andre er det en oppgave for Pensjons-kontoret å sørge for at pensjonsbestemmel-sene i HTA praktiseres likt av pensjonsinnret-ningene.

Pensjonskontoret har en egen rundskrivserievedrørende regelfortolkning- og praktiseringav AFP- og TPO-vedtektene som er tilgjengligpå www.pensjonskontoret.no.

5.4.1 BESTEMMELSE OM TVISTELØSNING

Det er gitt en bestemmelse om tvisteløsning iTPO-vedtektene § 15-1:

”Tvist om forståelsen av disse vedtekter knyttettil saker kan avgjøres av styret. Slike saker skalsendes via den søknadsbehandlende pensjons-innretning, som sørger for videresendelse tilPensjonskontoret”.

Etter denne bestemmelsen kan altså enkelt-saker bringes inn for Pensjonskontorets styreder det er tvist om forståelsen av pensjons-

vedtektene og –bestemmelsene i HTA. Det vilførst og fremst være sakens prinsipielle sider,dvs. den nærmere tolkning og forståelse avenkeltbestemmelser, Pensjonskontorets styreskal ta stilling til.

En full prøvelse av alle sakens faktiske ogrettslige sider vil i utgangspunktet ligge uten-for Pensjonskontorets kompetanseområde pr. i dag. Dersom man ønsker en full reali-tetsbehandling av saken, må den bringes innfor Trygderetten etter nærmere regler i lovom anke til Trygderetten av 16. desember1966 nr. 9, jf. TPO-vedtektene § 15-2.

5.5 TILSYN MED ANBUDSPROSESSENE

5.5.1 GENERELT7

Pensjonskontoret er i utgangspunktet enkoordinerende instans og en tilrettelegger for å sørge for at anbudsprosessene (HTA –”flytteprosessene”) er i samsvar med og følger HTA-bestemmelsene om pensjon.

Pensjonskontorets styre har adgang til å avgiuttalelse i flyttesaker med hjemmel i TPO-vedtektene § 16-1. Videre er sekretariatet gitti oppgave å forberede behandling av flytte-

45

saker, herunder kontrollere at produkteneoppfyller tariffavtalens krav, jf. TPO-vedtek-tene § 16-2(2), bokstav f.

Det er anledning for Pensjonskontoret til å gå inn i enkeltsaker der viktige tariffrettsligespørsmål berøres og der det er tvil om for-ståelsen av vedtekter/tariffbestemmelsene.

Det vises for øvrig til behandling av flyttebe-stemmelsene i Hovedtariffavtalen (pkt. 2.1.8og TPO-vedtektene kapittel 14) i kapittel 2 idette dokument.

5.5.2 PENSJONSKONTORETS ROLLE I ANBUDSPROSESSENE

Som det fremgår av TPO-vedtektene § 16-2,bokstav f skal altså sekretariatet forberedebehandling av flyttesaker, herunder kontrol-lere at produktene oppfyller tariffavtalenskrav, inkludert kravene i forsikringsvirksom-hetsloven og forsikringsavtaleloven.

Som beskrevet i foregående kapittel, skalPensjonskontoret overvåke praktiseringen avreglene for AFP og TPO. Pensjonskontoret eraltså gitt i oppgave å føre tilsyn med leveran-dørenes praktisering av gjeldende pensjons-bestemmelser nedfelt i Hovedtariffavtaleninnen KS-området. Dermed understrekessamtidig Pensjonskontorets nøytrale rolleoverfor leverandørene.

Som følge av dette vil ikke Pensjonskontoretha anledning til å opptre som rådgiver for den enkelte kommune, fylkeskommune ellervirksomhet i en anbudsprosess. Pensjons-kontoret vil imidlertid kunne bidra med gene-rell informasjon og veiledning om regelverkog praktiske forhold i forkant av og underanbudsprosessen. Utarbeidelse av årligeutgaver av innkjøpsveileder m/tilhørende konkurransegrunnlag og referanseplan er et bidrag i så måte.

46

6 PENSJONS-INNRETNINGENE

47

6.1 LIVSFORSIKRINGSSELSKAPENE

6.1.1 INNLEDNING

Forsikringsvirksomhetsloven regulerer hvor-dan forsikringsvirksomheten skal drives, og påvirker ikke de ansattes (forsikredes)pensjonsrettigheter.

Kommunale pensjonsordninger, herunderforsikret løsning, er spesielt omtalt i forsik-ringsvirksomhetslovens kapittel 10.

6.1.2 PREMIEUTJEVNINGSFELLESSKAP

Prinsippet om premieutjevningsfellsskap ernedfelt i Hovedtariffavtalen innen KS-områ-det: HTA kap. 2, pkt. 2.1.8 samt Vedtekter forTjenestepensjonsordning (TPO) § 13-2, nr.1(2). Dette innebærer at avtale med livsfor-sikringsselskap utformes slik at alle kom-munekunder organiseres i et eget kollektiv.Innenfor premieutjevningsfellesskapet skalsamlet premie fordeles mellom kommune-kundene etter utjevningsbaserte prinsipper.

Premieutjevningsfellesskap innenfor forsikretløsning8 er hovedsporet innenfor det kommu-nale tjenestepensjonsmarkedet. Alternativtkan en kommune/fylkeskommune velge åfinansiere og sikre sine fremtidige pensjons-forpliktelser gjennom opprettelse av egenpensjonskasse9.

8 Forsikret løsning omtales nærmere i kapittel 9.9 Av de eksisterende kommunale og fylkeskom-

munale pensjonskassene er kun to av nyere dato – Fjell kommunale pensjonskasse og Molde kommunale pensjonskasse. Pensjonskasser og pensjonskasseløsning omtales nærmere i kapit-lene 6.2 og 10.

LIVSFORSIKRINGSSELSKAPENE

■ I markedet for kommunal tjeneste-pensjonsordning er det i dag tre muligeleverandører: Kommunal Landspen-sjonskasse (KLP), Storebrand Livs-forsikring AS og Vital Forsikring ASA.

■ Pensjonskontorets styre godkjenner leverandørenes pensjonsprodukter og avgir blant annet uttalelser i flytte-saker.

PENSJONSKASSENE

■ En pensjonskasse er en selveiende institusjon med virksomhet som er basert på én eller flere kollektive pensjonsordninger som er etablert avforetaket eller kommunen som har opprettet pensjonskassen.

■ Forsikringsvirksomhetsloven gir ad-gang til etablering av interkommunal pensjonskasse.

■ Pensjonskontorets styre fattet 08.09.2006 vedtak om at daglig leder skal være ansatt enten i pensjons-kassen eller hos arbeidsgiver.

6.1.3 GODKJENNELSE AV LEVERAN-DØRENES PENSJONSPRODUKTER

Etter at det ble innført nye regler i forsik-ringsvirksomhetsloven (kap. 8 b og 8 c)10 fra01.01.2004, og Vedtekter for tjenestepen-sjonsordning (TPO) ble tatt inn i HTA og gjortleverandørnøytrale fra 01.05.2004, var det lovmessig og tariffmessig adgang for andreaktører å tilby kommunal tjenestepensjons-forsikring i konkurranse med KLP.

Etter TPO-vedtektene § 16-1 er en oppgavenetil Pensjonskontorets styre å ”avgi uttalelse iflyttesaker”.

Pensjonskontorets sekretariat har i den for-bindelse til oppgave å forberede behandlingav flyttesaker, herunder kontrollere at pro-duktene oppfyller tariffavtalens krav, inklu-dert kravene i forsikringsvirksomhetsloven ogforsikringsavtaleloven, jf. § 16-2(2), nr. 5 iTPO-vedtektene.

Med hjemmel i ovennevnte bestemmelseravga Pensjonskontorets styre uttalelse høsten2004. Pensjonsproduktene til Vital, Store-brand og KLP ble i denne uttalelsen godkjentav Pensjonskontorets styre.

Det vises i den forbindelse til Pensjons-kontorets styres uttalelse i flyttesaker av24.11.2004 på Pensjonskontorets nettsted:www.pensjonskontoret.no:

”Etter styrets foreløpige vurderinger synesbåde KLPs, Storebrands og Vitals pensjons-produkter å oppfylle bestemmelsene i Hoved-tariffavtalen slik styret tolker denne. Styret vil på bakgrunn av de vurderingene som ergjort, påpeke at det er nyanser i hvordan produktene blir praktisert. Disse nyansene vurderes imidlertid ikke å være i strid medtariffavtalen”.

I markedet for kommunal tjenestepensjons-ordning er det i dag tre mulige leverandører,

48

10 Reglene står nå i forsikringsvirksomhetsloven kap. 10 og 11 som trådte i kraft 1. juli 2006.

ved siden av de kommunale og fylkeskom-munale pensjonskassene, se kapittel 6.2.

■ Kommunal Landspensjonskasse (KLP)■ Storebrand Livsforsikring AS■ Vital Forsikring ASA

I et lengre perspektiv kan det tenkes flereleverandører innenfor dette markedet

6.1.4 BRANSJEAVTALE – FLYTTING AV PENSJONSMIDLER

Finansnæringens Hovedorganisasjon (FNH)utarbeidet 16.06.2006 revidert ”Bransjeavtaleom overføring av kollektiv pensjonsforsikringmellom pensjonsinnretninger”. Avtalen blegjort gjeldende fra 01.10.2006 for offentligetjenestepensjonsordninger og fra 01.11.2006for private ytelsesbaserte pensjonsordninger.

Alle leverandører av kommunale tjeneste-pensjonsordninger har tilsluttet seg bransje-avtalen. Avtalen regulerer i detalj hvilkebestandsopplysninger som skal være med iden såkalte ”flyttefilen”.

6.1.5 GJENSIDIG SELSKAP VS. AKSJE-SELSKAP

De tre leverandørene er organisert som hen-holdsvis gjensidig selskap (KLP) og aksjesel-skap (Storebrand og Vital).

I kapittel 9 beskrives nærmere betydningenav selskapsform for leveransen av kommunaltjenestepensjonsordning. Det er ulike spørs-mål som bør stilles og ulike forhold som børvektlegges når det gjelder aksjeselskap vs.gjensidig selskap.

6.1.6 KONTROLL AV LEVERANDØRENES REGELPRAKTISERING

Pensjonskontoret skal forvalte, informere ogovervåke praktiseringen av AFP-vedtekteneog TPO-vedtektene, jf. § 16-2(2) nr. 1.

I tillegg skal Pensjonskontoret vurdere kon-sekvensene av forslag til regelendringer og utarbeide forslag til regelendringer, jf. § 16-2(2), nr. 3.

49

6.1.7 LEVERANDØRMØTER

I henhold til TPO-vedtektene § 16-4 avholdesjevnlige leverandørmøter mellom Pensjons-kontoret og den enkelte leverandør. Det harfra høsten 2005 vært avholdt separate møtermed hver leverandør.

Alle pensjonsinnretninger som tilbyr TPO skalpå skriftlig oppfordring stille statistiske dataog relevante opplysninger vederlagsfritt tilsekretariatets disposisjon, jf. § 16-4, førstepkt.

6.2 PENSJONSKASSENE

6.2.1 INNLEDNING

Pensjonskassene var tidligere underlagt forskrift av 19. februar 1993 om forsikrings-

virksomhetslovens anvendelse på pensjons-kasser og pensjonsfond (pensjonskassefor-skriften).

Reglene i pensjonskasseforskriften ble ihovedsak tatt inn i forsikringsloven (nå: forsikringsvirksomhetsloven) kapittel 7.Forsikringsloven som sådan trådte i kraft 1. juli 2006. Det ble i den forbindelse bl.a.gjort unntak for lovens kapittel 7, som førsttrådte i kraft fra 1. januar 2008.11

6.2.2 PENSJONSKASSER12

I forsikringsvirksomhetsloven § 7-1(1) er pensjonskasse definert slik:

”En pensjonskasse er en selveiende institusjonmed virksomhet som er basert på én eller flerekollektive pensjonsordninger som er etablert av

50

11 I medhold av overgangsregler til forsikringsloven gitt i forskrift 30.06.2006 nr. 868, ble ikrafttredelse for lovens kap. 7 og 9 med tilhørende forskrifter satt til 1. januar 2008.

12 Pensjonskasseløsning omtales nærmere i kapittel 10.

foretaket eller kommunen som har opprettetpensjonskassen, med mindre noe annet følgerav § 7-2. Virksomheten kan også omfatte virk-somhet som naturlig henger sammen med slikvirksomhet (tilknyttet virksomhet)”.