ß µ o c¯ - pg.jrj.com.cnpg.jrj.com.cn/acc/res/cn_res/indus/2015/9/7/678b42cf-d45f-47ba-99ce...ß...

TRANSCRIPT

优质标的投资价值初现,择机布局

西南证券研究发展中心

2015年9月7日

2015年9月医药投资策略

分析师:朱国广执业证号:S1250513070001

电话:021-50755297邮箱:[email protected]

联系人:何治力电话:023-67898264

核 心 观 点

主要观点:2015年1-7月医药制造业累计主营业务收入、利润总额同比增长分别为9.0%、13.2%。下半年收入及利润增速相对于上半年将有所提升,估计全年收入、利润增速分别约为10%、14%。8月行业政策仍集中在药品审批领域,规范注册、药审制度改革等均有序推进;干细胞政策逐渐落地,规范了干细胞临床研究、制剂质量;大病医保的全面推行,也将长期将利好医药行业发展;从行业估值看,2015年行业PE估值约33倍,但部分个股估值低于30倍,医药行业投资价值初现,精选个股的时点来临。我们对行业维持“强于大市”评级,选股思路主要有以下三个方面:

推荐业绩增速较快、且外延或转型预期确定性较强个股,安全边际较为明显。重点推荐昆药集团(600422)、安科生物(300009)。我们预计昆药集团(600422)2015年业绩增速在40%左右,受血塞通软胶囊、昆中药以及贝克诺顿高成长带动,2016-2017年业绩增速或保持在20%以上;安科生物(300009)受水针获批、余良卿恢复盈利等影响,2015年业绩增速预计在30%以上。

推荐医改政策利好的医疗服务行业,其与制药领域相比政策较为宽松。重点推荐华业资本(600240)、爱尔眼科(300015)。华业资本(600240)除布局医院外,且进军医疗供应链金融,市场空间较大:爱尔眼科(300015)连锁眼科模式可复制性较强,业绩成长性较好。

持续推荐政策扰动小、行业增速较快的IVD行业。重点推荐迈克生物(300463)、润达医疗(603108)。

1

目 录

1.医药行业二级市场表现

2.医药行业盈利压力已经显现

2.1 行业收入增速保持稳定增长,盈利水平或提升

2.2 中药材价格指数总体保持稳定

3.2015年8月医药政策回顾

3.1 药品招标进展再度低于预期

3.2 新药注册进展缓慢,为黎明前的黑夜

3.3 药审制度改革意见出台,时间表明确

3.4 干细胞临床研究政策逐渐落地

3.5 全面实施城乡居民大病保险,提升患者支付能力

4.2015年9月医药行业投资策略及标的

4.1 2015年9月医药行业投资策略

4.2 2015年9月医药行业投资标的

2

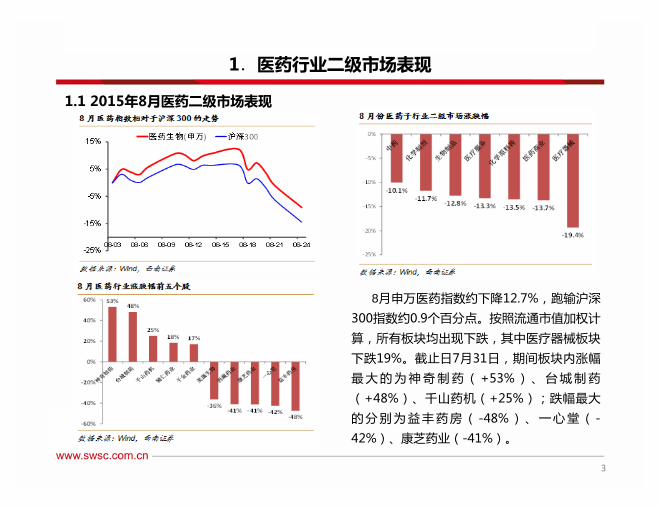

8月申万医药指数约下降12.7%,跑输沪深

300指数约0.9个百分点。按照流通市值加权计

算,所有板块均出现下跌,其中医疗器械板块

下跌19%。截止日7月31日,期间板块内涨幅

最大的为神奇制药(+53%)、台城制药

(+48%)、千山药机(+25%);跌幅最大

的分别为益丰药房( -48%)、一心堂( -

42%)、康芝药业(-41%)。

1.医药行业二级市场表现

1.1 2015年8月医药二级市场表现

3

横向看,医药板块PE(TTM)为44倍,在申万行业中仍处于中位数水平。但行业动态PE约为33倍,部分个股估值已经低于30倍;

纵向看,2015年以来医药板块涨幅较大,相对于A股估值溢价率为136%,环比下降约4个百分点;

从子行业来看,相对于A股估值溢价率,化学原料药、化学制剂、医疗服务出现回升,而医疗器械、生物制品溢价率水平呈现下降趋势。

1.2 医药子行业如医疗器械、生物制品溢价率呈下降趋势

1.医药行业二级市场表现

4

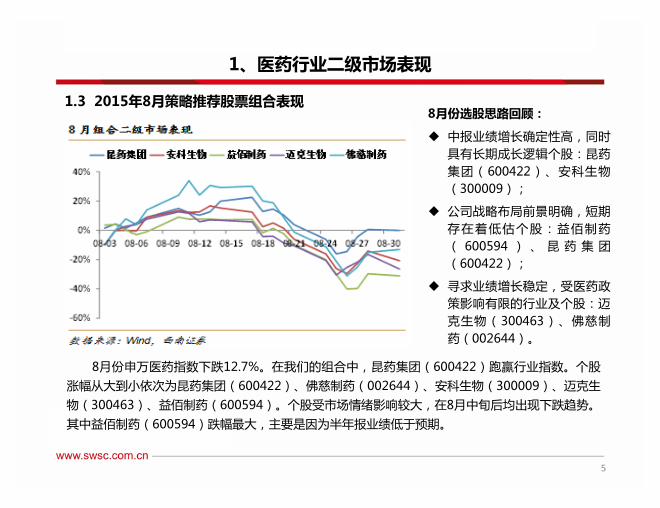

8月份选股思路回顾:

中报业绩增长确定性高,同时

具有长期成长逻辑个股:昆药

集团(600422)、安科生物

(300009);

公司战略布局前景明确,短期

存在着低估个股:益佰制药

( 600594 ) 、 昆 药 集 团

(600422);

寻求业绩增长稳定,受医药政

策影响有限的行业及个股:迈

克生物(300463)、佛慈制

药(002644)。

1、医药行业二级市场表现

1.3 2015年8月策略推荐股票组合表现

5

8月份申万医药指数下跌12.7%。在我们的组合中,昆药集团(600422)跑赢行业指数。个股

涨幅从大到小依次为昆药集团(600422)、佛慈制药(002644)、安科生物(300009)、迈克生

物(300463)、益佰制药(600594)。个股受市场情绪影响较大,在8月中旬后均出现下跌趋势。

其中益佰制药(600594)跌幅最大,主要是因为半年报业绩低于预期。

1.医药行业二级市场表现

1.4 2015年9-11月解禁情况统计

6

2015年9月-11月共有21家上市医药生物公司限售股票面临解禁;如果从单月份有

解禁股票的公司数量上来看,2015年9月最多。

2015年 9-11月期间,解禁数量最多的为华北制药( 600812)、太安堂

(002433),分别解禁35000万股和14882万股;解禁占比最大的是九强生物

(300406),解禁股数占总股本的份额为33%,其次是花园生物(300401)为

32%。但由于证监会7月9日规定6个月内不允许减持,因此短期没有减持压力。

目 录

1.医药行业二级市场表现

2.医药行业盈利压力已经显现

2.1 行业收入增速保持稳定增长,盈利水平或提升

2.2 中药材价格指数总体保持稳定

3.2015年8月医药政策回顾

3.1 药品招标进展再度低于预期

3.2 新药注册进展缓慢,为黎明前的黑夜

3.3 药审制度改革意见出台,时间表明确

3.4 干细胞临床研究政策逐渐落地

3.5 全面实施城乡居民大病保险,提升患者支付能力

4.2015年9月医药行业投资策略及标的

4.1 2015年9月医药行业投资策略

4.2 2015年9月医药行业投资标的

7

2015年1-7月医药制造业累计主营业务收入、利润总额分别为13777亿元、1382亿元,同比

增长分别为9.0%、13.2%。行业收入同比增速上升约0.2个百分点,估计下半年收入增速逐步恢复;

2015年1-7个月利润总额累计增速高于收入增速约4.2个百分点,利润率下降约0.3个百分点。从

单月来看,7月收入及利润总额同比增长分别为14.5%、14.7%,收入增速环比提升约7个百分点,

呈现加速趋势。我们认为:下半年收入及利润增速相对于上半年将有所提升,估计2015全年行业

收入、利润总额增速分别约为10%、14%。

2.医药行业盈利压力已经显现

2.1 行业收入增速保持稳定,盈利水平或提升

8

成都中药价格指数8月份同比下降约0.4%,环比

上升约0.8个百分点,整体价格水平较为平稳;

三七(120头春七,云南)价格略有下降,玉林、

亳州价格分别为120元/公斤、120元/公斤,同

比下降约48%、38%,环比下降约4.2%、4.2%;

太子参(统安徽)玉林、安国价格分别为41元/

公斤、45元/公斤,同比下降约17%、29%,环

比下降2.2%、0%。

2.2 中药材价格指数总体保持稳定

9

2.医药行业盈利压力已经显现

目 录

1.医药行业二级市场表现

2.医药行业盈利压力已经显现

2.1 行业收入增速保持稳定增长,盈利水平或提升

2.2 中药材价格指数总体保持稳定

3.2015年8月医药政策回顾

3.1 药品招标进展再度低于预期

3.2 新药注册进展缓慢,为黎明前的黑夜

3.3 药审制度改革意见出台,时间表明确

3.4 干细胞临床研究政策逐渐落地

3.5 全面实施城乡居民大病保险,提升患者支付能力

4.2015年9月医药行业投资策略及标的

4.1 2015年9月医药行业投资策略

4.2 2015年9月医药行业投资标的

10

3.2015年8月医药政策回顾

3.1 药品招标进展再度低于预期

11

基药招标方面,多省招标方案有进展。海南省、福建省确定了采购实施方案,具体的招标进度仍需跟踪;四川、辽宁省对医院采购进行征求意见;湖北省则出台对药价动态调整方案。方案落地与招标开展仍需时间,后期仍需跟踪;

非基药招标方面,主要体现为采购方案的落地。海南、四川、福建、辽宁等省已有明确方案,和基药招标进展同步;

低价药招标进展仍较快。陕西、上海、山西、青海等省,整体上低价药招标快于基药、非基药招标。

我们认为:8月份药品招标进展仍有亮点,即部分省份采购意见陆续落地。1)在基药招标方面。

2015年以来有湖南、浙江、四川等省份执行中标结果,而其他省份几乎处于空窗期,观望态度仍较为

严重。海南省、福建省出台了实施方案,四川、辽宁、湖北等均有方案征求意见,可见招标前期准备

工作已经积极开展;2)非基药招标。8月份主要体现为招标方案文件公布,进度同基药招标;3)低价

药挂网进展整体上快于基药、非基药招标。山东省已经开始第三批、第四批低价药挂网,进展较快。

3.2 新药注册进展缓慢,为黎明前的黑夜

12

8月新药批件数量持续下降。本月已经通过审批且制证完毕的化学药品批件共8张,其中3类

新药批件共7张,远低于7月份的新药批件数量9张,总体来看8月份的批文数量低于预期。

我们认为8月获批新药批件数量较少,主要是由于近期药审政策或有新动向,对药品审批的

速度放缓所致。从近期披露的关于临床数据自查文件来看,如能避免审批环节中退审及重

复申报,将有效提升整个药审环节的效率,利好优秀研发型企业。

继117与140号文后,药企正忙于临床数据的自查。我们认为117和140号文短期内会对相

关企业造成冲击,为防止被CFDA处罚,预计部分生产注册受理将被企业主动撤回;新的临

床注册项目将延缓申请,各企业均在观望“一报一批”政策后续落实情况。

3.2015年8月医药政策回顾

3.3 药审制度改革意见出台,时间表明确

13

《关于改革药品医疗器械审评审批制度的意见》出台。意见要求提高审评审批质量,建立

更加科学、高效的药品医疗器械审评审批体系;解决注册申请积压,争取2016年底前消化

完积压存量,2018年实现按规定时限审批;加快仿制药质量一致性评价,力争2018年底

前完成国家基本药物口服制剂与参比制剂质量一致性评价;鼓励研究和创制新药;提高审

评审批透明度。

1)对仿制药质量高的加快审评审批。提高药品审批标准。将新药分为创新药和改良型新

药,仿制药调整为“仿与原研药品质量和疗效一致的药品”。目前仿制药企业可以自愿申

请新标准审批,将加快审评审批;2)对创新药质量高的加快审评审批。如防治艾滋病、

恶性肿瘤、重大传染病、罕见病等疾病的创新药;转移到境内生产的创新药和儿童用药;

具有明显治疗优势的创新药。同时要求申请注册新药的企业需承诺其产品在我国上市销售

的价格不高于原产国或我国周边可比市场价格;3)开展药品上市许可持有人制度试点。

允许药品研发机构和科研人员申请注册新药,在转让给企业生产时,只进行生产企业现场

工艺核查和产品检验,不再重复进行药品技术审评。

我们认为:该文件中对创新药、高质量仿制药在审评审批速度上加以倾斜,将对研发实力

强劲,重视药物研发“一致性评价”的企业形成利好。建议重点关注海思科(002653)、

恒瑞制药(600276)。

3.2015年8月医药政策回顾

3.4 干细胞临床研究政策逐渐落地

14

在2015年3月,国家卫计委与国家食药监总局联合对《干细胞临床研究管理办法(试行)》公开

征求意见,8月干细胞政策再有新进展。1)《干细胞临床研究管理办法(试行)》落地,该

办法对临床试验机构提出了具体的条件,如必须为三级甲等医院、具有相关专业的药物临床试

验机构资格、具有与所开展干细胞临床研究相应的诊疗科目等;2)公布了《干细胞制剂质量

控制及临床前研究指导原则(试行)》,要求从干细胞制剂的制备、体外试验、体内动物试验,

到植入人体的临床研究及临床治疗的过程,都须对所使用的干细胞制剂相关的研究和质量控制。

干细胞治疗是指将用人自体或异体来源的干细胞经体外操作后输入(或植入)人体。这种体外

操作包括干细胞的分离、纯化、扩增、修饰、干细胞(系)的建立、诱导分化、冻存和冻存后

的复苏等过程。目前国内外已开展了多项干细胞(指非造血干细胞)临床应用研究,涉及多种

干细胞类型及多种疾病类型。反观国内的临床研究进展较慢,但今年进度有加快迹象。我国前

期对于干细胞技术仍停留在研究,对于向临床转化上仍是很保守。

我们认为:国内最有可能开放到临床阶段的是间充质干细胞,间充质干细胞治疗谱广泛,可靠

性也相对较高,临床放开可能性大。中源协和(600645)干细胞药物虽然未通过审核,但已

占据先发优势和研究龙头地位;此外建议关注胎盘干细胞领域具有先发优势的国际医学

(000516),其具有三甲医院的先天优势,且参股汉氏联合,在胎盘干细胞临床研究领域优

势明显。

3.2015年8月医药政策回顾

3.5 全面实施城乡居民大病保险,提升患者支付能力

15

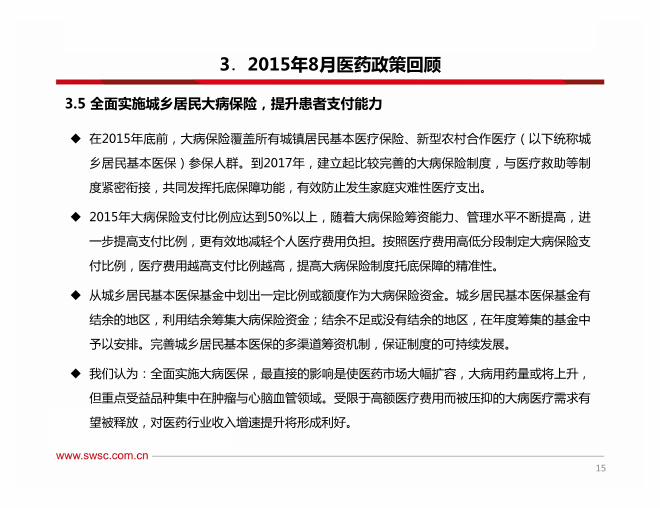

在2015年底前,大病保险覆盖所有城镇居民基本医疗保险、新型农村合作医疗(以下统称城

乡居民基本医保)参保人群。到2017年,建立起比较完善的大病保险制度,与医疗救助等制

度紧密衔接,共同发挥托底保障功能,有效防止发生家庭灾难性医疗支出。

2015年大病保险支付比例应达到50%以上,随着大病保险筹资能力、管理水平不断提高,进

一步提高支付比例,更有效地减轻个人医疗费用负担。按照医疗费用高低分段制定大病保险支

付比例,医疗费用越高支付比例越高,提高大病保险制度托底保障的精准性。

从城乡居民基本医保基金中划出一定比例或额度作为大病保险资金。城乡居民基本医保基金有

结余的地区,利用结余筹集大病保险资金;结余不足或没有结余的地区,在年度筹集的基金中

予以安排。完善城乡居民基本医保的多渠道筹资机制,保证制度的可持续发展。

我们认为:全面实施大病医保,最直接的影响是使医药市场大幅扩容,大病用药量或将上升,

但重点受益品种集中在肿瘤与心脑血管领域。受限于高额医疗费用而被压抑的大病医疗需求有

望被释放,对医药行业收入增速提升将形成利好。

3.2015年8月医药政策回顾

目 录

1.医药行业二级市场表现

2.医药行业盈利压力已经显现

2.1 行业收入增速保持稳定增长,盈利水平或提升

2.2 中药材价格指数总体保持稳定

3.2015年8月医药政策回顾

3.1 药品招标进展再度低于预期

3.2 新药注册进展缓慢,为黎明前的黑夜

3.3 药审制度改革意见出台,时间表明确

3.4 干细胞临床研究政策逐渐落地

3.5 全面实施城乡居民大病保险,提升患者支付能力

4.2015年9月医药行业投资策略及标的

4.1 2015年9月医药行业投资策略

4.2 2015年9月医药行业投资标的

16

4.2015年9月医药行业投资策略及标的

2015年1-7月医药制造业累计主营业务收入、利润总额同比增长分别为9.0%、13.2%。下半

年收入及利润增速相对于上半年将有所提升,估计全年收入、利润增速分别约为10%、14% 。8月

行业政策仍集中在药品审批领域,规范注册、药审制度改革等均有序推进;干细胞政策逐渐落地,

规范了干细胞临床研究、制剂质量;大病医保的全面推行,也将长期将利好医药行业发展;从行业

估值看,2015年行业PE估值约33倍,但部分个股估值已低于30倍,医药行业投资价值初现,精选

个股的时点来临,我们对行业仍维持“强于大市”评级。选股思路主要有以下三个方面:

推荐业绩增速较快、且外延或转型预期确定性较强个股,安全边际较为明显。重点推荐昆药集团

(600422)、安科生物(300009)。我们预计昆药集团(600422)2015年业绩增速在40%左右,

受血塞通软胶囊、昆中药以及贝克诺顿高成长带动,2016-2017年业绩增速或保持在20%以上;

安科生物(300009)受水针获批、余良卿恢复盈利等影响,2015年业绩增速预计在30%以上。

推荐畅享医改政策红利的医疗服务行业,其与制药领域相比政策较为宽松。重点推荐华业资本

(600240)、爱尔眼科(300015)。华业资本(600240)除布局医院外,且进军医疗供应链金

融,市场空间较大:爱尔眼科(300015)连锁眼科模式可复制性较强,业绩成长性较好。

持续推荐政策扰动小、行业增速较快的IVD行业。重点推荐迈克生物(300463)、润达医疗

(603108)。

4.1 2015年9月医药行业投资策略

17

昆药集团(600422):大力发展产品线,积极进行外延式扩张

投资逻辑

1、全年业绩增长稳定,高于行业平均水平。昆中药多为OTC品种,年复合增长率保持在20%左右;2、产品线逐渐丰富,待批产品较多。生物药领域或有超预期表现;3、外延式扩张预期强烈。

盈利预测及投资建议

我们预测2015-2017年EPS分别为1.06元、1.30元、1.56元,对应市盈率分别为29倍、24倍、20倍,维持“买入”评级。

风险提示

药品降价风险,外延式扩张或不达预期。

18

4.2015年9月医药行业投资策略及标的

4.2 2015年9月医药行业投资标的

安科生物(300009):加快布局新型产业,创新业务发展模式

投资逻辑

1、生长激素及干扰素快速增长,且生长激素注射剂有望年内获批,冻干及水针剂型的协同将保障未来3年增长;2、积极参与智慧城市建设,或将与其它单位合作积极探索康复、养老慢病智慧社区;3、外延扩张延伸产业链,布局精准医疗产业前沿;4、员工持股计划激励到位,高管及核心员工积极性高。

盈利预测及投资建议

我们预测2015-2017年EPS分别为0.40元、0.54元、0.68元,对应市盈率分别为41倍、30倍、24倍,维持“买入”评级。

风险提示

主要产品降价风险,新业务推广或不达预期。

19

4.2015年9月医药行业投资策略及标的

华业资本(600240):医疗产业链初布局,供应链金融业务发力

投资逻辑

1、依托捷尔医疗进行医疗全产业链布局,覆盖药品、器械流通及医疗服务领域,是重庆地区的优质医疗服务供应商;2、捷尔医疗掌握多家三甲医院资源,与重庆医科大学共建的重医三院建成后将进一步强化医疗供应业务;3、进军供应链金融业务,充分发挥协同作用,已投入资金30亿元,预计年收益率将达到10%。

盈利预测及投资建议

我们预测2015-2017年EPS分别为0.64元、0.74元、0.93元,对应市盈率分别为17倍、15倍、12倍,维持“买入”评级。

风险提示

医院建设进度不达预期风险、应收账款坏账损失风险。

20

4.2015年9月医药行业投资策略及标的

迈克生物(300463):化学发光高增长,内生+外延扩充产品线

投资逻辑

1、化学发光放量迅速,上半年营收8000万,同比增长160%,将带动业绩显著增长;2、自研+参股加斯戴克有望进一步向尿液和微生物产品线延伸;3、营销渠道从西南地区走向全国,并借助德国HUMAN公司进军国际市场,产品放量在即;4、量值溯源能力在国内国际处于领先水平,凭借质量优势将在市场竞争中脱颖而出,具有发展成龙头企业的必备潜质。

盈利预测及投资建议

我们预测2015-2017年EPS分别为1.54元、1.95元、2.39元,对应市盈率分别为44倍、35倍、29倍,维持“买入”评级。

风险提示

化学发光放量或低于预期;渠道扩张或低于预期;股权变动风险。

21

4.2015年9月医药行业投资策略及标的

润达医疗(603108):优质的体外诊断综合服务供应商

投资逻辑

1、体外诊断产品流通和服务的稀缺标的,自产+代理4000多个品种规格,覆盖2000多家医疗机构,产品+渠道为国内一流;2、覆盖售前、售中和售后的全方位、高品质技术服务,为医疗机构提供全方位解决方案,深度绑定优质客户资源;3、出资设立产业基金,借助并购基金有望深度整合产品和渠道,进一步扩大规模效应。

盈利预测及投资建议

我们预测2015-2017年EPS分别为1.04元、1.25元、1.44元,对应市盈率分别为48倍、40倍、35倍,维持“增持”评级。

风险提示

市场渠道扩张或低于预期;外延并购进度或低于预期。

22

4.2015年9月医药行业投资策略及标的

西南证券研究发展中心

西南证券投资评级说明

公司评级

买入:未来6个月内,个股相对沪深300指数涨幅在20%以上

增持:未来6个月内,个股相对沪深300指数涨幅介于10%与20%之间

中性:未来6个月内,个股相对沪深300指数涨幅介于-10%与10%之间

回避:未来6个月内,个股相对沪深300指数涨幅在-10%以下

行业评级

强于大市:未来6个月内,行业整体回报高于沪深300指数5%以上

跟随大市:未来6个月内,行业整体回报介于沪深300指数-5%与5%之间

弱于大市:未来6个月内,行业整体回报低于沪深300指数-5%以下

分析师承诺

报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠

道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因

本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。

重要声明

西南证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会核准的证券投资咨询业务资格。

本公司与作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。

本报告仅供本公司客户使用,本公司不会因接收人收到本报告而视其为客户。本公司或关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供或争取提供投资银行或财务顾问服务。

本报告中的信息均来源于公开资料,本公司对这些信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告,本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,本公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

本报告版权为西南证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为“西南证券”,且不得对本报告进行有悖原意的引用、删节和修改。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。 23

西南证券研究发展中心

西南证券研究发展中心

上海 重庆

地址:上海市浦东新区陆家嘴东路166号中国保险大厦15楼 地址:重庆市江北区桥北苑8号西南证券大厦3楼

邮编:200120 邮编:400023

北京 深圳

地址:北京市西城区金融大街35号国际企业大厦B座16楼 地址:深圳市福田区深南大道6023号创建大厦4楼

邮编:100033 邮编:518040

网址:http://www.swsc.com.cn/ 邮箱:[email protected]

24

西南证券机构销售团队

上海地区 北京地区 深圳地区

蒋诗烽(地区销售总监) 赵佳(地区销售负责人) 刘娟(地区销售总监) 罗聪

021-68415309 010-57631179 0755-26675724 0755-26892557

18621310081 18611796242 18665815531 15219509150

[email protected] [email protected] [email protected] [email protected]

罗月江 陆铂锡 张婷 傅友

021-68413856 010-57631175 0755-26673231 0755-26833581

13632421656 13520109430 13530267171 13691651380

[email protected] [email protected] [email protected] [email protected]

赵慧妍 曾毅

021-68411030 010-57631077

13681828682 15810333856